Embed Size (px)

Citation preview

Skripten von Alpmann Schmidt – das komplette Examens-

wissen, systematisch und klausurtypisch aufbereitet

Bilanzsteuerrecht13. Auflage 2015

Das Bilanzsteuerrecht hat sich in den letzten Jahren stark verändert und sich dabei

Stück für Stück vom HGB und den GoB entfernt. Aktuell sind von besonderer Bedeu-

tung die Modernisierung des HGB durch das BilMoG, die Auswirkungen auf die Steuer-

bilanz, die Abschaffung der formellen Maßgeblichkeit, die verbleibenden Unterschiede

zwischen Handels- und Steuerbilanz, die Internationalisierung der Rechnungslegung

und der Weg zur E-Bilanz. – Ein besonderes Augenmerk liegt in der Neuauflage auf den

Rückstellungen, den Teilwertabschreibungen, der Ausbuchung von Verbindlichkeiten

und auf dem (rechtswidrigen) Instrument der außerbilanziellen Hinzurechnung.

1. Abschnitt: Grundlagen

2. Abschnitt: Bilanz

3. Abschnitt: Buchführung

4. Abschnitt: Die Positionen der Bilanz

5. Abschnitt: Bewertung der Bilanzpositionen

6. Abschnitt: Korrekturen

7. Abschnitt: Bilanzberichtigung und -änderung

8. Abschnitt: Gewinnermittlung bei Personengesellschaften (Mitunternehmerschaften)

9. Abschnitt: Einnahmenüberschussrechnung (§ 4 Abs. 3 EStG) – Exkurs

10. Abschnitt: Zur Technik der Steuerbilanz

11. Abschnitt: Der aktuelle Fall

ISBN: 978-3-86752-406-3

€ 2

4,9

0

Alp

mann S

chm

idt

Bila

nzst

euer

rech

t2

01

5

S

S

Alpmann Schmidt

Skripten

Weber-Grellet

13. Auflage 2015

Bilanzsteuerrecht

I

Inhalt

INHALTSVERZEICHNIS

1. Abschnitt: Grundlagen ...................................................................................................................1A. Gegenstand ......................................................................................................................................1B. Anwendungsbereich .....................................................................................................................1C. Rechtsgrundlagen ..........................................................................................................................2

n Übersicht: Rechtsgrundlagen des Bilanzsteuerrecht .............................................................. 4

D. Rechtsnatur, Struktur, Methodik und Grundbegriffe, Mängel ........................................5I. Rechtsnatur 5 .............................................................................................................................II. Struktur .....................................................................................................................................5III. Methodik des Bilanzsteuerrechts ....................................................................................5IV. Grundbegriffe ........................................................................................................................ 6V. „Modernisierung“ des HGB durch BilMoG .....................................................................7

1. Wichtige Änderungen nach BilMoG .........................................................................72. Deregulierung und Erhöhung der Aussagekraft des HGB ...............................83. Ansatzwahlrechte ............................................................................................................84. Herstellungskosten .........................................................................................................85. Sonstige Rückstellungen ..............................................................................................86. Latente Steuern ................................................................................................................97. Auswirkungen auf die Steuerbilanz ..........................................................................98. Ausübung steuerlicher Wahlrechte ....................................................................... 109. Verbleibende Unterschiede zwischen Handels- und Steuerbilanz ............ 10

VI. Verhältnis der Gewinnermittlung nach § 4 Abs. 1 EStG zu der nach § 5 EStG ........................................................................................................................ 13Fall 1: Der bilanzierende Rechtsanwalt – Zum Wahlrecht auf Teilwert-

abschreibung ............................................................................................................ 13VII. Mängel des Bilanzsteuerrechts ....................................................................................... 14

2. Abschnitt: Bilanz ............................................................................................................................. 15A. Begriff der Bilanz .......................................................................................................................... 15B. Gewinnermittlung durch Bilanzierung ................................................................................ 16

n Übersicht: Hauptarten der Einkünfteermittlung ................................................................... 20

C. Bilanzarten ..................................................................................................................................... 21D. Bilanztheorien ............................................................................................................................... 23

I. Statische Bilanztheorie ...................................................................................................... 23II. Dynamische Bilanztheorie ............................................................................................... 23III. Organische Bilanzlehre ...................................................................................................... 24IV. Moderne Bilanztheorien ................................................................................................... 24

E. Bilanz im Rechtssinn ................................................................................................................... 24I. Handelsbilanz ....................................................................................................................... 24II. Internationalisierung der Rechnungslegung ............................................................ 25

1. EU-Entwicklungen ........................................................................................................ 252. US-GAAP .......................................................................................................................... 263. IFRS .................................................................................................................................... 264. BEPS ................................................................................................................................... 29

Buch BilanzStRIVZ.fm Seite I Montag, 2. März 2015 2:27 14

II

Inhalt

III. Steuerbilanz im Rechtssinn ............................................................................................. 30IV. Elektronische Übermittlung von Bilanzen – § 5b EStG .......................................... 32

F. Grundsätze ordnungsmäßiger Bilanzierung (GoB); R 5.2 EStR .................................... 33I. Bedeutung der GoB ............................................................................................................ 33II. Rechtsnatur und Ermittlung der GoB ........................................................................... 34III. Einzelne Grundsätze ........................................................................................................... 35

1. Formelle GoB .................................................................................................................. 352. Materielle GoB ............................................................................................................... 36

a) Grundsatz der Bilanzwahrheit ........................................................................... 36b) Grundsatz der Bilanzkontinuität ....................................................................... 37c) Verursachungsprinzip/Belastungsprinzip ..................................................... 37

Fall 2: Bergschäden ................................................................................................. 37d) Vorsichtsprinzip ...................................................................................................... 38

aa) Das Vorsichtsprinzip ..................................................................................... 38bb) Realisationsprinzip ........................................................................................ 39

Fall 3: Bayerische Spezialitäten oder der 6:1-Clou .............................. 39cc) Imparitätsprinzip ........................................................................................... 43

e) Nichtbilanzierung schwebender Geschäfte ................................................. 43Fall 4: Mutter und Tochter – zur phasengleichen Bilanzierung

von Dividendenansprüchen .................................................................. 44f) Stichtagsprinzip ...................................................................................................... 46

n Übersicht: Grundsätze ordnungsgemäßer Bilanzierung (i.e.S.) ....................................... 47

G. Verhältnis von Handels- und Steuerbilanz; Maßgeblichkeitsgrundsatz .................. 48I. Entwicklung ........................................................................................................................... 48II. Inhalt ........................................................................................................................................ 49III. Einschränkungen des Maßgeblichkeitsgrundsatzes .............................................. 50

1. Einschränkung durch spezielle Vorschriften ...................................................... 502. Einschränkungen aus Sinn und Zweck der steuerlichen Gewinn-

ermittlung ....................................................................................................................... 51IV. Abschaffung der umgekehrten Maßgeblichkeit ..................................................... 52

Fall 5: Subventionen ohne Reue .................................................................................... 52V. Kritik ......................................................................................................................................... 54

n Übersicht: Maßgeblichkeitsgrundsatz ...................................................................................... 55

H. Wirtschaftsjahr und Gewinnermittlungszeitraum ........................................................... 56Fall 6: Der ausscheidende Mitunternehmer ....................................................................... 56

3. Abschnitt: Buchführung .............................................................................................................. 58A. Funktion und Stellung der Buchführung im betrieblichen

Rechnungswesen ........................................................................................................................ 58B. Formelle und materielle Anforderungen an eine ordnungsmäßige

Buchführung ................................................................................................................................. 59C. Buchführungssysteme ............................................................................................................... 62

I. Allgemeines – Grundvoraussetzungen ....................................................................... 62II. Bestandteile einer Buchführung .................................................................................... 63

1. Buchungsbeleg ............................................................................................................. 63

Buch BilanzStRIVZ.fm Seite II Montag, 2. März 2015 2:27 14

III

Inhalt

2. Grundbücher .................................................................................................................. 633. Hauptbuch ...................................................................................................................... 634. Neben- und Hilfsbücher ............................................................................................. 64

III. Buchführungssysteme im Einzelnen ............................................................................ 641. Einfache Buchführung ................................................................................................ 642. Doppelte Buchführung .............................................................................................. 653. Kameralistische Buchführung .................................................................................. 66

D. Formen der doppelten Buchführung ................................................................................... 66E. Wirkungsweise der doppelten Buchführung .................................................................... 68

I. Geschäftsvorfälle ohne Gewinnauswirkung .............................................................. 68II. Geschäftsvorfälle mit Gewinnauswirkung ................................................................. 69III. Außerbetrieblich veranlasste Geschäftsvorfälle ....................................................... 69IV. Das (rechtswidrige) Instrument der außerbilanziellen Hinzurechnung .......... 70

F. Inventur, Hauptabschlussübersicht ...................................................................................... 72I. Inventur ................................................................................................................................... 72II. Hauptabschlussübersicht ................................................................................................ 72

G. Buchführungspflicht ................................................................................................................... 72I. Buchführungspflicht nach Handelsrecht .................................................................... 72II. Buchführungspflicht nach Steuerrecht ....................................................................... 73

1. Abgeleitete Buchführungspflicht nach § 140 AO ............................................. 732. Originäre Buchführungspflicht nach § 141 AO .................................................. 73

Fall 7: Kein Freund von Büchern .............................................................................. 73III. Aufbewahrungspflichten .................................................................................................. 75IV. Aufzeichnungen .................................................................................................................. 75V. Verstoß gegen Buchführungs- und Aufzeichnungspflichten ............................. 75

n Übersicht: Buchführungspflicht ................................................................................................... 76

4. Abschnitt: Die Positionen der Bilanz .................................................................................... 77A. Überblick ......................................................................................................................................... 77B. Aktivposten .................................................................................................................................... 77

I. Aktivierung ............................................................................................................................ 77Fall 8: Des Prüfers liebstes Kind – Aktivierung halbfertiger Arbeiten ............... 77

II. Zeitpunkt der Aktivierung ................................................................................................ 79III. Wirtschaftsgüter .................................................................................................................. 79

1. Wirtschaftsgut ................................................................................................................ 79Fall 9: „Die brasilianische Perle“ – ein immaterielles Wirtschaftsgut? ....... 79

2. Fremdbauten ................................................................................................................. 83Fall 10: Eigener Aufwand auf teilweise fremden Grund und Boden .......... 83

IV. Einteilung der Wirtschaftsgüter ..................................................................................... 851. Wirtschaftsgüter des Anlage- und des Umlaufvermögens ........................... 86

Fall 11: Vorführwagen – Anlagevermögen von kurzer Dauer ...................... 862. Materielle und immaterielle Wirtschaftsgüter ................................................... 87

Fall 12: Das chamäleongleiche Erbbaurecht ...................................................... 873. Bewegliche und unbewegliche Wirtschaftsgüter ............................................ 89

Fall 13: Das bewegliche Rohrleitungsnetz ........................................................... 894. Abnutzbare und nicht abnutzbare Wirtschaftsgüter ...................................... 90

Buch BilanzStRIVZ.fm Seite III Montag, 2. März 2015 2:27 14

IV

Inhalt

5. Selbstständige Wirtschaftsgüter, Bestandteile, Anteile ................................. 906. Herstellungsaufwand – Erhaltungsaufwand – anschaffungsnahe

Aufwendungen ............................................................................................................. 93Fall 14: Ein aufwendiger Umbau ............................................................................. 95

7. Immaterielle Wirtschaftsgüter (§ 5 Abs. 2 EStG) ................................................ 97a) Begriff des immateriellen Wirtschaftsguts .................................................... 97b) Nutzungsrechte ...................................................................................................... 98

Fall 15: Unentgeltliche (Pkw-) Nutzung .......................................................... 98c) Aktivierung immaterieller Wirtschaftsgüter ...............................................100

Fall 16: Düfte und Emulsionen .........................................................................1028. Geschäftswert ..............................................................................................................1049. Firmenwertähnliche Güter ......................................................................................10510. Praxiswert ......................................................................................................................106

V. Subjektive Zurechnung ...................................................................................................106Fall 17: Ein lukratives Tauschgeschäft ........................................................................106Fall 18: Immobilien-Leasing und degressive Leasingraten ................................112

VI. Betriebliche Zugehörigkeit ............................................................................................1141. Betriebsvermögen ......................................................................................................114

a) Notwendiges Betriebsvermögen ...................................................................114Fall 19: Freie Genossen ........................................................................................114

b) Gewillkürtes Betriebsvermögen .....................................................................118Fall 20: Goldbarren ...............................................................................................118

2. Privatvermögen ..........................................................................................................1213. Gemischt genutzte Wirtschaftsgüter ..................................................................121

Fall 21: Vorsicht, Falle: Zur Bilanzierung teilweise betrieblich genutzter Wirtschaftsgüter ................................................................121

4. Grundstücke und Grundstücksteile als Betriebsvermögen ........................123a) Notwendiges Betriebsvermögen ...................................................................123b) Gewillkürtes Betriebsvermögen .....................................................................124

Fall 22: Gemischte Nutzung von Grundstücken ........................................124c) Grundstücke und Grundstücksteile als Betriebsvermögen von

Personengesellschaften .....................................................................................125

n Übersicht: Betriebsvermögen/Privatvermögen .................................................................. 127

C. Bilanzierung von Abgrenzungsposten ..............................................................................128I. Rechnungsabgrenzungsposten ...................................................................................128

Fall 23: Der werbewirksame Freiluftballon ..............................................................128II. Disagio ...................................................................................................................................131III. Zuordnung von Zöllen und Verbrauchsteuern zu dem mit der

Abgabe belasteten Produkt ..........................................................................................131IV. Erfolgsneutralität der Umsatzsteuer auf Anzahlungen

(§ 5 Abs. 5 S. 2 Nr. 2 EStG) ...............................................................................................132V. (Handelsbilanzielle) Bilanzierungshilfen ...................................................................132

D. Passivposten ................................................................................................................................133I. Allgemeine Grundsätze ..................................................................................................134II. Eigenkapital .........................................................................................................................134

Buch BilanzStRIVZ.fm Seite IV Montag, 2. März 2015 2:27 14

V

Inhalt

III. Verbindlichkeiten ..............................................................................................................135Fall 24: Unbewegte Sparkonten ...................................................................................135

IV. Rückstellungen ...................................................................................................................1371. Allgemeines ..................................................................................................................1372. Rückstellungen für ungewisse Verbindlichkeiten ..........................................138

Fall 25: Pflegebedürftige Hubschrauber ............................................................1383. Rückstellungen für drohende Verluste aus schwebenden

Geschäften ....................................................................................................................143Fall 26: Optionsprämien ..................................................................................................1444. Rückstellungen für unterlassene Instandhaltungs- und

Abraumbeseitigungsaufwendungen ..................................................................1455. Rückstellungen für Jubiläumszuwendungen ...................................................1466. Rückstellungen wegen Verletzung von Schutzrechten ...............................1477. Keine Rückstellung für Anschaffungs- oder Herstellungskosten ..............148

Fall 27: Rückstellung für Haftungsinanspruchnahme ...................................1488. Pensionsrückstellungen (§ 6a EStG) ....................................................................1499. Nachholung und Auflösung der Rückstellung ................................................15010. Übernahme von Verpflichtungen ........................................................................15011. Einzelfälle .......................................................................................................................151

a) Ausbildungskosten ..............................................................................................151b) Leistungen nach dem Mutter- und dem Kündigungsschutzgesetz ..151c) Jahresabschlusskosten .......................................................................................152d) Lohnfortzahlung ...................................................................................................152e) Nachbetreuung .....................................................................................................152f) Umweltpflichten ...................................................................................................153g) Urlaubsrückstellung ............................................................................................153h) Altersteilzeit (Blockmodell) ...............................................................................154i) Aufbewahrung von Geschäftsunterlagen ...................................................154j) Nachrüstungsverpflichtung .............................................................................154k) Inspektionsverpflichtung – Rückstellung wegen angeordneter

flugverkehrstechnischer Maßnahmen (IV R 7/11) ...................................155l) Keine Rückstellung für ausgegebene Frisörgutscheine .........................155m) Rückstellungen für Kostenüberdeckungen eines kommunalen

Zweckverbandes ...................................................................................................155

n Übersicht: Rückstellungen ........................................................................................................... 156

n Übersicht: Überschussrechnung gemäß § 4 Abs. 3 EStG ................................................. 309

V. Rücklagen .............................................................................................................................1571. Allgemeines ..................................................................................................................157

a) Stille Rücklagen (Stille Reserven) ....................................................................157b) Offene Rücklagen .................................................................................................157

2. Rücklage für Ersatzbeschaffung (R 6.6 EStR) .....................................................158Fall 28: Folgen eines Kurzschlusses ......................................................................158

3. Rücklage nach § 6b EStG (Reinvestitionsrücklage) ........................................160Fall 29: Eine schöne Rechnerei – Anwendung des § 6b EStG .....................160

Buch BilanzStRIVZ.fm Seite V Montag, 2. März 2015 2:27 14

VI

Inhalt

n Übersicht: § 6b EStG ...................................................................................................................... 163

5. Abschnitt: Bewertung der Bilanzpositionen ...................................................................164A. Grundsätze ...................................................................................................................................164

I. Das Bewertungsproblem ................................................................................................164II. Bilanzsteuerrechtliche Bewertungskonzeption .....................................................164III. Anwendungsbereich des § 6 EStG ..............................................................................167IV. Verhältnis des § 6 EStG zu handelsrechtlichen Bewertungsvorschriften .....167V. Grundkonzeption des § 6 EStG ....................................................................................168

1. Ausweis von Gewinnen ............................................................................................1682. Ausweis von Verlusten .............................................................................................1683. Rückgängigmachung nicht realisierter Verluste .............................................1684. Teilwert ...........................................................................................................................168

n Übersicht: Grundlagen der Bewertung ................................................................................... 169

B. Ausgangswerte ..........................................................................................................................170I. Anschaffungskosten .........................................................................................................170

1. Allgemeine Grundsätze ............................................................................................1702. Anschaffungsnebenkosten .....................................................................................171

Fall 30: Anschaffungskosten für ein Grundstück ............................................1723. Änderung der Anschaffungskosten .....................................................................1734. Behandlung von Zuschüssen .................................................................................1745. Anschaffungskosten beim Tausch .......................................................................175

Fall 31: Steuerliche Flurbereinigung ....................................................................1756. Erwerb mehrerer Wirtschaftsgüter in einem Vertrag ....................................176

n Übersicht: Anschaffungskosten ................................................................................................. 177

II. Herstellungskosten ...........................................................................................................1781. Allgemeines ..................................................................................................................178

a) Begriff .......................................................................................................................178b) Abgrenzung „Anschaffungskosten – Herstellungskosten“ ...................178c) Ermittlung der Herstellungskosten ................................................................179

2. Materialkosten .............................................................................................................1793. Fertigungslöhne und -gehälter .............................................................................1804. Materialgemeinkosten .............................................................................................1805. Fertigungsgemeinkosten ........................................................................................1806. Sonderkosten ...............................................................................................................1817. Abschreibungen .........................................................................................................1818. Umfang der Aktivierung ..........................................................................................181

Fall 32: Aufwendige Kunststoffpressen ..............................................................182

n Übersicht: Herstellungkosten ..................................................................................................... 185

III. Teilwert .................................................................................................................................1861. Allgemeines – betriebsbezogene Wiederbeschaffungskosten .................1862. Verhältnis Teilwert – gemeiner Wert ...................................................................1883. Bedeutung der Rentabilität (funktionaler Aspekt) .........................................188

Buch BilanzStRIVZ.fm Seite VI Montag, 2. März 2015 2:27 14

VII

Inhalt

4. Teilwertabschreibung und Wertaufholung ......................................................1895. Teilwertvermutungen ...............................................................................................190

a) Bei Anschaffung und Herstellung ..................................................................190b) Zu späteren Zeitpunkten ...................................................................................190c) Entkräftung der Teilwertvermutungen ........................................................191

Fall 33: Die ausschüttungsbedingte Teilwertabschreibung – Neutralisierung erworbener Rücklagen ........................................192

n Übersicht: Teilwert .......................................................................................................................... 194

IV. Weitere Wertmaßstäbe ...................................................................................................1951. Gemeiner Wert ............................................................................................................1952. Buchwert (Restwert) ..................................................................................................1953. Substanz- und Ertragswert ......................................................................................195

n Übersicht: Bewertung (§ 6 EStG) ............................................................................................... 196

C. Bewertungsmethoden .............................................................................................................197I. Einzelbewertung ................................................................................................................197II. Gruppenbewertung .........................................................................................................197

1. Annähernd gleichwertige Wirtschaftsgüter .....................................................1982. Gleichartige Wirtschaftsgüter ................................................................................198

III. Durchschnittsbewertung ...............................................................................................198IV. Bewertung nach der Verbrauchs-/Veräußerungsfolge .......................................199

Fall 34: Lifo for ever? .........................................................................................................199V. Festbewertung ...................................................................................................................201VI. Retrograde Ermittlung (Verkaufswertverfahren; Rückrechnung) ....................202

n Übersicht: Bewertungsmethoden ............................................................................................ 203

D. Wertherabsetzungen, insbesondere Absetzungen für Abnutzung (AfA) .............204I. Allgemeines .........................................................................................................................204

1. Begriff der Abschreibung ........................................................................................2042. Funktion der Abschreibungen ...............................................................................2043. Vorrang der steuerrechtlichen Vorschriften .....................................................205

II. Gegenstand der AfA .........................................................................................................205III. Abschreibungsberechtigung ........................................................................................206IV. Bemessungsgrundlage ....................................................................................................206V. Regelmäßige AfA ...............................................................................................................207

1. Beginn der AfA .............................................................................................................2072. Abschreibungsdauer .................................................................................................2073. Abschreibungsmethoden .......................................................................................208

a) Lineare Absetzung ...............................................................................................208b) Degressive AfA ......................................................................................................208c) AfA nach Maßgabe der Leistung ....................................................................209

4. Wechsel der Abschreibungsmethoden ..............................................................2105. Korrektur von Abschreibungen (Nachholung und Kürzung) .....................2106. Abschreibung nachträglicher Herstellungskosten ........................................211

VI. AfA bei Gebäuden und selbstständigen Gebäudeteilen ....................................212

Buch BilanzStRIVZ.fm Seite VII Montag, 2. März 2015 2:27 14

VIII

Inhalt

1. Lineare AfA ....................................................................................................................2132. Degressive AfA ............................................................................................................213Fall 35: Gebäude-AfA bei Pflicht zum Abbruch ......................................................214

VII. Außerordentliche AfA ......................................................................................................2151. Bei außergewöhnlicher Abnutzung ....................................................................2152. Abschreibung auf den niedrigeren Teilwert ....................................................216

a) Teilwertabschreibung .........................................................................................216b) Teilwertabschreibung bei abnutzbarem Anlagevermögen .................217c) Teilwertabschreibung bei nicht abnutzbarem Anlagevermögen ......218d) Teilwertabschreibung bei Umlaufvermögen .............................................219e) Wertaufholungsgebot ........................................................................................219

3. Sonderabschreibungen und erhöhte Absetzungen .....................................220

n Übersicht: Wertherabsetzungen, insbes. Absetzungen für Abnutzung (AfA);§§ 5 Abs. 5, 7 ff. EStG ................................................................................................221

VIII. Bewertungsfreiheit für geringwertige Wirtschaftsgüter ....................................222E. Zuschreibungen .........................................................................................................................223

Fall 36: Ansatz von Zwischenwerten ..................................................................................223F. Der Zeit- und Zinsfaktor bei der Bewertung ....................................................................224

I. Bisherige Rechtslage und Entwicklung .....................................................................224II. Neuregelung durch StEntlG 99 ff. ...............................................................................225III. Ausnahmen .........................................................................................................................226

G. Bewertung und Stichtagsprinzip .........................................................................................227Fall 37: Die plötzliche Erbschaft ............................................................................................227

H. Bewertung im Einzelnen .........................................................................................................228I. Nicht abnutzbare Wirtschaftsgüter ............................................................................228

1. Grund und Boden .......................................................................................................228a) Anschaffungskosten ............................................................................................228b) Bebauter Grund und Boden .............................................................................229

2. Beteiligungen und andere Finanzanlagen ........................................................229Fall 38: Nichts als Ärger – zur Beteiligung an einem Atomkraftwerk ......229Fall 39: Teilwertabschreibung auf ein eigenkapitalersetzendes

Darlehen – Teilwertabschreibung in den Fällen der Betriebsaufspaltung ...................................................................................231

II. Abnutzbares Anlagevermögen ....................................................................................2341. Gebäude ........................................................................................................................234

a) Anschaffungs- und Herstellungskosten .......................................................234b) Anschaffungs- u. Herstellungskosten bei Abbruch von Gebäuden ..235

Fall 40: Nachhaltige Folgen eines Gebäudeabbruchs ............................2352. Geschäftswert und geschäftswertähnliche Wirtschaftsgüter ....................237

a) Allgemeines ............................................................................................................237b) Anschaffungskosten ............................................................................................238c) Teilwertabschreibung .........................................................................................238d) Praxiswert ................................................................................................................239

Fall 41: Der Praxiswert bei Bildung einer Sozietät ....................................239e) Geschäftswertähnliche Wirtschaftsgüter ....................................................241

Buch BilanzStRIVZ.fm Seite VIII Montag, 2. März 2015 2:27 14

IX

Inhalt

III. Umlaufvermögen ..............................................................................................................2411. Vorratsvermögen ........................................................................................................241

a) Allgemeines ............................................................................................................241b) Ansatz des niedrigeren Teilwerts ...................................................................242

aa) Gesunkene Wiederbeschaffungskosten .............................................242bb) Gesunkene Wiederherstellungskosten ................................................242cc) Gesunkene Verkaufspreise .......................................................................242

Fall 42: Steuerliches Fracksausen ...........................................................2422. Forderungen ................................................................................................................245

Fall 43: Das günstige Mitarbeiterdarlehen ........................................................2453. Finanzinstrumente .....................................................................................................249

IV. Verbindlichkeiten ..............................................................................................................249Fall 44: Fallende Zinsen – steigende Schulden .......................................................249

V. Rückstellungen ...................................................................................................................2521. Rückstellungen wegen ungewisser Verbindlichkeiten ................................252

Fall 45: Rekultivierung bei steigenden Preisen ................................................252

n Übersicht: Rückstellungen – Bewertung ................................................................................ 257

2. Rückstellungen wegen drohender Verluste aus schwebenden Geschäften ....................................................................................................................258

VI. Betriebseröffnung .............................................................................................................258Fall 46: Eröffnung eines gewerblichen Grundstückshandels ............................258

VII. Entgeltlicher Betriebserwerb ........................................................................................259VIII. Unentgeltlicher Erwerb ...................................................................................................260

Fall 47: Betriebsübergang vom Vater auf den Sohn .............................................262

6. Abschnitt: Korrekturen ..............................................................................................................265A. Entnahmen und Einlagen .......................................................................................................265

I. Begriff und Bedeutung ....................................................................................................265II. Gegenstand von Einlage und Entnahme ..................................................................265

Fall 48: Einlage verlustbringender Wirtschaftsgüter – ein Steuerspar-modell? ...................................................................................................................265

III. Betrieb; betriebsfremde Zwecke ..................................................................................267Fall 49: Auslandsverlagerung – Gefahr für stille Reserven ..................................267

IV. Einlage-/Entnahmehandlung und -wille; Irrtum ....................................................2691. Einlage-/Entnahmehandlung .................................................................................2692. Einlage-/Entnahmewille ...........................................................................................271

V. Einlage und Entnahme bei Kapitalgesellschaften .................................................271Fall 50: Ein einfacher Fall? ...............................................................................................271

VI. Bewertung von Entnahmen ..........................................................................................2731. Bewertung mit dem Teilwert .................................................................................2732. Sachspenden ................................................................................................................274

VII. Bewertung von Einlagen ................................................................................................2751. Bewertung mit dem Teilwert .................................................................................2752. Bewertung von kurze Zeit vor der Einlage angeschafften oder

hergestellten Wirtschaftsgütern ...........................................................................2753. Einlage „relevanter“ Beteiligungen ......................................................................276

Buch BilanzStRIVZ.fm Seite IX Montag, 2. März 2015 2:27 14

X

Inhalt

4. Nutzungen und Nutzungsrechte ..........................................................................2765. Rechtsfolgen von Einlage und Entnahme ........................................................277

n Übersicht: Entnahme und Einlage ............................................................................................ 278

B. Steuerfreie Einnahmen und nicht oder beschränkt abziehbare Betriebs-ausgaben ......................................................................................................................................279I. Steuerfreie Einnahmen ....................................................................................................279II. Nicht oder beschränkt abziehbare Betriebsausgaben ........................................279

Fall 51: Der schnelle Dachdecker .................................................................................279

7. Abschnitt: Bilanzberichtigung und -änderung ..............................................................282A. Bilanzberichtigung ....................................................................................................................282

I. Begriff der Bilanzberichtigung .....................................................................................282II. Bilanzberichtigung und Veranlagung .......................................................................282

Fall 52: Die falsche Rückstellung ..................................................................................282B. Bilanzänderung ..........................................................................................................................285

n Übersicht: Bilanzänderung (§ 4 Abs. 2 EStG) ......................................................................... 286

8. Abschnitt: Gewinnermittlung bei Personengesellschaften (Mitunternehmerschaften) ................................................................................287

A. Grundlagen ..................................................................................................................................287I. Bilanzbündeltheorie .........................................................................................................287II. Einheit der Gesellschaft ...................................................................................................287

B. Mitunternehmer ........................................................................................................................288C. Sondervergütungen (§ 15 Abs. 1 S. 1 Nr. 2 S. 1 Hs. 2 EStG) .........................................289

I. Rechtsgrundlage für Sonderbetriebsvermögen ....................................................289II. Gleichstellung mit Einzelunternehmer .....................................................................290III. Qualifikationsnorm ...........................................................................................................290IV. Zuordnungsnorm – Grundsatz: Vorrang der Mitunternehmerschaft ............290

1. Grundsatz ......................................................................................................................2902. Einschränkungen ........................................................................................................291

D. Steuerbilanz; Sonder- und Ergänzungsbilanzen ............................................................291I. Steuerbilanz der Gesellschaft .......................................................................................291II. Sonderbilanz .......................................................................................................................292

Fall 53: Betriebsaufgabe mit Sonderbetriebsvermögen .....................................292III. Ergänzungsbilanz ..............................................................................................................293

E. Transaktionen .............................................................................................................................294I. Einlage und Entnahme ....................................................................................................294II. Überführung und Übertragung von einzelnen Wirtschaftsgütern .................295III. Einbringung .........................................................................................................................296

Fall 54: Einbringung einzelner Wirtschaftsgüter in eine neu gegründete KG ....................................................................................................296

IV. Verdeckte Einlage ..............................................................................................................2991. Gesetzliche Regelungen ..........................................................................................2992. Definition und Bedeutung ......................................................................................299

F. Gewinnermittlung .....................................................................................................................300

Buch BilanzStRIVZ.fm Seite X Montag, 2. März 2015 2:27 14

XI

Inhalt

Fall 55: Für jeden etwas – Steuerbilanz, Ergänzungsbilanz, Sonderbilanz .......................................................................................................300

G. Negative Kapitalkonten (§ 15a EStG) ..................................................................................307Fall 56: Verlustausgleich mit Gewinnen im Sonderbetriebsvermögen .................307

n Übersicht: Besteuerung der Personengesellschaften (§ 15 Abs. 1 S. 1 Nr. 2 EStG) ....................................................................................311

9. Abschnitt: Einnahmenüberschussrechnung (§ 4 Abs. 3 EStG) – Exkurs ............312A. Systematik der Überschussrechnung .................................................................................312B. Betriebseinnahmen ..................................................................................................................313

Fall 57: Gegenleistung von Betriebsausgaben als Betriebseinnahmen ................313C. Betriebsausgaben ......................................................................................................................314

Fall 58: Beiträge an einen Berufsverband .........................................................................314D. Einzelfragen .................................................................................................................................317

I. Gewillkürtes Betriebsvermögen ...................................................................................317II. Darlehen ...............................................................................................................................317III. Durchlaufende Posten .....................................................................................................317IV. Einlagen/Entnahmen .......................................................................................................318V. Geldverluste ........................................................................................................................318VI. Tausch ....................................................................................................................................318VII. Teilwertabschreibungen .................................................................................................319VIII. Umlaufvermögen ..............................................................................................................319IX. Umsatzsteuer ......................................................................................................................319

E. Wechsel der Gewinnermittlungsart ....................................................................................321

10. Abschnitt: Zur Technik der Steuerbilanz ........................................................................322A. Notwendigkeit von Anpassungen .......................................................................................322B. Technik der Anpassung durch Mehr-Weniger-Rechnung ...........................................323

I. Bilanzmethode ...................................................................................................................323II. GuV-Methode .....................................................................................................................325

Fall 59: Ein schöner Abschluss ziert die Übung ......................................................326

11. Abschnitt: Der aktuelle Fall ...................................................................................................330Fall 60: Ein bilanzsteuerrechtliches Grundproblem – Rückstellungen für

Inspektionsverpflichtungen ..............................................................................................330

Stichwortverzeichnis ........................................................................................................................335

Buch BilanzStRIVZ.fm Seite XI Montag, 2. März 2015 2:27 14

XIII

Literatur

LITERATURVERZEICHNIS

Adler/Düring/Schmaltz Rechnungslegung und Prüfung der Unter-nehmen, Kommentar zum HGB u.a.6. Aufl., 2011zitiert: A/D/S

Baetge/Kirsch/Thiele Bilanzen12. Aufl., 2012zitiert: Baetge

Baumbach/Hopt Kommentar zum HGB36. Aufl., 2014zitiert: B/H

Baumbach/Hueck Kommentar zum GmbH-Gesetz20. Aufl., 2013zitiert: B/H

Becker Grundlagen der Einkommensteuer, 1940

Beck' scher Der Jahresabschluss nach Handels-Bilanzkommentar und Steuerrecht, Das Dritte Buch des HGB

9. Aufl., 2014zitiert: BeBiKo

Birk Steuerrecht, insbes. § 5, Abschn. E17. Aufl., 2014

Blümich Kommentar zum EStG, KStG, GewStGLoseblatt, Stand 2014

BMF Amtliches Einkommensteuer-Handbuch 2013 (mit EStR/EStH)

Bohl/Wiechmann IFRS für Juristen, 2. Aufl., 2010zitiert: Bohl/Wiechmann

Budde/Förschle/Winkeljohann Sonderbilanzen – Von der Gründungsbilanz bis zur Liquidationsbilanz4. Aufl., 2008

Bühler/Scherpf Bilanz und Steuer7. Aufl., 1971

Ebber Die Abbildung von Nutzungsrechten in Handels- und Steuerbilanz, 2011

Endriss (Hrsg.) Bilanzbuchhalter-Handbuch9. Aufl., 2013

Literaturverzeichnis.fm Seite XIII Montag, 2. März 2015 2:28 14

XIV

Literatur

Falterbaum/Bolk/Reiß/ Buchführung und BilanzKirchner 21. Aufl., 2010

zitiert: Falterbaum

Federmann Bilanzierung nach Handelsrecht, Steuerrecht und IAS/IFRS12. Aufl., 2010

Großfeld/Luttermann Bilanzrecht4. Aufl., 2005

Handbuch des Jahres- herausgegeben von Schulze-abschlusses in Einzel- Osterloh/Hennrichs/Wüstemanndarstellungen Loseblatt, Stand 2014

zitiert: Bearbeiter HdJ

Herrmann/Heuer/Raupach Kommentar zum EStG und KStGLoseblatt, Stand 2014zitiert: H/H/R

Hopt/Merkt Bilanzrecht, 2010

Jacobs Das Bilanzierungsproblem in der Ertragsteuerbilanz, 1971

Kölner Kommentar zum herausgegeben von Claussen/Scherrer,Rechnungslegungsrecht 2010

Kirchhof/Söhn/Mellinghoff Kommentar zum EStG,Loseblatt, 2014zitiert: Bearbeiter in K/S/M

Knobbe-Keuk Bilanz- und Unternehmenssteuerrecht9. Aufl., 1993zitiert: K-K

Koller/Roth/Morck Kommentar zum HGB7. Aufl., 2011 zitiert: Koller/Bearbeiter

Lange, Christian 75 Jahre Teilwert, 2011

Leffson, Ulrich Die Grundsätze ordnungsmäßiger Buchführung7. Aufl., 1987

Literaturverzeichnis.fm Seite XIV Montag, 2. März 2015 2:28 14

XV

Literatur

Lion Das Bilanzsteuerrecht2. Aufl., 1925

Littmann/Bitz/Pust Das Einkommensteuerrecht,Kommentar,Loseblatt, 2014zitiert: Littmann

Lüdicke/Sistermann Unternehmensteuerrecht, 2008

Mayr Rückstellungen, 2004

Moxter Bilanzrechtsprechung6. Aufl., 2007

Moxter Grundsätze ordnungsgemäßer Rechnungslegung, 2003

Schmalenbach Dynamische Bilanz13. Aufl., 1962

Schmidt Kommentar zum EStG33. Aufl., 2014zitiert: Schmidt/Bearbeiter

Streck Kommentar zum KStG8. Aufl., 2014zitiert: Streck/Bearbeiter

Thiel/Lüdtke-Handjery Bilanzrecht5. Aufl., 2005

Tipke/Lang Steuerrecht21. Aufl., 2013zitiert: T/L; insbes. § 9 (Hennrichs, Bilanzsteuerrecht)

Tipke/Kruse Kommentar zur Abgabenordnung/FinanzgerichtsordnungStand: September 2014

Titz Das Bilanzsteuerrecht in Gegenwart und Zukunft, Wien 2012

Weber-Grellet Steuerbilanzrecht, 1996

Literaturverzeichnis.fm Seite XV Montag, 2. März 2015 2:28 14

XVI

Literatur

Weber-Grellet Steuern im modernen Verfassungsstaat, 2001

Wilhelm/Hennig Kleines Handbuch der Steuerbilanz2. Aufl., 2002

Winnefeld Bilanz-Handbuch 5. Aufl., 2015

Wöhe/Mock Die Handels- und Steuerbilanz6. Aufl., 2010

Literaturverzeichnis.fm Seite XVI Montag, 2. März 2015 2:28 14

Grundlagen

1

1. Abschnitt

1. Abschnitt: Grundlagen

A. Gegenstand

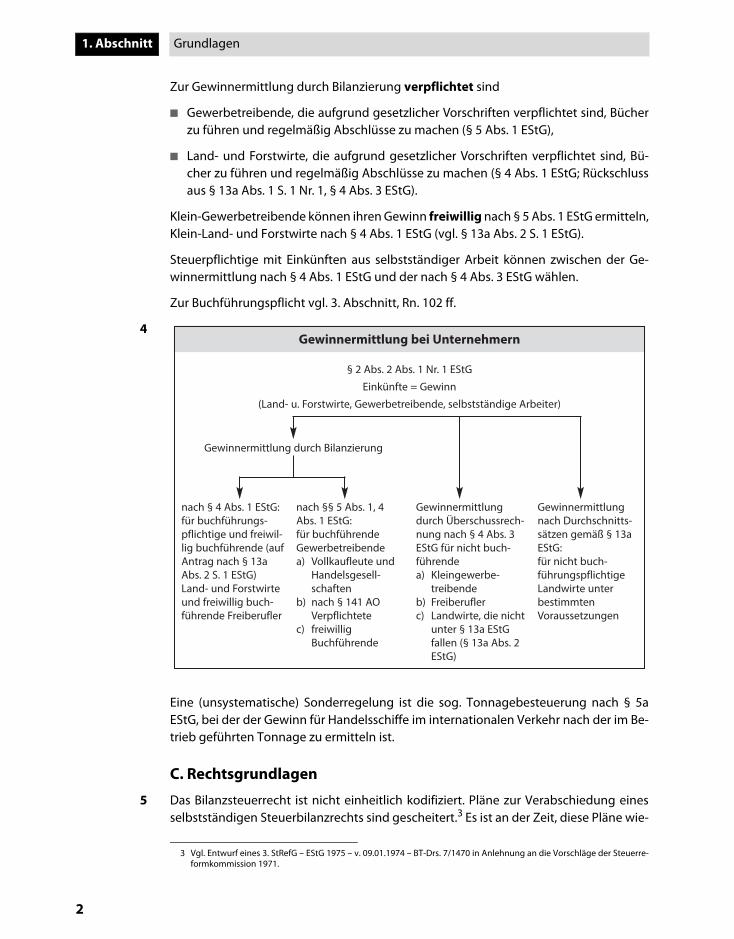

1Das Bilanzsteuerrecht – nach Max Lion eines der schwierigsten, interessantesten undwichtigsten Gebiete des Steuerrechts (Lion, Vorwort) – ist der Teil des Steuerrechts, dersich mit der ertragsteuerlichen Gewinnermittlung durch Bilanzierung befasst.1

Daraus folgt:

n Das Bilanzsteuerrecht ist eine juristische Disziplin.2

n Das substanzsteuerliche Bewertungsrecht gehört nicht zum Bilanzsteuerrecht.

n Die Gewinnermittlung durch Überschussrechnung (§ 4 Abs. 3 EStG) und die Gewinn-ermittlung nach Durchschnittssätzen (§ 13a EStG) stehen außerhalb des Bilanzsteu-errechts.

Zum Bilanzsteuerrecht gehören demnach die Normen, die die Gewinnermittlung nach§ 5 Abs. 1 EStG (für Gewerbetreibende) und nach § 4 Abs. 1 EStG (z.B. für Land- undForstwirte, freiwillig bilanzierende Freiberufler) regeln.

2

B. Anwendungsbereich

3Das Bilanzsteuerrecht dient der steuerlichen Gewinnermittlung. Der Gewinn ist Grund-lage der Einkommensermittlung bzw. der Steuerfestsetzung für die

n Einkommensteuer (§ 2 Abs. 2 S. 1 Nr. 1 EStG: bei Einkünften aus Land- und Forstwirt-schaft, Gewerbebetrieb und selbstständiger Arbeit),

n Körperschaftsteuer (§ 8 Abs. 1 KStG) und

n Gewerbesteuer (§ 7 S. 1 GewStG).

1 Vgl. Mathiak in K/S/M § 5 EStG Rn. A 19; zu Grundfragen und Zukunft der Gewinnermittlung Weber-Grellet DB 2010, 2298.2 Vgl. auch Vogelgesang, Jurist und Steuerbilanz, FS Beisse, 1997, 511.

Stellung des Bilanzsteuerrechts innerhalb des Steuerrechts

AllgemeinesSteuerrecht(vor allemVerfahrensrecht)

AllgemeinesbesonderesSteuerrecht

BesonderesSteuerrecht ESt KSt GewSt ErbSt GrESt GrSt

USt und andereSteuerarten

Bilanzsteuerrecht Bilanzsteuerrecht

AO

Bilanzsteuerrecht.fm Seite 1 Montag, 2. März 2015 2:42 14

Grundlagen

2

1. Abschnitt

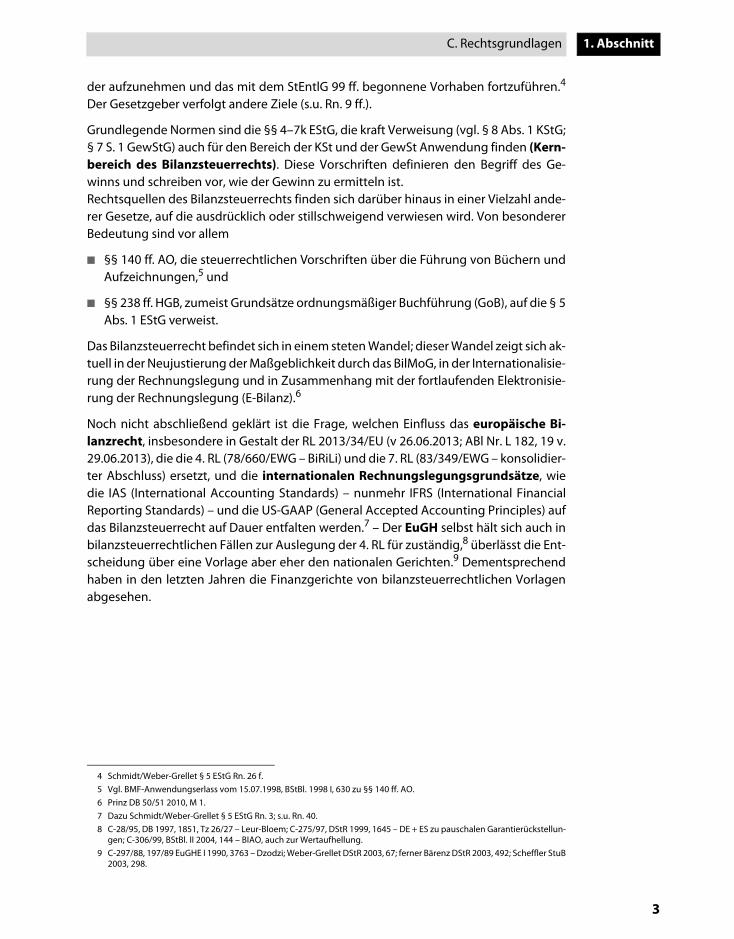

Zur Gewinnermittlung durch Bilanzierung verpflichtet sind

n Gewerbetreibende, die aufgrund gesetzlicher Vorschriften verpflichtet sind, Bücherzu führen und regelmäßig Abschlüsse zu machen (§ 5 Abs. 1 EStG),

n Land- und Forstwirte, die aufgrund gesetzlicher Vorschriften verpflichtet sind, Bü-cher zu führen und regelmäßig Abschlüsse zu machen (§ 4 Abs. 1 EStG; Rückschlussaus § 13a Abs. 1 S. 1 Nr. 1, § 4 Abs. 3 EStG).

Klein-Gewerbetreibende können ihren Gewinn freiwillig nach § 5 Abs. 1 EStG ermitteln,Klein-Land- und Forstwirte nach § 4 Abs. 1 EStG (vgl. § 13a Abs. 2 S. 1 EStG).

Steuerpflichtige mit Einkünften aus selbstständiger Arbeit können zwischen der Ge-winnermittlung nach § 4 Abs. 1 EStG und der nach § 4 Abs. 3 EStG wählen.

Zur Buchführungspflicht vgl. 3. Abschnitt, Rn. 102 ff.

4

Eine (unsystematische) Sonderregelung ist die sog. Tonnagebesteuerung nach § 5aEStG, bei der der Gewinn für Handelsschiffe im internationalen Verkehr nach der im Be-trieb geführten Tonnage zu ermitteln ist.

C. Rechtsgrundlagen

5 Das Bilanzsteuerrecht ist nicht einheitlich kodifiziert. Pläne zur Verabschiedung einesselbstständigen Steuerbilanzrechts sind gescheitert.3 Es ist an der Zeit, diese Pläne wie-

Gewinnermittlung bei Unternehmern

§ 2 Abs. 2 Abs. 1 Nr. 1 EStG

Einkünfte = Gewinn

(Land- u. Forstwirte, Gewerbetreibende, selbstständige Arbeiter)

Gewinnermittlung durch Bilanzierung

nach § 4 Abs. 1 EStG:für buchführungs-pflichtige und freiwil-lig buchführende (aufAntrag nach § 13aAbs. 2 S. 1 EStG)Land- und Forstwirteund freiwillig buch-führende Freiberufler

nach §§ 5 Abs. 1, 4Abs. 1 EStG:für buchführendeGewerbetreibendea) Vollkaufleute und

Handelsgesell -schaften

b) nach § 141 AOVerpflichtete

c) freiwilligBuchführende

Gewinnermittlungdurch Überschussrech-nung nach § 4 Abs. 3EStG für nicht buch-führendea) Kleingewerbe -

treibendeb) Freiberuflerc) Landwirte, die nicht

unter § 13a EStGfallen (§ 13a Abs. 2EStG)

Gewinnermittlungnach Durch schnitts -sätzen gemäß § 13aEStG:für nicht buch-führungspflichtigeLandwirte unterbestimmtenVoraussetzungen

3 Vgl. Entwurf eines 3. StRefG – EStG 1975 – v. 09.01.1974 – BT-Drs. 7/1470 in Anlehnung an die Vorschläge der Steuerre-formkommission 1971.

Bilanzsteuerrecht.fm Seite 2 Montag, 2. März 2015 2:42 14

C. Rechtsgrundlagen

3

1. Abschnitt

der aufzunehmen und das mit dem StEntlG 99 ff. begonnene Vorhaben fortzuführen.4

Der Gesetzgeber verfolgt andere Ziele (s.u. Rn. 9 ff.).

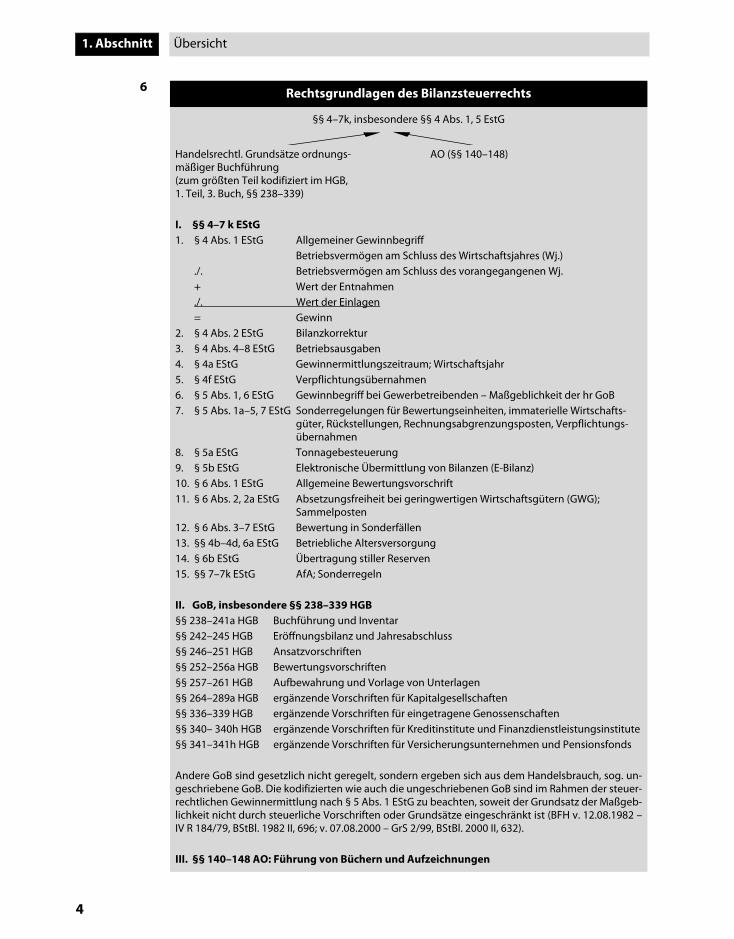

Grundlegende Normen sind die §§ 4–7k EStG, die kraft Verweisung (vgl. § 8 Abs. 1 KStG;§ 7 S. 1 GewStG) auch für den Bereich der KSt und der GewSt Anwendung finden (Kern-bereich des Bilanzsteuerrechts). Diese Vorschriften definieren den Begriff des Ge-winns und schreiben vor, wie der Gewinn zu ermitteln ist.Rechtsquellen des Bilanzsteuerrechts finden sich darüber hinaus in einer Vielzahl ande-rer Gesetze, auf die ausdrücklich oder stillschweigend verwiesen wird. Von besondererBedeutung sind vor allem

n §§ 140 ff. AO, die steuerrechtlichen Vorschriften über die Führung von Büchern undAufzeichnungen,5 und

n §§ 238 ff. HGB, zumeist Grundsätze ordnungsmäßiger Buchführung (GoB), auf die § 5Abs. 1 EStG verweist.

Das Bilanzsteuerrecht befindet sich in einem steten Wandel; dieser Wandel zeigt sich ak-tuell in der Neujustierung der Maßgeblichkeit durch das BilMoG, in der Internationalisie-rung der Rechnungslegung und in Zusammenhang mit der fortlaufenden Elektronisie-rung der Rechnungslegung (E-Bilanz).6

Noch nicht abschließend geklärt ist die Frage, welchen Einfluss das europäische Bi-lanzrecht, insbesondere in Gestalt der RL 2013/34/EU (v 26.06.2013; ABl Nr. L 182, 19 v.29.06.2013), die die 4. RL (78/660/EWG – BiRiLi) und die 7. RL (83/349/EWG – konsolidier-ter Abschluss) ersetzt, und die internationalen Rechnungslegungsgrundsätze, wiedie IAS (International Accounting Standards) – nunmehr IFRS (International FinancialReporting Standards) – und die US-GAAP (General Accepted Accounting Principles) aufdas Bilanzsteuerrecht auf Dauer entfalten werden.7 – Der EuGH selbst hält sich auch inbilanzsteuerrechtlichen Fällen zur Auslegung der 4. RL für zuständig,8 überlässt die Ent-scheidung über eine Vorlage aber eher den nationalen Gerichten.9 Dementsprechendhaben in den letzten Jahren die Finanzgerichte von bilanzsteuerrechtlichen Vorlagenabgesehen.

4 Schmidt/Weber-Grellet § 5 EStG Rn. 26 f.5 Vgl. BMF-Anwendungserlass vom 15.07.1998, BStBl. 1998 I, 630 zu §§ 140 ff. AO.6 Prinz DB 50/51 2010, M 1.7 Dazu Schmidt/Weber-Grellet § 5 EStG Rn. 3; s.u. Rn. 40.8 C-28/95, DB 1997, 1851, Tz 26/27 – Leur-Bloem; C-275/97, DStR 1999, 1645 – DE + ES zu pauschalen Garantierückstellun-

gen; C-306/99, BStBl. II 2004, 144 – BIAO, auch zur Wertaufhellung.9 C-297/88, 197/89 EuGHE I 1990, 3763 – Dzodzi; Weber-Grellet DStR 2003, 67; ferner Bärenz DStR 2003, 492; Scheffler StuB

2003, 298.

Bilanzsteuerrecht.fm Seite 3 Montag, 2. März 2015 2:42 14

Übersicht

4

1. Abschnitt

6 Rechtsgrundlagen des Bilanzsteuerrechts

§§ 4–7k, insbesondere §§ 4 Abs. 1, 5 EstG

Handelsrechtl. Grundsätze ordnungs- AO (§§ 140–148) mäßiger Buchführung(zum größten Teil kodifiziert im HGB,1. Teil, 3. Buch, §§ 238–339)

I. §§ 4–7 k EStG 1. § 4 Abs. 1 EStG Allgemeiner Gewinnbegriff

Betriebsvermögen am Schluss des Wirtschaftsjahres (Wj.)./. Betriebsvermögen am Schluss des vorangegangenen Wj.+ Wert der Entnahmen./. Wert der Einlagen= Gewinn

2. § 4 Abs. 2 EStG Bilanzkorrektur3. § 4 Abs. 4–8 EStG Betriebsausgaben4. § 4a EStG Gewinnermittlungszeitraum; Wirtschaftsjahr5. § 4f EStG Verpflichtungsübernahmen 6. § 5 Abs. 1, 6 EStG Gewinnbegriff bei Gewerbetreibenden – Maßgeblichkeit der hr GoB7. § 5 Abs. 1a–5, 7 EStG Sonderregelungen für Bewertungseinheiten, immaterielle Wirtschafts-

güter, Rückstellungen, Rechnungsabgrenzungsposten, Verpflichtungs-übernahmen

8. § 5a EStG Tonnagebesteuerung9. § 5b EStG Elektronische Übermittlung von Bilanzen (E-Bilanz)10. § 6 Abs. 1 EStG Allgemeine Bewertungsvorschrift11. § 6 Abs. 2, 2a EStG Absetzungsfreiheit bei geringwertigen Wirtschaftsgütern (GWG);

Sammelposten12. § 6 Abs. 3–7 EStG Bewertung in Sonderfällen13. §§ 4b–4d, 6a EStG Betriebliche Altersversorgung14. § 6b EStG Übertragung stiller Reserven 15. §§ 7–7k EStG AfA; Sonderregeln

II. GoB, insbesondere §§ 238–339 HGB§§ 238–241a HGB Buchführung und Inventar§§ 242–245 HGB Eröffnungsbilanz und Jahresabschluss§§ 246–251 HGB Ansatzvorschriften§§ 252–256a HGB Bewertungsvorschriften§§ 257–261 HGB Aufbewahrung und Vorlage von Unterlagen§§ 264–289a HGB ergänzende Vorschriften für Kapitalgesellschaften§§ 336–339 HGB ergänzende Vorschriften für eingetragene Genossenschaften§§ 340– 340h HGB ergänzende Vorschriften für Kreditinstitute und Finanzdienstleistungsinstitute§§ 341–341h HGB ergänzende Vorschriften für Versicherungsunternehmen und Pensionsfonds

Andere GoB sind gesetzlich nicht geregelt, sondern ergeben sich aus dem Handelsbrauch, sog. un-geschriebene GoB. Die kodifizierten wie auch die ungeschriebenen GoB sind im Rahmen der steuer-rechtlichen Gewinnermittlung nach § 5 Abs. 1 EStG zu beachten, soweit der Grundsatz der Maßgeb-lichkeit nicht durch steuerliche Vorschriften oder Grundsätze eingeschränkt ist (BFH v. 12.08.1982 –IV R 184/79, BStBl. 1982 II, 696; v. 07.08.2000 – GrS 2/99, BStBl. 2000 II, 632).

III. §§ 140–148 AO: Führung von Büchern und Aufzeichnungen

Bilanzsteuerrecht.fm Seite 4 Montag, 2. März 2015 2:42 14

D. Rechtsnatur, Struktur, Methodik und Grundbegriffe, Mängel

5

1. Abschnitt

D. Rechtsnatur, Struktur, Methodik und Grundbegriffe, Mängel

I. Rechtsnatur

7Das Bilanzsteuerrecht als Teil des Steuerrechts ist Eingriffsrecht und Lastenvertei-lungsrecht.10 Maßgeblich sind die objektiven Verhältnisse; das gilt für die Rechtsan-wendung, m.E. aber auch für die Tatsachenfeststellung.11

Das Bilanzsteuerrecht bildet ebenso wie das Handelsbilanzrecht einen in sich geschlos-senen Normenkreis. Die Normbereiche des Handelsbilanzrechts und des Steuerbilanz-rechts stehen in getrennten Systemzusammenhängen, aus denen heraus sie jeweils(differenziert) zu interpretieren sind.12

II. Struktur

8Das Bilanzsteuerrecht gliedert sich in autonomes Bilanzsteuerrecht (z.B. §§ 4–7k EStG;§§ 140 ff. AO), das zum Teil mit dem Handelsbilanzrecht deckungsgleich ist (z.B. § 5Abs. 5 S. 1 EStG und § 250 HGB), und in aus dem Handelsbilanzrecht transformiertes sog.inkorporiertes Bilanzsteuerrecht, das aufgrund der generalklauselartigen Verweisungdes § 5 Abs. 1 EStG auf die handelsrechtlichen Grundsätze ordnungsmäßiger Buchfüh-rung sämtliche geschriebenen und ungeschriebenen Rechtssätze des Handelsrechtsumfasst, denen die Qualität von Grundsätzen ordnungsmäßiger Buchführung zu-kommt.13

III. Methodik des Bilanzsteuerrechts

9Die Methodik der jeweiligen Rechtsmaterie ist von deren Eigenart geprägt. Für das Bi-lanzsteuerrecht als Teil des Steuerrechts bilden auf der einen Seite die Grundsätze derGesetzmäßigkeit und Tatbestandsmäßigkeit wichtige Auslegungsmaßstäbe; auf der an-deren Seite verlangt der verteilungsrechtliche Aspekt auch im Bilanzsteuerrecht eineteleologische Interpretation der Gesetze, die die Gleichmäßigkeit und Systemgerech-tigkeit der Besteuerung im Auge hat. Unter Beachtung dieser „Grenzpfähle“ sind imZweifel die einzelnen Vorschriften ihrem Zweck entsprechend auszulegen.14 (Bilanz-)Steuerrechtliche Tatbestandsmerkmale sind danach, auch wenn sie einem anderenRechtsgebiet entnommen sind, nach dem bilanzsteuerrechtlichen Bedeutungszusam-menhang und dem Inhalt der einschlägigen Einzelregelung zu interpretieren.15 ImSachbereich des Steuerrechts hat der Gesetzgeber bei der Auswahl des Steuergegen-standes einen weitreichenden Gestaltungsraum. Nach ständiger Rechtsprechung desBVerfG hat er jedoch nach Regelung dieses Ausgangstatbestandes die einmal getroffe-

10 Vgl. zur Rechtsnatur des Steuerrechts Weber-Grellet StuW 1993, 97; Schmidt/Weber-Grellet § 2 EStG Rn. 1.11 Im Einzelnen Weber-Grellet, Abschied vom subjektiven Fehlerbegriff, DStR 2013, 729; Weber-Grellet, Wider den subjek-

tiven Fehlerbegriff – ein Beitrag zur Stärkung des Steuerrechts, KSzW 2013, 311.12 Weber-Grellet, Steuern im modernen Verfassungsstaat, 2001, 325.13 Schmidt/Weber-Grellet § 5 EStG Rn. 1.14 Vgl. T/L § 5 Rn. 46 ff.15 Zur neueren Position des BFH vgl. Weber-Grellet StuW 1993, 195/98; FR 1998, 35/8; BFH v. 14.02.2007 – XI R 18/06, DStR

2007, 855 zur Selbstständigkeit und Übertragbarkeit von Mietereinbauten; BFH v. 04.12.2006 – GrS 1/05, BStBl. 2007 II,508 zur Vornahme von AfS bei Einlage eines Kiesvorkommens.

Bilanzsteuerrecht.fm Seite 5 Montag, 2. März 2015 2:42 14

Grundlagen

6

1. Abschnitt

ne Belastungsentscheidung folgerichtig im Sinne der Belastungsgleichheit umzuset-zen. Das Gebot der folgerichtigen Umsetzung der einmal getroffenen Belastungsent-scheidung betrifft auch den Gesetzesvollzug und die Rechtsprechung, wenn für ver-gleichbare Sachverhalte offene steuerliche Tatbestandsmerkmale durch Auslegung zukonkretisieren sind.16 Ebenso wenig wie allein eine unterschiedliche Einkunftsart eineunterschiedliche Besteuerung rechtfertigen kann,17 darf eine (Bodenschatz-)Einlage diean sich gerechtfertigte Besteuerung verhindern.18

Der Begriff der wirtschaftlichen Betrachtungsweise19 verlangt die spezifisch steuer-rechtliche Beurteilung von Sachverhalten. Sie fordert die an den spezifischen Rege-lungszielen der steuerrechtlichen Regelungen und deren eigengesetzlicher Terminolo-gie auszurichtende steuerrechtliche Beurteilung, ob der bewirkte wirtschaftliche Erfolgeinen Steuertatbestand erfüllt.20 Sie ist Ausdruck der funktionalen Differenz von Zivil-recht und Steuerrecht; bedenklich ist daher eine einseitige Orientierung am Zivilrecht,wie sie etwa in BFH v. 26.04.1995 – I R 92/9421 zum Wechseldiskont zu finden ist. Bilanz-rechtliche Ausprägungen der wirtschaftlichen Betrachtungsweise sind das Realisati-onsprinzip und das Belastungsprinzip.22

IV. Grundbegriffe

10 Zentrale Grundbegriffe des Bilanzsteuerrechts sind die Handelsbilanz, die Steuerbilanzund der Maßgeblichkeitsgrundsatz, der die Maßgeblichkeit der handelsrechtlichen GoBanordnet. Die Begriffe Handels- und Steuerbilanz sind Schöpfungen des Schrifttums,23

die im HGB und EStG selbst nicht verwendet werden (vgl. §§ 242, 264 HGB; § 4 Abs. 2EStG; vgl. aber § 60 Abs. 2 EStDV).

Die Handelsbilanz ist der nach handelsrechtlichen Vorschriften aufgestellte Jahresab-schluss (§§ 242 Abs. 1 S. 1, 266 HGB).24 Die Steuerbilanz ist die den besonderen steuer-lichen Vorschriften entsprechende Vermögensübersicht (§ 60 Abs. 2 EStDV). Aufgrunddes Maßgeblichkeitsprinzips (§ 5 Abs. 1 EStG), dem vor allem praktische Überlegungenzugrunde liegen (Übernahme des formellen Aufbaus und des Mengengerüsts), ist dietatsächlich aufgestellte Handelsbilanz oder – falls das nicht der Fall ist – eine den han-delsrechtlichen Vorschriften entsprechende fiktive („gedachte“) Handelsbilanz Grund-lage der Steuerbilanz. Die Steuerbilanz (der Gewerbetreibenden) ist demnach die umdie steuerlichen Besonderheiten korrigierte Handelsbilanz.25 Nach § 5b Abs. 1 EStG istder Inhalt von Bilanz und GuV-Rechnung nach amtlich vorgeschriebenem Datensatz(„Taxonomie“) durch Datenfernübertragung zu übermitteln. Diese auf den ersten Blick

16 BVerfG st.Rspr. z.B. Beschl. v. 20.10.1999 – 2 BvR 1264/90, BVerfGE 93, 121, m.w.N.17 BVerfG, Beschl. v. 30.09.1998 – 2 BvR 1818/91, BVerfGE 99, 88, DStR 1998, 1743.18 BFH v. 04.12.2006 – GrS 1/05, BStBl. 2007 II, 508.19 T/L § 5 Rn. 70 ff.; Weber-Grellet, Steuern im modernen Verfassungsstaat, S. 207 ff.; Breidert/Moxter, Zur Bedeutung wirt-

schaftlicher Betrachtungsweise in jüngeren höchstrichterlichen Bilanzrechtsentscheidungen, WPg 2007, 912; BFH v.04.12.2006 – GrS 1/05, BStBl. 2007 II, 508.

20 BVerfG, Beschl. v. 27.12.1992 – 2 BvR 72/90, BB 1992, 261; BFH v. 07.08.2000 – GrS 2/99, BStBl. 2000 II, 632.21 BStBl. 1995 II, 594.22 Schmidt/Weber-Grellet § 5 EStG Rn. 382.23 Vgl. Mathiak in K/S/M § 5 EStG Rn. A 28.24 Vgl. ferner B/H § 242 HGB Rn. 4.25 Vgl. auch § 12 Entwurf EStG 1975, BT-Drs. 7/1470, 20.

Bilanzsteuerrecht.fm Seite 6 Montag, 2. März 2015 2:42 14

D. Rechtsnatur, Struktur, Methodik und Grundbegriffe, Mängel

7

1. Abschnitt

unscheinbare Regelung wird meines Erachtens auf Dauer zu einer selbstständigen Steu-erbilanz führen.26

In der Praxis stellen vor allem Kapitalgesellschaften neben der Handelsbilanz eine gesonderte Steuer-bilanz auf. Die meisten Unternehmen indes stellten nur eine Bilanz auf, nämlich die Steuerbilanz, die zu-gleich Handelsbilanz war; nach den Regeln des BilMoG dürfte diese Praxis im Hinblick auf die Abschaf-fung der umgekehrten Maßgeblichkeit durch Streichung des bisherigen § 5 Abs. 1 S. 2 EStG und dersog. handelsrechtlichen Öffnungsklauseln (§§ 247 Abs. 3, 273 HGB a.F.) überholt sein.

Das Verhältnis von Steuer- und Handelsbilanz kann in unterschiedlicher Weise gere-gelt werden. Der Gesetzgeber hat sich in § 5 Abs. 1 EStG (vgl. ferner § 60 Abs. 1 EStDV)prinzipiell für die sog. Maßgeblichkeit der GoB entschieden; meines Erachtens spre-chen zunehmend die besseren Gründe für ein autonomes Steuerbilanzrecht. Von demGrundsatz der Maßgeblichkeit bestehen zahlreiche Ausnahmen, die sich aus allgemei-nen steuerrechtlichen Prinzipien und aus dem Vorbehalt des § 5 Abs. 2–7 EStG ergeben.Der Maßgeblichkeitsgrundsatz ist ein Relikt aus dem 19. Jahrhundert; zurzeit vollziehtsich (in vielen Einzelheiten) ein permanenter „schleichender Ablösungsprozess“ von derhandelsrechtlichen Rechnungslegung.27 Die logische Konsequenz der neueren Ent-wicklungen (Verdichtung der §§ 5 ff. EStG) ist (de lege ferenda) dessen Aufgabe.28

Die sog. formelle Maßgeblichkeit bedeutete ursprünglich die Bindung an die tatsäch-lich erstellte Handelsbilanz und verlangte später die korrespondierende Ausübung kor-respondierender Wahlrechte; die materielle Maßgeblichkeit fordert die Beachtungder handelsrechtlichen GoB bei Aufstellung der Steuerbilanz. Nach § 5 Abs. 1 S. 2 EStGa.F. waren steuerrechtliche Wahlrechte in Übereinstimmung mit der handelsrechtlichenJahresbilanz auszuüben (Gefahr einer Deformation der Handelsbilanz durch die Steuer-bilanz). Nunmehr können steuerrechtliche Wahlrechte unabhängig vom Handelsbilanz-ausweis ausgeübt werden (vgl. § 5 Abs. 1 S. 2, 3 EStG).29

V. „Modernisierung“ des HGB durch BilMoG