Embed Size (px)

Citation preview

MCGM GmbHArabellastraße 17D-81925 MünchenTelefon +49 (0)89-122 890 880Telefax +49 (0)89-122 890 888E-mail [email protected] www.mcg-m.com

SKW Stahl-Metallurgie Holding AGRestrukturierung und Cost-Cutting konsequent und umfassend angehen(Handlungsbedarf und Forderungen zur Wertsteigerung)

München, 15. September 2015

2Quelle: MCGM

Soweit die nachfolgend dargestellten Beschreibungen dieser Präsentation Analysen, Einschätzungen, Bewertungenund Informationen, insbesondere auch für die Zukunft enthalten, sind diese lediglich vorläufig und unverbindlich. Esist nicht ausgeschlossen, dass sich diese Analysen, Einschätzungen und Bewertungen im Laufe der Zeit ändern.Sofern in den bereitgestellten Informationen zukunftsgerichtete Aussagen, insbesondere zu Kursentwicklungen vonMärkten oder Wertpapieren getroffen werden, handelt es sich um Prognosen, deren Eintritt ungewiss ist. Weder dieMCGM noch deren verbundene Gesellschaften übernehmen irgendeine Haftung oder Gewährleistung, gleich auswelchem Rechtsgrund, für die in dieser Präsentation enthaltenen Informationen sowie dafür, dass sich auf dieZukunft bezogene Analysen, Einschätzungen, Bewertungen und Informationen bewahrheiten oder eintreten werden.

Die bereitgestellten Informationen stellen keine Anlageempfehlung oder keine Aufforderung zum Kauf oder Verkaufvon Wertpapieren dar und können auch keine Anlageberatung ersetzen. Der Erwerb einer Vermögensanlage ist mitnicht unerheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Vermögens führen.Jegliche Entscheidung zur Zeichnung, zum Kauf oder zum Verkauf in Bezug auf ein Wertpapier sollte auf der Grund-lage von ausreichenden, neutralen Informationen und ggf. nach einer vorangehenden Beratung durch einen pro-fessionellen Anlageberater erfolgen. Die MCGM erbringt keine Anlageberatung.

Diese vorliegende Präsentation stellt weder ein Angebot noch eine Verpflichtung zur Abgabe eines Angebots darund begründet auch im Übrigen keinerlei rechtliche Verpflichtungen gegenüber dem Empfänger. Der Empfänger istaufgefordert seine eigenen unabhängigen Untersuchungen und Bewertungen zum Investitionsgegenstand anzu-stellen und diese zur Grundlage seiner Investitionsentscheidung zu machen.

Für die Vollständigkeit und Richtigkeit übernimmt die MCGM keine Haftung.

Disclaimer

3

Inhalt

Seite

A. Ausgangssituation – SKW zeigt immer noch eine zu geringe Profitabilität –mangelnde operative Effizienz – überholte Organisationsstrukturen – zu geringe Führung durch die Holding – geringe Umsetzungsgeschwindigkeit der Maßnahmen 3

B. Bewertung und Forderungen – Eine EBIT-Marge von 7,5% ist bis 2017 realisierbar – ein umfassendes Kostensenkungsprogramm ist zwingend erforderlich – dadurch ist ein Zielkurs von 15,- EUR erreichbar – auch in der aktuell schwierigen Marktsituation 12

4

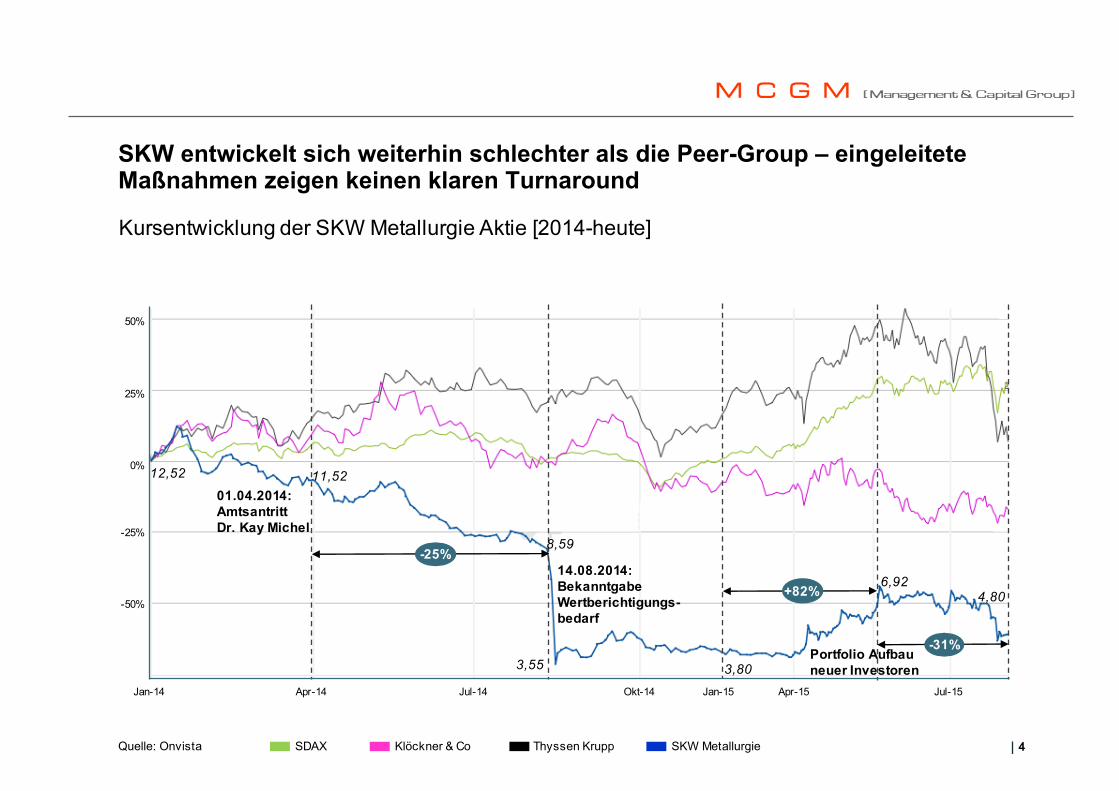

SKW entwickelt sich weiterhin schlechter als die Peer-Group – eingeleitete Maßnahmen zeigen keinen klaren Turnaround

Kursentwicklung der SKW Metallurgie Aktie [2014-heute]

Quelle: Onvista SDAX Klöckner & Co Thyssen Krupp SKW Metallurgie

0%

-25%

-50%

50%

25%

Jul-15Jan-14 Apr-14 Jul-14 Okt-14 Jan-15 Apr-15

01.04.2014: Amtsantritt Dr. Kay Michel

-25%

Portfolio Aufbau neuer Investoren

+82%

11,52

3,80

6,92

12,52

4,80

14.08.2014: Bekanntgabe Wertberichtigungs-bedarf

3,55

8,59

-31%

5

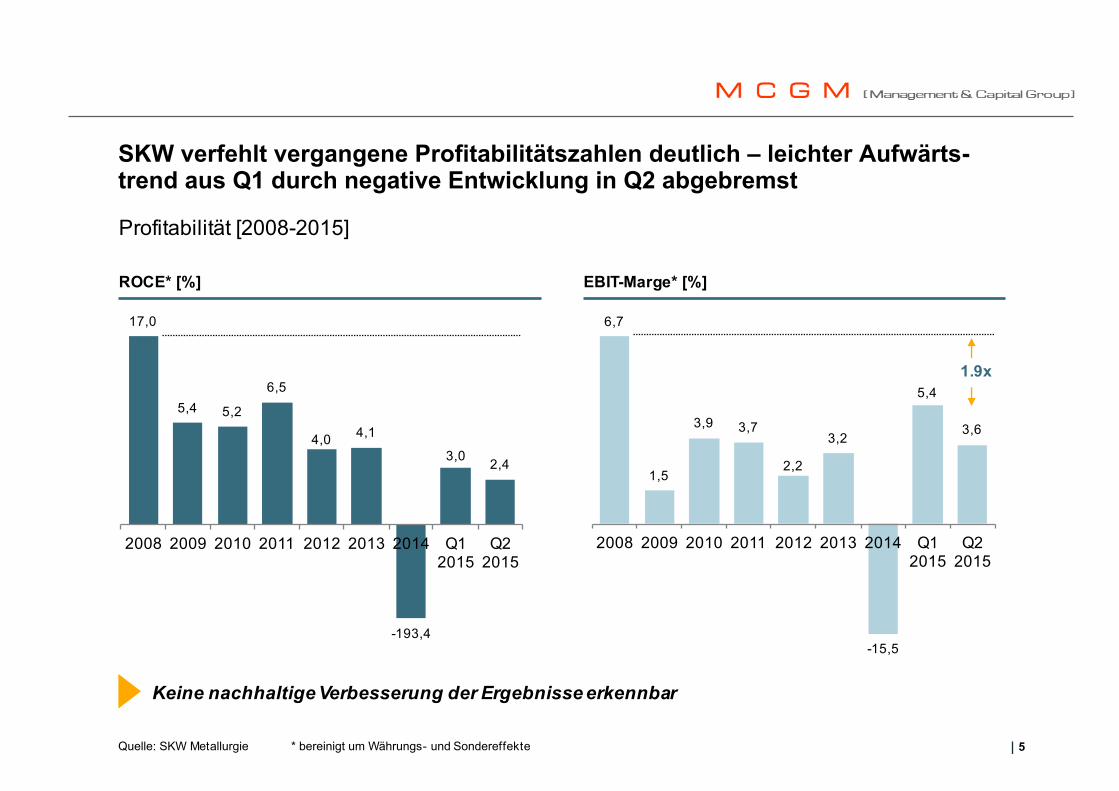

SKW verfehlt vergangene Profitabilitätszahlen deutlich – leichter Aufwärts-trend aus Q1 durch negative Entwicklung in Q2 abgebremst

Profitabilität [2008-2015]

Quelle: SKW Metallurgie * bereinigt um Währungs- und Sondereffekte

ROCE* [%] EBIT-Marge* [%]

6,7

1,5

3,9 3,7

2,2

3,2

-15,5

5,4

3,6

2008 2009 2010 2011 2012 2013 2014 Q1 2015

Q2 2015

1.9x

Keine nachhaltige Verbesserung der Ergebnisse erkennbar

17,0

5,4 5,2

6,5

4,0 4,1

-193,4

2,4

2008 2009 2010 2011 2012 2013 2014 Q1 2015

Q2 2015

3,0

6

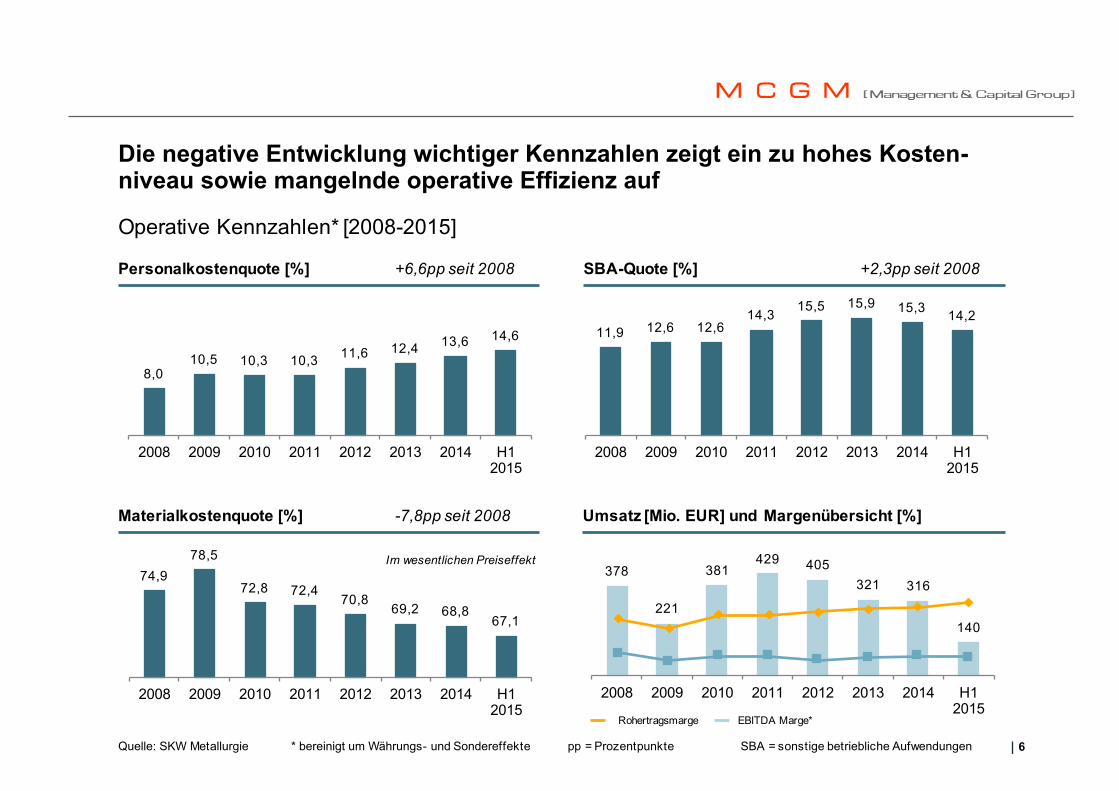

378

221

381429 405

321 316

140

2008 2009 2010 2011 2012 2013 2014 H1 2015

Die negative Entwicklung wichtiger Kennzahlen zeigt ein zu hohes Kosten-niveau sowie mangelnde operative Effizienz auf

Operative Kennzahlen* [2008-2015]

74,978,5

72,8 72,470,8

69,2 68,867,1

2008 2009 2010 2011 2012 2013 2014 H1 2015

Personalkostenquote [%] +6,6pp seit 2008 SBA-Quote [%] +2,3pp seit 2008

Materialkostenquote [%] -7,8pp seit 2008

11,9 12,6 12,614,3 15,5 15,9 15,3 14,2

2008 2009 2010 2011 2012 2013 2014 H1 2015

8,010,5 10,3 10,3 11,6 12,4 13,6 14,6

2008 2009 2010 2011 2012 2013 2014 H1 2015

Umsatz [Mio. EUR] und Margenübersicht [%]

Rohertragsmarge EBITDA Marge*

Quelle: SKW Metallurgie * bereinigt um Währungs- und Sondereffekte pp = Prozentpunkte SBA = sonstige betriebliche Aufwendungen

Im wesentlichen Preiseffekt

7

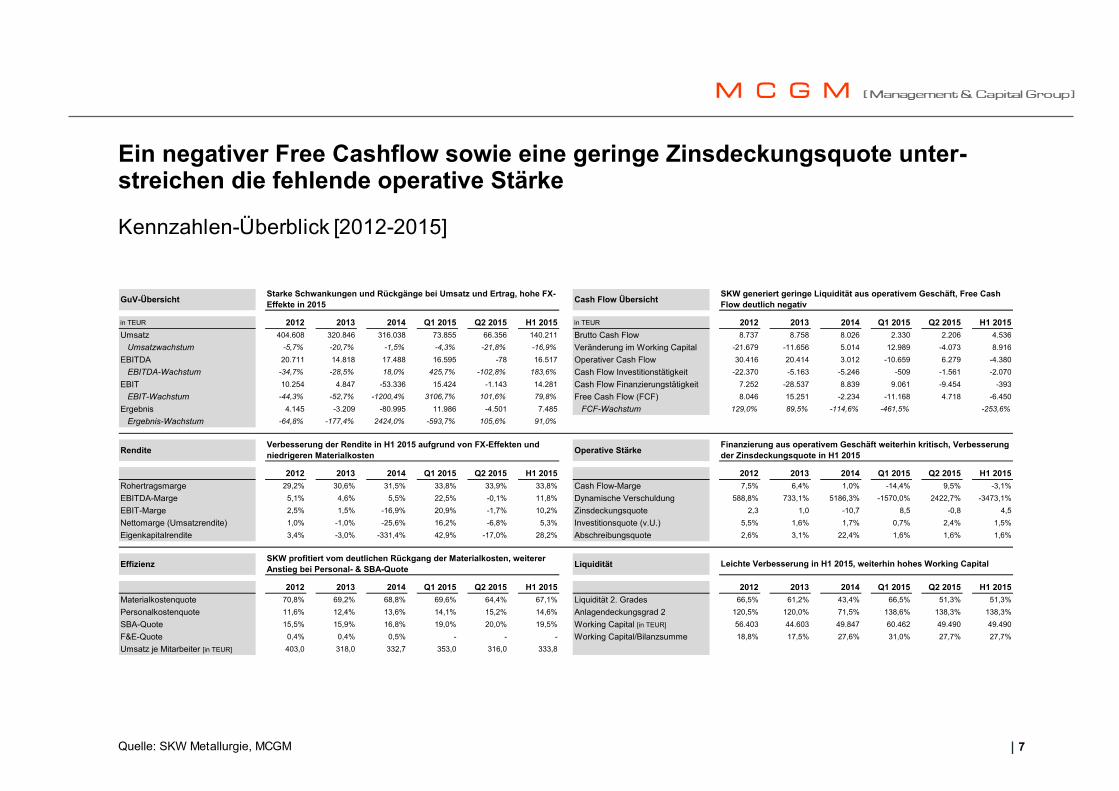

Ein negativer Free Cashflow sowie eine geringe Zinsdeckungsquote unter-streichen die fehlende operative Stärke

Quelle: SKW Metallurgie, MCGM

Kennzahlen-Überblick [2012-2015]

GuV-Übersicht Cash Flow Übersicht

in TEUR 2012 2013 2014 Q1 2015 Q2 2015 H1 2015 in TEUR 2012 2013 2014 Q1 2015 Q2 2015 H1 2015Umsatz 404.608 320.846 316.038 73.855 66.356 140.211 Brutto Cash Flow 8.737 8.758 8.026 2.330 2.206 4.536

Umsatzwachstum -5,7% -20,7% -1,5% -4,3% -21,8% -16,9% Veränderung im Working Capital -21.679 -11.656 5.014 12.989 -4.073 8.916

EBITDA 20.711 14.818 17.488 16.595 -78 16.517 Operativer Cash Flow 30.416 20.414 3.012 -10.659 6.279 -4.380

EBITDA-Wachstum -34,7% -28,5% 18,0% 425,7% -102,8% 183,6% Cash Flow Investitionstätigkeit -22.370 -5.163 -5.246 -509 -1.561 -2.070

EBIT 10.254 4.847 -53.336 15.424 -1.143 14.281 Cash Flow Finanzierungstätigkeit 7.252 -28.537 8.839 9.061 -9.454 -393

EBIT-Wachstum -44,3% -52,7% -1200,4% 3106,7% 101,6% 79,8% Free Cash Flow (FCF) 8.046 15.251 -2.234 -11.168 4.718 -6.450

Ergebnis 4.145 -3.209 -80.995 11.986 -4.501 7.485 FCF-Wachstum 129,0% 89,5% -114,6% -461,5% -253,6%

Ergebnis-Wachstum -64,8% -177,4% 2424,0% -593,7% 105,6% 91,0%

Rendite Operative Stärke

2012 2013 2014 Q1 2015 Q2 2015 H1 2015 2012 2013 2014 Q1 2015 Q2 2015 H1 2015Rohertragsmarge 29,2% 30,6% 31,5% 33,8% 33,9% 33,8% Cash Flow-Marge 7,5% 6,4% 1,0% -14,4% 9,5% -3,1%

EBITDA-Marge 5,1% 4,6% 5,5% 22,5% -0,1% 11,8% Dynamische Verschuldung 588,8% 733,1% 5186,3% -1570,0% 2422,7% -3473,1%

EBIT-Marge 2,5% 1,5% -16,9% 20,9% -1,7% 10,2% Zinsdeckungsquote 2,3 1,0 -10,7 8,5 -0,8 4,5

Nettomarge (Umsatzrendite) 1,0% -1,0% -25,6% 16,2% -6,8% 5,3% Investitionsquote (v.U.) 5,5% 1,6% 1,7% 0,7% 2,4% 1,5%

Eigenkapitalrendite 3,4% -3,0% -331,4% 42,9% -17,0% 28,2% Abschreibungsquote 2,6% 3,1% 22,4% 1,6% 1,6% 1,6%

Effizienz Liquidität

2012 2013 2014 Q1 2015 Q2 2015 H1 2015 2012 2013 2014 Q1 2015 Q2 2015 H1 2015Materialkostenquote 70,8% 69,2% 68,8% 69,6% 64,4% 67,1% Liquidität 2. Grades 66,5% 61,2% 43,4% 66,5% 51,3% 51,3%

Personalkostenquote 11,6% 12,4% 13,6% 14,1% 15,2% 14,6% Anlagendeckungsgrad 2 120,5% 120,0% 71,5% 138,6% 138,3% 138,3%

SBA-Quote 15,5% 15,9% 16,8% 19,0% 20,0% 19,5% Working Capital [in TEUR] 56.403 44.603 49.847 60.462 49.490 49.490

F&E-Quote 0,4% 0,4% 0,5% - - - Working Capital/Bilanzsumme 18,8% 17,5% 27,6% 31,0% 27,7% 27,7%

Umsatz je Mitarbeiter [in TEUR] 403,0 318,0 332,7 353,0 316,0 333,8

Finanzierung aus operativem Geschäft weiterhin kritisch, Verbesserung der Zinsdeckungsquote in H1 2015

Leichte Verbesserung in H1 2015, weiterhin hohes Working Capital

Starke Schwankungen und Rückgänge bei Umsatz und Ertrag, hohe FX-Effekte in 2015

Verbesserung der Rendite in H1 2015 aufgrund von FX-Effekten und niedrigeren Materialkosten

SKW profitiert vom deutlichen Rückgang der Materialkosten, weiterer Anstieg bei Personal- & SBA-Quote

SKW generiert geringe Liquidität aus operativem Geschäft, Free Cash Flow deutlich negativ

8

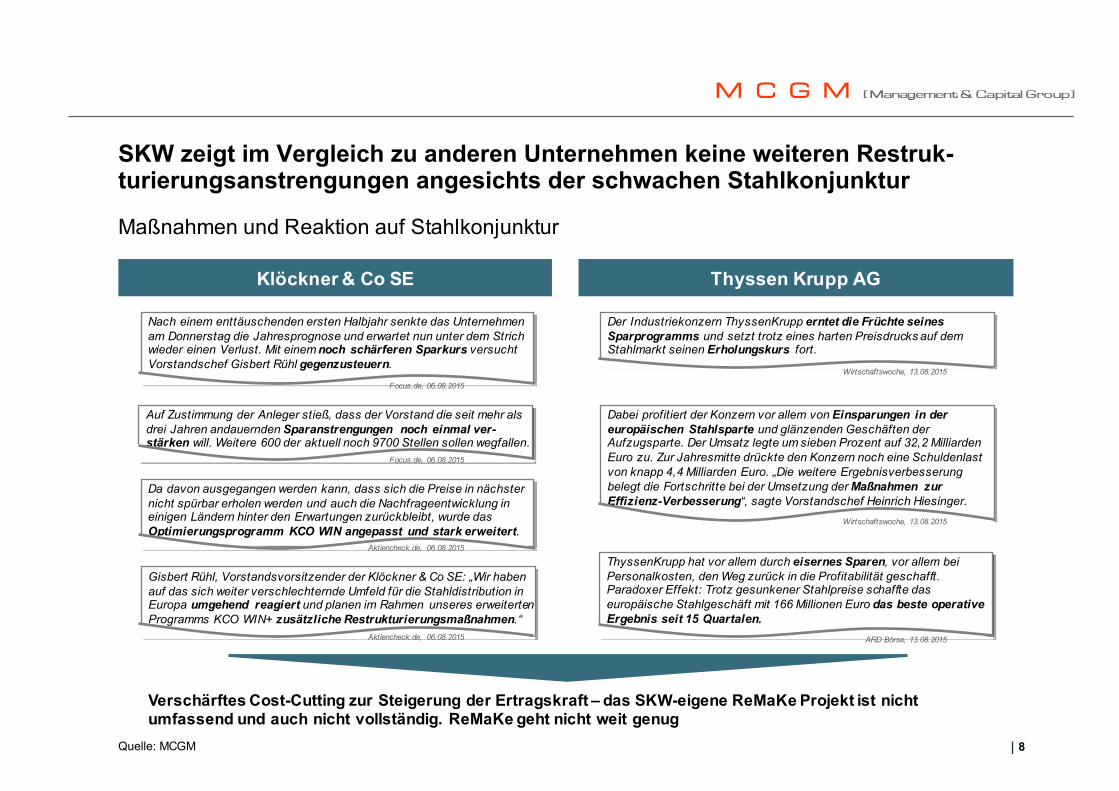

SKW zeigt im Vergleich zu anderen Unternehmen keine weiteren Restruk-turierungsanstrengungen angesichts der schwachen Stahlkonjunktur

Quelle: MCGM

Maßnahmen und Reaktion auf Stahlkonjunktur

Klöckner & Co SE Thyssen Krupp AG

Verschärftes Cost-Cutting zur Steigerung der Ertragskraft – das SKW-eigene ReMaKe Projekt ist nicht umfassend und auch nicht vollständig. ReMaKe geht nicht weit genug

Auf Zustimmung der Anleger stieß, dass der Vorstand die seit mehr als drei Jahren andauernden Sparanstrengungen noch einmal ver-stärken will. Weitere 600 der aktuell noch 9700 Stellen sollen wegfallen.

Focus.de, 06.08.2015

Da davon ausgegangen werden kann, dass sich die Preise in nächster nicht spürbar erholen werden und auch die Nachfrageentwicklung in einigen Ländern hinter den Erwartungen zurückbleibt, wurde das Optimierungsprogramm KCO WIN angepasst und stark erweitert.

Aktiencheck.de, 06.08.2015

Gisbert Rühl, Vorstandsvorsitzender der Klöckner & Co SE: „Wir haben auf das sich weiter verschlechternde Umfeld für die Stahldistribution in Europa umgehend reagiert und planen im Rahmen unseres erweiterten Programms KCO WIN+ zusätzliche Restrukturierungsmaßnahmen.“

Aktiencheck.de, 06.08.2015

Nach einem enttäuschenden ersten Halbjahr senkte das Unternehmen am Donnerstag die Jahresprognose und erwartet nun unter dem Strich wieder einen Verlust. Mit einem noch schärferen Sparkurs versucht Vorstandschef Gisbert Rühl gegenzusteuern.

Focus.de, 06.08.2015

Der Industriekonzern ThyssenKrupp erntet die Früchte seines Sparprogramms und setzt trotz eines harten Preisdrucks auf dem Stahlmarkt seinen Erholungskurs fort.

Wirtschaftswoche, 13.08.2015

ThyssenKrupp hat vor allem durch eisernes Sparen, vor allem bei Personalkosten, den Weg zurück in die Profitabilität geschafft. Paradoxer Effekt: Trotz gesunkener Stahlpreise schaffte das europäische Stahlgeschäft mit 166 Millionen Euro das beste operative Ergebnis seit 15 Quartalen.

ARD Börse, 13.08.2015

Dabei profitiert der Konzern vor allem von Einsparungen in der europäischen Stahlsparte und glänzenden Geschäften der Aufzugsparte. Der Umsatz legte um sieben Prozent auf 32,2 Milliarden Euro zu. Zur Jahresmitte drückte den Konzern noch eine Schuldenlast von knapp 4,4 Milliarden Euro. „Die weitere Ergebnisverbesserung belegt die Fortschritte bei der Umsetzung der Maßnahmen zur Effizienz-Verbesserung“, sagte Vorstandschef Heinrich Hiesinger.

Wirtschaftswoche, 13.08.2015

9

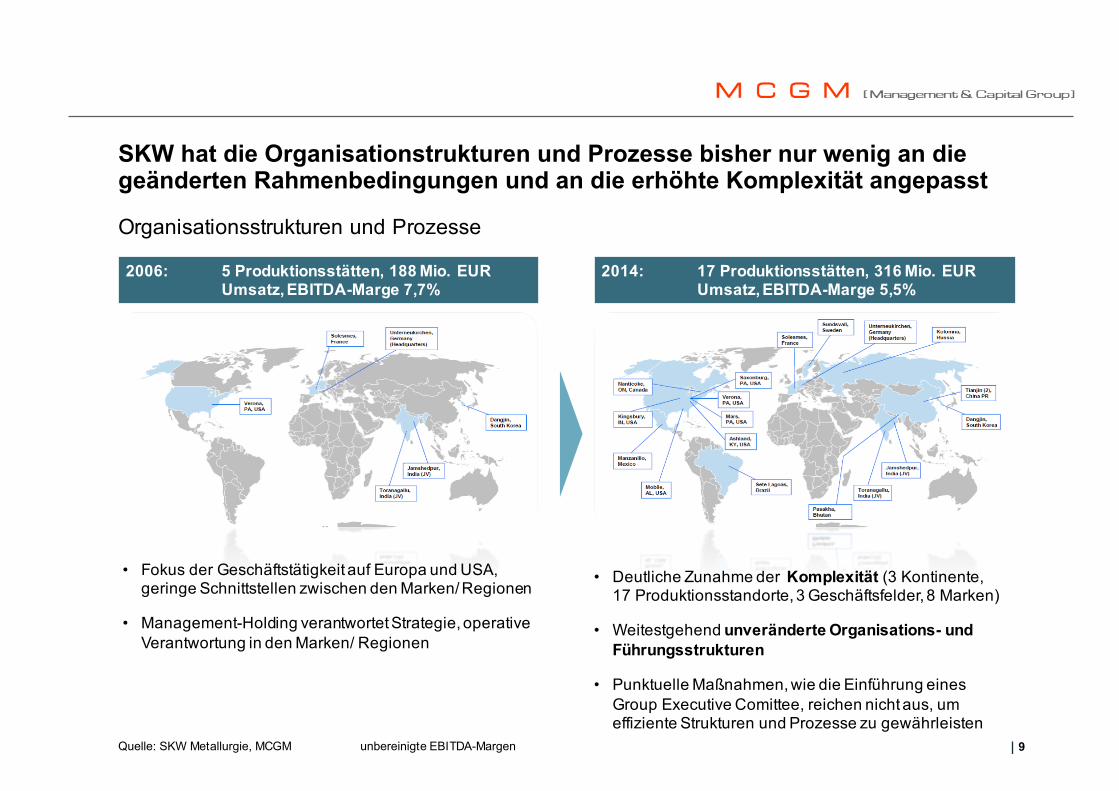

SKW hat die Organisationstrukturen und Prozesse bisher nur wenig an die geänderten Rahmenbedingungen und an die erhöhte Komplexität angepasst

Quelle: SKW Metallurgie, MCGM unbereinigte EBITDA-Margen

Organisationsstrukturen und Prozesse

• Deutliche Zunahme der Komplexität (3 Kontinente, 17 Produktionsstandorte, 3 Geschäftsfelder, 8 Marken)

• Weitestgehend unveränderte Organisations- und Führungsstrukturen

• Punktuelle Maßnahmen, wie die Einführung eines Group Executive Comittee, reichen nicht aus, um effiziente Strukturen und Prozesse zu gewährleisten

• Fokus der Geschäftstätigkeit auf Europa und USA, geringe Schnittstellen zwischen den Marken/ Regionen

• Management-Holding verantwortet Strategie, operative Verantwortung in den Marken/ Regionen

2006: 5 Produktionsstätten, 188 Mio. EUR Umsatz, EBITDA-Marge 7,7%

2014: 17 Produktionsstätten, 316 Mio. EUR Umsatz, EBITDA-Marge 5,5%

10

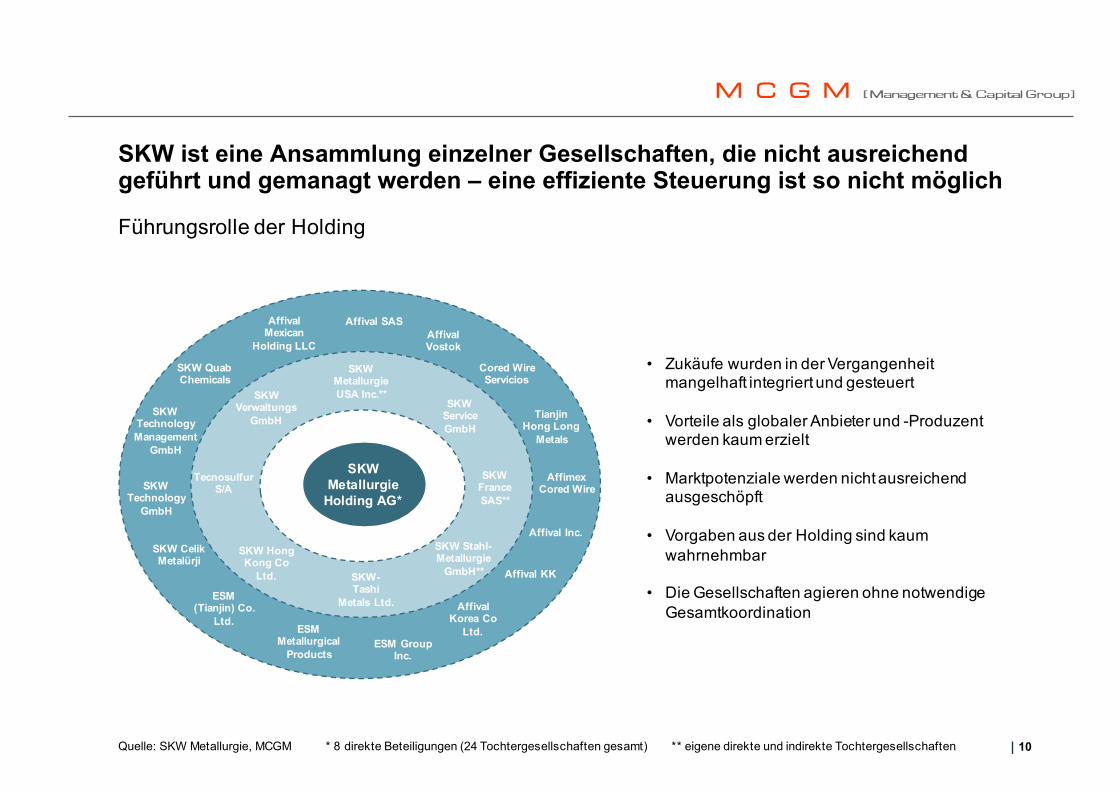

SKW ist eine Ansammlung einzelner Gesellschaften, die nicht ausreichend geführt und gemanagt werden – eine effiziente Steuerung ist so nicht möglich

Quelle: SKW Metallurgie, MCGM * 8 direkte Beteiligungen (24 Tochtergesellschaften gesamt) ** eigene direkte und indirekte Tochtergesellschaften

Führungsrolle der Holding

• Zukäufe wurden in der Vergangenheit mangelhaft integriert und gesteuert

• Vorteile als globaler Anbieter und -Produzent werden kaum erzielt

• Marktpotenziale werden nicht ausreichend ausgeschöpft

• Vorgaben aus der Holding sind kaum wahrnehmbar

• Die Gesellschaften agieren ohne notwendige Gesamtkoordination

SKW Metallurgie USA Inc.**

TecnosulfurS/A

SKW Stahl-Metallurgie

GmbH**

SKW France SAS**

SKW-Tashi

Metals Ltd.

SKW Verwaltungs

GmbH

SKW Service GmbH

SKW Hong Kong Co

Ltd.

SKW Metallurgie

Holding AG*

AffimexCored Wire

Affival Inc.

Affival KK

AffivalKorea Co

Ltd.

AffivalMexican

Holding LLC

Affival SASAffivalVostok

Cored WireServicios

Tianjin Hong Long

Metals

ESM Group Inc.

ESM Metallurgical

Products

ESM (Tianjin) Co.

Ltd.

SKW Celik Metalürji

SKW Technology

GmbH

SKW Technology Management

GmbH

SKW QuabChemicals

11

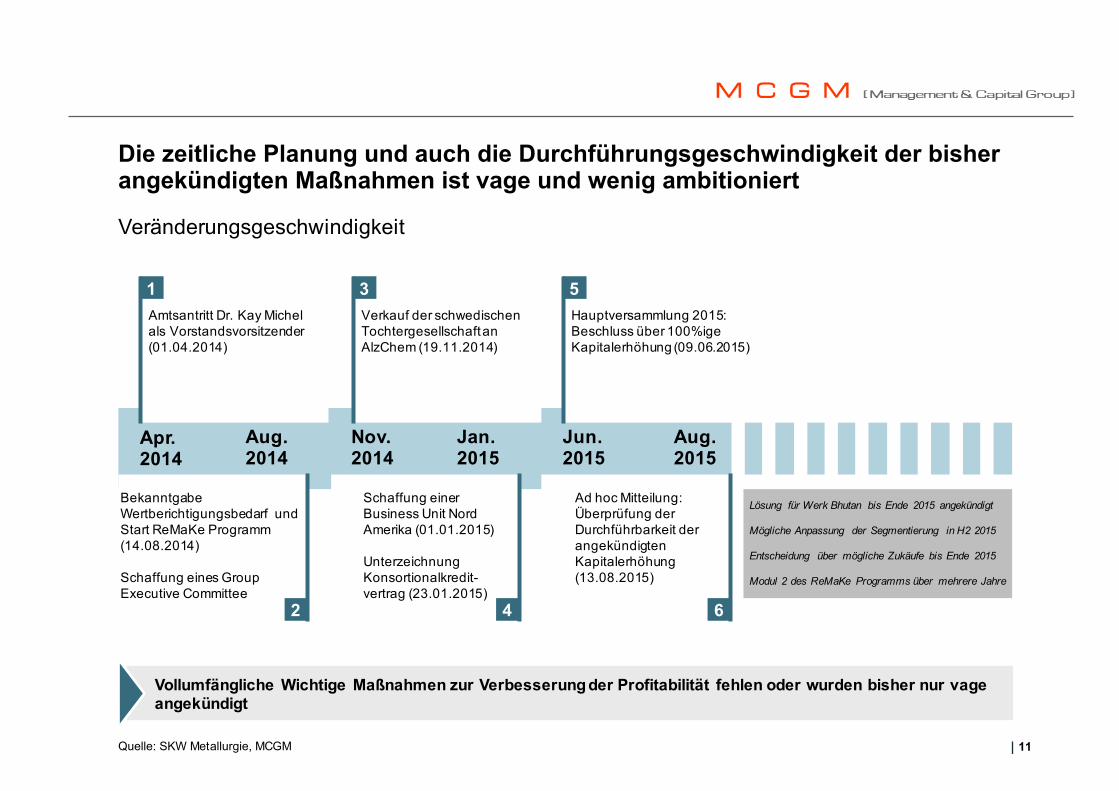

Die zeitliche Planung und auch die Durchführungsgeschwindigkeit der bisher angekündigten Maßnahmen ist vage und wenig ambitioniert

Quelle: SKW Metallurgie, MCGM

Veränderungsgeschwindigkeit

Apr. 2014

1Hauptversammlung 2015: Beschluss über 100%ige Kapitalerhöhung (09.06.2015)

5

Bekanntgabe Wertberichtigungsbedarf und Start ReMaKe Programm (14.08.2014)

Schaffung eines Group Executive Committee

2 4

Aug. 2014

Nov. 2014

Jan. 2015

Jun. 2015

Amtsantritt Dr. Kay Michel als Vorstandsvorsitzender (01.04.2014)

Verkauf der schwedischen Tochtergesellschaft an AlzChem (19.11.2014)

3

Schaffung einer Business Unit Nord Amerika (01.01.2015)

Unterzeichnung Konsortionalkredit-vertrag (23.01.2015)

Vollumfängliche Wichtige Maßnahmen zur Verbesserung der Profitabilität fehlen oder wurden bisher nur vage angekündigt

6

Ad hoc Mitteilung: Überprüfung der Durchführbarkeit der angekündigten Kapitalerhöhung (13.08.2015)

Aug. 2015

Lösung für Werk Bhutan bis Ende 2015 angekündigt

Mögliche Anpassung der Segmentierung in H2 2015

Entscheidung über mögliche Zukäufe bis Ende 2015

Modul 2 des ReMaKe Programms über mehrere Jahre

12

Inhalt

Seite

A. Ausgangssituation – SKW zeigt immer noch eine zu geringe Profitabilität –mangelnde operative Effizienz – überholte Organisationsstrukturen – zu geringe Führung durch die Holding – geringe Umsetzungsgeschwindigkeit der Maßnahmen 3

B. Bewertung und Forderungen – Eine EBIT-Marge von 7,5% ist bis 2017 realisierbar – ein umfassendes Kostensenkungsprogramm ist zwingend erforderlich – dadurch ist ein Zielkurs von 15,- EUR erreichbar – auch in der aktuell schwierigen Marktsituation 12

13

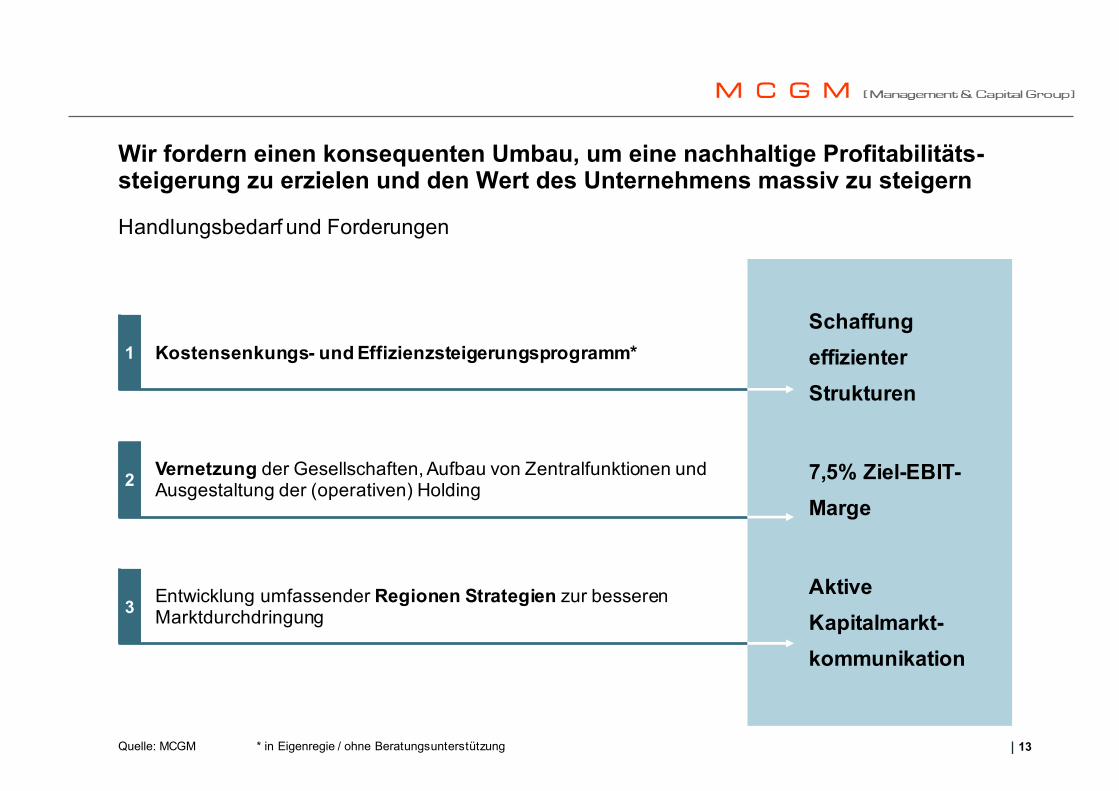

Wir fordern einen konsequenten Umbau, um eine nachhaltige Profitabilitäts-steigerung zu erzielen und den Wert des Unternehmens massiv zu steigern

Quelle: MCGM * in Eigenregie / ohne Beratungsunterstützung

Handlungsbedarf und Forderungen

7,5% Ziel-EBIT-

Marge

Schaffung

effizienter

Strukturen

Aktive

Kapitalmarkt-

kommunikation

Kostensenkungs- und Effizienzsteigerungsprogramm*1

Vernetzung der Gesellschaften, Aufbau von Zentralfunktionen und Ausgestaltung der (operativen) Holding2

Entwicklung umfassender Regionen Strategien zur besseren Marktdurchdringung3

14

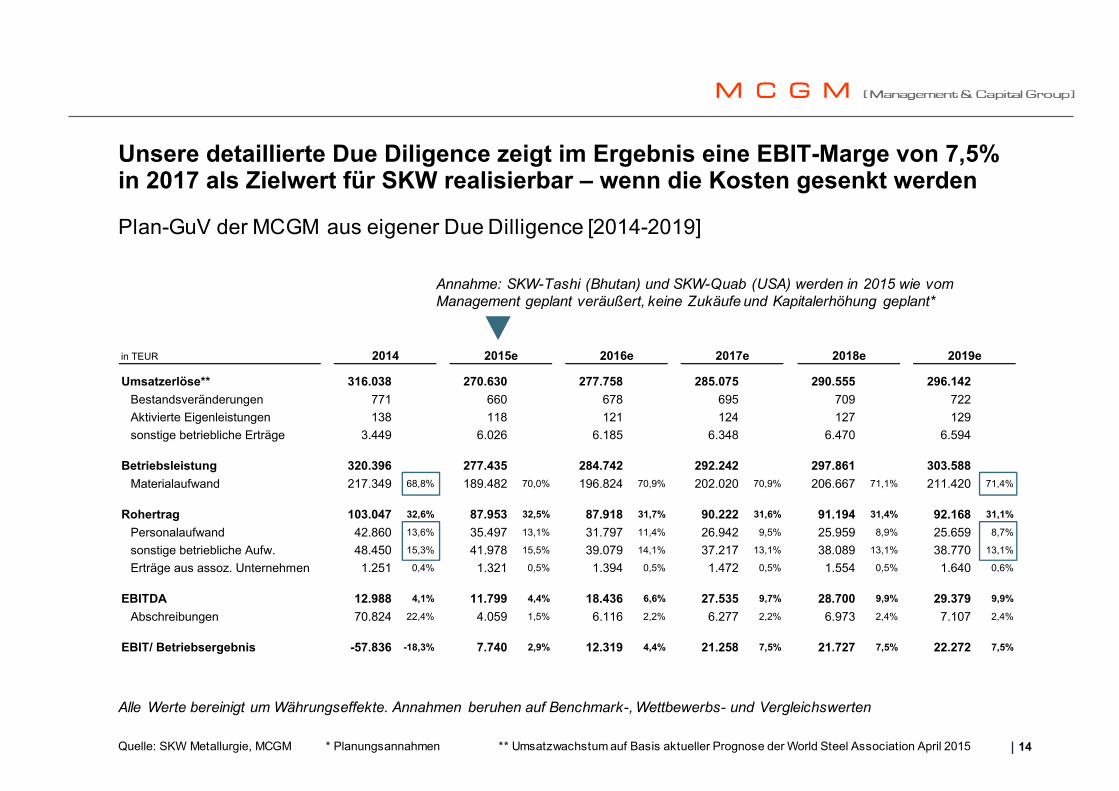

Unsere detaillierte Due Diligence zeigt im Ergebnis eine EBIT-Marge von 7,5% in 2017 als Zielwert für SKW realisierbar – wenn die Kosten gesenkt werden

Quelle: SKW Metallurgie, MCGM * Planungsannahmen ** Umsatzwachstum auf Basis aktueller Prognose der World Steel Association April 2015

Plan-GuV der MCGM aus eigener Due Dilligence [2014-2019]

Alle Werte bereinigt um Währungseffekte. Annahmen beruhen auf Benchmark-, Wettbewerbs- und Vergleichswerten

Annahme: SKW-Tashi (Bhutan) und SKW-Quab (USA) werden in 2015 wie vom Management geplant veräußert, keine Zukäufe und Kapitalerhöhung geplant*

in TEUR

Umsatzerlöse** 316.038 270.630 277.758 285.075 290.555 296.142

Bestandsveränderungen 771 660 678 695 709 722

Aktivierte Eigenleistungen 138 118 121 124 127 129

sonstige betriebliche Erträge 3.449 6.026 6.185 6.348 6.470 6.594

Betriebsleistung 320.396 277.435 284.742 292.242 297.861 303.588

Materialaufwand 217.349 68,8% 189.482 70,0% 196.824 70,9% 202.020 70,9% 206.667 71,1% 211.420 71,4%

Rohertrag 103.047 32,6% 87.953 32,5% 87.918 31,7% 90.222 31,6% 91.194 31,4% 92.168 31,1%

Personalaufwand 42.860 13,6% 35.497 13,1% 31.797 11,4% 26.942 9,5% 25.959 8,9% 25.659 8,7%

sonstige betriebliche Aufw. 48.450 15,3% 41.978 15,5% 39.079 14,1% 37.217 13,1% 38.089 13,1% 38.770 13,1%

Erträge aus assoz. Unternehmen 1.251 0,4% 1.321 0,5% 1.394 0,5% 1.472 0,5% 1.554 0,5% 1.640 0,6%

EBITDA 12.988 4,1% 11.799 4,4% 18.436 6,6% 27.535 9,7% 28.700 9,9% 29.379 9,9%

Abschreibungen 70.824 22,4% 4.059 1,5% 6.116 2,2% 6.277 2,2% 6.973 2,4% 7.107 2,4%

EBIT/ Betriebsergebnis -57.836 -18,3% 7.740 2,9% 12.319 4,4% 21.258 7,5% 21.727 7,5% 22.272 7,5%

2016e 2017e 2018e 2019e2014 2015e

15

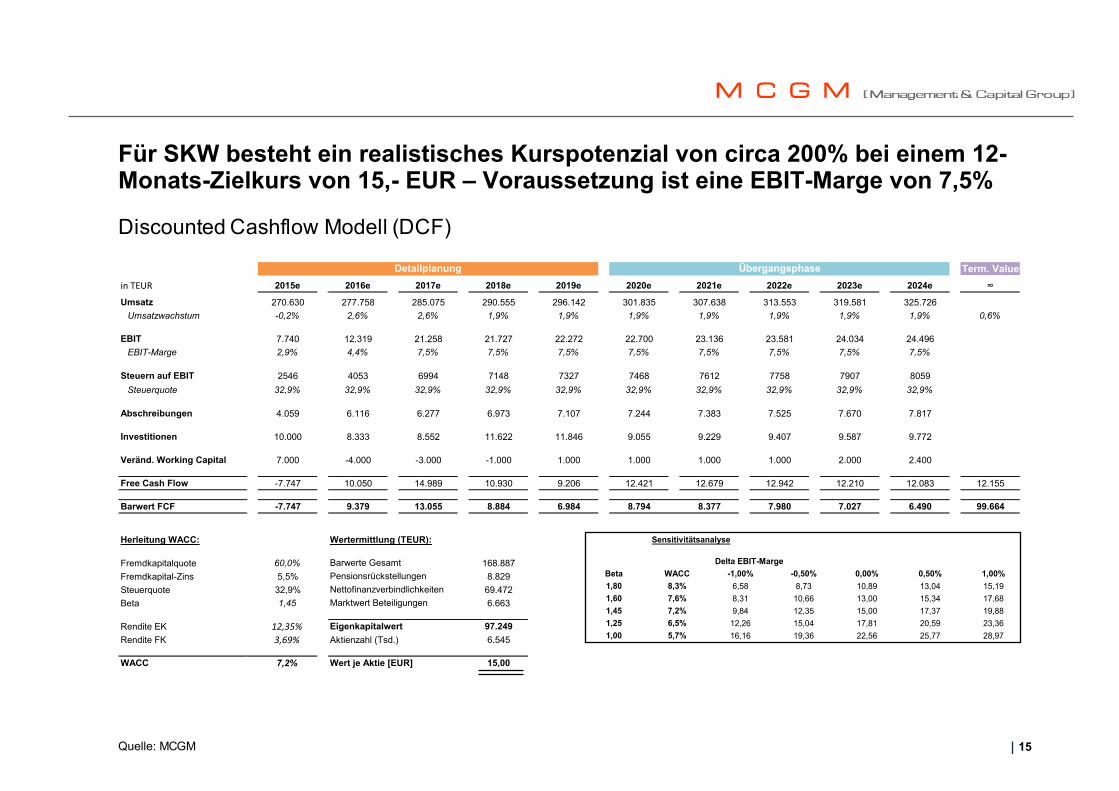

Für SKW besteht ein realistisches Kurspotenzial von circa 200% bei einem 12-Monats-Zielkurs von 15,- EUR – Voraussetzung ist eine EBIT-Marge von 7,5%

Quelle: MCGM

Discounted Cashflow Modell (DCF)

Term. Value

inTEUR 2015e 2016e 2017e 2018e 2019e 2020e 2021e 2022e 2023e 2024e ∞

Umsatz 270.630 277.758 285.075 290.555 296.142 301.835 307.638 313.553 319.581 325.726Umsatzwachstum -0,2% 2,6% 2,6% 1,9% 1,9% 1,9% 1,9% 1,9% 1,9% 1,9% 0,6%

EBIT 7.740 12.319 21.258 21.727 22.272 22.700 23.136 23.581 24.034 24.496EBIT-Marge 2,9% 4,4% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5% 7,5%

Steuern auf EBIT 2546 4053 6994 7148 7327 7468 7612 7758 7907 8059Steuerquote 32,9% 32,9% 32,9% 32,9% 32,9% 32,9% 32,9% 32,9% 32,9% 32,9%

Abschreibungen 4.059 6.116 6.277 6.973 7.107 7.244 7.383 7.525 7.670 7.817

Investitionen 10.000 8.333 8.552 11.622 11.846 9.055 9.229 9.407 9.587 9.772

Veränd. Working Capital 7.000 -4.000 -3.000 -1.000 1.000 1.000 1.000 1.000 2.000 2.400

Free Cash Flow -7.747 10.050 14.989 10.930 9.206 12.421 12.679 12.942 12.210 12.083 12.155

Barwert FCF -7.747 9.379 13.055 8.884 6.984 8.794 8.377 7.980 7.027 6.490 99.664

Herleitung WACC: Wertermittlung (TEUR):

Fremdkapitalquote 60,0% 168.887Fremdkapital-Zins 5,5% 8.829Steuerquote 32,9% 69.472Beta 1,45 6.663

Rendite EK 12,35% Eigenkapitalwert 97.249Rendite FK 3,69% Aktienzahl (Tsd.) 6.545

WACC 7,2% Wert je Aktie [EUR] 15,00

Detailplanung Übergangsphase

Barwerte GesamtPensionsrückstellungenNettofinanzverbindlichkeitenMarktwert Beteiligungen

Sensitivitätsanalyse

Delta EBIT-MargeBeta WACC -1,00% -0,50% 0,00% 0,50% 1,00%1,80 8,3% 6,58 8,73 10,89 13,04 15,191,60 7,6% 8,31 10,66 13,00 15,34 17,681,45 7,2% 9,84 12,35 15,00 17,37 19,881,25 6,5% 12,26 15,04 17,81 20,59 23,361,00 5,7% 16,16 19,36 22,56 25,77 28,97

16

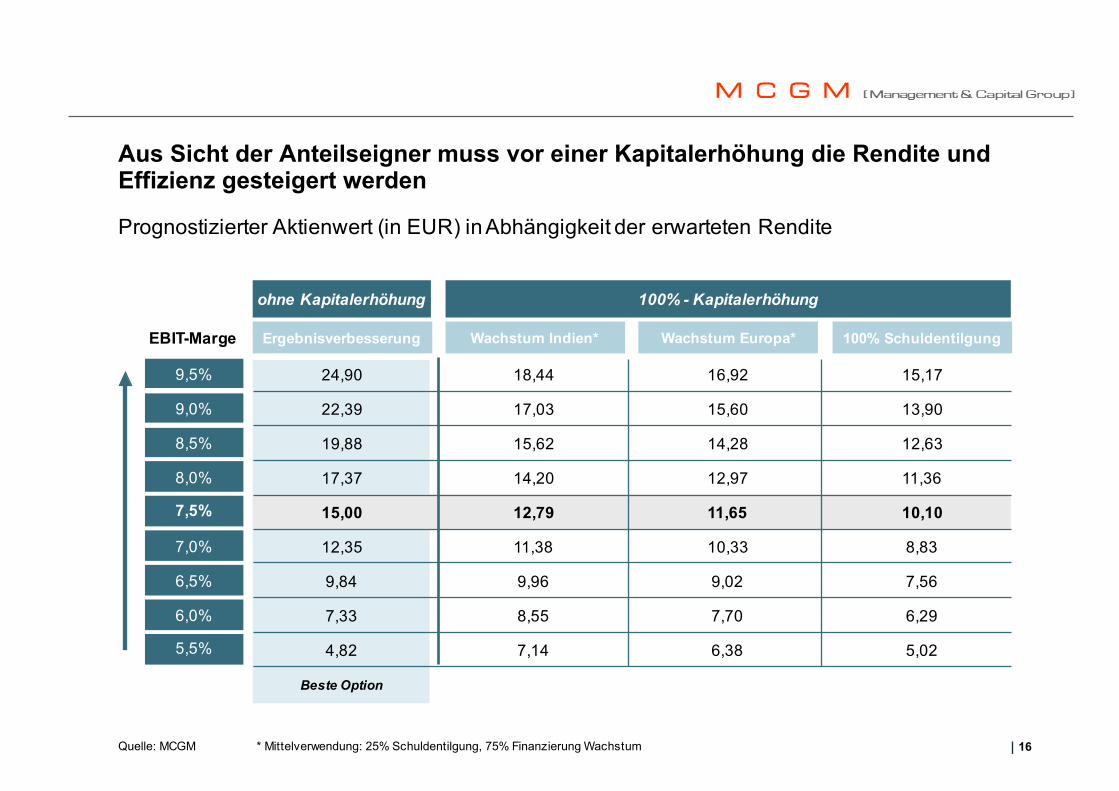

Aus Sicht der Anteilseigner muss vor einer Kapitalerhöhung die Rendite und Effizienz gesteigert werden

Quelle: MCGM * Mittelverwendung: 25% Schuldentilgung, 75% Finanzierung Wachstum

9,5%

9,0%

8,5%

8,0%

Ergebnisverbesserung

7,5%

7,0%

6,5%

6,0%

ohne Kapitalerhöhung

EBIT-Marge

5,5%

Wachstum Indien* Wachstum Europa* 100% Schuldentilgung

17,03

15,62

14,20

12,79

11,38

9,96

8,55

7,14

100% - Kapitalerhöhung

18,44

15,60

14,28

12,97

11,65

10,33

9,02

7,70

6,38

16,92

13,90

12,63

11,36

10,10

8,83

7,56

6,29

5,02

15,17

22,39

19,88

17,37

15,00

12,35

9,84

7,33

4,82

24,90

Prognostizierter Aktienwert (in EUR) in Abhängigkeit der erwarteten Rendite

Beste Option

17

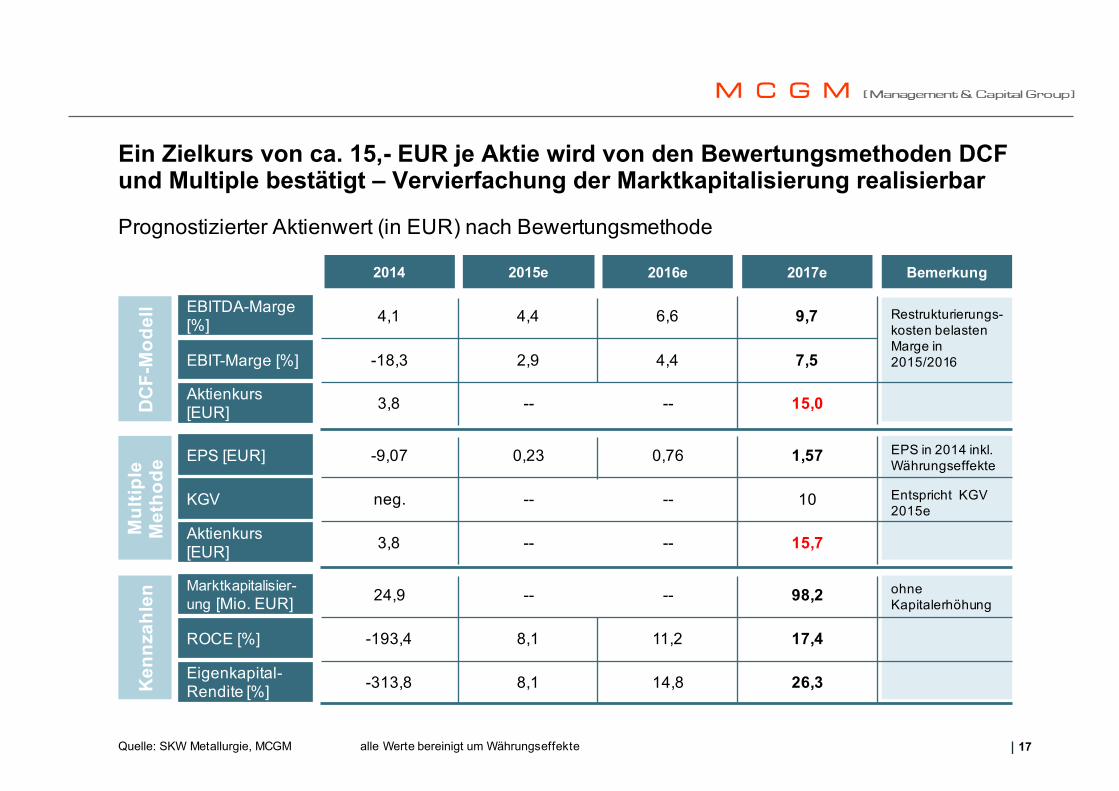

Ein Zielkurs von ca. 15,- EUR je Aktie wird von den Bewertungsmethoden DCF und Multiple bestätigt – Vervierfachung der Marktkapitalisierung realisierbar

Quelle: SKW Metallurgie, MCGM alle Werte bereinigt um Währungseffekte

Prognostizierter Aktienwert (in EUR) nach Bewertungsmethode

2014 2015e 2017e2016e

EBITDA-Marge [%]

EBIT-Marge [%]

4,1 4,4 6,6 9,7

-18,3 2,9 4,4 7,5

Aktienkurs [EUR] 3,8 --D

CF

-Mo

del

lM

ult

iple

M

eth

od

e

Bemerkung

EPS [EUR]

KGV

-9,07 0,23 0,76 1,57

neg. -- -- 10

Aktienkurs [EUR] 3,8 -- 15,7

Ken

nza

hle

n Marktkapitalisier-ung [Mio. EUR]

ROCE [%]

24,9 -- -- 98,2

-193,4 8,1 11,2 17,4

Eigenkapital-Rendite [%] -313,8 8,1 14,8 26,3

Restrukturierungs-kosten belasten Marge in 2015/2016

Entspricht KGV 2015e

ohne Kapitalerhöhung

EPS in 2014 inkl. Währungseffekte

15,0

--

--

18

in TEUR

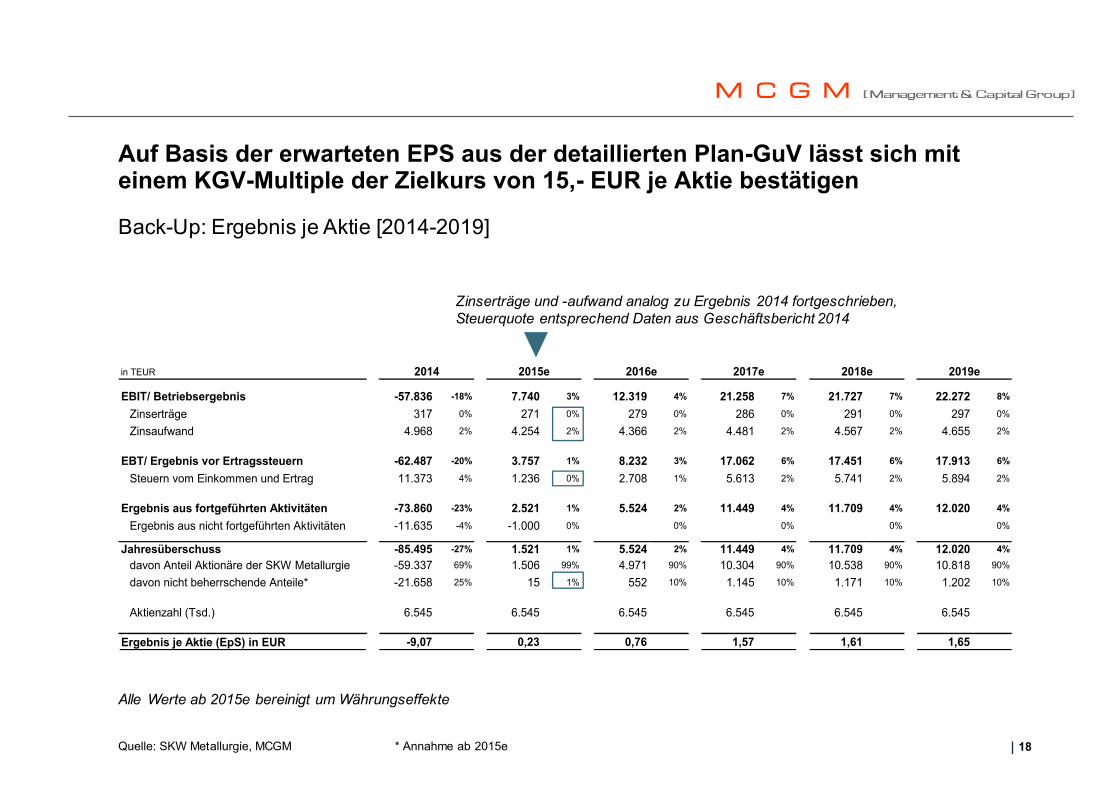

EBIT/ Betriebsergebnis -57.836 -18% 7.740 3% 12.319 4% 21.258 7% 21.727 7% 22.272 8%

Zinserträge 317 0% 271 0% 279 0% 286 0% 291 0% 297 0%

Zinsaufwand 4.968 2% 4.254 2% 4.366 2% 4.481 2% 4.567 2% 4.655 2%

EBT/ Ergebnis vor Ertragssteuern -62.487 -20% 3.757 1% 8.232 3% 17.062 6% 17.451 6% 17.913 6%

Steuern vom Einkommen und Ertrag 11.373 4% 1.236 0% 2.708 1% 5.613 2% 5.741 2% 5.894 2%

Ergebnis aus fortgeführten Aktivitäten -73.860 -23% 2.521 1% 5.524 2% 11.449 4% 11.709 4% 12.020 4%

Ergebnis aus nicht fortgeführten Aktivitäten -11.635 -4% -1.000 0% 0% 0% 0% 0%

Jahresüberschuss -85.495 -27% 1.521 1% 5.524 2% 11.449 4% 11.709 4% 12.020 4%

davon Anteil Aktionäre der SKW Metallurgie -59.337 69% 1.506 99% 4.971 90% 10.304 90% 10.538 90% 10.818 90%

davon nicht beherrschende Anteile* -21.658 25% 15 1% 552 10% 1.145 10% 1.171 10% 1.202 10%

Aktienzahl (Tsd.) 6.545 6.545 6.545 6.545 6.545 6.545

Ergebnis je Aktie (EpS) in EUR -9,07 0,23 0,76 1,57 1,61 1,65

2016e 2017e 2018e 2019e2014 2015e

Auf Basis der erwarteten EPS aus der detaillierten Plan-GuV lässt sich mit einem KGV-Multiple der Zielkurs von 15,- EUR je Aktie bestätigen

Quelle: SKW Metallurgie, MCGM * Annahme ab 2015e

Back-Up: Ergebnis je Aktie [2014-2019]

Alle Werte ab 2015e bereinigt um Währungseffekte

Zinserträge und -aufwand analog zu Ergebnis 2014 fortgeschrieben, Steuerquote entsprechend Daten aus Geschäftsbericht 2014

19

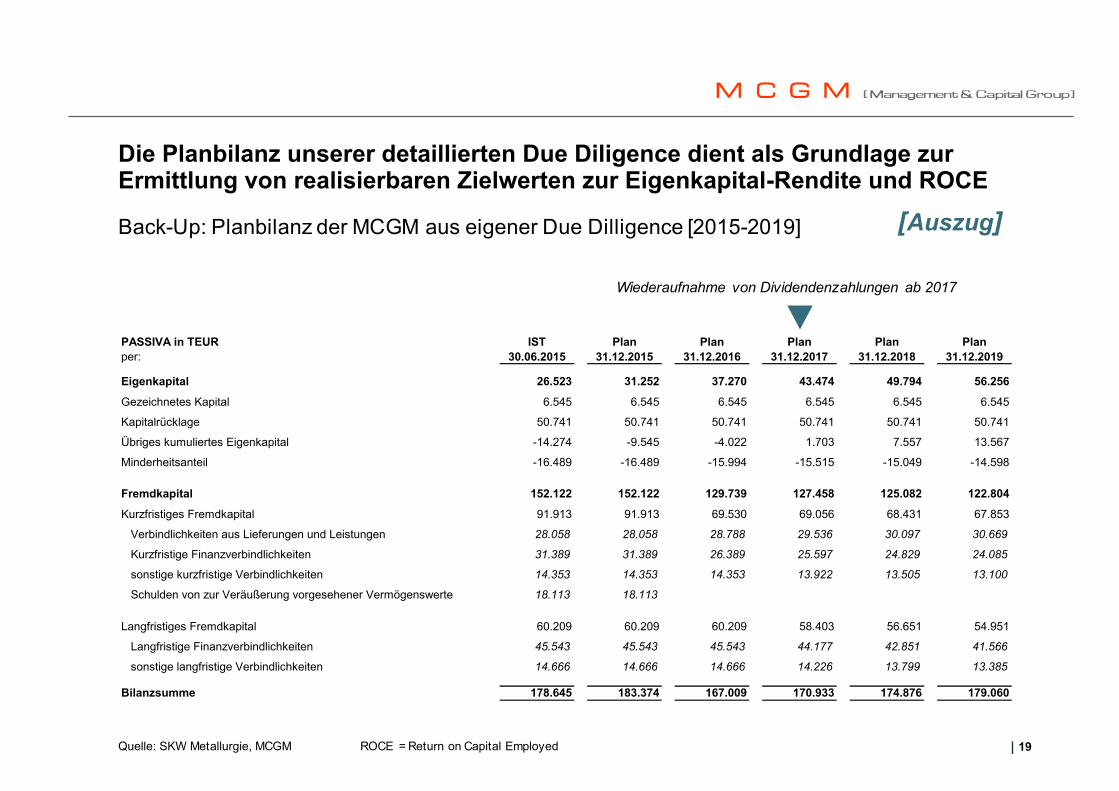

Die Planbilanz unserer detaillierten Due Diligence dient als Grundlage zur Ermittlung von realisierbaren Zielwerten zur Eigenkapital-Rendite und ROCE

Quelle: SKW Metallurgie, MCGM ROCE = Return on Capital Employed

Back-Up: Planbilanz der MCGM aus eigener Due Dilligence [2015-2019] [Auszug]

Wiederaufnahme von Dividendenzahlungen ab 2017

PASSIVA in TEUR IST Plan Plan Plan Plan Planper: 30.06.2015 31.12.2015 31.12.2016 31.12.2017 31.12.2018 31.12.2019

Eigenkapital 26.523 31.252 37.270 43.474 49.794 56.256Gezeichnetes Kapital 6.545 6.545 6.545 6.545 6.545 6.545

Kapitalrücklage 50.741 50.741 50.741 50.741 50.741 50.741

Übriges kumuliertes Eigenkapital -14.274 -9.545 -4.022 1.703 7.557 13.567

Minderheitsanteil -16.489 -16.489 -15.994 -15.515 -15.049 -14.598

Fremdkapital 152.122 152.122 129.739 127.458 125.082 122.804Kurzfristiges Fremdkapital 91.913 91.913 69.530 69.056 68.431 67.853

Verbindlichkeiten aus Lieferungen und Leistungen 28.058 28.058 28.788 29.536 30.097 30.669

Kurzfristige Finanzverbindlichkeiten 31.389 31.389 26.389 25.597 24.829 24.085

sonstige kurzfristige Verbindlichkeiten 14.353 14.353 14.353 13.922 13.505 13.100

Schulden von zur Veräußerung vorgesehener Vermögenswerte 18.113 18.113

Langfristiges Fremdkapital 60.209 60.209 60.209 58.403 56.651 54.951

Langfristige Finanzverbindlichkeiten 45.543 45.543 45.543 44.177 42.851 41.566

sonstige langfristige Verbindlichkeiten 14.666 14.666 14.666 14.226 13.799 13.385

Bilanzsumme 178.645 183.374 167.009 170.933 174.876 179.060

20

Angaben gemäß § 34b Wertpapierhandelsgesetz (WpHG) sowie entsprechend den Bestimmungen der Finanzanalyseverordnung (FinAnV)

Quelle: MCGM

Interessenskonflikte und Beziehungen zum analysierten Unternehmen zum Zeitpunkt der Veröffentlichung dieser Präsentation:

(1) Die MCGM hält eine Beteiligung von mehr als 5% am Grundkapital des analysierten Unternehmens(2) Die MCGM hat bedeutende finanzielle Interessen an dem analysierten Unternehmen

Mögliche Risiken:

Soweit die dargestellten Beschreibungen dieser Präsentation Analysen, Einschätzungen, Bewertungen und Informationen, insbesondere auch für die Zukunft enthalten, sind diese lediglich vorläufig, unverbindlich und reflektieren die persönliche Sichtweise des Verfassers auf das analysierte Unternehmen. Es ist nicht ausgeschlossen, dass sich diese Analysen, Einschätzungen und Bewertungen im Laufe der Zeit ändern. Sofern in den bereitgestellten Informationen zukunftsgerichteteAussagen, insbesondere zu Kursentwicklungen von Märkten oder Wertpapieren getroffen werden, handelt es sich um Prognosen, deren Eintritt ungewiss ist.

Verfasser dieser Präsentation:

Dr. Olaf Marx, Unternehmer und Geschäftsführer der MCGM GmbHFür weiter Kontaktinformationen siehe Details auf Seite 21 dieser Präsentation

Rechtliche Informationen

21

Die MCGM steht Ihnen zur Diskussion und für weitere Informationen jederzeit gerne zur Verfügung

Quelle: MCGM

Kontakt

Dr. Olaf MarxGeschäftsführerMCGM GmbHArabellastr. 17D-81925 München

Telefon +49 (0)89-122 890 880Telefax +49 (0)89-122 890 888Mobile +49 (0)171-382 50 12E-mail [email protected] www.mcg-m.com