Embed Size (px)

Citation preview

Österreichische Zeitschrift für

LIEGENSCHAFTS-BEWERTUNG

Schriftleitung: Heimo Kranewitter

gast & kommentar

Gutachten müssen eineindeutig sein –eindeutig ist nicht genug

im fokus

Gutachten im Finanzverfahren

schwerpunkt

Hoheitlich gehandelt

befund & gutachten

Der steuerliche Teilwertvon Immobilien

preis & markt

Der Wiener Einzelhandelsmarkt

bewertung international

Marktübersicht Polen

bilanz & steuern

Diskussionspotenzial

finanzieren & investieren

Fiktive Anschaffungskosten EStGversus Verkehrswert LBG

ISSN

2072

-223

03/2019

41 – 60

Österreichische Post AG PZ 09Z038013 P Verlag Manz, Gutheil Schoder Gasse 17, 1230 Wien

liegenschaftsbewertung.manz.at

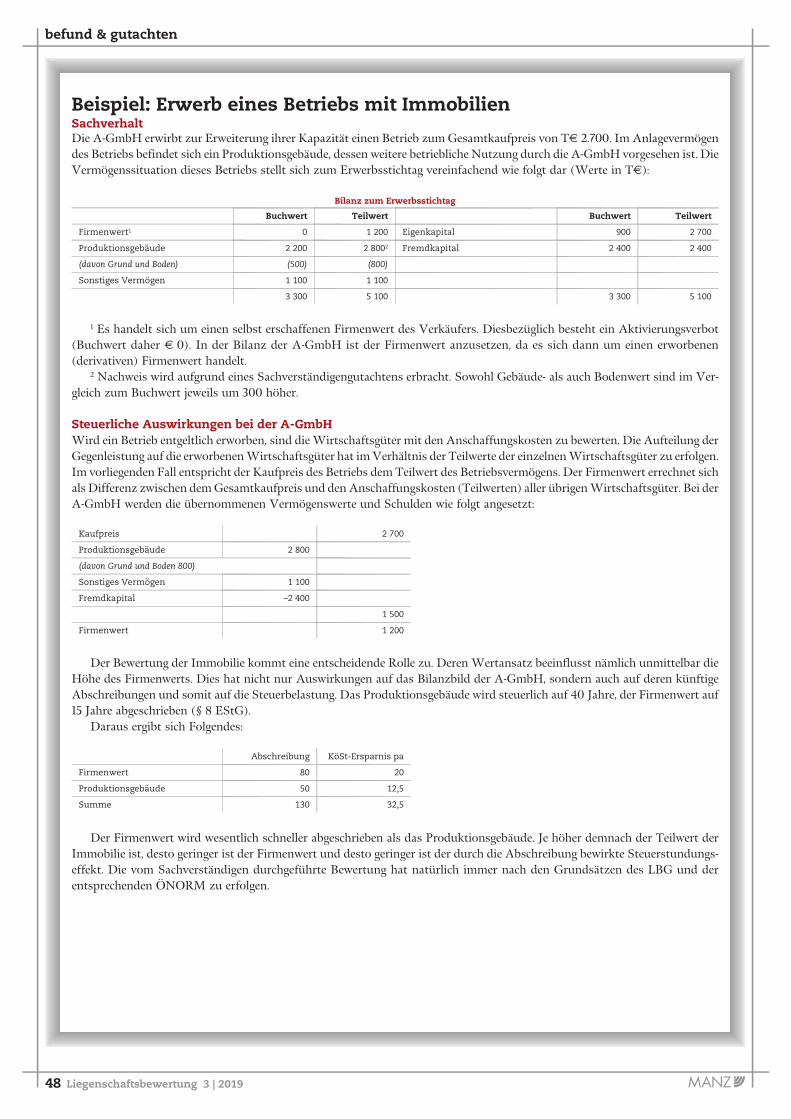

Beispiel: Erwerb eines Betriebs mit ImmobilienSachverhaltDie A-GmbH erwirbt zur Erweiterung ihrer Kapazität einen Betrieb zum Gesamtkaufpreis von TE 2.700. Im Anlagevermögendes Betriebs befindet sich ein Produktionsgebäude, dessen weitere betriebliche Nutzung durch die A-GmbH vorgesehen ist. DieVermögenssituation dieses Betriebs stellt sich zum Erwerbsstichtag vereinfachend wie folgt dar (Werte in TE):

Bilanz zum Erwerbsstichtag

Buchwert Teilwert Buchwert Teilwert

Firmenwert1 0 1 200 Eigenkapital 900 2 700

Produktionsgebäude 2 200 2 8002 Fremdkapital 2 400 2 400

(davon Grund und Boden) (500) (800)

Sonstiges Vermögen 1 100 1 100

3 300 5 100 3 300 5 100

1 Es handelt sich um einen selbst erschaffenen Firmenwert des Verkäufers. Diesbezüglich besteht ein Aktivierungsverbot(Buchwert daher E 0). In der Bilanz der A-GmbH ist der Firmenwert anzusetzen, da es sich dann um einen erworbenen(derivativen) Firmenwert handelt.

2 Nachweis wird aufgrund eines Sachverständigengutachtens erbracht. Sowohl Gebäude- als auch Bodenwert sind im Ver-gleich zum Buchwert jeweils um 300 höher.

Steuerliche Auswirkungen bei der A-GmbHWird ein Betrieb entgeltlich erworben, sind dieWirtschaftsgüter mit den Anschaffungskosten zu bewerten. Die Aufteilung derGegenleistung auf die erworbenenWirtschaftsgüter hat imVerhältnis der Teilwerte der einzelnenWirtschaftsgüter zu erfolgen.Im vorliegenden Fall entspricht der Kaufpreis des Betriebs dem Teilwert des Betriebsvermögens. Der Firmenwert errechnet sichals Differenz zwischen demGesamtkaufpreis und den Anschaffungskosten (Teilwerten) aller übrigenWirtschaftsgüter. Bei derA-GmbH werden die übernommenen Vermögenswerte und Schulden wie folgt angesetzt:

Kaufpreis 2 700

Produktionsgebäude 2 800

(davon Grund und Boden 800)

Sonstiges Vermögen 1 100

Fremdkapital –2 400

1 500

Firmenwert 1 200

Der Bewertung der Immobilie kommt eine entscheidende Rolle zu. Deren Wertansatz beeinflusst nämlich unmittelbar dieHöhe des Firmenwerts. Dies hat nicht nur Auswirkungen auf das Bilanzbild der A-GmbH, sondern auch auf deren künftigeAbschreibungen und somit auf die Steuerbelastung. Das Produktionsgebäude wird steuerlich auf 40 Jahre, der Firmenwert auf15 Jahre abgeschrieben (§ 8 EStG).

Daraus ergibt sich Folgendes:

Abschreibung KöSt-Ersparnis pa

Firmenwert 80 20

Produktionsgebäude 50 12,5

Summe 130 32,5

Der Firmenwert wird wesentlich schneller abgeschrieben als das Produktionsgebäude. Je höher demnach der Teilwert derImmobilie ist, desto geringer ist der Firmenwert und desto geringer ist der durch die Abschreibung bewirkte Steuerstundungs-effekt. Die vom Sachverständigen durchgeführte Bewertung hat natürlich immer nach den Grundsätzen des LBG und derentsprechenden ÖNORM zu erfolgen.

48 Liegenschaftsbewertung 3 | 2019

befund & gutachten

befund & gutachten

Liegenschaftsbewertung 3 | 2019 49

Mag. (FH) Hannes EichingerSteuerberater, Wirtschaftsprüfer, geschäftsführender Gesellschafter bei Rabel & Partner GmbH Wirtschaftsprüfungs-und Steuerberatungsgesellschaft

Der steuerliche Teilwertvon ImmobilienWechselwirkungen. Die steuerliche Bewertung von Immobilienist ein Dauerbrenner.

EinleitungDie Bewertung von Immobilien ist ein zent-rales Thema im Steuerrecht. Als Nachweisfür die Wertfindung kommen häufig Sach-verständigengutachten zur Anwendung, dieder freien Beweiswürdigung der Finanzver-waltung unterliegen. Ein bedeutender Be-wertungsmaßstab ist der Teilwert. Im Fol-genden wird dargestellt, wie der Teilwert de-finiert wird, wie er sich von anderen Bewer-tungsmaßstäben abgrenzt, in welchenBereichen er zur Anwendung gelangt undwelche Bewertungsverfahren zur Ermitt-lung des Teilwerts von Immobilien in Fragekommen.

BegriffsdefinitionDer Teilwert ist der Betrag, den der Erwer-ber des ganzen Betriebs im Rahmen des Ge-samtkaufpreises für das einzelne Wirt-schaftsgut ansetzen würde; dabei ist davonauszugehen, dass der Erwerber den Betriebfortführt. Dem Teilwertbegriff liegen dem-nach folgende Fiktionen zu Grunde:n Erwerb des gesamten Betriebsn Vereinbarung eines Gesamtkaufpreisesn BetriebsfortführungDer Teilwert ist demnach der Wert, den dasWirtschaftsgut für den Betrieb hat, wobei dieFortführung des Unternehmens („Going-Concern-Prämisse“) unterstellt wird. DerTeilwert ist ein objektiver Wert, der von derallgemeinen Verkehrsauffassung bestimmtwird.

Der Teilwert umfasst auch Anschaf-fungsnebenkosten (zB Grunderwerbsteuer,Intabulationsgebühr). Bei einem bebautenGrundstück stellen Grund und Boden undGebäude zwei selbständige Wirtschaftsgü-ter dar. Der Teilwert ist von anderen steuer-lichen Bewertungsmaßstäben zu unter-scheiden, wie insbesondere dem gemeinenWert oder den fiktiven Anschaffungskos-ten.

AnwendungsfälleDer Teilwert kommt zB bei folgenden Tat-beständen zur Anwendung:

n Bewertung von Immobilien im Betriebs-vermögen: Je nach steuerlicher Gewinn-ermittlungsart und Dauerhaftigkeit derWertminderung kann bzw muss eineTeilwertabschreibung erfolgen, wennder Teilwert niedriger als der zuletztausgewiesene Buchwert ist.

n Entnahmen von Gebäuden aus dem Be-triebsvermögen sind mit dem Teilwertanzusetzen; die Entnahme von Grundund Boden erfolgt im Regelfall zumBuchwert.

n Einlagen sind grundsätzlich mit demTeilwert zu bewerten. Grundstücke sindjedoch mit den Anschaffungs- oder Her-stellungskosten anzusetzen, wobei diesebei bebauten Liegenschaften um Ab-schreibungen, die bei den Vermietungs-einkünften angesetzt worden sind, zuvermindern sind. Ist der Teilwert niedri-ger, ist dieser anzusetzen. Ist das Ge-bäude am 31. 3. 2012 jedoch nicht mehrspekulationsverfangen, so ist der Teil-wert anzusetzen.

n Wird ein Betrieb (zB mit Immobilien-vermögen) entgeltlich erworben, sinddie Wirtschaftsgüter mit den Anschaf-fungskosten zu bewerten, wobei dieAufteilung der Gegenleistung im Ver-hältnis der Teilwerte der erworbenenWirtschaftsgüter zu erfolgen hat.

Teilwertermittlungbei ImmobilienAufgrund der Rechtsprechung bestehen fol-gende Teilwertvermutungen:n Der Teilwert im Zeitpunkt der Anschaf-

fung oder Herstellung entspricht dentatsächlichen Anschaffungs- oder Her-stellungskosten.

n Bei nicht abnutzbaren Anlagegütern(zB Grund und Boden) entspricht derspätere Teilwert zumindest den seiner-zeitigen Anschaffungskosten.

n Bei abnutzbaren Anlagegütern (zB Ge-bäude) entspricht der Teilwert den sei-nerzeitigen Anschaffungs- oder Herstel-lungskosten vermindert um die AfA.

n Beim Umlaufvermögen entspricht derTeilwert den Wiederbeschaffungskos-ten.

Der Gegenbeweis ist zulässig. Ob der Teil-wert einer Immobilie imRahmen eines Gut-achtens nach dem Ertragswert, dem Sach-wert oder einer Mischmethode berechnetwird, wird in der Rechtsprechung und Lite-ratur nicht einheitlich beurteilt. Aufgrundder „Going-Concern-Prämisse“ kann einegewisse Dominanz des Sachwerts bei derTeilwertermittlung festgestellt werden.1

Man geht nämlich davon aus, dass ein Er-werber des gesamten Betriebs als Preis füreine betriebsnotwendige Immobilie jene In-vestitionskosten ansetzen würde, die er auf-wenden müsste, um diese Immobilie in glei-cher Art und Güte zu errichten.2 Die Judi-katur lässt jedoch nicht nur mehrere Bewer-tungsverfahren zu, sondern anerkennt aucheinenMittelwert von Sachwert und Ertrags-wert, zB bei einem Entnahmevorgang.3 Eineschematische und unbegründete Anwen-dung eines solchen Mittelwerts ist jedochnicht fachgerecht.4 Entscheidend für dieWahl der geeigneten Bewertungsmethodewerden letztlich die Charakteristik der Lie-genschaft sowie die Kriterien, nach welchendie Marktteilnehmer die Liegenschaft beur-teilen (Ertrag-Anlageobjekt, Sach-Eigennut-zung etc), sein.5

FazitBei der Ermittlung des Teilwerts kommtdem „Going-Concern-Prinzip“ eine gewich-tige Rolle zu. Es existieren keine pauschalauf jeden Bewertungsfall anzuwendendenDogmen, nach welchen Bewertungsverfah-ren der Teilwert von Immobilien zu ermit-teln ist. Sofern die angewandten Bewer-tungsmethoden schlüssig sind und die indi-viduellen Verhältnisse des Bewertungsfallsberücksichtigt werden, wird der Nachweisdes Teilwerts gelingen.

ZLB 2019/23

1Vgl Mayr in Doralt/Kirchmayr/Mayr/Zorn, EStG § 6 Rz 138;Quantschnigg/Schuch, Einkommensteuer-Handbuch § 6 EStGRz 84; Hofstätter/Reichel, Die Einkommensteuer IIIA Kommen-tar § 6 EStG Rz 30; BFG 9. 8. 2016, RV/7101970/2005; BFG21. 12. 2012, RV/0004-K/10; EStR Rz 2630. 2Vgl BFG9. 8. 2016, RV/7101970/2005. 3Vgl Laudacher in Jakom, EStG11

(2018) § 6 Rz 38; VwGH 25. 10. 1995, 93/15/0119; VwGH27. 6. 2000, 95/14/0083; 4Vgl Schiller in Sachverständige, Heft3/2013. 5Vgl BFG 17. 1. 2017, RV/5101086/2013.