Embed Size (px)

Citation preview

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 2

Formen der Übernahme (I)

• Asset DealKauf- und Übertragungsvertrag über die dem Unter-nehmen oder Unternehmensteil zuzuordnenden Sachen, Rechte und immateriellen Vermögensgegenstände, Arbeitsverhältnisse, Verträge und ggf. Verbindlichkeiten

Bezeichnung der Vermögensgegenstände erforderlich!

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 3

Formen der Übernahme (II)

• Share DealKauf- und Übertragungsvertrag über eine gesellschafts-rechtliche Beteiligung. Gegenstand des Vertrages sind Anteilsrechte an dem Unternehmensträger, d.h. der Gesellschaft, die das Unternehmen betreibt.

(keine Bezeichnung einzelner Vermögensgegen-stände nötig)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 4

Formen der Übernahme (III)

• Unterscheidung von Asset Deal und Share Deal hat wichtige Implikationen für die steuerliche Behandlung.

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 5

Öffentliche Kaufangebote (I)

• Gegenstand eines öffentlichen Kaufangebotes ist das Angebot des Kaufinteressenten an die Aktionäre, ihre Aktien innerhalb einer bestimm-ten Frist für eine bestimmte Gegenleistung (Barkaufpreis oder Aktien) zu erwerben.

(Seit 1. Januar 2002: Gesetz zur Regelung von öffentlichen Angeboten zum Erwerb von Wertpapieren und von Unternehmens-übernahmen [WpÜG]; anzuwenden auf Angebote für Wepa von AG oder KGaA mit Sitz im Inland, die an einem organisierten Markt zugelassen sind.)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 6

Öffentliche Kaufangebote (II)

Freundliche Übernahme

(„friendly takeover“)

Feindliche Übernahme

(„hostile takeover“)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 7

Kaufpreis

• Festlegung aufgrund von Vorstellungen beider Parteien – fix– variabel

• Richtet sich nach Erkenntnissen der Due Dili-gence

• Problem ist die Berücksichtigung von Zukunfts-entwicklungen

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 8

Finanzierung von Übernahmen (I)

→ Innenfinanzierung

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 9

Finanzierung von Übernahmen (II)

→ Außenfinanzierung

Eigenkapitalbeschaffung emissionsfähiger Unternehmen

Eigenkapitalbeschaffung nicht emittierender Unternehmen

Beschaffung von langfristigem Fremdkapital

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 10

Sichtweise der kaufpreisfinanzierenden Bank

• Mögliche Bevorzugung eines Asset Deals aus folgenden Gründen:

– Besicherungsproblematik beim Share Deal Verbotene Einlagenrückgewähr (§30 GmbHG)

– Liquiditätseffekt beim Asset Deal w/ erhöhtem AfA-Potenzial ggü. Share Deal geringere EE-

Steuerbelastung und somit höherer FCF Nutzbar zur Sondertilgung bei Kaufpreisfinanzierung Verringerung des Risikos für die kaufpreisfinanzierende

Bank

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 11

Wahl der Akquisitionswährung

Wahl der Akquisitionswährung

Barkauf (= Cash Offer) Eigene Aktien (= Share Offer)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 12

Entscheidungsparameter für die Auswahl der Akquisitionswährung

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 13

Auswirkung des Erwerbs in der Bilanz (I)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 14

Auswirkung des Erwerbs in der Bilanz (II)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 16

Management Buy-Out (MBO) (I)

• Begriffe

– Buy-Out = Akquisition eines bestehenden Unternehmens

– Charakterisierung der Käuferseite: bereits bestehendes Managementteam tritt als Käufer eines

Unternehmens oder eines Unternehmensteils auf =MBO

externes Management als Käufer = MBI

– Charakterisierung der Finanzierungsseite: Leveraged Buy-Out (LBO)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 17

Motive für ein MBO (I)

• Aus Sicht des Verkäufers:

– Nachfolgeregelung– Unternehmenskrise– Konzentration: Verkauf strategisch unattraktiver

Bereiche– Spin-Off von Betrieben / Abteilungen – Abwehr unerwünschter Übernahmen– Going Private– Privatisierung bei staatlichen Betrieben

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 18

Motive für ein MBO (II)

• Aus Sicht des Käufers:

– Eigenständigkeit als Unternehmen– Selbständigkeit des Managements– Mittel-/ langfristige Vermögensbildung (Ausschöpfung

zusätzlicher Gewinnpotentiale)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 19

MBO mit Asset Deal

UV

A PUnternehmen Neu

EK (alt/neu)

FK (neu)

FK (alt)UV (bisher still)

AV (bisher still)

Firmenwert

AV

UV

A PUnternehmen Neu

EK (alt/neu)

FK (neu)

FK (alt)UV (bisher still)

AV (bisher still)

Firmenwert

AV

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 20

MBO mit Share Deal

A PUnternehmen Alt

UV

EK (alt/neu)

FK (alt)

AV

A PUnternehmen Alt

UV

EK (alt/neu)

FK (alt)

AV

A PMBO-Holding

Finanzanlage:Anteile an

Unternehmen Alt EK (neu)

FK (neu)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 21

Leveraged Buy-Out (LBO) (I)

• Da das Management i.d.R. nicht über ausrei-chend Kapital für eine traditionelle Finanzierung verfügt, ist ein MBO im Normalfall ebenfalls ein LBO.

• Betriebswirtschaftliche Begründung für LBOs konzeptionell zielen LBOs häufig auf die anschließende

Zerschlagung des Unternehmens (langfristig gesicherte Finanzierung obsolet)

Leverage Effekt

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 22

Leveraged Buy-Out (LBO) (II)

• Wesentliche Besonderheit: Als Sicherheit für den Erwerb eines Unternehmens dient die Zielgesellschaft selbst!

• Besicherungskonzepte knüpfen an FCFs oder direkt dem Vermögen der Zielgesellschaft an (vergleichbar mit Projektfinanzierung)

• Höherer Verschuldungsgrad → höhere Eigenkapital-rendite

• Lediglich sinnvoll bei Unternehmen mit mit überdurch-schnittlich guten Zukunftsaussichten und hohen freien Cash Flows zur Bedienung der Verbindlichkeiten.

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 23

Mögliche MBO-Modelle (I)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 24

Mögliche MBO-Modelle (II)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 25

Mögliche MBO-Modelle (III)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 26

Erfolgsfaktoren für ein MBO

• Attraktiver Markt und stabile Unternehmen

• Wertsteigerungspotenzial

• Motivierte Manager

• Fairer Kaufpreis und optimale Finanzierungs-struktur

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 28

Messung des Akquisitionserfolges ?

• Zielerreichungsgrad der angestrebten Unternehmensziele

• Wertsteigerung des Unternehmens → Verbesse-rung der Vermögenssituation der Anteilseigner

• Konzepte zur Erfolgsmessung:– Shareholder Value– Finanzielle/ bilanzielle Kennzahlen– Sonstige Erfolgsmaße, wie z.B. subjektive

Einschätzungen

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 29

Befragung zum Erfolg von M&A Transaktionen

→Untersuchung bei 397 Akquisitionsfällen (Befragung der Manager)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 30

Erfolgsfaktoren für M&A - Transaktionen

• richtige Strategie(„strategischer und operativer Fit“)

• richtige Informationen(sorgfältige Recherche, Quantifizierung von Synergien und PMI-Aufwand)

• richtiger Preis(Bewertung, Auswahl der richtigen Finanzierung)

• richtige Implementierung(Erstellung Integrationsplan vor Beginn der Akquisition, Kommunikationsstrategie, rasche Implementierung)

BBL, 6. Semester, Corporate Finance/ Investment Banking, I. Backs Mai/Juni 2004 Seite 31

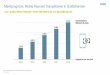

Umfrage: Erfolgsfaktoren Fusionen

Prozent der Befragten, die die folgenden Aufgaben als entscheidend für den Erfolg einer Fusion halten. (drei Nennungen möglich)

Quelle: Jansen/Körner 2000, FAZ vom 08.11.2000, Seite 49