Embed Size (px)

Citation preview

Zweite Untersuchung zur Verbreitung

unseriöser Praktiken bei der Vermittlung

von Verbraucherkrediten

Studie 2012 Im Test:

„SCHUFA-freie“ Kredite

Impressum

Haftungsausschluss:

Alle Angaben wurden sorgfältig recherchiert und zusammen-

gestellt. Für die Richtigkeit und Vollständigkeit des Inhaltes sowie

für zwischenzeitliche Änderungen übernehmen Redaktion und

Heraus geber keine Gewähr.

© Oktober 2012

Herausgeber:

SCHUFA Holding AG

Kormoranweg 5

65201 Wiesbaden

Projektleitung: Thomas Modig

Verantwortliche Redakteurin:

Jacqueline Preußer

F.A.Z.-Institut für Management-, Markt-

und Medieninformationen GmbH,

Mainzer Landstraße 199

60326 Frankfurt am Main

Gestaltung und Satz:

Christine Lambert, F.A.Z.-Institut

Lektorat: Vera Pfeiffer

Druck und Verarbeitung: Boschen Offsetdruck GmbH,

Alpenroder Straße 14, 65936 Frankfurt am Main

Mit Ökofarben auf umweltfreundlichem Papier gedruckt.

Diese Studie wurde klimaneutral hergestellt.

Der CO2-Ausstoß wurde durch Klimaschutzprojekte neutralisiert.

Inhaltsverzeichnis 3

Zusammenfassung:

Keine seriösen Kredite ohne Bonitätsprüfung 4

Kreative Praktiken unseriöser Anbieter 6

von Christian Maltry

Sicherheit geht vor: Auswahl der Probandengruppen 6

Testpersonen werden persönlich ausgewählt ... 8

... sowie ausführlich geschult und betreut 8

Anbieter werden online ausgewählt 9

Anfragen werden nicht immer beantwortet 10

Bonitätsprüfungen trotz versprochener „SCHUFA-freier“ Kredite 10

Hohe Vorabgebühren – keine Leistung 11

Schnellbearbeitungsgebühren sind bar zu entrichten 12

„Auslagenerstattung“ ist unseriös 13

Kreditratenausfallversicherungen als Voraussetzung einer Kreditvermittlung 14

Unsinnige Beteiligungen 16

Hausbesuche setzen Kreditsuchende unter Druck 17

Gerne werden Finanzsanierungsverträge angeboten 18

Wirtschaftsberatungsverträge statt Kredit 20

Lukrativer Verkauf von Adressen 20

Erfolgreiche Kreditvermittlung ist selten 20

Stark verwobene Anbieterstrukturen 21

Schwer durchschaubare Netzwerke 21

Drohkulisse Inkasso 22

Fazit 23

Rechtsgutachten 24

von Prof. Dr. jur. Hugo Grote unter der Mitarbeit von Ass jur. Pamela Wellmann

1 Zivilrechtliche Einschätzung der Methoden 24

2 Strafrechtliche Beurteilung 34

3 Verstoß gegen das Wettbewerbsrecht 49

4 Unterlassungsansprüche bei Verstößen gegen das Verbraucherrecht (UKlaG) 51

5 Betrügerische Kreditvermittlung und Ordnungsrecht 51

6 Fazit 57

Inhaltsverzeichnis

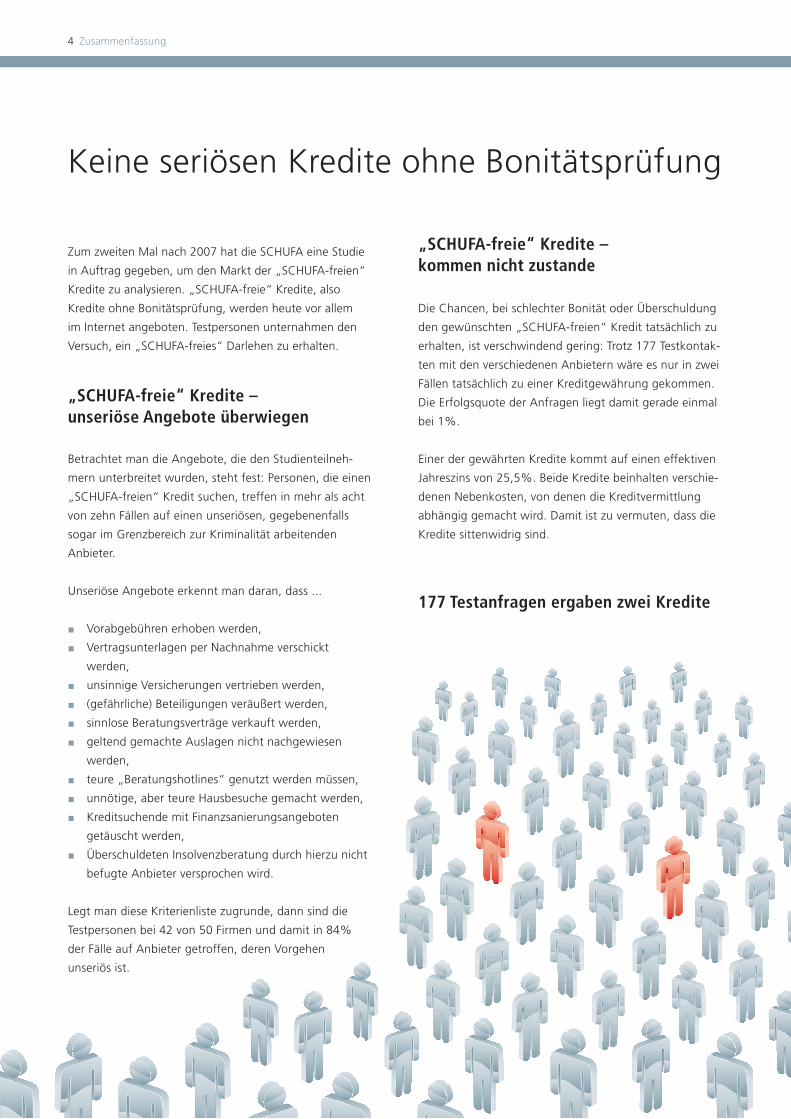

4 Zusammenfassung

„SCHUFA-freie“ Kredite – kommen nicht zustande

Die Chancen, bei schlechter Bonität oder Überschuldung

den gewünschten „SCHUFA-freien“ Kredit tatsächlich zu

erhalten, ist verschwindend gering: Trotz 177 Testkontak-

ten mit den verschiedenen Anbietern wäre es nur in zwei

Fällen tatsächlich zu einer Kreditgewährung gekommen.

Die Erfolgsquote der Anfragen liegt damit gerade einmal

bei 1%.

Einer der gewährten Kredite kommt auf einen effektiven

Jahreszins von 25,5%. Beide Kredite beinhalten verschie-

denen Nebenkosten, von denen die Kreditvermittlung

abhängig gemacht wird. Damit ist zu vermuten, dass die

Kredite sittenwidrig sind.

Keine seriösen Kredite ohne Bonitätsprüfung

Zum zweiten Mal nach 2007 hat die SCHUFA eine Studie

in Auftrag gegeben, um den Markt der „SCHUFA-freien“

Kredite zu analysieren. „SCHUFA-freie“ Kredite, also

Kredite ohne Bonitätsprüfung, werden heute vor allem

im Internet angeboten. Testpersonen unternahmen den

Versuch, ein „SCHUFA-freies“ Darlehen zu erhalten.

„SCHUFA-freie“ Kredite – unseriöse Angebote überwiegen

Betrachtet man die Angebote, die den Studienteilneh-

mern unterbreitet wurden, steht fest: Personen, die einen

„SCHUFA-freien“ Kredit suchen, treffen in mehr als acht

von zehn Fällen auf einen unseriösen, gegebenenfalls

sogar im Grenzbereich zur Kriminalität arbeitenden

Anbieter.

Unseriöse Angebote erkennt man daran, dass ...

J Vorabgebühren erhoben werden,

J Vertragsunterlagen per Nachnahme verschickt

werden,

J unsinnige Versicherungen vertrieben werden,

J (gefährliche) Beteiligungen veräußert werden,

J sinnlose Beratungsverträge verkauft werden,

J geltend gemachte Auslagen nicht nachgewiesen

werden,

J teure „Beratungshotlines“ genutzt werden müssen,

J unnötige, aber teure Hausbesuche gemacht werden,

J Kreditsuchende mit Finanzsanierungsangeboten

getäuscht werden,

J Überschuldeten Insolvenzberatung durch hierzu nicht

befugte Anbieter versprochen wird.

Legt man diese Kriterienliste zugrunde, dann sind die

Testpersonen bei 42 von 50 Firmen und damit in 84%

der Fälle auf Anbieter getroffen, deren Vorgehen

unseriös ist.

177 Testanfragen ergaben zwei Kredite

Zusammenfassung 5

Kreditsuchende werden über tatsächliche Vermittlungschancen getäuscht und abkassiert

Die Problematik, dass in großem Umfang unzulässige

Nebenentgelte kassiert werden, die beworbenen Kredite

aber fast nie vermittelt werden, ist gegenüber der Studie

2007 unverändert geblieben.

Nach wie vor täuschen die unseriösen Anbieter die Anfra-

genden über ihre tatsächlichen Vermittlungschancen.

Mit „Antragsannahmen“, „positiven Vorprüfungen“ und

ähnlichen Formulierungen erwecken sie den Eindruck

einer demnächst erfolgenden Kreditauszahlung, um die

Kreditsuchenden zum Abschluss diverser Verträge zu ver-

leiten. Hierin besteht das Kerngeschäft der Branche, eine

tatsächliche Kreditvermittlung aber stellt den Ausnahme-

fall dar.

Statt Kredit: teures Finanzsanierungsangebot

Auffällig ist der gegenüber 2007 deutlich größere Anteil

an Firmen, die Finanzsanierungsangebote unterbreiten

oder den Eindruck erwecken, dem Kunden in Bezug auf

ein Insolvenzverfahren helfen zu können und zu dürfen.

Während 2007 nur 6 von 49 Firmen (12%) derartige

Angebote darlegten, sind es jetzt 18 von 50 Firmen

(36%). Durchschnittlich sollen dafür Vermittlungsgebüh-

ren in Höhe von 400 1 gezahlt werden. Hinsichtlich der

Finanzsanierungsangebote existiert seit Jahren eine gefes-

tigte wettbewerbsrechtliche Rechtsprechung, die die

Branche offensichtlich nicht an ihren Aktivitäten hindert.

Im Gegenteil: Waren viele Anbieter – im Nachgang zu

einer vom BGH bestätigten strafrechtlichen Verurteilung

eines Finanzsanierungsvermittlers – bisher aus dem Aus-

land aktiv, so steigt die Zahl der in Deutschland ansässi-

gen Firmen wieder.

Ordnungsrechtliches Instrumentarium wird nicht genutzt

Ordnungsrechtlich benötigt ein Kreditvermittlungsge-

werbe eine Erlaubnis nach § 34c GewO. Diese wird nur

bei Zuverlässigkeit erteilt und kann unter anderem auch

dann wieder entzogen werden, wenn der Vermittler

gegen verbraucherschützende Vorschriften verstößt.

Darüber hinaus hat die Ordnungsbehörde die Möglich-

keit, Buß gelder bis zur Höhe von 5.000 1 zu verhängen.

Hier ist eine große Diskrepanz zwischen Theorie und

Praxis festzustellen. Obwohl ein breites ordnungsrecht-

liches Instrumentarium zu Verfügung steht, wird dieses

offenbar nicht genutzt. Trotz der großen kriminellen

Energie, mit der manche Vermittler operieren, sind in den

vergangenen fünf Jahren keine Fälle bekannt geworden,

in denen Ordnungsbehörden entsprechende Maßnahmen

getroffen haben.

Kreditvermittlungsbetrug kann strafrechtlich verfolgt werden

Strafrechtlich sind die Geschäftspraktiken unseriöser

Kreditvermittler vor allem unter dem Gesichtspunkt des

Betrugs zu betrachten. Ein Betrug liegt nicht nur dann

vor, wenn der Anbieter schon von vornherein weiß, dass

er gar keinen Kredit ohne Bonitätsprüfung vermitteln

kann. Ein Betrug ist auch dann anzunehmen, wenn der

Vermittler über die Berechtigung der von ihm geforderten

Zahlungen täuscht, er also zum Beispiel Vorabgebühren

erhebt oder die Auslagen nicht einzeln aufführt.

In den vergangenen Jahren gab es zwar einige wenige

Strafverfahren, eine Verurteilung mit Freiheitsstrafe

gegen den vorbestraften Haupttäter – soweit ersichtlich –

aber nur in einem Verfahren des Landgerichts Stuttgart.

Betrügerische Kreditvermittler können sich offenbar nach

wie vor ungehindert an in wirtschaftliche Not geratenen

und damit für jegliche Kreditangebote besonders emp-

fänglichen Verbrauchern bereichern.

6 Kreative Praktiken unseriöser Anbieter

Zum zweiten Mal nach 2007 wurde der Markt der

„SCHUFA-freien“ Kredite durch Testanfragen kreditun-

würdiger bzw. überschuldeter Personen analysiert.

Testpersonen, deren wirtschaftliches und soziales Profil –

nach den Erfahrungen der Schuldnerberatungsstellen

und Strafverfolgungsbehörden – den typischen Nach-

fragegruppen entsprach, sollten den Versuch unter-

nehmen, unter wahrheitsgemäßer Angabe der eigenen

wirtschaftlichen Situation ein „SCHUFA-freies“ Darlehen

zu erhalten.

Während des Projektzeitraumes von Februar bis Mitte

April 2012 stellten die Testpersonen jeweils mehrere

Anfragen nach Krediten ohne Bonitätsprüfung an eine

Reihe von Anbietern und dokumentierten die Abläufe

der Kreditanfragen.

Das Studiendesign entspricht weitestgehend1 der Vor-

läuferstudie, so dass die Ergebnisse vergleichbar sind.

Selbstverständlich kann die Studie nicht den Anspruch

der Repräsentativität erheben, hierzu wäre beispielsweise

eine größere Zahl von Probanden für die Testanfragen

notwendig gewesen. Dennoch sind die Ergebnisse geeig-

net, Methoden der Anbieter und insbesondere auch die

Entwicklungen im Markt zu beschreiben.

Sicherheit geht vor: Auswahl der Probandengruppen

Potentielle Nachfrager nach „SCHUFA-freien“ Krediten

lassen sich, nach den Erfahrungen der Strafverfolgungs-

behörden und der Schuldnerberatungsstellen, grob in drei

Gruppen einteilen. Vereinfacht lassen sich diese Gruppen

wie folgt beschreiben:

1 Abweichungen ergaben sich im Wesentlichen nur in der Form der Auswahl der Anbieter.

Gruppe A –

Arbeitslose unterhalb der Pfändungsfreigrenze

Die Gruppe besteht vornehmlich aus ALG-II-Empfängern,

Arbeitnehmern (teilweise mit geringer formaler Qualifika-

tion), die unter die „Working Poor“ zu rechnen sind, und/

oder Alleinerziehenden. Das Einkommen liegt regelmäßig

unterhalb der Pfändungsfreigrenzen. Die vorhandenen

Vorschulden sind in absoluten Beträgen nicht übermäßig

hoch, dennoch lässt das niedrige Einkommen keine

Tilgung zu. Diese Gruppe sucht in der Regel nach einem

Kleindarlehen, mit dem eine aktuelle Notsituation (Miet-

rückstand, Energie- oder Kontosperre) überwunden wer-

den kann bzw. soll. Teilweise wird auch nach einer Kredit-

zusammenfassung gesucht, um bestehende Verpflichtun-

gen mit geringerer Ratenbelastung bedienen zu können.

Gruppe B –

Überschuldete mit Einkommen um die Pfändungs-

freigrenzen und bestehenden Vorkrediten

Diese Personengruppe hat vielfach Schulden in erheblicher

Höhe. Teile der Verbindlichkeiten sind bereits tituliert, oft-

mals wurde die eidesstattliche Versicherung bereits abge-

geben. In aller Regel sind diese Überschuldeten immer

noch bemüht, die Verbindlichkeiten zu bedienen und leis-

ten Ratenzahlungen, teils sogar in existenzgefährdender

Höhe, obwohl oftmals ein (Verbraucher-)Insolvenzverfah-

ren sinnvoller wäre. Trotz dieser Zahlungen ist es aber –

bedingt durch Gläubigeranzahl, kostentreibende Weite-

rungen der Gläubiger u.a.m. – nur selten möglich, tat-

sächlich auch Tilgungseffekte zu erzielen. Die Gruppe

sucht oftmals nach einem Kredit zur Zusammenfassung

sämtlicher Verbindlichkeiten („nur noch eine Rate“), um

die Verbindlichkeiten neu zu ordnen und so dem Gläubi-

gerdruck zu entkommen. Die Kreditgeschichte, ggf. vor-

handene Negativmerkmale und/oder die Diskrepanz zwi-

schen Leistungsfähigkeit und Kreditbedarf, führt dazu,

dass Kreditanfragen bei der Hausbank abgelehnt werden.

Ein Darlehen über „SCHUFA-freie“ Anbieter erscheint des-

halb geeignet, die gewünschte Entlastung zu realisieren.

Kreative Praktiken unseriöser Anbieter

von Christian Maltry

Kreative Praktiken unseriöser Anbieter 7

Gruppe C –

Selbständige – Kleingewerbetreibende

Existenzgründer oder Gewerbetreibende/Freiberufler mit

Bonitätsschwierigkeiten sind Angehörige dieser Gruppe.

Die Selbständigkeit wird in der Regel in der Rechtsform

einer Einzelfirma betrieben. Eine aktuelle und geordnete

Buchführung liegt vielfach nicht vor. Das gesuchte Darle-

hen wird für eine geplante Investition (Pkw, Maschine),

den Wareneinkauf oder zum Ausgleich eines eigenen

Forderungsausfalls benötigt. Die Hausbank hat eine

Kreditgewährung mit Hinweis auf frühere Zahlungs-

schwierigkeiten oder eine negative SCHUFA–Auskunft

verweigert. Teilweise ist Immobilienvermögen vorhanden,

das allerdings bereits mit Grundschulden belastet ist.

Der Kapitalbedarf liegt oftmals deutlich im sechsstelligen

Bereich.

Den Gruppen ist gemeinsam, dass sich die Betroffenen

in einer als erheblich belastend empfundenen Situation

befinden, die eine kritische Wertung der Angebote

zumindest erschwert.

Im Hinblick auf eine möglichst umfassende Dokumenta-

tion der Suche nach einem „SCHUFA-freien“ Kredit

erschien die Verwendung fiktiver Anfragen nicht geeig-

net, da in deren Verlauf von den Kreditsuchenden regel-

mäßig Nachweise über die wirtschaftlichen Verhältnisse

verlangt werden. Kreditanfragen hätten somit bei

Verwendung fiktiver Identitäten vorzeitig abgebrochen

werden müssen, da die entsprechenden Unterlagen nicht

existierten, Negativmerkmale in Bonitätsdatenbanken

nicht vorhanden, ein Hausbesuch nicht möglich gewesen

wäre etc. Aussagekräftige Informationen über den

Gesamtablauf einer Kreditanfrage waren demnach nur

zu erwarten, wenn die Anfragen auch von tatsächlich

existierenden Personen gestellt wurden.

Im Interesse einer möglichst umfassenden Exploration

des Markts wäre es sinnvoll gewesen, die Testanfragen

durch Testpersonen durchführen zu lassen, die den vor-

stehend geschilderten Nachfragegruppen entsprechen.

Zu berücksichtigen war allerdings auch, dass die Sicher-

heit der Testpersonen in keinem denkbaren Fall gefährdet

werden durfte.

Erfahrungsgemäß unterscheiden sich die Angebote und

das Vorgehen unseriöser Anbieter hinsichtlich der Test-

gruppen A und B kaum. Es wird regelmäßig behauptet,

auch bei ungünstigsten Voraussetzungen noch den

gewünschten Kredit vermitteln zu können, da man mit

Banken/privaten Finanzierern zusammenarbeite, welche

keine Bonitätsprüfung durchführten.

Tatsächlich wird allerdings versucht, obwohl eine Kredit-

vermittlung erkennbar nicht möglich sein wird, Vorabge-

bühren zu kassieren, zusätzliche Finanzdienstleistungen

(Versicherungen, Bausparverträge u.a.m.) als angebliche

Bonitätsverbesserung zu verkaufen, Anrufe bei kosten-

pflichtigen Telefonmehrwertdiensten zu provozieren etc.

Die unseriösen Anbieter bemühen sich zwar sehr um ein

scheinlegales Vorgehen, arbeiten aber tatsächlich mit vor-

sätzlicher Täuschung der Kreditsuchenden bis hin zum

Betrug.

Mögliche Risiken für die Testpersonen bestanden in einer

solchen Testumgebung „nur“2 im wirtschaftlichen

Bereich, nämlich durch die – im Zuge der vorgeblichen

Kreditvermittlung abzuschließenden – Finanzdienstleis-

tungsverträge, Vorabgebühren etc. und die daraus resul-

tierenden Zahlungsverpflichtungen. Die Testpersonen

wurden daher vertraglich von den wirtschaftlichen Risiken

freigestellt, die sich durch die Testkreditanfragen ergeben

konnten.

Die vorstehend beschriebenen Praktiken werden selbst-

verständlich auch bei der Nachfragegruppe der Selbstän-

digen/Freiberufler angewendet. Darüber hinaus werden

aber, teilweise auch aus dem Ausland, weitere Angebots-

varianten beworben. Auch hier ist eine tatsächliche Kre-

ditvermittlung i.d.R. nicht beabsichtigt, sondern es geht

einzig darum, Vorabgebühren zu kassieren. Typische

Angebote sind Kredite angeblicher Privatinvestoren aus

dem Ausland (für die vorab Notar- und Übersetzungsge-

bühren fällig werden), Kick-back-Darlehen („Bargeld

durch Immobilienkauf3“), aber auch Varianten der Depo-

sitendarlehen (Kredite, bei denen die Rückzahlung durch

eine vorab zu erbringende Einlage, „Deposit“, erfolgen

2 Im Einzelfall überstiegen die Haftungsrisiken der angebotenen Beteiligungen den gewünschten Kreditbetrag allerdings deutlich.

3 Der Kreditsuchende erwirbt, ggf. mit gefälschten Unterlagen zur Bonität, ohne Eigenkapital Wohneigentum. Der Kauf erfolgt zum überhöhten Preis, der zusätzlich noch einen Aufschlag enthält, der an den Kreditsuchenden ausgezahlt werden soll. Soweit der Kreditsuchende an Täuschungshandlun-gen gegenüber der finanzierenden Bank beteiligt ist, macht auch er sich strafbar. Ein entsprechender Vorschlag wurde einem Probanden telefonisch unterbreitet.

8 Kreative Praktiken unseriöser Anbieter

soll4). Teilweise wird versucht, die Vorauszahlungen mit

Hilfe sogenannter „Rip-Deals“5 zu erlangen.

Eine Gefährdung der Testpersonen in diesem Szenario

konnte nicht mit absoluter Sicherheit ausgeschlossen

werden, da Rip-Deals zwar meist als Trickbetrugsvariante

abgewickelt, teilweise aber auch als Raub durchgeführt

werden. Entsprechend musste auf ein Testszenario, das

auch solche Angebote untersuchen könnte, verzichtet

werden.

Die Beschränkung auf die Testszenarien A und B deckte

den „Massenmarkt“ des Geschäftes mit „SCHUFA-freien“

Krediten ab und stellte zudem sicher, dass eine Gefähr-

dung der Testpersonen ausgeschlossen werden konnte.

Gleichzeitig sind die über die Testanfragen gewonnenen

Ergebnisse auch aussagekräftig, da sie auf realen wirt-

schaftlichen Verhältnissen der Testpersonen beruhen.

Testpersonen werden persönlich ausgewählt ...

Die Anwerbung von Testpersonen in Form eines öffentli-

chen Aufrufs schied bereits im Hinblick auf die notwen-

dige Vertraulichkeit der Studie aus. Darüber hinaus wäre

die Zuverlässigkeit solchermaßen gewonnener Testperso-

nen nur schwer einzuschätzen gewesen.

Ausgewählte Schuldnerberatungsstellen in Berlin, Nord-

rhein-Westfalen, Nordbayern und Stuttgart wurden,

um den Kreis der über die Studie informierten Personen

überschaubar zu halten, gebeten, unter der Klientel nach

Personen zu suchen, die zum einen die Vorgaben der

Testszenarien abdeckten, zum anderen die persönlichen

Voraussetzungen für eine Teilnahme sicherstellten.

Die auszuwählenden Testpersonen mussten in der Lage

sein, die Vorgänge im Zusammenhang mit der Beantra-

gung des „SCHUFA-freien“ Kredites sorgfältig zu doku-

mentieren. Zwar wurden die zu dokumentierenden

Daten, soweit möglich, in standardisierter Form erfragt,

4 Das Deposit soll angeblich in hochrentierlicher Form angelegt werden, so dass eine vergleichsweise kleine Anlage über Hebeleffekte die Tilgungs- und Zinszahlungen des Kredites abdecken soll.

5 Nach polizeilicher Definition (BKA: Jahresbericht Wirtschaftskriminalität 2002) blitzartiger Betrug, Diebstahl oder Raub. Zum Kontakt kommt es in der Regel aufgrund beabsichtigter Immobilien- , Devisengeschäfte oder Kre-ditaufnahmen. Kreditsuchende werden Kreditvermittlungsbemühungen vor-gespielt. Die Täter täuschen dem Opfer dabei eine erfolgreiche Vertragsan-bahnung vor, deren Umsetzung nur noch von einer Vorauszahlung abhängig sei. Diese Vorauszahlung soll, vielfach im Ausland, in bar übergeben werden. Anlässlich der Übergabe sichern sich die Täter die Vorauszahlung.

so dass der Aufwand für die Testpersonen möglichst

gering gehalten werden konnte. Dennoch setzte die

Dokumentation sowohl eine gewisse Schriftfertigkeit als

auch die Zuverlässigkeit der Teilnehmer voraus. Im Hin-

blick auf die abzuschließenden (Vermittlungs-)Verträge

und die im Projektverlauf an die Probanden gestellten

finanziellen Forderungen waren sowohl eine gewisse

Stabilität als auch ein Vertrauensverhältnis zur Projekt-

betreuung unverzichtbar. Die Einbindung der Beratungs-

stellen und deren Befürwortung des Projektes waren inso-

weit notwendig. Ausgewählt wurden 22 Testpersonen.

... sowie ausführlich geschult und betreut

Alle von den Schuldnerberatungsstellen benannten

Kandidaten für eine Projektteilnahme wurden im Vorfeld

zu einer ausführlichen Schulung (im Zeitumfang von ca.

drei Stunden) eingeladen. Gegenstand war zunächst eine

Einführung in die Problematik der Kreditvermittlung und

insbesondere der Vermittlung „SCHUFA-freier“ Kredit-

angebote. Die Teilnehmer wurden des Weiteren mit dem

grundsätzlichen Projektaufbau und insbesondere dem

Baustein „Testanfragen“ vertraut gemacht. Darüber hin-

aus wurden die vertraglichen Bedingungen der Projektteil-

nahme erläutert. Weiter wurden die Notwendigkeit einer

umfassenden Dokumentation vermittelt und die hierfür

vorbereiteten Formulare und Hilfsmittel vorgestellt.

Breiten Raum nahm die Darstellung der potentiellen

rechtlichen und wirtschaftlichen Risiken sowie der ent-

sprechenden Haftungsfreistellung durch den Auftragge-

ber der Studie ein. Explizit wurde dabei der „idealtypi-

sche“ Ablauf einer „SCHUFA-freien“ Kreditvermittlung,

entsprechend der Ergebnisse der Studie aus 2007 im

Sinne eines „Worst-Case-Szenarios“ dargestellt. Eine aus-

führliche Erläuterung über die Rechtsgrundlagen und

Widerrufsmöglichkeiten der im Zusammenhang mit einer

Kreditanfrage möglicherweise abzuschließenden Verträge

(und selbstverständlich auch der Verträge, die die Test-

personen nicht abschließen sollten) beendete den allge-

meinen Schulungsteil.

Kreative Praktiken unseriöser Anbieter 9

Mit den Testpersonen, die sich für eine Teilnahme am

Projekt entschieden, wurde jeweils eine individuelle

„Musterselbstauskunft“ erstellt, die sich an den von den

Anbietern verwendeten Formularen orientierte und deren

typische Fragestellungen beinhaltete. Die Selbstauskunft

diente als Vorlage für sämtliche Kreditanfragen, fasste die

wirtschaftliche Situation des Probanden wahrheitsgemäß

zusammen und umfasste auch den Kreditwunsch für die

Testanfrage. Kreditwünsche entsprachen der durch die

Testszenarien vorgegebenen Legende (Anschaffung,

Abdeckung einer Notsituation, Kreditzusammenfassung)

und der individuellen wirtschaftlichen Situation.

Allen Probanden wurde eine schriftliche Ausarbeitung der

Schulungsinhalte zu Verfügung gestellt. Diese beinhal-

tete, neben den grundlegenden Informationen zu Thema

und Ablauf, auch eine Reihe von vorbereiteten Muster-

schreiben zum Widerruf von abgeschlossenen Finanz-

dienstleistungsverträgen.

Während der Laufzeit der Studie stand den Probanden

ein fester, für alle Fragen hinsichtlich der Abwicklung der

Testanfragen kurzfristig erreichbarer Ansprechpartner zur

Verfügung. Die Betreuung traf auch die Entscheidung,

welche, gegebenenfalls kostenbelasteten, Verpflichtun-

gen die Probanden im Zuge der Anfragen eingehen soll-

ten bzw. an welchem Punkt die Abfragen abzubrechen

waren.

Rechtliche Fragen und Probleme, die nicht bereits mit

dem Betreuer geklärt werden konnten, wurden im Rah-

men der juristischen Beratung durch Herrn Prof. Dr. Grote

und externe Rechtsberater geklärt. Externe Beratung

umfasste auch die rechtliche Unterstützung im Hinblick

auf die Abwehr/Verfolgung von Ansprüchen aus der ord-

nungsgemäßen Abwicklung der Testanfragen. Die Kosten

der Rechtsverfolgung und Forderungsabwehr wurden

vom Auftraggeber der Studie übernommen.

Auch über das Ende des Projektzeitraumes hinaus steht

die rechtliche Unterstützung und Betreuung zur Verfü-

gung, da angebliche Ansprüche der Kreditvermittler bzw.

Anbieter auch noch lange im Nachgang geltend gemacht

werden könnten.

Anbieter werden online ausgewählt

Mit der zunehmenden Verbreitung der Internetnutzung in

Deutschland hat sich auch die Werbestrategie der Anbie-

ter von „SCHUFA-freien“ Krediten verändert. Werbung in

Printmedien hat entsprechend einen geringeren Umfang

als noch bei der Studie 2007 feststellbar. Die Auswahl der

Anbieter, bei denen die Anfragen nach einem „SCHUFA-

freien“ Kredit gestellt werden sollten, beruhte entspre-

chend auf online verfügbaren Quellen.

Die den Probanden als anzufragend vorgegebenen Anbie-

ter wurden einer Suche mit der Suchmaschine Google

vom 01.11.2011 entnommen. Als Suchbegriffe wurden

„Kredit“ und „ohne SCHUFA“ verwendet. Zur Auswahl

wurden die ersten 300 Treffer (von ca. 2,9 Millionen) und

die auf den Trefferseiten eingeblendete Werbung um

Mehrfachtreffer, redaktionelle Beiträge zum Thema, Ver-

weise auf andere Suchmaschinen, Portale (Verweise auf

mehrere Anbieter)6 und „tote“ Links bereinigt.

Nach der Bereinigung verblieben 52 Anbieter. Im Zuge

der Anfragen kam es zu Testkontakten mit weiteren sie-

ben Firmen über die Zufallsanfragen der Probanden sowie

19 Firmen durch die Weiterleitung von Testanfragen über

die Kreditvermittler. Die Mehrzahl der Firmen (62) hatte

den Firmensitz in Deutschland, ein Teil der Anbieter

residierte zumindest formal im Ausland, überwiegend

in Österreich und der Schweiz.

Jeweils sechs Anbieter aus der Vorauswahl wurden den

Testpersonen vorgegeben. Zusätzlich sollten die Proban-

den, nach eigener Entscheidung, zwei weitere Anbieter

auswählen und anfragen. Einzige Vorgabe für die selbst-

gewählten Anbieter war, dass diese Kredite „ohne

SCHUFA“ anbieten sollten. Die Studie bildet insoweit,

nach den Erfahrungen der Schuldnerberatungsstellen,

die Realität ab, da Kreditsuchende oftmals bei verschie-

denen Anbietern versuchen, einen Kredit zu erhalten.

Üblicherweise verteilen sich diese Mehrfachanfragen

allerdings über einen längeren Zeitraum als in der Studie

realisierbar.

6 Hierzu wurden auch Seiten von Partnerprogrammen (Affialiatemarketing) gerechnet.

10 Kreative Praktiken unseriöser Anbieter

Anfragen werden nicht immer beantwortet

Die Mehrzahl der Kreditvermittler stellt in ihrem Internet-

auftritt Formulare zur Verfügung, in denen bereits die

wichtigsten Daten zur Person, dem Einkommen und Kre-

ditwunsch abgefragt werden. Die Testanfragen wurden,

aus Dokumentationsgründen, überwiegend über diese

Internetauftritte gestartet. Alternativ wurden Anfragen

per E-Mail an die Vermittler gesandt. Soweit dies nicht

möglich war, wurde telefonisch Kontakt mit den Anbie-

tern aufgenommen. Per E-Mail bzw. Telefon wurde auch

versucht, mit den Anbietern in Verbindung zu treten,

wenn technische Probleme mit den Kontaktformularen

auftraten, was erstaunlich häufig der Fall war. So waren

Kreditanfragen bei neun der vorausgewählten Firmen,

trotz während der Projektphase geschalteter Werbung,

nicht möglich, da die entsprechenden Anfrageseiten

Fehlermeldungen lieferten oder gar nicht erreichbar

waren. Insgesamt verblieben daher 50 Firmen, die von

den Probanden angefragt wurden.

Ein erheblicher Anteil der Firmen (18 Anbieter, d.h.

36%) beantwortete die Internetanfragen nicht, sieht

man von den in einigen Fällen durch automatische Mail-

systeme erzeugten Eingangsbestätigungen ab. Weitere

sieben Firmen (14%) reagierten zwar ebenfalls nicht,

reichten die Anfragen aber – nachvollziehbar – an andere

Vermittlungsunternehmen weiter, oder teilten mit, die

Kreditanfrage sei an einen weiteren, teils namentlich

genannten, Kreditvermittler weitergeleitet worden.

Es ist zwar zu vermuten, dass zumindest ein Teil der nicht

reagierenden Firmen die gewonnenen Daten der Kredit-

suchenden ebenfalls weiterleitete, Belege hierfür konnten

aus den verfügbaren Daten aber nicht gewonnen werden.

Die verbleibenden 25 Firmen übermittelten kurz nach

der Anfrage eine Nachricht, meist ebenfalls zunächst als

E-Mail, in der sie mitteilten, die Anfrage sei eingegangen

oder gar der Antrag sei genehmigt. Die Bestätigung ver-

wies auf die Übersendung von Unterlagen oder beinhal-

tete ein Selbstauskunftsformular zur Unterschrift.

Nach den gesetzlichen Bestimmungen setzt der Vergü-

tungsanspruch des Kreditvermittlers voraus, dass eine

schriftliche Vermittlungsvereinbarung mit dem kredit-

suchenden Verbraucher getroffen wird. Die auf den Inter-

netseiten der Anbieter ausgefüllten Selbstauskünfte sind

nicht geeignet, die Schriftform zu ersetzen, so dass eine

Kontaktaufnahme zunächst auch zu erwarten war.

Darüber hinaus ist der Vermittler verpflichtet, den Kredit-

nehmer umfangreich über Einzelheiten des Kreditvermitt-

lungsvertrags zu unterrichten. Es wäre daher nahelie-

gend, dass die antwortenden Firmen entsprechende

Informationen übersandt hätten. Alleine im Hinblick auf

den Vergütungsanspruch wäre eine Übersendung von

Vermittlungsverträgen, die zumindest Provisionsregelun-

gen für die erfolgreiche Kreditvermittlung enthalten, zu

erwarten gewesen.

Tatsächlich verwendeten aber nur sechs der Firmen ein

Formular, in dem auch der Vergütungsanspruch des Ver-

mittlers geregelt war, die vorgeschriebenen Informations-

pflichten wurden in keinem Fall erfüllt.

Bonitätsprüfungen trotz versprochener „SCHUFA-freier“ Kredite

Die zentrale Werbebotschaft der Anbieter „SCHUFA-

freier“ Kredite lautet, dass eine Kreditvergabe auch dann

möglich sei, wenn der Kreditsuchende Negativmerkmale

in seiner SCHUFA–Auskunft habe. Die Werbebotschaft

setzt bei der Erfahrung an, dass Kreditwünsche der

potentiellen Kunden bereits abgelehnt wurden. Vielfach

wird diese Ablehnung mit dem Verweis auf eine

„schlechte SCHUFA“ verbunden.

Es kann dabei dahingestellt bleiben, ob etwaige Negativ-

merkmale tatsächlich auch ausschlaggebend für die

Ablehnung des Kreditwunsches waren oder ob dieser

aufgrund anderer Faktoren, etwa einer bankinternen

Bonitätsprüfung, scheiterte. An dieser Erfahrung jeden-

falls setzt die Werbung an, indem sie den Eindruck

erweckt, dass Bonitätsüberlegungen bei der

Nicht alle angefragten Anbieter reagieren(Reaktionen der angefragten Kreditvermittler; in %)

n=50

Quelle: SCHUFA.

keine Reaktion

reichen Anfrage weiter

nehmen mit Kreditsuchenden Kontakt auf

36

50

14

Kreative Praktiken unseriöser Anbieter 11

Kreditvergabe/-vermittlung keine oder nur eine unterge-

ordnete Rolle spielten, denn da der Anbieter „über Kon-

takte zu einer Vielzahl von in- und ausländischen Kredit-

gebern verfügt, kann ein Privatkredit auch in schwierigen

Situationen in der Regel zeitnah realisiert werden“.

Teilweise wird sogar explizit erklärt: „Es erfolgt keine

Bonitätsprüfung“.

Alle Anfragen der Testpersonen waren ausdrücklich auf

„SCHUFA-freie“ Angebote gerichtet. Dennoch fanden

sich in den Onlineformularen bzw. Vermittlungsaufträgen

bei 33 Firmen (66%) Klauseln, die den jeweiligen Kredit-

vermittler bzw. die anzufragende Bank ermächtigten,

Auskünfte einzuholen. In der Regel handelte es sich dabei

um förmliche SCHUFA-Klauseln, teilweise wurden auch

allgemeinere Formulierungen zur Bonitätsprüfung ver-

wendet. Dies ist letztlich auch zwingend, denn aus nahe-

liegenden wirtschaftlichen Gründen, aber natürlich auch

aufgrund gesetzlicher Vorgaben7, kann es selbstverständ-

lich keinen Kredit ohne Bonitätsprüfung geben.

Die Verwendung von SCHUFA-Klauseln steht aber in

deutlichem Widerspruch zur beabsichtigten Werbebot-

schaft, ein Umstand, der von den Kreditvermittlungen

kaum thematisiert wird. Drei Kreditvermittler erläuterten

dazu, eher verwirrend, dass sie – falls die Vermittlung

eines „SCHUFA-freien“ Kredites nicht möglich sei – als

zweite Möglichkeit prüften, „welches Darlehen mit

SCHUFA angeboten werden kann. Sollte die erste

Prüfung die Aussicht auf ein verbessertes Angebot mit

SCHUFA ergeben, kann auch in umgekehrter Reihenfolge

agiert werden.“

7 § 509 BGB, eingeführt mit der Umsetzung der Verbraucherkreditlinie der EU, verpflichtet dazu, „die Kreditwürdigkeit des Verbrauchers zu bewerten“, was auch mit Hilfe der Bonitätsinformationen von Auskunfteien erfolgen kann.

Unter Berücksichtigung der Finanzsanierungsangebote,

für die eine Bonitätsauskunft irrelevant ist, und der

Firmen, die ihre Rolle auf die Weiterleitung von Kredit-

anfragen an andere verbundene Unternehmen beschrän-

ken, wird von mehr als der Hälfte der Anbieter die

Möglichkeit einer SCHUFA-Anfrage vereinbart.

Im Widerspruch zu den Werbeversprechungen lösten die

Kreditanfragen auch tatsächliche SCHUFA-Anfragen aus.

Drei Testpersonen fanden bislang entsprechende Einträge

in ihrer Selbstauskunft. Diese Anfragen erfolgen über

diverse Teilzahlungskreditinstitute, nicht über die Kredit-

vermittler. Entsprechend war es leider nicht möglich,

die Anfragen einer bestimmten Kreditanfrage und damit

einem konkreten Kreditvermittler zuzuordnen. Die fest-

gestellten Einträge waren nicht als „Konditionenabfrage“

bezeichnet, sondern als „Kreditanfrage“ – mithin also für

die Scoreberechnung relevant.

Damit lässt sich feststellen, dass Anfragen nach

„SCHUFA-freien“ Krediten – entgegen der Vorstellung

der Kreditsuchenden – selbstverständlich doch mit einer

Überprüfung der persönlichen Bonität mit Hilfe von Aus-

kunfteien verbunden sind. Diese erfolgt durch die letztlich

angefragten Kreditgeber und nicht durch die Kredit-

vermittler selbst.

Hohe Vorabgebühren – keine Leistung

Vorabbearbeitungsgebühren wurden (ohne Berücksichti-

gung der Anbieter von Finanzsanierungsvermittlungen

und Versendern von Nachnahmen, hierzu siehe unten)

von drei Vermittlern veranlagt.

Ein Anbieter versprach gegen einen Betrag von 99,95 1

die Vermittlung „zu privaten und gewerblichen Darle-

hensgebern aus dem deutschsprachigen Raum, Luxem-

burg und den USA.“ Nach dem Ausfüllen einer umfang-

reichen Selbstauskunft und Zahlung der Gebühren über

einen Anbieter von Internetbezahlsystemen wurde der

Zugang zu einem geschützten Bereich des Internetauf-

tritts freigeschaltet.

Werbelüge „SCHUFA-frei“(Anteil der angefragten Kreditvermittler, die eine Klausel zur Bonitätsprüfung in ihren AGBs haben; in %)

n=50

Quelle: SCHUFA.

Bonitätsprüfung in AGBs

66

12 Kreative Praktiken unseriöser Anbieter

Dieser Bereich ermöglichte zunächst den Zugriff auf

angebliche „Topreporte“ zu den Themen Kauf von

Doktortiteln, selbständig machen als Finanzmakler, Geld

ohne Auskunft (bestehend aus einer Anschriftensamm-

lung von Kreditvermittlern und Banken, Stand 2003) und

ähnlichen Schriftstücken. Darüber hinaus wurde ein Link

zu einem (nicht funktionsfähigen) Peer-to-Peer-Kreditpor-

tal (ohne Impressum) angeboten.

Weiter bestand die Möglichkeit einer sogenannten erwei-

terten Kreditanfrage. Um diese zu nutzen, musste

zunächst nochmals eine Selbstauskunft ausgefüllt wer-

den, die nach der Bestätigung an Kreditvermittler und

Banken gesandt werden sollte. Nach der Betätigung des

Absende-Buttons wurde eine Liste mit 109 Anbietern ein-

geblendet, denen die Kreditanfrage angeblich zugeleitet

worden sei. Ob dies tatsächlich der Fall war, konnte nicht

geprüft werden, jedenfalls erfolgte von keiner der geliste-

ten Firmen eine Kontaktaufnahme zum Probanden.

Einen umfangreichen Katalog von Leistungen für Privat-

und Geschäftskunden bewarb ein weiterer Anbieter.

Neben Firmengründungen, -liquidationen, Immobilienret-

tung, Schuldnerhilfen und Privatinsolvenzen wurden auch

„SCHUFA-freie“ Finanzierungen über „ein Netzwerk an

privaten Investoren aus Deutschland, Österreich, Luxem-

burg, Schweiz und Polen“ angeboten.

Die von den Probanden auszufüllende Selbstauskunft

enthielt, neben den üblichen Angaben zur Person und

den wirtschaftlichen Verhältnissen, auch eine Regelung

zum Honorar. Darin kündigte der Anbieter an, zunächst

ein individuelles Finanzierungskonzept erstellen zu wol-

len, dessen Kosten 1% des Finanzierungsbedarfs, min-

destens aber 500 1 betragen sollten. Für den Fall einer

erfolgreichen Finanzierung sei eine Provision von 2% des

Kreditbetrages fällig. Wenige Tage nach Absendung der

Selbstauskunft wurde telefonisch mitgeteilt, der Kredit sei

darstellbar und eine Rechnung angekündigt.

Die Rechnungsstellung über 595 1 (inkl. MwSt.) erfolgte

allerdings nicht durch den Anbieter selbst, sondern durch

ein weiteres Unternehmen. Nach Zahlung des Betrages

waren bis zum Redaktionsschluss keinerlei Aktivitäten der

Firmen mehr zu verzeichnen. Mehrere Nachfragen nach

dem Verfahrensstand blieben ebenso unbeantwortet

wie die Aufforderung, den geleisteten Betrag zurückzu-

erstatten.

Ein anderer Kreditvermittler versicherte in den Anschrei-

ben an die Probanden regelmäßig: „Es fallen keine

Vorkosten an“. Im weiteren Ablauf erhielten die Test-

personen dann allerdings die Nachricht, dass sich die

gewünschte Vermittlung als problematisch erweise:

„Ihre schlechte, bzw. fehlende Bonität lässt eine weitere

Bearbeitung in der gewünschten Form momentan nicht

zu. Um in der Sache weiter zu kommen, wäre ein

spezieller Bonitätsabgleich (bezogen auf Ihre persönliche

Situation) denkbar. Mit den sich darauf ergebenden

Werten könnte die fehlende Basis entsprechend unter-

mauert werden. Die Kosten hierfür betragen (…)“.

Flankiert wurde das Schreiben durch einen Anruf des

Vermittlers, oder eines Mitarbeiters, der versicherte, nach

Erstellung der speziellen Analyse wäre die Kreditaus-

zahlung kein Problem, eine entsprechende Zusage der

Bank läge vor.

Trotz Überweisung der Forderung (in Höhe von ca.

1% des gewünschten Kredits) verbesserte sich

die Bonität der Kreditsuchenden offensichtlich nicht,

da weder eine Vermittlung erfolgte noch Sachstands-

anfragen beantwortet wurden.

Schnellbearbeitungsgebühren sind bar zu entrichten

Kreditsuchende, die sich um „SCHUFA-freie“ Darlehen

bemühen, stehen, wie oben erläutert, oftmals unter gro-

ßem wirtschaftlichem Druck und sind an einer möglichst

raschen Kreditgewährung interessiert. Diesem Bedürfnis

trugen drei Anbieter Rechnung, indem sie gegen einen

Betrag von 10 bzw. 20 1, eine beschleunigte Abwicklung

der Kreditanfragen anboten. Wenn der Interessent sich

für diese bevorzugte Bearbeitung seiner Anfrage ent-

scheide, solle er den Betrag in bar seiner Kreditanfrage

beilegen.

Ein Anbieter wollte sich innerhalb von 48 Stunden beim

Kreditsuchenden melden, sofern dieser 20 1 für die

Eilbearbeitung beilege. Ein weiterer Anbieter versprach

im Anschreiben, mit dem die Selbstauskunft übersandt

wurde, eine „bevorzugte Eilabwicklung mit Antrags-

freigabe innerhalb von 24 Stunden (Zeitgewinn bis zu

4 Tagen)“. Ein Unterschied in der Bearbeitungsgeschwin-

digkeit ließ sich allerdings nicht feststellen.

Kreative Praktiken unseriöser Anbieter 13

Telefonmehrwertdienstnummern wurden von neun der

Firmen eingesetzt, teilweise, indem sie als einzige Mög-

lichkeit einer telefonischen Kontaktaufnahme angeführt

waren, teilweise, indem sie gegenüber der Festnetznum-

mer herausgehoben wurden. Bei zwei Firmen fehlte die

gesetzlich vorgeschriebene Tarifangabe.

„Auslagenerstattung“ ist unseriös

Durch das Verbraucherkreditgesetz8 von 1991 wurde der

Vergütungsanspruch des Kreditvermittlers auf den Fall der

erfolgreichen, nicht mehr widerrufbaren Darlehensver-

mittlung beschränkt. Nebenentgelte darf der Kreditver-

mittler nicht verlangen. In diese Regelung wurde aber

integriert, dass der Kreditvermittler vereinbaren kann,

dass entstandene erforderliche Auslagen vom Kreditsu-

chenden zu erstatten sind. In aller Regel könnte es sich

hierbei im Bereich des üblichen Verbraucherkredites nur

um Kosten für Porti, Telefongebühren, Papier, Kopien und

Druck handeln. Die Höhe der hierfür anfallenden Beträge

steht allerdings in keinem vernünftigen Verhältnis zum

Aufwand, der mit einer Dokumentation dieser Kosten

verbunden wäre. Betriebswirtschaftlich macht es keinen

Sinn, Minimalbeträge arbeits- und kostenaufwendig zu

erfassen, um sich dann die entsprechenden Positionen

erstatten zu lassen, da der Erfassungsaufwand nicht

erstattungsfähig ist.

Seriöse Anbieter machen daher von der gesetzlichen

Möglichkeit der Vereinbarung von Auslagenerstattungen

keinen Gebrauch. Unseriöse Anbieter nutzen die gesetz-

liche Regelung, indem jedwede Geldforderung – als

„Auslage“ definiert – in Rechnung gestellt wird.

Eine Vereinbarung über die Verpflichtung zum Auslagen-

ersatz findet sich bei zehn der untersuchten Firmen. Dem

Umstand, dass eine gefestigte obergerichtliche Rechtspre-

chung seit einigen Jahren die Unzulässigkeit von pauscha-

len Auslagen entschieden hat, tragen die Anbieter Rech-

nung, indem sie eine Formulierung verwenden, mit der

sie die für Auslagen zu ersetzende Summe auf einen

Maximalbetrag9 begrenzen, der dann allerdings auch in

allen Fällen gefordert wurde.

8 Die entsprechenden Vorschriften sind mittlerweile ins BGB integriert.9 Die Beträge liegen dabei zwischen 39 und ca. 75 1.

Die verbleibenden Firmen traten gegenüber den Kreditsu-

chenden nur als Durchleitung zu einer anderen Firma auf,

reagierten auf die Kreditanfrage nicht mit Übersendung

eines Kreditvermittlungsvertrags, händigten im Hausbe-

such keine Unterlagen aus oder waren als Vermittler von

Finanzsanierungsverträgen nicht vergleichbar.

Geltend gemacht wurden angebliche Auslagen bislang

erst von vier Firmen. Die geringe Zahl erstaunt, nach den

Erfahrungen der Schuldnerberatung dürfte die niedrige

Zahl der Forderungen aber auf relativ lange Bearbeitungs-

zeiten bei den Anbietern zurückzuführen sein. Die

machen üblicherweise ihre Forderung erst zwei bis drei

Monate nach Abschluss des Kreditvermittlungsvertrags

geltend. Es ist daher davon auszugehen, dass sich die

Zahl der Forderung von „Auslagen“ in den nächsten

Wochen steigern wird.

Erstattungsfähig sind nach dem Gesetzestext10 nur die

entstandenen erforderlichen Auslagen (soweit eine

schriftliche Vereinbarung hierüber getroffen ist und sie in

Zusammenhang mit der Vermittlung des Darlehensver-

trags stehen), so dass erwartet werden kann bzw. muss,

dass ein seriöser Anbieter die verauslagten Gelder einzeln

verbucht, wenn er sich auf die Vereinbarung berufen will.

Dementsprechend müsste der Nachweis der Auslagen

ohne weiteres möglich sein.

Die gesetzliche Regelung ist auch durchaus bekannt, so

tragen die von einem Anbieter versandten Überweisungs-

träger den Vermerk „AE (Kundenname), nach § 655d

BGB“.

Dennoch wurden die Auslagenforderungen regelmäßig

ohne nähere Erläuterung, wie diese sich zusammensetz-

ten, in Rechnung gestellt. Auch auf ausdrückliche Nach-

frage der Probanden mit der Bitte, die geforderte Summe

aufzuschlüsseln, erteilten die Firmen in der Regel keine

detaillierte Abrechnung. Angesichts der fehlenden bzw.

ungenügenden Nachweise wurden die Rechnungen kom-

mentarlos nicht beglichen, so dass die ersten Rechnungen

von den Anbietern angemahnt wurden. Eine gerichtliche

Geltendmachung ist bislang noch nicht erfolgt, wohl aber

eine Weitergabe an Inkassounternehmen (siehe unten).

10 § 655d BGB: Der Darlehensvermittler darf für Leistungen, die mit der Vermittlung des Verbraucherdarlehensvertrags oder dem Nachweis der Gelegenheit zum Abschluss eines Verbraucherdarlehensvertrags zusammen-hängen, außer der Vergütung nach § 655c Satz 1 ein Entgelt nicht verein-baren. Jedoch kann vereinbart werden, dass dem Darlehensvermittler entstandene, erforderliche Auslagen zu erstatten sind.

14 Kreative Praktiken unseriöser Anbieter

Ein Anbieter verband die – mit „AUSLAGENBESCHEID“

überschriebene – Rechnung mit einer positiven Nachricht

für die Testperson: „können wir Ihnen heute mitteilen,

daß die (...)Bemühungen um Ihren Kredit erfreulicher-

weise zum Abschluß kommen. Nach Ablehnung einzelner

Banken liegt uns jetzt die Übernahmezusage einer

unserer Finanzverbindungen vor.“

Nach Überweisung des geforderten Betrages betonte die

Firma im folgenden Schreiben zunächst nochmals ihre

beträchtlichen Anstrengungen und teilte dann mit: „ist es

uns im Rahmen der mit Ihnen vereinbarten Modalitäten

zur Realisierung Ihres Kreditwunsches gelungen, unseren

nachstehenden Finanzierungspartner für die Durch-

führung Ihres Vertrags zu gewinnen: …….“.

Ausweislich der im Schreiben angegebenen Anschrift

handelte es sich bei dem Finanzierungspartner um ein

Unternehmen, das aus anderen Testkontakten bekannt

war. Mithin hatte der Anbieter nicht, wie der „AUSLA-

GENBESCHEID“ einzig sinnvoll zu interpretieren war, eine

kreditgebende Bank gefunden, sondern den Probanden

schlicht an den nächsten Kreditvermittler weitergereicht.

Im Gegensatz zu anderen Anbietern schlüsselte ein

Anbieter die angeblichen Auslagen in mehrere Kostenpo-

sitionen auf. Die Rechnung umfasste die Positionen

Teilnahme bzw. Einleitung ILS-Verfahren,

inkl. Aktenanlegung Eintrag EDV-Anlage 29,00 1

Telefon/Faxgebühren, Kundenverwaltung

Pauschalbetrag: 11,50 1

Bereitstellung der Kreditsumme

durch den Geldgeber Pauschalbetrag: 27,50 1

MWSt.: 19%: 12,92 1

Gesamtbetrag : 80,92 1

Diese Auflistung ist allerdings nicht geeignet, angefallene

Auslagen nachzuweisen. Unabhängig davon, dass die,

nach Ansicht des Verfassers notwendige, Einzeldarstel-

lung der Kosten fehlt, ist allenfalls die zweite Position

ohne weiteres mit dem Begriff von Auslagen in Verbin-

dung zu bringen. Nachdem es sich bei den denkbaren

Auslagen i.S.d. Gesetzes letztlich überwiegend um Mate-

rialkosten handelt, ist die Kostenposition unglaubwürdig,

da ein mit Materialkosten im behaupteten Umfang

betriebener Aufwand im Massengeschäft Verbraucherkre-

dit weder notwendig noch sinnvoll wäre. Der Umstand,

dass in der „Abrechnung“ ein Pauschalbetrag für diese

Kostenposition verlangt wird, führt im Übrigen dazu, dass

die Position nicht abrechnungsfähig wäre, da pauschale

Kostenansätze vor der Rechtsprechung keinen Bestand

haben.

Die Rechnungsposten „Teilnahme bzw. Einleitung ILS-Ver-

fahren ...“ und „Kundenverwaltung“ sind unabhängig

von dem Umstand der Pauschalierung nicht erstattungs-

fähig. Bei den vom Vermittler erbrachten Arbeitsleistun-

gen bzw. den Kosten hierfür handelt es sich nicht um

Auslagen, sondern um Gemeinkosten des Vermittlers.

Daher kann die Übernahme von Aufwendungen für

Arbeitsleistung mit den Kreditsuchenden nicht wirksam

vereinbart werden.

Auch die Bezeichnung der dritten Kostenposition ist mit

dem Begriff der „Auslagen des Kreditvermittlers“ nur

schwer in Verbindung zu bringen, wird hier doch ein Auf-

wand in Rechnung gestellt, der bereits nach dem Text der

Rechnung eben nicht beim Kreditvermittler angefallen ist.

Letztlich behauptet die Kreditvermittlung, ein Kreditgeber

mache bereits vor Abschluss eines Kreditvertrags einen

Bereitstellungszins geltend, stelle diesen der Kreditver-

mittlung in Rechnung und erhalte den Rechnungsbetrag

von der Kreditvermittlung erstattet. Es versteht sich von

selbst, dass der behauptete Ablauf gänzlich unglaub-

würdig ist.

Insgesamt entstand der Eindruck, dass die Rechnungen

darauf angelegt sind, Auslagen vorzutäuschen, die tat-

sächlich nicht entstanden sind. Einzig logischer Schluss

aus der Verweigerung detaillierter Auslagenabrechnun-

gen muss sein, dass solche beim Kreditvermittler nicht

angefallen bzw. erfasst sind. Werden dann dennoch

Auslagen geltend gemacht, ist zwingend auf eine

Täuschungsabsicht der Kreditvermittlungen zu schließen,

da die Kenntnis der relevanten Rechtsvorschriften für den

eigenen Arbeitsbereich vorauszusetzen ist.

Kreditratenausfallversicherungen als Voraussetzung einer Kreditvermittlung

Restschuldversicherungen, auch als Restkreditversicherun-

gen bezeichnet, sichern den Kreditnehmer bzw. dessen

Hinterbliebene – je nach abgeschlossenem Risiko – gegen

Forderungen im Todesfall, bei Arbeitsunfähigkeit oder

Arbeitslosigkeit ab. Abgedeckt werden durch sie der

jeweils noch offene Restkredit bzw. die während der

Arbeitsunfähigkeit/Arbeitslosigkeit fällig werdenden

Raten. Restschuldversicherungen werden regelmäßig mit

Kreative Praktiken unseriöser Anbieter 15

dem Kreditvertrag abgeschlossen und die – meist als

Einmalbeitrag anfallenden – Kosten mitfinanziert. Soweit

der Abschluss einer Restschuldversicherung von der Bank

zur Voraussetzung einer Kreditgewährung gemacht wird,

sind die Kosten bei der Berechnung des effektiven Jahres-

zinses zu berücksichtigen. Aus Sicht des Verbraucher-

schutzes sind Restschuldversicherungen nicht unumstrit-

ten, dennoch sind sie ein weitverbreitetes Sicherungs-

mittel für Konsumentenkredite.

Bei der Kreditratenausfallversicherung handelt es sich im

Gegensatz dazu um eine Unfallversicherung mit zusätz-

lichen Leistungen im Falle der Arbeitslosigkeit bzw.

Arbeitsunfähigkeit und einem Todesfallschutz, der aller-

dings nur bei Unfalltod greift. Die Versicherungsleistun-

gen bei Arbeitsunfähigkeit/Arbeitslosigkeit werden, nach

einer Karenzzeit von 120 Tagen, nur für einen Zeitraum

von maximal zwölf Monaten erbracht. Die Höhe der

Beiträge der angebotenen Verträge schwankte zwischen

29,90 1 und 49,90 1 im Monat.

Als Kreditsicherheit erscheint das Produkt allerdings,

angesichts einer Vielzahl von Haftungsausschlüssen, Vor-

bedingungen und Leistungsklauseln, insbesondere hin-

sichtlich des Risikos der Arbeitslosigkeit, kaum geeignet.

So beinhalten die Allgemeinen Versicherungsbedingun-

gen eines Anbieters nicht nur den üblichen Ausschluss

von Vorerkrankungen, sondern schränken auch den Kreis

der Personen ein, die eine Leistung beziehen können.

Voraussetzungen sind u.a. ein Alter des Versicherungs-

nehmers zwischen 18 und 55 Jahren, eine Anstellung in

einem unbefristeten und sozialversicherungspflichtigen

Arbeitsverhältnis mit einer Wochenarbeitszeit über

18 Stunden, das bei Versicherungsbeginn seit mindestens

24 Monate besteht, wobei Saisonarbeiten, kurzfristige

Beschäftigungen, Ausbildungs- und Referendarzeiten

ebenso wenig rechnen wie Arbeitsverhältnisse bei Ehe-

partnern oder Verwandten in direkter Linie. Selbständige

können grundsätzlich auch versichert werden, soweit

die Selbständigkeit nicht als Kleingewerbetreibender,

Geschäftsführer einer Ein-Personen-GmbH oder in einer

Reihe weiterer Funktionen und Branchen erfolgt.

Die Versicherungen wurden den Probanden ohne Rück-

sicht auf die in der Regel durch die Selbstauskünfte

bereits bekannte, individuelle berufliche Situation ange-

dient. Ganz offensichtlich ist die Absicherung der Arbeits-

losigkeit für Bezieher von Arbeitslosengeld II überflüssig.

Das hinderte die Kreditvermittlungen nicht daran, das

Produkt zu empfehlen.

Teilweise war der Antrag auf die Versicherung mit dem

Kreditvermittlungsantrag selbst verbunden. Alternativ

wurde das Versicherungsangebot mit der Anforderung

von Unterlagen gekoppelt. Der Aufbau der Schreiben er-

weckt hierbei den Eindruck, dass Kreditvermittlungs auf-

trag bzw. Unterlagen und Antrag auf Kreditratenausfall-

versicherung zusammen zurückgesandt werden müssten.

Ein Anbieter meldete sich telefonisch bei einem Proban-

den und teilte mit, der „Antrag hätte die Vorprüfung

positiv überstanden. Für die endgültige Entscheidung

benötige man noch Daten (...). Die Raten wären 137,80 1

über 40 Monate (...). Eine Kreditausfallversicherung wäre

dazu Pflicht“11. Trotz Rücksendung des unterzeichneten

Versicherungsantrages kam es nicht zu einer Kreditge-

währung.

Sonstige Finanzdienstleistungen spielten bei den Angebo-

ten an die Probanden nur eine geringe Rolle. Ein einziger

Anbieter schickte einen Bausparvertrag zur Unterzeich-

nung.

Neben der Kreditratenausfallversicherung wurde von

einem Anbieter versucht, die Probanden zum Abschluss

von Haftpflicht- und Hausratversicherungen zu bewegen.

Die entsprechenden Begleitschreiben suggerierten, dass

durch den Abschluss der Versicherung die Kreditvergabe

wahrscheinlicher würde, sie in „Zweifelsfällen“ gar

entscheidend sein könnten, indem sie Formulierungen

enthalten, wie, „Denn jeder Geldgeber sieht es positiv,

wenn ein Kreditnehmer vorgesorgt hat“.

11 Gedächtnisprotokoll Proband

Problematische Kreditratenausfallversicherung wird angeboten (Anteil der Kreditvermittler, die einen Kreditratenausfall- versicherung angeboten haben; in %)

n=50

Quelle: SCHUFA.

Angebot einer Kreditratenausfall-versicherung22

16 Kreative Praktiken unseriöser Anbieter

Unsinnige Beteiligungen

Fünf Anbieter schickten den Anfragenden per Post einen

Antrag auf eine stille Beteiligung bzw. den Beitritt zu

einem Immobilienfonds oder einer Genossenschaft oder

überreichten diese beim Hausbesuch zur Unterschrift.

Die Zusendung der Anträge wurde in der Regel mit der

Anforderung von Unterlagen oder der Frage, in welcher

Form der gewünschte Kredit ausgezahlt werden solle,

verbunden. Diese Punkte hätten selbstverständlich schon

im vorausgegangenen Ablauf geklärt werden können.

Es ist daher davon auszugehen, dass die Anbieter darauf

abzielen, zumindest bei einem Teil der Kreditsuchenden

den Eindruck zu erwecken, dass die Rücksendung der

Anträge für die Kreditgewährung notwendig sei. Zwei

Anbieter erinnern bei ausbleibenden Rückantworten auch

an ihr Angebot und verwenden dabei Formulierungen

wie „(...) hatten wir Ihnen das Produkt zur Anlage der

Vermögenswirksamen Leistungen (...) empfohlen. Die

Rücksendung der Unterlagen erwarten wir bis zum“ oder

„übersenden wir Ihnen diese nochmals mit der dringen-

den Bitte um schnellstmögliche Rücksendung“.

Einer Probandin mit einem Kreditbedarf von 3.500 1

wurde in einem Schreiben, mit dem die Genehmigung

einer Finanzsanierung mitgeteilt wurde, eine Beteiligung

an einem Vermögensbildungsfonds beigelegt. Die Zeich-

nungssumme betrug 9.600 1. Sie wäre in monatlichen

Teilbeträgen von 50 1, entsprechend einer Laufzeit von

16 Jahren, zu erbringen gewesen.

Der Zeichnungsschein enthielt einen Passus, mit dem

der Kunde bestätigte, den jeweiligen Emissionsprospekt

erhalten/zur Kenntnis genommen zu haben. Einen Pros-

pekt – in Form einer CD – überreichte allerdings nur ein

Anbieter, so dass den Probanden i.d.R. eine Prüfung der

Risiken oder der Anlagestrategie nicht möglich war.

Durch die Unterzeichnung der Klausel über die Aushän-

digung des Prospektes verschlechtert sich die rechtliche

Position erheblich.

Mangels Prospekt wäre es den Kreditsuchenden auch

nicht möglich gewesen zu erkennen, ob und gegebenen-

falls in welchem Umfang sie für die Verbindlichkeiten des

Unternehmens haften. Der Zeichnungsschein eines Unter-

nehmens enthält immerhin eine Risikobelehrung, der zu

entnehmen ist, dass es sich bei der Anlageform um eine

unternehmerische Beteiligung, mit entsprechenden

Risiken bis hin zum Totalverlust, handele. Zur genaueren

Darstellung dieses Risikos wird dann allerdings auf den

(tatsächlich nicht) ausgehändigten Prospekt verwiesen.

Alle Beteiligungsscheine enthalten die Regelung, dass die

Zahlungen gegebenenfalls auch direkt vom Arbeitgeber

überwiesen werden sollen. Soweit ein vom Arbeitgeber

gezahlter Zuschuss im Rahmen der vermögenswirksamen

Leistungen nicht ausreicht, die Rate zu decken, wird der

Arbeitgeber angewiesen, den Differenzbetrag vom Netto-

einkommen des Kreditsuchenden einzubehalten. Die Zah-

lungsanweisung zugunsten etwa bestehender Verträge

über vermögenswirksame Leistungen wird gleichzeitig

widerrufen. Zusätzlich bzw. alternativ ist ein Auftrag zur

Einrichtung eines Dauerauftrags bei der kontoführenden

Bank des Kreditsuchenden enthalten.

Bei den Zeichnungsscheinen zugunsten des Vermögens-

bildungsfonds ist die Zahlung der Beteiligungssumme

durch eine Lohn- und Gehaltsabtretungsklausel gesichert.

Die Beteiligungsgesellschaft sichert12 sich damit für den

Fall ausbleibender Zahlungen, den schnellen und unmit-

telbaren Zugriff auf die pfändbaren Anteile von Lohn und

Lohnersatzleistungen ab, ohne dass es einer Titulierung

und gerichtlichen Beitreibung des Anspruchs bedarf.

Praktisch alle Kreditverträge im Konsumentenbereich

beinhalten ebenfalls eine solche Lohn- und Gehaltsabtre-

tung zur Sicherung der Rückzahlung. Da Lohnabtretun-

gen ihre Wirksamkeit bereits mit dem Datum der Unter-

schrift entfalten, ginge eine Lohnabtretung zugunsten

der Beteiligungsgesellschaft einer Abtretung zur Siche-

rung eines später vermittelten Kredits im Range voran.

Der Zugriff auf das pfändbare Einkommen des Kredit-

nehmers wäre durch die vorrangige Abtretung bis zur

vollständigen Erfüllung der Verpflichtungen aus der Betei-

ligung blockiert und die Abtretung im Kreditvertrag somit

faktisch entwertet. Soweit ein potentieller Kreditgeber

seine Kreditentscheidung (auch) von der Einräumung

einer Lohnabtretung abhängig macht, führt die Zeich-

nung der Beteiligung also dazu, dass die Chancen einer

Kreditgewährung geringer werden.

Tatsächlich sind die Verträge auch aus einem weiteren

Grund nicht geeignet, als Sicherheit für ein Darlehen zu

dienen. Werthaltig werden diese Anlagen allenfalls dann,

wenn sich – nach den vertraglichen Bestimmungen – ein

12 Die Sicherheit greift natürlich nur, wenn kein tarif- oder arbeitsvertraglicher Ausschluss von Lohnabtretungen vereinbart ist.

Kreative Praktiken unseriöser Anbieter 17

Auseinandersetzungsguthaben ergibt oder die Beteili-

gung voll eingezahlt ist. Dies dürfte aber frühestens

mehrere Jahre nach Abschluss der Beteiligung der Fall

sein, so dass ein potentieller Kreditgeber die Anlage nicht

als Sicherheit einschätzen wird. Im Hinblick auf die vom

Kreditsuchenden eingegangene Haftungssituation hin-

sichtlich der Zeichnungssumme könnte die eingegangene

Verpflichtung die Aussicht auf eine Kreditvergabe eher

mindern.

Selbstverständlich werden aber Kreditsuchende solche

Verträge nur abschließen, weil sie sich eine Verbesserung

der Vermittlungsaussichten versprechen. Vor dem Hinter-

grund dieser Motivation rechnen sie sicherlich nicht

damit, dass die Verträge die Aussichten auf eine Darle-

hensgewährung eher schmälern, jedenfalls aber nicht

verbessern. Darüber hinaus sind ihnen die Anlageformen

nicht vertraut, so dass sie das allgemeine Risiko der Anla-

geform nicht einschätzen können, und die Bewertung des

konkreten Risikos ist, mangels Prospektinformationen,

vielfach ebenfalls nicht möglich.

Aus Sicht unseriöser Vermittler bieten sich die Verträge

dazu an, über die ausgezahlten Abschlussprovisionen

unter Umgehung der gesetzlichen Bestimmungen Erträge

zu realisieren. Der Umstand, dass sie ihren Kunden

solchermaßen Haftungsrisiken überwälzen, die den

gewünschten Kreditbetrag im Einzelfall deutlich über-

schreiten, wird nicht nur nicht erwähnt, es wird vielmehr

aktiv darüber getäuscht, wenn Verträge als „VWL zur

Absicherung“ beworben werden.

Hausbesuche setzen Kreditsuchende unter Druck

Mit sieben Probanden wurde auf Initiative des Kreditver-

mittlers ein Hausbesuch vereinbart. Einem Probanden

wurde dabei telefonisch vorgeschlagen, den Kreditbedarf

durch den Kauf einer Immobilie abzudecken. Im Haus-

besuch, bei dem das Kreditmodell ursprünglich erläutert

werden sollte, wurde – wohl angesichts der bereits

bestehenden Verbindlichkeiten aus Immobilienkäufen –

stattdessen die Durchführung eines Insolvenzverfahrens

mit Hilfe des Anbieters vorgeschlagen. Ein Hausbesuch

wurde durch den Außendienstmitarbeiter nach fünf

Minuten beendet, möglicherweise im Hinblick auf die

Anwesenheit des Ehemanns der Probandin.

Soweit überhaupt eine Begründung für die Notwendig-

keit eines Hausbesuchs abgegeben wurde, erklärten die

Mitarbeiter der Anbieter, der Hausbesuch sei notwendig,

„um alles für den Vertrag fertig zu machen“13 oder

„um die Personaldaten zu verifizieren“.

Alle Testpersonen berichteten, dass die Hausbesuchssitua-

tion mit großem Zeitdruck, durch die Außendienstmitar-

beiter verursacht, verbunden war. Eine genaue Lektüre

der zu unterschreibenden Formulare sei nicht möglich

gewesen. Regelmäßig seien allerdings neben den Kredit-

anträgen weitere Unterlagen zur Unterschrift präsentiert

worden: „Als der Kreditantrag fertig ausgefüllt war und

ich unterschreiben sollte, wurde dieser zur Seite gelegt.

Der Mitarbeiter holte eine Broschüre aus seiner Mappe

und meinte: ‚Dann müssen wir noch unbedingt das hier

machen‘ Scoreoptimierung, Schuldenberatung und an die

zehn weitere Punkte“...„hat mir zuerst den Kreditvertrag

zum Unterschreiben hingelegt und direkt danach die

Versicherung. ... gefragt habe, ob bzgl. der Versicherung

wegen meiner chronischen Krankheit Einschränkungen

bestehen ... zuerst war er ein wenig irritiert, verneinte

dies dann aber. Ich selber habe nicht nach einer Versiche-

rung gefragt.“

Absprachegemäß versuchten die Testpersonen mit ver-

schiedenen Begründungen, die – teilweise bereits unter-

zeichneten – Verträge einzubehalten, was die Außen-

dienstmitarbeiter verweigerten bzw. nicht vollständig

zuließen. Eine vollständige Auflistung bzw. ein vollständi-

ger Einbehalt aller unterzeichneten Papiere war keinem

der Probanden möglich. Eine Probandin, der es gelungen

war, den Kreditvermittlungsvertrag, einen Dienstleistungs-

vertrag über die Erstellung eines Haushaltsbogens, eine

Beteiligung an zwei Unternehmen als Durchschlag zu

erhalten, ging davon aus, damit sämtliche abgeschlosse-

nen Verträge widerrufen zu können. Erst durch einen

Anruf der Hausbank, die nachfragte, ob der vorgelegte

Dauerauftrag tatsächlich ausgeführt werden solle, stellte

sie fest, dass zusätzlich noch eine weitere Beteiligung im

Hausbesuch unterzeichnet worden war.

Wenn es aber den Testpersonen, die im Zuge der Projekt-

vorbereitung und nochmals unmittelbar vor dem Besuch

ausführlich auf die Hausbesuchssituation und die zu

erwartenden Abläufe vorbereitet worden waren, nicht

möglich war, einen vollständigen Nachweis oder auch nur

13 Im Folgenden: Alle Zitate entstammen den Protokollen der Testpersonen.

18 Kreative Praktiken unseriöser Anbieter

einen Überblick über die eingegangenen Verpflichtungen

zu erhalten, ist unschwer nachzuvollziehen, dass es „ech-

ten“ Kreditinteressenten genauso geht. Dieser Umstand

dürfte erklären, warum das Geschäftsmodell „Kredit-

vermittlung im Hausbesuch“ weiterhin betrieben wird.

Die „Leistungen“ der Außendienstmitarbeiter sollten mit

bis zu 200 1 bezahlt werden, wobei sich in mindestens

drei Fällen die Mitarbeiter einen Überweisungsträger

unterschreiben ließen. Auf Nachfrage wurde teilweise

erklärt, dieser werde erst bei der Bank eingereicht, wenn

der Kredit genehmigt sei. Tatsächlich wurden die Über-

weisungen den Banken vorgelegt, ohne dass eine Kredit-

zusage zustande kam.

Ein Besuchstermin wurde vorzeitig abgebrochen, ohne

dass es zu einer Unterzeichnung von Verträgen kam, als

der Proband auf der telefonisch zugesicherten Kostenfrei-

heit bestand: „...wurde der eben noch mühsam ausge-

füllte Kreditantrag theatralisch zerrissen, der Mitarbeiter

meinte: ‚Dann kann ich nichts für Sie tun‘. (...) zumindest

seinen zerrissenen Kreditantrag hat er liegenlassen“.

Das Vorgehen der Vermittler entspricht den Ergebnissen

der Studie aus 2007 und ist identisch mit Vorgehenswei-

sen unseriöser Anbieter, deren Aktivitäten Mitte und Ende

der 90er Jahre eine Reihe von (großen) Ermittlungsverfah-

ren und in der Folge teilweise auch Verurteilungen nach

sich zogen.

Gerne werden Finanzsanierungsverträge angeboten

21 Firmen boten den Testpersonen statt des gewünschten

Kredits einen Finanzsanierungsvertrag an, 3 davon woll-

ten den Weg in ein Insolvenzverfahren mit der Vermitt-

lung einer gewerblichen Schuldenregulierung eröffnen.

Insbesondere die Finanzsanierungsangebote waren dabei

so gestaltet, dass sie über den tatsächlichen Inhalt des

angebotenen Vertrags täuschten, denn die Formulierun-

gen der Werbe- und Angebotsschreiben suggerierten,

dass ein Kredit vermittelt werden könne, auch wenn

andere Vermittler oder Banken entsprechende Anträge

bereits abgelehnt hätten (Schein-Kreditvermittlung).

Ein Anbieter nahm in seinem Werbeschreiben Bezug auf

eine vorangegangene erfolglose Kreditsuche, in dem er

mitteilte „Sie haben eine Anfrage wegen einem Kredit

gestellt? Ihre Anfrage wurde in unserem Haus geprüft

und für eine Finanzsanierung genehmigt “. Andere

Anbieter schlossen mit Formulierungen wie: „Wir haben

Ihren Antrag von einem Finanzmakler erhalten.“ oder:

„Sie hatten bei einem Finanzdienstleister eine entspre-

chende Anfrage gestellt (...) Das Ergebnis unserer bisheri-

gen Vermittlungsbemühungen ist die endgültige Zusage

für die Annahme eines Finanzdienstleistungsauftrags.“

ebenfalls an vorangegangene Kreditanfragen an. Sie

erwecken damit auch gleichzeitig den Eindruck, dass sich

das folgende Angebot auf einen Kredit bezieht.

Probanden, die auf der Homepage eines Anbieters einen

„Online-Kredit-Antrag“ ausgefüllt hatten, erhielten von

dort einen Vermittlungsvertrag mit der eindeutigen Über-

schrift „Auftrags-/Vertragsgegenstand: Auftragserteilung

zur Vermittlung einer Darlehensbeschaffungsmaß-

nahme“. Angebote eines weiteren Anbieters nahmen

unter Angabe von Internetseite, Datum und Uhrzeit

Bezug auf die Kreditanfragen.

Die Bezugnahme auf die Kreditanfragen wurde in den

Anschreiben bei der Konkretisierung der jeweiligen Ange-

bote aufgegriffen, in dem i.d.R. für den in den Testanfra-

gen geäußerten Kreditwunsch eine Lösung angeboten

wurde. Die dort ursprünglich genannte Kreditsumme,

nun Regulierungssumme, Vertragsvolumen oder Auf-

tragserteilungsvolumen genannt, sollte, so das Angebot,

mit monatlichen Leistungs-, Tilgungsraten oder Raten in

einer bestimmten Laufzeit zurückgeführt werden. Sonder-

tilgungen seien ebenfalls (kostenfrei) möglich.

Die verwendeten Termini und Aussagen ergeben ganz

offensichtlich nur im Zusammenhang mit einem Kredit-

vertrag einen Sinn. Die geltend gemachten Vermittlungs-

Finanzsanierungsverträge anstatt Kredit(Kreditvermittler, die Finanzsanierungsverträge angeboten haben; in %)

n=50

Quelle: SCHUFA.

Angebot eines Finanzsanierungs-vertrags

42

Kreative Praktiken unseriöser Anbieter 19

gebühren (durchschnittlich ca. 400 1) würden von den

Kreditsuchenden kaum gezahlt, wäre ihnen die tatsäch-

liche Leistung der Anbieter bewusst. Eine Vermittlungs-

leistung, im Sinne einer Suche nach möglichen Vertrags-

partnern des Kunden oder einer Auswahl aus verschiede-

nen Angeboten, findet tatsächlich nicht statt. Regelmäßig

leiten die Vermittler die Verträge an eine bestimmte Firma

weiter, mit der man zusammenarbeitet.

Die Anbieter erwecken demnach – von der Werbung bis

zum Abschluss der Vergütungsvereinbarung – bewusst

den falschen Eindruck, einen (Umschuldungs-)Kredit ver-

mitteln zu können. Dabei gehen sie zu Recht davon aus,

dass ein Abschluss nicht zustande käme, würden sie den

Kreditsuchenden über den tatsächlichen Vertragsgegen-

stand ins Bild setzen. Angesichts dieser Täuschungshand-

lungen tragen die Vermittler solcher Angebote ein relativ

hohes Risiko einer strafrechtlichen Verfolgung.

Möglicherweise im Hinblick auf dieses Strafverfolgungs-

risiko finden sich in allen Werbeschreiben Formulierun-

gen, die die zu erbringende Leistung näher definieren,

genauer, die die scheinbaren Kreditversprechen wieder

revidieren sollen. So stellen die allgemeinen Vertrags-

bedingungen eines Anbieters fest, dass die Auftragneh-

merin keinen Kredit vermittelte und auch selbst keinen

gewährt.

Ein anderer Anbieter führt – in § 1 seiner Allgemeinen

Geschäftsbedingungen – sogar den kompletten Vertrags-

text des zu vermittelnden Vertrags auf. Der Text, ca.

7.000 Zeichen im Umfang, ist, ohne Absätze, in einer

Schriftgröße von 1,5 mm in hellgrauem Druck wieder-

gegeben.

Aber selbst wenn man die Angebote von vorneherein

nicht als Kreditvermittlungs-, sondern als Schuldenregu-

lierungsangebote verstehen will, sind sie dazu geeignet,

die potentiellen Kunden über das Angebot zu täuschen.

Unabhängig von der Frage einer unzulässigen Rechts-

dienstleistung, die gegebenenfalls zur Nichtigkeit14 der

mit den Gläubigern abzuschließenden Regulierungsver-

einbarungen führt, erwecken die Angebote den Eindruck,

die bestehenden Zahlungsverpflichtungen verringern zu

können. Unklar bleibt, wer diese Vereinbarungen mit den

14 Jäger: Gläubigerbenachteiligung und Gläubigerinteressen im Insolvenzver-fahren natürlicher Personen, ZVI 2/2003 , der darauf hinweist, dass Verein-barungen mit einem Schuldenregulierer, der nicht zur Rechtsberatung befugt ist, nach § 134 BGB wegen Verstoßes gegen ein gesetzliches Verbot nichtig sind.

Gläubigern treffen sollte, schließen die Verträge doch

regelmäßig eine Rechtsdienstleistung durch den Finanz-

sanierer aus.

Eine Änderung der ursprünglich vereinbarten Zahlungs-

bedingungen setzt aber zusätzlich natürlich ein entspre-

chendes Entgegenkommen des Gläubigers voraus. Eine

Werbeaussage wie „erhebliche Besserung Ihrer finanziel-

len Situation aufgrund drastischer Schuldenreduzierung“

erweckt jedoch den Eindruck, auf diese Zustimmung

käme es gar nicht an, bzw. sie sei problemlos zu

erlangen.

Zwei Anbieter nahmen nicht auf die Kreditvermittlung

Bezug, sondern gestalteten ihre Werbung eindeutig als

Schuldenregulierungsangebot, so dass ein Irrtum der

Kreditsuchenden hinsichtlich einer möglichen Kredit-

vermittlung nicht aufkommen konnte. Angeboten wurde

hier ausdrücklich eine Schuldenregulierung als außer-

gerichtlicher Einigungsversuch im Sinne der Insolvenzord-

nung und gegebenenfalls Einleitung eines (Verbraucher-)

Insolvenzverfahrens. Beide Anbieter sind allerdings durch

die zuständigen Anerkennungsbehörden nicht als geeig-

nete Stellen nach § 305 Insolvenzordnung anerkannt.

Eine solche Anerkennung wäre aber die Voraussetzung

für die rechtliche Beratung und Vertretung von Schuld-

nern im Zusammenhang mit der Verbraucherinsolvenz.

Die Anbieter arbeiten daher mit Rechtsanwälten zusam-

men, um dem Vorwurf der unzulässigen Rechtsdienstleis-

tung auszuweichen. Die Kunden werden dadurch doppelt

zur Kasse gebeten, da sie die Schuldenregulierungsfirma

und zusätzlich den Rechtsanwalt bezahlen müssen. Die

Kosten dieser Kombination liegen etwa beim Doppelten

bis Dreifachen dessen, was ein selbst gewählter und

damit nur dem Schuldner als Auftraggeber verpflichteter

Anwalt nach den Empfehlungen des deutschen Anwalts-

vereins berechnen würde.

Eine geldwerte Leistung ist den Verträgen der Schulden-

regulierungsanbieter, die sich im Übrigen nur minimal von

den Vertragsmustern der Finanzsanierungsangebote

unterscheiden, kaum zu entnehmen.

20 Kreative Praktiken unseriöser Anbieter

Wirtschaftsberatungsverträge statt Kredit

Ein Anbieter verschickte regelmäßig einen Wirtschafts-

beratungsvertrag, genauer eine „Beratungsvereinbarung

Allfinanzberatung“, an die Testpersonen. Der Anfrage

über den Internetauftritt, in dem keine Selbstauskunft

auszufüllen war, folgte die Übersendung eines als

„Barkredit-Vermittlungsauftrag“ bezeichneten Selbst-

auskunftsformulars. Unabhängig von den individuellen

wirtschaftlichen Verhältnissen erhielten die Probanden

nach dessen Rücksendung die schriftliche Mitteilung:

„Da die Vorprüfung positiv verlaufen ist haben wir Ihren

Antrag angenommen. Nach erfolgter Unterschrift bemü-

hen wir uns die Kreditauszahlung schnellstmöglich zu

realisieren“.

Formaler Anlass des Schreibens war die Aufforderung

mitzuteilen, ob die Kreditauszahlung per Post oder Über-

weisung erfolgen sollte. In Fettdruck wurden die Proban-

den aufgefordert, die entsprechende schriftliche Erklä-

rung „mit den Unterlagen ausgefüllt und unterschrieben

an uns zurückzusenden“.

Die Vereinbarung, in der der Anbieter mit der Beratung

beauftragt wird, war zwar gesondert zu unterzeichnen,

dennoch erweckten Gestaltung und Ablauf den Eindruck

der Zugehörigkeit zum Vermittlungsauftrag. Die „All-

finanzberatung“ wurde als Abonnement mit einer Lauf-

zeit von zunächst zwölf Monaten zum Preis von 150 1,

gestaltet.

Lukrativer Verkauf von Adressen

Kreditsuchende müssen bei der Kreditanfrage, in Abfra-

geformularen auf der Homepage der Anbieter oder in

den Selbstauskunftsbögen, weitgehende Angaben zu den

persönlichen und wirtschaftlichen Verhältnissen machen.

Diese Daten sind ein wertvolles Handelsgut. Ein Teil der

Anbieter betreibt, gegebenenfalls im Firmenverbund, den

Handel mit (Adress-)Daten als (zusätzliches) Standbein.

Dementsprechend findet sich in der Mehrzahl der Allge-

meinen Geschäftsbedingungen und der Vermittlungsauf-

träge eine Einverständniserklärung zur Datenweitergabe.

Adresslisten von Kreditsuchenden werden in großem

Umfang zielgruppengerecht vermarktet. Die von den

Kreditvermittlern gewonnenen Anschriften werden hier-

bei vermietet, d.h. sie können nur für jeweils eine Werbe-

aktion genutzt werden. Die Preise betragen hierbei bis zu

160 1 je Tausend.

Der Gesamtumfang der Weiterveräußerung von Daten

entzieht sich der Beobachtung. Allerdings finden sich im

Internet einige Angebote von Adressvermietern, denen

Zahlen zu den vorhandenen Adressen zu entnehmen

sind. So bietet ein Listbroker die über einen unbekannten

Vermittler gewonnenen Anschriften von 310.000

„Menschen mit keinem oder nur geringen Einkommen.

Sie meldeten sich auf eine Zeitungsannonce oder Direkt-

werbung in der mit Kleinkrediten auch ohne SCHUFA-

Anfrage geworben wurde.“15 Ein weiterer Anbieter

offeriert Listen mit insgesamt rund 658.600 Adress-

datensätzen von Kreditsuchenden zweier Kreditvermitt-

lungen, die nach einem Strafverfahren gegen die Verant-