Embed Size (px)

Citation preview

VorlesungImmobilienportfoliomanagementDr. Daniel Piazolo, MRICS

GeschäftsführerIPD Investment Property Databank GmbHKirchgasse 265185 Wiesbadenwww.ipd.come-mail: [email protected]

GeschäftsführerIPD Investment Property Databank GmbHKirchgasse 265185 Wiesbadenwww.ipd.come-mail: [email protected]

ImmobilienportfoliomanagementAufbau REIM / Planung Immobilienportfolios

Dr. Daniel Piazolo, MRICS

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

3

Gliederung

1. Definitionen und GrundlagenREIM Real Estate Investment Management

2. Planung des Immobilienportfolios

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

4

1. Definitionen und GrundlagenREIM Real Estate Investment Management

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

5

Definition Real Estate Investment Management

Aufbau des Real Estate Investment Managements (REIM) Funktionen des REIM Nachfrager von REIM Anbieter von REIM Notwendigkeit eines REIM Prozess des Kapitalanlagemanagements Immobilienanlageentscheidung als Teil des Kapitalanlagemanagements Prozess der Immobilienanlageentscheidung

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

6

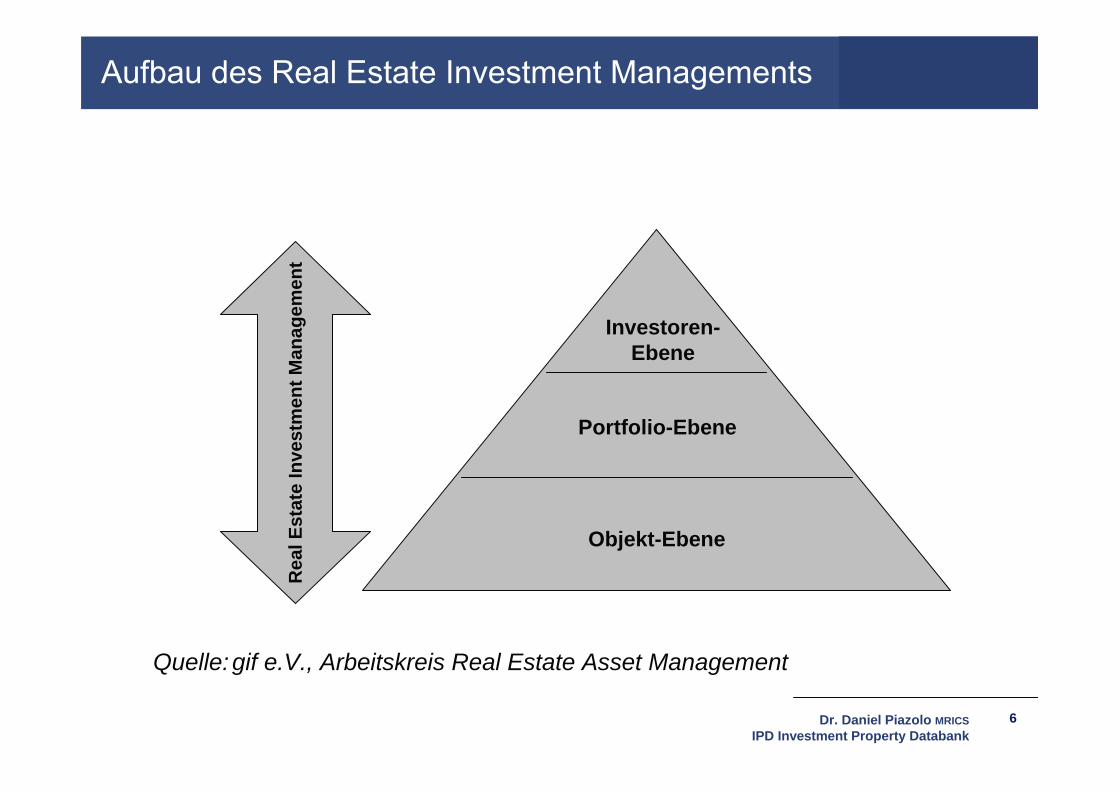

Aufbau des Real Estate Investment Managements

Quelle:gif e.V., Arbeitskreis Real Estate Asset Management

Investoren-Ebene

Portfolio-Ebene

Objekt-Ebene

Rea

l Est

ate

Inve

stm

ent M

anag

emen

t

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

7

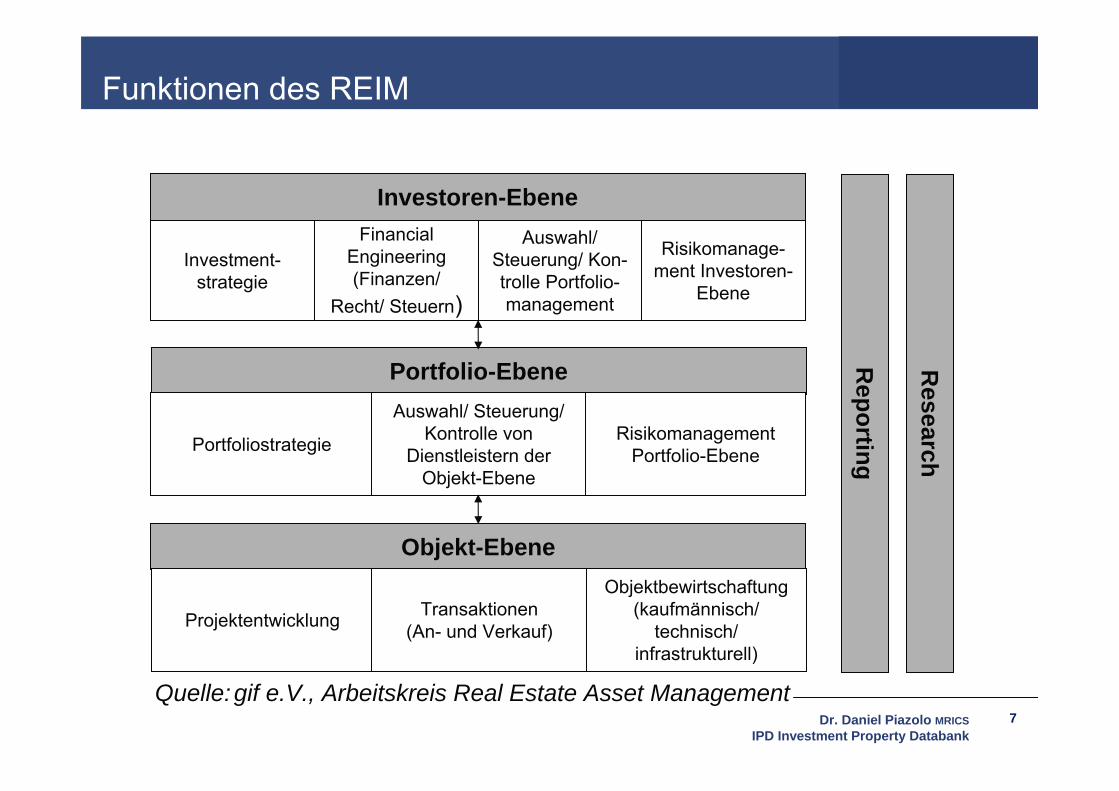

Funktionen des REIM

Investoren-Ebene

Reporting

Research

Investment-strategie

Financial Engineering (Finanzen/

Recht/ Steuern)

Auswahl/ Steuerung/ Kon-trolle Portfolio-management

Risikomanage-ment Investoren-

Ebene

Portfolio-Ebene

Portfoliostrategie

Auswahl/ Steuerung/ Kontrolle von

Dienstleistern der Objekt-Ebene

Risikomanagement Portfolio-Ebene

Objekt-Ebene

Projektentwicklung Transaktionen (An- und Verkauf)

Objektbewirtschaftung(kaufmännisch/

technisch/ infrastrukturell)

Quelle:gif e.V., Arbeitskreis Real Estate Asset Management

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

8

Investment-Ebene

Explizite Berücksichtigung der Ziele und Möglichkeiten eines InvestorsOptimierungen über die reine Immobilieninvestition hinaus (Financial Engineering)Blickwinkel ist die Nachsteuerperformance

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

9

Portfolio-Ebene

Management des aggregierten ImmobilienbestandesBlickwinkel ist die Vorsteuerperformance ausInvestmentsBewirtschaftungOptimierung des Portfolios

Umsetzung der auf der Investment-Ebene getroffenen Investmentstrategie

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

10

Objekt-Ebene

Optimierung des Ergebnisses eines einzelnen Investments im Rahmen der vom Portfolio-Management vorgegebenen Objektstrategie

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

11

Nachfrager von REIM (I)

Institutionelle Anleger

Private Anleger

(a) Charakteristika Nicht-natürliche Person Bestehen einer Organisation Anlagemittel in erheblicher

Größenordnung Professionelle Kapitalanlage

für Dritte

(b) Hauptgruppen Versicherungsunternehmen und

Pensionskassen Kapitalanlagegesellschaften

(i.S. des InvG) Unternehmen Stiftungen Öffentliche Haushalte Banken

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

12

Nachfrager von REIM (II)

Offene Immobilien-Publikumsfonds/ Immobilien-Spezialfonds Geschlossene Immobilienfonds Immobilien-Aktiengesellschaften Ausländische institutionelle Investoren

Versicherungsunternehmen/ Pensionskassen AS-Fonds (Altersvorsorge-Sondervermögen) Gemischte Wertpapier- und

Immobilienfonds Ausländische institutionelle Investoren

Immobiliendominiertes Kapitalanlagenportfolio

Gemischtes Kapitalanlagenportfolio

Gruppen institutioneller Immobilieninvestoren in Deutschland

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

13

Anbieter von REIM

Immobilienfonds Immobilienmanagementgesellschaften

(z.B. von Versicherungsunternehmen) Banken Beratungsunternehmen Property Management Unternehmen

Probleme bei der Auswahl und Beurteilung von REIM-Anbietern: Leistungstiefe und –breite der Anbieter variieren Vergleichbarkeit der Leistungen aufgrund fehlender

Leistungsdefinitionen und –standards eingeschränkt

Leistungskatalog des gif-Arbeitskreises soll Transparenz schaffen und den Vergleich von Anbietern erleichtern

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

14

Notwendigkeit eines REIM

Zunehmender Wettbewerb institutioneller Investoren um Anlagegelder führt zu erhöhtem Performancedruck auch auf Immobilienanlagen Erkenntnis über die Portfoliobesonderheiten (Rendite-Risiko-

Zusammenhang / Einfluss der Portfoliostruktur auf die Performance) fördert das Bewusstsein für das Management der Portfolioebene

Realisierung von Performancepotenzialen im Immobilienbereich erfordert systematischen Prozess der Planung, Umsetzung und Kontrolle auf allen Ebenen des REIM (Investor, Portfolio, Objekt) REIM ist Teil des übergreifenden Kapitalanlagemanagements

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

15

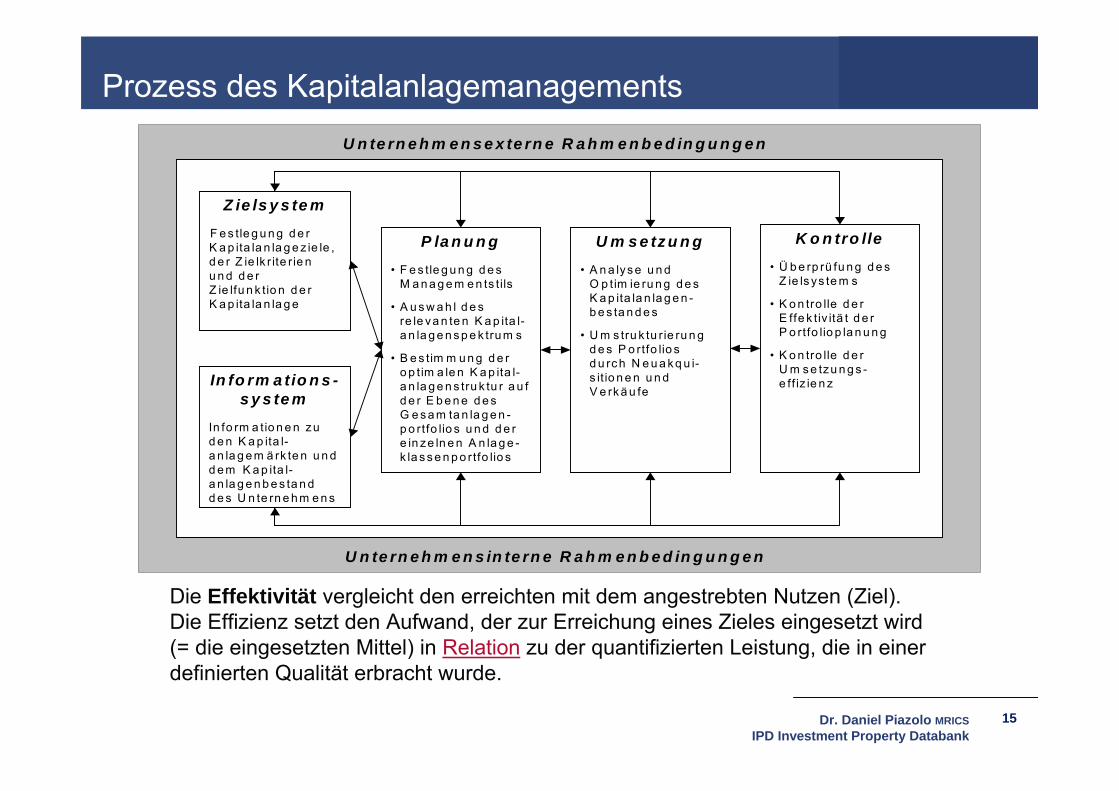

Prozess des Kapitalanlagemanagements

P la n u n g• F e s tle g u n g d e s

M a n a g e m e n ts tils

• A u s w a h l d e s re le va n te n K a p ita l-a n la g e n s p e k tru m s

• B e s tim m u n g d e r o p tim a le n K a p ita l-a n la g e n s tru k tu r a u f d e r E b e n e d e s G e s a m ta n la g e n -p o rtfo lio s u n d d e r e in ze ln e n A n la g e -k la s s e n p o rtfo lio s

U n te rn e h m e n s e x te rn e R a h m e n b e d in g u n g e n

Z ie ls y s te mF e s tle g u n g d e r K a p ita la n la g e z ie le , d e r Z ie lk r ite r ie n u n d d e r Z ie lfu n k tio n d e r K a p ita la n la g e

In fo rm a tio n s -s y s te m

In fo rm a tio n e n zu d e n K a p ita l-a n la g e m ä rk te n u n d d e m K a p ita l-a n la g e n b e s ta n dd e s U n te rn e h m e n s

U n te rn e h m e n s in te rn e R a h m e n b e d in g u n g e n

U m s e tz u n g• A n a lys e u n d

O p tim ie ru n g d e s K a p ita la n la g e n -b e s ta n d e s

• U m s tru k tu rie ru n g d e s P o rtfo lio s d u rc h N e u a k q u i-s it io n e n u n d V e rk ä u fe

K o n tro lle• Ü b e rp rü fu n g d e s

Z ie ls ys te m s

• K o n tro lle d e r E ffe k tiv itä t d e r P o rtfo lio p la n u n g

• K o n tro lle d e r U m s e tzu n g s -e ff iz ie n z

Die Effektivität vergleicht den erreichten mit dem angestrebten Nutzen (Ziel).Die Effizienz setzt den Aufwand, der zur Erreichung eines Zieles eingesetzt wird (= die eingesetzten Mittel) in Relation zu der quantifizierten Leistung, die in einer definierten Qualität erbracht wurde.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

16

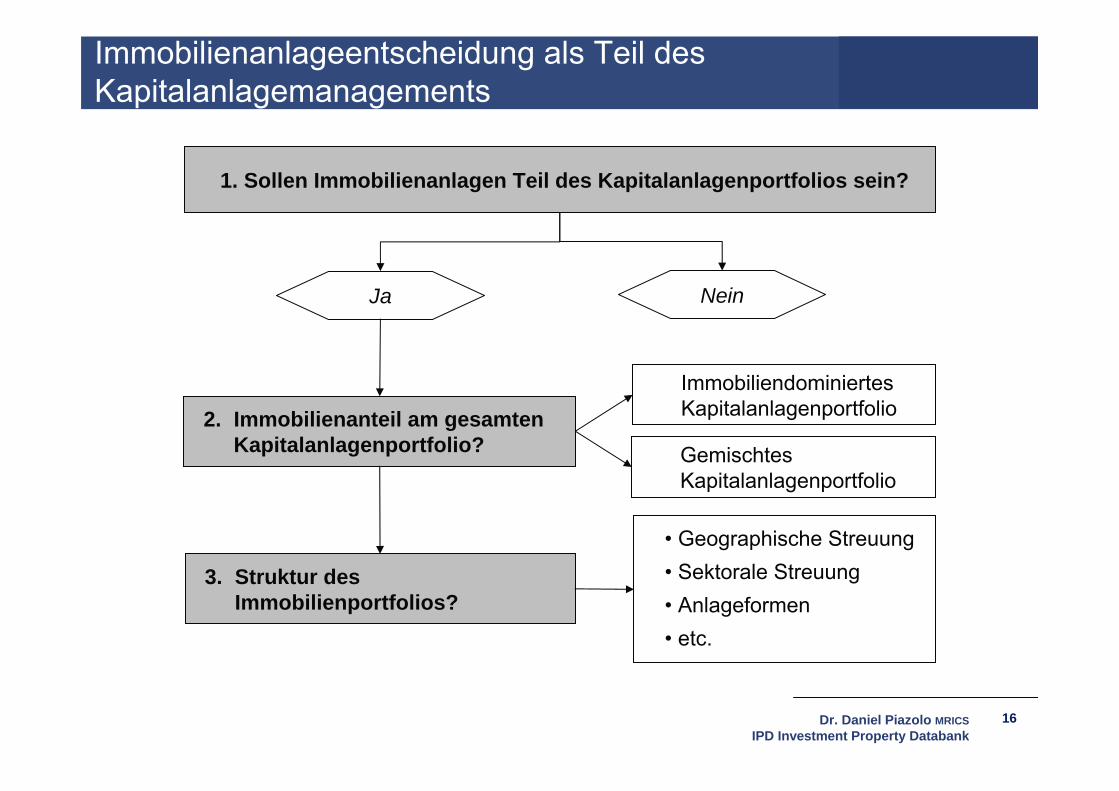

Immobilienanlageentscheidung als Teil des Kapitalanlagemanagements

Ja Nein

2. Immobilienanteil am gesamten Kapitalanlagenportfolio?

Immobiliendominiertes Kapitalanlagenportfolio

Gemischtes Kapitalanlagenportfolio

1. Sollen Immobilienanlagen Teil des Kapitalanlagenportfolios sein?

• Geographische Streuung• Sektorale Streuung• Anlageformen• etc.

3. Struktur des Immobilienportfolios?

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

17

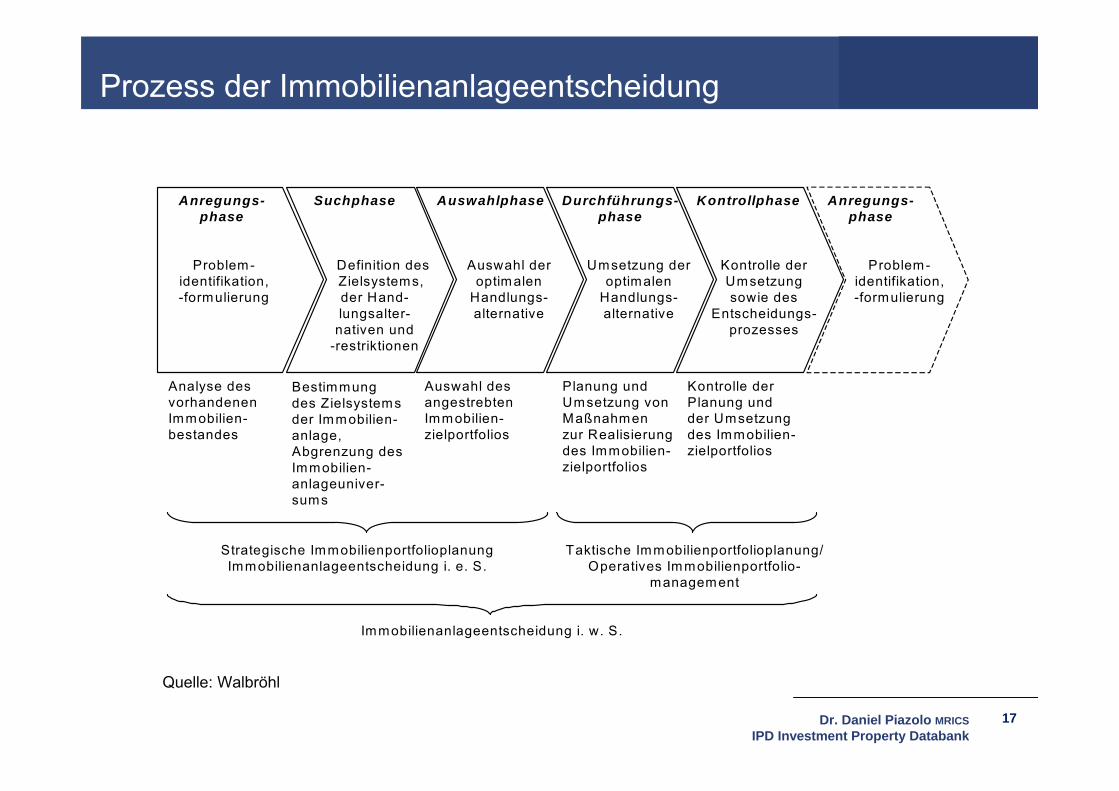

Prozess der Immobilienanlageentscheidung

Anregungs-phase

Suchphase Auswahlphase Durchführungs-phase

Kontrollphase

Problem-identifikation,-formulierung

Definition des Zielsystems, der Hand-lungsalter-

nativen und -restriktionen

Auswahl der optimalen

Handlungs-alternative

Kontrolle der Umsetzung sowie des

Entscheidungs-prozesses

Umsetzung der optimalen

Handlungs-alternative

Strategische ImmobilienportfolioplanungImmobilienanlageentscheidung i. e. S.

Taktische Immobilienportfolioplanung/ Operatives Immobilienportfolio-

management

Immobilienanlageentscheidung i. w. S.

Anregungs-phase

Problem-identifikation,-formulierung

Analyse des vorhandenen Immobilien-bestandes

Bestimmung des Zielsystems der Immobilien-anlage, Abgrenzung des Immobilien-anlageuniver-sums

Auswahl des angestrebten Immobilien-zielportfolios

Planung und Umsetzung von Maßnahmen zur Realisierung des Immobilien-zielportfolios

Kontrolle der Planung und der Umsetzung des Immobilien-zielportfolios

Quelle: Walbröhl

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

18

2. Planung von Immobilienportfolios

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

19

Planung von Immobilienportfolios

Zielsystem Immobilienanlageziele Operationalisierung des Rentabilitätsziels Operationalisierung des Sicherheitsziels

Immobilienanlageformen Restriktionen für die Immobilienanlage Normstrategien für die Immobilienanlage Methoden der Portfolioplanung Traditionelle Methoden Moderne Methoden

Zielportfoliobestimmung

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

20

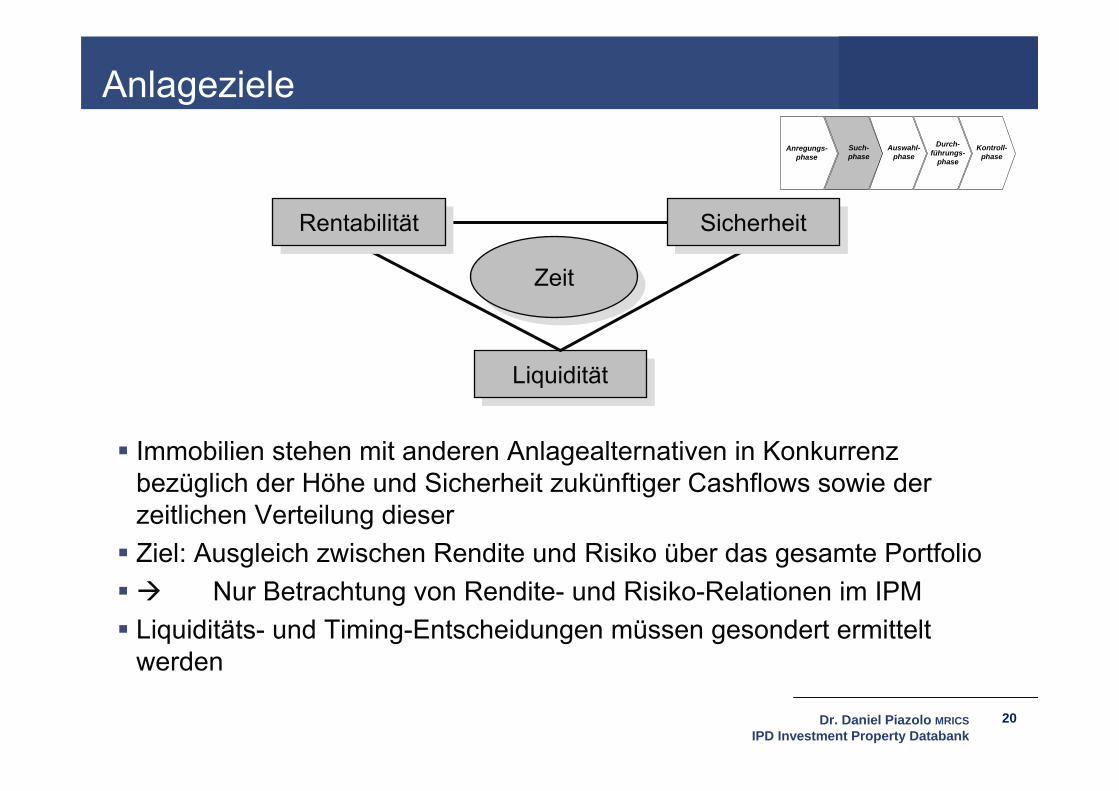

Anlageziele

Immobilien stehen mit anderen Anlagealternativen in Konkurrenz bezüglich der Höhe und Sicherheit zukünftiger Cashflows sowie der zeitlichen Verteilung dieser Ziel: Ausgleich zwischen Rendite und Risiko über das gesamte Portfolio Nur Betrachtung von Rendite- und Risiko-Relationen im IPM Liquiditäts- und Timing-Entscheidungen müssen gesondert ermittelt

werden

LiquiditätLiquidität

ZeitZeit

RentabilitätRentabilität SicherheitSicherheit

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

21

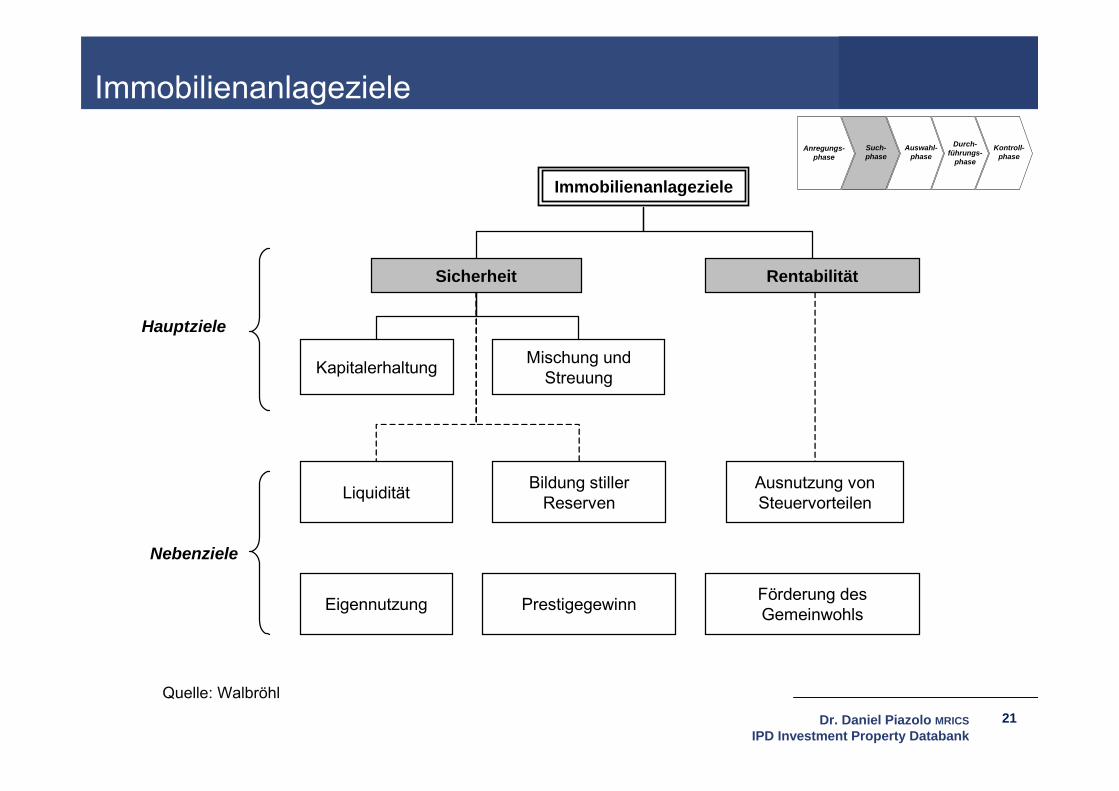

Immobilienanlageziele

Immobilienanlageziele

Sicherheit Rentabilität

Kapitalerhaltung

Liquidität

Mischung und Streuung

Bildung stiller Reserven

Ausnutzung von Steuervorteilen

Eigennutzung Prestigegewinn Förderung des Gemeinwohls

Hauptziele

Nebenziele

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Quelle: Walbröhl

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

22

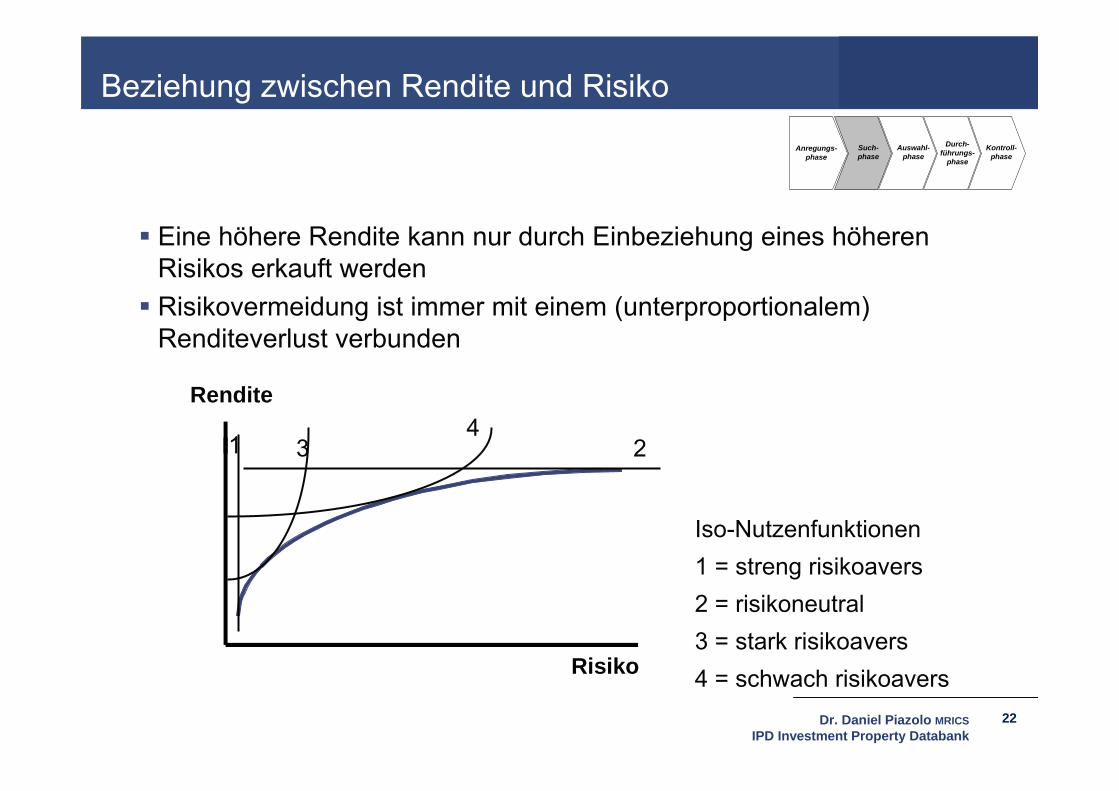

Beziehung zwischen Rendite und Risiko

Eine höhere Rendite kann nur durch Einbeziehung eines höheren Risikos erkauft werden Risikovermeidung ist immer mit einem (unterproportionalem)

Renditeverlust verbunden

Rendite

Risiko

234

1

Iso-Nutzenfunktionen1 = streng risikoavers2 = risikoneutral3 = stark risikoavers4 = schwach risikoavers

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

23

Operationalisierung des Rentabilitätsziels (I)

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

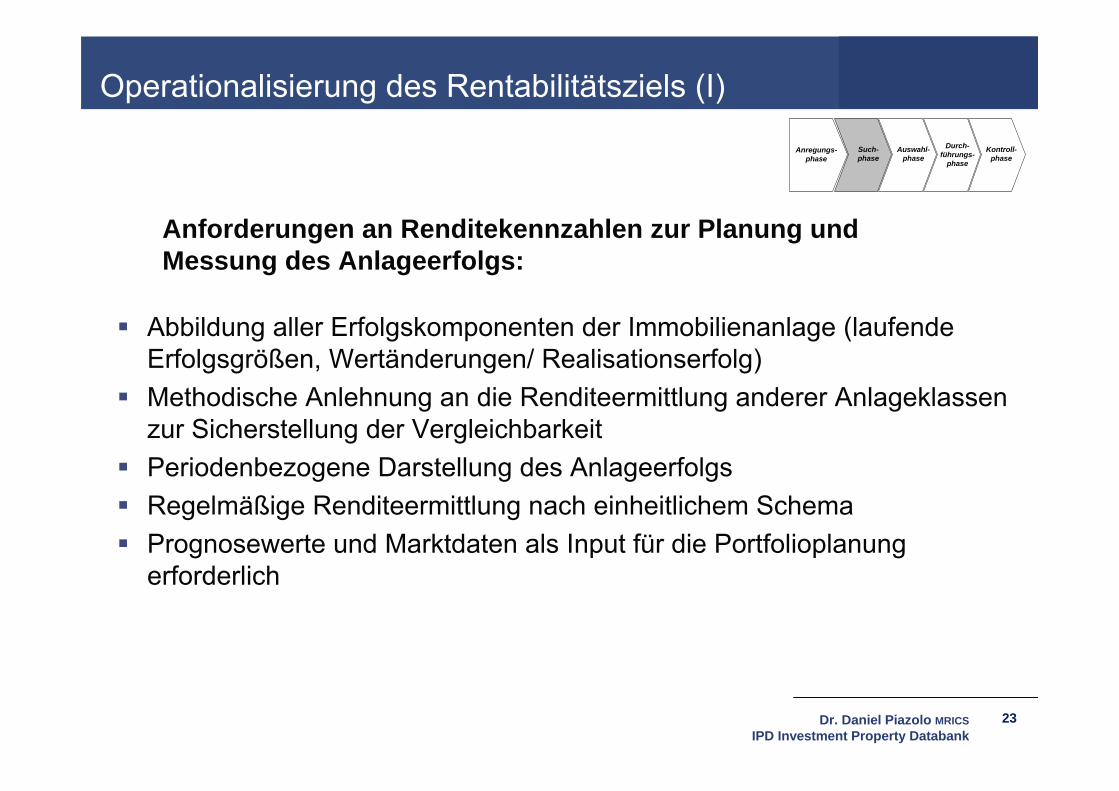

Abbildung aller Erfolgskomponenten der Immobilienanlage (laufende Erfolgsgrößen, Wertänderungen/ Realisationserfolg)

Methodische Anlehnung an die Renditeermittlung anderer Anlageklassen zur Sicherstellung der Vergleichbarkeit

Periodenbezogene Darstellung des Anlageerfolgs Regelmäßige Renditeermittlung nach einheitlichem Schema Prognosewerte und Marktdaten als Input für die Portfolioplanung

erforderlich

Anforderungen an Renditekennzahlen zur Planung und Messung des Anlageerfolgs:

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

24

Operationalisierung des Rentabilitätsziels (II)

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

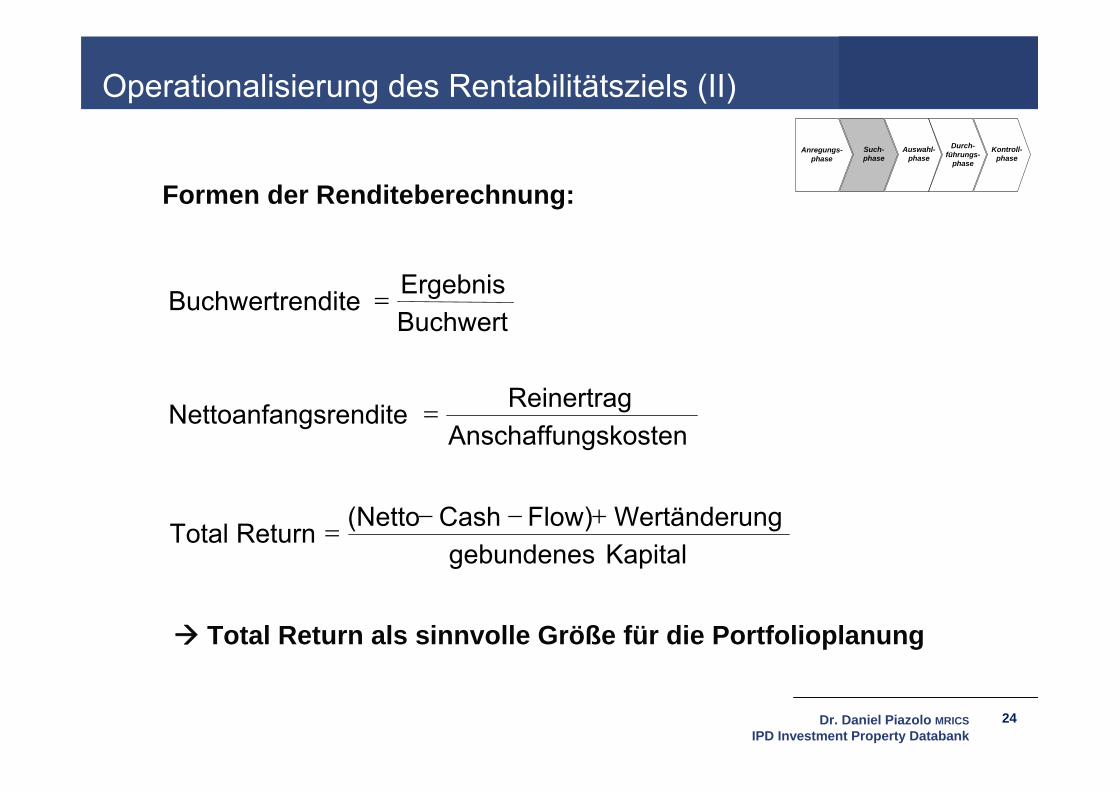

Formen der Renditeberechnung:

Total Return als sinnvolle Größe für die Portfolioplanung

KapitalgebundenesWertänderungFlow)Cash(NettoReturnTotal

AnschaffungskostenReinertragNettoanfangsrendite

BuchwertErgebnisBuchwertrendite

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

25

Operationalisierung des Sicherheitsziels

1. Objektebene: Volatilität der ImmobilienrenditenMessung der objekt- und marktbedingten Risiken anhand qualitativer Methoden (z. B. Scoring-Modelle) und quantitativer Methoden (Statistische Kennzahlen, z. B. Varianz/ Standardab-weichung der Renditen)

Ausgewählte Immobilienrisiken auf der Objektebene: Ertragsrisiken: Mieterbonität/-zusammensetzung, Mietvertragslaufzeiten,

Mietanpassungen, Leerstand Aufwandsrisiken: Bewirtschaftungskosten (besonders ungeplante),

Modernisierungsaufwand Wertrisiken: Marktmieten, Renditen, Bodenwert

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Operationalisierung des Sicherheitsziels auf Basis der Risikodimensionen von Immobilienanlagen:

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

26

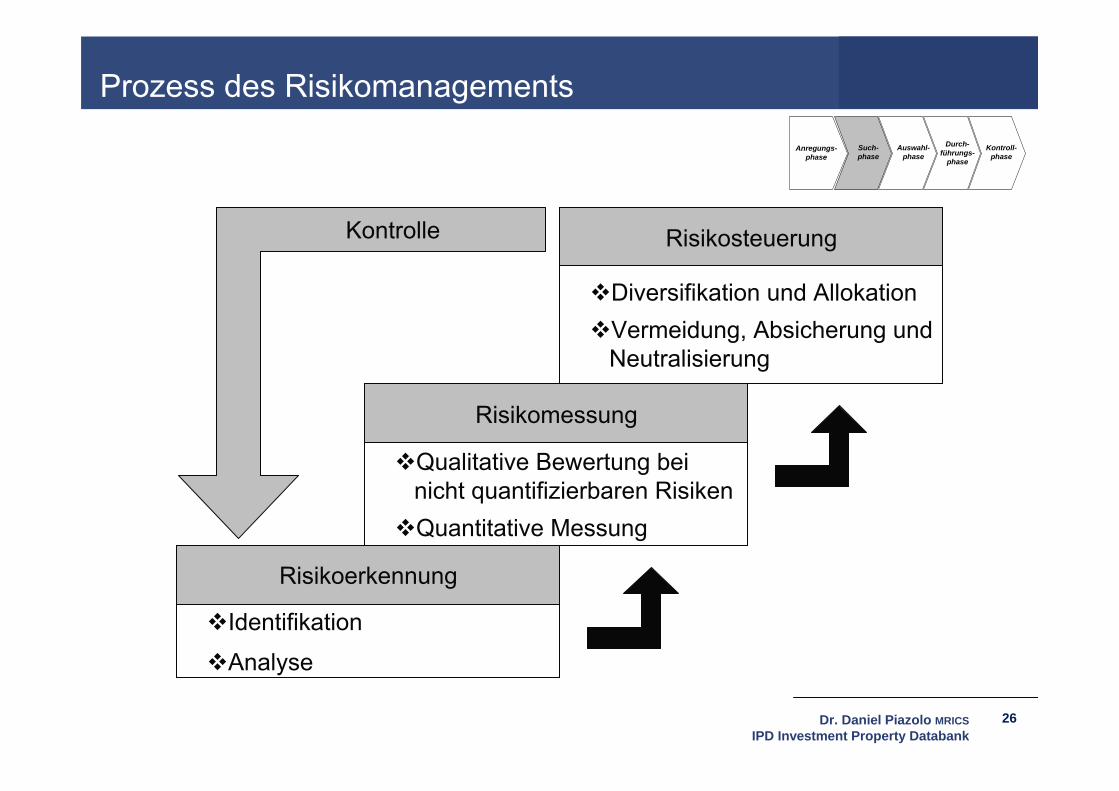

Prozess des Risikomanagements

Risikoerkennung

Identifikation

Analyse

Risikomessung

Qualitative Bewertung bei nicht quantifizierbaren RisikenQuantitative Messung

Risikosteuerung

Diversifikation und AllokationVermeidung, Absicherung und

Neutralisierung

Kontrolle

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

27

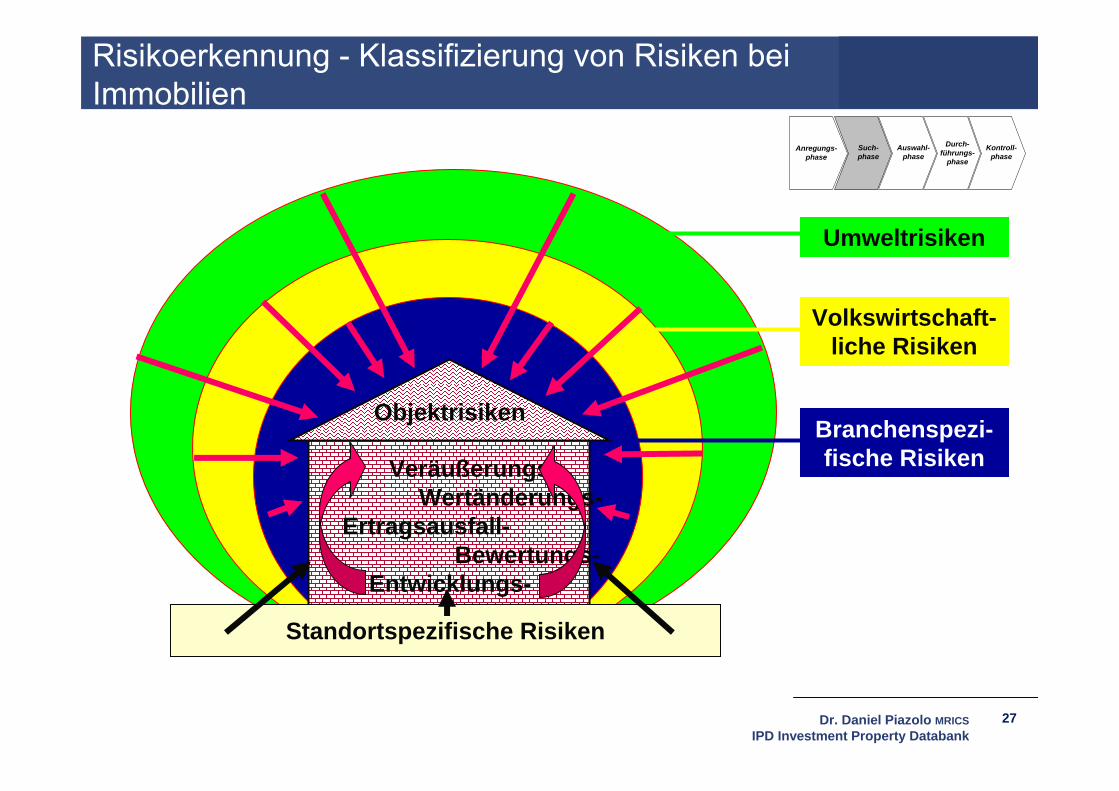

Risikoerkennung - Klassifizierung von Risiken bei Immobilien

Veräußerungs-Wertänderungs-

Ertragsausfall-Bewertungs-

Entwicklungs--RISIKEN

Objektrisiken

Standortspezifische Risiken

Umweltrisiken

Volkswirtschaft-liche Risiken

Branchenspezi-fische Risiken

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

28

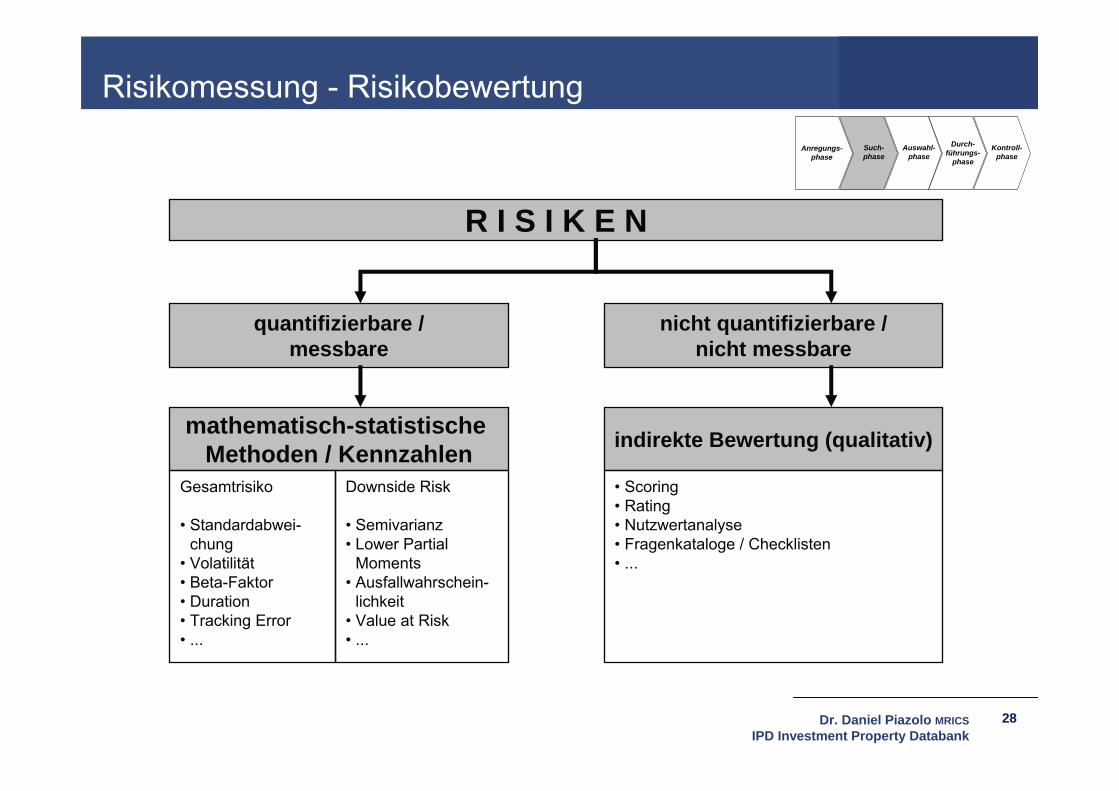

Risikomessung - Risikobewertung

R I S I K E N

quantifizierbare /messbare

nicht quantifizierbare /nicht messbare

mathematisch-statistische Methoden / Kennzahlen indirekte Bewertung (qualitativ)

Gesamtrisiko

• Standardabwei-chung

• Volatilität• Beta-Faktor • Duration• Tracking Error• ...

• Scoring• Rating • Nutzwertanalyse• Fragenkataloge / Checklisten• ...

Downside Risk

• Semivarianz• Lower Partial

Moments• Ausfallwahrschein-

lichkeit• Value at Risk• ...

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

29

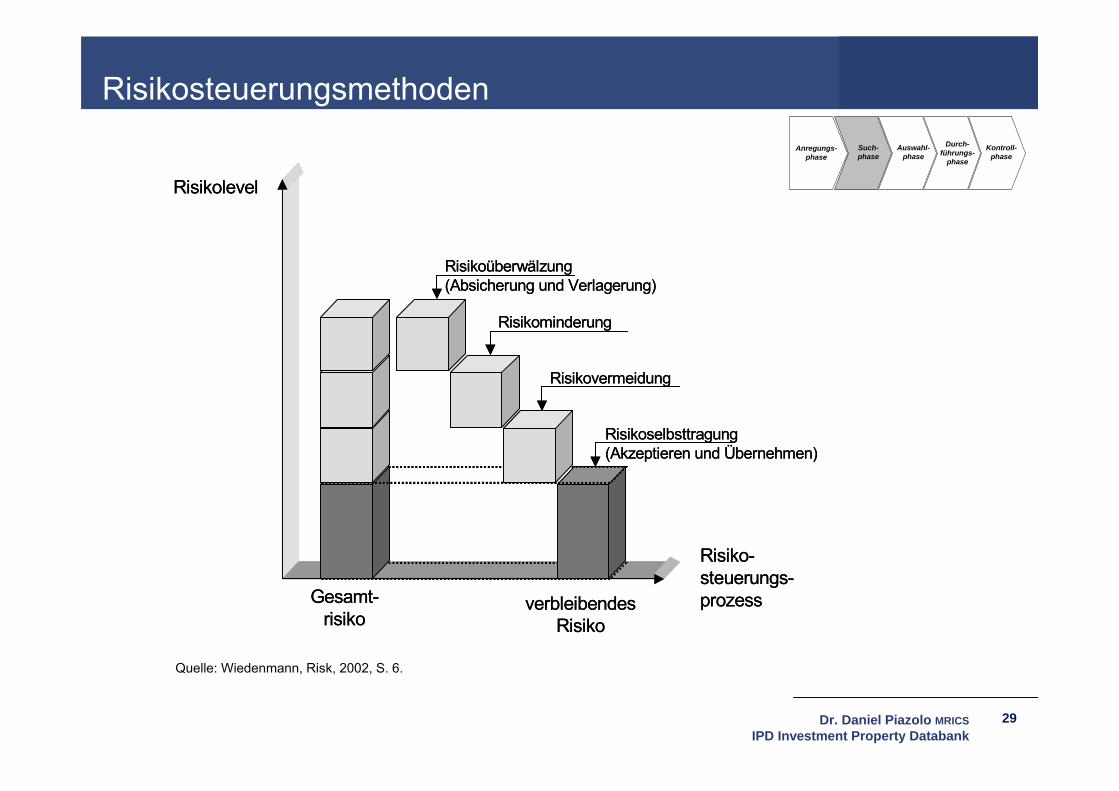

Risikosteuerungsmethoden

Risikolevel

Gesamt-risiko

verbleibendesRisiko

Risikoselbsttragung(Akzeptieren und Übernehmen)

Risikovermeidung

Risikominderung

Risikoüberwälzung(Absicherung und Verlagerung)

Risiko-steuerungs-prozess

Risikolevel

Gesamt-risiko

verbleibendesRisiko

Risikoselbsttragung(Akzeptieren und Übernehmen)

Risikovermeidung

Risikominderung

Risikoüberwälzung(Absicherung und Verlagerung)

Risiko-steuerungs-prozess

Quelle: Wiedenmann, Risk, 2002, S. 6.

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

30

Exkurs: Immobilien als KapitalanlageTotal Returns in verschiedenen Ländern

(Quelle: IPD)

Operationalisierung des Sicherheitsziels

Portfolioebene: DiversifikationseffekteVisualisierung z. B. anhand des Vergleichs der Efficient Frontiers von Portfoliosmit und ohne Immobilienanteil

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

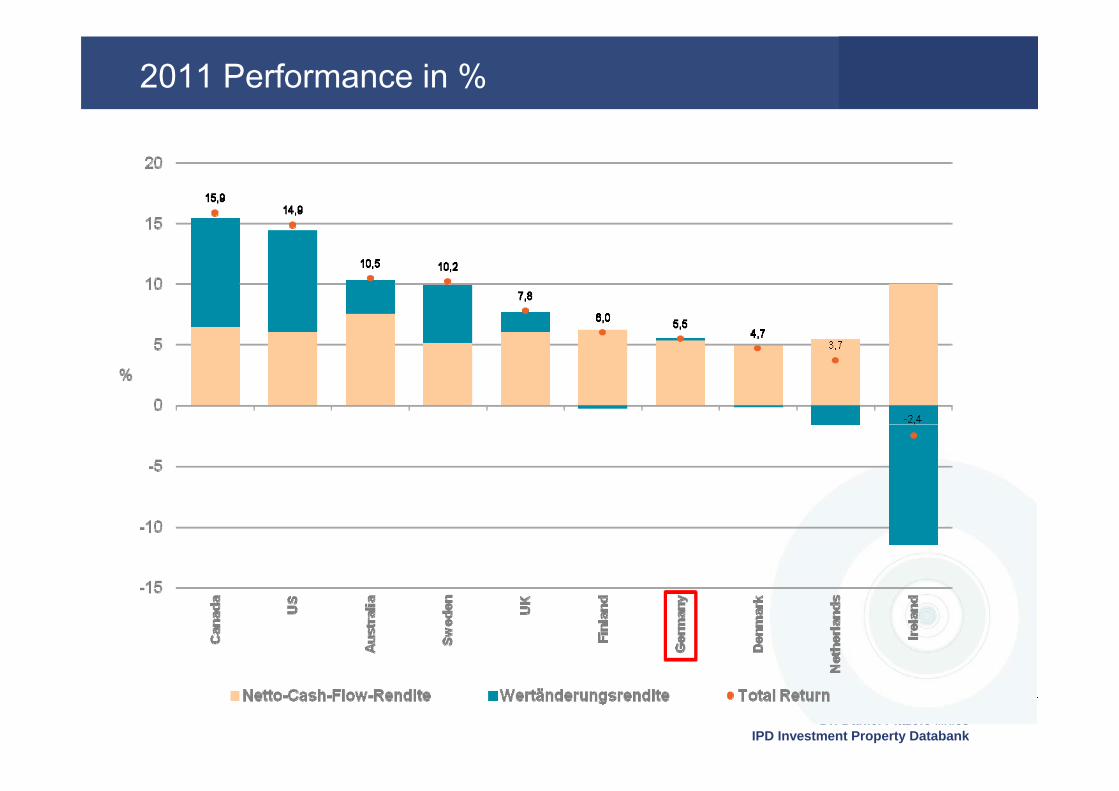

2011 Performance in %

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

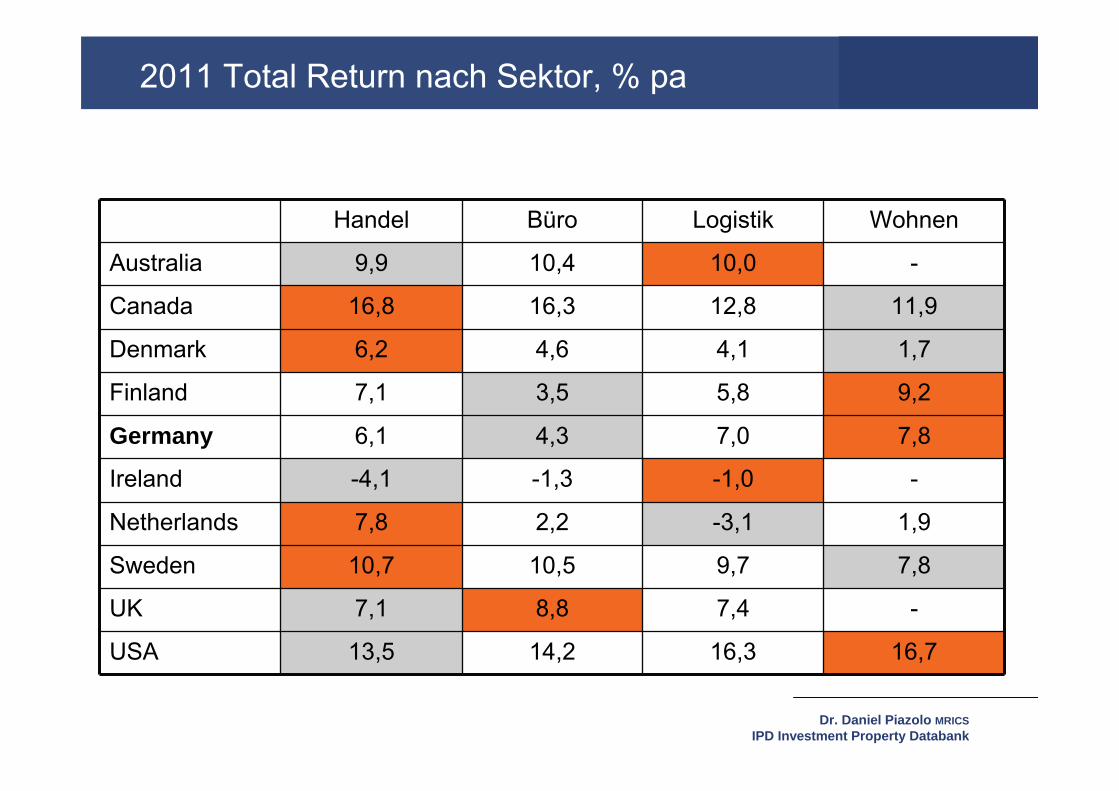

Handel Büro Logistik Wohnen

Australia 9,9 10,4 10,0 -

Canada 16,8 16,3 12,8 11,9

Denmark 6,2 4,6 4,1 1,7

Finland 7,1 3,5 5,8 9,2

Germany 6,1 4,3 7,0 7,8

Ireland -4,1 -1,3 -1,0 -

Netherlands 7,8 2,2 -3,1 1,9

Sweden 10,7 10,5 9,7 7,8

UK 7,1 8,8 7,4 -

USA 13,5 14,2 16,3 16,7

2011 Total Return nach Sektor, % pa

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

33

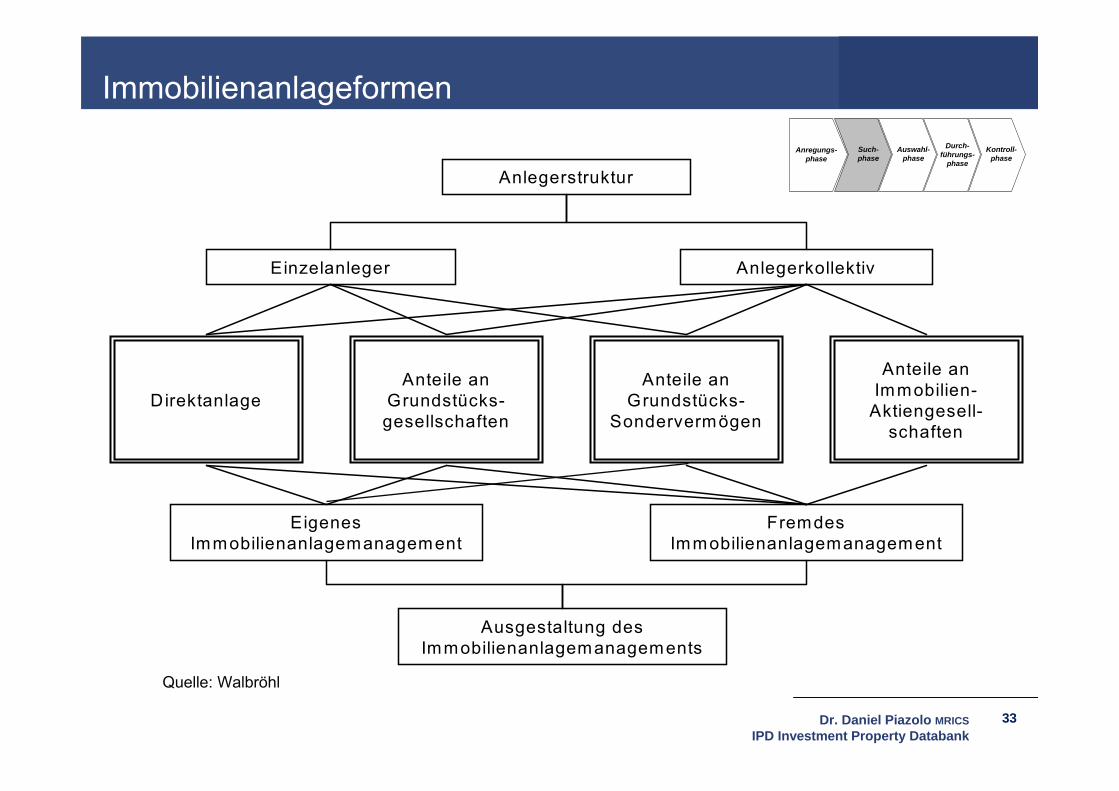

Immobilienanlageformen

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

DirektanlageAnteile an

Grundstücks-gesellschaften

Anteile an Grundstücks-

Sondervermögen

Anlegerstruktur

Einzelanleger Anlegerkollektiv

Anteile an Immobilien-

Aktiengesell-schaften

Ausgestaltung des Immobilienanlagemanagements

Eigenes Immobilienanlagemanagement

Fremdes Immobilienanlagemanagement

Quelle: Walbröhl

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

34

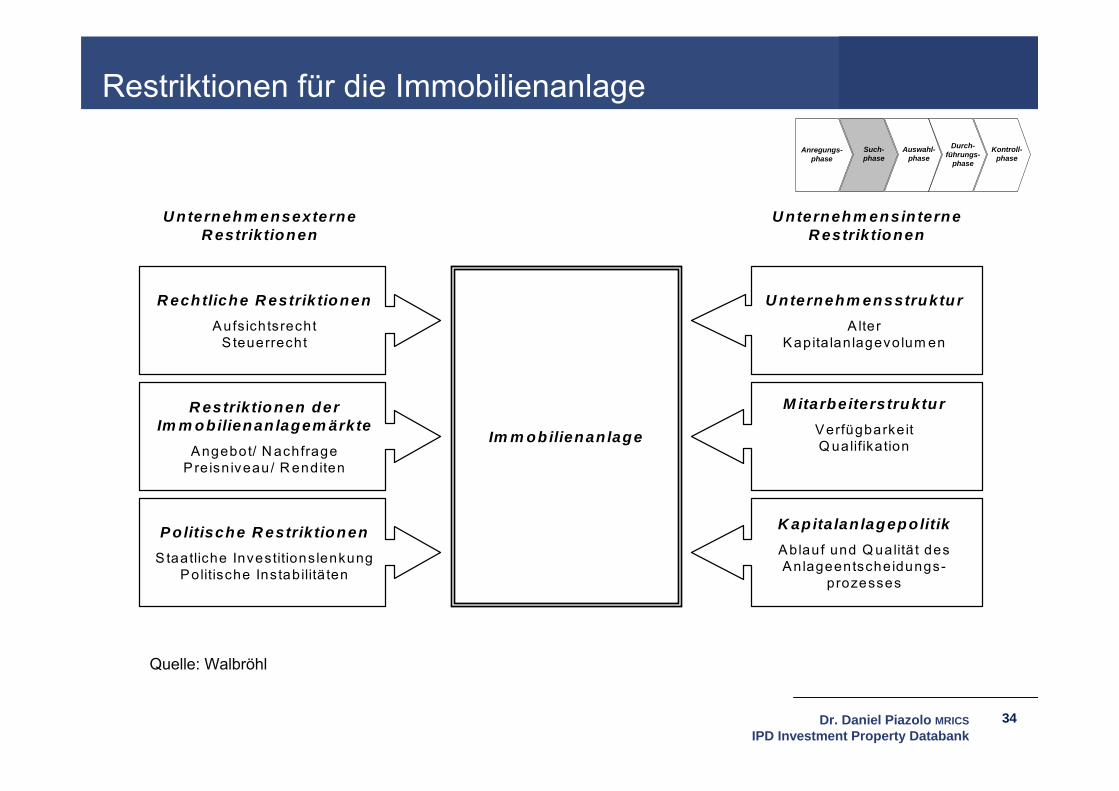

Restriktionen für die Immobilienanlage

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Im m obilienan lage

U nternehm ensexterne R estrik tionen

R echtliche R estrik tionenAufsichtsrecht

S teuerrecht

U nternehm ensstrukturA lter

Kapita lanlagevo lum en

U nternehm ensin terne R estrik tionen

R estriktionen der Im m obilienan lagem ärkte

Angebot/ N achfragePreisn iveau/ R enditen

P olitische R estriktionenStaatliche Investitionslenkung

Politische Instabilitä ten

M itarbeiterstruktur VerfügbarkeitQ ualifikation

K apita lan lagepolitikAblauf und Q ualitä t des Anlageentscheidungs-

prozesses

Quelle: Walbröhl

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

35

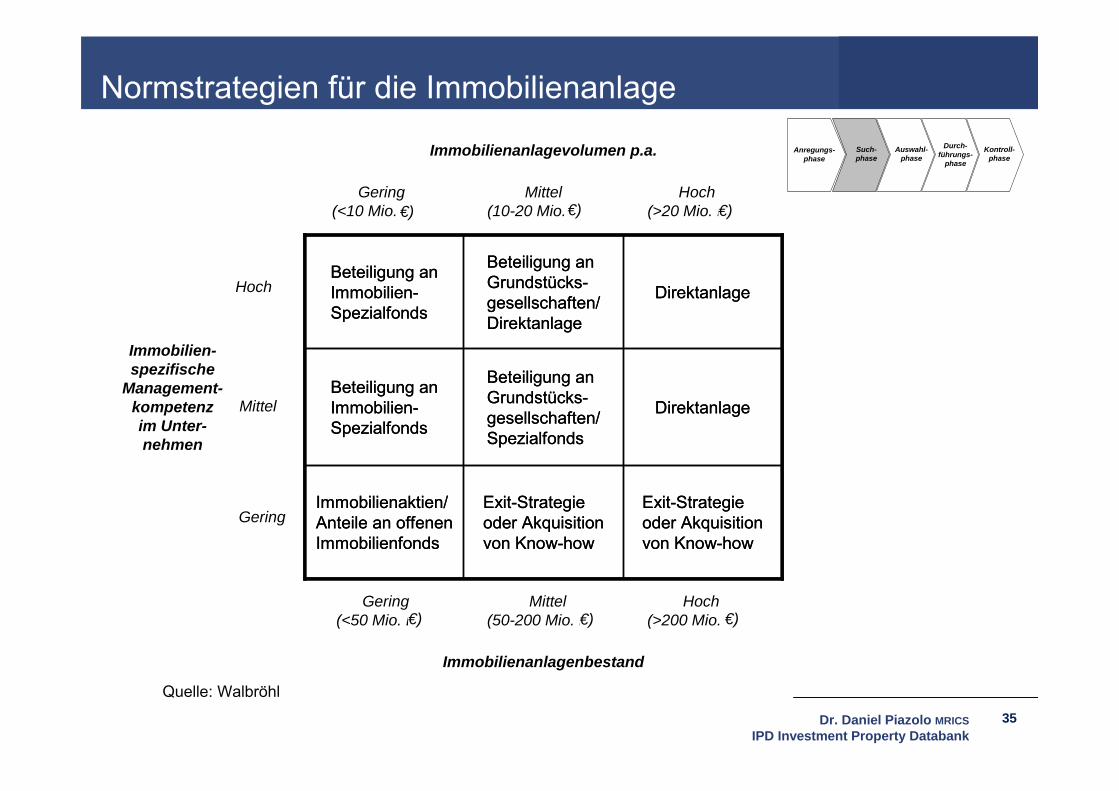

Normstrategien für die Immobilienanlage

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Immobilien-spezifische

Management-kompetenzim Unter-nehmen

Gering (<50 Mio. DM)

Exit-Strategie oder Akquisition von Know-how

Exit-Strategie oder Akquisition von Know-how

Immobilienaktien/ Anteile an offenen Immobilienfonds

Direktanlage

Beteiligung an Grundstücks-gesellschaften/Spezialfonds

Beteiligung an Immobilien-Spezialfonds

Direktanlage

Beteiligung an Grundstücks-gesellschaften/ Direktanlage

Beteiligung an Immobilien-Spezialfonds

Exit-Strategie oder Akquisition von Know-how

Exit-Strategie oder Akquisition von Know-how

Immobilienaktien/ Anteile an offenen Immobilienfonds

Direktanlage

Beteiligung an Grundstücks-gesellschaften/Spezialfonds

Beteiligung an Immobilien-Spezialfonds

Direktanlage

Beteiligung an Grundstücks-gesellschaften/ Direktanlage

Beteiligung an Immobilien-Spezialfonds

Immobilienanlagenbestand

Mittel (50-200 Mio. DM)

Hoch (>200 Mio. DM)

Gering

Mittel

Hoch

Immobilienanlagevolumen p.a.

Gering (<10 Mio. DM)

Mittel (10-20 Mio. DM)

Hoch (>20 Mio. DM)

Quelle: Walbröhl

€) €)

€) €) €)

€)

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

36

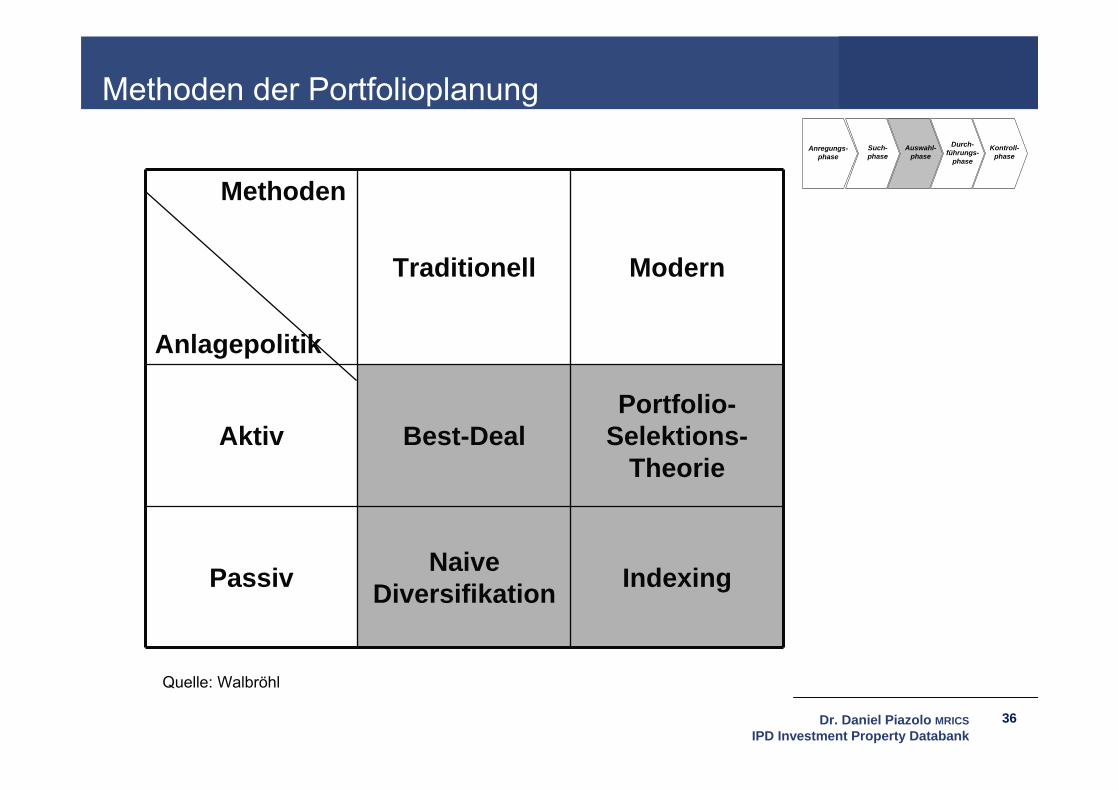

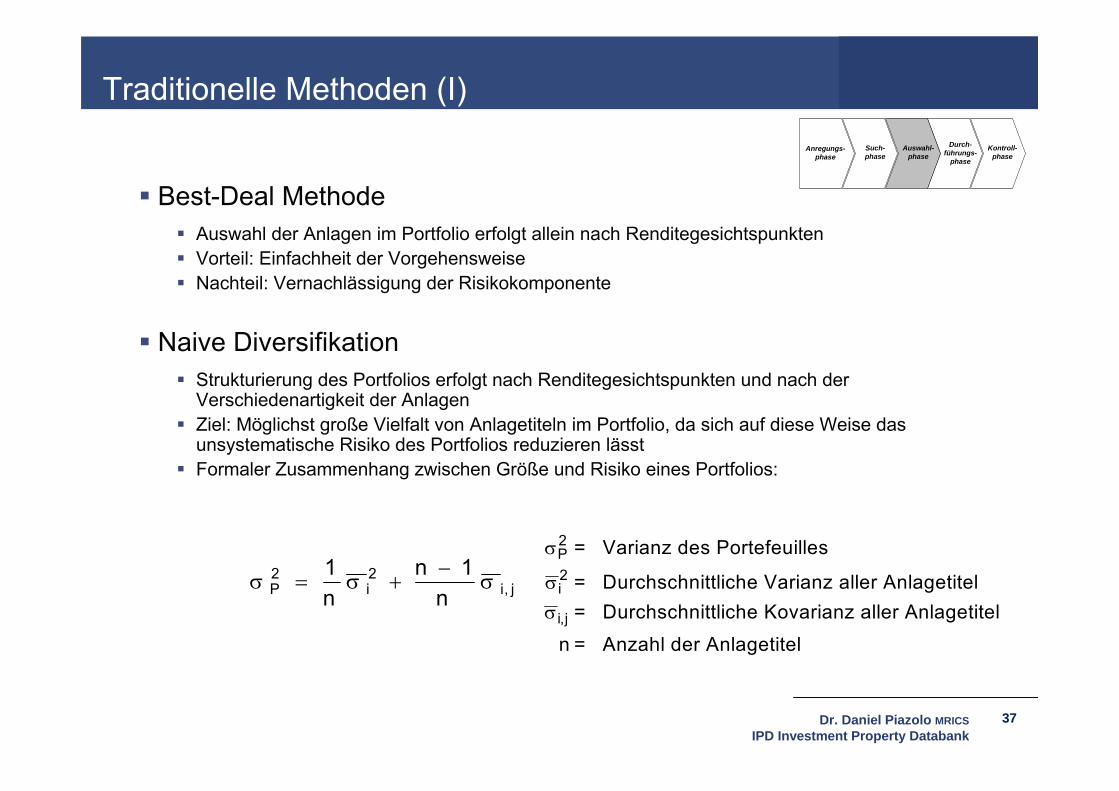

Methoden der Portfolioplanung

Methoden

Anlagepolitik

Traditionell Modern

Aktiv Best-DealPortfolio-

Selektions-Theorie

Passiv Naive Diversifikation Indexing

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Quelle: Walbröhl

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

37

Best-Deal Methode Auswahl der Anlagen im Portfolio erfolgt allein nach Renditegesichtspunkten Vorteil: Einfachheit der Vorgehensweise Nachteil: Vernachlässigung der Risikokomponente

Naive Diversifikation Strukturierung des Portfolios erfolgt nach Renditegesichtspunkten und nach der

Verschiedenartigkeit der Anlagen Ziel: Möglichst große Vielfalt von Anlagetiteln im Portfolio, da sich auf diese Weise das

unsystematische Risiko des Portfolios reduzieren lässt Formaler Zusammenhang zwischen Größe und Risiko eines Portfolios:

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Traditionelle Methoden (I)

P i i jnn

n2 21 1

,

P2

i2

= Varianz des Portefeuilles

= Durchschnittliche Varianz aller Anlagetitel= Durchschnittliche Kovarianz aller Anlagetitel

n = Anzahl der Anlagetiteli j,

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

38

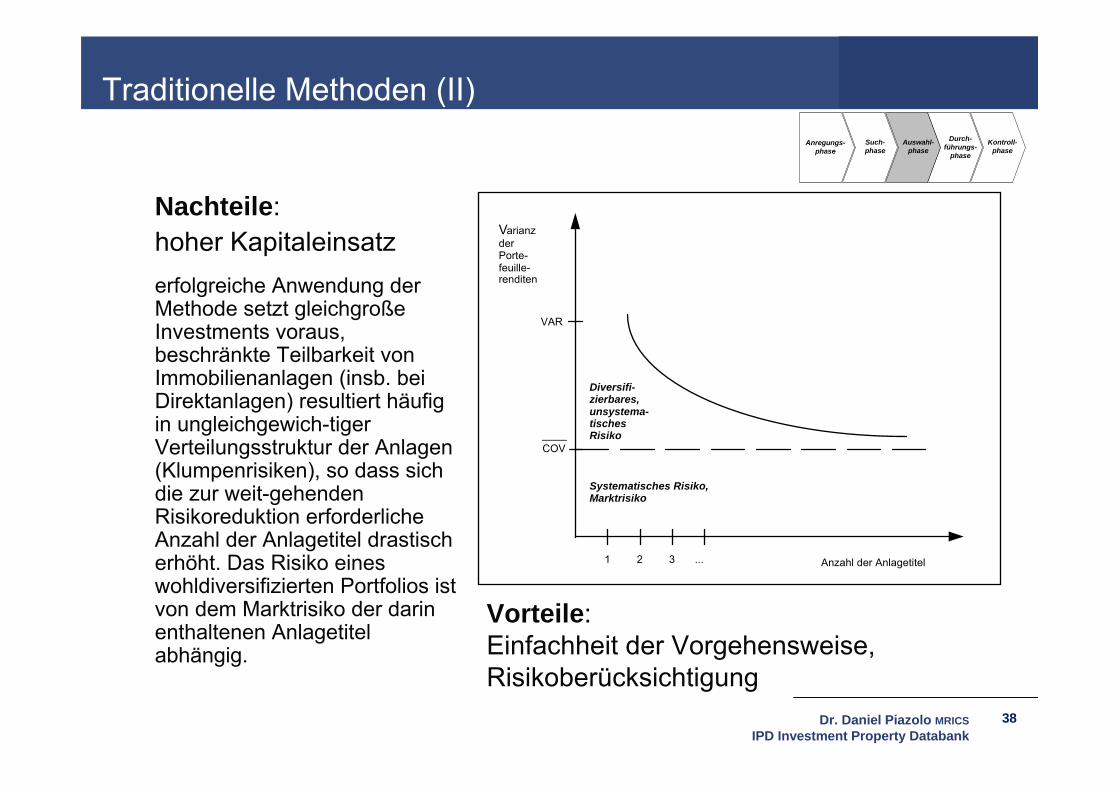

Vorteile: Einfachheit der Vorgehensweise, Risikoberücksichtigung

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Traditionelle Methoden (II)

Systematisches Risiko,Marktrisiko

Anzahl der Anlagetitel

VarianzderPorte-feuille-renditen

VAR

COV

1 2 3 ...

Diversifi-zierbares,unsystema-tischesRisiko

Nachteile: hoher Kapitaleinsatzerfolgreiche Anwendung der Methode setzt gleichgroßeInvestments voraus, beschränkte Teilbarkeit von Immobilienanlagen (insb. bei Direktanlagen) resultiert häufig in ungleichgewich-tiger Verteilungsstruktur der Anlagen (Klumpenrisiken), so dass sich die zur weit-gehenden Risikoreduktion erforderliche Anzahl der Anlagetitel drastisch erhöht. Das Risiko eines wohldiversifizierten Portfolios ist von dem Marktrisiko der darin enthaltenen Anlagetitel abhängig.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

39

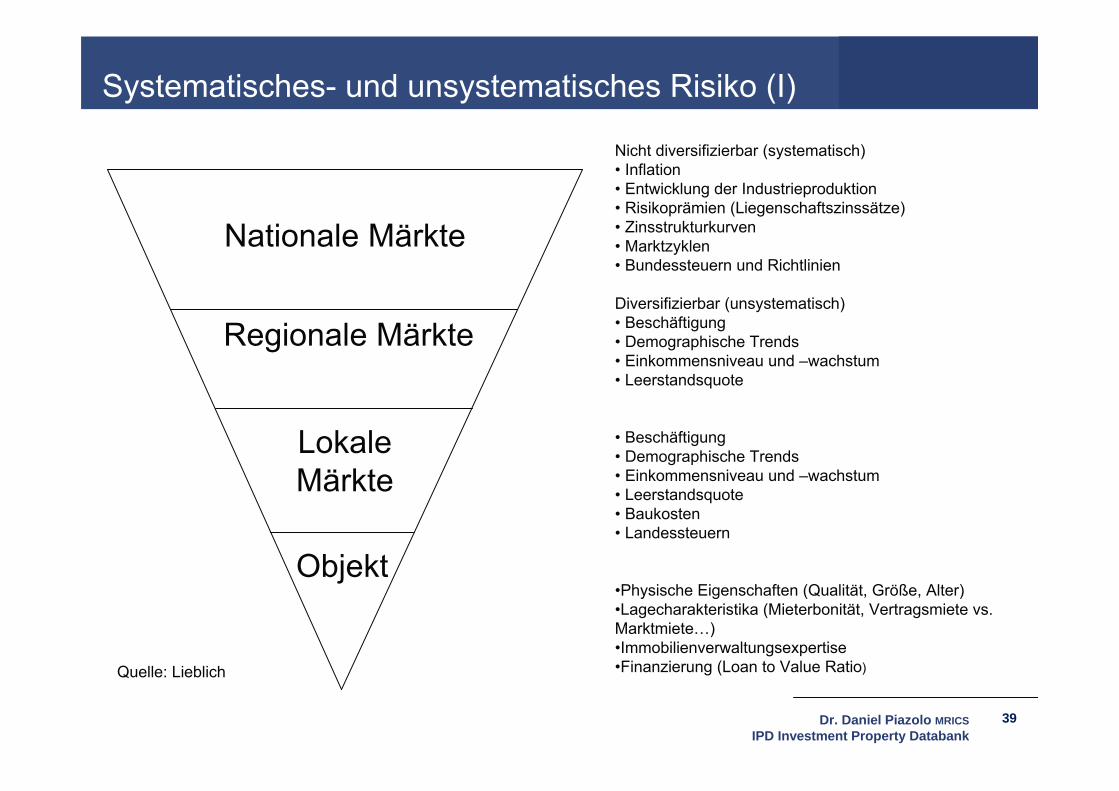

Systematisches- und unsystematisches Risiko (I)

Nicht diversifizierbar (systematisch)• Inflation• Entwicklung der Industrieproduktion• Risikoprämien (Liegenschaftszinssätze)• Zinsstrukturkurven• Marktzyklen• Bundessteuern und Richtlinien

Diversifizierbar (unsystematisch)• Beschäftigung• Demographische Trends• Einkommensniveau und –wachstum• Leerstandsquote

• Beschäftigung• Demographische Trends• Einkommensniveau und –wachstum• Leerstandsquote• Baukosten• Landessteuern

•Physische Eigenschaften (Qualität, Größe, Alter)•Lagecharakteristika (Mieterbonität, Vertragsmiete vs. Marktmiete…)•Immobilienverwaltungsexpertise•Finanzierung (Loan to Value Ratio)

Nationale Märkte

Regionale Märkte

Lokale Märkte

Objekt

Quelle: Lieblich

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

40

Systematisches vs. unsystematisches Risiko (II)

Diversifikation hat einen positiven Effekt auf die Variabilität der Portfoliorenditen, da die Renditen der verschiedenen Immobilien eines Portfolios sich nicht in gleichem Ausmaß und in der gleichen Richtung ändern.

Das Risiko, welches durch Diversifikation eliminiert werden kann, wird als unsystematisches Risiko bezeichnet. Unsystematisches Risiko basiert auf der Tatsache, dass eine Vielzahl von Gefahren für das einzelne individuelle Objekt und dessen unmittelbaren Wettbewerbsobjekten existieren.

Trotz aller Diversifikationsbemühungen, wird es stets Risiko bestehen, welches sich nicht fortdiversifizieren lässt. Dies wird als systematisches Risiko oder Marktrisiko bezeichnet.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

41

Statistische Grundlagen

RisikoAls Risiko wird bezeichnet, dass eine Rendite in der Zukunft nicht realisiert wird.Zur Messung des Risikos werden Streuungsmaße verwendetVarianz um den ErwartungswertKovarianz/Korrelation

Betrachtet man eine historische Zeitreihe, so können daraus Parameter wie der Erwartungswert (Durchschnittsrendite) und Streuungsmaß ermittelt werden.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

42

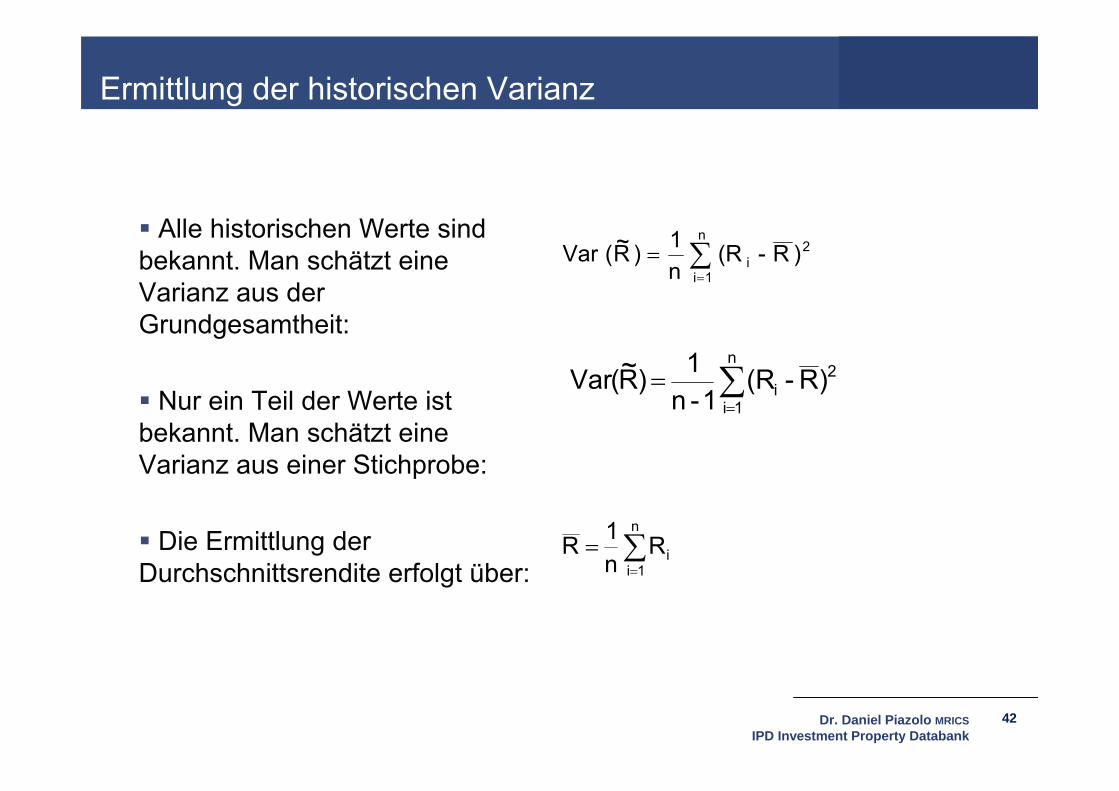

Ermittlung der historischen Varianz

Alle historischen Werte sind bekannt. Man schätzt eine Varianz aus der Grundgesamtheit:

Nur ein Teil der Werte ist bekannt. Man schätzt eine Varianz aus einer Stichprobe:

Die Ermittlung der Durchschnittsrendite erfolgt über:

2n

1ii )R - (R

n1 )R~(Var

2n

1ii )R - (R

1 - n1 )R~(Var

n

1iiR

n1 R

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

43

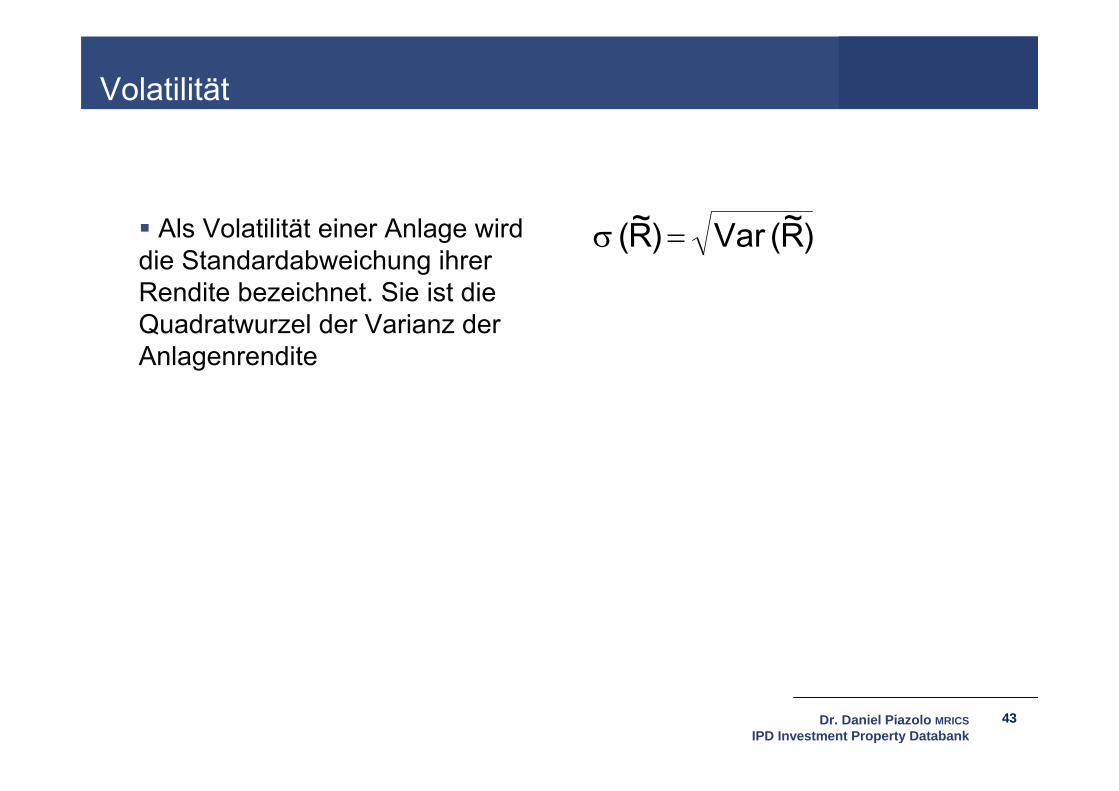

Volatilität

Als Volatilität einer Anlage wird die Standardabweichung ihrer Rendite bezeichnet. Sie ist die Quadratwurzel der Varianz der Anlagenrendite

)R~( Var )R~(

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

44

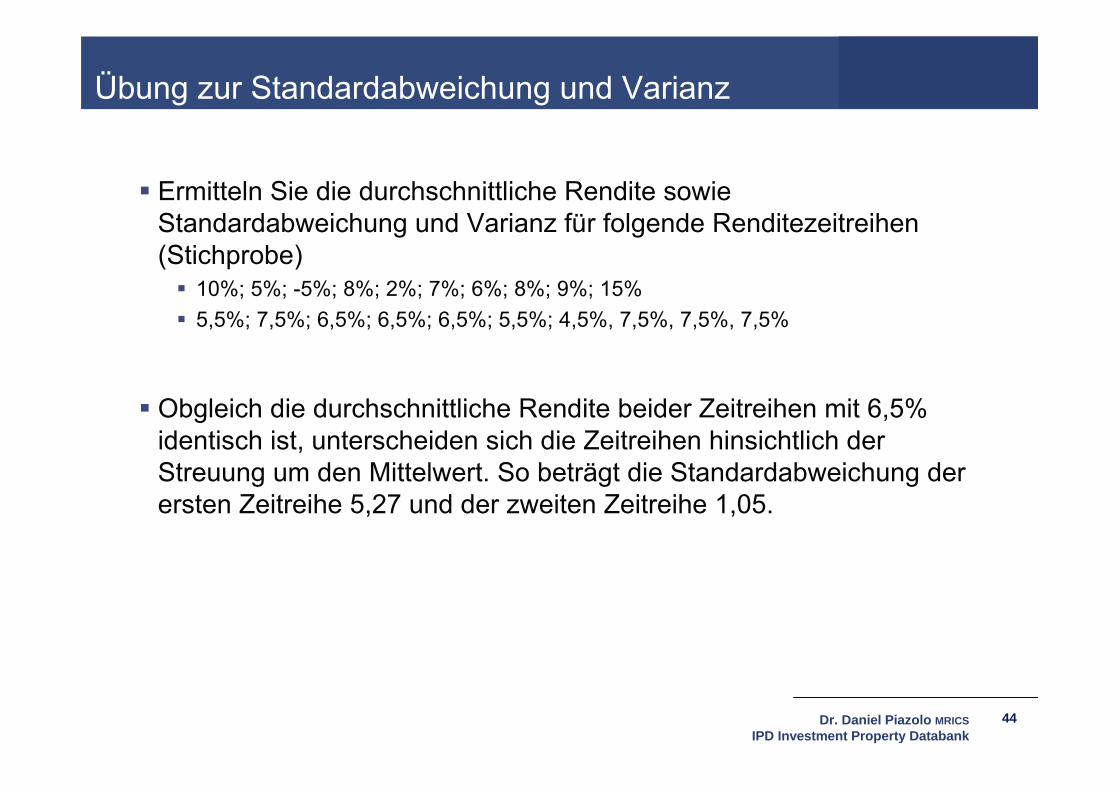

Übung zur Standardabweichung und Varianz

Ermitteln Sie die durchschnittliche Rendite sowie Standardabweichung und Varianz für folgende Renditezeitreihen (Stichprobe) 10%; 5%; -5%; 8%; 2%; 7%; 6%; 8%; 9%; 15% 5,5%; 7,5%; 6,5%; 6,5%; 6,5%; 5,5%; 4,5%, 7,5%, 7,5%, 7,5%

Obgleich die durchschnittliche Rendite beider Zeitreihen mit 6,5% identisch ist, unterscheiden sich die Zeitreihen hinsichtlich der Streuung um den Mittelwert. So beträgt die Standardabweichung der ersten Zeitreihe 5,27 und der zweiten Zeitreihe 1,05.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

45

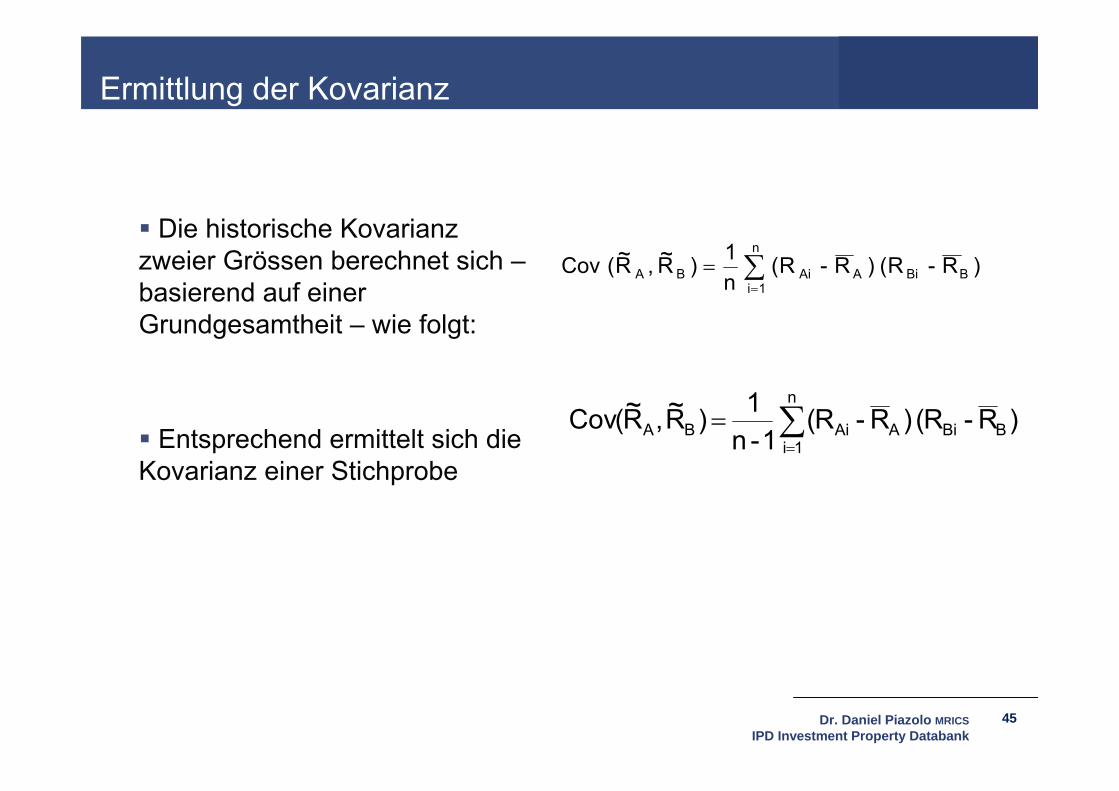

Ermittlung der Kovarianz

Die historische Kovarianz zweier Grössen berechnet sich –basierend auf einer Grundgesamtheit – wie folgt:

Entsprechend ermittelt sich die Kovarianz einer Stichprobe

)R - R( )R -R( n1 )R~ ,R~(Cov BBiA

n

1iAiBA

)R - R( )R -R( 1-n

1 )R~ ,R~(Cov BBiA

n

1iAiBA

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

46

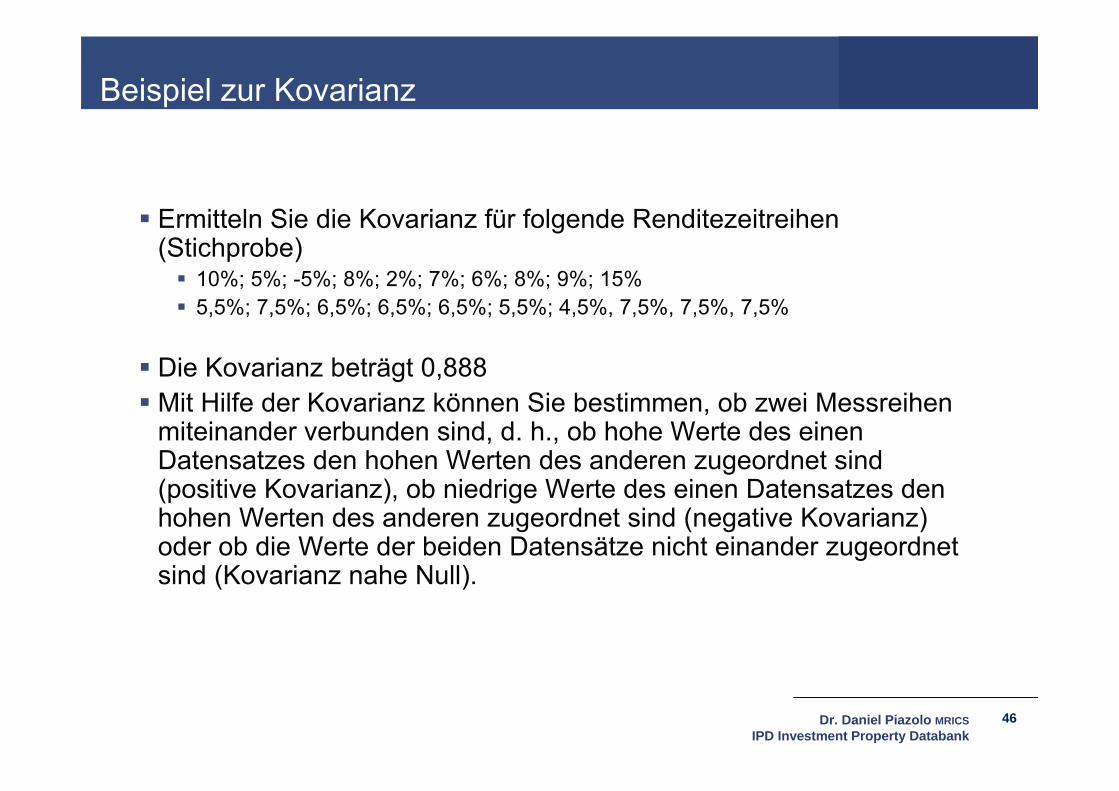

Beispiel zur Kovarianz

Ermitteln Sie die Kovarianz für folgende Renditezeitreihen (Stichprobe) 10%; 5%; -5%; 8%; 2%; 7%; 6%; 8%; 9%; 15% 5,5%; 7,5%; 6,5%; 6,5%; 6,5%; 5,5%; 4,5%, 7,5%, 7,5%, 7,5%

Die Kovarianz beträgt 0,888 Mit Hilfe der Kovarianz können Sie bestimmen, ob zwei Messreihen

miteinander verbunden sind, d. h., ob hohe Werte des einen Datensatzes den hohen Werten des anderen zugeordnet sind (positive Kovarianz), ob niedrige Werte des einen Datensatzes den hohen Werten des anderen zugeordnet sind (negative Kovarianz) oder ob die Werte der beiden Datensätze nicht einander zugeordnet sind (Kovarianz nahe Null).

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

47

Korrelationskoeffizient

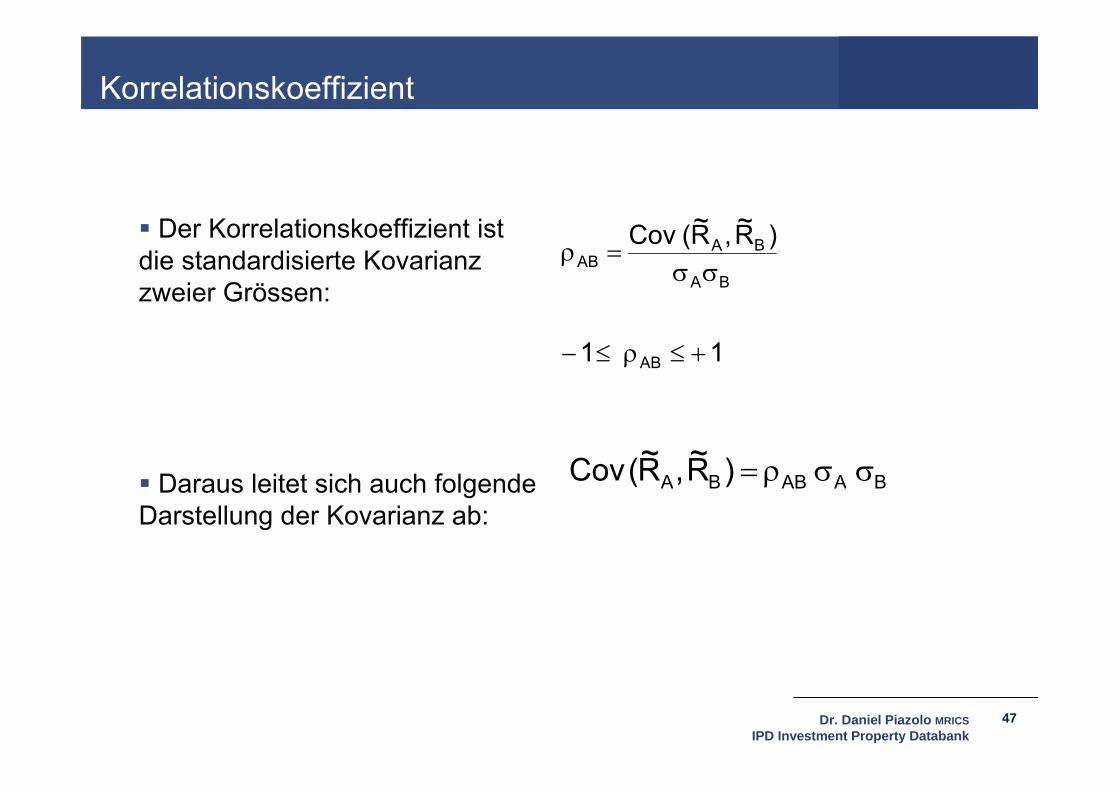

Der Korrelationskoeffizient ist die standardisierte Kovarianz zweier Grössen:

Daraus leitet sich auch folgende Darstellung der Kovarianz ab:

1 1

)R~ ,R~( Cov

AB

BA

BAAB

BAABBA )R~ ,R~( Cov

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

48

Beispiel zum Korrelationskoeffizienten

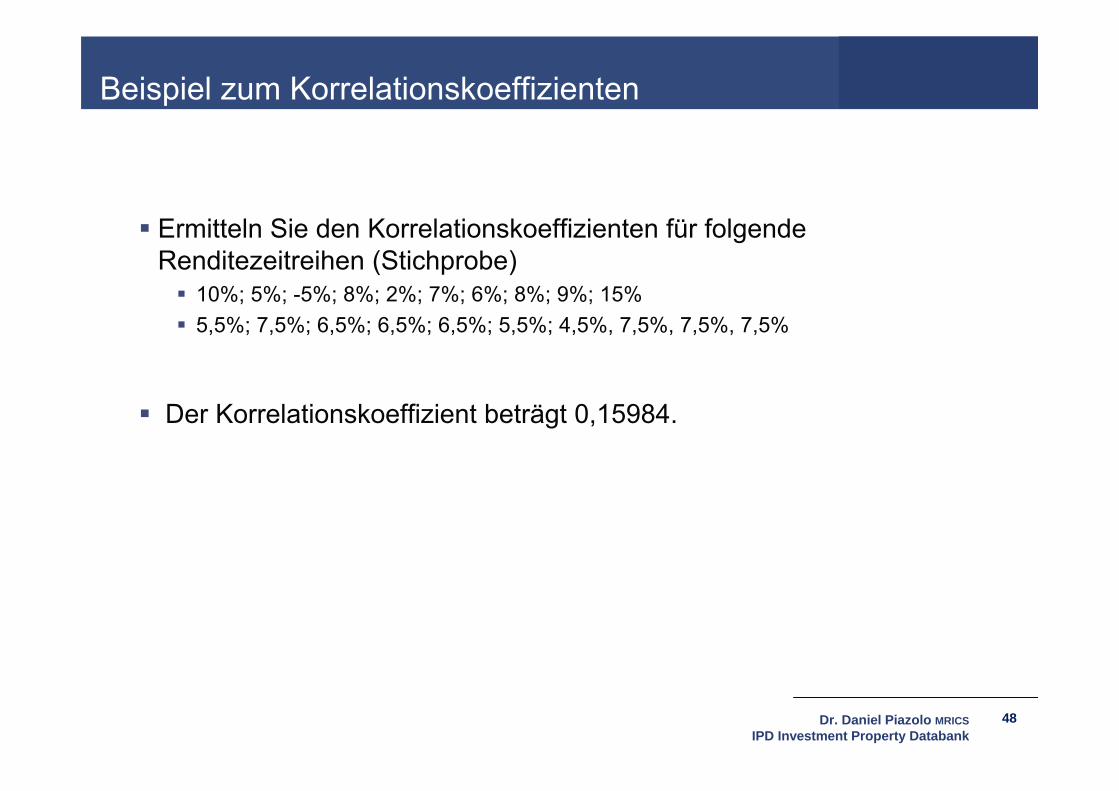

Ermitteln Sie den Korrelationskoeffizienten für folgende Renditezeitreihen (Stichprobe) 10%; 5%; -5%; 8%; 2%; 7%; 6%; 8%; 9%; 15% 5,5%; 7,5%; 6,5%; 6,5%; 6,5%; 5,5%; 4,5%, 7,5%, 7,5%, 7,5%

Der Korrelationskoeffizient beträgt 0,15984.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

49

Korrelationskoeffizient (I)

Der Korrelationskoeffizient kann Werte zwischen „–1“ und „+1“annehmen. Bei einer permanent entgegengesetzten Entwicklung nimmt er den

Wert von „–1“ an, was einer perfekt negativen Korrelation der Renditen entspricht. Mögliche weitere Werte liegen zwischen den beiden Extrema. Bei

Vorliegen keiner nachweisbaren Korrelation, also bei weder Gleich- noch Gegenlauf der Renditen, ergibt sich für den Korrelationskoeffizienten ein Wert um „0“. Bei einer perfekt positiven Korrelation beträgt der

Korrelationskoeffizient „+1“, im Sinne eines positiven Eins-zu-eins-Verhältnisses der Renditeverläufe.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

50

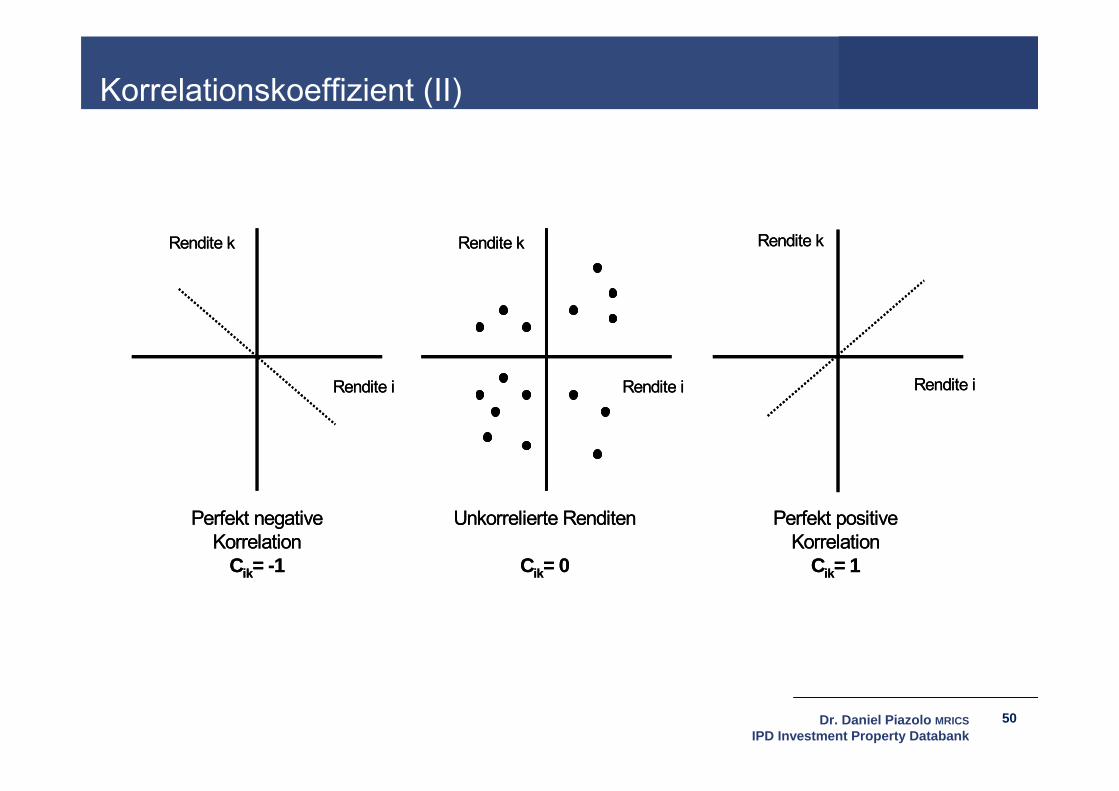

Korrelationskoeffizient (II)

Rendite i Rendite i

Rendite k Rendite k

Rendite i

Rendite k

Perfekt positiveKorrelation

Cik= 1

Perfekt negativeKorrelation

Cik= -1

Unkorrelierte Renditen

Cik= 0

Rendite i Rendite i

Rendite k Rendite k

Rendite i

Rendite k

Perfekt positiveKorrelation

Cik= 1

Perfekt negativeKorrelation

Cik= -1

Unkorrelierte Renditen

Cik= 0

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

51

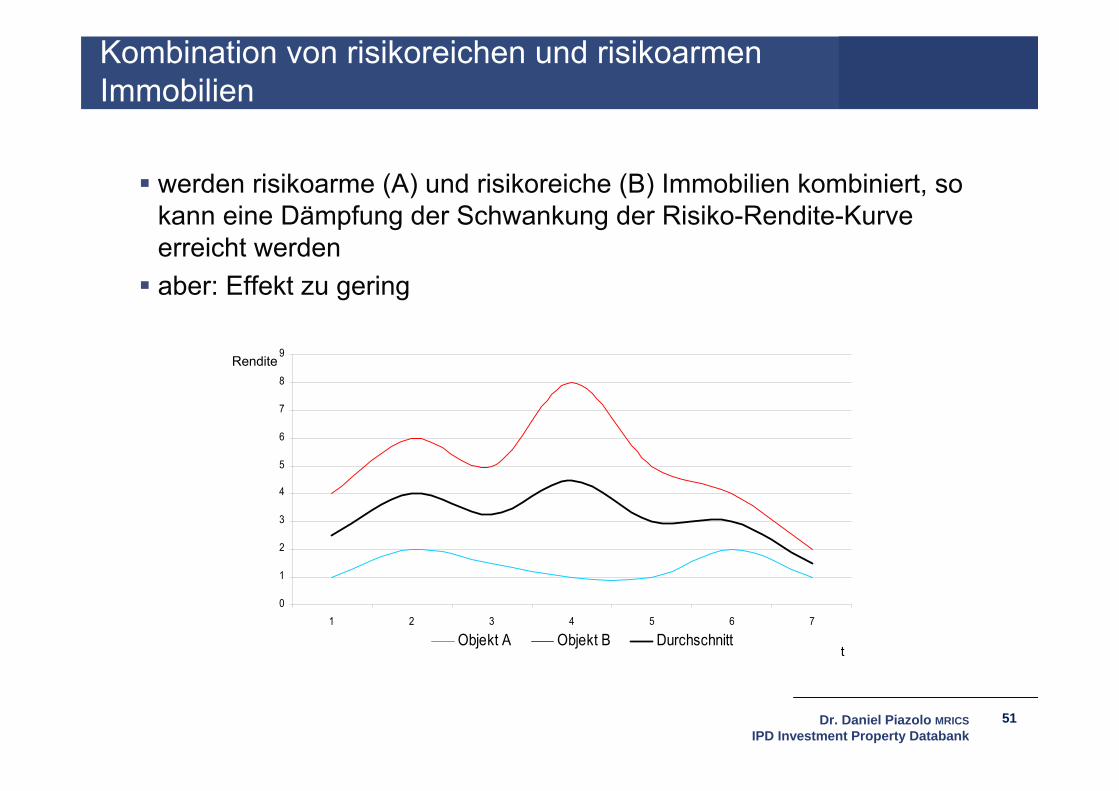

Kombination von risikoreichen und risikoarmen Immobilien

werden risikoarme (A) und risikoreiche (B) Immobilien kombiniert, so kann eine Dämpfung der Schwankung der Risiko-Rendite-Kurve erreicht werden aber: Effekt zu gering

t

Rendite

0

1

2

3

4

5

6

7

8

9

1 2 3 4 5 6 7

Objekt A Objekt B Durchschnitt

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

52

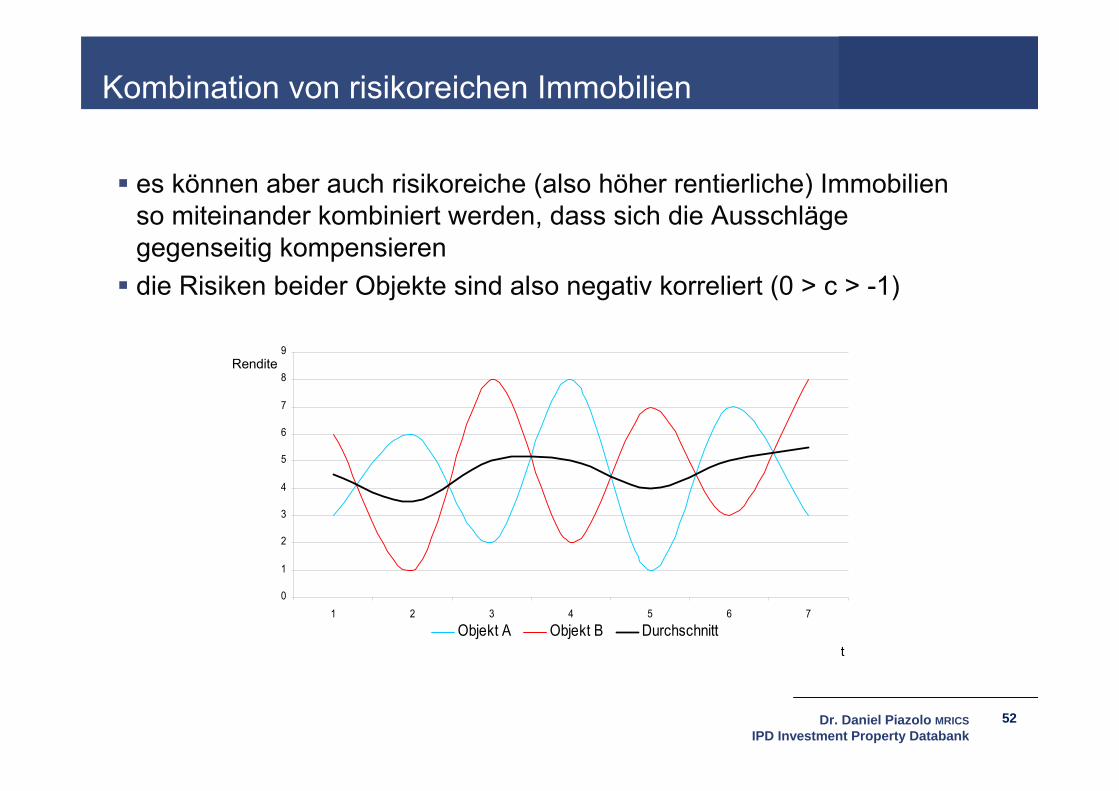

Kombination von risikoreichen Immobilien

es können aber auch risikoreiche (also höher rentierliche) Immobilien so miteinander kombiniert werden, dass sich die Ausschläge gegenseitig kompensieren die Risiken beider Objekte sind also negativ korreliert (0 > c > -1)

0

1

2

3

4

5

6

7

8

9

1 2 3 4 5 6 7

Objekt A Objekt B Durchschnitt

Rendite

t

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

53

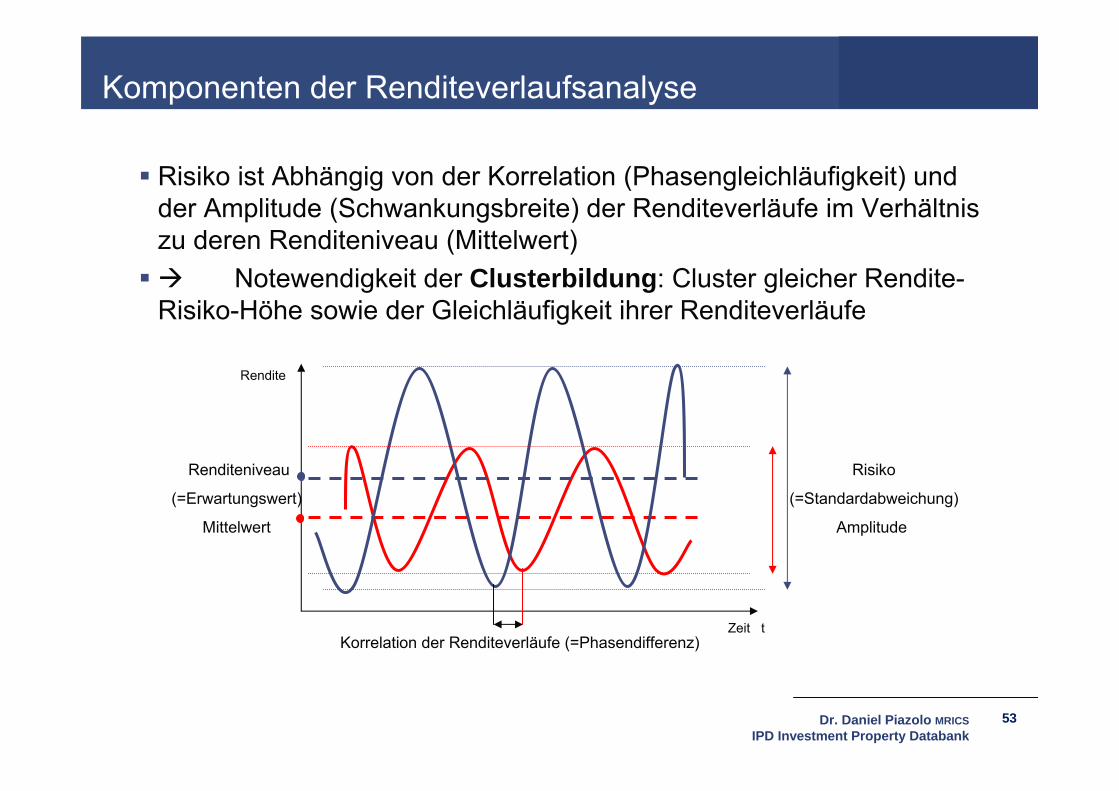

Komponenten der Renditeverlaufsanalyse

Risiko ist Abhängig von der Korrelation (Phasengleichläufigkeit) und der Amplitude (Schwankungsbreite) der Renditeverläufe im Verhältnis zu deren Renditeniveau (Mittelwert) Notewendigkeit der Clusterbildung: Cluster gleicher Rendite-

Risiko-Höhe sowie der Gleichläufigkeit ihrer Renditeverläufe

Rendite

Zeit t

Renditeniveau

(=Erwartungswert)

Mittelwert

Risiko

(=Standardabweichung)

Amplitude

Korrelation der Renditeverläufe (=Phasendifferenz)

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

54

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Moderne Methoden

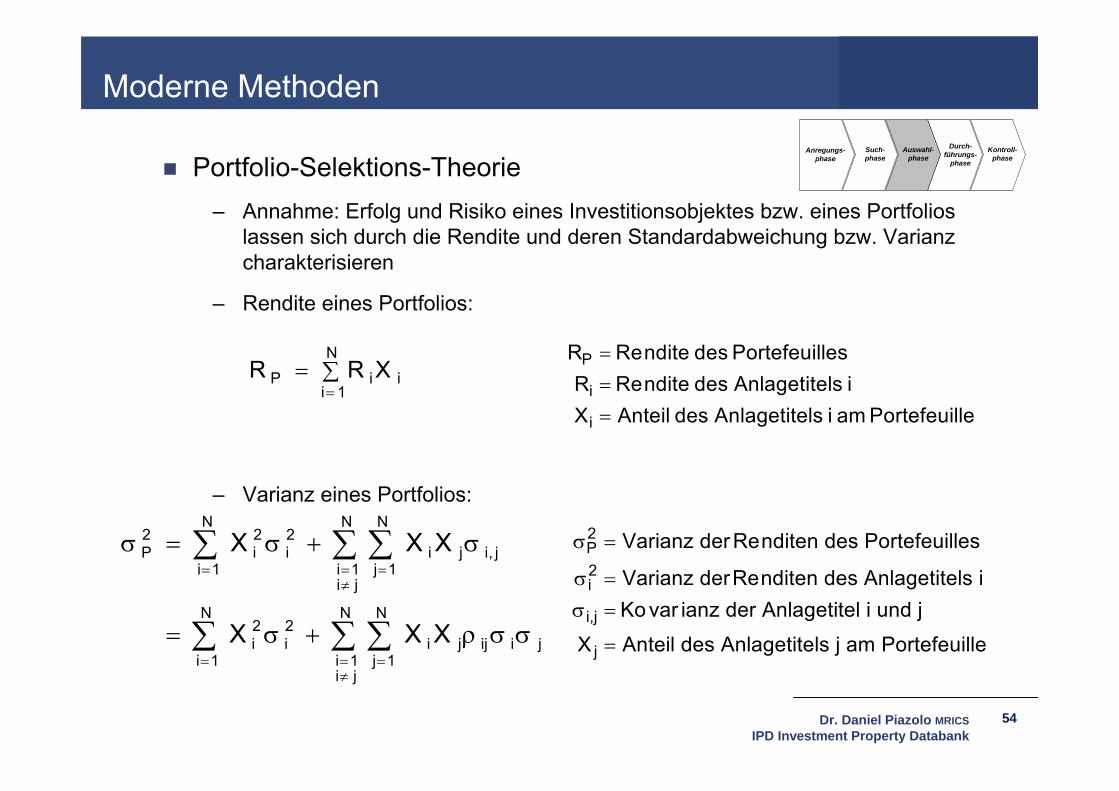

Portfolio-Selektions-Theorie– Annahme: Erfolg und Risiko eines Investitionsobjektes bzw. eines Portfolios

lassen sich durch die Rendite und deren Standardabweichung bzw. Varianz charakterisieren

– Rendite eines Portfolios:

– Varianz eines Portfolios:

R R XP ii

Ni

1

ji

N

1i

N

ji1i

N

1jijji

2i

2i

N

1i

N

ji1i

N

1jj,iji

2i

2i

2P

XXX

XXX

P

i

i,j

j

Varianz der nditen des Portefeuilles

Varianz der nditen des Anlagetitels iKo ianz der Anlagetitel i und j

X Anteil des Anlagetitels j am Portefeuille

2

2

Re

Revar

R ndite des PortefeuillesR ndite des Anlagetitels iX Anteil des Anlagetitels i am Portefeuille

P

i

i

ReRe

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

55

Das 2 Immobilienportfolio (Beispiel 1)

Unterstellt wird, dass Sie die Möglichkeit haben, in zwei verschiedene Immobilien A und B zu investieren. Immobilie A bietet eine Rendite von 21% und Immobilie B von 15%. Die Volatilität der Rendite von Objekt A beträgt 40%, von Objekt B 20%.

Objekt A bietet somit eine deutlich höhere Rendite als Objekt B, aber es ist wesentlich risikobehafteter.

Objekt A könnte zu 33 Mio. EUR erworben werden, Objekt B zu 67 Mio. EUR. Somit hätte A einen Portfolioanteil von 33% und B von 67%.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

56

Ermittlung der Portfoliorendite

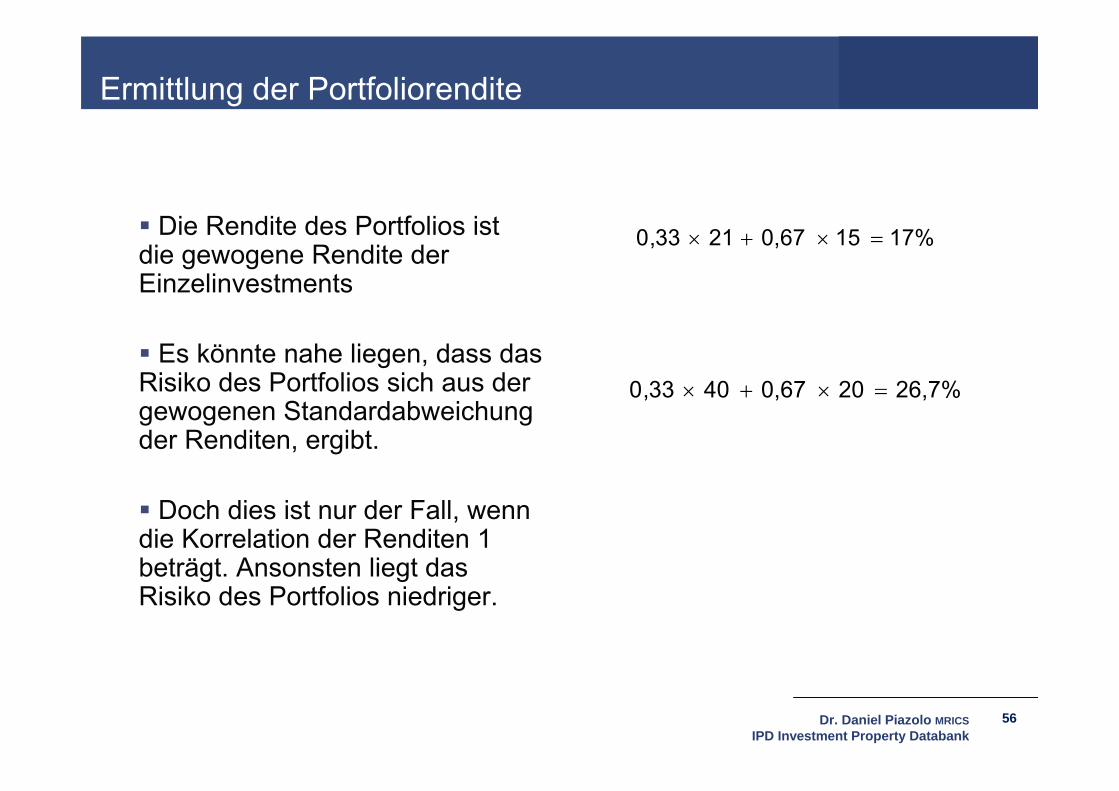

Die Rendite des Portfolios ist die gewogene Rendite der Einzelinvestments

Es könnte nahe liegen, dass das Risiko des Portfolios sich aus der gewogenen Standardabweichung der Renditen, ergibt.

Doch dies ist nur der Fall, wenn die Korrelation der Renditen 1 beträgt. Ansonsten liegt das Risiko des Portfolios niedriger.

17%150,672133,0

26,7%200,674033,0

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

57

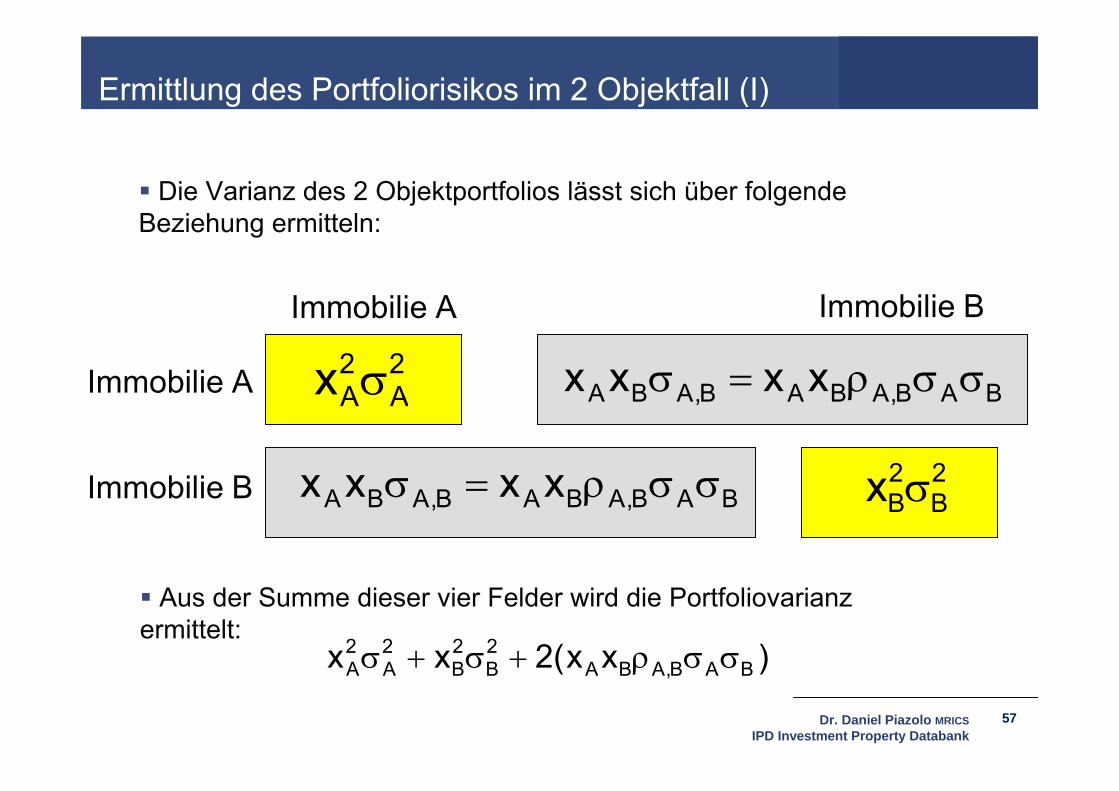

Ermittlung des Portfoliorisikos im 2 Objektfall (I)

Die Varianz des 2 Objektportfolios lässt sich über folgende Beziehung ermitteln:

2A

2Ax

Immobilie A Immobilie B

Immobilie A

Immobilie B 2B

2Bx BAB,ABAB,ABA xx xx

BAB,ABAB,ABA xx xx

Aus der Summe dieser vier Felder wird die Portfoliovarianz ermittelt:

)xx2( x x BAB,ABA2B

2B

2A

2A

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

58

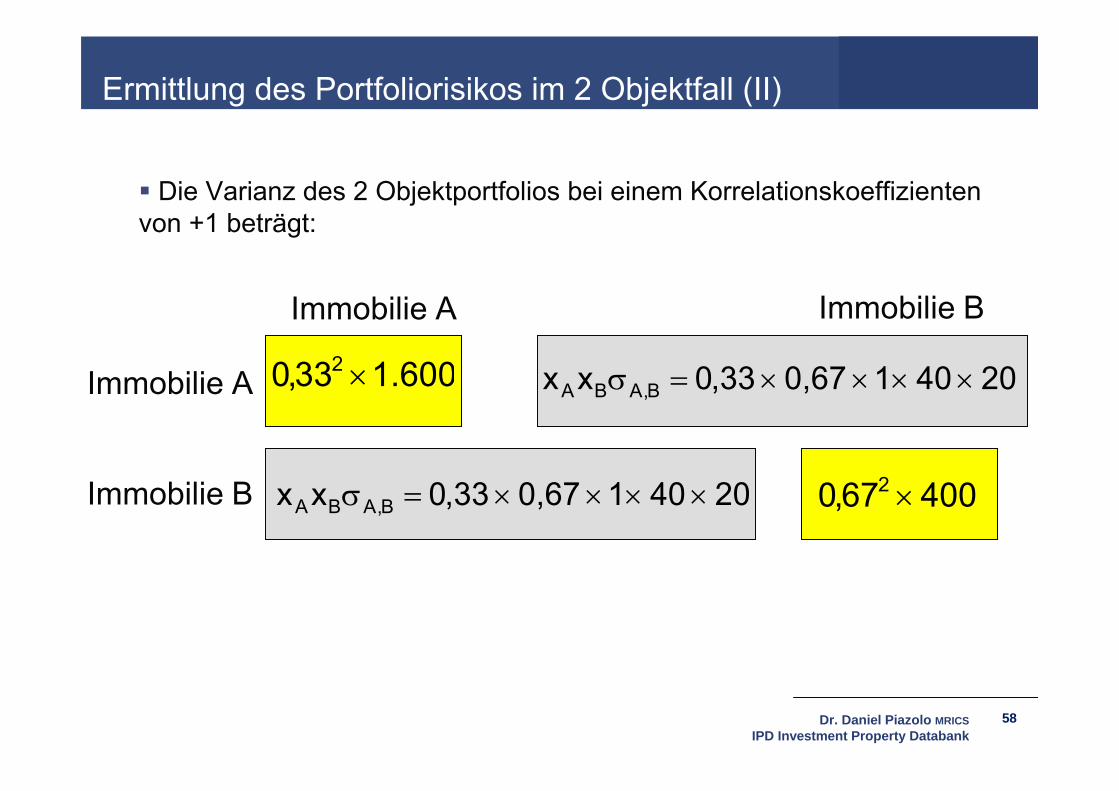

Ermittlung des Portfoliorisikos im 2 Objektfall (II)

Die Varianz des 2 Objektportfolios bei einem Korrelationskoeffizienten von +1 beträgt:

1.600 33,0 2

Immobilie A Immobilie B

Immobilie A

Immobilie B 400 67,0 2

20 40 1 0,67 ,330 xx B,ABA

20 40 1 0,67 ,330 xx B,ABA

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

59

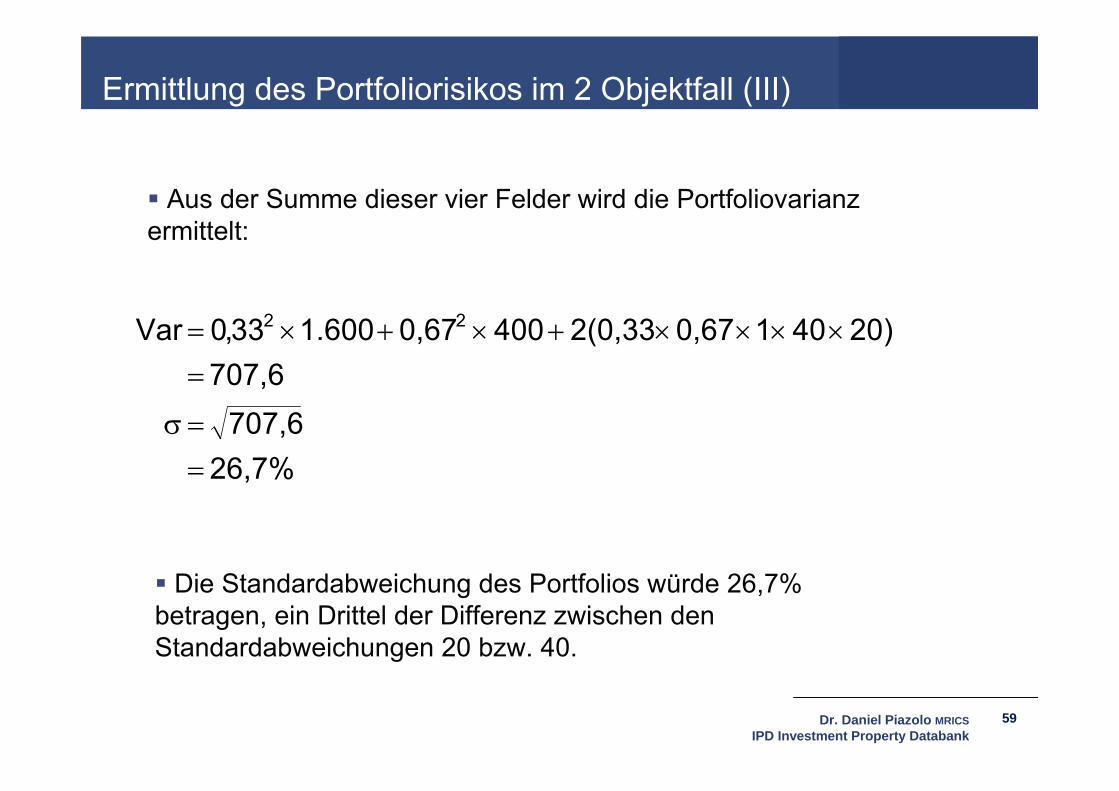

Ermittlung des Portfoliorisikos im 2 Objektfall (III)

26,7% 707,6

707,6 20) 40 1 0,67 2(0,33 400 0,67 1.600 33,0 Var 22

Aus der Summe dieser vier Felder wird die Portfoliovarianz ermittelt:

Die Standardabweichung des Portfolios würde 26,7% betragen, ein Drittel der Differenz zwischen den Standardabweichungen 20 bzw. 40.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

60

Ermittlung des Portfoliorisikos im 2 Objektfall (IV)

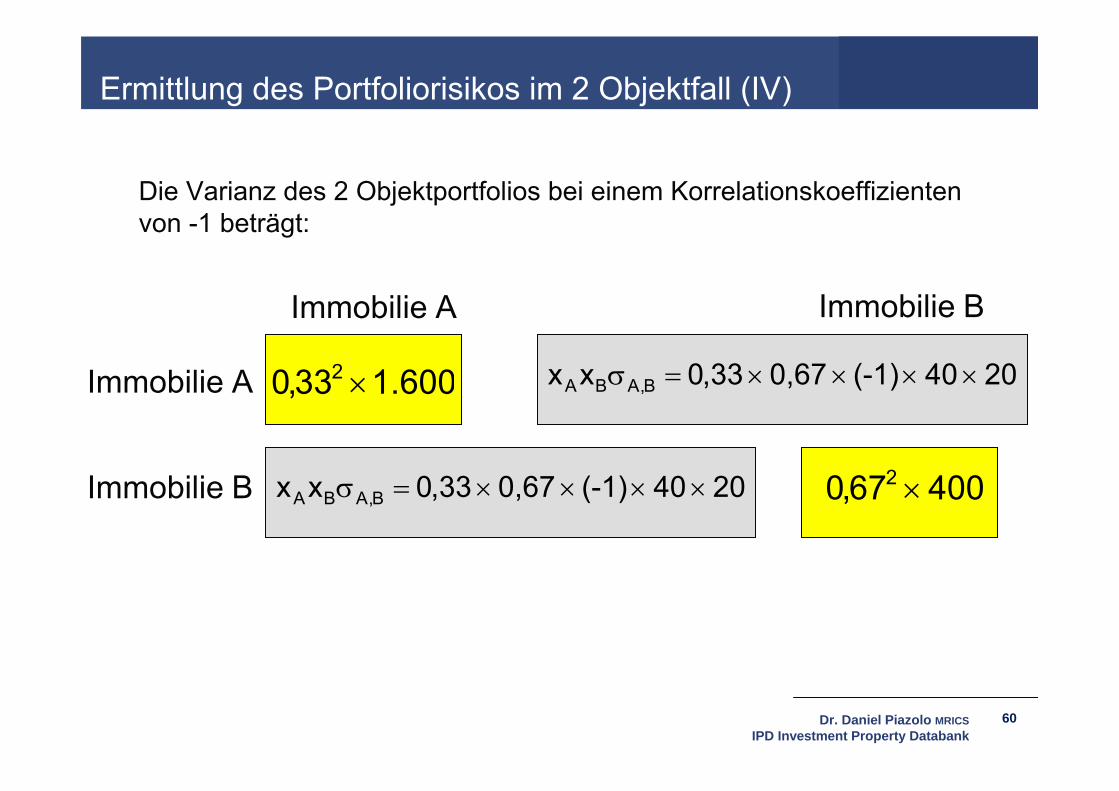

Die Varianz des 2 Objektportfolios bei einem Korrelationskoeffizienten von -1 beträgt:

1.600 33,0 2

Immobilie A Immobilie B

Immobilie A

Immobilie B 400 67,0 2

20 40 (-1) 0,67 ,330 xx B,ABA

20 40 (-1) 0,67 ,330 xx B,ABA

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

61

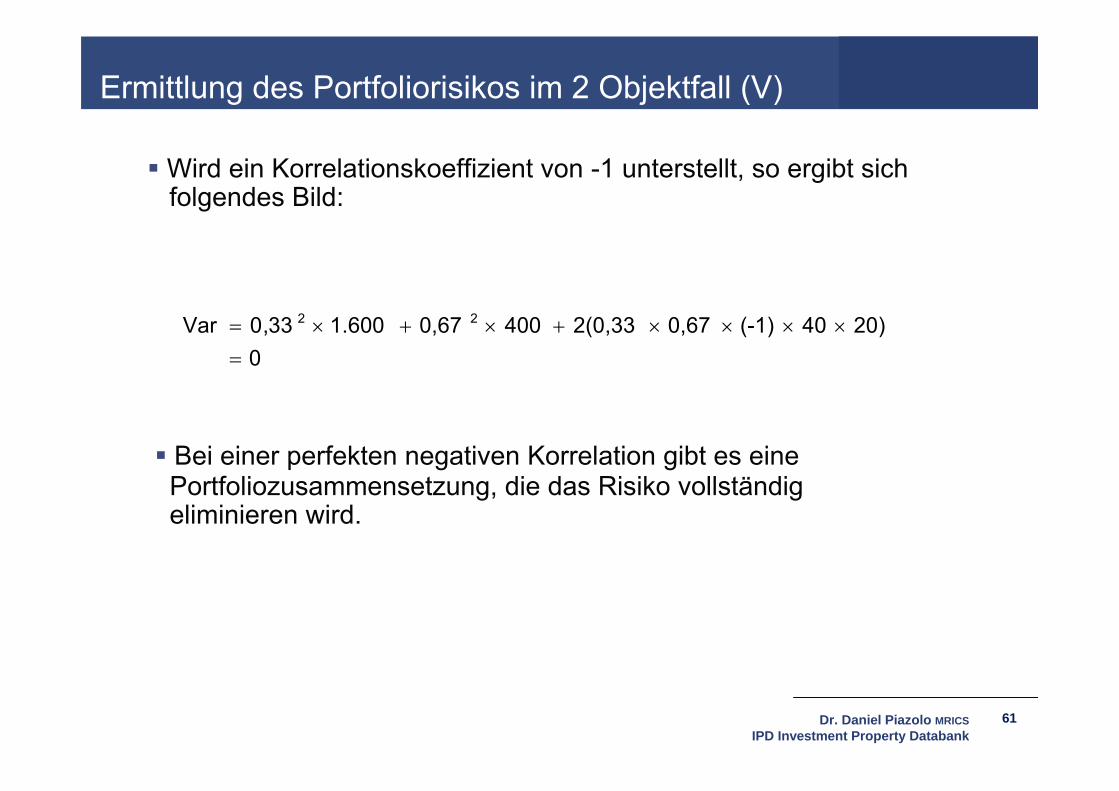

Ermittlung des Portfoliorisikos im 2 Objektfall (V)

Wird ein Korrelationskoeffizient von -1 unterstellt, so ergibt sich folgendes Bild:

Bei einer perfekten negativen Korrelation gibt es eine Portfoliozusammensetzung, die das Risiko vollständig eliminieren wird.

0 20) 40 (-1) 0,67 2(0,33 400 0,67 1.600 33,0 Var 22

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

62

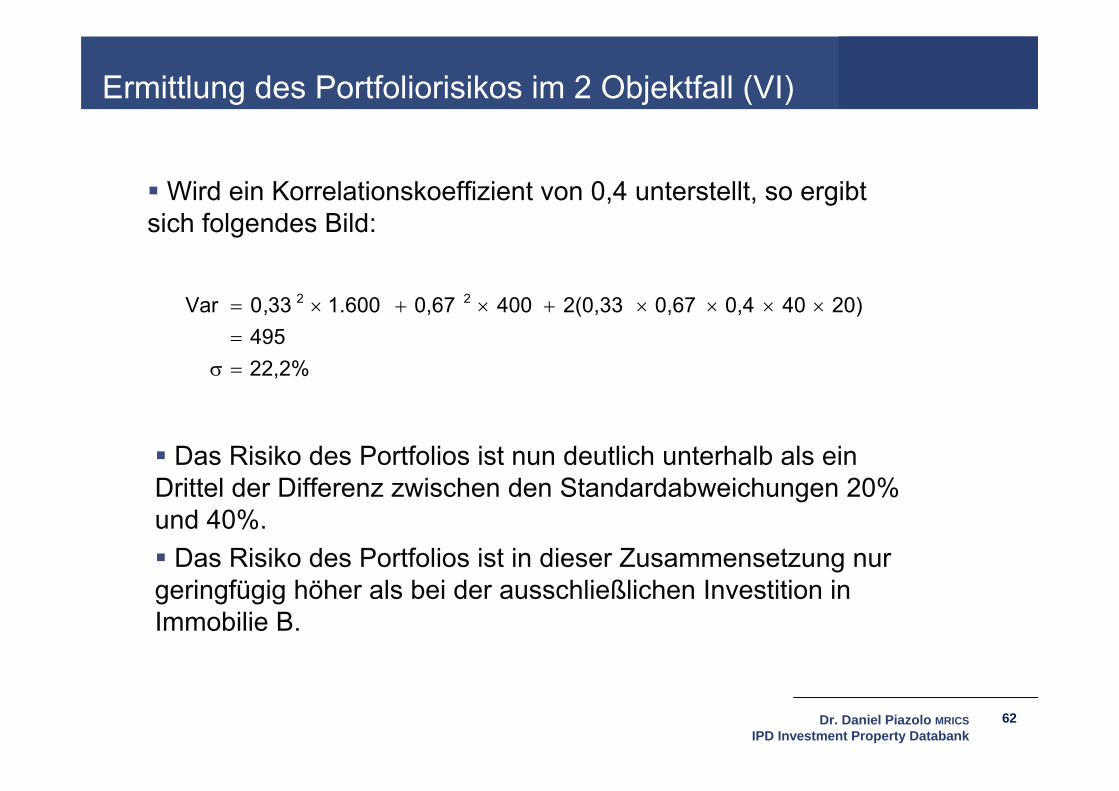

Ermittlung des Portfoliorisikos im 2 Objektfall (VI)

Wird ein Korrelationskoeffizient von 0,4 unterstellt, so ergibtsich folgendes Bild:

Das Risiko des Portfolios ist nun deutlich unterhalb als ein Drittel der Differenz zwischen den Standardabweichungen 20% und 40%. Das Risiko des Portfolios ist in dieser Zusammensetzung nur geringfügig höher als bei der ausschließlichen Investition in Immobilie B.

22,2% 495

20) 40 0,4 0,67 2(0,33 400 0,67 1.600 33,0 Var 22

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

63

Alternative Kombinationen der Immobilien A und B (Korrelationskoeffizient von 0,4)

10

11

12

13

14

15

16

17

18

19

20

21

22

10 15 20 25 30 35 40 45

Standardabweichung

Ren

dite

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

64

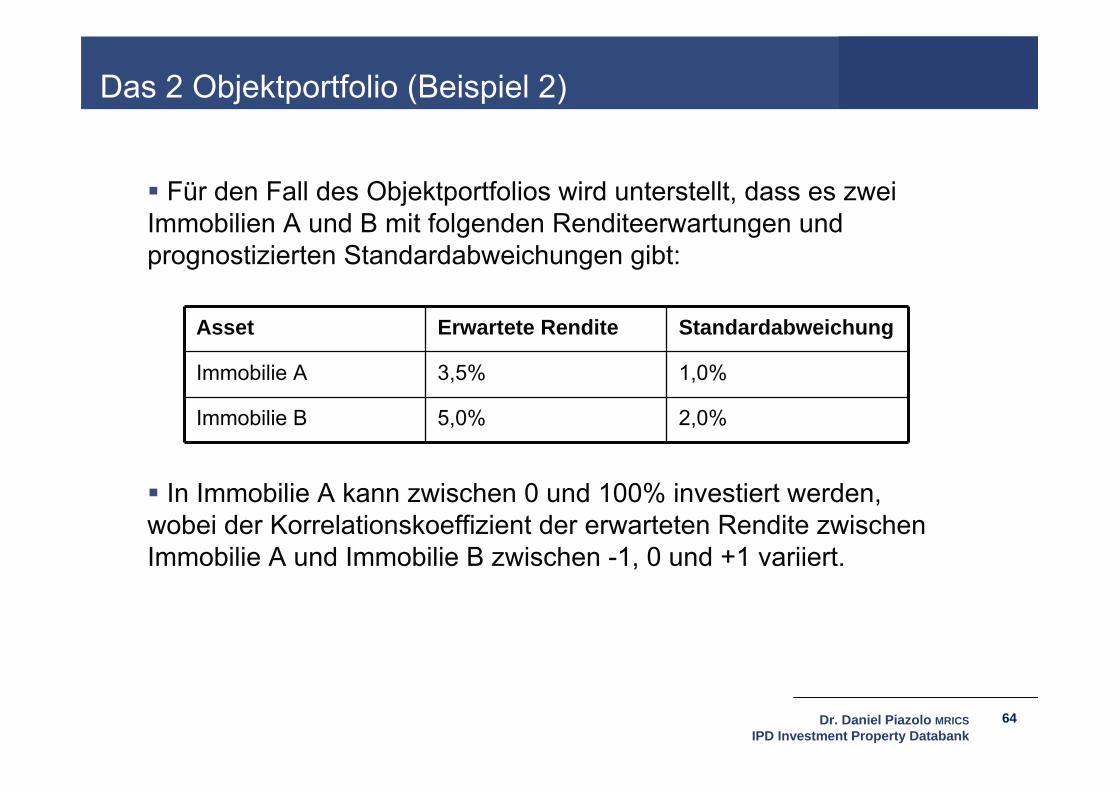

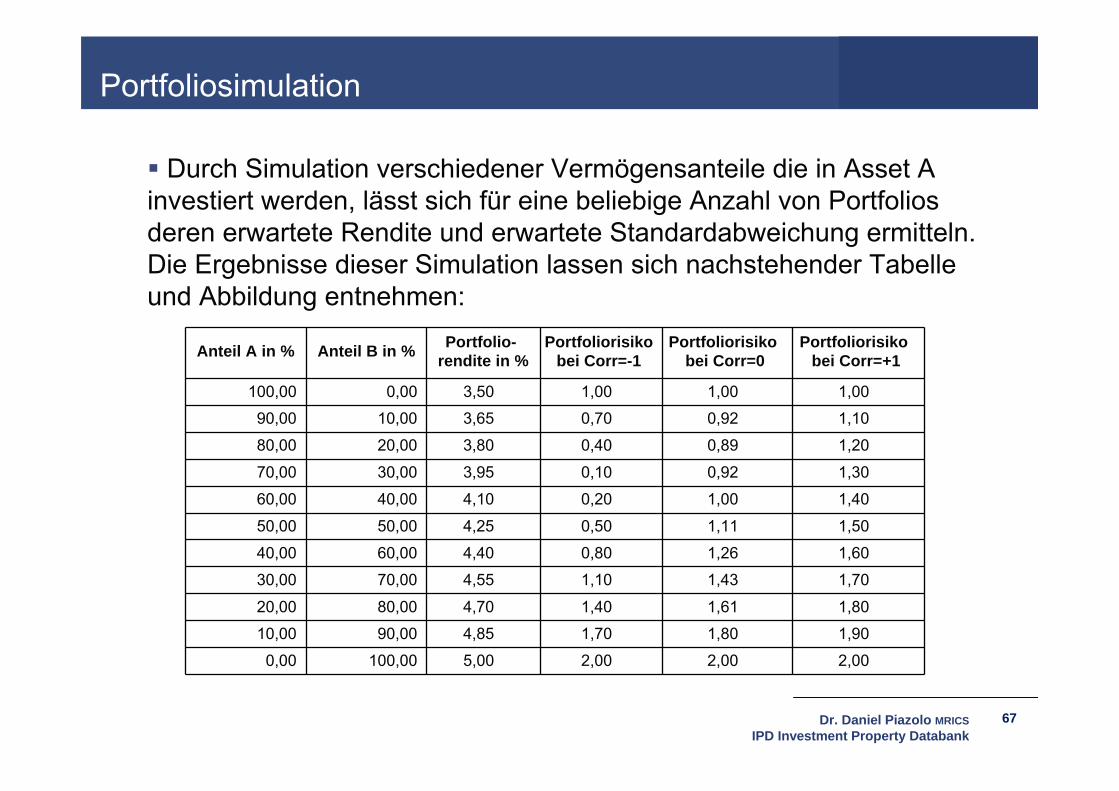

Das 2 Objektportfolio (Beispiel 2)

Für den Fall des Objektportfolios wird unterstellt, dass es zwei Immobilien A und B mit folgenden Renditeerwartungen und prognostizierten Standardabweichungen gibt:

Asset Erwartete Rendite Standardabweichung

Immobilie A 3,5% 1,0%

Immobilie B 5,0% 2,0%

In Immobilie A kann zwischen 0 und 100% investiert werden, wobei der Korrelationskoeffizient der erwarteten Rendite zwischen Immobilie A und Immobilie B zwischen -1, 0 und +1 variiert.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

65

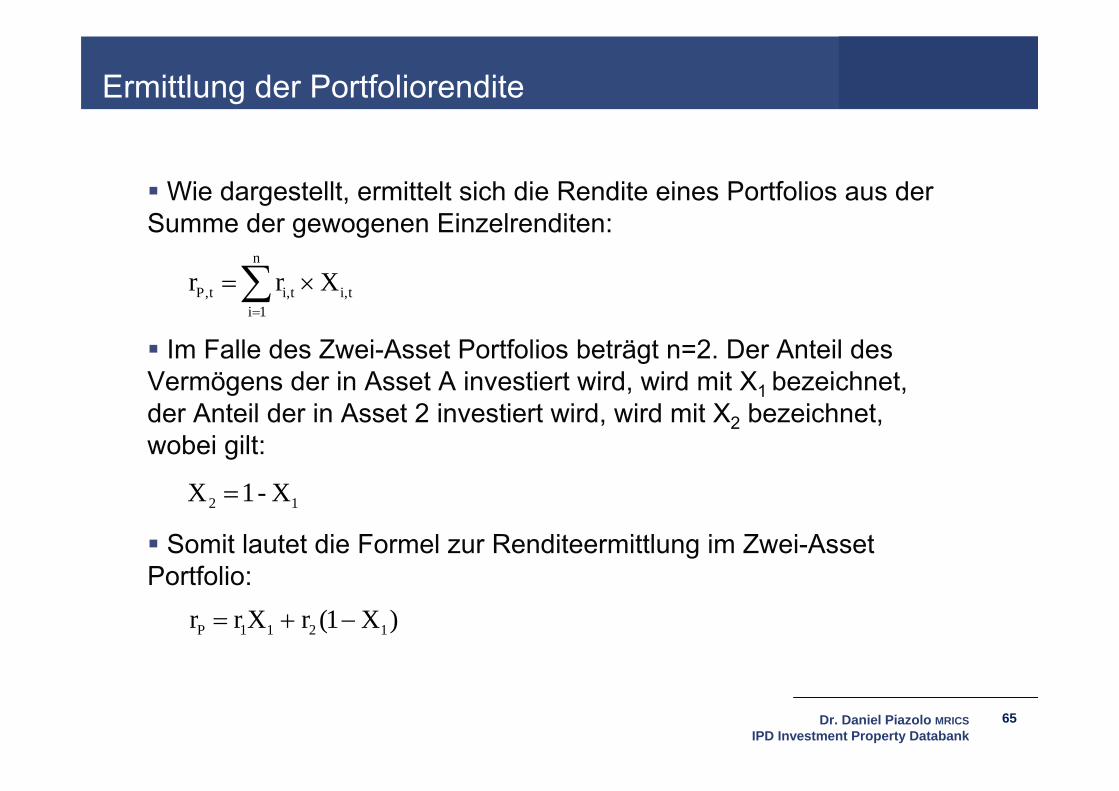

Wie dargestellt, ermittelt sich die Rendite eines Portfolios aus der Summe der gewogenen Einzelrenditen:

ti,

n

1iti,t,P X r r

Im Falle des Zwei-Asset Portfolios beträgt n=2. Der Anteil des Vermögens der in Asset A investiert wird, wird mit X1 bezeichnet, der Anteil der in Asset 2 investiert wird, wird mit X2 bezeichnet, wobei gilt:

12 X - 1 X

Somit lautet die Formel zur Renditeermittlung im Zwei-Asset Portfolio:

)X1(r Xr r 1211P

Ermittlung der Portfoliorendite

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

66

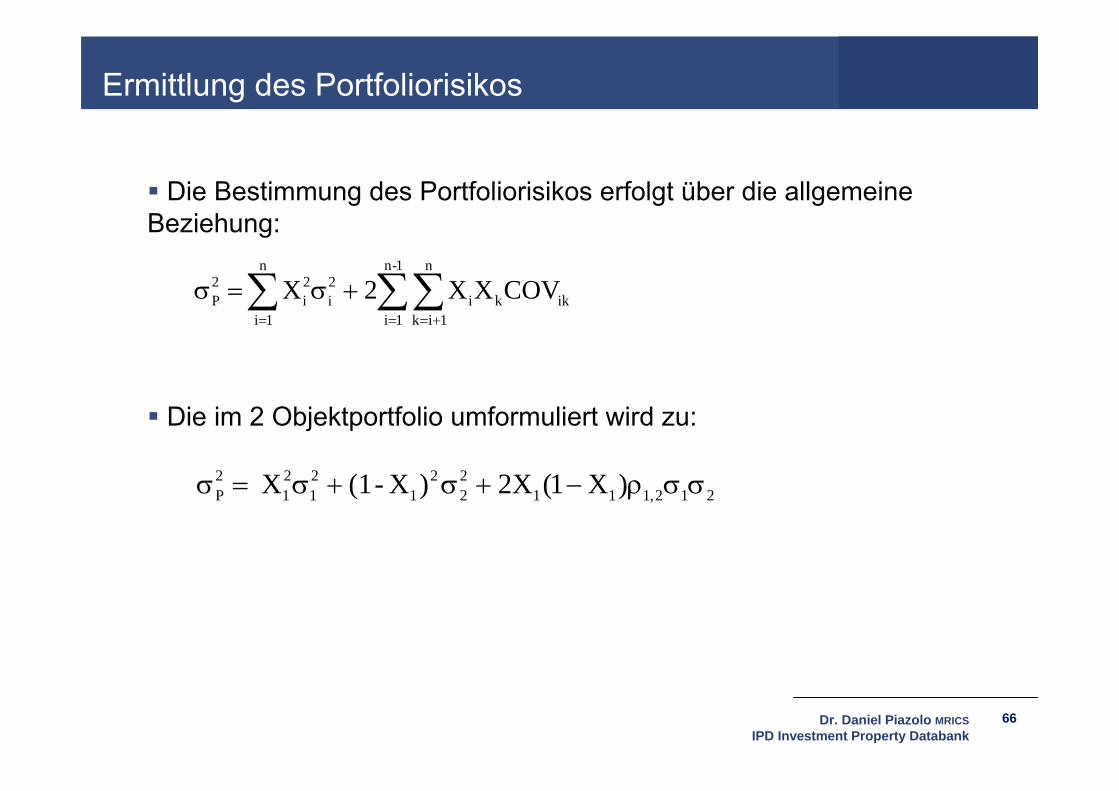

Die Bestimmung des Portfoliorisikos erfolgt über die allgemeine Beziehung:

ikk

1-n

1i

n

1iki

2i

n

1i

2i

2P COVXX2 X

Die im 2 Objektportfolio umformuliert wird zu:

212,11122

21

21

21

2P )X1(2X )X-(1 X

Ermittlung des Portfoliorisikos

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

67

Portfoliosimulation

Durch Simulation verschiedener Vermögensanteile die in Asset A investiert werden, lässt sich für eine beliebige Anzahl von Portfolios deren erwartete Rendite und erwartete Standardabweichung ermitteln. Die Ergebnisse dieser Simulation lassen sich nachstehender Tabelle und Abbildung entnehmen:

Anteil A in % Anteil B in % Portfolio-rendite in %

Portfoliorisiko bei Corr=-1

Portfoliorisiko bei Corr=0

Portfoliorisiko bei Corr=+1

100,00 0,00 3,50 1,00 1,00 1,00

90,00 10,00 3,65 0,70 0,92 1,10

80,00 20,00 3,80 0,40 0,89 1,20

70,00 30,00 3,95 0,10 0,92 1,30

60,00 40,00 4,10 0,20 1,00 1,40

50,00 50,00 4,25 0,50 1,11 1,50

40,00 60,00 4,40 0,80 1,26 1,60

30,00 70,00 4,55 1,10 1,43 1,70

20,00 80,00 4,70 1,40 1,61 1,80

10,00 90,00 4,85 1,70 1,80 1,90

0,00 100,00 5,00 2,00 2,00 2,00

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

68

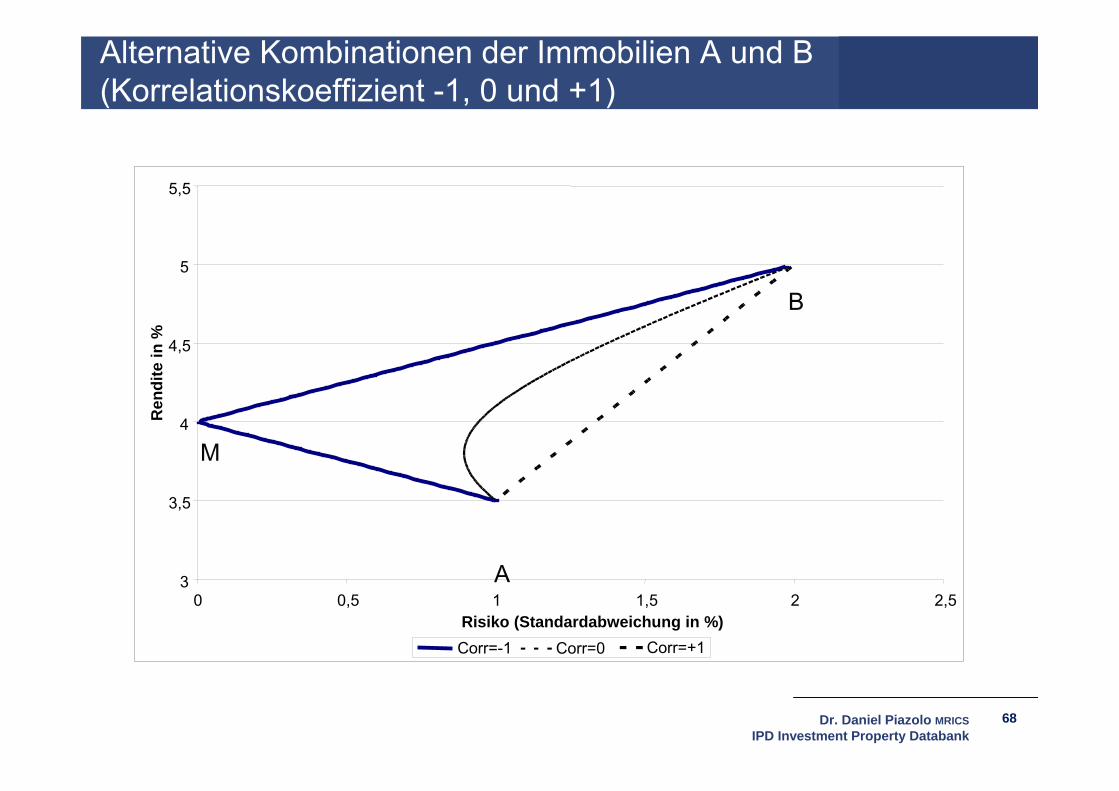

Alternative Kombinationen der Immobilien A und B (Korrelationskoeffizient -1, 0 und +1)

3

3,5

4

4,5

5

5,5

0 0,5 1 1,5 2 2,5Risiko (Standardabweichung in %)

Ren

dite

in %

Corr=-1 Corr=0 Corr=+1

A

B

M

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

69

Interpretation (I)

Im Falle der vollständig negativen Korrelation lässt sich beobachten, dass sowohl das Risiko (Standardabweichung) und die Rendite gleichzeitig zurückgehen und dann deutlich ansteigen.

Es gibt keine Portfoliokombination bei der das Risiko vollständig eliminiert wurde.

Für den Fall, dass der Korrelationskoeffizient 0 beträgt, vermindert sich das Risiko zunächst und steigt sodann an. Das Risiko kann nicht vollständig vermieden werden.

Bei dem Beispiel der vollständig positiven Korrelation vermindert sich das Risiko in keinem Fall.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

70

Interpretation (II)

Der Punkt M auf dem Schaubild verdeutlicht, dass es eine Portfolio-kombination gibt, bei der das Risiko vollständig eliminiert wurde. Ein Portfolio wird dann als effizient bezeichnet, wenn bei einem gegebenen Risiko die höchstmögliche Rendite erzielt wird bzw. wenn ein gegebenes Renditeniveau mit einem niedrigstmöglichem Risiko erreicht werden kann.

Im Falle der der vollständig negativen Korrelation (Korrelationskoeffizient = -1) werden Investoren eine Kombination der beiden Assets entlang der Linie MB wählen, da durch eine derartige Wahl das Rendite-/Risikoverhältnis maximiert wird.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

71

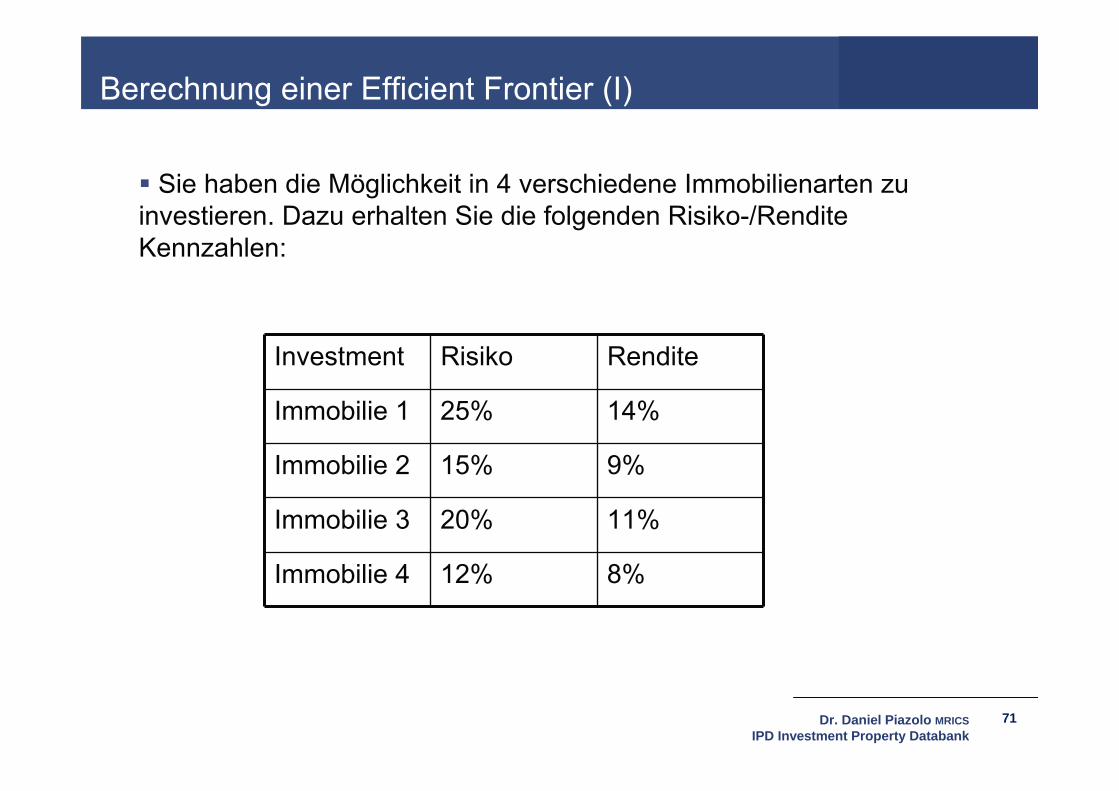

Berechnung einer Efficient Frontier (I)

Sie haben die Möglichkeit in 4 verschiedene Immobilienarten zu investieren. Dazu erhalten Sie die folgenden Risiko-/Rendite Kennzahlen:

Investment Risiko Rendite

Immobilie 1 25% 14%

Immobilie 2 15% 9%

Immobilie 3 20% 11%

Immobilie 4 12% 8%

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

72

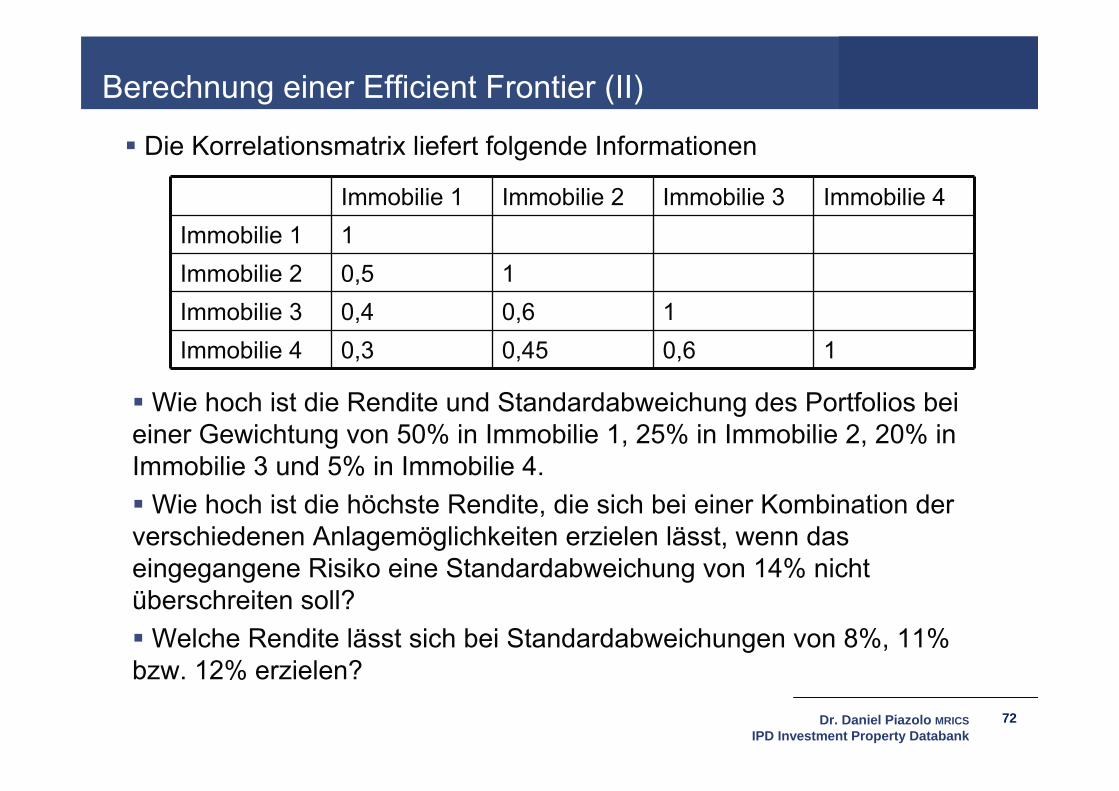

Berechnung einer Efficient Frontier (II)

Die Korrelationsmatrix liefert folgende Informationen

Immobilie 1 Immobilie 2 Immobilie 3 Immobilie 4Immobilie 1 1Immobilie 2 0,5 1Immobilie 3 0,4 0,6 1Immobilie 4 0,3 0,45 0,6 1

Wie hoch ist die Rendite und Standardabweichung des Portfolios bei einer Gewichtung von 50% in Immobilie 1, 25% in Immobilie 2, 20% in Immobilie 3 und 5% in Immobilie 4. Wie hoch ist die höchste Rendite, die sich bei einer Kombination der verschiedenen Anlagemöglichkeiten erzielen lässt, wenn das eingegangene Risiko eine Standardabweichung von 14% nicht überschreiten soll?Welche Rendite lässt sich bei Standardabweichungen von 8%, 11% bzw. 12% erzielen?

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

73

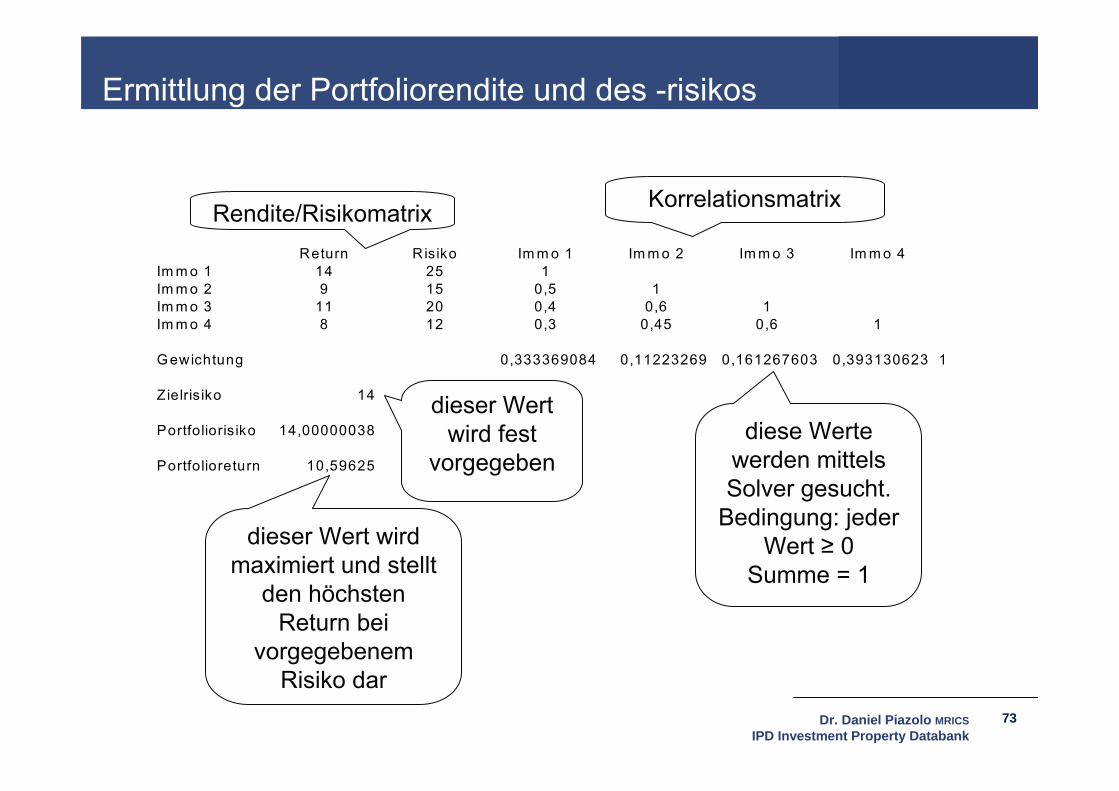

Ermittlung der Portfoliorendite und des -risikos

Return Risiko Im m o 1 Im m o 2 Im m o 3 Im m o 4Im m o 1 14 25 1Im m o 2 9 15 0,5 1Im m o 3 11 20 0,4 0,6 1Im m o 4 8 12 0,3 0,45 0,6 1

G ewichtung 0,333369084 0,11223269 0,161267603 0,393130623 1

Zielris iko 14

Portfolioris iko 14,00000038

Portfolioreturn 10,59625

dieser Wert wird maximiert und stellt

den höchsten Return bei

vorgegebenem Risiko dar

dieser Wert wird fest

vorgegebendiese Werte

werden mittels Solver gesucht.

Bedingung: jeder Wert ≥ 0

Summe = 1

KorrelationsmatrixRendite/Risikomatrix

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

74

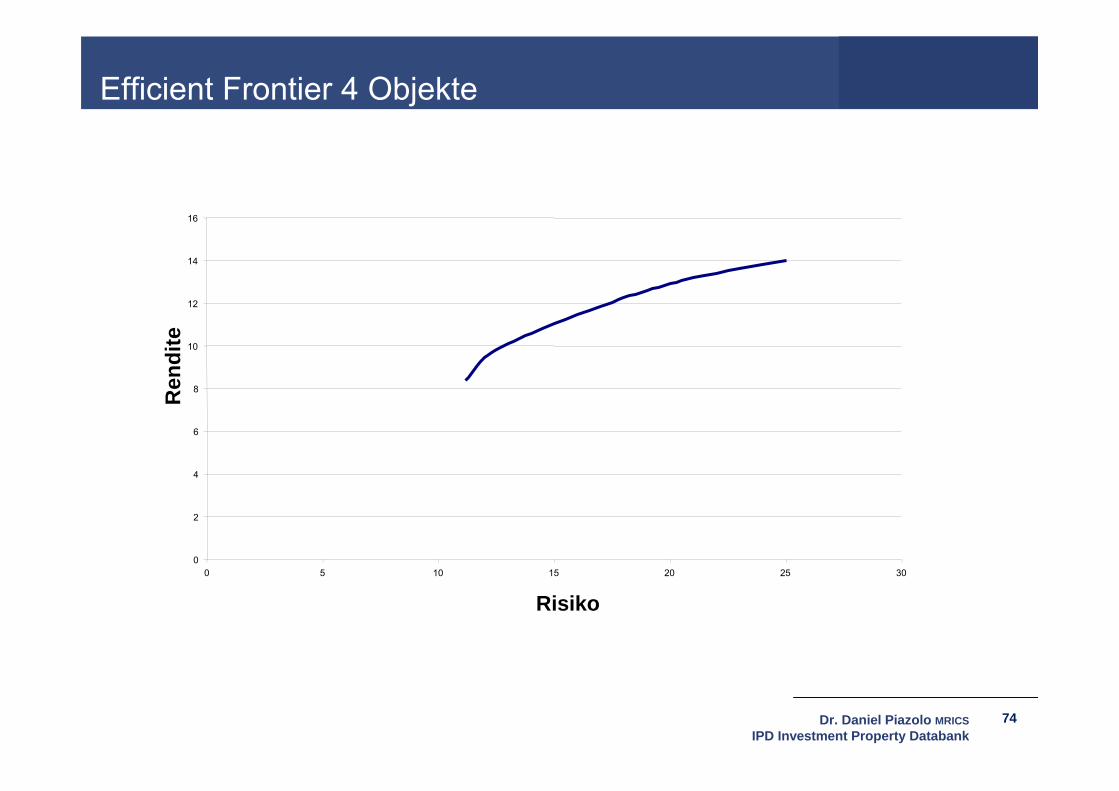

Efficient Frontier 4 Objekte

0

2

4

6

8

10

12

14

16

0 5 10 15 20 25 30

Risiko

Ren

dite

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

75

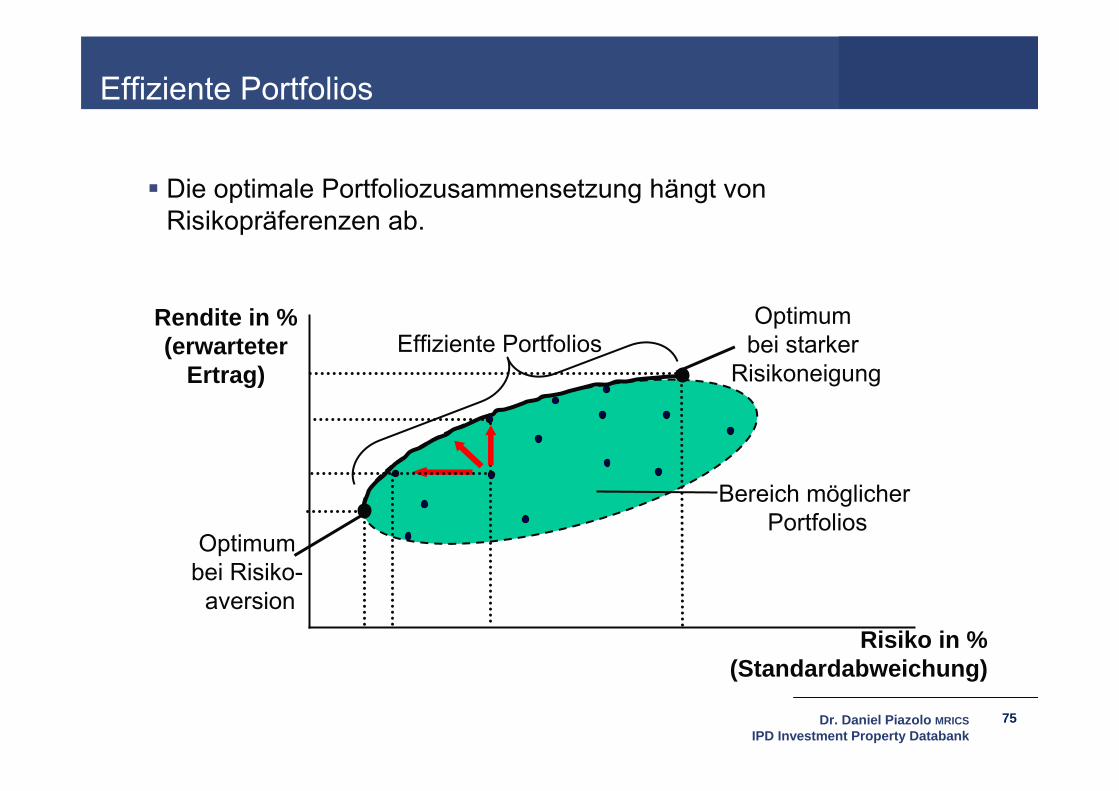

Effiziente Portfolios

Die optimale Portfoliozusammensetzung hängt von Risikopräferenzen ab.

Optimum bei starker

Risikoneigung

Rendite in %(erwarteter

Ertrag)

Risiko in %(Standardabweichung)

Effiziente Portfolios

Bereich möglicher Portfolios

Optimum bei Risiko-

aversion

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

76

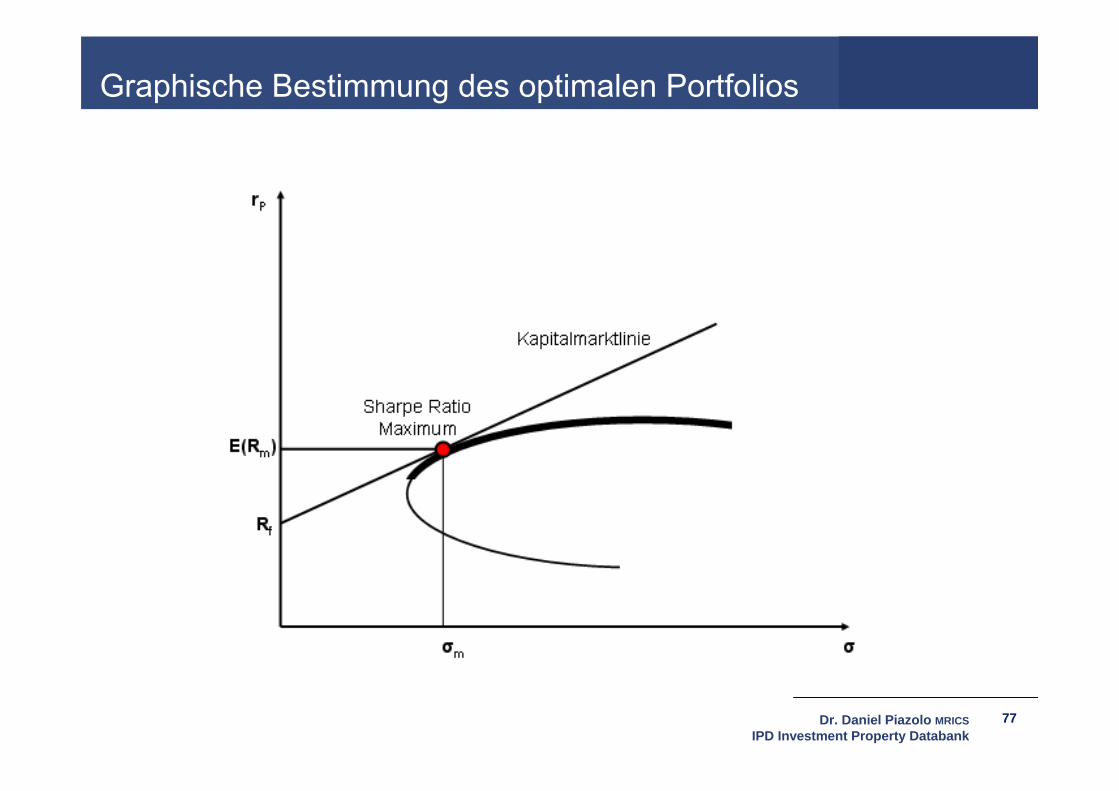

Bestimmung des optimalen Portfolios

mit der Bestimmung der Efficient Frontier ist nur eine Eingrenzung der realisierbaren Portfolios auf die unter Rendite-Risiko-Aspekten effizienten Portfolios erfolgt es muss daher aus der Gesamtheit der effizienten Portfolios eine

Auswahl des optimalen, d.h. des Nutzen maximierenden Portfolios stattfinden durch die Definition von Nebenbedingungen (Vorgabe von Ziel- oder

Einhaltung von Mindestrenditen) kann die Gesamtheit der effizienten Portfolios eingeschränkt werden

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

77

Graphische Bestimmung des optimalen Portfolios

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

78

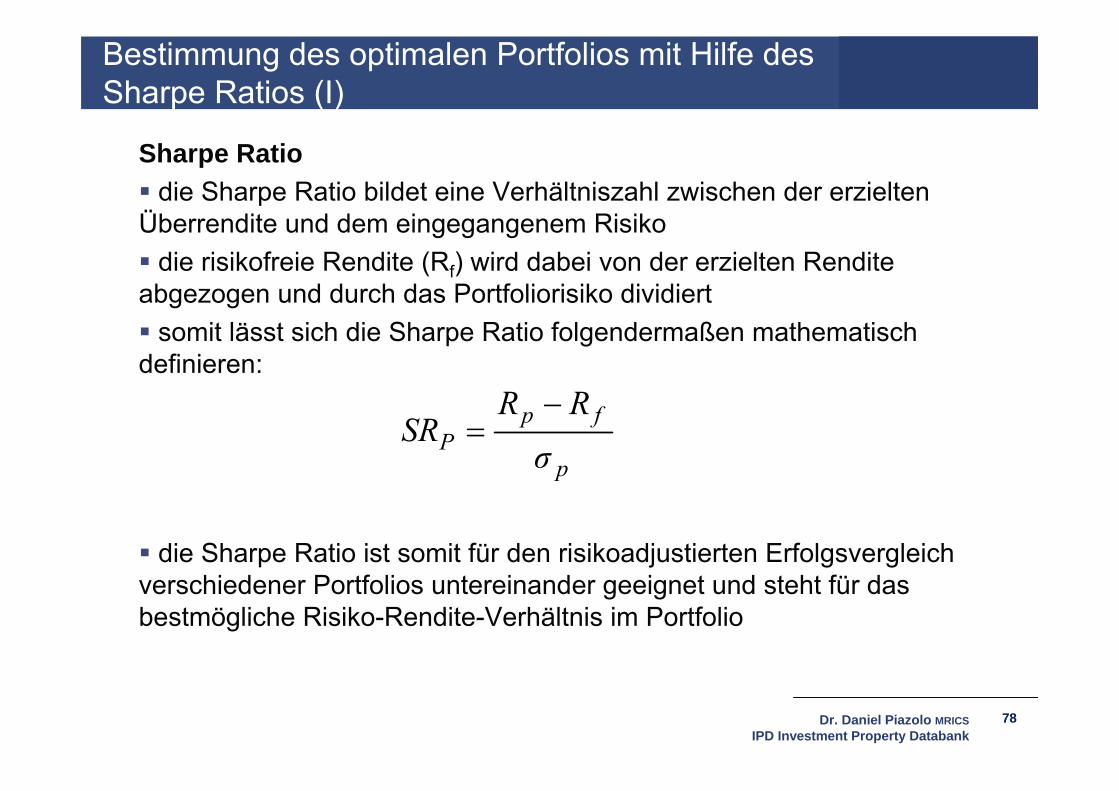

Bestimmung des optimalen Portfolios mit Hilfe des Sharpe Ratios (I)

Sharpe Ratio die Sharpe Ratio bildet eine Verhältniszahl zwischen der erzielten Überrendite und dem eingegangenem Risiko die risikofreie Rendite (Rf) wird dabei von der erzielten Rendite abgezogen und durch das Portfoliorisiko dividiert somit lässt sich die Sharpe Ratio folgendermaßen mathematisch definieren:

p

fpP σ

RRSR

die Sharpe Ratio ist somit für den risikoadjustierten Erfolgsvergleich verschiedener Portfolios untereinander geeignet und steht für das bestmögliche Risiko-Rendite-Verhältnis im Portfolio

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

79

Bestimmung des optimalen Portfolios mit Hilfe des Sharpe Ratios (II)

Die „beste“ Position auf der Efficient Frontier eines individuellen Portfolios ist subjektiv es werden dafür zwei Möglichkeiten angeboten: mittels der Steigung der Verbindungslinie zur risikofreien Anlage entspricht dem maximalen Sharpe Ratio mittels Nutzenfunktion des Anlegers

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

80

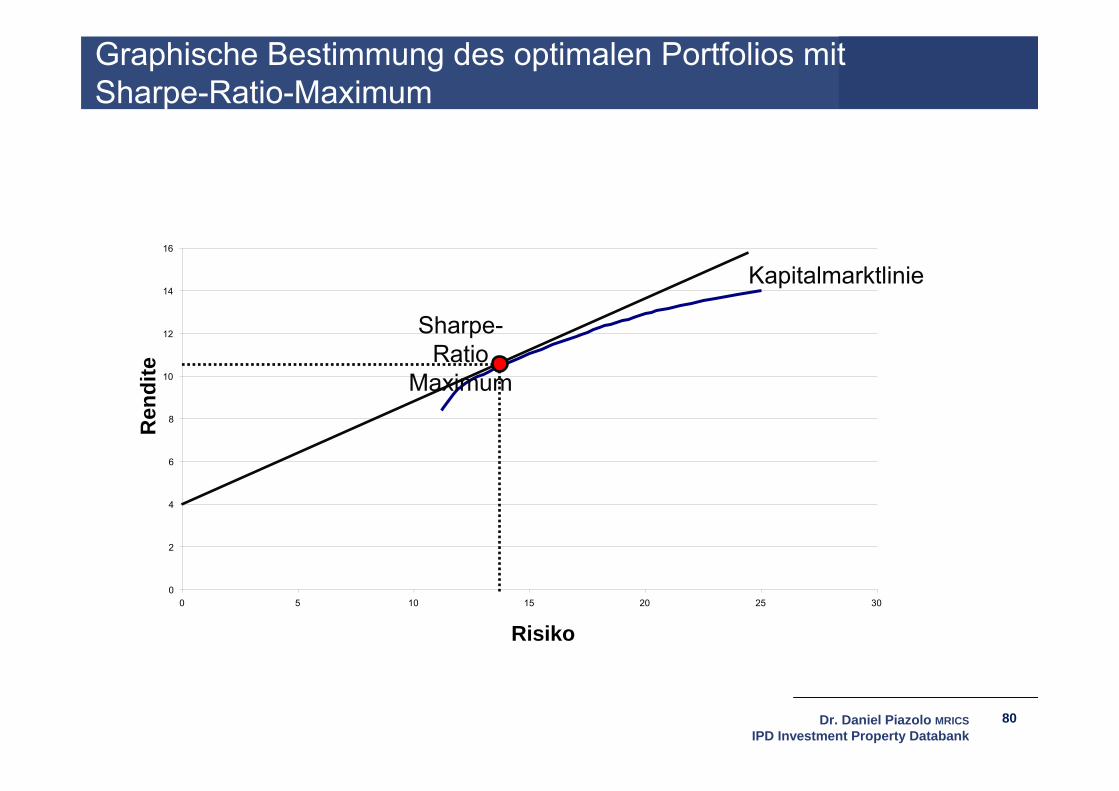

Graphische Bestimmung des optimalen Portfolios mit Sharpe-Ratio-Maximum

0

2

4

6

8

10

12

14

16

0 5 10 15 20 25 30

Risiko

Ren

dite

Kapitalmarktlinie

Sharpe-Ratio

Maximum

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

81

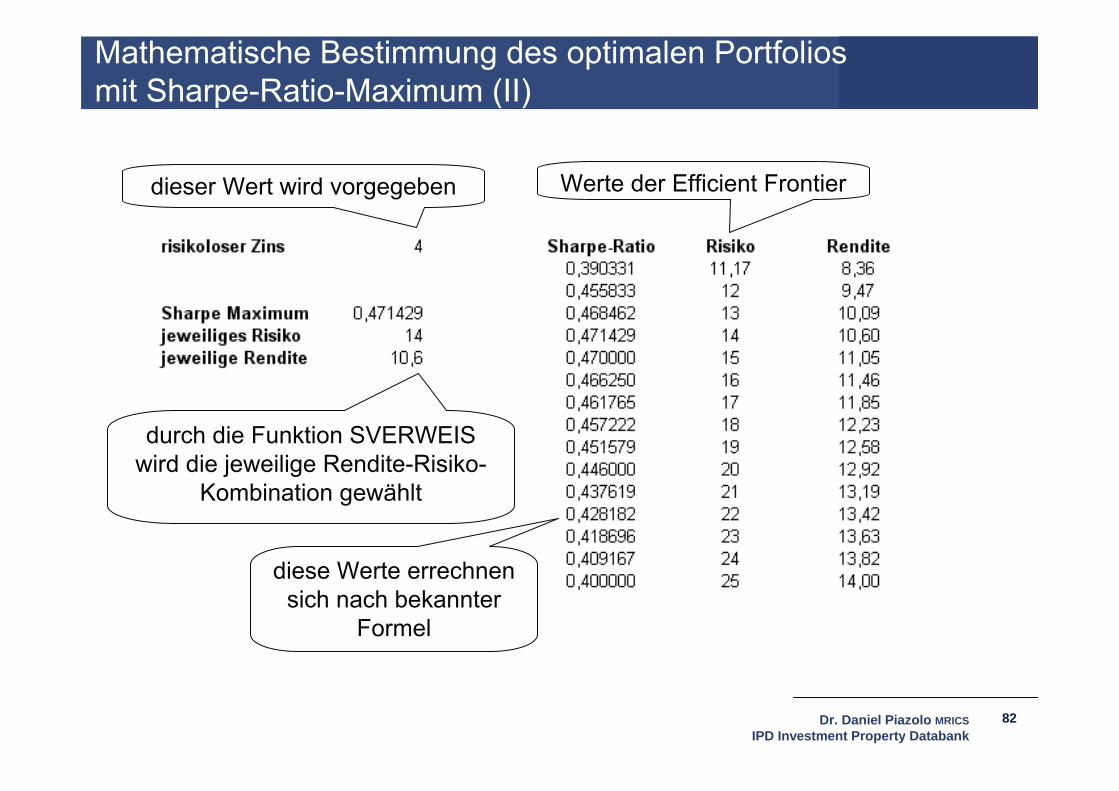

Mathematische Bestimmung des optimalen Portfolios mit Sharpe-Ratio-Maximum (I)

mit Hilfe des Solver wurden alle effizienten Rendite-Risiko-Kombinationen (Efficent Frontier) in Excel bestimmt

für diese Kombinationen wird anschließend die jeweilige Sharpe Ratio nach bekannter Formel berechnet

durch die Funktion „=MAX(Zellbereich)“ wird die maximale Sharpe Ratio angezeigt

um das jeweilige Portfoliorisiko und die –rendite anzuzeigen wird die Funktion „SVERWEIS“ verwendet

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

82

Mathematische Bestimmung des optimalen Portfolios mit Sharpe-Ratio-Maximum (II)

dieser Wert wird vorgegeben

diese Werte errechnen sich nach bekannter

Formel

Werte der Efficient Frontier

durch die Funktion SVERWEIS wird die jeweilige Rendite-Risiko-

Kombination gewählt

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

83

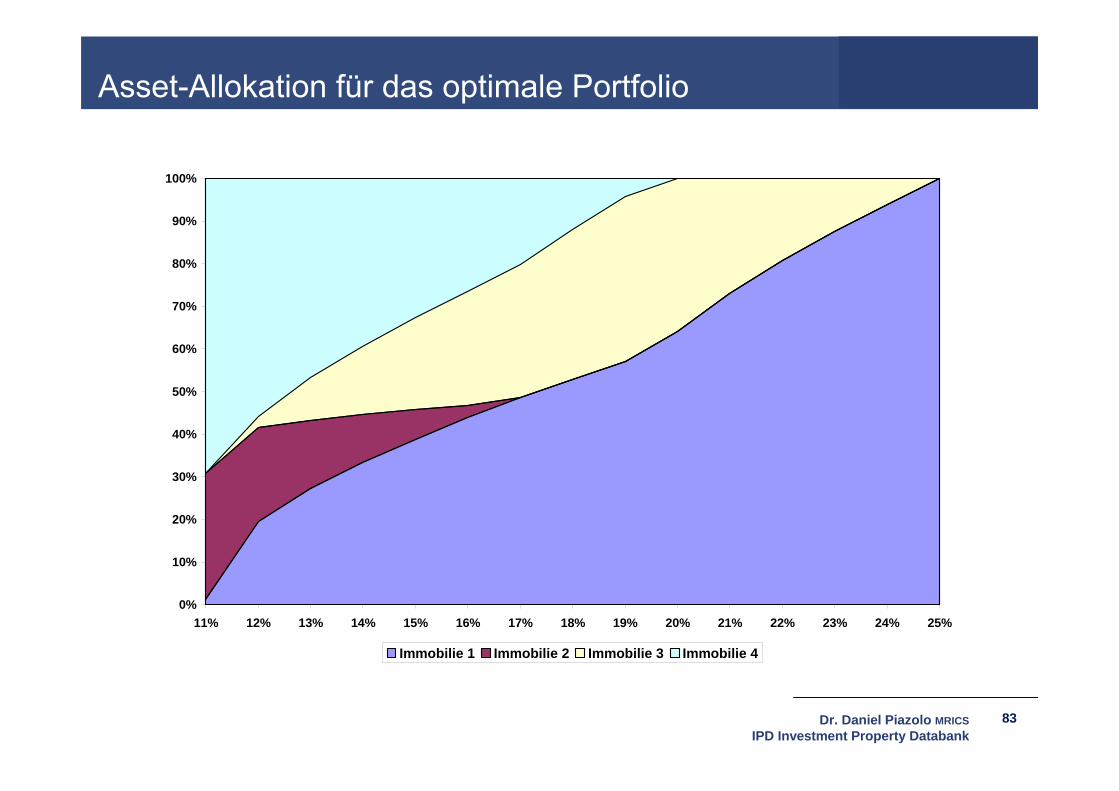

Asset-Allokation für das optimale Portfolio

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

11% 12% 13% 14% 15% 16% 17% 18% 19% 20% 21% 22% 23% 24% 25%

Immobilie 1 Immobilie 2 Immobilie 3 Immobilie 4

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

84

Capital Asset Pricing Model (CAPM) (I)

Annahmen Investoren handeln nach der Portfoliotheorie von Markowitz und die dortigen Annahmen gelten homogene Erwartungen über Erwartungswert, Varianzen und Kovarianzen der Renditen

Informationen für alle Investoren gleichermaßen und kostenfrei zugänglich

Leerverkäufe sind unbegrenzt möglich Aufnahme sowie Anlage zum Zins für risikofreie Anlagen für jeden Marktteilnehmer unbegrenzt und zum gleichen Satz möglich Umlauf an Anlagemöglichkeiten konstant alle in der Volkswirtschaft auftretenden Anlagemöglichkeiten werden am Markt gehandelt Kapitalmarkt befindet sich im Gleichgewicht

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

85

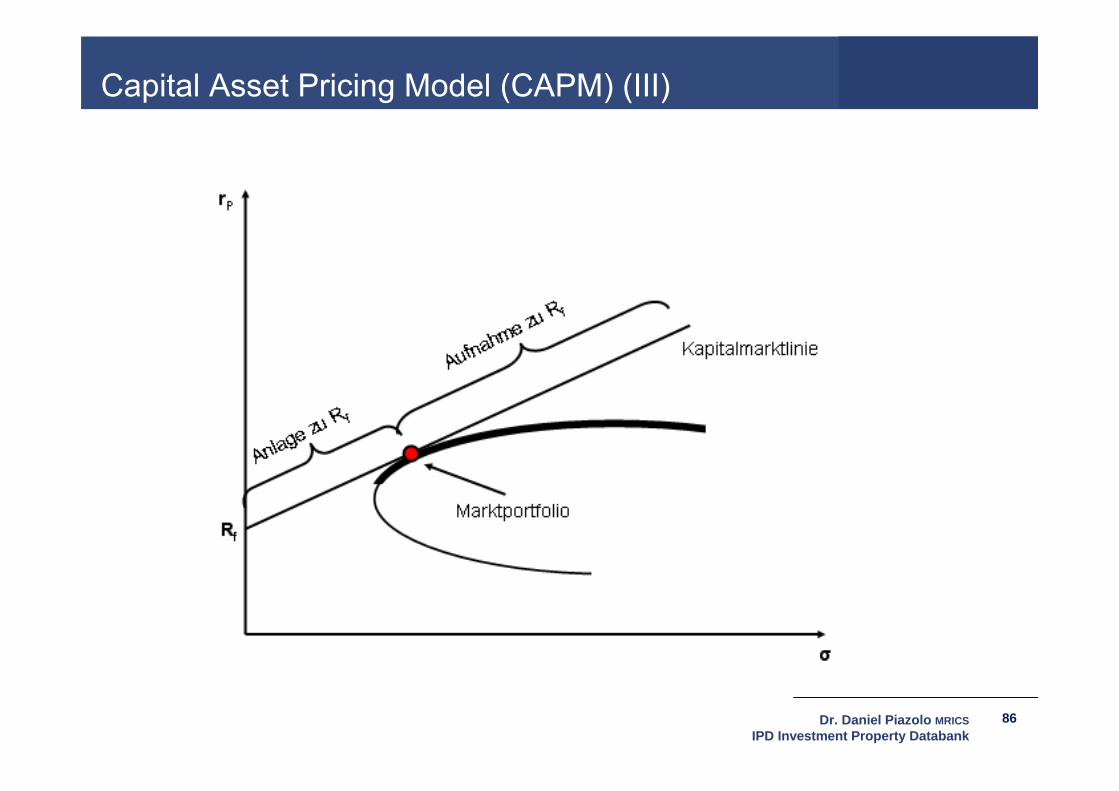

Capital Asset Pricing Model (CAPM) (II)

daraus folgt:alle Marktteilnehmer ermitteln die selbe Effizienzliniealle Marktteilnehmer ermitteln das selbe effiziente Portfolio risikobehafteter Anlagendieses Portfolio bildet gleichfalls das Marktportfolio, da am Kapitalmarkt Gleichgewicht herrschtdie Risikoneigung der Investoren ist ohne Einfluss auf die Struktur dieses Portfoliosdie Risikoneigung wird durch Aufteilung auf Marktportfolio und Anlage bzw. Aufnahme zum Zins für risikofreie Anlagen berücksichtigt

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

86

Capital Asset Pricing Model (CAPM) (III)

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

87

Bestimmung optimaler Portfolios über die Shortfall-Gerade

Shortfall-Wahrscheinlichkeit Gibt die Wahrscheinlichkeit an, mit der ein Portfolio eine vorgegebene

Rendite verfehlt

Alle Portfolios, die bezüglich einer definierten Mindestrendite dieselbeAusfallwahrscheinlichkeit besitzen, liegen im rP-σ-Raum auf einer sog. Shortfall-Geraden

Diese Gerade ist die mathematische Beschreibung der Trennlinie der beiden Teilmengen des „Value at Risk“-Ansatzes

Über der Geraden liegende Portfolios erfüllen die Restriktionen, darunter liegende nicht

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

88

Herleitung der Shortfall-Geraden (I)

Durch die Definition einer Shortfall-Geraden kann die Einhaltung einer Mindestrendite realisiert werden

Die Shortfall-Gerade grenzt dabei alle Portfolioalternativen aus, deren unterer Renditeschwankungsbereich (rP-σP) die geforderte Mindestrendite (rM) unterschreitet

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

89

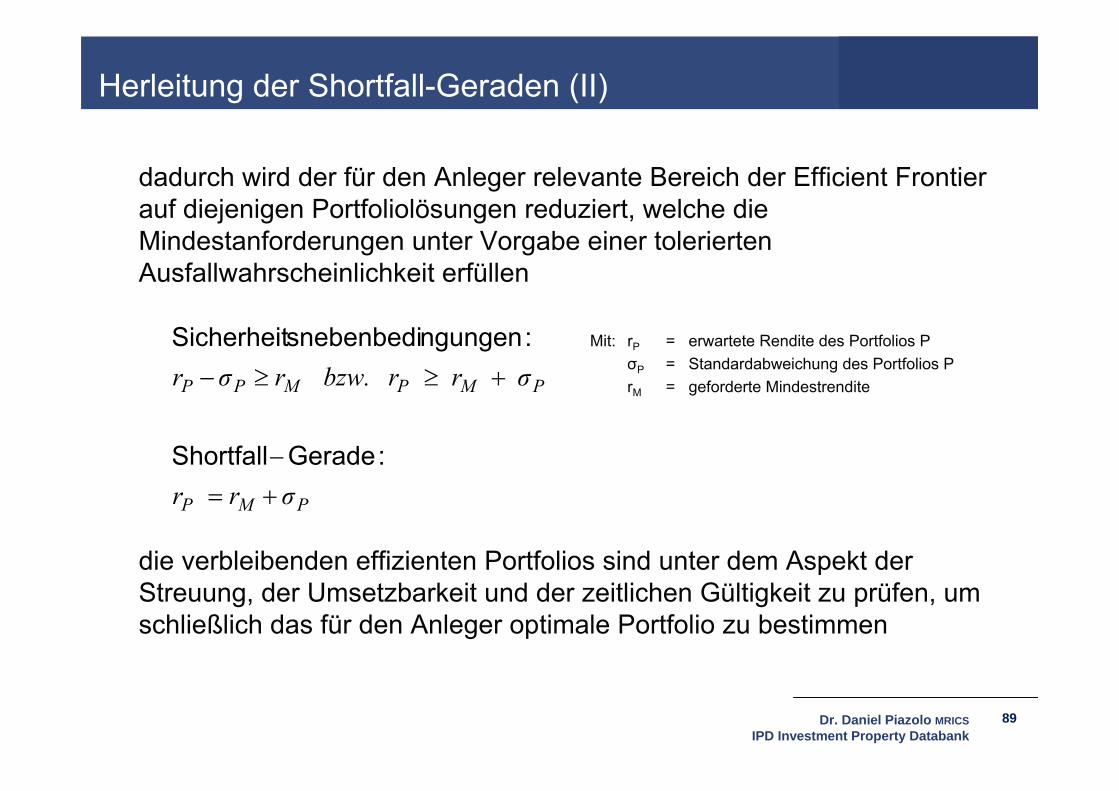

Herleitung der Shortfall-Geraden (II)

dadurch wird der für den Anleger relevante Bereich der Efficient Frontier auf diejenigen Portfoliolösungen reduziert, welche die Mindestanforderungen unter Vorgabe einer tolerierten Ausfallwahrscheinlichkeit erfüllen

σr r

σ r r bzw. rσr

PMP

PMPMPP

:GeradeShortfall

:ngungensnebenbediSicherheit Mit: rP = erwartete Rendite des Portfolios PσP = Standardabweichung des Portfolios PrM = geforderte Mindestrendite

die verbleibenden effizienten Portfolios sind unter dem Aspekt der Streuung, der Umsetzbarkeit und der zeitlichen Gültigkeit zu prüfen, um schließlich das für den Anleger optimale Portfolio zu bestimmen

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

90

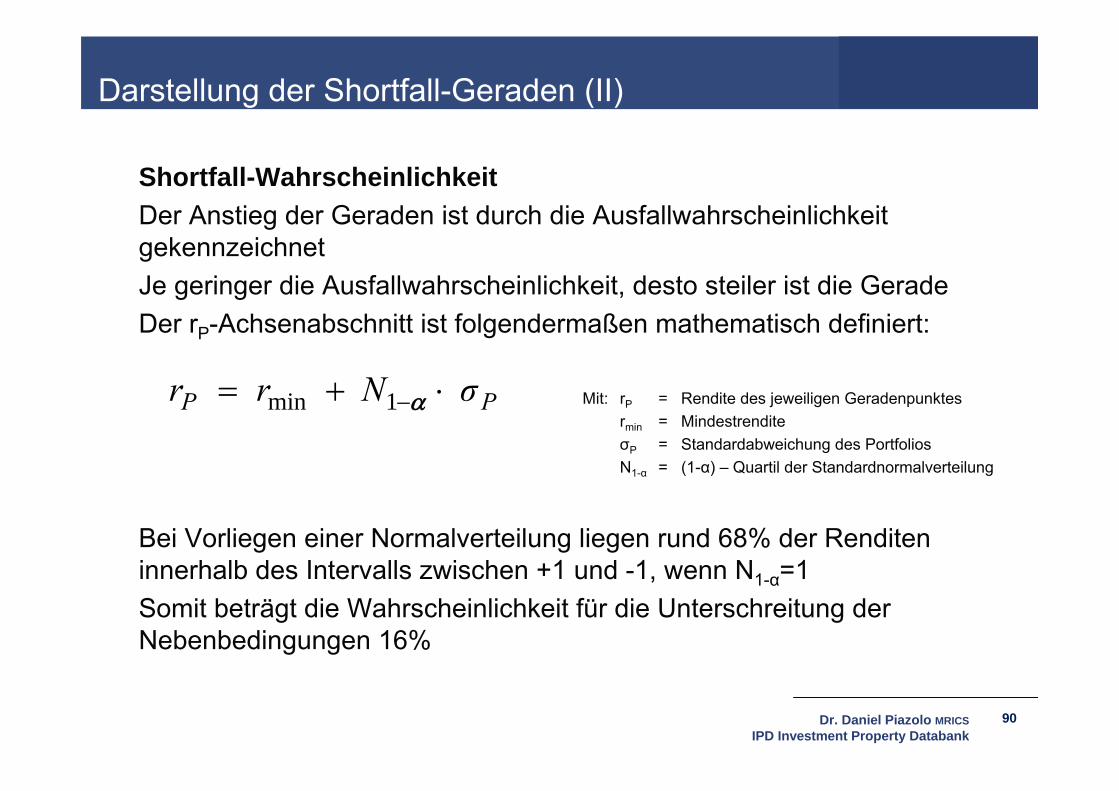

Darstellung der Shortfall-Geraden (II)

Shortfall-WahrscheinlichkeitDer Anstieg der Geraden ist durch die Ausfallwahrscheinlichkeit gekennzeichnetJe geringer die Ausfallwahrscheinlichkeit, desto steiler ist die GeradeDer rP-Achsenabschnitt ist folgendermaßen mathematisch definiert:

PP σ N r r 1min Mit: rP = Rendite des jeweiligen Geradenpunktesrmin = MindestrenditeσP = Standardabweichung des PortfoliosN1-α = (1-α) – Quartil der Standardnormalverteilung

Bei Vorliegen einer Normalverteilung liegen rund 68% der Renditen innerhalb des Intervalls zwischen +1 und -1, wenn N1-α=1Somit beträgt die Wahrscheinlichkeit für die Unterschreitung der Nebenbedingungen 16%

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

91

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

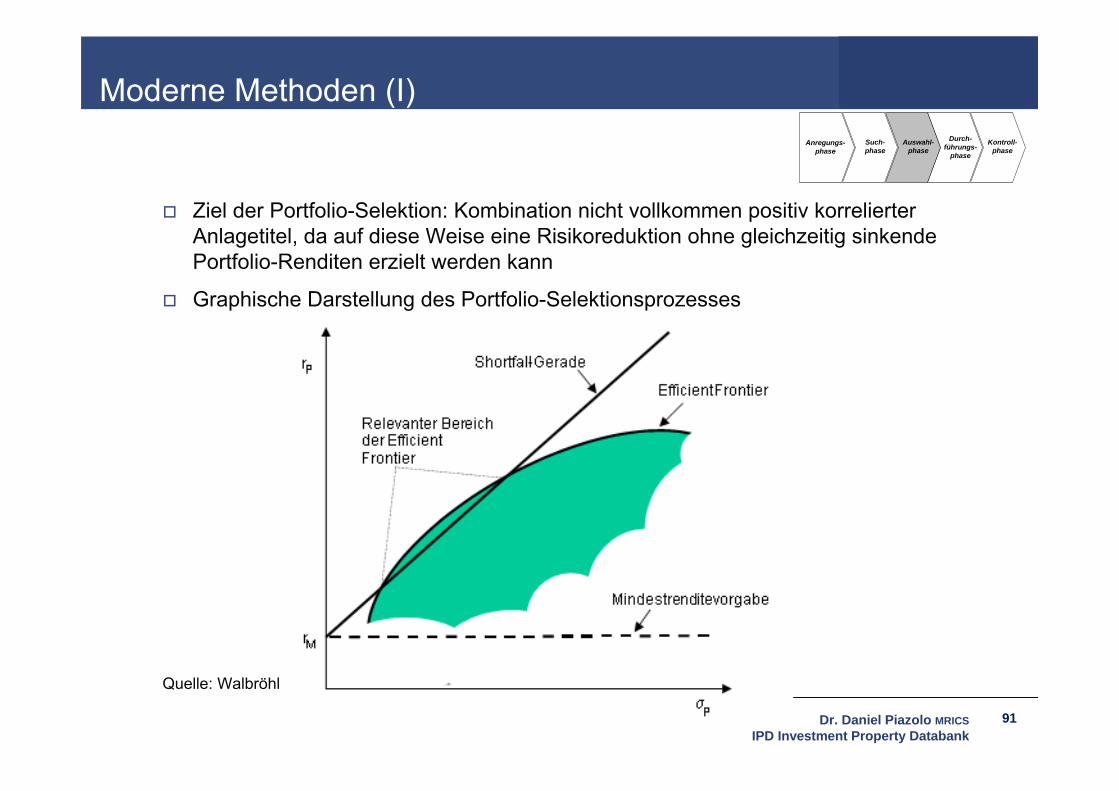

Moderne Methoden (I)

Ziel der Portfolio-Selektion: Kombination nicht vollkommen positiv korrelierter Anlagetitel, da auf diese Weise eine Risikoreduktion ohne gleichzeitig sinkende Portfolio-Renditen erzielt werden kann

Graphische Darstellung des Portfolio-Selektionsprozesses

Quelle: Walbröhl

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

92

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Moderne Methoden (II)

Probleme bei der Übertragung der Portfolio-Selektions-Theorie(a) Annahmen Einperiodige Betrachtungsweise des Modells, Immobilieninvestitionen sind

jedoch durch Langfristigkeit charakterisiert Annahme vollständiger Teilbarkeit trifft auf Immobilien nicht zu Annahme der Nichtexistenz von Transaktionskosten und einer Welt ohne

Steuern entspricht nicht der Realität Annahme normalverteilter Renditen lässt sich für Immobilienrenditen nicht

empirisch bestätigen(b) Daten Die Portfolio-Selektions-Theorie ist erwartungswertorientiert. Praktische

Ermittlung von erwarteten Renditen, Varianzen und Kovarianzen ist problematisch und erfolgt oft durch Extrapolation historischer Werte.

Daten über Immobilientransaktionen sind schwer verfügbar, so dass für die Konstruktion von Immobilienindizes in der Regel auf Immobilienwerte aus Bewertungsgutachten zurückgegriffen werden muss.

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

93

Anregungs-phase

Such-phase

Auswahl-phase

Durch-führungs-

phase

Kontroll-phase

Moderne Methoden (III)

(c) Probleme bei der praktischen Umsetzung Problem der Auswahl des optimalen Portfolios anhand von Nutzenindifferenzkurven,

daher i.d.R. Eingrenzung der für den Investor relevanten effizienten Portfolios über Nebenbedingungen

Aufbau von Immobilienportfolios benötigt Zeit, daher sollte das Zielportfolio eine langfristig optimale Lösung darstellen

Anpassungen der bestehenden Portfoliostrukturen an Veränderungen des Zielportfolios im Zeitablauf sind mit Kosten verbunden

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

94

Indexing

Prinzip: Nachbildung eines Immobilienmarkt-Indexes im eigenen Portfolio

Annahme: Effiziente Immobilienmärkte, die keine Überrenditen durch aktives Portfoliomanagement erlauben

Vorteil: klare Strategievorgabe

Nachteil: Umsetzbarkeit derzeit sehr eingeschränkt wegen fehlendem Marktindex und Schwierigkeit – besonders bei Direktanlagen - den Index nachzubilden (hoher Kapitaleinsatz durch mangelnde Teilbarkeit, Transaktionskosten, Individualität von Immobilien erschwert exakte Indexnachbildung)

Dr. Daniel Piazolo MRICSIPD Investment Property Databank

Dr. Daniel Piazolo MRICSGeschäftsführer

IPD Investment Property Databank GmbHKirchgasse 2D - 65189 WiesbadenTel. +49 (0)611 – 33 44 9 – 90Fax. +49 (0)611 – 33 44 9 – 99 Email [email protected]/germany

Vielen Dank für die Aufmerksamkeit!

Intellectual Property Rights and use of IPD statistics as benchmarksWhether in the public domain or otherwise, IPD's statistics are the intellectual property of Investment Property Databank Limited.It is not permissible to use data drawn from this presentation as benchmarks.

© Investment Property Databank Limited (IPD) . Database Right, Investment Property Databank Limited (IPD). All rights conferred by law of copyright and by virtue of international conventions are reserved by IPD