Embed Size (px)

Citation preview

Forum Zahlungsverkehr 3. Sitzung 9. November 2017

Forum Zahlungsverkehr Agenda

1. Begrüßung durch den Vorsitzenden

2. Abstimmung der Tagesordnung

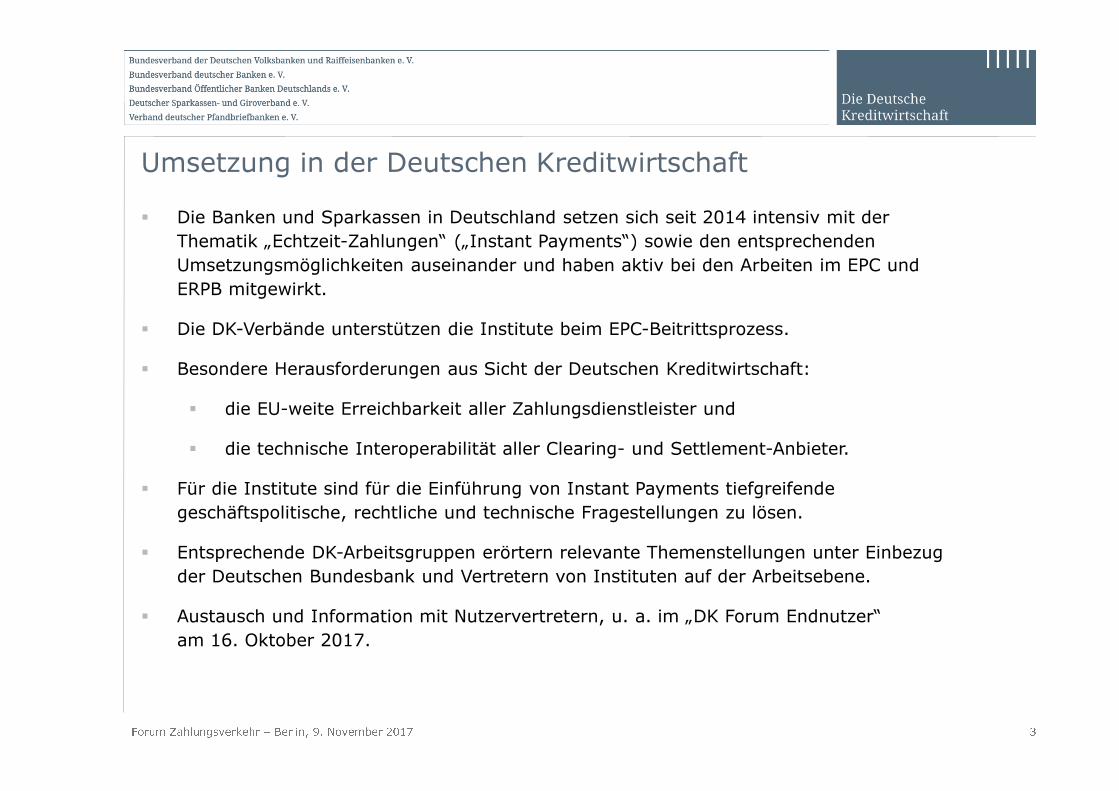

3. Instant Payments (IP) a) Sachstand b) Anwendungsmöglichkeiten und Chancen für IP im deutschen Zahlungsverkehr

4. Weitere Aktivitäten des ERPB a) Payment Initiation Services b) E-Invoicing c) Person-to-Person (P2P) Mobile Payments d) Europäische Koordinierung nationaler Zahlungsverkehrskomitees e) EPC-Konsultation zu mobilen kontaktlosen Zahlverfahren

5. Sonstiges / Organisatorisches

Seite 2 9. November 2017 3. Sitzung

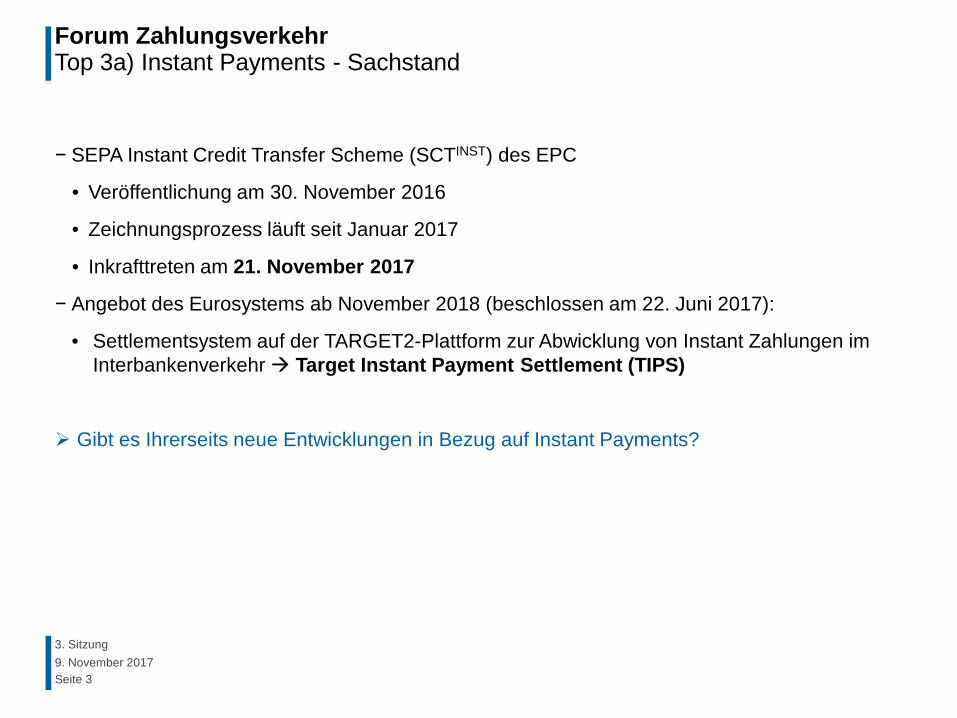

Forum Zahlungsverkehr Top 3a) Instant Payments - Sachstand

Seite 3 9. November 2017 3. Sitzung

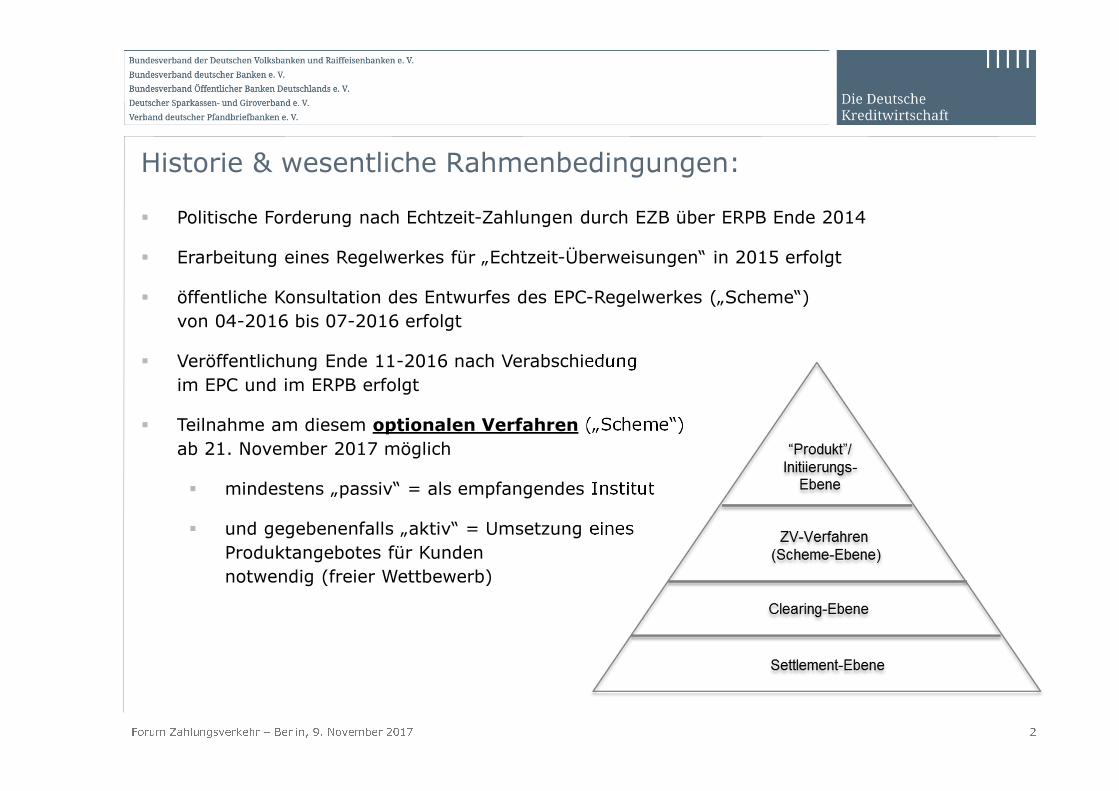

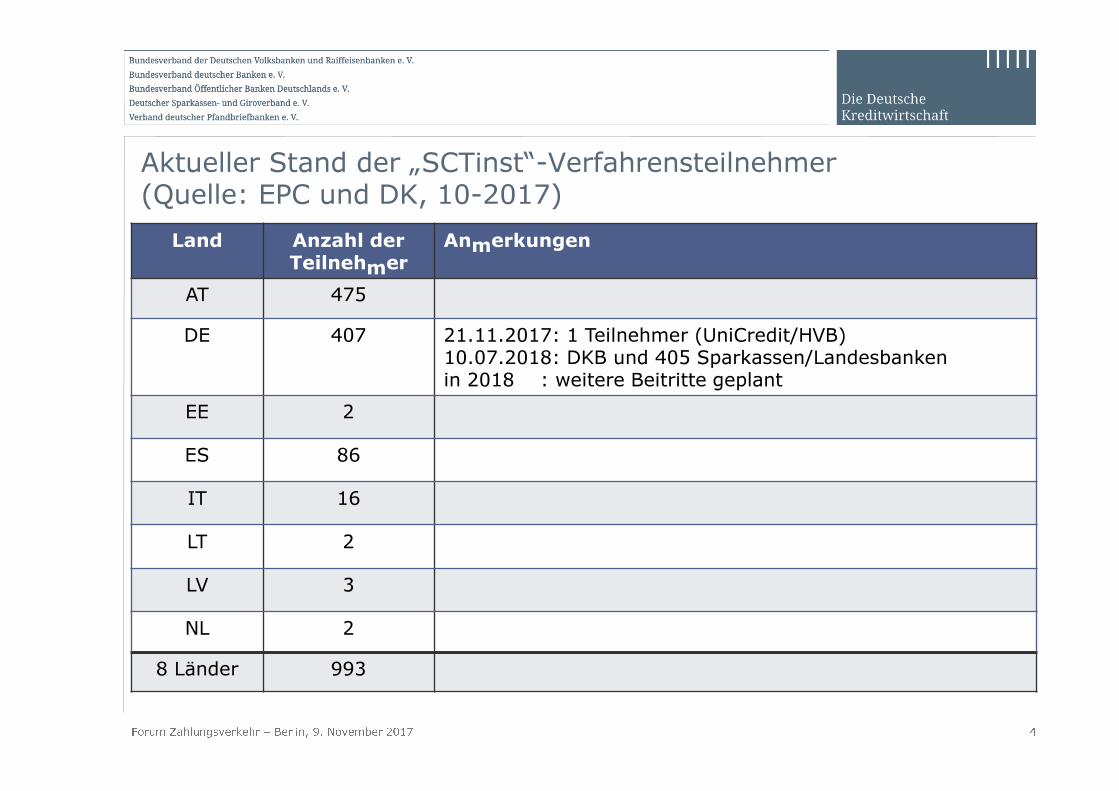

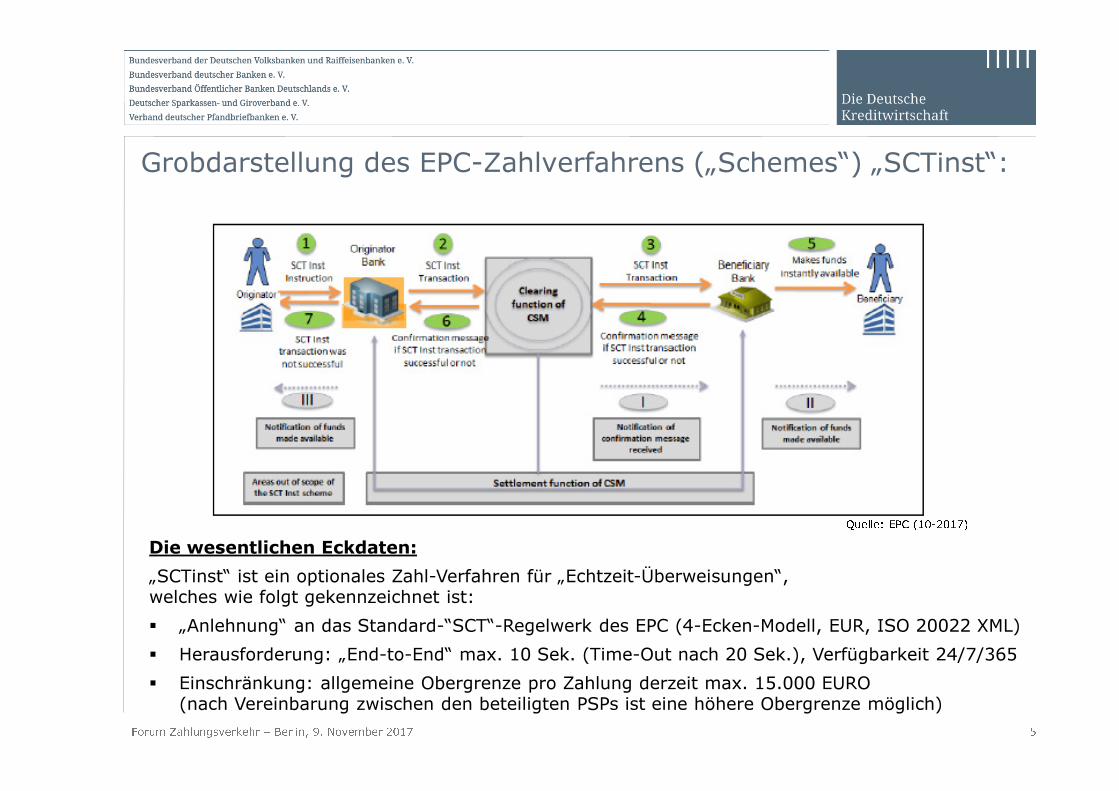

− SEPA Instant Credit Transfer Scheme (SCTINST) des EPC

• Veröffentlichung am 30. November 2016

• Zeichnungsprozess läuft seit Januar 2017

• Inkrafttreten am 21. November 2017

− Angebot des Eurosystems ab November 2018 (beschlossen am 22. Juni 2017):

• Settlementsystem auf der TARGET2-Plattform zur Abwicklung von Instant Zahlungen im Interbankenverkehr Target Instant Payment Settlement (TIPS)

Gibt es Ihrerseits neue Entwicklungen in Bezug auf Instant Payments?

Forum Zahlungsverkehr Top 3b) Anwendungsmöglichkeiten und Chancen für Instant Payments

Seite 4

Kurzbeiträge und Zulieferungen einzelner Teilnehmer

9. November 2017 3. Sitzung

����������� ��������

� �������� ��������������������������������� ���� ��!

"������#����������$��������%�����&�����'�

(�����)�*+�,����#���-./0

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��

� ������������ ������������������������ ���������������� ����

� �������������������� ��!��������"���������#�����$� ����

� % ������&����������� ������� � ���'��������(!)��*#+,��������-����.����-� ����

� /�% ����������� ������-����/������� ����*��'�� �*����� ����

� 0�����*�* ��*�������������� ��� (!)��*#+����12�,*�����. *%�����

� *�� ����!3����,#4���*3 ���� �5�������

� �� ����� ����!����,#46*������������ ���������� ��&�� ������ ��( ���7������+

1��������2�&����������3���#���� �� ��4

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��

� 8�������� )3���������8�������� ���������������������,*�� �0�*����!����������������#(!5��������9*���#+���� ����3���� �6*�������*%���������������� ��� ��������,�� �:������*��'�� ����*��������1

� 8�8&�/��;� ���������� �5���������*��'���������3�����1

� ���� �<���� �� ��������)���� �8������&� ���������� �=

� ��6���������������������������� �����������

� ���������5����3�������;�����'������� �� )���*���:�����1

� ��� �5���������� �� ���� ������,��5��������9*��� �� ��� � ����; ��3��������>���������� �����������������������%��1

� ����3���� 8&�:��������33��%������,���0�*�������������������� �8��������� ������� /������,��5���������� �:�������1

� :���������� 5� ��*�����*��2����,������>�1�1�*!8&����*�� �����#�*�-1?��������.1

5������� ��������$��������%�����&�����'�

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��

���� ������ ��� ����

��������

�� ���

�� ��� ����� ���������� ����������������������� � � !�� ��� "#$�%$&&���'$���&($�%���� �� � )������ ��������� *�#�$��

��

�" �+

,� +

'�

'� -

.'

� '/���� 00-

6���������"��������7"8������ 9��'��������������:�����4���8�����$%)�/. -./0!�

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ��

������������ �����������

!)'0����#����� �3������������/� ���� ��!��������"���������#>������� �����������������=

� !:�������#�� ��)��� �� �#)'0#������� ���'(�������@� ��>�6�>5)?�����A@B+

� <���� �� ����=!�� ������ #*�C1��)�1(0�*�?��������)�1+>/� ����������D.DE-$

� �������;�����=����*��?������3��������� ����*�C1�$1����6�?(����/���������������� ����������)��������%��?������*%�����+

� � � ! " # $ % � � & � � � � '

;��#��������� �������8 �����'������7"������!�7"8������4�

Die Neue Infrastruktur im Backend:

Das Potential von Instant Payment im Handel

“Instant Payments“ ist eine elektronische multikanalfähige

Zahlungsverkehrslösung, die ständig (24/7) zur Verfügung steht.

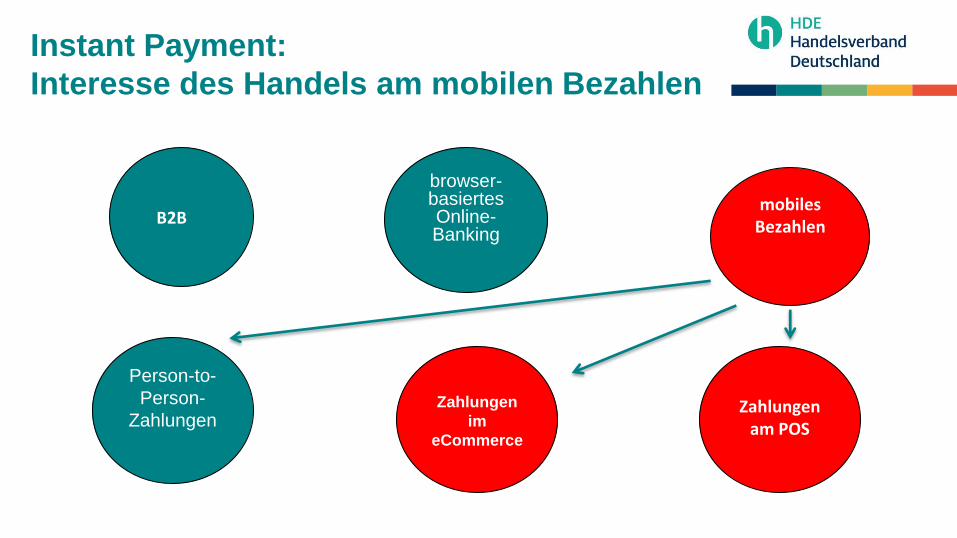

Instant Payment:

Interesse des Handels am mobilen Bezahlen

browser-basiertes Online-Banking

mobiles Bezahlen

Person-to-

Person-

Zahlungen

Zahlungen

im

eCommerce

Zahlungen

am POS

B2B

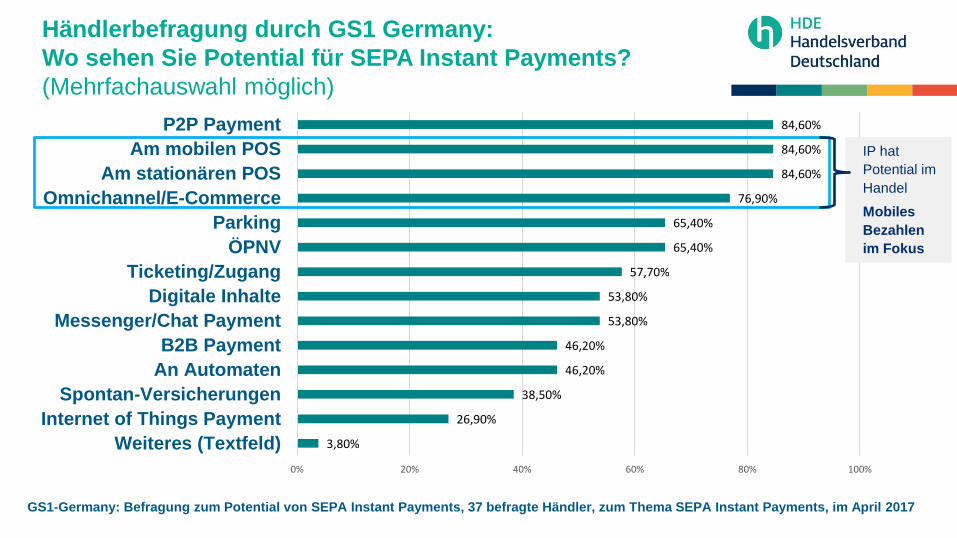

Händlerbefragung durch GS1 Germany:

Wo sehen Sie Potential für SEPA Instant Payments?

(Mehrfachauswahl möglich)

3,80%

26,90%

38,50%

46,20%

46,20%

53,80%

53,80%

57,70%

65,40%

65,40%

76,90%

84,60%

84,60%

84,60%

0% 20% 40% 60% 80% 100%

Weiteres (Textfeld)

Internet of Things Payment

Spontan-Versicherungen

An Automaten

B2B Payment

Messenger/Chat Payment

Digitale Inhalte

Ticketing/Zugang

ÖPNV

Parking

Omnichannel/E-Commerce

Am stationären POS

Am mobilen POS

P2P Payment

GS1-Germany: Befragung zum Potential von SEPA Instant Payments, 37 befragte Händler, zum Thema SEPA Instant Payments, im April 2017

IP hat

Potential im

Handel

Mobiles

Bezahlen

im Fokus

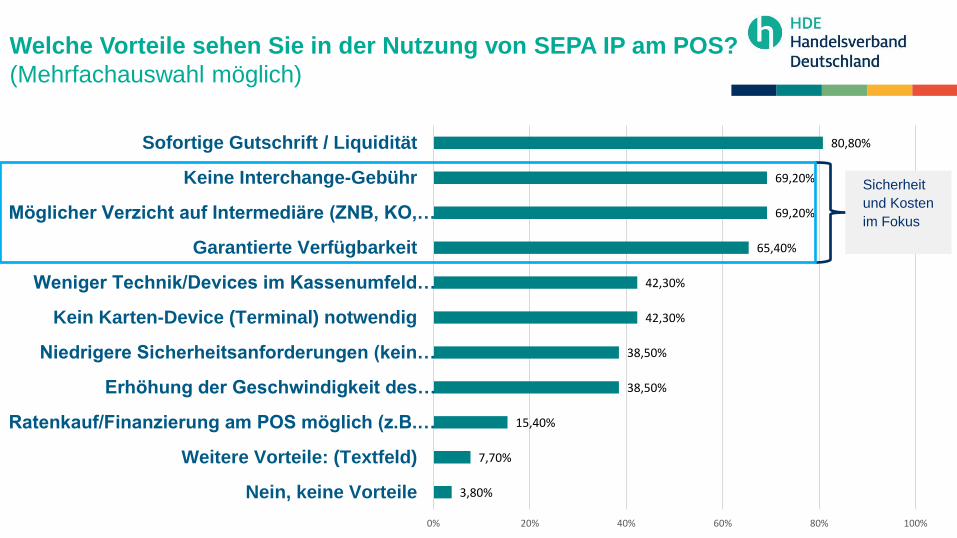

Welche Vorteile sehen Sie in der Nutzung von SEPA IP am POS?

(Mehrfachauswahl möglich)

3,80%

7,70%

15,40%

38,50%

38,50%

42,30%

42,30%

65,40%

69,20%

69,20%

80,80%

0% 20% 40% 60% 80% 100%

Nein, keine Vorteile

Weitere Vorteile: (Textfeld)

Ratenkauf/Finanzierung am POS möglich (z.B.…

Erhöhung der Geschwindigkeit des…

Niedrigere Sicherheitsanforderungen (kein…

Kein Karten-Device (Terminal) notwendig

Weniger Technik/Devices im Kassenumfeld…

Garantierte Verfügbarkeit

Möglicher Verzicht auf Intermediäre (ZNB, KO,…

Keine Interchange-Gebühr

Sofortige Gutschrift / Liquidität

Sicherheit

und Kosten

im Fokus

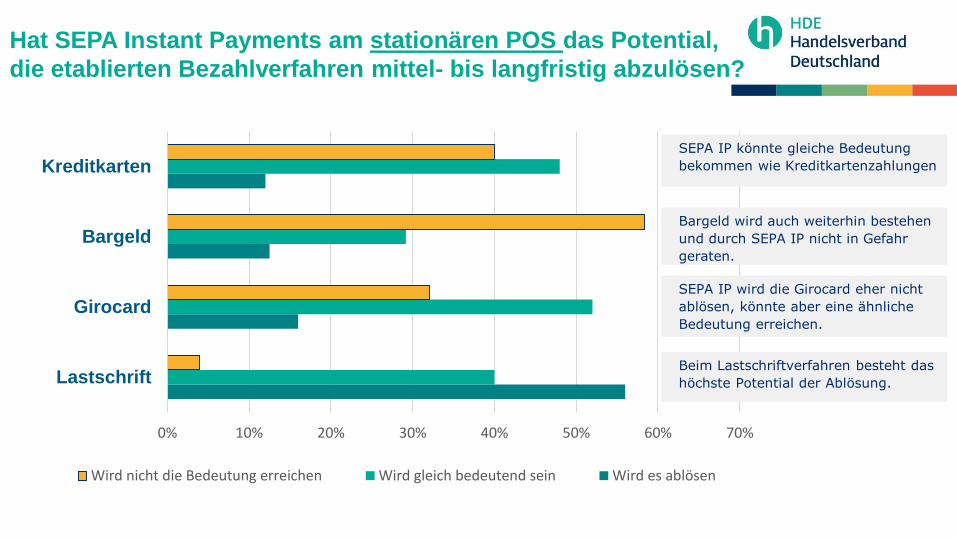

Hat SEPA Instant Payments am stationären POS das Potential,

die etablierten Bezahlverfahren mittel- bis langfristig abzulösen?

0% 10% 20% 30% 40% 50% 60% 70%

Lastschrift

Girocard

Bargeld

Kreditkarten

Wird nicht die Bedeutung erreichen Wird gleich bedeutend sein Wird es ablösen

Beim Lastschriftverfahren besteht das

höchste Potential der Ablösung.

Bargeld wird auch weiterhin bestehen

und durch SEPA IP nicht in Gefahr

geraten.

SEPA IP wird die Girocard eher nicht

ablösen, könnte aber eine ähnliche

Bedeutung erreichen.

SEPA IP könnte gleiche Bedeutung

bekommen wie Kreditkartenzahlungen

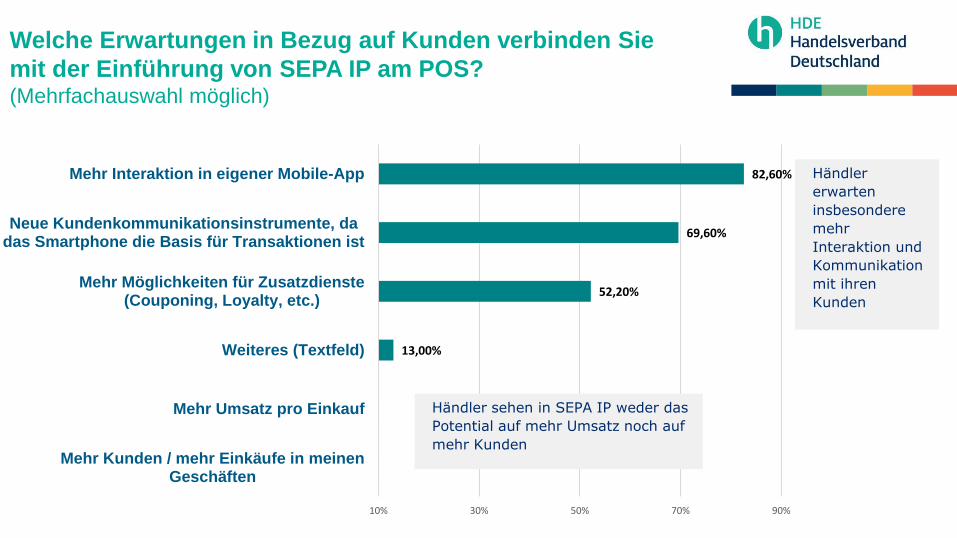

Welche Erwartungen in Bezug auf Kunden verbinden Sie

mit der Einführung von SEPA IP am POS? (Mehrfachauswahl möglich)

13,00%

52,20%

69,60%

82,60%

10% 30% 50% 70% 90%

Mehr Kunden / mehr Einkäufe in meinenGeschäften

Mehr Umsatz pro Einkauf

Weiteres (Textfeld)

Mehr Möglichkeiten für Zusatzdienste(Couponing, Loyalty, etc.)

Neue Kundenkommunikationsinstrumente, dadas Smartphone die Basis für Transaktionen ist

Mehr Interaktion in eigener Mobile-App Händler

erwarten

insbesondere

mehr

Interaktion und

Kommunikation

mit ihren

Kunden

Händler sehen in SEPA IP weder das

Potential auf mehr Umsatz noch auf

mehr Kunden

Von welchen Rahmenbedingungen wird der Erfolg von

SEPA IP abhängig sein? (Mehrfachauswahl möglich)

9,10%

18,20%

18,20%

59,10%

72,70%

72,70%

100,00%

0% 20% 40% 60% 80% 100%

Weiteres (Textfeld)

Unterstützung durchZahlungsnetzbetreiber

Unterstützung durch Terminals

Unterstützung durchKassensysteme

Unterstützung auf Bankseite

Unterstützung auf Händlerseite

Eindeutige Standards, Regelwerke,Prozesse

Klare Aussage: Ohne

Standardisierung wird

SEPA IP nicht gelingen

SEPA IP benötigt eine

breite Unterstützung

durch Banken & Händer –

sowie Dienstleister, sonst

wird es sich nicht

erfolgreich

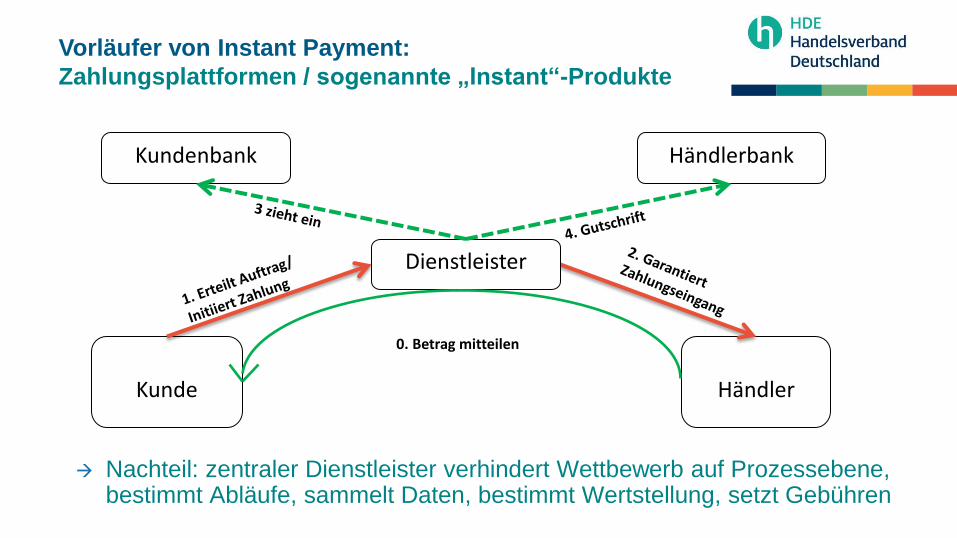

Vorläufer von Instant Payment:

Zahlungsplattformen / sogenannte „Instant“-Produkte

Kundenbank Händlerbank

Kunde

Händler

Dienstleister

0. Betrag mitteilen

Nachteil: zentraler Dienstleister verhindert Wettbewerb auf Prozessebene, bestimmt Abläufe, sammelt Daten, bestimmt Wertstellung, setzt Gebühren

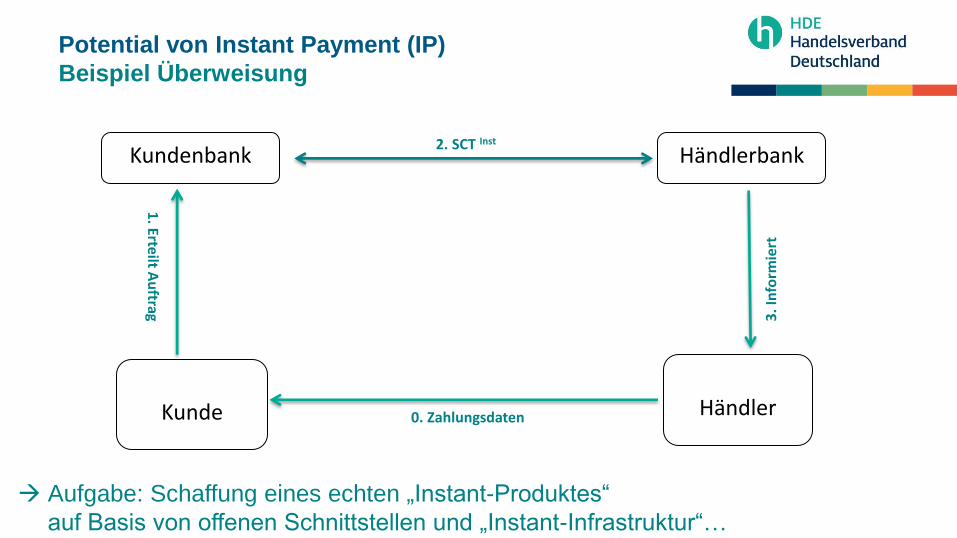

Potential von Instant Payment (IP)

Beispiel Überweisung

Kundenbank Händlerbank

Kunde

Händler

1. Erteilt A

uftrag 3

. In

form

iert

0. Zahlungsdaten

Aufgabe: Schaffung eines echten „Instant-Produktes“

auf Basis von offenen Schnittstellen und „Instant-Infrastruktur“…

2. SCT Inst

Instant Payment bei GS1 Germany:

Standardisierungsbedarfe

Mitwirkung der Banken ist erwünscht

Chance auf gemeinsame Entwicklung erhöht Akzeptanz im Handel Quelle: GS1 Kick-Off Veranstaltung vom 17.2.2017 zur Standardisierung

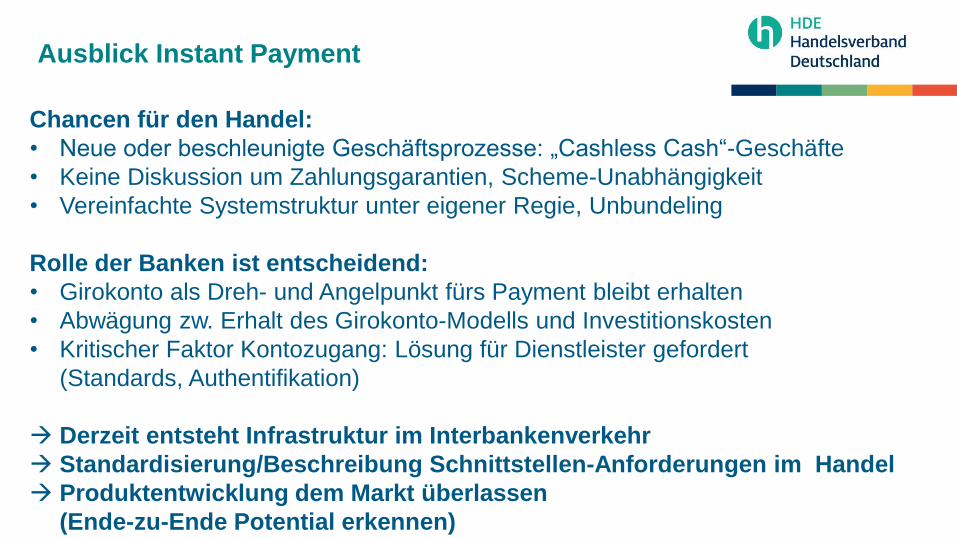

Ausblick Instant Payment

Chancen für den Handel:

• Neue oder beschleunigte Geschäftsprozesse: „Cashless Cash“-Geschäfte

• Keine Diskussion um Zahlungsgarantien, Scheme-Unabhängigkeit

• Vereinfachte Systemstruktur unter eigener Regie, Unbundeling

Rolle der Banken ist entscheidend:

• Girokonto als Dreh- und Angelpunkt fürs Payment bleibt erhalten

• Abwägung zw. Erhalt des Girokonto-Modells und Investitionskosten

• Kritischer Faktor Kontozugang: Lösung für Dienstleister gefordert

(Standards, Authentifikation)

Derzeit entsteht Infrastruktur im Interbankenverkehr

Standardisierung/Beschreibung Schnittstellen-Anforderungen im Handel

Produktentwicklung dem Markt überlassen

(Ende-zu-Ende Potential erkennen)

Ulrich Binnebößel

Handelsverband Deutschland (HDE) Am Weidendamm 1A

10117 Berlin Tel. 030 726250-62

Email: [email protected]

@binneboessel

QR-Kontaktdaten

Potentielle Nachfrage an Instant Payments in der öffentlichen Verwaltung Fred Kellermann

HKR-Bund Haushaltsvollzug

16.11.2017 | Seite 2 Referat II A 7| IT-Haushaltsverfahren |

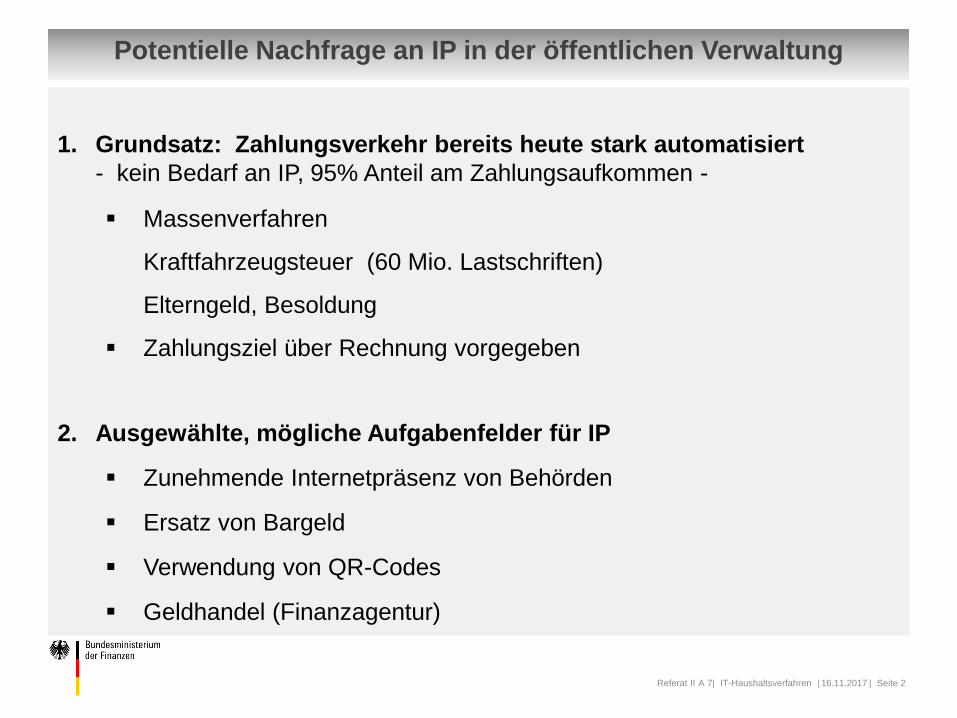

Potentielle Nachfrage an IP in der öffentlichen Verwaltung

1. Grundsatz: Zahlungsverkehr bereits heute stark automatisiert

- kein Bedarf an IP, 95% Anteil am Zahlungsaufkommen -

Massenverfahren

Kraftfahrzeugsteuer (60 Mio. Lastschriften)

Elterngeld, Besoldung

Zahlungsziel über Rechnung vorgegeben

2. Ausgewählte, mögliche Aufgabenfelder für IP

Zunehmende Internetpräsenz von Behörden

Ersatz von Bargeld

Verwendung von QR-Codes

Geldhandel (Finanzagentur)

16.11.2017 | Seite 3 Referat II A 7| IT-Haushaltsverfahren |

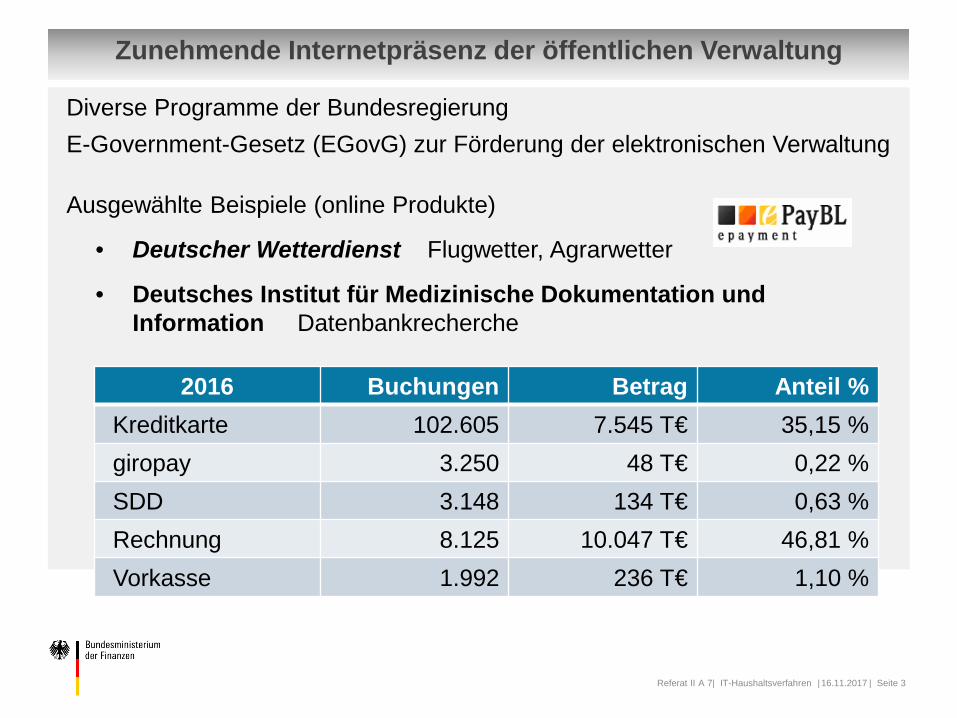

Zunehmende Internetpräsenz der öffentlichen Verwaltung

Diverse Programme der Bundesregierung E-Government-Gesetz (EGovG) zur Förderung der elektronischen Verwaltung

Ausgewählte Beispiele (online Produkte)

• Deutscher Wetterdienst Flugwetter, Agrarwetter

• Deutsches Institut für Medizinische Dokumentation und Information Datenbankrecherche

2016 Buchungen Betrag Anteil % Kreditkarte 102.605 7.545 T€ 35,15 % giropay 3.250 48 T€ 0,22 % SDD 3.148 134 T€ 0,63 % Rechnung 8.125 10.047 T€ 46,81 % Vorkasse 1.992 236 T€ 1,10 %

16.11.2017 | Seite 4 Referat II A 7| IT-Haushaltsverfahren |

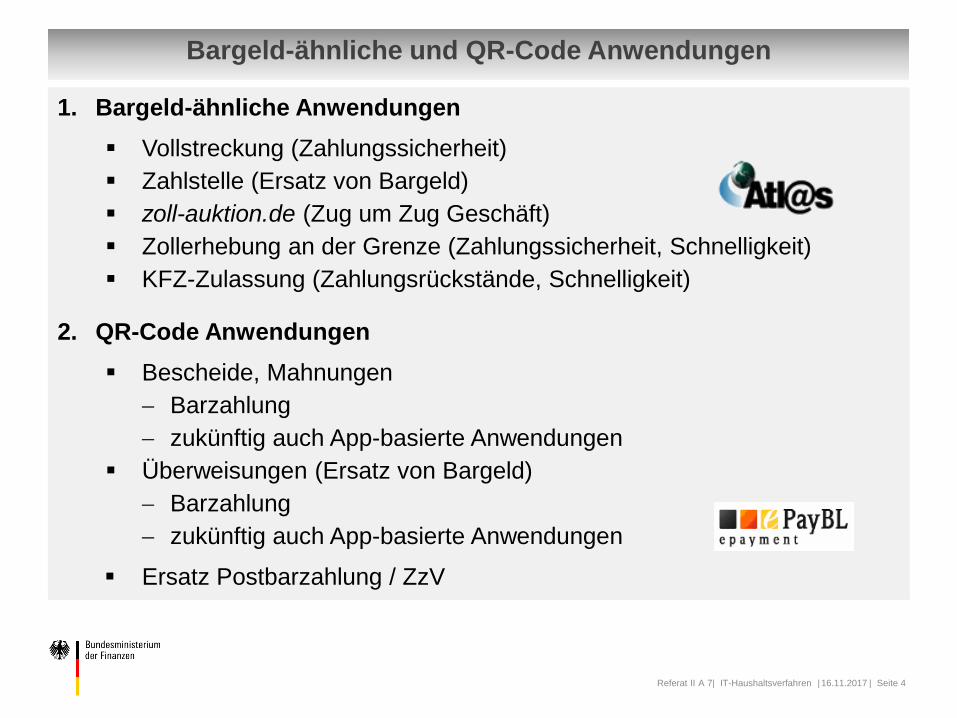

Bargeld-ähnliche und QR-Code Anwendungen

1. Bargeld-ähnliche Anwendungen Vollstreckung (Zahlungssicherheit) Zahlstelle (Ersatz von Bargeld) zoll-auktion.de (Zug um Zug Geschäft) Zollerhebung an der Grenze (Zahlungssicherheit, Schnelligkeit) KFZ-Zulassung (Zahlungsrückstände, Schnelligkeit)

2. QR-Code Anwendungen Bescheide, Mahnungen

− Barzahlung − zukünftig auch App-basierte Anwendungen

Überweisungen (Ersatz von Bargeld) − Barzahlung − zukünftig auch App-basierte Anwendungen

Ersatz Postbarzahlung / ZzV

Forum Zahlungsverkehr Top 4a) Payment Initiation Services

Seite 5 9. November 2017 3. Sitzung

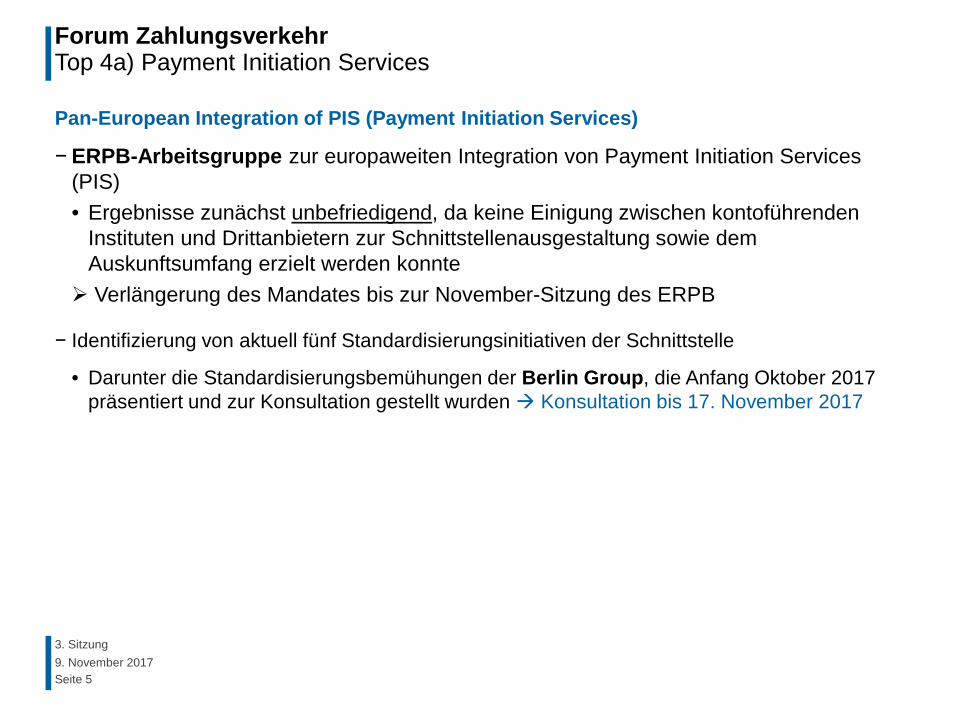

Pan-European Integration of PIS (Payment Initiation Services)

− ERPB-Arbeitsgruppe zur europaweiten Integration von Payment Initiation Services (PIS) • Ergebnisse zunächst unbefriedigend, da keine Einigung zwischen kontoführenden

Instituten und Drittanbietern zur Schnittstellenausgestaltung sowie dem Auskunftsumfang erzielt werden konnte Verlängerung des Mandates bis zur November-Sitzung des ERPB

− Identifizierung von aktuell fünf Standardisierungsinitiativen der Schnittstelle

• Darunter die Standardisierungsbemühungen der Berlin Group, die Anfang Oktober 2017 präsentiert und zur Konsultation gestellt wurden Konsultation bis 17. November 2017

Forum Zahlungsverkehr Top 4b) E-Invoicing

Seite 6 9. November 2017 3. Sitzung

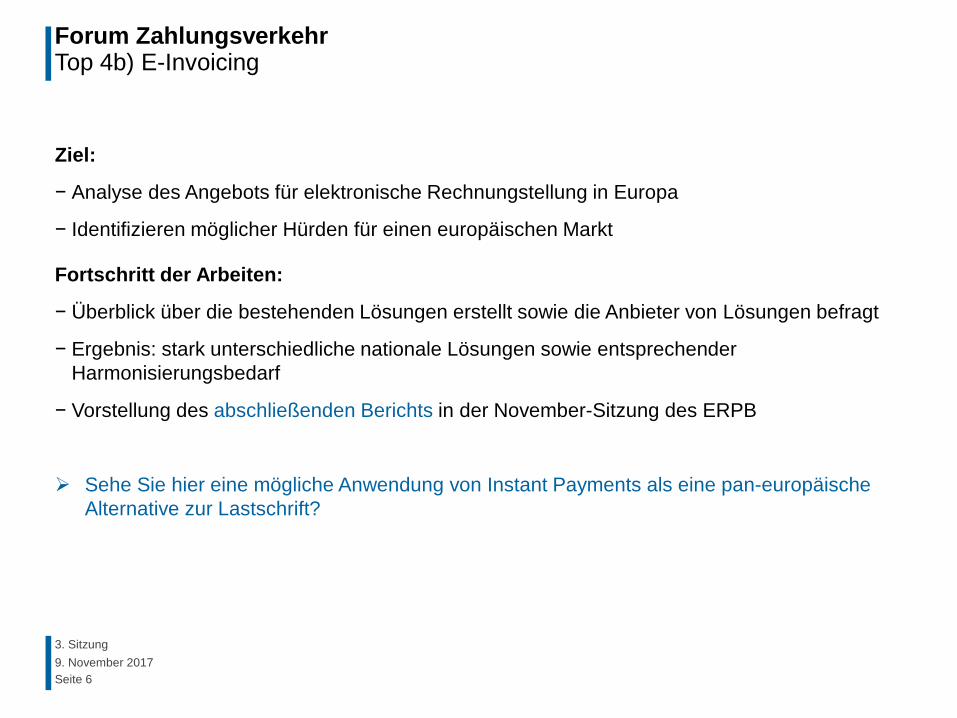

Ziel:

− Analyse des Angebots für elektronische Rechnungstellung in Europa

− Identifizieren möglicher Hürden für einen europäischen Markt

Fortschritt der Arbeiten:

− Überblick über die bestehenden Lösungen erstellt sowie die Anbieter von Lösungen befragt

− Ergebnis: stark unterschiedliche nationale Lösungen sowie entsprechender Harmonisierungsbedarf

− Vorstellung des abschließenden Berichts in der November-Sitzung des ERPB

Sehe Sie hier eine mögliche Anwendung von Instant Payments als eine pan-europäische Alternative zur Lastschrift?

Forum Zahlungsverkehr Top 4c) Person-to-Person (P2P) Mobile Payments

Seite 7 9. November 2017 3. Sitzung

Mobile Proxy Forum

Ziel:

− App- bzw. Lösungs-übergreifende Interoperabilität von P2P Payments

Bisher identifizierte Punkte:

− Mittels „Proxy-Lookup-Services“ (Möglichkeit der Verknüpfung von IBANs und Pseudonymen) soll die Interoperabilität lösungsübergreifend sichergestellt werden

• Service soll als Datenbank von einem Anbieter bereitgestellt werden mehrere Unternehmen haben Interesse bekundet, sodass im nächsten Schritt konkrete Angebote eingeholt sowie die Fragen der Governance geklärt werden sollen

Wie steht es um die verschiedenen Lösungen im deutschen P2P-Segment aus? Wie weit ist die Verknüpfung dieser Lösungen untereinander?

European Forum for Innovation in Payments (EFIP)

Ziel:

− Koordinierung nationaler Komitees

− Förderung der Entwicklung eines integrierten, innovativen und wettbewerbsorientierten Massenzahlungsverkehrsmarktes

− Angleichung der einzelnen nationalen Strategien im Zahlungsverkehr sowie die Ermittlung des Bedarfes an gemeinsamen Normen und Regeln

Zusammensetzung:

− Vorsitzenden der nationalen Zahlungsverkehrskomitees sowie Mitglieder des ERPB

1. EFIP-Sitzung am 29. November 2017 in Rom

Forum Zahlungsverkehr Top 4d) Europäische Koordinierung nationaler Zahlungsverkehrskomitees

Seite 8 9. November 2017 3. Sitzung

Forum Zahlungsverkehr Top 4e) EPC-Konsultation zu mobilen kontaktlosen Zahlverfahren

Seite 9 9. November 2017 3. Sitzung

EPC-Arbeitsgruppe

Ziel:

− Erarbeitung von Standards für lösungsübergreifende Mobile-Zahlverfahren

Bisherige Arbeiten:

− Überarbeitung der „Mobile Contactless SEPA Card Payments Implementation Interoperability Guideline“ aus dem Jahr 2011

Konsultation der neuen Version bis zum 26. Januar 2018

Forum Zahlungsverkehr Top 5 Sonstiges / Organisatorisches

Seite 10

Hinweis: Sitzungen 5. und 6. in Abhängigkeit vom ERPB.

4. Forum Zahlungsverkehr Donnerstag, der 19. April 2018

9. November 2017 3. Sitzung

Forum Zahlungsverkehr Vielen Dank für Ihre Teilnahme

Seite 11

Forum Zahlungsverkehr Deutsche Bundesbank

E-Mail: [email protected]

9. November 2017 3. Sitzung