Embed Size (px)

Citation preview

1

Kehler Forum 08. Dezember 2005

VermVermöögensbewertung fgensbewertung füür dasr daskommunale Rechnungswesenkommunale Rechnungswesen

Bernd KleeBernd KleeAmtsleiter des Kämmereiamtes im Landratsamt

des Rhein-Neckar-Kreis in Heidelberg

2

Inhalt1. Grundlagen und Begriffe2. Bewegliches Anlagevermögen3. Unbebaute Grundstücke4. Bebaute Grundstücke5. Straßen, Wege, Plätze6. Grünflächen7. Wald8. Kunstgegenstände, Bilder und Baudenkmäler9. Finanzanlagen

10. Darstellung in der EDV am Beispiel SAP

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

3

1. Grundlagen und Begriffe

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

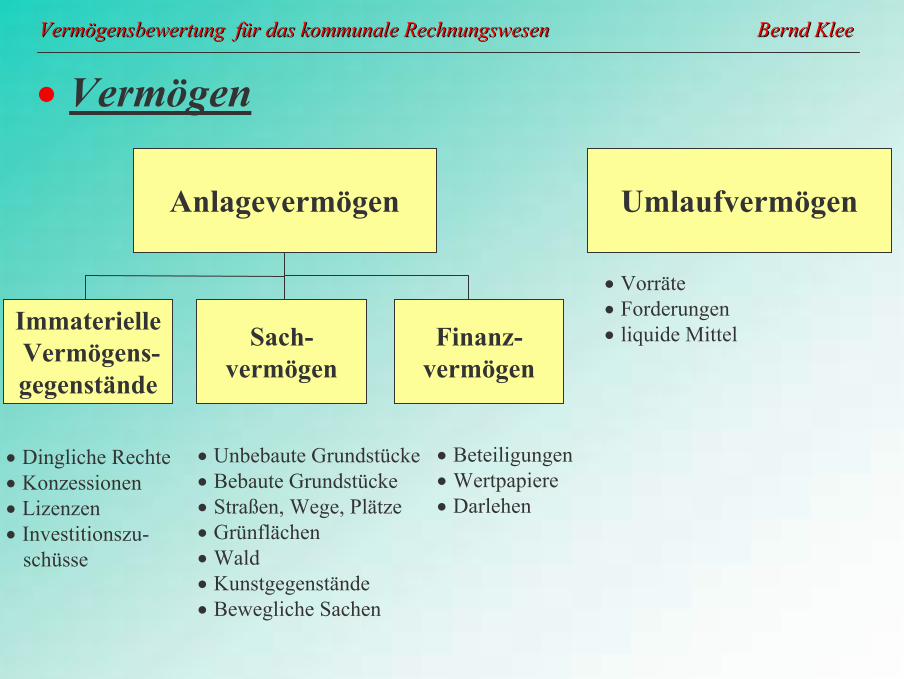

• Vermögen

Anlagevermögen Umlaufvermögen

• Vorräte• Forderungen• liquide MittelFinanz-

vermögen

• Beteiligungen• Wertpapiere• Darlehen

Sach-vermögen

• Unbebaute Grundstücke• Bebaute Grundstücke• Straßen, Wege, Plätze• Grünflächen• Wald• Kunstgegenstände • Bewegliche Sachen

ImmaterielleVermögens-gegenstände

• Dingliche Rechte• Konzessionen• Lizenzen• Investitionszu-

schüsse

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

5

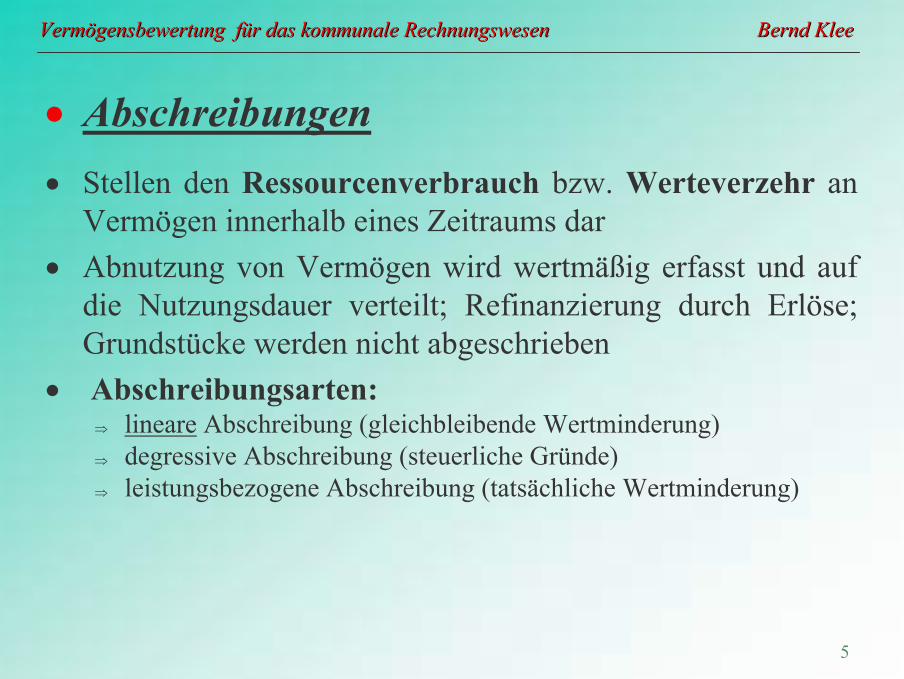

• Abschreibungen• Stellen den Ressourcenverbrauch bzw. Werteverzehr an

Vermögen innerhalb eines Zeitraums dar• Abnutzung von Vermögen wird wertmäßig erfasst und auf

die Nutzungsdauer verteilt; Refinanzierung durch Erlöse; Grundstücke werden nicht abgeschrieben

• Abschreibungsarten:⇒ lineare Abschreibung (gleichbleibende Wertminderung)⇒ degressive Abschreibung (steuerliche Gründe)⇒ leistungsbezogene Abschreibung (tatsächliche Wertminderung)

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

6

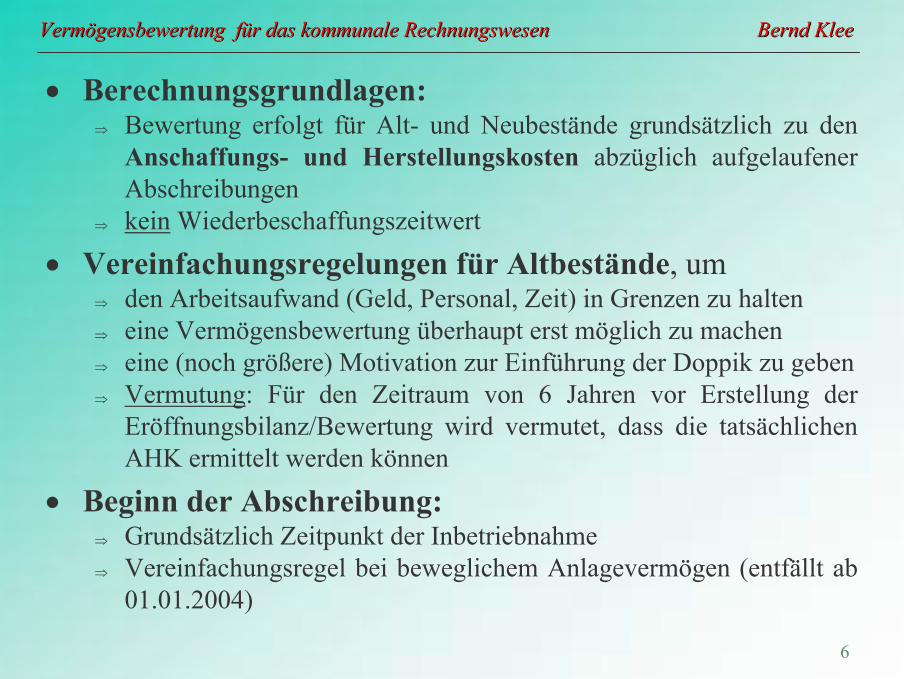

• Berechnungsgrundlagen:⇒ Bewertung erfolgt für Alt- und Neubestände grundsätzlich zu den

Anschaffungs- und Herstellungskosten abzüglich aufgelaufener Abschreibungen

⇒ kein Wiederbeschaffungszeitwert

• Vereinfachungsregelungen für Altbestände, um⇒ den Arbeitsaufwand (Geld, Personal, Zeit) in Grenzen zu halten⇒ eine Vermögensbewertung überhaupt erst möglich zu machen⇒ eine (noch größere) Motivation zur Einführung der Doppik zu geben⇒ Vermutung: Für den Zeitraum von 6 Jahren vor Erstellung der

Eröffnungsbilanz/Bewertung wird vermutet, dass die tatsächlichen AHK ermittelt werden können

• Beginn der Abschreibung:⇒ Grundsätzlich Zeitpunkt der Inbetriebnahme⇒ Vereinfachungsregel bei beweglichem Anlagevermögen (entfällt ab

01.01.2004)

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

7

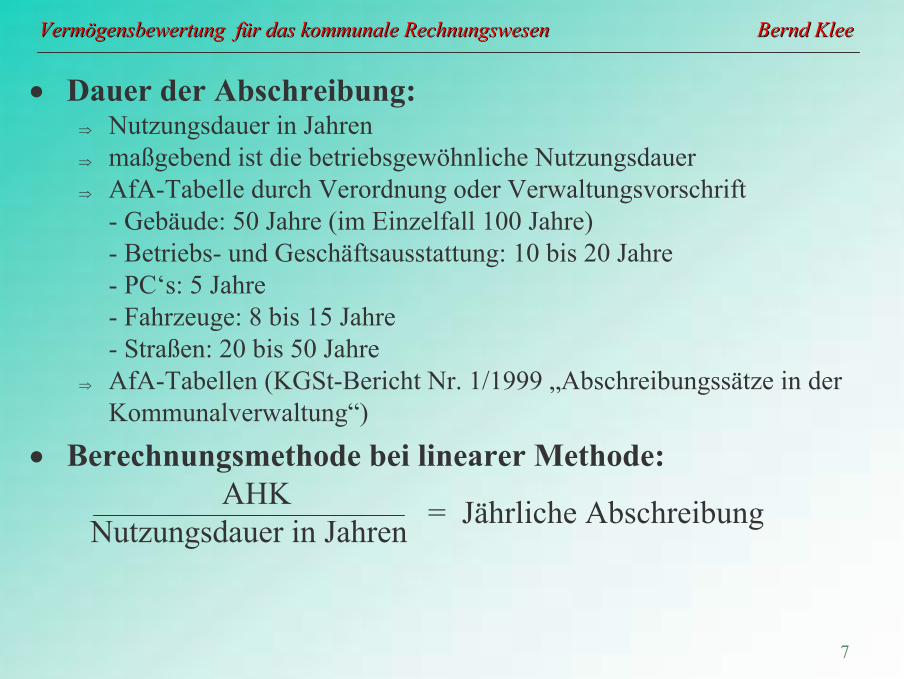

• Dauer der Abschreibung:⇒ Nutzungsdauer in Jahren⇒ maßgebend ist die betriebsgewöhnliche Nutzungsdauer⇒ AfA-Tabelle durch Verordnung oder Verwaltungsvorschrift

- Gebäude: 50 Jahre (im Einzelfall 100 Jahre)- Betriebs- und Geschäftsausstattung: 10 bis 20 Jahre- PC‘s: 5 Jahre- Fahrzeuge: 8 bis 15 Jahre- Straßen: 20 bis 50 Jahre

⇒ AfA-Tabellen (KGSt-Bericht Nr. 1/1999 „Abschreibungssätze in der Kommunalverwaltung“)

• Berechnungsmethode bei linearer Methode:AHK

Nutzungsdauer in Jahren = Jährliche Abschreibung

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

8

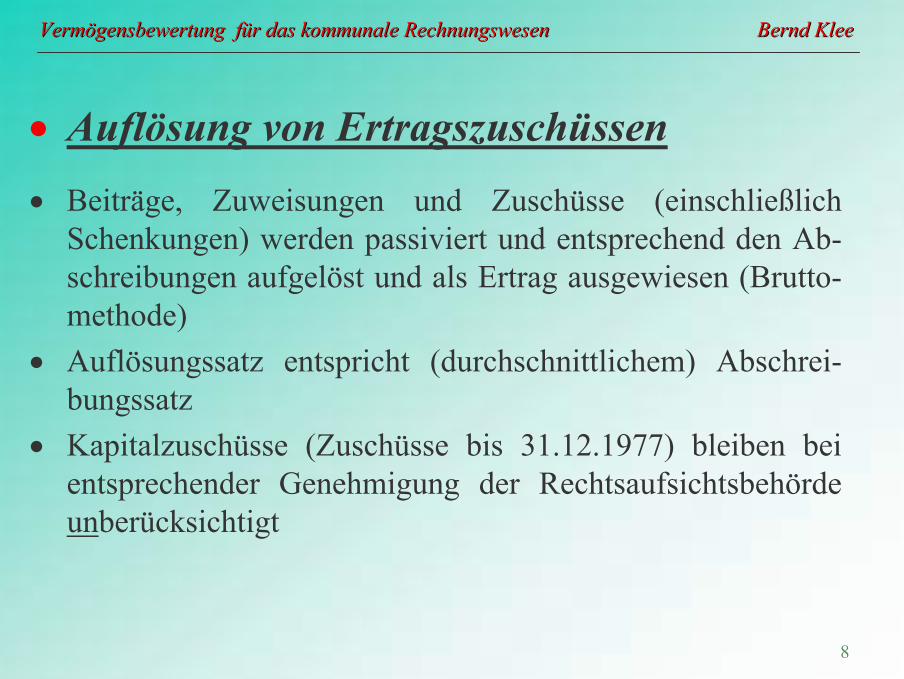

• Auflösung von Ertragszuschüssen• Beiträge, Zuweisungen und Zuschüsse (einschließlich

Schenkungen) werden passiviert und entsprechend den Ab-schreibungen aufgelöst und als Ertrag ausgewiesen (Brutto-methode)

• Auflösungssatz entspricht (durchschnittlichem) Abschrei-bungssatz

• Kapitalzuschüsse (Zuschüsse bis 31.12.1977) bleiben bei entsprechender Genehmigung der Rechtsaufsichtsbehörde unberücksichtigt

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

9

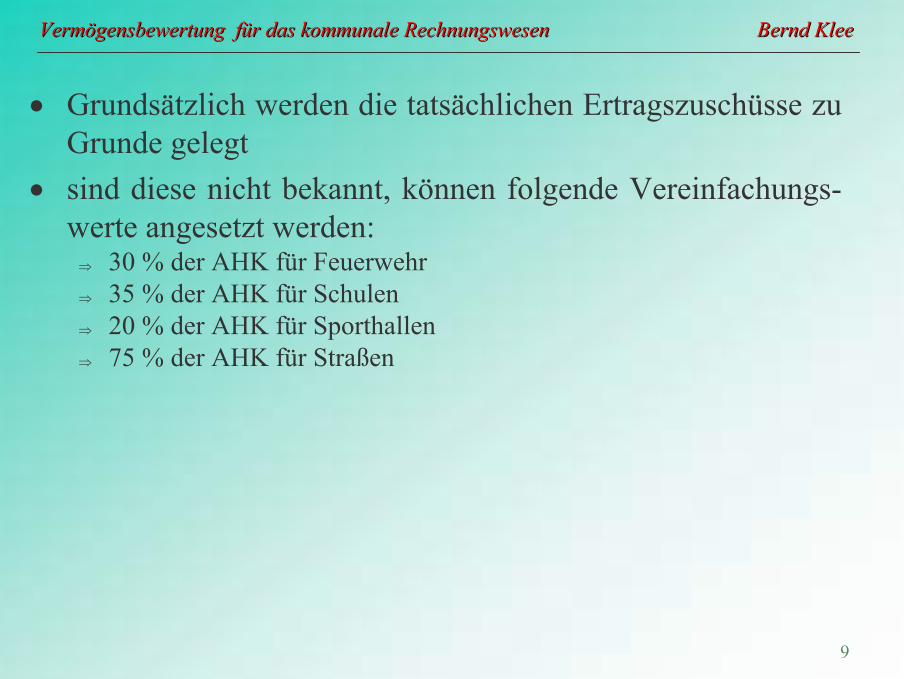

• Grundsätzlich werden die tatsächlichen Ertragszuschüsse zu Grunde gelegt

• sind diese nicht bekannt, können folgende Vereinfachungs-werte angesetzt werden:⇒ 30 % der AHK für Feuerwehr⇒ 35 % der AHK für Schulen⇒ 20 % der AHK für Sporthallen⇒ 75 % der AHK für Straßen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

10

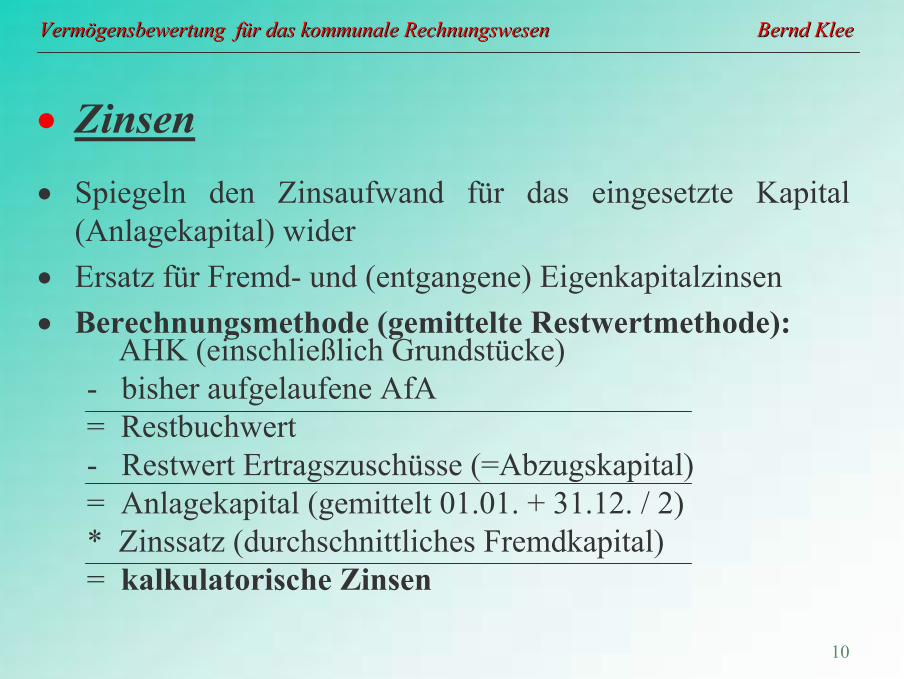

• Zinsen• Spiegeln den Zinsaufwand für das eingesetzte Kapital

(Anlagekapital) wider• Ersatz für Fremd- und (entgangene) Eigenkapitalzinsen• Berechnungsmethode (gemittelte Restwertmethode):

AHK (einschließlich Grundstücke)- bisher aufgelaufene AfA= Restbuchwert- Restwert Ertragszuschüsse (=Abzugskapital)= Anlagekapital (gemittelt 01.01. + 31.12. / 2)* Zinssatz (durchschnittliches Fremdkapital)= kalkulatorische Zinsen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

11

• Anlagenachweise• Muster: Anlage 18 der Verwaltungsvorschrift Gliederung

und Gruppierung• Grundlage für die Bilanz (Aktivseite)

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

12

• Bestandsverzeichnisse• Brauchen nicht geführt zu werden, wenn sich der Bestand

aus Anlagenachweisen ergibt• Brauchen ab 01.01.2002 (Neufassung der GemHVO Baden-

Württemberg) für GWG‘s (bewegliche Güter) nicht geführt werden, wenn die AHK nicht mehr als 410 EURO betragen

• Werden im Rahmen des neuen kommunalen Rech-nungswesens für Anlagegüter ab 61 EUR bis 410 EUR ggf. wieder erforderlich

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

13

• Inventur• Körperliche und buchmäßige Bestandsaufnahme von Ver-

mögen und Schulden nach Art, Menge und Wert• Inventurvereinfachungsverfahren (mathematisch-statistische

Methoden nach den Grundsätzen der GoB)• Ergebnis ist das Inventar als Grundlage für die Bilanz• Zeitpunkte der Inventur:

⇒ Beginn des neuen Rechnungswesens (Doppik und erweiterte Kameralistik!)

⇒ Ende jeden Haushaltsjahres

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

14

• Bewertungsstichtag• Zeitpunkt der Eröffnungsbilanz oder• bereits heute als Grundlage für die Eröffnungsbilanz• Neuzugänge sind Anlagegüter, die ab diesem Stichtag

angeschafft oder hergestellt werden• Altbestände sind Anlagegüter, die bis zu diesem Stichtag

angeschafft oder hergestellt werden

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

15

2. Bewegliches Anlagevermögen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

16

• Neuzugänge• Neuzugänge sind Anlagegüter, die ab einem Stichtag (z.B.

01.01.2001) beschafft werden• Aktivierung und Aufnahme in Anlagebuchhaltung jedes

selbständig bewertungs- und nutzungsfähigen Anlageguts über 410 EUR bzw. unter 410 EUR, wenn eine Sachge-samtheit oder Erstausstattung vorliegt

• Grundlage: Anschaffungs- und Herstellungskosten (Grup-pierung 935)

• Leasingrate, wenn der Gegenstand nach Vertragsablauf in das eigene Eigentum übergeht (Gruppierung 936); während Leasingzahlung nur AfA und keine kalk. Zinsen, da Zinsanteile bereits in den Raten enthalten sind

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

17

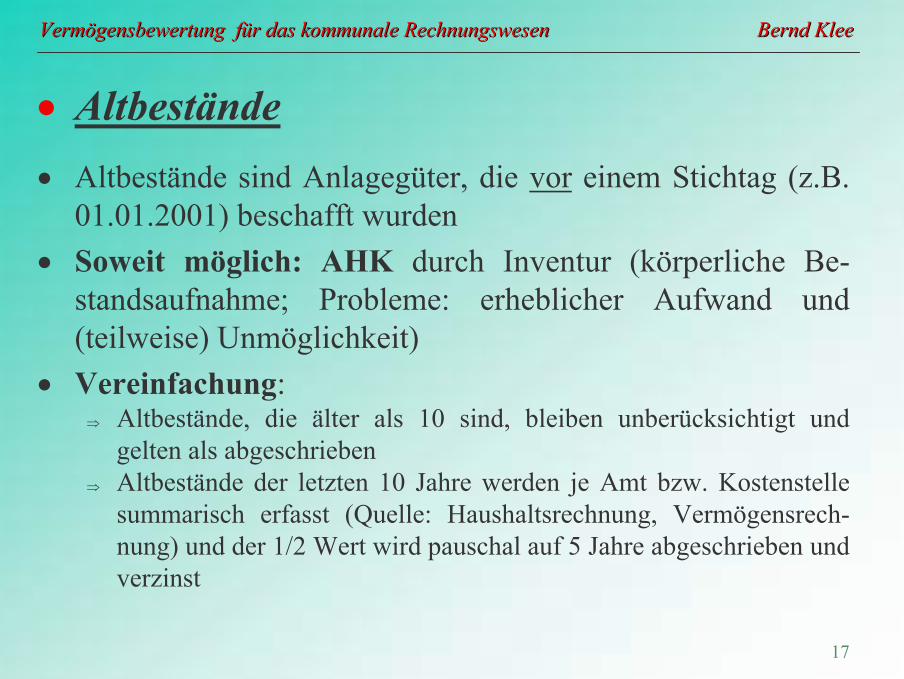

• Altbestände• Altbestände sind Anlagegüter, die vor einem Stichtag (z.B.

01.01.2001) beschafft wurden• Soweit möglich: AHK durch Inventur (körperliche Be-

standsaufnahme; Probleme: erheblicher Aufwand und (teilweise) Unmöglichkeit)

• Vereinfachung:⇒ Altbestände, die älter als 10 sind, bleiben unberücksichtigt und

gelten als abgeschrieben⇒ Altbestände der letzten 10 Jahre werden je Amt bzw. Kostenstelle

summarisch erfasst (Quelle: Haushaltsrechnung, Vermögensrech-nung) und der 1/2 Wert wird pauschal auf 5 Jahre abgeschrieben und verzinst

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

18

3. Unbebaute Grundstücke

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

19

• Neuzugänge• Neuzugänge sind Grundstücke, die ab einem Stichtag (z.B.

01.01.2001) angeschafft werden• Aktivierung und Aufnahme in Anlagebuchhaltung jedes

einzelnen selbständig bewertungs- und nutzungsfähigen Grundstücks

• Grundlage: Anschaffungs- und Herstellungskosten (Grup-pierung 932)

• Leibrentenzahlungen, Tilgung von Kaufpreisschulden und Leasingraten, wenn das Grundstück nach Vertragsablauf in das eigene Eigentum übergeht (Gruppierung 933); während Leasingzahlung keine kalk. Zinsen, da Zinsanteile bereits in den Raten enthalten sind

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

20

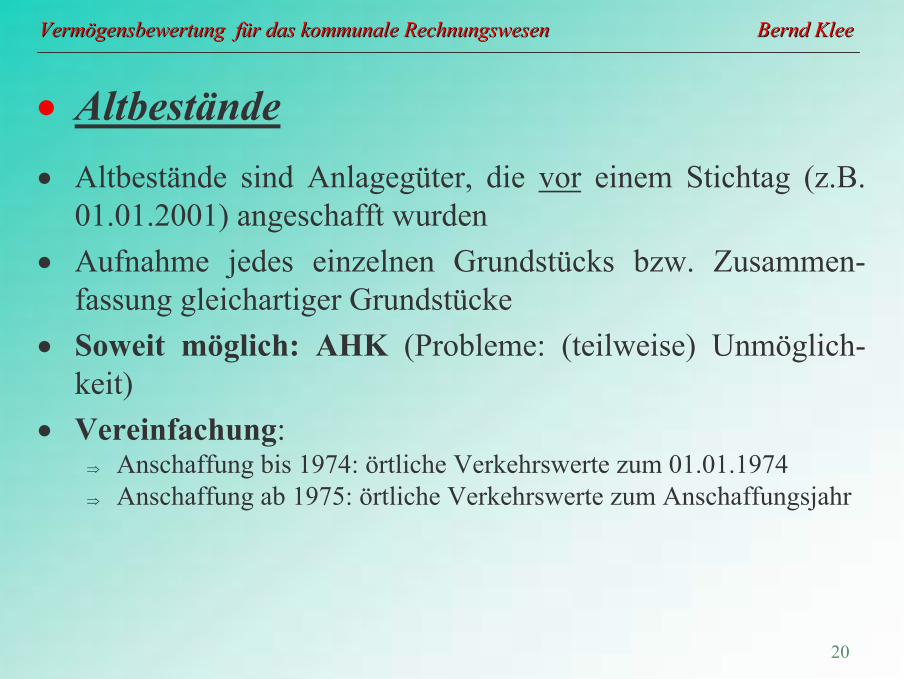

• Altbestände• Altbestände sind Anlagegüter, die vor einem Stichtag (z.B.

01.01.2001) angeschafft wurden• Aufnahme jedes einzelnen Grundstücks bzw. Zusammen-

fassung gleichartiger Grundstücke• Soweit möglich: AHK (Probleme: (teilweise) Unmöglich-

keit)• Vereinfachung:

⇒ Anschaffung bis 1974: örtliche Verkehrswerte zum 01.01.1974⇒ Anschaffung ab 1975: örtliche Verkehrswerte zum Anschaffungsjahr

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

21

4. Bebaute Grundstücke

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

22

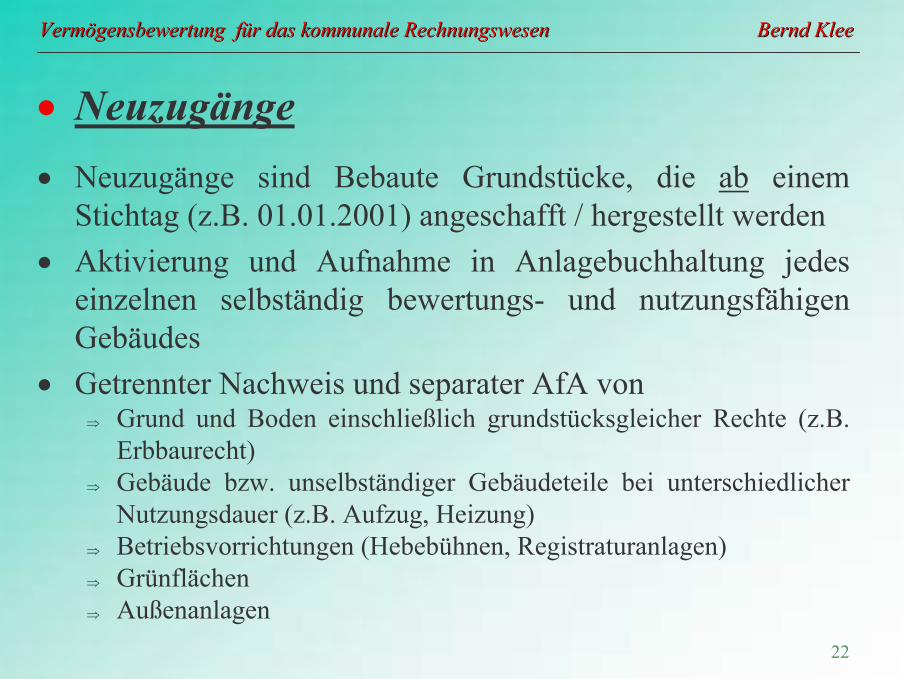

• Neuzugänge• Neuzugänge sind Bebaute Grundstücke, die ab einem

Stichtag (z.B. 01.01.2001) angeschafft / hergestellt werden• Aktivierung und Aufnahme in Anlagebuchhaltung jedes

einzelnen selbständig bewertungs- und nutzungsfähigen Gebäudes

• Getrennter Nachweis und separater AfA von⇒ Grund und Boden einschließlich grundstücksgleicher Rechte (z.B.

Erbbaurecht)⇒ Gebäude bzw. unselbständiger Gebäudeteile bei unterschiedlicher

Nutzungsdauer (z.B. Aufzug, Heizung)⇒ Betriebsvorrichtungen (Hebebühnen, Registraturanlagen)⇒ Grünflächen⇒ Außenanlagen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

23

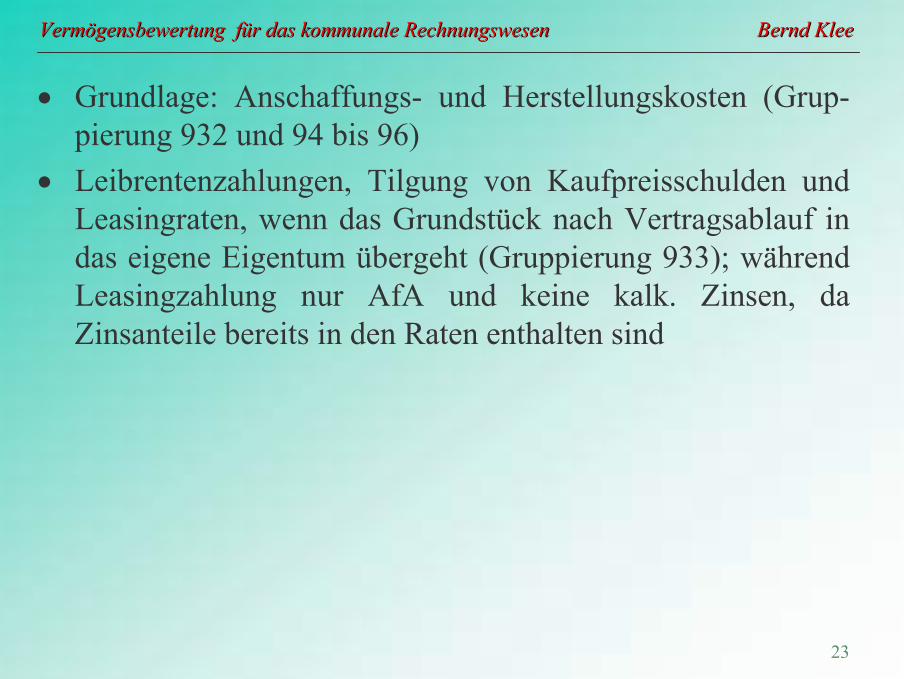

• Grundlage: Anschaffungs- und Herstellungskosten (Grup-pierung 932 und 94 bis 96)

• Leibrentenzahlungen, Tilgung von Kaufpreisschulden und Leasingraten, wenn das Grundstück nach Vertragsablauf in das eigene Eigentum übergeht (Gruppierung 933); während Leasingzahlung nur AfA und keine kalk. Zinsen, da Zinsanteile bereits in den Raten enthalten sind

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

24

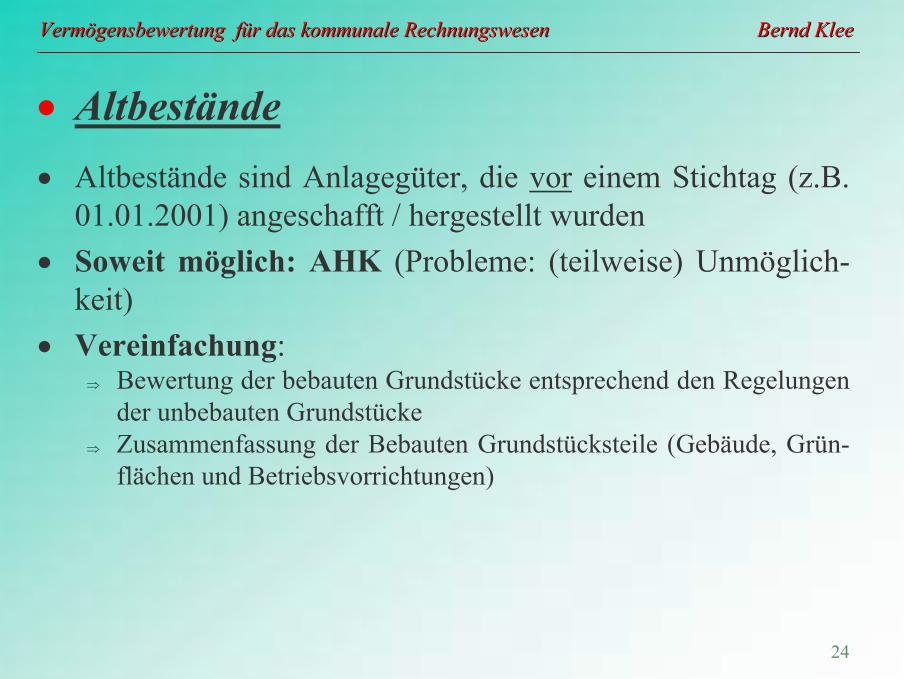

• Altbestände• Altbestände sind Anlagegüter, die vor einem Stichtag (z.B.

01.01.2001) angeschafft / hergestellt wurden• Soweit möglich: AHK (Probleme: (teilweise) Unmöglich-

keit)• Vereinfachung:

⇒ Bewertung der bebauten Grundstücke entsprechend den Regelungen der unbebauten Grundstücke

⇒ Zusammenfassung der Bebauten Grundstücksteile (Gebäude, Grün-flächen und Betriebsvorrichtungen)

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

25

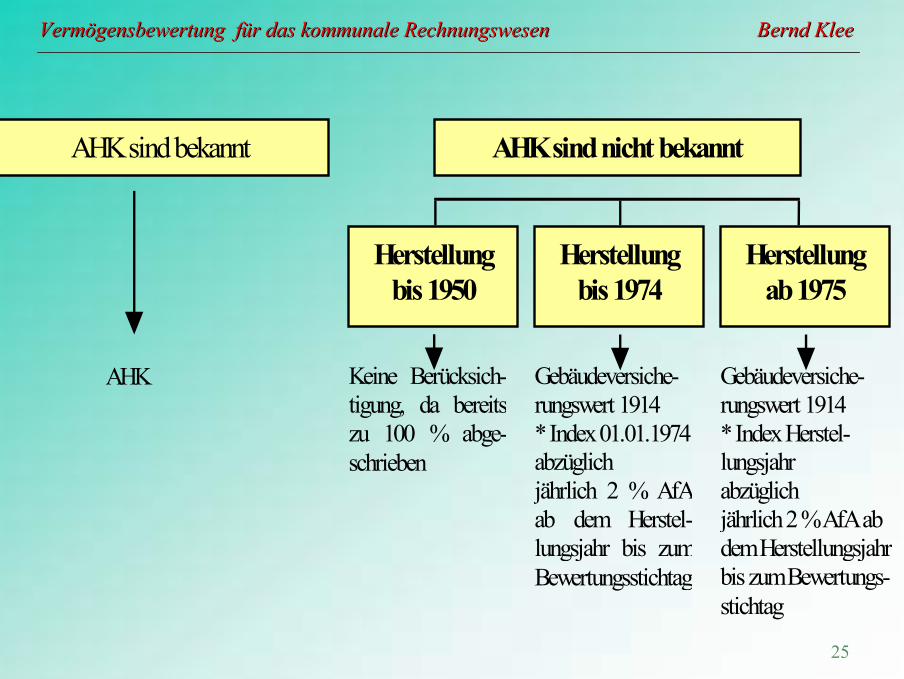

AHK sind bekannt AHK sind nicht bekannt

Herstellungbis 1950

Herstellungab 1975

Herstellungbis 1974

Keine Berücksich-tigung, da bereitszu 100 % abge-schrieben

Gebäudeversiche-rungswert 1914* Index 01.01.1974abzüglichjährlich 2 % AfAab dem Herstel-lungsjahr bis zumBewertungsstichtag

Gebäudeversiche-rungswert 1914* Index Herstel-lungsjahrabzüglichjährlich 2 % AfA abdem Herstellungsjahrbis zum Bewertungs-stichtag

AHK

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

26

• Generalsanierungen• Generalsanierungen führen zu einer Verlängerung der

Nutzungsdauer• Es erfolgt eine Zuschreibung bei noch nicht abgeschrie-

benen Gebäuden• Bei bereits abgeschriebenen Gebäuden erfolgt eine separate

Aktivierung mit folgender Abschreibung

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

27

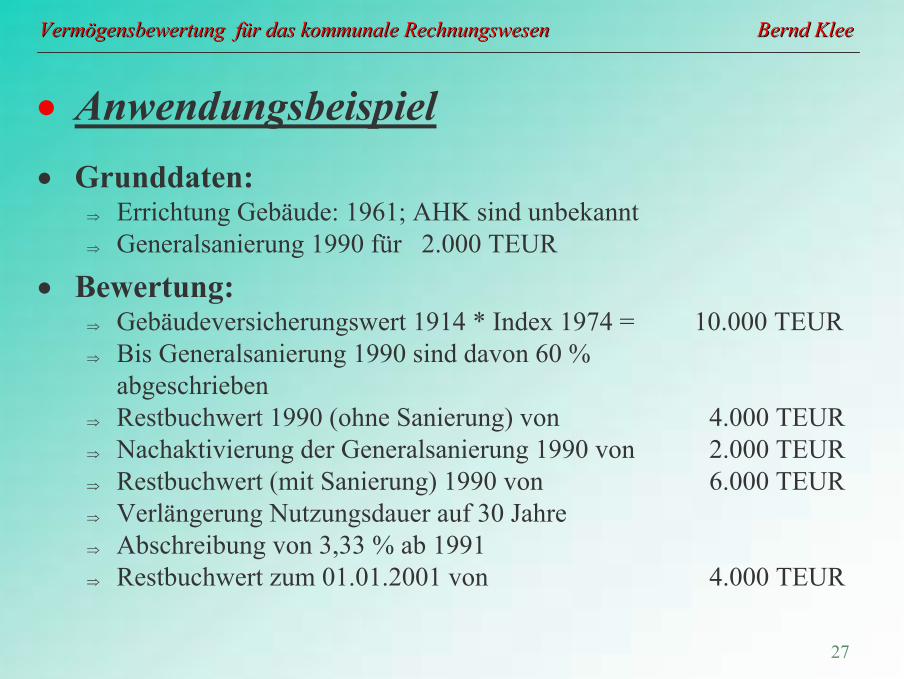

• Anwendungsbeispiel• Grunddaten:

⇒ Errichtung Gebäude: 1961; AHK sind unbekannt⇒ Generalsanierung 1990 für 2.000 TEUR

• Bewertung:⇒ Gebäudeversicherungswert 1914 * Index 1974 = 10.000 TEUR⇒ Bis Generalsanierung 1990 sind davon 60 %

abgeschrieben⇒ Restbuchwert 1990 (ohne Sanierung) von 4.000 TEUR⇒ Nachaktivierung der Generalsanierung 1990 von 2.000 TEUR⇒ Restbuchwert (mit Sanierung) 1990 von 6.000 TEUR⇒ Verlängerung Nutzungsdauer auf 30 Jahre⇒ Abschreibung von 3,33 % ab 1991⇒ Restbuchwert zum 01.01.2001 von 4.000 TEUR

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

28

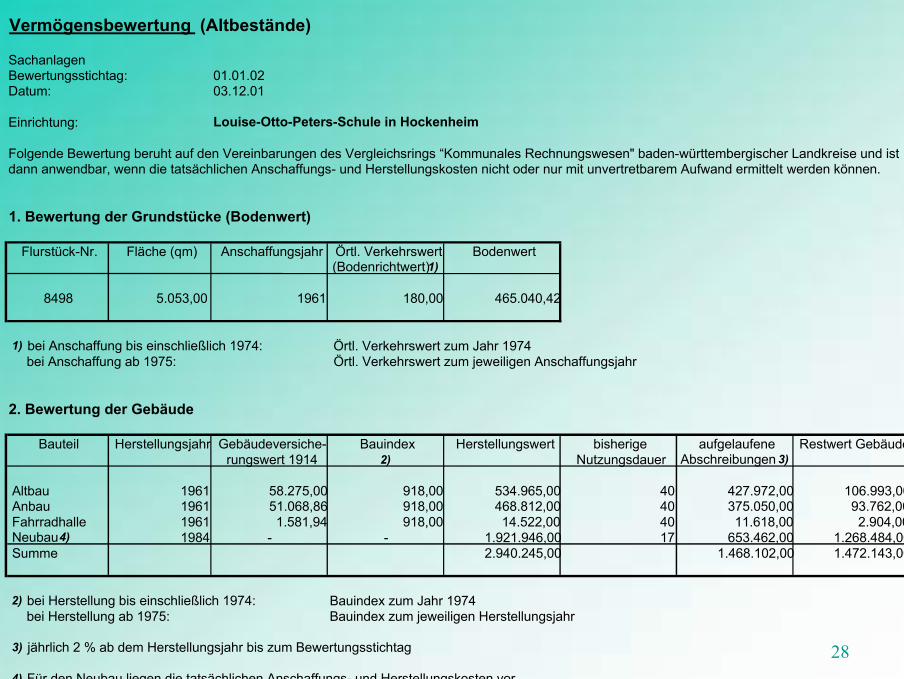

Vermögensbewertung (Altbestände)

SachanlagenBewertungsstichtag: 01.01.02Datum: 03.12.01

Einrichtung: Louise-Otto-Peters-Schule in Hockenheim

Folgende Bewertung beruht auf den Vereinbarungen des Vergleichsrings “Kommunales Rechnungswesen" baden-württembergischer Landkreise und istdann anwendbar, wenn die tatsächlichen Anschaffungs- und Herstellungskosten nicht oder nur mit unvertretbarem Aufwand ermittelt werden können.

1. Bewertung der Grundstücke (Bodenwert)

Flurstück-Nr. Fläche (qm) Anschaffungsjahr Örtl. Verkehrswert Bodenwert(Bodenrichtwert) 1)

8498 5.053,00 1961 180,00 465.040,42

1) bei Anschaffung bis einschließlich 1974: Örtl. Verkehrswert zum Jahr 1974bei Anschaffung ab 1975: Örtl. Verkehrswert zum jeweiligen Anschaffungsjahr

2. Bewertung der Gebäude

Bauteil Herstellungsjahr Gebäudeversiche- Bauindex Herstellungswert bisherige aufgelaufene Restwert Gebäuderungswert 1914 2) Nutzungsdauer Abschreibungen 3)

Altbau 1961 58.275,00 918,00 534.965,00 40 427.972,00 106.993,00Anbau 1961 51.068,86 918,00 468.812,00 40 375.050,00 93.762,00Fahrradhalle 1961 1.581,94 918,00 14.522,00 40 11.618,00 2.904,00Neubau 4) 1984 - - 1.921.946,00 17 653.462,00 1.268.484,00Summe 2.940.245,00 1.468.102,00 1.472.143,00

2) bei Herstellung bis einschließlich 1974: Bauindex zum Jahr 1974bei Herstellung ab 1975: Bauindex zum jeweiligen Herstellungsjahr

3) jährlich 2 % ab dem Herstellungsjahr bis zum Bewertungsstichtag

4) Für den Neubau liegen die tatsächlichen Anschaffungs- und Herstellungskosten vor

29

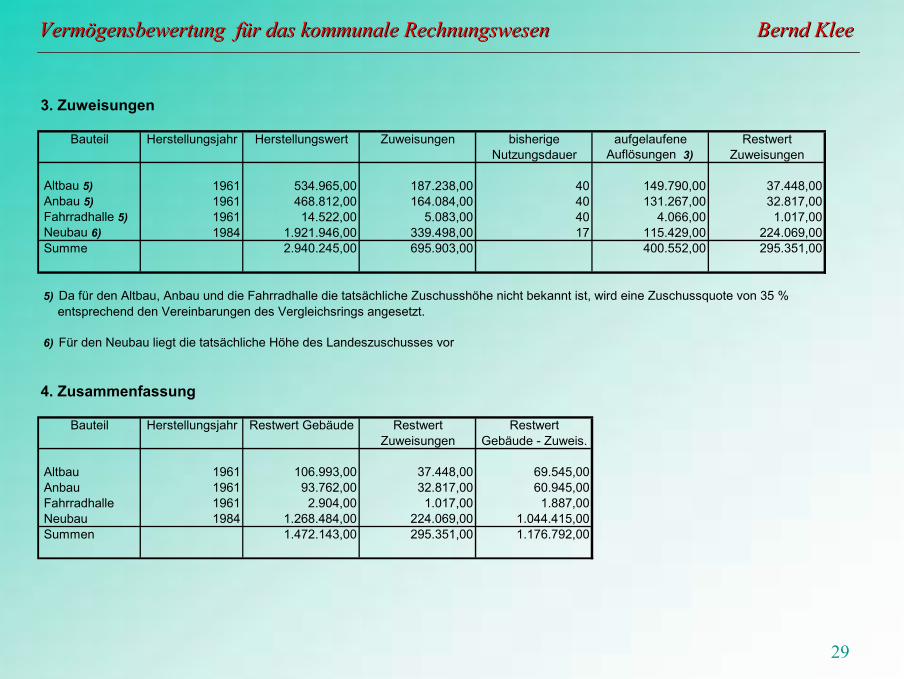

3. Zuweisungen

Bauteil Herstellungsjahr Herstellungswert Zuweisungen bisherige aufgelaufene RestwertNutzungsdauer Auflösungen 3) Zuweisungen

Altbau 5) 1961 534.965,00 187.238,00 40 149.790,00 37.448,00 Anbau 5) 1961 468.812,00 164.084,00 40 131.267,00 32.817,00 Fahrradhalle 5) 1961 14.522,00 5.083,00 40 4.066,00 1.017,00 Neubau 6) 1984 1.921.946,00 339.498,00 17 115.429,00 224.069,00 Summe 2.940.245,00 695.903,00 400.552,00 295.351,00

5) Da für den Altbau, Anbau und die Fahrradhalle die tatsächliche Zuschusshöhe nicht bekannt ist, wird eine Zuschussquote von 35 % entsprechend den Vereinbarungen des Vergleichsrings angesetzt.

6) Für den Neubau liegt die tatsächliche Höhe des Landeszuschusses vor

4. Zusammenfassung

Bauteil Herstellungsjahr Restwert Gebäude Restwert RestwertZuweisungen Gebäude - Zuweis.

Altbau 1961 106.993,00 37.448,00 69.545,00 Anbau 1961 93.762,00 32.817,00 60.945,00 Fahrradhalle 1961 2.904,00 1.017,00 1.887,00 Neubau 1984 1.268.484,00 224.069,00 1.044.415,00 Summen 1.472.143,00 295.351,00 1.176.792,00

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

30

5. Straßen, Wege, Plätze

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

31

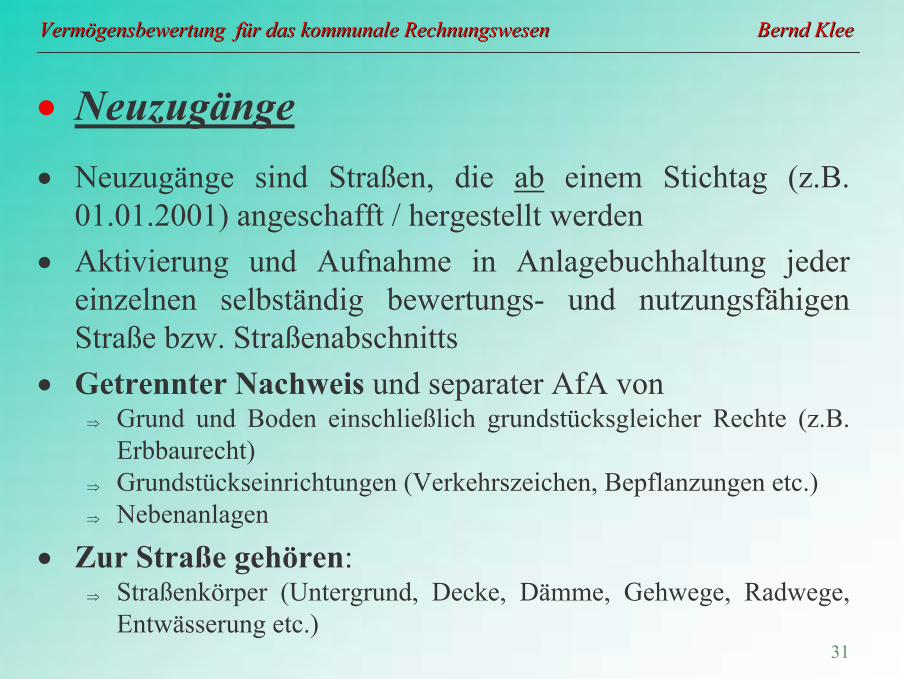

• Neuzugänge• Neuzugänge sind Straßen, die ab einem Stichtag (z.B.

01.01.2001) angeschafft / hergestellt werden• Aktivierung und Aufnahme in Anlagebuchhaltung jeder

einzelnen selbständig bewertungs- und nutzungsfähigen Straße bzw. Straßenabschnitts

• Getrennter Nachweis und separater AfA von⇒ Grund und Boden einschließlich grundstücksgleicher Rechte (z.B.

Erbbaurecht)⇒ Grundstückseinrichtungen (Verkehrszeichen, Bepflanzungen etc.)⇒ Nebenanlagen

• Zur Straße gehören:⇒ Straßenkörper (Untergrund, Decke, Dämme, Gehwege, Radwege,

Entwässerung etc.)

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

32

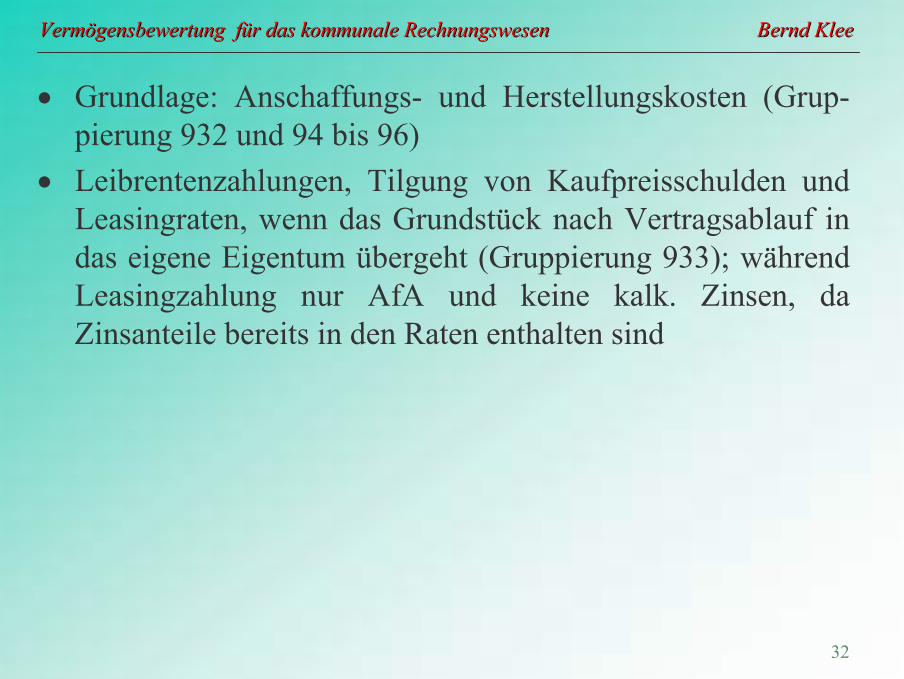

• Grundlage: Anschaffungs- und Herstellungskosten (Grup-pierung 932 und 94 bis 96)

• Leibrentenzahlungen, Tilgung von Kaufpreisschulden und Leasingraten, wenn das Grundstück nach Vertragsablauf in das eigene Eigentum übergeht (Gruppierung 933); während Leasingzahlung nur AfA und keine kalk. Zinsen, da Zinsanteile bereits in den Raten enthalten sind

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

33

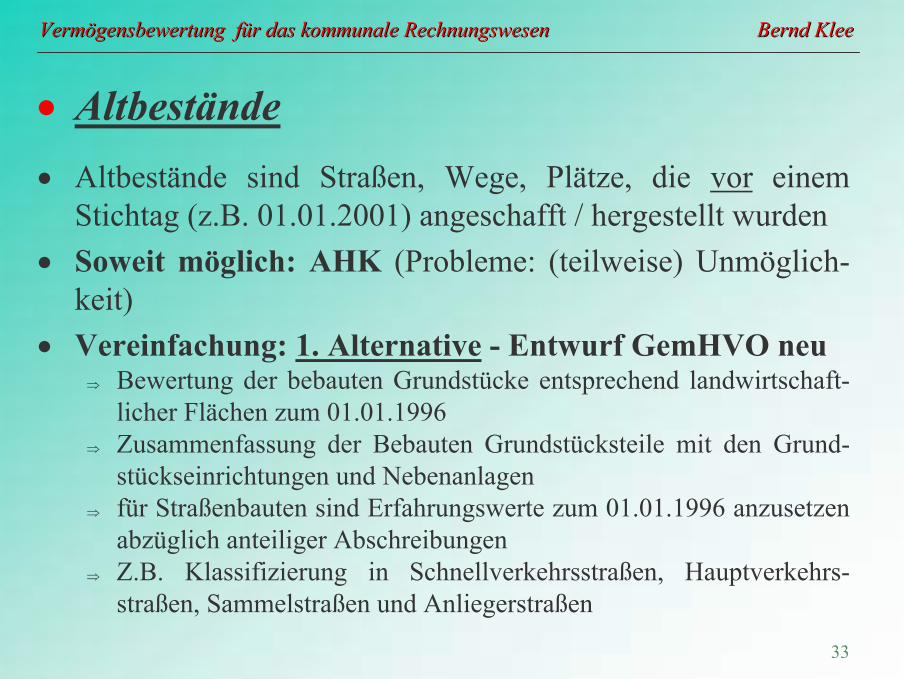

• Altbestände• Altbestände sind Straßen, Wege, Plätze, die vor einem

Stichtag (z.B. 01.01.2001) angeschafft / hergestellt wurden• Soweit möglich: AHK (Probleme: (teilweise) Unmöglich-

keit)• Vereinfachung: 1. Alternative - Entwurf GemHVO neu

⇒ Bewertung der bebauten Grundstücke entsprechend landwirtschaft-licher Flächen zum 01.01.1996

⇒ Zusammenfassung der Bebauten Grundstücksteile mit den Grund-stückseinrichtungen und Nebenanlagen

⇒ für Straßenbauten sind Erfahrungswerte zum 01.01.1996 anzusetzen abzüglich anteiliger Abschreibungen

⇒ Z.B. Klassifizierung in Schnellverkehrsstraßen, Hauptverkehrs-straßen, Sammelstraßen und Anliegerstraßen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

34

• Vereinfachung: 2. Alternative - Vorschlag Landkreise⇒ Bewertung der bebauten Grundstücke entsprechend den Regelungen

der unbebauten Grundstücke⇒ Zusammenfassung der Bebauten Grundstücksteile mit den Grund-

stückseinrichtungen und Nebenanlagen⇒ Straßen, die bis Ende 1980 hergestellt wurden, gelten als vollständig

abgeschrieben⇒ Straßen, die zwischen 1981 und 2000 hergestellt wurden, werden

auf einer Anlagenkarte gesammelt und pauschal mit 50 % der AHK abzüglich der Einnahmen (GVFG- und FAG-Zuschüsse, Kostenbe-teiligungen) auf 10 Jahre abgeschrieben

⇒ Es erfolgen keine Nach- oder Minderaktivierungen mehr⇒ Erneuerungen und Um- und Ausbauten der Altbestände werden als

neue Maßnahmen aktiviert und abgeschrieben

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

35

6. Grünflächen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

36

• Neuzugänge• Neuzugänge sind Grünflächen, die ab einem Stichtag (z.B.

01.01.2001) angeschafft / hergestellt werden• Aktivierung und Aufnahme in Anlagebuchhaltung jeder

einzelnen selbständig bewertungs- und nutzungsfähigen Grünfläche

• Grundlage: Anschaffungs- und Herstellungskosten (Grup-pierung 932 und 94 bis 96)

• Leibrentenzahlungen, Tilgung von Kaufpreisschulden und Leasingraten, wenn das Grundstück nach Vertragsablauf in das eigene Eigentum übergeht (Gruppierung 933); während Leasingzahlung nur AfA und keine kalk. Zinsen, da Zinsanteile bereits in den Raten enthalten sind

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

37

• Altbestände• Altbestände sind Grünflächen, die vor einem Stichtag (z.B.

01.01.2001) angeschafft / hergestellt wurden• Soweit möglich: AHK (Probleme: (teilweise) Unmöglich-

keit)• Vereinfachung:

⇒ Zusammenfassung der Grünflächen mit den Bebauten Grundstücks-teilen (Gebäuden bzw. Grundstücken)

⇒ Bewertung der bebauten Grundstücke entsprechend landwirtschaft-licher Flächen zum 01.01.1996

⇒ für den Aufwuchs sind Erfahrungswerte zum 01.01.1996 anzusetzen⇒ für Grünflächen, die vor dem 31.12.1974 hergestellt wurden, sind

davon 20 % Abschreibungen abzusetzen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

38

7. Wald

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

39

• Neuzugänge• Neuzugänge sind Waldflächen, die ab einem Stichtag (z.B.

01.01.2001) angeschafft / hergestellt werden• Aktivierung und Aufnahme in Anlagebuchhaltung jeder

einzelnen selbständig bewertungs- und nutzungsfähigen Waldteils

• Grundlage: Anschaffungs- und Herstellungskosten (Grup-pierung 932 und 94 bis 96)

• Leibrentenzahlungen, Tilgung von Kaufpreisschulden und Leasingraten, wenn das Grundstück nach Vertragsablauf in das eigene Eigentum übergeht (Gruppierung 933); während Leasingzahlung nur AfA und keine kalk. Zinsen, da Zinsanteile bereits in den Raten enthalten sind

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

40

• Altbestände• Altbestände sind Waldflächen, die vor einem Stichtag (z.B.

01.01.2001) angeschafft / hergestellt wurden• Soweit möglich: AHK (Probleme: (teilweise) Unmöglich-

keit)• Vereinfachung:

⇒ für den Aufwuchs: zwischen 7.200 und 8.200 EUR je Hektar⇒ für die Grundstücksfläche: 2.600 EUR je Hektar⇒ bei späterer Ermittlung des Veräußerungspreises ist dieser maß-

gebend

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

41

8. Kunstgegenstände, Bilder und Baudenkmäler

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

42

• Alt- und Neuzugänge• Aktivierung und Aufnahme in Anlagebuchhaltung jedes

selbständig bewertungs- und nutzungsfähigen Anlageguts über 410 EUR bzw. unter 410 EUR, wenn eine Sachge-samtheit oder Erstausstattung vorliegt

• Grundlage: Versicherungswerte oder ersatzweise die An-schaffungs- und Herstellungskosten (Gruppierung 935)

• Es erfolgt keine Abschreibung, aber eine kalkulatorische Verzinsung

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

43

9. Finanzanlagen

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

44

• Alt- und Neubestände• Beteiligungen (einschließlich Kapitaleinlagen in Zweckver-

bänden etc. und eingebrachtes Eigenkapital in Sonderver-mögen mit Sonderrechnung), Wertpapiere (zum Zwecke der Beteiligung), vergebene Darlehen (Arbeitgeber-, Woh-nungsbau- und Förderdarlehen)

• Es erfolgt keine Abschreibung und keine kalkulatorische Verzinsung

• Soweit möglich: AHK (Probleme: (teilweise) Unmöglich-keit)

• Vereinfachung bei Beteiligungen:⇒ anteiliges Eigenkapital

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

45

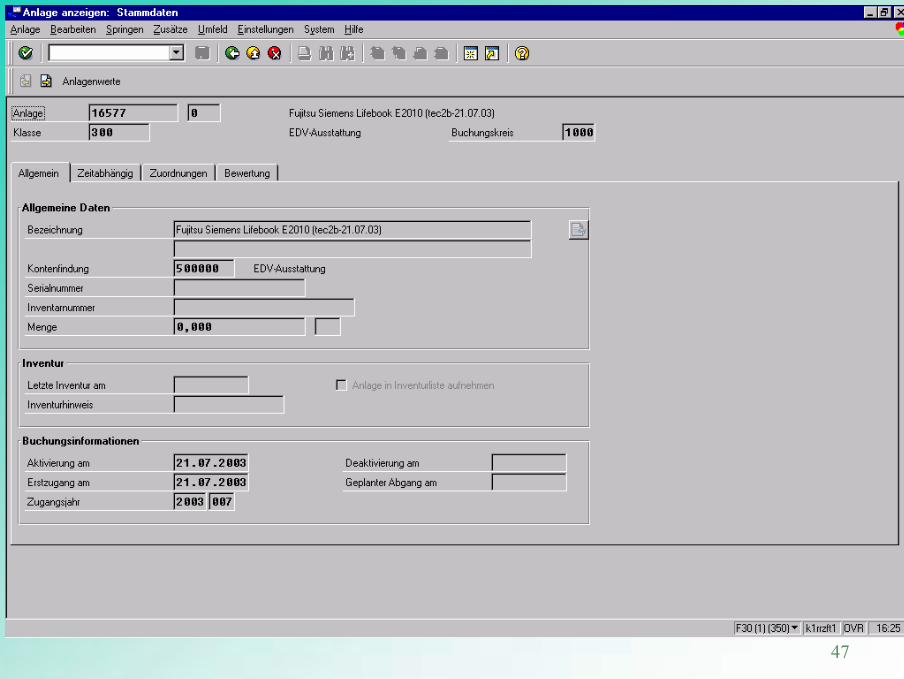

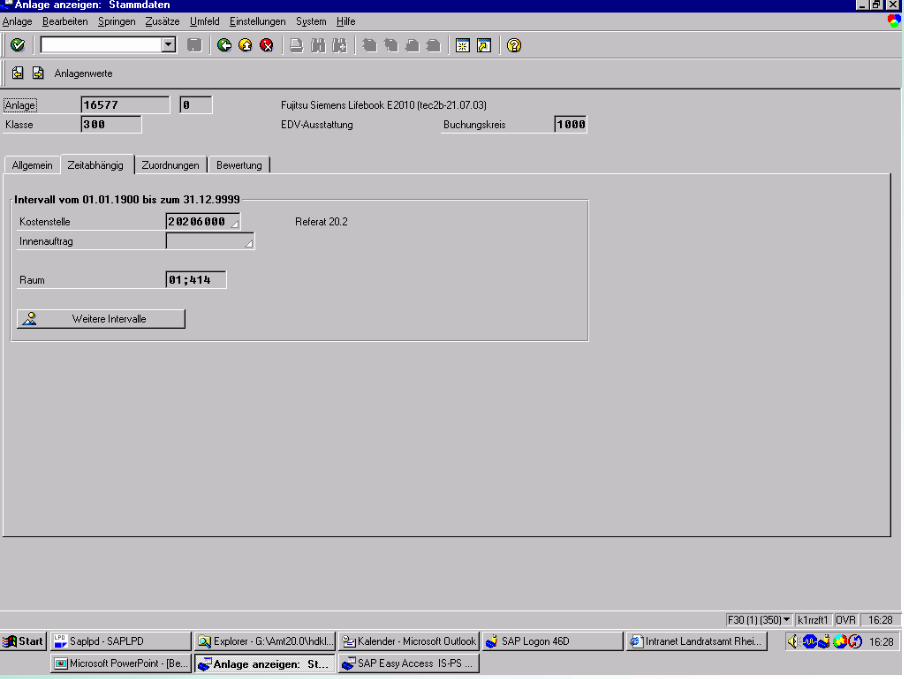

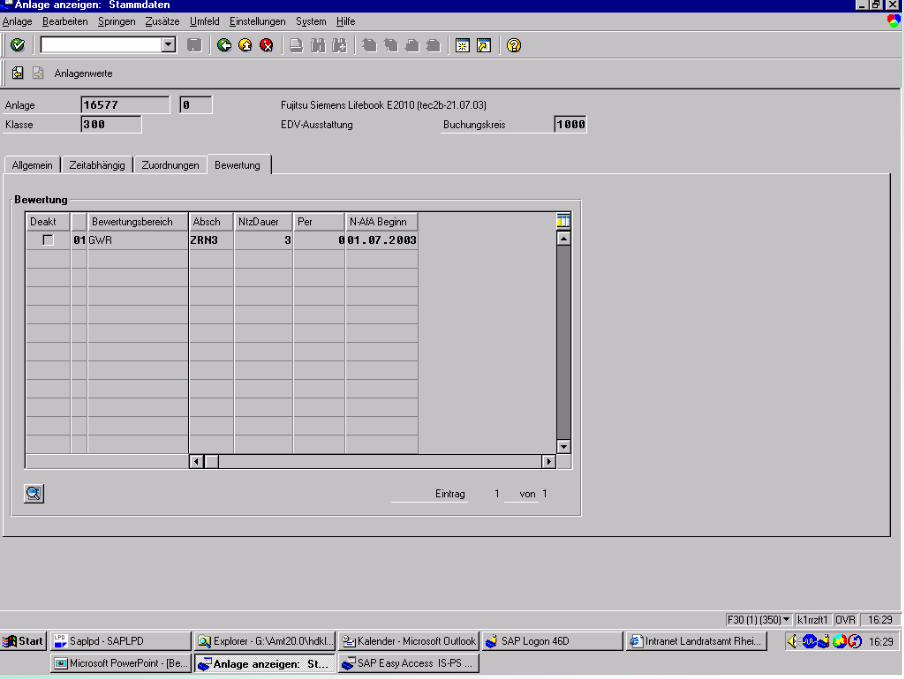

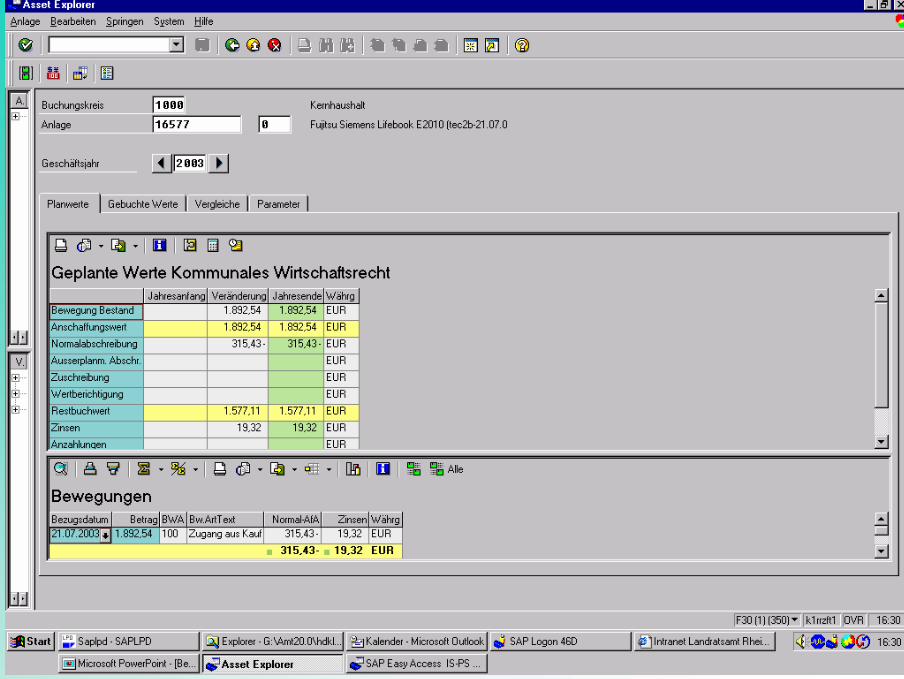

10. Darstellung in der EDV am Beispiel SAP

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

46

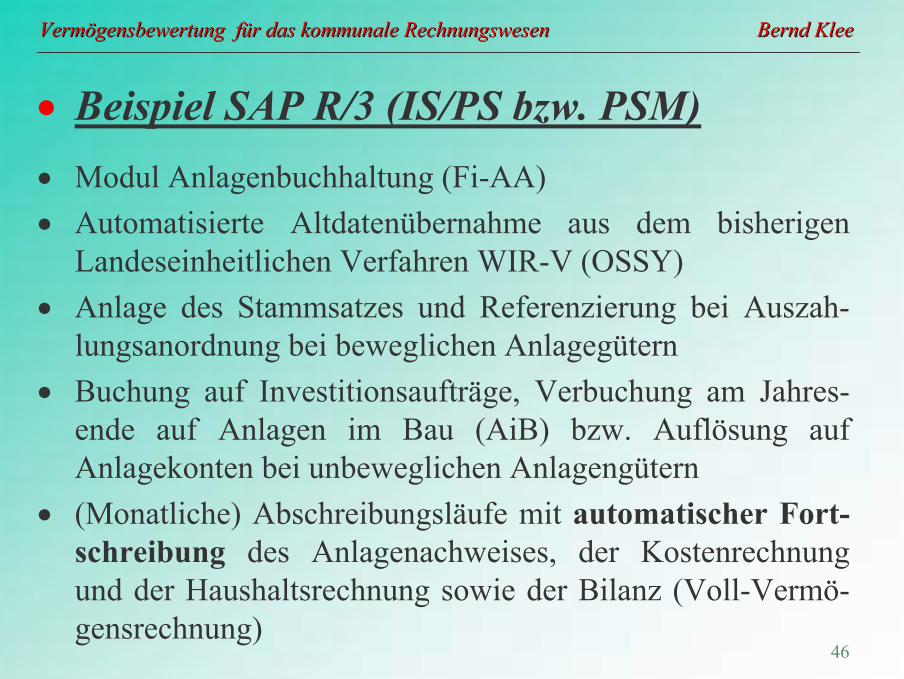

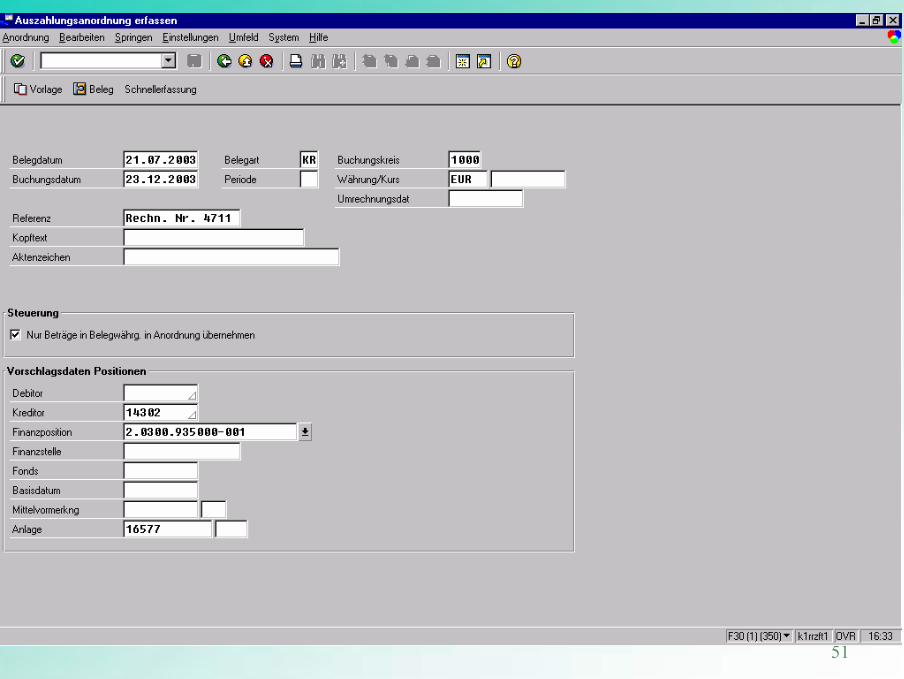

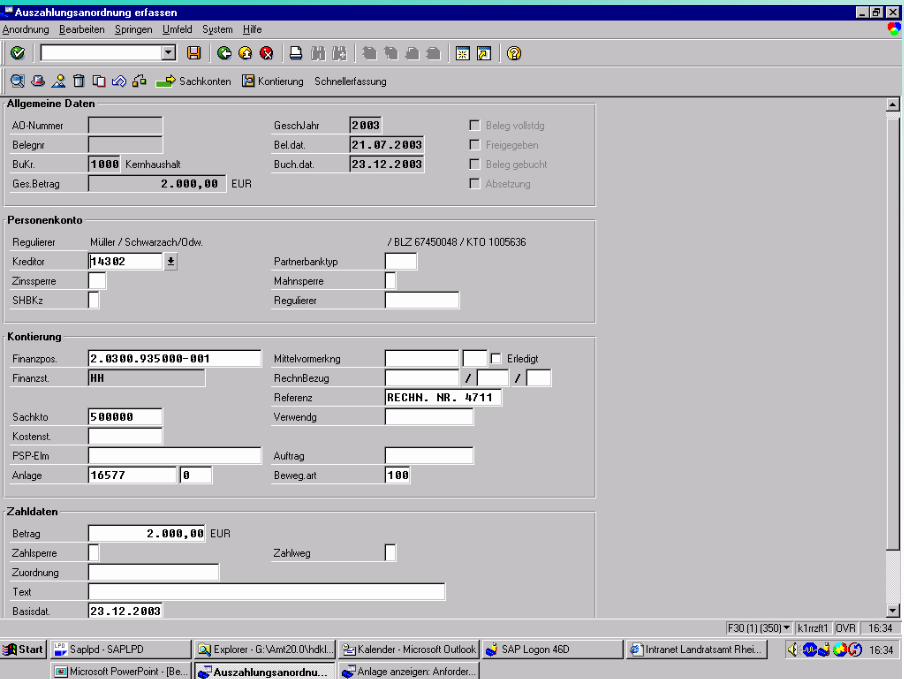

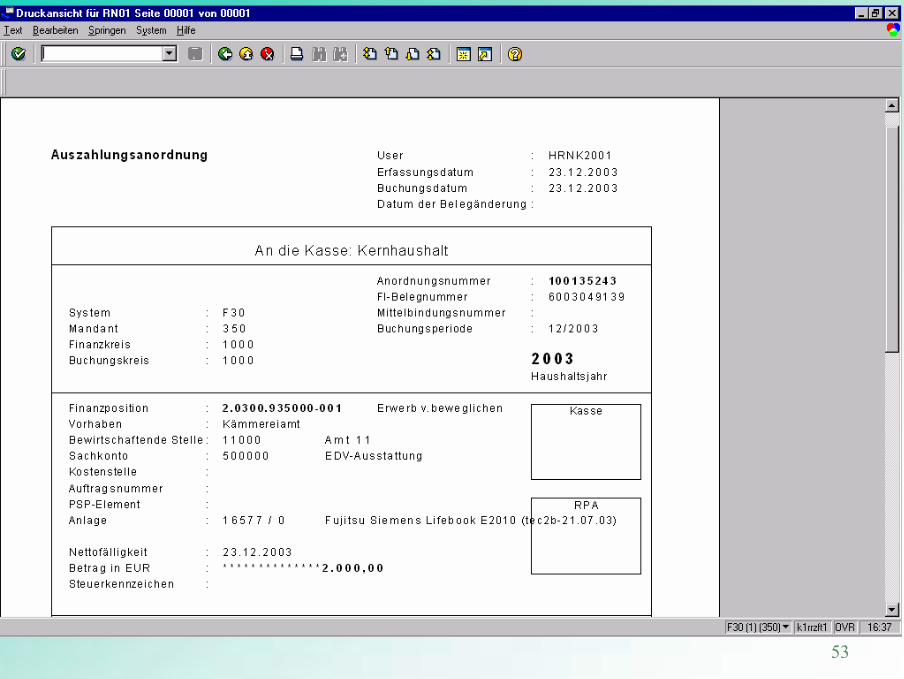

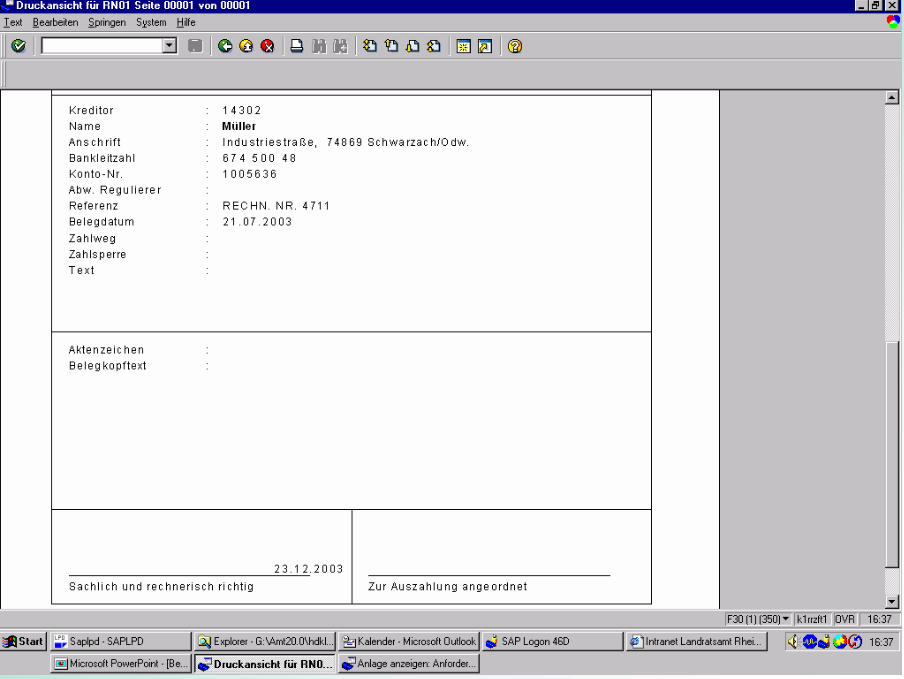

• Beispiel SAP R/3 (IS/PS bzw. PSM)• Modul Anlagenbuchhaltung (Fi-AA)• Automatisierte Altdatenübernahme aus dem bisherigen

Landeseinheitlichen Verfahren WIR-V (OSSY)• Anlage des Stammsatzes und Referenzierung bei Auszah-

lungsanordnung bei beweglichen Anlagegütern• Buchung auf Investitionsaufträge, Verbuchung am Jahres-

ende auf Anlagen im Bau (AiB) bzw. Auflösung auf Anlagekonten bei unbeweglichen Anlagengütern

• (Monatliche) Abschreibungsläufe mit automatischer Fort-schreibung des Anlagenachweises, der Kostenrechnung und der Haushaltsrechnung sowie der Bilanz (Voll-Vermö-gensrechnung)

VermVermöögensbewertung fgensbewertung füür das kommunale Rechnungswesenr das kommunale Rechnungswesen Bernd KleeBernd Klee

47

48

49

50

51

52

53

54