Embed Size (px)

Citation preview

Informationsmanagement Vorlesung 5: Aufgaben des Informationsmanagement – IT-Controlling

Univ.-Prof. Dr.-Ing. Wolfgang Maass Lehrstuhl für Betriebswirtschaftslehre, insb. Wirtschaftsinformatik im Dienstleistungsbereich (Information and Service Systems ISS) Universität des Saarlandes, Saarbrücken SS 2012 Donnerstags, 10:00 – 12:00 Uhr (s.t.) Audimax, B4 1

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 2

Vortragsankündigung

„Unternehmensarchitektur – Ein Praxistest“ Referent: Dr. Steffen Roehn (Ehemaliger Chief Information Officer der Deutschen Telekom) Wann? Donnerstag, 31.05.2012, 10:15 Uhr Wo? Audimax, Geb. B4 1 • „Unternehmensarchitektur“: Versteht sich als Methode, die Geschäfts-, Prozess-, Informations-,

Applikations- und technische Architekturen so zu integrieren, dass ein Unternehmen bestmöglich durch IT unterstützt wird.

• Lösung von insbesondere zwei Problemen: Systemkomplexität und mangelnde Ausrichtung zwischen Geschäftsanforderungen und der (existierenden) IT.

Ziel des Vortrages: Kritische Betrachtung auf das Teilgebiet „Unternehmensarchitektur“ und dessen Nutzen im konkreten Unternehmensalltag aus Sicht des CIO eines internationalen Konzerns.

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 3

Prüfung

Prüfungsanmeldung: 14.05.2012 (12 Uhr) – 29.05.2012 (12 Uhr) Prüfungsabmeldung: 14.05.2012 (12 Uhr) – 13.07.2012 (12 Uhr)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 4

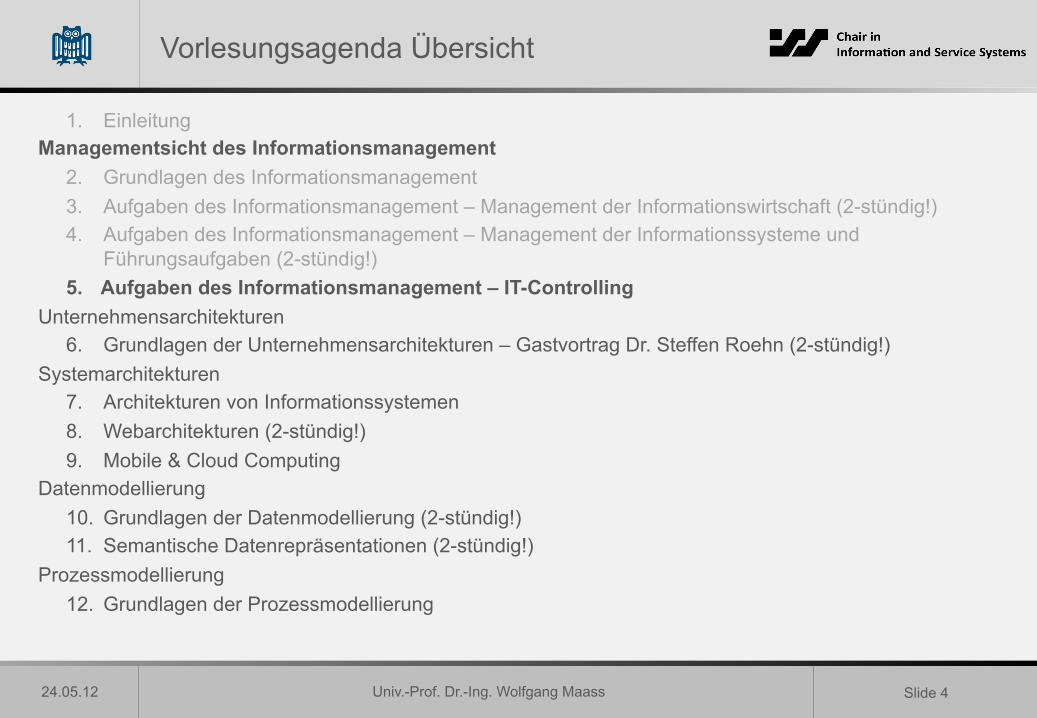

Vorlesungsagenda Übersicht

1. Einleitung Managementsicht des Informationsmanagement

2. Grundlagen des Informationsmanagement 3. Aufgaben des Informationsmanagement – Management der Informationswirtschaft (2-stündig!) 4. Aufgaben des Informationsmanagement – Management der Informationssysteme und

Führungsaufgaben (2-stündig!) 5. Aufgaben des Informationsmanagement – IT-Controlling

Unternehmensarchitekturen 6. Grundlagen der Unternehmensarchitekturen – Gastvortrag Dr. Steffen Roehn (2-stündig!)

Systemarchitekturen 7. Architekturen von Informationssystemen 8. Webarchitekturen (2-stündig!) 9. Mobile & Cloud Computing

Datenmodellierung 10. Grundlagen der Datenmodellierung (2-stündig!) 11. Semantische Datenrepräsentationen (2-stündig!)

Prozessmodellierung 12. Grundlagen der Prozessmodellierung

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 5

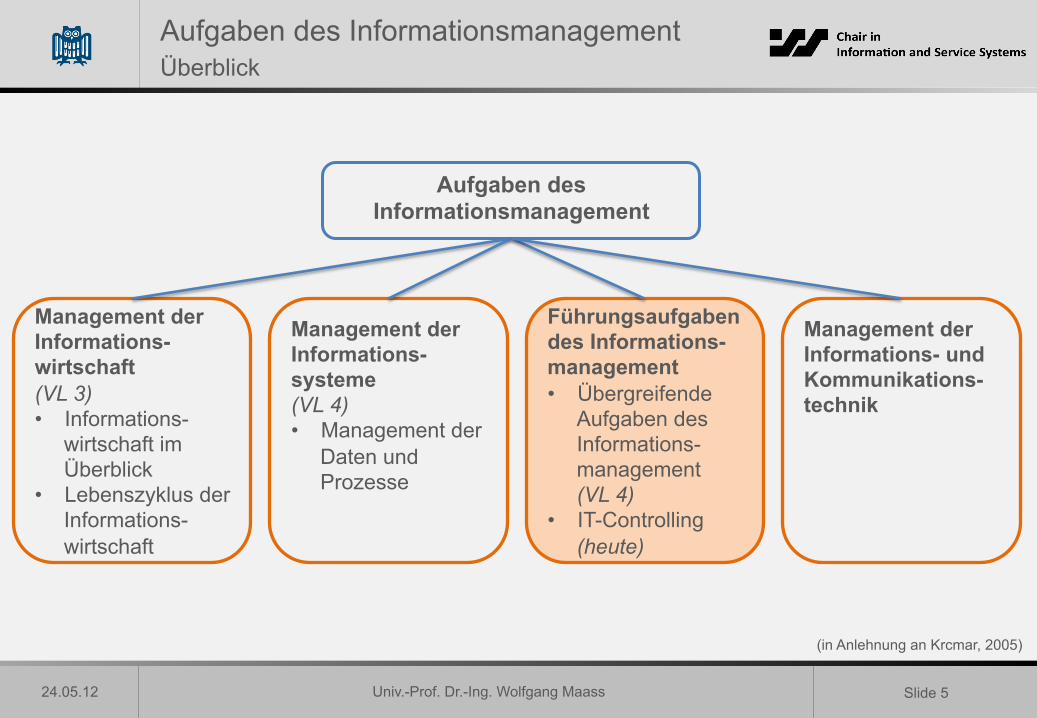

Aufgaben des Informationsmanagement Überblick

(in Anlehnung an Krcmar, 2005)

Aufgaben des

Informationsmanagement

Management der Informations-wirtschaft (VL 3) • Informations-

wirtschaft im Überblick

• Lebenszyklus der Informations-wirtschaft

Management der Informations-systeme (VL 4) • Management der

Daten und Prozesse

Führungsaufgaben des Informations-management • Übergreifende

Aufgaben des Informations- management (VL 4)

• IT-Controlling (heute)

Management der Informations- und Kommunikations-technik

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 6

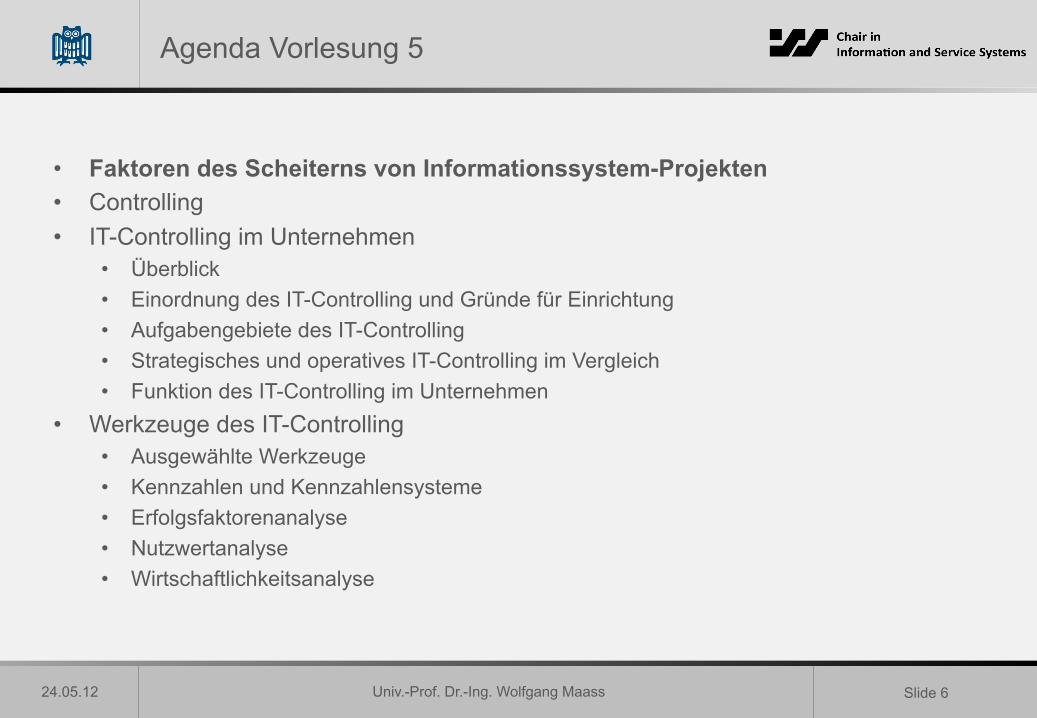

Agenda Vorlesung 5

• Faktoren des Scheiterns von Informationssystem-Projekten • Controlling • IT-Controlling im Unternehmen

• Überblick • Einordnung des IT-Controlling und Gründe für Einrichtung • Aufgabengebiete des IT-Controlling • Strategisches und operatives IT-Controlling im Vergleich • Funktion des IT-Controlling im Unternehmen

• Werkzeuge des IT-Controlling • Ausgewählte Werkzeuge • Kennzahlen und Kennzahlensysteme • Erfolgsfaktorenanalyse • Nutzwertanalyse • Wirtschaftlichkeitsanalyse

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 7

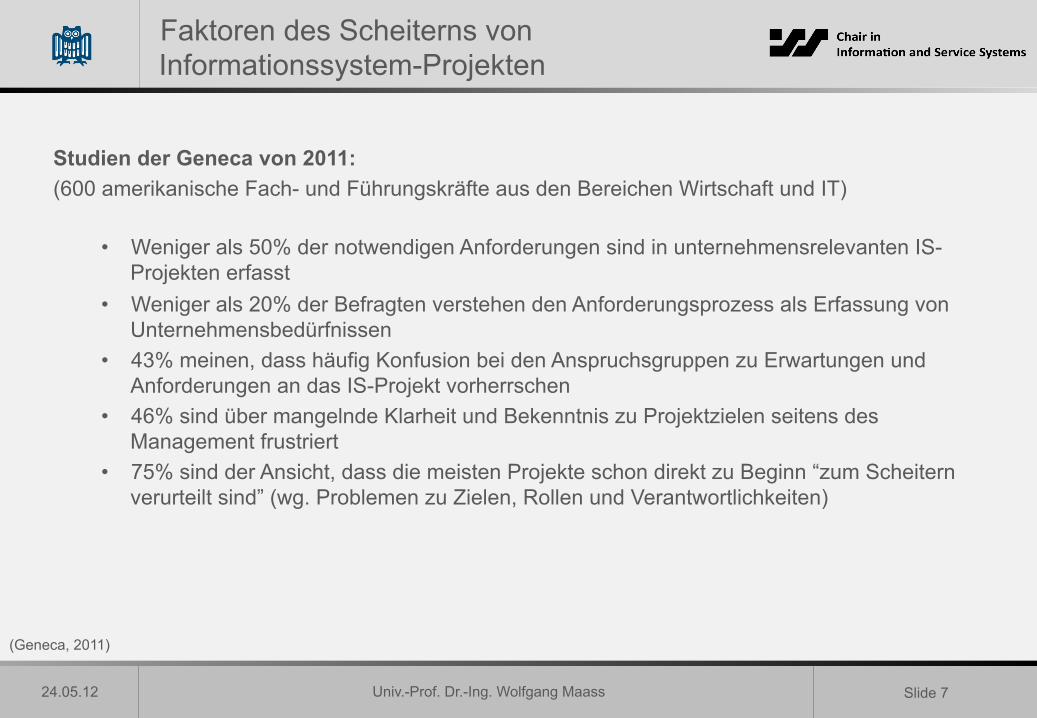

Faktoren des Scheiterns von Informationssystem-Projekten

Studien der Geneca von 2011: (600 amerikanische Fach- und Führungskräfte aus den Bereichen Wirtschaft und IT)

• Weniger als 50% der notwendigen Anforderungen sind in unternehmensrelevanten IS-Projekten erfasst

• Weniger als 20% der Befragten verstehen den Anforderungsprozess als Erfassung von Unternehmensbedürfnissen

• 43% meinen, dass häufig Konfusion bei den Anspruchsgruppen zu Erwartungen und Anforderungen an das IS-Projekt vorherrschen

• 46% sind über mangelnde Klarheit und Bekenntnis zu Projektzielen seitens des Management frustriert

• 75% sind der Ansicht, dass die meisten Projekte schon direkt zu Beginn “zum Scheitern verurteilt sind” (wg. Problemen zu Zielen, Rollen und Verantwortlichkeiten)

(Geneca, 2011)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 8

Agenda Vorlesung 5

• Faktoren des Scheiterns von Informationssystem-Projekten • Controlling • IT-Controlling im Unternehmen

• Überblick • Einordnung des IT-Controlling und Gründe für Einrichtung • Aufgabengebiete des IT-Controlling • Strategisches und operatives IT-Controlling im Vergleich • Funktion des IT-Controlling im Unternehmen

• Werkzeuge des IT-Controlling • Ausgewählte Werkzeuge • Kennzahlen und Kennzahlensysteme • Erfolgsfaktorenanalyse • Nutzwertanalyse • Wirtschaftlichkeitsanalyse

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 9

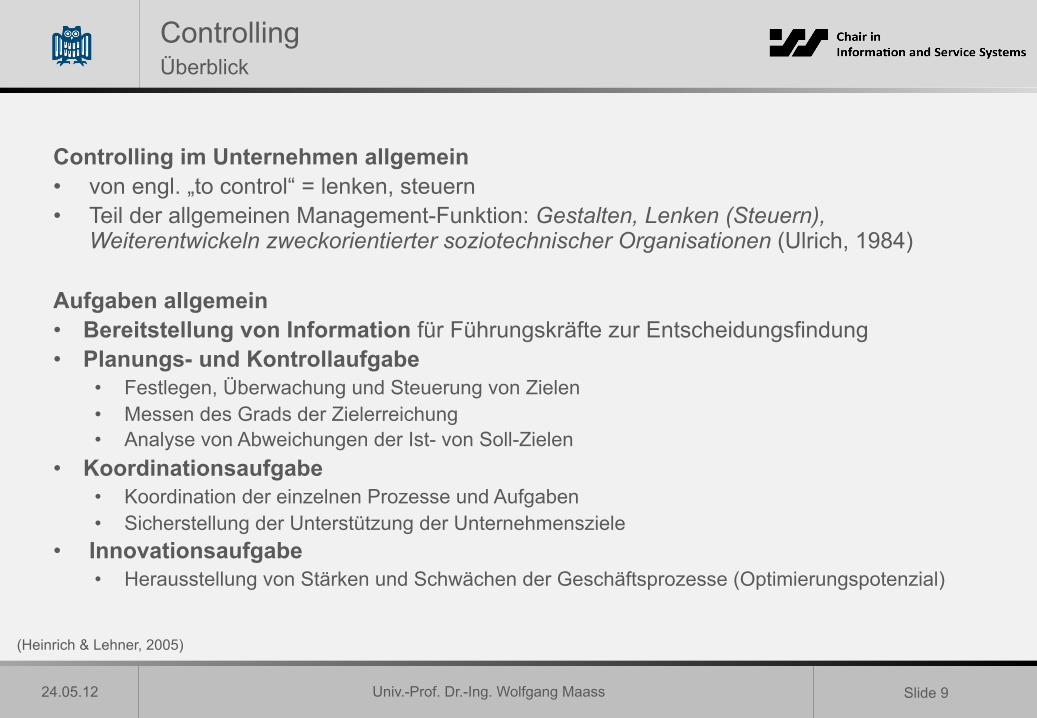

Controlling Überblick

Controlling im Unternehmen allgemein • von engl. „to control“ = lenken, steuern • Teil der allgemeinen Management-Funktion: Gestalten, Lenken (Steuern),

Weiterentwickeln zweckorientierter soziotechnischer Organisationen (Ulrich, 1984)

Aufgaben allgemein • Bereitstellung von Information für Führungskräfte zur Entscheidungsfindung • Planungs- und Kontrollaufgabe

• Festlegen, Überwachung und Steuerung von Zielen • Messen des Grads der Zielerreichung • Analyse von Abweichungen der Ist- von Soll-Zielen

• Koordinationsaufgabe • Koordination der einzelnen Prozesse und Aufgaben • Sicherstellung der Unterstützung der Unternehmensziele

• Innovationsaufgabe • Herausstellung von Stärken und Schwächen der Geschäftsprozesse (Optimierungspotenzial)

(Heinrich & Lehner, 2005)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 10

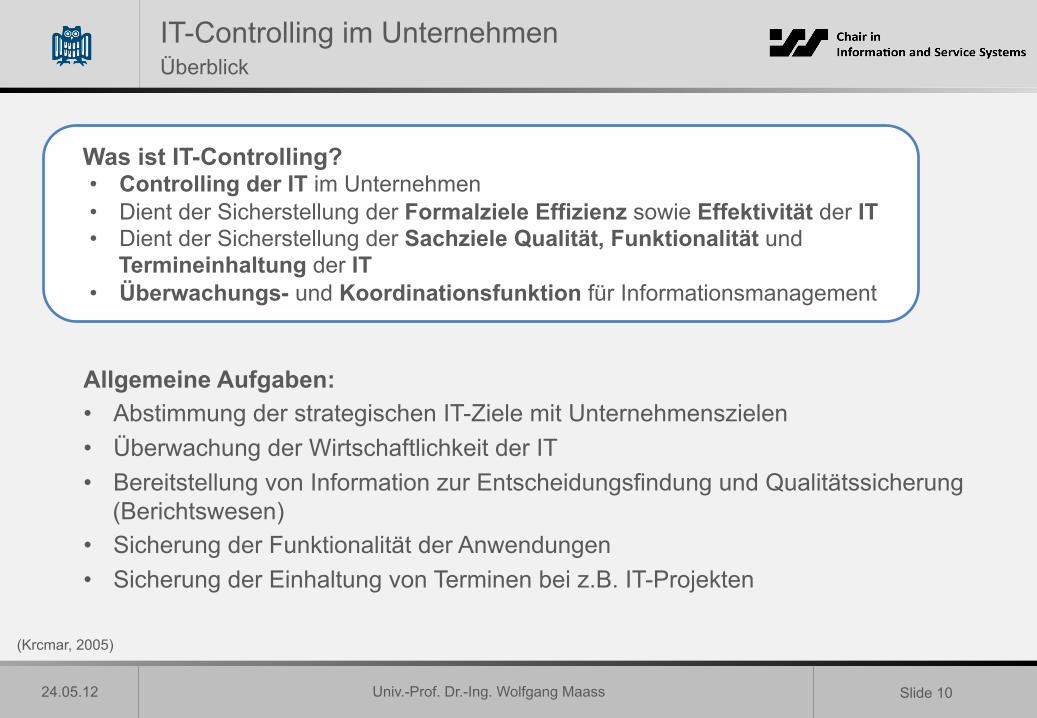

IT-Controlling im Unternehmen Überblick

Allgemeine Aufgaben: • Abstimmung der strategischen IT-Ziele mit Unternehmenszielen • Überwachung der Wirtschaftlichkeit der IT • Bereitstellung von Information zur Entscheidungsfindung und Qualitätssicherung

(Berichtswesen) • Sicherung der Funktionalität der Anwendungen • Sicherung der Einhaltung von Terminen bei z.B. IT-Projekten

(Krcmar, 2005)

Was ist IT-Controlling? • Controlling der IT im Unternehmen • Dient der Sicherstellung der Formalziele Effizienz sowie Effektivität der IT • Dient der Sicherstellung der Sachziele Qualität, Funktionalität und

Termineinhaltung der IT • Überwachungs- und Koordinationsfunktion für Informationsmanagement

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 11

Agenda Vorlesung 5

• Faktoren des Scheiterns von Informationssystem-Projekten • Controlling • IT-Controlling im Unternehmen

• Überblick • Einordnung des IT-Controlling und Gründe für Einrichtung • Aufgabengebiete des IT-Controlling • Strategisches und operatives IT-Controlling im Vergleich • Funktion des IT-Controlling im Unternehmen

• Werkzeuge des IT-Controlling • Ausgewählte Werkzeuge • Kennzahlen und Kennzahlensysteme • Erfolgsfaktorenanalyse • Nutzwertanalyse • Wirtschaftlichkeitsanalyse

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 12

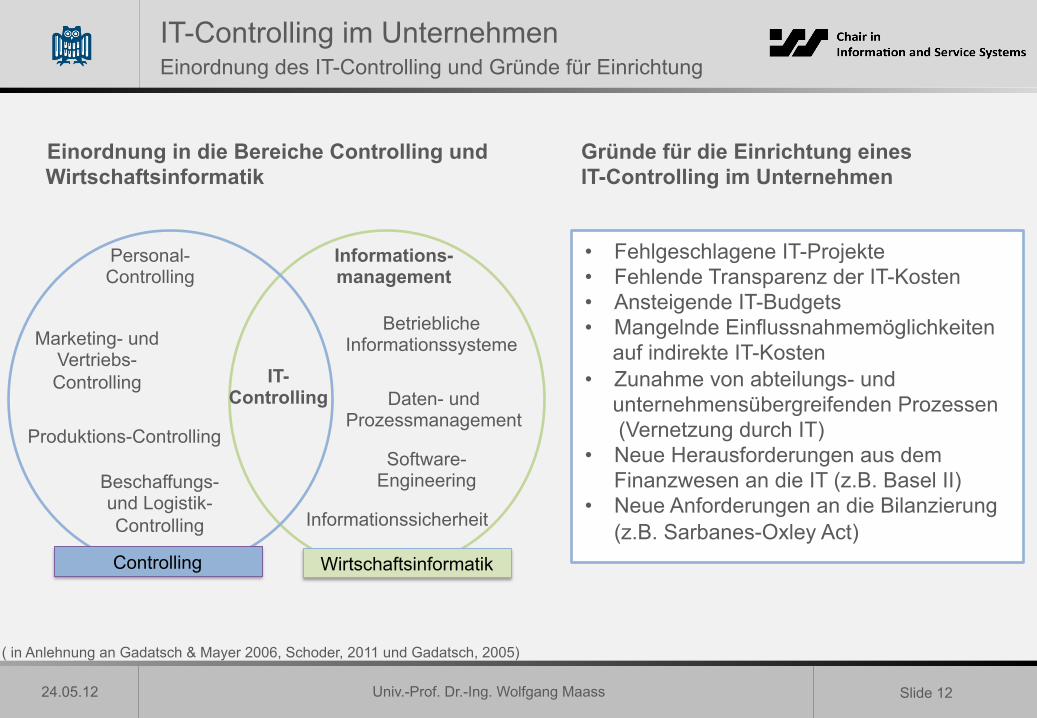

IT-Controlling im Unternehmen Einordnung des IT-Controlling und Gründe für Einrichtung

Einordnung in die Bereiche Controlling und Wirtschaftsinformatik

IT- Controlling

Personal- Controlling

Controlling Wirtschaftsinformatik

Marketing- und Vertriebs- Controlling

Produktions-Controlling

Beschaffungs- und Logistik- Controlling

Informations- management

Informationssicherheit

Software- Engineering

Daten- und Prozessmanagement

Betriebliche Informationssysteme

• Fehlgeschlagene IT-Projekte • Fehlende Transparenz der IT-Kosten • Ansteigende IT-Budgets • Mangelnde Einflussnahmemöglichkeiten

auf indirekte IT-Kosten • Zunahme von abteilungs- und

unternehmensübergreifenden Prozessen (Vernetzung durch IT)

• Neue Herausforderungen aus dem Finanzwesen an die IT (z.B. Basel II)

• Neue Anforderungen an die Bilanzierung (z.B. Sarbanes-Oxley Act)

Gründe für die Einrichtung eines IT-Controlling im Unternehmen

( in Anlehnung an Gadatsch & Mayer 2006, Schoder, 2011 und Gadatsch, 2005)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 13

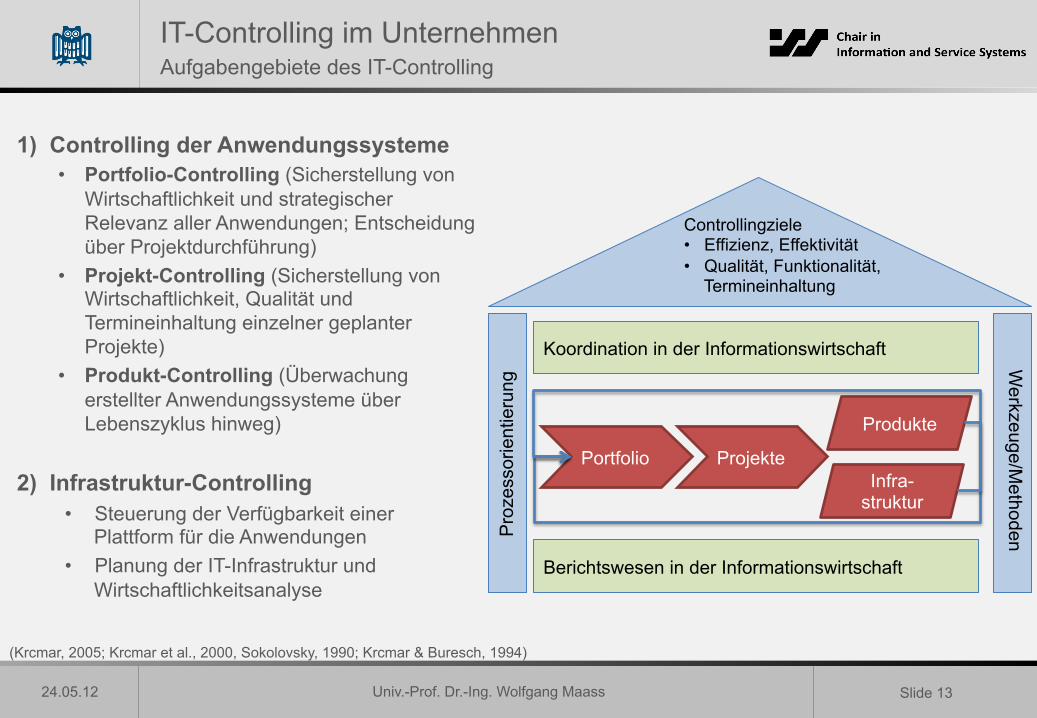

IT-Controlling im Unternehmen Aufgabengebiete des IT-Controlling

Koordination in der Informationswirtschaft

Projekte Portfolio Infra-

struktur

Produkte

Berichtswesen in der Informationswirtschaft

Controllingziele • Effizienz, Effektivität • Qualität, Funktionalität,

Termineinhaltung

Werkzeuge/M

ethoden

Pro

zess

orie

ntie

rung

1) Controlling der Anwendungssysteme • Portfolio-Controlling (Sicherstellung von

Wirtschaftlichkeit und strategischer Relevanz aller Anwendungen; Entscheidung über Projektdurchführung)

• Projekt-Controlling (Sicherstellung von Wirtschaftlichkeit, Qualität und Termineinhaltung einzelner geplanter Projekte)

• Produkt-Controlling (Überwachung erstellter Anwendungssysteme über Lebenszyklus hinweg)

2) Infrastruktur-Controlling • Steuerung der Verfügbarkeit einer

Plattform für die Anwendungen • Planung der IT-Infrastruktur und

Wirtschaftlichkeitsanalyse

(Krcmar, 2005; Krcmar et al., 2000, Sokolovsky, 1990; Krcmar & Buresch, 1994)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 14

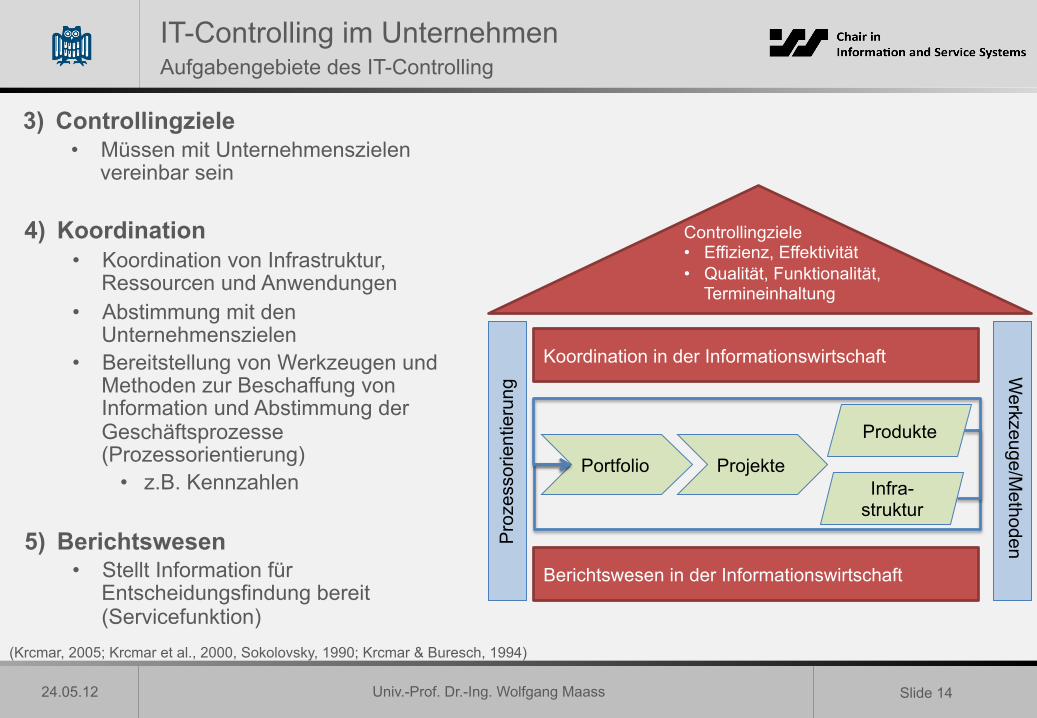

IT-Controlling im Unternehmen Aufgabengebiete des IT-Controlling

3) Controllingziele • Müssen mit Unternehmenszielen

vereinbar sein

4) Koordination • Koordination von Infrastruktur,

Ressourcen und Anwendungen • Abstimmung mit den

Unternehmenszielen • Bereitstellung von Werkzeugen und

Methoden zur Beschaffung von Information und Abstimmung der Geschäftsprozesse (Prozessorientierung)

• z.B. Kennzahlen

5) Berichtswesen • Stellt Information für

Entscheidungsfindung bereit (Servicefunktion)

Koordination in der Informationswirtschaft

Projekte Portfolio Infra-

struktur

Produkte

Berichtswesen in der Informationswirtschaft

Controllingziele • Effizienz, Effektivität • Qualität, Funktionalität,

Termineinhaltung

Werkzeuge/M

ethoden

Pro

zess

orie

ntie

rung

(Krcmar, 2005; Krcmar et al., 2000, Sokolovsky, 1990; Krcmar & Buresch, 1994)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 15

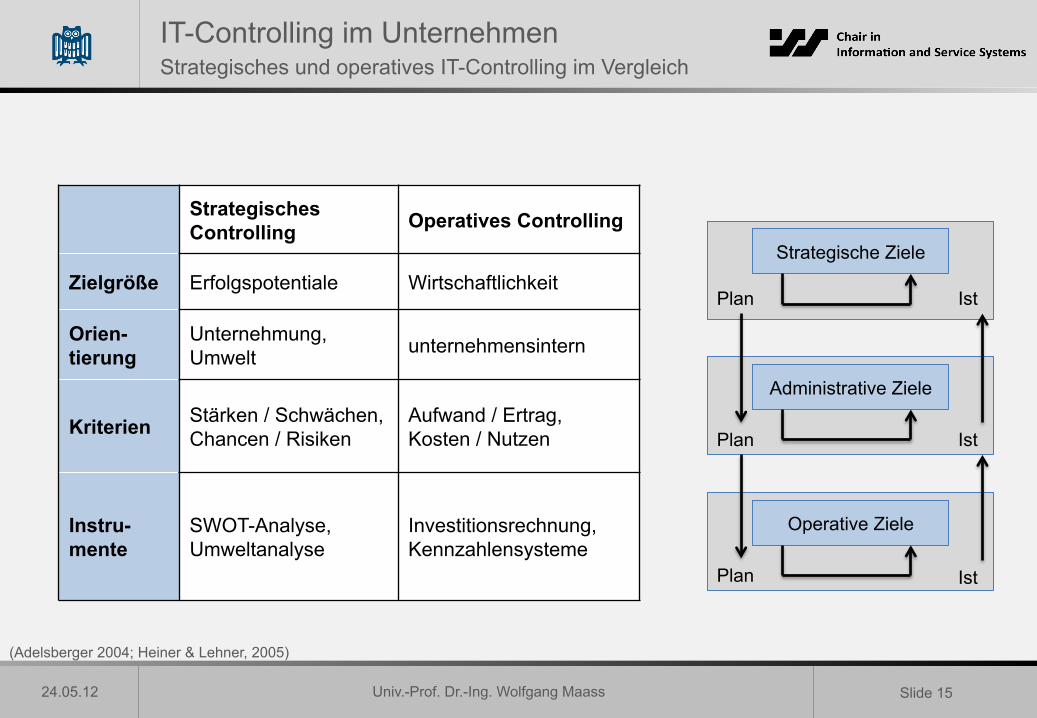

IT-Controlling im Unternehmen Strategisches und operatives IT-Controlling im Vergleich

Strategisches Controlling Operatives Controlling

Zielgröße Erfolgspotentiale Wirtschaftlichkeit

Orien-tierung

Unternehmung, Umwelt unternehmensintern

Kriterien Stärken / Schwächen, Chancen / Risiken

Aufwand / Ertrag, Kosten / Nutzen

Instru-mente

SWOT-Analyse, Umweltanalyse

Investitionsrechnung, Kennzahlensysteme

Strategische Ziele

Administrative Ziele

Operative Ziele

Plan Ist

Plan Ist

Plan Ist

(Adelsberger 2004; Heiner & Lehner, 2005)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 16

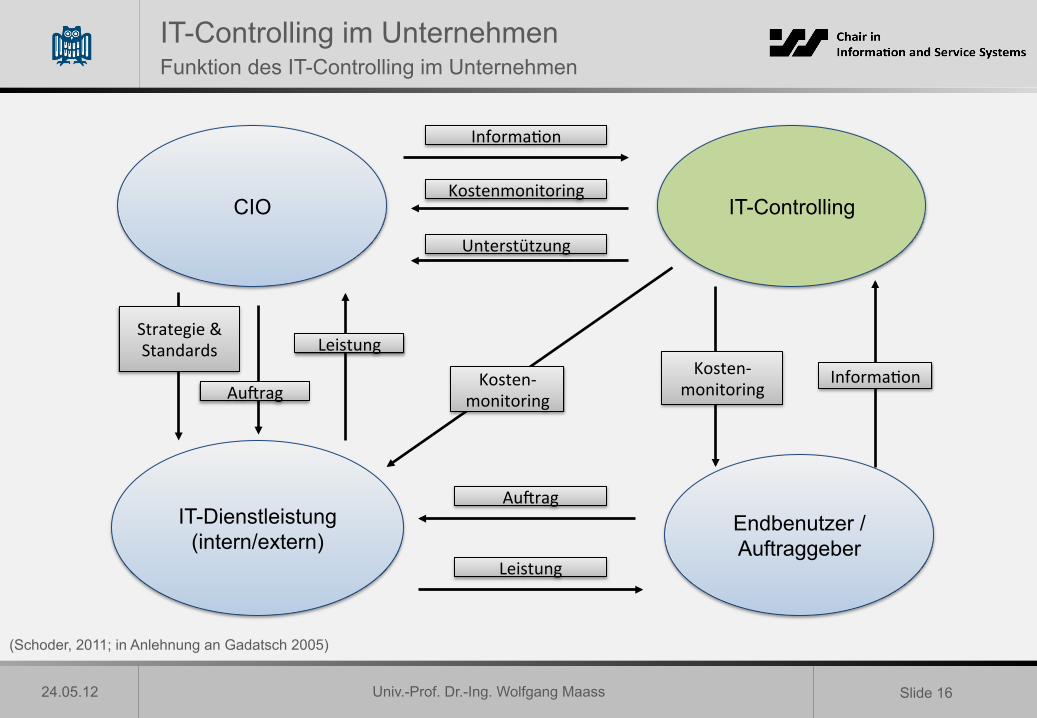

IT-Controlling im Unternehmen Funktion des IT-Controlling im Unternehmen

IT-Dienstleistung (intern/extern)

CIO IT-Controlling

Endbenutzer / Auftraggeber

Kosten-‐ monitoring

Informa0on

Au3rag

Leistung

Strategie & Standards

Au3rag

Leistung

Kosten-‐monitoring

Kostenmonitoring

Informa0on

Unterstützung

(Schoder, 2011; in Anlehnung an Gadatsch 2005)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 17

Agenda Vorlesung 5

• Faktoren des Scheiterns von Informationssystem-Projekten • Controlling • IT-Controlling im Unternehmen

• Überblick • Einordnung des IT-Controlling und Gründe für Einrichtung • Aufgabengebiete des IT-Controlling • Strategisches und operatives IT-Controlling im Vergleich • Funktion des IT-Controlling im Unternehmen

• Werkzeuge des IT-Controlling • Ausgewählte Werkzeuge • Kennzahlen und Kennzahlensysteme • Erfolgsfaktorenanalyse • Nutzwertanalyse • Wirtschaftlichkeitsanalyse

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 18

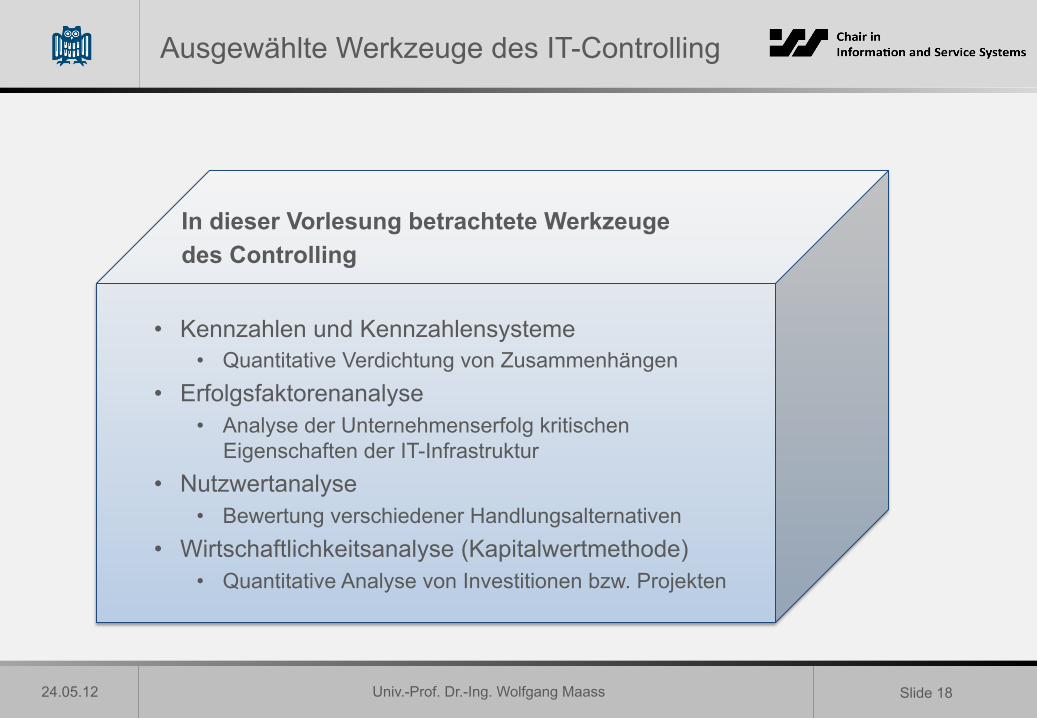

Ausgewählte Werkzeuge des IT-Controlling

• Kennzahlen und Kennzahlensysteme • Quantitative Verdichtung von Zusammenhängen

• Erfolgsfaktorenanalyse • Analyse der Unternehmenserfolg kritischen

Eigenschaften der IT-Infrastruktur • Nutzwertanalyse

• Bewertung verschiedener Handlungsalternativen • Wirtschaftlichkeitsanalyse (Kapitalwertmethode)

• Quantitative Analyse von Investitionen bzw. Projekten

In dieser Vorlesung betrachtete Werkzeuge des Controlling

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 19

Werkzeuge des IT-Controlling Kennzahlen

(Krcmar, 2005; Volmuth & Zwettler, 2008)

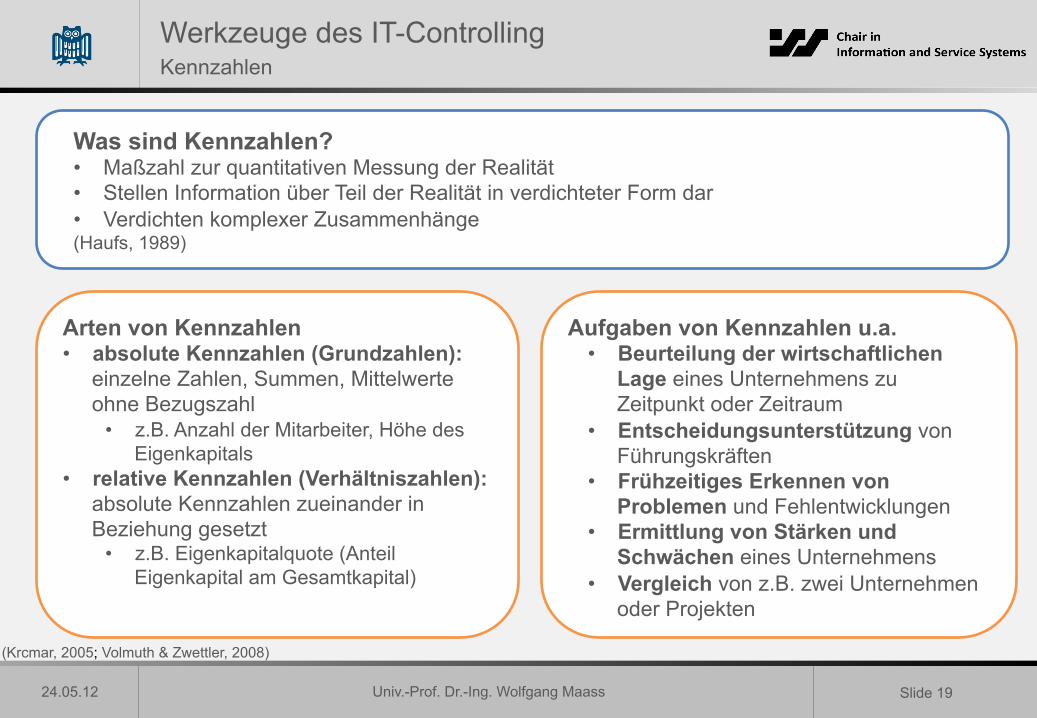

Was sind Kennzahlen? • Maßzahl zur quantitativen Messung der Realität • Stellen Information über Teil der Realität in verdichteter Form dar • Verdichten komplexer Zusammenhänge (Haufs, 1989)

Arten von Kennzahlen • absolute Kennzahlen (Grundzahlen):

einzelne Zahlen, Summen, Mittelwerte ohne Bezugszahl

• z.B. Anzahl der Mitarbeiter, Höhe des Eigenkapitals

• relative Kennzahlen (Verhältniszahlen): absolute Kennzahlen zueinander in Beziehung gesetzt

• z.B. Eigenkapitalquote (Anteil Eigenkapital am Gesamtkapital)

Aufgaben von Kennzahlen u.a. • Beurteilung der wirtschaftlichen

Lage eines Unternehmens zu Zeitpunkt oder Zeitraum

• Entscheidungsunterstützung von Führungskräften

• Frühzeitiges Erkennen von Problemen und Fehlentwicklungen

• Ermittlung von Stärken und Schwächen eines Unternehmens

• Vergleich von z.B. zwei Unternehmen oder Projekten

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 20

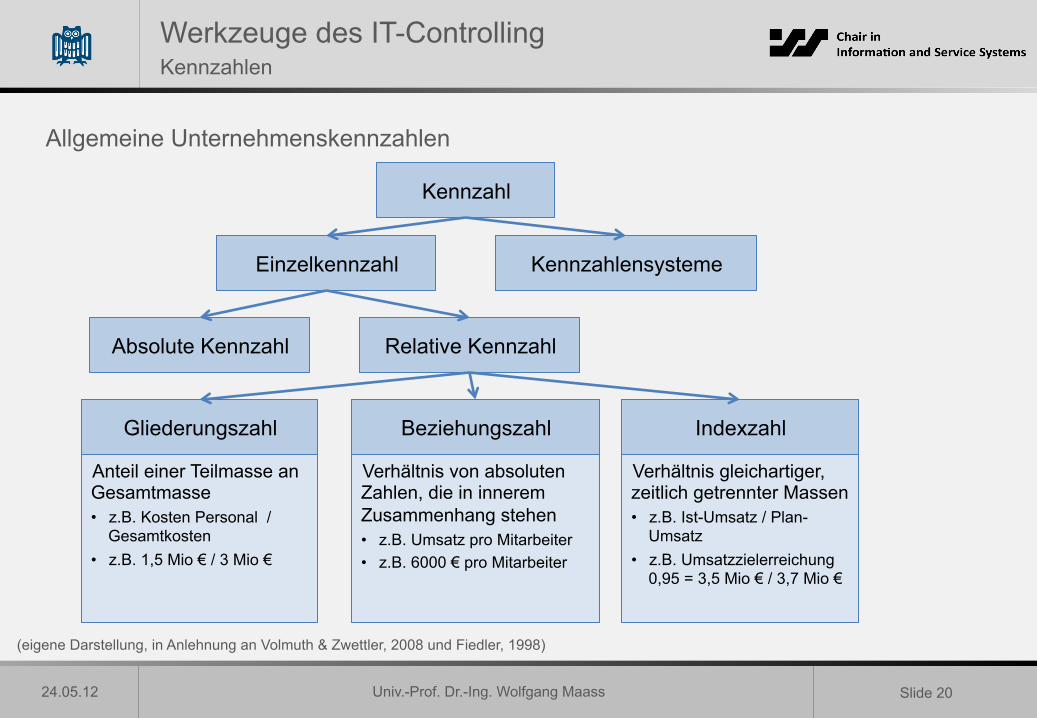

Werkzeuge des IT-Controlling Kennzahlen

Allgemeine Unternehmenskennzahlen

(eigene Darstellung, in Anlehnung an Volmuth & Zwettler, 2008 und Fiedler, 1998)

Kennzahl

Einzelkennzahl Kennzahlensysteme

Absolute Kennzahl Relative Kennzahl

Gliederungszahl Beziehungszahl Indexzahl

Anteil einer Teilmasse an Gesamtmasse • z.B. Kosten Personal /

Gesamtkosten • z.B. 1,5 Mio € / 3 Mio €

Verhältnis von absoluten Zahlen, die in innerem Zusammenhang stehen • z.B. Umsatz pro Mitarbeiter • z.B. 6000 € pro Mitarbeiter

Verhältnis gleichartiger, zeitlich getrennter Massen • z.B. Ist-Umsatz / Plan-

Umsatz • z.B. Umsatzzielerreichung

0,95 = 3,5 Mio € / 3,7 Mio €

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 21

Werkzeuge des IT-Controlling Kennzahlen

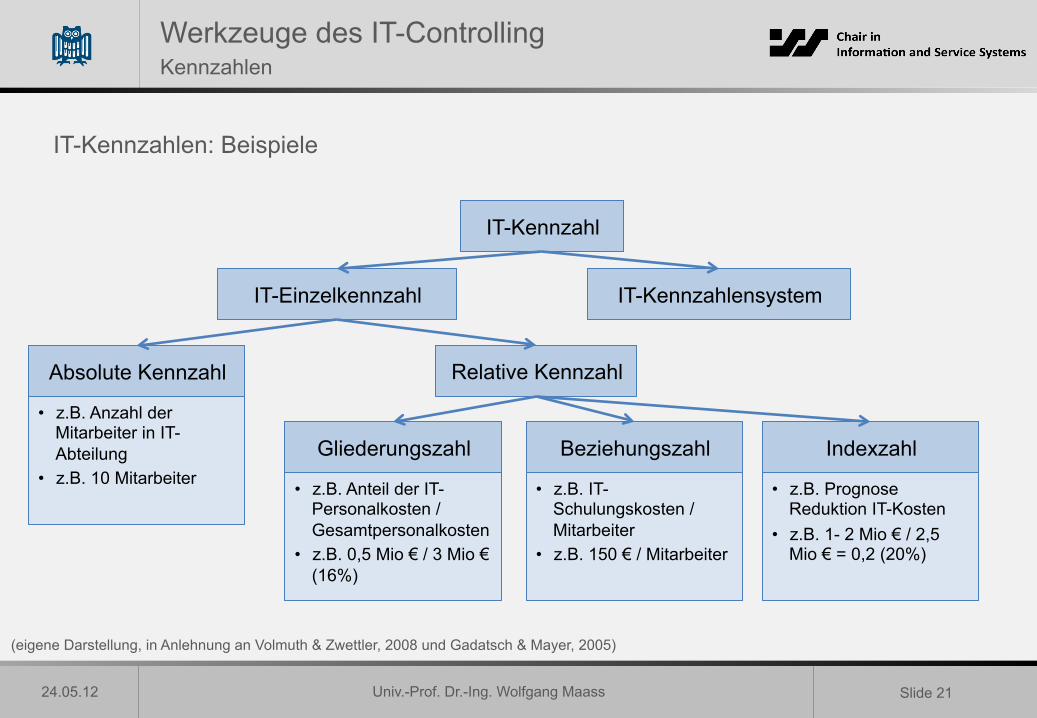

IT-Kennzahlen: Beispiele

(eigene Darstellung, in Anlehnung an Volmuth & Zwettler, 2008 und Gadatsch & Mayer, 2005)

IT-Kennzahl

IT-Einzelkennzahl IT-Kennzahlensystem

Relative Kennzahl

Gliederungszahl Beziehungszahl Indexzahl

• z.B. Anteil der IT-Personalkosten / Gesamtpersonalkosten

• z.B. 0,5 Mio € / 3 Mio € (16%)

• z.B. IT-Schulungskosten / Mitarbeiter

• z.B. 150 € / Mitarbeiter

• z.B. Prognose Reduktion IT-Kosten

• z.B. 1- 2 Mio € / 2,5 Mio € = 0,2 (20%)

Absolute Kennzahl

• z.B. Anzahl der Mitarbeiter in IT-Abteilung

• z.B. 10 Mitarbeiter

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 22

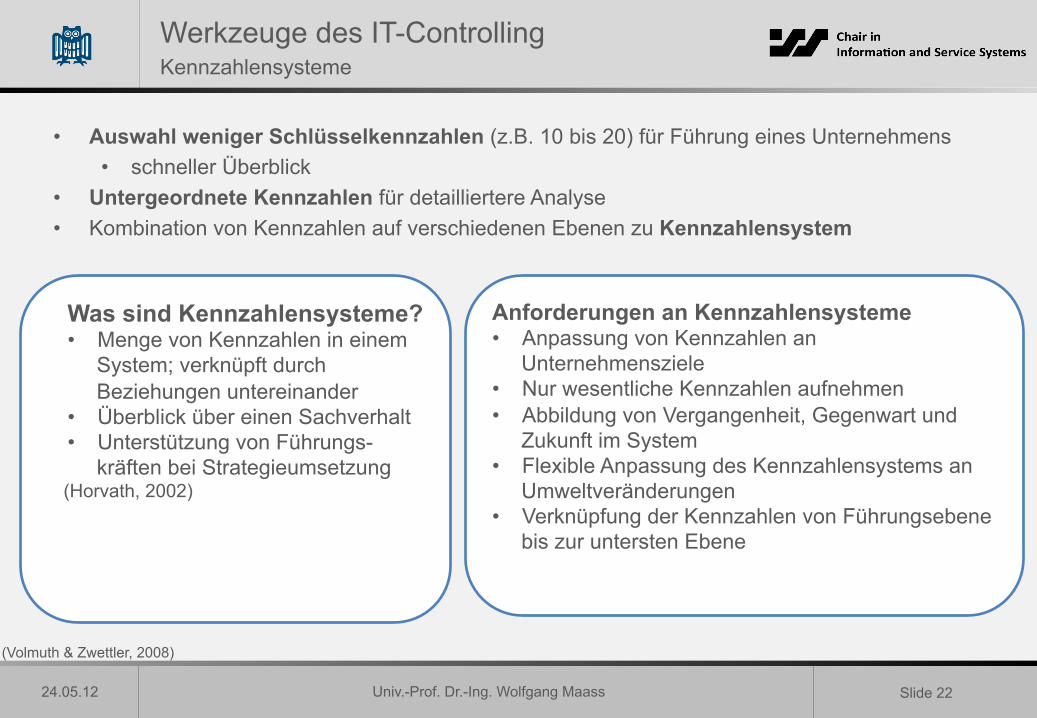

Werkzeuge des IT-Controlling Kennzahlensysteme

• Auswahl weniger Schlüsselkennzahlen (z.B. 10 bis 20) für Führung eines Unternehmens • schneller Überblick

• Untergeordnete Kennzahlen für detailliertere Analyse • Kombination von Kennzahlen auf verschiedenen Ebenen zu Kennzahlensystem

(Volmuth & Zwettler, 2008)

Was sind Kennzahlensysteme? • Menge von Kennzahlen in einem

System; verknüpft durch Beziehungen untereinander

• Überblick über einen Sachverhalt • Unterstützung von Führungs-

kräften bei Strategieumsetzung (Horvath, 2002)

Anforderungen an Kennzahlensysteme • Anpassung von Kennzahlen an

Unternehmensziele • Nur wesentliche Kennzahlen aufnehmen • Abbildung von Vergangenheit, Gegenwart und

Zukunft im System • Flexible Anpassung des Kennzahlensystems an

Umweltveränderungen • Verknüpfung der Kennzahlen von Führungsebene

bis zur untersten Ebene

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 23

Werkzeuge des IT-Controlling Kennzahlensysteme

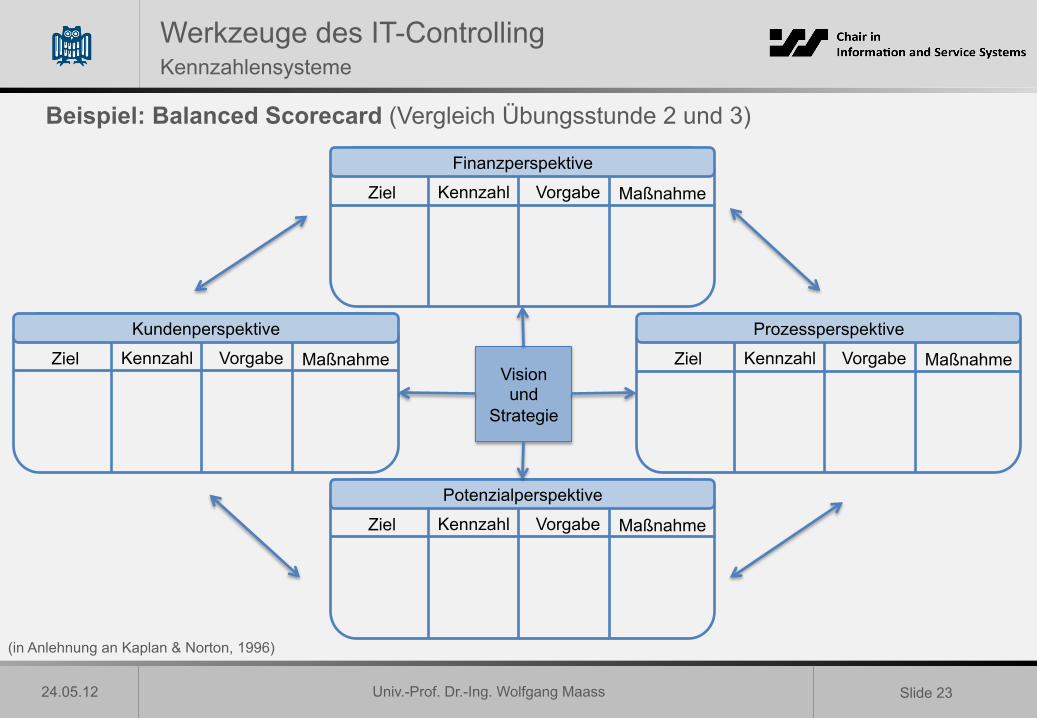

Beispiel: Balanced Scorecard (Vergleich Übungsstunde 2 und 3)

(in Anlehnung an Kaplan & Norton, 1996)

Potenzialperspektive

Ziel Kennzahl Vorgabe Maßnahme

Finanzperspektive

Ziel Kennzahl Vorgabe Maßnahme

Prozessperspektive

Ziel Kennzahl Vorgabe Maßnahme

Kundenperspektive

Ziel Kennzahl Vorgabe Maßnahme Vision und

Strategie

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 24

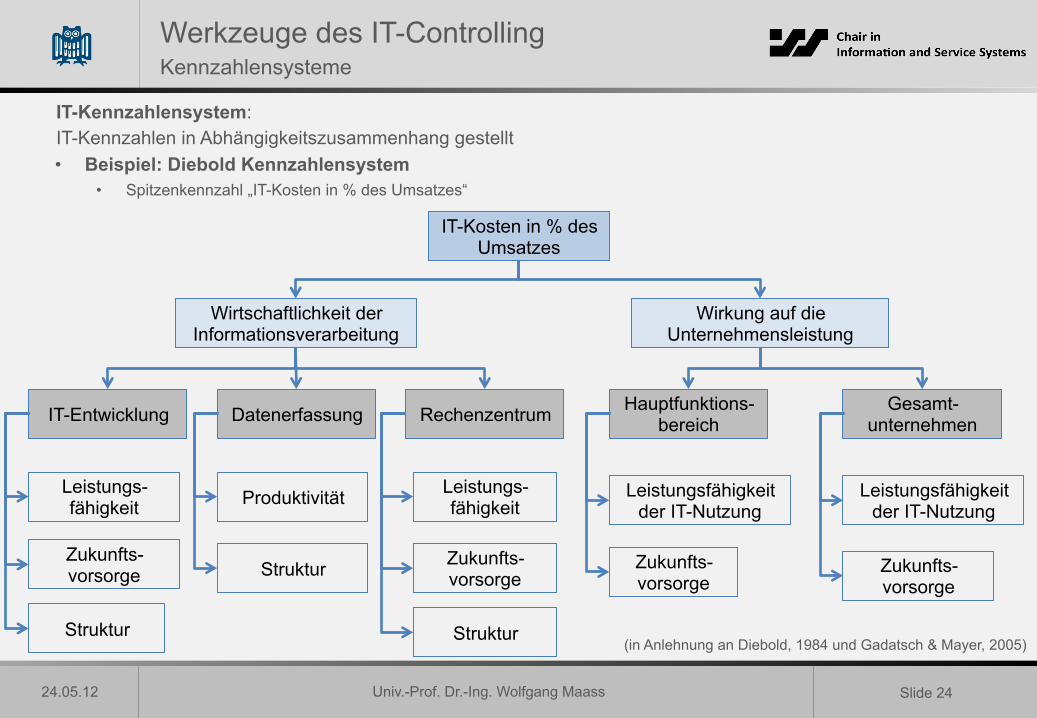

Werkzeuge des IT-Controlling Kennzahlensysteme

(in Anlehnung an Diebold, 1984 und Gadatsch & Mayer, 2005)

IT-Kosten in % des Umsatzes

Wirkung auf die Unternehmensleistung

Wirtschaftlichkeit der Informationsverarbeitung

Gesamt- unternehmen

Hauptfunktions-bereich Rechenzentrum Datenerfassung IT-Entwicklung

Leistungsfähigkeit der IT-Nutzung

Zukunfts-vorsorge

Zukunfts- vorsorge

Leistungsfähigkeit der IT-Nutzung

Leistungs- fähigkeit

Zukunfts- vorsorge

Struktur

Produktivität

Struktur

Leistungs-fähigkeit

Zukunfts-vorsorge

Struktur

IT-Kennzahlensystem: IT-Kennzahlen in Abhängigkeitszusammenhang gestellt • Beispiel: Diebold Kennzahlensystem

• Spitzenkennzahl „IT-Kosten in % des Umsatzes“

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 25

Werkzeuge des IT-Controlling Erfolgsfaktorenanalyse

Kritischer Erfolgsfaktor (KEF) Schlüsselgröße, die für die Erreichung der Unternehmensziele von zentraler Bedeutung ist. (Gabler, 2012)

Kritischer Erfolgsfaktor in der IT Für Unternehmenserfolg entscheidende Eigenschaft der Informationsinfrastruktur (Heinrich & Lehner, 2005)

(Heinrich & Lehner, 2005)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 26

Werkzeuge des IT-Controlling Erfolgsfaktorenanalyse

Erfolgsfaktorenanalyse für IT-Bereich: Vier Schlüsselbereiche mit kritischen Erfolgsfaktoren nach R.M. Alloway • Service (Erbrachte Leistung für Nutzer)

• KEF z.B. Kundenorientierung, Benutzbarkeit und Funktionalität der Anwendungsprogramme

• Kommunikation (zwischen Management, IT-Abteilung und Nutzern) • KEF z.B. Benutzerbedürfnisse und -unterstützung

• Personal (Fachliche Kompetenz der IT-Mitarbeiter) • KEF z.B. Qualifikation und Anwendungsorientierung der IT-Mitarbeiter

• Positionierung (Kerneigenschaften der Informationsinfrastruktur) • KEF z.B. Einsatz von Standard- und Individualsoftware

Ausführlich in Übung

(Heinrich & Lehner, 2005)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 27

Werkzeuge des IT-Controlling Nutzwertanalyse

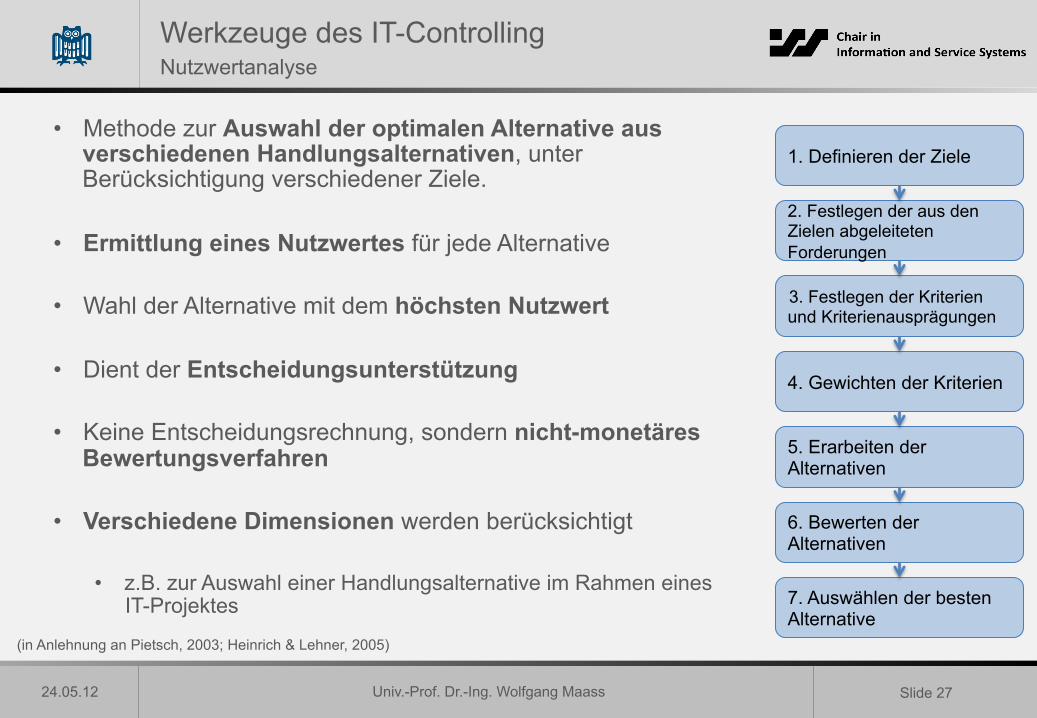

• Methode zur Auswahl der optimalen Alternative aus verschiedenen Handlungsalternativen, unter Berücksichtigung verschiedener Ziele.

• Ermittlung eines Nutzwertes für jede Alternative

• Wahl der Alternative mit dem höchsten Nutzwert

• Dient der Entscheidungsunterstützung

• Keine Entscheidungsrechnung, sondern nicht-monetäres Bewertungsverfahren

• Verschiedene Dimensionen werden berücksichtigt

• z.B. zur Auswahl einer Handlungsalternative im Rahmen eines IT-Projektes

(in Anlehnung an Pietsch, 2003; Heinrich & Lehner, 2005)

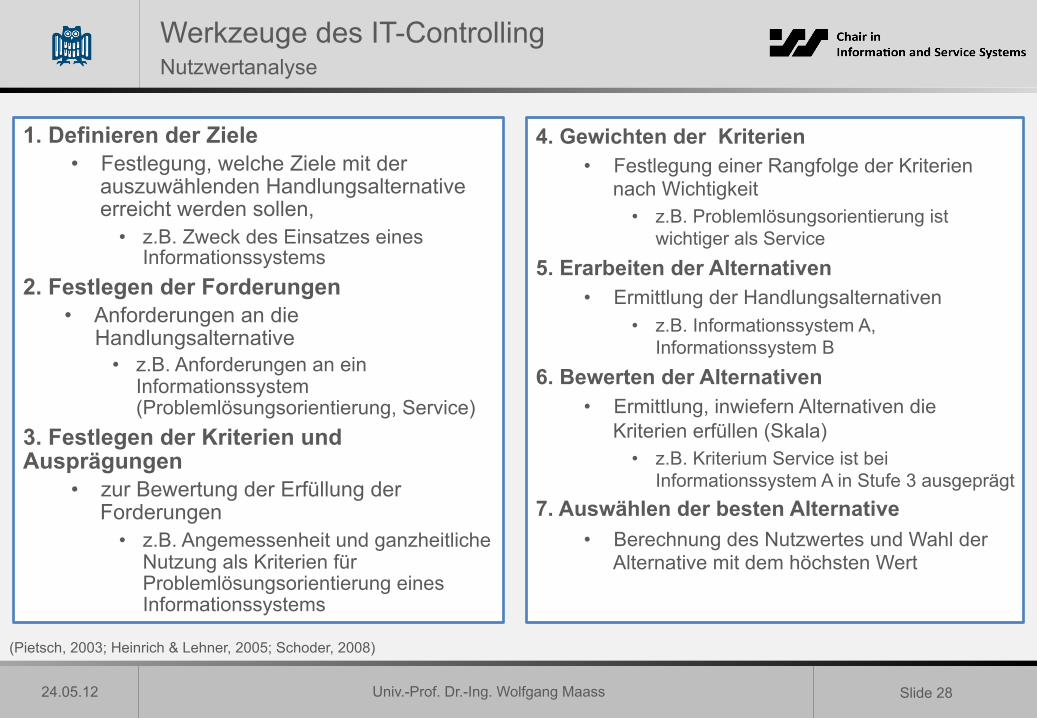

1. Definieren der Ziele

2. Festlegen der aus den Zielen abgeleiteten Forderungen

4. Gewichten der Kriterien

3. Festlegen der Kriterien und Kriterienausprägungen

5. Erarbeiten der Alternativen

6. Bewerten der Alternativen

7. Auswählen der besten Alternative

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 28

Werkzeuge des IT-Controlling Nutzwertanalyse

1. Definieren der Ziele • Festlegung, welche Ziele mit der

auszuwählenden Handlungsalternative erreicht werden sollen,

• z.B. Zweck des Einsatzes eines Informationssystems

2. Festlegen der Forderungen • Anforderungen an die

Handlungsalternative • z.B. Anforderungen an ein

Informationssystem (Problemlösungsorientierung, Service)

3. Festlegen der Kriterien und Ausprägungen

• zur Bewertung der Erfüllung der Forderungen

• z.B. Angemessenheit und ganzheitliche Nutzung als Kriterien für Problemlösungsorientierung eines Informationssystems

4. Gewichten der Kriterien • Festlegung einer Rangfolge der Kriterien

nach Wichtigkeit • z.B. Problemlösungsorientierung ist

wichtiger als Service 5. Erarbeiten der Alternativen

• Ermittlung der Handlungsalternativen • z.B. Informationssystem A,

Informationssystem B 6. Bewerten der Alternativen

• Ermittlung, inwiefern Alternativen die Kriterien erfüllen (Skala)

• z.B. Kriterium Service ist bei Informationssystem A in Stufe 3 ausgeprägt

7. Auswählen der besten Alternative • Berechnung des Nutzwertes und Wahl der

Alternative mit dem höchsten Wert

(Pietsch, 2003; Heinrich & Lehner, 2005; Schoder, 2008)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 29

Werkzeuge des IT-Controlling Nutzwertanalyse

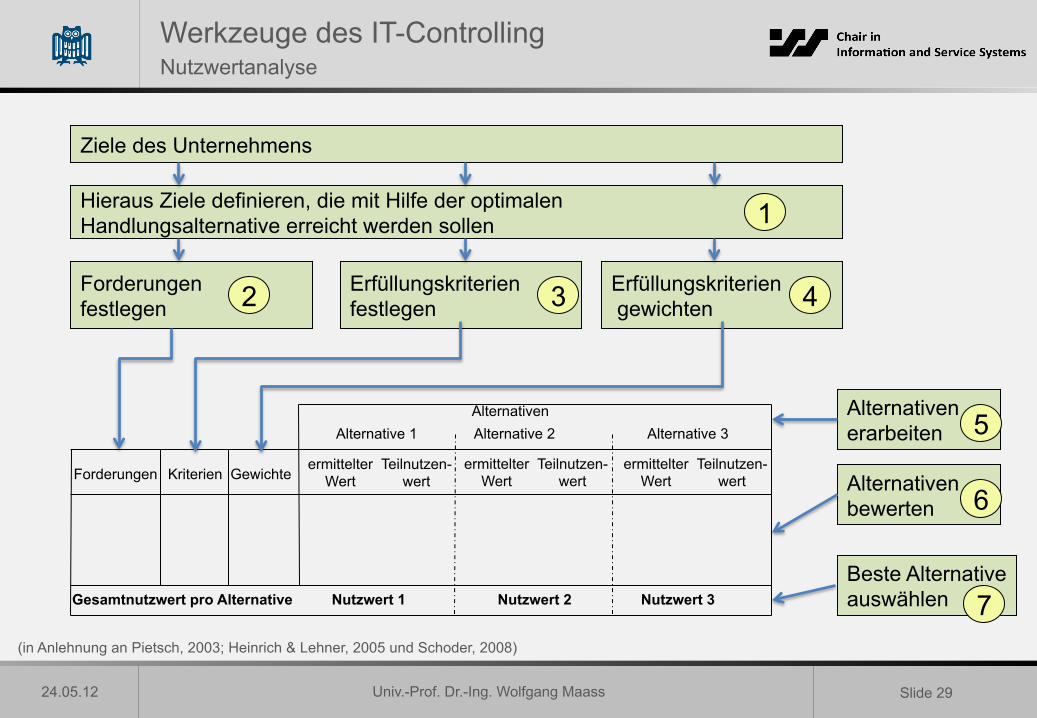

Ziele des Unternehmens

Hieraus Ziele definieren, die mit Hilfe der optimalen Handlungsalternative erreicht werden sollen

Forderungen festlegen

Erfüllungskriterien festlegen

Erfüllungskriterien gewichten

1

4 3 2

Alternativen erarbeiten

Alternativen bewerten

Beste Alternative auswählen

5

7

6

Alternativen

Forderungen Kriterien Gewichte

Alternative 1

Gesamtnutzwert pro Alternative

ermittelter Wert

Teilnutzen- wert

ermittelter Wert

Teilnutzen- wert

ermittelter Wert

Teilnutzen- wert

Nutzwert 1 Nutzwert 2 Nutzwert 3

Alternative 2 Alternative 3

(in Anlehnung an Pietsch, 2003; Heinrich & Lehner, 2005 und Schoder, 2008)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 30

Werkzeuge des IT-Controlling Nutzwertanalyse

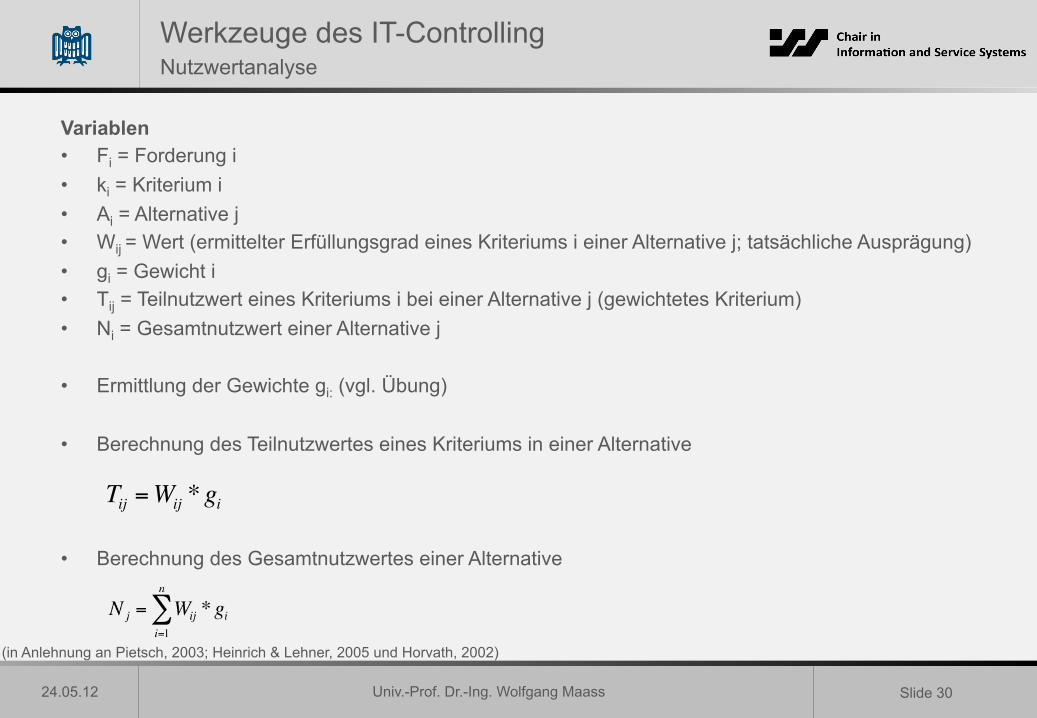

Variablen • Fi = Forderung i • ki = Kriterium i • Ai = Alternative j • Wij = Wert (ermittelter Erfüllungsgrad eines Kriteriums i einer Alternative j; tatsächliche Ausprägung) • gi = Gewicht i • Tij = Teilnutzwert eines Kriteriums i bei einer Alternative j (gewichtetes Kriterium) • Ni = Gesamtnutzwert einer Alternative j

• Ermittlung der Gewichte gi: (vgl. Übung)

• Berechnung des Teilnutzwertes eines Kriteriums in einer Alternative

• Berechnung des Gesamtnutzwertes einer Alternative

Tij =Wij *gi

(in Anlehnung an Pietsch, 2003; Heinrich & Lehner, 2005 und Horvath, 2002)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 31

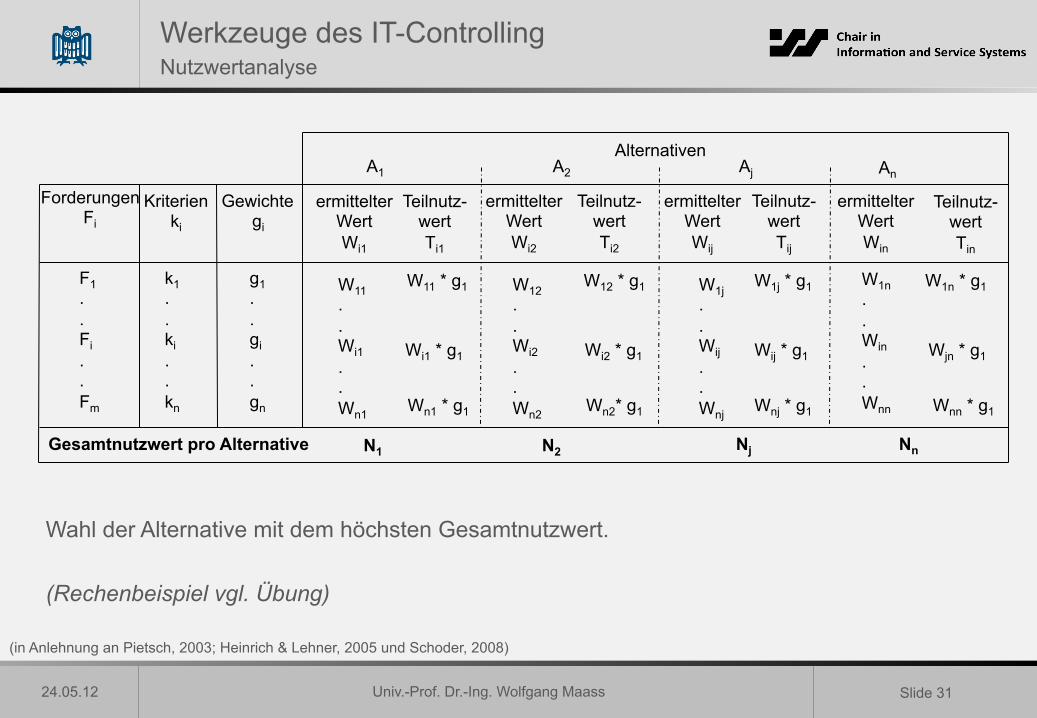

Werkzeuge des IT-Controlling Nutzwertanalyse

Alternativen

Forderungen Fi

Kriterien ki

Gewichte gi

A1

F1 . . Fi . . Fm

k1 . . ki . . kn

Gesamtnutzwert pro Alternative

g1 . . gi . . gn

ermittelter Wert Wi1

W11 * g1

Teilnutz- wert Ti1

Aj An

ermittelter Wert Wij

Teilnutz- wert Tij

A2

ermittelter Wert Wi2

Teilnutz- wert Ti2

W12 * g1 W1j * g1

ermittelter Wert Win

Teilnutz- wert Tin

W1n * g1 W11 . . Wi1 . . Wn1

W12 . . Wi2 . . Wn2

W1j . . Wij . . Wnj

W1n . . Win . . Wnn

N1 N2 Nj Nn

Wi1 * g1 Wi2 * g1

Wn1 * g1 Wn2* g1

Wij * g1

Wnj * g1

Wjn * g1

Wnn * g1

Wahl der Alternative mit dem höchsten Gesamtnutzwert. (Rechenbeispiel vgl. Übung)

(in Anlehnung an Pietsch, 2003; Heinrich & Lehner, 2005 und Schoder, 2008)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 32

Werkzeuge des IT-Controlling Wirtschaftlichkeitsanalyse

(Heinrich & Lehner, 2005)

Ziel: Ermittlung der Wirtschaftlichkeit für Objekte (z.B. Projekt, Produkt) • z.B. Wirtschaftlichkeit der Einführung eines neuen Anwendungssystems für

das Warenlager einer Supermarktkette • Notwendig hierfür: Prognose zukünftiger Entwicklungen

Wirtschaftlichkeitsrechnung: Teil der Wirtschaftlichkeitsanalyse • Zur Planung von Entscheidungen und späterer Kontrolle der Zielerreichung • Verwendung monetärer Größen

Methoden der Wirtschaftlichkeitsrechnung (u.a. Investitionsrechnung) • Statische Methoden (nur ein Zeitpunkt für Ein- und Auszahlungen)

• z.B. Amortisationsrechnung • Dynamische Methoden (unterschiedliche Zeitpunkte für Ein- und

Auszahlungen berücksichtigt) • z.B. Kapitalwertmethode

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 33

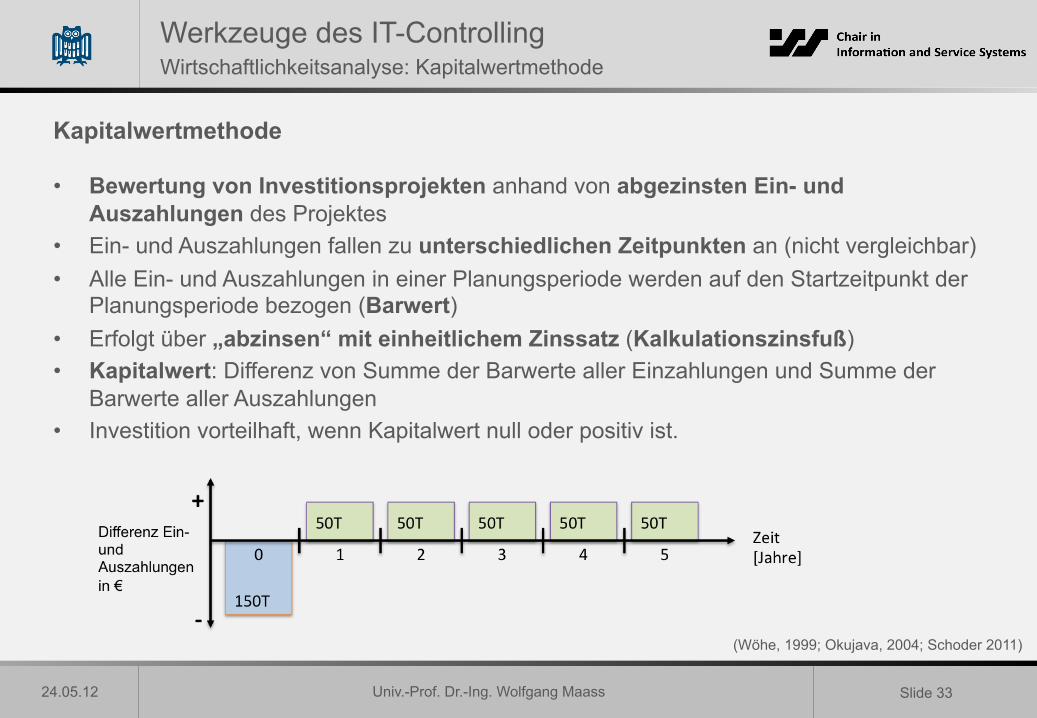

Werkzeuge des IT-Controlling Wirtschaftlichkeitsanalyse: Kapitalwertmethode

Kapitalwertmethode

• Bewertung von Investitionsprojekten anhand von abgezinsten Ein- und Auszahlungen des Projektes

• Ein- und Auszahlungen fallen zu unterschiedlichen Zeitpunkten an (nicht vergleichbar) • Alle Ein- und Auszahlungen in einer Planungsperiode werden auf den Startzeitpunkt der

Planungsperiode bezogen (Barwert) • Erfolgt über „abzinsen“ mit einheitlichem Zinssatz (Kalkulationszinsfuß) • Kapitalwert: Differenz von Summe der Barwerte aller Einzahlungen und Summe der

Barwerte aller Auszahlungen • Investition vorteilhaft, wenn Kapitalwert null oder positiv ist.

(Wöhe, 1999; Okujava, 2004; Schoder 2011)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 34

Werkzeuge des IT-Controlling Wirtschaftlichkeitsanalyse: Kapitalwertmethode

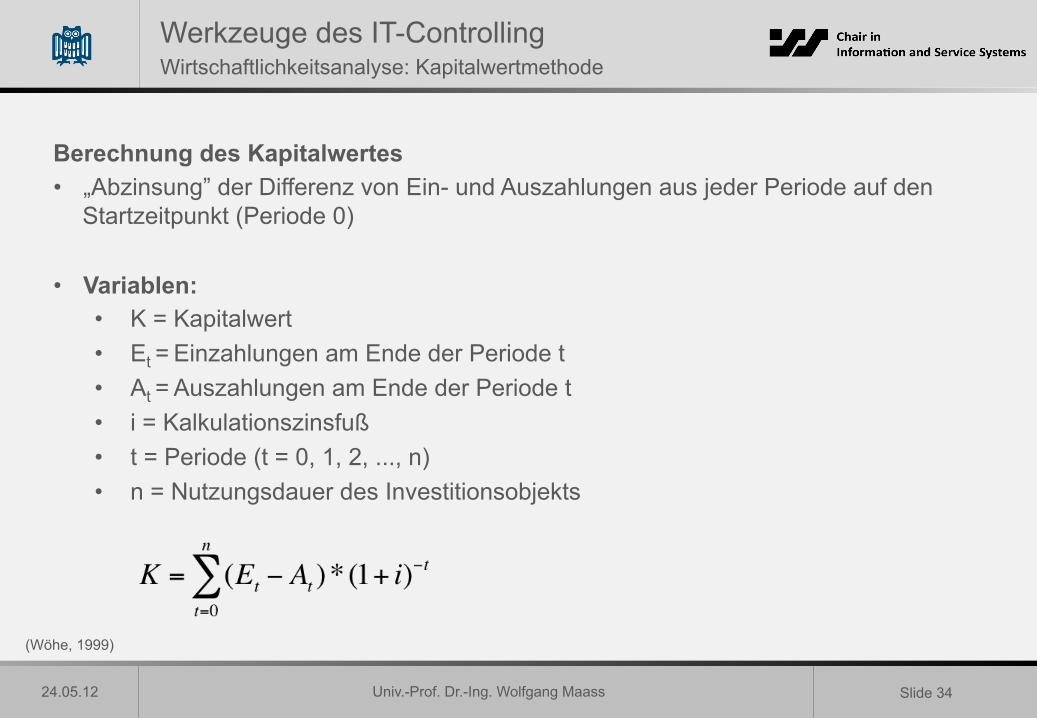

Berechnung des Kapitalwertes • „Abzinsung” der Differenz von Ein- und Auszahlungen aus jeder Periode auf den

Startzeitpunkt (Periode 0)

• Variablen: • K = Kapitalwert • Et = Einzahlungen am Ende der Periode t • At = Auszahlungen am Ende der Periode t • i = Kalkulationszinsfuß • t = Periode (t = 0, 1, 2, ..., n) • n = Nutzungsdauer des Investitionsobjekts

(Wöhe, 1999)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 35

Werkzeuge des IT-Controlling Wirtschaftlichkeitsanalyse: Kapitalwertmethode

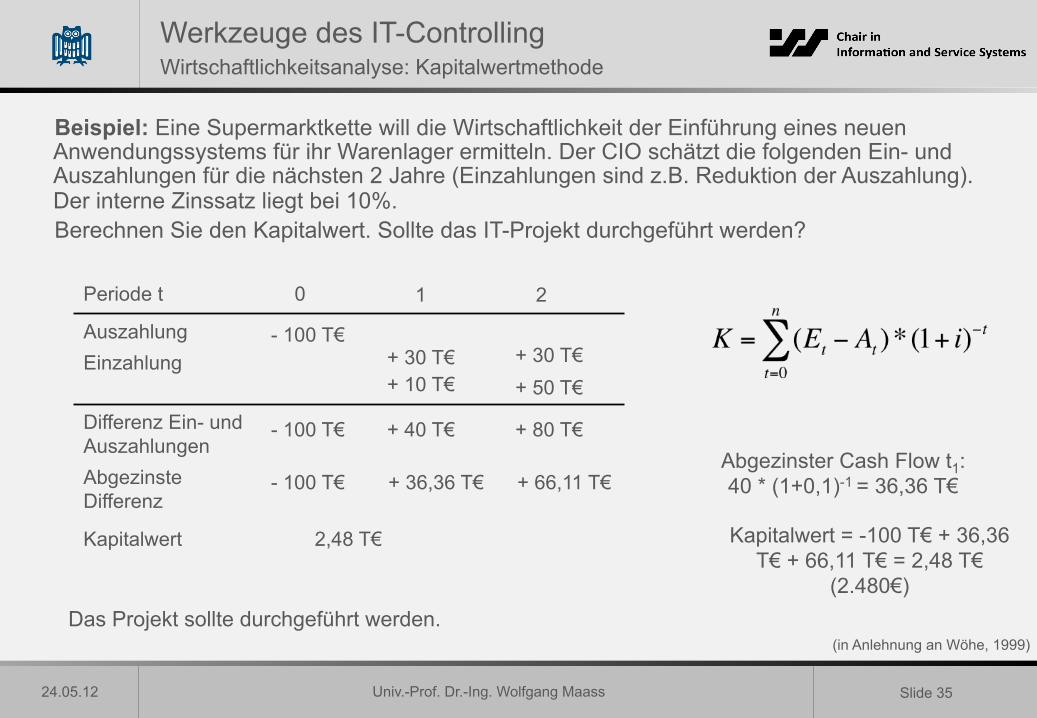

Beispiel: Eine Supermarktkette will die Wirtschaftlichkeit der Einführung eines neuen Anwendungssystems für ihr Warenlager ermitteln. Der CIO schätzt die folgenden Ein- und Auszahlungen für die nächsten 2 Jahre (Einzahlungen sind z.B. Reduktion der Auszahlung). Der interne Zinssatz liegt bei 10%. Berechnen Sie den Kapitalwert. Sollte das IT-Projekt durchgeführt werden?

Periode t 0 1 2

Auszahlung Einzahlung

- 100 T€

Differenz Ein- und Auszahlungen

- 100 T€

+ 30 T€ + 10 T€

+ 40 T€

+ 30 T€ + 50 T€

+ 80 T€

Abgezinste Differenz

- 100 T€ + 36,36 T€ + 66,11 T€ Abgezinster Cash Flow t1: 40 * (1+0,1)-1 = 36,36 T€

Kapitalwert 2,48 T€ Kapitalwert = -100 T€ + 36,36 T€ + 66,11 T€ = 2,48 T€

(2.480€) Das Projekt sollte durchgeführt werden.

(in Anlehnung an Wöhe, 1999)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 36

Werkzeuge des IT-Controlling Wirtschaftlichkeitsanalyse: Kapitalwertmethode

Wirtschaftlichkeitsanalyse umfasst weiterhin: • Analyse der Kostenstruktur

• z.B. Kostenartenrechnung bei IT-Projekten

• Analyse der Nutzenstruktur • z.B. Methoden zur Nutzenschätzung eines IT-Projektes

• Analyse von Kosten- und Nutzenbeziehungen • z.B. mit Hilfe von IT-Kennzahlen

Wird in dieser Veranstaltung nicht näher betrachtet.

(Heinrich & Lehner, 2005)

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 37

Literatur

Bücher:

• Diebold (1984), Diebold Deutschland GmbH (Hrsg.), Diebold Kennzahlensystem (DKS). Ein Instrument zur Analyse der Wirkungen des Einsatzes informationstechnischer Mittel und Verfahren, Frankfurt.

• Fiedler, R. (1998), Einführung in das Controlling, Oldenburg Verlag München Wien. • Gadatsch, A. (2005), IT-Controlling Realisieren: Praxiswissen FÜR IT-Controller, Cios Und IT-Verantwortliche, Vieweg-Verlag. • Gadatsch, A.& Mayer, E. (2006), Masterkurs IT-Controlling, Vieweg-Verlag. • Gomez, M., Junker, H. & Odebrecht, S. (2009), IT-Controlling – Werkzeuge, Strategien, Praxis, Erich Schmidt Verlag Berlin. • Haufs, P. (1989), DV-Controlling, Physica Verlag Heidelberg. • Heinrich, L.H. & Lehner, F. (2005), Informationsmanagement – Planung, Überwachung und Steuerung der Informationsinfrastruktur, 8.

Aufl., Oldenbourg München Wien. • Horvath, P. (2002), Controlling, Vahlen München. • Krcmar, H. (2005), Informationsmanagement, 4. Aufl., Springer Berlin Heidelberg. • Krcmar, H., Buresch, A. & Reb, M. (2000), IV-Controlling auf dem Prüfstand: Konzept – Benchmarking – Erfahrungsberichte, Gabler

Wiesbaden. • Pietsch, T. (2003), Bewertung von Informations- und Kommunikationssystemen, Berlin. • Vollmuth, H. & Zwettler, R. (2008), Kennzahlen, Haufe. • Wöhe, G. (1999), Einführung in die allgemeine Betriebswirtschaftslehre, 17. Aufl., Vahlen. • Wöhe, G. (2002), Einführung in die allgemeine Betriebswirtschaftslehre, 21. Aufl., Vahlen.

Paper: • Kaplan, R.S. & Norton, D.P. (1996), Using the Balanced Scorecard as a Strategic Management System, Harvard Business Review, 74(1),

S. 75-85. • Krcmar, H. & Buresch, A. (1994), IV-Controlling: Ein Rahmenkonzept für die Praxis, Controlling, 6(5), S. 294-304. • Solokovsky, Z. (1990), Produkt-Controlling in der Informationsverarbeitung, in CW-IDG-CSE (Hrsg.), Informationssysteme Controlling:

Methoden und Verfahren in der Anwendung (S. 303-325), CW-Publikationen München.

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 38

Literatur

Sonstige: • Geneca (2011), Doomed from the Start? Winter 2010/2011 Industry Report. • Gabler (2012), Gabler Verlag (Herausgeber), Gabler Wirtschaftslexikon,

http://wirtschaftslexikon.gabler.de/Archiv/10338/kritische-erfolgsfaktoren-v5.html [22.05.2012]. • Schoder, D. (2008), Vorlesung Information Management SS 2008, Universität Köln. • Schoder, D. (2011), Vorlesung Information Management SS 2011, Universität Köln. • Wikipedia (2012), Balanced Scorecard,

http://de.wikipedia.org/w/index.php?title=Datei:Balanced_Scorecard.png&filetimestamp=20040716225747, [09.05.2012].

Univ.-Prof. Dr.-Ing. Wolfgang Maass

24.05.12 Slide 39

Vorlesungsagenda Übersicht

1. Einleitung Managementsicht des Informationsmanagement

2. Grundlagen des Informationsmanagement 3. Aufgaben des Informationsmanagement – Management der Informationswirtschaft (2-stündig!) 4. Aufgaben des Informationsmanagement – Management der Informationssysteme und

Führungsaufgaben (2-stündig!) 5. Aufgaben des Informationsmanagement – IT-Controlling

Unternehmensarchitekturen 6. Grundlagen der Unternehmensarchitekturen – Gastvortrag Dr. Steffen Roehn (2-stündig!)

Systemarchitekturen 7. Architekturen von Informationssystemen 8. Webarchitekturen (2-stündig!) 9. Mobile & Cloud Computing

Datenmodellierung 10. Grundlagen der Datenmodellierung (2-stündig!) 11. Semantische Datenrepräsentationen (2-stündig!)

Prozessmodellierung 12. Grundlagen der Prozessmodellierung

Univ.-Prof. Dr.-Ing. Wolfgang Maass

Univ.-Prof. Dr.-Ing. Wolfgang Maass Lehrstuhl für Betriebswirtschaftslehre, insb. Wirtschaftsinformatik im Dienstleistungsbereich (Information and Service Systems ISS) Universität des Saarlandes, Saarbrücken