Embed Size (px)

Citation preview

Univ.-Prof. Dr. Lutz Richter

Professur für Betriebswirtschaftslehre, insb. Betriebswirtschaftliche Steuerlehre und Unternehmensrechnung Universität Trier

Vorstellung Master-Spezialisierung

„Betriebswirtschaftliche Steuerlehre und Steuerberatung“

28. Oktober 2014, Universität Trier

Ein kleines Wortspiel zu Beginn…

2

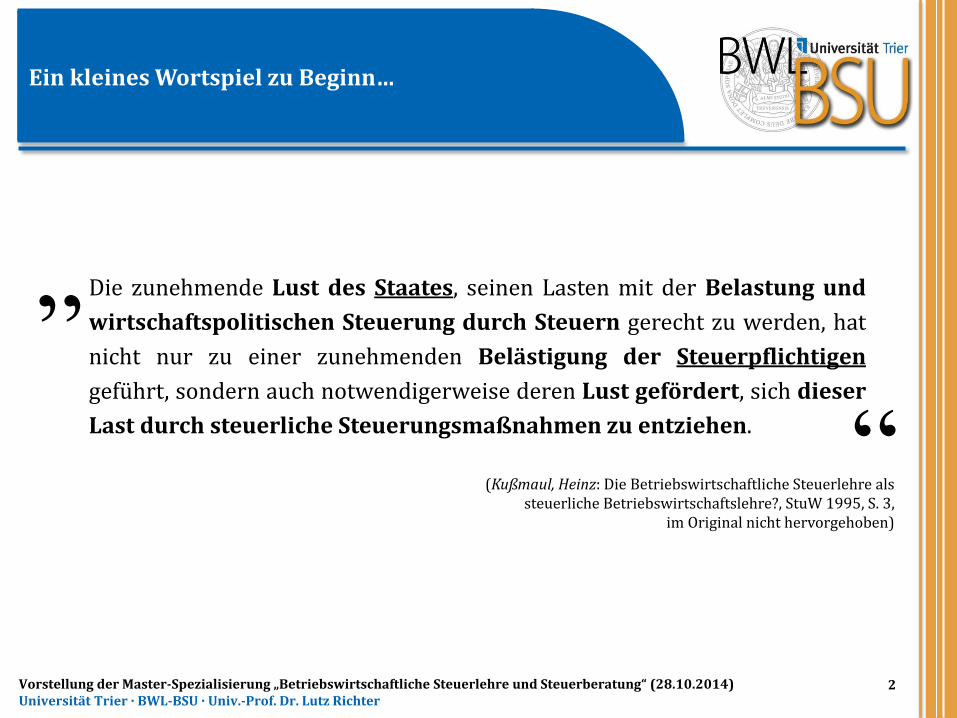

Die zunehmende Lust des Staates, seinen Lasten mit der Belastung und

wirtschaftspolitischen Steuerung durch Steuern gerecht zu werden, hat

nicht nur zu einer zunehmenden Belästigung der Steuerpflichtigen

geführt, sondern auch notwendigerweise deren Lust gefördert, sich dieser

Last durch steuerliche Steuerungsmaßnahmen zu entziehen.

„

“ (Kußmaul, Heinz: Die Betriebswirtschaftliche Steuerlehre als steuerliche Betriebswirtschaftslehre?, StuW 1995, S. 3,

im Original nicht hervorgehoben)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

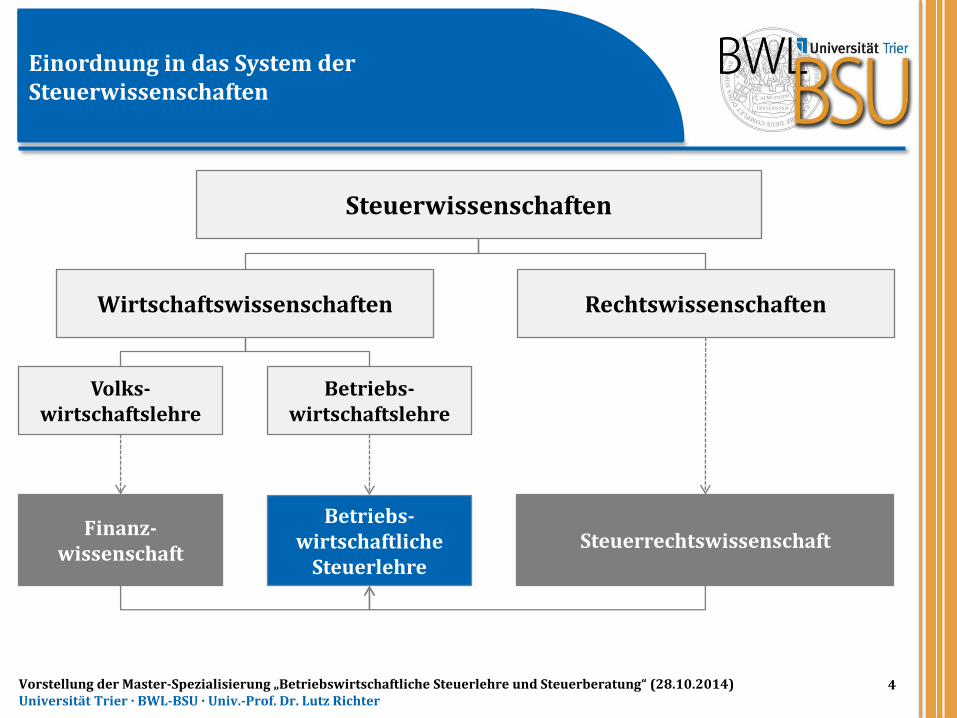

Die Betriebswirtschaftliche Steuerlehre

Einordnung in das System der Steuerwissenschaften

4

Steuerwissenschaften

Rechtswissenschaften Wirtschaftswissenschaften

Volks-wirtschaftslehre

Betriebs-wirtschaftslehre

Finanz- wissenschaft

Betriebs-wirtschaftliche

Steuerlehre Steuerrechtswissenschaft

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

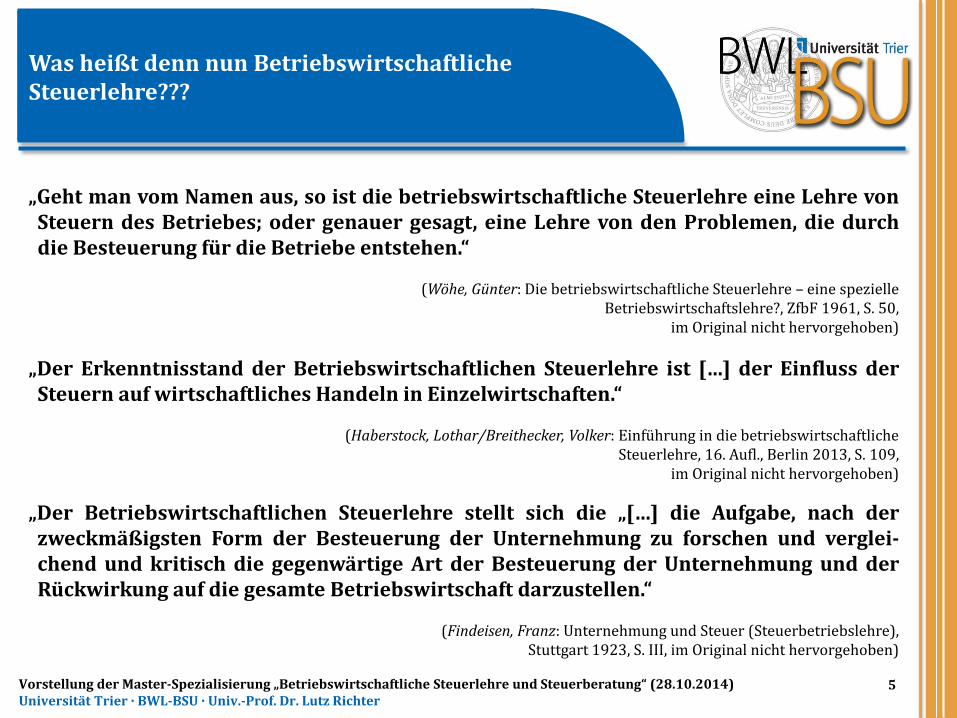

Was heißt denn nun Betriebswirtschaftliche Steuerlehre???

5

„Der Erkenntnisstand der Betriebswirtschaftlichen Steuerlehre ist […] der Einfluss der Steuern auf wirtschaftliches Handeln in Einzelwirtschaften.“

(Haberstock, Lothar/Breithecker, Volker: Einführung in die betriebswirtschaftliche

Steuerlehre, 16. Aufl., Berlin 2013, S. 109, im Original nicht hervorgehoben)

„Der Betriebswirtschaftlichen Steuerlehre stellt sich die „[…] die Aufgabe, nach der zweckmäßigsten Form der Besteuerung der Unternehmung zu forschen und verglei-chend und kritisch die gegenwärtige Art der Besteuerung der Unternehmung und der Rückwirkung auf die gesamte Betriebswirtschaft darzustellen.“

(Findeisen, Franz: Unternehmung und Steuer (Steuerbetriebslehre),

Stuttgart 1923, S. III, im Original nicht hervorgehoben)

„Geht man vom Namen aus, so ist die betriebswirtschaftliche Steuerlehre eine Lehre von Steuern des Betriebes; oder genauer gesagt, eine Lehre von den Problemen, die durch die Besteuerung für die Betriebe entstehen.“

(Wöhe, Günter: Die betriebswirtschaftliche Steuerlehre – eine spezielle

Betriebswirtschaftslehre?, ZfbF 1961, S. 50, im Original nicht hervorgehoben)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

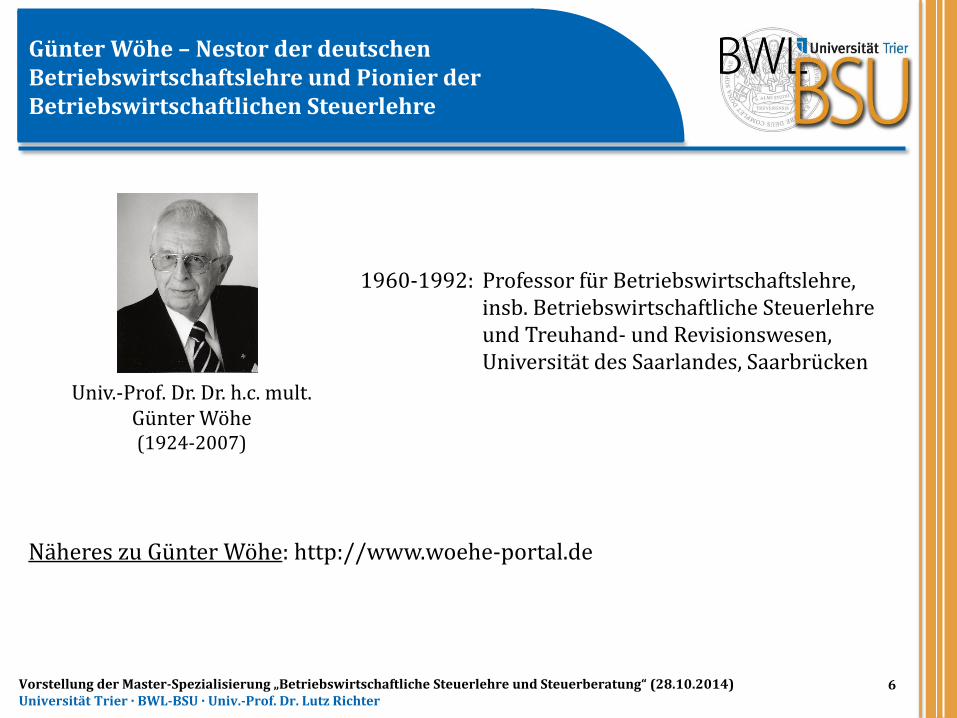

Günter Wöhe – Nestor der deutschen Betriebswirtschaftslehre und Pionier der Betriebswirtschaftlichen Steuerlehre

6

Univ.-Prof. Dr. Dr. h.c. mult. Günter Wöhe (1924-2007)

1960-1992: Professor für Betriebswirtschaftslehre, insb. Betriebswirtschaftliche Steuerlehre und Treuhand- und Revisionswesen, Universität des Saarlandes, Saarbrücken

Näheres zu Günter Wöhe: http://www.woehe-portal.de

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

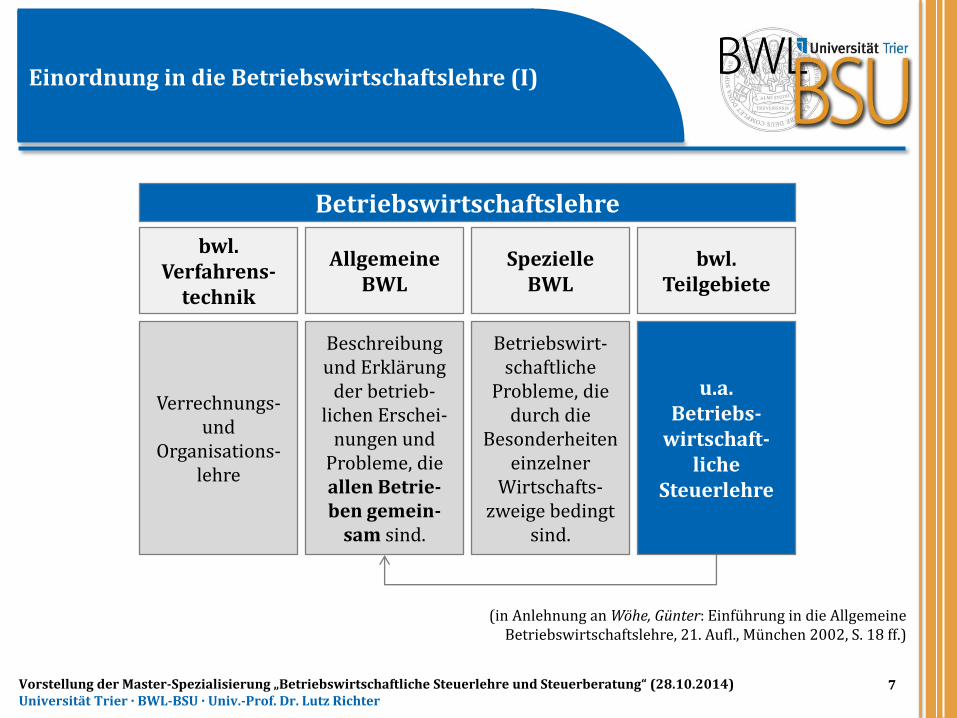

Einordnung in die Betriebswirtschaftslehre (I)

7

bwl. Verfahrens-

technik

Allgemeine BWL

Spezielle BWL

bwl. Teilgebiete

Verrechnungs- und

Organisations-lehre

Beschreibung und Erklärung

der betrieb-lichen Erschei-

nungen und Probleme, die allen Betrie-ben gemein-

sam sind.

Betriebswirt-schaftliche

Probleme, die durch die

Besonderheiten einzelner

Wirtschafts-zweige bedingt

sind.

u.a. Betriebs-

wirtschaft-liche

Steuerlehre

Betriebswirtschaftslehre

(in Anlehnung an Wöhe, Günter: Einführung in die Allgemeine Betriebswirtschaftslehre, 21. Aufl., München 2002, S. 18 ff.)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

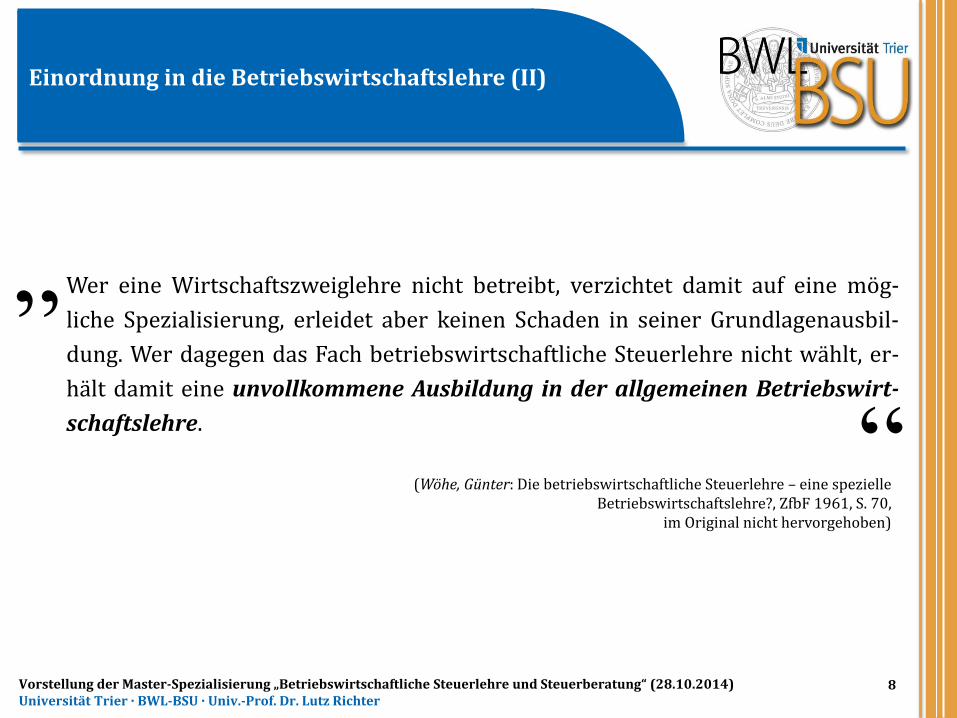

Einordnung in die Betriebswirtschaftslehre (II)

8

(Wöhe, Günter: Die betriebswirtschaftliche Steuerlehre – eine spezielle Betriebswirtschaftslehre?, ZfbF 1961, S. 70,

im Original nicht hervorgehoben)

Wer eine Wirtschaftszweiglehre nicht betreibt, verzichtet damit auf eine mög-

liche Spezialisierung, erleidet aber keinen Schaden in seiner Grundlagenausbil-

dung. Wer dagegen das Fach betriebswirtschaftliche Steuerlehre nicht wählt, er-

hält damit eine unvollkommene Ausbildung in der allgemeinen Betriebswirt-

schaftslehre.

„

“

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Bestandteile der Betriebswirtschaftlichen Steuerlehre

9

(in Anlehnung an Kußmaul, Heinz: Die Betriebswirtschaftliche Steuerlehre als steuerliche Betriebswirtschaftslehre?, StuW 1995, S. 9 f.)

Steuerrechts-normendarstellung und internationale Steuersystemlehre

Steuerwirkungs- und

-gestaltungslehre

Steuerrechts-gestaltungslehre

Aufgaben-strukturierung

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

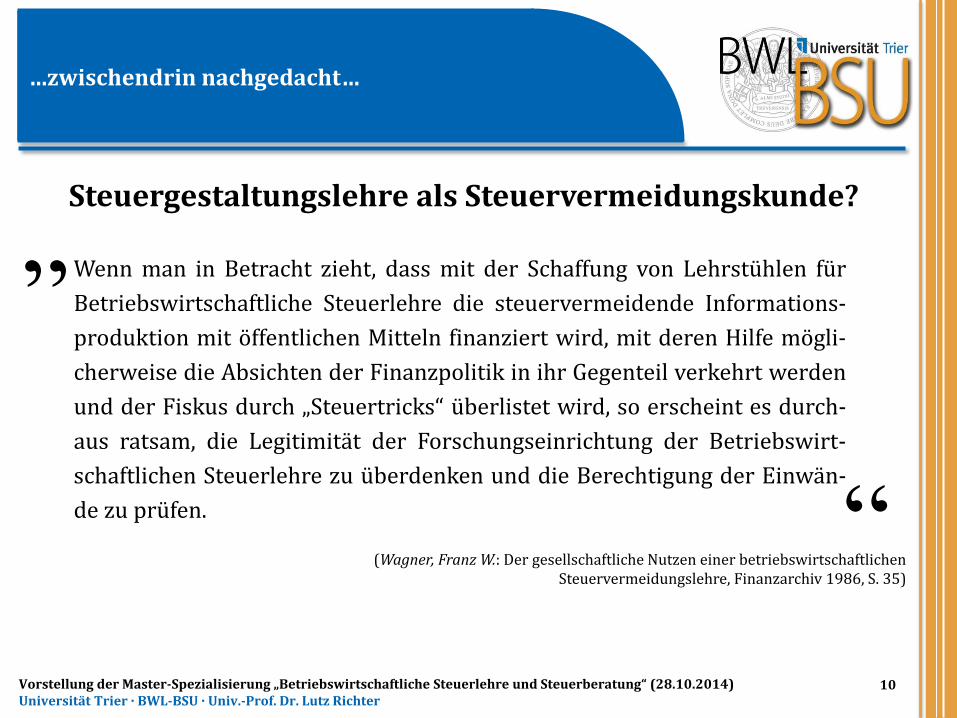

…zwischendrin nachgedacht…

10

(Wagner, Franz W.: Der gesellschaftliche Nutzen einer betriebswirtschaftlichen Steuervermeidungslehre, Finanzarchiv 1986, S. 35)

Steuergestaltungslehre als Steuervermeidungskunde?

Wenn man in Betracht zieht, dass mit der Schaffung von Lehrstühlen für

Betriebswirtschaftliche Steuerlehre die steuervermeidende Informations-

produktion mit öffentlichen Mitteln finanziert wird, mit deren Hilfe mögli-

cherweise die Absichten der Finanzpolitik in ihr Gegenteil verkehrt werden

und der Fiskus durch „Steuertricks“ überlistet wird, so erscheint es durch-

aus ratsam, die Legitimität der Forschungseinrichtung der Betriebswirt-

schaftlichen Steuerlehre zu überdenken und die Berechtigung der Einwän-

de zu prüfen.

„

“

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre

und Steuerberatung“

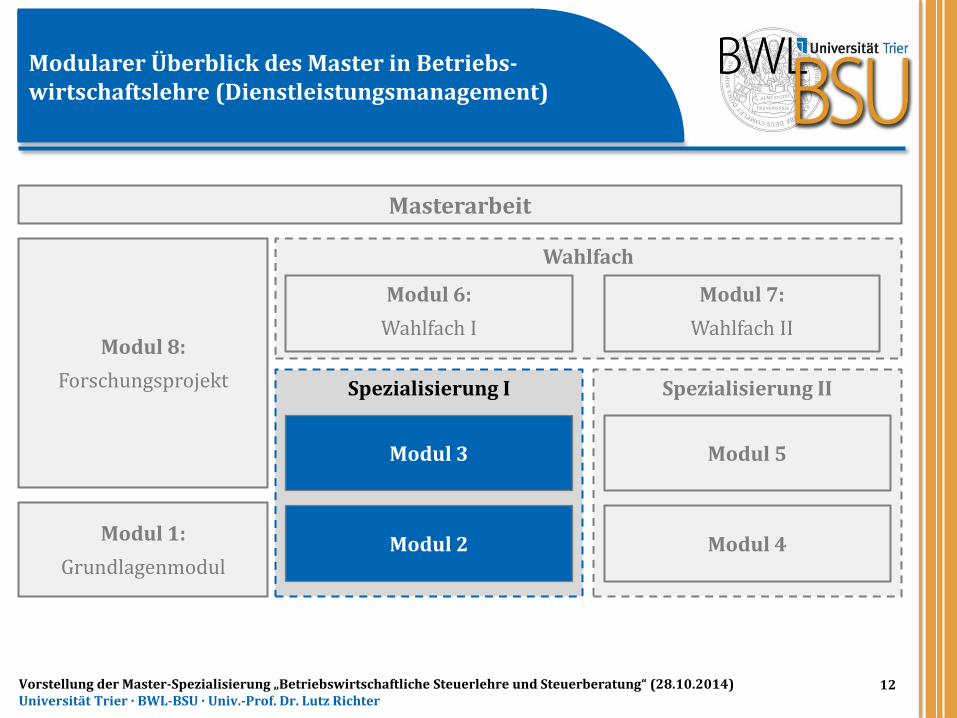

Modularer Überblick des Master in Betriebs-wirtschaftslehre (Dienstleistungsmanagement)

12 Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Spezialisierung I

Modul 3

Modul 2

Masterarbeit

Modul 1:

Grundlagenmodul

Modul 8:

Forschungsprojekt Spezialisierung II

Modul 5

Modul 4

Wahlfach

Modul 6:

Wahlfach I

Modul 7:

Wahlfach II

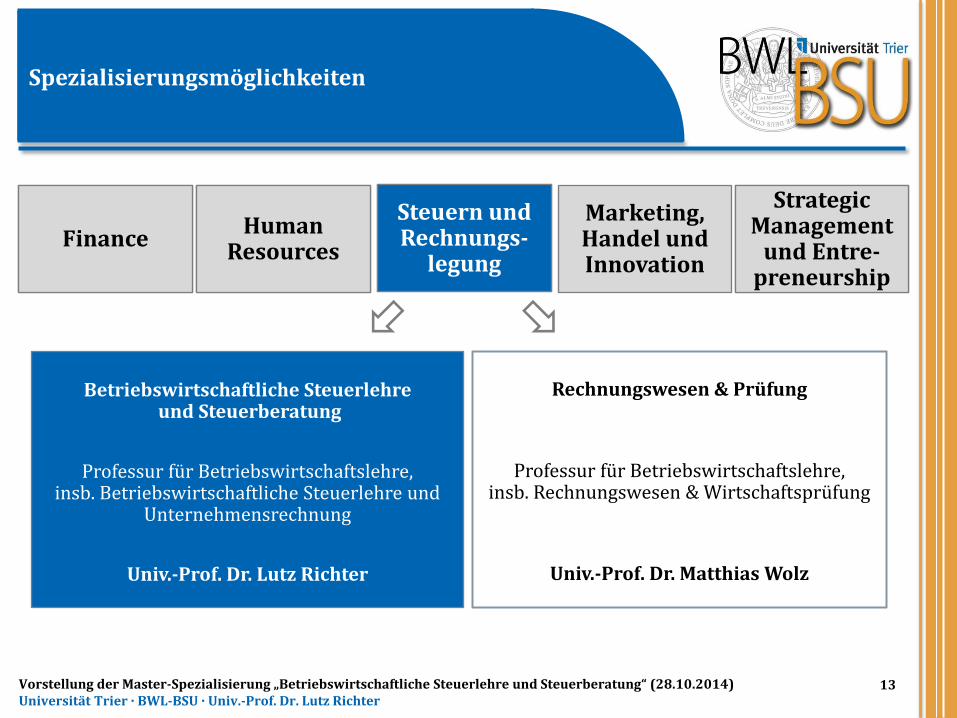

Spezialisierungsmöglichkeiten

13

Finance Human

Resources

Strategic Management

und Entre-preneurship

Steuern und Rechnungs-

legung

Rechnungswesen & Prüfung

Professur für Betriebswirtschaftslehre, insb. Rechnungswesen & Wirtschaftsprüfung

Univ.-Prof. Dr. Matthias Wolz

Betriebswirtschaftliche Steuerlehre und Steuerberatung

Professur für Betriebswirtschaftslehre, insb. Betriebswirtschaftliche Steuerlehre und

Unternehmensrechnung

Univ.-Prof. Dr. Lutz Richter

Marketing, Handel und Innovation

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

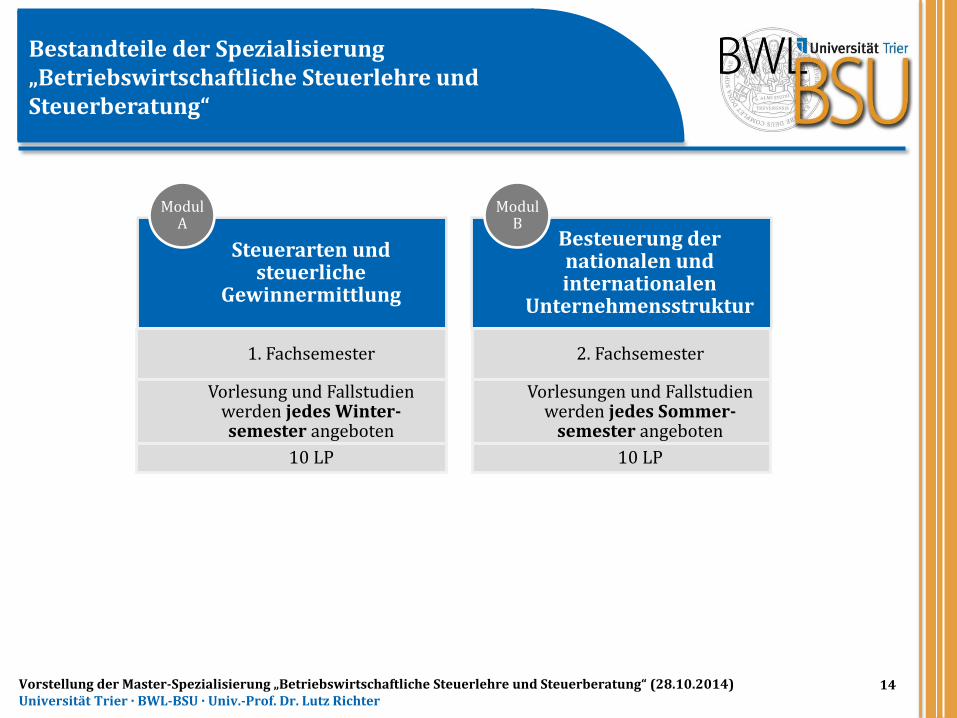

Bestandteile der Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“

14

Steuerarten und steuerliche

Gewinnermittlung

1. Fachsemester

Vorlesung und Fallstudien werden jedes Winter-semester angeboten

10 LP

Modul A

Besteuerung der nationalen und internationalen

Unternehmensstruktur

2. Fachsemester

Vorlesungen und Fallstudien werden jedes Sommer-

semester angeboten

10 LP

Modul B

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

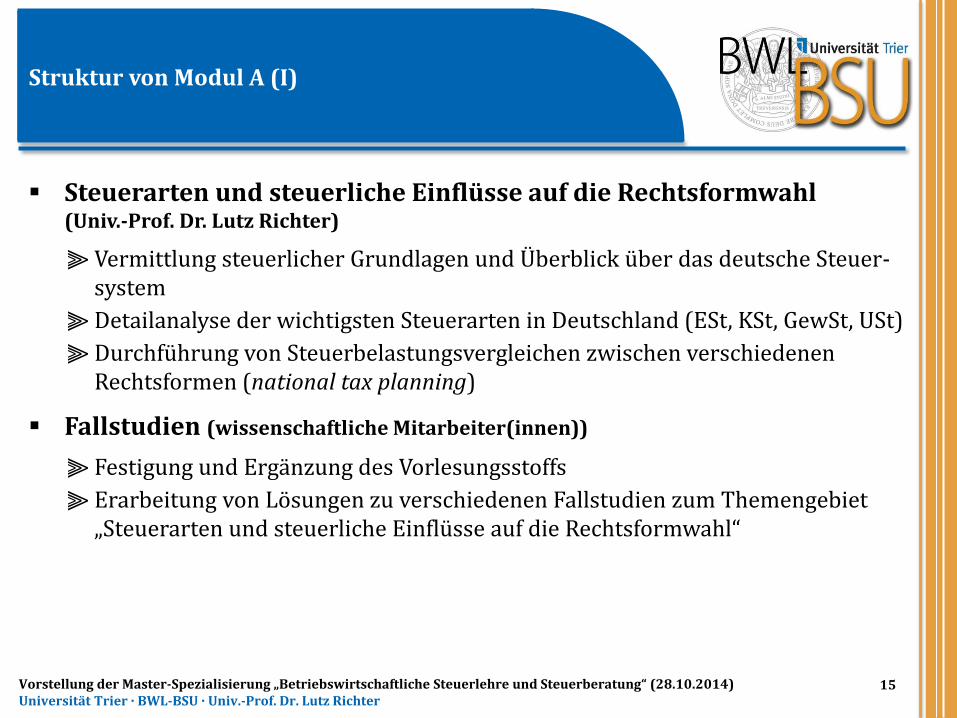

Struktur von Modul A (I)

Steuerarten und steuerliche Einflüsse auf die Rechtsformwahl (Univ.-Prof. Dr. Lutz Richter)

⫸ Vermittlung steuerlicher Grundlagen und Überblick über das deutsche Steuer-system

⫸ Detailanalyse der wichtigsten Steuerarten in Deutschland (ESt, KSt, GewSt, USt)

⫸ Durchführung von Steuerbelastungsvergleichen zwischen verschiedenen Rechtsformen (national tax planning)

Fallstudien (wissenschaftliche Mitarbeiter(innen))

⫸ Festigung und Ergänzung des Vorlesungsstoffs

⫸ Erarbeitung von Lösungen zu verschiedenen Fallstudien zum Themengebiet „Steuerarten und steuerliche Einflüsse auf die Rechtsformwahl“

15 Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

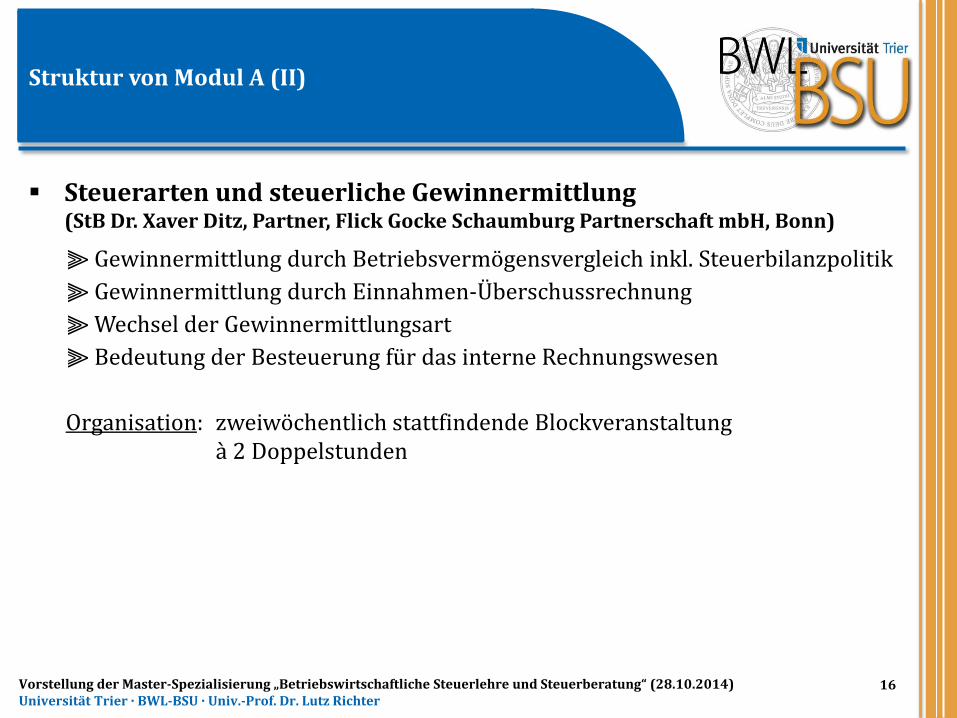

Struktur von Modul A (II)

16 Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Steuerarten und steuerliche Gewinnermittlung (StB Dr. Xaver Ditz, Partner, Flick Gocke Schaumburg Partnerschaft mbH, Bonn)

⫸ Gewinnermittlung durch Betriebsvermögensvergleich inkl. Steuerbilanzpolitik

⫸ Gewinnermittlung durch Einnahmen-Überschussrechnung

⫸ Wechsel der Gewinnermittlungsart

⫸ Bedeutung der Besteuerung für das interne Rechnungswesen

Organisation: zweiwöchentlich stattfindende Blockveranstaltung à 2 Doppelstunden

17

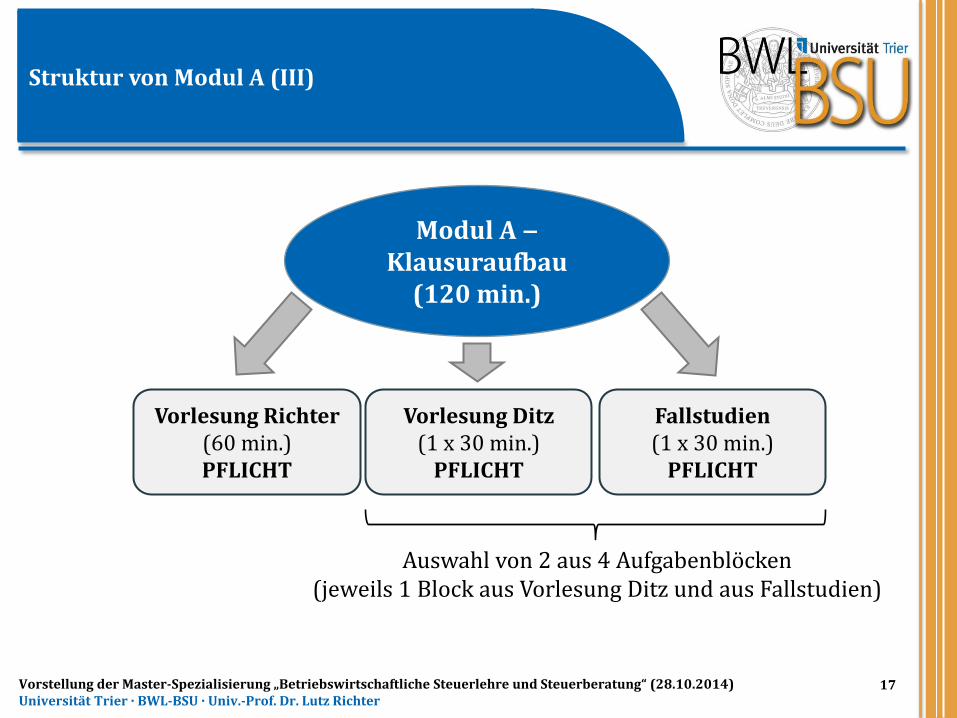

Struktur von Modul A (III)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Vorlesung Richter (60 min.) PFLICHT

Modul A ‒ Klausuraufbau

(120 min.)

Vorlesung Ditz (1 x 30 min.)

PFLICHT

Fallstudien (1 x 30 min.)

PFLICHT

Auswahl von 2 aus 4 Aufgabenblöcken (jeweils 1 Block aus Vorlesung Ditz und aus Fallstudien)

Struktur von Modul B (I)

18

Fallstudien (wissenschaftliche Mitarbeiter(innen))

⫸ Festigung und Ergänzung des Vorlesungsstoffs

⫸ Erarbeitung von Lösungen zu verschiedenen Fallstudien zum Themengebiet „Besteuerung der nationalen und internationalen Unternehmensstruktur“

Besteuerung der nationalen und internationalen Unternehmens-struktur (Univ.-Prof. Dr. Lutz Richter)

⫸ Besteuerung von Konzernstrukturen (Schachtelprivileg, Organschaft)

⫸ Prinzipien und Begriffe des internationalen Steuerrechts

⫸ Unilaterale und bilaterale Maßnahmen zur Vermeidung einer Doppelbesteue-rung (insb. OECD-Musterabkommen)

⫸ Maßnahmen seitens Deutschland zur Vermeidung der unangemessenen Aus-nutzung des internationalen Steuergefälles

⫸ Besteuerung sog. Outbound-Fälle (international tax planning)

⫸ Aufzeigen (der Konsequenzen) europäischer Vorgaben für das deutsche Steuersystem

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

19

Struktur von Modul B (II)

Praxis der internationalen Unternehmensbesteuerung (StB Dr. Xaver Ditz, Partner, Flick Gocke Schaumburg, Partnerschaft mbH, Bonn)

⫸ Betriebstätte im internationalen Kontext ‒ Definition, Gewinnermittlung, Besonderheiten

⫸ Verrechnungspreise ‒ Grundlagen, Methoden, Ermittlung

⫸ Internationale Funktionsverlagerungen und Dokumentationspflichten, Verständigungsverfahren, Advance Pricing Agreements

Organisation: zweiwöchentlich stattfindende Blockveranstaltung à 2 Doppelstunden

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

20

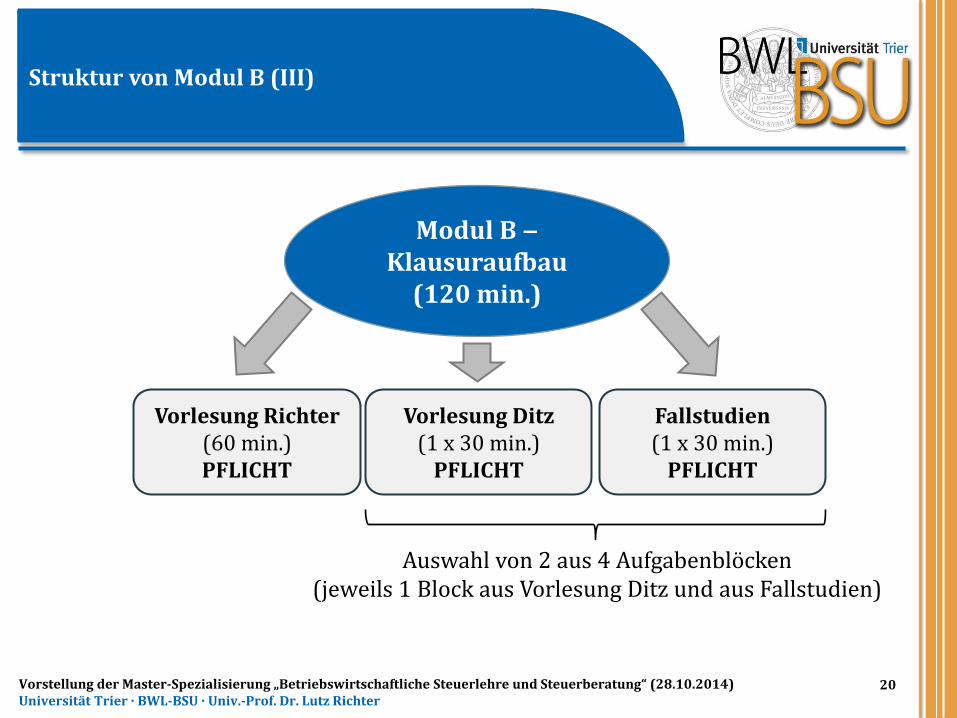

Struktur von Modul B (III)

Vorlesung Richter (60 min.) PFLICHT

Modul B ‒ Klausuraufbau

(120 min.)

Vorlesung Ditz (1 x 30 min.)

PFLICHT

Fallstudien (1 x 30 min.)

PFLICHT

Auswahl von 2 aus 4 Aufgabenblöcken (jeweils 1 Block aus Vorlesung Ditz und aus Fallstudien)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Gastvorträge und Kolloquien

21

⫸ Gastvorträge von Vertretern der „Big Four“-Steuerberatungs- und Wirtschafts-prüfungsgesellschaften

Deloitte & Touche GmbH

Ernst & Young GmbH

KPMG AG/KPMG S.à.r.l.

⫸ Gastvorträge von Vertretern mittelständischer Steuerberatungs- und Wirt-schaftsprüfungsgesellschaften

Dr. Dornbach & Partner GmbH

W+ST Wirtschaftsprüfungs AG & Co. KG

⫸ Kolloquien (halbtägig) mit Ernst & Young und Bearbeitung von Fallstudien in Kleingruppen (mit Zertifikatserwerb)

jedes Wintersemester: Ernst & Young GmbH, Düsseldorf

jedes Sommersemester: Ernst & Young S.à.r.l., Luxembourg

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

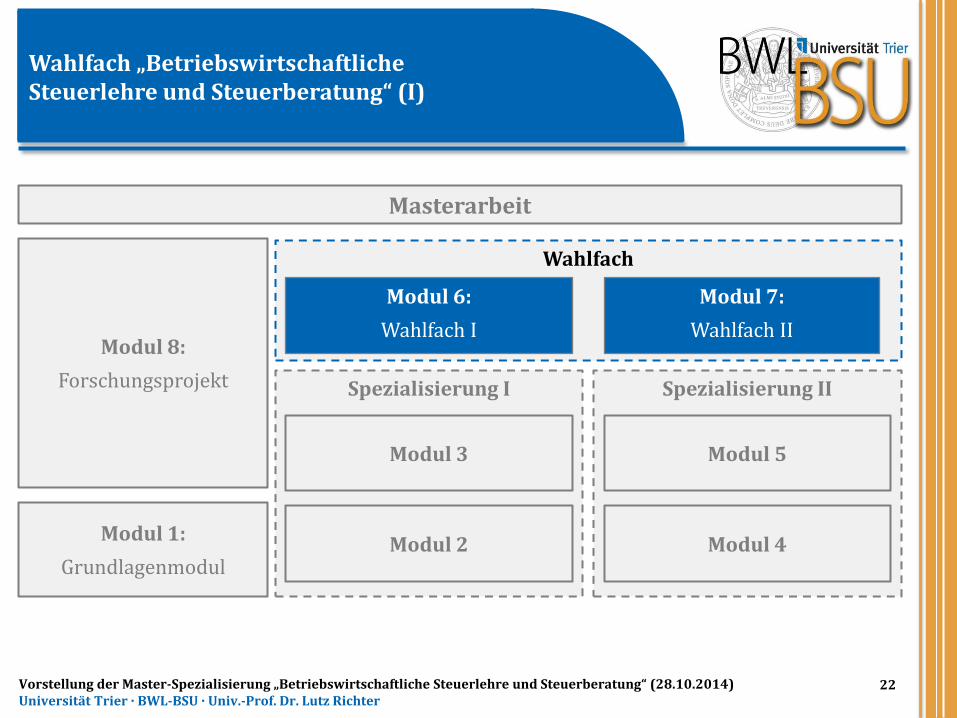

Wahlfach „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (I)

22

Masterarbeit

Modul 8:

Forschungsprojekt

Modul 1:

Grundlagenmodul

Spezialisierung I Spezialisierung II

Modul 3

Modul 2

Modul 5

Modul 4

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

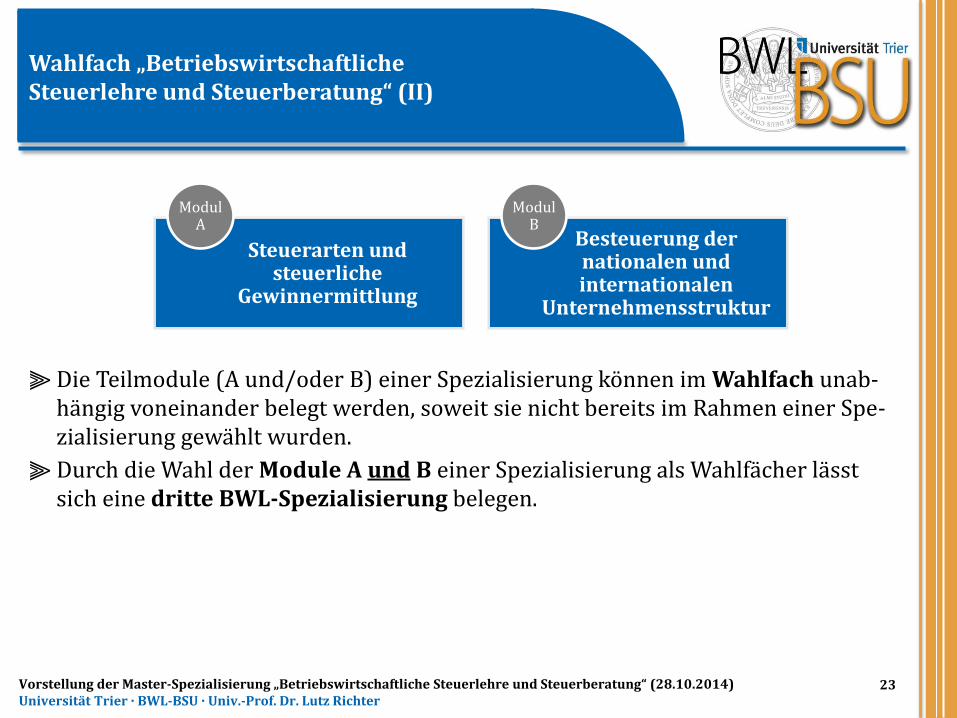

Wahlfach

Modul 6:

Wahlfach I

Modul 7:

Wahlfach II

23

Steuerarten und steuerliche

Gewinnermittlung

Modul A

Besteuerung der nationalen und internationalen

Unternehmensstruktur

Modul B

Wahlfach „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (II)

⫸ Die Teilmodule (A und/oder B) einer Spezialisierung können im Wahlfach unab-hängig voneinander belegt werden, soweit sie nicht bereits im Rahmen einer Spe-zialisierung gewählt wurden.

⫸ Durch die Wahl der Module A und B einer Spezialisierung als Wahlfächer lässt sich eine dritte BWL-Spezialisierung belegen.

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

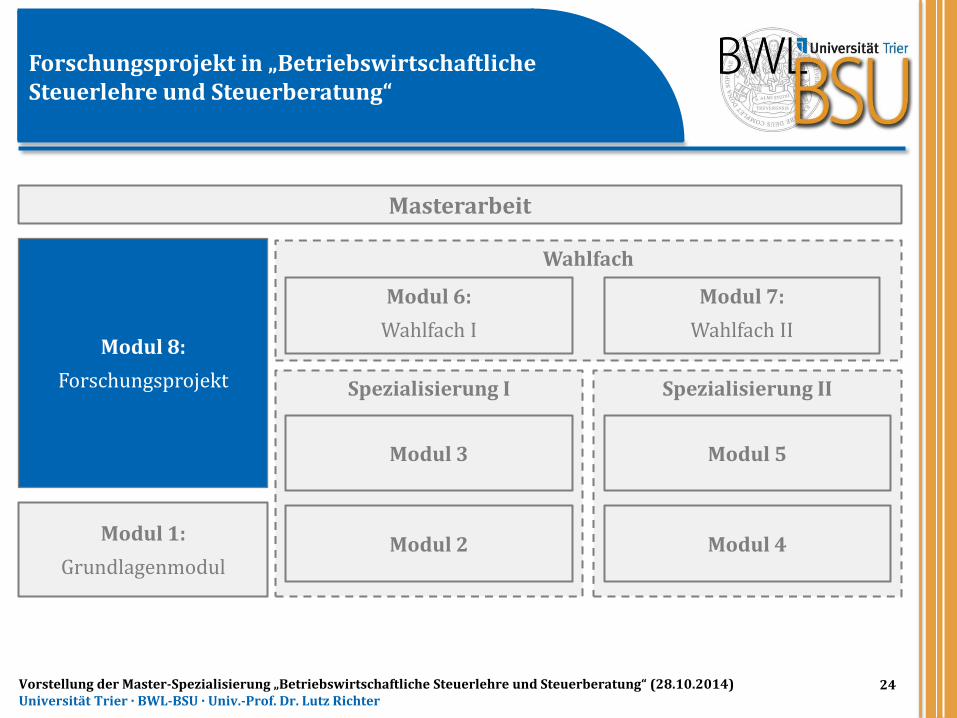

Forschungsprojekt in „Betriebswirtschaftliche Steuerlehre und Steuerberatung“

24

Masterarbeit

Modul 1:

Grundlagenmodul

Wahlfach

Modul 6:

Wahlfach I

Modul 7:

Wahlfach II

Spezialisierung I Spezialisierung II

Modul 3

Modul 2

Modul 5

Modul 4

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Modul 8:

Forschungsprojekt

25

Struktur des Forschungsprojekts

Forschungsprojekt (Univ.-Prof. Dr. Lutz Richter und wissenschaftliche Mitarbeiter(innen))

⫸ zweisemestriges Forschungspraktikum (Beginn stets im Sommersemester)

⫸ Angebot i.d.R. alle zwei Jahre im Wechsel mit dem Forschungsprojekt inner-halb der Spezialisierung „Rechnungswesen & Wirtschaftsprüfung“

⫸ Theoretischer Teil

‒ Anfertigung einer Gruppenarbeit über eine praxisrelevante aktuelle Themen-stellung aus der Steuerberatung (Forschungsmethodik je nach Thema) mit anschließender Präsentation und Verteidigung

‒ Evtl. Anfertigung von (Kurz-)Referaten über steuerliche Literatur

⫸ Praktischer Teil

Anwendungsorientierte und computergestützte Bearbeitung steuerlich rele-vanter Sachverhalte (mit Zertifikatserwerb) in Kooperation mit der eurodata GmbH & Co. KG

Exkursion, Praxisvorträge, Kolloquien (mit Zertifikatserwerb) zu steuerli-chen Themen

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

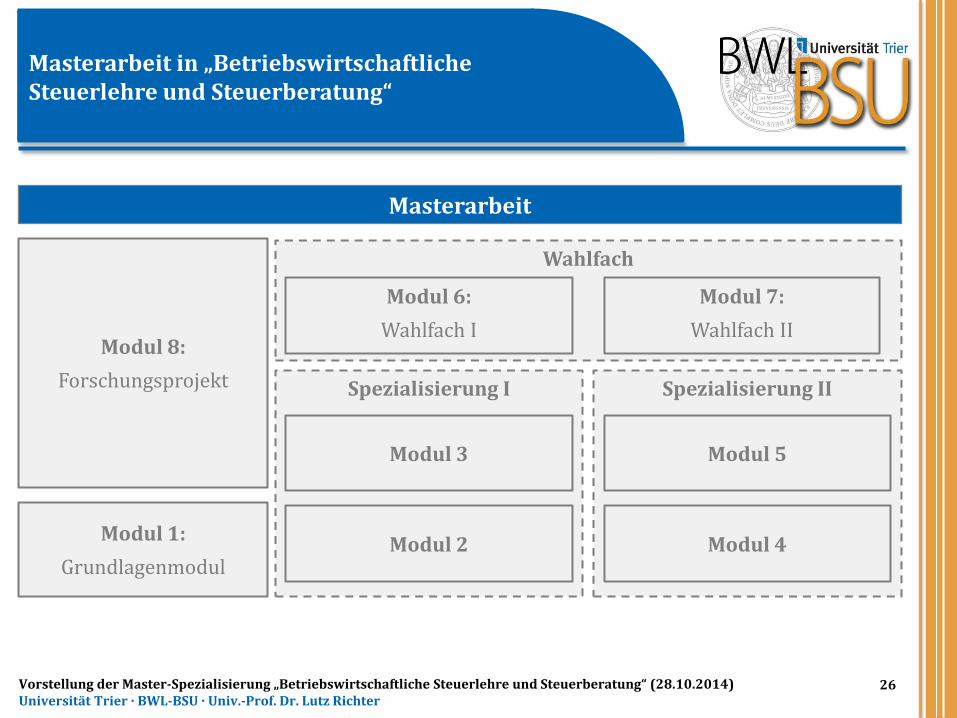

26

Masterarbeit in „Betriebswirtschaftliche Steuerlehre und Steuerberatung“

Modul 8:

Forschungsprojekt

Modul 1:

Grundlagenmodul

Wahlfach

Modul 6:

Wahlfach I

Modul 7:

Wahlfach II

Spezialisierung I Spezialisierung II

Modul 3

Modul 2

Modul 5

Modul 4

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Masterarbeit

27

Struktur der Masterarbeit

⫸ Themen zu aktuellen (vorwiegend internationalen) Fragestellungen und Problem-bereichen der Betriebswirtschaftlichen Steuerlehre und Unternehmensrechnung

⫸ genaue und weitere Informationen zu Organisation und Formalia, vgl. http://www.bsu.uni-trier.de → Lehre → Abschlussarbeiten

„Die Masterarbeit ist eine schriftliche Prüfungsleistung. Sie soll zeigen, dass die Kandidatin oder der Kandidat in vorgegebener Zeit eine begrenzte Aufgabenstel-lung aus seinen Studienfächern mit wissenschaftlichen Methoden selbstständig lösen kann. Sie soll einen anderen fachlichen Schwerpunkt haben als das Thema der Bachelorarbeit.“

(§ 15 Abs. 1 Allgemeine Prüfungsordnung für die Masterstudiengänge an der Universität Trier

vom 12.11.2007, geändert am 14.05.2014)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Kombinationsvorschläge mit anderen Master-Spezialisierungen

28

Bereich „Steuern und Rechnungslegung“

⫸ Rechnungswesen & Prüfung (Empfehlung) (Univ.-Prof. Dr. Matthias Wolz)

Die Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerbera-tung“ lässt sich jedoch selbstverständlich mit weiteren Spezialisierun-gen sinnvoll kombinieren!

⫸ Financial Economics & Risk Management

⫸ Finanzdienstleistungen und Finanzinstrumente

⫸ Entrepreneurship and Management

…

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Berufseinstieg und Karriere

Gute Gründe…

30

Warum gerade diese Spezialisierung?

Berufsaussichten (vgl. nur Finanzplatz Luxemburg!)

⫸ Angestelltenverhältnis: v.a. Steuerberatungs- und Wirtschaftsprüfungsgesellschaf-ten (verschiedene Größen!), aber auch Banken, Finanzdienstleister, Industrieunter-nehmen und die öffentliche Verwaltung

⫸ selbstständiger Steuerberater

Synergieeffekte aus gemeinsamer Belegung der Master-Spezialisierun-gen innerhalb des Bereichs „Steuern und Rechnungslegung“

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

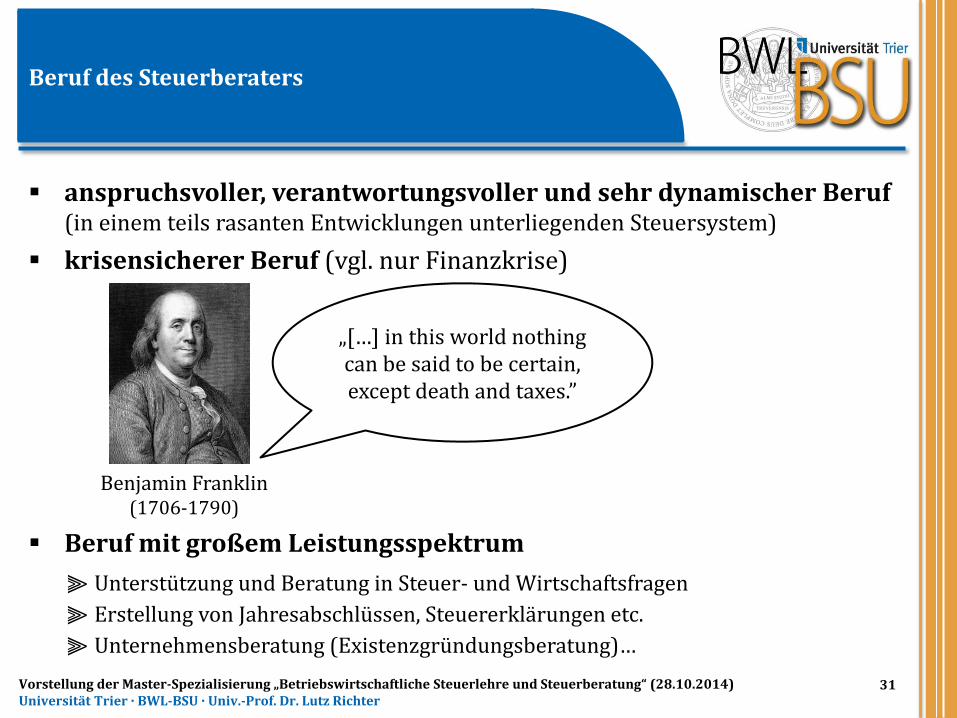

Beruf des Steuerberaters

31

anspruchsvoller, verantwortungsvoller und sehr dynamischer Beruf (in einem teils rasanten Entwicklungen unterliegenden Steuersystem)

krisensicherer Beruf (vgl. nur Finanzkrise)

Beruf mit großem Leistungsspektrum

⫸ Unterstützung und Beratung in Steuer- und Wirtschaftsfragen

⫸ Erstellung von Jahresabschlüssen, Steuererklärungen etc.

⫸ Unternehmensberatung (Existenzgründungsberatung)…

Benjamin Franklin (1706-1790)

„[…] in this world nothing can be said to be certain, except death and taxes.”

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

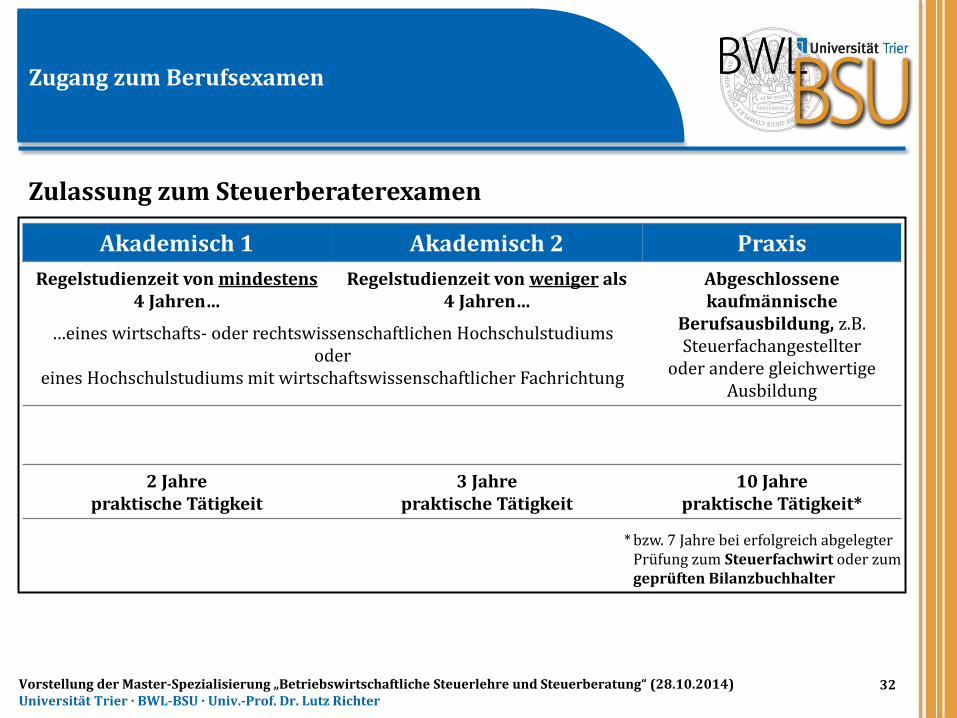

Zugang zum Berufsexamen

32

Akademisch 1 Akademisch 2 Praxis

Regelstudienzeit von mindestens 4 Jahren…

Regelstudienzeit von weniger als 4 Jahren…

Abgeschlossene kaufmännische

Berufsausbildung, z.B. Steuerfachangestellter

oder andere gleichwertige Ausbildung

…eines wirtschafts- oder rechtswissenschaftlichen Hochschulstudiums oder

eines Hochschulstudiums mit wirtschaftswissenschaftlicher Fachrichtung

2 Jahre praktische Tätigkeit

3 Jahre praktische Tätigkeit

10 Jahre praktische Tätigkeit*

* bzw. 7 Jahre bei erfolgreich abgelegter Prüfung zum Steuerfachwirt oder zum geprüften Bilanzbuchhalter

Zulassung zum Steuerberaterexamen

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Professur

Team

34

Univ.-Prof. Dr. Lutz Richter Raum C 413 [email protected] 0651/201-2674

Sekretariat Petra Press Raum C 414 [email protected] 0651/201-2674

M. Sc. Christian Augel Raum C 425 [email protected] 0651/201-4179

StBin Dipl.-Kffr. Stefanie Hontheim Raum C 431 [email protected] 0651/201-2684

M. Sc. Dominik Reeb Raum C 431 [email protected] 0651/201-2684

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

StB Dr. Xaver Ditz

(Lehrbeauftragter)

Kooperationspartner

35

Deloitte Stiftung e.V.

eurodata AG

Ernst & Young GmbH

Flick Gocke Schaumburg Partnerschaft mbH Rechtsanwälte Wirtschaftsprüfer Steuerberater

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

36

Mitgliedschaften

Forschungsgruppe anwendungsorientierte Steuerlehre

XBRL Deutschland e.V.

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

37

Deloitte-Studienstipendium

⫸ jährliche Ausschreibung des Deloitte-Studienstipendiums als eine von sechs privi-legierten Steuerlehre-Professuren in Deutschland

⫸ Vergabe des Stipendiums durch die Deloitte-Stiftung für ein Jahr für hervorragende Studienleistungen, gepaart mit gesellschaftlichem Engagement

⫸ Verlängerungsmöglichkeit um ein weiteres Jahr

⫸ ergänzende Leistungen für z.B. Tagungen, Kongresse und Abschlussarbeiten im internationalen Umfeld

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

38

Praktika und Stellengesuche (http://www.bsu.uni-trier.de)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Forschungsschwerpunkte

39

Betriebswirtschaftliche Steuerlehre ⫸ Internationale betriebswirtschaftliche Steuerlehre, insb. Analyse der Wirkun-

gen und Übertragung europäischer Vorgaben auf das deutsche Steuersystem ⫸ Besteuerungsfragen nationaler sowie internationaler Unternehmenszusam-

menschlüsse ⫸ Besteuerungsfragen im Kontext von Unternehmensumwandlungen ⫸ Spezialfragen im Bereich der Körperschaftsteuer und Gewerbesteuer sowie

des Außensteuergesetzes

Externe Unternehmensrechnung ⫸ Fragestellungen der elektronischen Übermittlung von Bilanzen und GuV

(Projekt „E-Bilanz“) ⫸ Spezialfragen der steuerlichen Gewinnermittlung inkl. Steuerbilanzpolitik

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

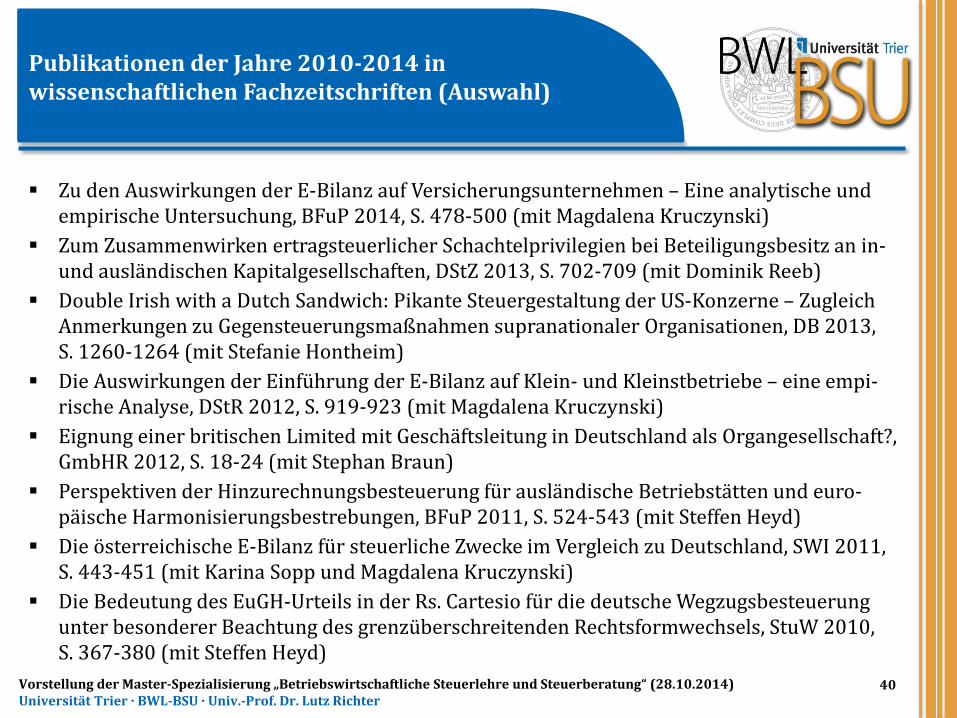

Publikationen der Jahre 2010-2014 in wissenschaftlichen Fachzeitschriften (Auswahl)

40

Zu den Auswirkungen der E-Bilanz auf Versicherungsunternehmen – Eine analytische und empirische Untersuchung, BFuP 2014, S. 478-500 (mit Magdalena Kruczynski)

Zum Zusammenwirken ertragsteuerlicher Schachtelprivilegien bei Beteiligungsbesitz an in- und ausländischen Kapitalgesellschaften, DStZ 2013, S. 702-709 (mit Dominik Reeb)

Double Irish with a Dutch Sandwich: Pikante Steuergestaltung der US-Konzerne – Zugleich Anmerkungen zu Gegensteuerungsmaßnahmen supranationaler Organisationen, DB 2013, S. 1260-1264 (mit Stefanie Hontheim)

Die Auswirkungen der Einführung der E-Bilanz auf Klein- und Kleinstbetriebe – eine empi-rische Analyse, DStR 2012, S. 919-923 (mit Magdalena Kruczynski)

Eignung einer britischen Limited mit Geschäftsleitung in Deutschland als Organgesellschaft?, GmbHR 2012, S. 18-24 (mit Stephan Braun)

Perspektiven der Hinzurechnungsbesteuerung für ausländische Betriebstätten und euro-päische Harmonisierungsbestrebungen, BFuP 2011, S. 524-543 (mit Steffen Heyd)

Die österreichische E-Bilanz für steuerliche Zwecke im Vergleich zu Deutschland, SWI 2011, S. 443-451 (mit Karina Sopp und Magdalena Kruczynski)

Die Bedeutung des EuGH-Urteils in der Rs. Cartesio für die deutsche Wegzugsbesteuerung unter besonderer Beachtung des grenzüberschreitenden Rechtsformwechsels, StuW 2010, S. 367-380 (mit Steffen Heyd)

Vorstellung der Master-Spezialisierung „Betriebswirtschaftliche Steuerlehre und Steuerberatung“ (28.10.2014) Universität Trier · BWL-BSU · Univ.-Prof. Dr. Lutz Richter

Kontakt

Univ.-Prof. Dr. Lutz Richter

Professur für Betriebswirtschaftslehre, insb. Betriebswirtschaftliche Steuerlehre und Unternehmensrechnung

Universitätsring 15 54296 Trier

Tel.: 0651/201-2674 Fax: 0651/201-2788 Mail: [email protected] Netz: http://www.bsu.uni-trier.de