Embed Size (px)

Citation preview

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 1/37

IMMOBILIENÜBERTRAGUNGAUF DIE NÄCHSTE GENERATION

VERKAUFEN– VERSCHENKEN – VERERBEN

Eigentümerforum im Unionviertel am 20.02.2014im Projekt Service Wohnen des Spar- und Bauvereins

Dortmund

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 2/37

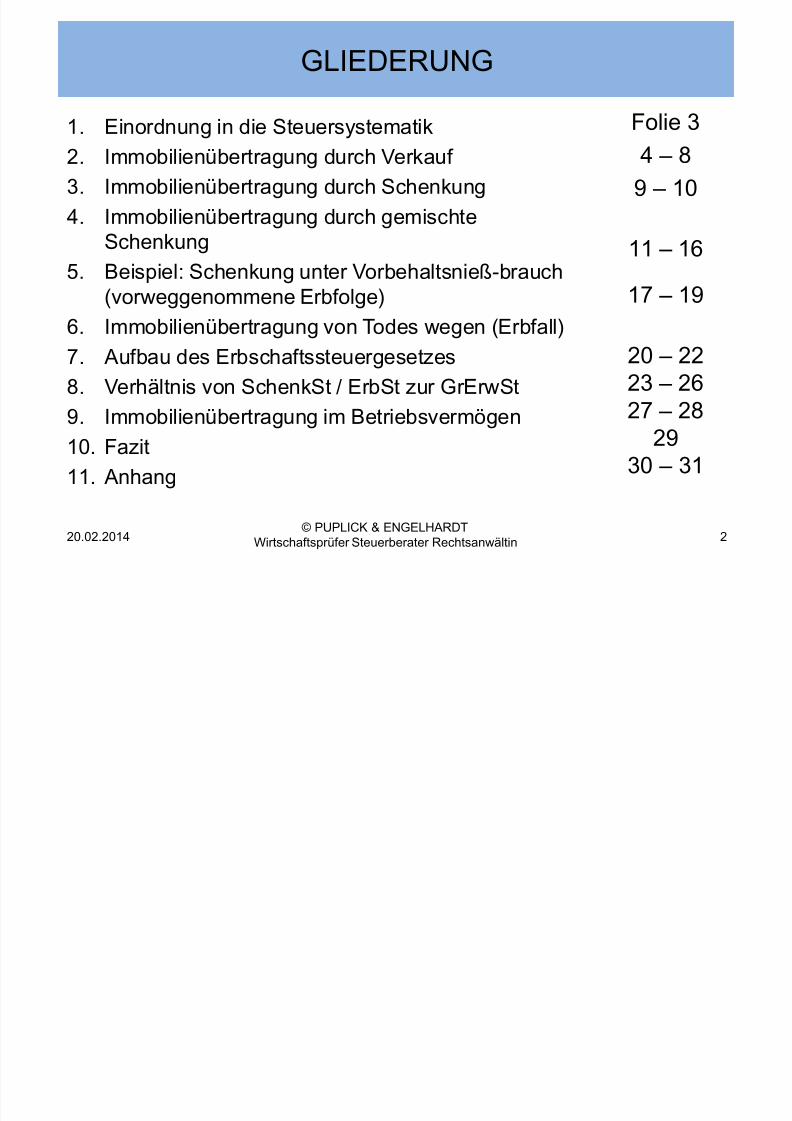

GLIEDERUNG

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 2

1. Einordnung in die Steuersystematik2. Immobilienübertragung durch Verkauf

3. Immobilienübertragung durch Schenkung

4. Immobilienübertragung durch gemischteSchenkung

5. Beispiel: Schenkung unter Vorbehaltsnieß-brauch(vorweggenommene Erbfolge)

6. Immobilienübertragung von Todes wegen (Erbfall)

7. Aufbau des Erbschaftssteuergesetzes

8. Verhältnis von SchenkSt / ErbSt zur GrErwSt9. Immobilienübertragung im Betriebsvermögen

10. Fazit

11. Anhang

Folie 34 – 8

9 – 10

11 – 16

17 – 19

20 – 22

23 – 2627 – 2829

30 – 31

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 3/37

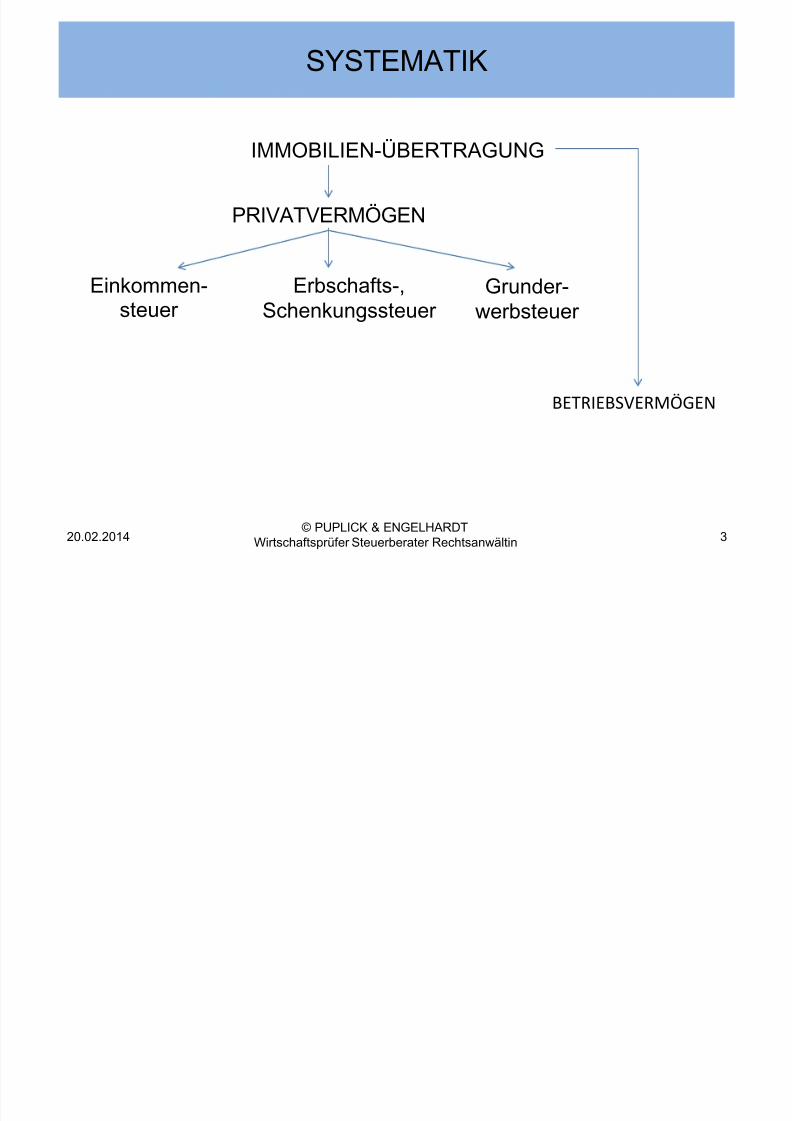

SYSTEMATIK

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 3

IMMOBILIEN-ÜBERTRAGUNG

PRIVATVERMÖGEN

Einkommen-steuer

BETRIEBSVERMÖGEN

Erbschafts-,Schenkungssteuer

Grunder-werbsteuer

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 4/37

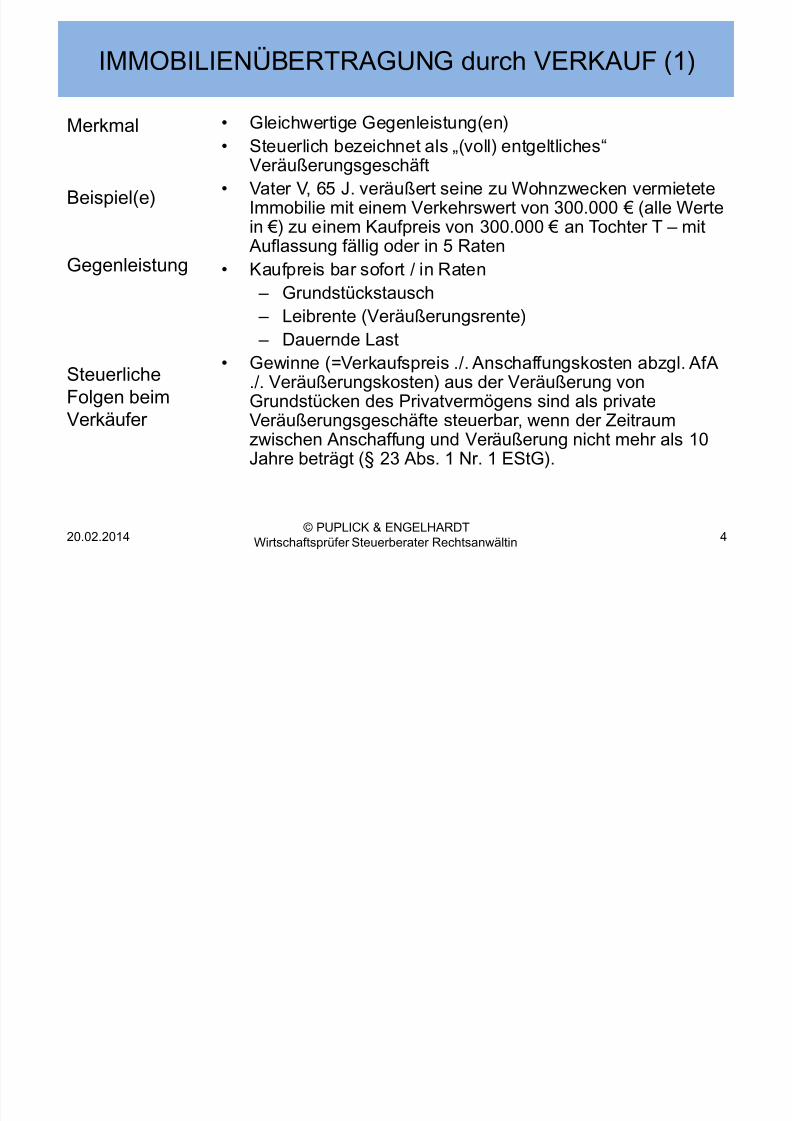

IMMOBILIENÜBERTRAGUNG durch VERKAUF (1)

Merkmal

Beispiel(e)

Gegenleistung

Steuerliche

Folgen beimVerkäufer

• Gleichwertige Gegenleistung(en)• Steuerlich bezeichnet als „(voll) entgeltliches“Veräußerungsgeschäft

• Vater V, 65 J. veräußert seine zu Wohnzwecken vermieteteImmobilie mit einem Verkehrswert von 300.000 € (alle Wertein €) zu einem Kaufpreis von 300.000 € an Tochter T – mitAuflassung fällig oder in 5 Raten

• Kaufpreis bar sofort / in Raten – Grundstückstausch – Leibrente (Veräußerungsrente) – Dauernde Last

• Gewinne (=Verkaufspreis ./. Anschaffungskosten abzgl. AfA./. Veräußerungskosten) aus der Veräußerung vonGrundstücken des Privatvermögens sind als privateVeräußerungsgeschäfte steuerbar, wenn der Zeitraumzwischen Anschaffung und Veräußerung nicht mehr als 10Jahre beträgt (§ 23 Abs. 1 Nr. 1 EStG).

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 4

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 5/37

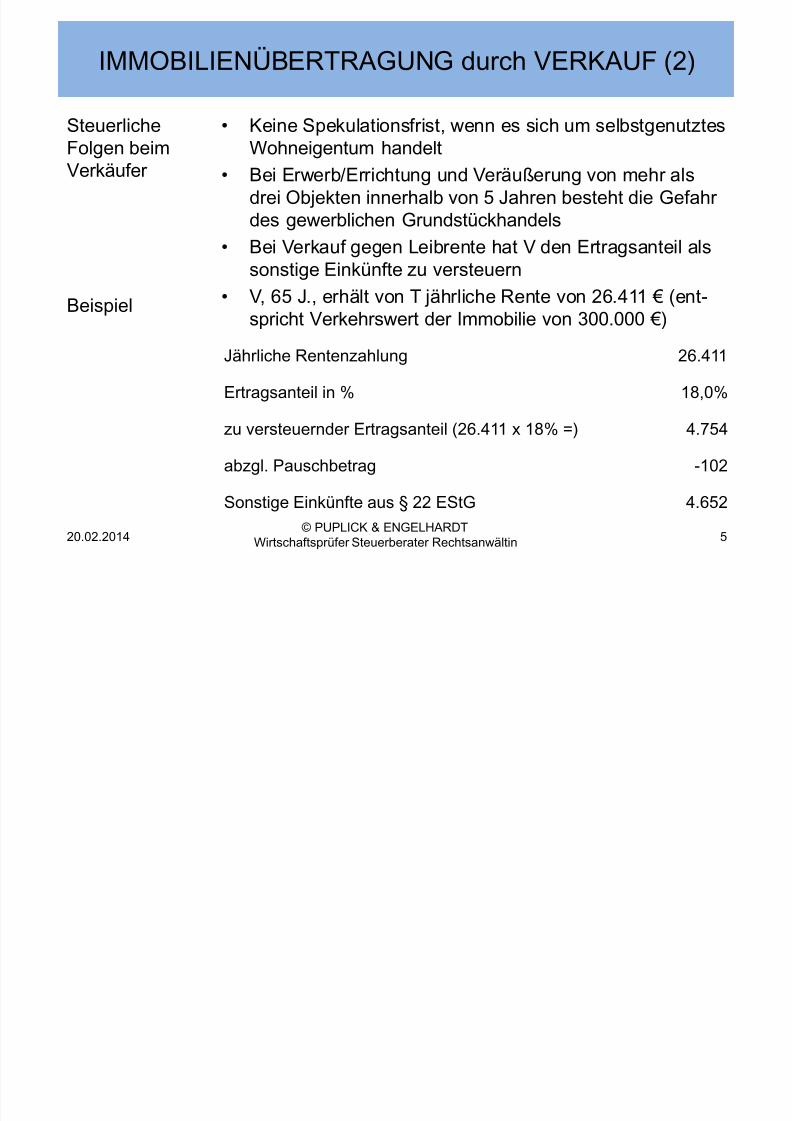

IMMOBILIENÜBERTRAGUNG durch VERKAUF (2)

SteuerlicheFolgen beimVerkäufer

Beispiel

• Keine Spekulationsfrist, wenn es sich um selbstgenutztesWohneigentum handelt

• Bei Erwerb/Errichtung und Veräußerung von mehr alsdrei Objekten innerhalb von 5 Jahren besteht die Gefahrdes gewerblichen Grundstückhandels

• Bei Verkauf gegen Leibrente hat V den Ertragsanteil als

sonstige Einkünfte zu versteuern• V, 65 J., erhält von T jährliche Rente von 26.411 € (ent-

spricht Verkehrswert der Immobilie von 300.000 €)

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 5

Jährliche Rentenzahlung 26.411

Ertragsanteil in % 18,0%

zu versteuernder Ertragsanteil (26.411 x 18% =) 4.754

abzgl. Pauschbetrag -102

Sonstige Einkünfte aus § 22 EStG 4.652

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 6/37

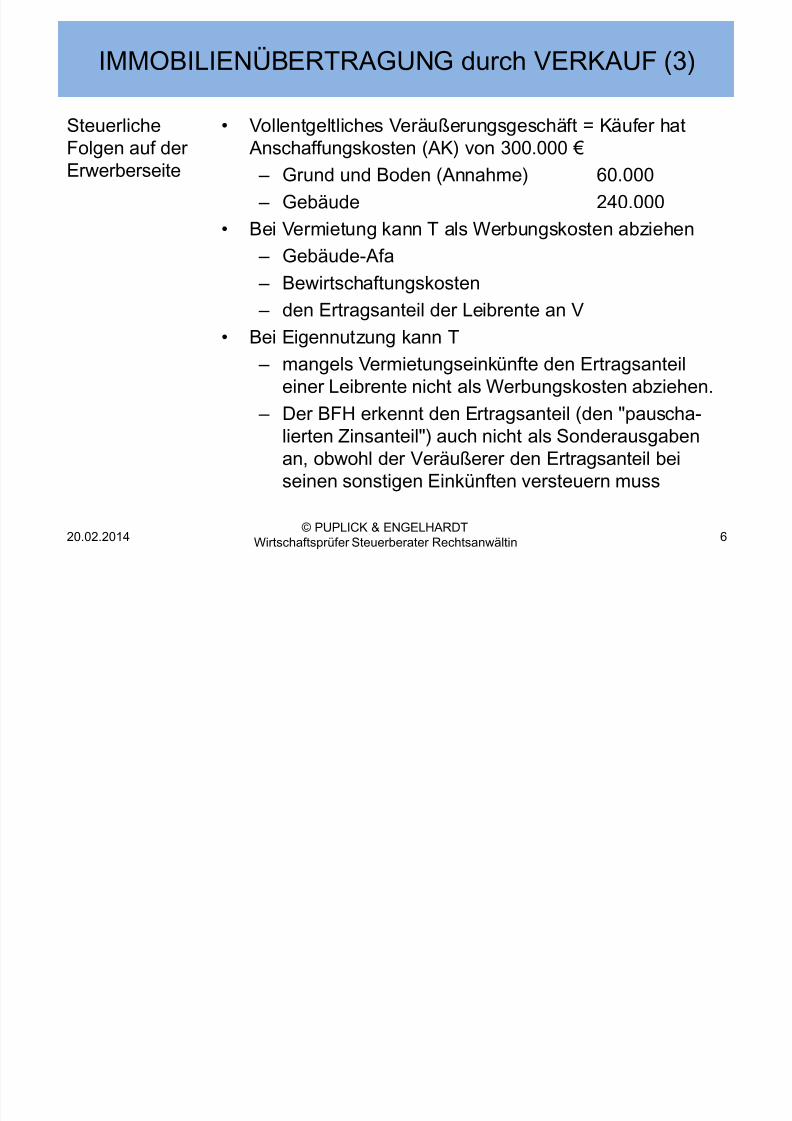

IMMOBILIENÜBERTRAGUNG durch VERKAUF (3)

SteuerlicheFolgen auf derErwerberseite

• Vollentgeltliches Veräußerungsgeschäft = Käufer hatAnschaffungskosten (AK) von 300.000 €

– Grund und Boden (Annahme) 60.000

– Gebäude 240.000

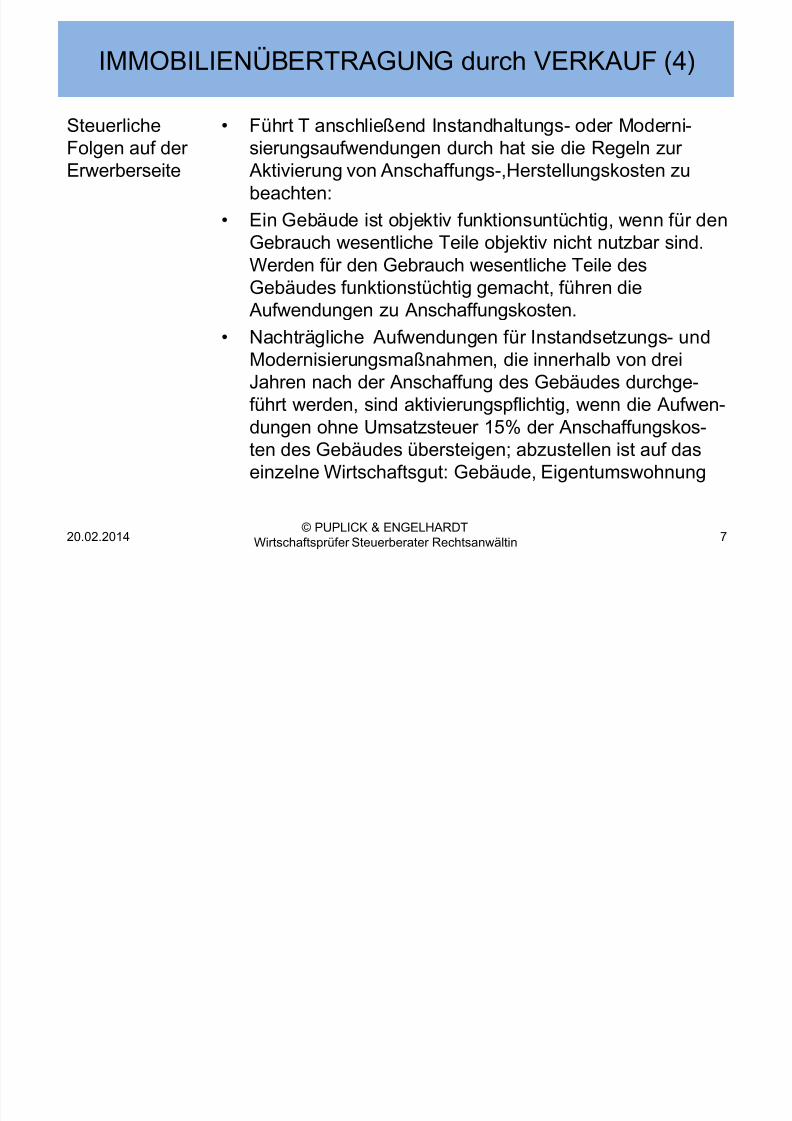

• Bei Vermietung kann T als Werbungskosten abziehen

– Gebäude-Afa – Bewirtschaftungskosten

– den Ertragsanteil der Leibrente an V

• Bei Eigennutzung kann T

– mangels Vermietungseinkünfte den Ertragsanteil

einer Leibrente nicht als Werbungskosten abziehen. – Der BFH erkennt den Ertragsanteil (den "pauscha-lierten Zinsanteil") auch nicht als Sonderausgabenan, obwohl der Veräußerer den Ertragsanteil beiseinen sonstigen Einkünften versteuern muss

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 6

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 7/37

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 8/37

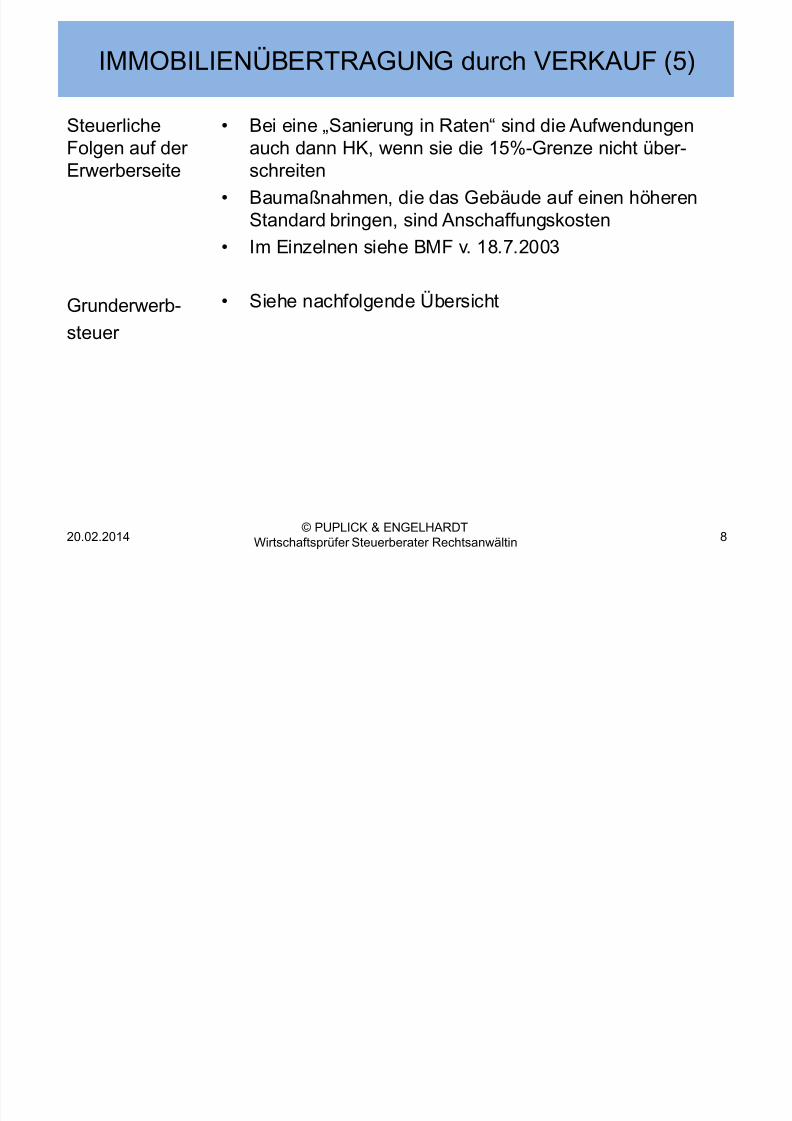

IMMOBILIENÜBERTRAGUNG durch VERKAUF (5)

SteuerlicheFolgen auf derErwerberseite

Grunderwerb-

steuer

• Bei eine „Sanierung in Raten“ sind die Aufwendungenauch dann HK, wenn sie die 15%-Grenze nicht über-schreiten

• Baumaßnahmen, die das Gebäude auf einen höherenStandard bringen, sind Anschaffungskosten

• Im Einzelnen siehe BMF v. 18.7.2003

• Siehe nachfolgende Übersicht

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 8

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 9/37

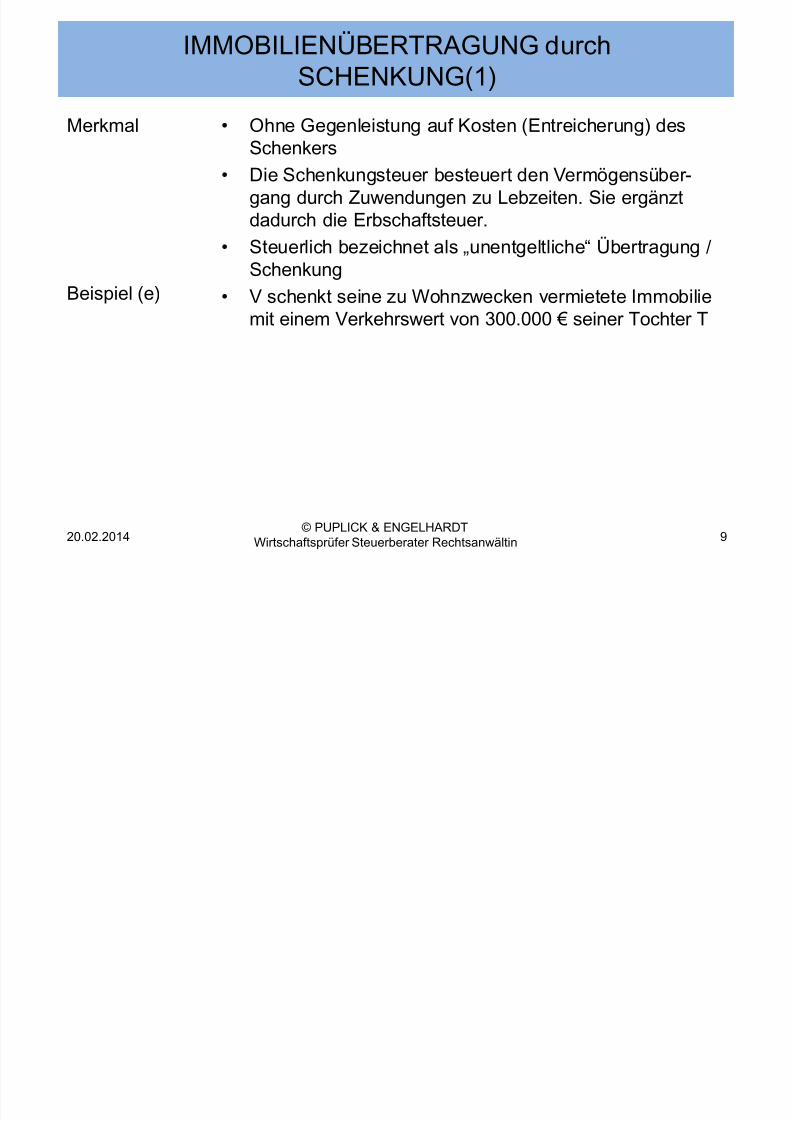

IMMOBILIENÜBERTRAGUNG durchSCHENKUNG(1)

Merkmal

Beispiel (e)

• Ohne Gegenleistung auf Kosten (Entreicherung) desSchenkers

• Die Schenkungsteuer besteuert den Vermögensüber-gang durch Zuwendungen zu Lebzeiten. Sie ergänztdadurch die Erbschaftsteuer.

• Steuerlich bezeichnet als „unentgeltliche“ Übertragung /

Schenkung• V schenkt seine zu Wohnzwecken vermietete Immobilie

mit einem Verkehrswert von 300.000 € seiner Tochter T

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 9

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 10/37

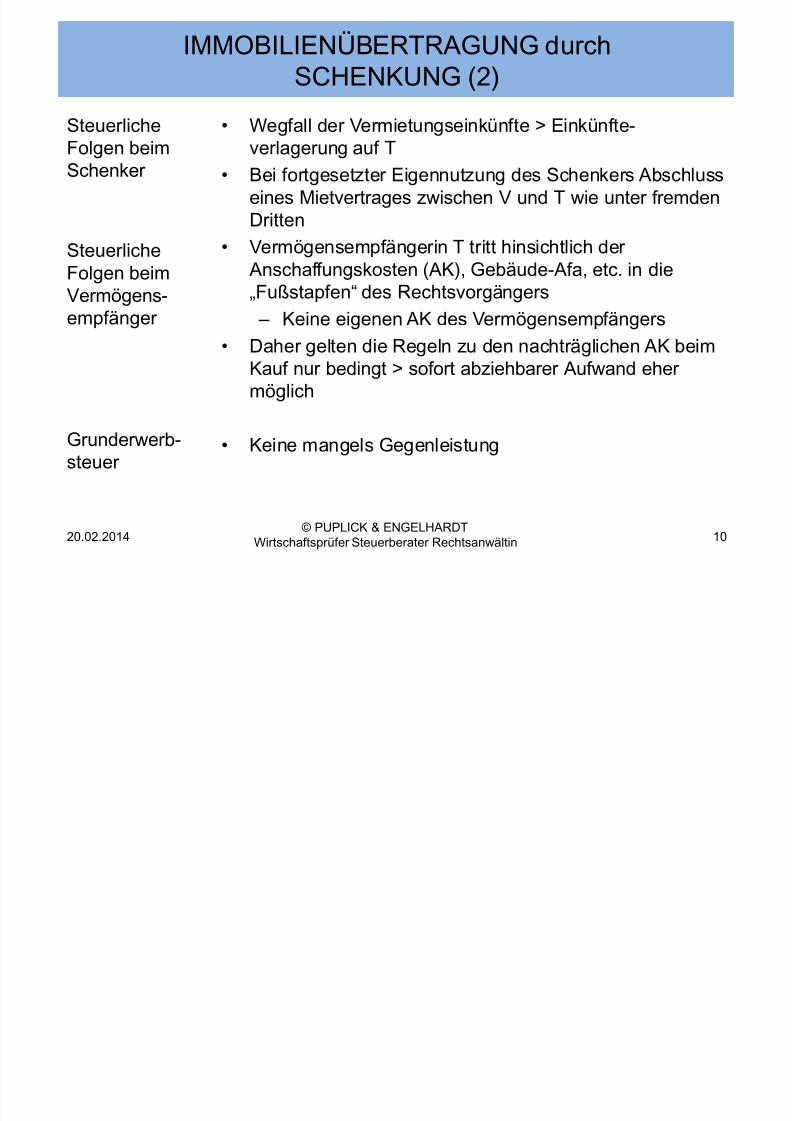

IMMOBILIENÜBERTRAGUNG durchSCHENKUNG (2)

SteuerlicheFolgen beimSchenker

SteuerlicheFolgen beimVermögens-empfänger

Grunderwerb-steuer

• Wegfall der Vermietungseinkünfte > Einkünfte-verlagerung auf T

• Bei fortgesetzter Eigennutzung des Schenkers Abschlusseines Mietvertrages zwischen V und T wie unter fremdenDritten

• Vermögensempfängerin T tritt hinsichtlich der

Anschaffungskosten (AK), Gebäude-Afa, etc. in die„Fußstapfen“ des Rechtsvorgängers

– Keine eigenen AK des Vermögensempfängers

• Daher gelten die Regeln zu den nachträglichen AK beimKauf nur bedingt > sofort abziehbarer Aufwand eher

möglich

• Keine mangels Gegenleistung

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 10

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 11/37

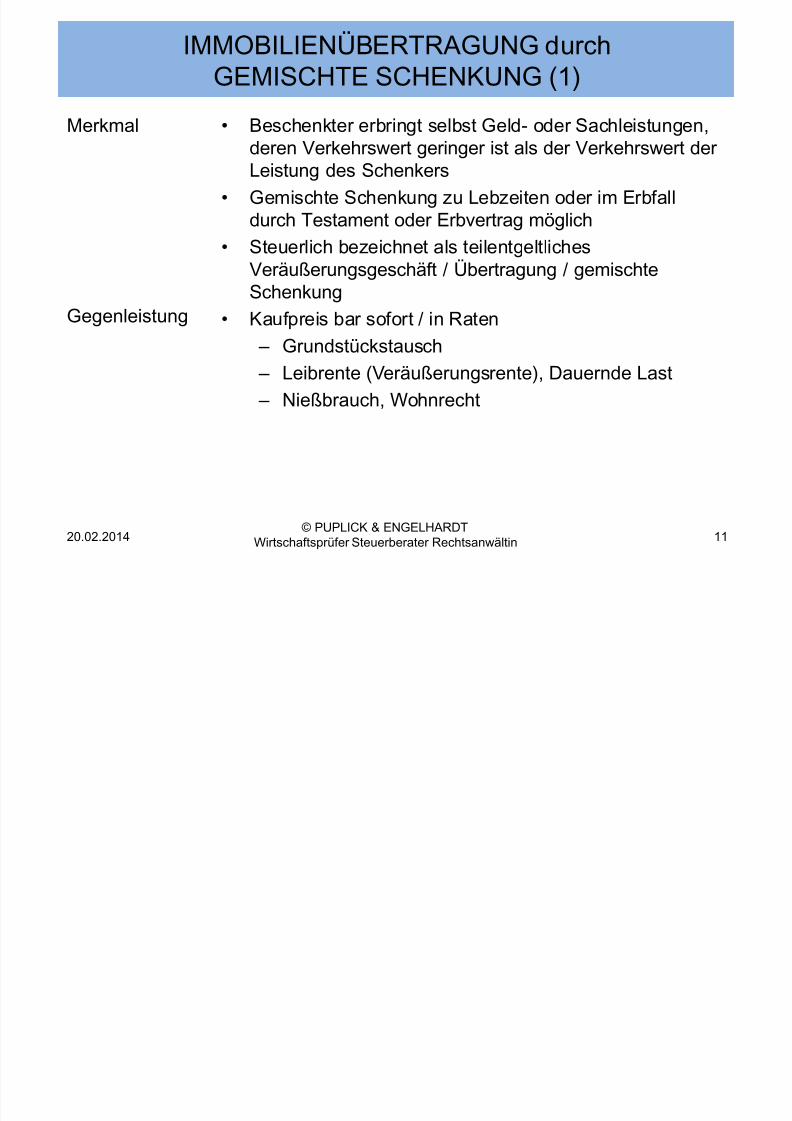

IMMOBILIENÜBERTRAGUNG durchGEMISCHTE SCHENKUNG (1)

Merkmal

Gegenleistung

• Beschenkter erbringt selbst Geld- oder Sachleistungen,deren Verkehrswert geringer ist als der Verkehrswert derLeistung des Schenkers

• Gemischte Schenkung zu Lebzeiten oder im Erbfalldurch Testament oder Erbvertrag möglich

• Steuerlich bezeichnet als teilentgeltliches

Veräußerungsgeschäft / Übertragung / gemischteSchenkung

• Kaufpreis bar sofort / in Raten

– Grundstückstausch

– Leibrente (Veräußerungsrente), Dauernde Last

– Nießbrauch, Wohnrecht

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 11

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 12/37

IMMOBILIENÜBERTRAGUNG durchGEMISCHTE SCHENKUNG (2)

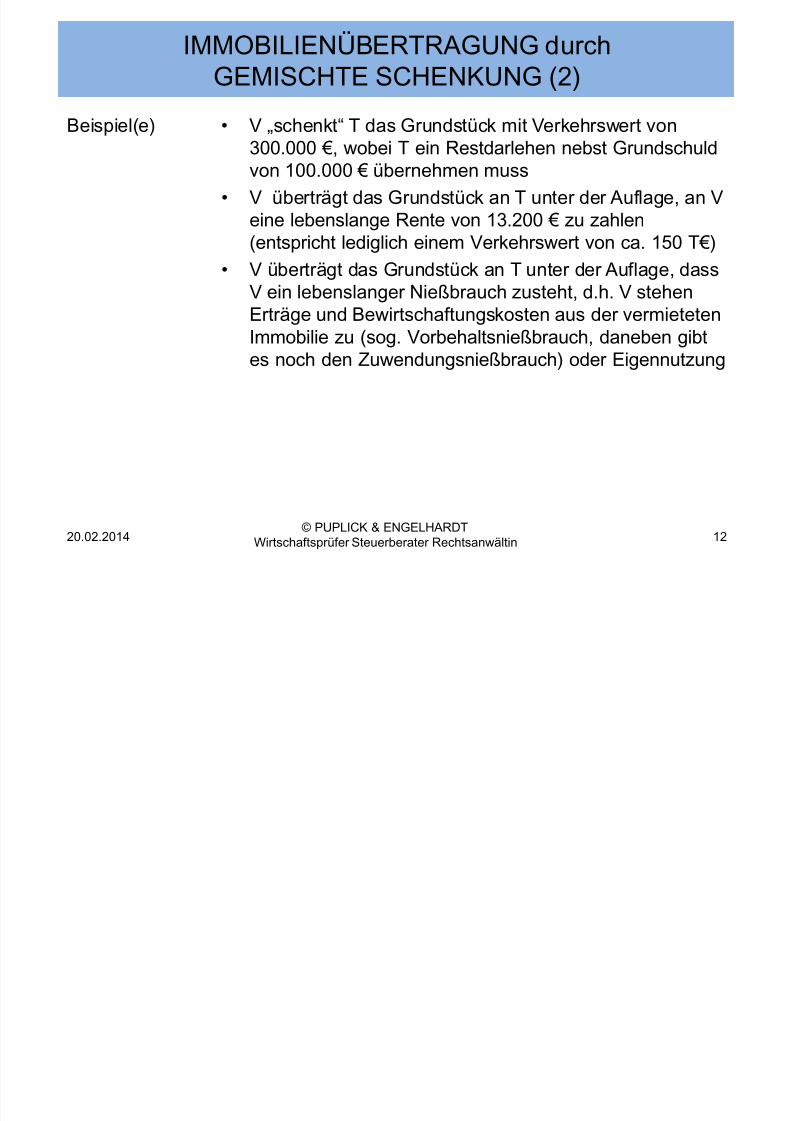

Beispiel(e) • V „schenkt“ T das Grundstück mit Verkehrswert von300.000 €, wobei T ein Restdarlehen nebst Grundschuldvon 100.000 € übernehmen muss

• V überträgt das Grundstück an T unter der Auflage, an Veine lebenslange Rente von 13.200 € zu zahlen(entspricht lediglich einem Verkehrswert von ca. 150 T€)

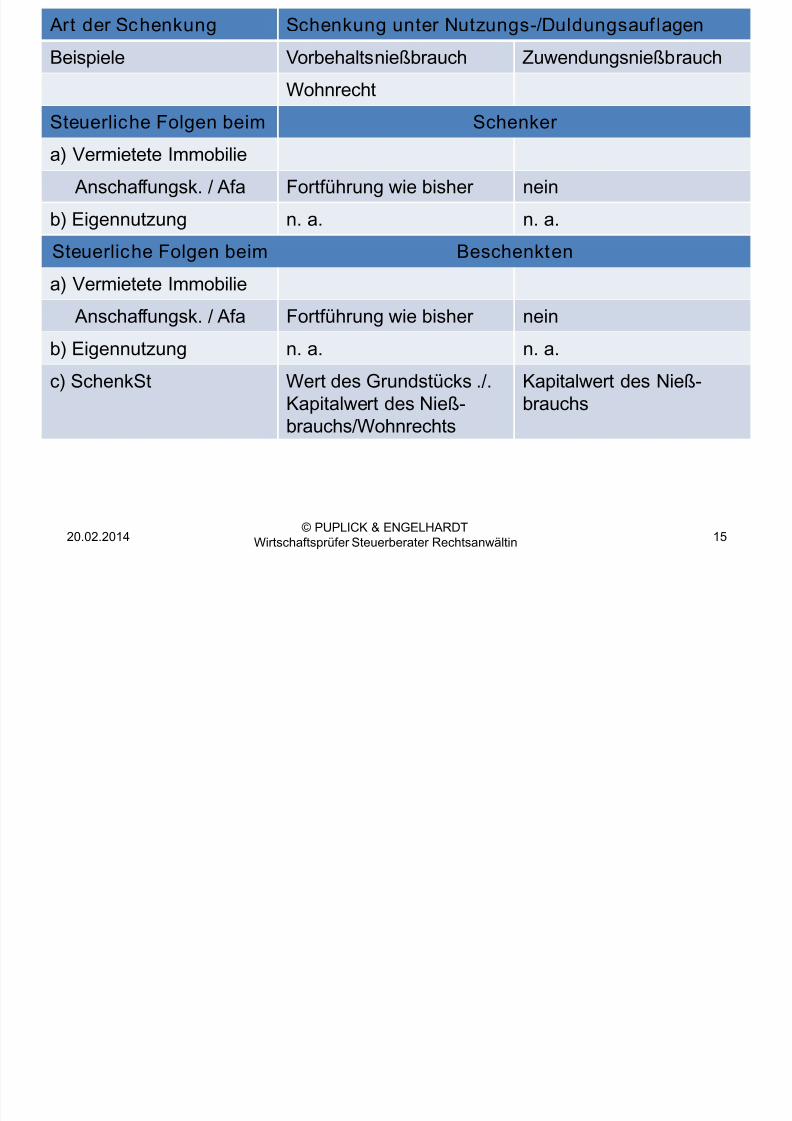

• V überträgt das Grundstück an T unter der Auflage, dassV ein lebenslanger Nießbrauch zusteht, d.h. V stehenErträge und Bewirtschaftungskosten aus der vermietetenImmobilie zu (sog. Vorbehaltsnießbrauch, daneben gibtes noch den Zuwendungsnießbrauch) oder Eigennutzung

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 12

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 13/37

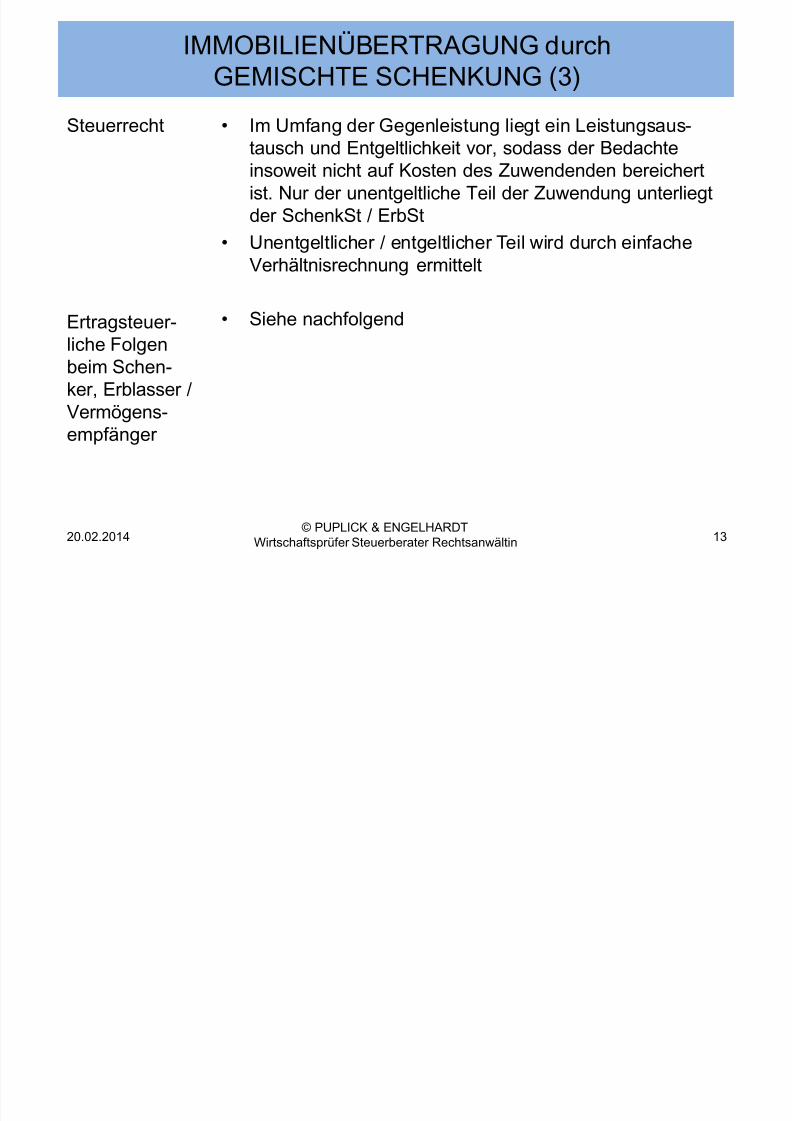

IMMOBILIENÜBERTRAGUNG durchGEMISCHTE SCHENKUNG (3)

Steuerrecht

Ertragsteuer-liche Folgenbeim Schen-

ker, Erblasser /Vermögens-empfänger

• Im Umfang der Gegenleistung liegt ein Leistungsaus-tausch und Entgeltlichkeit vor, sodass der Bedachteinsoweit nicht auf Kosten des Zuwendenden bereichertist. Nur der unentgeltliche Teil der Zuwendung unterliegtder SchenkSt / ErbSt

• Unentgeltlicher / entgeltlicher Teil wird durch einfache

Verhältnisrechnung ermittelt

• Siehe nachfolgend

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 13

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 14/37

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 14

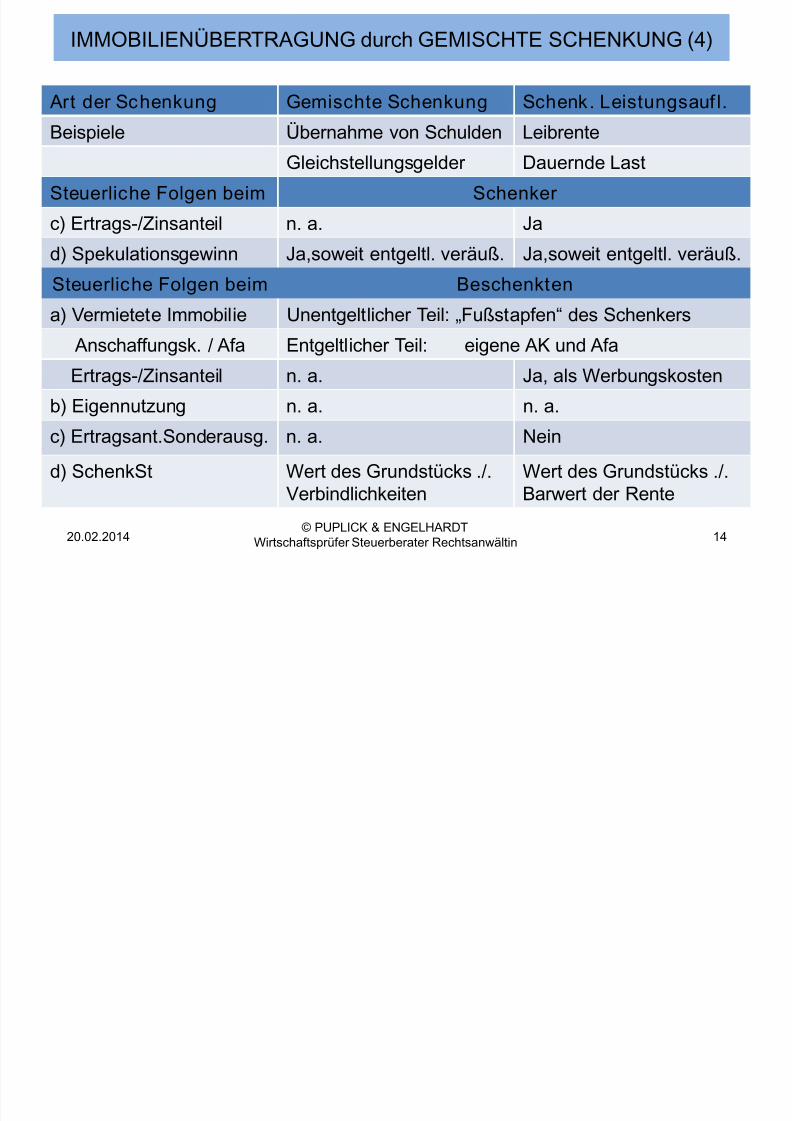

Art der Schenkung Gemischte Schenkung Schenk. Leistungsauf l.

Beispiele Übernahme von Schulden LeibrenteGleichstellungsgelder Dauernde Last

Steuerliche Folgen beim Schenker

c) Ertrags-/Zinsanteil n. a. Ja

d) Spekulationsgewinn Ja,soweit entgeltl. veräuß. Ja,soweit entgeltl. veräuß.

Steuerliche Folgen beim Beschenkten

a) Vermietete Immobilie Unentgeltlicher Teil: „Fußstapfen“ des Schenkers

Anschaffungsk. / Afa Entgeltlicher Teil: eigene AK und Afa

Ertrags-/Zinsanteil n. a. Ja, als Werbungskosten

b) Eigennutzung n. a. n. a.

c) Ertragsant.Sonderausg. n. a. Nein

d) SchenkSt Wert des Grundstücks ./.Verbindlichkeiten

Wert des Grundstücks ./.Barwert der Rente

IMMOBILIENÜBERTRAGUNG durch GEMISCHTE SCHENKUNG (4)

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 15/37

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 16/37

IMMOBILIENÜBERTRAGUNG durchGEMISCHTE SCHENKUNG (4)

Rechtprech-ung • Ob ein zwischen den Parteien geschlossener Vertrag Ele-mente der gemischten Schenkung enthält, ist anhand der imVertrag begründeten gegenseitigen Leistungspflichten zuermitteln.

• Ob im Einzelfall ein Missverhältnis zwischen dem Wert deshingegebenen Grundstücks und der dafür vereinbarten

Gegenleistung besteht, muss anhand der gemeinen Werteder beiden wechselseitigen Leistungen festgestellt werden.

• Der Zuwendende braucht die Dimension dieses Missverhält-nisses nicht genau zu kennen; es genügt für die Annahmeeiner freigebigen Zuwendung, dass ihm das bestehendeMissverhältnis bewusst war. Das Finanzamt hat die Fest-

stellungslast sowohl für das objektive Missverhältnis vonLeistung und Gegenleistung als auch für den subjektivenBereicherungswillen des Zuwendenden zu tragen, es seidenn, dieses Missverhältnis ist so offenkundig und dieKenntnis des Zuwendenden über dieses Missverhältnis liegtnach den Umständen des konkreten Falles auf der Hand.

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 16

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 17/37

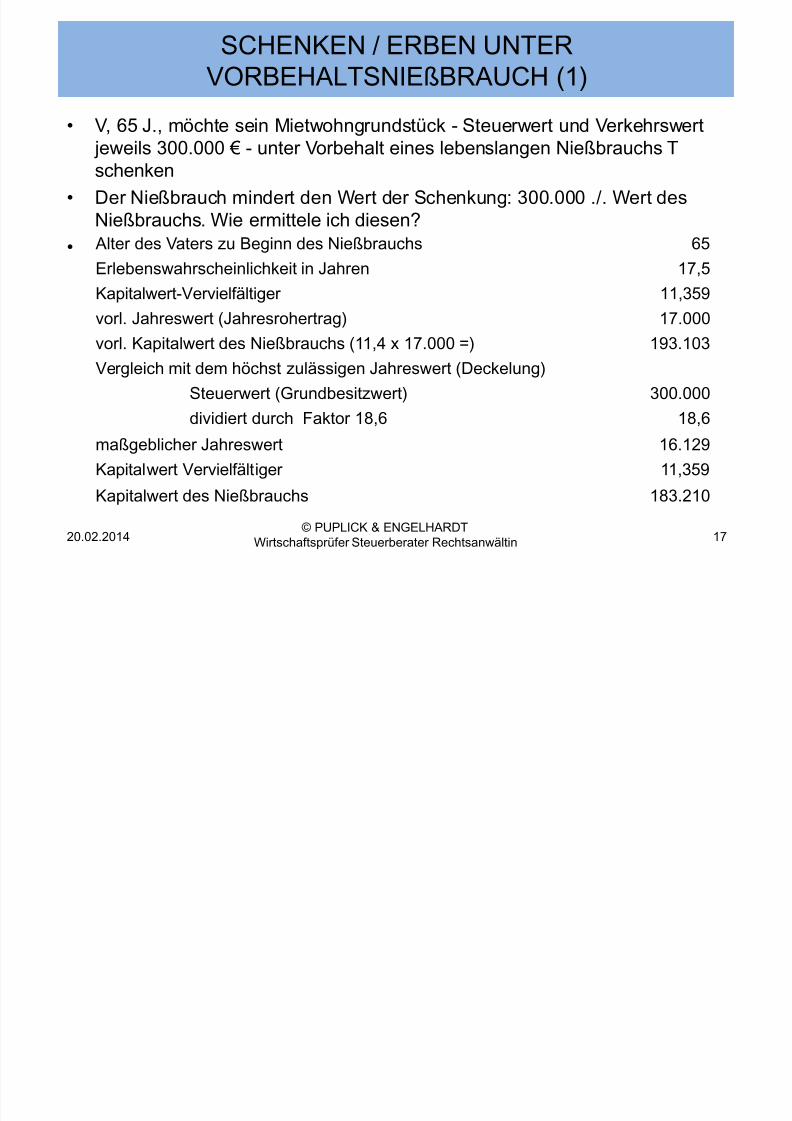

SCHENKEN / ERBEN UNTERVORBEHALTSNIEßBRAUCH (1)

• V, 65 J., möchte sein Mietwohngrundstück - Steuerwert und Verkehrswert jeweils 300.000 € - unter Vorbehalt eines lebenslangen Nießbrauchs Tschenken

• Der Nießbrauch mindert den Wert der Schenkung: 300.000 ./. Wert desNießbrauchs. Wie ermittele ich diesen?

•

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 17

Alter des Vaters zu Beginn des Nießbrauchs 65

Erlebenswahrscheinlichkeit in Jahren 17,5Kapitalwert-Vervielfältiger 11,359

vorl. Jahreswert (Jahresrohertrag) 17.000

vorl. Kapitalwert des Nießbrauchs (11,4 x 17.000 =) 193.103

Vergleich mit dem höchst zulässigen Jahreswert (Deckelung)

Steuerwert (Grundbesitzwert) 300.000dividiert durch Faktor 18,6 18,6

maßgeblicher Jahreswert 16.129

Kapitalwert Vervielfältiger 11,359

Kapitalwert des Nießbrauchs 183.210

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 18/37

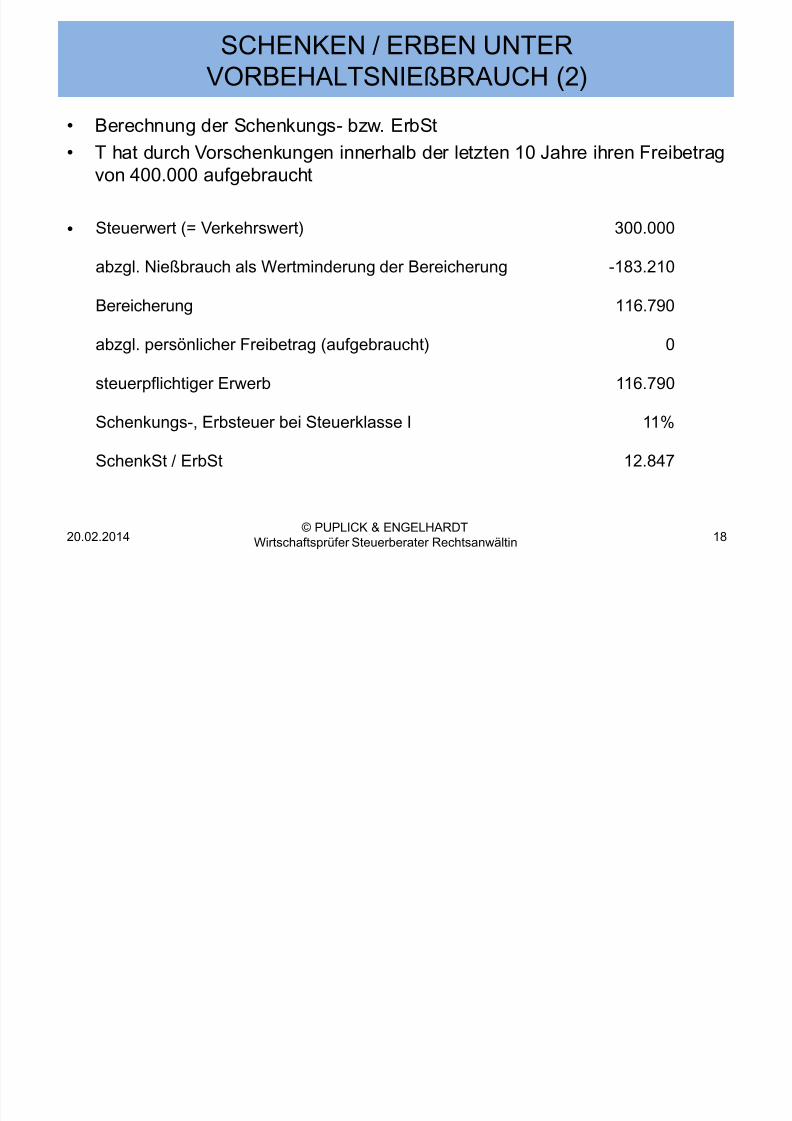

SCHENKEN / ERBEN UNTERVORBEHALTSNIEßBRAUCH (2)

• Berechnung der Schenkungs- bzw. ErbSt• T hat durch Vorschenkungen innerhalb der letzten 10 Jahre ihren Freibetragvon 400.000 aufgebraucht

•

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 18

Steuerwert (= Verkehrswert) 300.000

abzgl. Nießbrauch als Wertminderung der Bereicherung -183.210

Bereicherung 116.790

abzgl. persönlicher Freibetrag (aufgebraucht) 0

steuerpflichtiger Erwerb 116.790

Schenkungs-, Erbsteuer bei Steuerklasse I 11%

SchenkSt / ErbSt 12.847

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 19/37

SCHENKUNG / ERBEN UNTERVORBEHALTSNIEßBRAUCH (3)

• Verstirbt V innerhalb der nächsten 6 Jahre wird die ErbSt nach derwirklichen Dauer des Nießbrauchs berichtigt (§14 II 3 BewG)

• Der vorzeitige lebzeitige Verzicht auf ein vorbehaltenes Nießbrauchsrechterfüllt als Rechtsverzicht den Tatbestand der Schenkung (§ 7 I Nr.1 freige-bige Zuwendung ErbStG), wenn er ohne angemessene Gegenleistungerfolgt.

• Um Grunderwerbsteuer zu vermeiden, wird deshalb regelmäßig beiGrundstücksübertragungen im Zusammenhang mit einem Nießbrauchs-vorbehalt vereinbart, dass die den dinglichen Belastungen zugrundeliegenden persönlichen Schulden beim Schenker verbleiben. Dabei solltedarauf geachtet werden, dass die den dinglichen Belastungen zugrundeliegenden schuldrechtlichen Verpflichtungen beim Erlöschen des Nieß-

brauchs auch vom Beschenkten übernommen werden. Fehlt es an einersolchen Regelung, gehen die schuldrechtlichen Verbindlichkeiten mit demAbleben des Schenkers auf dessen Erben über und nicht auf denBeschenkten.

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 19

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 20/37

IMMOBILIENÜBERTRAGUNG durchERBFALL (1)

Merkmal• Mit dem Tod des Erblassers geht der gesamte Nachlass

unentgeltlich im Wege der Gesamtrechtsnachfolge aufden Alleinerben oder die Erbengemeinschaft über(Bruchteilsgemeinschaft). – Über das Grundstück können alle Erben nur gemein-

schaftlich verfügen – Als unentgeltlicher Vorgang ergeben sich aus dem

Erbfall selbst keine einkommensteuerliche Folgen – Erbe / Erbengemeinschaft tritt in die „Fußstapfen“

des Rechtsvorgängers z.B. AK und Afa – Erbe / Erbengemeinschaft erzielt Einkünfte aus

Vermietung und Verpachtung

– Im Testament, Erbvertrag können analog derSchenkung unter Lebenden verschiedene Formender Vermögensübergabe geregelt werden wie

• Schenkung, gemischte Schenkung, Schenkungunter Auflagen

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 20

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 21/37

IMMOBILIENÜBERTRAGUNG durchERBFALL (2)

Beispiel(e) • Erblasser V setzt seine Tochter T zur Alleinerbin ein. DerEhefrau EF vermacht V dagegen den Nießbrauch aneinem Mietwohngrundstück des Nachlasses. Ehefrau EFist durch V ein Vermächtnisnießbrauch zugewendetworden.

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 21

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 22/37

IMMOBILIENÜBERTRAGUNG durchERBFALL (3)

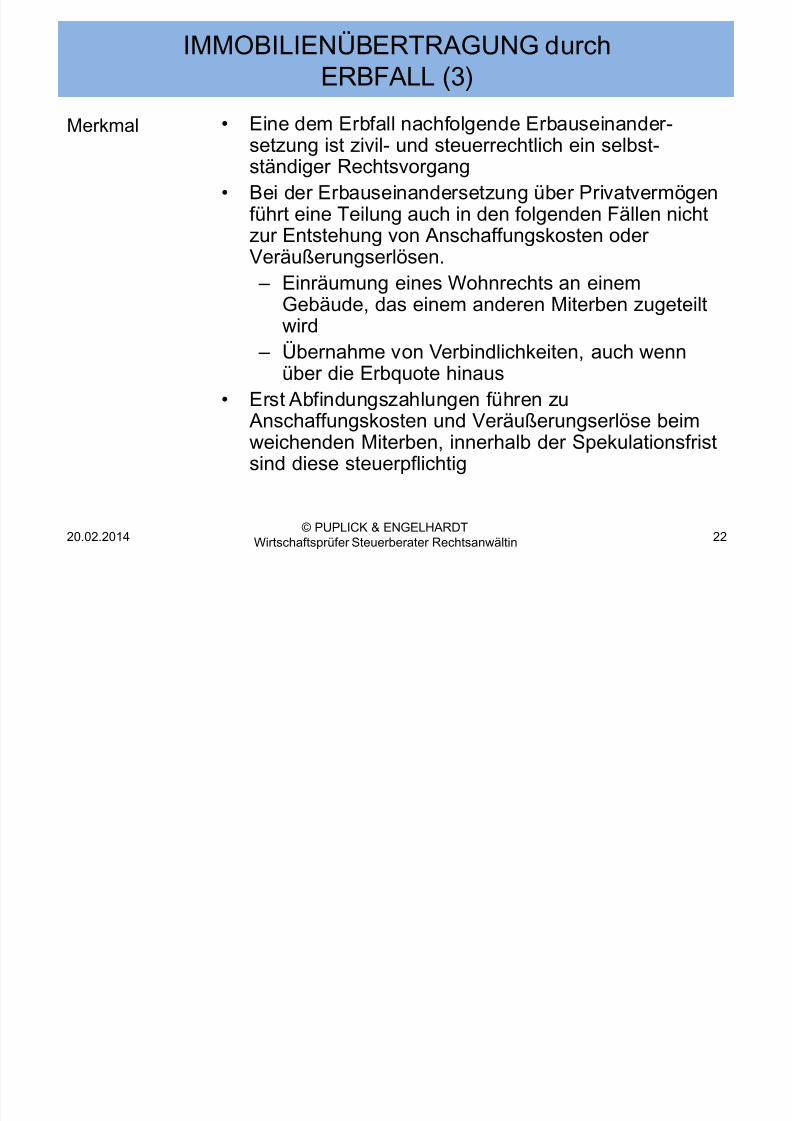

Merkmal• Eine dem Erbfall nachfolgende Erbauseinander-

setzung ist zivil- und steuerrechtlich ein selbst-ständiger Rechtsvorgang

• Bei der Erbauseinandersetzung über Privatvermögenführt eine Teilung auch in den folgenden Fällen nichtzur Entstehung von Anschaffungskosten oder

Veräußerungserlösen. – Einräumung eines Wohnrechts an einemGebäude, das einem anderen Miterben zugeteiltwird

– Übernahme von Verbindlichkeiten, auch wennüber die Erbquote hinaus

• Erst Abfindungszahlungen führen zuAnschaffungskosten und Veräußerungserlöse beimweichenden Miterben, innerhalb der Spekulationsfristsind diese steuerpflichtig

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 22

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 23/37

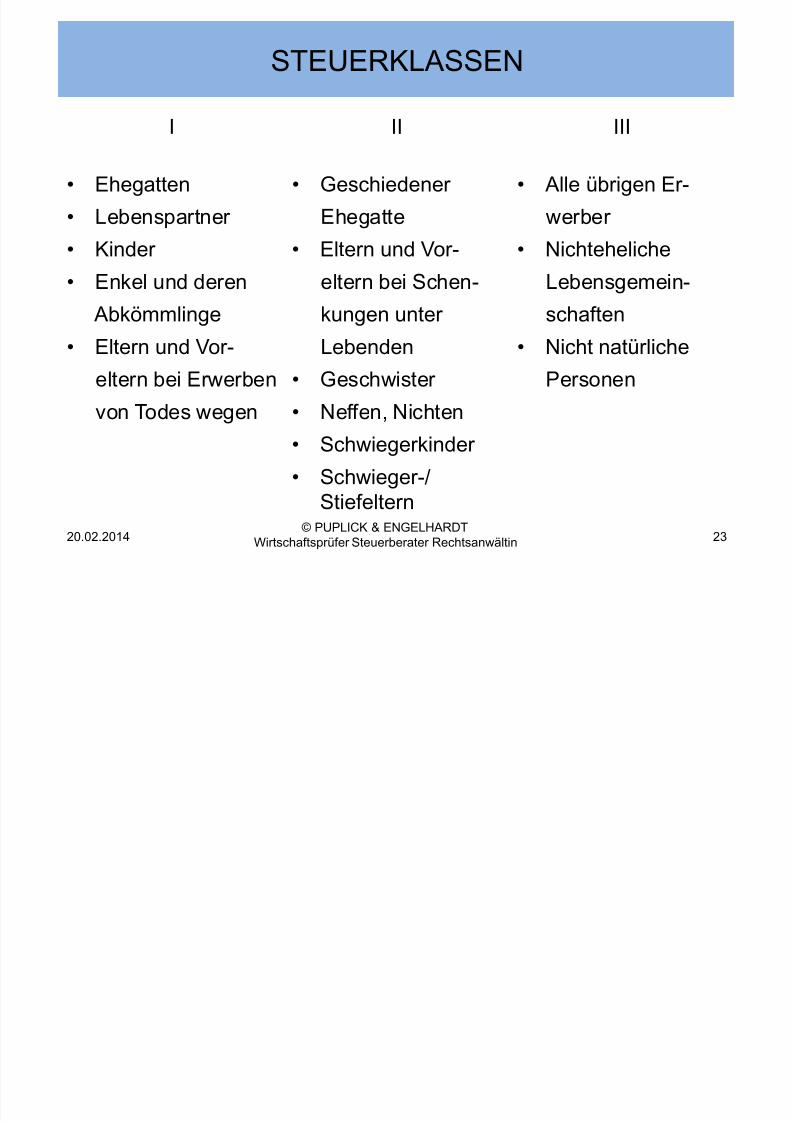

STEUERKLASSEN

I II III

• Ehegatten • Geschiedener • Alle übrigen Er-

• Lebenspartner Ehegatte werber

• Kinder • Eltern und Vor- • Nichteheliche

• Enkel und deren eltern bei Schen- Lebensgemein-

Abkömmlinge kungen unter schaften

• Eltern und Vor- Lebenden • Nicht natürliche

eltern bei Erwerben • Geschwister Personen

von Todes wegen • Neffen, Nichten

• Schwiegerkinder

• Schwieger-/Stiefeltern

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 23

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 24/37

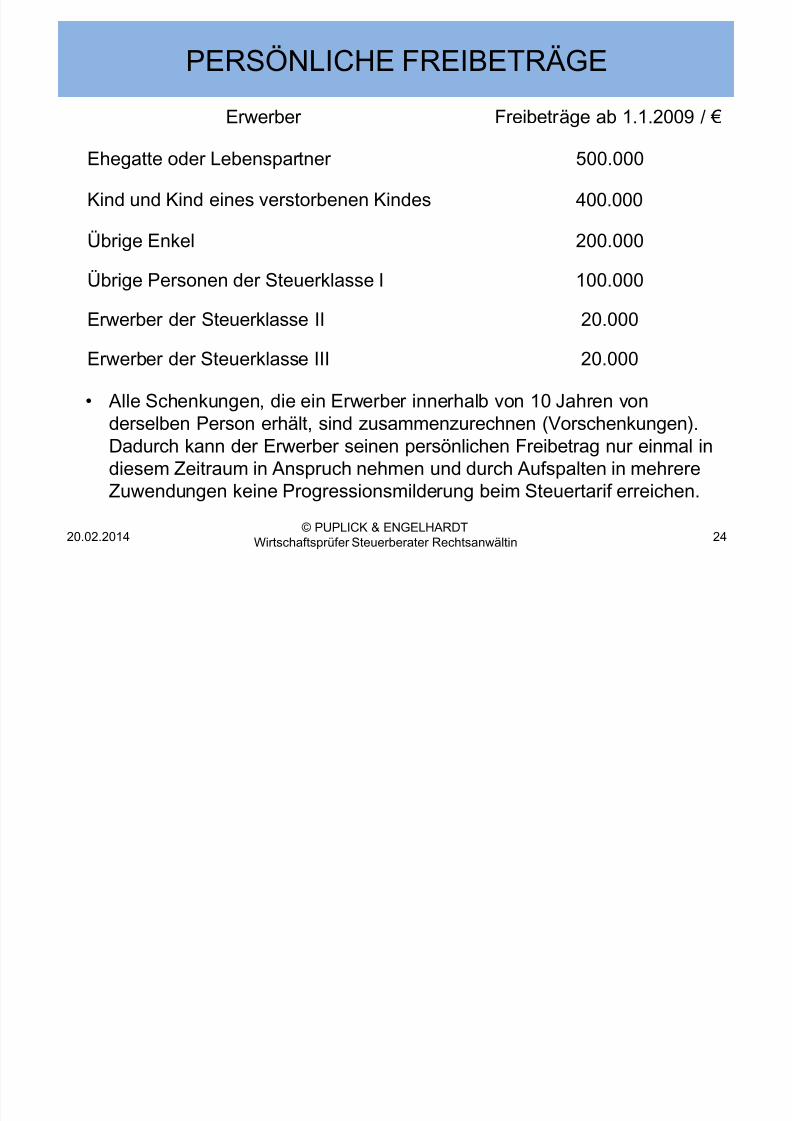

PERSÖNLICHE FREIBETRÄGE

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 24

Erwerber Freibeträge ab 1.1.2009 / €

Ehegatte oder Lebenspartner 500.000

Kind und Kind eines verstorbenen Kindes 400.000

Übrige Enkel 200.000

Übrige Personen der Steuerklasse I 100.000

Erwerber der Steuerklasse II 20.000

Erwerber der Steuerklasse III 20.000

• Alle Schenkungen, die ein Erwerber innerhalb von 10 Jahren vonderselben Person erhält, sind zusammenzurechnen (Vorschenkungen).Dadurch kann der Erwerber seinen persönlichen Freibetrag nur einmal indiesem Zeitraum in Anspruch nehmen und durch Aufspalten in mehrereZuwendungen keine Progressionsmilderung beim Steuertarif erreichen.

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 25/37

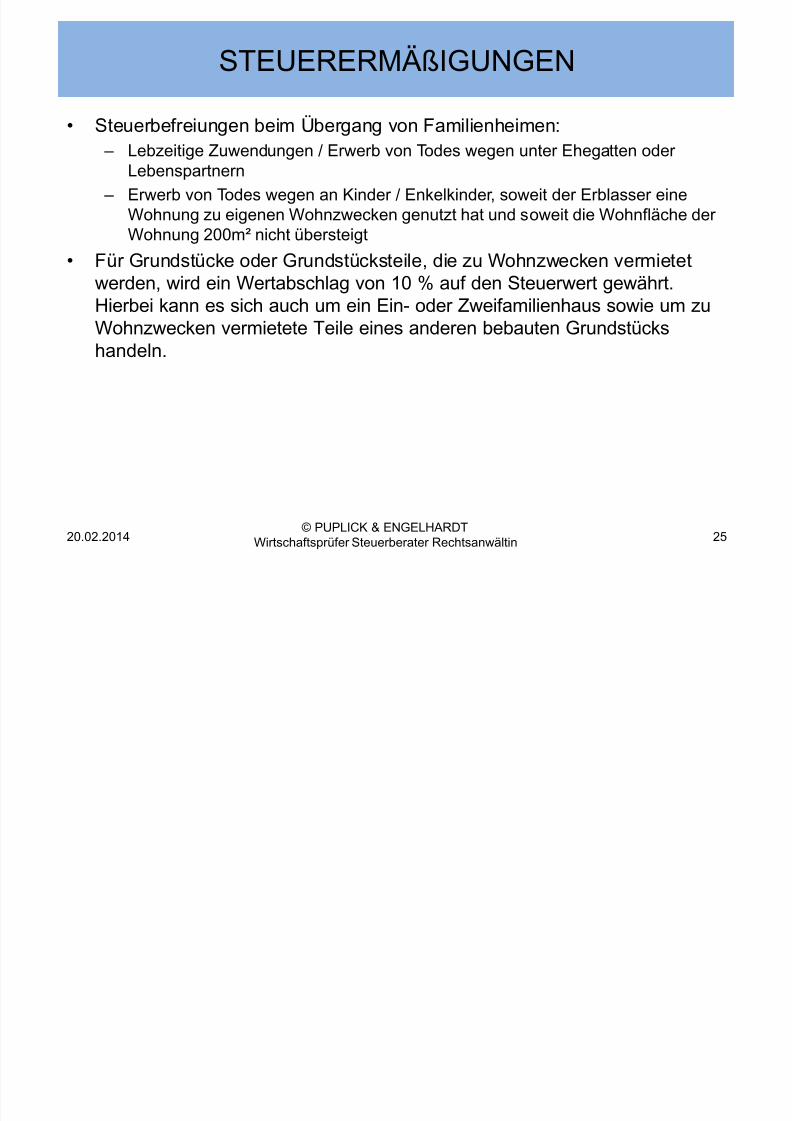

STEUERERMÄßIGUNGEN

• Steuerbefreiungen beim Übergang von Familienheimen: – Lebzeitige Zuwendungen / Erwerb von Todes wegen unter Ehegatten oderLebenspartnern

– Erwerb von Todes wegen an Kinder / Enkelkinder, soweit der Erblasser eineWohnung zu eigenen Wohnzwecken genutzt hat und soweit die Wohnfläche derWohnung 200m² nicht übersteigt

• Für Grundstücke oder Grundstücksteile, die zu Wohnzwecken vermietetwerden, wird ein Wertabschlag von 10 % auf den Steuerwert gewährt.Hierbei kann es sich auch um ein Ein- oder Zweifamilienhaus sowie um zuWohnzwecken vermietete Teile eines anderen bebauten Grundstückshandeln.

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 25

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 26/37

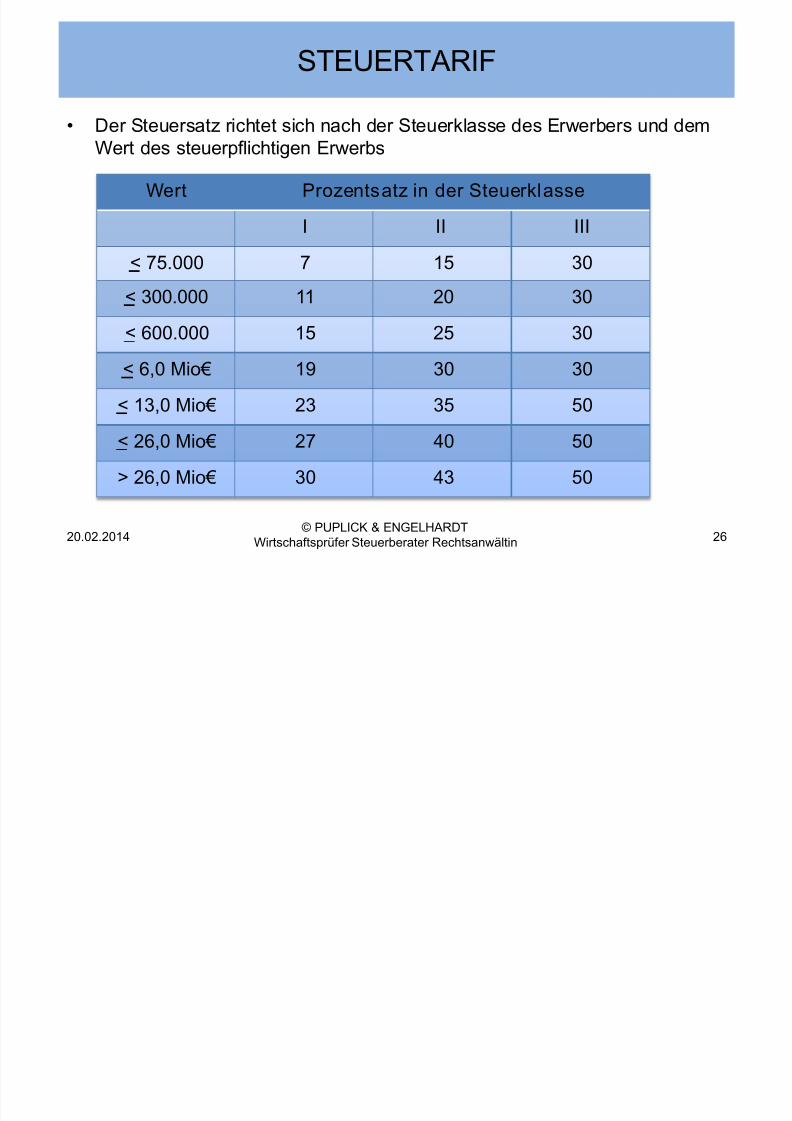

STEUERTARIF

• Der Steuersatz richtet sich nach der Steuerklasse des Erwerbers und demWert des steuerpflichtigen Erwerbs

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 26

Wert Prozentsatz in der Steuerklasse

I II III

< 75.000 7 15 30< 300.000 11 20 30

< 600.000 15 25 30

< 6,0 Mio€ 19 30 30

< 13,0 Mio€ 23 35 50

< 26,0 Mio€ 27 40 50

> 26,0 Mio€ 30 43 50

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

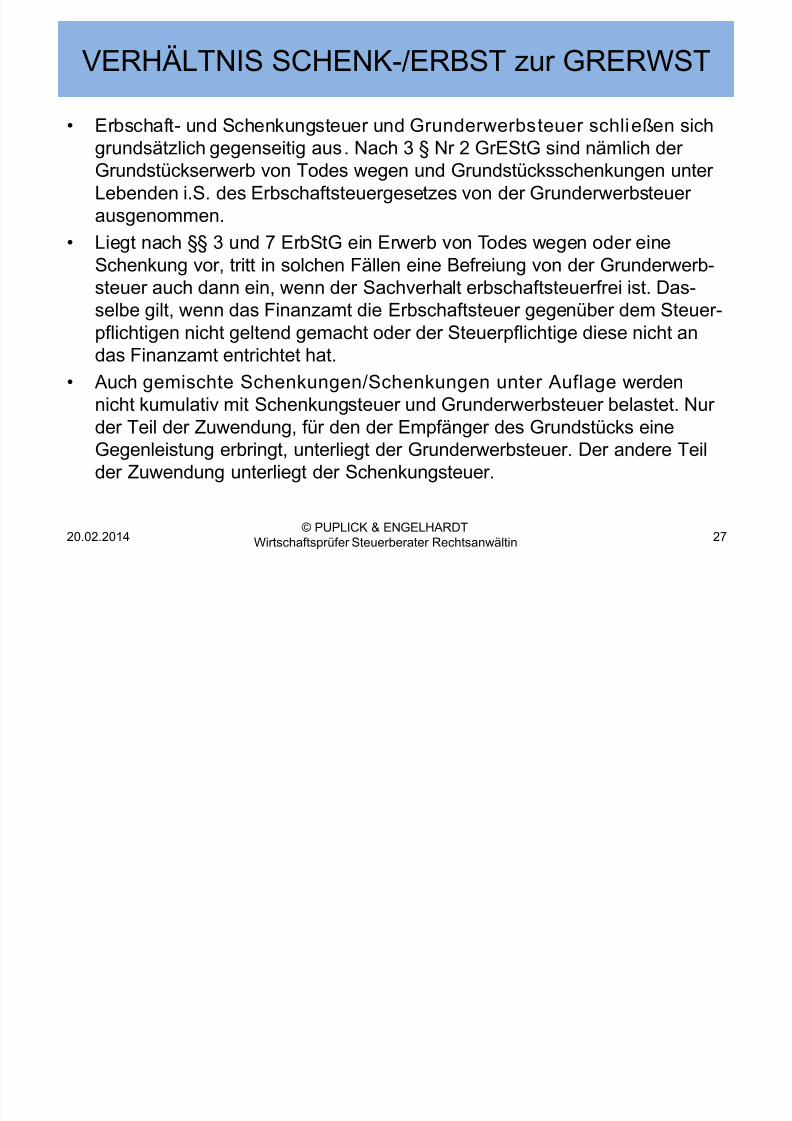

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 27/37

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 28/37

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 28

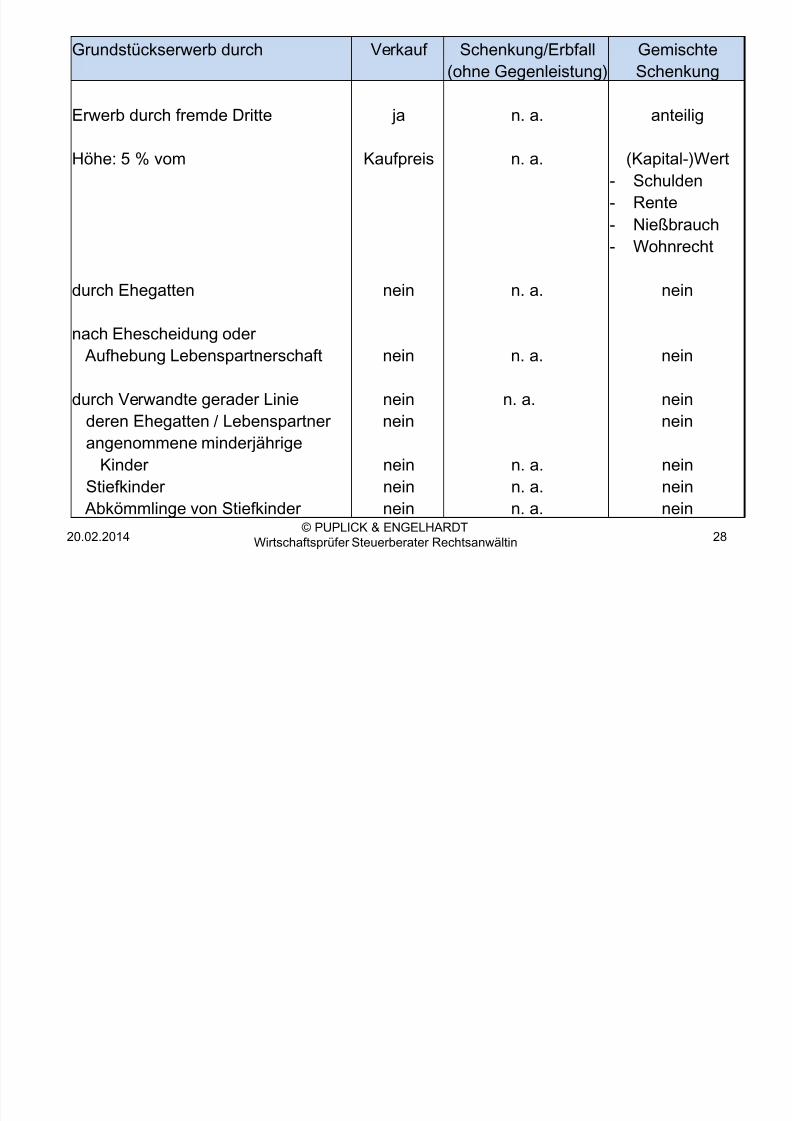

Grundstückserwerb durch Verkauf Schenkung/Erbfall Gemischte(ohne Gegenleistung) Schenkung

Erwerb durch fremde Dritte ja n. a. anteilig

Höhe: 5 % vom Kaufpreis n. a. (Kapital-)Wert- Schulden- Rente- Nießbrauch- Wohnrecht

durch Ehegatten nein n. a. nein

nach Ehescheidung oderAufhebung Lebenspartnerschaft nein n. a. nein

durch Verwandte gerader Linie nein n. a. neinderen Ehegatten / Lebenspartner nein neinangenommene minderjährige

Kinder nein n. a. neinStiefkinder nein n. a. neinAbkömmlinge von Stiefkinder nein n. a. nein

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 29/37

IMMOBILIENÜBERTRAGUNG imBETRIEBSVERMÖGEN

• (Isolierte) Übertragungen von Immobilien sind steuerlich nichtprivilegiert und es ergeben sich grds. keine Besonderheiten imVergleich zum Verkauf von anderen Wirtschaftsgütern des BV: – Verkauf führt zu einer Erhöhung oder Verminderung des betriebliches

Ergebnisses

– Isolierte Übertragung einer Immobilie gegen eine Veräußerungsrenteoder Versorgungsrente ohne das Unternehmen zu veräußern sind kaumdenkbar

– Dagegen ist die Übertragung eines Unternehmens oder eines Anteilsdaran steuerlich – ertragsteuerlich und erbschaftssteuerlich –privilegiert. Bestandteile der steuerbegünstigten Übertragung

„Unternehmen“ sind die darin enthaltenen materiellen und immateriellenWirtschaftsgüter wie Patente, Kundenstamm, Grundstücke,Produktionshalle, Maschinen, Betriebs- und Geschäftsausstattung

– Das aber ist ein anderes Thema

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 29

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 30/37

FAZIT (1)

• Es gibt nicht „die eine Gestaltungsempfehlung“ für alle, sondern nurindividuelle Lösungen

• Diese ist u.a. abhängig von

– Von der Einkommenssituation des Übertragenden

– Von der Einkommenssituation des Vermögensempfängers

– Wert und Umfang des Immobilienbesitzes

– Besitzzeiten

– Selbst genutzt oder vermietet zu Wohn- / gewerblichen Zwecken

– Und nicht zuletzt von Ihren persönlichen Zielen

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 30

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 31/37

FAZIT (2)

• Allgemeine Empfehlungen

– Bei größerem Vermögen vorweggenommene Erbfolge frühzeitigeinleiten, um die Freibeträge mehrfach zu nutzen

– Der Nießbrauch eignet sich hervorragend zur Altersabsicherung, häufigwird aber auch der überlebende Ehegatte mit einem Nießbrauch(Vermächtnisnießbrauch) abgesichert

– Aber auch erbschaftsteuerlich bietet der Nießbrauch Vorteile. – Verstirbt die berechtigte Person, so löst dies keine erbschaftsteuer-

lichen Folgen aus. Ergeben sich nach der Vermögensübertragung(unter Nießbrauchvorbehalt) Wertsteigerungen, dann entstehen hierauskeine erbschaftsteuerlichen Belastungen.

– Ein Zuwendungsnießbrauch kann sinnvoll sein, um Einkünfte z.B. aufnahe Angehörige zu verlagern > Milderung der Progression undbessere Ausnutzung der Grundfreibeträge (8.354 €)

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 31

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 32/37

VIELEN DANK FÜR IHRE AUFMERKSAMKEIT!

• PUPLICK & ENGELHARDT

• Wirtschaftsprüfer Steuerberater Rechtsanwältin

• Kronprinzenstraße 95

• 44135 Dortmund

• 0231-95 20 86-0

• Kontakt: H.-J. Puplick 0231-95 20 [email protected]

• PETER KREINER

• Notar Rechtsanwalt

• Kleppingstraße 12• 44139 Dortmund

• 0231-52 81 91

• Kontakt: P. Kreiner 0231-52 81 [email protected]

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 32

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 33/37

Anhang

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 34/37

GEMEINSCHAFTEN im ZIVILRECHT

• Gesamthandsgemeinschaften zeichnen sich dadurch aus, dass dasgesamthänderisch gebundene Vermögen den an der Gesamthands-gemeinschaft beteiligten Personen zusteht, diese aber nicht über die

einzelnen Gegenstände allein verfügen können (vgl. z.B. für die GbR §719 BGB "gesamthänderische Bindung").

• Beispiel

– A, B und C sind zu gleichen Teilen an einer Erbengemeinschaft beteiligt,der u.a. ein Grundstück gehört. Vor Teilung der Erbengemeinschaftkann zwar jeder der drei Miterben über seinen Anteil an derGemeinschaft verfügen (vgl. § 2033 Abs. 1 BGB), es ist aber nichtmöglich, über einzelne Nachlassgegenstände zu verfügen (vgl. § 2033Abs. 2 BGB). Deshalb können die einzelnen Mitglieder der

Erbengemeinschaft nicht über das Grundstück verfügen; dieses istgesamthänderisch gebunden. Möchten die drei Erben über dasGrundstück verfügen, können sie dies nur einheitlich tun (vgl. § 2040Abs. 2 BGB).

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 34

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 35/37

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 36/37

ERBENGEMEINSCHAFT im STEUERRECHT

• Der unmittelbare (oder mittelbare) Erwerb eines Gesellschaftsanteils gilt alsErwerb der Miteigentumsanteile an den zum Gesamthandsvermögengehörenden Wirtschaftsgütern und sonstigen Besitzposten(Bruchteilseigentum).

• Beispiel

– Onkel O besitzt einen 50 %igen Anteil an der vermögensverwaltenden

OB-GbR. Im Gesellschaftsvermögen befindet sich ein nicht zuWohnzwecken vermietetes Grundstück. Des Weiteren sind nochGesellschaftsschulden i. H. v. 220.000 EUR vorhanden. DerVerkehrswert / Steuerwert des Grundstücks beträgt 612.000 €. Overstirbt im August 2013 und wird von seinem Neffen N beerbt. AnderesVermögen ist nicht vorhanden.

20.02.2014 © PUPLICK & ENGELHARDTWirtschaftsprüfer Steuerberater Rechtsanwältin 36

8/19/2019 Vortrag Verkaufe Vererben Verschenken - Steuerliche Aspekte

http://slidepdf.com/reader/full/vortrag-verkaufe-vererben-verschenken-steuerliche-aspekte 37/37

ERBENGEMEINSCHAFT im STEUERRECHT

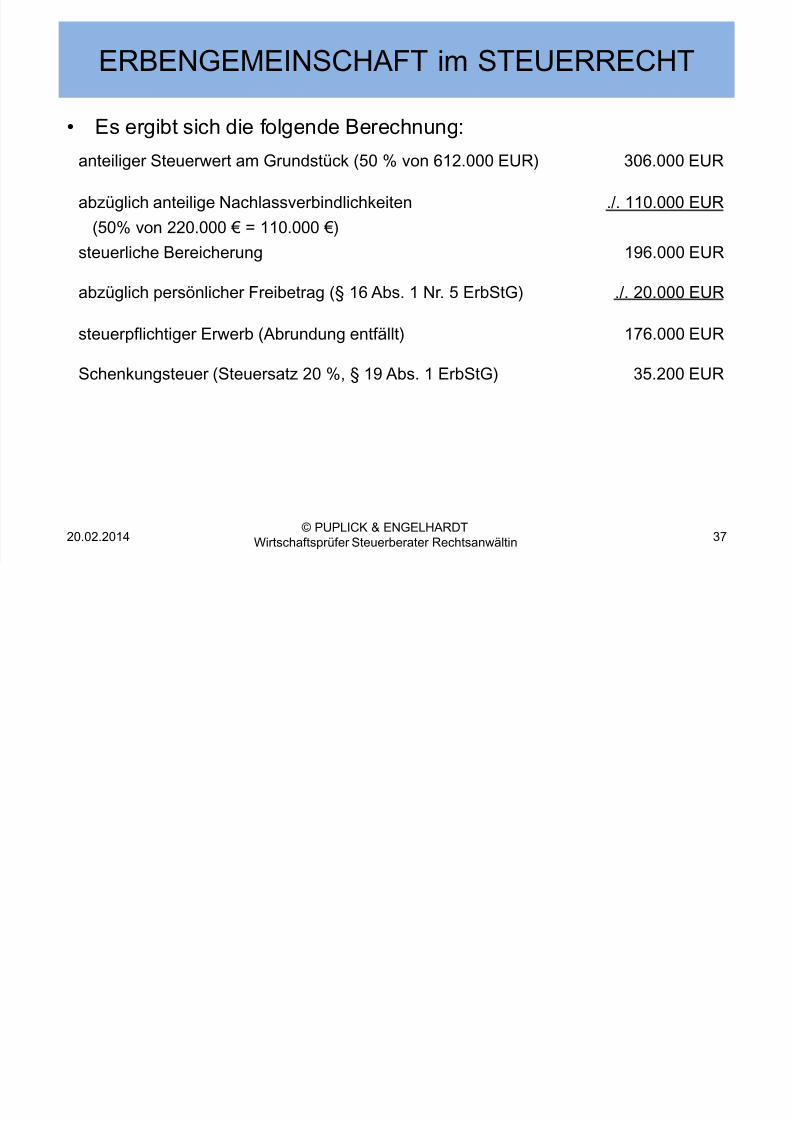

• Es ergibt sich die folgende Berechnung:

20 02 2014 © PUPLICK & ENGELHARDT 37

anteiliger Steuerwert am Grundstück (50 % von 612.000 EUR) 306.000 EUR

abzüglich anteilige Nachlassverbindlichkeiten

(50% von 220.000 € = 110.000 €)

./. 110.000 EUR

steuerliche Bereicherung 196.000 EUR

abzüglich persönlicher Freibetrag (§ 16 Abs. 1 Nr. 5 ErbStG) ./. 20.000 EUR

steuerpflichtiger Erwerb (Abrundung entfällt) 176.000 EUR

Schenkungsteuer (Steuersatz 20 %, § 19 Abs. 1 ErbStG) 35.200 EUR