Embed Size (px)

Citation preview

VWA RHEIN-NECKAR/BFW

DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) – SCHWERPUNKT GESUNDHEITSMANAGEMENT

KRANKENHAUS-FINANZIERUNG II

Dozent:

Dipl. Kfm. Christoph Schwarz

Verfasser:

Andreas Ohlmann

Vorlesungen am:

24.09.2005

01.10.2005

11.11.2005

25.11.2005

09.12.2005

16.12.2005

Der vorliegende Text basiert auf den Aufzeichnungen des Verfassers und persönlicher Ergänzungen.

Für den Inhalt wird keine Gewähr übernommen. Fehler und Unstimmigkeiten können Sie dem Autor mitteilen.

Inhaltsverzeichnis Krankenhausfinanzierung II

Seite 2 Andreas Ohlmann

Krankenhausfinanzierung II Inhaltsverzeichnis

INHALTSVERZEICHNIS

1. Fallpauschalengesetz 2002 ..................................................................11

1.1 Diskussion um die künftigen ordnungspolitischen Rahmenbedingungen..............11

1.2 Regelungsumfang und Zielsetzungen.......................................................12

1.3 Aufgabenverteilung und grundlegende Entscheidungen ................................13

1.4 Vereinbarung von Erlösbudgets, Mehr- oder Mindererlösausgleichen.................16

2. Einführung des DRG-Fallpauschalensystems ..............................................17

2.1 Überleitungsschema ..........................................................................17

2.2 Budgetneutrale Einführung 2003 und 2004................................................18

2.2.1 Übung: ..........................................................................................20

2.3 Konvergenzphase..............................................................................21

2.4 Ergänzende Entgelte..........................................................................24

2.5 Grundsatz der Beitragssatzstabilität, Basisfallwerte ....................................25

2.6 Verbesserte Prüfrechte der Krankenkassen ...............................................25

2.7 Qualitätssicherung ............................................................................25

2.8 Finanzierung von Ausbildungsstätten und –vergütungen ................................26

2.9 Folgegesetze zur Regelung des ordnungspolitischen Rahmens.........................26

2.9.1 Konvergenzphase..............................................................................26

2.9.1.1 Übung: 27

2.9.2 Kappungsgrenze ...............................................................................29

2.9.3 Kalkulationszuschlag..........................................................................31

2.9.4 Korrektur des landesweiten Basisfallwertes bei Fehlschätzungen ....................31

2.9.5 Berücksichtigung von Mehr- und Minderleistungen ......................................31

2.9.6 Berücksichtigung der Veränderungsrate ...................................................31

2.9.7 Öffnungstatbestände und Zuschlagsregelungen ..........................................32

2.9.8 Ausbildungsstätten ............................................................................32

2.9.9 Weitere gesetzliche Vorgaben ..............................................................32

Andreas Ohlmann Seite 3

Inhaltsverzeichnis Krankenhausfinanzierung II

2.10 Folgegesetze zur Regelung des endgültigen ordnungspolitischen Rahmens ........ 32

3. Kurzdarstellung des DRG-Vergütungssystems ............................................ 34

3.1 Entwicklung und Einsatz von DRG Systemen ............................................. 34

3.2 Systematik der australischen DRG-Klassifikation (AR-DRG) ............................ 35

3.2.1 Überblick....................................................................................... 35

3.2.1.1 Übung: 35

3.3 Deutsche DRG-Klassifikation (G-DRG) ..................................................... 39

3.3.1 Fallpauschalenkatalog 2004................................................................. 39

4. DRG-Fallpauschalenkatalog ................................................................. 41

5. Entgelte und Abrechnung 2005 ............................................................. 44

5.1 Entgeltarten 2005............................................................................ 44

5.2 Abrechnungsbestimmungen bei DRG-Fallpauschalen ................................... 46

5.2.1 § 8 KHEntgG: Berechnung der Entgelte ................................................... 46

5.2.2 Aufnahmetag .................................................................................. 48

5.2.3 Aufnahmealter ................................................................................ 48

5.2.4 Jahresüberlieger .............................................................................. 48

5.2.4.1 Übung 1: 48

5.2.4.2 Übung 2: 49

5.2.4.3 Übung 3: 49

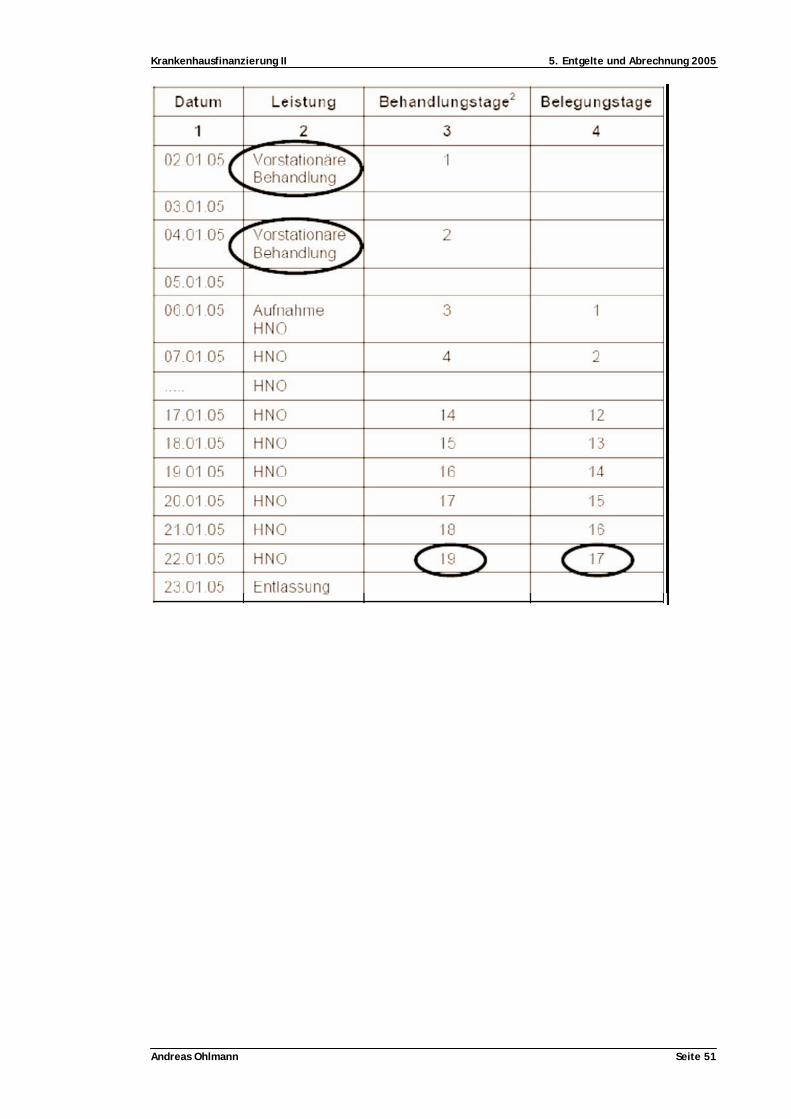

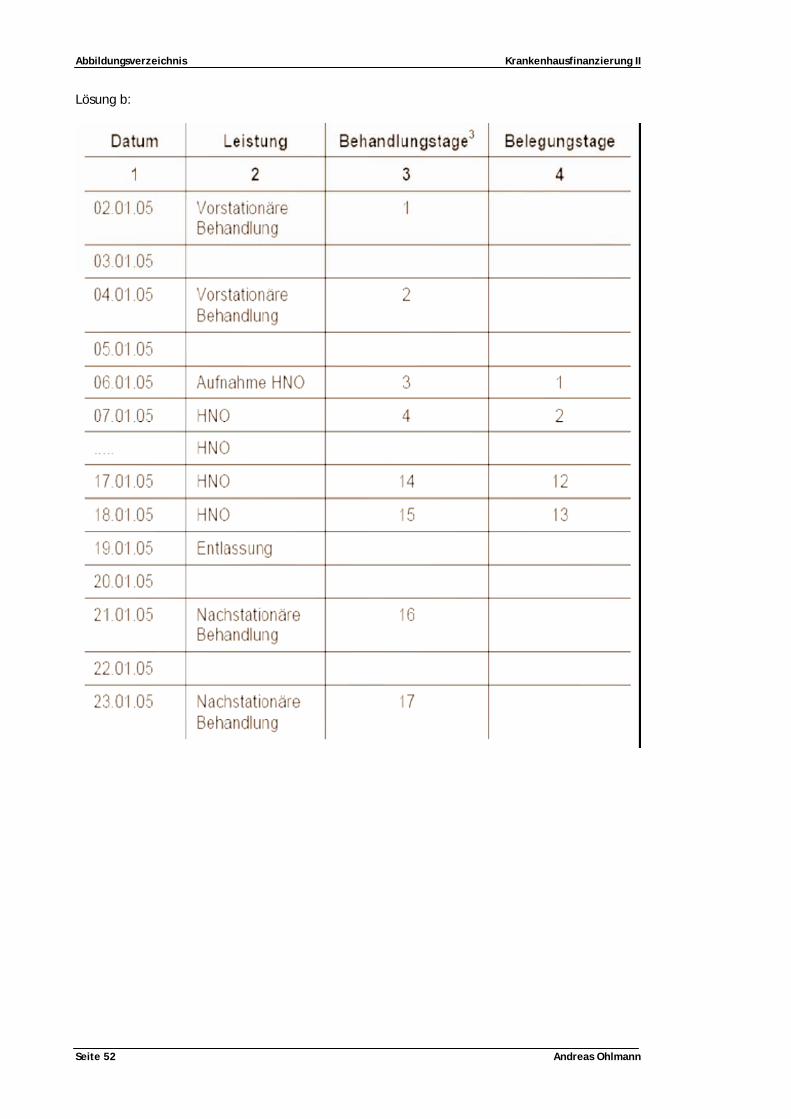

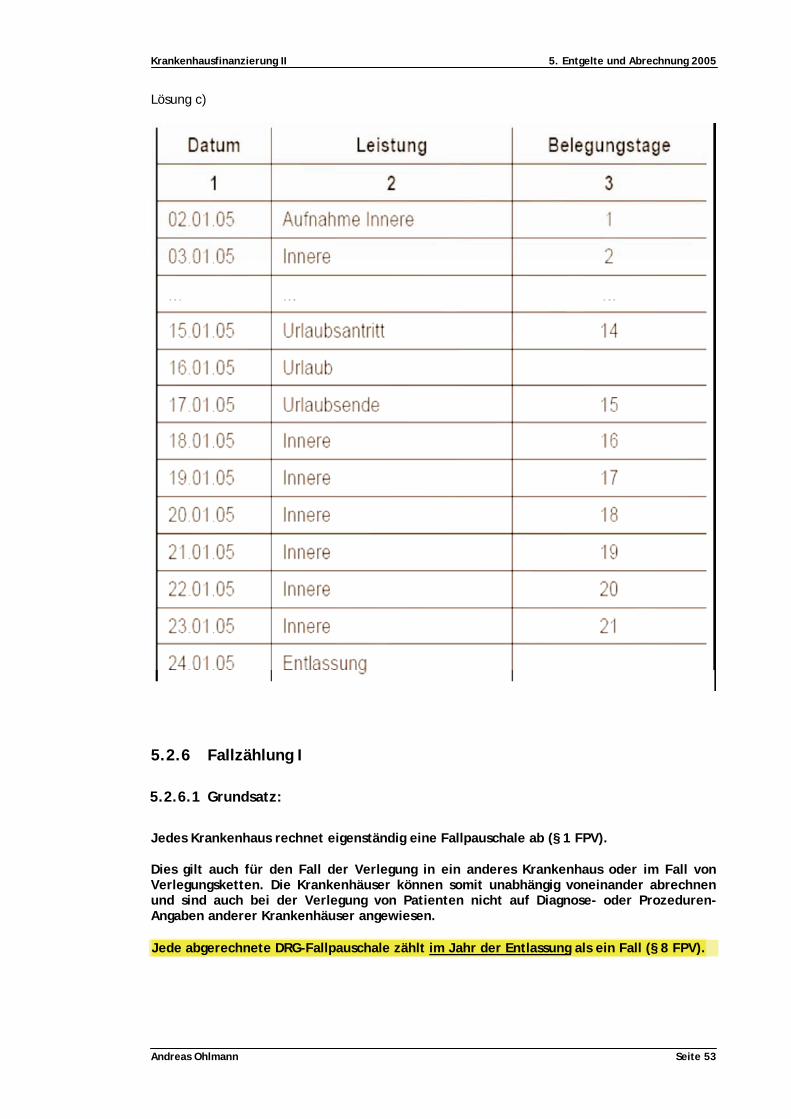

5.2.5 Belegungstage ................................................................................. 49

5.2.5.1 Übung 1: 50

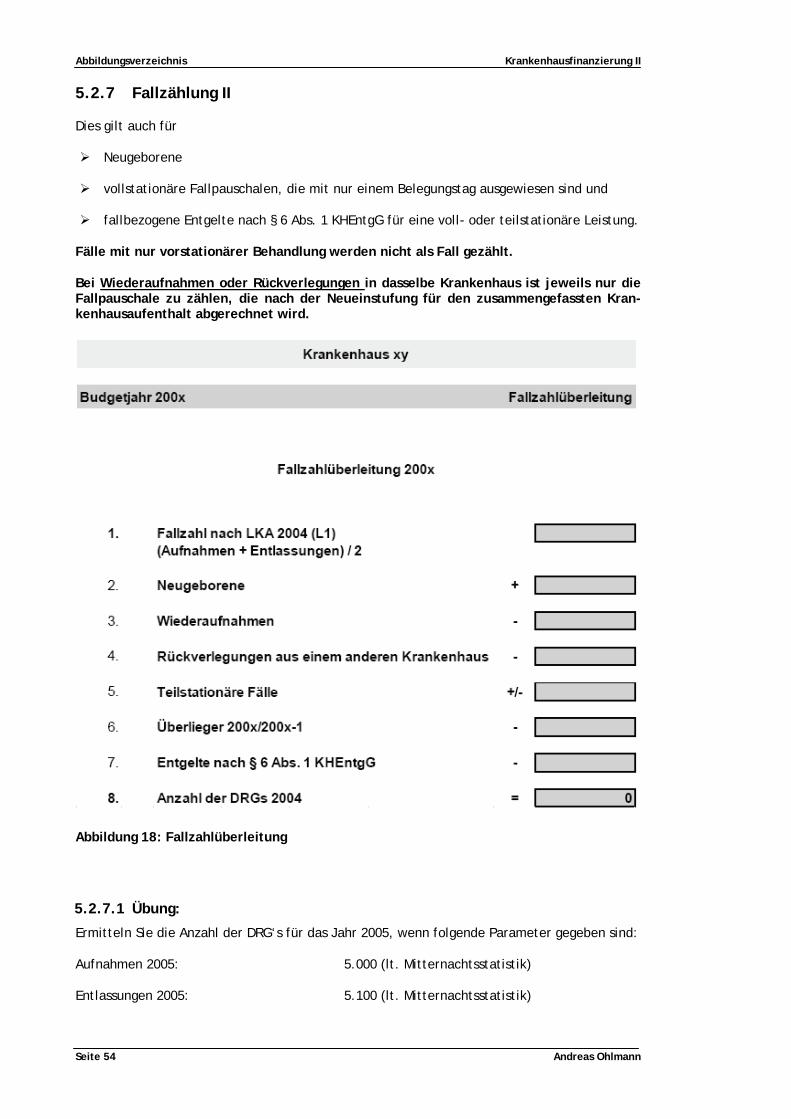

5.2.6 Fallzählung I ................................................................................... 53

5.2.6.1 Grundsatz: 53

5.2.7 Fallzählung II .................................................................................. 54

5.2.7.1 Übung: 54

5.2.8 Kassenwechsel ................................................................................ 55

5.2.9 Verweildauer .................................................................................. 55

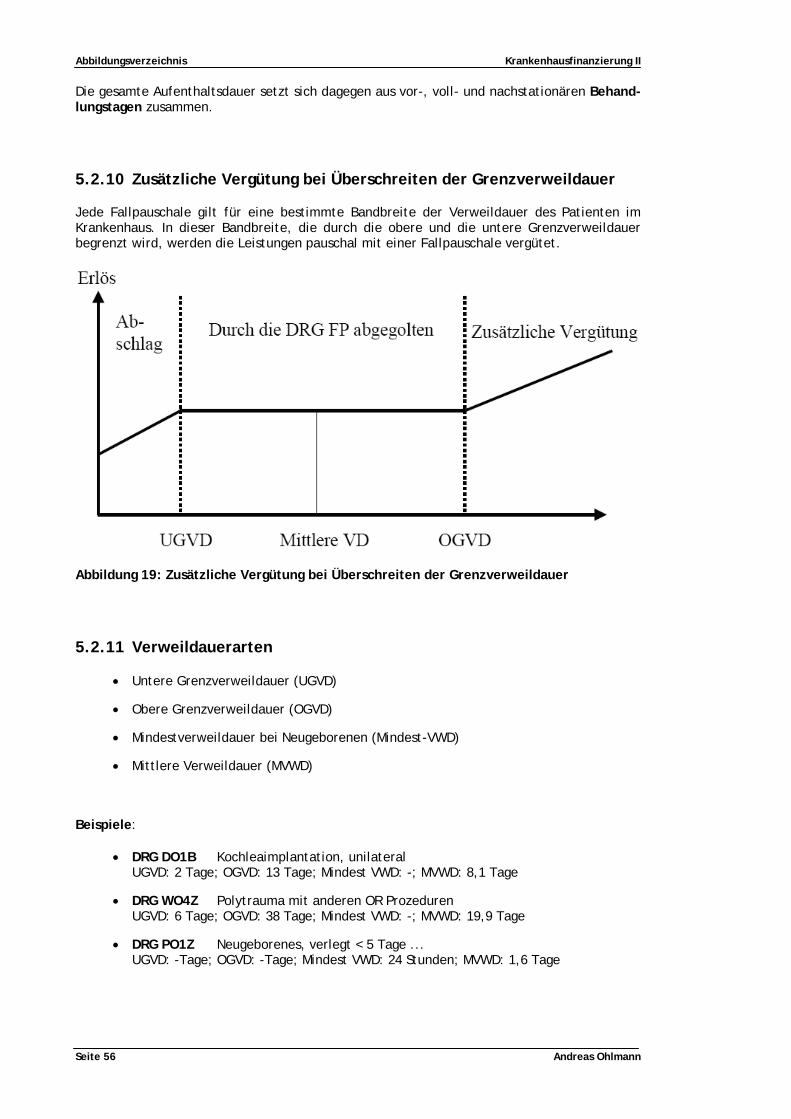

5.2.10 Zusätzliche Vergütung bei Überschreiten der Grenzverweildauer.................... 56

5.2.11 Verweildauerarten............................................................................ 56

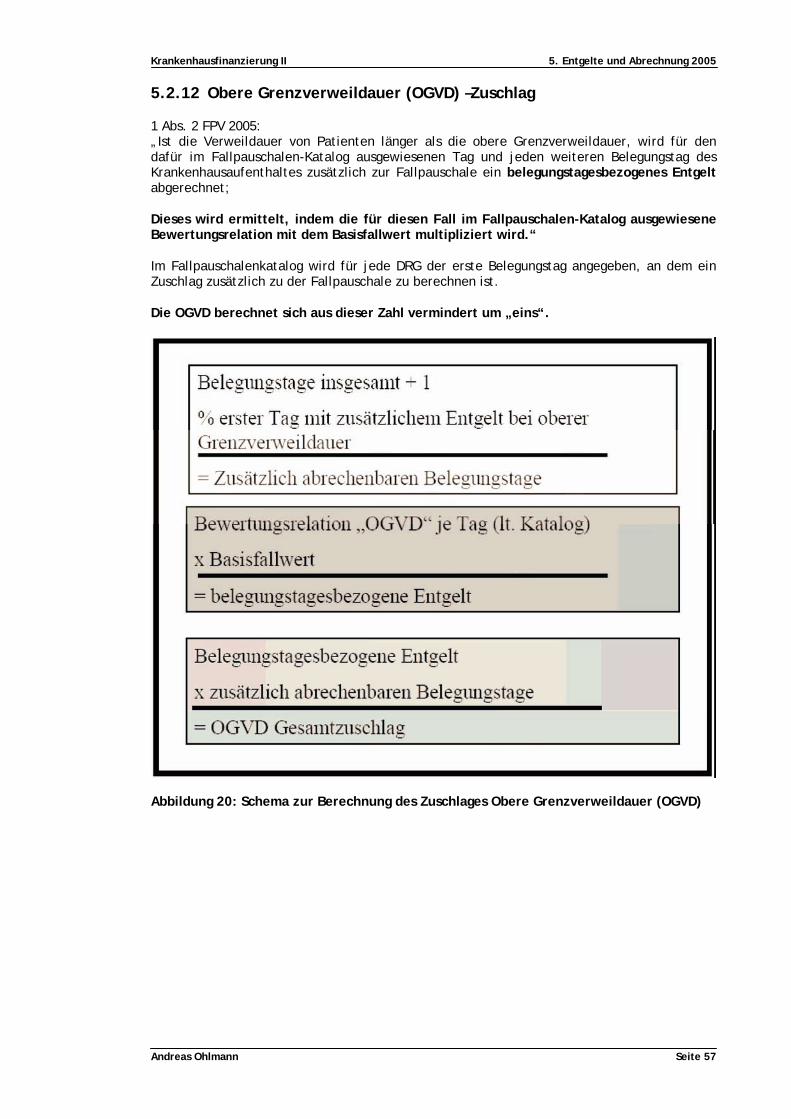

5.2.12 Obere Grenzverweildauer (OGVD) –Zuschlag............................................. 57

Seite 4 Andreas Ohlmann

Krankenhausfinanzierung II Inhaltsverzeichnis

5.2.12.1 Übung 59

5.2.13 Beurlaubung....................................................................................60

5.2.14 Untere Grenzverweildauer (UGVD) –Abschlag ............................................61

5.2.14.1 Übung 62

5.2.15 Verlegung.......................................................................................63

5.2.15.1 Abschlagsregelungen bei Verlegungen 63

5.2.15.2 Übung 64

5.2.16 Rückverlegung in das erste Krankenhaus ..................................................65

5.2.17 Verbringung ....................................................................................65

5.2.18 Verlegung zwischen Haupt- und Belegabteilungen ......................................65

5.2.19 Verlegungsfallpauschalen ....................................................................66

5.2.20 Fahrtkosten bei externer Verlegung .......................................................66

5.2.21 Wiederaufnahme in dasselbe Krankenhaus ...............................................66

5.2.22 Neugeborene...................................................................................66

5.3 Abrechnungsbestimmungen bei vorstationärer Behandlung ............................67

5.4 Abrechnungsbestimmungen bei nachstationärer Behandlung ..........................69

5.5 Teilstationärer Behandlung..................................................................70

5.5.1 Fallbezogene teilstationäre Entgelte ......................................................71

5.5.2 Tagesbezogene teilstationäre Entgelte ....................................................71

5.6 Zusatzentgelte.................................................................................71

5.6.1 Bundeseinheitliche Zusatzentgelte nach Anlage 2 bzw. 5 zur FPV 2005 .............71

5.6.1.1 Übung 73

5.6.1.2 Übung 74

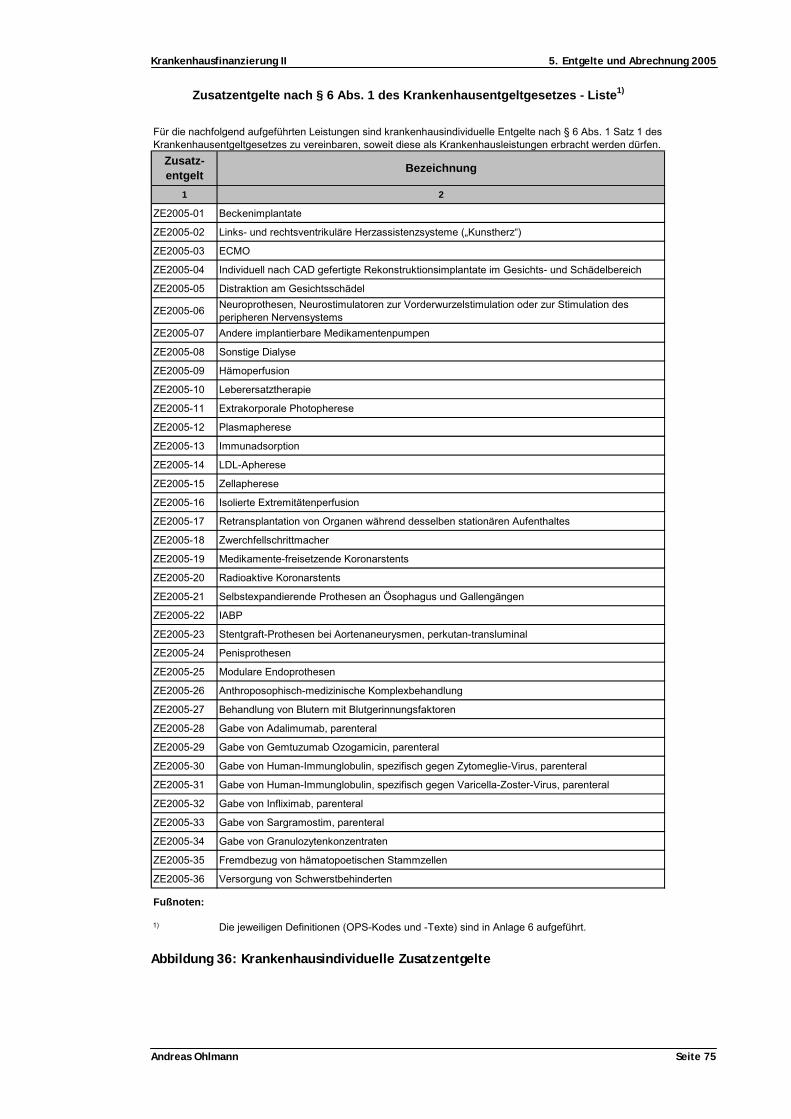

5.6.2 Krankenhausindividuelle Zusatzentgelte nach Anlage 4 bzw. 6 zur FPV 2005.......74

5.6.3 Zusatzentgelte für Dialyse ...................................................................76

5.6.4 Gesonderte Zusatzentgelte gemäß § 6 Abs. 2a KHEntgG ...............................76

5.6.5 Abrechnungsbestimmungen für sonstige Entgelte nach § 6 Abs. 1 KHEntgG.........77

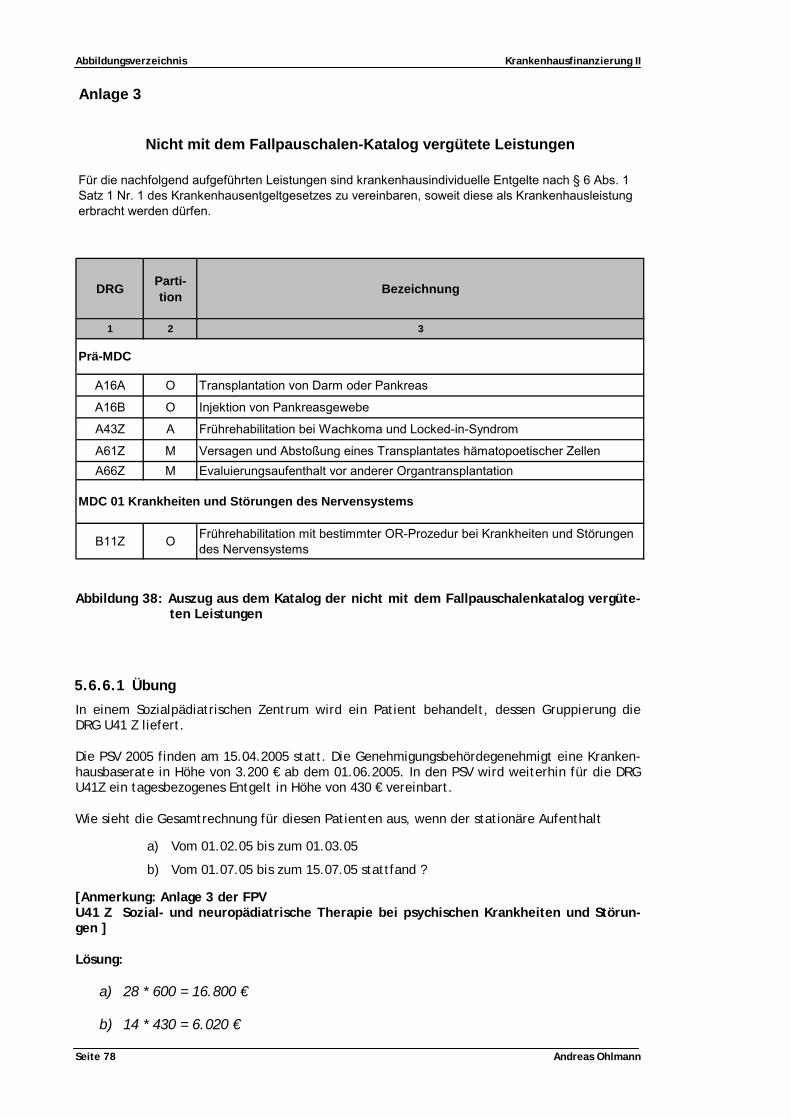

5.6.6 Abrechnungsbestimmungen für sonstige Entgelte nach § 6 Abs. 1 KHEntgG, die nach Anlage 3 zur FPV 2005 noch nicht mit DRG-Fallpauschalen vergütet werden.77

5.6.6.1 Übung 78

5.7 Sonstige Zuschläge ............................................................................79

Andreas Ohlmann Seite 5

Inhaltsverzeichnis Krankenhausfinanzierung II

5.7.1 DRG-Systemzuschlag ......................................................................... 79

5.7.2 Investitionszuschlag .......................................................................... 79

5.7.3 Zuschlag zur Qualitätssicherung............................................................ 79

5.7.4 Zuschlag zur Finanzierung der Vorhaltekosten für besondere Einrichtungen gemäß § 3 Abs. 2 Satz 2 FPVBE 2005....................................................... 79

5.7.5 Zuschlag für Begleitpersonen ............................................................... 80

5.7.6 Sicherstellungszuschlag...................................................................... 80

5.7.7 Zuschlag zur Finanzierung der besonderen Aufgaben von Zentren und Schwerpunkten................................................................................ 80

5.7.8 Zuschlag zur Verbesserung der Arbeitszeitbedingungen................................ 80

5.7.9 AIP-Zuschlag ................................................................................... 80

5.7.10 Ausbildungszuschlag.......................................................................... 80

5.8 Sonstige Abschläge ........................................................................... 81

5.8.1 Abschlag nach § 140 SGBV................................................................... 81

5.8.2 Abschlag nach § 303 SGB V .................................................................. 81

5.8.3 Abschlag bei Nichtbeteiligung an der Notfallversorgung ............................... 81

5.9 Sonstige Entgelte ............................................................................. 82

5.9.1 Fallbezogene Entgelte oder Zusatzentgelte nach § 6 Abs. 2 KHEntgG für neue Untersuchungs- und Behandlungsmethoden .............................................. 82

5.9.2 Entgelte für besondere Einrichtungen nach § 17 b Abs. 1 Satz 15 KHG i. V. m. der FPVBE 2005 ............................................................................... 82

5.10 Laufzeit der Entgelte ........................................................................ 82

5.10.1 Krankenhäuser, die in 2004 bereits nach dem KHEntgG abgerechnet haben ....... 82

5.10.2 Krankenhäuser, die in 2004 noch nach der Bundespflegesatzverordnung abgerechnet haben ........................................................................... 83

5.10.3 Zusatzentgelte für Bluter und Dialyse..................................................... 83

5.11 Zuzahlungen ................................................................................... 83

5.11.1 Zuzahlung – allgemein ....................................................................... 83

5.11.2 Zuzahlung bei Entbindung ................................................................... 83

6. Budget- und Entgeltverhandlungen 2005 ................................................. 84

6.1 Aufnahme und Ablauf der Verhandlungen ................................................ 84

6.2 Vereinbarung des Erlösbudgets und des Basisfallwerts für das Jahr 2005 nach § 4 KHEntgG........................................................................................ 84

Seite 6 Andreas Ohlmann

Krankenhausfinanzierung II Inhaltsverzeichnis

6.2.1 Grundsätze .....................................................................................84

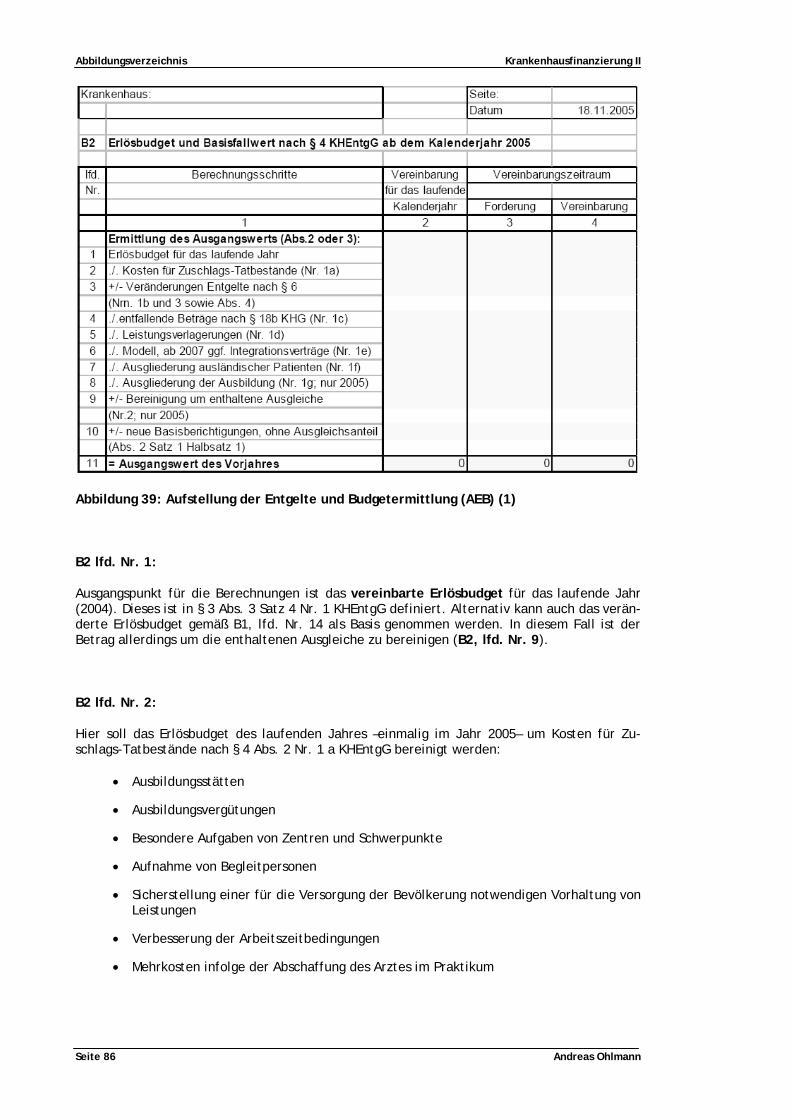

6.2.2 Ermittlung des Ausgangswerts...............................................................85

6.2.2.1 Allgemeines 85

6.3 Verhandlungsunterlagen .....................................................................85

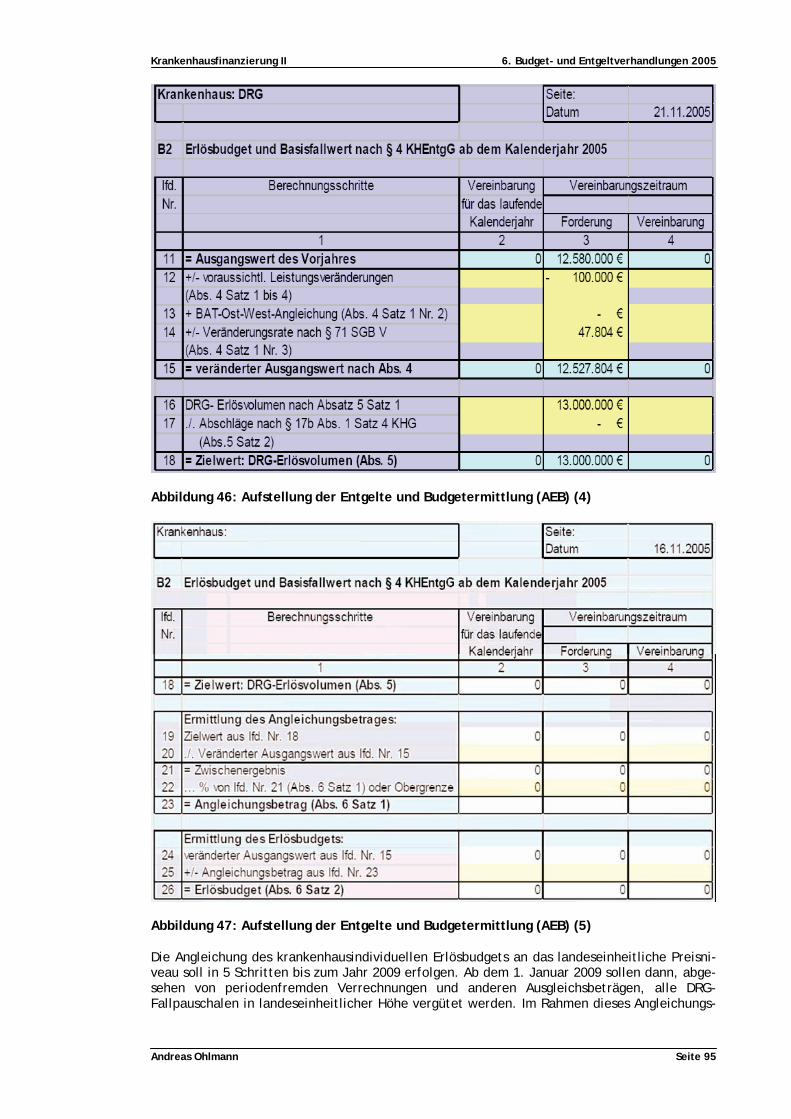

6.3.1 Aufstellung der Entgelte und Budgetermittlung (AEB) ..................................85

6.3.1.1 Abschnitt B2 85

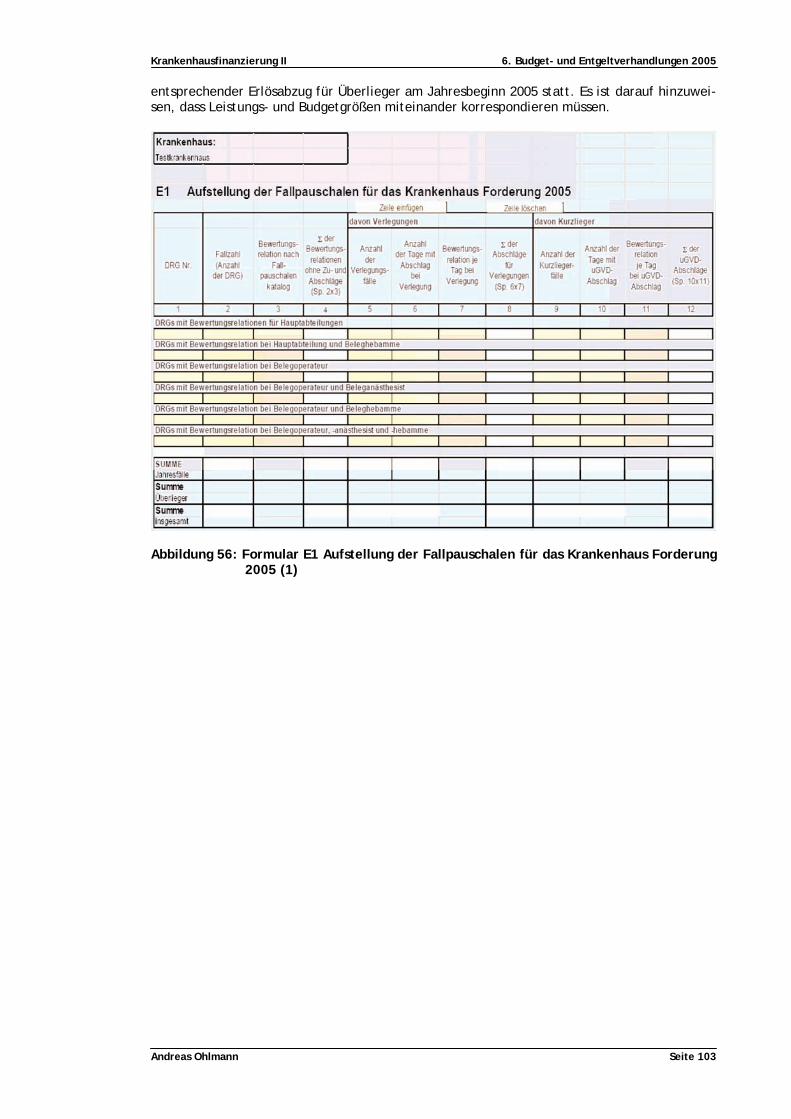

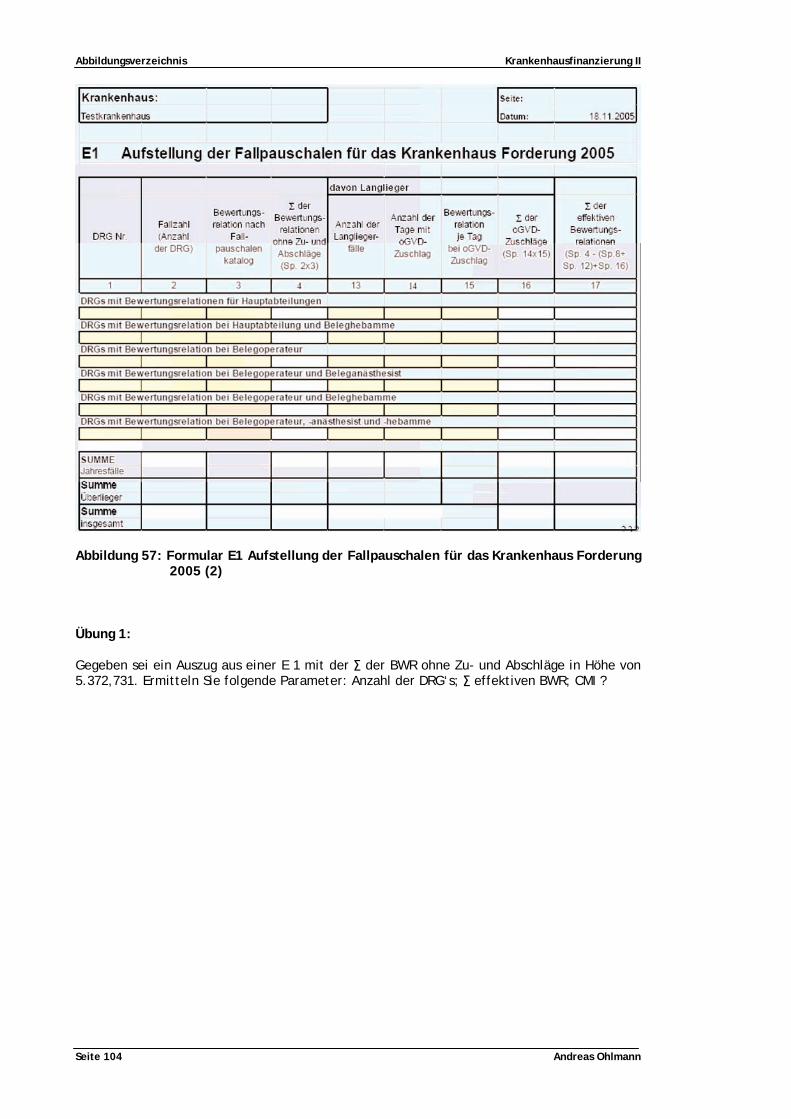

6.3.1.2 Abschnitt E 1 102

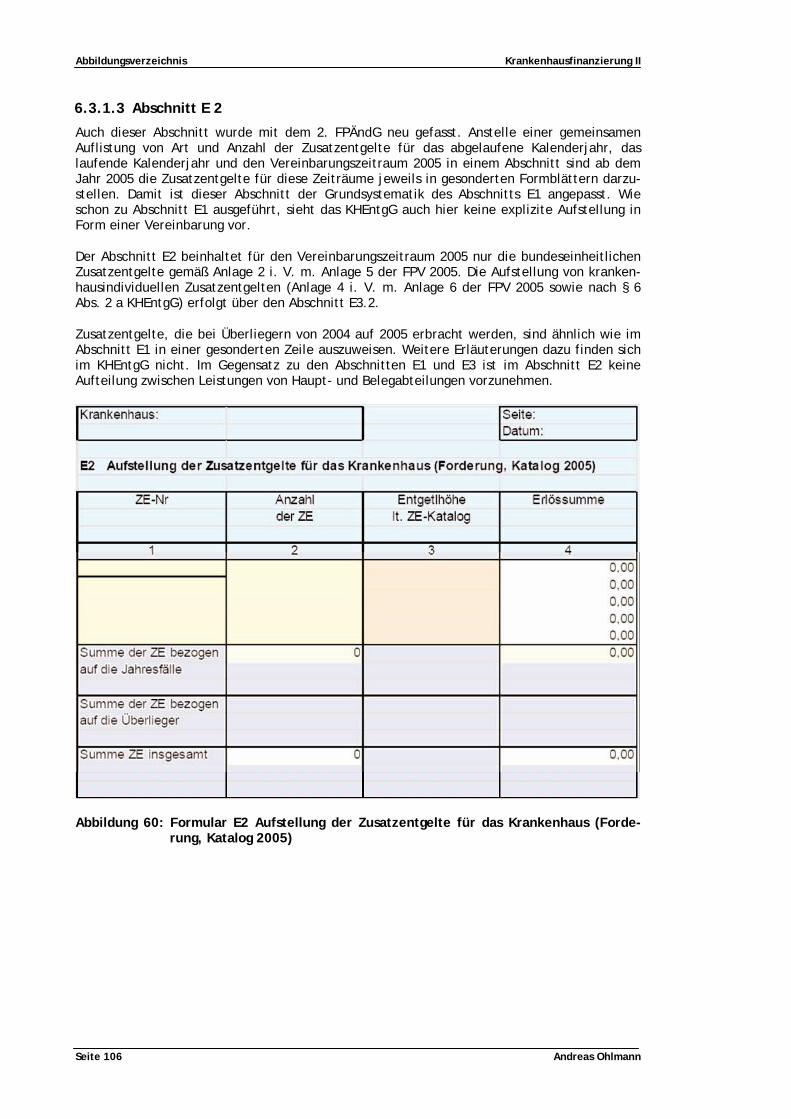

6.3.1.3 Abschnitt E 2 106

6.3.1.4 Abschnitt E 3: 107

6.4 Erlösausgleich im DRG System............................................................. 110

Andreas Ohlmann Seite 7

Abbildungsverzeichnis Krankenhausfinanzierung II

ABBILDUNGSVERZEICHNIS

Abbildung 1: Konvergenzphase 2005 - 2007............................................................ 17

Abbildung 2: Zusammensetzung des Krankenhausbudgets........................................... 19

Abbildung 3: Budgetermittlung (1) ...................................................................... 19

Abbildung 4: Budgetermittlung (2) ...................................................................... 20

Abbildung 5: Erlösbudget in der Konvergenzphase (1) ............................................... 21

Abbildung 6: Erlösbudget in der Konvergenzphase (2) ............................................... 22

Abbildung 7: Erlösbudget in der Konvergenzphase (3) ............................................... 22

Abbildung 8: Entwicklung des Erlösbudgets in der Konvergenzphase (1).......................... 23

Abbildung 9: Entwicklung des Erlösbudgets in der Konvergenzphase (2).......................... 23

Abbildung 10: Entwicklung des Erlösbudgets in der Konvergenzphase (3) ........................ 24

Abbildung 11: Konvergenzphase nach 2. FPÄndG ..................................................... 27

Abbildung 12: Rechenschema 2005 zur Budgetermittlung ........................................... 27

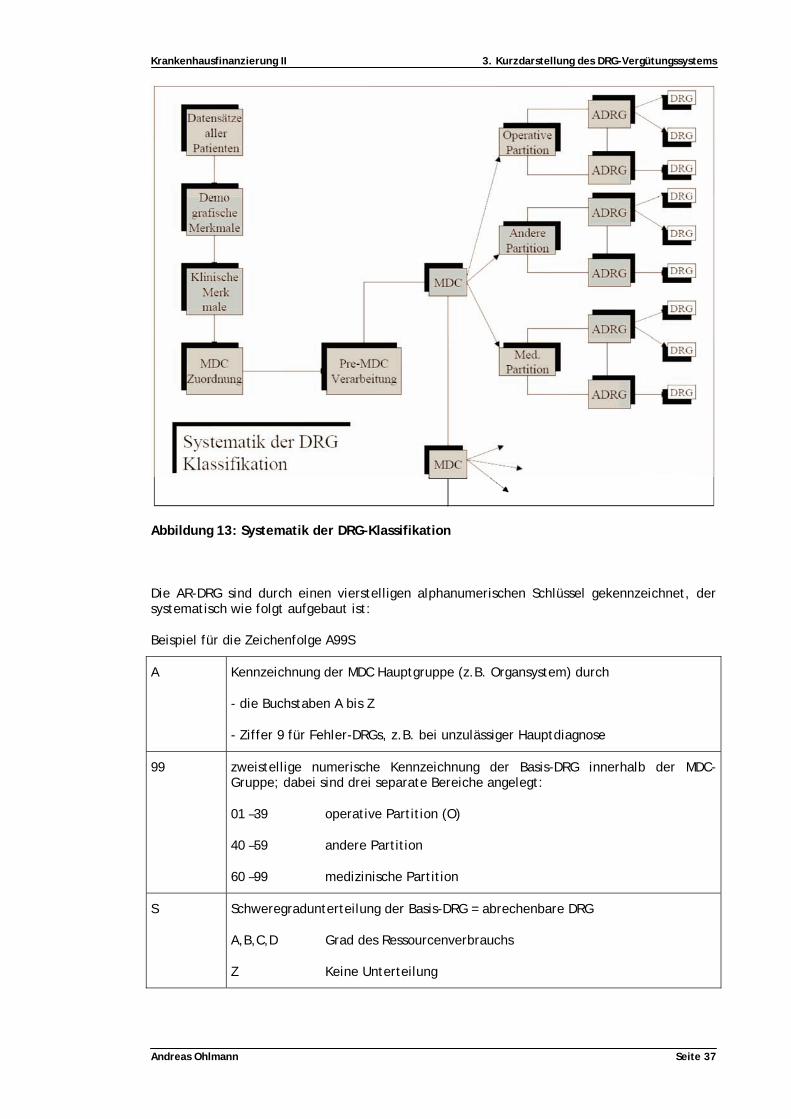

Abbildung 13: Systematik der DRG-Klassifikation ..................................................... 37

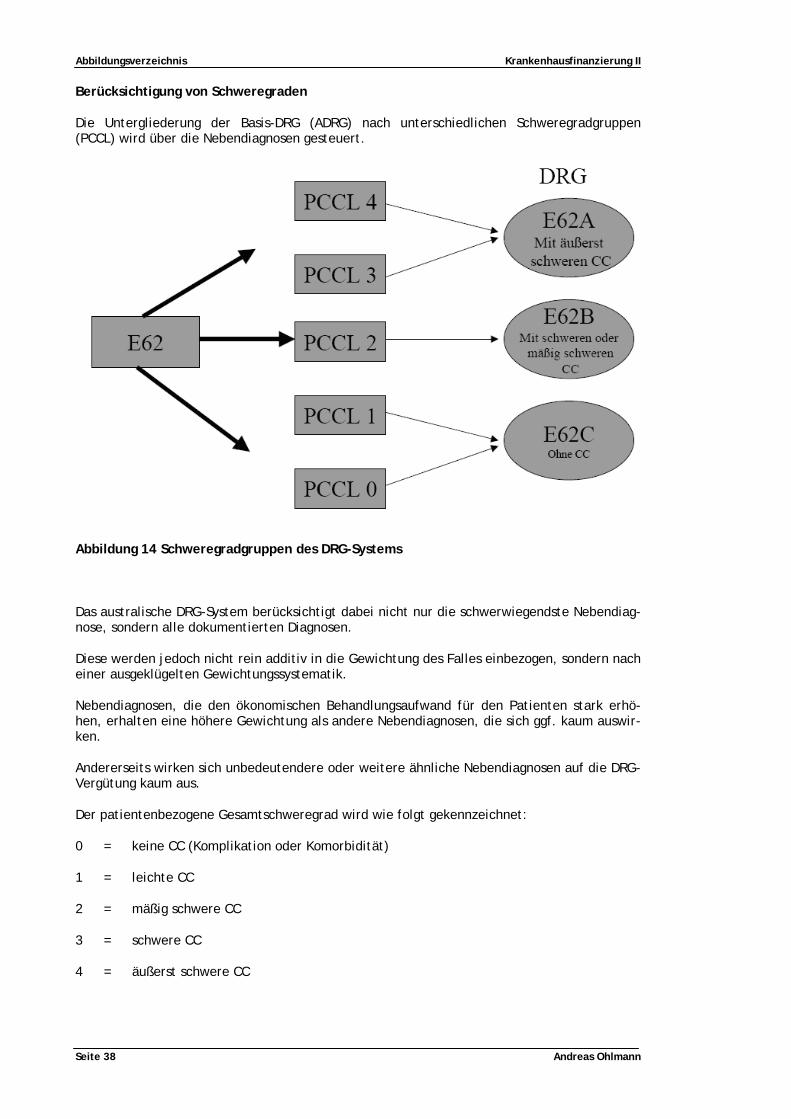

Abbildung 14 Schweregradgruppen des DRG-Systems ................................................ 38

Abbildung 15: Auszug aus dem G-DRG-Katalog (1).................................................... 41

Abbildung 16: Auszug aus dem G-DRG-Katalog (2).................................................... 42

Abbildung 17: Behandlungsarten des DRG-Krankenhauses........................................... 44

Abbildung 18: Fallzahlüberleitung....................................................................... 54

Abbildung 19: Zusätzliche Vergütung bei Überschreiten der Grenzverweildauer................ 56

Abbildung 20: Schema zur Berechnung des Zuschlages Obere Grenzverweildauer (OGVD) .... 57

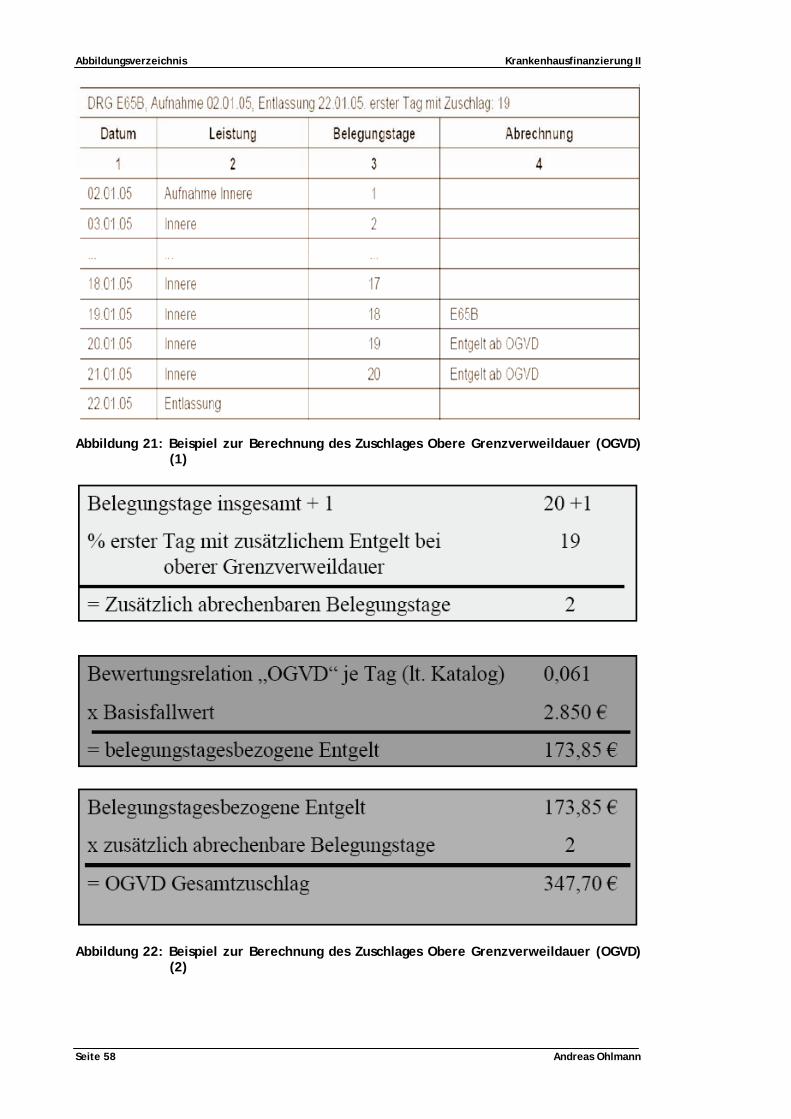

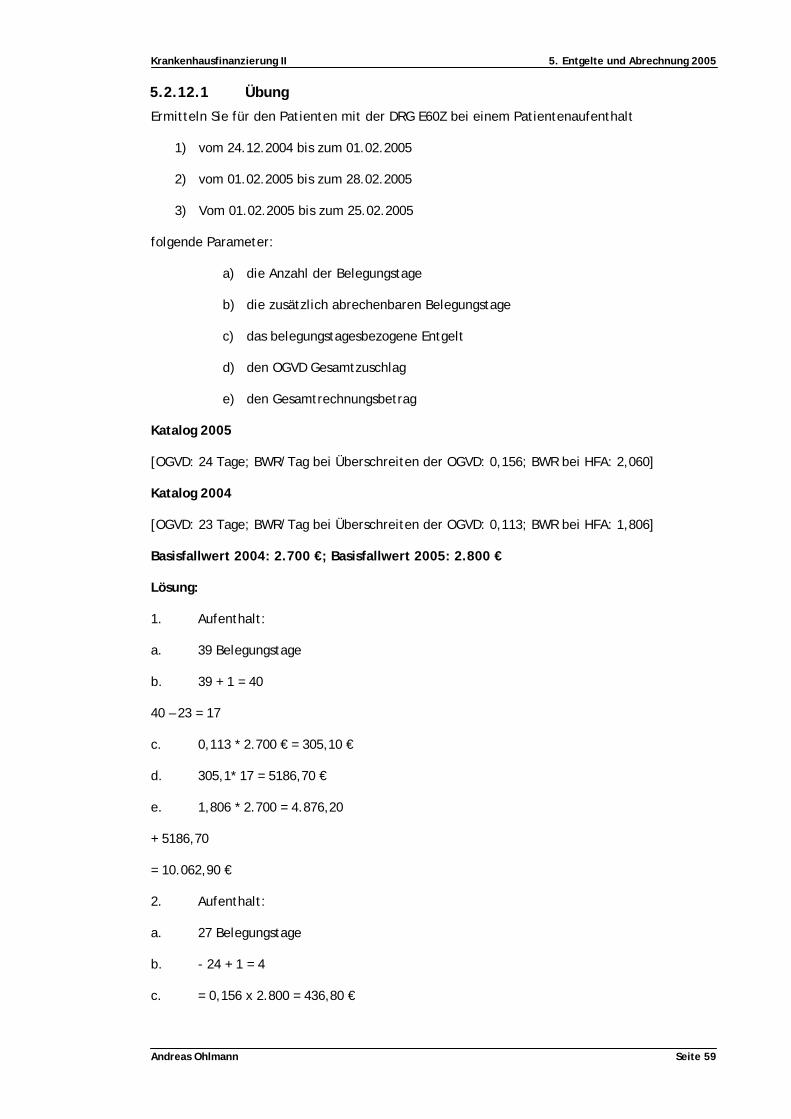

Abbildung 21: Beispiel zur Berechnung des Zuschlages Obere Grenzverweildauer (OGVD) (1) 58

Abbildung 22: Beispiel zur Berechnung des Zuschlages Obere Grenzverweildauer (OGVD) (2) 58

Abbildung 23: Beispiel Beurlaubung..................................................................... 61

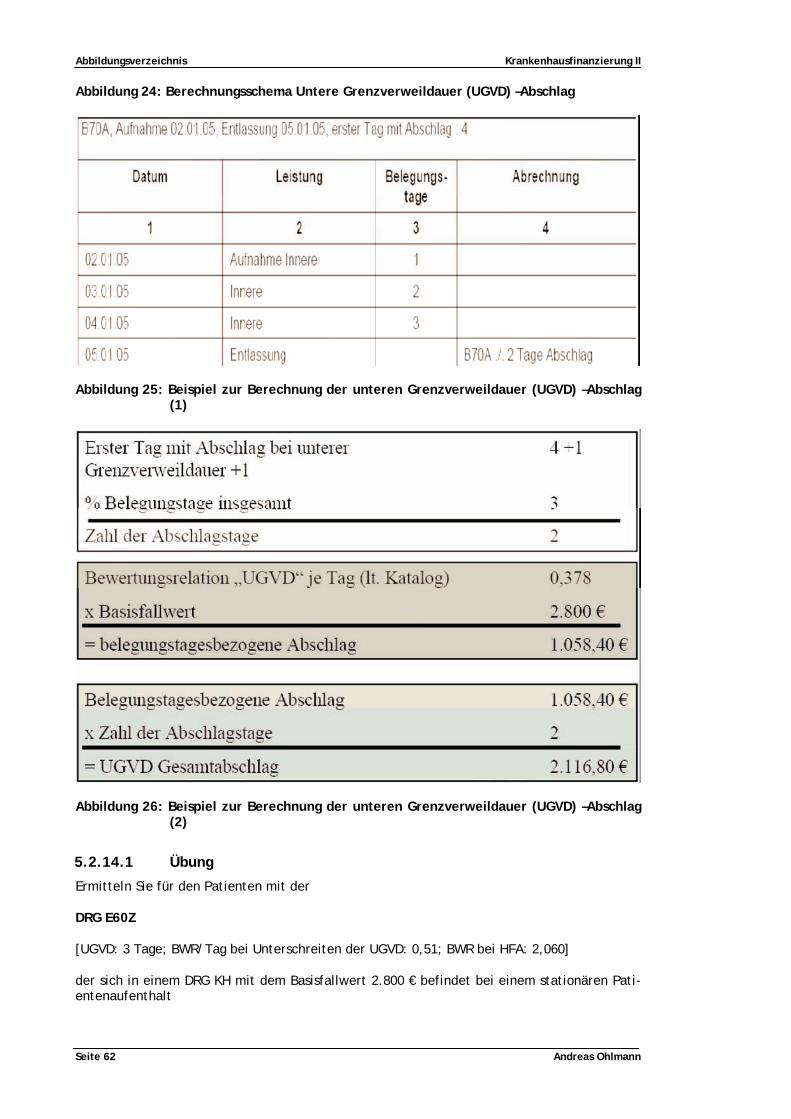

Abbildung 24: Berechnungsschema Untere Grenzverweildauer (UGVD) –Abschlag .............. 62

Abbildung 25: Beispiel zur Berechnung der unteren Grenzverweildauer (UGVD) –Abschlag (1)62

Abbildung 26: Beispiel zur Berechnung der unteren Grenzverweildauer (UGVD) –Abschlag (2)62

Seite 8 Andreas Ohlmann

Krankenhausfinanzierung II Abbildungsverzeichnis

Andreas Ohlmann Seite 9

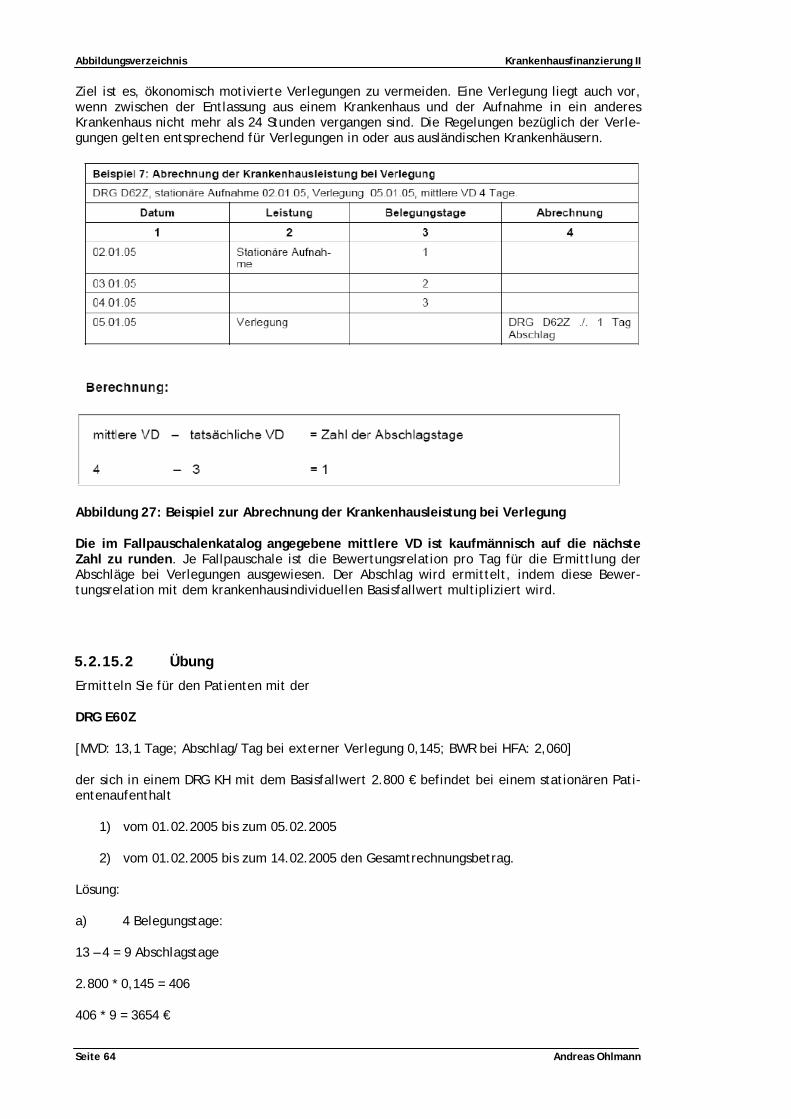

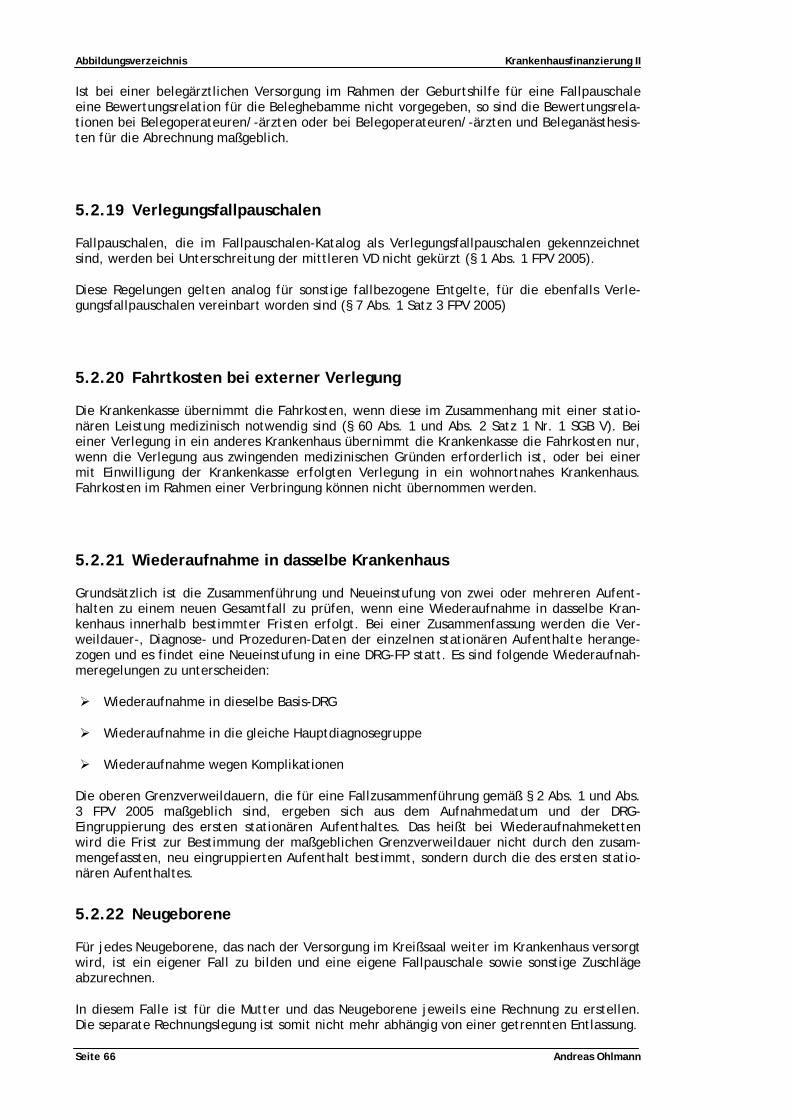

TUAbbildung 27: Beispiel zur Abrechnung der Krankenhausleistung bei Verlegung UT .................64

TUAbbildung 28: Mindestverweildauer bei Neugeborenen UT ..............................................67

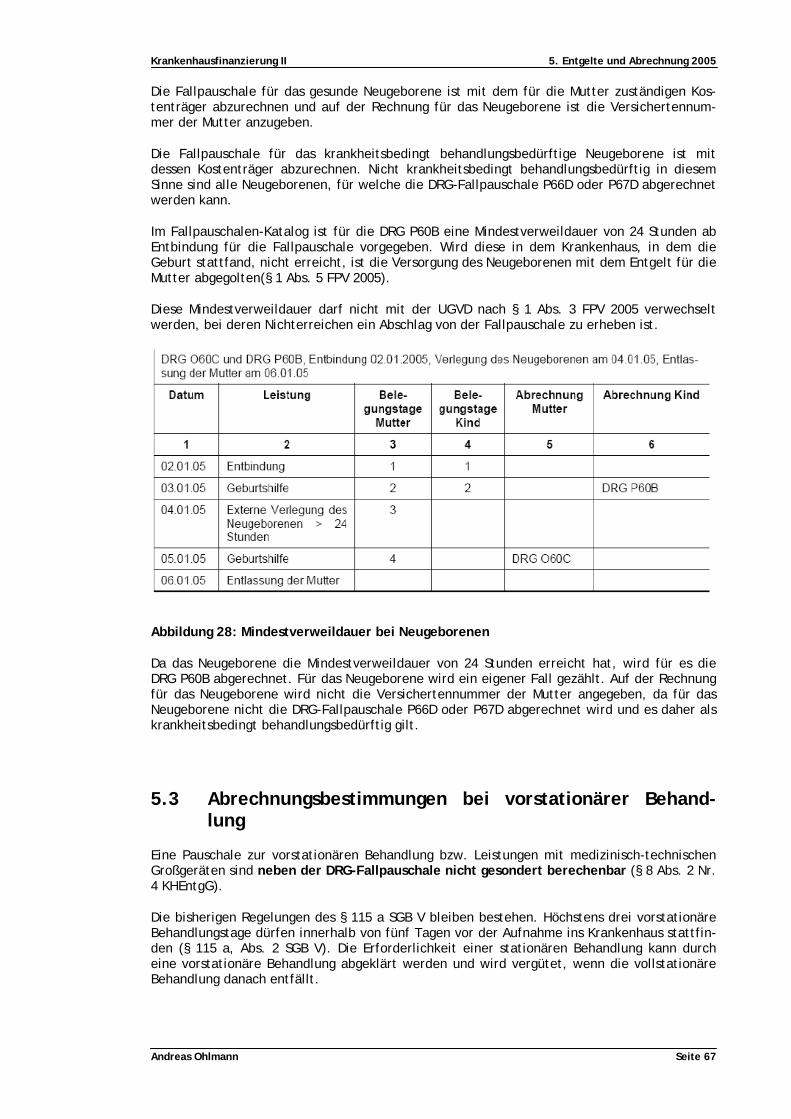

TUAbbildung 29: Beispiel zu vorstationärer Behandlung (1) UT ............................................68

TUAbbildung 30: Beispiel zu vorstationärer Behandlung (2) UT ............................................68

TUAbbildung 31: Beispiel für Abrechnung nachstationäre Behandlung (1) UT............................69

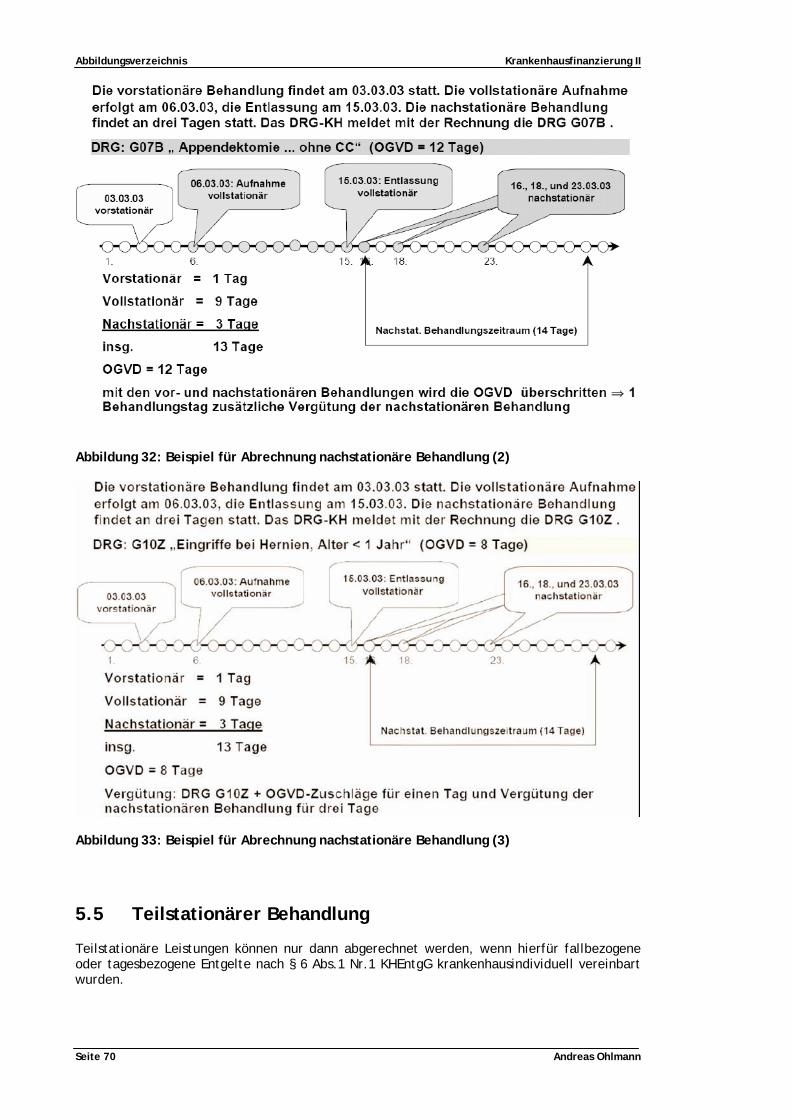

TUAbbildung 32: Beispiel für Abrechnung nachstationäre Behandlung (2) UT............................70

TUAbbildung 33: Beispiel für Abrechnung nachstationäre Behandlung (3) UT............................70

TUAbbildung 34: Zusatzentgeltekatalog 2005 von Hhttp://www.g-drg.de H FFUT............................73

TUAbbildung 35: Auszug aus der Anlage 5 des Zusatzentgeltekataloges UT ..............................73

TUAbbildung 36: Krankenhausindividuelle Zusatzentgelte UT ..............................................75

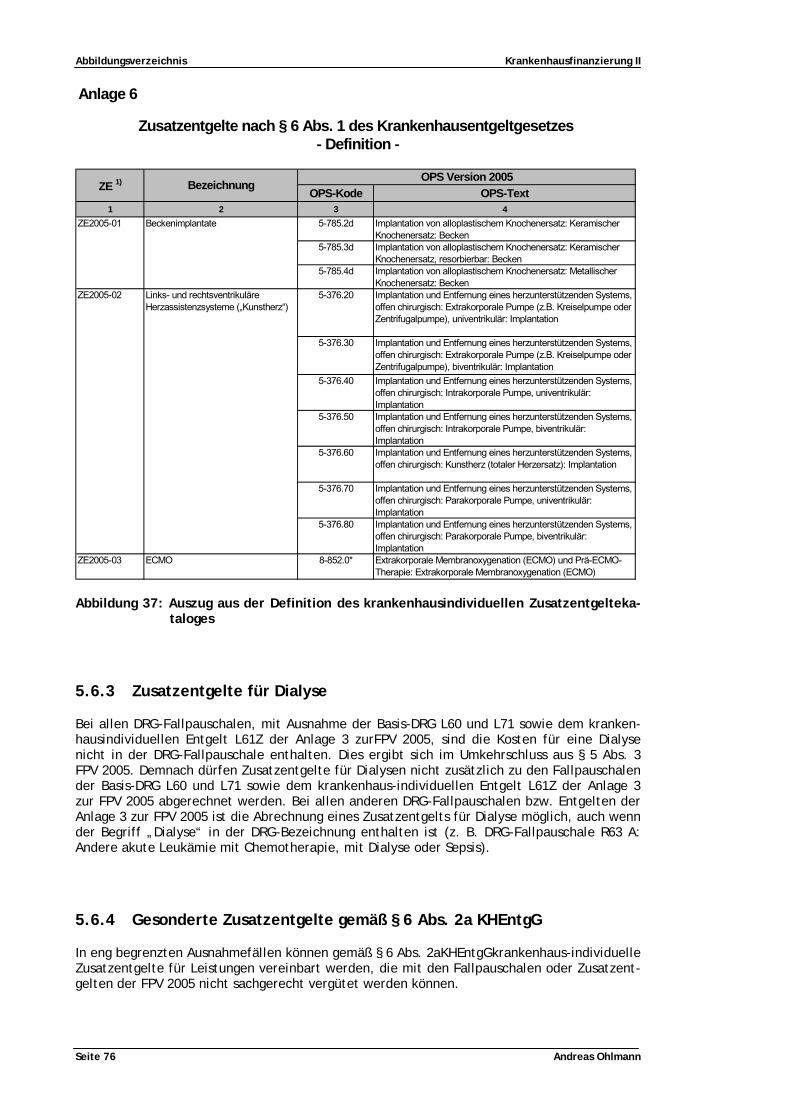

TUAbbildung 37: Auszug aus der Definition des krankenhausindividuellen Zusatzentgeltekataloges UT

...........................................................................................................76

TUAbbildung 38: Auszug aus dem Katalog der nicht mit dem Fallpauschalenkatalog vergüteten LeistungenUT ..............................................................................................78

TUAbbildung 39: Aufstellung der Entgelte und Budgetermittlung (AEB) (1) UT ..........................86

TUAbbildung 40: Aufstellung der Entgelte und Budgetermittlung (AEB) (2) UT ..........................89

TUAbbildung 41: Aufstellung der Entgelte und Budgetermittlung (AEB) (3) UT ..........................89

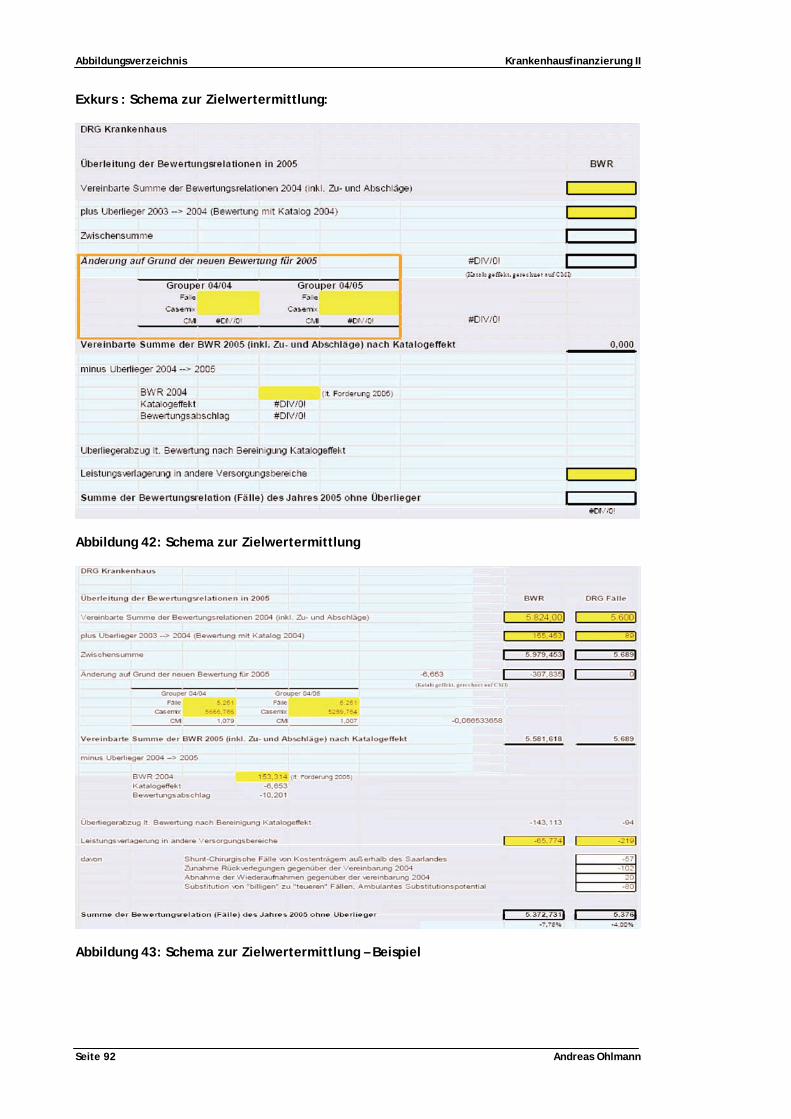

TUAbbildung 42: Schema zur Zielwertermittlung UT .........................................................92

TUAbbildung 43: Schema zur Zielwertermittlung – Beispiel UT.............................................92

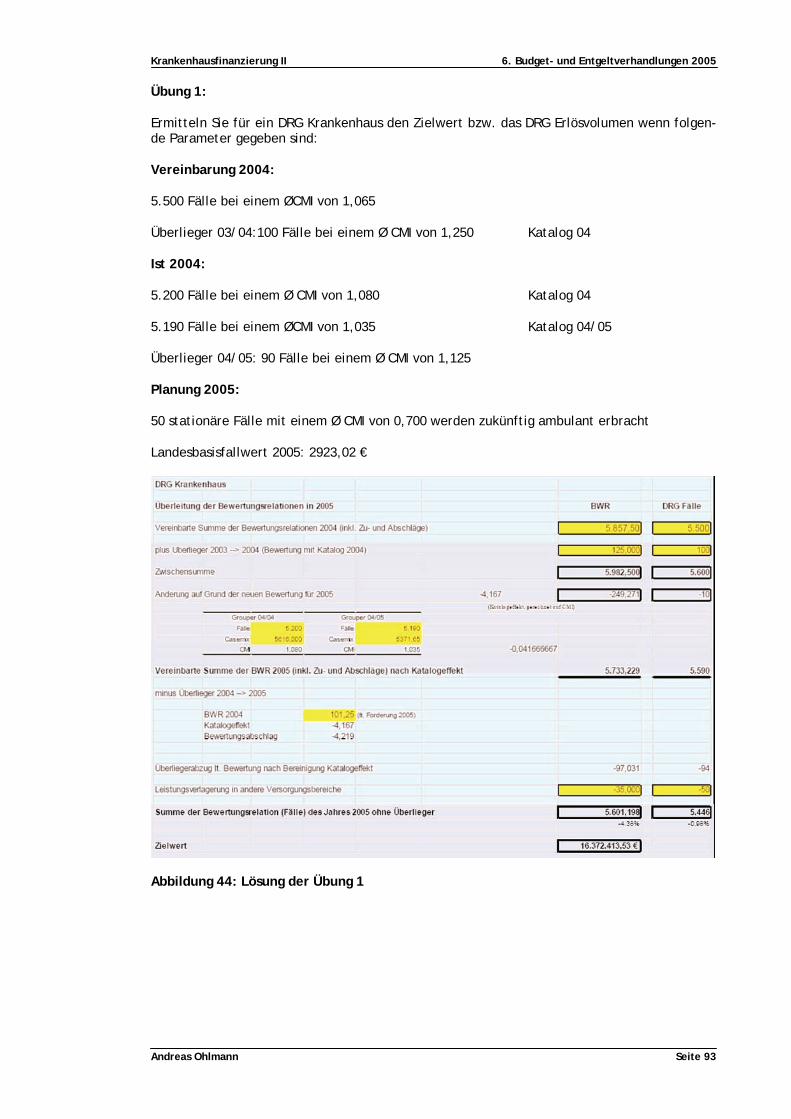

TUAbbildung 44: Lösung der Übung 1 UT .......................................................................93

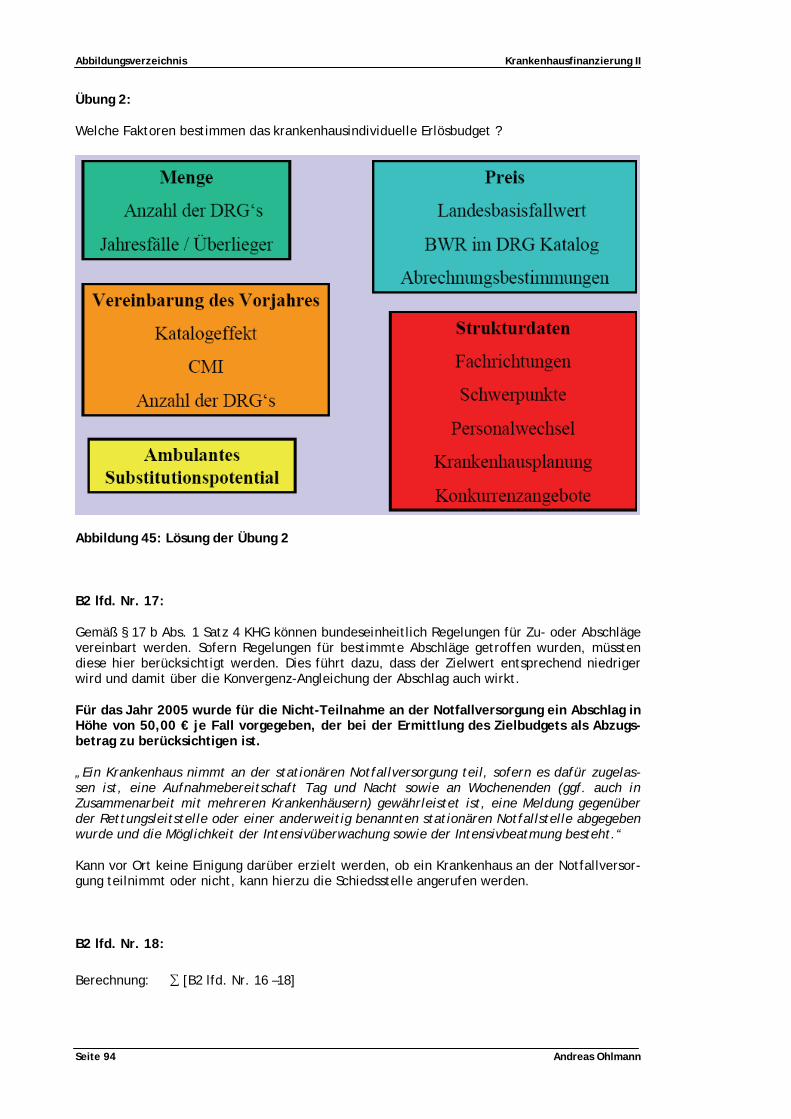

TUAbbildung 45: Lösung der Übung 2 UT .......................................................................94

TUAbbildung 46: Aufstellung der Entgelte und Budgetermittlung (AEB) (4) UT ..........................95

TUAbbildung 47: Aufstellung der Entgelte und Budgetermittlung (AEB) (5) UT ..........................95

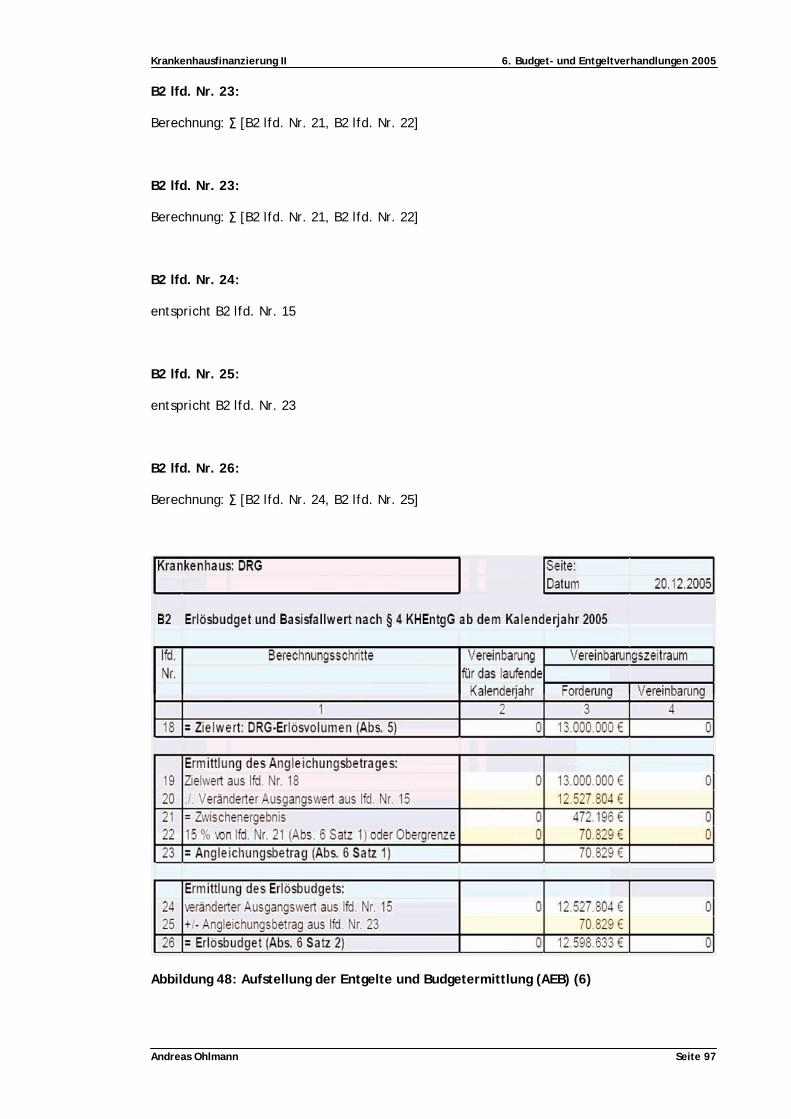

TUAbbildung 48: Aufstellung der Entgelte und Budgetermittlung (AEB) (6) UT ..........................97

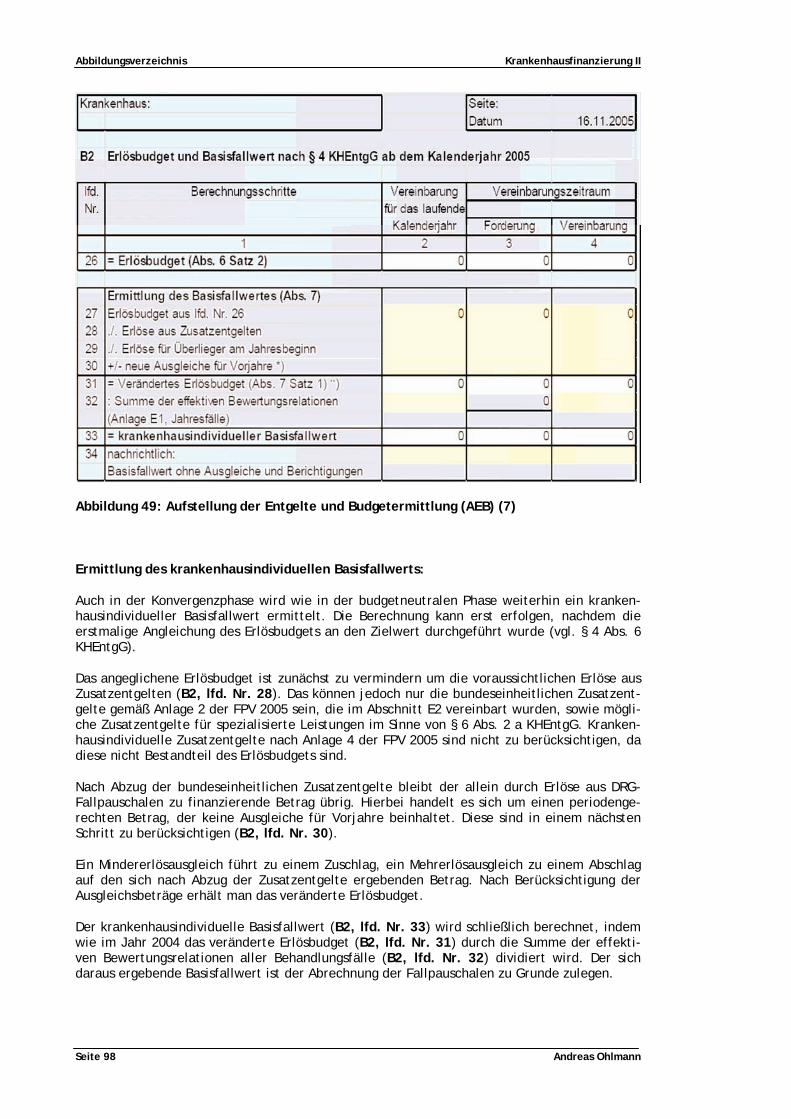

TUAbbildung 49: Aufstellung der Entgelte und Budgetermittlung (AEB) (7) UT ..........................98

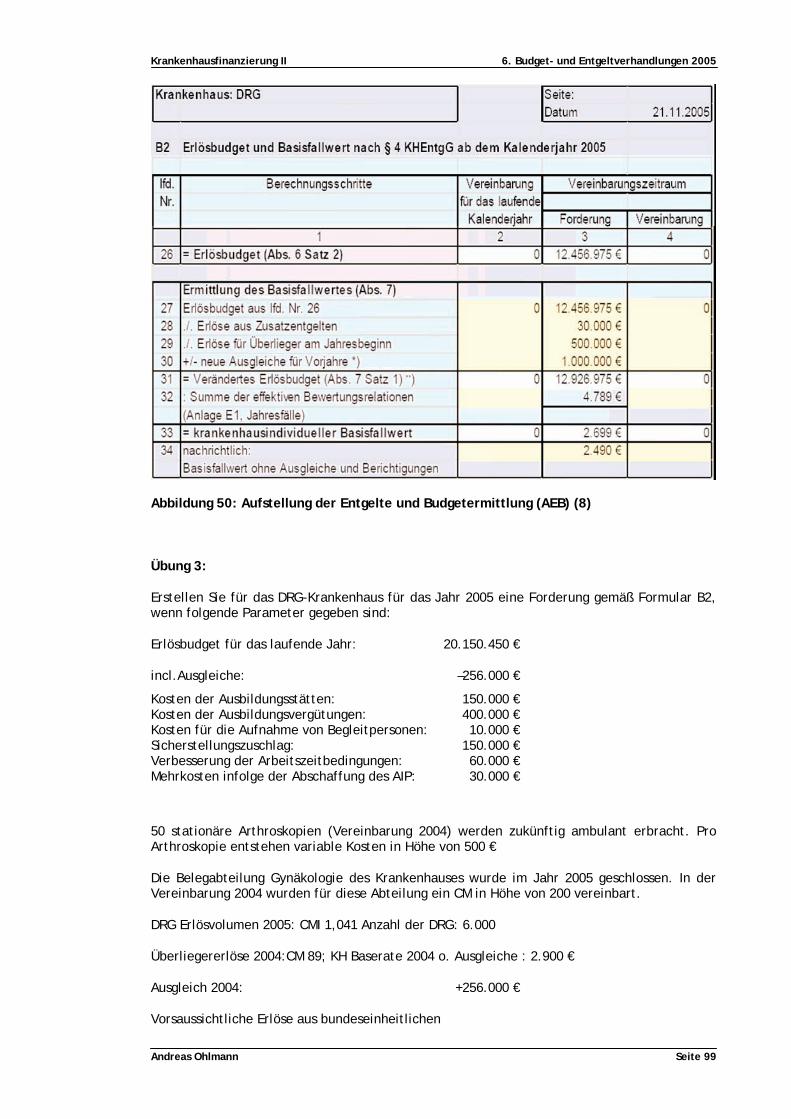

TUAbbildung 50: Aufstellung der Entgelte und Budgetermittlung (AEB) (8) UT ..........................99

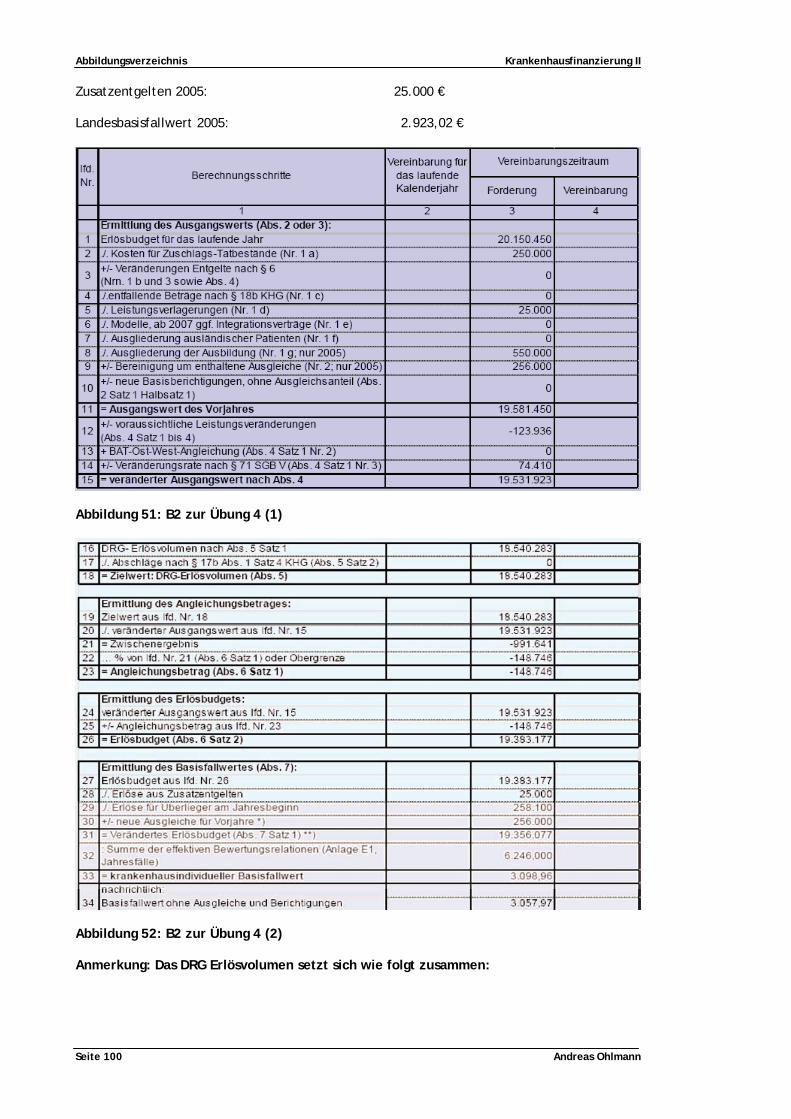

TUAbbildung 51: B2 zur Übung 4 (1)UT ...................................................................... 100

TUAbbildung 52: B2 zur Übung 4 (2)UT ...................................................................... 100

TUAbbildung 53: Lösung zur Übung 4 (3)UT ................................................................. 101

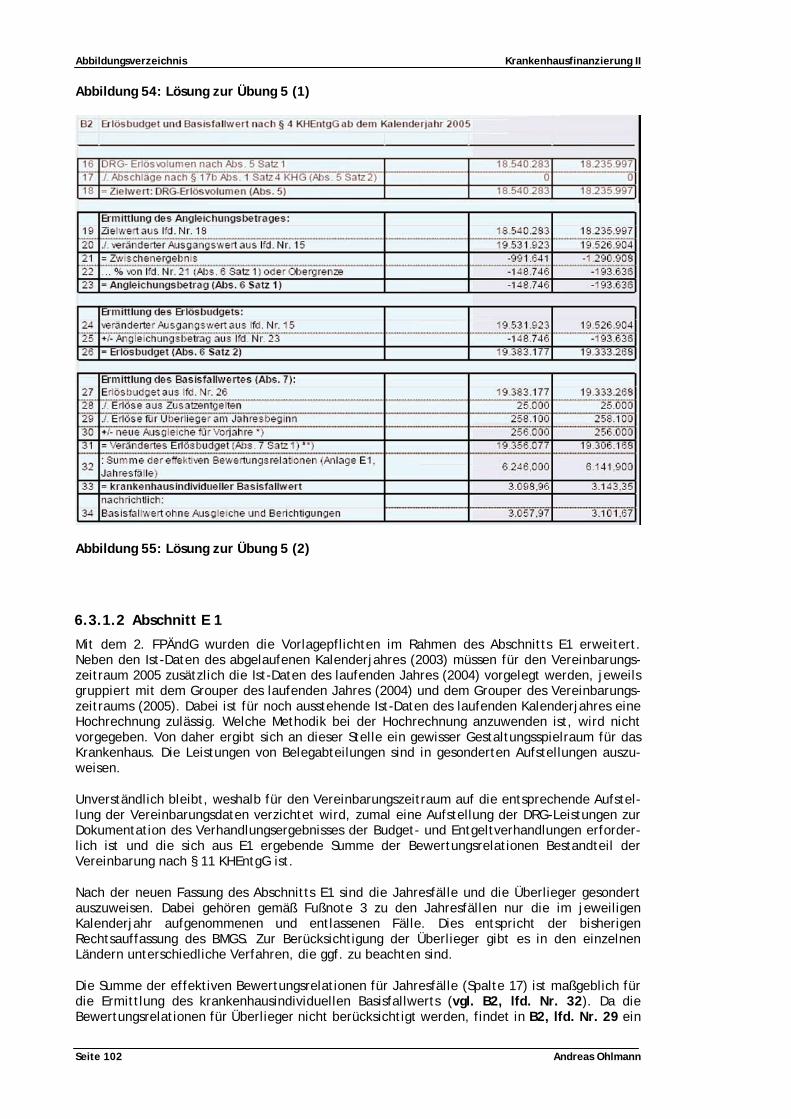

TUAbbildung 54: Lösung zur Übung 5 (1)UT ................................................................. 102

TUAbbildung 55: Lösung zur Übung 5 (2)UT ................................................................. 102

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 10 Andreas Ohlmann

TUAbbildung 56: Formular E1 Aufstellung der Fallpauschalen für das Krankenhaus Forderung 2005 (1)UT ......................................................................................................103

TUAbbildung 57: Formular E1 Aufstellung der Fallpauschalen für das Krankenhaus Forderung 2005 (2)UT ......................................................................................................104

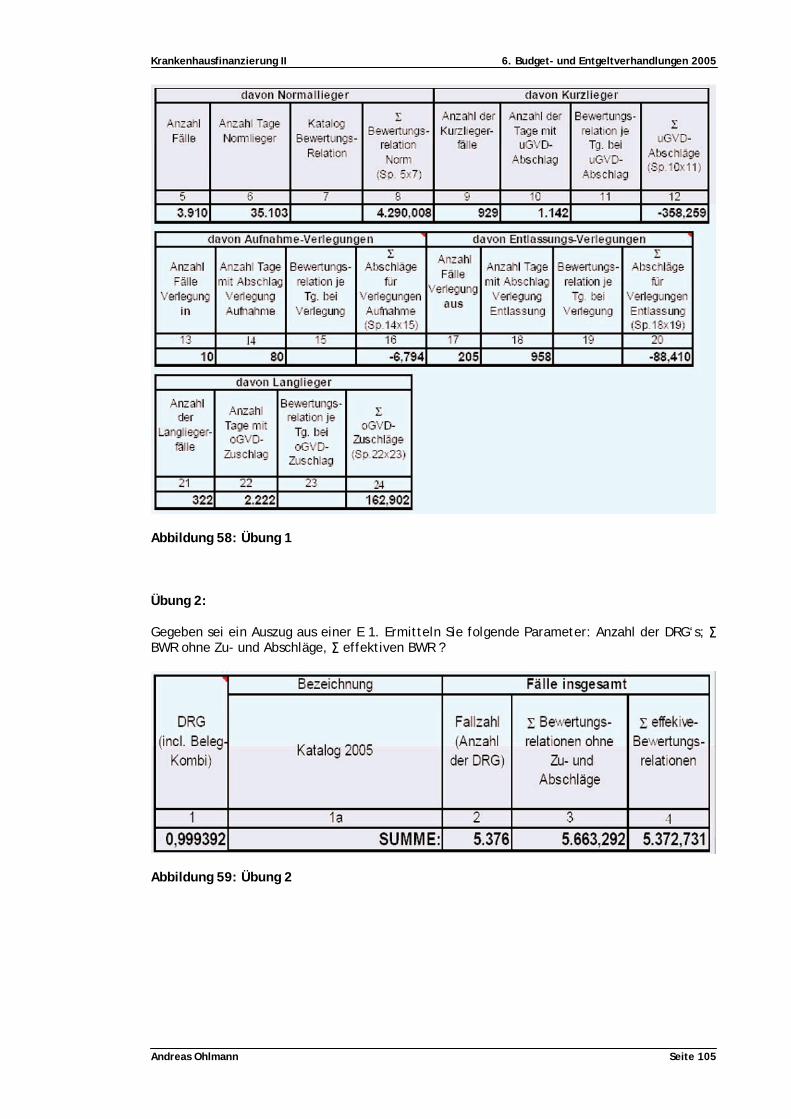

TUAbbildung 58: Übung 1 UT ...................................................................................105

TUAbbildung 59: Übung 2 UT ...................................................................................105

TUAbbildung 60: Formular E2 Aufstellung der Zusatzentgelte für das Krankenhaus (Forderung, Katalog 2005)UT .........................................................................................106

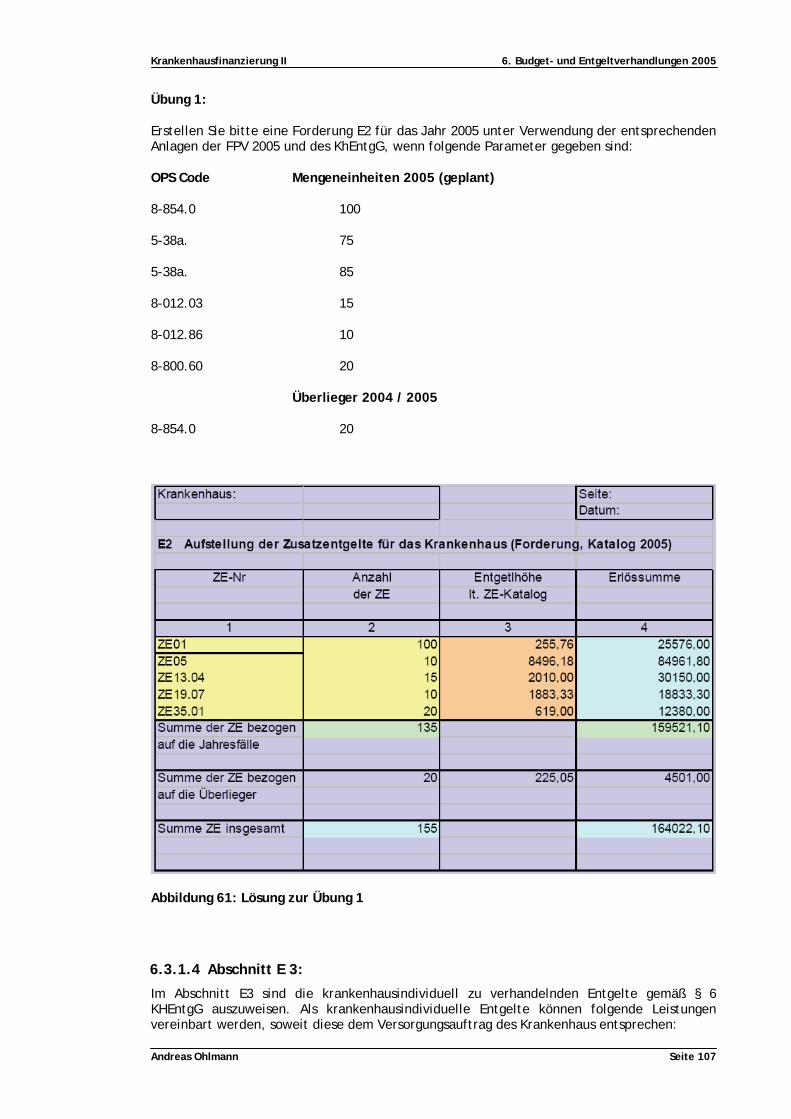

TUAbbildung 61: Lösung zur Übung 1 UT......................................................................107

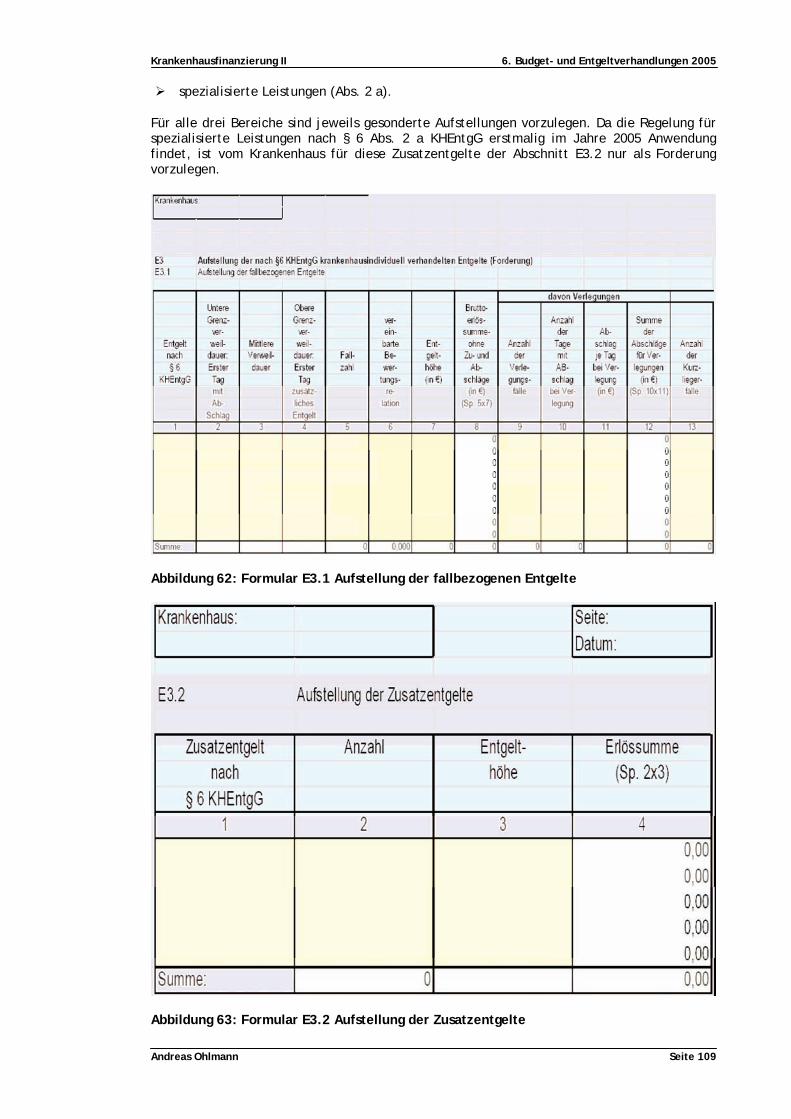

TUAbbildung 62: Formular E3.1 Aufstellung der fallbezogenen Entgelte UT............................109

TUAbbildung 63: Formular E3.2 Aufstellung der Zusatzentgelte UT......................................109

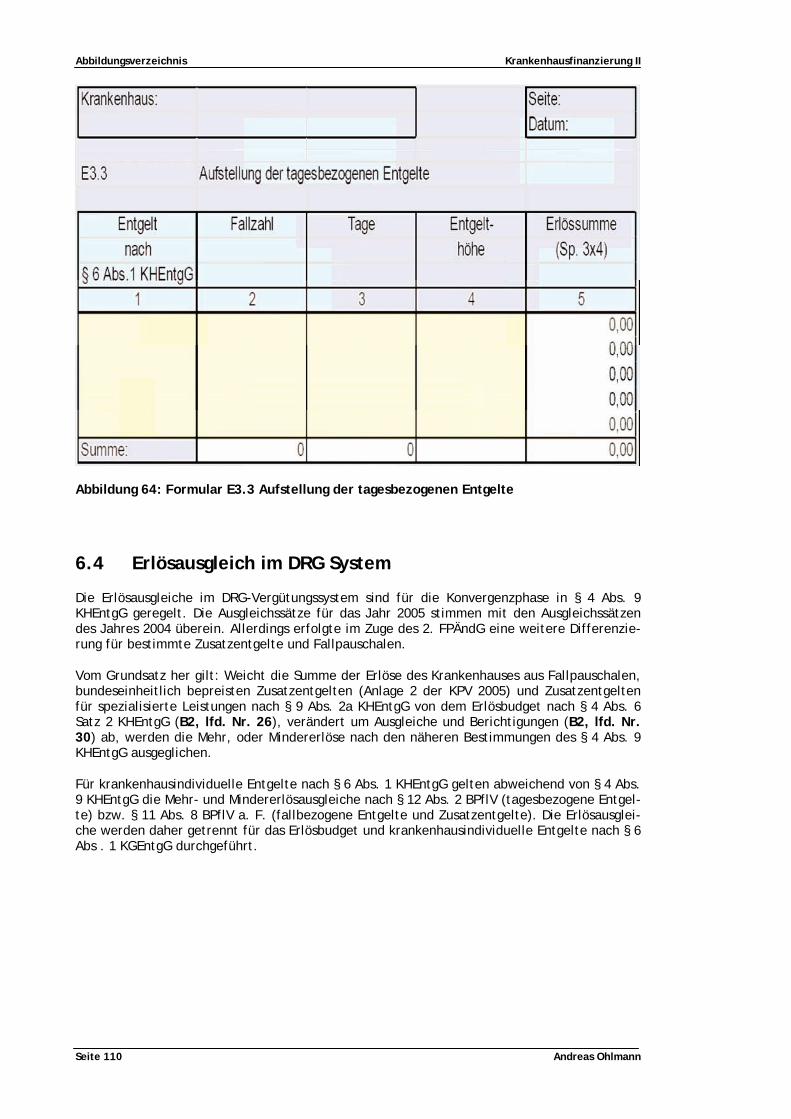

TUAbbildung 64: Formular E3.3 Aufstellung der tagesbezogenen Entgelte UT .........................110

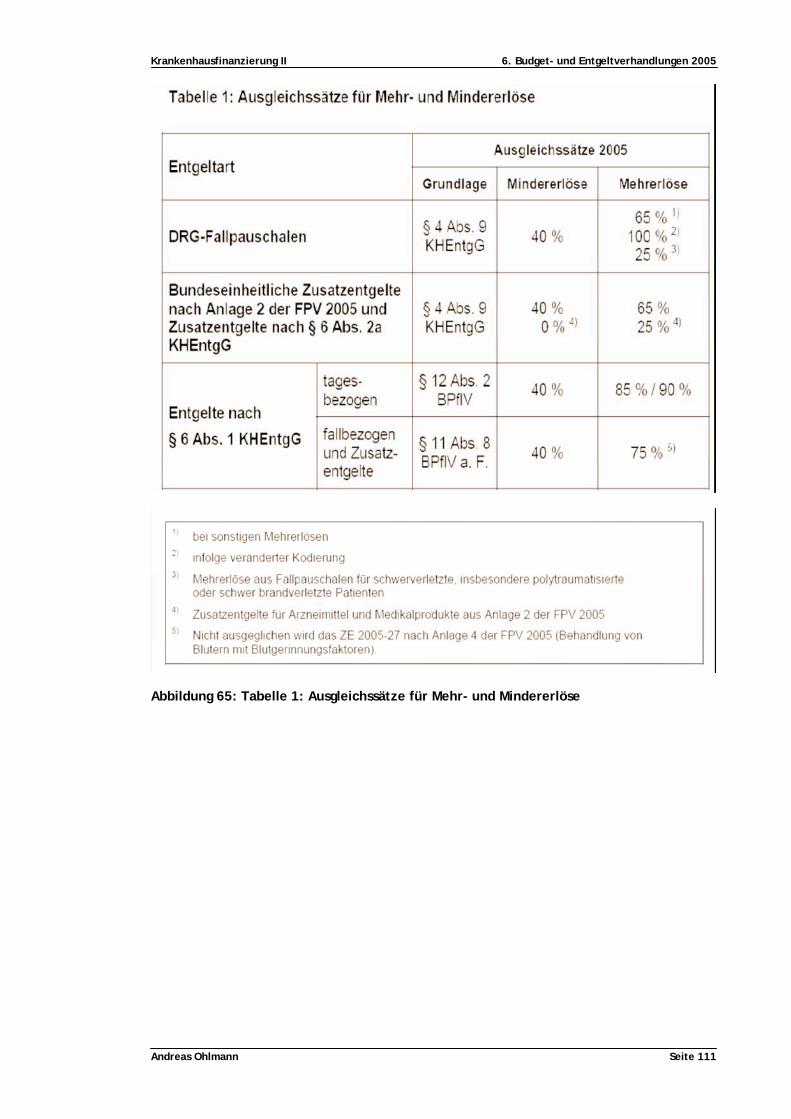

TUAbbildung 65: Tabelle 1: Ausgleichssätze für Mehr- und MindererlöseUT ...........................111

Krankenhausfinanzierung II 1. Fallpauschalengesetz 2002

Andreas Ohlmann Seite 11

1. Fallpauschalengesetz 2002 Mit dem GKV Gesundheitsreformgesetz 2000 wurde die Entscheidung getroffen zum 01. Januar 2003 ein möglichst vollständiges „pauschaliertes Entgeltsystem“ einzuführen (§ 17 b KHG).

Dieses Vergütungssystem soll sich an einem international bereits eingesetzten Vergütungssys-tem auf der Grundlage der Diagnosis Related Groups (DRG) orientieren siehe Definition

Ausgenommen wurden hierbei:

Psychiatrie,

Psychosomatik,

Psychotherapeutische Medizin

bis geeignete Entgelte für diese Bereiche entwickelt worden sind.

Die mit § 17 b KHG getroffene grundsätzliche Entscheidung musste durch weitere gesetzliche Vorgaben noch näher ausgestaltet werden.

DRG (Diagnosis Related Groups) System zur Klassifizierung von stationären Behandlungsfällen in Akutkrankenhäusern.

Sie berücksichtigen sowohl ärztliche als auch ökonomische Aspekte.

Hauptsächliche Einsatzgebiete sind eine

• fallbezogene, pauschalierte Vergütung von Krankenhausleistungen

• die interne Betriebsführung von Krankenhäusern,

• die Kostenträgerrechnungen (Kalkulation der Fallkosten) und

• externe Betriebsvergleiche zwischen Krankenhäusern.

Dabei geht es darum, klinisch definierte Gruppen von Patienten zu bilden, die ähnlich hohe Behandlungskosten aufweisen. (Kostenhomogenität)

1.1 Diskussion um die künftigen ordnungspolitischen Rah-menbedingungen

1. Soll zur Begrenzung der Ausgabensteigerungen (Beitragssatzstabilität) ein landeswei-ter Gesamtbetrag eingeführt werden oder kann darauf verzichtet werden?

2. Soll zwischen Krankenkassen und Krankenhaus auch künftig über Art und Anzahl der Leistungen und damit über ein prospektives „Krankenhausindividuelles Erlösbudget“ verhandelt werden oder sollen die DRG-Fallpauschalen bei Inanspruchnahme der Krankenhausleistungen gezahlt werden ohne gegen ein Budget verrechnet zu werden (Preissystem, Prinzip „Geld folgt Leistung“)?

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 12 Andreas Ohlmann

3. Sollen für alle Krankenhäuser Ueinheitliche PreiseU gezahlt werden (Einheits- bzw. Festpreise) oder sollen krankenhausindividuelle UPreisverhandlungen U möglich sein, bei denen Vorteile des Krankenhauses aufgrund hoher Leistungsmengen oder besonderer Wirtschaftlichkeit zu freiwilligen Preisabsenkungen (Höchstpreise) oder bei denen besondere Belastungen auch zu höheren Preisen (Richtpreise) führen können?

Anders als beim GKV-Gesundheitsreformgesetz 2000 wurde die Frage welche Aufgaben künftig die Krankenhausplanung haben sollte nur noch am Rande diskutiert. Sollen die Länder sich auf eine Rahmenplanung zurückziehen und sollen die Krankenkassen mit den Krankenhäusern Leistungsstrukturen vereinbaren oder sollen die Planungskompetenzen der Länder unverän-dert bleiben?

Die Diskussion ergab folgendes Ergebnis:

Regelung des Übergangs von der bisherigen Krankenhausfinanzierung zum neuen DRG-Fallpauschalensystem und erst mit einem späteren Gesetz den ordnungspolitischen Rahmen ab dem Jahr 2007 festzulegen. Fallpauschalengesetz

1.2 Regelungsumfang und Zielsetzungen

Mit Artikel 5 des FPG wurde der Zeitraum 2003 bis Jahresende 2006 geregelt.

Einführung des DRG Fallpauschalensystems in den Jahren 2003 und 2004

Schrittweise Anpassung der Krankenhausbudgets an ein landesweit einheitliches Preisni-veau vom 01.01.2005 bis 01.01.2007.

In diesem Zeitraum

wird auf die Vorgabe eines landesweiten Gesamtbetrages (Landesbudgets) für Kranken-hausausgaben verzichtet,

werden weiterhin krankenhausindividuelle Erlösbudgets mit einer krankenhausindividu-ellen Höhe der DRG-Fallpauschalen verhandelt

wird schrittweise auf landeseinheitliche DRG-Preise übergeleitet (Einheitspreissystem)

wird die Länderkompetenz in der Landeskrankenhausplanung unverändert gelassen.

Das neue DRG-System soll in der Bundesrepublik Deutschland als durchgängiges, d. h. möglichst vollständiges und umfassendes Vergütungssystem eingeführt werden (§ 17 Abs. 1 KHG)

Es gilt grundsätzlich für alle Krankenhäuser, soweit bestimmte Leistungsbereiche nicht ausgenommen sind.

Die Entgelte sind für alle Benutzer des Krankenhauses in einheitlicher Höhe zu berechnen (§ 17 Abs. 1 Satz 1 KHG) unabhängig davon, ob diese GKV-, PKV-Patienten oder Selbstzah-ler sind.

Karl Heinz Tuschen führte zu diesem Gesetzesvorhaben folgendes aus: „Vor diesem Hinter-grund ist die gesetzliche Vorgabe .... ein sowohl im Umfang und Geschwindigkeit einmaliges und sehr ehrgeiziges System“

Krankenhausfinanzierung II 1. Fallpauschalengesetz 2002

Andreas Ohlmann Seite 13

Mit der DRG Einführung werden folgende Zielsetzungen verfolgt, die zu Strukturverände-rungen im Krankenhausbereich führen werden:

mehr Transparenz über Leistungen und Kosten,

Leistungsbezogene Vergütung der Krankenhäuser,

Umsetzung des Prinzips „Geld folgt Leistung“,

mehr Wettbewerb der Krankenhäuser,

Förderung des Strukturwandels,

Stabilisierung der Ausgaben der GKV,

Verkürzung der Verweildauern,

Erschließung von Wirtschaftlichkeitsreserven,

Diese Strukturveränderungen sollen zu folgenden Veränderungen führen:

Optimierung des Leistungsangebotes der Krankenhäuser

Schwerpunktbildungen

Abbau von Überkapazitäten Krankenhausplanung !!

Kooperation von Krankenhäusern

1.3 Aufgabenverteilung und grundlegende Entscheidungen

Die Selbstverwaltungspartner nach § 17 b KHG (Spitzenverbände der Krankenkassen, Verband der privaten Krankenversicherung, DKG) sind gesetzlich beauftragt das DRG-Fallpauschalen-system einzuführen und weiterzuentwickeln.

DRG-Fallpauschalenkatalog einschließlich Bewertungsrelationen siehe Definition

Katalog der Zusatzentgelte

Abrechnungsregeln

Bestimmung der Entgelte, die bei der Überschreitung der GVD zu zahlen sind

Anpassung des ausgewählten DRG-Katalogs an die Versorgungssituation in Deutschland

Vorgabe der deutschen Kodierrichtlinien (DKR) und der Kalkulationsvorgaben (Kalkulati-onshandbuch)

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 14 Andreas Ohlmann

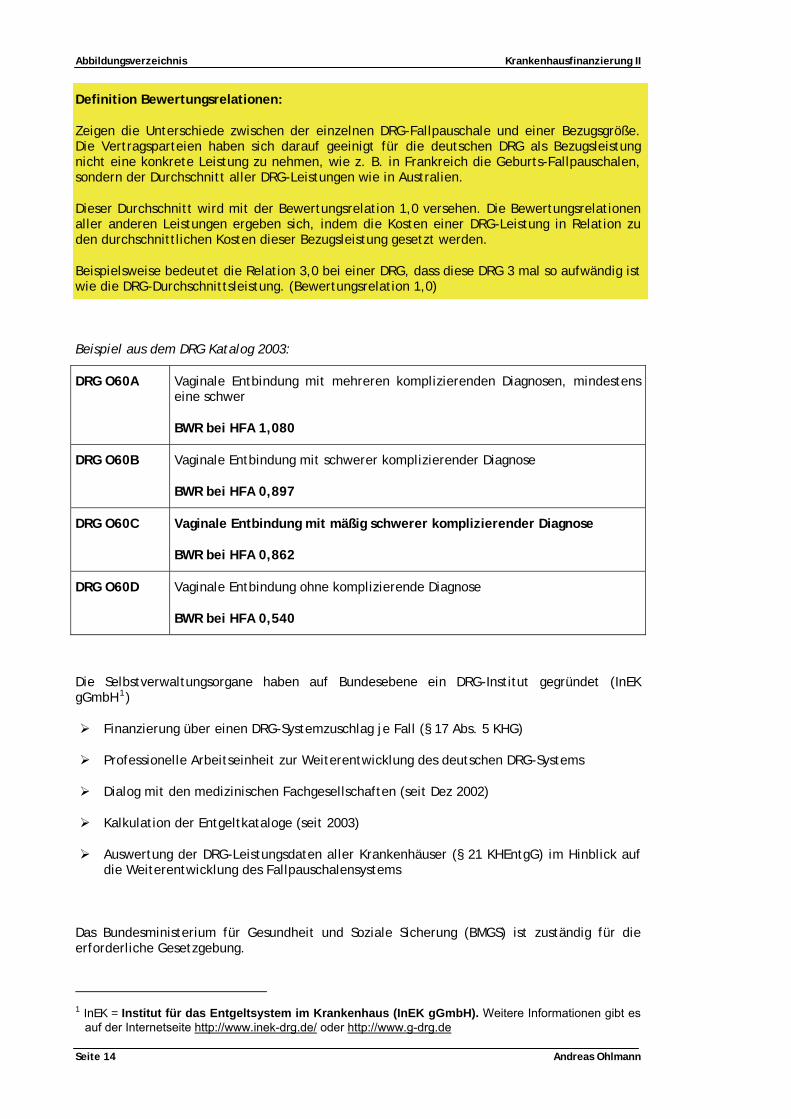

Definition Bewertungsrelationen:

Zeigen die Unterschiede zwischen der einzelnen DRG-Fallpauschale und einer Bezugsgröße. Die Vertragsparteien haben sich darauf geeinigt für die deutschen DRG als Bezugsleistung nicht eine konkrete Leistung zu nehmen, wie z. B. in Frankreich die Geburts-Fallpauschalen, sondern der Durchschnitt aller DRG-Leistungen wie in Australien.

Dieser Durchschnitt wird mit der Bewertungsrelation 1,0 versehen. Die Bewertungsrelationen aller anderen Leistungen ergeben sich, indem die Kosten einer DRG-Leistung in Relation zu den durchschnittlichen Kosten dieser Bezugsleistung gesetzt werden.

Beispielsweise bedeutet die Relation 3,0 bei einer DRG, dass diese DRG 3 mal so aufwändig ist wie die DRG-Durchschnittsleistung. (Bewertungsrelation 1,0)

Beispiel aus dem DRG Katalog 2003:

DRG O60A Vaginale Entbindung mit mehreren komplizierenden Diagnosen, mindestens eine schwer

BWR bei HFA 1,080

DRG O60B Vaginale Entbindung mit schwerer komplizierender Diagnose

BWR bei HFA 0,897

DRG O60C Vaginale Entbindung mit mäßig schwerer komplizierender Diagnose

BWR bei HFA 0,862

DRG O60D Vaginale Entbindung ohne komplizierende Diagnose

BWR bei HFA 0,540

Die Selbstverwaltungsorgane haben auf Bundesebene ein DRG-Institut gegründet (InEK gGmbHFTPF

1FPTF)

Finanzierung über einen DRG-Systemzuschlag je Fall (§ 17 Abs. 5 KHG)

Professionelle Arbeitseinheit zur Weiterentwicklung des deutschen DRG-Systems

Dialog mit den medizinischen Fachgesellschaften (seit Dez 2002)

Kalkulation der Entgeltkataloge (seit 2003)

Auswertung der DRG-Leistungsdaten aller Krankenhäuser (§ 21 KHEntgG) im Hinblick auf die Weiterentwicklung des Fallpauschalensystems

Das Bundesministerium für Gesundheit und Soziale Sicherung (BMGS) ist zuständig für die erforderliche Gesetzgebung.

TP

1PT InEK = Institut für das Entgeltsystem im Krankenhaus (InEK gGmbH). Weitere Informationen gibt es auf der Internetseite HHTUhttp://www.inek-drg.de/ UTHH oder HHTUhttp://www.g-drg.deUTHH

Krankenhausfinanzierung II 1. Fallpauschalengesetz 2002

Andreas Ohlmann Seite 15

Soweit die Selbstverwaltungspartner sich in Teilbereichen nicht einigen können und insoweit ihr Scheitern erklären kann es einen Schlichtungsversuch unternehmen oder durch eine Rechtsverordnung ohne Zustimmung des Bundesrates eine Ersatzvornahme durchführen, d. h. an Stelle der Selbstverwaltungspartner tätig werden (§ 17 b Abs. 7 KHG).

Darüber hinaus koordiniert das BMGS im Rahmen seiner Zuständigkeit für die ICD-Diagnoseklassifikation und die OPS-Prozedurenklassifikation nach § 301 Abs. 2 SGB V in Zu-sammenarbeit mit dem DIMDIFTPF

2FPTF die unterschiedlichen Anforderungen, die von Seiten des DRG-

Fallpauschalensystems und ggf. auch von Seiten der Qualitätssicherung an diese Klassifikatio-nen gestellt werden.

Das Deutsche Institut für medizinische Dokumentation und Information (DIMDI), eine nachgeordnete Behörde des BMGS ist für die inhaltliche Weiterentwicklung dieser Klassifikati-onen zuständig. Das DIMDI und das BMGS werden dabei von einem „Kuratorium für Fragen der Klassifikation im Gesundheitswesen (KKG)“ beraten. Um bei der Weiterentwicklung der medi-zinischen Klassifikationen eine stärkere Koordinierung zwischen den verschiedenen Beteiligten zu erreichen, hat das DIMDI einen Verfahrensablauf erarbeitet.

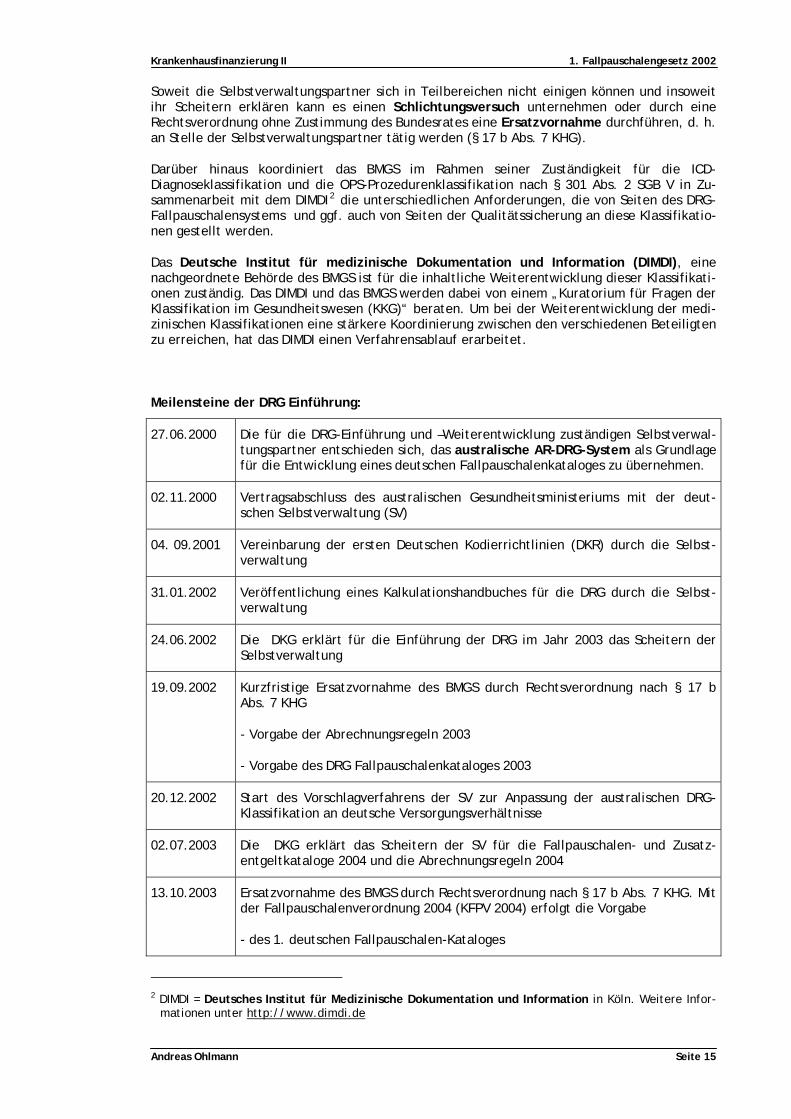

Meilensteine der DRG Einführung:

27.06.2000 Die für die DRG-Einführung und –Weiterentwicklung zuständigen Selbstverwal-tungspartner entschieden sich, das australische AR-DRG-System als Grundlage für die Entwicklung eines deutschen Fallpauschalenkataloges zu übernehmen.

02.11.2000 Vertragsabschluss des australischen Gesundheitsministeriums mit der deut-schen Selbstverwaltung (SV)

04. 09.2001 Vereinbarung der ersten Deutschen Kodierrichtlinien (DKR) durch die Selbst-verwaltung

31.01.2002 Veröffentlichung eines Kalkulationshandbuches für die DRG durch die Selbst-verwaltung

24.06.2002 Die DKG erklärt für die Einführung der DRG im Jahr 2003 das Scheitern der Selbstverwaltung

19.09.2002 Kurzfristige Ersatzvornahme des BMGS durch Rechtsverordnung nach § 17 b Abs. 7 KHG

- Vorgabe der Abrechnungsregeln 2003

- Vorgabe des DRG Fallpauschalenkataloges 2003

20.12.2002 Start des Vorschlagverfahrens der SV zur Anpassung der australischen DRG-Klassifikation an deutsche Versorgungsverhältnisse

02.07.2003 Die DKG erklärt das Scheitern der SV für die Fallpauschalen- und Zusatz-entgeltkataloge 2004 und die Abrechnungsregeln 2004

13.10.2003 Ersatzvornahme des BMGS durch Rechtsverordnung nach § 17 b Abs. 7 KHG. Mit der Fallpauschalenverordnung 2004 (KFPV 2004) erfolgt die Vorgabe

- des 1. deutschen Fallpauschalen-Kataloges

TP

2PT DIMDI = TDeutsches Institut für Medizinische Dokumentation und Information in Köln. Weitere Infor-mationen unter HHTTUhttp://www.dimdi.deUTTHH

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 16 Andreas Ohlmann

- des Katalogs krankenhausindividuell vereinbarter Zusatzentgelte

- zur krankenhausindividuellen Vereinbarung teilstationärer Entgelte

- der Abrechnungsregeln, insbesondere zur Fallzusammenlegung bei Wieder-aufnahmen

12.2003 Ersatzvornahme des BMGS auch zur Vorgabe der Kriterien für „besondere Einrichtungen“, die von der Anwendung der DRG-Fallpauschalen befreit wer-den können (FPVBE 2004)

1.4 Vereinbarung von Erlösbudgets, Mehr- oder Mindererlös-ausgleichen

Vergütungssystem mit prospektiven, leistungsbezogenen Krankenhausbudgets Mehr- oder Mindererlöse werden im Rahmen der flexiblen Budgetierung angepasst

Ausgleichssätze 2003:

• Mindererlöse 95 %,

• Mehrerlöse 75 %

Ausgleichssätze 2004:

• Mindererlöse 40 %,

• Mehrerlöse 65 %

Ausgleichssätze 2005 ff.:

• analog 2004

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 17

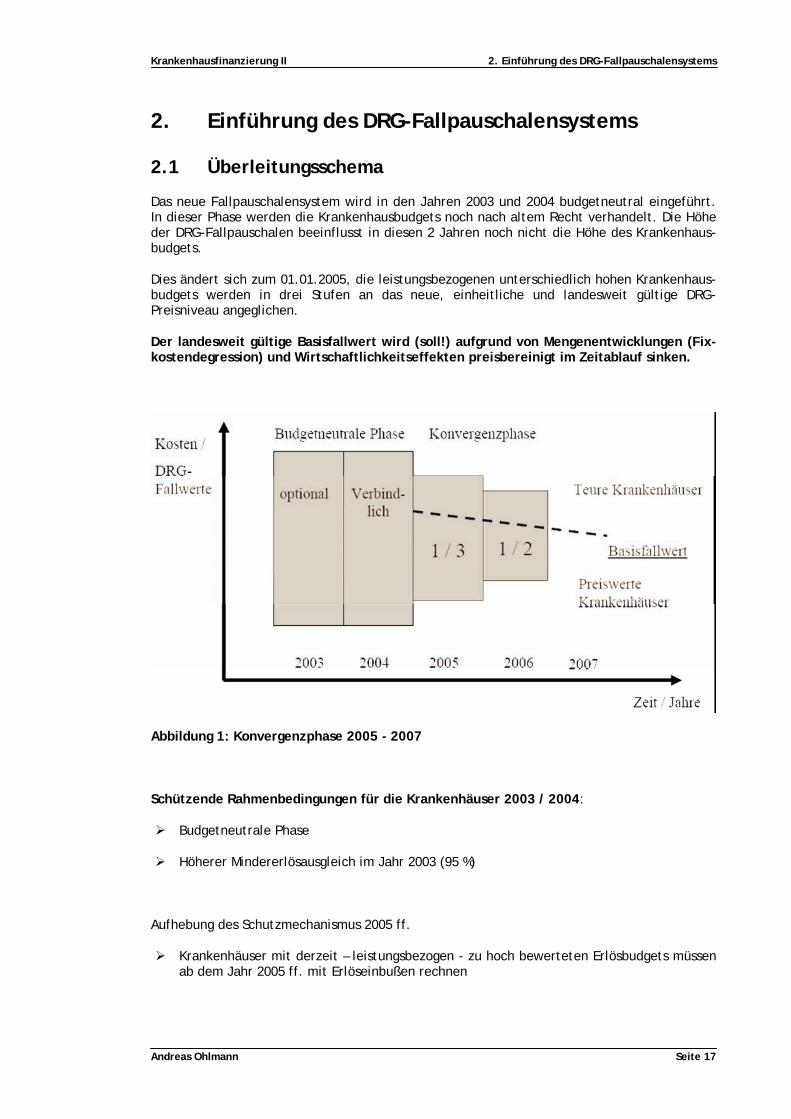

2. Einführung des DRG-Fallpauschalensystems

2.1 Überleitungsschema

Das neue Fallpauschalensystem wird in den Jahren 2003 und 2004 budgetneutral eingeführt. In dieser Phase werden die Krankenhausbudgets noch nach altem Recht verhandelt. Die Höhe der DRG-Fallpauschalen beeinflusst in diesen 2 Jahren noch nicht die Höhe des Krankenhaus-budgets.

Dies ändert sich zum 01.01.2005, die leistungsbezogenen unterschiedlich hohen Krankenhaus-budgets werden in drei Stufen an das neue, einheitliche und landesweit gültige DRG-Preisniveau angeglichen.

Der landesweit gültige Basisfallwert wird (soll!) aufgrund von Mengenentwicklungen (Fix-kostendegression) und Wirtschaftlichkeitseffekten preisbereinigt im Zeitablauf sinken.

Abbildung 1: Konvergenzphase 2005 - 2007

Schützende Rahmenbedingungen für die Krankenhäuser 2003 / 2004:

Budgetneutrale Phase

Höherer Mindererlösausgleich im Jahr 2003 (95 %)

Aufhebung des Schutzmechanismus 2005 ff.

Krankenhäuser mit derzeit – leistungsbezogen - zu hoch bewerteten Erlösbudgets müssen ab dem Jahr 2005 ff. mit Erlöseinbußen rechnen

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 18 Andreas Ohlmann

Gegensteuerungsmaßnahmen der Krankenhäuser:

Verbesserung der Wirtschaftlichkeit

Bereinigung des Leistungsspektrums

Kooperation mit anderen Krankenhäusern

Behandlung zusätzlicher Patienten

Schützende Rahmenbedingungen für die Krankenkassen:

Keine Die Umstellung von der tagesbezogenen auf eine fallbezogene Vergütung und die erstma-lig am Behandlungsaufwand auf den einzelnen Patienten orientierte Abrechnung von Krankenhausleistungen wird somit bereits mit der Einführung des DRG-Fallpauschalen-systems zu einer Veränderung der Ausgaben für Krankenhausbehandlungen bei den ver-schiedenen Kassenarten und den einzelnen Krankenkassen führen. Gewinner / Verlie-rer

2.2 Budgetneutrale Einführung 2003 und 2004

Die Höhe der Krankenhausbudgets wird noch nicht durch die Höhe der landesweit gültigen DRG-Fallpauschalen bestimmt.

Optionsmodell 2003:

Das KH kann eigenverantwortlich entscheiden, ob es auf das neue System umsteigen und Erfahrungen sammeln will.

Voraussetzung:

Das KH kann mindestens 90 % des Gesamtbetrages nach dem Krankenhausentgeltgesetz mit Fallpauschalen abrechnen.

1.280 von 1.995 Krankenhäusern (64 %) erklären ihren Umstieg

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 19

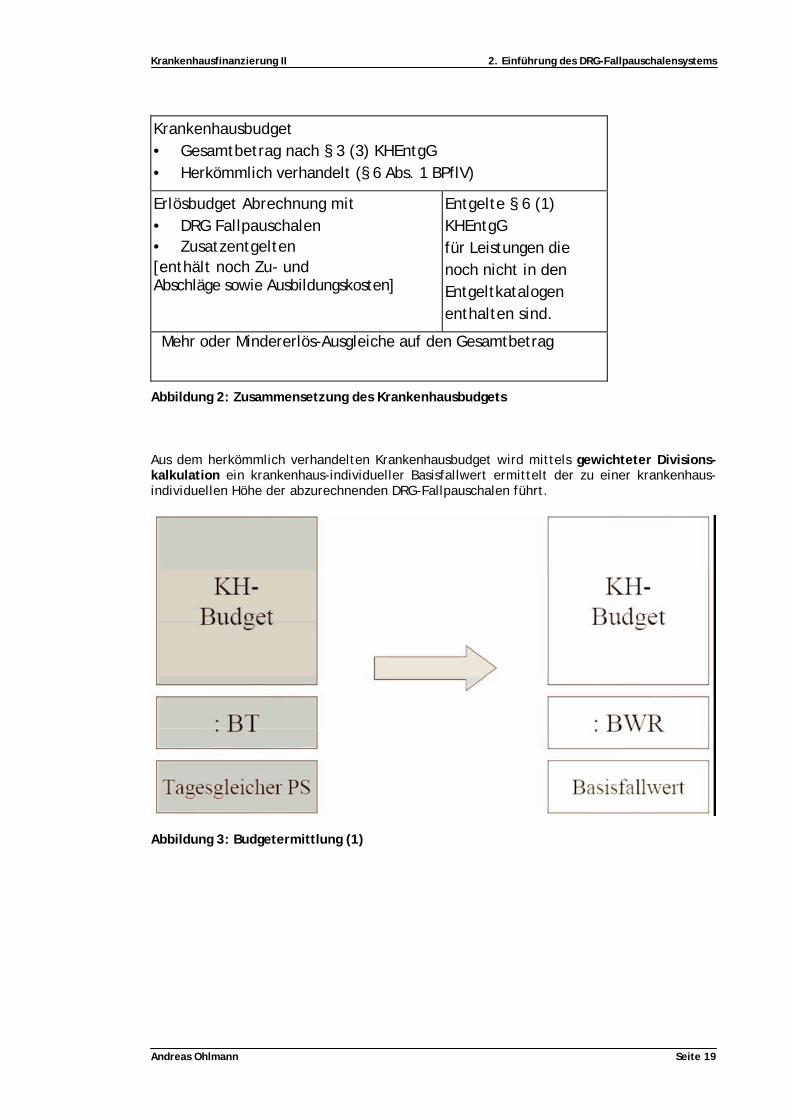

Krankenhausbudget • Gesamtbetrag nach § 3 (3) KHEntgG • Herkömmlich verhandelt (§ 6 Abs. 1 BPflV)

Erlösbudget Abrechnung mit • DRG Fallpauschalen • Zusatzentgelten [enthält noch Zu- und Abschläge sowie Ausbildungskosten]

Entgelte § 6 (1) KHEntgG für Leistungen die noch nicht in den Entgeltkatalogen enthalten sind.

Mehr oder Mindererlös-Ausgleiche auf den Gesamtbetrag

Abbildung 2: Zusammensetzung des Krankenhausbudgets

Aus dem herkömmlich verhandelten Krankenhausbudget wird mittels gewichteter Divisions-kalkulation ein krankenhaus-individueller Basisfallwert ermittelt der zu einer krankenhaus-individuellen Höhe der abzurechnenden DRG-Fallpauschalen führt.

Abbildung 3: Budgetermittlung (1)

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 20 Andreas Ohlmann

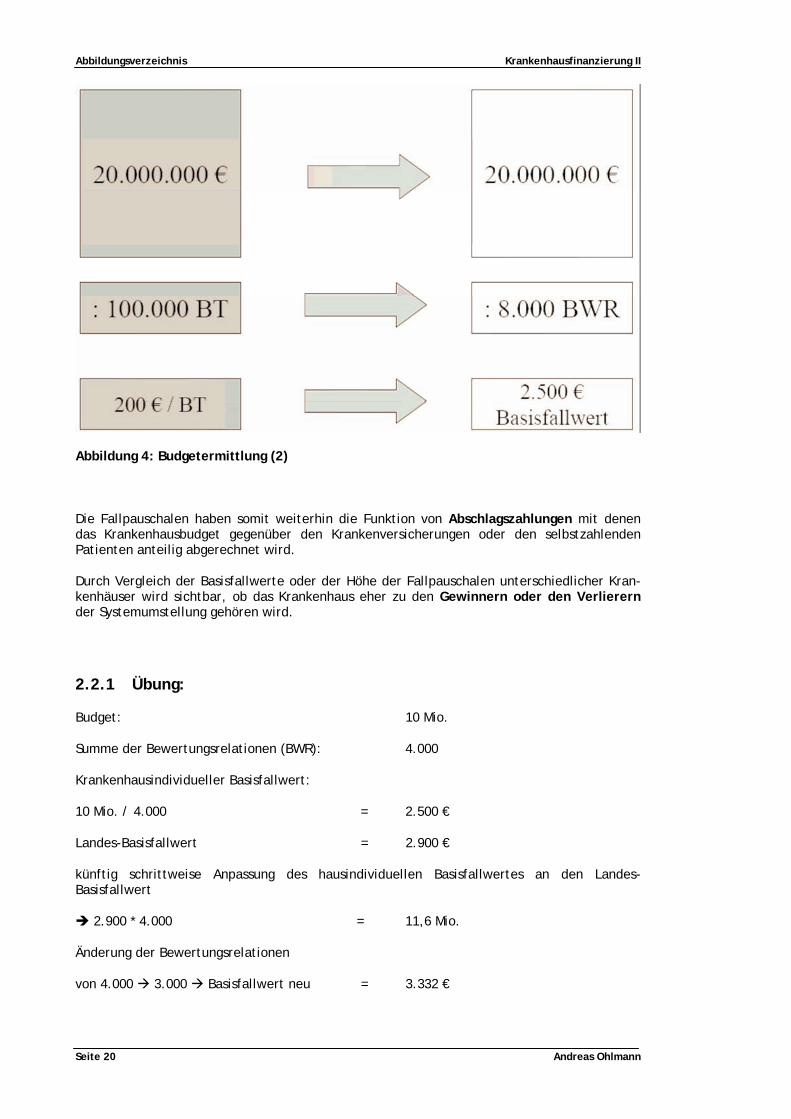

Abbildung 4: Budgetermittlung (2)

Die Fallpauschalen haben somit weiterhin die Funktion von Abschlagszahlungen mit denen das Krankenhausbudget gegenüber den Krankenversicherungen oder den selbstzahlenden Patienten anteilig abgerechnet wird.

Durch Vergleich der Basisfallwerte oder der Höhe der Fallpauschalen unterschiedlicher Kran-kenhäuser wird sichtbar, ob das Krankenhaus eher zu den Gewinnern oder den Verlierern der Systemumstellung gehören wird.

2.2.1 Übung:

Budget: 10 Mio.

Summe der Bewertungsrelationen (BWR): 4.000

Krankenhausindividueller Basisfallwert:

10 Mio. / 4.000 = 2.500 €

Landes-Basisfallwert = 2.900 €

künftig schrittweise Anpassung des hausindividuellen Basisfallwertes an den Landes-Basisfallwert

2.900 * 4.000 = 11,6 Mio.

Änderung der Bewertungsrelationen

von 4.000 3.000 Basisfallwert neu = 3.332 €

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 21

DRG Bewertungsrelation Fallzahl Summe

1. DRG 1,0 100 100

2. DRG 1,5 150 225

3. DRG 1,5 150 225

Summe 400 550

Case-Mix-Index (CMI) = 550 / 250 = 2,2

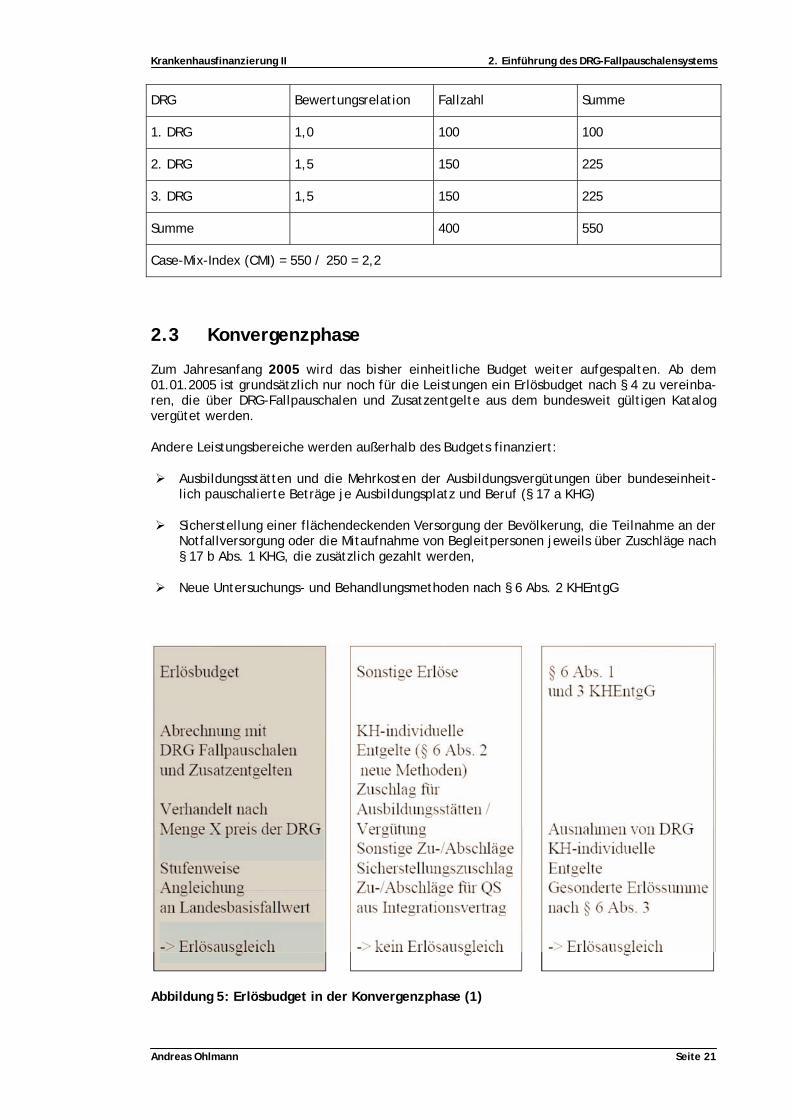

2.3 Konvergenzphase

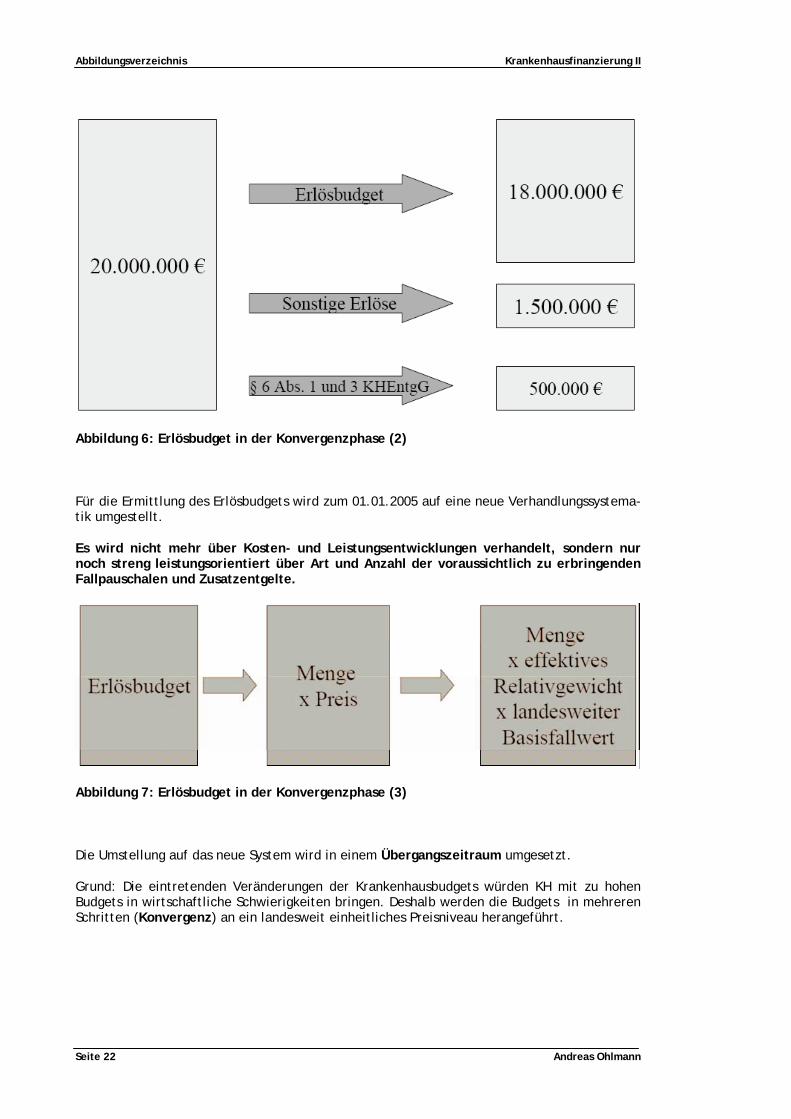

Zum Jahresanfang 2005 wird das bisher einheitliche Budget weiter aufgespalten. Ab dem 01.01.2005 ist grundsätzlich nur noch für die Leistungen ein Erlösbudget nach § 4 zu vereinba-ren, die über DRG-Fallpauschalen und Zusatzentgelte aus dem bundesweit gültigen Katalog vergütet werden.

Andere Leistungsbereiche werden außerhalb des Budgets finanziert:

Ausbildungsstätten und die Mehrkosten der Ausbildungsvergütungen über bundeseinheit-lich pauschalierte Beträge je Ausbildungsplatz und Beruf (§ 17 a KHG)

Sicherstellung einer flächendeckenden Versorgung der Bevölkerung, die Teilnahme an der Notfallversorgung oder die Mitaufnahme von Begleitpersonen jeweils über Zuschläge nach § 17 b Abs. 1 KHG, die zusätzlich gezahlt werden,

Neue Untersuchungs- und Behandlungsmethoden nach § 6 Abs. 2 KHEntgG

Abbildung 5: Erlösbudget in der Konvergenzphase (1)

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 22 Andreas Ohlmann

Abbildung 6: Erlösbudget in der Konvergenzphase (2)

Für die Ermittlung des Erlösbudgets wird zum 01.01.2005 auf eine neue Verhandlungssystema-tik umgestellt.

Es wird nicht mehr über Kosten- und Leistungsentwicklungen verhandelt, sondern nur noch streng leistungsorientiert über Art und Anzahl der voraussichtlich zu erbringenden Fallpauschalen und Zusatzentgelte.

Abbildung 7: Erlösbudget in der Konvergenzphase (3)

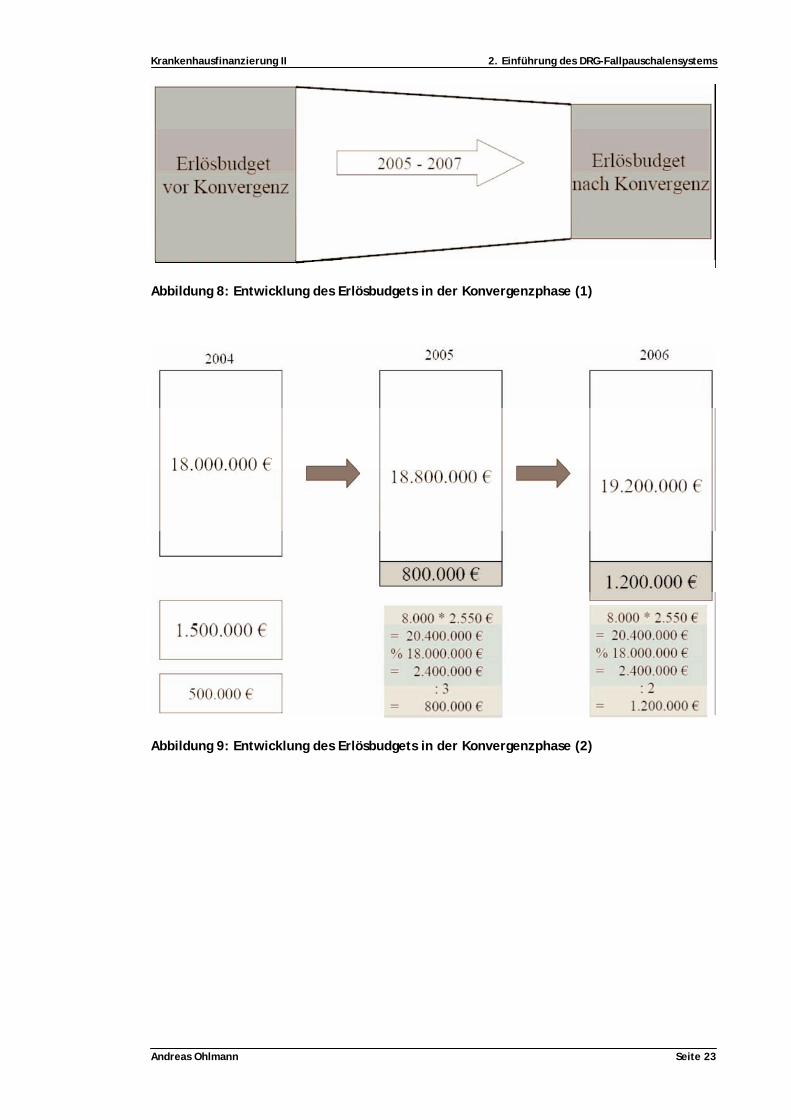

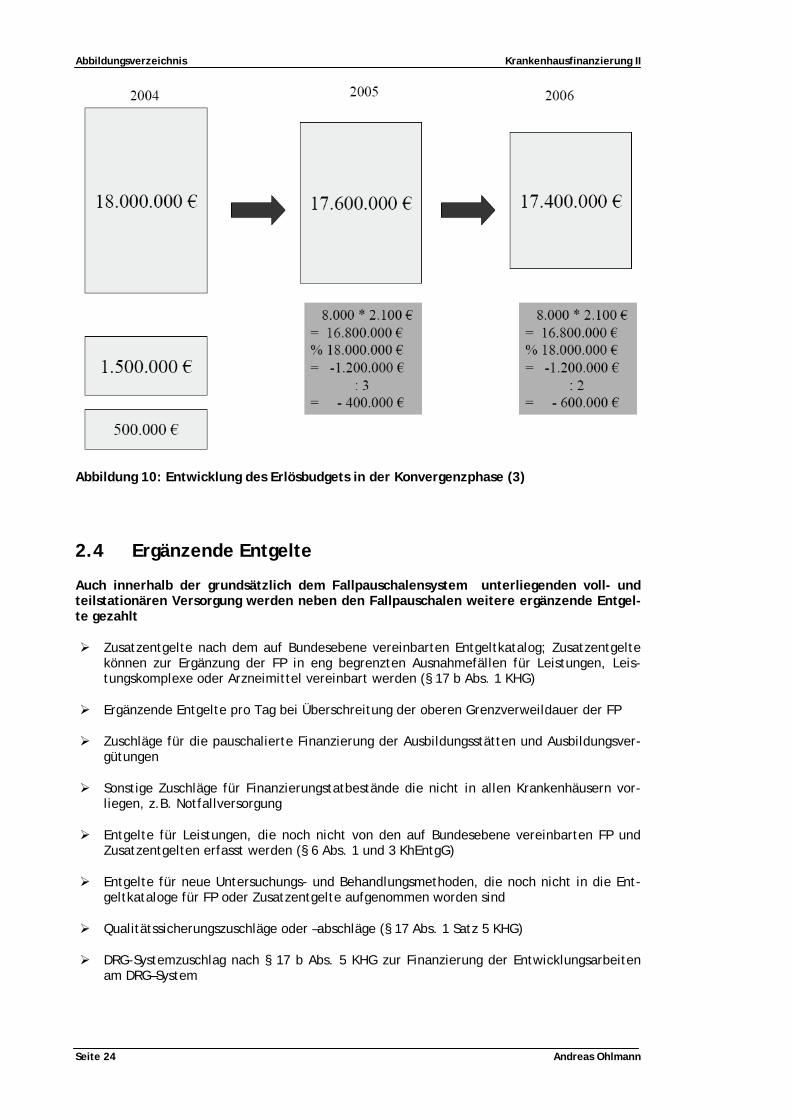

Die Umstellung auf das neue System wird in einem Übergangszeitraum umgesetzt.

Grund: Die eintretenden Veränderungen der Krankenhausbudgets würden KH mit zu hohen Budgets in wirtschaftliche Schwierigkeiten bringen. Deshalb werden die Budgets in mehreren Schritten (Konvergenz) an ein landesweit einheitliches Preisniveau herangeführt.

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 23

Abbildung 8: Entwicklung des Erlösbudgets in der Konvergenzphase (1)

Abbildung 9: Entwicklung des Erlösbudgets in der Konvergenzphase (2)

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 24 Andreas Ohlmann

Abbildung 10: Entwicklung des Erlösbudgets in der Konvergenzphase (3)

2.4 Ergänzende Entgelte

Auch innerhalb der grundsätzlich dem Fallpauschalensystem unterliegenden voll- und teilstationären Versorgung werden neben den Fallpauschalen weitere ergänzende Entgel-te gezahlt

Zusatzentgelte nach dem auf Bundesebene vereinbarten Entgeltkatalog; Zusatzentgelte können zur Ergänzung der FP in eng begrenzten Ausnahmefällen für Leistungen, Leis-tungskomplexe oder Arzneimittel vereinbart werden (§ 17 b Abs. 1 KHG)

Ergänzende Entgelte pro Tag bei Überschreitung der oberen Grenzverweildauer der FP

Zuschläge für die pauschalierte Finanzierung der Ausbildungsstätten und Ausbildungsver-gütungen

Sonstige Zuschläge für Finanzierungstatbestände die nicht in allen Krankenhäusern vor-liegen, z.B. Notfallversorgung

Entgelte für Leistungen, die noch nicht von den auf Bundesebene vereinbarten FP und Zusatzentgelten erfasst werden (§ 6 Abs. 1 und 3 KhEntgG)

Entgelte für neue Untersuchungs- und Behandlungsmethoden, die noch nicht in die Ent-geltkataloge für FP oder Zusatzentgelte aufgenommen worden sind

Qualitätssicherungszuschläge oder –abschläge (§ 17 Abs. 1 Satz 5 KHG)

DRG-Systemzuschlag nach § 17 b Abs. 5 KHG zur Finanzierung der Entwicklungsarbeiten am DRG–System

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 25

2.5 Grundsatz der Beitragssatzstabilität, Basisfallwerte

Bei einem leistungsorientierten Vergütungssystem mit Einheitspreisen kann der Grundsatz der Beitragssatzstabilität nicht mehr beim einzelnen Krankenhaus umgesetzt werden.

Eine Begrenzung von Erlösbudgeterhöhungen wäre bei einem Einheitspreissystem automatisch eine Begrenzung der Leistungserbringung beim einzelnen Krankenhaus.

Widerspruch gegen das Prinzip „Geld folgt Leistung (dem Patienten)“ und der gewünschten Veränderung von Leistungsstrukturen.

Umsetzung erfolgt auf der Landesebene bei der Vereinbarung des landeseinheitlichen Basis-fallwertes

§ 10 Abs. 2 KHG:

„ Bei der erstmaligen Festlegung des Basisfallwertes im Jahr 2005 ist der Basisfallwert so festzulegen, dass Beitragssatzerhöhungen ausgeschlossen werden.“

„Es geht also letztendlich darum den bisherigen Kuchen der in einem Bundesland für die Krankenhausversorgung zur Verfügung stehenden Mittel neu aufzuteilen ohne seine Größe zu verändern.“

2.6 Verbesserte Prüfrechte der Krankenkassen

Im Hinblick auf die bei einem Fallpauschalensystem bestehenden Risiken einer Mengenauswei-tung sind die Prüfmöglichkeiten der Krankenkassen erheblich verbessert worden.

Die Krankenkassen gemeinsam können den MDK beauftragen, Stichprobenprüfungen in den Krankenhäusern durchzuführen, ohne dass vorher Verdachtsmomente vorliegen müssen. Mit den Prüfungen soll verhindert werden, dass

Patienten in das Krankenhaus aufgenommen werden, die nicht der stationären Kranken-hausbehandlung bedürfen, und bei Abrechnung von tagesgleichen Pflegesätzen Patienten im Krankenhaus verbleiben, die nicht mehr der stationären Krankenhausbehandlung be-dürfen (Fehlbelegung)

Patienten aus wirtschaftlichen Gründen vorzeitig verlegt oder entlassen werden

Krankenhausfälle nicht ordnungsgemäß abgerechnet werden

Fehlerhafte Abrechnung Rückzahlung des Differenzbetrages

Abrechnung „ grob fahrlässig“ Rückzahlung des doppelten Differenzbetrages

2.7 Qualitätssicherung

Die Spitzenverbände der Krankenkassen und der Verband der privaten Krankenversicherung vereinbaren mit der DKG unter Beteiligung der Bundesärztekammer und der Berufsorganisati-onen der Krankenpflegeberufe die Maßnahmen zur Qualitätssicherung nach § 137 SGB V

Mindestmengenregelung

Strukturierter Qualitätsbericht (alle 2 Jahre)

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 26 Andreas Ohlmann

2.8 Finanzierung von Ausbildungsstätten und –vergütungen

Finanzierung der Ausbildungsstätten sowie der Mehrkosten der Ausbildungsvergütungen von den Krankenkassen pauschaliert über einen Zuschlag je Fall.

Der Zuschlag wird von allen Krankenhäusern im Land einheitlich erhoben, also auch von den nicht ausbildenden Krankenhäusern und in einen Ausgleichsfond, der bei den Landeskran-kenhausgesellschaften treuhänderisch verwaltet wird, abgeführt.

Herauslösung der Finanzierung aus den Erlösbudgets der Krankenhäuser und Verselbstän-digung

Verhinderung einer nicht zweckentsprechenden Verwendung von Ausbildungsmitteln für den Krankenhausbetrieb

Krankenhausträger muss mit pauschalierten Ausbildungsbeträgen auskommen. Dies wird nur bei einer bestimmten Mindestgröße von Ausbildungsstätten möglich sein.

Die Vertragsparteien stellen „vor Ort“ Art und Anzahl der Ausbildungsplätze sowie die Höhe des zusätzlich zu finanzierenden Mehraufwands für Ausbildungsvergütungen fest.

2.9 Folgegesetze zur Regelung des ordnungspolitischen Rah-mens

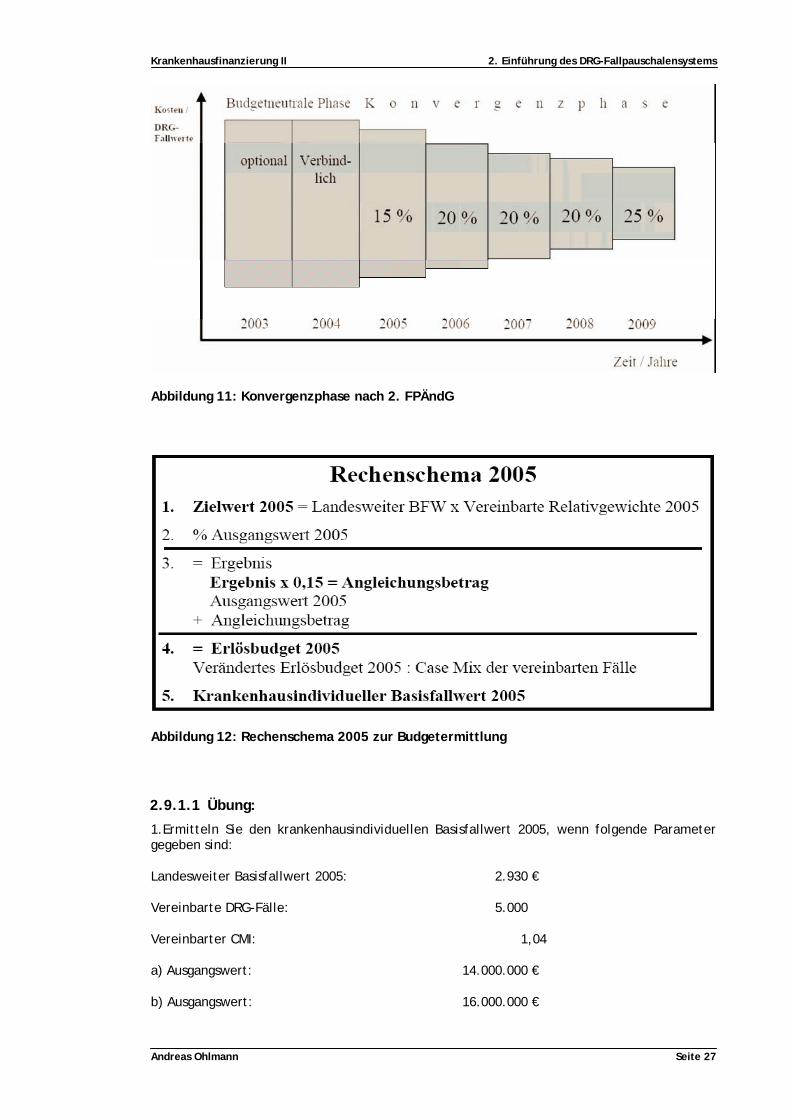

Im Jahr 2004 wurde mit einem weiteren Gesetzgebungsverfahren geänderte ordnungspoliti-sche Rahmenbedingungen für das DRG-System festgelegt: 2. Fallpauschalenänderungsge-setz (2. FPÄndG)

Als Wesentliches dieses Gesetzes wurden folgende Punkte beschlossen:

2.9.1 Konvergenzphase

Mit Eintritt in die Konvergenzphase zum 01.01.2005 entfaltet das DRG-System eine direkte ökonomische Auswirkung auf die Budget- und Erlössituation der Krankenhäuser. Die DKG forderte deshalb eine Verlängerung der Konvergenzphase um 2 Jahre und einen flacheren Einstiegswinkel für 2005. Dieser Vorschlag wurde übernommen.

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 27

Abbildung 11: Konvergenzphase nach 2. FPÄndG

Abbildung 12: Rechenschema 2005 zur Budgetermittlung

2.9.1.1 Übung:

1.Ermitteln Sie den krankenhausindividuellen Basisfallwert 2005, wenn folgende Parameter gegeben sind:

Landesweiter Basisfallwert 2005: 2.930 €

Vereinbarte DRG-Fälle: 5.000

Vereinbarter CMI: 1,04

a) Ausgangswert: 14.000.000 €

b) Ausgangswert: 16.000.000 €

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 28 Andreas Ohlmann

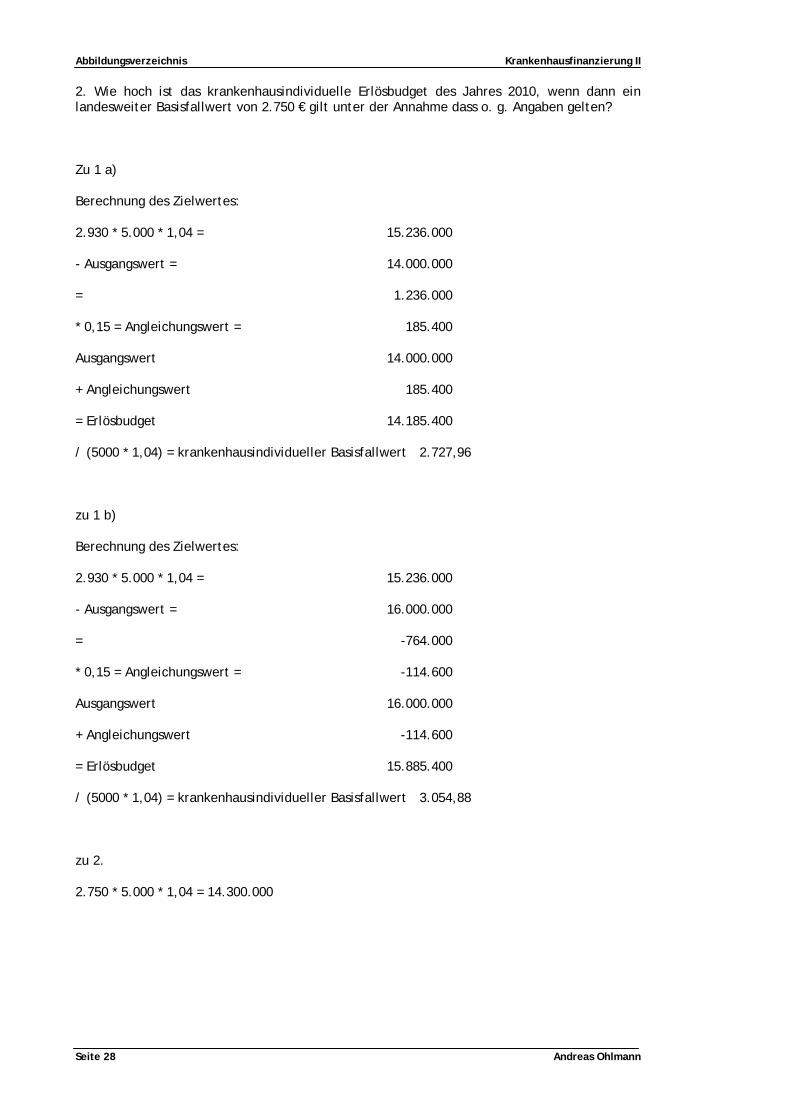

2. Wie hoch ist das krankenhausindividuelle Erlösbudget des Jahres 2010, wenn dann ein landesweiter Basisfallwert von 2.750 € gilt unter der Annahme dass o. g. Angaben gelten?

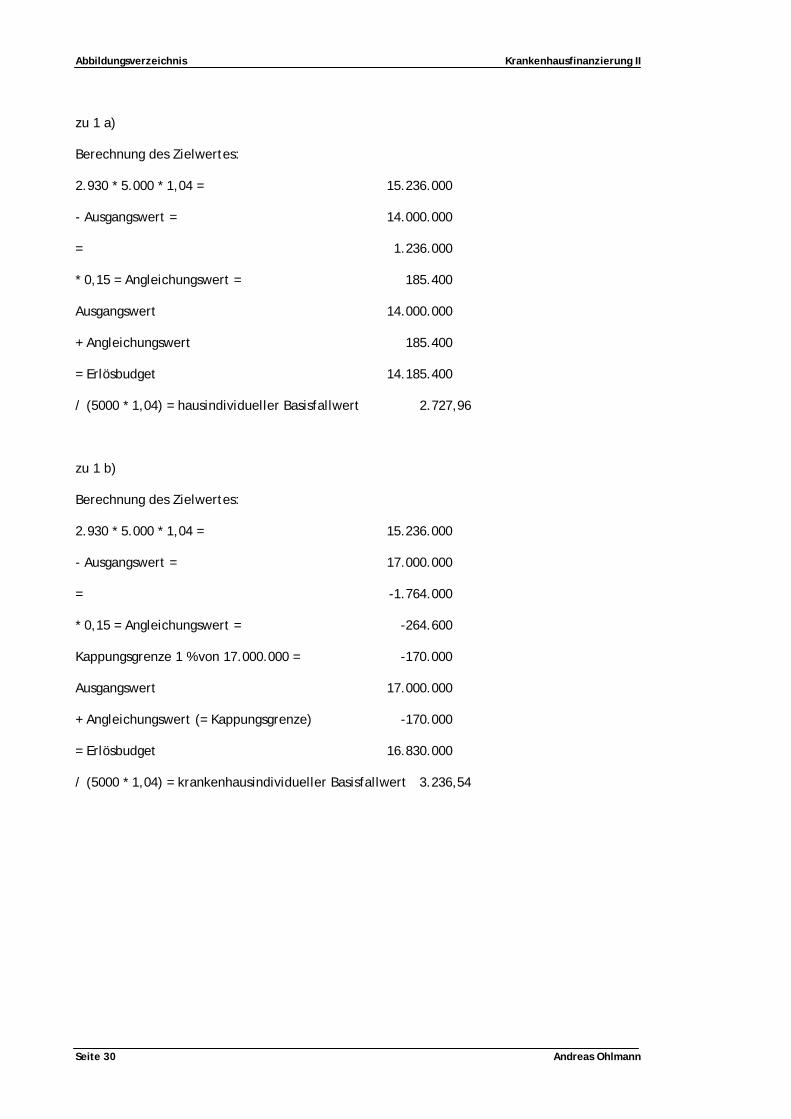

Zu 1 a)

Berechnung des Zielwertes:

2.930 * 5.000 * 1,04 = 15.236.000

- Ausgangswert = 14.000.000

= 1.236.000

* 0,15 = Angleichungswert = 185.400

Ausgangswert 14.000.000

+ Angleichungswert 185.400

= Erlösbudget 14.185.400

/ (5000 * 1,04) = krankenhausindividueller Basisfallwert 2.727,96

zu 1 b)

Berechnung des Zielwertes:

2.930 * 5.000 * 1,04 = 15.236.000

- Ausgangswert = 16.000.000

= -764.000

* 0,15 = Angleichungswert = -114.600

Ausgangswert 16.000.000

+ Angleichungswert -114.600

= Erlösbudget 15.885.400

/ (5000 * 1,04) = krankenhausindividueller Basisfallwert 3.054,88

zu 2.

2.750 * 5.000 * 1,04 = 14.300.000

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 29

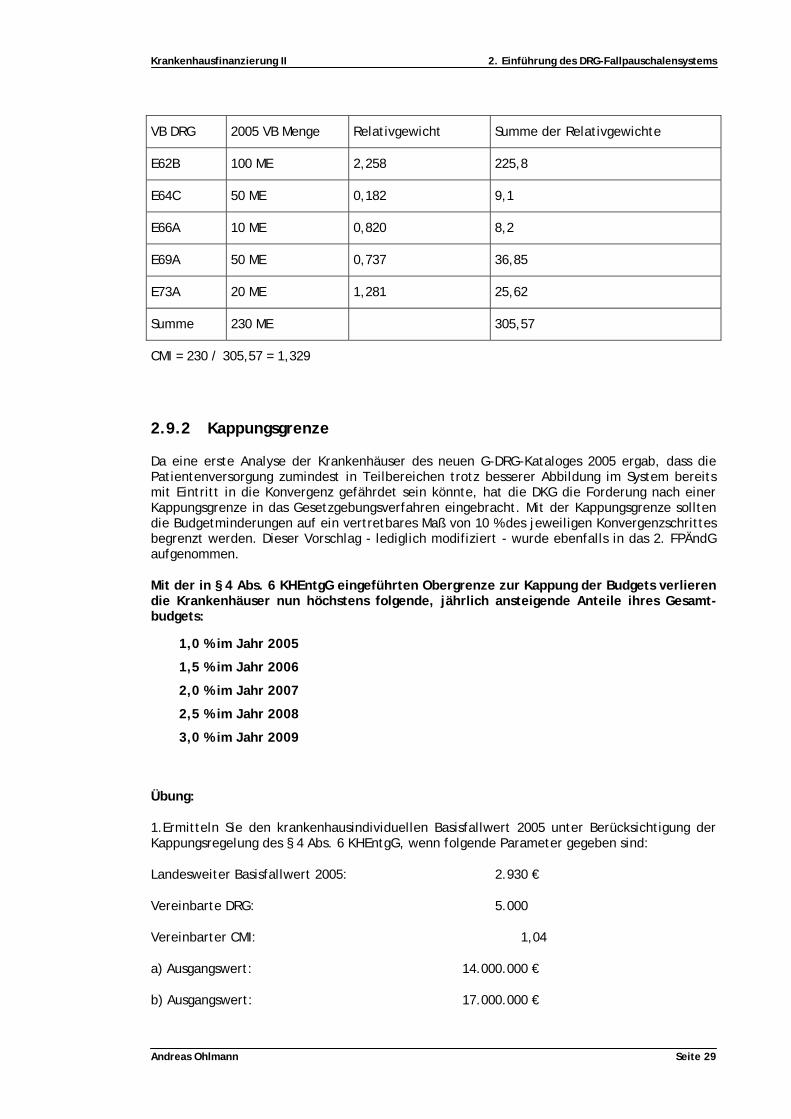

VB DRG 2005 VB Menge Relativgewicht Summe der Relativgewichte

E62B 100 ME 2,258 225,8

E64C 50 ME 0,182 9,1

E66A 10 ME 0,820 8,2

E69A 50 ME 0,737 36,85

E73A 20 ME 1,281 25,62

Summe 230 ME 305,57

CMI = 230 / 305,57 = 1,329

2.9.2 Kappungsgrenze

Da eine erste Analyse der Krankenhäuser des neuen G-DRG-Kataloges 2005 ergab, dass die Patientenversorgung zumindest in Teilbereichen trotz besserer Abbildung im System bereits mit Eintritt in die Konvergenz gefährdet sein könnte, hat die DKG die Forderung nach einer Kappungsgrenze in das Gesetzgebungsverfahren eingebracht. Mit der Kappungsgrenze sollten die Budgetminderungen auf ein vertretbares Maß von 10 % des jeweiligen Konvergenzschrittes begrenzt werden. Dieser Vorschlag - lediglich modifiziert - wurde ebenfalls in das 2. FPÄndG aufgenommen.

Mit der in § 4 Abs. 6 KHEntgG eingeführten Obergrenze zur Kappung der Budgets verlieren die Krankenhäuser nun höchstens folgende, jährlich ansteigende Anteile ihres Gesamt-budgets:

1,0 % im Jahr 2005

1,5 % im Jahr 2006

2,0 % im Jahr 2007

2,5 % im Jahr 2008

3,0 % im Jahr 2009

Übung:

1.Ermitteln Sie den krankenhausindividuellen Basisfallwert 2005 unter Berücksichtigung der Kappungsregelung des § 4 Abs. 6 KHEntgG, wenn folgende Parameter gegeben sind:

Landesweiter Basisfallwert 2005: 2.930 €

Vereinbarte DRG: 5.000

Vereinbarter CMI: 1,04

a) Ausgangswert: 14.000.000 €

b) Ausgangswert: 17.000.000 €

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 30 Andreas Ohlmann

zu 1 a)

Berechnung des Zielwertes:

2.930 * 5.000 * 1,04 = 15.236.000

- Ausgangswert = 14.000.000

= 1.236.000

* 0,15 = Angleichungswert = 185.400

Ausgangswert 14.000.000

+ Angleichungswert 185.400

= Erlösbudget 14.185.400

/ (5000 * 1,04) = hausindividueller Basisfallwert 2.727,96

zu 1 b)

Berechnung des Zielwertes:

2.930 * 5.000 * 1,04 = 15.236.000

- Ausgangswert = 17.000.000

= -1.764.000

* 0,15 = Angleichungswert = -264.600

Kappungsgrenze 1 % von 17.000.000 = -170.000

Ausgangswert 17.000.000

+ Angleichungswert (= Kappungsgrenze) -170.000

= Erlösbudget 16.830.000

/ (5000 * 1,04) = krankenhausindividueller Basisfallwert 3.236,54

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 31

2.9.3 Kalkulationszuschlag

Im Interesse einer zunehmenden Verbesserung der Datenqualität für die Weiterentwicklung des Systems wurde mit dem 2. FPÄndG auch ein Kalkulationszuschlag eingeführt. Aufgrund der Änderung des § 17 b KHG besteht der DRG-Systemzuschlag für das Jahr 2005 aus 2 Finan-zierungsanteilen:

dem Anteil zur Finanzierung der Aufgaben des InEK (0,26 € je Fall) und

dem Anteil zur Finanzierung der Kosten der an der Kalkulation beteiligten Krankenhäuser (0,59 € je Fall)

Die Höhe des DRG-Systemzuschlags wurde damit für das Jahr 2005 mit 0,85 € pro Fall festge-legt, gültig ab 01.01.2005

2.9.4 Korrektur des landesweiten Basisfallwertes bei Fehlschätzungen

Die erstmalige Vereinbarung des landesweiten Basisfallwertes für das Jahr 2005 ist für die zukünftige Finanzierung der stationären Versorgung von elementarer Bedeutung. Der landes-weite Basisfallwert bestimmt im Rahmen der Ermittlung des Zielwertes maßgeblich die Anpas-sung des krankenhausindividuellen Erlösbudgets. Darüber hinaus ist der landesweite Basisfall-wert 2005 die Ausgangsbasis für die Ermittlung des landesweiten Basisfallwertes 2006.

Fehlannahmen oder Fehlschätzungen bei der erstmaligen Ermittlung könnten zu ungerechtfer-tigten Verwerfungen / Verschiebungen in der Krankenhausstruktur des Landes führen.

Der Gesetzgeber hat den Vorschlag der DKG aufgegriffen und in § 10 Abs. 1 KHEntgG entspre-chende Vorgaben für eine Korrektur des landesweiten Basisfallwertes bei Fehlschätzungen vorgegeben.

2.9.5 Berücksichtigung von Mehr- und Minderleistungen

Eine neu geschaffene Regelung zu Mehr- und Minderleistungen führt zu einer deutlich sachge-rechteren Finanzierung der Mehrkosten:

Mehr- und Minderleistungen der Krankenhäuser werden gemäß den Anpassungen des § 4 Abs. 4 KHEntgG bereits bei der prospektiven Mengenvereinbarung anteilig im Ausgangs-wert berücksichtigt.

Die anzurechnenden Anteile werden in den Konvergenzjahren schrittweise erhöht.

Zusatzentgelte für Arzneimittel und Medikalprodukte werden wegen des hohen Sachkos-tenanteils vollständig angerechnet.

2.9.6 Berücksichtigung der Veränderungsrate

Nach der bisher geltenden Rechtslage wurde die Veränderungsrate im Jahr 2005 lediglich über den landesweiten Basisfallwert berücksichtigt.

Somit wäre die jeweilige Veränderungsrate lediglich mit dem Anteil des maßgeblichen Kon-vergenzschrittes finanzwirksam geworden.

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 32 Andreas Ohlmann

Dem Krankenhausbereich wäre dadurch ein Großteil der nach dem Grundsatz der Beitrags-satzstabilität berechtigten Budgetanpassung entzogen worden.

Mit der Anpassung des § 4 Abs. 4 KHEntgG wird die Veränderungsrate nun vollständig berück-sichtigt, d. h. sowohl bei der Ermittlung des Ausgangswertes als auch beim Zielwert.

2.9.7 Öffnungstatbestände und Zuschlagsregelungen

Die Vertragspartner vor Ort können nunmehr die Zuschläge für Zentren und Schwerpunkte selbständig vereinbaren, soweit die Selbstverwaltungsparteien keine entsprechenden Rege-lungen vereinbaren und auch das BMGS keine Ersatzvornahme trifft.

§ 6 Abs. 1 KHEntgG wurde entfristet, so dass die Vergütungshöhe für nicht sachgerecht vergü-tete Leistungen auch über das Jahr 2004 hinaus krankenhausindividuell vereinbart werden kann.

Des weiteren wurde mit § 6 Abs. 2 a KHEntgG geregelt, dass in eng begrenzten Ausnahmefäl-len individuelle Zusatzentgelte für hochspezialisierte Leistungen vereinbart werden können.

2.9.8 Ausbildungsstätten

Aufgrund massiver Umsetzungsprobleme bei der Umstellung von der krankenhausindividuellen Finanzierung über Pflegesätze auf ein pauschaliertes Fondsfinanzierungsverfahren erfolgte eine zeitliche Verschiebung.

2.9.9 Weitere gesetzliche Vorgaben

Vereinbarung zum Fallpauschalensystem für Krankenhäuser für das Jahr 2005 Fallpauschalen-vereinbarung 2005 (FPV 2005) Vereinbarung für die Abrechnungsbestimmungen

Verordnung zur Bestimmung besonderer Einrichtungen im Fallpauschalensystem für Kranken-häuser für das Jahr 2005 (FPVBE 2005) Zeitlich befristete Ausnahme von Besonderen Ein-richtungen aus dem DRG-System

2.10 Folgegesetze zur Regelung des endgültigen ordnungspoli-tischen Rahmens

In den Jahren 2005 bis 2008 ist mit weiteren Gesetzgebungsverfahren zu rechnen die die endgültigen ordnungspolitischen Rahmenbedingungen ab dem Jahr 2009 festlegen. Es ist dabei durchaus denkbar, dass dabei etliche Themen erneut diskutiert werden, z. B.:

Bundeseinheitliche Basisfallwerte

Einheitspreise, Höchstpreise oder Richtpreise, d. h. krankenhausindividuelle Preisver-handlungen?

Weiterhin Erlösbudgetverhandlungen für das einzelne Krankenhaus, d. h. Vereinbarungen über Art und Anzahl der voraussichtlich zu erbringenden Leistungen mit den Krankenkas-sen?

Krankenhausfinanzierung II 2. Einführung des DRG-Fallpauschalensystems

Andreas Ohlmann Seite 33

Weiterhin Verzicht auf einen landesweiten Gesamtbetrag (Landesbudget)?

Darüber hinaus sind Diskussionen zu folgenden Themen zu erwarten:

Folgeregelung zur Anpassung der Vorschriften zur Vergütung der wahlärztlichen Leistun-gen und der Kostenerstattungen an das Krankenhaus an das neue DRG-Vergütungssystem

Folgewirkungen der Fallpauschalen auf den ambulanten Bereich und die Rehabilitation

Vergütung des ambulanten Operierens durch Fallpauschalen

Eine monistische Finanzierung der Krankenhausinvestitionen über die DRG-Fallpauschalen dürfte voraussichtlich kaum Chancen haben. Nach wie vor setzt sich die DKG für eine starke Krankenhausplanung der Länder und entsprechende staatliche Fördermittel ein. Dies ent-spricht auch den Zielsetzungen der meisten Bundesländer. Darüber hinaus lässt auch die angespannte Situation der GKV kaum zusätzliche Belastungen zu.

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 34 Andreas Ohlmann

3. Kurzdarstellung des DRG-Vergütungssystems

3.1 Entwicklung und Einsatz von DRG Systemen

In den 70er Jahren begann man in den USA verschiedene Systeme zur Patientenklassifikation zu entwickeln:

Diagnosis Related Groups (DRG),

Disease Staging (D.S.),

Patient Management Categories (PMC)

Anfangs richtete sich das Hauptaugenmerk auf die Identifikation und die Erklärung von Unter-schieden in der Leistung und in der Behandlungsqualität, doch bald erkannte man auch das Potenzial zur Kosteneindämmung.

1983 wurden die DRG in einigen Staaten der USA im Bereich der staatlichern Medicare Versi-cherung für Rentner und Behinderte eingesetzt, mit dem Ziel der Ausgabenbegrenzung.

Die DRG waren zunächst noch gröber gegliedert und mehr auf die Bildung aufwandsgleicher Gruppen ausgerichtet. Das System wurde in den folgenden Jahren zunehmend weiterentwi-ckelt und verfeinert.

In den USA sind die Krankenhausärzte i. d. R. Belegärzte, deren Leistungen nicht über das DRG Vergütungssystem finanziert werden. Da auch die Eingruppierung der Fälle durch „Nicht-ärztliche Kodierer“ vorgenommen wird, sind die Ärzte in den USA durch das DRG-System nicht direkt selbst betroffen.

Vor diesem Hintergrund veranlasste das damals für die Krankenhausfinanzierung zuständige Bundesministerium für Gesundheit und Soziales in den Jahren 1991 –1993 Untersuchungen zur Übertragbarkeit der amerikanischen PMC -Klassifikation. Die Patient-Management-Categories sind primär aus ärztlicher Sicht entwickelt worden, bilden somit die unterschiedlichen Patien-tengruppen auch klinisch recht gut ab. Prof. Neubauer.

Auf Grund der Dominanz der staatlichen Versicherungssysteme in den USA setzten sich dort die DRG langfristig durch. Die Weiterentwicklung alternativer Systeme wurde nach und nach eingestellt.

In der Folgezeit wurden in vielen Ländern Modellprojekte mit DRG-Klassifikationen durchge-führt. In Australien wurde die erste Version 1992 freigegeben und jährlich überarbeitet (AR-DRG-Version 1.0).

I. d. R. werden die DRG-Systeme eingesetzt um die Vereinbarung von Krankenhausbudgets zu erleichtern, z.B. in Frankreich oder Australien. Das Krankenhaus erhält in diesen Fällen meist eine monatliche Abschlagszahlung auf das vereinbarte Budget.

In Österreich werden von einer zentralen Stelle aus leistungsorientierte Zahlungen für die Summe aller Leistungen eines Krankenhauses geleistet. Dieses System ist vergleichbar mit der Abrechnung von vertragsärztlichen Leistungen durch die KV in Deutschland.

Nur die USA und nun Deutschland setzen die DRG für die Abrechnung des einzelnen Kranken-hausaufenthaltes eines Patienten ein, wobei für jeden Krankenhausaufenthalt eine Rechnung geschrieben und diese vom Patienten oder seiner Krankenversicherung bezahlt wird.

Krankenhausfinanzierung II 3. Kurzdarstellung des DRG-Vergütungssystems

Andreas Ohlmann Seite 35

In den USA werden die DRG hauptsächlich für die staatlichen Versicherungsprogramme Medi-care und Medicade (Patienten > 65 J., Behinderte, Nierenkranke und Sozialhilfeempfänger) eingesetzt.

„Deutschland dürfte derzeit der einzige Staat sein, in dem das DRG-Abrechnungssystem grundsätzlich für alle Patienten und damit auch für alle Krankenversicherungen gilt.“

3.2 Systematik der australischen DRG-Klassifikation (AR-DRG)

Das australische System ist ein modernes Refined DRG System, das grundsätzlich auch viele neuartige Therapieansätze berücksichtigt.

Es ermöglicht einerseits die Nutzung medizinischer Fragestellungen und für Fragen der Qualitätssicherung, ist andererseits für die Abrechnung von Fallpauschalen jedoch auf eine überschaubare und praktikable Zahl von DRG reduziert worden.

3.2.1 Überblick

Die AR-DRG, Version 4.1 basiert auf 409 Basis-DRG. Eine Basisfallgruppe wird in fünf Schwere-gradgruppen unterteilt. Daraus ergeben sich 2.017 Fallgruppen. Diese differenzierten Schwe-regradgruppen werden von der Gruppierungssoftware (Grouper) auch dann angegeben, wenn für Abrechnungszwecke ein niedriger Differenzierungsgrad verwendet wird.

Für die Abrechnung der Krankenhausleistungen wurden die 2.017 möglichen Fallgruppen auf 661 effektiv abrechenbare DRG reduziert.

Dies wurde erreicht, wenn auf Grund eines vergleichbaren Kostenaufwands (Kostenhomogeni-tät) auf eine ökonomische Differenzierung verzichtet werden konnte.

Die Zuordnung der Behandlungsfälle zu den abrechenbaren DRG wird anhand von Datensätzen durch ein Softwareprogramm, den sog. Grouper vorgenommen.

3.2.1.1 Übung:

Welche Parameter müssten ihre Meinung nach eine Groupierungssoftware berücksichtig-ten damit der ökonomische Aufwand in Zusammenhang mit einer stationären Kranken-hausbehandlung bei der Ermittlung einer Bewertungsrelation adäquat abgebildet wird?

Diagnosen

Prozeduren

Geschlecht

Alter

Gewicht

Beatmung

Verweildauer

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 36 Andreas Ohlmann

Der Grouper arbeitet - je nach DRG unterschiedlich - mit folgenden Datenelementen:

Diagnosen

Prozeduren

Geschlecht

Alter

Entlassungsgrund

Verweildauer

Urlaubstage

Aufnahmegewicht

Status der psychiatrischen Zwangseinweisung

Dauer der maschinellen Beatmung

Der G-DRG-Grouper kann bis zu 50 Diagnosecodes und bis zu 100 Prozedurencodes pro Datensatz verarbeiten.

Bei der Zuordnung von Behandlungsfällen zu den abrechenbaren DRG-Fallgruppen wird zu-nächst geprüft, ob Unplausibilitäten oder Fehlerkodierungen von Diagnosen oder Prozeduren vorliegen. 7 Fehler-DRG´s

Gleichzeitig wird auch geprüft, ob besonders aufwändige Leistungen oder Sondertatbestände wie z. B. Langzeitbeatmung vorliegen. 8 Prioritätsgruppen – Pre MDC

Fehler-DRG und Pre-MDC sind somit systematisch als Sonderfälle vor die übrige DRG-Systematik gezogen worden. Sie werden bei der Zuordnung von Behandlungsfällen zu den DRG immer zuerst geprüft.

Die übrigen Behandlungsfälle werden anhand der Diagnosekodierung einer von 23 Hauptgrup-pen (MDC=Major Diagnostic Category) zugeordnet, die in der Mehrzahl nach Organsystemen gegliedert sind. Die MDC wiederum sind nach Partitionen untergliedert, d. h. DRG-Gruppen für

chirurgische,

medizinische und

sonstige Leistungen.

Die Zuordnung einer Basis-DRG zu den Partitionen hängt hauptsächlich vom Vorhandensein oder Fehlen von Prozeduren ab.

Die Partitionen setzen sich aus den einzelnen Basis-DRG (ADRG) zusammen, die ihrerseits in DRG mit unterschiedlichen Schweregraden untergliedert werden können.

Krankenhausfinanzierung II 3. Kurzdarstellung des DRG-Vergütungssystems

Andreas Ohlmann Seite 37

Abbildung 13: Systematik der DRG-Klassifikation

Die AR-DRG sind durch einen vierstelligen alphanumerischen Schlüssel gekennzeichnet, der systematisch wie folgt aufgebaut ist:

Beispiel für die Zeichenfolge A99S

A Kennzeichnung der MDC Hauptgruppe (z.B. Organsystem) durch

- die Buchstaben A bis Z

- Ziffer 9 für Fehler-DRGs, z.B. bei unzulässiger Hauptdiagnose

99 zweistellige numerische Kennzeichnung der Basis-DRG innerhalb der MDC-Gruppe; dabei sind drei separate Bereiche angelegt:

01 –39 operative Partition (O)

40 –59 andere Partition

60 –99 medizinische Partition

S Schweregradunterteilung der Basis-DRG = abrechenbare DRG

A,B,C,D Grad des Ressourcenverbrauchs

Z Keine Unterteilung

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 38 Andreas Ohlmann

Berücksichtigung von Schweregraden

Die Untergliederung der Basis-DRG (ADRG) nach unterschiedlichen Schweregradgruppen (PCCL) wird über die Nebendiagnosen gesteuert.

Abbildung 14 Schweregradgruppen des DRG-Systems

Das australische DRG-System berücksichtigt dabei nicht nur die schwerwiegendste Nebendiag-nose, sondern alle dokumentierten Diagnosen.

Diese werden jedoch nicht rein additiv in die Gewichtung des Falles einbezogen, sondern nach einer ausgeklügelten Gewichtungssystematik.

Nebendiagnosen, die den ökonomischen Behandlungsaufwand für den Patienten stark erhö-hen, erhalten eine höhere Gewichtung als andere Nebendiagnosen, die sich ggf. kaum auswir-ken.

Andererseits wirken sich unbedeutendere oder weitere ähnliche Nebendiagnosen auf die DRG-Vergütung kaum aus.

Der patientenbezogene Gesamtschweregrad wird wie folgt gekennzeichnet:

0 = keine CC (Komplikation oder Komorbidität)

1 = leichte CC

2 = mäßig schwere CC

3 = schwere CC

4 = äußerst schwere CC

Krankenhausfinanzierung II 3. Kurzdarstellung des DRG-Vergütungssystems

Andreas Ohlmann Seite 39

Dieser differenzierte Ausweis von Schweregraden kann für

Betriebsvergleiche

Medizinische Fragestellungen und die

Qualitätssicherung

genutzt werden.

Für die ökonomische Bewertung werden meist mehrere Schwergrade zusammengefasst, wenn auf Grund eines vergleichbaren Kostenaufwands (Kostenhomogenität) auf eine ökonomische Differenzierung verzichtet werden kann.

Durch diese Zusammenfassung konnte in Australien die Zahl abrechenbarer DRG auf 661 begrenzt werden. Von den 409 Basis-DRG sind derzeit 206 DRG nicht mit Schweregraden differenziert (sog. Z-DRG).

3.3 Deutsche DRG-Klassifikation (G-DRG)

Das DRG-System wird in Deutschland als „lernendes System“ eingeführt. Eine australische Anfangsversion wird in mehreren Schritten an die besondere Versorgungssituation angepasst.

Selbstverwaltungspartner InEK Institut

Fallpauschalenkatalog 2003 664 DRG

Unveränderte Übernahme des australischen Fallpauschalenkataloges.

Die Höhe der Fallpauschalen (Bewertungsrelationen) wurde erstmals auf der Grundlage deut-scher Verweildauern und deutscher Kosten kalkuliert.

Vorgabe des Fallpauschalenkataloges 2003 und der Abrechnungsbestimmungen durch die Verordnung zum Fallpauschalensystem für Krankenhäuser (KFPV)

Mängel:

nicht ausreichende Abbildung bestimmter medizinischer Fachgebiete und Erkrankungen

Spreizung der Entgelte von den weniger aufwändigen zu den teuren Leistungen nicht genügend ausgeprägt (Kompressionseffekt)

3.3.1 Fallpauschalenkatalog 2004

Die Kalkulation des Kataloges 2004 wurde vom InEK erstmals selbst durchgeführt. 137 Kran-kenhäuser darunter 12 Universitätskliniken haben Kalkulationsdatensätze geliefert.

An Stelle der 664 Fallpauschalen des Jahres 2003 stehen mit dem neuen Fallpauschalenkata-log 2004 nun 824 DRG zur Verfügung.

Die meisten Fallpauschalen wurden verändert oder neu gebildet.

Darüber hinaus wurde die bisher unzureichende Spreizung der Relativgewichte zwischen einfachen und sehr teuren medizinischen Leistungen stark verbessert (Kompressionseffekt).

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 40 Andreas Ohlmann

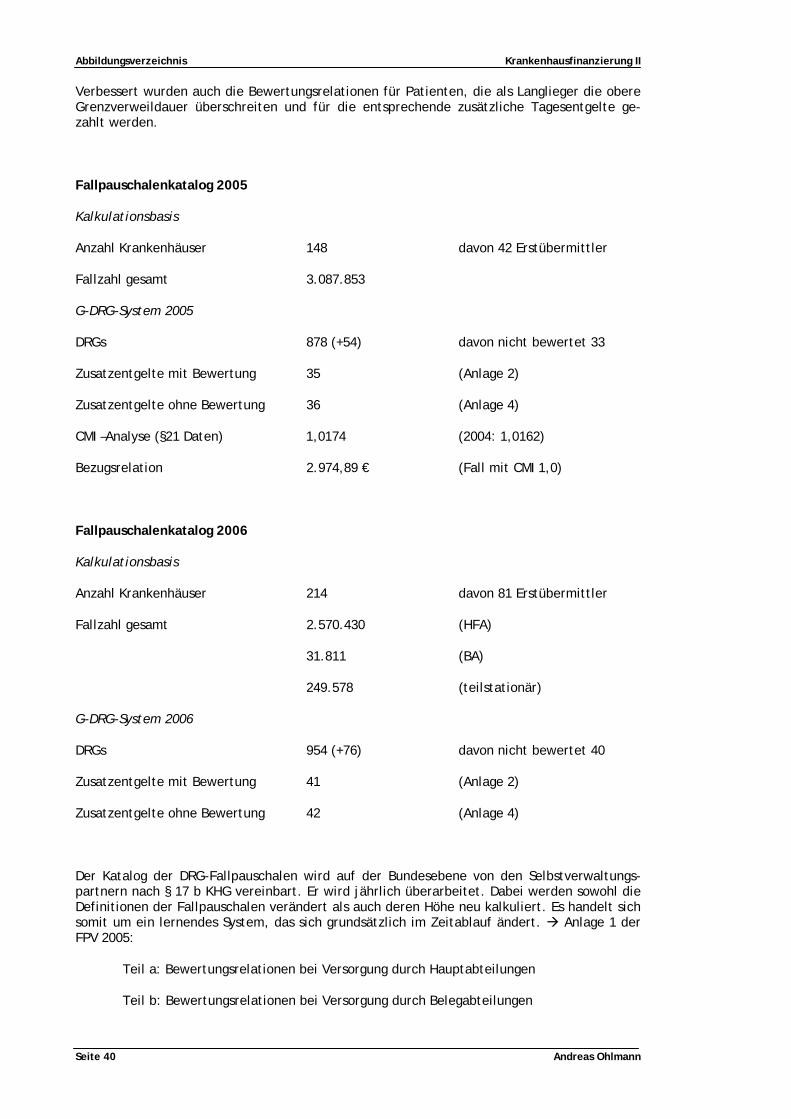

Verbessert wurden auch die Bewertungsrelationen für Patienten, die als Langlieger die obere Grenzverweildauer überschreiten und für die entsprechende zusätzliche Tagesentgelte ge-zahlt werden.

Fallpauschalenkatalog 2005

Kalkulationsbasis

Anzahl Krankenhäuser 148 davon 42 Erstübermittler

Fallzahl gesamt 3.087.853

G-DRG-System 2005

DRGs 878 (+54) davon nicht bewertet 33

Zusatzentgelte mit Bewertung 35 (Anlage 2)

Zusatzentgelte ohne Bewertung 36 (Anlage 4)

CMI –Analyse (§21 Daten) 1,0174 (2004: 1,0162)

Bezugsrelation 2.974,89 € (Fall mit CMI 1,0)

Fallpauschalenkatalog 2006

Kalkulationsbasis

Anzahl Krankenhäuser 214 davon 81 Erstübermittler

Fallzahl gesamt 2.570.430

31.811

249.578

(HFA)

(BA)

(teilstationär)

G-DRG-System 2006

DRGs 954 (+76) davon nicht bewertet 40

Zusatzentgelte mit Bewertung 41 (Anlage 2)

Zusatzentgelte ohne Bewertung 42 (Anlage 4)

Der Katalog der DRG-Fallpauschalen wird auf der Bundesebene von den Selbstverwaltungs-partnern nach § 17 b KHG vereinbart. Er wird jährlich überarbeitet. Dabei werden sowohl die Definitionen der Fallpauschalen verändert als auch deren Höhe neu kalkuliert. Es handelt sich somit um ein lernendes System, das sich grundsätzlich im Zeitablauf ändert. Anlage 1 der FPV 2005:

Teil a: Bewertungsrelationen bei Versorgung durch Hauptabteilungen

Teil b: Bewertungsrelationen bei Versorgung durch Belegabteilungen

Krankenhausfinanzierung II 4. DRG-Fallpauschalenkatalog

Andreas Ohlmann Seite 41

Die Bewertungsrelationen gelten für die Abrechnung von stationären Leistungen. Dies gilt nicht, soweit nach § 6 Abs. 1 des Krankenhausentgeltgesetzes sonstige Entgelte für bestimmte Leistungen nach Anlage 3, teilstationäre Leistungen nach § 6 Abs. 1 Satz 1 KHEntgG oder besondere Einrichtungen nach § 17 b Abs. 1 Satz 15 des Krankenhausfinanzierungsgesetzes vereinbart worden sind.

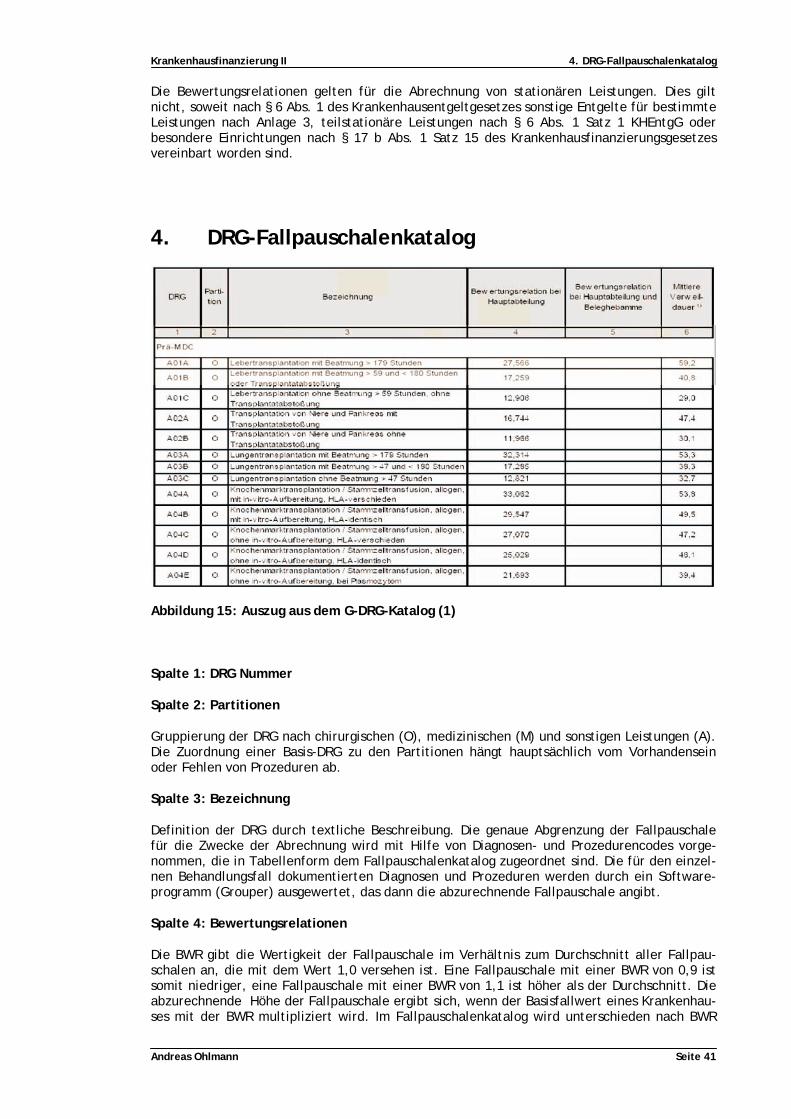

4. DRG-Fallpauschalenkatalog

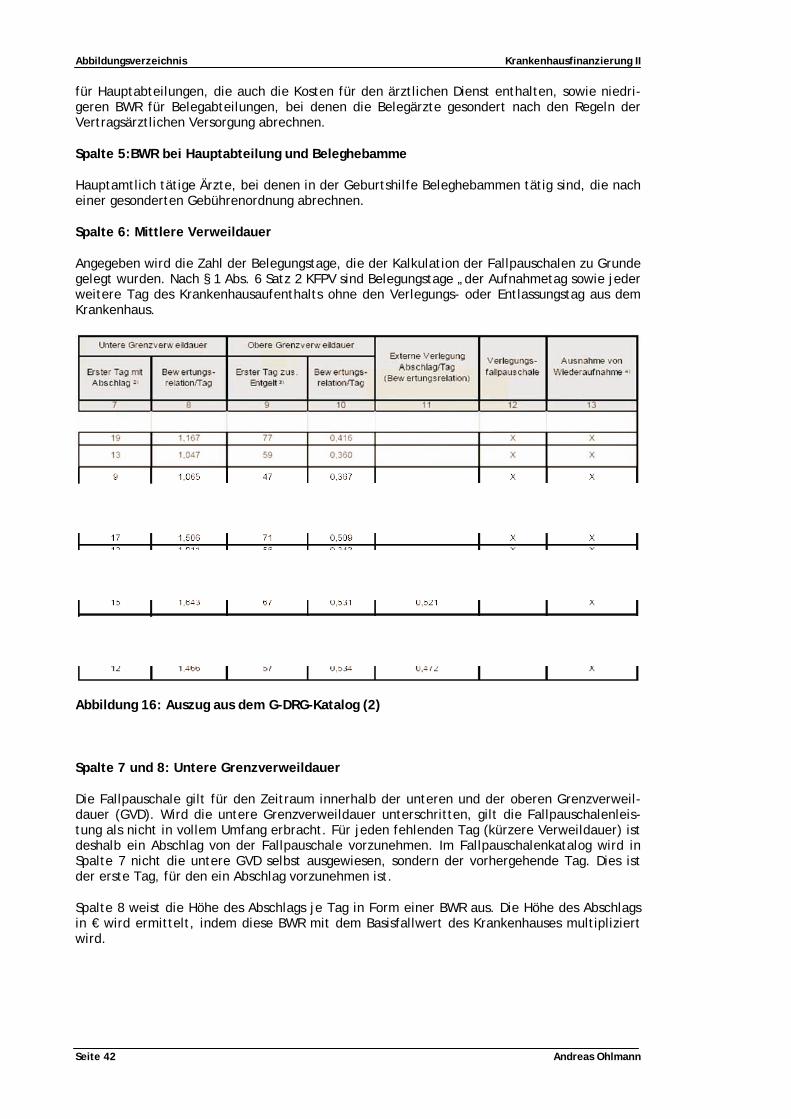

Abbildung 15: Auszug aus dem G-DRG-Katalog (1)

Spalte 1: DRG Nummer

Spalte 2: Partitionen

Gruppierung der DRG nach chirurgischen (O), medizinischen (M) und sonstigen Leistungen (A). Die Zuordnung einer Basis-DRG zu den Partitionen hängt hauptsächlich vom Vorhandensein oder Fehlen von Prozeduren ab.

Spalte 3: Bezeichnung

Definition der DRG durch textliche Beschreibung. Die genaue Abgrenzung der Fallpauschale für die Zwecke der Abrechnung wird mit Hilfe von Diagnosen- und Prozedurencodes vorge-nommen, die in Tabellenform dem Fallpauschalenkatalog zugeordnet sind. Die für den einzel-nen Behandlungsfall dokumentierten Diagnosen und Prozeduren werden durch ein Software-programm (Grouper) ausgewertet, das dann die abzurechnende Fallpauschale angibt.

Spalte 4: Bewertungsrelationen

Die BWR gibt die Wertigkeit der Fallpauschale im Verhältnis zum Durchschnitt aller Fallpau-schalen an, die mit dem Wert 1,0 versehen ist. Eine Fallpauschale mit einer BWR von 0,9 ist somit niedriger, eine Fallpauschale mit einer BWR von 1,1 ist höher als der Durchschnitt. Die abzurechnende Höhe der Fallpauschale ergibt sich, wenn der Basisfallwert eines Krankenhau-ses mit der BWR multipliziert wird. Im Fallpauschalenkatalog wird unterschieden nach BWR

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 42 Andreas Ohlmann

für Hauptabteilungen, die auch die Kosten für den ärztlichen Dienst enthalten, sowie niedri-geren BWR für Belegabteilungen, bei denen die Belegärzte gesondert nach den Regeln der Vertragsärztlichen Versorgung abrechnen.

Spalte 5:BWR bei Hauptabteilung und Beleghebamme

Hauptamtlich tätige Ärzte, bei denen in der Geburtshilfe Beleghebammen tätig sind, die nach einer gesonderten Gebührenordnung abrechnen.

Spalte 6: Mittlere Verweildauer

Angegeben wird die Zahl der Belegungstage, die der Kalkulation der Fallpauschalen zu Grunde gelegt wurden. Nach § 1 Abs. 6 Satz 2 KFPV sind Belegungstage „der Aufnahmetag sowie jeder weitere Tag des Krankenhausaufenthalts ohne den Verlegungs- oder Entlassungstag aus dem Krankenhaus.

Abbildung 16: Auszug aus dem G-DRG-Katalog (2)

Spalte 7 und 8: Untere Grenzverweildauer

Die Fallpauschale gilt für den Zeitraum innerhalb der unteren und der oberen Grenzverweil-dauer (GVD). Wird die untere Grenzverweildauer unterschritten, gilt die Fallpauschalenleis-tung als nicht in vollem Umfang erbracht. Für jeden fehlenden Tag (kürzere Verweildauer) ist deshalb ein Abschlag von der Fallpauschale vorzunehmen. Im Fallpauschalenkatalog wird in Spalte 7 nicht die untere GVD selbst ausgewiesen, sondern der vorhergehende Tag. Dies ist der erste Tag, für den ein Abschlag vorzunehmen ist.

Spalte 8 weist die Höhe des Abschlags je Tag in Form einer BWR aus. Die Höhe des Abschlags in € wird ermittelt, indem diese BWR mit dem Basisfallwert des Krankenhauses multipliziert wird.

Krankenhausfinanzierung II 4. DRG-Fallpauschalenkatalog

Andreas Ohlmann Seite 43

Spalte 9 und 10: Obere Grenzverweildauer

Die Fallpauschale gilt für den Zeitraum innerhalb der unteren und der oberen Grenzverweil-dauer (GVD). Wird die obere Grenzverweildauer überschritten, hat das Krankenhaus Anspruch auf eine zusätzliche Vergütung für jeden weiteren Verweildauertag.

Im Fallpauschalenkatalog wird in Spalte 9 nicht die obere GVD selbst ausgewiesen, sondern der darauf folgende Tag. Dies ist der erste Tag, für den ein zusätzliches Entgelt abgerechnet werden kann. Spalte 10 weist die Höhe des zusätzlichen Entgelts je Tag in Form einer BWR aus. Die Höhe des Entgelts in € wird ermittelt, indem diese BWR mit dem Basisfallwert des Krankenhauses multipliziert wird.

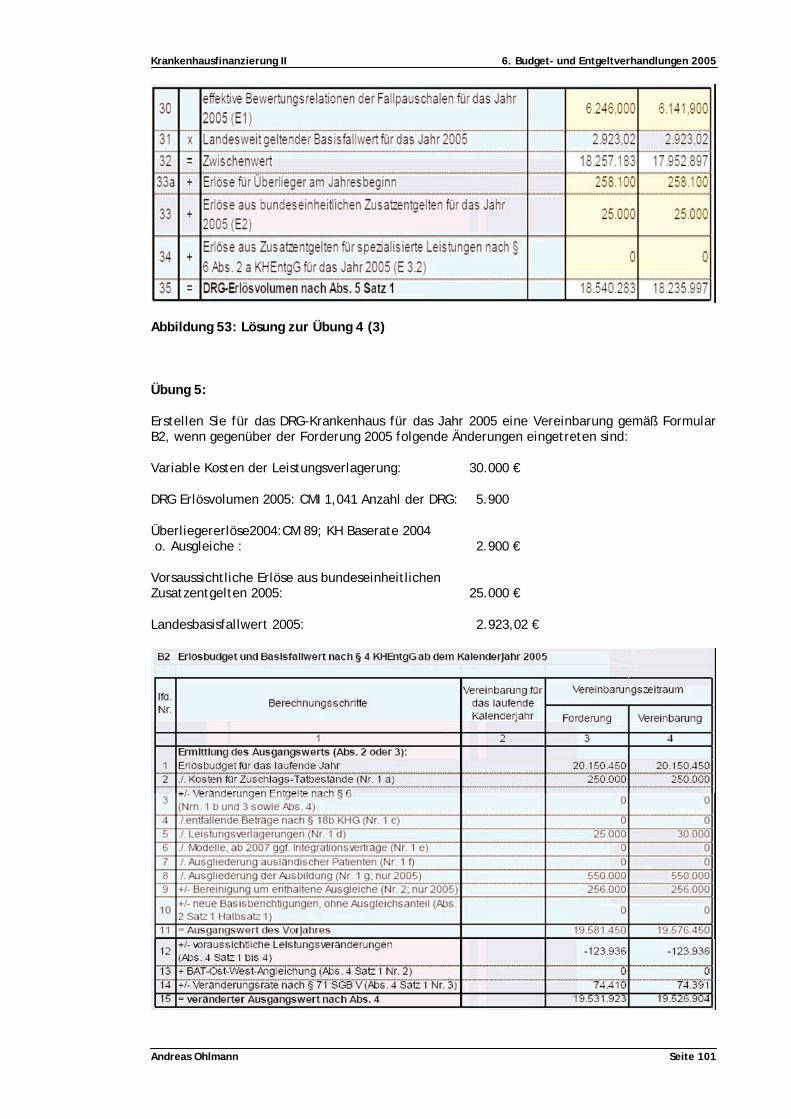

Spalte 11: Externe Verlegung

Wird ein Patient vor Erreichen der mittleren Verweildauer (Spalte 6) in ein anderes Kranken-haus verlegt, d. h. dort weiterbehandelt, werden die Fallpauschalen bei beiden Krankenhäu-sern gekürzt. Der Kürzungsbetrag je Tag wird in Spalte 11 in Form einer Bewertungsrelation angegeben.

Spalte 12: Verlegungsfallpauschale

Im Fall der Verlegung eines Patienten in ein anderes Krankenhaus rechnen beide Krankenhäu-ser eine eigenständige DRG-Fallpauschale ab. Von dieser müssen sie allerdings in bestimmten Fällen Verlegungsabschläge abziehen.

Nach § 1 Abs. 1 Satz 3 zweiter HS. der KFPV werden jedoch dann keine Verlegungsabschläge abgezogen, wenn die Fallpauschale von vornherein ausschließlich für Verlegungsfälle kalku-liert wurde. Diese Verlegungsfallpauschalen werden in Spalte 12 mit einem „x“ gesondert gekennzeichnet.

Spalte 13: Ausnahme von Wiederaufnahme

DRG-Fallpauschalen, die in dieser Spalte ein Kreuz aufweisen, sind von der Fallzusammenfas-sung bei Wiederaufnahmen nach § 2 Abs. 1 und 2 KFPV 2004 ausgenommen.

Fußnoten:

1) Belegungstage, die der Kalkulation der Fallpauschale zu Grunde gelegt wurden.

2) Erster Belegungstag, an dem nach § 1 Abs. 3 ein Abschlag von der Fallpauschale vor-zunehmen ist.

3) Erster Belegungstag, an dem nach § 1 Abs. 2 ein tagesbezogenes Entgelt zusätzlich zur Fallpauschale gezahlt wird.

4) Eine Zusammenfassung von Fällen bei Wiederaufnahme in dasselbe Krankenhaus nach § 2 Abs. 1 und 2 erfolgt nicht.

5) Die Definition der Fallpauschale schließt eine untere oder obere Grenzverweildauer aus.

Abkürzungen:

CC Komplikationen oder Komorbiditäten

MDC Hauptdiagnosegruppe (Major Diagnostic Category)

OR operativ (Operating Room)

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 44 Andreas Ohlmann

ZE Zusatzentgelt

ZED Zusatzentgelt, differenziert

Partition "O" operative Fallpauschalen

Partition "A" andere Fallpauschalen, z. B. Koloskopie

Partition "M" medizinische Fallpauschalen

5. Entgelte und Abrechnung 2005 Literaturhinweise:

HHTUhttp://www.aok-gesundheitspartner.de/bundesverband/krankenhaus/UTHH

Dort findet man unter

HHTUhttp://www.aok-gesundheitspartner.de/imperia/md/content/partnerkrankenhaus UTHH /pdf2/abrechnungsleitfaden_2005_vom_28_06_2005.pdf

den Leitfaden der Spitzenverbände der Krankenkassen und des Verbandes der privaten Kran-kenversicherung zu Abrechnungsfragen 2005 nach dem KHEntgG und der FPV 2005.

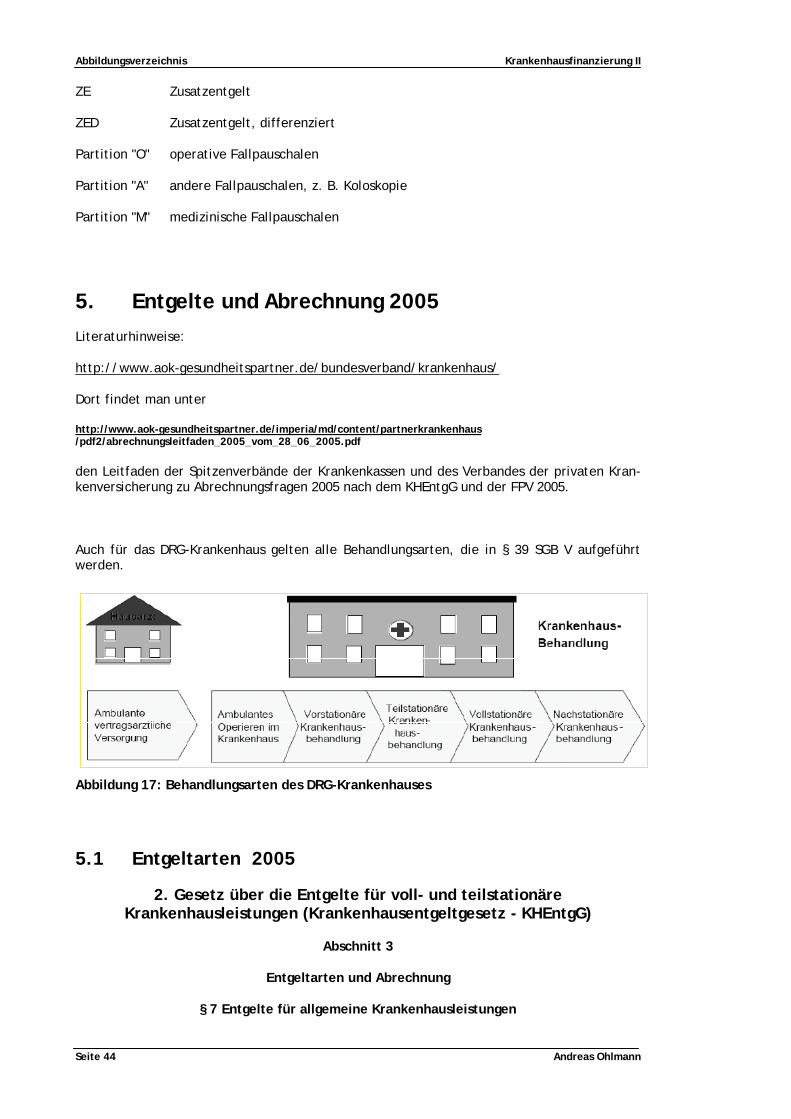

Auch für das DRG-Krankenhaus gelten alle Behandlungsarten, die in § 39 SGB V aufgeführt werden.

Abbildung 17: Behandlungsarten des DRG-Krankenhauses

5.1 Entgeltarten 2005

2. Gesetz über die Entgelte für voll- und teilstationäre Krankenhausleistungen (Krankenhausentgeltgesetz - KHEntgG)

Abschnitt 3

Entgeltarten und Abrechnung

§ 7 Entgelte für allgemeine Krankenhausleistungen

Krankenhausfinanzierung II 5. Entgelte und Abrechnung 2005

Andreas Ohlmann Seite 45

Die allgemeinen Krankenhausleistungen werden gegenüber den Patienten oder ihren Kosten-trägern mit folgenden Entgelten abgerechnet:

1. Fallpauschalen nach dem auf Bundesebene vereinbarten Entgeltkatalog (§ 9),

2. Zusatzentgelte nach dem auf Bundesebene vereinbarten Entgeltkatalog (§ 9),

3. ergänzende Entgelte bei Überschreitung der Grenzverweildauer der Fallpauschale (§ 9 Abs. 1 Satz 1 Nr. 1),

4. der Zuschlag für Ausbildungsstätten und Ausbildungsvergütungen und sonstige Zu- und Abschläge ab dem 1. Januar 2005 (§ 17 b Abs. 1 Satz 4 und 6 des Krankenhausfinanzie-rungsgesetzes),

5. Entgelte für Leistungen, die in den Jahren 2003 und 2004 noch nicht von den auf Bun-desebene vereinbarten Fallpauschalen und Zusatzentgelten erfasst werden (§ 6 Abs. 1),

6. Entgelte für neue Untersuchungs- und Behandlungsmethoden, die noch nicht in die Entgeltkataloge nach § 9 Abs. 1 Satz 1 Nr. 1 und 2 aufgenommen worden sind (§ 6 Abs. 2),

7. Qualitätssicherungszuschläge nach § 17 b Abs. 1 Satz 5 des Krankenhausfinanzierungs-gesetzes sowie Qualitätssicherungsabschläge nach § 8 Abs. 4,

8. der DRG-Systemzuschlag nach § 17 b Abs. 5 des KHG.

Mit diesen Entgelten werden alle für die Versorgung des Patienten erforderlichen allgemeinen Krankenhausleistungen vergütet.

DRG-Fallpauschalen

• Zuschlag bei Überschreiten der OGVD

• Abschlag bei Nichterreichen der UGVD

• Abschlag wegen Nichterreichen der mittleren VD bei Verlegungen

Entgelte für vor- und nachstationäre Behandlungen

Sonstige Entgelte

• Bundeseinheitliche Zusatzentgelte nach dem Zusatzentgelte-Katalog nach Anlage 2 bzw. Anlage 5 FPV 2005

• Krankenhausindividuelle Zusatzentgelte nach Anlage 4 bzw. 6 zur FPV 2005

• Krankenhausindividuelle sonstige Entgelte nach Anlage 3 zur FPV 2005 für Leistun-gen, die noch nicht mit DRG-Fallpauschalen vergütet werden

• Gesonderte Zusatzentgelte nach § 6 Abs. 2 a KHEntgG

Zuschläge I

• Qualitätssicherungszuschlag

• DRG-Systemzuschlag

• Investitionszuschläge für Krankenhäuser in den neuen Bundesländern

Abbildungsverzeichnis Krankenhausfinanzierung II

Seite 46 Andreas Ohlmann

• Zuschlag zur Finanzierung des Gemeinsamen Bundesausschuss nach § 91 SGB V und des Instituts für Qualität und Wirtschaftlichkeit im Gesundheitswesen nach § 139 a SGB V

• Ausbildungszuschlag

• Zuschlag für Begleitpersonen

• Sicherstellungszuschlag

• Zuschlag zur Finanzierung der besonderen Aufgaben von Zentren und Schwerpunkten

Zuschläge II

• Zuschlag zur Verbesserung der Arbeitszeitbedingungen nach § 4 Abs. 13 KHEntgG

• Zuschlag für die Abschaffung des Arztes im Praktikum nach § 4 Abs. 14 KHEntgG

• Zuschlag zur Finanzierung der Vorhaltekosten für besondere Einrichtungen gemäß § 3 Abs. 2 Satz 2 FPVBE 2005

Abschläge

• Abschläge nach § 140 d SGB V

• § 303 SGB V-Abschlag

• Abschlag bei Nichtbeteiligung an der Notfallversorgung

Krankenhausindividuelle tages- oder fallbezogene Entgelte für teilstationäre Leistungen

Krankenhausindividuelle sonstige Entgelte für besondere Einrichtungen

Fallbezogene Entgelte oder Zusatzentgelte nach § 6 Abs. 2 KHEntgG für neue Untersu-chungs- und Behandlungsmethoden (NUB)

5.2 Abrechnungsbestimmungen bei DRG-Fallpauschalen

5.2.1 § 8 KHEntgG: Berechnung der Entgelte

(2) Fallpauschalen werden für die Behandlungsfälle berechnet, die in dem Fallpauschalen-Katalog nach § 9 Abs. 1 Satz 1 Nr. 1 bestimmt sind. Für die Patienten von Belegärzten werden gesonderte Fallpauschalen berechnet. Zusätzlich zu einer Fallpauschale dürfen berechnet werden:

1. Zusatzentgelte nach dem Katalog nach § 9 Abs. 1 Satz 1 Nr. 2, insbesondere für die Behandlung von Blutern mit Blutgerinnungsfaktoren sowie für eine Dialyse, wenn die Behandlung des Nierenversagens nicht die Hauptleistung ist,

2. Zu- und Abschläge nach § 5,

3. ein in dem Fallpauschalen-Katalog festgelegtes Entgelt für den Fall der Überschrei-tung der Grenzverweildauer,

4. eine nachstationäre Behandlung nach § 115 a des Fünften Buches Sozialgesetzbuch, soweit die Summe aus den stationären Belegungstagen und den vor- und nachstationä-ren Behandlungstagen die Grenzverweildauer der Fallpauschale übersteigt; eine vor-stationäre Behandlung ist neben der Fallpauschale nicht gesondert berechenbar;...