Embed Size (px)

Citation preview

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 1/16

www.boersen-zeitung.de

Börsen-Zeitung spezial

Verlagsbeilage zur Börsen-Zeitung I 30. Juni 2011 I Nr. 123

Wealth ManagementWealth Management

& Private Banking& Private Banking

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 2/16

Börsen-Zeitungspezial

Auf der Hauptzeile

sdsdfsfasgasdef Unterzeile Unterzeile Unterzeile Unterzeile

Verlagsbeilage 30. Juni 20112

Text

„Hier soll ein

griffiges Zitat

oder einbe-

sonderer Fakt

stehen“

Jeder Mensch hat etwas, das ihn antreibt.

Wir machen den Weg frei.Michael Stich setzt sich mit seiner Stiftung seit 1994 für

HIV-infizierte Kinder ein, um ihnen Mut, Lebensfreude und

Hoffnung zu schenken.

VR-PrivateBanking ist für Menschen wie Michael Stich, die

mehr aus ihrem Geld machen wollen, um mit Werten zu

gestalten. Es kombiniert genossenschaftliche Sicherheit mit

den Leistungen einer Privatbank.

Mehr Informationen erhalten Sie bei den Volksbanken

Raiffeisenbanken oder unter www.vr-privatebanking.de

„Mit WertenHoffnung

gestalten.“Michael Stich, Unternehmer und

Gründer der Michael Stich Stiftung

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 3/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 2011 3

Text

Inhalt

Vermögenden Anlegern könnenungemütliche Börsenzeiten bevorstehenVon Markus Steinbeis | Pioneer Investments

Neue Weltordnung erfordertUmdenken in der VermögenssicherungVon Björn H. Robens | BHF-Bank

Komplexität der Kapitalmärktereduzieren und Chancen nutzenVon Joachim Häger | Deutsche Bank

Geschäftsmodelle an veränderteGegebenheiten anpassenVon Frank Wieser | Vontobel-Gruppe

Immobilienaktien rücken in den FokusVon Lars Albert | Henderson Global Investors

Redaktion: Claudia Weippert-Stemmer

Anzeigen: Dr. Jens Zinke (verantwortlich) und Andrea Kineke

Technik: Tom Maier

Gestaltung und typografische Umsetzung: Thomas Schumann

Titelfoto: Greg Epperson/fotolia

Druck: Westdeutsche Verlags- und Druckerei GmbH,

Kurhessenstraße 4-6, 64546 Mörfelden-Waldorf

Verlag Börsen-Zeitung in der Herausgebergemeinschaft

WERTPAPIER-MITTEILUNGEN Keppler, Lehmann GmbH & Co. KG,

Düsseldorfer Straße 16, 60329 Frankfurt am Main

Tel.: 069/27 32-0

Anzeigen Tel.: 069/27 32-115, Fax: 069/23 37 02

Vertrieb Fax: 069/23 41 73

Geschäftsführer: Ernst Padberg

Impressum

14

4

8

10

13

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 4/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 20114

Marktumfeld verlangt nach aktiver, flexibler Anlagepolitik und schneller Reaktionsfähigkeit

Anlagegrund-

sätze sind auf

den Prüfstand

zu stellen.

Die Finanzmärkte sind von massi-

ven historischen Veränderungen

betroffen. Marktteilnehmer mussten

sich in den vergangenen Jahren mit

historisch einmaligen Krisen wie der

Dotcom-Blase, der Finanzkrise und

aktuell der Schuldenkrise auseinan-

dersetzen. Auf absehbare Zeit dürften

erhöhte Volatilitäten und extreme

Verwerfungen das Marktumfeld wei-

ter prägen. Das ist die neue Realität.

Die relative Stabilität von Marktent-

wicklungen und die Planbarkeit in der

Vermögensanlage gehören damit der

Vergangenheit an.

Vermögensverwalter müssen daraus

ihre Schlüsse ziehen und sich im In-

teresse ihrer Kunden neu orientieren:

Anlagegrundsätze, die in der Ver-

gangenheit zur Sicherung von Ver-

mögen geeignet waren, sind auf den

Prüfstand zu stellen. Im Folgenden

wird der Frage nachgegangen, ob die

altvertrauten Grundsätze der Ver-

mögenssicherung auch im heutigen

Marktumfeld noch gültig sind.

Funktioniert Buy and Hold noch?

Die Strategie, Aktien zu kaufen und

langfristig liegen zu lassen, galt lan-

ge Zeit als Erfolgsrezept in einem

von eindeutigen Trends geprägten

Umfeld. Eine positive Performance

war bei einem langen Anlagehorizont

nahezu sicher planbar. So konnte im

Zeitraum vom 1. Januar 1980 bis zum

31. Dezember 1999 jährlich eine Ren-

dite in Höhe von 14,1 % am deutschen

Aktienmarkt erzielt werden.

Heute sind die internationalen

Finanzmärkte hingegen extremen

Schwankungen unterworfen. Es ist

eine Häufung meist nicht antizipier-

barer Extremereignisse zu beobach-

ten, die aufgrund der zunehmen-

den Vernetzung der internationalen

Kapital- und Gütermärkte und der

fortschreitenden Technologisierung

innerhalb kürzester Zeit nachhaltige

Auswirkungen auf sämtliche Märkte

haben. Die Buy-and-Hold-Strategie

wird dem heutigen Marktumfeld da-

her nicht mehr gerecht. Ein Invest-

ment in den deutschen Aktienmarkt

zum 1. Januar 2000 hätte inklusive

reinvestierter Dividendenzahlungen

bis Ende 2010 einen jährlichen Ver-

lust von rund - 0,1 % erwirtschaftet.

Bezieht man die Inflation noch in die

Betrachtung mit ein, ergibt sich ein

realer Kaufkraftverlust in Höhe von

kumuliert etwa 16 %.

Eine flexible Vermögensstrategie, die

konsequente taktische Allokationsent-

scheidungen zulässt, ist bei schnellen

Trendwechseln hingegen überlegen.

Sie hilft, Verluste in Krisenzeiten zu

begrenzen und von neuen Trends

an den internationalen Finanzmärk-

ten zu profitieren. Die Aufgabe eines

Vermögensverwalters besteht somit

zunehmend darin, Marktphasen und

-trends zu antizipieren, Chancen und

Risiken zu erkennen und richtig einzu-

schätzen. Er muss flexibel auf Markt-

entwicklungen reagieren und die im

Interesse des Kunden nötigen Ent-

scheidungen entschlossen umsetzen.

Schützt Diversifikation noch vor

Vermögensverlusten? Es galt jah-

relang als Erfolgsrezept, Kapital

über sämtliche Anlageklassen und

Aktien über verschiedene Wirt-

schaftsräume zu streuen. Damit

sollten die Abhängigkeit von Ver-

lusten in einzelnen Märkten be-

grenzt und gleichzeitig die Chancen

sämtlicher Regionen und Anlage-

klassen genutzt werden.

Die zunehmende Integration der

Finanzmärkte in den vergangenen

Jahren führt jedoch vermehrt dazu,

dass sich verschiedene Anlageklassen

gleichgerichtet entwickeln und beson-

ders in Krisenzeiten hoch korreliert

sind. Selbst breit diversifizierte Portfo-

lien verzeichneten während der jüngs-

ten Finanzkrise deutliche Verluste.

Auch die Beimischung Alternativer

Investments (Rohstoffe, Immobilien,

Private Equity, Hedgefonds) erbrachte

nicht den erhofften Vermögensschutz:

Rohstoff- und Immobilienpreise sowie

die Bewertung von Private-Equity-

Investments stürzten nahezu zeit-

gleich mit den Aktienmärkten ab.

Neue Weltordnung erfordert

Umdenken in der Vermögenssicherung

Björn H. Robens

Vorstandssprecher

der BHF-Bank

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 5/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 2011 5

Bislang als

sicher erachtete

Anlagen weisen

zunehmend

erhebliche Kre-

ditrisiken auf.

Eine Vermögenssicherung allein durch

Diversifikation ist damit im heutigen

Umfeld praktisch unmöglich gewor-

den. In Phasen extremer Verluste an

den Finanzmärkten muss ein moder-nes Vermögensmanagement auch mit

vorübergehenden Extrempositionie-

rungen innerhalb weiter taktischer

Bandbreiten reagieren. Dies kann im

Einzelfall bedeuten, Aktienbestände

in einem Portfolio gänzlich veräußern

oder aber dynamisch absichern zu

müssen. Bezüglich der Beimischung

Alternativer Investments ist in der

Vermögensverwaltung verstärkt auf

Transparenz und Liquidität von Pro-

duktstrukturen zu achten. Nur auf

diese Weise können Risiken zeitnaherkannt und flexibel auf sie reagiert

werden.

Gibt es noch risikofreie Kapital-

anlagen? Staatsanleihen westlicher

Industrieländer galten über Jahr-

zehnte als die sicherste Anlageform

überhaupt. Dies hat sich im Zuge der

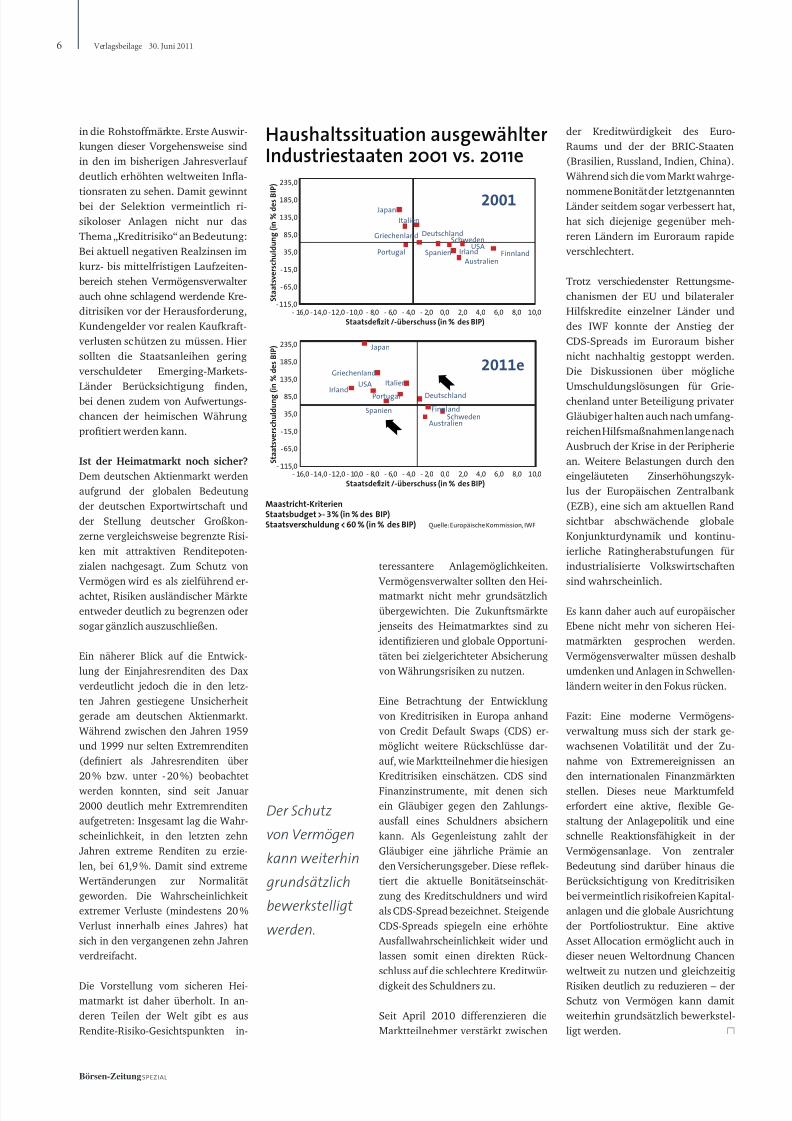

Finanzkrise fundamental geändert.

Die Abbildung (siehe Seite 6) zeigt,

wie sich Staatsverschuldung und -defi-

zit, jeweils in Prozent der Wirtschafts-leistung (Bruttoinlandsprodukt,BIP),

für ausgewählte Länder zwischen

den Jahren 2001 und 2011e ent-

wickelt haben. Im Jahr 2001 haben

nur wenige industrialisierte Länder

die Maastricht-Kriterien (Staatsbud-

get > - 3 % des BIP, Staatsverschul-

dung < 60 % des BIP) verletzt. Sowohl

Irland als auch insbesondere Spanien

und selbst die USA konnten vor zehn

Jahren noch eine den Maastricht-

Kriterien genügende Haushaltslage

aufweisen.

Im Gegensatz dazu verfehlen heute

sämtliche PIIGS-Staaten die Maast-

richt-Kriterien bei weitem. Auch die

Verschuldungssituationen von Japan

und den USA haben sich in den letz-

ten Jahren drastisch verschlechtert.

Anfang Juni 2011 stufte Feri US-

Staatsanleihen auf AA herab und gab

bekannt, das Rating für sämtliche

US-Treasuries auf „Junk“ stufen zu

wollen, sofern Zinszahlungen zum 15. August 2011 auf ausstehende Anlei-

hen verfehlt würden.

Bislang als sicher erachtete Anlagen

weisen damit zunehmend erhebliche

Kreditrisiken auf. Dies erhöht die An-

forderungen an Vermögensverwalter

nachhaltig: Neben der strategischen

und taktischen Ausrichtung des An-

lagevermögens ist heute auch die

Selektion bei vermeintlich sicheren

Anlagen entscheidend.

Zudem birgt die expansive Geldpoli-

tik insbesondere der amerikanischen

Notenbank Risiken. Die verstärkte

Liquiditätsbereitstellung der Fed

(„Quantitative Easing“) zur Ankur-

belung der Wirtschaft bewirkte mas-

sive Kapitalströme vorwiegend

„Deutschlands Best Private Bank 2011“

Deutschlands bester Vermögensverwalter Aktien und RentenDeutschlands beste Bank für Unternehmer

Spitzenleistung. Weltweit. Für Sie persönlich.Das Private Wealth Management derDeutschen Bank wurde von Euromoney in 20von 34 Disziplinen als Nr.1 ausgezeichnet.Es ist unser Anspruch, das Vermögen unsererKunden zu schützen und zu mehren. BesuchenSie uns an einem unserer 36 Standorte inDeutschland oder erfahren Sie mehr aufwww.pwm.db.com/de

ANZEIGE

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 6/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 20116

Der Schutz

von Vermögen

kann weiterhin

grundsätzlich

bewerkstelligt

werden.

in die Rohstoffmärkte. Erste Auswir-

kungen dieser Vorgehensweise sind

in den im bisherigen Jahresverlauf

deutlich erhöhten weltweiten Infla-

tionsraten zu sehen. Damit gewinntbei der Selektion vermeintlich ri-

sikoloser Anlagen nicht nur das

Thema „Kreditrisiko“ an Bedeutung:

Bei aktuell negativen Realzinsen im

kurz- bis mittelfristigen Laufzeiten-

bereich stehen Vermögensverwalter

auch ohne schlagend werdende Kre-

ditrisiken vor der Herausforderung,

Kundengelder vor realen Kaufkraft-

verlusten schützen zu müssen. Hier

sollten die Staatsanleihen gering

verschuldeter Emerging-Markets-

Länder Berücksichtigung finden,bei denen zudem von Aufwertungs-

chancen der heimischen Währung

profitiert werden kann.

Ist der Heimatmarkt noch sicher?

Dem deutschen Aktienmarkt werden

aufgrund der globalen Bedeutung

der deutschen Exportwirtschaft und

der Stellung deutscher Großkon-

zerne vergleichsweise begrenzte Risi-

ken mit attraktiven Renditepoten-

zialen nachgesagt. Zum Schutz von

Vermögen wird es als zielführend er-

achtet, Risiken ausländischer Märkte

entweder deutlich zu begrenzen oder

sogar gänzlich auszuschließen.

Ein näherer Blick auf die Entwick-

lung der Einjahresrenditen des Dax

verdeutlicht jedoch die in den letz-

ten Jahren gestiegene Unsicherheit

gerade am deutschen Aktienmarkt.

Während zwischen den Jahren 1959

und 1999 nur selten Extremrenditen

(definiert als Jahresrenditen über

20 % bzw. unter - 20 %) beobachtet

werden konnten, sind seit Januar

2000 deutlich mehr Extremrenditen

aufgetreten: Insgesamt lag die Wahr-

scheinlichkeit, in den letzten zehn

Jahren extreme Renditen zu erzie-

len, bei 61,9 %. Damit sind extreme

Wertänderungen zur Normalität

geworden. Die Wahrscheinlichkeit

extremer Verluste (mindestens 20 %

Verlust innerhalb eines Jahres) hat

sich in den vergangenen zehn Jahren

verdreifacht.

Die Vorstellung vom sicheren Hei-

matmarkt ist daher überholt. In an-

deren Teilen der Welt gibt es aus

Rendite-Risiko-Gesichtspunkten in-

teressantere Anlagemöglichkeiten.

Vermögensverwalter sollten den Hei-

matmarkt nicht mehr grundsätzlich

übergewichten. Die Zukunftsmärkte

jenseits des Heimatmarktes sind zu

identifizieren und globale Opportuni-

täten bei zielgerichteter Absicherung

von Währungsrisiken zu nutzen.

Eine Betrachtung der Entwicklung

von Kreditrisiken in Europa anhand

von Credit Default Swaps (CDS) er-

möglicht weitere Rückschlüsse dar-

auf, wie Marktteilnehmer die hiesigen

Kreditrisiken einschätzen. CDS sind

Finanzinstrumente, mit denen sich

ein Gläubiger gegen den Zahlungs-

ausfall eines Schuldners absichern

kann. Als Gegenleistung zahlt der

Gläubiger eine jährliche Prämie an

den Versicherungsgeber. Diese reflek-

tiert die aktuelle Bonitätseinschät-

zung des Kreditschuldners und wird

als CDS-Spread bezeichnet. Steigende

CDS-Spreads spiegeln eine erhöhte

Ausfallwahrscheinlichkeit wider und

lassen somit einen direkten Rück-

schluss auf die schlechtere Kreditwür-

digkeit des Schuldners zu.

Seit April 2010 differenzieren die

Marktteilnehmer verstärkt zwischen

der Kreditwürdigkeit des Euro-

Raums und der der BRIC-Staaten

(Brasilien, Russland, Indien, China).

Während sich die vom Markt wahrge-

nommene Bonität der letztgenanntenLänder seitdem sogar verbessert hat,

hat sich diejenige gegenüber meh-

reren Ländern im Euroraum rapide

verschlechtert.

Trotz verschiedenster Rettungsme-

chanismen der EU und bilateraler

Hilfskredite einzelner Länder und

des IWF konnte der Anstieg der

CDS-Spreads im Euroraum bisher

nicht nachhaltig gestoppt werden.

Die Diskussionen über mögliche

Umschuldungslösungen für Grie-chenland unter Beteiligung privater

Gläubiger halten auch nach umfang-

reichen Hilfsmaßnahmen lange nach

Ausbruch der Krise in der Peripherie

an. Weitere Belastungen durch den

eingeläuteten Zinserhöhungszyk-

lus der Europäischen Zentralbank

(EZB), eine sich am aktuellen Rand

sichtbar abschwächende globale

Konjunkturdynamik und kontinu-

ierliche Ratingherabstufungen für

industrialisierte Volkswirtschaften

sind wahrscheinlich.

Es kann daher auch auf europäischer

Ebene nicht mehr von sicheren Hei-

matmärkten gesprochen werden.

Vermögensverwalter müssen deshalb

umdenken und Anlagen in Schwellen-

ländern weiter in den Fokus rücken.

Fazit: Eine moderne Vermögens-

verwaltung muss sich der stark ge-

wachsenen Volatilität und der Zu-

nahme von Extremereignissen an

den internationalen Finanzmärkten

stellen. Dieses neue Marktumfeld

erfordert eine aktive, flexible Ge-

staltung der Anlagepolitik und eine

schnelle Reaktionsfähigkeit in der

Vermögensanlage. Von zentraler

Bedeutung sind darüber hinaus die

Berücksichtigung von Kreditrisiken

bei vermeintlich risikofreien Kapital-

anlagen und die globale Ausrichtung

der Portfoliostruktur. Eine aktive

Asset Allocation ermöglicht auch in

dieser neuen Weltordnung Chancen

weltweit zu nutzen und gleichzeitig

Risiken deutlich zu reduzieren – der

Schutz von Vermögen kann damit

weiterhin grundsätzlich bewerkstel-

ligt werden.

Haushaltssituation ausgewählterIndustriestaaten 2001 vs. 2011e

Quelle: Europäische Kommission, IWF

Maastricht-KriterienStaatsbudget >- 3 % (in % des BI P)Staatsverschuldung < 60 % (in % des BIP)

235,0

185,0

135,0

85,0

35,0

- 15,0

- 65,0

- 115,0

- 16,0 - 14,0 - 12,0 - 10,0 - 8,0 - 6,0 - 4,0 - 2,0 0,0 2,0 4,0 6,0 8,0 10,0

Japan

Portugal

Italien

DeutschlandSchweden

SpanienUSA

Irland

Australien

Staatsdefizit /-überschuss (in % des BIP)

S t a a t s v e r s c h u l d u n g ( i n % d

e s B

I P )

Finnland

Griechenland

235,0

185,0

135,0

85,0

35,0

- 15,0

- 65,0

- 115,0

- 16,0 - 14,0 - 12,0 - 10,0 - 8,0 - 6,0 - 4,0 - 2,0 0,0 2,0 4,0 6,0 8,0 10,0

Japan

Portugal

Italien

Deutschland

SchwedenSpanien

USA

Irland

Australien

Staatsdefizit /-überschuss (in % des BIP)

S t a a t s v e r s c h u l d u n g ( i n % d

e s B I P )

Finnland

Griechenland

2001

2011e

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 7/16

Börsen-Zeitungspezial

Auf der Hauptzeile

5000 Anschläge ohne BildelementUnterzeile Unterzeile Unterzeile Unterzeile

Verlagsbeilage 30. Juni 2011 7

Text

„Hier soll ein

griffiges Zitat

oder einbe-

sonderer Fakt

stehen“

Ich verkaufemeinen Kunden keine Produkte, von denen ich nicht wirklich

überzeugt bin. Denn die Werte, die wir bei Vontobel pflegen,sind solide und nachhaltig ausgerichtet. Unsere Anlagestrate-

gien sind sorgfältig aufgebaut und orientieren sich konsequent

an individuellen Zielen. Damit fahren meine Kunden auch in

schwierigen Zeiten gut – und verpassen längerfristig

nichts.Marel Weideneder, Private Banking

Bank Vontobel Europe AGAlter Hof 580331 MünchenTelefon +49 (0)89 411 890 387www.vontobel.de

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 8/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 20118

Gefragt ist ein

Beratungsan-

satz, der auf

den aktuellen

Sorgen der An-

leger aufbaut.

Vermögensverwalter müssen künftig noch mehr Zeit für die individuelle Beratung aufbringen

Die Maßnahmen zur Rettung des

Weltfinanzsystems waren bei-

spiellos und beschäftigen bis heute

die politischen Entscheidungsträger,

Finanzmarktinstitutionen und Markt-

teilnehmer. Die langfristigen Auswir-

kungen auf Kapitalmärkte und Ban-

ken sind auch drei Jahre nach dem

Zusammenbruch der Investment-

bank Lehman Brothers noch nicht

absehbar. Die daraus resultierende

Unsicherheit stellt viele Anleger vor

ein Dilemma. Angesichts einer unver-

ändert lockeren Geldpolitik in vielen

Staaten, eines dramatischen Anstiegs

der Staatsverschuldung und zugleich

steigender Inflationsraten ist das

Minimalziel der Investoren gefähr-

det, nämlich ihr Kapital zu erhalten

und eine inflationsgeschützte Ren-

dite zu erzielen.

Zugleich fühlen viele Anleger eine

wachsende Ohnmacht und reagieren

kurzfristig und weniger strategisch,

da für sie die mittel- und langfristi-

gen Perspektiven mit deutlichen Fra-

gezeichen versehen sind. Mit dieser

Strategie ist ein realer Kapitalver-

lust wahrscheinlich, wenn nicht gar

programmiert. Vermeintlich sichere

Anlageformen wie Tagesgeld bieten

keinen Inflationsschutz und auch

Gold als geschätztes Sicherheits-

polster unterliegt starken Preis-

schwankungen und verursacht Kosten

für die physische Lagerung.

Gefragt ist daher ein Beratungsan-

satz, der auf den aktuellen Sorgen

der Anleger aufbaut und Risiken

transparent macht. Nur so kann der

Übergang von einer passiven zu einer

proaktiven und langfristig ausge-

richteten Vermögensallokation ge-

lingen. Wer als Vermögensverwalter

erfolgreich sein will, muss künftig

noch mehr Zeit für die individuelle

Beratung aufbringen. Er muss kreativ

sein und mit seinen Kunden konkrete

Szenarien betrachten, um komplexe

Risikomanagementstrategien ver-

ständlich zu machen. Denn extreme

Entwicklungen, das haben die ver-

gangenen zehn Jahre gezeigt, treten

an den Kapitalmärkten häufiger als

erwartet auf und können sich dauer-

haft auf den Anlageerfolg auswirken.

Die Deutsche Bank hat im Bereich

Private-Wealth-Management, der die

Anlagen besonders vermögender pri-

vater und ausgewählter institutionel-

ler Kunden betreut, einen neuen Be-

ratungsprozess entwickelt, der exakt

auf die geforderten Absicherungs-

strategien und Anlagenkonzepte für

unterschiedliche Zukunftsszenarien

abstellt. Um die Vielfalt geopoliti-

scher und ökonomischer Risiken

verständlich zu machen, werden sie

mittels einer animierten Weltkarte

anschaulich visualisiert. Diese Risiko-

landkarte wird von den Experten der

Vermögensverwaltung mit dem glo-

balen Research der Deutschen Bank

aus mehr als 70 Ländern kontinu-

ierlich aktualisiert, um so auf einer

umfassenden Datenbasis Anlageent-

scheidungen zu treffen. Dazu über-

prüfen sie die Risikoentwicklung an

den Kapitalmärkten kontinuierlich

und passen die Eintrittswahrschein-

lichkeiten und möglichen Auswir-

kungen der Risiken bei Bedarf an.

Die Landkarte hat nicht nur den

Vorteil, dass sie die zum Teil sehr

komplexen Risiken in einem sehr

übersichtlichen Format darstellt, mit

dem viele Anleger bereits seit ihrer

Schulzeit vertraut sind. Sie können

darüber hinaus anhand der Karte mit

ihrem Berater die Auswirkungen auf

die Finanz- und Kapitalmärkte sowie

die Konsequenzen für ihr Portfolio

durchspielen und analysieren.

Damit werden die vom Kunden sub-

jektiv empfundenen Risiken mit der

Einschätzung der Kapitalmarktexper-

ten abgeglichen, was den Entschei-

dungsprozess objektiviert. Der Anle-

ger trifft eine weitgehend rationale

und bewusste Entscheidung, welche

Risiken er gezielt eingehen und ge-

gen welche Risiken er sein Portfolio

schützen möchte. Auf dieser breiten

Wissensbasis können zugleich unbe-

wusste Fehlentscheidungen, wie sie

durch die „Behavior of Finance“-The-

orie anschaulich nachgewiesen sind,

Komplexität der Kapitalmärkte

reduzieren und Chancen nutzen

Joachim Häger

Vorsitzender der

Geschäftsleitung im

Private Wealth Management

Deutschland der

Deutschen Bank AG

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 9/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 2011 9

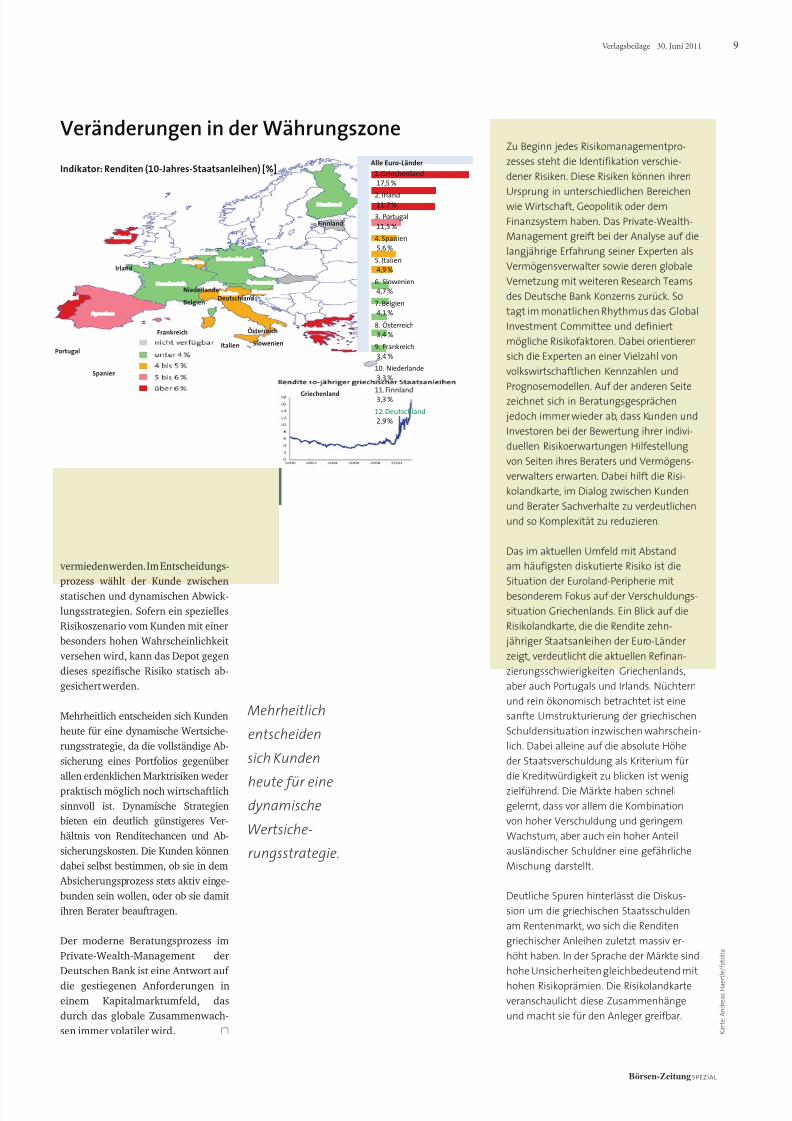

Mehrheitlich

entscheiden

sich Kunden

heute für einedynamische

Wertsiche-

rungsstrategie.

Veränderungen in der Währungszone

vermieden werden. Im Entscheidungs-

prozess wählt der Kunde zwischen

statischen und dynamischen Abwick-

lungsstrategien. Sofern ein spezielles

Risikoszenario vom Kunden mit einer

besonders hohen Wahrscheinlichkeit

versehen wird, kann das Depot gegen

dieses spezifische Risiko statisch ab-

gesichert werden.

Mehrheitlich entscheiden sich Kunden

heute für eine dynamische Wertsiche-

rungsstrategie, da die vollständige Ab-

sicherung eines Portfolios gegenüber

allen erdenklichen Marktrisiken weder

praktisch möglich noch wirtschaftlich

sinnvoll ist. Dynamische Strategien

bieten ein deutlich günstigeres Ver-

hältnis von Renditechancen und Ab-

sicherungskosten. Die Kunden können

dabei selbst bestimmen, ob sie in dem

Absicherungsprozess stets aktiv einge-

bunden sein wollen, oder ob sie damit

ihren Berater beauftragen.

Der moderne Beratungsprozess im

Private-Wealth-Management der

Deutschen Bank ist eine Antwort auf

die gestiegenen Anforderungen in

einem Kapitalmarktumfeld, das

durch das globale Zusammenwach-

sen immer volatiler wird.

1. Griechenland

3. Portugal

4. Spanien

5. Italien

6. Slowenien

7. Belgien

8. Österreich

9. Frankreich

10. Niederlande

11. Finnland

12. Deutschland

2. Irland

3,3 %

2,9 %

3,3 %

3,4 %

3,4 %

4,1 %

4,7 %

4,9 %

5,6 %

11,5 %

11,7 %

17,5 %

Alle Euro-LänderIndikator: Renditen (10-Jahres-Staatsanleihen) [%]

Zu Beginn jedes Risikomanagementpro-

zesses steht die Identifikation verschie-

dener Risiken. Diese Risiken können ihren

Ursprung in unterschiedlichen Bereichenwie Wirtschaft, Geopolitik oder dem

Finanzsystem haben. Das Private-Wealth-

Management greift bei der Analyse auf die

langjährige Erfahrung seiner Experten als

Vermögensverwalter sowie deren globale

Vernetzung mit weiteren Research Teams

des Deutsche Bank Konzerns zurück. So

tagt im monatlichen Rhythmus das Global

Investment Committee und definiert

mögliche Risikofaktoren. Dabei orientieren

sich die Experten an einer Vielzahl von

volkswirtschaftlichen Kennzahlen und

Prognosemodellen. Auf der anderen Seitezeichnet sich in Beratungsgesprächen

jedoch immer wieder ab, dass Kunden und

Investoren bei der Bewertung ihrer indivi-

duellen Risikoerwartungen Hilfestellung

von Seiten ihres Beraters und Vermögens-

verwalters erwarten. Dabei hilft die Risi-

kolandkarte, im Dialog zwischen Kunden

und Berater Sachverhalte zu verdeutlichen

und so Komplexität zu reduzieren.

Das im aktuellen Umfeld mit Abstand

am häufigsten diskutierte Risiko ist die

Situation der Euroland-Peripherie mit

besonderem Fokus auf der Verschuldungs-

situation Griechenlands. Ein Blick auf die

Risikolandkarte, die die Rendite zehn-

jähriger Staatsanleihen der Euro-Länder

zeigt, verdeutlicht die aktuellen Refinan-

zierungsschwierigkeiten Griechenlands,

aber auch Portugals und Irlands. Nüchtern

und rein ökonomisch betrachtet ist eine

sanfte Umstrukturierung der griechischen

Schuldensituation inzwischen wahrschein-

lich. Dabei alleine auf die absolute Höhe

der Staatsverschuldung als Kriterium für

die Kreditwürdigkeit zu blicken ist wenig

zielführend. Die Märkte haben schnell

gelernt, dass vor allem die Kombination

von hoher Verschuldung und geringem

Wachstum, aber auch ein hoher Anteil

ausländischer Schuldner eine gefährliche

Mischung darstellt.

Deutliche Spuren hinterlässt die Diskus-

sion um die griechischen Staatsschulden

am Rentenmarkt, wo sich die Renditen

griechischer Anleihen zuletzt massiv er-

höht haben. In der Sprache der Märkte sind

hohe Unsicherheiten gleichbedeutend mit

hohen Risikoprämien. Die Risikolandkarte

veranschaulicht diese Zusammenhänge

und macht sie für den Anleger greifbar.

K a r t e :

A n d r e a s H a e r

t l e / f o t o l i a

DeutschlandDeutschlandBelgienBelgien

NiederlandeNiederlande

FrankreichFrankreich

SpanienSpanien

PortugalPortugal

IrlandIrland

ItalienItalien

ÖsterreichÖsterreich

FinnlandFinnland

SlowenienSlowenien

GriechenlandGriechenland

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 10/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 201110

Dazu gehört Mut – Berater der Zukunft ist kein „Alleskönner“, sondern ein „Vielversteher“

Viel Zeit bleibt

nicht, denn

der harte

Wettbewerb

beschleunigt

den Struktur-

wandel.

Im Private Banking ist eine Ära zu

Ende gegangen. Die Finanzkrise

hat alte Grundsätze und Strategien

hinweggefegt. Nun braucht die Zunft

neue Geschäftsmodelle. Zumindest

müssen die Institute prüfen, ob sie

mit ihrer Ausrichtung auf Dauer er-

folgreich sein können.

Den Strukturwandel treiben vor

allem neue Auflagen und Gesetze

voran. Zahlreiche supranationale

wie auch nationale Regeln entfalten

ihre Wirkung. Vorschriften, die das

Private-Banking-Geschäft grund-

legend verändern, verbergen sich

hinter sperrigen Kürzeln wie FATCA

(Foreign Account Tax Compliance

Act) oder Mifid (Markets in Financial

Instruments Directive). Zu nennen

ist auch das neue Lugano-Überein-

kommen, das beispielsweise vorgibt,

welcher Gerichtsstand bei Auseinan-

dersetzungen über erbrachte Dienst-

leistungen greift. Ziel der meisten

nationalen Regelungen ist es, den

Verbraucherschutz zu verbessern.

So wurden in Deutschland Mindest-

standards für die Ausbildung von

Anlageberatern formuliert oder neue

Vorgaben für Produktinformationen.

Nicht alle Neuerungen sind ausrei-

chend konkretisiert – manche sind

möglicherweise auch nicht zu Ende

gedacht. Statt jedoch über die Regu-

lierung zu klagen, sollte die Branche

ihre herkömmlichen Geschäftsmo-

delle überprüfen. Viel Zeit bleibt da-

für nicht, denn der harte Wettbewerb

beschleunigt den Strukturwandel.

Sichtbares Zeichen sind zahlreiche

Private-Banking-Einheiten, die Part-

ner suchen oder zum Verkauf stehen.

Gerade ausländischen Privatbanken

mit deutscher Tochter stellt sich ver-

mehrt die Frage, ob wachstumsstarke

Regionen in Osteuropa und Asien auf

Sicht vielversprechender sind als der

hiesige Markt.

Der bietet enormes Potenzial – die

Bundesbank meldete zuletzt den

Rekordwert von 4,9 Bill. Euro an

liquidem Vermögen. Auch gibt es eine

wachsende Zahl von Wohlhabenden

mit Guthaben und Wertpapieren im

zweistelligen Millionenbereich. Doch

der Markt ist regional fragmentiert

und die Vielzahl der Wettbewerber,

von in- und ausländischen Großban-

ken über Privatbanken bis zu Private-

Banking-Einheiten von Volksbanken

oder Sparkassen, verschiebt die kriti-

sche Größe für rentables Private Ban-

king weiter nach oben.

Dazu kommt nun die Regulierung,

mit der die Komplexität von Bank-

geschäften deutlich zunimmt. Auch

die Kunden setzen sich inzwischen

weit intensiver mit Produkten und

Risiken auseinander. So steigen die

Anforderungen an bankinternes

Risikomanagement sowie an den

klassischen Wertpapierberater. Für

viele Anbieter bedeutet der erhöhte

Aufwand, dass sie sich – je nach

Größe und Leistungsfähigkeit – auf

wenige und machbare Dinge konzen-

trieren müssen.

Der klassische Private-Banking-

Ansatz war ein anderer: Vereinfacht

ausgedrückt haben sich die Banken

in ihrem jeweiligen Heimatmarkt auf

einen Kundenkreis konzentriert, der

beim Einstieg über ein liquides Ver-

mögen von einer halben, einer oder

auch zwei Mill. Euro verfügte. Um

diese Kunden zu bedienen, wurde ein

Filialnetz unterhalten, das möglichst

viele Ballungsräume abdeckte. Und

auch das Spektrum der angebotenen

Dienstleistungen und Produkte war

möglichst vielfältig. Eine typische

Private-Banking-Einheit bot somit

an mindestens sieben Standorten im

Osten, Westen, Süden und Norden

der Republik alles, von der Finanz-

planung bis zur Anlageberatung, vom

Portfoliomanagement bis zum Kunst-

investment, vom Lombardkredit bis

zum Family Office. Ergänzt wurde

dies möglichst durch eine ganze Serie

hochwertiger Veranstaltungen, vom

Anlegerseminar bis zum Golfturnier.

Solche Vielzahl von Standorten und

Dienstleistungen verursacht nicht

nur nach außen, sondern auch nach

Geschäftsmodelle an veränderte

Gegebenheiten anpassen

Frank Wieser

Deutschland-Chef

der Vontobel-Gruppe

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 11/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 2011 11

innen einen hohen Managementauf-

wand, der mit jeder neuen regulato-

rischen Anforderung wächst. So wird

der klassische Ansatz zum schwer

beherrschbaren Treibsatz für die

Kosten. Vor diesem Hintergrund ist

es wahrscheinlich, dass es künftig

zu einer Zweiteilung der Branche

kommen wird: Große finanzkräftige

Häuser werden versuchen, ihre Full-

Service-Strategie weiter zu verfolgen.

Gerade mittelgroße und kleine sind

dagegen gut beraten, sich stärker als

bisher zu fokussieren.

Sie müssen sich auf Kernkompeten-

zen konzentrieren und auf bestimmte

ausgewählte Märkte. Ein Beispiel:

Ein Private-Banking-Anbieter kann

auf hoch bezahlte Angestellte großer

Unternehmen oder Partner renom-

mierter Kanzleien setzen oder aber

auf den klassischen Mittelständler.

Die Einkommensmillionäre aus der

sogenannten Leistungselite haben

oft ein anderes Lebensgefühl und

andere Vorstellungen von der Ver-

mögensverwaltung als der typische

Unternehmer. Das muss sich im An-

gebot niederschlagen, beim Service,

den Produkten bis hin zum Umgang

mit den Medien. Die Leistungselite

erwartet etwa einen Zugang über

Facebook, der Mittelständler be-

vorzugt andere Wege. Je nach Ziel-

gruppe variiert auch das Standort-

konzept. Bei der Konzentration auf

Leistungseliten reicht unter Umstän-

den Frankfurt als Basis aus, um Mit-

telständler zu bedienen, ist eine brei-tere regionale Präsenz sinnvoll.

Jede Suche nach Kernmärkten und

neuen Geschäftsmodellen kann nur

vom Kunden ausgehen. Wer sind

wirklich meine Kunden und was sind

deren Bedürfnisse? Diese Fragen

stehen am Anfang. Wenig hilfreich

ist es, bei der Neuorientierung von

innen nach außen zu denken. Frei

nach dem Motto, unsere Vermögens-

verwaltung macht einen guten Job

und wird deswegen sicher nachge-fragt. Es führt kein Weg daran vorbei,

den Blick von außen nach innen zu

richten. Es gilt die Vorstellungen des

Kunden oder potenziellen Kunden zu

erforschen. Kunden-, nicht Mitarbei-

terbefragungen sind die Basis jeder

Neuausrichtung. Dazu gehört auch

ein optimiertes Filialnetz.

Mindesteinstiegsgrößen für Private-

Banking-Kunden verlieren an Be-

deutung. Weit wichtiger ist eine

wirtschaftliche Logik für neue Kun-

denverbindungen: Je nachdem,

welche Dienstleistung der Kunde

wünscht, fällt der Deckungsbeitrag,

den die Bank realisieren kann, sehr

unterschiedlich aus. Mit den Bedürf-

nissen des Kunden schwankt somit

streng ökonomisch betrachtet auch

die jeweilige Mindestgröße beim

liquiden Vermögen. Eine breit auf-

gestellte Vermögensverwaltung in

Aktien verursacht zwangsläufig

einenanderen Aufwand als ein Man-

dat zur Verwaltung von Rententiteln,

bei dem in größeren zeitlichen Ab-

ständen nur die Fälligkeiten neu an-

gelegt werden.

Dies zeigt schnell, dass eine starre

Größe für Neukunden ökonomisch

wenig hilfreich ist. Mehr Flexibilität

an dieser Stelle bedeutet jedoch auch

neue Anforderungen für das interne

Controlling einer Bank: Es muss ge-

währleistet sein, dass jeder Kunde

auch preislich individuell behandelt

werden kann. Das Private Banking

sollte differenzierte Modelle zur Ver-

fügung stellen. Dass etwa Gutschrif-

ten, Erstattungen oder andere finan-

zielle Anreize von Produktanbie-

Neue Realitäten im Private Banking

V o n t o b e l

Rahmenbedingungen

Supranationale Regelungen Nationale Regelungen

Neue Realitäten im Private Banking

Marktkompetenz A

Beratungskompetenz A

Marktspezifisches Geschäftsmodell für ausgewählte Fokusmärkte

Auf nationales oder regionales Umfeld angepasste Produkte und Dienstleistungen

Aktives Vermögensmanagement

Bündelung der Investmentkompetenz und Fähigkeiten innerhalb schlagkräftigem „Investment-Betrieb“

Erstklassigkeit in der Beratung

Erhöhung der Spezialisierung und des Leistungsspektrums

Marktkompetenz B

Beratungskompetenz B

Marktkompetenz C

Beratungskompetenz C

Investmentkompetenz

Kunden-, nicht

Mitarbeiterbe-

fragungen sind

die Basis jeder

Neuausrichtung.

F o t o : i O l i v i e r L e M o a

l / f o t o l i a

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 12/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 201112

Der Paradig-

menwechsel

kostet Zeit

und Geld.

Kunden zusammenhängen. Zudem

müssen Berater bei einem solchen

Ansatz in der Lage sein, auf Augen-

höhe mit ihrem Kunden zu sprechen.

Wer mittelständische Unternehmerberät, braucht die nötige Seniorität

und Lebenserfahrung, damit seine

Gesprächspartner ihn akzeptieren.

Banken müssen also bereit sein, in

die Fähigkeiten ihrer Mitarbeiter zu

investieren. Geeignete Beraterteams

zu rekrutieren wird dabei zuneh-

mend schwieriger.

Nötig ist der richtige Mix aus alten

und jungen Mitarbeitern sowie aus

weiblichen und männlichen. Die

künftige Personalkonzepte erfordernes beispielsweise, dass Banken mehr

als bisher auch ältere Mitarbeiter bei

Fortbildungen berücksichtigen. Sie

brauchen neue Zeit- oder Heimar-

beitsmodelle für qualifizierte Frauen.

Denn weibliche Beraterinnen mit

Lebenserfahrung sind meistens Mut-

ter und suchen oft nach Jobange-

boten, die es ermöglichen, Familie

und Beruf unter einen Hut zu brin-

gen. Hier muss eine Bank unter Um-

ständen auch bereit sein, einer hoch-

qualifizierten Wertpapierberaterin

eine Homeoffice-Lösung zu bieten.

Das setzt voraus, dass sie ständig

Zugriff auf alle Börsenkurse und

Kundendaten hat. Für die Bank ist

die Einrichtung solcher Anschlüsse

jedoch keine ganz preiswerte Lösung

– erst recht, wenn die Mitarbeiterin

Teilzeit beschäftigt ist.

Geschäftsmodelle an die neuen Rea-

litäten im Private Banking anzupas-

sen, erfordert Mut. Es bedeutet für

die Privatbanken, dass sie zusätzlich

in Personal und Prozesse investie-

ren müssen. Wer sich fokussiert und

seine Kunden optimal berät, muss zu-

dem bereit sein, zunächst auch ein-

mal auf Geschäft zu verzichten. Das

belastet den Ertrag. Der beschriebene

Paradigmenwechsel kostet also Zeit

und Geld. Dennoch ist er unverzicht-

bar. Die Zukunft gehört den Banken,

die sich einer hervorragenden Bera-

tung verschrieben haben und dies

durch transparente Preismodelle

und hohe Investmentkompetenz un-

terstreichen. Wer entsprechende Ge-

schäftsmodelle schon jetzt umgesetzt

hat, dürfte in der Zukunft zu den Ge-

winnern gehören.

tern an Kunden ausgekehrt werden,

sollte dabei selbstverständlich sein,

ebenso ein Angebot für eine Vermö-

gensverwaltung mit Gewinnbeteili-

gung.

Fast immer steht eine hohe Bera-

tungs- und Investmentkompetenz

bei Kundenbefragungen im Vorder-

grund. Ein solches Vermögensma-

nagement ist zentraler Baustein einer

Privatbank und benötigt eine nach-

haltige Tiefe und Breite. Nur so ist

es möglich, Kunden umfassend und

individuell zu beraten. Dabei ist es

unerheblich wo die Anlagestrategie

entwickelt wird, entscheidend ist die

Qualität des Investmentprozesses,

und dass sie beim Kunden ankommt.

Etliche Häuser haben hervorra-

gende Prozesse, scheitern aber bei

der Umsetzung. Wer etwa über eine

erstklassige Expertise bei Aktien und

Anleihen verfügt und Know-how in

Immobilien oder Alternativen Invest-

ments zukaufen muss, hat nicht nur

hohe Kontrollkosten, sondern ris-

kiert auch, dass Abläufe zu langsam

werden.

Wichtig ist aber, dass die Umsetzung

von Anlagestrategien schnell erfolgt

und der Kunde genau weiß, was wa-

rum geschieht. Flache Hierarchien

und möglichst wenig interne Abtei-

lungen sind ein Muss für effiziente

Prozesse. Kunden sollten beispiels-

weise hinterfragen, ob es einen zen-

tralen Investment- und Risikoprozess

gibt oder ob an den verschiedensten

Standorten Performance erwirt-

schaftet wird. Je mehr Beteiligte mit-

mischen, desto höher ist der interne

Kontrollaufwand und desto teurer

und komplexer wird die Anlagebera-

tung oder die Vermögensverwaltung

für einen Kunden und für die Bank.

Gerade hier gilt „weniger ist mehr“.

Die Privatbank der Zukunft dürfte

sich dadurch auszeichnen, dass sie

alle Inhouse-Ressourcen – Private

Banking, Asset Management und

Investment Banking – bündeln und für

Kunden schnell, einfach und transpa-

rent umsetzen kann. Für die Deutsch-

landtochter einer ausländischen

Privatbank bedeutet dies, dass alle

Ressourcen der Mutter zur Verfügung

gestellt werden und die relevanten

Mitarbeiter über die Grenzen hinweg

in einem ständigen Dialog stehen.

Weitere Erfolgsfaktoren sind ein

hoher Ausbildungsstand der Mit-

arbeiter sowie Kompetenzen in

der Finanzplanung. Spätestens die

Finanzkrise hat gezeigt, wie wich-

tig die detaillierte Analyse des ge-

samten Kundenvermögens ist. Nur

auf dieser Grundlage lassen sich

die richtigen Anlagestrategien ent-

wickeln. Berater, die ihre Daseins-

berechtigung aus dem Auswechseln

von Produkten ableiten, gehören der

Vergangenheit an. Der Kundenbera-

ter der Zukunft ist kein „Alleskön-

ner“, sondern ein „Vielversteher“.

Er oder sie müssen die Märkte be-

greifen, zugleich aber auch andere

komplexe Fragestellungen, die mit

der individuellen Situation ihres F o t o : i M A G I N E / f o t o l i a

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 13/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 2011 13

V ermögensverwalter räumen Immobilien

traditionell einen festen Bestandteil im

gut diversifizierten Depot ein. Die wichtigsten

Gründe dafür sind die grundsätzliche Wertbe-

ständigkeit und die allgemein niedrige Korrela-

tion mit anderen Anlageklassen wie Aktien und

Renten. Es ist aber auch häufig die Säule des

Depots, die Probleme bereitet: Direkte Investi-

tionen in Objekte erfordern hohe einmalige An-

lagen, die oftmals noch fremdfinanziert werden

müssen. Auch aus Liquiditätsgesichtspunkten

haben sie Nachteile, da es in der Regel eine ge- wisse Zeit dauert, bis sich im Veräußerungsfall

ein Käufer findet. Auch Anteile an offenen In-

vestmentfonds können die Eigner nicht immer

ohne Weiteres zurück geben. Geschlossene In-

vestmentfonds eignen sich ebenfalls nicht für je-

des Vermögensverwaltungsmandat, da sie einer

sehr langen Investitionsspanne bedürfen und in

der Regel kein Zweitmarkt existiert. Eine An-

lageklasse, die viele dieser Nachteile auffängt,

sind Immobilienaktien: Es handelt sich dabei

um Anteile an Unternehmen, die in Immobilien

investieren und selbst als Aktiengesellschaft an

der Börse notiert sind. Immobilienaktien ver-

einen daher sowohl das Renditepotenzial von

Immobilien als auch die hohe Flexibilität von

börsengehandelten Aktien. Immobilienaktien

haben langfristig attraktive Renditen generiert.

Dabei gilt es jedoch zu beachten, dass Wertent-

wicklungen der Vergangenheit keine Garantienfür die Zukunft sind. In den Renditen spiegeln

sich die Eigenschaften der Anlageklasse Immo-

bilien wider: Immobilien generieren typischer-

weise ein hohes Maß an liquiden Mitteln, wobei

Dividenden und Mieten langfristig mehr als die

Hälfte der Gesamtrendite ausmachen. Lange

Mietverträge sichern einen stetigen Zahlungs-

fluss. Gleichzeitig bieten Immobilienaktien Fle-

xibilität: Sie sind börsengehandelt und somit

einfach zu erwerben und zu veräußern. Dies

ist umso wichtiger, als die Entwicklungen der

Immobilienmärkte von lokalen Faktoren ab-

hängen und sich geografisch meist unabhängig

voneinander entwickeln. So kann der Investor

einerseits eine gute Diversifizierung darstel-

len und gleichzeitig schnell auf sich ändernde

Marktbedingungen reagieren.

Fazit: Immobilienaktien sind geeignet, um dieSäule Immobilien im Depot abzubilden, ohne

auf Liquidität zu verzichten und Klumpenrisiken

einzugehen. Sie ermöglichen ein echtes aktives

Management der Anlageklasse Immobilien.

Investoren schätzen Renditepotenzial und Flexibilität – Kein Verzicht auf Liquidität

Immobilienaktien rücken in den Fokus

Wir sind es gewohnt, langfristig zu denken. Hätten wir nur Quartalszahlen und Jahresabschlüsse im Blick, wären wir

nicht eine der ältesten Privatbanken Deutschlands. Unser Fokus liegt seit jeher auf nachhaltigem Wachstum, von dem

auch noch die Generationen nach uns proftieren werden. Dank dieser Haltung ist es den Casteller Familien gelungen

als Vermögensverwalter seit über 950 Jahren erfolgreich zu bestehen. Gerne verwalten wir auch Ihr Vermögen.

Michaela Bräuer, t 0931 3083-14004

www.castell-bank.de

fürstlich castell’sche bank

Als Vermögensverwalter haben wir bereits950 Jahre Erfahrung.

ANZEIGE

Lars Albert

Head of Sales, Germany, bei der britischen Fondsgesellschaft

Henderson Global Investors

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 14/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 201114

Richtige Strategie entscheidet über Erfolg – Mit Mischfonds sicher auf Kurs – Risiken neu bewerten

Bislang erfolg-

reiche Buy-and-

Hold-Strategien

sind wenig

erfolgver-

sprechend.

A n den Börsen weht ein rauer

Wind. Eine steigende Zahl ver-

mögender Investoren baut Misch-

fonds als wichtiges Element in ihre

Anlagestrategie ein. Denn diese Form

der standardisierten Vermögensver-

waltung bietet gleich eine Vielzahl an

Vorteilen.

Das Klima an den internationalen

Finanzmärkten ist in den vergan-

genen Jahren rauer geworden. Den

Investoren bläst spätestens seit der

Finanzkrise der Wind kräftig ins Ge-

sicht. Und selbst wenn sich der hef-

tigste Sturm nach der Krise gelegt hat,

so ziehen am Horizont schon wieder

dunkle Wolken auf: Die US-Konjunk-

tur kommt nicht recht in Fahrt, die In-

flation steigt in manchen Weltregio-

nen bedrohlich, und die lange Zeit als

sicher geltenden Staatsanleihen ber-

gen mit Ausbruch der Schuldenkrise

plötzlich große Risiken. Für Anleger

dürften die kommenden Monate und

Jahre also ungemütlich werden. Doch

was tun, wenn ein bestehendes Ver-

mögen langfristig sicher und ertrag-

reich angelegt werden soll?

Eine Erkenntnis können vermögende

Investoren aus der jüngsten Entwick-

lung gewinnen: Sie müssen extrem

flexibel und möglichst unabhängig

auf sich rasch verändernde Markt-

bedingungen reagieren können, um

ihre Vermögen nicht nur zu schützen,

sondern auch zu vermehren. Bislang

erfolgreiche Buy-and-Hold-Strate-

gien sind vor diesem Hintergrund

wenig erfolgversprechend.

Interessanter sind all jene Anlagefor-

men, die sich bei Bedarf schnell an

neue Marktentwicklungen anpassen

können – dazu zählen auch Misch-

fonds. Diese besondere Variante der

Investmentfonds eignet sich für ver-

mögende Kunden, die eine profes-

sionelle Vermögenssteuerung an-

streben, es sich aber nicht zutrauen,

die Geschehnisse am Kapitalmarkt

ständig zu verfolgen und entspre-

chend selbst anzulegen. Eine ideale

Lösung sind Mischfonds auch für

kleinere Vermögen, bei denen auf-

grund der zu geringen Vermögens-

summe eine individuelle Verwaltung

nicht kosteneffizient umsetzbar ist.

Hier spielen Mischfonds ihre Stärke

als standardisierte Vermögensver-

waltung aus.

Im vergangenen Jahr hat sich gezeigt,

dass eine steigende Zahl von Investo-

ren diese Form der Vermögensverwal-

tung nachfragt: Mischfonds führten

2010 die Absatzstatistik des Bun-

desverbandes Investment und Asset

Management (BVI) mit einem Netto-

Mittelzufluss von 13,8 Mrd. Euro

an. In der Analyse der Zahlen heißt

es beim BVI: „Anleger wollen ihr

Vermögen breit streuen und nutzen

die Expertise professioneller Fonds-

manager, um flexibel auf die wech-

selnden Trends an den Kapitalmärk-

ten zu reagieren“ – kaum eine andere

Anlageform kann dies umsetzen und

gleichzeitig eine standardisierte Ver-

mögensverwaltung bieten.

Dabei reicht das Spektrum der Misch-

fonds von Produkten mit eher defen-

sivem Charakter über ausgewogene

Strategien bis hin zu sehr offensiven

Ansätzen. Bei der Auswahl ist es

deshalb wichtig zu prüfen, wie der

Anleger seine eigene Risikoneigung

definiert, um dann die geeignete

Mischfonds-Lösung zu finden.

Doch auch wenn Mischfonds flexibel

und schnell am Markt agieren kön-

nen, muss sich der vermögende Anle-

ger überlegen, mit welcher Strategie

er sein Vermögen verwalten lassen

möchte. Einen wichtigen Hinweis da-

für liefert der grundlegende Wandel,

der sich in den vergangenen Jahren

vollzogen hat. Dieser Wandel begann

nicht erst mit der Finanzkrise 2008,

sondern bereits um die Jahrtausend-

wende mit Entstehen und Platzen der

IT-Spekulationsblase. Bis dahin konn-

ten Anleger mit dem Einsatz von Buy-

and-Hold-Strategien vergleichsweise

gefahrlos stabile Renditen erzielen.

Doch das Ziel dieses Ansatzes – das

Erreichen bestimmter Renditeziele

Vermögenden Anlegern können

ungemütliche Börsenzeiten bevorstehen

Markus Steinbeis

Fondsmanager bei

Pioneer Investments

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 15/16

Börsen-Zeitungspezial

Verlagsbeilage 30. Juni 2011 15

Der Wissens-

abstand zwi-

schen dem Ver-

mögensverwal-

ter und dem

selbst entschei-

denden Kunden

ist geringer

geworden.

von 4 bis 5 % p.a. über lange Zeit-

räume mit einem gut steuerbaren

Zinsänderungsrisiko – lässt sich mit

Staatsanleihen, den „historisch“

dafür am besten geeigneten Finanz-

instrumenten, nicht mehr ohne Wei-

teres erreichen. Wer hätte noch vor

fünf Jahren das Emittentenrisiko bei

europäischen Staatsanleihen ernst-

haft als Gefahr für den Vermögenser-

halt in seinem Portfolio betrachtet?

Vielen Investoren werden die aktu-

ellen Emittentenrisiken immer deut-

licher bewusst. Die zunehmende

Risikoaversion der Anleger führt

dazu, dass sie nun für das Realisie-

ren ihres Renditeziels ihr Vermögen

in andere Asset-Klassen, bevorzugt

reale Werte, umschichten. Ein Bei-

spiel aus der Praxis: Pensionskassen

konnten seit den achtziger Jahren im

Rentenbereich durch den nahezu 30

Jahre anhaltenden Bullenmarkt fast

risikolos attraktive Renditen erzie-

len. Doch mit dem Ende der Haus-

se und dem massiven Emittenten-

risiko müssen die Pensionskassen

nun überlegen, ob sie in diesem

Bereich noch eine angemessene Ren-

dite verwirklichen können.

Die aktuelle Situation führt zu einem

echten Strukturwandel im institutio-

nellen Geschäft und – bedingt durch

eine vergleichbare Interessenlage

– auch in der Verwaltung großer

privater Vermögen. Denn als Alter-

native schichten institutionelle In-

vestoren um in Richtung Sachwerte,

legen also an in Immobilien, Aktien

und Rohstoffe. Dort sind langfristig

höhere Renditen möglich, allerdings

handeln sich die Investoren damit

auch eine höhere Volatilität ein.

Es steht aber zu erwarten, dass die

niedrigen Realzinsen, also die Ver-

zinsung unter Berücksichtigung der

Inflationsrate, ein dauerhaftes Pro-

blem für Anleger darstellen werden.

Das makroökonomische Umfeld

spricht gegen ein rasches Come-

back der Rentenmärkte. Die großen

Notenbanken dürften – wenn

überhaupt – die Zinsen nur mode-

rat anheben können, um das ver-

gleichsweise schwache Wirtschafts-

wachstum nicht zu gefährden.

Staatsanleihen und selbst inflations-

geschützte Anleihen können vor die-

sem Hintergrund nur eine unterge-

ordnete Rolle für Investoren spielen,

weil sie immer das Emittenten- und

Zinsänderungsrisiko in sich tragen.

Die Folge: Auch die Notenbanken

treiben Anleger in reale Assets. Eine

Lösung bieten flexibel anlegende

Mischfonds, die in entsprechende

Sachwerte wie Rohstoffaktien, Real

Estate Investment Trusts (Reits)

oder Gold-Exchange Traded Com-

modities (ETC) mit physisch hinter-

legtem Gold investieren.

Wichtig dabei ist das passende

Volatilitätsmanagement, bei dem

der Fondsmanager flexibel und ohne

Benchmark-Orientierung investie-

ren kann, die Titelauswahl anhand

strenger Kriterien vornimmt und

auch Emittentenrisiken angemessen

berücksichtigt.

Die alltägliche Praxis zeigt aber, dass

sich viele Investoren bei der Wahl ih-

rer vermögensverwaltenden Fonds-

lösungen häufig von den Kostenleiten lassen. Auch wenn die Kosten

in der Gesamtbetrachtung ein wich-

tiger Aspekt sind, ist für die Höhe der

späteren Netto-Performance die Risi-

kosteuerung im Portfolio viel wichti-

ger. Gravierende Anlagefehler oder

verpasste Chancen kosten den Anle-

ger im Zweifel durch eine geringere

Netto-Performance mehr Geld, als

er an Kosten eingespart hat, weil er

sich für eine Lösung entschieden hat,

die nicht seinem eigenen Risikoprofil

entspricht.

Allerdings stimmt auch, dass der

Wissensabstand zwischen dem Ver-

mögensverwalter – sei es der Fonds-

manager oder der individuelle Ver-

mögensverwalter – und dem selbst

entscheidenden Kunden geringer

geworden ist. So steht auch Selbstent-

scheidern eine Fülle von relevanten

Informationen zur Verfügung. Die

Qualität des Vermögensverwalters

besteht also nicht unmittelbar im Zu-

gang zu Märkten und Informationen,

sondern vielmehr in der vernünftigen

Risikosteuerung, in der Bewertung

von Emittentenqualitäten und deren

Wirkung auf das Gesamtportfolio

im Zusammenspiel mit den anderen

Positionen. Für eine entsprechende

Risikosteuerung dürften die Ressour-

cen vieler privater Investoren nicht

reichen. Der Manager eines vermö-

gensverwaltenden Fonds ist – wenn

er auch noch auf ein weltweites Netz-

werk von Experten zugreifen kann –

eher in der Lage, über die breite Streu-

ung der Assets in einem Portfolio das

große Bild im Auge zu behalten. So

halten Anleger auch in stürmischen

Börsenzeiten sicher ihren Kurs.

5/7/2018 Wealth Management & Private Banking - slidepdf.com

http://slidepdf.com/reader/full/wealth-management-private-banking-559abac8bcc3e 16/16

Börsen-Zeitungspezial

Auf der Hauptzeile

sdsdfsfasgasdef Unterzeile Unterzeile Unterzeile Unterzeile

Verlagsbeilage 30. Juni 201116

Text

„Hier soll ein

griffiges Zitat

oder einbe-

sonderer Fakt

stehen“

V e r m ö g e n s v e r w a l t u n g · C o r p o r a t e A d v i s o r y

Was wirklich zählt, ist Leistung.

Als moderne Privatbank bieten wir mehr als Standardlösungen.

Wir begegnen Unternehmern und ihren Familien mit Respekt für

ihre Leistungen und ihre Wertvorstellungen. Dass die BHF-BANK

den hohen Anforderungen ihrer Kunden gerecht wird, beweisen die

kontinuierlichen Erstplatzierungen in der Marktstudie „Die Elite der

Vermögensverwalter“ sowie die dauerhaft hervorragenden Ergeb-

nisse in den Performance- und Risikorankings des Fuchsreports.

www.bhf-bank.com

B H F - B

A N K

Z e n t r a l e

i n

F r a n k f u r t

Zentrale Frankfurt, Jürgen Unger, Tel. 069 718-2236 | Baden-Baden, Ulrich Schmieder, Tel.

07221 7016-510 | Berlin, Christoph Brewka, Tel. 030 20959-288 | Düsseldorf/Essen, André

Weber, Tel. 0201 49060-401 | Hamburg, Christoph B. Pöhler, Tel. 040 32009-245 | Hannover,

Lothar Wagener, Tel. 0511 3046-242 | Köln, Frank Ebach, Tel. 0221 510919-10 | Mainz, Frank

Gütermann, Tel. 06131 142-225 | München, Stefan Vollherbst, Tel. 089 55173-211 | Münster,

Ludger Hoppe, Tel. 0251 596855-10 | Nürnberg, Josef Leibacher, Tel. 0911 66943-11 |Stuttgart, Frank Lämmle, Tel. 0711 22792-462