Embed Size (px)

Citation preview

Weitere Files findest du auf www.semestra.ch/files

DIE FILES DÜRFEN NUR FÜR DEN EIGENEN GEBRAUCH BENUTZT WERDEN. DAS COPYRIGHT LIEGT BEIM JEWEILIGEN AUTOR.

Grundstudium der Wirtschaftswissenschaften

Gesamtzusammenfassung

des wirtschaftswissenschaftlichen

Grundstudiums

Teil I

Marcus Jetzer

Philippe Maurer

Auflage 1995

Vorwort

Die vorliegende Zusammenfassung entstand anlässlich unserer Vorbereitung auf die

Vorprüfung. Wir haben gesehen, dass zwei Monate vor den Prüfungen die Studenten von einer

wahren Kopiersucht befallen sind und sich jedes umherliegende Papier unter den Nagel reissen.

Wir haben uns deshalb entschieden eine Zusammenfassung zu schreiben, welche alle 8

Vorprüfungsfächer abdeckt und wollen so den Verschleiss von Kopierkarten dämmen!

Diese Zusammenfassung ersetzt aber in keinem Falle den Besuch der jeweiligen Vorlesungen

und Proseminarien, denn was man hört, sei es auch nur Brockenweise, bleibt einem viel eher

im Gedächtnis, als das was man liest!

Die hier vorliegende Zusammenfassung sollte deshalb auch als eine solche angesehen und

verwendet werden, und befreit Euch in keinem Falle vom sorgfältigen Durchlesen der von

Euren Professoren angegebener Literatur, da vorallem komplizierte und anspruchsvolle

Zusammenhänge erst bei einer gründlichen Konsultation des in der Spezialliteratur

vorhandenen Gesamtkontextes klar werden.

Da es sich hier um eine Zusammenfassung der im Literaturverzeichnis stehenden Werke

handelt, haben die Verfasser darauf verzichtet nach jeder übernommenen Textpassage und

Grafik die Originalquelle anzugeben. Es versteht sich von selbst, dass übernommene

Textpassagen und Grafiken jeweils in Anlehnung an die Werke der jeweiligen Autoren der

einzelnen Teilgebiete erfolgt sind.

Diese Zusammenfassung sollte etwa ein halbes Jahr vor der Prüfung ein erstes mal zur Hand

genommen werden. Man arbeitet dabei ein ganzes Stoffgebiet einmal durch und ergänzt die

Zusammenfassung mit persönlichen Schwachstellen.

Das zweite Mal sollte die Zusammenfassung durchgelesen werden, nachdem man den Stoff in

einem Fach prüfungsreif gelernt hat und einige alte Vorprüfungen durchgelöst hat.

Ein Tag vor der Prüfung sollte genügend Zeit eingeplant werden (ca. 2-4 h) um die

Zusammenfassung im jeweiligen Fach konzentriert durchlesen zu können.

Für allfählige Tippfehler oder inhaltliche Unzulässigkeiten übernehmen die Verfasser keine

Haftung !!!

Sollten Fehler in dieser Zusammenfassung zum nicht Gelingen der Vorprüfung führen (was wir

natürlich nicht hoffen), ist es nicht möglich aufgrund dieser Unterlagen einen Rekurs bei der

Prüfungskommission einzulegen.

Wir wünschen Euch viel Spass beim Durchgehen der Zusammenfassung und viel Erfolg an der

Vorprüfung!

Küsnacht und Zumikon, im Sommer 1995 Marcus Jetzer & Philippe Maurer

Zusammenfassung

BWL

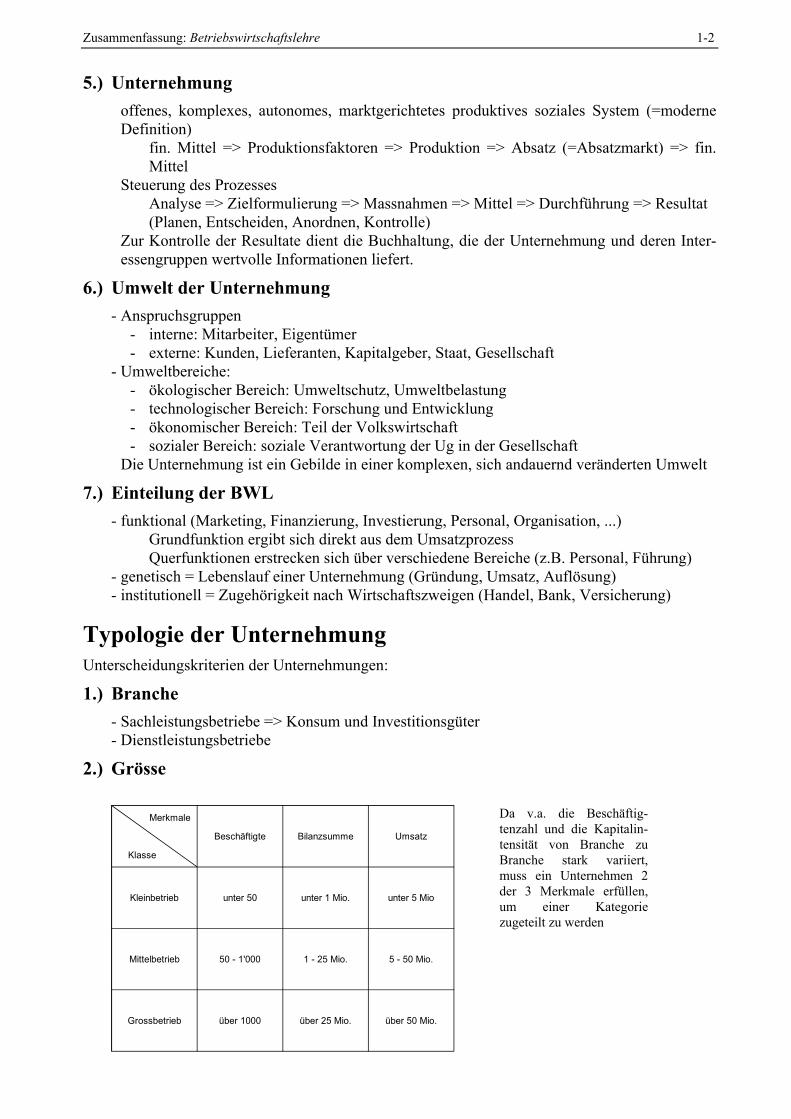

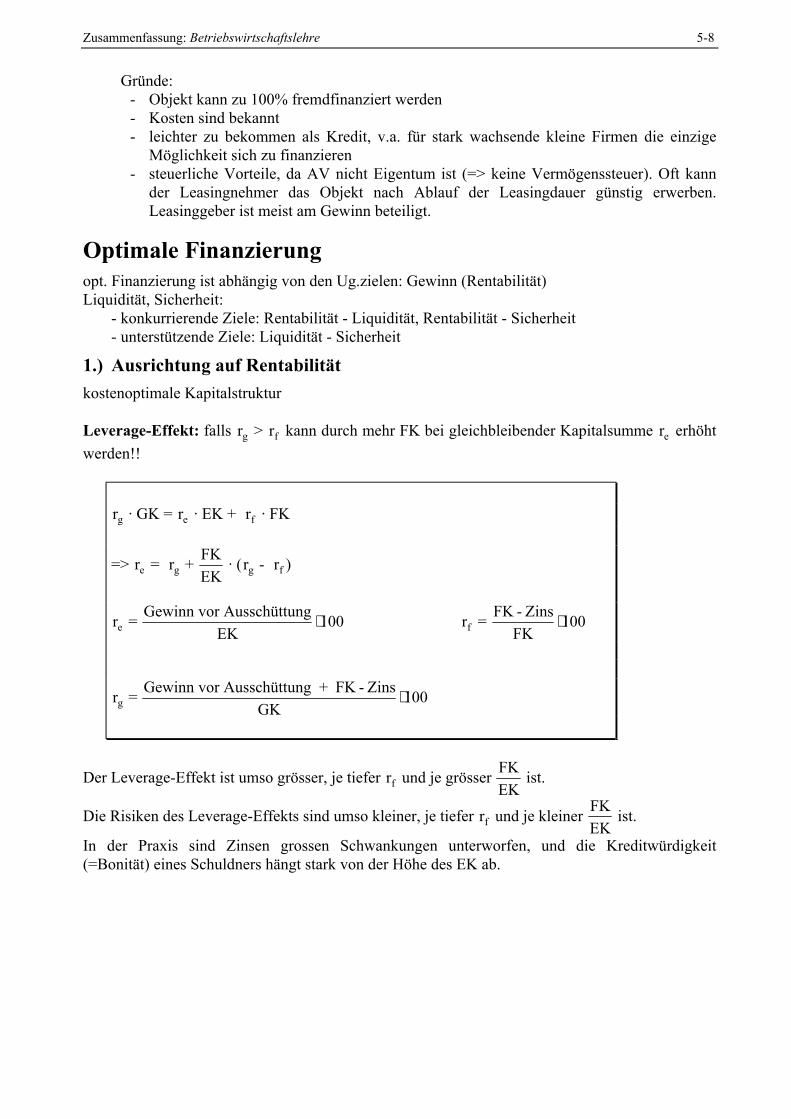

Zusammenfassung: Betriebswirtschaftslehre 1-1

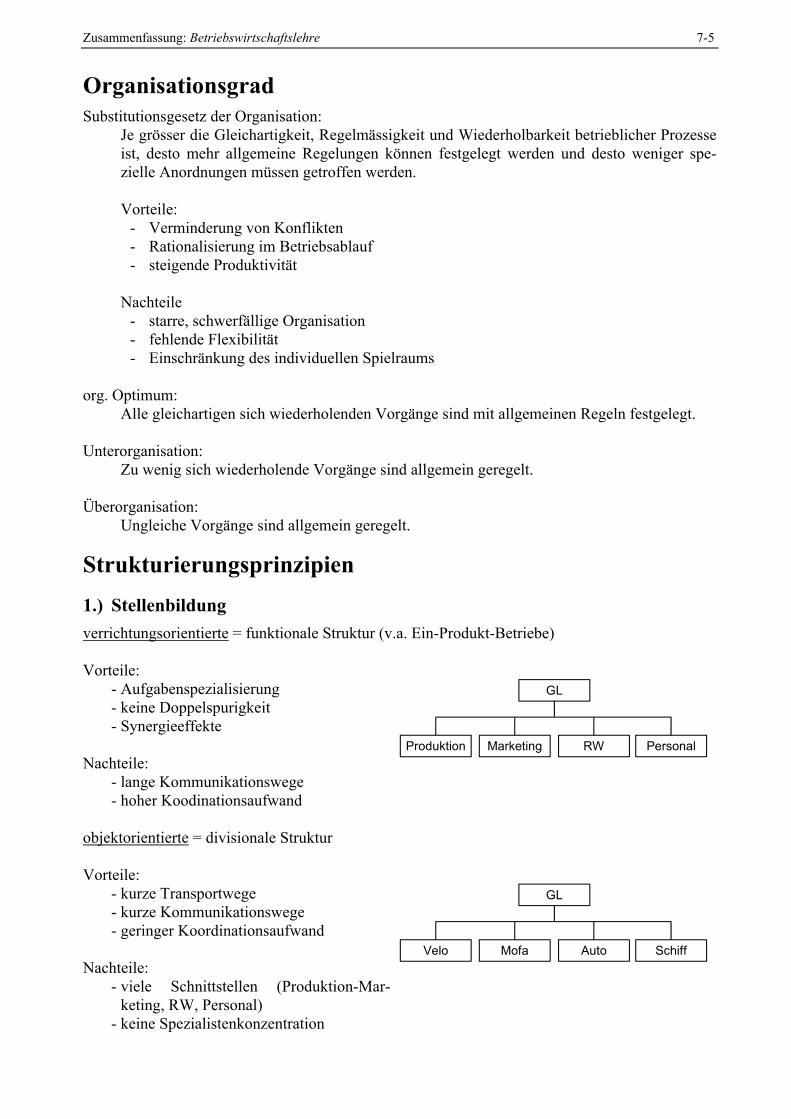

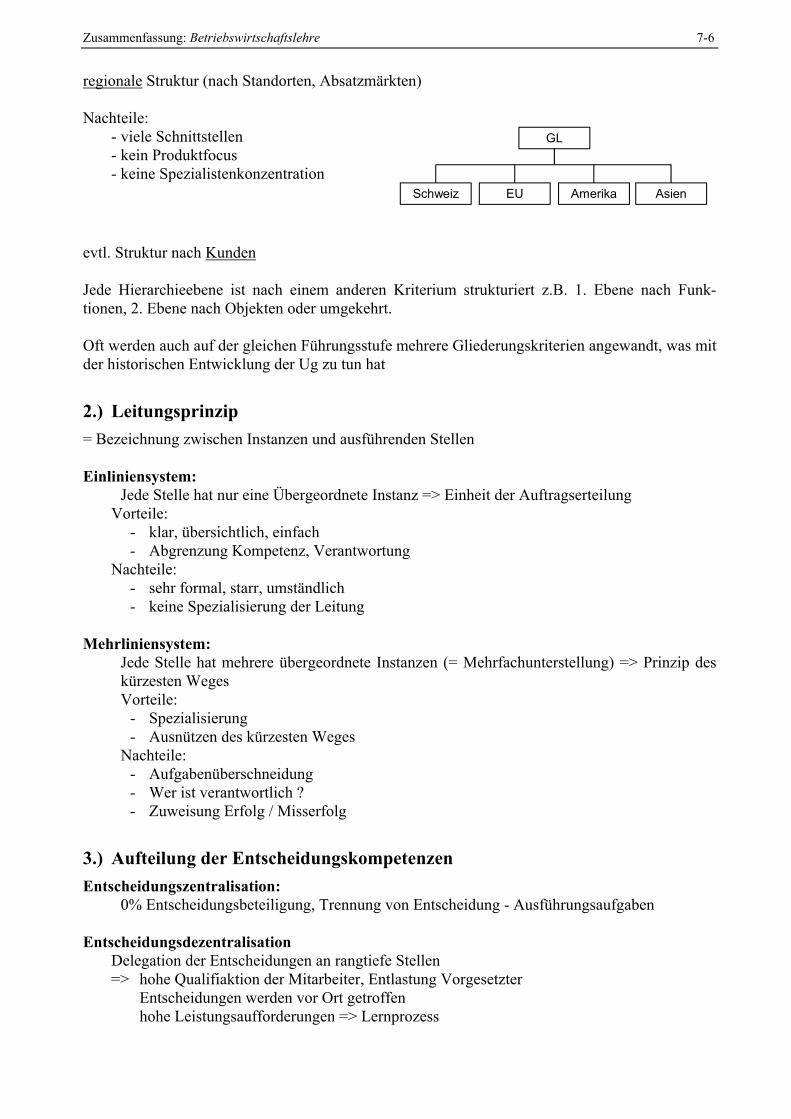

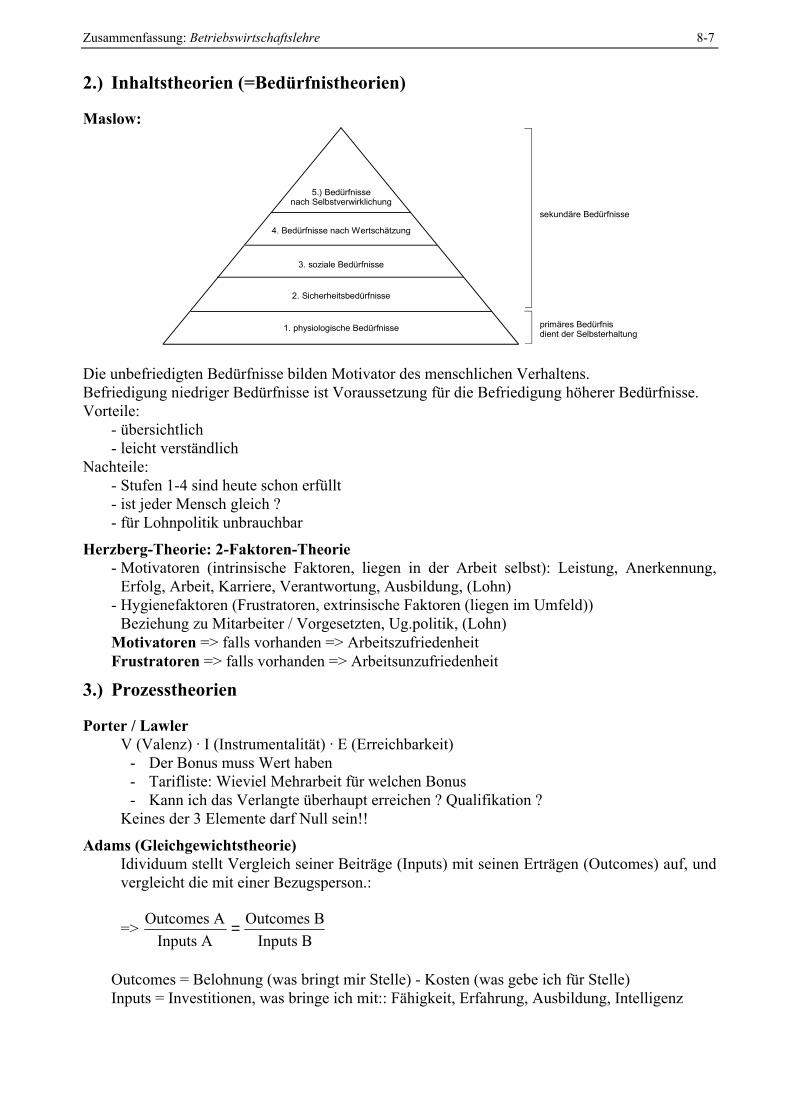

Teil 1: Unternehmung und UmweltGrundlagen1.) Güter:

- Repetierfaktoren (=Werkstoffe); Rohstoffe, Hilfsstoffe, Betriebsstoffe- Potentialfaktoren (=Betriebsmittel); finanzielle Mittel, Know-how

2.) Betriebe und Wirtschaftssysteme (nach Gutenberg)vom System unabhängig:

- Kombination der Produktionsfaktoren => Produktivität- ökonomisches Prinzip => Wirtschaftlichkeit

- Maximumprinzip: gegebener Input, maximaler Output- Minimumprinzip: gegebener Output mit minimalem Input- Optimalprinzip: optimale Kombination von Output / Input

- Prinzip des finanziellen Gleichgewichts:Zahlungsverpflichtungen termingerecht einhalten

vom System abhängig:

Marktwirtschaft Planwirtschaft

AutonomieprinzipUg bestimmt was sie produzieren will,Produktion ist auf den Markt ausgerich-tet

OrganprinzipBetrieb ist vom Staat geführt und hatsich nach dem zentralen Volkswirt-schaftsplan des Staates zu richten

Erwerbswirtschaftliches Prinzip- möglichst hoher Gewinn auf Kapital

Prinzip der Planerfüllung

PrivateigentumKapitalgeber sind Eigentümer der Pro-duktionsmittel=> alleinige Bestimmung

Gemeineigentumgesellschaftlicher Anspruch auf Mitbe-stimmung

3.) Öffentliche / Private-BetriebeAbgrenzungen:

- Rechtsgrundlage (OR, öff. Recht)- Kapitalbeteiligung (über 50% beim Staat => öff. Betrieb)- Grad der Selbstbestimmung

oft gibt es auch Mischformen der beiden Extrema (z.B Swissair, Notenbank)

4.) Profit-Nonprofit OrganisationenNon-Profit-Organisationen handeln auch wirtschaftlich. Ihr Ziel ist jedoch nicht der Gewinn,sondern die Bedürfnisbefriedigung der Mitglieder. Fällt Gewinn an, kommt er den Mitglie-dern zum Zwecke der Weiterführung der Organisation zu Gute.

- staatliche NPO: öffentliche Betriebe (Spital, Uni, VBZ)- private NPO: Wirtschaftsverbände, Sportvereine, Parteien, Hilfsorganisationen

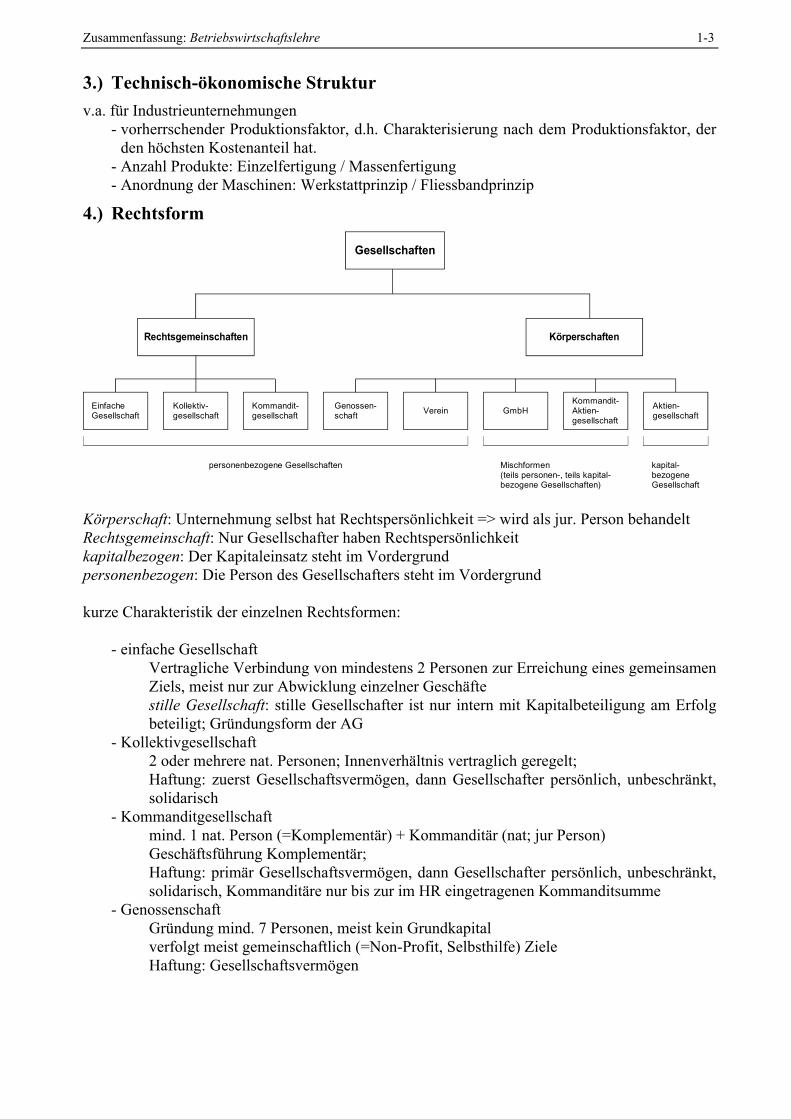

Zusammenfassung: Betriebswirtschaftslehre 1-2

5.) Unternehmungoffenes, komplexes, autonomes, marktgerichtetes produktives soziales System (=moderneDefinition)

fin. Mittel => Produktionsfaktoren => Produktion => Absatz (=Absatzmarkt) => fin.Mittel

Steuerung des ProzessesAnalyse => Zielformulierung => Massnahmen => Mittel => Durchführung => Resultat(Planen, Entscheiden, Anordnen, Kontrolle)

Zur Kontrolle der Resultate dient die Buchhaltung, die der Unternehmung und deren Inter-essengruppen wertvolle Informationen liefert.

6.) Umwelt der Unternehmung- Anspruchsgruppen

- interne: Mitarbeiter, Eigentümer- externe: Kunden, Lieferanten, Kapitalgeber, Staat, Gesellschaft

- Umweltbereiche:- ökologischer Bereich: Umweltschutz, Umweltbelastung- technologischer Bereich: Forschung und Entwicklung- ökonomischer Bereich: Teil der Volkswirtschaft- sozialer Bereich: soziale Verantwortung der Ug in der Gesellschaft

Die Unternehmung ist ein Gebilde in einer komplexen, sich andauernd veränderten Umwelt

7.) Einteilung der BWL- funktional (Marketing, Finanzierung, Investierung, Personal, Organisation, ...)

Grundfunktion ergibt sich direkt aus dem UmsatzprozessQuerfunktionen erstrecken sich über verschiedene Bereiche (z.B. Personal, Führung)

- genetisch = Lebenslauf einer Unternehmung (Gründung, Umsatz, Auflösung)- institutionell = Zugehörigkeit nach Wirtschaftszweigen (Handel, Bank, Versicherung)

Typologie der UnternehmungUnterscheidungskriterien der Unternehmungen:

1.) Branche- Sachleistungsbetriebe => Konsum und Investitionsgüter- Dienstleistungsbetriebe

2.) Grösse

Kleinbetrieb

Mittelbetrieb

Grossbetrieb

Beschäftigte

unter 50

50 - 1'000

über 1000

Bilanzsumme

unter 1 Mio.

1 - 25 Mio.

über 25 Mio.

Umsatz

unter 5 Mio

5 - 50 Mio.

über 50 Mio.

Merkmale

Klasse

Da v.a. die Beschäftig-tenzahl und die Kapitalin-tensität von Branche zuBranche stark variiert,muss ein Unternehmen 2der 3 Merkmale erfüllen,um einer Kategoriezugeteilt zu werden

Zusammenfassung: Betriebswirtschaftslehre 1-3

3.) Technisch-ökonomische Strukturv.a. für Industrieunternehmungen

- vorherrschender Produktionsfaktor, d.h. Charakterisierung nach dem Produktionsfaktor, derden höchsten Kostenanteil hat.

- Anzahl Produkte: Einzelfertigung / Massenfertigung- Anordnung der Maschinen: Werkstattprinzip / Fliessbandprinzip

4.) Rechtsform������������������������������������������������������������������������������������������������������������������������Gesellschaften

Rechtsgemeinschaften Körperschaften

EinfacheGesellschaft

Kollektiv-gesellschaft

Kommandit-gesellschaft

Genossen-schaft Verein GmbH

Kommandit-Aktien-gesellschaft

Aktien-gesellschaft

personenbezogene Gesellschaften Mischformen(teils personen-, teils kapital-bezogene Gesellschaften)

kapital-bezogeneGesellschaft

Körperschaft: Unternehmung selbst hat Rechtspersönlichkeit => wird als jur. Person behandeltRechtsgemeinschaft: Nur Gesellschafter haben Rechtspersönlichkeitkapitalbezogen: Der Kapitaleinsatz steht im Vordergrundpersonenbezogen: Die Person des Gesellschafters steht im Vordergrund

kurze Charakteristik der einzelnen Rechtsformen:

- einfache GesellschaftVertragliche Verbindung von mindestens 2 Personen zur Erreichung eines gemeinsamenZiels, meist nur zur Abwicklung einzelner Geschäftestille Gesellschaft: stille Gesellschafter ist nur intern mit Kapitalbeteiligung am Erfolgbeteiligt; Gründungsform der AG

- Kollektivgesellschaft2 oder mehrere nat. Personen; Innenverhältnis vertraglich geregelt;Haftung: zuerst Gesellschaftsvermögen, dann Gesellschafter persönlich, unbeschränkt,solidarisch

- Kommanditgesellschaftmind. 1 nat. Person (=Komplementär) + Kommanditär (nat; jur Person)Geschäftsführung Komplementär;Haftung: primär Gesellschaftsvermögen, dann Gesellschafter persönlich, unbeschränkt,solidarisch, Kommanditäre nur bis zur im HR eingetragenen Kommanditsumme

- GenossenschaftGründung mind. 7 Personen, meist kein Grundkapitalverfolgt meist gemeinschaftlich (=Non-Profit, Selbsthilfe) ZieleHaftung: Gesellschaftsvermögen

Zusammenfassung: Betriebswirtschaftslehre 1-4

- AGGründung mind. 3 Personen, 100'000.-- AK, 3 Organe: GV, VR, Kontrollstelle,Gewinnverteilung nach Statuten, Haftung nur AK

- Publikums-AG- Klein- oder Familien-AG- Einmann-AG: Gründung via 2 Strohmänner, die nach Gründung ihre Anteile ver-

kaufen. Ist der Alleinaktionär selbst eine AG, spricht man von einer Tochtergesell-schaft

- GmbHmind. 2 Personen vereinigen sich zu Firma mit voraus bestimmtem Kapital. Jeder Ge-sellschafter ist mit seiner Einlage am Stammkapital beteiligt. Haftung: jeder Gesell-schafter bis zu seiner Einlage, höchstens aber bis zum Stammkapital

- Vereinnicht-wirt. ZweckeHaftung: Vereinsvermögenoft von Kartellen und Berufsverbänden gewählte Form

- Kommandit-AGKapital in Aktien zerlegt. Ein oder mehrere Gesellschafter haften unbeschränkt und so-lidarisch. Sonst gleich wie AG (geringe Bedeutung)

5.) UnternehmungsverbindungenZiele von Unternehmungsverbindungen

- Synergieeffekte- Risikostreuung

=>bessere Lieferkonditionen (grössere Einkaufsmengen), effizientere Produktion(Rationalisierung), grössere Absatzgebiete, Verkleinerung der F&E-Ausgaben, Er-höhung Kreditwürdigkeit

- Nachfolgeregelung- Liquiditätsüberschüsse => Investierung- wirt. Schwierigkeiten einer Ug- Spekulationen

Merkmale von Unternehmungsverbindungen- Produktionsstufe

- horizontale Ug: gleiche Produktion/Handelsstufe- vertikale Ug: Vereinigung von Ug aufeinanderfolgender Produktions/ Handelsstufe- diagonale Ug: Ug verschiedener Branchen

- Dauerhaftigkeitdauernd / vorübergehend

- rechtliche / wirtschaftliche Selbständigkeitrechtliche Selbständigkeit: Ug behält Gesellschaftsformwirtschaftliche Selbständigkeit: Ug kann ihre Entscheidungen selbst treffen

Arten der Übernahme- Vetrag- Beteiligungserwerb- Käufliche Übernahme von Aktiven und Passiven- Fusion (=Verschmelzung 2 Ug in eine neue wirtschaftliche Einheit, z.B. Ciba-Geigy

Ag)- Kombination = Fusion durch Neubildung

- Subholding: A+B halten Aktien der Holding- Superholding: Neue Holding hält Aktien von A+B

- Annexion = Fusion durch Aufnahme

Zusammenfassung: Betriebswirtschaftslehre 1-5

Probleme bei Unternehmungsverbindungen- unfriendly take-overs- Führung der neuen Ug- Bewertungsprobleme der zu übernehmenden Ug

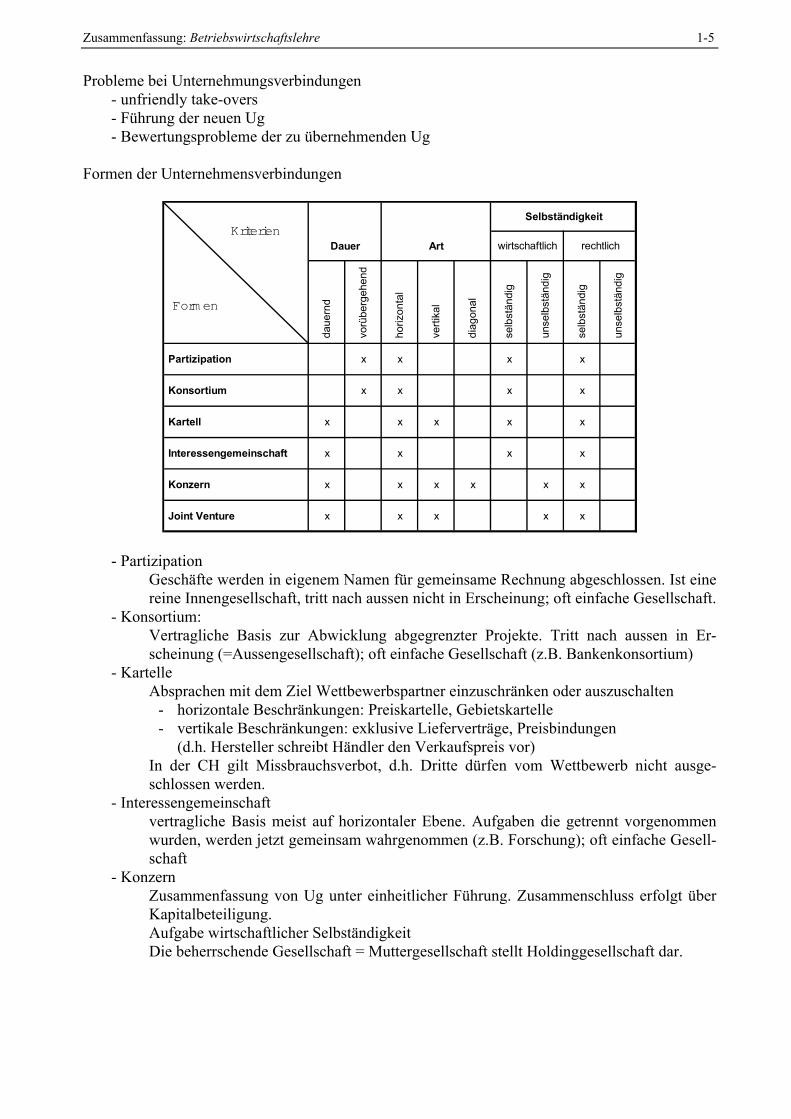

Formen der Unternehmensverbindungen

Selbständigkeit

Dauer Art wirtschaftlich rechtlich

dau

ernd

vor

über

gehe

nd

hor

izon

tal

ver

tikal

dia

gona

l

sel

bstä

ndig

uns

elbs

tänd

ig

sel

bstä

ndig

uns

elbs

tänd

ig

Partizipation x x x x

Konsortium x x x x

Kartell x x x x x

Interessengemeinschaft x x x x

Konzern x x x x x x

Joint Venture x x x x x

Kriterien

Form en

- PartizipationGeschäfte werden in eigenem Namen für gemeinsame Rechnung abgeschlossen. Ist einereine Innengesellschaft, tritt nach aussen nicht in Erscheinung; oft einfache Gesellschaft.

- Konsortium:Vertragliche Basis zur Abwicklung abgegrenzter Projekte. Tritt nach aussen in Er-scheinung (=Aussengesellschaft); oft einfache Gesellschaft (z.B. Bankenkonsortium)

- KartelleAbsprachen mit dem Ziel Wettbewerbspartner einzuschränken oder auszuschalten

- horizontale Beschränkungen: Preiskartelle, Gebietskartelle- vertikale Beschränkungen: exklusive Lieferverträge, Preisbindungen

(d.h. Hersteller schreibt Händler den Verkaufspreis vor)In der CH gilt Missbrauchsverbot, d.h. Dritte dürfen vom Wettbewerb nicht ausge-schlossen werden.

- Interessengemeinschaftvertragliche Basis meist auf horizontaler Ebene. Aufgaben die getrennt vorgenommenwurden, werden jetzt gemeinsam wahrgenommen (z.B. Forschung); oft einfache Gesell-schaft

- KonzernZusammenfassung von Ug unter einheitlicher Führung. Zusammenschluss erfolgt überKapitalbeteiligung.Aufgabe wirtschaftlicher SelbständigkeitDie beherrschende Gesellschaft = Muttergesellschaft stellt Holdinggesellschaft dar.

Zusammenfassung: Betriebswirtschaftslehre 1-6

- reine Holdinggesellschaften- Holding übernimmt als Dachgesellschaft verschiedene Führungsfunktionen

zur Lenkung der Tochtergesellschaften=> Management-Holding (z.B. CS Holding)Ziel ist nur gewinnbringende Kapitalanlage in Form von Beteiligungen=> Finanz-Holding (z.B. Pharma Vision)

- gemischte HoldinggesellschaftStammhaus übernimmt bereits bestehende Gesellschaften voll oder teilweiseoder gründet neue Tochtergesellschaften (z.B. Ciba-Geigy, Alussuisse-Lonza)Stammhaus behält seine ursprüngliche betriebliche Tätigkeit.

- Joint VenturesVerbindung von mindestens 2 Unternehmen zu einer Körperschaft, die inirgendeiner Form mit der Führung der Stamm-Ug verbunden sind.Werden häufig von Ug verschiedener Länder abgeschlossen, um spez.Kenntnisse auszunutzen => Synergieeffekte

6.) Standort- lokaler Standort- regionaler Standort- nationaler Standort- internationaler Standort- multinationaler Standort

Standortfaktoren-Kriterien- Arbeitskräfte- Materialversorgung- Transportkosten- Absatzmöglichkeiten (Kundennähe)- Infrastruktur (Strassennetz)- Umwelt (Wasser, Umweltrichtlinien)- steuerliche Gründe- Image

Auswahl des richtigen Standortes (=Nutzwertanalyse)1.) Verschiedene Standortalternativen suchen2.) Kriterien bestimmen3.) Kriterien nach Wichtigkeit gewichten4.) Jedem Standort pro Kriterium Punkte vergeben, je nach Erfüllung des Kriteriums5.) Punkte pro Standort ausrechnen => EntscheidAndere Standortbestimmung via Investitionsrechnung

Wissenschaftstheorie1.) Voraussetzungen für wissenschaftliche Erkenntnisse

- Objektive Nachprüfbarkeit- Widerspruchsfreiheit- Erklärungskraft=> Wissenschaftstheorie

Zusammenfassung: Betriebswirtschaftslehre 1-7

2.) Ziele- praktisches Ziel: Methoden zur Problemlösung der einzelnen Disziplinen aufzeigen. Ziel-

und Mittelformulierung (Werturteile!!)- kognitives (erkennendes Ziel): Fehler im logischen Denken und der Sinneswahrnehmung bei

der Erkenntnisgewinnung sollen reduziert werden.Ob Wissenstheorie nötig ist, darüber streitet man. Dagegen spricht die Zeitverschwendung,Theorielastigkeit, dafür spricht die Unternehmensethik, Mathematisierung der VWL, Problem derInterdisziplinarität.=> Berechtigung der Wissenschaftstheorie

- zur UnternehmungsethikUnternehmungsethik = inhaltliche Normbegründung, d.h. Sollensaussagen über ge-wünschte/ungewünschte Zustände (nicht werturteilsfrei!!)Unternehmungskultur auch Ug.moral = prozessuale Normbegründungen, d.h. Aussagenüber Verhaltensregeln (=Seinsaussagen)

- zur Mathematisierung=> Transparenz und Klarheit mittels Konstrukt des "homo-oeconomicus"

- Problem der Interdisziplinarität- Trennung zwischen Erkenntnis- und Erfahrungsobjekt

- Erfahrungsobjekt: Bereich der Realität der Disziplin (z.B. BWL-Ug)- Erkenntnisobjekt: Jeder Bereich einer Disziplin, lässt sich unter verschiedenen

Aspekten anschauen (soz., oek., techn.), also wählt man eine aus. => Oekonomanalysiert Ug oekonomischAllg. Problem: zu viele verschiedene Perspektiven!!

- ökonmische ImperialismusÖkonomie ist Mutter aller Sozialwissenschaften => Mit Hilfe des "homo oecono-micus" will man alle Bereiche des sozialen Lebens erklären, nicht nur wirtschaft-liche, da jedes Handeln als rationale Entscheidung in Knappheitssituation betrachtetwerden kann=> kein Zerfall in verschiedene Perspektiven mehr möglich=> Problem: Wieso Ökonomie = Mutter der Sozialwissenschaften

- problemorientierte Konstruktion von "frameworks"problembezogene, nicht disziplinbezogene Lösungsvorschläge mittels frameworks(framework = disziplinärer Deutungsrahmen innerhalb dessen sich Lösungsvor-schlag befinden muss)

3.) Teilbereiche der Wissenschaft

Wissenschaft

Metaphysik (Theologie)

Realwissenschaften(von Beobachtungenausgehend)

Kulturwissenschaften(Handeln v. Menschen)

Sozialwissenschaften (VWL, BWL)(Verhalten v. Menschen)

Geisteswissenschaften (Sprachen)

Naturwissenschaften

Formalwissenschaften (Mathematik): Grundlage der Mathematisierung der Ökonmie

Zusammenfassung: Betriebswirtschaftslehre 1-8

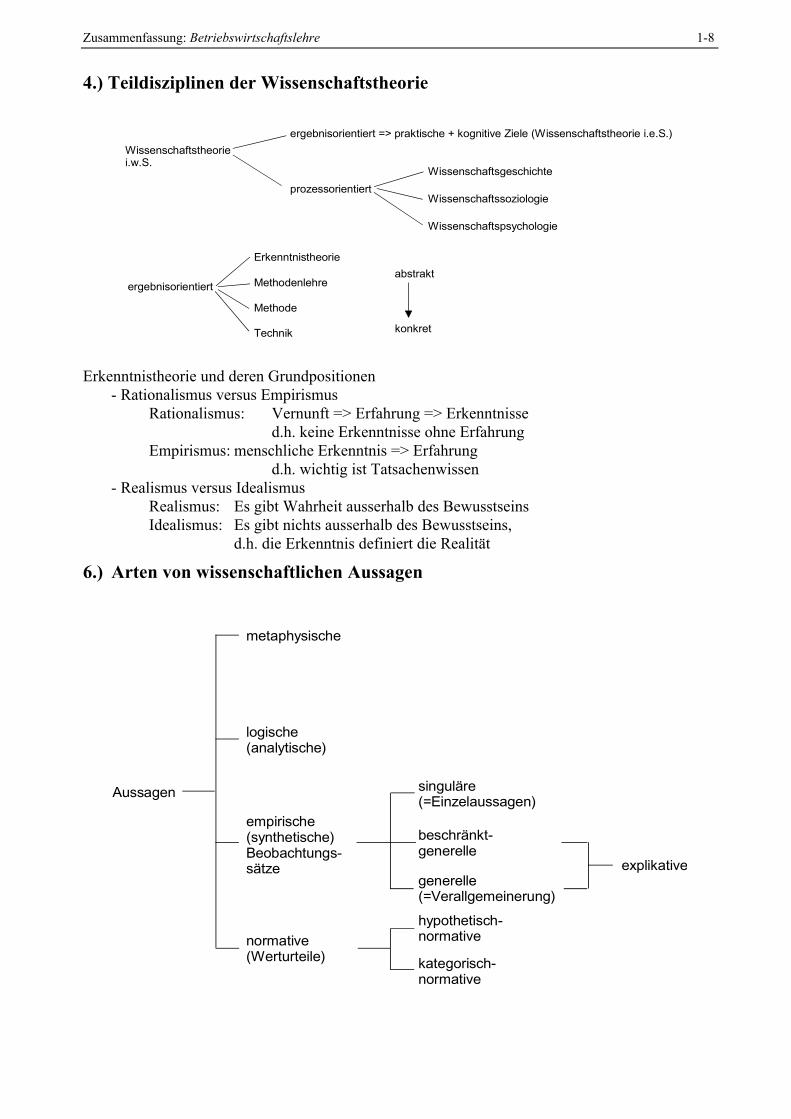

4.) Teildisziplinen der Wissenschaftstheorie

Wissenschaftstheoriei.w.S.

ergebnisorientiert

prozessorientiertWissenschaftsgeschichte

Wissenschaftssoziologie

Wissenschaftspsychologie

konkret

Erkenntnistheorie

Methodenlehre

Methode

Technik

abstrakt

ergebnisorientiert => praktische + kognitive Ziele (Wissenschaftstheorie i.e.S.)

Erkenntnistheorie und deren Grundpositionen- Rationalismus versus Empirismus

Rationalismus: Vernunft => Erfahrung => Erkenntnissed.h. keine Erkenntnisse ohne Erfahrung

Empirismus: menschliche Erkenntnis => Erfahrungd.h. wichtig ist Tatsachenwissen

- Realismus versus IdealismusRealismus: Es gibt Wahrheit ausserhalb des BewusstseinsIdealismus: Es gibt nichts ausserhalb des Bewusstseins,

d.h. die Erkenntnis definiert die Realität

6.) Arten von wissenschaftlichen Aussagen

metaphysische

logische(analytische)

Aussagen

beschränkt-generelle

generelle(=Verallgemeinerung)

singuläre(=Einzelaussagen)

normative(Werturteile)

hypothetisch-normative

kategorisch-normative

explikative

empirische(synthetische)Beobachtungs-sätze

Zusammenfassung: Betriebswirtschaftslehre 1-9

7.) Empirische Sätze: Erklären und Verstehen- Erklären = Einen Satz aus Gesetzen + Randbedingungen ableiten

1. Explandum: zu erklärender Sachverhalt oder Ereignis2. Explanans:

- Eintretungsumstände des Ereignisses abklären (=Randbedingungen)- Herbeiziehen von Gesetzen

3. Kombination von 2 => Erklärung von 1Aus jeder Erklärung kann eine Prognose gemacht werden, ob sie eintrifft hängt wie folgt ab- Wahrheit des Explanans- Vollständigkeit von Explanans und Explandum (nicht möglich in Sozialwissenschaften

=> Trennung Erkenntnis-Erfahrungsobjekt)- Herstellbarkeit der Rahmenbedingungen

- VerstehenUnterscheidung von Handeln und Verstehen => Problem der Gesetzmässigkeit des Han-delns und das Problem des SinnverstehensLösung des Problems

- Gesetzmässigkeit des HandelsDem Handeln der Menschen wird Rationalität unterstellt

- SinnverstehenVerstehen = Beschreibung innerer Zustände des Menschen (Gefühle / Logik)

8.) Wissenschaftstheoretische Programme- Verifikationismus

Erkenntnis beruht entweder auf Vernunft oder Erfahrung- rationalistischer Verifikationismus

Alle Sätze, die auf dem richtigen Denken + richtigen verstehen, d.h. der Vernunftberuhen sind wahr (oft ceteris paribus)

- empirischer VerifikationismusErfahrung + Beobachtung => sicherer Erkenntnisquelleviele Beobachtungen => Induktion => Verallgemeinerung der Beobachtungen zurAllgemeingültigkeit

- Positivismus (ist gescheitert)Sicheres Wissen ist durch Erfahrung möglich

- Neopositivismus (ist äusserst wichtig)Durch Beobachtungssätze kombiniert mit logischen Sätzen=> richtige WissenschaftProblem: Induktionsschlüsse, Abhängigkeit von logischen Sätzen

- Falsifikationismus oder kritischer Rationalismus (POPPER)Realwissenschaftliche (=auf Beobachtungen abstützende) Aussagen können weder ra-tional noch empirisch begründet werden, jedoch können sie widerlegt werden.Wenn eine Theorie viele Widerlegungsversuche übersteht, kann sie als bewährt gelten.Wichtig ist, dass die Theorie von einer Wissenschaftsgruppe, und nicht von einem ein-zelnen überprüft wird. Wird eine Theorie falsifiziert => Überarbeitung => bessereTheorie => Annäherung an Wirklichkeit wird präziserWichtig für Theorie sind:

- Fehlbarkeit menschlicher Erkenntnisse- Gemeinsame Überprüfung der Erkenntnisse

Zusammenfassung: Betriebswirtschaftslehre 1-10

- Historismus (KUHN)Kritik an Popper. Falls Wissenschaftstheorie abhängt vom Entscheid der überprüfendenWissenschafter ist Wissenschaftstheorie nicht mehr unabhängig. Wichtig ist nur nochdas Paradigma (= wissenschaftliches Weltbild). Treten Anomalien auf => Paradigma-wechsel (= wiss. Revolution). Zuerst versucht man jedoch das alte Paradigma aufrecht-zuerhalten.Bsp. Paradigmawechsel: geozentrische => heliozentrische Weltbild

- Wissenschaftstheorie => Wissenschaftsgeschichte1.)normale Wissenschaft soll Einzelstücke eines Paradigmas zusammensetzen2.)normale Wissenschaft soll keine möglichst riskanten Theorien entwickeln3.)Paradigma erst verwerfen, wenn neues Paradigma zur Verfügung steht

=> Wissenschaft verliert Charakter eines rational kontrollierbaren Lernprozesses- Strukturialismus (LAKATOS)

Theorien dürfen nicht isoliert betrachtet werden. Wird eine Theorie verworfen(=Evolution). Sie wird verworfen, wenn Theorie keine eigenen Innovationen, sondernnur noch Widersprüche aufbringt (= degenerative Problemverschiebung). Kann eineTheorie mit neuen Hilfshypothesen neue Probleme lösen, soll sie beibehalten werden (=progressive Problemverschiebung)

- Instrumentalismus (FRIEDMAN)Theorie = Instrument einer Prognose. Ob Theorie richtig oder falsch ist, ist sekundär.Wichtig ist nur der prognostische Erfolg einer Theorie.Problem: pronostischer Erfolg mit falscher Theorie ist Zufall

- Programm des kommuikativen Handels (HABERMAS)1. Trennung von Objektivität und Wahrheit

- Beobachtungen können weder falsch noch wahr sein- Wahrheit = Übereinstimmung von Argumenten (= Konsenstheorie v. Habermas)

Wahrheit = Übereinstimmung von Aussage und Wirklichkeit(=Korrespondenztheorie v. Popper)

2. Struktur der normalen Sprache als Grundlage des WahrheitsbegriffsKommunikation besteht aus:

- inhaltlichem Aspekt- performativem Aspekt: Sobald man spricht, wechselt man von der Beobachtungs-

perspektive in die Teilnehmerperspektive einer Kommunikation => kommu-nikatives Handeln

Eine Kommunikation ist dann erfolgreich, wenn gilt:- Anspruch auf Wahrheit- Anspruch auf Richtigkeit- Anspruch auf Wahrhaftgkeit

- Theorie des kommunikativen Handels stellt die Rolle der Sprache als Medium der Verstän-digung in Wissenschaft und Alltag ins Zentrum der Kommunikation.

- Ist ähnlich dem kritischen Rationalismus ausser:- keine Trennung Wissenschaft / Praxis- Frage der Unternehmensethik wird behandelt

Zusammenfassung: Betriebswirtschaftslehre 2-1

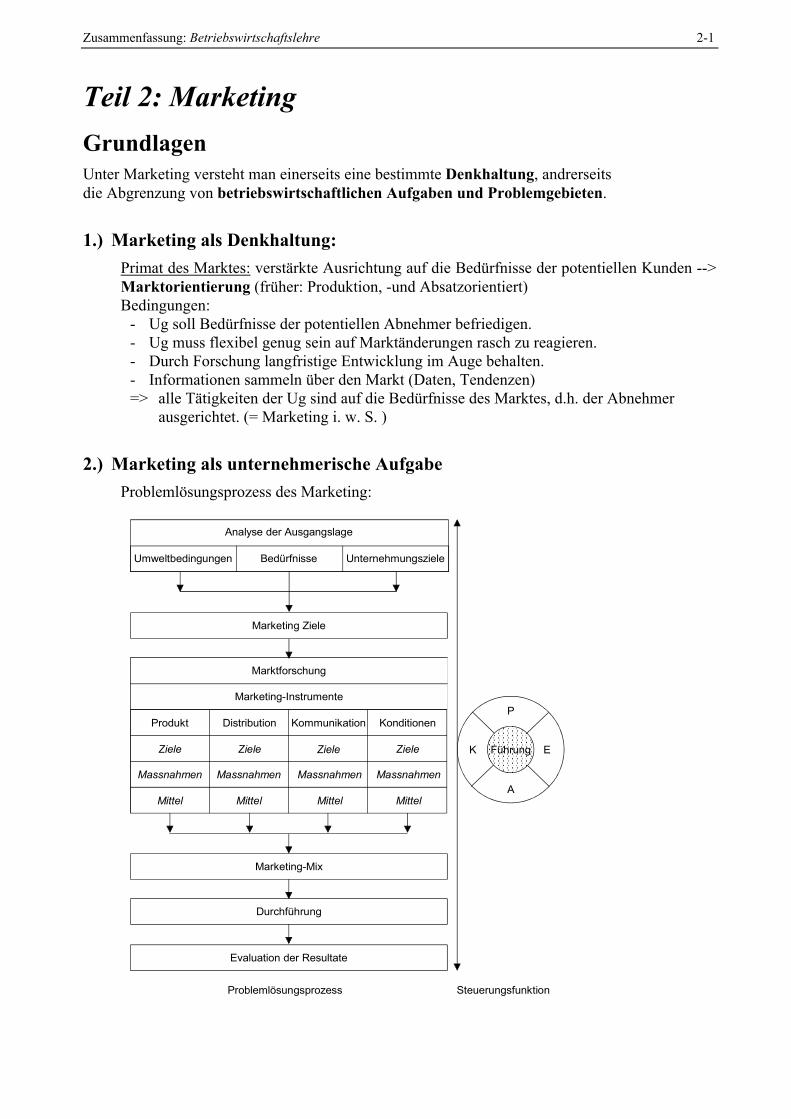

Teil 2: MarketingGrundlagenUnter Marketing versteht man einerseits eine bestimmte Denkhaltung, andrerseitsdie Abgrenzung von betriebswirtschaftlichen Aufgaben und Problemgebieten.

1.) Marketing als Denkhaltung:Primat des Marktes: verstärkte Ausrichtung auf die Bedürfnisse der potentiellen Kunden -->Marktorientierung (früher: Produktion, -und Absatzorientiert)Bedingungen:

- Ug soll Bedürfnisse der potentiellen Abnehmer befriedigen.- Ug muss flexibel genug sein auf Marktänderungen rasch zu reagieren.- Durch Forschung langfristige Entwicklung im Auge behalten.- Informationen sammeln über den Markt (Daten, Tendenzen)=> alle Tätigkeiten der Ug sind auf die Bedürfnisse des Marktes, d.h. der Abnehmer

ausgerichtet. (= Marketing i. w. S. )

2.) Marketing als unternehmerische AufgabeProblemlösungsprozess des Marketing:

Analyse der Ausgangslage

Umweltbedingungen Bedürfnisse Unternehmungsziele

Marketing Ziele

Marktforschung

Marketing-Instrumente

Produkt Distribution Kommunikation Konditionen

Ziele Ziele Ziele Ziele

Massnahmen Massnahmen Massnahmen Massnahmen

Mittel Mittel MittelMittel

Marketing-Mix

Durchführung

Evaluation der Resultate

Problemlösungsprozess Steuerungsfunktion

��������������������������������������������������������������������������������FührungK

P

A

E

Zusammenfassung: Betriebswirtschaftslehre 2-2

3.) Marketing-Konzeption und Marketing-ManagmentMarketing-Konzeption: Im Vordergrund steht dabei die Ausgestaltung der Marketing-Instrumente.

- Modell von McCarthy: Instrumente = Product, Price, Place, PromotionIm Mittelpunkt steht der Kunde, weil er beeinflussbar ist, deshalb sind die Instrumente aufihn gerichtet. Ausserhalb sind alle unbeeinflussbaren Faktoren, z.B. politische und rechtlicheRahmenbedingungen.

- Modell von Gutenberg: Instrumente = Produktpolitik, Distributionspolitik,Kommunikationspolitik, Konditionenpolitik.

Marketing-Managment: Steuerung des Marketing-Problemlösungsprozesses- Planung: Ziele, Massnahmen und Mittel der Instrumente festlegen- Entscheidung: Einsatz der verschiedenen Marketing-Instrumente- Anordnung:- Kontrolle: Resultate werden mit Zielvorgaben verglichen.

4.) Der MarktIm Unterschied zur VWL versteht man in der BWL unter dem Begriff des Marktes nur dieNachfrageseite, d.h. alle Personen, die bereits Käufer sind oder als zukünftige Käufer inFrage kommen, es handelt sich demzufolge um einen Verkäufermarkt. Da dies einanonymer Markt ist, d.h. Käufer kennt den Hersteller nicht persönlich, ist das Marketing vongrosser Bedeutung. => Der Austauschprozess, der auf dem Markt stattfindet, und mittels denMarketing-Instrumenten gestaltet werden soll, ist demzufolge der Kernpunkt desMarketings.

Gliederung des Marktes: (= Marktstruktur)- Marktteilnehmer- Beschaffungs- und Absatzmärkte- offene / geschlossene Märkte ( Zulassungen, Konzessionen, Oligopole, Monopole)

Kriterien des Marktes:- Kunden (Käufer, Beeinflusser, Benutzer)- Kaufobjekte- Ziel des Kaufes- Kaufanlässe- Kaufstätte

5.) MarktpartnerPrimäre Marktpartner sind die tatsächlichen und potentiellen Abnehmer, wobei der Käufernicht mit dem Benutzer übereinstimmen muss (z.B. Geschenke).

- aktive Marktpartner- Käufer, Ug, Handelsbetriebe (= 1. Stufe)- Werbeagenturen, Transporteure, Banken (= 2. Stufe)- Beeinflusser, Mund-zu-Mund-Werbung (= 3. Stufe)- passive Elemente- Marktinformationen

Zusammenfassung: Betriebswirtschaftslehre 2-3

6.) Konsumentenverhalten- rationales Verhalten: Kauf der Güter, die den Nutzen maximieren- Gewohnheitsverhalten: Kaufe immer das gleiche ein- Impulsverhalten: Kauf aus einer bestimmten Gefühlslage heraus- sozial abhängiges Verhalten: Kauf durch Beeinflussung, Image

Welches sind die Einflussfaktoren einer Kaufentscheidung?- Käufer (Alter, Gewohnheit, Image)- Produkt (Preis, Verwendung)- Anbieter (Name und Image der Firma)- Situation (Saison)

Allgemein kann gesagt werden, dass der eigentliche Entscheidungsprozess nicht beobachtbar ist,beobachtbar ist nur die Stimulanz auf einen Käufer und seine Reaktion auf diese Stimulanz.

7.) MarktsegmentierungUnter Marktsegmentierung versteht man die Aufteilung des Gesamtmarktes (=Nachfrage)in homogene (=gleiche oder ähnliche Bedürfnisse) Käufergruppen nach verschiedeneKriterien.Das Ziel besteht in einer möglichst grossen Übereinstimmung der Bedürfnisse derProduzenten, sowie einer bestimmten Käufergruppe.Ist der Gesamtmarkt sehr stark segmentiert => Zielkonflikt zwischen Marktorientierung(=Deckung der Bedürfnisse der Kunden) und Produktionorientierung (=Deckung derKosten)

Voraussetzungen der Marktsegmentierung:- Messbarkeit: (Problem: qualitative Kriterien, z.B. psychologische Aspekte)- Kausalzusammenhang: Bedürfnis der Käufergruppe, sollte mit dem Produkt abgedeckt

werden können.- Segmentgrösse: muss so gross sein, dass Kosten < Ertrag- Konstanz: Kriterien sollten über längeren Zeitraum anwendbar sein

Kriterien der Marktsegmentierung:- geographisch: Gebiet, Bevölkerungsdichte, Nation- demographisch: Alter, Geschlecht, Einkommen, Beruf, Bildung- soz. psychologisch: Lebensstil, Werte, Selbstständigkeit, Ziele, soz. Schicht- verhaltensbezogen: Freizeit, Gewohnheiten, Kaufanlass, Informationen

Wie erfolgt Marktsegmentierung?- Marktsegmentierung

- Kriterien festlegen- Gesamtmarkt --> Teilmarkt

- Zielmarktfestlegung- Attraktivität der Segmente untersuchen --> Auswahl

- Produktpositionierung- Ziel: Heraushebung unseres Produktes gegenüber der Konkurrenz- Marketingkonzepte entwerfen => Auswahl des geeignetsten

Wichtig: In der Planwirtschaft ist keine Segmentierung nötig, da kein Markt und keineKonkurrenz vorhanden ist !! Es wird keine Rücksicht auf die Bedürfnisse der Käufergenommen. In der Marktwirtschaft keine Segmentierung bei Monopol, und freienGütern.

Zusammenfassung: Betriebswirtschaftslehre 2-4

8.) Marktgrössen- Marktpotential- Marktvolumen- Marktanteil

MarktpotentialKapazität des Marktes unter der Berücksichtigung der Kaufkraft ("alles was ich mirleisten kann").Damit das Marktpotential erreicht werde kann müssen folgende Punkte zutreffen:

- Kaufkraft des Kunden und somit auch von der Gesamtwirtschaftslage- Erhältlichkeit des Produktes für jeden Käufer- Es muss ein Bedarf nach dem Gut vorhanden sein

Ist das Marktpotential erreicht, kann es nur unter folgenden Gesichtspunkten weitersteigen: Kaufkraftsteigerung, Bevölkerungswachstum, Wandel der Bedürfnisse

MarktvolumenGesamtheit, der in einem Markt abgesetzten Produkte.Ist das Marktvolumen = Marktpotential so ist der Markt gesättigt.Sättigungsgrad: Marktvolumen / MarktpotentialIn diesem Fall kann eine Ug nur mit steigendem Umsatz rechnen, wenn sie ihreKonkurrenz vom Markt drängt.

MarktanteilAnteil der einzelnen Ug am Marktvolumen.Er zeigt die relative Stärke einer Ug gegenüber ihren Konkurrenten. Er ist abhängig vomMarktvolumen und von den Marketing-Anstrengungen, d.h. von der Wirksamkeit dereingesetzten Mittel.

Marktforschung1.) EinleitungUnter Marktforschung versteht man die systematische Gewinnung und Auswertung vonInformationen über die Elemente(= Käufer, Konkurrenz) und Entwicklungen des Marktes, welchefür den Problemlösungsprozess erforderlich sind.Wichtig ist, dass man sich nicht nur auf Erfahrungen und Intuitionen verlässt, da diese oftsubjektiv sind, und zu Fehleinschätzungen führen. Mittels Erfahrungen sollten die gewonnenenInformationen vielmehr überprüft und ergänzt werden.

Wieso Marktforschung:- Risikokalkulation- Chancen für Innovationen testen- Wo sind Marktlücken?- Problemlösungen verbessern

Kriterien der Marktforschung:- Marktabgrenzung(Beschaffungs-/Absatzmarkt)- Ziele

- MF i.e.S. : nur auf den Markt bezogen- MF i.w.S. : auf Markt und Marketing-Instrumente bezogen

Zusammenfassung: Betriebswirtschaftslehre 2-5

- Zeitlicher Bezug- Marktanalyse: gegenwärtiges Bild des Marktes- Marktbeobachtung: Veränderung und Entwicklung über mehrere Zeitperioden- Marktprognose: aus vorhandenen Informationen Schlüsse für die Zukunft ziehen

- Informationsgewinnung: Primar-/Sekundärmarktforschung- Datenquellen: inner-/ausserbetriebliche- Träger: interne MF durch Ug selbst, oder externe MF

Erhebungstechniken der Marktforschung- Primärmarktforschung (= Field Research)

genauer, teurer, hohe Spezialisierung, häufig durch MF-Institute durchgeführt- Sekundärforschung(=Desk Research)

Abstützung auf bereits vorhandene Informationen, kostengünstig, oft 1. Schritt- innerbetriebliche Quellen

Ug.eigene Statistiken, Rapporte, Kunden(Reklamationen, Treue, Besuche), alteMF-unterlagen.

- ausserbetriebliche QuellenBewertungen durch Banken und Versicherungen, statistisches Amt, Medien,Prospekte der Konkurrenz, Berufsverbände, MF-institute

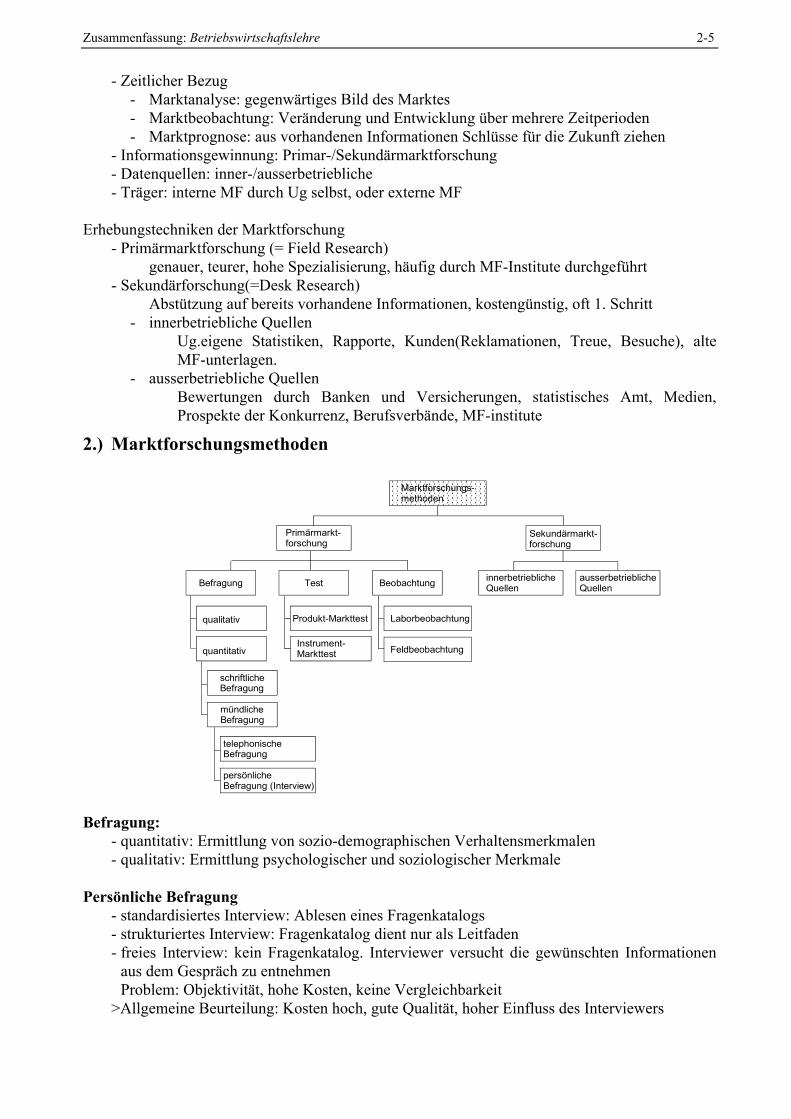

2.) Marktforschungsmethoden������������������������������������������������������������������������������Marktforschungs-

methoden

Primärmarkt-forschung

Befragung Test Beobachtung

qualitativ

quantitativ

schriftlicheBefragung

mündlicheBefragung

telephonischeBefragung

persönlicheBefragung (Interview)

Produkt-Markttest

Instrument-Markttest

Laborbeobachtung

Feldbeobachtung

Sekundärmarkt-forschung

innerbetrieblicheQuellen

ausserbetrieblicheQuellen

Befragung:- quantitativ: Ermittlung von sozio-demographischen Verhaltensmerkmalen- qualitativ: Ermittlung psychologischer und soziologischer Merkmale

Persönliche Befragung- standardisiertes Interview: Ablesen eines Fragenkatalogs- strukturiertes Interview: Fragenkatalog dient nur als Leitfaden- freies Interview: kein Fragenkatalog. Interviewer versucht die gewünschten Informationen

aus dem Gespräch zu entnehmenProblem: Objektivität, hohe Kosten, keine Vergleichbarkeit

>Allgemeine Beurteilung: Kosten hoch, gute Qualität, hoher Einfluss des Interviewers

Zusammenfassung: Betriebswirtschaftslehre 2-6

Schriftliche Befragung- einfach, kostengünstig, schwacher Antwortrücklauf (ca.10%)>Allgemeine Beurteilung: Kosten tief, nur einfache Fragen möglich, Einfluss durch Dritte

Telephonische Befragung- Kosten tief, nicht klare Fragen oder Antworten können geklärt werden.>Allgemeine Beurteilung: Preiswert, keine Zeigematerial, geringer Interviewereinfluss

Weitere spezifische Methoden- Ad hoc-Umfragen:

massgeschneiderte Befragung auf individuellen Untersuchungszweck ausgerichtet.sehr genau, sehr teuer

- Standarderhebung:Fragen zu einem bestimmten Themenkomplex, die an interessierte Ug verkauft wird.keine spezifischen Informationen, Konkurrenz kann die gleichen Unterlagen kaufen!!!

- Omnibusumfrage:verschiedene Auftraggeber mit verschiedenen Fragen stellen zusammen einenFragenkatalog auf, da für die einzelne UG eine eigene Befragung zu teuer wäre.kostengünstig, Problem: Passen die verschiedenen Themen zusammen.

- Panel:Ziel ist die Ermittlung bestimmter Einstellungen, Erwartungen oder Verhaltens- weisenund insbesondere deren Veränderung über die Zeit

- Haushaltspanel: Führung von Haushaltsbüchern, Tagebuch- Detailhandelspanel: Bericht über die Umsatzbewegungen der Detailhändler

BeobachtungMan versucht das Verhalten der Versuchsperson zu erfassen, ohne dabei die Situation derVersuchsperson zu beeinflussen. Als Beispiel gilt der Blindtest bei Esswaren und Getränken.

Ort der Beobachtung:- Feldbeobachtungen: z.B. vor einem Einkaufsgestell- Laborbeobachtung: künstlich geschaffene Bedingungen

Stellung des Beobachters:- teilnehmend: Der Beobachter tritt aktiv auf, z.B. lässt er sich vom Verkäufer beraten.- nicht teilnehmend: Der Beobachter verhält sich passiv, er beobachtet aus der Ferne

Kenntnis der Beobachtung:Problem: Inwieweit ändert sich das Verhalten des Beobachteten, wenn er weiss, dass erbeobachtet wird?

TestBei einem Markttest wird der Gesamtmarkt auf einen Teilmarkt abgegrenzt, der einrepräsentatives Abbild des Gesamtmarktes darstellen muss, in bezug auf die Bevölkerungsstrukturund die Zielgruppen.Erprobt werden auf einem solchen Testmarkt neue Produkte mit einem völlig neuem Marketing-Mix oder einzelne Elemente eines Marketing-Mix (z.B.: Werbekampagne, Verpackung, Preis)=> Datenanalyse, Rückschluss auf Gesamtmarkt

Zusammenfassung: Betriebswirtschaftslehre 2-7

Eingeführt wird das neue Produkt, wenn der Testmarkt einen wachsenden Anteil an Wieder-holungskäufern aufweist.

Fehler bei Marktest:- zu kurze Testphase- nicht repräsentativ- nur Käufe aus Neugier

Bei einem Marketing-Instrument-Markttest bereits eingeführter Produkte, wird gezielt nur einMarketing-Instrument verändert(z.B. Preis), die anderen werden konstant gehalten. DieAuswirkung dieser Veränderung kann an den konstant gehaltenen Variablen gemessenwerden(z.B. Umsatz, Marktanteil). Einen weiteren nicht messbaren Einfluss stellt die Konkurrenzdar.

Auswahl der Informationsträger auf dem Testmarkt-Random-Verfahren, Zufallsauswahl

- Quota-Verfahren.Man bedient sich der Kenntnisse der Strukturmerkmale der Grundgesamtheit. Mittelsausgerechneten Quoten will man die Repräsentanz des Testmarktes sichern. (z.B. Anteilder Frauen, der Rentner, der Hausfrauen)

Allgemein lässt sich sagen, dass die Wahl der geeigneten Methode von verschiedenen Faktorenabhängt:Art der Problemstellung, Ziele, Grösse der Grundgesamtheit und natürlich von den finanziellenMitteln.Anforderungen an Marktforschungsmethoden

- Objektivität des Versuchsleiters, der Person, welche die Resultate auswertet und der Person,welche die Resultate interpretiert.

- Reliabilität, d.h. Zuverlässigkeit, Genauigkeit und Stabilität der Resultate bei wiederholterMessung.

- Validität, d.h. dass ein kausaler Zusammenhang zwischen den Messergebnissen und demUntersuchungsmerkmal vorliegen muss.

Ist dies erfüllt, sollte von einem Merkmal auf ein anderes geschlossen werden können.

3.) AbsatzprognosenZiele von Absatzprognosen

- Aufdecken von Ziellücken, Entwicklung neuer Strategien- Abschätzung von umsatzwirksamen Änderungen(z.B. Preisänderungen)- mengenmässige Disposition für das Lager und den Einkauf

Um genaue Prognosen zu erhalten müssen folgende Informationen beschaffen werden:- Verkaufszahlen der Vergangenheit- Konjunktur- und Marktentwicklung- Verhalten der Konkurrenz- Angaben über eigene Mittel und Kapazitäten

Absatzprognoseentwicklung- qualitative: Schätzung, Befragung- quantitative: statistisch-mathematische Verfahren, z.B. geglättete Zeitreihenanalyse.

Zusammenfassung: Betriebswirtschaftslehre 2-8

Ob die Marktforschung vom Ug selber oder von einem Institut durchgeführt wird,hängt von folgenden Faktoren ab:

- Erfahrungen in der Marktforschung- Unternehmensgrösse- Kosten

ProduktpolitikArt- und mengenmässige Gestaltung des Absatzprogrammes einer Unternehmung unterBerücksichtigung von Zusatzleistungen (Garantie, Reparatur, Installation)

Produkt- Güter (physisch)- Dienstleistungen (meist Zusatzleistung für eigentliches Gut)

- nicht physisch- Kundenbeteiligung- Unmittelbarkeit, d.h. Herstellung fällt mit Gebrauch zusammen

Wichtig: Oft unterscheiden sich Güter nur noch über ihre Zusatzleistungen

1.) Optimale Anzahl von Produkten (=Sortiment)- Programmtiefe: Anzahl verschiedener Ausführungen eines Produktes, d.h. Anzahl von

Varianten (z.B. roter Mixer, blauer Mixer, gelber Mixer)- Programmbreite: Anzahl verschiedener Produktarten. Jede Produktart soll ein

bestimmtes Bedürfnis befriedigen. (z.B. Elektrotechnik-Geschäft: Mixer, Staubsauger,Mikrowelle)Oft werden auch die Ausdrücke Produktgruppe (~Programmtiefe) und Produktlinie(~Programmbreite) verwendet.

Ziel ist es, das Sortiment bezüglich der Grösse zu optimierenVorteil Sortiment:

- Risikostreuung- Bedürfnisdeckung

Nachteil Sortiment- Aufblähung => hohe Lagerkosten- kleine Mengen => keine Einkaufsrabatte

2.) ProduktnutzenDer Grundnutzen eines Produktes = Produktkern. Er stellt die funktionale Eigenschaft dar,warum ich das Produkt überhaupt kaufe. Mit dem Grundnutzen befriedige ich ein Bedürfnis.Da hochwertige Produkte alle gleich sind, muss ich mein Produkt über den Zusatznutzenverkaufen. (= Form, Design, Verpackung, Umwelt, Markennamen, Kundendienst)

- Kundendienst ist das wichtigste! (= Beratung, Service, Installation, Reparatur)

Zusammenfassung: Betriebswirtschaftslehre 2-9

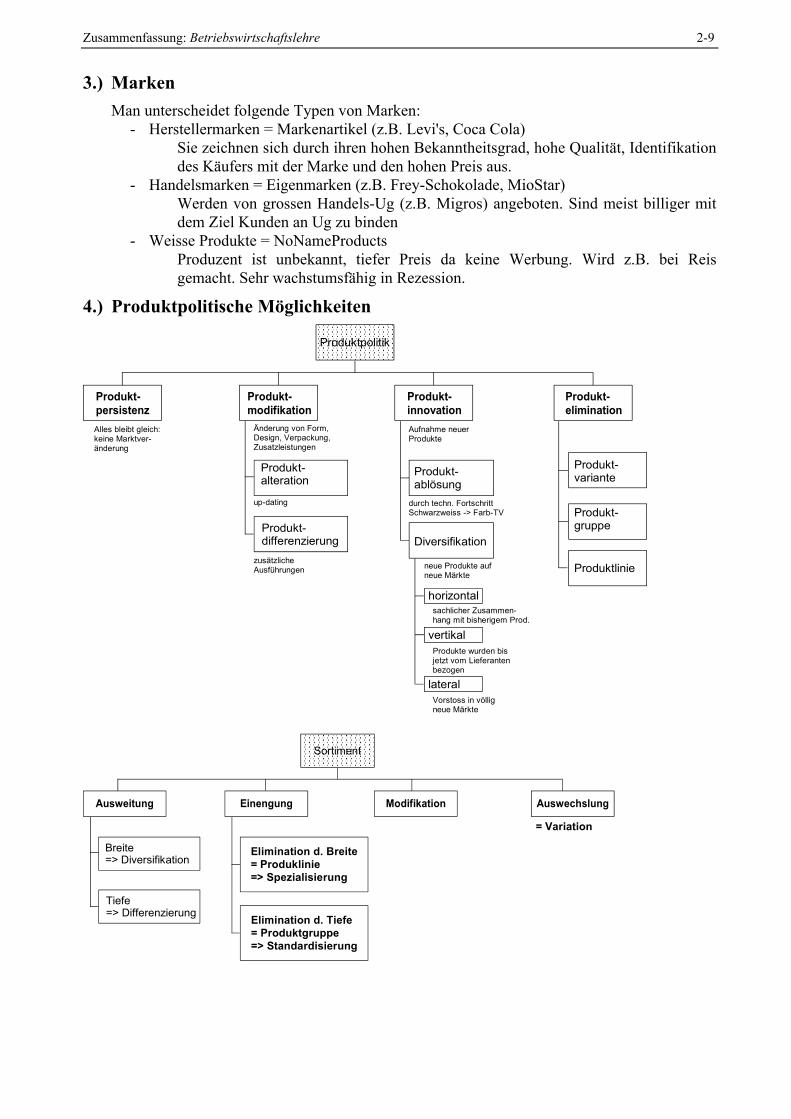

3.) MarkenMan unterscheidet folgende Typen von Marken:

- Herstellermarken = Markenartikel (z.B. Levi's, Coca Cola)Sie zeichnen sich durch ihren hohen Bekanntheitsgrad, hohe Qualität, Identifikationdes Käufers mit der Marke und den hohen Preis aus.

- Handelsmarken = Eigenmarken (z.B. Frey-Schokolade, MioStar)Werden von grossen Handels-Ug (z.B. Migros) angeboten. Sind meist billiger mitdem Ziel Kunden an Ug zu binden

- Weisse Produkte = NoNameProductsProduzent ist unbekannt, tiefer Preis da keine Werbung. Wird z.B. bei Reisgemacht. Sehr wachstumsfähig in Rezession.

4.) Produktpolitische Möglichkeiten������������������������������������������������������������������������������������������������Produktpolitik

Produkt-persistenz

Produkt-modifikation

Produkt-innovation

Produkt-elimination

Produkt-alteration

Produkt-differenzierung

Produkt-ablösung

Diversifikation

horizontal

vertikal

lateral

Produkt-variante

Produkt-gruppe

Produktlinie

Alles bleibt gleich:keine Marktver-änderung

up-dating

zusätzlicheAusführungen

durch techn. FortschrittSchwarzweiss -> Farb-TV

neue Produkte aufneue Märkte

sachlicher Zusammen-hang mit bisherigem Prod.

Produkte wurden bisjetzt vom Lieferantenbezogen

Vorstoss in völligneue Märkte

Änderung von Form,Design, Verpackung,Zusatzleistungen

Aufnahme neuerProdukte

������������������������������������������������������������������������������������������������������������������������

Sortiment

Ausweitung Einengung Modifikation Auswechslung

Tiefe=> Differenzierung

Breite=> Diversifikation

Elimination d. Breite= Produklinie=> Spezialisierung

Elimination d. Tiefe= Produktgruppe=> Standardisierung

= Variation

Zusammenfassung: Betriebswirtschaftslehre 2-10

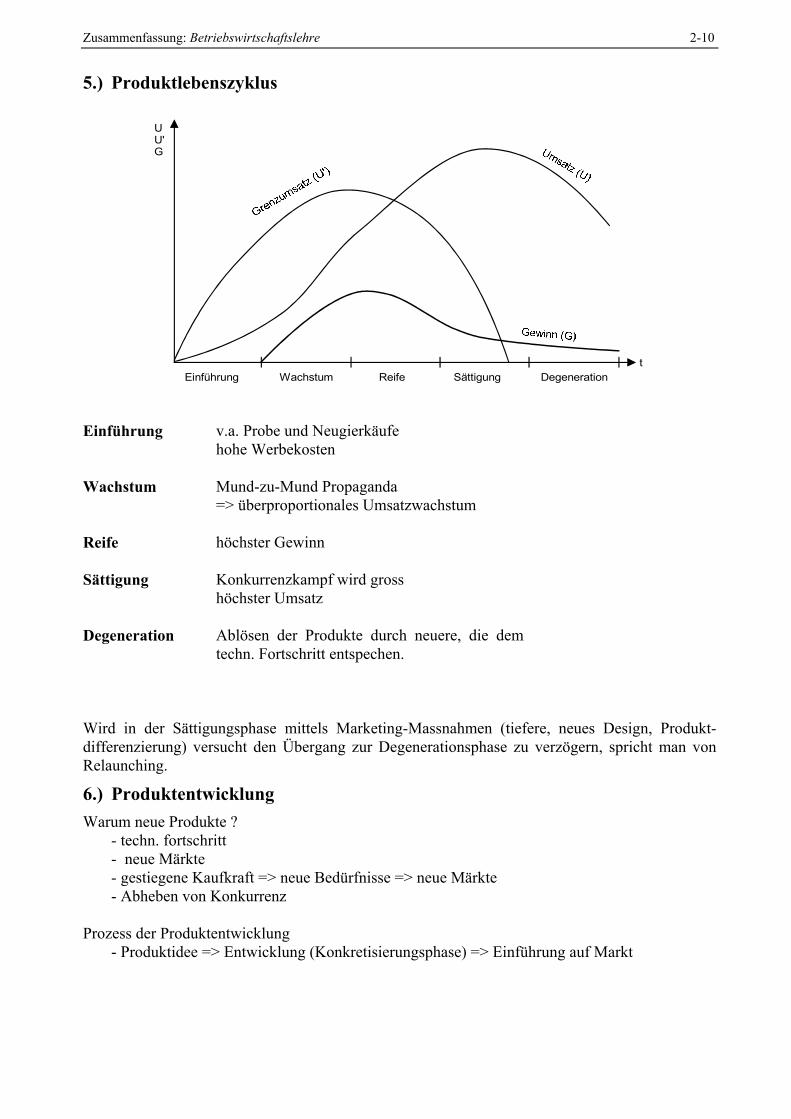

5.) Produktlebenszyklus

UU'G

tEinführung Wachstum Reife Sättigung Degeneration

Einführung v.a. Probe und Neugierkäufehohe Werbekosten

Wachstum Mund-zu-Mund Propaganda=> überproportionales Umsatzwachstum

Reife höchster Gewinn

Sättigung Konkurrenzkampf wird grosshöchster Umsatz

Degeneration Ablösen der Produkte durch neuere, die demtechn. Fortschritt entspechen.

Wird in der Sättigungsphase mittels Marketing-Massnahmen (tiefere, neues Design, Produkt-differenzierung) versucht den Übergang zur Degenerationsphase zu verzögern, spricht man vonRelaunching.

6.) ProduktentwicklungWarum neue Produkte ?

- techn. fortschritt- neue Märkte- gestiegene Kaufkraft => neue Bedürfnisse => neue Märkte- Abheben von Konkurrenz

Prozess der Produktentwicklung- Produktidee => Entwicklung (Konkretisierungsphase) => Einführung auf Markt

Zusammenfassung: Betriebswirtschaftslehre 2-11

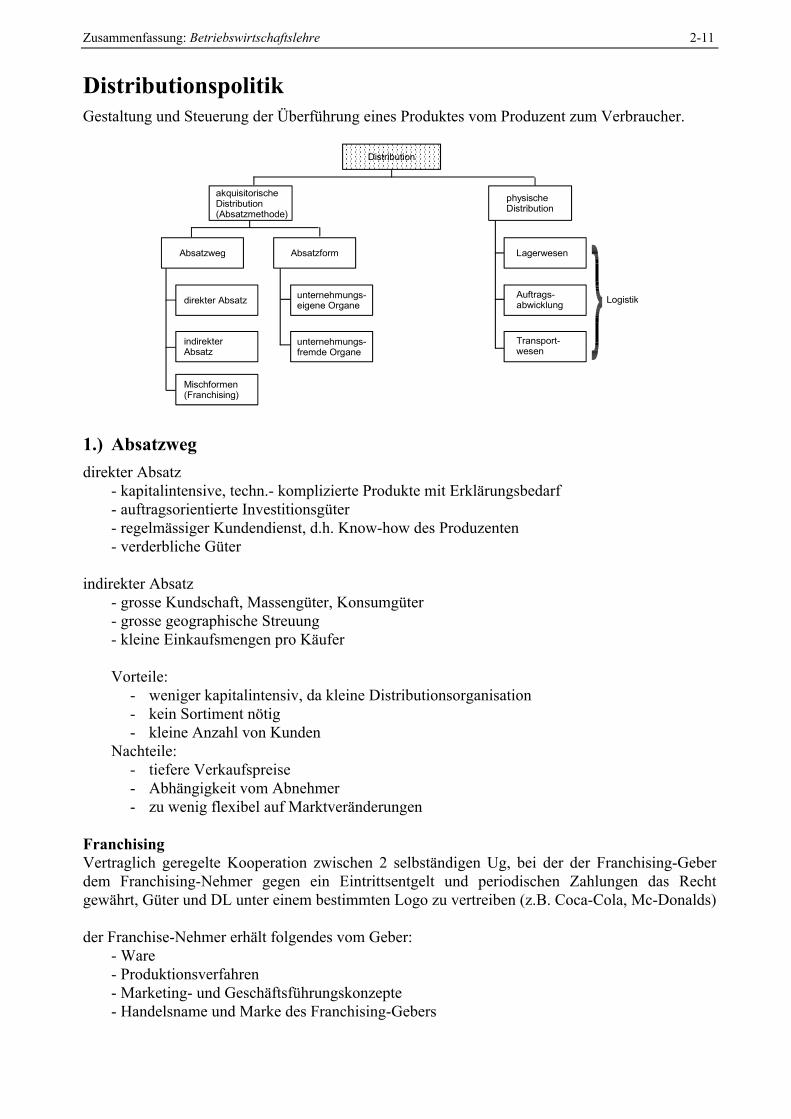

DistributionspolitikGestaltung und Steuerung der Überführung eines Produktes vom Produzent zum Verbraucher.

���������������������������������������������������������������������������������������������������������������������

Distribution

akquisitorischeDistribution(Absatzmethode)

physischeDistribution

Absatzweg Absatzform

unternehmungs-eigene Organe

unternehmungs-fremde Organe

direkter Absatz

indirekterAbsatz

Mischformen(Franchising)

Lagerwesen

Auftrags-abwicklung

Transport-wesen

Logistik

1.) Absatzwegdirekter Absatz

- kapitalintensive, techn.- komplizierte Produkte mit Erklärungsbedarf- auftragsorientierte Investitionsgüter- regelmässiger Kundendienst, d.h. Know-how des Produzenten- verderbliche Güter

indirekter Absatz- grosse Kundschaft, Massengüter, Konsumgüter- grosse geographische Streuung- kleine Einkaufsmengen pro Käufer

Vorteile:- weniger kapitalintensiv, da kleine Distributionsorganisation- kein Sortiment nötig- kleine Anzahl von Kunden

Nachteile:- tiefere Verkaufspreise- Abhängigkeit vom Abnehmer- zu wenig flexibel auf Marktveränderungen

FranchisingVertraglich geregelte Kooperation zwischen 2 selbständigen Ug, bei der der Franchising-Geberdem Franchising-Nehmer gegen ein Eintrittsentgelt und periodischen Zahlungen das Rechtgewährt, Güter und DL unter einem bestimmten Logo zu vertreiben (z.B. Coca-Cola, Mc-Donalds)

der Franchise-Nehmer erhält folgendes vom Geber:- Ware- Produktionsverfahren- Marketing- und Geschäftsführungskonzepte- Handelsname und Marke des Franchising-Gebers

Zusammenfassung: Betriebswirtschaftslehre 2-12

Vorteile für Franchise-Geber- Expansion- geringe fin. Mittel- Kostenreduktion durch Standardisierung- lokales Know-how

Vorteile für Franchise-Nehmer- Image, Know-how- Unabhängigkeit- kleineres Unternehmerrisiko

Wichtig zum Absatzweg:- Distributionsgrad: Gibt die Erhältlichkeit eines Gutes zu einem bestimmten Zeitpunkt an

einem bestimmten Ort an.

2.) Absatzformenunternehmungseigene Organe

- Mitglieder Geschäftsleitung- Aussendienstpersonal- Verkaufsniederlassungen- Kommissionäre

unternehmungsfremde Organe- Einzelhandel- Grosshandel

Funktionen des Handels:- Überbrückungsfunktion

- räumlich (Transportfunktion)- zeitlich (Lagerfunktion)- finanziell (Kreditfunktion)- risikobezogen (Risikofunktion)

- Warenfunktion- quantitativ (Mengenfunktion)- qualitativ (Weiterbehandlung)- Sortimentsausgleich

- Funktion des Makleramtes- Interessenwahrungsfunktion- Beratungsfunktion- Informationsfunktion- Markterschliessungsfunktion

Der Handel ist primär am Sortiment interessiert, die Unternehmung aber am Produkt.

EinzelhandelDer Einzelhandel wird in 3 Kriterien geteilt- Sortiment

Spezialgeschäft = enges SortimentWarenhaus = breites + tiefes SortimentSupermarkt = breites Sortiment

- PreisDiscountladen = tiefe PreiseBoutiques, Fachgeschäfte = hohe Preise

- VerkaufsortVersand, Telefon-Postbestellung, Hausierer

Zusammenfassung: Betriebswirtschaftslehre 2-13

GrosshandelDer Grosshandel wird in 4 Kriterien eingeteilt- Umfang des Warenangebotes (= Sortiment)

Sortiments-GH, Spezial-GH, Bedarfsorientierter-GH- Veredelungsgrad

Fertigwaren, Rohstoffe- Marktorientierung

Beschaffung, Absatz, Import-Export- Ug-form

Einzelwirtschaftlich., Genossenschaftlich (USEGO)Cash and Carry, Shop-in-the-Shop (=Mieten einer Verkaufsfläche im Warenhaus, z.B.Parfumerie), freiwillige Ketten

Konzentration- und Kooperationsformen des GH / EH- Konzentration

Filialketten- Kooperation

- Einkaufsgesellschaften der Detailisten (z.B. USEGO) = horizontale Kooperation- Freiwillige Ketten (=Einkaufsgesellschaft der Grossisten) = vertikale Kooperation- Konsumentengenossenschaften (z.B. Migros)- Vertragshändlersystem (Vertrag Händler-Hersteller)- Franchising

Wichtig zur akquisitorischen Distribution:Ein Ug kann ein einzelnes Produkt über verschiedene Absatzwege und Absatzformen an denKonsumenten bringen.Nur beeinflusst die gewählte Lösung das Image, den Preis, den Absatz und die Erhältlichkeiteines Produktes über lange Zeit.

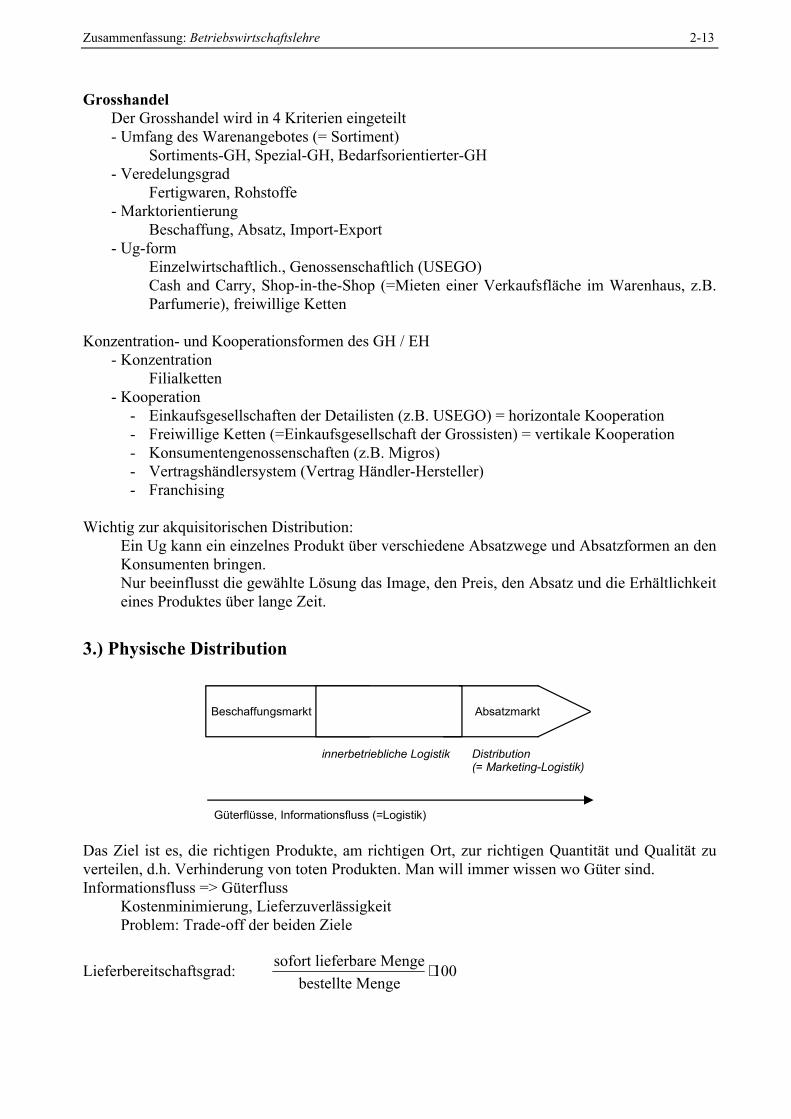

3.) Physische Distribution

Beschaffungsmarkt

innerbetriebliche Logistik

Absatzmarkt

Distribution(= Marketing-Logistik)

Güterflüsse, Informationsfluss (=Logistik)

Das Ziel ist es, die richtigen Produkte, am richtigen Ort, zur richtigen Quantität und Qualität zuverteilen, d.h. Verhinderung von toten Produkten. Man will immer wissen wo Güter sind.Informationsfluss => Güterfluss

Kostenminimierung, LieferzuverlässigkeitProblem: Trade-off der beiden Ziele

Lieferbereitschaftsgrad: sofort lieferbare Mengebestellte Menge

⋅100

Zusammenfassung: Betriebswirtschaftslehre 2-14

Bsp. des Trade-off:- grosses Lager (viele Zwischenlager) => grosse Lieferbereitschaft (hohe Lagerkosten) =>

kurze Lieferzeit (tiefe Transportkosten)- wenige Zwischenlager => tiefe Lagerkosten => hohe Transportkosten

=> optimale Lagerzahl: K KLager Transport=

Wie transportiert wird, hängt vom Produkt und der Wirtschaftlichkeit ab.Möglichkeiten:

- Schiene- Flugzeug- Strasse- Schiff (Container)- Pipelines

In der heutigen Zeit wird das Recycling, Retrodistribution verbrauchter Stoffe immerwichtiger.

KonditionenpolitikEntscheid über Entgelt für die Produkte und Dienstleistungen einer Unternehmung

- Preispolitik- Rabattpolitik- Zahlungsbedingungen- Absatzfinanzierung (=Kredite an Kunden)Diese Instrumente sind sehr flexibel, d.h. sie können kurzfristig variiert werden.

1.) Preisfestlegunginterne Faktoren:

- Kosten- Mischkalkulation (Sortiment)

externe Faktoren- Markt- Konkurrenz

- Preisführer- Preisfolger

Bei Markteintritt:- Marktabschöpfung (=skimming) => hoher Preis- Marktdurchdringung (= penetration)

Wichtig!!!- tiefere Preise müssen nicht zu einem höheren Umsatz führen- Preissenkungen sind schwer rückgängig zu machen- Kostenerhöhungen führen nicht automatisch zu höheren Preisen, da die Zahlungsbereitschaft

des Kunden und das Verhalten der Konkurrenz auf dem Markt den Preis diktiert, nicht aberdie Kosten der Ug!!

Zusammenfassung: Betriebswirtschaftslehre 2-15

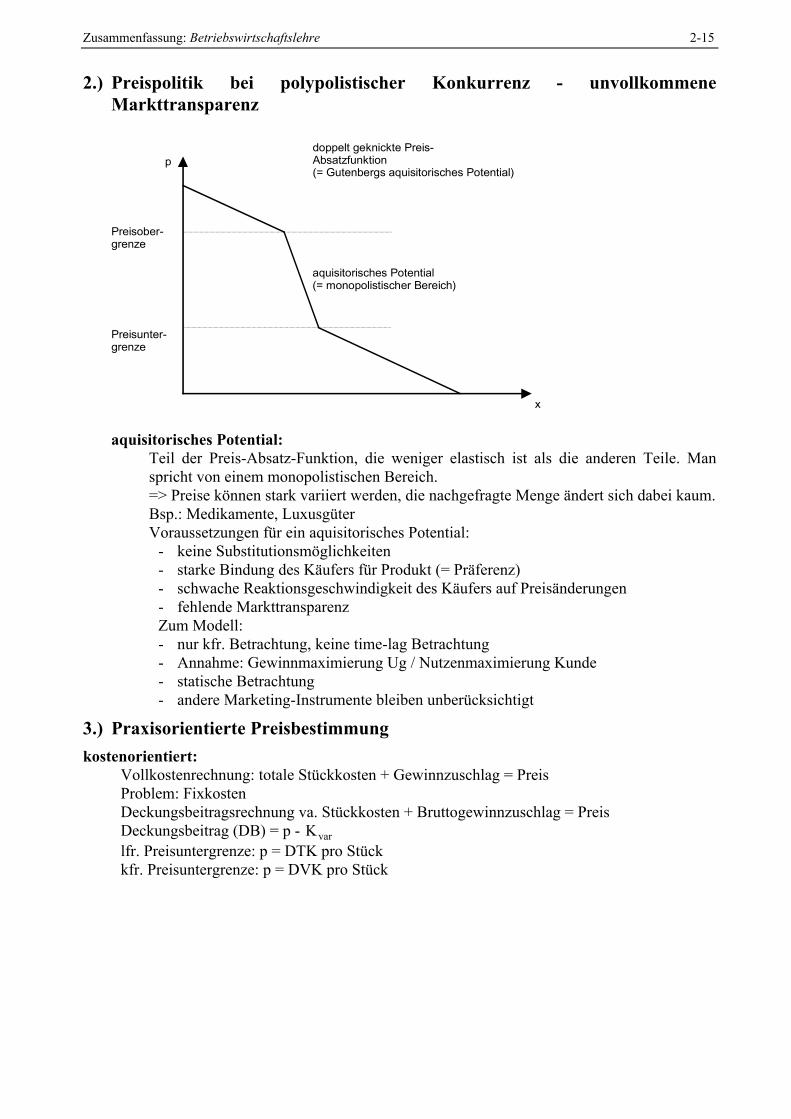

2.) Preispolitik bei polypolistischer Konkurrenz - unvollkommeneMarkttransparenz

Preisober-grenze

Preisunter-grenze

p

x

aquisitorisches Potential(= monopolistischer Bereich)

doppelt geknickte Preis-Absatzfunktion(= Gutenbergs aquisitorisches Potential)

aquisitorisches Potential:Teil der Preis-Absatz-Funktion, die weniger elastisch ist als die anderen Teile. Manspricht von einem monopolistischen Bereich.=> Preise können stark variiert werden, die nachgefragte Menge ändert sich dabei kaum.Bsp.: Medikamente, LuxusgüterVoraussetzungen für ein aquisitorisches Potential:

- keine Substitutionsmöglichkeiten- starke Bindung des Käufers für Produkt (= Präferenz)- schwache Reaktionsgeschwindigkeit des Käufers auf Preisänderungen- fehlende MarkttransparenzZum Modell:- nur kfr. Betrachtung, keine time-lag Betrachtung- Annahme: Gewinnmaximierung Ug / Nutzenmaximierung Kunde- statische Betrachtung- andere Marketing-Instrumente bleiben unberücksichtigt

3.) Praxisorientierte Preisbestimmungkostenorientiert:

Vollkostenrechnung: totale Stückkosten + Gewinnzuschlag = PreisProblem: FixkostenDeckungsbeitragsrechnung va. Stückkosten + Bruttogewinnzuschlag = PreisDeckungsbeitrag (DB) = p - Kvarlfr. Preisuntergrenze: p = DTK pro Stückkfr. Preisuntergrenze: p = DVK pro Stück

Zusammenfassung: Betriebswirtschaftslehre 2-16

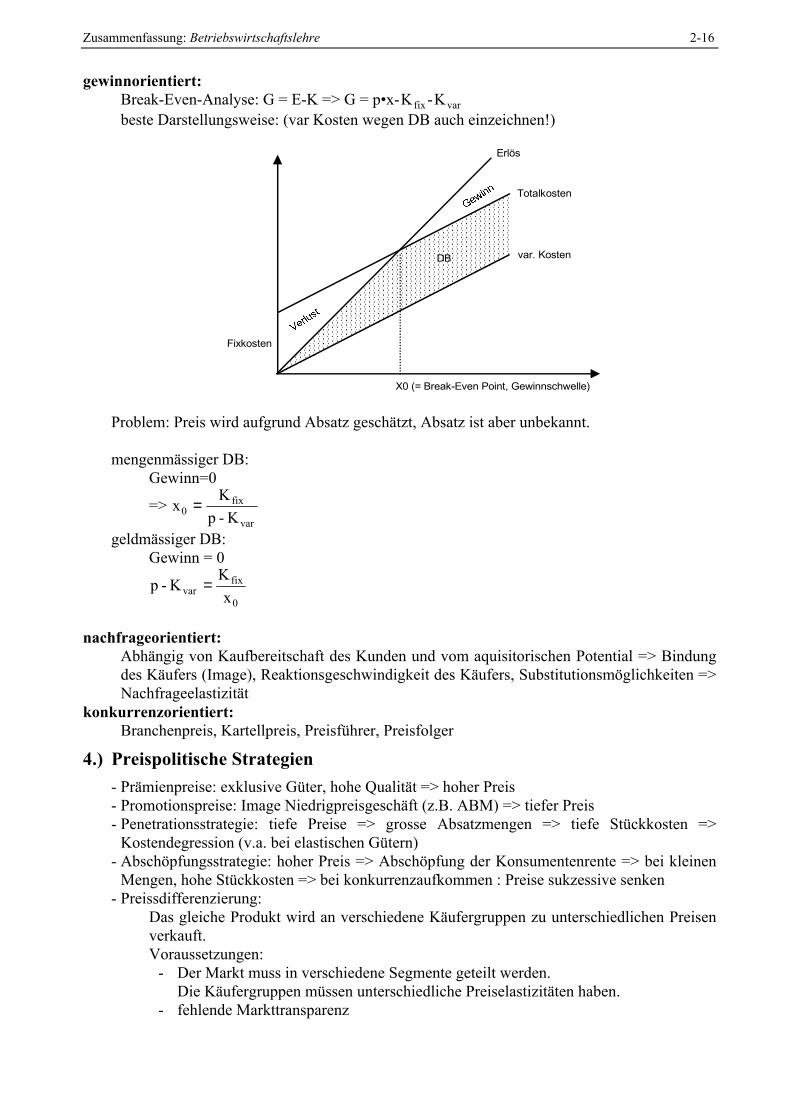

gewinnorientiert:Break-Even-Analyse: G = E-K => G = p•x-Kfix -Kvarbeste Darstellungsweise: (var Kosten wegen DB auch einzeichnen!)

���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������

��

Fixkosten

var. KostenDB

Erlös

Totalkosten

X0 (= Break-Even Point, Gewinnschwelle)

Problem: Preis wird aufgrund Absatz geschätzt, Absatz ist aber unbekannt.

mengenmässiger DB:Gewinn=0

=> xK

p - K0fix

var=

geldmässiger DB:Gewinn = 0

p - KKxvar

fix

0=

nachfrageorientiert:Abhängig von Kaufbereitschaft des Kunden und vom aquisitorischen Potential => Bindungdes Käufers (Image), Reaktionsgeschwindigkeit des Käufers, Substitutionsmöglichkeiten =>Nachfrageelastizität

konkurrenzorientiert:Branchenpreis, Kartellpreis, Preisführer, Preisfolger

4.) Preispolitische Strategien- Prämienpreise: exklusive Güter, hohe Qualität => hoher Preis- Promotionspreise: Image Niedrigpreisgeschäft (z.B. ABM) => tiefer Preis- Penetrationsstrategie: tiefe Preise => grosse Absatzmengen => tiefe Stückkosten =>

Kostendegression (v.a. bei elastischen Gütern)- Abschöpfungsstrategie: hoher Preis => Abschöpfung der Konsumentenrente => bei kleinen

Mengen, hohe Stückkosten => bei konkurrenzaufkommen : Preise sukzessive senken- Preissdifferenzierung:

Das gleiche Produkt wird an verschiedene Käufergruppen zu unterschiedlichen Preisenverkauft.Voraussetzungen:

- Der Markt muss in verschiedene Segmente geteilt werden.Die Käufergruppen müssen unterschiedliche Preiselastizitäten haben.

- fehlende Markttransparenz

Zusammenfassung: Betriebswirtschaftslehre 2-17

Vorteile:- Abschöpfung der Konsumentenrente, d.h. Preiserhöhungen ohne Zusatzleistungen- Verbesserung des Gewinnes- Preissenkungen bis zu den GK

Nachteile:- Marktsegmentierung- fehlende Markttransparenz durch Kommunikation der Gruppen- Reaktion der Konkurrenz

Formen:- horizontale Preisdifferenzierung:

Markt in homogene Käuferschichten teilen, d.h. gleiche Zahlungsbereitschaft- vertikale Preisdifferenzierung:

Markt in heterogene Käuferschichten teilen, d.h. auf jedem Markt sind alleKäuferschichten vorhanden.Bsp.: In- und AuslandG max : GK = GEwichtig: verschiedene Preiselastizitäten im In- und Ausland

Arten:- räumliche Differenzierung- zeitliche Differenzierung- Kundengruppen (Studenten, AHV, Kinder- Abnahmemenge, Auftragsgrösse- Absatzweg, Absatzform

5.) Gründe für PreisänderungenPreissenkungen:

Überangebot, tiefere Kosten, Rezession, Konkurrenz=>Aktionen, Ausverkäufe, Lockvogelangebote

Preiserhöhungen:höhere Kosten, Konjunkturverbesserung

6.) Preisgestaltung im Produkt-Mix- Mischkalkulation

gewisse Produkte werden durch die anderen "subventioniert"- Produktliniengestaltung- Komplementärprodukte

Hauptprodukt billiger, Nebenprodukt viel teurer- Kuppelprodukte (= Neben- oder Abfallprodukte der Produktion)

Es gilt einen Markt zu finden (z.B. Heizöl extra schwer)

7.) RabattpolitikRabatte sind Preisnachlässe und dienen der PreisvariationZiele:

- Umsatzauswertung via Grossaufträge- Imageverbesserung- Kundentreue

Zusammenfassung: Betriebswirtschaftslehre 2-18

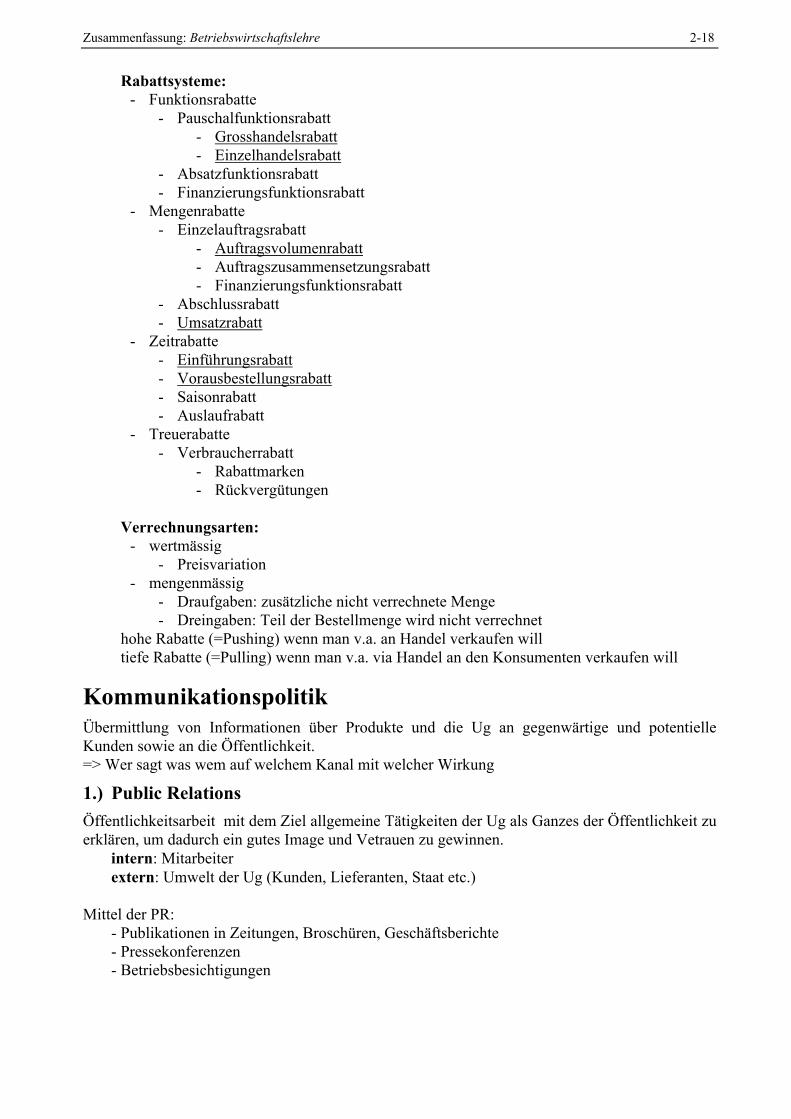

Rabattsysteme:- Funktionsrabatte

- Pauschalfunktionsrabatt- Grosshandelsrabatt- Einzelhandelsrabatt

- Absatzfunktionsrabatt- Finanzierungsfunktionsrabatt

- Mengenrabatte- Einzelauftragsrabatt

- Auftragsvolumenrabatt- Auftragszusammensetzungsrabatt- Finanzierungsfunktionsrabatt

- Abschlussrabatt- Umsatzrabatt

- Zeitrabatte- Einführungsrabatt- Vorausbestellungsrabatt- Saisonrabatt- Auslaufrabatt

- Treuerabatte- Verbraucherrabatt

- Rabattmarken- Rückvergütungen

Verrechnungsarten:- wertmässig

- Preisvariation- mengenmässig

- Draufgaben: zusätzliche nicht verrechnete Menge- Dreingaben: Teil der Bestellmenge wird nicht verrechnet

hohe Rabatte (=Pushing) wenn man v.a. an Handel verkaufen willtiefe Rabatte (=Pulling) wenn man v.a. via Handel an den Konsumenten verkaufen will

KommunikationspolitikÜbermittlung von Informationen über Produkte und die Ug an gegenwärtige und potentielleKunden sowie an die Öffentlichkeit.=> Wer sagt was wem auf welchem Kanal mit welcher Wirkung

1.) Public RelationsÖffentlichkeitsarbeit mit dem Ziel allgemeine Tätigkeiten der Ug als Ganzes der Öffentlichkeit zuerklären, um dadurch ein gutes Image und Vetrauen zu gewinnen.

intern: Mitarbeiterextern: Umwelt der Ug (Kunden, Lieferanten, Staat etc.)

Mittel der PR:- Publikationen in Zeitungen, Broschüren, Geschäftsberichte- Pressekonferenzen- Betriebsbesichtigungen

Zusammenfassung: Betriebswirtschaftslehre 2-19

Eng mit dem Begriff PR hängt die Public Promotion zusammen:- Sponsoring

- Sport- Kultur etc.wichtige Unterscheidung:

- Personen (Identifikation)- Veranstaltungen

- Product Placement(= versteckte Werbung in Filmen, d.h. Schleichwerbung)

- Lizenzierung ®Trade Mark geschützt

2.) WerbungWerbeziel:

Vermittlung von Informationen über Existenz, Eigenschaft, Erhältlichkeit, Preis vonProdukten und DL

Werbearten:informativ-rational (oft bei Investitionsgüter)informativ-emotional (oft bei Konsumgüter, Verbrauchsgüter)

WerbekonzeptionWer sagt was wem an welchem Ort über welchen Kanal mit welcher Wirkung und welchemBudget über welche Periode.

ZielgruppeEs sollen die Leute angesprochen werden, die ein Bedürfnis für das Produkt haben, und esauch bezahlen könnenUm grosse Streuverluste zu verhindern soll die Zielgruppe nach den Merkmalen derMarktsegmentierung bestimmt werden.

WerbebotschaftAufklären über Existenz, Eigenschaften, Erhältlichkeit, Preis des ProduktesAIDA: Attention, Interest, Desire, Action

1. Stufe: Reizung des Kunden (emotional, physisch)2. Stufe: gefühlsmässige Überzeugung (Image, Prestige)3. Stufe: gedankliche Überzeugung (Identifikation mit Produkt)4. Stufe: Kauf

WerbemedienWerbemittel: Erscheinungsform der Werbung (z.B. Inserat)Werbeträger: Instrument / Informationskanal (z.B. Zeitung)Oft werden Werbemittel über verschiedene Werbeträger verbreitet.wichtig:

- Werbezielgruppe muss erreicht werden => Wirkung- Kosten / Nutzen-Kalkulation

Um Wirkung zu verstärken werden farbige Inserate, grosse Buchstaben eingesetztBeliebteste Werbeträger: Presse, TV, Plakatwände

Werbeperiodehängt vom Kaufverhalten der Kunden und der Konkurrenz ab, und von der Phase desProduktlebenszyklus

WerbebudgetDas Budget sollte am Marketing-Ziel und am Werbeziel angepasst sein, nicht jedoch amGewinn, Umsatz, Konkurrenz, da hier der Zusammenhang fehlt

Zusammenfassung: Betriebswirtschaftslehre 2-20

WerbeerfolgIst schwer messbar, da die Werbung und die Kommunikationspolitik nur ein Teil desMarketing-Mixes ausmacht. Im weiteren ist auf den time-lag zwischen Werbung und KaufhinzuweisenInstrumente der Erfolgskontrolle: Markttests, Panels

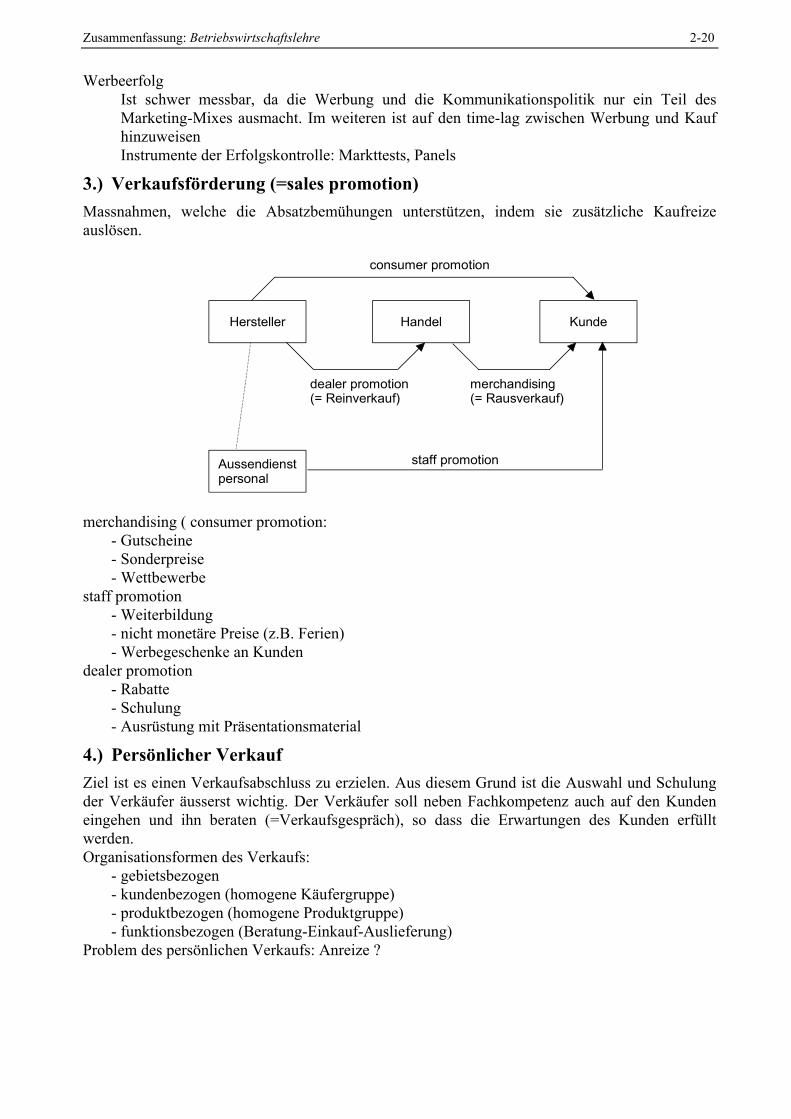

3.) Verkaufsförderung (=sales promotion)Massnahmen, welche die Absatzbemühungen unterstützen, indem sie zusätzliche Kaufreizeauslösen.

Hersteller Handel Kunde

Aussendienstpersonal

staff promotion

dealer promotion(= Reinverkauf)

merchandising(= Rausverkauf)

consumer promotion

merchandising ( consumer promotion:- Gutscheine- Sonderpreise- Wettbewerbe

staff promotion- Weiterbildung- nicht monetäre Preise (z.B. Ferien)- Werbegeschenke an Kunden

dealer promotion- Rabatte- Schulung- Ausrüstung mit Präsentationsmaterial

4.) Persönlicher VerkaufZiel ist es einen Verkaufsabschluss zu erzielen. Aus diesem Grund ist die Auswahl und Schulungder Verkäufer äusserst wichtig. Der Verkäufer soll neben Fachkompetenz auch auf den Kundeneingehen und ihn beraten (=Verkaufsgespräch), so dass die Erwartungen des Kunden erfülltwerden.Organisationsformen des Verkaufs:

- gebietsbezogen- kundenbezogen (homogene Käufergruppe)- produktbezogen (homogene Produktgruppe)- funktionsbezogen (Beratung-Einkauf-Auslieferung)

Problem des persönlichen Verkaufs: Anreize ?

Zusammenfassung: Betriebswirtschaftslehre 2-21

Marketing-MixDer optimale Marketing-Mix ist die Kombination aller Marketing-Instrumente, die demMarketingziel den grössten Nutzen stiftet.Marketing-Instrumente:

- Produktpolitik- Distributionspolitik- Konditionenpolitik- Kommunikationspolitik

Heute sind jedoch noch 2 weitere Mega-Marketing-Instrumente von Bedeutung:- political power (Lobby, Parlamentarier, Wirtschaftsverbände)- public opinion (WWF, Wirtschaft z.B. Schweri von Denner)

=> Bearbeitung der öffentlichen MeinungWichtige Marketingkonzepte:

- Marketing Management: lfr. Befriedigung der Kundenwünsche- Social-Management: Werbung für soziale Ideen und Strukturen mit den 4 traditionellen

Marketing Instrumenten- Societal-Marketing: gesellschaftsorientiertes Marketing, welches die Akzeptanz der

Gesellschaft als Ziel hat (z.B. Oeko-Management). Es werden die 4 traditionellen und die 2Mega-Marketing-Instrumente verwendet.

Probleme des Marketing-Mixes- time lags- Synergieeffekte => Nutzen eines einzelnen Instrumentes ?- Qualität der Instrumente- Verhalten der Konkurrenz- Phase des Produktlebenszyklus- Kosten / Nutzen-Kalkulation

Bestimmung des opt. Marketing-Mixes- Heuristischer Ansatz

Lösung durch Erfahrung und Intuition => Problemreduktion, Prioritätensetzung, Mittel-Zweck-Analyse

Zusammenfassung: Betriebswirtschaftslehre 3-1

Teil 3: MaterialwirtschaftBedeutung der MaterialwirtschaftEin fehlendes Teil kann eine ganze Produktion stillegen => hohe KostenAufgrund der Arbeitsteilung wird nicht mehr viel selber produziert, sondern zugekauft => grosseMaterialflüsseMaterialwirtschaft hat meist nur in Produktion-Handelsbetrieben ihre Bedeutung

Grundlagen der Materialwirtschaft1.) Objekte der Materialwirtschaft- Rohstoffe (z.B. Kautschuk, Erze, Holz)- Hilfsstoffe (z.B. Leim, Schrauben, Farben)- Betriebsstoffe (z.B. Energie, Schmierstoffe)

- Fertigstoffe und zugelieferte Bauteile = verarbeitete Rohstoffe(z.B. Stoffe, Motoren, Harddisks)

- Zwischenprodukte (bereits betriebsintern verarbeitet und an Lager gelegt)- Halbfabrikate (Lagerung nur um Kundenwünsche noch zu erfüllen)

- Handelswaren (Ergänzung zum eigenen Sortiment)- Enderzeugnisse

2.) Hauptaufgaben der Materialwirtschaft- orginär-technisch: Material muss am richtigen Ort, zur richtigen Zeit in der richtigen

Menge und richtigen Qualität bereitgestellt sein.- derivativ-wirtschaftlich: Kostenoptimierung der Materialbereitstellung, Verwertung und

EntsorgungAllg.:Trade-Off der beiden Hauptaufgaben => optimale Lösung muss individuell gefunden wer-den.

3.) Abgeleitete Aufgaben der Materialwirtschaft- Managementebene

- lfr. Richtlinien festlegen für z.B. Lagerhaltung, Standort der Lager=> Beeinflussung der Lieferbereitschaft

- make or buy- global sourcing: soll weltweit oder nur lokal beschafft werden ?- single sourcing: sollen Materialien nur von einem Lieferanten bezogen werden ?

- AbteilungsebeneMaterialbereitstellung (=Planungs- und administrative Funktionen)

- Materialbeschaffung, Materialverwaltung (nur planen, überwachen, anordnen), Ma-terialverteilung (nur planen)

- Fabrikebene (=orginär-technische Aufgaben)- Materialverwaltung (physische Bewegung, einlagern, kontrollieren, zählen), Material-

verteilung (durchführen => interne / externe Transporte)

Zusammenfassung: Betriebswirtschaftslehre 3-2

4.) Ziele der Materialwirtschaft- opt. Materialbereitstellung für Produktion- Kostensenkungen durch Effizienz und Rationalisierung- Berücksichtigung der Ökologie- Unterstützung anderer Bereiche durch Kommunikation

LagerhaltungLagerbestände werden als Überbrückung von Engpässen gehalten, d.h. sie schaffen Sicherheit unddienen als Puffer um Probleme und Schwankungen zu überbrücken.

- zyklische Lager- Sicherheitsbestände- saisonale Lager: bei unregelmässigem Bedarf- technologische Lager: Wertsteigerung durch Lagerung (z.B. Whisky)- Lagerbestände wegen vorgegeben Erzeugniszeitpunkten (v.a. in Landwirtschaft wegen Ern-

ten)- Pipeline-Lager: Materialien, die unterwegs sind- Material-in-Arbeit: Wartezeiten, um Maschinen umzurüsten- Entkopplungslager: Puffer, bei Arbeitsunterbruch infolge fehlenden Materials- Pflichtlagerbestände

Technische Systeme in der Materialwirtschaft- Lagereinrichtung: Hochregallager. Material wird mittels fahrerlosem Transport ins Regal

gebracht => Effizienz: Jeder Platz wird genutzt, da Computer Freiplätze kennt.- Transport / Handhabungseinrichtung: LKW, Eisenbahn, Gabelstapler- Hard-/Software

- Abteilungsebene: ganze Administration- Fabrikationsebene: Roboter, fahrerlose Transporte

Grundlegende Entscheide für Materialbereitstellung- Bedarfsplanung- Make or buy (Abhängig von Know-how, Kosten, Qualität und Zuverlässigkeit der Liefe-

ranten, und der eigenen Kapazität im Vergleich zum Bedarf)- Schwerpunkte der Planung der Materialbereitstellung

- ABC-Analyse: wertmässige Bedeutung der Güter am Bedarf:

A-Güter ca. 15% aller Güter ca. 80% des Wertes aller GüterB-Güter ca. 35% aller Güter ca. 15% des Wertes aller GüterC-Güter ca. 50% aller Güter ca. 5% des Wertes aller Güter

- XYZ-Analyse: prognostizierbarer Bedarf der Güter:

X-Güter gut prognostizierbar +/- 10% des Ø WertY-Güter mittelgut prognostizierbar +/- 10-50% des Ø WertZ-Güter schlecht prognostizierbar unregelmässig, sporadisch

=>X-Güter: regelmässige Bestellung => tiefer Lagerbestand (Grund-Existenzgüter)=>Informationen über Kosten der Lagerhaltung

- Kombination ABC und XYZ-Analyse=>AX-Güter JIT-Beschaffung

Z-Güter intern herstellen

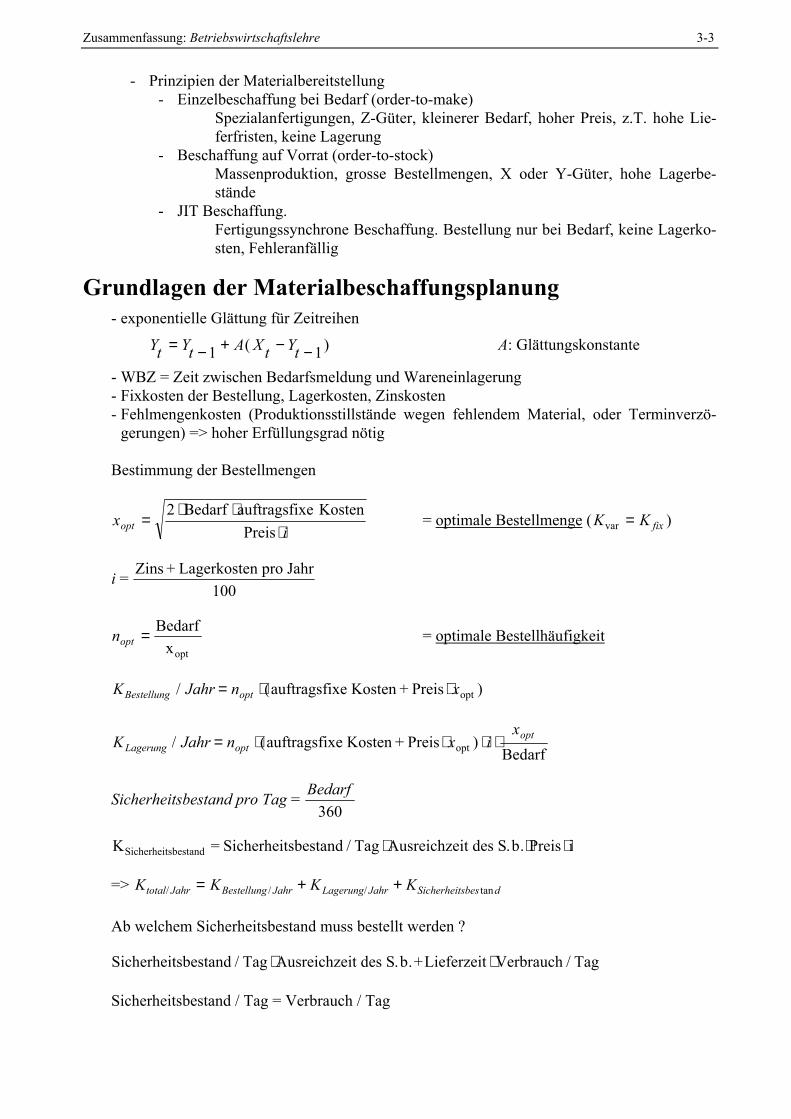

Zusammenfassung: Betriebswirtschaftslehre 3-3

- Prinzipien der Materialbereitstellung- Einzelbeschaffung bei Bedarf (order-to-make)

Spezialanfertigungen, Z-Güter, kleinerer Bedarf, hoher Preis, z.T. hohe Lie-ferfristen, keine Lagerung

- Beschaffung auf Vorrat (order-to-stock)Massenproduktion, grosse Bestellmengen, X oder Y-Güter, hohe Lagerbe-stände

- JIT Beschaffung.Fertigungssynchrone Beschaffung. Bestellung nur bei Bedarf, keine Lagerko-sten, Fehleranfällig

Grundlagen der Materialbeschaffungsplanung- exponentielle Glättung für Zeitreihen

Yt Yt A Xt Yt= − + − −1 1( ) A: Glättungskonstante

- WBZ = Zeit zwischen Bedarfsmeldung und Wareneinlagerung- Fixkosten der Bestellung, Lagerkosten, Zinskosten- Fehlmengenkosten (Produktionsstillstände wegen fehlendem Material, oder Terminverzö-

gerungen) => hoher Erfüllungsgrad nötig

Bestimmung der Bestellmengen

xiopt =

⋅ ⋅⋅

2 Bedarf auftragsfixe KostenPreis

= optimale Bestellmenge (K K fixvar = )

i = Zins + Lagerkosten pro Jahr100

nopt = Bedarfxopt

= optimale Bestellhäufigkeit

K Jahr n xBestellung opt/ ( )= ⋅ ⋅auftragsfixe Kosten + Preis opt

K Jahr n x ix

Lagerung optopt/ ( )= ⋅ ⋅ ⋅ ⋅auftragsfixe Kosten + Preis

Bedarfopt

Sicherheitsbestand pro Tag = Bedarf360

K = Sicherheitsbestand / Tag Ausreichzeit des S.b. Preis iSicherheitsbestand ⋅ ⋅ ⋅

=> K K K Ktotal Jahr Bestellung Jahr Lagerung Jahr Sicherheitsbes d/ / / tan= + +

Ab welchem Sicherheitsbestand muss bestellt werden ?

Sicherheitsbestand / Tag Ausreichzeit des S.b.+Lieferzeit Verbrauch / Tag⋅ ⋅

Sicherheitsbestand / Tag = Verbrauch / Tag

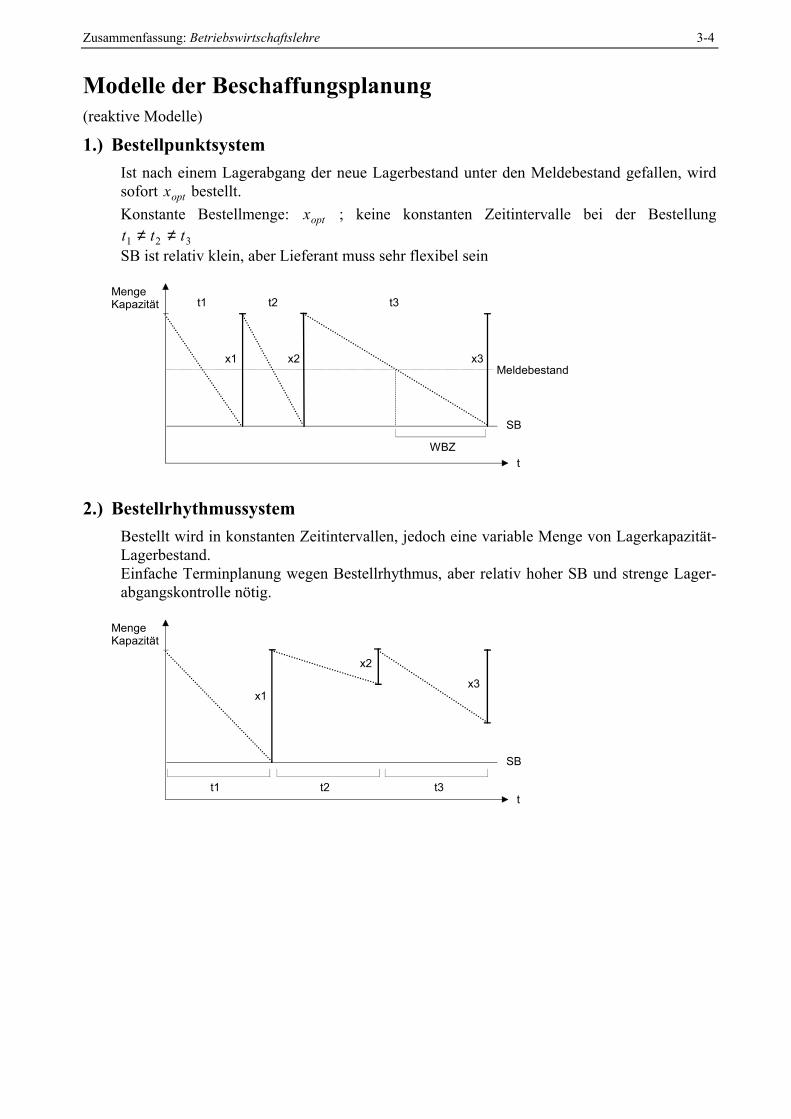

Zusammenfassung: Betriebswirtschaftslehre 3-4

Modelle der Beschaffungsplanung(reaktive Modelle)

1.) BestellpunktsystemIst nach einem Lagerabgang der neue Lagerbestand unter den Meldebestand gefallen, wirdsofort xopt bestellt.Konstante Bestellmenge: xopt ; keine konstanten Zeitintervalle bei der Bestellungt t t1 2 3≠ ≠SB ist relativ klein, aber Lieferant muss sehr flexibel sein

t

MengeKapazität

Meldebestand

SB

WBZ

t1 t2 t3

x1 x2 x3

2.) BestellrhythmussystemBestellt wird in konstanten Zeitintervallen, jedoch eine variable Menge von Lagerkapazität-Lagerbestand.Einfache Terminplanung wegen Bestellrhythmus, aber relativ hoher SB und strenge Lager-abgangskontrolle nötig.

t

MengeKapazität

SB

t1 t2 t3

x1

x2

x3

Zusammenfassung: Betriebswirtschaftslehre 3-5

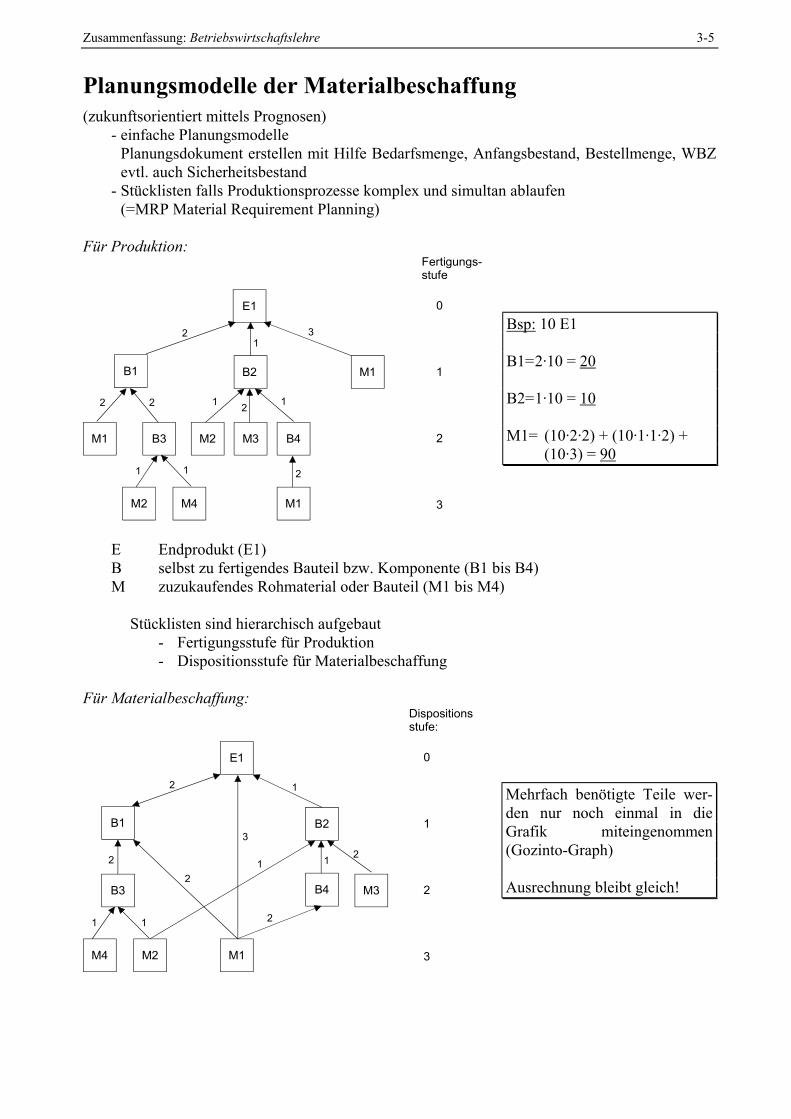

Planungsmodelle der Materialbeschaffung(zukunftsorientiert mittels Prognosen)

- einfache PlanungsmodellePlanungsdokument erstellen mit Hilfe Bedarfsmenge, Anfangsbestand, Bestellmenge, WBZevtl. auch Sicherheitsbestand

- Stücklisten falls Produktionsprozesse komplex und simultan ablaufen(=MRP Material Requirement Planning)

Für Produktion:

E1

Fertigungs-stufe

0

1

2

3

B1 B2 M1

M2 M3 B4M1 B3

M2 M4 M1

2 3

2 2

1 1 2

1 2 1

1

Bsp: 10 E1

B1=2·10 = 20

B2=1·10 = 10

M1= (10·2·2) + (10·1·1·2) +(10·3) = 90

E Endprodukt (E1)B selbst zu fertigendes Bauteil bzw. Komponente (B1 bis B4)M zuzukaufendes Rohmaterial oder Bauteil (M1 bis M4)

Stücklisten sind hierarchisch aufgebaut- Fertigungsstufe für Produktion- Dispositionsstufe für Materialbeschaffung

Für Materialbeschaffung:

E1 0

1

2

3

B1

M3B4B3

M2M4 M1

2

2

1 1

2

Dispositionsstufe:

B23

1

1

1

2

2

Mehrfach benötigte Teile wer-den nur noch einmal in dieGrafik miteingenommen(Gozinto-Graph)

Ausrechnung bleibt gleich!

Zusammenfassung: Betriebswirtschaftslehre 3-6

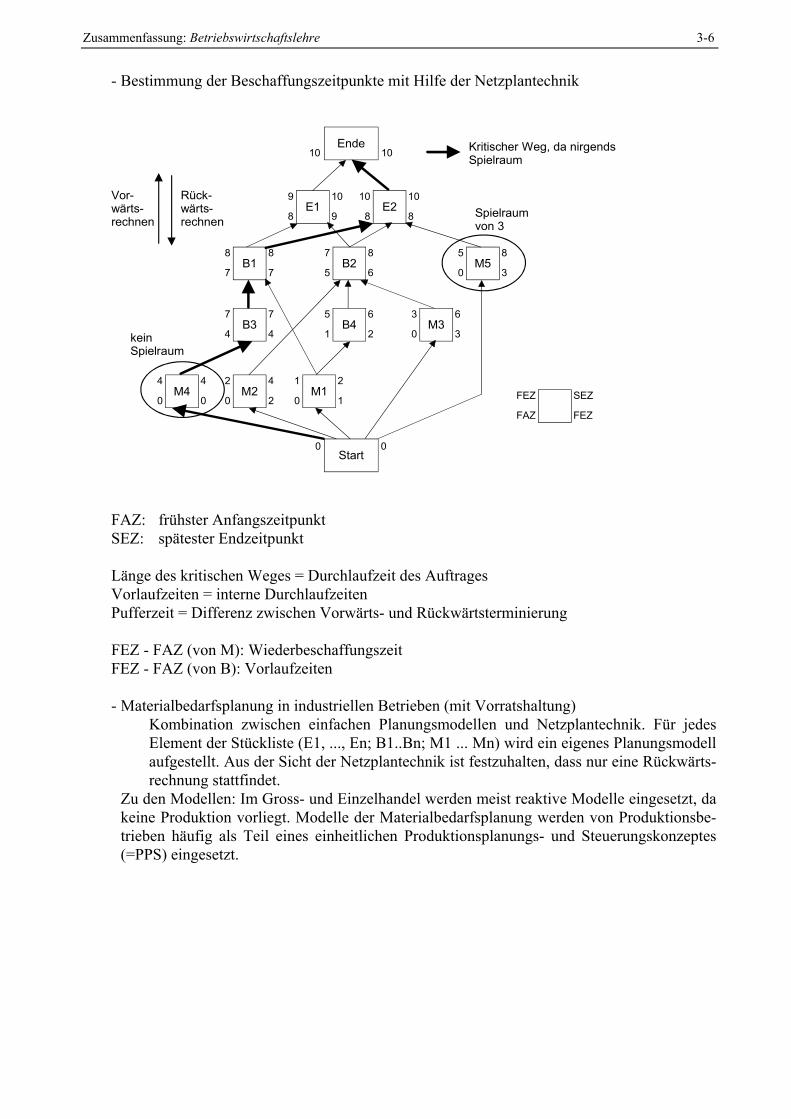

- Bestimmung der Beschaffungszeitpunkte mit Hilfe der Netzplantechnik

E1

Ende10 10

9

8 9

10

8 8

10E2

10

Start00

B18

7

8

7B2

7

5

8

6M5

5

0

8

3

B37

4

7

4B4

5

1

6

2M3

3

0

6

3

M44 4

00M2

2

0

4

2M1

1

0

2

1

keinSpielraum

Spielraum von 3

Rück-wärts-rechnen

Vor-wärts-rechnen

Kritischer Weg, da nirgendsSpielraum

FEZ

FAZ

SEZ

FEZ

FAZ: frühster AnfangszeitpunktSEZ: spätester Endzeitpunkt

Länge des kritischen Weges = Durchlaufzeit des AuftragesVorlaufzeiten = interne DurchlaufzeitenPufferzeit = Differenz zwischen Vorwärts- und Rückwärtsterminierung

FEZ - FAZ (von M): WiederbeschaffungszeitFEZ - FAZ (von B): Vorlaufzeiten

- Materialbedarfsplanung in industriellen Betrieben (mit Vorratshaltung)Kombination zwischen einfachen Planungsmodellen und Netzplantechnik. Für jedesElement der Stückliste (E1, ..., En; B1..Bn; M1 ... Mn) wird ein eigenes Planungsmodellaufgestellt. Aus der Sicht der Netzplantechnik ist festzuhalten, dass nur eine Rückwärts-rechnung stattfindet.

Zu den Modellen: Im Gross- und Einzelhandel werden meist reaktive Modelle eingesetzt, dakeine Produktion vorliegt. Modelle der Materialbedarfsplanung werden von Produktionsbe-trieben häufig als Teil eines einheitlichen Produktionsplanungs- und Steuerungskonzeptes(=PPS) eingesetzt.

Zusammenfassung: Betriebswirtschaftslehre 3-7

Vollzug der Materialbeschaffung1.) Einzelbeschaffung / Beschaffung auf Vorrat

- Beschaffungsmix (Materialien = Produkt, Konditionen, Beschaffungswege / Lieferanten,Kommunikation) = McCarthy's 4 P's auf Beschaffung angewendet.

- Einkauf1. Informationen sammeln (intern, extern)2. Angebot einholen, überprüfen => Entscheid für das beste Angebot3. Bestellung4 Beschaffungskontrolle (Termin, Ware, Rechnung)

2.) JIT-Beschaffung (=fertigungssynchrone Beschaffung)- kleine Mengen, keine Lager, X-Güter, keine Eingangskontrolle der Güter => fehlerfreie

Teile müssen geliefert werden (= zero defects)- Wegen hohen Anforderungen an Ware + Lieferanten werden nicht Angebote eingeholt, son-

dern man hat für jedes Material einen einzigen, leistungsfähigen Lieferanten mit lfr. Vertrag(=single sourcing)

- Oft Lieferantenschulung und partnerschaftliche Beziehung.

Kennzahlen der Materialbereitstellung

Lagerumschlagshäufigkeit = Lagerabgang pro PeriodeØ Lager bestand

Ø Lagerbestand = Anf angsbestand + Endbestand2

Ø Lagerdauer = 360Lager umschlagshäuf igkei t

Zusammenfassung: Betriebswirtschaftslehre 4-1

Teil 4: ProduktionswirtschaftGegenstand der ProduktionswirtschaftSachleistungsbetriebe, keine Dienstleistungsbetriebe. Unterteilt in Gewinnungsindustrie (= Abbauvon Rohstoffen), verarbeitende Industrie, Wiedergewinnungsindustrie (= Recycling von Roh-stoffen)

Bedeutung der ProduktionswirtschaftEs findet in der Produktion die eigentliche Wertschöpfung statt; Produktion sehr arbeits- undkapitalintensiv.

Grundlagen der ProduktionswirtschaftInput (=Produktionsfaktoren) => Transformation (=Wertschöpfung) => Output(=Enderzeugnis)(Produktionsfaktoren = Arbeit, Kapital, Boden, Rohstoffe, Energie, Informationen)

Operation: Kombination Mensch / Maschine => manuell, mechanisiertProzess: Aktivitäten von MenschMechanisierung: Substitution Mensch durch MaschineAutomation: Selbständige Steuerung der Maschinen

1.) Hauptaufgaben der Produktionswirtschaft- orginär-technisch: Produkte müssen am richtigen Ort, zur richtigen Zeit, in der richtigen

Menge und Qualität für Vertrieb bereitgestellt werden.- derivativ-wirtschaftlich: Kostenminimierung

=> Trade-off. optimaler Punkt muss individuell bestimmt werden

2.) Abgeleitete Aufgaben der ProduktionswirtschaftManagementebene:

Produktion welcher Produkte, wieviel Produktvariationen, Produktneuentwicklung, make orbuy ?Fragen über Standorte, Gebäude, Kapazitäten, Maschinen, Technologien, Einsatz von CIM-Bausteinen, Organisation der Fertigung

Abteilungsebene:- Produktentwicklung und Konstruktion (product engineering)

F&E mittels CAD => erhöhte Wettbewerbsfähigkeit.Problem: Zeitdruck (time to market), Kosten

- Produktionsplanung- und steuerung (PPS)Stücklisten, Montagepläne, Ablaufpläne, Arbeitspläne

- QualitätssicherungTotal Quality Control, Zero Defects => CAQ

- Arbeitsvorbereitung (manufactoring engineering)Montagepläne, Ablaufpläne, Arbeitspläne => PPS

- Instandhaltung techn. SystemeWartung, Inspektion, Instandsetzung (nur administrativer Aspekt)

Fabrikebene- Teilefertigung und Montage- Wartung der Maschinen

Zusammenfassung: Betriebswirtschaftslehre 4-2

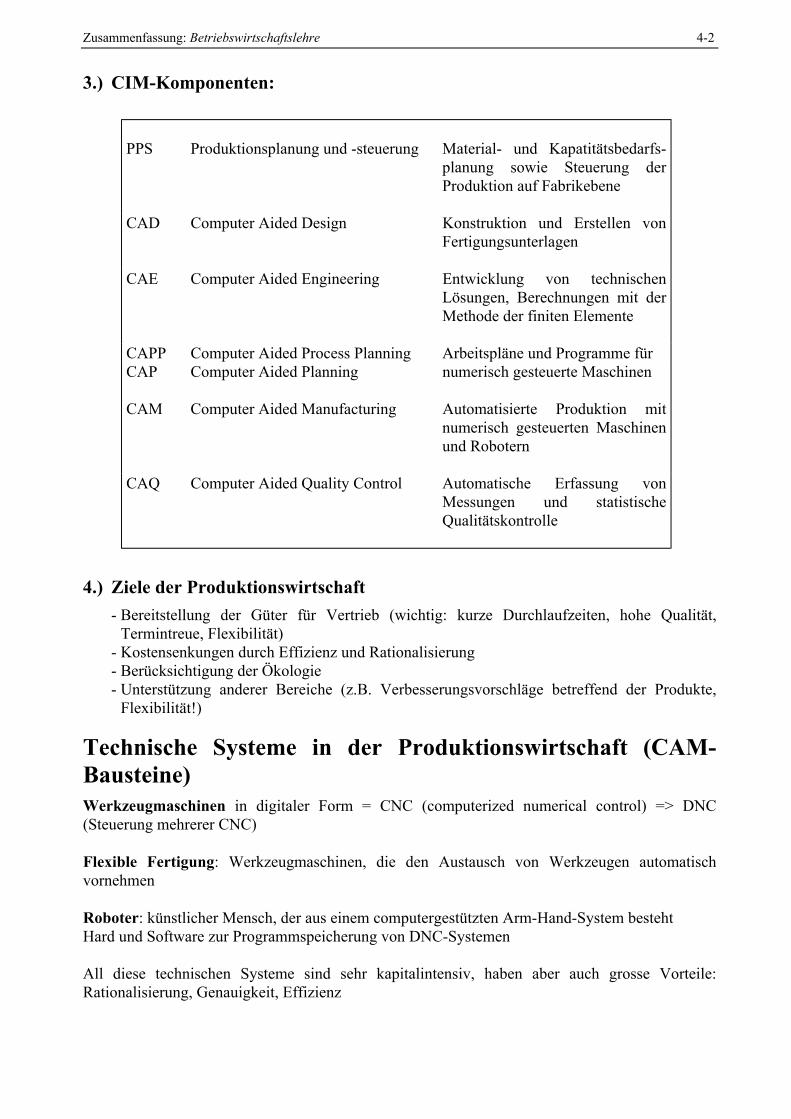

3.) CIM-Komponenten:

PPS Produktionsplanung und -steuerung Material- und Kapatitätsbedarfs-planung sowie Steuerung derProduktion auf Fabrikebene

CAD Computer Aided Design Konstruktion und Erstellen vonFertigungsunterlagen

CAE Computer Aided Engineering Entwicklung von technischenLösungen, Berechnungen mit derMethode der finiten Elemente

CAPP Computer Aided Process Planning Arbeitspläne und Programme fürCAP Computer Aided Planning numerisch gesteuerte Maschinen

CAM Computer Aided Manufacturing Automatisierte Produktion mitnumerisch gesteuerten Maschinenund Robotern

CAQ Computer Aided Quality Control Automatische Erfassung vonMessungen und statistischeQualitätskontrolle

4.) Ziele der Produktionswirtschaft- Bereitstellung der Güter für Vertrieb (wichtig: kurze Durchlaufzeiten, hohe Qualität,

Termintreue, Flexibilität)- Kostensenkungen durch Effizienz und Rationalisierung- Berücksichtigung der Ökologie- Unterstützung anderer Bereiche (z.B. Verbesserungsvorschläge betreffend der Produkte,

Flexibilität!)

Technische Systeme in der Produktionswirtschaft (CAM-Bausteine)Werkzeugmaschinen in digitaler Form = CNC (computerized numerical control) => DNC(Steuerung mehrerer CNC)

Flexible Fertigung: Werkzeugmaschinen, die den Austausch von Werkzeugen automatischvornehmen

Roboter: künstlicher Mensch, der aus einem computergestützten Arm-Hand-System bestehtHard und Software zur Programmspeicherung von DNC-Systemen

All diese technischen Systeme sind sehr kapitalintensiv, haben aber auch grosse Vorteile:Rationalisierung, Genauigkeit, Effizienz

Zusammenfassung: Betriebswirtschaftslehre 4-3

Grundlegende Entscheide für die ProduktionswirtschaftProdukte

- Einzelproduktbetrieb- Mehrproduktbetrieb

Segmentierung der Betriebe (d.h. jedes Produkt hat seinen eigenen Maschinenpark, istvon der Homogenität des Gutes abhängig)

Produktmengen (= Lose)- Einzelfertigung- Serienfertigung- Massenfertigung

Physische Systeme- Standorte und Gebäude (wichtig ein oder mehrere Standorte)

- eingeschränkte Standortwahl: Gewinnungsbetriebe, Baustellenfertigung- frei wählbarer Standort => Nutzwertanalyse

falls mehrere Standorte => Frage der Aufgabenverteilung- horizontal: jeder Standort stellt verschiedenes Produkt her- vertikal: In den einzelnen Fabriken werden Stufen des Fertigungsprozesses

ausgeführt => vertikale IntegrationOft wird vertikal hergestellt auf der ganzen Welt, wegen tieferen Löhnen, rel. geringe

Transportkosten- Technologien

math. , physikalische, chemische oder biologische Verfahren. Technisches Know-howkann durch F&E, Patente, Lizenzen erworben werden.

- Kapazität- technische: max. Ausbringung pro Zeiteinheit unter idealen Bedingungen- effektive: max. Ausbringung pro Zeiteinheit unter Betracht des ProduktmixesDer tatsächliche Output wird meist kleiner sein als die effektive Kapazität (ausser bei JIT),

wegen dem Zeitverlust bei der Umrüstung der Maschinen, und deren Flexibilität

Güterfluss- Beziehungen zu den Beschaffungs- und Absatzmärkten

Lieferant Lager Herstellung Lager Abnehmer

Zu diesen reinen Formen gibt es natürlich auch Mischformen für einzelne Teile oderKomponenten.

- Make or buy und vertikale Integration- lfr. Make-Entscheide => Ausbau vertikaler Integration- lfr. Buy-Entscheide => Abbau vertikaler Integration

Zusammenfassung: Betriebswirtschaftslehre 4-4

- Organisation der Fertigung- kontinuierliche Prozesse: voll technisiert, wenige Produkte, grosse Mengen, wenige

Unterbrüche (=Massenproduktion)- Werkstattfertigung: Einzelaufträge, kundenbezogen, hohe Qualität, hohe Flexibilität;

hohe Umrüstzeiten => lange Wartezeiten- Fliessfertigung: kontinuierlicher Materialfluss, grosse Mengen, wenig Produkte, voll

technisiert => kapitalintensiv, wenig Unterbrüche (= Massenproduktion)- Fester Standort (=Baustellenfertigung): AKW's, Stauseen- Zentrenfertigung (=1/2 Werkstatt, 1/2 Fliessfertigung): Flexibilität bleibt erhalten,

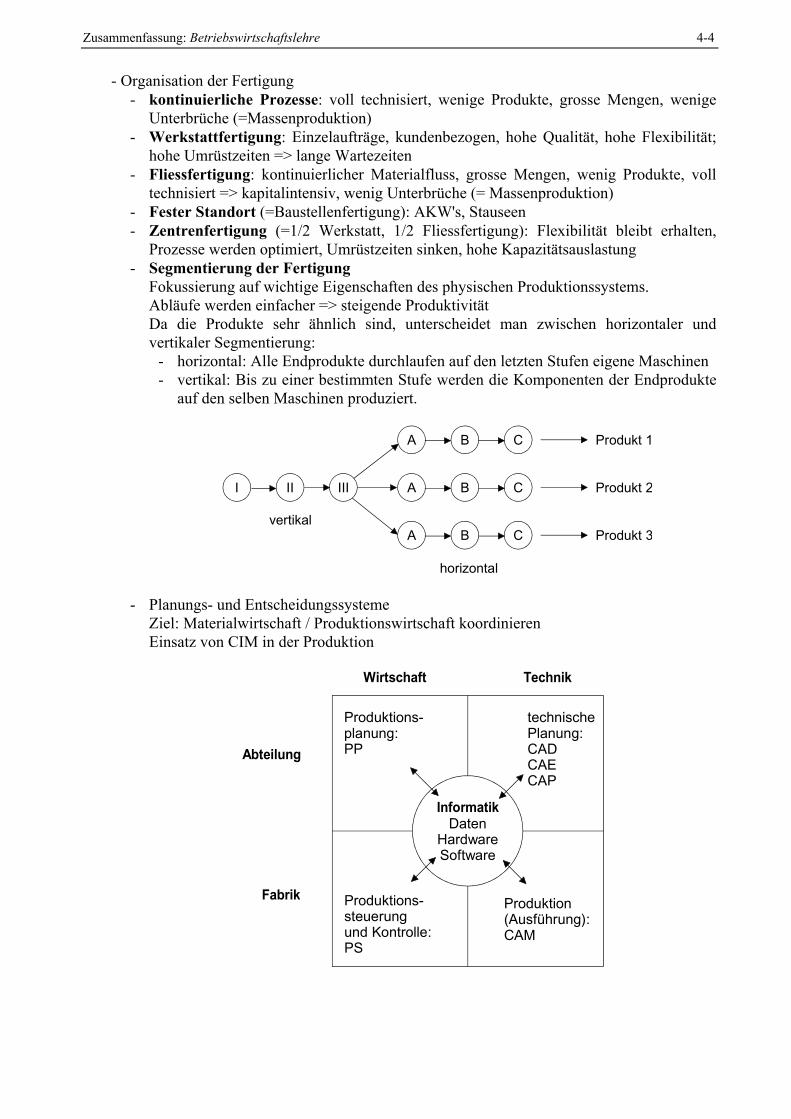

Prozesse werden optimiert, Umrüstzeiten sinken, hohe Kapazitätsauslastung- Segmentierung der Fertigung

Fokussierung auf wichtige Eigenschaften des physischen Produktionssystems.Abläufe werden einfacher => steigende ProduktivitätDa die Produkte sehr ähnlich sind, unterscheidet man zwischen horizontaler undvertikaler Segmentierung:

- horizontal: Alle Endprodukte durchlaufen auf den letzten Stufen eigene Maschinen- vertikal: Bis zu einer bestimmten Stufe werden die Komponenten der Endprodukte

auf den selben Maschinen produziert.

I II III

A B C Produkt 1

A B C

A B C Produkt 2

Produkt 3vertikal

horizontal

- Planungs- und EntscheidungssystemeZiel: Materialwirtschaft / Produktionswirtschaft koordinierenEinsatz von CIM in der Produktion

technischePlanung:CADCAECAP

Produktions-steuerungund Kontrolle:PS

Produktion(Ausführung):CAM

Abteilung

Fabrik

Wirtschaft Technik

InformatikDaten

HardwareSoftware

Produktions-planung:PP

Zusammenfassung: Betriebswirtschaftslehre 4-5

Produktionsplanung und -steuerung (PPS)Ziel des PPS ist es, die geplante Menge von Endprodukten, rechtzeitig für den Vertriebherzustellen.Im einzelnen geht es um Auslastung der Kapazität, Termintreue, kurze Durchlaufzeiten,Optimierung der Lagerbestände.Das PPS ist ein hierarchisches System:

1.) Grobplanung aggregierte Bedarfsmengen pro Monat für Ug(Wichtig: Kapital, Kosten, Lagerbestände,Kapazitäten, Arbeitskräfte, Nachfrage