Embed Size (px)

Citation preview

Wissenswertes über die Private Krankenversicherung

Informationen für Lehrer und Schüler

Ve r b a n d d e r p r i v a t e nK r a n k e n v e r s i c h e r u n g

Stand: Januar 2001

Herausgeber: Verband der privaten Krankenversicherung e. V.Postfach 51 10 40, 50946 KölnBayenthalgürtel 26, 50968 Köln Tel. (0221) 3 76 62-0, Fax (0221) 3 76 62-10 Internet: http://www.pkv.deeMail: [email protected]

2

Inhalt

1. Private Krankenversicherung im System der sozialen Sicherung. . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1. 1 Geschichtliche Entwicklung . . . . . . . . . . . . . . . . . . . . 5

1. 2 Grundlagen von GKV und PKV . . . . . . . . . . . . . . . . . . 8

a) Äquivalenzprinzip – Solidarprinzip . . . . . . . . . . . . 8

b) Individueller Beitrag – Umlageverfahren . . . . . . . 10

c) Individuelle Versicherungsmöglichkeit – Einheitlicher Versicherungsschutz. . . . . . . . . . . . . 12

d) Sachleistungsprinzip und Kostenerstattungsprinzip . . . . . . . . . . . . . . . . . . . . 13

e) Versicherungspflicht – freiwillige Versicherung . . 14

1. 3 Relative Bedeutung GKV/PKV . . . . . . . . . . . . . . . . . . . 16

2. Das Angebot der PKV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.1 Krankheitskostenvollversicherung . . . . . . . . . . . . . . . 17

2.2 Krankenhauszusatzversicherung . . . . . . . . . . . . . . . . 18

2.3 Krankenhaustagegeldversicherung . . . . . . . . . . . . . . 18

2.4 Krankentagegeld . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.5 Auslandsreisekrankenversicherung . . . . . . . . . . . . . . 19

2.6 Zusatzversicherung für ambulante Behandlung . . . . 20

2.7 Zahnergänzungsversicherung . . . . . . . . . . . . . . . . . . 20

2.8 Kurkostentarife . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

2.9 Anwartschaftsversicherung (bei Ruhen der Versicherung) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3. Der privat versicherte Personenkreis . . . . . . . . . . . . . . . . 21

3.1 Vollversicherte Personen. . . . . . . . . . . . . . . . . . . . . . . 21

a) Arbeiter und Angestellte . . . . . . . . . . . . . . . . . . . . 21

b) Beamte. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

c) Selbständige . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.2 Zusatzversicherte Personen . . . . . . . . . . . . . . . . . . . . 22

4. Rechtsgrundlagen der privaten Krankenversicherung . . 24

4.1 Versicherungsvertragsrecht . . . . . . . . . . . . . . . . . . . . 24

4.2 Unternehmensrecht . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3

4.3 Aufsichtsrecht. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

4.4 Kündigungsrecht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

4.5 Arbeitgeberzuschuss . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.6 Steuerliche Abzugsfähigkeit . . . . . . . . . . . . . . . . . . . . 25

5. Beitragskalkulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Weitere Informationen des PKV-Verbandes . . . . . . . . . . . . . . 29

4

Hinweis: In Ergänzung zu dieser Broschüre kann für Lehr-zwecke auch ein Foliensatz beim Verband der privaten Kran-kenversicherung e.V., Postfach 51 10 40, 50946 Köln oder pereMail: [email protected], angefordert werden.

5

1. Private Krankenversicherung im System der sozialen Sicherung

1.1 Geschichtliche Entwicklung

Die private Krankenversicherung (PKV) zählt zu den ältesten Versiche-rungszweigen. Das Zunftwesen der Handwerker ist sozusagen als ersteWurzel der PKV zu betrachten, denn schon seit dem frühen Mittelalter un-terstützten die Zünfte aus ihrem durch Beiträge erworbenen Vermögendie Mitglieder in Notfällen, wie z.B. Krankheit, Invalidität und Alter.

Anfang des 18. Jahrhunderts interessierte sich erstmals der Gesetzge-ber für die Krankenversicherung. So ließ Preußen in der Allgemeinen Ge-werbeordnung vom 17. Januar 1845 die Gründung von Krankenkassenals Vorläufer der späteren Sozialversicherung für Fabrikarbeiter zu undgestattete den Gemeinden, die am Ort beschäftigten Gesellen und Gehil-fen zu zwingen, den Krankenkassen beizutreten. Das Preußische Gesetzvom 3. April 1854 ermächtigte die Gemeinden, durch Ortsstatute diePflichtversicherung und Krankenkassen für Gesellen, Gehilfen undFabrikarbeiter einzuführen. Nach dem Beispiel von Preußen erließendann auch die meisten anderen Staaten Vorschriften über das Hilfskas-senwesen. Das Gesetz über die eingeschriebenen Hilfskassen vom 7. April 1876 brachte schließlich eine einheitliche Regelung für das Reich.

Not und Elend der arbeitenden Bevölkerung als Folge der Industrialisie-rung zwangen Bismarck, 1883 sozialpolitische Reformen durchzuführen.Als erster Zweig der Sozialversicherung wurde am15. Juni 1883 die Krankenversicherung der Arbeitereingeführt. Im Mittelpunkt stand der Versicherungs-zwang für einen näher umschriebenen Personen-kreis. Gemeindekrankenversicherungs-, Orts-, Be-triebs-, Innungskrankenkassen, Knappschafts- undHilfskrankenkassen waren die Träger der sozialenKrankenversicherung. Erst ab diesem Zeitpunkt lässt sich deutlich zwi-schen privater und sozialer Krankenversicherung unterscheiden.

Der Versicherungszwang für bestimmte Personenkreise, den die ge-setzliche Krankenversicherung eingeführt hatte, veranlasste die nicht insie einbezogenen Bevölkerungsschichten, entsprechende Einrichtungenauf privatwirtschaftlicher Grundlage zu bilden. Aufgrund des Gesetzesüber die privaten Versicherungsunternehmen vom 12. Mai 1901 wurdendie Krankenversicherungsunternehmen dem neu errichteten Kaiserli-chen Aufsichtsamt für die Privatversicherung unterstellt.

Nach der Einführung der Sozialversicherung für Arbeiter erhielt diePKV Impulse von den Beamten und von Angehörigen des Mittelstandes.Interesse zeigten insbesondere Kommunalbeamte, Lehrer und Geistli-che. Die älteste Einrichtung dieser Art war die schon 1848 entstandeneKrankenkasse der Beamten des Berliner Polizeipräsidiums.

Der 1900 gegründete Deutsche Handwerks- und Gewerbekammertagmachte den Versuch, auch die Handwerker in die Sozialversicherung ein-zubeziehen. Die Reichsregierung stellte sich aber auf den Standpunkt,

1883 Unterscheidungprivate und soziale

Krankenversicherung

dass eine Ausdehnung der Sozialgesetzgebung auf den selbständigenHandwerkerstand ein „Überschreiten des Rubikons in der Sozialpolitik“bedeute. Nach dieser Erklärung lehnte auch die Standesorganisation1905 den Gedanken der Pflichtversicherung ab. Der historische Beschlussvon Nürnberg am 4./5.9.1906 lautete: „Der 7. Deutsche Handwerks- undGewerbekammertag kennt die Wichtigkeit der Kranken-Unterstützungs-kassen für selbständige Handwerksmeister zur Linderung von Not undSorgen an. Er empfiehlt den Handwerks- und Gewerbekammern, so weitsie mit der Einrichtung derartiger Kassen noch nicht vorgegangen sindund ein Bedürfnis dafür vorliegt und so weit ihre Existenzfähigkeit vor-aussichtlich gesichert erscheint, ihre Bildung vorzunehmen.“ Dem Auf-ruf schlossen sich bis zum 1. Weltkrieg 25 Handwerkskammern an, die inihren Bezirken Kranken-Unterstützungskassen gründeten.

Die günstige Entwicklung der PKV in den folgenden Jahren wurdedurch den Ausbruch des 1. Weltkrieges unterbrochen. Aufgrund derGeldentwertung büßte der Mittelstand sein Vermögen ein. Die Rückla-

gen, aus denen bisher die Krankheitskosten bestrit-ten wurden, waren aufgeschmolzen. Nach der Sta-bilisierung der Währung setzte um die Jahreswen-de 1923/24 ein Zustrom zu den Versicherungsunter-nehmen ein. In den nächsten Jahren begannenauch öffentlich-rechtliche Versicherungseinrichtun-gen, sich der privaten Krankenversicherung zuzu-

wenden. Sie beschränkten sich auf die Versicherung der Beamten und ih-rer Familien, deren Gehälter nach der Stabilisierung der Währung nichtimmer ausreichten, um die Kosten für schwere Krankheiten selbst zu be-zahlen.

Von besonderer Bedeutung für die private Krankenversicherung wur-den die Vorschriften des Gesetzes über den Aufbau der Sozialversiche-rung vom 5. Juli 1934 und dessen Ausführungsbestimmungen. Die 12.und 15. Aufbauverordnung vom 24. Dezember 1935 und 1. April 1937ließen die Ersatzkassen zu Körperschaften des öffentlichen Rechts wer-den und zu Trägern der gesetzlichen Krankenversicherung (GKV). Insbe-sondere wurde getrennt zwischen Angestellten- und Arbeiterersatzkas-sen. Sozialversicherungsfremde Mitglieder mussten aus ihnen ausschei-den. Aufgrund dieser Beschränkung des Versichertenkreises auf die nachder Reichsversicherungsordnung versicherungspflichtigen und -berech-tigten Personen wurden sie von der Aufsicht über private Versicherungs-unternehmen herausgenommen. Für die Krankenversicherung der ausden Ersatzkassen ausgeschiedenen Mitglieder waren jetzt die privatenGesellschaften zuständig.

1945, nach dem 2. Weltkrieg, erfolgte der totale Zusammenbruch derPKV. Die Zeit nach dem Zusammenbruch war für die deutsche Versiche-rung mit dem tiefsten Niedergang in ihrer Geschichte verbunden. Die so-wjetische Besatzungsmacht hatte jedwede Tätigkeit der PKV verboten.Eine große Anzahl von Versicherungsunternehmen siedelte in das Ge-biet der Bundesrepublik über. 1945 musste beim Nullpunkt begonnen

6

1924 Aufschwungder privaten

Krankenversicherung

werden. Im Mai 1946 fand in Hameln die erste Zusammenkunft der Kran-kenversicherer der britischen Besatzungszone statt, 1947 wurde der Ver-band der privaten Krankenversicherung für die britische Zone mit Sitz in

7

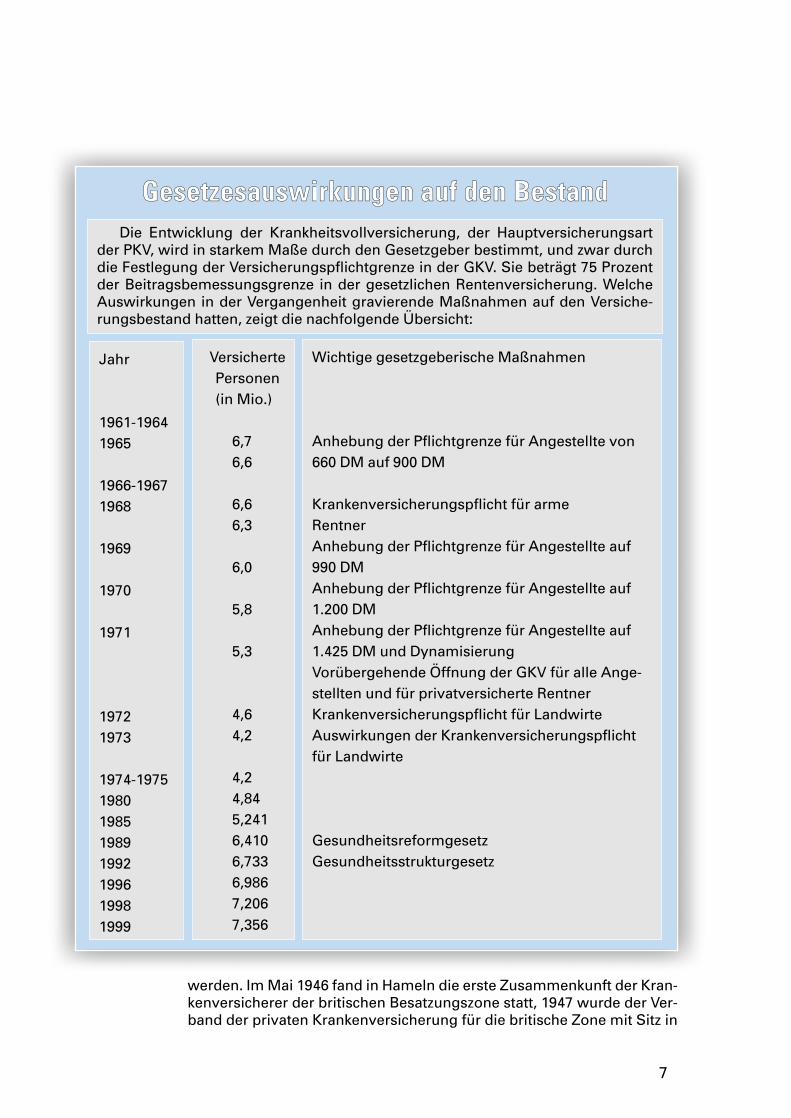

GGeesseettzzeessaauusswwiirrkkuunnggeenn aauuff ddeenn BBeessttaannddDie Entwicklung der Krankheitsvollversicherung, der Hauptversicherungsart

der PKV, wird in starkem Maße durch den Gesetzgeber bestimmt, und zwar durchdie Festlegung der Versicherungspflichtgrenze in der GKV. Sie beträgt 75 Prozentder Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung. WelcheAuswirkungen in der Vergangenheit gravierende Maßnahmen auf den Versiche-rungsbestand hatten, zeigt die nachfolgende Übersicht:

Jahr

1961-19641965

1966-19671968

1969

1970

1971

19721973

1974-19751980198519891992199619981999

VersichertePersonen(in Mio.)

6,76,6

6,66,3

6,0

5,8

5,3

4,64,2

4,24,845,2416,4106,7336,9867,2067,356

Wichtige gesetzgeberische Maßnahmen

Anhebung der Pflichtgrenze für Angestellte von660 DM auf 900 DM

Krankenversicherungspflicht für arme RentnerAnhebung der Pflichtgrenze für Angestellte auf990 DMAnhebung der Pflichtgrenze für Angestellte auf1.200 DMAnhebung der Pflichtgrenze für Angestellte auf1.425 DM und DynamisierungVorübergehende Öffnung der GKV für alle Ange-stellten und für privatversicherte RentnerKrankenversicherungspflicht für LandwirteAuswirkungen der Krankenversicherungspflichtfür Landwirte

GesundheitsreformgesetzGesundheitsstrukturgesetz

Köln gegründet. 1948 konstituierte sich der bizonale Verband der priva-ten Krankenversicherung, 1949 dehnte sich der Verband auf das gesam-te Gebiet der Bundesrepublik Deutschland aus.

Bis in die 70er Jahre hinein wurde der gesetzliche Versicherungsschutzauf fast alle Bevölkerungskreise schrittweise ausgedehnt. Die im 2. Kran-kenversicherungsänderungsgesetz von 1970 festgelegte Versicherungs-pflichtgrenze in der GKV auf 75 Prozent der Beitragsbemessungsgrenzeder Rentenversicherung war für die PKV die Voraussetzung für eine dau-ernde Koexistenz mit der GKV. Infolge der Eingriffe des Gesetzgebers,besonders durch die Öffnung für alle Angestellten 1971 und die Ein-führung der Pflichtversicherung für Landwirte 1972, musste die PKV inden Jahren 1970 bis 1973 Abwanderungen von über 815.000 Personenhinnehmen. 1989 wurde im Gesundheitsreformgesetz eine Neuabgren-zung des gesetzlich und privat versicherten Personenkreises vorgenom-men. So wurde erstmalig Arbeitern mit Einkommen oberhalb der Versi-cherungspflichtgrenze erlaubt, sich ausschließlich privat zu versichern.Beamte und Selbständige wurden unabhängig vom Einkommen auf dieprivate Versicherung verwiesen.

Am 3.10.1990 traten die auf dem Gebiet der früheren DDR entstande-nen fünf neuen Bundesländer der Bundesrepublik Deutschland bei, am

1.1.1991 wurde dort das gegliederte Krankenversi-cherungssystem der Bundesrepublik eingeführt.Das Gesundheitsstrukturgesetz, das am 1.1.1993 inKraft trat, brachte für die PKV die Einführung dessog. Standardtarifs, der sie verpflichtet, älteren Ver-sicherten einen auf den durchschnittlichen Höchst-beitrag der GKV begrenzten Tarif anzubieten. Beider Pflegepflichtversicherung, die am 1.1.1995 ein-geführt wurde, wurde der Grundsatz „Pflegeversi-

cherung folgt Krankenversicherung“ in die Praxis umgesetzt. Die PKVwurde damit zum Träger der Pflegepflichtversicherung für alle diejeni-gen, die bei ihr gegen das Krankheitsrisiko versichert sind.

1.2 Grundlagen von GKV und PKV

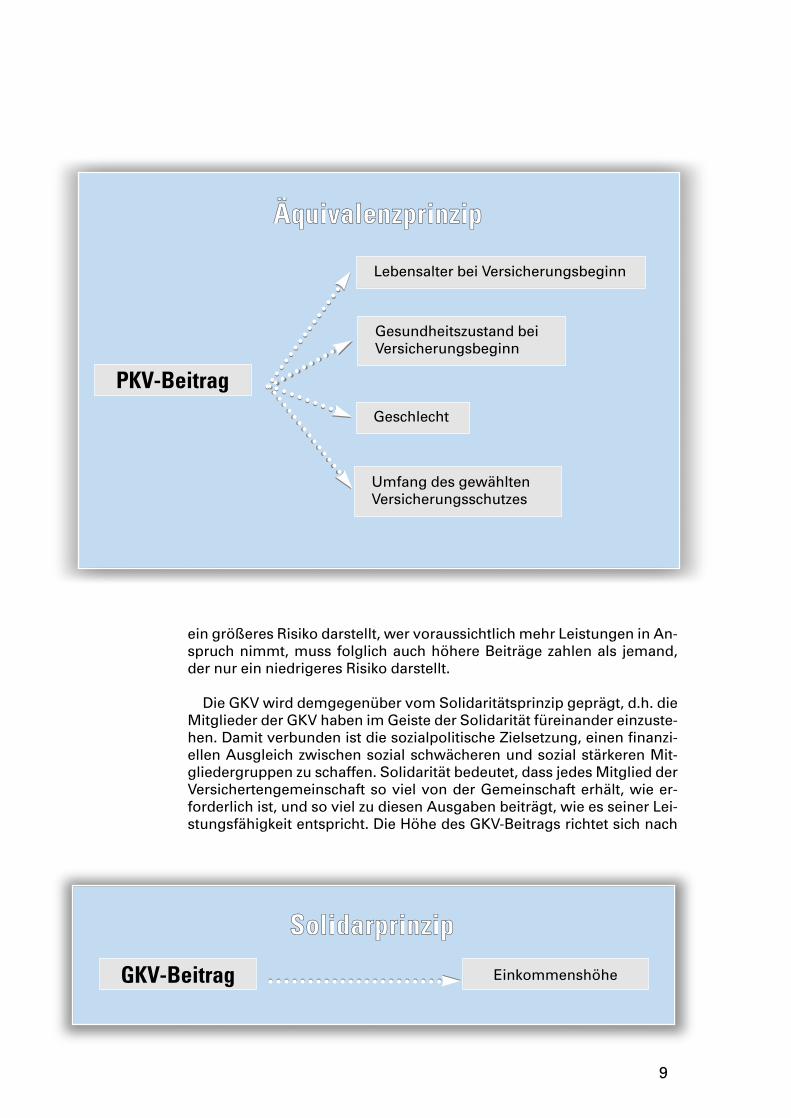

a) Äquivalenzprinzip – Solidarprinzip

Für die private Krankenversicherung ist die Eigenvorsorge auf der Ba-sis des Äquivalenzprinzips (Individualversicherungsprinzip) maßge-bend. Äquivalenzprinzip heißt: es gibt eine direkte Beziehung zwischender Höhe der Beiträge und dem versicherten Leistungsumfang. Je mehrLeistungen versichert werden, desto höher der Beitrag. Die PKV erhebt ri-sikogerechte Beiträge. Die Beiträge richten sich nach den vereinbartenLeistungen in Abhängigkeit vom Eintrittsalter, dem Geschlecht der versi-cherten Person und dem Gesundheitszustand bei Beginn der Versiche-rung. Das Äquivalenzprinzip soll garantieren, dass Gruppen mit gleichenRisiken dieselben Beiträge zahlen, die dann auch ausreichen, um die indiesen Gruppen anfallenden Versicherungsleistungen zu erbringen. Wer

8

1995 Einführung der Pflegepflicht-versicherung

ein größeres Risiko darstellt, wer voraussichtlich mehr Leistungen in An-spruch nimmt, muss folglich auch höhere Beiträge zahlen als jemand,der nur ein niedrigeres Risiko darstellt.

Die GKV wird demgegenüber vom Solidaritätsprinzip geprägt, d.h. dieMitglieder der GKV haben im Geiste der Solidarität füreinander einzuste-hen. Damit verbunden ist die sozialpolitische Zielsetzung, einen finanzi-ellen Ausgleich zwischen sozial schwächeren und sozial stärkeren Mit-gliedergruppen zu schaffen. Solidarität bedeutet, dass jedes Mitglied derVersichertengemeinschaft so viel von der Gemeinschaft erhält, wie er-forderlich ist, und so viel zu diesen Ausgaben beiträgt, wie es seiner Lei-stungsfähigkeit entspricht. Die Höhe des GKV-Beitrags richtet sich nach

9

ÄÄqquuiivvaalleennzzpprriinnzziipp

PKV-Beitrag

Gesundheitszustand bei Versicherungsbeginn

Geschlecht

Umfang des gewähltenVersicherungsschutzes

SSoolliiddaarrpprriinnzziipp

GKV-Beitrag Einkommenshöhe

Lebensalter bei Versicherungsbeginn

dem Einkommen. Familienmitglieder ohne eigenes oder mit nur gering-fügigem Einkommen werden beitragsfrei mitversichert. Eine Differenzie-rung des Leistungsangebots abhängig von der Beitragshöhe istgrundsätzlich nicht möglich.

b) Individueller Beitrag – Umlageverfahren

Die Beiträge werden in der PKV nach Art der Lebensversicherung aufversicherungsmathematischer Grundlage berechnet. Das bedeutet, dasseine Alterungsrückstellung gebildet wird. Diese deckt das mit dem Alteransteigende Krankheitsrisiko ab. Dabei entrichtet der Versicherte mit sei-nem Beitrag neben einem Risikoanteil für das gegenwärtige Risiko, krankzu werden, zugleich einen Sparanteil für das mit dem Alter ansteigendeKrankheitsrisiko.

Ein Teil des Beitrages wird also von Beginn an als Alterungsrückstel-lung verzinslich angespart. Dieser Betrag steht dann im Alter zurDeckung der dann höheren Leistungen zur Verfügung.

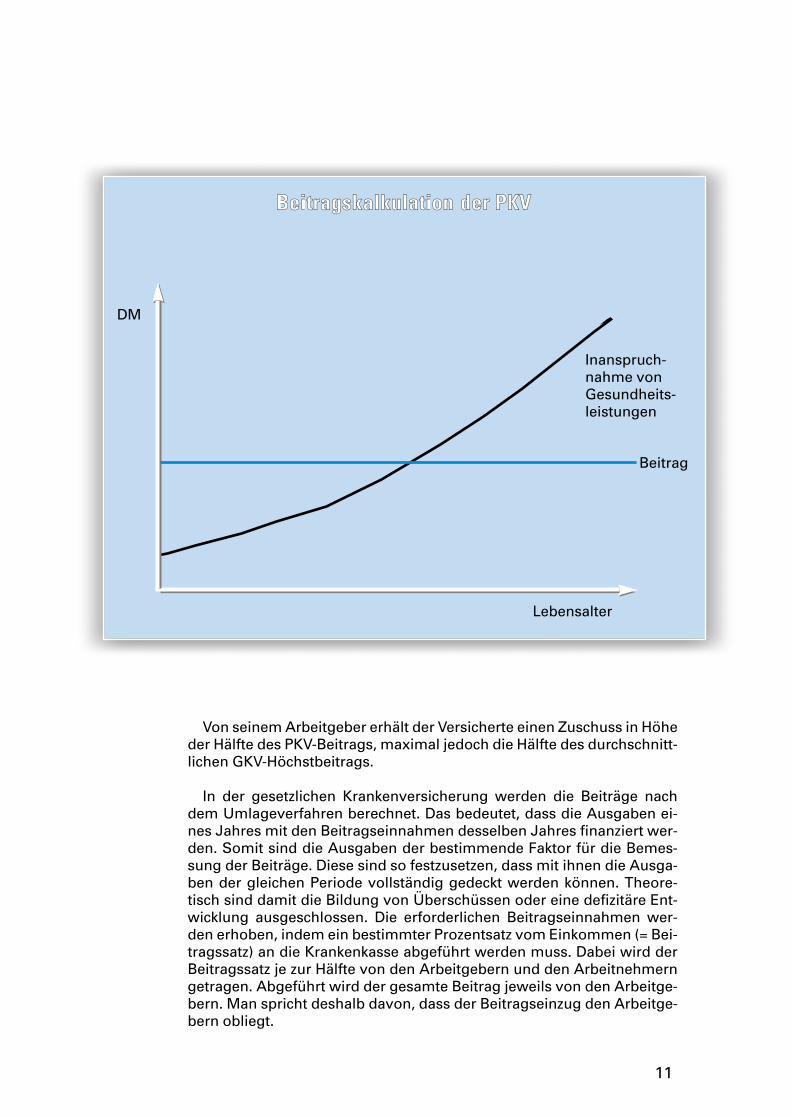

Die folgende Grafik verdeutlicht die Beitragsberechnung in der PKV.Die schwarze Linie gibt die mit dem Alter steigenden Gesundheitskostenwieder. Die blaue Linie zeigt, wie der Beitrag in der PKV kalkuliert wird.

Dabei handelt es sich um ein sehr vereinfachtesModell, das von konstanten Preisen für Gesund-heitsleistungen ausgeht, an dem aber die Grundzü-ge der Beitragskalkulation in der PKV deutlich wer-den. Am Anfang liegt der Beitrag über der tatsächli-chen Inanspruchnahme von Gesundheitsleistun-

gen. Aus der Differenz wird die Alterungsrückstellung gebildet. In späte-ren Lebensjahren übersteigt die Inanspruchnahme von Gesundheitslei-stungen den Beitrag. Die Differenz wird dann durch Entnahmen aus derAlterungsrückstellung finanziert.

Der Beitrag in der PKV wird über die gesamte Versicherungsdauer sokalkuliert, dass er

■ in jungen Jahren oberhalb der tatsächlich in Anspruch genommenenGesundheitsleistungen und

■ in späteren Jahren unterhalb dieser Leistungen liegt.

Die Differenz zwischen dem tatsächlichen Beitrag und den rechneri-schen Kosten für Gesundheitsleistungen in jungen Versicherungsjahrenwird in der Alterungsrückstellung verzinslich angelegt. Wenn in späterenLebensjahren die rechnerischen Kosten für Gesundheitsleistungen überdem Beitrag liegen, dann wird die Differenz aus der Entnahme für Alte-rungsrückstellungen finanziert.

Der Beitrag wird in der PKV stets individuell, d.h. für jede einzelne ver-sicherte Person berechnet. Eine kostenfreie Familienmitversicherunggibt es nicht.

10

PKV bildetAlterungsrückstellungen

Von seinem Arbeitgeber erhält der Versicherte einen Zuschuss in Höheder Hälfte des PKV-Beitrags, maximal jedoch die Hälfte des durchschnitt-lichen GKV-Höchstbeitrags.

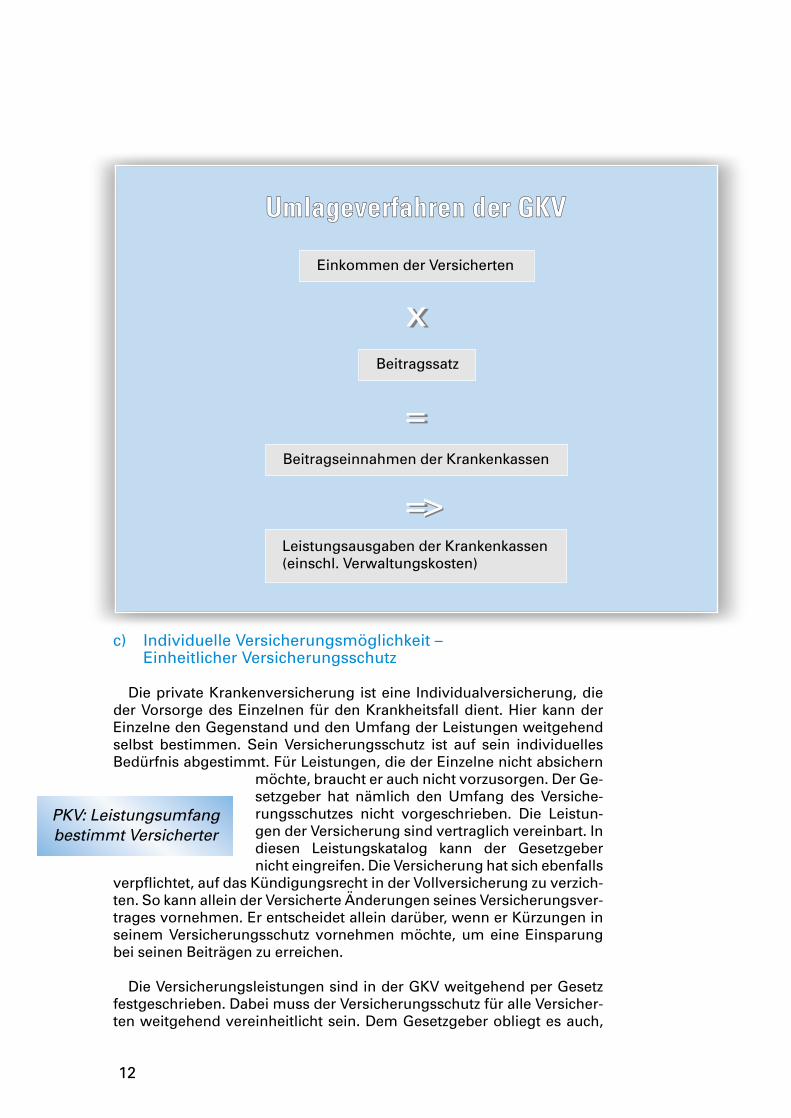

In der gesetzlichen Krankenversicherung werden die Beiträge nachdem Umlageverfahren berechnet. Das bedeutet, dass die Ausgaben ei-nes Jahres mit den Beitragseinnahmen desselben Jahres finanziert wer-den. Somit sind die Ausgaben der bestimmende Faktor für die Bemes-sung der Beiträge. Diese sind so festzusetzen, dass mit ihnen die Ausga-ben der gleichen Periode vollständig gedeckt werden können. Theore-tisch sind damit die Bildung von Überschüssen oder eine defizitäre Ent-wicklung ausgeschlossen. Die erforderlichen Beitragseinnahmen wer-den erhoben, indem ein bestimmter Prozentsatz vom Einkommen (= Bei-tragssatz) an die Krankenkasse abgeführt werden muss. Dabei wird derBeitragssatz je zur Hälfte von den Arbeitgebern und den Arbeitnehmerngetragen. Abgeführt wird der gesamte Beitrag jeweils von den Arbeitge-bern. Man spricht deshalb davon, dass der Beitragseinzug den Arbeitge-bern obliegt.

11

BBeeiittrraaggsskkaallkkuullaattiioonn ddeerr PPKKVV

DM

Lebensalter

Beitrag

Inanspruch-nahme vonGesundheits-leistungen

c) Individuelle Versicherungsmöglichkeit – Einheitlicher Versicherungsschutz

Die private Krankenversicherung ist eine Individualversicherung, dieder Vorsorge des Einzelnen für den Krankheitsfall dient. Hier kann derEinzelne den Gegenstand und den Umfang der Leistungen weitgehendselbst bestimmen. Sein Versicherungsschutz ist auf sein individuellesBedürfnis abgestimmt. Für Leistungen, die der Einzelne nicht absichern

möchte, braucht er auch nicht vorzusorgen. Der Ge-setzgeber hat nämlich den Umfang des Versiche-rungsschutzes nicht vorgeschrieben. Die Leistun-gen der Versicherung sind vertraglich vereinbart. Indiesen Leistungskatalog kann der Gesetzgebernicht eingreifen. Die Versicherung hat sich ebenfalls

verpflichtet, auf das Kündigungsrecht in der Vollversicherung zu verzich-ten. So kann allein der Versicherte Änderungen seines Versicherungsver-trages vornehmen. Er entscheidet allein darüber, wenn er Kürzungen inseinem Versicherungsschutz vornehmen möchte, um eine Einsparungbei seinen Beiträgen zu erreichen.

Die Versicherungsleistungen sind in der GKV weitgehend per Gesetzfestgeschrieben. Dabei muss der Versicherungsschutz für alle Versicher-ten weitgehend vereinheitlicht sein. Dem Gesetzgeber obliegt es auch,

12

PKV: Leistungsumfangbestimmt Versicherter

UUmmllaaggeevveerrffaahhrreenn ddeerr GGKKVV

Einkommen der Versicherten

xxBeitragssatz

==

=>=>Beitragseinnahmen der Krankenkassen

Leistungsausgaben der Krankenkassen(einschl. Verwaltungskosten)

den Versicherungsschutz bzw. den Leistungskatalog der GKV fortzu-schreiben. Dabei kann der Gesetzgeber auch, was er bei verschiedenenKostendämpfungs- und Gesundheitsreformgesetzen wiederholt getanhat, Einschnitte im Leistungskatalog vornehmen, Zuzahlungen erhöhenoder neue Zuzahlungen einführen.

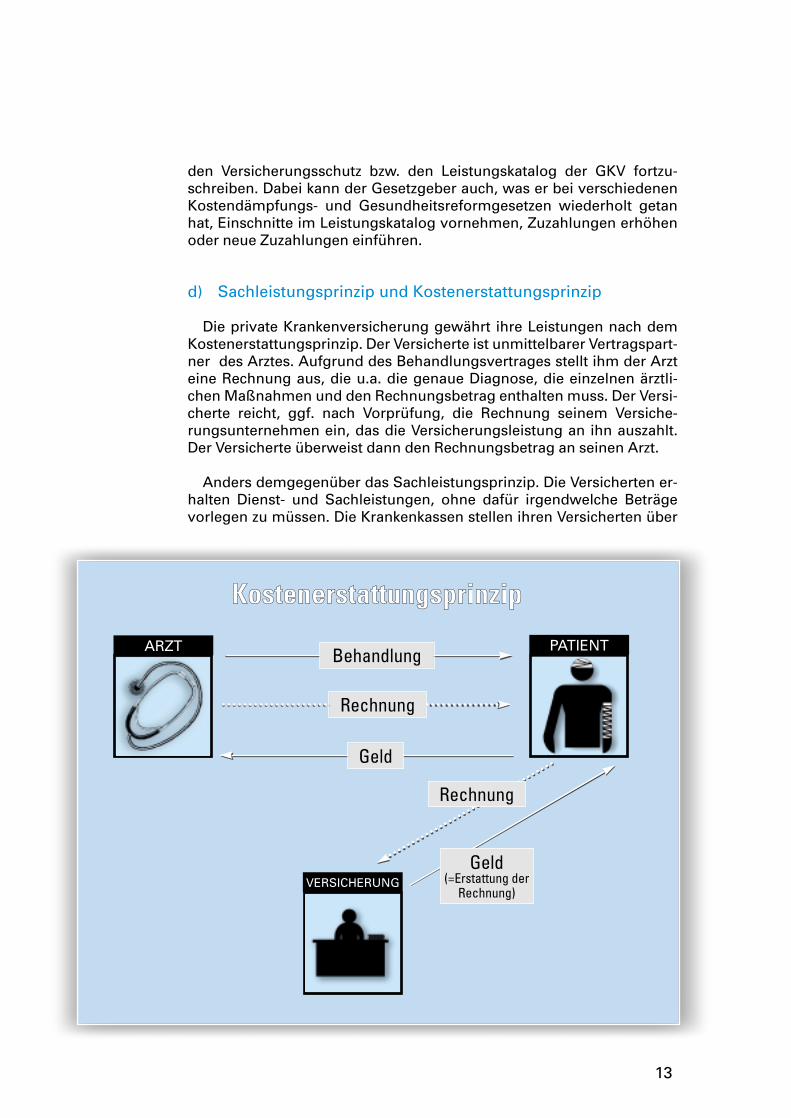

d) Sachleistungsprinzip und Kostenerstattungsprinzip

Die private Krankenversicherung gewährt ihre Leistungen nach demKostenerstattungsprinzip. Der Versicherte ist unmittelbarer Vertragspart-ner des Arztes. Aufgrund des Behandlungsvertrages stellt ihm der Arzteine Rechnung aus, die u.a. die genaue Diagnose, die einzelnen ärztli-chen Maßnahmen und den Rechnungsbetrag enthalten muss. Der Versi-cherte reicht, ggf. nach Vorprüfung, die Rechnung seinem Versiche-rungsunternehmen ein, das die Versicherungsleistung an ihn auszahlt.Der Versicherte überweist dann den Rechnungsbetrag an seinen Arzt.

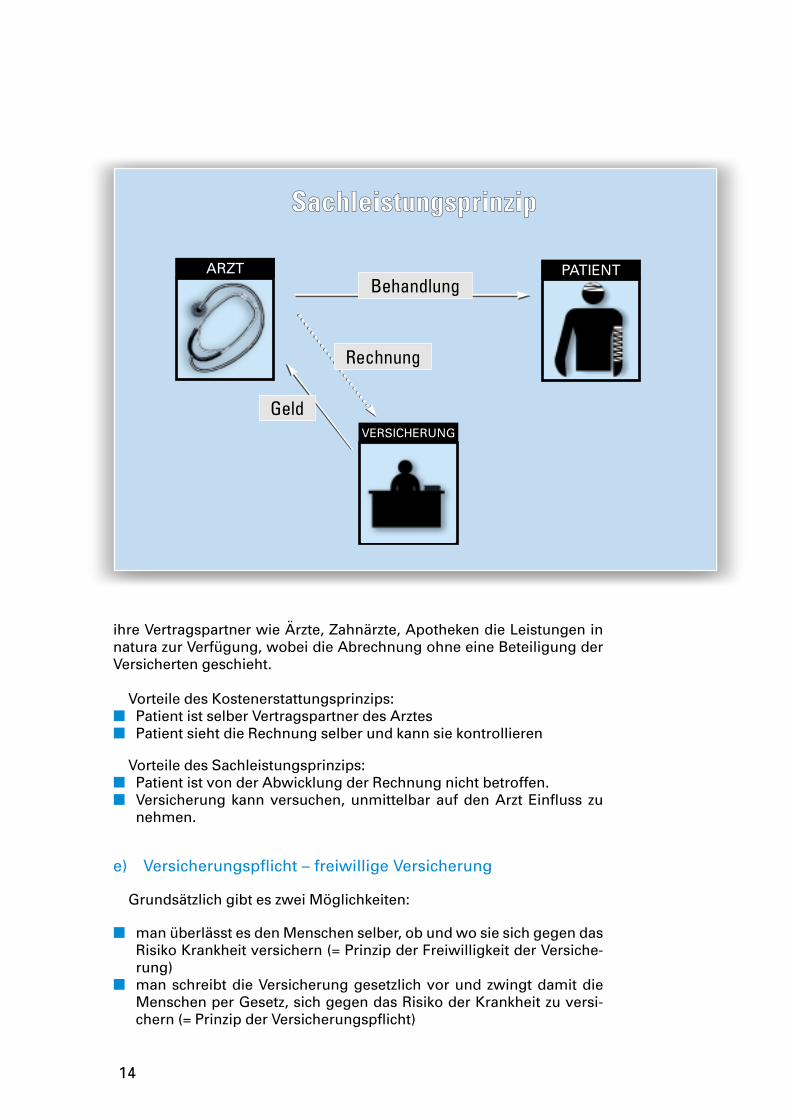

Anders demgegenüber das Sachleistungsprinzip. Die Versicherten er-halten Dienst- und Sachleistungen, ohne dafür irgendwelche Beträgevorlegen zu müssen. Die Krankenkassen stellen ihren Versicherten über

13

KKoosstteenneerrssttaattttuunnggsspprriinnzziipp

Behandlung

Geld

Rechnung

Rechnung

Geld(=Erstattung der

Rechnung)

ARZT PATIENT

VERSICHERUNG

ihre Vertragspartner wie Ärzte, Zahnärzte, Apotheken die Leistungen innatura zur Verfügung, wobei die Abrechnung ohne eine Beteiligung derVersicherten geschieht.

Vorteile des Kostenerstattungsprinzips:■ Patient ist selber Vertragspartner des Arztes■ Patient sieht die Rechnung selber und kann sie kontrollieren

Vorteile des Sachleistungsprinzips:■ Patient ist von der Abwicklung der Rechnung nicht betroffen.■ Versicherung kann versuchen, unmittelbar auf den Arzt Einfluss zu

nehmen.

e) Versicherungspflicht – freiwillige Versicherung

Grundsätzlich gibt es zwei Möglichkeiten:

■ man überlässt es den Menschen selber, ob und wo sie sich gegen dasRisiko Krankheit versichern (= Prinzip der Freiwilligkeit der Versiche-rung)

■ man schreibt die Versicherung gesetzlich vor und zwingt damit dieMenschen per Gesetz, sich gegen das Risiko der Krankheit zu versi-chern (= Prinzip der Versicherungspflicht)

14

SSaacchhlleeiissttuunnggsspprriinnzziipp

Behandlung

Rechnung

Geld

PATIENTARZT

VERSICHERUNG

Beide Prinzipien – sowohl das Freiwilligkeitsprinzip als auch das Prin-zip der Versicherungspflicht – sind in Deutschland für jeweils unter-schiedliche Bevölkerungskreise realisiert. Die GKV ist Träger der Pflicht-versicherung und gibt darüber hinaus grundsätzlich solchen Versicher-ten, die aus der Pflichtversicherung ausgeschieden sind, die Möglichkeitder freiwilligen Versicherung.

Die PKV kennt nur das Prinzip der freiwilligen Versicherung. Sie musssich am Markt behaupten. Ihr Bestehen hängt davon ab, dass sie von denVersicherten als Vorsorgeträger angenommen wird.

Die Grenzziehung zwischen GKV und PKV bzw. zwischen der Versiche-rungspflicht und dem Prinzip der Freiwilligkeit der Versicherung folgtweitestgehend dem Subsidiaritätsprinzip. Mit die-sem der katholischen Soziallehre entlehnten Prinziphat der einzelne Bürger für das Krankheitsrisikozunächst über den Weg der Eigenvorsorge aufzu-kommen; erst dann, wenn er überfordert ist, ist derStaat aufgerufen, sozialgestaltend tätig zu werden.Diese Prioritätenfolge ist im Grundgesetz angelegt,im Grundrecht jedes Einzelnen auf freie Entfaltung der Persönlichkeitund im Sozialstaatsprinzip.

Mit der Geburt wird nahezu jeder Mensch krankenversichert. In der Re-gel werden die Kinder dort versichert, wo ihre Eltern versichert sind. Sinddie Eltern in der GKV versichert, dann besteht für die Kinder eine Famili-enmitversicherung in der GKV. Privat versicherte Eltern können ihre Kin-der ab Geburt in der PKV versichern. Die Versicherung kann sogar zweiMonate nach der Geburt rückwirkend zum Ersten des Geburtsmonats be-gründet werden. Spätestens wenn es um die Berufsausbildung oder umdie Aufnahme des Studiums geht, fällt wieder eine Entscheidung überden Krankenversicherungsschutz, die vielfach von den Eltern mitbeein-flusst wird. Als Auszubildender wird der Jugendliche Pflichtmitglied inder Krankenkasse, weil seine Ausbildungsvergütung unter der Versiche-rungspflichtgrenze liegt. Bei Aufnahme eines Studiums wird er Pflicht-mitglied in der gesetzlichen Krankenversicherung, kann sich aber befrei-en lassen und eine private Versicherung abschließen. So sammelt er er-ste Erfahrungen mit der privaten Krankenversicherung. Nach Aufnahmeeiner Berufstätigkeit (Berufsanfänger) hat er die Möglichkeit, als Ange-stellter oder Arbeiter mit Einkommen oberhalb der Versicherungspflicht-grenze von derzeit (2001) 6.525 DM im gesamten Bundesgebiet zwischendem gesetzlichen Krankenversicherungsschutz und dem privaten Kran-kenversicherungsschutz zu wählen. Als Mitglied der gesetzlichen Kran-kenversicherung (sei es als Arbeiter oder Angestellter, wenn er ein Ein-kommen oberhalb der Versicherungspflichtgrenze hat) hat er im Berufs-leben die Möglichkeit, sich zwischen gesetzlicher und privater Kranken-versicherung zu entscheiden.

15

Grenzziehung zwischenGKV und PKV nach dem

Subsidiaritätsprinzip

1.3 Relative Bedeutung GKV/PKV

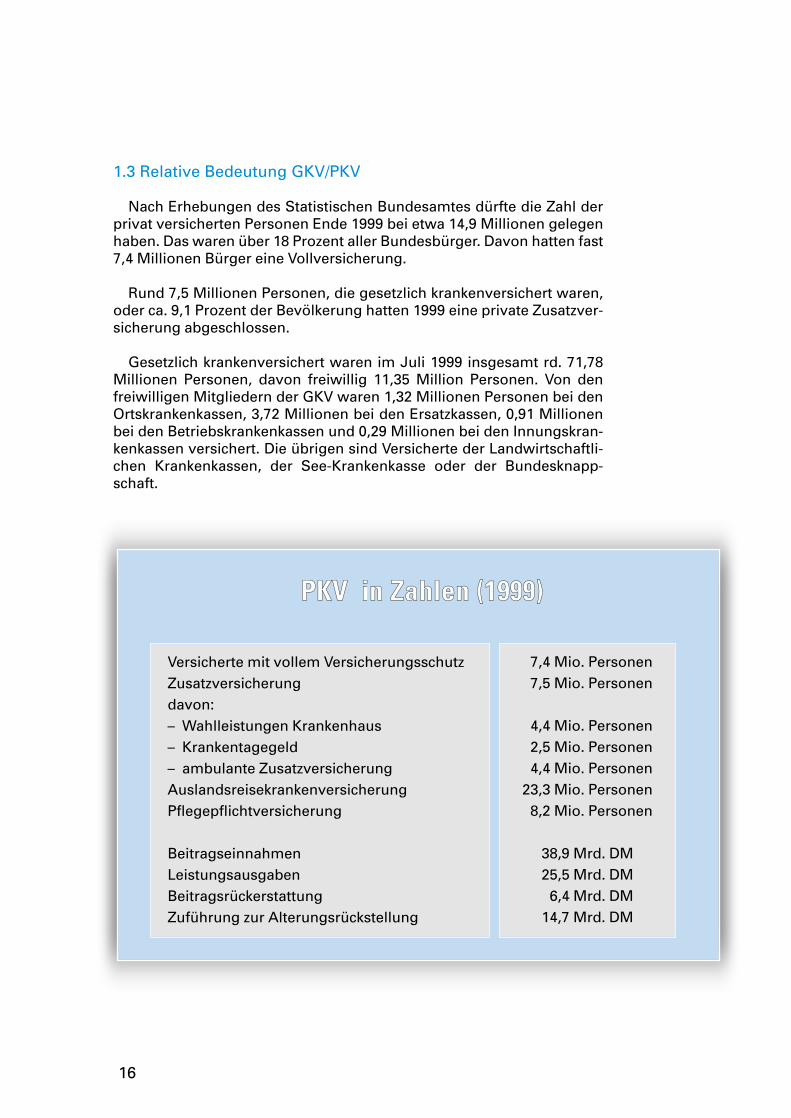

Nach Erhebungen des Statistischen Bundesamtes dürfte die Zahl derprivat versicherten Personen Ende 1999 bei etwa 14,9 Millionen gelegenhaben. Das waren über 18 Prozent aller Bundesbürger. Davon hatten fast7,4 Millionen Bürger eine Vollversicherung.

Rund 7,5 Millionen Personen, die gesetzlich krankenversichert waren,oder ca. 9,1 Prozent der Bevölkerung hatten 1999 eine private Zusatzver-sicherung abgeschlossen.

Gesetzlich krankenversichert waren im Juli 1999 insgesamt rd. 71,78Millionen Personen, davon freiwillig 11,35 Million Personen. Von denfreiwilligen Mitgliedern der GKV waren 1,32 Millionen Personen bei denOrtskrankenkassen, 3,72 Millionen bei den Ersatzkassen, 0,91 Millionenbei den Betriebskrankenkassen und 0,29 Millionen bei den Innungskran-kenkassen versichert. Die übrigen sind Versicherte der Landwirtschaftli-chen Krankenkassen, der See-Krankenkasse oder der Bundesknapp-schaft.

16

PPKKVV iinn ZZaahhlleenn ((11999999))

Versicherte mit vollem VersicherungsschutzZusatzversicherungdavon:– Wahlleistungen Krankenhaus– Krankentagegeld– ambulante ZusatzversicherungAuslandsreisekrankenversicherungPflegepflichtversicherung

BeitragseinnahmenLeistungsausgabenBeitragsrückerstattungZuführung zur Alterungsrückstellung

7,4 Mio. Personen7,5 Mio. Personen

4,4 Mio. Personen2,5 Mio. Personen4,4 Mio. Personen

23,3 Mio. Personen8,2 Mio. Personen

38,9 Mrd. DM25,5 Mrd. DM6,4 Mrd. DM

14,7 Mrd. DM

0

10

20

30

40

50

60

70

80

90

100

110

SSeellbbssttbbeetteeiilliigguunngg uunndd BBeeiittrraaggAngaben in Prozent vom Beitrag

Männer

Frauen

Tarifbeispiel:Ambulanttarif,Eintrittsalter 33 Jahre

SelbstbeteiligungDM/Jahr

bei 0 DM bei 300 DM bei 600 DM bei 1.900 DM

2. Das Angebot der PKV

Der Privatversicherte kann sich seinen Versicherungsschutz individuellzusammenstellen. Er entscheidet selbst, für welche Risiken er sich finan-ziell absichern möchte.

2.1 Krankheitsvollversicherung

Die wichtigste Versicherungsart in der PKV ist die Krankheitsvollversi-cherung. Sie übernimmt im tariflich vereinbarten Umfang die Kosten derBehandlung von Krankheiten, Unfällen und Entbindungen. Dabei han-delt es sich im ambulanten Bereich z.B. um Aufwendungen für Untersu-chungen, Beratungen, Hausbesuche durch den Arzt oder Facharzt, Medi-kamente, physikalische Behandlung, Maßnahmen zur Früherkennungvon Krankheiten, Zahnbehandlung und Zahnersatz. Im stationären Be-reich trägt die PKV grundsätzlich die Aufwendungen für die medizinischeVersorgung durch die jeweils diensthabenden Ärzte und die Unterbrin-gung im Mehrbettzimmer. Die meisten PKV-Versicherten entscheidensich im Krankenhaus für einen Versicherungsschutz, der auch die Unter-bringung im Ein- oder Zweibettzimmer und die Behandlung durch dieChefärzte beinhaltet.

Im Ausland kann der Versicherte auf den Schutz durch seine Kranken-versicherung vertrauen: In Europa gilt der Versicherungsschutz unbe-

17

schränkt, außerhalb Europas mindestens bis zu einem Monat. Bei länge-ren Aufenthalten kann die Geltungsdauer nach Vereinbarung verlängertwerden.

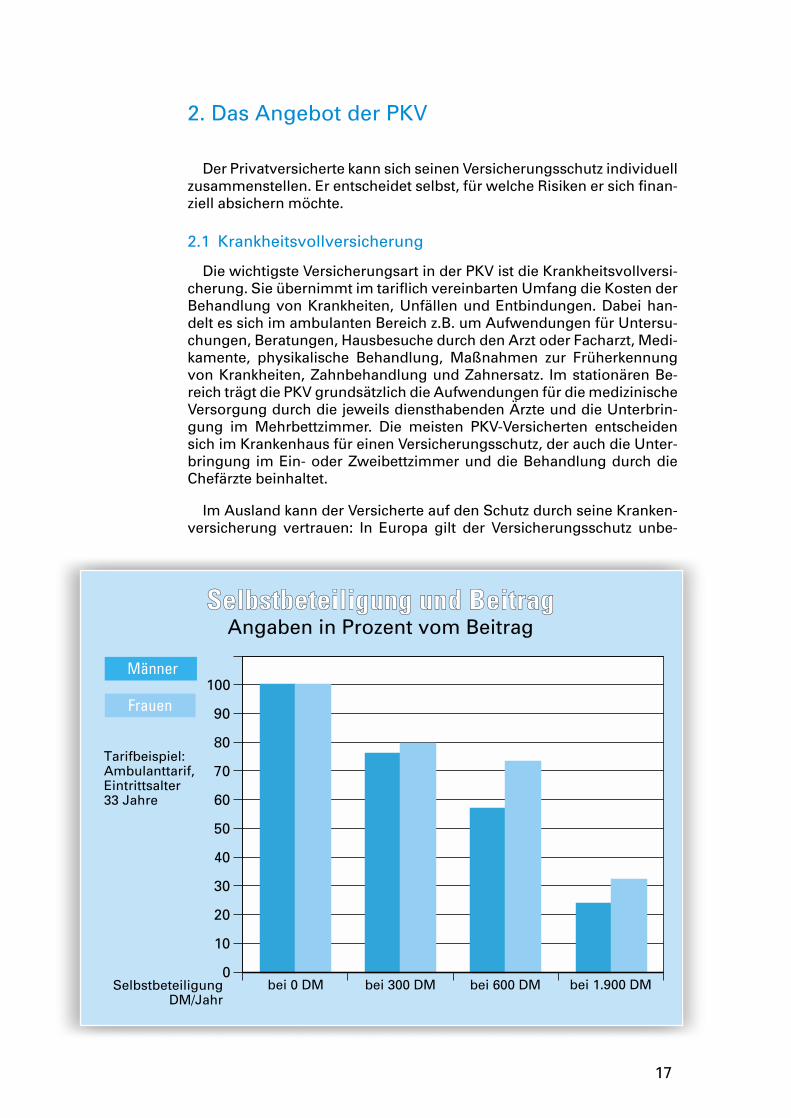

Der Versicherungsschutz kann vom Versicherten seinen jeweiligenpersönlichen finanziellen Verhältnissen angepasst werden. Dabei spieltdie Selbstbeteiligung als Mittel zur Beitragsersparnis in der Vollversiche-rung eine wichtige Rolle. Zahlt der Versicherte kleinere Rechnungen ausder eigenen Tasche, so kann er dadurch seinen Beitrag reduzieren. Wasüber den festen Jahresbetrag hinausgeht, wird von der Versicherung be-glichen. Im Rahmen der individuellen Entscheidungsfreiheit bestimmtder Versicherte selbst, bis zu welcher Höhe er sich an den jährlichen Arzt-und Arzneikosten persönlich beteiligt, um dann wegen schwerer Krank-heitsfälle von langer Dauer beitragsgünstig versichert zu sein.

Die Beiträge fließen als Leistungen an die Versicherten zurück. Dane-ben sind die Betriebskosten zu decken. Überschüsse sammelt der Versi-cherer zum überwiegenden Teil in einem Fonds für Beitragsrückerstat-tung. Aus ihm lassen sich Beiträge an die Versicherten zurückzahlen, dieim Jahr vorher keine Leistungen in Anspruch genommen haben. Es kannsich also lohnen, wenn der Versicherte kleinere Rechnungen nicht soforteinreicht, sondern sie sammelt. Nach Ablauf des Jahres prüft der Versi-cherer auf Wunsch, ob es für den Versicherten günstiger ist, sich Rech-nungen oder Beiträge erstatten zu lassen.

2.2 Krankenhauszusatzversicherung

Gesetzlich Krankenversicherte können eine Krankenhauszusatzversi-cherung abschließen. Sie bietet ihnen die Möglichkeit, Wahlleistungenim Krankenhaus in Anspruch zu nehmen, d.h. sie bestimmen im Kran-kenhaus die Ärzte, die sie behandeln sollen und schließen mit ihnen ei-nen Behandlungsvertrag ab. Die Vereinbarung über privatärztliche Lei-

stungen erstreckt sich auf alle an der Behandlungdes Patienten beteiligten Chefärzte einschließlichder von diesen Ärzten veranlassten Leistungen vonÄrzten und ärztlich geleiteten Einrichtungen außer-halb des Krankenhauses. Die Ärzte berechnen ihrHonorar nach der Gebührenordnung für Ärzte. Für

die Inanspruchnahme des Einbettzimmers stellen die Krankenhäuser ei-nen Zuschlag von mindestens 65 Prozent des Basispflegesatzes (der Ba-sispflegesatz ist das Entgelt des Krankenhauses für Leistungen außer-halb seines medizinischen pflegerischen Angebots), für das Zweibett-zimmer mindestens 25 Prozent des Basispflegesatzes in Rechnung.

2.3 Krankenhaustagegeldversicherung

Bei einem Krankenhausaufenthalt entstehen oft Nebenausgaben, dienicht durch eine Kostenversicherung gedeckt sind. Mit Hilfe einer priva-

18

Ärzte rechnen nach der GOÄ ab

ten Krankenhaustagegeldversicherung lassen sich Kosten z.B. für eineHaushaltshilfe, einen Helfer im Betrieb, Fahrtkosten von Angehörigen beiBesuchen des Kranken oder Kosten eines Aufenthalts, wenn ein Eltern-teil aus nicht medizinischen Gründen im Krankenhaus bleiben will, ab-decken. Der Privatversicherte kann mit dem Unternehmen einen be-stimmten Tagessatz vereinbaren, ohne dass ein Nachweis der Ausgabenverlangt wird.

2.4 Krankentagegeld

Die Krankentagegeldversicherung dient zur Deckung von Einkom-mensausfall aufgrund von Arbeitsunfähigkeit infolge von Krankheit oderUnfall. Der Beginn der Tagegeldzahlung rechnet sich nach dem Ende derLohnfortzahlung durch den Arbeitgeber. Selbständige schließen meistein Tagegeld ab dem vierten Krankheitstag ab. Höherverdienende Ange-stellte müssen mit Einkommenseinbußen in der Regel ab der sechstenKrankheitswoche rechnen. Das Krankengeld der gesetzlichen Kassen be-trägt 70 Prozent des Bruttoverdienstes bis zur Höhe von 90 Prozent desNettoentgelts. Der Beitrag für eine Krankentagegeldversicherung ist ab-hängig von der Höhe des Tagegeldes, dem Beginn der Leistungen, demGeschlecht und dem Eintrittsalter zu Beginn des Vertrages.

2.5 Auslandsreisekrankenversicherung

Bei Auslandsreisen übernimmt die private Auslandsreisekrankenversi-cherung die Kosten der ambulanten ärztlichen Behandlung, der Medika-mente und des Krankenhausaufenthalts, eventuell auch die Kosten dermedizinisch notwendigen Rückkehr. Eine solche Versicherung ist insbe-sondere GKV-Mitgliedern zu empfehlen, die in Länder fahren, mit denenkeine Sozialabkommen bzw. EU-Vereinbarungen bestehen. Für die medi-zinische Behandlung in diesen Staaten nehmen die gesetzlichen Kasseneinschließlich der Ersatzkassen keinerlei Erstattung von Ausgaben mehrvor. Die Aufwendungen für den medizinisch not-wendigen Rücktransport dürfen aufgrund derRechtsprechung des Bundessozialgerichts nichtmehr von der GKV übernommen werden. Mit Hilfeeiner Auslandsreisekrankenversicherung ist esauch möglich, sich für einen längerfristigen Aus-landsaufenthalt abzusichern. Voraussetzung ist al-lerdings, dass der Wohnort des Versicherten in Deutschland liegt. Versi-cherungsschutz ist auch für Gäste möglich, die die BundesrepublikDeutschland besuchen. Eine Auslandsreisekrankenversicherung könnenferner Bürger aus EU-Staaten abschließen, wenn sie in ihre Heimat rei-sen.

19

Auslandsreise-Krankenversicherung

schützt im Urlaub

2.6 Zusatzversicherung für ambulante Behandlung

Mit dieser Versicherungsart lassen sich gezielt Lücken im gesetzlichenVersicherungsschutz schließen. Das Spektrum ist unterschiedlich von Ta-rif zu Tarif. In der Regel gehören Zuschüsse zu Brillen, Krankenkassenzu-zahlungen und oft auch Heilpraktiker-Leistungen, Auslandsreisekranken-schutz und Ergänzung des Versicherungsschutzes Zahnersatz dazu.

2.7 Zahnergänzungsversicherung

GKV-Versicherte können als Ergänzung ihres gesetzlichen Versiche-rungsschutzes eine Ergänzungsversicherung für zahnärztliche Behand-lung abschließen. Sie erstattet einen bestimmten Prozentsatz der von derGKV nicht getragenen Kosten für Zahnersatz, der zusammen mit derGKV-Leistung auf einen Höchstsatz begrenzt ist. Als Zahnersatz geltenprothetische Leistungen (z.B. Prothesen, Kronen, Stiftzähne, Brücken,Einlagefüllungen, Inlays) und ggf. Kieferorthopädie. Der Erstattungsbe-trag für Zahnersatz ist in den ersten Versicherungsjahren je nach Versi-cherungsbedingungen des Unternehmens auf einen bestimmtenHöchstbetrag begrenzt.

2.8 Kurkostentarife

Sie setzen zumeist eine Krankheitskosten- oder Krankenhaus-Zusatz-versicherung beim gleichen Versicherer voraus. Die Tarife sind entwederauf den Ersatz der nachgewiesenen medizinischen Kosten oder auf dieZahlung eines pauschalen Tagegeldes abgestellt. Die Entscheidung, obeine Kur angetreten wird oder nicht, liegt beim Versicherten und seinemArzt.

2.9 Anwartschaftsversicherung (bei Ruhen der Versicherung)

Während der Zeit, in der Ansprüche gegenüber anderen Versiche-rungsträgern bestehen, hilft diese Versicherungsform, gegen einen ge-ringen Anwartschaftsbeitrag die Rechte aus einer Krankheitsvollversi-cherung zu bewahren (z.B. Soldaten, die Anspruch auf freie Heilfürsorgehaben). Beim Wiederaufnehmen der Leistungen sind entweder zwi-schenzeitlich aufgetretene Krankheiten in den Versicherungsschutz ein-bezogen oder sogar Alterungsrückstellungen aufgebaut worden. Auchfür arbeitslos gewordene Privatversicherte ist eine Anwartschaftsversi-cherung interessant. Sie werden automatisch in den gesetzlichen Kassenversicherungspflichtig, sobald sie Arbeitslosengeld erhalten. Für diesenFall gibt es über die Anwartschaftsversicherung hinaus die Möglichkeit,die Krankheitsvollversicherung bis zu drei Jahren beitragsfrei ruhen zulassen.

20

3. Der privat versicherte Personenkreis

3.1. Vollversicherte Personen

Die private Krankenversicherung ist eine Alternative zur gesetzlichenKrankenversicherung. Eine private Vollversicherung kann nur von Perso-nen abgeschlossen werden, die nicht in der gesetzlichen Krankenversi-cherung versicherungspflichtig sind. Dazu gehören:

a) Arbeiter und Angestelltemit einem Einkommen oberhalb der Versicherungspflichtgrenze. Die Ver-sicherungspflichtgrenze macht 75 Prozent der Beitragsbemessungsgren-

21

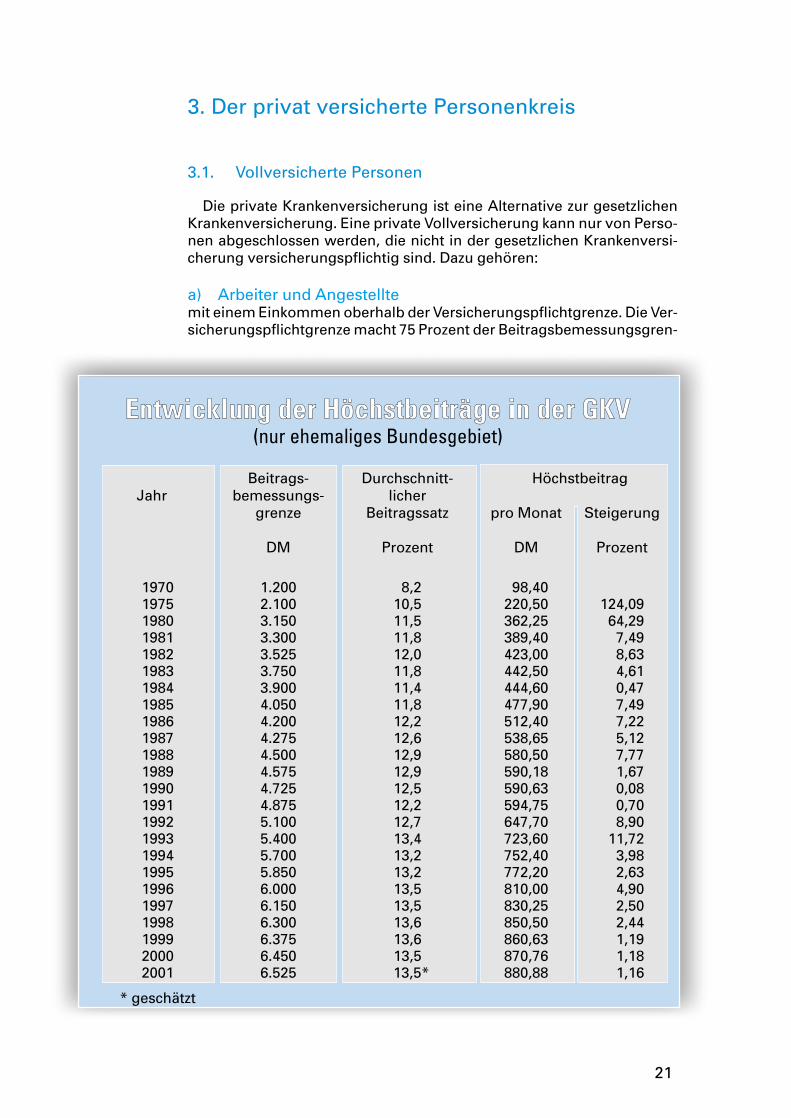

EEnnttwwiicckklluunngg ddeerr HHööcchhssttbbeeiittrrääggee iinn ddeerr GGKKVV(nur ehemaliges Bundesgebiet)

Beitrags- Durchschnitt- HöchstbeitragJahr bemessungs- licher

grenze Beitragssatz pro Monat Steigerung

DM Prozent DM Prozent

1970 1.200 8,2 98,401975 2.100 10,5 220,50 124,091980 3.150 11,5 362,25 64,291981 3.300 11,8 389,40 7,491982 3.525 12,0 423,00 8,631983 3.750 11,8 442,50 4,611984 3.900 11,4 444,60 0,471985 4.050 11,8 477,90 7,491986 4.200 12,2 512,40 7,221987 4.275 12,6 538,65 5,121988 4.500 12,9 580,50 7,771989 4.575 12,9 590,18 1,671990 4.725 12,5 590,63 0,081991 4.875 12,2 594,75 0,701992 5.100 12,7 647,70 8,901993 5.400 13,4 723,60 11,721994 5.700 13,2 752,40 3,981995 5.850 13,2 772,20 2,631996 6.000 13,5 810,00 4,901997 6.150 13,5 830,25 2,501998 6.300 13,6 850,50 2,441999 6.375 13,6 860,63 1,192000 6.450 13,5 870,76 1,182001 6.525 13,5* 880,88 1,16

* geschätzt

ze der Rentenversicherung aus und wird bei steigendem Gehaltsniveaumit Beginn eines jeden Jahres dynamisiert. Die Erhöhung der Kranken-versicherungspflichtgrenze in den letzten Jahren zeigt das Schaubild.

b) Beamte,die von ihrer Behörde eine Beihilfe zu ihren Krankheitskosten erhalten.Ihnen bietet die PKV auf die Beihilfe abgestimmte Prozenttarife an.

Beihilfe bedeutet, dass die Beamten im Krankheitsfall einen bestimm-ten Prozentsatz der Behandlungskosten durch ihren Dienstherrn ersetztbekommen. Die Beihilfe beträgt für den Beamten grundsätzlich 50 Pro-zent, für seinen Ehegatten 70 Prozent und für die Kinder jeweils 80 Pro-zent. Tritt der Beamte in Ruhestand, erhöht sich für ihn der Beihilfesatzvon 50 auf 70 Prozent. Beamte benötigen also einen privaten Kranken-versicherungsschutz nur in dem Umfang, in dem sie keine Beihilfe durchihren Dienstherrn erhalten.

c) Selbständige Das Gesundheitsreform-Gesetz von 1989 hat Selbständige unabhän-

gig vom Einkommen an die private Krankenversicherung verwiesen.Hierzu gehören auch alle

■ freiberuflich Tätigen, z. B. niedergelassene Ärzte, Selbständige,Rechtsanwälte, Notare, selbständige Apotheker, Architekten, Wirt-schaftsprüfer und Steuerberater

■ Nichterwerbstätige Personen, z.B. Hausfrauen und Kinder, sofernnicht eine Familienversicherung in der gesetzlichen Krankenversiche-rung besteht

■ Personen, die während ihres Erwerbslebens privat versichert waren,behalten diesen Schutz auch im Rentenalter. Seit dem 1. Januar 1994sind nur diejenigen pflichtversichert bei den gesetzlichen Kranken-kassen, die während 90 Prozent der zweiten Hälfte ihres Berufslebensgesetzlich pflichtversichert waren

■ Studenten bei Aufnahme des Studiums. Mit der Einschreibung an ei-ner staatlichen oder staatlich anerkannten Hochschule werden Stu-denten krankenversicherungspflichtig. Von dieser Krankenversiche-rungspflicht können sie sich befreien lassen.

3.2 Zusatzversicherte Personen

Die Leistungen der gesetzlichen Krankenkassen wurden durch die Ge-sundheitsreform und das Gesundheitsstrukturgesetz gesenkt. Das be-deutet für gesetzlich Versicherte eine spürbare Eigenbeteiligung bei Bril-len und Kontaktlinsen, Zahnersatz, Heilmitteln und Krankenhausaufent-halt. Auch für Auslandsreisen wurde der Versicherungsschutz einge-

22

schränkt. Um diese Lücken zu schließen, können bei der PKV ambulanteZusatzversicherungen abgeschlossen werden. Je nach Tarif deckt dieseZusatzversicherung für ambulante Behandlung einen bestimmten Teilder Eigenbeteiligung des Versicherten. Für Erstattung bei Zahnersatz gibtes Höchstgrenzen.

In der gesetzlichen Krankenversicherung versicherte Personen könnenihren Versicherungsschutz auch durch eine private Zusatzversicherungfür eine Chefarztbehandlung und Unterbringung im Ein- oder Zweibett-zimmer im Krankenhaus ergänzen. Zur Finanzierung der Nebenkosten,die ein Krankenhausaufenthalt mit sich bringt, kann der Versicherte eineKrankenhaustagegeldversicherung abschließen. Sie deckt z.B. auch dieKosten, wenn ein Elternteil bei seinem Kind im Krankenhaus bleiben will,obwohl das aus medizinischen Gründen nicht erforderlich ist.

23

4. Rechtsgrundlagen der privatenKrankenversicherung

Die Rechtsgrundlagen der privaten Krankenversicherung bilden ge-setzliche und vertragliche Bestimmungen. Sie lassen sich im Wesentli-chen in die drei Gruppen Versicherungsvertragsrecht, Unternehmens-recht und Aufsichtsrecht gliedern. Darüber hinaus gibt es weiter in ver-schiedenen Gesetzen geregelte Bestimmungen.

4.1 Versicherungsvertragsrecht

Ausgangspunkte des Versicherungsvertragsrechts sind die allgemei-nen Rechtsnormen des Zivilrechts, insbesondere das Bürgerliche Ge-setzbuch. Für alle Zweige bestehen individuelle Regelungen, die im Ver-sicherungsvertragsgesetz zusammengefasst sind. Speziell auf die priva-ten Krankenversicherungen abgestellt sind deren Allgemeine Versiche-rungsbedingungen. Sie bestehen aus dem Teil I, den meist einheitlichenMusterbedingungen des Verbandes der privaten Krankenversicherung,und dem Teil II, dem Tarif mit den unternehmenseigenen Tarifbedingun-gen. In der PKV kommt die Versicherung durch einen privatrechtlichenVertrag zustande.

4.2 Unternehmensrecht

Die Träger der gesetzlichen Krankenversicherung sind ausschließlichKörperschaften des öffentlichen Rechts. Die private Krankenversiche-rung wird dagegen von privatrechtlichen Unternehmen betrieben.

4.3 Aufsichtsrecht

Die PKV-Unternehmen unterstehen der Rechts- und Finanzaufsicht desBundesaufsichtsamtes für das Versicherungswesen (BAV). Die frühereGenehmigungspflicht für die allgemeinen Versicherungsbedingungenund die Tarife durch das BAV ist mittlerweile weggefallen. Es kann aberu.U. korrigierend eingreifen. Beitragsanpassungen bedürfen statt dessender Zustimmung eines unabhängigen Treuhänders. Ein von der einzel-nen Versicherung beauftragter Aktuar (Versicherungsexperte) muss si-cherstellen, dass bei der Berechnung der Prämien und der mathemati-schen Rückstellungen, vor allem der Alterungsrückstellung, die versiche-rungsmathematischen Methoden eingehalten werden. Seine Aufgabe istes, außerdem die Finanzlage des Unternehmens daraufhin zu überprü-fen, ob die sich aus den Versicherungsverträgen ergebenen Verpflichtun-gen jederzeit erfüllt werden können.

4.4 Kündigungsrecht

Die privaten Krankenversicherer haben für die Krankheitskosten-Voll-versicherung auf ihr ordentliches Kündigungsrecht verzichtet. Dies istmittlerweile auch in das Versicherungsvertragsrecht so aufgenommen

24

worden. Der Versicherer kann eine Krankheitskostenversicherung und ei-ne Krankentagegeldversicherung nicht kündigen, wenn diese Versiche-rung ganz oder teilweise den gesetzlichen Krankenversicherungsschutzersetzen kann. Aber: eine Krankentagegeldversicherung, für die kein Ar-beitgeberzuschuss beantragt werden kann, kann der Versicherer in denersten drei Jahren unter Einhaltung einer Frist von drei Monaten zum En-de eines jeden Versicherungsjahres kündigen.

Der Versicherte kann vorbehaltlich einer vereinbarten Mindestlaufzeitein Krankenversicherungsverhältnis, das er für die Dauer von mehr alseinem Jahr eingegangen ist, zum Ende des ersten Jahres oder jedes da-rauffolgenden Jahres unter Einhaltung einer Frist von drei Monaten kün-digen. Vor Ablauf des Versicherungsjahres kann der Versicherte kündi-gen, wenn er Pflichtmitglied der gesetzlichen Krankenversicherung wird.

4.5 Arbeitgeberzuschuss

Privat versicherte Arbeitnehmer erhalten zu ihrem Beitrag für dieKrankheitskosten-Vollversicherung einen Zuschuss des Arbeitgebers inHöhe der Hälfte des Beitrages, der bei Versicherungspflicht an die zu-ständige gesetzliche Krankenkasse zu zahlen wäre, maximal aber dieHälfte des durchschnittlichen Höchstbeitrages der gesetzlichen Kranken-versicherung. Um den Zuschuss zu erhalten, müssen hinsichtlich desVersicherungsschutzes gesetzlich festgelegte Qualitätsmerkmale erfülltsein, einschließlich des Angebots eines Standardtarifs für Senioren inder Krankenversicherung.

4.6 Steuerliche Abzugsfähigkeit

Beiträge zur privaten Krankenversicherung sind im Rahmen der Son-derausgaben vom steuerpflichtigen Einkommen abzugsfähig.

25

5. Beitragskalkulation

Konkret macht sich die Anwendung des Äquivalenzprinzips in der Bei-tragskalkulation der PKV in vier Faktoren bemerkbar:

■ Die Beitragshöhe hängt vom Umfang der versicherten Leistungen ab.So ist z.B. ein Versicherungsschutz, der im Krankenhaus auch die Un-terbringung im Einbettzimmer umfasst, teurer als ein Versicherungs-schutz, der nur die Unterbringung im Mehrbettzimmer einschließt.

■ Die Inanspruchnahme von Gesundheitsleistungen steigt mit dem Le-bensalter. Deshalb hängen die Beiträge in der PKV auch vom Lebens-alter bei Versicherungsbeginn ab. Je früher sich jemand für einen Ver-sicherungsschutz in der PKV entscheidet, desto niedriger sind dieBeiträge.

■ Ein weiterer Aspekt ist der Gesundheitszustand zu Beginn der Versi-cherung. Bereits vorhandene Erkrankungen sind, versicherungstech-nisch gesprochen, zusätzliche Gesundheitsrisiken, die nach demÄquivalenzprinzip oft nur dann versichert werden können, wenn fürdas zusätzliche Risiko auch zusätzliche Beiträge (Risikozuschläge) be-zahlt werden.

■ Die Tarife werden für Männer und Frauen jeweils unterschiedlich kal-kuliert.

Wichtig ist: Es kommt immer auf die Verhältnisse zu Beginn eines Ver-sicherungsvertrages an. Dies ist Grundlage für die Beitragsberechnung.Treten zu einem späteren Zeitpunkt neue risikorelevante Tatbestände

auf, insbesondere durch Verschlechterung des Ge-sundheitszustandes, dann hat das keine Auswirkun-gen auf die Beiträge. Spätere Risikozuschläge sindalso nicht möglich. Wird allerdings der Versiche-rungsumfang nachträglich erweitert, indem sichder Versicherte für einen anderen Tarif entscheidet,dann erfolgt für den erweiterten Versicherungs-

schutz erneut eine Risikobeurteilung. Für einen zusätzlichen Versiche-rungsschutz wird auch ein risikogerechter Mehrbeitrag berechnet.

Mit dem Alter steigt die Inanspruchnahme von Gesundheitsleistun-gen. 80jährige benötigen z.B. etwa 15mal so hohe Aufwendungen fürArzneimittel. Die Inanspruchnahme von Krankenhausleistungen steigtzwischen dem 30sten und dem 80sten Lebensjahr um den Faktor 10 bis12. Diese Beispiele lassen sich fortsetzen.

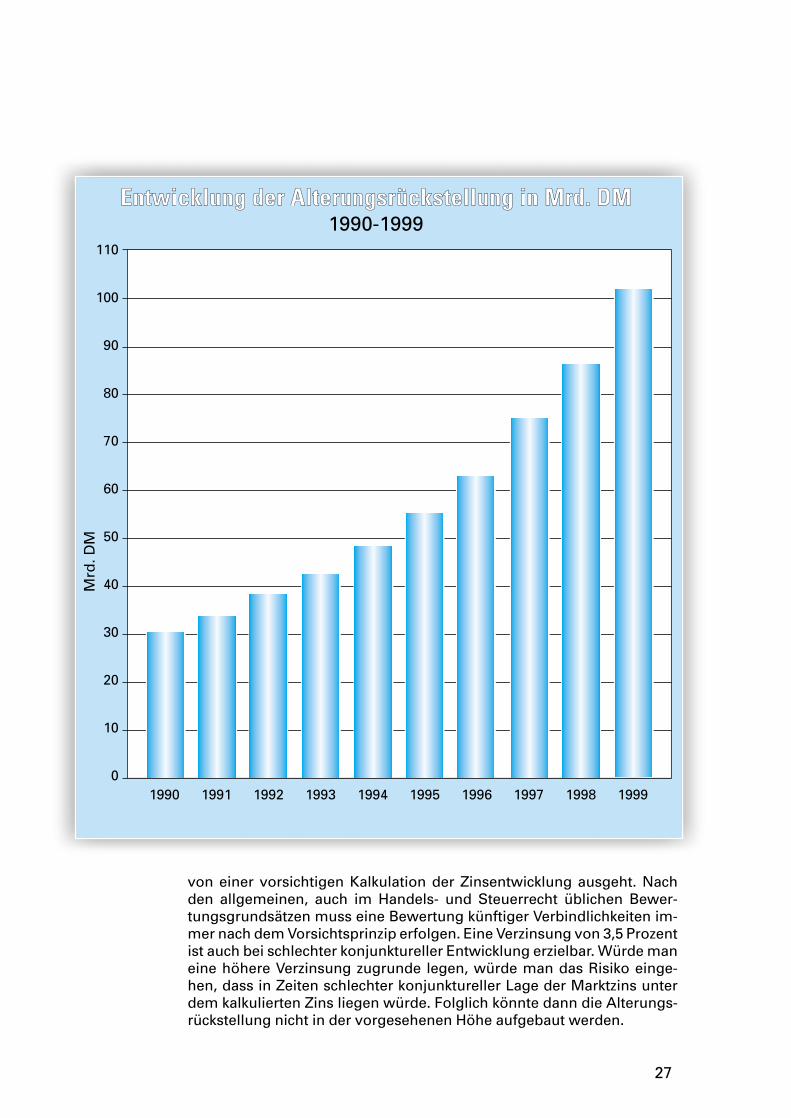

In der PKV treffen die Jungen deshalb rechtzeitig Vorsorge für die mitdem Alter steigenden Gesundheitskosten. In der Beitragsberechnungwird bereits einkalkuliert, dass mit dem Alter auch die Inanspruchnahmevon Gesundheitsleistungen zunimmt. In der PKV wird hierfür eine Alte-rungsrückstellung gebildet.

Der Zinssatz zur Berechnung von Alterungsrückstellungen beträgt ent-sprechend gesetzlicher Vorgaben 3,5 Prozent. Dies ist ein Zinssatz, der

26

Keine Beitragserhöhungwegen Krankheit nach

Versicherungsabschluss

von einer vorsichtigen Kalkulation der Zinsentwicklung ausgeht. Nachden allgemeinen, auch im Handels- und Steuerrecht üblichen Bewer-tungsgrundsätzen muss eine Bewertung künftiger Verbindlichkeiten im-mer nach dem Vorsichtsprinzip erfolgen. Eine Verzinsung von 3,5 Prozentist auch bei schlechter konjunktureller Entwicklung erzielbar. Würde maneine höhere Verzinsung zugrunde legen, würde man das Risiko einge-hen, dass in Zeiten schlechter konjunktureller Lage der Marktzins unterdem kalkulierten Zins liegen würde. Folglich könnte dann die Alterungs-rückstellung nicht in der vorgesehenen Höhe aufgebaut werden.

27

Mrd

. DM

EEnnttwwiicckklluunngg ddeerr AAlltteerruunnggssrrüücckksstteelllluunngg iinn MMrrdd.. DDMM1990-1999

110

100

90

80

70

60

50

40

30

20

10

01990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Wenn der Marktzins über 3,5 Prozent liegt, dannentstehen Zinserträge, die versicherungsmathema-tisch als „Überzinsen“ bezeichnet werden. DieseÜberzinsen werden insbesondere für zusätzlicheBeitragsentlastungen im Alter oder für Rückstellun-gen für spätere Beitragsrückerstattungen verwen-

det. § 12 a Abs. 1 bis 3 des Versicherungsaufsichtsgesetzes (VAG) regeltdie Verwendung sowie die Aufteilung der Überzinsen. 90 Prozent dieserÜberzinsen müssen den Versicherten für eine Beitragsentlastung im Al-ter zugute kommen. Dabei werden 50 Prozent allen Versicherten gutge-schrieben, die weiteren 50 Prozent sind direkt für die über 65jährigen be-stimmt. Diese Beiträge werden innerhalb von drei Jahren zur Prämiener-mäßigung bzw. zur Vermeidung oder Begrenzung von Prämienerhöhun-gen verwendet.

Seit dem 1. 1. 2000 müssen Neuversicherte einen zusätzlichen Zu-schlag von 10 Prozent auf ihren Beitrag bezahlen. Dieser Zuschlag wird inder Regel ab dem 21sten Lebensjahr und bis zum 60sten Lebensjahr be-rechnet. Diese Mittel werden verzinslich angelegt und – ohne Abzug et-waiger Kosten – dafür verwendet, Beitragserhöhungen ab dem 65stenLebensalter aufzufangen. Damit kann der Beitrag konstant gehalten wer-den, selbst dann, wenn die Kosten im Gesundheitswesen weiter steigen.

Die Kalkulationsgrundlagen zur Beitragsberechnung entstammenheute vorliegenden Statistiken über die Entwicklung der Gesundheitsko-sten und über die mit dem Alter steigende Inanspruchnahme von Ge-sundheitsleistungen. Nun treten im Laufe der Jahre häufig Entwicklun-gen ein, deren quantitative Auswirkungen aus der Vergangenheit herausstatistisch nicht erfassbar sind.

Da neue Entwicklungen aus der Vergangenheit heraus nicht immerstatistisch berücksichtigt werden können, müssen Beiträge regelmäßigüberprüft und bei Bedarf angepasst werden. Aufgrund der sog. Beitrags-anpassungsklausel darf eine Prämienänderung gemäß § 12 b VAG nurdann vorgenommen werden, nachdem ein unabhängiger Treuhänderder Prämienänderung zugestimmt hat. Zum Treuhänder darf nur derjeni-ge bestellt werden, der fachlich geeignet, zuverlässig und vor allem vomjeweiligen Versicherungsunternehmen unabhängig ist. Er muss überausreichende Kenntnisse auf dem Gebiet der Prämienkalkulation in derKrankenversicherung verfügen.

28

Auch die Überzinsen kommen den

Versicherten zugute

Weitere Informationen des PKV-Verbandes

PKV PublikOrgan des Verbandes der privaten Krankenversicherung e.V., KölnErscheint neunmal jährlich

RechenschaftsberichtVeröffentlichung im Juni eines jeden Jahres

ZahlenberichtVeröffentlichung im Oktober eines jeden Jahres

PKV-Infos• Wie werden die Beiträge in der PKV kalkuliert?• Die Card für Privat versicherte• Die Entscheidung: Privat oder gesetzlich?• Lohnt der Wechsel innerhalb der PKV?• Bleibt Ihre private Krankenversicherung im Alter bezahlbar?• Demographischer Wandel• Auslandsreise-Krankenversicherung• Private Krankenversicherung als Alternative für Studenten• Die neue Gebührenordnung für Ärzte – Ein kleiner Leitfaden• Dauernde Öffnung der privaten Krankenversicherung

für Beamtenanfänger und einmalig für alle Beamten• Privat versichert im Krankenhaus• Aktiv gegen die Kostenspirale• Der Standardtarif

PKV und Recht• Musterbedingungen für die Krankheitskosten- und Krankenhaustage-

geldversicherung, die Krankentagegeldversicherung und die Pflege-pflichtversicherung

• Allgemeine Versicherungsbedingungen für den Standardtarif

Weitere Informationsschriften• Die privaten Krankenversicherungen – Überblick über das Angebot der

privaten Krankenversicherung• Sicherheit im Pflegefall – Informationen zur privaten Pflegeversiche-

rung – Die Pflegepflichtversicherung –• Sicherheit im Pflegefall – Informationen zur privaten Pflegeversiche-

rung – Die Zusatzversicherung –• Kennzahlenkatalog der privaten Krankenversicherung• Der private Krankenversicherungsschutz im Sozialrecht

Gesetzestexte• Gebührenordnung für Ärzte (GOÄ)• Gebührenordnung für Zahnärzte (GOZ)• Beihilfevorschriften des Bundes

PKV-Dokumentationsreihe

29