Embed Size (px)

Citation preview

ZAHLUNGSVERKEHR IN EUROPA EIN BLICK AUF DIE ZUKUNFT DER BRANCHE IM PRIVATKUNDEN- UND KMU-GESCHÄFT

INHALT

EXECUTIVE SUMMARY 2

GEGENSTAND DER STUDIE 7

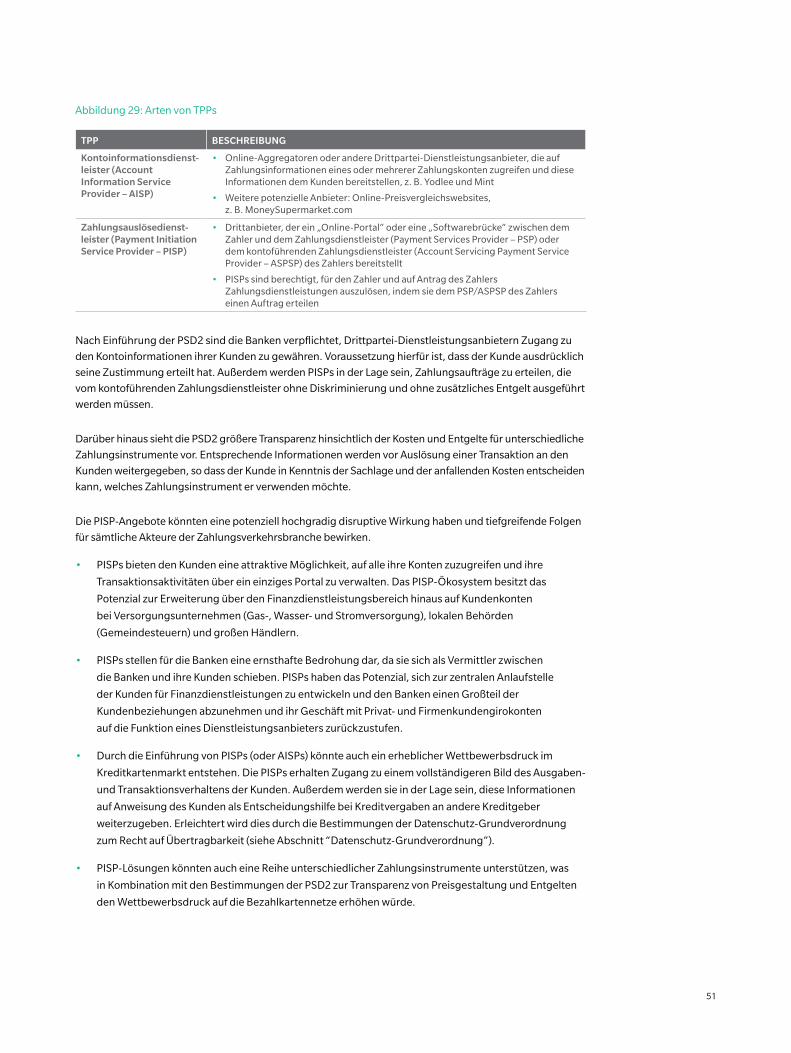

ÜBERBLICK ÜBER DEN ZAHLUNGSVERKEHRSMARKT

IM PRIVAT- UND FIRMENKUNDENGESCHÄFT 8

Marktstruktur, Hauptakteure und aktuelle Trends 9

Zahlungsverkehrsmärkte und Marktgrößen in den zurückliegenden Jahren 20

DISRUPTIVE TRENDS 32

Technologische Entwicklungen 35

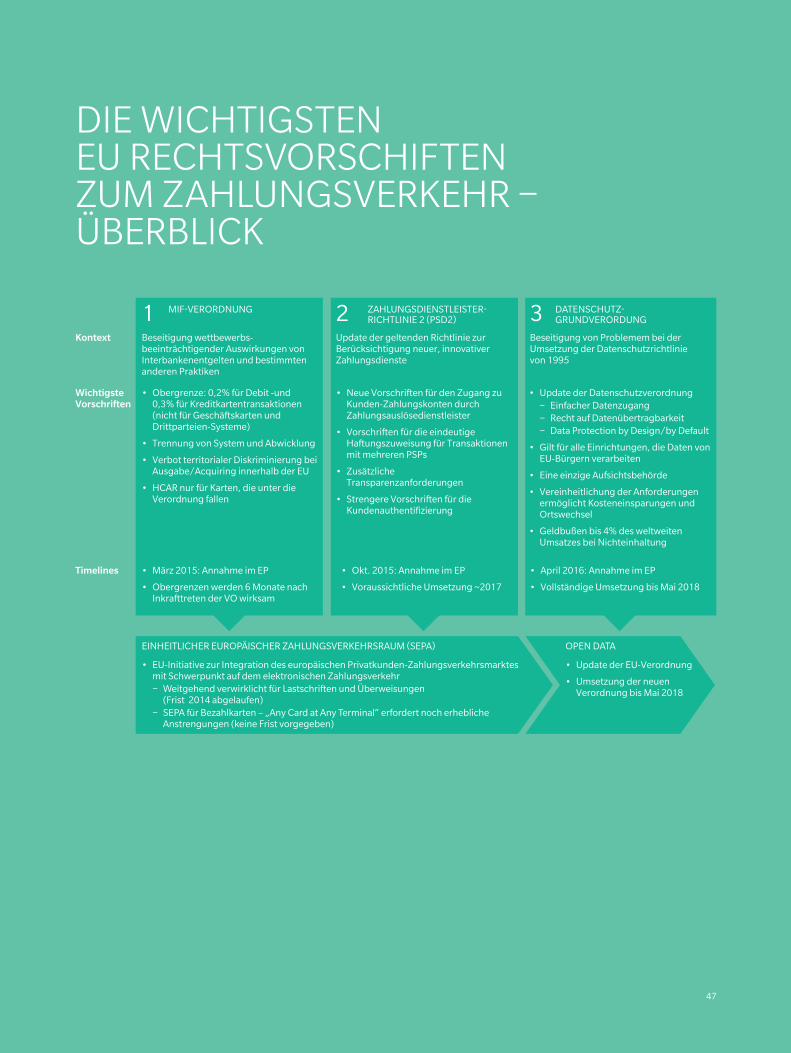

Rechtsvorschriften 46

Angebotsseite 55

Nachfrageseite 58

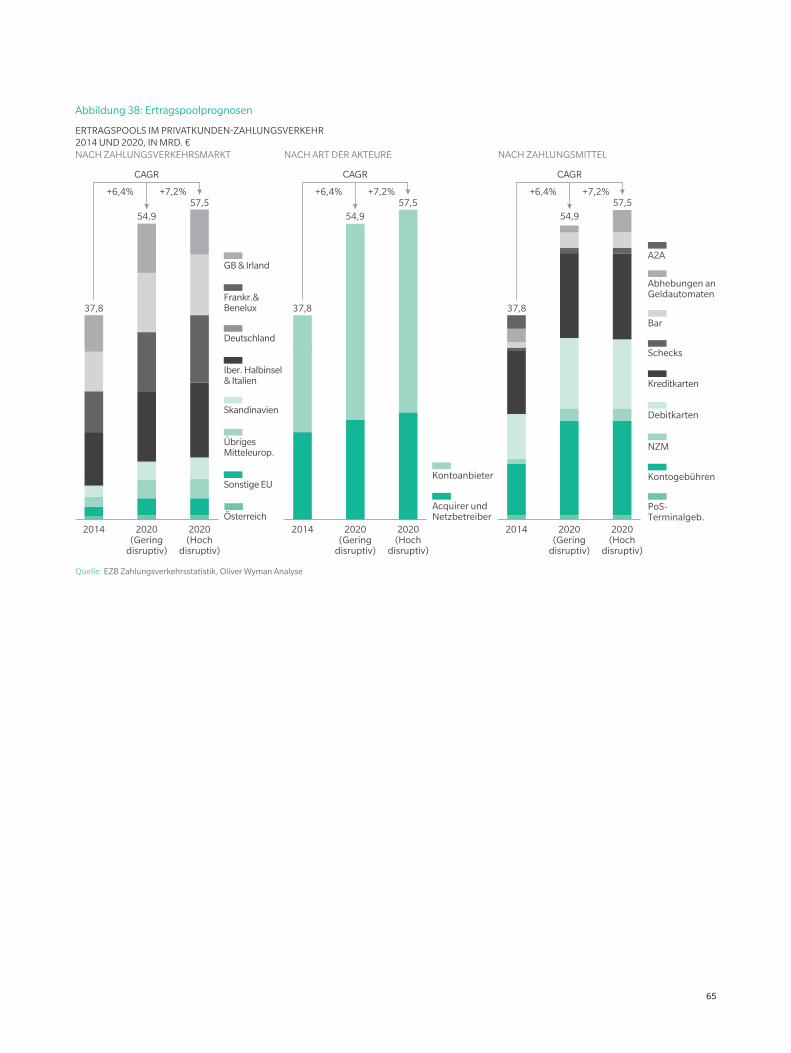

Prognosen zu Marktgröße und Ertragspools 61

FAZIT 67

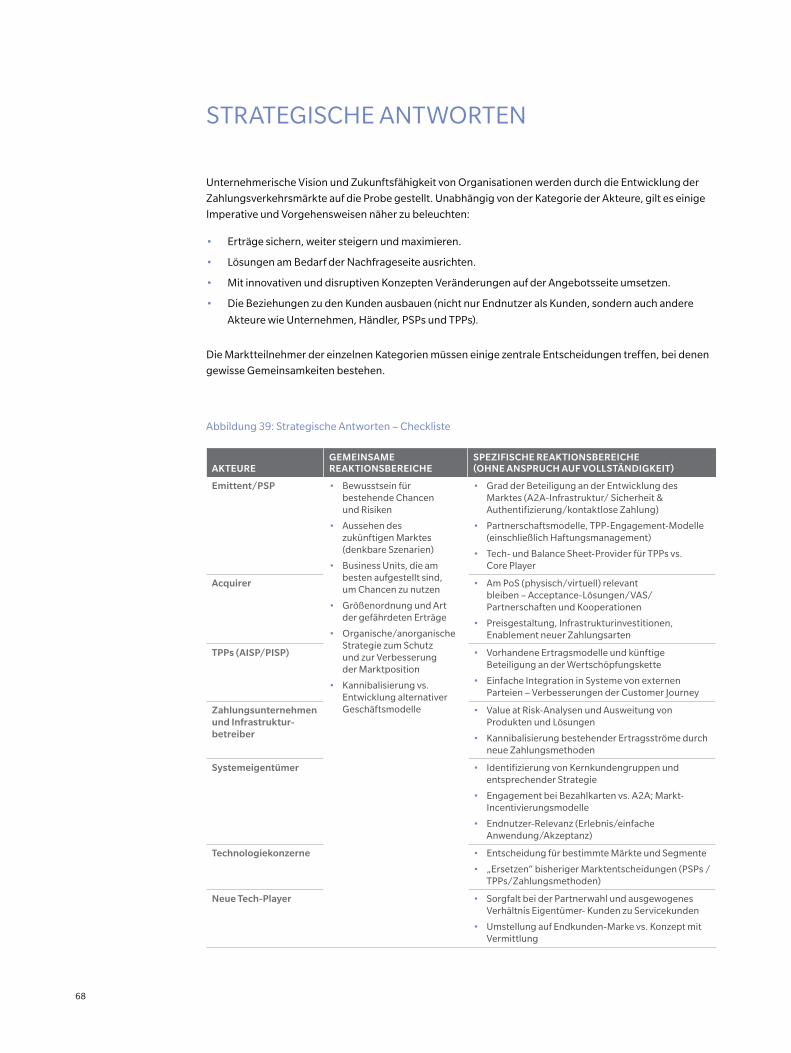

EXECUTIVE SUMMARY

Am Zahlungsverkehrsmarkt vollziehen sich derzeit fundamentale Veränderungen. Die vorliegende Studie

beleuchtet diese Veränderungen, analysiert verschiedene Trends im europäischen Privat- und

Firmenkundensegment des Zahlungsverkehrsmarktes und nimmt eine umfassende Analyse der

Ertragspools vor. Es werden 28 Märkte, von Mitteleuropa inklusive Deutschland und Österreich über

Großbritannien und Irland bis hin zu Skandinavien und den baltischen Ländern detailliert analysiert und

sowohl Trends als auch Herausforderungen identifiziert.

Im Rahmen dieser Studie wurden alle wichtigen Instrumente und unterschiedlichen Formen des Zahlungs-

verkehrs untersucht: Bezahlkarten, Account-to-Account-Zahlungen (A2A), Bar- und Scheckzahlungen, sowohl

im Privatkundensegment (Person-to-Person (P2P) und Person-to-Business (P2B)) als auch im Firmenkunden-

segment (Business-to-Business (B2B) und Business-to-Person (B2P)). Überweisungen, Wholesale-Transfers,

Überweisungen zwischen Banken sowie grenzüberschreitende Zahlungen außerhalb von Europa wurden

nicht berücksichtigt. Die 28 europäischen Länder, die in dieser Untersuchung analysiert wurden, sind nach

Struktur und Reife ihrer Infrastruktur in sechs Zahlungsverkehrsmärkte eingeteilt, darunter Großbritannien

und Irland, Mitteleuropa inklusive Deutschland und Österreich, Frankreich und die Benelux-Länder, Südeuropa,

die skandinavischen Länder und sonstige Länder der Europäischen Union (EU).

Wir gehen davon aus, dass die Ertragspools im europäischen Zahlungsverkehrsmarkt derzeit ein Volumen

von etwa 38 Mrd. Euro haben. Zudem umfassen sie Transaktionen im Wert von insgesamt 190 Bio. Euro,

die über verschiedene Zahlungsmethoden abgewickelt werden (einschließlich Barverkehr und Einnahmen

aus Entgelten über alle Kanäle).

Insgesamt erwarten wir für den Markt bis 2020 eine jährliche Wachstumsrate von rund 7 Prozent. Ein An-

stieg der Volumina im Zahlungsverkehr insgesamt (sowohl in den reifen als auch in den weniger reifen

Märkten) sowie das Wachstum bei neuen Formen des Zahlungsverkehrs, wie A2A, sind die Treiber dieser

Entwicklung. Bei den bestehenden Zahlungsarten werden sehr moderate Margenrückgänge prognostiziert

und eine Ablösung derzeitiger Ertragsströme durch neue Formen des Zahlungsverkehrs, wie dem Debit-

Äquivalent zum A2A-Zahlungsverkehr, erwartet. Des Weiteren weisen die Prognosen auf folgende

Trends hin:

• Die Ertragszuwächse im Acquiring-Geschäft im traditionellen Zahlungsverkehr haben möglicherweise

ihren Zenit erreicht. Dies wird jedoch durch Zuwächse bei Mehrwertdiensten ausgeglichen. Zudem

arbeiten die Acquirer daran, sich neuere Formen des Zahlungsverkehrs zunutze zu machen, einschließlich

der Zuwächse im E-Commerce und der neu hinzukommenden A2A-Transaktionen.

• Bei den Kontogebühren wird eine jährliche Wachstumsrate (CAGR) von 10 Prozent in den Jahren 2014

bis 2020 erwartet.

• Der A2A-Zahlungsverkehr wird als Treiber für zusätzliche Ertragspools fungieren (etwa 6 Prozent CAGR,

2014-2020), obwohl der entsprechende Ertragspool mit etwa 2 Mrd. Euro erst entsteht. Bislang wurde

nur ein Bruchteil der Einnahmen aus dem Bezahlkartenverkehr erreicht.

• Bei den Bezahlkarten wird das Wachstum weiter anhalten mit 8 Prozent CAGR bei Debitkarten und

4 Prozent CAGR bei Kreditkarten von 2014 bis 2020. Dies dürfte sich allerdings in einigen Märkten

aufgrund der zunehmenden Akzeptanz von A2A-Transaktionen verlangsamen.

• Während in einigen Märkten, zum Beispiel auf der iberischen Halbinsel und in Italien, der Bargeldver-

kehr weiterhin einen signifikanten Anteil am Zahlungsverkehr ausmacht, gewinnen in Großbritannien

2

und Irland sowie in Frankreich und den Benelux-Ländern elektronische Transaktionen (Karten- und

A2A-Zahlungen) zunehmend an Bedeutung. In anderen Märkten, wie in Skandinavien, dürften hin-

gegen A2A-Transaktionen den Bargeldverkehr in gewissem Umfang ablösen.

Der Markt für Zahlungsverkehr entwickelt sich weiterhin mit besonderer Dynamik. Neue Technologien,

neue Akteure wie zum Beispiel Third-Party Payment Service Provider, ein grundlegender Wandel bei den

Rechtsvorschriften sowie Veränderungen auf der Angebots- und der Nachfrageseite bewirken Veränderungen

der Marktmodelle. Wir gehen von folgenden Entwicklungen aus:

• Größere Akteure wie zum Beispiel vertikal integrierte Zahlungsverkehrsunternehmen, die in allen

Bereichen aktiv sind, werden sich gut behaupten.

• Kleinere Nischen-Player, wie neue Unternehmen aus dem FinTech-Segment und Zahlungsverkehrs-

unternehmen, die sich auf den P2P/P2B-Bereich sowie überwiegend auf „On-the Go“-Zahlungen

konzentrieren, werden sich ebenfalls gut behaupten.

• Akteure, die keine spezifischen Mehrwertdienste anbieten und mit geringen Volumina operieren, wie

etwa die Acquiring-Sparten von Banken laufen Gefahr, unter Druck zu geraten und dürften Anteile verlieren.

• Es besteht ein verstärkter Zwang zur Fokussierung. So werden sich beispielsweise Banken, für die der

Zahlungsverkehr keine Kernaktivität darstellt, möglicherweise zwischen einem stärkeren Engagement

oder dem Ausstieg entscheiden müssen.

Die künftigen Veränderungen auf der Angebotsseite dürften Auswirkungen auf den Mix der Zahlungs-

methoden nach sich ziehen, beispielsweise auf das Wachstum im A2A-Zahlungsverkehr und die Ablösung

von Bar- und Kartenzahlungstransaktionen. Neue Anbieter wie Kontoinformationsdienstleister (AISPs)

und Zahlungsauslösedienstleister (PISPs) weisen ein größeres „disruptives Potenzial“ auf. Sie dürften

auch die Innovationstätigkeit vorantreiben.

Veränderungen bei Rechtsvorschriften und im Technologiebereich zwingen die Marktteilnehmer dazu, ihre

strategische Reaktion auf den künftigen Zahlungsverkehrsmarkt zu überdenken. Diese Studie bietet eine

Checkliste für die unterschiedlichen Akteure im Markt, mit Hilfe derer sich überprüfen lässt, ob die eigene

Organisation für den fortwährenden Wandel in diesem Markt gut aufgestellt ist. Diese Checkliste deckt

folgende Aspekte ab:

• Aussagekräftige Informationen über die Auswirkungen der neuen Rechtsvorschriften (vor allem der

Zahlungsdiensterichtlinie (PSD2)) auf die Organisation

• Eine Strategie für die Beteiligung rund um den A2A-Zahlungsverkehr, beispielsweise eine defensive

oder eine proaktive Strategie

• Das Vermeiden indirekter Disintermediation, die infolge der Einführung neuer Angebote durch

etablierte und neue Akteure hervorgerufen werden dürfte

• Die Anpassung des Geschäftsmodells und den Aufbau von Abonnementdiensten für den Zahlungs-

verkehr, zusätzlich zu den transaktionsabhängigen Erträgen

Insgesamt wird angesichts der Veränderungen bei den Rechtsvorschriften und der zunehmenden Akzeptanz

neuer Technologien bei Kunden und Anbietern erwartet, dass die lebhafte und dynamische Entwicklung des

Zahlungsverkehrsmarkts im Privat- und Firmenkundensegment in den kommenden Jahren anhalten wird.

3

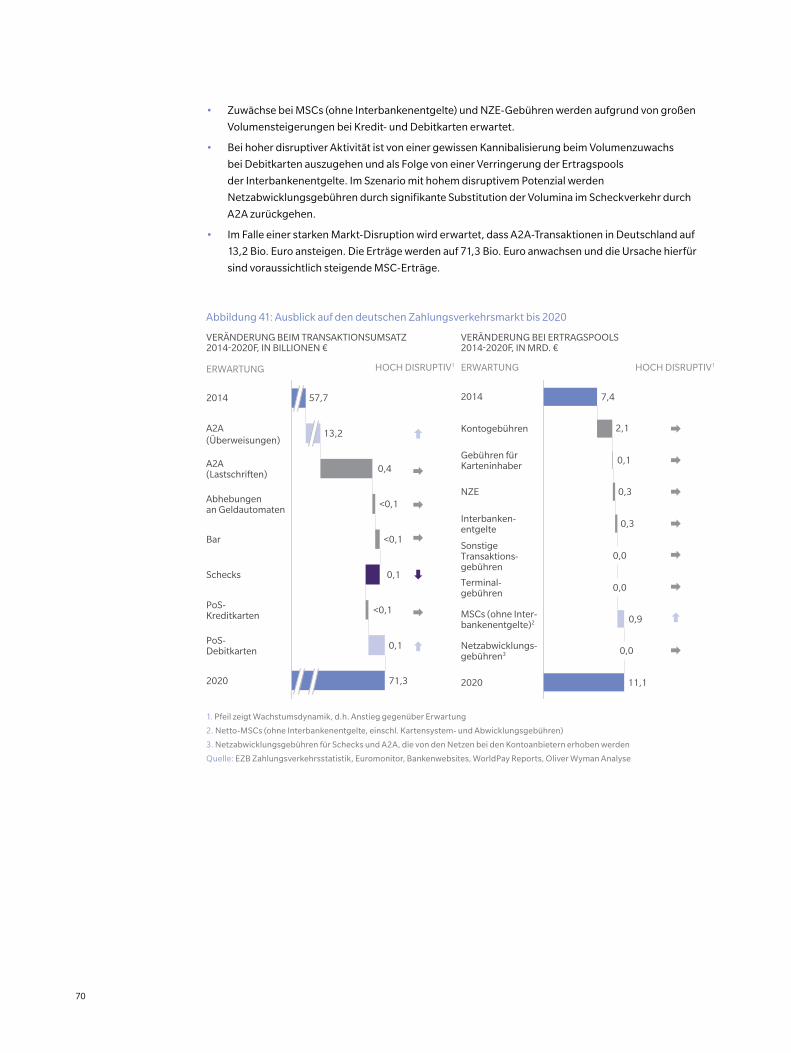

Fokus: Deutschland – Einführung

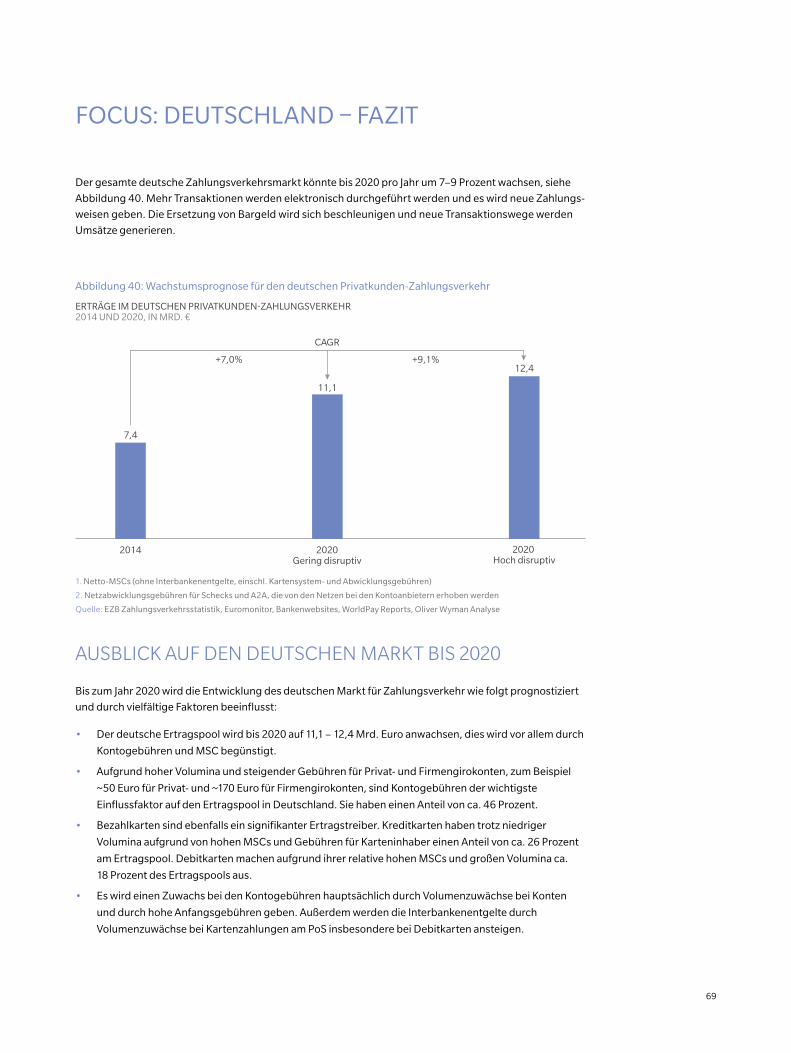

Der deutsche Markt stellt mit 7,4 Mrd. Euro und ungefähr 19 Prozent einen signifikanten Anteil des euro-

päischen Ertragspools im Bereich Zahlungsverkehr dar. Er ist auf diesem Gebiet der zweitgrößte Markt

nach der iberischen Halbinsel und Italien.

Bargeld ist in Deutschland eine wesentlich gängigere Zahlungsmethode als in vielen anderen europäischen

Ländern. Der durchschnittliche Betrag bei Barabhebungen von 129 Euro ist in Deutschland verglichen mit

den anderen untersuchten Regionen recht hoch. Da in Deutschland im Vergleich auch mehr Bargeld

abgehoben wird, ist die Netzdichte von Geldautomaten mit 11,8 Automaten pro 10.000 Einwohner höher

als im europäischen Durchschnitt.

In Deutschland sind die Visa-Abwicklungsgebühren (Pre-MIF Visa no premium und Pre-MIF Visa

premium) mit 160 Basispunkten (bps) auf dem höchsten Stand von ganz Europa. Aufgrund der geringeren

Verbreitung nutzen die Deutschen Bezahlkarten jedoch auch deutlich seltener. Die Infrastruktur für

die Kartennutzung ist hinsichtlich der geringen Verbreitung von Karten allgemein und am Point-of-Sale

(PoS) ausbaufähig. Die Kreditkartennutzung der Deutschen macht 37 Prozent der Gesamtausgaben mit

Bezahlkarten aus. Dies liegt deutlich über dem EU-Durchschnitt von 28 Prozent. Gleichzeitig liegt der

Anteil an den ausgestellten Karten in Deutschland mit 22 Prozent unter dem europäischen Durchschnitt

von 34 Prozent.

Die Ausgaben via Debit-Karten sind in Deutschland höher als die Kreditkartenausgaben. Ein Grund hier-

für ist auch die lange positive Historie des elektronischen Lastschriftverfahrens. Auf dem deutschen Markt

sind in den letzten vier Jahren die Anzahl der Abhebungen an Geldautomaten um 35 Prozent und die Zahl

der Transaktionen mit Debit-Karten am PoS um 18 Prozent angestiegen. Die anderen Zahlungsarten

blieben weitestgehend konstant.

Trotz dieser Faktoren und der grundsätzlichen Stärke der deutschen Wirtschaft, fällt der deutsche Markt

insbesondere mit Blick auf die Akzeptanz neuer Technologien durch die Konsumenten hinter anderen

Regionen wie Großbritannien zurück.

5

6

GEGENSTAND DER STUDIEIm Zahlungsverkehrsmarkt vollzieht sich derzeit ein rascher Wandel: Neue

Technologien werden eingeführt, neben einer Konsolidierung treten neue

und innovative Akteure auf den Plan, bei den Rechtsvorschriften werden

radikale Änderungen vorgenommen, und die Kunden legen ein verändertes

Zahlungsverhalten an den Tag – der eigentliche Zahlungsvorgang wird

daher zunehmend zum integrierten Produkt.

Für die unterschiedlichen Marktteilnehmer ist es damit unerlässlich, bei

der Ausgestaltung ihrer Strategien das jeweils optimale Geschäftsmodell

zugrunde zu legen, um die neuen Ertragspools nutzen zu können. Die vor-

liegende Studie präsentiert daher einen Überblick über den Zahlungs-

verkehrsmarkt im Geschäft mit Privat- und Firmenkunden in Europa, ein-

schließlich Trends und Volumenschätzungen sowie strategischen Antworten

aus dem Blickwinkel der unterschiedlichen Akteure.

Um allen relevanten Stakeholdern, wie Banken, Zahlungsdienstleistern,

Technologieunternehmen und auch neuen Akteuren (einschließlich TPPs)

ebenso interessante wie nützliche Informationen zu liefern, konzentriert

sich die vorliegende Studie auf die reinen Zahlungsverkehrsmärkte inner-

halb Europas. Das bedeutet, dass Ertragsströme wie Zinseinnahmen aus

dem Kreditkartengeschäft nicht berücksichtigt werden.

Auf eine Einschätzung der Folgewirkungen des Brexit haben wir in dieser

Studie verzichtet, da über den Zugang Großbritanniens zum Binnenmarkt

noch diskutiert wird und sich über die Auswirkungen auf den Finanzdienst-

leistungssektor noch keine konkreten Aussagen treffen lassen.

7

ÜBERBLICK ÜBER DEN ZAHLUNGSVERKEHRS- MARKT IM PRIVAT- UND FIRMENKUNDENGESCHÄFT

8

MARKTSTRUKTUR, HAUPTAKTEURE UND AKTUELLE TRENDS

Verschiedene Akteure teilen sich das europäische Zahlungsverkehrsnetz im Privatkundengeschäft unter-

einander auf. Einige von ihnen arbeiten mit unterschiedlichen Zahlungsmethoden und sind in verschiedenen

Bereichen der Wertschöpfungskette aktiv. Auch die Wettbewerbslandschaft ist sehr divers. Hieraus ergibt

sich ein komplexer und hochgradig fragmentierter Markt.

9

Um den Überblick zu erleichtern, werden die Marktteilnehmer zur Berechnung der Ertragspools grob in

zwei Gruppen eingeteilt:

Kontoanbieter: Anbieter von direkt an die Verbraucher gerichteten Dienstleistungen wie Girokonto- und

Kreditkartenservices, deren Marken und Dienstleistungsangebote den Kunden von Zahlungstransaktionen

in der Regel vertraut sind.

Acquirer und Netzbetreiber: Anbieter von Dienstleistungen für Händler und Infrastrukturbetreiber. Diese

Gruppe von Anbietern bietet Netzwerkdienstleistungen an und übernimmt die Autorisierung, Weiterleitung

und Verarbeitung der einzelnen Zahlungen. Zu dieser Gruppe zählen unter anderem Merchant Acquirer,

die Bezahlkartensysteme sowie Stellen, die für die Abwicklung des Zahlungsverkehrs sorgen.

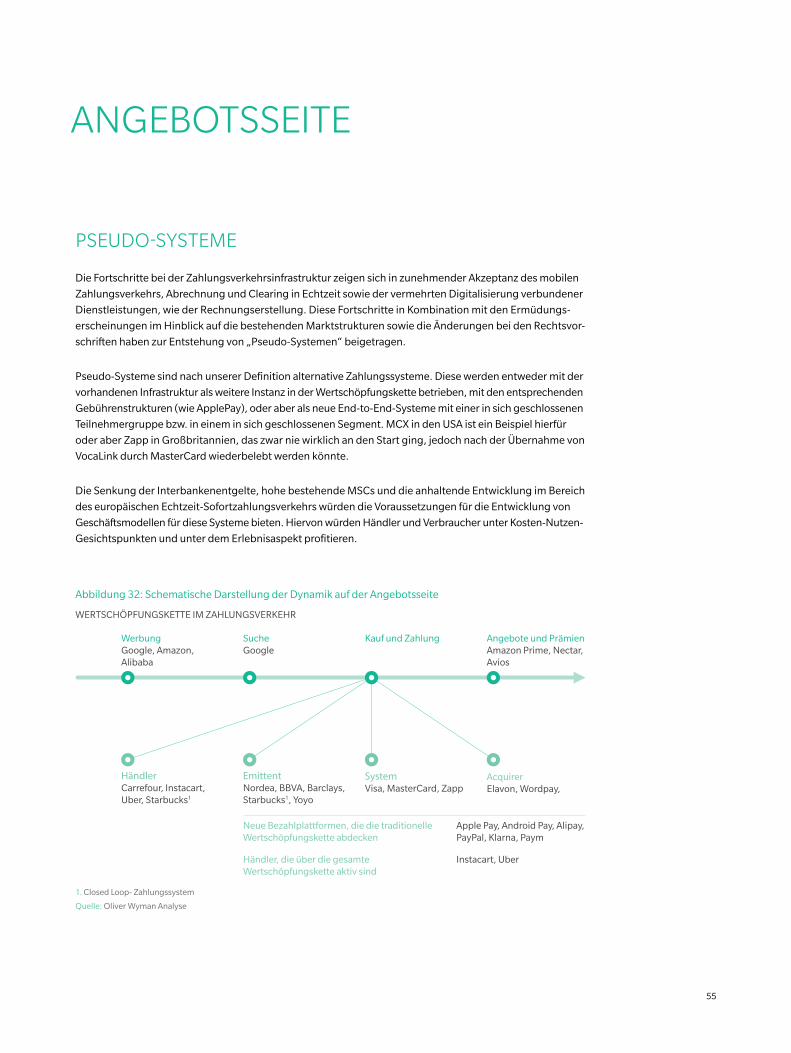

Abbildung 1: Gesamtrahmen zur Charakterisierung des P2P/P2B-Zahlungsverkehrs

Bargeld

Debitkarten

Kreditkarten

A2A-Überweisungen

A2A-Lastschriften

Scheck

Zah

lun

gsm

itte

l

MARKTSTRUKTUR

BEISPIEL: ZAHLUNGSVERKEHR BEI PRIVAT- UND FIRMENKUNDEN IN DER EU (OHNE ANSPRUCH AUF VOLLSTÄNDIGKEIT)

Bargeld Lloyds BankingGroup, Sparkasse, HSBC, Nordea, Intesa Sanpaolo, Swedbank, Credit Agricole, Banque Populaire, Barclays, Clydesdale Bank, BBVA, Santander, The Royal Bank of Scotland, Commerzbank, Deutsche Bank,ING DiBa,Postbank,Volks- und Raiffeisenbanken

Capital One, JCB, MBNA, Sainsbury’s Bank

Visa, MasterCard, Carte Bancaire, Diners Club, Amercian Express, Pago Bancomat

Debitkarten

Kreditkarten

A2A-Überweisungen

A2A-Lastschriften

Scheck

Zah

lun

gsm

itte

l

Satispay, Bacs, Faster Payments, Pingit, CHAPS, Trustly, Swish

Vocalink, Bacs, Faster Payments, CHAPS

Bacs, DirectDebit, ELV

Cheque & Credit Clearing Company, Iberpay, Banquede France

BACS, DirectDebit, ELV

Cheque & Credit Clearing Company, Iberpay, Banquede France

ABWICKLUNG

EMPFÄNGER

SystemKontoanbieter Emittent AcquirerGateway/

PSP/Terminal

ZAHLER NETZWERK

Kontoanbieter

Lloyds BankingGroup, Sparkasse, HSBC, Nordea, Intesa Sanpaolo, Swedbank, Credit Agricole, Banque Populaire, Barclays, Clydesdale Bank, BBVA, Santander, The Royal Bank of Scotland, Commerzbank, Deutsche Bank,ING DiBa,Postbank,Volks- und Raiffeisenbanken

Elavon, Global Payments, First Data, Nets, Santander, Worldpay, Intesa Sanpaolo, HSBC, BBVA, Concardis,B&S Card Services,EVO Payments

Concardis,B&S Card, Services, Sage Pay, Nets, Verifone, Paypal, Adyen, Ingenico, Worldpay,Ogone

Anmerkung: In einigen europäischen Märkten sind auch Distributoren/ISOs aktiv

Quelle: Oliver Wyman Analyse

10

Der folgende Teil der Studie fasst die Funktionen der Marktteilnehmer, die Ertragsströme und die wichtigsten

Trends und ihrer Auswirkungen auf die Marktteilnehmer zusammen. Außerdem enthält dieser Abschnitt

Berechnungen der Ertragspools zurückliegender Jahre, die nach Region und Kategorie gegliedert sind.

Abbildung 1 zeigt einen Überblick der Zahlungsmittel und Zahlungsdienstleistungen, auf die sich die

Studie bezieht. Außerdem werden im Beispiel in Abbildung 1 einige der Dienstleister aufgeführt, die

entlang der Wertschöpfungskette tätig sind.

KONTOANBIETER

Die vorliegende Studie bezieht sich auf zwei Arten von Kontoanbietern:

1. Girokontoanbieter – für Privatkunden und Geschäftskunden

2. Kreditkartenemittenten

Es folgt eine Übersicht über die Rollen, Ertragsströme und wichtigsten Trends für diese Gruppe.

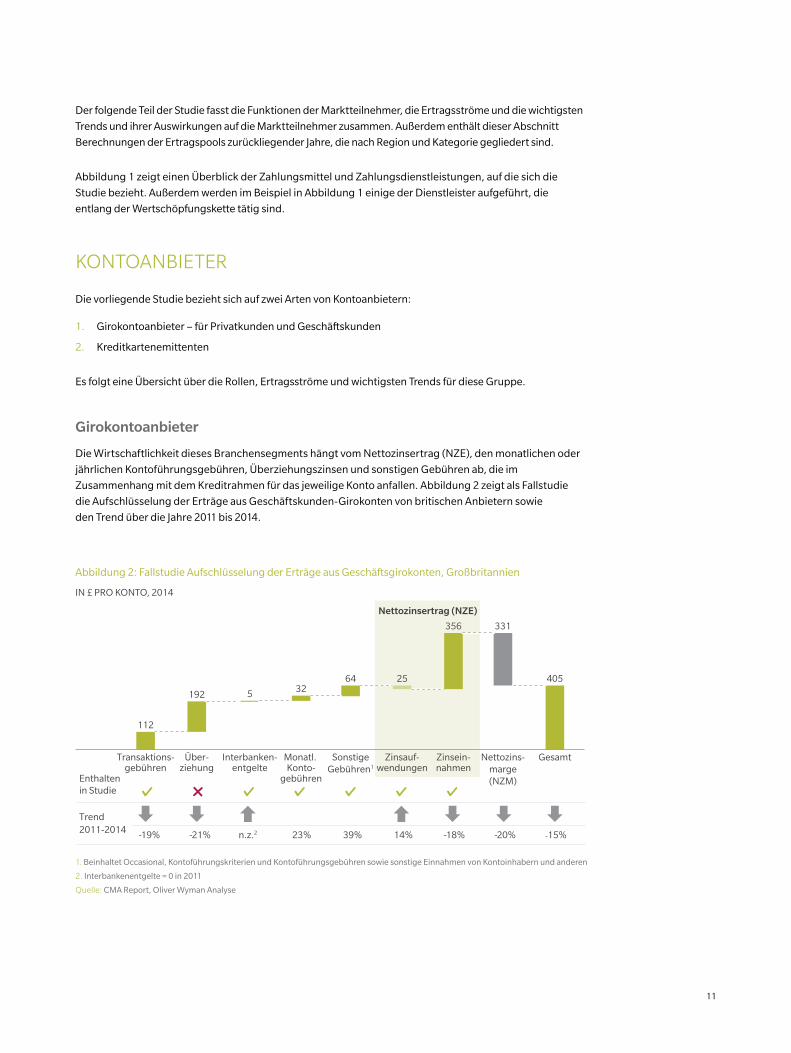

Girokontoanbieter

Die Wirtschaftlichkeit dieses Branchensegments hängt vom Nettozinsertrag (NZE), den monatlichen oder

jährlichen Kontoführungsgebühren, Überziehungszinsen und sonstigen Gebühren ab, die im

Zusammenhang mit dem Kreditrahmen für das jeweilige Konto anfallen. Abbildung 2 zeigt als Fallstudie

die Aufschlüsselung der Erträge aus Geschäftskunden-Girokonten von britischen Anbietern sowie

den Trend über die Jahre 2011 bis 2014.

Abbildung 2: Fallstudie Aufschlüsselung der Erträge aus Geschäftsgirokonten, Großbritannien

IN £ PRO KONTO, 2014

Transaktions-gebühren

Über-ziehung

Interbanken-entgelte

Monatl. Konto-

gebühren

SonstigeGebühren1

Zinsauf-wendungen

Zinsein-nahmen

Nettozins-marge(NZM)

Gesamt

112

192 5 3264 25

356 331

405

Nettozinsertrag (NZE)

Enthaltenin Studie

Trend2011-2014 -19% -21% n.z.2 23% 39% 14% -18% -20% -15%

1. Beinhaltet Occasional, Kontoführungskriterien und Kontoführungsgebühren sowie sonstige Einnahmen von Kontoinhabern und anderen

2. Interbankenentgelte = 0 in 2011

Quelle: CMA Report, Oliver Wyman Analyse

11

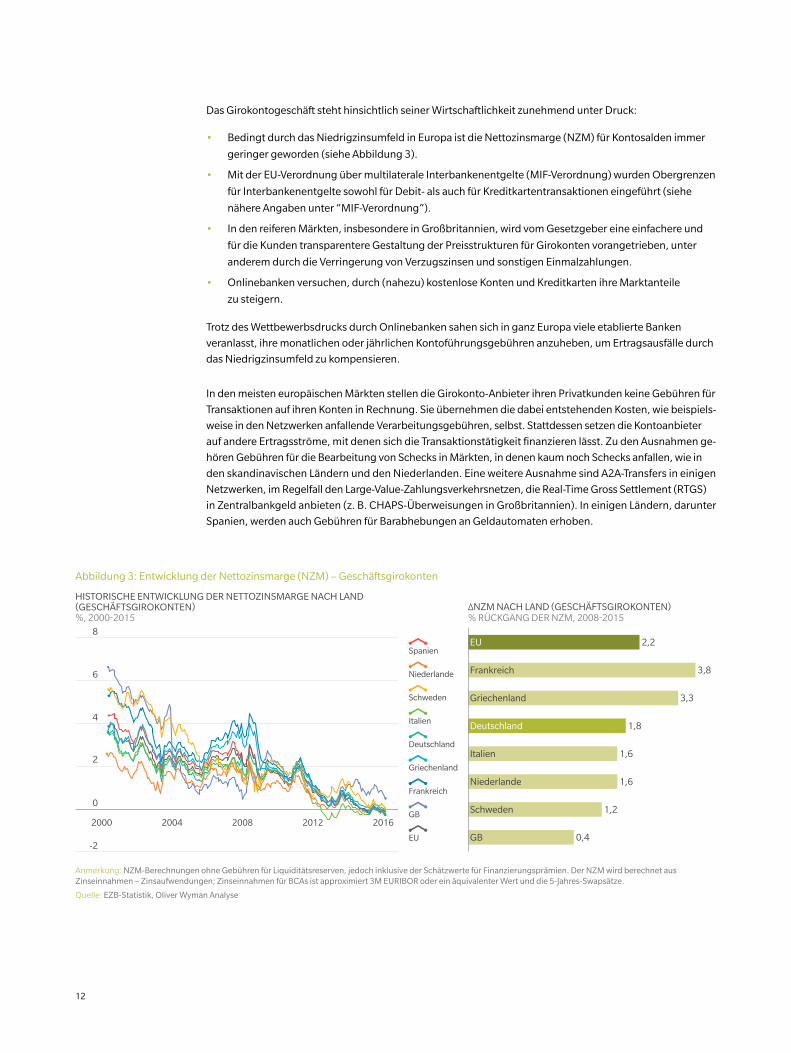

Das Girokontogeschäft steht hinsichtlich seiner Wirtschaftlichkeit zunehmend unter Druck:

• Bedingt durch das Niedrigzinsumfeld in Europa ist die Nettozinsmarge (NZM) für Kontosalden immer

geringer geworden (siehe Abbildung 3).

• Mit der EU-Verordnung über multilaterale Interbankenentgelte (MIF-Verordnung) wurden Obergrenzen

für Interbankenentgelte sowohl für Debit- als auch für Kreditkartentransaktionen eingeführt (siehe

nähere Angaben unter “MIF-Verordnung”).

• In den reiferen Märkten, insbesondere in Großbritannien, wird vom Gesetzgeber eine einfachere und

für die Kunden transparentere Gestaltung der Preisstrukturen für Girokonten vorangetrieben, unter

anderem durch die Verringerung von Verzugszinsen und sonstigen Einmalzahlungen.

• Onlinebanken versuchen, durch (nahezu) kostenlose Konten und Kreditkarten ihre Marktanteile

zu steigern.

Trotz des Wettbewerbsdrucks durch Onlinebanken sahen sich in ganz Europa viele etablierte Banken

veranlasst, ihre monatlichen oder jährlichen Kontoführungsgebühren anzuheben, um Ertragsausfälle durch

das Niedrigzinsumfeld zu kompensieren.

In den meisten europäischen Märkten stellen die Girokonto-Anbieter ihren Privatkunden keine Gebühren für

Transaktionen auf ihren Konten in Rechnung. Sie übernehmen die dabei entstehenden Kosten, wie beispiels-

weise in den Netzwerken anfallende Verarbeitungsgebühren, selbst. Stattdessen setzen die Kontoanbieter

auf andere Ertragsströme, mit denen sich die Transaktionstätigkeit finanzieren lässt. Zu den Ausnahmen ge-

hören Gebühren für die Bearbeitung von Schecks in Märkten, in denen kaum noch Schecks anfallen, wie in

den skandinavischen Ländern und den Niederlanden. Eine weitere Ausnahme sind A2A-Transfers in einigen

Netzwerken, im Regelfall den Large-Value-Zahlungsverkehrsnetzen, die Real-Time Gross Settlement (RTGS)

in Zentralbankgeld anbieten (z. B. CHAPS-Überweisungen in Großbritannien). In einigen Ländern, darunter

Spanien, werden auch Gebühren für Barabhebungen an Geldautomaten erhoben.

Abbildung 3: Entwicklung der Nettozinsmarge (NZM) – Geschäftsgirokonten

% RÜCKGANG DER NZM, 2008-2015∆NZM NACH LAND (GESCHÄFTSGIROKONTEN)

0,4

1,2

1,6

1,6

1,8

3,3

3,8

2,2

GB

Schweden

Italien

Deutschland

Griechenland

Frankreich

EU

Niederlande

4

0

2

6

-2

8

Spanien

Griechenland

Schweden

Italien

Frankreich

GB

Deutschland

EU

Niederlande

2000 2016201220082004

HISTORISCHE ENTWICKLUNG DER NETTOZINSMARGE NACH LAND (GESCHÄFTSGIROKONTEN)%, 2000-2015

Anmerkung: NZM-Berechnungen ohne Gebühren für Liquiditätsreserven, jedoch inklusive der Schätzwerte für Finanzierungsprämien. Der NZM wird berechnet aus Zinseinnahmen – Zinsaufwendungen; Zinseinnahmen für BCAs ist approximiert 3M EURIBOR oder ein äquivalenter Wert und die 5-Jahres-Swapsätze.

Quelle: EZB-Statistik, Oliver Wyman Analyse

12

Die meisten Privatgirokontoanbieter in Europa stellen ihren Kunden moderate jährliche oder monatliche

Gebühren für die Kontoführung in Rechnung. Es gibt allerdings auch Ausnahmen: so würden beispielsweise

Verbraucher in Großbritannien in der Regel keine monatlichen Gebühren für ein Standardgirokonto akzeptieren.

Die Kontogebühren für Geschäftsgirokonten sind meist höher und die Preisstrukturen komplizierter als im

Privatkundengeschäft. Für Transaktionen auf Geschäftskonten werden in aller Regel Gebühren berechnet.

So verlangen beispielsweise die führenden Anbieter von Geschäftsgirokonten in den Niederlanden bei

A2A-Zahlungen eine Transaktionsgebühr zwischen 0,05 Euro und 0,15 Euro.

In den meisten Ländern bieten die großen Banken Kleinunternehmen Staffeltarife an, bei denen bei höheren

monatlichen Grundgebühren entsprechend niedrigere Transaktionsgebühren in Rechnung gestellt werden.

In Großbritannien etwa haben Geschäftskunden bei den großen Banken meist die Wahl zwischen zwei ver-

schiedenen Produktangeboten:

Elektronischer Zahlungsverkehr: Für Unternehmen, die beispielsweise im Onlinehandel tätig sind und die

einen Großteil ihrer Transaktionen im A2A- und sonstigen elektronischen Zahlungsverkehr abwickeln.

Gemischter Zahlungsverkehr: Für Unternehmen wie kleinere Einzelhandelsgeschäfte, bei denen der

Zahlungsverkehr überwiegend in bar oder per Scheck abgewickelt wird.

Solche Regelungen finden sich auch in den meisten anderen EU-Märkten.

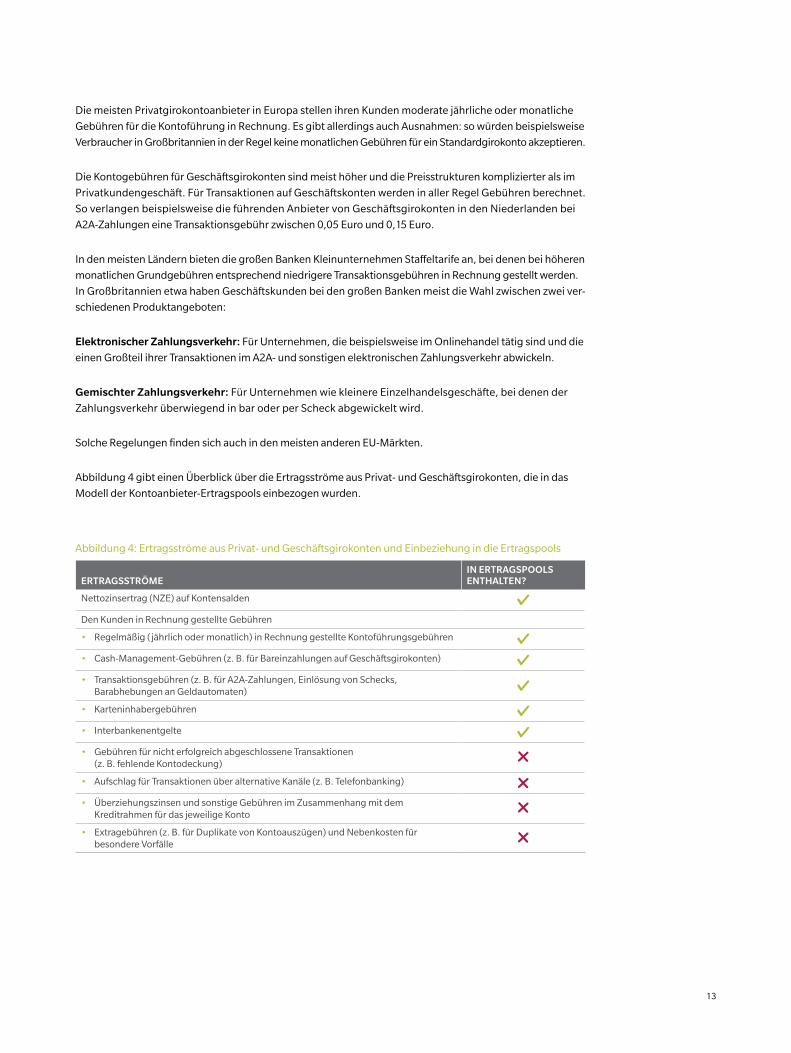

Abbildung 4 gibt einen Überblick über die Ertragsströme aus Privat- und Geschäftsgirokonten, die in das

Modell der Kontoanbieter-Ertragspools einbezogen wurden.

Abbildung 4: Ertragsströme aus Privat- und Geschäftsgirokonten und Einbeziehung in die Ertragspools

ERTRAGSSTRÖMEIN ERTRAGSPOOLS ENTHALTEN?

Nettozinsertrag (NZE) auf Kontensalden

Den Kunden in Rechnung gestellte Gebühren

• Regelmäßig (jährlich oder monatlich) in Rechnung gestellte Kontoführungsgebühren

• Cash-Management-Gebühren (z. B. für Bareinzahlungen auf Geschäftsgirokonten)

• Transaktionsgebühren (z. B. für A2A-Zahlungen, Einlösung von Schecks, Barabhebungen an Geldautomaten)

• Karteninhabergebühren

• Interbankenentgelte

• Gebühren für nicht erfolgreich abgeschlossene Transaktionen (z. B. fehlende Kontodeckung)

• Aufschlag für Transaktionen über alternative Kanäle (z. B. Telefonbanking)

• Überziehungszinsen und sonstige Gebühren im Zusammenhang mit dem Kreditrahmen für das jeweilige Konto

• Extragebühren (z. B. für Duplikate von Kontoauszügen) und Nebenkosten für besondere Vorfälle

13

Kartenemittenten

Bei vielen Kontoanbietern in Europa erhalten die Kunden eine Debitkarte für ihr Konto. Kreditkarten werden

in den meisten EU Ländern von Banken oder Consumer Finance-Gesellschaften ausgestellt. In dieser Studie

wurden die folgenden Kartenprodukte ebenfalls als Kreditkarten eingestuft: Revolving-Kreditkarten sowie

Chargekarten und „deferred interest“-Debitkarten.

Die Wirtschaftlichkeit der Bezahlkarten hängt wesentlich von der Art der Bezahlkarte und vom Kundensegment

ab. Die meisten Emittenten erhalten jedoch eine Kombination aus unterschiedlichen Zinserträgen. Häufig

erheben sie eine ganze Palette an unterschiedlichen Gebühren, die in Form von Einmalzahlungen und trans-

aktionsgebundenen Gebühren in Rechnung gestellt werden.

Die von den Karteninhabern zu zahlenden Gebühren unterscheiden sich nach Land, Status (Standard, Gold

oder Platin) und Funktionalität des Produkts (Saldenübertrag oder revolvierende Kreditfazilitäten). In der

Vergangenheit gab es auch bei den Interbankenentgelten innerhalb der EU erhebliche Unterschiede, siehe

Abbildung 5.

Allerdings bewirkte die 2015 von der EU eingeführte MIF-Verordnung eine Reduzierung und Harmonisierung

der Interbankenentgelte in Europa. Die Interbankenentgelte für Lastschriften wurden dabei auf 20 Basispunkte

gedeckelt, für Überweisungen auf 30 Basispunkte. Die Kontoanbieter-Ertragspools wurden auf Grundlage

der Interbankenentgelte nach Einführung der MIF-Verordnung berechnet. Die Senkung der Interbankenentgelte

wurde in den Ertragspools für 2014 berücksichtigt.

Abbildung 5: Entwicklung der Interbankenentgelte für Kreditkartentransaktionen

BPSINTERBANKENENTGELTE FÜR KREDITKARTENTRANSAKTIONEN AN PHYSISCHEN POS IN DER EU

50

100

150

200

GB Frankreich Deutschland Spanien Schweden Niederlande Griechenland Italien

0

Pre-MIFMasterCardNon-Premium

Pre-MIF MasterCard Premium

Pre-MIF VisaNon-Premium

Pre-MIF VisaPremium

Post-MIF Gebühr

Pre-MIF Durchschnitt

-60bps

Quelle: Federal Reserve Bank of Kansas City Report 2013, Oliver Wyman Analyse

14

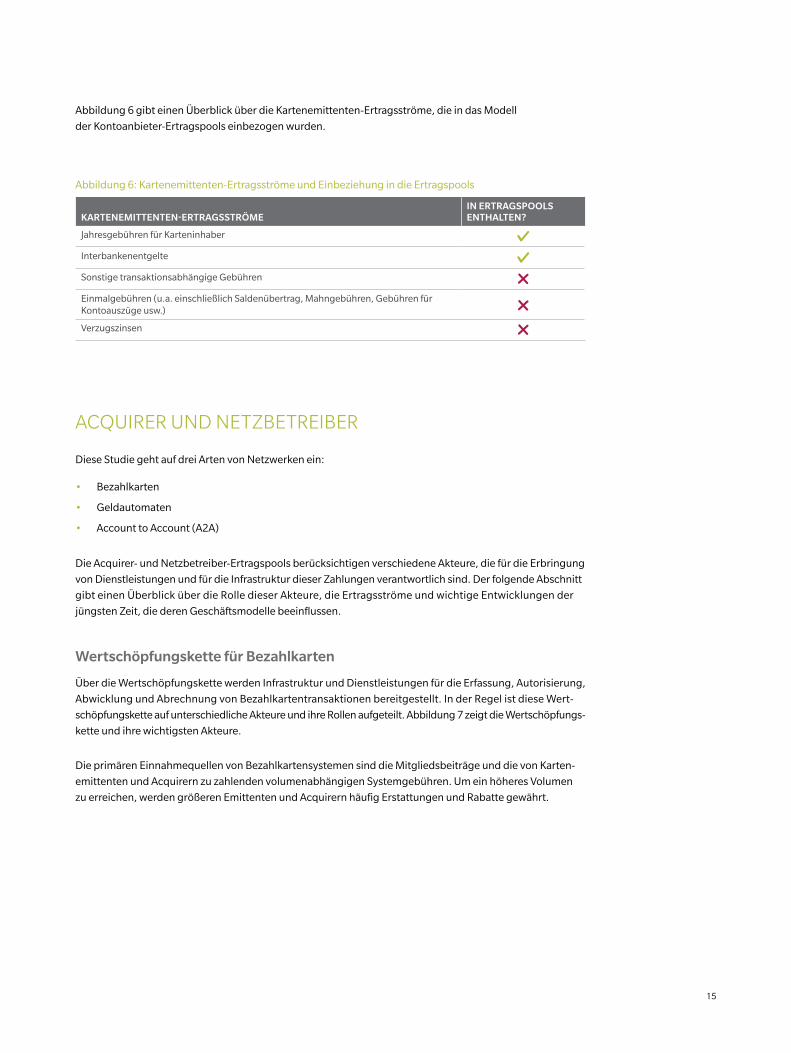

Abbildung 6 gibt einen Überblick über die Kartenemittenten-Ertragsströme, die in das Modell

der Kontoanbieter-Ertragspools einbezogen wurden.

ACQUIRER UND NETZBETREIBER

Diese Studie geht auf drei Arten von Netzwerken ein:

• Bezahlkarten

• Geldautomaten

• Account to Account (A2A)

Die Acquirer- und Netzbetreiber-Ertragspools berücksichtigen verschiedene Akteure, die für die Erbringung

von Dienstleistungen und für die Infrastruktur dieser Zahlungen verantwortlich sind. Der folgende Abschnitt

gibt einen Überblick über die Rolle dieser Akteure, die Ertragsströme und wichtige Entwicklungen der

jüngsten Zeit, die deren Geschäftsmodelle beeinflussen.

Wertschöpfungskette für Bezahlkarten

Über die Wertschöpfungskette werden Infrastruktur und Dienstleistungen für die Erfassung, Autorisierung,

Abwicklung und Abrechnung von Bezahlkartentransaktionen bereitgestellt. In der Regel ist diese Wert-

schöpfungskette auf unterschiedliche Akteure und ihre Rollen aufgeteilt. Abbildung 7 zeigt die Wertschöpfungs-

kette und ihre wichtigsten Akteure.

Die primären Einnahmequellen von Bezahlkartensystemen sind die Mitgliedsbeiträge und die von Karten-

emittenten und Acquirern zu zahlenden volumenabhängigen Systemgebühren. Um ein höheres Volumen

zu erreichen, werden größeren Emittenten und Acquirern häufig Erstattungen und Rabatte gewährt.

Abbildung 6: Kartenemittenten-Ertragsströme und Einbeziehung in die Ertragspools

KARTENEMITTENTEN-ERTRAGSSTRÖMEIN ERTRAGSPOOLS ENTHALTEN?

Jahresgebühren für Karteninhaber

Interbankenentgelte

Sonstige transaktionsabhängige Gebühren

Einmalgebühren (u.a. einschließlich Saldenübertrag, Mahngebühren, Gebühren für Kontoauszüge usw.)

Verzugszinsen

15

In der EU ist das Acquiring-Geschäft hauptsächlich länderspezifisch aufgeteilt, in den einzelnen Ländern sind

unterschiedliche Anbieter tätig. Haupteinnahmequelle für Acquirer ist die Merchant Service Charge (MSC).

Die MSC beinhaltet ein Interbankenentgelt, das vom Acquirer an den Emittenten weitergegeben wird. Inner-

halb Europas bestehen bei den MSCs trotz der Angleichung der Interbankenentgelte erhebliche Unterschiede,

die die wettbewerbsbedingte Dynamik der einzelnen Märkte und die Verhandlungsmacht der Händler in

den einzelnen Ländern widerspiegeln. Auch hinsichtlich der Dynamik des Acquiring-Markts sind deutliche

Unterschiede zwischen dem eher preissensiblen Large Corporate-Segment und dem Segment der kleinen

Händler zu beobachten:

• Durch die starke Verhandlungsposition der Großunternehmen wurden die MSCs gedrückt, so dass die

Margen für die Acquirer gering ausfallen.

• Dem versuchen die Acquirer dadurch zu begegnen, dass sie im Large Corporate-Segment verstärkt

Mehrwertdienste wie Reporting, Lösungen für den integrierten Zahlungsverkehr und Lösungen für

kundennahe Aktivitäten bewerben, für die entsprechende Gebühren anfallen.

• Die Acquirer nutzen das Large Corporate-Segment hauptsächlich dazu, Größenvorteile zu realisieren

und die Grenzkosten zu senken.

• Im Firmenkundensegment werden Gewinne erzielt, da hier die MSCs höher und die Margen größer sind.

Die Acquirer verlangen in diesem Segment auch Gebühren für die Bereitstellung von Gateway-Diensten

und Terminals.

Abbildung 7: Kartennetzwerk – Überblick der wichtigsten Marktteilnehmer

AcquiringServices

Abwicklung

BESCHREIBUNG ERTRAGSSTRÖME

IssuingServices

• Bereitstellung von Händlersoftware für Transaktionserfassung und -routing

• Übermittlung von Transaktionsdaten an den Acquirer

• Anwerbung von Händlern für Kartenzahlungsverkehr

• Systemgebühren

• Merchant Service Charge

• Transaktionsgebühr

• Gateway-Gebühr

• Terminalmiete

• Transaktionsgebühr

• Gateway-Gebühr

• Terminalmiete

Gateway/PaymentService Provider (PSP)Worldpay, Adyen

HändlerAmazon, Galeria Kaufhof

Ausstellende Bank3

MBNA, Credit Agricole

Bezahlkartensystem2

Visa, MasterCard

Acquirer1

Elavon, Intesa Sanpaolo

Acceptance ProviderHandepay

• Halten eine vertragliche Vereinbarung mit dem Karteninhaber

• Tragen Kreditrisiko

• Können außer bilanzwirksamen Aktivitäten alles outsourcen

• Bereitstellung der Plattform, über die Händler mit den Netzwerken der Kartensysteme verbunden sind und der Zahlungsverkehr abgewickelt wird

• Verantwortlich für Erhebung von Transaktionsinformationen und Abrechnung

• Autorisierung von Transaktionen

• Halten von Einlagenkonten für Händler

• Underwriting von Kartentransaktionen and Haftung für Händler

• Bereitstellung des Netzwerks für Transaktionsrouting

• Verbindung und Schaltung von Transaktionen zwischen Merchant Acquirern und Kartenemittenten

• Investitionen in Kartenvermarktung und eigene Marke

• Festlegung von Regeln und Gebühren

• Zinseinnahmen auf Guthaben

• Interbankenentgelte

• Sonstige Gebühren und Provisionen

1. Acquiring Processor bei Outsourcing

2. System Processor bei Outsourcing

3. Issuing Processor bei Outsourcing

Anmerkung: Acceptance Provider sind in einigen EU-Märkten aktiv

Quelle: Oliver Wyman Analyse

16

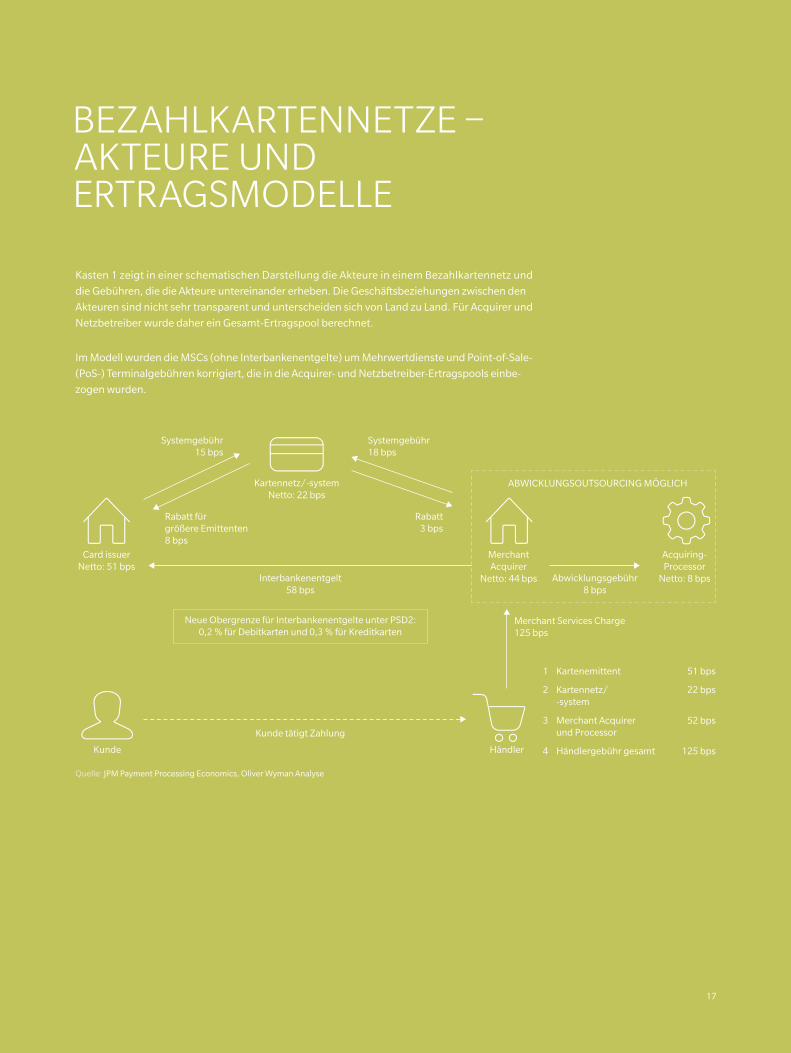

BEZAHLKARTENNETZE – AKTEURE UND ERTRAGSMODELLE

Kasten 1 zeigt in einer schematischen Darstellung die Akteure in einem Bezahlkartennetz und

die Gebühren, die die Akteure untereinander erheben. Die Geschäftsbeziehungen zwischen den

Akteuren sind nicht sehr transparent und unterscheiden sich von Land zu Land. Für Acquirer und

Netzbetreiber wurde daher ein Gesamt-Ertragspool berechnet.

Im Modell wurden die MSCs (ohne Interbankenentgelte) um Mehrwertdienste und Point-of-Sale-

(PoS-) Terminalgebühren korrigiert, die in die Acquirer- und Netzbetreiber-Ertragspools einbe-

zogen wurden.

Kunde Händler

Card issuerNetto: 51 bps

MerchantAcquirer

Netto: 44 bps

Kartennetz/-systemNetto: 22 bps

Interbankenentgelt58 bps

Systemgebühr18 bps

Systemgebühr15 bps

Merchant Services Charge125 bps

Kunde tätigt Zahlung

Neue Obergrenze für Interbankenentgelte unter PSD2:0,2 % für Debitkarten und 0,3 % für Kreditkarten

Rabatt für größere Emittenten8 bps

Rabatt3 bps

Abwicklungsgebühr8 bps

Acquiring-Processor

Netto: 8 bps

ABWICKLUNGSOUTSOURCING MÖGLICH

51 bps

22 bps

52 bps

125 bps

1 Kartenemittent

2 Kartennetz/-system

3 Merchant Acquirer und Processor

4 Händlergebühr gesamt

Quelle: JPM Payment Processing Economics, Oliver Wyman Analyse

17

A2A-Netzwerke

Ein A2A-Netzwerk ist ein Interbankennetzwerk, das Account-to-Account-Transaktionen (A2A) ermöglicht.

Im A2A-Zahlungsverkehr werden im Wesentlichen zwei Kategorien unterschieden: Lastschriften und Über-

weisungen, hierunter fällt inzwischen auch das SCT Inst-System für Sofortzahlungen. Einige Netzwerke

unterstützen Autorisierung und Abrechnung nahezu in Echtzeit, wie beispielsweise der Faster Payments

Service in Großbritannien. In anderen Netzwerken werden Transaktionen über Nacht verarbeitet und bis zum

Clearing vergehen gelegentlich einige Werktage.

Für Netzwerkmanagement und Transaktionsabwicklung müssen die Banken eigene Stellen einrichten. Häufig

legen sie auch Standards und Prozesse für die gesamte Branche fest und stellen unter Nutzung ihrer Größen-

vorteile eine gemeinsame Infrastruktur für Autorisierung, Clearing und Abrechnung bereit.

Viele dieser Netzwerke in den einzelnen europäischen Märkten befinden sich noch im Eigentum von Groß-

bankenkonsortien und werden auf Not-for-Profit-Basis betrieben, so zum Beispiel Faster Payments (das von

VocaLink betrieben wird, welche ihrerseits von MasterCard übernommen wurde), CHAPs und BACS in Groß-

britannien. Zur Deckung der Betriebskosten werden häufig transaktionsbezogene Gebühren erhoben. Diese

Gebühren sind in den Ertragspools für Acquirer und Netzbetreiber berücksichtigt. Bei denjenigen EU Ländern,

in denen die Gebühren nicht an die Kunden weitergegeben werden, wurden sie von den Kontoanbieter-

Ertragspools abgezogen.

Geldautomatennetze

Geldautomatennetze stellen die physische Geldautomaten-Infrastruktur bereit, über die Karteninhaber

Barabhebungen vornehmen können, und übernehmen die zugehörige Abwicklung.

Die Netzwerke werden entweder von den Banken oder von unabhängigen Unternehmen betrieben. Bei den

Transaktionen wird unterschieden zwischen internen oder „On Us“-Transaktionen (d. h. Terminaleigentümer

und Kartenemittent sind identisch) und externen oder „Off Us“-Transaktionen. „Off Us“-Transaktionen erfolgen

entweder über ein Netzwerk einer anderen Bank oder über Independent ATM Deployers (IADs) oder

Independent Service Operators (ISOs), die unabhängige Terminalnetzwerke unterhalten. Um eine größere

Reichweite der „On Us“-Netzwerke sicher zu stellen, wurden verschiedene Interbankensysteme eingerichtet.

So sind beispielsweise beim britischen Netzwerk die Banken Eigentümer des Netzes, dessen Leitung wurde

jedoch einer Organisation übertragen, die von LINK geführt wird. In Schweden haben sich die großen Banken

zu einem Konsortium zusammengeschlossen und unter dem Namen Bankomat eine eigene Gesellschaft

gegründet, die das Geldautomatennetz betreibt.

Innerhalb Europas sind „On Us“-Transaktionen in der Regel für den Kunden kostenlos, für „Off Us“-Transaktionen

werden je nach Eigentumsmodell Gebühren für die Auszahlung am Terminal, Geldautomaten-Interbanken-

entgelte und/oder Gebühren bei den Kartenemittenten erhoben.

Terminalgebühren sind nur in den Acquirer- und Netzbetreiber-Ertragspools berücksichtigt. Bei den Geld-

automaten-Interbankenentgelten wird davon ausgegangen, dass sich der Betrag auf Systemebene bei null

ausgleicht, daher ist dieser Wert nicht in den Kontoanbieter-Ertragspools enthalten. In Deutschland ist dies

allerdings ein wesentlicher Ertragspool für Banken.

18

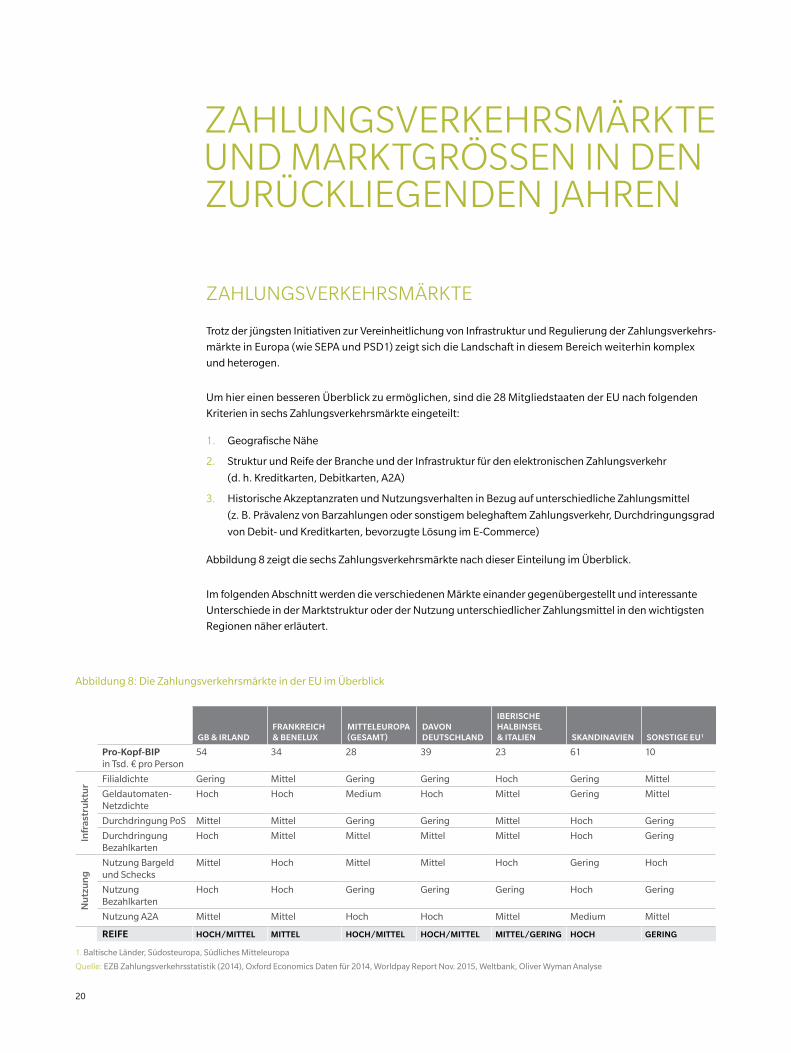

ZAHLUNGSVERKEHRSMÄRKTE UND MARKTGRÖSSEN IN DEN ZURÜCKLIEGENDEN JAHREN

ZAHLUNGSVERKEHRSMÄRKTE

Trotz der jüngsten Initiativen zur Vereinheitlichung von Infrastruktur und Regulierung der Zahlungsverkehrs-

märkte in Europa (wie SEPA und PSD1) zeigt sich die Landschaft in diesem Bereich weiterhin komplex

und heterogen.

Um hier einen besseren Überblick zu ermöglichen, sind die 28 Mitgliedstaaten der EU nach folgenden

Kriterien in sechs Zahlungsverkehrsmärkte eingeteilt:

1. Geografische Nähe

2. Struktur und Reife der Branche und der Infrastruktur für den elektronischen Zahlungsverkehr

(d. h. Kreditkarten, Debitkarten, A2A)

3. Historische Akzeptanzraten und Nutzungsverhalten in Bezug auf unterschiedliche Zahlungsmittel

(z. B. Prävalenz von Barzahlungen oder sonstigem beleghaftem Zahlungsverkehr, Durchdringungsgrad

von Debit- und Kreditkarten, bevorzugte Lösung im E-Commerce)

Abbildung 8 zeigt die sechs Zahlungsverkehrsmärkte nach dieser Einteilung im Überblick.

Im folgenden Abschnitt werden die verschiedenen Märkte einander gegenübergestellt und interessante

Unterschiede in der Marktstruktur oder der Nutzung unterschiedlicher Zahlungsmittel in den wichtigsten

Regionen näher erläutert.

Abbildung 8: Die Zahlungsverkehrsmärkte in der EU im Überblick

GB & IRLAND FRANKREICH & BENELUX

MITTELEUROPA (GESAMT)

DAVON DEUTSCHLAND

IBERISCHE HALBINSEL & ITALIEN SKANDINAVIEN SONSTIGE EU1

Pro-Kopf-BIP in Tsd. € pro Person

54 34 28 39 23 61 10

Infr

astr

ukt

ur

Filialdichte Gering Mittel Gering Gering Hoch Gering Mittel

Geldautomaten-Netzdichte

Hoch Hoch Medium Hoch Mittel Gering Mittel

Durchdringung PoS Mittel Mittel Gering Gering Mittel Hoch Gering

Durchdringung Bezahlkarten

Hoch Mittel Mittel Mittel Mittel Hoch Gering

Nu

tzu

ng

Nutzung Bargeld und Schecks

Mittel Hoch Mittel Mittel Hoch Gering Hoch

Nutzung Bezahlkarten

Hoch Hoch Gering Gering Gering Hoch Gering

Nutzung A2A Mittel Mittel Hoch Hoch Mittel Medium Mittel

REIFE HOCH/MITTEL MITTEL HOCH/MITTEL HOCH/MITTEL MITTEL/GERING HOCH GERING

1. Baltische Länder, Südosteuropa, Südliches Mitteleuropa

Quelle: EZB Zahlungsverkehrsstatistik (2014), Oxford Economics Daten für 2014, Worldpay Report Nov. 2015, Weltbank, Oliver Wyman Analyse

20

HISTORISCHE TRENDS UND VERGLEICH DER MÄRKTE IN DER EU

Wie das BIP so sind in den letzten Jahren auch die Volumina im Zahlungsverkehr in Europa kontinuierlich

gestiegen. 2014 wurden in Europa rund 113 Milliarden bargeldlose Zahlungstransaktionen vorgenommen.

Die meisten Transaktionen fanden dabei am PoS mit Hilfe von Debitkarten statt.

Das höchste Volumen und zugleich die stärkste Wachstumsrate verzeichnet der bargeldlose Zahlungsverkehr

in den skandinavischen Ländern, Frankreich und den Benelux-Ländern sowie Großbritannien und Irland.

Kennzeichnend für diese Märkte sind reifere Bezahlkartennetze und ein höherer Durchdringungsgrad

für Bezahlkarten. Auch elektronische Zahlungslösungen auf A2A-Basis wurden in diesen Ländern erfolg-

reich eingeführt.

Abbildung 9 zeigt die historischen Zahlungsaktivitäten in Europa nach Zahlungsmitteln und Zahlungs-

verkehrsmarkt.

Barzahlung, Zahlung per Scheck und die zugehörige Infrastruktur

In weiten Teilen der EU ist die Barzahlung weiterhin die gängige Zahlungsart. In Mitteleuropa inklusive

Deutschland wird insgesamt am meisten Bargeld an Geldautomaten abgehoben. Aber auch auf der iberischen

Halbinsel und in Italien, in Großbritannien und Irland sowie in Frankreich und den Benelux-Ländern wird viel

Bargeld auf diesem Weg ausgezahlt. Dies zeigt, dass in vielen europäischen Volkswirtschaften der Bargeld-

verkehr nach wie vor einen bedeutenden Stellenwert hat.

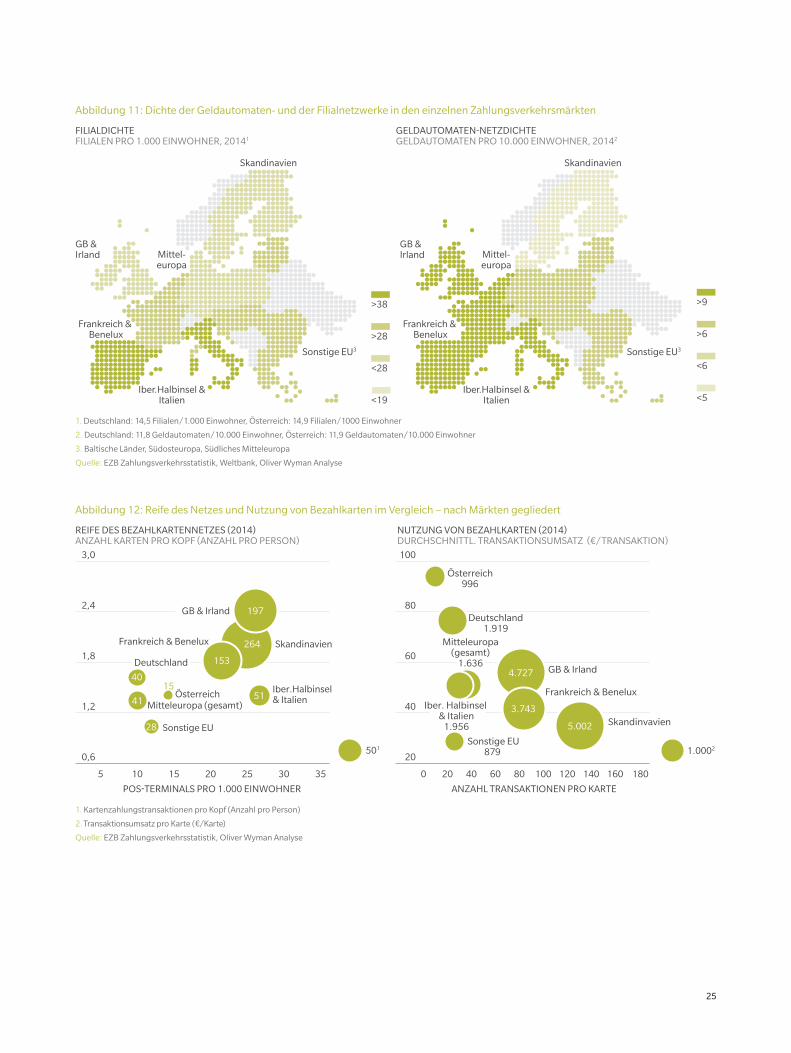

Wie aus Abbildung 10 hervorgeht, bestehen hinsichtlich der Höhe der Barabhebungen an Geldautomaten

erhebliche Unterschiede zwischen den EU-Zahlungsverkehrsmärkten. Ursache hierfür sind Unterschiede

in der Dichte der Geldautomatennetze und bei den Geschäftsmodellen der Geldautomaten-Netzbetreiber.

Abbildung 11 zeigt die Dichte der Geldautomatennetze im Vergleich.

Abbildung 9: Historische Zahlungsaktivitäten in den EU Märkten – Überblick

Skandinavien

GB & Irland

Frankreich & Benelux1

Mitteleuropa(gesamt)

Deutschland

Iber.Halbinsel & Italien

Sonstige EU

Nominales BIP

2010 2011 2012 20142013

300

150

450

2010-2014, Anzahl pro Kopf

ANZAHL DER TRANSAKTIONEN PRO KOPF NACH ZAHLUNGSVERKEHRSMÄRKTEN (OHNE BARGELD)

0PoS-Debitkarten

PoS-Kreditkarten

Schecks

Abhebungen anGeldautomaten

A2A (Lastschriften)

A2A (Überweisungen)

Nominales BIP, EU gesamt

80 12

40 6

120 18

2010 2011 2012 20142013

Billionen €2010-2014, Anz. Mrd.

ANZAHL DER TRANSAKTIONEN NACH ZAHLUNGSMITTEL(OHNE BARGELD)

00

113

9390

10296

Anmerkung: Aufgrund eingeschränkter Datenverfügbarkeit in der EZB Zahlungsverkehrsstatistik sind Zahlenangaben bis 2014 ohne Bezahltransaktionen für Frankreich

Quelle: EZB Zahlungsverkehrsstatistik, Euromonitor, Weltbank, Oliver Wyman Analyse

21

Großbritannien und Irland verzeichnen hohe Abhebungsraten und niedrige durchschnittliche Auszahlungs-

beträge. Mehrheitlich sind die Geldautomatennetze dem LINK-Verbund angeschlossen, die Nutzung am

Point of Use ist kostenlos. In anderen Märkten existieren ähnliche Interbanken-Geldautomatensysteme.

Das Bancomat Geldautomatennetz in Schweden wird von fünf großen Banken gemeinsam betrieben. Für

die Nutzung des gemeinsamen Geldautomatennetzes werden den Kunden keine Gebühren berechnet.

In anderen Zahlungsverkehrsmärkten in der EU haben sich komplexere Strukturen herausgebildet, bei denen

für die Kunden bei Abhebungen meist Gebühren anfallen. Der durchschnittliche Abhebungsbetrag ist

daher in diesen Märkten meist höher. In Spanien wurden von den großen Banken drei Geldautomatennetze

eingerichtet: 4B, ServiRed und 6000. Kunden, die Bargeld an einem Geldautomaten abheben, der an das

eigene Netz ihrer Bank angeschlossen ist, zahlen für die Auszahlung meist eine moderate Gebühr zwischen

0,50 Euro und 1,80 Euro. Bei Abhebungen über andere Netze sind die Gebühren höher.

Schecks als Zahlungsmittel sind in der EU generell auf dem Rückzug. In einzelnen EU-Märkten werden sie

allerdings im Zahlungsverkehr weiterhin genutzt. Hier sind folgende Trends zu beobachten:

• In Südosteuropa sind Schecks immer noch ein gebräuchliches Zahlungsmittel, insbesondere in

Griechenland und Zypern, wo wertmäßig über 20 Prozent des bargeldlosen Zahlungsverkehrs über

Schecks abgewickelt werden.

• In Spanien und Italien werden bei hohen Zahlungsbeträgen, etwa beim Hauskauf, nach wie vor häufig

Schecks genutzt.

• In den reiferen Märkten, wie z. B. in Großbritannien und Frankreich, werben Wirtschaft und

Regierung mit gezielten Kampagnen1 dafür, modernere elektronische Zahlungsmechanismen,

wie A2A-Überweisungen, zu nutzen und auf Scheckzahlungen nach und nach ganz zu verzichten.

Diese Bemühungen hatten unterschiedlichen Erfolg.

• In mehreren weiteren europäischen Ländern, darunter die Niederlande, Schweden und Estland, sind

Schecks als Zahlungsmittel kaum noch gebräuchlich. Sie werden nur von wenigen Händlern akzeptiert

und die Kontoanbieter verlangen hohe Gebühren für die Einlösung.

1 So gab es beispielsweise 2008 beim britischen Payments Council Überlegungen, den Scheckabrechnungsverkehr bis 2018 ganz einzustellen. Diese Initiative wurde allerdings eingestellt. Trotzdem geht der Zahlungsverkehr per Scheck allmählich zurück, da die Verbraucher schnellere und bequemere Zahlungsmethoden auf A2A-Basis bevorzugen (z. B. FPS in Großbritannien). 2012 wurde vom französischen Finanzministerium das Ziel ausgegeben, binnen fünf Jahren die Zahl der in Frankreich ausgestellten Schecks zu halbieren. Die Entwicklung von Alternativen zu Scheckzahlungen blieb auch 2015 eines der Ziele der nationalen Strategie. Während die Tendenz beim Scheckverkehr insgesamt rückläufig ist, hat diese Form des Zahlungsverkehrs in Frankreich gegenüber vergleichbaren EU-Märkten weiter einen hohen Stellenwert

Abbildung 10: Barabhebungen an Geldautomaten

GB &Irland

3,7

85

Mittel-europa

3,4

127

Deutschland

4,1

129

Österreich

5,3

177

Iber.Halb-insel & Italien

2,7

139

Frankreich &Benelux

2,5

98

Skandinavien

1,8

105

Sonstige EU

2,1

132

DURSCHNITTLICHER UMSATZ BEI BARABHEBUNGENIN €, 2014

UMSATZ BEI BARABHEBUNGEN VON GELDAUTOMATEN PRO KOPF NACH ZAHLUNGSVERKEHRSMARKTIN TSD. €, 2014

Quelle: EZB Zahlungsverkehrsstatistik, Euromonitor, Oliver Wyman Analyse

22

Bei der Dichte des Filialnetzes bestehen in Europa erhebliche Unterschiede:

• Die höchste Filialdichte pro Kopf verzeichnen die iberische Halbinsel und Italien, wo Barzahlungen und

beleghafter Zahlungsverkehr weiter verbreitet sind.

• Am geringsten ist die Filialdichte in Großbritannien und Irland, in Mitteleuropa und in den skandi-

navischen Ländern. Der hohe Marktdurchdringungsgrad von Bezahlkarten und anderen

elektronischen Zahlungsmitteln gab den Banken in diesen Märkten die Möglichkeit, die Zahl ihrer

Filialen deutlich zu verringern.

Durch den wachsenden Marktdurchdringungsgrad von Bezahlkarten und anderen innovativeren Zahlungs-

mitteln geraten der Barzahlungsverkehr und Schecks als Zahlungsmittel in der EU zunehmend unter Druck.

Zudem wird in einigen Zahlungsverkehrsmärkten der EU der Übergang zum bargeldlosen Zahlungsverkehr

auch durch politische Maßnahmen gefördert. So führte die spanische Regierung 2012 ein Gesetz ein,

mit dem eine Obergrenze von 2.500 Euro für Bartransaktionen festgesetzt wurde, um Geschäfte im „grauen

Markt“ zu verhindern und Steuerhinterziehung zu bekämpfen.

Bezahlkartenmärkte

Die Bezahlkartenmärkte innerhalb Europas unterscheiden sich hinsichtlich ihrer Dynamik und ihrer Reife.

Ursache hierfür sind im Wesentlichen zwei Faktoren:

Reife der zugehörigen Infrastruktur: Beim Durchdringungsgrad mit PoS-Terminals und bei der Technologie-

ausstattung der PoS (z. B. Bezahlung per Chip und PIN, kontaktlos, mit Magnetstreifen oder Unterschrift)

bestehen erhebliche Unterschiede.

Bezahlkarten-Durchdringungsgrad: Der Durchdringungsgrad reicht hier von 0,5 bis 2,5 Karten pro Kopf.

Auch hinsichtlich der Präferenzen bestehen Unterschiede: Während sich in einigen Märkten Debitkarten

großer Beliebtheit erfreuen, werden in anderen Märkten vor allem Kreditkarten eingesetzt.

Abbildung 12 zeigt den Einfluss dieser beiden Faktoren in den Zahlungsverkehrsmärkten der EU im Vergleich

und stellt den Faktoren Indikatoren für die Nutzung von Bezahlkarten gegenüber.

Unsere wichtigsten Beobachtungen in den relevanten Märkten lauten wie folgt:

• Am höchsten ist der Durchdringungsgrad mit Bezahlkarten in Großbritannien und Irland sowie in den

skandinavischen Ländern. In diesen Märkten verzeichnen die Kartenemittenten auch die höchsten

Gesamttransaktionsumsätze pro Karte – wenngleich aus unterschiedlichen Gründen: hoher durch-

schnittlicher Umsatz pro Transaktion in Großbritannien und Irland, hohe Nutzungsfrequenz bei niedrigem

durchschnittlichem Umsatz pro Transaktion in den skandinavischen Ländern.

• Frankreich und die Benelux-Länder sowie Deutschland und die mitteleuropäischen Länder weisen

einen ähnlich hohen Durchdringungsgrad auf. Allerdings ist die Dichte des PoS-Netzes in Frankreich

und den Benelux-Ländern höher, so dass für die Verbraucher deutlich mehr Gelegenheit besteht, ihre

Bezahlkarten zu nutzen. Folglich ist in Frankreich und den Benelux-Ländern die Transaktionsfrequenz

höher und der durchschnittliche Umsatz pro Transaktion geringer.

• Die iberische Halbinsel und Italien verfügen im Vergleich zu anderen europäischen Märkten über ein

relativ reifes Acquiring-Netzwerk. Jedoch ist in diesen Ländern der Durchdringungsgrad geringer und

die Verbraucher zahlen am PoS bevorzugt bar.

23

Abbildung 11: Dichte der Geldautomaten- und der Filialnetzwerke in den einzelnen Zahlungsverkehrsmärkten

FILIALDICHTEFILIALEN PRO 1.000 EINWOHNER, 20141

GELDAUTOMATEN-NETZDICHTEGELDAUTOMATEN PRO 10.000 EINWOHNER, 20142

<19

<28

>28

>38

<5

<6

>6

>9

GB &Irland

Skandinavien

Frankreich & Benelux

Mittel-europa

Sonstige EU3

Iber.Halbinsel &Italien

GB &Irland

Skandinavien

Frankreich & Benelux

Mittel-europa

Sonstige EU3

Iber.Halbinsel &Italien

1. Deutschland: 14,5 Filialen/1.000 Einwohner, Österreich: 14,9 Filialen/1000 Einwohner

2. Deutschland: 11,8 Geldautomaten/10.000 Einwohner, Österreich: 11,9 Geldautomaten/10.000 Einwohner

3. Baltische Länder, Südosteuropa, Südliches Mitteleuropa

Quelle: EZB Zahlungsverkehrsstatistik, Weltbank, Oliver Wyman Analyse

Abbildung 12: Reife des Netzes und Nutzung von Bezahlkarten im Vergleich – nach Märkten gegliedert

2,4

1,8

1,2

3,0

0,6

80

60

40

100

20501

3530252015105

Sonstige EU

Skandinavien

Iber.Halbinsel& Italien

Mitteleuropa (gesamt)

180160140120100806040200

POS-TERMINALS PRO 1.000 EINWOHNER ANZAHL TRANSAKTIONEN PRO KARTE

Sonstige EU879

Skandinvavien

Mitteleuropa(gesamt)

1.636

Österreich996

Deutschland1.919

Frankreich & Benelux

GB & Irland

1.0002

ANZAHL KARTEN PRO KOPF (ANZAHL PRO PERSON)REIFE DES BEZAHLKARTENNETZES (2014)

DURCHSCHNITTL. TRANSAKTIONSUMSATZ (€/TRANSAKTION)NUTZUNG VON BEZAHLKARTEN (2014)

197

264

153

41 51

28

GB & Irland

Frankreich & Benelux

Deutschland

Österreich

5.002

3.743

4.727

Iber. Halbinsel & Italien

1.956

4015

1. Kartenzahlungstransaktionen pro Kopf (Anzahl pro Person)

2. Transaktionsumsatz pro Karte (€/Karte)

Quelle: EZB Zahlungsverkehrsstatistik, Oliver Wyman Analyse

25

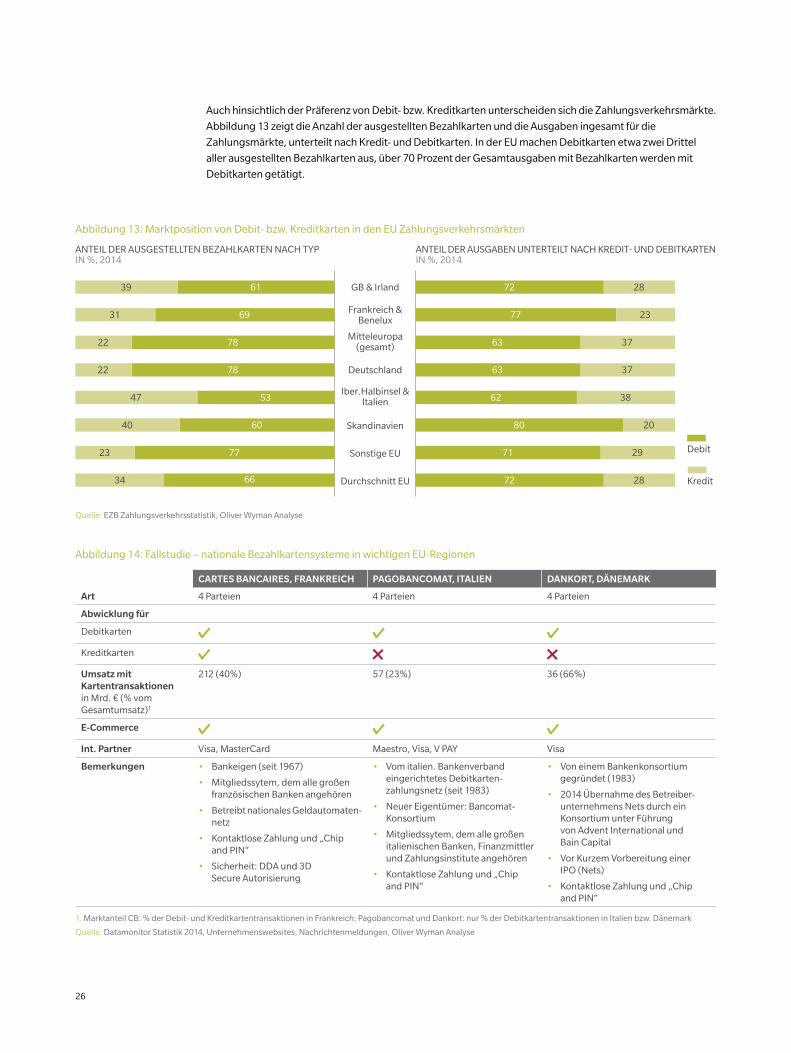

Auch hinsichtlich der Präferenz von Debit- bzw. Kreditkarten unterscheiden sich die Zahlungsverkehrsmärkte.

Abbildung 13 zeigt die Anzahl der ausgestellten Bezahlkarten und die Ausgaben ingesamt für die

Zahlungsmärkte, unterteilt nach Kredit- und Debitkarten. In der EU machen Debitkarten etwa zwei Drittel

aller ausgestellten Bezahlkarten aus, über 70 Prozent der Gesamtausgaben mit Bezahlkarten werden mit

Debitkarten getätigt.

Abbildung 13: Marktposition von Debit- bzw. Kreditkarten in den EU Zahlungsverkehrsmärkten

GB & Irland

Deutschland

Frankreich &Benelux

Mitteleuropa(gesamt)

Iber.Halbinsel &Italien

Skandinavien

Durchschnitt EU Kredit

Debit

ANTEIL DER AUSGESTELLTEN BEZAHLKARTEN NACH TYPIN %, 2014

ANTEIL DER AUSGABEN UNTERTEILT NACH KREDIT- UND DEBITKARTENIN %, 2014

Sonstige EU 71 29

80 20

62 38

77 23

63 37

72 28

72 28

63 37

7723

6040

5347

6931

7822

7822

6139

34 66

Quelle: EZB Zahlungsverkehrsstatistik, Oliver Wyman Analyse

Abbildung 14: Fallstudie – nationale Bezahlkartensysteme in wichtigen EU-Regionen

CARTES BANCAIRES, FRANKREICH PAGOBANCOMAT, ITALIEN DANKORT, DÄNEMARK

Art 4 Parteien 4 Parteien 4 Parteien

Abwicklung für

Debitkarten

Kreditkarten

Umsatz mit Kartentransaktionen in Mrd. € (% vom Gesamtumsatz)1

212 (40%) 57 (23%) 36 (66%)

E-Commerce

Int. Partner Visa, MasterCard Maestro, Visa, V PAY Visa

Bemerkungen • Bankeigen (seit 1967)

• Mitgliedssytem, dem alle großen französischen Banken angehören

• Betreibt nationales Geldautomaten-netz

• Kontaktlose Zahlung und „Chip and PIN“

• Sicherheit: DDA und 3D Secure Autorisierung

• Vom italien. Bankenverband eingerichtetes Debitkarten-zahlungsnetz (seit 1983)

• Neuer Eigentümer: Bancomat- Konsortium

• Mitgliedssytem, dem alle großen italienischen Banken, Finanzmittler und Zahlungsinstitute angehören

• Kontaktlose Zahlung und „Chip and PIN“

• Von einem Bankenkonsortium gegründet (1983)

• 2014 Übernahme des Betreiber-unternehmens Nets durch ein Konsortium unter Führung von Advent International und Bain Capital

• Vor Kurzem Vorbereitung einer IPO (Nets)

• Kontaktlose Zahlung und „Chip and PIN“

1. Marktanteil CB: % der Debit- und Kreditkartentransaktionen in Frankreich; Pagobancomat und Dankort: nur % der Debitkartentransaktionen in Italien bzw. Dänemark

Quelle: Datamonitor Statistik 2014, Unternehmenswebsites, Nachrichtenmeldungen, Oliver Wyman Analyse

26

In den skandinavischen Ländern, Frankreich und den Benelux-Ländern werden – gemessen an der Höhe

der Ausgaben – Debitkarten von den Verbrauchern gegenüber Kreditkarten eindeutig bevorzugt

(über 75 Prozent der Gesamtausgaben mit Bezahlkarten). Bei den Kreditkarten ist der Ausgabenanteil in

Großbritannien und Irland, Deutschland, Mitteleuropa und auf der iberischen Halbinsel am höchsten. Dies ist

einer der wesentlichen Faktoren für den hohen durchschnittlichen Umsatz pro Transaktion in diesen Märkten

(siehe Abbildung 12).

Neben den internationalen Systemen existieren in einigen Ländern auch lokale Bezahlkartensysteme, die

vor allem in einigen großen europäischen Märkten eine signifikante Marktposition einnehmen (siehe

Abbildung 6). Bei diesen lokalen Systemen handelt es sich in der Regel um bankeigene Systeme, die zum

Selbstkostenpreis betrieben werden. Folglich sind die MSCs deutlich niedriger, wodurch diese Systeme für

die Händler attraktiver sind als die internationalen Systeme. Die ausgestellten Karten werden außerdem mit

internationalen Systemen kombiniert (Co-Branding), damit sie von den Kunden auch im Ausland genutzt

werden können.

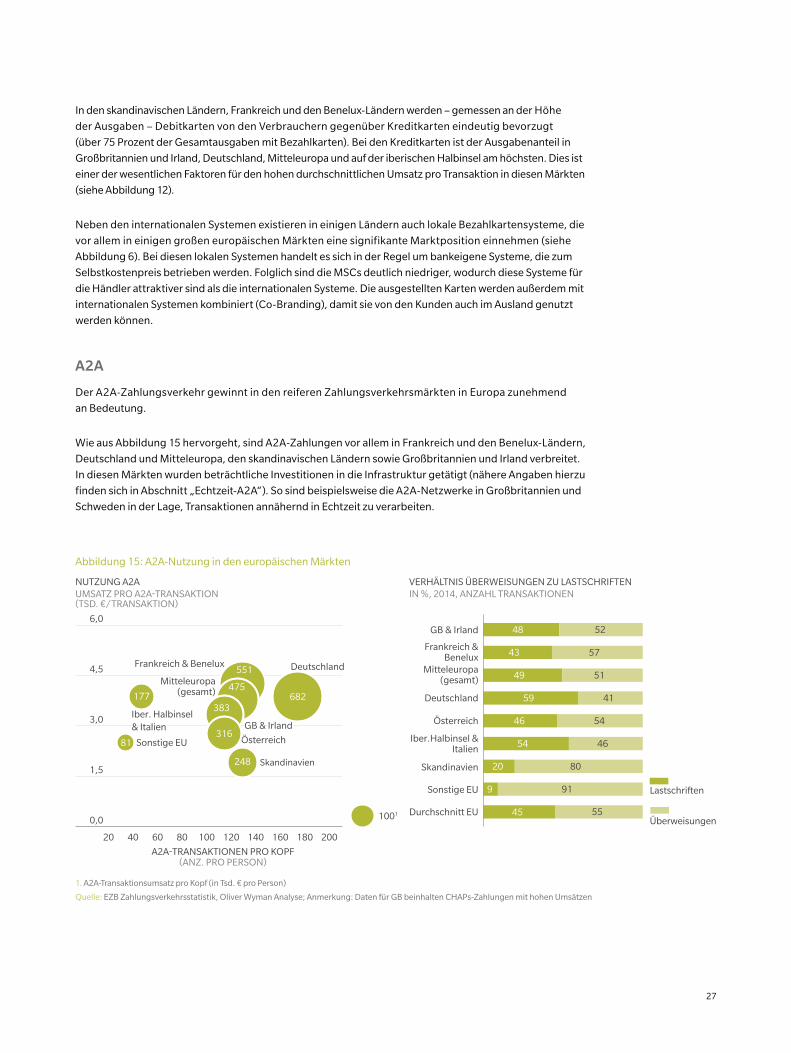

A2A

Der A2A-Zahlungsverkehr gewinnt in den reiferen Zahlungsverkehrsmärkten in Europa zunehmend

an Bedeutung.

Wie aus Abbildung 15 hervorgeht, sind A2A-Zahlungen vor allem in Frankreich und den Benelux-Ländern,

Deutschland und Mitteleuropa, den skandinavischen Ländern sowie Großbritannien und Irland verbreitet.

In diesen Märkten wurden beträchtliche Investitionen in die Infrastruktur getätigt (nähere Angaben hierzu

finden sich in Abschnitt „Echtzeit-A2A“). So sind beispielsweise die A2A-Netzwerke in Großbritannien und

Schweden in der Lage, Transaktionen annähernd in Echtzeit zu verarbeiten.

Abbildung 15: A2A-Nutzung in den europäischen Märkten

0,0

1,5

3,0

4,5

6,0

20 40 200120 140 160 18010060 80

Sonstige EU

Skandinavien

Mitteleuropa(gesamt)

Frankreich & Benelux

GB & Irland

Österreich

Deutschland

A2A-TRANSAKTIONEN PRO KOPF(ANZ. PRO PERSON)

(TSD. €/TRANSAKTION)

NUTZUNG A2AUMSATZ PRO A2A-TRANSAKTION

VERHÄLTNIS ÜBERWEISUNGEN ZU LASTSCHRIFTENIN %, 2014, ANZAHL TRANSAKTIONEN

1001 Durchschnitt EU 45 55

GB & Irland

Frankreich &Benelux

Mitteleuropa(gesamt)

Iber.Halbinsel &Italien

Skandinavien

Österreich

Deutschland

Sonstige EU 9 91

20 80

54 46

49 51

59 41

46 54

43 57

48 52

383

551

475177

248

81

682383

316

Lastschriften

Überweisungen

Iber. Halbinsel & Italien

1. A2A-Transaktionsumsatz pro Kopf (in Tsd. € pro Person)

Quelle: EZB Zahlungsverkehrsstatistik, Oliver Wyman Analyse; Anmerkung: Daten für GB beinhalten CHAPs-Zahlungen mit hohen Umsätzen

27

Überweisungen machen durchschnittlich etwa 45 Prozent des A2A-Zahlungsverkehrs in Europa aus, der

Rest entfällt auf Lastschriften. Bei der Nutzung von A2A-Zahlungen bestehen zwischen den europäischen

Märkten strukturelle Unterschiede:

• Vor allem in den skandinavischen Ländern werden vorwiegend Überweisungen getätigt. Grund hierfür

ist die Existenz von Zahlungsdiensten wie Swish, MobilePay und Vipps, die sich bei den Verbrauchern

großer Beliebtheit erfreuen (nähere Angaben hierzu im Abschnitt „Zahlungsverkehr und mobile

Geldbörse“). Außerdem stellen Banken und Zahlungsnetzbetreiber (wie Nets) in einigen skandinavischen

Ländern Unternehmen Gebühren für die Abwicklung von Lastschriften in Rechnung. Diese Gebühren

werden in der Regel an die Verbraucher weitergegeben. Das Lastschriftverfahren gewährleistet für

Unternehmen einen geregelten Cashflow ohne zusätzliche Kosten. Daher ist dieses Verfahren in den

skandinavischen Ländern weit verbreitet.

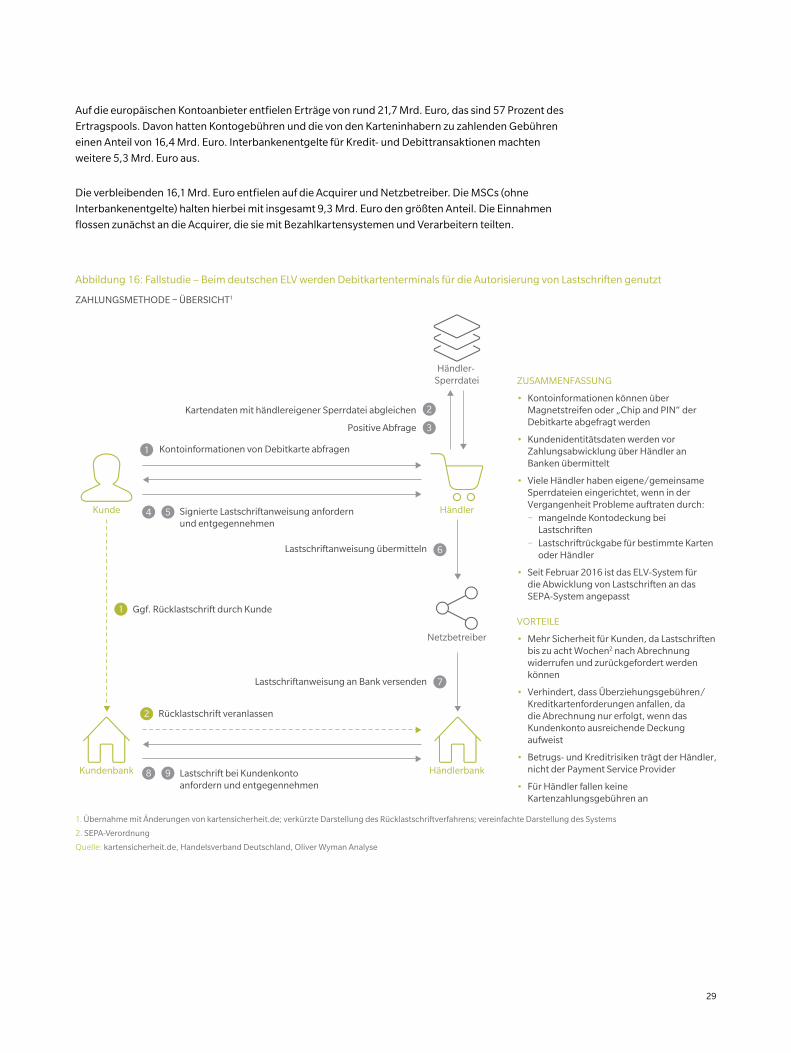

• In Deutschland sind durch das Elektronische Lastschriftverfahren (ELV) die Zahlungsvolumina im Last-

schriftverkehr sehr viel höher. Dank dieses Verfahrens können Verbraucher in Deutschland Einzellast-

schriften zur Zahlung von Waren am PoS autorisieren. Dies bietet dem Käufer zusätzliche

Sicherheit, da die Lastschrift bis zu acht Wochen nach der Abrechnung widerrufen und wieder einge-

zogen werden kann.2 Der Händler vermeidet auf diese Weise Gebühren für Kartenzahlungen, geht

allerdings Kredit- und Betrugsrisiken ein. Abbildung 16 zeigt eine schematische Darstellung des

Elektronischen Lastschriftverfahrens (ELV).

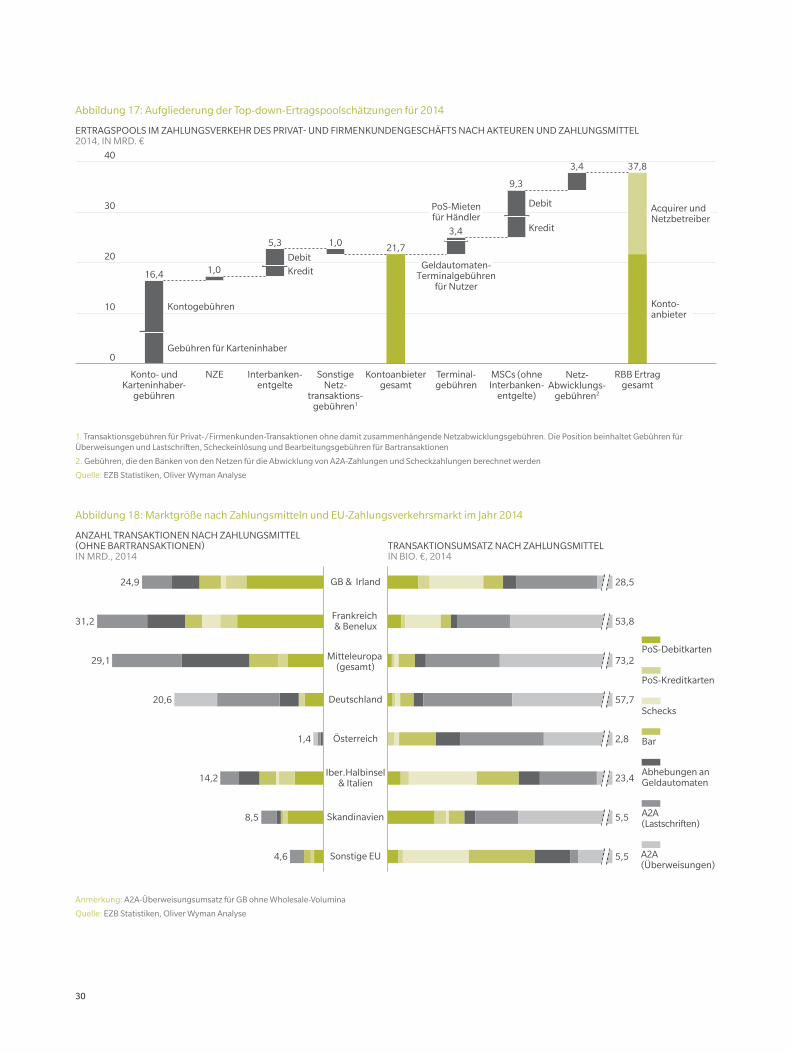

Ertragspools 2014

In dieser Studie wurde eine Schätzung der Ertragspools für das Jahr 2014 im Zusammenhang mit

dem Zahlungsverkehr im Privat- und kleineren Firmenkundengeschäft in Europa vorgenommen.

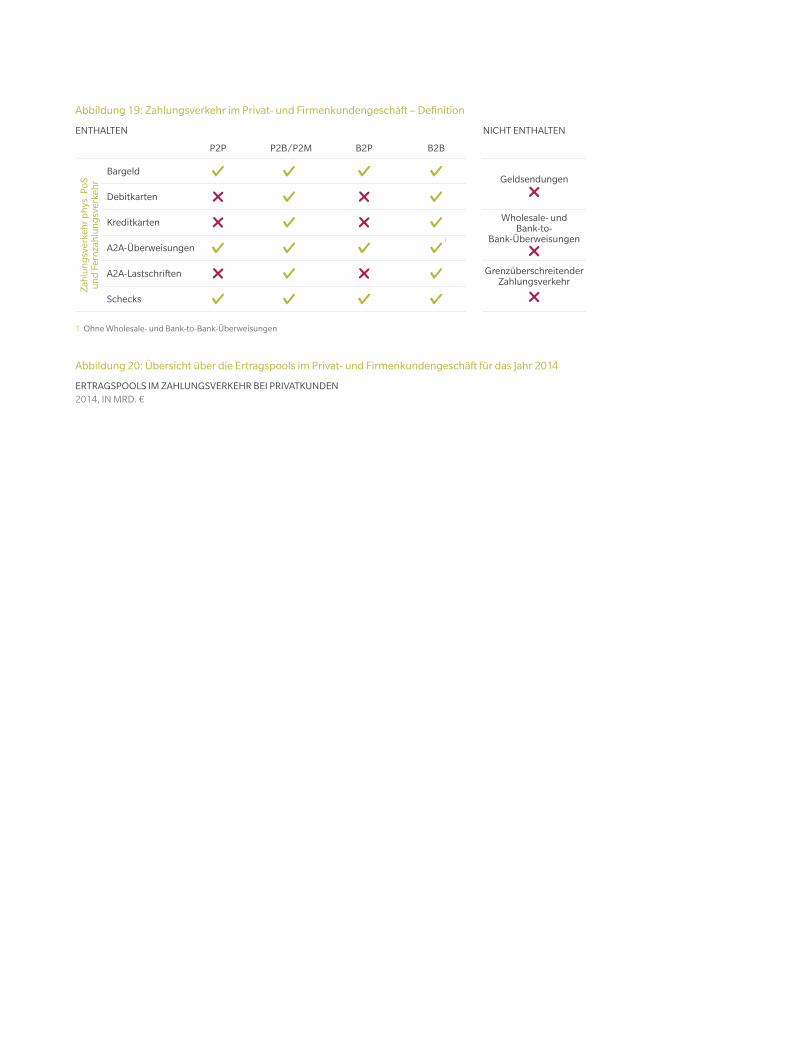

Eine genaue Definition und Abgrenzung ist in Abbildung 19 dargestellt.

Den Schätzungen zufolge beliefen sich diese Ertragspools im Jahr 2014 – auf Basis von Transaktionen im

Wert von fast 190 Bio. Euro einschließlich Barzahlungsverkehr – auf insgesamt 37,8 Mrd. Euro. Abbildung 20

zeigt eine Übersicht der Treiber für diese Ertragspools. Abbildung 18 gibt eine Zusammenfassung der

zugrunde liegenden Transaktionstätigkeit.

Unsere Analyse ermöglicht eine Gliederung des Gesamt-Ertragspools in folgende Bereiche:

• Nach Zahlungsverkehrsmarkt (siehe Beschreibung im Abschnitt „Zahlungsverkehrsmärkte“)

• Nach Art der Akteure (siehe Beschreibung im Abschnitt “Marktstruktur, Hauptakteure und

aktuelle Trends”)

• Nach Zahlungsart

In Abbildung 20 ist diese Aufgliederung in einer Übersicht zusammengefasst.

Hinsichtlich der Dynamiken, die diesen Ertragspools zugrunde liegen, unterscheiden sich die

Zahlungsverkehrsmärkte ganz erheblich. Grundsätzlich lassen sie sich jedoch auf einen oder mehrere der

folgenden Treiber zurückführen:

• Das Volumen der Kartenzahlungen am PoS und die Präferenz von Debit- gegenüber Kreditkarten

• Unterschiede bei Netto-MSCs und Volumina bei großen Corporate-Händlern und

kleinen Firmengeschäfts-Händlern

• Strukturelle Unterschiede bei den Gebührenstrukturen der Privat- und Firmengirokontenanbieter

2 Nach der SEPA-Verordnung

28

Auf die europäischen Kontoanbieter entfielen Erträge von rund 21,7 Mrd. Euro, das sind 57 Prozent des

Ertragspools. Davon hatten Kontogebühren und die von den Karteninhabern zu zahlenden Gebühren

einen Anteil von 16,4 Mrd. Euro. Interbankenentgelte für Kredit- und Debittransaktionen machten

weitere 5,3 Mrd. Euro aus.

Die verbleibenden 16,1 Mrd. Euro entfielen auf die Acquirer und Netzbetreiber. Die MSCs (ohne

Interbankenentgelte) halten hierbei mit insgesamt 9,3 Mrd. Euro den größten Anteil. Die Einnahmen

flossen zunächst an die Acquirer, die sie mit Bezahlkartensystemen und Verarbeitern teilten.

Abbildung 16: Fallstudie – Beim deutschen ELV werden Debitkartenterminals für die Autorisierung von Lastschriften genutzt

T T

N

o

w

ZAHLUNGSMETHODE – ÜBERSICHT1

nKunde

Kundenbank Händlerbank

Netzbetreiber

Händler

Kartendaten mit händlereigener Sperrdatei abgleichen

Ggf. Rücklastschrift durch Kunde

Händler- Sperrdatei

2

4 5

8 9

3

6

7

1

2 Rücklastschrift veranlassen

1 Kontoinformationen von Debitkarte abfragen

Lastschriftanweisung übermitteln

Lastschrift bei Kundenkonto anfordern und entgegennehmen

Signierte Lastschriftanweisung anfordern und entgegennehmen

Positive Abfrage

Lastschriftanweisung an Bank versenden

ZUSAMMENFASSUNG

• Kontoinformationen können über Magnetstreifen oder „Chip and PIN“ der Debitkarte abgefragt werden

• Kundenidentitätsdaten werden vor Zahlungsabwicklung über Händler an Banken übermittelt

• Viele Händler haben eigene/gemeinsame Sperrdateien eingerichtet, wenn in der Vergangenheit Probleme auftraten durch:− mangelnde Kontodeckung bei

Lastschriften− Lastschriftrückgabe für bestimmte Karten

oder Händler

• Seit Februar 2016 ist das ELV-System fürdie Abwicklung von Lastschriften an das SEPA-System angepasst

VORTEILE

• Mehr Sicherheit für Kunden, da Lastschriften bis zu acht Wochen2 nach Abrechnung widerrufen und zurückgefordert werden können

• Verhindert, dass Überziehungsgebühren/ Kreditkartenforderungen anfallen, da die Abrechnung nur erfolgt, wenn das Kundenkonto ausreichende Deckung aufweist

• Betrugs- und Kreditrisiken trägt der Händler, nicht der Payment Service Provider

• Für Händler fallen keine Kartenzahlungsgebühren an

1. Übernahme mit Änderungen von kartensicherheit.de; verkürzte Darstellung des Rücklastschriftverfahrens; vereinfachte Darstellung des Systems

2. SEPA-Verordnung

Quelle: kartensicherheit.de, Handelsverband Deutschland, Oliver Wyman Analyse

29

Abbildung 17: Aufgliederung der Top-down-Ertragspoolschätzungen für 2014

RBB Ertraggesamt

Netz-Abwicklungs-

gebühren2

MSCs (ohneInterbanken-

entgelte)

Terminal-gebühren

Kontoanbietergesamt

SonstigeNetz-

transaktions-gebühren1

Interbanken-entgelte

NZEKonto- undKarteninhaber-

gebühren

21,7

9,3

3,41,05,3

1,016,4

37,8

Gebühren für Karteninhaber

Kontogebühren

Debit

Kredit

20

30

10

40

ERTRAGSPOOLS IM ZAHLUNGSVERKEHR DES PRIVAT- UND FIRMENKUNDENGESCHÄFTS NACH AKTEUREN UND ZAHLUNGSMITTEL2014, IN MRD. €

0

3,4

PoS-Mietenfür Händler

Acquirer undNetzbetreiber

Konto-anbieter

Debit

KreditGeldautomaten-

Terminalgebührenfür Nutzer

1. Transaktionsgebühren für Privat-/Firmenkunden-Transaktionen ohne damit zusammenhängende Netzabwicklungsgebühren. Die Position beinhaltet Gebühren für Überweisungen und Lastschriften, Scheckeinlösung und Bearbeitungsgebühren für Bartransaktionen

2. Gebühren, die den Banken von den Netzen für die Abwicklung von A2A-Zahlungen und Scheckzahlungen berechnet werden

Quelle: EZB Statistiken, Oliver Wyman Analyse

Abbildung 18: Marktgröße nach Zahlungsmitteln und EU-Zahlungsverkehrsmarkt im Jahr 2014

GB & Irland

Frankreich & Benelux

Mitteleuropa (gesamt)

Deutschland

Österreich

ANZAHL TRANSAKTIONEN NACH ZAHLUNGSMITTEL (OHNE BARTRANSAKTIONEN)IN MRD., 2014

TRANSAKTIONSUMSATZ NACH ZAHLUNGSMITTELIN BIO. €, 2014

2,8

57,7

73,2

53,8

28,5

1,4

20,6

29,1

31,2

24,9

A2A(Lastschriften)

A2A (Überweisungen)

Abhebungen anGeldautomaten

Bar

Schecks

PoS-Kreditkarten

PoS-Debitkarten

Skandinavien

Sonstige EU 5,5

5,5

23,4

4,6

8,5

14,2Iber.Halbinsel

& Italien

Anmerkung: A2A-Überweisungsumsatz für GB ohne Wholesale-Volumina

Quelle: EZB Statistiken, Oliver Wyman Analyse

30

Abbildung 19: Zahlungsverkehr im Privat- und Firmenkundengeschäft – Definition

BargeldGeldsendungen

Wholesale- undBank-to-

Bank-Überweisungen

GrenzüberschreitenderZahlungsverkehr

Debitkarten

Kreditkarten

A2A-Überweisungen

A2A-Lastschriften

Schecks

Zah

lun

gsv

erke

hr p

hys

. PoS

un

d F

ern

zah

lun

gsv

erke

hr

ENTHALTEN NICHT ENTHALTEN

P2B/P2M

1

B2BP2P B2P

1. Ohne Wholesale- und Bank-to-Bank-Überweisungen

Abbildung 20: Übersicht über die Ertragspools im Privat- und Firmenkundengeschäft für das Jahr 2014

ERTRAGSPOOLS IM ZAHLUNGSVERKEHR BEI PRIVATKUNDEN 2014, IN MRD. €

37,8

NACHZAHLUNGSVERKEHRSMARKT

37,8

NACH ART DER AKTEURE

37,8

NACH ZAHLUNGSMITTELPoS-Terminalgebühren

Kontogebühren

NZM

Debitkarten

Kreditkarten

Schecks

Bar

Abhebungen anGeldautomaten

A2A (Lastschriften)

A2A (Überweisungen)

Acquirer und Netzbetreiber

Kontoanbieter

Österreich

Sonstige EU

Übriges Mitteleuropa

Skandinavien

iber. Halbinsel & Italien

Frankreich & Benelux

Deutschland

GB & Irland

Quelle: EZB Statistik, Oliver Wyman Analyse

31

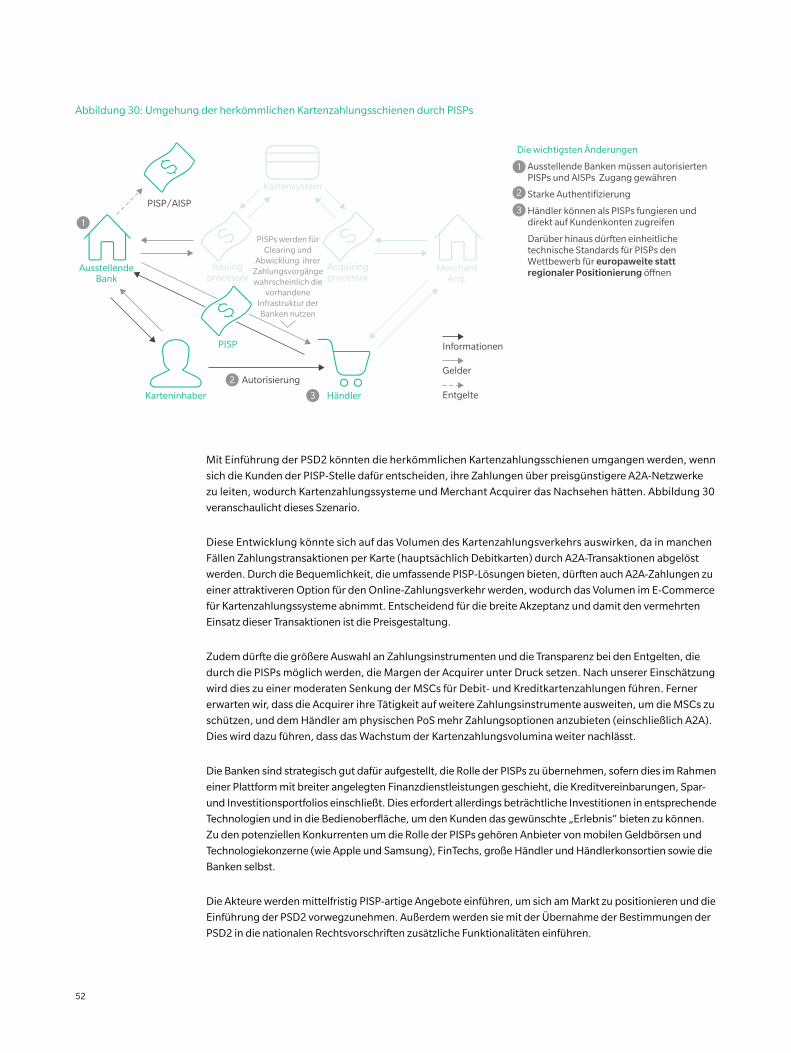

DISRUPTIVE TRENDSDie europäische Zahlungsverkehrslandschaft

zeigt sich dynamischer als je zuvor. Gleichzeitig

führen der technologische Wandel und neue

Rechtsvorschriften zu Veränderungen bei

Angebot und Nachfrage.

32

33

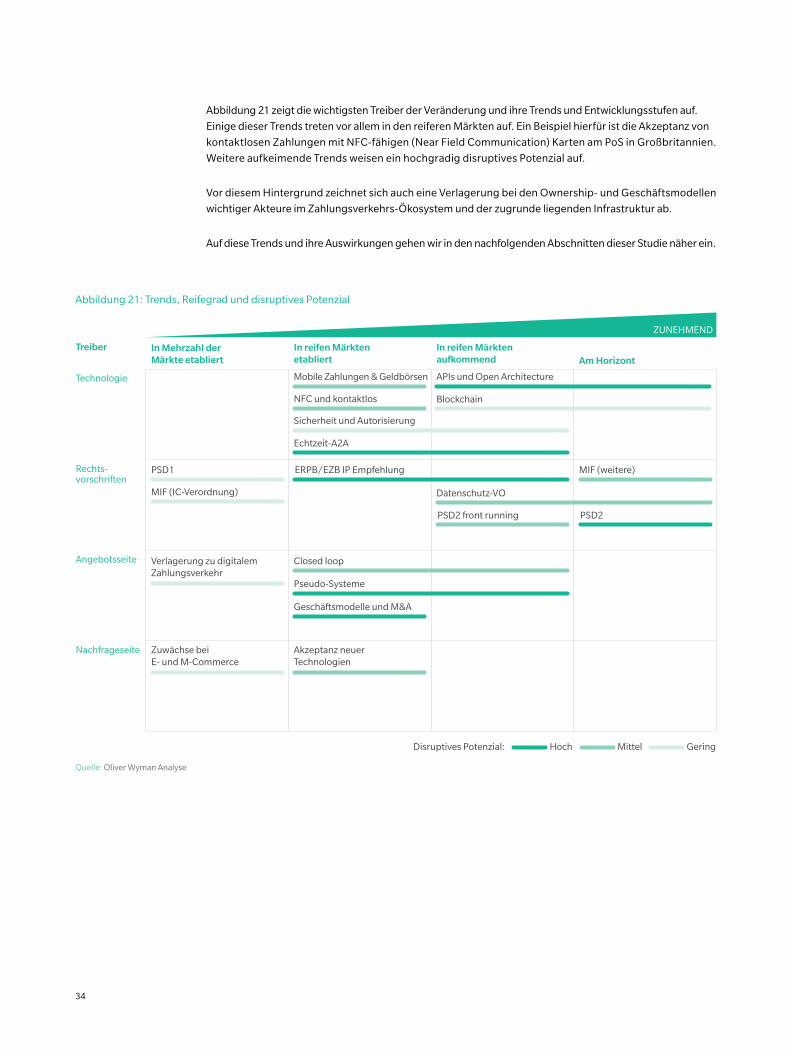

Abbildung 21 zeigt die wichtigsten Treiber der Veränderung und ihre Trends und Entwicklungsstufen auf.

Einige dieser Trends treten vor allem in den reiferen Märkten auf. Ein Beispiel hierfür ist die Akzeptanz von

kontaktlosen Zahlungen mit NFC-fähigen (Near Field Communication) Karten am PoS in Großbritannien.

Weitere aufkeimende Trends weisen ein hochgradig disruptives Potenzial auf.

Vor diesem Hintergrund zeichnet sich auch eine Verlagerung bei den Ownership- und Geschäftsmodellen

wichtiger Akteure im Zahlungsverkehrs-Ökosystem und der zugrunde liegenden Infrastruktur ab.

Auf diese Trends und ihre Auswirkungen gehen wir in den nachfolgenden Abschnitten dieser Studie näher ein.

Abbildung 21: Trends, Reifegrad und disruptives Potenzial

Technologie

Treiber

Rechts-vorschriften

ZUNEHMEND

Angebotsseite

Nachfrageseite

In Mehrzahl der Märkte etabliert Am Horizont

In reifen Märktenaufkommend

In reifen Märktenetabliert

Mobile Zahlungen & Geldbörsen

Datenschutz-VO

PSD2 front running PSD2

MIF (weitere)

NFC und kontaktlos

Geschäftsmodelle und M&A

HochDisruptives Potenzial: Mittel Gering

PSD1

MIF (IC-Verordnung)

Verlagerung zu digitalemZahlungsverkehr

Zuwächse beiE- und M-Commerce

Sicherheit und Autorisierung

Echtzeit-A2A

ERPB/EZB IP Empfehlung

Closed loop

Pseudo-Systeme

APIs und Open Architecture

Blockchain

Akzeptanz neuerTechnologien

Quelle: Oliver Wyman Analyse

34

TECHNOLOGISCHE ENTWICKLUNGEN

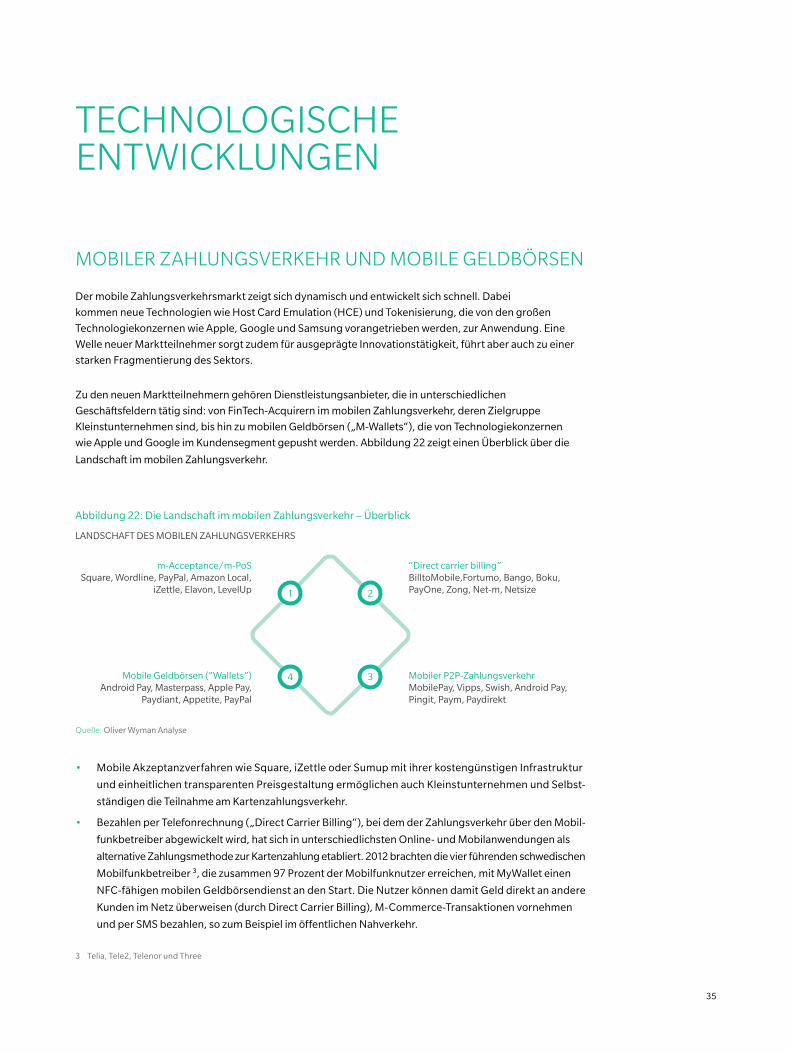

MOBILER ZAHLUNGSVERKEHR UND MOBILE GELDBÖRSEN

Der mobile Zahlungsverkehrsmarkt zeigt sich dynamisch und entwickelt sich schnell. Dabei

kommen neue Technologien wie Host Card Emulation (HCE) und Tokenisierung, die von den großen

Technologiekonzernen wie Apple, Google und Samsung vorangetrieben werden, zur Anwendung. Eine

Welle neuer Marktteilnehmer sorgt zudem für ausgeprägte Innovationstätigkeit, führt aber auch zu einer

starken Fragmentierung des Sektors.

Zu den neuen Marktteilnehmern gehören Dienstleistungsanbieter, die in unterschiedlichen

Geschäftsfeldern tätig sind: von FinTech-Acquirern im mobilen Zahlungsverkehr, deren Zielgruppe

Kleinstunternehmen sind, bis hin zu mobilen Geldbörsen („M-Wallets“), die von Technologiekonzernen

wie Apple und Google im Kundensegment gepusht werden. Abbildung 22 zeigt einen Überblick über die

Landschaft im mobilen Zahlungsverkehr.

Abbildung 22: Die Landschaft im mobilen Zahlungsverkehr – Überblick

“Direct carrier billing”BilltoMobile,Fortumo, Bango, Boku, PayOne, Zong, Net-m, Netsize

Mobiler P2P-ZahlungsverkehrMobilePay, Vipps, Swish, Android Pay, Pingit, Paym, Paydirekt

m-Acceptance/m-PoSSquare, Wordline, PayPal, Amazon Local,

iZettle, Elavon, LevelUp

Mobile Geldbörsen (“Wallets”)Android Pay, Masterpass, Apple Pay,

Paydiant, Appetite, PayPal

LANDSCHAFT DES MOBILEN ZAHLUNGSVERKEHRS

1 2

4 3

Quelle: Oliver Wyman Analyse

• Mobile Akzeptanzverfahren wie Square, iZettle oder Sumup mit ihrer kostengünstigen Infrastruktur

und einheitlichen transparenten Preisgestaltung ermöglichen auch Kleinstunternehmen und Selbst-

ständigen die Teilnahme am Kartenzahlungsverkehr.

• Bezahlen per Telefonrechnung („Direct Carrier Billing“), bei dem der Zahlungsverkehr über den Mobil-

funkbetreiber abgewickelt wird, hat sich in unterschiedlichsten Online- und Mobilanwendungen als

alternative Zahlungsmethode zur Kartenzahlung etabliert. 2012 brachten die vier führenden schwedischen

Mobilfunkbetreiber 3, die zusammen 97 Prozent der Mobilfunknutzer erreichen, mit MyWallet einen

NFC-fähigen mobilen Geldbörsendienst an den Start. Die Nutzer können damit Geld direkt an andere

Kunden im Netz überweisen (durch Direct Carrier Billing), M-Commerce-Transaktionen vornehmen

und per SMS bezahlen, so zum Beispiel im öffentlichen Nahverkehr.

3 Telia, Tele2, Telenor und Three

35

• Die großen Technologiekonzerne wie Google (Android), Samsung und Apple haben eigene Anwendungen

im Bereich mobiler Geldbörsen entwickelt. Diese arbeiten zumeist mit Kartenvirtualisierung und

nutzen Tokenisierung als sicheren Mechanismus für die Durchführung von Transaktionen. (Was unter

Tokenisierung zu verstehen ist, wird in Abschnitt „Sicherheit und Authentifizierung“ beschrieben.)

• Auch die Banken drängen auf den mobilen Zahlungsmarkt und setzen mit ihrem Angebot auf

Sicherheit und Bequemlichkeit. Durch die Möglichkeit für die Kunden, ihre Bankkontodaten mit

der Mobiltelefonnummer zu verknüpfen, entfällt die Notwendigkeit für den Austausch sensibler

Informationen, wie Kartennummern, Bankleitzahlen oder Kontoangaben. Die Transaktionen werden

über bankeigene Smartphone-Apps ausgelöst, autorisiert und über A2A-Rails ausgeführt.

• Bankeigene Produkte für den mobilen Zahlungsverkehr wie MobilePay und Vipps erweisen sich eben-

falls als sehr erfolgreich. Derzeit sind sie noch primär auf dem P2P-Markt aktiv, es gibt jedoch Expansions-

bestrebungen in Richtung P2B. Im Dezember 2012 brachte ein aus sechs schwedischen Banken 4

bestehendes Konsortium eine App für den mobilen Zahlungsverkehr namens Swish auf den Markt. Mit

Hilfe dieser App können Kunden mittels einer Mobiltelefonnummer Zahlungen von Konto zu Konto ver-

anlassen. Swish wird hauptsächlich im P2P-Zahlungsverkehr genutzt, zunehmend aber auch für mobile

Zahlungsterminals (mPoS) und eComm. Außerdem führte Swish eine mPoS-Lösung ein, die dem Rivalen

iZettle Konkurrenz machen soll, und kündigte Pläne für den Einstieg in den E-Commerce-Bereich an.

Damit stünde das Konsortium in direkter Konkurrenz zu Klarna.

• Im April 2014 brachte das britische Payments Council das mobile Zahlungssystem Paym auf den

Markt, das hauptsächlich für den P2P-Bereich bestimmt ist. Der Unterschied zu anderen Konzepten

wie Swish besteht darin, dass in Schweden eine App den gesamten Markt abdeckt, während in

Großbritannien jede Bank das Zahlungssystem in ihre bestehenden Apps integriert hat. Die Paym-

Plattform mit bislang über 3 Millionen registrierten Nutzern 5 wird von 17 Banken und Bausparkassen

unterstützt. Allerdings sind die Transaktionszahlen aktuell noch niedrig. Der neueste Akteur auf dem

Markt ist Bizum, das von einem Konsortium spanischer Großbanken getragen wird.

Die Innovationen im mobilen Zahlungsverkehr tragen dazu bei, dass die Nutzererfahrung im P2P-Bereich

und zunehmend auch im P2B-Zahlungsverkehr neu definiert wird.

Zwar verzeichnet der Sektor ein rasantes Wachstum, jedoch sind die Volumina gemessen an den

etablierten Zahlungsmitteln insgesamt noch gering. Mittelfristig wird der mobile Zahlungsverkehr weiter

kontinuierlich zunehmen. Allerdings ist nicht damit zu rechnen, dass dies für die etablierten Akteure

einen hochgradig disruptiven Effekt auslösen wird. Die höchsten Transaktionszahlen werden im P2M-

Bereich (Händlerzahlungsverkehr) verzeichnet. Hier sind keine wesentlichen Auswirkungen durch den

mobilen Zahlungsverkehr zu erwarten, solange die von den Banken entwickelten HCE-Lösungen und

die Weiterentwicklung von x Pay Solutions ihr Potenzial noch nicht voll entfalten. Als Wachstumstreiber

erweisen sich auch Nischenbereiche, die von den etablierten Akteuren noch nicht erschlossen wurden,

entweder weil sie nicht profitabel oder zu anspruchsvoll sind oder weil sich der Dienst als Einzelprodukt nur

schwer monetarisieren lässt.

• Während wir beispielsweise erwarten, dass mPoS-Anbieter ihre Marktdurchdringung im

Segment der Kleinstunternehmen verstärken, dürfte es für sie schwieriger werden, etablierte

Acquirer zu verdrängen und sich eine Marktposition im hochprofitablen kleinen und mittleren

Firmenkundensegment zu erschließen.

• Unternehmen im Firmenkundensegment sind in der Regel bereits reifer und tragen mehr

zum Umsatz der etablierten Akteure bei, zum Beispiel durch Mehrwertdienste und eine

zuverlässigere PoS-Infrastruktur.

4 Danske Bank, Handelsbanken, Länsförsäkringer Bank, Nordea, SEB und Swedbank

5 Paym-Website. Juni 2016

36

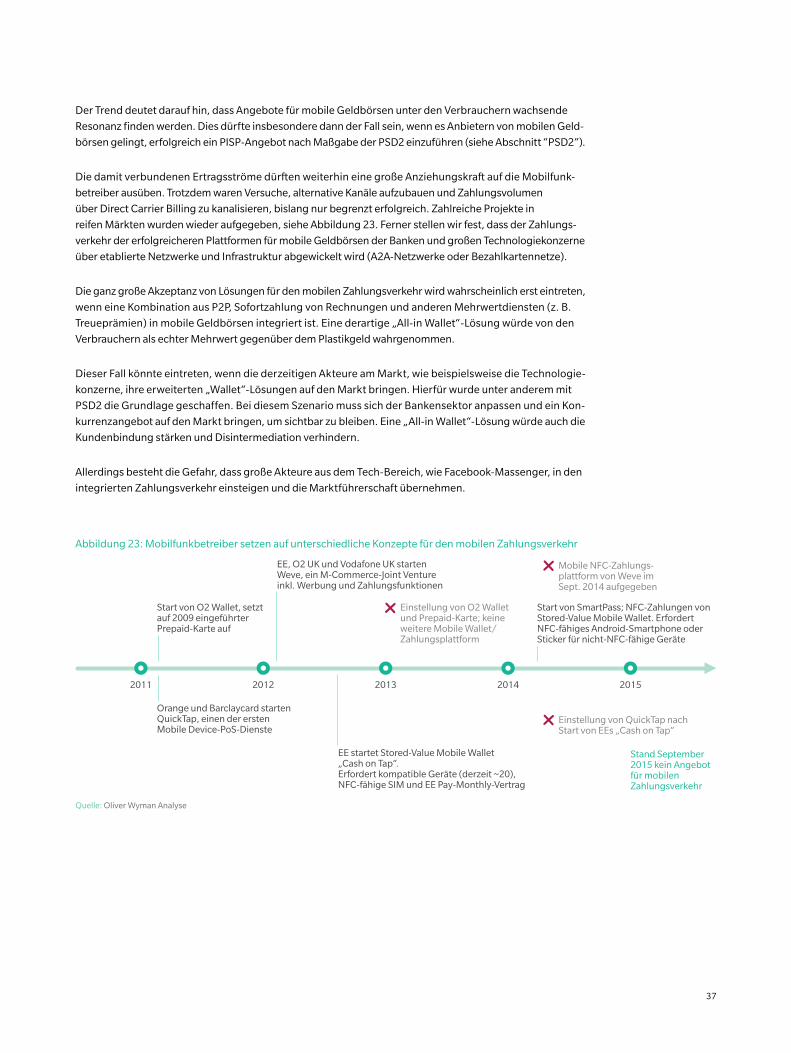

Der Trend deutet darauf hin, dass Angebote für mobile Geldbörsen unter den Verbrauchern wachsende

Resonanz finden werden. Dies dürfte insbesondere dann der Fall sein, wenn es Anbietern von mobilen Geld-

börsen gelingt, erfolgreich ein PISP-Angebot nach Maßgabe der PSD2 einzuführen (siehe Abschnitt “PSD2”).

Die damit verbundenen Ertragsströme dürften weiterhin eine große Anziehungskraft auf die Mobilfunk-

betreiber ausüben. Trotzdem waren Versuche, alternative Kanäle aufzubauen und Zahlungsvolumen

über Direct Carrier Billing zu kanalisieren, bislang nur begrenzt erfolgreich. Zahlreiche Projekte in

reifen Märkten wurden wieder aufgegeben, siehe Abbildung 23. Ferner stellen wir fest, dass der Zahlungs-

verkehr der erfolgreicheren Plattformen für mobile Geldbörsen der Banken und großen Technologiekonzerne

über etablierte Netzwerke und Infrastruktur abgewickelt wird (A2A-Netzwerke oder Bezahlkartennetze).

Die ganz große Akzeptanz von Lösungen für den mobilen Zahlungsverkehr wird wahrscheinlich erst eintreten,

wenn eine Kombination aus P2P, Sofortzahlung von Rechnungen und anderen Mehrwertdiensten (z. B.

Treueprämien) in mobile Geldbörsen integriert ist. Eine derartige „All-in Wallet“-Lösung würde von den

Verbrauchern als echter Mehrwert gegenüber dem Plastikgeld wahrgenommen.

Dieser Fall könnte eintreten, wenn die derzeitigen Akteure am Markt, wie beispielsweise die Technologie-

konzerne, ihre erweiterten „Wallet“-Lösungen auf den Markt bringen. Hierfür wurde unter anderem mit

PSD2 die Grundlage geschaffen. Bei diesem Szenario muss sich der Bankensektor anpassen und ein Kon-

kurrenzangebot auf den Markt bringen, um sichtbar zu bleiben. Eine „All-in Wallet“-Lösung würde auch die

Kundenbindung stärken und Disintermediation verhindern.

Allerdings besteht die Gefahr, dass große Akteure aus dem Tech-Bereich, wie Facebook-Massenger, in den

integrierten Zahlungsverkehr einsteigen und die Marktführerschaft übernehmen.

Abbildung 23: Mobilfunkbetreiber setzen auf unterschiedliche Konzepte für den mobilen Zahlungsverkehr

2011 2012 2013 2014 2015

EE, O2 UK und Vodafone UK starten Weve, ein M-Commerce-Joint Venture inkl. Werbung und Zahlungsfunktionen

Mobile NFC-Zahlungs-plattform von Weve im Sept. 2014 aufgegeben

Start von SmartPass; NFC-Zahlungen von Stored-Value Mobile Wallet. Erfordert NFC-fähiges Android-Smartphone oder Sticker für nicht-NFC-fähige Geräte

Orange und Barclaycard starten QuickTap, einen der ersten Mobile Device-PoS-Dienste

Einstellung von QuickTap nach Start von EEs „Cash on Tap“

Start von O2 Wallet, setzt auf 2009 eingeführter Prepaid-Karte auf

Einstellung von O2 Wallet und Prepaid-Karte; keine weitere Mobile Wallet/Zahlungsplattform

EE startet Stored-Value Mobile Wallet „Cash on Tap“.Erfordert kompatible Geräte (derzeit ~20), NFC-fähige SIM und EE Pay-Monthly-Vertrag

Stand September 2015 kein Angebot für mobilen Zahlungsverkehr

Quelle: Oliver Wyman Analyse

37

KONTAKTLOSER ZAHLUNGSVERKEHR

Viele der reiferen Bezahlkartenmärkte in Europa verfügen bereits über die Infrastruktur für den kontaktlosen

Zahlungsverkehr. Diese Technologie hat das Potenzial, die Nutzung von Bezahlkarten zu revolutionieren.

Das kann geschehen, indem sie Kartenzahlung bei den Verbrauchern als bequeme Möglichkeit für Trans-

aktionen mit geringem Transaktionsumsatz neu positioniert und damit eine vertrauenswürdige digitale

Alternative zur Barzahlung etabliert.

Der kontaktlose Zahlungsverkehr erfolgt über NFC-Chips (Near Field Communication), die meist auf Kredit-

oder Debitkarten integriert sind, zunehmend aber auch in mobilen Geräten wie Smartphones. NFC-Chips

ermöglichen das Auslesen von Informationen und die Autorisierung von Transaktionen an kontaktlosen PoS-

Terminals, ohne dass hierfür eine Authentifizierung per PIN-Nummer erforderlich ist. Für den Transaktions-

umsatz ist in der Regel eine Obergrenze festgelegt, um im Betrugsfall Verluste einzudämmen. Die Obergrenzen

sind von Land zu Land unterschiedlich. In Großbritannien wurden sie im September 2015 auf Beträge

zwischen 20 und 30 Britische Pfund erhöht, in den meisten Ländern der Eurozone liegen sie zwischen

25 und 30 Euro.

Der kontaktlose Zahlungsverkehr erfreut sich bei den Verbrauchern großer Beliebtheit und mit zunehmendem

Ausbau der Infrastruktur steigen auch die Ausgaben der Verbraucher auf diesem Weg. Mit Bezahlkarten von

Visa Europe wurden in den 12 Monaten bis Juli 2015 mehr als eine Milliarde kontaktlose Transaktionen getätigt.

Der Umsatz konnte innerhalb eines vergleichbaren Zeitraums um das Dreifache gesteigert werden.6