Basismodul Rechnungslegung und Controlling

0

Basismodul Rechnungslegung

und Controlling -

Teil II: Rechnungslegung

Prof. Dr. Bernd Hüfner

Wintersemester 2017/2018

Basismodul Rechnungslegung und Controlling

1

Zu Beginn ein Quiz

Sind die folgenden Aussagen richtig oder falsch?

• Rechnungslegung dient allein der Entscheidungsunterstützung

externer Adressaten.

• Profi-Fußballspieler müssen in der Rechnungslegung nach deutschem

HGB (dHGB) als Anlagevermögensgegenstände von Fußballunter-

nehmen planmäßig, ggf. auch außerplanmäßig, abgeschrieben

werden.

• Die Rechnungslegung nach dHGB weist kaum Unterschiede auf

gegenüber einer Rechnungslegung nach U.S.-amerikanischen

(US-GAAP) oder internationalen (IFRS) Standards.

• Wer den Gewinn richtig ermitteln will, muss Vermögen und Schulden

richtig ermitteln.

Prof. Dr. Bernd Hüfner

Basismodul Rechnungslegung und Controlling

2 Prof. Dr. Bernd Hüfner

Lehr-/Lernziele

• Bewusstsein für Sinn und Zweck des externen Rech-

nungswesens (Rechnungslegung) schaffen

• Grundkenntnisse der Rechnungslegung nach deutschem

Handelsgesetzbuch (dHGB) erwerben

- Zwecke und Grundsätze

- Bilanzierung von Aktiva und Passiva

- Einkommensrechnung

- Sonstige Bestandteile

• Fähigkeit antrainieren, eine Rechnungslegung nach dHGB

für Unternehmen selbständig erstellen zu können

Basismodul Rechnungslegung und Controlling

3 Prof. Dr. Bernd Hüfner

Vorlesungsüberblick zu Teil II: Rechnungslegung

1. Bilanztheoretische Grundlagen

Rechnungslegung nach deutschem Handelsgesetzbuch (dHGB)

2. Zwecke und Grundsätze

3. Bilanzierung von Aktiva

4. Bilanzierung von Passiva

5. Einkommensrechnung

6. Sonstige Bestandteile

Basismodul Rechnungslegung und Controlling

4 Prof. Dr. Bernd Hüfner

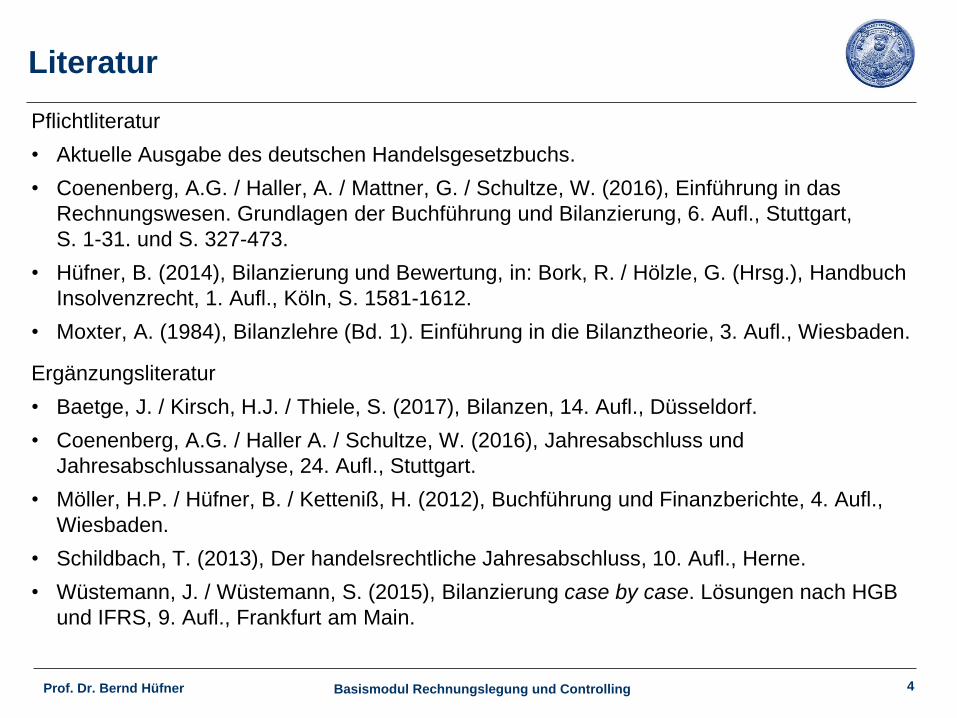

Literatur

Pflichtliteratur

• Aktuelle Ausgabe des deutschen Handelsgesetzbuchs.

• Coenenberg, A.G. / Haller, A. / Mattner, G. / Schultze, W. (2016), Einführung in das

Rechnungswesen. Grundlagen der Buchführung und Bilanzierung, 6. Aufl., Stuttgart,

S. 1-31. und S. 327-473.

• Hüfner, B. (2014), Bilanzierung und Bewertung, in: Bork, R. / Hölzle, G. (Hrsg.), Handbuch

Insolvenzrecht, 1. Aufl., Köln, S. 1581-1612.

• Moxter, A. (1984), Bilanzlehre (Bd. 1). Einführung in die Bilanztheorie, 3. Aufl., Wiesbaden.

Ergänzungsliteratur

• Baetge, J. / Kirsch, H.J. / Thiele, S. (2017), Bilanzen, 14. Aufl., Düsseldorf.

• Coenenberg, A.G. / Haller A. / Schultze, W. (2016), Jahresabschluss und

Jahresabschlussanalyse, 24. Aufl., Stuttgart.

• Möller, H.P. / Hüfner, B. / Ketteniß, H. (2012), Buchführung und Finanzberichte, 4. Aufl.,

Wiesbaden.

• Schildbach, T. (2013), Der handelsrechtliche Jahresabschluss, 10. Aufl., Herne.

• Wüstemann, J. / Wüstemann, S. (2015), Bilanzierung case by case. Lösungen nach HGB

und IFRS, 9. Aufl., Frankfurt am Main.

Basismodul Rechnungslegung und Controlling

5 Prof. Dr. Bernd Hüfner

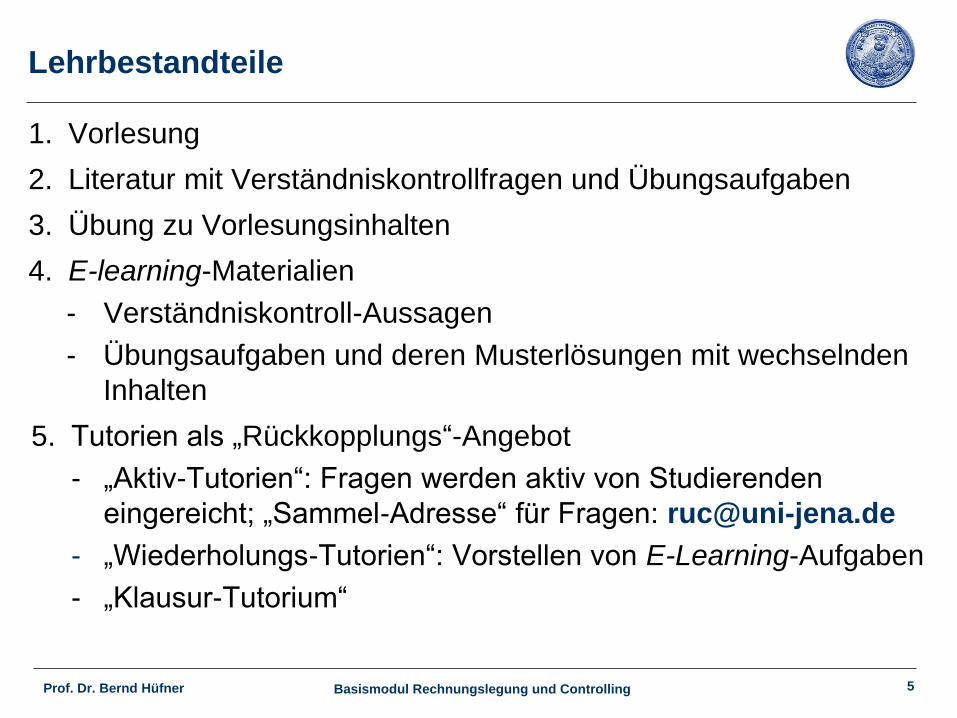

Lehrbestandteile

1. Vorlesung

2. Literatur mit Verständniskontrollfragen und Übungsaufgaben

3. Übung zu Vorlesungsinhalten

4. E-learning-Materialien

- Verständniskontroll-Aussagen

- Übungsaufgaben und deren Musterlösungen mit wechselnden

Inhalten

5. Tutorien als „Rückkopplungs“-Angebot

- „Aktiv-Tutorien“: Fragen werden aktiv von Studierenden

eingereicht; „Sammel-Adresse“ für Fragen: [email protected]

- „Wiederholungs-Tutorien“: Vorstellen von E-Learning-Aufgaben

- „Klausur-Tutorium“

Basismodul Rechnungslegung und Controlling

6 Prof. Dr. Bernd Hüfner

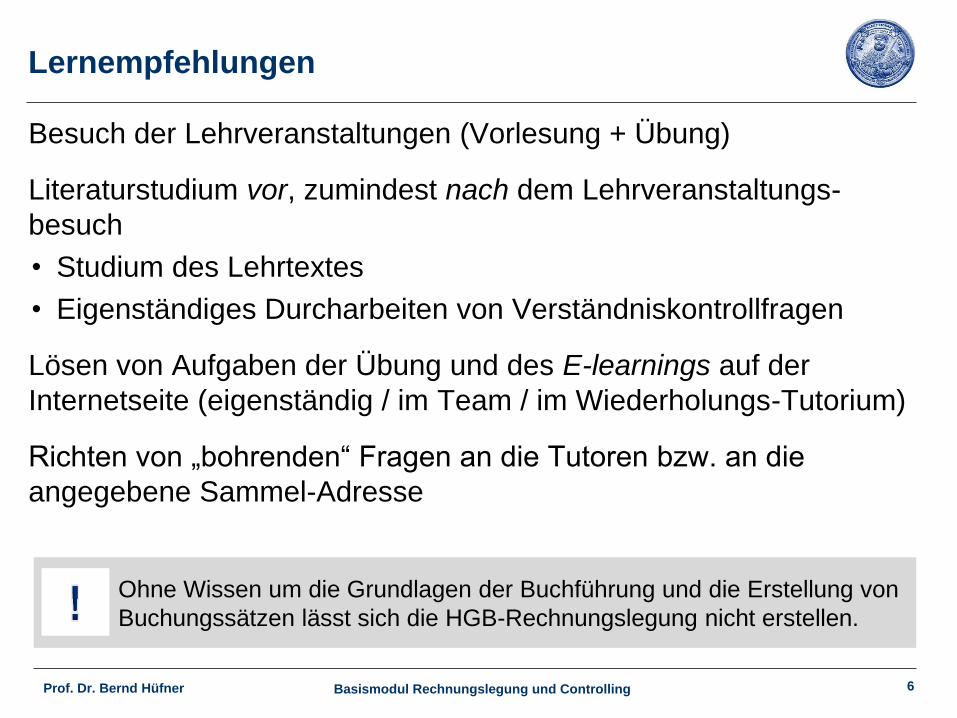

Lernempfehlungen

Besuch der Lehrveranstaltungen (Vorlesung + Übung)

Literaturstudium vor, zumindest nach dem Lehrveranstaltungs-

besuch

• Studium des Lehrtextes

• Eigenständiges Durcharbeiten von Verständniskontrollfragen

Lösen von Aufgaben der Übung und des E-learnings auf der

Internetseite (eigenständig / im Team / im Wiederholungs-Tutorium)

Richten von „bohrenden“ Fragen an die Tutoren bzw. an die

angegebene Sammel-Adresse

Ohne Wissen um die Grundlagen der Buchführung und die Erstellung von

Buchungssätzen lässt sich die HGB-Rechnungslegung nicht erstellen.

Basismodul Rechnungslegung und Controlling

7 Prof. Dr. Bernd Hüfner

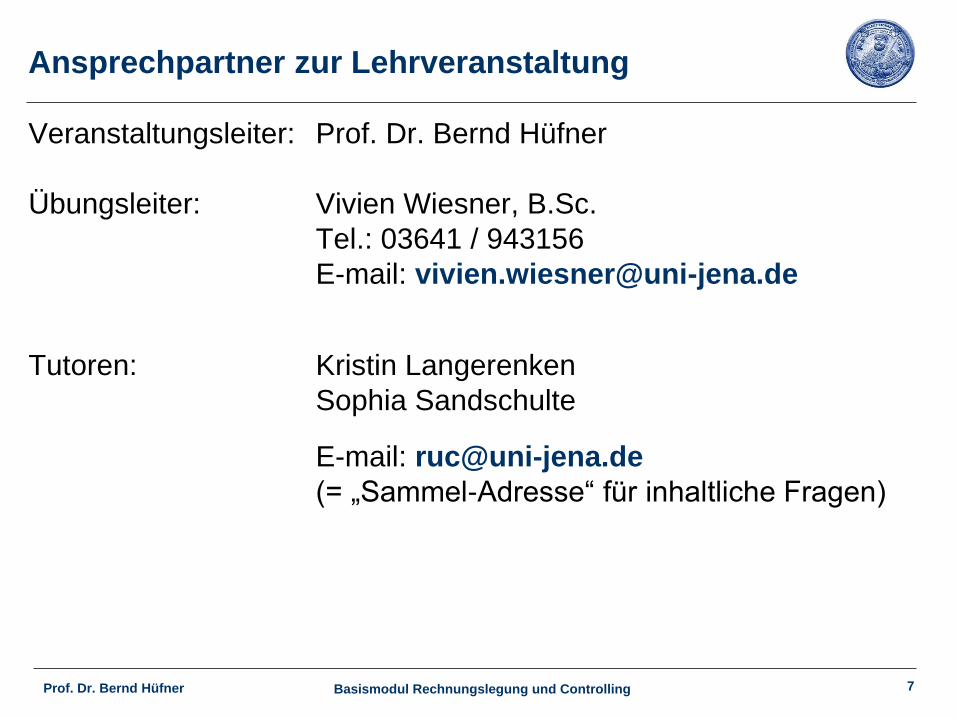

Ansprechpartner zur Lehrveranstaltung

Veranstaltungsleiter: Prof. Dr. Bernd Hüfner

Übungsleiter: Vivien Wiesner, B.Sc.

Tel.: 03641 / 943156

E-mail: [email protected]

Tutoren: Kristin Langerenken

Sophia Sandschulte

E-mail: [email protected]

(= „Sammel-Adresse“ für inhaltliche Fragen)

Basismodul Rechnungslegung und Controlling

8 Prof. Dr. Bernd Hüfner

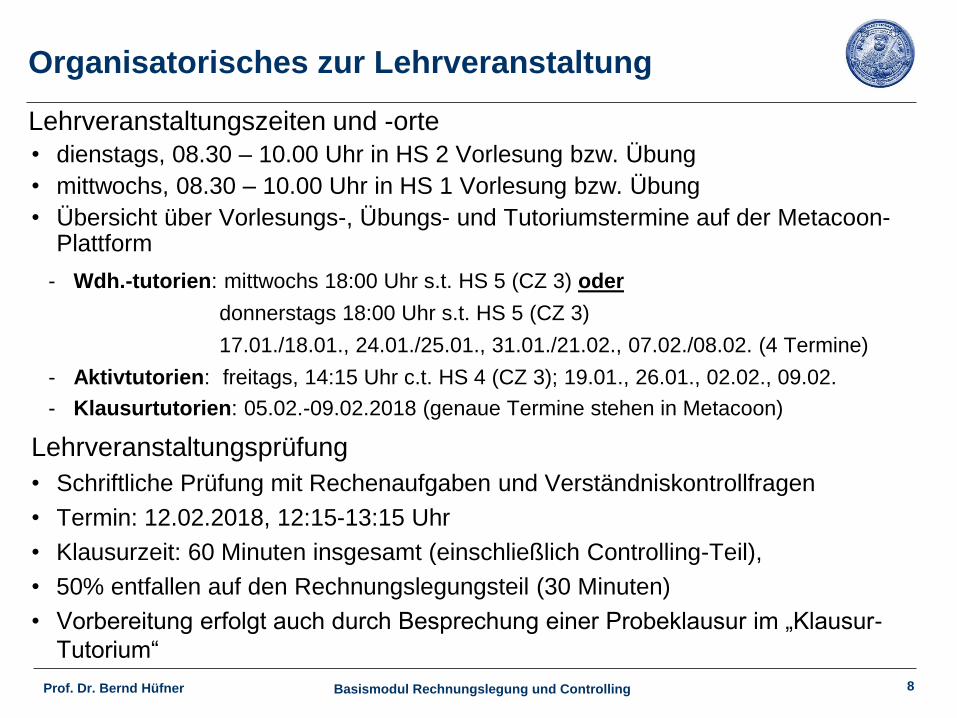

Organisatorisches zur Lehrveranstaltung

Lehrveranstaltungszeiten und -orte

• dienstags, 08.30 – 10.00 Uhr in HS 2 Vorlesung bzw. Übung

• mittwochs, 08.30 – 10.00 Uhr in HS 1 Vorlesung bzw. Übung

• Übersicht über Vorlesungs-, Übungs- und Tutoriumstermine auf der Metacoon-Plattform

- Wdh.-tutorien: mittwochs 18:00 Uhr s.t. HS 5 (CZ 3) oder

donnerstags 18:00 Uhr s.t. HS 5 (CZ 3)

17.01./18.01., 24.01./25.01., 31.01./21.02., 07.02./08.02. (4 Termine)

- Aktivtutorien: freitags, 14:15 Uhr c.t. HS 4 (CZ 3); 19.01., 26.01., 02.02., 09.02.

- Klausurtutorien: 05.02.-09.02.2018 (genaue Termine stehen in Metacoon)

Lehrveranstaltungsprüfung

• Schriftliche Prüfung mit Rechenaufgaben und Verständniskontrollfragen

• Termin: 12.02.2018, 12:15-13:15 Uhr

• Klausurzeit: 60 Minuten insgesamt (einschließlich Controlling-Teil),

• 50% entfallen auf den Rechnungslegungsteil (30 Minuten)

• Vorbereitung erfolgt auch durch Besprechung einer Probeklausur im „Klausur-

Tutorium“

Basismodul Rechnungslegung und Controlling

9

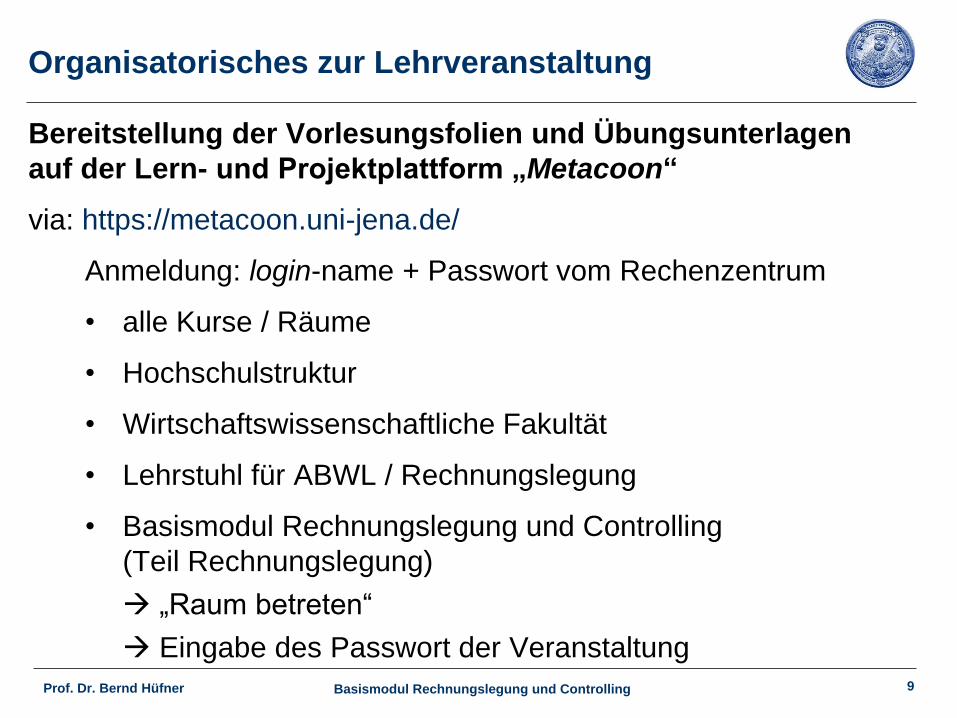

Organisatorisches zur Lehrveranstaltung

Bereitstellung der Vorlesungsfolien und Übungsunterlagen

auf der Lern- und Projektplattform „Metacoon“

via: https://metacoon.uni-jena.de/

Anmeldung: login-name + Passwort vom Rechenzentrum

• alle Kurse / Räume

• Hochschulstruktur

• Wirtschaftswissenschaftliche Fakultät

• Lehrstuhl für ABWL / Rechnungslegung

• Basismodul Rechnungslegung und Controlling

(Teil Rechnungslegung)

„Raum betreten“

Eingabe des Passwort der Veranstaltung

Prof. Dr. Bernd Hüfner

Basismodul Rechnungslegung und Controlling

10 Prof. Dr. Bernd Hüfner

Zu 0. Einführung: Lernziele

Am Ende der Einführung sollten Sie wissen,

• was die Rechnungslegung von Unternehmen ist

• wozu die Rechnungslegung von Unternehmen dient

• worin die Rechnungslegung ihren Ausdruck findet

• ob die Rechnungslegung weltweit denselben Vorgaben folgt

• welche Bedeutung der Rechnungslegung nach deutschem

Handelsgesetzbuch zukommt

Basismodul Rechnungslegung und Controlling

11

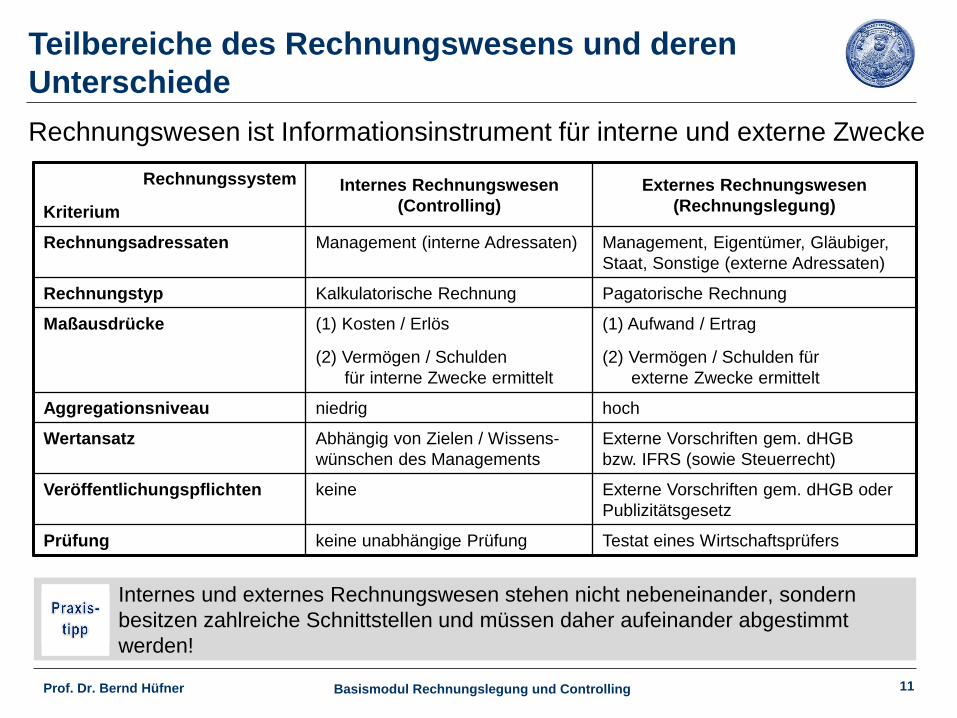

Teilbereiche des Rechnungswesens und deren

Unterschiede

Rechnungswesen ist Informationsinstrument für interne und externe Zwecke

Prof. Dr. Bernd Hüfner

Rechnungssystem

Kriterium

Internes Rechnungswesen

(Controlling)

Externes Rechnungswesen

(Rechnungslegung)

Rechnungsadressaten Management (interne Adressaten) Management, Eigentümer, Gläubiger,

Staat, Sonstige (externe Adressaten)

Rechnungstyp Kalkulatorische Rechnung Pagatorische Rechnung

Maßausdrücke (1) Kosten / Erlös

(2) Vermögen / Schulden

für interne Zwecke ermittelt

(1) Aufwand / Ertrag

(2) Vermögen / Schulden für

externe Zwecke ermittelt

Aggregationsniveau niedrig hoch

Wertansatz Abhängig von Zielen / Wissens-

wünschen des Managements

Externe Vorschriften gem. dHGB

bzw. IFRS (sowie Steuerrecht)

Veröffentlichungspflichten keine Externe Vorschriften gem. dHGB oder

Publizitätsgesetz

Prüfung keine unabhängige Prüfung Testat eines Wirtschaftsprüfers

Internes und externes Rechnungswesen stehen nicht nebeneinander, sondern

besitzen zahlreiche Schnittstellen und müssen daher aufeinander abgestimmt

werden!

Basismodul Rechnungslegung und Controlling

12 Prof. Dr. Bernd Hüfner

Was ist Rechnungslegung?

Begriff der Rechnungslegung (financial accounting/reporting)

Rechnungslegung als bedeutendes Informationssystem von

Unternehmen

• als Selbstinformation der Unternehmensleitung

• gerichtet primär an unternehmensexterne Personen-

gruppen, z.B. Aktionäre, Gläubiger, Kunden, Lieferanten,

Konkurrenten oder den Fiskus

• stellt nachprüfbare und zugleich aussagefähige Daten

über die Vermögens-, Finanz- und Einkommenssituation

von Unternehmen zur Verfügung

Basismodul Rechnungslegung und Controlling

13 Prof. Dr. Bernd Hüfner

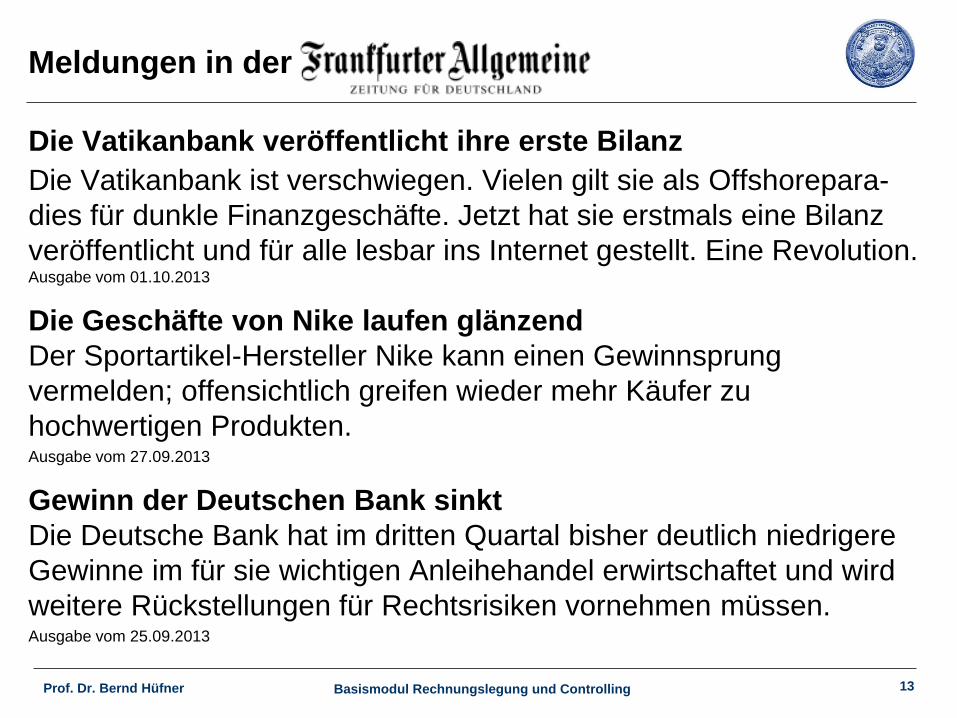

Meldungen in der

Die Vatikanbank veröffentlicht ihre erste Bilanz

Die Vatikanbank ist verschwiegen. Vielen gilt sie als Offshorepara-

dies für dunkle Finanzgeschäfte. Jetzt hat sie erstmals eine Bilanz

veröffentlicht und für alle lesbar ins Internet gestellt. Eine Revolution. Ausgabe vom 01.10.2013

Die Geschäfte von Nike laufen glänzend

Der Sportartikel-Hersteller Nike kann einen Gewinnsprung

vermelden; offensichtlich greifen wieder mehr Käufer zu

hochwertigen Produkten. Ausgabe vom 27.09.2013

Gewinn der Deutschen Bank sinkt

Die Deutsche Bank hat im dritten Quartal bisher deutlich niedrigere

Gewinne im für sie wichtigen Anleihehandel erwirtschaftet und wird

weitere Rückstellungen für Rechtsrisiken vornehmen müssen. Ausgabe vom 25.09.2013

Basismodul Rechnungslegung und Controlling

14 Prof. Dr. Bernd Hüfner

Wozu dient Rechnungslegung?

Zwecke der Rechnungslegung

Rechnungslegung dient der Bereitstellung von Informationen

• zur Entscheidungsunterstützung (decision usefulness)

• zur Rechenschaftslegung (stewardship)

• zur effizienten Vertragsgestaltung (contracting)

• als Tatbestände für die Festlegung gesetzlicher Rechten

und Pflichten

Basismodul Rechnungslegung und Controlling

15 Prof. Dr. Bernd Hüfner

Worin findet Rechnungslegung ihren Ausdruck?

Ausprägungen von Rechnungslegung in den Finanzberichten

(financial statements):

• Bilanz (balance sheet)

• Einkommensrechnung (income statement)

• Kapitalflussrechnung (cash flow statement)

• Eigenkapitalveränderungsrechnung (statement of owner´s

equity)

Basismodul Rechnungslegung und Controlling

16 Prof. Dr. Bernd Hüfner

Worüber informiert Rechnungslegung?

Beispiel „Borussia Dortmund“

Basismodul Rechnungslegung und Controlling

17 Prof. Dr. Bernd Hüfner

Rechnungslegung am Beispiel „Borussia Dortmund“

Quelle: Bilanzkonferenz zum Geschäftsjahr 2006/2007 am 07.09.2007, S. 2

Die Borussia Dortmund GmbH & Co. KGaA erzielte 2006

mit 10,3 Mio. EUR das bislang beste Ergebnis aller Zeiten.

Basismodul Rechnungslegung und Controlling

18 Prof. Dr. Bernd Hüfner

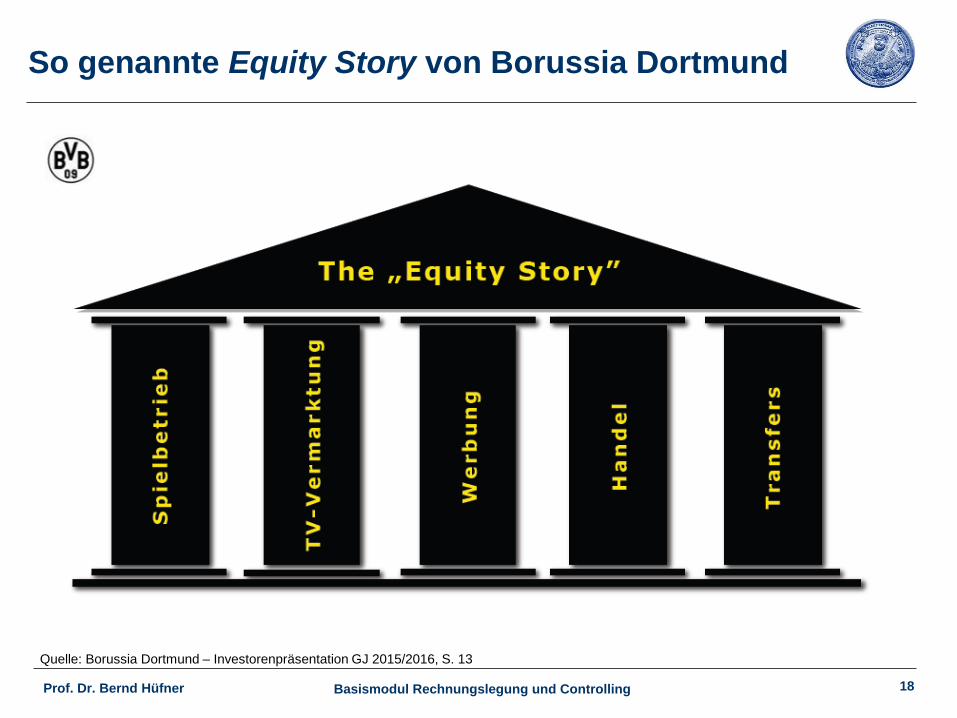

So genannte Equity Story von Borussia Dortmund

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2015/2016, S. 13

Basismodul Rechnungslegung und Controlling

19 Prof. Dr. Bernd Hüfner

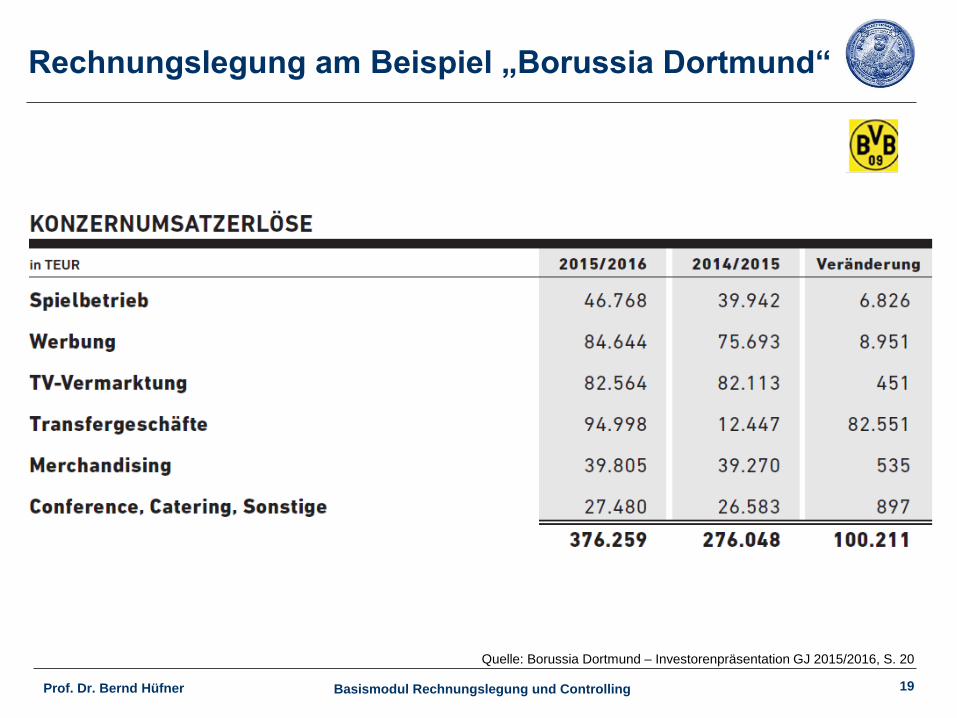

Rechnungslegung am Beispiel „Borussia Dortmund“

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2015/2016, S. 20

1

Basismodul Rechnungslegung und Controlling

20 Prof. Dr. Bernd Hüfner

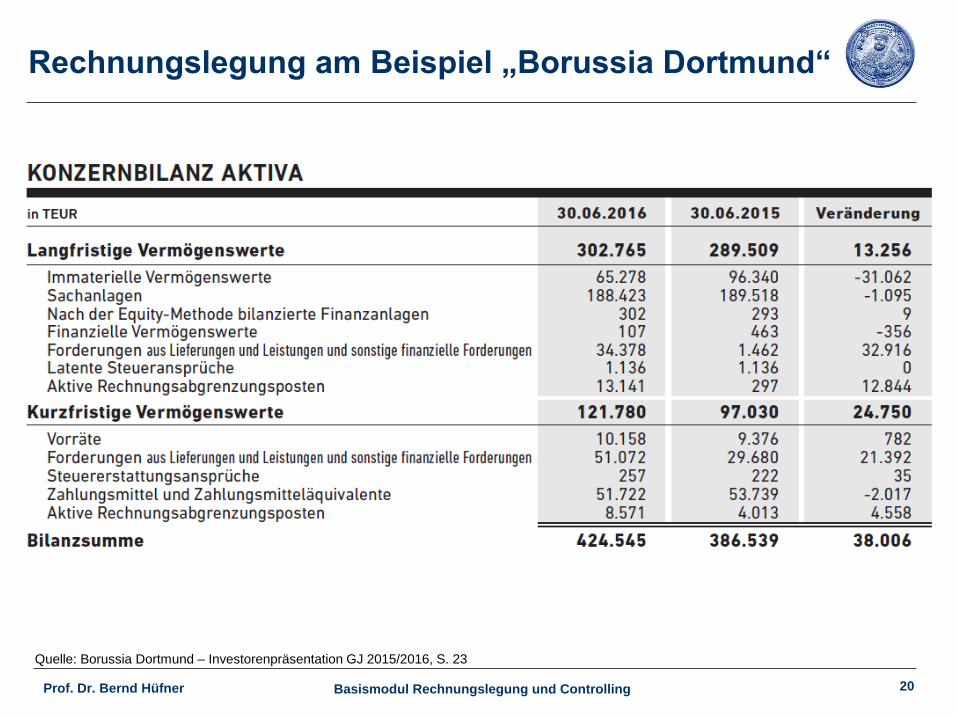

Rechnungslegung am Beispiel „Borussia Dortmund“

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2015/2016, S. 23

Basismodul Rechnungslegung und Controlling

21 Prof. Dr. Bernd Hüfner

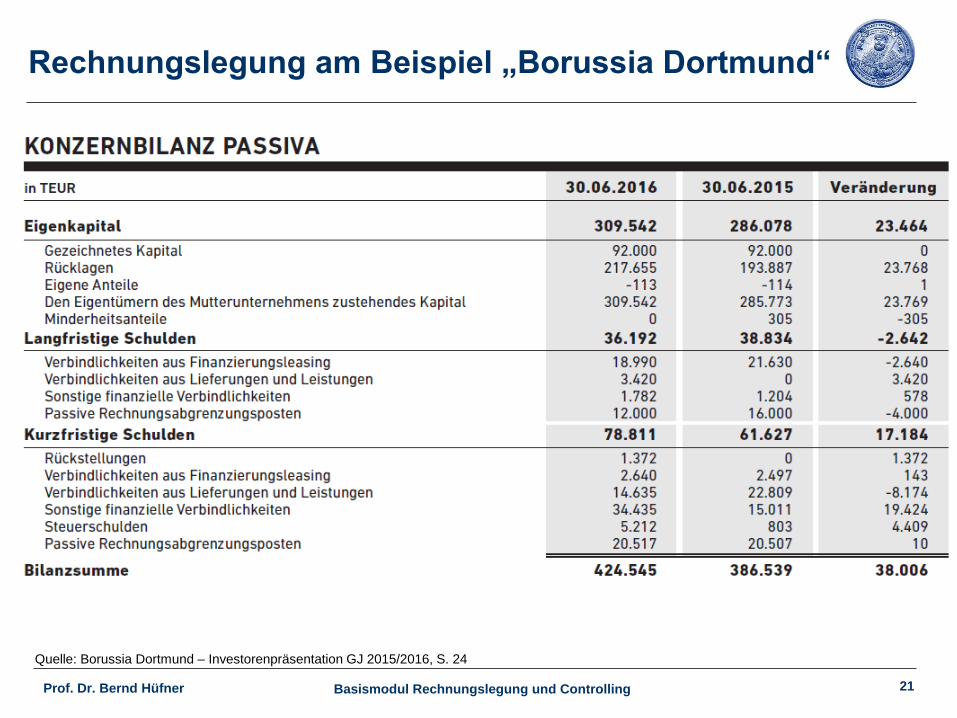

Rechnungslegung am Beispiel „Borussia Dortmund“

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2015/2016, S. 24

Basismodul Rechnungslegung und Controlling

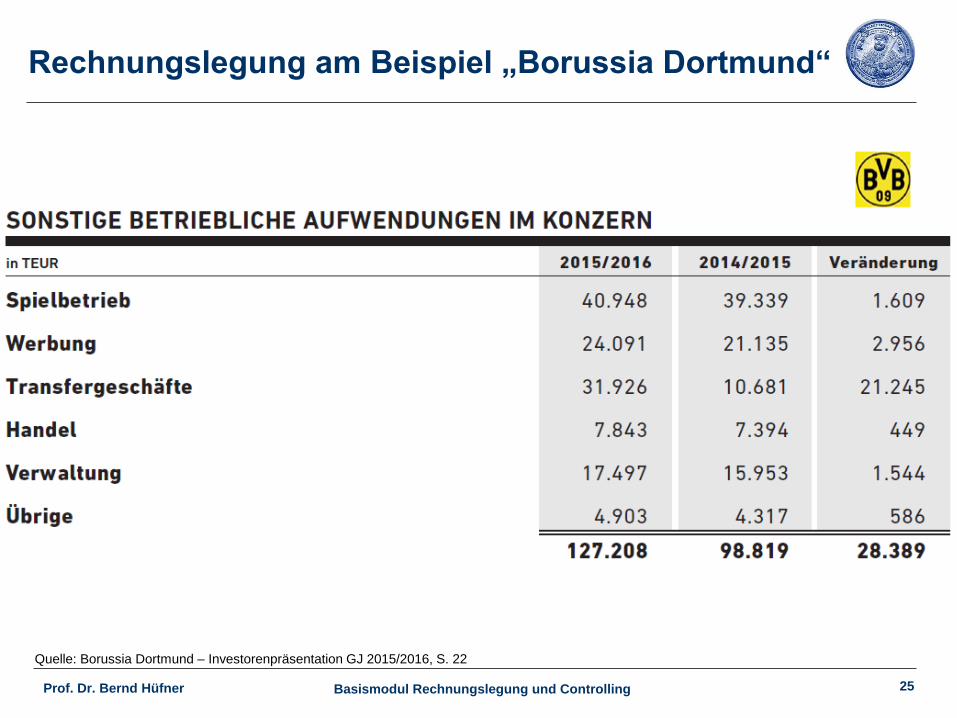

22 Prof. Dr. Bernd Hüfner

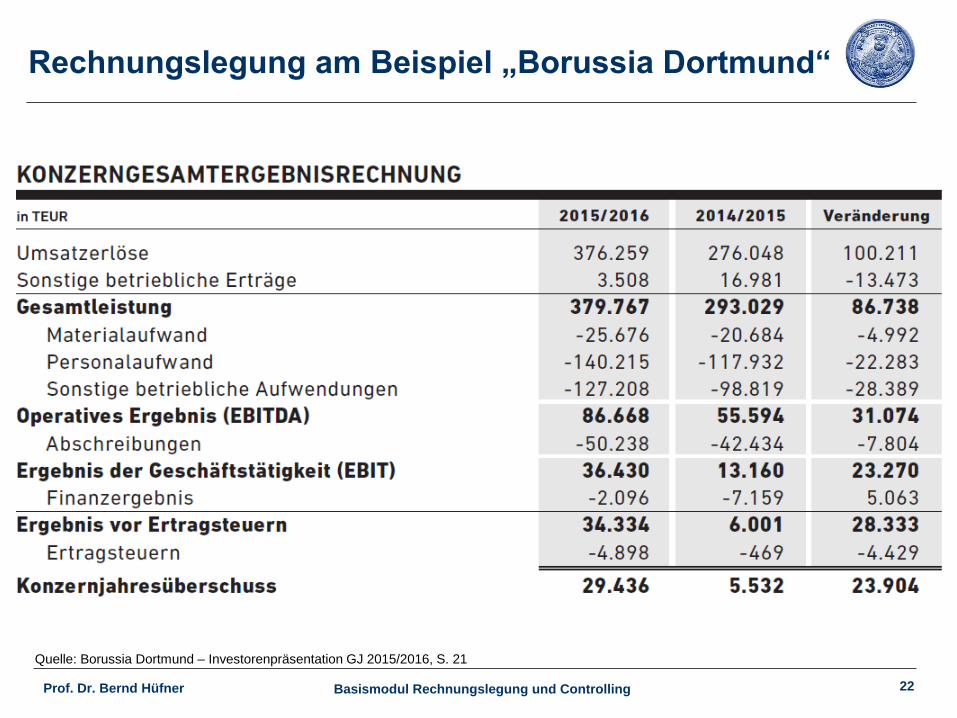

Rechnungslegung am Beispiel „Borussia Dortmund“

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2015/2016, S. 21

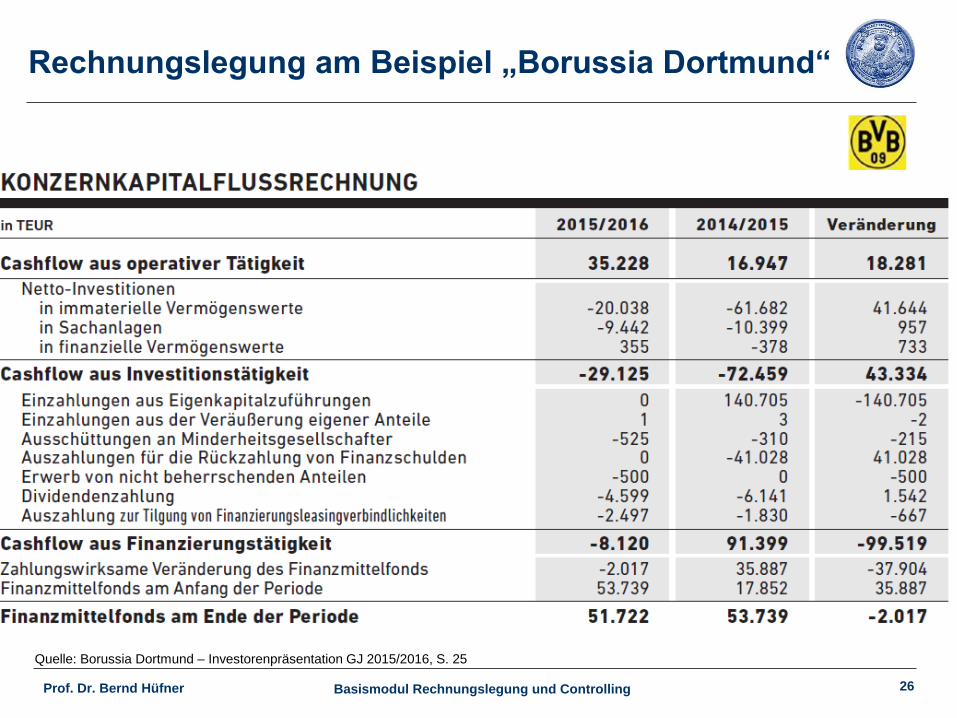

Basismodul Rechnungslegung und Controlling

23 Prof. Dr. Bernd Hüfner

Rechnungslegung am Beispiel „Borussia Dortmund“

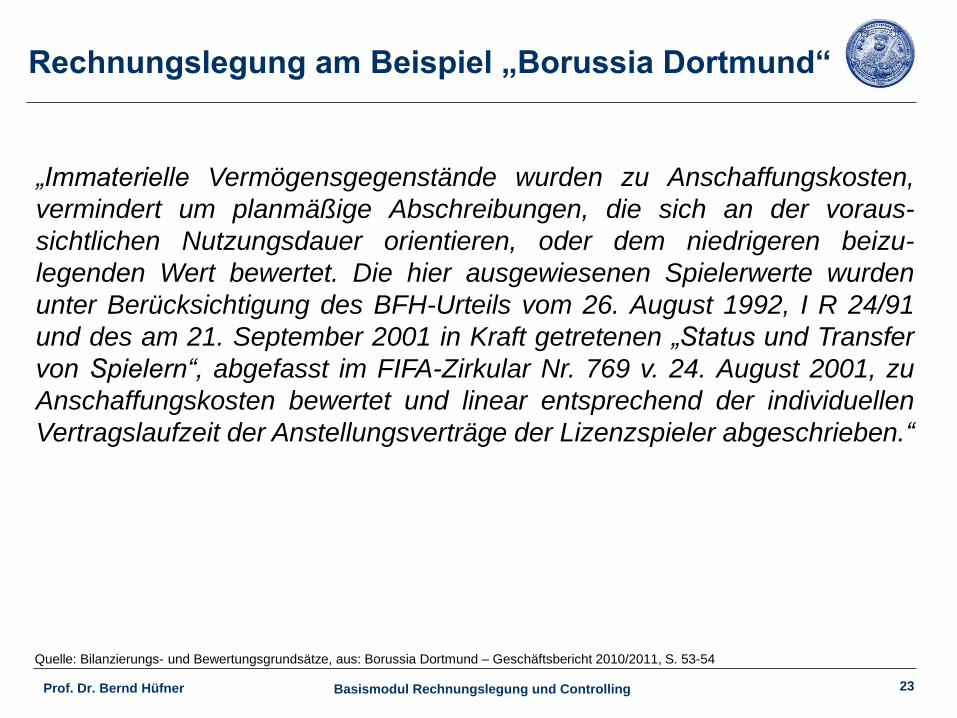

„Immaterielle Vermögensgegenstände wurden zu Anschaffungskosten,

vermindert um planmäßige Abschreibungen, die sich an der voraus-

sichtlichen Nutzungsdauer orientieren, oder dem niedrigeren beizu-

legenden Wert bewertet. Die hier ausgewiesenen Spielerwerte wurden

unter Berücksichtigung des BFH-Urteils vom 26. August 1992, I R 24/91

und des am 21. September 2001 in Kraft getretenen „Status und Transfer

von Spielern“, abgefasst im FIFA-Zirkular Nr. 769 v. 24. August 2001, zu

Anschaffungskosten bewertet und linear entsprechend der individuellen

Vertragslaufzeit der Anstellungsverträge der Lizenzspieler abgeschrieben.“

Quelle: Bilanzierungs- und Bewertungsgrundsätze, aus: Borussia Dortmund – Geschäftsbericht 2010/2011, S. 53-54

Basismodul Rechnungslegung und Controlling

24 Prof. Dr. Bernd Hüfner

Rechnungslegung am Beispiel „Borussia Dortmund“

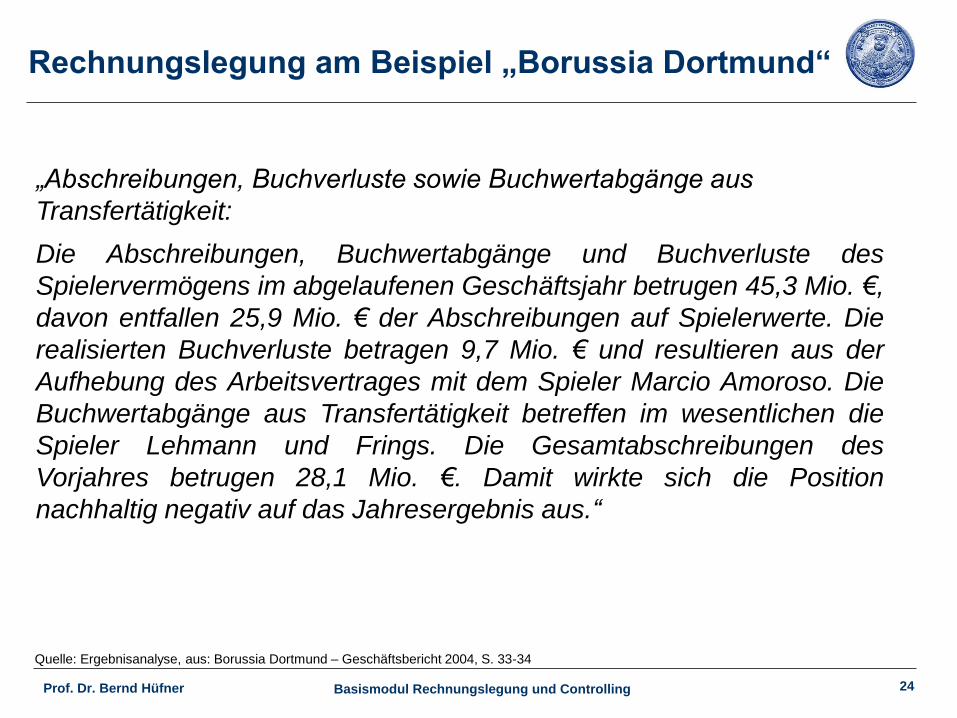

Quelle: Ergebnisanalyse, aus: Borussia Dortmund – Geschäftsbericht 2004, S. 33-34

„Abschreibungen, Buchverluste sowie Buchwertabgänge aus

Transfertätigkeit:

Die Abschreibungen, Buchwertabgänge und Buchverluste des

Spielervermögens im abgelaufenen Geschäftsjahr betrugen 45,3 Mio. €,

davon entfallen 25,9 Mio. € der Abschreibungen auf Spielerwerte. Die

realisierten Buchverluste betragen 9,7 Mio. € und resultieren aus der

Aufhebung des Arbeitsvertrages mit dem Spieler Marcio Amoroso. Die

Buchwertabgänge aus Transfertätigkeit betreffen im wesentlichen die

Spieler Lehmann und Frings. Die Gesamtabschreibungen des

Vorjahres betrugen 28,1 Mio. €. Damit wirkte sich die Position

nachhaltig negativ auf das Jahresergebnis aus.“

Basismodul Rechnungslegung und Controlling

25 Prof. Dr. Bernd Hüfner

Rechnungslegung am Beispiel „Borussia Dortmund“

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2015/2016, S. 22

Basismodul Rechnungslegung und Controlling

26 Prof. Dr. Bernd Hüfner

Rechnungslegung am Beispiel „Borussia Dortmund“

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2015/2016, S. 25

Basismodul Rechnungslegung und Controlling

27

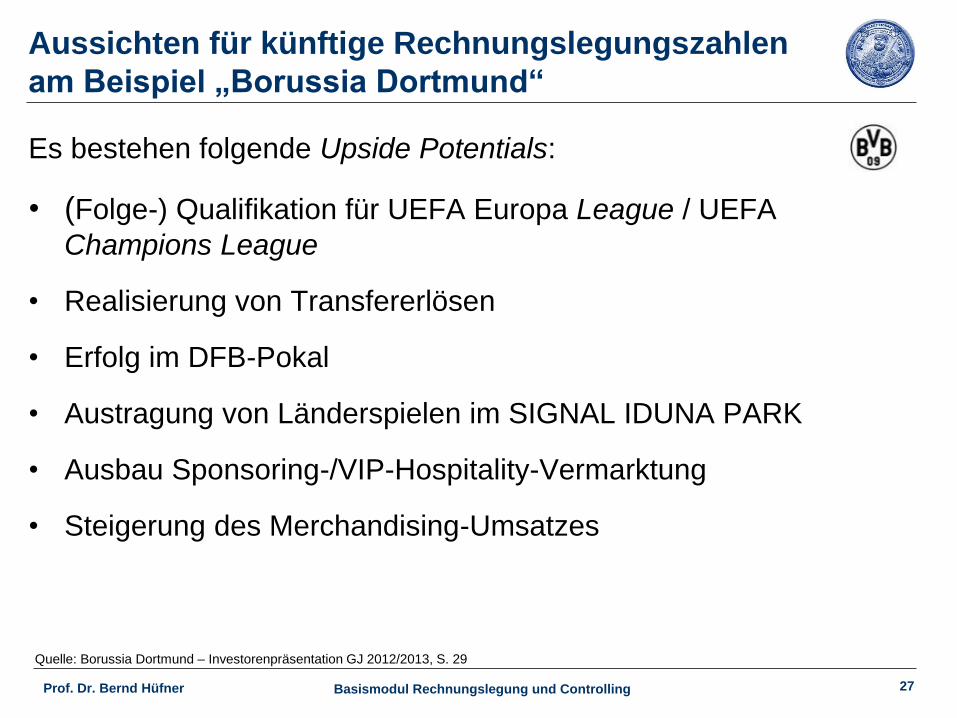

Aussichten für künftige Rechnungslegungszahlen

am Beispiel „Borussia Dortmund“

Es bestehen folgende Upside Potentials:

• (Folge-) Qualifikation für UEFA Europa League / UEFA

Champions League

• Realisierung von Transfererlösen

• Erfolg im DFB-Pokal

• Austragung von Länderspielen im SIGNAL IDUNA PARK

• Ausbau Sponsoring-/VIP-Hospitality-Vermarktung

• Steigerung des Merchandising-Umsatzes

Prof. Dr. Bernd Hüfner

Quelle: Borussia Dortmund – Investorenpräsentation GJ 2012/2013, S. 29

Basismodul Rechnungslegung und Controlling

28 Prof. Dr. Bernd Hüfner

Folgt die Erstellung von Finanzberichten weltweit

denselben Vorgaben?

Nein, verschiedene nationale Rechnungslegungssysteme

(accounting systems) unterscheiden sich mehr oder weniger

hinsichtlich ihrer

• Zwecke (purposes)

• Grundsätze (principles)

• Regeln (rules)

Beispiele:

• Deutsches Handelsgesetzbuch (dHGB)

• U.S. Generally Accepted Accounting Principles

(US-GAAP)

• International Financial Reporting Standards (IFRS)

Basismodul Rechnungslegung und Controlling

29 Prof. Dr. Bernd Hüfner

Welche Bedeutung kommt der Rechnungs-

legung nach deutschem HGB zu?

Rechnungslegung in Deutschland im Umbruch

• KapAEG in 1998

• EG-Verordnung Nr. 1606/2002 in 2002

• Zunehmende Anwendung der IFRS

Welche Rolle spielt die dHGB-Rechnungslegung?

• zentral für nicht-kapitalmarktorientierte Unternehmen

• selbst bei kapitalmarktorientierten Unternehmen

notwendig für die Bemessung von Gewinnausschüttungen

• stimmiges System von Normen zur Rechnungslegung

dHGB-Rechnungslegung als Veranstaltungsgegenstand!

Basismodul Rechnungslegung und Controlling

30 Prof. Dr. Bernd Hüfner

Verständniskontrollfragen zur „Einführung“

1. Was ist die Rechnungslegung von Unternehmen?

2. Wozu dient die Rechnungslegung von Unternehmen?

3. Worin findet die Rechnungslegung ihren Ausdruck?

4. Folgt die Rechnungslegung weltweit denselben

Vorgaben?

5. Welche Bedeutung kommt der Rechnungslegung nach

deutschem Handelsgesetzbuch zu?

Recommended