Ausgabe Q4/2017 | Werbemitteilung | www.onstage-magazin.de

OnStageDas ETF-Magazin von ComStage

MÄRKTESDAX schlägt DAX und MDAX

WÄHRUNGENEuro versus US-Dollar – Der Vergleich von Äpfeln mit Birnen

MÄRKTEChinesische A-Aktien – ab 2018 auch im MSCI Emerging Markets-Index

Sektoren im Vergleich

Europäische Sektorindizes als langfristige Basisinvestments

2 OnStage | Q4 2017

INHALT

NEUES

Seite 04 Grundlagenwissen zu ETFs:

ComStage ETF-Akademie

ComStage Webinar in Q4 2017:

Der ComStage Vermögensstrategie ETF

Seite 05 ComStage ETF-Experten vor Ort: Treffen Sie

uns in Berlin, Wien, Hamburg und Frankfurt

Seite 06 Fondstypen nach dem Investmentsteuergesetz

Seite 07 Aufzeichnung zur Investmentsteuerreform

Broschüre zur Investmentsteuerreform

MÄRKTE

Seite 08 Märkte im Fokus –

Kommt jetzt die Jahresendrally?

Seite 20 SDAX schlägt DAX und MDAX

Seite 24 Währungen: Euro versus US-Dollar –

Der Vergleich von Äpfeln mit Birnen

Seite 30 Chinesische A-Aktien – ab 2018

auch im MSCI Emerging Markets-Index

TITELTHEMA

Seite 10 Sektoren im Vergleich – Europäische

Sektorindizes als langfristige Basisinvestments

PRAXIS

Seite 16 Sparpläne & Aktionen:

Einfach und flexibel Vermögen aufbauen

ETF-KOLUMNE

Seite 18 »Zurücksetzen kann positiv wirken.«

WISSEN

Seite 36 ETF im Fokus: ComStage 1 –

Deutsche vollreplizierende ETFs

ohne Wertpapierleihe

Seite 40 Gastbeitrag EXtra-Magazin:

Diese fünf Fehler sollten Anleger vermeiden

SERVICE

Seite 42 Service & Kontakt

Seite 43 ETF-Übersicht

Seite 44 Impressum/Disclaimer

Seite 45 Bestellkupon

20

10

24

EDITORIAL

Liebe Leser,

Sie sollten Ihr Vermögen bei der Geldanlage möglichst breit

streuen: Denn vor allem beim langfristigen Vermögensauf-

bau ist Diversifikation Trumpf. Finanzexperten empfehlen

schon seit Jahren, dass Privatanleger ihr Kapital möglichst

über verschiedene Anlageklassen und Länder verteilen

sollten. Zusätzlich können erfahrene Anleger einem breit

gestreuten Portfolio individuelle Investments beimischen,

um ihre Renditeaussichten zu verbessern. Vor allem Sektor-

Investments liegen als Beimischung dabei im Trend.

Anhand von Branchen-ETFs können Sie einfach und

kosten günstig in Sektor-Investments anlegen. Denn diese

ETFs ermöglichen es, über den Kauf eines einzigen ETF

in eine gesamte Branche zu investieren. Der Aufbau eines

Aktienkorbs aus einzelnen Aktien eines bestimmten Sektors

wäre dagegen sehr aufwendig.

In der aktuellen Ausgabe des OnStage-Magazins möchten

wir Ihnen den Index STOXX Europe 600 und seine 19 Sekto-

ren näher vorstellen. Erfahren Sie, welche Branchenindizes

in den vergangenen Jahren die Nase vorn hatten und welche

Indizes Ihnen Einstiegschancen bieten, um Ihr Portfolio mit

langfristigen Branchen-Basisinvestments auszustatten.

Des Weiteren finden Sie in der vorliegenden Ausgabe

in te ressante Beiträge unserer Analysten und ETF-Experten.

Spannende Themen wie »SDAX schlägt DAX und MDAX«,

»Euro versus US-Dollar – Der Vergleich von Äpfeln mit

Birnen«, »Chinesische A-Aktien – ab 2018 auch im MSCI

Emerging Markets-Index« und »ComStage 1 – Deutsche

vollreplizierende ETFs ohne Wertpapierleihe« warten auf Sie.

Wir wünschen Ihnen viel Freude beim Lesen der aktuellen

Ausgabe!

LAURA SCHWIERZECK

Chefredakteurin

40

36

30

3OnStage | Q4 2017

4 OnStage | Q4 2017

NEUES

ComStage Webinar in Q4 2017

»Der ComStage Vermögensstrategie ETF Für Privatanleger, die Zeit und Aufwand reduzieren möchten

und die Bausteine ihres Portfolios nicht selbst zusammenstellen

wollen, bietet ComStage die Lösung: den ComStage Vermö-

gensstrategie ETF. Dieser ETF erlaubt es Anlegern, mit nur

einem Fonds in ein breit diversifiziertes Portfolio zu investieren

und somit an der Wertentwicklung verschiedener Märkte und

Assetklassen teilzuhaben.

Der ComStage Vermögensstrategie ETF folgt dabei festen

Allokationsregeln und wird nicht aktiv durch Markteinschät-

zungen gesteuert. Vereinfacht dargestellt entspricht die

Zusammensetzung des ETF einer Aufteilung auf 60 Prozent

Aktien, 30 Prozent Anleihen und 10 Prozent Rohstoffen.

Über Regionen und Assetklassen breit diversifiziert, jederzeit

transparent nachvollziehbar und als kostengünstiger ETF

handelbar: Warum sich der ComStage Vermögensstrategie

ETF als Instrument für den langfristigen Vermögensaufbau

besonders eignet, diskutieren wir im ComStage Marktgespräch

am 22. November 2017 um 18.30 Uhr mit Thomas Meyer zu

Drewer, Geschäftsführer von ComStage. Melden Sie sich jetzt

kostenfrei und unverbindlich an.

Wann: am 22. November 2017 von 18.30 bis 19.30 Uhr

Referent: Thomas Meyer zu Drewer,

Geschäftsführer von ComStage

Sie haben Interesse an unseren Webinaren? Dann melden Sie

sich jetzt kostenlos an und Sie erhalten Neuigkeiten, Termine

und Wissenswertes bequem per E-Mail.

@ www.comstage-webinar.de «

THOMAS MEYER ZU DREWER

Geschäftsführer von ComStage

Grundlagenwissen zu ETFs

»ComStage ETF-Akademie

Da ETFs gerade in der aktuellen Nullzinsphase ein transparentes

und kostengünstiges Instrument des Vermögensaufbaus sind,

bietet ComStage mit der

ETF-Akademie allen interes-

sierten Anlegern und Börsen-

neulingen einen einfachen

und informativen Einstieg in

das Thema.

• Nullzinsphase – Welche

Alternativen gibt es und

was genau sind Exchange

Traded Funds?

• »Aktiv versus Passiv« – Worin unterscheiden sich ETFs von

aktiven Fonds?

• Investieren in ETFs – Orderwege und Handelszeiten

• ETF-Sparpläne – Flexibel investieren

• Vermögensaufbau und Diversifikation leicht gemacht

Nutzen Sie die Möglichkeit, sich die ETF-Akademie einfach

und bequem im Internet anzuschauen. Aufzeichnungen finden

Sie hier:

@ www.comstage-webinar.de/aufzeichnungen «

NEUES

5OnStage | Q4 2017

ComStage ETF-Experten vor Ort

»Treffen Sie uns in Berlin, Wien, Hamburg und Frankfurt

Auch im vierten Quartal 2017 haben Sie wieder die Möglich-

keit, Fragen rund um das Thema ETFs mit Ihren ComStage

ETF-Experten vor Ort zu diskutieren. Daher möchten wir Sie,

liebe Anleger, Börsianer und Investoren, zu den Informations-

veranstaltungen der GEWINN-Messe Wien, der World of

Trading sowie der Börsentage Berlin und Hamburg einladen.

BÖRSENTAG BERLIN

Wann: 7. Oktober 2017, von 09.30 bis 17.00 Uhr

Wo: Ludwig-Erhard-Haus, Fasanenstraße 85, 10623 Berlin

Eintritt: Kostenfrei bei Anmeldung

Vortrag: Mit ETFs günstig und breit diversifiziert investieren, um 11.00 Uhr im Goldberger Saal (1. OG)

Referent: Christian Hermann, ComStage ETF-Experte

Infos: @ www.boersentag-berlin.de «

BÖRSENTAG HAMBURG

Wann: 4. November 2017, von 09.30 bis 17.00 Uhr

Wo: Handelskammer Hamburg, Adolphsplatz 1, 20457 Hamburg

Eintritt: Kostenfrei

Vorträge: ETFs – günstig und breit diversifiziert investieren, um 11.00 Uhr im Plenarsaal

Die aktuelle technische Lage an den internationalen Finanzmärkten, um 13.00 Uhr im Albert-Schäfer-Saal

Referenten: Arne Scheehl, ComStage ETF-Experte

Achim Matzke, Leiter Index Research und Technische Analyse

Infos: @ www.boersentag.de «

GEWINN-MESSE WIEN

Wann: 19. bis 20. Oktober 2017, von 09.00 bis 19.00 Uhr

Wo: Messe Wien Congress Center, Eingang CC, Messeplatz 1, 1020 Wien

Eintritt: Bestellen Sie Ihre kostenfreie Eintrittskarte per E-Mail unter [email protected]

Vorträge: Podiumsdiskussion ETFs, Donnerstag, den 19.10.2017 um 15.00 bis 15.30 Uhr auf der Geldbühne

ETFs – günstig und breit diversifiziert investieren, Freitag, den 20.10.2017 um 15.00 bis 16.00 Uhr

Referent: Arne Scheehl, ComStage ETF-Experte

Infos: @ www.gewinnmesse.at «

WORLD OF TRADING

Wann: 17. bis 18. November 2017, von 09.30 bis 18.00 Uhr

Wo: Forum der Messe Frankfurt, Ludwig-Erhard-Anlage 1, 60327 Frankfurt am Main

Eintritt: Bestellen Sie Ihre kostenfreie Eintrittskarte unter www.wot-messe.de/messepartner/commerzbank

Infos: @ www.wot-messe.de «

Der Eintritt zu den Veranstaltungen ist für Sie kostenfrei

und Sie können die Gelegenheit nutzen, sich über Produkte,

Investitionsmöglichkeiten und Neuheiten an der Börse und

am Markt für ETFs zu informieren. Wir freuen uns auf Ihr

Kommen!

NEUES

6 OnStage | Q4 2017

www.comstage.de

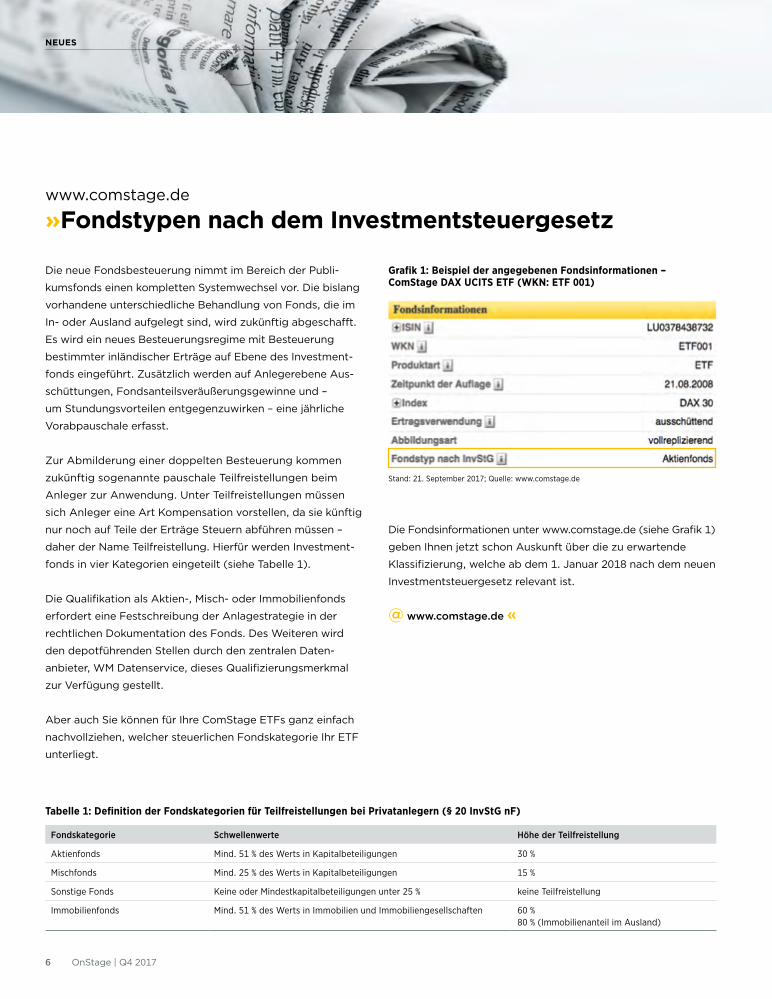

»Fondstypen nach dem Investmentsteuergesetz

Die neue Fondsbesteuerung nimmt im Bereich der Publi-

kumsfonds einen kompletten Systemwechsel vor. Die bislang

vorhandene unterschiedliche Behandlung von Fonds, die im

In- oder Ausland aufgelegt sind, wird zukünftig abgeschafft.

Es wird ein neues Besteuerungsregime mit Besteuerung

bestimmter inländischer Erträge auf Ebene des Investment-

fonds eingeführt. Zusätzlich werden auf Anlegerebene Aus-

schüttungen, Fondsanteilsveräußerungsgewinne und –

um Stundungsvor teilen entgegenzuwirken – eine jährliche

Vorabpauschale erfasst.

Zur Abmilderung einer doppelten Besteuerung kommen

zukünftig sogenannte pauschale Teilfreistellungen beim

An leger zur Anwendung. Unter Teilfreistellungen müssen

sich Anleger eine Art Kompensation vorstellen, da sie künftig

nur noch auf Teile der Erträge Steuern abführen müssen –

daher der Name Teilfreistellung. Hierfür werden Investment-

fonds in vier Kategorien eingeteilt (siehe Tabelle 1).

Die Qualifikation als Aktien-, Misch- oder Immobilienfonds

erfordert eine Festschreibung der Anlagestrategie in der

rechtlichen Dokumentation des Fonds. Des Weiteren wird

den depotführenden Stellen durch den zentralen Daten-

anbieter, WM Datenservice, dieses Qualifizierungsmerkmal

zur Ver fügung gestellt.

Aber auch Sie können für Ihre ComStage ETFs ganz einfach

nachvollziehen, welcher steuerlichen Fondskategorie Ihr ETF

unterliegt.

Die Fondsinformationen unter www.comstage.de (siehe Grafik 1)

geben Ihnen jetzt schon Auskunft über die zu erwartende

Klassifizierung, welche ab dem 1. Januar 2018 nach dem neuen

Investmentsteuergesetz relevant ist.

@ www.comstage.de «

Grafik 1: Beispiel der angegebenen Fondsinformationen – ComStage DAX UCITS ETF (WKN: ETF 001)

Stand: 21. September 2017; Quelle: www.comstage.de

Tabelle 1: Definition der Fondskategorien für Teilfreistellungen bei Privatanlegern (§ 20 InvStG nF)

Fondskategorie Schwellenwerte Höhe der Teilfreistellung

Aktienfonds Mind. 51 % des Werts in Kapitalbeteiligungen 30 %

Mischfonds Mind. 25 % des Werts in Kapitalbeteiligungen 15 %

Sonstige Fonds Keine oder Mindestkapitalbeteiligungen unter 25 % keine Teilfreistellung

Immobilienfonds Mind. 51 % des Werts in Immobilien und Immobiliengesellschaften 60 % 80 % (Immobilienanteil im Ausland)

NEUES

7OnStage | Q4 2017

Mehr Durchblick im Paragraphendschungel

»Webinar zur Investmentsteuerreform verpasst?

Sie haben unser Webinar

zur Investmentsteuerreform

verpasst? Kein Problem,

denn wir haben es für Sie

aufgezeichnet.

Dr. Thomas Elser, Steuer-

berater bei der auf Trans-

aktionen, Investments und

Tax Compliance spezialisier-

ten Steuerkanzlei TAXGATE,

gibt Ihnen einen Einblick, welche steuerlichen Neuregelungen

im Januar in Kraft treten und was das für Sie als ETF-Anleger

bedeutet.

Schauen Sie sich die Aufzeichnung kostenfrei und ohne

vor herige Registrierung an und erfahren Sie, was es für Sie

als ETF-Anleger zu beachten gilt.

Jetzt kostenlos anschauen:

@ www.comstage-webinar.de/aufzeichnungen «

Jetzt kostenlos herunterladen

»Broschüre zur Investmentsteuerreform

Die Reform der Investmentbesteuerung tritt am 1. Januar

2018 in Kraft. Ziel der gesetzlichen Änderungen ist es,

die Versteuerung von Fondserträgen zu vereinfachen,

eine Gleichbehandlung von ausländischen und inländischen

Fonds zu schaffen und zudem bestehende Steuerschlupf -

löcher zu schließen.

• Welche Fonds fallen unter das neue Gesetz?

• Wie erfolgt zukünftig die Besteuerung?

• Welche steuerlichen Fondskategorien wird es geben?

• Wie erfolgen steuerliche Teilfreistellungen auf Anlegerebene?

• Wie funktioniert die Übergangsregelung für Fondsanteile,

die vor dem 31. Dezember 2008 erworben wurden?

Sie suchen Antworten

auf diese Fragen? Kein

Problem, die ComStage

Broschüre zur Invest-

mentsteuerreform 2018

hilft Ihnen dabei.

Jetzt kostenlos herun-

terladen oder bequem im Internet unter www.comstage.de/

publikationen lesen. Alle ComStage Broschüren stehen

Ihnen dort kostenlos zum Download zur Verfügung:

@ www.comstage.de/publikationen «

8 OnStage | Q4 2017

DAX & CO.

Der SDAX hat im Jahr 2017 mit seinem Kursanstieg von ca.

+22,9 Prozent eine ausgeprägte Relative Stärke gegenüber dem

DAX (bisher ca. +9,1 Prozent) und MDAX (bisher ca. +13,8 Pro-

zent) herausgebildet. Mit Blick auf den Vergleich dieser drei

Indizes deutet die technische Gesamtlage an, dass sich diese

Relative Stärke des SDAX auch im weiteren Jahresverlauf 2017

fortsetzen sollte. Mehr erfahren Sie ab Seite 20.

WÄHRUNGEN

Ein Großteil der deutschen Anleger konzentriert sich beim

Inves tieren auf Aktien und Anleihen aus Deutschland und der

Eurozone. Anleger, die sich für Investments außerhalb des Euro-

Währungsraums interessieren, sollten sich neben der Entwicklung

des ge wählten Index auch mit der Entwicklung der Währung

be schäftigen, in der die einzelnen Indexkomponenten notieren.

Mehr erfahren Sie ab Seite 24.

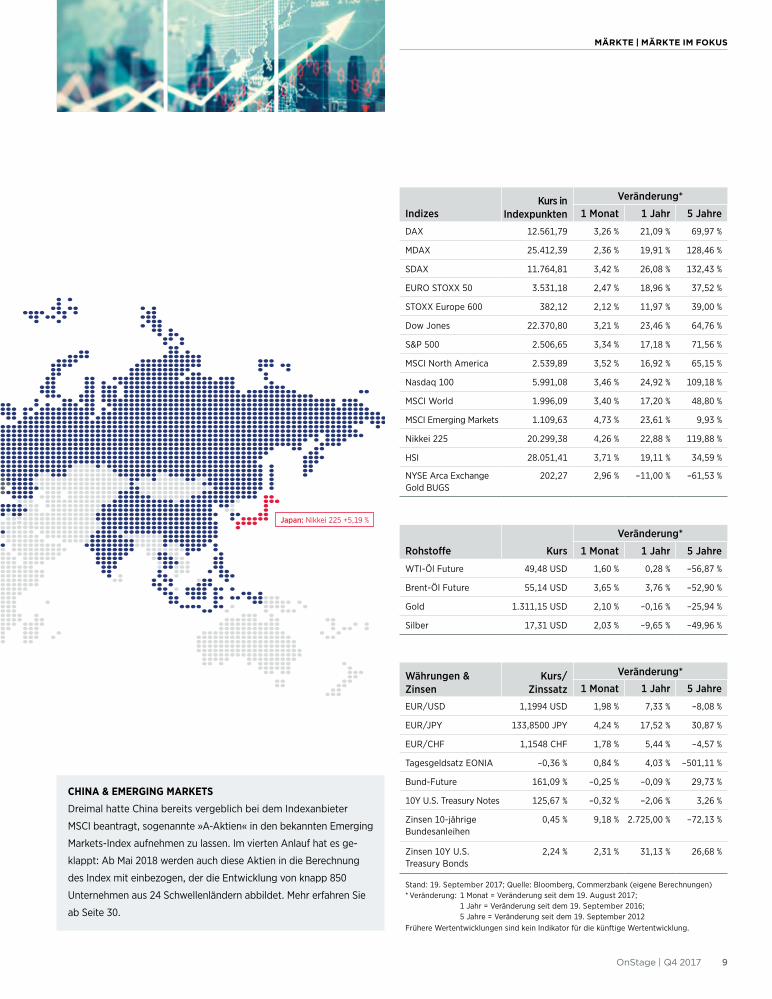

MÄRKTE | MÄRKTE IM FOKUS

Deutschland: DAX +9,94 %

USA: S&P 500 +11,33 %

Europa: EURO STOXX 50 +7,70 %

Japan: Nikkei 225 +5,19 %

Emerging Markets: MSCI Emerging Markets +28,75 %

Stand: 19. September 2017; Quelle: Bloomberg

Veränderung der angegebenen Indizes im Betrachtungszeitraum vom Jahresbeginn am 2. Januar 2017 bis zum 19. September 2017

Deutschland: DAX +9,94 %

Europa: EURO STOXX 50 +7,70 %

Emerging Markets: MSCI Emerging Markets +28,75 %

USA: S&P 500 +11,33 %

Märkte im Fokus

Kommt jetzt die Jahresendrally? Die Aktienmärkte befinden sich trotz Nordkorea-Krise, den

Wirbelstürmen in der Karibik und im Süden der USA sowie

einem weiter steigenden Euro im Aufschwung. Unterstützung

finden sie vor allem aufgrund der Gewinnerwartungen,

welche für viele Indizes auf neue Allzeithochs gestiegen

sind. So sind für den Nasdaq 100 die Gewinnerwartungen

in den vergangenen achteinhalb

Jahren um 230 Prozent gestiegen,

für den S&P 500 um 110 Prozent

und für den DAX-Kursindex um

70 Prozent. Viele Experten er -

warten, dass der Aufwärtstrend

der Gewinnerwartungen an den Aktienmärkten

solange weitergehen wird, solange die Notenbanken

die Konjunktur weltweit mit einer expansiven Geldpolitik

antreiben.

MÄRKTE | MÄRKTE IM FOKUS

9OnStage | Q4 2017

IndizesKurs in

Indexpunkten

Veränderung*

1 Monat 1 Jahr 5 Jahre

DAX 12.561,79 3,26 % 21,09 % 69,97 %

MDAX 25.412,39 2,36 % 19,91 % 128,46 %

SDAX 11.764,81 3,42 % 26,08 % 132,43 %

EURO STOXX 50 3.531,18 2,47 % 18,96 % 37,52 %

STOXX Europe 600 382,12 2,12 % 11,97 % 39,00 %

Dow Jones 22.370,80 3,21 % 23,46 % 64,76 %

S&P 500 2.506,65 3,34 % 17,18 % 71,56 %

MSCI North America 2.539,89 3,52 % 16,92 % 65,15 %

Nasdaq 100 5.991,08 3,46 % 24,92 % 109,18 %

MSCI World 1.996,09 3,40 % 17,20 % 48,80 %

MSCI Emerging Markets 1.109,63 4,73 % 23,61 % 9,93 %

Nikkei 225 20.299,38 4,26 % 22,88 % 119,88 %

HSI 28.051,41 3,71 % 19,11 % 34,59 %

NYSE Arca Exchange Gold BUGS

202,27 2,96 % –11,00 % –61,53 %

Rohstoffe Kurs

Veränderung*

1 Monat 1 Jahr 5 Jahre

WTI-Öl Future 49,48 USD 1,60 % 0,28 % –56,87 %

Brent-Öl Future 55,14 USD 3,65 % 3,76 % –52,90 %

Gold 1.311,15 USD 2,10 % –0,16 % –25,94 %

Silber 17,31 USD 2,03 % –9,65 % –49,96 %

Währungen & Zinsen

Kurs/ Zinssatz

Veränderung*

1 Monat 1 Jahr 5 Jahre

EUR/USD 1,1994 USD 1,98 % 7,33 % –8,08 %

EUR/JPY 133,8500 JPY 4,24 % 17,52 % 30,87 %

EUR/CHF 1,1548 CHF 1,78 % 5,44 % –4,57 %

Tagesgeldsatz EONIA –0,36 % 0,84 % 4,03 % –501,11 %

Bund-Future 161,09 % –0,25 % –0,09 % 29,73 %

10Y U.S. Treasury Notes 125,67 % –0,32 % –2,06 % 3,26 %

Zinsen 10-jährige Bundesanleihen

0,45 % 9,18 % 2.725,00 % –72,13 %

Zinsen 10Y U.S. Treasury Bonds

2,24 % 2,31 % 31,13 % 26,68 %

Stand: 19. September 2017; Quelle: Bloomberg, Commerzbank (eigene Berechnungen) * Veränderung: 1 Monat = Veränderung seit dem 19. August 2017;

1 Jahr = Veränderung seit dem 19. September 2016; 5 Jahre = Veränderung seit dem 19. September 2012

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

CHINA & EMERGING MARKETS

Dreimal hatte China bereits vergeblich bei dem Indexanbieter

MSCI beantragt, sogenannte »A-Aktien« in den bekannten Emerging

Markets-Index aufnehmen zu lassen. Im vierten Anlauf hat es ge -

klappt: Ab Mai 2018 werden auch diese Aktien in die Berechnung

des Index mit einbezogen, der die Entwicklung von knapp 850

Unternehmen aus 24 Schwellenländern abbildet. Mehr erfahren Sie

ab Seite 30.

Japan: Nikkei 225 +5,19 %

TITELTHEMA | STOXX-SEKTOREN

10 OnStage | Q4 2017

Sektoren im Vergleich

Europäische Sektorindizes als langfristige Basisinvestments

Der wichtigste europäische Gesamtmarktindex ist der STOXX

Europe 600, ein Aktienindex, der die nach Free Float-Markt-

kapitalisierung 600 größten börsennotierten Aktien aus

18 Ländern des europäischen Raums (Belgien, Dänemark,

Deutschland, Finnland, Frankreich, Griechenland, Irland,

Island, Italien, Luxemburg, Niederlande, Norwegen, Öster-

reich, Portugal, Schweden, Schweiz, Spanien, Vereinigtes

Königreich Großbritannien) umfasst. Er wurde 1998 eingeführt

und bis 1992 (Basis: 31. Dezember 1991 = 100,00 Punkte)

als Kurs- und als Net Return-Index (bedeutet: Dividenden

werden steuerbereinigt reinvestiert und damit anteilig in

Kurssteigerungen umgerechnet) zurückgerechnet. Der breite

Index eignet sich gut für das Investment in europäische Aktien.

Er dient – auch wegen seiner relativen, historisch lukrativen

Performance gegenüber anderen Assetklassen wie zum Bei-

spiel deutschen Staatsanleihen oder Rohstoffinvestments –

mittlerweile als Basisindex für eine breite Palette an Anlage-

produkten wie zum Beispiel ETFs. Ein Investment in den

STOXX Europe 600 (Net Return-Index) zwischen 1992 und

August 2017 hätte das Ziel eines langfristigen Vermögens-

aufbaus erfüllt.

STOXX ordnet jede der 600 Aktien einem von aktuell 19 Sek-

toren zu. Mit Ausnahme des Real Estate-Sektors ist die Perfor-

mance der jeweiligen Sektoren als Net Return-Index ebenfalls

bis ins Jahr 1992 zurück verfügbar. Eine Analyse der histo-

rischen Kursverläufe verdeutlicht drei wesentliche Aspekte.

Erstens zeigt sich, dass durch das richtige »Sektorpicking«

eine deutlich erhöhte Performance gegenüber dem Gesamt-

marktindex STOXX Europe 600 (Net Return)-Index erzielt

werden konnte. Zweitens ergibt sich, dass eine Kombination

von mehreren relativ starken Sektoren (zum Beispiel als

ETF-Basket) sinnvoll ist, um die Trefferwahrscheinlichkeit bei

gleichzeitiger Reduktion der Schwankungsbreite zu erhöhen.

Drittens zeigt sich, dass relative Stärke- und Schwächephasen

einzelner Sektoren über lange Zeiträume andauern können.

So durchlief zum Beispiel der STOXX Europe 600 Technology

zwischen 1995 und 2000 eine »Mega-Hausse«. Die Abarbeitung

dieser Technologie-Blase dauerte bis zum Tief im Jahr 2009, als

der Sektor index bis auf das Kursniveau von 1995 zurückgefallen

war. Deshalb ist die regelmäßige Überprüfung der aktuellen

Gesamtmarktphase (Baisse oder Hausse), der vorliegenden

Sektortendenzen bezüglich Relativer Stärke und Relativer

Schwäche und die Überprüfung der aktuellen technischen

Lage eines Einzelsektors bei der Wahl von Neuinvestments

sinnvoll und notwendig.

THORSTEN GRISSE

Technische Analyse &

Index Research, Commerzbank

TITELTHEMA | STOXX-SEKTOREN

11OnStage | Q4 2017

TITELTHEMA | STOXX-SEKTOREN

12 OnStage | Q4 2017

Betrachtet man den STOXX Europe 600, so ergeben sich zwei

übergeordnete Börsenphasen: zuerst die lange Anstiegsphase

zwischen 1992 und 2000; anschließend eine strukturelle Seit-

wärtsphase, in der sich ausgeprägte Baisse- und Hausse-

zyklen abwechseln.

Seit dem Tief im März

2009 durchläuft der

Ge samtmarktindex

einen intakten Hausse-

zyklus. Vergleicht man

die Re lative Stärke der

19 STOXX Europe 600-

Sektoren über den

gesamten Zeitraum

seit 1992 und im laufenden Hausse zyklus seit März 2009 bis

August 2017, so ergeben sich folgende drei Top-Sektoren:

STOXX Europe 600 Chemicals, STOXX Europe 600 Personal &

Household Goods, STOXX Europe 600 Food & Beve rages. Diese

Sektoren weisen in beiden Zeitabschnitten eine Relative Stärke

gegenüber dem STOXX Europe 600 (Net Return) auf. Abschlie-

ßend wird die aktuelle technische Lage dieser Sektoren analysiert.

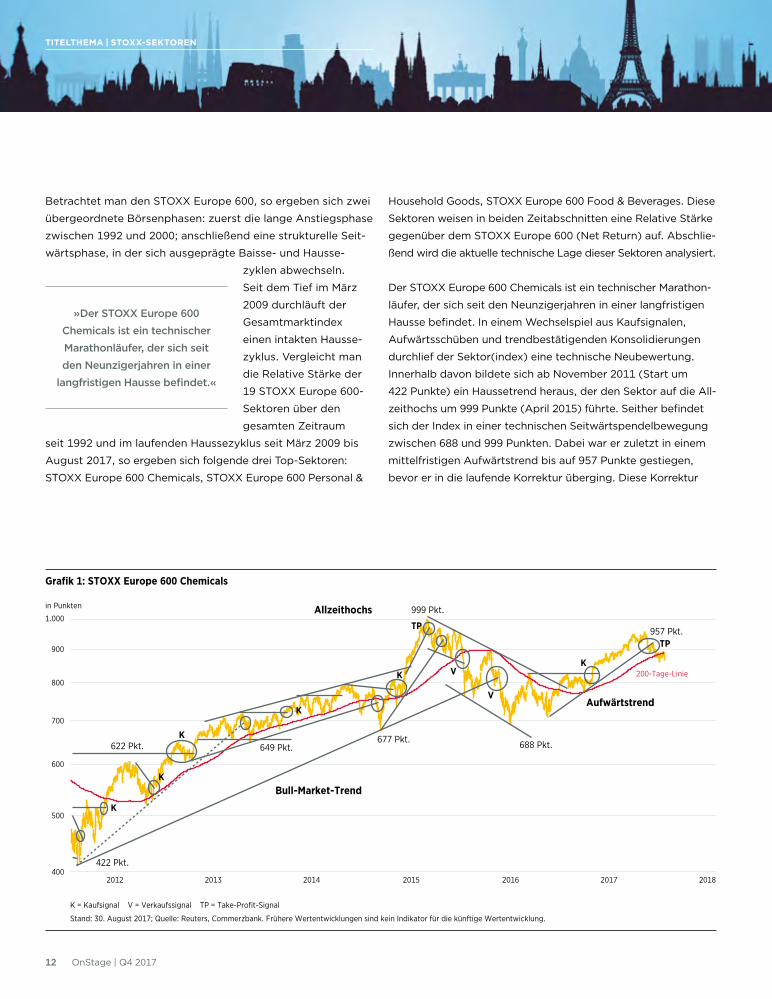

Der STOXX Europe 600 Chemicals ist ein technischer Marathon-

läufer, der sich seit den Neunzigerjahren in einer langfris tigen

Hausse befindet. In einem Wechselspiel aus Kaufsignalen,

Aufwärtsschüben und trendbestätigenden Konsolidierungen

durchlief der Sektor(index) eine technische Neubewertung.

Innerhalb davon bildete sich ab November 2011 (Start um

422 Punkte) ein Haussetrend heraus, der den Sektor auf die All-

zeithochs um 999 Punkte (April 2015) führte. Seither be findet

sich der Index in einer technischen Seitwärtspendel bewegung

zwischen 688 und 999 Punkten. Dabei war er zu letzt in einem

mittelfristigen Aufwärtstrend bis auf 957 Punkte ge stiegen,

bevor er in die laufende Korrektur überging. Diese Korrektur

»Der STOXX Europe 600

Chemicals ist ein technischer

Marathonläufer, der sich seit

den Neunziger jahren in einer

langfristigen Hausse befindet.«

Grafik 1: STOXX Europe 600 Chemicals

Stand: 30. August 2017; Quelle: Reuters, Commerzbank. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

K = Kaufsignal V = Verkaufssignal TP = Take-Profit-Signal

in Punkten

400

900

800

700

600

500

1.000

20132012 2014 2015 2016 2017 2018

200-Tage-Linie

422 Pkt.

Bull-Market-TrendK

Allzeithochs

K

622 Pkt.K

649 Pkt.

K

TP

677 Pkt.

K

999 Pkt.

V

AufwärtstrendV

688 Pkt.

K

957 Pkt.TP

TITELTHEMA | STOXX-SEKTOREN

13OnStage | Q4 2017

führte den Index Ende August unter seine 200-Tage-Linie und

der mittelfristige Aufwärtstrend wurde zur Seite verlassen.

Seitdem läuft eine Stabilisierung. Als technische Konsequenz

empfiehlt sich der STOXX Europe 600 Chemicals weiterhin

für bestehende, langfristige Investments. Für Neu investments

sollte jedoch eine nachhaltige Verbesserung der kurzfristigen

tech nischen Lage (trendbestätigender Anstieg über 957 Punkte)

abgewartet werden.

Der STOXX Europe 600 Personal & Household Goods ist eben-

falls ein technischer Marathonläufer, der besonders seit dem

Aus laufen der Technologie-Blase (ab 2003) eine ausgeprägte

langfristige Relative Stärke gegenüber dem STOXX Europe 600

aufweist. Innerhalb des seit März 2009 laufenden Haussezyklus

griff der Sektor Anfang 2017 (Sprung über die Widerstands-

zone um 800 Punkte) seine intakte technische Neu bewertung

wieder auf. Das Kauf signal führte den Index bis Juni 2017 auf

neue Allzeithochs bei 906 Punkten. Seitdem ist das Aufwärts-

momentum aus gelaufen und der Sektor steckt in einer Konso -

lidierung fest. Dabei ist er nun unter die 200- Tage-Linie ge fallen

und testet aktuell den

Haussetrend aus 2011

(Trendlinie zurzeit bei

810 Punkten). Obwohl

sich im Index bisher

keine lang fristige Top -

formation andeutet

und der Index die

ausgeprägten Unter-

stützungszone um

800 Punkte und seine

200-Tage-Linie bisher be hauptet hat, sollte für tech nische

Neu investments auf eine Bestätigung des Haussetrends und

einen Abschluss der Konsolidierungsphase gewartet werden.

»Innerhalb des seit März 2009

laufenden Haussezyklus griff

der STOXX Europe 600

Personal & Household Goods

Anfang 2017 seine intakte

technische Neubewertung

wieder auf.«

Grafik 2: STOXX Europe 600 Personal & Household Goods

Stand: 30. August 2017; Quelle: Reuters, Commerzbank. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

K = Kaufsignal V = Verkaufssignal TP = Take-Profit-Signal

in Punkten

300

800

900

700

600

500

400

1.000

20132012 2014 2015 2016 2017 2018

200-Tage-LinieBull-Market-Trend

Neues Allzeithoch

356 Pkt.

K

599 Pkt.

K

624 Pkt.

551 Pkt.

K

817 Pkt. 810 Pkt.K

Mittelfristige Konsolidierung

906 Pkt.TP

14 OnStage | Q4 2017

TITELTHEMA | STOXX-SEKTOREN

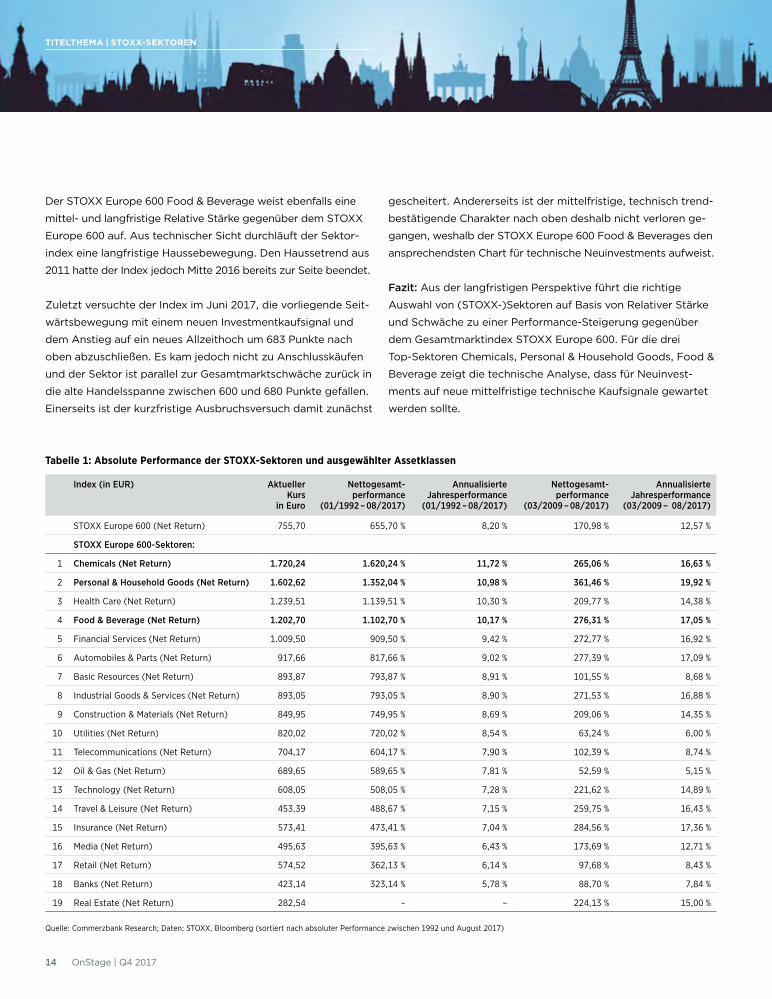

Tabelle 1: Absolute Performance der STOXX-Sektoren und ausgewählter Assetklassen

Index (in EUR) Aktueller Kurs

in Euro

Nettogesamt- performance

(01/1992 – 08/2017)

Annualisierte Jahresperformance

(01/1992 – 08/2017)

Nettogesamt- performance

(03/2009 – 08/2017)

Annualisierte Jahresperformance

(03/2009 – 08/2017)

STOXX Europe 600 (Net Return) 755,70 655,70 % 8,20 % 170,98 % 12,57 %

STOXX Europe 600-Sektoren:

1 Chemicals (Net Return) 1.720,24 1.620,24 % 11,72 % 265,06 % 16,63 %

2 Personal & Household Goods (Net Return) 1.602,62 1.352,04 % 10,98 % 361,46 % 19,92 %

3 Health Care (Net Return) 1.239,51 1.139,51 % 10,30 % 209,77 % 14,38 %

4 Food & Beverage (Net Return) 1.202,70 1.102,70 % 10,17 % 276,31 % 17,05 %

5 Financial Services (Net Return) 1.009,50 909,50 % 9,42 % 272,77 % 16,92 %

6 Automobiles & Parts (Net Return) 917,66 817,66 % 9,02 % 277,39 % 17,09 %

7 Basic Resources (Net Return) 893,87 793,87 % 8,91 % 101,55 % 8,68 %

8 Industrial Goods & Services (Net Return) 893,05 793,05 % 8,90 % 271,53 % 16,88 %

9 Construction & Materials (Net Return) 849,95 749,95 % 8,69 % 209,06 % 14,35 %

10 Utilities (Net Return) 820,02 720,02 % 8,54 % 63,24 % 6,00 %

11 Telecommunications (Net Return) 704,17 604,17 % 7,90 % 102,39 % 8,74 %

12 Oil & Gas (Net Return) 689,65 589,65 % 7,81 % 52,59 % 5,15 %

13 Technology (Net Return) 608,05 508,05 % 7,28 % 221,62 % 14,89 %

14 Travel & Leisure (Net Return) 453,39 488,67 % 7,15 % 259,75 % 16,43 %

15 Insurance (Net Return) 573,41 473,41 % 7,04 % 284,56 % 17,36 %

16 Media (Net Return) 495,63 395,63 % 6,43 % 173,69 % 12,71 %

17 Retail (Net Return) 574,52 362,13 % 6,14 % 97,68 % 8,43 %

18 Banks (Net Return) 423,14 323,14 % 5,78 % 88,70 % 7,84 %

19 Real Estate (Net Return) 282,54 – – 224,13 % 15,00 %

Quelle: Commerzbank Research; Daten: STOXX, Bloomberg (sortiert nach absoluter Performance zwischen 1992 und August 2017)

Der STOXX Europe 600 Food & Beverage weist ebenfalls eine

mittel- und langfristige Relative Stärke gegenüber dem STOXX

Europe 600 auf. Aus technischer Sicht durchläuft der Sektor-

index eine lang fristige Haussebewegung. Den Haussetrend aus

2011 hatte der Index jedoch Mitte 2016 bereits zur Seite beendet.

Zuletzt versuchte der Index im Juni 2017, die vorliegende Seit-

wärts bewegung mit einem neuen Investmentkaufsignal und

dem Anstieg auf ein neues Allzeithoch um 683 Punkte nach

oben abzuschließen. Es kam jedoch nicht zu Anschlusskäufen

und der Sektor ist parallel zur Gesamtmarktschwäche zurück in

die alte Handelsspanne zwischen 600 und 680 Punkte gefallen.

Einerseits ist der kurz fristige Ausbruchsversuch damit zunächst

gescheitert. Andererseits ist der mittelfristige, technisch trend-

be stä tigende Charakter nach oben deshalb nicht verloren ge-

gangen, weshalb der STOXX Europe 600 Food & Beverages den

ansprechendsten Chart für technische Neuinvestments aufweist.

Fazit: Aus der langfristigen Perspektive führt die richtige

Auswahl von (STOXX-)Sektoren auf Basis von Relativer Stärke

und Schwäche zu einer Performance-Steigerung gegenüber

dem Gesamtmarktindex STOXX Europe 600. Für die drei

Top-Sektoren Chemicals, Personal & Household Goods, Food &

Beverage zeigt die technische Analyse, dass für Neuinvest-

ments auf neue mittelfristige technische Kaufsignale gewartet

werden sollte.

TITELTHEMA | STOXX-SEKTOREN

15OnStage | Q4 2017

Grafik 3: STOXX Europe 600 Food & Beverage

Stand: 30. August 2017; Quelle: Reuters, Commerzbank. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

K = Kaufsignal V = Verkaufssignal TP = Take-Profit-Signal

in Punkten

300

650

700

600

500

550

450

400

350

750

20132012 2014 2015 2016 2017 2018

200-Tage-Linie Bull-Market-Trend

Allzeithoch

330 Pkt.K

K

K

528 Pkt.TP K

K

681 Pkt.

530 Pkt.

TP

K

Aufwärtsdreieck

683 Pkt.

Die ComStage ETFs auf die Branchenindizes des STOXX

Europe 600 bieten Ihnen die Möglichkeit, an der Wertentwick-

lung von 19 unterschiedlichen europäischen Sektoren zu

partizi pieren. Anleger, die als Strategie die Branchenrotation

wählen, und temporär in bestimmte Branchen investieren

möchten, finden hier eine kostengünstige Anlagemöglichkeit.

Das gesamte Angebot an ComStage ETFs auf Branchenindizes

sowie weitere Informationen zur genauen Länderverteilung

und zu den Indexkomponenten der zugrunde liegenden Indizes

stehen Ihnen Internet unter www.comstage.de zur Verfügung.

ComStage UCITS ETFs auf WKN Pauschalgebühr p.a. Ertragsverwendung Geld-/Briefkurs

STOXX Europe 600 ETF 060 0,20 % Thesaurierend 78,28/78,31 EUR

STOXX Europe 600 Chemicals ETF 064 0,25 % Ausschüttend 181,87/182,00 EUR

STOXX Europe 600 Personal & Household Goods ETF 073 0,25 % Ausschüttend 159,42/159,73 EUR

STOXX Europe 600 Food & Beverages ETF 067 0,25 % Ausschüttend 118,83/118,95 EUR

Stand: 25. September 2017; Quelle: Commerzbank AG

Die Darstellung der genannten ETFs erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen und wesentlichen Anlegerinformationen (KIIDs) stehen im Internet unter www.comstage.de zur Verfügung.

Anlageidee: ComStage ETFs auf den STOXX Europe 600 und auf ausgewählte Branchen

16 OnStage | Q4 2017

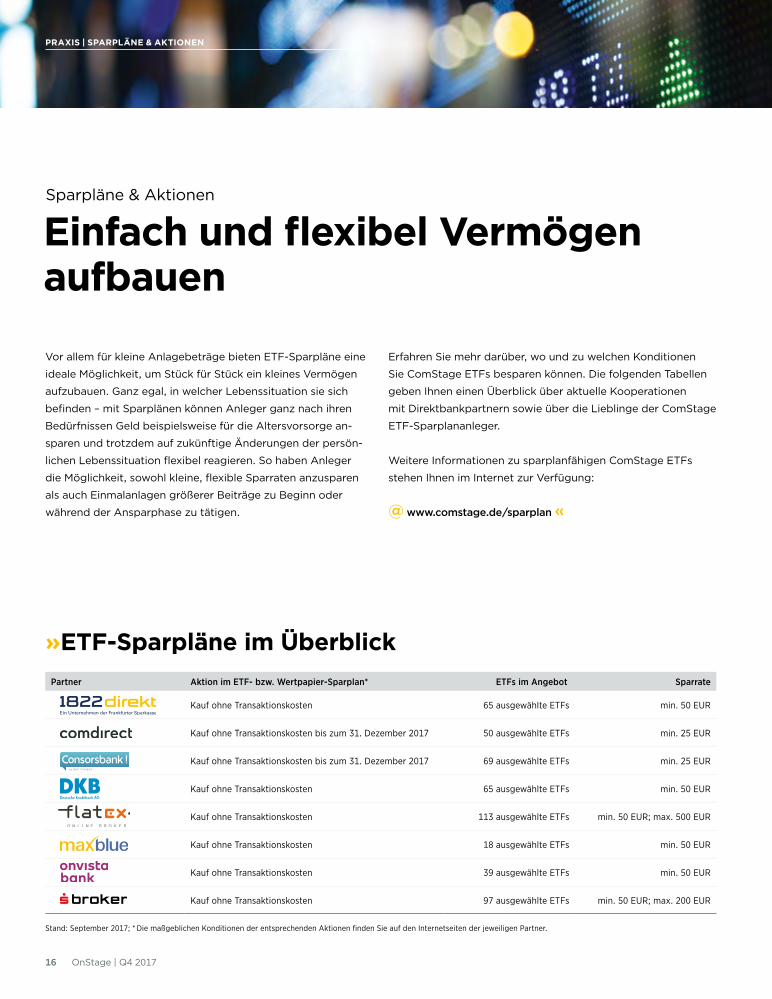

Sparpläne & Aktionen

Einfach und flexibel Vermögen aufbauen

Vor allem für kleine Anlagebeträge bieten ETF-Sparpläne eine

ideale Möglichkeit, um Stück für Stück ein kleines Vermögen

aufzubauen. Ganz egal, in welcher Lebenssituation sie sich

befinden – mit Sparplänen können Anleger ganz nach ihren

Bedürfnissen Geld beispielsweise für die Altersvorsorge an -

sparen und trotzdem auf zukünftige Änderungen der persön-

lichen Lebenssituation flexibel reagieren. So haben Anleger

die Möglichkeit, sowohl kleine, flexible Sparraten anzusparen

als auch Einmalanlagen größerer Beiträge zu Beginn oder

während der Ansparphase zu tätigen.

Erfahren Sie mehr darüber, wo und zu welchen Konditionen

Sie ComStage ETFs besparen können. Die folgenden Tabellen

geben Ihnen einen Überblick über aktuelle Kooperationen

mit Direktbankpartnern sowie über die Lieblinge der ComStage

ETF-Sparplananleger.

Weitere Informationen zu sparplanfähigen ComStage ETFs

stehen Ihnen im Internet zur Verfügung:

@ www.comstage.de/sparplan «

»ETF-Sparpläne im Überblick

PRAXIS | SPARPLÄNE & AKTIONEN

Partner Aktion im ETF- bzw. Wertpapier-Sparplan* ETFs im Angebot Sparrate

Kauf ohne Transaktionskosten 65 ausgewählte ETFs min. 50 EUR

Kauf ohne Transaktionskosten bis zum 31. Dezember 2017 50 ausgewählte ETFs min. 25 EUR

Kauf ohne Transaktionskosten bis zum 31. Dezember 2017 69 ausgewählte ETFs min. 25 EUR

Kauf ohne Transaktionskosten 65 ausgewählte ETFs min. 50 EUR

Kauf ohne Transaktionskosten 113 ausgewählte ETFs min. 50 EUR; max. 500 EUR

Kauf ohne Transaktionskosten 18 ausgewählte ETFs min. 50 EUR

Kauf ohne Transaktionskosten 39 ausgewählte ETFs min. 50 EUR

Kauf ohne Transaktionskosten 97 ausgewählte ETFs min. 50 EUR; max. 200 EUR

Stand: September 2017; * Die maßgeblichen Konditionen der entsprechenden Aktionen finden Sie auf den Internetseiten der jeweiligen Partner.

PRAXIS | SPARPLÄNE & AKTIONEN

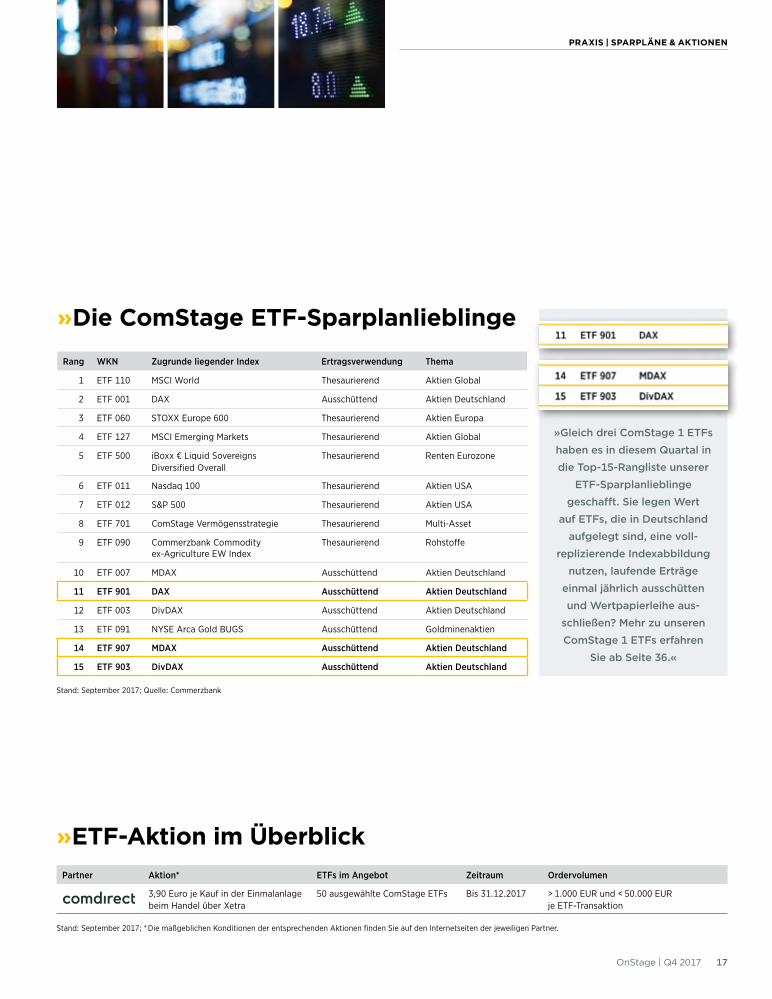

17OnStage | Q4 2017

Rang WKN Zugrunde liegender Index Ertragsverwendung Thema

1 ETF 110 MSCI World Thesaurierend Aktien Global

2 ETF 001 DAX Ausschüttend Aktien Deutschland

3 ETF 060 STOXX Europe 600 Thesaurierend Aktien Europa

4 ETF 127 MSCI Emerging Markets Thesaurierend Aktien Global

5 ETF 500 iBoxx € Liquid Sovereigns Diversified Overall

Thesaurierend Renten Eurozone

6 ETF 011 Nasdaq 100 Thesaurierend Aktien USA

7 ETF 012 S&P 500 Thesaurierend Aktien USA

8 ETF 701 ComStage Vermögensstrategie Thesaurierend Multi-Asset

9 ETF 090 Commerzbank Commodity ex-Agriculture EW Index

Thesaurierend Rohstoffe

10 ETF 007 MDAX Ausschüttend Aktien Deutschland

11 ETF 901 DAX Ausschüttend Aktien Deutschland

12 ETF 003 DivDAX Ausschüttend Aktien Deutschland

13 ETF 091 NYSE Arca Gold BUGS Ausschüttend Goldminenaktien

14 ETF 907 MDAX Ausschüttend Aktien Deutschland

15 ETF 903 DivDAX Ausschüttend Aktien Deutschland

Stand: September 2017; Quelle: Commerzbank

»Gleich drei ComStage 1 ETFs

haben es in diesem Quartal in

die Top-15-Rangliste unserer

ETF-Sparplanlieblinge

geschafft. Sie legen Wert

auf ETFs, die in Deutschland

aufgelegt sind, eine voll-

replizierende Index abbildung

nutzen, laufende Erträge

einmal jährlich ausschütten

und Wertpapierleihe aus-

schließen? Mehr zu unseren

ComStage 1 ETFs erfahren

Sie ab Seite 36.«

»Die ComStage ETF-Sparplanlieblinge

»ETF-Aktion im ÜberblickPartner Aktion* ETFs im Angebot Zeitraum Ordervolumen

3,90 Euro je Kauf in der Einmal anlage beim Handel über Xetra

50 ausgewählte ComStage ETFs Bis 31.12.2017 > 1.000 EUR und < 50.000 EUR je ETF-Transaktion

Stand: September 2017; * Die maßgeblichen Konditionen der entsprechenden Aktionen finden Sie auf den Internetseiten der jeweiligen Partner.

ETF-KOLUMNE

18 OnStage | Q4 2017

ETF-Kolumne

»Zurücksetzen kann positiv wirken.«

Fällt das Wort »zurücksetzen«, so empfinden viele Menschen

einen negativen Beigeschmack. Denn wer möchte sich schon

zurücksetzen lassen? Geht es aber um Anlagen, so kann das

Wort »zurücksetzen« durchaus eine ganz andere Bedeutung

haben. Denn zurücksetzen ist die deutsche Übersetzung des

Begriffs »Rebalancing«. Manchmal ist auch die Übersetzung

»Umschichtung« zu finden. Beides ist richtig, zurücksetzen

trifft es aber noch besser, wie Sie weiter unten sehen werden.

Rebalancing ist in jedem Fall eine verbreitete, oft unterschätzte

Investmentstrategie. Doch eins nach dem anderen. Ihr Vor-

haben ist der langfristige Vermögensaufbau. Sie haben sich

Gedanken gemacht zu Ihren Investmentzielen, zum Anlage-

horizont und dazu, wie lange Sie auf das angelegte Geld ver-

zichten können. Denn Kapitalmärkte sind volatil, schwanken

also, wenn auch unterschiedlich stark. Bedacht haben Sie auch

das Thema Streuung. Bekanntlich sind hier börsengehandelte

Investmentfonds besonders

ge eignet, bilden Exchange

Traded Funds doch Indizes ab,

die in der Regel aus einer gro-

ßen An zahl von Indexmitglie-

dern bestehen. Schon der DAX

besteht aus 30 Aktien, der MSCI

World hat rund 1.700 Aktien

aus 23 industrialisierten Ländern

aufzuweisen. Beim S&P 500 ist die Anzahl der Indexmitglieder

sogar bereits im Namen ablesbar. Der MSCI Emerging Markets-

Index hat nahezu 800 Werte. Und diese stammen aus 23 unter-

schiedlichen Schwellenländern. Zu guter Letzt haben Sie noch

versucht, Ihre Risikotragfähigkeit ein zuschätzen. Darunter wird

die Stresstoleranz verstanden, Schwankungen an den Märkten

aushalten zu können. Interessant ist hierbei, dass die Toleranz

der meisten Anleger im Zeit ablauf recht stabil ist.

Was sich verändert, ist die Einschätzung von Ereignissen. Mal

werden Veränderungen stärker wahrgenommen, manchmal

schwächer. Wichtig ist natürlich, dass ein Investor Unsicher-

heiten eine Weile aushalten kann, also trotz schwankender

Kurse schlafen kann, um das alte Börsen-Bonmot vom »gut

essen oder gut schlafen« heranzuziehen. Nach all diesen Über-

legungen und Schritten ist es dann soweit: Die entsprechenden

ETFs werden ausgewählt und es wird angelegt, sei es als Ein-

malanlage oder über Sparpläne.

Nehmen wir ein einfaches Beispiel: Sie haben sich zu einem

Aktienanteil von 50 Prozent entschlossen und haben einen oder

mehrere ETFs gekauft. Hinzu kommt ein Investment in einen

oder mehrere Bond-ETFs. Auf den Anteil aus festverzinslichen

Wertpapieren soll ebenfalls ein

Gewicht von 50 Prozent ent-

fallen. Im Zeit ablauf »atmen«

die Anlagen. Nehmen wir an,

die Aktien-ETFs haben sich

nach einem Jahr um 20 Pro-

zent nach oben entwickelt.

Die Bondanlage habe sich

nicht verändert. Nach einem

Jahr haben Sie also eine Ver-

teilung von 60 Prozent Aktien- ETFs und 40 Prozent Bond-ETFs.

Ihr Portfolio ist insgesamt im Wert gestiegen. Möchten Sie diese

Veränderung bei be halten? Oder ist Ihnen das Risiko aus dem

gestiegenen Aktien anteil zu hoch? Hier kann nun Rebalancing

zum Zug kommen.

Handelt es sich um eine Einmalanlage, so könnten Sie Aktien-

ETFs verkaufen und umgekehrt den festverzinslichen Anteil

erhöhen. Und zwar solange, bis Ihre ursprüngliche Gewichtung

wiederhergestellt ist, Sie also wieder recht gut schlafen können.

»Rebalancing ist in

jedem Fall eine verbrei-

tete, oft unterschätzte

Investmentstrategie.«

»Rebalancing: Handelt

es sich um eine Einmal anlage,

so könnten Sie Aktien- ETFs

verkaufen und umgekehrt

den fest verzinslichen Anteil

erhöhen.«

19OnStage | Q4 2017

COMSTAGE ETF-AKADEMIESie haben noch Fragen? Dann schreiben Sie uns oder nutzen Sie die Möglichkeit, sich die Aufzeichnungen vergangener Webinare, wie beispielsweise der fünfteiligen ComStage ETF-Akademie, anzuschauen.

Fragen per E-Mail an: Aufzeichnungen der Webinare unter: [email protected] www.comstage-webinar.de/aufzeichnungen

Leser vergangener OnStage-Magazine werden nun einwen-

den, dass das Zurücksetzen mit Kosten verbunden ist. Ist es!

Daher ist es sinnvoll, gewisse Handelstoleranzgrenzen fest-

zulegen, innerhalb derer nicht angepasst wird. Denn sonst

trifft schnell eine weitere Börsenweisheit zu: »Hin und her

macht Taschen leer«.

Und was ist, wenn Sie Ihr Portfolio mit Spar plänen aufbauen?

Dann können Sie natürlich die regelmäßigen Sparraten solange

erhöhen oder reduzieren, bis das ursprüng liche Gleichgewicht,

Ihre persönliche Vermögensaufteilung oder Asset Allocation

wieder erreicht ist.

Wie häufig sollte ein ETF-Depot zurückgesetzt werden? Ein-

mal, vielleicht auch zweimal pro Jahr kann sinnvoll sein. Das

Ziel ist immer, die nach persönlichen Vorstellungen und Vor-

lieben festgelegte Risikoaufteilung wiederherzustellen. Wichtig

ist dabei, die Kosten der erforderlichen Anpassungen im Blick

zu haben, damit positive Effekte nicht konterkariert werden.

Und was ist, wenn Ihr Rebalancing-Termin ansteht, Sie aber

glauben, dass der Markt, den Sie anpassen müssten, positiv

weiterlaufen wird? Dann müssen Sie zwischen Chancen und

Ihrer Risikotoleranz abwägen. Natürlich gehört auch ein biss-

chen Marktbeobachtung zur Umschichtungsentscheidung.

Aus vergangenen OnStage-Beiträgen wissen Sie, dass der

richtige Einstiegszeitpunkt sehr schwer zu finden ist. Market

Timing gehört zu den größten Herausforderungen und gelingt

auf Dauer selten, um nicht zu sagen, nie. Was wiederum ein

Argument für regelmäßige Sparpläne ist.

Viel Erfolg bei Ihren Investments!

Bitte bleiben Sie ComStage ETFs gewogen!

ETF-KOLUMNE

Thomas Meyer zu Drewer, Geschäftsführer ComStage

MÄRKTE | SDAX SCHLÄGT DAX UND MDAX

20 OnStage | Q4 2017

MÄRKTE | SDAX SCHLÄGT DAX UND MDAX

21OnStage | Q4 2017

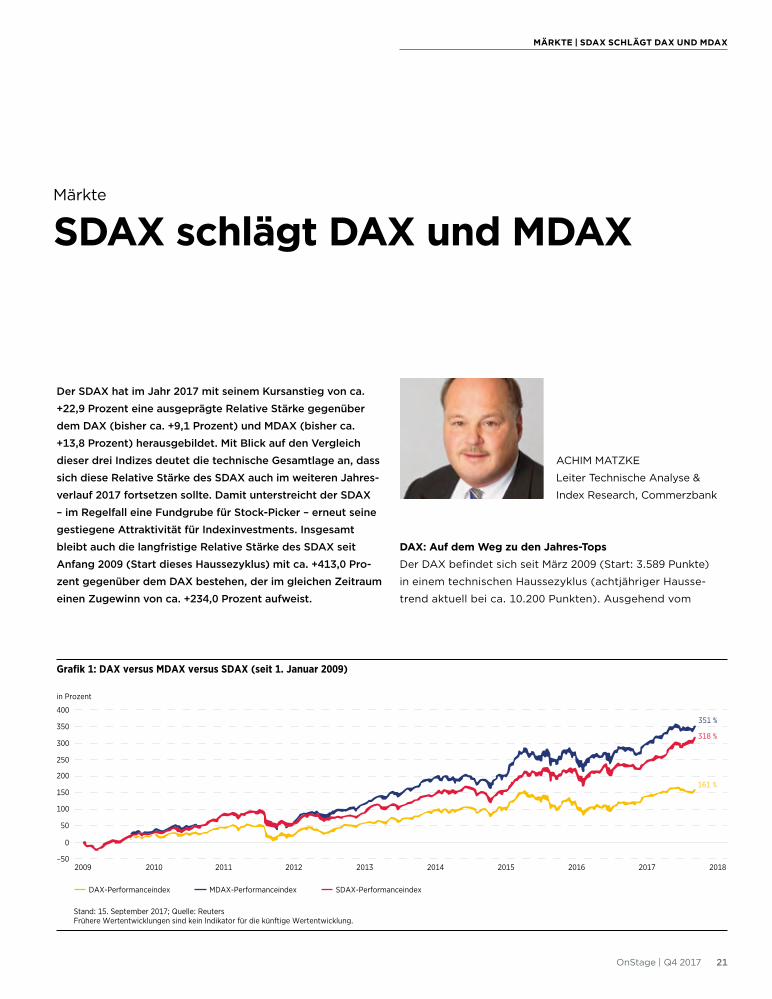

Märkte

SDAX schlägt DAX und MDAX

Der SDAX hat im Jahr 2017 mit seinem Kursanstieg von ca.

+22,9 Prozent eine ausgeprägte Relative Stärke gegenüber

dem DAX (bisher ca. +9,1 Prozent) und MDAX (bisher ca.

+13,8 Prozent) herausgebildet. Mit Blick auf den Vergleich

dieser drei Indizes deutet die technische Gesamtlage an, dass

sich diese Relative Stärke des SDAX auch im weiteren Jahres-

verlauf 2017 fortsetzen sollte. Damit unterstreicht der SDAX

– im Regelfall eine Fundgrube für Stock-Picker – erneut seine

gestiegene Attraktivität für Indexinvestments. Insgesamt

bleibt auch die langfristige Relative Stärke des SDAX seit

Anfang 2009 (Start dieses Haussezyklus) mit ca. +413,0 Pro-

zent gegenüber dem DAX bestehen, der im gleichen Zeitraum

einen Zugewinn von ca. +234,0 Prozent aufweist.

ACHIM MATZKE

Leiter Technische Analyse &

Index Research, Commerzbank

DAX: Auf dem Weg zu den Jahres-TopsDer DAX befindet sich seit März 2009 (Start: 3.589 Punkte)

in einem technischen Haussezyklus (achtjähriger Hausse-

trend aktuell bei ca. 10.200 Punkten). Ausgehend vom

Grafik 1: DAX versus MDAX versus SDAX (seit 1. Januar 2009)

Stand: 15. September 2017; Quelle: ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

in Prozent

400

350

300

200

250

150

100

50

DAX-Performanceindex MDAX-Performanceindex SDAX-Performanceindex

161 %

351 %

318 %

–50

0

MÄRKTE | SDAX SCHLÄGT DAX UND MDAX

22 OnStage | Q4 2017

All zeithoch aus dem April 2015 (bei 12.391 Punkten; Wider-

standszone) ergab sich eine technische Zwischenbaisse mit

einem Kurs rückgang von fast 30,0 Prozent, ohne dass der

übergeordnete Hausse zyklus beendet wurde. Nachdem die

gestaffelte langfristige Unterstützungszone (8.700 bis 9.325

Punkte) bestätigt wurde, startete der DAX im Februar 2016

wieder eine Auf wärts be-

wegung, wobei sowohl

der Zwischen baissetrend

(im August 2016) als

auch die trendbestäti-

gende Konsolidierung

(unterhalb von 10.800

Punkten) jeweils mit

Investmentkaufsignalen

beendet wurden. Ein

neuer mittel fristiger Hausse trend führte den DAX im Juni 2017

auf neue Allzeithochs um 12.950 Punkte und in eine mittel fristig

überkaufte Lage. Deshalb überrascht es nicht, dass der Index

zum Abbau dieser überkauften Lage in eine Konsolidierung

hineinge laufen ist, die den DAX in den letzten Monaten – mit-

beeinflusst durch den festen Euro – in die Unterstützungszone

von 11.800 bis 12.000 Punkte (enthielt auch die 200-Tage-Linie)

zurück fallen ließ. Diese Konsolidierung mit der chart tech-

nischen Form einer »Flagge« endete an der steigenden 200-

Tage-Linie, sodass dieser Be reich (11.800 bis 12.000 Punkte)

als Unter stützungszone be stätigt wurde. Da die »Flagge« einen

trendbestätigenden Charakter nach oben aufwies, überrascht

es nicht, dass der DAX zuletzt mit einem neuen Kaufsignal

an gesprungen ist. Die technische Gesamtlage signalisiert, dass

der Index im weiteren Jahresverlauf – allerdings mit einem

moderaten Aufwärts momentum – wieder in die Widerstands-

zone (12.700 bis 13.000 Punkte) im Umfeld der bisherigen

Jahres-Tops steigen sollte.

MDAX: Ebenfalls auf dem Weg zu den Jahres-TopsDer MDAX hat innerhalb seines technischen Haussezyklus,

der im März 2009 bei ca. 4.120 Punkten startete, seit dem

Jahres ende 2012 und dem Niveau um ca. 10.960 Punkte

einen ideal typischen Haussetrend herausgebildet. Dessen

Trendlinie liegt aktuell bei ca. 21.600 Punkten. Im Dezember

2016 war der Index mit einem Investmentkaufsignal aus dem

vorherigen, anderthalbjährigen Trading-Markt unterhalb der

Widerstandszone um 21.680 Punkte nach oben losgelaufen.

Der neue mittelfristige steile Aufwärtstrend führte den Index bis

auf ca. 25.760 Punkte (neues Allzeithoch) und ebenfalls in eine

überkaufte Struktur. Ende Juni 2017 hat der Index diesen steilen

Aufwärtstrend mit einem Take-Profit-Signal in eine Flaggen-

Grafik 2: DAX versus MDAX versus SDAX (seit 1. Januar 2017)

Stand: 15. September 2017; Quelle: ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Jan 17 Feb 17 Mrz 17 Apr 17 Mai 17 Jun 17 Jul 17 Aug 17 Sep 17

in Prozent

25

20

15

10

5

DAX-Performanceindex MDAX-Performanceindex SDAX-Performanceindex

9,2 %

13,9%

23,1 %

0

Für die Wertentwicklung der vergangenen

fünf Jahre siehe Grafik 1 auf Seite 21.

»Da die ›Flagge‹ einen trend-

bestätigenden Charakter nach

oben aufwies, überrascht es

nicht, dass der DAX zuletzt mit

einem neuen Kaufsignal

an gesprungen ist.«

MÄRKTE | SDAX SCHLÄGT DAX UND MDAX

23OnStage | Q4 2017

Eine transparente und kostengünstige Möglichkeit, um gezielt

auf den deutschen Leitindex und seine kleineren Geschwister

zu setzen, bieten ETFs auf die entsprechenden Indizes.

Dividenden und Erträge werden bei diesen ETFs automatisch

durch die depotführende Stelle dem Konto des Investors gut-

geschrieben. Anleger können sich im Nachhinein frei entschei-

den, was sie mit den ausgeschütteten Erträgen tun möchten.

Weitere Informationen sowie ein Überblick über das gesamte

Angebot an ComStage ETFs stehen Ihnen im Internet unter

www.comstage.de zur Verfügung.

ComStage UCITS ETFs auf WKN Pauschalgebühr p.a. Ertragsverwendung Geld-/Briefkurs

DAX ETF 001 0,08 % Ausschüttend 119,94/119,95 EUR

MDAX ETF 007 0,30 % Ausschüttend 24,57/24,59 EUR

SDAX ETF 005 0,70 % Ausschüttend 111,15/111,38 EUR

Stand: 25. September 2017; Quelle: Commerzbank AG

Die Darstellung der genannten ETFs erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen und wesentlichen Anlegerinformationen (KIIDs) stehen im Internet unter www.comstage.de zur Verfügung.

Anlageidee: ETF auf DAX & Co.

Konsolidierung verlassen. Nach drei Monaten der Konsolidierung

war die mittelfristig überkaufte Lage abgebaut und der MDAX

hat Anfang September 2017 die »Flagge« mit einem Kauf signal

verlassen. Einerseits sollte der neue Aufwärtstrend den MDAX

wieder an die Widerstandszone am Jahres-Top führen, ande-

rerseits sollten sich die diesjährige, moderate Relative Stärke

zum DAX und die ausgeprägte Relative Schwäche gegenüber

dem SDAX im weiteren Jahresverlauf jeweils fortsetzen.

SDAX: In der technischen NeubewertungDer SDAX befindet sich seit März 2009 und Kursen um

2.149,3 Punkte in einem technischen Haussezyklus, wobei sich

ab November 2011 (Indexniveau um 4.108 Punkte) ein ideal-

typischer Haussetrend (sechsjährige Haussetrend linie zurzeit

bei ca. 8.500 Punkten) ergeben hat. Der weitere zusätzliche

Aufwärtstrend, der im Februar 2016 bei 7.504 Punkten startete

und sich mit dem Investmentkauf signal (Sprung über die

ge staffelte Widerstandszone von 9.183 bis 9.540 Punkten

zum Jahreswechsel 2016/2017) fortsetzte, liegt aktuell bei

ca. 10.450 Punkten (im Umfeld der steigenden 200-Tage-Linie).

Nach dem Setzen des neuen Allzeithochs bei 11.338 Punkten

(Juni 2017) ist der SDAX zum Abbau der mittelfristig überkauf-

ten Struktur in eine normale technische Konsolidierung (Kern-

handelsspanne: 10.750

bis 11.338 Punkte) hin-

eingelaufen. Bereits im

August 2017 hat der

Index diese Kon so-

lidierung mit einem

neuen Investmentkauf-

signal verlassen, sodass

sich die technischen

Neubewertung mit dem

nächsten mittel fristigen Etappenziel »Kurs etablierung ober-

halb von 12.000 Punkten« fortsetzen sollte. Die technische

Gesamt situation signalisiert, dass im weiteren Jahresverlauf

die Relative Stärke gegenüber dem DAX und MDAX bestehen

bleiben sollte.

»Die technische Gesamt-

situation signalisiert, dass im

weiteren Jahresverlauf die

Relative Stärke gegenüber

dem DAX und MDAX bestehen

bleiben sollte.«

24 OnStage | Q4 2017

MÄRKTE | WÄHRUNGEN

25OnStage | Q4 2017

Ein Großteil der deutschen Anleger konzentriert sich beim

Investieren auf Aktien und Anleihen aus Deutschland und der

Eurozone. Deshalb müssen sie bei ihrer Anlageentscheidung

selten Währungseinflüsse berücksichtigen. Anleger, die sich

für Investments außerhalb des Euro-Währungsraums interes-

sieren, sollten sich neben der Entwicklung des gewählten

Index auch mit der Entwicklung der Währung beschäftigen,

in der die einzelnen Indexkomponenten notieren.

So erreichen uns regelmäßig Anfragen von ETF-Investoren,

die sich beispielsweise entschieden haben, in einen Index

bestehend aus US-Aktien zu investieren. Hintergrund der

Anfragen sind in der Regel Performancevergleiche der jewei-

ligen ETFs angeblich mit ihren zugrunde liegenden Indizes.

Vor allem im aktuellen Umfeld merken Anleger häufig an, dass

sich ihre ETFs angeblich in den vergangenen Monaten deutlich

schlechter entwickelt haben als die jeweiligen Vergleichsindizes.

Währungen

Euro versus US-Dollar – Der Vergleich von Äpfeln mit Birnen

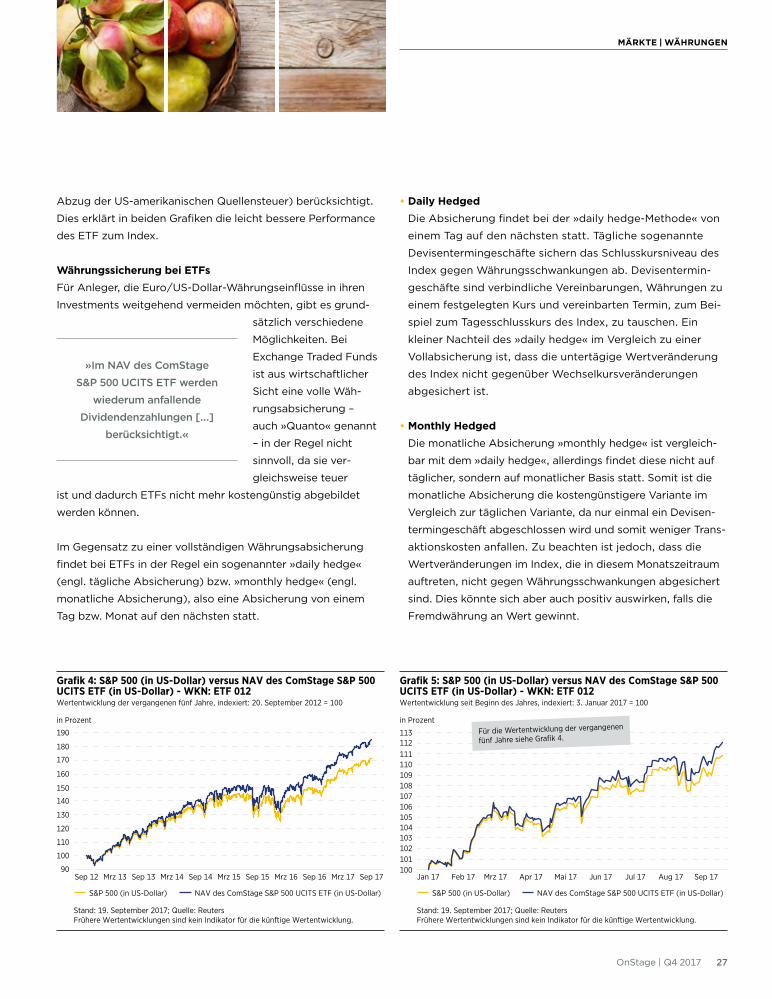

Beispiel – Vergleich des Index S&P 500 mit dem ComStage S&P 500 UCITS ETFIm folgenden Beispiel möchten wir Ihnen verdeutlichen, was

bei vielen Anlegern zu Irritationen führt. Grafik 1 bzw. 2 zeigen

die indexierte Wertentwicklung des Index S&P 500 im Vergleich

zum ComStage S&P 500 UC ITS ETF der vergangenen fünf

Jahre bzw. der Entwicklung seit Jahresbeginn.

MÄRKTE | WÄHRUNGEN

LAURA SCHWIERZECK

Produktmanager,

Equity Markets & Commodities

Stand: 19. September 2017; Quelle: ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 2: S&P 500 (in US-Dollar) versus ComStage S&P 500 UCITS ETF (in Euro) – WKN: ETF 012Wertentwicklung seit Beginn des Jahres, indexiert: 3. Januar 2017 = 100

in Prozent

Mai 17Apr 17 Jun 17 Jul 17 Aug 17 Sep 17Mrz 17Jan 17 Feb 17

S&P 500 (in US-Dollar) ComStage S&P 500 UCITS ETF (in Euro)

94

98

96

100

102

104

106

108

110

112 Für die Wertentwicklung der vergangenen

fünf Jahre siehe Grafik 1.

Stand: 19. September 2017; Quelle: ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 1: S&P 500 (in US-Dollar) versus ComStage S&P 500 UCITS ETF (in Euro) – WKN: ETF 012Wertentwicklung der vergangenen fünf Jahre, indexiert: 20. September 2012 = 100

in Prozent

Sep 14Mrz 14 Mrz 15 Sep 15 Mrz 16 Sep 16 Sep 17Mrz 17Sep 13Sep 12 Mrz 1390

110100

130120

150140

170160

180190200210220

S&P 500 (in US-Dollar) ComStage S&P 500 UCITS ETF (in Euro)

26 OnStage | Q4 2017

Stand: 19. September 2017; Quelle: Reuters

Grafik 3: Entwicklung des Euro/US-Dollar-Wechselkurses seit Jahresbeginn

Euro/US-Dollar

1,03

1,05

1,07

1,09

1,11

1,13

1,15

1,21

1,17

1,19

Mai 17Apr 17 Jun 17 Jul 17 Aug 17 Sep 17 Okt 17Mrz 17Jan 17 Feb 17

Während man bei Grafik 1 den Eindruck erlangen könnte, der

ComStage S&P 500 UCITS ETF habe sich deutlich besser ent-

wickelt als der S&P 500, suggeriert Grafik 2 das genaue Gegen-

teil. Doch ist das wirklich so? Oder kann das überhaupt sein?

Investoren legen doch ihr Geld in einen ETF an, da sie davon

ausgehen, nahezu eins

zu eins an dem zu grunde

liegenden Index parti-

zipieren zu können.

Die Antwort darauf ist

eigentlich ganz einfach:

Im Perfor mancevergleich

machen Anleger häufig einen entscheidenden Fehler. Sie ver-

gleichen Äpfel mit Birnen bzw. Euro mit US- Dollar. So stellen die

beiden erwähnten Grafiken den ETF in Euro und den Index in

US-Dollar gegenüber. Ein ganz wesent licher Faktor wurde also

bei der Betrachtung außer Acht ge lassen: der Wechselkurs.

Da die von ComStage angebotenen ETFs in Deutschland in

der Handelswährung Euro notieren, die Preise von US-Aktien

logischerweise in US-Dollar, besteht für den Investor ein

Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs

steigen sollte und eine Währungschance, wenn der Euro/

US-Dollar-Wechselkurs entsprechend fällt.

Und Ersteres ist leider in den vergangenen Monaten passiert:

Der Euro/US-Dollar-Wechselkurs ist gestiegen. Grafik 3 zeigt

die Entwicklung des Euro/US-Dollar-Wechselkurses seit

Beginn des Jahres, in der deutlich wird, dass der Euro im Ver-

hältnis zum US-Dollar an Wert zugelegt hat (starker Euro).

Um besser zu verstehen, welchen Einfluss Wechselkurse haben

können, lesen Sie dazu den Exkurs zu Wechselkursen und

Währungseinflüssen.

Fairer Performancevergleich von Index und ETFUm einen fairen Vergleich eines ETF mit seinem zugrundelie-

genden Index darzustellen, bietet sich in der Regel der Schluss-

kurs des Index mit dem Nettoinventarwert (NAV) des ETF an.

Denn in den allermeisten Fällen stimmt dann auch die Währung

überein, da die Fondswährung in der Regel der Indexwährung

entspricht. Genau dies haben wir Ihnen in den Grafiken 4 und 5

dar gestellt.

Sie fragen sich an dieser Stelle sicher, warum sich dennoch der

NAV des ETF und der Index leicht unterschiedlich entwickeln.

Auch hier gibt es eine ganz ein fache Erklärung. Beim S&P 500

handelt es sich um einen so genannten Kurs index, das heißt

Dividendenzahlungen der im Index enthaltenen Aktien werden

nicht berücksichtigt. Im NAV des ComStage S&P 500 UCITS

ETF werden wiederum anfallende Dividendenzahlungen (unter

1. FONDSWÄHRUNG

Das ist die Währung, in der der Wert des ETF-Fondsvermögens

und der Nettoinventarwert (NAV) berechnet werden. Diese

Währung orientiert sich in der Regel an der Indexwährung.

2. HANDELSWÄHRUNG

Das ist die Währung, in der der ETF an einer bestimmten Börse

bzw. außerbörslich gehandelt wird.

3. WÄHRUNG DER ABGEBILDETEN EINZELTITEL

Das ist die Währung der abgebildeten Titel, zum Beispiel der

Aktien des ETF. Diese Währung bestimmt maßgeblich das

Währungs risiko des Investments.

MÄRKTE | WÄHRUNGEN

»Im Perfor mancevergleich

machen Anleger häufig einen

entscheidenden Fehler.«

27OnStage | Q4 2017

MÄRKTE | WÄHRUNGEN

Abzug der US-amerikanischen Quellensteuer) be rücksichtigt.

Dies erklärt in beiden Grafiken die leicht bessere Performance

des ETF zum Index.

Währungssicherung bei ETFsFür Anleger, die Euro/US-Dollar-Währungseinflüsse in ihren

Investments weitgehend vermeiden möchten, gibt es grund-

sätzlich verschiedene

Möglichkeiten. Bei

Ex change Traded Funds

ist aus wirtschaftlicher

Sicht eine volle Wäh-

rungs ab sicherung –

auch »Quanto« genannt

– in der Regel nicht

sinnvoll, da sie ver-

gleichsweise teuer

ist und dadurch ETFs nicht mehr kostengünstig abgebildet

werden können.

Im Gegensatz zu einer vollständigen Währungsabsicherung

findet bei ETFs in der Regel ein sogenannter »daily hedge«

(engl. tägliche Absicherung) bzw. »monthly hedge« (engl.

monatliche Absicherung), also eine Absicherung von einem

Tag bzw. Monat auf den nächsten statt.

• Daily Hedged Die Absicherung findet bei der »daily hedge-Methode« von

einem Tag auf den nächsten statt. Tägliche sogenannte

Devisentermingeschäfte sichern das Schlusskursniveau des

Index gegen Währungsschwankungen ab. Devisentermin-

geschäfte sind verbindliche Vereinbarungen, Währungen zu

einem festgelegten Kurs und vereinbarten Termin, zum Bei-

spiel zum Tagesschlusskurs des Index, zu tauschen. Ein

kleiner Nachteil des »daily hedge« im Vergleich zu einer

Vollabsicherung ist, dass die untertägige Wertveränderung

des Index nicht gegen über Wechselkursveränderungen

abgesichert ist.

• Monthly Hedged Die monatliche Absicherung »monthly hedge« ist vergleich-

bar mit dem »daily hedge«, allerdings findet diese nicht auf

täglicher, sondern auf monatlicher Basis statt. Somit ist die

monatliche Absicherung die kostengünstigere Variante im

Vergleich zur täglichen Variante, da nur einmal ein Devisen-

termingeschäft abgeschlossen wird und somit weniger Trans-

aktionskosten anfallen. Zu beachten ist jedoch, dass die

Wertveränderungen im Index, die in diesem Monatszeitraum

auftreten, nicht gegen Währungsschwankungen abgesichert

sind. Dies könnte sich aber auch positiv auswirken, falls die

Fremdwährung an Wert gewinnt.

»Im NAV des ComStage

S&P 500 UCITS ETF werden

wiederum anfallende

Dividenden zahlungen [...]

be rücksichtigt.«

Stand: 19. September 2017; Quelle: ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 5: S&P 500 (in US-Dollar) versus NAV des ComStage S&P 500 UCITS ETF (in US-Dollar) - WKN: ETF 012Wertentwicklung seit Beginn des Jahres, indexiert: 3. Januar 2017 = 100

in Prozent

S&P 500 (in US-Dollar) NAV des ComStage S&P 500 UCITS ETF (in US-Dollar)

Mai 17Apr 17 Jun 17 Jul 17 Aug 17 Sep 17Mrz 17Jan 17 Feb 17100101102103104105106107

109108

111110

113112

Für die Wertentwicklung der vergangenen

fünf Jahre siehe Grafik 4.

Stand: 19. September 2017; Quelle: ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 4: S&P 500 (in US-Dollar) versus NAV des ComStage S&P 500 UCITS ETF (in US-Dollar) - WKN: ETF 012Wertentwicklung der vergangenen fünf Jahre, indexiert: 20. September 2012 = 100

in Prozent

Sep 14Mrz 14 Mrz 15 Sep 15 Mrz 16 Sep 16 Sep 17Mrz 17Sep 13Sep 12 Mrz 13

S&P 500 (in US-Dollar) NAV des ComStage S&P 500 UCITS ETF (in US-Dollar)

90

110

100

120

130

140

160

150

180

170

190

28 OnStage | Q4 2017

MÄRKTE | WÄHRUNGEN

EXKURS ZU WECHSELKURSEN UND WÄHRUNGSEINFLÜSSEN

Ob der Euro stark oder schwach ist, wird immer anhand des

Wechselkurses gegenüber einer anderen Währung (zum Beispiel

US- Dollar) gemessen. Ein Wechselkurs setzt sich somit immer

aus einer Basiswährung und einer Zählerwährung zusammen

(siehe Rechenbeispiel).

Für den Anleger aus dem Euroraum bietet sich in diesem Fall

sowohl eine zusätzliche Währungschance als auch ein -risiko.

So profitiert er bei einer Investition in US-Dollar von einer

Abwertung des Euro. Wertet der Euro nach dem Kauf auslän-

discher Aktien ab, steigt die Rendite. Im Gegensatz zu einer

Abwertung stellt eine Aufwertung des Euro ein Währungsrisiko

dar. Wenn der Euro nach dem Kauf ausländischer Aktien auf-

wertet, sinkt dementsprechend die Rendite. Dabei kann die

negative Wechsel kurs entwick lung die Performance so stark

reduzieren, dass ein Verlust in Euro entsteht, obwohl die Aktie

in der Fremdwährung Gewinne aufweist.

RECHENBEISPIEL: EURO (BASISWÄHRUNG)/US-DOLLAR

(ZÄHLER WÄHRUNG) – 1,10 (WECHSELKURS)

Der Wechselkurs gibt an, wie viele Einheiten der Zählerwährung

man benötigt, um eine Einheit der Basiswährung zu erwerben.

Bei einem Euro/US-Dollar-Wechselkurs von 1,10 sind somit

1,10 US-Dollar nötig, um einen Euro zu erwerben. Wenn sich

der Wechselkurs zwischen beiden Währungen verändert,

sodass man beispielsweise beim Umtausch für einen Euro

weniger US-Dollar bekommt, dann ist der Euro im Vergleich

zum US-Dollar schwächer – und umgekehrt.

EURO/US-DOLLAR-WECHSELKURS STEIGT:

Steigt der Wechselkurs beispielsweise von 1,10 auf 1,12 US-

Dollar, bedeutet das, dass der Euro im Verhältnis zum

US- Dollar an Wert gewinnt (starker Euro). Denn es sind nun

1,12 US-Dollar notwendig, um einen Euro zu erwerben. US-

Dollar-Investments verlieren in diesem Fall für Euro-Investoren

an Wert.

EURO/US-DOLLAR-WECHSELKURS SINKT:

Sinkt hingegen der Wechselkurs, beispielsweise von 1,10 auf

1,08 US-Dollar, bedeutet das, dass der Euro im Verhältnis zum

US- Dollar an Wert einbüßt (schwacher Euro). Denn um einen

Euro zu erwerben, sind nun nur noch 1,08 US-Dollar notwendig.

US- Dollar-Investments gewinnen in diesem Fall für Euro-Investo-

ren an Wert.

Fazit: Einflüsse von Währungen sind komplex. Anleger sollten

be achten, dass die Fondswährung, die ihnen in ihrem Depot

ausgewiesen wird, irreführend sein kann. Ausschlag gebend

für ein Währungsrisiko bei einem ETF ist immer die Handels-

währung, in der die im Index enthaltenen Aktien notieren.

Der Währungseinfluss muss aber nicht zwingend negativ

sein. Denn Währungsrisiko bedeutet auch immer zugleich

Währungschance. Als Anleger aus dem Euroraum gewinnen

Sie bei einer Abwertung des Euros und verlieren bei einer

Aufwertung des Euros gegenüber der Fremdwährung.

Möchten Sie den Einfluss von Währungen in Ihrem Depot

minimieren, stellen währungsgesicherte ETFs dennoch eine

gute Alternative dar.

ComStage bietet Anlegern, die Währungseinflüsse weitgehend

vermeiden möchten, drei verschiedene währungsgesicherte

ETFs an.

Während Anleger mit dem ETF auf den »S&P 500 EUR Daily

Hedged-Index« währungsgesichert in den amerika nischen

Aktienmarkt investieren können, bietet der ETF auf den »MSCI

Japan 100 % Daily Hedged Euro« die Möglichkeit, in japanische

Aktien währungsgesichert anzulegen. Beim »CBK Commodity

ex-Agriculture Monthly EUR Hedged« handelt es sich um einen

währungsgesicherten Rohstoff-ETF. Er setzt sich aus den drei

Sektoren Industriemetalle, Edel metalle und Energie zusammen,

wobei sich wiederum jeder der drei Sektoren aus vier einzelnen

Rohstoffen der jeweiligen Kategorie zusammensetzt.

Weitere Informationen sowie ein Überblick über das gesamte

Angebot an ComStage ETFs stehen Ihnen im Internet unter

www.comstage.de zur Verfügung.

ComStage UCITS ETFs auf WKN Pauschalgebühr p.a. Ertragsverwendung Geld-/Briefkurs

S&P 500 EUR Daily Hedged ETF 014 0,30 % Thesaurierend 41,85/41,86 EUR

MSCI Japan 100 % Daily Hedged Euro ETF 025 0,45 % Thesaurierend 16,60/16,61 EUR

CBK Commodity ex-Agriculture Monthly EUR Hedged ETF 099 0,35 % Thesaurierend 62,44/62,60 EUR

Stand: 25. September 2017; Quelle: Commerzbank AG

Die Darstellung der genannten ETFs erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen und die wesentliche Anlegerinformation KIID stehen im Internet unter www.comstage.de zur Verfügung.

Anlageidee: Währungsgesicherte ComStage ETFs

29OnStage | Q4 2017

MÄRKTE | WÄHRUNGEN

30

MÄRKTE | CHINESISCHE A-AKTIEN

OnStage | Q4 2017

Märkte

Chinesische A-Aktien – ab 2018 auch im MSCI Emerging Markets-Index

Dreimal hatte China bereits vergeblich bei dem Index-

anbieter MSCI beantragt, sogenannte »A-Aktien« in den

bekannten Emerging Markets-Index aufnehmen zu lassen.

Im vierten Anlauf hat es geklappt: Ab Mai 2018 werden auch

diese Aktien in die Berechnung des Index mit einbezogen,

der die Entwicklung von knapp 850 Unternehmen aus

24 Schwellenländer abbildet.

Für viele Anleger ist China der Inbegriff eines erfolgreichen

Schwellenlandes. So konnten in den letzten zehn Jahren im

»Reich der Mitte« teilweise zweistellige Wachstumsraten erzielt

werden. Also stellt sich die Frage, warum chinesische A-Aktien

bis jetzt nicht im renommierten MSCI Emerging Markets-Index

berücksichtigt wurden.

Haupthindernis für die Aufnahme war, dass die in Renminbi

notierenden und an den Börsen von Shanghai und Shenzhen

gehandelten A-Aktien bislang nur sehr schwer für ausländische

Anleger zugänglich waren (für eine genaue Definition der

ANJA WEINGÄRTNER

Produktmanager,

Equity Markets & Commodities

MÄRKTE | CHINESISCHE A-AKTIEN

31OnStage | Q4 2017

UNTERSCHEIDUNG A-AKTIEN, B-AKTIEN, H-AKTIEN UND RED CHIPS

A-Aktien Chinesische A -Aktien werden von Unternehmen ausgegeben, die ihren Hauptsitz in Festlandchina haben. Sie werden an den Börsen von Shanghai oder Shenzhen in chinesischen Renminbi (RMB) gehandelt. Während diese Papiere lange Zeit nur inlän-dischen Anlegern bzw. wenigen ausländischen Investoren zur Verfügung standen, sind sie seit 17. November 2014 für Investo-ren aus aller Welt zugänglich. Möglich macht dies das »Stock Connect«-Aktienhandelsprogramm, mit dem ausländische An -leger A- Aktien direkt über die Hong Kong Stock Exchange erwerben können.

B-Aktien Zugänglich für Ausländer und chinesischen Retail-Investoren. B-Aktien notieren in RMB, werden aber in Hongkong-Dollar (Börse Shenzhen) oder US-Dollar (Börse Shanghai) gehandelt.

H-Aktien Aktien chinesischer Unternehmen, die ein Listing an der Wert-papierbörse in Hongkong besitzen und dort in Hongkong-Dollar (HKD) gehandelt werden. Diese Aktien sind Ausländern frei zugänglich und waren lange die einzige Möglichkeit, in chine-sische Unternehmen zu investieren.

Red Chips Aktien von Unternehmen mit Sitz außerhalb der Volksrepublik China, die an der Börse in Hongkong in Hongkong-Dollar ge -handelt werden. An einem Red Chip-Unternehmen hat die Volksrepublik China eine wesentliche Beteiligung. Diese Aktien sind auch Ausländern zugänglich.

einzelnen Aktientypen siehe Infobox). Da auch von staatlicher

chinesischer Seite eine sukzessive Öffnung des Kapitalmarkts

angestrebt wurde, hat sich die Lage in den letzten Jahren

aber deutlich verbessert – nicht zuletzt durch das sogenannte

»Stock Connect-Programm«:

Das Stock Connect-Programm ermöglicht durch die Verbin-

dung der Börsen Shanghai und Shenzhen mit der Börse in

Hongkong internationalen Investoren Zugang zum chinesi-

schen Markt. Es wurde im November 2014 zunächst mit der

Kooperation von Shanghai und Hongkong ins Leben gerufen

und Ende 2016 um die Börse in Shenzhen erweitert. Dadurch

sind über die Börse in Hongkong ausgewählte Titel, die in

Shanghai und Shenzhen gehandelt werden, auch Ausländern

zugänglich und Investoren vom chinesischen Festland pro fi-

tieren ebenfalls: Für sie eröffnet sich der Zugang zu in Hong-

kong gelisteten Werten. Damit wurde die strikte Trennung

zwischen ausschließlich lokalen Investoren vorbehaltenen

Aktien und solchen Aktien, die internationalen Anlegern

zugänglich waren, ge lockert. Auch wenn sich Investoren

im Zuge des Programms mit deutlich weniger Restriktionen

konfrontiert sehen, gibt es doch gewisse Beschränkungen, wie

beispielsweise tägliche Kontingente bzw. Quotas oder Limite.

MSCI nimmt A-Aktien in zweistufigem Prozess aufNachdem die Marktbarrieren für internationale Investoren suk-

zessive abgebaut wurden, hat MSCI nun entschieden, 2018 mit

der Aufnahme von 222 A-Aktien zu beginnen. Remy Briand,

Managing Director bei MSCI und Vorsitzender des MSCI Index

Policy Committees, hebt hervor, dass internationale Marktteil-

nehmer die positiven Veränderungen bei der Zugänglichkeit

von chinesischen A-Aktien begrüßen und für MSCI alle notwen-

digen Voraussetzungen erfüllt sind, um mit der Aufnahme zu

beginnen. Der Ausbau des Stock Connect-Programms spiele

hierbei eine zentrale Rolle. Zudem sei eine Aufnahme weiterer

A-Aktien möglich, sollte sich die positive Entwicklung in China

weiter fortsetzen.

Vorgesehen für die Aufnahme ist ein zweistufiger Prozess,

um die vorgeschriebenen Handelslimite innerhalb des Stock

Connect-Programms einzuhalten. Der erste Schritt wird im

Mai 2018 im Zuge der halbjährlichen Indexanpassung erfolgen,

Schritt zwei bei der quartalsweisen Indexanpassung im August

2018. Schon im August 2017 hat MSCI damit begonnen, einen

»provisorischen« Emerging Markets-Index zu berechnen. Diese

Maßnahme soll es Marktteilnehmern, wie beispielsweise An-

bietern von Anlagelösungen, ermöglichen, die Aufnahme der

A-Aktien in den Index vorzubereiten und sie individuell, nach

ihrem eigenen Zeitplan, in ihren Portfolios zu implementieren.

32

MÄRKTE | CHINESISCHE A-AKTIEN

OnStage | Q4 2017

»Ein Investment in

Emerging Markets

eignet sich besonders

zur Diversifikation

eines globalen

Portfolios.«

Südkorea mit jeweils über 4 Prozent die beiden größten Einzel-

aktien im Index sind (siehe Grafik 2 und Tabelle 1).

Betrachtet man die Performance des Index in den letzten fünf

Jahren, so zeichnet sich ein gemischtes Bild ab. Zwar beträgt

die absolute Wertentwicklung

über den gesamten Zeitraum

knapp plus 25 Prozent, aller-

dings war die Entwicklung

dorthin äußerst volatil.

Besonders große Verluste

musste der Index im Jahr

2015 hinnehmen – haupt -

ver antwortlich für den Kurs-

einbruch war dabei der Crash

an den chinesischen Börsen im Sommer des Jahres. Seit

Januar 2016 ist der Aufwärtstrend des Index jedoch un g e-

brochen (siehe Grafik 3).

Ein Investment in die Emerging Markets, beispielsweise über den

ComStage MSCI Emerging Markets ETF, eignet sich besonders

zur Diversifikation eines globalen Portfolios. Denn mit einer

An lage in populäre Indizes, wie beispielsweise den MSCI World,

werden lediglich Unternehmen aus Industrieländern abgebildet.

Wer jetzt vermutet, dass China bisher im MSCI Emerging

Markets-Index nicht berücksichtigt wurde, der irrt. Denn auch

derzeit werden im Schwellenländer-Index chinesische Aktien

einberechnet, allerdings nur

diejenigen, die auch in Hongkong

und den USA gehandelt werden.

Genauer gesagt stellt China mit

einem Anteil von über 29 Prozent

sogar das Schwergewicht im

Index dar, gefolgt von Südkorea

und Taiwan (siehe Grafik 1).

Die Aufnahme der insgesamt

222 A-Aktien hat angesichts

des Anteils am Gesamtindex eher eine symbolische Bedeutung

– machen doch die Aktien im 1,5 Billionen Dollar schweren

Index gerade einmal 0,73 Prozent aus.

Der Schwellenländer-IndexIn der aktuellen Zusammensetzung des MSCI Emerging Markets

werden etwa 85 Prozent der Streubesitz-Marktkapitalisierung

aufstrebender Entwicklungsländer abgebildet. Die Top 3 der

vertretenen Branchen sind IT (27,79 Prozent), Banken und

Finanzdienstleistung (23,39 Prozent) und Verbrauchs- und Ver-

brauchergüter (16,64 Prozent). Insofern verwundert es nicht,

dass das chinesische Unternehmen Tencent und Samsung aus

China 29,47 %

Korea 14,92 %

Taiwan 11,63 %

Indien 8,67 %

Brasilien 7,60 %

Südafrika 6,39 %

Mexiko 3,44 %

Russland 3,24 %

Malaysia 2,25 %

Indonesien 2,23 %

Sonstige 10,17 %

Grafik 1: Länderverteilung des MSCI Emerging Markets-Index

Stand: 18. September 2017; Quelle: MSCI Inc.

IT 27,79 %

Banken und Finanzdienstleister 23,39 %

Verbrauchs- und Verbrauchergüter 16,64 %

Öl, Gas und Metalle 9,88 %

Industrie- und Transportunternehmen 5,43 %

Telekommunikation 5,03 %

Grundsto�e 4,07 %

Immobilien und REITs 2,95 %

Versorger 2,56 %

Pharma und Biotech 1,71 %

Gesundheitswesen 0,55 %

Grafik 2: Branchenverteilung des MSCI Emerging Markets-Index

Stand: 18. September 2017; Quelle: MSCI Inc.

»Wer jetzt vermutet,

dass China bisher im

MSCI Emerging

Markets-Index nicht

berücksichtigt wurde,

der irrt.«

33OnStage | Q4 2017

Somit stellt der MSCI Emerging Markets ETF einen wichtigen

Baustein für ein ausgewogenes, globales Portfolio dar.

Schwerpunkt China Seit der Jahrtausendwende konnte in China das Bruttoinlands-

produkt je Einwohner kontinuierlich gesteigert werden und

MÄRKTE | CHINESISCHE A-AKTIEN

120

110

100

90

80

70Sep 12 Sep 13 Sep 14 Sep 15 Sep 16 Sep 17

in Prozent, indexiert: 19. September 2012 = 100

130

Grafik 3: 5-Jahres-Entwickung MSCI Emerging Markets-Index

Stand: 20. September 2017; Quelle: Thomson ReutersFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

auch wenn die reale Veränderung des Bruttoinlandsprodukts

inzwischen leicht abnimmt, lag das Wachstum im vergangenen

Jahr immer noch bei 6,7 Prozent. Hauptwachstumstreiber

waren dabei der Dienstleistungssektor sowie der Einzelhandel,

wobei hier vor allem die Onlinebranche deutlich zulegen

konnte. In punkto Produktivität gibt es laut einer aktuellen

Tabelle 1: Top 10 des MSCI Emerging Markets-Index

Position Indexgewichtung

Tencent Holdings Limited (China) 4,88 %

Samsung Electronics Company 4,43 %

Alibaba Group Holding (ADR) 3,97 %

Taiwan Semiconductor Manufacturing Company Limited 3,49 %

Naspers (N) 1,89 %

China Construction Bank (H) 1,40 %

Baidu Incorporated (ADR) 1,27 %

China Mobile Limited 1,24 %

Hon Hai Precision Industry Company 1,15 %

Industrial and Commercial Bank of China Limited 1,06 %

Stand: 18. September 2017; Quelle: MSCI Inc.

34

MÄRKTE | CHINESISCHE A-AKTIEN

OnStage | Q4 2017

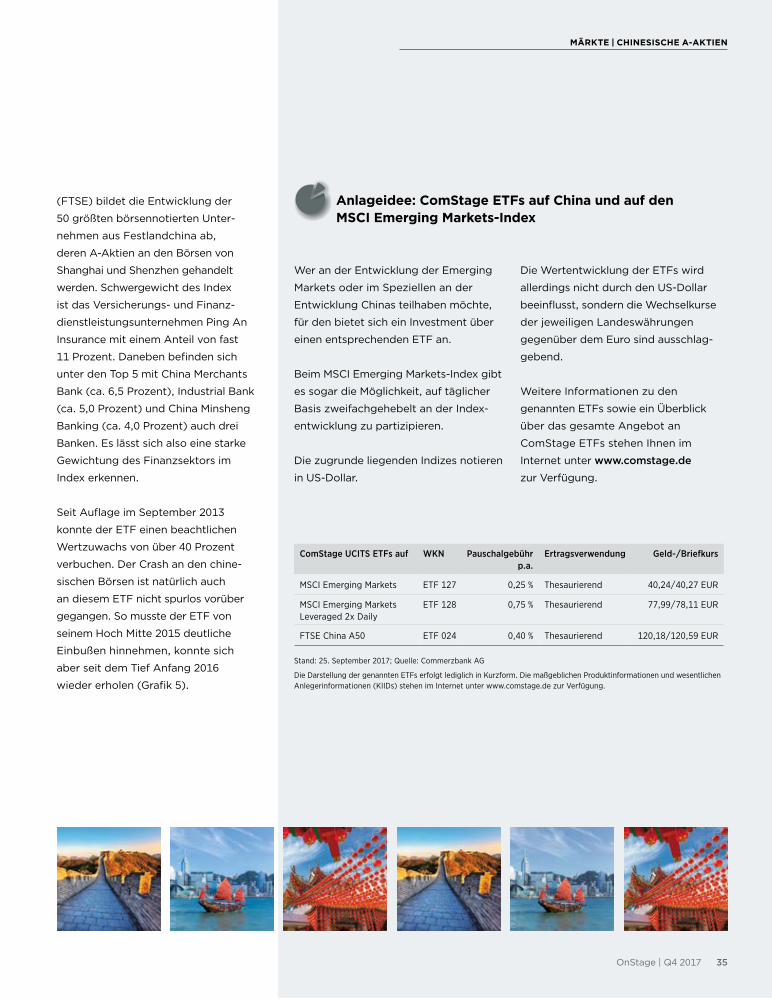

Studie des Internationalen Währungsfonds (IWF) noch Steige-

rungspotenzial. Eine Möglichkeit der Produktivitätssteigerung

sieht der IWF in der besseren Verwendung von Ressourcen,

die bisher von verlustträchtigen Unternehmen (sogenannten

»Zombies«), Branchen mit Überkapazitäten oder von staat-

lichen Unternehmen verbraucht werden (siehe Grafik 4).

180

160

140

120

100

80Jan 14 Jan 15 Jan 16 Jan 17

normiert in Fondswährung (US-Dollar)

Grafik 5: Wertentwicklung des ComStage FTSE China A 50 UCITS ETF seit Auflage (30. September 2013)

Stand: 18. September 2017; Quelle: Commerzbank AGFrühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

200

0,8

0,6

0,4

0,2

0Beseitigung

von »Zombies«

Beseitigung von Über-

kapazitäten

Reformierung von staatlichenUnternehmen

Gesamte Steigerungdurch die Bereinigung

schwacher Unternehmen

Annäherung an eine e�ziente

Verteilung

in Prozent, pro Jahr

Grafik 4: Bessere Ressourcen-Allokation durch die Bereinigung schwacher Unternehmen kann Wachstumspotenzial erhöhen

Stand: 15. August 2017; Quelle: Hsieh und Klenow (2009), IWF Fiscal Monitor (2017), NBS und IWF-Schätzungen

1,0

Wachstumspotenzialdurch einzelne Reformen

Bereinigung schwacher Unternehmen kann das Wachstumspotenzial signifikant steigern.

China im Depot mit ETFsWer bereits heute in A-Aktien investieren möchte und vom

weiteren Aufschwung des Reichs der Mitte überzeugt ist, für

den bietet sich der ComStage FTSE China A50 ETF an. Der

ETF bezieht sich auf den FTSE China A50-Index. Das Kurs-

barometer des Indexanbieters Financial Times Stock Exchange

Wer an der Entwicklung der Emerging

Markets oder im Speziellen an der

Entwicklung Chinas teilhaben möchte,