Investitionsfazilität

Jahresbericht 2003

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

AKP-EU-Partnerschaftsabkommen von Cotonou

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Investitionsfazilität

Jahresbericht 2003

AKP-EU-Partnerschaftsabkommen von Cotonou

Die Resultate der Investitionstätigkeit des öffentlichen Sektors

waren jedoch zunehmend enttäuschend. Das in den 70er Jahren

viel versprechend aussehende Wirtschaftswachstum in Afrika

brach in den 80er und 90er Jahren ein, während die Auslands-

verschuldung der betreffenden Länder schneller wuchs als

deren Fähigkeit zur Bedienung der Schulden. Daraufhin begann

sich das Entwicklungsparadigma zu ändern. Der neue Ansatz

wies der Rolle des privaten Sektors als Hauptmotor des Wirt-

schaftswachstums ein größeres Gewicht zu. Es fand ein Um-

denken statt, das ausdrücklich berücksichtigte, dass Wachstum

und Entwicklung sich nicht ausschließlich auf eine staatliche

Planung stützen durften, sondern auch davon abhingen, dass

der private Sektor zu Investitionen ermutigt wurde.

Dies wiederum bedeutete die Anerkennung des Einflusses von

Marktkräften: Ein privatwirtschaftliches Unternehmen muss

wettbewerbsfähig sein, um zu überleben – eine Tatsache, der

bei öffentlichen Investitionen nicht immer Rechnung getragen

wurde. Dies war die Herausforderung, die bei der Gestaltung

der Investitionsfazilität zu bewältigen war. Eine Fortsetzung des

in der Vergangenheit praktizierten Ansatzes, der auf günstigen

Finanzierungsbedingungen und insbesondere auf Zinssubven-

tionen basierte, wäre inkonsistent in Bezug auf die notwendige

Marktdisziplin, würde er auf den privaten Sektor angewandt,

und könnte das Wachstum der einheimischen Finanzsektoren

in den AKP-Ländern negativ beeinflussen. Daher wurde be-

schlossen, die Investitionsfazilität als einen revolvierenden, zu

marktorientierten Bedingungen arbeitenden Fonds einzurich-

ten, bei dem die an den Fonds zurückfließenden Mittel wieder

in den AKP-Ländern investiert werden.

Dies wurde bereits im Cotonou-Abkommen selbst so festgelegt.

Die entscheidende Textstelle(1) lautet:

„Die Fazilität steht allen Wirtschaftszweigen zur Verfügung

und dient der Unterstützung von Investitionen privater und

nach kaufmännischen Grundsätzen betriebener öffentlicher

Einrichtungen, einschließlich der Einnahmen schaffenden wirt-

schaftlichen und technologischen Infrastruktur, die für die

Privatwirtschaft von entscheidender Bedeutung ist. Die Fazilität

• wird als Umlauffonds verwaltet und soll finanziell nachhaltig

sein. Für ihre Maßnahmen gelten marktorientierte Bedin-

gungen; Verzerrungen auf den örtlichen Märkten und die

Verlagerung privater Finanzierungsmöglichkeiten sind zu ver-

hindern;

• soll als Katalysator die Bereitstellung langfristiger örtlicher

Mittel fördern und Projekte in den AKP-Staaten für auslän-

Europäische Investitionsbank 2

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Ursprung und Aufgabe derInvestitionsfazilität

er Ursprung der Investitionsfazilität geht zurück bis ins Jahr 1997. Damals

wurde eine Folgevereinbarung für die vier Lomé-Abkommen vorgeschlagen,

die seit 1975 die Partnerschaft zwischen den AKP-Ländern und der Europäischen

Gemeinschaft und deren Mitgliedstaaten geprägt hatten. Die meiste Zeit dieser

22 Jahre wurden staatliche Investitionen in den produzierenden Sektor als das

wichtigste Instrument zur Förderung des Wirtschaftswachstums und – so die

Überzeugung – damit der Entwicklung betrachtet. Infolgedessen richtete sich die

Entwicklungshilfe der EU sowie aller übrigen Entwicklungsinstitutionen primär auf

die Unterstützung von Investitionen, die von der Regierung des Empfängerlandes

getätigt wurden.

D

(1) Anhang II des Cotonou-Abkommens, Artikel 3

Investitionsfazilität 3

dische private Investoren und Darlehensgeber attraktiv

machen“.

Die Formulierung „marktorientierte Bedingungen“ wurde

sorgfältig gewählt, um die Aufgabe der Investitionsfazilität

widerzuspiegeln, die darin besteht, zu Investitionen in

Situationen bereit zu sein, in denen Investoren des privaten

Sektors diesbezüglich zögerlich sind, und dadurch die Lücken

zu füllen, die von anderen Marktteilnehmern gemieden wer-

den. Dabei muss die Investitionsfazilität gewährleisten, dass die

Nutzung sich bietender Geschäftsmöglichkeiten im Einklang

mit den offensichtlichen Prüfungs- und Rechenschaftspflichten

steht, die mit der Verwaltung öffentlicher Mittel einhergehen.

In dieser Prämisse spiegelt sich auch die Einstellung wider, dass

es Investitionsmöglichkeiten in den AKP-Ländern gibt, die vom

privaten Sektor nicht genutzt werden – und zwar im Allgemei-

nen aus zwei Gründen. Zum einen wird das Investitionsrisiko,

insbesondere in Afrika, häufiger höher eingeschätzt, als es tat-

sächlich ist. Der afrikanische Kontinent leidet trotz des stetigen

Fortschritts in Bezug auf bessere Staatsordnungen und -struk-

turen und eine größere Transparenz sowie trotz des Wirt-

schaftswachstums, das viele Länder Afrikas in den vergangenen

zehn Jahren erneut erreicht haben, nach wie vor unter einem

schlechten Image. Zweitens werden die Kosten für die Beschaf-

fung präziser Informationen über Investitionsbedingungen und

-möglichkeiten in den AKP-Ländern von den meisten Akteuren

an den internationalen Finanzmärkten für zu hoch erachtet,

und es gibt scheinbar einfachere Alternativen in anderen Re-

gionen. Kurz gesagt: Es gibt erhebliche Investitionsmöglich-

keiten für die Investitionsfazilität, aber nur wenn sie bereit ist,

eine Führungs- bzw. begleitende Rolle für den privaten Sektor

zu übernehmen, anstatt diesem einfach zu folgen. Und dies

nicht nur im privaten Sektor. Die Investitionsfazilität finanziert

auch nach kaufmännischen Grundsätzen betriebene Einrich-

tungen und Infrastrukturvorhaben des öffentlichen Sektors, die

für die Entwicklung des privaten Sektors von vitaler Bedeutung

sind.

Der Übergang von Lomé zu Cotonou war durch weitere wichti-

ge Veränderungen geprägt, nicht zuletzt von der neuerlichen

Unterstreichung der Menschenrechte und der Bekämpfung der

Armut – Ziele und Zielsetzungen, die von der internationalen

Gemeinschaft in den von den Vereinten Nationen beschlosse-

nen großen Entwicklungszielen („Millennium Goals“) zum

Ausdruck gebracht wurden. Die Investitionsfazilität widmet da-

her der breiteren Entwicklungswirkung der von ihr finanzierten

Investitionsprojekte besondere Aufmerksamkeit und unter-

stützt insbesondere solche, die nennenswerte soziale, ökono-

mische oder umweltbezogene Nutzeffekte haben.

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Die wichtigsten Fakten in der Zusammenfassung 6

Einleitung 7

Institutioneller Rahmen 8

Finanzinstrumente 9

Das Investitionsumfeld in den AKP-Ländern 10

Operationen im Jahr 2003 14

Kooperationspartnerschaften 18

Finanzausweise der Investitionsfazilität 19

Kosten und Erträge der Investitionsfazilität 20

Organisation und Personal 21

Bilanz zum 31. Dezember 2003 23

Anmerkungen zu den Finanzausweisen 24

Der Prüfungsausschuss 26

Bestätigungsvermerk der externen Abschlussprüfer 27

Adressen der EIB 29

Europäische Investitionsbank 4

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Inhaltsverzeichnis

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Europäische Investitionsbank 6

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Die Investitionsfazilität wurde im Rahmen des AKP-EU-Partnerschaftsabkommens von Cotonou als

revolvierender, Risiken tragender Fonds mit einer Kapitalausstattung von 2,2 Mrd EUR unter der

Verwaltung der EIB eingerichtet.

Ihr Zweck besteht in der Unterstützung der wirtschaftlichen Entwicklung durch Investitionen in den

privaten Sektor und die Bereitstellung von Finanzierungsmitteln zu marktorientierten Bedingungen

für den privaten Sektor in den AKP-Ländern sowie durch die Bereitstellung von Finanzierungsmitteln

für nach kaufmännischen Grundsätzen geführte öffentliche Körperschaften, insbesondere solche, die

für essenzielle wirtschaftliche Infrastruktureinrichtungen zuständig sind.

Die Investitionsfazilität ist seit dem 1. April 2003 rechtsgültig in Kraft.

Während der ersten neun Monate ihres Bestehens befanden sich 38 Projekte in der Prüfung und es

wurden Darlehen im Gesamtbetrag von 366 Mio EUR genehmigt, von denen neun im Gesamtbetrag

von 140 Mio EUR unterzeichnet wurden.

Bei vier dieser Projekte handelt es sich um regionale Operationen. Die restlichen fünf verteilen sich über

den gesamten afrikanischen Kontinent und zwar auf die Länder Burkina Faso, Kamerun, Mauretanien,

Mauritius und Sambia.

Sechs der neun Operationen dienen der Unterstützung des Finanzsektors in den betreffenden Ländern

bzw. Regionen – eines der wichtigsten Ziele der Investitionsfazilität.

Im Zuge der Vorbereitungen für das Management der Investitionsfazilität hat die EIB mit Blick auf die

Bewältigung dieser neuen Herausforderung ihr Personal aufgestockt und ihre Organisationsstruktur

angepasst.

Ende 2003 waren insgesamt 55 EIB-Mitarbeiter direkt mit Operationen in den AKP-Ländern befasst.

Gleichzeitig erarbeitete die Bank zusammen mit dem IF-Ausschuss und in Einklang mit dem Cotonou-

Abkommen eine Gesamtstrategie für die Investitionsfazilität und vereinbarte detaillierte operative

Leitlinien.

Nachdem die entsprechenden Vereinbarungen

und Vorkehrungen inzwischen in Kraft sind

und eine generelle Verbesserung der

wirtschaftlichen und politischen Lage in den

meisten AKP-Ländern erkennbar ist, blickt die

EIB hinsichtlich der künftigen Aktivitäten der

Investitionsfazilität mit Zuversicht ins Jahr 2004.

Die wichtigsten Fakten in derZusammenfassung

Investitionsfazilität 7

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

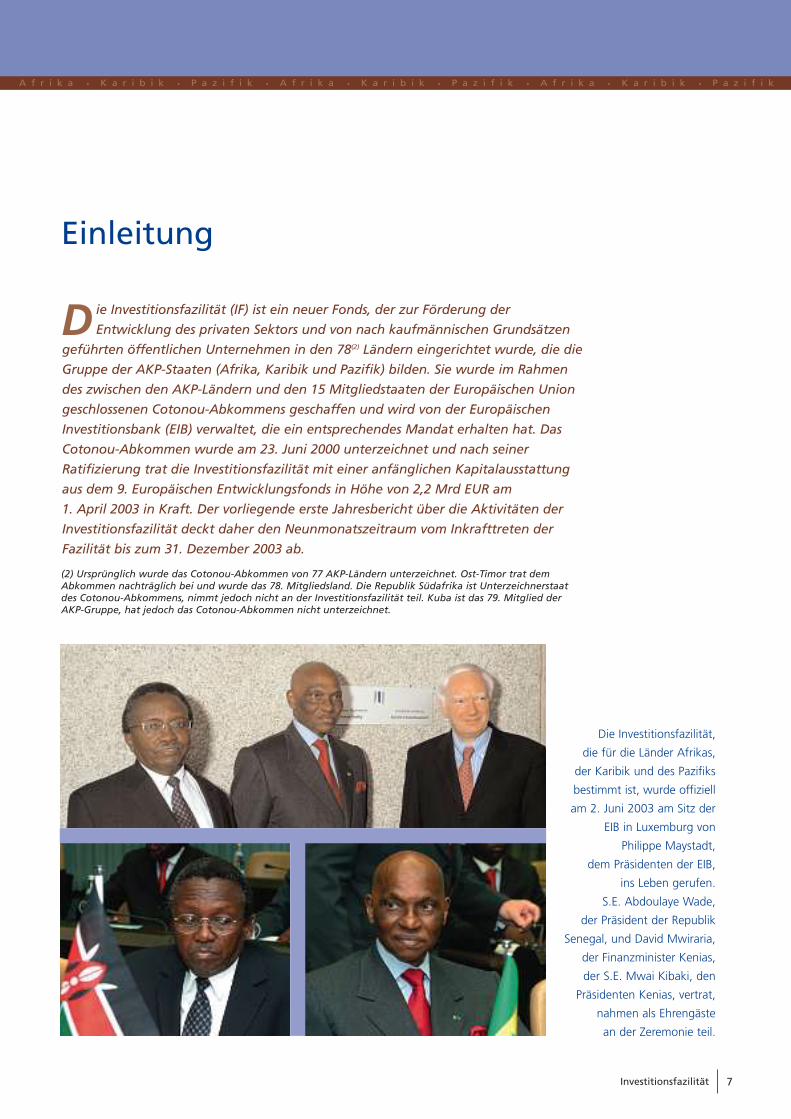

Einleitung

ie Investitionsfazilität (IF) ist ein neuer Fonds, der zur Förderung der

Entwicklung des privaten Sektors und von nach kaufmännischen Grundsätzen

geführten öffentlichen Unternehmen in den 78(2) Ländern eingerichtet wurde, die die

Gruppe der AKP-Staaten (Afrika, Karibik und Pazifik) bilden. Sie wurde im Rahmen

des zwischen den AKP-Ländern und den 15 Mitgliedstaaten der Europäischen Union

geschlossenen Cotonou-Abkommens geschaffen und wird von der Europäischen

Investitionsbank (EIB) verwaltet, die ein entsprechendes Mandat erhalten hat. Das

Cotonou-Abkommen wurde am 23. Juni 2000 unterzeichnet und nach seiner

Ratifizierung trat die Investitionsfazilität mit einer anfänglichen Kapitalausstattung

aus dem 9. Europäischen Entwicklungsfonds in Höhe von 2,2 Mrd EUR am

1. April 2003 in Kraft. Der vorliegende erste Jahresbericht über die Aktivitäten der

Investitionsfazilität deckt daher den Neunmonatszeitraum vom Inkrafttreten der

Fazilität bis zum 31. Dezember 2003 ab.

D

Die Investitionsfazilität,

die für die Länder Afrikas,

der Karibik und des Pazifiks

bestimmt ist, wurde offiziell

am 2. Juni 2003 am Sitz der

EIB in Luxemburg von

Philippe Maystadt,

dem Präsidenten der EIB,

ins Leben gerufen.

S.E. Abdoulaye Wade,

der Präsident der Republik

Senegal, und David Mwiraria,

der Finanzminister Kenias,

der S.E. Mwai Kibaki, den

Präsidenten Kenias, vertrat,

nahmen als Ehrengäste

an der Zeremonie teil.

(2) Ursprünglich wurde das Cotonou-Abkommen von 77 AKP-Ländern unterzeichnet. Ost-Timor trat demAbkommen nachträglich bei und wurde das 78. Mitgliedsland. Die Republik Südafrika ist Unterzeichnerstaatdes Cotonou-Abkommens, nimmt jedoch nicht an der Investitionsfazilität teil. Kuba ist das 79. Mitglied derAKP-Gruppe, hat jedoch das Cotonou-Abkommen nicht unterzeichnet.

Europäische Investitionsbank 8

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Darüber hinaus hat die Bank 1,7 Mrd EUR

aus eigenen Mitteln für Darlehen in den

AKP-Ländern im Rahmen des Cotonou-

Abkommens zur Verfügung gestellt.

Weitere Einzelheiten zu den von der

Bank ergriffenen Maßnahmen zur effi-

zienten Erfüllung ihres Teils des Cotonou-

Mandats enthält der Abschnitt „Orga-

nisation und Personal“ dieses Berichts.

Im Rahmen dieses Mandats liegt die

Verantwortung für die Festlegung der

Politik und der generellen Ausrichtung

der Investitionsfazilität beim Direktorium

und beim Verwaltungsrat der Bank in en-

ger Abstimmung mit dem IF-Ausschuss.

Letzterer besteht aus Vertretern der

Mitgliedstaaten und der Kommission,

wobei das Sekretariat des Ausschusses

von der Bank zur Verfügung gestellt

wird. Tatsächlich spielt der IF-Ausschuss,

dessen Mitglieder von den Regierungen

der jeweiligen Mitgliedstaaten individuell

ernannt werden, eine Schlüsselrolle für

den Erfolg der Fazilität. Der Ausschuss hat

seine Arbeit bereits gegen Ende 2002 vor

Inkrafttreten der Investitionsfazilität auf-

genommen und ist bis Ende 2003 sieben

Mal zusammengetreten. In diesem Zeit-

raum erörterte und genehmigte er unter

anderem die operativen Leitlinien der

Investitionsfazilität(3) und nahm zu Fragen

im Zusammenhang mit Finanzinstru-

menten wie zum Beispiel Eigenkapitalbe-

teiligungen, Darlehen in Landeswährung,

Garantien und Kreditrisiken Stellung.

Eine der wichtigsten Aufgaben des IF-

Ausschusses, die sich in den genehmigten

operativen Leitlinien sehr deutlich wi-

derspiegelt, ist es, der Bank mit richtung-

weisenden Vorgaben bei ihren Bemü-

hungen zu helfen, ein angemessenes

Gleichgewicht zwischen zwei Haupt-

zielen zu halten, nämlich einerseits im

Sinne der Entwicklung der AKP-Länder

Risiken zu übernehmen, die andere

Marktteilnehmer normalerweise nicht in

Betracht ziehen würden, und anderer-

seits gleichzeitig eine finanzielle Nachhal-

tigkeit zu erreichen. Gemäß der in den

operativen Leitlinien enthaltenen Defi-

nition ist darunter zu verstehen, dass der

reale Wert der ursprünglichen Kapital-

ausstattung der Fazilität in Höhe von

2,2 Mrd EUR zu erhalten ist.

Institutioneller Rahmen

ls Manager der

Investitionsfazilität bringt

die EIB ihre beträchtliche

Erfahrung in der Vergabe von

Krediten an den privaten Sektor,

ihr detailliertes Wissen in Bezug

auf die AKP-Staaten und deren

Investitionsumfeld und die

langjährige Erfahrung ihrer

Mitarbeiter in der Beurteilung

der realen Risiken von Opera-

tionen in diesen Ländern ein.

A

(3) Diese und andere wichtige Dokumente zurInvestitionsfazilität können im Internet unterwww.eib.org/lending/acp/en/index.htm abge-rufen werden.

Sitzung des IF-Ausschusses

Investitionsfazilität 9

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

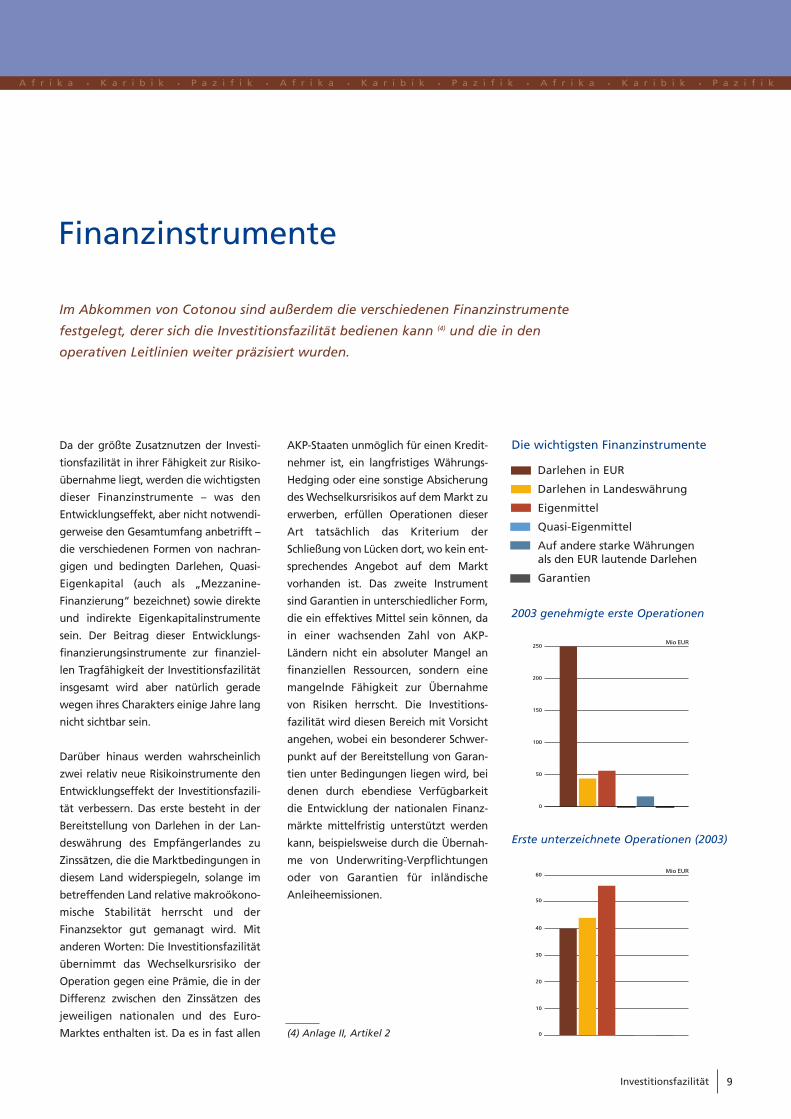

Da der größte Zusatznutzen der Investi-

tionsfazilität in ihrer Fähigkeit zur Risiko-

übernahme liegt, werden die wichtigsten

dieser Finanzinstrumente – was den

Entwicklungseffekt, aber nicht notwendi-

gerweise den Gesamtumfang anbetrifft –

die verschiedenen Formen von nachran-

gigen und bedingten Darlehen, Quasi-

Eigenkapital (auch als „Mezzanine-

Finanzierung“ bezeichnet) sowie direkte

und indirekte Eigenkapitalinstrumente

sein. Der Beitrag dieser Entwicklungs-

finanzierungsinstrumente zur finanziel-

len Tragfähigkeit der Investitionsfazilität

insgesamt wird aber natürlich gerade

wegen ihres Charakters einige Jahre lang

nicht sichtbar sein.

Darüber hinaus werden wahrscheinlich

zwei relativ neue Risikoinstrumente den

Entwicklungseffekt der Investitionsfazili-

tät verbessern. Das erste besteht in der

Bereitstellung von Darlehen in der Lan-

deswährung des Empfängerlandes zu

Zinssätzen, die die Marktbedingungen in

diesem Land widerspiegeln, solange im

betreffenden Land relative makroökono-

mische Stabilität herrscht und der

Finanzsektor gut gemanagt wird. Mit

anderen Worten: Die Investitionsfazilität

übernimmt das Wechselkursrisiko der

Operation gegen eine Prämie, die in der

Differenz zwischen den Zinssätzen des

jeweiligen nationalen und des Euro-

Marktes enthalten ist. Da es in fast allen

AKP-Staaten unmöglich für einen Kredit-

nehmer ist, ein langfristiges Währungs-

Hedging oder eine sonstige Absicherung

des Wechselkursrisikos auf dem Markt zu

erwerben, erfüllen Operationen dieser

Art tatsächlich das Kriterium der

Schließung von Lücken dort, wo kein ent-

sprechendes Angebot auf dem Markt

vorhanden ist. Das zweite Instrument

sind Garantien in unterschiedlicher Form,

die ein effektives Mittel sein können, da

in einer wachsenden Zahl von AKP-

Ländern nicht ein absoluter Mangel an

finanziellen Ressourcen, sondern eine

mangelnde Fähigkeit zur Übernahme

von Risiken herrscht. Die Investitions-

fazilität wird diesen Bereich mit Vorsicht

angehen, wobei ein besonderer Schwer-

punkt auf der Bereitstellung von Garan-

tien unter Bedingungen liegen wird, bei

denen durch ebendiese Verfügbarkeit

die Entwicklung der nationalen Finanz-

märkte mittelfristig unterstützt werden

kann, beispielsweise durch die Übernah-

me von Underwriting-Verpflichtungen

oder von Garantien für inländische

Anleiheemissionen.

Darlehen in EUR

Darlehen in Landeswährung

Eigenmittel

Quasi-Eigenmittel

Auf andere starke Währungen als den EUR lautende Darlehen

Garantien

Finanzinstrumente

Im Abkommen von Cotonou sind außerdem die verschiedenen Finanzinstrumente

festgelegt, derer sich die Investitionsfazilität bedienen kann (4) und die in den

operativen Leitlinien weiter präzisiert wurden.

(4) Anlage II, Artikel 2

Die wichtigsten Finanzinstrumente

2003 genehmigte erste Operationen

Erste unterzeichnete Operationen (2003)

Europäische Investitionsbank 10

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Am bedeutsamsten ist jedoch, dass die

Investitionsfazilität in einer Zeit in Kraft

tritt, in der die Konflikte auf dem afrikani-

schen Kontinent weniger werden. Ende

2003 und erstmals seit über 50 Jahren wur-

den in keinem Land des afrikanischen

Kontinents bzw. de facto in keinem der

AKP-Länder größere kriegerische Ausein-

andersetzungen geführt (wobei der Süd-

Sudan unbestreitbar eine Ausnahme dar-

stellt). Zwar gibt es nach wie vor lokal be-

grenzte politische Konflikte, von denen

sich wie bisher einige wahrscheinlich ge-

waltsam entladen werden, doch erscheint

es angebracht, an dieser Stelle darauf hin-

zuweisen, dass Afrika derzeit eine Phase

des relativen Friedens in seiner Geschichte

durchlebt.

Gleichzeitig – und vielleicht zum größten

Teil auch dadurch bedingt – sind generell

wieder positive Wirtschaftswachstums-

raten und eine höhere finanzielle Stabilität

zu verzeichnen. Die Reformen, die im

Allgemeinen unter der Aufsicht von Welt-

bank und IWF erfolgten, zielten auf Markt-

liberalisierung und Haushaltsdisziplin ab

und haben die Geschäftsaussichten verbes-

sert sowie zu höheren Wachstumsraten

geführt. Darüber hinaus wurde die

Auslandsverschuldung tragbarer, was teil-

weise auf die Initiative für hoch verschul-

dete arme Länder (HIPC-Initiative) zurück-

zuführen ist. Darüber hinaus steigt derzeit

das allgemeine Bildungsniveau – auch

wenn eine allgemeine Grundschulbildung

noch in weiter Ferne liegt – und mit ihm

die Fähigkeit der öffentlichen Verwal-

tungen und privaten Unternehmen, ihre

Aufgaben und Aktivitäten effizient zu ma-

nagen. Letzteres ist für die Investitions-

fazilität besonders wichtig, da die EIB mehr

als andere Entwicklungseinrichtungen

schon immer großen Wert darauf gelegt

hat, dass das Eigentum am Projekt und das

Management des Projekts in den Händen

des Projektträgers bzw. Darlehensnehmers

selbst liegt, und insbesondere bestrebt ist,

einen wesentlichen Teil ihrer Mittel über

lokale zwischengeschaltete Institutionen

des Finanzsektors zu vergeben.

Trotz dieser allgemeinen Verbesserungen

ist jedoch die Lage in diesen Ländern wei-

terhin generell labil. Die Entwicklung der

meisten Volkswirtschaften wird von einer

begrenzten Absorptionskapazität (eine

Folge ihrer geringen Größe und/oder ihres

niedrigen Entwicklungsstands), einer

schlechten Infrastruktur und/oder einem

unzulänglichen Rechts- und Verwaltungs-

system behindert. Die Einschätzung der

Risiken und Chancen, insbesondere durch

ausländische Projektträger, ändert sich nur

langsam, was unter anderem daran zu

ersehen ist, dass der aus ausländischen

Das Investitionsumfeld in den AKP-Ländern

a eine generelle Beschreibung der AKP-Volkswirtschaften nur schwer möglich

ist, erscheinen einige wenige Anmerkungen über den Gesamtzusammenhang

angebracht, in dem die Investitionsfazilität tätig wird. Trotz enttäuschender

Rückschläge in Ländern wie Côte d’Ivoire und Simbabwe sind in den vergangenen

Jahren in zahlreichen AKP-Ländern Verbesserungen in Bezug auf die

Staatsordnungen und -strukturen, die freie Meinungsäußerung und die öffentliche

Transparenz zu beobachten.

D

Investitionsfazilität 11

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Direktinvestitionen stammende Mittelzu-

fluss nach Afrika den entsprechenden Ka-

pitalströmen in der restlichen Welt hinter-

herhinkt.

Eine detailliertere Analyse der Situation

nach Regionen zeigt, dass die wirtschaftli-

che Entwicklung der Länder in Westafrika

alles andere als gleichförmig verläuft, da

sie – vielleicht stärker als in den übrigen

AKP-Staaten – durch lokale Spannungen

und die mangelnde Stabilität der Regie-

rungen behindert wird. Einige Gebiete des

Friedens und des relativen Wachstums sind

jedoch übrig geblieben. Stabilisierungs-

und Strukturanpassungsmaßnahmen und

Maßnahmen zur Bekämpfung der Armut

haben es über der Hälfte der 16 Länder er-

möglicht, einen Schuldennachlass im Rah-

men der Initiative für hoch verschuldete ar-

me Länder (HIPC-Initiative) zu erhalten. In

der Sahel-Region waren 2003 reiche

Regenfälle zu verzeichnen, die zu einer

Rekordernte an Produkten wie etwa

Baumwolle führten. Im Senegal, in Maure-

tanien und in Kap Verde bestehen gute

Wachstumsaussichten, wenngleich das

Ausgangsniveau niedrig ist. Dagegen ist

das Investitionspotenzial in den drei ande-

ren Ländern der Sahel-Zone nach wie vor

bescheiden. Allerdings könnte sich in Mali

und Burkina Faso eine Reihe von

Möglichkeiten ergeben, beispielsweise im

Strom-, Wasser- und Bergbausektor. In

Ghana und Nigeria tragen die unternom-

menen Anstrengungen zur Eindämmung

der Inflation und zur Konsolidierung der

Staatsfinanzen erste Früchte. Gleichzeitig

ist Nigeria als Sonderfall hervorzuheben:

Trotz der sozio-politischen Instabilität und

des unsicheren rechtlichen und regulatori-

schen Rahmens ist das Land die bei weitem

größte Volkswirtschaft der AKP-Länder

und verfügt über eine im Allgemeinen bes-

ser ausgebildete Bevölkerung. Das enorme

Potenzial Nigerias wird weiterhin in- und

ausländische Investoren anziehen, die be-

reit sind, das Risiko zu tragen.

Nach wie vor steht die Region jedoch noch

vor großen ungelösten Problemen. Die

Krise in Côte d'Ivoire, einstmals ein Eck-

pfeiler der Stabilität und des Wachstums,

ist weit von einer Lösung entfernt und ihre

Folgen sind in der gesamten Region spür-

bar. Die südlich des Senegal entlang der

Küste gelegenen Länder sind wegen ihrer

politischen Instabilität für private Inves-

toren nur von geringem Interesse, jedoch

werden Wiederaufbauprogramme die öf-

fentliche Investitionstätigkeit ankurbeln,

sofern der Friede sich als dauerhaft erweist.

Die 18 Länder Zentral- und Ostafrikas wei-

sen im Hinblick auf Größe, BIP pro Kopf,

natürliche Ressourcen sowie Beziehungen

zu Weltbank und IWF ein sehr uneinheitli-

ches Bild auf. Dreizehn von ihnen gehören

zu den am wenigsten entwickelten AKP-

Staaten. Viele leiden an den Folgen der

lang andauernden Krisen im Bereich des

Victoriasees, und die Marktbedingungen

sind in der gesamten Region schwierig,

wenn auch nicht überall in gleichem Maße.

Wachstum und wirtschaftliche Entwick-

lung werden weiterhin durch weit verbrei-

tete politische Spannungen und instabile

Verhältnisse, eine schlechte Verwaltung

und Infrastruktur sowie ein ineffizientes

Rechts- und Rechtsprechungssystem nega-

tiv beeinflusst.

Die Investitionsaussichten in den politisch

stabilen Ländern, in denen Fortschritte im

Privatisierungsprozess zu verzeichnen sind,

wie z. B. Kamerun und Gabun, erscheinen

ermutigend; dies gilt auch für Länder wie

Kenia oder Uganda, die sich traditionell

durch einen dynamischen Privatsektor aus-

zeichnen, oder auch für den Tschad, Äqua-

torial-Guinea und Sao Tomé, in denen die

steigenden Einnahmen aus der Erdölförde-

rung Investitionen in die wirtschaftliche

und soziale Infrastruktur begünstigen

dürften.

Dagegen sind die Aussichten in Ländern,

die sich in einer Übergangsphase befinden,

uneinheitlich. Das Ausmaß des Erfolges bei

der Erzielung eines makroökonomischen

Gleichgewichts und nachhaltigen Wachs-

tums wird dort vom Tempo der Reformen

Europäische Investitionsbank 12

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

abhängen. Dies gilt insbesondere für

Äthiopien und Tansania, wo sich die

Aussichten verbessern könnten, wenn die

politische und wirtschaftliche Situation sich

künftig weiter stabilisiert. Auch Kongo, die

Demokratische Republik Kongo, Ruanda

und Sudan befinden sich in einer Über-

gangsphase, die für die Zukunft auf Ver-

besserungen hoffen lässt, nachdem in

jüngster Zeit wieder mehr politische

Stabilität und Demokratie erkennbar sind,

verstärkte Friedensbemühungen und Ver-

suche zur Normalisierung der Beziehungen

dieser Länder zur internationalen Gemein-

schaft unternommen werden und der

makroökonomische und politische Dialog

mit den Bretton-Woods-Institutionen und

der Europäischen Union wieder aufgenom-

men wurde.

Wesentlich weniger viel versprechend sind

die Aussichten in Eritrea, der Zentralafrika-

nischen Republik, Burundi und Dschibuti,

bei denen es sich um kleine, politisch insta-

bile Länder mit begrenzter Absorptionska-

pazität und einem ungünstigen wirtschaft-

lichen Umfeld handelt. Die schlechtesten

Aussichten überhaupt hat das von Kriegen

heimgesuchte Somalia.

In der Region Südliches Afrika und

Indischer Ozean sind die der Südafrika-

nischen Zollunion(5) angehörenden Länder

Botsuana, Lesotho, Namibia und Swasiland

traditionell durch eine eher besonnene

Wirtschaftspolitik gekennzeichnet. Sie

bieten alle ein für die wirtschaftliche

Entwicklung günstiges Umfeld, insbeson-

dere ein funktionierendes Rechtssystem

und eine relative gute Infrastruktur.

Botsuana und Namibia gehören zu den

reichsten AKP-Staaten, wobei ihre umfang-

reichen Bodenschätze (insbesondere Dia-

manten) zum relativ hohen Pro-Kopf-Ein-

kommen beitragen. Die weniger wohlha-

benden Länder Lesotho und Swasiland

stützen sich auf Wasser (Lesotho) bzw.

Zucker (Swasiland) als Einnahmequelle.

Beide Länder haben darüber hinaus Indus-

triezonen geschaffen, die im Vergleich zu

Südafrika immer noch einen komparativen

Vorteil aufweisen.

Die politische und wirtschaftliche Lage der

anderen Staaten der Entwicklungs-

gemeinschaft des Südlichen Afrikas(6) –

Angola, Mosambik, Malawi, Sambia und

Simbabwe – ist von größerer Unsicherheit

geprägt, wenngleich die Investitions-

aussichten in Mosambik und Sambia der-

zeit günstig sind. In den vergangenen zehn

Jahren wurde die wirtschaftliche Entwick-

lung Mosambiks erfolgreich vorangetrie-

ben. Die makroökonomische Politik war

solide, und es wurden hohe Wachstums-

raten erzielt. Trotz des enormen landwirt-

schaftlichen Potenzials ist das Land jedoch

weiterhin sehr arm. Sambia hat umfangrei-

che Bodenschätze, und die Regierung hat

über fast zehn Jahre hinweg durch wirt-

schaftsfreundliche Maßnahmen, die

Erschließung neuer Kupferminen und die

Diversifizierung der Wirtschaft in Bereiche

außerhalb des Bergbaus das jahrelange

wirtschaftliche Missmanagement korri-

giert. Der Schuldenabbau wird im Rahmen

der Initiative für hoch verschuldete arme

Länder (HIPC-Initiative) angegangen. Trotz

der Fülle an Bodenschätzen liegt Angolas

Wirtschaft völlig am Boden. Jedoch wird

der wirtschaftlichen Erholung nach dem

Ende des Krieges im Jahr 2002 von der

Regierung und der internationalen

Gemeinschaft Priorität eingeräumt. Mittel-

fristig könnte Angola daher interessante

Chancen bieten.

Malawi ist das ärmste Land in der Region,

hat wenig Bodenschätze und ist hoch ver-

schuldet, obwohl im Rahmen der HIPC-Ini-

tiative ein Schuldenerlass gewährt wird.

Simbabwe verfügt über wertvolle Human-

ressourcen und Bodenschätze, jedoch hat

die derzeitige Politik zu einem fast vollstän-

digen Zusammenbruch der Wirtschaft, der

Aussetzung aller Hilfe aus dem Ausland

und einem enormen Schwund des Ver-

trauens in die wirtschaftliche Zukunft des

Landes geführt. Eine wirtschaftliche Wie-

derbelebung dürfte nur gelingen, wenn

eine neue Regierung an die Macht kommt.

Ein wichtiger, für die gesamte Wirtschaft

im südlichen Afrika zu berücksichtigender

Faktor ist die starke Verbreitung von AIDS

in der Region. Aus den Prognosen über die

Sterblichkeitsraten in den nächsten zehn

Jahren geht hervor, dass AIDS sehr negati-

ve Auswirkungen auf die Produktions-

kapazität der Region haben wird.

Die wichtigsten Länder im Bereich des

Indischen Ozeans – Mauritius and Mada-

gaskar – unterscheiden sich im Hinblick

auf wirtschaftliche Entwicklung und

Wachstumsaussichten sehr stark voneinan-

der. Trotz der schlechten wirtschaftlichen

Aussichten in den 80er Jahren hat die um-

sichtige Wirtschaftspolitik Mauritius’ zu

guten Rahmenbedingungen für Unter-

nehmen, einem effizienten Rechtssystem

und einer funktionierenden Infrastruktur

geführt. Es entstanden erfolgreiche Indus-

triebetriebe, Finanzdienstleister und Tou-

ristikunternehmen im mittleren bis oberen

Marktsegment. Madagaskar dagegen

bleibt im Wesentlichen von der Subsistenz-

landwirtschaft abhängig, und es gibt nur

einige wenige Privatunternehmen in den

Bereichen Industrie (Textilien) und Agro-

industrie (Garnelen), die für den Export

produzieren. Die Präsidentschaftswahlen

Ende 2001 führten zu einer schweren und

langen Krise, die erst kürzlich beendet wer-

den konnte. Jetzt müssen der Wieder-

aufbau und die Modernisierung der Wirt-

schaft in Angriff genommen werden.

(5) SACU: Southern Africa Customs Union =Südafrikanische Zollunion

(6) SADC: Southern African DevelopmentCommunity = Entwicklungsgemeinschaftdes Südlichen Afrikas

Investitionsfazilität 13

Die Unterzeichnerstaaten des Abkommens

von Cotonou in der Karibik und im Pazifik-

raum sind über ein weites Gebiet verstreut,

weisen jedoch untereinander gewisse Ähn-

lichkeiten in Bezug auf die zu bewältigen-

den Herausforderungen hinsichtlich ihrer

Entwicklung auf, da es sich überwiegend

um kleine Inselstaaten mit einer nur sehr

schmalen Ressourcenbasis handelt. Durch

ihre geographische Lage in den gemäßig-

teren Klimazonen der Erde und dadurch,

dass sie von den wohlhabenderen Ländern

aus auf dem Luftweg relativ leicht zu

erreichen sind, stellt in vielen dieser

Länder der Fremdenverkehr auf gehobe-

nem Niveau einen großen Wachstums-

markt dar, der trotz der jüngsten kurzfris-

tigen Rückschläge aufgrund von Beden-

ken hinsichtlich der Sicherheit des

Luftverkehrs auch weiterhin Zuwächse

verspricht. Neben dem Fremdenverkehr

gibt es jedoch eine Reihe von Bereichen,

die ebenfalls das Potenzial zur Unter-

stützung der wirtschaftlichen Entwicklung

aufweisen. In der Karibik gibt es erhebli-

che Öl- und Gasvorkommen in Trinidad

und Tobago, Ölvorkommen in Surinam,

Entwicklungsmöglichkeiten in der Forst-

wirtschaft und der tropischen Landwirt-

schaft in Guyana, der Dominikanischen

Republik, Haiti und Belize sowie

große Bauxitlagerstätten in Jamaika und

Guyana. Auch Papua-Neuguinea im pazifi-

schen Raum verfügt über sehr große

Rohstoff- und Energievorkommen, und

die Pazifikregion insgesamt weist ein ho-

hes Potenzial im Fischereisektor auf, insbe-

sondere bei Arten wie dem Thunfisch, von

dem es dort reichliche Bestände gibt.

Verglichen mit 2002 hat die Wirt-

schaftstätigkeit in der Karibik im Jahr 2003

an Fahrt gewonnen, hauptsächlich auf-

grund der Erholung im Fremden-

verkehrssektor, nachdem die direkten

Auswirkungen der Terroranschläge in den

USA allmählich abklangen. Allerdings ge-

riet die größte und sich bislang am besten

entwickelnde Volkswirtschaft der Region,

die Dominikanische Republik, in massive

finanzielle Schwierigkeiten, die teilweise

auf ein langsameres Wirtschaftswachstum,

überwiegend jedoch auf die Zerstörung

des Vertrauens in den Unternehmens-

sektor nach der Aufdeckung eines großen

Bilanzskandals im Finanzsektor zurückzu-

führen waren. Zwar erhielt das Land

Unterstützung von der Weltbank, dem IWF

und der Interamerikanischen Entwick-

lungsbank, doch wird es eine Zeitlang dau-

ern, bevor es wieder an seine bis dato

gesunde wirtschaftliche Entwicklung wird

anknüpfen können. In der Pazifikregion

waren im Laufe des Jahres keine wesentli-

chen wirtschaftlichen Entwicklungen zu

verzeichnen, so dass sich das bisher zu

beobachtende relativ niedrige Wirtschafts-

wachstum wahrscheinlich fortsetzen wird.

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Europäische Investitionsbank 14

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Die ursprüngliche Kapitalausstattung der

Investitionsfazilität in Höhe von 2,2 Mrd

EUR ist genau doppelt so hoch wie das

Volumen der Risikokapitalmittel, die im

Rahmen des zweiten Finanzprotokolls

zum Vierten Abkommen von Lomé im

Auftrag der Europäischen Union von der

EIB verwaltet wurden. Darüber hinaus

machen der revolvierende Charakter des

Fonds, seine ehrgeizigeren Ziele in Bezug

auf die Unterstützung des privaten

Sektors und das größere Spektrum an

Finanzinstrumenten vorbereitende orga-

nisatorische Arbeiten in erheblichem

Umfang innerhalb der EIB erforderlich

(Einzelheiten hierzu siehe Seite 21). Unter

diesen Umständen war es unvermeidlich,

dass die eigentlichen operativen Aktivi-

täten in dem Neunmonatszeitraum vom

1. April bis zum 31. Dezember 2003 nur

langsam anliefen.

Operationen im Jahr 2003

us den Ausführungen zum

Investitionsumfeld in den

AKP-Ländern lässt sich

schlussfolgern, dass die

Investitionsfazilität in einem

relativ günstigen Moment in der

Entwicklungsgeschichte dieser

Länder eingerichtet wurde.

Die Herausforderung für die EIB

besteht darin, eine gute

strategische Ausrichtung und ein

effizientes Management

der Investitionsfazilität zu

gewährleisten, damit sich

bietende künftige

Entwicklungsmöglichkeiten

positiv genutzt werden können.

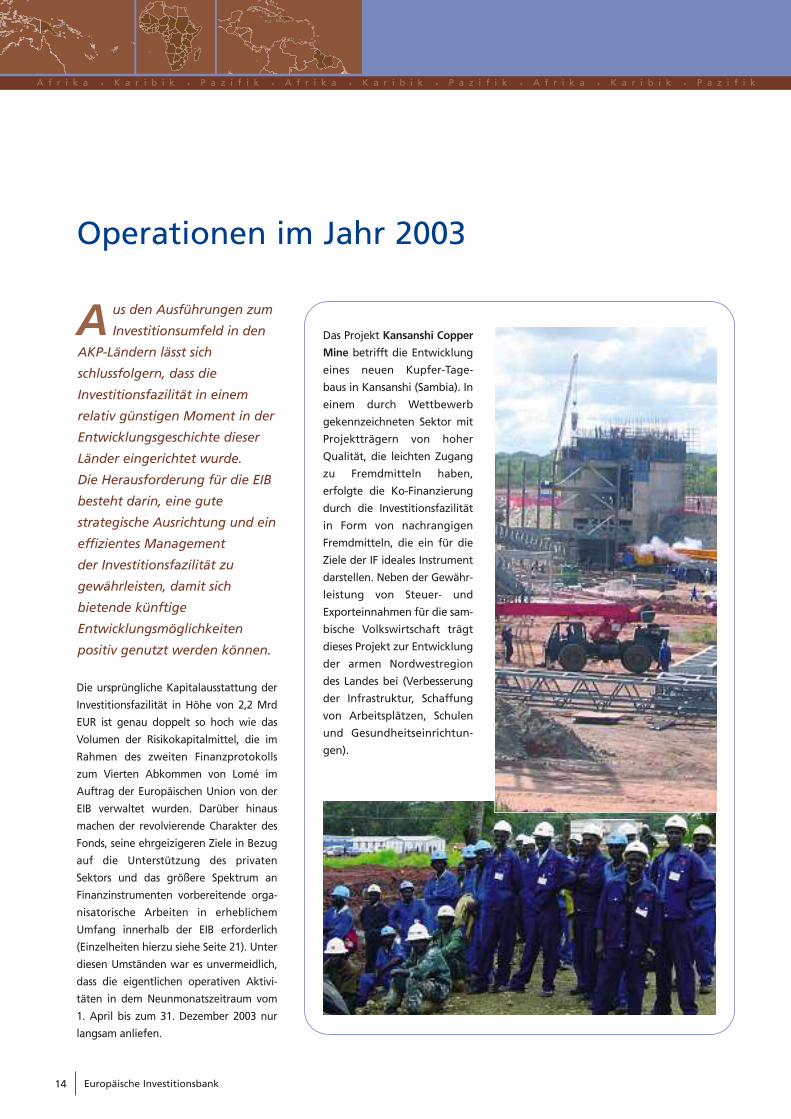

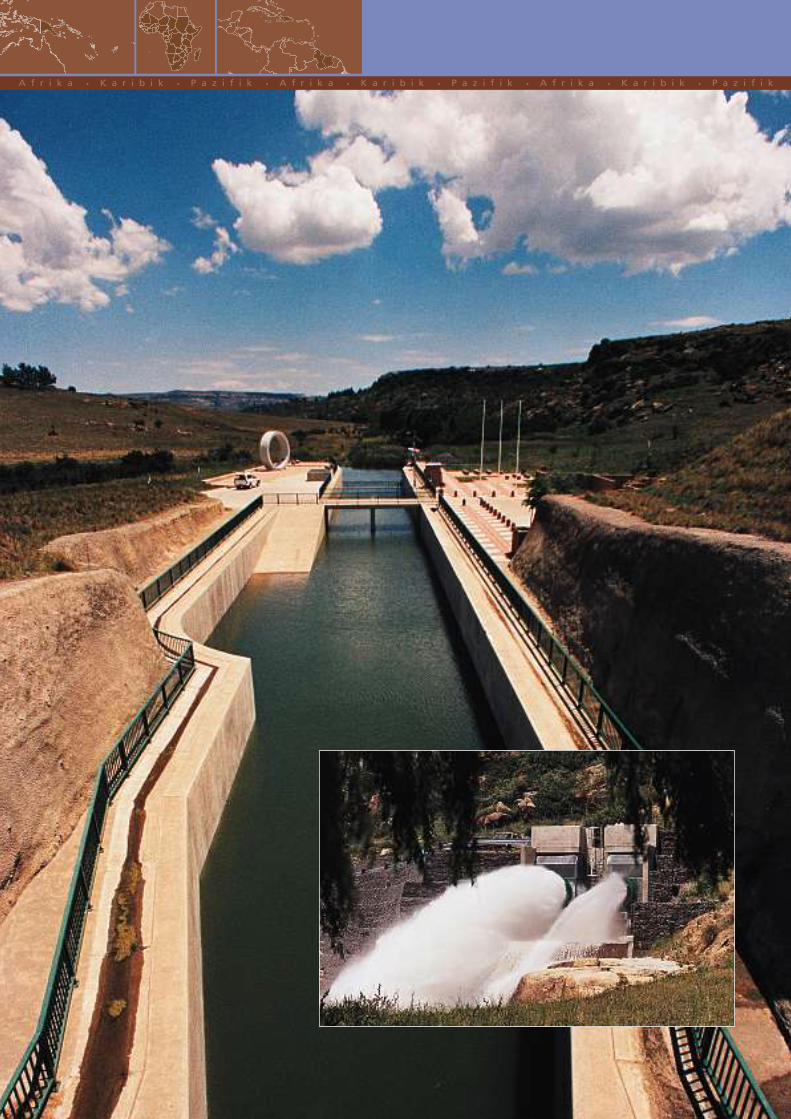

A Das Projekt Kansanshi Copper

Mine betrifft die Entwicklung

eines neuen Kupfer-Tage-

baus in Kansanshi (Sambia). In

einem durch Wettbewerb

gekennzeichneten Sektor mit

Projektträgern von hoher

Qualität, die leichten Zugang

zu Fremdmitteln haben,

erfolgte die Ko-Finanzierung

durch die Investitionsfazilität

in Form von nachrangigen

Fremdmitteln, die ein für die

Ziele der IF ideales Instrument

darstellen. Neben der Gewähr-

leistung von Steuer- und

Exporteinnahmen für die sam-

bische Volkswirtschaft trägt

dieses Projekt zur Entwicklung

der armen Nordwestregion

des Landes bei (Verbesserung

der Infrastruktur, Schaffung

von Arbeitsplätzen, Schulen

und Gesundheitseinrichtun-

gen).

Investitionsfazilität 15

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Dennoch begann bzw. wurde im Laufe des

Jahres der Prüfungsprozess für 38 Projekte

fortgesetzt, die für eine IF-Finanzierung in

Frage kamen, von denen 14 vom Verwal-

tungsrat der EIB genehmigt und neun im

Gesamtvolumen von 140 Mio EUR unter-

zeichnet wurden (vgl. die Liste auf Seite 17).

Bei den Projekten handelt es sich um fol-

gende:

Bei den Investitionen in die Aureos-

Fonds handelt es sich um Eigenkapital-

beteiligungen der Investitionsfazilität

an drei regionalen Teilfonds in Ost-

und West- bzw. im Südlichen Afrika

mit dem Ziel, Eigenkapital- und Quasi-

Eigenkapitalbeteiligungen an KMU zu

übernehmen, die ein hohes Potenzial

für profitables Wachstum aufweisen.

Dadurch sollen nicht nur Kapitalmittel

bereitgestellt, sondern auch die Mana-

gementfähigkeiten von KMU und

deren Kapazität gestärkt werden,

neue Investitionsprojekte durchzu-

führen und effizient zu betreiben. Die

Fonds werden von Aureos, einem

Jointventure von CDC und Norfund,

gemanagt werden.

Bei der Beteiligung an African Bank

Holdings, LLC, handelt es sich um eine

Eigenkapitalbeteiligung an einem Re-

gionalfonds, dessen Ziel es ist, die Kon-

trolle über im Privatisierungsprozess

befindliche Geschäftsbanken zu erlan-

gen, von denen viele umstrukturiert

wurden und nun kompetent geführt

werden, die aber weiterhin zu klein

sind, um für die großen internationa-

len Bankengruppen interessant zu

sein. Die Bedeutung dieser Operation

liegt in ihrem direkten Beitrag zur

Entwicklung und Stärkung der lokalen

Finanzmärkte und -institutionen.

Die Operation Burkina Faso Global

Loan II umfasst zwei Globaldarlehen in

Burkina Faso, von denen eines vier Ge-

schäftsbanken und das andere einer

Leasinggesellschaft gewährt wurde,

die mittel- und langfristige Finan-

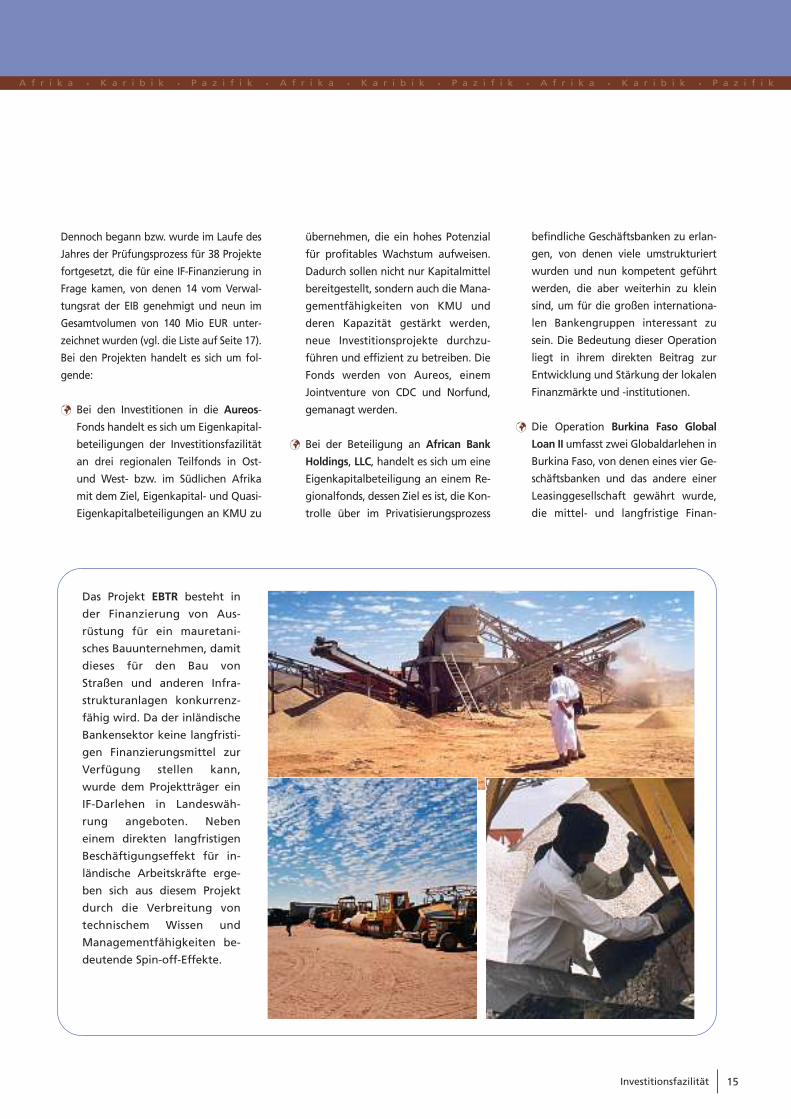

Das Projekt EBTR besteht in

der Finanzierung von Aus-

rüstung für ein mauretani-

sches Bauunternehmen, damit

dieses für den Bau von

Straßen und anderen Infra-

strukturanlagen konkurrenz-

fähig wird. Da der inländische

Bankensektor keine langfristi-

gen Finanzierungsmittel zur

Verfügung stellen kann,

wurde dem Projektträger ein

IF-Darlehen in Landeswäh-

rung angeboten. Neben

einem direkten langfristigen

Beschäftigungseffekt für in-

ländische Arbeitskräfte erge-

ben sich aus diesem Projekt

durch die Verbreitung von

technischem Wissen und

Managementfähigkeiten be-

deutende Spin-off-Effekte.

Europäische Investitionsbank 16

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

zierungen für in verschiedenen Sekto-

ren tätige KMU zur Verfügung stellt.

Diese Operation dient der Stärkung

der Aktivitäten der Investitions-

fazilität, die auf die Unterstützung der

Entwicklung des privaten Sektors

abzielen. Ein besonderer Zusatznutzen

liegt darin, dass die Investitionsfazilität

langfristige Mittel in Landeswährung

zur Verfügung stellt, die auf dem

inländischen Kapitalmarkt kaum zu

haben sind, sowie in der Diversifizie-

rung der Refinanzierungsquellen des

Finanzsektors und in der engen

Zusammenarbeit mit den zwischenge-

schalteten Instituten.

Die Operation Private Sector Develop-

ment Global Loan II in Kamerun

umfasst die Einräumung von zwei

Kreditlinien: eine zu Gunsten von sechs

Geschäftsbanken zur Finanzierung von

Investitionsvorhaben von KMU in die-

sem Land; die andere wurde einem

Kreditinstitut gewährt, das sich auf die

Finanzierung von Investitionen von

kleinen und sehr kleinen Unter-

nehmen spezialisiert hat (Mesofinan-

zierung). Die aus dieser Operation

erwarteten Effekte ähneln denen aus

der Operation Burkina Faso II Global

Loan, mit der die Entwicklung von

KMU-Initiativen gefördert werden soll.

Wenngleich eine Portfolioanalyse von

lediglich neun Projekten nicht aussage-

kräftig wäre, können diese dennoch zur

beispielhaften Veranschaulichung der

Bandbreite von Finanzierungen, die die

Investitionsfazilität voraussichtlich künftig

durchführen wird, und insbesondere des

zusätzlichen Nutzens dienen, den eine

solche Beteiligung der Investitionsfazilität

bei Investitionen in AKP-Ländern bieten

kann. Bei sämtlichen dieser Operationen

übernimmt die Investitionsfazilität

Risiken, entweder aufgrund der Eigen-

kapitalbeteiligung/Nachrangigkeit oder

aufgrund der Übernahme des Wechsel-

kursrisikos bei einem Darlehen in

Landeswährung. Sechs der neun Opera-

tionen betrafen den Finanzsektor, wobei

eine davon direkt auf die mittelfristige

Stärkung des Finanzsektors abzielte. Die

Operationen verteilen sich über ganz

Afrika und vier von ihnen haben einen

besonderen regionalen Schwerpunkt. Alle

im Rahmen der Investitionsfazilität getä-

tigten Finanzierungen erfolgten zu

marktorientierten Konditionen, und sie

umfassen keinerlei Subventionselemente.

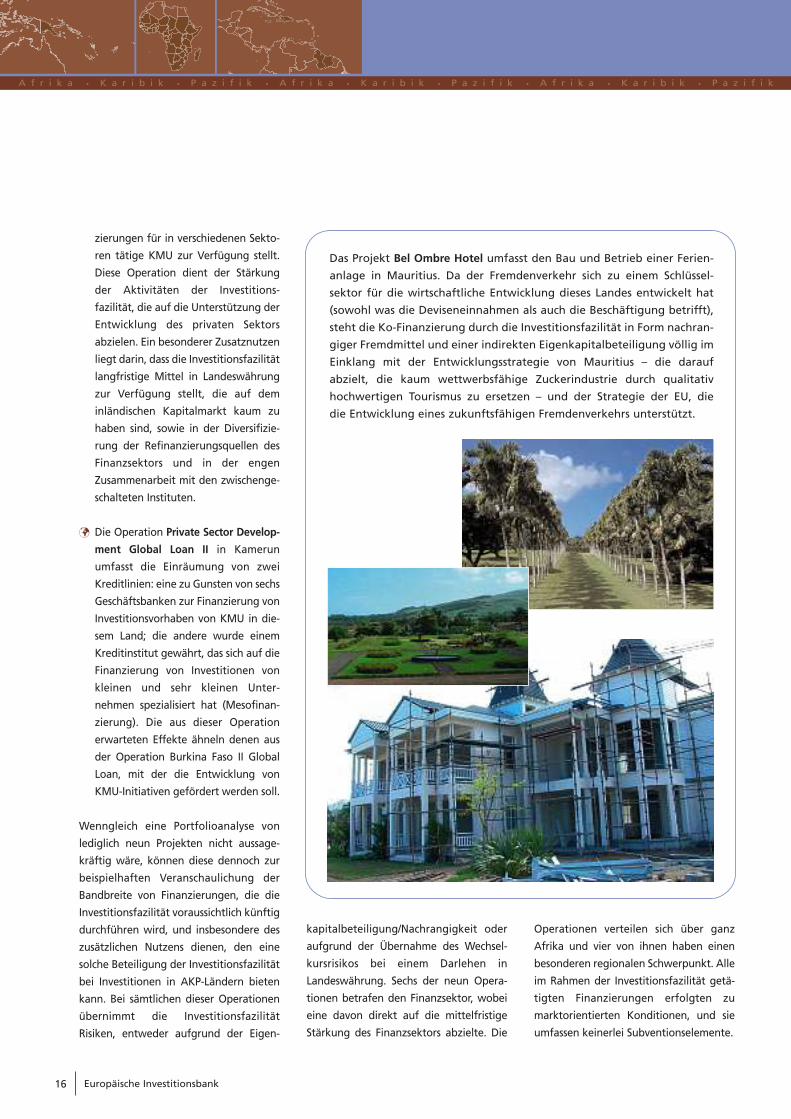

Das Projekt Bel Ombre Hotel umfasst den Bau und Betrieb einer Ferien-

anlage in Mauritius. Da der Fremdenverkehr sich zu einem Schlüssel-

sektor für die wirtschaftliche Entwicklung dieses Landes entwickelt hat

(sowohl was die Deviseneinnahmen als auch die Beschäftigung betrifft),

steht die Ko-Finanzierung durch die Investitionsfazilität in Form nachran-

giger Fremdmittel und einer indirekten Eigenkapitalbeteiligung völlig im

Einklang mit der Entwicklungsstrategie von Mauritius – die darauf

abzielt, die kaum wettwerbsfähige Zuckerindustrie durch qualitativ

hochwertigen Tourismus zu ersetzen – und der Strategie der EU, die

die Entwicklung eines zukunftsfähigen Fremdenverkehrs unterstützt.

Investitionsfazilität 17

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

In der nachfolgenden Tabelle sind die wichtigsten Merkmale dieser bereits unterzeichnetenOperationen zusammenfassend dargestellt.

Betrag

Bezeichnung des Projekts Land / Region Sektor Art der Operation (in Mio EUR)

Burkina Faso Global Loan II Burkina Faso Finanzsektor Darlehen in Landeswährung 12,00

Private Sector DevelopmentGlobal Loan II Kamerun Finanzsektor Darlehen in Landeswährung 28,00

Bel Ombre Hotel Mauritius Fremdenverkehr Indirekte Kapitalbeteiligung und nachrangiges Darlehen 6,10

EBTR Mauretanien Infrastruktur Darlehen in Landeswährung 4,00

African Bank Holdings, LLC Regional – Afrika Finanzsektor Eigenkapital 30,00

Aureos East Africa Fund Regional – Afrika Finanzsektor Eigenkapital 6,80

Aureos Southern Africa Regional – Afrika Finanzsektor Eigenkapital 10,50

Aureos West Africa Fund Regional – Afrika Finanzsektor Eigenkapital 8,75

Kansanshi Copper Mine Sambia Industrie undBergbau Nachrangiges Darlehen 34,00

Insgesamt 140,15

Finanzierungen zugunsten von

kleinen und mittleren Unternehmen

durch Globaldarlehen

Die Auszahlungen erfolgen im Allgemeinen mit einem gewissen zeitlichen Abstand zur Unterzeichnung, so dass die Auszahlungen im Rahmen der Investitionsfazilität bis Ende 2003 nur 4 Mio EUR betrugen; sie betrafen die Eigenkapitalbeteiligungen an den regionalen Aureos-Fonds und am Projekt African Banks Holdings.

Europäische Investitionsbank 18

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Das Jahr 2003 stellt einen wichtigen

Wendepunkt in der Zusammenarbeit mit

den Europäischen Entwicklungsfinanzie-

rungsinstitutionen (EFI) dar. Im Januar wur-

de ein Rahmenabkommen über eine finan-

zielle Zusammenarbeit mit den EFI, dem

AFD und der KfW unterzeichnet. Ziel dieses

Abkommens ist es, die Resultate und die

Effizienz der Zusammenarbeit der europäi-

schen Entwicklungsfinanzierungsinstitutio-

nen insbesondere, aber nicht ausschließlich,

im Bereich der Förderung der Entwicklung

des privaten Sektors in den AKP-Staaten zu

verbessern, um auf diese Weise Doppelakti-

vitäten zu vermeiden und die Stärken sowie

die Interessensgebiete der einzelnen

Parteien bestmöglich zu nutzen. Der erste

konkrete Schritt in diese Richtung erfolgte

dann gegen Ende des Jahres mit der

Errichtung von European Financing Partners

(EFP), einer im gemeinsamen Eigentum der

Europäischen Entwicklungsfinanzierungs-

institutionen und der Bank (für die Investi-

tionsfazilität) stehenden Zweckgesellschaft

zur Ko-Finanzierung geeigneter Projekte

des privaten Sektors. Parallel dazu verhan-

delten die EFI und die Bank über einen

Agenturvertrag, der voraussichtlich im ers-

ten Quartal 2004 unterzeichnet und von EFP

gemanagt werden wird.

Die Zusammenarbeit mit den multilateralen

Entwicklungsbanken (MEB) und den IFI

macht die Koordination der spezifischen

Ansätze der jeweiligen Institutionen in

Bezug auf Fragen wie Auftragsvergabe und

Umwelt sowie eine verstärkte Kooperation

im Rahmen verschiedener Arbeitsgruppen

in einer Reihe von Bereichen wie etwa der

HIPC-Initiative und der Bekämpfung von

Korruption und Geldwäsche erforderlich. In

diesem Zusammenhang wurden Gespräche

auf hoher Ebene mit der Weltbank und der

Kommission im Hinblick auf die Erarbeitung

eines gemeinsamen Konzepts geführt.

Darüber hinaus wurde der Entwurf einer

Absichtserklärung („Memorandum of Un-

derstanding“) zwischen der AfDB, der Kom-

mission und der EIB, mit der die strategische

Partnerschaft bei der Zusammenarbeit in

afrikanischen Ländern gestärkt werden soll,

erarbeitet. Dieses Dokument, das sich noch

in einem sehr frühen Stadium befindet und

im Laufe des Jahres 2004 unterzeichnet

werden könnte, ist Ausdruck der Absicht der

unterzeichnenden Parteien, die Zusammen-

arbeit auf dem Gebiet des Dialogs über

grundsatzpolitische und sektorale Fragen zu

intensivieren, Informationen über Program-

me und Projekte auszutauschen und paral-

lele Ko-Finanzierungsmöglichkeiten für Pro-

jekte zu identifizieren.

Kooperationspartnerschaften

ie EIB kooperiert mit der Europäischen Kommission und den anderen IFI im

Rahmen regelmäßiger Konsultationen, durch Projekt-Kofinanzierungen und

durch die Teilnahme an gemeinsamen Arbeitsgruppen. Für das Jahr 2003 sollten

zwei spezifische Formen der Zusammenarbeit besonders hervorgehoben werden.

D

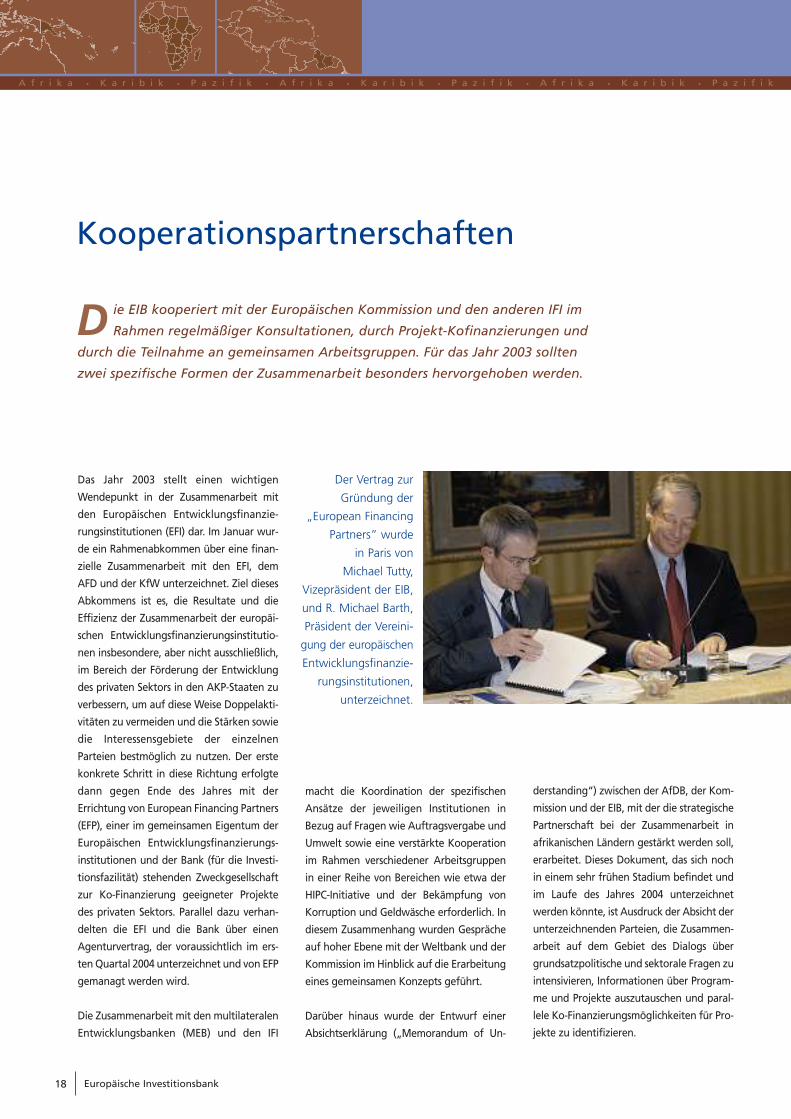

Der Vertrag zur

Gründung der

„European Financing

Partners” wurde

in Paris von

Michael Tutty,

Vizepräsident der EIB,

und R. Michael Barth,

Präsident der Vereini-

gung der europäischen

Entwicklungsfinanzie-

rungsinstitutionen,

unterzeichnet.

Investitionsfazilität 19

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

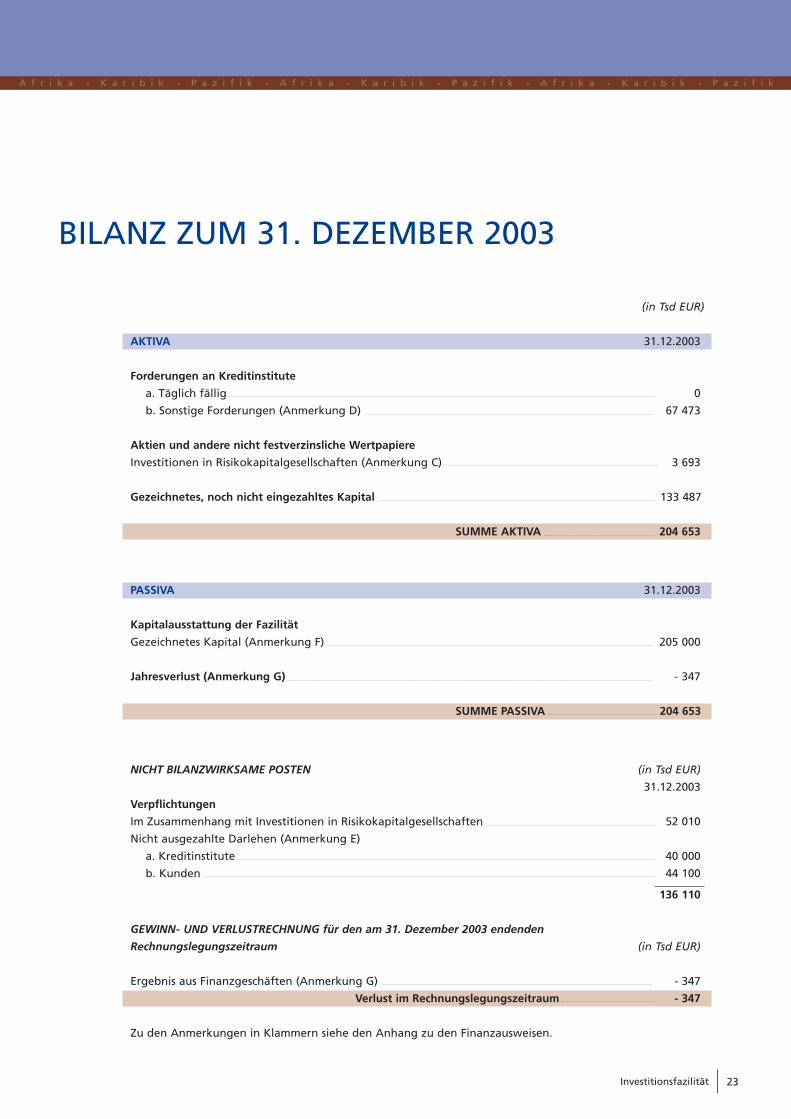

Die Bilanz der Investitionsfazilität per

31.12.2003 und die Gewinn- und Verlust-

rechnung für das Jahr 2003 sind auf Seite

23 und der Bericht der Wirtschaftsprüfer auf

Seite 26 wiedergegeben.

Zum richtigen Verständnis der Finanzaus-

weise der Investitionsfazilität ist es wichtig

zu wissen, dass es sich dabei um die Fi-

nanzausweise der Investitionsfazilität selbst

handelt. Die der Bank für das Management

der Fazilität entstandenen Kosten werden

durch Managementgebühren gedeckt, die

im Wesentlichen aus Rückflüssen aus den

früheren Protokollen gezahlt werden. Sie

sind nicht Bestandteil dieser Ausweise, wer-

den jedoch im folgenden Abschnitt zusam-

menfassend dargestellt. Dementsprechend

sind die betreffenden Kosten nicht in den

Finanzausweisen enthalten. Einen mehr

technischen Aspekt stellt darüber hinaus die

Tatsache dar, dass die auf die von der

Investitionsfazilität bei der EIB gehaltenen

Barguthaben gezahlten Zinsen nicht der

Investitionsfazilität selbst gutgeschrieben

werden, da sie der Europäischen Kom-

mission zustehen. Folglich sind die betref-

fenden Zinserträge ebenfalls nicht in den

Finanzausweisen der Investitionsfazilität

enthalten.

In Bezug auf die Gesamtlage per 31. Dezem-

ber 2003 sind folgende Punkte anzumerken:

Die Finanzausweise spiegeln die Tatsache

wider, dass die Investitionsfazilität erst

seit 2003 besteht.

Bei den in Anwendung der Rechnungsle-

gungsrichtlinien unter „Sonstige Forde-

rungen“ ausgewiesenen Beträgen han-

delt es sich um von den Mitgliedstaaten

erhaltene, aber noch nicht für Opera-

tionen ausgezahlte Mittel.

Der Anteil der ausgezahlten Mittel

bezog sich auf die vier Eigenkapitalope-

rationen und ist unter der Position

„Investitionen in Risikokapitalgesell-

schaften“ ausgewiesen, während der

zugesagte, aber noch nicht ausgezahlte

Teil unter dem nicht bilanzwirksamen

Posten „Verpflichtungen im Zusammen-

hang mit Investitionen in Risikokapital-

gesellschaften“ ausgewiesen ist.

Da keine Auszahlungen im Rahmen von

Darlehensoperationen erfolgt sind, sind

die zugesagten Beträge in voller Höhe in

dem entsprechenden nicht bilanzwirksa-

men Posten ausgewiesen.

Der Gesamtjahresverlust von 347 000 EUR

ist auf die Tatsache zurückzuführen, dass

die Eigenkapitaloperationen Auszahlun-

gen in USD nach sich zogen und dass der

Wechselkurs des USD gegenüber dem

EUR vom Zeitpunkt der Auszahlung bis

zum Bilanzstichtag gesunken ist. Unter

Anwendung der Rechnungslegungs-

grundsätze führte dies zu einem nicht

realisierten Wechselkursverlust, während

die Differenz zwischen den zum Zeit-

punkt der Auszahlung tatsächlich ange-

wandten Umrechnungskursen und den

am Ende des Zahlungsmonats gültigen

Kursen einen realisierten Wechselkurs-

gewinn ergab. Das Resultat dieser beiden

Bewegungen ist ein Verlust, der mit dem

gezeichneten Kapital verrechnet wird.

Finanzausweise der Investitionsfazilität

Philippe Maystadt, der Präsident der EIB, erörterte mit James Wolfensohn,

dem Präsidenten der Weltbank, bei dessen Besuch der EIB

die Zusammenarbeit zwischen den beiden Institutionen.

Europäische Investitionsbank 20

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Entsprechend haben die Mitgliedstaa-

ten der Europäischen Union beschlos-

sen, der EIB für das Management der

Investitionsfazilität bis zu einem verein-

barten Höchstbetrag eine Vergütung zu

zahlen. Parallel dazu hat die EIB mehr

Personal eingestellt und ihre Organisa-

tionsstruktur an diese neue Aufgabe

angepasst (weitere Einzelheiten siehe

Seite 21). Dies ist ein Prozess, der aus

verschiedenen strukturell und organi-

satorisch bedingten Gründen Zeit er-

fordern wird; derzeit ist die Ober-

grenze jedoch noch nicht erreicht.

Die der Bank für das Management der

Investitionsfazilität im Jahr 2003 ent-

standenen Kosten sind nachstehend

zusammenfassend dargestellt. Sie um-

fassen die in den operativen Direktio-

nen direkt angefallenen Kosten so-

wie die anteiligen Kosten der nicht

operativen Direktionen und die an-

teiligen sonstigen Gemeinkosten. Auf

der Ertragsseite sind die wichtigste

Einnahmenquelle die von den Mit-

gliedstaaten gezahlten Gebühren.

Letztere haben zugestimmt, die der

Bank in den ersten fünf Jahren des

Cotonou-Abkommens für das Mana-

gement der Investitionsfazilität ent-

stehenden Kosten zu ersetzen. Diese

Gebühren werden durch die von der

Fazilität für die Prüfung spezifischer

Projekte erhobenen Gebühren er-

gänzt.

In der nachfolgenden Tabelle sind die

Kosten und Erträge für das Jahr 2003

zusammenfassend dargestellt:

Kosten und Erträge der Investitionsfazilität

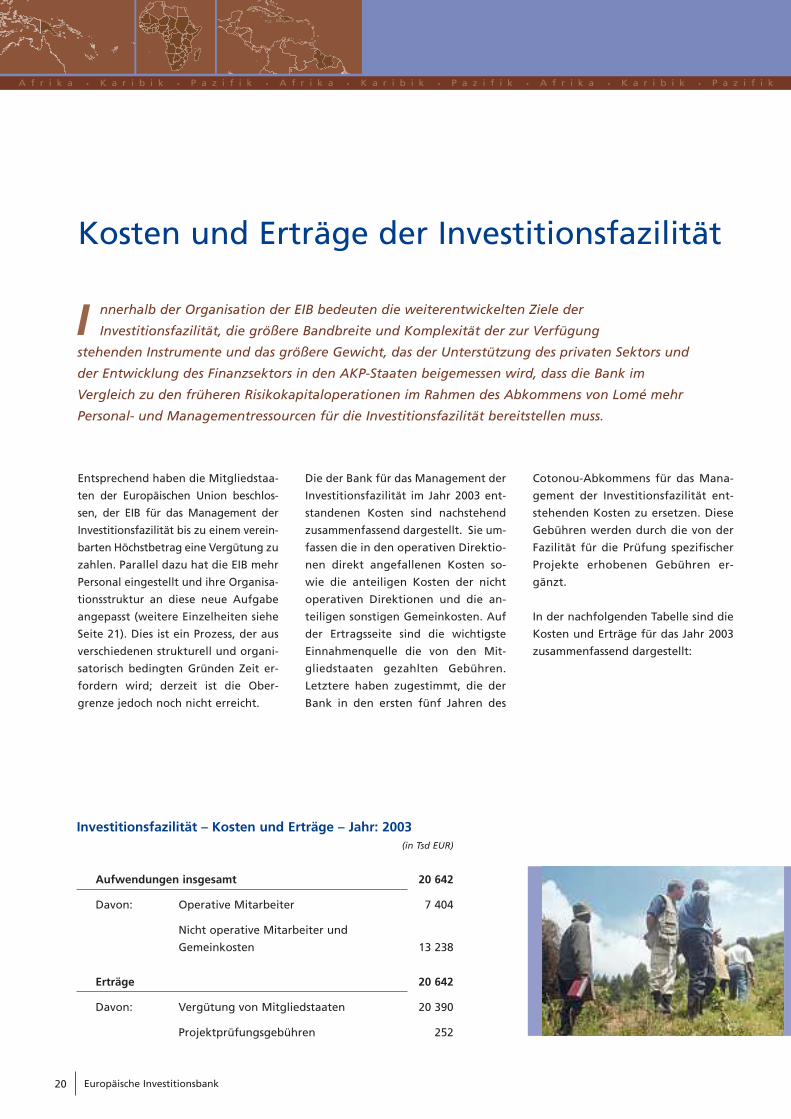

Investitionsfazilität – Kosten und Erträge – Jahr: 2003(in Tsd EUR)

Aufwendungen insgesamt 20 642

Davon: Operative Mitarbeiter 7 404

Nicht operative Mitarbeiter und

Gemeinkosten 13 238

Erträge 20 642

Davon: Vergütung von Mitgliedstaaten 20 390

Projektprüfungsgebühren 252

nnerhalb der Organisation der EIB bedeuten die weiterentwickelten Ziele der

Investitionsfazilität, die größere Bandbreite und Komplexität der zur Verfügung

stehenden Instrumente und das größere Gewicht, das der Unterstützung des privaten Sektors und

der Entwicklung des Finanzsektors in den AKP-Staaten beigemessen wird, dass die Bank im

Vergleich zu den früheren Risikokapitaloperationen im Rahmen des Abkommens von Lomé mehr

Personal- und Managementressourcen für die Investitionsfazilität bereitstellen muss.

I

Investitionsfazilität 21

Sie ist für das Management von Projek-

ten sowie alle sonstigen Aktivitäten der

EIB in den AKP-Ländern zuständig. Zur

Erfüllung ihrer Aufgaben arbeitet sie

mit den Direktionen Projekte, Rechts-

fragen und Risikomanagement zusam-

men, welche sie bei der Analyse und

Überwachung von Operationen unter-

stützen. Daneben wird sie auch von

nicht operativen Hauptabteilungen

oder Direktionen der Bank (z. B. Perso-

nal, Informationstechnologie usw.)

unterstützt.

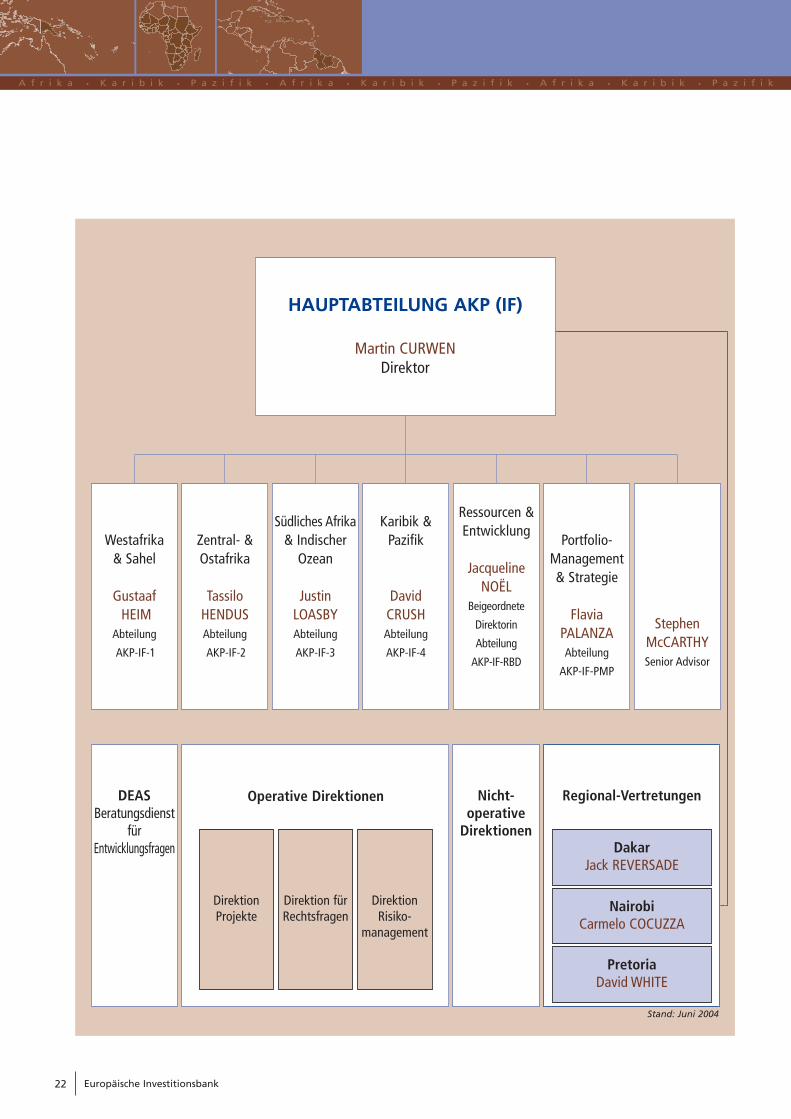

Die Hauptabteilung AKP-Investitions-

fazilität wurde außerdem erweitert und

umfasst nun neben den vier bestehen-

den, für die Operationen in bestimmten

Regionen zuständigen Abteilungen

zwei horizontale Abteilungen für

Ressourcen und Entwicklung sowie für

Portfoliomanagement und Strategie.

Die Abteilung Ressourcen und Ent-

wicklung wurde zur Unterstützung

der nach geographischen Gesichts-

punkten gebildeten Abteilungen bei

der Einführung neuer Finanzierungs-

instrumente für Kapitalmarktopera-

tionen sowie für Unternehmens- und

Projektfinanzierungen (einschließ-

lich der Erarbeitung neuer operati-

ver Strategien und Leitlinien) einge-

richtet. Sie soll sich zu einem Kompe-

tenzzentrum und „best practice“-

Pool entwickeln.

Die Abteilung Portfoliomanagement

und Strategie ist für die Über-

wachung und die Berichterstattung

in Bezug auf die Ergebnisziele und

das Finanzmanagement der Inves-

titionsfazilität sowie für die Ge-

schäftsplanung und -politik und die

finanziellen und nicht finanziellen

Beziehungen zu anderen Geld-

gebern zuständig.

Des Weiteren wurde beschlossen, drei

regionale Repräsentanzen in Dakar,

Nairobi und Pretoria zu eröffnen, die im

Laufe des Jahres 2004 ihre Tätigkeit auf-

nehmen dürften.

Insgesamt wurden 2003 15 zusätzliche

Mitarbeiter eingestellt, so dass nun in

der Hauptabteilung AKP-Investitions-

fazilität und in den Direktionen Projek-

te, Rechtsfragen und Risikomanagement

55 Mitarbeiter direkt mit Operationen in

den AKP-Ländern befasst sind. Auch das

Personal in den nicht operativen unter-

stützenden Hauptabteilungen bzw.

Direktionen wurde entsprechend aufge-

stockt.

Organisation und Personal

m Laufe des Jahres 2003 verstärkte die EIB zur Bewältigung des

Managements der Investitionsfazilität ihre Ressourcen und ihre

Organisationsstruktur. So wurde unter anderem die bestehende Haupt-

abteilung AKP in die Hauptabteilung AKP (Investitionsfazilität Cotonou)

in der Direktion Finanzierungen außerhalb Europas umgewandelt.

I

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Europäische Investitionsbank 22

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Westafrika & Sahel

GustaafHEIM

Abteilung

AKP-IF-1

DEASBeratungsdienst

fürEntwicklungsfragen

Nicht-operative

Direktionen

Regional-Vertretungen

Zentral- &Ostafrika

Tassilo HENDUSAbteilung

AKP-IF-2

Südliches Afrika& Indischer

Ozean

JustinLOASBYAbteilung

AKP-IF-3

Karibik &Pazifik

David CRUSHAbteilung

AKP-IF-4

Ressourcen &Entwicklung

JacquelineNOËL

Beigeordnete

Direktorin

Abteilung

AKP-IF-RBD

Portfolio-Management& Strategie

FlaviaPALANZAAbteilung

AKP-IF-PMP

StephenMcCARTHYSenior Advisor

Operative Direktionen

DirektionProjekte

Direktion fürRechtsfragen

DirektionRisiko-

management

DakarJack REVERSADE

NairobiCarmelo COCUZZA

PretoriaDavid WHITE

HAUPTABTEILUNG AKP (IF)

Martin CURWENDirektor

Stand: Juni 2004

Investitionsfazilität 23

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

(in Tsd EUR)

AKTIVA 31.12.2003

Forderungen an Kreditinstitute

a. Täglich fällig 0

b. Sonstige Forderungen (Anmerkung D) 67 473

Aktien und andere nicht festverzinsliche Wertpapiere

Investitionen in Risikokapitalgesellschaften (Anmerkung C) 3 693

Gezeichnetes, noch nicht eingezahltes Kapital 133 487

SUMME AKTIVA 204 653

PASSIVA 31.12.2003

Kapitalausstattung der Fazilität

Gezeichnetes Kapital (Anmerkung F) 205 000

Jahresverlust (Anmerkung G) - 347

SUMME PASSIVA 204 653

NICHT BILANZWIRKSAME POSTEN (in Tsd EUR)

31.12.2003

Verpflichtungen

Im Zusammenhang mit Investitionen in Risikokapitalgesellschaften 52 010

Nicht ausgezahlte Darlehen (Anmerkung E)

a. Kreditinstitute 40 000

b. Kunden 44 100

136 110

GEWINN- UND VERLUSTRECHNUNG für den am 31. Dezember 2003 endenden

Rechnungslegungszeitraum (in Tsd EUR)

Ergebnis aus Finanzgeschäften (Anmerkung G) - 347

Verlust im Rechnungslegungszeitraum - 347

Zu den Anmerkungen in Klammern siehe den Anhang zu den Finanzausweisen.

BILANZ ZUM 31. DEZEMBER 2003

Europäische Investitionsbank 24

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Anmerkung A – Allgemeines

Die Investitionsfazilität (in Folgenden: „Fazilität“) wurde imRahmen des zwischen den Staaten in Afrika, im karibischenRaum und im Pazifischen Ozean („AKP-Staaten“) und derEuropäischen Union und ihren Mitgliedstaaten am 23. Juni 2000abgeschlossenen Abkommens von Cotonou (im Folgenden:„Abkommen“) über Entwicklungszusammenarbeit eingerichtet.

Die Fazilität wird von der Europäischen Investitionsbank (imFolgenden: „EIB“ oder „Bank“) verwaltet. Gemäß den Bestim-mungen des Abkommens kann die Mittelausstattung derFazilität bis zu 2 200 Mio EUR betragen. Auf der Grundlage desAbkommens vergibt die EIB auch Darlehen aus ihren eigenenMitteln. Alle anderen im Abkommen vorgesehenen finanziellenMittel und Instrumente werden von der EuropäischenKommission verwaltet.

Die vorliegenden Finanzausweise umfassen lediglich dieOperationen im Rahmen der Fazilität. Mit Beschluss des Ratesvom 8. April 2003 haben sich die Mitgliedstaaten damit einver-standen erklärt, die der Bank durch die Verwaltung der Fazilitätentstehenden Aufwendungen in vollem Umfang zu erstatten.Aus diesem Grund werden diese Aufwendungen nicht in denFinanzausweisen ausgewiesen. Zinsen auf Einlagen der Fazilitätbei der EIB werden im Rahmen der Rechnungslegung derFazilität nicht erfasst, da sie direkt an die EuropäischeKommission ausgezahlt werden.

Anmerkung B – Zusammenfassung der wichtigsten Grundsätzeder Rechnungslegung

B.1. Grundsätze der Rechnungslegung

Die Finanzausweise wurden nach den allgemeinen Grundsätzender Richtlinie 86/635/EWG des Rates der EuropäischenGemeinschaften vom 8. Dezember 1986 (geändert durch dieRichtlinie 2001/65/EG vom 27. September 2001) über dieJahresabschlüsse und die konsolidierten Abschlüsse von Bankenund anderen Finanzinstitutionen („Richtlinie“) erstellt.

B.2. Fremdwährungsumrechnung

Die Finanzausweise der Fazilität lauten auf Euro.

Im Rahmen der Finanzausweise werden Aktiva, Passiva undnicht bilanzwirksame Posten, die auf Fremdwährungen lauten,zu den zum Bilanzstichtag geltenden Kassawechselkursen inEuro umgerechnet. Eine Ausnahme bilden Darlehen oderBeteiligungen, die nicht auf Euro lauten. Bei diesen erfolgt dieUmrechnung geleisteter Zahlungen in Euro zu den zum effekti-ven Zeitpunkt der Zahlungen geltenden Kursen.

Die Aufwands- und Ertragskonten werden monatlich auf derGrundlage der Umrechnungskurse vom Ende des Monats in Euroumgerechnet.

Wechselkursdifferenzen, die sich aus der Umrechnung ergeben,werden als Wechselkursgewinne oder -verluste in der Gewinn-und Verlustrechnung erfasst.

B.3. Finanzanlagen

Finanzanlagen werden nach dem Grundsatz der Bilanzierungzum Erfüllungstag verbucht.

B.4. Aktien und andere nicht festverzinsliche Wertpapiere

B.4.1. Investitionen in Risikokapitalgesellschaften

Bei den Investitionen in Risikokapitalgesellschaften handelt essich um Aktien und andere nicht festverzinsliche Wertpapiere,die von der Fazilität im Rahmen ihrer normalen Tätigkeit füreinen längeren Zeitraum erworben werden. Sie werden in derBilanz zu ihren ursprünglichen Anschaffungskosten erfasst.

Auf der Grundlage der von den Fondsmanagern bis zumAbschlussstichtag erstellten Berichte wird das Portfolio derRisikokapitalinvestitionen fallweise entweder zu den Anschaf-fungskosten oder mit dem zurechenbaren Nettoinventarwert(NIW) bewertet, wobei der jeweils niedrigere Wert angesetztwird. Damit wird die Erfassung zurechenbarer nicht realisierterGewinne, die in diesem Portfolio bestehen könnten, ausge-schlossen.

Der zurechenbare Nettoinventarwert wird bestimmt, indem ent-weder die prozentuale Beteiligung der Fazilität an dem zugrun-de liegenden Instrument auf den im jüngsten Bericht genanntenNettoinventarwert angewandt wird oder indem – soweit ver-fügbar – der vom jeweiligen Fondsmanager angegebene Wertpro Anteil zum selben Zeitpunkt genommen wird. Der zure-chenbare Nettoinventarwert wird um die Änderungen berich-tigt, die sich zwischen dem letzten verfügbaren NIW-Stichtagund dem Bilanzstichtag ergeben haben, sofern sie als wesentlichangesehen werden.

Nicht realisierte Verluste, die lediglich auf Betriebsauf-wendungen für Risikokapitalfonds beruhen, die am Bilanz-stichtag seit weniger als zwei Jahren bestehen, werden bei derErmittlung des zurechenbaren Nettoinventarwerts nicht berück-sichtigt.

B.5. Steuern

Nach dem Protokoll über die Vorrechte und Befreiungen derEuropäischen Gemeinschaften, das einen Anhang zu demVertrag vom 8. April 1965 zur Einsetzung eines gemeinsamenRates und einer gemeinsamen Kommission der EuropäischenGemeinschaften bildet, sind die Guthaben, Einkünfte und sons-tigen Vermögensgegenstände der Gemeinschaften von jederdirekten Steuer befreit.

Anmerkungen zu den Finanzausweisenzum 31. Dezember 2003

Investitionsfazilität 25

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Anmerkung C – Aktien und andere nicht festverzinsliche Wertpapiere (in Tsd EUR)Anschaffungs- Zugänge Veräuße- Wechselkurs- Anschaffungs- Kumulierte Buchwert

preis zu Beginn rungen anpassungen kosten zum Ende Wertberich- zum Ende des des Rechnungs- des Rechnungs- tigungen zum Rechnungs-

legungs- legungszeit- Ende des Rech- legungs-zeitraums raums nungslegungs- zeitraums

zeitraumsInvestitionen in Risikokapitalgesellschaften: 0 4 127 0 (434) 3 693 0 3 693

Anmerkung D – Forderungen an Kreditinstitute (in Tsd EUR)

Zum 31. Dezember 2003 bestanden folgende Forderungen an Kreditinstitute: Weniger als 3 Monate

Terminguthaben:

Europäische Investitionsbank (*) 67 473

67 473(*) Gemäß den für die Fazilität geltenden Bestimmungen und in Einklang mit der Finanzregelung für den 9. Europäischen Entwicklungsfonds werden die von der EIB für die Fazilität

erhaltenen Mittel einem im Namen der Kommission eröffneten Konto gutgeschrieben. Die Zinsen für diese Guthaben werden nicht in der Rechnungslegung der Fazilität erfasst,sondern von der EIB an die Europäische Kommission ausgezahlt.

Anmerkung E – Übersicht über die Darlehen und Garantien zum 31. Dezember 2003 (in Tsd EUR)Aufgliederung des Gesamtbetrags der gewährten Darlehen(1) An zwischen- Direkt an den Insgesamt 2003

geschaltete Endbegünstigten (2)

Kreditinstitute

Ausgezahlter Teil 0 0 0

Noch nicht ausgezahlter Teil 40 000 44 100 84 100

Gewährte Darlehen insgesamt 40 000 44 100 84 100

(1) Der Gesamtbetrag der gewährten Darlehen umfasst sowohl den ausgezahlten als auch den nicht ausgezahlten Teil der Darlehen.(2) Davon 37,3 Mio EUR in Form von nachrangigen Darlehen.

Anmerkung F – Gezeichnetes Kapital (in EUR)

Das gezeichnete Kapital der Investitionsfazilität beträgt 205 Mio EUR, wovon 71,5 Mio EUR eingefordert wurden und eingezahlt sind.Zum 31. Dezember 2003 war die Zusammensetzung des Kapitals wie folgt:

Mitgliedstaaten Gezeichnetes Kapital Nicht eingefordertes Kapital Eingezahltes Kapital

Österreich 5 432 500 3 312 500 2 120 000Belgien 8 036 000 4 900 000 3 136 000Dänemark 4 387 000 2 675 000 1 712 000Finnland 3 034 000 1 850 000 1 184 000Frankreich 49 815 000 37 665 000 12 150 000Deutschland 47 888 000 29 200 000 18 688 000Griechenland 2 562 500 1 562 500 1 000 000Irland 1 271 000 775 000 496 000Italien 25 707 000 15 675 000 10 032 000Luxemburg 594 500 449 500 145 000Niederlande 10 701 000 6 525 000 4 176 000Portugal 1 988 500 1 503 500 485 000Spanien 11 972 000 7 300 000 4 672 000Schweden 5 596 500 4 231 500 1 365 000Vereinigtes Königreich 26 014 500 15 862 500 10 152 000

INSGESAMT 205 000 000 133 487 000 71 513 000

Anmerkung G – Ergebnis aus Finanzgeschäften

Die Investitionen in Risikokapitaloperationen wurden in USD ausgezahlt und lauten auf USD. Der ausgewiesene Wechselkursverlustresultiert aus dem Wertverlust des USD gegenüber dem EUR zwischen dem Zeitpunkt der Auszahlung und dem Ende des Geschäfts-jahres (vgl. Anmerkung B.2. betreffend die Fremdwährungsumrechnung).

Das Ergebnis aus Finanzgeschäften umfasste zum 31. Dezember 2003 die folgenden Posten: EUR

Nicht realisierte Wechselkursverluste - 433 673Realisierte Wechselkursgewinne 86 891

- 346 782

Europäische Investitionsbank 26

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

An den Vorsitzenden des Prüfungsausschusses der

EUROPÄISCHEN INVESTITIONSBANK

Luxemburg

Wir haben die beiliegenden Finanzausweise der Investitionsfazilität zum 31. Dezember 2003 für den zu diesem Stichtag

endenden ersten Rechnungslegungszeitraum geprüft. Die Erstellung dieser Finanzausweise liegt in der Verantwortung der

Geschäftsleitung der Europäischen Investitionsbank. Unsere Aufgabe ist es, auf der Grundlage unserer Prüfungshandlungen

eine Beurteilung über diese Finanzausweise abzugeben.

Wir haben unsere Prüfung nach international anerkannten Rechnungsprüfungsgrundsätzen vorgenommen. Danach sind

Prüfungen so zu planen und durchzuführen, dass mit hinreichender Sicherheit beurteilt werden kann, ob die

Finanzausweise frei von wesentlichen Mängeln sind. Im Rahmen der Prüfung werden die Nachweise für Wertansätze und

Angaben in den Finanzausweisen auf Basis von Stichproben beurteilt. Die Prüfungen umfassen auch eine Beurteilung der

angewandten Bilanzierungsmethoden und wesentlichen Schätzungen der Geschäftsleitung sowie die Würdigung der

Gesamtdarstellung der Finanzausweise. Wir sind der Auffassung, dass unsere Prüfungshandlungen eine hinreichend

sichere Grundlage für unsere Beurteilung bilden.

Nach unserer Überzeugung geben die Finanzausweise in Übereinstimmung mit den in der Richtlinie der Europäischen

Union niedergelegten Grundsätzen für Jahresabschlüsse von Banken und sonstigen Finanzinstituten eine zutreffende

Vorstellung von der Vermögenslage der Investitionsfazilität zum 31. Dezember 2003 und von den Ergebnissen ihrer

Tätigkeit in dem zu diesem Stichtag endenden ersten Rechnungslegungszeitraum.

ERNST & YOUNG

Aktiengesellschaft

Luxemburg, den 2. März 2004 Kenneth A. HAY

Bestätigungsvermerk der externenAbschlussprüfer

Investitionsfazilität 27

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

Der Prüfungsausschuss erstattet dem Rat der Gouverneure Bericht. Dem Rat der Gouverneure wird, bevor er den Jahres-

bericht und die Finanzausweise für den ersten Rechnungslegungszeitraum genehmigt, folgende Erklärung übermittelt:

Erklärung des Prüfungsausschusses (6)

Der Ausschuss, der gemäß Artikel 14 der Satzung und Artikel 25 der Geschäftsordnung der Europäischen Investitionsbank

eingesetzt wurde, um zu prüfen, ob die Geschäfte und die Bücher der Bank in Einklang mit den anzuwendenden

Bestimmungen geführt wurden, erklärt,

– nach Erteilung eines Prüfungsauftrags an die externen Abschlussprüfer Ernst & Young, Beurteilung

ihres Prüfungsplanungsverfahrens, Prüfung und Erörterung ihrer Berichte sowie der Feststellung, dass ihr

Bestätigungsvermerk zu den Finanzausweisen uneingeschränkt erteilt wird;

– nach regelmäßig stattfindenden Zusammenkünften mit den Leitern der Direktionen und der maßgeblichen

Dienststellen und nach Kenntnisnahme der Unterlagen, deren Prüfung er zur Erfüllung seines Auftrags für

erforderlich hielt;

– nachdem ihm das Direktorium die Wirksamkeit der internen Kontrollstrukturen und der internen Verwaltung

bestätigt hat;

sowie

– unter Bezugnahme auf die Finanzausweise für den am 31. Dezember 2003 endenden Rechnungslegungs-

zeitraum, wie sie vom Verwaltungsrat in seiner Sitzung vom 2. März 2004 festgestellt wurden;

– in der Überzeugung, dass das Vorstehende eine hinreichend sichere Grundlage für seine Erklärung bildet;

– unter Bezugnahme auf die Artikel 22, 23 und 24 der Geschäftsordnung;

dass er nach bestem Wissen und Urteilsvermögen:

geprüft hat, ob die Operationen im Rahmen der Investitionsfazilität entsprechend den in der Satzung und der

Geschäftsordnung festgelegten Formalitäten und Verfahrensvorschriften durchgeführt wurden;

bestätigt, dass die Finanzausweise mit den Bestandteilen Bilanz, Gewinn- und Verlustrechnung und Anmerkungen zu den

Finanzausweisen ein den tatsächlichen Verhältnissen entsprechendes Bild der finanziellen Lage der Investitionsfazilität zum

31. Dezember 2003 sowie der Ergebnisse ihrer Tätigkeit in dem abgeschlossenen Zeitraum vermitteln.

Luxemburg, den 31. März 2004

Der Prüfungsausschuss

C. NACKSTAD M. HARALABIDIS M. COLAS

Prüfungsausschuss

(6) Die Finanzregelung für den 9. Europäischen Entwicklungsfonds legt in Artikel 112 mit Bezug auf die Operationen, die von derEuropäischen Investitionsbank verwaltet werden, fest, dass diese Operationen den Kontroll- und Entlastungsverfahren unterliegen, die inder Satzung der Bank für alle ihre Operationen vorgesehen sind. Auf dieser Grundlage gibt der Prüfungsausschuss die obige Erklärung ab.

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

© EIB – EIB-Bildarchiv, First Quantum Minerals Ltd.

Anschriften der EIB

Europäische Investitionsbank

100, boulevard Konrad Adenauer 3 (+352) 4379 -1L-2950 Luxembourg 5 (+352) 43 77 04

www.eib.org – U [email protected]

Außenbüros: Rue de la loi 227 / Wetstraat 227 3 (+32-2) 235 00 70

B-1040 Bruxelles / Brussel 5 (+32-2) 230 58 27

21, rue des Pyramides 3 (+33-1) 55 04 74 55

F-75001 Paris 5 (+33-1) 42 61 63 02

Via Sardegna 38 3 (+39) 06 47 19-1I-00187 Roma 5 (+39) 06 42 87 34 38

364, Kifissias Ave & 1, Delfon 3 (+30) 21 06 82 45 17GR-152 33 Halandri/Athens 5 (+30) 21 06 82 45 20

Lennéstraße 11 3 (+49-30) 59 00 47 90D-10785 Berlin 5 (+49-30) 59 00 47 99

Avenida da Liberdade, 144-156, 8° 3 (+351) 213 42 89 89P-1250-146 Lisboa 5 (+351) 213 47 04 87

2 Royal Exchange Buildings 3 (+44) 20 73 75 96 60London EC3V 3LF 5 (+44) 20 73 75 96 99Vereinigtes Königreich

Calle José Ortega y Gasset, 29, 5° 3 (+34) 914 31 13 40E-28006 Madrid 5 (+34) 914 31 13 83

6, Boulos Hanna Street 3 (+20-2) 33 66 583Dokki, Giza 12311, Cairo 5 (+20-2) 33 66 584Ägypten

Dakar Nairobi Pretoria

Büroleiter Büroleiter Büroleiter

U [email protected] U [email protected] U [email protected]

Büros in den AKP-Ländern,

deren Eröffnung für 2004

vorgesehen ist:

www.eib.org/lending/acp/fr

A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k • A f r i k a • K a r i b i k • P a z i f i k

© EIB – 06/2004 – DE

ISNN 1725-9231

ISBN 92-861-0171-6

Recommended