Zerbricht dieEuropäische Währungsunion?

Prof. Dr. Hartwig WebersinkeDekan der Fakultät Wirtschaft und Recht

Hochschule Aschaffenburg

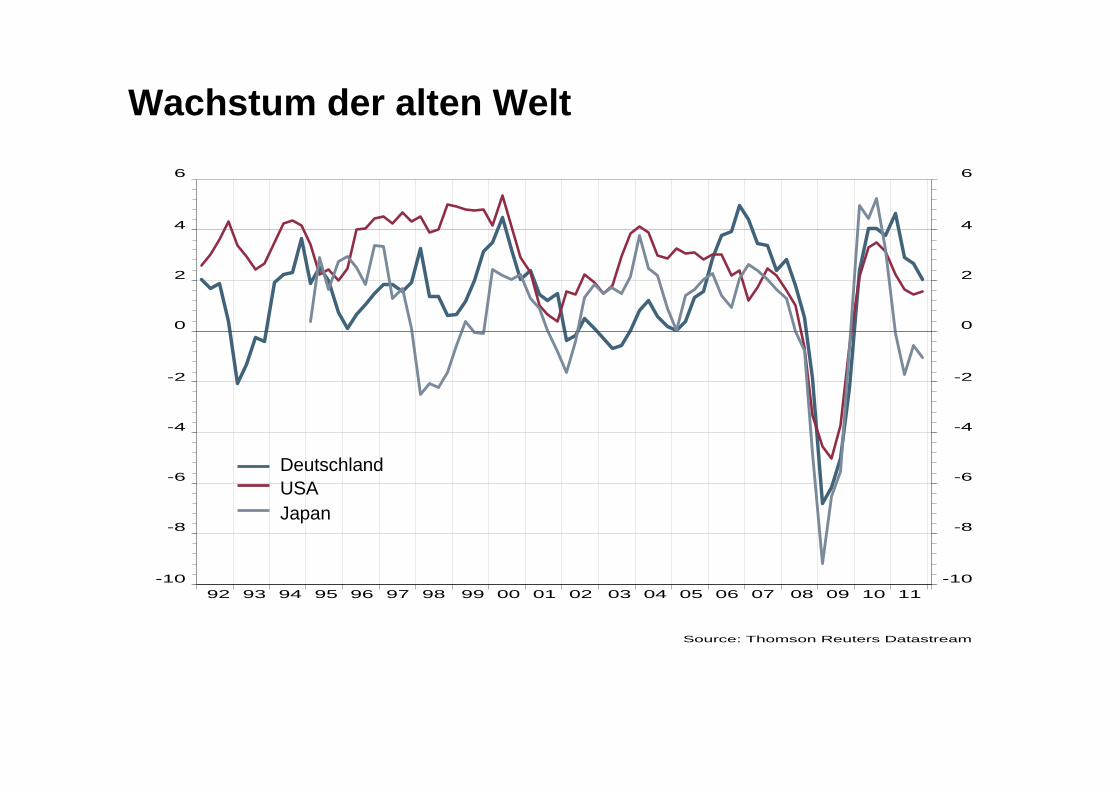

Wachstum der alten Welt

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11-10

-8

-6

-4

-2

0

2

4

6

-10

-8

-6

-4

-2

0

2

4

6

Source: Thomson Reuters Datastream

DeutschlandUSAJapan

�Heftige politische Auseinandersetzungen um die richtigen Antworten auf die Krisensituationen

�Zeitenwende: USA nicht mehr AAA

�Zentrale Aufgabe der nächsten Jahre ist der Abbau der gewaltigen Staatsverschuldung der meisten entwickelten Länder

�Einige Länder werden ihre Verschuldung aus eigener Kraft nicht bewältigen können!

Konjunkturentwicklung

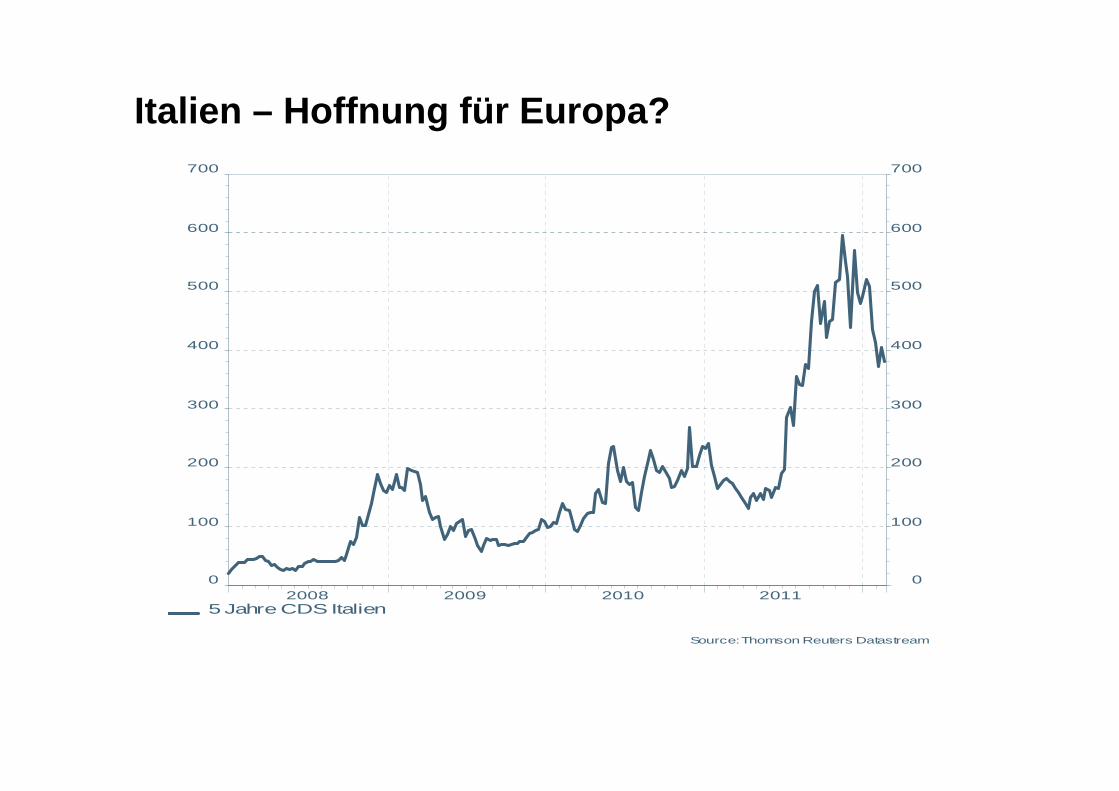

Italien – Hoffnung für Europa?

2008 2009 2010 20110

100

200

300

400

500

600

700

5 Jahre CDS Italien

0

100

200

300

400

500

600

700

Source: Thomson Reuters Datastream

�Der IWF erwartet für dieses Jahr ein Weltwirtschaftswachstum von nur noch + 3,3%

�Milde Rezession mit – 0,5 % in Europa durch Anpassungskrise und Sanierung der Olivenländer

�Motor der Weltwirtschaft sind eindeutig die Emerging Markets mit einem weit überdurchschnittlichen Wachstum von + 5,5 %

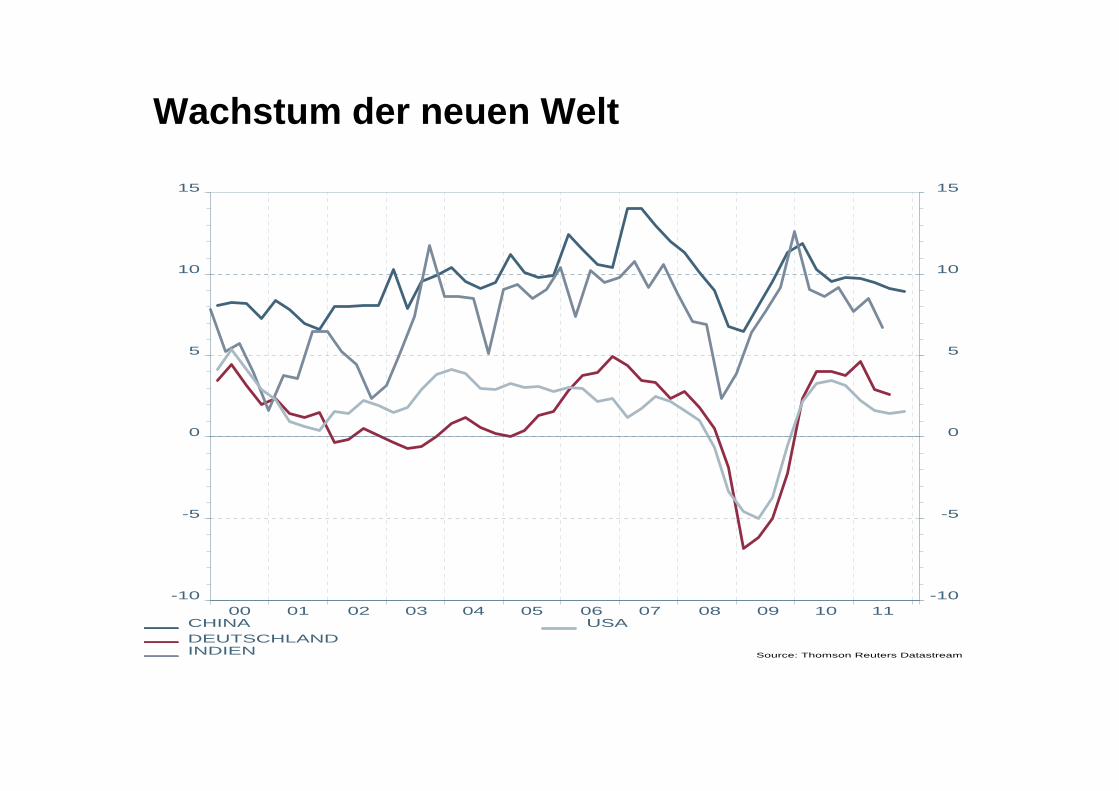

Konjunkturentwicklung

Wachstum der neuen Welt

00 01 02 03 04 05 06 07 08 09 10 11-10

-5

0

5

10

15

CHINADEUTSCHLANDINDIEN

USA

-10

-5

0

5

10

15

Source: Thomson Reuters Datastream

7

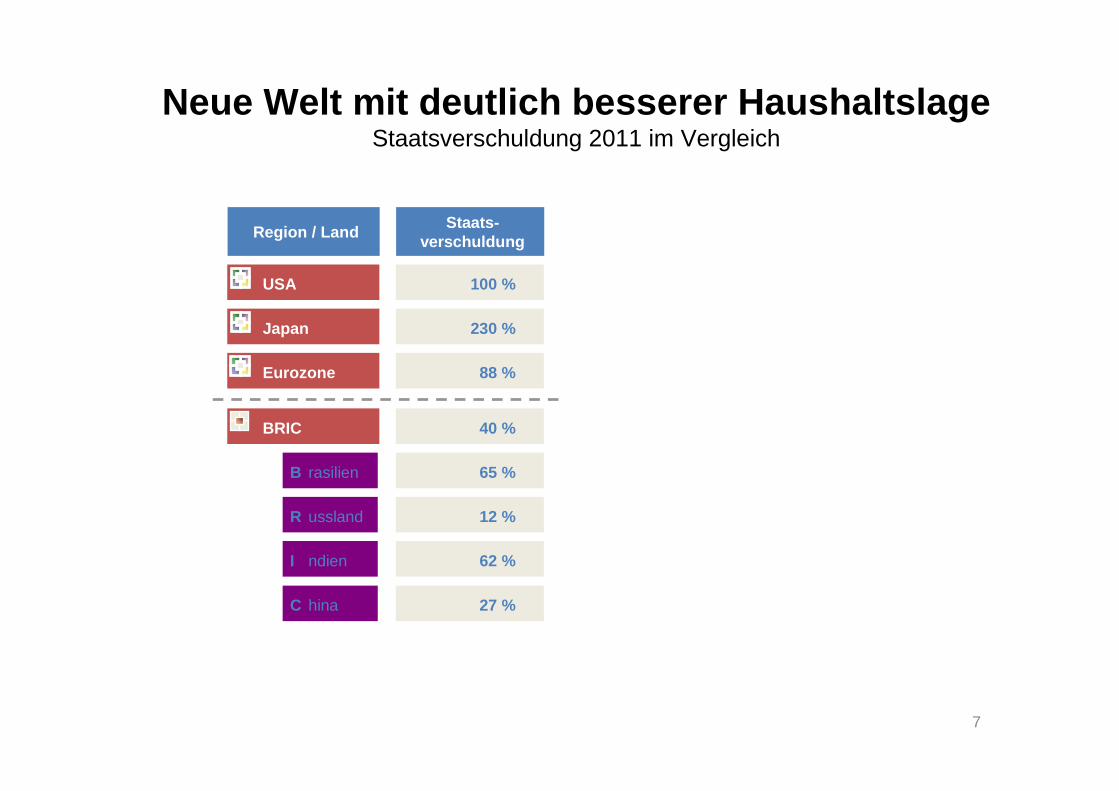

I ndien 62 %

Neue Welt mit deutlich besserer HaushaltslageStaatsverschuldung 2011 im Vergleich

Region / LandStaats-

verschuldung

B rasilien 65 %

R ussland 12 %

C hina 27 %

BRIC 40 %

USA 100 %

Eurozone 88 %

Japan 230 %

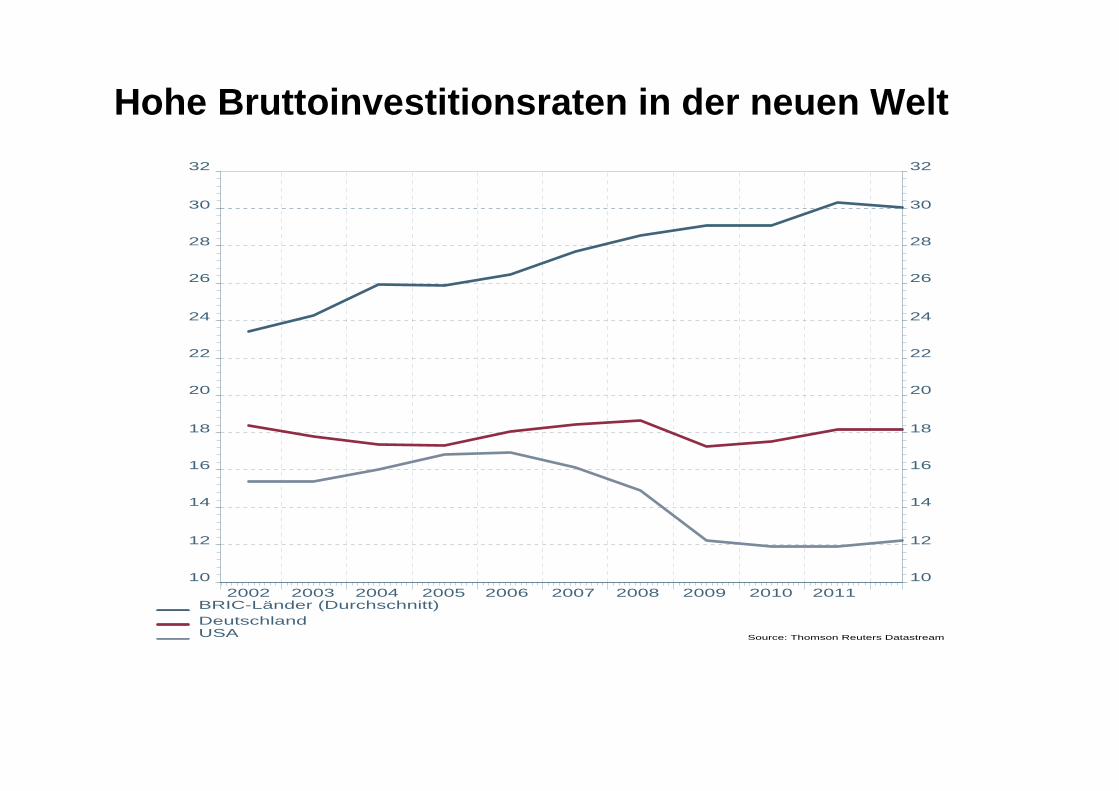

Hohe Bruttoinvestitionsraten in der neuen Welt

2002 2003 2004 2005 2006 2007 2008 2009 2010 201110

12

14

16

18

20

22

24

26

28

30

32

BRIC-Länder (Durchschnitt)DeutschlandUSA

10

12

14

16

18

20

22

24

26

28

30

32

Source: Thomson Reuters Datastream

30

35

40

45

50

55

60

65Ju

n 97

Dez

97

Jun

98

Dez

98

Jun

99

Dez

99

Jun

00

Dez

00

Jun

01

Dez

01

Jun

02

Dez

02

Jun

03

Dez

03

Jun

04

Dez

04

Jun

05

Dez

05

Jun

06

Dez

06

Jun

07

Dez

07

Jun

08

Dez

08

Jun

09

Dez

09

Jun

10

Dez

10

Jun

11

Dez

11

Einkaufsmanager-Index Euroland Einkaufsmanager-Index USA

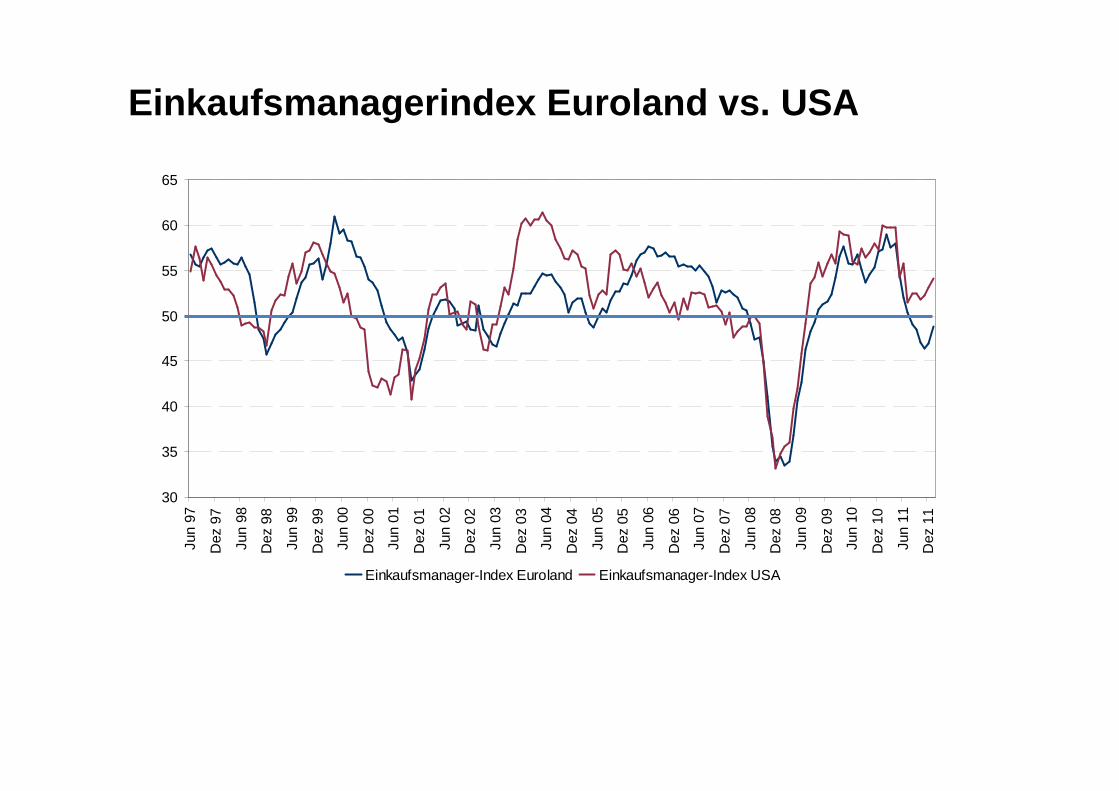

Einkaufsmanagerindex Euroland vs. USA

� Nachlassende Wachstumsdynamik in den kommenden Monaten

� Anpassungsrezession in Südeuropa

� Erster Hoffnungsschimmer in den USA!

� Anhaltend starke regionale Differenzierung des Wachstums mit der Lokomotive Asien

Frühindikatoren

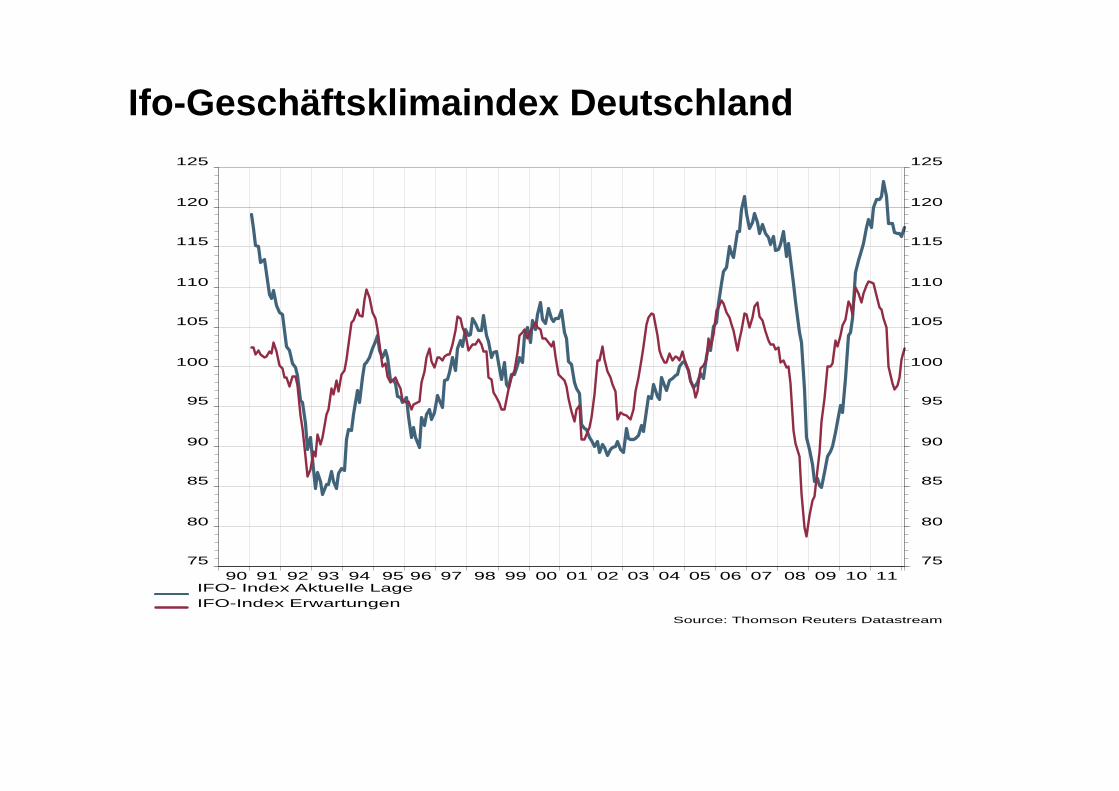

Ifo-Geschäftsklimaindex Deutschland

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 1175

80

85

90

95

100

105

110

115

120

125

IFO- Index Aktuelle LageIFO-Index Erwartungen

75

80

85

90

95

100

105

110

115

120

125

Source: Thomson Reuters Datastream

� Außergewöhnlich optimistische Phase der deutschen Wirtschaft geht zu Ende

� Relative Stärke Deutschlands in Europa durch relativ bessere Wettbewerbsfähigkeit

� Robuster reformierter Arbeitsmarkt� Stabile Lohnstückkosten� Bildung ist der Schlüssel zu Innovation und

Wettbewerbsfähigkeit

Frühindikatoren Deutschland

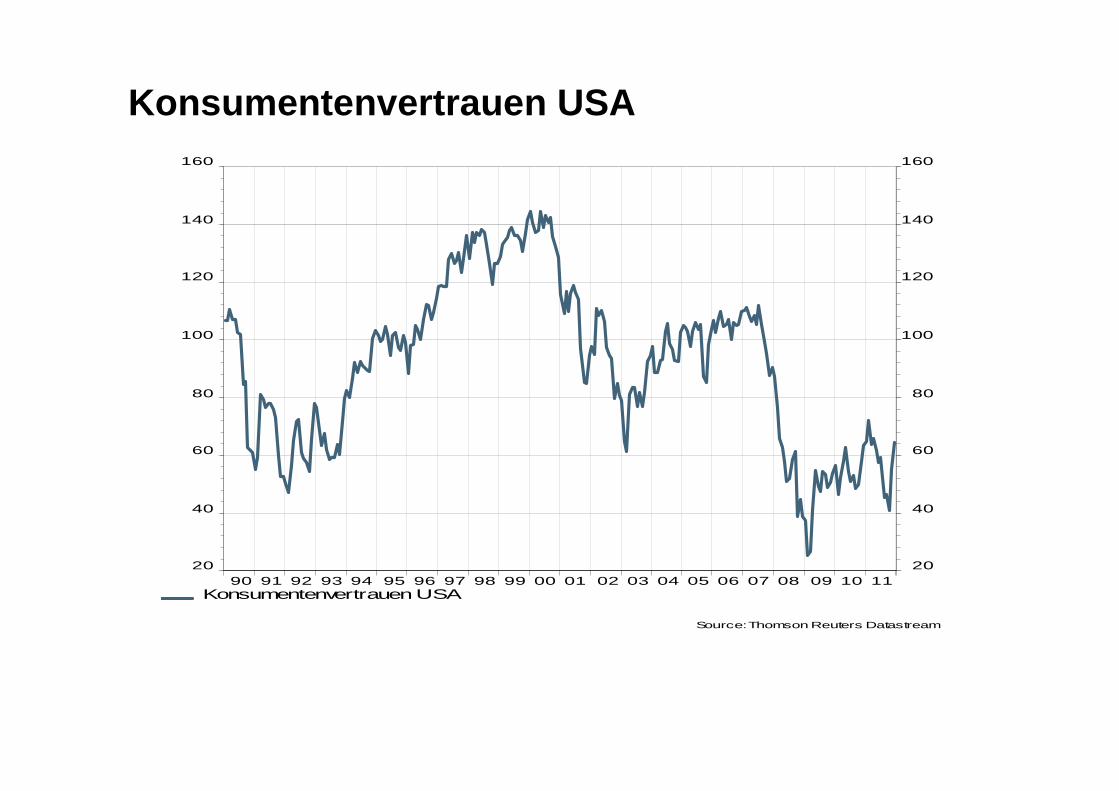

Konsumentenvertrauen USA

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 1120

40

60

80

100

120

140

160

Konsumentenvertrauen USA

20

40

60

80

100

120

140

160

Source: Thomson Reuters Datastream

�Leichte Erholung des Frühindikators auf niedrigem Niveau

�US Aufschwung war ohne Dynamik und hat den Arbeitsmarkt lange Zeit nicht erreicht

�Auch USA benötigen eine Restrukturierung ihrer Staatsverschuldung

�Wahlkampf als Wettbewerb der Sanierungskonzepte

Frühindikatoren für den US-Konsum

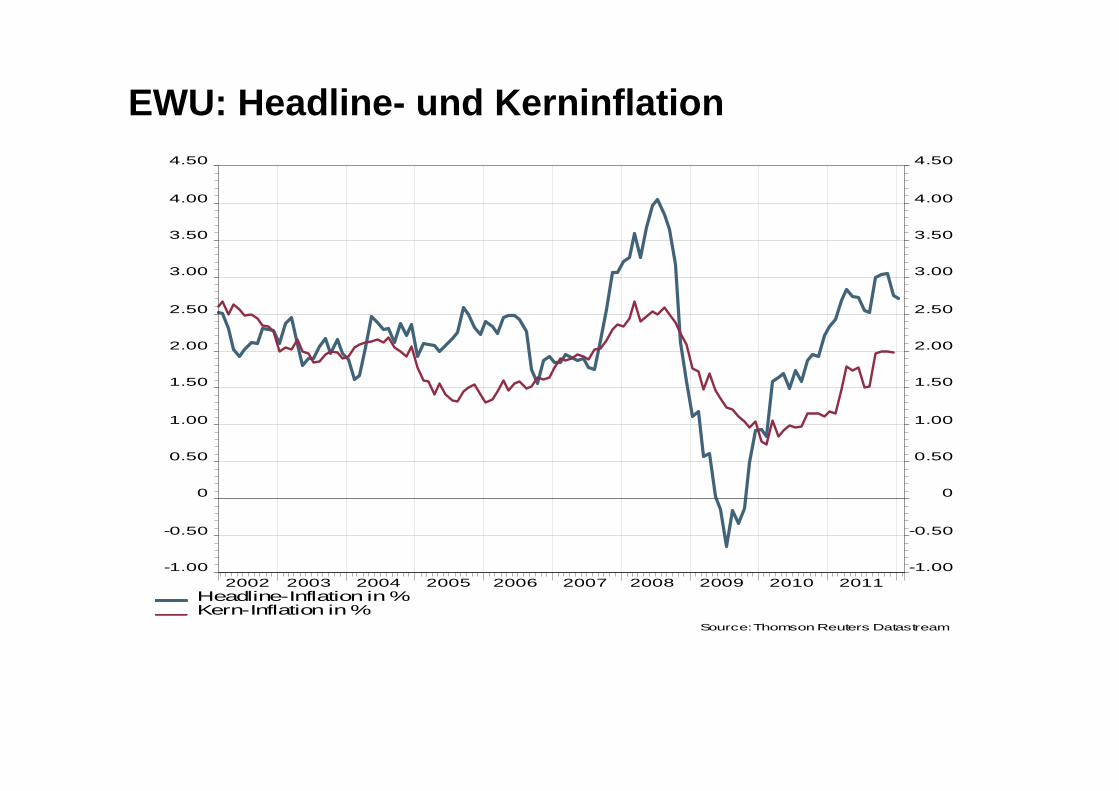

EWU: Headline- und Kerninflation

� Hoher Ölpreis dämpft Weltwirtschaft, gibt aber auch positive Substitutionsimpulse

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011-1.00

-0.50

0

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

Headline-Inflation in %Kern-Inflation in %

-1.00

-0.50

0

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

Source: Thomson Reuters Datastream

�Die Inflationsbefürchtungen haben sich vor dem Hintergrund der Wachstumssorgen abgeschwächt

�Kurzfristig ist Inflation in Europa kein Thema mehr

Aber�Langfristige Inflationsrisiken durch Verlust der

Unabhängigkeit der Notenbanken

Inflation

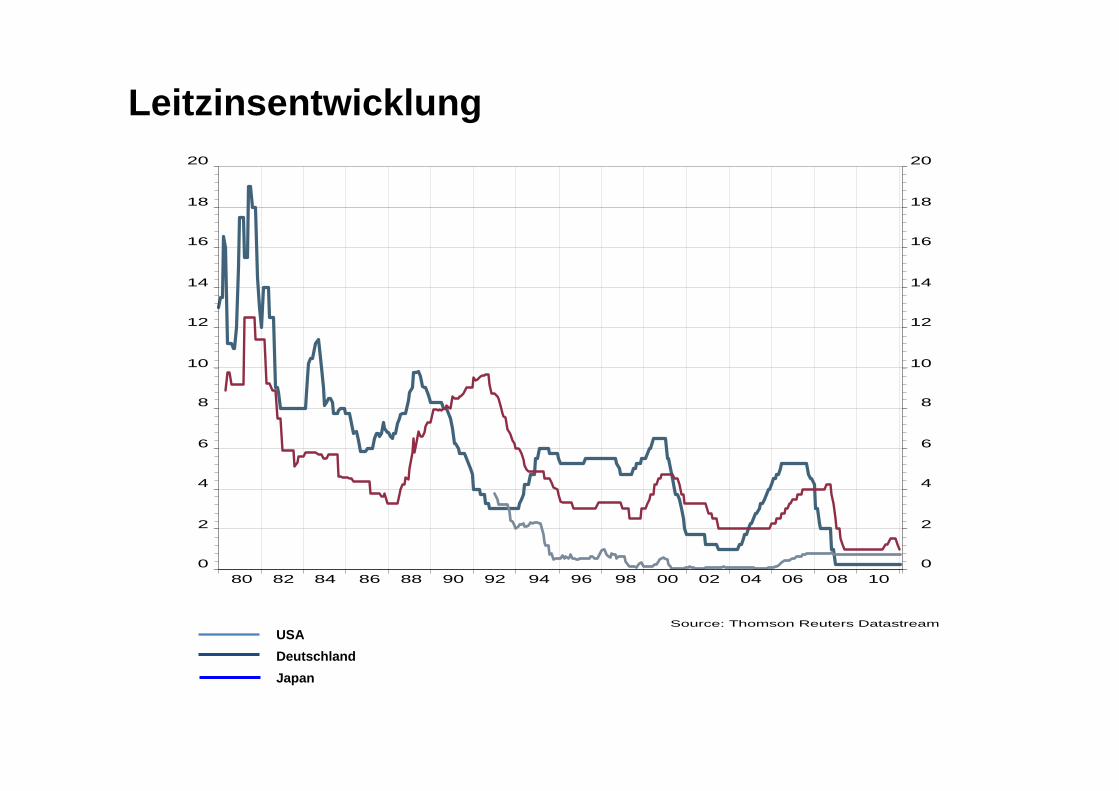

Leitzinsentwicklung

USA

Deutschland

Japan

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 100

2

4

6

8

10

12

14

16

18

20

0

2

4

6

8

10

12

14

16

18

20

Source: Thomson Reuters Datastream

�Anhaltende Nullzinspolitik der Zentralbanken der alten Welt zur Stabilisierung ihrer Volkswirtschaften

�Neue Geldpolitik der EZB

�Weitere Senkungsschritte werden von der EZB kommen

�Negative Renditen für Kurzläufer!

�Gewaltige Liquiditätsversorgung (Target 2, Mengentender)

Notenbankpolitik

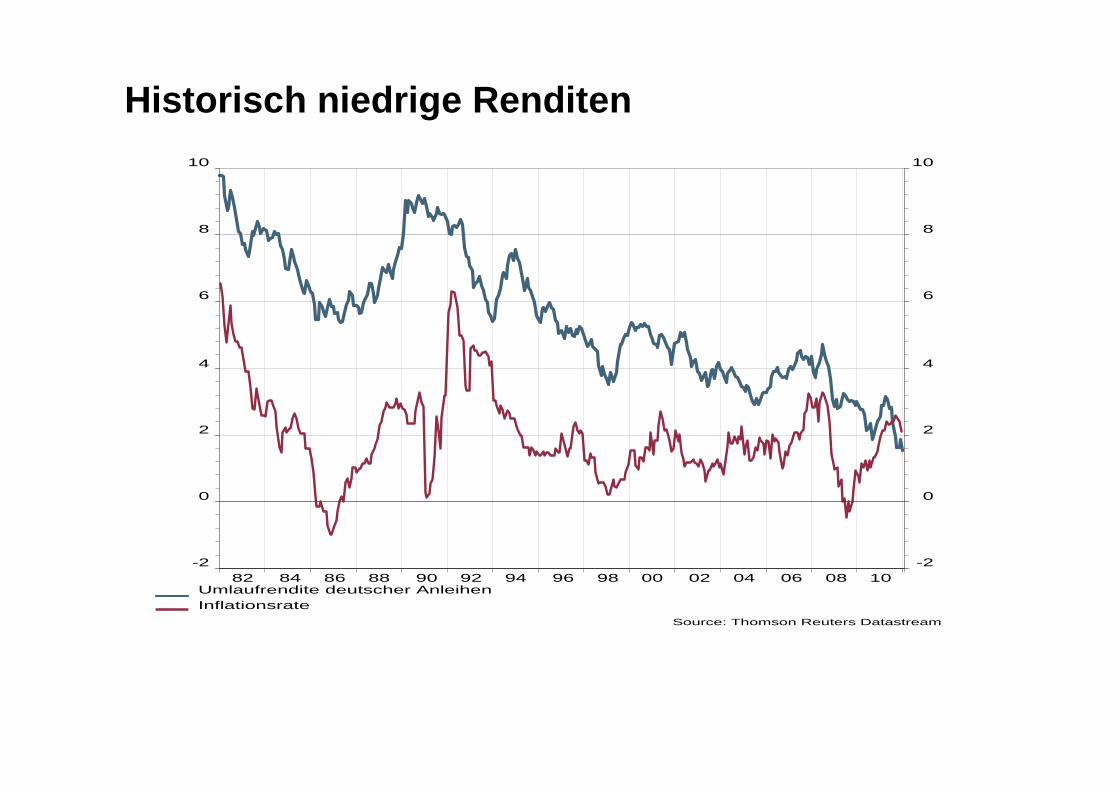

Historisch niedrige Renditen

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10-2

0

2

4

6

8

10

Umlaufrendite deutscher AnleihenInflationsrate

-2

0

2

4

6

8

10

Source: Thomson Reuters Datastream

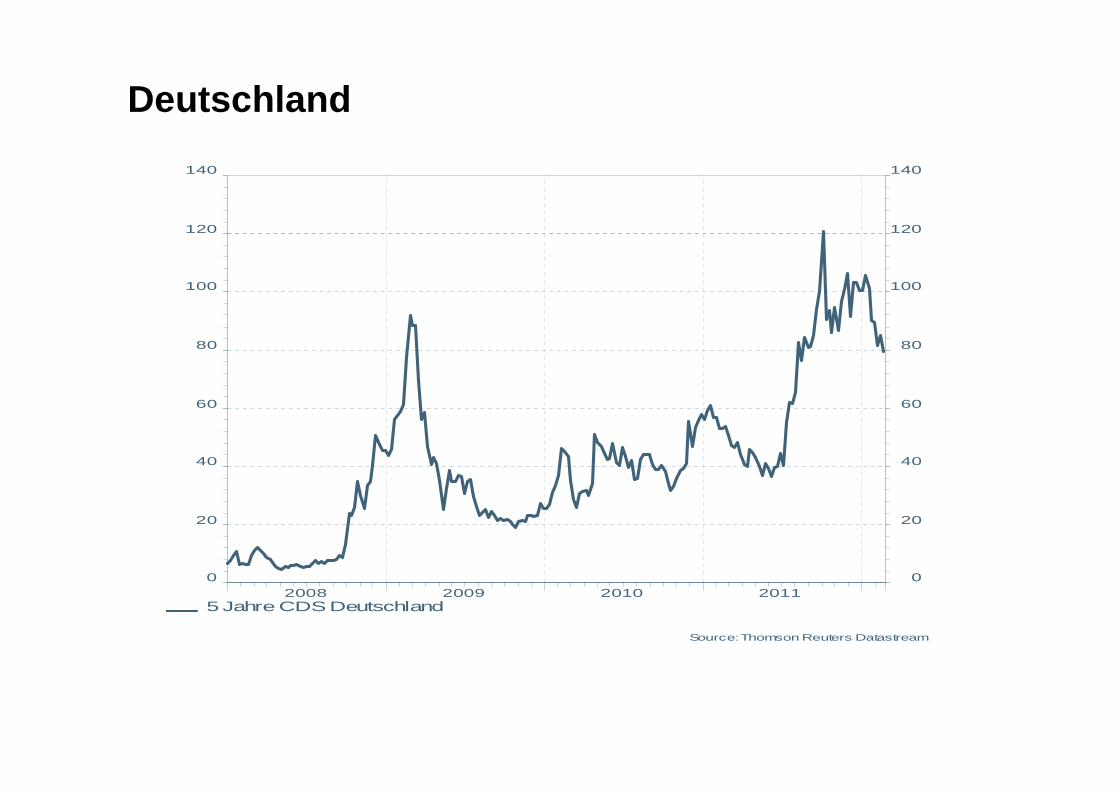

� Das deutsche Zinsniveau ist hauptsächlich von der europäischen Politik abhängig

� Haftet Deutschland als letztes großes AAA-Land für ganz Europa?

� Oder gehen wir getrennte Wege?

� Kommen japanische Verhältnisse?

ZINSEN in Deutschland

Deutschland

2008 2009 2010 20110

20

40

60

80

100

120

140

5 Jahre CDS Deutschland

0

20

40

60

80

100

120

140

Source: Thomson Reuters Datastream

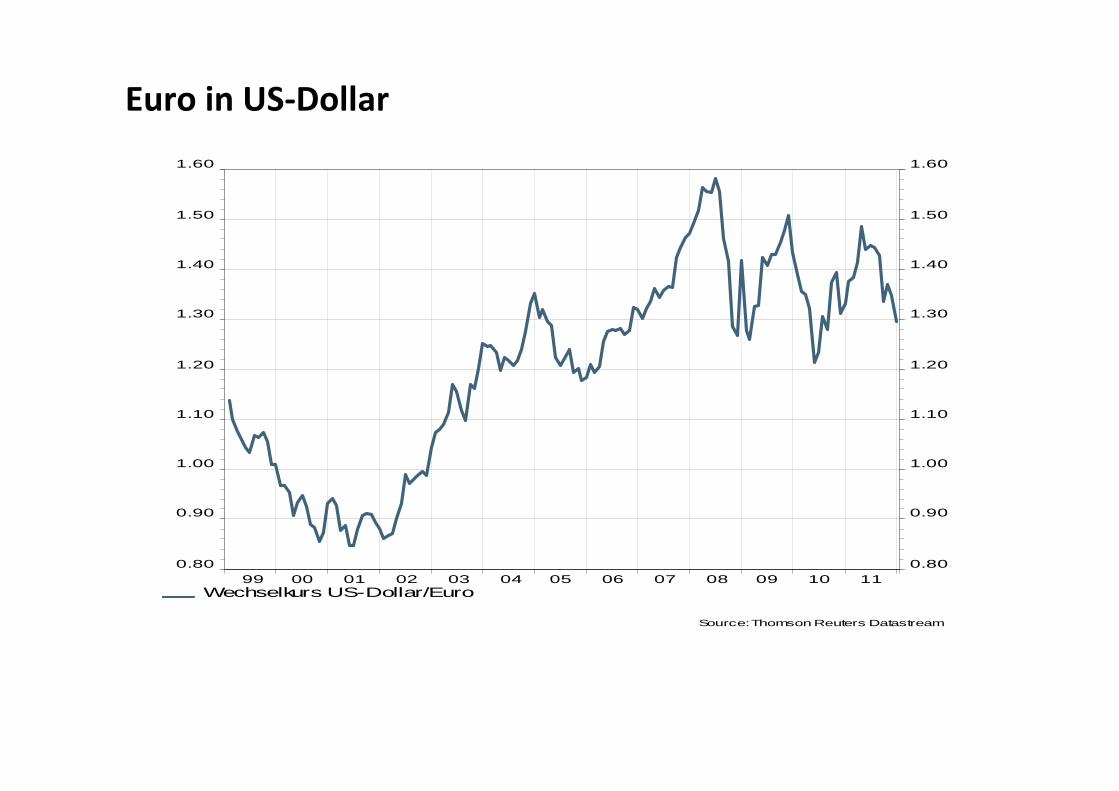

Euro in US-Dollar

99 00 01 02 03 04 05 06 07 08 09 10 110.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

Wechselkurs US-Dollar/Euro

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

Source: Thomson Reuters Datastream

�Langfristige Belastungen für den US Dollar

�Das Ende der Unabhängigkeit des Schweizer Franken

�Ernste Krise der europäischen Währungsunion

�Die innere Abwertung der Krisenländer muss gelingen

Wechselkursentwicklung

�Nachlassendes Weltwirtschaftswachstum

�Kapitalmärkte erzwingen Strukturveränderungen in den Olivenländer

�Gefahr der sozialen Unruhen

�Die Krise ist eine große Chance zur Restrukturierung der Fiskalpolitik und der Portfolien!

�Aktuelle Krise verlangt Geduld und Diversifikation

Zusammenfassung

Recommended