Embed Size (px)

Citation preview

© HZ

- 1 -

Grundlagen der wichtigsten GeschäftsbuchungenEin kleiner Führer zu den Buchungen der wichtigsten Geschäftsvorfälle

Version 2.11 © Harry Zingel 2002, EMail: [email protected], Internet: http://www.zingel.deNur für Zwecke der Aus- und Fortbildung

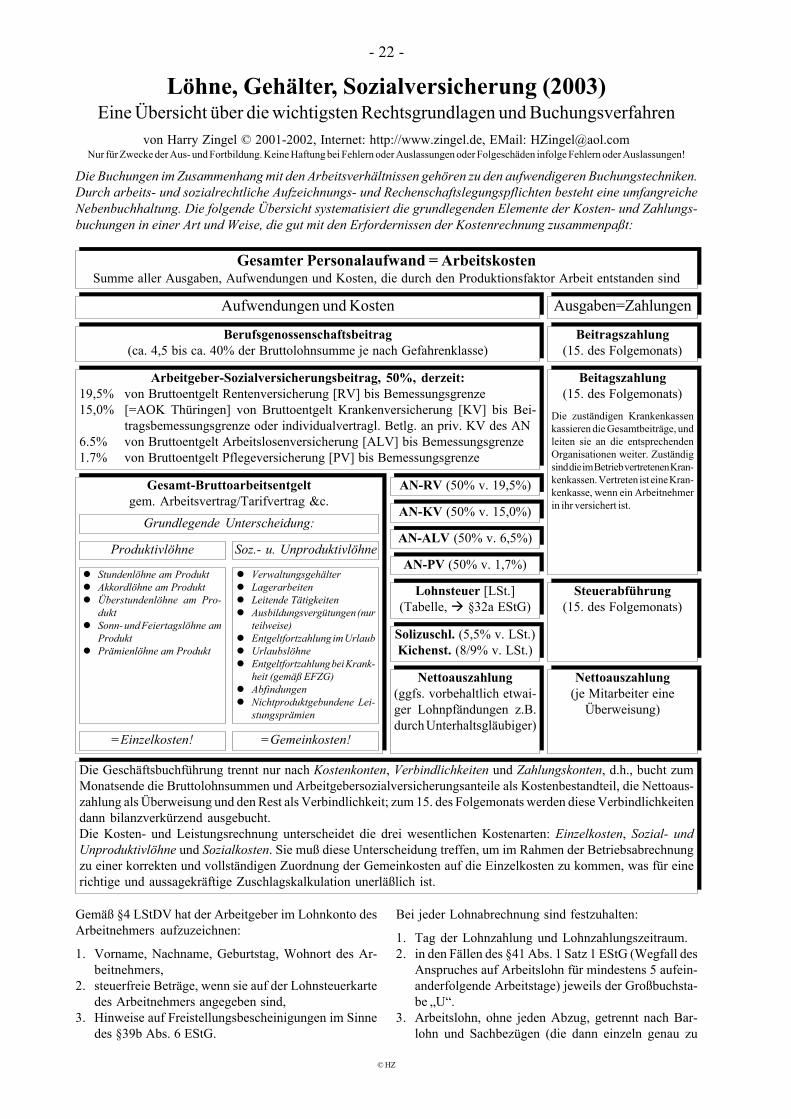

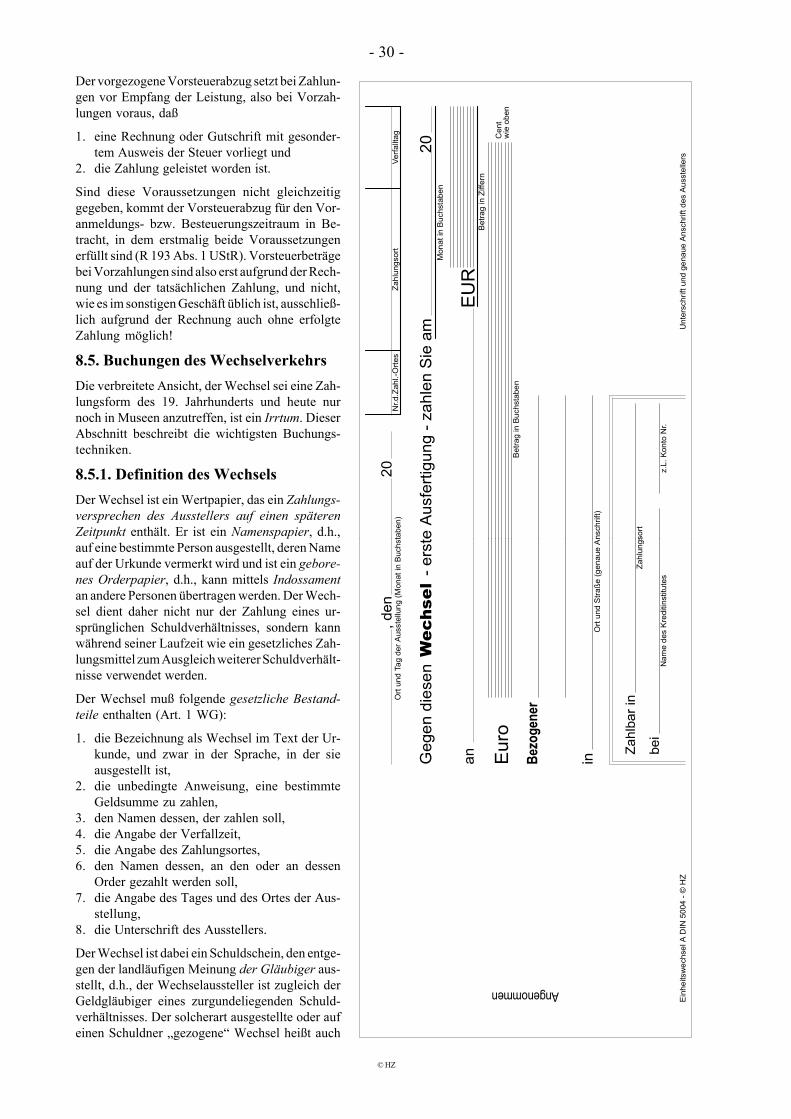

Inhaltsübersicht1. Grundbegriffe ......................................................................... 21.1. Was ist eine Geschäftsbuchung? ............................................. 21.2. Was dieses Skript voraussetzt ................................................. 21.3. Wie dieses Skript benutzt werden will .................................... 22. Buchungen der Umsatzsteuer ................................................. 22.1. Umsatzsteuerpflicht ................................................................ 22.2. Das System der Umsatzsteuer ................................................. 22.3. Umsatzsteuer im Einkauf ....................................................... 32.4. Umsatzsteuer im Verkauf ....................................................... 42.5. Abrechnung der Umsatzsteuerkonten ..................................... 42.5.1. Abrechnung bei Umsatzsteuer-Zahllast .................................. 42.5.2. Abrechnung bei Vorsteuer-Überhang ..................................... 52.5.3. Zur Aussagekraft des Umsatzsteuer-Saldos ............................ 53. Buchungen im Ein- und Verkaufsbereich ............................... 53.1. Zur Definition des Materialbegriffes ....................................... 53.2. Buchungen der Roh-, Hilfs- und Betriebsstoffe ....................... 63.2.1. Einkauf der Roh-, Hilfs- und Betriebsstoffe ............................ 63.2.2. Verbrauch der Roh-, Hilfs- und Betriebsstoffe ........................ 63.3. Buchungen des Warenverkehrs .............................................. 63.3.1. Wareneinkauf ......................................................................... 63.3.2. Warenverkauf ........................................................................ 63.3.3. Entnahme von Waren ............................................................. 73.3.4. Abrechnung der Warenkonten ................................................ 73.3.4.1. Bruttomethode ........................................................................ 73.3.4.2. Nettomethode ......................................................................... 83.4. Buchungen der Preisnachlässe ................................................ 83.4.1. Buchungen der Rabatte .......................................................... 83.4.2. Buchungen der nachträglichen Preisminderungen

und Rücksendungen ............................................................... 83.4.2.1. Preisminderungen und Boni ................................................... 93.4.2.2. Rücksendungen .................................................................... 103.4.2.3. Einführung von Unterkonten ................................................ 103.4.3. Buchungen der Skonti .......................................................... 103.4.3.1. Skonti als teilweise Stornierung ............................................ 103.4.3.2. Einführung der Unterkonten ................................................. 113.4.3.3. Korrekturbuchungen bei Skonti ........................................... 123.5. Buchungen der Fertig- und Unfertigprodukte ....................... 123.5.1. Erfassen von Bestandsänderungen ........................................ 123.5.2. Abrechnung der Bestandsänderungen ................................... 123.6. Verluste von Material ........................................................... 143.6.1. Verluste als Teil der normalen Betriebstätigkeit ................... 143.6.2. Andere Arten von Verluste ................................................... 144. Buchungen im Anlagebereich ............................................... 144.1. Buchungen neuer Anlagen ................................................... 144.1.1. Kauf von Anlagen ................................................................ 144.1.1.1. Neben- und nachträgliche Anschaffungskosten ..................... 144.1.1.2. Abgrenzung zu den geringwertigen Wirtschaftgütern ........... 154.1.1.3. Die Verbrauchsfiktion .......................................................... 154.1.1.4. Instandhaltung und Investition ............................................. 154.2. Aktivierungspflichtige innerbetriebliche Leistungen ............. 154.3. Im Bau befindliche Anlagen ................................................. 164.4. Führung des Anlagespiegels ................................................. 165. Buchungen von Leasing und Miete ...................................... 16

Dieses Skript bietet eine Übersicht über die wichtigsten Geschäftsbuchungen. Nach Geschäftsarten katego-risiert führt es den Leser in die Buchungsmethodik der bedeutendsten Geschäftsvorfälle ein. Die Kenntnis dergrundsätzlichen Buchungstechnik und insbesondere der Buchungsregeln wird dabei vorausgesetzt. Lesen Siedaher ggfs. zunächst die Datei „Buchführung Grundlagen Skript.pdf“.

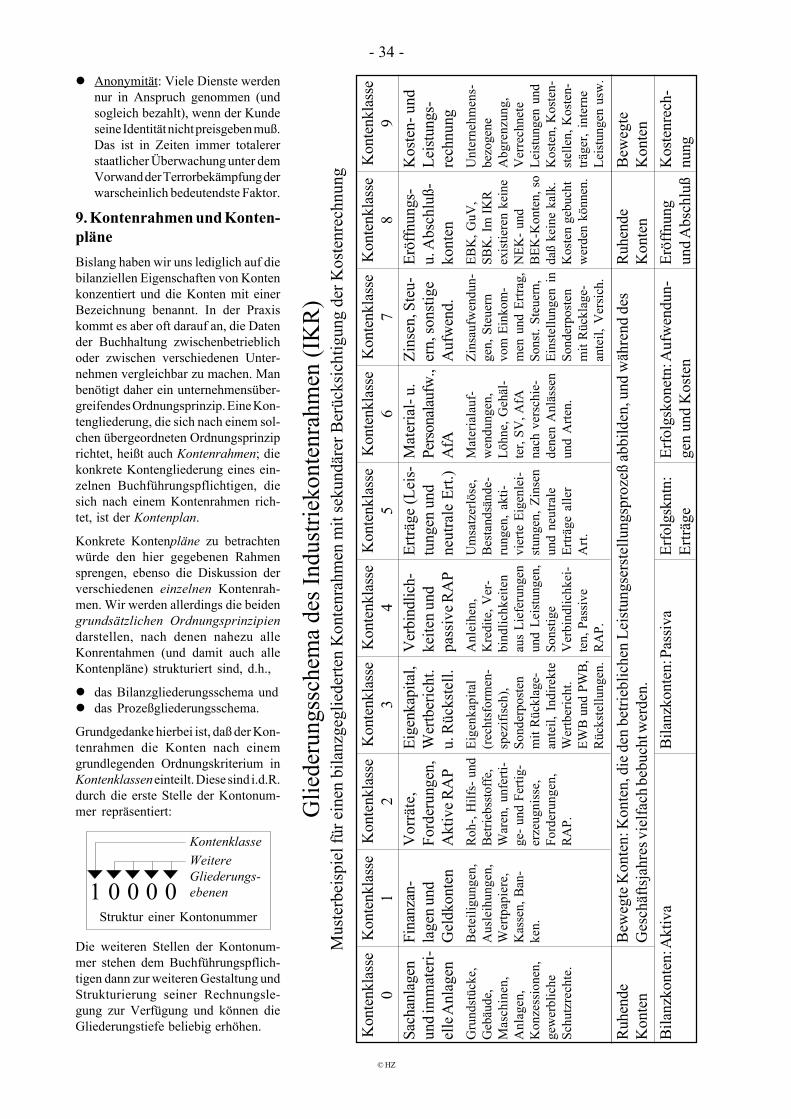

5.1. Steuerpflicht bei Mietverhältnissen ....................................... 175.2. Buchungstechnik bei Mietverhältnissen ................................ 175.2.1. Die Grundlegende Kontierung .............................................. 175.2.2. Sollstellung und Zahlung der Miete ...................................... 175.2.3. Behandlung überfälliger Mieten ........................................... 185.3. Die Behandlung der Leasingverträge .................................... 185.3.1. Operate und Finance Leasing ............................................... 185.3.1.1. Zurechnung beim Leasinggeber ............................................ 195.3.1.2. Zurechnung beim Leasingnehmer ......................................... 195.3.2. Buchungen bei Operate Leasing ........................................... 195.3.3. Buchungen bei Finance Leasing ........................................... 195.3.3.1. Ermittlung der Verzinsung des Leasingvertrages .................. 195.3.3.2. Buchungen bei Anschaffung des Anlagegutes ...................... 205.3.3.3. Buchungen während der Mietzeit ......................................... 205.4. Der Abgang von Anlagegütern ............................................. 215.4.1. Anlageabgang zum Buchwert ............................................... 215.4.2. Anlageabgang über Buchwert .............................................. 215.4.3. Anlageabgang unter Buchwert ............................................. 216. Buchungen im Personalbereich ............................................ 216.1. Ausweis- und Rechnungslegungspflichten ............................ 216.2. Löhne und Gehälter .............................................................. 236.2.1. Die einfache „manuelle“ Buchungsmethode ......................... 246.2.2. Die Buchungsmethode vieler Programmpakete .................... 246.3. Vorschüsse und Sachleistungen ............................................ 256.3.1. Vorschüsse ........................................................................... 256.3.2. Sachleistungen ..................................................................... 257. Behandlung von Versicherungen im Rechnungswesen ......... 257.1. Die Kontierung der Versicherungsarten ................................ 257.2. Verbuchung der Versicherungsbeiträge ................................ 267.3. Verbuchung der Versicherungsentschädigungen ................... 267.4. Exkurs: Versicherungssteuer ................................................ 268. Buchungen des Zahlungsverkehres (ohne Skonti) ................ 278.1. Zahlung per Überweisung .................................................... 278.2. Zahlung per Scheck .............................................................. 278.2.1. Buchungen des Zahlungspflichtigen ..................................... 278.2.2. Buchungen des Zahlungsempfängers .................................... 288.3. Zahlung per Kreditkarte ....................................................... 288.4. Buchungen der Vorauszahlungen und Anzahlungen ............ 288.4.1. Erhaltene Vorzahlungen ....................................................... 288.4.2. Geleistete Vorzahlungen ....................................................... 298.5. Buchungen des Wechselverkehrs .......................................... 308.5.1. Definition des Wechsels ....................................................... 308.5.2. Warum das Wechselgeschäft noch immer bedeutsam ist ...... 318.5.3. Entstehung des Wechselgeschäfts ......................................... 318.5.4. Das Wechselindossament ..................................................... 328.5.4.1. Indossament an einen Lieferanten ......................................... 328.5.4.2. Indossament an die Bank ...................................................... 328.5.5. Der Wechselregreß ............................................................... 338.6. Zahlungsformen im e-Commerce ......................................... 339. Kontenrahmen und Kontenpläne .......................................... 349.1. Das Bilanzgliederungsschema .............................................. 359.2. Das Prozeßgliederungsschema ............................................. 359.3. Kontenrahmenspezifische Buchungstechniken ..................... 36

© HZ

- 2 -

1. Grundbegriffe1.1. Was ist eine Geschäftsbuchung?Unter einer Geschäftsbuchung versteht man jede Bu-chung, die

keine Eröffnungsbuchung ist, also nicht der Einrich-tung der Buchführung oder der Vorbereitung desGeschäftsjahres dient und

keine Abschlußbuchung ist, also weder der Vorberei-tung noch der Durchführung eines Jahresabschlussesdient.

Eine Geschäftsbuchung bildet damit konkrete, einzelneGeschäftsvorfälle ab, d.h., wirtschaftliche Prozesse inner-halb der Unternehmung oder im Austausch mit ihrerwirtschaftlichen Umwelt.

1.2. Was dieses Skript voraussetztDieses Skript setzt drei Dinge beim Leser voraus, die nichtmehr erläutert werden:

Kenntnis der Buchungsregeln: Die Methodik der dop-pelten Buchführung und der Buchungen auf „Soll“und „Haben“ muß bekannt sein. Wenn nicht, so lesenSie zunächst die Datei „Buchführung GrundlagenSkript.pdf“, die auf der BWL CD verfügbar ist.

Kenntnis der wirtschaftlichen Zusammenhänge: Die-ses Skript beleuchtet ausschließlich die Buchungs-verfahren, die bestimmten Geschäftsvorfällen zu-grundeliegen, nicht aber die von den Buchungenabgebildeten wirtschaftlichen oder rechtlichen Hin-tergründe. Sie erfahren beispielsweise, wie man dieUmsatzsteuer bucht, aber nur sehr wenig zu denjeweils anwendbaren Rechtsvorschriften. Lesen Sieggfs. hierzu die separat auf der BWL CD verfügbarenSchriften.

Ein bißchen Neugier, „es wissen wollen“.

1.3. Wie dieses Skript benutzt werden willDieses Skript ist für zwei Arten von Anwendung konzi-piert:

der kaufmännische Auszubildende kann es als Grund-lagenlehrbuch verwenden. Der Dozent oder Lehrersollte dann den Unterricht durch die zahlreich auf derBWL CD vorhandenen Übungsaufgaben vertiefen,die das Gelernte festigen und für die Anwendungsichern sollen

darüberhinaus kann es im Selbststudium verwendetwerden. Der Lernende sollte es dann durch entspre-chende Übungsaufgaben untersetzen.

Gemäß dem der BWL CD zugrundeliegenden modularenKonzept sind die jeweiligen Übungsaufgaben nicht indiesem Skript integriert worden, sondern erscheinen inseparaten Dateien im Übungsaufgaben-Ordner.

2. Buchungen der UmsatzsteuerDa die Umsatzsteuer in nahezu allen Geschäftsvorfällenenthalten ist, die den wirtschaftlichen Verkehr mit der

ökonomischen Umwelt der Unternehmung abbilden, be-trachten wir die mit ihr zusammenhängenden Buchungs-techniken zuerst.

2.1. UmsatzsteuerpflichtDer Umsatzsteuer unterliegen gemäß §1 UStG:

1. Lieferungen und sonstige Leistungen, die ein Unter-nehmer gegen Entgelt im Rahmen seines Unterneh-mens ausführt.

2. Einfuhr von Gegenständen aus dem Drittlandsgebietin das Zollgebiet (Einfuhrumsatzsteuer).

3. Innergemeinschaftlicher Erwerb im Inland gegenEntgelt.

Lieferungen und Leistungen werden nur besteuert, wennsie von einem Unternehmer ausgeführt werden. Die Vor-aussetzungen für die Unternehmereigenschaft ergebensich aus § 2 Abs. 1 UStG. Danach ist Unternehmer, wereine gewerbliche oder berufliche Tätigkeit selbständigausübt. „Gewerblich oder beruflich tätig ist, wer einenachhaltige Tätigkeit zur Erzielung von Einnahmen aus-übt“ (vgl. §2 Abs. 1 Satz 3 UStG). Unter diese Legal-definition fallen somit gewerblich Tätige (z.B. Gewerbe-treibende i.S.d. § 15 EStG), freiberuflich Tätige i.S.d. § 18EStG als auch Vermieter i.S.d. § 21 EStG, vgl. Abschn.18 UStR.

Hieraus ergibt sich, daß die Umsatzsteuer regelmäßig imVerkehr mit anderen Unternehmern zu buchen ist; staat-liche Gebühren und Steuern oder andere Leistungen vonNichtunternehmern sind hingegen steuerfrei.

Ebenfalls steuerfrei sind die Sachverhalte des §4 UStG,der eine große Zahl umsatzsteuerfreier Sachverhalte auf-zählt. Wir werden diese Sachverhalte nur zusammen mitdem jeweiligen Buchungsfall betrachten. Zu den häufig-sten konkreten Fällen gehören neben den umsatz-steuerfreien Immobilienmieten auch die Leistungen derBanken und der Versicherungen. Die Umsatzsteuerfreiheitder Postgebühren für Monopolleistungen der Post wirdvoraussichtlich in nicht sehr ferner Zukunft enden; Nicht-monopolleistungen, d.h., Geschäftsbereiche, in denen diePost bereits jetzt mit privaten Anbietern konkurriert, sindschon jetzt steuerpflichtig.

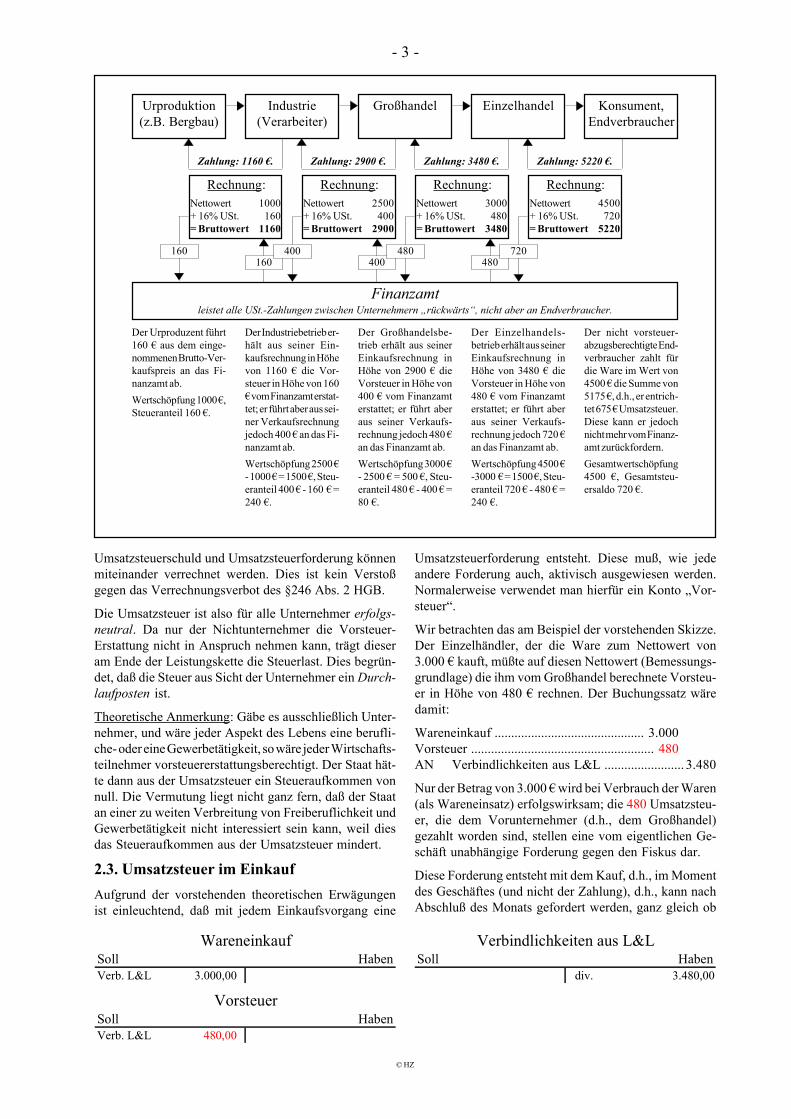

2.2. Das System der UmsatzsteuerDie Skizze auf der Folgeseite demonstriert, daß die Steuerim Rahmen des Leistungserstellungsprozesses von einemUnternehmer zum nächsten fortgeführt („überwälzt“)wird:

Jeder Unternehmer muß die Steuer in seiner Rech-nung ausweisen und an die Behörden abführen (diesogenannte Umsatzsteuer-Zahllast). Die im Verkaufberechnete Umsatzsteuer wird also „für“ das Finanz-amt erhoben und diesem geschuldet. Sie ist damit eineVerbindlichkeit.

Der Unternehmer erhält die Steuerbeträge, die in denerhaltenen Rechnungen ausgewiesen sind, aber vomFinanzamt erstattet. Die sogenannte Vorsteuer-Über-hänge sind also Forderungen gegen das Finanzamt.

© HZ

- 3 -

Rechnung:Nettowert 1000+ 16% USt. 160= Bruttowert 1160

Zahlung: 1160 €.

160160

Urproduktion(z.B. Bergbau)

Rechnung:Nettowert 2500+ 16% USt. 400= Bruttowert 2900

Zahlung: 2900 €.

400400

Industrie(Verarbeiter)

Rechnung:Nettowert 3000+ 16% USt. 480= Bruttowert 3480

Zahlung: 3480 €.

480480

Großhandel

Rechnung:Nettowert 4500+ 16% USt. 720= Bruttowert 5220

Zahlung: 5220 €.

720

Einzelhandel Konsument,Endverbraucher

Finanzamtleistet alle USt.-Zahlungen zwischen Unternehmern „rückwärts“, nicht aber an Endverbraucher.

Der Urproduzent führt160 € aus dem einge-nommenen Brutto-Ver-kaufspreis an das Fi-nanzamt ab.Wertschöpfung 1000 €,Steueranteil 160 €.

Der Industriebetrieb er-hält aus seiner Ein-kaufsrechnung in Höhevon 1160 € die Vor-steuer in Höhe von 160€ vom Finanzamt erstat-tet; er führt aber aus sei-ner Verkaufsrechnungjedoch 400 € an das Fi-nanzamt ab.Wertschöpfung 2500 €- 1000 € = 1500 €, Steu-eranteil 400 € - 160 € =240 €.

Der Großhandelsbe-trieb erhält aus seinerEinkaufsrechnung inHöhe von 2900 € dieVorsteuer in Höhe von400 € vom Finanzamterstattet; er führt aberaus seiner Verkaufs-rechnung jedoch 480 €an das Finanzamt ab.Wertschöpfung 3000 €- 2500 € = 500 €, Steu-eranteil 480 € - 400 € =80 €.

Der Einzelhandels-betrieb erhält aus seinerEinkaufsrechnung inHöhe von 3480 € dieVorsteuer in Höhe von480 € vom Finanzamterstattet; er führt aberaus seiner Verkaufs-rechnung jedoch 720 €an das Finanzamt ab.Wertschöpfung 4500 €-3000 € = 1500 €, Steu-eranteil 720 € - 480 € =240 €.

Der nicht vorsteuer-abzugsberechtigte End-verbraucher zahlt fürdie Ware im Wert von4500 € die Summe von5175 €, d.h., er entrich-tet 675 € Umsatzsteuer.Diese kann er jedochnicht mehr vom Finanz-amt zurückfordern.Gesamtwertschöpfung4500 €, Gesamtsteu-ersaldo 720 €.

Umsatzsteuerschuld und Umsatzsteuerforderung könnenmiteinander verrechnet werden. Dies ist kein Verstoßgegen das Verrechnungsverbot des §246 Abs. 2 HGB.

Die Umsatzsteuer ist also für alle Unternehmer erfolgs-neutral. Da nur der Nichtunternehmer die Vorsteuer-Erstattung nicht in Anspruch nehmen kann, trägt dieseram Ende der Leistungskette die Steuerlast. Dies begrün-det, daß die Steuer aus Sicht der Unternehmer ein Durch-laufposten ist.

Theoretische Anmerkung: Gäbe es ausschließlich Unter-nehmer, und wäre jeder Aspekt des Lebens eine berufli-che- oder eine Gewerbetätigkeit, so wäre jeder Wirtschafts-teilnehmer vorsteuererstattungsberechtigt. Der Staat hät-te dann aus der Umsatzsteuer ein Steueraufkommen vonnull. Die Vermutung liegt nicht ganz fern, daß der Staatan einer zu weiten Verbreitung von Freiberuflichkeit undGewerbetätigkeit nicht interessiert sein kann, weil diesdas Steueraufkommen aus der Umsatzsteuer mindert.

2.3. Umsatzsteuer im EinkaufAufgrund der vorstehenden theoretischen Erwägungenist einleuchtend, daß mit jedem Einkaufsvorgang eine

Umsatzsteuerforderung entsteht. Diese muß, wie jedeandere Forderung auch, aktivisch ausgewiesen werden.Normalerweise verwendet man hierfür ein Konto „Vor-steuer“.

Wir betrachten das am Beispiel der vorstehenden Skizze.Der Einzelhändler, der die Ware zum Nettowert von3.000 € kauft, müßte auf diesen Nettowert (Bemessungs-grundlage) die ihm vom Großhandel berechnete Vorsteu-er in Höhe von 480 € rechnen. Der Buchungssatz wäredamit:

Wareneinkauf ............................................. 3.000Vorsteuer ....................................................... 480AN Verbindlichkeiten aus L&L ........................ 3.480

Nur der Betrag von 3.000 € wird bei Verbrauch der Waren(als Wareneinsatz) erfolgswirksam; die 480 Umsatzsteu-er, die dem Vorunternehmer (d.h., dem Großhandel)gezahlt worden sind, stellen eine vom eigentlichen Ge-schäft unabhängige Forderung gegen den Fiskus dar.

Diese Forderung entsteht mit dem Kauf, d.h., im Momentdes Geschäftes (und nicht der Zahlung), d.h., kann nachAbschluß des Monats gefordert werden, ganz gleich ob

Soll Haben Soll HabenVerb. L&L 3.000,00 div. 3.480,00

Soll HabenVerb. L&L 480,00

Verbindlichkeiten aus L&LWareneinkauf

Vorsteuer

© HZ

- 4 -

das zugrundeliegende Hauptgeschäft schon abgewickeltwurde oder nicht.

2.4. Umsatzsteuer im VerkaufAuch im Verkauf muß die Umsatzsteuer bei allen steuer-pflichtigen Vorgängen mitgeführt werden. Verkauf der

Unternehmer etwa dieselbe Ware (im Beispiel der vorste-henden Seite zu 4.500 € Nettowert), so muß er auch aufdiesen Nettowert eine Umsatzsteuer (von im Beispiel 720€) aufschlagen, die dann aber buchhalterisch als eineSchuld gegen den Fiskus zu behandeln, also passivischauszuweisen ist:

Soll Haben Soll Habendiv. 5.220,00 Kasse 4.500,00

Soll HabenKasse 720,00

Kasse Warenverkauf

Umsatzsteuer

Der hier zugrundeliegende Buchungssatz wäre also:

Kasse ......................................................... 5.220AN Warenverkauf .............................................. 4.500

Umsatzsteuer .................................................. 720

2.5. Abrechnung der UmsatzsteuerkontenAm Monatsende müssen die Forderungen und Verbind-lichkeiten aus der Umsatzsteuer abgerechnet werden.Dieser Abschnitt demonstriert die dabei anzuwendendeMethode.

2.5.1. Abrechnung bei Umsatzsteuer-ZahllastIm vorstehenden Beispiel wurden zwei umsatzsteuer-relevante Vorgänge erfaßt:

eine Umsatzsteuerforderung von 480 € undeine Umsatzsteuerverbindlichkeit von 720 €.

Da die Forderung und die Verbindlichkeit gegen dieselbePerson (nämlich den Staat) bestehen, dürfen sie verrech-net werden. Diese Verrechnung ist eine Ausnahme zumVerrechnungsverbot des §246 Abs. 2 HGB und daherzulässig.

Im vorstehenden Beispiel ergäbe der Saldo aus einerVerbindlichkeit von 720 € und einer Forderung von 480€ eine Restschuld von 240 €, die als Umsatzsteuer-Zahllast auszuweisen wäre. Diese Umsatzsteuer-Zahllastmuß i.d.R. im Folgemonat an das Finanzamt abgeführtwerden und ist zu passivieren. Die Abrechnung hatmonatlich zu erfolgen (bei geringer Zahllast bestehenlängere Abrechnungszeiträume) und ist in der Umsatz-steuer-Erklärung vom Unternehmer dem Finanzamt an-zuzeigen. Der Schuldbetrag erscheint bilanziell bei denkurzfristigen Verbindlichkeiten. Und so sieht’s aus:

Die Verrechnung der Vor- und der Umsatzsteuer muß denjeweils kleineren Betrag als Minderung der größerenSumme behandeln, würde im vorstehenden Fall aos lau-ten:

Umsatzsteuer ................................................. 480AN Vorsteuer ........................................................ 480

Auf diese Art wäre das Vorsteuerkonto zu null ausgegli-chen, und auf dem Umsatzsteuerkonto bliebe ein Rest-saldo von 240 €, der die Zahllast, d.h., die Schuld gegen-über dem Fiskus aus beiden Geschäftsvorfällen verkör-pern würde.

Wird dieser Betrag sofort gezahlt, so könnte man dieseZahlung folgendermaßen buchen:

Umsatzsteuer ................................................. 240AN Bank ............................................................... 240

Das ist aber nicht besonders realistisch, weil kaum jemalseine solche Zahlung sofort veranlaßt wird; außerdemwäre die Überweisung mit einem neuen Beleg verbunden,der separat erfaßt werden müßte. Man bucht daher denSchuldbetrag auf ein separates Konto, hier als „Umsatz-steuer-Zahllast“ bezeichnet:

Umsatzsteuer ................................................. 240AN Umsatzsteuer-Zahllast ................................... 240

Das Konto „Umsatzsteuer“ ist damit zu null ausgeglichenund das Konto „Umsatzsteuer-Zahllast“ enthält den fälli-gen Geldbetrag, bis er vom Unternehmer an das Finanz-amt abgeführt wird oder vom Finanzamt im Wege desLastschriftverfahrens eingezogen wird. Dieser Vorgangwäre dann:

Umsatzsteuer-Zahllast ................................... 240AN Bank ............................................................... 240

Soll Haben Soll HabenVerb. L&L 480,00 USt. 480,00 VSt. 480,00 Kasse 720,00

480,00 480,00 Zahllast 240,00720,00 720,00

Soll HabenUSt. 240,00

Vorsteuer Umsatzsteuer

Umsatzsteuer-Zahllast

© HZ

- 5 -

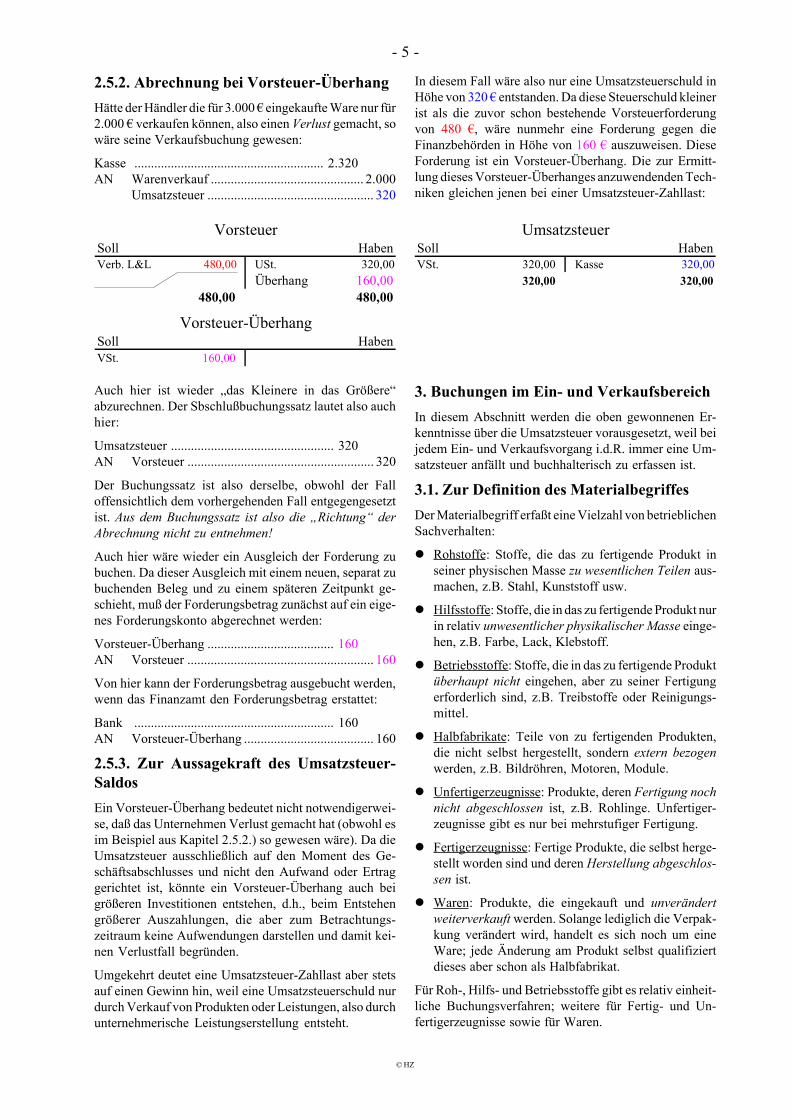

2.5.2. Abrechnung bei Vorsteuer-ÜberhangHätte der Händler die für 3.000 € eingekaufte Ware nur für2.000 € verkaufen können, also einen Verlust gemacht, sowäre seine Verkaufsbuchung gewesen:

Kasse ......................................................... 2.320AN Warenverkauf .............................................. 2.000

Umsatzsteuer .................................................. 320

In diesem Fall wäre also nur eine Umsatzsteuerschuld inHöhe von 320 € entstanden. Da diese Steuerschuld kleinerist als die zuvor schon bestehende Vorsteuerforderungvon 480 €, wäre nunmehr eine Forderung gegen dieFinanzbehörden in Höhe von 160 € auszuweisen. DieseForderung ist ein Vorsteuer-Überhang. Die zur Ermitt-lung dieses Vorsteuer-Überhanges anzuwendenden Tech-niken gleichen jenen bei einer Umsatzsteuer-Zahllast:

Soll Haben Soll HabenVerb. L&L 480,00 USt. 320,00 VSt. 320,00 Kasse 320,00

Überhang 160,00 320,00 320,00480,00 480,00

Soll HabenVSt. 160,00

Vorsteuer Umsatzsteuer

Vorsteuer-Überhang

Auch hier ist wieder „das Kleinere in das Größere“abzurechnen. Der Sbschlußbuchungssatz lautet also auchhier:

Umsatzsteuer ................................................. 320AN Vorsteuer ........................................................ 320

Der Buchungssatz ist also derselbe, obwohl der Falloffensichtlich dem vorhergehenden Fall entgegengesetztist. Aus dem Buchungssatz ist also die „Richtung“ derAbrechnung nicht zu entnehmen!

Auch hier wäre wieder ein Ausgleich der Forderung zubuchen. Da dieser Ausgleich mit einem neuen, separat zubuchenden Beleg und zu einem späteren Zeitpunkt ge-schieht, muß der Forderungsbetrag zunächst auf ein eige-nes Forderungskonto abgerechnet werden:

Vorsteuer-Überhang ...................................... 160AN Vorsteuer ........................................................ 160

Von hier kann der Forderungsbetrag ausgebucht werden,wenn das Finanzamt den Forderungsbetrag erstattet:

Bank ............................................................ 160AN Vorsteuer-Überhang ....................................... 160

2.5.3. Zur Aussagekraft des Umsatzsteuer-SaldosEin Vorsteuer-Überhang bedeutet nicht notwendigerwei-se, daß das Unternehmen Verlust gemacht hat (obwohl esim Beispiel aus Kapitel 2.5.2.) so gewesen wäre). Da dieUmsatzsteuer ausschließlich auf den Moment des Ge-schäftsabschlusses und nicht den Aufwand oder Ertraggerichtet ist, könnte ein Vorsteuer-Überhang auch beigrößeren Investitionen entstehen, d.h., beim Entstehengrößerer Auszahlungen, die aber zum Betrachtungs-zeitraum keine Aufwendungen darstellen und damit kei-nen Verlustfall begründen.

Umgekehrt deutet eine Umsatzsteuer-Zahllast aber stetsauf einen Gewinn hin, weil eine Umsatzsteuerschuld nurdurch Verkauf von Produkten oder Leistungen, also durchunternehmerische Leistungserstellung entsteht.

3. Buchungen im Ein- und VerkaufsbereichIn diesem Abschnitt werden die oben gewonnenen Er-kenntnisse über die Umsatzsteuer vorausgesetzt, weil beijedem Ein- und Verkaufsvorgang i.d.R. immer eine Um-satzsteuer anfällt und buchhalterisch zu erfassen ist.

3.1. Zur Definition des MaterialbegriffesDer Materialbegriff erfaßt eine Vielzahl von betrieblichenSachverhalten:

Rohstoffe: Stoffe, die das zu fertigende Produkt inseiner physischen Masse zu wesentlichen Teilen aus-machen, z.B. Stahl, Kunststoff usw.

Hilfsstoffe: Stoffe, die in das zu fertigende Produkt nurin relativ unwesentlicher physikalischer Masse einge-hen, z.B. Farbe, Lack, Klebstoff.

Betriebsstoffe: Stoffe, die in das zu fertigende Produktüberhaupt nicht eingehen, aber zu seiner Fertigungerforderlich sind, z.B. Treibstoffe oder Reinigungs-mittel.

Halbfabrikate: Teile von zu fertigenden Produkten,die nicht selbst hergestellt, sondern extern bezogenwerden, z.B. Bildröhren, Motoren, Module.

Unfertigerzeugnisse: Produkte, deren Fertigung nochnicht abgeschlossen ist, z.B. Rohlinge. Unfertiger-zeugnisse gibt es nur bei mehrstufiger Fertigung.

Fertigerzeugnisse: Fertige Produkte, die selbst herge-stellt worden sind und deren Herstellung abgeschlos-sen ist.

Waren: Produkte, die eingekauft und unverändertweiterverkauft werden. Solange lediglich die Verpak-kung verändert wird, handelt es sich noch um eineWare; jede Änderung am Produkt selbst qualifiziertdieses aber schon als Halbfabrikat.

Für Roh-, Hilfs- und Betriebsstoffe gibt es relativ einheit-liche Buchungsverfahren; weitere für Fertig- und Un-fertigerzeugnisse sowie für Waren.

© HZ

- 6 -

3.2. Buchungen der Roh-, Hilfs- und Betriebs-stoffeAufgrund des Einzelwertprinzipes (§252 Abs. 1 Nr. 3HGB) sind für Roh-, Hilfs- und Betriebsstoffe jeweilseigene Konten zu führen, und zwar i.d.R. für jede Stoffartein eigenes Konto. Werden also hunderte von Rohstoffengebraucht, so sind hunderte von Rohstoffkonten zu füh-ren, aber für diese alle gelten jeweils die gleichen Ab-rechnungsmechanismen.

Über die Eigenschaft als Rohstoff, Hilfsstoff oder Be-triebsstoff entscheidet lediglich die Verwendungsabsichtdes Buchführungspflichtigen. Ein- und derselbe Stoffkann also mehrfach geführt werden, je nachdem ob er alsRohstofgf eingesetzt werden soll oder - nach Absicht desUnternehmers! - nur unwesentlich in ein Produkt eingehtund folglich ein Hilfsstoff darstellt.

3.2.1. Einkauf der Roh-, Hilfs- und Betriebs-stoffeBeim Einkauf ist der eingekaufte Betrag zu aktivieren,wobei die Umsatzsteuer zu berücksichtigen ist:

Rohstoffe ..................................................... 1.000Vorsteuer ....................................................... 160AN Verbindlichkeiten aus L&L ........................ 1.160

Werden mehrere Materialarten in einer Lieferung undalso auch in einem Beleg erfaßt, so sind sie in einemBuchungssatz auf mehrere Konten zu verteilen. DieUmsatzsteuer bleibt dabei in einem Betrag:

Rohstoffe ..................................................... 1.000Hilfsstoffe ...................................................... 500Betriebsstoffe ................................................. 200Vorsteuer ....................................................... 272AN Verbindlichkeiten aus L&L ........................ 1.972

Bei Barzahlung kann direkt das Kassenkonto verwendetwerden, was aber selten ist:

Rohstoffe ..................................................... 1.000Vorsteuer ....................................................... 160AN Kasse ........................................................... 1.160

3.2.2. Verbrauch der Roh-, Hilfs- und Betriebs-stoffeSo wie für jede Materialart ein eigenes Konto zu führenist, muß auch für jeden Verbrauch ein eigenes Kontoeingerichtet werden. Diese Konten sind im Gegensatzzum Einkauf erfolgswirksam, d.h., das GuV-Konto wirderst berührt, wenn und insoweit das Material verbrauchtwird und nicht wenn es angeschafft wird.

Da Rohstoffe i.d.R. Einzelkosten verursachen, spiegeltsich dies in der Bezeichnung des Verbrauchskontos wie-der:

Einzelkosten Material ................................... 500AN Rohstoffe ........................................................ 500

Hier ist der Betrag zu erfassen, der tatsächlich verbrauchtworden ist, und keinesfalls derjenige, der angeschafftwurde.

Da Hilfsstoffkosten Gemeinkosten sind, ist auch dieses inder Benennung des entsprechenden Verbrauchskontos zuerfassen:

Gemeinkosten Material ................................. 500AN Hilfsstoffe ....................................................... 500

Selbstverständlich ist der Verbrauch von Stoffen keineTransaktion zwischen Unternehmern, sondern lediglichein Vorgang innerhalb eines einzigen Unternehmens. Erist daher umsatzsteuerfrei.

3.3. Buchungen des WarenverkehrsWährend der Warenein- und Verkauf den entsprechen-den Buchungen der Stoffe gleichen, gibt es bei der Ab-rechnung der Verbräuche erhebliche Unterschiede. Die-se haben im wesentlichen den Grund, daß die meistenWarenverbräuche nicht durch selbständige Material-entnahmescheine erfaßt werden, wie es bei Roh-, Hilfs-und Betriebsstoffen üblich ist.

3.3.1. WareneinkaufDer Wareneinkauf führt zunächst zu einer Aktivierungdes Warenbestandes. Das Konto „Wareneinkauf“ ist da-mit ein Aktivkonto:

Wareneinkauf ............................................. 2.000Vorsteuer ....................................................... 320AN Verbindlichkeiten aus L&L ........................ 2.320

Auf dem Konto „Wareneinkauf“ entsteht so zunächst derAusweis der Summe der eingekauften Waren.

3.3.2. WarenverkaufDer Warenverkauf ist die wirtschaftliche Verwertungeines Gutes, also ein Ertrag. Der Warenverkauf ist damitdirekt erfolgswirksam, d.h., der Betrag, zu dem verkauftwird, ist als Ertrag zu buchen - ganz gleich, ob der Kundedirekt in bar bezahlt:

Kasse ......................................................... 2.320AN Warenverkauf .............................................. 2.000

Umsatzsteuer .................................................. 320

oder ob er eine Rechnung erhält, also „nur“ eine Forde-rung gebucht werden kann:

Forderungen aus L&L ................................ 2.320AN Warenverkauf .............................................. 2.000

Umsatzsteuer .................................................. 320

Selbstverständlich sind beide Vorgänge umsatzsteuer-pflichtig, weil es sich um Rechtsverkehr mit anderenUnternehmern handelt. Auch hier ist die Umsatzsteuerwieder realisations- und nicht zahlungsbezogen, d.h.,fällt im Moment des Verkaufes (und nicht der Einzahlungdes Kunden) an. Dies bedeutet übrigens auch, daß beilangfristigen Zahlungszielen die Abführung der Umsatz-steuer u.U. vor dem Zahlungeingang des Kunden liegenkann, der Unternehmer dem Fiskus also u.U. einen Um-satzsteuerkredit gewähren muß - und zwar zinslos. Das istbesonders bei langfristiger Auftragsfertigung ein Pro-blem, etwa im Baugewerbe. Der Antrag auf Steuerstundungist dabei nicht immer erfolgreich.

© HZ

- 7 -

3.3.3. Entnahme von WarenWerden Waren für innerbetriebliche Zwecke entnom-men, so ist eine Umbuchung vorzunehmen. Dieser ver-gleichsweise seltene Fall betrifft beispielsweise den Ver-brauch einer Ware für Produktionszwecke:

Rohstoffe ........................................................ 500AN Wareneinkauf ................................................. 500

Dieser Aktivtausch bucht lediglich die Ware auf dasRohstoffkonto um, wenn der Unternehmer beschließt, dasProdukt nicht unverändert weiterzuverkaufen, sondernzu verarbeiten.

Werden Waren für private, d.h., für nichtbetrieblicheZwecke entnommen, so liegt ein umsatzsteuerpflichtigerVorgang vor. Dieser sogenannte Eigenverbrauch ist alsVerkauf an den jeweils Entnehmenden zu behandeln. Beieiner Personengesellschaft muß dieser Vorgang über dasPrivatkonto des jeweiligen Gesellschafters abgerechnetwerden:

Privatkonto ................................................. 1.160AN Warenverkauf .............................................. 1.000

Umsatzsteuer .................................................. 160

Bei einer Kapitalgesellschaft gibt es keine Privatkonten,weil diese nur für Vollhafter eingerichtet werden. Indiesem Fall ist der Verkauf als Forderung gegenüber denGesellschaftern zu erfassen:

Forderungen Gesellschafter ....................... 1.160AN Warenverkauf .............................................. 1.000

Umsatzsteuer .................................................. 160

Entsprechend wäre auch in der Kommanditgesellschaftbei Entnahmen durch den Teilhafter vorzugehen.

Kerngedanke dieses Vorganges ist, daß der Unternehmernicht besser stehen soll, wenn er Waren für eigene,nichtunternehmerische zwecke aus seinem Unternehmenentnimmt als ein Privatkunde, der dieselben Waren vomUnternehmen kauft: in beiden Fällen ist eine entsprechen-de Umsatzsteuer zu berechnen.

3.3.4. Abrechnung der WarenkontenWerden die Entnahmen aus dem Warenlager einzelnerfaßt, so könne jeder Vorgang separat nach dem gleichenMuster erfaßt werden, wie es oben beim Verbrauch derRohstoffe demonstriert wurde; allerdings spricht man

beim Verbrauch von Waren vom sogenannten Warenein-satz:

Wareneinsatz ................................................. 100AN Wareneinkauf ................................................. 100

Das Konto „Wareneinsatz“ wäre nunmehr ein Aufwands-konto, dessen Saldo sich in das GuV-Konto abrechnet undso den Aufwand an Waren abbildet. „Wareneinsatz“ istdamit die Summe der Werte der verkauften Waren, be-wertet zu Einkaufspreisen.

Obwohl eine Einzelerfassung der Waren im digitalenZeitalter unproblematisch wäre, wird dies oft nicht ge-macht. Vielmehr wird bei der nächsten Inventur durchBestandsvergleich der tatsächliche Warenverbrauch er-mittelt. In diesem Falle müssen die Wareneinkaufs- undWarenverkaufskonten gegeneinander abgerechnet wer-den, um in der Differenz den Wareneinsatz zu ermitteln.Hierfür stehen die Brutto- und die Nettomethode zurVerfügung, wobei die Begriffe „Brutto“ und „Netto“ sichhier ausschließlich auf die Abrechnungsmethode undnicht auf den Abzug von Steuern oder Abgaben beziehen.

3.3.4.1. BruttomethodeBei der Bruttomethode werden Wareneinkauf und Waren-verkauf direkt in die GuV abgerechnet (vgl. unten).

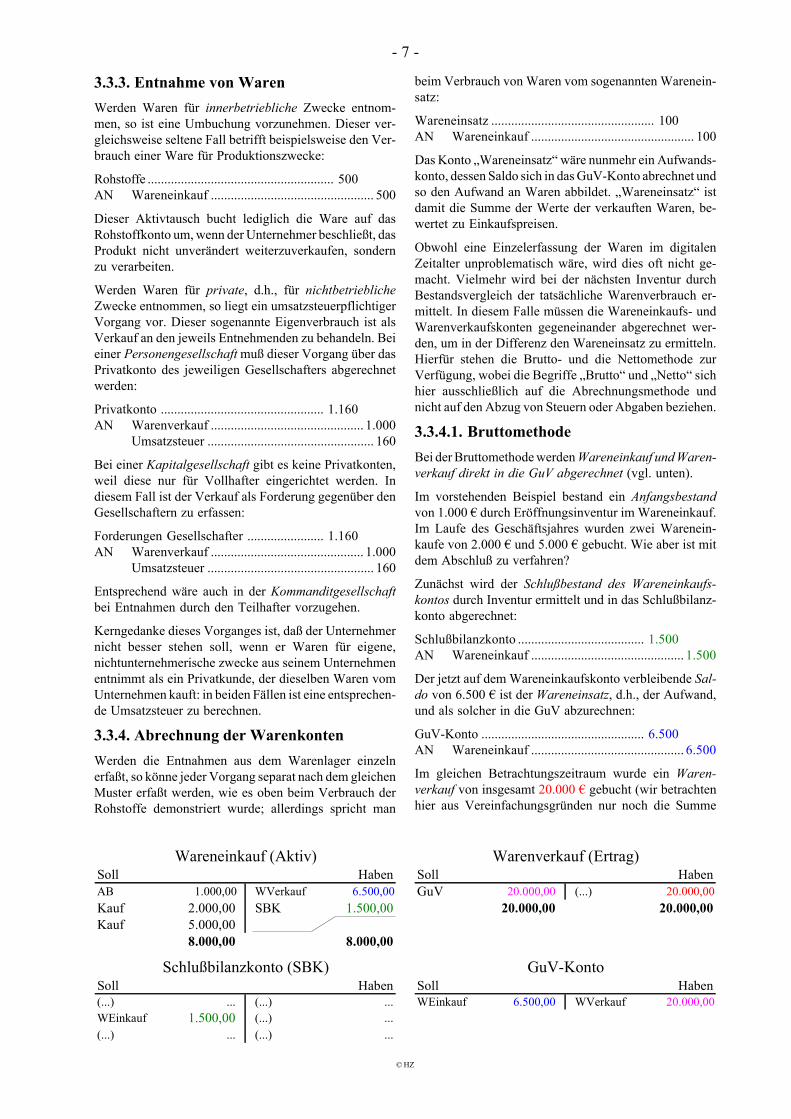

Im vorstehenden Beispiel bestand ein Anfangsbestandvon 1.000 € durch Eröffnungsinventur im Wareneinkauf.Im Laufe des Geschäftsjahres wurden zwei Warenein-kaufe von 2.000 € und 5.000 € gebucht. Wie aber ist mitdem Abschluß zu verfahren?

Zunächst wird der Schlußbestand des Wareneinkaufs-kontos durch Inventur ermittelt und in das Schlußbilanz-konto abgerechnet:

Schlußbilanzkonto ...................................... 1.500AN Wareneinkauf .............................................. 1.500

Der jetzt auf dem Wareneinkaufskonto verbleibende Sal-do von 6.500 € ist der Wareneinsatz, d.h., der Aufwand,und als solcher in die GuV abzurechnen:

GuV-Konto ................................................. 6.500AN Wareneinkauf .............................................. 6.500

Im gleichen Betrachtungszeitraum wurde ein Waren-verkauf von insgesamt 20.000 € gebucht (wir betrachtenhier aus Vereinfachungsgründen nur noch die Summe

Soll Haben Soll HabenAB 1.000,00 WVerkauf 6.500,00 GuV 20.000,00 (...) 20.000,00Kauf 2.000,00 SBK 1.500,00 20.000,00 20.000,00Kauf 5.000,00

8.000,00 8.000,00

Soll Haben Soll Haben(...) ... (...) ... WEinkauf 6.500,00 WVerkauf 20.000,00WEinkauf 1.500,00 (...) ...(...) ... (...) ...

Wareneinkauf (Aktiv) Warenverkauf (Ertrag)

Schlußbilanzkonto (SBK) GuV-Konto

© HZ

- 8 -

und nicht die einzelnen Vorgänge). Dieser wird als Ertragin voller Höhe in das GuV-Konto abgerechnet:

Warenverkauf ........................................... 20.000AN GuV-Konto ................................................ 20.000

Im GuV-Konto stehen damit auf der Soll-Seite unter denAnfwendungen der Wareneinsatz und auf der Haben-Seite unter den Erträgen der Warenverkauf. Beide sinddamit erfolgswirksam abgerechnet worden.

3.3.4.2. NettomethodeDie Bruttomethode hat den Nachteil, weiterführendeAuswertungen nicht zu erlauben. Solche Auswertungs-mechanismen werden aber insbesondere von der Kosten-rechnung und vom Controlling oft benötigt. Insbesonderekönnen Warenverkauf und Wareneinsatz nicht ohne wei-teres gegeneinander saldiert werden, denn dieser Saldoentspricht genau dem so wichtigen Deckungsbeitrag: ineiner realen Buchhaltung haben wir es ja mit einer großen

Zahl von Einzelbuchungen aus vielen Wareneinkaufs-und Warenverkaufskonten für die verschiedenen Waren-arten zu tun, so daß eine Differenzbildung kaum handhab-bar ist.

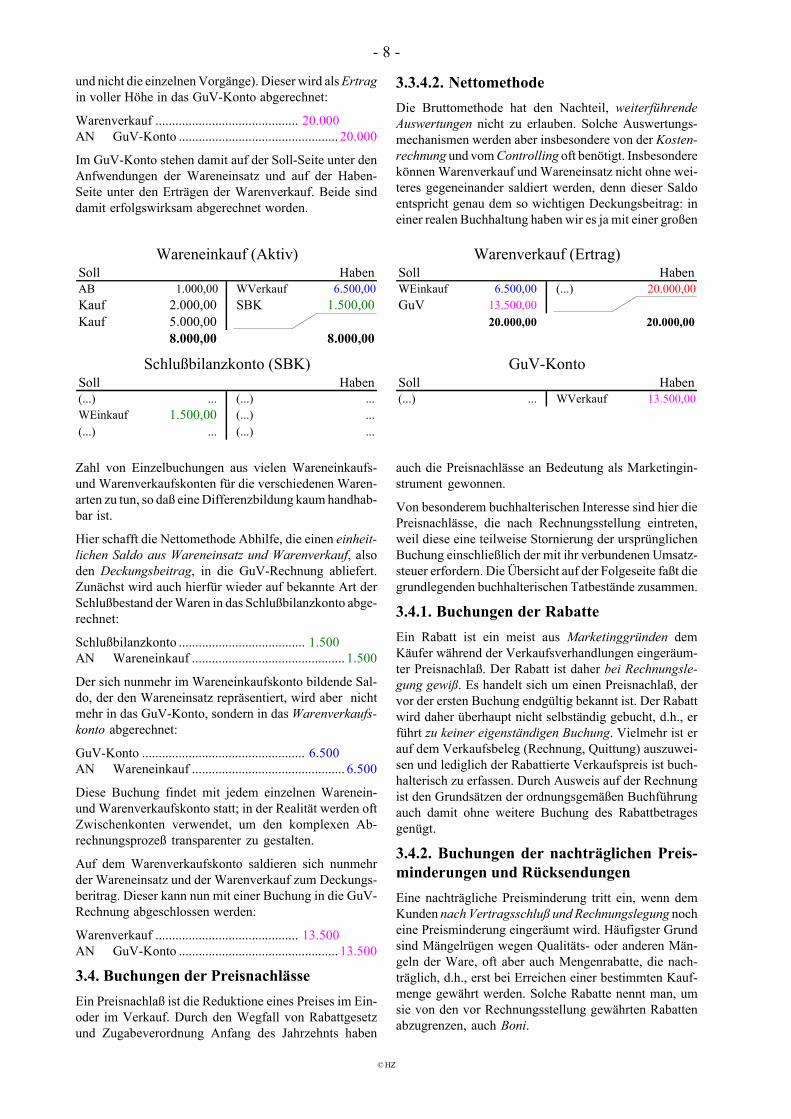

Hier schafft die Nettomethode Abhilfe, die einen einheit-lichen Saldo aus Wareneinsatz und Warenverkauf, alsoden Deckungsbeitrag, in die GuV-Rechnung abliefert.Zunächst wird auch hierfür wieder auf bekannte Art derSchlußbestand der Waren in das Schlußbilanzkonto abge-rechnet:

Schlußbilanzkonto ...................................... 1.500AN Wareneinkauf .............................................. 1.500

Der sich nunmehr im Wareneinkaufskonto bildende Sal-do, der den Wareneinsatz repräsentiert, wird aber nichtmehr in das GuV-Konto, sondern in das Warenverkaufs-konto abgerechnet:

GuV-Konto ................................................. 6.500AN Wareneinkauf .............................................. 6.500

Diese Buchung findet mit jedem einzelnen Warenein-und Warenverkaufskonto statt; in der Realität werden oftZwischenkonten verwendet, um den komplexen Ab-rechnungsprozeß transparenter zu gestalten.

Auf dem Warenverkaufskonto saldieren sich nunmehrder Wareneinsatz und der Warenverkauf zum Deckungs-beritrag. Dieser kann nun mit einer Buchung in die GuV-Rechnung abgeschlossen werden:

Warenverkauf ........................................... 13.500AN GuV-Konto ................................................ 13.500

3.4. Buchungen der PreisnachlässeEin Preisnachlaß ist die Reduktione eines Preises im Ein-oder im Verkauf. Durch den Wegfall von Rabattgesetzund Zugabeverordnung Anfang des Jahrzehnts haben

Soll Haben Soll HabenAB 1.000,00 WVerkauf 6.500,00 WEinkauf 6.500,00 (...) 20.000,00Kauf 2.000,00 SBK 1.500,00 GuV 13.500,00Kauf 5.000,00 20.000,00 20.000,00

8.000,00 8.000,00

Soll Haben Soll Haben(...) ... (...) ... (...) ... WVerkauf 13.500,00WEinkauf 1.500,00 (...) ...(...) ... (...) ...

Wareneinkauf (Aktiv) Warenverkauf (Ertrag)

Schlußbilanzkonto (SBK) GuV-Konto

auch die Preisnachlässe an Bedeutung als Marketingin-strument gewonnen.

Von besonderem buchhalterischen Interesse sind hier diePreisnachlässe, die nach Rechnungsstellung eintreten,weil diese eine teilweise Stornierung der ursprünglichenBuchung einschließlich der mit ihr verbundenen Umsatz-steuer erfordern. Die Übersicht auf der Folgeseite faßt diegrundlegenden buchhalterischen Tatbestände zusammen.

3.4.1. Buchungen der RabatteEin Rabatt ist ein meist aus Marketinggründen demKäufer während der Verkaufsverhandlungen eingeräum-ter Preisnachlaß. Der Rabatt ist daher bei Rechnungsle-gung gewiß. Es handelt sich um einen Preisnachlaß, dervor der ersten Buchung endgültig bekannt ist. Der Rabattwird daher überhaupt nicht selbständig gebucht, d.h., erführt zu keiner eigenständigen Buchung. Vielmehr ist erauf dem Verkaufsbeleg (Rechnung, Quittung) auszuwei-sen und lediglich der Rabattierte Verkaufspreis ist buch-halterisch zu erfassen. Durch Ausweis auf der Rechnungist den Grundsätzen der ordnungsgemäßen Buchführungauch damit ohne weitere Buchung des Rabattbetragesgenügt.

3.4.2. Buchungen der nachträglichen Preis-minderungen und RücksendungenEine nachträgliche Preisminderung tritt ein, wenn demKunden nach Vertragsschluß und Rechnungslegung nocheine Preisminderung eingeräumt wird. Häufigster Grundsind Mängelrügen wegen Qualitäts- oder anderen Män-geln der Ware, oft aber auch Mengenrabatte, die nach-träglich, d.h., erst bei Erreichen einer bestimmten Kauf-menge gewährt werden. Solche Rabatte nennt man, umsie von den vor Rechnungsstellung gewährten Rabattenabzugrenzen, auch Boni.

© HZ

- 9 -

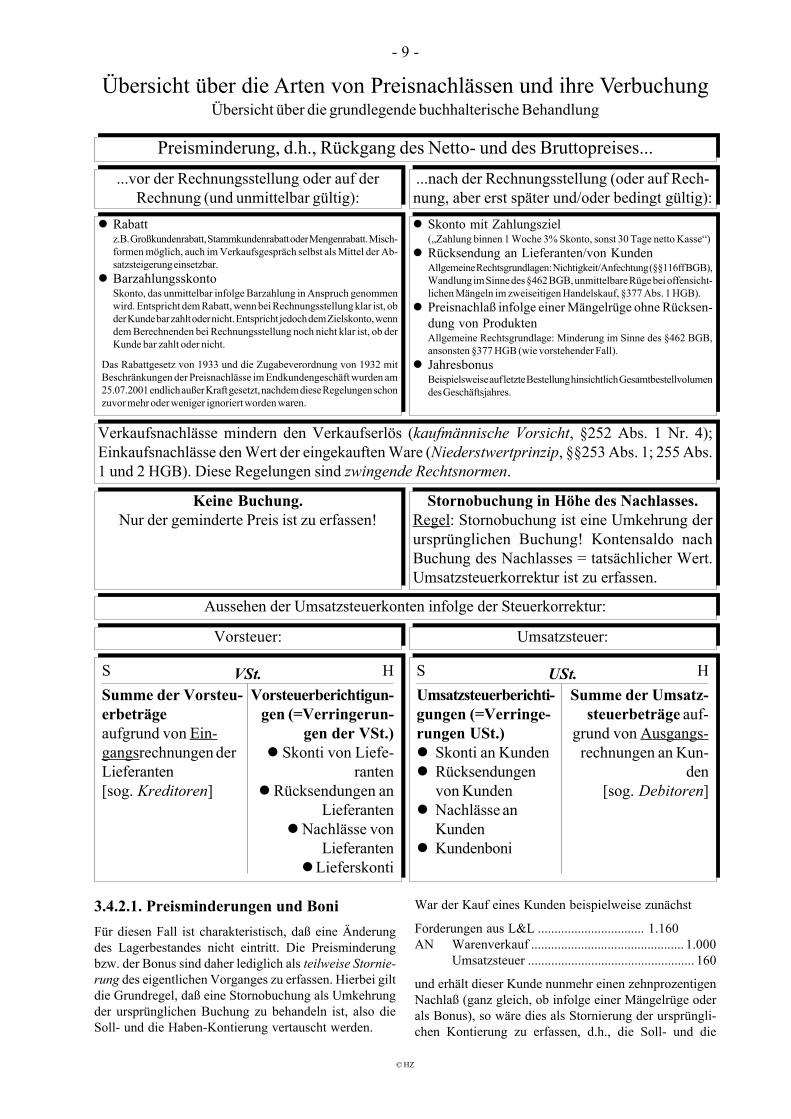

Übersicht über die Arten von Preisnachlässen und ihre VerbuchungÜbersicht über die grundlegende buchhalterische Behandlung

Preisminderung, d.h., Rückgang des Netto- und des Bruttopreises......vor der Rechnungsstellung oder auf der

Rechnung (und unmittelbar gültig):...nach der Rechnungsstellung (oder auf Rech-nung, aber erst später und/oder bedingt gültig):

Skonto mit Zahlungsziel(„Zahlung binnen 1 Woche 3% Skonto, sonst 30 Tage netto Kasse“)Rücksendung an Lieferanten/von KundenAllgemeine Rechtsgrundlagen: Nichtigkeit/Anfechtung (§§116ff BGB),Wandlung im Sinne des §462 BGB, unmittelbare Rüge bei offensicht-lichen Mängeln im zweiseitigen Handelskauf, §377 Abs. 1 HGB).Preisnachlaß infolge einer Mängelrüge ohne Rücksen-dung von ProduktenAllgemeine Rechtsgrundlage: Minderung im Sinne des §462 BGB,ansonsten §377 HGB (wie vorstehender Fall).JahresbonusBeispielsweise auf letzte Bestellung hinsichtlich Gesamtbestellvolumendes Geschäftsjahres.

Rabattz.B. Großkundenrabatt, Stammkundenrabatt oder Mengenrabatt. Misch-formen möglich, auch im Verkaufsgespräch selbst als Mittel der Ab-satzsteigerung einsetzbar.BarzahlungsskontoSkonto, das unmittelbar infolge Barzahlung in Anspruch genommenwird. Entspricht dem Rabatt, wenn bei Rechnungsstellung klar ist, obder Kunde bar zahlt oder nicht. Entspricht jedoch dem Zielskonto, wenndem Berechnenden bei Rechnungsstellung noch nicht klar ist, ob derKunde bar zahlt oder nicht.

Das Rabattgesetz von 1933 und die Zugabeverordnung von 1932 mitBeschränkungen der Preisnachlässe im Endkundengeschäft wurden am25.07.2001 endlich außer Kraft gesetzt, nachdem diese Regelungen schonzuvor mehr oder weniger ignoriert worden waren.

Verkaufsnachlässe mindern den Verkaufserlös (kaufmännische Vorsicht, §252 Abs. 1 Nr. 4);Einkaufsnachlässe den Wert der eingekauften Ware (Niederstwertprinzip, §§253 Abs. 1; 255 Abs.1 und 2 HGB). Diese Regelungen sind zwingende Rechtsnormen.

Keine Buchung.Nur der geminderte Preis ist zu erfassen!

Stornobuchung in Höhe des Nachlasses.Regel: Stornobuchung ist eine Umkehrung derursprünglichen Buchung! Kontensaldo nachBuchung des Nachlasses = tatsächlicher Wert.Umsatzsteuerkorrektur ist zu erfassen.

Aussehen der Umsatzsteuerkonten infolge der Steuerkorrektur:

Umsatzsteuer:Vorsteuer:

S HVSt.Summe der Vorsteu-erbeträgeaufgrund von Ein-gangsrechnungen derLieferanten[sog. Kreditoren]

Vorsteuerberichtigun-gen (=Verringerun-

gen der VSt.) Skonti von Liefe-

ranten Rücksendungen an

Lieferanten Nachlässe von

Lieferanten Lieferskonti

S HUSt.Umsatzsteuerberichti-gungen (=Verringe-rungen USt.)

Skonti an KundenRücksendungenvon KundenNachlässe anKundenKundenboni

Summe der Umsatz-steuerbeträge auf-

grund von Ausgangs-rechnungen an Kun-

den[sog. Debitoren]

3.4.2.1. Preisminderungen und BoniFür diesen Fall ist charakteristisch, daß eine Änderungdes Lagerbestandes nicht eintritt. Die Preisminderungbzw. der Bonus sind daher lediglich als teilweise Stornie-rung des eigentlichen Vorganges zu erfassen. Hierbei giltdie Grundregel, daß eine Stornobuchung als Umkehrungder ursprünglichen Buchung zu behandeln ist, also dieSoll- und die Haben-Kontierung vertauscht werden.

War der Kauf eines Kunden beispielweise zunächst

Forderungen aus L&L ................................ 1.160AN Warenverkauf .............................................. 1.000

Umsatzsteuer .................................................. 160

und erhält dieser Kunde nunmehr einen zehnprozentigenNachlaß (ganz gleich, ob infolge einer Mängelrüge oderals Bonus), so wäre dies als Stornierung der ursprüngli-chen Kontierung zu erfassen, d.h., die Soll- und die

© HZ

- 10 -

Haben-Kontierung des Ausgangsfalles werden umgekehrt.Es ergibt sich also:

Warenverkauf ................................................ 100Umsatzsteuer ................................................... 16AN Forderungen aus L&L .................................... 116

Man beachte, daß dieser Fall auch in der Stornierung, undfolglich der Soll-Buchung, noch immer Sache des Um-satzsteuerkontos ist, und keinesfalls das Vorsteuerkontoberührt werden dürfte!

Haben wir beispielsweise Rohstoffe gekauft, so hätten wirzunächst gebucht:

Rohstoffe ..................................................... 1.000Vorsteuer ....................................................... 160AN Verbindlichkeiten aus L&L ........................ 1.160

Eine Rücksendung oder ein Nachlaß von 50% wäre dannzu buchen:

Verbindlichkeiten aus L&L .......................... 580AN Rohstoffe ........................................................ 500

Vorsteuer .......................................................... 80

Auch hier bleibt das Steuerkonto dasselbe, d.h., derVorgang ist auf Seiten der Stornierung noch immer eineAngelegenheit des Vorsteuer- und nicht etwa des Umsatz-steuerkontos.

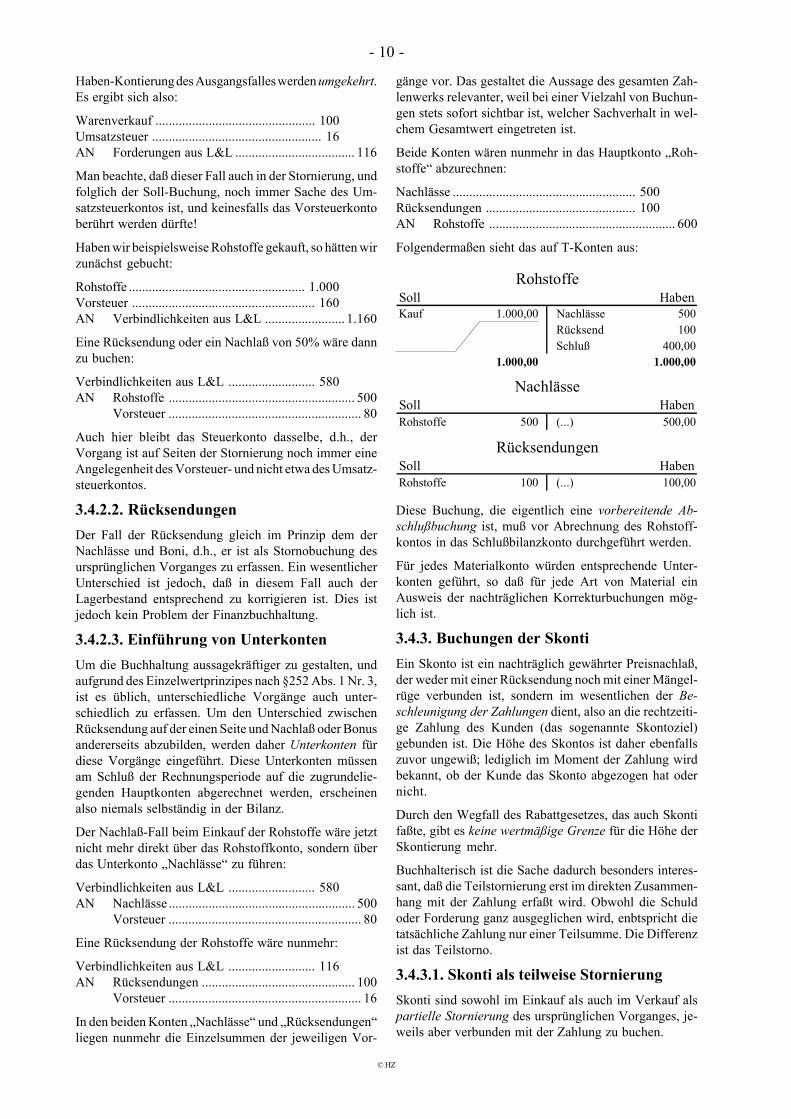

3.4.2.2. RücksendungenDer Fall der Rücksendung gleich im Prinzip dem derNachlässe und Boni, d.h., er ist als Stornobuchung desursprünglichen Vorganges zu erfassen. Ein wesentlicherUnterschied ist jedoch, daß in diesem Fall auch derLagerbestand entsprechend zu korrigieren ist. Dies istjedoch kein Problem der Finanzbuchhaltung.

3.4.2.3. Einführung von UnterkontenUm die Buchhaltung aussagekräftiger zu gestalten, undaufgrund des Einzelwertprinzipes nach §252 Abs. 1 Nr. 3,ist es üblich, unterschiedliche Vorgänge auch unter-schiedlich zu erfassen. Um den Unterschied zwischenRücksendung auf der einen Seite und Nachlaß oder Bonusandererseits abzubilden, werden daher Unterkonten fürdiese Vorgänge eingeführt. Diese Unterkonten müssenam Schluß der Rechnungsperiode auf die zugrundelie-genden Hauptkonten abgerechnet werden, erscheinenalso niemals selbständig in der Bilanz.

Der Nachlaß-Fall beim Einkauf der Rohstoffe wäre jetztnicht mehr direkt über das Rohstoffkonto, sondern überdas Unterkonto „Nachlässe“ zu führen:

Verbindlichkeiten aus L&L .......................... 580AN Nachlässe ........................................................ 500

Vorsteuer .......................................................... 80

Eine Rücksendung der Rohstoffe wäre nunmehr:

Verbindlichkeiten aus L&L .......................... 116AN Rücksendungen .............................................. 100

Vorsteuer .......................................................... 16

In den beiden Konten „Nachlässe“ und „Rücksendungen“liegen nunmehr die Einzelsummen der jeweiligen Vor-

gänge vor. Das gestaltet die Aussage des gesamten Zah-lenwerks relevanter, weil bei einer Vielzahl von Buchun-gen stets sofort sichtbar ist, welcher Sachverhalt in wel-chem Gesamtwert eingetreten ist.

Beide Konten wären nunmehr in das Hauptkonto „Roh-stoffe“ abzurechnen:

Nachlässe ....................................................... 500Rücksendungen ............................................. 100AN Rohstoffe ........................................................ 600

Folgendermaßen sieht das auf T-Konten aus:

Diese Buchung, die eigentlich eine vorbereitende Ab-schlußbuchung ist, muß vor Abrechnung des Rohstoff-kontos in das Schlußbilanzkonto durchgeführt werden.

Für jedes Materialkonto würden entsprechende Unter-konten geführt, so daß für jede Art von Material einAusweis der nachträglichen Korrekturbuchungen mög-lich ist.

3.4.3. Buchungen der SkontiEin Skonto ist ein nachträglich gewährter Preisnachlaß,der weder mit einer Rücksendung noch mit einer Mängel-rüge verbunden ist, sondern im wesentlichen der Be-schleunigung der Zahlungen dient, also an die rechtzeiti-ge Zahlung des Kunden (das sogenannte Skontoziel)gebunden ist. Die Höhe des Skontos ist daher ebenfallszuvor ungewiß; lediglich im Moment der Zahlung wirdbekannt, ob der Kunde das Skonto abgezogen hat odernicht.

Durch den Wegfall des Rabattgesetzes, das auch Skontifaßte, gibt es keine wertmäßige Grenze für die Höhe derSkontierung mehr.

Buchhalterisch ist die Sache dadurch besonders interes-sant, daß die Teilstornierung erst im direkten Zusammen-hang mit der Zahlung erfaßt wird. Obwohl die Schuldoder Forderung ganz ausgeglichen wird, enbtspricht dietatsächliche Zahlung nur einer Teilsumme. Die Differenzist das Teilstorno.

3.4.3.1. Skonti als teilweise StornierungSkonti sind sowohl im Einkauf als auch im Verkauf alspartielle Stornierung des ursprünglichen Vorganges, je-weils aber verbunden mit der Zahlung zu buchen.

Soll HabenKauf 1.000,00 Nachlässe 500

Rücksend 100Schluß 400,00

1.000,00 1.000,00

Soll HabenRohstoffe 500 (...) 500,00

Soll HabenRohstoffe 100 (...) 100,00

Nachlässe

Rücksendungen

Rohstoffe

© HZ

- 11 -

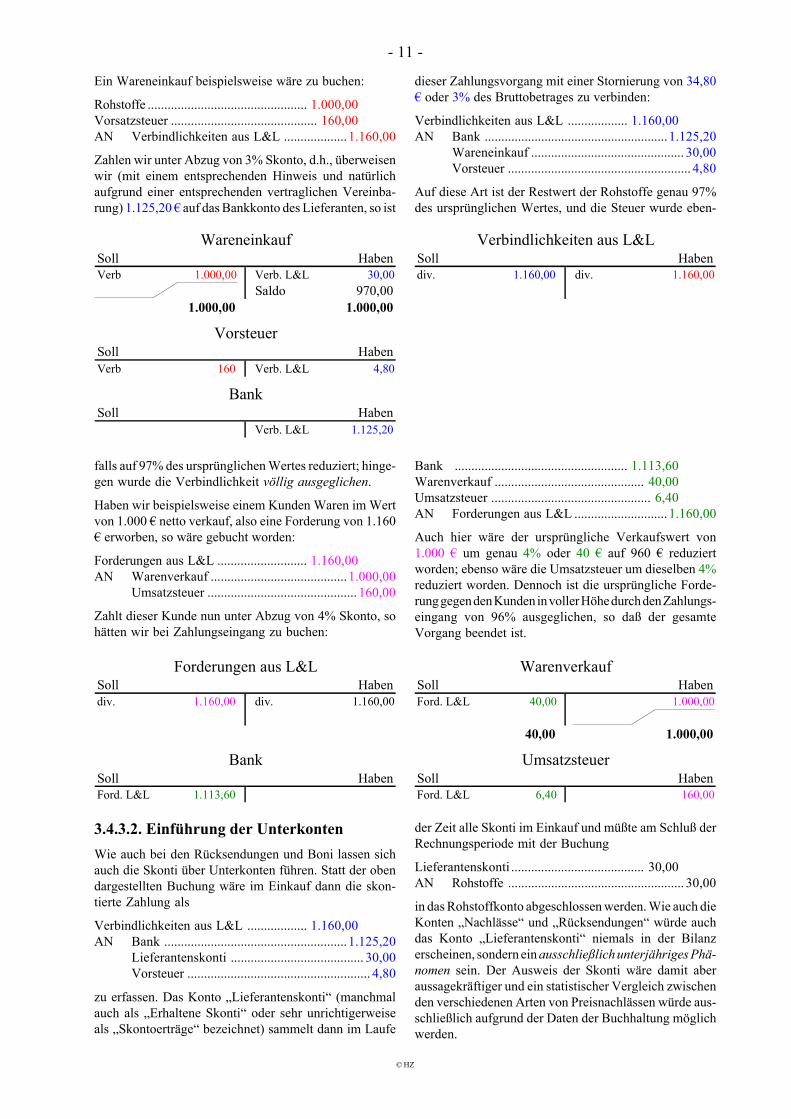

Soll Haben Soll HabenVerb 1.000,00 Verb. L&L 30,00 div. 1.160,00 div. 1.160,00

Saldo 970,001.000,00 1.000,00

Soll HabenVerb 160 Verb. L&L 4,80

Soll HabenVerb. L&L 1.125,20

Wareneinkauf Verbindlichkeiten aus L&L

Vorsteuer

Bank

Ein Wareneinkauf beispielsweise wäre zu buchen:

Rohstoffe ................................................ 1.000,00Vorsatzsteuer ............................................ 160,00AN Verbindlichkeiten aus L&L ...................1.160,00

Zahlen wir unter Abzug von 3% Skonto, d.h., überweisenwir (mit einem entsprechenden Hinweis und natürlichaufgrund einer entsprechenden vertraglichen Vereinba-rung) 1.125,20 € auf das Bankkonto des Lieferanten, so ist

dieser Zahlungsvorgang mit einer Stornierung von 34,80€ oder 3% des Bruttobetrages zu verbinden:

Verbindlichkeiten aus L&L .................. 1.160,00AN Bank .......................................................1.125,20

Wareneinkauf .............................................. 30,00Vorsteuer ....................................................... 4,80

Auf diese Art ist der Restwert der Rohstoffe genau 97%des ursprünglichen Wertes, und die Steuer wurde eben-

Soll Haben Soll Habendiv. 1.160,00 div. 1.160,00 Ford. L&L 40,00 1.000,00

40,00 1.000,00

Soll Haben Soll HabenFord. L&L 1.113,60 Ford. L&L 6,40 160,00

Bank

WarenverkaufForderungen aus L&L

Umsatzsteuer

falls auf 97% des ursprünglichen Wertes reduziert; hinge-gen wurde die Verbindlichkeit völlig ausgeglichen.

Haben wir beispielsweise einem Kunden Waren im Wertvon 1.000 € netto verkauf, also eine Forderung von 1.160€ erworben, so wäre gebucht worden:

Forderungen aus L&L ........................... 1.160,00AN Warenverkauf .........................................1.000,00

Umsatzsteuer ............................................. 160,00

Zahlt dieser Kunde nun unter Abzug von 4% Skonto, sohätten wir bei Zahlungseingang zu buchen:

Bank .................................................... 1.113,60Warenverkauf ............................................. 40,00Umsatzsteuer ................................................ 6,40AN Forderungen aus L&L ............................ 1.160,00

Auch hier wäre der ursprüngliche Verkaufswert von1.000 € um genau 4% oder 40 € auf 960 € reduziertworden; ebenso wäre die Umsatzsteuer um dieselben 4%reduziert worden. Dennoch ist die ursprüngliche Forde-rung gegen den Kunden in voller Höhe durch den Zahlungs-eingang von 96% ausgeglichen, so daß der gesamteVorgang beendet ist.

3.4.3.2. Einführung der UnterkontenWie auch bei den Rücksendungen und Boni lassen sichauch die Skonti über Unterkonten führen. Statt der obendargestellten Buchung wäre im Einkauf dann die skon-tierte Zahlung als

Verbindlichkeiten aus L&L .................. 1.160,00AN Bank .......................................................1.125,20

Lieferantenskonti ........................................ 30,00Vorsteuer ....................................................... 4,80

zu erfassen. Das Konto „Lieferantenskonti“ (manchmalauch als „Erhaltene Skonti“ oder sehr unrichtigerweiseals „Skontoerträge“ bezeichnet) sammelt dann im Laufe

der Zeit alle Skonti im Einkauf und müßte am Schluß derRechnungsperiode mit der Buchung

Lieferantenskonti ........................................ 30,00AN Rohstoffe ..................................................... 30,00

in das Rohstoffkonto abgeschlossen werden. Wie auch dieKonten „Nachlässe“ und „Rücksendungen“ würde auchdas Konto „Lieferantenskonti“ niemals in der Bilanzerscheinen, sondern ein ausschließlich unterjähriges Phä-nomen sein. Der Ausweis der Skonti wäre damit aberaussagekräftiger und ein statistischer Vergleich zwischenden verschiedenen Arten von Preisnachlässen würde aus-schließlich aufgrund der Daten der Buchhaltung möglichwerden.

© HZ

- 12 -

Auf gleiche Art könnte die ursprüngliche Buchung derSkonti im Verkauf jetzt über ein Unterkonto „Kun-denskonti“ geführt werden:

Bank .................................................... 1.113,60Kundenskonti ............................................. 40,00Umsatzsteuer ................................................ 6,40AN Forderungen aus L&L ............................ 1.160,00

Dieses Konto, das machmal auch als „Gewährte Skonti“oder ebenfalls sehr unrichtigerweise als „Skontoaufwen-dungen“ bezeichnet wird, würde alle Skonti im Verkaufüber das Geschäftsjahr sammeln und vor Beginn derAbschlußarbeiten mit

Warenverkauf ............................................. 40,00AN Kundenskonti .............................................. 40,00

abgeschlossen werden. Aufgrund des Einzelwertprinzipesmüßte es auch hier für jedes einzelnen Hauptkonti eineneigenen Satz von Unterkonten geben, was die Buchhal-tung zwar aufblähen aber auch viel aussagekräftigergestalten kann.

3.4.3.3. Korrekturbuchungen bei SkontiEin Sonderfall ist die Korrektur fehlerhafter Skonto-buchungen, denn dies kann die Stornierung von Storno-buchungen bedeuten.

Forderungen aus L&L ........................... 1.160,00AN Warenverkauf ......................................... 1.000,00

Umsatzsteuer ............................................. 160,00

Wir hatten beispielsweise unseren ursprünglichen Waren-verkauf mit

Bank .................................................... 1.113,60Warenverkauf ............................................. 40,00Umsatzsteuer ................................................ 6,40AN Forderungen aus L&L ............................ 1.160,00

gebucht. Der Kunde hatt 4% Skonto abgezogen, d.h., wirhaben zunächst gebucht. Diese Buchung ist beleggerecht,d.h., bildet den sich im Beleg wiederspiegelnden Geschäfts-fall ab. Hätte der Kunde aber nur 3% abziehen dürfen, undschreiben wir ihm eine diesbezügliche Nachforderung, soist diese Nachforderung rechtlich gesehen eine Rech-nung, und wie eine solche zu erfassen:

Forderungen aus L&L ................................ 11,60AN Warenverkauf .............................................. 10,00

Umsatzsteuer ................................................. 1,60

Diese Buchung ist aber zugleich die Stornierung desStornos, also die Umkehrung des Stornoteiles der Bu-chung des Einganges der Zahlung, der ja selbst bereitswieder die Stornierung des ursprünglichen Geschäftsvor-falles war.

3.5. Buchungen der Fertig- und Unfertig-produkteFertig- und Unfertigerzeugnisse erzeugen bei ihrem Durch-gang durch das Produktionssystem von Industriebetrie-ben spezifische Buchungen, für die eigene Buchungs-techniken vorgesehen sind.

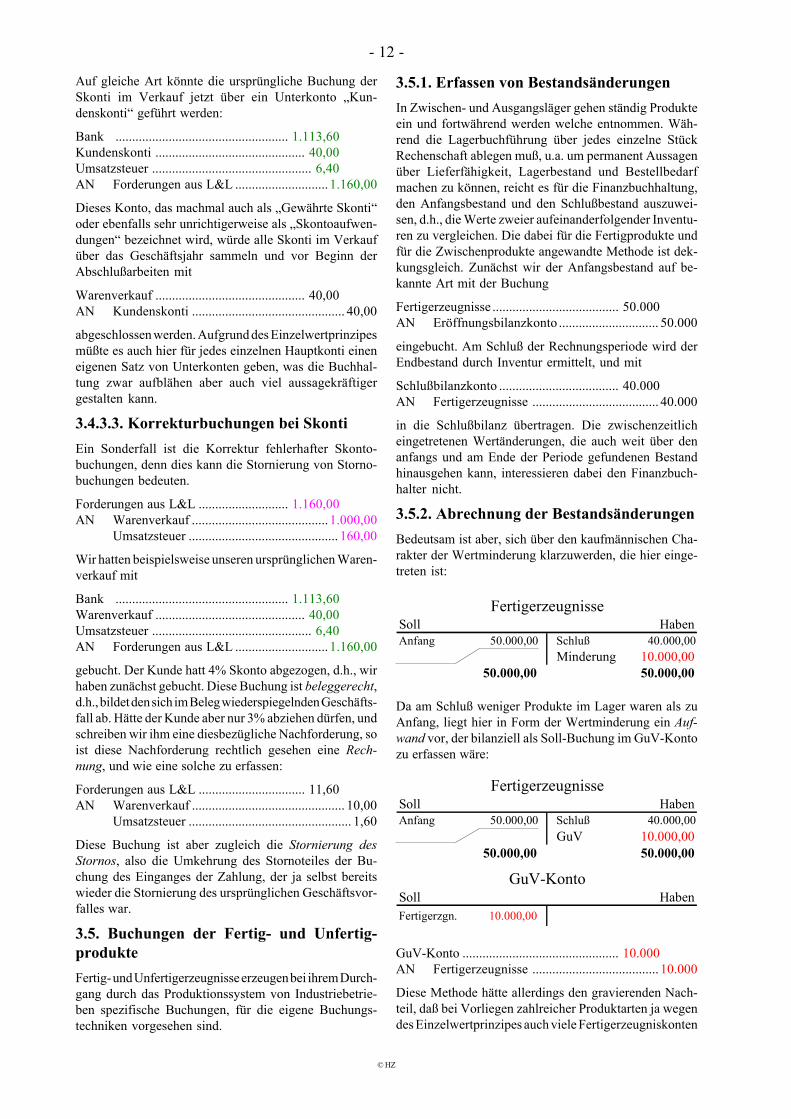

3.5.1. Erfassen von BestandsänderungenIn Zwischen- und Ausgangsläger gehen ständig Produkteein und fortwährend werden welche entnommen. Wäh-rend die Lagerbuchführung über jedes einzelne StückRechenschaft ablegen muß, u.a. um permanent Aussagenüber Lieferfähigkeit, Lagerbestand und Bestellbedarfmachen zu können, reicht es für die Finanzbuchhaltung,den Anfangsbestand und den Schlußbestand auszuwei-sen, d.h., die Werte zweier aufeinanderfolgender Inventu-ren zu vergleichen. Die dabei für die Fertigprodukte undfür die Zwischenprodukte angewandte Methode ist dek-kungsgleich. Zunächst wir der Anfangsbestand auf be-kannte Art mit der Buchung

Fertigerzeugnisse ...................................... 50.000AN Eröffnungsbilanzkonto .............................. 50.000

eingebucht. Am Schluß der Rechnungsperiode wird derEndbestand durch Inventur ermittelt, und mit

Schlußbilanzkonto .................................... 40.000AN Fertigerzeugnisse ...................................... 40.000

in die Schlußbilanz übertragen. Die zwischenzeitlicheingetretenen Wertänderungen, die auch weit über denanfangs und am Ende der Periode gefundenen Bestandhinausgehen kann, interessieren dabei den Finanzbuch-halter nicht.

3.5.2. Abrechnung der BestandsänderungenBedeutsam ist aber, sich über den kaufmännischen Cha-rakter der Wertminderung klarzuwerden, die hier einge-treten ist:

Da am Schluß weniger Produkte im Lager waren als zuAnfang, liegt hier in Form der Wertminderung ein Auf-wand vor, der bilanziell als Soll-Buchung im GuV-Kontozu erfassen wäre:

GuV-Konto ............................................... 10.000AN Fertigerzeugnisse ...................................... 10.000

Diese Methode hätte allerdings den gravierenden Nach-teil, daß bei Vorliegen zahlreicher Produktarten ja wegendes Einzelwertprinzipes auch viele Fertigerzeugniskonten

Soll HabenAnfang 50.000,00 Schluß 40.000,00

Minderung 10.000,0050.000,00 50.000,00

Fertigerzeugnisse

Soll HabenAnfang 50.000,00 Schluß 40.000,00

GuV 10.000,0050.000,00 50.000,00

Soll HabenFertigerzgn. 10.000,00

Fertigerzeugnisse

GuV-Konto

© HZ

- 13 -

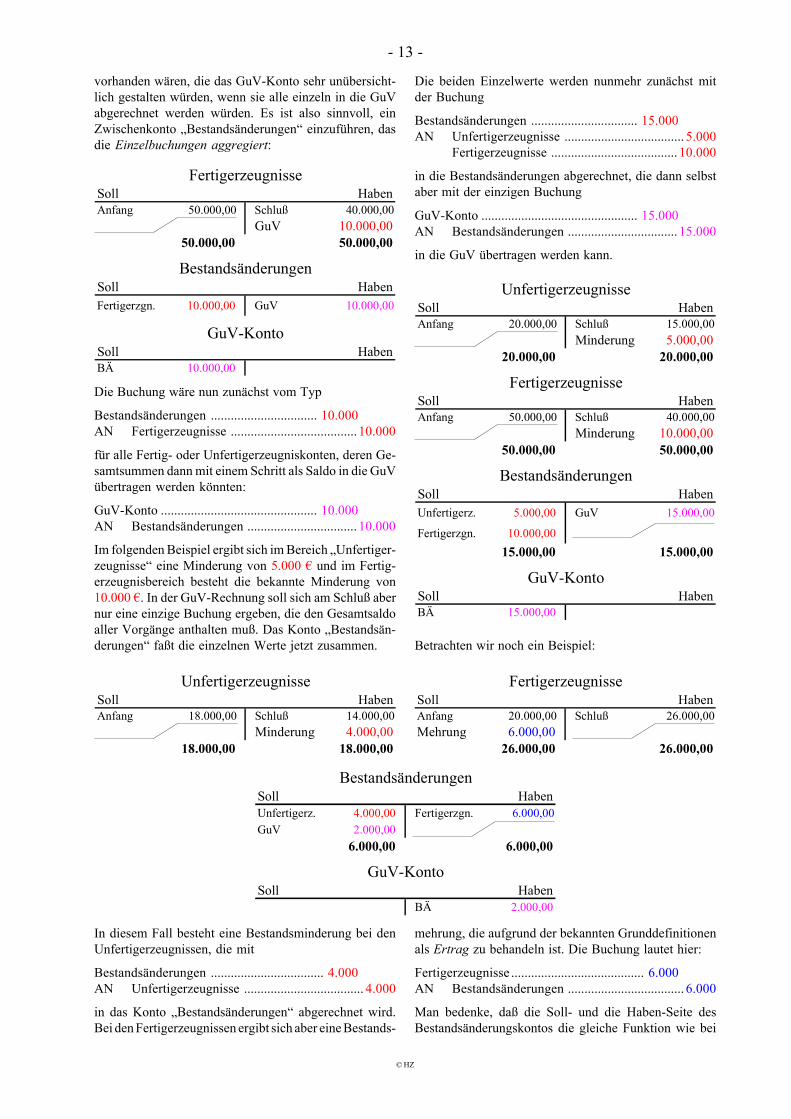

vorhanden wären, die das GuV-Konto sehr unübersicht-lich gestalten würden, wenn sie alle einzeln in die GuVabgerechnet werden würden. Es ist also sinnvoll, einZwischenkonto „Bestandsänderungen“ einzuführen, dasdie Einzelbuchungen aggregiert:

Die Buchung wäre nun zunächst vom Typ

Bestandsänderungen ................................ 10.000AN Fertigerzeugnisse ...................................... 10.000

für alle Fertig- oder Unfertigerzeugniskonten, deren Ge-samtsummen dann mit einem Schritt als Saldo in die GuVübertragen werden könnten:

GuV-Konto ............................................... 10.000AN Bestandsänderungen ................................. 10.000

Im folgenden Beispiel ergibt sich im Bereich „Unfertiger-zeugnisse“ eine Minderung von 5.000 € und im Fertig-erzeugnisbereich besteht die bekannte Minderung von10.000 €. In der GuV-Rechnung soll sich am Schluß abernur eine einzige Buchung ergeben, die den Gesamtsaldoaller Vorgänge anthalten muß. Das Konto „Bestandsän-derungen“ faßt die einzelnen Werte jetzt zusammen.

Die beiden Einzelwerte werden nunmehr zunächst mitder Buchung

Bestandsänderungen ................................ 15.000AN Unfertigerzeugnisse .................................... 5.000

Fertigerzeugnisse ...................................... 10.000

in die Bestandsänderungen abgerechnet, die dann selbstaber mit der einzigen Buchung

GuV-Konto ............................................... 15.000AN Bestandsänderungen ................................. 15.000

in die GuV übertragen werden kann.

Betrachten wir noch ein Beispiel:

Soll HabenAnfang 20.000,00 Schluß 15.000,00

Minderung 5.000,0020.000,00 20.000,00

Soll HabenAnfang 50.000,00 Schluß 40.000,00

Minderung 10.000,0050.000,00 50.000,00

Soll HabenUnfertigerz. 5.000,00 GuV 15.000,00

Fertigerzgn. 10.000,0015.000,00 15.000,00

Soll HabenBÄ 15.000,00

Bestandsänderungen

Unfertigerzeugnisse

Fertigerzeugnisse

GuV-Konto

Soll HabenAnfang 50.000,00 Schluß 40.000,00

GuV 10.000,0050.000,00 50.000,00

Soll HabenFertigerzgn. 10.000,00 GuV 10.000,00

Soll HabenBÄ 10.000,00

Fertigerzeugnisse

Bestandsänderungen

GuV-Konto

Soll Haben Soll HabenAnfang 18.000,00 Schluß 14.000,00 Anfang 20.000,00 Schluß 26.000,00

Minderung 4.000,00 Mehrung 6.000,0018.000,00 18.000,00 26.000,00 26.000,00

Unfertigerzeugnisse Fertigerzeugnisse

Soll HabenUnfertigerz. 4.000,00 Fertigerzgn. 6.000,00GuV 2.000,00

6.000,00 6.000,00

Soll HabenBÄ 2.000,00

Bestandsänderungen

GuV-Konto

In diesem Fall besteht eine Bestandsminderung bei denUnfertigerzeugnissen, die mit

Bestandsänderungen .................................. 4.000AN Unfertigerzeugnisse .................................... 4.000

in das Konto „Bestandsänderungen“ abgerechnet wird.Bei den Fertigerzeugnissen ergibt sich aber eine Bestands-

mehrung, die aufgrund der bekannten Grunddefinitionenals Ertrag zu behandeln ist. Die Buchung lautet hier:

Fertigerzeugnisse ........................................ 6.000AN Bestandsänderungen ................................... 6.000

Man bedenke, daß die Soll- und die Haben-Seite desBestandsänderungskontos die gleiche Funktion wie bei

© HZ

- 14 -

einem GuV-Konto haben, weil die Bestandsänderungenja einfach ein Unterkonto zur GuV-Rechnung sind: dieBuchung bestätigt also, daß die Bestandsmehrung alsoein Ertrag ist - allerdings bewertet zu Herstellkostengemäß §255 Abs. 2 HGB, d.h., der Bestandsmehrungsteht eine entsprechende Kostensumme gegenüber, so daßdies zwar ein Ertrag aber kein Gewinn darstellt.

Der Saldo des Bestandsänderungskontos kann nunmehrimmernoch mit einer einzelnen Buchung abgerechnetwerden:

Bestandsänderungen .................................. 2.000AN GuV-Konto .................................................. 2.000

3.6. Verluste von MaterialEin Verlust ist ein ungeplanter Abgang von Material, derdaher nicht mit den bisher dargestellten Methoden erfaßtwerden kann.

3.6.1. Verluste als Teil der normalen Betriebs-tätigkeitManche Verluste sind Teil der normalen Geschäftstätig-keit, etwa Verluste durch Verderb im Lebensmittelhan-del. In solchen Fällen ist der Verlust auf ein Aufwand-skonto abzurechnen, das im Schema der Gewinn- undVerlustrechnung zur gewöhnlichen Geschäftstätigkeitgehört. Die Buchung ist selbstverständlich umsatz-steuerfrei:

Betriebsverluste Rohstoffe ............................. 200AN Rohstoffe ........................................................ 200

3.6.2. Andere Arten von VerlusteVerluste, die nicht auf die gewöhnliche Geschäftstätigkeitzurückzuführen sind, müssen als außerordentliche Auf-wendung ausgewiesen werden. Das hat zur Folge, daß siein das neutrale Ergebnis im Sinne der handelsrechtlichenGewinn- und Verlustrechnung abgeschlossen werden.Viele Diebstähle gehören dazu, aber auch Verluste infol-ge behördlicher Zwangsmaßnahmen. Die Buchung wärenunmehr:

Außerordentliche Aufwendungen ................. 200AN Rohstoffe ........................................................ 200

4. Buchungen im AnlagebereichIn diesem Abschnitt befassen wir uns mit den Buchungender Investition. Investitions- oder Anlagebuchungen sindsolche, die Gegenstände betreffen, die dem Anlagevermö-gen zuzurechnen sind. Anlagevermögen ist alles, waslangfristig dem Unternehmen zu dienen bestimmt ist(§247 Abs. 2 HGB). Wie schon bei der Kategorisierungder Materialarten kommt es also auch hier wieder auf denWillen des Buchführungspflichtigen an, wie ein bestimm-tes Objekt zu behandeln ist: soll ein Fahrzeug beispiels-weise verkauft werden, so handelt es sich um eien Ware,d.h., es ist beabsichtigt, es nur kurze Zeit im Unternehmenzu halten - selbst wenn dies aus praktischen Gründennicht durchführbar sein sollte, weil der Gegenstand etwaein „Ladenhüter“ wird. Wird hingegen ein Fahrzeug ausdem Warenbestand entnommen, um dem Autohändler als

Dienstfahrzeug zu dienen, so liegt eine langfristigeNutzungsabsicht vor und der Gegenstand ist dem Anlage-vermögen zuzurechnen - selbst dann, wenn das Gerätschon nach kurzer Zeit durch Unfall zerstört wird.

Als Grenze zwischen Lang- und Kurzfristigkeit wirdhierbei traditionell ein Jahr angenommen.

4.1. Buchungen neuer Anlagen4.1.1. Kauf von AnlagenDie Buchung zur Investition in neue Anlagen ist relativunproblematisch:

Maschinen/Anlagen ................................. 10.000Vorsteuer .................................................... 1.600AN Verbindlichkeiten aus L&L ...................... 11.600

Allerdings ist i.d.R. für jede Anlage ein eigenes Konto zuerrichten, um später die Abschreibung für jede Anlageeinzeln erfassen zu können.

Zu den „Maschinen“ gehören dabei alle Anlagen, diedirekt der Produktion, also der Erstellung der betriebli-chen Hauptleistung dienen; zur „Betriebs- und Geschäfts-ausstattung“ hingegen zählen alle Anlagen, die anderen,nicht direkt produktionsbezogenen Zwecken zugeordnetwerden. Die buchhalterische Zuordnung schon eines ein-fachen Computers hängt also u.U. schon davon ab, welcheSoftware darauf laufen soll bzw. zu welchem Zweck erangeschafft wird.

4.1.1.1. Neben- und nachträgliche Anschaf-fungskostenDas HGB definiert die sogenannten „Anschaffungsko-sten“ als „Alle Aufwendungen, die geleistet werden, umeinen Vermögensgegenstand zu erwerben und ihn ineinen betriebsbereiten Zustand zu versetzen, soweit siedem Vermögensgegenstand einzeln zugeordnet werdenkönnen“ (§255 Abs. 1 HGB). Daß diese Definition eigent-lich die Anschaffungsausgabe meint (denn Kosten sindbetriebswirtschaftlich ganz anders definiert, ebenso übri-gens wie Aufwendungen) sollten wir im Hinterkopf be-halten, aber es ist in diesem Zusammenhang nicht sehrrelevant - jedenfalls jetzt noch nicht.

Zunächst bedeutet die zitierte Rechtsvorschrift die folgen-de Rechnung, um zum Anschaffungskostenwert zu gelan-gen:

= Anschaffungspreis: Netto-Kaufpreis gemäß der obendargestellten Buchung.

+ Nebenkosten: Bezugskosten wie z.B. Speditions- undFrachtkosten, Zölle, Fundamentierung, Notar, Mon-tage, Zulassung, Makler usw.

+ Nachträgliche Anschaffungskosten: Erschließung (beiGrundstücken), Beschaffung von notwendigem Zube-hör, Umbauten usw.

./. Anschaffungskostenminderungen: Rabatte, Skonti,Boni, Gutschriften, Nachlässe wegen Mängelrügenusw.

Die jeweiligen weiteren Positionen müssen dabei demjeweiligen Objekt exakt zurechenbar sein, d.h., nur ein-

© HZ

- 15 -

zeln zuzuordnende Werte können als Anschaffungsko-stenmehrungen oder -minderungen behandelt werden.

Die Buchung für die Bezugskosten, d.h., die Speditions-rechnung des Spediteurs für die Anlieferung einer Ma-schine wäre also

Maschinen/Anlagen ...................................... 500Vorsteuer ......................................................... 80AN Rohstoffe ........................................................ 580

wenn die Rechnung einer einzelnen Anlage genau zuzu-rechnen wäre. Hat der Spediteur aber bei der gleichenFahrt mehrere Anlagen geliefert, so käme höchstens nocheine Aufteilung oder eine Behandlung als „normale“Betriebskosten in Frage.

4.1.1.2. Abgrenzung zu den geringwertigenWirtschaftgüternDie Anschaffungskosten von abnutzbaren beweglichenWirtschaftsgütern des Anlagevermögens, die einer selb-ständigen Nutzung fähig sind, können im Wirtschaftsjahrder Anschaffung, Herstellung oder Einlage des Wirt-schaftsguts oder der Eröffnung des Betriebs in voller Höheals Betriebsausgaben abgesetzt werden, wenn sie netto fürdas einzelne Wirtschaftsgut maximal 410 € (§6 Abs. 2Satz 1 EStG). Man spricht in diesem Falle von densogenannten „geringwertigen Wirtschaftgütern“.

Die Option der Abschreibung in einem Jahr stellt einWahlrecht des Steuerpflichtigen dar, das aber nur ein malausgeübt werden kann, d.h., der Steuerpflichtige muß beiseiner einmal gewählten Entscheidung bleiben.

Für geringwertige Wirtschaftsgüter ist ein gesondertesVerzeichnis zu führen (§6 Abs. 2 Satz 4 EStG), sofern sichdessen Aussage nicht schon aus der Buchführung ergibt,was der Fall ist, wenn für jedes geringwertige Wirtschafts-gut ein eigenes Konto erreichtet wird. Unter digitalenVoraussetzungen ist diese Methode ohnehin vorzuzie-hen, weil dadurch Wertänderungen einzelner Vermögens-gegenstände individueller dargestellt werden können.

Übersteigt ein geringwertiges Wirtschaftsgut durch nach-trägliche Zuschreibung etwa aufgrund von nachträgli-chen Anschaffungskosten die Grenze von 410 €, so mußes in das „normale“ Anlagevermögen überführt werden.

Das geringwertige Wirtschaftsgut muß der selbständigenNutzung fähig sein. Das ist nicht der Fall, wenn dasgeringwertige Wirtschaftgut nach seiner betrieblichenZweckbestimmung nur zusammen mit anderen Wirt-schaftsgütern des Anlagevermögens genutzt werden kannund die in den Nutzungszusammenhang eingefügtenWirtschaftsgüter technisch aufeinander abgestimmt sind.Das gilt auch, wenn das Wirtschaftsgut aus dem betrieb-lichen Nutzungszusammenhang gelöst und in einen an-deren betrieblichen Nutzungszusammenhang eingefügtwerden kann (§6 Abs. 2 Satz 2 und 3 EStG).

Die Vorschrift gilt nur für Gegenstände, die der Buchfüh-rungspflichtig selbst verbrauchen will, nicht aber fürWaren oder Stoffe, die er gelagert hat. Diese sind Umlauf-vermögensgegenstände und können daher niemals ge-

ringwertige Wirtschaftsgüter sein, solange nicht einelangfristige Nutzungsabsicht eintritt.

4.1.1.3. Die VerbrauchsfiktionBeträgt der Wert eines geringwertigen Wirtschaftsgutesnicht mehr als 60 €, so muß es weder im Bestandsver-zeichnis für gewingwertige Wirtschaftsgüter geführt nochüberhaupt beim Anlagevermögen ausgewiesen werden,sondern kann als sofort verbraucht betrachtet werden (R40 Abs. 2 EStR). Man spricht dann von der sogenanntenVerbrauchsfiktion. Diese ist im wesentlichen eine Ver-einfachungsregel, aufgrund derer Kleingeräte wie Ta-schenrechner und Bürolocher nicht mehr in die Anlage-buchhaltung Eingang finden, weil dies die Kontierungunmäßig aufblähen und die Zahl der Buchungsfälle ex-trem erhöhen würde. Auch die Verbrauchsfiktion gilt nurfür Gegenstände des Anlagevermögens.

4.1.1.4. Instandhaltung und InvestitionInstandhaltung liegt vor, wenn ein Zustand, der schoneinmal vorhanden war, wiederhergestellt wird, also nichtsNeues geschaffen wird. Der Instandhaltungsaufwand istdaher als Aufwand zu buchen:

Instandhaltungsaufwand ............................ 1.000Vorsteuer ....................................................... 160AN Verbindlichkeiten aus L&L ........................ 1.160

Wird hingegen die reparierte Anlage erweitert oder ver-bessert, so wäre dies ggfs. als nachträgliche Anschaffungs-kostengröße zu behandeln:

Maschinen/Anlagen ................................... 1.000Vorsteuer ....................................................... 160AN Verbindlichkeiten aus L&L ........................ 1.160

Viele Rechnungen enthalten beide Komponenten gleich-zeitig, d.h., mit einem Arbeitsgang wird eine Anlageinstandgesetzt und zugleich erweitert. Wird hierfür nureine Gesamtrechnung erstellt, so kann diese dennoch inzwei Teile aufgeteilt werden:

Maschinen/Anlagen ...................................... 400Instandhaltung ............................................... 600Vorsteuer ....................................................... 160AN Verbindlichkeiten aus L&L ........................ 1.160

In diesem Fall wären 60% einer Rechnung als Instand-haltungsaufwendungen und 40% als Erweiterungsinve-stition und damit als nachträgliche Anschaffungskostenbetrachtet worden.

Die Einschätzung, ob etwas als Instandhaltung oder alsnachträgliche Anschaffung zu werten ist, gehört zu denhäufigsten Streitigkeiten zwischen Finanzbehörden undSteuerpflichtigen.

4.2. Aktivierungspflichtige innerbetrieblicheLeistungenErstellt sich ein Unternehmen eine eigene Anlage, anstatteine solche einzukaufen, so ist auch diese Anlage zubuchen. Man spricht in diesem Zusammenhang von derAktivierungspflicht bei Eigenleistungen. Die Bewertunghierfür geschieht nach der Herstellungskostenregelung

© HZ

- 16 -

Die Definition der Herstellungskosten(nach §255 Abs. 2 HGB und R 33 EStR)

Handelsrecht Steuerrecht

Pflic

ht

Pflic

ht

Fertigungsmaterial+ Fertigungslöhne+ Sondereinzelkst. Fertigung= Mindest-Herstellkosten

Materialgemeinkosten+ Fertigungsgemeinkosten+ Verwaltungsgemeinkosten+ Fremdkapitalzinsen= Höchst-HerstellkostenW

ahlre

cht

Fertigungsmaterial+ Fertigungslöhne+ Sondereinzelkst. Fertigung+ Materialgemeinkosten+ Fertigungsgemeinkosten= Mindest-Herstellkosten

Wah

l + Verwaltungsgemeinkosten= Höchst-Herstellkosten

des §255 Abs. 2 HGB: „Herstellungs-kosten sind die Aufwendungen, diedurch den Verbrauch von Gütern unddie Inanspruchnahme von Dienstenfür die Herstellung eines Vermögens-gegenstands, seine Erweiterung oderfür eine über seinen ursprünglichenZustand hinausgehende wesentlicheVerbesserung entstehen. Dazu gehö-ren die Materialkosten, die Ferti-gungskosten und die Sonderkosten derFertigung“. Außerdem dürfen Ge-meinkosten „in angemessenem Ver-hältnis“ eingerechnet werden, was in-direkt die Vollkostenrechnung vor-schreibt.

Die Berücksichtigung von Material- und Fertigungs-gemeinkosten ist nach den parallelen steurrechtlichenVorschriften pflicht, d.h., Steuer- und Handelsrecht wi-dersprechen sich teilweise.

Man kann das auf die nebenstehende Art und Weisevisualisieren.

Zur Buchung der Aktivierung ist ein eigenes Ertrag-skonto „Ertrag aus aktivierten Eigenleistungen“ vorgese-hen, auf das die Herstellkosten, die dem Anlagegegenstandzuzurechnen sind, gegengebucht werden. Der Vorgangist selbstverständlich umsatzsteuerfrei, weil er sich inner-halb eines Unternehmens abspielt und nicht im Rechts-verkehr mit Dritten:

Maschinen/Anlagen ................................... 5.000AN Ertrag aus aktivierten Eigenleistungen ...... 5.000

Der Ertrag aus aktivierten Eigenleistungen hebt sich dannmit den entsprechenden, ja bereits gebuchten einzelnenKostenpositionen gegenseitig zu null auf. Insgesamt führtdiese Buchungsmethodik also nicht zu einem Gewinn.

4.3. Im Bau befindliche AnlagenGroßreparaturen und im Bau befindliche Anlagen werdenwährend der Durchführung der Maßnahmen zunächst aufeinem Zwischenkonto „Anlagen im Bau“ gebucht und beiFertigstellung der Anlagen ausgebucht. Dies hat denZweck, nicht nutzbare Anlagen vom „normalen“ Maschi-nenpark zu trennen. Die Abgrenzungsbuchung wäre:

Anlagen im Bau ......................................... 5.000AN Maschinen/Anlagen .................................... 5.000

Bei einer werterhöhenden Erweiterung könnte nun dasKonto „Anlagen im Bau“ beliebig erhöht werden:

Anlagen im Bau ......................................... 1.000AN Ertrag aus aktivierten Eigenleistungen ...... 1.000

Erst bei Abschluß der Arbeiten wird der Schlußwert derfertiggestellten Anlage ermittelt und mit einer Buchungzurück in das „normale“ Anlagevermögen übertragen:

Maschinen/Anlagen ................................... 5.000AN Anlagen im Bau .......................................... 5.000

4.4. Führung des AnlagespiegelsDie Aufstellung über die vorhandenen Anlagen ist inForm einer separaten Aufzeichnung zu führen, die alsAnlagegitter oder Anlagespiegel bezeichnet wird. Einebesondere Form nicht vorgeschrieben; die Aufstellungerfolgt aber i.d.R. gemäß sog. Bruttomethode, d.h., wert-erhöhende Zugänge während des Geschäftsjahres werdenberücksichtigt. Das Anlagegitter faßt damit die Summenzusammen, die als Zugänge und als Abgänge in deneinzelnen Konten erfaßt werden und erlaubt einen tabel-larischen Überblick über die einzelnen Positionen.

Es empfiehlt sich, den Anlagespiegel gemäß der gesetzli-chen Struktur der Bilanz aufzubauen, weil dann dieeinzelnen Gruppen des Anlagespiegels zugleich die Sum-men der jeweils in der Bilanz auszuweisenden Teilbeträgeergeben.

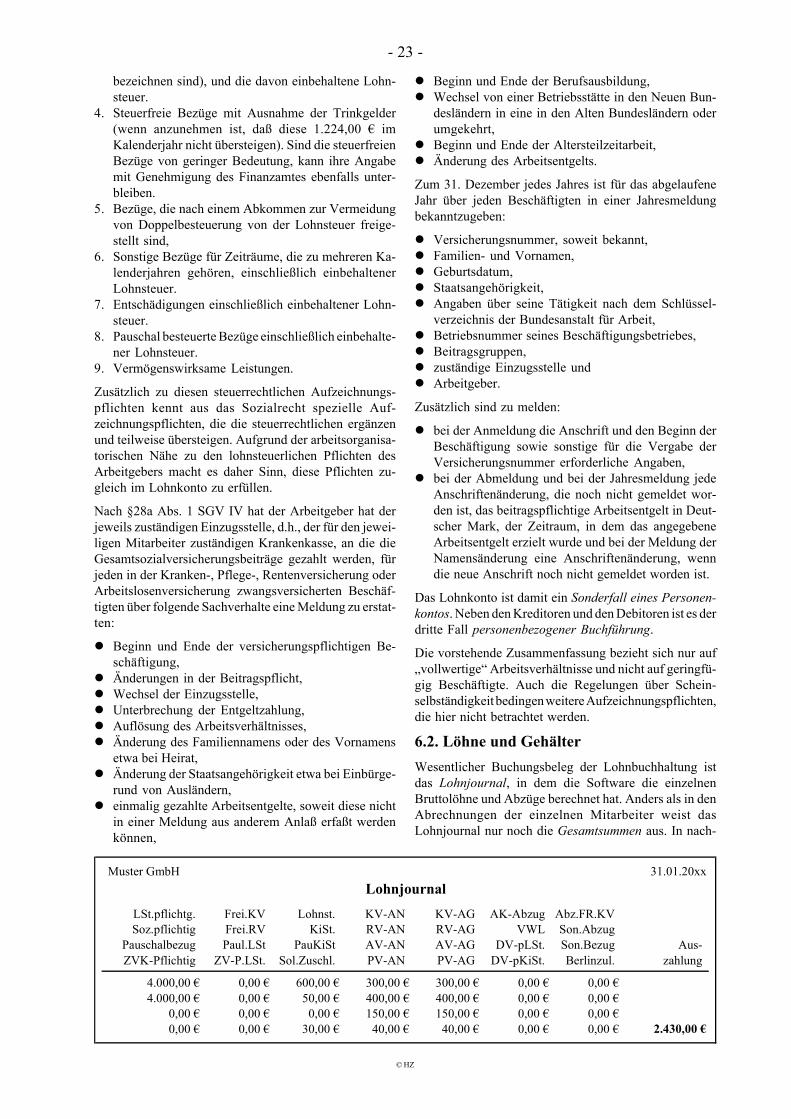

5. Buchungen von Leasing und MieteMietverträge regeln die Gebrauchsüberlassung auf Zeitgegen Entgelt (§§535-597 BGB, insbesondere §535 Abs.1 BGB). Pachtverträge regeln die Gebrauchsüberlassungauf Zeit unter Einschluß der sogenannten „Fruchtziehung“,d.h., der gewerblichen Nutzung der gemieteten Sache,sind also Sonderfälle der Mietverträge (§581 Abs. 1BGB). Beide Vertragsarten sind relativ häufig. Seit län-gerer Zeit ist zu diesen gesetzlich eindeutig gestaltetenVertragsarten der Leasingvertrag als Form der Mietehinzugetreten, die sowohl der Finanzierung als auch derrelativ kurzfristigen Gebauchsüberlassung dienen kannund daher nur schwer einem bestimmten Vertragstypzuzuordnen ist, was die buchhalterische Behandlung desLeasings schwieriger gestaltet.

Buchwert amStichtag(Schluß-bestand)

Abschreibun-gen desGeschäfts-jahres

KumulierteVorjahresab-schreibungen

Umbuchun-gen(Geschäfts-jahr)

Abgänge(Geschäfts-jahr)

Zugänge(Geschäfts-jahr)

Anschaffungs-oder Herstell-kosten

Bilanzposition

(./.)(./.)Σ... + Σ(./.)(+; ./.)

Muster für einen Anlagespiegel

© HZ

- 17 -

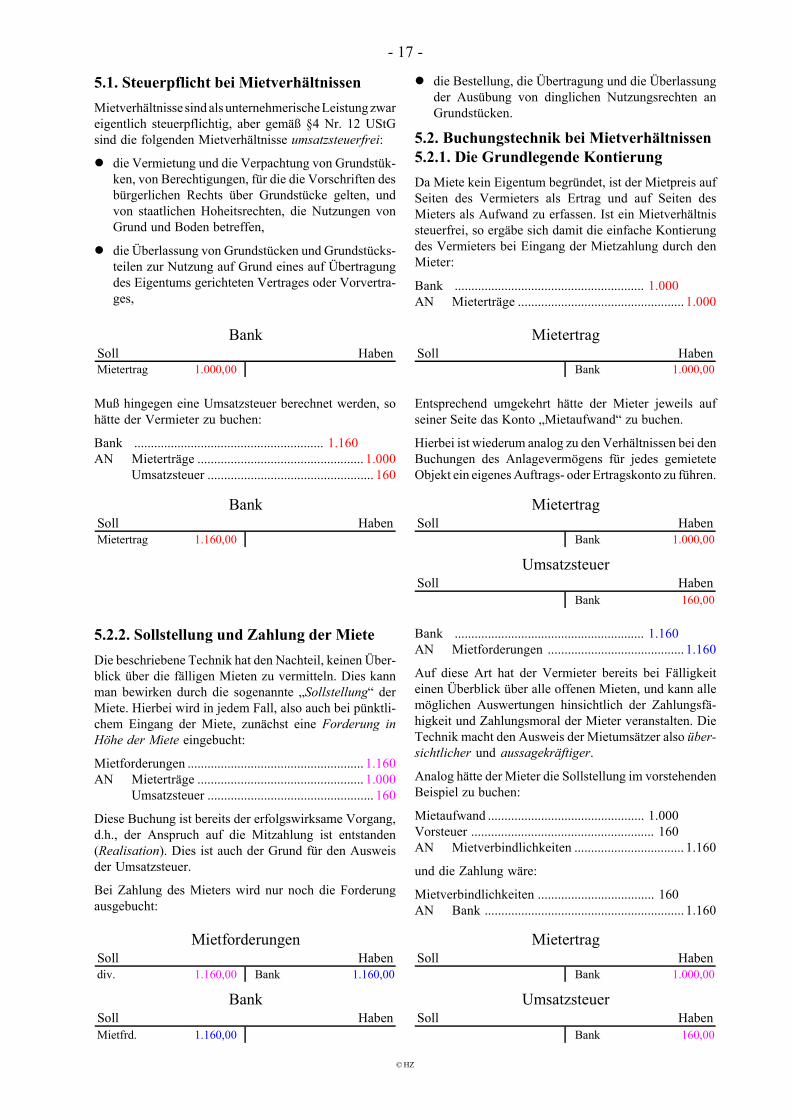

5.1. Steuerpflicht bei MietverhältnissenMietverhältnisse sind als unternehmerische Leistung zwareigentlich steuerpflichtig, aber gemäß §4 Nr. 12 UStGsind die folgenden Mietverhältnisse umsatzsteuerfrei:

die Vermietung und die Verpachtung von Grundstük-ken, von Berechtigungen, für die die Vorschriften desbürgerlichen Rechts über Grundstücke gelten, undvon staatlichen Hoheitsrechten, die Nutzungen vonGrund und Boden betreffen,

die Überlassung von Grundstücken und Grundstücks-teilen zur Nutzung auf Grund eines auf Übertragungdes Eigentums gerichteten Vertrages oder Vorvertra-ges,

Soll Haben Soll HabenMietertrag 1.000,00 Bank 1.000,00

Bank Mietertrag

Soll Haben Soll HabenMietertrag 1.160,00 Bank 1.000,00

Soll HabenBank 160,00