Embed Size (px)

Citation preview

1

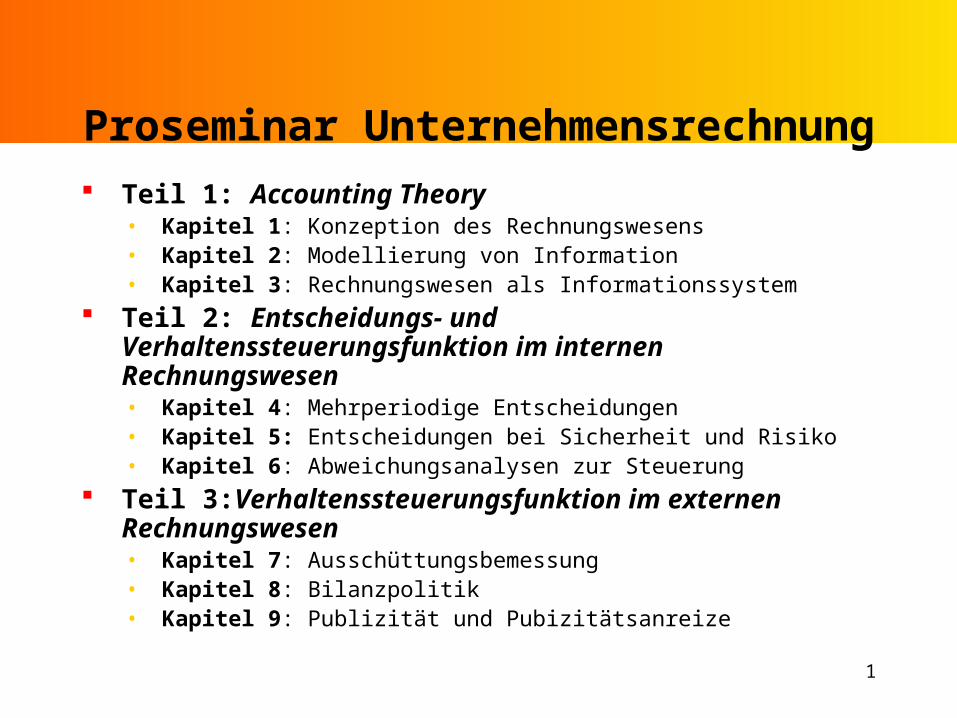

Proseminar Unternehmensrechnung

Teil 1: Accounting Theory• Kapitel 1: Konzeption des Rechnungswesens• Kapitel 2: Modellierung von Information• Kapitel 3: Rechnungswesen als Informationssystem

Teil 2: Entscheidungs- und Verhaltenssteuerungsfunktion im internen Rechnungswesen• Kapitel 4: Mehrperiodige Entscheidungen• Kapitel 5: Entscheidungen bei Sicherheit und Risiko• Kapitel 6: Abweichungsanalysen zur Steuerung

Teil 3:Verhaltenssteuerungsfunktion im externen Rechnungswesen• Kapitel 7: Ausschüttungsbemessung• Kapitel 8: Bilanzpolitik• Kapitel 9: Publizität und Pubizitätsanreize

2

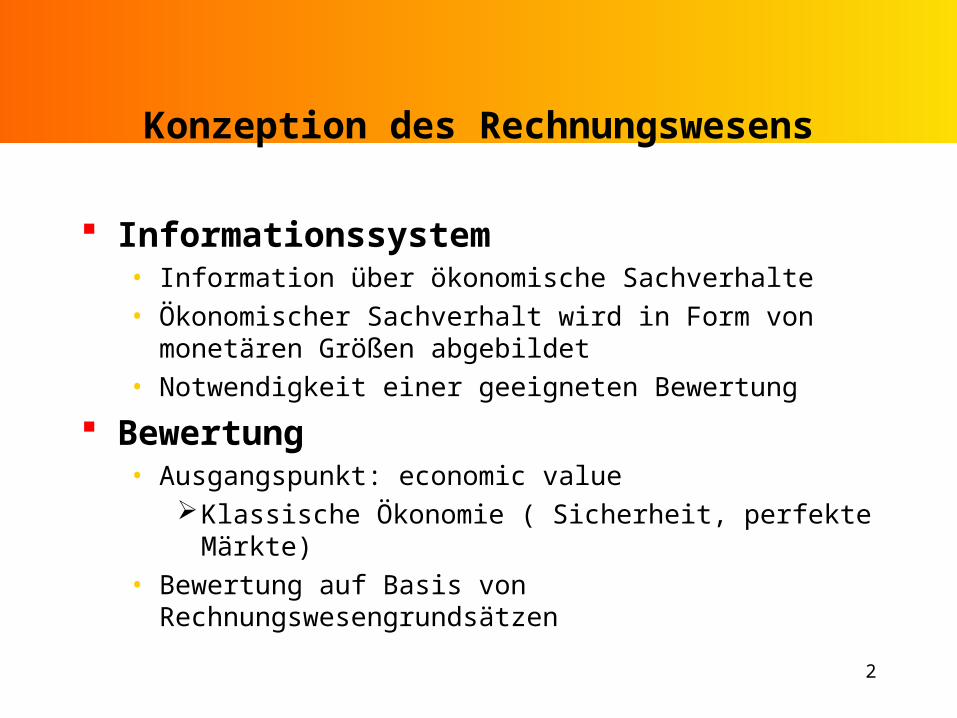

Konzeption des Rechnungswesens

Informationssystem• Information über ökonomische Sachverhalte

• Ökonomischer Sachverhalt wird in Form von monetären Größen abgebildet

• Notwendigkeit einer geeigneten Bewertung

Bewertung• Ausgangspunkt: economic value

Klassische Ökonomie ( Sicherheit, perfekte Märkte)

• Bewertung auf Basis von Rechnungswesengrundsätzen

3

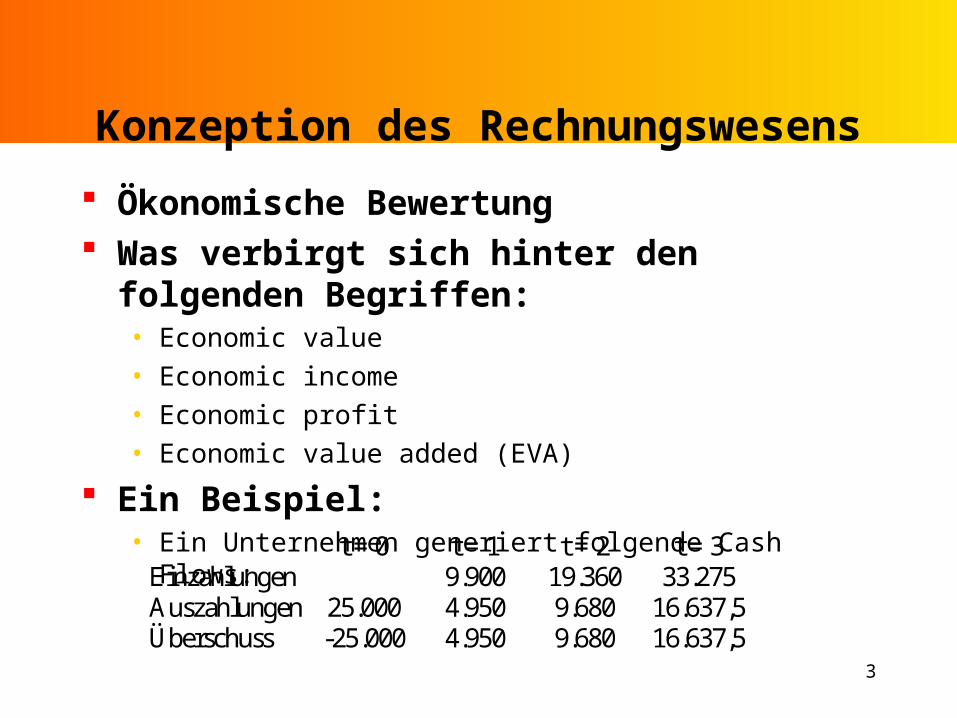

Konzeption des Rechnungswesens

Ökonomische Bewertung Was verbirgt sich hinter den folgenden Begriffen:

• Economic value

• Economic income

• Economic profit

• Economic value added (EVA)

Ein Beispiel: • Ein Unternehmen generiert folgende Cash Flows:

t = 0 t = 1 t = 2 t = 3 Einzahlungen 9.900 19.360 33.275 Auszahlungen 25.000 4.950 9.680 16.637,5 Überschuss -25.000 4.950 9.680 16.637,5

4

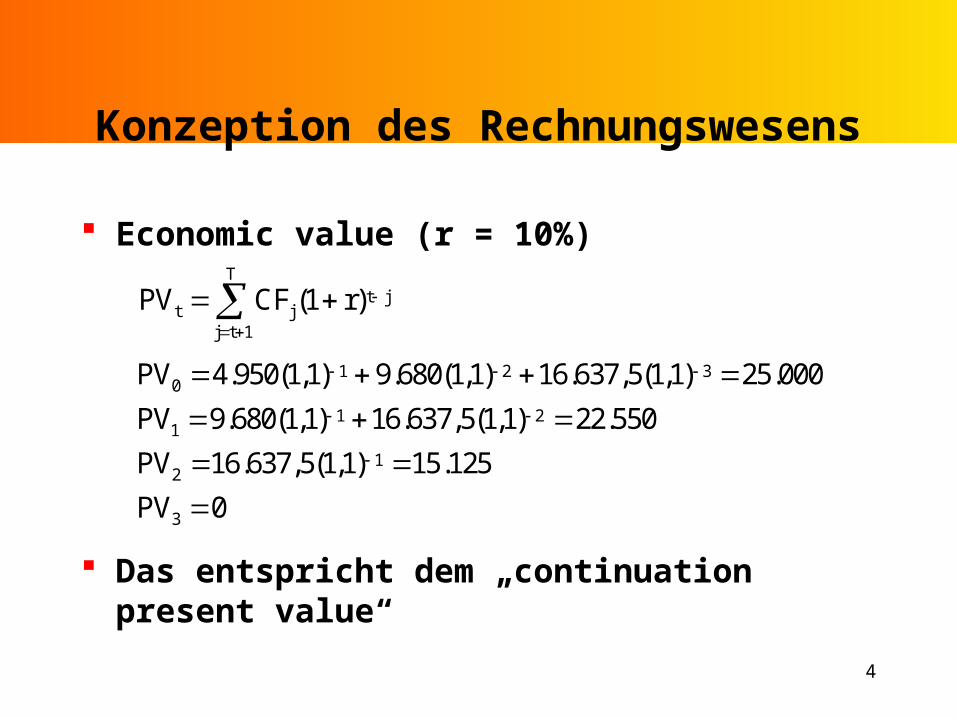

Konzeption des Rechnungswesens

Economic value (r = 10%)

Das entspricht dem „continuation present value“

Tt j

t jj t 1

PV CF (1 r)

1 2 3

0

1 21

12

3

PV 4.950(1,1) 9.680(1,1) 16.637,5(1,1) 25.000

PV 9.680(1,1) 16.637,5(1,1) 22.550

PV 16.637,5(1,1) 15.125

PV 0

5

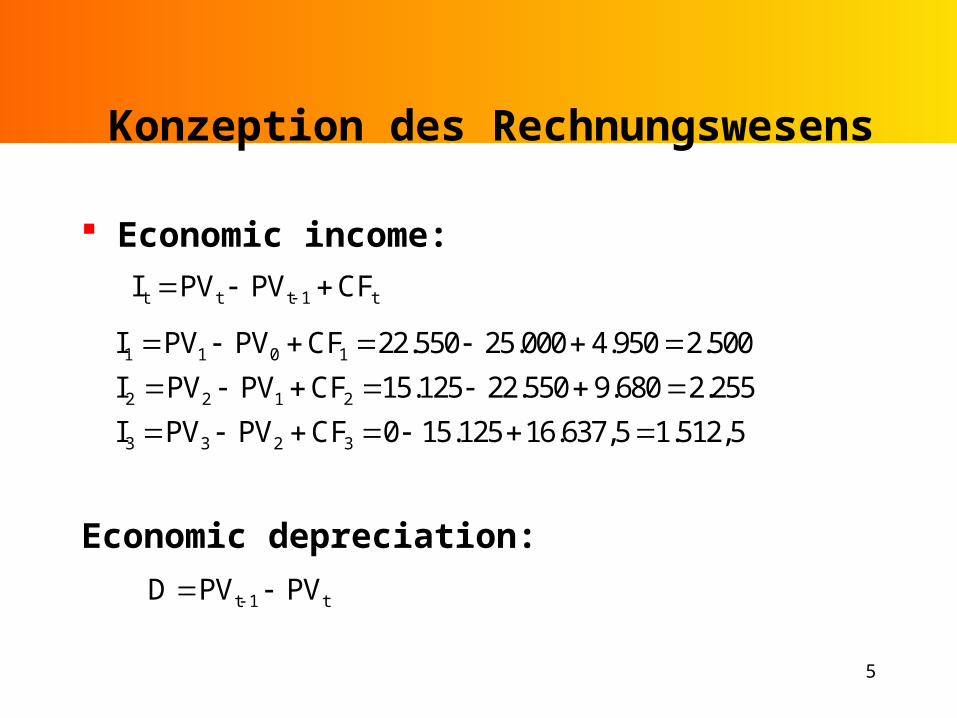

Konzeption des Rechnungswesens

Economic income:

Economic depreciation:

t t t 1 tI PV PV CF

1 1 0 1

2 2 1 2

3 3 2 3

I PV PV CF 22.550 25.000 4.950 2.500

I PV PV CF 15.125 22.550 9.680 2.255

I PV PV CF 0 15.125 16.637,5 1.512,5

t 1 tD PV PV

6

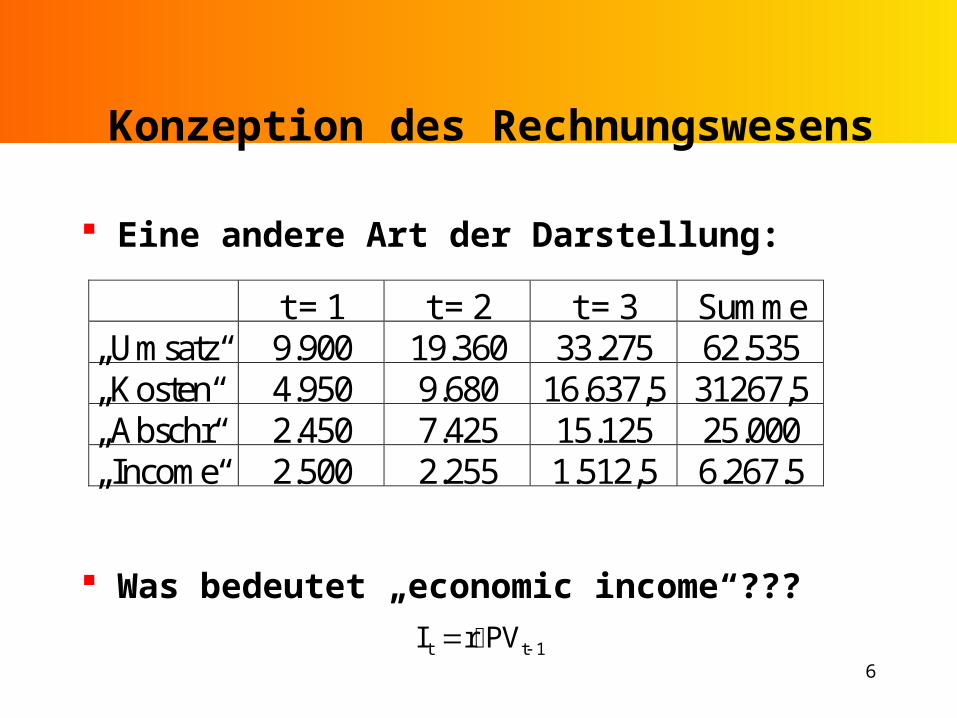

Konzeption des Rechnungswesens

Eine andere Art der Darstellung:

Was bedeutet „economic income“???

t = 1 t = 2 t = 3 Summe „Umsatz“ 9.900 19.360 33.275 62.535 „Kosten“ 4.950 9.680 16.637,5 31267,5 „Abschr“ 2.450 7.425 15.125 25.000 „Income“ 2.500 2.255 1.512,5 6.267.5

t t 1I r PV

7

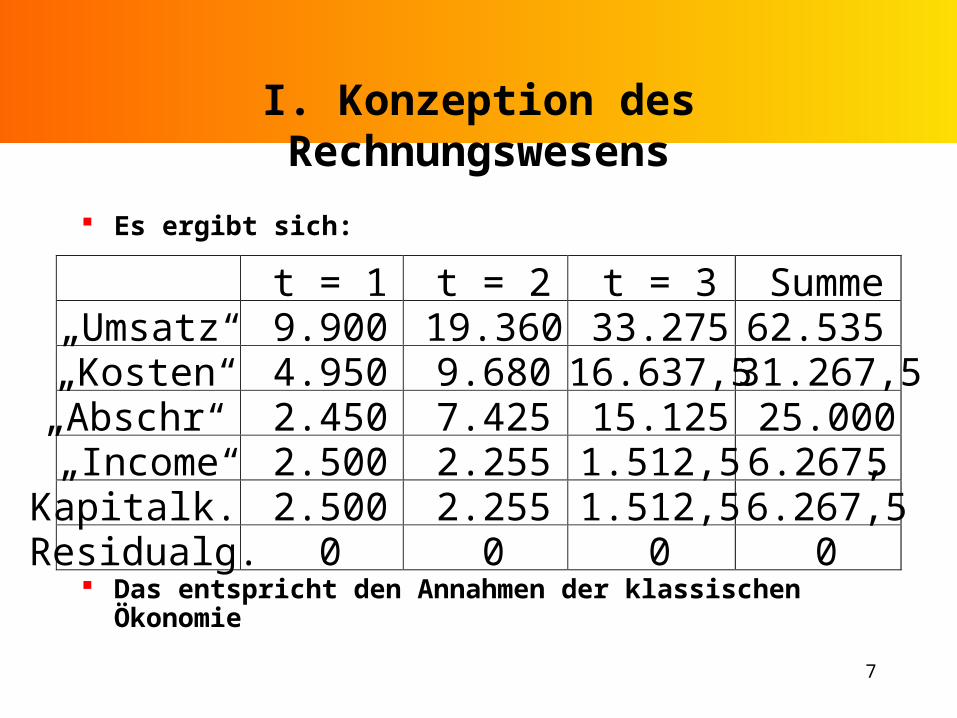

I. Konzeption des Rechnungswesens

Es ergibt sich:

Das entspricht den Annahmen der klassischen Ökonomie

t = 1 t = 2 t = 3 Summe „Umsatz“ 9.900 19.360 33.275 62.535 „Kosten“ 4.950 9.680 16.637,5 31.267,5

„Abschr“ 2.450 7.425 15.125 25.000 „Income“ 2.500 2.255 1.512,5 6.267,5

Kapitalk. 2.500 2.255 1.512,5 6.267,5 Residualg. 0 0 0 0

8

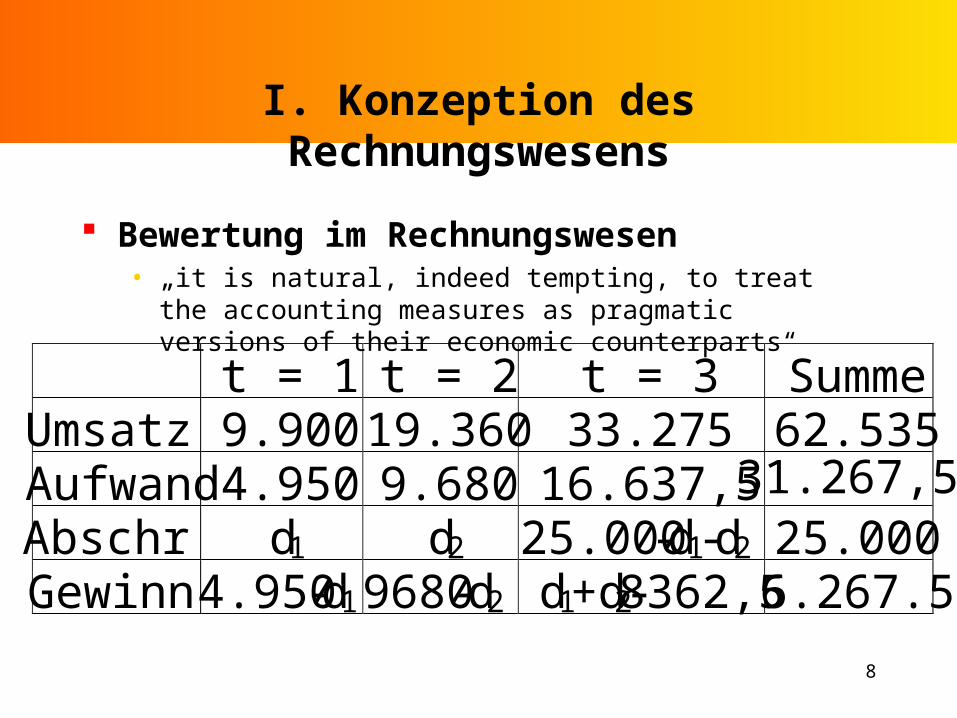

I. Konzeption des Rechnungswesens

Bewertung im Rechnungswesen• „it is natural, indeed tempting, to treat the accounting measures as

pragmatic versions of their economic counterparts“

t = 1 t = 2 t = 3 Summe Umsatz 9.900 19.360 33.275 62.535 Aufwand 4.950 9.680 16.637,5 31.267,5 Abschr d1 d2 25.000-d1-d2 25.000 Gewinn 4.950-d1 9680-d2 d1+d2-8362,5 6.267.5

9

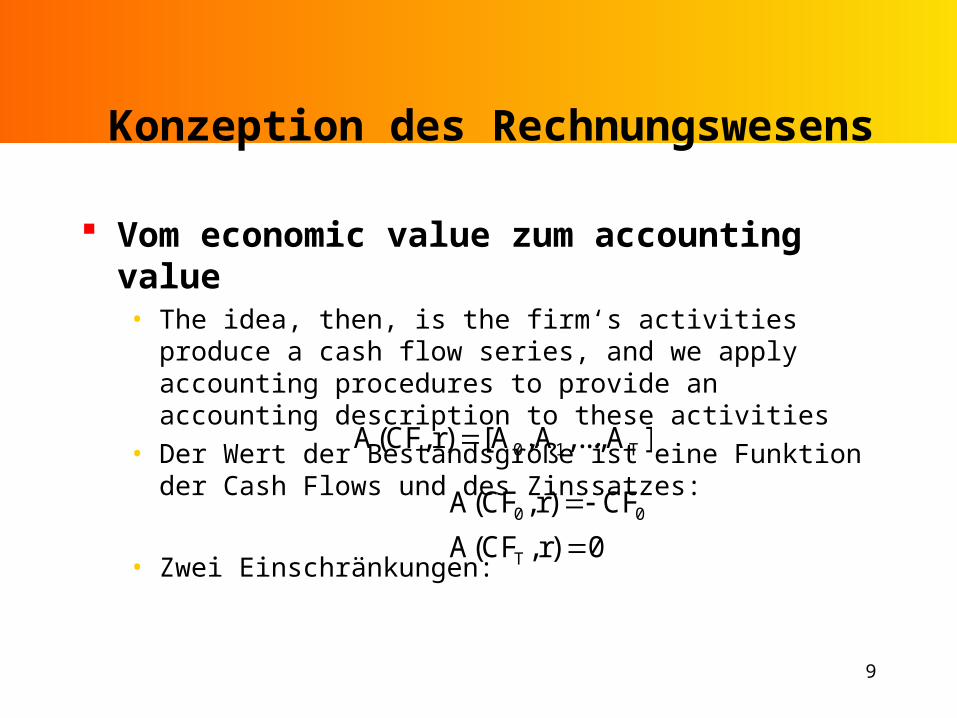

Konzeption des Rechnungswesens

Vom economic value zum accounting value• The idea, then, is the firm‘s activities produce a cash flow series,

and we apply accounting procedures to provide an accounting description to these activities

• Der Wert der Bestandsgröße ist eine Funktion der Cash Flows und des Zinssatzes:

• Zwei Einschränkungen:

0 1 TA(CF,r) [A ,A ,...,A ]

0 0

T

A(CF ,r) CF

A(CF ,r) 0

10

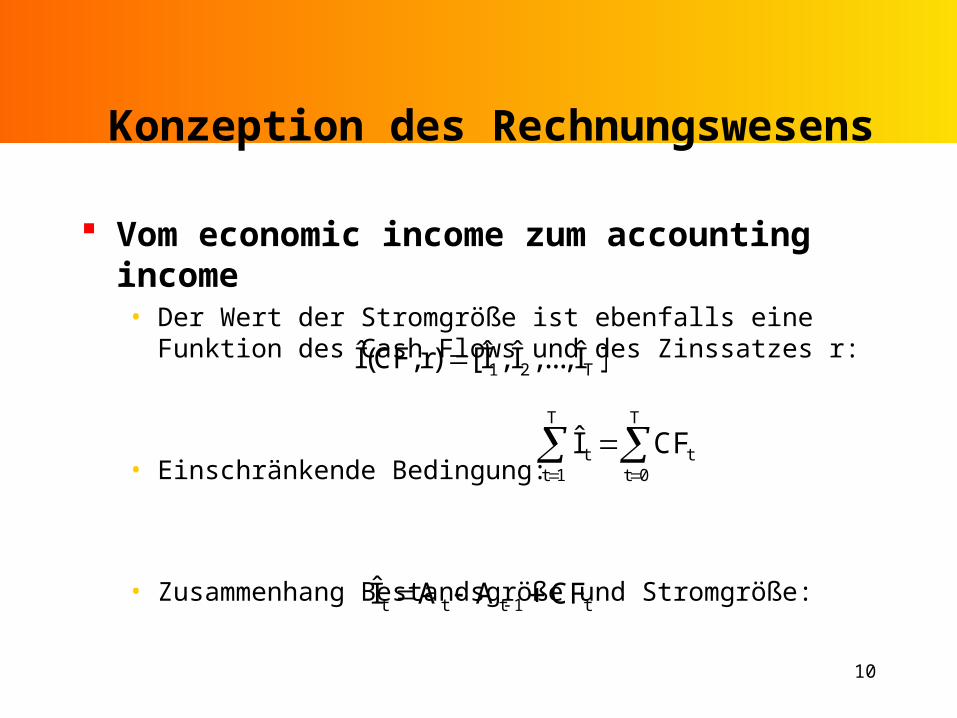

Konzeption des Rechnungswesens

Vom economic income zum accounting income• Der Wert der Stromgröße ist ebenfalls eine Funktion des Cash

Flows und des Zinssatzes r:

• Einschränkende Bedingung:

• Zusammenhang Bestandsgröße und Stromgröße:

1 2 Tˆ ˆ ˆ ˆI(CF,r) [I , I ,..., I ]

T T

t tt 1 t 0

I CF

t t t 1 tI A A CF

11

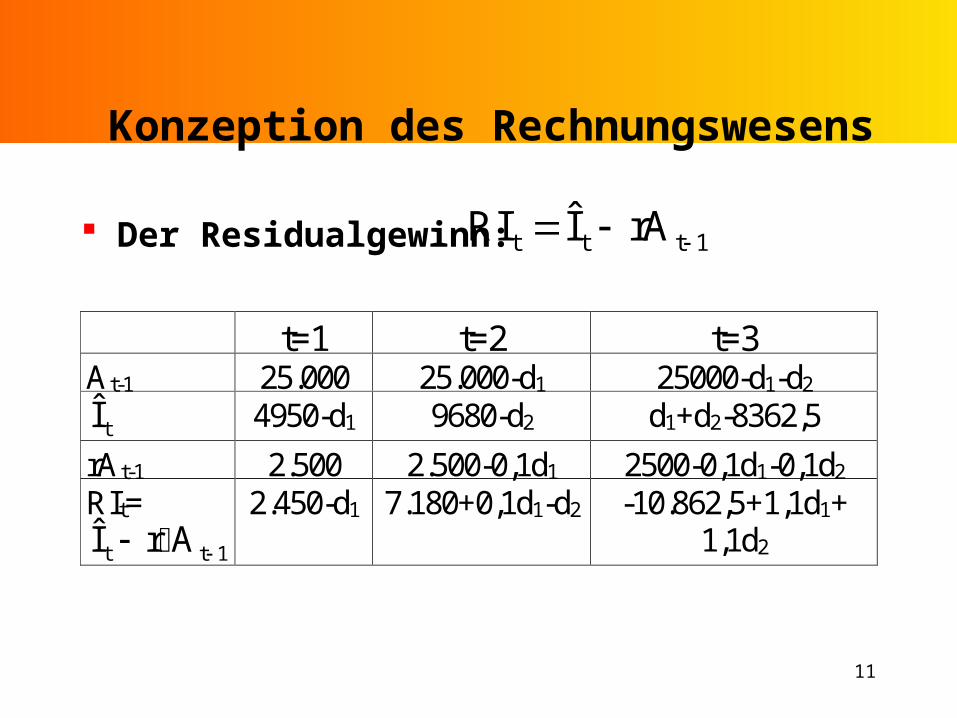

Konzeption des Rechnungswesens

Der Residualgewinn: t t t 1ˆRI I rA

t=1 t=2 t=3 At-1 25.000 25.000-d1 25000-d1-d2

tI 4950-d1 9680-d2 d1+d2-8362,5

rAt-1 2.500 2.500-0,1d1 2500-0,1d1-0,1d2 RIt=

t t 1I r A 2.450-d1 7.180+0,1d1-d2 -10.862,5+1,1d1+

1,1d2

12

I. Konzeption des Rechnungswesens

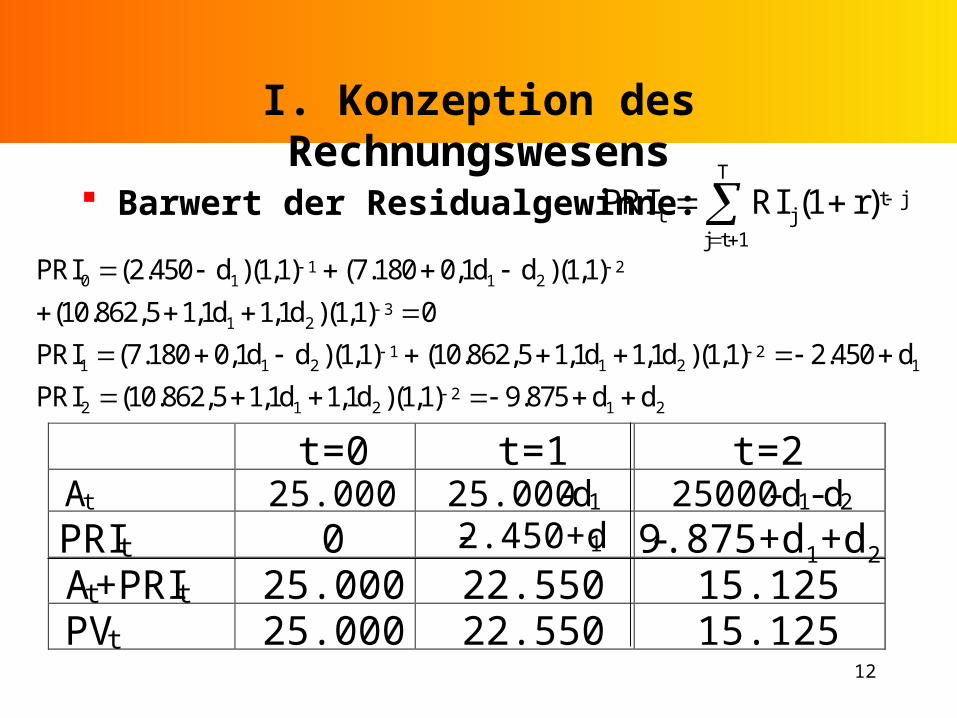

Barwert der Residualgewinne:T

t jt j

j t 1

PRI RI (1 r)

1 2

0 1 1 2

31 2

1 21 1 2 1 2 1

22 1 2 1 2

PRI (2.450 d )(1,1) (7.180 0,1d d )(1,1)

(10.862,5 1,1d 1,1d )(1,1) 0

PRI (7.180 0,1d d )(1,1) (10.862,5 1,1d 1,1d )(1,1) 2.450 d

PRI (10.862,5 1,1d 1,1d )(1,1) 9.875 d d

t=0 t=1 t=2 At 25.000 25.000-d1 25000-d1-d2 PRIt 0 -2.450+d1 -9.875+d1+d2 At+PRIt 25.000 22.550 15.125 PVt 25.000 22.550 15.125

13

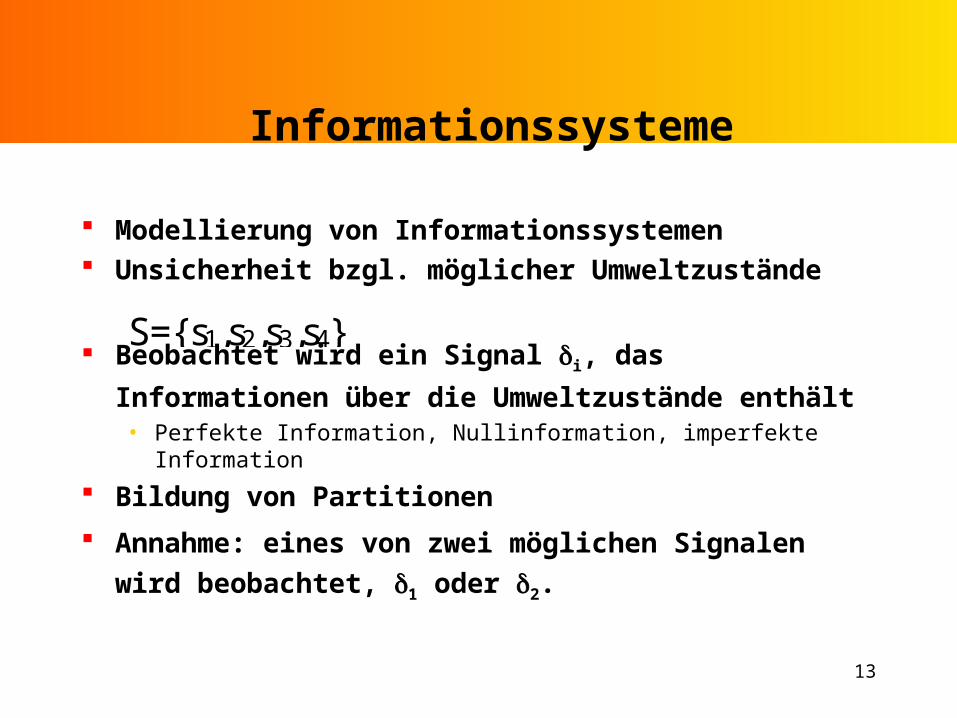

Informationssysteme

Modellierung von Informationssystemen Unsicherheit bzgl. möglicher Umweltzustände

Beobachtet wird ein Signal i, das Informationen über die

Umweltzustände enthält• Perfekte Information, Nullinformation, imperfekte Information

Bildung von Partitionen

Annahme: eines von zwei möglichen Signalen wird

beobachtet, 1 oder 2.

S={s1,s2,s3,s4}

14

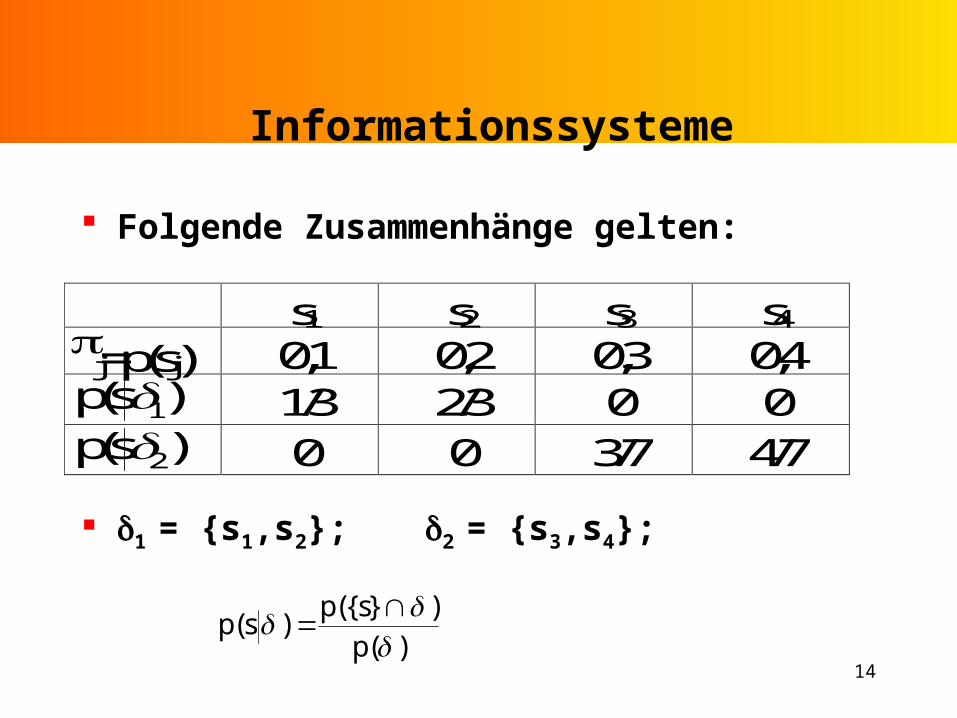

Folgende Zusammenhänge gelten:

1 = {s1,s2}; 2 = {s3,s4};

s1 s2 s3 s4 j=p(sj) 0,1 0,2 0,3 0,4

1p(s ) 1/3 2/3 0 0

2p(s ) 0 0 3/7 4/7

p({s} )p(s )

p( )

Informationssysteme

15

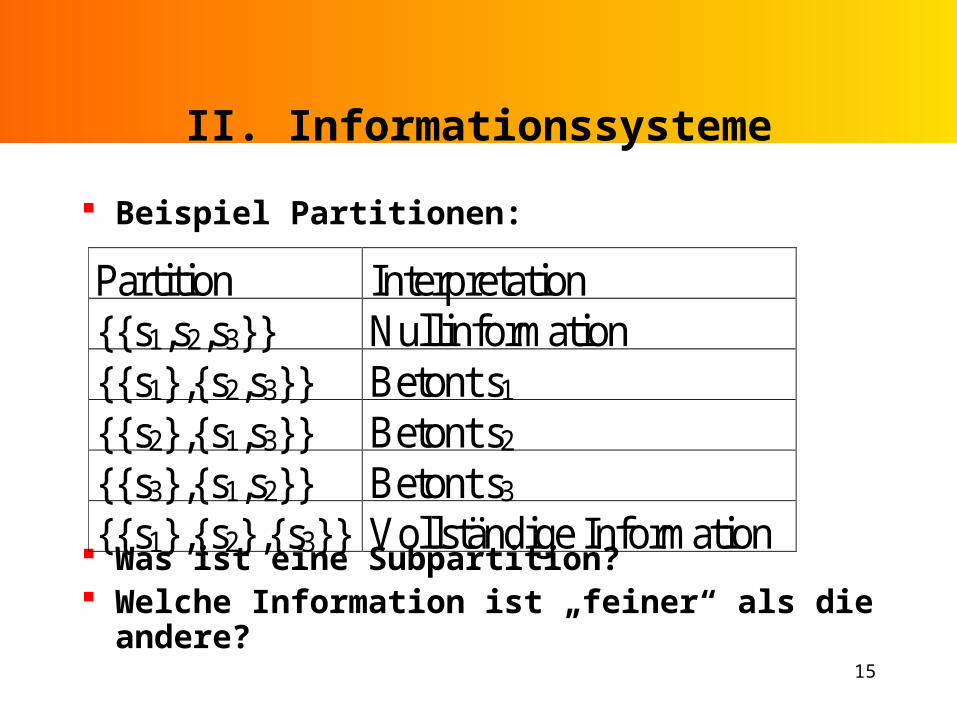

Beispiel Partitionen:

Was ist eine Subpartition? Welche Information ist „feiner“ als die andere?

II. Informationssysteme

Partition Interpretation {{s1,s2,s3}} Nullinformation {{s1},{s2,s3}} Betont s1 {{s2},{s1,s3}} Betont s2 {{s3},{s1,s2}} Betont s3 {{s1},{s2},{s3}} Vollständige Information

16

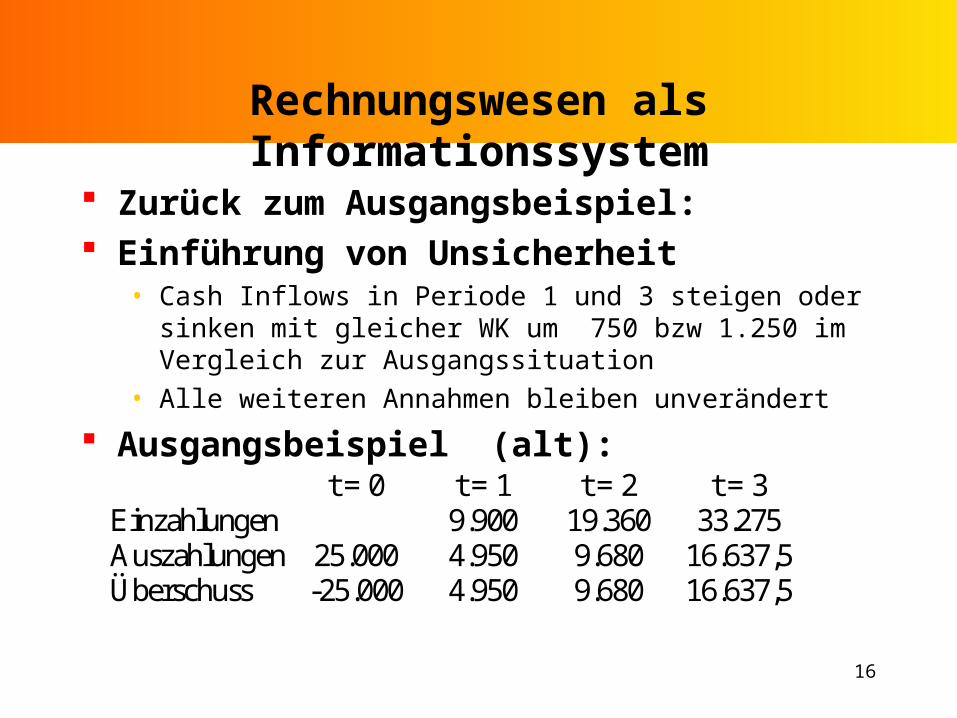

Rechnungswesen als Informationssystem

Zurück zum Ausgangsbeispiel: Einführung von Unsicherheit

• Cash Inflows in Periode 1 und 3 steigen oder sinken mit gleicher WK um 750 bzw 1.250 im Vergleich zur Ausgangssituation

• Alle weiteren Annahmen bleiben unverändert

Ausgangsbeispiel (alt):

t = 0 t = 1 t = 2 t = 3 Einzahlungen 9.900 19.360 33.275 Auszahlungen 25.000 4.950 9.680 16.637,5 Überschuss -25.000 4.950 9.680 16.637,5

17

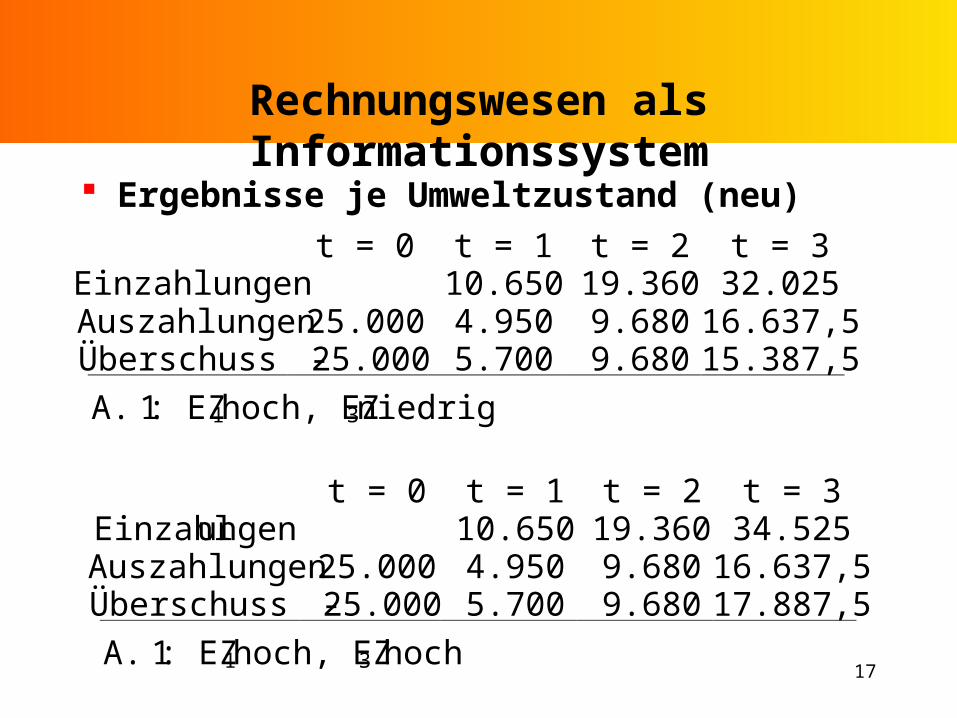

Rechnungswesen als Informationssystem

Ergebnisse je Umweltzustand (neu)

t = 0 t = 1 t = 2 t = 3 Einzahlungen 10.650 19.360 32.025 Auszahlungen 25.000 4.950 9.680 16.637,5 Überschuss -25.000 5.700 9.680 15.387,5

A. 1: EZ1 hoch, EZ3 niedrig

t = 0 t = 1 t = 2 t = 3 Einzahlungen 10.650 19.360 34.525 Auszahlungen 25.000 4.950 9.680 16.637,5 Überschuss -25.000 5.700 9.680 17.887,5

A. 1: EZ1 hoch, EZ3 hoch

18

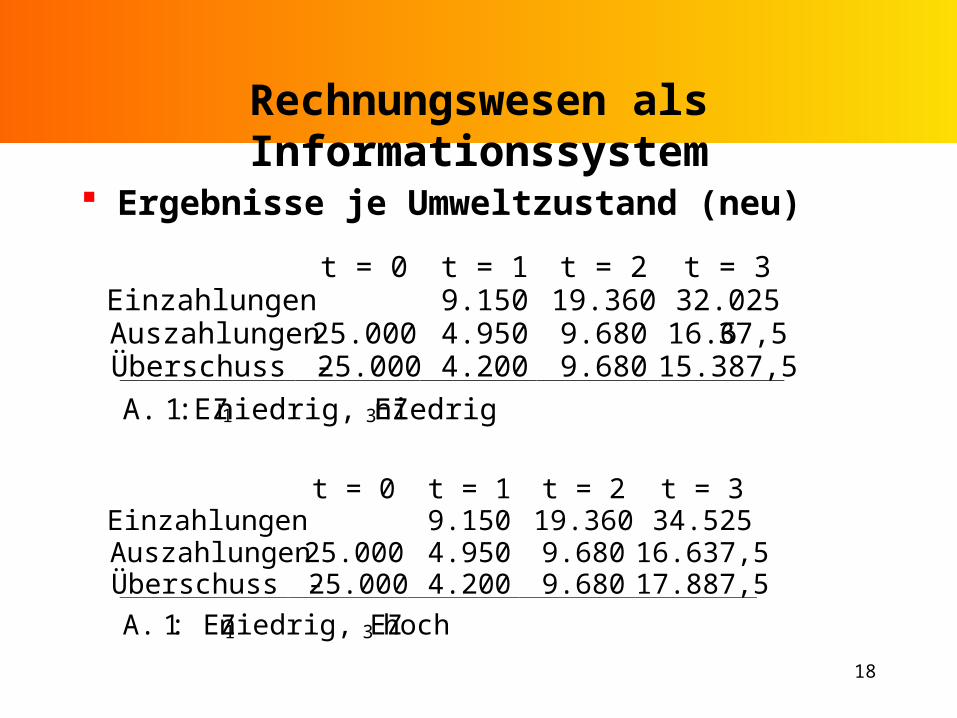

Rechnungswesen als Informationssystem

Ergebnisse je Umweltzustand (neu)

t = 0 t = 1 t = 2 t = 3 Einzahlungen 9.150 19.360 34.525 Auszahlungen 25.000 4.950 9.680 16.637,5 Überschuss -25.000 4.200 9.680 17.887,5

A. 1: EZ1 niedrig, EZ3 hoch

t = 0 t = 1 t = 2 t = 3 Einzahlungen 9.150 19.360 32.025 Auszahlungen 25.000 4.950 9.680 16.637,5 Überschuss -25.000 4.200 9.680 15.387,5

A. 1:EZ1 niedrig, EZ3 niedrig

19

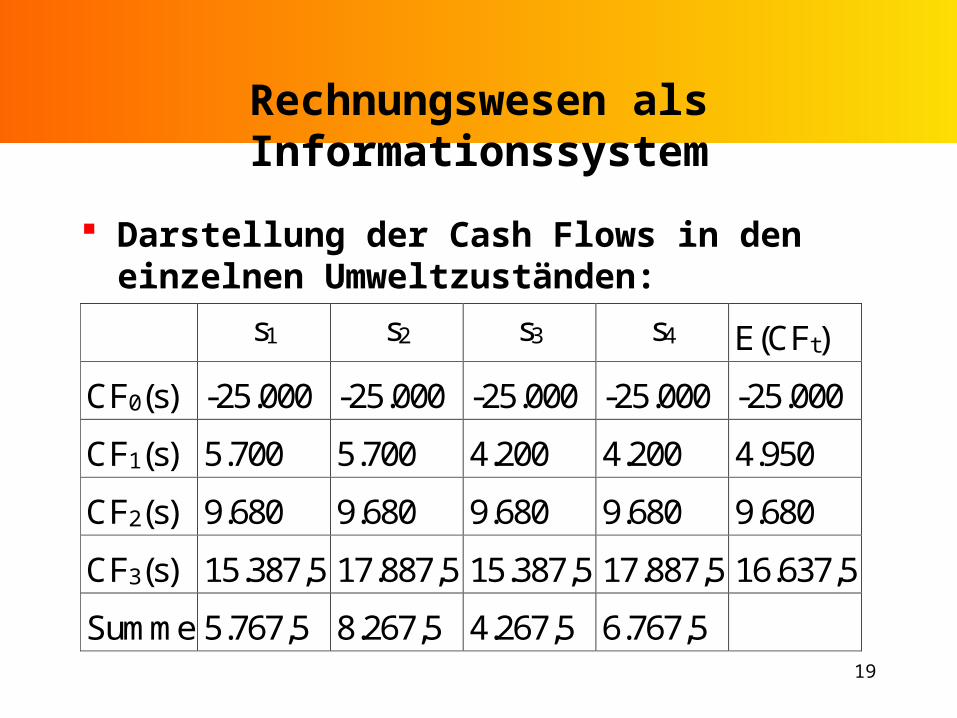

Rechnungswesen als Informationssystem

Darstellung der Cash Flows in den einzelnen Umweltzuständen:

s1 s2 s3 s4 E(CFt)

CF0(s) -25.000 -25.000 -25.000 -25.000 -25.000

CF1(s) 5.700 5.700 4.200 4.200 4.950

CF2(s) 9.680 9.680 9.680 9.680 9.680

CF3(s) 15.387,5 17.887,5 15.387,5 17.887,5 16.637,5

Summe 5.767,5 8.267,5 4.267,5 6.767,5

20

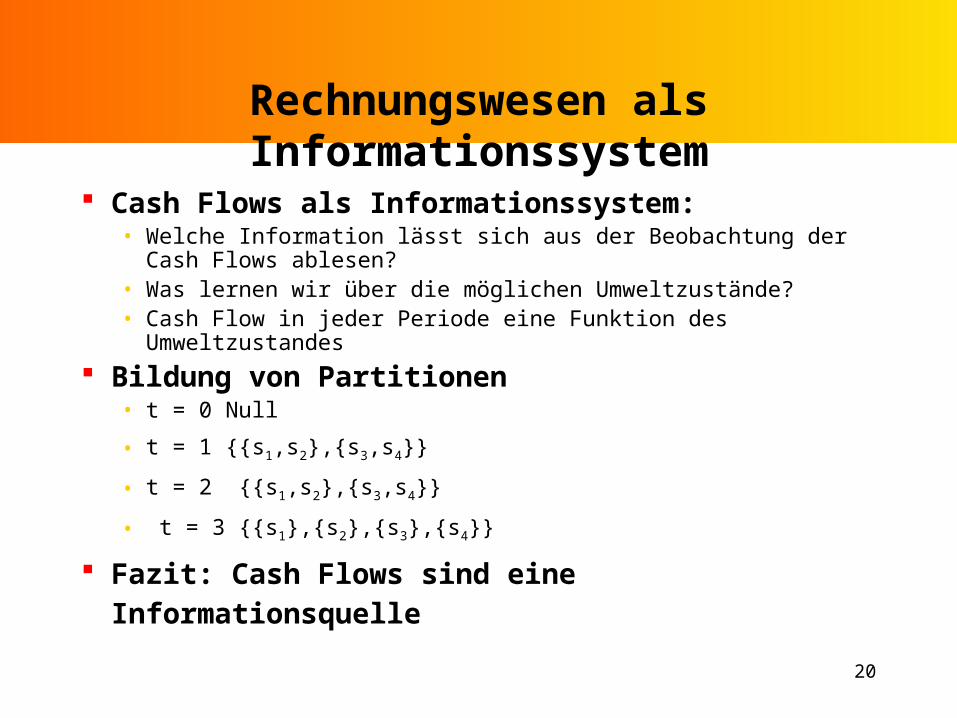

Rechnungswesen als Informationssystem

Cash Flows als Informationssystem:• Welche Information lässt sich aus der Beobachtung der Cash

Flows ablesen?• Was lernen wir über die möglichen Umweltzustände?• Cash Flow in jeder Periode eine Funktion des Umweltzustandes

Bildung von Partitionen• t = 0 Null

• t = 1 {{s1,s2},{s3,s4}}

• t = 2 {{s1,s2},{s3,s4}}

• t = 3 {{s1},{s2},{s3},{s4}}

Fazit: Cash Flows sind eine Informationsquelle

21

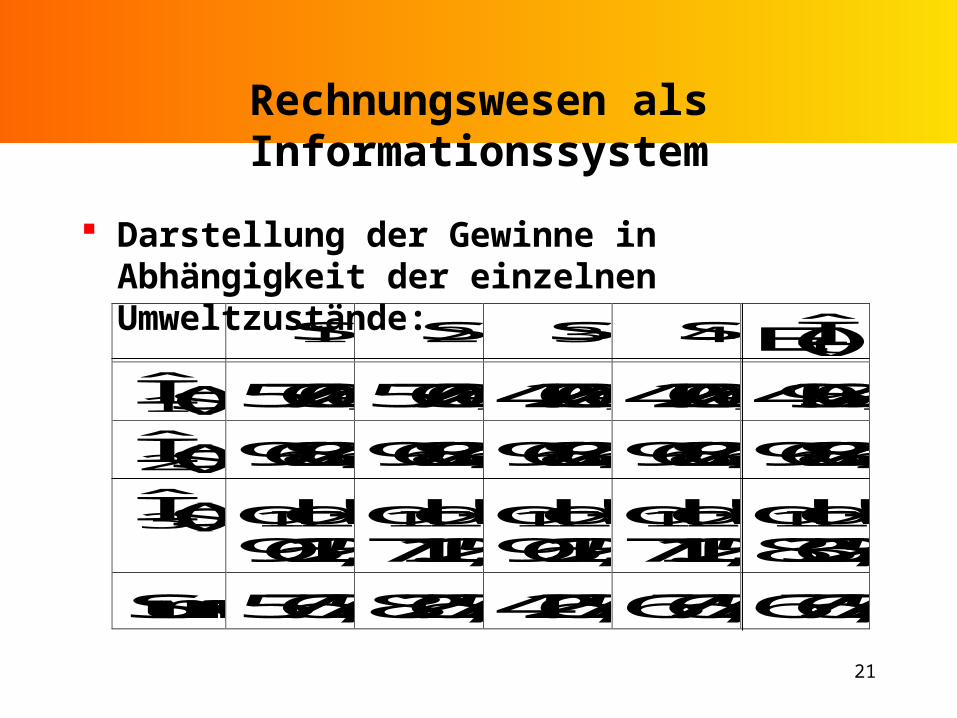

Rechnungswesen als Informationssystem

Darstellung der Gewinne in Abhängigkeit der einzelnen Umweltzustände:

s1 s2 s3 s4 E(It)

I1(s) 5.700-d1 5.700-d1 4.200-d1 4.200-d1 4.950-d1

I2(s) 9.680-d2 9.680-d2 9.680-d2 9.680-d2 9.680-d2

I3(s) d1+d2-9.612,5

d1+d2-7.112,5

d1+d2-9.612,5

d1+d2-7.112,5

d1+d2-8.362,5

Summe 5.767,5 8.267,5 4.267,5 6.767,5 6.767,5

22

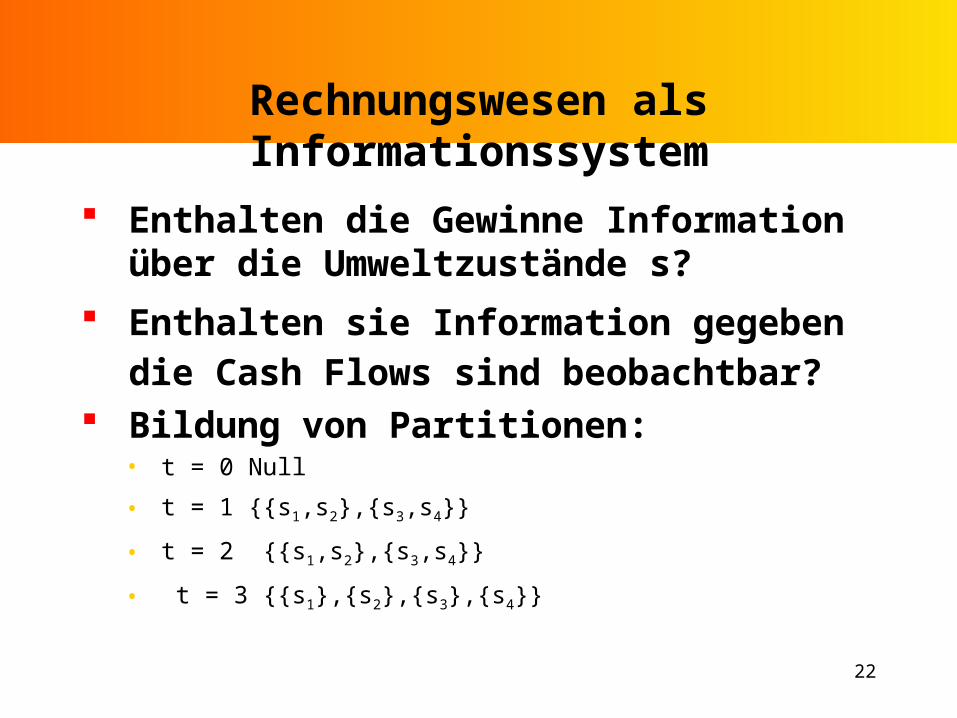

Rechnungswesen als Informationssystem

Enthalten die Gewinne Information über die Umweltzustände s?

Enthalten sie Information gegeben die Cash Flows sind beobachtbar?

Bildung von Partitionen:• t = 0 Null

• t = 1 {{s1,s2},{s3,s4}}

• t = 2 {{s1,s2},{s3,s4}}

• t = 3 {{s1},{s2},{s3},{s4}}

23

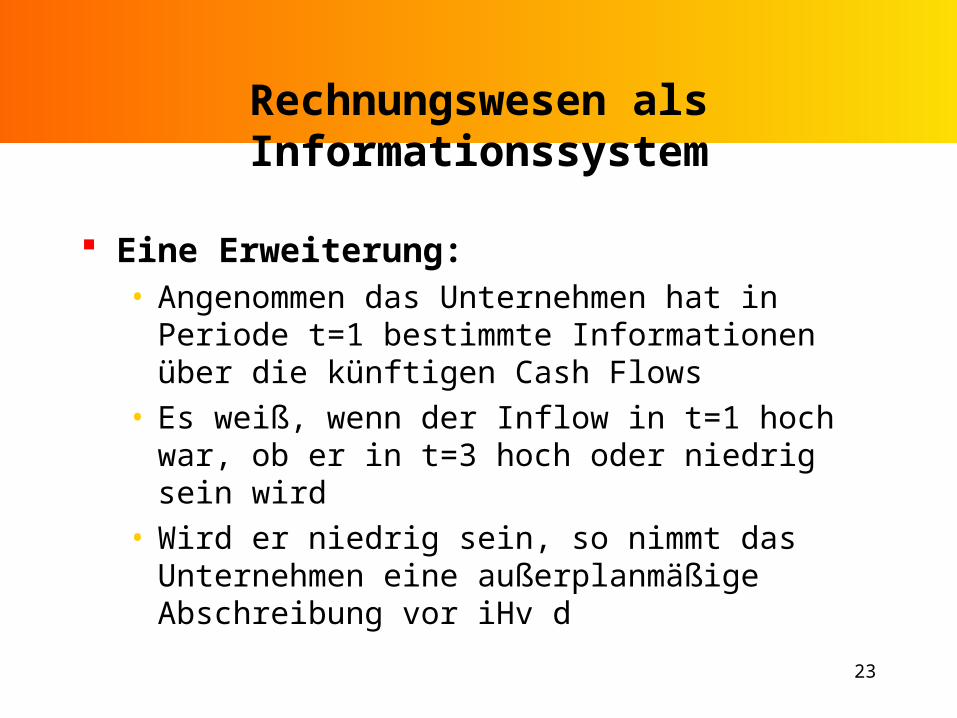

Rechnungswesen als Informationssystem

Eine Erweiterung:• Angenommen das Unternehmen hat in Periode t=1

bestimmte Informationen über die künftigen Cash Flows

• Es weiß, wenn der Inflow in t=1 hoch war, ob er in t=3 hoch oder niedrig sein wird

• Wird er niedrig sein, so nimmt das Unternehmen eine außerplanmäßige Abschreibung vor iHv d

24

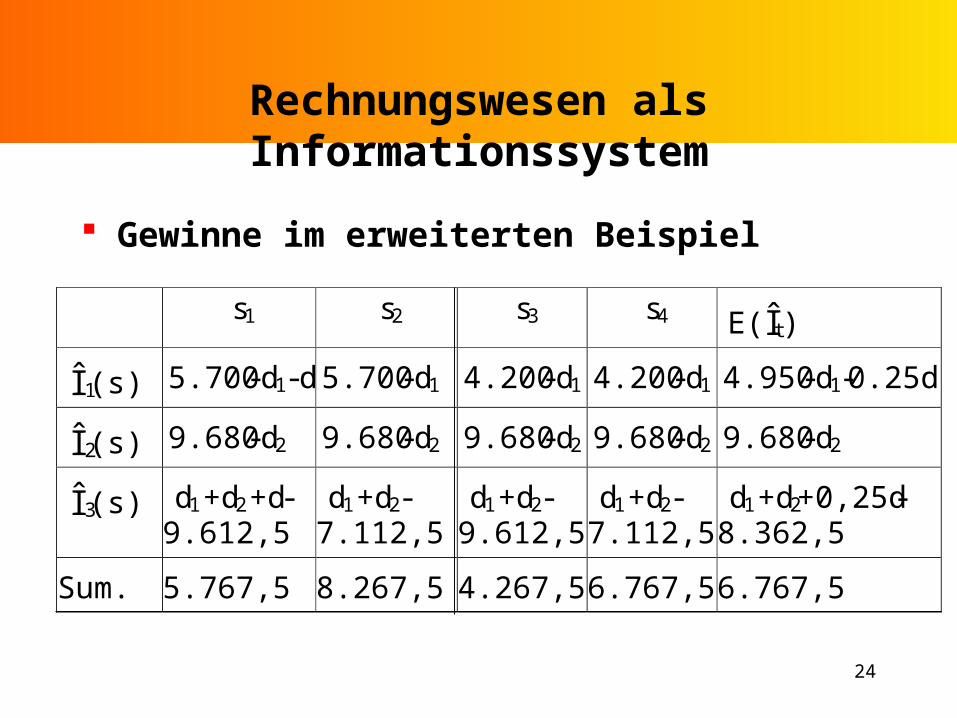

Rechnungswesen als Informationssystem

Gewinne im erweiterten Beispiel

s1 s2 s3 s4 E( It )

I1 (s) 5.700-d1 -d 5.700-d1 4.200-d1 4.200-d1 4.950-d1 - 0.25d

I2 (s) 9.680-d2 9.680-d2 9.680-d2 9.680-d2 9.680-d2

I3 (s) d1 +d2 +d-9.612,5

d1 +d2 -7.112,5

d1 +d2 -9.612,5

d1 +d2 -7.112,5

d1 +d2 +0,25d-8.362,5

Sum. 5.767,5 8.267,5 4.267,5 6.767,5 6.767,5

25

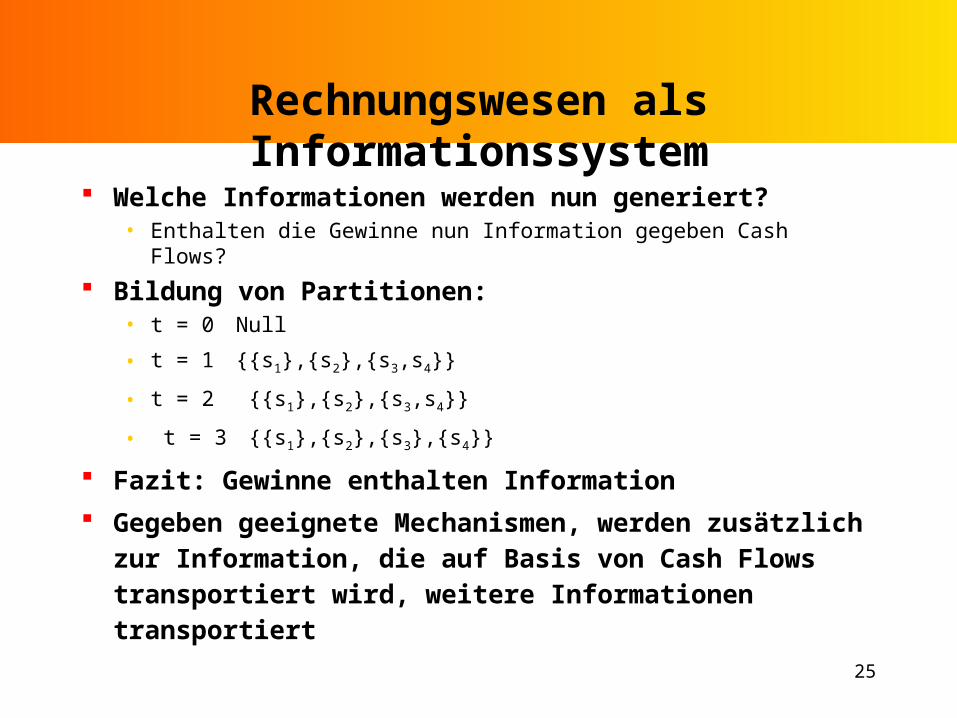

Rechnungswesen als Informationssystem

Welche Informationen werden nun generiert?• Enthalten die Gewinne nun Information gegeben Cash Flows?

Bildung von Partitionen:• t = 0 Null

• t = 1 {{s1},{s2},{s3,s4}}

• t = 2 {{s1},{s2},{s3,s4}}

• t = 3 {{s1},{s2},{s3},{s4}}

Fazit: Gewinne enthalten Information

Gegeben geeignete Mechanismen, werden zusätzlich zur Information, die auf Basis von Cash Flows transportiert wird, weitere Informationen transportiert

26

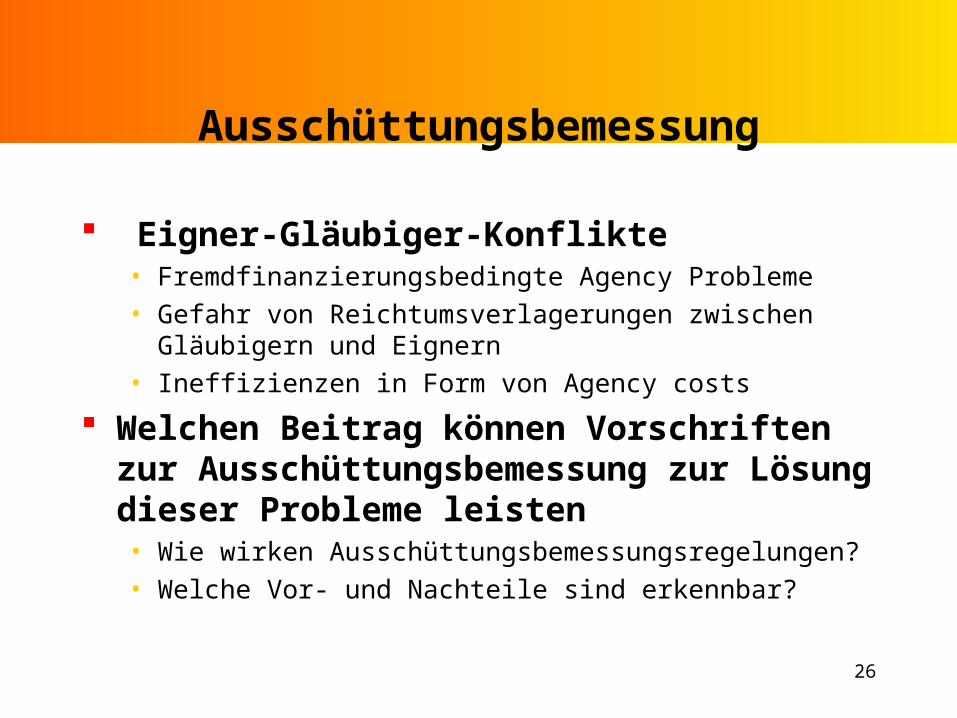

Ausschüttungsbemessung

Eigner-Gläubiger-Konflikte• Fremdfinanzierungsbedingte Agency Probleme

• Gefahr von Reichtumsverlagerungen zwischen Gläubigern und Eignern

• Ineffizienzen in Form von Agency costs

Welchen Beitrag können Vorschriften zur Ausschüttungsbemessung zur Lösung dieser Probleme leisten• Wie wirken Ausschüttungsbemessungsregelungen?

• Welche Vor- und Nachteile sind erkennbar?

27

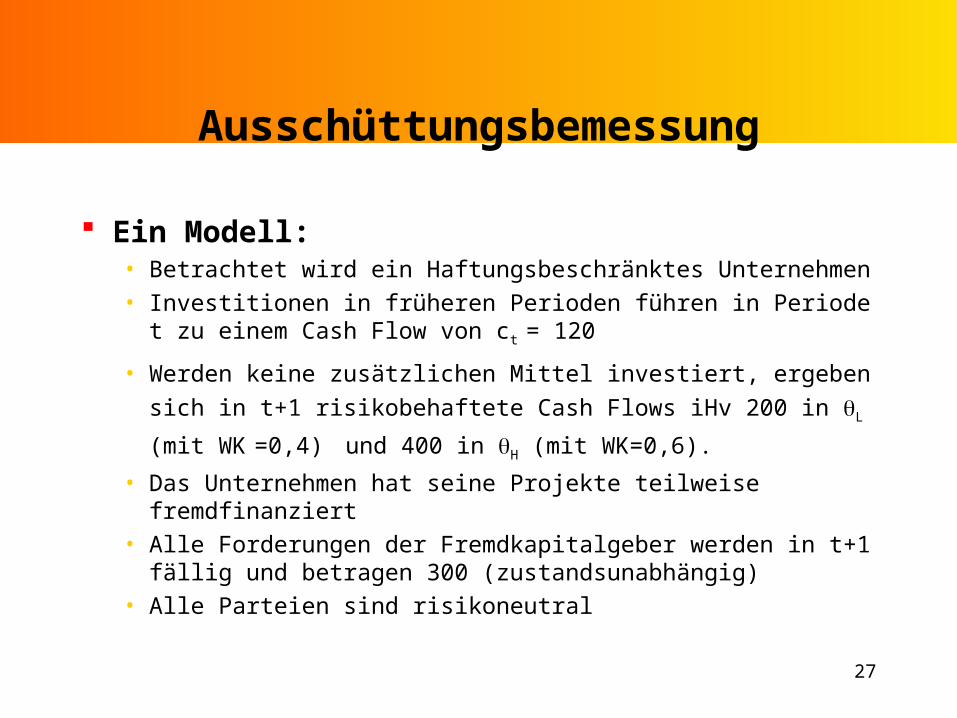

Ausschüttungsbemessung

Ein Modell:• Betrachtet wird ein Haftungsbeschränktes Unternehmen

• Investitionen in früheren Perioden führen in Periode t zu einem Cash Flow von ct = 120

• Werden keine zusätzlichen Mittel investiert, ergeben sich in t+1

risikobehaftete Cash Flows iHv 200 in L (mit WK =0,4) und 400

in H (mit WK=0,6).

• Das Unternehmen hat seine Projekte teilweise fremdfinanziert

• Alle Forderungen der Fremdkapitalgeber werden in t+1 fällig und betragen 300 (zustandsunabhängig)

• Alle Parteien sind risikoneutral

28

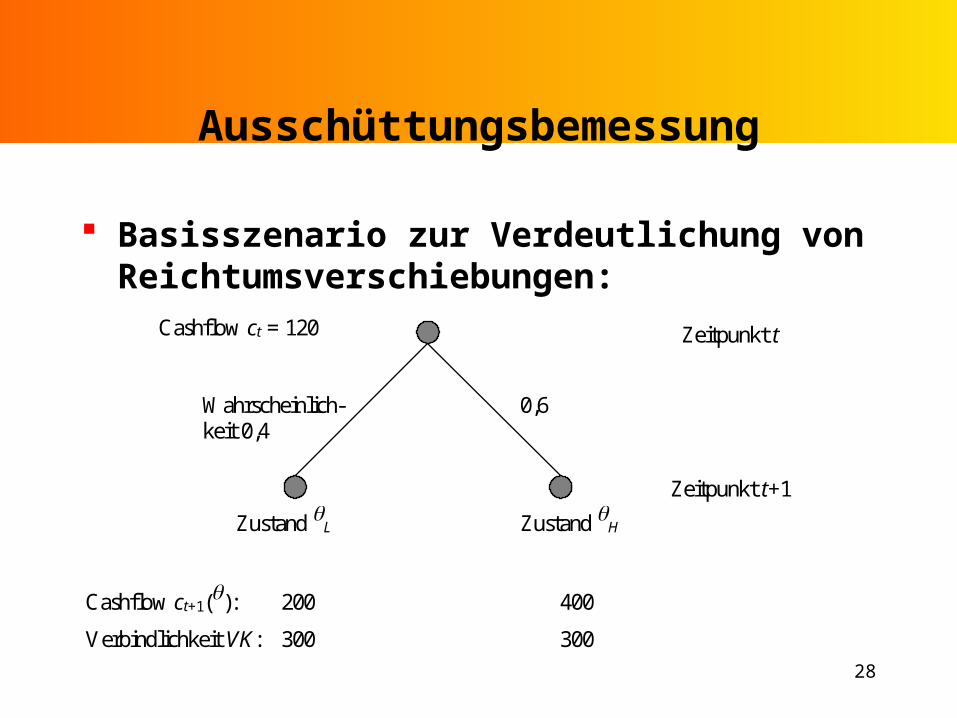

Ausschüttungsbemessung

Basisszenario zur Verdeutlichung von Reichtumsverschiebungen:

Cashflow ct = 120 Zeitpunkt t

Zeitpunkt t+1

Cashflow ct+1(): 200 400

Verbindlichkeit VK: 300 300

Zustand L

Wahrscheinlich-keit 0,4

0,6

Zustand H

29

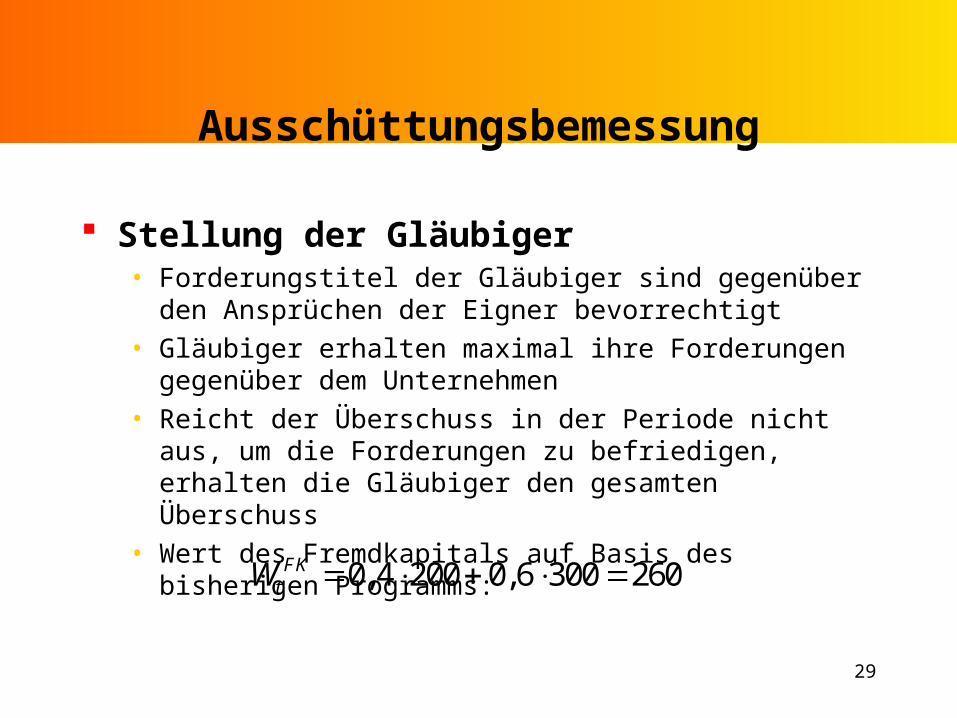

Ausschüttungsbemessung

Stellung der Gläubiger• Forderungstitel der Gläubiger sind gegenüber den Ansprüchen der

Eigner bevorrechtigt

• Gläubiger erhalten maximal ihre Forderungen gegenüber dem Unternehmen

• Reicht der Überschuss in der Periode nicht aus, um die Forderungen zu befriedigen, erhalten die Gläubiger den gesamten Überschuss

• Wert des Fremdkapitals auf Basis des bisherigen Programms:

0,4 200 0,6 300 260FKtW

30

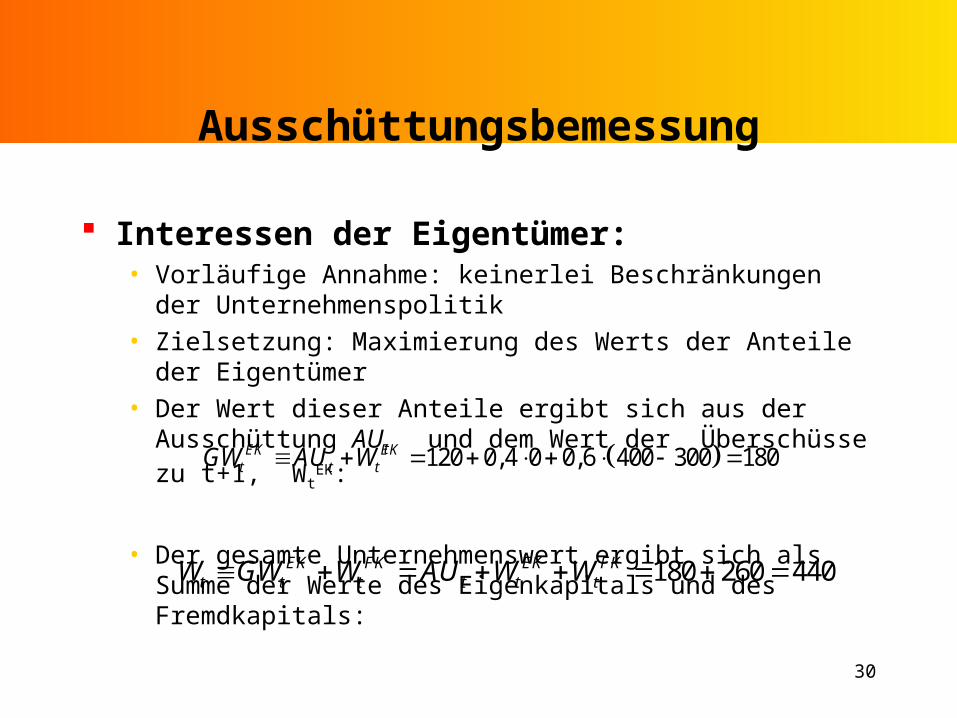

Ausschüttungsbemessung

Interessen der Eigentümer:• Vorläufige Annahme: keinerlei Beschränkungen der

Unternehmenspolitik

• Zielsetzung: Maximierung des Werts der Anteile der Eigentümer

• Der Wert dieser Anteile ergibt sich aus der Ausschüttung AUt und dem Wert der Überschüsse zu t+1, Wt

EK:

• Der gesamte Unternehmenswert ergibt sich als Summe der Werte des Eigenkapitals und des Fremdkapitals:

120 0,4 0 0,6 400 300 180EK EKt t tGW AU W

180 260 440EK FK EK FKt t t t t tW GW W AU W W

31

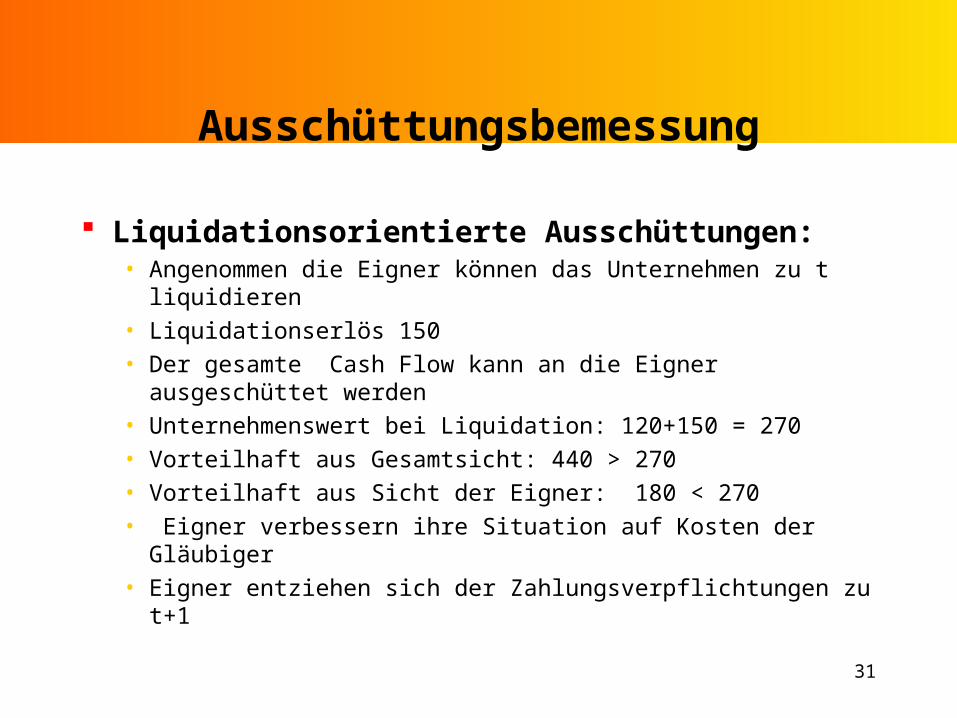

Ausschüttungsbemessung

Liquidationsorientierte Ausschüttungen:• Angenommen die Eigner können das Unternehmen zu t liquidieren

• Liquidationserlös 150

• Der gesamte Cash Flow kann an die Eigner ausgeschüttet werden

• Unternehmenswert bei Liquidation: 120+150 = 270

• Vorteilhaft aus Gesamtsicht: 440 > 270

• Vorteilhaft aus Sicht der Eigner: 180 < 270

• Eigner verbessern ihre Situation auf Kosten der Gläubiger

• Eigner entziehen sich der Zahlungsverpflichtungen zu t+1

32

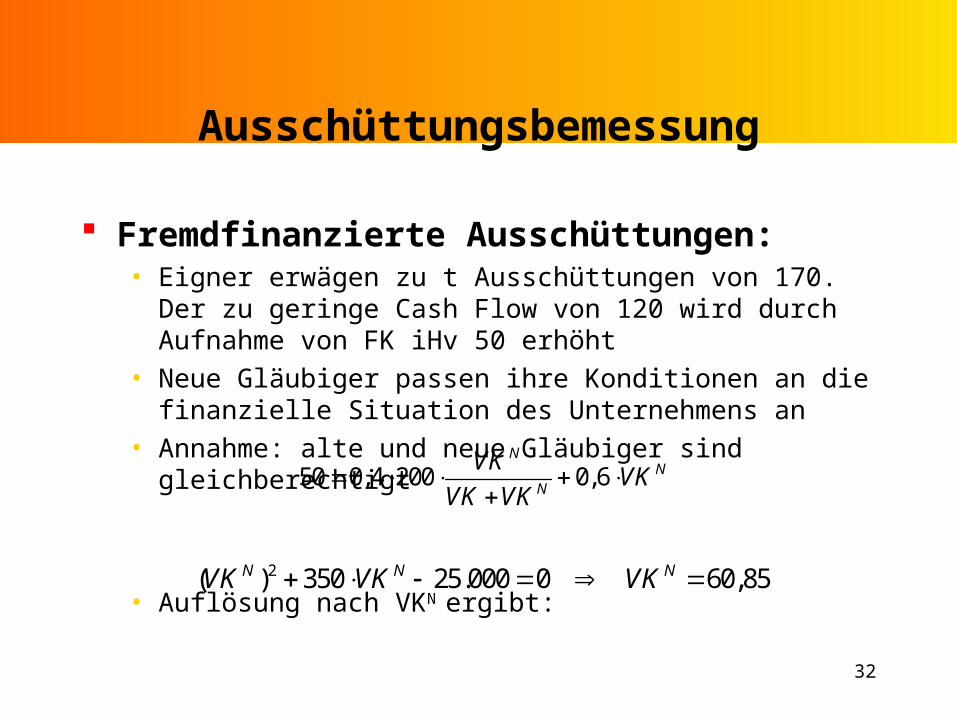

Ausschüttungsbemessung

Fremdfinanzierte Ausschüttungen:• Eigner erwägen zu t Ausschüttungen von 170. Der zu geringe

Cash Flow von 120 wird durch Aufnahme von FK iHv 50 erhöht

• Neue Gläubiger passen ihre Konditionen an die finanzielle Situation des Unternehmens an

• Annahme: alte und neue Gläubiger sind gleichberechtigt

• Auflösung nach VKN ergibt:

50 0,4 200 0,6N

NN

VKVK

VK VK

2( ) 350 25.000 0 60,85N N NVK VK VK

33

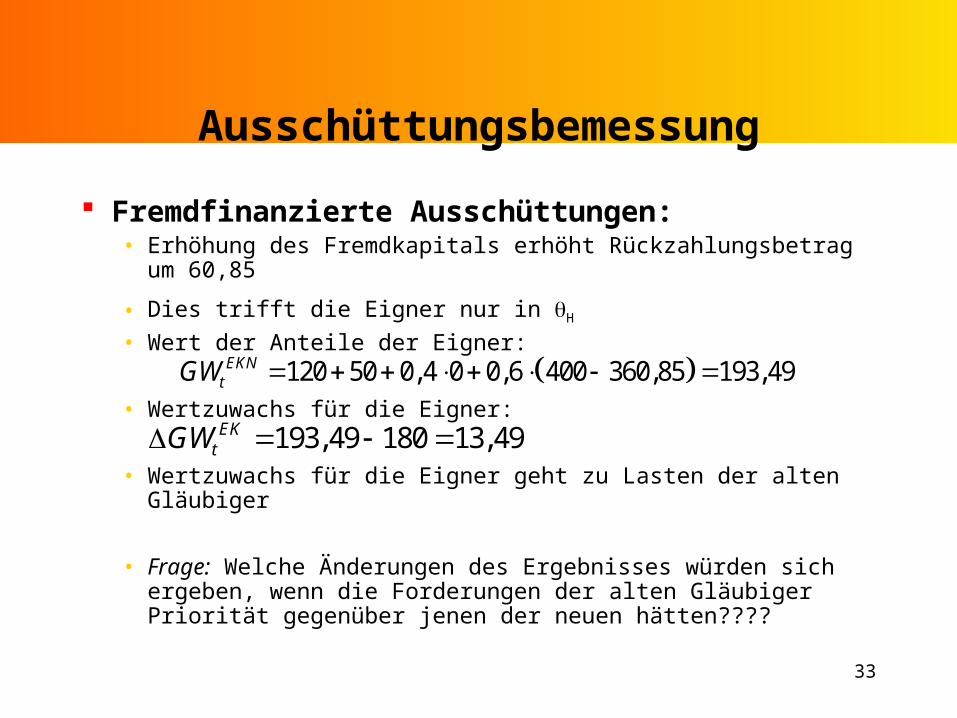

Ausschüttungsbemessung

Fremdfinanzierte Ausschüttungen:• Erhöhung des Fremdkapitals erhöht Rückzahlungsbetrag um 60,85

• Dies trifft die Eigner nur in H

• Wert der Anteile der Eigner:

• Wertzuwachs für die Eigner:

• Wertzuwachs für die Eigner geht zu Lasten der alten Gläubiger

• Frage: Welche Änderungen des Ergebnisses würden sich ergeben, wenn die Forderungen der alten Gläubiger Priorität gegenüber jenen der neuen hätten????

120 50 0,4 0 0,6 400 360,85 193,49EKNtGW

193,49 180 13,49EKtGW

34

Ausschüttungsbemessung

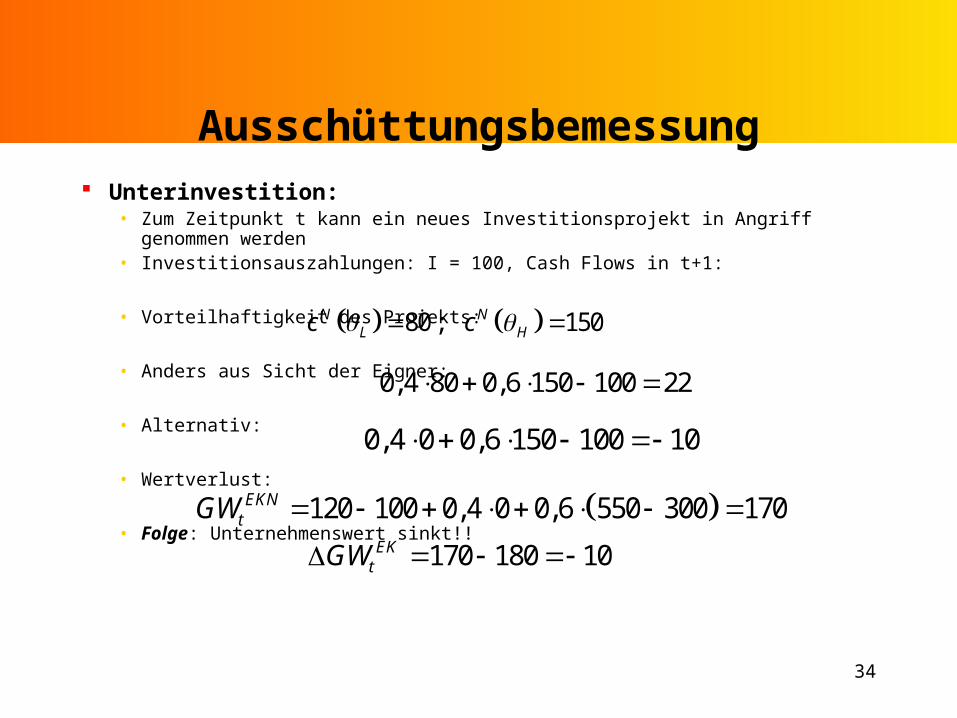

Unterinvestition: • Zum Zeitpunkt t kann ein neues Investitionsprojekt in Angriff genommen werden• Investitionsauszahlungen: I = 100, Cash Flows in t+1:

• Vorteilhaftigkeit des Projekts:

• Anders aus Sicht der Eigner:

• Alternativ:

• Wertverlust:

• Folge: Unternehmenswert sinkt!!

80 ; 150N NL Hc c

0,4 80 0,6 150 100 22

0,4 0 0,6 150 100 10

120 100 0,4 0 0,6 550 300 170EKNtGW

170 180 10EKtGW

35

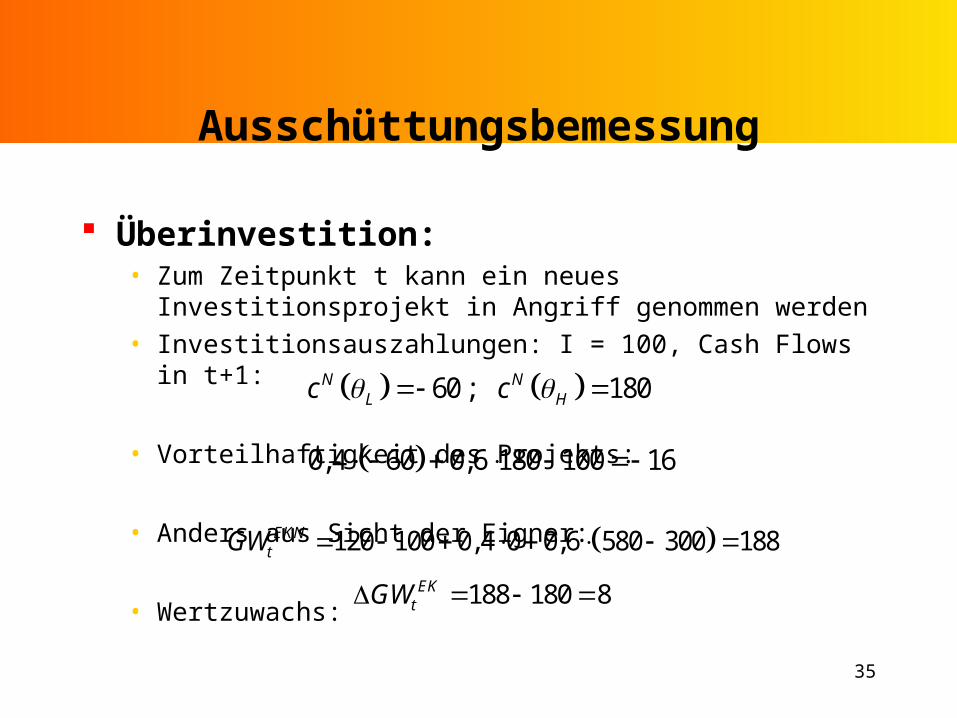

Ausschüttungsbemessung

Überinvestition:• Zum Zeitpunkt t kann ein neues Investitionsprojekt in Angriff

genommen werden

• Investitionsauszahlungen: I = 100, Cash Flows in t+1:

• Vorteilhaftigkeit des Projekts:

• Anders aus Sicht der Eigner:

• Wertzuwachs:

60 ; 180N NL Hc c

0,4 60 0,6 180 100 16

120 100 0,4 0 0,6 580 300 188EKNtGW

188 180 8EKtGW

36

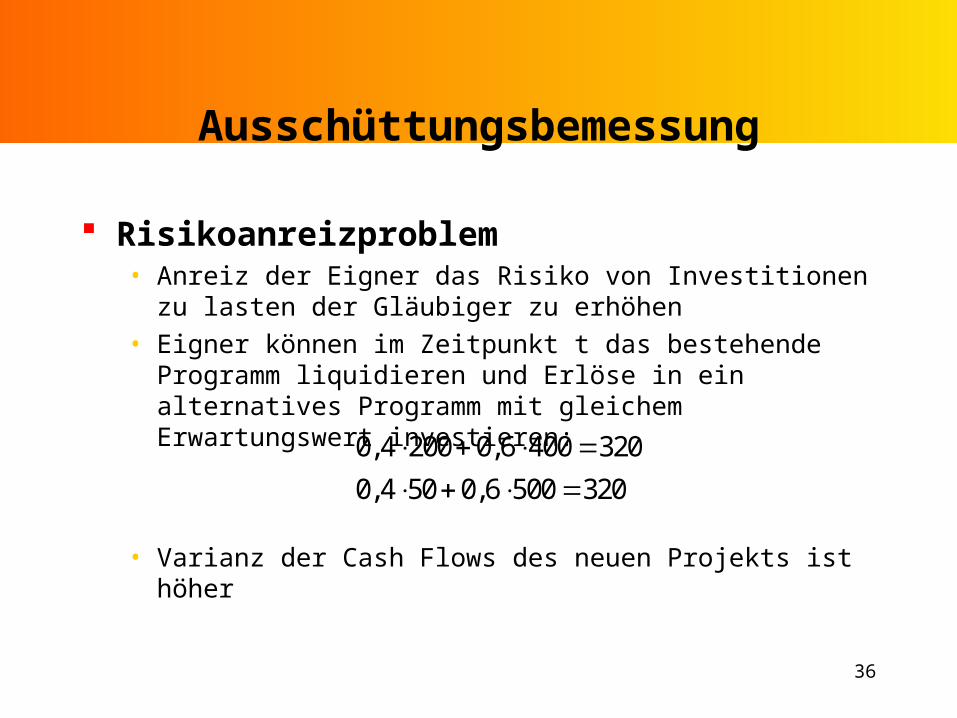

Ausschüttungsbemessung

Risikoanreizproblem• Anreiz der Eigner das Risiko von Investitionen zu lasten der

Gläubiger zu erhöhen

• Eigner können im Zeitpunkt t das bestehende Programm liquidieren und Erlöse in ein alternatives Programm mit gleichem Erwartungswert investieren:

• Varianz der Cash Flows des neuen Projekts ist höher

0,4 200 0,6 400 320

0,4 50 0,6 500 320

37

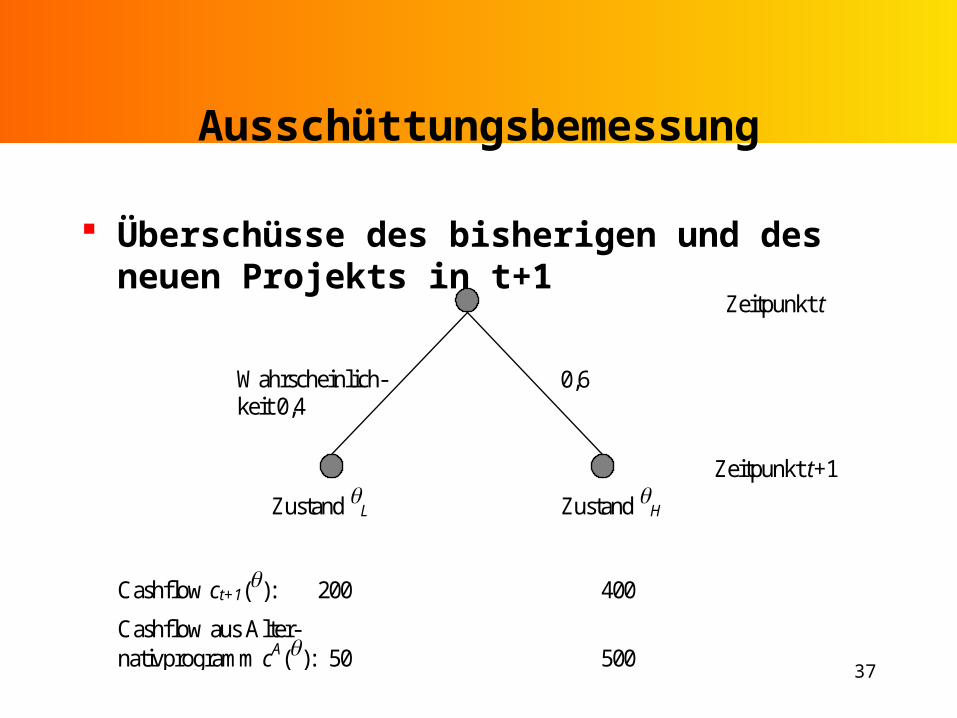

Ausschüttungsbemessung

Überschüsse des bisherigen und des neuen Projekts in t+1 Zeitpunkt t

Zeitpunkt t+1

Cashflow ct+1(): 200 400

Cashflow aus Alter- nativprogramm cA(): 50 500

Zustand L

Wahrscheinlich-keit 0,4

0,6

Zustand H

38

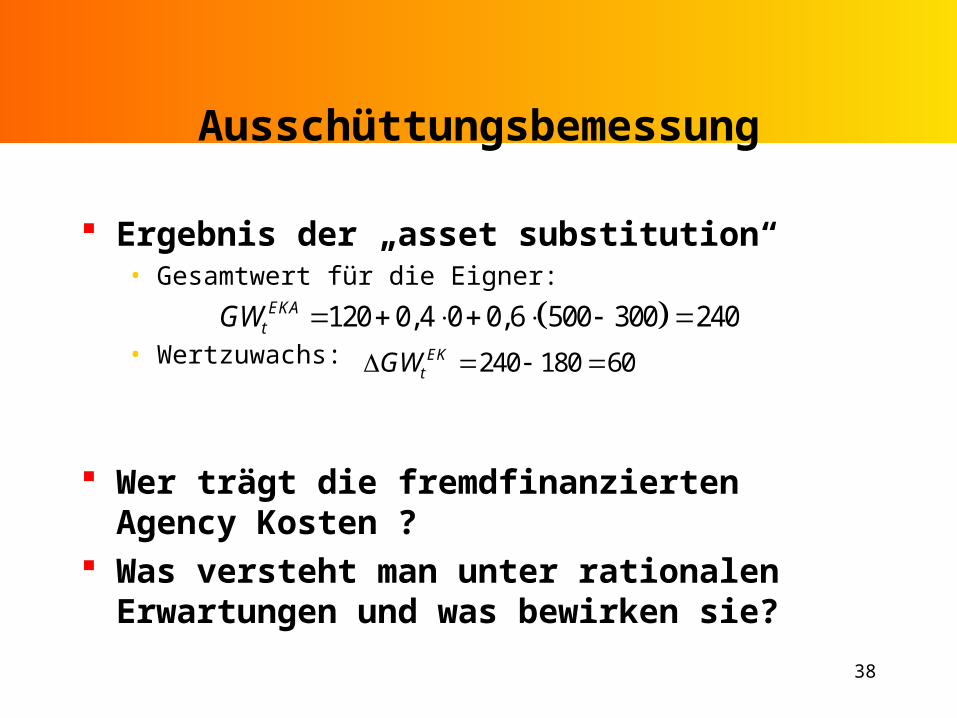

Ausschüttungsbemessung

Ergebnis der „asset substitution“• Gesamtwert für die Eigner:

• Wertzuwachs:

Wer trägt die fremdfinanzierten Agency Kosten ? Was versteht man unter rationalen Erwartungen

und was bewirken sie?

120 0,4 0 0,6 500 300 240EKAtGW

240 180 60EKtGW

39

Ausschüttungsbemessung

Maßnahmen zur Verringerung, fremdfinanzierungsbedingter Agencykosten • Reine Eigenkapitalfinanzierung

• Hybride Titel

• Restriktionen in KreditverträgenAusschüttungsrestriktionenVerpflichtung zur Einhaltung von Kennzahlen

• Nachteile Investitionstätigkeit ohne lohnende ProjekteKosten der Vertragserstellung und Überwachung der

Einhaltung

40

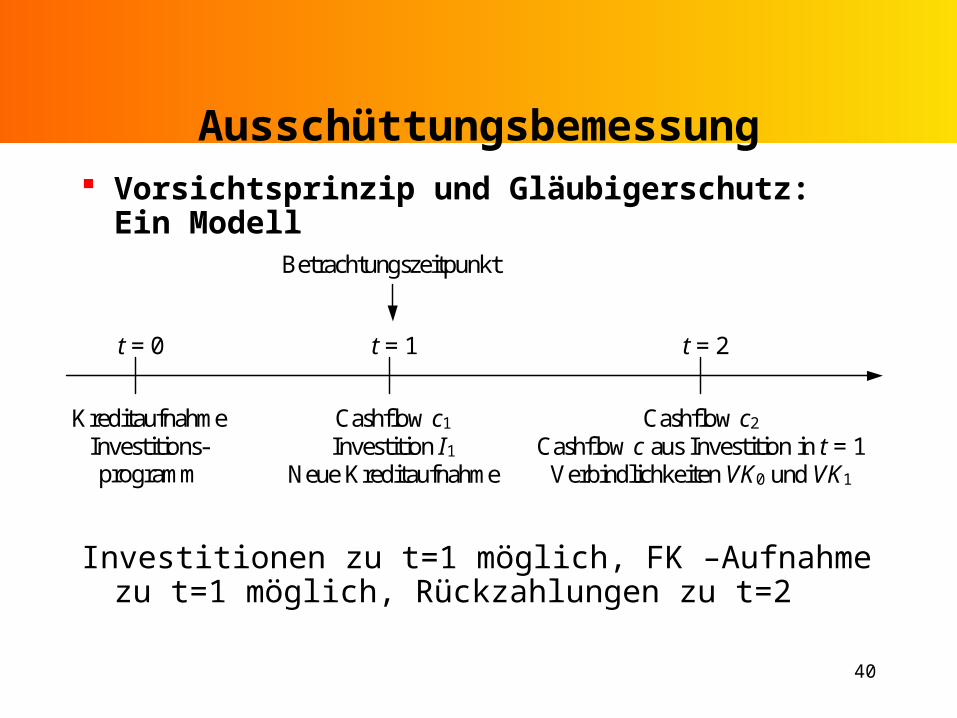

Ausschüttungsbemessung Vorsichtsprinzip und Gläubigerschutz: Ein Modell

Investitionen zu t=1 möglich, FK –Aufnahme zu t=1 möglich, Rückzahlungen zu t=2

t = 0 t = 1 t = 2

Kreditaufnahme Investitions-programm

Cashflow c1 Investition I1

Neue Kreditaufnahme

Cashflow c2 Cashflow c aus Investition in t = 1

Verbindlichkeiten VK0 und VK1

Betrachtungszeitpunkt

41

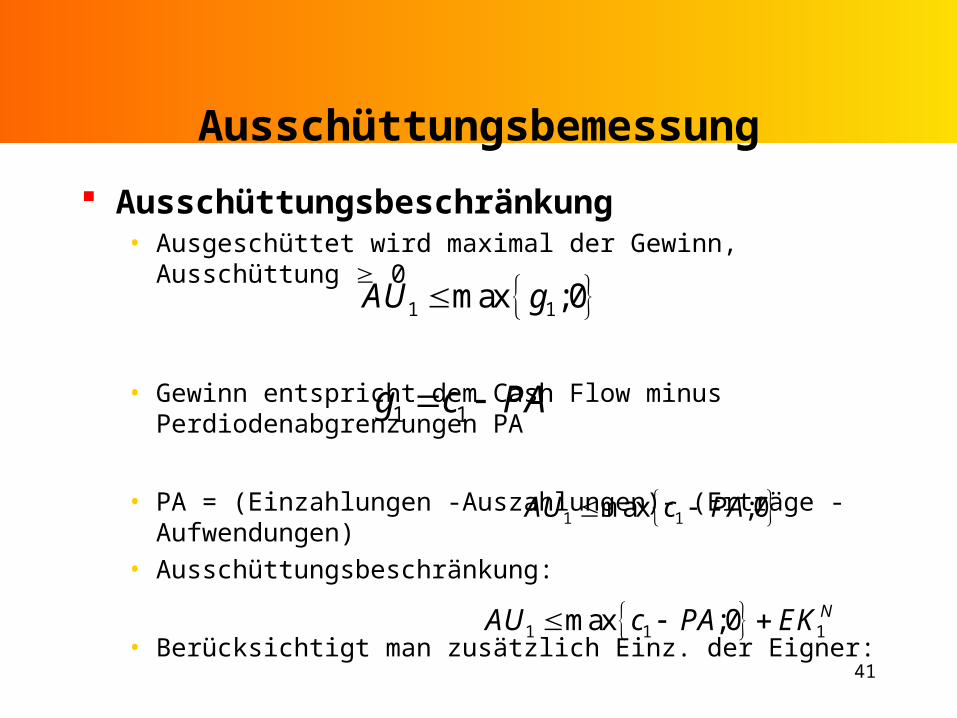

Ausschüttungsbemessung

Ausschüttungsbeschränkung• Ausgeschüttet wird maximal der Gewinn, Ausschüttung 0

• Gewinn entspricht dem Cash Flow minus Perdiodenabgrenzungen PA

• PA = (Einzahlungen -Auszahlungen)- (Erträge -Aufwendungen)

• Ausschüttungsbeschränkung:

• Berücksichtigt man zusätzlich Einz. der Eigner:

1 1max ;0AU g

1 1g c PA

1 1max ;0 AU c PA

1 1 1max ;0 NAU c PA EK

42

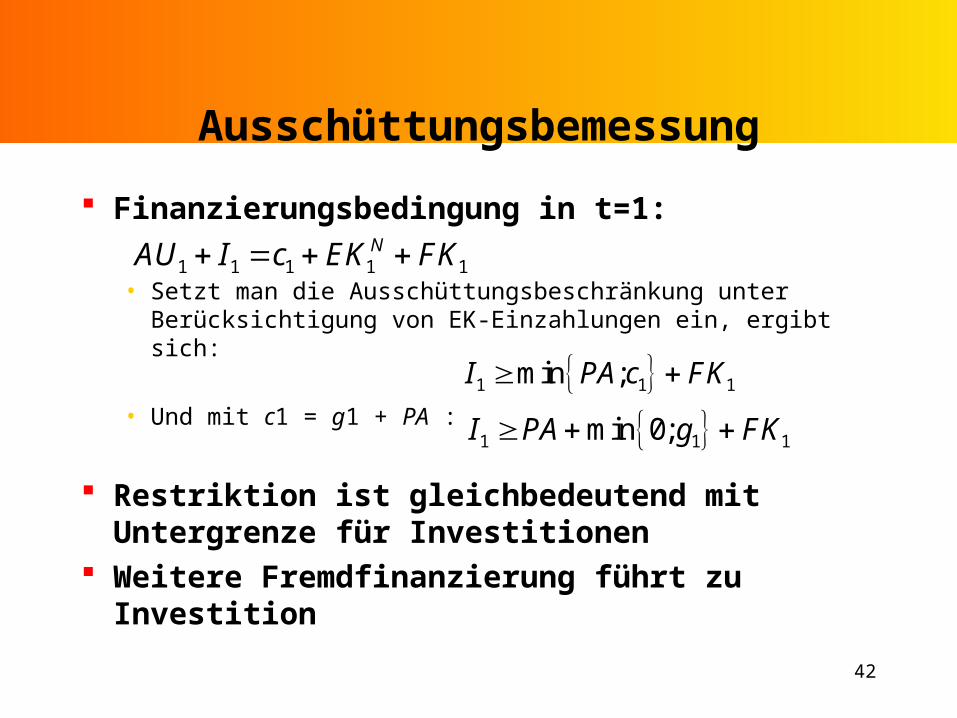

Ausschüttungsbemessung

Finanzierungsbedingung in t=1:

• Setzt man die Ausschüttungsbeschränkung unter Berücksichtigung von EK-Einzahlungen ein, ergibt sich:

• Und mit c1 = g1 + PA :

Restriktion ist gleichbedeutend mit Untergrenze für Investitionen

Weitere Fremdfinanzierung führt zu Investition

1 1 1 1 1 NAU I c EK FK

1 1 1min ; I PA c FK

1 1 1min 0; I PA g FK

43

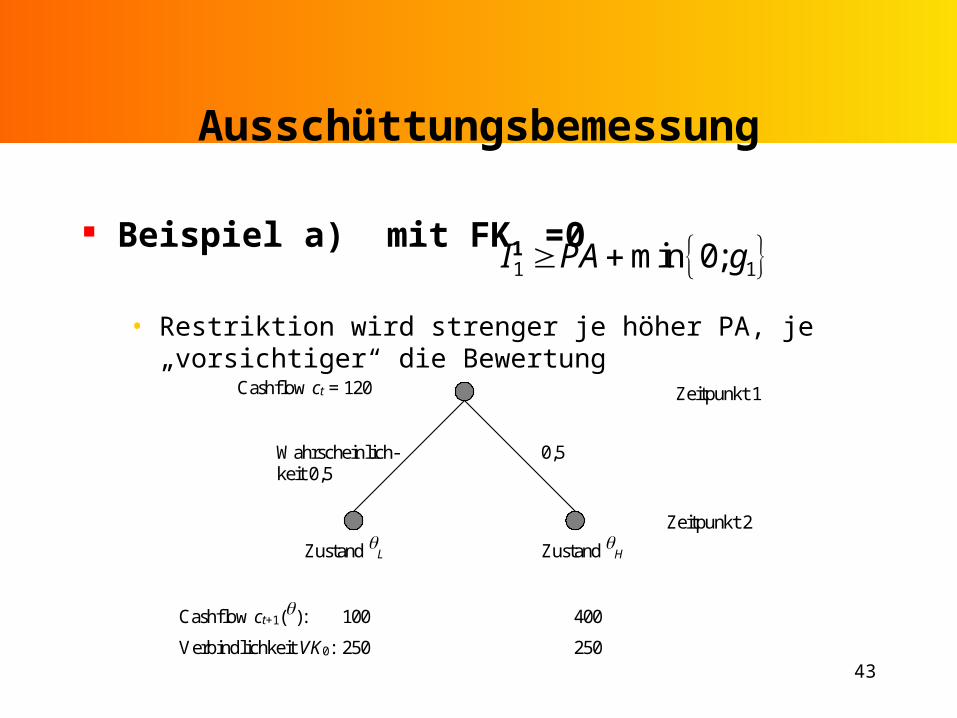

Ausschüttungsbemessung

Beispiel a) mit FK1 =0

• Restriktion wird strenger je höher PA, je „vorsichtiger“ die Bewertung

1 1min 0; I PA g

Cashflow ct = 120 Zeitpunkt 1

Zeitpunkt 2

Cashflow ct+1(): 100 400

Verbindlichkeit VK0: 250 250

Zustand L

Wahrscheinlich-keit 0,5

0,5

Zustand H

44

Ausschüttungsbemessung

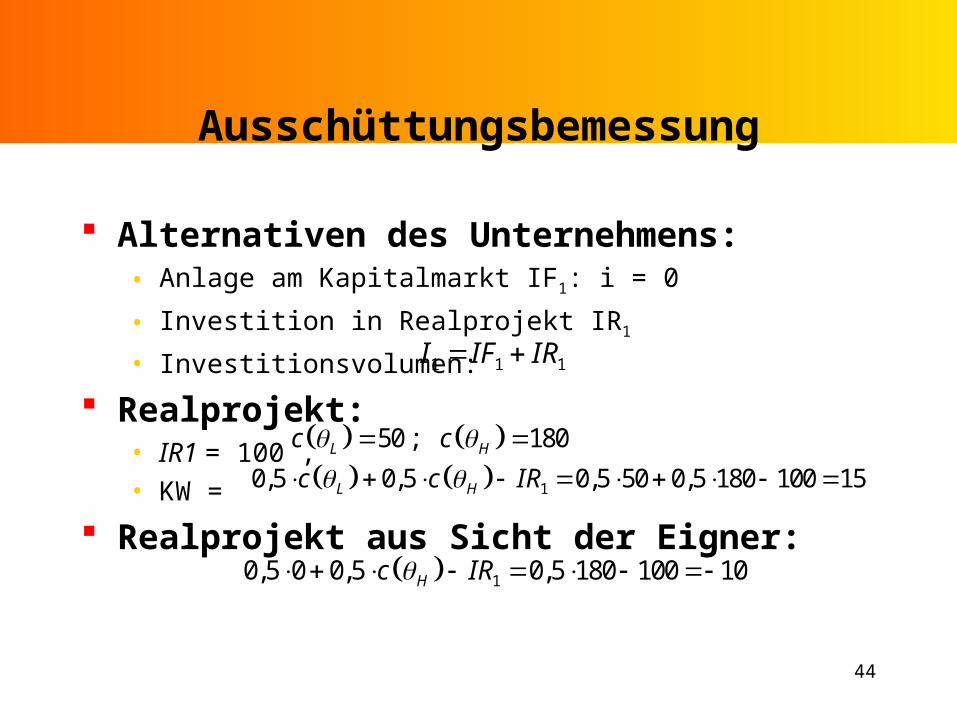

Alternativen des Unternehmens:• Anlage am Kapitalmarkt IF1: i = 0

• Investition in Realprojekt IR1

• Investitionsvolumen:

Realprojekt:• IR1 = 100 ,

• KW =

Realprojekt aus Sicht der Eigner:

1 1 1 I IF IR

50 ; 180 L Hc c

10,5 0,5 0,5 50 0,5 180 100 15 L Hc c IR

10,5 0 0,5 0,5 180 100 10 Hc IR

45

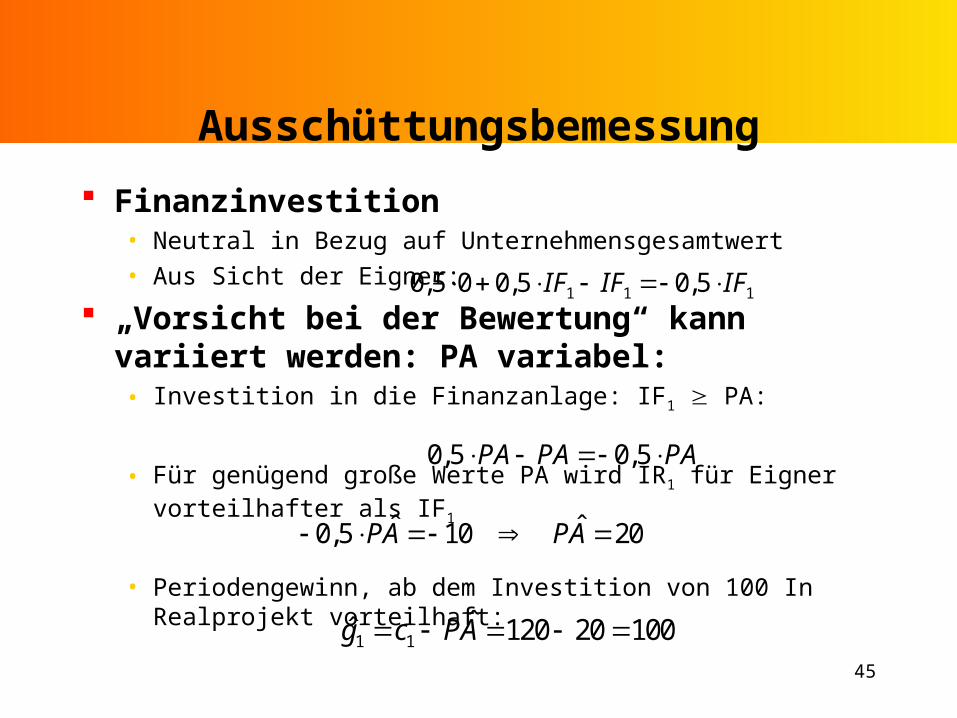

Ausschüttungsbemessung

Finanzinvestition• Neutral in Bezug auf Unternehmensgesamtwert• Aus Sicht der Eigner:

„Vorsicht bei der Bewertung“ kann variiert werden: PA variabel:• Investition in die Finanzanlage: IF1 PA:

• Für genügend große Werte PA wird IR1 für Eigner vorteilhafter als IF1

• Periodengewinn, ab dem Investition von 100 In Realprojekt vorteilhaft:

1 1 10,5 0 0,5 0,5 IF IF IF

0,5 0,5 PA PA PA

ˆ ˆ0,5 10 20 PA PA

1 1ˆˆ 120 20 100 g c PA

46

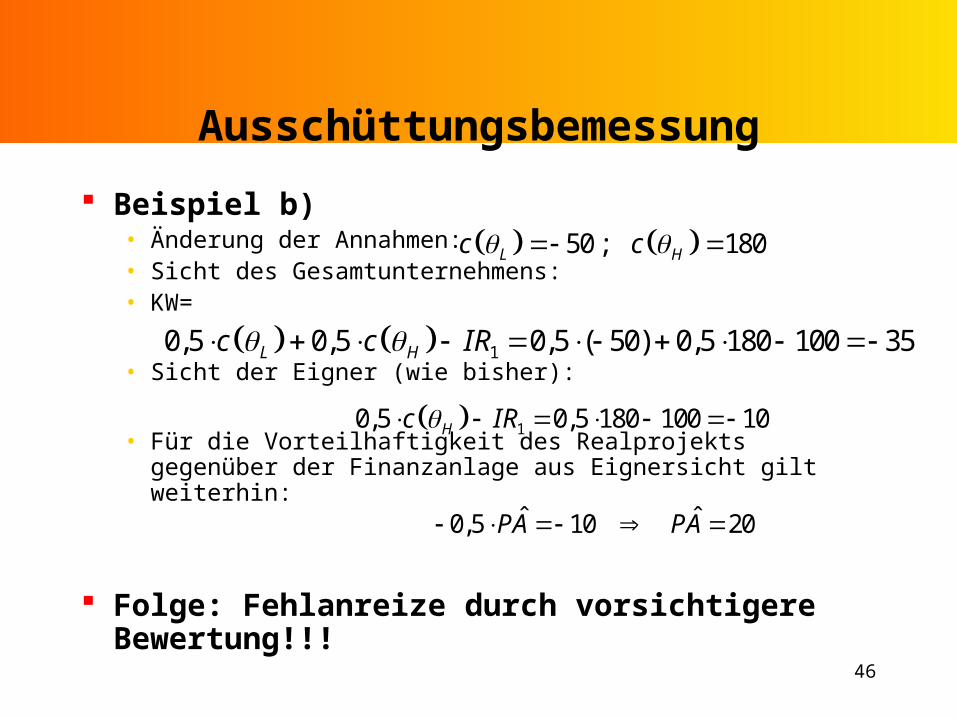

Ausschüttungsbemessung

Beispiel b) • Änderung der Annahmen: • Sicht des Gesamtunternehmens:• KW=

• Sicht der Eigner (wie bisher):

• Für die Vorteilhaftigkeit des Realprojekts gegenüber der Finanzanlage aus Eignersicht gilt weiterhin:

Folge: Fehlanreize durch vorsichtigere Bewertung!!!

50 ; 180 L Hc c

10,5 0,5 0,5 ( 50) 0,5 180 100 35 L Hc c IR

10,5 0,5 180 100 10 Hc IR

ˆ ˆ0,5 10 20 PA PA