Embed Size (px)

Citation preview

14

öpp-schriftenreihe

Vergütungs- und Controllingsysteme in ÖPP-Hochbauprojekten

14

Vergütungs- und Controllingsysteme in ÖPP-Hochbauprojekten

14

öpp-schriftenreihe

122345

5Vergütungs- und Controllingsysteme in ÖPP-Hochbauprojekten

Übersicht

Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1 Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.1 Einführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.2 Zielsetzung der Grundlagenarbeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.3 Methodik und Vorgehensweise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .131.4 Aufbau der Grundlagenarbeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2 Grundlagen zu Vergütungs- und Controllingsystemen . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.1 Kategorisierung von Vergütungs- und Controllingsystemen in ÖPP-Hochbauprojekten . . .172.2 Vertragsgestaltung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.3 Entgeltregelungen und Entgeltbestandteile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

2.3.1 Bauentgelt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.3.2 Betriebsentgelt / Instandsetzungsentgelt . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.4 Leistungsänderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242.4.1 Leistungserweiterungen (zusätzliche Leistungen). . . . . . . . . . . . . . . . . . . . . . . 252.4.2 Leistungsmodifikationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262.4.3 Leistungsminderung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 262.4.4 Preisermittlung bei Leistungserweiterungen und -modifikationen . . . . . . . . . . . . 26

2.5 Optionale Leistungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.6 Leistungsstörungen in der Bau- und Betriebsphase . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.6.1 Reaktionszeit und Wiederherstellungsfrist . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.6.2 Mängelarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292.6.3 Mängelfeststellung, Help-Desk, Dokumentation und Controlling. . . . . . . . . . . . . 30

3 Erfahrungen mit Vergütungs- und Controllingsystemen in der Praxis . . . . . . . . . . . . . . . . 31

3.1 Entgeltregelungen und Entgeltbestandteile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .313.1.1 Bauentgelt / Finanzierungsentgelt. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .313.1.2 End- und Zwischenfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.1.3 Sicherungsinstrumente. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.1.4 Betriebsentgelt / Instandsetzungsentgelt . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.1.5 Wertsicherung einzelner Entgeltbestandteile . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.2 Leistungsänderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353.2.1 Leistungserweiterungen (zusätzliche Leistungen). . . . . . . . . . . . . . . . . . . . . . . 363.2.2 Preisermittlung bei Leistungserweiterungen und -modifikationen . . . . . . . . . . . . 363.2.3 Preisermittlung für größere Leistungsänderungen, deren Umfang nicht

bestimmbar ist . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 373.3 Leistungsstörungen in der Bau- und Betriebsphase . . . . . . . . . . . . . . . . . . . . . . . . . . 38

3.3.1 Vertragsstrafen und Bonus-Regelungen für die bauliche Fertigstellung . . . . . . . . 383.3.2 Malus-Regelungen für betriebliche Leistungen . . . . . . . . . . . . . . . . . . . . . . . . 393.3.3 Bonus-Regelungen für betriebliche Leistungen . . . . . . . . . . . . . . . . . . . . . . . . 393.3.4 Mengenorientierte Vergütungsmechanismen . . . . . . . . . . . . . . . . . . . . . . . . . 40

6 ÖPP-Schriftenreihe Band 14

3.3.5 Flächenrelevante und nicht flächenrelevante Vergütungsmechanismen . . . . . . . . 403.3.6 Mängel und Mängelstufen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403.3.7 Reaktionszeit und Wiederherstellungsfrist . . . . . . . . . . . . . . . . . . . . . . . . . . . 413.3.8 Berechnungssysteme für Malus-Regelungen . . . . . . . . . . . . . . . . . . . . . . . . . . 423.3.9 Fazit für anreizorientierte Vergütungsmechanismen. . . . . . . . . . . . . . . . . . . . . 433.3.10 Mängelfeststellung, Help-Desk, Controlling und Dokumentation. . . . . . . . . . . . . 433.3.11 Kommunikationsprozesse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

4 Empfehlungen für die Anwendbarkeit im Vertragsvollzug . . . . . . . . . . . . . . . . . . . . . . .47

4.1 Entgeltmechanismen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 474.1.1 Schlussfolgerung aus den Interviews . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 484.1.2 Bestandteile und Verortung der Entgeltmechanismen. . . . . . . . . . . . . . . . . . . . 484.1.3 Bau- und Finanzierungsentgelt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 504.1.4 Betriebsentgelt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 554.1.5 Vergütung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 594.1.6 Wertsicherungsklauseln für das Betriebsentgelt . . . . . . . . . . . . . . . . . . . . . . . 614.1.7 Sicherheiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

4.2 Leistungsänderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.2.1 Schlussfolgerung aus den Interviews . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.2.2 Ausgangslage und normative Anforderungen an die Regelung von Leistungs-

änderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .714.2.2.1 Leistungsänderungen in Hinblick auf bauliche Leistungen. . . . . . . . . . . . .714.2.2.2 Leistungsänderungen in Hinblick auf betriebliche Leistungen . . . . . . . . . 73

4.2.3 Beispiel aus den UK-Musterverträgen für Regelungsmechanismen bei Leistungsänderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 734.2.3.1 Regelungsmechanismen für nicht vertragliche geregelte Sonderfälle

(nachvertragliche einvernehmliche Änderungsvereinbarungen) . . . . . . . . 734.2.3.2 Einstufung der Leistungsänderungen . . . . . . . . . . . . . . . . . . . . . . . . . 744.2.3.3 Leistungsänderungen während der Bau- und Betriebsphase . . . . . . . . . . 764.2.3.4 Regelungen für die Preisgestaltung bei Leistungsänderungen . . . . . . . . . 78

4.2.4 Leistungsänderungen während der Bau- und Betriebsphase. . . . . . . . . . . . . . . . 814.2.4.1 Anforderungen und Ablauf der Beauftragung bei vom Auftrag-

nehmer beabsichtigten Leistungsänderungen. . . . . . . . . . . . . . . . . . . . 824.2.4.2 Anforderungen und Ablauf der Beauftragung bei vom Auftraggeber

beabsichtigten Leistungsänderungen . . . . . . . . . . . . . . . . . . . . . . . . . 824.2.4.3 Preisbildung hinsichtlich der Investitionskosten . . . . . . . . . . . . . . . . . . 824.2.4.4 Preisbildung hinsichtlich der Betriebskosten . . . . . . . . . . . . . . . . . . . . . 83

4.2.4.4.1 Betriebskostenanpassung als Folge einer Investitions- maßnahme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

4.2.4.4.2 Ausschließliche Erweiterung oder Reduzierung von Betriebsleistungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

4.2.4.4.3 Verlängerung von Betriebsleistungen . . . . . . . . . . . . . . . . . . . 844.2.4.5 Resultierende Anforderungen an das Malus-Konzept . . . . . . . . . . . . . . . 84

4.2.5 Anpassung der Vergütung und deren Finanzierung. . . . . . . . . . . . . . . . . . . . . . 88

7Vergütungs- und Controllingsysteme in ÖPP-Hochbauprojekten

4.3 Malus-Konzept . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 904.3.1 Schlussfolgerung der Interviews . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 904.3.2 Aufbau des Malus-Konzepts. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 924.3.3 Grundsätzliches zum Modell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

4.3.3.1 Rahmenbedingungen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 974.3.3.2 Mängel und deren wirtschaftliche Folgen im Malus-System. . . . . . . . . . . 98

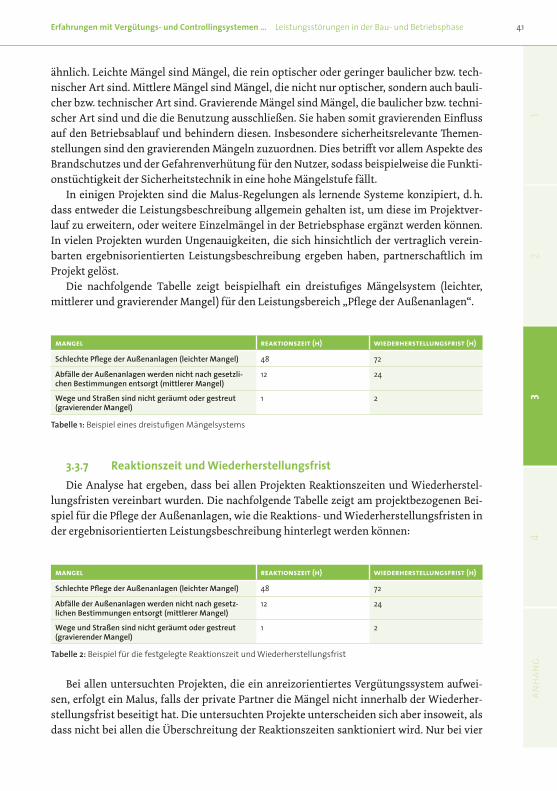

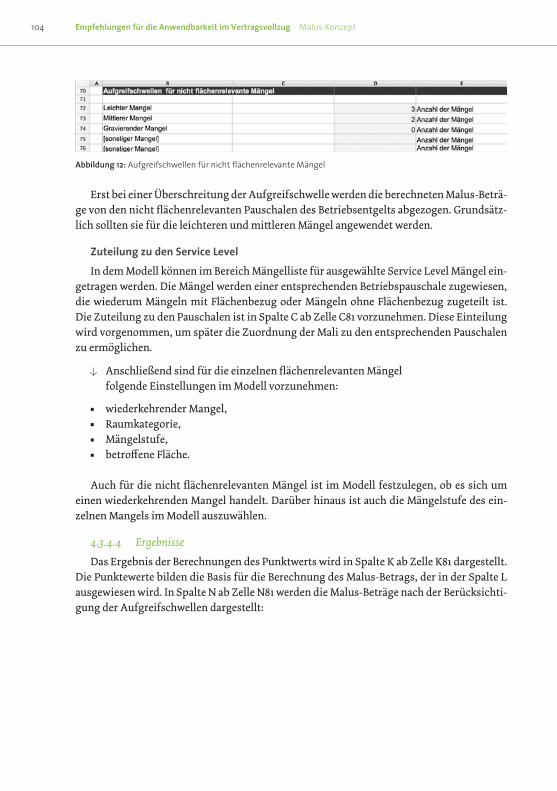

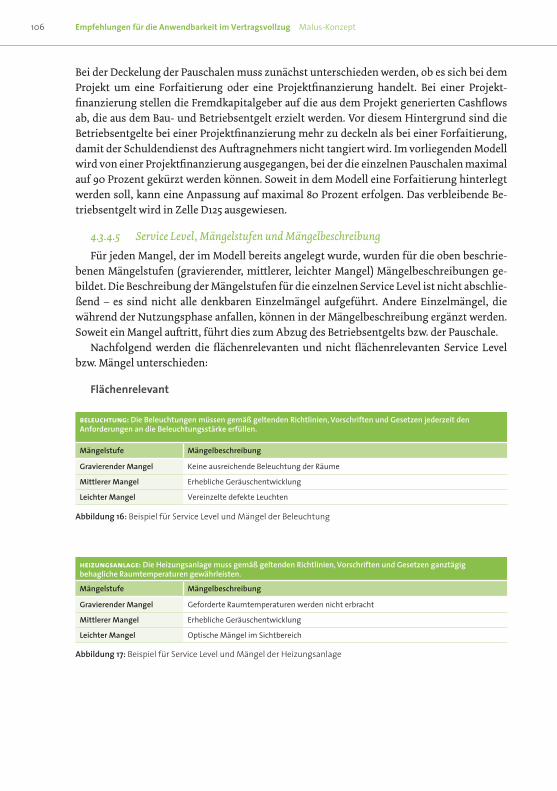

4.3.4 Beispielprojekt im Modell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1004.3.4.1 Allgemeine Projektannahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1014.3.4.2 Flächenrelevante Mängel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1024.3.4.3 Nicht flächenrelevante Mängel . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1034.3.4.4 Ergebnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1044.3.4.5 Service Level, Mängelstufen und Mängelbeschreibung . . . . . . . . . . . . . 106

4.3.5 Fazit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

Anlage 1 Gesprächsleitfaden zur Untersuchung von geeigneten Ver gütungs- und Controllingsystemen in ÖPP-Hochbauprojekten . . . . . . . . . . . . . . . . . . . . . . . . 112

Glossar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117Abkürzungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .120Impressum . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

Abbildungsverzeichnis

Abbildung 1: Merkmale von Vergütungskonzepten . . . . . . . . . . . . . . . . . . . . . . . . . . 90Abbildung 2: Service Level und Mängel der Heizungsanlage . . . . . . . . . . . . . . . . . . . . . 94Abbildung 3: Auswirkungen bei Überschreitung der Wiederherstellungsfrist . . . . . . . . . 96Abbildung 4: Eingabe der Nettogrundfläche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Abbildung 5: Pauschalen des Betriebsentgelts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Abbildung 6: Umrechnung Malus-Punkt zu Malus-Betrag . . . . . . . . . . . . . . . . . . . . . . 101Abbildung 7: Multiplikatoren für wiederkehrende flächen- und nicht flächen-

relevante Mängel. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .102Abbildung 8: Multiplikatoren für die Raumkategorien . . . . . . . . . . . . . . . . . . . . . . . . .102Abbildung 9: Multiplikatoren für Mängelstufen der flächenrelevanten Mängel . . . . . . . .102Abbildung 10: Aufgreifschwellen für flächenrelevante Mängel . . . . . . . . . . . . . . . . . . . .103Abbildung 11: Mängelstufen und Multiplikatoren für nicht flächenrelevante Mängel . . . . .103Abbildung 12: Aufgreifschwellen für nicht flächenrelevante Mängel . . . . . . . . . . . . . . . 104Abbildung 13: Berechnete Punktewerte und Malus-Beträge vor und nach der Aufgreif-

schwelle. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .105Abbildung 14: Anzeige der überschrittenen Aufgreifschwellen . . . . . . . . . . . . . . . . . . .105Abbildung 15: Anzeige des gesenkten Betriebsentgelts . . . . . . . . . . . . . . . . . . . . . . . . .105Abbildung 16: Beispiel für Service Level und Mängel der Beleuchtung . . . . . . . . . . . . . . 106

8 ÖPP-Schriftenreihe Band 14

Tabellenverzeichnis

Tabelle 1: Beispiel eines dreistufigen Mängelsystems . . . . . . . . . . . . . . . . . . . . . . . 41Tabelle 2: Beispiel für die festgelegte Reaktionszeit und Wiederherstellungsfrist . . . . . 41Tabelle 3: Praxisbeispiel für die Zuordnung zu vier Dringlichkeitsstufen . . . . . . . . . . . 42Tabelle 4: Beispiel für ein Malus-System mit Pauschalbeträgen. . . . . . . . . . . . . . . . . 42Tabelle 5: Einstufung, Definition und empfohlene Vorgehensweise für die Preis-

anpassung in den UK-Muster verträgen . . . . . . . . . . . . . . . . . . . . . . . . . 75Tabelle 6: Konzept für die flächenrelevanten Mängel . . . . . . . . . . . . . . . . . . . . . . . 93Tabelle 7: Beispiel für die Zuteilung der nicht flächenrelevanten Mängel . . . . . . . . . . 95

Formelverzeichnis

Formel 1: Formel zur Berechnung des Punktwerts für die flächenrelevanten Mängel . . 93Formel 2: Berechnung des Punktwerts für flächenrelevante Mängel am Beispiel

eines Verwaltungsgebäudes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94Formel 3: Berechnung des Punktwerts für flächenrelevante Mängel am Beispiel

eines Verwaltungsgebäudes mit angepasster Mängelstufe . . . . . . . . . . . . 94Formel 4: Berechnung des Punktwerts für flächenrelevante Mängel am Beispiel

eines Verwaltungsgebäudes mit angepasster Raumkategorie. . . . . . . . . . . 95Formel 5: Berechnung des Punktwerts für flächenrelevante Mängel am Beispiel

eines Verwaltungsgebäudes mit ergänztem Multiplikator für wieder-kehrende Mängel. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

Abbildung 17: Beispiel für Service Level und Mängel der Heizungsanlage . . . . . . . . . . . . 106Abbildung 18: Beispiel für Service Level und Mängel der sanitären Einrichtungen. . . . . . . .107Abbildung 19: Beispiel für Service Level und Mängel der Reinigung . . . . . . . . . . . . . . . . .107Abbildung 20: Beispiel für Service Level und Mängel der Außenanlagen . . . . . . . . . . . . . .107Abbildung 21: Beispiel für Service Level und Mängel des Help-Desks . . . . . . . . . . . . . . . .107Abbildung 22: Beispiel für Service Level und Mängel der Abfallentsorgung . . . . . . . . . . . 108Abbildung 23: Beispiel für Service Level und Mängel des Caterings . . . . . . . . . . . . . . . . 108

9Vergütungs- und Controllingsysteme in ÖPP-Hochbauprojekten

Zusammenfassung

Die Verträge von Öffentlich-Privaten Partnerschaften beinhalten i. d. R. Vergütungs- und Controllingsysteme, die den Umgang mit Entgelten, Leistungsstörungen und Leis-tungsänderungen regeln. Methodisch saubere Regelungen zu diesen Themen spielen eine entscheidende Rolle für langfristig funktionierende Öffentlich-Private Partnerschaften.

Um dem Leser einen schnellen Überblick über den strukturellen Aufbau der Grund-lagenarbeit zu ermöglichen, soll an dieser Stelle auf die Inhalte der jeweiligen Kapitel in knapper Form eingegangen werden.

Zunächst werden im Kapitel 1 der Inhalt und die Zielsetzung, die Methodik und Vor-gehensweise sowie der Aufbau der Grundlagenarbeit erläutert. Das Kapitel 2 geht auf die Grundlagen von Vergütungs- und Controllingsystemen ein, um ein Verständnis für die Zusammenhänge der oben genannten Themen zu vermitteln. Anschließend werden im Kapitel 3 die Praxiserfahrungen öffentlicher Projektträger, die durch eine strukturierte Befragung ermittelt wurden, ausgewertet.

Das Kapitel 4 zeigt Empfehlungen zu den oben genannten Themen, die bei der Ausge-staltung von Verträgen herangezogen werden können. Darüber hinaus wurde ein Excel-Modell entwickelt, das dem öffentlichen Auftraggeber ermöglicht, das Malus-Konzept direkt anzuwenden.

Hierbei hat sich vor allem gezeigt, dass sich für den Bereich Entgeltregelungen weitest-gehend Standards am Markt herausgebildet haben. Grundsätzlich erfolgt die Aufteilung der Entgelte in die Bestandteile Planung und Bau, Betrieb und Finanzierung, wobei die Betriebsleistungen unterschiedlich stark untergliedert werden.

Bei der Aufschlüsselung des ÖPP-Entgelts haben sich differenzierte Darstellungen der Entgeltbestandteile bewährt. Nur so kann z. B. die Umsatzbesteuerung von Finanzierungs-kosten vermieden werden. Außerdem ist ein transparenter Ausweis der Entgeltbestand-teile Grundlage für die Vereinbarung von differenzierten Entgeltanpassungsmechanismen bei etwaigen Leistungsänderungen. Schließlich tragen detaillierte Wertsicherungsklauseln

10 ÖPP-Schriftenreihe Band 14

zu einer Senkung von Risikokosten und einer möglichst realistischen Fortentwicklung von Entgelten bei.

Bei Leistungsänderungen handelt es sich in der Vertragspraxis bislang in der Mehrzahl der Vertragsänderungen um einvernehmlich auf Nachtragsverhandlungen beruhenden Anpassungsvereinbarungen. Während alle Projekte Regelungen zu Leistungsänderungen vorsehen, sollte man doch die Mechanismen zur Preisermittlung zwischen kleinen und großen Leistungsänderungen vertraglich voneinander abgrenzen. Zudem sollten zur Klärung von Meinungsverschiedenheiten bei Leistungs- und Vergütungsanpassungen zusätzliche Streitlösungsverfahren vereinbart werden.

Für die Regelungen zum Thema Leistungsstörungen wurde deutlich, dass sich Bonus-Regelungen für betriebliche Leistungen nicht durchgesetzt haben. Die Mehrzahl der Projektträger verwendet ausschließlich ein Malus-System und ist damit weitestgehend zufrieden, wobei die angewendeten Malus-Regelungen häufig zu umfangreich und zu vielschichtig sind.

Die Regelungen zu Leistungsänderungen sind am ÖPP-Markt bisher weniger etabliert und finden daher weniger Anwendung. Nach unserer Einschätzung sind für größere Leistungsänderungen in den Verträgen eindeutige Regelungen festzulegen, um die Interessen öffentlicher Auftraggeber zu schützen und durch vorbereitete Einheitspreis-listen oder Verweise auf die Urkalkulation und insbesondere bei kleineren Leistungsän-derungen Zeit- und Arbeitsaufwand reduzieren können. Hierfür werden in der Arbeit die Preisfindungs- und Verfahrensmechanismen beschrieben, die für Leistungsänderungen im Vertragsvollzug angewendet werden können. Darüber hinaus wird in der Grundlagen-arbeit auf entsprechende Vertragsmuster verwiesen, die für die Vertragsgestaltung von ÖPP-Projekten herangezogen werden.

Damit sich die Anwender im Vertragsvollzug bei Leistungsstörungen schnell zurecht-finden, sind die vertraglich zu vereinbarenden Vergütungsregelungen nicht zu komplex auszugestalten. Dafür sollten die öffentlichen Auftraggeber für die Betriebs- und Instand-haltungsleistungen auf ein Malus-System zurückgreifen, das mit einem Punktemecha-nismus arbeitet. Zudem ist bei der Ausgestaltung des Malus-Konzepts darauf zu achten, dass die Wiederherstellungsfristen, die Mängelstufen sowie die Raumkategorien eindeutig festgelegt werden, um eine praxisnahe Anwendung zu ermöglichen. In dem hier veröffent-lichten Malus-Konzept sind diese Anforderungen berücksichtigt. Es kann von öffentlichen Auftraggebern für die Konzeption eines Projekts, zu Vertragsverhandlungen oder im Vertragsvollzug genutzt werden.

Einleitung Einführung 11

34

21

anhan

g1

1 Einleitung

1.1 Einführung

Ö PP-Projekte weisen aufgrund des Lebenszyklusansatzes für gewöhnlich eine lan-ge Vertragslaufzeit auf. Wesentlicher Inhalt der vertraglichen Vereinbarungen ist daher regelmäßig ein Vergütungs- und Controllingsystem, welches das Ziel hat,

die in der ergebnisorientierten Leistungsbeschreibung festgelegten Qualitäten und Inhalte zu einer messbaren vertraglich vereinbarten Leistungserfüllungspflicht werden zu lassen. Im Rahmen eines ÖPP-Projekts beinhalten die Vorgaben an die Qualität vor allem sogenann-te Service-Level-Agreements, die als messbare Größen in den Verträgen definiert werden, um sicherzustellen, dass der Zustand des Objekts über die gesamte Projektlaufzeit gewähr-leistet ist. Somit bilden die Service-Level-Agreements die Grundlage für die anreizorientier-ten Vergütungsmechanismen.

Darüber hinaus stellen die Vergütungsmechanismen die zentrale Verknüpfung zwischen Qualität und Vergütung in den Projektverträgen dar und sind auch das Leitwerk für die Er-mittlung vertraglicher Schlechterfüllung und die damit verbundenen Malus-Beträge für den Auftragnehmer.

Es hat sich bei Projekten in der Vergangenheit gezeigt, dass das Thema Vergütungs-mechanismen und Controlling hohen Abstimmungsbedarf bei der Projektentwicklung er-fordert und hart verhandelter Vertragsbestandteil bei den Vergaben ist.

In der Praxis kommen zahlreiche unterschiedliche Vergütungssysteme zur Anwendung, die bezüglich ihrer Handhabbarkeit sehr unterschiedlich zu bewerten sind. Insbesondere für den Fall von Leistungsstörungen oder Anpassungen aufgrund gewünschter Leistungs-änderungen ist es wichtig, im Vorhinein ein für den Auftraggeber vorteilhaftes Verfahren vertraglich vereinbart zu haben. Notwendige Leistungsanpassungen während der Projekt-laufzeit sind beispielsweise durch notwendige Anbauten zur Kapazitätserweiterung oder

Einleitung Zielsetzung der Grundlagenarbeit12

Umbauten aufgrund von erforderlichen Nutzungsänderungen und den ggf. daraus resultie-renden Änderungen der betrieblichen Anforderungen zu erwarten.

Als Erfahrungswert lässt sich identifizieren, dass eine klare Systematik bei der Vergü-tungsstruktur und deren eindeutige Umsetzbarkeit im Vertragsvollzug die wirtschaftlichen Interessen der öffentlichen Hand schützt und den Nachsteuerungsbedarf während der Pro-jektlaufzeit erheblich reduziert. Durch geeignete Vergütungs- und Controllingsysteme kön-nen bereits in der Projektvorbereitung effiziente Lösungen im Umgang mit Leistungsände-rungen oder Leistungsstörungen vereinbart werden

1.2 Zielsetzung der GrundlagenarbeitDas Bundesministerium der Finanzen (BMF) hat die ÖPP Deutschland AG (Partnerschaf-

ten Deutschland, abgekürzt PD) beauftragt, eine Grundlagenarbeit zu Vergütungs- und Con-trollingsystemen in ÖPP-Hochbauprojekten zu erstellen. Ziel der Grundlagenarbeit ist es, die Sensibilität für die vertragliche Vereinbarung geeigneter Vergütungs- und Controlling-systeme zu stärken und deren Nutzen herauszustellen. Durch die Erarbeitung und Veröf-fentlichung konkreter Modelle mit sinnvollen und marktfähigen Handlungsempfehlungen soll die Grundlagenarbeit außerdem die vertragliche Gestaltung geeigneter Vergütungs- und Controllingsysteme in ÖPP-Projekten erleichtern. Im Rahmen der Grundlagenarbeit wurden ÖPP-Projekte im Hochbau (Verwaltungsgebäude, Schulgebäude, Sporthallen, Kin-dergärten, Krankenhäuser) berücksichtigt.

[ In der Arbeit werden insbesondere folgende Themenkomplexe hinsichtlich Vergütungsmechanismen sowie Controllingsystemen untersucht, nämlich:

ፚ Entgeltregelungen und Entgeltbestandteile, ፚ Leistungsänderungen und optionale Leistungen, ፚ Leistungsstörungen in der Bau- und Betriebsphase.

Für diese Themenbereiche werden zunächst Regelungen, die bereits in laufenden ÖPP-Projekten in Deutschland angewendet werden, auf Praktikabilität untersucht. Auf dieser Grundlage wird der derzeitige Stand bei der Ausgestaltung von Vergütungs- und Control-lingsystemen zusammenfassend dargestellt.

Anschließend werden unsere Empfehlungen anhand von relevanten Vorüberlegungen für wirtschaftlich sinnvolle und praktikable Vergütungsmechanismen abgeleitet, die im Vertragsvollzug und anhand von Musterbeispielen angewendet werden können.

Die Inhalte für die einzelnen Themenbereiche stellen sich im Einzelnen folgendermaßen dar:

[ Entgeltregelungen und Entgeltbestandteile:

ፚ Untersuchung und Darstellung von bestehenden Entgeltregelungen und Entgeltbestandteilen (Bau-, Finanzierungs-, Betriebs- und Instandhaltungsentgelt),

ፚ Beschreibung der Herangehensweise für die End- und Zwischenfinanzierung von ÖPP-Projekten,

Einleitung Methodik und Vorgehensweise 13

34

21

anhan

g1

ፚ Darstellung von marktgängigen Sicherungsinstrumenten (Bürgschaften, Endschaftsregelungen, Instandhaltungskonto),

ፚ Darstellung von Wertsicherungen für einzelne Entgeltbestandteile (bspw. Instandhaltung, Energie, Strom, Wasser),

ፚ Beschreibung der im Vertragsvollzug anwendbaren Regelungen für Entgelte, ፚ Abbildung der wirtschaftlichen Vor- und Nachteile der jeweiligen Regelungen

und Verweis auf Vertragsmuster, die in Verdingungsunterlagen in ÖPP-Hochbau-projekten Eingang finden können, insbesondere hinsichtlich verschiedener Finanzierungsarten und unter Berücksichtigung der Risiken und Schwierigkeiten im Vertragsvollzug.

[ Leistungsänderungen:

ፚ Untersuchung und Darstellung von vertraglichen Regelungen zu Leistungs-änderungen während der Bau- und Betriebsphase (Leistungserweiterungen, -modifikationen und -minderungen),

ፚ Beschreibung von Regelungen zur Preisermittlung für Leistungsänderungen und -modifikationen, deren Umfang bestimmbar und nicht bestimmbar ist, unter Berücksichtigung der Risiken und Schwierigkeiten im Vertragsvollzug,

ፚ Abbildung der wirtschaftlichen Vor- und Nachteile der jeweiligen Regelungen, ፚ Beschreibung der Regelungen zur Anpassung der Vergütung und deren

Finanzierung, Verweis auf Vertragsmuster, die in Verdingungsunterlagen für ÖPP-Hochbauprojekte Eingang finden können.

[ Leistungsstörungen:

ፚ Darstellung von verschiedenen Vergütungskonzepten (Vertragsstrafen, Bonus-Malus-Konzepten) in der Bau- und Betriebsphase und Beschreibung der einzelnen Merkmale (Mängelarten, Mängelstufen, Reaktions- und Wiederherstellungsfristen) mit ihren Vor- und Nachteilen,

ፚ Darstellung des Controllings in der Betriebsphase (Help-Desk, Dokumentation und Controlling),

ፚ Entwicklung eines Malus-Konzepts (Mängelarten, Mängelstufen, Reaktions- und Wiederherstellungsfristen) auf der Grundlage der Befragung sowie Abbildung der damit verbundenen wirtschaftlichen Wirkungsmechanismen,

ፚ Entwicklung von einzelnen Service Level für die Anknüpfung des Malus-Konzepts, ፚ Entwicklung eines Excel-Modells, das die Anforderungen des Malus-Konzepts

abbildet und das anhand eines Praxisbeispiels illustriert wird.

1.3 Methodik und Vorgehensweise

Identifikation von geeigneten ÖPP-Projekten / Projektträgern

In der ersten Phase der Grundlagenarbeit wurden verschiedene bereits durchgeführte ÖPP-Projekte ausgewählt, die von verschiedenen Unternehmen unterstützt wurden und

Einleitung Aufbau der Grundlagenarbeit14

in denen unterschiedliche Vergütungssysteme zum Einsatz kamen, sowie solche, die einen unterschiedlichen Nutzungsbeginn aufweisen. Dadurch konnten sowohl die aktuellen Ent-wicklungen des ÖPP-Markts als auch die gewonnenen Erfahrungen von bereits angelau-fenen Projekten genutzt werden. Zur Identifikation von geeigneten Projekten wurden die ÖPP-Kompetenzzentren der einzelnen Bundesländer mit einbezogen. Im Anschluss wurden die ausgewählten Projektträger angeschrieben. Parallel dazu wurde ein Gesprächsleitfaden entwickelt, auf dessen Grundlage die Interviews durchgeführt worden sind.

Durchführung und Auswertung der Interviews

In der zweiten Phase der Grundlagenarbeit kamen insgesamt elf Interviews mit Projekt-trägern zustande, von denen sich zehn in der Betriebsphase befanden. Mithilfe des zu die-sem Zweck entwickelten Gesprächsleitfadens, wurden diverse vertragliche Besonderheiten bezüglich der Regelungen von Leistungsänderungen und -störungen, Controlling und Ver-gütungskonzepten abgefragt. Darüber hinaus wurden während des Interviews auch ergän-zende und vertiefende Fragen zu den untersuchten Themen gestellt. Nach der Durchführung der Interviews wurden die gewonnenen Informationen mithilfe des Gesprächsleitfadens do-kumentiert. Anschließend wurden die Ergebnisse der Befragungen zusammengefasst und die Erkenntnisse nach statistischen Methoden ausgewertet. Die Analyse der Interviews wird in der Grundlagenarbeit anonymisiert dargestellt.

1.4 Aufbau der GrundlagenarbeitDie Gliederung der Grundlagenarbeit lehnt sich an die oben beschriebenen Projektpha-

sen an. In der Arbeit werden daher zunächst die Grundlagen für die Themenbereiche Entgeltre-

gelungen und Entgeltbestandteile, Leistungsänderungen und optionale Leistungen sowie Leistungsstörungen in der Bau- und Betriebsphase beschrieben (siehe Kapitel Grundlagen zu Vergütungs- und Controllingsystemen). Hier wird vor allem auf die verschiedenen Kom-ponenten der Entgeltregelungen und Entgeltbestandteile (siehe Kapitel Entgeltregelungen und Entgeltbestandteile), mögliche Leistungsänderungen bzw. optionale Leistungen (sie-he Kapitel Leistungsänderungen und Kapitel Optionale Leistungen) sowie eventuelle Leis-tungsstörungen in der Bau- und Betriebsphase (siehe Kapitel Leistungsstörungen in der Bau- und Betriebsphase) eingegangen.

Die Ergebnisse der Befragung wurden entsprechend den drei zuvor genannten Haupt-themen erfasst und im Bericht beschrieben.

In Kapitel Entgeltregelungen und Entgeltbestandteile sind u. a. die verschiedenen Ge-staltungsmöglichkeiten des Bau-, Betriebs- und Instandhaltungsentgelts sowie deren Wert-sicherung dargelegt, die aus den praktischen Erfahrungen der Ansprechpartner abgeleitet sind. Darüber hinaus werden in diesem Kapitel die Erfahrungen der Projektträger zu den Sicherungsinstrumenten für verschiedene Finanzierungsarten dargestellt.

Die Grundlagenarbeit analysiert zudem Regelungen zur Preisermittlung bei anfallenden Leistungserweiterungen und -modifikationen, insbesondere für größere Leistungsände-rungen, deren Umfang nicht bestimmbar ist (Kapitel Preisermittlung bei Leistungserwei-

Einleitung Aufbau der Grundlagenarbeit 15

34

21

anhan

g1

terungen und -modifikationen und Kapitel Preisermittlung für größere Leistungsänderun-gen, deren Umfang nicht bestimmbar ist).

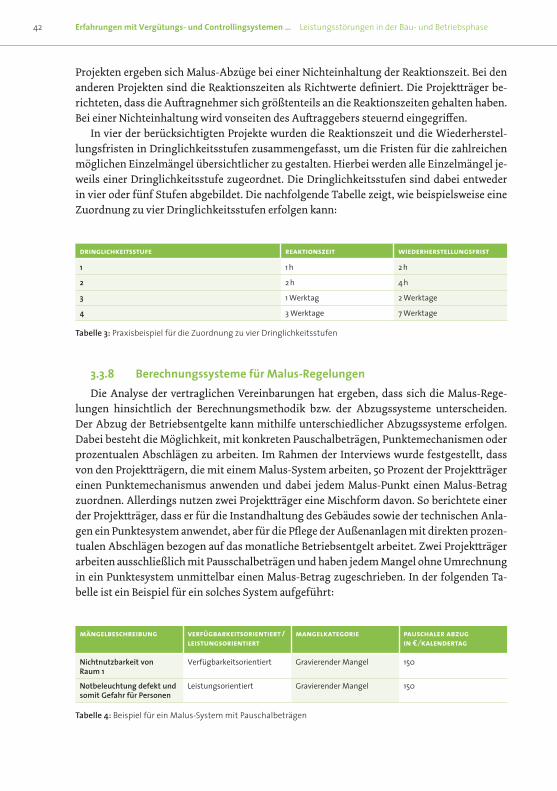

Im Anschluss daran werden im nächsten Kapitel diverse Merkmale von Vergütungsme-chanismen (Mängelarten, Mängelstufen, Reaktions- und Wiederherstellungsfristen), die in ÖPP-Verträgen vorhanden sind, dargelegt.

Im Kapitel Empfehlungen für die Anwendbarkeit im Vertragsvollzug werden ausgehend von den Ergebnissen der Interviews und den Projekterfahrungen der Autoren Empfehlun-gen und Regelungsvorschläge abgeleitet, die es Auftraggebern ermöglichen, ein besseres Verständnis der vertraglichen Ausgestaltung hinsichtlich der oben ausgeführten Themen zu entwickeln.

Im Kapitel Entgeltmechanismen werden insbesondere Entgeltmechanismen, die für die betrieblichen und baulichen Leistungen vereinbart werden, sowie die Bauzwischen- sowie Langfristfinanzierung beschrieben. Ausgehend von den Entgeltregelungen werden die im Projektverlauf erforderlichen Wertsicherungsklauseln beschrieben. Darüber hinaus bein-haltet das Kapitel die vertraglich notwendigen Sicherheiten, wie z. B. Patronate und Bürg-schaften die in ÖPP-Verträgen angewendet werden können.

Im nächsten Kapitel sind die Regelungen zu Leistungsänderungen dargelegt. Dabei wird neben der Differenzierung bzw. Aufteilung in größere und kleinere Leistungsänderungen auch aufgezeigt, wie die Preisfindung bei Änderungswünschen erfolgen kann. In dem Ka-pitel werden verschiedene Hinweise gegeben, wie Leistungsänderungen in Verträgen zu berücksichtigen sind. Anhand eines Beispiels aus den UK-Musterverträgen sowie durch ver-schiedene Verweise auf Vertragsmuster möchten wir eine erste Orientierung geben, wie mit Leistungsänderungen im Vertragsvollzug umgegangen werden kann.

Für die Leistungsstörungen im Betrieb wurden im Kapitel Schlussfolgerung der Inter-views die Ergebnisse aus den Interviews genutzt, um darauf aufbauend ein Malus-Konzept mit Excel-Modell (Grundsätzliches zum Modell) zu entwickeln, das mithilfe eines Beispiel-projekts im Kapitel Beispielprojekt im Modell ausführlich erläutert wird.

Die Berechnung eines Malus wird mit einem von der ÖPP Deutschland AG entsprechen-den Excel-Rechenmodell erleichtert, das für die hier vorgeschlagene Malus-Regelung entwi-ckelt wurde, diese abbildet und bei entsprechender Eingabe der variablen Parameter jedem Malus einen Euro-Wert zuweist. Das Excel-Modell ist kostenfrei unter der Internetadresse www.partnerschaften-deutschland.de/VuC/Excel-Modell zu beziehen.

Einleitung Aufbau der Grundlagenarbeit16

Grundlagen zu Vergütungs- und Controllingsystemen Kategorisierung … 17

34

1an

han

g2

2 Grundlagen zu Vergütungs- und Controllingsystemen

2.1 Kategorisierung von Vergütungs- und Controllingsystemen in ÖPP-Hochbauprojekten

Z unächst war in einem ersten Schritt die Identifikation der Kategorien notwendig, wie sie bei der Umsetzung von Projekten zum Tragen kommen.

[ Hierbei wurden zunächst die folgenden Kategorien herausgearbeitet:

ፚ Entgeltbestandteile des Festpreises, ፚ Leistungsänderungen, ፚ Leistungsstörungen.

Bei den Entgeltbestandteilen des Festpreises handelt es sich im Wesentlichen um stati-sche Leistungsdefinitionen. Hier werden die einzelnen Bau-, Betriebs- oder Finanzierungs-leistungen durch die der Outputspezifikation und das Angebot des Bieters konkretisiert und der Preis im Projektvertrag festgeschrieben. Auch wenn einzelne Preiskomponenten in unterschiedlicher Weise aufgrund der langen Projektlaufzeiten wertgesichert werden soll-ten und sich der spezifischen Preisentwicklung des Marktes entsprechend für diese Leis-tungskomponente entwickeln, handelt es sich um einen festen und somit statischen Anteil des Vergütungssystems.

[ Für den Bereich der Entgeltbestandteile des Festpreises stellt sich dies wie folgt dar:

ፚ Bauentgelt, ፚ Finanzierungsentgelt,

Grundlagen zu Vergütungs- und Controllingsystemen Kategorisierung …18

ፚ Betriebsentgelt, ፚ Instandsetzungsentgelt.

Neben den anfänglich vereinbarten verschiedenen Bestandteilen der Entgelte entfällt hier ein großer Anteil des Regelungsbedarfs auf die Ausgestaltung der Wertsicherung, ins-besondere für das Betriebs- und Instandsetzungsentgelt bzw. deren einzelne Komponenten.

Betrachtet man den Bereich der Leistungsänderungen, lassen sich diesem die Fallgrup-pen optional, zusätzlich und nach Anzahl zuordnen. Die Regelungen sind in diesem Bereich in der Praxis tendenziell unterdurchschnittlich ausgeprägt. Grundsätzlich lassen sich z. B. bereits im Vergabeverfahren bepreiste Leistungsverzeichnisse hierunter fassen. Bei der tie-fer gehenden Betrachtung der Leistungsänderungen war aus der Befragung der Projektträ-ger lediglich eine Untergliederung in zwei Fälle erkennbar: zum einen die Zusatzleistungen, die durch ein Leistungsverzeichnis bestimmt sind, und zum anderen ein für alle anderen Fälle vertraglich festgelegter Prozess, der, sofern geregelt, das Vorgehen zur Beauftragung einer zusätzlichen Leistung definiert.

Grundsätzlich lassen sich an dieser Stelle jedoch noch weitere Konstellationen für den Aspekt der Zusatzleistungen bilden. Daher kann man diesen Bereich aufteilen in Zusatzleis-tungen, die nach Menge und Zeitpunkt der Erbringung bestimmt sind, Zusatzleistungen, die nach einem Leistungsverzeichnis bestimmt sind, und Zusatzleistungen, die zwar nor-mativ bestimmbar sind, bei denen jedoch Menge und Zeitpunkt noch unklar sind.

Zuletzt bleibt der Bereich der Leistungsstörungen, der sich im vertraglichen Bereich durch ein Anreizsystem manifestiert. Dieses Anreizsystem hat verschiedene wesentliche Bestandteile, aus denen es sich zusammensetzt. Mit seinen i. d. R. negativen monetären Kon-sequenzen für den Auftragnehmer soll es zu einer maximalen Verfügbarkeit in der verein-barten Menge und Güte des Vertragsgegenstandes führen.

[ Dabei ist es insbesondere erforderlich, die folgenden Bestandteile für Mängel zu definieren und in Hinblick auf das jeweilige Projekt und dessen Schwerpunkte anzupassen:

ፚ Raum- und Flächenkategorien, ፚ Reaktions- und Behebungszeiten, ፚ Fehlerkategorien und deren Priorisierungsstufen, ፚ Eskalationsmechanismen / Maßnahmenstufen.

Schlussendlich hängt die Wirksamkeit eines Vergütungssystems – und damit verbunden die Qualität der Anreizregelungen auf die Leistungserbringung – immer davon ab, wie dies in der Praxis gelebt und vollzogen wird. Daher sind integrale Bestandteile immer auch das Vertragscontrolling, dessen Verortung beim Auftraggeber sowie die hier implementierten Prozesse und Tools, die den praktischen Vollzug des vertraglich Vereinbarten erst ermög-lichen. Aus diesem Grund schließt die von uns entwickelte Systematisierung mit diesem Punkt. Diesem muss an dieser Stelle mindestens die gleiche Bedeutung zuteilwerden wie allen anderen vorher genannten Teilen eines ausgereiften Vergütungssystems.

Grundlagen zu Vergütungs- und Controllingsystemen Vertragsgestaltung 19

34

1an

han

g2

2.2 VertragsgestaltungFür die erfolgreiche Realisierung einer öffentlichen Hochbaumaßnahme als Öffentlich-

Private Partnerschaft ist eine umfangreiche Vertragsgestaltung erforderlich. Die maßgebli-chen Regelungen für die Zusammenarbeit zwischen dem Auftraggeber und dem Auftrag-nehmer sind im Projektvertrag geregelt.

[ Zu den wesentlichen Vertragsbestandteilen und Anlagen gehören:

ፚ Vertragsgegenstand (z. B. Projektvorhaben, Projektlaufzeit, Eigentumsverhältnisse), ፚ vertragliche Regelungen für Planungs-, Bau-, Finanzierungs-, Betriebs- und

Instandhaltungsleistungen sowie ggf. Verwertung, ፚ eine ergebnisorientierte Leistungsbeschreibung (Nutzungsanforderung,

funktionale zielorientierte Beschreibung von Gebäuden und Anlagen unter Lebenszyklusbetrachtung, Service-Level-Agreements),

ፚ leistungs- bzw. anreizorientierte Vergütungsregelungen.

Bei ÖPP-Umsetzungen haben sich in der Praxis bestimmte Vertragsstrukturen heraus-gebildet. Dabei richtet sich die Vertragsstruktur insbesondere nach den rechtlichen und steuerlichen Rahmenbedingungen sowie dem Umfang der zu übertragenden Leistungen. Aufgrund der umfangreichen Leistungen bei ÖPP-Projekten können vom Auftragnehmer mit Dritten untergeordnete Einzelverträge abgeschlossen werden. Der Auftragnehmer führt üblicherweise nicht alle Leistungen des Projektvertrags selbst aus, sondern bedient sich für bestimmte Leistungsbereiche eines Nachunternehmers. Die Grundlage für Nachunterneh-merverträge bildet der Projektvertrag. Die dort festgelegten Regelungen finden zu einem Großteil Eingang in die Einzelverträge. Das schließt jedoch nicht aus, dass in den Einzelver-trägen Sonderregelungen festgehalten werden können, die nur bestimmte Leistungsberei-che betreffen. Darüber hinaus besteht durch die Aufteilung die Möglichkeit, vor Ablauf der gesamten Projektlaufzeit ggf. einzelne Leistungen neu auszuschreiben.

[ Für Einzelverträge können u. a. die nachfolgenden Dienstleistungen in standardisierten Vertragswerken in Betracht gezogen werden:

ፚ Reinigung, ፚ Gebäudesicherung, ፚ Catering, ፚ Hausmeisterdienste.

Die Pauschale für die Betriebsleistungen wird zumeist in Unterpauschalen gegliedert, die sich aus den Entgelten der jeweiligen Teilleistungen ergeben. Die Bezüge der Malus-Regelungen knüpfen i. d. R. an die Pauschale für Betriebsleistungen, genauer gesagt an die entsprechende Unterpauschale an.

Ergebnisorientierte Leistungsbeschreibung

Im Rahmen von ÖPP-Projekten werden Leistungen ergebnisorientiert beschrieben. Die-se sogenannte Outputspezifikation umschreibt im Gegensatz zur konventionellen Beschaf-fung kein im Detail geplantes Gebäude, sondern sie ist eine Zusammenstellung von Nut-

Grundlagen zu Vergütungs- und Controllingsystemen Entgeltregelungen und Entgeltbestandteile20

zeranforderungen, Raumprogramm, Mindestanforderungen und weiteren funktionalen, zielorientierten Beschreibungen von Gebäuden und Anlagen. Auf dieser Grundlage können die Bieter die Gebäude und Anlagen unter Einbeziehung des gesamten Lebenszyklus eines Objektes (Planen, Finanzieren, Bauen, Betreiben) erstellen. Mithilfe dieser ergebnisorien-tieren Leistungsbeschreibung kann das Know-how und das Innovationspotenzial von Bie-tern effektiv genutzt werden. Wünschenswert ist dabei grundsätzlich, dass ein Wettbewerb der Bieter um die beste Lösung für das konkrete Projekt erfolgt. Das Lösungskonzept soll sich ganzheitlich mit allen projektrelevanten Aspekten der Planung, der Errichtung, dem Betrieb, der Wartung und Instandhaltung, der Finanzierung sowie ggf. weiteren Dienstlei-tungen befassen.

Die Outputspezifikationen werden sowohl für die Bau- als auch für die Betriebsleistun-gen definiert und beinhalten Vereinbarungen über die messbaren Leistungsstandards (Ser-vice-Level-Agreements, SLA). Sie haben für die Wirksamkeit der Vergütungssysteme eine besondere Bedeutung, da die Vergütungsmechanismen unmittelbar an sie anknüpfen und somit sicherstellen, dass die SLAs eingehalten werden.

2.3 Entgeltregelungen und EntgeltbestandteileDer Leistungsumfang des Auftragnehmers umfasst i. d. R. die Planung, den Bau, die Fi-

nanzierung, den Betrieb, die Instandhaltung und ggf. die anschließende Verwertung. Für sämtliche Leistungen erhält der Auftragnehmer ein ratierliches (z. B. monatliches) Leis-tungsentgelt (Verfügbarkeitsentgelt), das sämtliche Investitionskosten, Betriebs- und Un-terhaltungskosten, Finanzierungskosten sowie seine Wagnis- und Gewinnzuschläge ab-deckt. Soweit am Ende des Projekts eine Verwertung erfolgt, können zudem mögliche Erlöse für den Auftragnehmer berücksichtigt werden. Die Ausgestaltung der Entgeltregelungen ist für das Thema Vergütungs- und Controllingsyteme von hoher Bedeutung, da dadurch An-reize für die vertraglich geschuldete Leistungserbringung des Auftragnehmers geschaffen werden. Üblicherweise wird deshalb vertraglich vereinbart, dass die Zahlung der Bau- und Betriebsentgelte erst nach der Inbetriebnahme des Objekts erfolgt. Grundsätzlich wird das Leistungsentgelt für den Auftragnehmer in ein Bau- und Betriebsentgelt aufgeteilt, was vor allem auf steuerliche Gründe zurückzuführen ist. Die Vergütung der Betriebsentgelte wird üblicherweise sogar noch weiter aufgeschlüsselt.

2 .3 .1 BauentgeltDie Bauentgelte können die Bestandteile Planungs-, Bau- und Finanzierungskosten be-

inhalten. Für die Finanzierungen sind u. a. die Varianten einer Forfaitierung mit Einrede-verzicht oder eine Projektfinanzierung anwendbar. Die Art der Finanzierungvariante ist bei der Frage der Risikoallokation und bei dem Controlling der erbrachten Leistungen von Be-deutung.

Grundlagen zu Vergütungs- und Controllingsystemen Entgeltregelungen und Entgeltbestandteile 21

34

1an

han

g2

Forfaitierung mit Einredeverzicht

Erfolgt die Finanzierung eines ÖPP-Projekts durch eine Forfaitierung mit Einredever-zicht, so verkauft die Projektgesellschaft bzw. der private Partner die Forderung aus der Leis-tungserstellung gegenüber der öffentlichen Hand an einen oder mehrere beteiligte Kredit-geber. Die Höhe der verkauften Forderung entspricht dabei der Höhe der zu finanzierenden Investitionssumme. Die Projektgesellschaft haftet anschließend nur noch für das Bestehen der Forderung (Verität), nicht aber für die Einbringlichkeit. Die Bank stellt somit auf die Bonität des öffentlichen Schuldners ab.1 Gleichzeitig verzichtet der öffentliche Auftraggeber gegenüber der Bank auf Einwendungen und Einreden aus dem zugrunde liegenden Rechts-geschäft (Projektvertrag) sowie auf das Recht zur Aufrechnung.

Im Rahmen einer Forfaitierung wird von der Bank keine Due Diligence durchgeführt. Dagegen sind die Aufwände für das Controlling während der Bauphase als gleichwertig ein-zuschätzen.

Projektfinanzierung

Bei einer Projektfinanzierung wird von dem erfolgreichen Bieter bzw. dem Bieterkonsor-tium eine rechtlich eigenständige Zweck- bzw. Projektgesellschaft gegründet. Diese wird le-diglich mit den Vermögenswerten ausgestattet, die für die Durchführung des ÖPP-Projekts erforderlich sind. Zur Finanzierung dieser Vermögenswerte können unterschiedliche Finan-zierungsmittel genutzt werden.

Der sogenannte Sponsor (i. d. R. das Bauunternehmen bzw. der Betreiber) stattet die Pro-jektgesellschaft mit Eigenkapital aus. Daneben kann das Fremdkapital durch externe Ka-pitalgeber bereitgestellt werden. Die Fremdkapitalgeber stellen für die Entscheidung zur Kapitalbereitstellung auf die aus dem Projekt generierten Cashflows ab, da die einzelnen Vermögenswerte häufig wegen der fehlenden Drittverwendungsfähigkeit keine hinreichen-de Sicherheit darstellen. Der Zahlungsstrom stellt somit die maßgebliche Absicherung der finanzierenden Bank dar. Der finanzierende Fremdkapitalgeber führt deshalb vor Vertrags-unterzeichnung eine umfassende technische und finanzwirtschaftliche Projektevaluierung (sog. Due Diligence) durch und unterstützt den Auftragnehmer hinsichtlich der Optimie-rung der Projektstruktur. Zudem wird das Projekt während der gesamten Projektlaufzeit mithilfe eines systematischen Risiko- und Qualitätsmanagements vom Fremdkapitalgeber überwacht. Dies kann für den Auftraggeber den Vorteil haben, dass die Stabilität des Pro-jekts gesichert ist und sich der Aufwand für das eigene Controlling reduziert. Der Auftrag-geber kann z. B. auf die technischen Reports in der Bau- und Betriebsphase zurückgreifen.2

1 Siebel / Röver / Knütel: Rechtshandbuch Projektfinanzierung und PPP, 2. Auflage, Köln / München 2008, S. 384.

2 ÖPP Deutschland AG (Hrsg.): Auswirkungen der Finanzmarktkrise auf Öffentlich-Private Partnerschaften, insbesondere im Hochbau (ÖPP-Schriftenreihe Band 1), Berlin 2010, S. 20.

Grundlagen zu Vergütungs- und Controllingsystemen Entgeltregelungen und Entgeltbestandteile22

2 .3 .2 Betriebsentgelt / InstandsetzungsentgeltDie Betriebsentgelte sind ein wesentlicher Teil der Entgelte in einem ÖPP-Projekt.

[ Das Betriebsentgelt, das der Auftraggeber während der Betriebsphase auszahlt, ist üblicherweise in folgende Leistungsbereiche aufgegliedert:

ፚ Instandhaltung, ፚ Hausmeisterdienste, ፚ Reinigungsleistungen, ፚ Ver- und Entsorgung mit Medien in Einzelpositionen, ፚ Schutz und Sicherheitsdienste, ፚ kaufmännisches Facility Management (FM).

Das Betriebsentgelt wird in einzelne Leistungsbereiche aufgegliedert, damit eventuelle Abzüge für Schlechtleistungen (Malus-Abzüge) aus dem anreizorientierten Vergütungs-konzept diesen zugeordnet werden können. Eine Aufteilung der Betriebsentgelte erfolgt, da für einzelne Teilleistungen, wie z. B. Reinigung oder Schutz- und Sicherheitsdienste, i. d. R. separate Verträge mit Nachunternehmern abgeschlossen werden. Die Vertragsstrafen sowie Malus-Regelungen, die die Vertragspartner vereinbaren, werden i. d. R. an die Nach-unternehmer durchgereicht. Die für die Instandhaltung anfallenden Entgeltanteile werden ebenso aufgeteilt, um sie auf ein separates Instandhaltungskonto einzahlen zu können, das i. d. R. besonderen Sicherungsmechanismen durch den Auftraggeber unterliegt. Das Instandhaltungskonto hat den Vorteil, dass die eingezahlten Entgelte dem Auftragnehmer zweckgebunden ausgezahlt werden. Das Konto sollte von der öffentlichen Hand geführt werden, damit keine körperschaftsteuerlichen Nachteile durch jährlich gleichbleibende In-standhaltungsentgelte entstehen.

Wertsicherung des Betriebsentgelts (Preisgleitklauseln)

Angesichts der langen Vertragslaufzeit und des Risikos von Kostensteigerungen (Infla-tion) sollten sogenannte Wertsicherungsklauseln für das Betriebsentgelt in ÖPP-Verträgen vereinbart werden. Mit der Wertsicherung der Betriebsentgelte wird das Ziel verfolgt, die Preisentwicklung möglichst realistisch abzubilden. In der Regel werden die Betriebspau-schalen an die Entwicklung amtlicher Preisindizes, die z. B. vom Statistischen Bundesamt herausgegeben werden, angepasst. Diese berücksichtigen sowohl die Materialkosten als auch die Entwicklung tariflicher Löhne und Gehälter.

Für die Berechnung der tatsächlichen Preisanpassung einigen sich i. d. R. die Vertrags-partner vorab auf einen Ausgangspunkt, gegenüber dem die Indexsteigerung oder -redu-zierung ermittelt wird. Üblicherweise entscheidet man sich entweder für den Vertragsbe-ginn oder für den Beginn der Betriebsphase als Basispunkt. Beim letzteren Fall muss der Unternehmer die zwischenzeitlich zu erwartende Preissteigerung pauschal einpreisen. Dies stellt einen Risikotransfer, häufig jedoch aber auch einen Preisvorteil dar. In den Projekt-verträgen wird oftmals vereinbart, dass eine Entgeltanpassung (Wertsicherung) erst dann erfolgt, wenn der vereinbarte Index gegenüber der letzten Erhöhung einen entsprechenden Prozentsatz (Schwellenwert), wie etwa 1 oder 2 Prozent, überschreitet. Es besteht auch die

Grundlagen zu Vergütungs- und Controllingsystemen Entgeltregelungen und Entgeltbestandteile 23

34

1an

han

g2

Möglichkeit, dass die Überschreitung des Schwellenwerts des zugrunde liegenden Index von beiden Vertragspartnern getragen wird.

Die Anpassungen finden üblicherweise jährlich zu bestimmen Zeitpunkten statt.

[ Bei ÖPP-Projekten werden vor allem folgende Vergütungsteile im Rahmen einer Preisgleitvereinbarung wertgesichert:

ፚ Instandhaltung, ፚ sonstige Betriebsleistungen (ohne Energie), ፚ Energie für Wärme und Kälte (sofern die Beschaffung dem Auftragnehmer

unterliegt), ፚ Strom (sofern die Beschaffung dem Auftragnehmer unterliegt), ፚ Wasser / Abwasser (sofern die Beschaffung dem Auftragnehmer unterliegt).

Grundsätzlich ergibt sich bei ÖPP-Projekten der große Vorteil, dass der Auftragnehmer die Leistungen während der Bauzeit bis zur sogenannten Verfügbarkeit vorfinanziert, so-dass Sicherheiten nur das Ausfallrisiko, nicht das Leistungsrisiko abdecken. Auf welche Sicherungsinstrumente und in welchem Umfang der Auftraggeber auf diese zurückgreift, ist von den projektspezifischen Rahmenbedingungen abhängig. Die anzuwendenden Si-cherheiteninstrumente sind insbesondere hinsichtlich der Finanzierungsvarianten zu un-terscheiden.

Projektfinanzierung

In ÖPP-Projekten, die anhand einer Projektfinanzierung durchgeführt werden, wird vom öffentlichen Auftraggeber i. d. R. eine Vertragserfüllungsbürgschaft der Projektgesellschaft für die Bauphase in Höhe von 5 bis 10 Prozent der Investitionskosten gefordert, um sich gegen einen Ausfall der Projektgesellschaft und dadurch entstehende Kosten z. B. für eine Neuausschreibung abzusichern. Zudem kann als Sicherheit für die Vertragserfüllung der Betriebsleistungen eine Bürgschaft eines Jahresentgelts vereinbart werden.

Überdies kann seitens des Auftraggebers eine Bürgschaft für die Endschaftsregelung vom Auftragnehmer eingefordert werden, um die vertragsgemäße Übergabe der Immobi-lie am Ende der Vertragslaufzeit (Endschaftsregelung) gegenüber dem ÖPP-Partner abzu-sichern. Alternativ kann zur Vermeidung der Bürgschaftskosten z. B. vertraglich vereinbart werden, dass ein Sachverständiger in den letzten Jahren der Projektlaufzeit regelmäßig prüft, inwieweit Mängel vorhanden sind bzw. mit Mängeln bei der Übergabe zu rechnen ist. Sollten Mängel festgestellt werden, kann ein Teil der (Bau-)Entgelte einbehalten werden, so-fern diese Mängel nicht unverzüglich beseitigt werden.3

Forfaitierung

Bei der Forfaitierung mit Einredeverzicht wird vom öffentlichen Auftraggeber i. d. R. ebenfalls eine Vertragserfüllungsbürgschaft der Projektgesellschaft für die Bauphase in Höhe von 5 bis 10 Prozent der Investitionskosten gefordert, um sich gegen einen Ausfall

3 ÖPP Deutschland AG (Hrsg.): Finanzierungs- und Sicherheitenkonzept für ÖPP im Gesundheits wesen (ÖPP-Schriftenreihe Band 13), Berlin 2013, S. 78 f.

Grundlagen zu Vergütungs- und Controllingsystemen Leistungsänderungen24

der Projektgesellschaft und dadurch entstehende Kosten abzusichern (z. B. für eine Neuaus-schreibung).

Um bei dieser Finanzierungsvariante trotz des Einredeverzichts für die Bauentgelte die Risikoübertragung auf den Privaten zu sichern, werden zudem häufig die im Folgenden be-schriebenen Sicherungsinstrumente vertraglich vereinbart.

Als Sicherheit für den auf die Bauphase folgenden, gesetzlich vorgeschriebenen Ge-währleistungszeitraum ist eine sogenannte Mängelgewährleistungsbürgschaft üblich. Hierdurch sichert sich der Auftraggeber gegen einen eventuellen Ausfall des ausführenden Bauunternehmens ab.

Zudem ist bei Projekten mit Forfaitierung i. d. R. eine Vertragserfüllungsbürgschaft für die Betriebsphase in Höhe bis zum einfachen jährlichen Betriebsentgelt üblich. Diese dient u. a. dazu, Folgekosten aus einer möglichen Insolvenz des Betreibers, z. B. etwa infolge einer Neuausschreibung, abzusichern.

Darüber hinaus wird eine Bürgschaft für die Endschaftsregelung empfohlen. Der Auf-traggeber verlangt hierbei vom Auftragnehmer eine entsprechende Bürgschaft in Form eines Anteils vom jährlichen Betriebsentgelt, um die vertragsgemäße Übergabe seiner Im-mobilie am Ende der Vertragslaufzeit in Form einer Endschaftsregelung gegenüber dem ÖPP-Partner abzusichern.

Schließlich kann in der Forfaitierungsvariante ein separates Instandhaltungs- bzw. In-standsetzungsreservekonto als gesteuerte Auszahlung von Instandhaltungsentgelten an die Projektgesellschaft dienen, das z. B. an den Auftraggeber zum Insolvenzschutz verpfän-det wird. Die Instandhaltungsentgelte werden auf das Konto eingezahlt und erst bei Anfall der unregelmäßigen Instandhaltungskosten gegen Nachweis wieder ausgezahlt.4

2.4 LeistungsänderungenEs liegt in ÖPP-Projekten eine Leistungsänderung vor, wenn sich der Inhalt und/oder der

Umfang einer vertraglich vereinbarten Leistung ändern. Dabei sind Leistungsänderungen zu unterscheiden in Leistungserweiterungen, Leistungsmodifikationen und Leistungs-minderungen. Leistungsänderungen werden i. d. R. vom Auftraggeber initiiert. Allerdings sollte auch der Auftragnehmer die Möglichkeit haben, Leistungsänderungen vorzuschla-gen, wenn diese zu Kosteneinsparungen für den Auftraggeber führen können. Sofern der Auftragnehmer an Einsparungen partizipiert, werden für ihn Anreize geschaffen, dem Auf-traggeber während der Vertragslaufzeit Leistungsänderungen mit Optimierungspotenzial anzubieten.

Es lässt sich nicht vermeiden, dass aufgrund der langen Projektlaufzeiten in ÖPP-Projek-ten Leistungsänderungen auftreten. Bedarfs- und Nutzungsänderungen oder Innovationen über die langen Laufzeiten von ÖPP-Projekten sind ex ante nicht abschließend vorherseh-bar. Eine Nutzungsänderung könnte beispielsweise eintreten, wenn sich die rechtlichen An-forderungen an die Nutzung ändern. Für ein Schulprojekt könnte eine Umstellung vom nor-

4 Ebd., S. 80.

Grundlagen zu Vergütungs- und Controllingsystemen Leistungsänderungen 25

34

1an

han

g2

malen Schulbetrieb zu einer Ganztagsschule zu einer Erweiterung der Betriebsleistungen führen. Ebenfalls könnten erhöhte Schülerzahlen bauliche Erweiterungen nach sich ziehen.

Um eine größere Anzahl von Leistungsänderungen zu vermeiden, ist die Leistungsbe-schreibung, die im Wesentlichen Outputspezifikationen enthält und die die vom Auftrag-nehmer zu erbringende Leistung genau festhält, möglichst eindeutig zu formulieren.

Für ÖPP-Vorhaben können strukturell ähnliche Einzelprojekte in Portfolios gebündelt werden. Dies setzt voraus, dass eine homogene Projektstruktur und -entwicklung innerhalb des Portfolios vorhanden ist. Insbesondere für diese Projekte ist es wichtig, dass nicht erst nach Vertragsschluss über Regelungen zu Leistungsänderungen nachgedacht wird, bei-spielsweise um bei Teilkündigungen des Auftraggebers die rechtlichen Konsequenzen aus § 649 BGB auszuschließen.

Für den Fall von Leistungsänderungen sollte ein geregeltes Verfahren zur wirtschaft-lichen Gestaltung vertraglich vereinbart werden. Die Implementierung dieser Verfahren dient dazu, nicht jede Abweichung zum Konflikt zwischen den Vertragsparteien eskalieren zu lassen. Sie führen mithilfe von vorgegebenen Mechanismen schneller zu einer Einigung über die Voraussetzungen und die Höhe der Vergütungsanpassungen. Diese Vereinbarun-gen sollten alle Leistungsänderungen, also Leistungserweiterungen, -minderungen sowie -modifikationen berücksichtigen, wobei für die unterschiedlichen Arten von Leistungs-änderungen spezifische Regelungen vorzusehen sind, da sich die Auswirkungen insbeson-dere in Hinblick auf die Vergütungsanpassung differenziert darstellen (siehe Kapitel Preis-ermittlung bei Leistungserweiterungen und -modifikationen und Kapitel Preisermittlung für größere Leistungsänderungen, deren Umfang nicht bestimmbar ist).

2 .4 .1 Leistungserweiterungen (zusätzliche Leistungen)Als Leistungserweiterung (zusätzliche Leistungen) bezeichnet man Erweiterungen des

quantitativen Umfangs der zu erbringenden Leistung gegenüber dem vertraglich verein-barten Umfang. Üblicherweise beauftragt der Auftraggeber den Auftragnehmer mit einer notwendigen Leistungserweiterung, insbesondere um die ganzheitliche Erbringung der nach dem ÖPP-Projektvertrag geschuldeten Leistungen zu garantieren und die Schaffung von Schnittstellen zu vermindern. Es kann sich dabei um kleinere oder größere bauliche bzw. betriebliche Leistungserweiterungen handeln. Bei kleineren Erweiterungen kann der Auftragnehmer i. d. R. nicht widersprechen. Bei größeren Leistungserweiterungen sollten genaue Regelungen vereinbart werden, um sicherzustellen, dass der Auftragnehmer über die nötigen Voraussetzungen in Hinblick auf die fachliche Eignung für die Leistungserbrin-gung verfügt und die Vergütungsanpassungen so durchgeführt werden, dass sie für beide Vertragsparteien vertretbar sind. Zum Beispiel kann der Auftraggeber den Auftragnehmer mit kleinen baulichen Änderungen während der Betriebslaufzeit beauftragen, die aufgrund von geänderten rechtlichen Rahmenbedingungen erforderlich sind. Wenn sich z. B. etwa die Bestimmungen für den Brandschutz ändern, kann der Auftraggeber von dem Auftrag-nehmer eine Anpassung der baulichen Gegebenheiten verlangen. Die mit den Änderungs-wünschen verbundenen Mehrkosten sind bezogen auf Leistungsänderungen eindeutig zu regeln, da in der Mehrzahl der ÖPP-Projekte Leistungserweiterungen auftreten. Oft ist es sinnvoll, aus Zeitgründen eine Leistungspflicht des Auftragnehmers für Auftragserteilun-

Grundlagen zu Vergütungs- und Controllingsystemen Leistungsänderungen26

gen des Auftraggebers in einem gewissen Umfang zu regeln bzw. ein Andienungsrecht, also eine Betriebspflicht, unbeschadet einer vorherigen Einigung über die Preise bzw. Kosten festzuhalten.

2 .4 .2 LeistungsmodifikationenEine andere Form der Leistungsänderung, die während der Vertragslaufzeit eines ÖPP-

Projekts zustande kommen kann, ist die Leistungsmodifikation. Hierbei handelt es sich um sonstige Abweichungen von der Art und Weise der geplanten Leistungserbringung. Leis-tungsmodifikationen kommen u. a. bei technischen Veränderungen in Betracht, die sich im Laufe des Projekts ergeben. Beispielsweise kann sich im Laufe der Betriebsphase eine energetische Optimierung als sinnvoll erweisen, die vorher anders geplant war, wie z. B. der Austausch einzelner Komponenten, die zu Einsparungen des Strom- und Wärmeverbrauchs führen.

2 .4 .3 LeistungsminderungIm Rahmen eines ÖPP-Projekts kann es auch zu Leistungsminderungen kommen. Eine

Leistungsminderung liegt dementsprechend vor, wenn der Umfang der zu erbringenden Leistungen gegenüber dem vertraglich vereinbarten Umfang gekürzt wird. Hierbei ist projektspezifisch festzulegen, ab welchem Umfang es sich um eine Leistungsminderung handelt. Eine Leistungsminderung kann auch vorliegen, wenn bestimmte Serviceverträge, die eine kürzere Laufzeit als die Projektlaufzeit vorsehen, über Teilkündigungen beendet werden. In diesem Fall sollte bereits im Projektvertrag festgelegt sein, dass das gesamte Betriebs entgelt entsprechend der Einzelpauschale gekürzt wird.

Darüber hinaus sind vertragliche Regelungen zu treffen, wie die Vergütungsansprüche des Auftragnehmers bei anderen Leistungsminderungen angepasst werden können. Im Falle von Leistungsminderungen kann zur Prüfung der Angemessenheit der Vergütungs-anpassung entweder auf die Urkalkulation, die Preisblätter aus den Verhandlungen, die Einheitspreislisten oder auf übliche Baukostendatenbanken zurückgegriffen werden. Gege-benenfalls sind die Dokumente bereits während des Verhandlungsverfahrens so zu struk-turieren, dass ersichtlich wird, wie sich Preise für einzelne Leistungen zusammensetzen.

2 .4 .4 Preisermittlung bei Leistungserweiterungen und -modifikationenWie oben beschrieben, kann der Auftraggeber während der Vertragslaufzeit den Auftrag-

nehmer mit Leistungserweiterungen und -modifikationen beauftragen. In diesen Fällen ist die Preisermittlung der künftigen Änderungen von wesentlicher Bedeutung. Die Schwierig-keit liegt darin, dass zu Vertragsschluss die preisliche Entwicklung für Leistungsänderun-gen meist nicht vorhersehbar ist. In der Regel sollten beide Vertragspartner Regelungen für die Gestaltung und Findung des Preises der gewünschten Leistungsänderung in den Ver-trägen festlegen. Dies kann entweder mithilfe einer Einheitspreisliste oder der hinterlegten Urkalkulation (meistens bei kleineren und mittleren Leistungsänderungen, die leicht zu

Grundlagen zu Vergütungs- und Controllingsystemen Optionale Leistungen 27

34

1an

han

g2

bestimmen und nicht sehr spezifisch sind) oder durch die Einholung von Vergleichsange-boten und/oder durch eine Ausschreibung (bei größeren Leistungsänderungen) erfolgen.

Es ist hilfreich, Einheitspreise für Leistungen zu hinterlegen, die im weiteren Projekt-verlauf vom Auftragnehmer zusätzlich zu den vertraglich vereinbarten Leistungen erbracht werden und deren Umfang und Inhalt zum Zeitpunkt des Vertragsschlusses eindeutig de-finiert werden können. Falls z. B. der Auftraggeber die Aufstellung weiterer Trennwände wünscht, kann für die Abrechnung der in der Einheitspreisliste hinterlegte Preis je Quadrat-meter Trennwand herangezogen werden. In diesem Preis sind die Material- sowie Lohnkos-ten des Auftragnehmers bereits berücksichtigt. Falls der Auftraggeber Leistungen wünscht, die sich nicht mithilfe der Einheitspreisliste ermitteln lassen, kann vertraglich vereinbart werden, dass gemeinsam mit dem Auftragnehmer die hinterlegte Urkalkulation für die Preisermittlung zugrunde gelegt wird. Bei beiden oben beschriebenen Varianten sollten die Preise mit Indizes versehen werden, falls die Leistungen zu einem späteren Zeitpunkt des Projekts abgerufen werden. Für größere Leistungsänderungen können diese beiden Verfah-rensweisen nicht angewendet werden.

Falls eine Leistungsänderung einen gewissen Umfang, der projektspezifisch festzulegen ist, übersteigt, sind andere vertragliche Mechanismen vorzusehen. Es besteht die Möglich-keit, im Vertrag festzulegen, dass der Auftragnehmer dem Auftraggeber eine oder mehrere alternative Angebote unterbreitet. Der Auftraggeber kann das Angebot des Auftragnehmers annehmen oder ablehnen. Damit es bei Meinungsverschiedenheiten, insbesondere hin-sichtlich der Vergütung, nicht unmittelbar zu juristischen Auseinandersetzungen kommt, können darüber hinaus weitere vertragliche Eskalationsmechanismen vereinbart werden. Beispielsweise können ein Vertragsbeirat, unabhängige Schiedsgutachter oder Schiedsge-richtsklauseln vertraglich fixiert und im Streitfall zurate gezogen werden.

2.5 Optionale LeistungenMögliche Leistungsänderungen können bereits in der Ausschreibungsphase in Form

von optionalen Leistungen und deren entsprechenden Mehr- oder Minderkosten abgefragt werden. Der Umgang mit optionalen Leistungen ist vergaberechtlich nicht unproblema-tisch, da eine Ausschreibung nicht vergabefremden Zwecken dienen darf und nicht als Markterkundung missbraucht werden sollte. Infolgedessen gibt es eine Diskussion über die Aufnahme von optionalen Leistungen. Nach § 7 VOB/A sollen die optionalen Leistungen nur ausnahmsweise ausgeschrieben werden, wenn der Auftraggeber eine tatsächliche Durch-führungsabsicht hat. Die Aufnahme von optionalen Leistungen, ohne zwingende Notwen-digkeit, gilt vor allem als ein Verstoß gegen das Gebot der eindeutigen und erschöpfenden Leistungsbeschreibung und kann demzufolge zu einer Beeinträchtigung des Wettbewerbs führen. Deshalb sollten optionale Leistungen i. d. R. nur dann abgefragt werden, wenn sie kein großes Gewicht im Vergleich zu der Grundleistung einnehmen.

Grundlagen zu Vergütungs- und Controllingsystemen Leistungsstörungen in der Bau- und Betriebsphase28

2.6 Leistungsstörungen in der Bau- und BetriebsphaseDa die Gebäude und Anlagen im Rahmen von ÖPP-Projekten langfristig übergeben

werden, bilden die anreizorientierten Vergütungsmechanismen, die insbesondere bei Leis-tungsstörungen in der Betriebsphase angewendet werden, zusammen mit der ergebnis-orientierten Leistungsbeschreibung einen wichtigen Bestandteil des ÖPP-Projektvertrags. Von hoher Bedeutung ist, dass der öffentliche Auftraggeber in ÖPP-Projekten einen Anreiz schafft, dass der Auftragnehmer die vertraglich vereinbarten Standards in der Bau- und Be-triebsphase erfüllt. Die anreizorientierten Vergütungsmechanismen geben dem Auftragge-ber die Möglichkeit, bei Schlecht-, Minder- oder Nichtleistung der vereinbarten Leistung das Entgelt zu kürzen.

Üblicherweise werden die Anforderungen für zu erbringende Betriebs- und Instand-haltungsleistungen in der ergebnisorientieren Leistungsbeschreibung dargelegt. Dabei werden für die relevanten Bereiche Service Level (SL) vereinbart. Mit den SL definiert der Auftraggeber den Sollzustand der Objekte für die Betriebsphase. Wenn der Auftragnehmer die vertraglichen Sollzustände nicht erfüllt, wird die Vergütung gekürzt. Ein weiterer Be-standteil der ergebnisorientierten Leistungsbeschreibung sind Übersichten mit Beispielen für mögliche Mängel, sogenannte Mängelkataloge, die während der Vertragslaufzeit fortge-schrieben werden können. In diesen Katalogen werden die Mängel in Mängelstufen einge-teilt. Je gravierender ein Mangel ist, desto höher ist der Abzug vom Betriebsentgelt (Malus). Bei der Anwendung der Mali (und beim Festlegen der Behebungszeit) ist die Ausgewogen-heit und Verhältnismäßigkeit von entscheidender Bedeutung, da sie die Finanzierung des Projekts erheblich beeinflussen können.

2 .6 .1 Reaktionszeit und WiederherstellungsfristFür auftretende Mängel werden i. d. R. in ÖPP-Verträgen Reaktions- und Behebungsfris-

ten vereinbart, in denen der Auftragnehmer bei Abweichung von einer vereinbarten Quali-tät oder einer vereinbarten Verfügbarkeit den vertragskonformen Zustand wiederherstellen muss. Die Reaktionszeit gibt an, innerhalb welchen Zeitraums der Auftragnehmer mit der Beseitigung der Abweichung beginnen muss. Die Wiederherstellungsfrist beschreibt die maximale Dauer, die vergehen darf, um den vereinbarten Sollzustand wiederherzustellen. Sie soll dem Auftragnehmer die Chance bieten, den Sollzustand herzustellen, ohne dass es zu monetären Auswirkungen kommt. Sie beginnt nach dem Ende der Reaktionsfrist. Grundsätzlich gilt: Je gravierender der Mangel ist, desto kürzer sollte die vereinbarte Reak-tions- und Wiederherstellungsfrist und desto höher sollte der Abzug sein. Dies wird unter-schieden, damit der Auftragnehmer nach Auftreten und Meldung des Mangels die Möglich-keit hat, vorbeugende Maßnahmen zu treffen, bevor er den Mangel endgültig behebt.

Grundlagen zu Vergütungs- und Controllingsystemen Leistungsstörungen in der Bau- und Betriebsphase 29

34

1an

han

g2

2 .6 .2 Mängelarten

[ Es sind grundsätzlich drei Mängelarten zu unterscheiden:

ፚ die flächenrelevanten (verfügbarkeitsorientierten), ፚ die nicht flächenrelevanten (leistungsorientierten) und ፚ die mengenorientierten Mängelarten.

Die oben genannten Mängelarten können im Rahmen von ÖPP-Projekten parallel auf-treten.

Die flächenrelevanten Mängelarten führen bei einer Nichtverfügbarkeit der Flächen bzw. Räume oder technischen Anlagen zu Abzügen (Mali). Um der unterschiedlichen Bedeutung der Verfügbarkeit der Räume gerecht zu werden, wird zumeist eine Klassifizierung in un-terschiedliche Raumtypen vorgenommen. Beispielweise erfolgt bei einem Schulprojekt ein höherer Abzug in Klassenräumen als in Lagerräumen. Durch diese Aufteilung wird gewähr-leistet, dass aus Sicht des Auftraggebers wichtigere Nutzungsflächen mehr berücksichtigt werden. Auch die Sicherstellung der Verfügbarkeit einzelner technischer Anlagen, ist in den meisten Projekten hinterlegt und kann ggf. bei Nichtverfügbarkeit zu einem Malus führen. So kann z. B. dem Auftragnehmer beim Ausfall der Klimaanlage das Entgelt gekürzt werden.

Bei den nicht flächenrelevanten Mängelarten erfolgt die Kürzung der Mali in Abhängig-keit von der erbrachten Leistungsqualität. Mängel in diesem Bereich müssen nicht ohne Weiteres zur Nichtverfügbarkeit von Flächen führen. Beispiele hierfür sind der Ausfall des Help-Desks oder verspätete, unvollständige oder fehlerhafte Monitoring-Berichte.

Mengenorientierte Mängelarten orientieren sich zumeist an den verbrauchten Mengen des Auftraggebers, wie z. B. Strom, Wasser oder Heizwärme. Dabei garantiert der Auftrag-nehmer dem öffentlichen Auftraggeber i. d. R. maximale Verbrauchsmengen. Übersteigt in der Betriebsphase das tatsächliche Verbrauchsvolumen das vertraglich vereinbarte Volu-men, so trägt der Auftragnehmer das damit verbundene Risiko und ggf. die Mehrkosten. Die beschriebenen Mechanismen können u. a. für den jährlichen Heizenergieverbrauch, die kWh pro Jahr, angewendet werden.

Bei ÖPP-Projekten mit anreizorientierten Vergütungsmechanismen wird üblicherweise das Betriebsentgelt in verschiedene Unterpauschalen (Kapitel Betriebsentgelt / Instandset-zungsentgelt) entsprechend der betrieblichen Leistungsbereiche gegliedert. Die Abzüge bei Nicht- oder Schlechtleistung knüpfen entweder an die einzelnen Unterpauschalen oder an das gesamte betriebliche Entgelt an.

Neben den oben beschriebenen Malus-Regelungen können im Rahmen von ÖPP-Pro-jekten auch Bonus-Regelungen vereinbart werden. In der Regel hängt die Höhe des Bonus davon ab, inwieweit der Auftragnehmer die vertraglichen Anforderungen (über)erfüllt. Es sind grundsätzlich zwei Typen zu unterscheiden: zum einen die Regelungen, bei denen der Auftragnehmer die vertraglichen Anforderungen übererfüllt und somit einen Bonus erhält. Ein Beispiel hierfür sind die mengenorientierten Mängelarten, die oben beschrieben wur-den. Im Falle, dass das tatsächliche Verbrauchsvolumen unter dem festgelegten Volumen liegt, kann die Einsparung zwischen beiden Vertragsparteien geteilt werden. Zum anderen kann der Projektvertrag so ausgestaltet sein, dass bei einer Nichterfüllung der Vorgaben ein neben dem Betriebsentgelt vereinbarter Bonus gekürzt werden kann, falls der Auftragneh-

Grundlagen zu Vergütungs- und Controllingsystemen Leistungsstörungen in der Bau- und Betriebsphase30

mer die anfallenden Mängel nicht rechtzeitig beseitigt. Beispielhaft hierfür ist die Erbrin-gung von Reinigungsleistungen. Der Auftragnehmer erhält einen Bonus, soweit bei den vertraglich geregelten Standards (Service Level) keine Verfehlungen (Mängel) während der gesamten monatlichen Abrechnungszeit auftreten.

Das größte Problem bei „echten“ Bonus-Regelungen, also Vereinbarungen, die eine er-höhte Zahlung durch den Auftraggeber erfordern, ist der Haushalt. Es ist für die öffentliche Hand i. d. R. schwierig, für einen solchen Bonus Haushaltsvorsorge zu treffen.

2 .6 .3 Mängelfeststellung, Help-Desk, Dokumentation und ControllingDie Mängelfeststellung sowie das Monitoring erfolgen bei ÖPP-Projekten auf unter-

schiedliche Arten. Zum einen werden die Mängel vom Auftraggeber bzw. Nutzer an einen vom Auftragnehmer gesteuerten Help-Desk gemeldet. Danach kann der Auftragnehmer die Mängelbeseitigung einleiten. Zum anderen ist der Auftragnehmer selbst dazu verpflichtet, die in den einzelnen Leistungsbereichen beschriebenen Anforderungen zu überwachen.

Als zentrales Element zur Meldung und Dokumentation von Mängeln und Verfehlungen dient im Rahmen von ÖPP-Projekten das automatische Help-Desk-System. Das Help-Desk-System ist zumeist ein elektronisches System, das alle Meldungen, ob auf elektronischem, mündlichem oder schriftlichem Weg, übermittelt, vollständig aufzeichnet sowie dem Auf-traggeber und den Nutzern jederzeit ermöglicht, Kontakt zum Auftragnehmer aufzuneh-men. Der Nutzer kann in dem System außerdem den Fortschritt der Mängelbehebung ein-sehen.

Erfahrungen mit Vergütungs- und Controllingsystemen … Entgeltregelungen und Entgeltbestandteile 31

42

1an

han

g3

3 Erfahrungen mit Vergütungs- und Controllingsystemen in der Praxis

E s wurden öffentliche Projektträger einer statistisch belastbaren Stichprobe von elf Projekten befragt. Im Rahmen der Entgeltregelungen des Festpreises für die Grund-leistung wurden zum einen die einzelnen Vergütungsbestandteile untersucht – wie

gliedert sich der Preis für die Komponenten Bau, Betrieb und Finanzierung im Einzelnen auf – zum anderen wurde analysiert, welche Abreden zwischen den Projektbeteiligten hinsicht-lich der Wertsicherung der einzelnen Entgeltbestandteile getroffen wurden.

3.1 Entgeltregelungen und Entgeltbestandteile3 .1 .1 Bauentgelt / FinanzierungsentgeltMit dem Abschluss der baulichen Maßnahmen und der Nutzungsübernahme bzw. der

Abnahme des Projekts werden im Regelfall die Investitionskosten valutiert, und der Auf-traggeber beginnt mit der Rückzahlung der gestundeten Planungs- und Baukosten. Das Bau-entgelt setzt sich somit aus dem Tilgungsanteil für die gestundeten Investitionsleistungen einschließlich Zwischenfinanzierung sowie dem Entgelt für die Finanzierungsleistungen zusammen. Letzteres beinhaltet die Zinsen und die Finanzierungsnebenkosten. Sofern die spätere Verwertung am Ende der Projektlaufzeit in das Projekt mit einbezogen wird, tritt die Besonderheit auf, dass dann i. d. R. durch den Bieter im Vergabeverfahren ein von ihm bestimmter Restwert für die Immobilie angeboten wird. Dieser muss nicht getilgt werden, sondern ist durch den Auftraggeber lediglich zu verzinsen. Verbleibt das Eigentum an dem Objekt über die Projektlaufzeit in der öffentlichen Hand, kommt es vor, dass entweder ein Andienungsrecht vereinbart oder bereits der Kaufvertrag sofort mit abgeschlossen wird. In beiden Fällen wurden in den Verträgen jeweils Indexierungsregelungen für die Kaufpreis-

Erfahrungen mit Vergütungs- und Controllingsystemen … Entgeltregelungen und Entgeltbestandteile32

bestimmung zum Ablauf des Projektvertrages mit aufgenommen. Weitere Besonderheiten sind bei der Betrachtung des baulichen Anteils des Entgelts nicht vorgekommen.

Die Zahlung des Bauentgelts erfolgt entweder quartals- oder monatsweise nachschüssig. Nur in einem Fall erfolgt die Überweisung auf jährlicher Basis: In Projekten, die sich am Mietrecht orientieren, ist es auch üblich, das Entgelt im Vorlauf zu zahlen.

Bei der Ausgestaltung des Finanzierungsanteils in den Verträgen wichen diese deutlich voneinander ab. Bei den untersuchten Projekten überwogen die Forfaitierungen mit Einre-deverzichtserklärung, wobei Teilforfaitierungen nur in einem Fall vorgenommen wurden. Es wurde durch die Projektträger berichtet, dass sich die Einbindung von Fördergeldern in den Projekten, in denen dies beabsichtigt war, regelmäßig als schwierig erwiesen hat.

3 .1 .2 End- und ZwischenfinanzierungIn der Regel wurde die Bauzwischenfinanzierung an einen kurzfristigen Zinssatz gekop-

pelt. Hier wurde der Euribor5 auf Ein-, Drei- und Sechsmonatsbasis verwandt, nur in einem Fall wurde für die Zwischenfinanzierung der gleiche Zinssatz wie für die Endfinanzierung eingesetzt.

Dabei wurde der Zwischenfinanzierungszinssatz in der Hälfte der Fälle für die Bauphase gefixt. Bei der anderen Hälfte der Projekte glitt der Zwischenfinanzierungszins mit der Ent-wicklung des kurzfristigen Referenzzinssatzes.

Für die Endfinanzierung wurde in der Mehrzahl der Projekte der ISDAFix6 als Referenz-zinssatz bestimmt. Bei zwei Drittel der Projekte war der Zinssatz bis zum Ende der Vertrags-laufzeit fest vereinbart. In zwei Projekten wurde eine zehnjährige Laufzeit festgeschrieben. In einem Fall war die Zinsfestschreibung auf viermal fünf Jahre festgelegt, wobei die Marge über die gesamte Laufzeit fest vereinbart war und die Gesamthöhe der Verzinsung der Ent-wicklung des Referenzzinssatzes folgte.

In einem Fall erfolgte die Festschreibung der Zinssicherung erst zum Abschluss der Bau-phase. Dies ist aus Finanzierungssicht die einfachere Variante, da keine Zinssicherung über die Zeit der Bauphase hinweg notwendig ist und dies auch im Fall einer zwischenzeitlichen Veränderung der Investitionskosten entsprechend in die Endfinanzierung einfließen kann. Der Nachteil aus Sicht der öffentlichen Hand ist, dass man die endgültige Entgeltrate erst mit dem Ende der Bauphase kennt und das Risiko der Zinsentwicklung über einen deutlich längeren Zeitraum beim Auftraggeber verbleibt.

In den Gesprächen war festzustellen, dass die möglichen Vorteile, die sich aus der be-wussten Finanzierungsausgestaltung in Richtung der Projektfinanzierung ergeben, nur eingeschränkt wahrgenommen werden. Lediglich in einem Fall war diese Entscheidung mit dem Bewusstsein für eine deutlich ausgeprägte Risikominimierung aus der Sicht des Auf-traggebers getroffen worden.

In mehreren der betrachteten Projekte wurde die Endfinanzierung durch den Auftrag-geber beigestellt.

5 Die Abkürzung Euribor steht für Euro Interbank Offered Rate. Euribor bezeichnet die durchschnittlichen Zinssätze, zu denen viele europäische Banken einander Anleihen in Euro gewähren.

6 Die International Swaps and Derivatives Association (ISDA) ermittelt hier langfristige, endfällige (Swap-)Zinssätze auf Euribor-Basis, vgl. auch: http://www2.isda.org/asset-classes/interest-rates-derivatives/isdafix.

Erfahrungen mit Vergütungs- und Controllingsystemen … Entgeltregelungen und Entgeltbestandteile 33

42

1an

han

g3

3 .1 .3 Sicherungsinstrumente

Bürgschaften / Einbehalte

Hinsichtlich Bürgschaften wurde die übliche Einbindung beobachtet, so wie sie z. B. im Standardmodell für Wirtschaftlichkeitsuntersuchungen7 für Bau, Gewährleistung, Betrieb und Endschaft abgebildet ist.

In Bezug auf den baulichen Zustand des Projektgegenstands zum Vertragsablauf kom-men in der Praxis unterschiedliche Sicherungsinstrumente zum Einsatz. In der großen Mehrheit ist die Ausreichung einer Bürgschaft üblich. Zu klären ist dabei das Verhältnis zwischen dem Sicherungsbedürfnis der finanzierenden Bank und dem Auftraggeber, um eine zweifache Bürgschaft zu vermeiden. Regelmäßig ist auch eine Vereinbarung zum ent-sprechenden Prozedere zum Vertragsende hin bereits festgeschrieben (Bürgschaft zur Absi-cherung der vertragsgemäßen Übergabe).

Instandhaltungskonto