Embed Size (px)

Citation preview

Fachhochschul-Studiengang Immobilienwirtschaft

Mitigation von Zins- und Währungsrisiken durch die

Anwendung derivativer Finanzinstrumente mit Fokus auf Immobilienfinanzierungen

Verfasst von: Christian Reisacher Betreut von: Mag. Patrick Walch Einreichdatum: 31. März 2010

Ich versichere:

• dass ich die Diplomarbeit selbständig verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt und mich auch sonst keiner unerlaubten Hilfe bedient habe.

• dass ich dieses Diplomarbeitsthema bisher weder im In- noch im Ausland in irgendeiner Form

als Prüfungsarbeit vorgelegt habe. __________________ _________________________ Datum Unterschrift

„Es kommt nicht darauf an, die Zukunft vorauszusagen, sondern darauf, auf die Zukunft vorbereitet zu sein.“

Perikles

Widmung

Diese Arbeit ist all Jenen gewidmet, die während des Studiums unglaubliche Geduld

mit mir und Verständnis für mich hatten. Insbesondere aber auch meinem zweijährigen

Sohn Julian, mit dem ich nach Abschluss dieser zeitintensiven Ausbildung nun endlich

mehr Zeit verbringen kann.

Ich möchte mich bei meinen Kollegen der QNPartners Asset Management GmbH,

insbesondere Herrn Mag. Michael Kuen und Herrn Dusan Stipala, recht herzlich für

ihre Unterstützung bedanken.

Des Weiteren gilt mein ausdrücklicher Dank dem Betreuer dieser Arbeit, Herrn Mag.

Patrick Walch, sowie all jenen, durch deren Gespräche und konstruktiven Diskussionen

die Verfassung dieser Diplomarbeit ermöglicht wurde.

Danke!

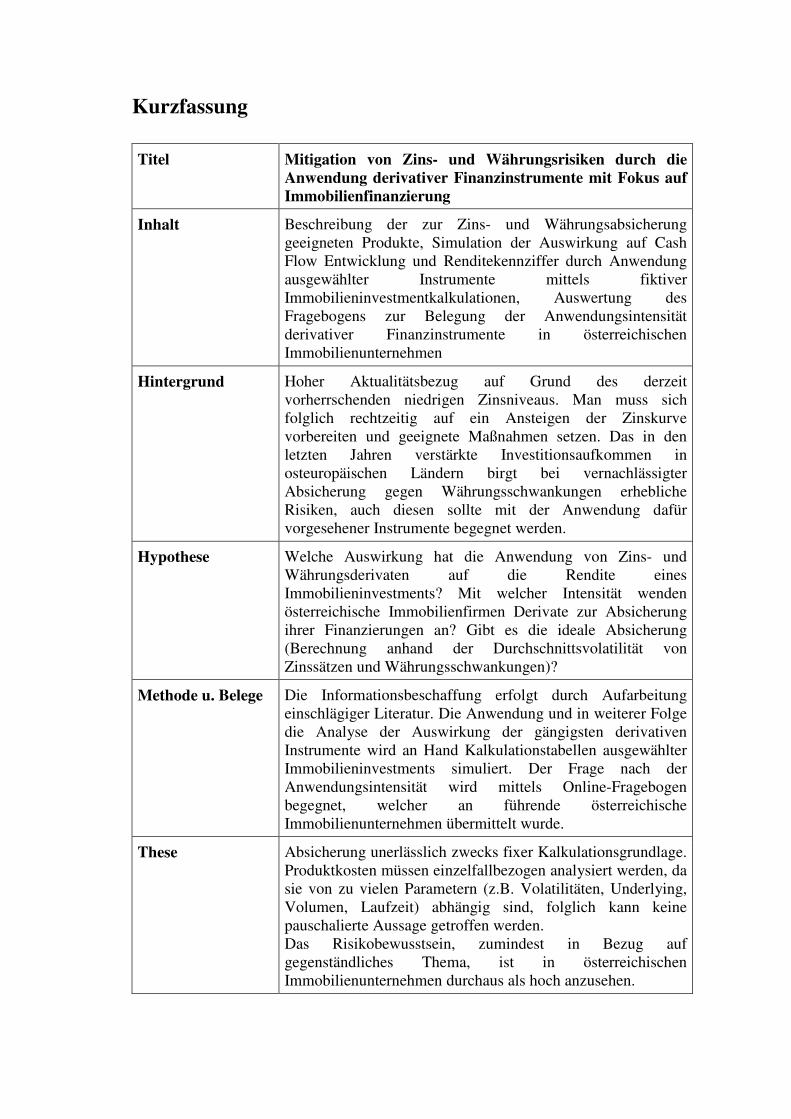

Kurzfassung

Titel Mitigation von Zins- und Währungsrisiken durch die Anwendung derivativer Finanzinstrumente mit Fokus auf Immobilienfinanzierung

Inhalt Beschreibung der zur Zins- und Währungsabsicherung geeigneten Produkte, Simulation der Auswirkung auf Cash Flow Entwicklung und Renditekennziffer durch Anwendung ausgewählter Instrumente mittels fiktiver Immobilieninvestmentkalkulationen, Auswertung des Fragebogens zur Belegung der Anwendungsintensität derivativer Finanzinstrumente in österreichischen Immobilienunternehmen

Hintergrund Hoher Aktualitätsbezug auf Grund des derzeit vorherrschenden niedrigen Zinsniveaus. Man muss sich folglich rechtzeitig auf ein Ansteigen der Zinskurve vorbereiten und geeignete Maßnahmen setzen. Das in den letzten Jahren verstärkte Investitionsaufkommen in osteuropäischen Ländern birgt bei vernachlässigter Absicherung gegen Währungsschwankungen erhebliche Risiken, auch diesen sollte mit der Anwendung dafür vorgesehener Instrumente begegnet werden.

Hypothese Welche Auswirkung hat die Anwendung von Zins- und Währungsderivaten auf die Rendite eines Immobilieninvestments? Mit welcher Intensität wenden österreichische Immobilienfirmen Derivate zur Absicherung ihrer Finanzierungen an? Gibt es die ideale Absicherung (Berechnung anhand der Durchschnittsvolatilität von Zinssätzen und Währungsschwankungen)?

Methode u. Belege Die Informationsbeschaffung erfolgt durch Aufarbeitung einschlägiger Literatur. Die Anwendung und in weiterer Folge die Analyse der Auswirkung der gängigsten derivativen Instrumente wird an Hand Kalkulationstabellen ausgewählter Immobilieninvestments simuliert. Der Frage nach der Anwendungsintensität wird mittels Online-Fragebogen begegnet, welcher an führende österreichische Immobilienunternehmen übermittelt wurde.

These Absicherung unerlässlich zwecks fixer Kalkulationsgrundlage. Produktkosten müssen einzelfallbezogen analysiert werden, da sie von zu vielen Parametern (z.B. Volatilitäten, Underlying, Volumen, Laufzeit) abhängig sind, folglich kann keine pauschalierte Aussage getroffen werden. Das Risikobewusstsein, zumindest in Bezug auf gegenständliches Thema, ist in österreichischen Immobilienunternehmen durchaus als hoch anzusehen.

Schlagwortkatalog Derivative Finanzinstrumente, Swaps, Caps, FRAs, Devisentermingeschäfte, Hedging, Zinsvolatilität, Währungsänderungsrisiko, Immobilieninvestments, Leverage, Immobilienfinanzierungen

Abstract

Title Mitigation of Interest rate- and currency risks through the appliance of derivative financial instruments with focal point on mortgaging

Topic Description of interest rate and currency coverage qualified products, simulation of influences on cash flow progress and return indicator through deemed reality investment calculation, analysis of the questionnaire for proof of the intensity of appliance of derivative financial instruments in Austrian estate companies.

Background High reference to current matters because of the prevailing low interest level. Accordingly you have to get ready in time for a rise of the interest curve and have to make suitable arrangements. The increasing investment in recent years in Eastern European countries contains considerable risks in case of neglected assurance against currency volatility, also these should be prevented with the intended instruments.

Hypothesis Which consequences does the application of interest- and currency derivatives have on the return of an estate company? With which intensity do Austrian estate companies operate with derivatives in order to cover their investments? Is there a perfect coverage (calculation on the basis of the average volatility of rate of interest and currency fluctuation)?

Method The processing of information is based on relevant literature. The implementation and analysis of the influence of the most common derivative instruments are going to be simulated with selected calculation charts. The question of appliance intensity will be met using an online – form, which has been forwarded to leading Austrian estate companies.

Theses Mitigation is essential in order to secure a fixed wage. Product costs must be analyzed on a case by case basis, since it depends on too many parameters (e.g. volatility, underlying asset, volume, duration), therefore, no global statement can be made. Risk awareness, at least in relation to the issue at hand, is considered quite important in Austrian real estate companies.

Keywords Derivative financial instruments, swaps, caps, FRAs, FX Swaps, hedging, interest rate volatility, exchange risk, real estate investments, leverage, financing of real estate

i

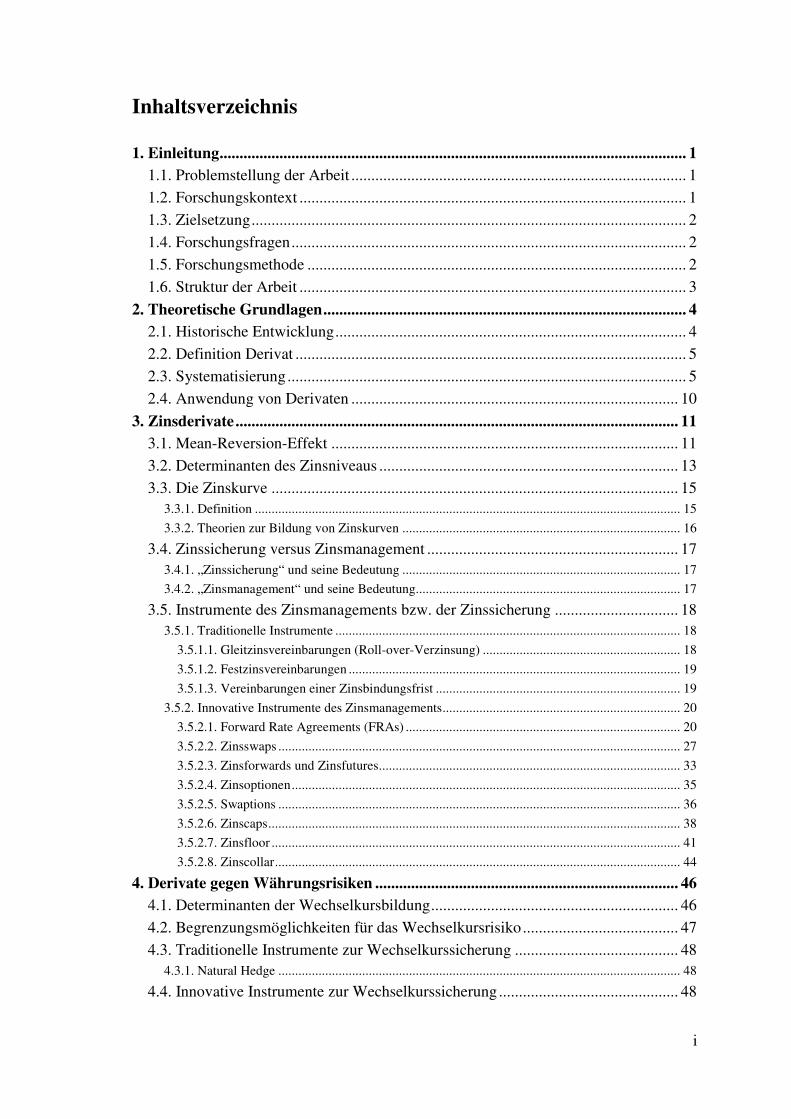

Inhaltsverzeichnis

1. Einleitung..................................................................................................................... 1

1.1. Problemstellung der Arbeit .................................................................................... 1

1.2. Forschungskontext ................................................................................................. 1

1.3. Zielsetzung............................................................................................................. 2

1.4. Forschungsfragen................................................................................................... 2

1.5. Forschungsmethode ............................................................................................... 2

1.6. Struktur der Arbeit ................................................................................................. 3

2. Theoretische Grundlagen........................................................................................... 4

2.1. Historische Entwicklung........................................................................................ 4

2.2. Definition Derivat .................................................................................................. 5

2.3. Systematisierung.................................................................................................... 5

2.4. Anwendung von Derivaten .................................................................................. 10

3. Zinsderivate............................................................................................................... 11

3.1. Mean-Reversion-Effekt ....................................................................................... 11

3.2. Determinanten des Zinsniveaus ........................................................................... 13

3.3. Die Zinskurve ...................................................................................................... 15

3.3.1. Definition ............................................................................................................................... 15

3.3.2. Theorien zur Bildung von Zinskurven ................................................................................... 16

3.4. Zinssicherung versus Zinsmanagement ............................................................... 17

3.4.1. „Zinssicherung“ und seine Bedeutung ................................................................................... 17

3.4.2. „Zinsmanagement“ und seine Bedeutung............................................................................... 17

3.5. Instrumente des Zinsmanagements bzw. der Zinssicherung ............................... 18

3.5.1. Traditionelle Instrumente ....................................................................................................... 18

3.5.1.1. Gleitzinsvereinbarungen (Roll-over-Verzinsung) ........................................................... 18

3.5.1.2. Festzinsvereinbarungen ................................................................................................... 19

3.5.1.3. Vereinbarungen einer Zinsbindungsfrist ......................................................................... 19

3.5.2. Innovative Instrumente des Zinsmanagements....................................................................... 20

3.5.2.1. Forward Rate Agreements (FRAs) .................................................................................. 20

3.5.2.2. Zinsswaps ........................................................................................................................ 27

3.5.2.3. Zinsforwards und Zinsfutures.......................................................................................... 33

3.5.2.4. Zinsoptionen.................................................................................................................... 35

3.5.2.5. Swaptions ........................................................................................................................ 36

3.5.2.6. Zinscaps........................................................................................................................... 38

3.5.2.7. Zinsfloor .......................................................................................................................... 41

3.5.2.8. Zinscollar......................................................................................................................... 44

4. Derivate gegen Währungsrisiken ............................................................................ 46

4.1. Determinanten der Wechselkursbildung.............................................................. 46

4.2. Begrenzungsmöglichkeiten für das Wechselkursrisiko....................................... 47

4.3. Traditionelle Instrumente zur Wechselkurssicherung ......................................... 48

4.3.1. Natural Hedge ........................................................................................................................ 48

4.4. Innovative Instrumente zur Wechselkurssicherung............................................. 48

ii

4.4.1. Devisentermingeschäfte ......................................................................................................... 48

4.4.2. Devisenoptionen..................................................................................................................... 50

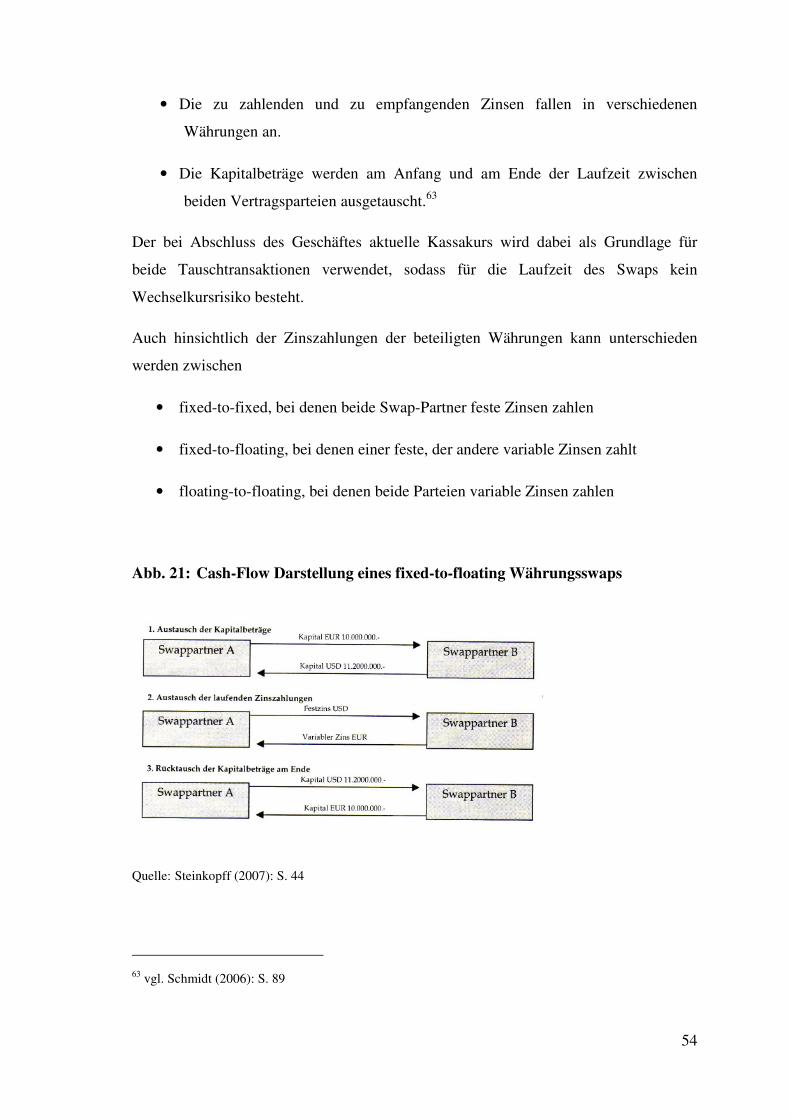

4.4.3. Währungsswaps...................................................................................................................... 53

5. Empirischer Teil ....................................................................................................... 56

5.1. Szenario I ............................................................................................................. 56

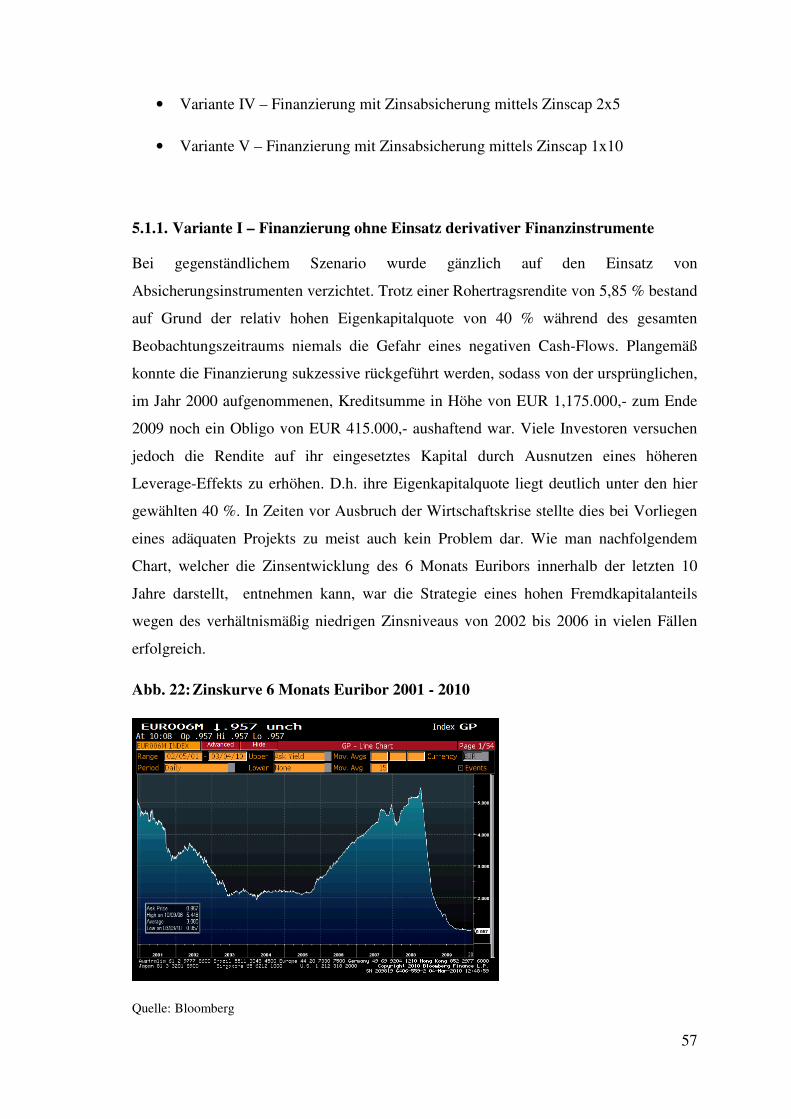

5.1.1. Variante I – Finanzierung ohne Einsatz derivativer Finanzinstrumente................................. 57

5.1.2. Variante II – Zinsabsicherung mittels kurzfristiger Zinsswaps .............................................. 60

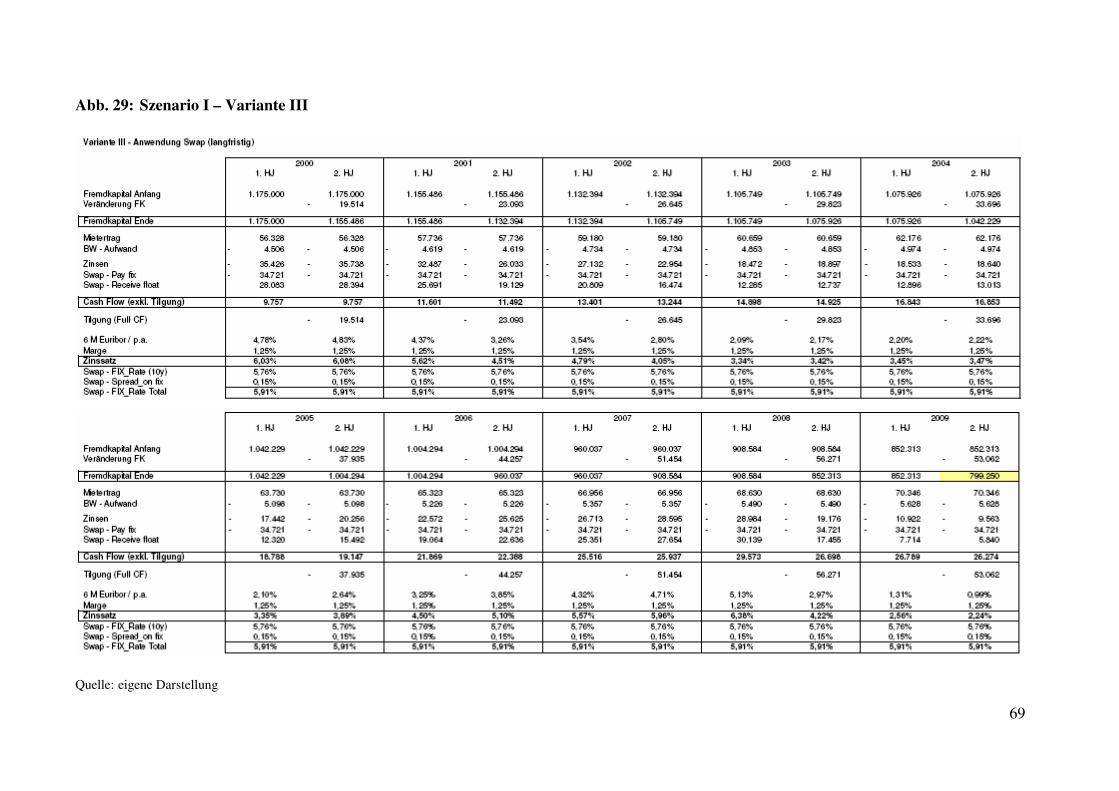

5.1.3. Variante III – Zinsabsicherung mittels 10 jährigem Zinsswap............................................... 66

5.1.4. Variante IV – Zinsabsicherung mittels Zinscap 2x5 .............................................................. 70

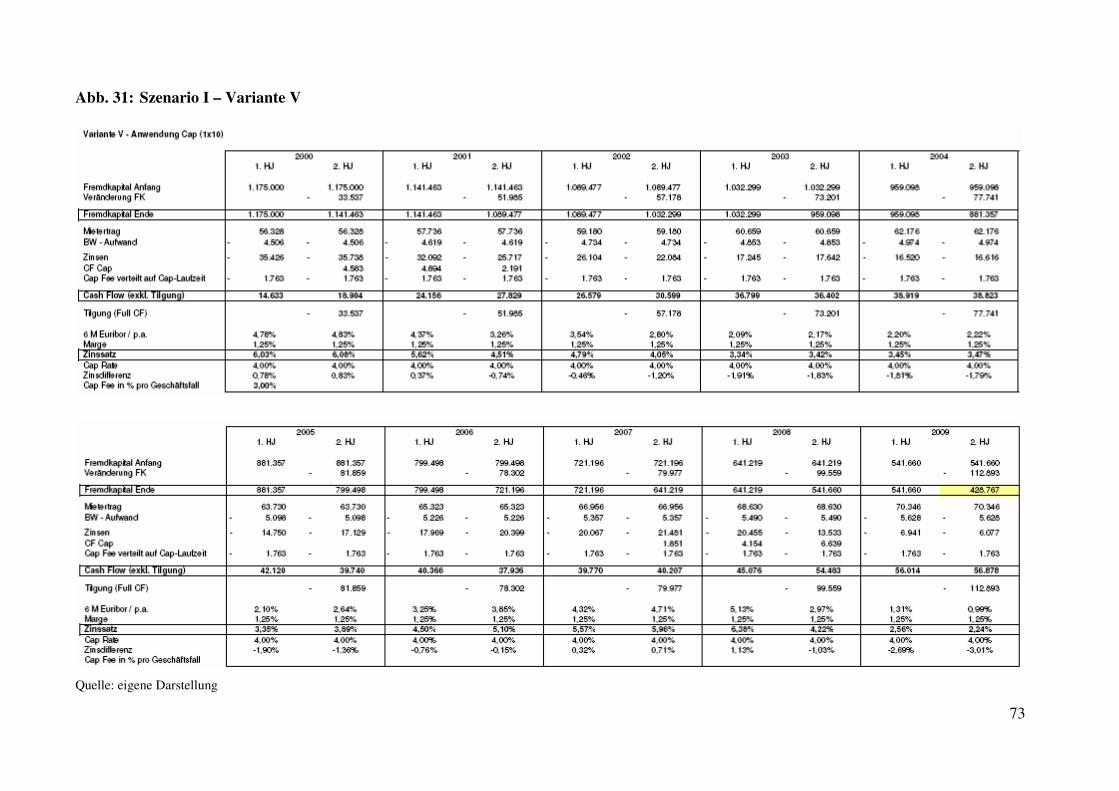

5.1.5. Variante V – Zinsabsicherung mittels Zinscap 1x10.............................................................. 72

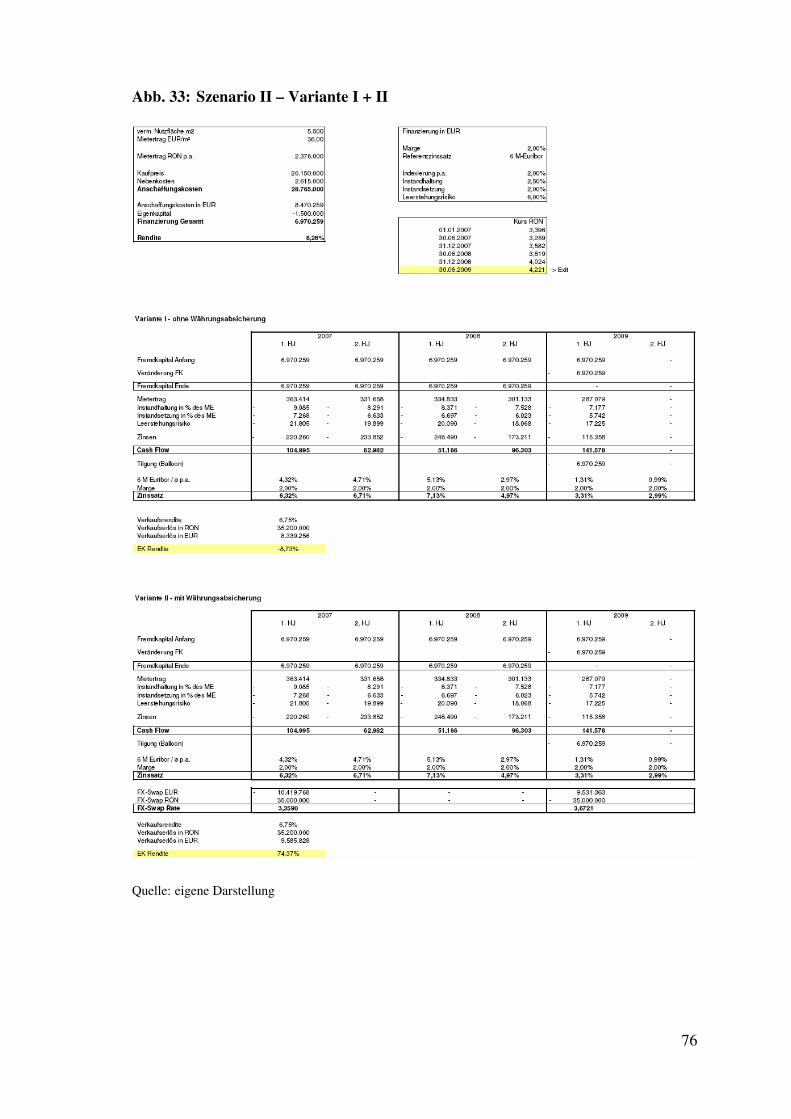

5.2. Szenario II............................................................................................................ 74

5.3. Fragebogen........................................................................................................... 77

5.3.1. Konstruktionsmerkmale des Fragebogens.............................................................................. 78

5.3.2. Auswertung ............................................................................................................................ 78

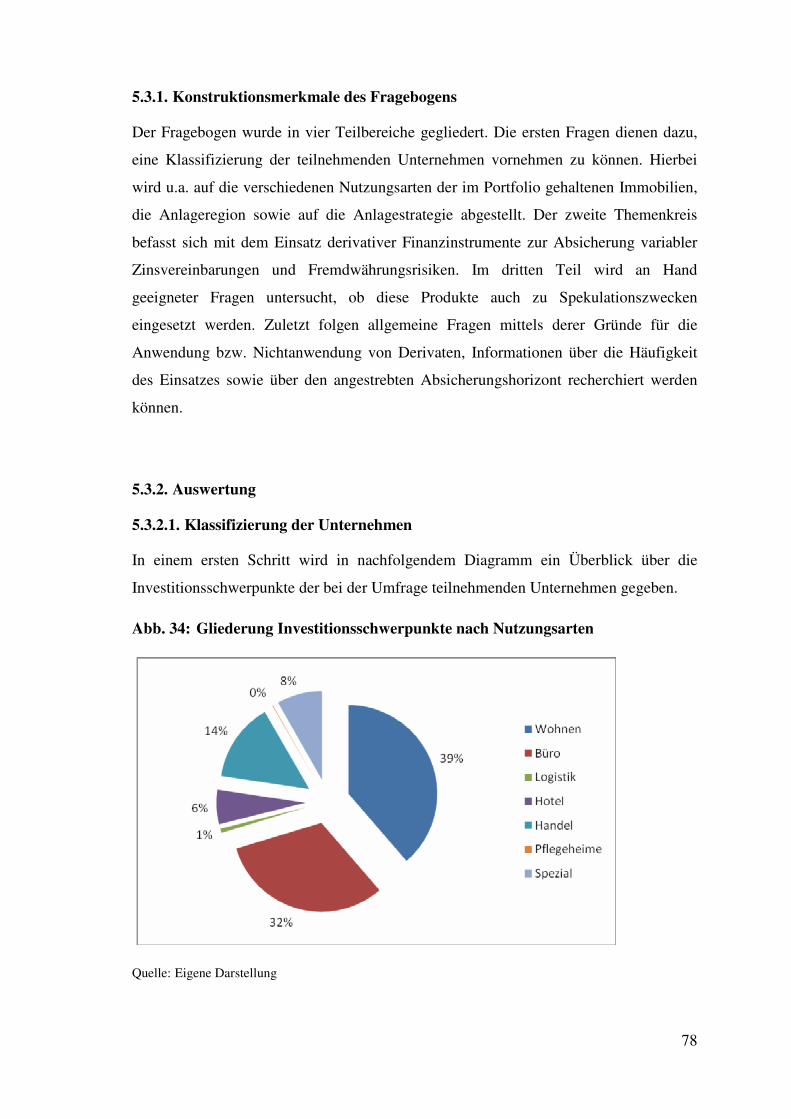

5.3.2.1. Klassifizierung der Unternehmen.................................................................................... 78

5.3.2.2. Thema Absicherung ........................................................................................................ 79

5.3.2.3. Thema Spekulation.......................................................................................................... 81

5.3.2.4. Allgemeine Fragen zum Einsatz derivativer Finanzinstrumente ..................................... 82

6. Conclusio.................................................................................................................... 84

7. Ausblick und Nachwort............................................................................................ 86

8. Executive Summary (deutsch) ................................................................................. 87

9. Executive Summary (english) .................................................................................. 90

10. Anhang - Fragebogen ............................................................................................. 98

1

1. Einleitung

1.1. Problemstellung der Arbeit

In Zeiten wie diesen, in denen die Märkte von hoher Volatilität geprägt sind, erfährt die

Absicherung dieser Risiken mittels dafür geeigneter Finanzprodukte eine immense

Bedeutung.

Die Rendite eines Immobilieninvestments, auch wenn die Kalkulation noch so penibel

durchgeführt wurde, kann durch die Verdoppelung des Zinsaufwandes beziehungsweise

eines Währungsverfalls von 30 Prozent schlagartig zusammenbrechen, in den meisten

Fällen wahrscheinlich ein ganzes Projekt unrentabel machen.

Um diesen Gefahren schon im Vorfeld zu begegnen empfiehlt sich die Anwendung

derivativer Instrumente, mit welchen genannte Risken limitiert werden können.

Selbstverständlich ist dies mit Kosten verbunden, je geringer das Risiko, desto teurer

das Produkt.

Schon die wohl geläufigsten Produkte wie Caps, Floors, Collars und

Devisentermingeschäfte sind in ihrer Anwendung äußerst komplex und nur ein

eingeschränkter Personenkreis kennt sich wirklich damit aus. Des Weiteren muss die

geplante Absicherung mit der jeweiligen Investitionsstrategie (Hold-Szenario bzw. Exit-

Szenario) in Verbindung gesetzt werden.

1.2. Forschungskontext

Das Thema bietet einen hohen Aktualitätsbezug, einerseits weil durch die massiven

Leitzinssenkungen und das Hineinpumpen neuen Geldes in die Wirtschaft durch den

Staat in den kommenden Jahren mit einer erhöhten Inflation zu rechnen ist. Diese wird

wiederum durch Zinssatzanhebungen versucht werden einzudämmen. Daher ist es

wichtig, sich jetzt schon darauf vorzubereiten und geeignete Maßnahmen zu setzen.

Viele haben im CEE/SEE Raum investiert und müssen derzeit einen drastischen Verfall

der dortigen Währungen mit ansehen. Klug ist, wer sich dagegen abgesichert hat.

2

1.3. Zielsetzung

Ziel meiner Untersuchung ist die Beurteilung des Kostenaufwands der

Risikominimierung bei Immobilienfinanzierungen, im Speziellen wie sich dieser

Kostenfaktor auf die Renditekennzahl eines Investments auswirkt.

Des Weiteren möchte ich in Erfahrung bringen mit welcher Intensität die Anwendung

bei österreichischen Immobilienfirmen erfolgt und ob es den goldenen Mittelweg gibt,

sprich der Punkt an dem ein ausgewogenes Verhältnis von Kosten und Risiko

vorherrscht.

Ich habe mir bewusst dieses komplexe und Mathematik lastige Thema ausgewählt, da

ich der Meinung bin, dass Kenntnisse darüber einen erheblichen Vorteil für meine

persönliche berufliche Laufbahn mit sich bringen.

1.4. Forschungsfragen

Welche Auswirkung hat die Anwendung von Zins- und Währungsderivaten auf die

Rendite eines Immobilieninvestments? (Kosten des Produkts)

Mit welcher Intensität wenden österreichische Immobilienfirmen Derivate zur

Absicherung ihrer Finanzierungen an?

Gibt es die ideale Absicherung (Berechnung anhand der Durchschnittsvolatilität von

Zinssätzen und Währungsschwankungen)?

1.5. Forschungsmethode

Die Diplomarbeit wird im ersten Schritt eine theoretische Aufarbeitung der gängigsten,

zur Risikoabsicherung geeigneten, derivativen Finanzinstrumente (Cap, Floor, Collar

und Devisentermingeschäft) sein.

In weiterer Folge wird die praktische Anwendung anhand von 2 Beispielen

demonstriert, wovon eines auf eine lange Behaltedauer des Investments ausgerichtet ist,

und das andere Modell einen kurzfristigen Exit anstrebt. Außerdem wird der Fokus bei

Szenario I auf dem Zinsänderungsrisiko liegen, während bei Szenario II das Kursrisiko

von Fremdwährungen im Vordergrund steht.

3

Die Frage nach der Anwendungsintensität in österreichischen Immobilienfirmen wird

mittels eines Fragebogens, der an führende Vertreter von Investoren, Developern und

Banken übermittelt wird, beantwortet.

1.6. Struktur der Arbeit

1. Drittel: Beschreibung der historischen Entwicklung sowie technischen

Funktionsweise von Derivaten (Diagramme, Formeln, schematische Darstellungen).

2. Drittel: An Hand fiktiver Projektkalkulationen werden unterschiedliche Ergebnisse

bei Anwendung derivativer Finanzinstrumente veranschaulicht und analysiert.

3. Drittel: Mittels Analyse des eigens dafür entworfenen Fragebogens wird der Frage

nach der Anwendungsintensität, im Hinblick auf Derivate, in österreichischen

Immobilienfirmen nachgegangen.

4

2. Theoretische Grundlagen

Im folgenden Kapitel dieser Diplomarbeit soll dem Leser der Begriff, die Anwendung

sowie die verschiedenen Wirkungsweisen derivativer Finanzinstrumente besser

verständlich gemacht werden. Zu Beginn stehen Erläuterungen zur historischen

Entwicklung beziehungsweise zu ökonomischen Zusammenhängen, die die sprunghafte

Entwicklung des modernen Derivategeschäftes eingeläutet haben. Die zur Absicherung

gegen Zins- und Währungsschwankungen am häufigsten angewendeten Produkte

werden in weiterer Folge anhand einschlägiger Fachliteratur vorgestellt und näher

beschrieben.

2.1. Historische Entwicklung

„Lange Zeit war man bemüht, Wechselkurs- und Zinsentwicklungen sowenig volatil wie

möglich zu gestalten. Der Goldstandard, der Golddevisenstandard und auch das System

fester Wechselkurse von Bretton Woods stellten Versuche dar, der Wirtschaft von der

Zins- und Währungsseite her ein möglichst ruhiges Umfeld zu schaffen.

Anfang der 70er Jahre kam es jedoch zur Krise des Bretton Woods Systems.

Das System konnte nur existieren, solange es ein starkes Land gab, das in der Lage und

gleichzeitig gewillt war, Führung und Schirmherrschaft für das System zu übernehmen.

Anfang der 70er Jahre gab es aus verschiedenen Gründen so einen Staat nicht mehr,

und man ging zu floatenden Wechselkursen über.“1 Die Kursbildung wurde somit allein

den Marktkräften überlassen. Devisenmärkte reagieren auf die verschiedensten

Neuigkeiten, jedoch nicht immer mit der gleichen Intensität, manchmal nicht einmal in

dieselbe Richtung: Wirtschaftszahlen, Umweltkatastrophen aber auch Vermutungen

über wirtschaftspolitische Maßnahmen des jeweiligen Landes können Wechselkurse

zumindest kurzfristig stark beeinflussen. Aufgrund dieser vielen Einflussfaktoren ergibt

sich für die Wirtschaft ein großer Unsicherheitsfaktor. Es sind aber nicht nur die

Wechselkurse von zunehmender Volatilität betroffen. Auch die Zinsen unterliegen

aufgrund nunmehr notwendiger geldpolitischer Entscheidungen der jeweiligen

1 Harald, Sommerer (1994): S. 21

5

Zentralbanken stärkeren Schwankungen.2 Hohe Zahlungsbilanzungleichgewichte und

weltweit große Unterschiede in der praktischen Auslegung der Geldpolitik der

nationalen Notenbanken führten in den 70er und 80er Jahren zu stark ansteigenden

Marktpreisschwankungen an den Finanzmärkten. Ein höheres Absicherungsbedürfnis

der Marktteilnehmer war die Folge.

Durch die Eröffnung der ersten elektronischen Terminbörsen in USA in den 70ern und

Entstehung des Swapmarktes Anfang der 80er Jahre schritt die technologische

Entwicklung schnell voran, welches zu einer erheblichen Verringerung der

Transaktionskosten führte. Die Größenordnung dieser Geschäfte wurde immer enormer,

Hard- und Software leistungsfähiger und das Personal entsprechend besser ausgebildet.

Der Wettbewerb zwischen den Finanzinstituten und zwischen den Börsen tut ein

Übriges.

2.2. Definition Derivat

Derivate sind Verträge, die das Recht garantieren, ein Gut zu einem fixen Preis zu

kaufen oder zu verkaufen. Der Begriff Derivat hat seinen Ursprung im Lateinischen

und stammt vom Verb derivare, zu Deutsch ableiten. Dies deutet darauf hin, dass der

Preis (Kurs) dieser Instrumente von einem ihnen zugrunde liegenden Marktgegenstand

(dem Basiswert oder auch Underlying) abhängt.

2.3. Systematisierung

Um die sehr komplex erscheinende Materie besser verstehen zu können ist es

notwendig, diese zunächst zu systematisieren. Wie bereits unter Punkt 2.2 erläutert sind

Derivate also keine eigenständigen Anlageinstrumente, sondern werden von einem

ihnen zugrunde liegenden Basiswert abgeleitet. Veranschaulicht wird dies in der

2 vgl. Sommerer (1994): S. 23

6

nachstehenden Abbildung. Als Underlying können nahezu alle Produkte in Frage

kommen, die einen Marktpreis bzw. Börsenwert haben.

Abb. 1: Kassa und Terminmarkt

Quelle: Steinkopff (2007): S. 5

Termingeschäfte werden am Terminmarkt gehandelt. Sie werden als so genannte

derivative Transaktionen bezeichnet, da sie sich aus einem originären Kassageschäft

ableiten. Terminmärkte können somit als eine Weiterentwicklung der Kassamärkte

verstanden werden. Mit einem in der Zukunft liegenden Liefertermin, jedoch zu einem

heute definierten Preis, wird die Ware des Kassamarktes auf dem Terminmarkt

gehandelt. Der Geschäftsabschluss und die Belieferung der Transaktion erfolgen

zeitlich getrennt. Der vereinbarte Erfüllungszeitpunkt liegt in der Zukunft, bis dahin

können mehrere Wochen, Monate oder auch Jahre vergehen.3

Der Wert jedes Derivates ist untrennbar mit dem Wert seiner Referenzquelle verbunden

bzw. wird durch die Preise seiner Referenzquelle definiert.4 Schwankungen des

zugrunde liegenden Basiswertes vollzieht das Derivat i.d.R. nach. Ein Derivat ohne

Basiswert bzw. Referenzquelle wäre nicht möglich. Eben darum ist es für jedes

derivative Instrument von grundlegender Bedeutung, dass es für das jeweilige

Underlying einen börsenmäßig organisierten und liquiden Kassamarkt gibt, da

ansonsten das Problem der Corner Bildung auftreten kann. Diese besagt, dass es durch

3 vgl. Steinkopff (2007): S. 4 4 vgl. Grill/Perczynski (1995): S. 400

7

geschicktes Handeln einem Börsenakteur bei einem nur sehr begrenzt vorkommenden

Underlying gelingen kann, eine marktbeherrschende Stellung durch das „leer kaufen“

des Marktes aufzubauen. Folglich ist der Verkäufer gezwungen, beim Fälligkeitstermin

(auch Settlement oder Andienung genannt) die benötigten Güter von diesem zu kaufen.

Durch die nun erlangte marktbeherrschende Stellung kann der Verkäufer beliebig den

Preis diktieren.5

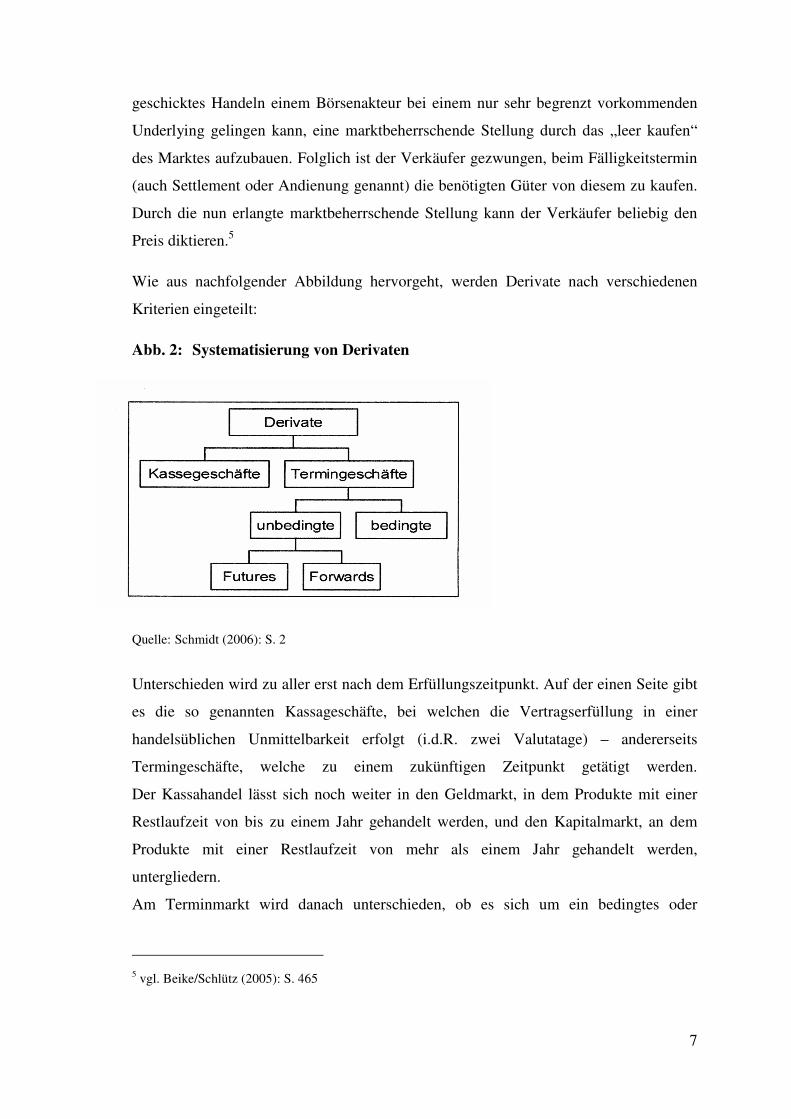

Wie aus nachfolgender Abbildung hervorgeht, werden Derivate nach verschiedenen

Kriterien eingeteilt:

Abb. 2: Systematisierung von Derivaten

Quelle: Schmidt (2006): S. 2

Unterschieden wird zu aller erst nach dem Erfüllungszeitpunkt. Auf der einen Seite gibt

es die so genannten Kassageschäfte, bei welchen die Vertragserfüllung in einer

handelsüblichen Unmittelbarkeit erfolgt (i.d.R. zwei Valutatage) – andererseits

Termingeschäfte, welche zu einem zukünftigen Zeitpunkt getätigt werden.

Der Kassahandel lässt sich noch weiter in den Geldmarkt, in dem Produkte mit einer

Restlaufzeit von bis zu einem Jahr gehandelt werden, und den Kapitalmarkt, an dem

Produkte mit einer Restlaufzeit von mehr als einem Jahr gehandelt werden,

untergliedern.

Am Terminmarkt wird danach unterschieden, ob es sich um ein bedingtes oder

5 vgl. Beike/Schlütz (2005): S. 465

8

unbedingtes Termingeschäft handelt. Dies hängt davon ab, ob die Erfüllung an eine

vertragliche Bedingung geknüpft ist, oder nicht.6 „Ein unbedingtes Termingeschäft

stellt eine für beide Vertragspartner verbindliche Vereinbarung dar, den

Vertragsgegenstand, den so genannten Basiswert oder auch das Underlying, zu einem

zum Abschlusszeitpunkt vereinbarten Preis in der Zukunft zu liefern bzw. abzunehmen.

Dies ist hingegen bei einem bedingten Termingeschäft nicht zwingend der Fall. Bei

bedingten Termingeschäften hat man stets die Wahl, ob man von dem vertragsmäßig

erworbenen Recht Gebrauch machen, d.h. dieses ausüben, möchte oder nicht, den

Basiswert zu erwerben bzw. zu veräußern.“7

Zur besseren Verständlichkeit lässt sich diese Unterscheidung an Hand eines einfachen

Beispiels wie folgt veranschaulichen: Ein Bankkunde muss in einem halben Jahr 100

OMV-Aktien abnehmen und 30 Euro pro Papier bezahlen, unabhängig davon, wo der

Preis der Aktie dann tatsächlich steht. Die Bank ist verpflichtet, die Aktien für 30 Euro

zu liefern, auch wenn ihr Börsenkurs in der Zukunft deutlich höher sein sollte. Der

Kunde besitzt somit die Sicherheit, nicht mehr als 30 Euro für die Aktien zahlen zu

müssen, während die Bank die Gewissheit hat, dass sie für die Papiere nicht weniger als

30 Euro einnehmen wird. Allerdings geben beide Seiten damit auch die Chance auf, von

einer günstigen Kursentwicklung zu profitieren. Sinkt der Aktienkurs in der Zukunft,

stellt sich das Termingeschäft für den Bankkunden als unvorteilhaft heraus. Er könnte

ohne Termingeschäft preiswerter an die Papiere gelangen. Umgekehrt ist die Situation

für die Bank: Steigt der Börsekurs, bekommt sie trotzdem nur 30 Euro.

Doch es gibt auch die Möglichkeit dem Käufer ein Wahlrecht einzuräumen, welches

ihm gestattet, das Geschäft in der Zukunft, zu den vorab festgelegten Bedingungen,

wahrzunehmen oder darauf zu verzichten. Wie er sich entscheiden wird, ist abhängig –

man kann auch sagen „wird bedingt“ – durch den Preis in der Zukunft. Deshalb nennt

man derartige Geschäfte bedingte Termingeschäfte oder Optionen.

Die Bezeichnung kommt aus dem lateinischen, von der Vokabel „optio“, was soviel

bedeutet wie „freier Wille“. Daran lässt sich die wichtigste Eigenschaft bereits gut

6 vgl. Reitz/Schwarz/Martin (2004): S. 8 7 Stefan Reitz/Willi Schwarz/Marcus R.W. Martin (2004): S. 8

9

erkennen. Optionen sind Rechte, die in Zukunft ausgeübt werden können, aber nicht

unbedingt in Anspruch genommen werden müssen. Der Inhaber hat eine

Wahlmöglichkeit, nicht jedoch die Pflicht, das Geschäft zu erfüllen.8

Anhand dieses Beispiels lässt sich bereits erkennen, dass es zum Zustandekommen von

Termingeschäften zumindest zwei Teilnehmer erfordert, die heterogene

Markteinschätzungen haben.

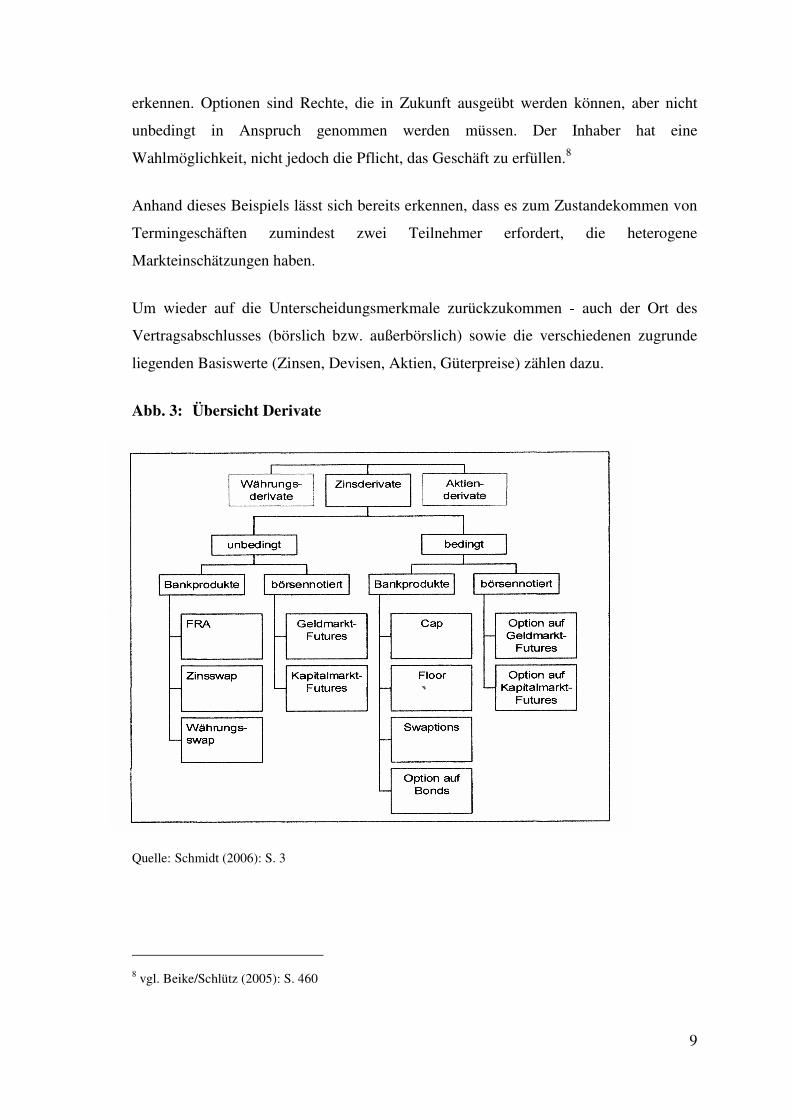

Um wieder auf die Unterscheidungsmerkmale zurückzukommen - auch der Ort des

Vertragsabschlusses (börslich bzw. außerbörslich) sowie die verschiedenen zugrunde

liegenden Basiswerte (Zinsen, Devisen, Aktien, Güterpreise) zählen dazu.

Abb. 3: Übersicht Derivate

Quelle: Schmidt (2006): S. 3

8 vgl. Beike/Schlütz (2005): S. 460

10

2.4. Anwendung von Derivaten

Im Normalfall werden Termingeschäfte aus einem der folgenden Gründe vereinbart:

• Absicherung gegen zukünftige Preis- bzw. Zinsschwankungen

• Erzielung von Spekulationsgewinnen (unter Ausnutzung des Hebeleffektes)

• Umsetzung spezifischer Markterwartungen

• Arbitrage

Im Gegensatz zur Anlage in den entsprechenden Basiswerten erfordern Derivate einen

geringeren Kapitaleinsatz. Preisänderungen des Basiswertes führen unter Umständen zu

erheblich stärkeren Preisänderungen beim zugehörigen Derivat, so dass Derivate

sowohl höhere Chancen als auch höhere Risiken (Hebelwirkung oder Leverage-Effekt)

bieten. „Mit Derivaten kann man komparative Kostenvorteile nutzen und Geschäfte

gegen Preisschwankungen absichern, so dass verlässliche Kalkulationen unabhängig

von der Entwicklung der Märkte dadurch ermöglicht werden.“9

Als Leverage wird die Hebelwirkung der Finanzierungskosten des Fremdkapitals auf

die Eigenkapitalverzinsung verstanden. So kann durch Einsatz von Fremdkapital die

Eigenkapitalrendite einer Investition gesteigert werden, unter der Prämisse, dass das

Fremdkapital zu günstigeren Konditionen aufgenommen werden kann, als die

Investition an Gesamtkapitalrentabilität erzielt.

Unter Arbitrage versteht man die weitgehend risikofreie Ausnutzung von Preis- bzw.

Zinsdifferenzen an unterschiedlichen Märkten zur gleichen Zeit (z.B. an Kassa- und

Terminmärkten) zur Gewinnerzielung.

9 Stefan Reitz/Willi Schwarz/Marcus R.W. Martin (2004): S. 9

11

3. Zinsderivate

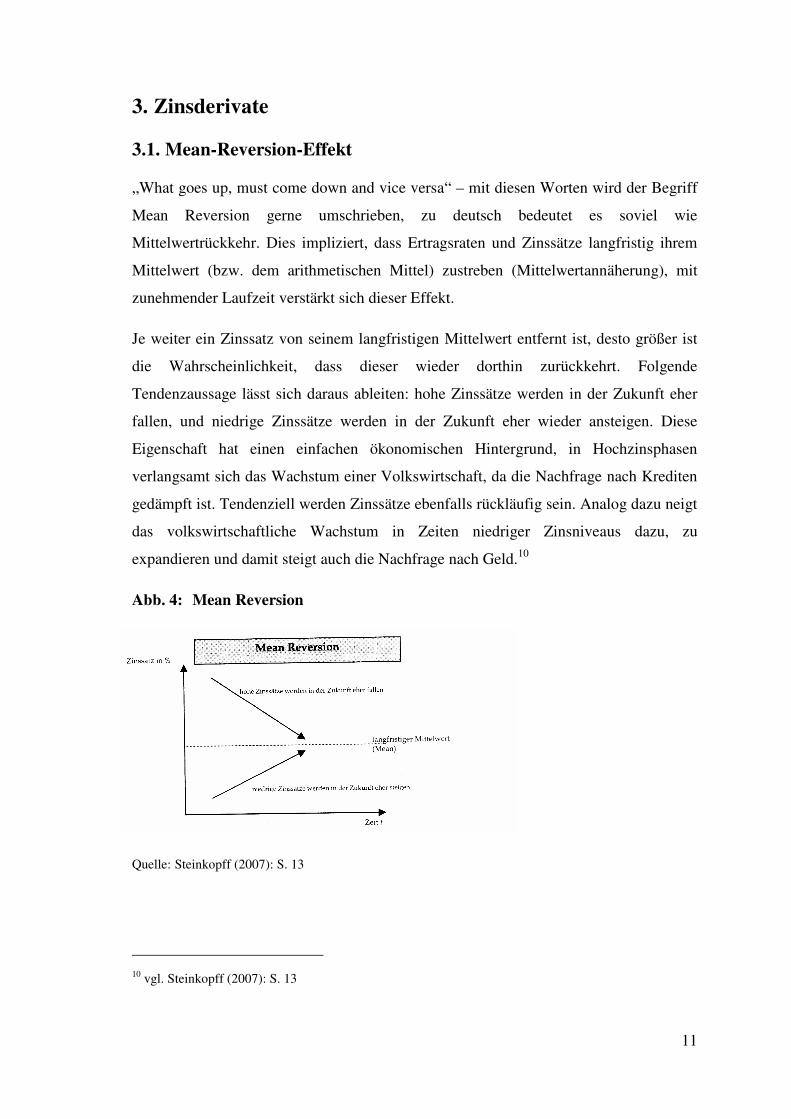

3.1. Mean-Reversion-Effekt

„What goes up, must come down and vice versa“ – mit diesen Worten wird der Begriff

Mean Reversion gerne umschrieben, zu deutsch bedeutet es soviel wie

Mittelwertrückkehr. Dies impliziert, dass Ertragsraten und Zinssätze langfristig ihrem

Mittelwert (bzw. dem arithmetischen Mittel) zustreben (Mittelwertannäherung), mit

zunehmender Laufzeit verstärkt sich dieser Effekt.

Je weiter ein Zinssatz von seinem langfristigen Mittelwert entfernt ist, desto größer ist

die Wahrscheinlichkeit, dass dieser wieder dorthin zurückkehrt. Folgende

Tendenzaussage lässt sich daraus ableiten: hohe Zinssätze werden in der Zukunft eher

fallen, und niedrige Zinssätze werden in der Zukunft eher wieder ansteigen. Diese

Eigenschaft hat einen einfachen ökonomischen Hintergrund, in Hochzinsphasen

verlangsamt sich das Wachstum einer Volkswirtschaft, da die Nachfrage nach Krediten

gedämpft ist. Tendenziell werden Zinssätze ebenfalls rückläufig sein. Analog dazu neigt

das volkswirtschaftliche Wachstum in Zeiten niedriger Zinsniveaus dazu, zu

expandieren und damit steigt auch die Nachfrage nach Geld.10

Abb. 4: Mean Reversion

Quelle: Steinkopff (2007): S. 13

10 vgl. Steinkopff (2007): S. 13

12

Den jeweiligen Zentralbanken obliegt in diesem Zusammenhang die

verantwortungsvolle Aufgabe für eine ausgeglichene konjunkturelle Entwicklung und

für die Preisniveaustabilität einer Volkswirtschaft Sorge zu tragen, welches durch

Regulierung der Geldmenge geschieht. Im Euro-Raum übernimmt die Europäische

Zentralbank (EZB) mit Sitz in Frankfurt diese Aufgabe, in den Vereinigten Staaten

zeichnet sich das Federal Reserve System (FED) dafür verantwortlich. Durch

Festsetzung der Leitzinssätze versuchen Zentralbanken das Zinsniveau am Geldmarkt

zu steuern (leiten), um so Einfluss auf die Geldmenge und die Inflation zu nehmen.11

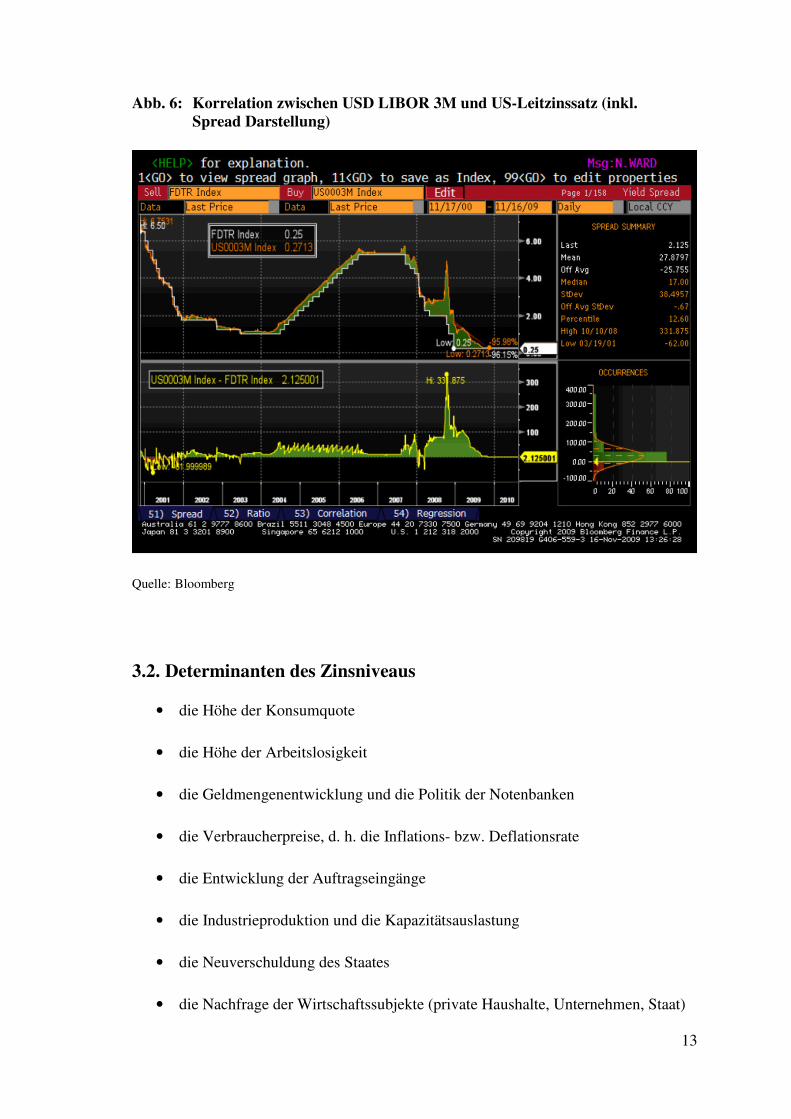

Nachfolgende Charts sollen die Abhängigkeit der Geldmarktzinssätze auf die jeweiligen

Referenzzinssätze verdeutlichen:

Abb. 5: Korrelation zwischen EURIBOR 3M und EUR-Leitzinssatz

Quelle: Bloomberg

11 vgl. Beike/Schlütz (2005): S. 223

13

Abb. 6: Korrelation zwischen USD LIBOR 3M und US-Leitzinssatz (inkl. Spread Darstellung)

Quelle: Bloomberg

3.2. Determinanten des Zinsniveaus

• die Höhe der Konsumquote

• die Höhe der Arbeitslosigkeit

• die Geldmengenentwicklung und die Politik der Notenbanken

• die Verbraucherpreise, d. h. die Inflations- bzw. Deflationsrate

• die Entwicklung der Auftragseingänge

• die Industrieproduktion und die Kapazitätsauslastung

• die Neuverschuldung des Staates

• die Nachfrage der Wirtschaftssubjekte (private Haushalte, Unternehmen, Staat)

14

• die erwartete Wechselkursentwicklung

• die Erzeugerpreise

• die Entwicklung der Ein- und Ausfuhren

Die oben aufgezählten (unvollständigen) Faktoren zeigen auf, dass das Zinsniveau einer

Vielzahl von Einflüssen unterliegt. Eine Zinsprognose zu erstellen, wie in der

traditionellen Volkswirtschaftslehre immer wieder versucht wird, führte jedoch in der

Vergangenheit nicht zu den gewünschten Ergebnissen. Je länger der

Beobachtungszeitraum, desto mehr nicht quantifizierbare Einflussfaktoren (z. B.

Wahlen) haben Auswirkung auf die Entwicklung der Zinssätze. D. h. wie komplex auch

immer die Parametereingaben gestaltet sein wollen, die Realität lässt sich nur

ansatzweise vorhersagen.12 Unter Berücksichtigung der vorgenannten Aspekte ist somit

klar - von Prognosesicherheit kann keine Rede sein – damit muss man sich als Investor

abfinden.

„Ohnedies besteht aufgrund der spezifischen Eigenschaften des Wirtschaftsgutes

Immobilie, etwa wegen des hohen Kapitalbedarfs, der in aller Regel die Aufnahme von

Fremdkapital erforderlich macht, oder der langfristigen Kapitalbindung und der

geringen Fungibilität des Wirtschaftsgutes Immobilie, eine enge Verzahnung und

wechselseitige Beeinflussung zwischen den Entwicklungen auf den Immobilienmärkten

und dem Geschehen an den internationalen Finanzmärkten.“13

Selbst wenn man es sich leisten könnte, auf den Einsatz von Fremdkapital zu verzichten

um das Zinsänderungsrisiko zu umgehen, wäre dies nicht zielführend. Eine zentrale

Rolle im Bereich der Immobilieninvestitionen spielt der Leverage Effekt. Dieser

beschreibt die (Hebel-) Wirkung, die ein erhöhter Einsatz von Fremdkapital auf die

Eigenkapitalrentabilität des Immobilieninvestments ausübt. Die Eigenkapitalrentabilität

einer Investition lässt sich durch zusätzliche Kreditaufnahme bzw. Substitution von

Eigenkapital durch Fremdkapital erhöhen, falls das eingesetzte Fremdkapital intern, d.h.

im Rahmen der Investition, mehr erwirtschaftet als es extern kostet.

12 vgl. Steinkopff (2007): S. 11 13 Kurt M. Maier (2007): S. 104

15

Die Grenze des positiven Leverage Effektes, d.h. der Übergang von Leverage Chance

zu Leverage Risiko, wird dann erreicht bzw. überschritten, wenn die

Gesamtkapitalrentabiliät gleich bzw. kleiner als der Kostensatz für Fremdkapital ist. Bei

einer gegebenen Gesamtkapitalrentabilität erhöhen somit marktbedingte

Zinssteigerungen bzw. durch den steigenden Verschuldungsgrad initiierte

Risikozuschläge seitens der Kreditgeber die Gefahr des Umkippens einer Leverage

Chance in ein Leverage Risiko.14

Es erscheint daher sinnvoll, sich als Investor eine feste Kalkulationsbasis für das

Zinsniveau zu schaffen, doch wie? Wesentlicher Bestandteil eines Konzeptes zum

Management von Zinsrisiken ist das Erkennen der Zinsrisiko-Position.

3.3. Die Zinskurve

3.3.1. Definition

Grundlage für Entscheidungen im Zinsmanagement ist die Zinsstrukturkurve sowie die

daraus abgeleitete Zinsterminkurve. Bei der Zinsstrukturkurve wird der Zusammenhang

von Zinsen in Abhängigkeit von der Laufzeit grafisch dargestellt, Instrumente mit

gleichem Kreditrisiko werden vorausgesetzt (z.B. Termingeldanlagen bei Banken).

Daraus werden die implizierten Zinsterminsätze abgeleitet. Es handelt sich dabei um

vom Markt (aktivste und professionellste Teilnehmer) erwartete zukünftige Zinssätze.

„Die implizierten Zinsterminsätze bilden die Basis für alle Instrumente des

Zinsmanagements. Zu berücksichtigen ist hierbei, dass durch den Einsatz von Derivaten

nur ein Schutz vor Abweichungen des tatsächlich eingetretenen Zinssatzes von dem sich

aus der Zinsstrukturkurve ergebenden Zinssatz erreicht werden kann. Der Schutz vor

der Zinsentwicklung, wie sie die Zinsstrukturkurve vorgibt, ist jedoch nicht möglich (da

auf dieser Kurve die Absicherungsinstrumente kalkuliert werden).“15

14 vgl. Kurt M. Maier (2007): S. 329f 15 vgl. Dr. Manfred Ertl (2000): S. 520f

16

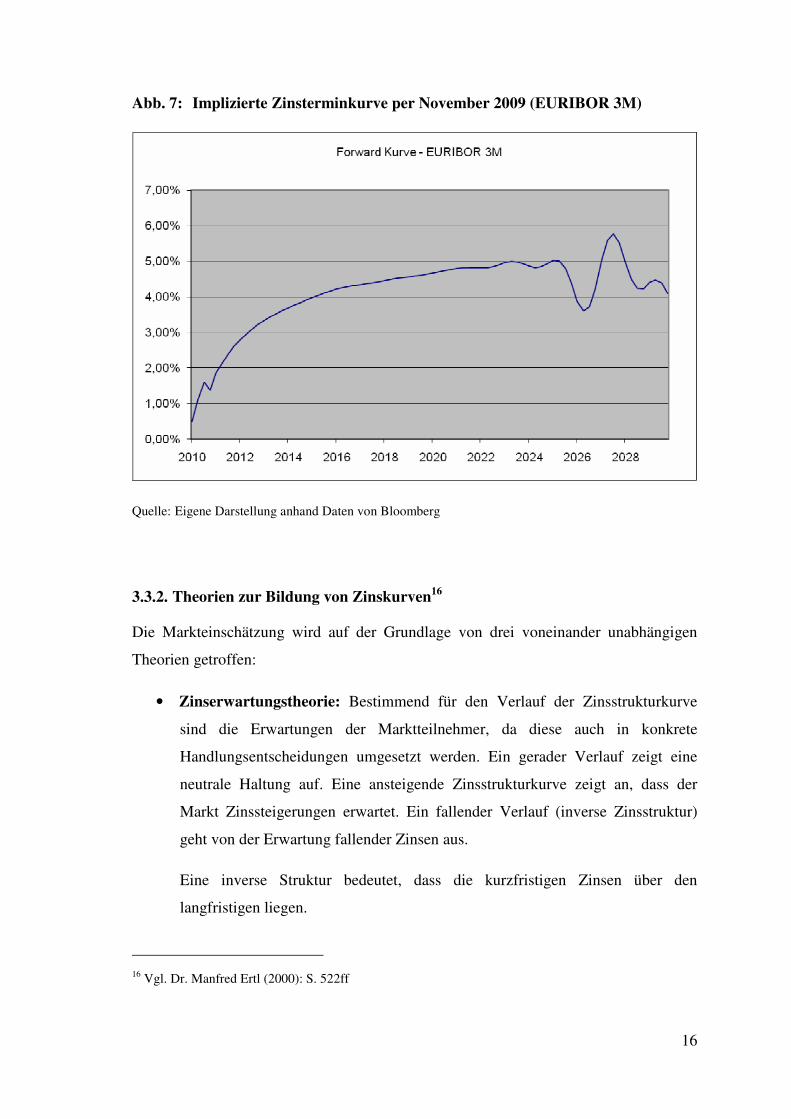

Abb. 7: Implizierte Zinsterminkurve per November 2009 (EURIBOR 3M)

Quelle: Eigene Darstellung anhand Daten von Bloomberg

3.3.2. Theorien zur Bildung von Zinskurven16

Die Markteinschätzung wird auf der Grundlage von drei voneinander unabhängigen

Theorien getroffen:

• Zinserwartungstheorie: Bestimmend für den Verlauf der Zinsstrukturkurve

sind die Erwartungen der Marktteilnehmer, da diese auch in konkrete

Handlungsentscheidungen umgesetzt werden. Ein gerader Verlauf zeigt eine

neutrale Haltung auf. Eine ansteigende Zinsstrukturkurve zeigt an, dass der

Markt Zinssteigerungen erwartet. Ein fallender Verlauf (inverse Zinsstruktur)

geht von der Erwartung fallender Zinsen aus.

Eine inverse Struktur bedeutet, dass die kurzfristigen Zinsen über den

langfristigen liegen.

16 Vgl. Dr. Manfred Ertl (2000): S. 522ff

17

• Liquiditätspräferenztheorie: Je länger die Laufzeit, desto höher die

Unsicherheit über mögliche Zinsveränderungen. Für dieses Risiko verlangen die

Anleger eine Kompensation in Form einer Risikoprämie -> die Verzinsung

nimmt mit der Laufzeit zu.

• Marktsegmentierungstheorie: Zinssätze für unterschiedliche Laufzeitsegmente

werden nach dem marktwirtschaftlichen Prinzip von Angebot und Nachfrage

gebildet. Dominierende Marktteilnehmer haben hierbei Präferenzen für

bestimmte Laufzeitsegmente, beispielsweise investieren Versicherungen

bevorzug langfristig, während Unternehmen vorrangig kurzfristig anlegen.

3.4. Zinssicherung versus Zinsmanagement

3.4.1. „Zinssicherung“ und seine Bedeutung

„Zinssicherung zielt darauf ab, Unwägbarkeiten künftiger Zinsentwicklungen und den

direkten wirtschaftlichen Nachteil auf das Unternehmen durch den Einsatz geeigneter

Zinsinstrumente innerhalb eines gewählten Planungshorizonts zu vermeiden oder

zumindest zu minimieren.“17

3.4.2. „Zinsmanagement“ und seine Bedeutung

„Das Zinsmanagement geht im Vergleich zur reinen Zinssicherung noch einen

bedeutenden Schritt weiter. Primäres Ziel ist es hier nicht nur, Risiken zu vermeiden,

sondern Chancen aktiv zu nutzen! Der Finanzsektor des Unternehmens wird nun nicht

nur als „nötiges Übel“, sondern als eine „Quelle des Unternehmenserfolges“

verstanden. Zinssituationen und Zinserwartungen des Unternehmens werden aktiv

genutzt, um einerseits Kosten zu senken, aber auch andererseits, um im Nachhinein

Erträge zu generieren. Dazu ist das Unternehmen bereit, gezielt offene Zinspositionen

einzugehen.“18

17 Priermeier/Stelzer (2001): S. 131 18 Priermeier/Stelzer (2001): S. 133f

18

3.5. Instrumente des Zinsmanagements bzw. der Zinssicherung

Traditionelle Instrumente:

• Gleitzinsvereinbarungen

• Festzinsvereinbarungen

• Vereinbarungen einer Zinsbindungsfrist

Innovative Instrumente:

• Forward Rate Agreements (FRAs)

• Zinsswaps

• Zinsforwards und Zinsfutures

• Zinsoptionen

o Swaptions

o Caps

o Floors

o Collars

3.5.1. Traditionelle Instrumente

3.5.1.1. Gleitzinsvereinbarungen (Roll-over-Verzinsung)

Im Prinzip handelt es sich hierbei um eine variable Verzinsung, bei der der Kreditgeber

die Höhe des Zinssatzes in gewissen zeitlichen Abständen an die Entwicklung des

allgemeinen Marktzinsniveaus anpasst. Der Kreditnehmer erhält Fremdkapital auf Basis

eines Geldmarktzinses, d.h. dass bei normaler Zinsstrukturkurve die Kosten der

Finanzierung unter dem Kapitalmarktniveau liegen. Bereits beim Vertragsabschluss

wird ein Referenzzinssatz definiert, an den zu vereinbarten Terminen die

Darlehenszinsen angepasst werden. In der Regel liegt dieser Anpassungsintervall im

europäischen Raum bei drei Monaten, kann jedoch auch bis hin zu mehreren Jahren

variieren. Die Gesamtlaufzeit des Kredites übersteigt dabei jedenfalls die jeweilige

19

Refinanzierungsperiode. Der periodisch widerkehrende Stichtag, an dem der

Kreditzinssatz festgesetzt wird, wird als „Fixing“ bezeichnet. Bis zum nächsten

Anpassungstermin bleiben Schwankungen des Referenzzinses unberücksichtigt.

Der Kreditnehmer trägt bei zinsvariablen Darlehen das volle positive und negative

Zinsänderungsrisiko. Wie auch in der jüngsten Vergangenheit deutlich wurde, stellt die

hohe Volatilität der Geldmarktzinsen erhebliche Anforderungen an die

Risikotragfähigkeit des Kreditnehmers.19 Trotzdem gewährt sie diesem ein hohes Maß

an Flexibilität, der Schuldner ein variabel verzinstes Darlehen mit einer Frist von

üblicherweise drei Monaten kündigen kann.

3.5.1.2. Festzinsvereinbarungen

Diese Art der Konditionengestaltung ist außer im Rahmen von öffentlichen

Förderprogrammen heute eigentlich nicht mehr anzutreffen. Bis Anfang der 70er Jahre

war es jedoch nahezu problemlos möglich, den Zinssatz bei Hypothekarkrediten für die

gesamte Laufzeit von teilweise über 30 Jahren fest zu vereinbaren. Dies ist jedoch auf

Grund der gestiegenen Zinsvolatilitäten und der daraus resultierenden Änderung der

Refinanzierungsstrukturen am Kapitalmarkt nicht mehr durchführbar.

Abgelöst wurde die Festzinsvereinbarung von der so genannten Abschnittsfinanzierung.

3.5.1.3. Vereinbarungen einer Zinsbindungsfrist

„Im Gegensatz zur vertraglichen Zinsfestschreibung für die gesamte Darlehenslaufzeit

erfolgt bei der Vereinbarung einer Zinsbindungsfrist die Festlegung der

Zinskonditionen für ein bestimmte Periode, z.B. auf 2, 5, 10 oder auch mehr Jahre

(Abschnittsfinanzierung). Für die Dauer der Konditionsfestschreibung schließen die

Kreditvertragspartner eine Veränderung der Kreditkosten bzw. –erträge aus.“20

19 vgl. dazu Abbildung 5 und 6 20 Maier (2007): S. 348f

20

Das Zinsänderungsrisiko lebt jedoch nach Ablauf der Zinsbindungsfrist wieder voll auf,

d.h. der Kreditnehmer hat zwar für einen befristeten Zeitraum eine sichere

Kalkulationsbasis für die zu leistenden Zahlungen, nimmt sich aber die Chance an

einem fallenden Zinsniveau zu partizipieren, andererseits wiederum schließt er dadurch

ebenso die Gefahr eines Zinsanstieges aus.

Je nachdem welche Entwicklung der Zinssätze ein Kreditnehmer erwartet - erscheint bei

Vorherrschen eines niedrigen Zinsniveaus ein Abschluss einer Zinsvereinbarung mit

langer Laufzeit vorteilhaft, verliert diese bei einer fallend prognostizierten

Zinslandschaft an Attraktivität.

3.5.2. Innovative Instrumente des Zinsmanagements

3.5.2.1. Forward Rate Agreements (FRAs)

Produktbeschreibung FRA

Ein FRA zählt zur Gattung der unbedingten Termingeschäfte. Hierbei handelt es sich

um einen Kaufvertrag zwischen zwei Parteien, der den Verkäufer verpflichtet,

• eine bestimmte Menge (Kontraktgröße) eines Objektes (Underlying),

• zu einem zukünftigen Zeitpunkt (Fälligkeitszeitpunkt),

• zu einem bei Vertragsabschluss festgelegten Preis (Terminpreis),

• zu liefern,

und den Käufer bindet,

• zum Fälligkeitszeitpunkt

• den Terminpreis zu zahlen und

• das gesamte Underlying abzunehmen.21

21 vgl. Beike/Schlütz (2005): S. 495

21

Die außerbörslich gehandelten FRAs zeichnen sich durch ein symmetrisches

Risikoprofil aus. Dies deshalb, da sie auch Ertragschancen bieten, während

verschiedene Unternehmensrisiken nur ein Schadenspotential entfalten und als rein

asymmetrisch anzusehen sind. Ihr Zweck ist in der Absicherung von variabel verzinsten

Positionen gegen kurzfristige Zinsänderungsrisiken zu sehen. „Zwischen zwei

Vertragsparteien, einem Käufer und einem Verkäufer, wird entweder eine in der

Zukunft liegende Kreditaufnahme (Absicherung gegen steigende Zinsen) oder eine

Geldanlage (Absicherung gegen fallende Zinsen) bereits zum heutigen Zeitpunkt fest

vereinbart. Der Käufer eines FRAs erwirbt dabei das Recht und die Pflicht, zu einem

festen Zinssatz in der Zukunft ein Darlehen aufzunehmen. Der Verkäufer geht die

Verpflichtung ein bzw. erwirbt das Recht, eine Kapitalanlage zu einem fest fixierten

Zinssatz zu tätigen. Der Käufer eines FRAs sichert sich bei einer Kreditaufnahme für

einen in der Zukunft liegenden Zeitraum gegen steigende Zinsen, der Verkäufer im

Zusammenhang mit einer Geldanlage gegen sinkende Zinsen ab. Der Abschluss eines

FRAs ist ein Handel mit Festgeldern per Termin.“22

Die Vertragspartner verständigen sich beim Abschluss auf

• die Gesamtlaufzeit:

diese setzt sich aus der Vorlaufperiode, ohne Zinsabsprache, und der durch die

Zinsfestschreibung bestimmten Zinssicherungsperiode (Referenzperiode)

zusammen

• die Vorlaufzeit:

sie umfasst den Zeitraum vom Vertragsabschluss bis zum Beginn der

Zinssicherungsperiode

• die Zinssicherungsperiode (Referenzperiode, Contract Period):

22 Kurt M. Maier (2007): S. 354f

22

diese errechnet sich als Differenz zwischen Gesamtlaufzeit und Vorlaufzeit, sie

beginnt und endet in der Zukunft23

• das Kontraktvolumen:

ist der über die Zinssicherungsperiode in einer bestimmten Währung festgelegte

Kapitalbetrag für eine fiktive Mittelaufnahme bzw. – anlage.

Haupthandelsakteure sind Großbanken, die große Volumina, vor allem in den

Währungen EUR, USD, JPY, GBP und CHF, handeln. Das

Transaktionsvolumen von FRAs bewegt sich daher selten im einstelligen

Millionenbereich.

• die Forward Rate (FR):

ist der vereinbarte zukünftige kurzfristige Terminsatz (FRA-Zinssatz), mit dem

sich das vereinbarte Kontraktvolumen verzinst, und damit die eigentliche

Vertragsvariable.

• der Referenzzinssatz:

ist der sich im Zeitablauf verändernde Orientierungszinssatz (z.B. Euribor,

Libor, …)24

Die deutsche Bezeichnung für ein FRA könnte somit „Vereinbarung über einen

zukünftigen Zinssatz“ lauten.

23 Für gewöhnlich werden die Vorlaufzeit und die Länge der Referenzperiode in Monaten ausgedrückt.

Beginnt der Verzinsungszeitraum in 6 Monaten und dauert dann 12 Monate, so wird dieses Geschäft auch kurz als „6 gegen 18“ bezeichnet – man schreibt „6*18“. Die erste Zahl gibt die Vorlaufzeit, die zweite die Gesamtlaufzeit an. An den Werten kann damit auch die Länge der Referenzperiode abgelesen werden, sie beträgt 12 Monate (18 minus 6).

24 vgl. Priermeier/Stelzer (2001): S. 138ff

23

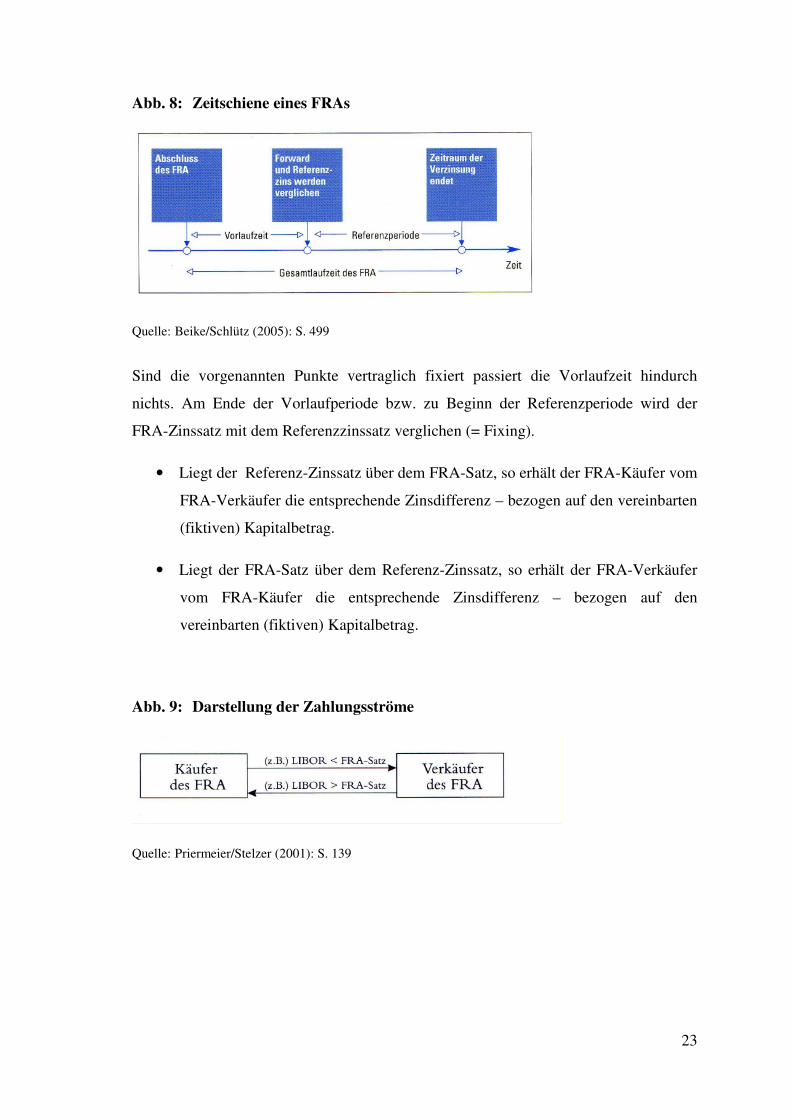

Abb. 8: Zeitschiene eines FRAs

Quelle: Beike/Schlütz (2005): S. 499

Sind die vorgenannten Punkte vertraglich fixiert passiert die Vorlaufzeit hindurch

nichts. Am Ende der Vorlaufperiode bzw. zu Beginn der Referenzperiode wird der

FRA-Zinssatz mit dem Referenzzinssatz verglichen (= Fixing).

• Liegt der Referenz-Zinssatz über dem FRA-Satz, so erhält der FRA-Käufer vom

FRA-Verkäufer die entsprechende Zinsdifferenz – bezogen auf den vereinbarten

(fiktiven) Kapitalbetrag.

• Liegt der FRA-Satz über dem Referenz-Zinssatz, so erhält der FRA-Verkäufer

vom FRA-Käufer die entsprechende Zinsdifferenz – bezogen auf den

vereinbarten (fiktiven) Kapitalbetrag.

Abb. 9: Darstellung der Zahlungsströme

Quelle: Priermeier/Stelzer (2001): S. 139

24

Berechnung der Ausgleichszahlung

FRA-Satz < Referenzzinssatz => Verkäufer zahlt

FRA-Satz > Referenzzinssatz => Käufer zahlt

„In der Praxis hat es sich durchgesetzt, dass die Ausgleichszahlung (Cash-Settlement)

nicht – wie man es von Zinszahlungen eigentlich kennt – am Ende der Zinsperiode

(Referenzperiode) gezahlt wird, sondern schon am Anfang. Daher erhält der

››Gewinner‹‹ auch nicht den vollen Betrag, sondern lediglich den Barwert (siehe

folgende Abbildung), denn er kann den Mittelzufluss ja bis zum Ende der

Referenzperiode zum aktuellen Zins anlegen.“25

Abb. 10: Abzinsung der Ausgleichszahlung

Quelle: Beike/Schlütz (2005): S. 500

25 Beike/Schlütz (2005): S. 499

25

Ein FRA-Käufer sichert sich somit vor steigenden Zinsen ab. Marktteilnehmer nutzen

diese Möglichkeit erfahrungsgemäß insbesondere, um die Finanzierungskosten

künftiger Kreditaufnahmen – die hinsichtlich Höhe und Termin feststehen – bereits

frühzeitig festzusetzen.

Hingegen will sich ein FRA-Verkäufer gegen fallende Zinsen absichern. Meist ist dies

der Fall, wenn variabel verzinste Geldmarktanlagen zur Wiederveranlagung (in der

Zukunft) anstehen. Gewissermaßen wird durch den Verkauf eines FRA’s eine

Festverzinsung eingekauft.

Eine wesentliche Besonderheit bei Forward Rate Agreements ist, dass die zu Grunde

liegenden Kapitalbeträge nicht ausgetauscht werden. Lediglich der Austausch von Zins-

Cash-Flows wird vereinbart. Der FRA-Käufer verpflichtet sich, dem FRA-Verkäufer

den FRA-Zinssatz, auf den nominalen Kapitalbetrag bezogen, auf die vereinbarte – in

der Zukunft liegende – Zinsperiode zu zahlen. Im Gegenzug erhält er vom FRA-

Verkäufer eine Zinszahlung in Höhe des tatsächlichen Referenzzinsatzes (z.B.:

Euribor). Die Differenz dieser beiden Zinssätze entspricht der Kompensationszahlung,

die der FRA-Käufer an den FRA-Verkäufer leistet – oder umgekehrt. Es wird effektiv

nur die Ausgleichszahlung gezahlt, nicht die sonstigen Zins-Cash-Flows.26

Vorteile FRA27

• Feste Kalkulationsbasis/Absicherung für künftige Kreditaufnahmen bzw.

künftige Liquiditätsüberschüsse.

• Zinsausgleich erfolgt in bar zu Beginn der Sicherungsperiode = Cash

Settlement.

• Es besteht keine Verpflichtung zur tatsächlichen Geldaufnahme/Geldanlage –

der dem FRA zu Grunde liegende Kapitalbetrag dient nur als Kalkulationsbasis.

26 vgl. Priermeier/Stelzer (2001): S. 139f 27 vgl. Reitz/Schwarz/Martin (2004): S. 14ff und Priermeier/Stelzer (2001): S. 143

26

• Durch die entfallende Kapitalaufnahme wird eine Bilanzverlängerung

vermieden, belastend wirkt nur ein Bruchteil der ansonsten benötigten

Kreditlinien.

• Es besteht die Möglichkeit, das Forward Rate Agreement auf die individuellen

Bedürfnisse maßzuschneidern.

• Insbesondere im Laufzeitbereich bis zwei Jahre besteht ein sehr liquider Handel.

Nachteile FRA28

• Künftige Zinssätze werden definitiv festgesetzt, auch bei ansonsten günstigerer

Zinsentwicklung.

• Ein FRA ist ein für alle Beteiligten bindender Vertrag, d.h. eine Aufhebung ist

nur in beidseitigem Einverständnis – gegen Ausgleichszahlung – möglich.

• Im Laufzeitbereich über zwei Jahre ist der Handel weniger liquide, was zu einem

Preisaufschlag führen kann.

Anwendungsmöglichkeiten von FRAs

„Im Rahmen der Immobilienfinanzierung eignen sich FRAs zur Steuerung von

Zinspositionen im kurz- und mittelfristigen Laufzeitbereich. Sowohl bestehende variabel

verzinsliche Verbindlichkeiten als auch ein zukünftig auftretender Kapitalbedarf lassen

sich bis zu einem Zeitraum von ungefähr zwei Jahren durch den Abschluss von FRAs

gegen Zinsänderungen absichern. Vorhandene oder zufließende Anlagegelder können

durch den Verkauf von FRAs gegen die Gefahr fallender Zinsen versichert werden. In

beiden Fällen gelingt es, durch die Festschreibung von Zinskonditionen eine feste

Kalkulationsbasis zu schaffen.“29

28 vgl. Reitz/Schwarz/Martin (2004): S. 14ff und Priermeier/Stelzer (2001): S. 143 29 Kurt M. Maier (2007): S. 357

27

3.5.2.2. Zinsswaps

Produktbeschreibung Zinsswaps

Swap stammt aus dem Englischen und bedeutet tauschen. Man bezeichnet mit diesem

Begriff Vereinbarungen, bei denen bereits heute festgelegt wird, zu welchen

Bedingungen die Vertragspartner „etwas“ in der Zukunft tauschen. In der Finanzwelt

sind Swaps besonders häufig anzutreffen - wobei so ziemlich alles getauscht wird, was

man sich vorstellen kann.30

Nicht zuletzt auf Grund ihrer vielseitigen Verwendungsmöglichkeiten zählen die bereits

Anfang der 80er Jahre kreierten Zinsswaps (auch Interest Rate Swaps – IRS – genannt)

zu den erfolgreichsten und umsatzstärksten OTC-Instrumenten zur Steuerung von

Zinszahlungsströmen.31 Der Swap ist ein nicht börsenfähiges Produkt, welches keiner

fixen Standardisierung unterliegt und stets individueller Vereinbarungen bedarf.

Grundlage bildet ein sogenannter Rahmenvertrag (z.B. gemäß den ISDA32-Richtlinien),

durch welchen die elementaren rechtlichen Vertragsdetails zwischen den Kontrahenten

definiert werden.33

Folgende Modalitäten sind bei Vertragsabschluss festzulegen

• der Kapitalbetrag:

dieser dient lediglich als Basis einer Rechenoperation zur Bestimmung der

Zinsbeträge, er selbst wird aber nicht ausgetauscht.34

• die Gesamtlaufzeit:

die Zinsaustauschvereinbarung erstreckt sich auf einen Zeitraum von einem bis

über zehn Jahre. Ein Zinsswap eignet sich somit sowohl für das kurz- und

mittelfristige Zinsmanagement als auch für das langfristige Risikomanagement.

30 vgl. Beike/Schlütz (2005): S. 507 31 vgl. Maier (2007): S. 358 32 Anm.: ISDA steht für International Swap Dealer’s Association 33 vgl. Steinkopff (2007): S. 27 34 vgl. Schmidt (2006): S. 70

28

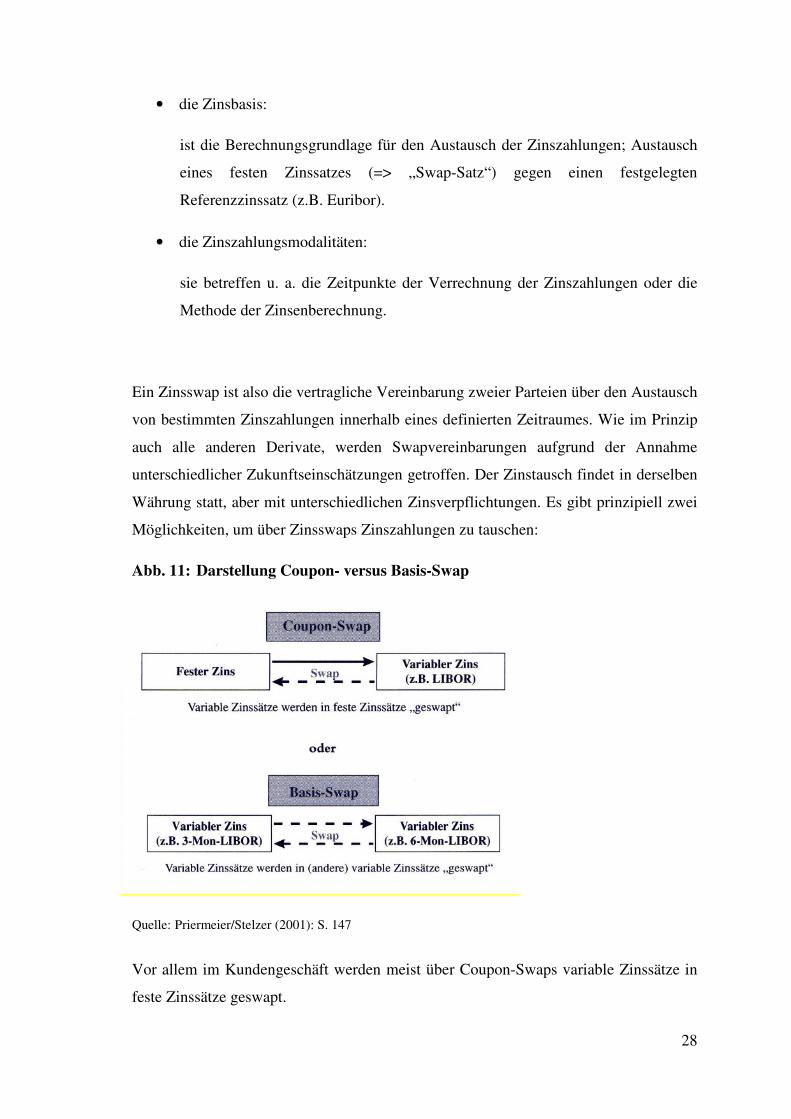

• die Zinsbasis:

ist die Berechnungsgrundlage für den Austausch der Zinszahlungen; Austausch

eines festen Zinssatzes (=> „Swap-Satz“) gegen einen festgelegten

Referenzzinssatz (z.B. Euribor).

• die Zinszahlungsmodalitäten:

sie betreffen u. a. die Zeitpunkte der Verrechnung der Zinszahlungen oder die

Methode der Zinsenberechnung.

Ein Zinsswap ist also die vertragliche Vereinbarung zweier Parteien über den Austausch

von bestimmten Zinszahlungen innerhalb eines definierten Zeitraumes. Wie im Prinzip

auch alle anderen Derivate, werden Swapvereinbarungen aufgrund der Annahme

unterschiedlicher Zukunftseinschätzungen getroffen. Der Zinstausch findet in derselben

Währung statt, aber mit unterschiedlichen Zinsverpflichtungen. Es gibt prinzipiell zwei

Möglichkeiten, um über Zinsswaps Zinszahlungen zu tauschen:

Abb. 11: Darstellung Coupon- versus Basis-Swap

Quelle: Priermeier/Stelzer (2001): S. 147

Vor allem im Kundengeschäft werden meist über Coupon-Swaps variable Zinssätze in

feste Zinssätze geswapt.

29

„Der Vertragspartner, der sich zur Festzinszahlung verpflichtet ist der Payer (auch

Zahler oder Swapkäufer), während der andere die an den variablen Satz geknüpfte

Zahlung leistet oder anders ausgedrückt, die festen Zinsen erhält. Man nennt ihn daher

Receiver (auch Empfänger oder Swapverkäufer).“35

Sowohl Verbindlichkeiten als auch Vermögenspositionen lassen sich gegen

Zinsschwankungen absichern.

„Handelt es sich bei einem Grundgeschäft um eine Verbindlichkeit, nennt man den

eingesetzten Swap auch Liability-Swap (Liability ist die englische Bezeichnung für

Verbindlichkeit). Ein Asset-Swap bezieht sich dagegen auf eine Vermögensposition

(Asset ist der englische Ausdruck für Vermögenswert).“36

Die nachfolgenden Motive sind denkbar:

Bei laufender Finanzierung

• Ausschaltung des Zinsänderungsrisikos,

• Reduzierung der Finanzierungskosten,

• Umsetzen konkreter Zinserwartungen zur Kreditoptimierung:

-> Umwandlung von variabler in feste Verzinsung in Erwartung steigender

Zinsen.

-> Umwandlung von fester in variable Verzinsung in Erwartung sinkender

Zinsen.

Bei laufenden Finanzanlagen

• Ausschaltung des Zinsänderungsrisikos,

• Renditeverbesserung,

35 Beike/Schlütz (2005): S. 508 36 Beike/Schlütz (2005): S. 509

30

• Umsetzen konkreter Zinserwartungen zur Portfoliooptimierung:

-> Umwandlung von variabler in feste Verzinsung in Erwartung sinkender

Zinsen.

-> Umwandlung von fester in variable Verzinsung in Erwartung steigender

Zinsen.37

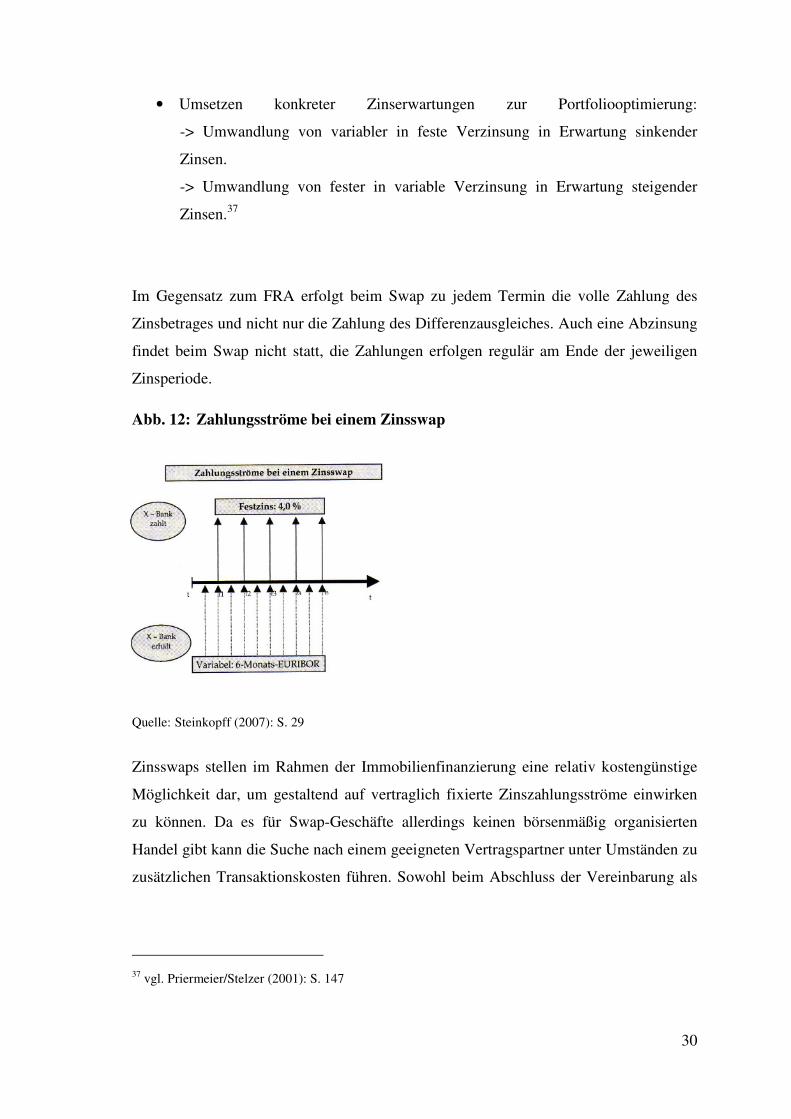

Im Gegensatz zum FRA erfolgt beim Swap zu jedem Termin die volle Zahlung des

Zinsbetrages und nicht nur die Zahlung des Differenzausgleiches. Auch eine Abzinsung

findet beim Swap nicht statt, die Zahlungen erfolgen regulär am Ende der jeweiligen

Zinsperiode.

Abb. 12: Zahlungsströme bei einem Zinsswap

Quelle: Steinkopff (2007): S. 29

Zinsswaps stellen im Rahmen der Immobilienfinanzierung eine relativ kostengünstige

Möglichkeit dar, um gestaltend auf vertraglich fixierte Zinszahlungsströme einwirken

zu können. Da es für Swap-Geschäfte allerdings keinen börsenmäßig organisierten

Handel gibt kann die Suche nach einem geeigneten Vertragspartner unter Umständen zu

zusätzlichen Transaktionskosten führen. Sowohl beim Abschluss der Vereinbarung als

37 vgl. Priermeier/Stelzer (2001): S. 147

31

auch bei der Glattstellung einer laufenden Swap-Position durch ein entsprechendes

Gegengeschäft entstehen diese Aufwendungen.

Nochmals sollte betont werden, dass es sich bei Zinsswaps um rechtlich eigenständige

Geschäfte handelt. Es werden also in keinster Weise die Verpflichtungen der

Kontrahenten aus dem Ursprungsgeschäft beeinflusst. Durch die überaus hohe

Flexibilität von Swap-Geschäften kann es für Markteilnehmer jedenfalls von großem

Wert sein, vorhandene Zinspositionen im Nachhinein an sich ändernde

Markterwartungen anzupassen.38

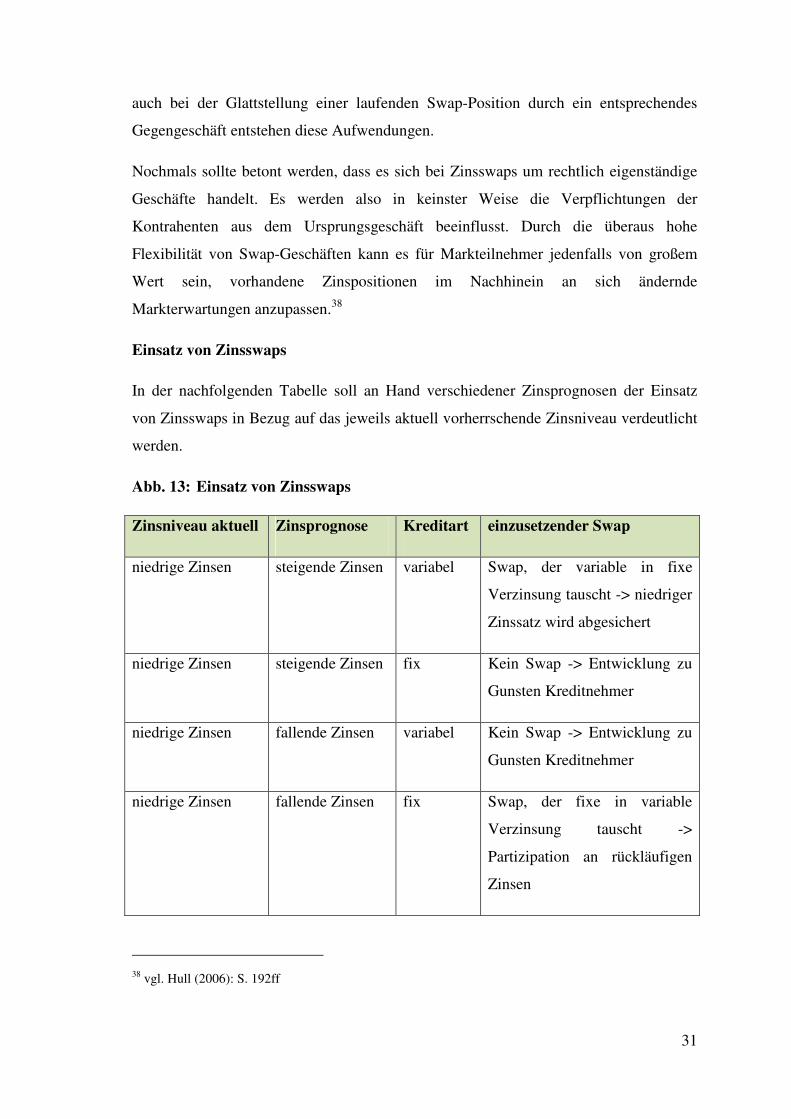

Einsatz von Zinsswaps

In der nachfolgenden Tabelle soll an Hand verschiedener Zinsprognosen der Einsatz

von Zinsswaps in Bezug auf das jeweils aktuell vorherrschende Zinsniveau verdeutlicht

werden.

Abb. 13: Einsatz von Zinsswaps

Zinsniveau aktuell Zinsprognose Kreditart einzusetzender Swap

niedrige Zinsen steigende Zinsen variabel Swap, der variable in fixe

Verzinsung tauscht -> niedriger

Zinssatz wird abgesichert

niedrige Zinsen steigende Zinsen fix Kein Swap -> Entwicklung zu

Gunsten Kreditnehmer

niedrige Zinsen fallende Zinsen variabel Kein Swap -> Entwicklung zu

Gunsten Kreditnehmer

niedrige Zinsen fallende Zinsen fix Swap, der fixe in variable

Verzinsung tauscht ->

Partizipation an rückläufigen

Zinsen

38 vgl. Hull (2006): S. 192ff

32

Zinsniveau aktuell Zinsprognose Kreditart einzusetzender Swap

hohe Zinsen fallende Zinsen variabel Kein Swap -> Entwicklung zu

Gunsten Kreditnehmer

hohe Zinsen fallende Zinsen fix Swap, der fixe in variable

Verzinsung tauscht ->

Partizipation an rückläufigen

Zinsen

hohe Zinsen steigende Zinsen variabel Swap, der variable in fixe

Verzinsung tauscht -> aktuelles

Niveau wird abgesichert

hohe Zinsen steigende Zinsen fix Kein Swap -> Entwicklung zu

Gunsten Kreditnehmer

Quelle: eigene Darstellung

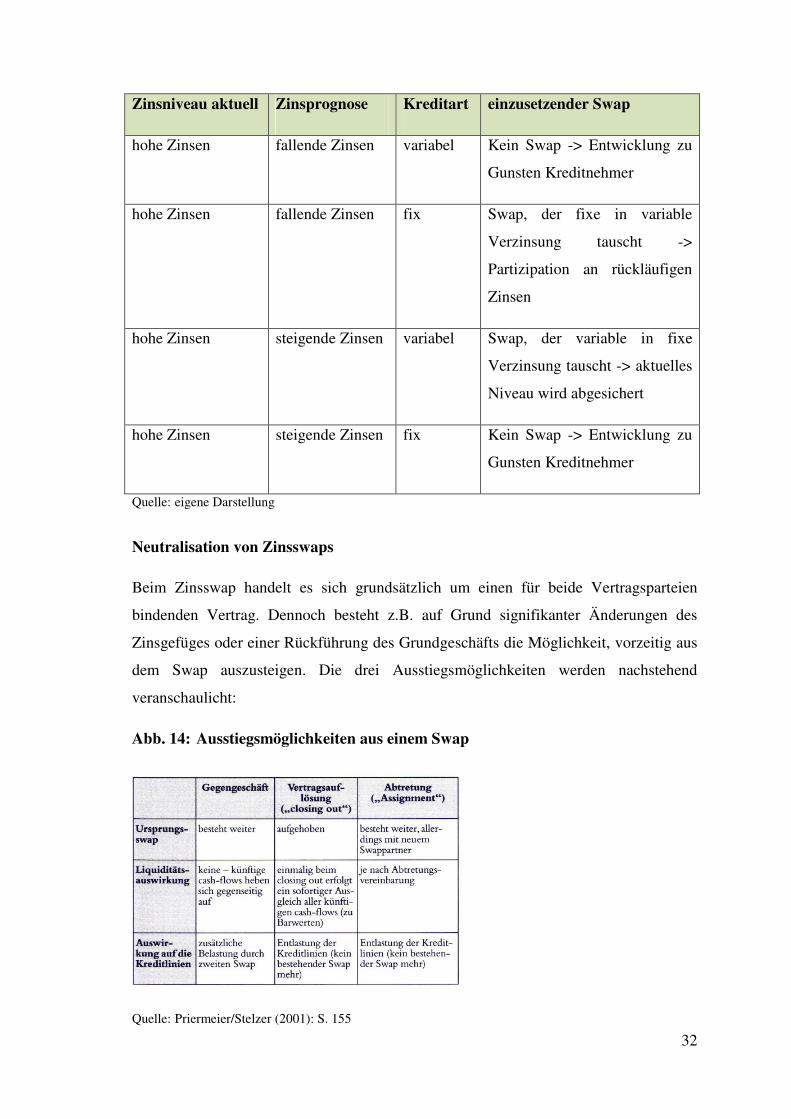

Neutralisation von Zinsswaps

Beim Zinsswap handelt es sich grundsätzlich um einen für beide Vertragsparteien

bindenden Vertrag. Dennoch besteht z.B. auf Grund signifikanter Änderungen des

Zinsgefüges oder einer Rückführung des Grundgeschäfts die Möglichkeit, vorzeitig aus

dem Swap auszusteigen. Die drei Ausstiegsmöglichkeiten werden nachstehend

veranschaulicht:

Abb. 14: Ausstiegsmöglichkeiten aus einem Swap

Quelle: Priermeier/Stelzer (2001): S. 155

33

3.5.2.3. Zinsforwards und Zinsfutures

Vom Prinzip her basieren Forwards und Futures auf derselben Funktionsweise. Von

zwei Parteien wird ein Vertrag ausgehandelt, der besagt, zu welchem Preis ein

bestimmtes Basisgut in der Zukunft den Besitzer wechselt. Beide werden auch zur

Gruppe der unbedingten Termingeschäfte gezählt (= feste Vereinbarungen).

„Während es sich bei Forwards um individuell ausgestaltete Vereinbarungen und damit

nicht börsenmäßig organisierte Termingeschäfte handelt, sind Futures standardisierte

Termingeschäfte, die an organisierten Märkten, d.h. Terminbörsen entsprechend den

dort festgelegten Usancen und Produktspezifikationen gehandelt werden. Das zentrale

Ziel dieser bedeutsamen Derivate besteht darin, die Risiken, die aus unsicheren

zukünftigen Zinssatz- oder Preisentwicklungen resultieren, steuer- und handelbar zu

machen.“39

Die am OTC Markt gehandelten Forwards können somit noch spezifischer auf die

jeweiligen Bedürfnisse der Vertragspartner zugeschnitten werden. Nachteil hierbei -

eine Erfüllungsgarantie gibt es nicht, da die angestrebte Leistungserbringung von der

Bonität des Vertragspartners abhängig ist. Bei den standardisierten Futures gibt es

verglichen dazu nur eine begrenzte Zahl an unterschiedlichen Varianten. Dies hat zur

Folge, dass die Umsätze der einzelnen Kontrakte an den Terminbörsen (in Europa sind

dies insbesondere die Eurex in Frankfurt und die Liffe in London) außergewöhnlich

hoch sind und permanenter Handel möglich ist. Die Wahrscheinlichkeit keinen

passenden Handelspartner zu finden ist somit so gut wie ausgeschlossen.

Futures im Sinne von traditionellen Warentermingeschäften, deren Basiswerte reale

Güter wie Rohstoffe, Schlachtvieh, Getreide, usw. sind, gibt es seit eh und je. Die so

genannten Financial Futures, deren Underlyings beispielsweise Aktienindizes,

Devisenkurse oder eben Zinssätze sind, haben erst in den letzten Jahrzehnten an

Bedeutung gewonnen. Bei Futures spricht man von einer „Short-Position“, wenn man

beabsichtigt eine qualitativ und quantitativ festgelegte Menge eines bestimmten Gutes

zu einem im Voraus fixierten Preis bei Fälligkeit des Kontraktes zu verkaufen und zu

39 Kurt M. Maier (2007): S. 360

34

liefern. Der umgekehrte Fall, sprich zu kaufen und anzunehmen, wird als „Long-

Position“ bezeichnet.

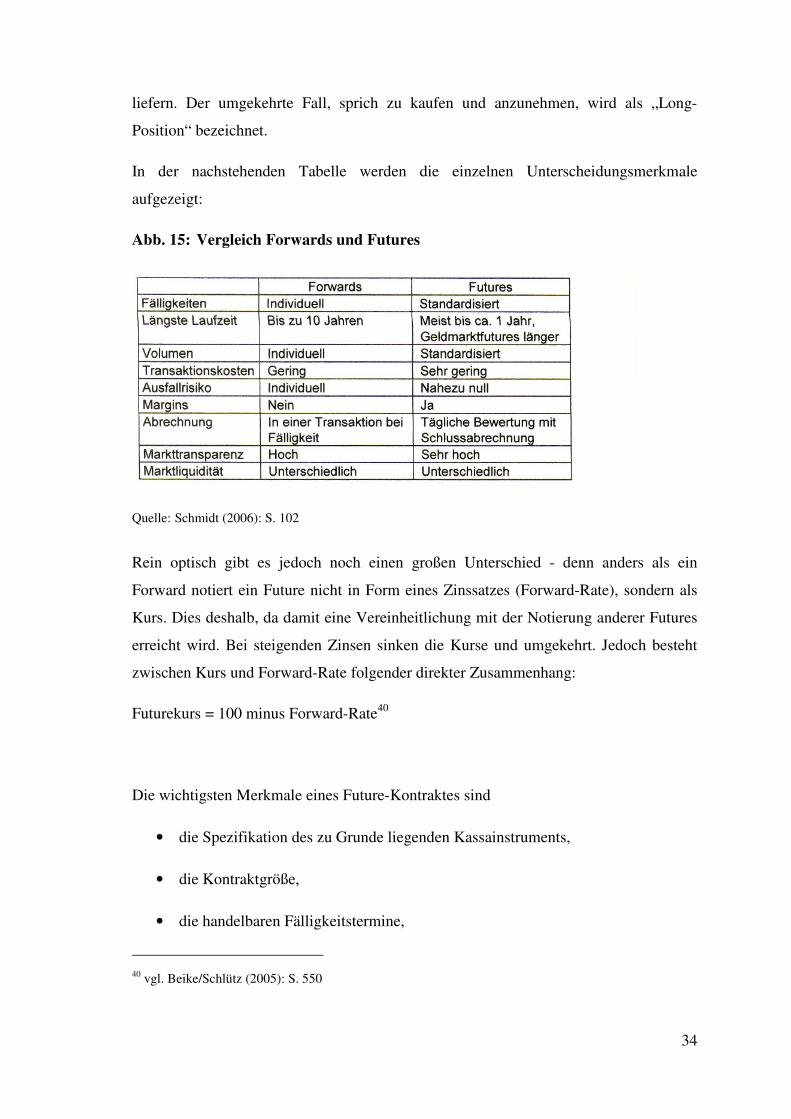

In der nachstehenden Tabelle werden die einzelnen Unterscheidungsmerkmale

aufgezeigt:

Abb. 15: Vergleich Forwards und Futures

Quelle: Schmidt (2006): S. 102

Rein optisch gibt es jedoch noch einen großen Unterschied - denn anders als ein

Forward notiert ein Future nicht in Form eines Zinssatzes (Forward-Rate), sondern als

Kurs. Dies deshalb, da damit eine Vereinheitlichung mit der Notierung anderer Futures

erreicht wird. Bei steigenden Zinsen sinken die Kurse und umgekehrt. Jedoch besteht

zwischen Kurs und Forward-Rate folgender direkter Zusammenhang:

Futurekurs = 100 minus Forward-Rate40

Die wichtigsten Merkmale eines Future-Kontraktes sind

• die Spezifikation des zu Grunde liegenden Kassainstruments,

• die Kontraktgröße,

• die handelbaren Fälligkeitstermine,

40 vgl. Beike/Schlütz (2005): S. 550

35

• die Regelungen zur Sicherheitsleistung und zur Schlussabrechnung.

Zum Fälligkeitstermin müssen beide Vertragspartner ihre jeweilige Verpflichtung

erfüllen, daher auch die Subsummierung unter den unbedingten Termingeschäften.

Diese erfordern eine strenge Geschäftserfüllung von beiden Geschäftspartnern, deshalb

spricht man auch von einem symmetrischen Risiko der Kontrahenten. Eine

Neutralisation einer Verpflichtung kann nur durch den Abschluss eines entsprechenden

Gegengeschäftes erfolgen.

Je nach zu Grunde liegendem Basisinstrument wird in Geldmarktfutures (kurzfristig)

und Kapitalmarktfutures (langfristig) unterteilt.

3.5.2.4. Zinsoptionen

Wie eingangs dieser Arbeit bereits in Abbildung 3 ersichtlich gemacht wurde, zählen

die in weiterer Folge näher zu betrachtenden Instrumente zu den bedingten Produkten

von Zinsderivaten. Optionen ähneln Terminkontrakten dahingehend, dass der Kauf oder

Verkauf eines Underlyings vorgesehen ist und dafür bereits heute ein Preis vereinbart

wird, der so genannte Ausübungspreis oder Strike. Im Unterschied zu den

Termingeschäften hat der Inhaber einer Option jedoch ein Wahlrecht, und nicht die

Verpflichtung, von dem erworbenen Recht auch Gebrauch zu machen.41

Auch im täglichen Leben kommt man oftmals unbewusst mit solchen bedingten

Termingeschäften in Kontakt. Man lässt sich beispielsweise ein Hotelzimmer

reservieren (bei der Option wäre dies der Basiswert) und leistet darauf eine Anzahlung

in Höhe von 10 % des Kaufpreises (entspricht der Optionsprämie). Man hat dadurch das

Recht erworben im vereinbarten Zeitraum (Ausübungstag) zum vorab festgelegten Preis

(Strike) das Zimmer zu nutzen. Benötigt man dieses dann doch nicht lässt man die

Option verfallen und verliert lediglich die Anzahlung.

41 vgl. Spremann/Gantenbein (2005): S. 209f

36

Die für das Zinsmanagement nützlichsten Options-Produkte werden nachstehend näher

erläutert.

3.5.2.5. Swaptions

Neben der Grundform des Zinsswaps sind in den letzten Jahren weitaus komplexere

Swap-Formen geschaffen worden, um die verschiedensten Laufzeit- und

Tilgungsbedürfnisse der Swap-Partner zu berücksichtigen.42 Zu einer der wichtigsten

Sonderformen gehört die Swaption.

„Swaption ist die Kurzschreibweise für ›› Swap-Option ‹‹. Diese verleiht ihrem Inhaber

das Recht, bei Ausübung einen Zinsswap zu erhalten, und zwar zu einem vorab

festgelegten Swap-Satz (=Basispreis). Ist der Swaptioninhaber der Festsatzempfänger

(oder anders: der Zahler der variablen Zinsen), dann bezeichnet man die Option

normalerweise als Call- oder Receiver-Swaption. Im umgekehrten Fall (Inhaber zahlt

fest und empfängt variabel) liegt eine Put- oder Payer-Swaption vor.“43

Die Swaption ist also eine Option auf einen Zinsswap zu einem zukünftigen Zeitpunkt.

Wie jede andere Option ist auch diese nicht kostenlos zu haben, die Preisfindung erfolgt

über ein Optionsmodell, beispielsweise Black-Scholes.

Folgende Punkte sind in einer Swaptionvereinbarung geregelt:

• Typ (Receiver- oder Payer-Swaption)

• Laufzeit der Option (Vorlaufzeit oder Optionsfrist)

• Ausübungsmodalitäten („europäisch“ oder „amerikanisch“)44

• Swap-Laufzeit (z.B. 3 Jahre)

• Roll-over-Termine des Swaps (jährlich, halbjährlich, etc.)

42 vgl. Bieg/Kußmaul (2000): S. 358 43 Beike/Schlütz (2005): S. 623 44 Anmerkung: Europäische Optionen können nur am Ende der Laufzeit, Amerikanische Optionen

während der gesamten Kontraktlaufzeit ausgeübt werden.

37

• Strike (Swap-Satz)

• Volumen

• Referenzzinssatz (z.B. 3-Monats-Euribor)

• Art der Erfüllung (Cash-Settlement oder Eintritt in den Swap)

Hat man eine Swaption erworben wird diese dann am Deklarationstag ausgeübt oder sie

verfällt. Ist Ersteres der Fall werden lediglich Zinszahlungen ausgetauscht (swap-

settlement) oder es findet ein entsprechender Bauausgleich statt (cash-settlement), ein

Kapitaltransfer findet nicht statt.

Plant ein Unternehmen in der Zukunft eine Investition zu tätigen, und benötigt aber eine

feste Kalkulationsbasis für die Investitionsrechnung, bietet sich die Absicherung durch

Kauf einer Payer-Swaption an. Man kann sich somit gegen etwaig angestiegene

Kapitalmarktzinsen bis zum Investitionszeitpunkt schützen und schon heute die

maximalen Finanzierungskosten zusichern. Es bleibt einem jedoch vorerst freigestellt,

die Investition, respektive die Finanzierung, zum späteren Zeitpunkt auch tatsächlich in

Anspruch zu nehmen.

Vice versa lässt sich durch Kauf einer Receiver-Swaption die Mindestverzinsung einer

erst in der Zukunft beginnenden Finanzanlage absichern.

Durch Abschluss eines entsprechenden Gegengeschäfts kann eine Swaption-Position zu

den dann aktuellen Marktkonditionen glattgestellt werden.45

Vorteile einer Swaption

• Sichere Kalkulationsgrundlage

• Flexibles Instrument zur Zinsabsicherung

45 vgl. Priermeier/Stelzer (2001): S. 183

38

• Individuell auf Kundenwunsch anpassfähig

Nachteile einer Swaption

• Zu leistende Swaption-Prämie

3.5.2.6. Zinscaps

Mit dem Zinscap kommen wir nun zu einem der bekanntesten Instrumente des aktiven

Zinsmanagements, welches in jüngster Vergangenheit auch in immer stärkerem Maße

Einzug in der privaten Immobilienfinanzierung hält. Es handelt sich hierbei um ein

optionsähnliches OTC-Instrument, welches sowohl in Verbindung, als auch losgelöst

von einem variabel verzinsten Grundgeschäft eingesetzt werden kann. Der englische

Begriff Cap kann übersetzt ins Deutsche als (Zins-) Deckel verstanden werden, durch

dessen Anwendung man sich gegen einen Zinsanstieg absichern kann.

Es handelt sich um eine vertragliche Vereinbarung in der die folgenden Punkte

festgelegt werden:

• Referenzzinssatz

• Volumen

• Roll-over-Termine

• Zinsobergrenze (Strike-Preis)

• Gesamtlaufzeit

Der Käufer eines Caps bekommt vom Verkäufer eine individuell gewählte

Zinsobergrenze für eine variable Finanzierung garantiert. Er behält sich jedoch die

Chance offen an fallenden Geldmarktentwicklungen zu partizipieren. Gleichzeitig

verfügt er über eine Absicherung für den Fall steigender Zinsen. Für dieses Recht muss

39

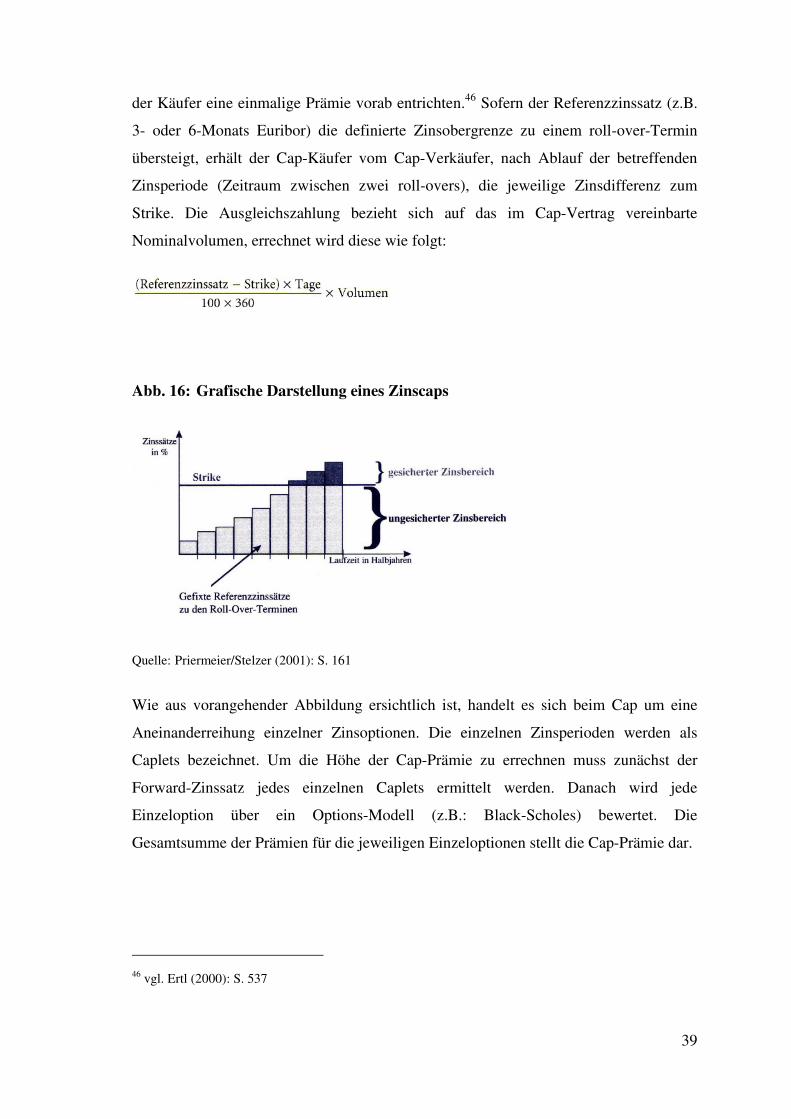

der Käufer eine einmalige Prämie vorab entrichten.46 Sofern der Referenzzinssatz (z.B.

3- oder 6-Monats Euribor) die definierte Zinsobergrenze zu einem roll-over-Termin

übersteigt, erhält der Cap-Käufer vom Cap-Verkäufer, nach Ablauf der betreffenden

Zinsperiode (Zeitraum zwischen zwei roll-overs), die jeweilige Zinsdifferenz zum

Strike. Die Ausgleichszahlung bezieht sich auf das im Cap-Vertrag vereinbarte

Nominalvolumen, errechnet wird diese wie folgt:

Abb. 16: Grafische Darstellung eines Zinscaps

Quelle: Priermeier/Stelzer (2001): S. 161

Wie aus vorangehender Abbildung ersichtlich ist, handelt es sich beim Cap um eine

Aneinanderreihung einzelner Zinsoptionen. Die einzelnen Zinsperioden werden als

Caplets bezeichnet. Um die Höhe der Cap-Prämie zu errechnen muss zunächst der

Forward-Zinssatz jedes einzelnen Caplets ermittelt werden. Danach wird jede

Einzeloption über ein Options-Modell (z.B.: Black-Scholes) bewertet. Die

Gesamtsumme der Prämien für die jeweiligen Einzeloptionen stellt die Cap-Prämie dar.

46 vgl. Ertl (2000): S. 537

40

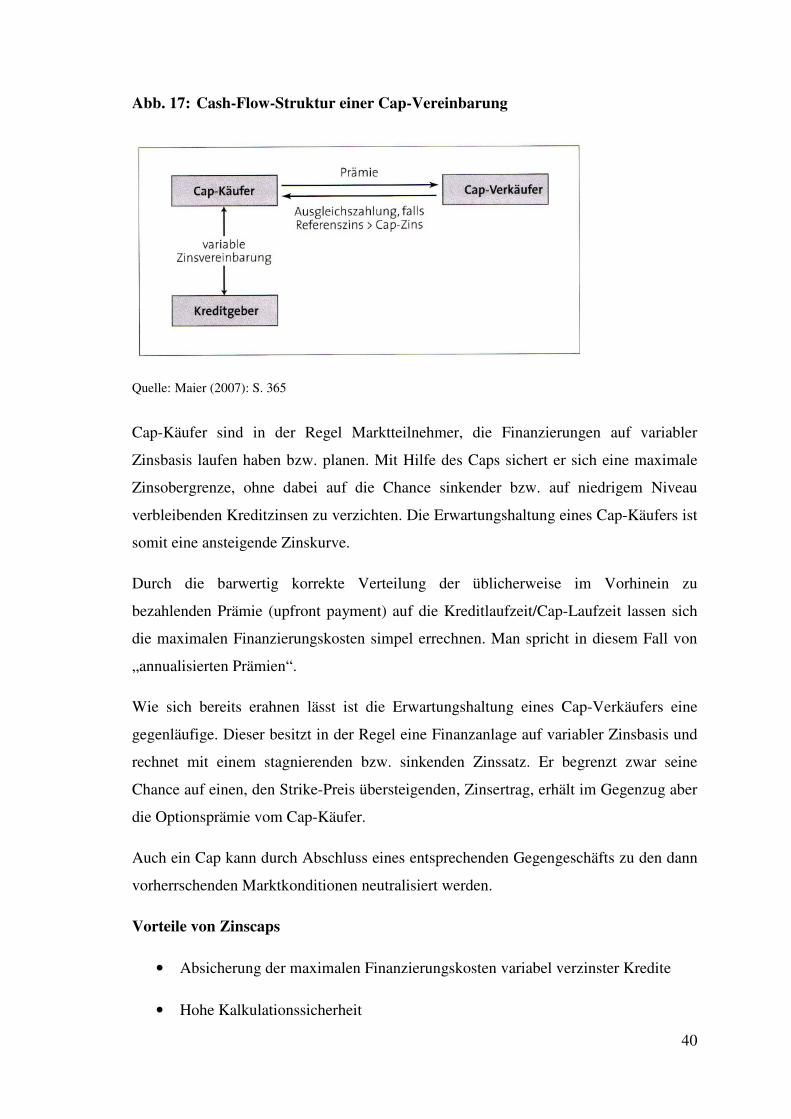

Abb. 17: Cash-Flow-Struktur einer Cap-Vereinbarung

Quelle: Maier (2007): S. 365

Cap-Käufer sind in der Regel Marktteilnehmer, die Finanzierungen auf variabler

Zinsbasis laufen haben bzw. planen. Mit Hilfe des Caps sichert er sich eine maximale

Zinsobergrenze, ohne dabei auf die Chance sinkender bzw. auf niedrigem Niveau

verbleibenden Kreditzinsen zu verzichten. Die Erwartungshaltung eines Cap-Käufers ist

somit eine ansteigende Zinskurve.

Durch die barwertig korrekte Verteilung der üblicherweise im Vorhinein zu

bezahlenden Prämie (upfront payment) auf die Kreditlaufzeit/Cap-Laufzeit lassen sich

die maximalen Finanzierungskosten simpel errechnen. Man spricht in diesem Fall von

„annualisierten Prämien“.

Wie sich bereits erahnen lässt ist die Erwartungshaltung eines Cap-Verkäufers eine

gegenläufige. Dieser besitzt in der Regel eine Finanzanlage auf variabler Zinsbasis und

rechnet mit einem stagnierenden bzw. sinkenden Zinssatz. Er begrenzt zwar seine

Chance auf einen, den Strike-Preis übersteigenden, Zinsertrag, erhält im Gegenzug aber

die Optionsprämie vom Cap-Käufer.

Auch ein Cap kann durch Abschluss eines entsprechenden Gegengeschäfts zu den dann

vorherrschenden Marktkonditionen neutralisiert werden.

Vorteile von Zinscaps

• Absicherung der maximalen Finanzierungskosten variabel verzinster Kredite

• Hohe Kalkulationssicherheit

41

• Chance auf Partizipation an Zinssenkungen

• Hohe Flexibilität

Nachteile von Zinscaps

• Zusätzliche Kosten wegen Cap-Prämie

3.5.2.7. Zinsfloor

Der Zinsfloor kann als das Gegenstück zum Cap verstanden werden. Hier wird dem

Käufer eine vertraglich festgelegte Zinsuntergrenze garantiert. Da es als nicht sinnvoll

anzusehen ist, sich als Kreditnehmer gegen einen niedrigen Zinssatz abzusichern, spielt

dieses Instrument in der Immobilienfinanzierungspraxis eine deutlich geringere Rolle.

Denn Floor-Käufer sind in der Regel Marktteilnehmer, die Finanzanlagen auf variabler

Zinsbasis laufen haben bzw. planen. Durch den Floor wird ihnen eine

Mindestverzinsung zugesichert, ohne dabei jedoch auf die Chance steigender bzw. auf

hohem Niveau verbleibenden Anlagezinsen zu verzichten. Die zukünftige

Markteinschätzung eines Floor-Käufers sind somit sinkende Zinsen im jeweiligen

Referenzzinssatz der Option.47

Wie bereits erwähnt eignet sich der Floor nicht als direktes Hedge-Instrument von

Kreditnehmern. Es besteht allerdings die Möglichkeit, durch Verkauf eines Zinsfloors

Optionsprämien zu lukrieren und ihn somit aktiv zum Zinsmanagement einzusetzen.

Ein Floor-Verkäufer rechnet mit moderat steigenden bzw. stagnierenden Zinsen. Durch

den Verkauf wird seine Chance auf eine Zinsbelastung, deren Höhe unter dem Strike-

Preis liegt, begrenzt. Dafür nimmt er im Gegenzug dazu die Optionsprämie ein und

kann damit bestehende Portfolios subventionieren.

Die Formel für die Berechnung der Ausgleichszahlung lautet wie folgt:

47 vgl. Sommerer (1994): S. 71

42

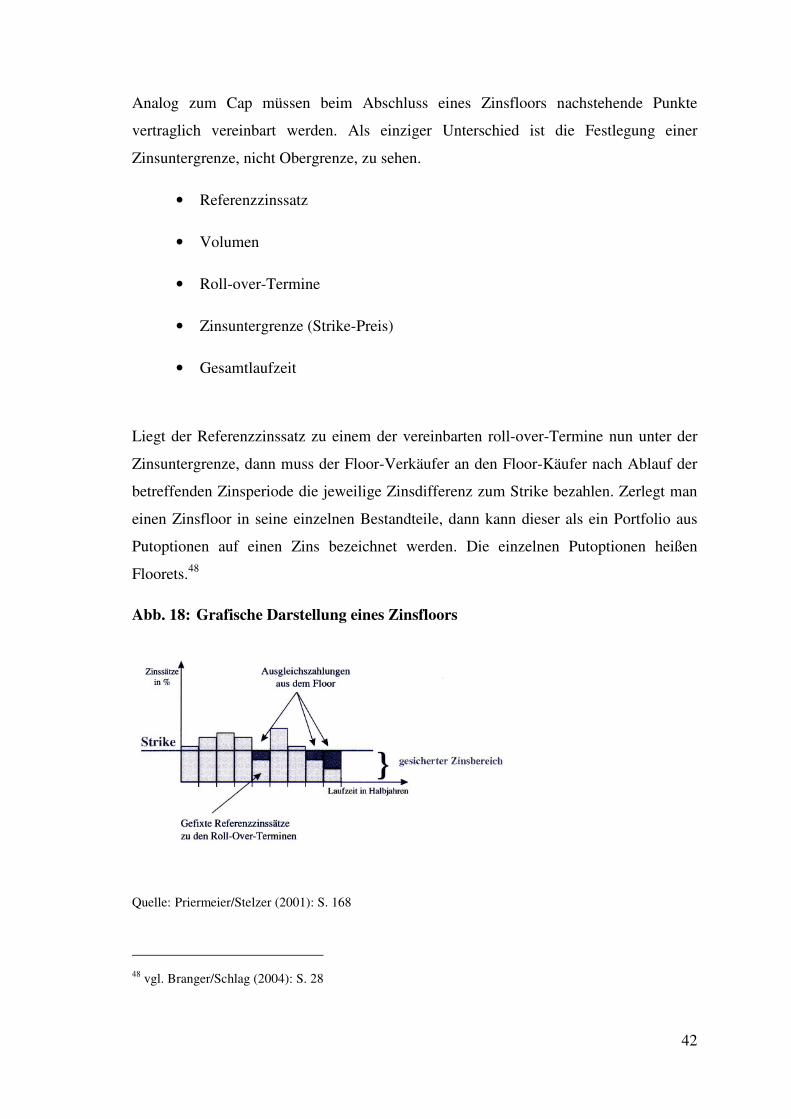

Analog zum Cap müssen beim Abschluss eines Zinsfloors nachstehende Punkte

vertraglich vereinbart werden. Als einziger Unterschied ist die Festlegung einer

Zinsuntergrenze, nicht Obergrenze, zu sehen.

• Referenzzinssatz

• Volumen

• Roll-over-Termine

• Zinsuntergrenze (Strike-Preis)

• Gesamtlaufzeit

Liegt der Referenzzinssatz zu einem der vereinbarten roll-over-Termine nun unter der

Zinsuntergrenze, dann muss der Floor-Verkäufer an den Floor-Käufer nach Ablauf der

betreffenden Zinsperiode die jeweilige Zinsdifferenz zum Strike bezahlen. Zerlegt man

einen Zinsfloor in seine einzelnen Bestandteile, dann kann dieser als ein Portfolio aus

Putoptionen auf einen Zins bezeichnet werden. Die einzelnen Putoptionen heißen

Floorets.48

Abb. 18: Grafische Darstellung eines Zinsfloors

Quelle: Priermeier/Stelzer (2001): S. 168

48 vgl. Branger/Schlag (2004): S. 28

43

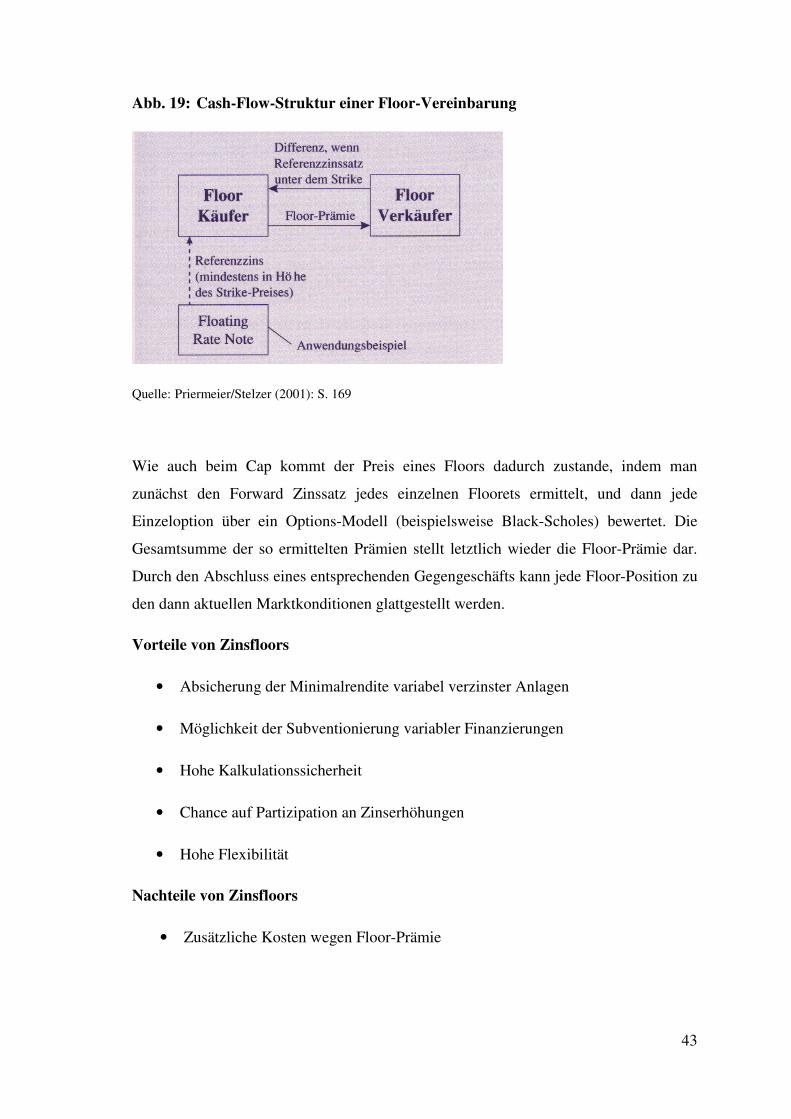

Abb. 19: Cash-Flow-Struktur einer Floor-Vereinbarung

Quelle: Priermeier/Stelzer (2001): S. 169

Wie auch beim Cap kommt der Preis eines Floors dadurch zustande, indem man

zunächst den Forward Zinssatz jedes einzelnen Floorets ermittelt, und dann jede

Einzeloption über ein Options-Modell (beispielsweise Black-Scholes) bewertet. Die

Gesamtsumme der so ermittelten Prämien stellt letztlich wieder die Floor-Prämie dar.

Durch den Abschluss eines entsprechenden Gegengeschäfts kann jede Floor-Position zu

den dann aktuellen Marktkonditionen glattgestellt werden.

Vorteile von Zinsfloors

• Absicherung der Minimalrendite variabel verzinster Anlagen

• Möglichkeit der Subventionierung variabler Finanzierungen

• Hohe Kalkulationssicherheit

• Chance auf Partizipation an Zinserhöhungen

• Hohe Flexibilität

Nachteile von Zinsfloors

• Zusätzliche Kosten wegen Floor-Prämie

44

3.5.2.8. Zinscollar

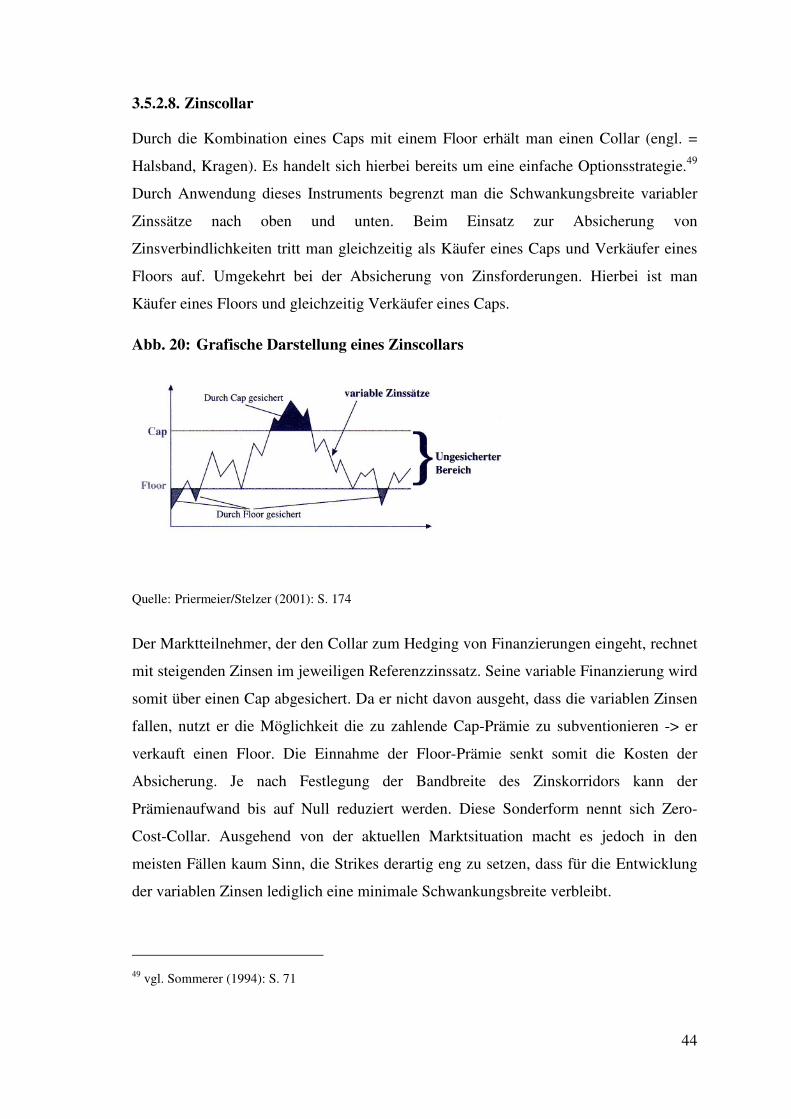

Durch die Kombination eines Caps mit einem Floor erhält man einen Collar (engl. =

Halsband, Kragen). Es handelt sich hierbei bereits um eine einfache Optionsstrategie.49

Durch Anwendung dieses Instruments begrenzt man die Schwankungsbreite variabler

Zinssätze nach oben und unten. Beim Einsatz zur Absicherung von

Zinsverbindlichkeiten tritt man gleichzeitig als Käufer eines Caps und Verkäufer eines

Floors auf. Umgekehrt bei der Absicherung von Zinsforderungen. Hierbei ist man

Käufer eines Floors und gleichzeitig Verkäufer eines Caps.

Abb. 20: Grafische Darstellung eines Zinscollars

Quelle: Priermeier/Stelzer (2001): S. 174

Der Marktteilnehmer, der den Collar zum Hedging von Finanzierungen eingeht, rechnet

mit steigenden Zinsen im jeweiligen Referenzzinssatz. Seine variable Finanzierung wird

somit über einen Cap abgesichert. Da er nicht davon ausgeht, dass die variablen Zinsen

fallen, nutzt er die Möglichkeit die zu zahlende Cap-Prämie zu subventionieren -> er

verkauft einen Floor. Die Einnahme der Floor-Prämie senkt somit die Kosten der

Absicherung. Je nach Festlegung der Bandbreite des Zinskorridors kann der

Prämienaufwand bis auf Null reduziert werden. Diese Sonderform nennt sich Zero-

Cost-Collar. Ausgehend von der aktuellen Marktsituation macht es jedoch in den

meisten Fällen kaum Sinn, die Strikes derartig eng zu setzen, dass für die Entwicklung

der variablen Zinsen lediglich eine minimale Schwankungsbreite verbleibt.