Embed Size (px)

Citation preview

Vorlesung UnternehmensethikLMU München

www.pwc.com 22. Juni 2015

Die Bedeutung von Compliance Management Systemen (CMS) für Unternehmen

PwC

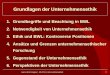

Agenda

Internationale Compliance Vorschriften und Empfehlungen2

Organisatorische Anforderungen an ein wirksames Compliance Management Systems CMS3

Was versteht man unter „Compliance“ und was kann bei „Non-Compliance“ drohen1

Vorlesung LMU 22. Juni 2015

Seite 2

PwC

Was versteht man unter „Compliance“ und was kann bei „Non-Compliance“ drohen

Vorlesung LMU 22. Juni 2015

Seite 3

PwC

Was ist Compliance?

“In der Medizin spricht man von Compliance des Patienten als Oberbegriff für kooperatives Verhalten des Patienten im Rahmen der Therapie. Eine gute Compliance entspricht dem konsequentem Befolgen der ärztlichen Ratschläge.”

„In der betriebswirtschaftlichen Fachsprache wird der Begriff Compliance verwendet, um die Einhaltung von Gesetzen und Richtlinien, aber auch freiwilligen Kodizes in Unternehmen zu bezeichnen.“

„Der Vorstand hat für die Einhaltung der gesetzlichen Bestimmungen und der unternehmensinternen Richtlinien zu sorgen und wirkt auf deren Beachtung durch die Konzernunternehmen hin (Compliance)“ Nr. 4.1.3 DCGK.

Vorlesung LMU 22. Juni 2015

Seite 4

PwC

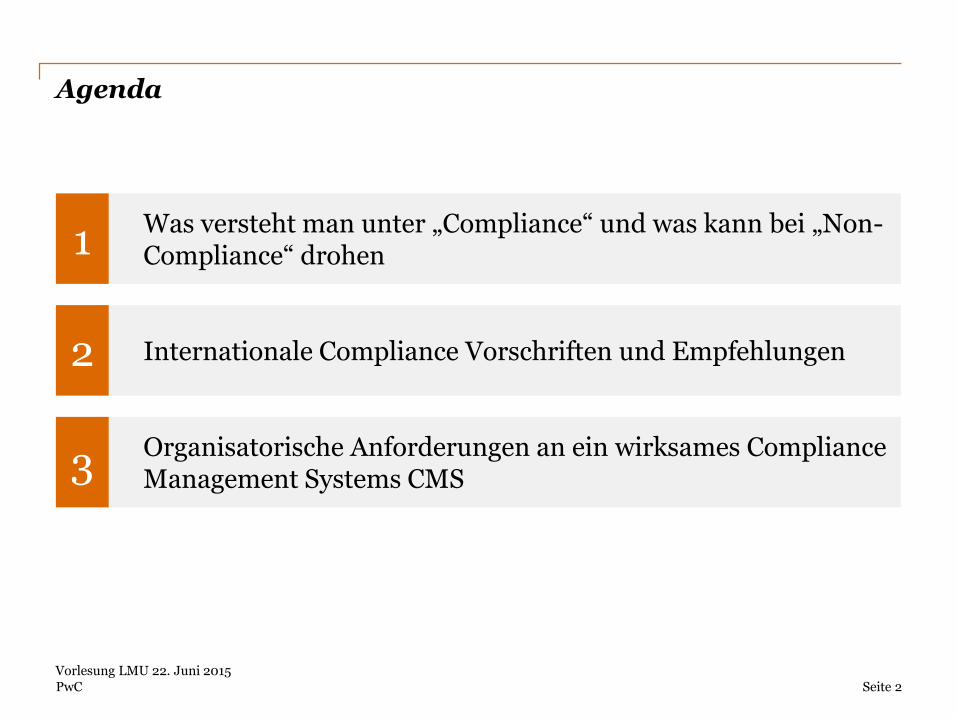

Welche Compliance Pflichten trägt ein Vorstand?

!

Pflicht der Leitung zur Abwendung vermeidbarer Schäden von der Gesellschaft §§ 76, 93 AktG!

!

Aufsicht ausüben, dass nicht „aus dem Unternehmen heraus“ Straftaten begangen werden (z.B. Bestechungsdelikte, Umweltdelikte, Kartellabsprachen etc.) §§ 30, 130 OWiG!

Spezielle Pflichten aus speziellen Gesetzen Umweltrecht, Datenschutz, Geldwäschegesetz etc. !

Einhaltung der Gesetze und internen Richtlinien im Konzern sicherstellen (Legalitätsprinzip)

„ … geeignete Maßnahmen zu treffen, … damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden.“ §§ 91 Abs. 2 AktG4

Vorlesung LMU 22. Juni 2015

Seite 5

PwC

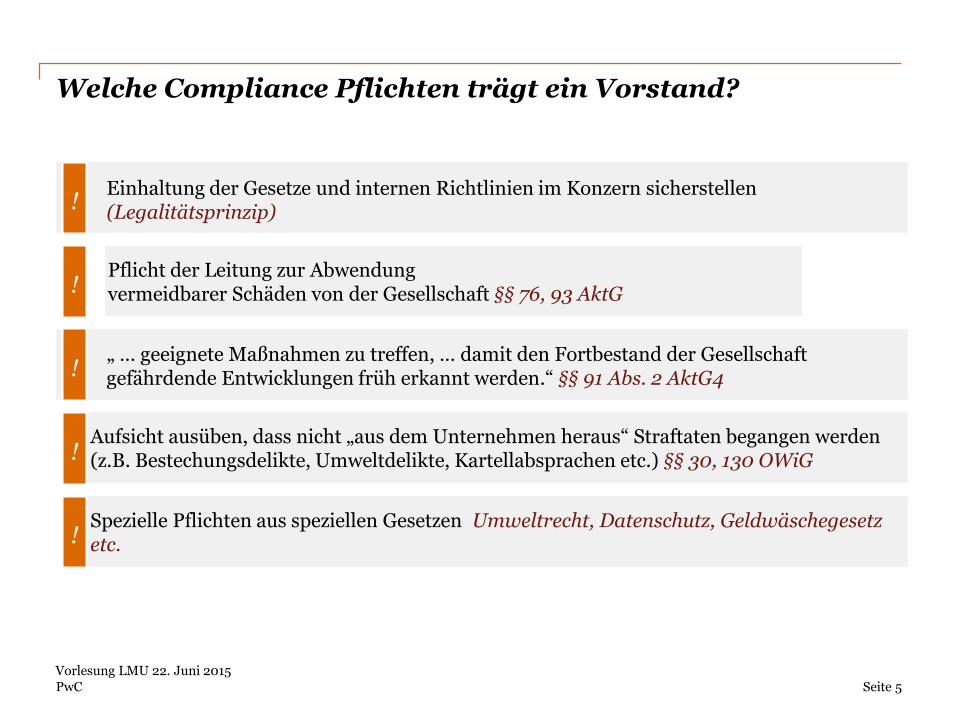

Ziffer 3.4 Abs.2

Ziffer 5.3.2

Ziffer 4.1.3

„Der Vorstand informiert den Aufsichtsrat regelmäßig, zeitnah und umfassend über alle für das Unternehmen relevanten Fragen der Planung, der Geschäftsentwicklung, der Risikolage, des Risikomanagements und der Compliance […].“

„Der Vorstand hat für die Einhaltung der gesetzlichen Bestimmungen und der unternehmensinternen Richtlinien zu sorgen und wirkt auf deren Beachtung durch die Konzernunternehmen hin (Compliance).“

„Der Aufsichtsrat soll einen Prüfungsausschuss (Audit Committee) einrichten, der sich insbesondere mit Fragen der Rechnungslegung, des Risikomanagements und der Compliance […] befasst.“

Deutscher Corporate Governance Kodex

Eine dynamische Entwicklung Rechtsgrundlagen und Ziele Aktuelle Aufgabenstellung Aufgabe und Stellung des CO Elemente eines Compliance-Programms

Vorlesung LMU 22. Juni 2015

Seite 6

PwC

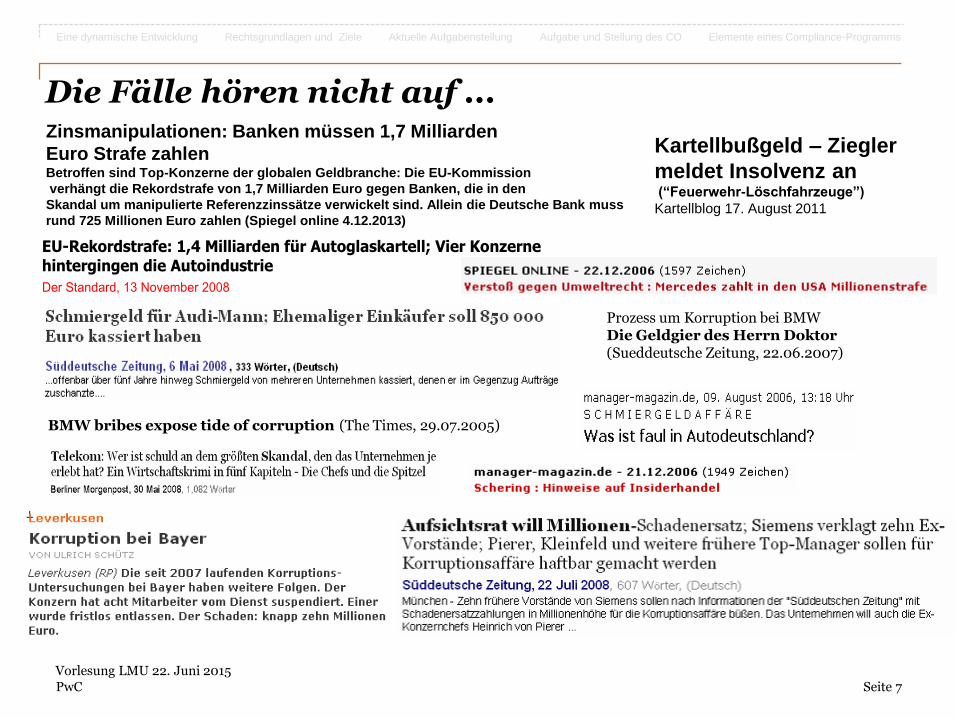

Die Fälle hören nicht auf ...

EU-Rekordstrafe: 1,4 Milliarden für Autoglaskartell; Vier Konzerne hintergingen die Autoindustrie

Der Standard, 13 November 2008

BMW bribes expose tide of corruption (The Times, 29.07.2005)

Prozess um Korruption bei BMWDie Geldgier des Herrn Doktor(Sueddeutsche Zeitung, 22.06.2007)

Eine dynamische Entwicklung Rechtsgrundlagen und Ziele Aktuelle Aufgabenstellung Aufgabe und Stellung des CO Elemente eines Compliance-Programms

Zinsmanipulationen: Banken müssen 1,7 Milliarden

Euro Strafe zahlenBetroffen sind Top-Konzerne der globalen Geldbranche: Die EU-Kommission

verhängt die Rekordstrafe von 1,7 Milliarden Euro gegen Banken, die in den

Skandal um manipulierte Referenzzinssätze verwickelt sind. Allein die Deutsche Bank muss

rund 725 Millionen Euro zahlen (Spiegel online 4.12.2013)

Kartellbußgeld – Ziegler

meldet Insolvenz an(“Feuerwehr-Löschfahrzeuge”)

Kartellblog 17. August 2011

Vorlesung LMU 22. Juni 2015

Seite 7

PwC

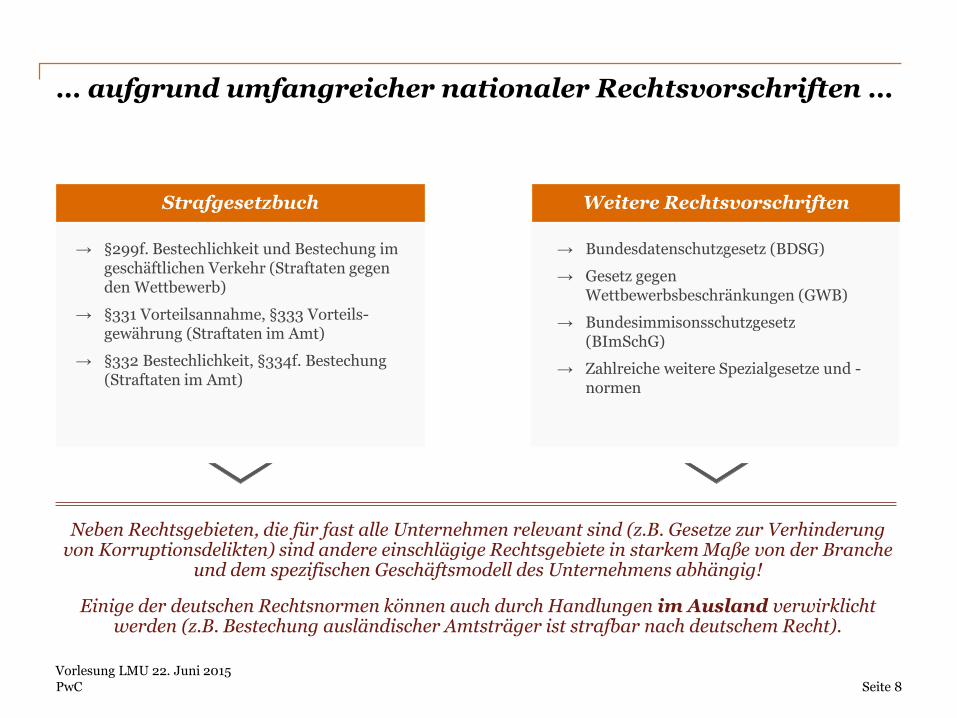

… aufgrund umfangreicher nationaler Rechtsvorschriften …

Weitere Rechtsvorschriften

→ Bundesdatenschutzgesetz (BDSG)

→ Gesetz gegen Wettbewerbsbeschränkungen (GWB)

→ Bundesimmisonsschutzgesetz (BImSchG)

→ Zahlreiche weitere Spezialgesetze und -normen

Neben Rechtsgebieten, die für fast alle Unternehmen relevant sind (z.B. Gesetze zur Verhinderung von Korruptionsdelikten) sind andere einschlägige Rechtsgebiete in starkem Maße von der Branche

und dem spezifischen Geschäftsmodell des Unternehmens abhängig!

Einige der deutschen Rechtsnormen können auch durch Handlungen im Ausland verwirklicht werden (z.B. Bestechung ausländischer Amtsträger ist strafbar nach deutschem Recht).

Strafgesetzbuch

→ §299f. Bestechlichkeit und Bestechung im geschäftlichen Verkehr (Straftaten gegen den Wettbewerb)

→ §331 Vorteilsannahme, §333 Vorteils-gewährung (Straftaten im Amt)

→ §332 Bestechlichkeit, §334f. Bestechung (Straftaten im Amt)

Vorlesung LMU 22. Juni 2015

Seite 8

PwC

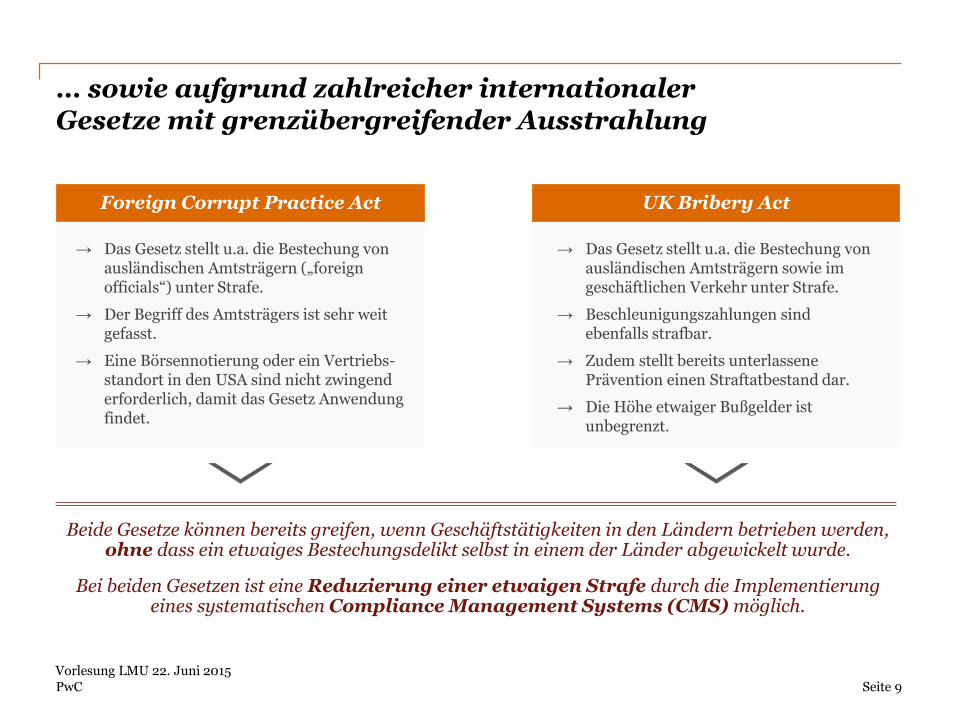

… sowie aufgrund zahlreicher internationalerGesetze mit grenzübergreifender Ausstrahlung

UK Bribery Act

→ Das Gesetz stellt u.a. die Bestechung von ausländischen Amtsträgern sowie im geschäftlichen Verkehr unter Strafe.

→ Beschleunigungszahlungen sind ebenfalls strafbar.

→ Zudem stellt bereits unterlassene Prävention einen Straftatbestand dar.

→ Die Höhe etwaiger Bußgelder ist unbegrenzt.

Beide Gesetze können bereits greifen, wenn Geschäftstätigkeiten in den Ländern betrieben werden, ohne dass ein etwaiges Bestechungsdelikt selbst in einem der Länder abgewickelt wurde.

Bei beiden Gesetzen ist eine Reduzierung einer etwaigen Strafe durch die Implementierung eines systematischen Compliance Management Systems (CMS) möglich.

Foreign Corrupt Practice Act

→ Das Gesetz stellt u.a. die Bestechung von ausländischen Amtsträgern („foreignofficials“) unter Strafe.

→ Der Begriff des Amtsträgers ist sehr weit gefasst.

→ Eine Börsennotierung oder ein Vertriebs-standort in den USA sind nicht zwingend erforderlich, damit das Gesetz Anwendung findet.

Vorlesung LMU 22. Juni 2015

Seite 9

PwC

Die rechtliche Verantwortung endet nicht beim Unternehmen …

Vorlesung LMU 22. Juni 2015

Seite 10

PwC

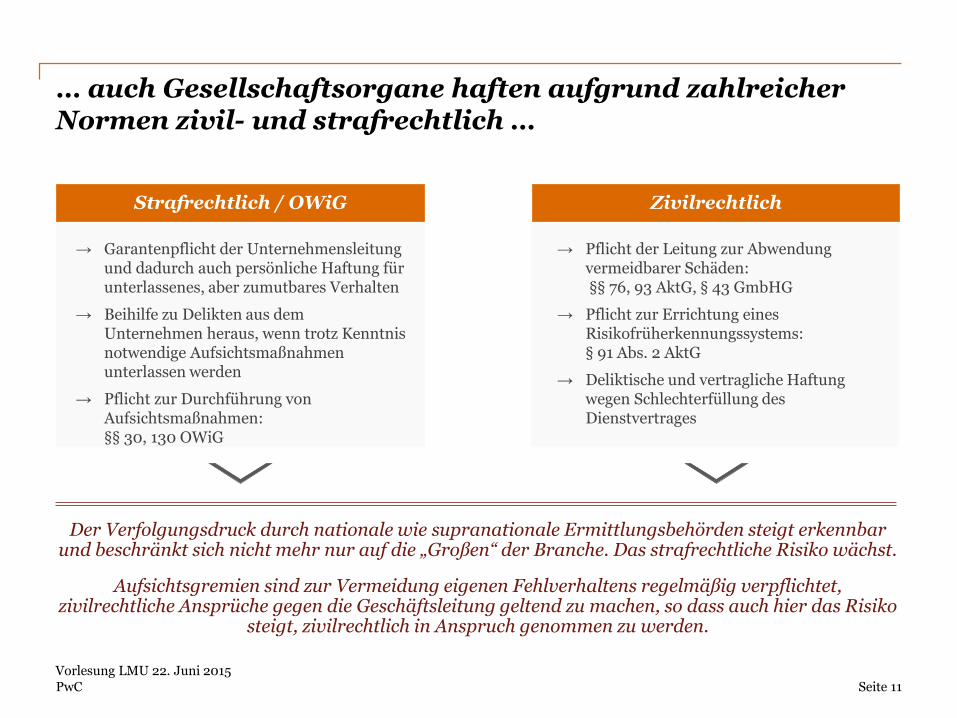

… auch Gesellschaftsorgane haften aufgrund zahlreicher Normen zivil- und strafrechtlich …

Zivilrechtlich

→ Pflicht der Leitung zur Abwendung vermeidbarer Schäden:§§ 76, 93 AktG, § 43 GmbHG

→ Pflicht zur Errichtung eines Risikofrüherkennungssystems:§ 91 Abs. 2 AktG

→ Deliktische und vertragliche Haftung wegen Schlechterfüllung des Dienstvertrages

Der Verfolgungsdruck durch nationale wie supranationale Ermittlungsbehörden steigt erkennbar und beschränkt sich nicht mehr nur auf die „Großen“ der Branche. Das strafrechtliche Risiko wächst.

Aufsichtsgremien sind zur Vermeidung eigenen Fehlverhaltens regelmäßig verpflichtet, zivilrechtliche Ansprüche gegen die Geschäftsleitung geltend zu machen, so dass auch hier das Risiko

steigt, zivilrechtlich in Anspruch genommen zu werden.

Strafrechtlich / OWiG

→ Garantenpflicht der Unternehmensleitung und dadurch auch persönliche Haftung für unterlassenes, aber zumutbares Verhalten

→ Beihilfe zu Delikten aus dem Unternehmen heraus, wenn trotz Kenntnis notwendige Aufsichtsmaßnahmen unterlassen werden

→ Pflicht zur Durchführung von Aufsichtsmaßnahmen: §§ 30, 130 OWiG

Vorlesung LMU 22. Juni 2015

Seite 11

PwC

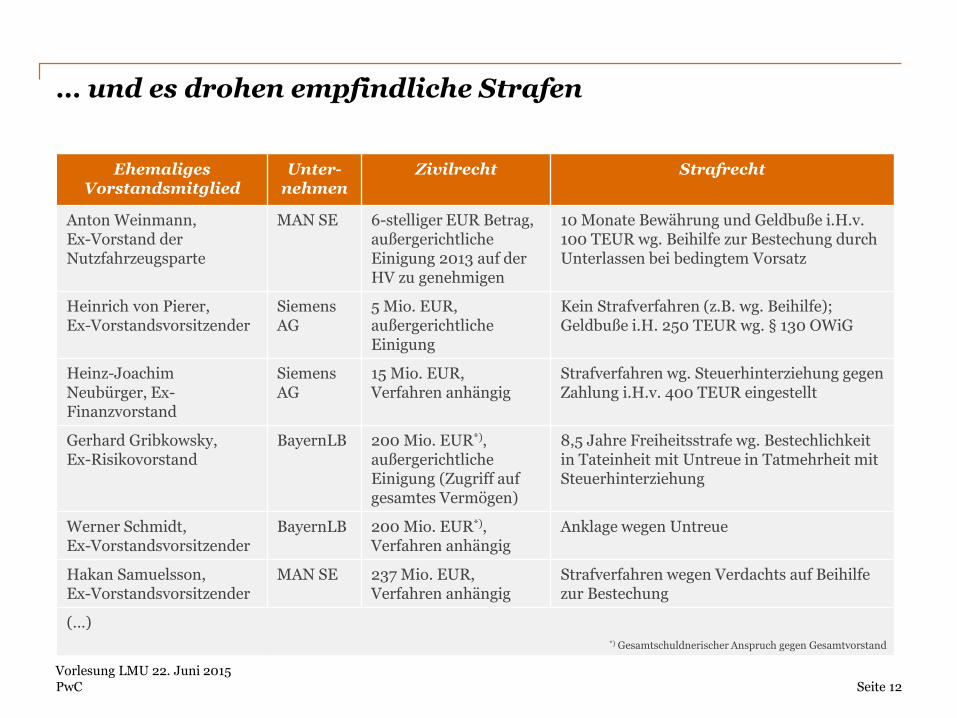

… und es drohen empfindliche Strafen

Ehemaliges Vorstandsmitglied

Unter-nehmen

Zivilrecht Strafrecht

Anton Weinmann,Ex-Vorstand der Nutzfahrzeugsparte

MAN SE 6-stelliger EUR Betrag,außergerichtliche Einigung 2013 auf der HV zu genehmigen

10 Monate Bewährung und Geldbuße i.H.v. 100 TEUR wg. Beihilfe zur Bestechung durch Unterlassen bei bedingtem Vorsatz

Heinrich von Pierer, Ex-Vorstandsvorsitzender

Siemens AG

5 Mio. EUR,außergerichtlicheEinigung

Kein Strafverfahren (z.B. wg. Beihilfe);Geldbuße i.H. 250 TEUR wg. § 130 OWiG

Heinz-Joachim Neubürger, Ex-Finanzvorstand

Siemens AG

15 Mio. EUR,Verfahren anhängig

Strafverfahren wg. Steuerhinterziehung gegen Zahlung i.H.v. 400 TEUR eingestellt

Gerhard Gribkowsky, Ex-Risikovorstand

BayernLB 200 Mio. EUR*),außergerichtliche Einigung (Zugriff auf gesamtes Vermögen)

8,5 Jahre Freiheitsstrafe wg. Bestechlichkeit in Tateinheit mit Untreue in Tatmehrheit mit Steuerhinterziehung

Werner Schmidt, Ex-Vorstandsvorsitzender

BayernLB 200 Mio. EUR*),Verfahren anhängig

Anklage wegen Untreue

Hakan Samuelsson, Ex-Vorstandsvorsitzender

MAN SE 237 Mio. EUR,Verfahren anhängig

Strafverfahren wegen Verdachts auf Beihilfe zur Bestechung

(…)*) Gesamtschuldnerischer Anspruch gegen Gesamtvorstand

Vorlesung LMU 22. Juni 2015

Seite 12

PwC

Wer treibt die Diskussion sonst noch voran?

• Wirtschaftspresse und NGOs nehmen regen Anteil an Verstößen

• Aktionäre, Investoren, Analysten fragen nach Compliance

• Arbeitnehmervertreter und Gewerkschaften bemerken das Thema

• Aufsichtsräte werden durch das BilMoG gefordert

• Banken und Rating–Agenturen interessieren sich für Compliance-Risiken

• Staatsanwälte und Gerichte fragen nach der Compliance-Organisation

• Wirtschaftsprüfer und deren Organisationen setzen Standards

• Deckung durch Directors & Officers (D&O) Versicherung wird beeinflusst

• Internationale Standards (insbes. aus den USA) setzen sich durch

• Kunden und Zulieferer fragen nach Standards

• Inländische und ausländische Wettbewerber übernehmen aktivere Rolle

Vorlesung LMU 22. Juni 2015

Seite 13

PwC

Internationale Compliance Vorschriften und Empfehlungen

Vorlesung LMU 22. Juni 2015

Seite 14

PwC

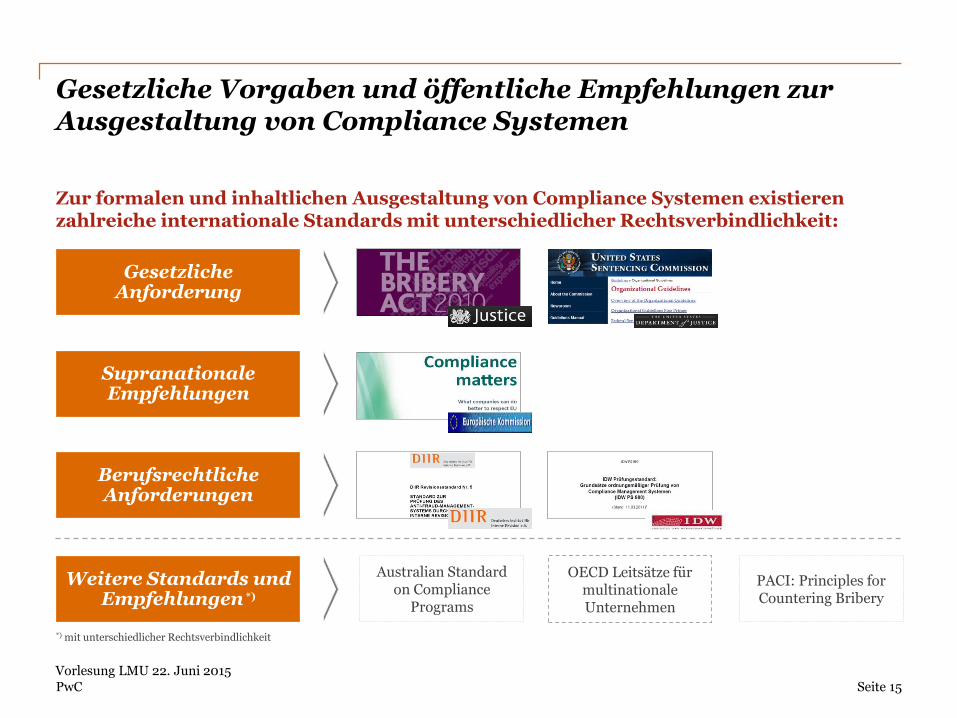

Gesetzliche Vorgaben und öffentliche Empfehlungen zur Ausgestaltung von Compliance Systemen

Zur formalen und inhaltlichen Ausgestaltung von Compliance Systemen existieren zahlreiche internationale Standards mit unterschiedlicher Rechtsverbindlichkeit:

Gesetzliche Anforderung

Supranationale Empfehlungen

Berufsrechtliche Anforderungen

Weitere Standards und Empfehlungen *)

OECD Leitsätze für multinationale Unternehmen

PACI: Principles for Countering Bribery

*) mit unterschiedlicher Rechtsverbindlichkeit

Australian Standard on Compliance

Programs

Vorlesung LMU 22. Juni 2015

Seite 15

PwC

Der UK Bribery Act - Die „Six Principles“ als Umsetzungsleitfaden

Angemessene Maßnahmen

Top Level Commitment

Risikobewertung

Due Diligence

Überwachung und Verbesserung

Kommunikation (inklusive Schulungen)

Verpflichtung der obersten Ebene, gegen Korruption vorzugehen

Schaffung und Vorleben einer Null-Toleranz-Kultur

Einbeziehung externer Risiken (z.B. Branchen-, Transaktions-, Drittparteien) sowie interner Faktoren (z.B. Bonuskultur, unklare Richtlinien)

Regelmäßige Untersuchung und Bewertung von Korruptionsrisiken

Compliance konforme und sorgfältige Auswahl von Geschäftspartnern

Hintergrundinformationen, Referenzen, etc. einholen

Konstante Überwachung und Verbesserung der Wirksamkeit der Compliance Maßnahmen

Reaktion auf Schlüsselereignisse (z.B. Regierungswechsel)

Interne und externe Kommunikation

Klare Handlungsanweisungen, z.B. im Vertriebs- und Vergabeprozess

Mitarbeiterschulungen; „Meldestellen“ für Verdachtsfälle

Anpassung an das Business-Modell

Transparente und umsetzbare Richtlinien zur Korruptionsbekämpfung

Einbettung ins Tagesgeschäft; angemessen und verhältnismäßig

Vorlesung LMU 22. Juni 2015

Seite 16

PwC

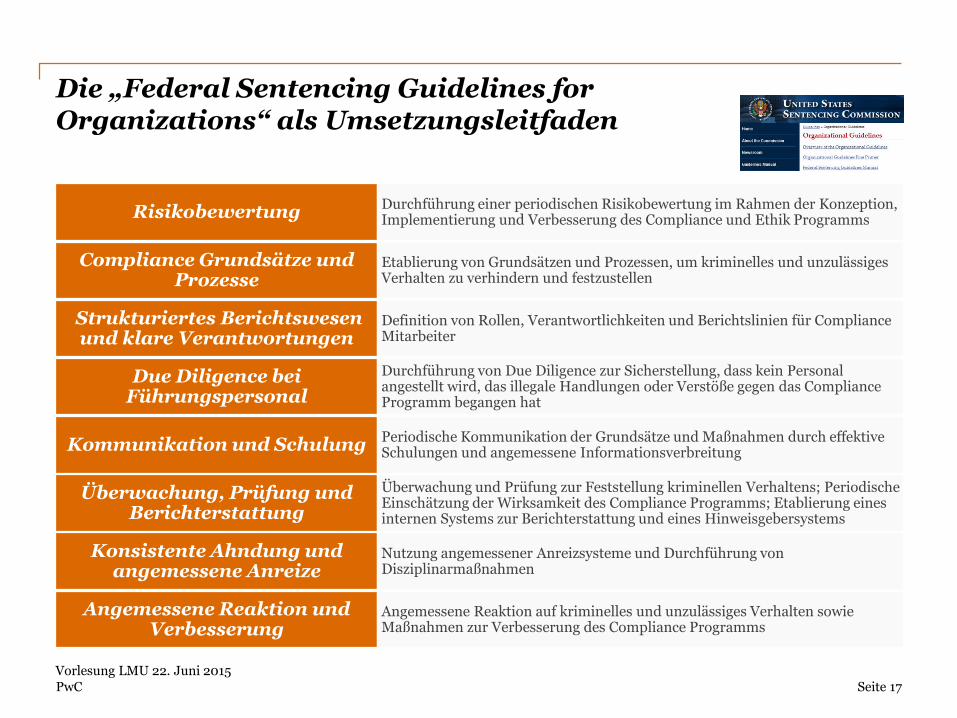

Die „Federal Sentencing Guidelines for Organizations“ als Umsetzungsleitfaden

Risikobewertung

Compliance Grundsätze und Prozesse

Strukturiertes Berichtswesen und klare Verantwortungen

Due Diligence bei Führungspersonal

Überwachung, Prüfung und Berichterstattung

Konsistente Ahndung und angemessene Anreize

Angemessene Reaktion und Verbesserung

Kommunikation und Schulung

Etablierung von Grundsätzen und Prozessen, um kriminelles und unzulässiges Verhalten zu verhindern und festzustellen

Definition von Rollen, Verantwortlichkeiten und Berichtslinien für Compliance Mitarbeiter

Durchführung von Due Diligence zur Sicherstellung, dass kein Personal angestellt wird, das illegale Handlungen oder Verstöße gegen das Compliance Programm begangen hat

Überwachung und Prüfung zur Feststellung kriminellen Verhaltens; Periodische Einschätzung der Wirksamkeit des Compliance Programms; Etablierung eines internen Systems zur Berichterstattung und eines Hinweisgebersystems

Nutzung angemessener Anreizsysteme und Durchführung von Disziplinarmaßnahmen

Angemessene Reaktion auf kriminelles und unzulässiges Verhalten sowie Maßnahmen zur Verbesserung des Compliance Programms

Periodische Kommunikation der Grundsätze und Maßnahmen durch effektive Schulungen und angemessene Informationsverbreitung

Durchführung einer periodischen Risikobewertung im Rahmen der Konzeption, Implementierung und Verbesserung des Compliance und Ethik Programms

Vorlesung LMU 22. Juni 2015

Seite 17

PwC

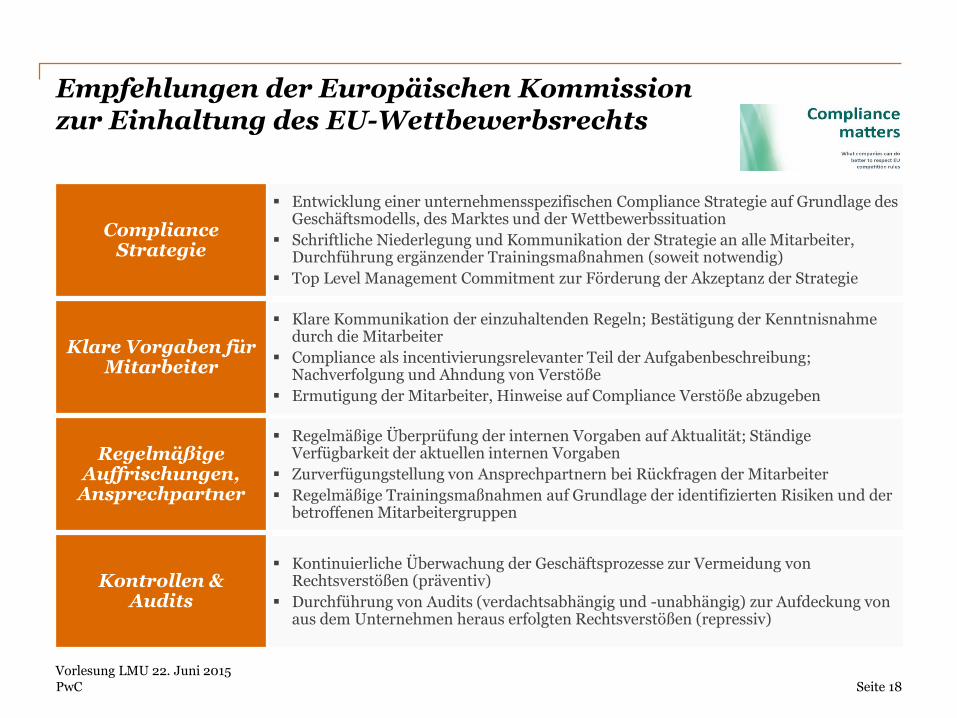

Empfehlungen der Europäischen Kommission zur Einhaltung des EU-Wettbewerbsrechts

Compliance Strategie

Klare Vorgaben für Mitarbeiter

Regelmäßige Auffrischungen,

Ansprechpartner

Kontrollen & Audits

Klare Kommunikation der einzuhaltenden Regeln; Bestätigung der Kenntnisnahme durch die Mitarbeiter

Compliance als incentivierungsrelevanter Teil der Aufgabenbeschreibung; Nachverfolgung und Ahndung von Verstöße

Ermutigung der Mitarbeiter, Hinweise auf Compliance Verstöße abzugeben

Regelmäßige Überprüfung der internen Vorgaben auf Aktualität; Ständige Verfügbarkeit der aktuellen internen Vorgaben

Zurverfügungstellung von Ansprechpartnern bei Rückfragen der Mitarbeiter

Regelmäßige Trainingsmaßnahmen auf Grundlage der identifizierten Risiken und der betroffenen Mitarbeitergruppen

Kontinuierliche Überwachung der Geschäftsprozesse zur Vermeidung von Rechtsverstößen (präventiv)

Durchführung von Audits (verdachtsabhängig und -unabhängig) zur Aufdeckung von aus dem Unternehmen heraus erfolgten Rechtsverstößen (repressiv)

Entwicklung einer unternehmensspezifischen Compliance Strategie auf Grundlage des Geschäftsmodells, des Marktes und der Wettbewerbssituation

Schriftliche Niederlegung und Kommunikation der Strategie an alle Mitarbeiter, Durchführung ergänzender Trainingsmaßnahmen (soweit notwendig)

Top Level Management Commitment zur Förderung der Akzeptanz der Strategie

Vorlesung LMU 22. Juni 2015

Seite 18

PwC

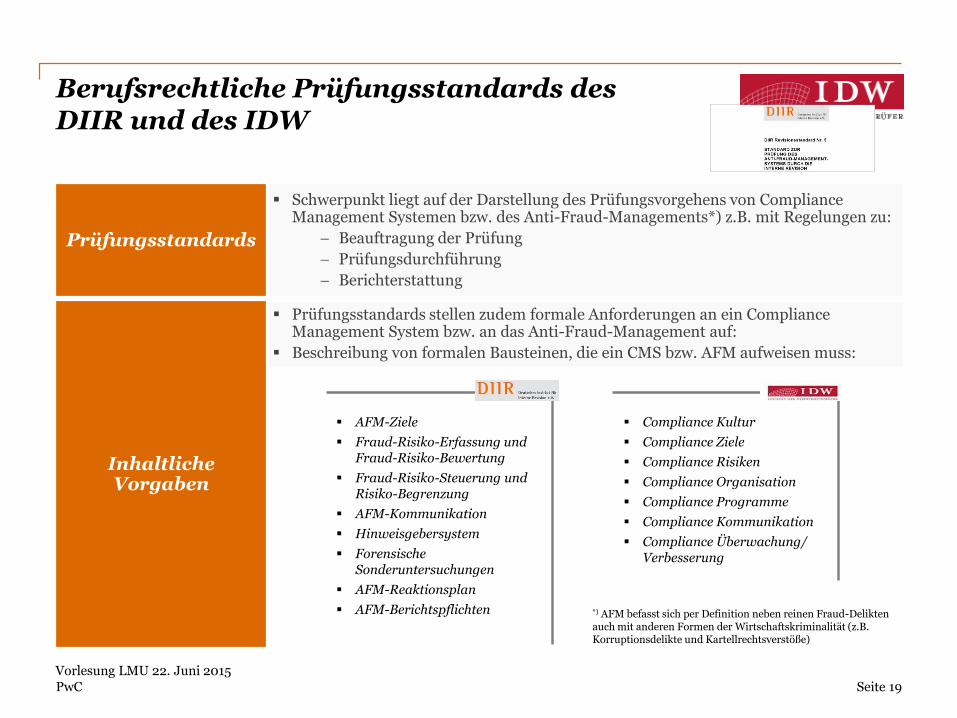

Berufsrechtliche Prüfungsstandards desDIIR und des IDW

Prüfungsstandards

Inhaltliche Vorgaben

AFM-Ziele

Fraud-Risiko-Erfassung und Fraud-Risiko-Bewertung

Fraud-Risiko-Steuerung und Risiko-Begrenzung

AFM-Kommunikation

Hinweisgebersystem

Forensische Sonderuntersuchungen

AFM-Reaktionsplan

AFM-Berichtspflichten

Compliance Kultur

Compliance Ziele

Compliance Risiken

Compliance Organisation

Compliance Programme

Compliance Kommunikation

Compliance Überwachung/ Verbesserung

*) AFM befasst sich per Definition neben reinen Fraud-Delikten auch mit anderen Formen der Wirtschaftskriminalität (z.B. Korruptionsdelikte und Kartellrechtsverstöße)

Schwerpunkt liegt auf der Darstellung des Prüfungsvorgehens von Compliance Management Systemen bzw. des Anti-Fraud-Managements*) z.B. mit Regelungen zu:

Beauftragung der Prüfung

Prüfungsdurchführung

Berichterstattung

Prüfungsstandards stellen zudem formale Anforderungen an ein Compliance Management System bzw. an das Anti-Fraud-Management auf:

Beschreibung von formalen Bausteinen, die ein CMS bzw. AFM aufweisen muss:

Vorlesung LMU 22. Juni 2015

Seite 19

PwC

Organisatorische Anforderungen an ein Compliance Management Systems

Vorlesung LMU 22. Juni 2015

Seite 20

PwC

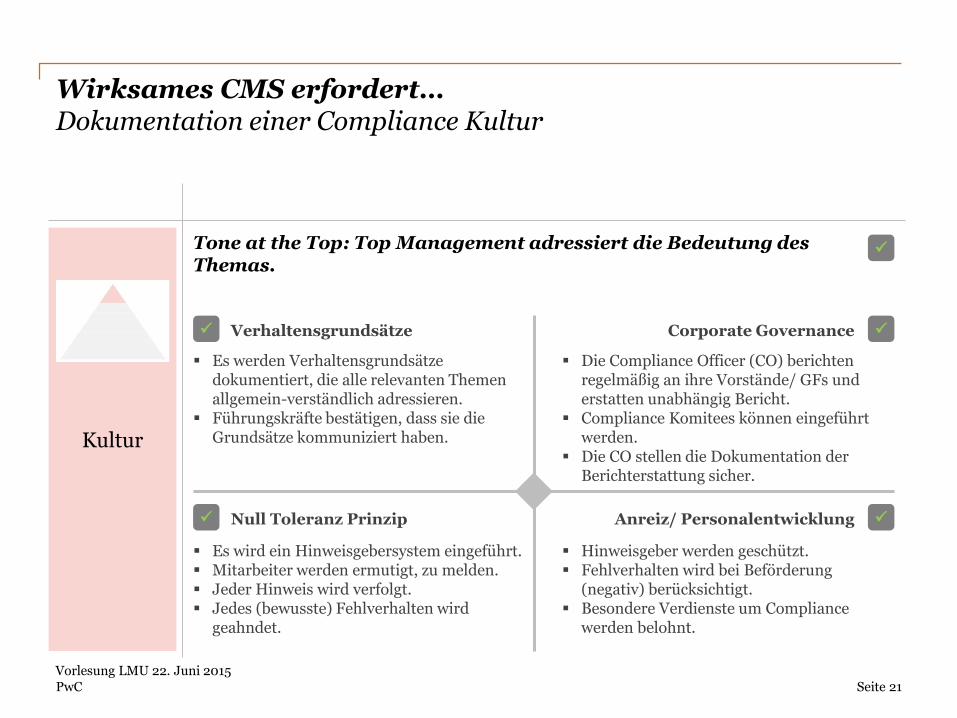

Wirksames CMS erfordert…Dokumentation einer Compliance Kultur

Kultur

Tone at the Top: Top Management adressiert die Bedeutung des Themas.

Es werden Verhaltensgrundsätze dokumentiert, die alle relevanten Themen allgemein-verständlich adressieren.

Führungskräfte bestätigen, dass sie die Grundsätze kommuniziert haben.

Verhaltensgrundsätze Corporate Governance

Die Compliance Officer (CO) berichten regelmäßig an ihre Vorstände/ GFs und erstatten unabhängig Bericht.

Compliance Komitees können eingeführt werden.

Die CO stellen die Dokumentation der Berichterstattung sicher.

Null Toleranz Prinzip Anreiz/ Personalentwicklung

Hinweisgeber werden geschützt. Fehlverhalten wird bei Beförderung

(negativ) berücksichtigt. Besondere Verdienste um Compliance

werden belohnt.

Es wird ein Hinweisgebersystem eingeführt. Mitarbeiter werden ermutigt, zu melden. Jeder Hinweis wird verfolgt. Jedes (bewusste) Fehlverhalten wird

geahndet.

Vorlesung LMU 22. Juni 2015

Seite 21

PwC

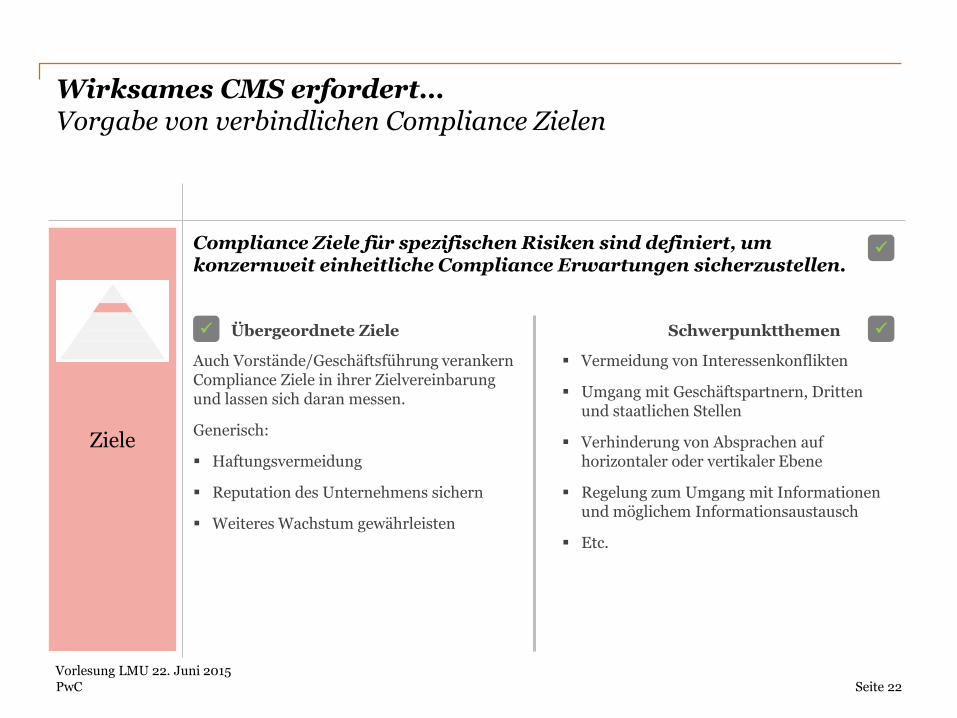

Wirksames CMS erfordert…Vorgabe von verbindlichen Compliance Zielen

Compliance Ziele für spezifischen Risiken sind definiert, um konzernweit einheitliche Compliance Erwartungen sicherzustellen.

Übergeordnete Ziele Schwerpunktthemen

Ziele

Vermeidung von Interessenkonflikten

Umgang mit Geschäftspartnern, Dritten und staatlichen Stellen

Verhinderung von Absprachen auf horizontaler oder vertikaler Ebene

Regelung zum Umgang mit Informationen und möglichem Informationsaustausch

Etc.

Auch Vorstände/Geschäftsführung verankern Compliance Ziele in ihrer Zielvereinbarung und lassen sich daran messen.

Generisch:

Haftungsvermeidung

Reputation des Unternehmens sichern

Weiteres Wachstum gewährleisten

Vorlesung LMU 22. Juni 2015

Seite 22

PwC

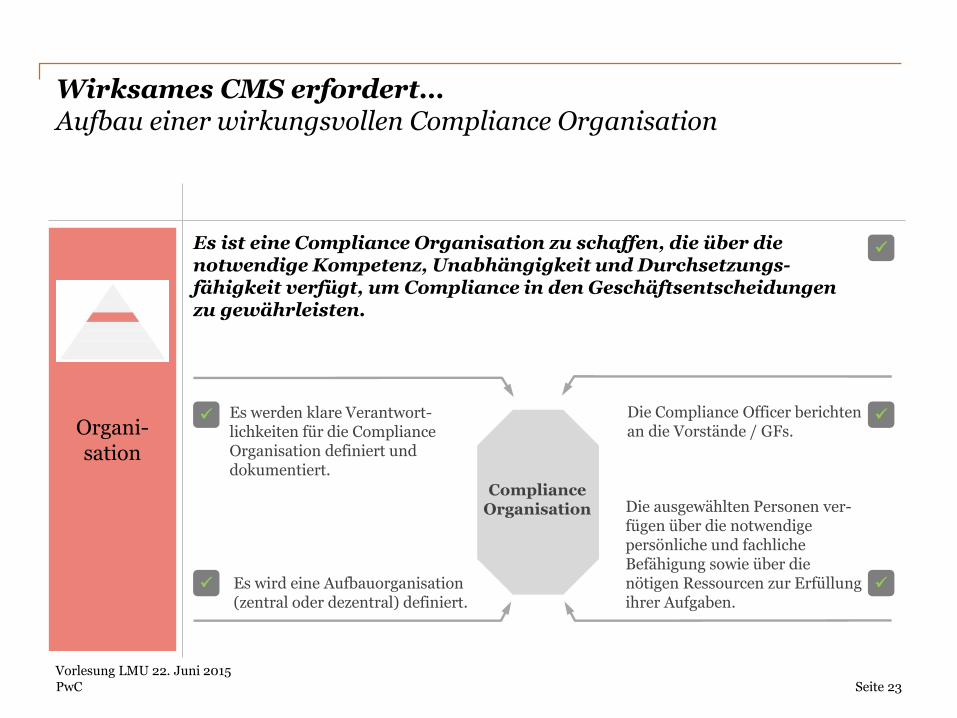

Wirksames CMS erfordert…Aufbau einer wirkungsvollen Compliance Organisation

Es ist eine Compliance Organisation zu schaffen, die über die notwendige Kompetenz, Unabhängigkeit und Durchsetzungs-fähigkeit verfügt, um Compliance in den Geschäftsentscheidungen zu gewährleisten.

ComplianceOrganisation

Die Compliance Officer berichten an die Vorstände / GFs.

Es wird eine Aufbauorganisation (zentral oder dezentral) definiert.

Es werden klare Verantwort-lichkeiten für die Compliance Organisation definiert und dokumentiert.

Die ausgewählten Personen ver-fügen über die notwendige persönliche und fachliche Befähigung sowie über die nötigen Ressourcen zur Erfüllung ihrer Aufgaben.

Organi-sation

Vorlesung LMU 22. Juni 2015

Seite 23

PwC

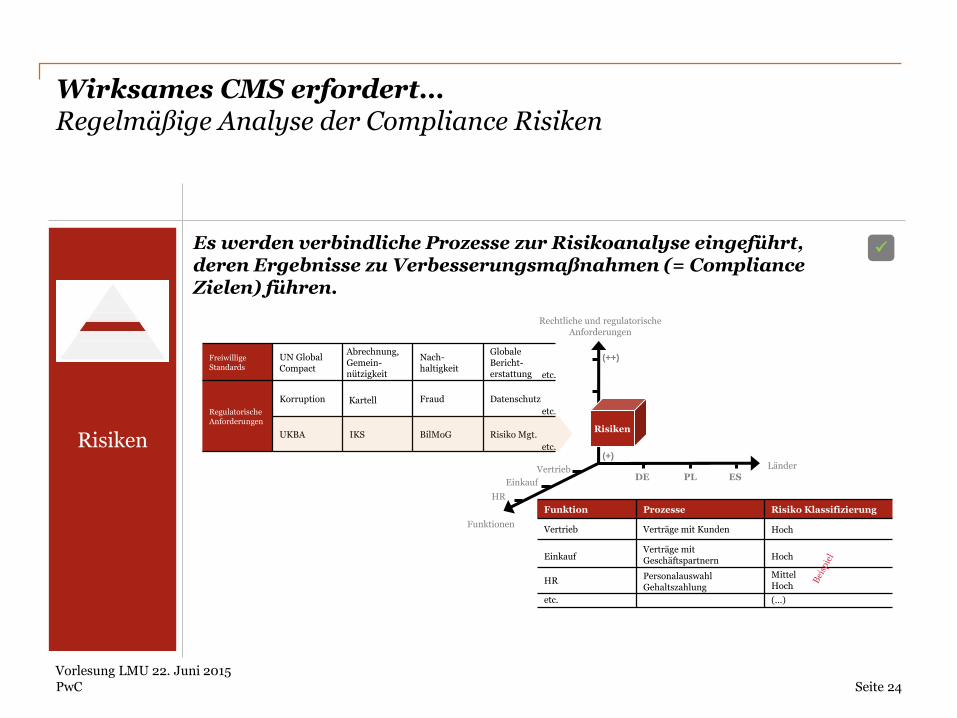

Wirksames CMS erfordert…Regelmäßige Analyse der Compliance Risiken

Es werden verbindliche Prozesse zur Risikoanalyse eingeführt, deren Ergebnisse zu Verbesserungsmaßnahmen (= Compliance Zielen) führen.

Risiken

FraudKorruption

RegulatorischeAnforderungen

Freiwillige Standards

UKBA

UN Global Compact

IKS

Abrechnung, Gemein-nützigkeit

Risiko Mgt.BilMoG

Datenschutz

Globale Bericht-erstattung

Nach-haltigkeit

PersonalauswahlGehaltszahlung

Verträge mit Geschäftspartnern

Verträge mit Kunden

Prozesse

MittelHoch

HR

(…)etc.

HochEinkauf

Hoch Vertrieb

Risiko KlassifizierungFunktion

Länder

Risiken

Funktionen

HR

Einkauf

VertriebDE PL ES

Rechtliche und regulatorische Anforderungen

etc.

etc.

etc.

(++)

(+)

Kartell

Vorlesung LMU 22. Juni 2015

Seite 24

PwC

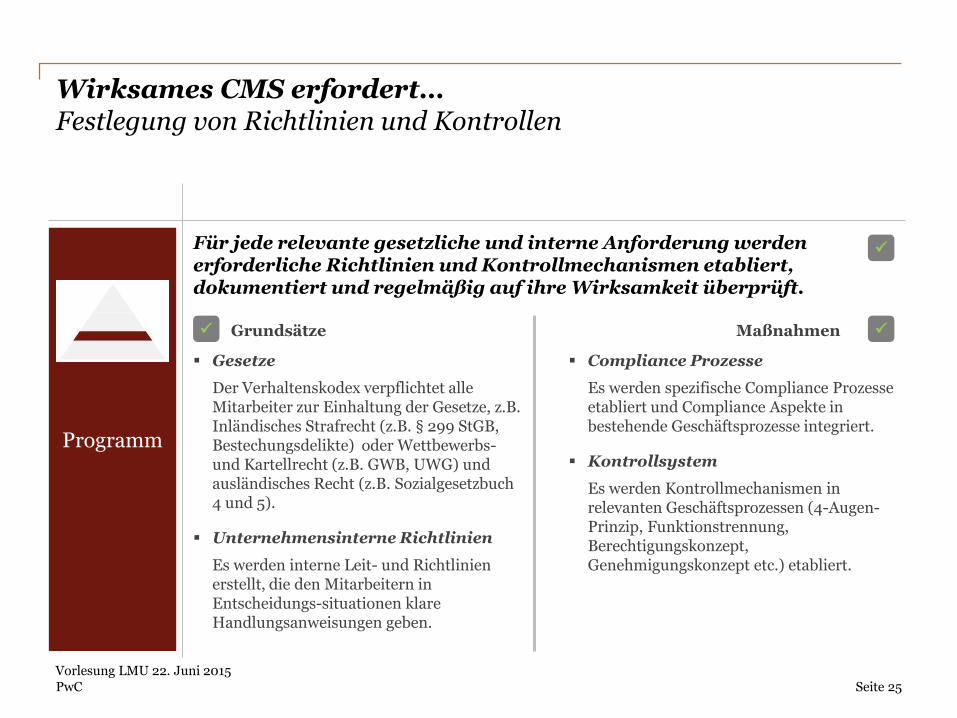

Compliance Prozesse

Es werden spezifische Compliance Prozesse etabliert und Compliance Aspekte in bestehende Geschäftsprozesse integriert.

Kontrollsystem

Es werden Kontrollmechanismen in relevanten Geschäftsprozessen (4-Augen-Prinzip, Funktionstrennung, Berechtigungskonzept, Genehmigungskonzept etc.) etabliert.

Gesetze

Der Verhaltenskodex verpflichtet alle Mitarbeiter zur Einhaltung der Gesetze, z.B. Inländisches Strafrecht (z.B. § 299 StGB, Bestechungsdelikte) oder Wettbewerbs-und Kartellrecht (z.B. GWB, UWG) und ausländisches Recht (z.B. Sozialgesetzbuch 4 und 5).

Unternehmensinterne Richtlinien

Es werden interne Leit- und Richtlinien erstellt, die den Mitarbeitern in Entscheidungs-situationen klare Handlungsanweisungen geben.

Wirksames CMS erfordert…Festlegung von Richtlinien und Kontrollen

Für jede relevante gesetzliche und interne Anforderung werden erforderliche Richtlinien und Kontrollmechanismen etabliert, dokumentiert und regelmäßig auf ihre Wirksamkeit überprüft.

Programm

Grundsätze Maßnahmen

Vorlesung LMU 22. Juni 2015

Seite 25

PwC

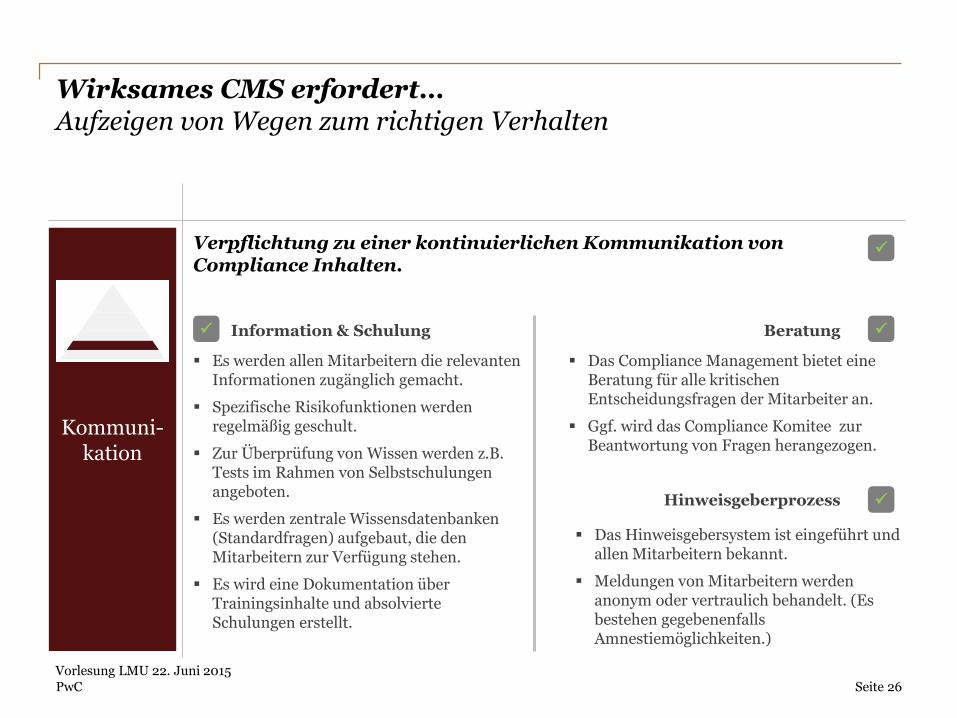

Information & Schulung

Wirksames CMS erfordert…Aufzeigen von Wegen zum richtigen Verhalten

Verpflichtung zu einer kontinuierlichen Kommunikation von Compliance Inhalten.

Kommuni-kation

Beratung

Das Compliance Management bietet eine Beratung für alle kritischen Entscheidungsfragen der Mitarbeiter an.

Ggf. wird das Compliance Komitee zur Beantwortung von Fragen herangezogen.

Es werden allen Mitarbeitern die relevanten Informationen zugänglich gemacht.

Spezifische Risikofunktionen werden regelmäßig geschult.

Zur Überprüfung von Wissen werden z.B. Tests im Rahmen von Selbstschulungen angeboten.

Es werden zentrale Wissensdatenbanken (Standardfragen) aufgebaut, die den Mitarbeitern zur Verfügung stehen.

Es wird eine Dokumentation über Trainingsinhalte und absolvierte Schulungen erstellt.

Hinweisgeberprozess

Das Hinweisgebersystem ist eingeführt und allen Mitarbeitern bekannt.

Meldungen von Mitarbeitern werden anonym oder vertraulich behandelt. (Es bestehen gegebenenfalls Amnestiemöglichkeiten.)

Vorlesung LMU 22. Juni 2015

Seite 26

PwC

Wirksames CMS erfordert…Regelmäßige Überwachung der Wirksamkeit

Es wird ein verbindlicher Kontrollrahmen für Compliance Anforderungen etabliert.

Die Interne Revision nimmt Compliance Prüfungen verstärkt in den jährlichen

Prüfplan auf.

Bei jedem relevanten Hinweis hat der Compliance Manager die Möglichkeit, eine

Untersuchung in Auftrag zu geben (interne oder externe Revision).

Ergebnisse von Untersuchungen führen verbindlich zu den beschriebenen

Verbesserungsmaßnahmen (Wahrung des Null Toleranz Prinzips).

Über-wachung

Ver-besserung

Die Einhaltung der Compliance Richtlinien und Kontrollmechanismen werden regelmäßig überprüft.

Vorlesung LMU 22. Juni 2015

Seite 27

PwC

Vielen Dank für Ihre Aufmerksamkeit!

© 2014 PwC. All rights reserved. In this document, “PwC” refers to the aforementioned entity, which is a subsidiary of PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft, Frankfurt am Main, a member firm of PricewaterhouseCoopers International Limited (PwCIL), each member firm of which is a separate legal entity.

Dr. Christoph E. HauschkaRechtsanwaltBusiness ConsultingGovernance, Risk and Compliance

[email protected]: +49 89 5790 6770Mobile: +49 151 14055277

Vorlesung LMU 22. Juni 2015

Seite 28