Embed Size (px)

Citation preview

FINANZIELLE DUE DILIGENCEAntworten auf zentrale Fragestellungen

www.oaklins.com

SWITZERLAND

Daniel [email protected]

3Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

VORWORTBei der Vorbereitung und der Durchführung einer Due Diligence gibt es eine Vielzahl von Aspekten zu beachten, damit die gesamte M&A Transaktion erfolgreich gestaltet werden kann. Dazu gehören die Entscheidungen, welche Bereiche durch interne Mitarbeitende und welche mit Hilfe externer Unterstützung analysiert werden, welche Informationen vorzubereiten oder anzufragen sind oder wie die Erkenntnisse aus der Due Diligence in der Transaktion umzusetzen sind.

Auch der Due Diligence Prozess hat sich durch die Globalisierung und den technologischen Fortschritt in der jüngeren Vergangenheit gewandelt. Global agierende Unternehmen mit integrierten Informationssystemen haben zu einem rasanten Anstieg der zu analysierenden Datenvolumen geführt. In Zukunft wird die Digitalisierung für weitere Veränderungen sorgen. Denkbar ist, dass Algorithmen einen Teil der Arbeit übernehmen.

Die Due Diligence bleibt trotz all dieser Aspekte eine ganzheitliche Aufgabe, die von Transaktion zu Transaktion auf die spezifischen Bedürfnisse der Käufer und Verkäufer abgestimmt werden muss.

Die vorliegende Broschüre gibt kompakte Antworten auf die wichtigsten Fragestellungen und kann als Leitfaden bei der nächsten Due Diligence dienen.

Falls Sie Fragen zu diesem Thema haben, stehen wir Ihnen jederzeit gerne zur Verfügung.

Ihr Oaklins Switzerland Team

Vorwort

EINFÜHRUNG UND DEFINITIONEN

Was ist unter dem Begriff Due Diligence zu verstehen?

Warum wird eine Due Diligence durchgeführt?

In welchen Bereichen kann eine Due Diligence durchgeführt werden?

Welche Arten von Due Diligence gibt es?

Was versteht man unter einer Vendor Assistance?

Wie ist die Due Diligence in den M&A Prozess eingebettet?

5Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Was ist unter dem Begriff Due Diligence zu verstehen?

Zentraler Erfolgsfaktor bei einer M&A Transaktion ist die vertiefte Kenntnis der Zielgesellschaft. Unter Berücksichtigung des Markt- und Wettbewerbsumfeldes ist eine umfassende Analyse der Vergangenheit und der geplanten Zukunft vor einer Transaktion vorzunehmen.

Diese umfassenden Untersuchungen im Rahmen eines Akquisitionsprozesses werden als «Due Diligence» (gebotene Sorgfalt) bezeichnet.

Warum wird eine Due Diligence durchgeführt?

Der Kauf beziehungsweise der Verkauf eines Unternehmens oder eines Teils davon ist eine Geschäftsentscheidung mit grossen Chancen, aber auch Risiken. Eine sorgfältige Analyse und Beurteilung des Zielunternehmens vor der Transaktion hat daher zentralen Charakter. Die wesentlichen Zielsetzungen einer Due Diligence sind:

● Die Elimination der Informationsasymmetrie zwischen dem gut informierten Verkäufer und den weniger gut informierten Kaufinteressenten.

● Die frühzeitige Identifikation von Risiken inklusive allfälliger Dealbreaker. ● Die Verifizierung der Annahmen, die den Beurteilungen zu Grunde liegen. ● Die rechtliche Absicherung seitens der Entscheidungsträger. ● Die Vorbereitung zur Umsetzung der Feststellungen in der Transaktion.

Einführung und Definitionen

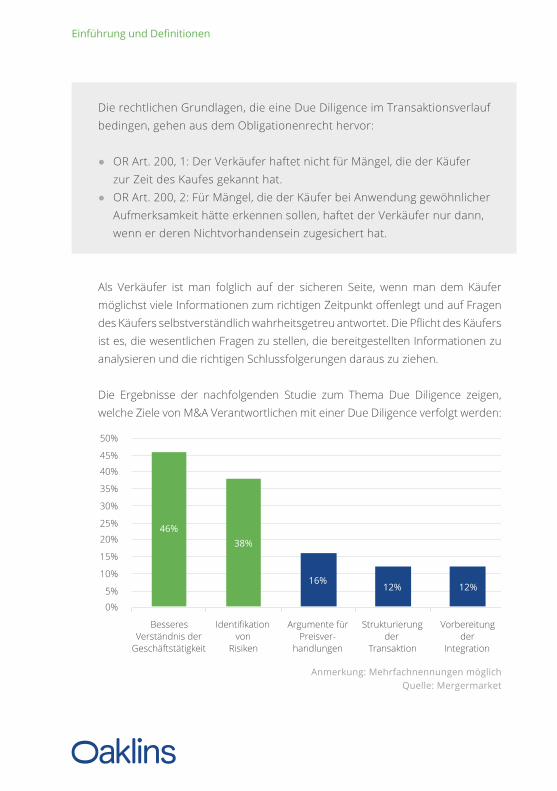

Die rechtlichen Grundlagen, die eine Due Diligence im Transaktionsverlauf bedingen, gehen aus dem Obligationenrecht hervor:

● OR Art. 200, 1: Der Verkäufer haftet nicht für Mängel, die der Käufer zur Zeit des Kaufes gekannt hat.

● OR Art. 200, 2: Für Mängel, die der Käufer bei Anwendung gewöhnlicher Aufmerksamkeit hätte erkennen sollen, haftet der Verkäufer nur dann, wenn er deren Nichtvorhandensein zugesichert hat.

Als Verkäufer ist man folglich auf der sicheren Seite, wenn man dem Käufer möglichst viele Informationen zum richtigen Zeitpunkt offenlegt und auf Fragen des Käufers selbstverständlich wahrheitsgetreu antwortet. Die Pflicht des Käufers ist es, die wesentlichen Fragen zu stellen, die bereitgestellten Informationen zu analysieren und die richtigen Schlussfolgerungen daraus zu ziehen.

Die Ergebnisse der nachfolgenden Studie zum Thema Due Diligence zeigen, welche Ziele von M&A Verantwortlichen mit einer Due Diligence verfolgt werden:

Einführung und Definitionen

2011 462012 382013 162014 122015 12

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

12%12%16%

38%46%

Besseres Verständnis der

Geschäftstätigkeit

Identi kation von

Risiken

Argumente für Preisver-

handlungen

Strukturierung der

Transaktion

Vorbereitung der

Integration

Anmerkung: Mehrfachnennungen möglichQuelle: Mergermarket

7Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

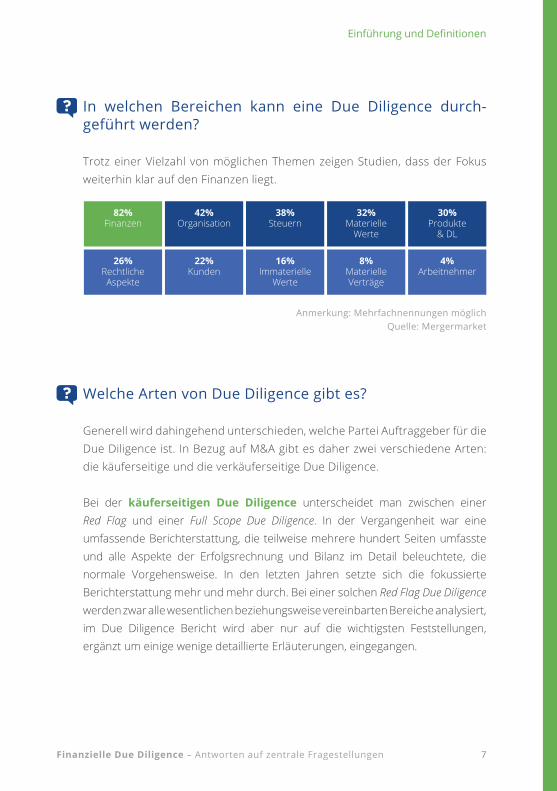

In welchen Bereichen kann eine Due Diligence durch-geführt werden?

Trotz einer Vielzahl von möglichen Themen zeigen Studien, dass der Fokus weiterhin klar auf den Finanzen liegt.

Einführung und Definitionen

Anmerkung: Mehrfachnennungen möglichQuelle: Mergermarket

82%Finanzen

26%Rechtliche Aspekte

42%Organisation

22%Kunden

38%Steuern

16%Immaterielle

Werte

32%Materielle

Werte

8%Materielle Verträge

30%Produkte

& DL

4%Arbeitnehmer

Welche Arten von Due Diligence gibt es?

Generell wird dahingehend unterschieden, welche Partei Auftraggeber für die Due Diligence ist. In Bezug auf M&A gibt es daher zwei verschiedene Arten: die käuferseitige und die verkäuferseitige Due Diligence.

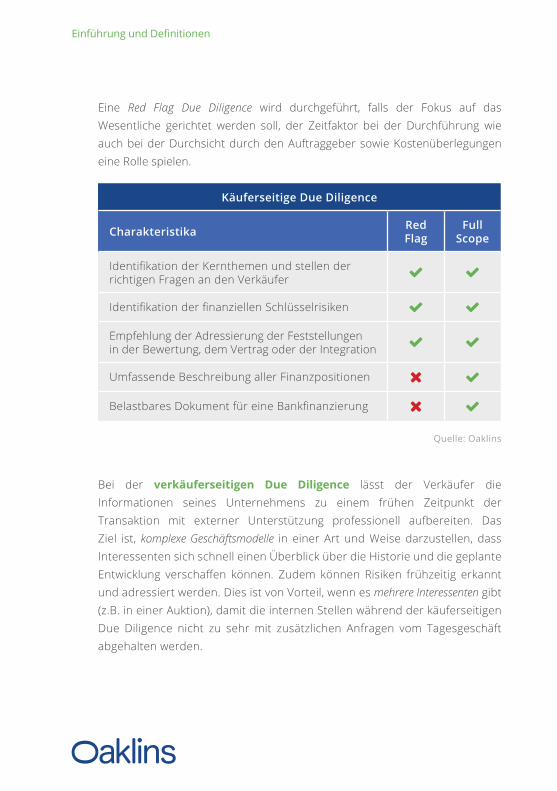

Bei der käuferseitigen Due Diligence unterscheidet man zwischen einer Red Flag und einer Full Scope Due Diligence. In der Vergangenheit war eine umfassende Berichterstattung, die teilweise mehrere hundert Seiten umfasste und alle Aspekte der Erfolgsrechnung und Bilanz im Detail beleuchtete, die normale Vorgehensweise. In den letzten Jahren setzte sich die fokussierte Berichterstattung mehr und mehr durch. Bei einer solchen Red Flag Due Diligence werden zwar alle wesentlichen beziehungsweise vereinbarten Bereiche analysiert, im Due Diligence Bericht wird aber nur auf die wichtigsten Feststellungen, ergänzt um einige wenige detaillierte Erläuterungen, eingegangen.

Eine Red Flag Due Diligence wird durchgeführt, falls der Fokus auf das Wesentliche gerichtet werden soll, der Zeitfaktor bei der Durchführung wie auch bei der Durchsicht durch den Auftraggeber sowie Kostenüberlegungen eine Rolle spielen.

Bei der verkäuferseitigen Due Diligence lässt der Verkäufer die Informationen seines Unternehmens zu einem frühen Zeitpunkt der Transaktion mit externer Unterstützung professionell aufbereiten. Das Ziel ist, komplexe Geschäftsmodelle in einer Art und Weise darzustellen, dass Interessenten sich schnell einen Überblick über die Historie und die geplante Entwicklung verschaffen können. Zudem können Risiken frühzeitig erkannt und adressiert werden. Dies ist von Vorteil, wenn es mehrere Interessenten gibt (z.B. in einer Auktion), damit die internen Stellen während der käuferseitigen Due Diligence nicht zu sehr mit zusätzlichen Anfragen vom Tagesgeschäft abgehalten werden.

Käuferseitige Due Diligence

Charakteristika Red Flag

Full Scope

Identifikation der Kernthemen und stellen der richtigen Fragen an den Verkäufer

Identifikation der finanziellen Schlüsselrisiken

Empfehlung der Adressierung der Feststellungen in der Bewertung, dem Vertrag oder der Integration

Umfassende Beschreibung aller Finanzpositionen

Belastbares Dokument für eine Bankfinanzierung

Einführung und Definitionen

Quelle: Oaklins

9Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

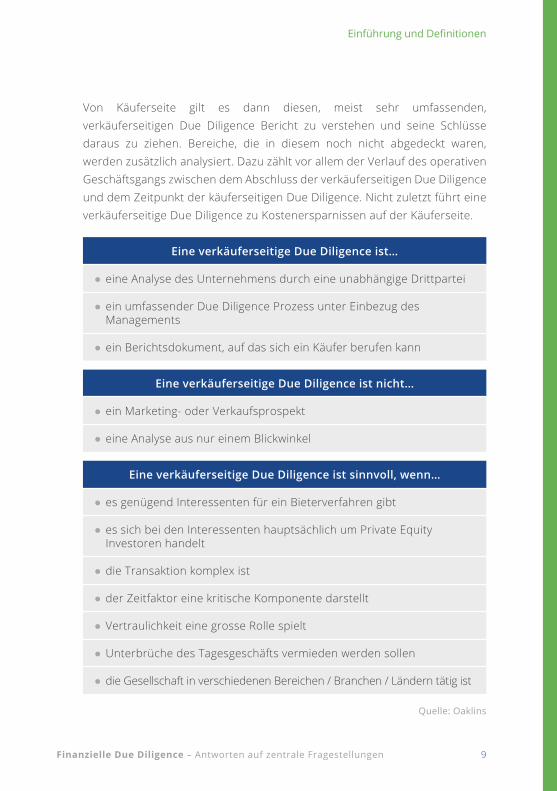

Von Käuferseite gilt es dann diesen, meist sehr umfassenden, verkäuferseitigen Due Diligence Bericht zu verstehen und seine Schlüsse daraus zu ziehen. Bereiche, die in diesem noch nicht abgedeckt waren, werden zusätzlich analysiert. Dazu zählt vor allem der Verlauf des operativen Geschäftsgangs zwischen dem Abschluss der verkäuferseitigen Due Diligence und dem Zeitpunkt der käuferseitigen Due Diligence. Nicht zuletzt führt eine verkäuferseitige Due Diligence zu Kostenersparnissen auf der Käuferseite.

Einführung und Definitionen

Eine verkäuferseitige Due Diligence ist…

● eine Analyse des Unternehmens durch eine unabhängige Drittpartei

● ein umfassender Due Diligence Prozess unter Einbezug des Managements

● ein Berichtsdokument, auf das sich ein Käufer berufen kann

Eine verkäuferseitige Due Diligence ist nicht…

● ein Marketing- oder Verkaufsprospekt

● eine Analyse aus nur einem Blickwinkel

Eine verkäuferseitige Due Diligence ist sinnvoll, wenn…

● es genügend Interessenten für ein Bieterverfahren gibt

● es sich bei den Interessenten hauptsächlich um Private Equity Investoren handelt

● die Transaktion komplex ist

● der Zeitfaktor eine kritische Komponente darstellt

● Vertraulichkeit eine grosse Rolle spielt

● Unterbrüche des Tagesgeschäfts vermieden werden sollen

● die Gesellschaft in verschiedenen Bereichen / Branchen / Ländern tätig ist

Quelle: Oaklins

Einführung und Definitionen

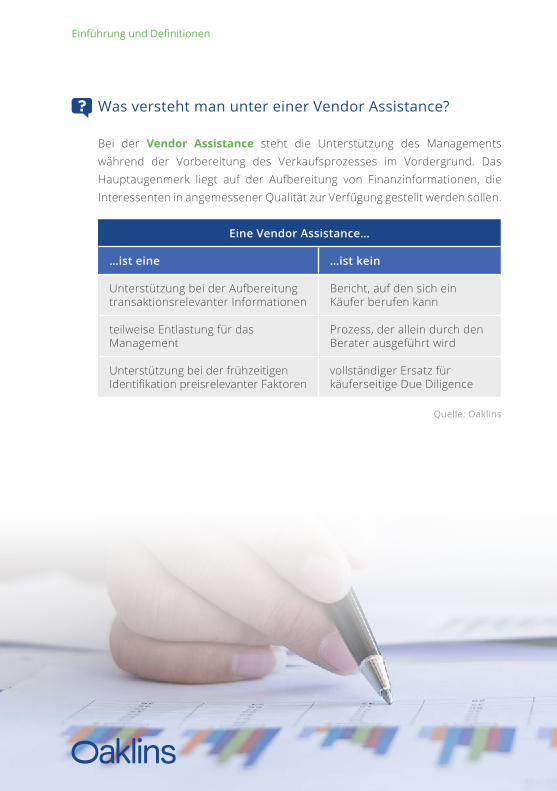

Was versteht man unter einer Vendor Assistance?

Bei der Vendor Assistance steht die Unterstützung des Managements während der Vorbereitung des Verkaufsprozesses im Vordergrund. Das Hauptaugenmerk liegt auf der Aufbereitung von Finanzinformationen, die Interessenten in angemessener Qualität zur Verfügung gestellt werden sollen.

Eine Vendor Assistance…

…ist eine …ist kein

Unterstützung bei der Aufbereitung transaktionsrelevanter Informationen

Bericht, auf den sich ein Käufer berufen kann

teilweise Entlastung für das Management

Prozess, der allein durch den Berater ausgeführt wird

Unterstützung bei der frühzeitigen Identifikation preisrelevanter Faktoren

vollständiger Ersatz für käuferseitige Due Diligence

Quelle: Oaklins

11Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Einführung und Definitionen

Wie ist die Due Diligence in den M&A Prozess eingebettet?

Ein M&A Prozess beginnt typischerweise beim Käufer und Verkäufer mit strategischen Überlegungen zu einer möglichen Akquisition beziehungsweise einem Verkauf und endet mit der Integration des Zielunternehmens in die übernehmende Gesellschaft oder der Auslagerung der Gesellschaft. Die Due Diligence ist dabei ein zentraler Bestandteil des Prozesses und wird in der Regel vor der Abgabe bzw. dem Erhalt einer verbindlichen Offerte durchgeführt.

Vorbe- reitung

Kontak- tierung

Ver- handlung

Unverbind- liche Offerten

Management Gespräche & Due Diligence

Strategische Überlegungen

Verk

äufe

rKä

ufer

Unterschrift & Abschluss

Vendor Assistance / verkäuferseitige

Due Diligence

Käuferseitige Due Diligence

Quelle: Oaklins

11Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

DUE DILIGENCE IN DER PRAXIS

Wie sieht der Due Diligence Prozess aus?

Welche Punkte dürfen auf der Due Diligence Checkliste nicht fehlen?

Wie erfolgt die Organisation der Due Diligence?

Worin liegen die typischen Herausforderungen bei einer Due Diligence?

Wie lange dauert eine käuferseitige Due Diligence und was kostet diese?

13Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Wie sieht der Due Diligence Prozess aus?

Die Dauer einer Due Diligence ist immer abhängig vom spezifischen Projekt und von den Besonderheiten des jeweiligen Prozesses. Dazu zählen vor allem die Qualität der bereits vorhandenen Informationen oder die Anzahl der Kaufinteressenten. Generell werden der Aufwand und die benötigte Zeit für Vorbereitung und Durchführung der Due Diligence in der Praxis häufig unterschätzt, vor allem dann, wenn die beteiligten Personen bisher noch keine oder geringe M&A Erfahrung haben.

Allen käuferseitigen Due Diligence Projekten gemein sind die verschiedenen Phasen, die von der Vorbereitung bis zur Berichterstattung zu durchlaufen sind.

Due Diligence in der Praxis

Due Diligence in der Praxis

Käufer To-dosDue

Diligence Phase

Verkäufer To-dos

● Zielsetzung festlegen– Bereiche (Finanzen, Steuern usw.)– Umfang (Full Scope, Red Flag) – Aufstellung der Teams

1. Vorbereitung

● Aufbereitung der Unterlagen

● Erstellung des Datenraums mit transaktionsrelevanten Unterlagen

● Definition Zeitplan & Austausch von Anfragen

● Durchsicht Datenraum ● Anfrageliste mit weiteren Informationen erstellen

2. Kick-off

● Definition Zeitplan & Austausch von Anfragen

● Öffnung Datenraum

● Detaillierte Sichtung der vorhandenen Informationen

● Erstellung der Due Diligence Analysen

● Klärung von Fragen im Q&A Prozess

● Regelmässige Kommunikation und Koordination

3. Analyse

● Beantwortung von Fragen im Q&A Prozess

● Aufbereitung angefragter weiterer Informationen

● Aufbereitung der Ergebnisse ● Erstellung des Berichts ● Besprechung der Feststellungen

4. Berichts- entwurf

[Verkäuferseite erhält normalerweise keinen Einblick in die Due Diligence Berichte der Käuferseite]

● Definition weitergehender Analysen

● Abklärung von offenen Punkten

5. Vertiefung

● Beantwortung von Fragen im Q&A Prozess

● Aufbereitung angefragter weiterer Informationen

● Aufbereitung der Ergebnisse ● Erstellung des Berichts ● Besprechung der Feststellungen

6. Finaler Bericht

[Verkäuferseite erhält normalerweise keinen Einblick in die Due Diligence Berichte der Käuferseite]

Quelle: Oaklins

15Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Welche Punkte dürfen auf der Due Diligence Checkliste nicht fehlen?

Einen ersten Anhaltspunkt, welche Informationen von Käuferseite bei einer Finanziellen Due Diligence angefragt werden können beziehungsweise der Verkäufer vorbereiten sollte, gibt die folgende Übersicht:

Due Diligence in der Praxis

Bereich Benötigte Unterlagen

Jahresabschlüsse (für die letzten drei Jahre)

● Revidierte Jahresrechnungen ● Saldobilanzen ● Sonstige Korrespondenz mit der Revisionsstelle (z.B. Management Letter, umfassender Bericht)

Internes Reporting (für die letzten drei Jahre)

● Monats- / Quartalsreporting ● Auftragsbestand / -eingang ● Umsätze nach Kunden / Regionen / Produkten ● Margen nach Kunden / Regionen / Produkten ● Investitionen ● Entwicklung der Mitarbeiterzahlen

Budget & Planung(bis zu fünf Jahre)

● Budget für das laufende Geschäftsjahr ● Planung für die nächsten fünf Geschäftsjahre ● Historische Budgets & Planungen ● Investitionsplan ● Liquiditätsplan ● Plan Forschungs- und Entwicklungsausgaben

Details zur Erfolgsrech-nung und Bilanz(für die letzten drei Jahre)

● Liste ausserordentlicher Erträge & Aufwendungen ● Informationen zu Ausserbilanzpositionen (Leasing, Bürgschaften)

● Übersicht / Veränderung der stillen Reserven ● Altersstruktur Debitoren ● Lagerlisten ● Anlagespiegel ● Details zu Abgrenzungen und Rückstellungen ● Übersicht der Klauseln in Kreditverträgen ● Arbeitsverträge

Sonstige Unterlagen ● GV Protokolle ● VR Protokolle ● GL Protokolle ● Verträge mit Topkunden / Lieferanten

Quelle: Oaklins

Wie erfolgt die Organisation der Due Diligence?

Für den Due Diligence Prozess werden alle benötigten Unterlagen, die die Zielgesellschaft den Kaufinteressenten zur Verfügung stellt, in einem geschützten Datenraum gesammelt. In den letzten Jahren haben virtuelle Datenräume (VDR) die früher üblichen physischen Datenräume abgelöst. Ein VDR bietet im M&A Prozess verschiedene Vorteile:

● Mehrere Parteien können gleichzeitig Zugang zum VDR erhalten. ● Der Zugang ist räumlich und zeitlich flexibel. ● Der Verkäufer kann jederzeit nachvollziehen, welche Personen welche

Dokumente angeschaut haben. ● Eine elektronische Kopie des VDR kann dem Kaufvertrag als Anhang

beigefügt werden.

Weitere relevante Informationen, die zu Beginn der Due Diligence vom Verkäufer noch nicht offengelegt werden, müssen von der Käuferseite mittels Fragelisten im sogenannten Q&A Prozess angefragt werden. Dazu zählen in der Regel Umsatz- und Margenanalysen pro Kunde, Region oder Produkt.

Worin liegen die typischen Herausforderungen bei einer Due Diligence?

Ein Due Diligence Prozess birgt diverse Herausforderungen, die es zu meistern gilt, um einen erfolgreichen Abschluss der Transaktion nicht zu gefährden. Dabei ist besonders zu beachten, dass diese Punkte nicht ausschliesslich in der Beziehung zwischen Käufer und Verkäufer auftreten können, sondern auch oftmals zwischen Personen und Teams der gleichen Seite.

Due Diligence in der Praxis

17Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Zu den grössten Herausforderungen gehören:

● zeitlicher Zugang zu Schlüsselinformationen ● Aufbau von Vertrauen ● Geheimhaltung des M&A Prozesses und der Informationen ● Koordination der verschiedenen Due Diligence Teams ● Abstimmung der Kommunikationskanäle ● Austausch von Informationen zwischen den verschiedenen Due Diligence

Teams ● unterschiedliche Interpretation von Informationen ● unterschiedliche strategische Interessen ● Einschätzung des Aufwands für die definitive Berichterstattung

Wie lange dauert eine käuferseitige Due Diligence und was kostet diese?

Sowohl der Zeitbedarf als auch die Kosten für eine Due Diligence variieren stark mit der Komplexität der Zielgesellschaft und dem gewünschten Arbeitsumfang. Die Dauer des Prozesses ist auch von der Verfügbarkeit des Managements der Zielgesellschaft und der Quantität sowie der Qualität der verfügbaren Informationen abhängig.

Für die Durchführung einer käuferseitigen Due Diligence werden üblicherweise mindestens drei bis vier Wochen veranschlagt. Dies bedeutet nicht, dass während dieser Zeit ständig an den Analysen und dem Bericht gearbeitet wird, sondern dieser Zeithorizont spiegelt die wechselseitigen Bedürfnisse und Verfügbarkeiten beider Seiten wider.

Die Kosten für eine käuferseitige Due Diligence werden nach dem zeitlichen Aufwand berechnet. Die Vereinbarung eines Erfolgshonorars ist nicht sinnvoll, da man dadurch falsche Anreize für die Durchführung schaffen würde. Als Anhaltspunkt für das anfallende Honorar können die doppelten bis dreifachen Kosten für die Revision der Jahresrechnungen dienen.

Due Diligence in der Praxis

CASE STUDY

Ausgangslage / Auftragsumfang

Schwerpunkte der Finanziellen Due Diligence

Feststellungen

Auswirkungen auf die Transaktion

19Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Ausgangslage / Auftragsumfang

Ein mittelständisches Unternehmen der Maschinenbaubranche in der Schweiz prüfte die Übernahme eines deutschen Konkurrenten. Oaklins wurde vom Kaufinteressenten mandatiert, ihn bei den folgenden Themen zu unterstützen:

● Erstellung von ersten Wertüberlegungen ● Durchführung einer Red Flag Finanziellen Due Diligence ● Unterstützung bei den Verhandlungen bis zum Vertragsabschluss

Für den Beizug von Oaklins sprachen interne Kapazitätsengpässe, mangelnde Erfahrung in M&A Transaktionen und die unabhängige Expertenmeinung eines Dritten.

Schwerpunkte der Finanziellen Due Diligence

● Erfolgsrechnung:– Beurteilung der Ausgestaltung und Organisation des Finanz- und

Rechnungswesens– Analyse der historischen Umsätze hinsichtlich Kunden- / und Preisstruktur– Analyse der historischen Bruttomargen / Deckungsbeitragsrechnungen– Analyse der historischen operativen Kosten– Analyse der Geschäftsentwicklung im laufenden Jahr– Analyse der Mehrjahresplanung

● Bilanz:– Bestimmung der Nettofinanzverbindlichkeiten per Stichtag– Bestimmung des durchschnittlichen Nettoumlaufvermögens

Case Study

Feststellungen

Die für die Transaktion wesentlichsten Due Diligence Feststellungen waren die folgenden:

● Erfolgsrechnung:– Die Preis- / Volumenanalyse zeigte, dass das rapportierte Umsatzwachstum

vor allem durch den Absatz grösserer Stückmengen zu tieferen Preisen er-zielt wurde. Auf Nachfrage erläuterte das Management der Zielgesellschaft, dass in den letzten beiden Jahren vermehrt Rabatte gewährt werden muss-ten, um die Topkunden zu halten.

– Diese Rabatte bzw. die tieferen Verkaufspreise waren allerdings nicht in der Mehrjahresplanung berücksichtigt. Die Pro-forma-Anpassung der Mehrjah-resplanung (Anpassung der Umsätze an die tieferen Verkaufspreise) führte zu wesentlich tieferen Jahresergebnissen, da die Preisnachteile nicht eins zu eins an die Lieferanten weitergegeben werden konnten.

● Bilanz:– Das per letztem Bilanzstichtag (rückwirkender Übernahmezeitpunkt) aus-

gewiesene Nettoumlaufvermögen war signifikant tiefer als der Durch-schnitt der letzten drei Stichtage. Eine Analyse der monatlichen Bilanzen zeigte zudem, dass das durchschnittlich benötigte Nettoumlaufvermögen sogar über den Werten per Jahresende lag.

– Auf Nachfrage erläuterte das Management der Zielgesellschaft, dass in den letzten Monaten viel ab Lager verkauft wurde und die Kunden mit zusätzli-chen Skonti angehalten wurden, ihre Rechnungen innerhalb von 10 Tagen (anstatt 90 Tagen) zu begleichen. In der Vergangenheit wurde ein aktives Forderungsmanagement zudem nur per Jahresende und nicht unterjährig betrieben.

Case Study

21Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Auswirkungen auf die Transaktion

Die Feststellungen aus der Due Diligence wurden mit dem Management der Zielgesellschaft und dem Verkäufer besprochen, mit folgenden Auswirkungen auf die Transaktion:

Unternehmensbewertung:– Der um die tieferen Preise angepasste Geschäftsplan resultierte in tieferen

EBITs und folglich in einem tieferen Bruttounternehmenswert.– Die Differenz zwischen dem zu tiefen Nettoumlaufvermögen per Stichtag

und dem berechneten Durchschnittswert wurde als Anpassung zum Brut-tounternehmenswert in Abzug gebracht.

Earn-out:– Aufgrund der Rabattpolitik wurde ein Teil der Kaufpreiszahlung als Earn-out

strukturiert, um unseren Kunden gegen etwaige negative Auswirkungen auf die zukünftig erzielbaren Umsätze abzusichern.

Integration:– Die Problematiken der Preisgestaltung und des fehlenden Forderungsma-

nagements waren frühzeitig bekannt und der Kunde konnte rechtzeitig interne Massnahmen zur Anpassung ergreifen.

Case Study

EMPFEHLUNGEN FÜR DIE PRAXIS

Welche Bereiche einer Due Diligence sollten intern durchgeführt werden?

Welchen Einfluss hat die Due Diligence auf die Transaktion?

Wie kann man sich gegen nicht entdeckte Risiken absichern?

23Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Welche Bereiche einer Due Diligence sollten intern durchgeführt werden?

Die strategische und die operative Due Diligence sollten vorzugsweise von Mitarbeitenden des Kaufinteressenten durchgeführt werden.

Bei der strategischen Due Diligence steht die Analyse der grundsätzlichen Eignung des Zielobjekts als Werkzeug zur Strategieumsetzung des Käufers im Vordergrund. Ein tiefgründiges Verständnis der Kriterien der M&A Strategie des Käufers ist demnach Voraussetzung für eine erfolgreiche strategische Due Diligence.

Zudem ist es empfehlenswert, eigene Mitarbeitende in die verschiedenen anderen Bereiche miteinzubinden, um Wissen für zukünftige Projekte aufzubauen.

Welchen Einfluss hat die Due Diligence auf die Transaktion?

Sobald die internen M&A Verantwortlichen die Due Diligence Berichte von ihren externen oder internen Teams erhalten, werden die Feststellungen für die übergeordneten Gremien, die eine Transaktion genehmigen, zusammengefasst. Neben der Komprimierung der Resultate geht es auch darum, Schlussfolgerungen zu ziehen und Handlungsempfehlungen für die nächsten Schritte vorzubereiten. Wesentliche Erkenntnisse aus der Due Diligence können dabei zu folgenden Auswirkungen führen:

● Abbruch der Transaktion / Deal Breaker:– unterschiedliche Preisvorstellungen– Umweltlasten– Steuerrisiken– fehlendes Vertrauen

Empfehlungen für die Praxis

● Anpassung des Kaufpreises:– Festlegung des maximalen Kaufpreises aus Käufersicht– Bestimmung des angestrebten Kaufpreismodells

• Earn-out• De-minimis Beträge• Sperrkonto• Freigrenzen / Freibeträge

● Anpassung der Transaktionsstruktur:– Share Deal– Asset Deal– Carve-out– Ausschüttung Substanzdividende

● Vorbereitung der Integration:– Ausgestaltung der Führung– Reporting-Systeme– Gehaltsstrukturen– Allgemeine Geschäftsbedingungen– Kundenbindungsmassnahmen– Vertragsbedingungen mit Kunden / Lieferanten

Wie kann man sich gegen nicht entdeckte Risiken absichern?

Die rechtliche Absicherung ist eine zentrale Zielsetzung der Due Diligence. Naturgemäss kann es vorkommen, dass in der Due Diligence nicht alle Risiken entdeckt werden oder dass es Risiken gibt, die bei Transaktionsvollzug noch nicht abschliessend quantifiziert und daher nicht im Preis berücksichtigt werden können. Dazu zählen zum Beispiel hängige Rechtsfälle oder Untersuchungen seitens der Steuerbehörden.

Empfehlungen für die Praxis

25Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Um sich gegen diese Risiken abzusichern, stehen verschiedene Instrumente zur Verfügung:

Vertragliche Absicherung

● Schadloshaltungen: Dies sind vertragliche Vereinbarungen, die regeln, dass der Verkäufer den Käufer für gewisse vordefinierte Sachverhalte schadlos hält. Ein Beispiel hierfür ist, dass der Verkäufer vollumfänglich für alle Aufwendungen und Kosten aufkommt, die im Zusammenhang mit einem noch laufenden Prozess oder einer steuerlichen Untersuchung anfallen werden. Für den Verkäufer besteht hierbei der Vorteil, dass er nur im Falle eines für ihn negativen Ausgangs zu einer Zahlung verpflichtet ist. Der Käufer hingegen wird im Schadenfall vollumfänglich entlastet.

● Zusicherungen / Gewährleistungen: Der Verkäufer sichert hierbei das Vorhandensein bestimmter Eigenschaften der Zielgesellschaft oder Sachver-halte zu. In einem Aktienkaufvertrag kann die Liste der Garantien / Gewähr-leistungen sehr umfangreich sein. Zu den gängigsten Punkten zählen:

– Der Verkäufer ist Eigentümer der zu verkaufenden Aktien.– Die Zielgesellschaft ist Eigentümerin der wesentlichen Vermögenswerte.– Die Jahresabschlüsse wurden gemäss den relevanten Rechnungs-

legungsstandards erstellt.– Das Management Reporting wurde auf einer konsistenten Basis erstellt.– Der Datenraum enthält eine Auflistung der wichtigsten Verträge.

Empfehlungen für die Praxis

Im Gegensatz zu Schadloshaltungen sind Zusicherungen / Gewährleistungen meist zeitlich beschränkt. Zudem kommen in der Praxis Mindest- («de-minimis»)und Höchstbeträge («caps») sowie sogenannte Sammelkörbe («baskets») zur Anwendung.

● Gewährleistungsversicherungen: Diese decken Risiken des Verkäufers, welche durch Abgabe von Garantie- und Freistellungserklärungen im Kauf-vertrag entstanden sind, ab und erhöhen den Umfang an vertraglichen Rück-griffsmöglichkeiten für den Käufer bei Garantie- und Freistellungsfällen.

Kaufpreisstrukturierung

● Kaufpreisrückbehalt: Dies ist ein Teil des Kaufpreises, der nicht zum Zeitpunkt des Vollzugs der Transaktion bezahlt wird, sondern für eine definierte Zeit auf einem Sperrkonto hinterlegt wird. Dieser sogenannte Escrow dient zur Sicherung der Ansprüche im Zusammenhang mit zukünftig anfallenden Gewährleistungsansprüchen. Nach Ablauf der Sperrfrist wird der Rückbehalt nach Abzug allfälliger berechtigter Ansprüche an den Verkäufer ausbezahlt.

● Kaufpreisnachbesserung / Earn-out: So bezeichnet man einen Teil des Kaufpreises, der nicht zum Zeitpunkt des Vollzugs der Transaktion bezahlt wird, sondern in Abhängigkeit von der zukünftigen Geschäftsentwicklung. Der Earn-out wird häufig in Bezug auf den Umsatz, das EBITDA oder den EBIT berechnet. In der Praxis gilt, je weiter oben in der Erfolgsrechnung die Bezugsgrösse für den Earn-out angesiedelt ist, desto geringer sind spätere Diskussionen über dessen Berechnung.

Empfehlungen für die Praxis

27Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen 27Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen 27Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Seit 1995 unterstützen unsere Berater Unternehmen und Unternehmer bei M&A Themen und Corporate Finance Projekten. Als Teil von Oaklins vereinen wir Erfolgsfaktoren einer lokal verankerten M&A Boutique wie erfahrungsbasierte und unternehmerische Beratung nahe beim Kunden mit den Möglichkeiten einer globalen Organisation. Oaklins verfügt über ausgewiesene Experten in 14 der wichtigsten Branchen weltweit. Dies ermöglicht es uns, globale Branchenspezialisten beizuziehen und einen echten Mehrwert für unsere Kunden zu schaffen.

ÜBER OAKLINS SWITZERLAND

Über Oaklins Switzerland

29Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Das professionelle Expertenteam von Oaklins Switzerland bietet eine integrier-te Beratung bei Transaktionen. Unsere Kunden profitieren von einem breiten Leistungsangebot, das auf der Mehrfach-ausbildung unserer Experten und ihrer professionellen Arbeitsweise aufbaut. In allem, was wir tun, orientieren wir uns an den Anliegen und spezifischen Bedürfnis-sen unserer Kunden. Eine Liste unserer Referenzen ist unter www.oaklins.com/ch/de/deals.html verfügbar.

Oaklins – unsere Standorte rund um die Welt

Wir unterstützen Sie in allen Bereichen einer Transaktion.

Über Oaklins Switzerland

Unsere Dienstleistungen

M&A Sell-Side

● Unternehmensverkauf ● Nachfolgeregelungen ● Spin-offs ● Management Buy-out ● Fit for Sale

Unser lokales Team ist für Sie da und unterstützt Sie bei Ihrer Transaktion, um für Sie den richtigen Partner zu finden und Ihre Zielsetzungen optimal zu erreichen.

Corporate Finance

● Due Diligence ● Unternehmensbewertung ● Fairness Opinions ● Purchase Price Allocation ● Financial Modeling

Unser Leistungsausweis umfasst unter anderem massgeschneiderte Financial Due Diligence, Unternehmensbewertungen und PPA, Bewertungen von immateriellen Gütern sowie Financial Modeling.

M&A Buy-Side

● Unternehmenskauf ● Mergers ● Kooperationen / Joint Ventures ● Öffentliche Übernahmen

Oaklins verfolgt einen globalen Ansatz bei der Unterstützung Ihrer Akquisitionsstrategie. Wir setzen unsere Branchenkenntnisse und unsere Kreativität wirksam ein, um die besten Targets mit den höchsten Synergien für Sie zu finden. Growth Equity & ECM

● Kapitalbeschaffung ● (Re-)Finanzierungen ● Finanzielle Restrukturierung

Oaklins unterstützt Unternehmen und Aktionäre bei der Kapitalbeschaffung von öffentlichen oder privaten Investoren zu den besten Konditionen. Unsere Experten verfügen über langjährige Kontakte zu Family Offices, Finanzinvestoren und institutionellen Anlegern und kennen deren Auswahlkriterien bestens.

Über Oaklins Switzerland

31Finanzielle Due Diligence – Antworten auf zentrale Fragestellungen

Auszug aus unseren Referenzen

Über Oaklins Switzerland

ZürichLintheschergasse 158001 Zürich

Tel. +41 44 268 45 35

BernSpitalgasse 32Postfach3001 BernTel. +41 31 326 18 18

BaselSternengasse 64051 Basel

Tel. +41 61 271 88 44

Oaklins refers to the member firms of the Oaklins alliance, each of which is a separate and independent legal entity. Oaklins itself does not provide advisory services.

© 2017 Oaklins

Oaklins Binder AG [email protected] www.oaklins.ch

SWITZERLAND

Oaklins – Zürich, Bern, Basel und 60 weitere Standorte weltweit.