Embed Size (px)

Citation preview

1 Erscheinungsdatum: 30. September 2021

| 2 0 2 1 3

Liebe Leserinnen und Leser, Deutschland hat gewählt, und nun? Mit Brecht neigt man zu dem Schluss zu kommen: „Wir stehen selbst ent-täuscht und sehn betroffen // Den Vorhang zu und alle Fragen offen.“ Das könnte auch für diejenigen Parteien gelten, die prozentuale Zugewinne verzeichnen konnten. Aber was bedeutet das für die Zukunft der bAV? Im Wahlkampf spielte die bAV keine große Rolle, in den meisten Wahlprogrammen kommt sie nicht vor, wohl aber Staatsfonds-Ideen. Droht die bAV kannibalisiert zu werden? Was ist mit all den bAV-Baustellen, die wir derzeit bearbeiten? Antworten werden wohl noch lange auf sich warten lassen. Hoffen wir das Beste. Und in der Zwischenzeit bearbeiten wir all die Themen, über die Sie in diesem Update mehr erfahren. Ich wünsche Ihnen eine erkenntnisreiche Lektüre! Ihr Klaus Stiefermann

Inhalt

POLITIK 3

Ampel oder Jamaika und die Folgen für die kapitalgedeckte Altersversorgung 3 Des einen Freud, des anderen Leid 3 Digitale Rentenübersicht: ZfDR-Gremien kommen voran 4

STEUER 4

Neues BMF-Schreiben „Steuerliche Förderung der betrieblichen Altersversorgung“ 4 EU-Fahrplan – contra Doppelbesteuerung und Steuermissbrauch bei Quellensteuer 5

AUFSICHT 5

Datenerhebung über Wohnimmobilienfinanzierung – Allgemeinverfügung der Bundesbank 5 Neue Sammelverfügungen veröffentlicht und umzusetzen 6 Umsetzung der Eigenen Risikobeurteilung – DAV-/IVS-Fachausschuss Altersversorgung Ergebnisbericht 6 Hinweise zur Vorlage der ERB-Berichte - Information des Aufsichtsrates 6 Statisches Bundesamt - Erfüllungsaufwand zur Umsetzung der EbAV-II-Regulierung 7 EIOPA-Konsultationen zu Stellungnahmen Kostenberichtswesen und DC Risk Assessment 7 EIOPA-Konsultation Pension Dashboard: aba-Stellungnahme 8

|2021 3

2 Erscheinungsdatum: 30. September 2021

PensionsEurope nimmt Stellung zur EIOPA-Konsultation Pension Tracking 8 PensionsEurope-AEIP Stellungnahme zur EIOPA-Konsultation zum EbAV-Stresstest 9 EIOPA Financial Stability Report – auch Aussagen zu EbAV 9 Petra Hielkema übernimmt als Vorsitzende von EIOPA 10 EIOPA-Verwaltungsrat – Dr. Frank Grund jetzt Mitglied 10 Stellungnahme der aba zur Novelle des VAIT-Rundschreibens der BaFin 10 DORA-VO: Diskussion der IT-Vorgaben im EP 11

NACHHALTIGKEIT 12

Geplante BaFin-Richtlinie für nachhaltige Investmentvermögen 12 Umsetzung der Offenlegungsverordnung: EU-Kommission antwortet auf Brief der EU-Aufsichtsbehörden 12 Neue EU-Strategie Sustainable Finance 12 Europäischer Rechnungshof veröffentlicht Sonderbericht zu Nachhaltigem Finanzwesen 13 PensionsEuropes Feedback zum Richtlinienvorschlag Nachhaltigkeitsberichterstattung 13 PE Stellungnahme zum Prozess der Erarbeitung des EFRAG Technical Advice 14 EFRAG veröffentlicht Arbeitsstand zu den EU-Nachhaltigkeitsberichtsstandards im Rahmen der RL-Vorschlag Nachhaltigkeitsberichterstattung 14 PensionsEurope Kommentare zum IFRS Sustainability Board 14

VERSCHIEDENES 15

Endlich mal wieder eine „richtige“ Tagung! 15 Save the date: European Retirement Week & PE Kooperationen 17 Hinweis auf EIOPA-Veranstaltungen im vierten Quartal 2021 17 Relevante OECD Veröffentlichungen 17 Kommission legt Vorschlag zur Überarbeitung der Solvency-II-Richtlinie vor 17 EU Erklärt: Die neue geldpolitische Strategie der EZB 18 Sozialversicherungs-Rechengrößenverordnung 2022: Zahlen zur betrieblichen Altersversorgung 19

TAGUNGEN 20

AKTUELLER HINWEIS Online-Teilnahme bei den Herbsttagungen noch möglich Sie möchten sich einen Überblick über wichtige aufsichtsrechtliche Themen und Pensionskassen-Themen ver-schaffen? Durch eine Online-Teilnahme an unseren hybriden Tagungen in der kommenden Woche ist dies möglich. Wir akzeptieren auch noch kurzfristige Anmeldungen! Am 5. Oktober 2021 behandelt die Fachtagung „Aufsichtsrecht für EbAV“ folgende Themen:

Aufsicht über EbAV - aktuelle Entwicklungen EIOPA Draft Opinions for IORPs on Cost Reporting and on DC Risk Assessment – PensionsEurope perspec-

tive Umsetzung der MaGo für EbAV – Erfahrungsbericht einer Unternehmens-EbAV Nachhaltigkeitsmerkblatt und -umfrage bei EbAV aus Sicht der BaFin Umsetzung des Merkblattes: Herangehensweise, Erfahrungen und Herausforderungen Künftige IT-Anforderungen für EbAV: DORA-VO und VAIT-Überarbeitung

|2021 3

3 Erscheinungsdatum: 30. September 2021

Am 6. Oktober 2021 behandelt die: Herbsttagung der Fachvereinigung Pensionskassen folgende Themen:

Rentenpolitik mit Impulsen aus Brüssel - nach der Bundestagswahl aus der Perspektive der DRV Bund und der aba

Erste Erfahrungen mit der ERB – Praxisberichte von BVV und SOKA-BAU Insolvenzschutz von Pensionskassenzusagen aus Sicht des PSVaG Digitale Rentenübersicht – Umsetzung in Altersversorgungseinrichtungen Aktuelle Rechtsprechung, Gesetzgebung und Praxis – Überblick für Pensionskassen Möglichkeiten des neuen § 234 Abs. 7 VAG

// St

POLITIK

Ampel oder Jamaika und die Folgen für die kapitalgedeckte Altersversorgung

Ampel oder doch Jamaika, aber sicher keine GroKo, so sieht es nach der Wahl aus. Doch was bedeutet das für die Inhalte möglicher Koalitionsverträge, was bedeutet das für die Zukunft der Altersversorgung, insbesondere der bAV? Im Heft 5 der BetrAV haben wir die Wahlprogramme mit Blick auf die Rentenpolitik verglichen und uns vor allem die Aussagen zur kapitalgedeckten Altersversorgung genauer angeschaut. Alle Parteien, die für eine Koali-tion in Frage kommen, machen Vorschläge für Standardvorsorgeprodukte bzw. „Staatsfondsmodelle“. Zumeist sind sie aber sehr vage und unkonkret. Während die FDP mit der Aktienrente einen Teil der gesetzlichen Renten in Zukunft kapitalgedeckt aufbauen will, geht es in den anderen Vorschlägen um einen Ausbau der dritten Säule, jeweils mit einem höheren Grad an Verbindlichkeit durch Opt-Out-Modelle. In jedem Fall soll aber der Ar-beitgeber als „Vertriebskanal“ eingesetzt werden, um die administrativen Kosten gering zu halten. Hinsichtlich der Leistungsphase ist aber keiner der Vorschläge wirklich ausgereift. Und über die wahren Administrationskosten, die z.B. durch die Kontrolle und Überwachung eines Opt-Out-Modells entstehen, wird ebenso geschwiegen, wie über die wettbewerbsrechtlichen Fragen bei einer solchen „Überkonkurrenz“. Auch die, mit den Vorschlägen ver-bundene, Kannibalisierung bestehender Vorsorgemaßnahmen der zweiten und dritten Säule werden übersehen. Bleibt zu hoffen, dass nicht vorschnell kontraproduktive Ideen Eingang in einen Koalitionsvertrag finden.

// St

Des einen Freud, des anderen Leid

Der Referentenentwurf einer Verordnung über maßgebende Rechengrößen der Sozialversicherung für 2022 sieht in den westlichen Bundesländern eine Absenkung der Beitragsbemessungsgrenze (BBG) für die Gesetzliche Ren-tenversicherung vor. Das ist seit 1959 noch nie vorgekommen! Der Formel in § 159 SGB VI folgend wurde der Wert entsprechend der Bruttolohnentwicklung der Vorjahre jährlich angepasst und stieg dadurch kontinuierlich an bzw. blieb nur zwei Mal (2007, 2011) im Westen konstant. Wegen Corona war die Einkommensentwicklung jedoch 2020 negativ (-0,15 % im Bundesdurchschnitt; -0,34 % im Westen). Die Folge: Zum Jahreswechsel soll die BBG Rentenversicherung (West) von 85.200 Euro auf 84.600 Euro sinken, nur die BBG Rentenversicherung (Ost) wird erneut leicht steigen, von 80.400 Euro auf 81.000 Euro. Einkommens-teile, die über der neuen Jahresgrenze liegen, sind beitragsfrei, im Westen also mehr als noch 2021. Das freut die betroffenen Arbeitnehmer und Arbeitgeber, sie sparen im Vergleich zum Vorjahr Rentenversicherungsbeiträge. Die Arbeitnehmer erwerben aber auch entsprechend geringere Rentenanwartschaften, das ist zu verschmerzen. Weniger leicht zu verschmerzen sind die Folgen für die Administration der betrieblichen Altersversorgung, vor allem der Entgeltumwandlung. Das aba-Vorstandsmitglied Dr. Henriette Meissner hat darauf in der Fachpresse

|2021 3

4 Erscheinungsdatum: 30. September 2021

hingewiesen. Die aba setzt sich hier für eine praxisgerechte Lösung ein und hofft, dass nicht die Turbulenzen der Koalitionsverhandlungen diese Bemühungen behindern. (Eine vollständige Tabelle mit div. aus den Rechengrößen abgeleiteten voraussichtlichen bAV-Werten für das Jahr 2021 findet sich in der Rubrik Verschiedenes).

// St

Digitale Rentenübersicht: ZfDR-Gremien kommen voran

Die Gremien der Zentralen Stelle für die Digitale Rentenübersicht (ZfDR), das Steuerungsgremium und die Fach-beiräte, kommen bei der Klärung von Umsetzungsfragen des Gesetzes voran, unter aktiver Beteiligung von sach-kundigen Vertretern der 2. Säule, für die das Vorschlagsrecht bei der aba lag. Zeit zu verlieren hat keiner der Be-teiligten, denn der Zeitplan ist ehrgeizig. Bereits im Juli 2022 soll die Anbindung der Vorsorgeeinrichtungen begin-nen, Ende 2022 die erste Betriebsphase. Diese wird zunächst „Pilotcharakter“ haben, da die Verordnung, die über den Termin der obligatorischen Anbindung aller dem Grunde nach teilnahmepflichtigen Einrichtungen (im Bereich der bAV: Direktversicherungen, Pensionskassen, Pensionsfonds) noch nicht ergangen ist. Vorbereitet durch den 1. Fachbeirat („fachlicher Datensatz“) wurde im Steuerungsgremium im September 2021 ein Grundsatzbeschluss darüber getroffen, welche Werte den Nutzern der Digitalen Rentenübersicht im Portal angezeigt werden können. Je nach Produkteigenschaften kann dies neben Einmalbeträgen und laufenden Renten (in den Varianten garantiert/prognostiziert, erreicht/erreichbar) nun auch der aktuelle Kapitalstand sein. Letzterer ist im Bereich der bAV u.a. für Unternehmen mit Direktzusagen relevant. Diese haben eine freiwillige Teilnahme-option und sind im Gegensatz zu obligatorisch einbezogenen Trägern nicht an gesetzliche Normierungen bei der Ausgestaltung ihrer Standinformationen gebunden. Viele Einrichtungen werden also eine Mehrzahl von „wertmäßigen Angaben“ aus den Standmitteilungen auswäh-len und an die ZfDR übermitteln können. Aus diesen Daten soll die ZfDR dann gem. § 5 Abs. 3 RentÜG einen „Ge-samtüberblick“ erstellen. Daraus resultieren Fragen zur Darstellung, Priorisierung und ggf. auch Abschichtung der bereitgestellten Werte, die derzeit im 5. Fachbeirat („Frontend“) behandelt werden. Parallel dazu hat der dafür zuständige 2. Fachbeirat in den letzten Wochen an der Klärung weiterer Einzelaspekte zu den technischen Schnitt-stellen zwischen ZfDR und den angeschossenen Einrichtungen mitgewirkt. Der 3. Fachbeirat „Kommunikation“ wird in Kürze seine Arbeit aufnehmen, Anfang 2022 dann auch der 4. Fachbeirat „Evaluation“. Lesetipp: Das Gesetz Digitale Rentenübersicht, der ihm vorausgehende, fast 20-jährige Diskussionsprozess und die Einflüsse von „Vorreitern“ in Europa bzw. die Bemühungen um ein „Pension Tracking“ auf europäischer Ebene sind Gegenstand eines Artikels des aba-Geschäftsführers Klaus Stiefermann, der am 31. Oktober in der Ausgabe 7/2021 der Zeitschrift BetrAV erscheinen wird, die von Mitgliedern als Vollversion auf der aba-Homepage abrufbar ist.

// AZ/St

STEUER

Neues BMF-Schreiben „Steuerliche Förderung der betrieblichen Altersversorgung“

Das neue BMF-Schreiben vom 12. August 2021 ersetzt die BMF-Schreiben vom 6. Dezember 2017 (BStBl 2018 I S. 147) und vom 8. August 2019 (BStBl I S. 834). Im Vorfeld des neuen Rundschreibens hat das BMF keine Verbände-konsultation durchgeführt. Änderungen wurden u.a. bei den Erläuterungen zu den Sonderzahlungen des Arbeitgebers nach § 19 Abs. 1 Satz 1 Nr. 3 EStG vorgenommen, und zwar in Rn. 19 (die angeführten Sachverhalte (bisher: Einbruch am Kapitalmarkt,

|2021 3

5 Erscheinungsdatum: 30. September 2021

Anstieg der Invaliditätsfälle, gestiegene Lebenserwartung, Niedrigzinsumfeld), bei dem die in der Rn. 19 aufge-führten Voraussetzungen dem Grunde nach erfüllt sind, wurden ergänzt um „Satzungsänderungen nach § 234 Abs. 7 VAG“) und Rn. 158 (jetzt aktuelle VAG-Regelungen zu den Solvabilitätsvorschriften). Neu in das BMF-Schreiben wurde die folgende klarstellende Rn. 22a zum Gründungsstock aufgenommen: „Die Bildung eines Gründungsstocks im Sinne des § 178 Abs. 5 VAG stellt grundsätzlich keine Sonderzahlung im Sinne des § 19 Abs. 1 Satz 1 Nr. 3 Satz 2 EStG dar, weil es sich um Darlehensmittel handelt. Entfällt der Darlehenscharakter des Gründungsstocks im Nachhinein, z. B. weil auf die Rückzahlung verzichtet wird oder das Darlehen als unein-bringlich anzusehen ist, liegt zu diesem Zeitpunkt eine Sonderzahlung vor. Die Sonderzahlung gehört nicht zum Arbeitslohn, soweit nach den vertraglichen Vereinbarungen die Bereitstellung und der Abruf der Darlehensmittel den unter § 19 Abs. 1 Satz 1 Nr. 3 Satz 2 Halbsatz 1 EStG bezeichneten Zwecken diente.“ Der neue § 234 Abs. 7 VAG geht auf eine Änderung zurück, die durch das Schwarmfinanzierungsbegleitgesetz erfolgt ist (Bundesgesetzblatt). Am 15. September 2021 hat die aba dazu das Online-Seminar zur „Sanierung von Teilbeständen bei Pensionskassen – Der neue § 234 Abs. 7 VAG und praktische Umsetzungsfragen“ durchgeführt.

// SD

EU-Fahrplan – contra Doppelbesteuerung und Steuermissbrauch bei Quellensteuer

Die EU-Kommission hat am 28. September 2021 einen 4-seitigen EU-Fahrplan für ein "New EU system for the avoidance of double taxation and prevention of tax abuse in the field of withholding taxes" veröffentlicht. Das Ziel dieser Initiative ist – so die EU-Kommission – “die Einführung eines gemeinsamen EU-weiten Systems für die Quel-lensteuer auf Dividenden oder Zinszahlungen. Dazu gehört auch ein System für den Informationsaustausch und die Zusammenarbeit unter den Steuerbehörden.“

Rückmeldungen dazu sind bis zum 26. Oktober 2021 möglich. Die aba wird sich über PensionsEurope (bisherige Positionierungen in diesem Bereich) mit einer Stellungnahme beteiligen. Im Anschluss an den Fahrplan plant die EU-Kommission, im Laufe des vierten Quartals 2021 eine Konsultation zu veröffentlichen.

// SD/VM

AUFSICHT

Datenerhebung über Wohnimmobilienfinanzierung – Bundesbank hat Allgemeinverfügung zur Übermittlung von Daten erlassen

Die Deutsche Bundesbank hat am 29. September 2021 ihre Allgemeinverfügung zur Anforderung von Daten über die Ausgestaltung der Wohnimmobilienfinanzierungen in Deutschland von finanziellen Kapitalgesellschaften ver-öffentlicht.

Über die Finanzstabilitätsdatenerhebungsverordnung (FinStabDEV) wurde die Deutsche Bundesbank dazu er-mächtigt, Daten im Rahmen der Vergabe von Darlehen an natürliche Personen zum Bau oder Erwerb von im Inland gelegenen Wohnimmobilien abzufragen. Die Verordnung definierte die Meldepflichtigen (auch Pensionskassen), die zu meldenden Daten sowie Form, Format und Zeitpunkt der Datenerhebung.

// SD

|2021 3

6 Erscheinungsdatum: 30. September 2021

Neue Sammelverfügungen veröffentlicht und umzusetzen

Die „Sammelverfügung vom 28. Juli 2021 betreffend die Berichtspflichten der Versicherungsunternehmen über ihre Kapitalanlagen“ richtet sich an Pensionskassen und kleine Versicherungsunternehmen und ersetzt künftig die Sammelverfügung vom 21. Juni 2011. Basierend auf diesen Vorgaben ist zu berichten über die Kapitalanlagen, die Buch- und Zeitwerte, die stillen Reserven und stillen Lasten sowie über die Bedeckung der versicherungstechni-schen Passiva. Die „Sammelverfügung vom 29. Juli 2021 betreffend die Berichtspflichten der Pensionsfonds über ihre Kapitalan-lagen“ richtet sich an Pensionsfonds. Für sie wurden mit der Sammelverfügung erstmals Pflichten geschaffen, über ihre Kapitalanlagen und Bedeckung zu berichten. Die Adressaten sind zum Stichtag 31. Dezember 2021 dazu verpflichtet, die neuen Berichtspflichten zu befolgen. Sterbekassen zählen nicht mehr zu den Adressaten. Der BVI stimmt derzeit die überarbeiteten Datenblätter zur Anlage „Fonds“ sowie zur Schuldnerliste ab und wird sie dann zur Verfügung stellen. Gleichzeitig arbeitet der BVI noch daran, die Erläuterungen zu den Datenblättern zu aktualisieren und die Datenblätter auch in Englisch anzufertigen.

// SD

Umsetzung der Eigenen Risikobeurteilung – DAV-/IVS-Fachausschuss Altersversorgung Er-gebnisbericht

Der am 2. Juli 2021 veröffentlichte Ergebnisbericht zur „Eigenen Risikobeurteilung (ERB) bei Einrichtungen der betrieblichen Altersversorgung“ des DAV-/IVS-Fachausschusses Altersversorgung wurde von der Arbeitsgruppe Solvabilität und Risikosteuerung erstellt. Er geht auf die im BaFin-Rundschreiben ERB geforderte Dokumentation und ausgewählte Aspekte sowie ausführlicher auf die Beurteilung des gesamten Finanzierungsbedarfs ein. Ein Ka-pitel widmet sich auch der Beurteilung der Risiken für die Versorgungsanwärter und Versorgungsempfänger sowie der Beurteilung der Trägerunternehmen/ Aktionäre (qualitative Beurteilung bestehender Schutzmechanismen).

// SD

Hinweise zur Vorlage der ERB-Berichte - Information des Aufsichtsrates

EbAV informieren oft den Aufsichtsrat bei den turnusmäßigen Sitzungen, die häufig Ende Oktober/Anfang Novem-ber stattfinden, u.a. über die Ergebnisse der BaFin-Stresstests und der BaFin Prognoserechnungen. Im Hinblick auf die Information des Aufsichtsrates zur ERB (Rn. 22 und 23 des ERB-RS) haben wir auf Nachfrage bei der BaFin folgende Aussagen erhalten: Es ist grundsätzlich ausreichend, wenn die EbAV den Aufsichtsrat in dessen nächster turnusgemäßer Sitzung nach Abschluss der ERB bzw. Übersendung des ERB-Berichts an die BaFin über die Ergeb-nisse der ERB informiert. Im Hinblick auf die BaFin wäre folgender Satz möglich: „Der Aufsichtsrat wird in seiner nächsten turnusgemäßen Sitzung am TT.MM.2021 über die wesentlichen Ergebnisse der ERB informiert werden“. Dieser Satz sollte nicht (nur) im ERB-Bericht, sondern (auch) im Anschreiben bzw. der Mail, mit der der ERB-Bericht an die BaFin übermit-telt wird, enthalten sein.

// SD

|2021 3

7 Erscheinungsdatum: 30. September 2021

Statisches Bundesamt - Erfüllungsaufwand zur Umsetzung der EbAV-II-Regulierung

Das Statisches Bundesamt führt eine Befragung zum Erfüllungsaufwand der aus der EbAV-II-RL resultierenden Re-gulierungen durch. Dabei sollen gegenwärtige Arbeitsprozesse und der damit verbundene Zeitaufwand sowie die Veränderungen durch die neue Regulierung beschrieben werden. Die aba wird sich mit einer kleinen Gruppe von EbAV an dieser Befragung beteiligen.

// SD

EIOPA-Konsultationen zu Stellungnahmen Kostenberichtswesen und DC Risk Assessment

EIOPA hatte am 22. April 2021 zwei Stellungnahmeentwürfe (auf Englisch: Draft Opinions) bis zum 22. Juli 2021 zur Konsultation gestellt:

• Draft Opinion on the supervisory reporting of costs and charges of IORPs,

• Draft Opinion on the supervision of risk assessment by IORPs providing DC schemes Während die erste Stellungnahme zur Einführung eines detaillierten Kostenberichtswesens und vergleichenden Analysen der nationalen Aufsichtsbehörden führen soll, soll die zweite Stellungnahme zu neuen Anforderungen für Systeme mit Beitragszusagen führen. Dabei sieht der Entwurf zur Risikobeurteilung eine neue DC Definition vor. Dies könnte zur Folge haben, dass diese Opinion in Deutschland nicht nur für das Sozialpartnermodell zu zusätzlichen Anforderungen führt. Hinzu kommt, dass die Opinion offensichtlich individuelle DC-Systeme vor Au-gen hat und – außer Punkt 2.7 – der Vielfalt von DC-Systemen nicht Rechnung trägt. Die aba hat bei beiden Konsultationen eigene Stellungnahmen (Kostenberichtswesen, DC Risikobeurteilung) ab-gegeben und bei der Positionierung von PensionsEurope (siehe ebenfalls aba-Website) mitgearbeitet. Die OPSG-Stellungnahme zu DC Risk Assessment liegt ebenfalls vor In der Stellungnahme zum Kostenberichtswesen stimmt die aba zu, dass ein transparentes und umfassendes Kos-tenberichtssystem wie es aktuell für EbAV in Deutschland existiert wichtig ist. Sie fordert EIOPA auf, zunächst durch eine Bestandsaufnahme festzustellen, ob es ein EU-weites Problem in diesem Bereich gibt und inwiefern eine EIOPA-Stellungnahme hier helfen könnte. Darüber hinaus betont die aba, dass Unterschiede zwischen den verschiedenen Systemen anerkannt werden sollten, nicht zuletzt, damit ein mögliches Berichtswesen für die Be-günstigten mit einem angemessenen Kosten-Nutzen-Verhältnis einhergeht. Die aba lehnt es ab, dass Aufsichtsbe-hörden eine Art Ratingagentur für die betriebliche Altersversorgung werden. Die aba spricht sich in der Stellungnahme zur DC Risikobeurteilung deutlich dafür aus, die aktuell gängige Defini-tion von DC weiterhin zu nutzen. Es sollte vermieden werden, dass eine Änderung der Definition dazu führt, dass manche Systeme doppelt, das heißt sowohl als DB als auch als DC erfasst und reguliert werden. Mit Blick auf die Einbeziehung der Risikopräferenzen der Begünstigten sieht die aba Vorteile darin, dies in kollektiven Systemen über die Sozialpartner und/oder Arbeitgeber- und Arbeitnehmervertreter zu erreichen. Die aba appelliert an EI-OPA, die Vielfalt der DC Systeme in der EU zu berücksichtigen und sich nicht nur auf individuelle Systeme zu be-ziehen. Eine Veröffentlichung der EIOPA-Stellungnahmen, die sich dann an die nationalen Aufsichtsbehörden richten wer-den, wird im vierten Quartal 2021 erwartet.

// SD/VM

|2021 3

8 Erscheinungsdatum: 30. September 2021

EIOPA-Konsultation Pension Dashboard: aba-Stellungnahme

Am 8. September 2021 hat die aba ihre Stellungnahme zur EIOPA-Konsultation zum Pension Dashboard einge-reicht. In ihrer Stellungnahme argumentiert die aba, dass die Entwicklung eines Dashboards, das die Angemessen-heit und finanzielle Nachhaltigkeit der nationalen Rentensysteme innerhalb der EU darstellt, in erster Linie eine politische und keine technische Aufgabe ist. Die aba stimmt daher EIOPA zu, dass ihr technischer Ratschlag, den sie zum Beratungsersuchen der EU-Kommission abgeben wird, keine politischen Empfehlungen enthalten sollte. Hintergrund der beiden EIOPA-Konsultation „Pension Dashboard“ und „Pension Tracking“ ist das Beratungsersu-chen der EU-Kommission („Call for Advice“) von Dezember 2020. Beide Maßnahmen sind Inhalt der rentenpoliti-schen „Maßnahme 9“ des am 24. September 2020 von der EU-Kommission vorgestellten Aktionsplans der EU-Kommission zur Stärkung der Kapitalmarktunion (A capital markets union for people and businesses: new action plan). Wie schon im aba-Positionspapier zur rentenpolitischen Maßnahme im Aktionsplan Kapitalmarktunion vom De-zember 2020 betont die aba, dass Rentenpolitik v.a. die Aufgabe der Mitgliedstaaten ist und sich innerhalb der EU-Kommission primär die Generaldirektion Beschäftigung und Soziales (EMPL) aus sozialpolitischer Perspektive mit diesem Thema beschäftigen sollte. Darüber hinaus unterstützt die aba den makroökonomischen Ansatz und spricht sich dafür aus, bereits vorhandene Daten für das Pension Dashboard zu nutzen und etwaige Lücken mit Umfragen zu schließen – anstatt zusätzliche Berichtspflichten für die Anbieter von betrieblicher und privater Al-tersversorgung einzuführen. Diese Punkte werden auch in der PensionsEurope Stellungnahme aufgegriffen, an der die aba mitgearbeitet hat. Neben der Stellungnahme hat die aba eine Zusammenfassung (auf Englisch) mit den für sie wichtigsten Punkten veröffentlicht. Die Positionierung der EIOPA-Interessengruppe betriebliche Altersversorgung (OPSG) liegt ebenfalls vor. Sie spricht sich für eine phasenweise Umsetzung der Idee aus und kritisiert – wie die aba und PensionsEurope auch – das Ziel eines zusammenfassenden Indikators für die Rentenpolitik. Eine einzige Kennzahl für die Einschätzung und/oder den Vergleich von Rentensystemen ist nicht sinnvoll.

// SD/VM

PensionsEurope nimmt Stellung zur EIOPA-Konsultation Pension Tracking

Am 8. September 2021 hat PensionsEurope Stellung zur EIOPA Konsultation zum Pension Tracking genommen. Die Stellungnahme, an der auch die aba mitgearbeitet hat, spricht sich dafür aus, die Inhalte der digitalen Renten-übersicht möglichst eng an bereits vorhandene Informationspflichten zu binden. Im Falle von EbAV ist dies insbe-sondere die in Art. 38ff der EbAV-II-RL geforderte Renteninformation (auf Englisch Pension Benefit Statement). Pension Tracking wird als ein öffentliches Gut eingestuft, für das der Staat die Rahmenbedingungen setzen soll. Mitgliedstaaten sollten die Möglichkeit haben, die Inhalte von Pension Tracking auf wenige grundlegende Infor-mationen zu beschränken. Eine digitale Rentenübersicht sollte außerdem keine Beratungselemente enthalten. Dies entspricht auch der Herangehensweise in Deutschland mit dem Gesetz „Digitale Rentenübersicht“, dessen Umsetzung gerade von der aba in den Gremien der ZfDR (Zentrale Stelle für die Digitale Rentenübersicht) aktiv unterstützt wird. Im Mittelpunkt steht das Kernziel des Gesetzes, nämlich eine Verbesserung des Kenntnisstandes der Begünstigten über ihre jeweilige Altersvorsorge. Zu den dafür bereit gestellten Informationen zählen in erster Linie verständliche, vollständige und möglichst vergleichbare wertmäßige Angaben zu den erreichten und erreich-baren Altersversorgungsleistungen. Ebenfalls berücksichtigt werden Informationen über etwaige weitere

|2021 3

9 Erscheinungsdatum: 30. September 2021

Leistungen (Invaliditäts- und Hinterbliebenenabsicherung) und allgemeine Angaben zu den Vorsorgeeinrichtungen und Vorsorgeprodukten. PensionsEurope unterstützt auch den Aufbau eines grenzüberschreitenden European Tracking Service, an den na-tionale Systeme angeschlossen werden sollen. Begünstigte mit Ansprüchen in mehreren Mitgliedstaaten sollen so einen möglichst vollständigen Überblick über ihre Altersvorsorge bekommen. Die EIOPA-Interessengruppe betriebliche Altersversorgung (OPSG) hat sich ebenfalls zur Konsultation positioniert. Die Gruppe geht dabei weniger auf Details ein, sondern gibt eine strategische Einschätzung. Dabei betont sie u.a. den Nutzen von Pension Tracking Systemen und erinnert daran, dass es zwischen den Altersversorgungssystemen der Mitgliedstaaten große Unterschiede gibt. Die OPSG stellt außerdem die Verbindung zur Strategie für ein digi-tales Finanzwesen her.

// AZ/SD/VM

PensionsEurope-AEIP Stellungnahme zur EIOPA-Konsultation zum EbAV-Stresstest

PensionsEurope hat gemeinsam mit AEIP (dem europäischen Verband der paritätischen Einrichtungen) am 22.

September 2021 eine Stellungnahme zur EIOPA-Konsultation zum Methodologischen Rahmen für den EbAV-Stresstest eingereicht. In der Stellungnahme kommentiert PensionsEurope u.a. die vorgeschlagene „toolbox of common methodological principles and guidelines“: Sie könnte eine stärkere Berücksichtigung von Proportionali-tät erlauben und zu einem besseren Kosten-Nutzen-Verhältnis führen, da durch sie die Besonderheiten der EbAV in den einzelnen Mitgliedstaaten berücksichtigt werden können. PensionsEurope und AEIP unterstützen die Weiterentwicklung von Cashflow-Analysen. Bei fast allen im EIOPA-Papier genannten Methoden müssten die EbAV die zugrunde liegenden Cashflows für die Berechnungen verwen-den. Die EIOPA-Interessengruppe betriebliche Altersversorgung (OPSG) hat sich ebenfalls zu der Konsultation positio-niert.

// VM/SD

EIOPA Financial Stability Report – auch Aussagen zu EbAV

Am 6. Juli 2021 hat EIOPA den 127-seitigen Bericht veröffentlicht. Ausführungen zu EbAV finden sich insbesondere im Kapitel 4 „The European Pension Funds Sector“ (S. 44ff.) und in Kapitel 5.2 (Qualitative Risk Assessment of the European Insurance and IORPs Sector (S. 56ff.). Interessant sind insbesondere die Aussagen zur Rolle von EbAV, Entwicklung von DB- und DC sowie dem Anlageverhalten von EbAV in verschiedenen Mitgliedstaaten. Dazu einige Auszüge: „European IORPs hold in total EUR 2.5 trn of assets, of which EUR 1.7 trn of assets are held by IORPs in NL. The second biggest IORP sector, in terms of assets held, is DE with EUR 238 bn, followed by SE with EUR 166 bn and IT with EUR 161 bn. … Not only due to their absolute size in terms of asset holdings, but also relative to the country’s economy, Dutch IORPs play an important role in their economy and obviously are the most important provider of occupational retirement income in NL. To the opposite, German IORPs, whilst holding significant asset values EUR 238 bn, are taking a relatively modest role in the DE economy.“ „In terms of total assets, defined benefit (DB) IORPs and schemes are the predominant IORP and scheme type in the EEA, whereas defined contribution (DC) IORPs and schemes are becoming the predominant IORP and scheme type in terms of numbers of members. It is interesting to note that, presumably due to the different types of pension

|2021 3

10 Erscheinungsdatum: 30. September 2021

obligations and the differences in member structure and preferences, there are distinctly different allocations to investment classes.“ „Asset allocations for IORPs differ from those of insurers. IORPs have lower exposures towards fixed income assets and higher exposures towards equity and property.“ Interessant ist auch der länderübergreifende Vergleich zur Kapitalanlage von Versicherungen und EbAV. Die Finanzmärkte haben sich – so der Bericht - vom Pandemie-Schock im März und April 2020 erholt, doch es drohten noch Unternehmensinsolvenzen, ein Anstieg der Risikoprämien, Marktvolatilität und die Angst vor stei-gender Inflation. Der Bericht betont die „neuen“ Risiken wie Cyber- und Klimarisiken.

// SD/VM

Petra Hielkema übernimmt als Vorsitzende von EIOPA

Am 1. September 2021 hat Petra Hielkema ihr Amt als EIOPA-Vorsitzende angetreten (Meldung von EIOPA). Die Niederländerin kommt von der Abteilung Versicherungsaufsicht der niederländischen Zentralbank, wo sie als Direktorin für die Aufsicht der niederländischen Versicherungsunternehmen zuständig war. Das Mandat der EI-OPA-Vorsitzenden läuft fünf Jahre und kann einmal erneuert werden. Am 9. September 2021 hat Petra Hielkema ihre erste öffentliche Rede als EIOPA-Vorsitzende gehalten. Auf einer Veranstaltung von Eurofi (ein Think Tank, laut Website „a European platform for exchanges of views on financial regulation”) stellte sie einige Schlüsselthemen vor. Nach Covid-19 nannte sie den Klimawandel als unmittelbare Herausforderung. In Cyber-Sicherheit und Digitalisierung sieht sie zwei weitere wichtige Themen. Eine Strategie für ihre Amtszeit wird folgen. Auf der aba-Website sind für die bAV relevante Auszüge zu finden.

// VM

EIOPA-Verwaltungsrat – Dr. Frank Grund jetzt Mitglied

Dr. Frank Grund, BaFin-Exekutivdirektor für Versicherungs- und Pensionsfondsaufsicht, wurde am 29. September 2021 in den Verwaltungsrat (Management Board; Art. 45ff. EIOPA-Verordnung) der EU-Aufsichtsbehörde EIOPA gewählt worden (BaFin-Meldung). Der Verwaltungsrat besteht aus der EIOPA-Vorsitzenden, Petra Hielkema, und sechs weiteren Mitgliedern als Vertretern der nationalen Aufsichtsbehörden. Der Verwaltungsrat von EIOPA hat zu gewährleisten, dass die Behörde ihren Auftrag ausführt und ihre Aufgaben wahrnimmt.

// SD

Stellungnahme der aba zur Novelle des VAIT-Rundschreibens der BaFin

Die aba hat am 24. September 2021 eine Stellungnahme anlässlich der BaFin-Konsultation für eine Novellierung des Rundschreibens Versicherungsaufsichtliche Anforderungen an die IT (VAIT) abgegeben. Der Anwendungsbereich des VAIT-Rundschreibens 10/2018 bezieht sich gleichermaßen auf Versicherungsunter-nehmen und EbAV. Es enthält konkretisierende Verwaltungsvorschriften zu den einschlägigen Regelungen des VAG und behandelt dabei u.a. Fragen der IT-Strategie, der IT-Governance und des Informationsrisiko- bzw. des Informationssicherheitsmanagements. Die inhaltliche Vorlage für die Änderungen des VAIT-Rundschreibens sind die EIOPA-Leitlinien „zu Sicherheit und Governance im Bereich der Informations- und Kommunikationstechnologie“ (BoS-20/600). Sie sollen, so EIOPA im Einleitungstext der Leitlinien, eine „Orientierungshilfe“ für die Anwendung der in der Solvency-II-Richtlinie

|2021 3

11 Erscheinungsdatum: 30. September 2021

„vorgesehenen Governance-Anforderungen im Zusammenhang mit Sicherheit und Governance im Bereich der In-formations- und Kommunikationstechnologie“ bieten. Die BaFin sieht die Leitlinien aber offenbar als Maßstab für den gesamten Anwendungsbereich des VAIT-Rundschreibens an. Die aba fordert in ihrer Stellungahme, dass mehr EbAV-spezifische Ausführungen und Beispiele in das Rundschrei-ben aufgenommen und dass andere, für EbAV nicht erfüllbare Anforderungen in der Formulierung entsprechend angepasst werden. Hierzu hat die aba in einer Tabelle konkrete Vorschläge gemacht. EbAV ohne eigene IT-Infra-struktur sollten sich darauf beschränken können, angemessene Ausgliederungsvereinbarungen zu schließen und im Weiteren das Outsourcing-Risiko gemäß den Bestimmungen des Kapitels 12 der MaGo für EbAV angemessen zu steuern. Dabei sollten insbesondere vorhandene IT-Sicherheitsstandards der Trägerunternehmen angemessen anerkannt werden, um unverhältnismäßige und v.a. unnötige Zusatzaufwendungen zu vermeiden.

// AZ/SD

DORA-Verordnung: Diskussion der IT-Vorgaben im EP

Parallel zur nationalen Diskussion des VAIT-Rundschreibens (vgl. Artikel über die jüngste BaFin-Konsultation) fin-den auf europäischer Ebene Diskussionen zu den rechtlichen und insbesondere aufsichtsrechtlichen Anforderun-gen an die IT von Versicherungen und EbAV statt. Die EU-Verordnung über die „Betriebsstabilität digitaler Systeme des Finanzsektors“ (oft bezeichnet als: DORA – Digital Operational Resilience Act), für die die EU-Kommission am 24. September 2020 einen Vorschlag vorgelegt hatte, wird aktuell im Europäischen Parlament (EP) diskutiert. Im federführenden ECON-Ausschuss laufen die letz-ten Beratungen über den am 17. März 2021 veröffentlichten Berichtsentwurf des Abgeordneten Billy Kelleher (IR, Mitglied der liberalen Fraktion Renew Europe) sowie über die weiteren 600 dazu eingegangenen Änderungsan-träge aus dem EP. Die Verabschiedung des Berichts im ECON-Ausschuss wird für Anfang Dezember 2021 erwartet (European Legal Observatory). PensionsEurope hat sich intensiv in diese Beratungen eingebracht und dazu, unter aktiver Beteiligung der aba, im April 2021 auch ein Positionspapier veröffentlicht. Fragen nach der Übertragbarkeit allgemeiner Regelungen auf EbAV und zur Proportionalität stellen sich bei diesem Gesetzgebungsverfahren in noch höherem Maße. Die Kom-mission strebt ein detailliertes Regelwerk für quasi alle Finanzmarktakteure an, das EbAV gemeinsam mit 20 wei-teren Unternehmensarten (Artikel 2 Abs. 1 Buchstaben a) bis u) VO-E) erfassen würde. Die Änderungsanträge ergeben noch kein schlüssiges Bild. Forderungen nach einer wirksameren Verankerung des Proportionalitätsprinzips und einer Berücksichtigung von Besonderheiten der EbAV im Vergleich zu anderen Fi-nanzmarktinstitutionen wurden in mehreren Änderungsanträgen aufgegriffen. Es gibt aber auch Vorschläge für Verschärfungen, etwa in Form einer Verpflichtung beaufsichtigter Unternehmen und Einrichtungen, gegenüber den nationalen Aufsichtsbehörden jährlich über die Überprüfung ihrer IKT-Sicherheitsstrategien Bericht zu erstat-ten. Andere Vorschläge zielen darauf ab, den EU-Aufsichtsbehörden technische Regulierungsstandards entwerfen zu erlassen, die regeln würden, wie die Handhabung des Proportionalitätsprinzips gegenüber bestimmten Arten von Finanzmarktinstitutionen im Einzelnen zu erfolgen hat. Auch im Rat sind die Verhandlungen bereits fortgeschritten, eine finale Position liegt aber noch nicht vor.

// AZ

|2021 3

12 Erscheinungsdatum: 30. September 2021

NACHHALTIGKEIT

Geplante BaFin-Richtlinie für nachhaltige Investmentvermögen

Der im August 2021 zur öffentlichen Konsultation gestellte BaFin-Entwurf einer „BaFin-Richtlinie für nachhaltige Investmentvermögen“ (siehe BaFin-Journal August 2021, S. 29 und Konsultation 13/2021) enthält „Vorgaben an die Ausgestaltung von Anlagebedingungen inländischer Publikumsinvestmentvermögen, die im Namen einen Nachhaltigkeitsbezug (z.B. „ESG“; „nachhaltig/sustainable“ oder „grün/green“) aufweisen oder als explizit nach-haltig vertrieben werden“. Das Ziel der BaFin ist es, Greenwashing zu vermeiden. Der Anwendungsbereich be-schränkt sich auf neue Publikumsfonds (Bestandschutz, nicht Spezial-AIF). Die aba hat sich an dieser Konsultation, die bis zum 6. September 2021 lief, nicht beteiligen. Der BVI hat eine kritische Stellungnahme abgegeben.

// SD

Umsetzung der Offenlegungsverordnung: Antwort der EU-Kommission auf den Brief der EU-Aufsichtsbehörden

Die EU-Kommission hat am 14. Juli 2021 auf einen Brief der drei EU-Aufsichtsbehörden vom 7. Januar 2021, in dem sie um die Klärung von Auslegungsfragen zur Offenlegungsverordnung gebeten hatten, geantwortet. Die Ant-worten der Kommission gehen u.a. auf bis dahin offene Fragen zu Art. 8 und 9 der Offenlegungsverordnung ein. Im Hinblick auf die auch für EbAV wichtige Frage der Abgrenzung von „hellgrünen“ Artikel-8-Produkten von nor-malen führt die EU-Kommission u.a. aus: „The term ‘promotion’ within the meaning of Article 8 of Regulation (EU) 2019/2088 encompasses, by way of ex-ample, direct or indirect claims, information, reporting, disclosures as well as an impression that investments pur-sued by the given financial product also consider environmental or social characteristics in terms of investment policies, goals, targets or objectives or a general ambition in, but not limited to, pre-contractual and periodic doc-uments or marketing communications, advertisements, product categorisation, description of investment strate-gies or asset allocation, information on the adherence to sustainability-related financial product standards and labels, use of product names or designations, memoranda or issuing documents, factsheets, specifications about conditions for automatic enrolment or compliance with sectoral exclusions or statutory requirements regardless of the form used, such as on paper, durable media, by means of websites, or electronic data rooms.“ Die aba wird sich in den nächsten Wochen mit der Frage beschäftigten, was dieses breite Verständnis zu Artikel 8 Offenlegungsverordnung für EbAV konkret bedeutet. Joint Q&AS werden auf der ESA-Website, u.a. zur Offenlegungs-VO (SFDR), veröffentlicht.

// SD/VM

Neue EU-Strategie Sustainable Finance

Die EU-Kommission hat am 7. Juli 2021 ihre Neue Sustainable Finance (SF) Strategie (Mitteilung; Anhang) veröf-fentlicht, mit der das Finanzsystem der EU nachhaltiger werden soll. Zusammen mit der Strategie hat die Kommission einen Vorschlag für einen neuen europäischen Standard für grüne Anleihen veröffentlicht und einen delegierten Rechtsakt über die Informationen zur Nachhaltigkeit der Tä-tigkeiten von Finanz- und Nicht-Finanzunternehmen im Rahmen der Taxonomieverordnung angenommen.

|2021 3

13 Erscheinungsdatum: 30. September 2021

Die SF Strategie umfasst sechs Maßnahmenpakete: 1. "Erweiterung des bestehenden Instrumentariums für ein nachhaltiges Finanzwesen, um den Zugang zu

Finanzmitteln für den Übergang zu erleichtern 2. Bessere Einbeziehung von kleinen und mittleren Unternehmen (KMU) sowie Verbrauchern mithilfe der

richtigen Instrumente und Anreize für den Zugang zu Finanzmitteln für den Übergang 3. Erhöhung der Widerstandsfähigkeit des Wirtschafts- und Finanzsystems gegenüber Tragfähigkeitsrisiken 4. Steigerung des Beitrags des Finanzsektors zur Nachhaltigkeit 5. Gewährleistung der Integrität des Finanzsystems der EU und Überwachung seines geordneten Übergangs

zur Nachhaltigkeit 6. Entwicklung internationaler Initiativen und Standards für ein nachhaltiges Finanzwesen und Unterstüt-

zung für die Partnerländer der EU" (siehe Pressemitteilung der Kommission). PensionsEurope hat zur Neuen EU-Strategie eine Presseerklärung veröffentlicht, in der sie Bedenken gegenüber dem dort vorgesehenen Bericht über Aktivitäten, der nach "brauner Taxonomie" klinge, äußert. Eine braune Ta-xonomie liefere zwar weitere Hinweise auf Umweltrisiken, ihre Entwicklung könnte aber negative Folgen haben, insbesondere wenn sie nicht durch konsistente Indikatoren zur ökologischen Transformation von Unternehmen ergänzt werde. Ferner wird im Hinblick auf die geplante Überprüfung der treuhänderischen Pflichten die Sorge darüber vorgebracht, wie die Anforderung „doppelte Wesentlichkeit“ geregelt werden kann. Aus Sicht von Pensi-onsEurope enthält die EbAV-II-Richtlinie bereits verschiedene ESG-Anforderungen. Angesichts der Vielfalt bei den EbAV ist sei es wichtig, dass die Anforderungen unter Beachtung des Grundsatzes der Verhältnismäßigkeit defi-niert werden. aba Mitglieder können im Mitgliederbereich der Website ein aba-AKA-Hintergrundpapier zur SF Strategie herun-terladen.

//VM/SD

Europäischer Rechnungshof veröffentlicht Sonderbericht zu Nachhaltigem Finanzwesen Der Europäische Rechnungshof hat am 20. September 2021 den Sonderbericht Nachhaltiges Finanzwesen: EU muss kohärenter vorgehen, um Finanzmittel in nachhaltige Investitionen umzulenken veröffentlicht (Sprachversi-onen und Antwort der EU-Kommission). Der Rechnungshof hat untersucht, ob die EU-Kommission „die richtigen Maßnahmen ergriffen hat, um Finanzmit-tel in nachhaltige Investitionen umzulenken“. Dabei lag der Schwerpunkt auf dem Aktionsplan 2018. Die Ergeb-nisse sollten in die Strategie von 2021 zur Finanzierung einer nachhaltigen Wirtschaft einfließen. Der Rechnungs-hof kommt zu dem Ergebnis, dass die Kommission richtigerweise den Fokus auf Transparenz im Markt gelegt hat. Er kritisierte, dass keine Maßnahmen ergriffen, die den Kosten von nicht-nachhaltigen Wirtschaftstätigkeiten Rechnung tragen.

//VM

PensionsEuropes Feedback zum Richtlinienvorschlag Nachhaltigkeitsberichterstattung

Die EU-Kommission hatte am 21. April 2021 den lang erwarteten RL-Vorschlag „Corporate Sustainability Reporting Directive“ vorgelegt (Überarbeitung der Richtlinie 2014/95/EU). Der Vorschlag soll berücksichtigen, welche Infor-mationen Investoren laut Offenlegungsverordnung benötigen, sowie die Grundlage für einen European Single Ac-cess Point (ESAP) schaffen. Ein Legislativvorschlag zur Einrichtung eines solchen einheitlichen europäischen

|2021 3

14 Erscheinungsdatum: 30. September 2021

Zugangspunkts, der den Zugang zu allen relevanten Unternehmensinformationen (einschließlich Finanz- und nach-haltigkeitsbezogener Informationen) ermöglichen soll, ist für das vierte Quartal 2021 angekündigt. PensionsEurope hat im Juli 2021 der EU-Kommission ein Feedback zum Richtlinienvorschlag gegeben. Darin be-grüßt PensionsEurope das Ziel, Konsistenz zwischen der Offenlegungsverordnung und der Taxonomieverordnung auf der einen und dem Richtlinienvorschlag Nachhaltigkeitsberichterstattung auf der anderen Seite herzustellen. Zum weiteren Prozess: Im EP wurden die Berichterstatter benannt. Der nächste Schritt ist jetzt die Positionierung des federführenden Ausschusses JURI, sechs weitere Ausschüsse können eine Stellungnahme abgeben (siehe Eu-ropean Legal Observatory). Wie im Vorschlag enthalten hat EFRAG bereits mit der Arbeit an den fachlichen Stel-lungnahmen begonnen (siehe folgende zwei Artikel).

//VM/SD

PE Stellungnahme zum Prozess der Erarbeitung des EFRAG Technical Advice

PensionsEurope hat zu der von EFRAG (siehe auch EU erklärt auf der aba-Website) am 16. Juni 2021 veröffentlich-ten Konsultation zum Prozess der Erarbeitung der fachlichen Stellungnahme (Technical Advice) Stellung genom-men. Das Konsultationspapier erläutert das geplante Vorgehen mit Blick auf die Erarbeitung ihrer fachlichen Stel-lungnahme zu den EU-Nachhaltigkeitsberichtsstandards (ESRS), die der RL-Vorschlag zur Nachhaltigkeitsbericht-erstattung vorsieht. PensionsEurope begrüßt in der Stellungnahme die Möglichkeit zur Kommentierung und be-tont, dass Stakeholder ausreichend Zeit brauchen, um bei Konsultationen Stellung zu nehmen. Dies gilt insbeson-dere für europäische Verbände, da hier zunächst eine Abstimmung auf nationaler Ebene und dann die Erarbeitung der gemeinsamen Stellungnahme auf EU-Ebene erfolgen muss.

// VM

EFRAG veröffentlicht Arbeitsstand zu den EU-Nachhaltigkeitsberichtsstandards im Rahmen der RL-Vorschlag Nachhaltigkeitsberichterstattung

EFRAG hat im Rahmen der Erarbeitung ihrer fachlichen Stellungnahme zu den EU-Nachhaltigkeitsberichtsstan-dards (ESRS), die der RL-Vorschlag zur Nachhaltigkeitsberichterstattung vorsieht, im September 2021 zwei Papiere veröffentlicht. Dies soll der Transparenz dienen, die Veröffentlichungen stehen nicht zur Konsultation. Am 8. September 2021 hat eine Unterarbeitsgruppe der EFRAG Project Task Force on European Sustainability Reporting Standards (PTF-ESRS) einen Climate Standard Prototype vorgelegt. In dem Arbeitspapier wird skizziert, welche Daten Unternehmen im Bereich Eindämmung des und Anpassung an den Klimawandel offenlegen sollten. Dieses Dokument ist ein Zwischenstand. Die PTF-ESRS wird dieses Papier jetzt ausführlich diskutieren und auf die-ser Basis einen Entwurf für einen Standard vorlegen. Am 24. September 2021 hat EFRAG die Grundlage für den Climate Standard Prototype veröffentlicht (Basis for Conclusions working paper), in der die vorgeschlagenen Anforderungen erläutert werden. Acht weitere Unterar-beitsgruppen arbeiten parallel an weiteren Standards.

// VM/SD

PensionsEurope Kommentare zum IFRS Sustainability Board

Die IFRS Foundation hat im April 2021 einen IFRS Exposure Draft veröffentlicht, in dem eine Überarbeitung der Satzung skizziert wird, um die Einrichtungen eines Sustainability Standards Board im Rahmen der IFRS Foundation möglich zu machen. In ihren Kommentaren unterstützt PensionsEurope die Entwicklung einer ESG-

|2021 3

15 Erscheinungsdatum: 30. September 2021

Berichterstattung auf globaler Ebene. Die vorgeschlagene Änderung der Satzung könnte ein Schritt in diese Rich-tung sein und die IFRS Foundation um die nichtfinanzielle Berichterstattung erweitern.

// VM

VERSCHIEDENES

Endlich mal wieder eine „richtige“ Tagung!

„Endlich mal wieder eine „richtige“ Tagung!“ freuten sich die 50 Teilnehmer an der Herbsttagung der Mathemati-schen Sachverständigen, die vor Ort in Frankfurt dabei waren. Doppelt so viele nahmen online an der themenrei-chen, spannenden Tagung teil, die von Christiane Grabinski RZP beratende Aktuare GbR aus Hamburg, Dr. André Geilenkothen von der Aon Solutions Germany GmbH aus Mühlheim und Stefan Oecking von Mercer Düsseldorf, alle Mitglieder der Fachvereinigungsleitung, moderiert wurde. „Ein entscheidender Hebel zum Erfolg des Sozialpartnermodells wird sein, dass die Kapitalanlage im Zusammen-spiel mit dem Produktmodell die notwendige Rendite bei gleichzeitiger faktischer Sicherheit schafft, um dem Ar-beitnehmer das Wegfallen der Garantie attraktiv erscheinen zu lassen“, lautete das Fazit, dass Hendrik Germann von der Zurich Gruppe Deutschland zog. Dr. Benedikt Köster, neuer Vorstand beim PSVaG und Mitglied der Fachvereinigungsleitung berichtete über aktu-elle Entwicklungen beim PSV und beim Insolvenzgeschehen. Die Anzahl der Insolvenzen, für die der PSVaG im Jahr 2020 eintrittspflichtig geworden ist, war mit 500 Fällen relativ niedrig. Allerdings hat sich die Anzahl der Großschä-den mit einem Leistungsaufwand von über 8 Mio. € gegenüber dem Jahr 2019 verdoppelt. Mit 1,6 Mrd. € mussten der PSVaG und seine Mitglieder das zweithöchste Schadenvolumen in der Geschichte des PSVaG bewältigen. Im laufenden Geschäftsjahr zeigen sich die Mitgliedsunternehmen des PSVaG – trotz der Pandemie – robuster als im Vorjahr. Sowohl die Anzahl der Sicherungsfälle und die Anzahl der zu sichernden Rentner bzw. Anwärter als auch der zu finanzierende Leistungsaufwand sind gegenüber dem Vorjahr deutlich gesunken. Aus heutiger Sicht gehen wir davon aus, dass der Beitragssatz für 2021 unter dem langjährigen Mittel von 2,8 Promille liegen wird. Einen Schwerpunkt der Tagung bildete das derzeit immer wieder diskutierte Thema der sog. Rentnergesellschaf-ten. Neben einem Fallbeispiel aus Deutschland wurden Buyout in UK und Rentnergesellschaft in Deutschland ver-glichen. Christian Brüning von der CECONOMY AG zeigte an einem konkreten Beispiel wie ein Buyout erfolgreich umgesetzt wurde und welche Auswirkungen sich sowohl für die Berechtigten als auch den abgebenden Arbeitgeber ergaben. Fallende Zinsen und steigende Lebenserwartung beleben in UK den Markt rund um die externe Ausfinanzierung von Pensionsplänen in den letzten Jahren deutlich, so Graham Pearce von Mercer München. Viele Pläne sichern die Anwartschaften im Wege des sog. Buy-In durch den Erwerb von kongruenten Rückdeckungsversicherungen ab oder investieren in so genannte „longevity swaps“, um den Effekten einer steigenden Lebenserwartung entgegen-zuwirken. Anders als in Deutschland ist es beim Buyout in Großbritannien zudem möglich, einen Plan vollständig auf einen Versicherer zu übertragen. Nach einem erfolgreichen Buy-out hat das beitragspflichtige Unternehmen keine weiteren Verpflichtungen aus den gewährten Zusagen – der Versicherer übernimmt die Leistungserbringung vollständig. Die Gründung einer Rentnergesellschaft an sich ist ein normaler umwandlungsrechtlicher Vorgang. Die konkrete Ausgestaltung eines Buyouts, bei dem die in einer Rentnergesellschaft gebündelten Pensionsverpflichtungen inkl. der damit verbundenen Themen wie Bilanzierung, Administration und Haftung gegen einen Einmalbetrag

|2021 3

16 Erscheinungsdatum: 30. September 2021

übertragen werden, erfordert die Betrachtung eines Bündels komplexer rechtlicher, steuerlicher und ökonomi-scher Aspekte. Welche Aspekte zu berücksichtigen sind und wo die rechtlichen Fallstricke liegen, zeigte Dr. Heinke Conrads von WTW München und Mitglied der Fachvereinigungsleitung der Mathematischen Sachverständigen in ihrem Vortrag auf. Zugleich ging sie auf die im Markt zu findenden verschiedenen Ausgestaltungen solcher Buyout-Angebote ein. Am Nachmittag gingen Peter Gramke von der SOKA-Bau und Niclas Bamberg vom TÜV Nord auf die Umsetzung der Regelungen für die Digitale Rentenübersicht ein. Während Gramke den Fokus auf den Fachlichen Datensatz legte, widmete Bamberg sich der Perspektive der Arbeitgeber mit Direktzusage. In der aktuellen Stunde referierte Claudia Brendecke von der KPMG AG WPG in Köln über den Rententrend bei der aktuellen Inflationsentwicklung. „Aktuell ist am Markt eine Bandbreite von (VPI-) Rententrends zwischen 1,2 % und 2,0 % p.a. zu beobachten. Letztendlich erscheint die Spannbreite für diesen Parameter recht groß, jedoch spielen bei der Bemessung neben der Duration des Bestandes auch die wirtschaftliche Lage des Unternehmens eine entscheidende Rolle“, erläuterte sie. Niko J. Wolf von WTW München und Thomas Hagemann von Mercer Düsseldorf widmeten sich der Rechtspre-chung. Wolf berichtete über die BFH-Entscheidung vom 19.05.2021 zur Doppelbesteuerung, Hagemann über ak-tuelle Rechtsprechung zur bilanzsteuerlichen Behandlung der bAV. Dr. Thilo Volz von der Heubeck AG in Köln berichtete über die bereits jetzt feststellbaren Auswirkungen der Covid 19-Pandemie auf die Sterblichkeit. Trotz der erkennbaren Auswirkungen sei aber eine kurzfristige Anpassung der RT 2018 G nicht nötig. In aba-eigener Sache gab Christiane Grabinski, RZP beratende Aktuare GbR aus Hamburg, ein Update zum aba-Wiki Rechnungslegung der bAV. Die Fachvereinigung Mathematische Sachverständige hat sich vorgenommen, al-les rund um die Rechnungslegung der betrieblichen Altersversorgung mit modernen digitalen Mitteln den Nutzen-den näher zu bringen. Hierfür sollen Themen wie Bilanzierung und Bewertung anschaulich mit Querverweisen und Hintergrundinformationen in einem Wiki, das die meisten von der Wikipedia bereits kennen, dargestellt werden. In einer ersten Phase sollen zunächst die wesentlichen Inhalte aufbereitet werden. Anschließend ist geplant, das Wiki auch für die Nutzenden zur Bearbeitung und Ergänzung von Beiträgen zu öffnen. Damit möchte die aba ihren Mitgliedern und insbesondere den mathematischen Sachverständigen eine Plattform zum Austausch über ihre Arbeitsthemen bieten und das Wiki am Puls der aktuellen Entwicklungen halten. Das Wiki wird zunächst nur Mit-gliedern zur Verfügung gestellt. Neben den Rechnungslegungsinhalten könnten später auch noch andere bAV-Bereiche behandelt werden. Den Abschluss bildete der Vortrag von Dr. Bernd Hackenbroich von der PWC GmbH WPG zum IAS 19 Exposure Draft zu Anhangangaben und dem IDW-Ergebnisbericht zu Rückdeckungsversicherungen. Im März 2021 veröffent-lichte das International Accounting Standards Board (IASB) den Exposure Draft ED/2021/3 „Disclosure Require-ments in IFRS Standards – A pilot approach“. Im Rahmen dieses Entwurfs setzt sich das IASB mit dem sogenannten „disclosure problem“ auseinander, wonach die Anhänge der Geschäftsberichte nicht genug relevante bzw. zu viele irrelevante Informationen enthalten und insofern zu einer ineffektiven Kommunikation führen. Mit dem vorlie-genden Entwurf entwickelt das IASB nun neue Leitlinien, anhand derer zukünftig die Entwicklung von Disclosure-Zielen und Offenlegungsvorschriften abgeleitet werden sollen. Diese neue Rahmengebung wird dann anhand der Standards IAS 19 bzw. IFRS 13 getestet. Im Rahmen des Vortrags werden mögliche Auswirkungen auf die IAS 19 Anhangangaben beleuchtet. Der IDW Fachausschuss Unternehmensberatung (FAB) hat in seiner 264. Sitzung den IDW Rechnungslegungshinweis RH FAB 1.021 („Handelsrechtliche Bewertung von Rückstellungen für Altersversor-gungsverpflichtungen aus rückgedeckten Direktzusagen“) verabschiedet. Mit dem vorliegenden IDW RH FAB 1.021 wurden detaillierte Hilfestellungen entwickelt, welche die bereits im IDW RS HFA 30 n.F. angelegten Grundsätze einer „kongruenten“ Bewertung präzisieren und auf relevante Praxisfälle Bezug nehmen. Im Rahmen des Vortrags werden der Aufbau und die wesentlichen Aussagen des neuen Rechnungslegungshinweises dargestellt.

// St

|2021 3

17 Erscheinungsdatum: 30. September 2021

Save the date: European Retirement Week & PE Kooperationen

Vom 29. November bis zum 3. Dezember 2021 findet erstmals die European Retirement Week statt (Pressemittei-lung). PensionsEurope organisiert zusammen mit acht anderen Verbänden (u.a. InsuranceEurope, AEIP, Better Finance, EFAMA) eine europaweite Aktionswoche zur Altersversorgung. Ziel der Initiative ist es, verschiedene Sta-keholder zusammenzubringen, Ideen für die Altersversorgung der Zukunft zu diskutieren und die Bürger für das Thema Altersversorgung zu sensibilisieren. Die Woche beginnt mit einer gemeinsamen Auftaktveranstaltung, danach führen die einzelnen Verbände eigene Veranstaltungen durch. Die PensionsEurope Veranstaltung wird am 1. Dezember 2021 von 10-12 Uhr stattfinden. Alle Veranstaltungen der European Retirement Week werden virtuell durchgeführt. Weitere Informationen wer-den folgen. PensionsEurope unterstützt das Global Invest Forum (6. Oktober 2021) und den World Climate Summit (7. und 8. November 2021). Weitere Informationen und einen Link zur Anmeldung finden sich auf der PensionsEurope Web-site.

// VM

Hinweis auf EIOPA-Veranstaltungen im vierten Quartal 2021

EIOPA hat zwei auch für die bAV relevante Veranstaltungen im vierten Quartal angekündigt:

Consumer disclosures: what needs to change? How to improve disclosure of information about insurance and pension products am 27. und 28. Oktober 2021

5th EIOPA Sustainable Finance Roundtable am 7. Dezember 2021

Weitere Informationen sollen in Kürze auf der EIOPA-Website eingestellt werden.

// VM

Relevante OECD Veröffentlichungen

Der im September 2021 veröffentlichte Annual Survey of Investment Regulation of Pension Funds and Other Pen-sion Providers gibt einen Überblick über quantitative Investmentrestriktionen in OECD und ausgewählten Nicht-OECD-Ländern (Stand Ende 2020). Aus Deutschland wird die Regulierung für Pensionskassen und Pensionsfonds erfasst. Es wird erwähnt, dass die BaFin als eine Folge der Covid-19-Pandemie eine vorübergehende passive Über-schreitung der Immobilienquote bei Pensionskassen nicht beanstandet.

Mitte Juli 2021 hat die OECD den tabellarischen Überblick („Data pack“) zum Annual Survey of Large Pension Funds and Public Pension Reserve Funds veröffentlicht. Die Datensammlung enthält Daten zur Kapitalanlage. Schwer-punkte sind u.a. Anlagen in Infrastruktur und ESG.

// VM

Kommission legt Vorschlag zur Überarbeitung der Solvency-II-Richtlinie vor

Am 22. September 2021 hat die EU-Kommission einen Vorschlag zur Überarbeitung der Solvency-II-Richtlinie vor-

gelegt (Pressemitteilung). Die Versicherungsunternehmen erhalten Anreize, mehr in langfristiges Kapital für die

Wirtschaft zu investieren. Im Hinblick auf den Klimawandel sieht Art. 45a eine Szenarioanalyse (Climate change scenario analysis) vor. Für bestimmte kleinere Versicherungsgesellschaften sollen vereinfachte und

|2021 3

18 Erscheinungsdatum: 30. September 2021

verhältnismäßigere Reglungen eingeführt werden. Neue vorgesehene Änderungen der Solvency-II-Richtlinie sol-len zu einem späteren Zeitpunkt durch delegierte Rechtsakte ergänzt werden.

Mairead McGuiness, die für Finanzdienstleistungen, Finanzstabilität und die Kapitalmarktunion zuständige Kom-missarin betont: „Der heutige Vorschlag wird die Versicherungsbranche in die Lage versetzen, ihr Potenzial zur Unterstützung der EU-Wirtschaft auszuschöpfen. (…) Die fortschreitende Kapitalmarktunion ist sehr wichtig für unsere grüne und digitale Zukunft. Dabei tragen wir auch der Verbraucherperspektive gebührend Rechnung. Somit können die Versicherungsnehmer sicher sein, dass sie in Zukunft besser geschützt sind, wenn ihr Versicherer in Schwierigkeiten gerät.“ Neben dem RL-Vorschlag und einer Mitteilung zur Überarbeitung der Solvency-II-RL wurde auch ein Vorschlag für eine neue Richtlinie über die Sanierung und Abwicklung von Versicherungsunternehmen vorgelegt. Mit den Richt-

linienvorschlägen befassen sich jetzt das Europäische Parlament und der Rat.

// VM/SD

EU erklärt: Die neue geldpolitische Strategie der EZB

Die Europäische Zentralbank (EZB) hat am 8. Juli 2021 eine neue geldpolitische Strategie verabschiedet (Erklärung zur geldpolitischen Strategie). Die Überprüfung der Strategie wurde im Januar 2020 eingeleitet. Die neue Strategie setzt für die Geldpolitik der EZB ein symmetrisches Inflationsziel: es soll mittelfristig eine Infla-tion von 2% angestrebt werden, Abweichungen sowohl nach unten als auch nach oben werden negativ bewertet. Das vorherige Inflationsziel gab eine Inflationsrate von „bis zu 2%“ vor, d.h. der Fokus lag auf der Vermeidung einer zu hohen Inflation. Der Harmonisierte Verbraucherpreisindex wird weiterhin die Messgröße für das Inflationsziel bleiben. Der EZB-Rat (oberstes Beschlussorgan EZB, umfasst die sechs Mitglieder des Direktoriums und die Präsidenten der natio-nalen Zentralbanken der 19 Mitgliedstaaten des Euroraums) empfiehlt, dass Kosten für selbstgenutztes Wohnei-gentum schrittweise mit einbezogen werden sollten, um die für private Haushalte relevante Inflation besser ab-zubilden. Im Zuge der neuen geldpolitischen Strategie hat sich der EZB-Rat zu einem „ambitionierten klimabezogenen“ Maß-nahmenpaket verpflichtet (Pressemitteilung, Detaillierter Fahrplan). Der EZB-Rat erkennt an, dass Regierungen und Parlamente die Hauptverantwortung in der Klimapolitik tragen, sieht aber die Notwendigkeit, „innerhalb ihres Mandats Klimaschutzaspekte in ihren geldpolitischen Handlungsrahmen einzubeziehen. Der Klimawandel und der Übergang zu einer nachhaltigeren Wirtschaft beeinflussen die Aussichten für die Preisstabilität, da sie sich auf makroökonomische Indikatoren wie Inflation, Produktion, Beschäftigung, Zinssätze, Investitionen und Produktivi-tät, Finanzstabilität sowie die geldpolitische Transmission auswirken. Darüber hinaus haben der Klimawandel und der Übergang zu einer CO2-armen Wirtschaft Auswirkungen auf den Wert und das Risikoprofil der Vermögens-werte in der Bilanz des Eurosystems. Dies führt unter Umständen zu einer unerwünschten Konzentration von kli-mabezogenen Finanzrisiken.“ Praktisch bedeutet dies u.a., dass die EZB die Entwicklung neuer makroökonomischer Modelle beschleunigen und diese nutzen will, um Implikationen für ihre geldpolitische Arbeit zu beurteilen. Sie wird neue experimentelle In-dikatoren entwickeln, um statistische Daten für die Risikoanalyse zum Klimawandel erstellen zu können; sie wird eine Offenlegungsanforderung für die Zulassung als Sicherheit und für Ankäufe von Vermögenswerten festlegen und ihre Risikobewertungskapazitäten ausbauen.

// VM

|2021 3

19 Erscheinungsdatum: 30. September 2021

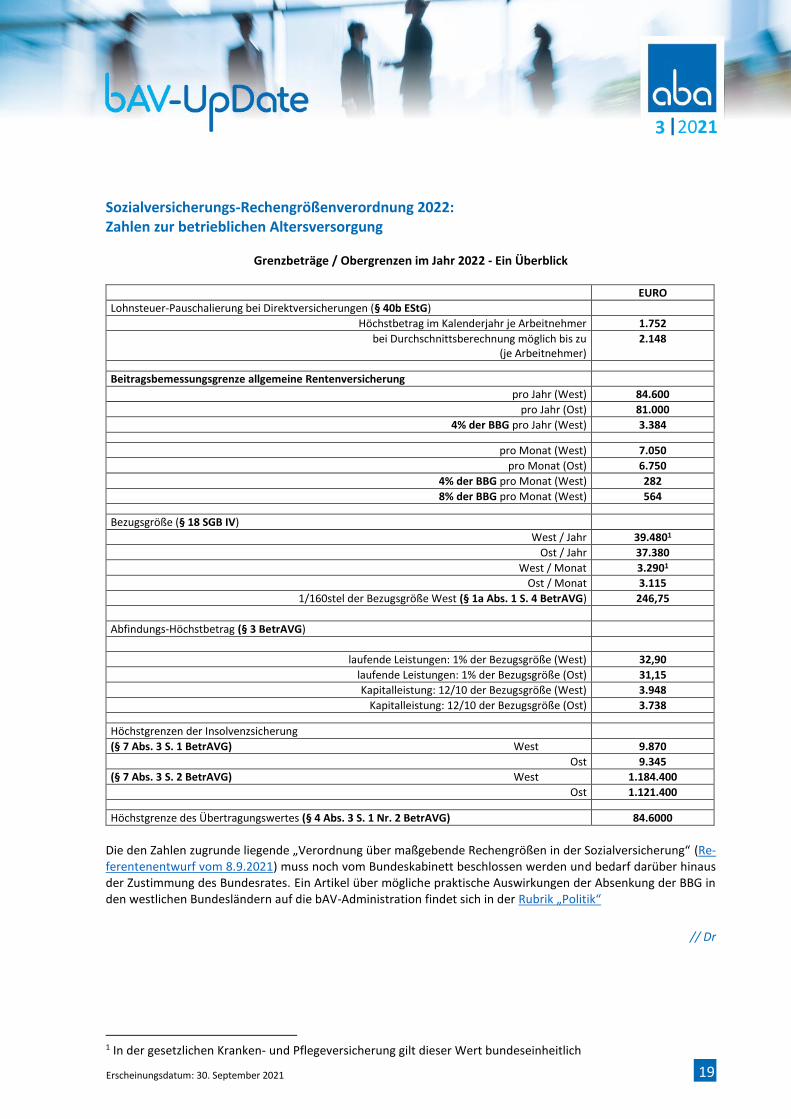

Sozialversicherungs-Rechengrößenverordnung 2022: Zahlen zur betrieblichen Altersversorgung

Grenzbeträge / Obergrenzen im Jahr 2022 - Ein Überblick EURO

Lohnsteuer-Pauschalierung bei Direktversicherungen (§ 40b EStG)

Höchstbetrag im Kalenderjahr je Arbeitnehmer 1.752

bei Durchschnittsberechnung möglich bis zu (je Arbeitnehmer)

2.148

Beitragsbemessungsgrenze allgemeine Rentenversicherung

pro Jahr (West) 84.600

pro Jahr (Ost) 81.000

4% der BBG pro Jahr (West) 3.384

pro Monat (West) 7.050

pro Monat (Ost) 6.750

4% der BBG pro Monat (West) 282

8% der BBG pro Monat (West) 564

Bezugsgröße (§ 18 SGB IV)

West / Jahr 39.4801

Ost / Jahr 37.380

West / Monat 3.2901

Ost / Monat 3.115

1/160stel der Bezugsgröße West (§ 1a Abs. 1 S. 4 BetrAVG) 246,75

Abfindungs-Höchstbetrag (§ 3 BetrAVG)

laufende Leistungen: 1% der Bezugsgröße (West) 32,90

laufende Leistungen: 1% der Bezugsgröße (Ost) 31,15

Kapitalleistung: 12/10 der Bezugsgröße (West) 3.948

Kapitalleistung: 12/10 der Bezugsgröße (Ost) 3.738

Höchstgrenzen der Insolvenzsicherung

(§ 7 Abs. 3 S. 1 BetrAVG) West 9.870

Ost 9.345

(§ 7 Abs. 3 S. 2 BetrAVG) West 1.184.400

Ost 1.121.400

Höchstgrenze des Übertragungswertes (§ 4 Abs. 3 S. 1 Nr. 2 BetrAVG) 84.6000

Die den Zahlen zugrunde liegende „Verordnung über maßgebende Rechengrößen in der Sozialversicherung“ (Re-ferentenentwurf vom 8.9.2021) muss noch vom Bundeskabinett beschlossen werden und bedarf darüber hinaus der Zustimmung des Bundesrates. Ein Artikel über mögliche praktische Auswirkungen der Absenkung der BBG in den westlichen Bundesländern auf die bAV-Administration findet sich in der Rubrik „Politik“

// Dr

1 In der gesetzlichen Kranken- und Pflegeversicherung gilt dieser Wert bundeseinheitlich

|2021 3

20 Erscheinungsdatum: 30. September 2021

TAGUNGEN

05. Oktober 2021 06. Oktober 2021

Tagung „Aufsichtsrecht für EbAV“, Bonn Tagung der Fachvereinigung Pensionskassen, Bonn

SAVE THE DATE 22. Februar 2022 Forum Arbeitsrecht, Mannheim 23. Februar 2022 Forum Steuerrecht, Mannheim 23. März 2022 Infotag Versorgungsausgleich, Mannheim 16./17. Mai 2022 84. Jahrestagung mit Mitgliederversammlung, Berlin Weitere Termine, Informationen und Möglichkeiten zur Anmeldung zu unseren Veranstaltungen finden Sie unter: www.aba-online.de/weiterbildung Die nächste Ausgabe der Verbandszeitschrift BetrAV mit ausführlichen Berichten, Analysen und Standpunkten er-scheint am 30. Oktober 2021. aba-Mitglieder finden zusätzliche Informationen und weitere Services im Mitglie-derbereich der aba-Website, erreichbar über:

Für Rückfragen stehen Ihnen gern zur Verfügung:

St [email protected] Dr [email protected] VM [email protected] SD [email protected] AZ Andreas [email protected]

aba Arbeitsgemeinschaft für Verantwortlich: betriebliche Altersversorgung e.V. Klaus Stiefermann Wilhelmstraße 138 I 10963 Berlin Bildnachweis: Telefon 030 3385811-0 I E-Mail [email protected] shutterstock.com/Rawpixel.com (Titel/Kopf),

aba e.V./dpa-tmn (Stiefermann) © aba e.V. 2021