Embed Size (px)

Citation preview

Sozialstaat

4. Krankenversicherung4.1. Gründe für Staatseingri�

I Medizinische Güter sind private Güter: Ausschlieÿbarkeit undRivalität. Markt könnte diese Güter grundsätzlich bereitstellen.

I Aber: es geht um Leben und Tod, und Solidarität mit Krankengröÿer als z.B. Arbeitslosen → Sicherung medizinischerGrundversorgung wird allgemein als staatliches Ziel akzeptiert.

I Sicherung über den Markt: Medizinische Behandlung imNotfall für jeden und nachträgliche Kosteneintreibung.

I Problem: Anbieter könnten auf Kosten sitzen bleiben undPatienten verarmen.

Rainald Borck 1

Sozialstaat

Eigenschaften von Gesundheitsgütern

I Externe E�ekte von übertragbaren Krankheiten: IndividuellerNutzen von Impfungen kleiner als sozialer Nutzen → staatlicheSubvention oder Impfzwang

I Krankheit führt zu Verlust von Humankapital. Externer E�ekt,wenn individueller Lohn < Sozialprodukt der zusätzlichenArbeit.

I Optionswert von Gesundheitsgütern: Nutzen aus derMöglichkeit der Behandlung im Bedarfsfall. Absicherung imPrivatsektor scheitert an Skalenerträgen (Krankenhaus kannim Notfall von vielen Kranken genutzt werden).

Rainald Borck 2

Sozialstaat

I Gesundheitsgüter als Expertengüter. Patienten sind überNotwendigkeit und Qualität von Leistungen unvollständiginformiert. Marktversagen wahrscheinlich.

I Staatliche Regulierung der Zulassung (Approbation) vonÄrzten und Zulassung von Medikamenten.

I Fazit: besondere Eigenschaften von Gesundheitsgüternerfordern Staatseingri�, erfordern aber nicht notwendigerweiseeine staatliche Bereitstellung von Gesundheitsgütern.

Rainald Borck 3

Sozialstaat

Adverse Selektion

I Adverse Selektion: Marktversagen, wenn Versicherte besserüber Krankheitsrisiko informiert sind als Versicherer.

I Teilweise Zwangsversicherung kann Allokation verbessern.

I Aber: Versicherung kann Eingangstest undKrankheitsgeschichte verlangen (private KV tun das auch).

I Verbesserte Möglichkeiten zur Risikotrennung durch genetischeDiagnostik. Durch Verbot der Nutzung genetischer Informationwird e�zientes Gleichgewicht verhindert.

I Aber: genetische Risikodi�erenzierung scheitert an Akzeptanz.

Rainald Borck 4

Sozialstaat

Prämienrisiko

I Problem: Unzureichende Absicherung, weil sich Risikotyp (unddamit Prämie) im Zeitablauf ändert (z.B. chronischeErkrankung).

I Modell 1: Behandlungskosten werden sicher.

I Groÿe Anzahl Individuen, die n Perioden leben. Risiko in allenPerioden statistisch unabhängig;Erkrankungswahrscheinlichkeit π.

I Bei chronischer Erkrankung in Periode j entstehenBehandlungskosten L in Periode j und allen Folgeperioden.

I Möglicher Vertrag: faire Prämie πL in jeder Periode.

Rainald Borck 5

Sozialstaat

I Problem: keine vollständige Absicherung, da ab Periode jBehandlungskosten sicher sind → Prämie =∞.

I Lösung durch langfristige prospektive Prämien.

I Bei Zinssatz von 0 beträgt Prämie in

Periode 1 : πnL (1)

Periode 2 : π(n− 1)L (2)

Periode n : πL (3)

I Intuition: Gesamtschaden, wenn Erkrankung in Periode jeintritt, ist (n− j + 1)L.

I Beachte: Prämie fällt im Zeitablauf!

Rainald Borck 6

Sozialstaat

I Modell 2: echtes Prämienrisiko.

I 2 Perioden und viele identische Individuen. In Periode 1 habenalle Risiko πL.

I In Periode 2 steigt Risiko für einige auf πH .

I In Periode 1 ist Wahrscheinlichkeit für höheres Risiko inPeriode 2 πK .

I Bei kurzfristigen Verträgen mit fairer Prämie: Individuen mithohem Risiko in Periode 2 zahlen Prämie πHL.

I Mit Wahrscheinlichkeit πK Prämienrisiko (πH − πL)L.

Rainald Borck 7

Sozialstaat

I Vertrag 1: Aufteilung der erwarteten Kosten auf beidePerioden:

G = (πL + πKπH + (1− πK)πL)L (4)

In jeder Periode Prämienzahlung G/2.

I Problem: In Periode 2 hätten gute Risiken Anreiz Vertrag zukündigen und neuen mit Prämie πLL < G/2 abzuschlieÿen.(Dies wäre für Versicherer auch pro�tabel).

I Aber dann wäre Prämie für schlechte Risiken im alten Vertrag(G/2) zu niedrig und müsste für Kostendeckung auf πH

steigen: Prämienrisiko bleibt.

Rainald Borck 8

Sozialstaat

I Vertrag 2: Vorauszahlung von

G− πL = (πL + πK(πH − πL))L (5)

in Periode 1.

I In Periode 2 zahlen beide Typen πLL.

I Anreizkompatibel, da gute Risiken in Periode 2 keinen Anreizzum ausscheren haben.

I Prämie sinkt im Zeitablauf.

I Problem: opportunistisches Verhalten der KV: Kein Anreiz zurQualitätssicherung nach Erhalt der Prämie.

I Schwierigkeit der Prämienkalkulation bei langfristigerVorauszahlung.

Rainald Borck 9

Sozialstaat

I Vertrag 3: Versicherung gegen Prämienrisiko. Prämie πLL inbeiden Perioden. Prämie der Versicherung in Periode 1

πK(πH − πL)L (6)

I Alternativ: Übertragung von Rückstellungen beiVersicherungswechsel: opportunistisches Verhalten von KVwird reduziert.

I Problem: Bewertung der Rückstellungen bzw. Ermittlung derPrämie für Absicherung gegen Prämienrisiko.

FazitE�ziente Lösung des Prämienrisikos auf privatem KV-Markt ist

nicht zu erwarten. Staatliche Eingri�e können Prämien im

Zeitablauf stabilisieren.

Rainald Borck 10

Sozialstaat

4.2. Verträge im GesundheitswesenMoral hazard

I Moral hazard ex ante: ungenügende Vorsorge (z.B. rauchen,trinken...)

I Moral hazard ex post: Im Schadensfall bemühen sichIndividuen nicht um Begrenzung der Folgekosten (mehr alsoptimale Nachfrage nach Leistungen).

I Vertragsgestaltung bei moral hazard ex ante: z.B.Prämienzuschläge für gesundheitsgefährdendes Verhalten.Aber: Kontrollprobleme. Alternativ: Besteuerunggesundheitsschädigender Substanzen (Alkohol, Zucker...)

I Moral hazard ex post: Im Krankheitsfall zu umfangreiche oderunnütze Therapien. Mögliche Lösung: Ausschluss oderBegrenzung von Leistungen.

I Problematisch (Unsicherheit auf Seiten der Versicherten,Rechtsstreitigkeiten)

Rainald Borck 11

Sozialstaat

Kostenbeteiligung

I Welche E�ekte hat Selbstbeteiligung auf Nachfrage?

I Sei h(p) die Nachfrage nach Gesundheitsleistungen (z.B.Medikament) abhängig vom Preis mit h′(p) < 0.

I Festbetragsregelung: Patient erhält pro LeistungseinheitZuschuss von d.

I Nachfrage verschiebt sich nach oben: h(p− d).

I Je unelastischer Angebot, desto geringer ist Nutzen derPatienten aus diesem Zuschuss.

Rainald Borck 12

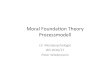

Sozialstaat

Preis

MengeA

B

C

D

h(p)

h(p-d)

Abbildung: Nachfrage mit Festbetrags-Zuschuss

Rainald Borck 13

Sozialstaat

I Selbstbehalt (Abzugsfranchise): Ind. zahlen bis zumFranchisebetrag F alle Ausgaben selber.

I Darüber hinaus werden Ausgaben von Versicherungübernommen.

I Gegeben ein Preis p: Ind. kann h(p) konsumieren und selbstzahlen oder Sättigungsmenge h̄; Versicherung übernimmtAusgaben −F .

I Kalkül: Vergleiche Konsumentenrente bei Menge h(p) (BDE)mit Konsumentenrente bei h̄ (0AB) minus F . h̄ bringt höhereRente, wenn 0ADE > F .

Rainald Borck 14

Sozialstaat

Preis

MengeA

B

D

h(p)0

Ep

C

Abbildung: Selbstbehalt (Abzugsfranchise)

Rainald Borck 15

Sozialstaat

I Wenn 0AB > F existiert ein p̂, bei dem Konsument indi�erentist.

I Nachfrage: Für p < p̂ ist Nachfrage h(p), für p ≥ p̂ h̄.

I Fazit: Konsument verhält sich, als ob er voll (p > p̂) oder garnicht versichert ist.

I Kostendämpfung wird nicht erreicht, weil nicht für alleMengen eine Grenzbelastung für Konsumenten entsteht.

Rainald Borck 16

Sozialstaat

Preis

MengeA

B

D

0

p̂

Abbildung: Selbstbehalt (Abzugsfranchise)

Rainald Borck 17

Sozialstaat

Angebotsinduzierte Nachfrage

I Arzt bestimmt Leistungen weitgehend → angebotsinduzierteNachfrage.

I Technischer Fortschritt, insb. moderne Geräte mit hohenFixkosten: Zwang zur Amortisierung steigt.

I Vermutung: starke Nachfrageausweitung, wenn

I Arzt jung istI Ärztedichte hoch istI Deckungsgrad der KV sinkt

Rainald Borck 18

Sozialstaat

Entlohnung von Leistungsanbietern

1. Entlohnung nach Faktoreinsatzkosten: Anreiz zurLeistungsausweitung. Kein Anreiz einzelne Leistung e�zient zuerbringen.

2. Entlohnung nach Einzelleistungen. Anreiz zur E�zienz beieinzelner Leistung, aber Anreiz zur Leistungsausweitung bleibt.

3. Entlohnung nach Behandlungsdauer: Ausdehnung derBehandlungsdauer über e�zientes Maÿ.

Rainald Borck 19

Sozialstaat

4. Pauschale Entlohnung nach Krankheitstypen. Fallpauschalen:Festbetrag pro Krankheitsfall. Anreiz zu e�zientemAnbieterverhalten. Aber: Anreiz zu Fehldiagnosen.

I Weitere Probleme von Fallpauschalen: angemesseneBerücksichtigung unterschiedlicher Einzelfälle.

I Hohes �nanzielles Risiko: Wenn Anbieter Risikoaufschlägefordern, können Kosten steigen.

I Gefahr, dass Einsparungen zu frühzeitiger Entlassung vonPatienten führen: �Drehtüre�ekt�.

5. Entlohnung nach Zahl potentieller Patienten. Individuenschreiben sich bei Anbieter ein; diese erhalten Pauschalen jeeingeschriebenen Patienten: kein Anreiz zur Fehldiagnose.

I Hauptsächlich für Hausärzte anwendbar.I Befürchtung: Selektion von �guten� Fällen. Aber kann durch

di�erenzierte Pauschalen grundsätzlich berücksichtigt werden.

Rainald Borck 20

Sozialstaat

4.3. Finanzierungsalternativen im GesundheitswesenLohnbezogene Beiträge

I Viele Europäische Länder: Beiträge proportional zum Lohn.Problem: negative Arbeitsanreize. Durch Besteuerung vonArbeit entsteht excess burden.

I Ind. haben Nutzenfunktion über Konsum und Freizeit, u(c, F ),mit L = F̄ − F : Arbeitszeit, w: Lohn, M : anderesEinkommen (z.B. Zinseinkommen).

I Budgetgerade:c = M + w(F̄ − F ) (7)

I Mit lohnbezogenem KV-Beitrag: Nettolohn sinkt auf (1− b)w.Budgetgerade AB.

Rainald Borck 21

Sozialstaat

c

F

M

F−

(1-t)M

B

B'

AA'

D

D'

Abbildung: Excess burden von KV Beiträgen

Rainald Borck 22

Sozialstaat

I Optimales (C,F ) Bündel mit KV-Beitrag: B:

GRS = (1− b)w (8)

I Wenn Staat auch nicht lohnbezogenes Einkommen besteuert:Beitragssatz fällt auf b′, neue Budgetgerade bei gleichemBeitragsaufkommen (DB = D′B′) ist A′B′.

I Optimum mit neuem Satz b′: B′. Konsument erzielt höheresNutzenniveau und arbeitet mehr (Grenzbelastung der Arbeitniedriger).

Rainald Borck 23

Sozialstaat

I Fazit: Excess burden sinkt, wenn Beiträge auch aufNicht-Lohneinkommen erhoben werden.

I Gilt aber nur, wenn M nicht auf Besteuerung reagiert (z.B.Grund und Boden).

I Bsp. Kapitaleinkommen: Wenn Ersparnis stärker aufBesteuerung reagiert als Arbeit, steigt excess burden sogar an!

I Realität: Kapitalstock nur kurzfristig �x, langfristig wird beiBesteuerung von Kapitalerträgen weniger investiert (z.B.Flucht ins Ausland).

Rainald Borck 24

Sozialstaat

Kopfpauschalen

I KV-Reform in der Schweiz und aktuelle Diskussion inDeutschland: Finanzierung der KV durch einheitlicheKopfpauschalen.

I Dadurch wird Verzerrung lohnbezogener Beiträge vollkommenvermieden, s. Abb.

I Kopfpauschale von V : Budgetgerade parralel verschoben aufA′′B′′. Neues Optimum B′′.

I Pauschalsteuer: Es ist nicht möglich, Konsumenten beigleichem Beitragsaufkommen (D′B′ = D′′B′′) besser zustellen.

Rainald Borck 25

Sozialstaat

c

F

M

F−M-V

B

B''

A

A''

D

D''

Abbildung: Kopfpauschale

Rainald Borck 26

Sozialstaat

I Problem: Durch Kopfpauschale zahlen alle Beitragszahlergleich viel → regressive Wirkung.

I Da dies nicht akzeptabel scheint, soll notwendiger sozialerAusgleich aus dem Steueraufkommen �nanziert werden.

I Wenn dies über die Lohnsteuer geschieht, bleibt Verzerrungvermutlich gleich (Breyer/Buchholz, Kap. 6.3.2.2 für prop.Lohnsteuer).

I Aber: Möglichkeit, Verzerrung zu senken, da gesamtesSteuersystem gröÿere Möglichkeiten erlaubt (z.B. MWSt...).

Ergebnis

Eine Umstellung der KV-Finanzierung von lohnbezogenen Beiträgen

auf Kopfpauschalen bei gleichzeitigem Sozialausgleich vermindert

den excess burden nicht automatisch. Allerdings besteht mehr

Flexibilität bei der Steuererhebung, so dass eine e�zientere

Allokation möglich wird.

Rainald Borck 27