Embed Size (px)

Citation preview

Geldtheorie und Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Grundzüge der Geldtheorie und Geldpolitik

Sommersemester 2013

5. Transmissionsmechanismen der Geldpolitik

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 2

5. Transmissionsmechanismen der Geldpolitik Mishkin, Kap. 23 Symposium zu “The Monetary Transmission Mechanism”, in: Journal of Economic

Perspectives, Vol. 9 (1995), S. 3-96; insbesondere S. 3-10. 5.1 Einige traditionelle Kanäle

• Wir wissen, dass Geld (und Geldpolitik) langfristig neutral ist. Kurzfristig jedoch hat Geldpolitik, z.B. eine Zinserhöhung, reale Auswirkungen.

• Die Literatur unterscheidet eine Reihe von Kanälen der geldpolitischen Transmission.

• Zinskanal − wahrscheinlich der wichtigste Kanal. − wenn die Preise nicht sofort reagieren können (nominale Rigiditäten), führt ein

Zinsanstieg zu 𝑖𝑡 ↑ ⇒ 𝑟𝑡 ↑

− Der Konsum wird verschoben, Investitionen sinken.

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

3

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

• Vermögenskanal − Der Konsum wird auch durch die Höhe des Vermögens bestimmt. − Ein Zinsanstieg reduziert den Wert von Aktien, Anleihen, Immobilien

• Kreditkanal − Vermögenspreise bestimmen den Wert von Sicherheiten eines Kreditnehmers − Ein Zinsanstieg reduziert den Wert des Vermögens, sodass Gläubiger mit

schlechten Sicherheiten eine Prämie zahlen müssen (unten mehr dazu). • Wechselkurskanal − Ein Zinsanstieg (relativ zum Auslandszins) führt zu einer Aufwertung und

reduziert Nettoexporte und Gesamtnachfrage.

• Kanal der relativen Preise − Verschiedene Vermögenspositionen sind unvollständige Substitute. − Die Geldpolitik ändert die Zusammensetzung des Portfolios.

4

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

5.2 Zum Kreditkanal Bernanke, Ben und Mark Gertler (1995): Inside the Black Box: The Credit Channel of Monetary Policy Transmission, Journal of Economic Perspectives 9: 27-48. • Der Kreditkanal (credit channel) der geldpolitischen Transmission ist in jüngster

Zeit besonders interessant - aus offensichtlichen Gründen. • Während die anderen Kanäle friktionslose Finanzmärkte annehmen, baut der

Kreditkanal explizit auf Kreditmarktfriktionen auf. • Der Kreditkanal betont die Rolle der Kreditvergabe der Geschäftsbanken (GB)

im Transmissionsprozess. • Zwei Ansätze: 1. Modell mit Kreditrationierung (Stiglitz und Weiss, AER 1981) 2. Ein um Kredite erweitertes IS/LM-Modell (Bernanke und Blinder, AER 1988)

5

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 6

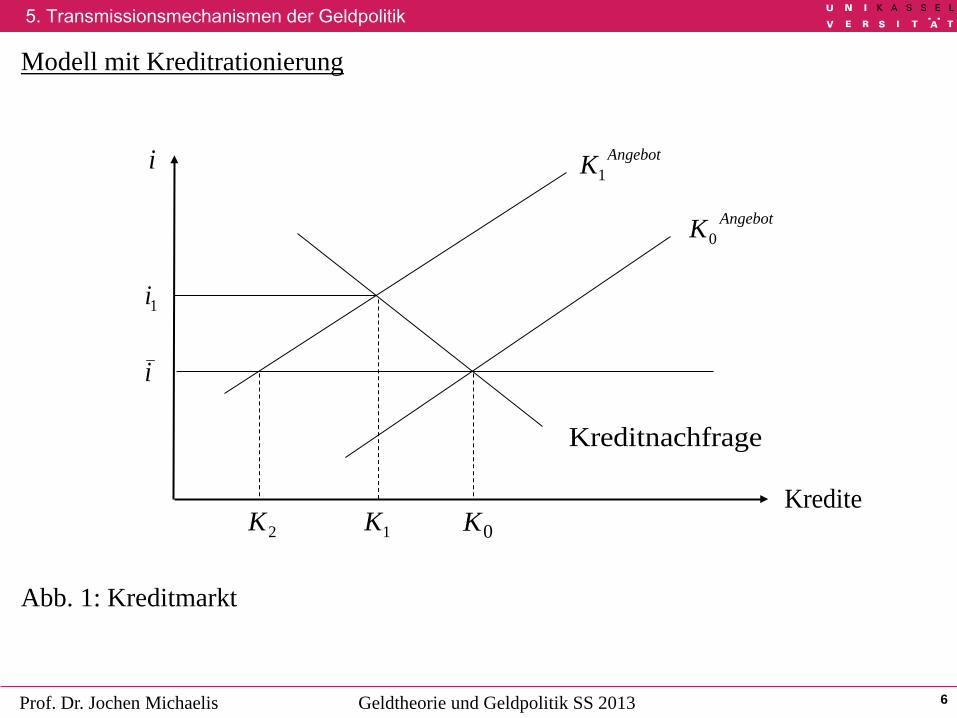

Modell mit Kreditrationierung Abb. 1: Kreditmarkt

0K

i

1i

i

Kredite

AngebotK0

AngebotK1

2K 1K

Kreditnachfrage

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 7

• Kreditrationierung bezeichnet den Umstand, dass der Kreditgeber es ablehnt Kredite zu vergeben, obwohl Kreditnehmer bereit sind einen höheren Zinssatz zu zahlen.

• Ausgangssituation: 𝚤 ̅ und 𝐾0 • Restriktive Geldpolitik: − zu jedem gegebenem Zins sinkt das Kreditangebot ( ) − bei perfektem Kap-markt Zinsanstieg auf 𝑖1 und Rückgang des Kreditvolumens

auf 𝐾1 • häufige Beobachtung: − Zins steigt nicht, sondern bleibt bei 𝚤 ̅ − Reduktion der Kreditvergabe auf 𝐾2 fällt trotz konstantem Zins sehr stark aus − Konsequenz: Rückgang der (per Bankkredit finanzierten) Konsum- und

Investitionsgüternachfrage fällt stark aus • Obwohl bei 𝚤 ̅ Kreditnachfrage größer Kreditangebot gilt, erhöhen die GB den Zins

nicht – warum ?

AngebotAngebot KK 10 →

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Zinserhöhungen haben zwei gegenläufige Effekte auf den Gewinn der GB: 1. Sofern der Kredit zurückgezahlt wird, steigen die Zinseinnahmen 2. Aber: die Wahrscheinlichkeit der Zurückzahlung sinkt

Beispiel: Gewinnfunktion der GB (1) Annahme über Wahrscheinlichkeit der Kreditrückzahlung (2) Einsetzen liefert (3)

8

CiKip −⋅= )(π

biaip −=)(

CKbiaiCiKbia −−=−⋅−= )()( 2π

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 9

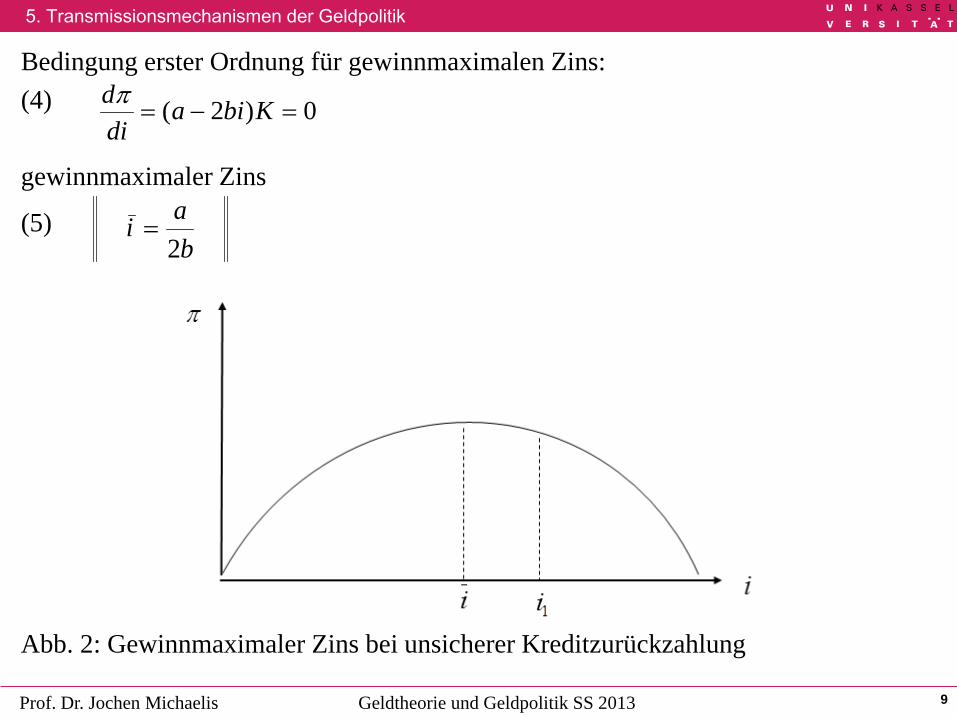

Bedingung erster Ordnung für gewinnmaximalen Zins: (4) gewinnmaximaler Zins

(5) Abb. 2: Gewinnmaximaler Zins bei unsicherer Kreditzurückzahlung

0)2( =−= Kbiadidπ

bai2

=

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

• Der Kreditmarkt-Gleichgewichtszinssatz 𝑖1 würde zwar den Kreditmarkt räumen, nicht aber den Gewinn der GB maximieren.

• Für 𝚤̅ < 𝑖1 tritt das Phänomen der Kreditselektion bzw. Kreditrationierung auf. Die GB treffen eine Auswahl unter den Kreditnachfragern. Der Nachweis von Sicherheiten spielt dann eine entscheidende Rolle.

• Zwei Begründungen für die Annahme, dass mit zunehmendem Zins die

Rückzahlwahrscheinlichkeit sinkt: − 1. Adverse Selektion (Akerlof 1970) − 2. Moral Hazard

10

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

1. Adverse Selektion (Akerlof 1970) GB kann nicht zwischen guten und schlechten Schuldnern unterscheiden (asymmetrische Infos) − GB verlangt von allen Kreditnehmern eine einheitliche Risikoprämie. − Für gute Schuldner ist diese Prämie zu hoch und damit der Kredit zu teuer, sie

gehen beispielsweise direkt an den Kreditmarkt. − Konsequenz: gute Schuldner wandern ab und nehmen keinen Kredit bei der GB

auf, es verbleiben die schlechten Schuldner mit hohem Ausfallrisiko. − Die erforderliche Risikoprämie steigt, wodurch das Problem der adversen

Selektion weiter verschärft wird.

11

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

2. Moral hazard Je höher die Kreditkosten, desto höher muss die Mindestrendite eines Investitionsobjekts sein. Eine höhere erwartete Rendite ist aber nur unter Inkaufnahme eines höheren Risikos möglich. ⇒ Realisierung verstärkt risikobehafteter Projekte Die Kreditrationierung bewirkt in obiger Abbildung ein reduziertes Kreditvolumen um die Strecke 𝐾1 − 𝐾2. Da GB unter den Kreditnachfragern selektieren müssen, ergibt sich eine systematische Benachteiligung von Neu-Kunden und von KMU’s.

12

5. Transmissionsmechanismen der Geldpolitik

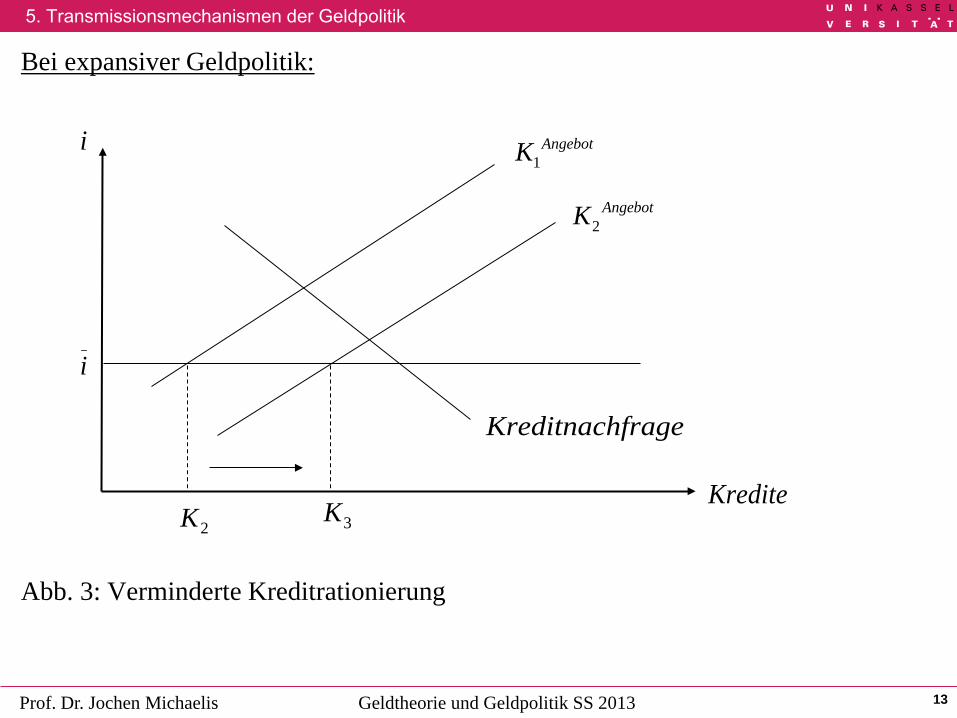

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 13

Bei expansiver Geldpolitik: Abb. 3: Verminderte Kreditrationierung

i

i1

AngebotK

2AngebotK

frageKreditnach

Kredite2K 3K

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 14

M↑ Kreditangebot ↑ Kreditvergabe ↑ Konsum ↑ Investition ↑ Zins unverändert; geringere Kreditrationierung Auch wenn eine Zinssenkung der ZB von den GB nicht weitergegeben wird, können sich positive Güternachfrageeffekte ergeben! Empirischer Nachweis des Kreditkanals schwierig, da keine Zinsänderung beobachtbar!

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 15

Ein um Kredite erweitertes IS/LM-Modell (Bernanke/Blinder-Modell) Bernanke, Ben und Alan Blinder (1988): Credit, Money, and Aggregate Demand, American Economic Review 78: 435-439 Das übliche ISLM-Modell hat drei Märkte: Gütermarkt, Geldmarkt, Bondsmarkt Bondsmarkt i.d.R. ausgeblendet unter Hinweis auf Walras’ Law Neuerung: Explizite Berücksichtigung der Kreditvergabe durch Banken, Grund: Prozess der Finanzintermediation imperfekt (Kreditrationierung etc.), sodass Determinanten für Kreditvergabe auch für aggregierte Güternachfrage relevant Vermögen kann aufgeteilt werden auf − Geld − Bonds (bspw. Wertpapiere emittiert vom Staat) und − Kredite an Unternehmen und private Haushalte

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 16

Bilanz der Geschäftsbanken (1) mit Bonds Kreditangebot Reserven Depositen Reserven seien ein konstanter Bruchteil der Depositen (2) Einsetzen von (2) in (1): (3) Depositen abzüglich der Reserven stehen für Kauf von Bonds und für Kreditvergabe zur Verfügung.

DRKB s =++ =B=sK=R=D

rDR =

DrKB s )1( −=+

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 17

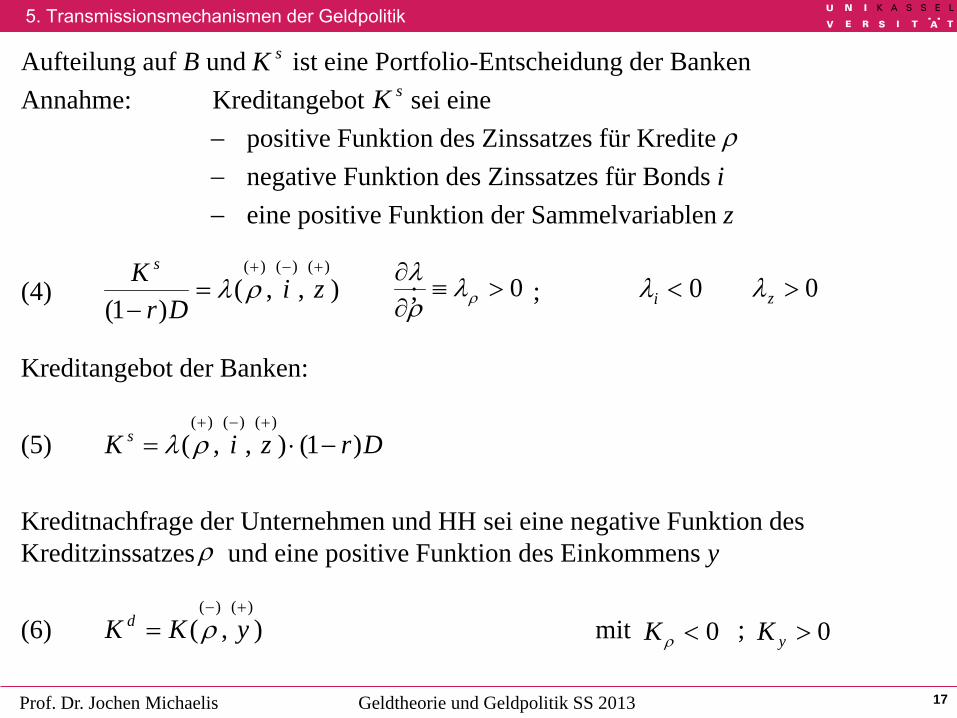

Aufteilung auf B und ist eine Portfolio-Entscheidung der Banken Annahme: Kreditangebot sei eine

− positive Funktion des Zinssatzes für Kredite − negative Funktion des Zinssatzes für Bonds i − eine positive Funktion der Sammelvariablen z

(4) ; ; Kreditangebot der Banken: (5) Kreditnachfrage der Unternehmen und HH sei eine negative Funktion des Kreditzinssatzes und eine positive Funktion des Einkommens y (6) mit ;

sK

sK

),,()1(

)()()( +−+

=−

ziDr

K s

ρλ 0>≡∂∂

ρλρλ 0<iλ 0>zλ

DrziK s )1(),,()()()(

−⋅=+−+

ρλ

),()()( +−

= yKK d ρ 0<ρK 0>yK

ρ

ρ

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 18

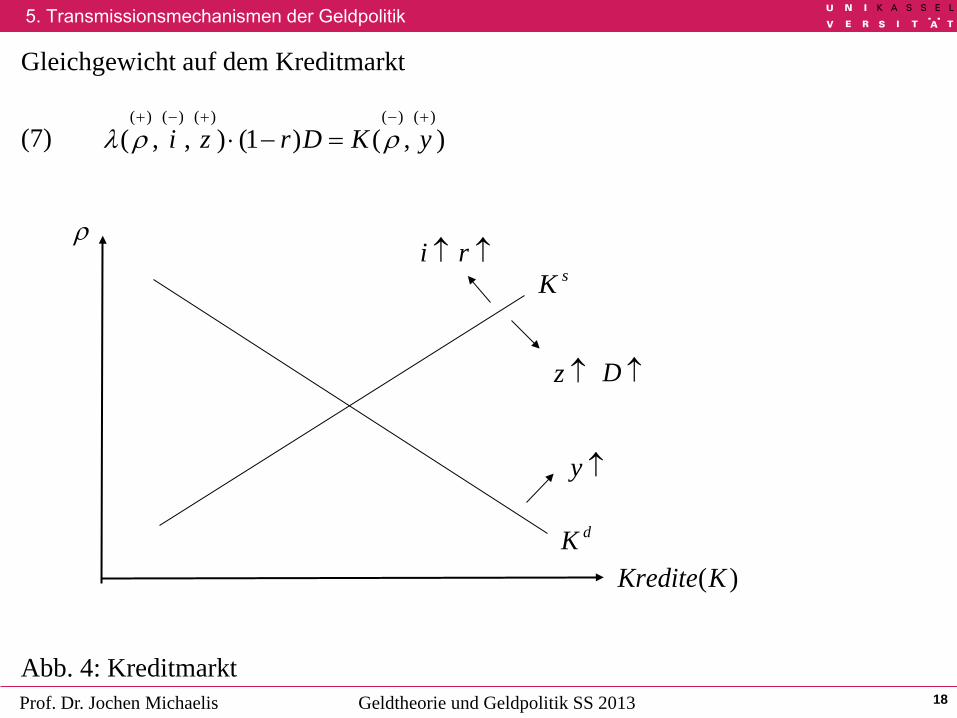

Gleichgewicht auf dem Kreditmarkt (7) Abb. 4: Kreditmarkt

),()1(),,()()()()()( +−+−+

=−⋅ yKDrzi ρρλ

ρ

)(KKredite

↑i ↑rsK

↑z ↑D

↑y

dK

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 19

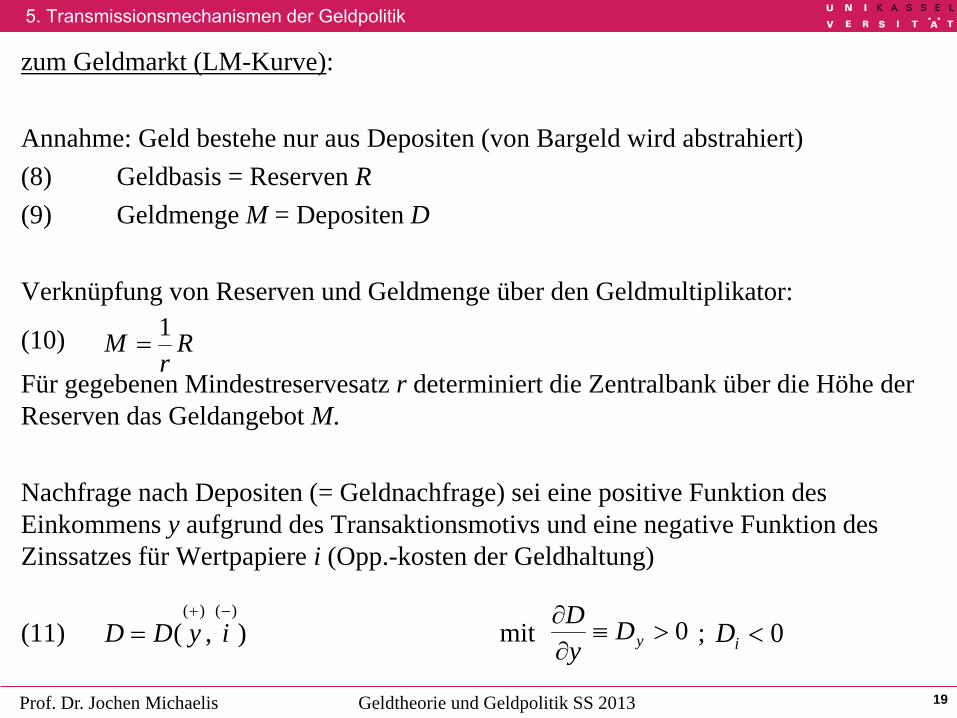

zum Geldmarkt (LM-Kurve): Annahme: Geld bestehe nur aus Depositen (von Bargeld wird abstrahiert) (8) Geldbasis = Reserven R (9) Geldmenge M = Depositen D Verknüpfung von Reserven und Geldmenge über den Geldmultiplikator:

(10)

Für gegebenen Mindestreservesatz r determiniert die Zentralbank über die Höhe der Reserven das Geldangebot M. Nachfrage nach Depositen (= Geldnachfrage) sei eine positive Funktion des Einkommens y aufgrund des Transaktionsmotivs und eine negative Funktion des Zinssatzes für Wertpapiere i (Opp.-kosten der Geldhaltung) (11) mit ;

Rr

M 1=

),()()( −+

= iyDD 0>≡∂∂

yDyD

0<iD

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 20

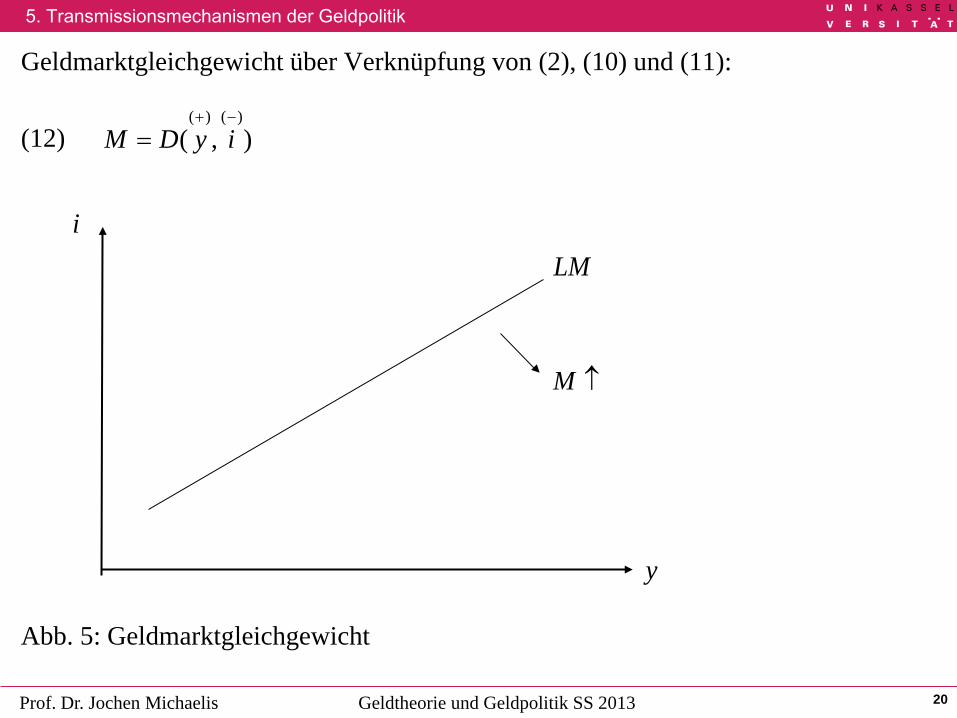

Geldmarktgleichgewicht über Verknüpfung von (2), (10) und (11): (12) Abb. 5: Geldmarktgleichgewicht

),()()( −+

= iyDM

i

y

↑M

LM

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 21

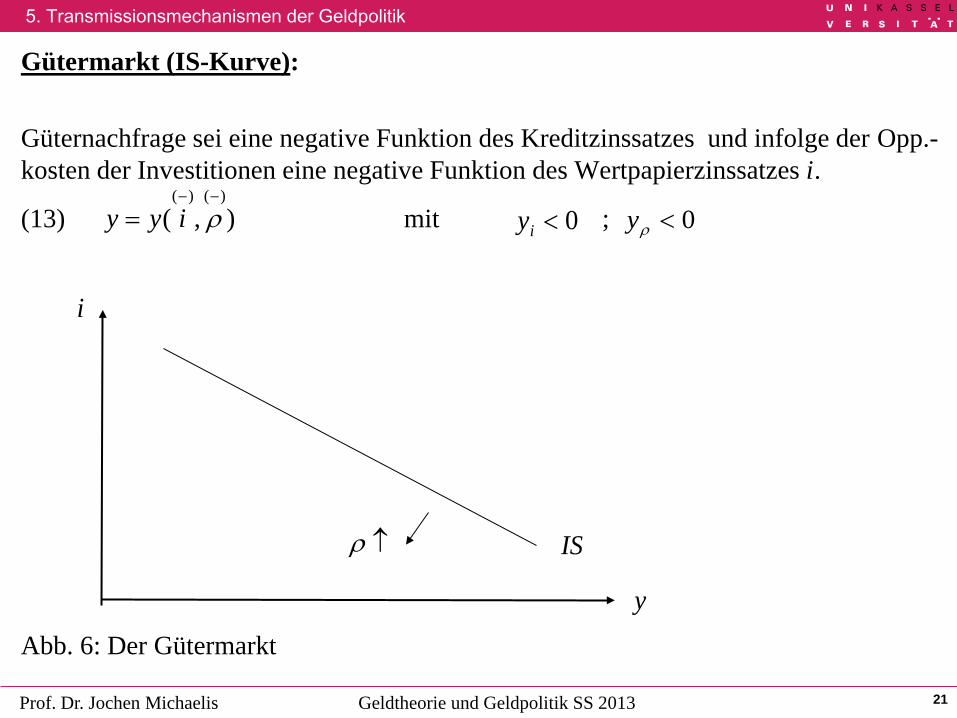

Gütermarkt (IS-Kurve): Güternachfrage sei eine negative Funktion des Kreditzinssatzes und infolge der Opp.-kosten der Investitionen eine negative Funktion des Wertpapierzinssatzes i.

(13) mit ;

Abb. 6: Der Gütermarkt

i

y

↑ρ IS

),()()( −−

= ρiyy 0<iy 0<ρy

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 22

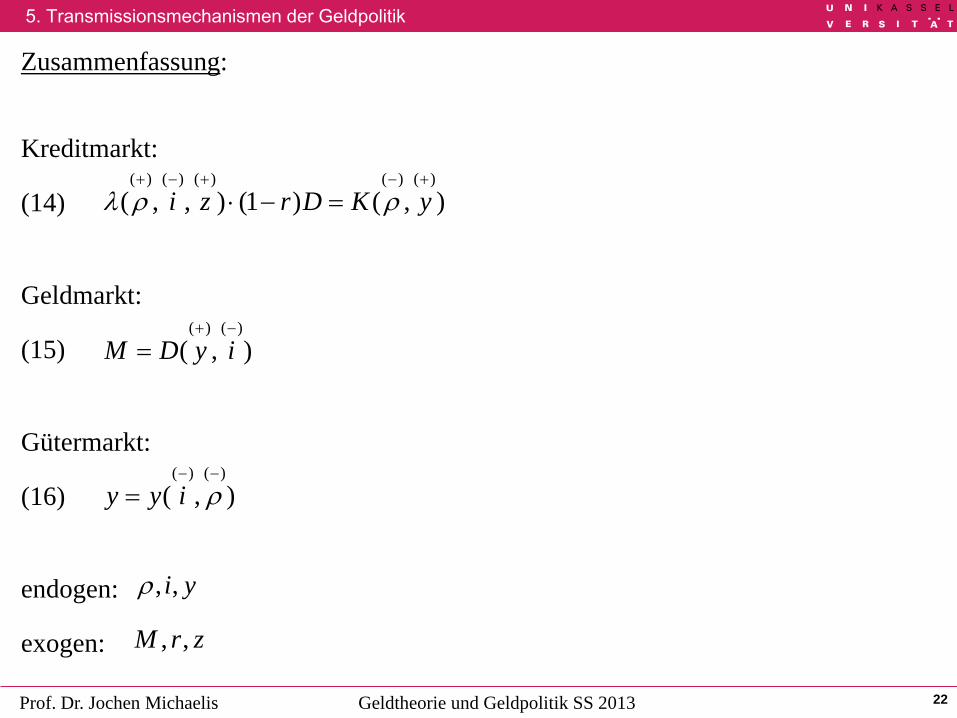

Zusammenfassung:

Kreditmarkt:

(14)

Geldmarkt:

(15)

Gütermarkt:

(16)

endogen:

exogen:

),()1(),,()()()()()( +−+−+

=−⋅ yKDrzi ρρλ

),()()( −+

= iyDM

),()()( −−

= ρiyy

yi,,ρ

zrM ,,

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 23

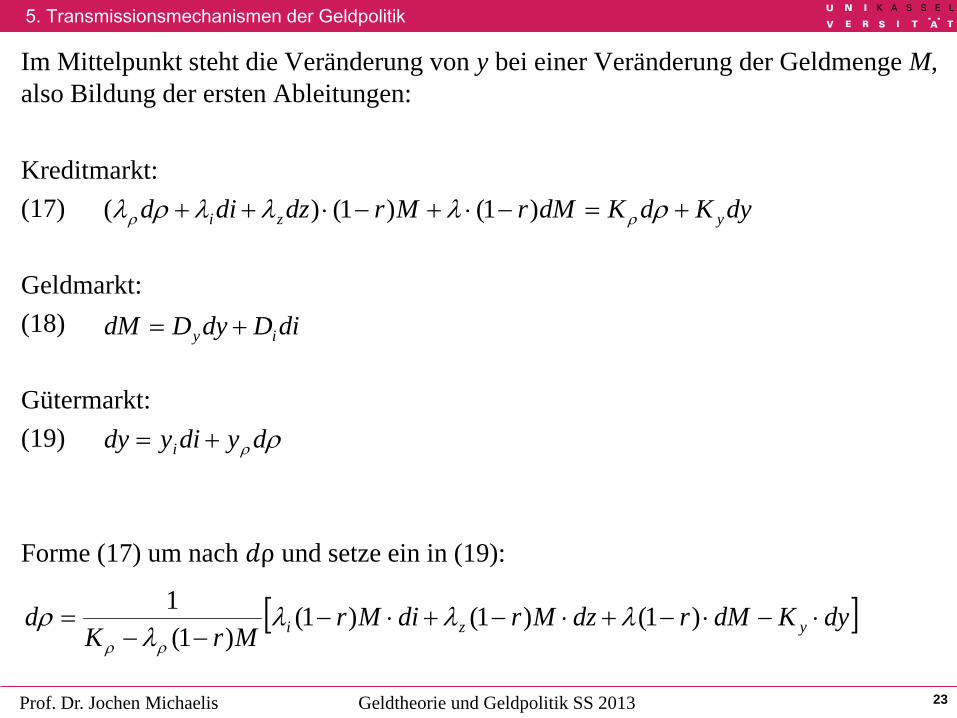

Im Mittelpunkt steht die Veränderung von y bei einer Veränderung der Geldmenge M, also Bildung der ersten Ableitungen: Kreditmarkt: (17) Geldmarkt: (18) Gütermarkt: (19) Forme (17) um nach 𝑑ρ und setze ein in (19):

dyKdKdMrMrdzdid yzi +=−⋅+−⋅++ ρλλλρλ ρρ )1()1()(

diDdyDdM iy +=

ρρdydiydy i +=

[ ]dyKdMrdzMrdiMrMrK

d yzi ⋅−⋅−+⋅−+⋅−−−

= )1()1()1()1(

1 λλλλ

ρρρ

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 24

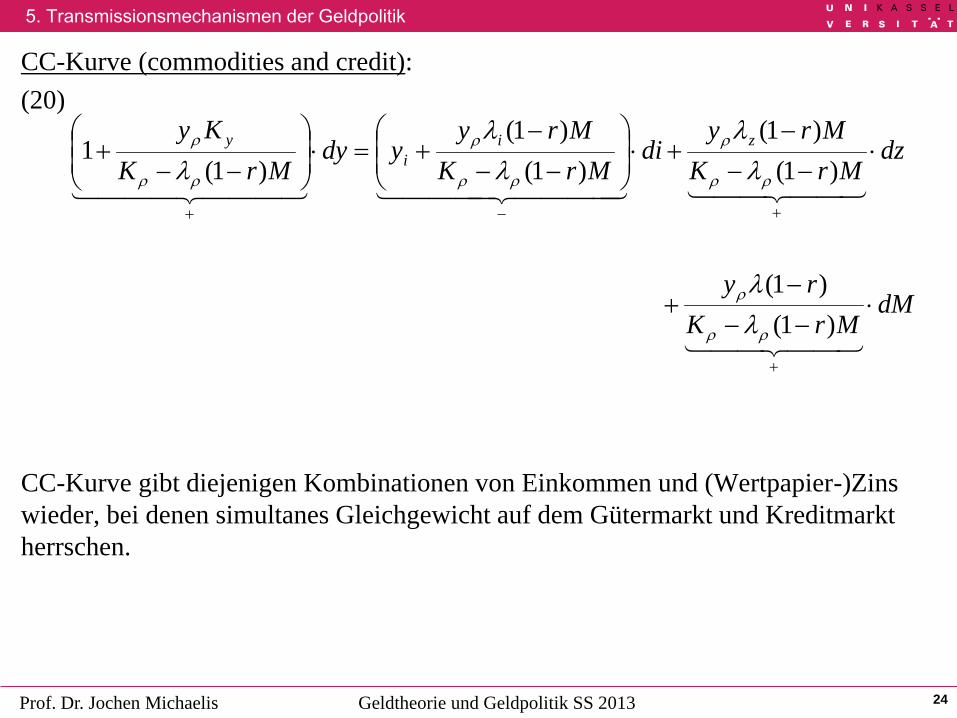

CC-Kurve (commodities and credit): (20) CC-Kurve gibt diejenigen Kombinationen von Einkommen und (Wertpapier-)Zins wieder, bei denen simultanes Gleichgewicht auf dem Gütermarkt und Kreditmarkt herrschen.

dMMrK

ry

dzMrK

Mrydi

MrKMry

ydyMrK

Ky zii

y

⋅−−−

+

⋅−−

−+⋅

−−−

+=⋅

−−+

+

+−+

)1()1(

)1()1(

)1()1(

)1(1

ρρ

ρ

ρρ

ρ

ρρ

ρ

ρρ

ρ

λλ

λλ

λλ

λ

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 25

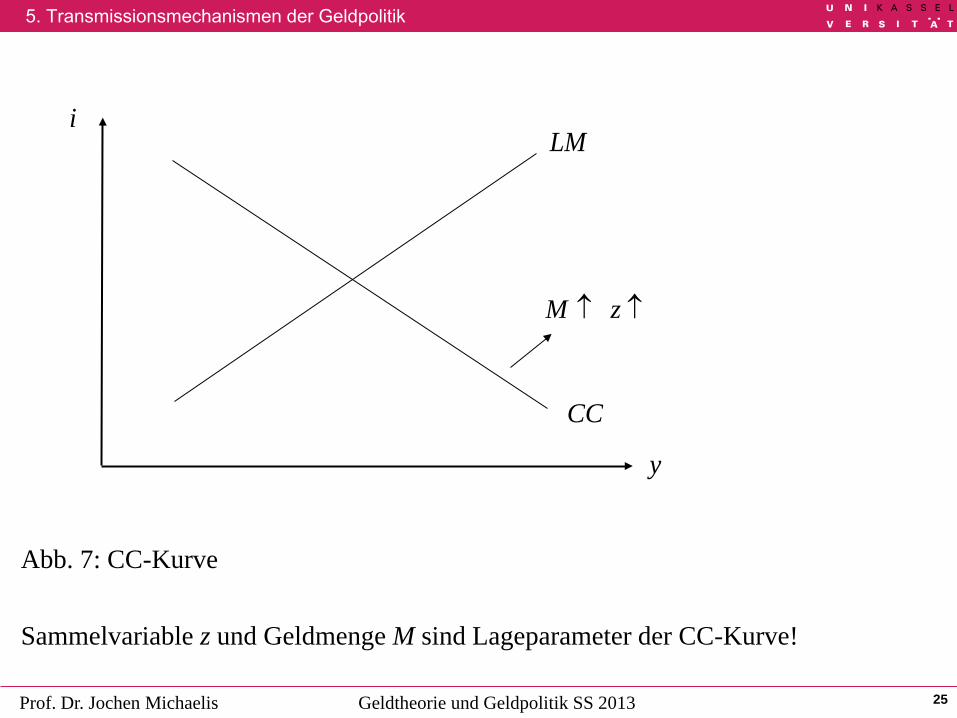

Abb. 7: CC-Kurve Sammelvariable z und Geldmenge M sind Lageparameter der CC-Kurve!

i

y

↑M ↑z

CC

LM

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 26

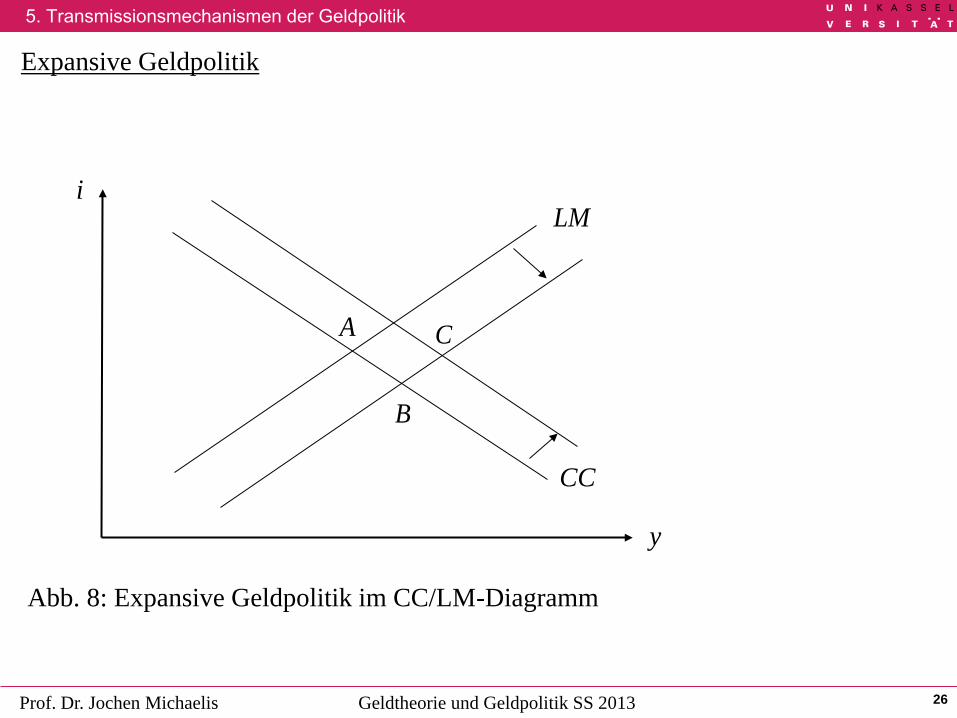

Expansive Geldpolitik Abb. 8: Expansive Geldpolitik im CC/LM-Diagramm

y

i

A

B

C

LM

CC

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 27

Geldmenge M steigt − Zins für Bonds i sinkt − Unternehmen tätigen mehr Investitionen ⇒ „traditionelle“ Rechtsverschiebung der LM-Kurve − auch für die Banken ist der Kauf von Bonds weniger attraktiv geworden − Erhöhung des Kreditangebots − Kreditzins sinkt − (kreditfinanzierte) Güternachfrage der Unternehmen und Haushalte steigt ⇒ Rechtsverschiebung der CC-Kurve Geldpolitik hat über die Umschichtung des Portfolios der Banken weg von Bonds hin in Richtung Kredite (= Ausweitung des Kreditangebots) einen zusätzlichen expansiven Effekt auf die Güternachfrage! ⇒ Geldmultiplikator wird größer! So genannter finanzieller Akzelerator (Bernanke, Gertler, Gilchrist 1999) gute Erklärung für geringe Zinsbewegung in Verbindung mit hohem Outputeffekt der Geldpolitik.

ρ

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 28

Schock in der Kreditangebotsfunktion: z sinkt − Portfolio-Umschichtung zuungunsten von Krediten − Kreditangebot sinkt − Kreditzins steigt − kreditfinanzierte Güternachfrage sinkt − Linksverschiebung von CC − Bonds-Zins i sinkt, y sinkt

Was steckt hinter einem z-Schock? − (wahrgenommene) Rückzahlwahrscheinlichkeit von Krediten sinkt − Sicherheiten bei den Kreditnehmern sinken − sinkendes Finanzvermögen bei Kreditnehmern (bspw. bei sinkenden Aktienkursen)

als Signal für zunehmende Zahl von „schlechten“ Schuldnern ⇒ Balance Sheet Channel − Monitoring-Kosten steigen − inverse Zinsstruktur − Banken befürchten Abzug von Depositen (Bank run) − allgemeiner: erwartete Liquiditätsengpässe

ρ

5. Transmissionsmechanismen der Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 29

Spezialfälle: 1. Unternehmen können sich direkt über Ausgabe von Wertpapieren finanzieren, sie

sind nicht auf Bankkredite angewiesen. Bonds und Kredite seien aus Sicht der Kreditnachfrager perfekte Substitute

im Modell: CC-Kurve fällt dann mit bekannter IS-Kurve zusammen dM und dz nicht mehr Teil der CC- bzw. IS-Kurve Geldpolitik wirkt nur über LM, nicht über CC bzw. IS 2. Bonds und Kredite sind aus Sicht der Banken perfekte Substitute im Modell: dieselben Implikationen wie im vorherigen Spezialfall 3. Güternachfrage ist unabhängig vom Kreditzins im Modell: Geschehnisse auf Kreditmarkt sind irrelevant

−∞→ρK

∞→ρλ

0=ρy