Embed Size (px)

Citation preview

F

Fn

z

115F

ˆ 2.4z

Prof. Dr. Johann Graf Lambsdorff

Universität Passau

WS 2007/08

9. Weitere Transmissionsmechanismen

Pflichtlektüre:

Jarchow, H.-J.: Theorie und Politik des Geldes, 11. überarb. und wesentl. erw. Aufl., Göttingen: UTB, 2003. S. 233-236.

Görgens, Ruckriegel, Seitz: Europäische Geldpolitik, Lucius & Lucius 2003, S. 248-253; 257-259.

Gischer, Herz und Menkhoff: Geld, Kredit und Banken – eine Einführung, Springer Verlag 2003, S. 215-231; 237-241; 243-245.

Mishkin, F. „Symposium on the Monetary Transmission Mechanism“, JEPerspectives, 1995.

Der Vermögenskanal• Von Pigou stammt die Argumentation, dass Transaktionsmechanismen direkt über den Konsum der privaten Wirtschaftssubjekte laufen können. • Im Zentrum des Ansatzes von Pigou steht die Hypothese, dass das finanzielle Nettovermögen der Nichtbanken deren Sparverhalten beeinflusst:

mit ( )r r rS =S Y ,M P 0, 0.S S

Y M P

• Die ökonomische Begründung dieses Einflusses beruht auf der Annahme, Nichtbanken würden einen bestimmen, als optimal angesehenen Vermögensbestand anstreben.• Die Entscheidung über diesen Vermögensbestand ist spiegelbildlich zur unternehmerischen Entscheidung bezüglich des gewünschten Bestandes an Sachkapital.• Steigt nun das reale Vermögen über das angestrebte Niveau, so wird die Ersparnis gesenkt, um hiermit das Vermögen wieder auf das gewünschte Niveau zu reduzieren.

• Das Vermögen der Nichtbanken setzt sich zusammen aus dem Realwert des Netto-Geldvermögens sowie sonstigen Vermögenstiteln wie Sachvermögen und Wertpapieren. • Das reale Geldvermögen entspricht dem nominalen Geldvermögen, dividiert durch das allgemeine Preisniveau. • Bei hoher Inflation sinkt das reale Nettogeldvermögen. Dies veranlasst die Nichtbanken zu einer erhöhten Sparneigung und verringertem Konsum.

• In der Deflation, also bei allgemein sinkendem Preisniveau, steigt das realen Nettogeldvermögens. • Aufgrund des hierdurch steigenden realen Vermögens sinkt die Sparneigung der Nichtbanken. Der daraufhin steigende Konsum erhöht die gesamtwirtschaftliche Nachfrage. • Pigou wies somit gegenüber Keynes darauf hin, dass die im Zuge eines deflatorischen Prozesses eintretende Senkung des Preisniveaus eine Erhöhung der realen Kassenbestände bedeutet und hierdurch eine Erhöhung des Konsums ausgelöst wird.

• Geld ist jedoch nicht unbedingt dem Nettovermögen des privaten Sektors zuzurechnen ist.• So sind Sichteinlagen zwar eine Nettoforderung der Nichtbanken, diesen steht aber eine Nettoverbindlichkeit der privaten Banken gegenüber.• Wird das Nettovermögen über den gesamten privaten Sektor (inklusive der Banken) saldiert, so wird offensichtlich, dass Sichteinlagen kein Nettovermögen des privaten Sektors darstellen.• Sofern eine Geldforderung eines privaten Wirtschaftssubjekts einer Geld-Verbindlichkeit eines privaten Wirtschaftssubjekts gegenüber steht, wird diese Form des Geldes als inside-money bezeichnet.

• Demgegenüber ist Bargeld im Besitz von Nichtbanken outside-money, also eine Nettoforderung des privaten Sektors gegenüber dem öffentlichen Sektor (der Zentralbank). • Werden bei der Zentralbank von den Geldverbindlichkeiten (C+Z+E) die Geldforderungen (F) abgezogen, so resultieren die Nettogeldverbindlichkeiten. • Diese entsprechen den Nettogeldforderungen des privaten Sektors (Geschäftsbanken und Nichtbanken).

• Ein sinkendes Preisniveau erhöht den Realwert des inside-money, ohne das Nettovermögen des privaten Sektors ansteigen zu lassen. • Hierbei erhöht sich der Realwert der Sichteinlagen und private Banken erleiden einen Vermögensrückgang.

• Lediglich im Rahmen der Existenz von outside-money ist daher der von Pigou dargestellte Einflusskanal plausibel. • Allerdings ist die quantitative Relevanz dieses Einflusses fraglich. Da outside-money nur einen Bruchteil der gesamten Geldmenge ausmacht, verbleibt für den Vermögenseffekt nur eine relativ geringe Basis.• Zudem neigen Schuldner im Vergleich zu Gläubigern zu einer höheren Konsumquote (und würden zusätzliches Einkommen evtl. auch für Investitionszwecke verwenden), denn gerade hierdurch sind sie ja zu Schuldnern geworden.

• In diesem Fall würde aber ein Sinken des Preisniveaus ihr Vermögen verringern.• Der Konsum würde insgesamt absinken, da der Konsum der Gläubiger nur geringfügig steigt. Dieser Einfluss würde den Vermögenskanal abschwächen. • Diesem Argument setzt Patinkin jedoch entgegen, dass Preisänderungen neben ihrem Einfluss auf outside-money auch auf den Realwert der Staatsverschuldung einwirken. • Zwar werden vollkommen rational kalkulierende Wirtschaftssubjekte erwarten, dass die Verschuldung des Staates durch zukünftige Steuerzahlungen kompensiert werden.

• Insofern wäre es fraglich, ob Staatsanleihen im Besitz privater Wirtschaftssubjekte überhaupt von diesen als Nettovermögen angesehen werden. • Die Rationalität bezüglich zukünftiger Steuerzahlungen kann jedoch beschränkt sein, so dass der private Sektor sich tatsächlich reicher fühlt, wenn er im Besitz von Staatsanleihen ist. • Da der private Sektor neben dem Nettogeldvermögen typischerweise ein nicht unbeträchtliches Nettofinanzvermögen in Form von Staatsanleihen hält, bewirkt ein sinkendes Preisniveau einen Anstieg des realen, privaten Nettovermögens. Damit wird dann eine Ausweitung des privaten Konsums plausibel.

• Im Rahmen des Vermögenskanals können Änderungen von Inflation und Preisniveau auf die Güternachfrage wirken, nicht aber die Geldpolitik. • Erfolgt eine expansive Geldpolitik dadurch, dass die Zentralbank Gold oder Devisen der Nichtbanken ankauft, so erhöht sich uno actu die Höhe des outside-money. • Diesem Anstieg des Nettogeldvermögens des privaten Sektors steht in diesem Fall aber eine Abnahme der Gold- und Devisenbestände entgegen. Das Nettovermögen des privaten Sektors bleibt unverändert.

• Neben den genannten Einflussgrößen des Preisniveaus auf das Nettovermögen wird auch Vermögenspreisen für die Höhe des Konsums eine Rolle zugeschrieben. • Steigt z.B. der Kurswert von Aktien infolge einer Senkung der Rendite von Obligationen, dann können Aktienbesitzer Kursgewinne (sog. windfall profits) realisieren; sie fühlen sich deshalb reicher und entfalten bei gegebenem Realeinkommen eine größere Nachfrage nach Konsumgütern.

• Eine Erhöhung der Konsumgüternachfrage sollte sich einstellen, wenn der Kapitalwert des privaten Nettovermögens steigt, und eine Verminderung, wenn der Kapitalwert des privaten Nettovermögens sinkt. • Eine Zinssenkung führt dazu, dass die Kurse von Staatsanleihen steigen. Hierdurch steigt das reale Nettofinanzvermögen des privaten Sektors und führt zu einer Ausweitung des Konsums, (Patinkin 1956). • Ein Anstieg von Tobins q würde neben einer Stimulierung der Investitionen auch den Konsum anregen.

Der Wechselkurskanal• Eine straffere Geldpolitik führt zu einem Anstieg des realen Zinssatzes und einem Sinken von Tobins q. • Bei der Frage, wie sich hierdurch die gesamtwirtschaftliche Nachfrage erhöhen kann, spielt auch der Wechselkurs eine Rolle. • Der gestiegene Realzins erhöht die Attraktivität inländischer Finanzanlagen und induziert Kapitalimporte. • Ein Sinken von Tobins q induziert eine Unterbewertung des inländischen Sachkapitals; dies lässt heimische Aktien und Sachvermögen für Ausländer attraktiv werden.

• Mit den Kapitalimporten geht eine erhöhte Nachfrage nach inländischer Währung einher und damit eine Aufwertung der heimischen Währung, eine Abwertung des Dollar. • Die Aufwertung der heimischen Währung impliziert eine relative Verbilligung ausländischer Produkte. • Dies reduziert unmittelbar die inländische Inflation gemäß dem Anteil ausländischer Endprodukte am Warenkorb inländischer Konsumenten und dem Anteil ausländischer Vorprodukte an der inländischen Produktion.

• Inländische Exporteure werden hingegen mit Absatzrückgängen rechnen und ihre Produkte verbilligt auf dem Inlandsmarkt absetzen wollen. Hierdurch reduziert sich ebenfalls die Inflation. • Die Wirkung auf die gesamtwirtschaftliche Nachfrage wird sich ähnlich vollziehen.• Mittelfristig, d.h. innerhalb von ca. 2 Jahren, werden verbilligte Importprodukte die Inlandsproduktion verdrängen und ein Absatzeinbruch bei den Exporten zu verspüren sein.

• Ein wechselkursinduzierter Vermögenseffekt ist zu berücksichtigen, wenn ein Land Nettogläubiger ist und die Forderungen in einer ausländischen Währung notiert sind. • Durch die beschriebene Zinserhöhung und die Abwertung des Dollar würde sich das Finanzvermögen des Inlands verringern. • Wäre Deutschland z.B. netto im Besitz von US-$ Anleihen, so würde eine Abwertung des Dollar den auf € bezogenen Wert dieser Anleihen verringern. • Im Falle eines Nettoschuldners dessen Kredite in ausländischer Währung notiert sind würde sich hingegen ein Vermögenseffekt in die andere Richtung ergeben; die Wirksamkeit der Geldpolitik wird dadurch gedämpft.

• Eine Aufwertung des Euro kann sich auch unmittelbar aus einer laxeren Geldpolitik ergeben ohne dass hierfür ein Zinsanstieg notwendig wäre. • Dies ergibt sich bei Devisenmarktinterventionen der Zentralbank. • Eine Verringerung der Nettoauslandsforderungen durch einen Verkauf von Devisen seitens der Zentralbank bewirkt unmittelbar eine Abwertung des Dollar.• Diese Abwertung des Dollar kann dadurch begründet werden, dass ein erhöhtes Angebot an Dollar den Dollarkurs senkt, bzw. eine erhöhte Nachfrage nach Euro dessen Kurs ansteigen lässt.

• Hierbei muss lediglich als Restriktion beachtet werden, dass durch diese Transaktion die Zentralbank den Banken Liquidität zur Verfügung stellt. • Sofern dies in hohem Maße passiert, könnte die Zentralbank die Kontrolle des Zinsniveaus verlieren, da die Banken nicht mehr auf die üblichen Fazilitäten der Zentralbank angewiesen sind. • Ein kontraktiver, geldpolitischer Impuls könnte sich insgesamt also auch ohne Zinsreaktion einstellen.

• Die Relevanz des Wechselkurskanals hängt insbesondere vom Offenheitsgrad einer Volkswirtschaft ab. • Während in großen Länder wie den USA oder der Eurozone die Summe aus Exporten und Importen relativ zum Inlandsprodukt typischerweise gering sind, ist die Offenheit kleiner Länder wie Singapur oder Estland typischerweise sehr groß.• Die Zentralbanken relativ kleiner und offener Länder wie Neuseeland oder Kanada erachten den Wechselkurskanal für mindestens genauso bedeutsam wie den Zinskanal.

Der Kreditkanal• Der credit channel-Ansatz stellt eine Verstärkung des Zinskanals dar. • Ausgangspunkt ist die Beobachtung, dass die Kosten einer Fremdfinanzierung höher sind als die Kosten einer Selbstfinanzierung, solange der Kredit nicht vollständig durch ein Pfand (z.B. in Form von Wertpapieren oder Immobilien) besichert ist. • Dieser Unterschied wird als Fremdfinanzierungsprämie, FP, bezeichnet.• Ursache hierfür ist eine Informationsasymmetrie.

• Der Kreditnehmer ist besser über die Ertragschancen und Risiken des Projekts, das er finanzieren will, informiert als die Bank, die es finanzieren soll. • Um ihr Informationsdefizit zu verringern, wird die Bank als Kreditgeber Zeit in Prüfungs- und Kontrollaktivitäten investieren. Durch die Evaluierung des zu finanzierenden Projekts entstehen der Bank Informationskosten, die sie als Bestandteil der Fremdfinanzierungsprämie auf den Kreditnehmer überwälzt. • Trotz ihrer Prüfungs- und Kontrollaktivitäten wird aber die Bank das Risiko, dass der Kreditnehmer in Zahlungsverzug gerät, nicht vollständig ausschließen können. Die Fremdfinanzierungsprämie enthält deshalb auch einen Risikozuschlag.

• Die Fremdfinanzierungsprämie wird steigen, wenn die Kreditwürdigkeit des Kreditnehmers niedriger eingeschätzt wird oder der Wert des Pfandes sinkt.

• Orientiert sich die Bonität am Gegenwartswert zukünftiger Unternehmenserträge, so wird bei einem Zinsanstieg die Bonität wegen der stärkeren Diskontierung der Einnahmeüberschüsse abnehmen.

• Geht mit dem Zinsanstieg eine Senkung der Kurse von Wertpapieren (Obligationen und Aktien) sowie der Preise von Immobilien einher, dann sinkt wegen der Werteinbußen von Aktiva der Wert verpfändbarer Vermögensbestandteile (Balance Sheet Channel).

• In beiden Fällen steigt die Fremdfinanzierungsprämie.

• Im Falle einer strafferen geldpolitischen Regel wird ein Zinsanstieg die Kreditwürdigkeit eines Unternehmens reduzieren und daher die Fremdfinanzierungsprämie ansteigen. • Der Zinssatz für Kredite steigt dabei stärker an als der für Anleihen. • Wird angenommen, dass alle Investitionen einer Volkswirtschaft durch Bankkredite finanziert werden, so werden diese durch die erhöhte Finanzierungsprämie zusätzlich reduziert. • Der Kreditkanal wird daher auch als „finanzieller Akzelerator“ bezeichnet.

• Auch für die Mittelbeschaffung von Geschäftsbanken könnte der Kreditkanal wirksam sein. • Die Geschäftsbanken verlieren an Kreditwürdigkeit, wenn sie Wertminderungen auf der Aktivseite infolge zinsinduzierter Kurssenkungen bei Obligationen und Aktien hinnehmen müssen oder die Sicherheit ihrer Ausleihungen leidet, weil z.B. die Preise beliehener Immobilien sinken. • Die Einschränkungen ihrer Bonität limitieren bzw. verteuern ihre Mittelbeschaffung und veranlassen sie, ihrerseits die Sollzinssätze zu erhöhen.

• Um dies formal zu erfassen, könnte die Investitionsfunktion um die Fremdfinanzierungsprämie ergänzt werden, I=I(r, FP).• Investoren orientieren sich nicht nur am realen Zinssatz, r, sondern auch an der Höhe der Prämie, sofern sie auf Bankkredite angewiesen sind. • Erhöht die Zentralbank die Kosten der Refinanzierung der Banken auf ein real höheres Niveau, so steigen nicht nur die Renditen für (risikolose) Anleihen, sondern auch die Fremdfinanzierungsprämie, FP. • Neben einer Verschiebung der MP–Kurve nach oben verschiebt sich dann zusätzlich die IS–Kurve nach links.

• Das Inlandsprodukt hat sich dann stark verringert. Dies könnte nun die zukünftigen Ertragsaussichten der Unternehmen zusätzlich eintrüben. Die Banken müssten dann einen weiteren Anstieg des Ausfallrisikos erwarten und würden FP weiter erhöhen. • Insgesamt wird die Zentralbank der Fremdfinanzie-rungsprämie eine herausragende Bedeutung für die Beurteilung der Geldpolitik beimessen. • Werden systematisch die Risiken unterschätzt (z.B. in einem Aktienboom) so könnte die Zentralbank zum Ausgleich den Realzins erhöhen. Im Falle einer Überschätzung der Risiken könnte sie expansiv gegensteuern.

• Als Maß des Risikos könnten hierbei Bonitätsrisiken berücksichtigt werden. • Sofern diese Risiken gehandelt werden, wäre der Preis ein informativer Indikator dafür, wie der Markt das Risiko einschätzt, dass junk-bonds notleidend werden könnten.

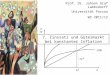

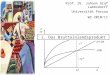

• Im Zuge der Finanzkrise im Juli/August 2007 stigen die Risikoprämien auf bis über 450 Punkte. Danach ergab sich eine Konsolidierung, allerdings auf hohem Niveau.

iTraxx Crossover 5 Y: Quelle http://www.indexco.com

0

50

100

150

200

250

300

350

400

450

500

20.0

6.07

27.0

6.07

04.0

7.07

11.0

7.07

18.0

7.07

25.0

7.07

01.0

8.07

08.0

8.07

15.0

8.07

22.0

8.07

29.0

8.07

Der Erwartungskanal• Preise werden nicht nur gebildet als Reaktion auf gegenwärtige Angebots- und Nachfrageüberschüsse, sondern auch in Antizipation zukünftiger Entwicklungen. • So werden Firmen dann ihre Preise erhöhen, wenn sie in der Zukunft mit Inflation rechnen und hierauf nicht mit erneuten Preisanpassungen reagieren möchten. • Für die Lohnbildung bewirken Inflationswartungen, dass Arbeitskräfte und die sie vertretenden Gewerkschaften bei laufenden Tarifverhandlungen einen Aufschlag auf das Lohnniveau fordern.

• Eine Zinssenkung der Zentralbank würde bei Geltung des Erwartungskanals schneller zu erhöhter Inflation führen.• Firmen werden die zukünftig erwartete Inflation bereits bei ihrer aktuellen Preissetzung berücksichtigen. Sie warten bei der Preiserhöhung nicht erst auf die zukünftige Überschussnachfrage auf dem Gütermarkt.• Auch auf dem Arbeitsmarkt werden Löhne bereits vorzeitig reagieren. Gewerkschaften werden zum Ausgleich für den zukünftigen Preisniveauanstieg Tarifverträge aushandeln, welche den Kaufkraftverlust der nominalen Löhne ausgleichen. Hierbei warten die Gewerkschaften nicht darauf, dass zunächst eine Überschussnachfrage auf dem Arbeitsmarkt entsteht.

• Dieser Erwartungskanal hat zwei Konsequenzen: • Eine laxere Geldpolitik mit sinkenden Realzinsen wird bei Vorliegen des Erwartungskanals schneller zu Inflationserwartungen führen und daher rasch einen Anstieg der Realzinsen auf das bisherige Niveau erfordern. • Für die Anpassung der Inflationsrate auf ein höheres Niveau ergibt sich temporär kaum ein Anstieg der Nachfrage auf dem Gütermarkt. • Dieser Zusammenhang könnte auch bei der Durchführung einer Antiinflationspolitik ausgenutzt werden.

• Inflationsbekämpfung steht vor dem Problem, dass kurzfristig Produktionseinbußen in Kauf genommen werden müssen. • Gemäß Schätzungen ist zur Reduzierung der Inflation um einen Prozentpunkt ein temporärer Produktionseinbruch zu erwarten. Aggregiert über den Anpassungszeitraum beläuft sich der Einbruch auf 5 Prozent des Inlandsprodukts. • Aufgrund einer geringen Investition während einer Rezession ist der Bestand an physischem und Humankapital geringer.

• Insgesamt können die Kosten können als zu hoch empfunden werden. • Die Geltung eines Erwartungskanals könnte helfen, diese Kosten zu reduzieren. • Damit könnten die langfristigen (abdiskontierten) Vorteile einer niedrigen Inflation höher sein als die kurzfristigen Nachteile. • Während im Rahmen der Theoriebildung und der rationalen Erwartungshypothese dem Erwartungskanal hohe Bedeutung beigemessen wurden, scheint in der Realität eine Anpassung von Inflationserwartungen doch nur durch eine Reduktion der Nachfrage möglich zu sein.