Embed Size (px)

Citation preview

Aktien

Praxis des Assetmanagement

Wintersemester 06/07

06.12.2006

Praxis des AssetmanagementWiSe 06/07 2

Gliederung

I. Geschichte

II. Aktien: Arten, Rechte

III. Aktienrisiken

IV. Aktienindizes

V. Analysemethoden

VI. Aktienquoten

VII. Ausblick

Praxis des AssetmanagementWiSe 06/07 3

I. Geschichte• 20. März 1602:

Vereinigte Ostindische Companie (VOC) aus Holland ist erste

Aktiengesellschaft. Vereinigung von elf Vorkompanien. Erste deutsche Aktie an

europäischer Börse 1809 von „Dillinger Hütte“.

• Erste Börse in Amsterdam (Ausdruck „Börse“ von Van der Beurse, Bankiers

aus Brügge, Belgien, 1409). Lange Zeit gehandelte Aktien ausschließlich von

Handelskompanien.

� Bei diesem Geschäft früher hohes Risiko (Wetter, Piraten, usw.) und hoher

Kapitalbedarf (Schiffsflotte für Privatpersonen nicht zu finanzieren).

� VOC hat über viele Jahre hohe Renditen erwirtschaftet.

• Erst ab 19. Jahrhundert, mit beginnender Industrialisierung, weltweite

Ausbreitung von Aktien.

• Heute AGs Hauptarbeitgeber in Deutschland.

• Historische Aktien heutzutage beliebte Sammlerstücke, es werden z.T.

sechsstellige Eurobeträge gezahlt.

Florian Burger

Praxis des AssetmanagementWiSe 06/07 4

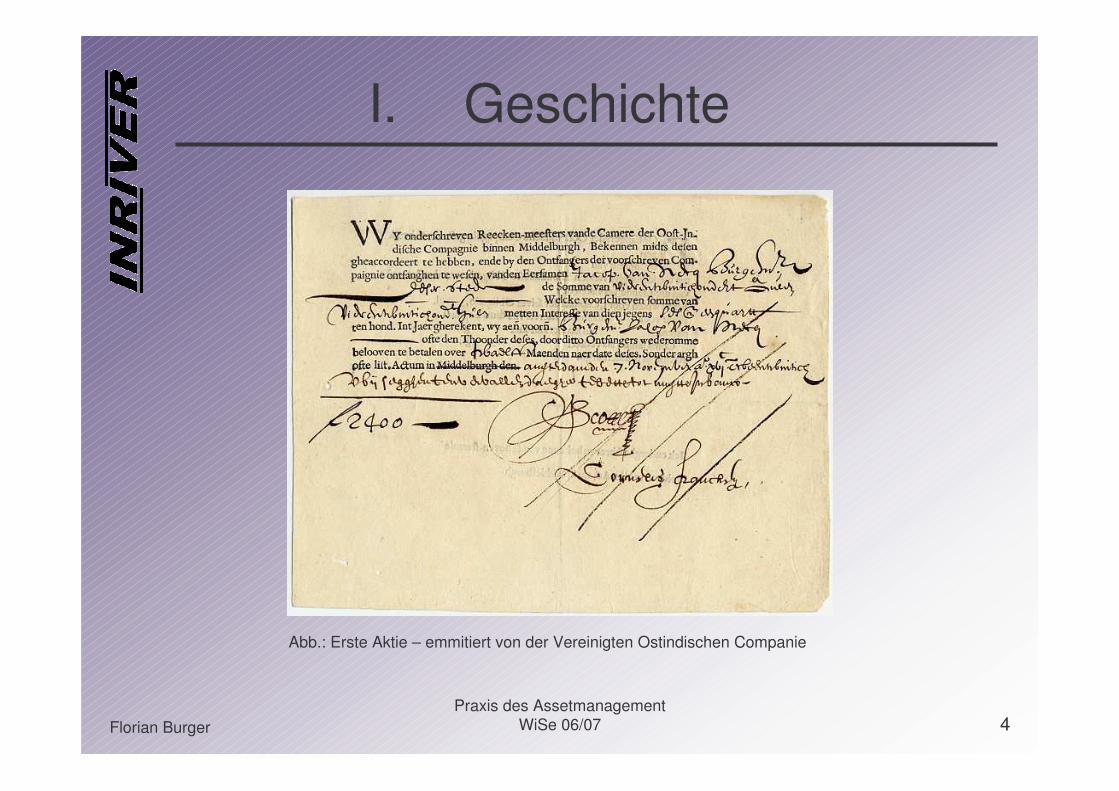

I. Geschichte

Abb.: Erste Aktie – emmitiert von der Vereinigten Ostindischen Companie

Florian Burger

Praxis des AssetmanagementWiSe 06/07 5

II. Aktienarten• Stimmrecht

� Stammaktien (Stimmrecht, normale Dividende)

� Vorzugsaktien (meist kein Stimmrecht aber höhere Dividende)

• Übertragbarkeit

� Inhaberaktien (Rechte entstehen für Halter der Aktie)

� Namensaktien (Person im Aktienregister der AG hat Rechte aus Aktie)

� Vorteil: Das Unternehmen weiß wer Aktien hält.

� Vinkulierte Namensaktien (AG muss bei Übertragung zustimmen)

• Unternehmensanteil

� Nennwertaktien (haben festen Wert der auf Aktie steht)

� Stückaktien (kein fester Wert, Wert entspricht Anteil am Grundkapital)

• Emissionszeitpunkt

� Junge Aktien (nach Kapitalerhöhung, bis volle Dividendenberechtigung)

� Alte Aktien (getrennt von jungen Aktien notiert)

Florian Burger

Praxis des AssetmanagementWiSe 06/07 6

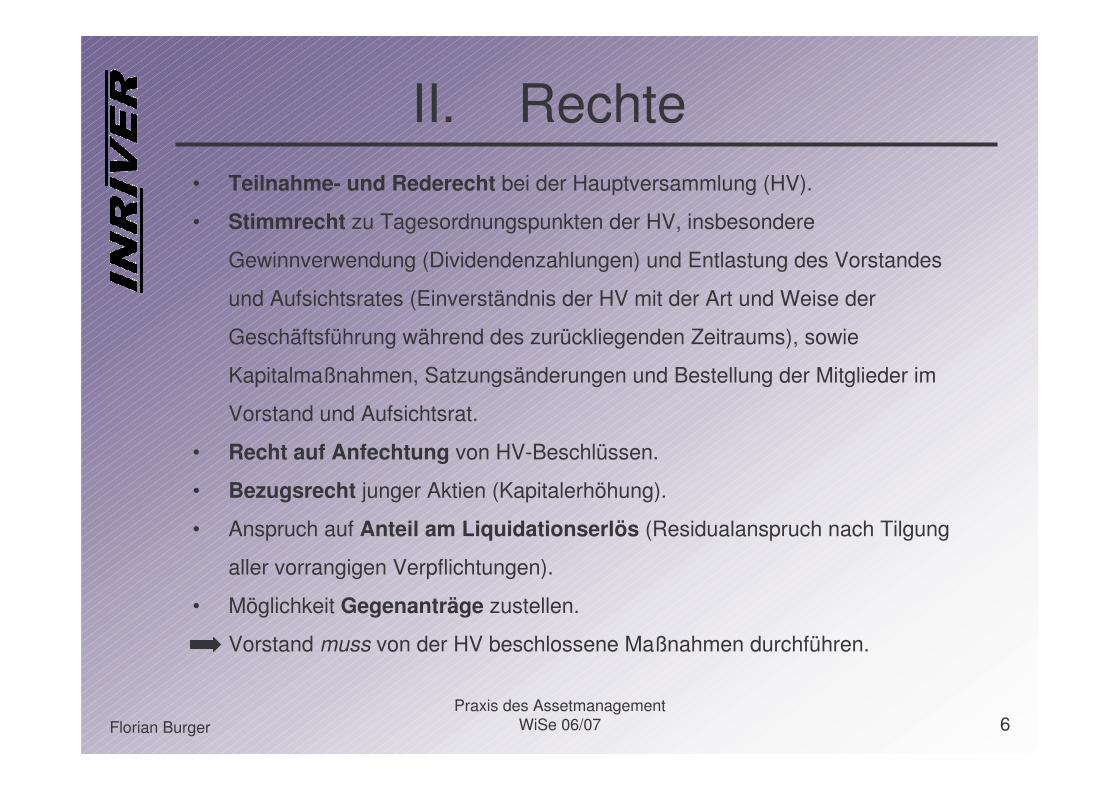

II. Rechte• Teilnahme- und Rederecht bei der Hauptversammlung (HV).

• Stimmrecht zu Tagesordnungspunkten der HV, insbesondere

Gewinnverwendung (Dividendenzahlungen) und Entlastung des Vorstandes

und Aufsichtsrates (Einverständnis der HV mit der Art und Weise der

Geschäftsführung während des zurückliegenden Zeitraums), sowie

Kapitalmaßnahmen, Satzungsänderungen und Bestellung der Mitglieder im

Vorstand und Aufsichtsrat.

• Recht auf Anfechtung von HV-Beschlüssen.

• Bezugsrecht junger Aktien (Kapitalerhöhung).

• Anspruch auf Anteil am Liquidationserlös (Residualanspruch nach Tilgung

aller vorrangigen Verpflichtungen).

• Möglichkeit Gegenanträge zustellen.

Vorstand muss von der HV beschlossene Maßnahmen durchführen.

Florian Burger

Praxis des AssetmanagementWiSe 06/07 7

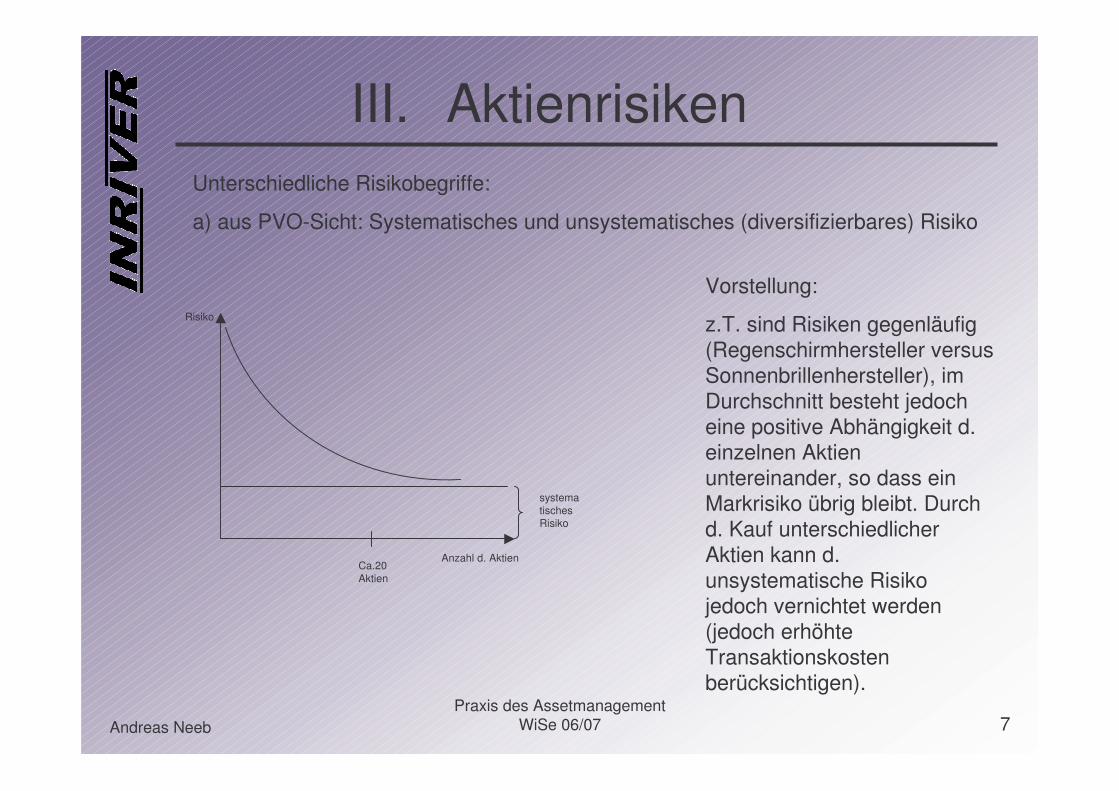

III. AktienrisikenUnterschiedliche Risikobegriffe:

a) aus PVO-Sicht: Systematisches und unsystematisches (diversifizierbares) Risiko

Anzahl d. Aktien

Risiko

systematisches Risiko

Ca.20 Aktien

Vorstellung:

z.T. sind Risiken gegenläufig (Regenschirmhersteller versus Sonnenbrillenhersteller), im Durchschnitt besteht jedoch eine positive Abhängigkeit d. einzelnen Aktien untereinander, so dass ein Markrisiko übrig bleibt. Durch d. Kauf unterschiedlicher Aktien kann d. unsystematische Risiko jedoch vernichtet werden (jedoch erhöhte Transaktionskosten berücksichtigen).

Andreas Neeb

Praxis des AssetmanagementWiSe 06/07 8

III. Aktienrisikenb) Aus Sicht d. Asset Allocation

• Marktrisiko

• Sektorrisiko

• Unternehmensrisiko

c) Risiken aufgrund d. besonderen Rechtssituation d. Aktie

• Insolvenz/Konkursrisiko (wegen nachrangiger Befriedigung d. Interesses d.

Anteilseigner höher als bei Corporate Bonds)

• Ausschüttungsrisiko (keine festgelegten Auszahlungsbeträge, sondern variabel)

• Kursänderungsrisiko (z.B. Auswirkungen v. Zinsänderung, Konjunktur ect.)

• Risiko d. Kursprognose ( Unsicherheit, „Irrationalitäten“ d. Marktes,

Fehleinschätzungen)

Andreas Neeb

Praxis des AssetmanagementWiSe 06/07 9

IV. AktienindizesDef.: Ein rechnerisches Konstrukt einer nach Kriterien abgegrenzten Menge v.

Aktien d. mittels Gewichtungsfaktoren zu einer Messzahl

zusammengefasst werden.

Indizes-Arten: Kurs- (gewichtete Kurse) � � Performanceindizes (+Div., BZR)

preis- (A=1, B=2; I=3) � � kapitalgewichtet (nach Mkap)

Branchen- � � Länder- � � Themenindizes

Übliche Branchenaufteilung (z.B. FAZ-Index)

1:Geschäftsbanken 7:Versorger und Telekommunikation

2:Sonstige Finanzinstitute 8:Auto- und Zuliefererindustrie

3:Versicherungen 9:Maschinenbau

4:IT und Elektronik 10:Grundstoffe

5:Bau- und Immobilien 11:Handel und Verkehr

6:Chemie und Pharma 12:Konsum

Andreas Neeb

Praxis des AssetmanagementWiSe 06/07 10

IV. Aktienindizes

Wie investiert man in Aktienindizes? (Nachteile in Klammern)

- Nachbildungsportfolio (hohe Überwachungs- und Umschichtungskosten)

- Indexzertifikate (Schuldverschreibungen mit Bonitätsrisiko)

- Exchange Traded Funds = ETFs = Indexfunds (Verwaltungsgebühren)

- Indirekt über derivative Instrumente (hohe Volumina nötig)

Sinn v. Indizes: - schnelle Orientierung über Marktentwicklungen

- Benchmark-Funktion

- leichteres Investieren (Passivstrategien, liquidere Märkte)

Andreas Neeb

Praxis des AssetmanagementWiSe 06/07 11

IV. Aktienindizes

Wichtige Länderindizes:

Deutschland: Dax-Familie (CDAX, DAX, MDAX, SDAX, TecDAX), FAZ-Index

USA: Dow Jones Industrial Average, S&P 500, Nadaq Composite/100

Sonstige: MSCI World Index, Euro Stoxx 50 (EU), Stoxx 50 (Europa ohne EU),

Nikkei, Topix (beide Japan), Hang Seng (China), ATX (A), FTSE (GB), SMI

(CH), IBEX (Spanien), MIB (Italien), RTX (Rußland)

Themenindizes:

z.B. GEX (eigentümerorientiert), Div.DAX (ausschüttungsorientiert), auch

Ethikindizes etc.

Andreas Neeb

Praxis des AssetmanagementWiSe 06/07 12

V. Analysemethoden• Fundamentalanalyse:

� Ziel ist die betriebswirtschaftliche Analyse der Aktiengesellschaft und die

Bildung eines fairen / inneren Wertes für die Aktie des Unternehmens.

� Markteffizienz führt zur Erreichung dieses Wertes

� Teilbereiche der Fundamentalanalyse:

� Absatzmarktanalyse (Marktposition)

� Managementanalyse

� Bilanzanalyse (Bildung von Kennzahlen)

– Kurs-Gewinn-Verhältnis (KGV)

– Dividendenrendite

– Eigenkapitalrendite

� Kritik:

Umfassende und aufwendige Analyse => oft nicht für alle Anleger möglich

(Informationsasymmetrien)

Florian Maier

Praxis des AssetmanagementWiSe 06/07 13

V. Analysemethoden• Chartanalyse umfasst zahlreiche Techniken zur Prognose zukünftiger Kurse

anhand historischer Kursverläufe

� Ziel ist die Identifizierung von geeigneten Ein- bzw. Ausstiegszeitpunkten

und Kursbarrieren

� Methoden der Chartanalyse:

� Trendanalyse

� Statistik

� Durchschnittsbildung

� Formationsanalyse

� Signalanalyse

� Kritik – Chartanalyse als “self-fulfilling prophecy“?

Kein wissenschaftlicher Beweis für die Prognose von Kursen mittels

Chartanalyse, aber viele Marktteilnehmer analysieren Charts

Florian Maier

Praxis des AssetmanagementWiSe 06/07 14

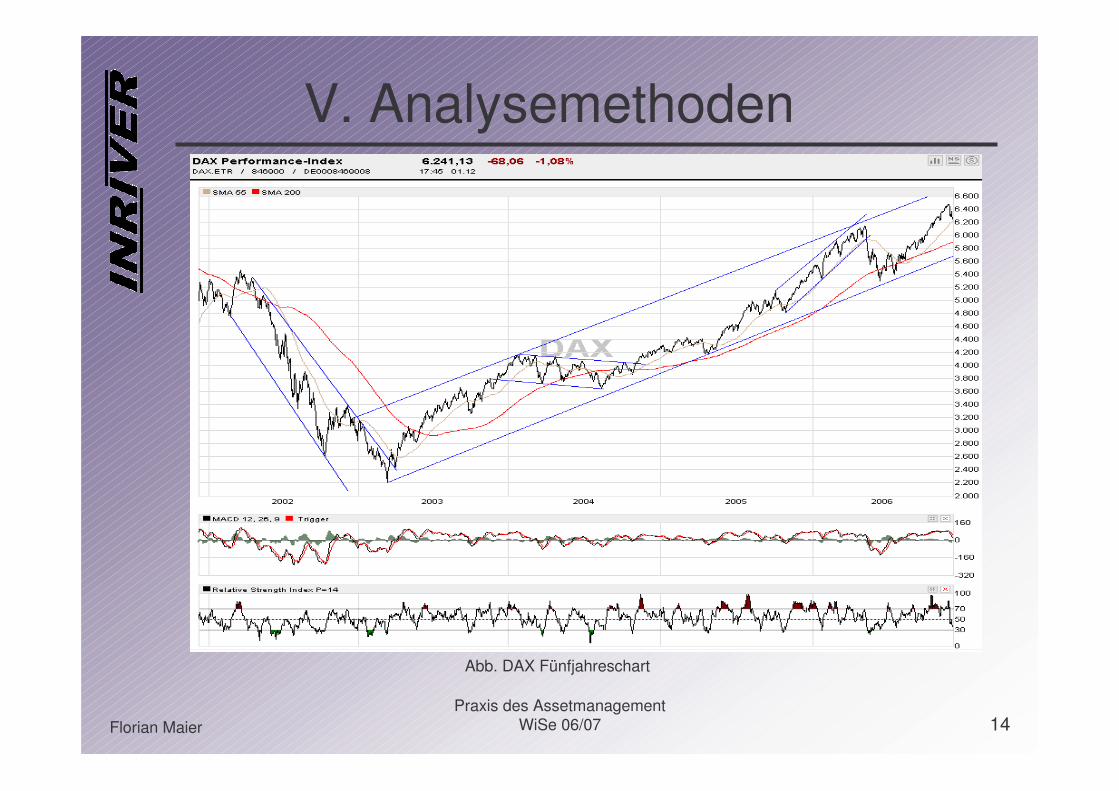

V. Analysemethoden

Abb. DAX Fünfjahreschart

Florian Maier

Praxis des AssetmanagementWiSe 06/07 15

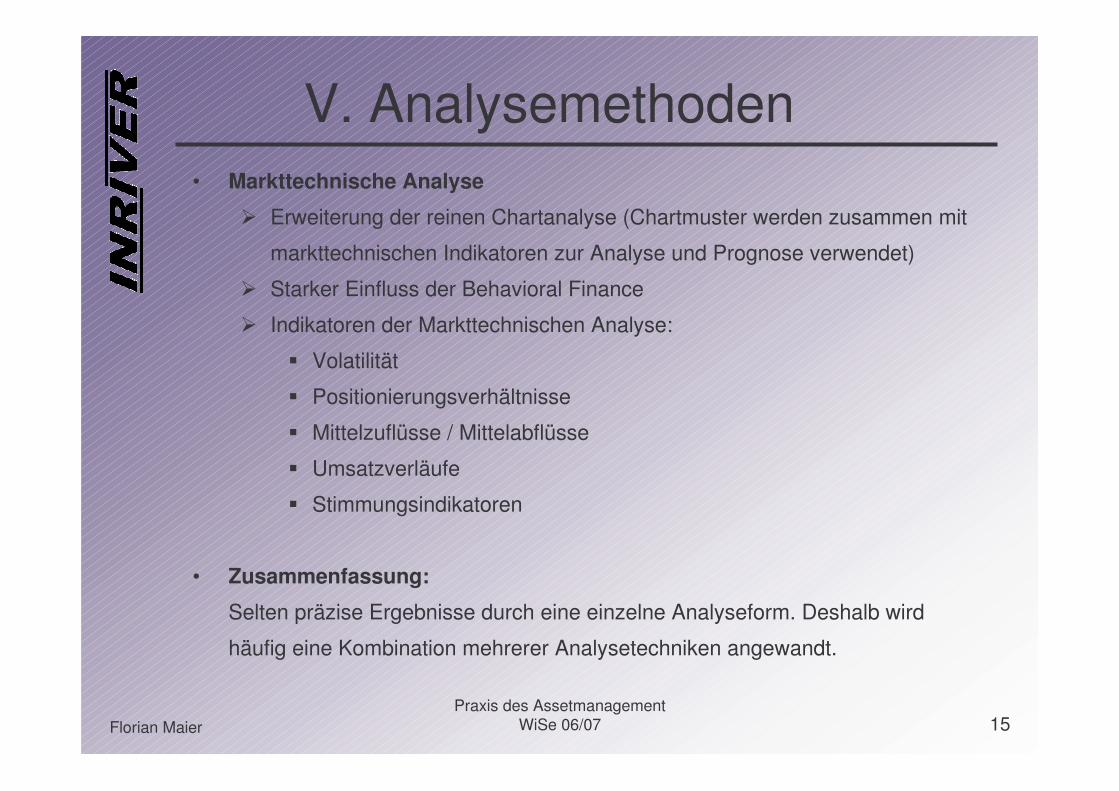

V. Analysemethoden• Markttechnische Analyse

� Erweiterung der reinen Chartanalyse (Chartmuster werden zusammen mit

markttechnischen Indikatoren zur Analyse und Prognose verwendet)

� Starker Einfluss der Behavioral Finance

� Indikatoren der Markttechnischen Analyse:

� Volatilität

� Positionierungsverhältnisse

� Mittelzuflüsse / Mittelabflüsse

� Umsatzverläufe

� Stimmungsindikatoren

• Zusammenfassung:

Selten präzise Ergebnisse durch eine einzelne Analyseform. Deshalb wird

häufig eine Kombination mehrerer Analysetechniken angewandt.

Florian Maier

Praxis des AssetmanagementWiSe 06/07 16

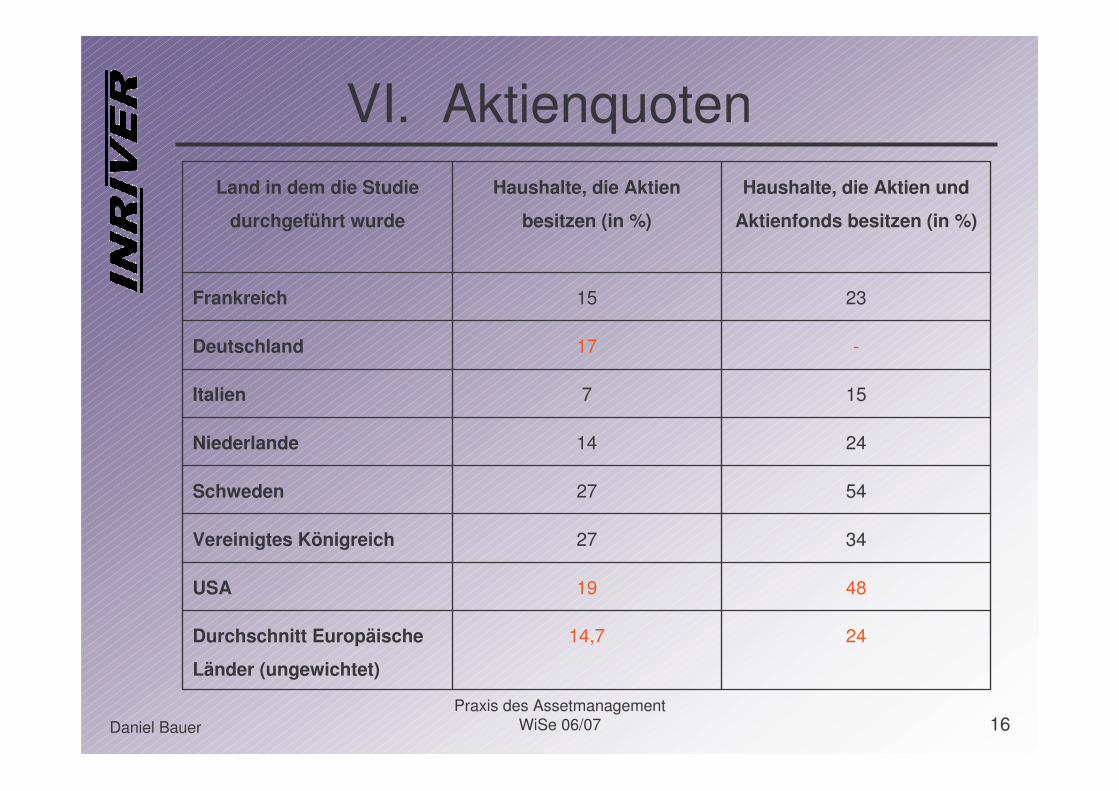

VI. Aktienquoten

2414,7Durchschnitt Europäische

Länder (ungewichtet)

4819USA

3427Vereinigtes Königreich

5427Schweden

2414Niederlande

157Italien

-17Deutschland

2315Frankreich

Haushalte, die Aktien und

Aktienfonds besitzen (in %)

Haushalte, die Aktien

besitzen (in %)

Land in dem die Studie

durchgeführt wurde

Daniel Bauer

Praxis des AssetmanagementWiSe 06/07 17

VI. Aktienquoten

• Unterschiedliche (Vorsteuer-)Renditen:

Auf Grund der unterschiedlichen Besteuerung gleichen sich die Netto-Renditen

an, dadurch wohl eher geringer Einfluss.

• Unterschiedliche Besteuerung der risikolosen Einkünfte:

Die Realität zeigt ein anderes Bild: Frankreichs Spitzensteuersatz liegt 30%

über dem Italiens, aber dennoch weisen beide eine ähnliche Partizipationsquote

auf.

Daniel Bauer

Praxis des AssetmanagementWiSe 06/07 18

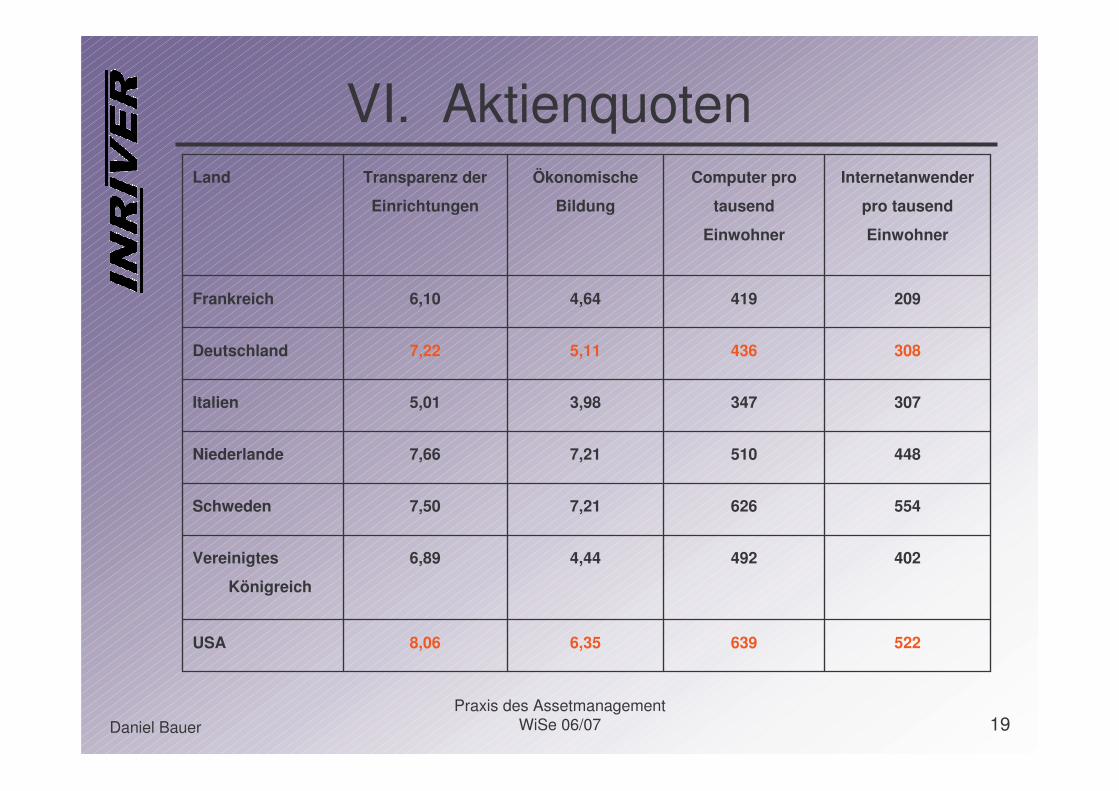

VI. Aktienquoten• Transaktionskosten:

Aufteilung in Produktions- und Vertriebskosten. Produktionskosten werden zum

Bsp. durch die „Fitzrovia Total Expenditure Ratio“ gemessen � klarer Vorteil für

die USA (0,98) gegenüber Europa(1,46). Auch die Vertriebskosten sind in den

USA niedriger, da dort die Fondsvolumina größer sind, im Markt mehr

Wettbewerb herrscht und die Haushalte billigere Vertriebswege (Online Broker

� Bankvertrieb) nutzen.

• Informationskosten:

Bildung, die Anzahl von Computern und Internetnutzern und die Transparenz

von Finanzeinrichtungen beeinflussen die Höhe der Transaktionskosten.

Daniel Bauer

Praxis des AssetmanagementWiSe 06/07 19

VI. Aktienquoten

5226396,358,06USA

4024924,446,89Vereinigtes

Königreich

5546267,217,50Schweden

4485107,217,66Niederlande

3073473,985,01Italien

3084365,117,22Deutschland

2094194,646,10Frankreich

Internetanwender

pro tausend

Einwohner

Computer pro

tausend

Einwohner

Ökonomische

Bildung

Transparenz der

Einrichtungen

Land

Daniel Bauer

Praxis des AssetmanagementWiSe 06/07 20

VII. Ausblick

• Weiterer Grund für die Unterschiede bezüglich des indirekten Aktienbesitzes:

Unterschiede in den Altervorsorgesystemen.

=> Auf Grund der zunehmenden Bedeutung der privaten Altersvorsorge wird

die Aktienquote auch in Deutschland zunehmen!

Daniel Bauer