Embed Size (px)

Citation preview

Anhang

Anhang 1: Berechnung des Unlevered Beta Die Berechnung des Unlevered Beta, d.h. des unverschuldeten Beta, wird nachfol-gend dargestellt:

βunverschuldet = βverschuldet

(1 + 1 - Steuersatz × Marktwert FremdkapitalMarktwert Eigenkapital )

Quelle: Drukarczyk, J., Schüler, A. (2011), S. 225.

Anhang 2: Berechnung des Relevered Beta Die Berechnung des Relevered Beta, d.h. des verschuldeten Beta, wird nachfolgend dargestellt:

βverschuldet = βunverschuldet × (1 + 1 - Steuersatz × Marktwert FremdkapitalMarktwert Eigenkapital

)

Quelle: Drukarczyk, J., Schüler, A. (2011), S. 226.

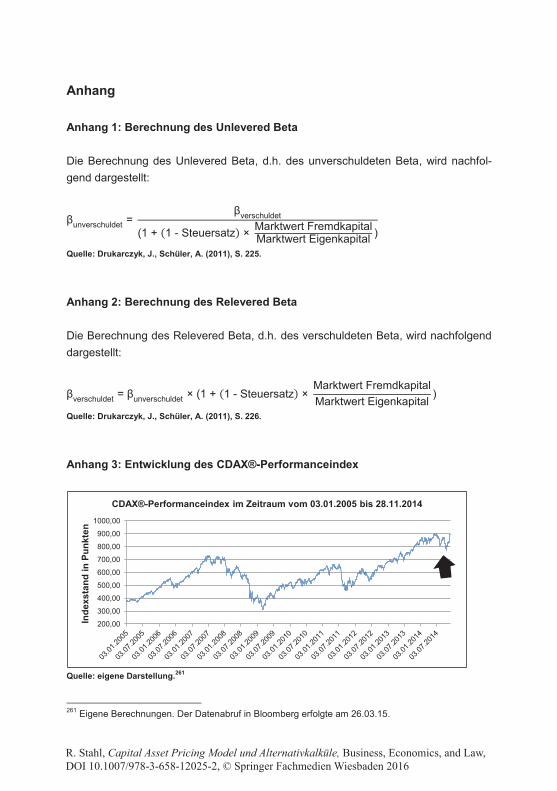

Anhang 3: Entwicklung des CDAX®-Performanceindex

Quelle: eigene Darstellung.261

261 Eigene Berechnungen. Der Datenabruf in Bloomberg erfolgte am 26.03.15.

200,00

300,00

400,00

500,00

600,00

700,00

800,00

900,00

1000,00

Inde

xsta

nd in

Pun

kten

CDAX®-Performanceindex im Zeitraum vom 03.01.2005 bis 28.11.2014

R. Stahl, Capital Asset Pricing Model und Alternativkalküle, Business, Economics, and Law,DOI 10.1007/978-3-658-12025-2, © Springer Fachmedien Wiesbaden 2016

64 Anhang

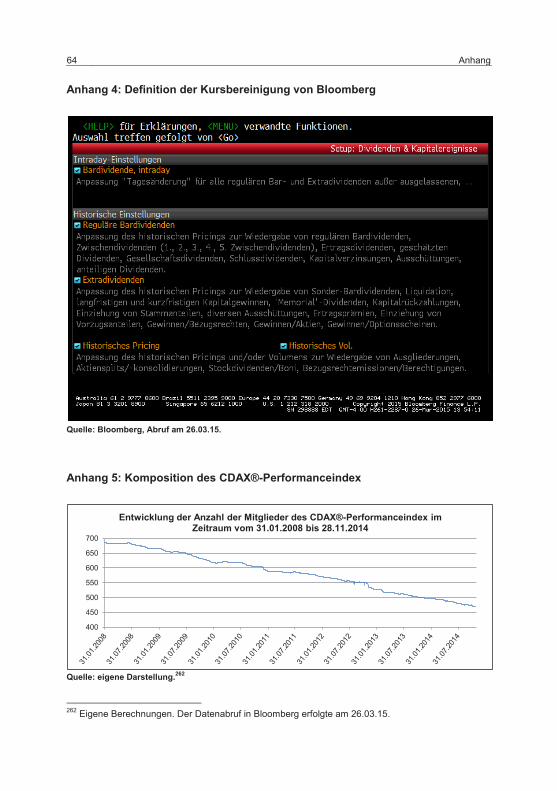

Anhang 4: Definition der Kursbereinigung von Bloomberg

Quelle: Bloomberg, Abruf am 26.03.15.

Anhang 5: Komposition des CDAX®-Performanceindex

Quelle: eigene Darstellung.262

262 Eigene Berechnungen. Der Datenabruf in Bloomberg erfolgte am 26.03.15.

400

450

500

550

600

650

700

Entwicklung der Anzahl der Mitglieder des CDAX®-Performanceindex im Zeitraum vom 31.01.2008 bis 28.11.2014

Anhang 65

Der Tagesdurchschnitt der Mitgliederanzahl im CDAX®-Performanceindex lag bei rund 583 im gesamten Untersuchungszeitraum. Die untersuchten DAX®-Werte wa-ren ständige Mitglieder, dies wurde anhand von sieben Stichtagen validiert.263

Anhang 6: Nachfrage bei dem Datenlieferanten CFR Cologne

Quelle: Email-Posteingang [email protected], Abruf am 12.03.15.264

263 Eigene Berechnungen. Der Datenabruf in Bloomberg erfolgte am 26.03.15. 264 GMX-Email-Abruf.

66 Anhang

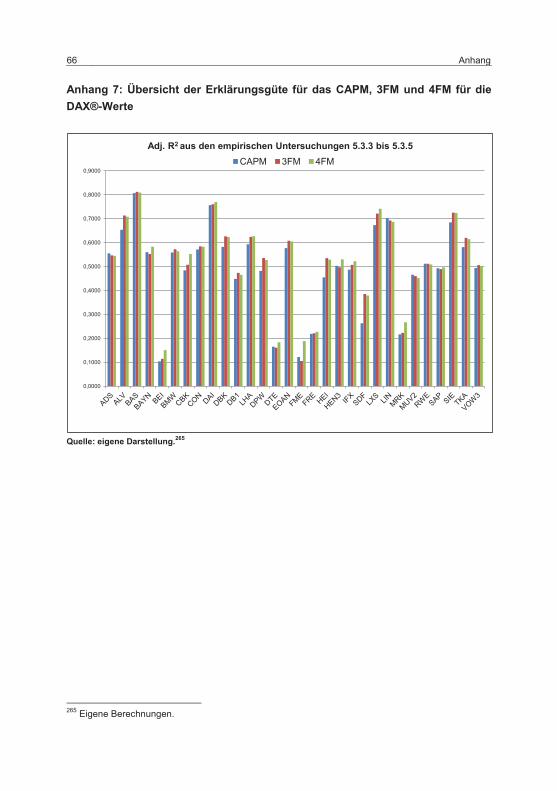

Anhang 7: Übersicht der Erklärungsgüte für das CAPM, 3FM und 4FM für die DAX®-Werte

Quelle: eigene Darstellung.265

265 Eigene Berechnungen.

0,0000

0,1000

0,2000

0,3000

0,4000

0,5000

0,6000

0,7000

0,8000

0,9000

Adj. R2 aus den empirischen Untersuchungen 5.3.3 bis 5.3.5 CAPM 3FM 4FM

Literaturverzeichnis

Acharya, V. V., Pedersen, L. H. (2005): Asset pricing with liquidity risk, in: Journal of Financial Economics Vol. 77, 2/2005, S. 375-410 Alves, P. (2013): The Fama French Model or the capital asset pricing model: interna-tional evidence, in: The International Journal of Business and Finance Research Vol. 7, 2/2013, S. 79-90 Ariel, R. A. (1990): High Stock Returns before Holidays: Existence and Evidence on Possible Causes, in: The Journal of Finance Vol. 45, 5/1990, S. 1611-1626 Artmann, S., Finter, P., Kempf, A. (2011): Determinants of Expected Stock Returns: Large Sample Evidence from the German Market, CFR Working Paper No. 10-01 Artmann, S., Finter, P., Kempf, A., Koch, S., Theissen, E. (2012): The Cross-Section of German Stock Returns: New Data and New Evidence, in: Schmalenbach Business Review 1/2012, S. 20-43 Ballwieser, W. (2008): Betriebswirtschaftliche (kapitalmarkttheoretische) Anforde-rungen an die Unternehmensbewertung, in: WPg - Die Wirtschaftsprüfung Sonder-heft 2008, S. 102-108 Ballwieser, W., Hachmeister, D. (2013): Unternehmensbewertung, 4. Aufl., Stuttgart 2013 Bamberg, G., Baur, F., Krapp, M. (2012): Statistik, 17. Aufl., München 2012 Banz, R. W. (1981): The relationship between return and market value of common stocks, in: Journal of Financial Economics Vol. 9, 1/1981, S. 3-18 Bark, C. (2011): Der Kapitalisierungszinssatz in der Unternehmensbewertung, Diss., Wiesbaden 2011 Basu, S. (1983): The relationship between earnings' yield, market value and return for NYSE common stocks: Further evidence, in: Journal of Financial Economics Vol. 12, 1/1983, S. 129-156 Berg, T. (2010): The Term Structure of Risk Premia - New Evidence from the Finan-cial Crisis, European Central Bank Working Paper Series No. 1165, 2010 Bhandari, L. C. (1988): Debt/Equity Ratio and Expected Common Stock Returns: Empirical Evidence, in: The Journal of Finance Vol. 43, 2/1988, S. 507-528 Black, F., Jensen, M. C., Scholes, M. (1972): The Capital Asset Pricing Model: Some Empirical Tests, in: Jensen, M. C. (Hrsg.), Studies in the Theory of Capital Markets, New York 1972, S. 79-121 Blume, M. E. (1975): Betas and Their Regression Tendencies, in: The Journal of Finance Vol. 30, 3/1975, S. 785-795

R. Stahl, Capital Asset Pricing Model und Alternativkalküle, Business, Economics, and Law,DOI 10.1007/978-3-658-12025-2, © Springer Fachmedien Wiesbaden 2016

68 Literaturverzeichnis

Blume, M. E., Stambaugh, R. F. (1983): Biases in computed returns: An application to the size effect, in: Journal of Financial Economics Vol. 12, 3/1983, S. 387-404 Bouman, S., Jacobsen, B. (2002): The Halloween Indicator, "Sell in May and Go Away": Another Puzzle, in: The American Economic Review Vol. 92, 5/2002, S. 1618-1635 Brückner, R., Lehmann, P., Schmidt, M. H., Stehle, R. (2014): Fama/French Fac-tors for Germany: Which Set Is Best?, Humboldt University Berlin Working Paper Nr. 2390063 Carhart, M. M. (1997): On Persistence in Mutual Fund Performance, in: The Journal of Finance Vol. 52, 1/1997, S. 57-82 Chen, N.-F., Roll, R., Ross, S. A. (1986): Economic Forces and the Stock Market, in: The Journal of Business Vol. 59, 3/1986, S. 383-403 Copeland, T. E., Weston, J. F., Shastri, K. (2005): Financial Theory and Corporate Policy, 4. Aufl., Boston 2005 Copeland, T. E., Weston, J. F., Shastri, K. (2008): Finanzierungstheorie und Unter-nehmenspolitik: Konzepte der marktorientierten Unternehmensfinanzierung, 4. Aufl., München 2008 Dausend, F., Schmitt, D. (2011): Implizite Schätzung der Marktrisikoprämie nach Steuern für den deutschen Kapitalmarkt, in: Corporate Finance biz 8/2011, S. 459-469 Dichtl, H., Drobetz, W. (2014): Are stock markets really so inefficient? The case of the “Halloween Indicator”, in: Finance Research Letters Vol. 11, 2/2014, S. 112-121 Dörschell, A., Franken, L., Schulte, J. (2012): Der Kapitalisierungszinssatz in der Unternehmensbewertung, Düsseldorf 2012 Dörschell, A., Franken, L., Schulte, J., Brütting, C. (2008): Ableitung CAPM-basierter Risikozuschläge bei der Unternehmensbewertung - eine kritische Analyse ausgewählter Problemkreise im Rahmen von IDW S 1 i.d.F. 2008, in: WPg - Die Wirtschaftsprüfung Heft 24, 61. Jg., 2008, S. 1152-1163 Drukarczyk, J., Schüler, A. (2011): Unternehmensbewertung, 6. Aufl., München 2011 Elsner, S., Krumholz, H-C. (2014): Eine Anmerkung zur Bestimmung des Basiszin-ses in der Unternehmensbewertungspraxis: Eine Schätzung benötigt keine Staatsan-leihen, in: Corporate Finance 9/2014, S. 350-360 Ernst, D., Gleißner, W. (2012): Wie problematisch für die Unternehmensbewertung sind die restriktiven Annahmen des CAPM?, in: Der Betrieb Heft Nr. 49, 2012, S. 2761-2764

Literaturverzeichnis 69

Fama, E. F. (1970): Efficient Capital Markets: A Review of Theory and Empirical Work, in: The Journal of Finance Vol. 25, 2/1970, S. 383-417 Fama, E. F., French, K. R. (1992): The Cross-Section of Expected Stock Returns, in: The Journal of Finance Vol. 47, 2/1992, S. 427-465 Fama, E. F., French, K. R. (1993): Common risk factors in the returns on stocks and bonds, in: Journal of Financial Economics Vol. 33, 1/1993, S. 3-56 Fama, E. F., French, K. R. (1996a): Multifactor Explanations of Asset Pricing Anom-alies, in: The Journal of Finance Vol. 51, 1/1996, S. 55-84 Fama, E. F., French, K. R. (1996b): The CAPM is Wanted, Dead or Alive, in: The Journal of Finance Vol. 51, 5/1996, S. 1947-1958 Fama, E. F., French, K. R. (1997): Industry Costs of Equity, in: Journal of Financial Economics Vol. 43, 2/1997, S. 153-193 Fama, E. F., French, K. R. (1998): Value versus Growth: The International Evidence, in: The Journal of Finance Vol. 53, 6/1998, S. 1975-1999 Fama, E. F., French, K. R. (2004): The Capital Asset Pricing Model: Theory and Ev-idence, in: Journal of Economic Perspectives Vol. 18, 3/2004, S. 25-46 Gampenrieder, P., Wiese, J. (2007): Kapitalmarktorientierte Bestimmung des Ba-siszinses, in: Der Schweizer Treuhänder 6-7/2007, S. 442-448 Gleißner, W. (2011): Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung, in: WiSt Wirtschaftswissenschaftliches Studium 7/2011, S. 345-352 Gleißner, W. (2012): Der Mythos der Objektivierung bei der Bestimmung objek-tivierter Werte: Das Durcheinander von Zukunft und Vergangenheit, in: Bewertungs-Praktiker 4/2012, S. 130-132 Gleißner, W. (2013): Die risikogerechte Bewertung alternativer Unternehmensstrate-gien: ein Fallbeispiel jenseits CAPM, in: BewertungsPraktiker 3/2013, S. 82-89 Gleißner, W. (2014): Kapitalmarktorientierte Unternehmensbewertung: Erkenntnisse der empirischen Kapitalmarktforschung und alternative Bewertungsmethoden, in: Corporate Finance 4/2014, S. 151-167 Gleißner, W., Kamarás, E. (2012): Ertragsrisiko und die Implikationen für Rating, Kapitalkosten und Unternehmenwert: Fallbeispiel Rheinmetall AG, in: Bewertungs-Praktiker 2/2012, S. 42-55 Gleißner, W., Wolfrum, M. (2008): Eigenkapitalkosten und die Bewertung nicht bör-sennotierter Unternehmen: Relevanz von Diversifikationsgrad und Risikomaß, in: Finanz Betrieb Heft 9, 9/2008, S. 602-614

70 Literaturverzeichnis

Graham, J. R., Harvey, C. R. (2001): The theory and practice of corporate finance: evidence from the field, in: Journal of Financial Economics Vol. 60, 2-3/2001, S. 187-243 Griffin, J. M. (2002): Are the Fama and French Factors Global or Country Specific?, in: Review of Financial Studies Vol. 15, 3/2002, S. 783-803 Grimm, R., Schuller, M., Wilhelmer, R. (2014): Portfoliomanagement in Unterneh-men, Wiesbaden 2014 Gultekin, M. N., Gultekin, N. B. (1983): Stock Market Seasonality: International Evi-dence, in: Journal of Financial Economics Vol. 12, 4/1983, S. 469-481 Hachmeister, D. (2000): Der Discounted Cash Flow als Maß der Unternehmens-wertsteigerung, Diss., 4. Aufl., Frankfurt am Main 2000 Hachmeister, D., Ruthardt, F., Mager, C. (2014): Die Ermittlung des Basiszinssat-zes bei gesellschaftsrechtlichen Strukturmaßnahmen - Eine empirische Analyse von Bewertungsgutachten, in: Corporate Finance 3/2014, S. 102-107 Hagemeister, M. M. (2010): Die Schätzung erwarteter Renditen in der modernen Kapitalmarkttheorie, Diss., Wiesbaden 2010 Hamerle, A., Rösch, D. (1998): Zum Einsatz „fundamentaler“ Faktorenmodelle im Portfoliomanagement, in: Die Betriebswirtschaft 58, 1/1998, S. 38-48 Hanauer, M., Kaserer, C., Rapp, M. S. (2013): Risikofaktoren und Multifaktorenmo-delle für den deutschen Aktienmarkt, CEFS Working Paper 01-2011 Heesen, B. (2014): Beteiligungsmanagement und Bewertung für Praktiker, Wiesba-den 2014 Hofbauer, E. (2011): Kapitalkosten bei der Unternehmensbewertung in den Emer-ging Markets Europas, Diss., Wiesbaden 2011 Hoffmann, A. O. I., Pennings, J. M. E., Post, T. (2011): Investorenverhalten wäh-rend der Finanzkrise, in: diebank 07/2011, S. 8-11 Ibbotson, R. G., Kaplan, P. D., Peterson, J. D. (1997): Estimates of Smallstock Be-tas Are Much Too Low, in: The Journal of Portfolio Management Vol. 23, 4/1997, S. 104-111 IDW Verlag GmbH (2008): IDW Standard 1 - Grundsätze zur Durchführung von Un-ternehmensbewertungen, Düsseldorf 2008 IDW Verlag GmbH (2009): Auswirkungen der Finanzmarkt- und Konjunkturkrise auf Unternehmensbewertungen, in: IDW Fachnachrichten 12/2009, S. 696-698 IDW Verlag GmbH (2012): Auswirkungen der aktuellen Kapitalmarktsituation auf die Ermittlung des Kapitalisierungszinssatze, in: IDW Fachnachrichten 2/2012, S. 122 IDW Verlag GmbH (2014): WP Handbuch 2014 Band II, 14. Auflage, Düsseldorf 2014

Literaturverzeichnis 71

IMF (2014): World Economic Outlook October 2014: Legacies, Clouds, Uncertainties, Washington 2014 Jagannathan, R., Wang, Z. (1996): The Conditional CAPM and the Cross-Section of Expected Returns, in: The Journal of Finance Vol. 51, 1/1996, S. 3-53 Jegadeesh, N., Titman, S. (1993): Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency, in: The Journal of Finance Vol. 48, 1/1993, S. 65-91 Jensen, M. C. (1968): The Performance of Mutual Funds in the Period 1945-1964, in: The Journal of Finance Vol. 23, 2/1968, S. 389-416 Jonas, M., Wieland-Blöse, H., Schiffarth, S. (2005): Basiszinssatz in der Unter-nehmensbewertung, in: Finanz Betrieb Heft 10, 7/2005, S. 647-653 Keim, D. B. (1983): Size-Related Anomalies and Stock Return Seasonality: Further Empirical Evidence, in: Journal of Financial Economics Vol. 12, 1/1983, S. 13-32 Kemper, T., Ragu, B., Rüthers, T. (2012): Eigenkapitalkosten in der Finanzkrise, in: Der Betrieb Heft Nr. 12, 2012, S. 645-650 Kern, C., Mölls, S. H. (2010): Ableitung CAPM-basierter Betafaktoren aus einer Peergroup-Analyse, in: Corporate Finance biz 7/2010, S. 440-448 Kothari, S. P., Shanken, J., Sloan, R. G. (1995): Another Look at the Cross-Section of Expected Stock Returns, in: The Journal of Finance Vol. 50, 1/1995, S. 185-224 Kruschwitz, L., Löffler, A. (2008): Kapitalkosten aus theoretischer und praktischer Perspektive, in: WPg - Die Wirtschaftsprüfung Heft 17, 61. Jg., 2008, S. 803-810 Kruschwitz, L., Löffler, A. (2014): Warum Total Beta totaler Unsinn ist, in: Corpo-rate Finance 6/2014, S. 263-267 Kuhner, C., Maltry, H. (2006): Unternehmensbewertung, Berlin, Heidelberg 2006 Lakonishok, J., Smidt, S. (1988): Are seasonal anomalies real? A ninety-year per-spective, in: Review of Financial Studies Vol. 1, 4/1988, S. 403-425 Laux, H., Gillenkirch, R. M., Schenk-Mathes, H. Y. (2014): Entscheidungstheorie, 9. Aufl., Berlin 2014 Liew, J., Vassalou, M. (2000): Can book-to-market, size and momentum be risk fac-tors that predict economic growth?, in: Journal of Financial Economics Vol. 57, 2/2000, S. 221-245 Lintner, J. V. (1965): The Valuation of Risk Assets and the Selection of Risky In-vestments in Stock Portfolios and Capital Budgets, in: Review of Economics and Sta-tistics Vol. 47, 1/1965, S. 13-37 Lockert, G. (1998): Kapitalmarkttheoretische Ansätze zur Bewertung von Aktien: Entwicklung und Stand der Arbitrage Pricing Theory, in: Zeitschrift für Betriebswirt-schaft Vol. 68, Ergänzungsheft 2/1998, S. 75-99

72 Literaturverzeichnis

Lucey, B. M., Zhao, S. (2008): Halloween or January? Yet another puzzle, in: Inter-national Review of Financial Analysis Vol. 17, 5/2008, S. 1055-1069 Markowitz, H. M. (1952): Portfolio Selection, in: The Journal of Finance Vol. 7, 1/1952, S. 77-91 Metz, V. (2007): Der Kapitalisierungszinssatz bei der Unternehmensbewertung, Wiesbaden 2007 Mossin, J. (1966): Equilibrium in a Capital Asset Market, in: Econometrica Vol. 34, S. 768-783 Nowak, T. (1994): Faktormodelle in der Kapitalmarkttheorie, Köln 1994 Opfer, H. (2004): Zeitvariable Asset-Pricing-Modelle für den deutschen Aktienmarkt: Empirische Untersuchung der Bedeutung makroökonomischer Einflussfaktoren, Diss., Wiesbaden 2004 Pankoke, T., Petersmeier, K. (2009): Der Zinssatz in der Unternehmensbewertung, in: Fackler, M., Schacht, U. (Hrsg.), Praxishandbuch Unternehmensbewertung, 2. Aufl., Wiesbaden 2009, S. 107-137 Perridon, L., Steiner, M., Rathgeber, A. (2012): Finanzwirtschaft der Unterneh-mung, 16. Aufl., München 2012 Pratt, S. P., Grabowski, R. J. (2010): Cost of Capital: Applications and Examples, 4. Aufl., Hoboken Rapp, D. (2013): „Eigenkapitalkosten“ in der (Sinn-)Krise – ein grundsätzlicher Bei-trag zur gegenwärtigen Diskussion, in: Der Betrieb Heft Nr. 08, 2013, S. 359-362 Ray, S. D., Savin, N. E., Tiwari, A. (2008): Testing the momentum anomaly, The University of Iowa Working Paper 2008 Roll, R. (1977): A Critique of the Asset Pricing Theory's Rests Part I: On Past and Potential Testability of the Theory, in: Journal of Financial Economics Vol. 4, 2/1977, S. 129-176 Roll, R., Ross, S. A. (1980): An Empirical Investigation of the Arbitrage Pricing The-ory, in: The Journal of Finance Vol. 35, 5/1980, S. 1073-1103 Rosenberg, B., Reid, K., Lanstein, R. (1985): Persuasive evidence of market in-efficiency, in: The Journal of Portfolio Management Vol. 11, 3/1985, S. 9-16 Ross, S. A. (1976): The Arbitrage Theory of Capital Asset Pricing, in: Journal of Economic Theory Vol. 13, 3/1976, S. 341-360 Rößler, I., Ungerer, A. (2013): Statistik für Wirtschaftswissenschaftler: Eine anwen-dungsorientierte Darstellung, 4. Aufl., Berlin 2013 Rozeff, M. S., Kenney, W. R. (1976): Capital Market Seasonality: The Case of Stock Returns, in: Journal of Financial Economics Vol. 3, 4/1976, S. 379-402

Literaturverzeichnis 73

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwick-lung (2014): Mehr Vertrauen in Marktprozesse Jahresgutachten 14/15, Wiesbaden 2014 Salm, C., Siemkes, J. (2009): Persistenz von Kalenderanomalien am deutschen Ak-tienmarkt, in: Finanz Betrieb Heft 11, 7-8/2009, S. 414-418 Sauer, A. (1994): Faktormodelle und Bewertung am deutschen Aktienmarkt, Frank-furt am Main 1994 Scheld, A. (2013): Fundamental Beta: Ermittlung des systematischen Risikos bei nicht börsennotierten Unternehmen, Diss., Wiesbaden 2013 Schrimpf, A., Schröder, M., Stehle, R. (2007): Cross-sectional Tests of Conditional Asset Pricing Models: Evidence from the German Stock Market, in: European Finan-cial Management Vol. 13, 5/2007, S. 880-907 Shanken, J., Weinstein, M. I. (2006): Economic forces and the stock market re-visited, in: Journal of Empirical Finance Vol. 13, 2/2006, S. 129-144 Sharpe, W. F. (1964): Capital Asset Prices: A Theory of Market Equilibrium Under Conditions of Risk, in: The Journal of Finance Vol. 19, 3/1964, S. 425-442 Stambaugh, R. F. (1982): On the Exclusion of Assets from Tests of the Two-Parameter Model : A Sensitivity Analysis, in: Journal of Financial Economics Vol. 10, 3/1982, S. 237-268 Stattman, D. (1980): Book values and returns, in: The Chicago MBA: Journal of Se-lected Papers 4/1980, S. 25-45 Stehle, R. (2004): Die Festlegung der Risikoprämie von Aktien im Rahmen der Schätzung des Wertes von börsennotierten Kapitalgesellschaften, in: WPg - Die Wirtschaftsprüfung Heft 17, 57. Jg., 2004, S. 906-927 Stein, J. C. (1996): Rational Capital Budgeting In An Irrational World, in: The Journal of Business Vol. 69, 4/1996, S. 429-455 Steiner, M., Nowak, T. (1994): Zur Bestimmung von Risikofaktoren am deutschen Aktienmarkt auf Basis der Arbitrage Pricing Theory, in: Die Betriebswirtschaft Vol. 54, 3/1994, S. 347-362 Stellbrink, J., Brückner, C. (2011): Beta-Schätzung: Schätzzeitraum und Renditein-tervall unter statistischen Gesichtspunkten, in: BewertungsPraktiker 3/2011, S. 2-9 Svensson, L. E. (1994): Estimating and Interpreting Forward Interest Rates: Sweden 1992-1994, IMF Working Paper No. 94/114, 1994 Tobin, J. (1958): Liquidity Preference as Behavior Towards Risk, in: The Review of Economic Studies Vol. 25, 2/1958, S. 65-86

74 Literaturverzeichnis

Vogler, O. (2009): Das Fama-French-Modell: Eine Alternative zum CAPM – auch in Deutschland, in: Finanz Betrieb Heft 11, 7-8/2009, S. 382-388 Volkmann, S. (2005): Darstellung und Anwendung eines Bewertungsmodells im Rahmen des Controllings unter Beachtung der IAS/IFRS, Diss., Berlin 2005 Wallmeier, M. (1997): Prognose von Aktienrenditen und -risiken mit Mehrfaktoren-modellen, Bad Soden/Ts. 1997 Watrin, C., Stahlberg, G., Kappenberg, C. (2011): Der Einfluss des Wochentags auf den Betafaktor - Eine empirische Analyse anhand ausgewählter Kapitalmärkte, in: Corporate Finance biz 3/2011, S. 176-194 Watrin, C., Stöver, R. (2012): Gibt es Alternativen zur DAX-basierten Schätzung von Marktrisikoprämie, Betafaktor und Risikozuschlag?, in: Corporate Finance biz 3/2012, S. 119-129 Wessels, U., Röder, K. (2014): Der Halloween-Effekt am deutschen Aktienmarkt, in: Corporate Finance 9/2014, S. 345-349 Wilhelm, S. (2001): Kapitalmarktmodelle: Lineare und nichtlineare Modellkonzepte und Methoden in der Kapitalmarkttheorie, Frankfurt/Main 2001 Zeidler, G. W., Tschöpel, A., Bertram, I. (2012a): Risikoprämie in der Krise?, in: BewertungsPraktiker 1/2012, S. 2-10 Zeidler, G. W., Tschöpel, A., Bertram, I. (2012b): Kapitalkosten in Zeiten der Fi-nanz- und Schuldenkrise, in: Corporate Finance biz 2/2012, S. 70-80 Ziegler, A., Schröder, M., Schulz, A., Stehle, R. (2007): Multifaktormodelle zur Er-klärung deutscher Aktienrenditen: Eine empirische Analyse, in: zfbf Vol. 59, 3/2007, S. 355-389 Zimmermann, J., Meser, M. (2013): Kapitalkosten in der Krise - Krise der Kapital-kosten? - CAPM und Barwertmodelle im Langzeitvergleich, in: Corporate Finance biz 1/2013, S. 3-9

Internetquellenverzeichnis

http://cfr-cologne.de/download/data/monthly_factors.zip, Abruf am 15.04.2015 http://dax-indices.com/DE/MediaLibrary/Document/ik_1_5_d.pdf, Abruf am 15.04.20 15 http://deutsche-boerse.com/INTERNET/IP/ip_stats.nsf/WebMaskenformeln/D06803E 2BE3C11504125695D0063DC3F/$file/CDAX_I_D_200306.pdf, Abruf am 15.04.2015 http://deutsche-boerse.com/INTERNET/MR/mr_presse.nsf/0/5AD70DAC16806 FD1 C125754A0033C4B6/$File/Equity_L_6_9_d.pdf?OpenElement, Abruf am 15.04. 2015 http://evol.bio.lmu.de/_statgen/StatBiol/11SS/quantile.pdf, Abruf am 15.04.2015 http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html, Abruf am 15.04.2015 http://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID2547867_code12696.pdf?abstractid=504565&mirid=1, Abruf am 15.04.2015 http://www.boerse-frankfurt.de/de/boersenlexikon/d/dax+647, Abruf am 15.04.2015 http://www.bundesbank.de/Navigation/DE/Statistiken/Zeitreihen_Datenbanken/Makrooekonomische_Zeitreihen/its_list_node.html?listId=www_s140_it04c, Abruf am 15. 04.2015 http://www.dax-indices.com/DE/MediaLibrary/Document/BR_Blue_Chips_d_0809_pf v.pdf, Abruf am 15.04.2015 http://www.dax-indices.com/DE/MediaLibrary/Document/REX_REXP_I_1_2_d.pdf, Abruf am 15.04.2015 http://www.dax-indices.com/MediaLibrary/Document/WeightingFiles/01/DAX_ICR.20 150109.xls, Abruf am 15.04.2015 http://www.dax-indices.com/MediaLibrary/Document/WeightingFiles/09/DAX_ICR.20 120921.xls, Abruf am 15.04.2015 http://www.dax-indices.com/MediaLibrary/Document/WeightingFiles/09/DAX_ICR.20 120924.xls, Abruf am 15.04.2015 http://www.faz.net/aktuell/finanzen/anleihen-zinsen/rendite-deutscher-bundesanleihe n-auf-rekordtief-13072964.html, Abruf am 15.04.2015 http://www.handelsblatt.com/finanzen/maerkte/aktien/rwe-aktie-im-fokus-vorweg-in-die-falsche-richtung/11157640.html, Abruf am 15.04.2015 http://www.wiwo.de/finanzen/boerse/cash-flows-eigenkapital-der-dax-konzerne-auf-6 42-milliarden-euro-gestiegen/10950740.html, Abruf am 15.04.2015 http://www2.deloitte.com/de/de/pages/finance-transformation/articles/cfo-survey-herb st-2014.html, Abruf am 15.04.2015

R. Stahl, Capital Asset Pricing Model und Alternativkalküle, Business, Economics, and Law,DOI 10.1007/978-3-658-12025-2, © Springer Fachmedien Wiesbaden 2016

76 Internetquellenverzeichnis

http://www2.nwb.de/portal/content/ir/downloads/169807/FAUB_Kapitalisierungszins satz_Unternehmensbewertung.pdf, Abruf am 13.04.2015