Embed Size (px)

Citation preview

BANKINSURANCE

■ 投資信託説明書(交付目論見書)のご請求・お申込みは

商 号 等 SMBC日興証券株式会社 金融商品取引業者 関東財務局長(金商)第2251号加入協会 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会

■ 管理会社は

JPMAM ジャパン・ケイマン・ファンド・リミテッド■ 投資運用会社は

J.P.モルガン・インベストメント・マネージメント・インク

日興グローバル金融機関ハイブリッド証券ファンドクラスA受益証券 クラスB受益証券

ケイマン籍オープン・エンド型契約型外国投資信託(円建)

販売用資料2020年2月

販売用資料

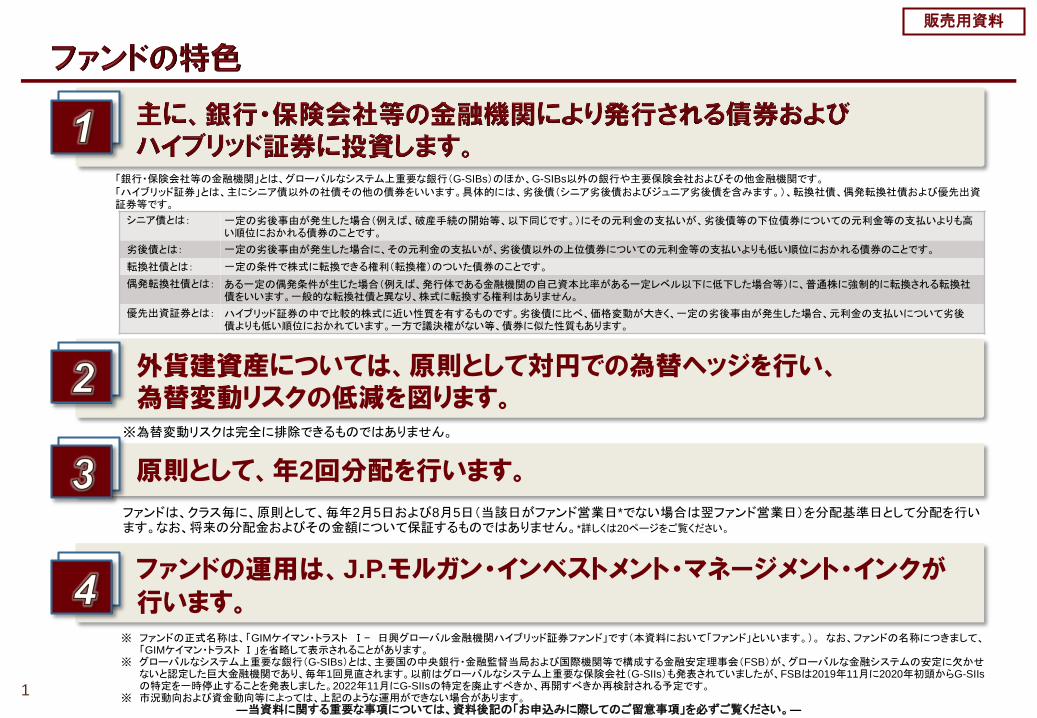

「銀行・保険会社等の金融機関」とは、グローバルなシステム上重要な銀行(G-SIBs)のほか、G-SIBs以外の銀行や主要保険会社およびその他金融機関です。「ハイブリッド証券」とは、主にシニア債以外の社債その他の債券をいいます。具体的には、劣後債(シニア劣後債およびジュニア劣後債を含みます。)、転換社債、偶発転換社債および優先出資証券等です。

ファンドは、クラス毎に、原則として、毎年2月5日および8月5日(当該日がファンド営業日*でない場合は翌ファンド営業日)を分配基準日として分配を行います。なお、将来の分配金およびその金額について保証するものではありません。*詳しくは20ページをご覧ください。

※為替変動リスクは完全に排除できるものではありません。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

外貨建資産については、原則として対円での為替ヘッジを行い、為替変動リスクの低減を図ります。

原則として、年2回分配を行います。

ファンドの運用は、J.P.モルガン・インベストメント・マネージメント・インクが行います。

※ ファンドの正式名称は、「GIMケイマン・トラスト Ⅰ− 日興グローバル金融機関ハイブリッド証券ファンド」です(本資料において「ファンド」といいます。)。 なお、ファンドの名称につきまして、「GIMケイマン・トラストⅠ」を省略して表示されることがあります。

※ グローバルなシステム上重要な銀行(G-SIBs)とは、主要国の中央銀行・金融監督当局および国際機関等で構成する金融安定理事会(FSB)が、グローバルな金融システムの安定に欠かせないと認定した巨大金融機関であり、毎年1回見直されます。以前はグローバルなシステム上重要な保険会社(G-SIIs)も発表されていましたが、FSBは2019年11月に2020年初頭からG-SIIsの特定を一時停止することを発表しました。2022年11月にG-SIIsの特定を廃止すべきか、再開すべきか再検討される予定です。

※ 市況動向および資金動向等によっては、上記のような運用ができない場合があります。

シニア債とは: 一定の劣後事由が発生した場合(例えば、破産手続の開始等、以下同じです。)にその元利金の支払いが、劣後債等の下位債券についての元利金等の支払いよりも高い順位におかれる債券のことです。

劣後債とは: 一定の劣後事由が発生した場合に、その元利金の支払いが、劣後債以外の上位債券についての元利金等の支払いよりも低い順位におかれる債券のことです。

転換社債とは: 一定の条件で株式に転換できる権利(転換権)のついた債券のことです。

偶発転換社債とは: ある一定の偶発条件が生じた場合(例えば、発行体である金融機関の自己資本比率がある一定レベル以下に低下した場合等)に、普通株に強制的に転換される転換社債をいいます。一般的な転換社債と異なり、株式に転換する権利はありません。

優先出資証券とは: ハイブリッド証券の中で比較的株式に近い性質を有するものです。劣後債に比べ、価格変動が大きく、一定の劣後事由が発生した場合、元利金の支払いについて劣後債よりも低い順位におかれています。一方で議決権がない等、債券に似た性質もあります。

1

販売用資料

2―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

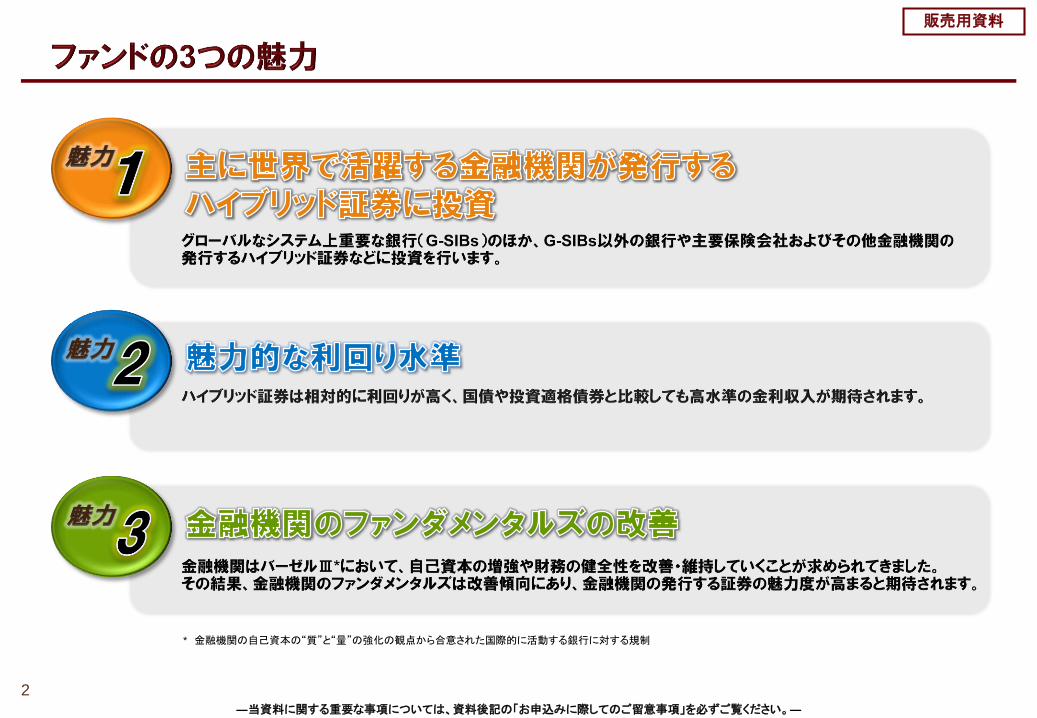

* 金融機関の自己資本の“質”と“量”の強化の観点から合意された国際的に活動する銀行に対する規制

販売用資料

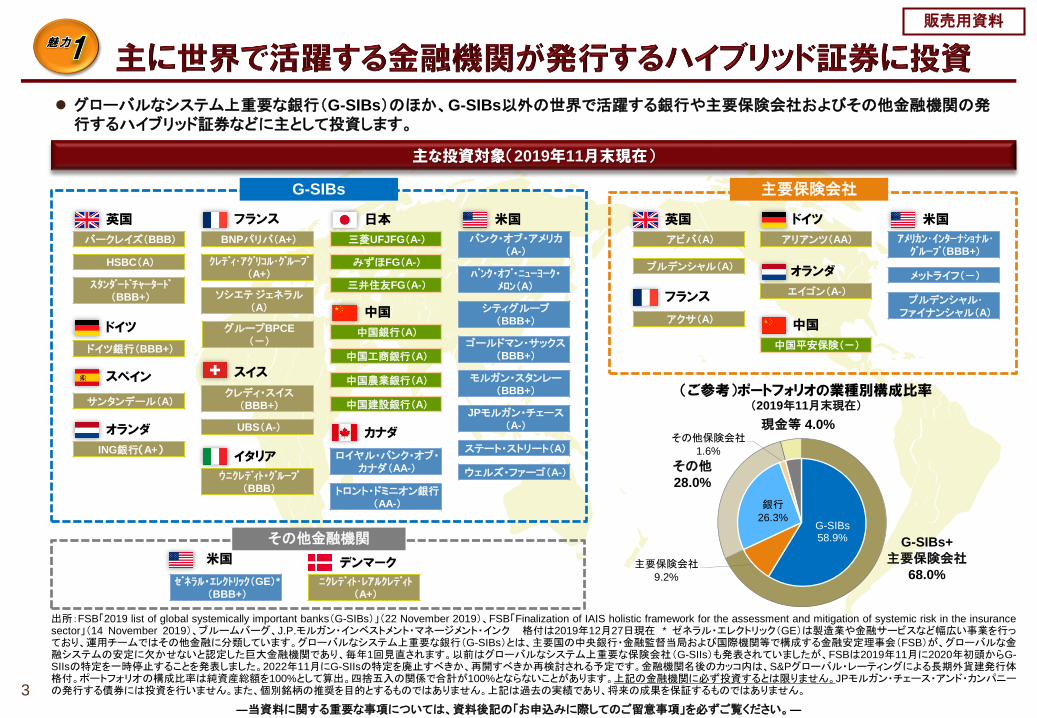

グローバルなシステム上重要な銀行(G-SIBs)のほか、G-SIBs以外の世界で活躍する銀行や主要保険会社およびその他金融機関の発行するハイブリッド証券などに主として投資します。

米国日本

バンク・オブ・ニューヨーク・メロン(A)

バンク・オブ・アメリカ(A-)

シティグループ(BBB+)

ゴールドマン・サックス(BBB+)

モルガン・スタンレー(BBB+)

JPモルガン・チェース(A-)

ステート・ストリート(A)

ウェルズ・ファーゴ(A-)

バークレイズ(BBB)

HSBC(A)

BNPパリバ(A+)

ソシエテ ジェネラル(A)

クレディ・アグリコル・グループ(A+)

サンタンデール(A)クレディ・スイス

(BBB+)

UBS(A-)

ING銀行(A+)

ドイツ銀行(BBB+)

中国銀行(A)

中国工商銀行(A)

三菱UFJFG(A-)

みずほFG(A-)

三井住友FG(A-)

英国 フランス

オランダ

スイス

G-SIBs

ウニクレディト・グループ(BBB)

イタリア

その他金融機関

中国

スタンダードチャータード(BBB+)

スペイン

ドイツ

ゼネラル・エレクトリック(GE)*

(BBB+)

出所:FSB「2019 list of global systemically important banks(G-SIBs)」(22 November 2019)、FSB「Finalization of IAIS holistic framework for the assessment and mitigation of systemic risk in the insurancesector」(14 November 2019)、ブルームバーグ、J.P.モルガン・インベストメント・マネージメント・インク 格付は2019年12月27日現在 * ゼネラル・エレクトリック(GE)は製造業や金融サービスなど幅広い事業を行っており、運用チームではその他金融に分類しています。グローバルなシステム上重要な銀行(G-SIBs)とは、主要国の中央銀行・金融監督当局および国際機関等で構成する金融安定理事会(FSB)が、グローバルな金融システムの安定に欠かせないと認定した巨大金融機関であり、毎年1回見直されます。以前はグローバルなシステム上重要な保険会社(G-SIIs)も発表されていましたが、FSBは2019年11月に2020年初頭からG-SIIsの特定を一時停止することを発表しました。2022年11月にG-SIIsの特定を廃止すべきか、再開すべきか再検討される予定です。金融機関名後のカッコ内は、S&Pグローバル・レーティングによる長期外貨建発行体格付。ポートフォリオの構成比率は純資産総額を100%として算出。四捨五入の関係で合計が100%とならないことがあります。上記の金融機関に必ず投資するとは限りません。JPモルガン・チェース・アンド・カンパニーの発行する債券には投資を行いません。また、個別銘柄の推奨を目的とするものではありません。上記は過去の実績であり、将来の成果を保証するものではありません。

プルデンシャル・ファイナンシャル(A)

主要保険会社

中国平安保険(-)

米国

アメリカン・インターナショナル・グループ(BBB+)

メットライフ(-)

アビバ(A)

プルデンシャル(A)

アリアンツ(AA)

英国

フランス

アクサ(A)

ドイツ

中国

(ご参考)ポートフォリオの業種別構成比率(2019年11月末現在)

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

中国農業銀行(A)

主な投資対象(2019年11月末現在)

中国建設銀行(A)

エイゴン(A-)

オランダ

デンマーク

ニクレディト・レアルクレディト(A+)

3

カナダ

ロイヤル・バンク・オブ・カナダ(AA-)

米国

G-SIBs+

主要保険会社68.0%

その他28.0%

現金等 4.0%

グループBPCE

(-)

G-SIBs58.9%

主要保険会社9.2%

銀行26.3%

その他保険会社1.6%

トロント・ドミニオン銀行(AA-)

販売用資料

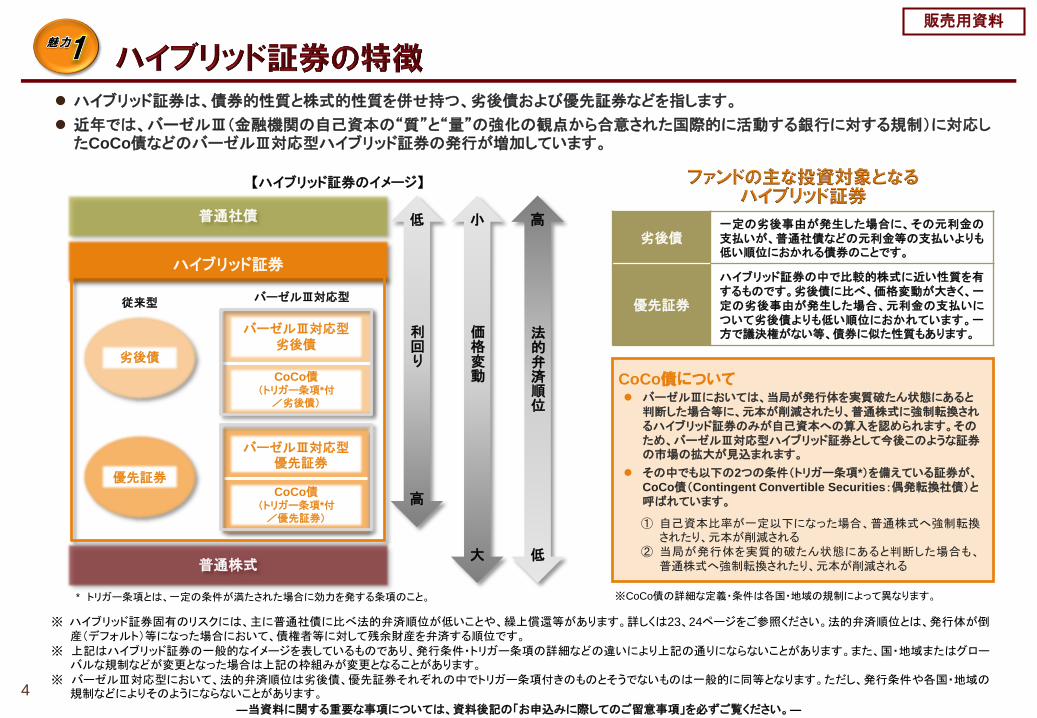

ハイブリッド証券は、債券的性質と株式的性質を併せ持つ、劣後債および優先証券などを指します。

近年では、バーゼルⅢ(金融機関の自己資本の“質”と“量”の強化の観点から合意された国際的に活動する銀行に対する規制)に対応したCoCo債などのバーゼルⅢ対応型ハイブリッド証券の発行が増加しています。

普通社債

ハイブリッド証券

普通株式

低

高

利回り

小

大

価格変動

低

高

法的弁済順位

【ハイブリッド証券のイメージ】

劣後債一定の劣後事由が発生した場合に、その元利金の支払いが、普通社債などの元利金等の支払いよりも低い順位におかれる債券のことです。

優先証券

ハイブリッド証券の中で比較的株式に近い性質を有するものです。劣後債に比べ、価格変動が大きく、一定の劣後事由が発生した場合、元利金の支払いについて劣後債よりも低い順位におかれています。一方で議決権がない等、債券に似た性質もあります。

従来型 バーゼルⅢ対応型

劣後債

優先証券

バーゼルⅢ対応型劣後債

CoCo債(トリガー条項*付

/劣後債)

バーゼルⅢ対応型優先証券

CoCo債(トリガー条項*付/優先証券)

※ ハイブリッド証券固有のリスクには、主に普通社債に比べ法的弁済順位が低いことや、繰上償還等があります。詳しくは23、24ページをご参照ください。法的弁済順位とは、発行体が倒産(デフォルト)等になった場合において、債権者等に対して残余財産を弁済する順位です。

※ 上記はハイブリッド証券の一般的なイメージを表しているものであり、発行条件・トリガー条項の詳細などの違いにより上記の通りにならないことがあります。また、国・地域またはグローバルな規制などが変更となった場合は上記の枠組みが変更となることがあります。

※ バーゼルⅢ対応型において、法的弁済順位は劣後債、優先証券それぞれの中でトリガー条項付きのものとそうでないものは一般的に同等となります。ただし、発行条件や各国・地域の規制などによりそのようにならないことがあります。

* トリガー条項とは、一定の条件が満たされた場合に効力を発する条項のこと。 ※CoCo債の詳細な定義・条件は各国・地域の規制によって異なります。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

バーゼルⅢにおいては、当局が発行体を実質破たん状態にあると判断した場合等に、元本が削減されたり、普通株式に強制転換されるハイブリッド証券のみが自己資本への算入を認められます。そのため、バーゼルⅢ対応型ハイブリッド証券として今後このような証券の市場の拡大が見込まれます。

その中でも以下の2つの条件(トリガー条項*)を備えている証券が、CoCo債(Contingent Convertible Securities:偶発転換社債)と呼ばれています。

① 自己資本比率が一定以下になった場合、普通株式へ強制転換されたり、元本が削減される

② 当局が発行体を実質的破たん状態にあると判断した場合も、普通株式へ強制転換されたり、元本が削減される

CoCo債について

4

販売用資料

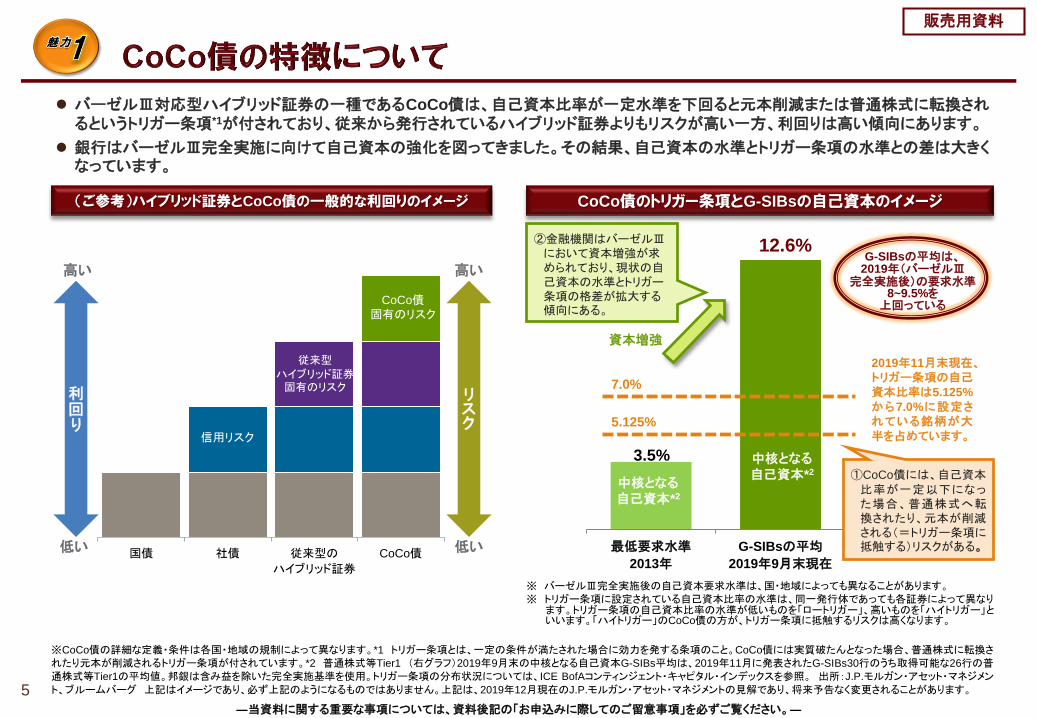

3.5%

最低要求水準

2013年

G-SIBsの平均

2019年9月末現在

バーゼルⅢ対応型ハイブリッド証券の一種であるCoCo債は、自己資本比率が一定水準を下回ると元本削減または普通株式に転換されるというトリガー条項*1が付されており、従来から発行されているハイブリッド証券よりもリスクが高い一方、利回りは高い傾向にあります。

銀行はバーゼルⅢ完全実施に向けて自己資本の強化を図ってきました。その結果、自己資本の水準とトリガー条項の水準との差は大きくなっています。

2019年11月末現在、トリガー条項の自己資本比率は5.125%

から7.0%に設定されている銘柄が大半を占めています。

資本増強

※ バーゼルⅢ完全実施後の自己資本要求水準は、国・地域によっても異なることがあります。※ トリガー条項に設定されている自己資本比率の水準は、同一発行体であっても各証券によって異なり

ます。トリガー条項の自己資本比率の水準が低いものを「ロートリガー」、高いものを「ハイトリガー」といいます。「ハイトリガー」のCoCo債の方が、トリガー条項に抵触するリスクは高くなります。

※CoCo債の詳細な定義・条件は各国・地域の規制によって異なります。*1 トリガー条項とは、一定の条件が満たされた場合に効力を発する条項のこと。CoCo債には実質破たんとなった場合、普通株式に転換されたり元本が削減されるトリガー条項が付されています。*2 普通株式等Tier1 (右グラフ)2019年9月末の中核となる自己資本G-SIBs平均は、2019年11月に発表されたG-SIBs30行のうち取得可能な26行の普通株式等Tier1の平均値。邦銀は含み益を除いた完全実施基準を使用。トリガー条項の分布状況については、ICE BofAコンティンジェント・キャピタル・インデックスを参照。 出所:J.P.モルガン・アセット・マネジメン

ト、ブルームバーグ 上記はイメージであり、必ず上記のようになるものではありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

5.125%

12.6%

中核となる自己資本*2

中核となる自己資本*2

G-SIBsの平均は、2019年(バーゼルⅢ

完全実施後)の要求水準8~9.5%を

上回っている

国債 社債 従来型の

ハイブリッド証券

CoCo債

信用リスク

従来型ハイブリッド証券固有のリスク

CoCo債固有のリスク

利回り

高い

低い

(ご参考)ハイブリッド証券とCoCo債の一般的な利回りのイメージ CoCo債のトリガー条項とG-SIBsの自己資本のイメージ

②金融機関はバーゼルⅢにおいて資本増強が求められており、現状の自己資本の水準とトリガー条項の格差が拡大する傾向にある。

①CoCo債には、自己資本比率が一定以下になった場合、普通株式へ転換されたり、元本が削減される(=トリガー条項に抵触する)リスクがある。

リスク

高い

低い

7.0%

5

販売用資料

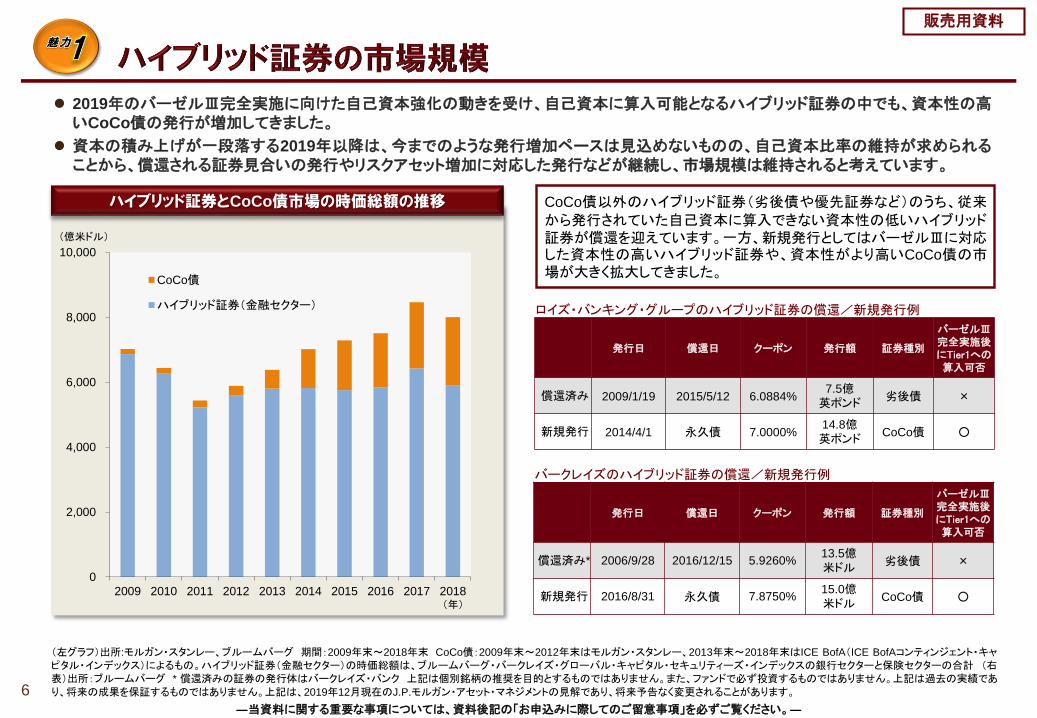

2019年のバーゼルⅢ完全実施に向けた自己資本強化の動きを受け、自己資本に算入可能となるハイブリッド証券の中でも、資本性の高いCoCo債の発行が増加してきました。

資本の積み上げが一段落する2019年以降は、今までのような発行増加ペースは見込めないものの、自己資本比率の維持が求められることから、償還される証券見合いの発行やリスクアセット増加に対応した発行などが継続し、市場規模は維持されると考えています。

(左グラフ)出所:モルガン・スタンレー、ブルームバーグ 期間:2009年末~2018年末 CoCo債:2009年末~2012年末はモルガン・スタンレー、2013年末~2018年末はICE BofA(ICE BofAコンティンジェント・キャピタル・インデックス)によるもの。ハイブリッド証券(金融セクター)の時価総額は、ブルームバーグ・バークレイズ・グローバル・キャピタル・セキュリティーズ・インデックスの銀行セクターと保険セクターの合計 (右表)出所:ブルームバーグ * 償還済みの証券の発行体はバークレイズ・バンク 上記は個別銘柄の推奨を目的とするものではありません。また、ファンドで必ず投資するものではありません。上記は過去の実績であ

り、将来の成果を保証するものではありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

(億米ドル)

(年)

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

ハイブリッド証券とCoCo債市場の時価総額の推移

0

2,000

4,000

6,000

8,000

10,000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

CoCo債

ハイブリッド証券(金融セクター)

CoCo債以外のハイブリッド証券(劣後債や優先証券など)のうち、従来から発行されていた自己資本に算入できない資本性の低いハイブリッド証券が償還を迎えています。一方、新規発行としてはバーゼルⅢに対応した資本性の高いハイブリッド証券や、資本性がより高いCoCo債の市場が大きく拡大してきました。

発行日 償還日 クーポン 発行額 証券種別

バーゼルⅢ完全実施後にTier1への算入可否

償還済み 2009/1/19 2015/5/12 6.0884%7.5億

英ポンド劣後債 ×

新規発行 2014/4/1 永久債 7.0000%14.8億英ポンド

CoCo債 ○

ロイズ・バンキング・グループのハイブリッド証券の償還/新規発行例

発行日 償還日 クーポン 発行額 証券種別

バーゼルⅢ完全実施後にTier1への算入可否

償還済み* 2006/9/28 2016/12/15 5.9260%13.5億米ドル

劣後債 ×

新規発行 2016/8/31 永久債 7.8750%15.0億米ドル

CoCo債 ○

バークレイズのハイブリッド証券の償還/新規発行例

6

販売用資料

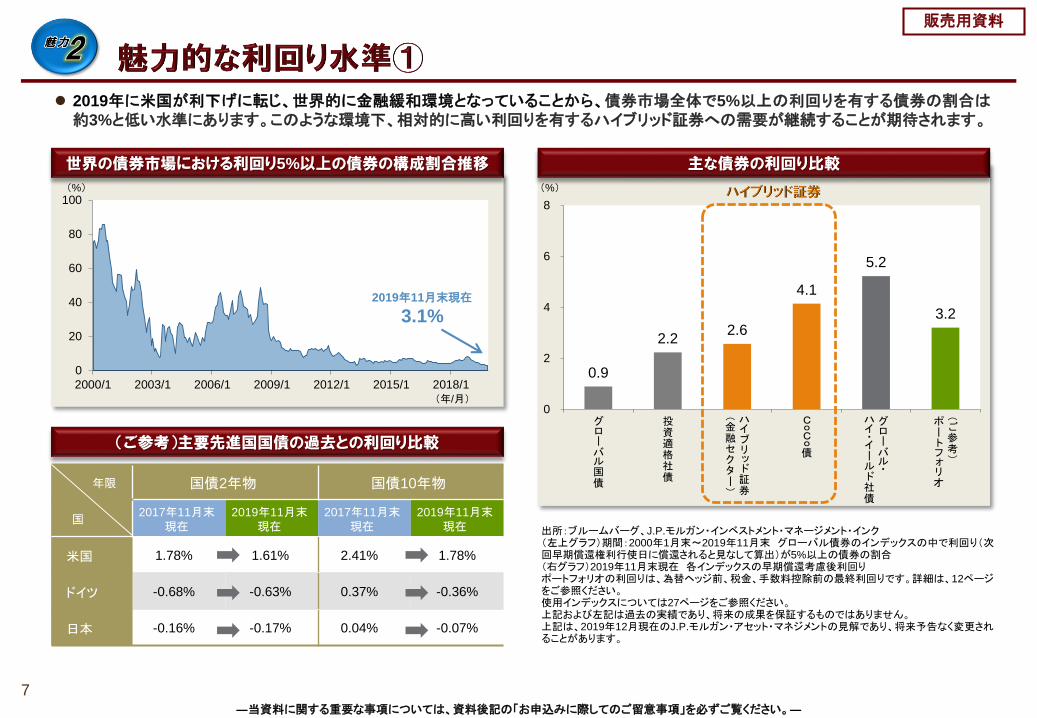

2019年に米国が利下げに転じ、世界的に金融緩和環境となっていることから、債券市場全体で5%以上の利回りを有する債券の割合は約3%と低い水準にあります。このような環境下、相対的に高い利回りを有するハイブリッド証券への需要が継続することが期待されます。

出所:ブルームバーグ、J.P.モルガン・インベストメント・マネージメント・インク(左上グラフ)期間:2000年1月末~2019年11月末 グローバル債券のインデックスの中で利回り(次回早期償還権利行使日に償還されると見なして算出)が5%以上の債券の割合(右グラフ)2019年11月末現在 各インデックスの早期償還考慮後利回りポートフォリオの利回りは、為替ヘッジ前、税金、手数料控除前の最終利回りです。詳細は、12ページをご参照ください。使用インデックスについては27ページをご参照ください。上記および左記は過去の実績であり、将来の成果を保証するものではありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

0.9

2.22.6

4.1

5.2

3.2

0

2

4

6

8

グローバル国債

投資適格社債

ハイブリッド証券

(金融セクター)

CoCo債

グローバル・

ハイ・イールド社債

(ご参考)

ポートフォリオ

0

20

40

60

80

100

2000/1 2003/1 2006/1 2009/1 2012/1 2015/1 2018/1(年/月)

(%)

2019年11月末現在

3.1%

(%)

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

主な債券の利回り比較世界の債券市場における利回り5%以上の債券の構成割合推移

(ご参考)主要先進国国債の過去との利回り比較

年限 国債2年物 国債10年物

国2017年11月末

現在2019年11月末

現在2017年11月末

現在2019年11月末

現在

米国 1.78% 1.61% 2.41% 1.78%

ドイツ -0.68% -0.63% 0.37% -0.36%

日本 -0.16% -0.17% 0.04% -0.07%

7

販売用資料

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

ハイブリッド証券は、他の債券と比較すると相対的に高い利回りを有しています。そのため、インカム収益(クーポン収入等)の着実な積み上がりが、中長期的な収益に寄与することが期待されます。

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2014/11 2015/11 2016/11 2017/11 2018/11 2019/11(年/月)

インカム収益

出所:ブルームバーグ * ヘッジコスト/プレミアム等の通貨部分のリターンを含みます。 期間:2014年11月末~2019年11月末インカム収益、価格変動等は、再投資による収益を含みます。四捨五入の関係上、内訳の合計がトータルリターンと合わないことがあります。使用インデックスについては27ページをご参照ください。上記は過去の実績であり、将来の成果を保証するものではありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

ハイブリッド証券(円ヘッジベース)のトータルリターンの内訳

8

価格変動等*

インカム収益24.4%

5年間の

トータルリターン

22.9%

価格変動等-1.5%

トータルリターン

販売用資料

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2014 2015 2016 2017 2018 列1 20142 20153 20164 20175 20186

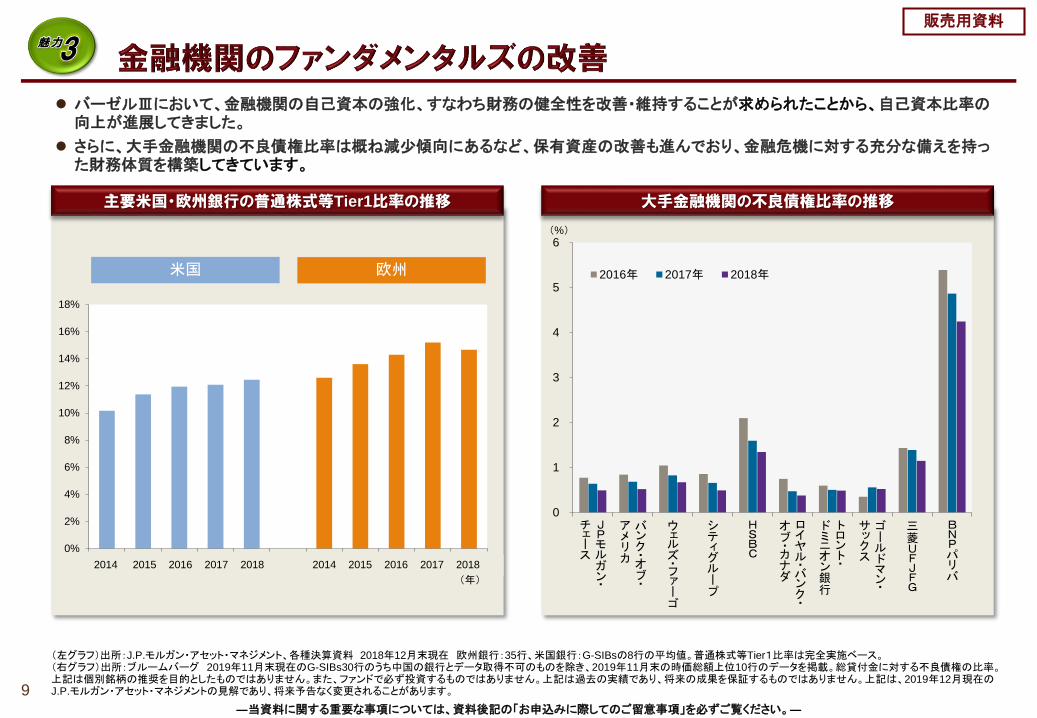

バーゼルⅢにおいて、金融機関の自己資本の強化、すなわち財務の健全性を改善・維持することが求められたことから、自己資本比率の向上が進展してきました。

さらに、大手金融機関の不良債権比率は概ね減少傾向にあるなど、保有資産の改善も進んでおり、金融危機に対する充分な備えを持った財務体質を構築してきています。

(左グラフ)出所:J.P.モルガン・アセット・マネジメント、各種決算資料 2018年12月末現在 欧州銀行:35行、米国銀行:G-SIBsの8行の平均値。普通株式等Tier1比率は完全実施ベース。(右グラフ)出所:ブルームバーグ 2019年11月末現在のG-SIBs30行のうち中国の銀行とデータ取得不可のものを除き、2019年11月末の時価総額上位10行のデータを掲載。総貸付金に対する不良債権の比率。上記は個別銘柄の推奨を目的としたものではありません。また、ファンドで必ず投資するものではありません。上記は過去の実績であり、将来の成果を保証するものではありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

主要米国・欧州銀行の普通株式等Tier1比率の推移 大手金融機関の不良債権比率の推移

0

1

2

3

4

5

6

JPモルガン・

チェース

バンク・オブ・

アメリカ

ウェルズ・ファーゴ

シティグループ

HSBC

ロイヤル・バンク・

オブ・カナダ

トロント・

ドミニオン銀行

ゴールドマン・

サックス

三菱UFJFG

BNPパリバ

2016年 2017年 2018年

(%)

9

米国 欧州

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

(年)

販売用資料

0

1

2

3

4

5

6

7

8

9

10

11

12

00 02 04 06 08 10 12 14 16 18

非投資適格社債 投資適格社債

(%)

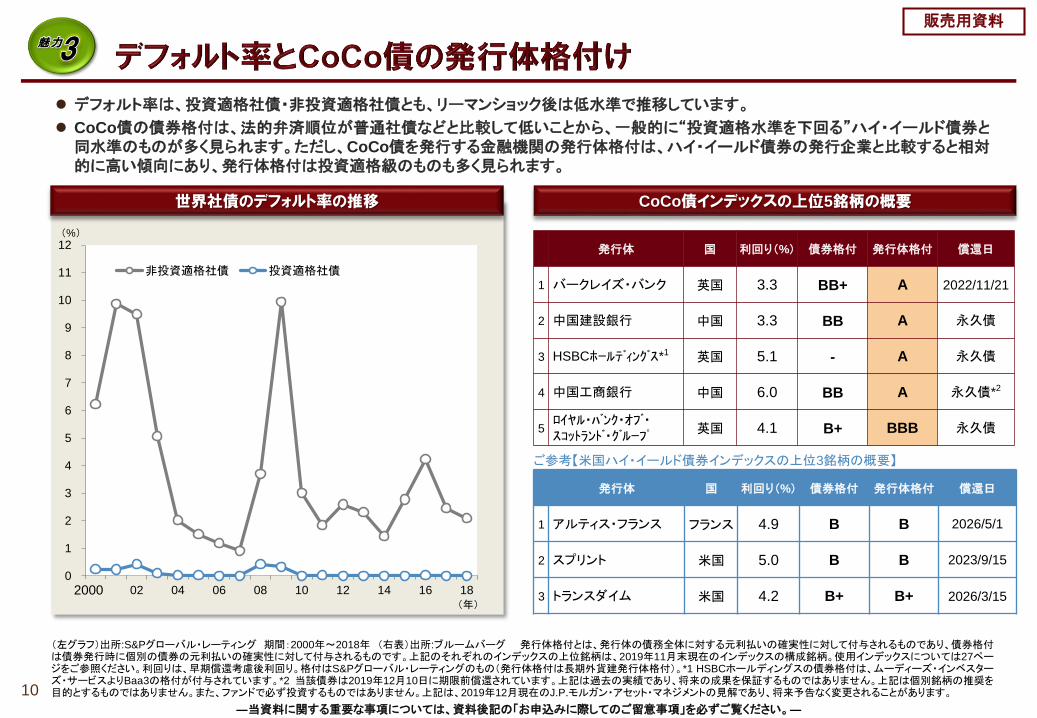

デフォルト率は、投資適格社債・非投資適格社債とも、リーマンショック後は低水準で推移しています。

CoCo債の債券格付は、法的弁済順位が普通社債などと比較して低いことから、一般的に“投資適格水準を下回る”ハイ・イールド債券と同水準のものが多く見られます。ただし、CoCo債を発行する金融機関の発行体格付は、ハイ・イールド債券の発行企業と比較すると相対的に高い傾向にあり、発行体格付は投資適格級のものも多く見られます。

(左グラフ)出所:S&Pグローバル・レーティング 期間:2000年~2018年 (右表)出所:ブルームバーグ 発行体格付とは、発行体の債務全体に対する元利払いの確実性に対して付与されるものであり、債券格付は債券発行時に個別の債券の元利払いの確実性に対して付与されるものです。上記のそれぞれのインデックスの上位銘柄は、2019年11月末現在のインデックスの構成銘柄。使用インデックスについては27ページをご参照ください。利回りは、早期償還考慮後利回り。格付はS&Pグローバル・レーティングのもの(発行体格付は長期外貨建発行体格付)。*1 HSBCホールディングスの債券格付は、ムーディーズ・インベスターズ・サービスよりBaa3の格付が付与されています。*2 当該債券は2019年12月10日に期限前償還されています。上記は過去の実績であり、将来の成果を保証するものではありません。上記は個別銘柄の推奨を目的とするものではありません。また、ファンドで必ず投資するものではありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

発行体 国 利回り(%) 債券格付 発行体格付 償還日

1 バークレイズ・バンク 英国 3.3 BB+ A 2022/11/21

2 中国建設銀行 中国 3.3 BB A 永久債

3 HSBCホールディングス*1 英国 5.1 - A 永久債

4 中国工商銀行 中国 6.0 BB A 永久債*2

5ロイヤル・バンク・オブ・スコットランド・グループ

英国 4.1 B+ BBB 永久債

発行体 国 利回り(%) 債券格付 発行体格付 償還日

1 アルティス・フランス フランス 4.9 B B 2026/5/1

2 スプリント 米国 5.0 B B 2023/9/15

3 トランスダイム 米国 4.2 B+ B+ 2026/3/15

ご参考【米国ハイ・イールド債券インデックスの上位3銘柄の概要】

世界社債のデフォルト率の推移 CoCo債インデックスの上位5銘柄の概要

(年)

2000

10

販売用資料

4.5

2.5

1.0~

2.5

2.5

1.5

2.0

自己資本比率(%)

普通株式等Tier1

資本保全バッファー

G-SIBsバッファー

カウンターシクリカル資本バッファ―

その他Tier1

Tier2

14.0%~15.5%

中核的な自己資本

普通株式等Tier1自己資本比率要求

水準8.0%~9.5%

=

上記は、2019年12月末現在取得可能な情報をもとに、J.P.モルガン・アセット・マネジメントが作成したものであり、将来予告なく変更されることがあります。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

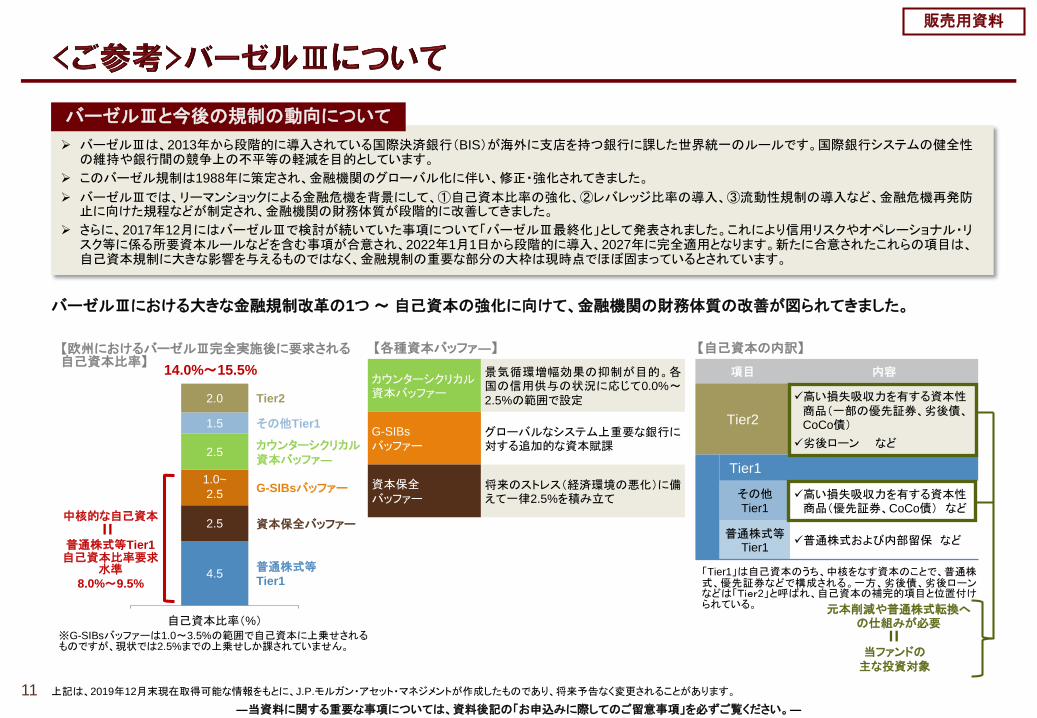

バーゼルⅢは、2013年から段階的に導入されている国際決済銀行(BIS)が海外に支店を持つ銀行に課した世界統一のルールです。国際銀行システムの健全性の維持や銀行間の競争上の不平等の軽減を目的としています。

このバーゼル規制は1988年に策定され、金融機関のグローバル化に伴い、修正・強化されてきました。

バーゼルⅢでは、リーマンショックによる金融危機を背景にして、①自己資本比率の強化、②レバレッジ比率の導入、③流動性規制の導入など、金融危機再発防止に向けた規程などが制定され、金融機関の財務体質が段階的に改善してきました。

さらに、2017年12月にはバーゼルⅢで検討が続いていた事項について「バーゼルⅢ最終化」として発表されました。これにより信用リスクやオペレーショナル・リスク等に係る所要資本ルールなどを含む事項が合意され、2022年1月1日から段階的に導入、2027年に完全適用となります。新たに合意されたこれらの項目は、自己資本規制に大きな影響を与えるものではなく、金融規制の重要な部分の大枠は現時点でほぼ固まっているとされています。

バーゼルⅢと今後の規制の動向について

※G-SIBsバッファーは1.0~3.5%の範囲で自己資本に上乗せされるものですが、現状では2.5%までの上乗せしか課されていません。

「Tier1」は自己資本のうち、中核をなす資本のことで、普通株式、優先証券などで構成される。一方、劣後債、劣後ローンなどは「Tier2」と呼ばれ、自己資本の補完的項目と位置付けられている。

【自己資本の内訳】

項目 内容

Tier2

高い損失吸収力を有する資本性商品(一部の優先証券、劣後債、CoCo債)

劣後ローン など

Tier1

その他Tier1

高い損失吸収力を有する資本性商品(優先証券、CoCo債) など

普通株式等Tier1

普通株式および内部留保 など

元本削減や普通株式転換への仕組みが必要

当ファンドの主な投資対象

=

カウンターシクリカル資本バッファー

景気循環増幅効果の抑制が目的。各国の信用供与の状況に応じて0.0%~2.5%の範囲で設定

G-SIBs

バッファーグローバルなシステム上重要な銀行に対する追加的な資本賦課

資本保全バッファー

将来のストレス(経済環境の悪化)に備えて一律2.5%を積み立て

【各種資本バッファ―】【欧州におけるバーゼルⅢ完全実施後に要求される自己資本比率】

バーゼルⅢにおける大きな金融規制改革の1つ ~ 自己資本の強化に向けて、金融機関の財務体質の改善が図られてきました。

11

販売用資料

出所: J.P.モルガン・アセット・マネジメント、J.P.モルガン・インベストメント・マネージメント・インク 純資産価格(税引前分配金再投資)は、税引前分配金を再投資したと見なして算出しています。純資産価格および純資産価格(税引前分配金再投資)は、管理報酬等控除後の価格です。当ファンドはクラス毎に、原則として毎年2月5日および8月5日(当該日がファンド営業日でない場合は翌ファンド営業日)を分配基準日として分配を行います。当ファンドの分配方針について、詳しくは20ページの「お申込みメモ」収益分配と投資信託説明書(交付目論見書)をご覧ください。分配金は過去の実績であり、将来の成果を保証するものでは

ありません。また、必ず分配を行うものではありません。上記は過去の実績であり、将来の成果を保証するものではありません。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

2018年はスプレッドの拡大と長期金利や為替ヘッジコストの上昇を受け、総じて軟調に推移しました。2019年に入り、米国が利下げに転じ、世界的に金融緩和の動きが広がったことが追い風となり、上昇基調となりました。

12

ポートフォリオ特性

平均最終利回り 3.2%

平均デュレーション 3.6年

平均格付 BBB-

銘柄数 119銘柄

(ご参考)G-SIBs+

主要保険会社の割合68.0%

(ご参考)為替ヘッジコスト -2.17%

※「ポートフォリオ特性」は、J.P.モルガン・インベストメント・マネージメント・インク(投資運用会社)のポートフォリオシステムの情報に基づき算出しています。※平均最終利回りは、為替ヘッジ前、税金、手数料控除前です。※最終利回りとは、債券を満期まで所有した場合の受取り利子や償還差損益が、投資元本に対して年何%になるかを表します。従って、実際の投資家利回りとは異なります。※最終利回りとデュレーションは、期限前償還の可能性のある債券については、投資運用会社が想定される早期償還日などを考慮して独自に算出したものです。※平均格付とは、ファンドが保有している有価証券に係る信用格付を加重平均したものであり、ファンドに係る信用格付ではありません。原則としてS&P、ムーディーズまたはフィッチの格付のうち、いずれか高いものを採用し算出しています。※為替ヘッジコストは、日本円と各通貨の為替フォワード市場から算出された短期金利で簡便的に計算したもので、実際のヘッジコストとは異なります。符号がプラスの場合はヘッジプレミアム、マイナスの場合はヘッジコストを示しています。傾向を見るための参考値としてご参照ください。

11,781 円

11,407 円

9,000

9,500

10,000

10,500

11,000

11,500

12,000

2014年7月 2015年7月 2016年7月 2017年7月 2018年7月 2019年7月

クラスA受益証券

クラスB受益証券

(円)

純資産価格 純資産総額

クラスA受益証券 9,802円 157億円

クラスB受益証券 9,461円 1,260億円

1万口当たり純資産価格および純資産総額

分配金実績(1万口当たり、税引前)

1万口当たり純資産価格(税引前分配金再投資)の推移期間:設定日(2014年7月11日)~2019年11月末 (2019年

11月末現在)

2015年8月

2016年2月

2016年8月

2017年2月

2017年8月

2018年2月

2018年8月

2019年2月

2019年8月

設定来合計

クラスA

受益証券200円 200円 200円 200円 200円 200円 200円 100円 100円 1,800円

クラスB

受益証券200円 200円 200円 200円 200円 200円 200円 100円 100円 1,800円

販売用資料

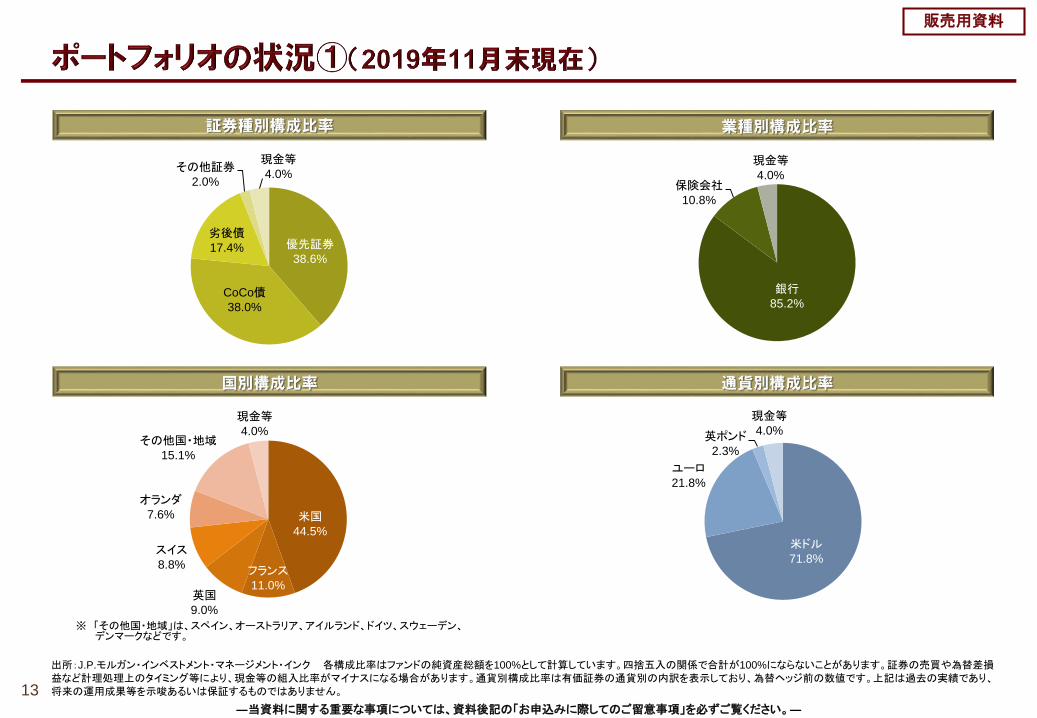

米国44.5%

フランス11.0%

英国9.0%

スイス8.8%

オランダ7.6%

その他国・地域15.1%

現金等4.0%

米ドル71.8%

ユーロ21.8%

英ポンド2.3%

現金等4.0%

優先証券38.6%

CoCo債38.0%

劣後債17.4%

その他証券2.0%

現金等4.0%

銀行85.2%

保険会社10.8%

現金等4.0%

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

出所:J.P.モルガン・インベストメント・マネージメント・インク 各構成比率はファンドの純資産総額を100%として計算しています。四捨五入の関係で合計が100%にならないことがあります。証券の売買や為替差損益など計理処理上のタイミング等により、現金等の組入比率がマイナスになる場合があります。通貨別構成比率は有価証券の通貨別の内訳を表示しており、為替ヘッジ前の数値です。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

※ 「その他国・地域」は、スペイン、オーストラリア、アイルランド、ドイツ、スウェーデン、デンマークなどです。

13

販売用資料

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

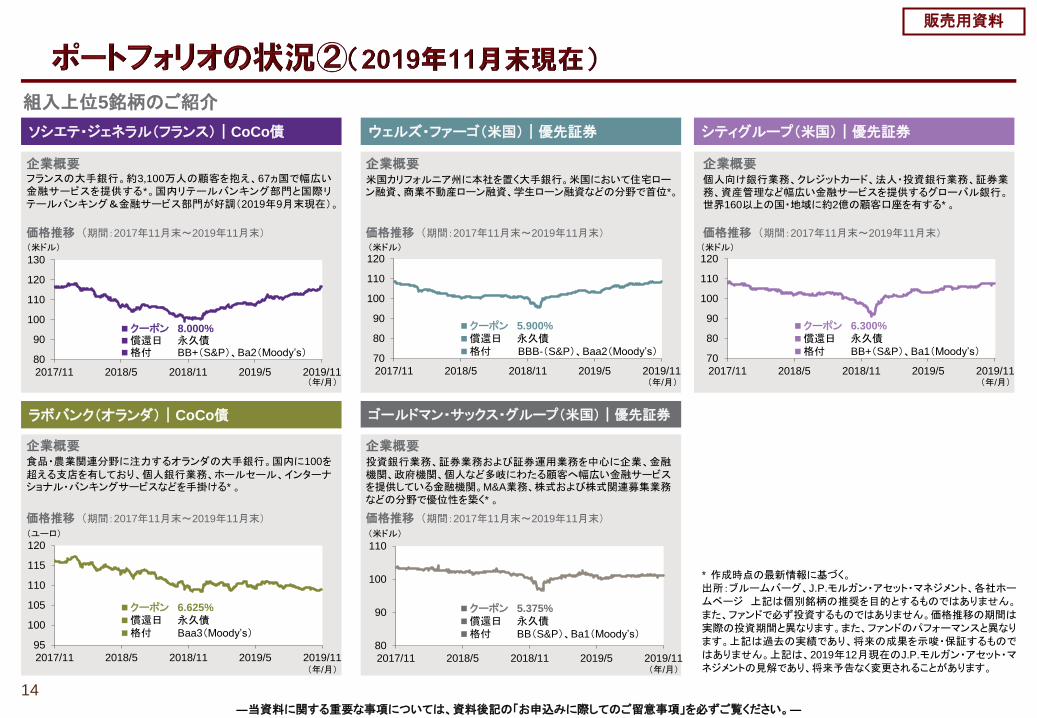

* 作成時点の最新情報に基づく。出所:ブルームバーグ、J.P.モルガン・アセット・マネジメント、各社ホームページ 上記は個別銘柄の推奨を目的とするものではありません。

また、ファンドで必ず投資するものではありません。価格推移の期間は実際の投資期間と異なります。また、ファンドのパフォーマンスと異なります。上記は過去の実績であり、将来の成果を示唆・保証するもので

はありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

組入上位5銘柄のご紹介

ソシエテ・ジェネラル(フランス)|CoCo債

企業概要

価格推移 (期間:2017年11月末~2019年11月末)

80

90

100

110

120

130

2017/11 2018/5 2018/11 2019/5 2019/11

(米ドル)

(年/月)

ウェルズ・ファーゴ(米国)|優先証券

企業概要

価格推移 (期間:2017年11月末~2019年11月末)

70

80

90

100

110

120

2017/11 2018/5 2018/11 2019/5 2019/11

(米ドル)

(年/月)

米国カリフォルニア州に本社を置く大手銀行。米国において住宅ローン融資、商業不動産ローン融資、学生ローン融資などの分野で首位*。

フランスの大手銀行。約3,100万人の顧客を抱え、67ヵ国で幅広い金融サービスを提供する*。国内リテールバンキング部門と国際リテールバンキング&金融サービス部門が好調(2019年9月末現在)。

ラボバンク(オランダ)|CoCo債

企業概要

価格推移 (期間:2017年11月末~2019年11月末)

95

100

105

110

115

120

2017/11 2018/5 2018/11 2019/5 2019/11

クーポン 5.900%

償還日 永久債格付 BBB-(S&P)、Baa2(Moody’s)

(ユーロ)

シティグループ(米国)|優先証券

企業概要

価格推移 (期間:2017年11月末~2019年11月末)

70

80

90

100

110

120

2017/11 2018/5 2018/11 2019/5 2019/11

クーポン 6.300%

償還日 永久債格付 BB+(S&P)、Ba1(Moody’s)

(米ドル)

(年/月)

個人向け銀行業務、クレジットカード、法人・投資銀行業務、証券業務、資産管理など幅広い金融サービスを提供するグローバル銀行。世界160以上の国・地域に約2億の顧客口座を有する* 。

食品・農業関連分野に注力するオランダの大手銀行。国内に100を超える支店を有しており、個人銀行業務、ホールセール、インターナショナル・バンキングサービスなどを手掛ける* 。

ゴールドマン・サックス・グループ(米国)|優先証券

企業概要

価格推移 (期間:2017年11月末~2019年11月末)

80

90

100

110

2017/11 2018/5 2018/11 2019/5 2019/11

クーポン 6.625%

償還日 永久債格付 Baa3(Moody’s)

(米ドル)

(年/月)

投資銀行業務、証券業務および証券運用業務を中心に企業、金融機関、政府機関、個人など多岐にわたる顧客へ幅広い金融サービスを提供している金融機関。M&A業務、株式および株式関連募集業務などの分野で優位性を築く* 。

クーポン 8.000%償還日 永久債格付 BB+(S&P)、Ba2(Moody’s)

クーポン 5.375%

償還日 永久債格付 BB(S&P)、Ba1(Moody’s)

14

(年/月)

販売用資料

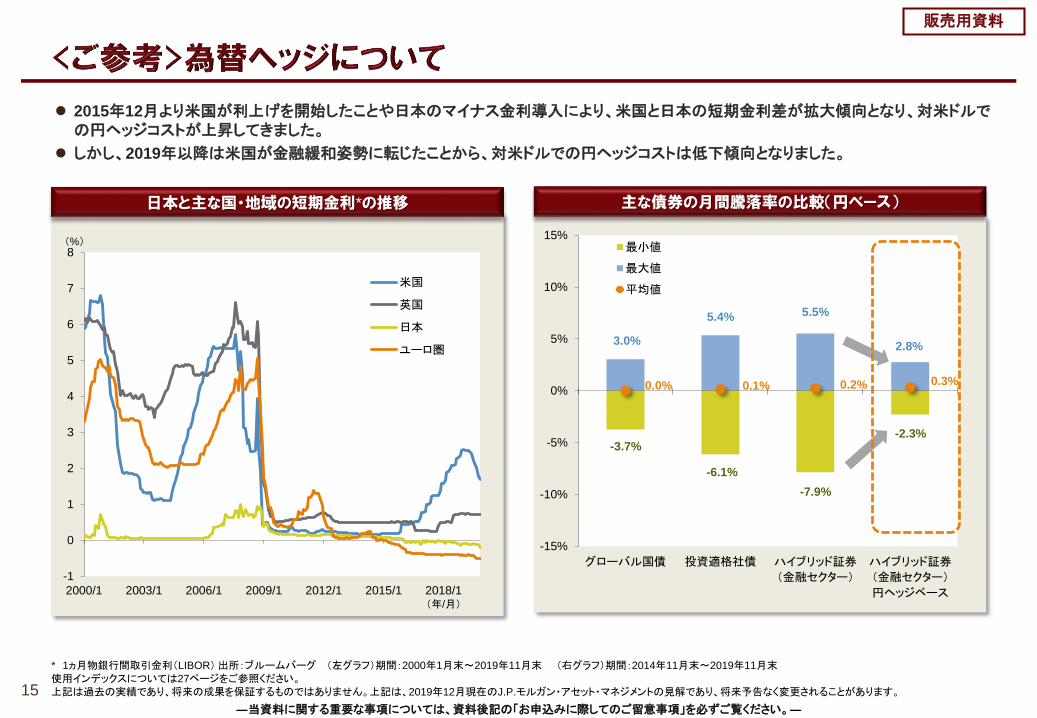

2015年12月より米国が利上げを開始したことや日本のマイナス金利導入により、米国と日本の短期金利差が拡大傾向となり、対米ドルでの円ヘッジコストが上昇してきました。

しかし、2019年以降は米国が金融緩和姿勢に転じたことから、対米ドルでの円ヘッジコストは低下傾向となりました。

-1

0

1

2

3

4

5

6

7

8

2000/1 2003/1 2006/1 2009/1 2012/1 2015/1 2018/1

米国

英国

日本

ユーロ圏

* 1ヵ月物銀行間取引金利(LIBOR) 出所:ブルームバーグ (左グラフ)期間:2000年1月末~2019年11月末 (右グラフ)期間:2014年11月末~2019年11月末使用インデックスについては27ページをご参照ください。上記は過去の実績であり、将来の成果を保証するものではありません。上記は、2019年12月現在のJ.P.モルガン・アセット・マネジメントの見解であり、将来予告なく変更されることがあります。

(%)

3.0%

5.4% 5.5%

2.8%

-3.7%

-6.1%

-7.9%

-2.3%

0.0% 0.1% 0.2% 0.3%

-15%

-10%

-5%

0%

5%

10%

15%

グローバル国債 投資適格社債 ハイブリッド証券

(金融セクター)

ハイブリッド証券

(金融セクター)

円ヘッジベース

最小値

最大値

平均値

(年/月)

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

日本と主な国・地域の短期金利*の推移 主な債券の月間騰落率の比較(円ベース)

15

販売用資料

債券の運用資産残高は、2019年9月末現在(2019年9月末現在の為替レート(1米ドル=108.08円)にて円換算)J.P.モルガン・アセット・マネジメントは、JPモルガン・チェース・アンド・カンパニーおよび世界の関連会社の資産運用ビジネスのブランドです。

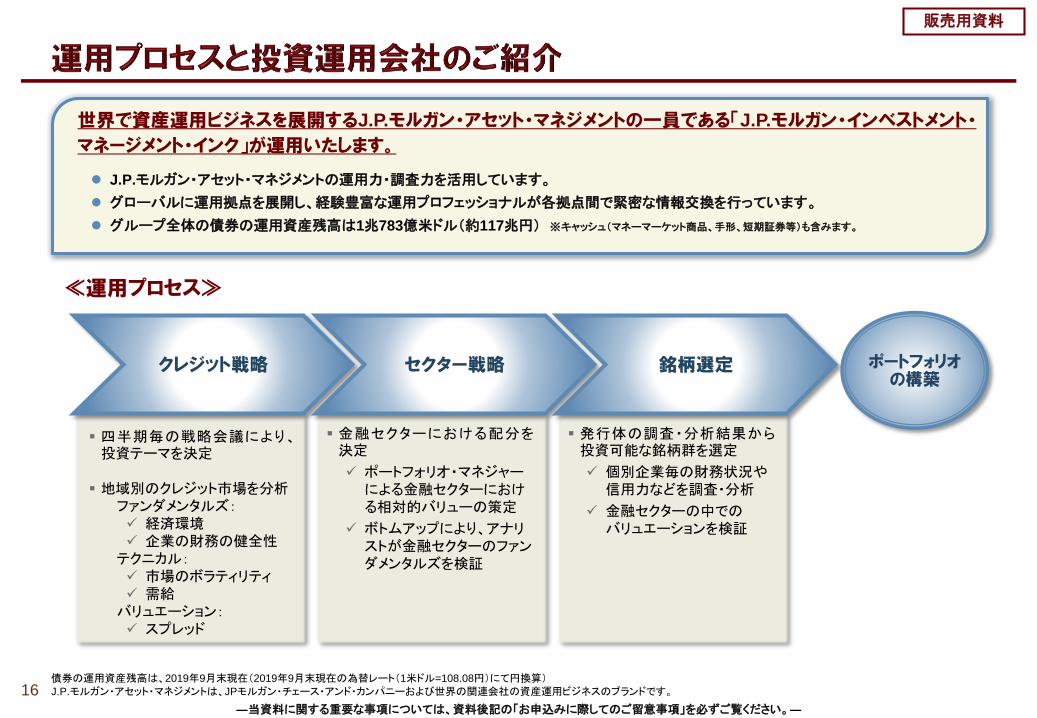

世界で資産運用ビジネスを展開するJ.P.モルガン・アセット・マネジメントの一員である「J.P.モルガン・インベストメント・

マネージメント・インク」が運用いたします。

J.P.モルガン・アセット・マネジメントの運用力・調査力を活用しています。

グローバルに運用拠点を展開し、経験豊富な運用プロフェッショナルが各拠点間で緊密な情報交換を行っています。

グループ全体の債券の運用資産残高は1兆783億米ドル(約117兆円) ※キャッシュ(マネーマーケット商品、手形、短期証券等)も含みます。

四半期毎の戦略会議により、投資テーマを決定

地域別のクレジット市場を分析ファンダメンタルズ: 経済環境 企業の財務の健全性

テクニカル: 市場のボラティリティ 需給

バリュエーション: スプレッド

クレジット戦略 セクター戦略 銘柄選定

≪運用プロセス≫

ポートフォリオの構築

金融セクターにおける配分を決定

ポートフォリオ・マネジャーによる金融セクターにおける相対的バリューの策定

ボトムアップにより、アナリストが金融セクターのファンダメンタルズを検証

発行体の調査・分析結果から投資可能な銘柄群を選定

個別企業毎の財務状況や信用力などを調査・分析

金融セクターの中でのバリュエーションを検証

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

16

販売用資料

当ファンドの投資運用会社である「J.P.モルガン・インベストメント・マネージメント・インク」は、J.P.モルガン・アセット・マネジメントの一員です。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

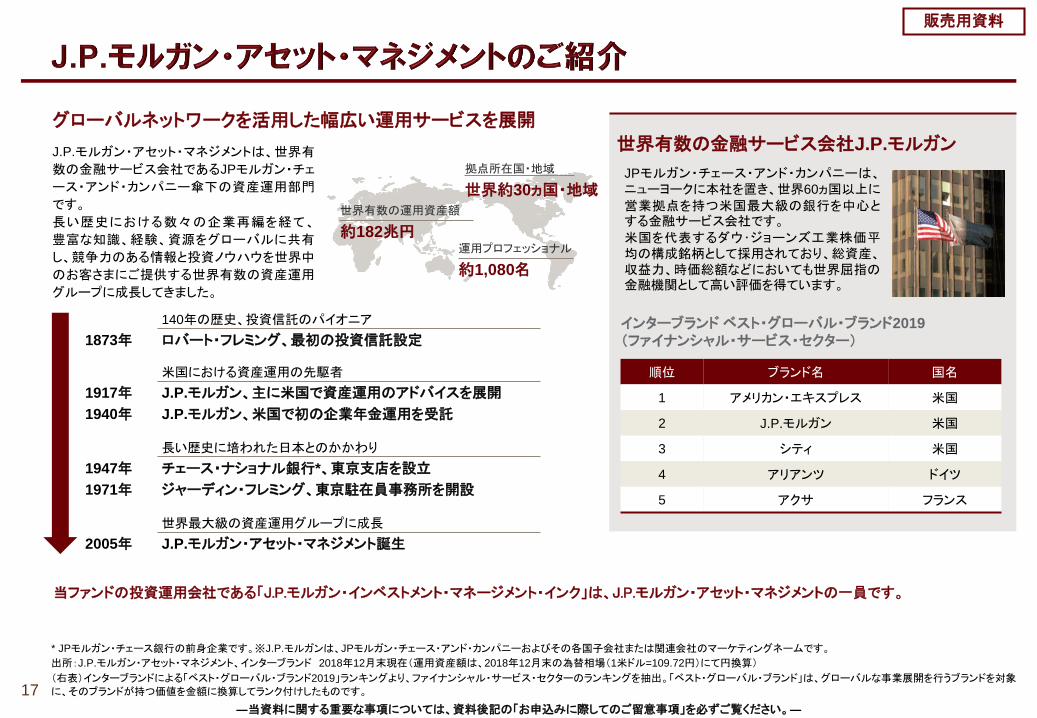

世界有数の金融サービス会社J.P.モルガン

JPモルガン・チェース・アンド・カンパニーは、ニューヨークに本社を置き、世界60ヵ国以上に

営業拠点を持つ米国最大級の銀行を中心とする金融サービス会社です。

米国を代表するダウ・ジョーンズ工業株価平均の構成銘柄として採用されており、総資産、収益力、時価総額などにおいても世界屈指の金融機関として高い評価を得ています。

インターブランド ベスト・グローバル・ブランド2019

(ファイナンシャル・サービス・セクター)

グローバルネットワークを活用した幅広い運用サービスを展開

J.P.モルガン・アセット・マネジメントは、世界有

数の金融サービス会社であるJPモルガン・チェ

ース・アンド・カンパニー傘下の資産運用部門

です。

長い歴史における数々の企業再編を経て、

豊富な知識、経験、資源をグローバルに共有

し、競争力のある情報と投資ノウハウを世界中

のお客さまにご提供する世界有数の資産運用

グループに成長してきました。

140年の歴史、投資信託のパイオニア

1873年 ロバート・フレミング、最初の投資信託設定

米国における資産運用の先駆者

1917年 J.P.モルガン、主に米国で資産運用のアドバイスを展開

1940年 J.P.モルガン、米国で初の企業年金運用を受託

長い歴史に培われた日本とのかかわり

1947年 チェース・ナショナル銀行*、東京支店を設立

1971年 ジャーディン・フレミング、東京駐在員事務所を開設

世界最大級の資産運用グループに成長

2005年 J.P.モルガン・アセット・マネジメント誕生

拠点所在国・地域

世界約30ヵ国・地域世界有数の運用資産額

約182兆円運用プロフェッショナル

約1,080名

順位 ブランド名 国名

1 アメリカン・エキスプレス 米国

2 J.P.モルガン 米国

3 シティ 米国

4 アリアンツ ドイツ

5 アクサ フランス

* JPモルガン・チェース銀行の前身企業です。※J.P.モルガンは、JPモルガン・チェース・アンド・カンパニーおよびその各国子会社または関連会社のマーケティングネームです。

出所:J.P.モルガン・アセット・マネジメント、インターブランド 2018年12月末現在(運用資産額は、2018年12月末の為替相場(1米ドル=109.72円)にて円換算)

(右表)インターブランドによる「ベスト・グローバル・ブランド2019」ランキングより、ファイナンシャル・サービス・セクターのランキングを抽出。「ベスト・グローバル・ブランド」は、グローバルな事業展開を行うブランドを対象

に、そのブランドが持つ価値を金額に換算してランク付けしたものです。17

販売用資料

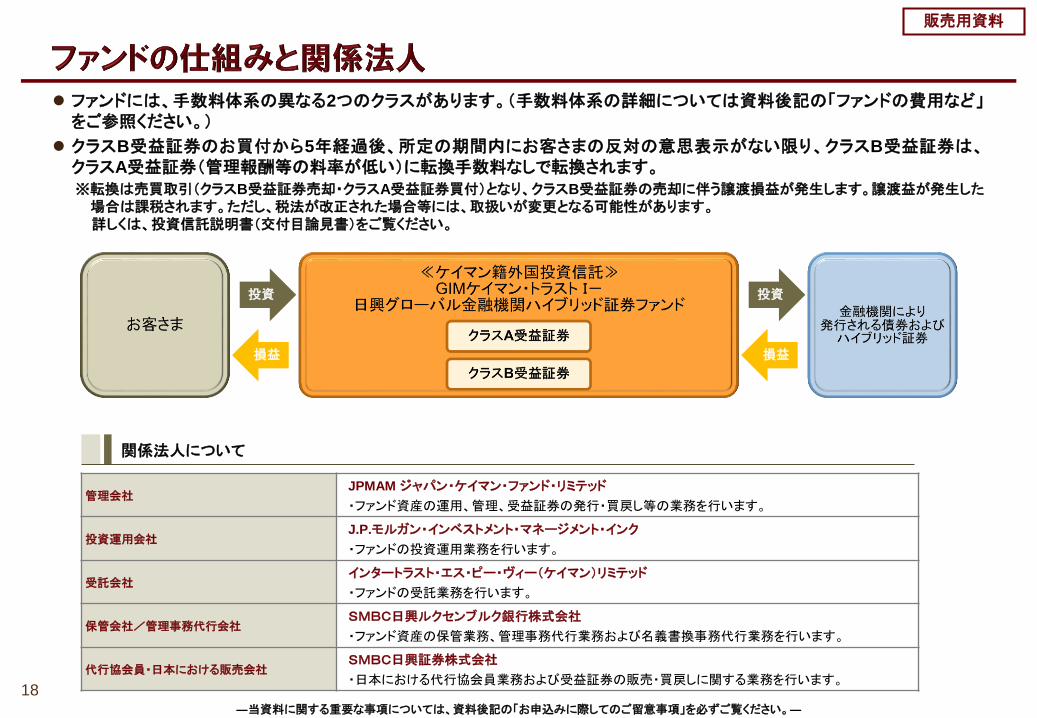

管理会社JPMAM ジャパン・ケイマン・ファンド・リミテッド

・ファンド資産の運用、管理、受益証券の発行・買戻し等の業務を行います。

投資運用会社J.P.モルガン・インベストメント・マネージメント・インク

・ファンドの投資運用業務を行います。

受託会社インタートラスト・エス・ピー・ヴィー(ケイマン)リミテッド

・ファンドの受託業務を行います。

保管会社/管理事務代行会社SMBC日興ルクセンブルク銀行株式会社

・ファンド資産の保管業務、管理事務代行業務および名義書換事務代行業務を行います。

代行協会員・日本における販売会社SMBC日興証券株式会社

・日本における代行協会員業務および受益証券の販売・買戻しに関する業務を行います。

関係法人について

ファンドには、手数料体系の異なる2つのクラスがあります。(手数料体系の詳細については資料後記の「ファンドの費用など」をご参照ください。)

クラスB受益証券のお買付から5年経過後、所定の期間内にお客さまの反対の意思表示がない限り、クラスB受益証券は、クラスA受益証券(管理報酬等の料率が低い)に転換手数料なしで転換されます。※転換は売買取引(クラスB受益証券売却・クラスA受益証券買付)となり、クラスB受益証券の売却に伴う譲渡損益が発生します。譲渡益が発生した

場合は課税されます。ただし、税法が改正された場合等には、取扱いが変更となる可能性があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

投資 投資

損益損益

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

18

販売用資料

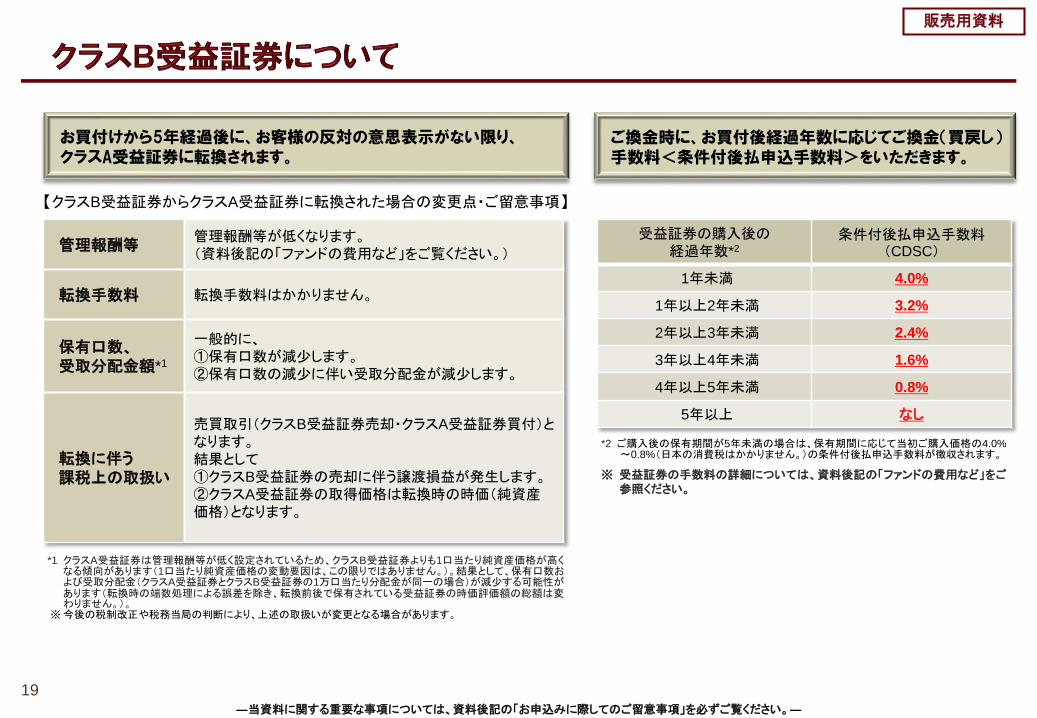

お買付けから5年経過後に、お客様の反対の意思表示がない限り、クラスA受益証券に転換されます。

ご換金時に、お買付後経過年数に応じてご換金(買戻し)手数料<条件付後払申込手数料>をいただきます。

受益証券の購入後の経過年数*2

条件付後払申込手数料(CDSC)

1年未満 4.0%

1年以上2年未満 3.2%

2年以上3年未満 2.4%

3年以上4年未満 1.6%

4年以上5年未満 0.8%

5年以上 なし

*2 ご購入後の保有期間が5年未満の場合は、保有期間に応じて当初ご購入価格の4.0%~0.8%(日本の消費税はかかりません。)の条件付後払申込手数料が徴収されます。

*1 クラスA受益証券は管理報酬等が低く設定されているため、クラスB受益証券よりも1口当たり純資産価格が高くなる傾向があります(1口当たり純資産価格の変動要因は、この限りではありません。)。結果として、保有口数および受取分配金(クラスA受益証券とクラスB受益証券の1万口当たり分配金が同一の場合)が減少する可能性があります(転換時の端数処理による誤差を除き、転換前後で保有されている受益証券の時価評価額の総額は変わりません。)。

※今後の税制改正や税務当局の判断により、上述の取扱いが変更となる場合があります。

※ 受益証券の手数料の詳細については、資料後記の「ファンドの費用など」をご参照ください。

―当資料に関する重要な事項については、資料後記の「お申込みに際してのご留意事項」を必ずご覧ください。―

19

管理報酬等管理報酬等が低くなります。(資料後記の「ファンドの費用など」をご覧ください。)

転換手数料 転換手数料はかかりません。

保有口数、受取分配金額*1

一般的に、①保有口数が減少します。②保有口数の減少に伴い受取分配金が減少します。

転換に伴う課税上の取扱い

売買取引(クラスB受益証券売却・クラスA受益証券買付)となります。結果として①クラスB受益証券の売却に伴う譲渡損益が発生します。②クラスA受益証券の取得価格は転換時の時価(純資産価格)となります。

【クラスB受益証券からクラスA受益証券に転換された場合の変更点・ご留意事項】

販売用資料

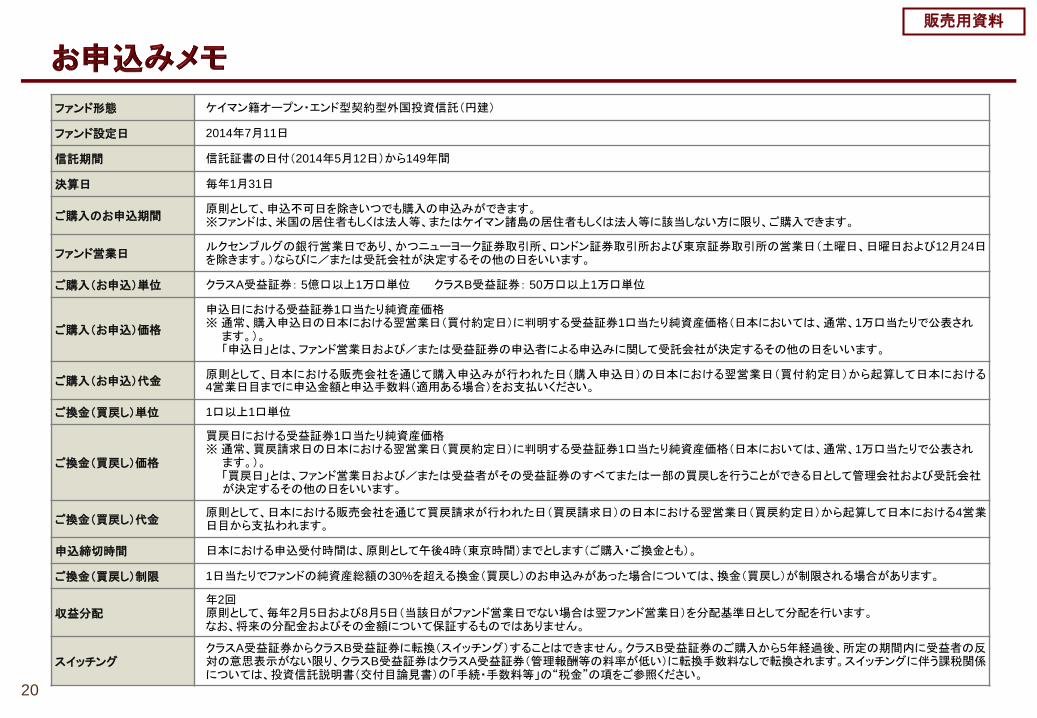

ファンド形態 ケイマン籍オープン・エンド型契約型外国投資信託(円建)

ファンド設定日 2014年7月11日

信託期間 信託証書の日付(2014年5月12日)から149年間

決算日 毎年1月31日

ご購入のお申込期間原則として、申込不可日を除きいつでも購入の申込みができます。※ファンドは、米国の居住者もしくは法人等、またはケイマン諸島の居住者もしくは法人等に該当しない方に限り、ご購入できます。

ファンド営業日ルクセンブルグの銀行営業日であり、かつニューヨーク証券取引所、ロンドン証券取引所および東京証券取引所の営業日(土曜日、日曜日および12月24日を除きます。)ならびに/または受託会社が決定するその他の日をいいます。

ご購入(お申込)単位 クラスA受益証券: 5億口以上1万口単位 クラスB受益証券: 50万口以上1万口単位

ご購入(お申込)価格

申込日における受益証券1口当たり純資産価格※通常、購入申込日の日本における翌営業日(買付約定日)に判明する受益証券1口当たり純資産価格(日本においては、通常、1万口当たりで公表され

ます。)。「申込日」とは、ファンド営業日および/または受益証券の申込者による申込みに関して受託会社が決定するその他の日をいいます。

ご購入(お申込)代金原則として、日本における販売会社を通じて購入申込みが行われた日(購入申込日)の日本における翌営業日(買付約定日)から起算して日本における4営業日目までに申込金額と申込手数料(適用ある場合)をお支払いください。

ご換金(買戻し)単位 1口以上1口単位

ご換金(買戻し)価格

買戻日における受益証券1口当たり純資産価格※通常、買戻請求日の日本における翌営業日(買戻約定日)に判明する受益証券1口当たり純資産価格(日本においては、通常、1万口当たりで公表され

ます。)。「買戻日」とは、ファンド営業日および/または受益者がその受益証券のすべてまたは一部の買戻しを行うことができる日として管理会社および受託会社が決定するその他の日をいいます。

ご換金(買戻し)代金原則として、日本における販売会社を通じて買戻請求が行われた日(買戻請求日)の日本における翌営業日(買戻約定日)から起算して日本における4営業日目から支払われます。

申込締切時間 日本における申込受付時間は、原則として午後4時(東京時間)までとします(ご購入・ご換金とも)。

ご換金(買戻し)制限 1日当たりでファンドの純資産総額の30%を超える換金(買戻し)のお申込みがあった場合については、換金(買戻し)が制限される場合があります。

収益分配年2回原則として、毎年2月5日および8月5日(当該日がファンド営業日でない場合は翌ファンド営業日)を分配基準日として分配を行います。なお、将来の分配金およびその金額について保証するものではありません。

スイッチングクラスA受益証券からクラスB受益証券に転換(スイッチング)することはできません。クラスB受益証券のご購入から5年経過後、所定の期間内に受益者の反対の意思表示がない限り、クラスB受益証券はクラスA受益証券(管理報酬等の料率が低い)に転換手数料なしで転換されます。スイッチングに伴う課税関係については、投資信託説明書(交付目論見書)の「手続・手数料等」の“税金”の項をご参照ください。

20

販売用資料

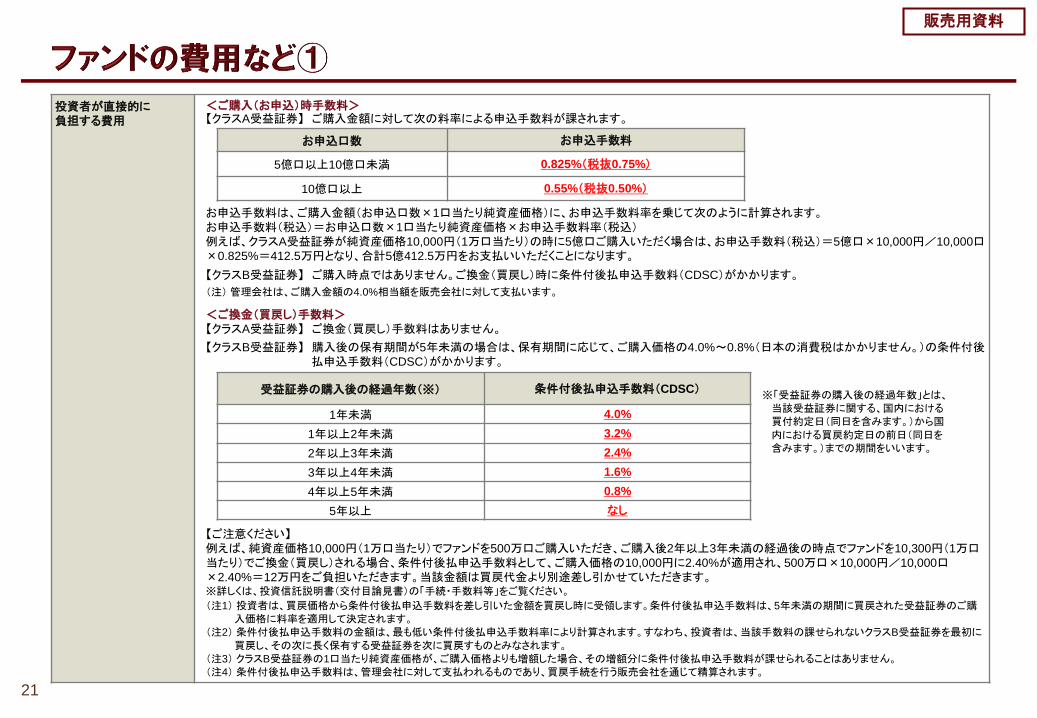

投資者が直接的に負担する費用

<ご購入(お申込)時手数料>【クラスA受益証券】 ご購入金額に対して次の料率による申込手数料が課されます。

お申込手数料は、ご購入金額(お申込口数×1口当たり純資産価格)に、お申込手数料率を乗じて次のように計算されます。お申込手数料(税込)=お申込口数×1口当たり純資産価格×お申込手数料率(税込)例えば、クラスA受益証券が純資産価格10,000円(1万口当たり)の時に5億口ご購入いただく場合は、お申込手数料(税込)=5億口×10,000円/10,000口×0.825%=412.5万円となり、合計5億412.5万円をお支払いいただくことになります。

【クラスB受益証券】 ご購入時点ではありません。ご換金(買戻し)時に条件付後払申込手数料(CDSC)がかかります。

(注) 管理会社は、ご購入金額の4.0%相当額を販売会社に対して支払います。

<ご換金(買戻し)手数料>【クラスA受益証券】 ご換金(買戻し)手数料はありません。

【クラスB受益証券】 購入後の保有期間が5年未満の場合は、保有期間に応じて、ご購入価格の4.0%~0.8%(日本の消費税はかかりません。)の条件付後払申込手数料(CDSC)がかかります。

【ご注意ください】例えば、純資産価格10,000円(1万口当たり)でファンドを500万口ご購入いただき、ご購入後2年以上3年未満の経過後の時点でファンドを10,300円(1万口当たり)でご換金(買戻し)される場合、条件付後払申込手数料として、ご購入価格の10,000円に2.40%が適用され、500万口×10,000円/10,000口×2.40%=12万円をご負担いただきます。当該金額は買戻代金より別途差し引かせていただきます。※詳しくは、投資信託説明書(交付目論見書)の「手続・手数料等」をご覧ください。

(注1) 投資者は、買戻価格から条件付後払申込手数料を差し引いた金額を買戻し時に受領します。条件付後払申込手数料は、5年未満の期間に買戻された受益証券のご購入価格に料率を適用して決定されます。

(注2) 条件付後払申込手数料の金額は、最も低い条件付後払申込手数料率により計算されます。すなわち、投資者は、当該手数料の課せられないクラスB受益証券を最初に

買戻し、その次に長く保有する受益証券を次に買戻すものとみなされます。(注3) クラスB受益証券の1口当たり純資産価格が、ご購入価格よりも増額した場合、その増額分に条件付後払申込手数料が課せられることはありません。(注4) 条件付後払申込手数料は、管理会社に対して支払われるものであり、買戻手続を行う販売会社を通じて精算されます。

お申込口数 お申込手数料

5億口以上10億口未満 0.825%(税抜0.75%)

10億口以上 0.55%(税抜0.50%)

受益証券の購入後の経過年数(※) 条件付後払申込手数料(CDSC)

1年未満 4.0%

1年以上2年未満 3.2%

2年以上3年未満 2.4%

3年以上4年未満 1.6%

4年以上5年未満 0.8%

5年以上 なし

※「受益証券の購入後の経過年数」とは、当該受益証券に関する、国内における買付約定日(同日を含みます。)から国

内における買戻約定日の前日(同日を含みます。)までの期間をいいます。

21

販売用資料

投資者が直接的に負担する費用(続き)

<転換手数料>

転換手数料はありません。

投資者が信託財産で間接的に負担する費用

<管理報酬等>日々の純資産総額に対して、年率1.25%(クラスA受益証券)または年率1.85%(クラスB受益証券)を乗じた額がファンド資産より控除されます。

<受託報酬> クラスA受益証券、クラスB受益証券とも毎年10,000米ドル

<管理事務代行報酬および保管報酬>(クラスA受益証券、クラスB受益証券とも)

※管理事務代行報酬については12,500ユーロ、保管報酬については3,000ユーロの年間最低報酬が適用されます。

<その他の費用・手数料>その他の費用・手数料として、設立費用、目論見書等の作成、印刷費用、組み入れ証券の売買手数料、弁護士および監査人の報酬・費用、税金および行政関係諸費用等を、実費として、ファンドを通じて間接的にご負担いただいております。以上のその他の費用・手数料については、実費であり、また、運用状況等により変動するものであることから、事前に料率・上限額等を示すことができません。

※上記「管理報酬等」、「受託報酬」ならびに「管理事務代行報酬および保管報酬」は四半期毎に後払いされます。※当該手数料等の合計額については、投資者の皆様がファンドを保有される期間等に応じて異なりますので、表示することができません。

税金 課税上は公募外国株式投資信託として取り扱われます。詳しくは、投資信託説明書(交付目論見書)の「手続・手数料等」をご覧ください。

内訳 クラスA受益証券 クラスB受益証券

管理報酬 年率0.10% 年率0.10%

販売管理報酬 なし 年率0.95%

投資運用報酬 年率0.60% 年率0.60%

代行協会員報酬 年率0.10% 年率0.10%

販売報酬 年率0.45% 年率0.10%

上記合計 年率1.25% 年率1.85%

純資産総額 管理事務代行報酬 保管報酬

500億円以下の部分 年率0.070% 年率0.050%

500億円を超える部分 年率0.069% 年率0.049%

22

販売用資料

ファンドは、外貨建の公社債等を投資対象としています。ファンドの受益証券1口当たり純資産価格は、ファンドに組み入れられた公社債等の値動き、為替相場の変動、金

利や通貨価値の変動等の影響により上下しますので、これにより投資元本を割り込むことがあります。また、公社債等は、発行者等の経営・財務状況の変化およびそれらに関する外部評価の変化等により値動きするため、ファンドの受益証券1口当たり純資産価格も変動し、投資元本を割り込むことがあります。したがって、投資者の皆様の投資元本は保証されているものではなく、受益証券1口当たり純資産価格の下落により、損失を被り、投資元本を割り込むことがあります。これらの運用および為替相場の変動による損益は、すべて投資者の皆様に帰属します。投資信託は預貯金と異なります。ファンドの受益証券1口当たり純資産価格の変動要因としては、主に「マクロ経済および金融機関のリスク」、「金利変動リスクおよび発行体の業績に関するリスク」、「信用リスク」、「デフォルト・リスク」、「信用格付のない発行体の金融債券のリスク」、「偶発転換社債への投資に伴うリスク」、「為替リスク」、「流動性リスク」などがあります。

ファンドへの投資には高いリスクがあります。ファンドの投資目的が達成されるという保証はありません。主なリスクとしては、以下のものがありますが、これらに限定されるものではありません。

マクロ経済および金融機関のリスク

マクロ経済の低迷は、ファンドが投資する金融債券の信用格付、投資収益および価値に悪影響を及ぼすことがあります。信用市場が流動性危機に直面した場合、金融債券が想定よりも高い確率で債務不履行になることがあります。一部の国際的な金融機関は、再編、他の金融機関との合併、(一部または全部の)国有化または破産に陥りました。一つの金融機関の破産は、ファンドに悪影響を及ぼすことがあり、また、それによりファンドへの金銭等の支払いが停止することがあります。一つまたは複数の金融機関の破産が、世界の信用市場に危機をもたらしたり、ファンドおよびその資産に多大な影響を及ぼすことがあります。世界的な信用危機および金融機関の破たんの影響が、デリバティブ商品のさらなる規制や新たな会計規則および自己資本規制の導入などの、厳しい規制につながる可能性があります。このような追加の規則および規制は、ファンドの収益および投資運用会社がファンドの投資目的を達成する運用能力に悪影響を及ぼすおそれがあります。

金利変動リスクおよび発行体の業績に関するリスク

一般的に、金利が上昇し債券価格が下落すると、金融債券の価値に悪影響を及ぼすことがあります。発行体の企業業績の悪化も、同様に悪影響を及ぼすことがあります。

信用リスク

金融債券の価格は、その信用力の影響を受けます。信用格付の引き上げは、信用力の向上を反映し、価格の上昇につながる可能性があります。反対に、信用格付の引き下げは、信用力の低下を反映し、価格の下落につながる可能性があります。ただし、価格は、金融債券の信用格付に変化がない場合においても、その信用力に対する市場の見方の変化に影響を受けることがあります。

デフォルト・リスク

金融債券の価格は、その元利金の支払いが適時にまたは全く行われなかった場合、著しく下落することが予想されます。

<リスク要因>

ファンドに係るリスクについて

23

販売用資料

信用格付のない発行体の金融債券のリスク

投資運用会社は、信用格付を取得していない発行体の金融債券に投資を行うことができます。投資運用会社は、このような信用格付を取得していない発行体の金融債券の購入に際しては、S&P、ムーディーズまたはフィッチが当該発行体に付与すると投資運用会社が考える信用格付を設定しますが、これは、S&P、ムーディーズまたはフィッチが当該発行体に当該信用格付を付与する可能性が高いもしくは付与するとの表明または当該金融債券の関連発行体の信用力に関する表明を受益者に対して行うものではありません。信用格付を取得していない発行体の信用格付を設定するために投資運用会社が採用する手法は、S&P、ムーディーズまたはフィッチが発行体の信用格付のために通常採用する手法とは異なる、あるいは劣る場合があります。

偶発転換社債への投資に伴うリスク

ファンドの投資対象には、偶発転換社債を含み、これには以下のようなリスクがあります。

≪他の種類の投資対象への転換≫偶発転換社債の株式等への転換を生じさせる特定の事象(発行体、市場、規制または政治により引き起こされる事象等:トリガー)の発生により、ファンドが投資する偶発転換社債が、最終的に金融債券ではない他の種類の投資対象となる場合があります。偶発転換社債が株式等に転換される場合、その元本は最終的にゼロとなって、関連する発行体の普通株式に転換されることがあります。その場合、ファンドは損失を被ることになります。

≪上位債権者に対する劣後≫偶発転換社債は、無担保である場合が多く、その発行体が清算されたり破たん処理に置かれたりした場合には、その偶発転換社債に関する請求権は、同じ発行体の上位債権者に対して劣後します。偶発転換社債が株式に転換される前に発行体の清算または解散が開始された場合に、当該発行体の保有する資産によって、より上位の債権者に対し全額を弁済できないときは、ファンドは損失を被ることになります。また、当該発行体が、より上位の債権者に対しては全額を弁済できるものの、ファンドが投資した偶発転換社債およびそれと同順位の偶発転換社債に対して全額を弁済するだけの資産がない場合、ファンドは損失を被ることになります。

≪トリガーの予測不可能性≫トリガーの発生は、本質的に予測不可能であり、多数の要因に依拠し、その要因の多くは発行体が制御できないものです。したがって、そのような事象が発生するか否か、およびその発生時期について予測することはできません。

為替リスク

ファンドが投資する証券およびその他の商品は、通常、円以外の通貨建てですが、受益証券は円建てです。投資対象の建値の通貨と円との間の為替ヘッジを行う予定ですが、このようなヘッジが当該通貨と円との間の為替リスクを常に排除できる保証はありません。したがって、為替相場の変動は、受益証券の価値に影響を及ぼす場合があります。

流動性リスク

流動性リスクとは、特定の投資対象を購入または売却することが困難になるリスクです。流動性が低い証券への投資は、有利な時期または価格で売却することができないという可能性があるため、ファンドの収益を減少させる可能性があります。新興国の証券、デリバティブ商品、市場リスクまたは信用リスクが大きい証券に投資を行う場合、ファンドは、極めて大きな流動性リスクにさらされることになります。

24

販売用資料

その他の留意事項

収益分配は管理会社が運用状況等を勘案のうえ、実施の可否や分配水準の決定を行いますが、ファンドの分配金の水準は必ずしも計算期間におけるファンドの収益率を示唆するものではありません。また、分配金はファンドの信託財産から支払われます。そのため、ファンドからの分配金の払い出しはファンドの純資産総額をその相当額減少させることとなりますので、分配金支払い後の1口当たり純資産価格を下落させる要因となります。

当資料はSMBC日興証券株式会社が主として、J.P.モルガン・インベストメント・マネージメント・インクを含む関係各社から入手したデータ、もしくは信頼

できると判断した情報に基づき、投資家の皆様にファンドへのご理解を高めていただくために作成した販売用資料です。情報の正確性、完全性についてSMBC日興証券株式会社が保証するものではありません。当資料に掲載されている数値・図表等は特に断りのない限り当資料作成日現在で入手可能なものに基づいております。なお当資料中のいかなる内容も将来の投資収益の獲得を示唆ないし保証するものではありません。当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

投資信託は、預金や保険契約とは異なり、預金保険機構および保険契約者保護機構の保護の対象ではありません。また銀行など登録金融機関で購入された場合、投資者保護基金の支払いの対象となりません。ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。

投資信託の運用による損益は、すべて投資家の皆様に帰属します。ファンドをお申込の際には、SMBC日興証券株式会社より投資信託説明書(交付目論見書)をお渡ししますので、

必ず詳細をご確認のうえ、お客さまご自身でご判断下さい。

ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

Source ICE Data Indices, LLC (“ICE DATA”), is used with permission. ICE DATA, ITS AFFILIATES AND THEIR RESPECTIVE THIRD PARTY SUPPLIERS DISCLAIM ANY AND ALL

WARRANTIES AND REPRESENTATIONS, EXPRESS AND/OR IMPLIED, INCLUDING ANY WARRANTIES OF MERCHANTABILITY OR FITNESS FOR A PARTICULAR PURPOSE OR USE,

INCLUDING THE INDICES, INDEX DATA AND ANY DATA INCLUDED IN, RELATED TO, OR DERIVED THEREFROM. NEITHER ICE DATA, ITS AFFILIATES OR THEIR RESPECTIVE THIRD

PARTY PROVIDERS SHALL NOT BE SUBJECT TO ANY DAMAGES OR LIABILITY WITH RESPECT TO THE ADEQUACY, ACCURACY, TIMELINESS OR COMPLETENESS OF THE INDICES

OR THE INDEX DATA OR ANY COMPONENT THEREOF, AND THE INDICES AND INDEX DATA AND ALL COMPONENTS THEREOF ARE PROVIDED ON AN “AS IS” BASIS AND YOUR USE

IS AT YOUR OWN RISK. ICE DATA, ITS AFFILIATES AND THEIR RESPECTIVE THIRD PARTY SUPPLIERS DO NOT SPONSOR, ENDORSE, OR RECOMMEND J.P.MORGAN ASSET

MANAGEMENT, OR ANY OF ITS PRODUCTS OR SERVICES.

The index data referenced herein is the property of ICE Data Indices, LLC, its affiliates (“ICE Data”) and/or its Third Party Suppliers and has been licensed for use by J.P.Morgan Asset

Management. ICE Data and its Third Party Suppliers accept no liability in connection with its use.

25

販売用資料

26

販売用資料

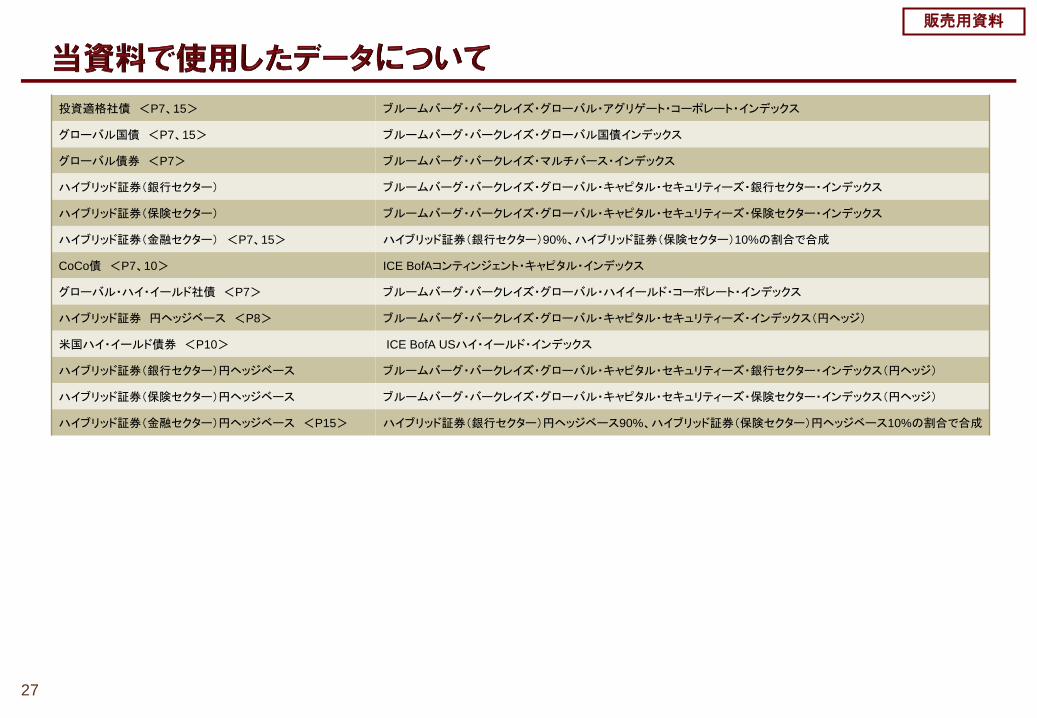

投資適格社債 <P7、15> ブルームバーグ・バークレイズ・グローバル・アグリゲート・コーポレート・インデックス

グローバル国債 <P7、15> ブルームバーグ・バークレイズ・グローバル国債インデックス

グローバル債券 <P7> ブルームバーグ・バークレイズ・マルチバース・インデックス

ハイブリッド証券(銀行セクター) ブルームバーグ・バークレイズ・グローバル・キャピタル・セキュリティーズ・銀行セクター・インデックス

ハイブリッド証券(保険セクター) ブルームバーグ・バークレイズ・グローバル・キャピタル・セキュリティーズ・保険セクター・インデックス

ハイブリッド証券(金融セクター) <P7、15> ハイブリッド証券(銀行セクター)90%、ハイブリッド証券(保険セクター)10%の割合で合成

CoCo債 <P7、10> ICE BofAコンティンジェント・キャピタル・インデックス

グローバル・ハイ・イールド社債 <P7> ブルームバーグ・バークレイズ・グローバル・ハイイールド・コーポレート・インデックス

ハイブリッド証券 円ヘッジベース <P8> ブルームバーグ・バークレイズ・グローバル・キャピタル・セキュリティーズ・インデックス(円ヘッジ)

米国ハイ・イールド債券 <P10> ICE BofA USハイ・イールド・インデックス

ハイブリッド証券(銀行セクター)円ヘッジベース ブルームバーグ・バークレイズ・グローバル・キャピタル・セキュリティーズ・銀行セクター・インデックス(円ヘッジ)

ハイブリッド証券(保険セクター)円ヘッジベース ブルームバーグ・バークレイズ・グローバル・キャピタル・セキュリティーズ・保険セクター・インデックス(円ヘッジ)

ハイブリッド証券(金融セクター)円ヘッジベース <P15> ハイブリッド証券(銀行セクター)円ヘッジベース90%、ハイブリッド証券(保険セクター)円ヘッジベース10%の割合で合成

27