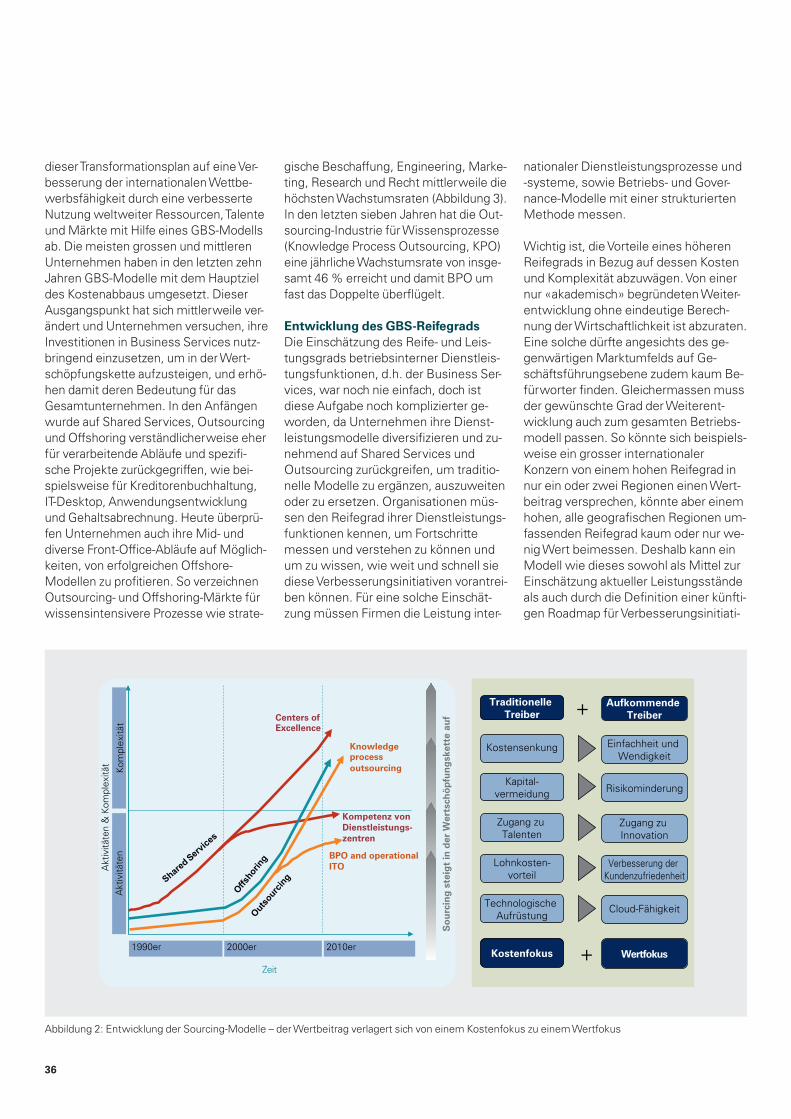

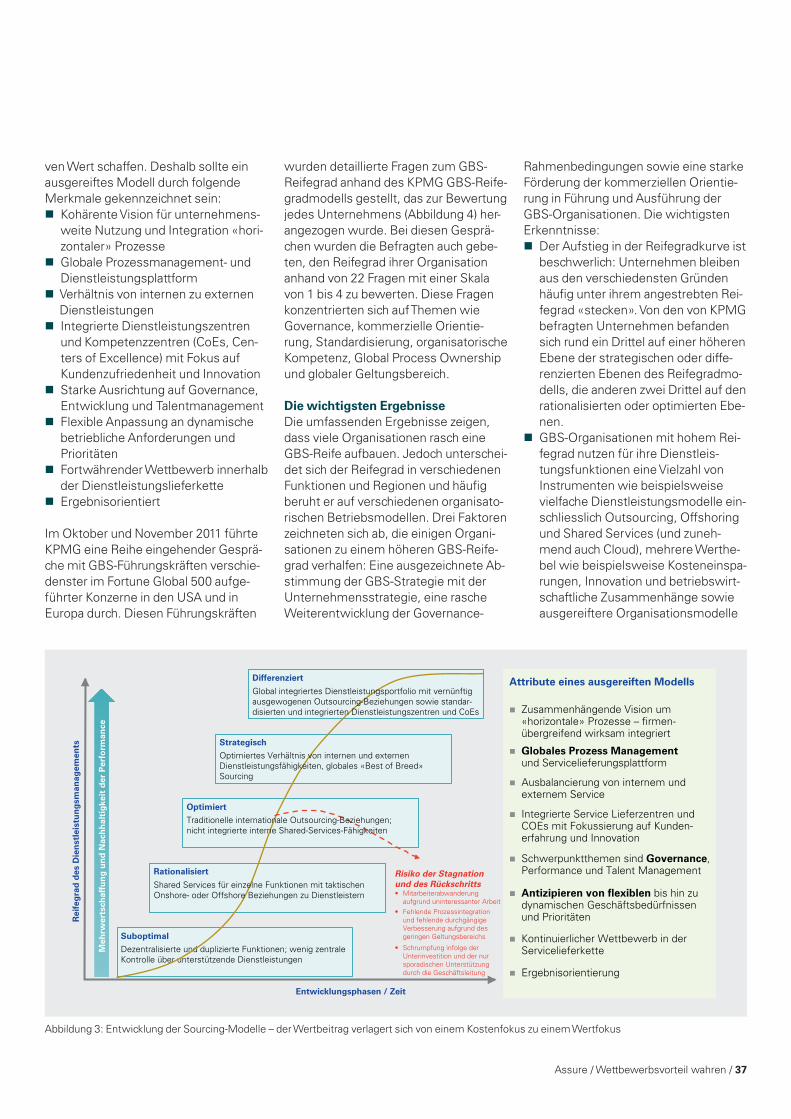

Embed Size (px)

DESCRIPTION

Die zweite Ausgabe des "Assure" Magazine befasst sich u.a. mit der Eurozonen-Krise, Compliance als strategischen Erfolgsfaktor und Wettbewerbsvorteilen.

Citation preview

AssureMeinungen zum umgang mit risiken und unsicherheiten / September 2012

Zudem in dieser Ausgabe:

Eurozone-Krise

Korruption und Trading: eng befreundet?

Wettbewerbsvorteil wahren

effektive AssuranceDie Welt wird in Zukunft komplexer, das umfeld härter, der Druck von politischer seite weiter verstärkt. steigende Anforderungen an Assurance-Funktionen bedeuten steigende Herausforderungen für unternehmen.

kpmg.ch/assurance

2

Inhalt

effektive Assurance 4

Überprüfung der Compliance 8

Compliance als strategischer erfolgsfaktor 12 Wie Compliance eine nachhaltige

Unternehmensentwicklung sicherstellt

eurozone-Krise 15

Herausforderungen und Chancen im Gesundheitswesen 20

Mehrwert durch Tax risk Management 22

Verwendung von missbräuchlichen AGB 28

Korruption und Trading: eng befreundet? 30

Wettbewerbsvorteil wahren 34

Assure / Vorwort / 3

Wie können die Assurance-Funktionen die steigenden Ansprüche bewältigen?

«Auch der externe Druck steigt. Die von politischer Seite geforderten Einschränkungen und Regulierungen nehmen in Zeiten der Krise weiter zu.»

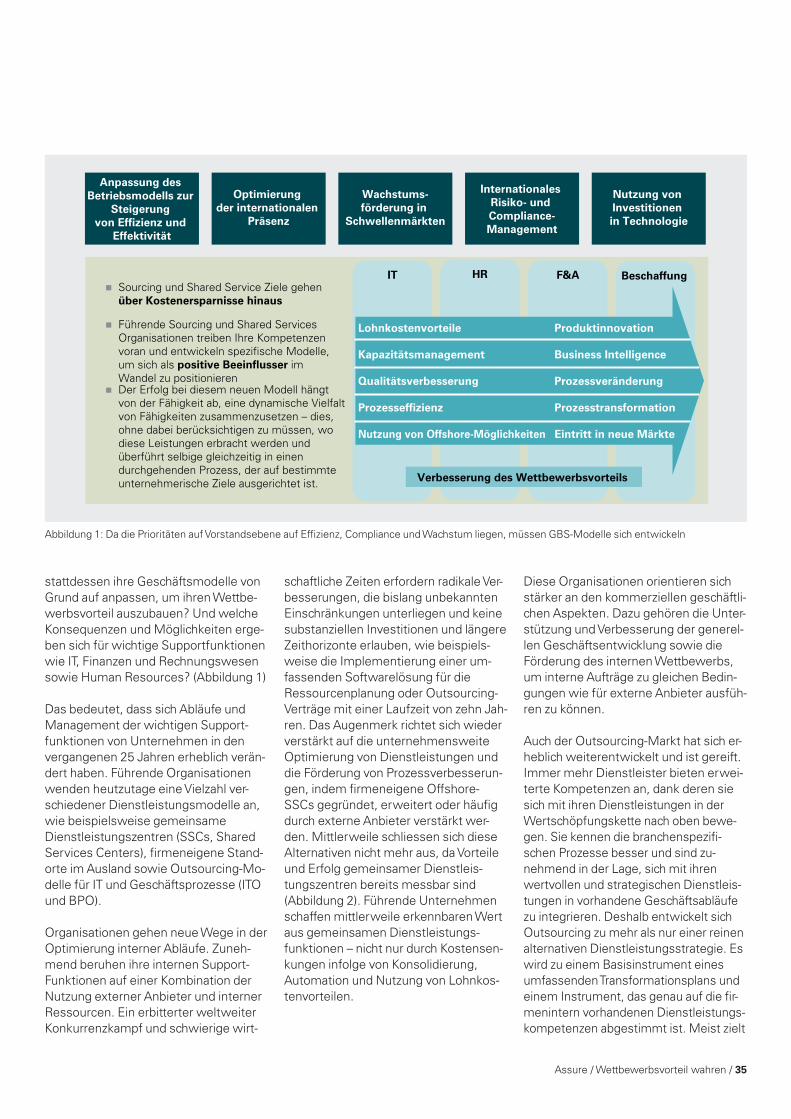

Gewiss, die Vorteile des technologischen Fortschritts der letzten Jahrzehnte sind mannigfaltig. Die heutigen Unternehmen sind effizienter und produktiver, als sie es noch vor einigen Jahren überhaupt zu träumen gewagt hätten. Was früher bisweilen Stunden, Tage und Wochen dauerte, wird heute in Sekunden und Minuten erledigt. Die Welt der Unternehmen ist schneller und die Distanzen sind kleiner geworden. So weit die Sonnenseite der Geschichte. Neben den Vorteilen sind die Gefahren des Wandels nur zu gut bekannt. Die gestiegene Komplexität der Prozesse aber macht deren Überwachung vielschichtiger und zuweilen aufwändiger. Auch die vermehrte internationale Vernetzung bringt eine Reihe von Risiken mit sich – die aktuelle Situation im Euroraum zeigt dies nur allzu deutlich. Je anspruchsvoller Arbeitsprozesse werden, desto anspruchsvoller wird auch deren Aufsicht.

Auch der externe Druck steigt. Die von politischer Seite geforderten Einschränkungen und Regulierungen nehmen in Zeiten der Krise – da die Unternehmen grundsätzlicher Kritik an ihrer wettbewerblichen Funktionsweise ausgesetzt sind – weiter zu. Der Umfang an regulatorischen Anforderungen steigt stetig, unter anderem auch im Bereich der Corporate Governance. Als direkte Folge dieser Entwicklungen gewinnen Assurance-Funktionen an Bedeutung und werden dementsprechend ausgebaut und weiterentwickelt, beispielsweise die interne und die externe Revision, das Risk Management und die Compliance. Sie sollen Risiken überwachen, Komplexität reduzieren und sicherstellen, dass die regulatorischen Anforderungen eingehalten werden.

Die überwachenden Funktionen zu erweitern und auszubauen ist das eine – deren reibungsloses Funktionieren sicherzustellen das andere. Die erweiterten Assurance-Strukturen sind verzweigter, die Verantwortlichkeiten und

Rollen müssen teilweise neu definiert und der kontinuierliche Austausch muss sichergestellt werden. Wenn Assurance-Funktionen lediglich auf ihren eigenen, eingegrenzten Bereich fokussieren, droht nicht nur Ineffizienz, sondern sogar Ineffektivität. Kurz: Nur eine durchdachte Koordination der Assurance-Funktionen garantiert deren Wirksamkeit.

In dieser Ausgabe des «Assure» befassen wir uns in mehreren Beiträgen mit den angesprochenen Herausforderungen. Es freut mich sehr, unter anderem eine Studie über die Assurance-Strukturen von ausgewählten Schweizer Unternehmen vorstellen zu können, die die KPMG in Zusammenarbeit mit der Universität St. Gallen (HSG) erarbeitet hat. «Assure» bietet ausserdem eine eingehende Analyse der möglichen Auswirkungen einer Eurokrise auf Schweizer Unternehmen und beantwortet Fragen nach möglichen unternehmerischen Strategien im Falle eines Zerfalls der Eurozone. Ein zusätzliches Augenmerk legt diese Ausgabe auf aktuelle Entwicklungen im Spitalmarkt und die Neuerungen im Bereich der AGB-Gesetzgebung. Die Welt wird komplexer, das unternehmerische Umfeld härter und die gesetzlichen Hürden höher. Steigende Anforderungen an Assurance-Funktionen bedeuten steigende Herausforderungen für Unternehmen. Nehmen wir sie an und entwickeln wir uns weiter.

Let’s move forward.

roger NeiningerHead of Audit

4

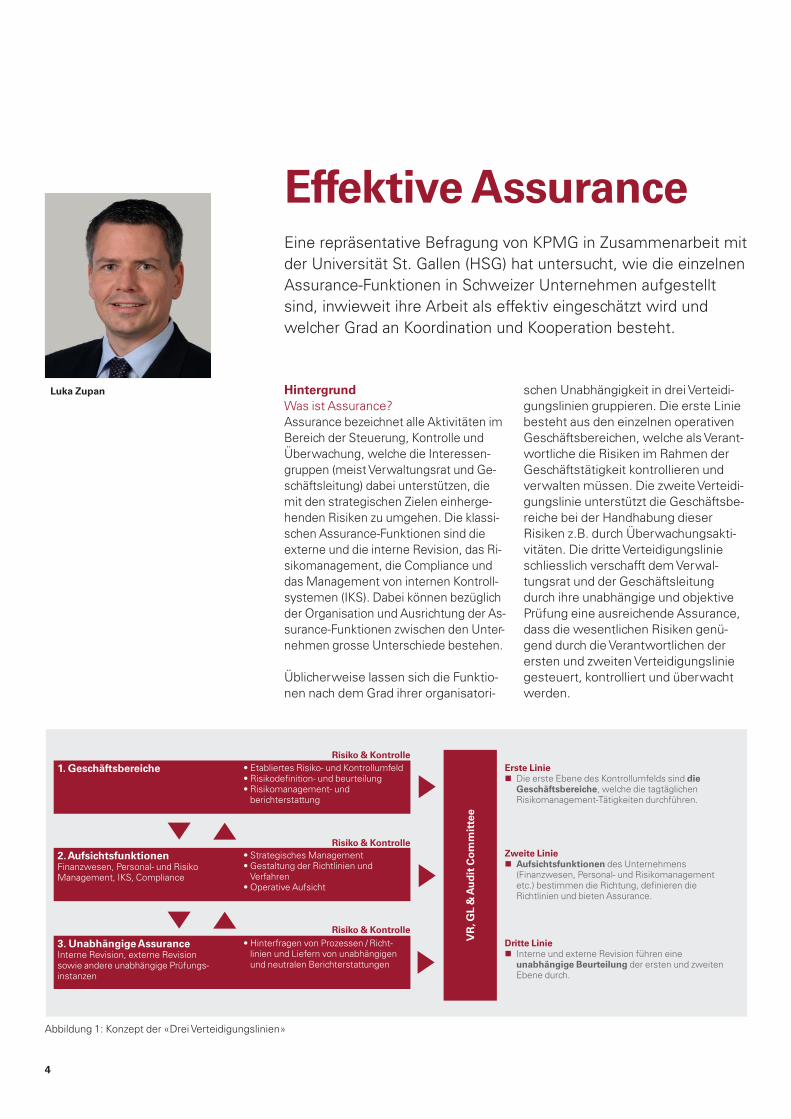

HintergrundWas ist Assurance?Assurance bezeichnet alle Aktivitäten im Bereich der Steuerung, Kontrolle und Überwachung, welche die Interessen-gruppen (meist Verwaltungsrat und Ge-schäftsleitung) dabei unterstützen, die mit den strategischen Zielen einherge-henden Risiken zu umgehen. Die klassi-schen Assurance-Funktionen sind die externe und die interne Revision, das Ri-sikomanagement, die Compliance und das Management von internen Kontroll-systemen (IKS). Dabei können bezüglich der Organisation und Ausrichtung der As-surance-Funktionen zwischen den Unter-nehmen grosse Unterschiede bestehen.

Üblicherweise lassen sich die Funktio-nen nach dem Grad ihrer organisatori-

schen Unabhängigkeit in drei Verteidi-gungslinien gruppieren. Die erste Linie besteht aus den einzelnen operativen Geschäftsbereichen, welche als Verant-wortliche die Risiken im Rahmen der Geschäftstätigkeit kontrollieren und verwalten müssen. Die zweite Verteidi-gungslinie unterstützt die Geschäftsbe-reiche bei der Handhabung dieser Risiken z.B. durch Überwachungsakti-vitäten. Die dritte Verteidigungslinie schliesslich verschafft dem Verwal-tungsrat und der Geschäftsleitung durch ihre unabhängige und objektive Prüfung eine ausreichende Assurance, dass die wesentlichen Risiken genü-gend durch die Verantwortlichen der ersten und zweiten Verteidigungslinie gesteuert, kontrolliert und überwacht werden.

Luka Zupan

effektive AssuranceEine repräsentative Befragung von KPMG in Zusammenarbeit mit der Universität St. Gallen (HSG) hat untersucht, wie die einzelnen Assurance-Funktionen in Schweizer Unternehmen aufgestellt sind, inwieweit ihre Arbeit als effektiv eingeschätzt wird und welcher Grad an Koordination und Kooperation besteht.

Abbildung 1: Konzept der «Drei Verteidigungslinien»

1. Geschäftsbereiche • Etabliertes Risiko- und Kontrollumfeld• Risikodefinition- und beurteilung• Risikomanagement- und

bericht erstattung

Vr

, GL

& A

ud

it C

om

mit

tee

2. AufsichtsfunktionenFinanzwesen, Personal- und Risiko Management, IKS, Compliance

• Strategisches Management• Gestaltung der Richtlinien und

Verfahren• Operative Aufsicht

3. unabhängige AssuranceInterne Revision, externe Revision sowie andere unabhängige Prüfungs-instanzen

• Hinterfragen von Prozessen / Richt-linien und Liefern von unabhängigen und neutralen Berichterstattungen

risiko & Kontrolle

risiko & Kontrolle

risiko & Kontrolle

erste Linie Die erste Ebene des Kontrollumfelds sind die

Geschäftsbereiche, welche die tagtäglichen Risikomanagement-Tätigkeiten durchführen.

Zweite Linie Aufsichtsfunktionen des Unternehmens

(Finanzwesen, Personal- und Risikomanagement etc.) bestimmen die Richtung, definieren die Richtlinien und bieten Assurance.

Dritte Linie Interne und externe Revision führen eine

unabhängige Beurteilung der ersten und zweiten Ebene durch.

Assure / Effektive Assurance / 5

Die studieIn Zusammenarbeit mit der Universität St. Gallen (HSG) führte die KPMG quali-tative Interviews mit Vertretern von 26 Schweizer Unternehmen unterschiedli-cher Grössen und Branchen durch. Das Ziel dieser qualitativen Untersuchung be-stand darin, die Assurance-Funktionen zu identifizieren und deren organisatori-sche Ausrichtung zu bestimmen; weiter erforscht die Studie, wie die Assurance-Prozesse aufgesetzt sind inkl. Formen der Kooperation und evaluiert den Grad der Zufriedenheit seitens der einzelnen Interessengruppen. Darüber hinaus beschreibt die Studie, wie Assurance-Kosten erfasst und kontrolliert werden und gibt einen allgemeinen Ausblick bezüglich der zukünftigen Ausrichtung.

Assurance-strukturDie Mehrheit der befragten Unterneh-men bestätigte, dass die klassischen Assurance-Funktionen in ihrem Haus vorhanden sind. Weiter finden sich unter dem Assurance-Dach zum Teil neuere Funktionen wie beispielsweise Corpo-rate Social Responsibility oder Gesund-heit und Umweltschutz (Safety, Health and Environment), die neue, sich entwi-ckelnde Risikofelder adressieren.

Wenn unterschiedlichste Assurance-Funktionen bestehen, ist es entschei-dend, ein klares Verständnis der jeweili-gen Aufgaben und Zuständigkeiten zu besitzen. Die Studie stellt dazu fest, dass diese insbesondere für jene Assu-rance-Funktionen klar definiert sind, welche externen Standards unterworfen sind (z. B. IIA-Standards für die interne Revision oder regulatorische Vorgaben für das IKS). Eine Ausnahme bildet die Compliance, bei welcher die Rollen und Aufgaben oftmals nicht exakt fest-gelegt sind und eine Mischung von verschiedenen Tätigkeiten besteht.

Gleichzeitig stellt die Studie fest, dass der Grad der Kooperation zwischen den einzelnen Assurance-Funktionen eher gering ausfällt. Zwar bestätigten fast 50% der Befragten, dass eine Koordina-tion zwischen den Funktionen besteht, jedoch materialisiert sich diese meist in

Form von informellen, Ad-hoc-Gesprä-chen. Nur eine Minderheit besitzt for-melle Strukturen, die einen effektiven Austausch und eine Abstimmung er-möglichen. Dieser Mangel an Koordi- nation führt oftmals zu Ineffizienzen und zu einer wesentlichen Verringerung der Zufriedenheit bei den Auditees.

Ein Beispiel dafür, wie sich diese Män-gel adressieren lassen, ist die Schaffung einer Koordinationsstelle, welche alle Assurance-Funktionen an einen Tisch bringt. Dieser Ausschuss hätte die fol-genden Aufgaben: Abstimmung der Assurance-Agenda

(z.B. Bestimmung, welche Funktion welche Risiken abdeckt)

Abgleich der Planung (z.B. Terminie-rung der Assurance-Aktivitäten bei den Auditees)

Steigerung des Informationsaus-tauschs (z.B. Austausch von Erkennt-nissen; Diskussion der strategischen Unternehmensausrichtung und des Impacts auf die Assurance etc.)

Diskussion der Risikosituation des Unternehmens sowie Identifizierung neu aufkommender und Neuein-schätzung bestehender Risiken

Die KPMG sieht auf diesem Gebiet ein-deutigen Handlungsbedarf. Die Schaf-fung einer Koordinationsstelle erlaubt eine bessere Abstimmung der Assu-rance-Funktionen, eine stärkere Konzen-tration auf die wesentlichen Unterneh-mensrisiken und damit eine Steigerung der Effektivität des Assurance-Prozes-ses.

Assurance-ProzessNeben der geringen Assurance-Koordi-nation stellt die Studie auch eine fehlen-de Abstimmung und Kooperation beim eigentlichen Assurance-Prozess fest, also bei der Planung, Umsetzung und Berichterstattung.

Der Informationsaustausch ist auch hier meist informell und auf die Mitteilung der Prüfungsdaten, Schwerpunkte und Zielgruppen reduziert. Für die Auditees entsteht dadurch häufig die Situation, gegenüber unterschiedlichen Funktio-

nen dieselben Prozesse, Risiken und Kontrollaktivitäten erklären zu müssen. Insbesondere bei grossen Unterneh-men (grösser 100 000 Vollzeitäquivalen-ten) lässt sich als Antwort auf diese Her-ausforderung die Tendenz erkennen, dass der Planungsprozess formalisierter (z.B. einheitlicher Planungsprozess) und dadurch koordinierter (z.B. feste Ab-stimmung der Pläne) abläuft. Diese Ent-wicklung bei Grossunternehmen lässt sich auch dadurch erklären, dass die schiere Zahl der Assurance-Aktivitäten die Unternehmen dazu zwingt, einen effektiveren Planungsprozess zu etablie-ren.

Eine weitere Herausforderung innerhalb des Assurance-Prozesses besteht darin, dass die meisten Assurance-Funktionen ein individuelles Risikoverständnis an den Tag legen. Dieses ist zwar hilfreich bei der Definition der eigenen Tätigkeit; es steht jedoch einem gesamtheitlichen Verständnis der wesentlichen Unterneh-mensrisiken im Wege und macht die Ab-stimmung der Assurance-Prozesse inef-fektiv. Die Studie stellt fest, dass gewisse Unternehmen diesem Um-stand durch eine konsolidierte Risikobe-urteilung und Berichterstattung (bei-spielsweise an VR oder GL) entgegenwirken. Wider Erwarten ver-wenden die einzelnen Assurance- Funktionen diese konsolidierte Sicht-weise jedoch nicht als Grundlage für die Ausgestaltung des eigenen Prozesses.

Der Mangel an formeller Zusammenar-beit ist auch bei den konkreten Assu-rance-Aktivitäten erkennbar, wo nur eine geringe Anzahl von Unternehmen tat-sächlich eine gemeinsame Ausführung aufweisen, die sich wiederum meist auf spezielle Projekte oder Initiativen be-schränkt (siehe Abbildung 2 auf Seite 6).

Weiter stellt die Studie fest, dass auch die Koordination zwischen den internen und den externen Assurance-Funktionen nur bedingt effektiv erfolgt und sich oft auf den Bereich der internen Kontrollen zur Finanzberichterstattung konzentriert. Bei Letzterem kann die Kooperation verschiedene Formen annehmen, bei-

6

spielsweise vom einfachen Erfahrungs-austausch bis hin zur gemeinsamen Prüfung (Stichwort Testing). Dass keine weitergehende Zusammenarbeit er-folgt, lässt sich tendenziell aus der un-terschiedlichen Ausrichtung der Assu-rance-Aufgaben ableiten: Die internen Funktionen schliessen den Finanzbe-richterstattungsprozess oftmals explizit von ihrer Zuständigkeit aus mit dem Argument, dass dieser Teil bereits durch die externe Revision abgedeckt sei.

Hinsichtlich der Phase Berichterstattung zeigt die Studie auf, dass die Assurance-Adressaten umso mehr Berichte von un-terschiedlichen Funktionen erhalten, je grösser, komplexer und internationaler das Unternehmen ausgerichtet ist. Die-se schiere Menge an Informationen kann dazu führen, dass der Überblick verlorengeht bzw. kein klares Bild von der Effektivität der eigenen Corporate-Governance-Struktur mehr möglich scheint. Insbesondere Unternehmen, die eine zentrale Koordination der Assu-rance-Funktionen betreiben, wirken dem durch eine konsolidierte, an die je-weiligen Adressaten angepasste Be-richterstattung (meist einmal im Jahr) entgegen. Hier ist anzumerken, dass ei-nige Teilnehmer Bedenken in Bezug auf den Grad der Konsolidierung äusserten, welche in ihren Augen die Gefahr einer Verwässerung der Feststellungen birgt und zu einer zu vereinfachten Gesamt-darstellung der Assurance-Situation füh-ren kann.

Insgesamt weist die Studie nach, dass die Zufriedenheit bezüglich des Grads der Kooperation zwischen Assurance-Funktionen auf einem eher geringen Niveau liegt. KPMG ist deshalb der Ansicht, dass sich die Assurance- Struktur durch eine verstärkte Koordina-tion effektiver und effizienter betreiben liesse. Mögliche Wege zur Verbesserung sind z.B. die Schaffung eines gemeinsa-men Risikoverständnisses, die Abstim-mung von Plänen und Zielen oder eine verstärkte Zusammenarbeit bei der Ausführung der Assurance-Arbeiten.

Assurance-KostenDie Assurance-Kosten lassen sich allgemein in drei Gebiete unterteilen: Kosten der externen und der internen Revision sowie Kosten von weiteren Assurance-Funktionen (siehe Abbildung Seite 7). Der Wirtschaftstrend zur Reduzierung der Gesamtkosten würde vermuten lassen, dass Unternehmen ihre Assurance-Aufwendungen detail-liert erfassen. Tatsächlich aber zeigt die Studie, dass die deutliche Mehrheit der Befragungsteilnehmer über keinen ge-samthaften Überblick über diese Kosten verfügt. Weiter sehen nur die wenigsten Unternehmen den Bedarf für eine trans-parentere Erfassung und Überwachung der Assurance-Kosten. Dies überrascht, da beispielsweise die Gebühren für externe Revisionsprüfungen beständig unter Druck sind und manche internen Revisionen gezwungen waren, ihre Personalstärke zu reduzieren.

In dieser Hinsicht rät KPMG zu einer Ge-samtdarstellung aller Assurance-Kosten einschliesslich einer Zuordnung zu den Risikofeldern. Dies erlaubt einen trans-parenten Vergleich zwischen den Assu-rance-Aktivitäten und dem dazugehöri-gen Aufwand und ermöglicht es jene Bereiche zu identifizieren, die einer stärkeren Berücksichtigung bedürfen. Ein derartiger ganzheitlicher Ansatz des Kostenmanagements ist zugleich auch ein entscheidendes Argument bei den Bemühungen um mehr Effektivität und Effizienz. Dadurch sind die einzelnen Funktionen gefordert, sich besser abzu-stimmen und stärker zusammenzuarbei-

ten, um Doppelspurigkeiten zu vermei-den und eine effektivere Konzentration auf wesentliche Risiken zu ermöglichen.

Ausblick für AssuranceObwohl eine deutliche Mehrheit der Be-fragten ihre Assurance-Funktionen als effektiv bzw. teilweise effektiv wahrneh-men, sehen fast zwei Drittel Bedarf, ihre Assurance-Strukturen weiter zu verbes-sern. Dies geht Hand in Hand mit der Ansicht von KPMG, dass die Ausrich-tung von Assurance-Funktionen konti-nuierlich den sich verändernden Bedin-gungen angepasst und weiterentwickelt werden muss.

In diesem Zusammenhang wurden die folgenden Projekte und Initiativen erwähnt (siehe Abbildung Seite 7): Schaffung einer formalen Koordinie-

rungsfunktion, welche die Zusam-menarbeit der Assurance-Funktionen unterstützt

Neugestaltung der Assurance-Struk-turen mit dem Ziel, alle Funktionen unter einem gemeinsamen Dach zu vereinen

Auslagerung von Assurance-Funktio-nen an wesentliche Produktions- und Vertriebsstandorte

Einsatz von Applikationen zur Unter-stützung von gemeinsamen Assu-rance-Aktivitäten (z.B. technische Plattform für Planung, Umsetzung und Berichterstattung).

Obwohl die grosse Mehrzahl der befrag-ten Unternehmen Verbesserungsbedarf im Bereich der Assurance sehen, hapert es oft bei der effektiven Umsetzung solcher Initiativen. Nach Ansicht von KPMG ist das Assurance-Portfolio wie-derkehrend kritisch zu hinterfragen, um sicherzustellen, dass die Strukturen in einem immer komplexer werdenden Geschäftsumfeld den Erwartungen der Stakeholder weiterhin gerecht werden. Damit eine erfolgreiche Entwicklung der Assurance sichergestellt ist, muss sei-tens der Aufsichtsgremien (Stichwort Audit Committee) eine klare Führung und Unterstützung gewährleistet sein, damit ein derartiger Wandel erfolgreich gestaltet werden kann.

Immer / formalisiert

Teilweise / projektbezogen / informell

Keine Zusammenarbeit

85%

9% 6%

Abbildung 2: Kooperation von Assurance-Funktionen

Assure / Effektive Assurance / 7

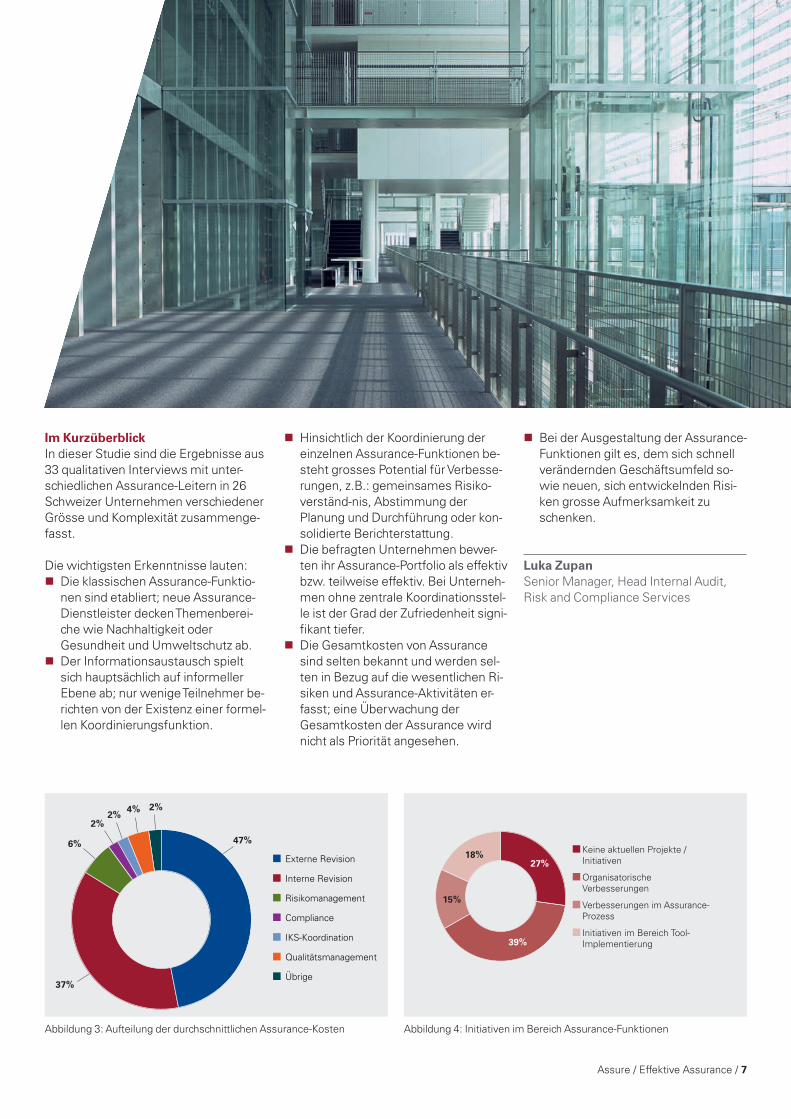

Im KurzüberblickIn dieser Studie sind die Ergebnisse aus 33 qualitativen Interviews mit unter-schiedlichen Assurance-Leitern in 26 Schweizer Unternehmen verschiedener Grösse und Komplexität zusammenge-fasst.

Die wichtigsten Erkenntnisse lauten: Die klassischen Assurance-Funktio-

nen sind etabliert; neue Assurance-Dienstleister decken Themenberei-che wie Nachhaltigkeit oder Gesundheit und Umweltschutz ab.

Der Informationsaustausch spielt sich hauptsächlich auf informeller Ebene ab; nur wenige Teilnehmer be-richten von der Existenz einer formel-len Koordinierungsfunktion.

Hinsichtlich der Koordinierung der einzelnen Assurance-Funktionen be-steht grosses Potential für Verbesse-rungen, z.B.: gemeinsames Risiko-verständ-nis, Abstimmung der Planung und Durchführung oder kon-solidierte Berichterstattung.

Die befragten Unternehmen bewer-ten ihr Assurance-Portfolio als effektiv bzw. teilweise effektiv. Bei Unterneh-men ohne zentrale Koordinationsstel-le ist der Grad der Zufriedenheit signi-fikant tiefer.

Die Gesamtkosten von Assurance sind selten bekannt und werden sel-ten in Bezug auf die wesentlichen Ri-siken und Assurance-Aktivitäten er-fasst; eine Überwachung der Gesamtkosten der Assurance wird nicht als Priorität angesehen.

Bei der Ausgestaltung der Assurance-Funktionen gilt es, dem sich schnell verändernden Geschäftsumfeld so-wie neuen, sich entwickelnden Risi-ken grosse Aufmerksamkeit zu schenken.

Luka Zupan Senior Manager, Head Internal Audit, Risk and Compliance Services

Externe Revision

Interne Revision

Risikomanagement

Compliance

IKS-Koordination

Qualitätsmanagement

Übrige

47%

37%

6%

2% 2%

2% 4%

Keine aktuellen Projekte /Initiativen

Organisatorische Verbesserungen

Verbesserungen im Assurance- Prozess

Initiativen im Bereich Tool-Implementierung

27%

39%

15%

18%

Abbildung 3: Aufteilung der durchschnittlichen Assurance-Kosten Abbildung 4: Initiativen im Bereich Assurance-Funktionen

8

Compliance als «Nice to Have»?Unternehmungen sind mit einer stei-genden Komplexität der gesetzlichen sowie internen und externen regulatori-schen Rahmenbedingungen konfrontiert. Die Wirksamkeit der Compliance-Orga-nisation und des Compliance-Manage-ment-Systems ist heutzutage ein unab-dingbarer Bestandteil einer guten Corporate Governance. Dadurch können unter anderem Verstösse gegen interne und externe Regelungen adressiert wer-den, um beispielsweise finanziellen Schaden, strafrechtliche Konsequenzen und Reputationsverlust zu vermeiden oder in Schranken zu halten. Das Spekt-rum der potentiellen Risiken reicht von einem marginalen, einzelnen, nicht regelkonformen Verhalten ohne schwer-wiegende Konsequenzen bis hin zu Praktiken, die zu einer Existenzbedro-hung des ganzen Unternehmens führen können.

Unter dem Begriff Compliance wird die Einhaltung von Regeln (gesetzliche Be-stimmungen und externe sowie interne Richtlinien) verstanden. Entsprechend der breiten Definition sind auch die The-mengebiete innerhalb der Compliance mannigfaltig (z.B. Datenschutz, Betrug, Korruption, Geldwäsche, Kartellrecht, Patentrecht, Umweltrecht).

Insbesondere innerhalb des Themenge-bietes Korruption haben sich die schwei-zerischen Regulatorien zwar langsam, jedoch Schritt für Schritt verschärft. Die Öffentlichkeit sowie die Regulatoren er-höhen stetig ihre Anforderungen an die Sicherstellung der Compliance durch die

Unternehmensleitung. Seit dem Inkraft-treten von Art. 102 StGB (Strafrechtliche Verantwortlichkeit von Unternehmen) im Oktober 2003, in Zusammenhang mit Art. 322 StGB (Bestechung von Amtsträgern), sind Unternehmungen vermehrt in der Pflicht, alle erforderli-chen und zumutbaren organisatorischen Vorkehrungen zu treffen, um Beste-chungszahlungen an fremde Amtsträger zu verhindern. Dies bedeutet, dass ein eingeführtes Compliance-Regelwerk nicht ausreichend ist, wenn diese eige-nen Regeln nicht mit der notwendigen Beharrlichkeit durchgesetzt werden. Konsequenterweise häufen sich Praxis-beispiele, in denen Strafbefehle erlas-sen, bzw. Bussen ausgesprochen wer-den. Die dadurch zusätzlich entstehende öffentliche Präsenz kann sich essentiell negativ auf das Unternehmen auswir-ken.

Wie stark ist das Unternehmen expo-niert? Auf welchen Ebenen und mit wel-chen finanziellen Auswirkungen würde ein Reputationsverlust das Unterneh-men treffen?

Jedes Unternehmen muss sich darüber Klarheit verschaffen, ob der derzeitige Aufwand für die Ausgestaltung und die Aufrechterhaltung der Compliance den potentiellen Risiken gerecht wird.

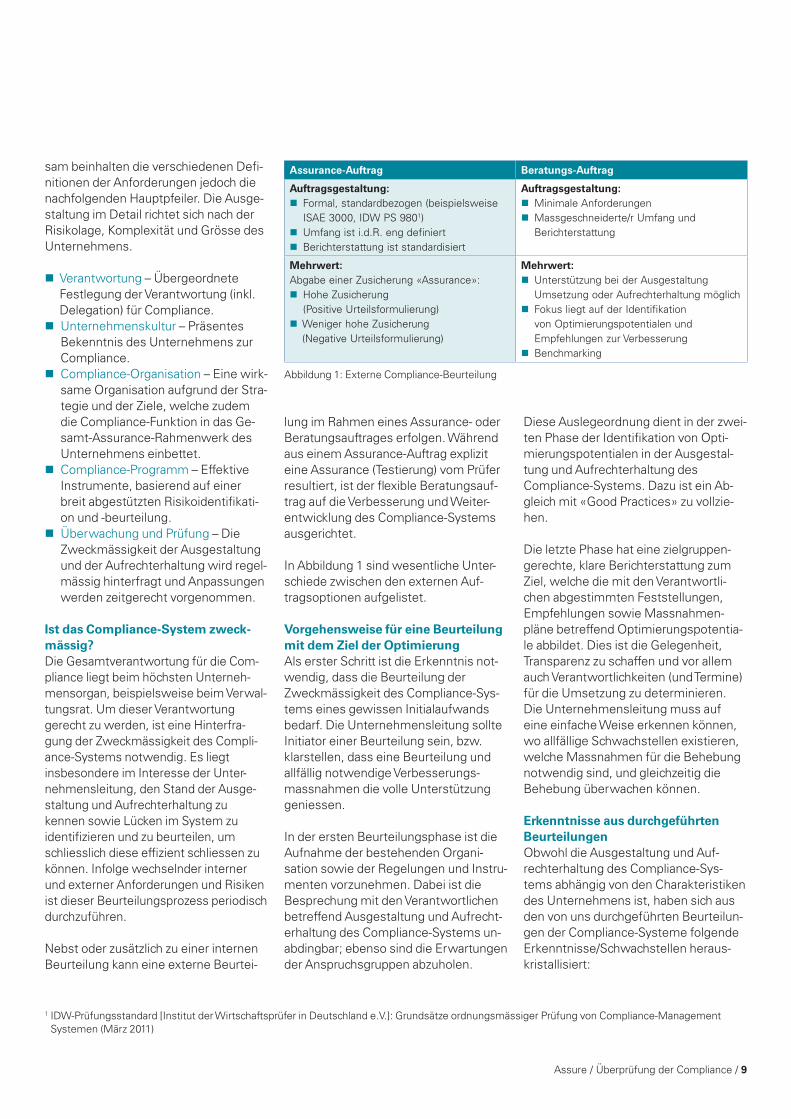

Anforderungen an das Compliance-systemDie Anforderungen an eine angemesse-ne Compliance-Organisation und ein adäquates Compliance-Management-System sind vielfältig definiert. Gemein-

Hans-ulrich Pfyffer

Fabian Winterberg

Überprüfung der ComplianceSteigende Anforderungen an Compliance-Organisationen

Assure / Überprüfung der Compliance / 9

sam beinhalten die verschiedenen Defi-nitionen der Anforderungen jedoch die nachfolgenden Hauptpfeiler. Die Ausge-staltung im Detail richtet sich nach der Risikolage, Komplexität und Grösse des Unternehmens.

Verantwortung – Übergeordnete Festlegung der Verantwortung (inkl. Delegation) für Compliance.

Unternehmenskultur – Präsentes Bekenntnis des Unternehmens zur Compliance.

Compliance-Organisation – Eine wirk-same Organisation aufgrund der Stra-tegie und der Ziele, welche zudem die Compliance-Funktion in das Ge-samt-Assurance-Rahmenwerk des Unternehmens einbettet.

Compliance-Programm – Effektive Instrumente, basierend auf einer breit abgestützten Risikoidentifikati-on und -beurteilung.

Überwachung und Prüfung – Die Zweckmässigkeit der Ausgestaltung und der Aufrechterhaltung wird regel-mässig hinterfragt und Anpassungen werden zeitgerecht vorgenommen.

Ist das Compliance-system zweck-mässig?Die Gesamtverantwortung für die Com-pliance liegt beim höchsten Unterneh-mensorgan, beispielsweise beim Verwal-tungsrat. Um dieser Verantwortung gerecht zu werden, ist eine Hinterfra-gung der Zweckmässigkeit des Compli-ance-Systems notwendig. Es liegt insbesondere im Interesse der Unter-nehmensleitung, den Stand der Ausge-staltung und Aufrecht erhaltung zu kennen sowie Lücken im System zu identifizieren und zu beurteilen, um schliesslich diese effizient schliessen zu können. Infolge wechselnder interner und externer Anforderungen und Risiken ist dieser Beurteilungsprozess periodisch durchzuführen.

Nebst oder zusätzlich zu einer internen Beurteilung kann eine externe Beurtei-

lung im Rahmen eines Assurance- oder Beratungsauftrages erfolgen. Während aus einem Assurance-Auftrag explizit eine Assurance (Testierung) vom Prüfer resultiert, ist der flexible Beratungsauf-trag auf die Verbesserung und Weiter-entwicklung des Compliance-Systems ausgerichtet.

In Abbildung 1 sind wesentliche Unter-schiede zwischen den externen Auf-tragsoptionen aufgelistet.

Vorgehensweise für eine Beurteilung mit dem Ziel der OptimierungAls erster Schritt ist die Erkenntnis not-wendig, dass die Beurteilung der Zweckmässigkeit des Compliance-Sys-tems eines gewissen Initialaufwands bedarf. Die Unternehmensleitung sollte Initiator einer Beurteilung sein, bzw. klarstellen, dass eine Beurteilung und allfällig notwendige Verbesserungs-massnahmen die volle Unterstützung geniessen.

In der ersten Beurteilungsphase ist die Aufnahme der bestehenden Organi- sation sowie der Regelungen und Instru-menten vorzunehmen. Dabei ist die Besprechung mit den Verantwortlichen betreffend Ausgestaltung und Aufrecht-erhaltung des Compliance-Systems un-abdingbar; ebenso sind die Erwartungen der Anspruchsgruppen abzuholen.

Diese Auslegeordnung dient in der zwei-ten Phase der Identifikation von Opti-mierungspotentialen in der Ausgestal-tung und Aufrechterhaltung des Compliance-Systems. Dazu ist ein Ab-gleich mit «Good Practices» zu vollzie-hen.

Die letzte Phase hat eine zielgruppen-gerechte, klare Berichterstattung zum Ziel, welche die mit den Verantwortli-chen abgestimmten Feststellungen, Empfehlungen sowie Massnahmen- pläne betreffend Optimierungspotentia-le abbildet. Dies ist die Gelegenheit, Transparenz zu schaffen und vor allem auch Verantwortlichkeiten (und Termine) für die Umsetzung zu determinieren. Die Unternehmensleitung muss auf eine einfache Weise erkennen können, wo allfällige Schwachstellen existieren, welche Massnahmen für die Behebung notwendig sind, und gleichzeitig die Behebung überwachen können.

erkenntnisse aus durchgeführten BeurteilungenObwohl die Ausgestaltung und Auf-rechterhaltung des Compliance-Sys-tems abhängig von den Charakteristiken des Unternehmens ist, haben sich aus den von uns durchgeführten Beurteilun-gen der Compliance-Systeme folgende Erkenntnisse/Schwachstellen heraus-kristallisiert:

1 IDW-Prüfungsstandard [Institut der Wirtschaftsprüfer in Deutschland e.V.]: Grundsätze ordnungsmässiger Prüfung von Compliance-Management Systemen (März 2011)

Abbildung 1: Externe Compliance-Beurteilung

Assurance-Auftrag Beratungs-Auftrag

Auftragsgestaltung: Formal, standardbezogen (beispielsweise

ISAE 3000, IDW PS 9801) Umfang ist i.d.R. eng definiert Berichterstattung ist standardisiert

Auftragsgestaltung: Minimale Anforderungen Massgeschneiderte/r Umfang und

Berichterstattung

Mehrwert: Abgabe einer Zusicherung «Assurance»: Hohe Zusicherung

(Positive Urteilsformulierung) Weniger hohe Zusicherung

(Negative Urteilsformulierung)

Mehrwert: Unterstützung bei der Ausgestaltung

Umsetzung oder Aufrechterhaltung möglich Fokus liegt auf der Identifikation

von Optimierungspotentialen und Empfehlungen zur Verbesserung

Benchmarking

10

Klare Führung – Das Compliance- System kann nur wirksam «leben», wenn eine klare Organisationsstruk-tur vorhanden ist und die Verantwort-lichkeiten transparent definiert sind und auch entsprechend wahrgenom-men werden.

Transparente Kommunikation – Durch eine Top-down-Kommunikation muss einem Mitarbeitenden klar sein, wel-che Anforderung von der Unterneh-mensleitung betreffend Compliance an ihn gestellt sind. Umgekehrt muss durch eine Bottom-up-Kommunikati-on die Unternehmensleitung adäquat über den Stand der Compliance auf dem Laufenden gehalten werden. Man sollte zudem nicht davor zurück-scheuen, ein klares Bekenntnis zur Compliance auch nach aussen zu kommunizieren.

Aktuelles Weisungswesen – Eine Beurteilung des Compliance-Systems ist eine gute Gelegenheit, das Wei-sungswesen zu aktualisieren, zu konkretisieren, zu vereinfachen sowie Widersprüche zu eliminieren und Doppelspurigkeiten abzubauen.

Integriertes Compliance-System – Das Compliance-System ist ein wich-tiger Bestandteil eines guten Corpo-rate-Governance-Systems. Die Wirksamkeit und die Effizienz können gesteigert werden, indem das Com-pliance-System als integraler Be-standteil des Gesamt-Assurance-Rahmenwerkes verstanden wird und Schnittstellen zu anderen Assurance-Funktionen klar definiert werden.

Stetiges Training und Sensibilisierung der Mitarbeitenden (und/oder Dritt-parteien) – Die Wirksamkeit des Compliance-Systems kann nur auf-rechterhalten werden, wenn die Mitarbeitenden regelmässig geschult und sensibilisiert werden. Je nach Risikolage des Unternehmens sollten auch enge Drittparteien (beispiels-weise Lieferanten, Verkäufer / Agen-ten) in die Schulung einbezogen wer-den.

Das «Übel» der Dokumentation – Die Dokumentation der Ausgestaltung und Aufrechterhaltung muss verbes-sert werden. Dadurch wird einerseits eine grössere Transparenz für das Compliance-System geschaffen. An-dererseits wird ein Nachweis für die Ausgestaltung und Aufrechterhaltung geliefert, welcher interne Untersu-chungen erleichtert und insbesonde-re in allfälligen Strafverfahren ein absolut notwendiges Verteidigungs-werkzeug darstellt.

Hans-ulrich Pfyffer Partner, Audit

Fabian Winterberg Manager, Internal Audit, Risk & Compliance Services

FazitDie Wirksamkeit der Compliance- Organisation und des Complian-ce-Management-Systems sollte regel mässig überprüft werden. Dies fördert die kontinuierliche Weiterent-wicklung der Compliance und ist auch eine Absicherung für die ge-schäftsführenden Organe. Dabei ste-hen dem Unternehmen mehrere Op-tionen offen. Im Minimum sollte regelmässig eine Selbstbeurteilung durchgeführt werden. Zusätzlich soll-te die Compliance periodisch (bei-spielsweise alle drei Jahre) durch

eine freiwillige, externe Beurteilung überprüft werden. Dabei kann es sich um eine massgeschneiderte Beurtei-lung im Rahmen eines Beratungsauf-trages handeln mit der Priorität auf der Identifikation von Verbesserungs-potentialen. Bei Compliance-Organi-sationen mit einem hohen Reifegrad empfiehlt sich die Durchführung einer Beurteilung durch einen unabhängi-gen Wirtschaftsprüfer mit dem Ziel, die Umsetzung der Aufsichts- und Or-ganisationspflichten extern bestäti-gen zu lassen.

Assure / Überprüfung der Compliance / 11

12

Compliance ist heute aufgrund zahlrei-cher Vorfälle in aller Munde. Einerseits führen Verstösse gegen geltende Regeln immer wieder zu Verfahren mit entspre-chender Wirkung in der Öffentlichkeit. Andererseits sind Interessenkonflikte im-mer wieder Anlass zu Berichterstattung in den Medien. Durch die zunehmende Regelungsdichte und die vermehrte Auf-merksamkeit der Öffentlichkeit sind die Risiken im Zusammenhang mit Compli-ance gestiegen. Mittels neuer Medien ist die Aufdeckung und Verbreitung von Vor-fällen einfacher geworden, was das Reputationsrisiko für betroffene Firmen erhöht. Doch wie können die Herausfor-derungen angegangen werden und wie kann Compliance zum strategischen Er-folgsfaktor werden?

Compliance als Teil der unter- nehmenskulturEin Verständnis von Compliance als technisches Regelwerk zur Einhaltung

gesetzlicher Normen greift zu kurz. Compliance im umfassenden Sinne der ethischen Unternehmensführung und des legitimen Verhaltens aller Akteure bedingt eine darauf ausgerichtete Unter-nehmenskultur. Diese wird entschei-dend durch die Haltung der obersten Verantwortlichen des Unternehmens, des Verwaltungsrates und der Ge-schäftsleitung, geprägt. Man spricht in diesem Zusammenhang auch vom «Tone at the Top», was der guten alten Vorbildfunktion entspricht.

Unterstützt wird eine an ethischen Wer-ten orientierte Unternehmenskultur durch eine gezielte und konsistente Per-sonalpolitik. Bei der Auswahl, Förderung und Entlöhnung der Mitarbeitenden und vor allem der Führungskräfte sind Kriteri-en mit Bezug auf die angestrebte Unter-nehmenskultur und des gewünschten Verhaltens zu berücksichtigen.

Peter Kalberer

Compliance als strategischer erfolgsfaktorWie Compliance eine nachhaltige Unternehmensentwicklung sicherstellt

Risk Management

Compliance Business Operations

Internal Audit

Internes Kontrollsystem

Methodologie

(Risk Assessment, Risikobewertung, Prozessbeschreibung, Kontrolldefinition)

Unternehmensweite Massnahmen

Massnahmen auf Prozessebene

Abbildung 1: Integrierte Assurance

Assure / Compliance als strategischer Erfolgsfaktor / 13

einfluss auf strategie und Geschäfts-tätigkeitEthische Kriterien und Compliance haben auch einen wichtigen Einfluss auf die Strategie des Unternehmens. Es ist rele-vant und kann für die Zukunft des Unter-nehmens entscheidend sein, in welche Geschäftsfelder investiert wird. Dies zeigt sich deutlich am Beispiel der heute allge-mein anerkannten Weissgeldstrategie der Banken. Wer sich frühzeitig darauf einge-stellt hat, ist jetzt im Vorteil.

Zur glaubwürdigen Umsetzung einer Stra-tegie braucht es auch eine adäquate Ziel-setzung. So müssen z.B. die finanziellen Ziele des Unternehmens oder einzelner Mitarbeitender an die neue Strategie angepasst werden. Dies kann kurzfristig schmerzliche Einbussen zur Folge haben. Doch gerade hier zeigt sich die Haltung der Unternehmensleitung deutlich. Hier wird die ernsthafte und glaubwürdige Ausrichtung auf eine ethische Geschäfts-tätigkeit sichtbar.

Corporate Governance und ComplianceCompliance als Funktion ist ein wichtiger Bestandteil der Corporate Governance. Gute Unternehmensführung zeichnet sich dadurch aus, dass die Organisation von Compliance eine effiziente Anpassung an sich ändernde rechtliche und regulatori-sche Rahmenbedingungen ermöglicht. Dies ist heute deshalb wichtig, weil die Menge und die Geschwindigkeit neuer Regulierungen zugenommen haben.

Um die Effizienz in der Umsetzung zu ge-währleisten, darf Compliance nicht isoliert betrachtet werden. Vielmehr sind die ver-schiedenen Assurance-Funktionen eines Unternehmens wie Risk Management, internes Kontrollsystem, interne Revision und Compliance integriert zu betrachten. Sie dienen alle demselben Ziel, Risiken für das Unternehmen rechtzeitig zu erken-nen und Schäden zu vermeiden. Natürlich hat jede dieser Funktionen ihre eigenen Aufgaben und ihre spezifische Ausrich-tung. Eine gute Koordination und Zusam-menarbeit ermöglicht aber erhebliche Effi-zienzgewinne. Dies beginnt bei einer abgestimmten Methodik zur Erhebung von Risiken. Werden die Risiken in den einzelnen Geschäftsprozessen einheitlich erfasst, können Doppelspurigkeiten ver-mieden werden. Aber auch die Berichter-stattung über Risiken und Massnahmen wird verständlicher und übersichtlicher. Dies wiederum erlaubt es dem Verwal-tungsrat und der Geschäftsleitung, recht-zeitig steuernd einzugreifen.

Wichtig ist in diesem Zusammenhang auch eine Kultur des Hinterfragens. Com-pliance muss kritische Fragen stellen und auf Risiken hinweisen können. Wird un-ternehmerisches Handeln durch Compli-ance fraglos sanktioniert, bleiben unter Umständen gefährliche Risiken unent-deckt. Die richtige organisatorische Ein-bettung von Compliance mit Zugang zur Geschäftsleitung und zum Verwaltungsrat ist dafür Voraussetzung. Um mit der Ent-wicklung des Unternehmens und der Re-gulierung Schritt zu halten, sind die Orga-nisation und die Schwerpunktthemen von

Compliance regelmässig zu überprüfen und anzupassen.

Assurance-KonzeptEine gute Vernetzung der verschiedenen Assurance-Funktionen ist der erste Schritt zu einem kohärenten Assurance-Konzept. Neben der abgestimmten Methodik ist die Verwendung einheitlicher, qualitativ hochstehender Daten entscheidend. So-wohl als Grundlage zur Risikobeurteilung als auch zur Unternehmenssteuerung ist die Verwendung richtiger Daten unerläss-lich. Oft wird diesem Umstand zu wenig Rechnung getragen und Entscheidungen werden auf der Grundlage ungesicherter Daten gefällt. Dies lässt sich durch die Einführung konsistenter Datenbanken als Basis eines koordinierten Assurance-Kon-zepts vermeiden.

Compliance als Teil der Assurance sollte sich nicht nur auf unternehmensweite Massnahmen wie die Ausarbeitung inter-ner Richtlinien, die Schulung von Mitarbei-tenden und übergreifende Kontrollen be-schränken. Die Einhaltung der Vorschriften muss auch auf Prozessebene durch orga-nisatorische Massnahmen sichergestellt und kontrolliert werden.

Dies erfordert eine vertiefte Analyse und ein gutes Verständnis der kritischen Ge-schäftsprozesse. Ebenso wichtig ist der frühzeitige Einbezug der Linienführung und der Prozessverantwortlichen. Nur in Zusammenarbeit mit diesen Stellen kann Compliance effizient und kostengünstig sichergestellt werden.

Business Operations

Datenbasis

Internal AuditCompliance

Risk Management Internes Kontrollsystem

Abbildung 2: Effizienz durch konsistente Datenbasis

14

FazitWird Compliance im Unternehmen ganzheitlich und übergreifend be-trachtet, bildet dies zusammen mit anderen Assurance-Funktionen einen strategischen Erfolgsfaktor.

Ausschlaggebend ist eine durch die Un-ternehmensleitung geprägte ethische Geschäftskultur, verbunden mit einer professionellen und integrierten Um-setzung regulatorischer Vorschriften.

An diesem Beispiel zeigt sich auch die enge Verknüpfung mit dem internen Kont-rollsystem, welches ebenfalls neben un-ternehmensweiten Kontrollen die Risiken auf Prozessebene steuert. Ein gemeinsa-mer Ansatz von Compliance und Risk Ma-nagement im Rahmen des internen Kont-rollsystems ermöglicht eine zuverlässige Beurteilung der Risikosituation und der er-forderlichen Massnahmen. Die gewonne-nen Erkenntnisse können zudem auch zur Qualitätssicherung und zur Prozessopti-mierung verwendet werden.

ProjektkoordinationDie zahlreichen regulatorischen Neuerun-gen wie z.B. FATCA oder die Abgeltungs-steuer werden häufig im Rahmen eines Projekts unternehmensintern umgesetzt. Dabei ist es sinnvoll, die Auswirkungen der neuen Regulierung auf die Geschäfts-prozesse genauer zu betrachten. Viele der neuen Anforderungen bedingen neben organisatorischen Änderungen auch An-passungen der IT-Systeme sowie eine Aktualisierung von Kundendaten. Eine gute und vorausblickende Projektkoordi-nation kann dabei helfen, die Anforderun-gen verschiedener Einzelprojekte zusam-menzufassen. Dadurch können in der Umsetzung erhebliche Zeit- und Kosten-einsparungen erzielt werden.

rolle des VerwaltungsratesDer Verwaltungsrat ist gemäss Aktien-recht für die Oberaufsicht über die Ge-schäftsführung zuständig. Dies nament-lich im Hinblick auf die Compliance. Diese Aufgabe wird in der Regel im Verwal-tungsrat dem Audit Committee zugeord-net, welches zuhanden des Gesamt-

verwaltungsrates die entsprechenden Geschäfte vorbereitet. Das Audit Commit-tee erfüllt eine wichtige Funktion, indem es klare Vorgaben bezüglich des Grads und der Ausgestaltung der Assurance erlässt. Anforderungen an eine effiziente und nachvollziehbare Umsetzung von Compliance und anderen Assurance Funktionen erleichtern den damit betrau-ten Stellen ihre Aufgabe. Durch die regel-mässige Traktandierung und Thematisie-rung an Verwaltungsratssitzungen erhalten diese Aufgaben das nötige Ge-wicht. Aber erst ein unzweideutiges Commitment des Verwaltungsrates zu Compliance und ethischer Unterneh-mensführung legt die Grundlage zu einer nachhaltigen Unternehmenskultur.

Peter Kalberer Director, Management Consulting

Assure / Eurozone-Krise / 15

Schweizer Unternehmen haben seit ge-raumer Zeit die Entwicklung der Eurokri-se beobachtet, wobei der EUR-Wechsel-kurs im Vordergrund der Diskussionen und die damit verbundenen Auswirkun-gen auf die Exportwirtschaft der Schweiz standen. Nachdem die Schweizerische Nationalbank (SNB) den Mindestwechsel-kurs EUR / CHF von 1.20 soweit erfolg-reich verteidigt hat, ist die Aufmerksam-keit, vor dem Hintergrund der aktuellen Eurokrise-Entwicklung, auf die Zukunfts-fähigkeit des Euros gerichtet. Dabei stel-len sich fundamentale Fragen hinsichtlich der Zukunft Europas, die natürlich auch schweizerische Unternehmen betreffen. Dementsprechend versuchen Unterneh-men die Eurokrise-Entwicklung und die damit verbundenen Auswirkungen bes-ser zu verstehen. Gremien wurden dazu etabliert und Analysen liegen vor – wobei der Entwicklungspfad des Euros und Europas, auch nach der Urteilsverkün-dung des Deutschen Bundenverfas-sungsgerichts, am 12. September 2012, hinsichtlich der Klage gegen das Euro-Rettungspaket, längst nicht klar ist. Eine wesentliche Frage aber bleibt noch offen, nämlich was Unternehmen heute tun sollten, um sich effektiv auf einen Austritt eines Eurozone-Mitgliedsstaates oder den mittelfristigen Zerfall der Eurozone vorzubereiten.

Der Austritt eines Eurozone-Mitglieds-staates wäre mit wesentlichen Konse-quenzen auf verschiedenen Ebenen ver-bunden. Der Grad des Stressniveaus würde wesentlich davon abhängen, ob ein Austritt geordnet oder ungeordnet vollzogen wird. Dazu kommt, dass die un-

terschwelligen strukturellen Probleme des jeweiligen Landes ebenfalls weiter bestehen bleiben und damit weiterhin die Zukunftsfähigkeit beeinträchtigen. Der Vorteil, die Wettbewerbsposition durch eine Währungsabwertung des Austritts-landes zu verbessern, dürfte also be-grenzt sein. Die möglichen Szenarien reichen somit von einem «Durchwursch-teln» bis hin zu einer schweren Weltwirt-schaftskrise. Wesentlich ist die geheim zu planende und effektiv durchzuführende Währungsreform und Redenominierung, um Spekulationen und Kapitalmarktver-werfungen zu vermeiden. Eine subopti-male Währungsumstellung birgt daher er-hebliche Risiken für alle Beteiligten des Wirtschaftssystems.

Was sind die risiken für unternehmen während einer eurokrise?Ausgangspunkt einer Risikobetrachtung sind die anzunehmenden Basisszenarien. Grundsätzlich kann man unterscheiden:1. Ein weiteres «Durchwurschteln» wie

es seit knapp drei Jahren geschieht. Allerdings ist davon auszugehen, dass dieses ungeplante Vorgehen bald sein Ende finden wird, da jede Verzögerung mehr Geld in Anspruch nehmen wird und auch der European Stability Mechanism (ESM) begrenzt strapa-zierbar ist.

2. Es kommt zu geordneten Austritten, die in einem abgestimmten Verfahren ablaufen und die jeweilige Währungs-reform beinhalten. Dies ist ein kom-plexes Unterfangen und bedarf der Geheimhaltung sowie einer gründli-chen Vorbereitungsphase.

Frank Wendt

Was sind die Implikationen eines potentiellen eurozone-Zerfalls?

16

3. Es kommt zu ungeordneten Austrit-ten, die zu chaotischen Prozessen füh-ren und deren Konsequenzen nicht überschau- oder vorhersehbar sind. Die «Ansteckungsgefahr» für andere Länder ist imminent und ein Bank-Run, Kapitalmarktverwerfungen und soziale Unruhen sind wahrscheinlich.

4. Ein gesamter Eurozusammenbruch ist ggf. bei mehreren ungeordneten Aus-tritten möglich und stellt den Worst Case dar. Die Folgen würden in einer Weltwirtschaftskrise deutlich und könnten zu einem nachhaltigen wirt-schaftlichen Abstieg Europas führen. Dieses Szenario ist momentan nicht sehr wahrscheinlich, sollte aber im Rahmen der erwähnten Stressniveau-Analyse berücksichtigt werden.

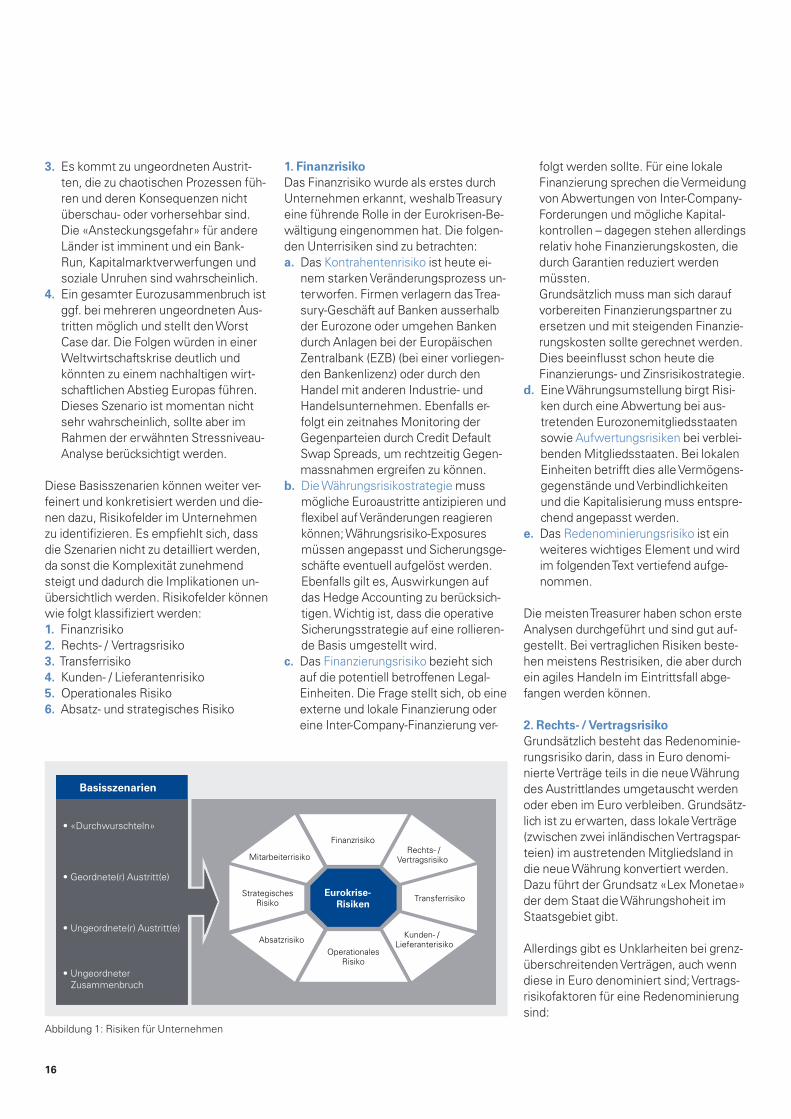

Diese Basisszenarien können weiter ver-feinert und konkretisiert werden und die-nen dazu, Risikofelder im Unternehmen zu identifizieren. Es empfiehlt sich, dass die Szenarien nicht zu detailliert werden, da sonst die Komplexität zunehmend steigt und dadurch die Implikationen un-übersichtlich werden. Risikofelder können wie folgt klassifiziert werden:1. Finanzrisiko2. Rechts- / Vertragsrisiko3. Transferrisiko4. Kunden- / Lieferantenrisiko5. Operationales Risiko6. Absatz- und strategisches Risiko

1. FinanzrisikoDas Finanzrisiko wurde als erstes durch Unternehmen erkannt, weshalb Treasury eine führende Rolle in der Eurokrisen-Be-wältigung eingenommen hat. Die folgen-den Unterrisiken sind zu betrachten:a. Das Kontrahentenrisiko ist heute ei-

nem starken Veränderungsprozess un-terworfen. Firmen verlagern das Trea-sury-Geschäft auf Banken ausserhalb der Eurozone oder umgehen Banken durch Anlagen bei der Europäischen Zentralbank (EZB) (bei einer vorliegen-den Bankenlizenz) oder durch den Handel mit anderen Industrie- und Handelsunternehmen. Ebenfalls er-folgt ein zeitnahes Monitoring der Gegenparteien durch Credit Default Swap Spreads, um rechtzeitig Gegen-massnahmen ergreifen zu können.

b. Die Währungsrisikostrategie muss mögliche Euroaustritte antizipieren und flexibel auf Veränderungen reagieren können; Währungsrisiko-Exposures müssen angepasst und Sicherungsge-schäfte eventuell aufgelöst werden. Ebenfalls gilt es, Auswirkungen auf das Hedge Accounting zu berücksich-tigen. Wichtig ist, dass die operative Sicherungsstrategie auf eine rollieren-de Basis umgestellt wird.

c. Das Finanzierungsrisiko bezieht sich auf die potentiell betroffenen Legal-Einheiten. Die Frage stellt sich, ob eine externe und lokale Finanzierung oder eine Inter-Company-Finanzierung ver-

folgt werden sollte. Für eine lokale Finanzierung sprechen die Vermeidung von Abwertungen von Inter-Company-Forderungen und mögliche Kapital-kontrollen – dagegen stehen allerdings relativ hohe Finanzierungskosten, die durch Garantien reduziert werden müssten. Grundsätzlich muss man sich darauf vorbereiten Finanzierungspartner zu ersetzen und mit steigenden Finanzie-rungskosten sollte gerechnet werden. Dies beeinflusst schon heute die Finanzierungs- und Zinsrisikostrategie.

d. Eine Währungsumstellung birgt Risi-ken durch eine Abwertung bei aus- tretenden Eurozonemitgliedsstaaten sowie Aufwertungsrisiken bei verblei-benden Mitgliedsstaaten. Bei lokalen Einheiten betrifft dies alle Vermögens-gegenstände und Verbindlichkeiten und die Kapitalisierung muss entspre-chend angepasst werden.

e. Das Redenominierungsrisiko ist ein weiteres wichtiges Element und wird im folgenden Text vertiefend aufge-nommen.

Die meisten Treasurer haben schon erste Analysen durchgeführt und sind gut auf-gestellt. Bei vertraglichen Risiken beste-hen meistens Restrisiken, die aber durch ein agiles Handeln im Eintrittsfall abge-fangen werden können.

2. rechts- / VertragsrisikoGrundsätzlich besteht das Redenominie-rungsrisiko darin, dass in Euro denomi-nierte Verträge teils in die neue Währung des Austrittlandes umgetauscht werden oder eben im Euro verbleiben. Grundsätz-lich ist zu erwarten, dass lokale Verträge (zwischen zwei inländischen Vertragspar-teien) im austretenden Mitgliedsland in die neue Währung konvertiert werden. Dazu führt der Grundsatz «Lex Monetae» der dem Staat die Währungshoheit im Staatsgebiet gibt.

Allerdings gibt es Unklarheiten bei grenz-überschreitenden Verträgen, auch wenn diese in Euro denominiert sind; Vertrags-risikofaktoren für eine Redenominierung sind:

Abbildung 1: Risiken für Unternehmen

Basisszenarien

Eurokrise-Risiken

Finanzrisiko

Operationales Risiko

Transferrisiko Strategisches Risiko

Absatzrisiko Kunden- / Lieferanterisiko

Mitarbeiterrisiko Rechts- /

Vertragsrisiko

• «Durchwurschteln»

• Geordnete(r) Austritt(e)

• Ungeordnete(r) Austritt(e)

• Ungeordneter Zusammenbruch

Assure / Eurozone-Krise / 17

1. Im Vertrag festgelegtes anzuwenden-des Recht und die Jurisdiktion – Probleme können sich ergeben, wenn diese im austretenden Eurozone- mitgliedstaat liegt.

2. Aber auch wenn die Jurisdiktion im Ausland liegt, könnte bei Streitigkeiten und Durchsetzung einer Forderung der Ort der Zahlung und Leistungserbrin-gung eine wesentliche Rolle spielen.

3. Der Sitz der Gegenpartei kann bei Ka-pitalkontrollen wesentlich sein. Grundsätzlich bedeutet das Prinzip «Lex Monetae» auch, dass eine Ge-genpartei nicht gegen lokales Recht verstossen darf, auch wenn dies dazu führt, dass ein Vertrag nicht erfüllt wer-den kann.

Dies führt insgesamt zu zwei Risiken:1. Dem Redenominierungsrisiko: Insbe-

sondere grenzüberschreitende Verträ-ge sollten einer Analyse unterworfen werden, wenn diese wesentlich für den Geschäftserfolg sind. Allenfalls sind existierende Klauseln neu zu ver-handeln und neue Standardklauseln für Neuverträge zu entwickeln.

2. Das Terminierungsrisiko besteht, wenn durch die Währungsumstellung Zahlungs- und Währungsbedingungen, «MAC» (Material Adverse Condition) oder «Force Majeur»-Klauseln ausge-löst werden können. Dadurch könnten Gegenparteien Verträge, die ökono-misch nicht mehr vorteilhaft sind, diese zu terminieren versuchen. Auch hier gilt es materielle existierende Verträge anzupassen und Neuverträge hinsichtlich Terminierungsklauseln anzupassen.

3. TransferrisikoDas Transferrisiko besteht darin, dass eine Vertragspartei im Austrittsland durch mögliche Kapital- und Währungskontrol-len, die einer Kapitalflucht vorbeugen sol-len, seine finanziellen Verpflichtungen mit dem Ausland nicht mehr vertragskonform erfüllen kann. Es ist realistisch, dass eine Währungsumstellung nicht geheim gehal-ten werden kann, was zum Risiko führt, dass Euroguthaben das Land rasant schnell verlassen, um einer Abwertung der einzuführenden Währung zuvorzu-

kommen. Es ist daher realistisch, dass direkte oder indirekte Kapital- und Wäh-rungskontrollen zumindest kurzfristig etabliert werden.

Dies kann zu Verzögerungen im Handels- und Zahlungsfluss führen und Unterneh-men sollten dies in Liquiditätsplänen und in der Liquiditätsreserve berücksichtigen.

4. Kunden- / LieferantenrisikoDas Kunden- und Lieferantenrisiko steigt in den Krisenländern Griechenland, Spani-en und Portugal schon seit einiger Zeit und Unternehmen haben zum Teil Zahlungs-konditionen und Risikostrategien ange-passt. Bei einem Austritt Griechenlands aus der Eurozone ist das wie oben auf-grund der meist begrenzten Risiko-Expo-sure relativ gering. Ein Austritt Spaniens stellt aber eine andere Dimension dar und Vorbereitungen sind ratsam. Neben den forderungsbezogenen stellen die Supply- Chain-Risiken durch Lieferanten die we-sentlichen Risikopositionen dar. Gegen-massnahmen liegen in strengeren Zah-lungsbedingungen und Forderungseinho-lungsverfahren sowie in der Verbreiterung der Lieferantenbasis insbesondere ausser-halb der Krisenstaaten.

5. Operationales risikoDas operationale Risiko greift in die Un-ternehmensprozesse und in die ange-wandten Systeme ein. Bei einem Austritt eines Eurozonenmitgliedsstaates müs-sen verschiedene Stammdaten ange-passt werden – dies bedarf der Fähigkeit, eine neue Währung einzurichten und aktivieren zu können. Implizierte kritische Systeme sind z.B.: In-House-Bank- und Zahlungsverkehrs-

systeme Fakturierungssysteme Bestandsführende Systeme Treasury-Systeme Planungssysteme

etc.

Dazu kommen neue regulatorische oder steuerliche Anforderungen an das Unter-nehmen, die abgebildet werden müssen. Unternehmen sind daher heute schon gut beraten, das Ausmass der notwendigen Veränderungen abzuschätzen und Anpas-sungsmassnahmen in die Wege zu leiten.

Häufig sind jetzt schon Verteidigungs-massnahmen möglich, die Umstellungen, falls notwendig, einfach machen und ei-nen koordinierten Ablauf gewährleisten.

6. Absatz- und strategisches risikoNeben den direkten sind auch indirekte Auswirkungen durch die eventuelle ge-samtpolitische und -ökonomische Umge-bung mit zu berücksichtigen. Je nach Sze-narioannahmen ist mit Absatzeinbrüchen lokal, regional oder global zu rechnen. Un-ternehmen sind hier gefragt, Planungen mit entsprechenden Stressszenarien und Krisenpläne zu entwerfen. Es gilt, das Schiff grundsätzlich wetterfest zu machen und die Organisation vorzubereiten. In Krisen zählt ein koordiniertes Vorgehen und jeder an Deck muss seine Rolle und seine Verantwortlichkeit kennen.

Neben den kurzfristigen Themen erge-ben sich strategische Risiken, aber auch Chancen. Krisen führen zu veränderten Markt- und Wettbewerbsstrukturen. Dies bedeutet eventuell, dass Wettbe-werber Geschäfte verlieren und dadurch neue Marktanteile gewonnen werden können oder sich Akquisitionsmöglich-keiten eröffnen.

Grundsätzlich gilt es für Unternehmen, die Unternehmenspläne einer Szenario-analyse zu unterwerfen und für verschie-dene Szenarien und Stressniveaus gerüstet zu sein. Eventualpläne sind zu entwerfen, die auch über das eigene Unternehmen hinausgehen können.

«Natürlich unterstützen wir Kunden bei der Vorbereitung auf Kapital-verkehrskontrollen.»

18

Krisenmodus Normalmodus

Eurokrise-Strategie und -Rahmen

Organisation

Euro-Krise Analyse

Eventual- Massnahmen Ereignis

Screening

Verteidi- gungs- massnahmen Interpretation &

Bewertung

Von normalem zu Notfall-Modus

Von Notfall zu Normal-Modus

Szenarien und Stressniveaus

Krisenplan

Krisenauswirkung und -umfang: Chancen und Risiken

Lieferanten

Finanzpartner

Kapitalmärkte

Kunden

Vertriebskanäle

Wettbewerb Inbound logistics Operations Outbound

logistics Marketing & Sales

Firm infrastructure Human resource management Technological development Procurement

Service

Mar

gin

Margin

Treasurer / Controller

Notfall-organisation

VR / Management

Eurokrise Beauftragter

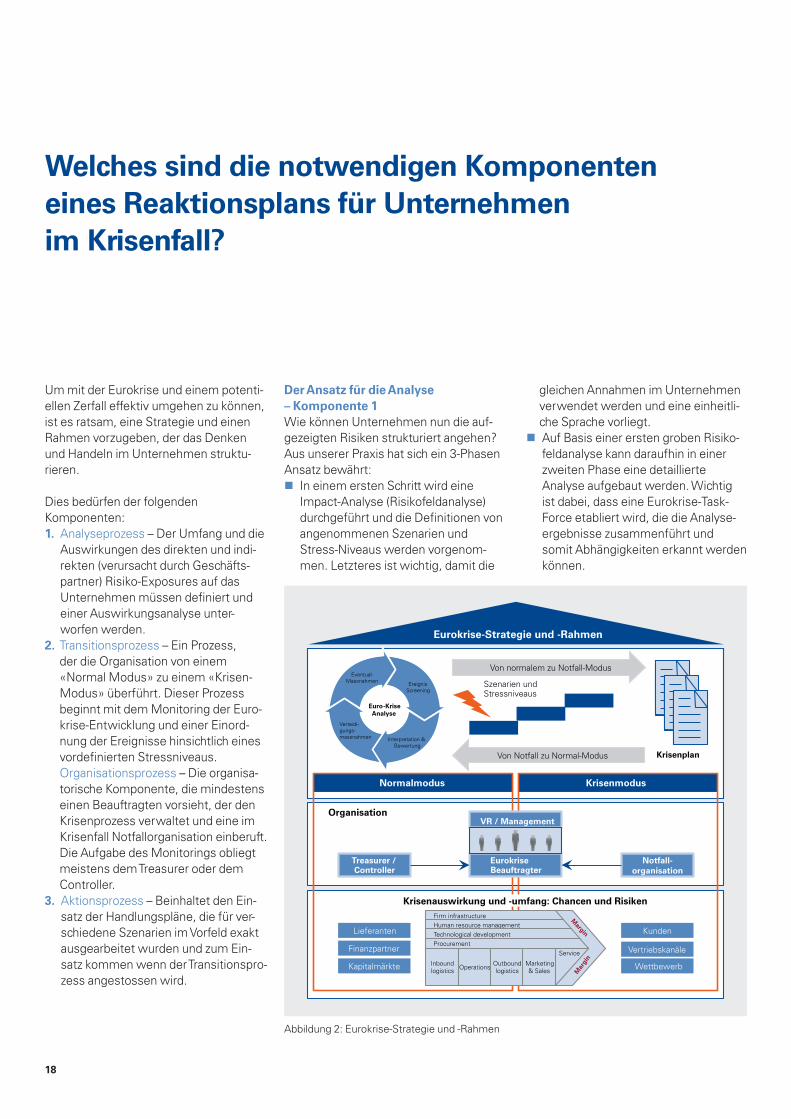

Um mit der Eurokrise und einem potenti-ellen Zerfall effektiv umgehen zu können, ist es ratsam, eine Strategie und einen Rahmen vorzugeben, der das Denken und Handeln im Unternehmen struktu-rieren.

Dies bedürfen der folgenden Komponenten: 1. Analyseprozess – Der Umfang und die

Auswirkungen des direkten und indi-rekten (verursacht durch Geschäfts-partner) Risiko-Exposures auf das Unternehmen müssen definiert und einer Auswirkungsanalyse unter- worfen werden.

2. Transitionsprozess – Ein Prozess, der die Organisation von einem «Normal Modus» zu einem «Krisen-Modus» überführt. Dieser Prozess beginnt mit dem Monitoring der Euro-krise-Entwicklung und einer Einord-nung der Ereignisse hinsichtlich eines vordefinierten Stressniveaus. Organisationsprozess – Die organisa-torische Komponente, die mindestens einen Beauftragten vorsieht, der den Krisenprozess verwaltet und eine im Krisenfall Notfallorganisation einberuft. Die Aufgabe des Monitorings obliegt meistens dem Treasurer oder dem Controller.

3. Aktionsprozess – Beinhaltet den Ein-satz der Handlungspläne, die für ver-schiedene Szenarien im Vorfeld exakt ausgearbeitet wurden und zum Ein-satz kommen wenn der Transitionspro-zess angestossen wird.

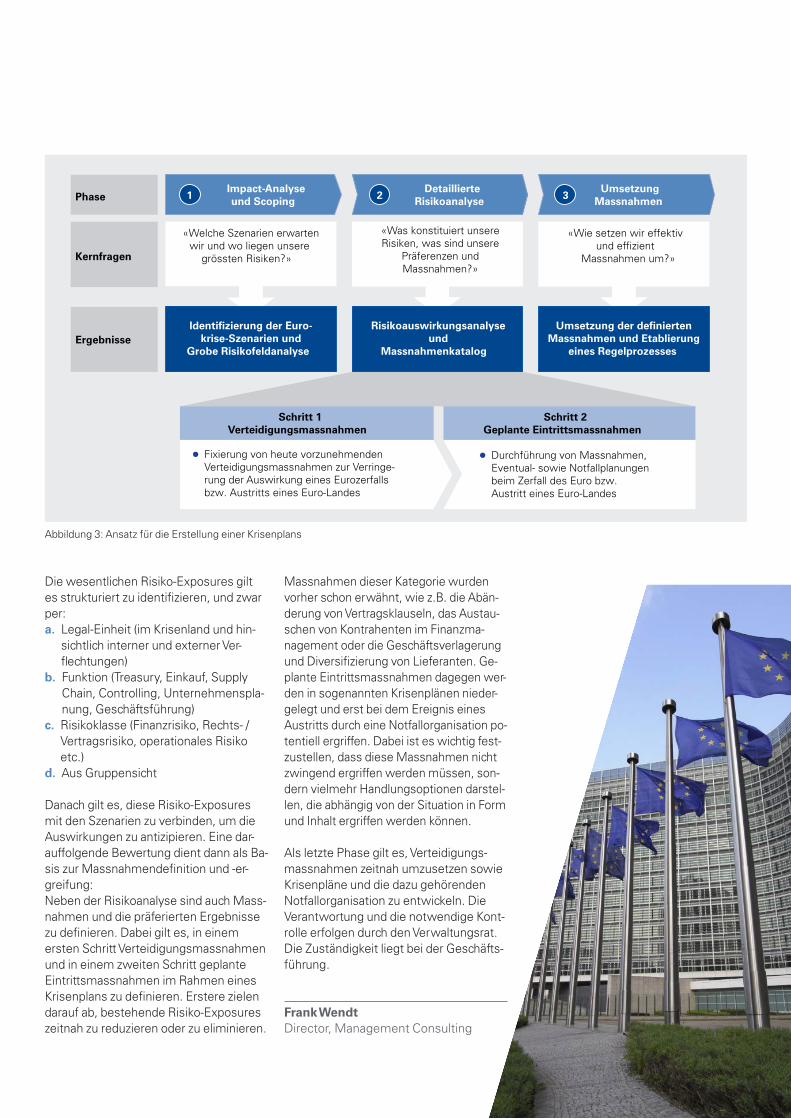

Der Ansatz für die Analyse – Komponente 1Wie können Unternehmen nun die auf-gezeigten Risiken strukturiert angehen? Aus unserer Praxis hat sich ein 3-Phasen Ansatz bewährt: In einem ersten Schritt wird eine

Impact-Analyse (Risikofeldanalyse) durchgeführt und die Definitionen von angenommenen Szenarien und Stress-Niveaus werden vorgenom-men. Letzteres ist wichtig, damit die

gleichen Annahmen im Unternehmen verwendet werden und eine einheitli-che Sprache vorliegt.

Auf Basis einer ersten groben Risiko-feldanalyse kann daraufhin in einer zweiten Phase eine detaillierte Analyse aufgebaut werden. Wichtig ist dabei, dass eine Eurokrise-Task-Force etabliert wird, die die Analyse- ergebnisse zusammenführt und somit Abhängigkeiten erkannt werden können.

Welches sind die notwendigen Komponenten eines reaktionsplans für unternehmen im Krisenfall?

Abbildung 2: Eurokrise-Strategie und -Rahmen

Assure / Foreword / 19

Die wesentlichen Risiko-Exposures gilt es strukturiert zu identifizieren, und zwar per:a. Legal-Einheit (im Krisenland und hin-

sichtlich interner und externer Ver-flechtungen)

b. Funktion (Treasury, Einkauf, Supply Chain, Controlling, Unternehmenspla-nung, Geschäftsführung)

c. Risikoklasse (Finanzrisiko, Rechts- / Vertragsrisiko, operationales Risiko etc.)

d. Aus Gruppensicht

Danach gilt es, diese Risiko-Exposures mit den Szenarien zu verbinden, um die Auswirkungen zu antizipieren. Eine dar-auffolgende Bewertung dient dann als Ba-sis zur Massnahmendefinition und -er-greifung:Neben der Risikoanalyse sind auch Mass-nahmen und die präferierten Ergebnisse zu definieren. Dabei gilt es, in einem ersten Schritt Verteidigungsmassnahmen und in einem zweiten Schritt geplante Eintrittsmassnahmen im Rahmen eines Krisenplans zu definieren. Erstere zielen darauf ab, bestehende Risiko-Exposures zeitnah zu reduzieren oder zu eliminieren.

Massnahmen dieser Kategorie wurden vorher schon erwähnt, wie z.B. die Abän-derung von Vertragsklauseln, das Austau-schen von Kontrahenten im Finanzma-nagement oder die Geschäftsverlagerung und Diversifizierung von Lieferanten. Ge-plante Eintrittsmassnahmen dagegen wer-den in sogenannten Krisenplänen nieder-gelegt und erst bei dem Ereignis eines Austritts durch eine Notfallorganisation po-tentiell ergriffen. Dabei ist es wichtig fest-zustellen, dass diese Massnahmen nicht zwingend ergriffen werden müssen, son-dern vielmehr Handlungsoptionen darstel-len, die abhängig von der Situation in Form und Inhalt ergriffen werden können.

Als letzte Phase gilt es, Verteidigungs-massnahmen zeitnah umzusetzen sowie Krisenpläne und die dazu gehörenden Notfallorganisation zu entwickeln. Die Verantwortung und die notwendige Kont-rolle erfolgen durch den Verwaltungsrat. Die Zuständigkeit liegt bei der Geschäfts-führung.

Frank Wendt Director, Management Consulting

Ergebnisse

Phase Impact-Analyseund Scoping

UmsetzungMassnahmen

Detaillierte Risikoanalyse 1 2 3

«Wie setzen wir effektivund effizient

Massnahmen um?»

«Was konstituiert unsereRisiken, was sind unsere

Präferenzen undMassnahmen?»

«Welche Szenarien erwartenwir und wo liegen unsere

grössten Risiken?»

Identifizierung der Euro-krise-Szenarien und

Grobe Risikofeldanalyse

Risikoauswirkungsanalyseund

Massnahmenkatalog

Umsetzung der definiertenMassnahmen und Etablierung

eines Regelprozesses

Kernfragen

Schritt 1Verteidigungsmassnahmen

Schritt 2Geplante Eintrittsmassnahmen

Durchführung von Massnahmen, Eventual- sowie Notfallplanungenbeim Zerfall des Euro bzw.Austritt eines Euro-Landes

Fixierung von heute vorzunehmendenVerteidigungsmassnahmen zur Verringe-rung der Auswirkung eines Eurozerfallsbzw. Austritts eines Euro-Landes

Abbildung 3: Ansatz für die Erstellung einer Krisenplans

20

Welches sind die grössten Heraus-forderungen der spitäler in der schweiz?Die momentan wichtigste Herausforde-rung ist die Einführung der neuen Spital-finanzierung gemäss Swiss DRG per 1. Januar 2012. Dies ist das neue Tarif-system für stationäre akutsomatische Spitalleistungen, das gemäss der letzten Revision des Krankenversicherungsge-setzes die Vergütung der stationären Spitalleistungen nach Fallpauschalen schweizweit einheitlich regelt.

Beim Fallpauschalen-System Swiss DRG wird jeder Spitalaufenthalt anhand von bestimmten Kriterien (Haupt- und Nebendiagnosen und weiteren Fakto-ren) einer Fallgruppe zugeordnet und pauschal vergütet. D.h., dass ein allfälli-ges Defizit nicht mehr von der öffentli-chen Hand übernommen wird. Dazu kommen damit einhergehende Um-strukturierungen auf rechtlicher und or-ganisatorischer Ebene. Viele Spitäler passen ihre Rechtsform den neuen Rah-menbedingungen an. Die gemeinnützi-ge Aktiengesellschaft ist dabei die am häufigsten gewählte Organisationsform für die Führung eines Spitals. Auf organi-satorischer Ebene führt die Abrechnung nach Fallpauschalen auch zu einer neuen Denkweise bezüglich interner Prozesse. Die abteilungsübergreifende Zusam-

menarbeit und die Vernetzung der verschiedenen Fachkompetenzen der einzelnen Bereiche im Spital sind positive Nebeneffekte der Erneuerung des Finanzierungs- und Kostenmanage-ments in einem Spitalbetrieb. Dieser ist auch heute noch in vielen Spitälern zu stark verwaltungsorientiert.

Welche zusätzlichen finanziellen Herausforderungen stellen sich den spitälern?Da die Anlagenutzungskosten neu Teil der Entschädigung sind, haben viele Spitäler die direkte Verantwortung für ihre Immobilien übernommen. Dies führt dazu, dass auch zukünftige Reno-vationen und Neubauten vom Spital selbst geplant und durchgeführt werden müssen. Als Konsequenz daraus muss eine Spitalorganisation ihre betriebswirt-schaftlichen Kennzahlen transparenter und genauer aufarbeiten, um mit Finanz-instituten und anderen Geldgebern ver-handeln zu können.

Die Schweizer Spitallandschaft ist sehr heterogen und zeigt vor allem starke re-gionale Unterschiede auf. Die Regelung bringt Spitäler in Randregionen zuneh-mend in Bedrängnis, da sie zu wenig Fälle pro Leistungsgruppe aufweisen, um diese kosteneffizient behandeln zu können. Hier besteht ein Konflikt zwi-

Herausforderungen und Chancen im GesundheitswesenMit der neuen Spitalfinanzierung seit dem 1. Januar 2012 steht die ganze Branche des Gesundheitswesens vor einem Umbruch: Antworten auf die wichtigsten Fragen.

Michael Herzog

André Zemp

Assure / Herausforderungen und Chancen im Gesundheitswesen / 21

schen breiter regionaler Abdeckung und einer betriebswirtschaftlich sinnvollen Nutzung der teuren Infrastruktur sowie der Aufrechterhaltung eines 24-Stun-den-Betriebes. Progressive und be-triebswirtschaftlich motivierte Vorstösse von Politikern in gewissen Kantonen hatten in der Vergangenheit jedoch kaum je eine Chance zur Umsetzung.

Wie haben sich die politischen rahmenbedingungen in der schweiz verändert?Mit der Revision des Krankenversiche-rungsgesetzes (KVG) hat das Parlament 2009 grundlegende Änderungen in Kraft gesetzt. Diese Reform gilt als das Ende der Ära der «Verwaltungsspitäler». Das geänderte KVG stärkt marktwirtschaftli-che Wettbewerbskräfte über Preis und Qualität, zielt auf eine Entflechtung der Aufgaben zwischen Kanton und Spital ab und lässt die freie Spitalwahl über die Kantonsgrenzen für alle Patientinnen und Patienten zu. Das revidierte KVG fördert die Gleichbehandlung von priva-ten und öffentlichen Spitälern. Die Pri-vatspitäler mit einem Leistungsauftrag werden in gleicher Weise finanziert wie die öffentlichen.

Durch einen erhöhten Wettbewerb soll die explosionsartig steigende Kosten-entwicklung im Gesundheitswesen ge-bremst werden. Um hier tatsächlich eine Wirkung in Richtung Kostensen-kung für alle beteiligten Parteien zu er-reichen, bedarf es jedoch eines klaren Bekenntnisses der Politik wie auch der Spitalleitungen zum neuen System und dessen Effizienzpotential. Leider kann beobachtet werden, dass Partikularinter-essen sowohl auf Seiten der Politik wie auch auf Spitalebene den potentiellen Nutzen aus den politischen Rahmenbe-dingungen begrenzen.

Welches Geschäftsmodell für spitäler wird in Zukunft erfolgversprechend sein?Es findet eine Neupositionierung am Markt statt: Spitäler, die sich dieser Her-ausforderung stellen, wollen vermehrt Transparenz schaffen. Sie entwickeln neue Unternehmensstrategien, hinter-

fragen ihr bestehendes Leistungsange-bot und prüfen Kooperationen. Die tief-greifenden Änderungen zwingen die Kantone zur Überprüfung ihrer Spital-strategie. Allianzen und Kooperationen in der Leistungserbringung bringen letzt-lich Kostenvorteile dank höherer Fallzah-len. Diskutiert werden Outsourcing oder Insourcing von Leistungen und generell die Optimierung des Supply Chain Ma-nagements.

Um Stärken und Schwächen, Risiken und Chancen überblicken zu können, be-darf es allerdings relevanter Kennzahlen. Hier ist das Finanz- und Rechnungswe-sen gefordert. Wer sein Finanzwesen im Griff hat, kann besser führen und ent-scheiden und verfügt auch über die nöti-gen Informationen für Kooperationsge-spräche und die Optimierung seines Leistungsspektrums.

«Das Ziel ist, eine hohe Transparenz bei den Kosten und den Leistungen zu erreichen.»

Wo bestehen unterschiede bei der entwicklung von privaten gegenüber staatlichen spitälern?Seitens der privaten Spitäler in der Schweiz – aber auch privaten Spital-gruppen aus dem Ausland – besteht ein grosses Interesse am Schweizer Markt. Durch eine klare Strategie und eine effi-ziente Organisation wird es mittelfristig möglich sein, ineffizient geführte öffent-liche Spitäler ohne eine fokussierte Strategie zu übernehmen.

In Bezug auf die Corporate Governance kann bereits festgestellt werden, dass sich auch öffentliche Spitäler stärker an das Modell einer betriebswirtschaftlich geführten Unternehmung annähern und z.B. einen CEO einsetzen, der über allen Fach- und Bereichsverantwortli-chen steht.

Auf der anderen Seite betreuen heute Privatkliniken immer mehr auch allge-mein versicherte Patienten, da der Markt der rein privat versicherten Patienten in der Schweiz zu klein ist, um langfristig bestehen zu können.

Wie wird sich der spitalmarkt in Zukunft weiterentwickeln? Spitalleitungen müssen vermehrt über Kennzahlen führen. In zahlreichen Spitä-lern ist ein deutlicher Nachholbedarf im Finanz- und Rechnungswesen vorhan-den. Innovative und zukunftsgerichtete Spitäler wissen um die Bedeutung des Erfolgs strategischer Entscheide. Dies ist mit einem Kulturwandel verbunden, der nicht von heute auf morgen umge-setzt werden kann. Das Personalma-nagement ist in dieser Entwicklung ein entscheidender Faktor. Ein Spitalbetrieb lebt von seinen Mitarbeitenden auf allen Fach- und Spezialisierungsstufen. Es geht darum, die Mitarbeitenden auf dem neuen Weg zu begleiten und mit dem nötigen Fachwissen auf betriebs-wirtschaftlicher Ebene auszustatten. Auch Ärzte und Pflegefachkräfte müs-sen vermehrt Kosten beeinflussen und ökonomische Ziele verfolgen. Dazu braucht es Motivation und die Vermitt-lung von stufengerechtem betriebswirt-schaftlichem Wissen.

Michael Herzog Partner, Leiter Sektor Gesundheitswesen

André Zemp Partner, Leiter Beratung Gesundheitswesen

22

Mehrwert durch Tax risk ManagementVon der risikoidentifikation bis zum steuer-erP-system – praktische Hinweise für die umsetzung eines Tax risk Management-Prozesses

Assure / Mehrwert durch Tax Risk Management / 23

1. einleitungDas Erschliessen von neuen Absatz-märkten sowie die Verlagerung von Pro-duktionstätigkeiten in Billiglohnländer haben zu einer internationalen Ausrich-tung von Konzernen mit globaler Prä-senz geführt. Diese räumliche Ausdeh-nung hat nicht nur die Komplexität der Geschäftsprozesse erhöht, sondern auch dazu geführt, dass der Konzern zahlreichen Fiskalgesetzgebungen aus-gesetzt ist. Insbesondere in den letzten Jahren verzeichneten verschiedene Staaten Defizite und die Verschuldung nahm zu. Manch ein Staat begegnet die-ser Schuldensituation nebst Reduktion der Staatsausgaben mit einer Erhöhung der Fiskaleinnahmen. Diesen fiskali-schen Druck spüren Steuerpflichtige un-ter anderem durch verschärfte Anwen-dung der Steuergesetze.

Vor diesem Hintergrund und aufgrund steigender regulatorischer Anforderun-gen (siehe diesbezüglich den Internatio-nal Accounting Standard IAS 12 und den Standard des Financial Accounting Stan-dards Board, FASB, Accounting Stan-dards Codification, ASC, 740-10 [ehe-mals FIN 48] sowie die Bestimmungen des Sarbanes-Oxley Act) gewinnt das aktive Management von Steuerrisiken zunehmend an Bedeutung.

2. Folgen von steuerlichen risikenSteuerrisiken können für eine Unterneh-mung sowohl finanzielle und/oder straf-rechtliche Konsequenzen als auch einen Reputationsverlust zur Folge haben. Durch das gesteigerte Interesse sowie steuerliche Wissen der Medien als auch von nichtstaatlichen Organisationen gilt es, Letzteres nicht zu unterschätzen.

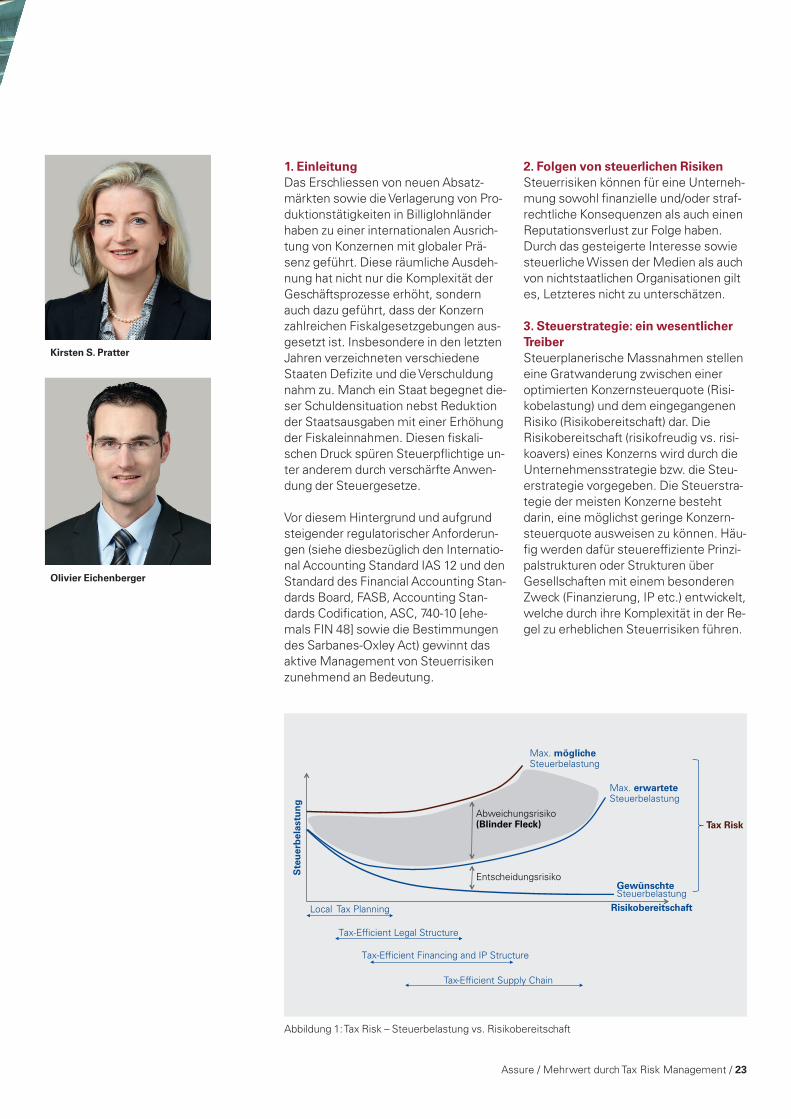

3. steuerstrategie: ein wesentlicher TreiberSteuerplanerische Massnahmen stellen eine Gratwanderung zwischen einer optimierten Konzernsteuerquote (Risi-kobelastung) und dem eingegangenen Risiko (Risikobereitschaft) dar. Die Risikobereitschaft (risikofreudig vs. risi-koavers) eines Konzerns wird durch die Unternehmensstrategie bzw. die Steu-erstrategie vorgegeben. Die Steuerstra-tegie der meisten Konzerne besteht darin, eine möglichst geringe Konzern-steuerquote ausweisen zu können. Häu-fig werden dafür steuereffiziente Prinzi-palstrukturen oder Strukturen über Gesellschaften mit einem besonderen Zweck (Finanzierung, IP etc.) entwickelt, welche durch ihre Komplexität in der Re-gel zu erheblichen Steuerrisiken führen.

Kirsten s. Pratter

Olivier eichenberger

Abbildung 1: Tax Risk – Steuerbelastung vs. Risikobereitschaft

Ste

uer

bel

astu

ng

Gewünschte Steuerbelastung

Risikobereitschaft

Max. mögliche Steuerbelastung

Max. erwartete Steuerbelastung

Abweichungsrisiko (Blinder Fleck)

Entscheidungsrisiko

Tax-Efficient Financing and IP Structure

Tax-Efficient Legal Structure

Tax-Efficient Supply Chain

Local Tax Planning

Tax Risk

24

4. Ziele eines Tax risk ManagementsZiel eines jeden Tax Risk Managements sollte es sein, den «blinden Fleck», d.h. die Differenz zwischen der maximal möglichen Steuerbelastung und der maximal zu erwartenden Steuerbelas-tung, mit adäquaten Massnahmen ein-zubegrenzen. Ein weiteres Ziel ist die aktive Auseinandersetzung im Hinblick auf einen möglichen Reputationsverlust oder strafrechtliche Folgen.

Im Vordergrund steht dabei vor allem Transparenz, d.h. die Kenntnis über die vorhandenen Risiken (intern), aber auch die Kommunikation nach innen und aussen, soweit dies als beabsichtigt /notwendig angesehen wird (z.B. Rück-stellungen in der Jahresrechnung), um damit Überraschungen möglichst ver-meiden zu können. Des Weiteren gilt es, rechtzeitig notwendige Handlungen einleiten zu können.

5. entwicklung der steuerstrategieWie ein Konzern ein Tax Risk Manage-ment betreibt, wird insbesondere durch

die Steuerstrategie bestimmt, welche sich von der Unternehmensstrategie ab-leitet. Idealerweise wird die Steuer-strategie in Zusammenarbeit mit den Steuerverantwortlichen sowie der Un-ternehmensführung spezifiziert. Umge-setzt wird die Steuerstrategie, die zielgerichtet implementiert und fortwäh-rend überprüft werden muss, anhand der Steuerrichtlinie, die wertorientierte Aspekte (z.B. Tax Risk Management, Steuerplanung etc.) sowie personell- organisatorische Aspekte (Rolle und Verantwortlichkeit der Steuerabteilung etc.) aufgreift.

Eine prozessorientierte Gestaltung eines Tax Risk Management-Systems auf Basis der Steuerstrategie hilft Kon-zernen dabei, ihr Steuerrisiko zu kennen und zu lenken.

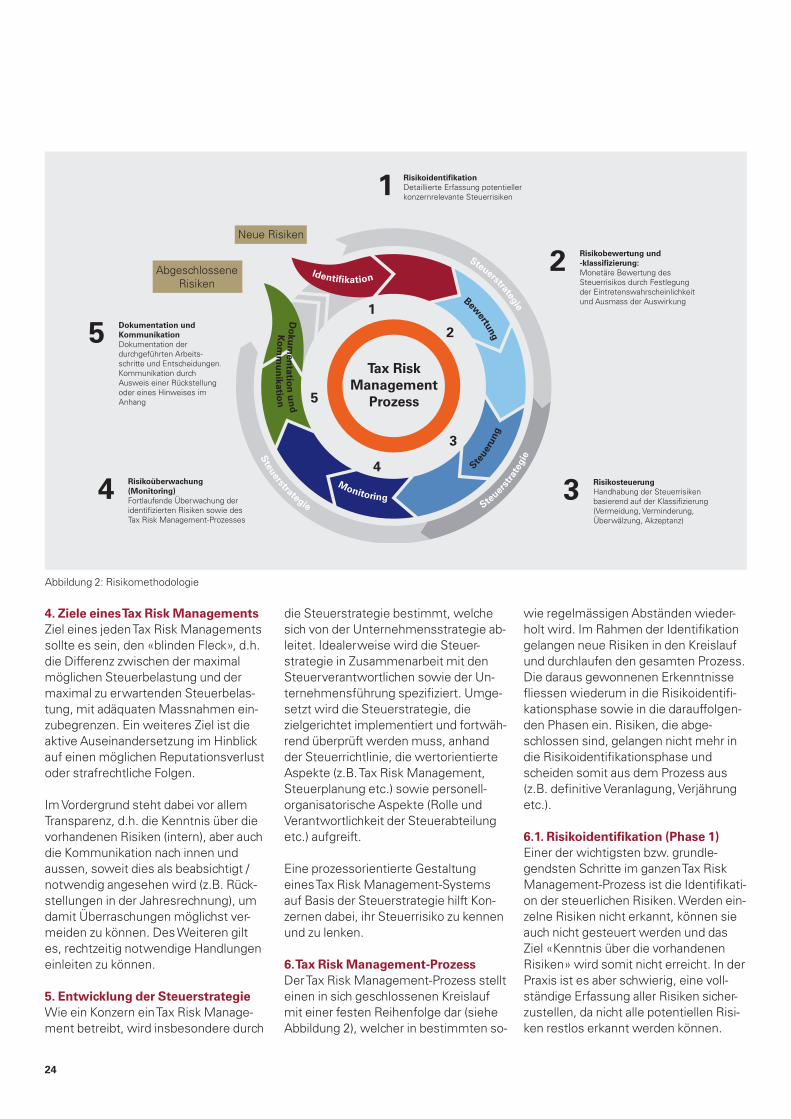

6. Tax risk Management-Prozess Der Tax Risk Management-Prozess stellt einen in sich geschlossenen Kreislauf mit einer festen Reihenfolge dar (siehe Abbildung 2), welcher in bestimmten so-

wie regelmässigen Abständen wieder-holt wird. Im Rahmen der Identifikation gelangen neue Risiken in den Kreislauf und durchlaufen den gesamten Prozess. Die daraus gewonnenen Erkenntnisse fliessen wiederum in die Risikoidentifi-kationsphase sowie in die darauffolgen-den Phasen ein. Risiken, die abge-schlossen sind, gelangen nicht mehr in die Risikoidentifikationsphase und scheiden somit aus dem Prozess aus (z.B. definitive Veranlagung, Verjährung etc.).

6.1. risikoidentifikation (Phase 1)Einer der wichtigsten bzw. grundle-gendsten Schritte im ganzen Tax Risk Management-Prozess ist die Identifikati-on der steuerlichen Risiken. Werden ein-zelne Risiken nicht erkannt, können sie auch nicht gesteuert werden und das Ziel «Kenntnis über die vorhandenen Risiken» wird somit nicht erreicht. In der Praxis ist es aber schwierig, eine voll-ständige Erfassung aller Risiken sicher-zustellen, da nicht alle potentiellen Risi-ken restlos erkannt werden können.

Abbildung 2: Risikomethodologie

Tax RiskManagement

Prozess

1

Neue Risiken

AbgeschlosseneRisiken

1

2

34

5 2

3

4

5

Steuerstrategie

Steuer

stra

tegi

eSteuerstrategie

Bewertung

Steue

rung

Monitoring

Identifikation

Do

kum

entatio

n u

nd

Ko

mm

un

ikation

RisikoidentifikationDetaillierte Erfassung potentiellerkonzernrelevante Steuerrisiken

Risikobewertung und -klassifizierung:Monetäre Bewertung desSteuerrisikos durch Festlegungder Eintretenswahrscheinlichkeitund Ausmass der Auswirkung

RisikosteuerungHandhabung der Steuerrisikenbasierend auf der Klassifizierung(Vermeidung, Verminderung,Überwälzung, Akzeptanz)

Risikoüberwachung(Monitoring)Fortlaufende Überwachung deridentifizierten Risiken sowie desTax Risk Management-Prozesses

Dokumentation undKommunikationDokumentation derdurchgeführten Arbeits-schritte und Entscheidungen.Kommunikation durchAusweis einer Rückstellungoder eines Hinweises imAnhang

Assure / Mehrwert durch Tax Risk Management / 25

Daher ist es umso wichtiger, dass mög-lichst umfassend Instrumente zur Identi-fikation von steuerlichen Risiken in den unterschiedlichsten Bereichen einge-setzt werden, um die Anzahl der nicht identifizierten Risiken zu minimieren.

Die Erkennung von steuerlichen Risiken sollte anhand von Fragebögen (Checklis-ten) oder mittels Gesprächen mit Mitar-beitenden jeder Stufe erfolgen. Dabei ist eine Systematik zu entwickeln – z.B. durch Unterteilung möglicher Risiken in Kategorien (Compliance, Umstrukturie-rungen, Transaktionen intern und mit Dritten, Steuerart, steuerplanerische Massnahmen etc.), um die Risiken mög-lichst flächendeckend zu erfassen. Wie häufig die steuerlichen Risiken (neu) identifiziert werden sollen, kann nicht allgemein gesagt werden, da dies von der Komplexität der Unternehmung abhängt. In der Praxis können etwa Zyklen von vierteljährlich bis jährlich be-obachtet werden.

Identifizierte Risiken werden nun in ei-nem Steuerrisikoinventar festgehalten. Das Risikoinventar dient zur genaueren Beschreibung der Steuerrisiken. Es empfiehlt sich, die gewonnenen steuer-lichen Risikoinformationen in einer Da-tenbank zu erfassen, um diese dann fortwährend zu beobachten und zu be-wirtschaften.

6.2. risikobewertung und -klassifizierung (Phase 2)Die Risikobewertung ist zweifellos eine komplexe Angelegenheit. Bei der Ein-schätzung werden die Dimensionen «Eintrittswahrscheinlichkeit» und «mo-netäre Auswirkung» miteinander kombi-niert, um einen Anhaltspunkt zu gewin-nen, welche Steuerrisiken für eine Unternehmung tragbar sind und welche nicht. Dabei sollten strafrechtliche Aus-wirkungen sowie Auswirkungen auf die Reputation ebenfalls so gut als möglich als monetäre Auswirkung dargestellt werden.

Wichtig bei der Durchführung der Risiko-bewertung ist, dass eine konsistente so-wie pragmatische, aber dennoch prob-lemorientierte Vorgehensweise gewählt wird.

Das Ergebnis der identifizierten Steuer-risiken wird auf einer Risikolandschaft mittels eines zweidimensionalen Koordi-natensystems systematisch erfasst, auf der x-Achse (Abszisse) wird die monetä-re Auswirkung und auf der y-Achse (Ordinate) die Eintrittswahrscheinlichkeit erfasst. In die Risikolandschaft, die in verschiedene Felder eingeteilt ist, wird zwischen dem Normal- und dem Grenz-bereich eine Risikoakzeptanzlinie einge-zeichnet. Steuerrisiken, die unterhalb dieser Toleranzgrenze liegen, sind Risi-ken, die im Normalfall vom Unterneh-men akzeptiert werden. Hingegen sind diejenigen Steuerrisiken, die sich ober-halb dieser Akzeptanzlinie befinden, als inakzeptabel zu bezeichnen und durch Reduktionsmassnahmen so zu steuern (siehe nachfolgend 6.3.), dass sie in den akzeptablen Bereich gelangen.

In einem weiteren Schritt gilt es nun, die identifizierten Steuerrisiken mittels ei-nes Systems zu bewerten, um ein Bild zu erhalten, welche Steuerrisiken für den Jahresabschluss relevant sind und welche die Voraussetzungen für die Übernahme in die Rückstellungen nicht erfüllen. Für eine rein finanzielle Aus-wertung (z.B. im Hinblick auf die Berech-nung einer Rückstellung) können für je-des identifizierte Steuerrisiko die bei der Eintrittswahrscheinlichkeit festgelegten Prozentwerte mit der geschätzten mo-netären Auswirkung multipliziert und die Ergebnisse für alle Steuerrisiken sum-miert werden.

6.3. risikosteuerung (Phase 3)Basierend auf der Klassifizierung der Steuerrisiken in der Risikolandschaft kann festgelegt werden, mit welcher ge-nerischen Strategie dem jeweiligen Steuerrisiko zu begegnen ist: Risikover-meidung, -verminderung, -überwälzung

oder -akzeptanz selber tragen1. Grund-sätzlich sind Steuerrisiken, die unterhalb der festgelegten Toleranzgrenze liegen, zu akzeptieren oder zu überwälzen. Eine Überwälzung von Dokumentationsrisi-ken (Prozessrisiko) kann etwa durch Auslagerung der Steueradministration an einen entsprechenden Dienstleister erfolgen, welcher die fristgerechten De-klarationen sicherzustellen hat. Steuerri-siken, die oberhalb der Grenze liegen, sind durch den Konzern aktiv mit Hilfe von Vermeidungs-, Verminderungs- sowie allenfalls Überwälzungsmass-nahmen zu steuern.

Welche Strategie ein Konzern für ein be-stimmtes Steuerrisiko anwendet, wird stark von der Steuerstrategie beein-flusst. Ist ein Konzern (zumindest in Be-zug auf Steuern) eher risikoavers, wird er versuchen, Massnahmen zu ergrei-fen, um das Risiko zu vermeiden oder stark zu vermindern. Ist ein Konzern im Hinblick auf die Senkung seiner Kon-zernsteuerquote dagegen risikofreudig, wird er eine aggressivere Steuerstra- tegie verfolgen und entsprechende Risiken eher in Kauf nehmen oder nur schwache Massnahmen zur Risiko- reduktion umsetzen. Je nach der vom Konzern gewählten Risikostrategie (als Teil der Steuerstrategie) wird die Risikoakzeptanzlinie entsprechend in der Risikolandschaft unterschiedlich platziert, was sich auf die Festlegung der Steuerungsmassnahmen auswirkt.

Ergibt z.B. die Risikobewertung und -klassifizierung, dass das Risiko der be-absichtigten Einführung einer Prinzipal-struktur als für den Konzern zu hoch und damit nicht akzeptabel einzuschätzen ist, muss überlegt werden, ob das ent-sprechende Risiko entweder vermieden werden soll (von der Einführung der Prinzipalstruktur absehen) oder ob es durch geeignete Massnahmen auf ein akzeptables Niveau vermindert werden kann. Als Massnahmen können etwa das Einholen von Steuervorabbeschei-den, die zusammen mit den involvierten

1 Lehmann (2009). Internes Kontrollsystem (IKS) in der Umsetzung. Schulthess Zürich, S. 98.

26