Embed Size (px)

Citation preview

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Institut für BetriebswirtschaftslehreLehrstuhl für Accounting

Auditing 1Financial Reporting

16. Mai 2012

Prof. Dr. Reto EberleDr. Daniel Suter

Copyright: Institut für Betriebswirtschaftslehre / Lehrstuhl für Accounting der Universität ZürichJedes Veräussern, Verleihen oder sonstiges Verarbeiten ist verboten.

Alle Rechte, insbesondere die Übersetzung in fremde Sprachen, vorbehalten.

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

2

Reto Eberle

• Prof. Dr., dipl. WP• Audit Partner KPMG• Mitglied FER und SRS• Titularprofessor HEC

Lausanne

Daniel Suter

• Dr., dipl. WP• Audit Partner PwC• Mitglied FER

2

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

3

Agenda

• Einführung: Corporate Governance - „Audit Universe“• Audit Committee, interne Revision• Externe Revision• Regulatorische Grundlagen – Aufsicht• Die Wirtschaftsprüfungsbranche• Beispiele zu Prüfungsaufgaben• Zusammenfassung

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

4

Zielsetzung

→ Sie kennen die wichtigen Akteure in der Corporate Governance→ Sie kennen die Rolle und Bedeutung der Externen Revision für

eine good corporate governance→ Sie kennen die gesetzlichen Grundlagen der beiden

Revisionsarten (ordentliche und eingeschränkte Revision)→ Sie kennen die wichtigsten Aufsichtsbehörden→ Sie haben eine Idee von der Wirtschaftsprüfungsbranche und

deren aktuellen Herausforderungen

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Stimmen zum Auditing

5

Regelmässig gehören in Studierendenbefragungen die grossen Wirtschaftsprüfer zu den beliebtesten Arbeitgebern. Tatsächlich kennen aber nur wenige Absolventen die verschiedenen Berufsbilder und Karriereperspektiven, die ihnen der Bereich der Wirtschaftsprüfung eröffnet.

(NZZ, 4. November 2009)

Wirtschaftsprüfer auf dem Prüfstand(NZZ, 20. März 2010)

Was wussten die Revisoren?(Handelszeitung, 17. Februar 2011)

Nach unserer Beurteilung vermittelt die Konzernrechnung für das am 31. Dezember 2011 abgeschlossene Geschäftsjahr ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage in Übereinstimmung mit den International Financial Reporting Standards (IFRS) und entspricht dem schweizerischen Gesetz.…Wir empfehlen, die vorliegende Konzernrechnung zu genehmigen.

Der Beruf des dipl. Wirtschaftsprüfers ist karriereträchtig. (Treuhand-Kammer)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

1. EINFÜHRUNG: CORPORATE GOVERNANCE –AUDIT UNIVERSE

6

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Corporate GovernanceDefinition

7

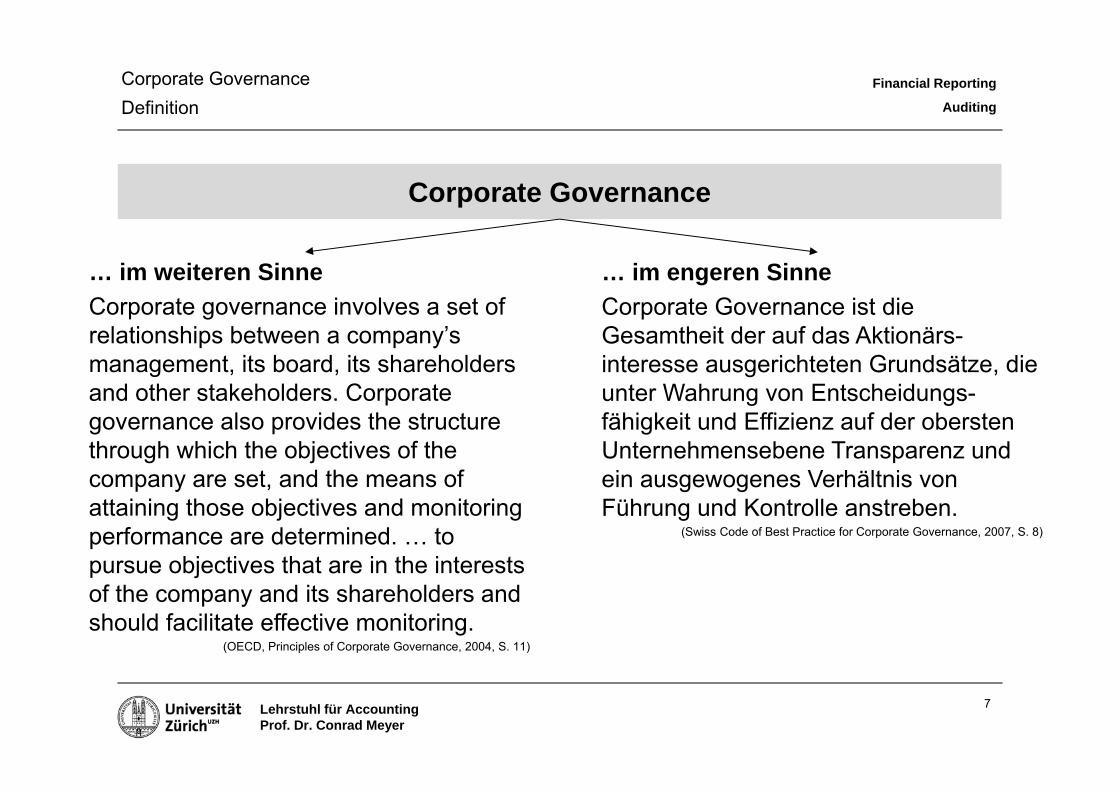

Corporate Governance

… im weiteren SinneCorporate governance involves a set of relationships between a company’s management, its board, its shareholders and other stakeholders. Corporate governance also provides the structure through which the objectives of the company are set, and the means of attaining those objectives and monitoring performance are determined. … to pursue objectives that are in the interests of the company and its shareholders and should facilitate effective monitoring.

(OECD, Principles of Corporate Governance, 2004, S. 11)

… im engeren SinneCorporate Governance ist die Gesamtheit der auf das Aktionärs-interesse ausgerichteten Grundsätze, die unter Wahrung von Entscheidungs-fähigkeit und Effizienz auf der obersten Unternehmensebene Transparenz und ein ausgewogenes Verhältnis von Führung und Kontrolle anstreben.

(Swiss Code of Best Practice for Corporate Governance, 2007, S. 8)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

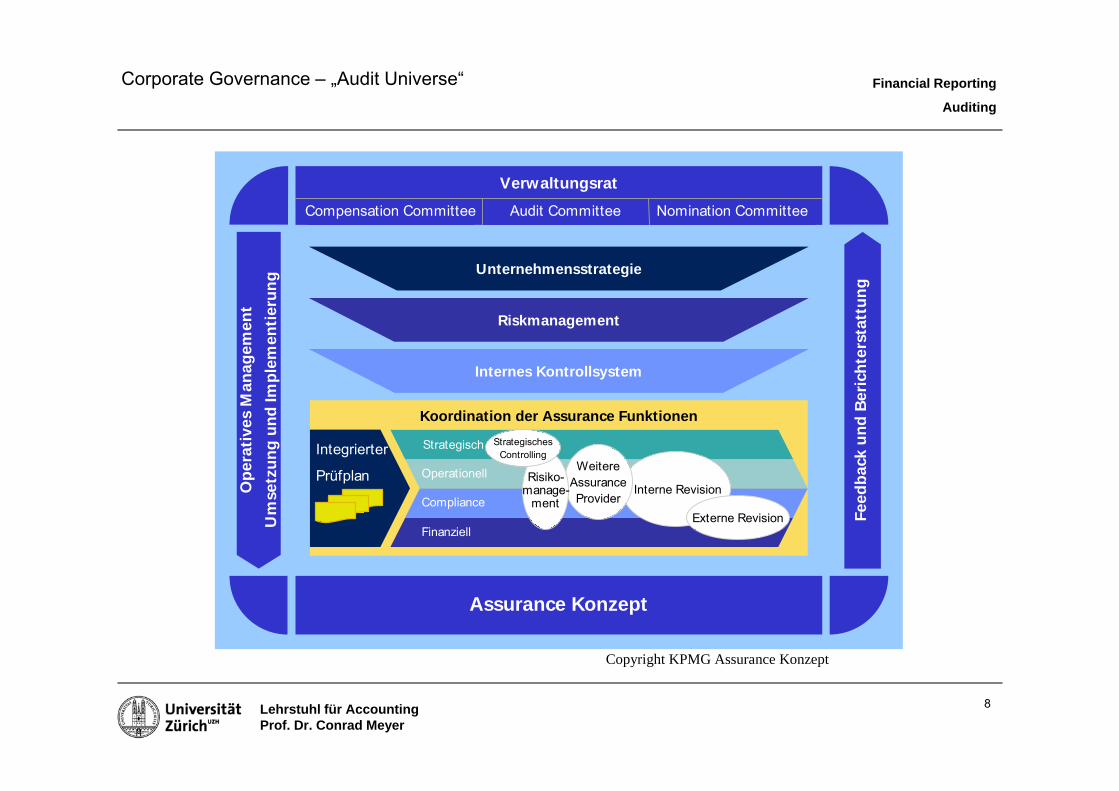

Corporate Governance – „Audit Universe“

8

VerwaltungsratCompensation Committee Audit Committee Nomination Committee

Copyright KPMG Assurance Konzept

Unternehmensstrategie

Internes Kontrollsystem

Riskmanagement

Assurance Konzept

Ope

rativ

es M

anag

emen

tU

mse

tzun

gun

d Im

plem

entie

rung

Feed

back

und

Beric

hter

stat

tung

Koordination der Assurance Funktionen

Integrierter

Prüfplan Operationell

Finanziell

Compliance

Strategisch

Interne Revision

Externe Revision

WeitereAssuranceProvider

Risiko-manage-

ment

StrategischesControlling

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

2. AUDIT COMMITTEE, INTERNE REVISION

9

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

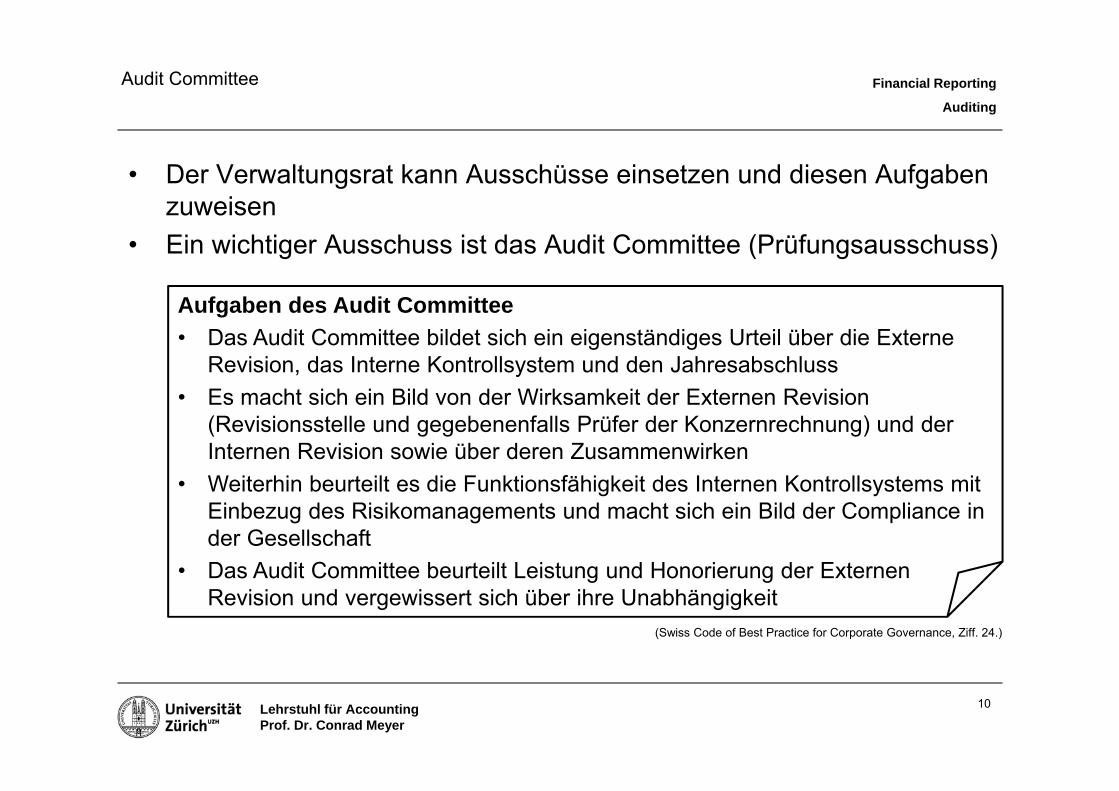

• Der Verwaltungsrat kann Ausschüsse einsetzen und diesen Aufgaben zuweisen

• Ein wichtiger Ausschuss ist das Audit Committee (Prüfungsausschuss)

Audit Committee

10

(Swiss Code of Best Practice for Corporate Governance, Ziff. 24.)

Aufgaben des Audit Committee• Das Audit Committee bildet sich ein eigenständiges Urteil über die Externe

Revision, das Interne Kontrollsystem und den Jahresabschluss• Es macht sich ein Bild von der Wirksamkeit der Externen Revision

(Revisionsstelle und gegebenenfalls Prüfer der Konzernrechnung) und der Internen Revision sowie über deren Zusammenwirken

• Weiterhin beurteilt es die Funktionsfähigkeit des Internen Kontrollsystems mit Einbezug des Risikomanagements und macht sich ein Bild der Compliance in der Gesellschaft

• Das Audit Committee beurteilt Leistung und Honorierung der Externen Revision und vergewissert sich über ihre Unabhängigkeit

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

11

Interne Revision

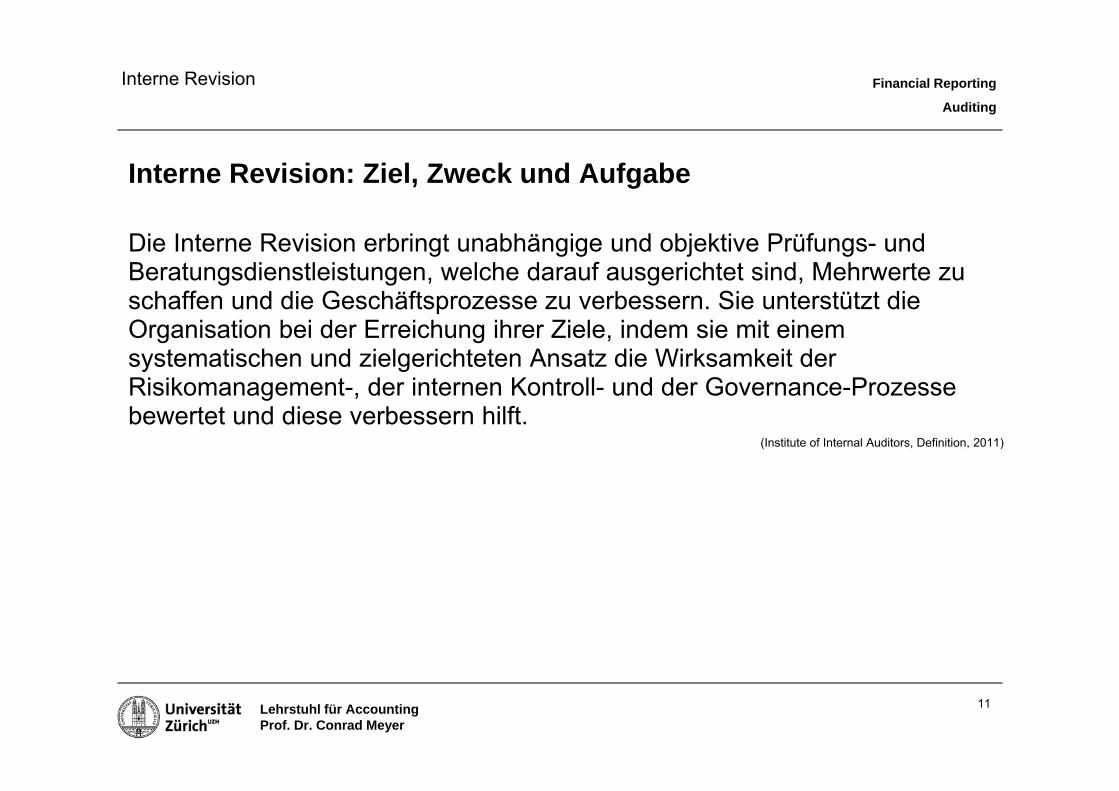

Interne Revision: Ziel, Zweck und Aufgabe

Die Interne Revision erbringt unabhängige und objektive Prüfungs- und Beratungsdienstleistungen, welche darauf ausgerichtet sind, Mehrwerte zu schaffen und die Geschäftsprozesse zu verbessern. Sie unterstützt die Organisation bei der Erreichung ihrer Ziele, indem sie mit einem systematischen und zielgerichteten Ansatz die Wirksamkeit der Risikomanagement-, der internen Kontroll- und der Governance-Prozesse bewertet und diese verbessern hilft.

(Institute of Internal Auditors, Definition, 2011)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

12

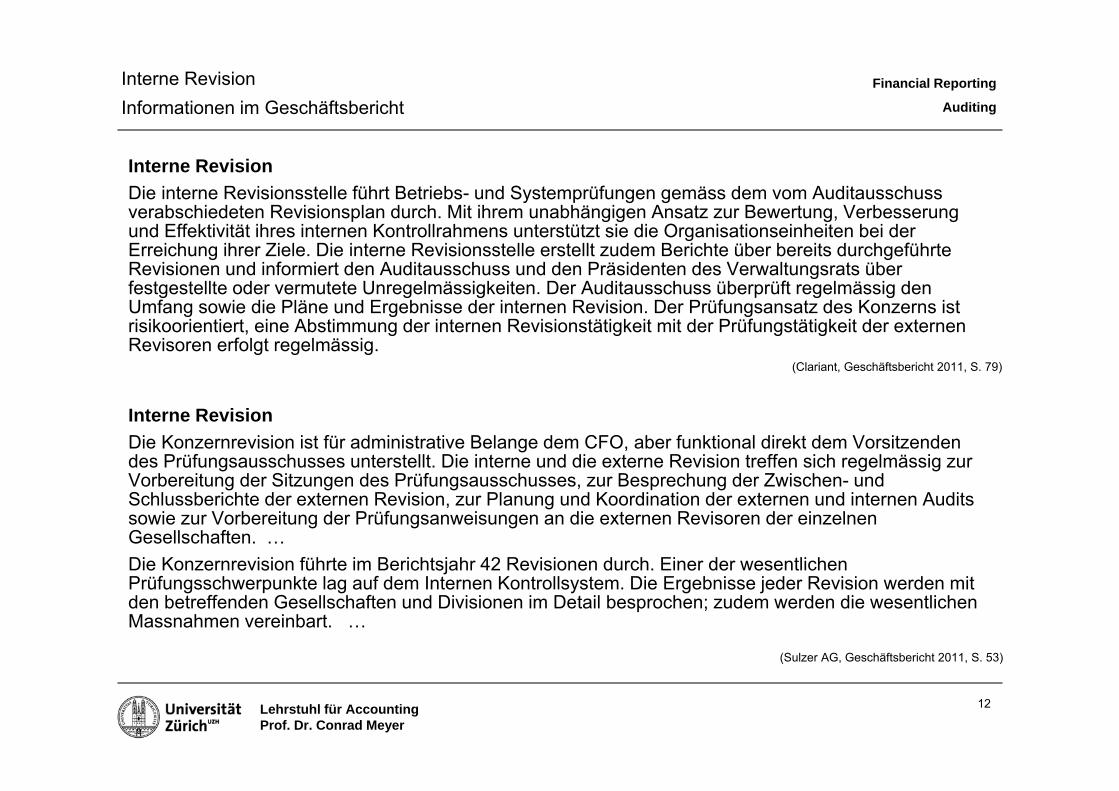

Interne RevisionInformationen im Geschäftsbericht

Interne RevisionDie interne Revisionsstelle führt Betriebs- und Systemprüfungen gemäss dem vom Auditausschuss verabschiedeten Revisionsplan durch. Mit ihrem unabhängigen Ansatz zur Bewertung, Verbesserung und Effektivität ihres internen Kontrollrahmens unterstützt sie die Organisationseinheiten bei der Erreichung ihrer Ziele. Die interne Revisionsstelle erstellt zudem Berichte über bereits durchgeführte Revisionen und informiert den Auditausschuss und den Präsidenten des Verwaltungsrats über festgestellte oder vermutete Unregelmässigkeiten. Der Auditausschuss überprüft regelmässig den Umfang sowie die Pläne und Ergebnisse der internen Revision. Der Prüfungsansatz des Konzerns ist risikoorientiert, eine Abstimmung der internen Revisionstätigkeit mit der Prüfungstätigkeit der externen Revisoren erfolgt regelmässig.

Interne RevisionDie Konzernrevision ist für administrative Belange dem CFO, aber funktional direkt dem Vorsitzenden des Prüfungsausschusses unterstellt. Die interne und die externe Revision treffen sich regelmässig zur Vorbereitung der Sitzungen des Prüfungsausschusses, zur Besprechung der Zwischen- und Schlussberichte der externen Revision, zur Planung und Koordination der externen und internen Audits sowie zur Vorbereitung der Prüfungsanweisungen an die externen Revisoren der einzelnen Gesellschaften. …Die Konzernrevision führte im Berichtsjahr 42 Revisionen durch. Einer der wesentlichen Prüfungsschwerpunkte lag auf dem Internen Kontrollsystem. Die Ergebnisse jeder Revision werden mit den betreffenden Gesellschaften und Divisionen im Detail besprochen; zudem werden die wesentlichen Massnahmen vereinbart. …

(Sulzer AG, Geschäftsbericht 2011, S. 53)

(Clariant, Geschäftsbericht 2011, S. 79)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

3. EXTERNE REVISION

13

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Warum Auditing?

„The directors of such companies, however, being the managers rather of other people’s money than of their own, it cannot well be expected, that they should watch over it with the same anxious vigilance with which the partners in a private copartnery frequently watch over their own“

(Adam Smith)

14

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Warum Auditing?

• Charakteristisch für Aktiengesellschaften ist die Trennung von Eigentum (Aktionäre) und Kontrolle (Unternehmensleitung) und damit die Trennung von Risikoträgern und Entscheidungs-personen– Die Eigentümer ziehen sich aus dem Unternehmen zurück und

überlassen die Geschäftsführung ernannten Instanzen– Die Eigentümer können jedoch die ernannten Instanzen kaum

vollständig überwachen (Unmöglichkeit, Zeit- und Kostengründe)– Die Bedingungen verschärfen sich mit zunehmender Streuung des

Aktionariats

→ Es ergeben sich die für die Prinzipal-Agenten-Problematik typischen Problemfelder

15

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Warum Auditing?

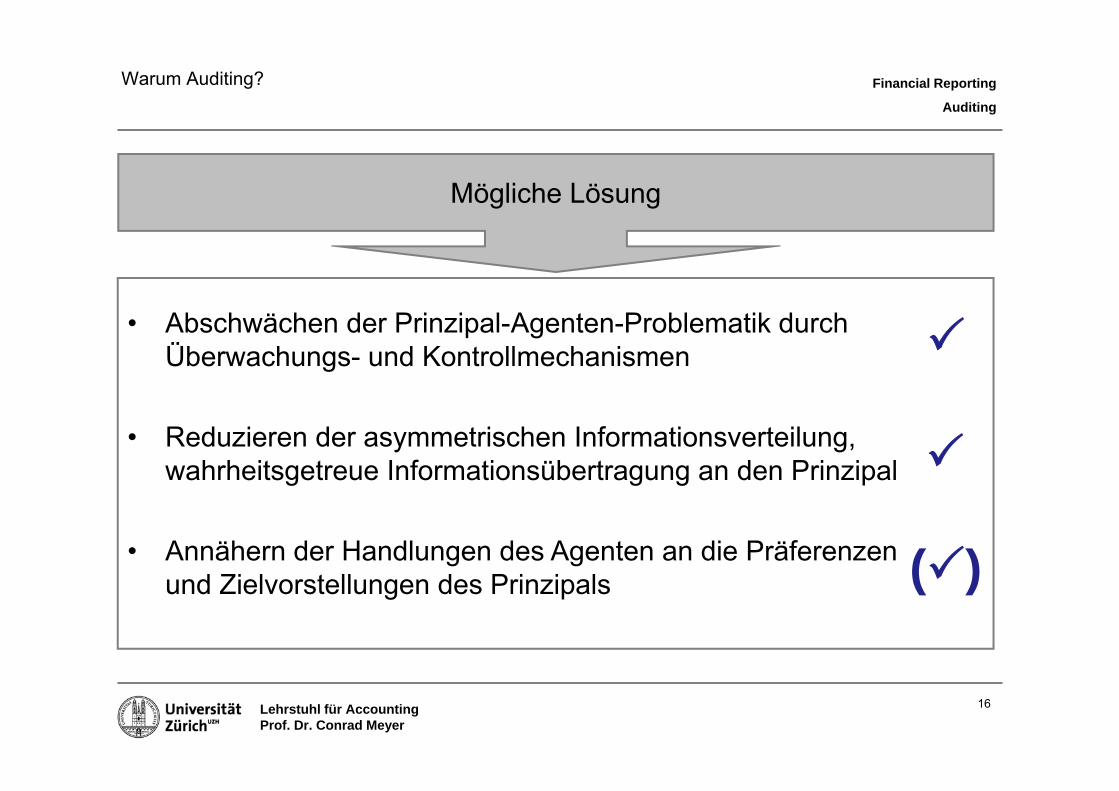

• Abschwächen der Prinzipal-Agenten-Problematik durch Überwachungs- und Kontrollmechanismen

• Reduzieren der asymmetrischen Informationsverteilung, wahrheitsgetreue Informationsübertragung an den Prinzipal

• Annähern der Handlungen des Agenten an die Präferenzen und Zielvorstellungen des Prinzipals

Mögliche Lösung

16

( )

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Warum Auditing?

• Die Externe Revision ist ein wichtiger Überwachungs- und Kontrollmechanismus

• Sie bietet unabhängige und objektive Informationen, fördert die Glaubwürdigkeit und bietet eine angemessene Zusicherung (reasonable assurance)

17

Die Externe Revision ist ein wichtiges Standbein der Corporate Governance

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

18

Externe RevisionZiel, Zweck und Aufgabe

• Ziel der Externen Revision ist die Abgabe eines Urteils darüber, ob der Jahresabschluss wesentliche Fehlaussagen enthält und ob der Jahresabschluss in allen wesentlichen Punkten den anzuwendenden Rechnungslegungsnormen entspricht

• Zweck der Externen Revision: – Selbstschutz des Unternehmens– Aktionärsschutz– Schutz der Öffentlichkeit– Gläubigerschutz– Minderheitenschutz

(Schweizer Handbuch der Wirtschaftsprüfung, Band II, 2009; PS 200)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

19

Externe RevisionZiel, Zweck und Aufgabe

• Beispielsweise prüft die Externe Revision, ob:– Die ausgewiesenen Aktiven bilanzierungsfähig sind und ihr Bestand

nachgewiesen ist– Die Verbindlichkeiten vollständig berücksichtigt wurden– Alle buchungspflichtigen Aufwendungen erfasst wurden– Nur buchungsfähige Erträge erfasst wurden– Abschlussrelevante Ereignisse nach dem Bilanzstichtag

berücksichtigt wurden– Der Kreis der konsolidierten Gesellschaften vollständig und richtig ist– Die Kapitalkonsolidierung und Zwischenergebniseliminierung korrekt

ist– Etc.

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

20

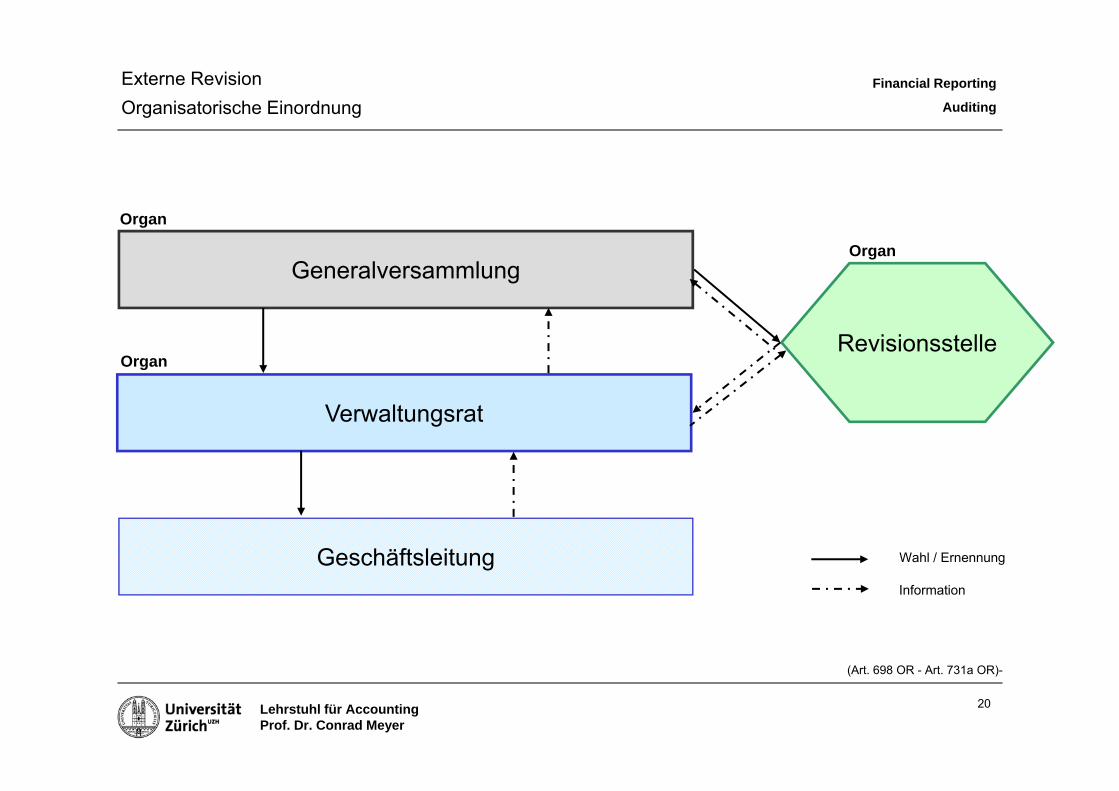

Externe RevisionOrganisatorische Einordnung

Wahl / Ernennung

Information

Generalversammlung

Verwaltungsrat

Geschäftsleitung

Organ

Organ

Organ

Revisionsstelle

(Art. 698 OR - Art. 731a OR)-

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

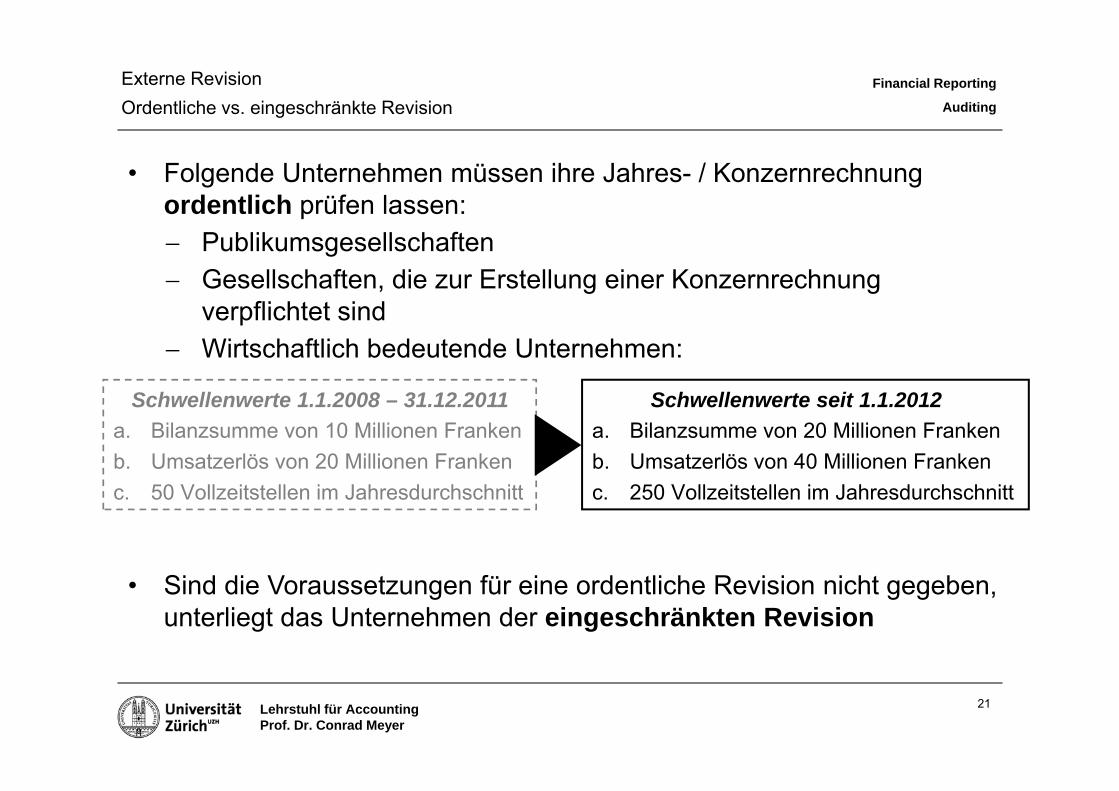

Externe RevisionOrdentliche vs. eingeschränkte Revision

a. Bilanzsumme von 10 Millionen Frankenb. Umsatzerlös von 20 Millionen Frankenc. 50 Vollzeitstellen im Jahresdurchschnitt

a. Bilanzsumme von 20 Millionen Frankenb. Umsatzerlös von 40 Millionen Frankenc. 250 Vollzeitstellen im Jahresdurchschnitt

21

• Folgende Unternehmen müssen ihre Jahres- / Konzernrechnung ordentlich prüfen lassen:− Publikumsgesellschaften− Gesellschaften, die zur Erstellung einer Konzernrechnung

verpflichtet sind− Wirtschaftlich bedeutende Unternehmen:

• Sind die Voraussetzungen für eine ordentliche Revision nicht gegeben, unterliegt das Unternehmen der eingeschränkten Revision

Schwellenwerte 1.1.2008 – 31.12.2011 Schwellenwerte seit 1.1.2012

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

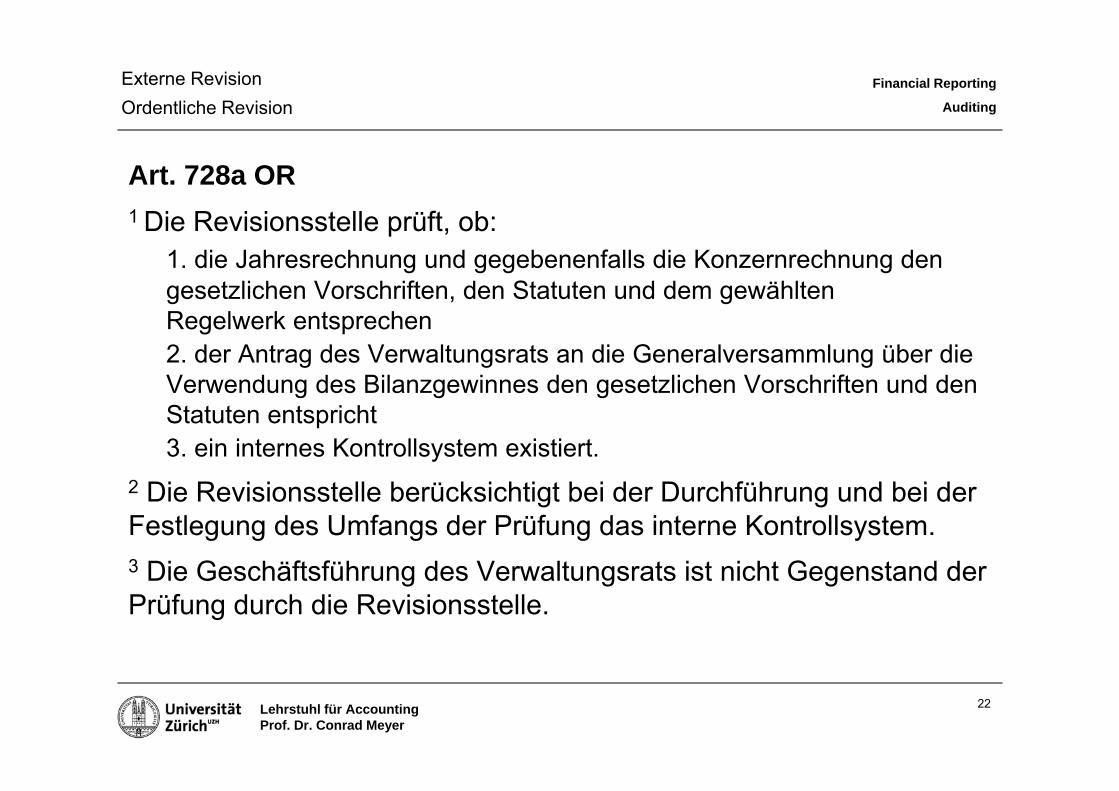

Externe RevisionOrdentliche Revision

Art. 728a OR1 Die Revisionsstelle prüft, ob:

1. die Jahresrechnung und gegebenenfalls die Konzernrechnung den gesetzlichen Vorschriften, den Statuten und dem gewählten Regelwerk entsprechen2. der Antrag des Verwaltungsrats an die Generalversammlung über die Verwendung des Bilanzgewinnes den gesetzlichen Vorschriften und den Statuten entspricht3. ein internes Kontrollsystem existiert.

2 Die Revisionsstelle berücksichtigt bei der Durchführung und bei der Festlegung des Umfangs der Prüfung das interne Kontrollsystem.3 Die Geschäftsführung des Verwaltungsrats ist nicht Gegenstand der Prüfung durch die Revisionsstelle.

22

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

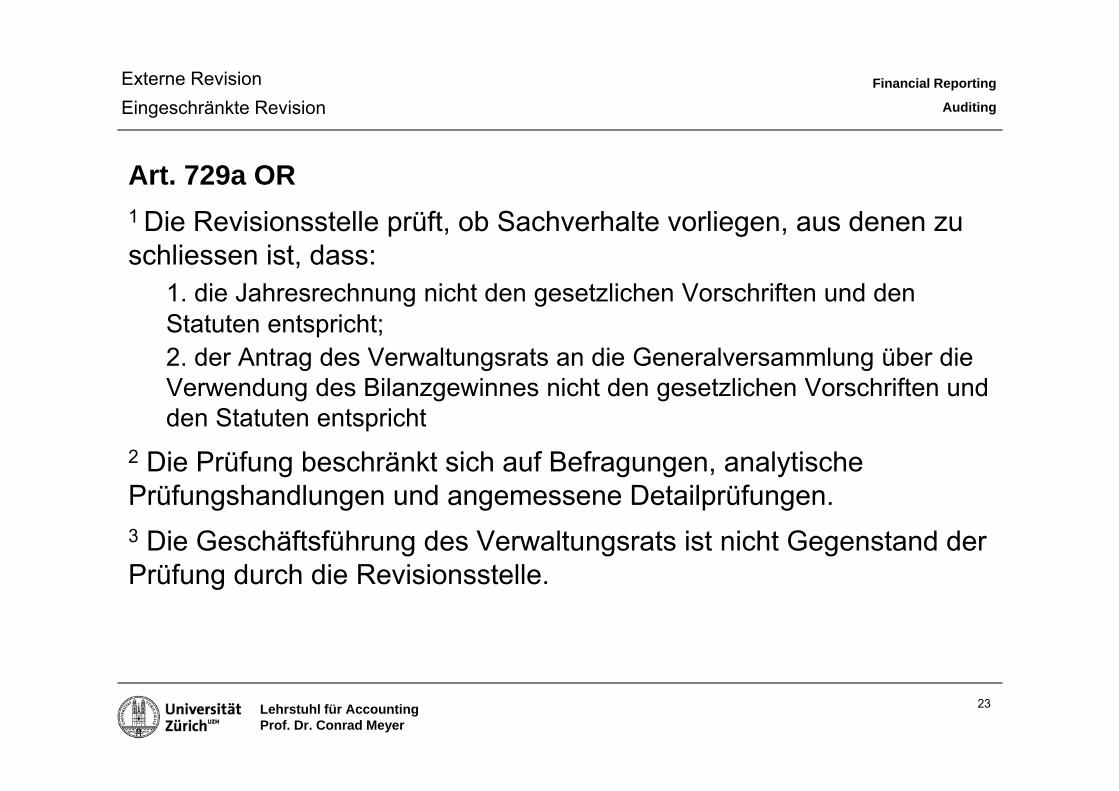

Externe RevisionEingeschränkte Revision

Art. 729a OR1 Die Revisionsstelle prüft, ob Sachverhalte vorliegen, aus denen zu schliessen ist, dass:

1. die Jahresrechnung nicht den gesetzlichen Vorschriften und den Statuten entspricht;2. der Antrag des Verwaltungsrats an die Generalversammlung über die Verwendung des Bilanzgewinnes nicht den gesetzlichen Vorschriften und den Statuten entspricht

2 Die Prüfung beschränkt sich auf Befragungen, analytische Prüfungshandlungen und angemessene Detailprüfungen.3 Die Geschäftsführung des Verwaltungsrats ist nicht Gegenstand der Prüfung durch die Revisionsstelle.

23

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

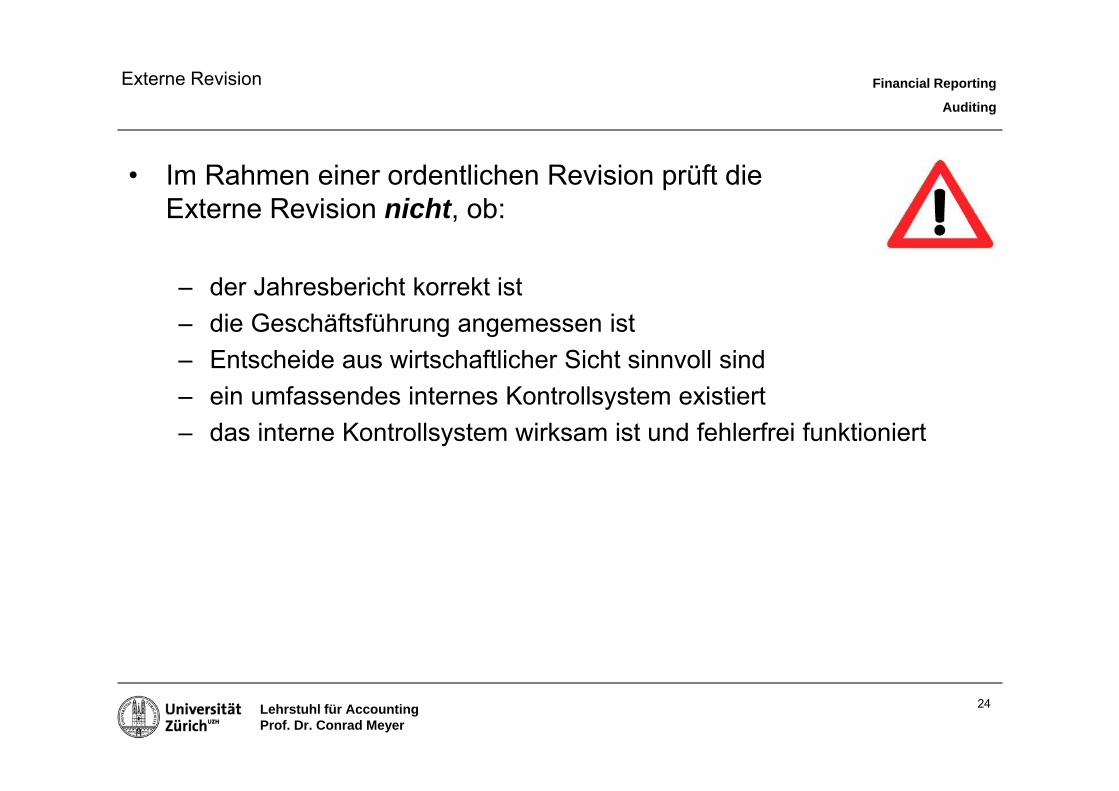

Externe Revision

• Im Rahmen einer ordentlichen Revision prüft die Externe Revision nicht, ob:

– der Jahresbericht korrekt ist– die Geschäftsführung angemessen ist– Entscheide aus wirtschaftlicher Sicht sinnvoll sind– ein umfassendes internes Kontrollsystem existiert– das interne Kontrollsystem wirksam ist und fehlerfrei funktioniert

24

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

25

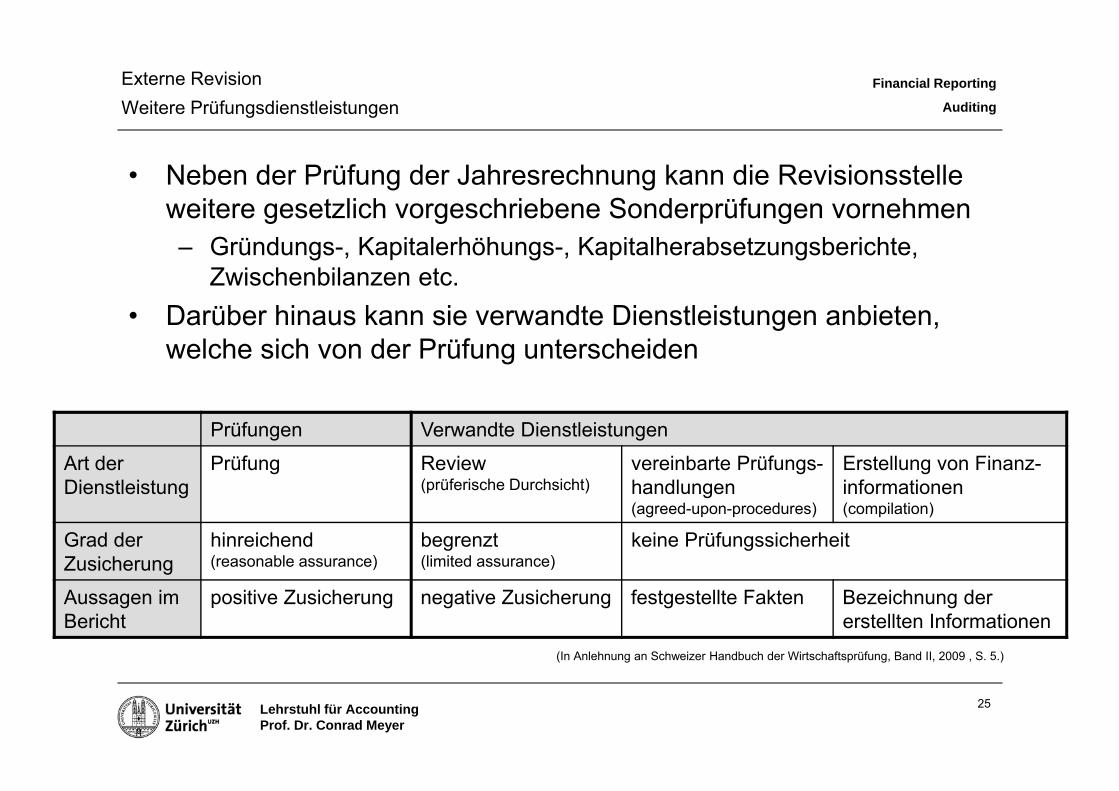

Externe RevisionWeitere Prüfungsdienstleistungen

• Neben der Prüfung der Jahresrechnung kann die Revisionsstelle weitere gesetzlich vorgeschriebene Sonderprüfungen vornehmen– Gründungs-, Kapitalerhöhungs-, Kapitalherabsetzungsberichte,

Zwischenbilanzen etc.• Darüber hinaus kann sie verwandte Dienstleistungen anbieten,

welche sich von der Prüfung unterscheiden

Prüfungen Verwandte Dienstleistungen

Art der Dienstleistung

Prüfung Review (prüferische Durchsicht)

vereinbarte Prüfungs-handlungen(agreed-upon-procedures)

Erstellung von Finanz-informationen (compilation)

Grad der Zusicherung

hinreichend(reasonable assurance)

begrenzt (limited assurance)

keine Prüfungssicherheit

Aussagen im Bericht

positive Zusicherung negative Zusicherung festgestellte Fakten Bezeichnung der erstellten Informationen

(In Anlehnung an Schweizer Handbuch der Wirtschaftsprüfung, Band II, 2009 , S. 5.)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

26

Externe RevisionAnforderungen – Unabhängigkeit

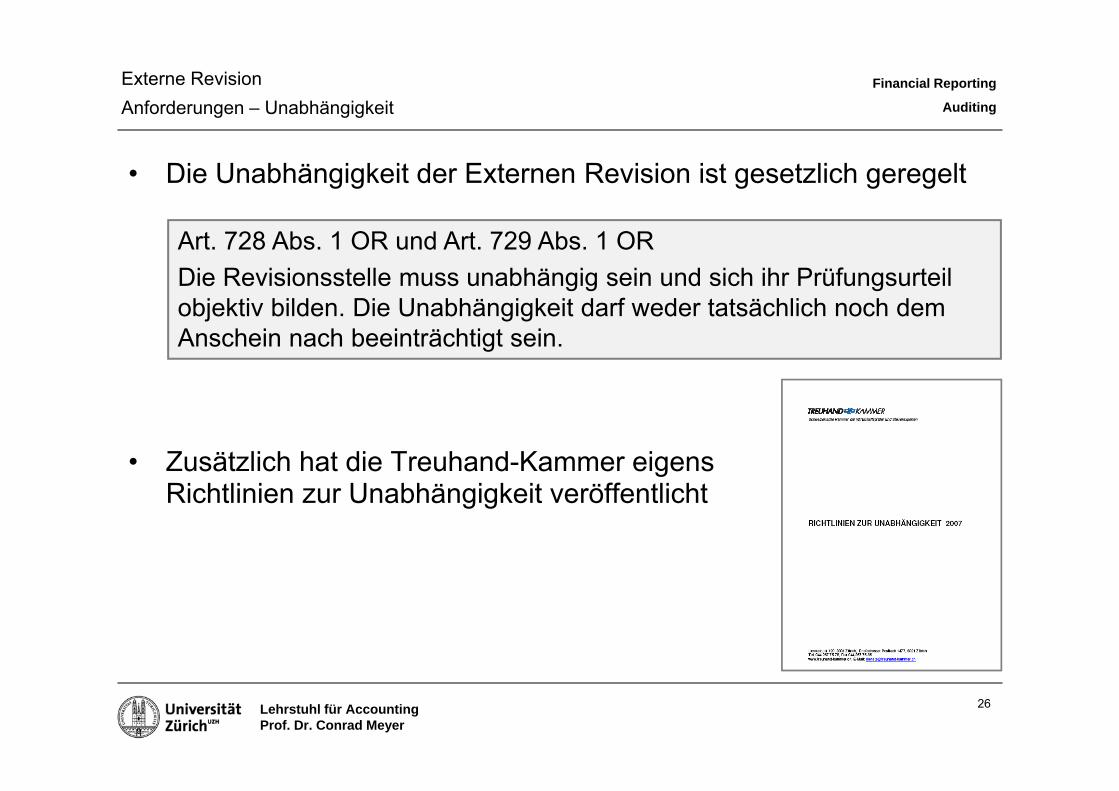

• Die Unabhängigkeit der Externen Revision ist gesetzlich geregelt

• Zusätzlich hat die Treuhand-Kammer eigens Richtlinien zur Unabhängigkeit veröffentlicht

Art. 728 Abs. 1 OR und Art. 729 Abs. 1 ORDie Revisionsstelle muss unabhängig sein und sich ihr Prüfungsurteil objektiv bilden. Die Unabhängigkeit darf weder tatsächlich noch dem Anschein nach beeinträchtigt sein.

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

27

Externe RevisionAnforderungen – Unabhängigkeit

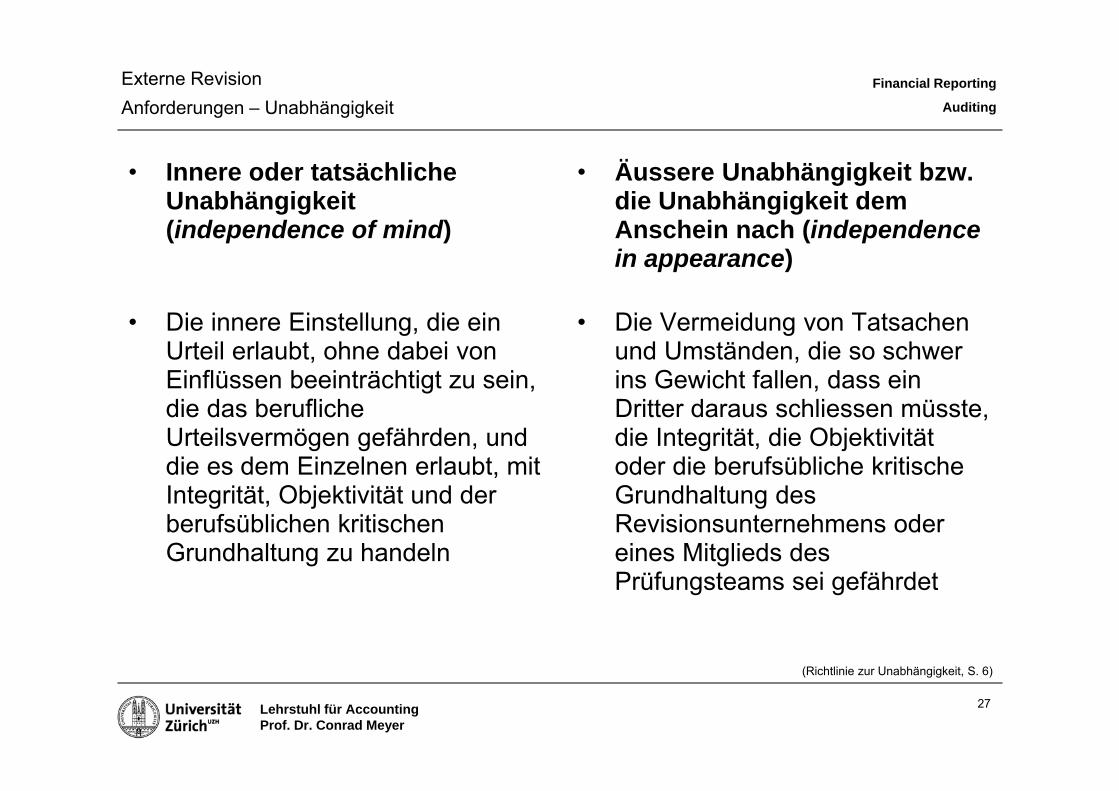

• Innere oder tatsächliche Unabhängigkeit (independence of mind)

• Die innere Einstellung, die ein Urteil erlaubt, ohne dabei von Einflüssen beeinträchtigt zu sein, die das berufliche Urteilsvermögen gefährden, und die es dem Einzelnen erlaubt, mit Integrität, Objektivität und der berufsüblichen kritischen Grundhaltung zu handeln

• Äussere Unabhängigkeit bzw. die Unabhängigkeit dem Anschein nach (independencein appearance)

• Die Vermeidung von Tatsachen und Umständen, die so schwer ins Gewicht fallen, dass ein Dritter daraus schliessen müsste, die Integrität, die Objektivität oder die berufsübliche kritische Grundhaltung des Revisionsunternehmens oder eines Mitglieds des Prüfungsteams sei gefährdet

(Richtlinie zur Unabhängigkeit, S. 6)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

28

Externe RevisionAnforderungen – Unabhängigkeit

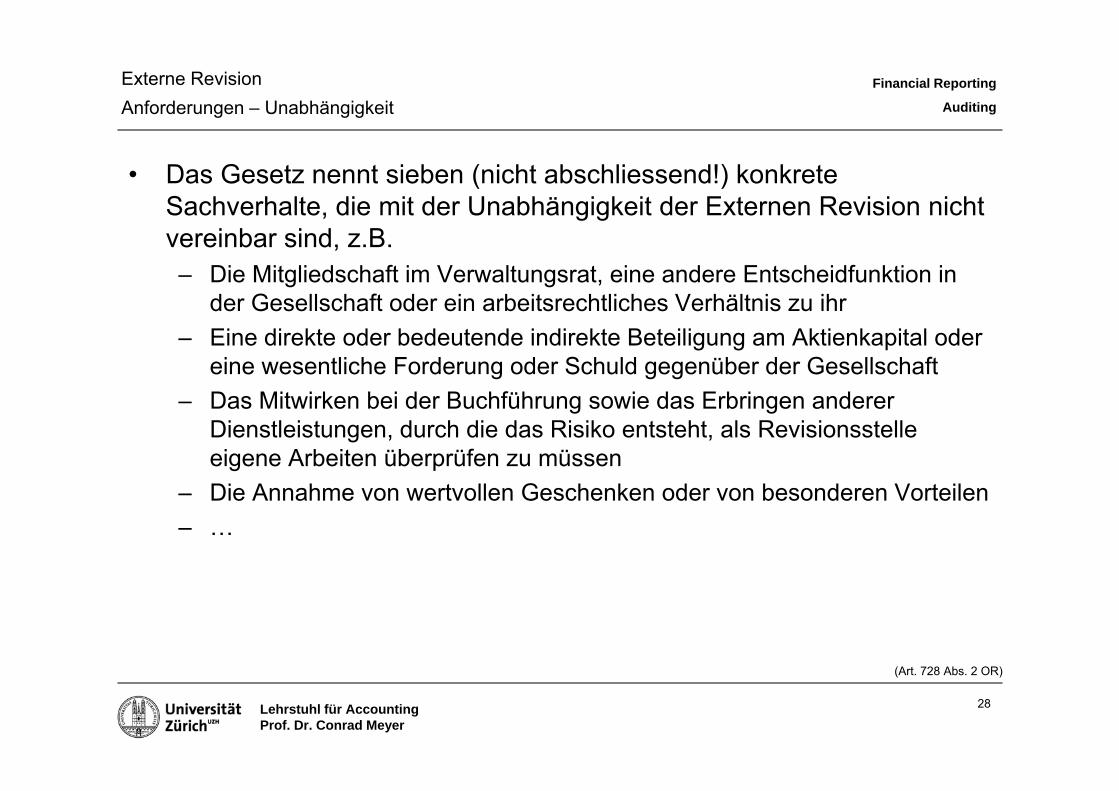

• Das Gesetz nennt sieben (nicht abschliessend!) konkrete Sachverhalte, die mit der Unabhängigkeit der Externen Revision nicht vereinbar sind, z.B.– Die Mitgliedschaft im Verwaltungsrat, eine andere Entscheidfunktion in

der Gesellschaft oder ein arbeitsrechtliches Verhältnis zu ihr– Eine direkte oder bedeutende indirekte Beteiligung am Aktienkapital oder

eine wesentliche Forderung oder Schuld gegenüber der Gesellschaft– Das Mitwirken bei der Buchführung sowie das Erbringen anderer

Dienstleistungen, durch die das Risiko entsteht, als Revisionsstelle eigene Arbeiten überprüfen zu müssen

– Die Annahme von wertvollen Geschenken oder von besonderen Vorteilen– …

(Art. 728 Abs. 2 OR)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

4. REGULATORISCHE GRUNDLAGEN –AUFSICHT

29

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Regulatorische Grundlagen – Aufsicht

Eidg. Revisionsaufsichtsbehörde (RAB)

• Ausgangslage: Externe Revision ist auch ein Agent → Aufsicht

• Ziel der RAB: Sicherstellung der Qualität von Dienstleistungen im Bereich der Externen Revision

• Die RAB ist die Zulassungsstelle für natürliche und juristische Personen, die Dienstleistungen im Bereich der Externen Revision erbringen

30

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Regulatorische Grundlagen – Aufsicht

Eidg. Finanzmarktaufsicht(FINMA)

• Die FINMA überwacht die Banken, Versicherungen, Effektenhändler, Fondsleitungen, etc.

• Revisionsgesellschaften prüfen Banken

• Die FINMA überwacht und überprüft die beauftragten Revisionsgesellschaften

→ Duales Aufsichtssystem

31

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Regulatorische Grundlagen – Aufsicht

SIX Exchange Regulation

• Sie reguliert und überwacht die Teilnehmer und Emittenten der Schweizer Börse

• Dabei kontrolliert sie (stichprobenweise) die finanzielle Berichterstattung der kotierten Gesellschaften

• Bei Verstössen kann sie Sanktionen beantragen

32

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

5. DIE WIRTSCHAFTSPRÜFUNGSBRANCHE

33

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Big4-Revisionsgesellschaften

34

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

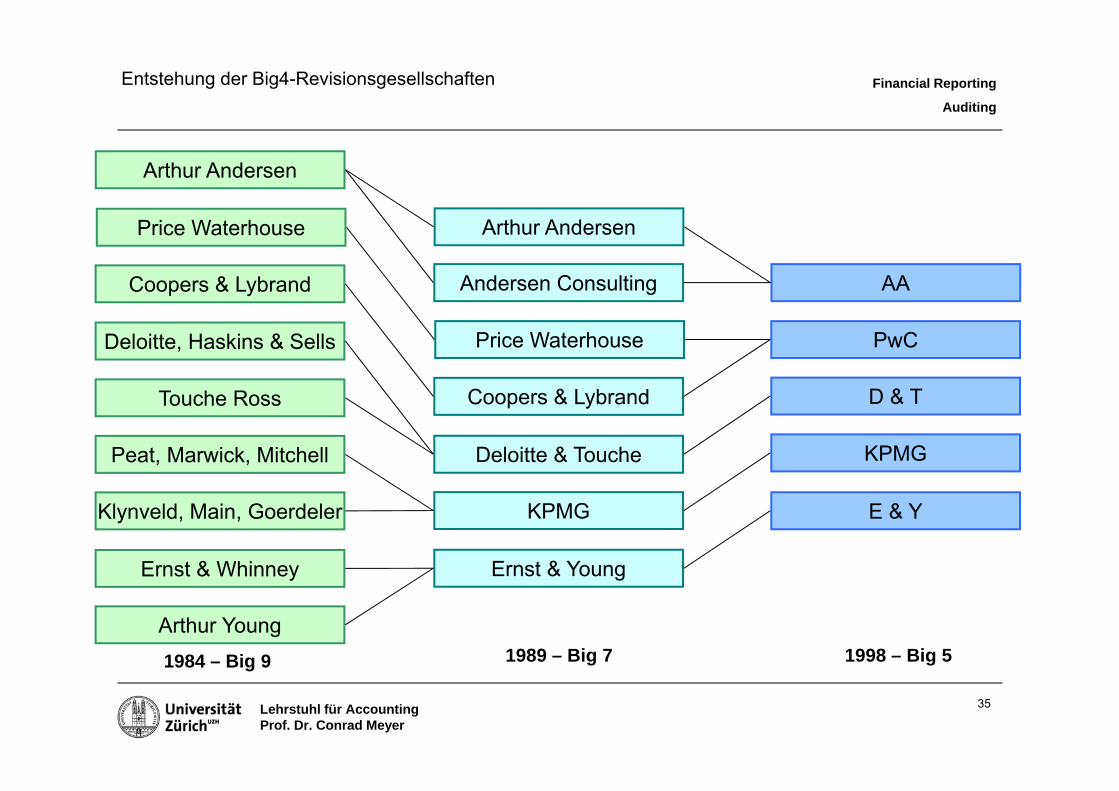

Entstehung der Big4-Revisionsgesellschaften

Arthur Andersen

Price Waterhouse

Coopers & Lybrand

Deloitte, Haskins & Sells

Touche Ross

Peat, Marwick, Mitchell

Klynveld, Main, Goerdeler

Ernst & Whinney

Arthur Young

Ernst & Young

KPMG

Deloitte & Touche

Coopers & Lybrand

Arthur Andersen

Price Waterhouse

Andersen Consulting

E & Y

KPMG

AA

D & T

PwC

1984 – Big 9 1989 – Big 7 1998 – Big 5

35

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

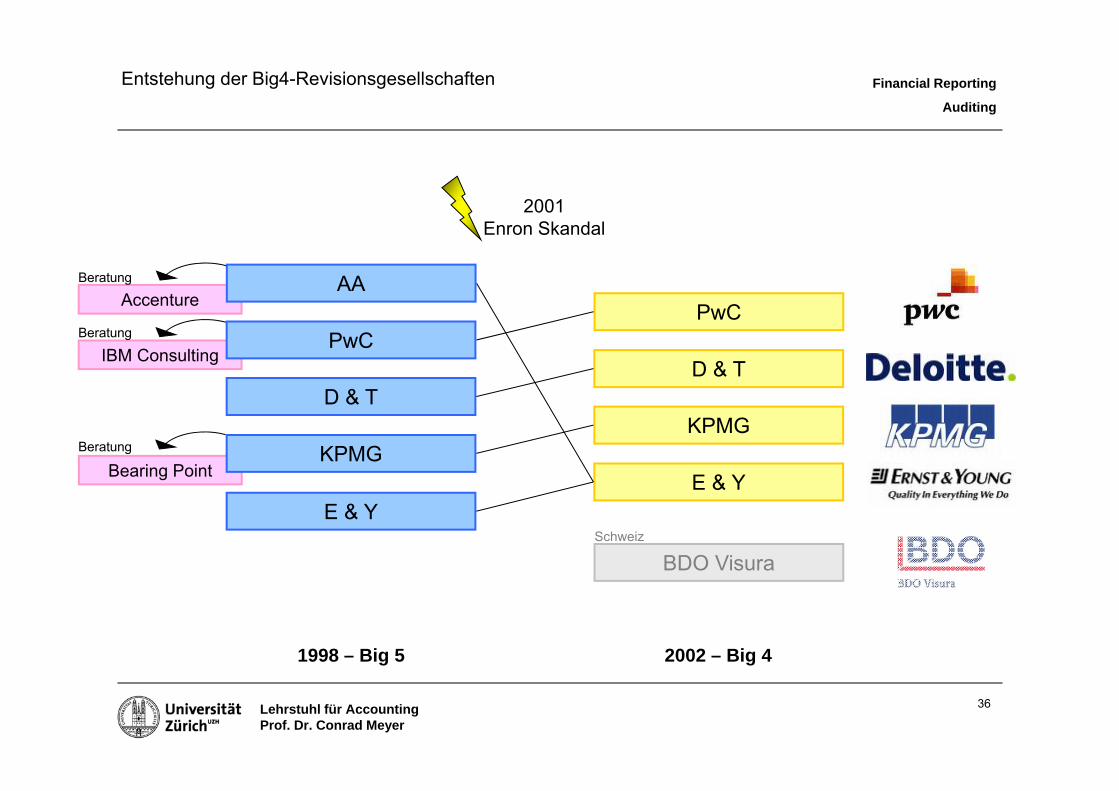

Bearing Point

Entstehung der Big4-Revisionsgesellschaften

E & Y

KPMG

D & T

E & Y

PwC

KPMG

D & T

Accenture

1998 – Big 5 2002 – Big 4

2001 Enron Skandal

BDO VisuraSchweiz

AA

IBM ConsultingPwC

Beratung

Beratung

Beratung

36

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

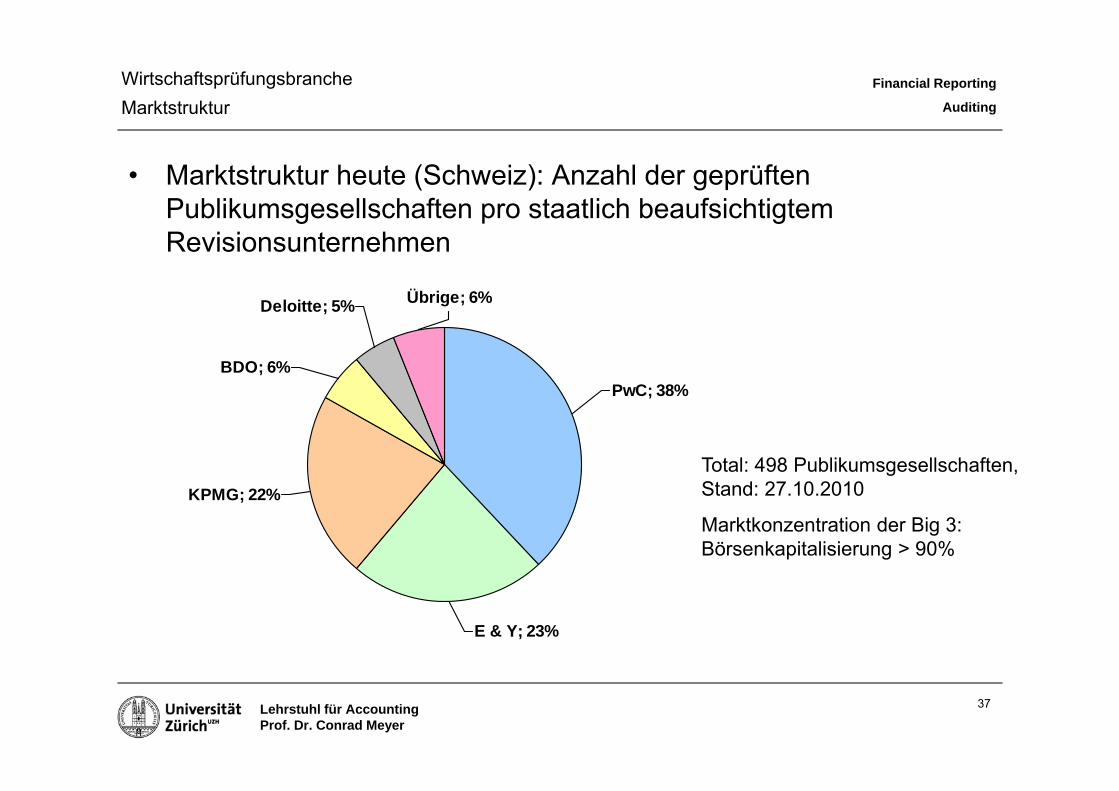

WirtschaftsprüfungsbrancheMarktstruktur

• Marktstruktur heute (Schweiz): Anzahl der geprüften Publikumsgesellschaften pro staatlich beaufsichtigtem Revisionsunternehmen

PwC; 38%

E & Y; 23%

KPMG; 22%

BDO; 6%

Deloitte; 5% Übrige; 6%

Total: 498 Publikumsgesellschaften, Stand: 27.10.2010

Marktkonzentration der Big 3: Börsenkapitalisierung > 90%

37

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

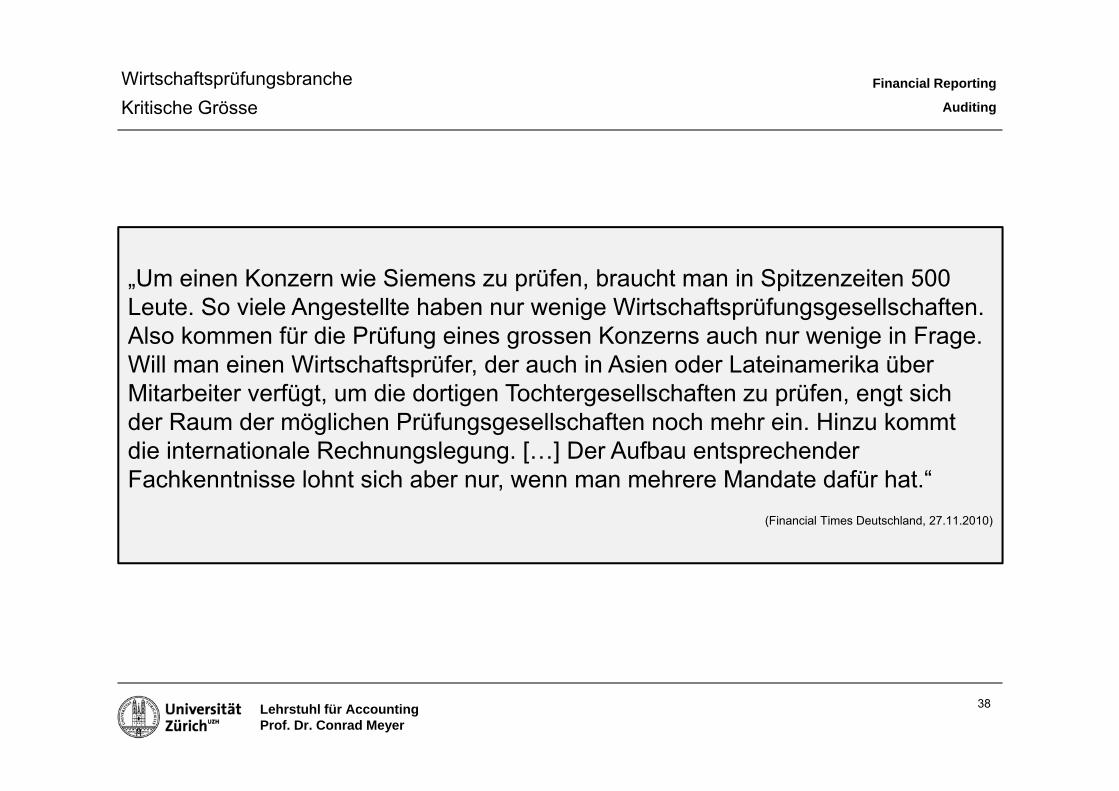

WirtschaftsprüfungsbrancheKritische Grösse

38

„Um einen Konzern wie Siemens zu prüfen, braucht man in Spitzenzeiten 500 Leute. So viele Angestellte haben nur wenige Wirtschaftsprüfungsgesellschaften. Also kommen für die Prüfung eines grossen Konzerns auch nur wenige in Frage. Will man einen Wirtschaftsprüfer, der auch in Asien oder Lateinamerika über Mitarbeiter verfügt, um die dortigen Tochtergesellschaften zu prüfen, engt sich der Raum der möglichen Prüfungsgesellschaften noch mehr ein. Hinzu kommt die internationale Rechnungslegung. […] Der Aufbau entsprechender Fachkenntnisse lohnt sich aber nur, wenn man mehrere Mandate dafür hat.“

(Financial Times Deutschland, 27.11.2010)

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Wirtschaftsprüfungsbranche

• Im Oligopol stehen sich wenige Anbieter und viele Nachfrager gegenüber

• Eine starke Konzentration hat Auswirkungen auf Marktstruktur, Marktverhalten, Preisbildung und Marktergebnis

• In diesem Zusammenhang treten häufig folgende Probleme auf:– Preiserhöhungen– Interessenkonflikte – Kartelle, Kollusion, weitere Marktmacht ausnutzende

Verhaltensweisen

39

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

WirtschaftsprüfungsbrancheSicht der Europäischen Kommission – Green Paper

Europäische Kommission, 2010,Green Paper„Audit Policy: Lessons from theCrisis“

Ausgangslage:

„Although audits of some large financial institutions just before orduring the crisis resulted in clean audit reports, there remainedserious intrinsic weaknesses in thefinancial health of the institutionsthat had been audited.“

40

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

WirtschaftsprüfungsbrancheSicht der Europäischen Kommission – Green Paper

• Probleme der konzentrierten Marktstruktur in der Wirtschafts-prüfungsbranche:– Keine ausreichende Auswahlmöglichkeit für die Kunden– Ausnutzen von Marktmacht (Höhe der Revisionshonorare)– Undynamischer Markt ohne Innovation– Einbussen in der Qualität der erbrachten Revisionsdienstleistungen– Etc.

• Verschärft wird die konzentrierte Marktstruktur durch hohe Markteintrittsbarrieren

41

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

WirtschaftsprüfungsbrancheSicht der Wirtschaftsprüfer

• Eine konzentrierte Marktstruktur ist nicht per se schlecht→ Auf oligopolistischen Märkten kann nahezu alles passieren:

von einer friedlichen Gewinnmaximierung bis hin zu erbitterten Preiskriegen

• WEKO hielt fest: Es besteht eine Wettbewerbs- und Konkurrenzsituation zwischen PwC, KPMG, E&Y, Deloitte

• Zwar hätte der Zusammenbruch einer der Big4-Revisions-gesellschaften drastische Auswirkungen, ein systemisches Risiko und ein Marktversagen drohen jedoch nicht

• Solange die Qualität der erbrachten Revisionsdienstleistungen stimmt, sollte die Wirtschaftsprüfungsbranche nicht zusätzlich reguliert werden

42

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

6. BEISPIELE ZU PRÜFUNGSAUFGABEN

43

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

PrüfungsaufgabenBeispiele

Jede der folgenden Multiple Choice-Fragen besteht aus einer Aussage, die entweder richtig oder falsch ist. Das entsprechende Kästchen (für richtig bzw. falsch) ist durch ein deutliches Kreuz ( ) zu kennzeichnen.

Diese Aufgabe wird wie folgt bewertet:Korrekte Antwort: + 1 PunktFalsche Antwort: – 1 PunktKeine Antwort (kein Kreuz): 0 Punkte

Mit dieser Aufgabe werden im Minimum 0 Punkte erworben.

44

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

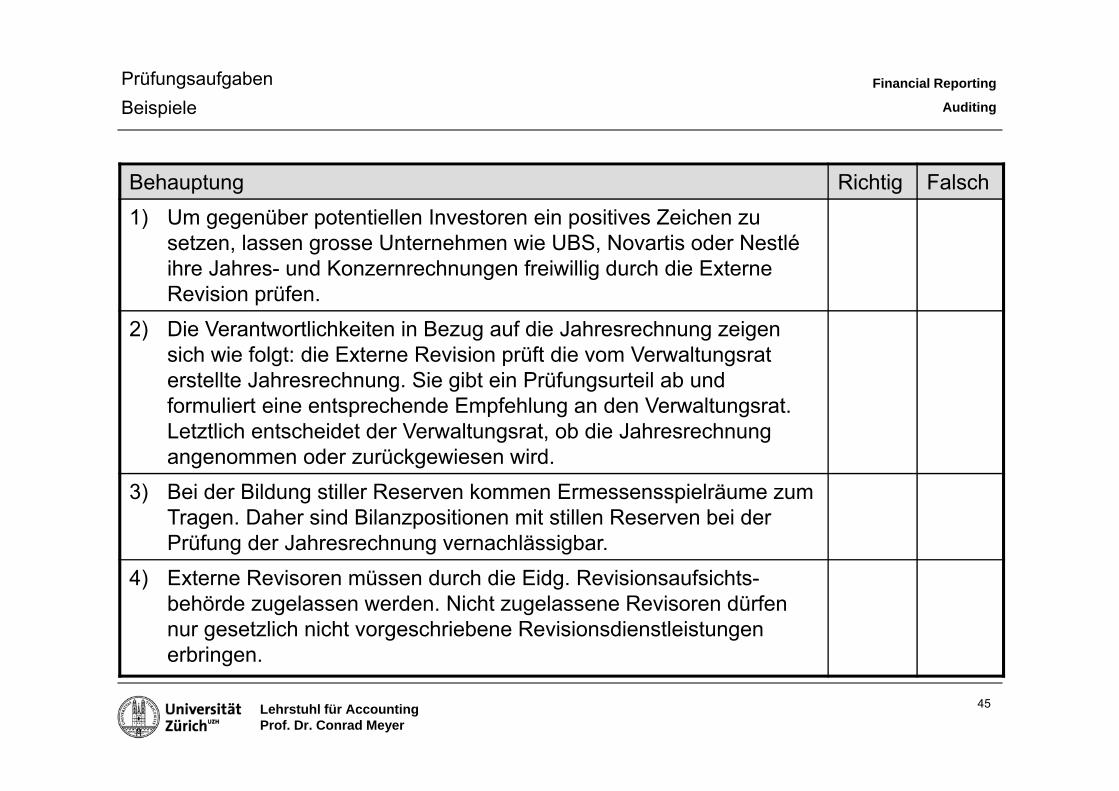

PrüfungsaufgabenBeispiele

Behauptung Richtig Falsch1) Um gegenüber potentiellen Investoren ein positives Zeichen zu

setzen, lassen grosse Unternehmen wie UBS, Novartis oder Nestlé ihre Jahres- und Konzernrechnungen freiwillig durch die Externe Revision prüfen.

2) Die Verantwortlichkeiten in Bezug auf die Jahresrechnung zeigen sich wie folgt: die Externe Revision prüft die vom Verwaltungsrat erstellte Jahresrechnung. Sie gibt ein Prüfungsurteil ab und formuliert eine entsprechende Empfehlung an den Verwaltungsrat. Letztlich entscheidet der Verwaltungsrat, ob die Jahresrechnung angenommen oder zurückgewiesen wird.

3) Bei der Bildung stiller Reserven kommen Ermessensspielräume zum Tragen. Daher sind Bilanzpositionen mit stillen Reserven bei der Prüfung der Jahresrechnung vernachlässigbar.

4) Externe Revisoren müssen durch die Eidg. Revisionsaufsichts-behörde zugelassen werden. Nicht zugelassene Revisoren dürfen nur gesetzlich nicht vorgeschriebene Revisionsdienstleistungen erbringen.

45

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

PrüfungsaufgabenFS 11

46

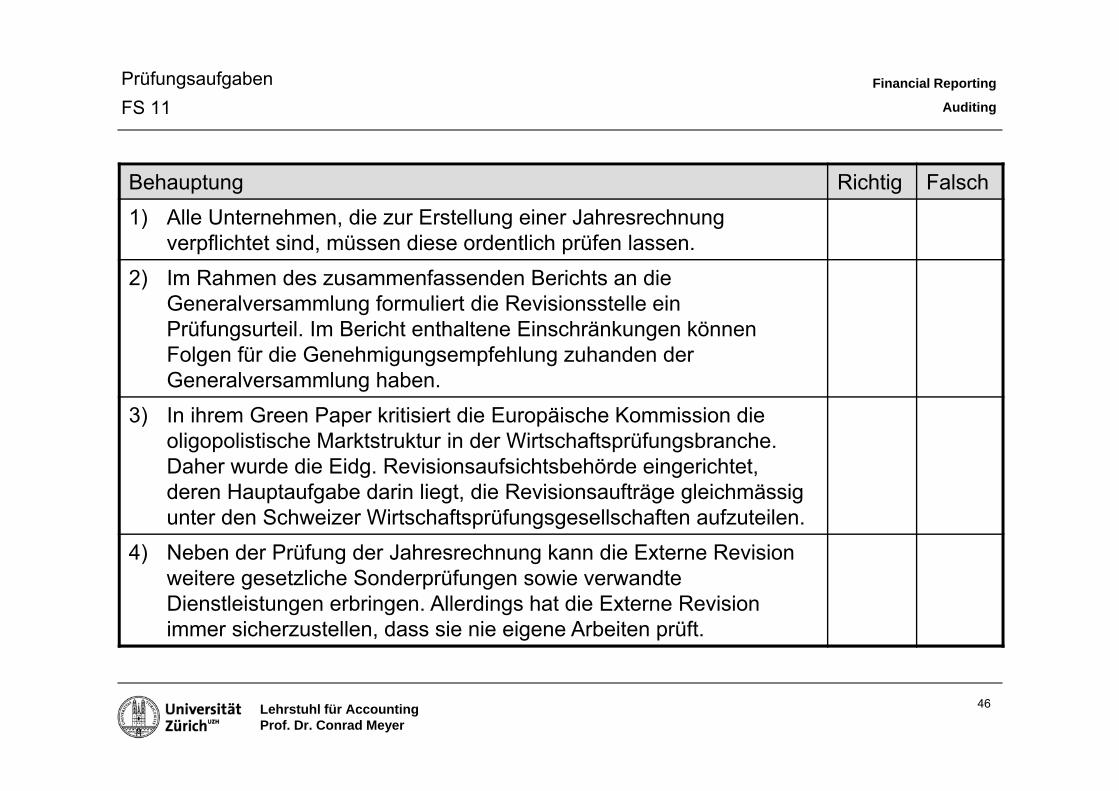

Behauptung Richtig Falsch1) Alle Unternehmen, die zur Erstellung einer Jahresrechnung

verpflichtet sind, müssen diese ordentlich prüfen lassen.2) Im Rahmen des zusammenfassenden Berichts an die

Generalversammlung formuliert die Revisionsstelle ein Prüfungsurteil. Im Bericht enthaltene Einschränkungen können Folgen für die Genehmigungsempfehlung zuhanden der Generalversammlung haben.

3) In ihrem Green Paper kritisiert die Europäische Kommission die oligopolistische Marktstruktur in der Wirtschaftsprüfungsbranche. Daher wurde die Eidg. Revisionsaufsichtsbehörde eingerichtet, deren Hauptaufgabe darin liegt, die Revisionsaufträge gleichmässig unter den Schweizer Wirtschaftsprüfungsgesellschaften aufzuteilen.

4) Neben der Prüfung der Jahresrechnung kann die Externe Revision weitere gesetzliche Sonderprüfungen sowie verwandte Dienstleistungen erbringen. Allerdings hat die Externe Revision immer sicherzustellen, dass sie nie eigene Arbeiten prüft.

Financial Reporting

Auditing

Lehrstuhl für AccountingProf. Dr. Conrad Meyer

Zusammenfassung

„Audit Universe“ und AkteureExterne Revision und Prinzipal-Agent-Fragestellung Ordentliche und eingeschränkte Revision als gesetzliche RevisionsartenAufsichtsbehördenAktuelle Entwicklungen: Green Paper und anstehende RegulierungswelleAttraktives Berufsbild: Fundierter Einstieg in den Finanzbereich mit (berufsbegleitender) Weiterausbildung zum dipl. Wirtschaftsprüfer

47