Embed Size (px)

Citation preview

Aus Datenschutzgründen wurde das automatische Herunterladen dieses Bilds von PowerPoint gesperrt.

Basel III - Neue Regeln für Bankgeschäfte bedeutenneue Produkte und Chance

Walter Pudschedl, Economist

Herbert Tempsch, Financing & Advisory

Alpbach, 2. Oktober 2014

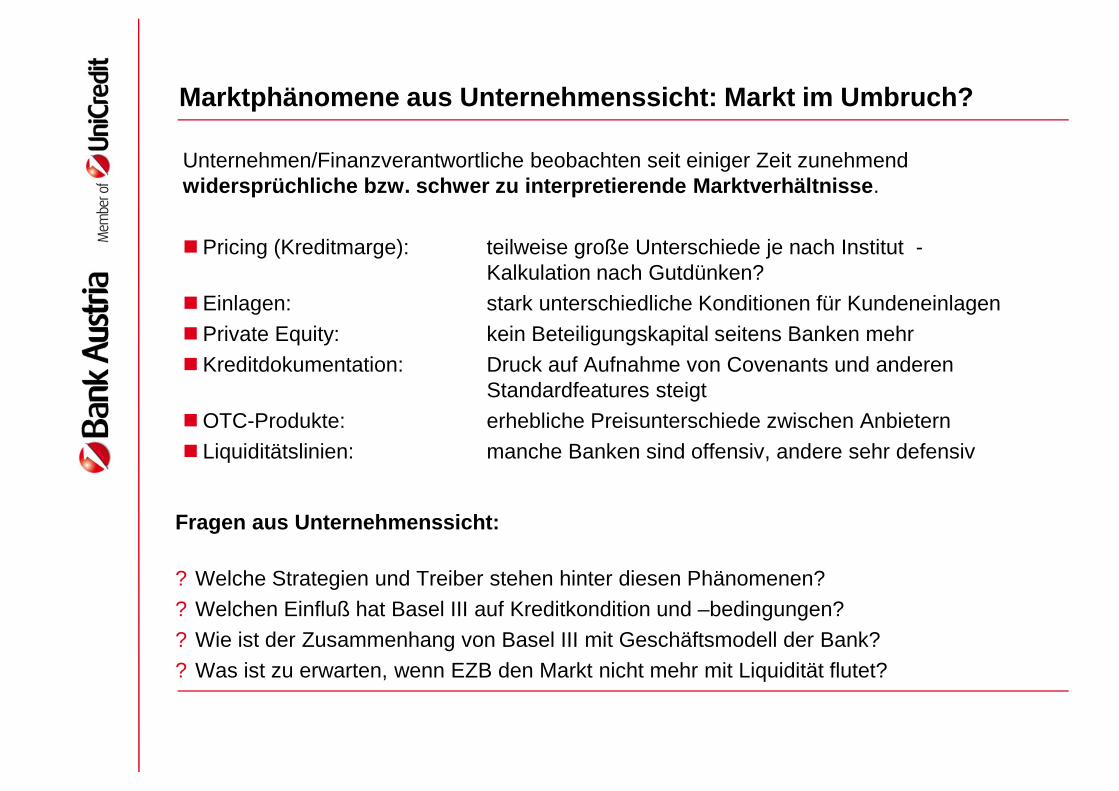

Marktphänomene aus Unternehmenssicht: Markt im Umbruch?

Unternehmen/Finanzverantwortliche beobachten seit einiger Zeit zunehmendwidersprüchliche bzw. schwer zu interpretierende Marktverhältnisse.

Pricing (Kreditmarge): teilweise große Unterschiede je nach Institut -Kalkulation nach Gutdünken?

Einlagen: stark unterschiedliche Konditionen für Kundeneinlagen

Private Equity: kein Beteiligungskapital seitens Banken mehr

Kreditdokumentation: Druck auf Aufnahme von Covenants und anderenStandardfeatures steigt

OTC-Produkte: erhebliche Preisunterschiede zwischen Anbietern

Liquiditätslinien: manche Banken sind offensiv, andere sehr defensiv

Fragen aus Unternehmenssicht:

? Welche Strategien und Treiber stehen hinter diesen Phänomenen?

? Welchen Einfluß hat Basel III auf Kreditkondition und –bedingungen?

? Wie ist der Zusammenhang von Basel III mit Geschäftsmodell der Bank?

? Was ist zu erwarten, wenn EZB den Markt nicht mehr mit Liquidität flutet?

3

Neue Vorgaben aus dem „Turm“: Eingriff in bisherige Strukturen….

4

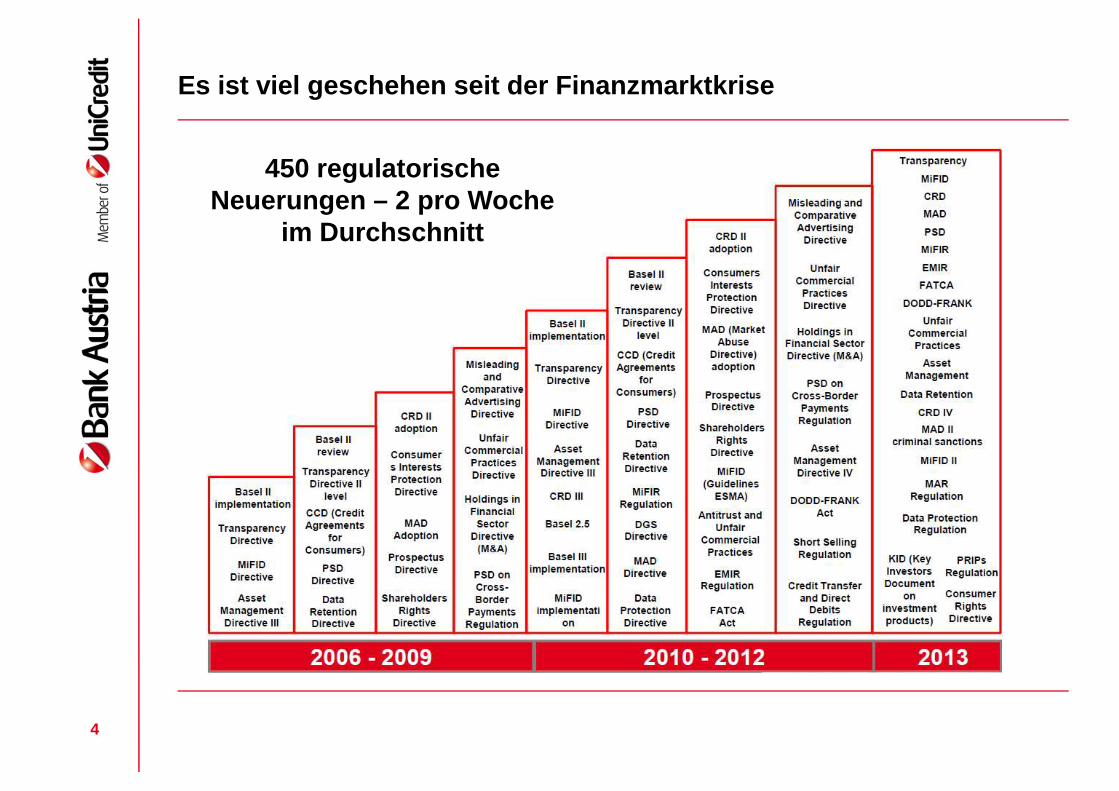

Es ist viel geschehen seit der Finanzmarktkrise

450 regulatorischeNeuerungen – 2 pro Woche

im Durchschnitt

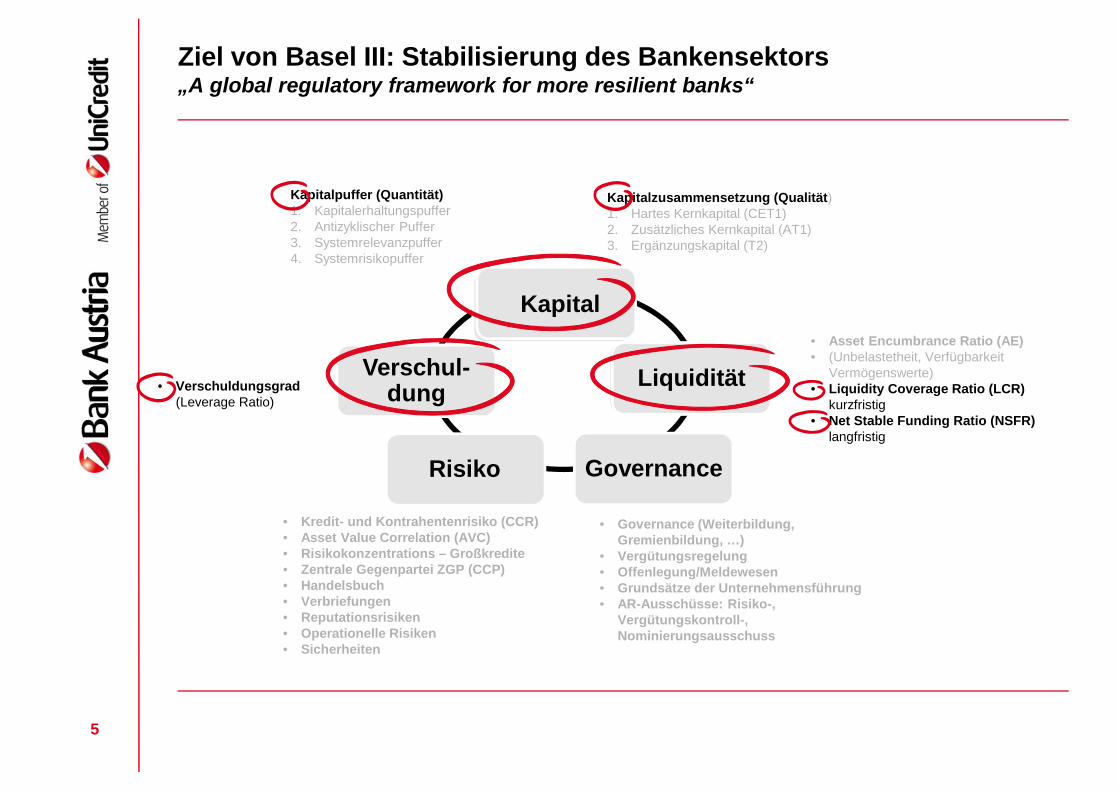

Ziel von Basel III: Stabilisierung des Bankensektors„A global regulatory framework for more resilient banks“

5

Kapital

Liquidität

GovernanceRisiko

Verschuldung

Kapitalzusammensetzung (Qualität)1. Hartes Kernkapital (CET1)2. Zusätzliches Kernkapital (AT1)3. Ergänzungskapital (T2)

Kapitalpuffer (Quantität)1. Kapitalerhaltungspuffer2. Antizyklischer Puffer3. Systemrelevanzpuffer4. Systemrisikopuffer

• Verschuldungsgrad(Leverage Ratio)

• Asset Encumbrance Ratio (AE)• (Unbelastetheit, Verfügbarkeit

Vermögenswerte)• Liquidity Coverage Ratio (LCR)

kurzfristig• Net Stable Funding Ratio (NSFR)

langfristig

• Kredit- und Kontrahentenrisiko (CCR)• Asset Value Correlation (AVC)• Risikokonzentrations – Großkredite• Zentrale Gegenpartei ZGP (CCP)• Handelsbuch• Verbriefungen• Reputationsrisiken• Operationelle Risiken• Sicherheiten

• Governance (Weiterbildung,Gremienbildung, …)

• Vergütungsregelung• Offenlegung/Meldewesen• Grundsätze der Unternehmensführung• AR-Ausschüsse: Risiko-,

Vergütungskontroll-,Nominierungsausschuss

Kapital

Liquidität

Governance

Verschul-dung

6

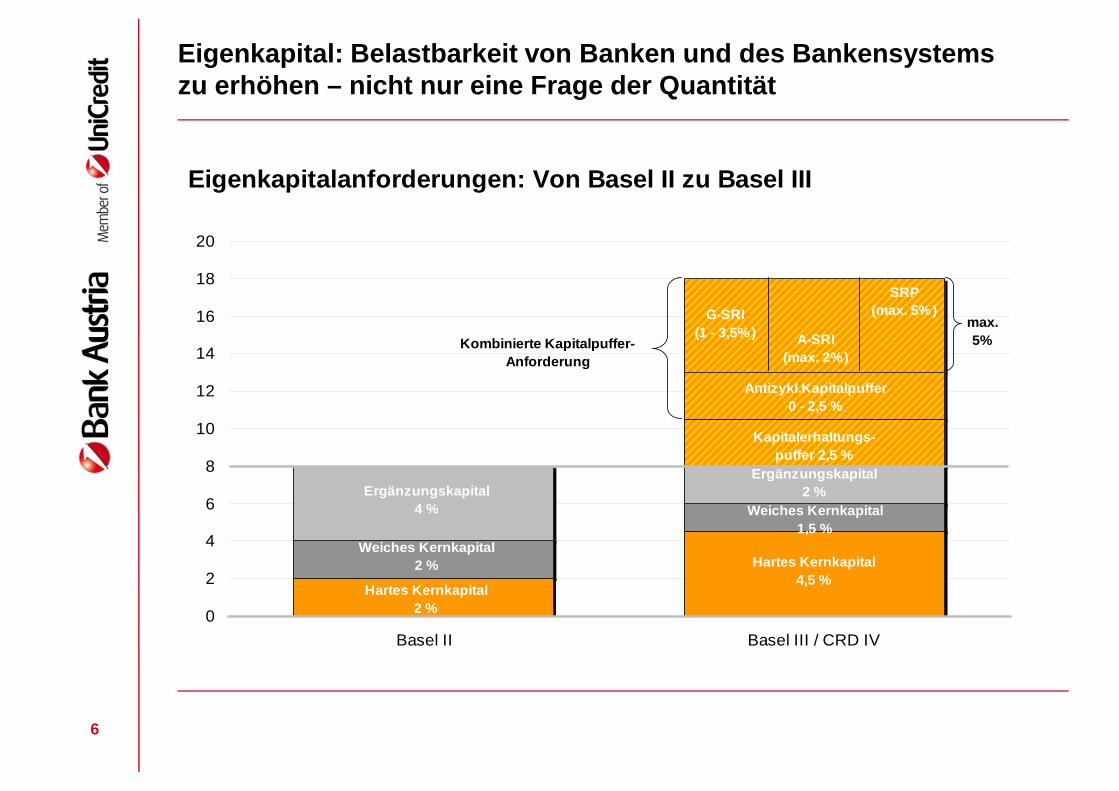

Eigenkapital: Belastbarkeit von Banken und des Bankensystemszu erhöhen – nicht nur eine Frage der Quantität

Eigenkapitalanforderungen: Von Basel II zu Basel III

0

2

4

6

8

10

12

14

16

18

20

Basel II Basel III / CRD IV

Hartes Kernkapital

2 %

Hartes Kernkapital

4,5 %

Weiches Kernkapital

2 %

Weiches Kernkapital

1,5 %

Ergänzungskapital

4 %

Ergänzungskapital

2 %

Kapitalerhaltungs-

puffer 2,5 %

Antizykl.Kapitalpuffer

0 - 2,5 %

G-SRI

(1 - 3,5%)A-SRI

(max. 2%)

SRP

(max. 5%)

Kombinierte Kapitalpuffer-

Anforderung

max.

5%

7

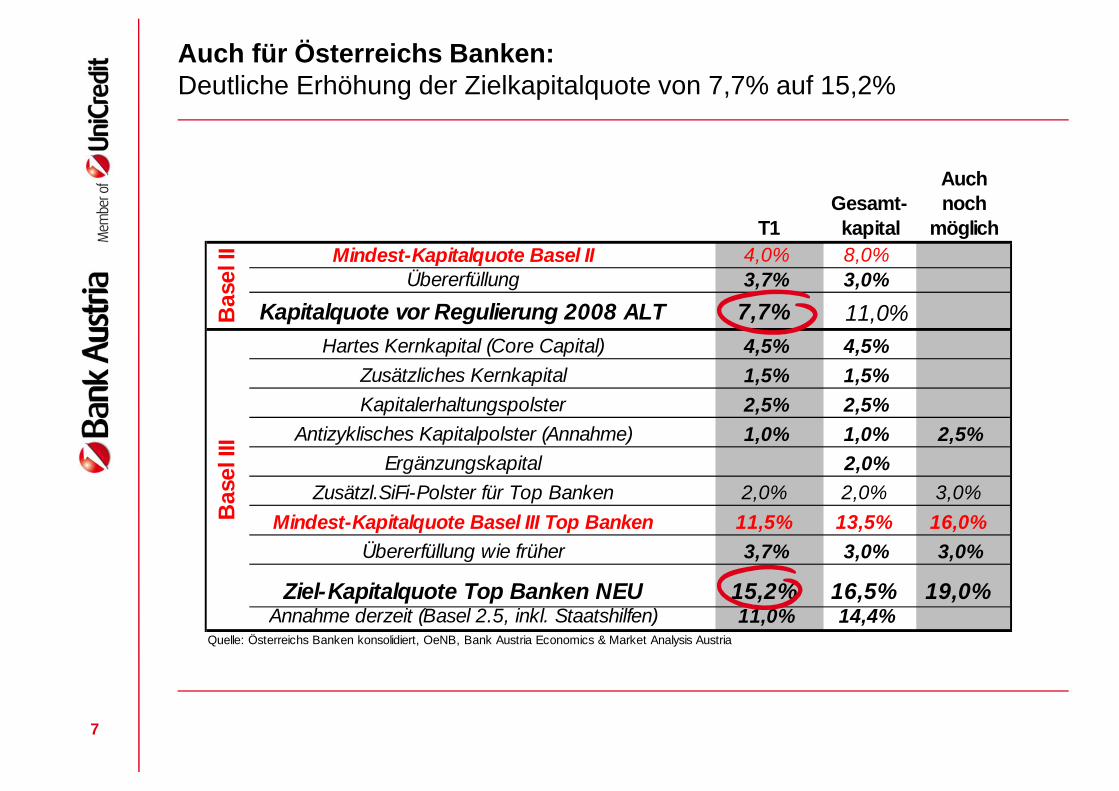

T1Gesamt-kapital

Auchnoch

möglich

Mindest-Kapitalquote Basel II 4,0% 8,0%Übererfüllung 3,7% 3,0%

Kapitalquote vor Regulierung 2008 ALT 7,7% 11,0%

Hartes Kernkapital (Core Capital) 4,5% 4,5%

Zusätzliches Kernkapital 1,5% 1,5%

Kapitalerhaltungspolster 2,5% 2,5%

Antizyklisches Kapitalpolster (Annahme) 1,0% 1,0% 2,5%

Ergänzungskapital 2,0%

Zusätzl.SiFi-Polster für Top Banken 2,0% 2,0% 3,0%

Mindest-Kapitalquote Basel III Top Banken 11,5% 13,5% 16,0%

Übererfüllung wie früher 3,7% 3,0% 3,0%

Ziel-Kapitalquote Top Banken NEU 15,2% 16,5% 19,0%Annahme derzeit (Basel 2.5, inkl. Staatshilfen) 11,0% 14,4%

Quelle: Österreichs Banken konsolidiert, OeNB, Bank Austria Economics & Market Analysis Austria

Base

lII

Base

lIII

Auch für Österreichs Banken:Deutliche Erhöhung der Zielkapitalquote von 7,7% auf 15,2%

8

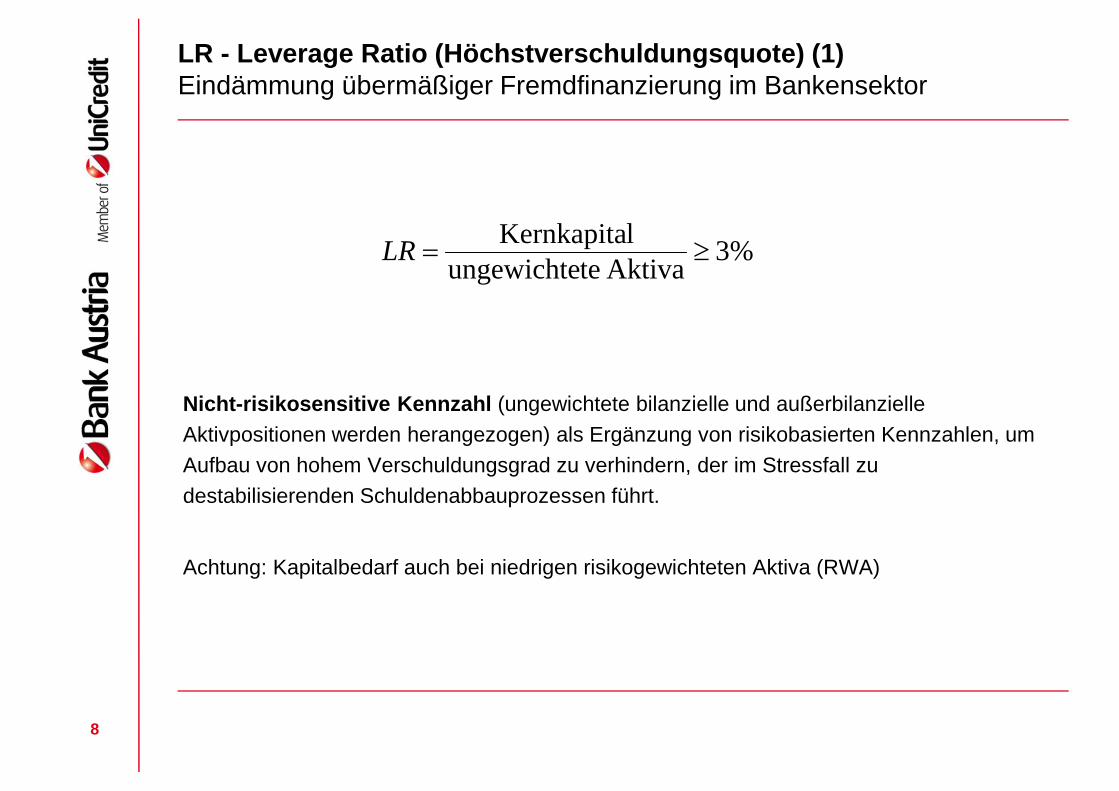

LR - Leverage Ratio (Höchstverschuldungsquote) (1)Eindämmung übermäßiger Fremdfinanzierung im Bankensektor

%3Aktivateungewichte

lKernkapitaLR

Nicht-risikosensitive Kennzahl (ungewichtete bilanzielle und außerbilanzielle

Aktivpositionen werden herangezogen) als Ergänzung von risikobasierten Kennzahlen, um

Aufbau von hohem Verschuldungsgrad zu verhindern, der im Stressfall zu

destabilisierenden Schuldenabbauprozessen führt.

Achtung: Kapitalbedarf auch bei niedrigen risikogewichteten Aktiva (RWA)

LR - Leveraged Ratio (Höchstverschuldungsquote) (2)

Die meisten Banken haben die Vorgaben zu Eigenmittelbildung erfolgreich erfüllt.

Die Höchstverschuldungsquote wurde von den Banken durch Maßnahmen verbessert:

(klassisch) Eigenkapitalzufuhr seitens Gesellschafter

RWA-Optimierung

o Verstärkte Distribution (Absyndizierung, Ausplatzierung)

o Verkauf von Einzelkrediten und Portfolio

o ABS-Strukturen (Verbriefungen)

o Runoff-Portfolios

o Einführung verbesserter (aufwändigerer) Ratingmethoden (IRB-Ansatz)

Produktbereinigung

Für das Kreditvolumen entscheidend ist daher:

Können die vorgesehenen Anhebungen der EK-Quote (für SIFI etc.) geleistet werden?

Ist die Rentabilität für Investoren attraktiv genug (weniger Bankrisiko -> weniger Rendite)?

Nachhaltige Distributionsfähigkeit bzw Aufnahmefähigkeit durch Markt

Fazit: der Einsatz von Eigenmittel muß rationeller und damit strategischer erfolgen.

9

10

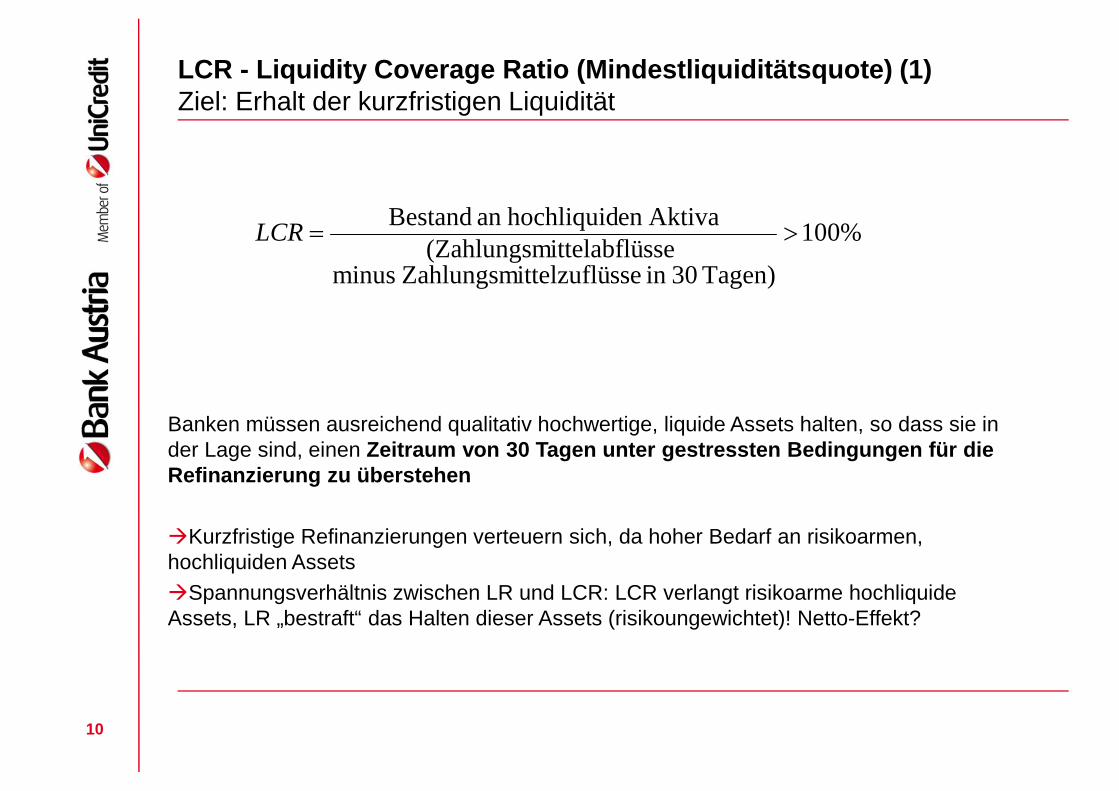

LCR - Liquidity Coverage Ratio (Mindestliquiditätsquote) (1)Ziel: Erhalt der kurzfristigen Liquidität

%100

Tagen)30insseittelzuflüZahlungsmminussseittelabflü(ZahlungsmAktivaenhochliquidanBestand

LCR

Banken müssen ausreichend qualitativ hochwertige, liquide Assets halten, so dass sie inder Lage sind, einen Zeitraum von 30 Tagen unter gestressten Bedingungen für dieRefinanzierung zu überstehen

Kurzfristige Refinanzierungen verteuern sich, da hoher Bedarf an risikoarmen,hochliquiden Assets

Spannungsverhältnis zwischen LR und LCR: LCR verlangt risikoarme hochliquideAssets, LR „bestraft“ das Halten dieser Assets (risikoungewichtet)! Netto-Effekt?

11

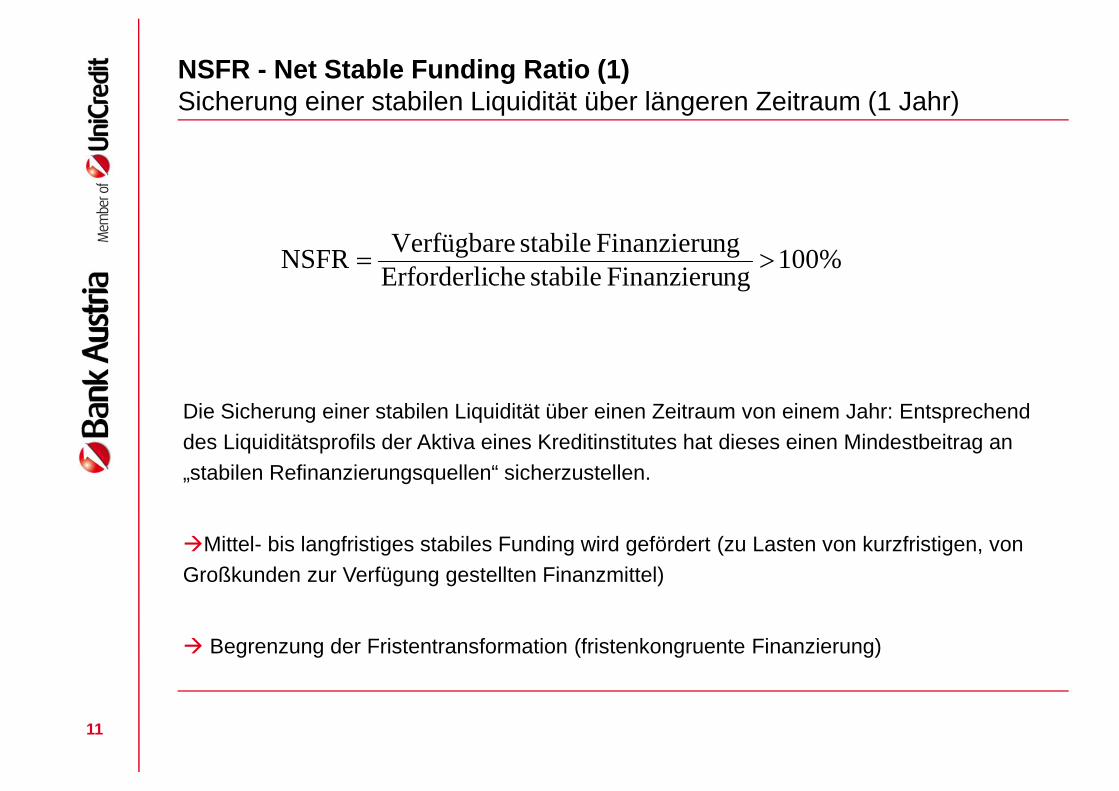

NSFR - Net Stable Funding Ratio (1)Sicherung einer stabilen Liquidität über längeren Zeitraum (1 Jahr)

100%ngFinanzierustabilecheErforderli

ngFinanzierustabileVerfügbareNSFR

Die Sicherung einer stabilen Liquidität über einen Zeitraum von einem Jahr: Entsprechend

des Liquiditätsprofils der Aktiva eines Kreditinstitutes hat dieses einen Mindestbeitrag an

„stabilen Refinanzierungsquellen“ sicherzustellen.

Mittel- bis langfristiges stabiles Funding wird gefördert (zu Lasten von kurzfristigen, von

Großkunden zur Verfügung gestellten Finanzmittel)

Begrenzung der Fristentransformation (fristenkongruente Finanzierung)

12

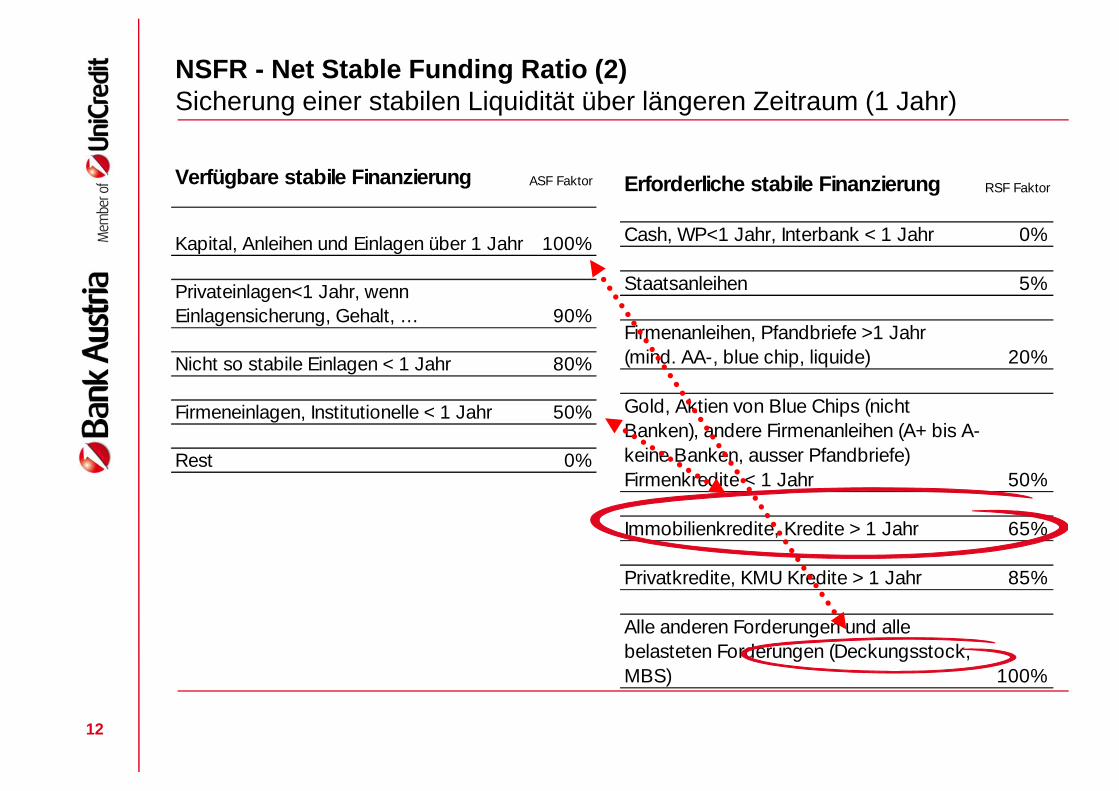

Verfügbare stabile Finanzierung ASF Faktor

Kapital, Anleihen und Einlagen über 1 Jahr 100%

Privateinlagen<1 Jahr, wenn

Einlagensicherung, Gehalt, … 90%

Nicht so stabile Einlagen < 1 Jahr 80%

Firmeneinlagen, Institutionelle < 1 Jahr 50%

Rest 0%

Erforderliche stabile Finanzierung RSF Faktor

Cash, WP<1 Jahr, Interbank < 1 Jahr 0%

Staatsanleihen 5%

Firmenanleihen, Pfandbriefe >1 Jahr

(mind. AA-, blue chip, liquide) 20%

Gold, Aktien von Blue Chips (nicht

Banken), andere Firmenanleihen (A+ bis A-

keine Banken, ausser Pfandbriefe)

Firmenkredite < 1 Jahr 50%

Immobilienkredite, Kredite > 1 Jahr 65%

Privatkredite, KMU Kredite > 1 Jahr 85%

Alle anderen Forderungen und alle

belasteten Forderungen (Deckungsstock,

MBS) 100%

NSFR - Net Stable Funding Ratio (2)Sicherung einer stabilen Liquidität über längeren Zeitraum (1 Jahr)

13

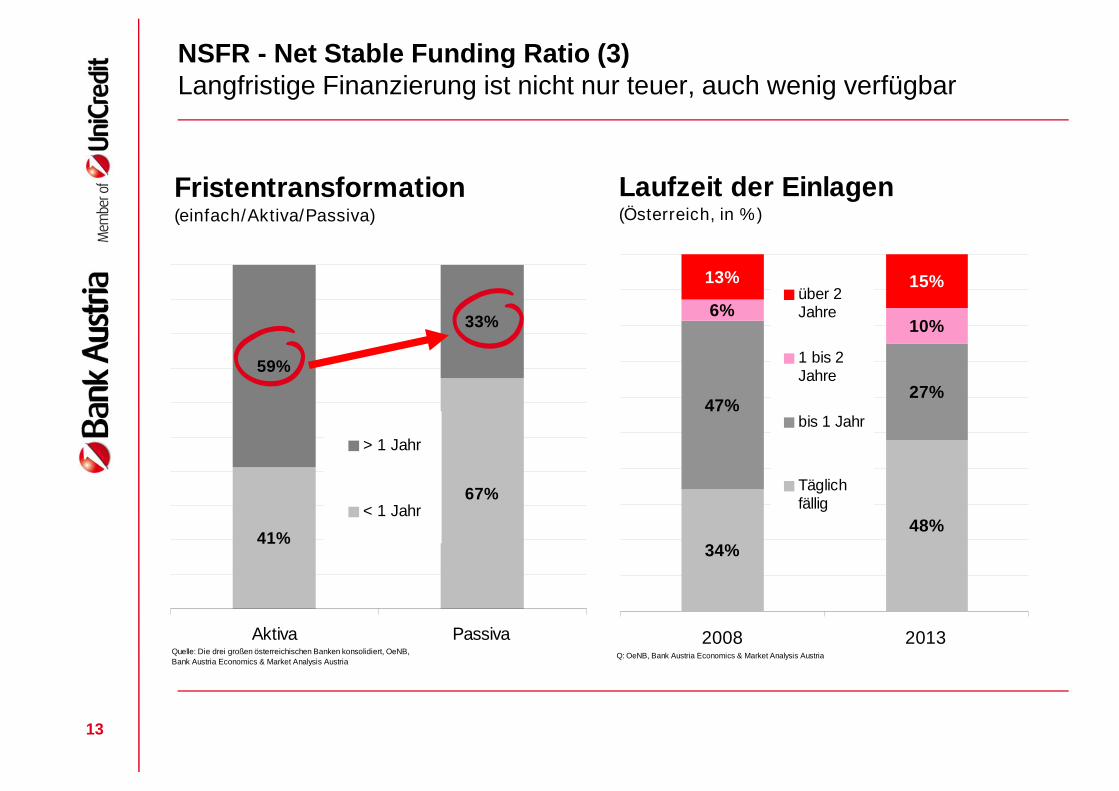

Fristentransformation(einfach/Aktiva/Passiva)

41%

67%

59%

33%

Aktiva PassivaQuelle: Die drei großen österreichischen Banken konsolidiert, OeNB,

Bank Austria Economics & Market Analysis Austria

> 1 Jahr

< 1 Jahr

NSFR - Net Stable Funding Ratio (3)Langfristige Finanzierung ist nicht nur teuer, auch wenig verfügbar

Laufzeit der Einlagen(Österreich, in %)

34%

48%

47%27%

6%10%

13% 15%

2008 2013Q: OeNB, Bank Austria Economics & Market Analysis Austria

über 2Jahre

1 bis 2Jahre

bis 1 Jahr

Täglichfällig

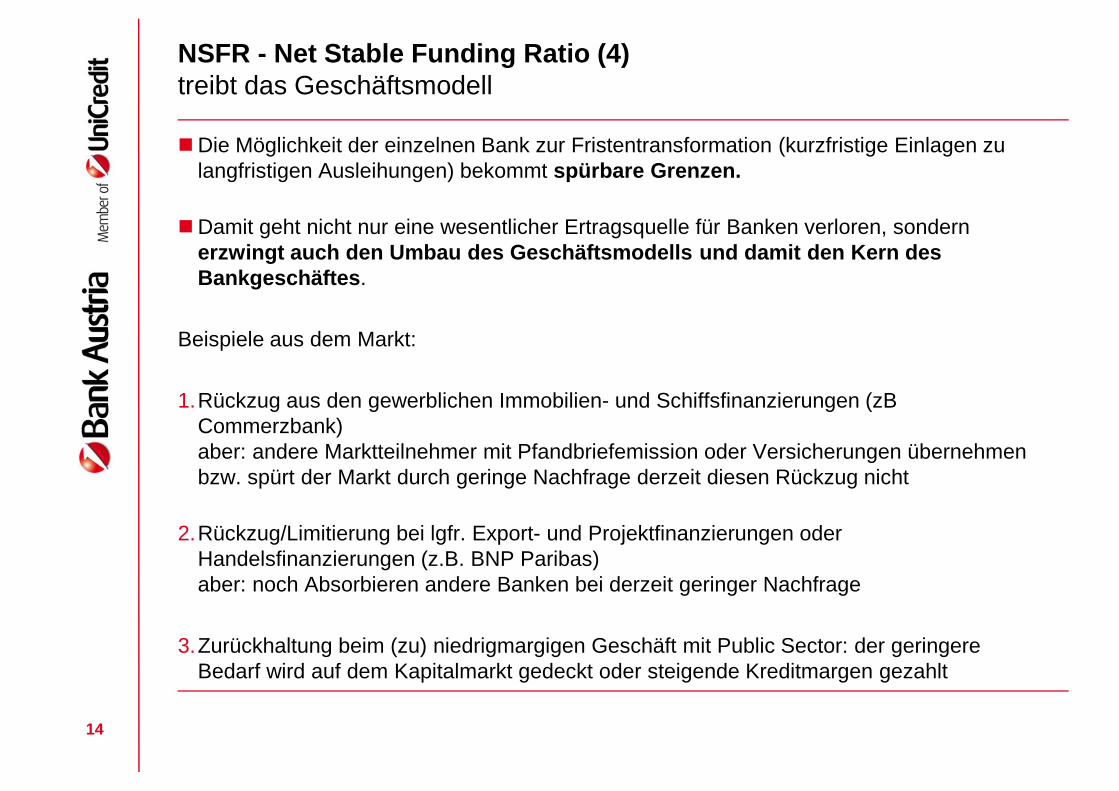

NSFR - Net Stable Funding Ratio (4)treibt das Geschäftsmodell

Die Möglichkeit der einzelnen Bank zur Fristentransformation (kurzfristige Einlagen zulangfristigen Ausleihungen) bekommt spürbare Grenzen.

Damit geht nicht nur eine wesentlicher Ertragsquelle für Banken verloren, sondernerzwingt auch den Umbau des Geschäftsmodells und damit den Kern desBankgeschäftes.

Beispiele aus dem Markt:

1.Rückzug aus den gewerblichen Immobilien- und Schiffsfinanzierungen (zBCommerzbank)aber: andere Marktteilnehmer mit Pfandbriefemission oder Versicherungen übernehmenbzw. spürt der Markt durch geringe Nachfrage derzeit diesen Rückzug nicht

2.Rückzug/Limitierung bei lgfr. Export- und Projektfinanzierungen oderHandelsfinanzierungen (z.B. BNP Paribas)aber: noch Absorbieren andere Banken bei derzeit geringer Nachfrage

3.Zurückhaltung beim (zu) niedrigmargigen Geschäft mit Public Sector: der geringereBedarf wird auf dem Kapitalmarkt gedeckt oder steigende Kreditmargen gezahlt

14

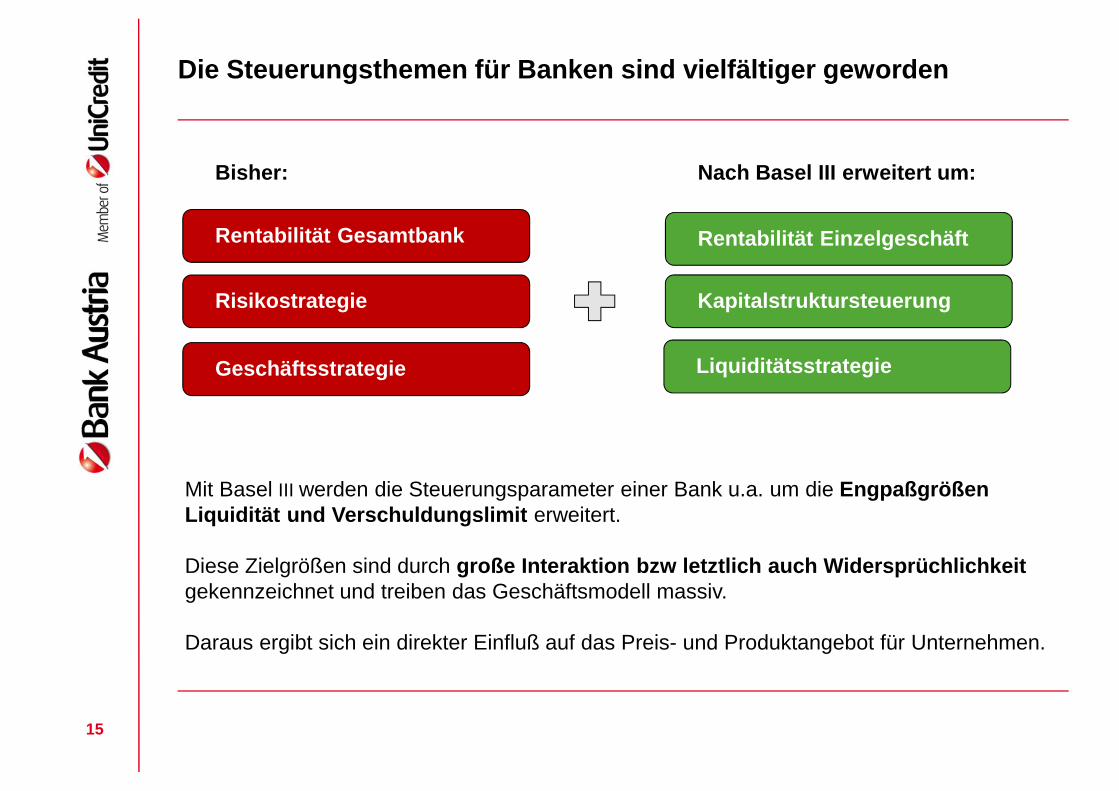

Die Steuerungsthemen für Banken sind vielfältiger geworden

15

Rentabilität Gesamtbank

Geschäftsstrategie

Risikostrategie

Liquiditätsstrategie

Kapitalstruktursteuerung

Rentabilität Einzelgeschäft

Mit Basel III werden die Steuerungsparameter einer Bank u.a. um die EngpaßgrößenLiquidität und Verschuldungslimit erweitert.

Diese Zielgrößen sind durch große Interaktion bzw letztlich auch Widersprüchlichkeitgekennzeichnet und treiben das Geschäftsmodell massiv.

Daraus ergibt sich ein direkter Einfluß auf das Preis- und Produktangebot für Unternehmen.

Bisher: Nach Basel III erweitert um:

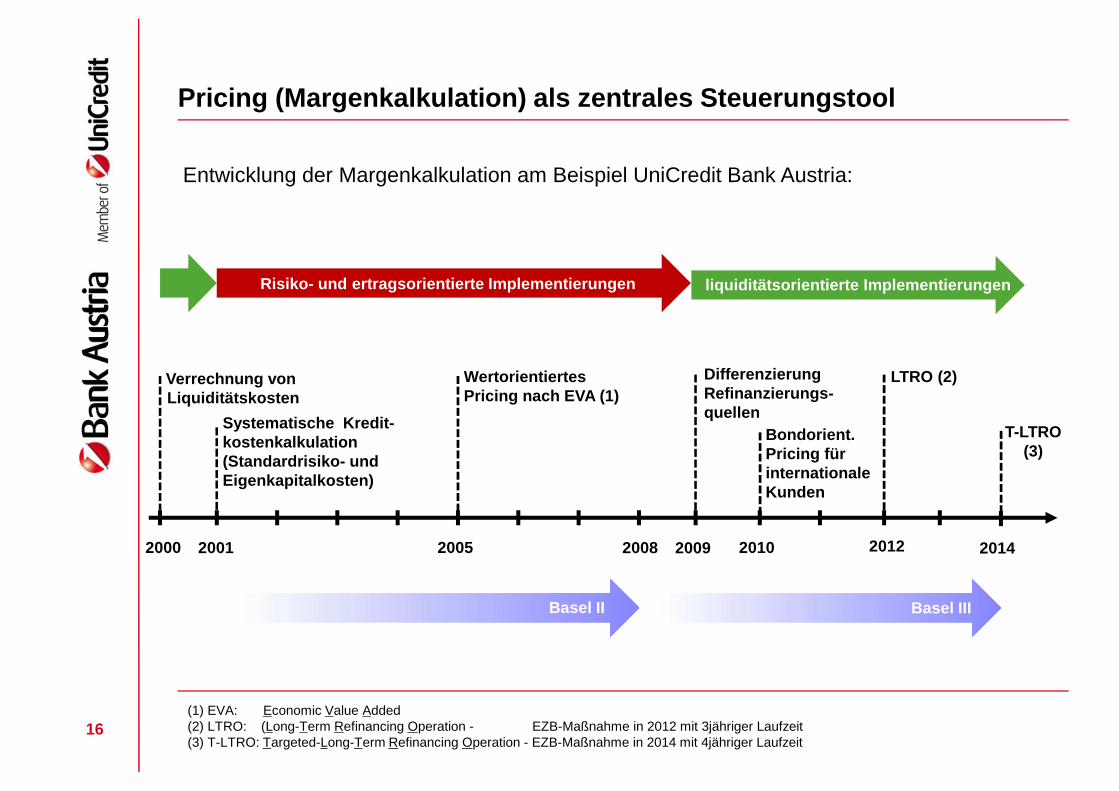

Pricing (Margenkalkulation) als zentrales Steuerungstool

16

Risiko- und ertragsorientierte Implementierungen liquiditätsorientierte Implementierungen

2000 2005 2010

WertorientiertesPricing nach EVA (1)

DifferenzierungRefinanzierungs-quellen

Verrechnung vonLiquiditätskosten

T-LTRO(3)

Systematische Kredit-kostenkalkulation(Standardrisiko- undEigenkapitalkosten)

2001 2009

Bondorient.Pricing fürinternationaleKunden

LTRO (2)

2012 20142008

Basel II Basel III

(1) EVA: Economic Value Added(2) LTRO: (Long-Term Refinancing Operation - EZB-Maßnahme in 2012 mit 3jähriger Laufzeit(3) T-LTRO: Targeted-Long-Term Refinancing Operation - EZB-Maßnahme in 2014 mit 4jähriger Laufzeit

BaselII

Entwicklung der Margenkalkulation am Beispiel UniCredit Bank Austria:

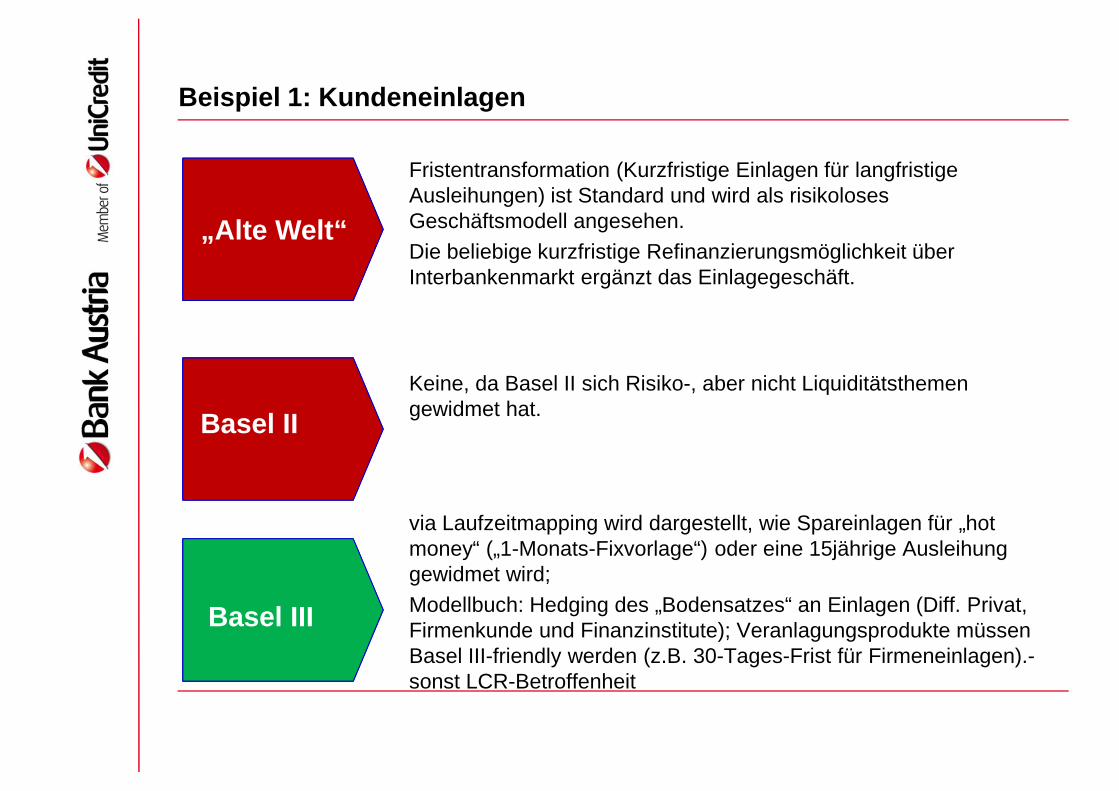

Beispiel 1: Kundeneinlagen

Fristentransformation (Kurzfristige Einlagen für langfristigeAusleihungen) ist Standard und wird als risikolosesGeschäftsmodell angesehen.

Die beliebige kurzfristige Refinanzierungsmöglichkeit überInterbankenmarkt ergänzt das Einlagegeschäft.

Keine, da Basel II sich Risiko-, aber nicht Liquiditätsthemengewidmet hat.

via Laufzeitmapping wird dargestellt, wie Spareinlagen für „hotmoney“ („1-Monats-Fixvorlage“) oder eine 15jährige Ausleihunggewidmet wird;

Modellbuch: Hedging des „Bodensatzes“ an Einlagen (Diff. Privat,Firmenkunde und Finanzinstitute); Veranlagungsprodukte müssenBasel III-friendly werden (z.B. 30-Tages-Frist für Firmeneinlagen).-sonst LCR-Betroffenheit

„Alte Welt“

Basel II

Basel III

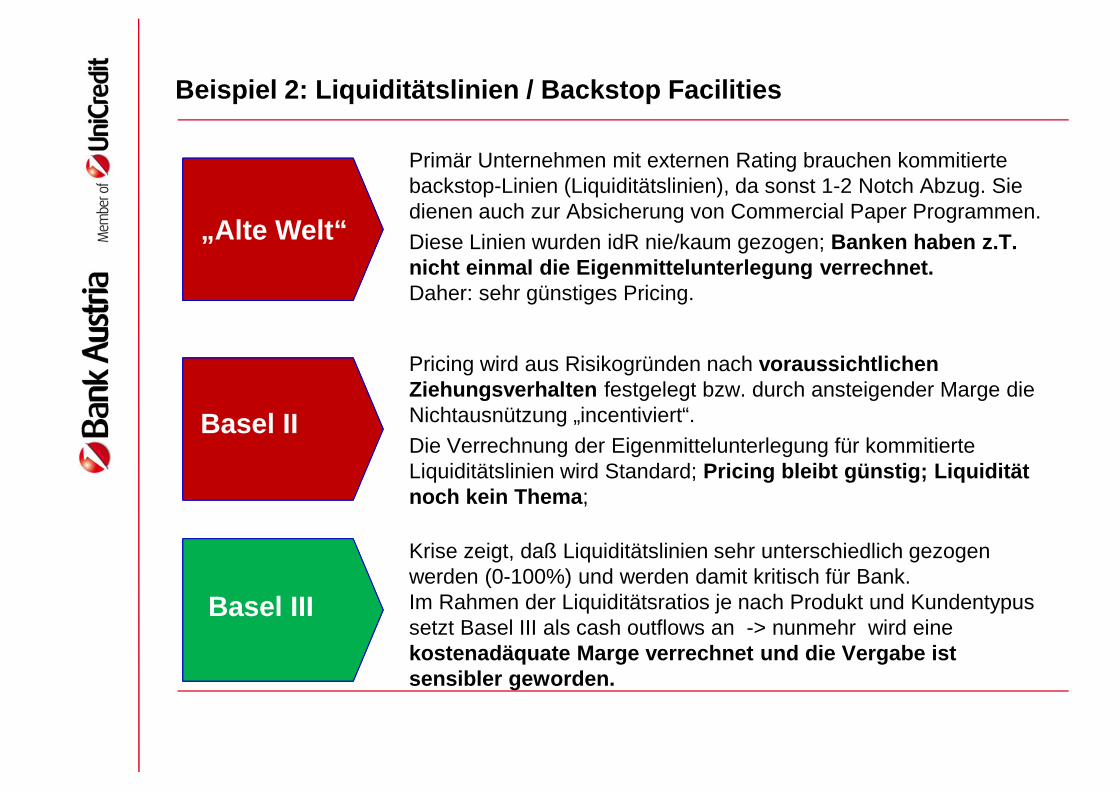

Beispiel 2: Liquiditätslinien / Backstop Facilities

Primär Unternehmen mit externen Rating brauchen kommitiertebackstop-Linien (Liquiditätslinien), da sonst 1-2 Notch Abzug. Siedienen auch zur Absicherung von Commercial Paper Programmen.

Diese Linien wurden idR nie/kaum gezogen; Banken haben z.T.nicht einmal die Eigenmittelunterlegung verrechnet.Daher: sehr günstiges Pricing.

„Alte Welt“

Pricing wird aus Risikogründen nach voraussichtlichenZiehungsverhalten festgelegt bzw. durch ansteigender Marge dieNichtausnützung „incentiviert“.

Die Verrechnung der Eigenmittelunterlegung für kommitierteLiquiditätslinien wird Standard; Pricing bleibt günstig; Liquiditätnoch kein Thema;

Krise zeigt, daß Liquiditätslinien sehr unterschiedlich gezogenwerden (0-100%) und werden damit kritisch für Bank.Im Rahmen der Liquiditätsratios je nach Produkt und Kundentypussetzt Basel III als cash outflows an -> nunmehr wird einekostenadäquate Marge verrechnet und die Vergabe istsensibler geworden.

Basel II

Basel III

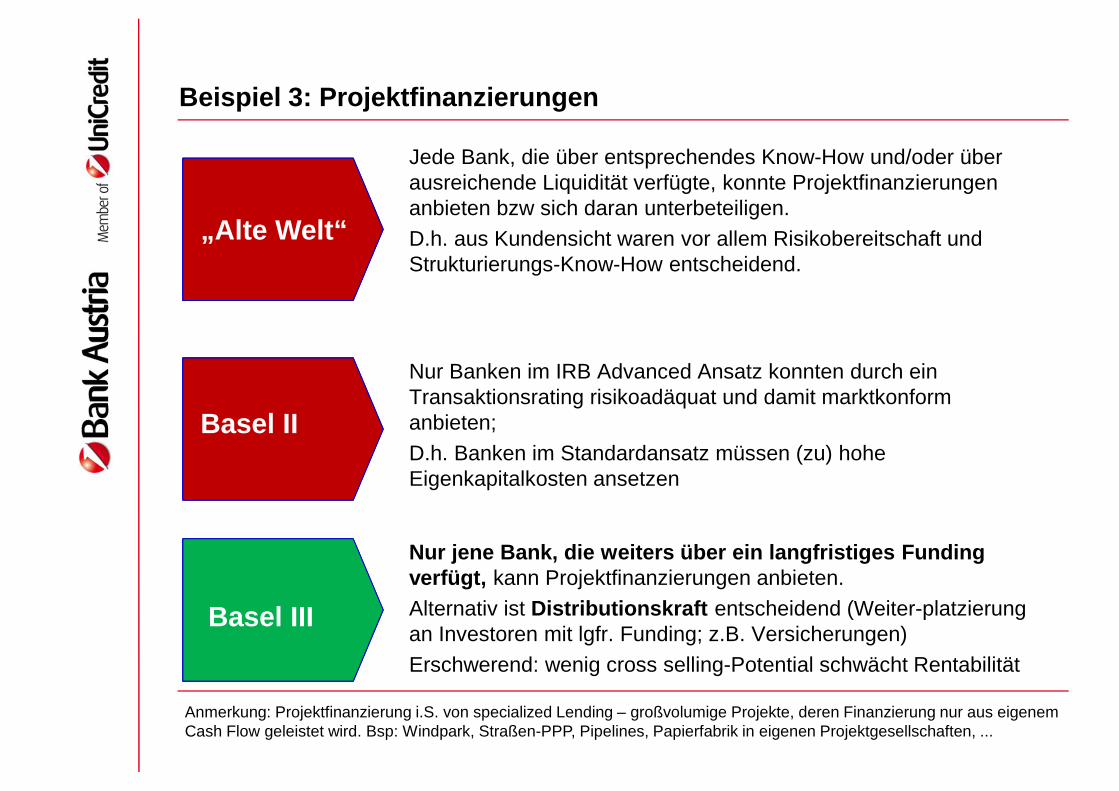

Beispiel 3: Projektfinanzierungen

Jede Bank, die über entsprechendes Know-How und/oder überausreichende Liquidität verfügte, konnte Projektfinanzierungenanbieten bzw sich daran unterbeteiligen.

D.h. aus Kundensicht waren vor allem Risikobereitschaft undStrukturierungs-Know-How entscheidend.

Nur Banken im IRB Advanced Ansatz konnten durch einTransaktionsrating risikoadäquat und damit marktkonformanbieten;

D.h. Banken im Standardansatz müssen (zu) hoheEigenkapitalkosten ansetzen

Nur jene Bank, die weiters über ein langfristiges Fundingverfügt, kann Projektfinanzierungen anbieten.

Alternativ ist Distributionskraft entscheidend (Weiter-platzierungan Investoren mit lgfr. Funding; z.B. Versicherungen)

Erschwerend: wenig cross selling-Potential schwächt Rentabilität

„Alte Welt“

Basel II

Basel III

Anmerkung: Projektfinanzierung i.S. von specialized Lending – großvolumige Projekte, deren Finanzierung nur aus eigenemCash Flow geleistet wird. Bsp: Windpark, Straßen-PPP, Pipelines, Papierfabrik in eigenen Projektgesellschaften, ...

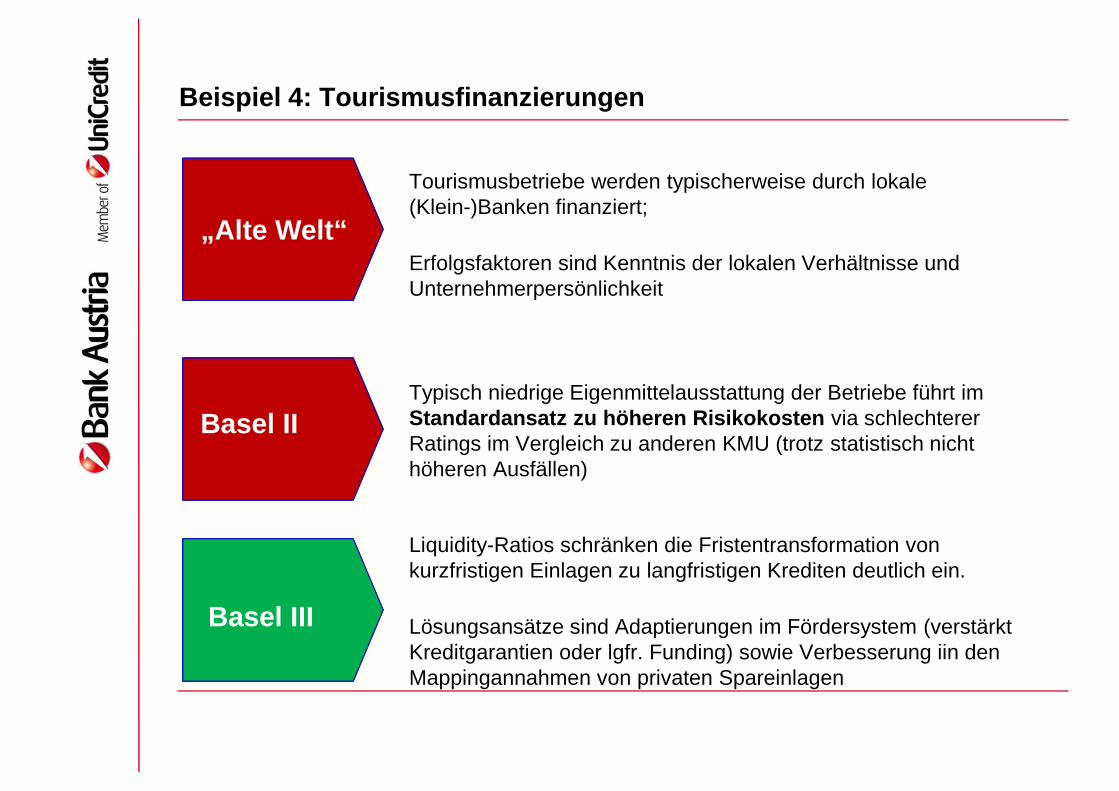

Beispiel 4: Tourismusfinanzierungen

Tourismusbetriebe werden typischerweise durch lokale(Klein-)Banken finanziert;

Erfolgsfaktoren sind Kenntnis der lokalen Verhältnisse undUnternehmerpersönlichkeit

Typisch niedrige Eigenmittelausstattung der Betriebe führt imStandardansatz zu höheren Risikokosten via schlechtererRatings im Vergleich zu anderen KMU (trotz statistisch nichthöheren Ausfällen)

Liquidity-Ratios schränken die Fristentransformation vonkurzfristigen Einlagen zu langfristigen Krediten deutlich ein.

Lösungsansätze sind Adaptierungen im Fördersystem (verstärktKreditgarantien oder lgfr. Funding) sowie Verbesserung iin denMappingannahmen von privaten Spareinlagen

„Alte Welt“

Basel II

Basel III

21

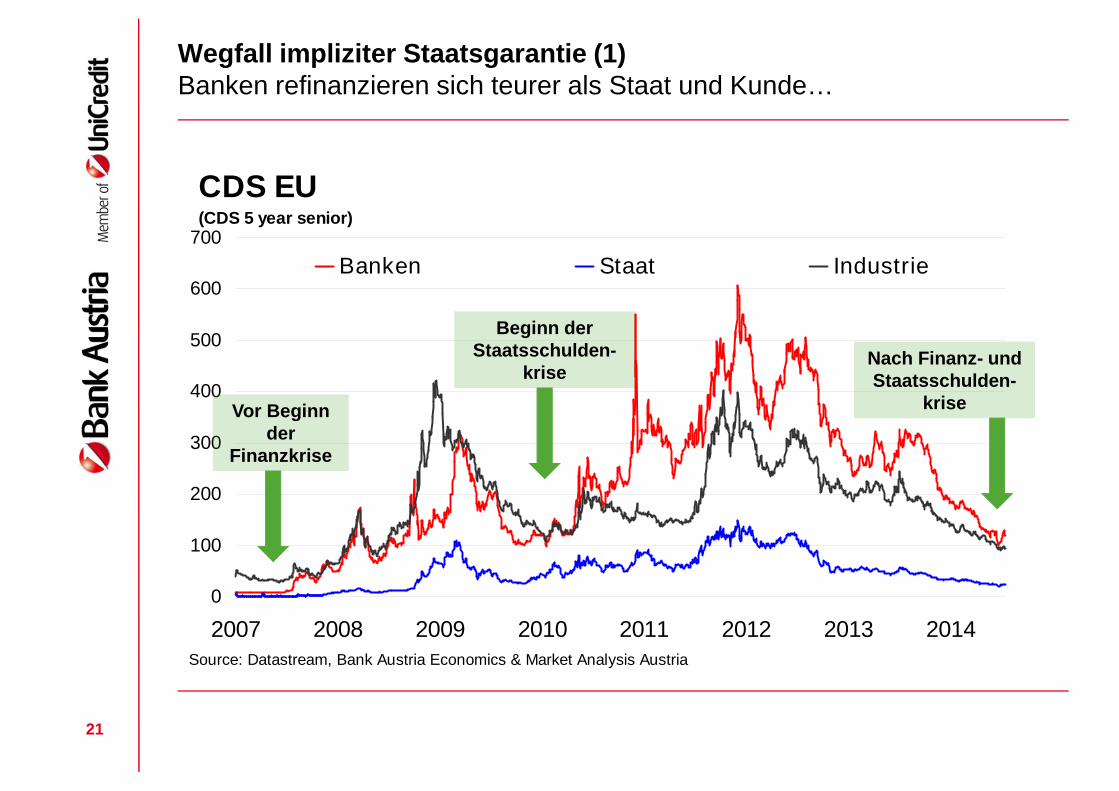

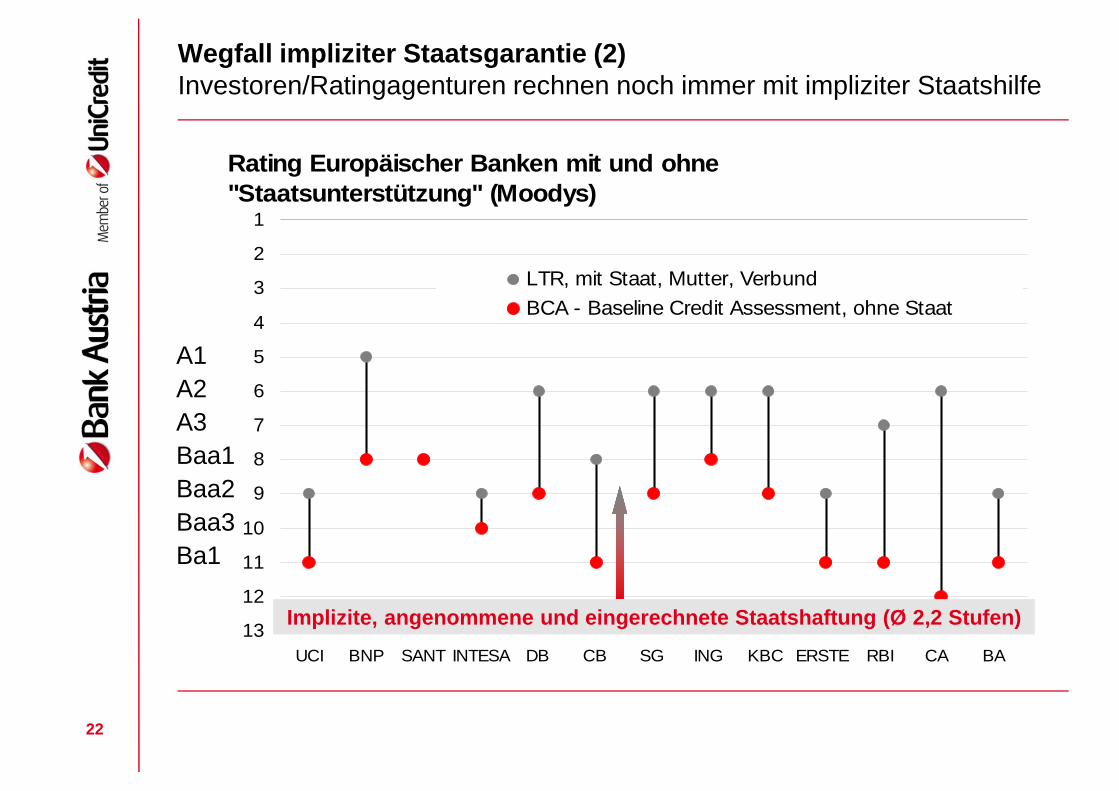

Wegfall impliziter Staatsgarantie (1)Banken refinanzieren sich teurer als Staat und Kunde…

CDS EU(CDS 5 year senior)

0

100

200

300

400

500

600

700

2007 2008 2009 2010 2011 2012 2013 2014Source: Datastream, Bank Austria Economics & Market Analysis Austria

Banken Staat Industrie

Vor Beginnder

Finanzkrise

Beginn derStaatsschulden-

kriseNach Finanz- undStaatsschulden-

krise

22

Wegfall impliziter Staatsgarantie (2)Investoren/Ratingagenturen rechnen noch immer mit impliziter Staatshilfe

Rating Europäischer Banken mit und ohne"Staatsunterstützung" (Moodys)

1

2

3

4

5

6

7

8

9

10

11

12

13

UCI BNP SANT INTESA DB CB SG ING KBC ERSTE RBI CA BA

LTR, mit Staat, Mutter, Verbund

BCA - Baseline Credit Assessment, ohne Staat

A1

A2

A3

Baa1

Baa2

Baa3

Ba1

Implizite, angenommene und eingerechnete Staatshaftung (Ø 2,2 Stufen)

Das Wichtigste in aller Kürze

Basel III und viele andere neue Bestimmungen schaffen einen neuen Handlungsrahmenfür Finanzinstitute mit dem Ziel der Stabilisierung des Finanzsektors.

Die Banken haben bereits die Basel III-Bedingungen in ihre Geschäftsmodelle undProduktpalette eingebaut und managen die Engpassgrößen Eigenmittel, Liquidität sowieVerschuldungsgrenze. Die Risiko- und Fristentransformationsfunktion der Banken sinkt.

Mehr Sicherheit des Banksektors durch höheres und „besseres“ Eigenkapital bedeutethöhere Kosten.

Neu zu erfüllende Liquiditätsvorgaben und Begrenzung des Verschuldungsgradsverändern den Kern des Bankgeschäftes

LR: Kapitalbedarf auch bei niedrigen risikogewichteten Aktiva

LCR verstärkt Einsatz von „privilegierten“ (d.h. risikoarme, hochliquide) Assets

NSFR begrenzt Fristentransformation und fordert mehr langfristige Refinanzierungder Banken.

10 Thesen für künftige Unternehmensfinanzierung (1)

1. Kern der Steuerung der Bankbeziehung seitens des Unternehmens ist diestrategische und transparente Verteilung des Finanzierungsbedarfs inkl. cross selling-Potentials (dh Kredit plus alle Finanzdienstleistungen inkl. Veranlagungen).

daraus entsteht Verhandlungsmacht und –notwendigkeit (z.B. Einlage gegenunbesicherte Liquiditätslinie). Das verkürzt aber auch den Hausbankenkreis.

2. Die Steuerung der Kundenbeziehung seitens der Bank wird immer konsequenternach Rentabilitätsvorgaben und Optimierung des Eigenmitteleinsatzes erfolgen.

3. Die Bankenlandschaft wird kleiner (Konzentration) und spezialisierter. DieRegulatorik wird vor allem die kleineren Banken unter Druck setzen und Fusionenerfordern.

4. Die Nicht-Banken werden deutlich an Bedeutung gewinnen – vor allem in derFinanzdienstleistung.

5. Mehr Fokus auf existierende Alternativen zu Kredit wie Leasing, Factoring sowieBeteiligungskapital (von Dritten).

10 Thesen für künftige Unternehmensfinanzierung (2)

6. Der Verlust der impliziten Staatsgarantie wird Banken-Refinanzierung zusätzlichdeutlicher verteuern. Intermediation kann unattraktiv werden, da manche Kunden sichgünstiger als Banken finanzieren können.

7. Der Kapitalmarkt wird verstärkt direkt (Anleihen etc.) und indirekt (ABSVerbriefungen) etc. nutzbar sein. Dafür sind mehr Standardisierungen notwendig umdie Kostenvorteile zu generieren.

8. Ein guter Bankpartner sichert günstige Margen durch smartes Recycling derAusleihungen über Refinanzierungsstrukturen (covered bonds, ABS, EZB-Funds).

9. Die Bedeutung von Kredithaftungen/-bürgschaften wird für KMUs steigen.Hilfestellung für KMUs wird es aber auch durch „politisches Pricing“ (z.B. BalancingFactor/Basel III) geben.

10. Durch die „Krisenpolitik“ wird erst im Wirtschaftsaufschwung die volle Wirkung derneuen Regulatorien inkl. Basel III sichtbar werden.

Basel III - Neue Regeln für Bankgeschäfte bedeutenneue Produkte und Chance

26

„Its the End of the World as we know it – and I feel fine“ [R.E.M.]

Vielen Dank für Ihre Aufmerksamkeit!

27

Das vorliegende Dokument ist eine interne Arbeitsunterlage der UniCredit Bank Austria AG und nur für den Dienstgebrauch bestimmt.Sein ausschließlicher Zweck besteht darin, über die globale makroökonomische Analyse der Märkte und den Ausblick auf ihreEntwicklung aus der Sicht der UniCredit Bank Austria AG zu informieren.

Das vorliegende Dokument ist keine Anlageberatung oder Anlageempfehlung. Die enthaltenen Informationen sind insbesondere keinAngebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie dienen nur der Information und können eine auf dieindividuellen Verhältnisse und Kenntnisse des Anlegers bezogene Beratung nicht ersetzen. Jede Kapitalveranlagung ist mit einemRisiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nichtgarantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit,dass der Anleger nicht die gesamte investierte Summe zurück erhält, insbesondere dann, wenn die Kapitalanlage nur für kurze Zeitbesteht.

Der Inhalt des vorliegenden Dokumentes – einschließlich Daten, Nachrichten, Charts usw. – ist Eigentum der UniCredit Bank AustriaAG und ist urheberrechtlich geschützt. Der Inhalt des Dokumentes stützt sich auf interne und externe Quellen, die im Dokument auchals solche erwähnt werden. Die in diesem Dokument enthaltenen Informationen sind mit großer Sorgfalt zusammengestellt wordenund es sind alle Anstrengungen unternommen worden, um sicherzustellen, dass sie bei Redaktionsschluss präzise, richtig undvollständig sind. Ungeachtet dessen, übernimmt die UniCredit Bank Austria AG keine Verantwortung für die Richtigkeit undVollständigkeit der gebotenen Informationen und daher auch nicht für jeglichen Verlust, der direkt oder indirekt aus der Verwertungjeglicher in diesem Dokument enthaltenen Informationen entsteht.

Alle Einschätzungen oder Feststellungen stellen unseren Meinungsstand zu einem bestimmten Zeitpunkt dar und können ohneVerständigung abgeändert werden. Die UniCredit Bank Austria AG verpflichtet sich jedoch nicht, das vorliegende Dokument zuaktualisieren oder allfällige Überarbeitungen zu veröffentlichen, um Ereignisse, Umstände oder Änderungen in der Analyse zuberücksichtigen, die nach dem Redaktionsschluss des vorliegenden Dokumentes eintraten.

Das vorliegende Dokument wurde von der UniCredit Bank Austria AG, Abteilung Economics & Market Analysis Austria,Schottengasse 6-8, A-1010 Wien, hergestellt. Irrtum und Druckfehler vorbehalten.

Haftungsausschluss

28

Kontakte

Walter Pudschedl

Economist

Economics & Market Analysis Austria

Tel. +43 (0)[email protected]

Beide:

UniCredit Bank Austria AG

Corporate & Investment Banking

Schottengasse 6-8

1010 Vienna

Austria

Herbert Tempsch

Senior Vice PresidentFinancing & Advisory

Tel. +43 (0)50505-44220