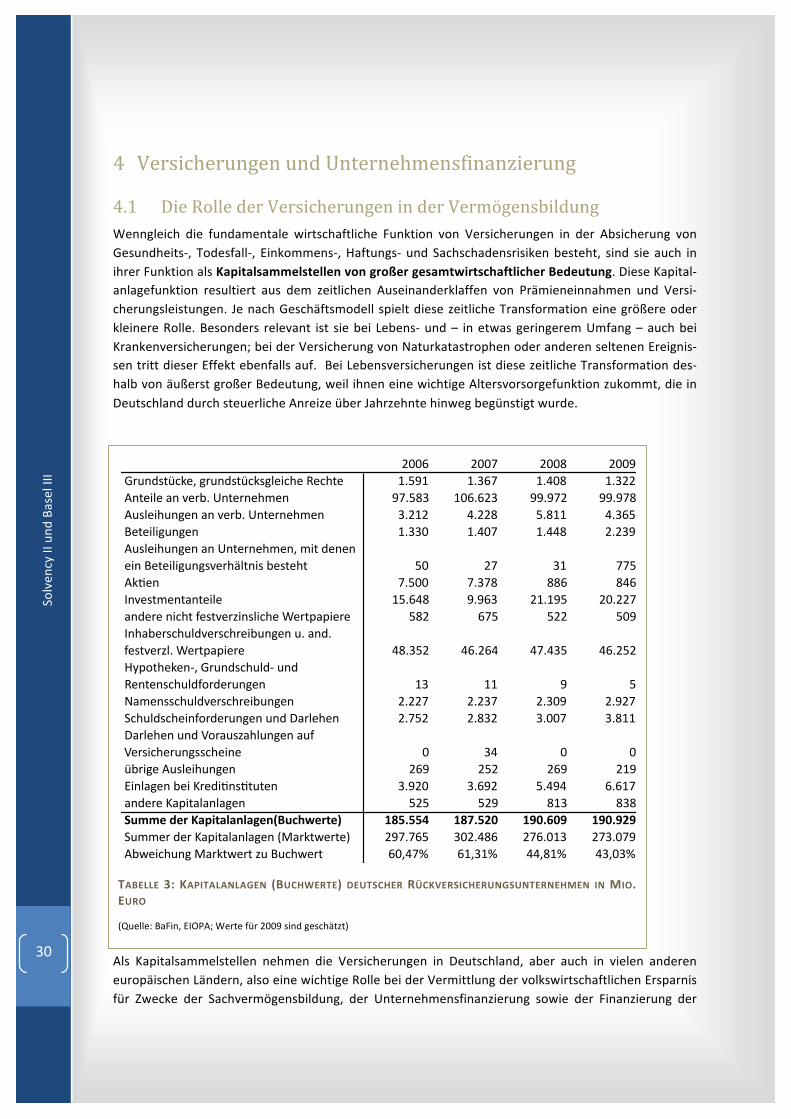

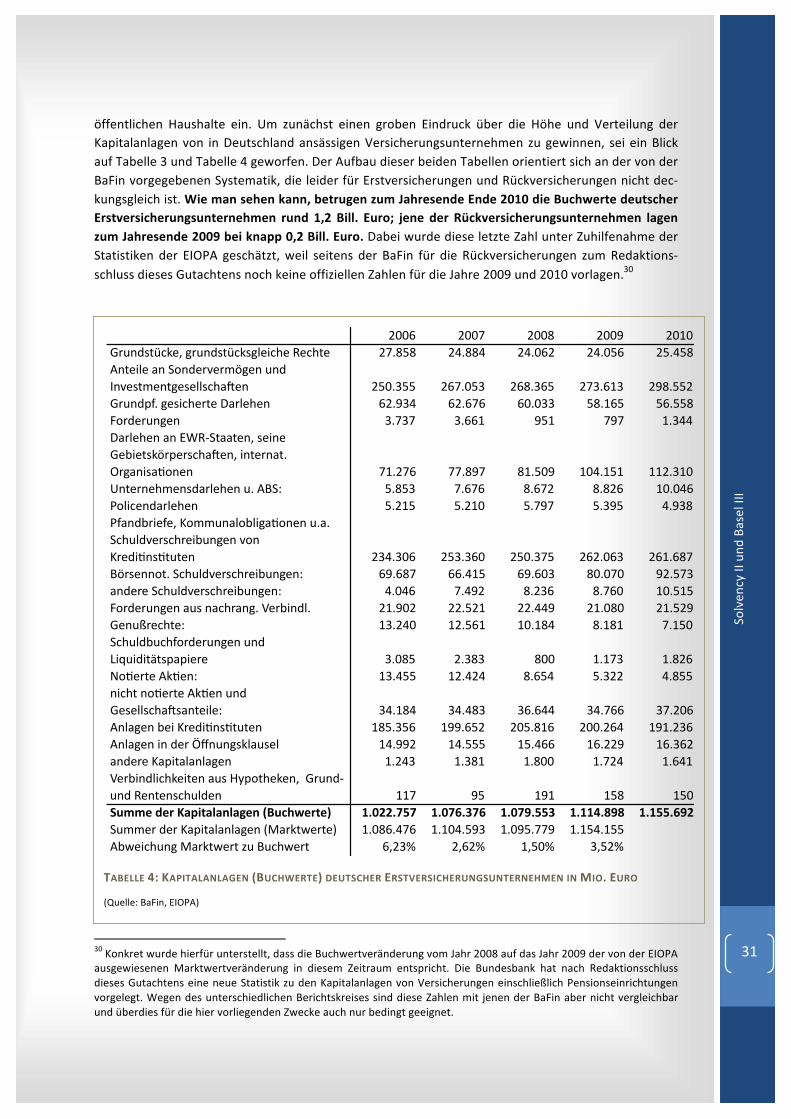

Embed Size (px)

Citation preview

Solvency II und Basel III Die Reform der europäischen Versicherungs-‐ und Bankenregulie-‐rung und deren Auswirkungen auf die Unternehmensfinanzierung

von Prof. Dr. Christoph Kaserer ⏐ Technische Universität München

Juni 2011

Ein Gutachten im Auftrag der Finanzplatz München Initiative

Solven

cy II und

Basel III

1

Die Erstellung dieses Gutachtens wurde durch die Mithilfe zahlreicher Personen und Institutionen

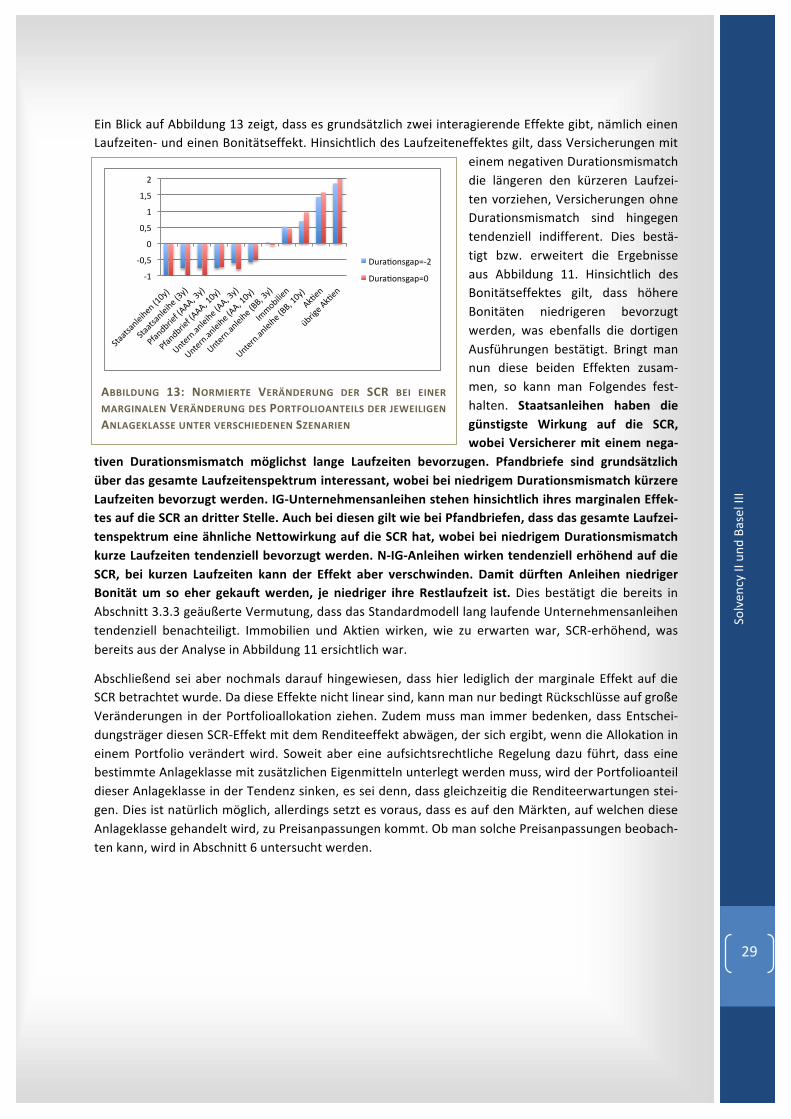

unterstützt. Besonderer Dank gilt Herrn Georg Schmidt vom Bayerischen Staatsministerium für Wirt-‐schaft, Verkehr und Technologie, den Herrn Oliver Trinchera und Sebastian Schatt sowie den Mitglie-‐

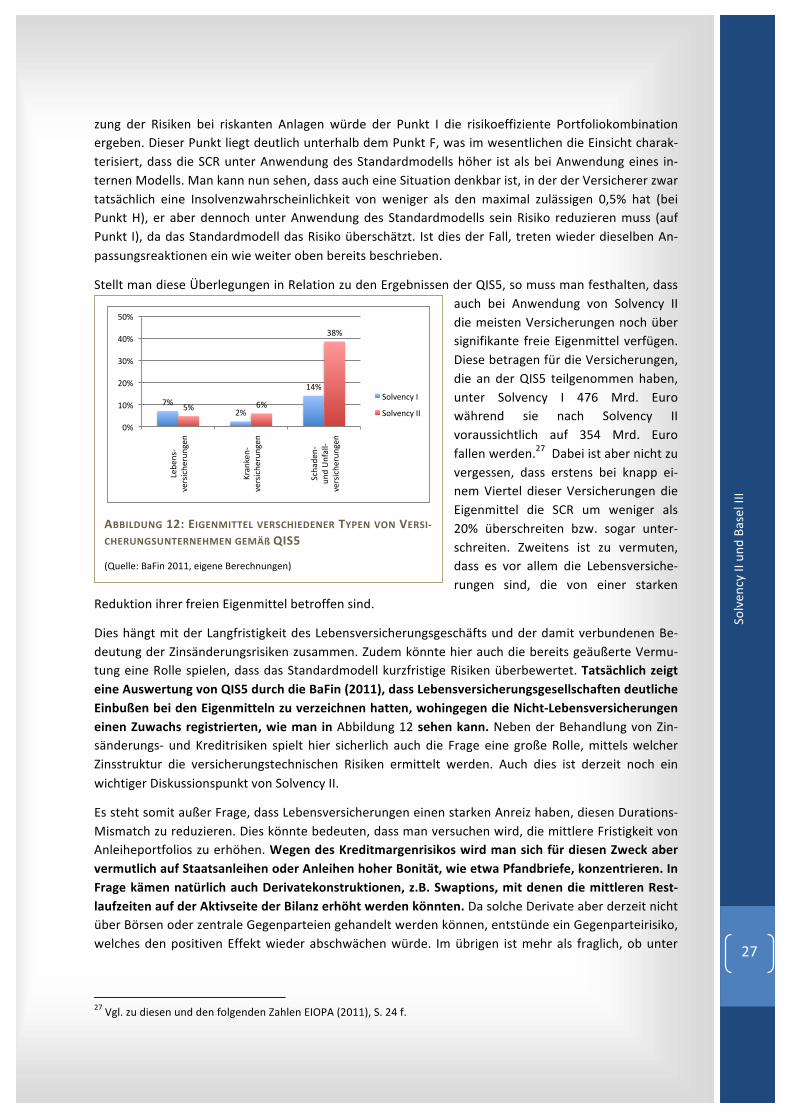

dern der Finanzplatz München Initiative.

Solven

cy II und

Basel III

2

Solvency II und Basel III Die Reform der europäischen Versicherungs-‐ und Bankenregulie-‐rung und deren Auswirkungen auf die Unternehmensfinanzierung

Inhaltsverzeichnis

1 Executive Summary ................................................................................................. 4

2 Einleitung ................................................................................................................ 6

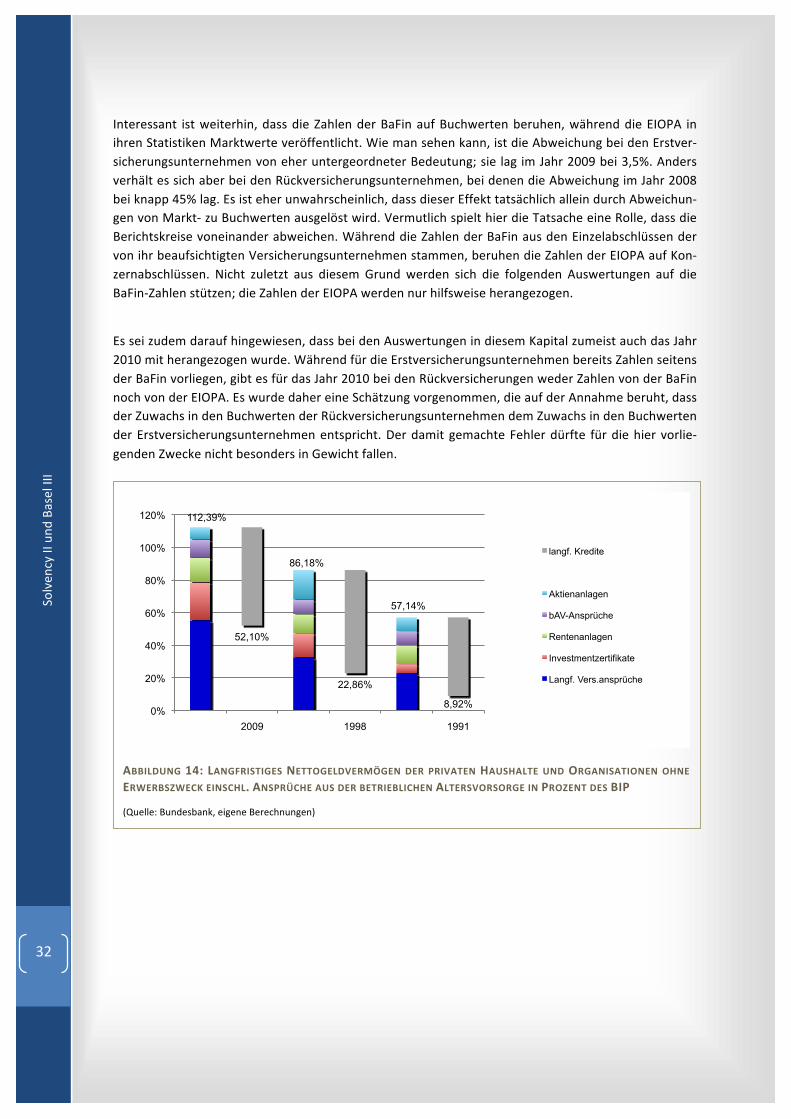

3 Solvency II und die Vermögensallokation im Versicherungssektor ........................... 9

3.1 Regulierungstheoretische Überlegungen .......................................................................9

3.1.1 Aufsichtsrechtlicher Planungshorizont und Kapitalanlageentscheidungen .................10

3.1.2 Die Bedeutung der Eigenmittelunterlegung für Kapitalanlageentscheidungen...........13

3.2 Grundzüge von Solvency II ...........................................................................................15

3.2.1 Risikomessung und -‐modelle .......................................................................................15

3.2.2 Das Standardmodell .....................................................................................................18

3.3 Mögliche Verschiebungen in der Kapitalanlage............................................................20

3.3.1 Allgemeine Überlegungen............................................................................................20

3.3.2 Zinsrisiko ......................................................................................................................21

3.3.3 Kreditrisiko ...................................................................................................................23

3.3.4 Zusammenfassende Betrachtung.................................................................................25

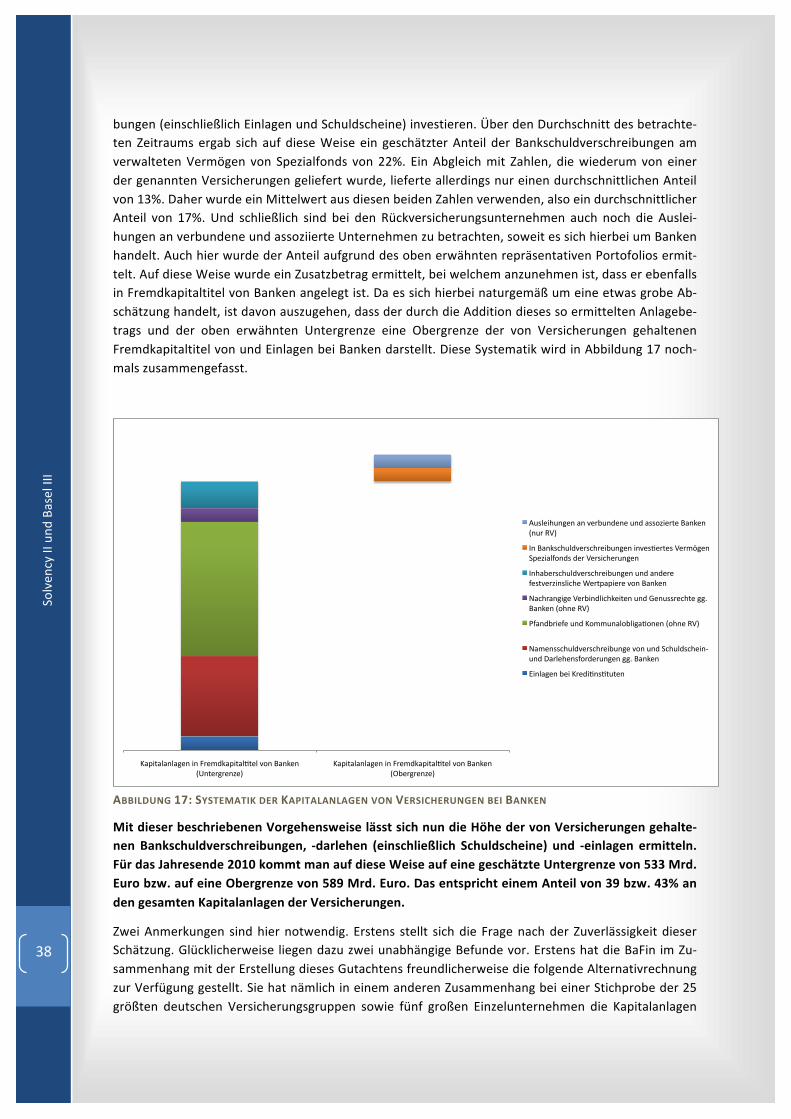

4 Versicherungen und Unternehmensfinanzierung ................................................... 30

4.1 Die Rolle der Versicherungen in der Vermögensbildung...............................................30

4.2 Die Rolle der Versicherungen in der Unternehmensfinanzierung .................................34

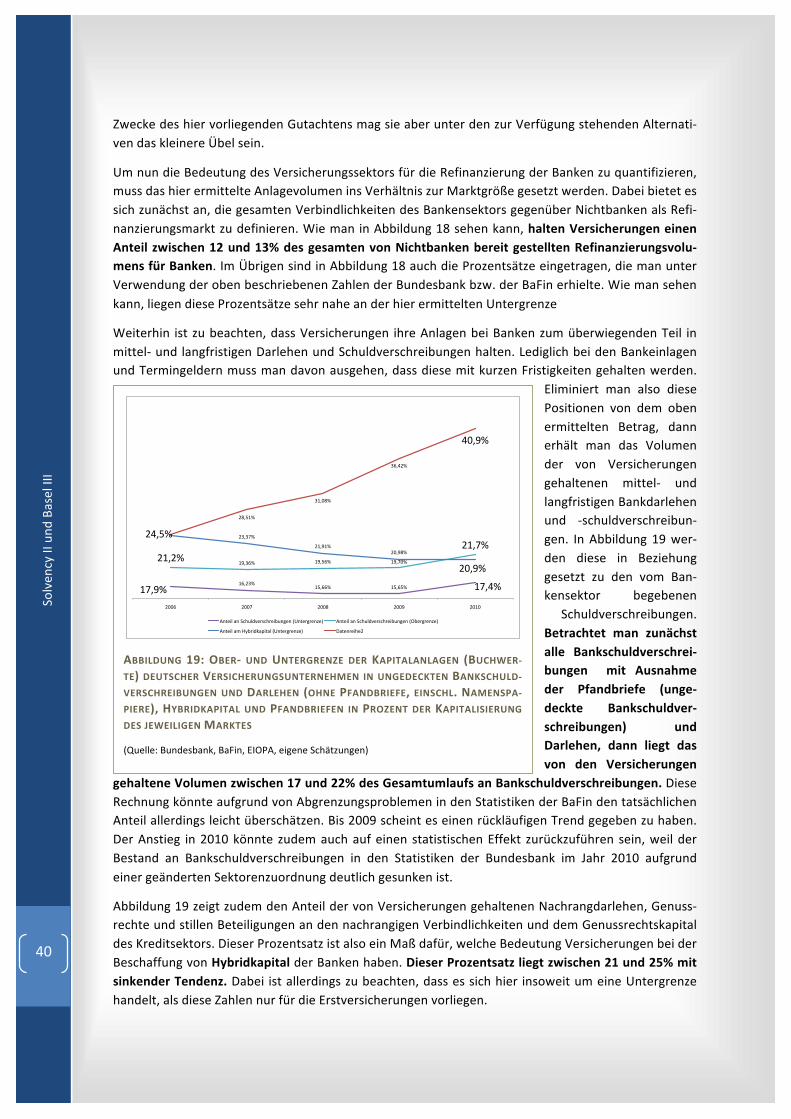

4.3 Die Rolle der Versicherungen in der Bankenfinanzierung .............................................37

5 Reform der Bankenregulierung und Veränderung der Refinanzierung im

Kreditsektor ................................................................................................................ 42

5.1 Basel III und Anpassungsdruck im Kreditsektor ............................................................42

Solven

cy II und

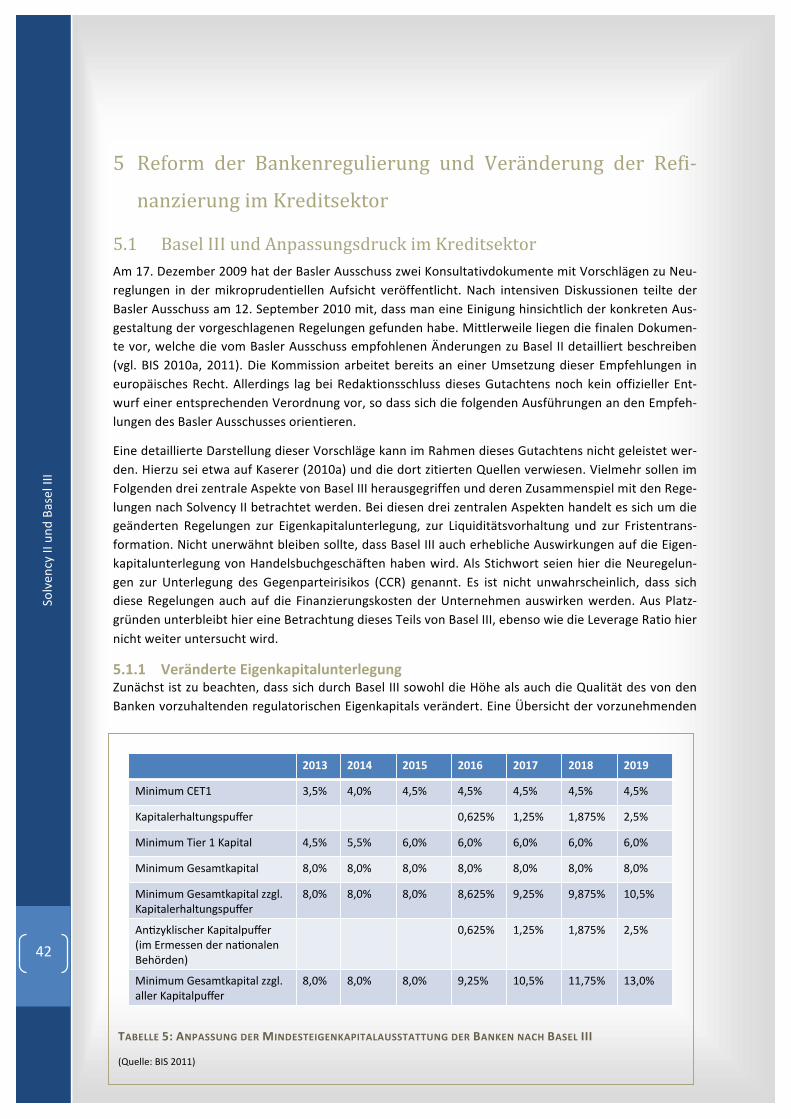

Basel III

3

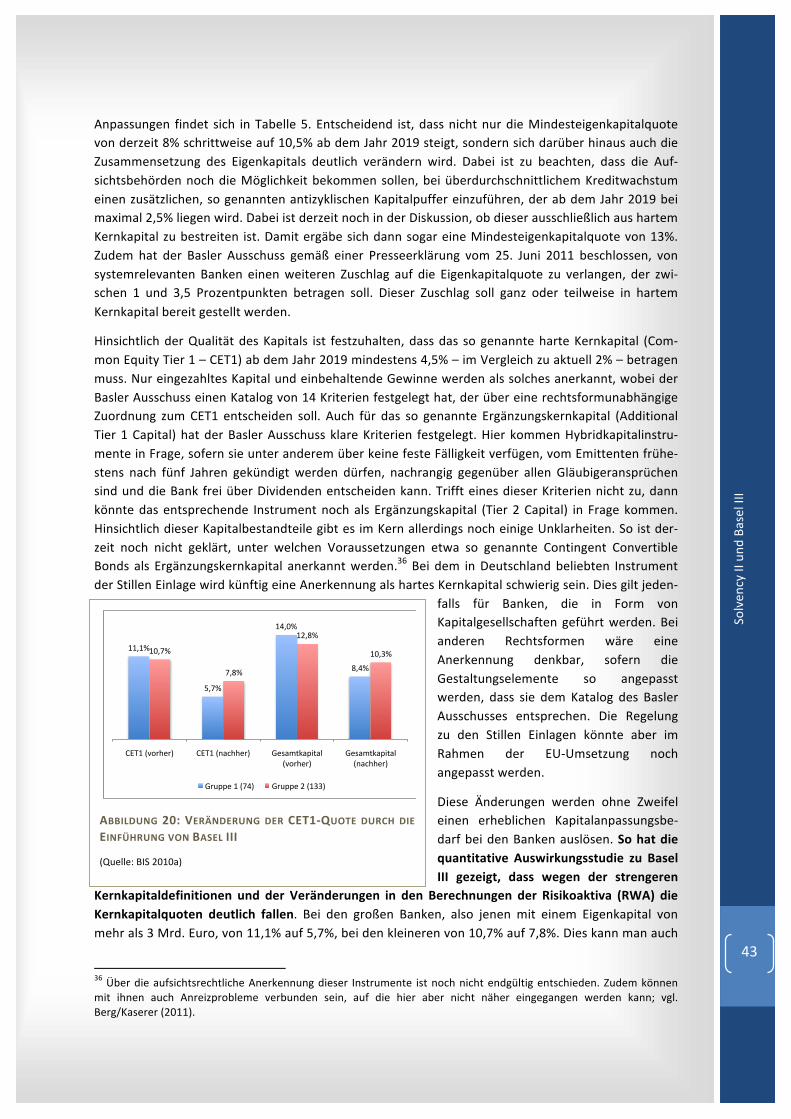

5.1.1 Veränderte Eigenkapitalunterlegung ...........................................................................42

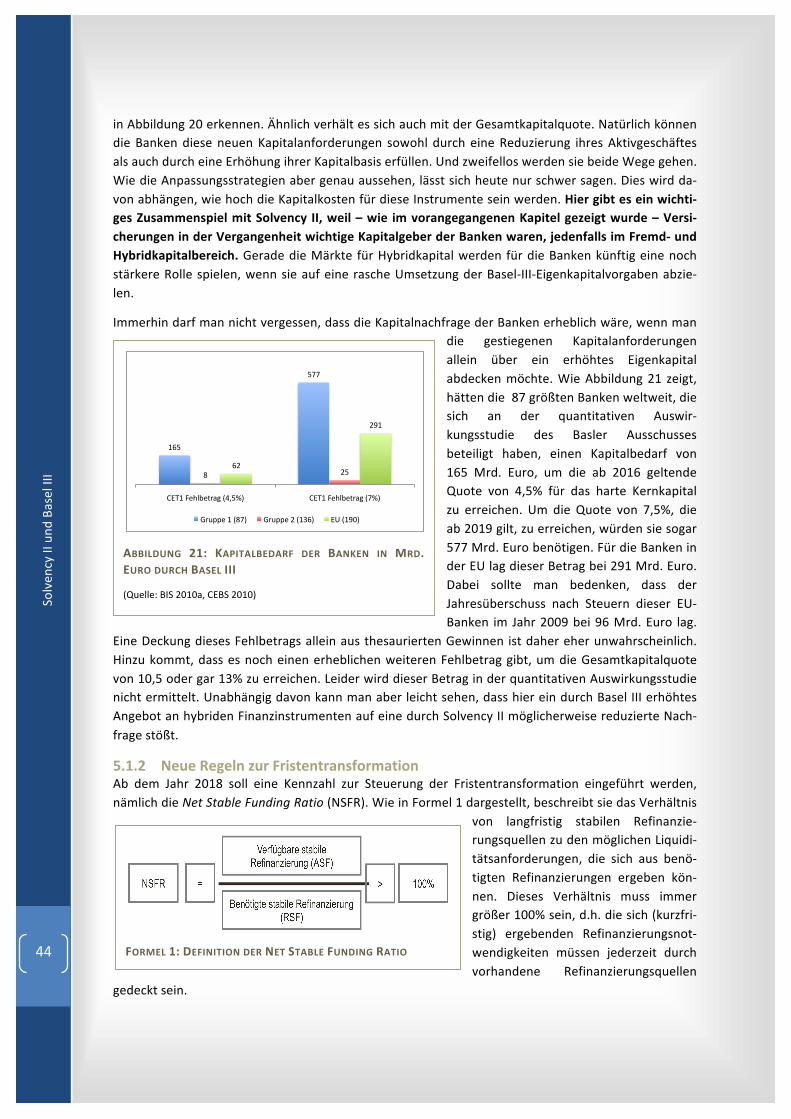

5.1.2 Neue Regeln zur Fristentransformation .......................................................................44

5.1.3 Neue Regeln zur Liquiditätshaltung .............................................................................47

5.2 Weitere regulatorische Veränderungen ....................................................................... 49

6 Auswirkungen auf die Unternehmensfinanzierung.................................................52

6.1 Kapitalmarkteffekte .................................................................................................... 52

6.1.1 Marktwerteffekte.........................................................................................................52

6.1.1.1. Methodische Überlegungen............................................................................................... 52

6.1.1.2. Marktwerteffekte von Solvency II ...................................................................................... 53

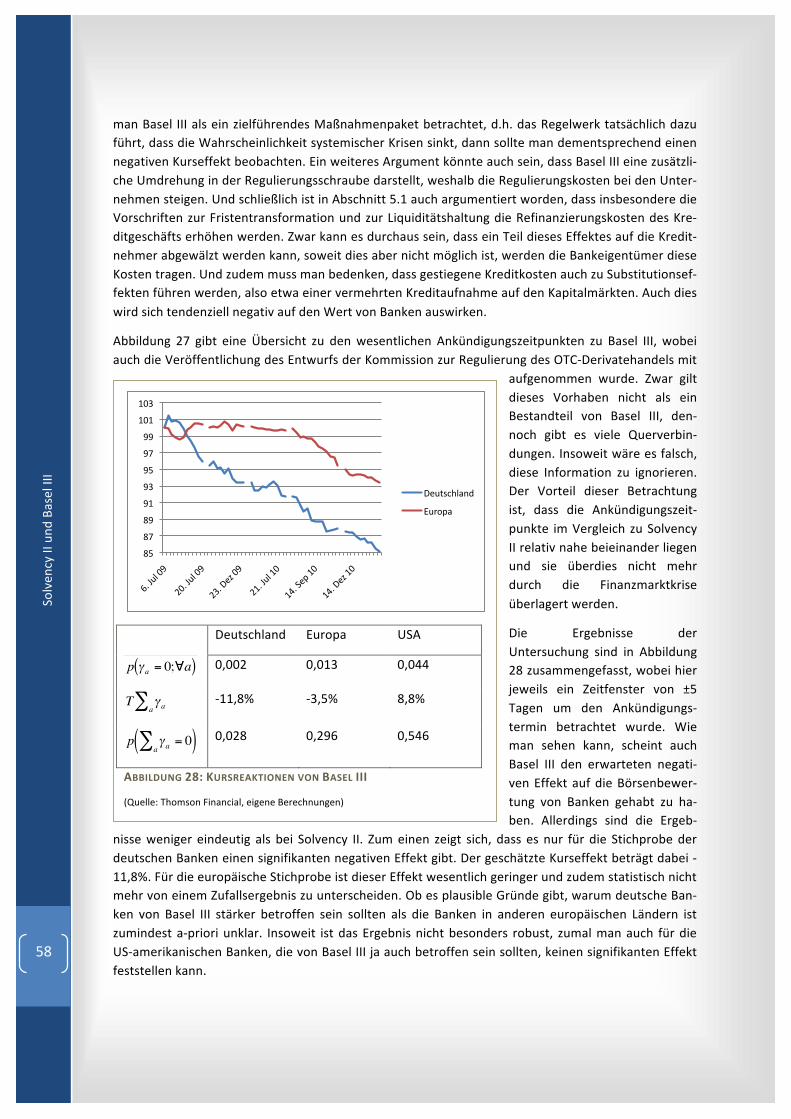

6.1.1.3. Marktwerteffekte von Basel III........................................................................................... 57

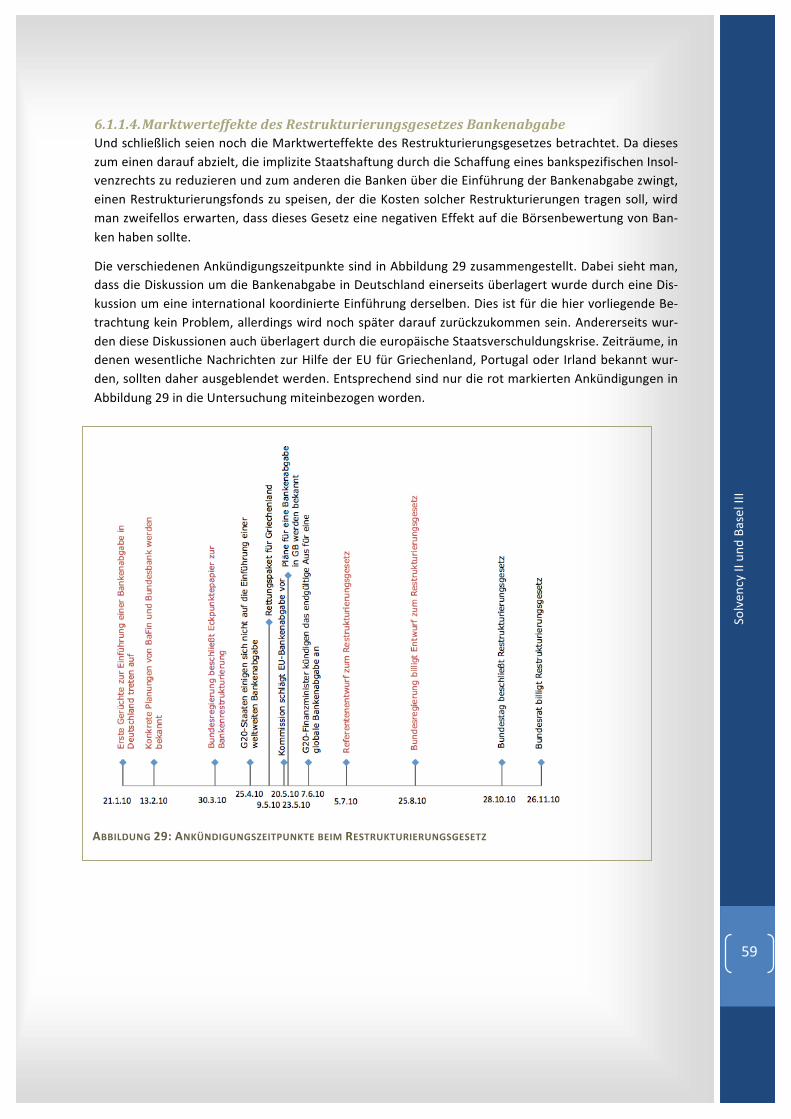

6.1.1.4. Marktwerteffekte des Restrukturierungsgesetzes Bankenabgabe .................................... 59

6.1.2 Zinsstruktureffekte.......................................................................................................60

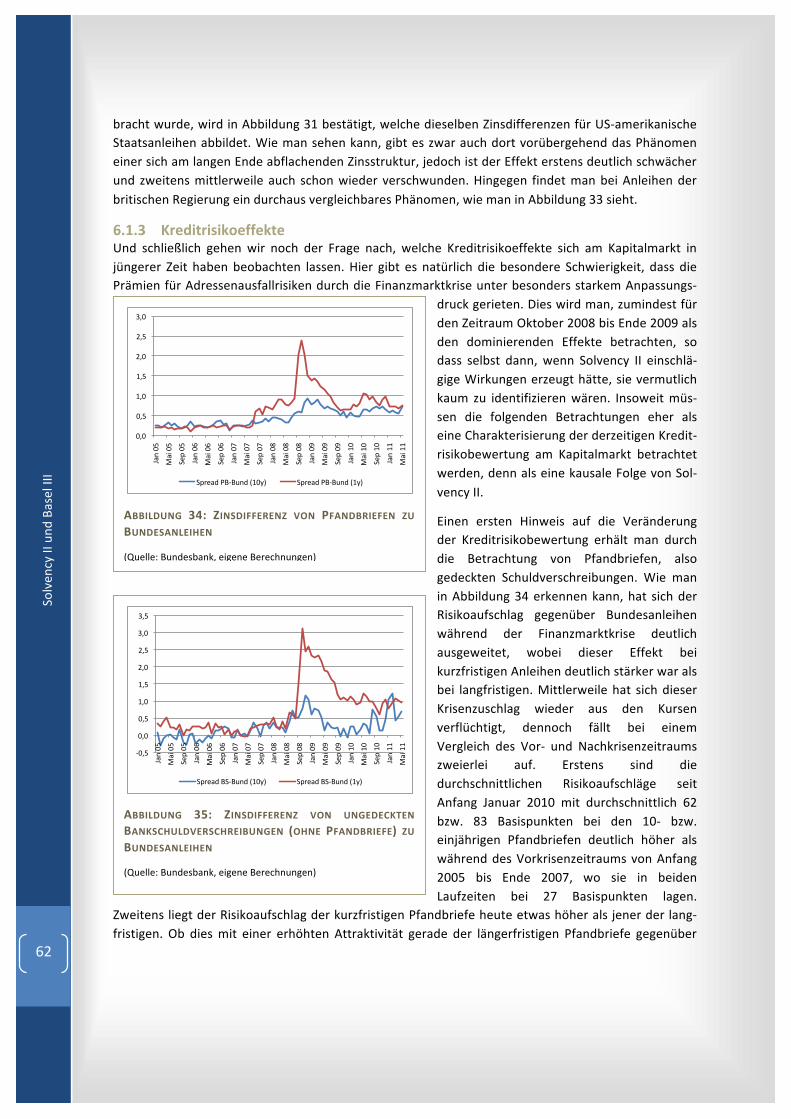

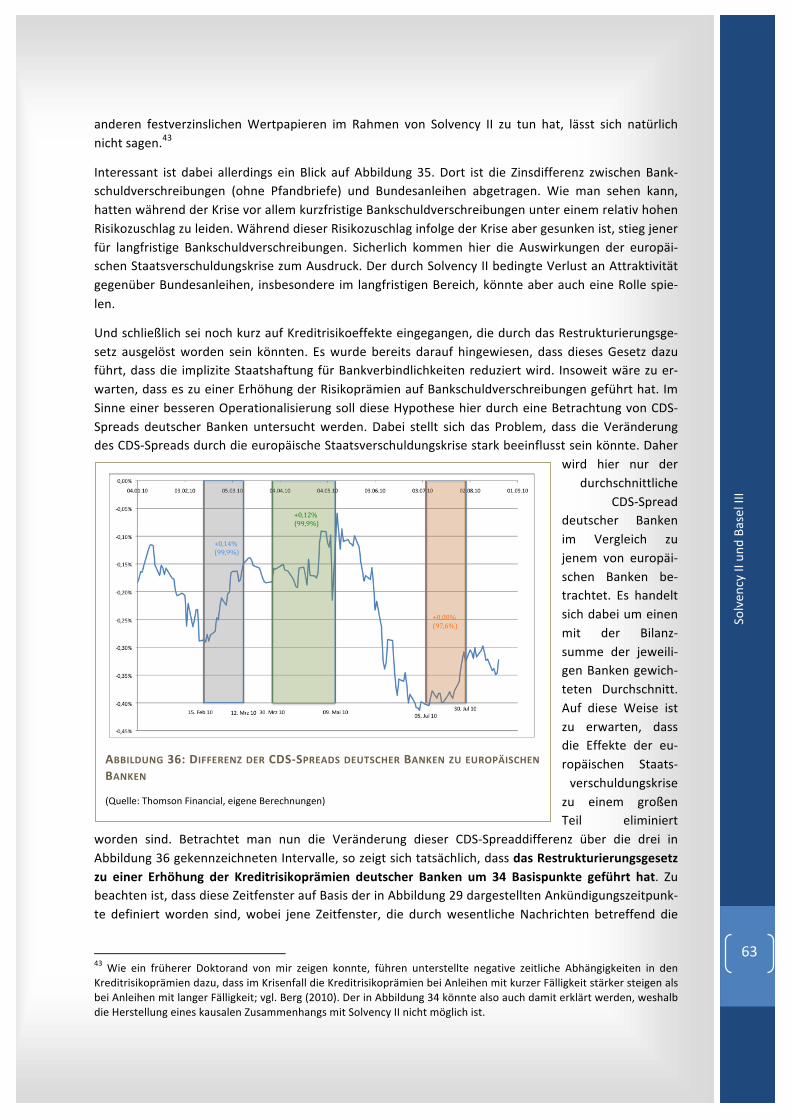

6.1.3 Kreditrisikoeffekte........................................................................................................62

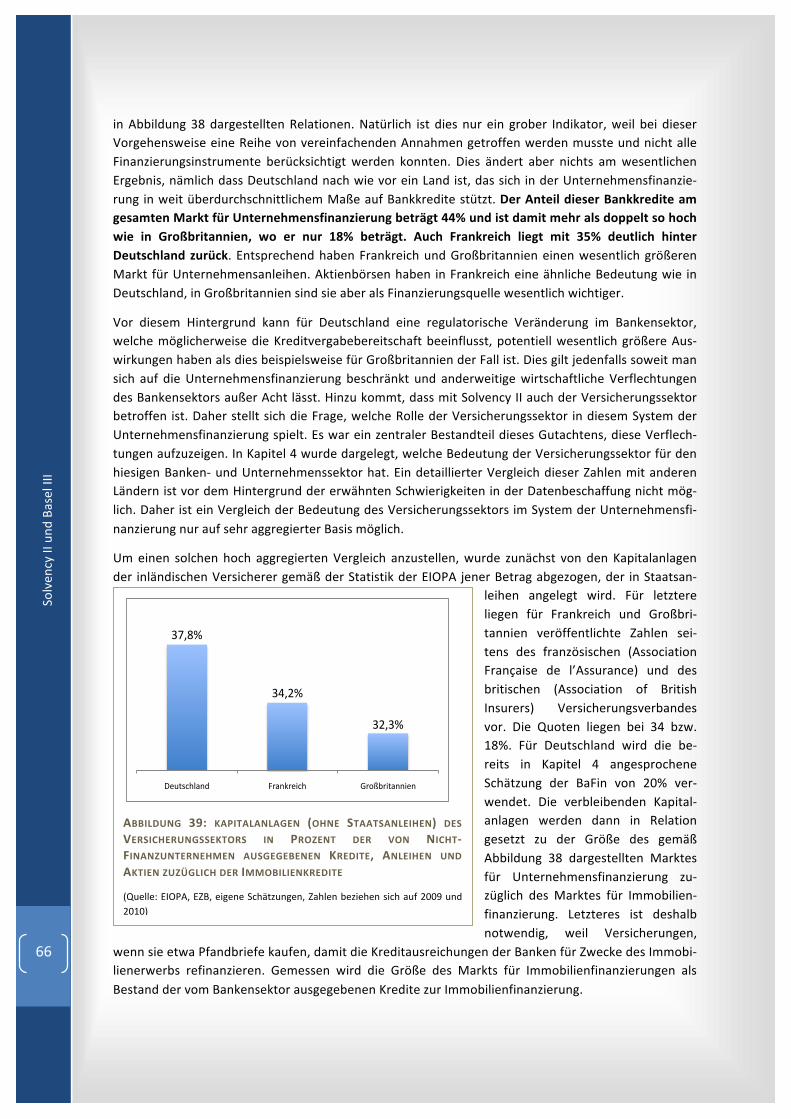

6.2 Das System der Unternehmensfinanzierung in Deutschland ........................................ 64

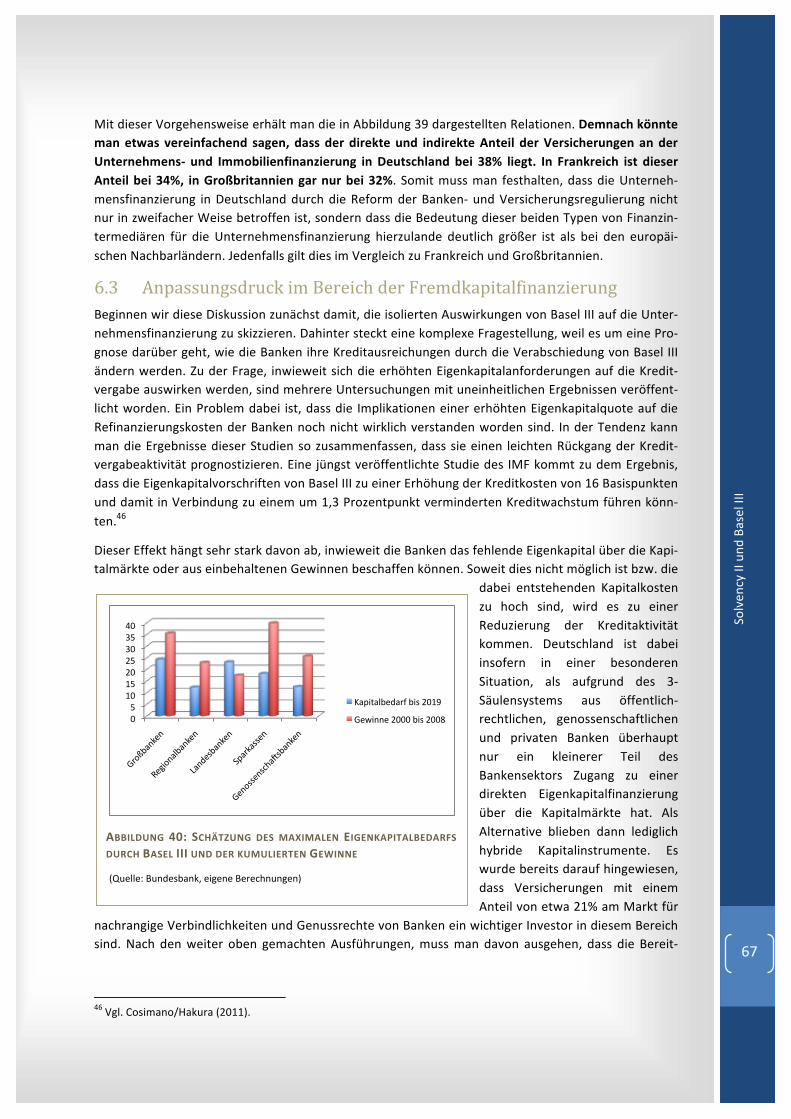

6.3 Anpassungsdruck im Bereich der Fremdkapitalfinanzierung ........................................ 67

6.4 Anpassungsdruck im Bereich der Eigenkapitalfinanzierung.......................................... 71

7 Abkürzungsverzeichnis...........................................................................................72

8 Literaturverzeichnis ...............................................................................................74

Solven

cy II und

Basel III

4

1 Executive Summary In diesem Gutachten wird der Frage nachgegangen, welche Implikationen eine zeitgleiche Reform der europäischen Versicherungs-‐ und Bankenregulierung für die Unternehmensfinanzierung in Deutsch-‐land haben könnte. Hierzu wird die Stellung des Versicherungs-‐ und Bankensektors im System der Unternehmensfinanzierung in Verbindung mit der Frage untersucht, welche Auswirkungen Solvency II und Basel III auf das Anlageverhalten von Versicherungen und auf das Refinanzierungsverhalten von Banken haben könnten. Die wichtigsten Ergebnisse lauten wie folgt:

1. Mit Solvency II wird die europäische Versicherungsaufsicht grundlegend modernisiert und un-‐ter anderem am Grundsatz einer risikobasierten Eigenmittelunterlegung ausgerichtet. Ein zen-‐trales Element dabei sind die Vorschriften zur Ermittlung der Solvenzkapitalanforderung (SCR). Diese muss entweder durch ein internes Modell oder durch ein von der Kommission im Detail vorgegebenes Standardmodell ermittelt werden. In beiden Fällen ist davon auszugehen, dass die aufsichtsrechtlich geforderte Eigenmittelunterlegung der Versicherungen deutlich steigen wird. Gemäß der fünften quantitativen Auswirkungsstudie werden die freien Eigenmittel (Sur-‐plus) im europäischen Versicherungssektor durch Solvency II um 120 Mrd. Euro sinken, wobei aber im Durchschnitt die geforderte SCR immer noch um 65% überschritten wird. Dieser Rückgang fällt bei Verwendung interner Modelle weniger stark aus. Ursächlich hierfür sind De-‐fizite in der konzerninternen Aggregation der SCR. Diese Defizite sind dringend zu beseitigen.

2. Bei Lebensversicherungen ist die negative Auswirkung auf die Eigenmittel am stärksten. Ne-‐ben einem Zinsstruktureffekt kommt hier der Umstand zum Tragen, dass die Langfristigkeit dieses Geschäftes nur unzureichend abgebildet wird. Langfristige Marktzyklen werden gar nicht oder nur in engen Grenzen berücksichtigt. Dies gilt insbesondere für die Bewertung des Kredit-‐ bzw. Bonitätsrisikos. Hier sollte Solvency II nachgebessert werden, da anderenfalls langfristige Unternehmensanleihen, insbesondere bei schlechterer Bonität, künftig von den Versicherungen tendenziell gemieden werden könnten.

3. Solvency II verbessert die Eigenmittelunterlegung von Zinsänderungsrisiken. Da Lebensversi-‐cherungen typischerweise einen negativen Durationsmismatch (Zinsänderungsrisiko auf der Passivseite ist größer als auf der Aktivseite) aufweisen, besteht insoweit ein Anreiz zur Um-‐schichtung der Kapitalanlagen in langfristige Anleihen. Dieser gilt insbesondere für Staatsan-‐leihen aus dem EWR, da diese so behandelt werden, als ob sie kein Kreditrisiko hätten. Dies ist vor dem Hintergrund der aktuellen Entwicklungen deutlich zu hinterfragen.

4. Eine integrierte Betrachtung von Zinsänderungs-‐ und Kreditrisiko im Rahmen des Standard-‐modells führt zu der Vermutung, dass Solvency II im Hinblick auf die Nachfrage nach Pfand-‐briefen und Anleihen bester Bonität eher neutral wirken sollte.

5. Versicherungen (einschl. der Pensionskassen) sind die wichtigsten Kapitalsammelstellen. In Deutschland verwalten sie etwa die Hälfte des langfristig gebundenen Geldvermögens; das entspricht einem Volumen von 1,4 Bill. Euro bzw. 55% des BIP. Eliminiert man das in Staatsan-‐leihen investierte Vermögen, so entsprechen die restlichen Kapitalanlagen schätzungsweise 37% des deutschen Marktes für Unternehmens-‐ und Immobilienfinanzierung. In Frankreich liegt dieser Anteil bei 34%, in Großbritannien bei 32%.

6. Im Unterschied zu diesen beiden Ländern üben die deutschen Versicherungen ihre Finanzie-‐rungsfunktion für den Unternehmenssektor vor allem indirekt aus, nämlich über die Finanzie-‐rung von Banken. Dieses Gutachten kommt zu dem Ergebnis, dass etwa 12% aller Verbindlich-‐keiten des Bankensektors gegenüber Nicht-‐Banken von Versicherungen gehalten werden. Bei ungedeckten Bankschuldverschreibungen wird dieser Anteil auf rund 20% geschätzt mit sinkender Tendenz, bei Pfandbriefen steigt er sogar auf über 40%.

Solven

cy II und

Basel III

5

7. Auch im Bereich des Hybridkapitals (nachrangige Darlehen und Genussrechte) sind Versiche-‐rungen ein wichtiger Investor; ihr Anteil an den umlaufenden Titeln wird auf 20% geschätzt. Zudem sollte die Rolle der Versicherer als direkte Kapitalgeber von Unternehmen nicht völlig außer Acht bleiben. Nach den hier vorgestellten Schätzungen dürften Versicherer immerhin über 11% ihrer Anlagen in Anleihen von Nicht-‐Finanzunternehmen angelegt haben. Dieser Anteil ist größer als der Anteil von Aktien, welcher mittlerweile nur noch bei 6% liegt.

8. Nach derzeitigen Umsetzungsplänen wird im Gleichschritt mit Solvency II auch Basel III in Kraft gesetzt. Vor allem die voraussichtlichen Regelungen zur Fristentransformation und Liquidi-‐tätshaltung werden bei vielen Geschäftsbanken und Landesbanken einen erheblichen Refi-‐nanzierungsbedarf auslösen. Aufgrund der dort vorherrschenden Geschäftsmodelle ist die Deckung über die Emission von ungedeckten Bankschuldverschreibungen zu erwarten. Sollten sich Versicherungen wegen einer neuen Risikobewertung, Solvency II oder Bankenrestruktu-‐rierungsgesetz aber gleichzeitig als Investoren zurückziehen, könnte es hier, ebenso wie im Bereich des Hybridkapitals, zu spürbaren Marktveränderungen kommen. Davon werden auch die Sparkassen und Genossenschaftsbanken nicht verschont bleiben, wenngleich für sie diese Veränderungen geringer ausfallen werden.

9. Aufgrund der großen Bedeutung, die der Banken-‐ und Versicherungssektor für die Unterneh-‐mensfinanzierung in Deutschland hat, müssen die Auswirkungen von Solvency II und Basel III besonders sorgfältig untersucht werden. Dies gilt insbesondere für kleine und mittlere Unter-‐nehmen, da diese nur in sehr begrenztem Maße auf eine kapitalmarktbasierte Finanzierung ausweichen können. Hierin unterscheidet sich die Situation in Deutschland deutlich von jener in Großbritannien oder Frankreich.

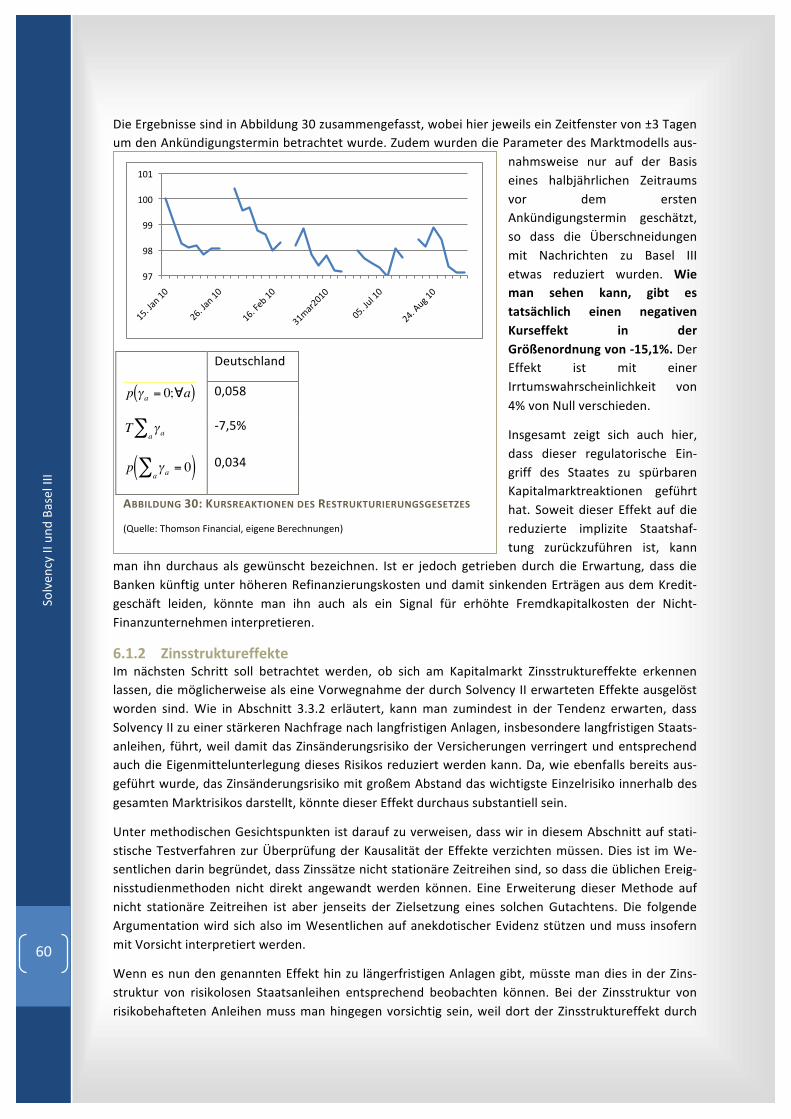

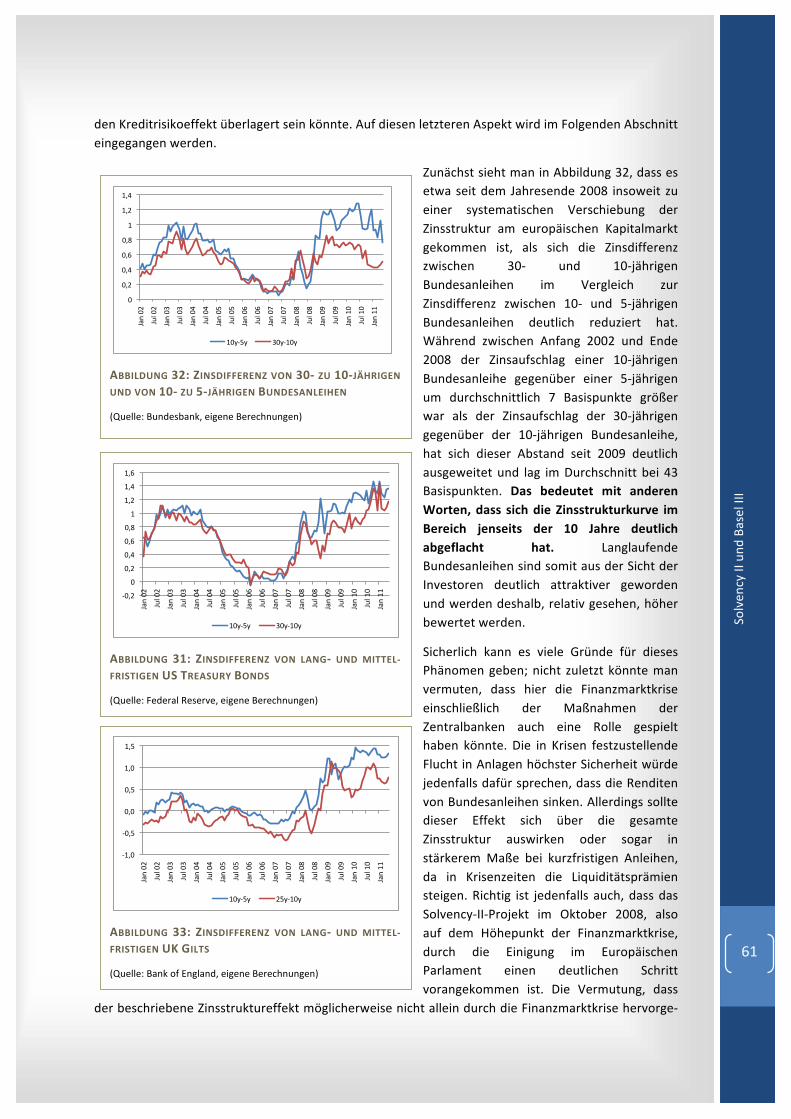

10. Solvency II und Basel III haben auf den Kapitalmärkten bereits deutliche Spuren hinterlassen. Die Aktienkurse europäischer Versicherungen haben auf wesentliche Nachrichten zu Solvency II mit einem kumulierten Kursabschlag von rund 15% reagiert. Die Effekte von Basel III sind etwas geringer und im Übrigen statistisch weniger robust. Auch auf den Anleihemärkten scheint es Effekte zu geben, wenngleich diese statistisch nicht klar zu identifizieren sind. Aller-‐dings scheint sich die Zinsstruktur am langen Ende abzuflachen, was durch eine zusätzliche Nachfrage bei langfristigen Staatsanleihen ausgelöst sein könnte. Zudem finden sich deutliche Befunde, dass das Restrukturierungsgesetz die Refinanzierungskosten der Banken um rund 35 Basispunkte erhöht hat.

11. Insgesamt wird gezeigt, dass es zwischen Solvency II und Basel III eine ganze Reihe von unter-‐schiedlichen Wechselwirkungen gibt. In diesem Gutachten konnten häufig nur qualitative Aus-‐sagen zu diesen Wechselwirkungen gemacht werden. Umso wichtiger wäre es, dass die Euro-‐päische Kommission – nicht zuletzt vor dem Hintergrund der sonstigen Reformvorhaben auf den Finanzmärkten – eine kombinierte quantitative Auswirkungsstudie zu diesen Wechselwir-‐kungen auf den Weg bringt. Deren Ergebnisse sowie die Ergebnisse der Arbeitsgruppen, die sich aktuell mit verschiedenen Aspekten von Solvency II befassen, sollten im Sinne einer Ent-‐zerrung der beschriebenen möglichen Wechselwirkungen zeitnah umgesetzt werden.

Solven

cy II und

Basel III

6

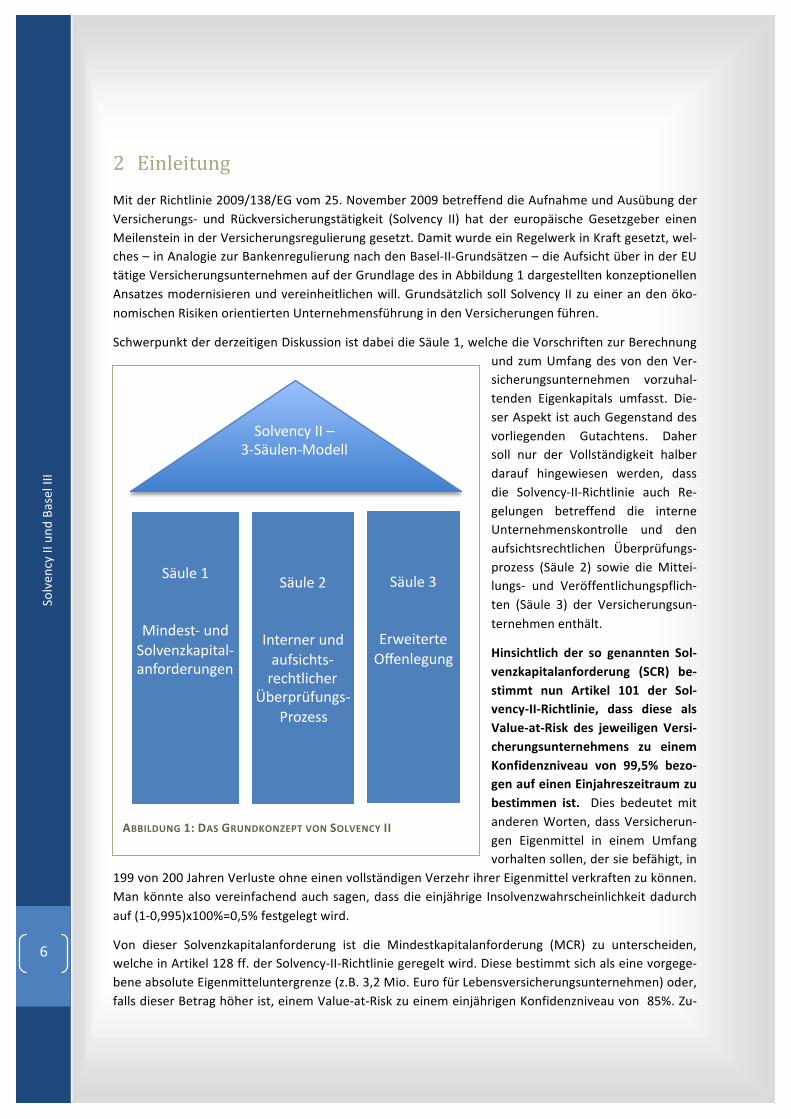

2 Einleitung Mit der Richtlinie 2009/138/EG vom 25. November 2009 betreffend die Aufnahme und Ausübung der Versicherungs-‐ und Rückversicherungstätigkeit (Solvency II) hat der europäische Gesetzgeber einen Meilenstein in der Versicherungsregulierung gesetzt. Damit wurde ein Regelwerk in Kraft gesetzt, wel-‐ches – in Analogie zur Bankenregulierung nach den Basel-‐II-‐Grundsätzen – die Aufsicht über in der EU tätige Versicherungsunternehmen auf der Grundlage des in Abbildung 1 dargestellten konzeptionellen Ansatzes modernisieren und vereinheitlichen will. Grundsätzlich soll Solvency II zu einer an den öko-‐nomischen Risiken orientierten Unternehmensführung in den Versicherungen führen.

Schwerpunkt der derzeitigen Diskussion ist dabei die Säule 1, welche die Vorschriften zur Berechnung und zum Umfang des von den Ver-‐sicherungsunternehmen vorzuhal-‐tenden Eigenkapitals umfasst. Die-‐ser Aspekt ist auch Gegenstand des vorliegenden Gutachtens. Daher soll nur der Vollständigkeit halber darauf hingewiesen werden, dass die Solvency-‐II-‐Richtlinie auch Re-‐gelungen betreffend die interne Unternehmenskontrolle und den aufsichtsrechtlichen Überprüfungs-‐prozess (Säule 2) sowie die Mittei-‐lungs-‐ und Veröffentlichungspflich-‐ten (Säule 3) der Versicherungsun-‐ternehmen enthält.

Hinsichtlich der so genannten Sol-‐venzkapitalanforderung (SCR) be-‐stimmt nun Artikel 101 der Sol-‐vency-‐II-‐Richtlinie, dass diese als Value-‐at-‐Risk des jeweiligen Versi-‐cherungsunternehmens zu einem Konfidenzniveau von 99,5% bezo-‐gen auf einen Einjahreszeitraum zu bestimmen ist. Dies bedeutet mit anderen Worten, dass Versicherun-‐gen Eigenmittel in einem Umfang vorhalten sollen, der sie befähigt, in

199 von 200 Jahren Verluste ohne einen vollständigen Verzehr ihrer Eigenmittel verkraften zu können. Man könnte also vereinfachend auch sagen, dass die einjährige Insolvenzwahrscheinlichkeit dadurch auf (1-‐0,995)x100%=0,5% festgelegt wird.

Von dieser Solvenzkapitalanforderung ist die Mindestkapitalanforderung (MCR) zu unterscheiden, welche in Artikel 128 ff. der Solvency-‐II-‐Richtlinie geregelt wird. Diese bestimmt sich als eine vorgege-‐bene absolute Eigenmitteluntergrenze (z.B. 3,2 Mio. Euro für Lebensversicherungsunternehmen) oder, falls dieser Betrag höher ist, einem Value-‐at-‐Risk zu einem einjährigen Konfidenzniveau von 85%. Zu-‐

ABBILDUNG 1: DAS GRUNDKONZEPT VON SOLVENCY II

!"#$%&'&

()*+%,-.&#*+&!/$0%*1234)-3$.&3*5/6+%6#*7%*&

!"#$%&8&

9*-%6*%6&#*+&3#5,):;-,.&6%:;-$):;%6&

<=%646>5#*7,.&?6/1%,,&

!"#$%&@&

A6B%)-%6-%&CD%*$%7#*7&

!/$0%*:E&99&F&&@.!"#$%*.(/+%$$&

Solven

cy II und

Basel III

7

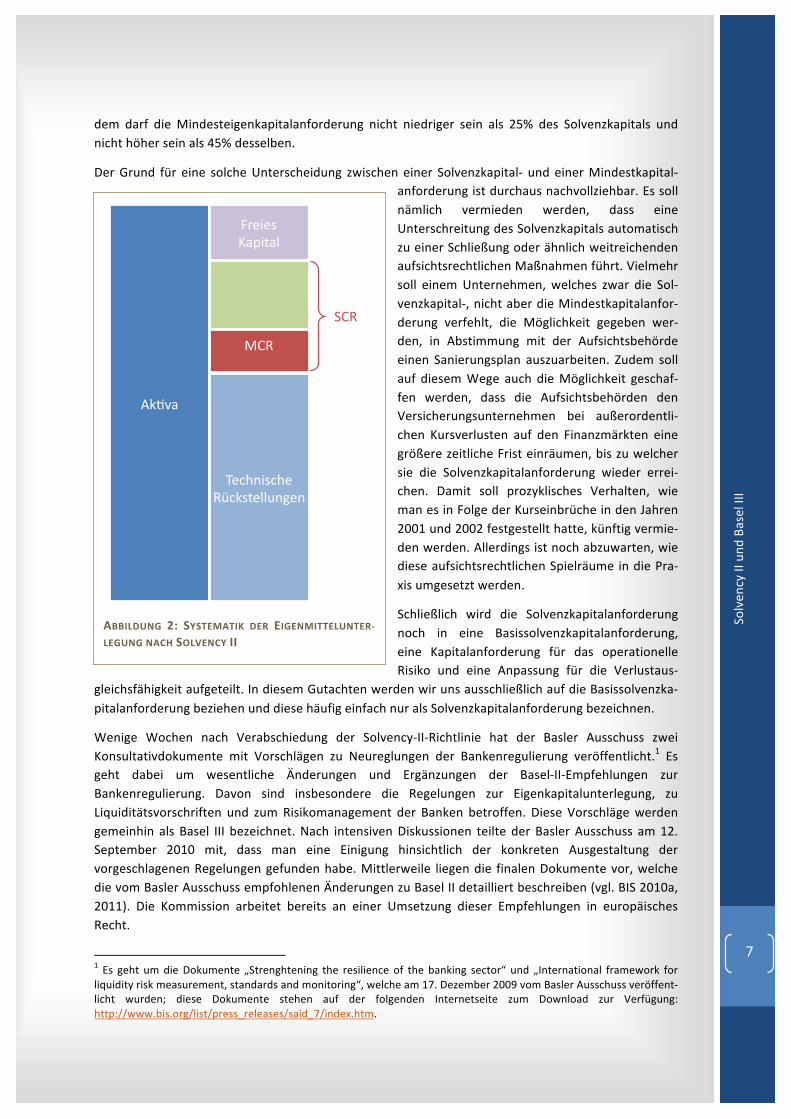

dem darf die Mindesteigenkapitalanforderung nicht niedriger sein als 25% des Solvenzkapitals und nicht höher sein als 45% desselben.

Der Grund für eine solche Unterscheidung zwischen einer Solvenzkapital-‐ und einer Mindestkapital-‐anforderung ist durchaus nachvollziehbar. Es soll nämlich vermieden werden, dass eine Unterschreitung des Solvenzkapitals automatisch zu einer Schließung oder ähnlich weitreichenden aufsichtsrechtlichen Maßnahmen führt. Vielmehr soll einem Unternehmen, welches zwar die Sol-‐venzkapital-‐, nicht aber die Mindestkapitalanfor-‐derung verfehlt, die Möglichkeit gegeben wer-‐den, in Abstimmung mit der Aufsichtsbehörde einen Sanierungsplan auszuarbeiten. Zudem soll auf diesem Wege auch die Möglichkeit geschaf-‐fen werden, dass die Aufsichtsbehörden den Versicherungsunternehmen bei außerordentli-‐chen Kursverlusten auf den Finanzmärkten eine größere zeitliche Frist einräumen, bis zu welcher sie die Solvenzkapitalanforderung wieder errei-‐chen. Damit soll prozyklisches Verhalten, wie man es in Folge der Kurseinbrüche in den Jahren 2001 und 2002 festgestellt hatte, künftig vermie-‐den werden. Allerdings ist noch abzuwarten, wie diese aufsichtsrechtlichen Spielräume in die Pra-‐xis umgesetzt werden.

Schließlich wird die Solvenzkapitalanforderung noch in eine Basissolvenzkapitalanforderung, eine Kapitalanforderung für das operationelle Risiko und eine Anpassung für die Verlustaus-‐

gleichsfähigkeit aufgeteilt. In diesem Gutachten werden wir uns ausschließlich auf die Basissolvenzka-‐pitalanforderung beziehen und diese häufig einfach nur als Solvenzkapitalanforderung bezeichnen.

Wenige Wochen nach Verabschiedung der Solvency-‐II-‐Richtlinie hat der Basler Ausschuss zwei Konsultativdokumente mit Vorschlägen zu Neureglungen der Bankenregulierung veröffentlicht.1 Es geht dabei um wesentliche Änderungen und Ergänzungen der Basel-‐II-‐Empfehlungen zur Bankenregulierung. Davon sind insbesondere die Regelungen zur Eigenkapitalunterlegung, zu Liquiditätsvorschriften und zum Risikomanagement der Banken betroffen. Diese Vorschläge werden gemeinhin als Basel III bezeichnet. Nach intensiven Diskussionen teilte der Basler Ausschuss am 12. September 2010 mit, dass man eine Einigung hinsichtlich der konkreten Ausgestaltung der vorgeschlagenen Regelungen gefunden habe. Mittlerweile liegen die finalen Dokumente vor, welche die vom Basler Ausschuss empfohlenen Änderungen zu Basel II detailliert beschreiben (vgl. BIS 2010a, 2011). Die Kommission arbeitet bereits an einer Umsetzung dieser Empfehlungen in europäisches Recht.

1 Es geht um die Dokumente „Strenghtening the resilience of the banking sector“ und „International framework for liquidity risk measurement, standards and monitoring“, welche am 17. Dezember 2009 vom Basler Ausschuss veröffent-‐licht wurden; diese Dokumente stehen auf der folgenden Internetseite zum Download zur Verfügung: http://www.bis.org/list/press_releases/said_7/index.htm.

ABBILDUNG 2: SYSTEMATIK DER EIGENMITTELUNTER-‐

LEGUNG NACH SOLVENCY II

!"#$%&

'()*+,-)*(&./)"-0(112+3(+&&

45.&

67(,(-&8%9,0%1&

:5.&

Solven

cy II und

Basel III

8

Zu beachten ist, dass sich diese Empfehlungen des Basler Ausschusses in eine breitere Initiative zur Stärkung der Widerstandsfähigkeit des Bankensektors einfügen. So hat etwa die EU bereits mit der Errichtung von EU-‐Aufsichtsbehörden im Bereich der Banken-‐ (EBA), Versicherungs-‐ (EIOPA) und Kapi-‐talmarktaufsicht (ESMA) reagiert. Mit dem European Systematic Risk Board (ESRB) wurde zudem eine Institution geschaffen, die sich um die so genannte makroprudentielle Aufsicht kümmern soll. Weiter-‐hin hat die Kommission einen Verordnungsentwurf zur Regulierung des OTC-‐Derivatehandels auf den Weg gebracht. Und schließlich haben auch die USA mit dem Dodd-‐Frank-‐Act eine grundsätzlich in eine ähnliche Richtung laufende Reform des amerikanischen Finanzmarktes auf den Weg gebracht.2

Das Ausmaß dieser Reformvorhaben dürfte in der jüngeren Wirtschaftsgeschichte der westlichen Welt ohne Beispiel sein. Dabei muss es als historischer Zufall gewertet werden, dass das Solvency-‐II-‐Projekt mit dieser tiefgreifenden Reform der Finanzmärkte zusammenfällt. Jedenfalls wurde dieses Projekt schon in der ersten Hälfte der 2000er Jahre auf den Weg gebracht. Trotzdem muss man sich die Frage stellen, welche Risiken diese tiefgreifenden Reformen, die den Banken-‐ und den Versiche-‐rungssektor mehr oder weniger gleichzeitig ereilen, möglicherweise in sich bergen. Solche Risiken treten insbesondere deshalb auf, weil durch Basel III erhebliche Änderungen auf der Refinanzierungs-‐seite des Bankensektors ausgelöst werden. Gleichzeitig ist aber der Versicherungssektor direkt und indirekt eine wichtige Refinanzierungsquelle für den Bankensektor. Sollte Solvency II das Anlageverhal-‐ten der Versicherungen wesentlich beeinflussen, könnten hier zwei Entwicklungen aufeinanderprallen, die zumindest kurzfristig Friktionen auf den Kapitalmärkten auslösen könnten. Solche Friktionen blie-‐ben aber nicht ohne Folgen für den Unternehmenssektor, weil dessen Finanzierung wiederum sehr stark von den Banken, aber in gewissem Umfang auch von den Versicherungen mitgetragen wird. Inso-‐fern könnte das Zusammenwirken dieser beiden Reformen spürbare Auswirkungen auf die Unterneh-‐mensfinanzierung haben.

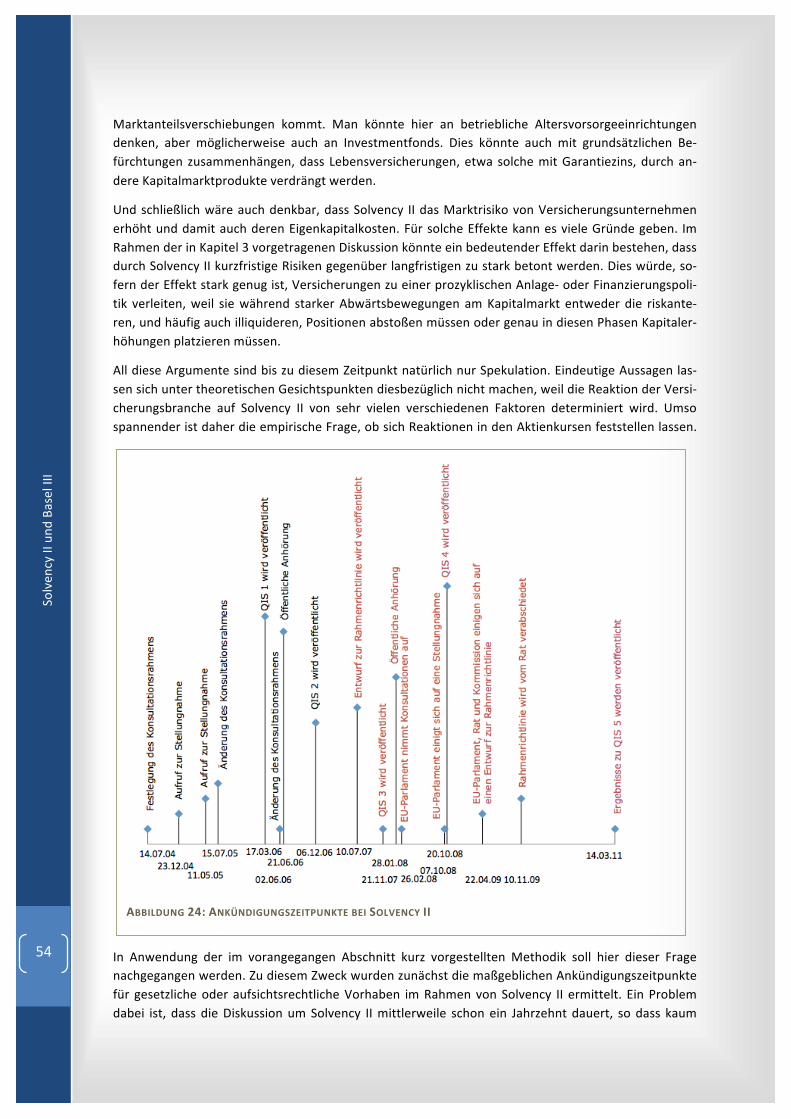

Zwar gibt es zu Basel III ebenso wie zu Solvency II zahlreiche Untersuchungen und Studien, jedoch haben sich bisher die wenigsten dieser Untersuchungen mit den kumulierten Wirkungen dieser beiden Regelwerke beschäftigt. Dies ist das zentrale Anliegen des hier vorliegenden Gutachtens.

2 Vgl. zu diesen verschiedenen Initiativen Kaserer (2011, 2010a und 2010b) mit zahlreichen weiteren Quellenverweisen.

Solven

cy II und

Basel III

9

3 Solvency II und die Vermögensallokation im Versicherungs-‐

sektor Die mit Solvency II eingeführte Solvenzkapitalanforderung fordert von den Versicherungen im Rahmen einer ganzheitlichen Betrachtung sowohl eine Unterlegung ihrer versicherungstechnischen Risiken als auch ihrer Kapitalanlagerisiken. Welche Rückwirkungen sich dadurch möglicherweise auf die Kapital-‐anlageentscheidung ergeben, soll hier näher betrachtet werden. Bevor aber die Details der Solvenzka-‐pitalanforderung untersucht werden, sollen zunächst einige grundsätzliche regulierungstheoretische Überlegungen erfolgen, die bereits eine Indikation dafür liefern, zu welchen grundsätzlichen Anpas-‐sungseffekten Solvency II führen kann.

3.1 Regulierungstheoretische Überlegungen Hinsichtlich der Zielsetzungen von Solvency II hat die Kommission mehrfach festgehalten, dass es um eine Stärkung des Schutzes der Versicherten, eine Verbesserung der Wettbewerbsfähigkeit von EU-‐Versicherungsunternehmen, eine Harmonisierung des EU-‐Versicherungsmarktes und um eine verbes-‐serte Rechtsetzung geht.3 Während die beiden zuletzt genannten Argumente eher rechtlicher bzw. technischer Natur sind und das zweite Argument für sich genommen kaum eine derart umfassende Änderung des europäischen Aufsichtsrechts rechtfertigen kann, spielt das erste Argument eine zentra-‐le Rolle für die Ausgestaltung von Solvency II. Im Sinne des Schutzes der Versicherten soll die Wahr-‐scheinlichkeit dafür, dass Versicherungen nicht in der Lage sind, ihr finanzielles Leistungsversprechen vollumfänglich zu erfüllen, auf ein gerade noch als akzeptabel geltendes Minimum reduziert werden. Daher ist es ein wesentliches Merkmal von Solvency II, von Versicherungen eine Eigenmittelunterle-‐gung ihrer Verbindlichkeiten gegenüber den Versicherten dergestalt zu verlangen, dass ihre Insol-‐venzwahrscheinlichkeit bezogen auf ein Jahr nicht größer ist als 0,5%.

Somit wird die Eigenmittelanforderung als ein Value at Risk (VaR) hergeleitet. Nicht nur in dieser Hin-‐sicht gibt es Parallelen zwischen dem Bankenaufsichtsrecht nach Basel II und dem Versicherungsauf-‐sichtsrecht.4 Umso wichtiger ist der Hinweis, dass die ökonomische Begründung für eine staatliche Regulierung des Bankensektors nicht auf den Versicherungssektor übertragen werden kann. Die Beaufsichtigung des Bankensektors liegt nämlich in seiner Liquiditäts-‐ und Fristentransformation be-‐gründet.5 Banken verwenden liquide kurzfristige Einlagen zur Finanzierung von illiquiden langfristigen Krediten. Damit besteht die Gefahr von so genannten Banken-‐Runs, die auch wirtschaftlich gesunde Banken in die Zahlungsunfähigkeit treiben können. Wegen der zentralen Bedeutung des Bankensek-‐tors im Zahlungs-‐ und Kreditverkehr, können solche Zusammenbrüche zu systemischen Krisen mit erheblichen gesamtwirtschaftlichen Kosten führen. Zwar gilt auch für die Bankenregulierung, dass Aspekte des Einleger-‐ und Kundenschutzes in den letzten Jahren eine größere Bedeutung bekommen haben, jedoch bleibt die Bankenaufsicht nach wie vor im Kern durch dieses beschriebene systemische Risiko begründet.6

3 Vgl. z.B. Kommission (2007), S. 4. 4 Vgl. zu diesem Aspekt Schubert/Grießmann (2004). 5 Für einen Überblick zur ökonomischen Theorie der Bankenregulierung vgl. Dewatripoint/Tirole (1994). 6 Vgl. Kaserer (2006).

Solven

cy II und

Basel III

10

Für Versicherungen trifft dieses Argument des systemischen Risikos nicht zu, da ihre ökonomische Funktion weder in der Durchführung einer Liquiditäts-‐ noch einer Fristentransformation (im Sinne einer Umwandlung von kurzfristigen Verbindlichkeiten in langfristige Forderungen) besteht. Daher wird die Versicherungsregulierung in der Regel mit externen Kosten bei fehlendem Verbraucherschutz gerechtfertigt.7 Ob dieser Verbraucherschutz über indirekte Instrumente, wie Preis-‐ und Produktregu-‐lierung, oder direkt durch eine weitgehende Verhinderung von Versicherungsinsolvenzen erreicht wird, ist im Grundsatz offen. Mit Solvency II hat sich die EU allerdings eindeutig für diesen zweiten Weg entschieden, wobei sie damit nur einem Regulierungstrend gefolgt ist, der schon seit vielen Jah-‐ren zu beobachten war.8

Dieser Ansatz führt zu einer Reihe von Implikationen, wobei vor dem Hintergrund der Zielsetzung die-‐ses Gutachtens lediglich ein Aspekt, nämlich die Rückwirkung auf Anlageentscheidungen, diskutiert werden soll. Diese Rückwirkung ist vor allem bei Lebensversicherungen, zu einem geringeren Teil auch bei Krankenversicherungen, relevant. Bei diesen werden durch das zeitliche Auseinanderklaffen von Prämienzahlungen und Versicherungsleistungen Kapitalanlagerisiken zu einem wesentlichen Bestand-‐teil des von der Versicherung zu tragenden Gesamtrisikos. Zudem müssen diese beiden Versicherungs-‐typen ihre Deckungsrückstellung mit einem durch Verordnung vorgegebenen Rechnungszins (Garan-‐tiezins) ermitteln, welcher derzeit in Deutschland in der Lebensversicherung 2,25% (ab 1. Januar 2012 1,75%) und in der Krankenversicherung 3,5% beträgt.9 Im folgenden Abschnitt stehen daher Lebens-‐versicherungen im Vordergrund, wobei die Argumente mit Einschränkungen auch auf Krankenversi-‐cherungen übertragen werden können.

3.1.1 Aufsichtsrechtlicher Planungshorizont und Kapitalanlageentscheidungen Gehen wir vom denkbar einfachsten Fall aus und betrachten eine Versicherung mit in jeder Hinsicht identischen Versicherten. Diese haben eine über mehrere Jahre laufende Lebensversicherung abge-‐schlossen, wobei die Versicherung einen garantierten Mindestzins (Garantiezins) auf die angesparten Beiträge zusichert. Aus Sicht der Versicherten könnte der Lebensversicherungsvertrag dann als eine Kombination aus einer Risikolebensversicherung und einer Kapitalanlage (z.B. in einen Investment-‐fonds) betrachtet werden. Für die Beurteilung der aufsichtsrechtlichen Wirkungen ist die Frage von Bedeutung, ob sich der Versicherte bei individueller Steuerung seiner Kapitalanlagen systematisch anders verhält als es die Versicherung vor dem Hintergrund des aufsichtsrechtlichen Rahmens tut.

Zur Beantwortung dieser Frage ist der Hinweis entscheidend, dass der aufsichtsrechtliche Rahmen unter Solvency II die Versicherung zu einer Steuerung der Kapitalanlagen dergestalt zwingt, dass die Wahrscheinlichkeit für die Unterschreitung der garantierten Mindestverzinsung bezogen auf ein Jahr maximal 0,5% beträgt. Damit kann die Versicherung zwar trotzdem eine langfristige Anlageentschei-‐dung treffen, sie muss aber immer eine einjährige Nebenbedingung einhalten. Kann ein solches Ver-‐halten aus Sicht des einzelnen Versicherten optimal sein? Aus der Entscheidungstheorie unter Unsi-‐cherheit weiß man, dass langfristige risikobehaftete Anlageentscheidungen dann auf eine Abfolge kurzfristiger Entscheidungen reduziert werden können, wenn die Risikopräferenzen des Entschei-‐dungsträgers eine spezifische Form aufweisen (von-‐Neumann-‐Morgenstern-‐Nutzenfunktionen mit konstanter relativer Risikoaversion) und die Renditen der Kapitalanlagen statistisch unabhängig sind.10

7 Vgl. Zweifel/Eisen (2000), S. 345 ff. 8 Zu diesem Paradigmenwechsel in der Versicherungsaufsicht vgl. Knauth/Schubert (2003). 9 Vgl. hierzu die „Verordnung über Rechnungsgrundlagen für die Deckungsrückstellungen“ und die „Verordnung über die versicherungsmathematischen Methoden zur Prämienkalkulation und zur Berechnung der Alterungsrückstellung in der privaten Krankenversicherung“. 10 Diese Einsicht geht zurück auf Samuelson (1969); für einen Überblick zu dieser Literatur vgl. Gollier (2001).

Solven

cy II und

Basel III

11

Das sind sehr strenge Annahmen, die in der Regel allein schon deshalb nicht erfüllt sein werden, da zahlreiche empirische Befunde dafür vorliegen, dass die Risikoaversion von Anlegern nicht unabhängig ist von ihrem Vermögen. Dies wird bei konstanter relativer Risikoaversion allerdings impliziert. Dieses Argument soll hier aber gar nicht in den Vordergrund gestellt werden. Da man über die Risikopräfe-‐renzen von Anlegern relativ wenig weiß, ist unklar, zu welchen systematischen Abweichungen der Anlageentscheidung der Versicherung von der individuell optimalen Anlageentscheidung es aus die-‐sem Grund tatsächlich kommt.

Viel wichtiger ist der Umstand, dass das oben beschriebene, auf einen einjährigen Planungshorizont ausgerichtete Anlageverhalten der Versicherung aus Sicht des Versicherten nur dann optimal ist, wenn die Renditen der riskanten Kapitalanlagen die Eigenschaft der statistischen Unabhängigkeit (Random Walk) aufweisen. Dies bedeutet, dass aus der im letzten Jahr realisierten Rendite keinerlei Rückschluss auf die im nächsten Jahr zu erwartende Rendite gezogen werden kann. Es gibt nun tat-‐sächlich zahlreiche Befunde, dass die Renditen der meisten Kapitalanlagen keinem Random Walk fol-‐gen. Am ehesten lässt sich die Hypothese des Random Walk noch für Aktienmärkte aufrecht erhalten, wenngleich es selbst dort zahlreiche anderslautende Befunde gibt.11 Cum grano salis kommt die ein-‐schlägige Literatur zu dem Ergebnis, dass Aktienkursrenditen auf kurzer Frist zu positiver Abhängigkeit neigen, d.h. ein Kursanstieg an einem Tag erhöht die Wahrscheinlichkeit, dass es auch am folgenden Tag zu einem Kursanstieg kommt. Auf längere Frist, d.h. jenseits einjähriger Zeiträume, findet man zumeinst negative Abhängigkeit, d.h. ein Kursanstieg über einen Zeitraum von z.B. drei Jahren erhöht die Wahrscheinlichkeit, dass es im folgenden Dreijahreszeitraum zu einem Kursrückgang kommt.

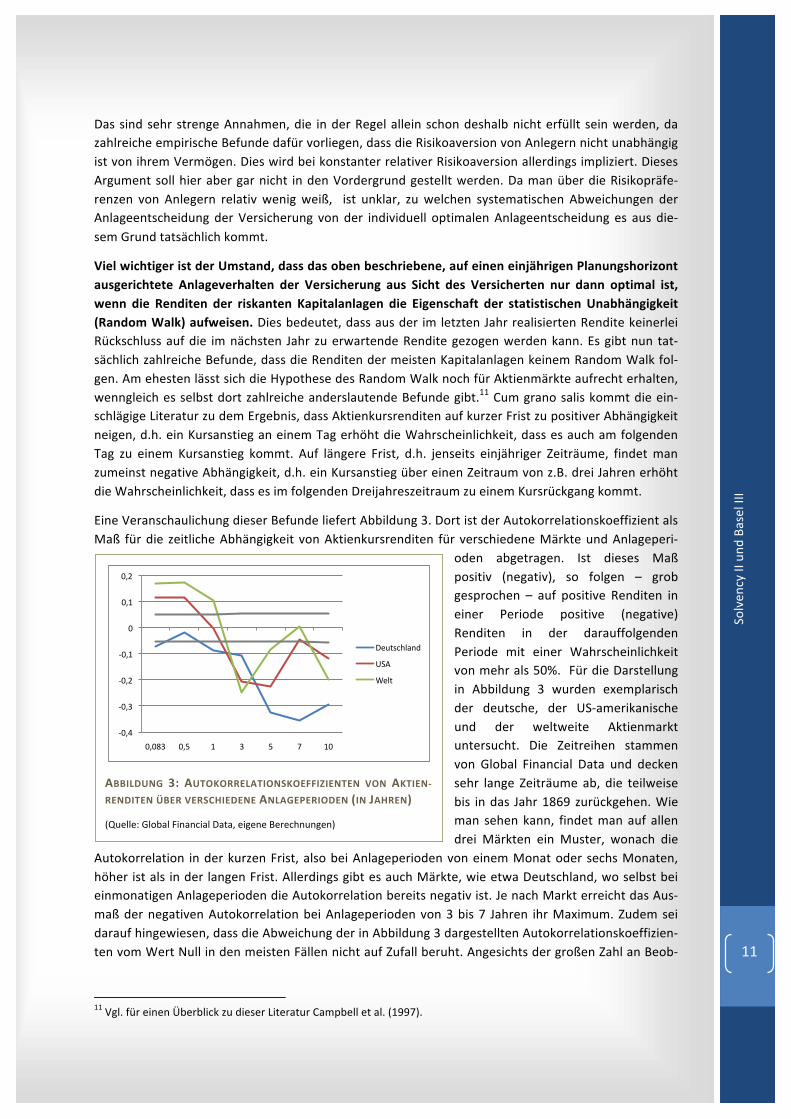

Eine Veranschaulichung dieser Befunde liefert Abbildung 3. Dort ist der Autokorrelationskoeffizient als Maß für die zeitliche Abhängigkeit von Aktienkursrenditen für verschiedene Märkte und Anlageperi-‐

oden abgetragen. Ist dieses Maß positiv (negativ), so folgen – grob gesprochen – auf positive Renditen in einer Periode positive (negative) Renditen in der darauffolgenden Periode mit einer Wahrscheinlichkeit von mehr als 50%. Für die Darstellung in Abbildung 3 wurden exemplarisch der deutsche, der US-‐amerikanische und der weltweite Aktienmarkt untersucht. Die Zeitreihen stammen von Global Financial Data und decken sehr lange Zeiträume ab, die teilweise bis in das Jahr 1869 zurückgehen. Wie man sehen kann, findet man auf allen drei Märkten ein Muster, wonach die

Autokorrelation in der kurzen Frist, also bei Anlageperioden von einem Monat oder sechs Monaten, höher ist als in der langen Frist. Allerdings gibt es auch Märkte, wie etwa Deutschland, wo selbst bei einmonatigen Anlageperioden die Autokorrelation bereits negativ ist. Je nach Markt erreicht das Aus-‐maß der negativen Autokorrelation bei Anlageperioden von 3 bis 7 Jahren ihr Maximum. Zudem sei darauf hingewiesen, dass die Abweichung der in Abbildung 3 dargestellten Autokorrelationskoeffizien-‐ten vom Wert Null in den meisten Fällen nicht auf Zufall beruht. Angesichts der großen Zahl an Beob-‐

11 Vgl. für einen Überblick zu dieser Literatur Campbell et al. (1997).

ABBILDUNG 3: AUTOKORRELATIONSKOEFFIZIENTEN VON AKTIEN-‐

RENDITEN ÜBER VERSCHIEDENE ANLAGEPERIODEN (IN JAHREN)

(Quelle: Global Financial Data, eigene Berechnungen)

!"#$%

!"#&%

!"#'%

!"#(%

"%

"#(%

"#'%

"#")&% "#*% (% &% *% +% ("%

,-./0123456%

789%

:-3/%

Solven

cy II und

Basel III

12

achtungen beträgt die Irrtumswahrscheinlichkeit für alle Werte, die außerhalb des durch die beiden grauen Linien vorgegebenen Intervalls liegen, weniger als 5%.

Bei Renditen festverzinslicher Wertpapiere ist die Tatsache, dass ihre Veränderung über die Zeit nicht statistisch unabhängig ist, ohnehin schon lange bekannt und akzeptiert. Es gibt klare Befunde für einen so genannten Mean-‐Reversion-‐Prozess, d.h. einer Rückkehr zu langfristigen Mittelwerten. Dies scheint auch für Kreditmargen (Credit Spreads) zu gelten; jedenfalls gibt es für diese Hinweise, dass ihr Verlauf einem Mean-‐Reversion-‐Prozess gehorcht.12 Wenn es aber solche zeitlichen Abhängigkeiten gibt, dann macht es für die Anlageentscheidung sehr wohl einen Unterschied, ob der Entscheidungsträger einen kurzen oder langen Anlagehorizont hat. Kurzfristig, also z.B. über ein Jahr betrachtet, können die Risiken groß sein, längerfristig, also z.B. über fünf Jahre, sind sie bei den besprochenen negativen zeitlichen Abhängigkeiten deutlich kleiner. Einem Kurseinbruch in einem Jahr folgt dann nämlich im Jahr darauf eine Kurserholung mit größerer Wahrscheinlichkeit als ein weiterer Kursrückgang.

Ein Aufsichtssystem, das Versicherungen einen einjährigen Planungshorizont aufzwingt, jedenfalls als Nebenbedingung, wird also vor dem Hintergrund dieser empirisch zu beobachtenden Rendite-‐verteilung von riskanten Anlagen Allokationsentscheidungen auslösen, die ein individueller Anleger mit mehrjährigem Anlagehorizont und gleichem Informationsstand so nicht treffen würde. Da bei einjährigem Anlagehorizont die Anlagerisiken überschätzt werden, kommt es insoweit zu einer Ver-‐mögensallokation, in der sichere bzw. weniger riskante Anlageklassen übergewichtet werden. Gerade für Lebensversicherungen könnte dieser Effekt ökonomisch von großer Bedeutung sein, weil erstens die Marktrisiken einen erheblichen Teil der insgesamt zu tragenden Risiken ausmachen und weil zwei-‐tens innerhalb dieser Marktrisiken das Zinsänderungs-‐ und das Kreditrisiko wiederum den größten Anteil ausmacht. Gerade für diese beiden Risiken ist aber negative zeitliche Abhängigkeit empirisch am stärksten untermauert.

Allerdings muss man darauf hinweisen, dass diese Problematik in der bisherigen Versicherungsregu-‐lierung, aber auch im Solvency-‐II-‐Projekt, nicht völlig ignoriert worden ist. So hängt etwa im Stress-‐Test, den die BaFin mit den Versicherungen in der Vergangenheit durchgeführt hat, der Aktienkurs-‐schock vom Kursniveau an den Aktienmärkten ab. Dies gilt auch für Solvency II, wo für den Stressfaktor von Aktienanlagen eine Bandbreite vorgesehen ist, die von den Aufsichtsbehörden je nach Kursniveau an den Märkten angepasst werden kann. Die Idee dabei ist immer, negative zeitliche Abhängigkeit dadurch abzubilden, dass der Stressfaktor größer (kleiner) wird umso höher (niedriger) das Kursniveau an den Märkten ist. Artikel 304 der Solvency-‐II-‐Richtlinie sieht darüber hinaus sogar vor, dass die Sol-‐venzkapitalanforderung bei Altersvorsorgeverträgen über einen längeren als den im Normalfall vorge-‐sehenen einjährigen Zeitraum kalibriert werden kann. Ob diese Ausnahmeregelung tatsächlich auch genutzt werden kann, ist derzeit unklar, da dies an strenge Voraussetzungen geknüpft werden soll. Bei der Modellierung des Zinsänderungsschocks ist diese Problematik hingegen nur äußerst rudimentär berücksichtigt worden. Und beim Kreditrisikoschock ist dieser Aspekt letztlich ausgeblendet worden.13

Dabei haben die zuständigen Behörden diese Problematik keineswegs ignoriert. Im Vorfeld zu Solven-‐cy II hat es auch hierzu ausführliche Diskussionen gegeben. Ein zentrales Problem dabei ist die Frage, wie diese komplizierten statistischen Effekte, die überdies einer nur wenig verstandenen zeitlichen Variation unterliegen, überhaupt in ein aufsichtsrechtliches Modell zu integrieren sind. In einem Stan-‐dardmodell, das auch immer die Nutzerfreundlichkeit im Auge haben muss, ist dies sicherlich nur mit

12 Vgl. z.B. Prigent et al. (2001). 13 Es sind überdies von vielen Seiten Vorschläge gemacht worden, wie diese Effekte in einem Solvenzkapitalanforde-‐rungsmodell berücksichtigt werden könnten; für einen ausführlichen Überblick vgl. Sandström (2011).

Solven

cy II und

Basel III

13

groben Vereinfachungen möglich. Eine genauere Abbildung der Realität könnte allenfalls im Rahmen von internen Modellen geschehen, wobei dort abzuwarten bleibt, wie weit die Aufsichtsbehörde kon-‐zeptionelle Abweichungen vom Standardansatz akzeptiert. Letztlich ist dieses Problem die direkte Folge des oben beschriebenen Wechsels im aufsichtsrechtlichen Ansatz von einem indirekten, über Marktregulierung hergestellten Verbraucherschutz hin zu einem direkten Schutz, der über die Vermei-‐dung von Versicherungsinsolvenzen erreicht werden soll. Damit ist der Eingriff in die Risikomanage-‐mentsysteme der Versicherungen unvermeidlich, was genau zu den beschriebenen Problemen mit ihren teilweise unbefriedigenden Lösungen führt.

3.1.2 Die Bedeutung der Eigenmittelunterlegung für Kapitalanlageentscheidungen Die oben beschriebene negative zeitliche Abhängigkeit der Kapitalmarktrenditen führt, wie gezeigt, dazu, dass kurzfristig gemessene Risiken höher sind als langfristig gemessene. Wenn sich die aufsichts-‐rechtliche Eigenmittelanforderung aber an den kurzfristig gemessenen Risiken orientiert, kann die Versicherung, deren ursprüngliche Eigenmittelausstattung auf die tatsächlichen langfristigen Risiken ausgerichtet war, auf zweierlei Arten reagieren. Sie kann einerseits ihr Anlageportfolio zu Gunsten risikofreier oder weniger riskanter Anlagen umschichten. Im Extremfall würde sie die versicherungs-‐technischen Rückstellungen fristenkongruent mit risikolosen Staatsanleihen unterlegen, so dass die Eigenmittelanforderung sehr klein würde und damit der oben beschriebenen Effekt keine Rolle mehr spielte. Alternativ kann sie natürlich auch mit einer höheren Eigenmittelunterlegung reagieren. Aus betriebswirtschaftlicher Sicht lässt sich nun nicht sagen, dass höhere Eigenkapitalquoten grundsätzlich negativ zu beurteilen sind, sofern man von den steuerlichen Nachteilen absieht, die damit in der Regel verbunden sind. Dieser Aspekt wird derzeit gerade im Zusammenhang mit der beschlossenen Erhö-‐hung der Eigenmittelunterlegung von Kreditinstituten intensiv diskutiert.14

Für Versicherungen, insbesondere Lebensversicherungen, stellt sich diese Problematik aber anders dar als für Banken oder Industrieunternehmen. Die Fremdkapitalgeber sind bei ihr nämlich die Versicher-‐ten und diese haben auf der Grundlage gesetzlicher Regelungen (VAG, VVG und Mindestzuführungs-‐verordnung) einen Anspruch auf eine angemessene Beteiligung an den Kapitalanlageerträgen. Eine Erhöhung des Eigenkapitals reduziert für die Versicherten die Wahrscheinlichkeit, dass es zu einer Nichterfüllung der Garantieverzinsung kommt. Sie wirkt für die Versicherten (Gläubiger) somit risiko-‐senkend. Im Gegenzug erhalten die Eigenkapitalgeber aber keine Kompensation in Form einer sinken-‐den Überschussbeteiligung für die Versicherten; dies gilt jedenfalls solange wie die genannten gesetz-‐lichen Regelungen nicht angepasst werden. Insofern führt eine Erhöhung des Eigenkapitals zu einer Umverteilung von Risiken zu Gunsten der Versicherten, was zur Folge hat, dass bei Lebensversicherun-‐gen auf risikoadjustierter Basis die Eigenkapitalkosten mit steigendem Eigenkapital zunehmen. Dies erzeugt einen Anreiz eine höhere Eigenmittelunterlegung zu vermeiden, was durch eine Reduktion der Risiken in den Kapitalanlagen erreicht werden kann.

Versicherungen, die ihre Bilanzen nach HGB erstellt haben, konnten diesen Effekt bislang dem Grund-‐satz nach vermeiden, weil sich die aufsichtsrechtliche Eigenmittelunterlegung an den bilanziellen Risi-‐ken orientiert hat. Wegen der nach HGB gegebenen Möglichkeit zur Bildung von Bewertungsreserven, konnte das in der Gewinn-‐ und Verlustrechnung ausgewiesene Ergebnis aus Kapitalanlagen über die Zeit geglättet werden. In diesem Zusammenhang spielt auch § 341b HGB eine wichtige Rolle, da dieser vorsieht, dass für Kapitalanlagen, soweit es sich um Aktien, Investmentanteile oder sonstige Wertpa-‐piere handelt, unter bestimmten Voraussetzungen das strenge Niederstwertprinzip nicht anzuwenden ist. Da der von der BaFin angewandet Stresstest sich an den bilanziellen Wirkungen orientiert, kommt

14 Ein diesbezüglich kontroverses Papier wurde kürzlich von Admati et al. (2011) veröffentlicht.

Solven

cy II und

Basel III

14

es nicht auf die Unterlegung kurzfristiger Risiken an. Dabei ist zu beachten, dass die BaFin hier insoweit eine Ausnahme macht, als bei Aktienbeständen die Regelungen des § 341 HGB im Stresstest keine Berücksichtigung fanden.

Solvency II wird insoweit zu einem grundlegenden Wandel führen, als die Eigenmittelunterlegung nunmehr von den tatsächlichen Risiken und nicht mehr nur von den rein bilanziell gemessenen Risiken abhängt. Damit wird künftig eine Eigenmittelunterlegung gefordert, die auf Risiken beruht, die sich in der Bilanz des Versicherers nur teilweise wiederfinden. Ob deswegen die Eigenmittelunterlegung auch systematisch zu hoch ist, hängt von der Stärke des oben beschriebenen Effektes negativer zeit-‐licher Abhängigkeiten ab. Mit der Bildung und Auflösung von Bewertungsreserven kann die Volatilität des tatsächlichen Kapitalanlageergebnisses über längere Zeiträume dann ohne Schaden für die Versi-‐cherten geglättet werden, wenn es die oben beschriebene negative zeitliche Abhängigkeit in den Kapi-‐talmarktrenditen gibt. Würden die daraus resultierenden Effekte unter Solvency II abgebildet, gäbe es zumindest im langfristigen Mittel gar keine Diskrepanz zwischen der Unterlegung der bilanziellen und der tatsächlichen Risiken. Da dies aber nicht – oder allenfalls nur eingeschränkt – der Fall ist, führt dieser Effekt zu einer in der Tendenz überhöhten Eigenmittelunterlegung bzw. übermäßigen Risiko-‐scheue in der Allokation der Kapitalanlagen.

Für Versicherungsunternehmen, die bereits heute nach IFRS bilanzieren, wird dieser durch Solvency II ausgelöste Effekt nur in abgeschwächter Form auftreten, weil sich dort aufgrund der viel stärkeren Marktwertorientierung bereits heute kurzfristige Marktvolatilität in den Bilanzen wiederfindet. Soweit bei diesen Versicherungen für die Erfüllung der aufsichtsrechtlichen Eigenmittelanforderungen die HGB-‐Abschlüsse relevant sind, wären auch sie von dieser Umstellung voll betroffen. Allerdings wird man selbst in diesem Fall unterstellen können, dass der Ausweis kurzfristiger Volatilität in der Bilanz auch ohne aufsichtsrechtliche Verknüpfung nicht ohne Rückwirkung auf das Anlageverhalten geblie-‐ben ist. Zwar können Versicherungen über die Rückstellungen für Beitragsrückerstattung (RfB) die den Versicherten gutgeschriebenen Überschussbeteiligungen glätten, jedoch sind dieser Glättung einer-‐seits rechtliche Grenzen gesetzt. Andererseits gibt es möglicherweise auch Einschränkungen, weil in der Bilanz einmal ausgewiesene Ergebnisse Informationswirkungen für den Kapitalmarkt und die Ver-‐sicherten erzeugen.

Zusammenfassend muss man also festhalten, dass die Abbildung von langfristigen Kapitalmarktrisiken ein kompliziertes Problem ist, das in einem aufsichtsrechtlichen Standardmodell kaum zu erfassen ist. In der Vergangenheit haben die Versicherungen nach den jeweils für sie besten Modellen gesucht, die sich dann im Wettbewerb mit den anderen Versicherungen bewähren mussten. Zwar wird es diesen Wettbewerb insoweit auch künftig geben, als die Versicherungen mit internen Modellen operieren können. Allerdings ist zu befürchten, dass sich kleinere Versicherungen wegen der hohen Kosten, die mit der Entwicklung und Implementierung von internen Modellen verbunden

ABBILDUNG 4: MARKTANTEILE DER 3 (CR3) BZW. 5 (CR5) GRÖß-‐TEN LEBENSVERSICHERUNGEN IN VERSCHIEDENEN EUROPÄISCHEN LÄNDERN IM JAHR 2008

(Quelle: EIOPA, eigene Berechnungen)

Solven

cy II und

Basel III

15

sind, an diesem Wettbewerb nicht mehr beteiligen können. Diese Effekte hängen natürlich auch davon ab, wie aufwendig die Aufsichtsbehörde die Genehmigung interner Modelle gestaltet. Es ist nicht aus-‐zuschließen, dass dies zu einem zusätzlichen Treiber für einen Konzentrationsprozess wird, der sich gerade im Lebensversicherungssektor in anderen europäischen Ländern bereits manifestiert hat. Abbildung 4 zeigt, dass dieser Markt in Deutschland derzeit noch einen relativ geringen Konzentrati-‐onsgrad aufweist. Allerdings gab es auch hierzulande im letzten Jahrzehnt einen gewissen Konzentra-‐tionsprozess im Erstversicherungssektor, wie man in Abbildung 5 erkennen kann.

3.2 Grundzüge von Solvency II 3.2.1 Risikomessung und -‐modelle Wie bereits erwähnt, bestimmt sich die Basissolvenzkapitalanforderung nach Solvency II durch eine integrierte finanzwirtschaftliche Betrachtung der versicherungstechnischen Risiken (Passivseite) einer-‐seits und der Kapitalanlagerisiken (Aktivseite) andererseits. Insoweit reflektiert Solvency II moderne portfoliotheoretische Ansätze, in denen die Gesamtrisiken eines Unternehmens durch eine integrierte Betrachtung der aktiv-‐ und passivseitigen Risiken gesteuert werden. Im Kontext der Steuerung von Versicherungsunternehmen (einschließlich Pensionskassen) spricht man auch von einem Asset-‐Liability-‐Management (ALM).

Dieses auf portfoliotheoretischen Modellen beruhende ALM hat in großen Versicherungsunternehmen als Risikosteuerungsansatz schon vor vielen Jahren Einzug gehalten, weshalb diese Unternehmen auch bereits über interne Modelle zur Berechnung des für ihr Geschäft notwendigen ökonomischen Kapitals verfügen. Der europäische Gesetzgeber hat sich insoweit mit Solvency II an der bereits existierenden Praxis orientiert.

Konkret sehen die Richtlinie und die von der Kommission veröffentlichten technischen Spezifikationen zur QIS515 vor, dass bei der Ermittlung der SCR Risikomodelle zu verwenden sind, die die Risiken der Versicherungsunternehmen über mindestens sechs Risikomodule abbilden, von denen die meisten wieder in mehrere Untermodule aufgeteilt werden müssen. Eine etwas vereinfachende Übersicht

15 Vgl. European Commission (2010).

ABBILDUNG 5: MARKTANTEILE DER N GRÖßTEN ERSTVERSICHERUNGSANBIETER IN PROZENT

(Quelle: Farny (2011), Farny/Willems (2001), eigene Berechnungen)

Solven

cy II und

Basel III

16

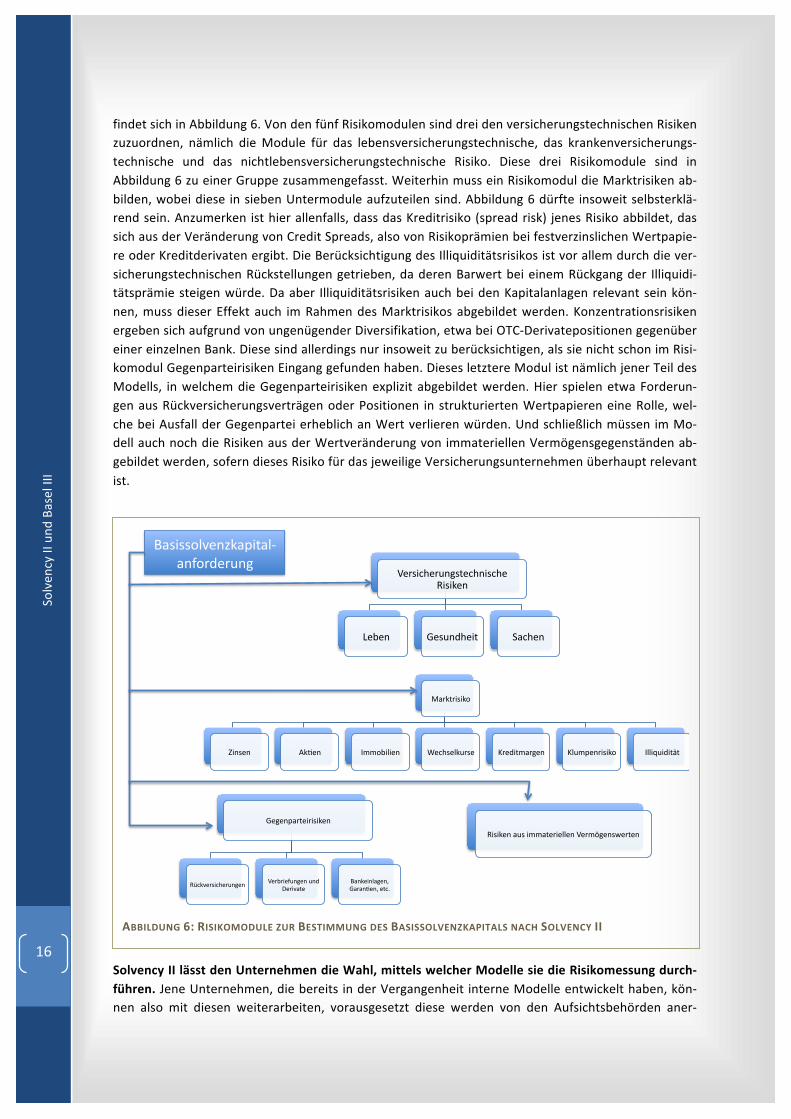

findet sich in Abbildung 6. Von den fünf Risikomodulen sind drei den versicherungstechnischen Risiken zuzuordnen, nämlich die Module für das lebensversicherungstechnische, das krankenversicherungs-‐technische und das nichtlebensversicherungstechnische Risiko. Diese drei Risikomodule sind in Abbildung 6 zu einer Gruppe zusammengefasst. Weiterhin muss ein Risikomodul die Marktrisiken ab-‐bilden, wobei diese in sieben Untermodule aufzuteilen sind. Abbildung 6 dürfte insoweit selbsterklä-‐rend sein. Anzumerken ist hier allenfalls, dass das Kreditrisiko (spread risk) jenes Risiko abbildet, das sich aus der Veränderung von Credit Spreads, also von Risikoprämien bei festverzinslichen Wertpapie-‐re oder Kreditderivaten ergibt. Die Berücksichtigung des Illiquiditätsrisikos ist vor allem durch die ver-‐sicherungstechnischen Rückstellungen getrieben, da deren Barwert bei einem Rückgang der Illiquidi-‐tätsprämie steigen würde. Da aber Illiquiditätsrisiken auch bei den Kapitalanlagen relevant sein kön-‐nen, muss dieser Effekt auch im Rahmen des Marktrisikos abgebildet werden. Konzentrationsrisiken ergeben sich aufgrund von ungenügender Diversifikation, etwa bei OTC-‐Derivatepositionen gegenüber einer einzelnen Bank. Diese sind allerdings nur insoweit zu berücksichtigen, als sie nicht schon im Risi-‐komodul Gegenparteirisiken Eingang gefunden haben. Dieses letztere Modul ist nämlich jener Teil des Modells, in welchem die Gegenparteirisiken explizit abgebildet werden. Hier spielen etwa Forderun-‐gen aus Rückversicherungsverträgen oder Positionen in strukturierten Wertpapieren eine Rolle, wel-‐che bei Ausfall der Gegenpartei erheblich an Wert verlieren würden. Und schließlich müssen im Mo-‐dell auch noch die Risiken aus der Wertveränderung von immateriellen Vermögensgegenständen ab-‐gebildet werden, sofern dieses Risiko für das jeweilige Versicherungsunternehmen überhaupt relevant ist.

Solvency II lässt den Unternehmen die Wahl, mittels welcher Modelle sie die Risikomessung durch-‐führen. Jene Unternehmen, die bereits in der Vergangenheit interne Modelle entwickelt haben, kön-‐nen also mit diesen weiterarbeiten, vorausgesetzt diese werden von den Aufsichtsbehörden aner-‐

ABBILDUNG 6: RISIKOMODULE ZUR BESTIMMUNG DES BASISSOLVENZKAPITALS NACH SOLVENCY II

!"#$%#&'&$()

*&+',+) -$.,+) /00(1&2&,+) 3,45',2$6#',) 7#,8&%0"#9,+) 7260:,+#&'&$() /22&;6&8&%<%)

=,#'&45,#6+9'%,45+&'45,)>&'&$,+)

?,1,+) @,'6+85,&%) A"45,+)

@,9,+:"#%,&#&'&$,+)

>B4$C,#'&45,#6+9,+)=,#1#&,D6+9,+)6+8)

E,#&C"%,)F"+$,&+2"9,+G)@"#"+.,+G),%4H)

F"'&''(2C,+I$":&%"2J

"+D(#8,#6+9)

>&'&$,+)"6')&00"%,#&,22,+)=,#0K9,+'L,#%,+)

Solven

cy II und

Basel III

17

kannt. Allerdings ist bekannt, dass lediglich die großen, international tätigen Versicherungsgruppen über solche Modelle verfügen. Im Rahmen von QIS5 haben rund 10% der Teilnehmer auch eine SCR-‐Berechnung auf der Basis eines internen Modells vorgelegt.16 Allerdings waren viele dieser Unterneh-‐men Teil derselben Unternehmensgruppe, so dass es sich am Ende um 29 unabhängige Versiche-‐rungsgruppen handelt, die bereits mit internen Modellen arbeiten. Solvency II sieht daher auch eine Alternative zu den internen Modellen vor, nämlich das so genannte Standardmodell. Dabei ist es auch zulässig, lediglich einzelne Risikomodule (z.B. das Marktrisiko oder das Gegenparteiausfallrisiko) oder Untermodule (z.B. Aktienrisiko oder Immobilienrisiko) mit einem internen Modell zu bewerten. Man spricht dann von einem Partialmodell im Gegensatz zu einem Vollmodell.

Sollte sich das Unternehmen für ein internes Modell entscheiden, muss dieses eine Reihe von Voraus-‐setzungen erfüllen, damit es von den Aufsichtsbehörden genehmigt wird. So sagt etwa Artikel 121 der Solvency-‐II-‐Richtlinie, dass sich interne Modelle auf angemessene, anwendbare und einschlägige versi-‐cherungsmathematische und statistische Techniken stützen müssen. Weiterhin werden Anforderun-‐gen an die unternehmensinternen Prozesse beim Einsatz dieser Modelle und an die Datenqualität gestellt. Gerade letzteres könnte bei solchen Anlagen, für die keine organisierten und hoch liquiden Sekundärmärkte existieren, durchaus problematisch sein. So gibt es die Befürchtung, dass etwa bei Immobilien-‐ oder auch Private-‐Equity-‐Anlagen die Anerkennung solcher internen Modelle schwierig werden könnte.

Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersvorsorge (EIOPA) hat bereits im März 2010 ein umfangreiches Dokument erlassen, welches den so genannten Pre-‐Application-‐Prozess bei der Verwendung interner Modelle näher beschreibt (CEIOPS 2010). Wenn-‐gleich es zu diesem Pre-‐Application-‐Process keine näheren Informationen gibt, weiß man, dass mehre-‐re große Versicherungen diesen bereits initiiert haben. Dies sollte allerdings nicht darüber hinwegtäu-‐schen, dass die große Mehrzahl der Versicherungen zunächst voraussichtlich mit dem Standardmodell arbeiten wird. Jedenfalls haben von den 2.520 europäischen Versicherungsunternehmen, die an der QIS5 teilgenommen haben, 289 angegeben, dass sie an der Implementierung eines internen Modells nach Solvency II arbeiten. Soweit diese Unternehmen Teil einer Versicherungsgruppe sind, soll die Anwendung des internen Modells auf Gruppenebene erfolgen.17

Dabei muss man davon ausgehen, dass die große Mehrzahl dieser Unternehmen Teil jener 29 Versi-‐cherungsgruppen ist, die in der QIS5-‐Befragung Ergebnisse aus ihren internen Modellen veröffentlicht haben. Diese Anzahl dürfte die tatsächlichen Verhältnisse hinsichtlich der zu erwartenden anfängli-‐chen Verbreitung interner Modelle recht gut treffen. Diesen Schluss kann man jedenfalls ziehen, wenn man im Bankensektor nach einer Analogie sucht. So haben laut dem Geschäftsbericht 2010 der BaFin Ende 2009 49 Kreditinstitute und Kreditinstitutsgruppen ein internes Modell nach Basel II verwendet. Zwar ist davon auszugehen, dass diese Banken einen erheblichen Teil des Gesamtmarktes repräsentie-‐ren, dennoch darf man nicht vergessen, dass Ende 2009 insgesamt 2.106 Kreditinstitute der Aufsicht durch die BaFin unterlagen.

Hinzu kommt, dass der Anreiz ein internes Modell einzusetzen, bei Versicherungsgruppen offensicht-‐lich deutlich größer ist als bei Einzelunternehmen. Gemäß den Auswertungen zur QIS5 stellte sich für 236 Versicherungsunternehmen, die ihre SCR auf der Basis eines internen Modells berechnet haben, das Verhältnis zwischen diesem und der SCR auf der Basis des Standardmodells gemäß Abbildung 7

16 Vgl. EIOPA (2011), S. 14. 17 Vgl. EIOPA (2011), S. 106.

Solven

cy II und

Basel III

18

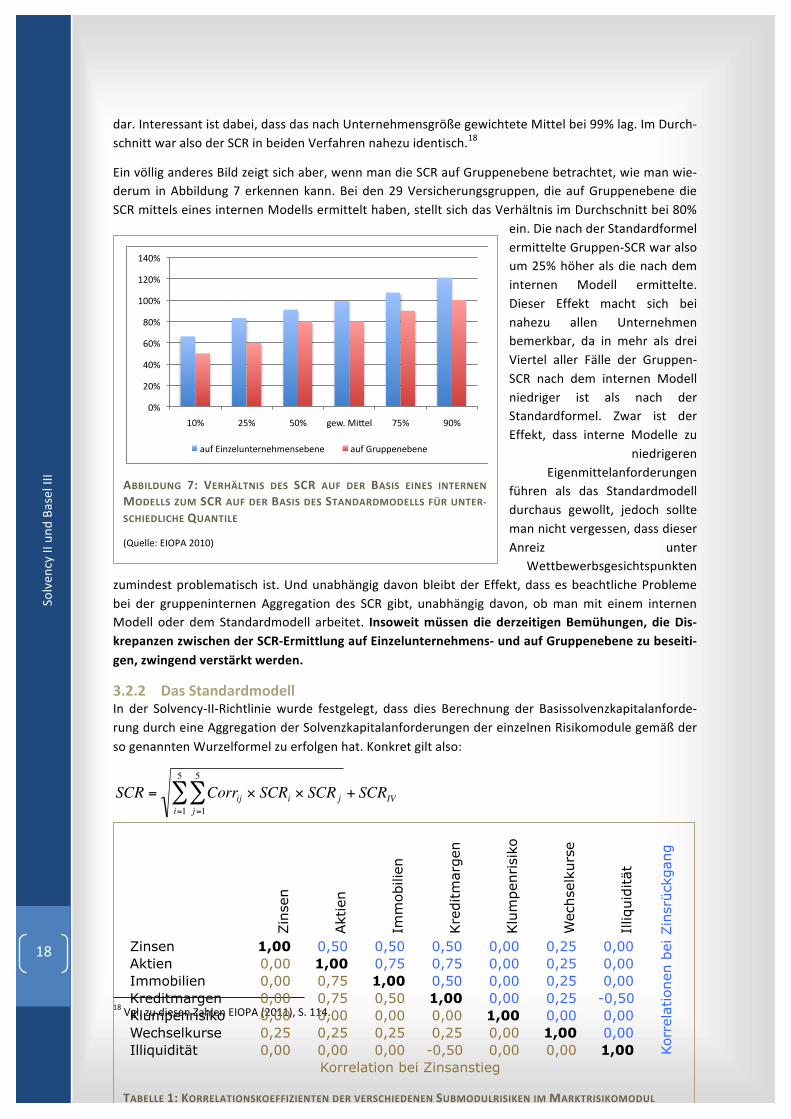

dar. Interessant ist dabei, dass das nach Unternehmensgröße gewichtete Mittel bei 99% lag. Im Durch-‐schnitt war also der SCR in beiden Verfahren nahezu identisch.18

Ein völlig anderes Bild zeigt sich aber, wenn man die SCR auf Gruppenebene betrachtet, wie man wie-‐derum in Abbildung 7 erkennen kann. Bei den 29 Versicherungsgruppen, die auf Gruppenebene die SCR mittels eines internen Modells ermittelt haben, stellt sich das Verhältnis im Durchschnitt bei 80%

ein. Die nach der Standardformel ermittelte Gruppen-‐SCR war also um 25% höher als die nach dem internen Modell ermittelte. Dieser Effekt macht sich bei nahezu allen Unternehmen bemerkbar, da in mehr als drei Viertel aller Fälle der Gruppen-‐SCR nach dem internen Modell niedriger ist als nach der Standardformel. Zwar ist der Effekt, dass interne Modelle zu

niedrigeren Eigenmittelanforderungen

führen als das Standardmodell durchaus gewollt, jedoch sollte man nicht vergessen, dass dieser Anreiz unter

Wettbewerbsgesichtspunkten zumindest problematisch ist. Und unabhängig davon bleibt der Effekt, dass es beachtliche Probleme bei der gruppeninternen Aggregation des SCR gibt, unabhängig davon, ob man mit einem internen Modell oder dem Standardmodell arbeitet. Insoweit müssen die derzeitigen Bemühungen, die Dis-‐krepanzen zwischen der SCR-‐Ermittlung auf Einzelunternehmens-‐ und auf Gruppenebene zu beseiti-‐gen, zwingend verstärkt werden.

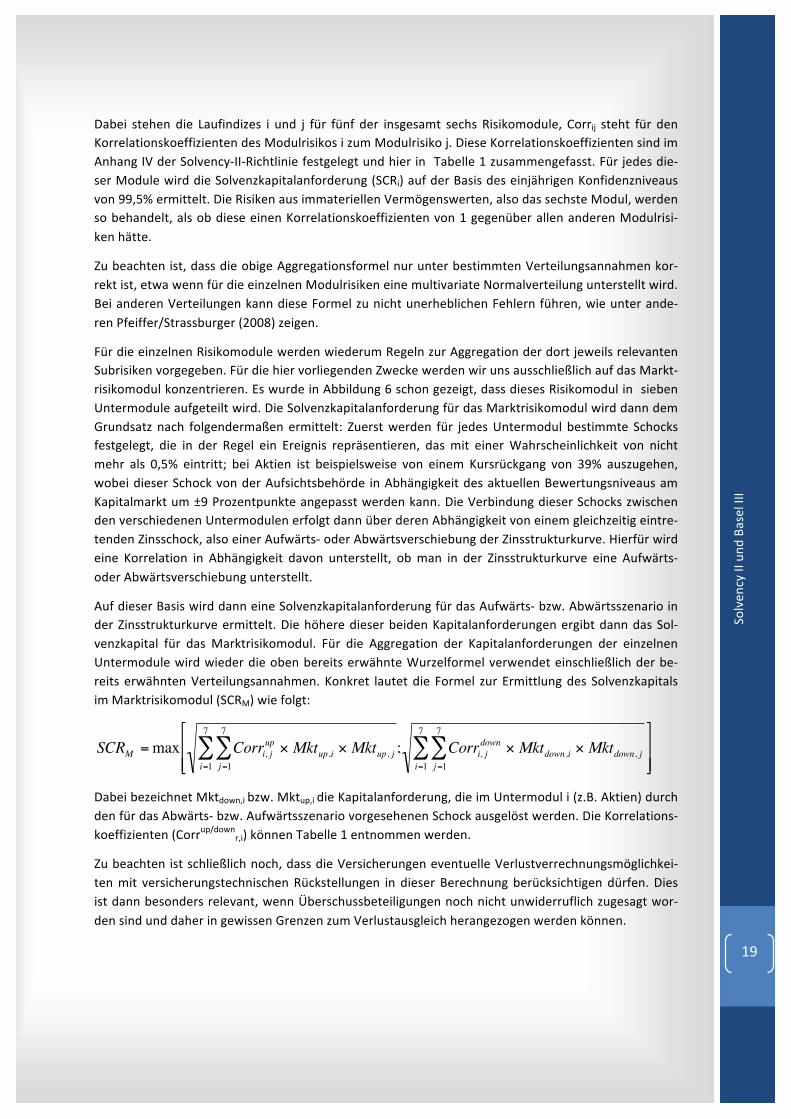

3.2.2 Das Standardmodell In der Solvency-‐II-‐Richtlinie wurde festgelegt, dass dies Berechnung der Basissolvenzkapitalanforde-‐rung durch eine Aggregation der Solvenzkapitalanforderungen der einzelnen Risikomodule gemäß der so genannten Wurzelformel zu erfolgen hat. Konkret gilt also:

€

SCR = Corrij × SCRi × SCR jj=1

5

∑i=1

5

∑ + SCRIV

18 Vgl. zu diesen Zahlen EIOPA (2011), S. 114.

TABELLE 1: KORRELATIONSKOEFFIZIENTEN DER VERSCHIEDENEN SUBMODULRISIKEN IM MARKTRISIKOMODUL

Zin

sen

Akt

ien

Imm

obili

en

Kre

ditm

arge

n

Klu

mpe

nris

iko

Wec

hsel

kurs

e

Illiq

uidi

tät

Zinsen 1,00 0,50 0,50 0,50 0,00 0,25 0,00Aktien 0,00 1,00 0,75 0,75 0,00 0,25 0,00Immobilien 0,00 0,75 1,00 0,50 0,00 0,25 0,00Kreditmargen 0,00 0,75 0,50 1,00 0,00 0,25 -0,50Klumpenrisiko 0,00 0,00 0,00 0,00 1,00 0,00 0,00Wechselkurse 0,25 0,25 0,25 0,25 0,00 1,00 0,00Illiquidität 0,00 0,00 0,00 -0,50 0,00 0,00 1,00

Korrelation bei Zinsanstieg

Kor

rela

tion

en b

ei Z

insr

ückg

ang

ABBILDUNG 7: VERHÄLTNIS DES SCR AUF DER BASIS EINES INTERNEN MODELLS ZUM SCR AUF DER BASIS DES STANDARDMODELLS FÜR UNTER-‐

SCHIEDLICHE QUANTILE

(Quelle: EIOPA 2010)

!"#

$!"#

%!"#

&!"#

'!"#

(!!"#

($!"#

(%!"#

(!"# $)"# )!"# *+,-#./0+1# 2)"# 3!"#

456#7/89+158:+;8+<=+8>+?+8+# 456#@;5AA+8+?+8+#

Solven

cy II und

Basel III

19

Dabei stehen die Laufindizes i und j für fünf der insgesamt sechs Risikomodule, Corrij steht für den Korrelationskoeffizienten des Modulrisikos i zum Modulrisiko j. Diese Korrelationskoeffizienten sind im Anhang IV der Solvency-‐II-‐Richtlinie festgelegt und hier in Tabelle 1 zusammengefasst. Für jedes die-‐ser Module wird die Solvenzkapitalanforderung (SCRi) auf der Basis des einjährigen Konfidenzniveaus von 99,5% ermittelt. Die Risiken aus immateriellen Vermögenswerten, also das sechste Modul, werden so behandelt, als ob diese einen Korrelationskoeffizienten von 1 gegenüber allen anderen Modulrisi-‐ken hätte.

Zu beachten ist, dass die obige Aggregationsformel nur unter bestimmten Verteilungsannahmen kor-‐rekt ist, etwa wenn für die einzelnen Modulrisiken eine multivariate Normalverteilung unterstellt wird. Bei anderen Verteilungen kann diese Formel zu nicht unerheblichen Fehlern führen, wie unter ande-‐ren Pfeiffer/Strassburger (2008) zeigen.

Für die einzelnen Risikomodule werden wiederum Regeln zur Aggregation der dort jeweils relevanten Subrisiken vorgegeben. Für die hier vorliegenden Zwecke werden wir uns ausschließlich auf das Markt-‐risikomodul konzentrieren. Es wurde in Abbildung 6 schon gezeigt, dass dieses Risikomodul in sieben Untermodule aufgeteilt wird. Die Solvenzkapitalanforderung für das Marktrisikomodul wird dann dem Grundsatz nach folgendermaßen ermittelt: Zuerst werden für jedes Untermodul bestimmte Schocks festgelegt, die in der Regel ein Ereignis repräsentieren, das mit einer Wahrscheinlichkeit von nicht mehr als 0,5% eintritt; bei Aktien ist beispielsweise von einem Kursrückgang von 39% auszugehen, wobei dieser Schock von der Aufsichtsbehörde in Abhängigkeit des aktuellen Bewertungsniveaus am Kapitalmarkt um ±9 Prozentpunkte angepasst werden kann. Die Verbindung dieser Schocks zwischen den verschiedenen Untermodulen erfolgt dann über deren Abhängigkeit von einem gleichzeitig eintre-‐tenden Zinsschock, also einer Aufwärts-‐ oder Abwärtsverschiebung der Zinsstrukturkurve. Hierfür wird eine Korrelation in Abhängigkeit davon unterstellt, ob man in der Zinsstrukturkurve eine Aufwärts-‐ oder Abwärtsverschiebung unterstellt.

Auf dieser Basis wird dann eine Solvenzkapitalanforderung für das Aufwärts-‐ bzw. Abwärtsszenario in der Zinsstrukturkurve ermittelt. Die höhere dieser beiden Kapitalanforderungen ergibt dann das Sol-‐venzkapital für das Marktrisikomodul. Für die Aggregation der Kapitalanforderungen der einzelnen Untermodule wird wieder die oben bereits erwähnte Wurzelformel verwendet einschließlich der be-‐reits erwähnten Verteilungsannahmen. Konkret lautet die Formel zur Ermittlung des Solvenzkapitals im Marktrisikomodul (SCRM) wie folgt:

€

SCRM =max Corri, jup × Mktup,i

j=1

7

∑i=1

7

∑ × Mktup, j ; Corri, jdown × Mktdown,i

j=1

7

∑i=1

7

∑ × Mktdown, j⎡

⎣ ⎢ ⎢

⎤

⎦ ⎥ ⎥

Dabei bezeichnet Mktdown,i bzw. Mktup,i die Kapitalanforderung, die im Untermodul i (z.B. Aktien) durch den für das Abwärts-‐ bzw. Aufwärtsszenario vorgesehenen Schock ausgelöst werden. Die Korrelations-‐koeffizienten (Corrup/downr,i) können Tabelle 1 entnommen werden.

Zu beachten ist schließlich noch, dass die Versicherungen eventuelle Verlustverrechnungsmöglichkei-‐ten mit versicherungstechnischen Rückstellungen in dieser Berechnung berücksichtigen dürfen. Dies ist dann besonders relevant, wenn Überschussbeteiligungen noch nicht unwiderruflich zugesagt wor-‐den sind und daher in gewissen Grenzen zum Verlustausgleich herangezogen werden können.

Solven

cy II und

Basel III

20

3.3 Mögliche Verschiebungen in der Kapitalanlage 3.3.1 Allgemeine Überlegungen In diesem Abschnitt soll diskutiert werden, welche systematischen Verschiebungen in der Kapitalanla-‐ge der Lebensversicherungen durch Solvency II möglicherweise ausgelöst werden. In Anbetracht der diesem Gutachten zugrunde liegenden Fragestellung wird dabei der Status quo als Vergleichsgröße gewählt. Allerdings wird nicht der – sicherlich ebenfalls spannenden – Frage nachgegangen, ob die von der Kommission gewählten Stressszenarien die zu beobachtenden Wahrscheinlichkeitsverteilungen verschiedener Anlageklassen adäquat abbilden. Auf die grundsätzliche Problematik, dass es in Solven-‐cy II möglicherweise eine zu starke Fokussierung auf kurzfristige Risiken gibt, wurde schon in Abschnitt 3.1.1 hingewiesen. Hier soll vielmehr die Frage gestellt werden, inwiefern Solvency II im Vergleich zu den derzeit geltenden aufsichtsrechtlichen Regelungen nach Solvency I Verschiebungen in der Kapital-‐anlage der Versicherungen auslösen könnte.

Dabei konzentrieren wir uns auf die Verhältnisse in Deutschland, so dass hier letztlich ein Vergleich mit den Regelungen der BaFin zu den Stresstests der Versicherungen erfolgt, wie sie in dem Rundschrei-‐ben R 30/2002 sowie mehreren weiteren Rundschreiben zur Ergänzung und Änderung desselben fest-‐gelegt wurden. Der tatsächliche Anpassungsbedarf wird mit einer solchen Vorgehensweise tendenziell überschätzt, weil Versicherungen in der Regel nicht genau an der durch diese Stresstests zulässigen Grenzen operieren. Unabhängig von Solvency I oder Solvency II ist davon auszugehen, dass Versiche-‐rungen bemüht sein werden, hinreichende Sicherheitsabstände zur aufsichtsrechtlichen Solvenzkapi-‐talanforderung aufzuweisen. Hinzu kommt, dass der Vergleich der beiden aufsichtsrechtlichen Rege-‐lungen für jene Versicherungen kaum möglich ist, die bereits heute mit internen Modellen arbeiten und die diese Modelle – allerdings mit einem gewissen Anpassungsbedarf – auf die neuen aufsichts-‐rechtlichen Rahmenbedingungen übertragen werden. Da man weder die derzeitigen internen Modell kennt noch weiß, wie diese künftig aussehen werden, sind Aussagen über einen tatsächliche Anpas-‐sungsbedarf nicht möglich. Letztlich muss man also einschränkend festhalten, dass es im Folgenden um reine Tendenzaussagen geht, die sich in erster Linie auf einen Vergleich von Solvency I mit dem Standardmodell nach Solvency II stützen.

Zum besseren Verständnis der folgenden Ausführungen sei hier kurz der derzeit von der BaFin bei beaufsichtigten Versicherungsunternehmen durchgeführte Stresstest beschrieben, den wir zur Verein-‐fachung als Solvency I bezeichnen.19 Dieser ist im Vergleich zu den Solvenzkapitalanforderungen relativ einfach konstruiert: Die Versicherer müssen ihre Solvabilität unter vier verschiedenen Alternativszena-‐rien überprüfen. Szenario I unterstellt einen isolierten Kursrückgang festverzinslicher Wertpapiere um 10%; Szenario II einen isolierten Aktienkursrückgang zwischen 10 und 45% je nach aktuellem Stand des EuroStoxx50-‐Index; Szenario III unterstellt einen Kursrückgang bei festverzinslichen Wertpapiere um 5% in Verbindung mit einem Aktienrückgang wie unter Szenario II; Szenario IV unterstellt ebenfalls einen Aktienkursverfall wie in Szenario II kombiniert mit einem Verfall der Immobilienpreise um 10%. Anzumerken ist, dass aufgrund der Regelungen des § 341b HGB Wertpapiere und Investmentanteile unter der Voraussetzung, dass sie dem Geschäftsbetrieb einer Versicherung dauerhaft dienen, behan-‐delt werden können wie Anlagevermögen und somit das strenge Niederstwertprinzip nicht anzuwen-‐den ist. Für den BaFin-‐Stresstest wird diese bilanzielle Regelung lediglich in Bezug auf Aktien, nicht aber in Bezug auf Rentenpapiere ausgesetzt. Zudem ist zu beachten, dass bei allen Szenarien Bonitäts-‐risiken bei festverzinslichen Wertpapieren durch einen zusätzlichen Kursabschlag von 10% auf N-‐IG-‐Anleihen sowie auf Schuldverschreibungen ohne Rating berücksichtigt werden. Bei einem Rating von CCC oder schlechter beträgt der Abschlag sogar 30%.

19 Für eine kurze Beschreibung des BaFin Stresstests 2011 vgl. www.bafin.de.

Solven

cy II und

Basel III

21

Im Folgenden werden aus Platzgründen nun einzelne Submodule aus dem Bereich des Marktrisikomo-‐duls näher betracht. Allerdings beschränken wir uns auf die Submodule Zins-‐ und Kreditrisiko, da diese für die Versicherungen von besonderer Bedeutung sind.

3.3.2 Zinsrisiko Betrachtet man zunächst das Zinsrisiko, so sind zwei fundamentale Unterschiede zwischen Solvency I und Solvency II festzustellen. Erstens berücksichtigt Solvency II die Auswirkung einer Veränderung des

Zinsniveaus sowohl bei den Kapitalanlagen (Aktivseite) als auch bei den Verbindlichkeiten und versicherungstechnischen Rückstellungen (Passivseite); Solvency I hingegen berücksichtigt nur die (teilwei-‐sen) Auswirkungen auf der Aktivseite. Zweitens modelliert Solvency II die komplette Verschiebung der Zinsstruktur nach oben und unten, wie es in Abbildung 8 dargestellt ist. Der Zinsschock ist dabei umso höher, je höher das Zinsniveau ist. Damit ist dem typischen Mean-‐Reversion-‐Verhalten von

Zinssätzen allenfalls einseitig Rechnung getragen worden. Hingegen wird unter Solvency I unterstellt, dass es über den gesamten Laufzeitenbereich zu einer gleichmäßigen prozentualen Kursänderung kommt, womit implizit unterstellt wird, dass die absolute Zinsänderung am langen Ende deutlich klei-‐ner ist als am kurzen.

Zur Abrundung des Bildes muss man sich noch überlegen welches Zinsengagement Versicherungen typischerweise eingehen. Bei einer Lebensversicherung etwa kann man unterstellen, dass die durch-‐schnittliche Laufzeit auf der Passivseite wegen der lang laufenden Versicherungsverträge relativ hoch ist. Finanzmathematisch kommt es dabei auf die mit den Barwerten gewichtete durchschnittliche Rest-‐laufzeit an, welche man als modifizierte Duration bezeichnet. Diese ist ein Elastizitätsmaß welches angibt, um wie viel Prozent der Wert eines Zahlungsstroms näherungsweise fällt (steigt), wenn es zu einer Zinserhöhung (-‐senkung) um einen Prozentpunkt kommt. Dieser modifizierten Duration der Passivseite ist jene der Aktivseite, also der Kapitalanlagen, gegenüberzustellen. In dem Maße wie es zwischen diesen beiden Größen eine Differenz gibt, ist das betreffende Versicherungsunternehmen einem Zinsänderungsrisiko ausgesetzt. Da die Duration ein linearisiertes Elastizitätsmaß ist, impliziert eine Duration von Null allerdings nur, dass das Zinsänderungsrisiko nur bei sehr kleinen Zinsänderungen verschwindet. Dieser Effekt wird im Folgenden der Vereinfachung halber vernachlässigt.

Kommt man nun zurück zu der Lebensversicherung, so geht man typischerweise davon aus, dass die modifizierte Duration auf der Aktivseite niedriger ist als auf der Passivseite.20 Man spricht von einem

20 Einen Beleg hierfür findet man im Geschäftsbericht der Münchner Rückversicherung. Demnach weisen die festver-‐zinslichen Kapitalanlagen per Jahresende 2010 eine modifizierte Duration von 6,6 auf, wohingegen die Verbindlichkei-‐ten einen Wert von 8,3 aufweisen (vgl. S. 131 des Konzerngeschäftsberichts der Munich Re 2010). Das Unternehmen selbst weist darauf hin, dass diese Differenz vor allem auf das Lebensversicherungsgeschäft zurückzuführen ist. Tatsäch-‐

ABBILDUNG 8: ZINSSTRUKTURVERSCHIEBUNG NACH SOLVENCY II

(Quelle: European Commission 2010, Bundesbank, eigene Berechnungen)

!"#

$"#

%"#

&"#

'"#

("#

!# %# '# )# *# $!# $%# $'#

+,-.//# 012//,-34,3-#567#&!8#9:1#%!$$#

Solven

cy II und

Basel III

22

negativen Durationsmismatch. Lebensversicherungen weisen also typischerweise eine positive Zinsab-‐hängigkeit auf: ihre Eigenmittel steigen (sinken) wenn das Zinsniveau steigt (sinkt), weil der Rückgang der versicherungstechnischen Rückstellungen höher ist als der Kursrückgang in den Kapitalanlagen. Unter Solvency I wird aber faktisch das Gegenteil unterstellt, weil die Effekte eines Zinsanstiegs nur auf der Aktivseite in Form eines 10%-‐igen Kursrückgangs der festverzinslichen Wertpapiere, sofern sie sich im Umlaufvermögen befinden, berücksichtigt wird.

Allerdings müssen diese Verhältnisse keineswegs übertragbar sein auf das sonstige Versicherungsgeschäft. Gerade im Sachversicherungsgeschäft könnte man sich auch gut eine umgekehrte Situation vorstellen. Obwohl es auch hier keine belastbaren empirischen Befunde gibt, weist doch einiges darauf hin, dass Sachversicherungen grundsätzlich eine eher zinsneutrale Position aufweisen.21 Die Wirkung einer Umstellung von Sol-‐vency I auf Solvency II wäre somit grundsätzlich positiv, weil das mit Ei-‐genmitteln zu unterlegende Zinsrisiko damit sinken würde.

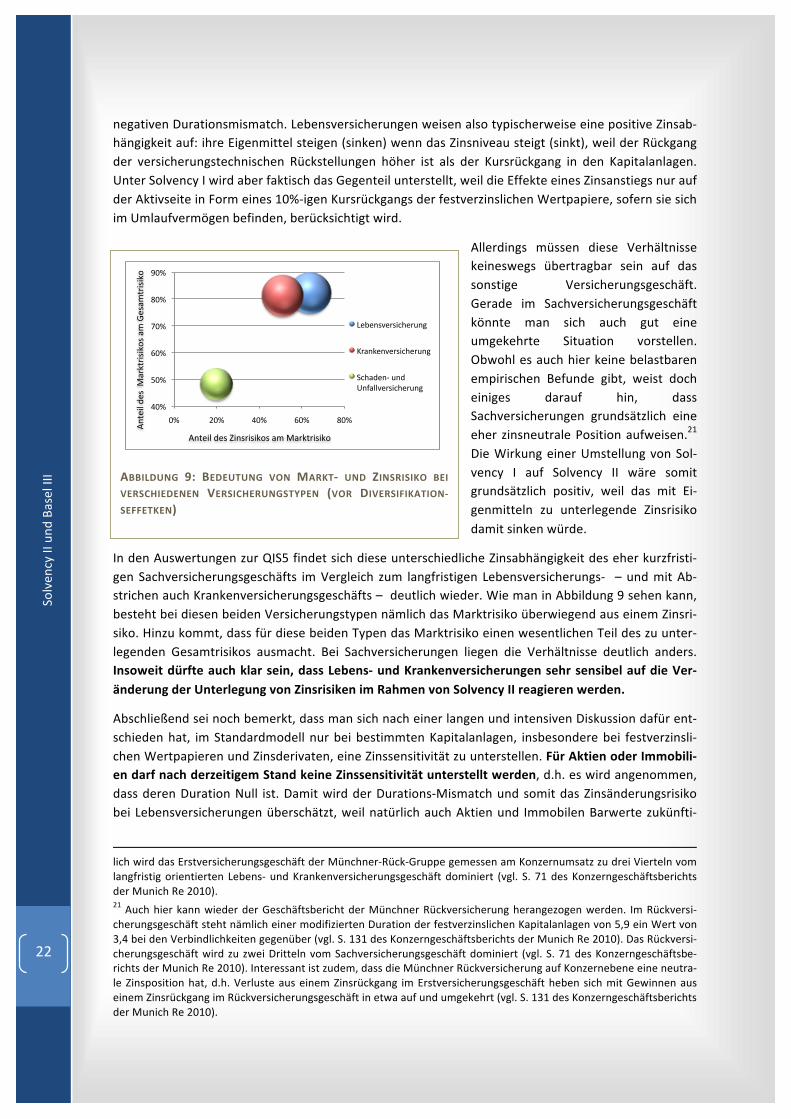

In den Auswertungen zur QIS5 findet sich diese unterschiedliche Zinsabhängigkeit des eher kurzfristi-‐gen Sachversicherungsgeschäfts im Vergleich zum langfristigen Lebensversicherungs-‐ – und mit Ab-‐strichen auch Krankenversicherungsgeschäfts – deutlich wieder. Wie man in Abbildung 9 sehen kann, besteht bei diesen beiden Versicherungstypen nämlich das Marktrisiko überwiegend aus einem Zinsri-‐siko. Hinzu kommt, dass für diese beiden Typen das Marktrisiko einen wesentlichen Teil des zu unter-‐legenden Gesamtrisikos ausmacht. Bei Sachversicherungen liegen die Verhältnisse deutlich anders. Insoweit dürfte auch klar sein, dass Lebens-‐ und Krankenversicherungen sehr sensibel auf die Ver-‐änderung der Unterlegung von Zinsrisiken im Rahmen von Solvency II reagieren werden.

Abschließend sei noch bemerkt, dass man sich nach einer langen und intensiven Diskussion dafür ent-‐schieden hat, im Standardmodell nur bei bestimmten Kapitalanlagen, insbesondere bei festverzinsli-‐chen Wertpapieren und Zinsderivaten, eine Zinssensitivität zu unterstellen. Für Aktien oder Immobili-‐en darf nach derzeitigem Stand keine Zinssensitivität unterstellt werden, d.h. es wird angenommen, dass deren Duration Null ist. Damit wird der Durations-‐Mismatch und somit das Zinsänderungsrisiko bei Lebensversicherungen überschätzt, weil natürlich auch Aktien und Immobilen Barwerte zukünfti-‐

lich wird das Erstversicherungsgeschäft der Münchner-‐Rück-‐Gruppe gemessen am Konzernumsatz zu drei Vierteln vom langfristig orientierten Lebens-‐ und Krankenversicherungsgeschäft dominiert (vgl. S. 71 des Konzerngeschäftsberichts der Munich Re 2010). 21 Auch hier kann wieder der Geschäftsbericht der Münchner Rückversicherung herangezogen werden. Im Rückversi-‐cherungsgeschäft steht nämlich einer modifizierten Duration der festverzinslichen Kapitalanlagen von 5,9 ein Wert von 3,4 bei den Verbindlichkeiten gegenüber (vgl. S. 131 des Konzerngeschäftsberichts der Munich Re 2010). Das Rückversi-‐cherungsgeschäft wird zu zwei Dritteln vom Sachversicherungsgeschäft dominiert (vgl. S. 71 des Konzerngeschäftsbe-‐richts der Munich Re 2010). Interessant ist zudem, dass die Münchner Rückversicherung auf Konzernebene eine neutra-‐le Zinsposition hat, d.h. Verluste aus einem Zinsrückgang im Erstversicherungsgeschäft heben sich mit Gewinnen aus einem Zinsrückgang im Rückversicherungsgeschäft in etwa auf und umgekehrt (vgl. S. 131 des Konzerngeschäftsberichts der Munich Re 2010).

ABBILDUNG 9: BEDEUTUNG VON MARKT-‐ UND ZINSRISIKO BEI VERSCHIEDENEN VERSICHERUNGSTYPEN (VOR DIVERSIFIKATION-‐

SEFFETKEN)

(Quelle: BaFin 2011, eigene Berechnungen)

!"#$

%"#$

&"#$

'"#$

("#$

)"#$

"#$ *"#$ !"#$ &"#$ ("#$

+,-,./0,1/234,15.6$

718.9,.0,1/234,15.6$

:348;,.<$5.;$=.>8??0,1/234,15.6$

@.A,2?$;,/$$B

819A12/29C/$8D

$E,/8D

A12/29C$

@.A,2?$;,/$F2./12/29C/$8D$B819A12/29C$

Solven

cy II und

Basel III

23

ger Zahlungen sind und insoweit auf isolierte Zinsänderungen ebenso reagieren wie festverzinsliche Wertpapiere. Zudem dürfte die Duration dieser Instrumente typischerweise sehr hoch sein, so dass bei ihrer Berücksichtigung die Duration der Kapitalanlagen deutlich länger und damit das Zinsänderungsri-‐siko deutlich niedriger wäre.22 Allerdings kann man sich auch auf den Standpunkt stellen, dass die Zinssensitivität dieser Instrumente indirekt über den Korrelationskoeffizienten, der zumindest bei Aktien im Falle eines Zinsanstiegs höher ist als im Falle eines Zinsrückgangs, grob berücksichtigt wurde.

Im Vergleich zu Solvency I, wo das Zinsänderungsrisiko unabhängig von der Laufzeitenstruktur des Anleihenportfolios war, führt Solvency II dazu, dass eine Versicherung, sofern sie an einer Reduktion ihres Zinsänderungsrisikos interessiert ist, den Anteil lang laufender festverzinslicher Wertpapiere erhöhen wird. Dies gilt allerdings nur dann, wenn sie einen negativen Durationsmismatch aufweist, wie es typischerweise bei Lebens-‐ und Krankenversicherungen der Fall ist. Allein unter Risikogesichts-‐punkten wird sie dabei lang laufende Staatsanleihen aus dem EWR bevorzugen, weil bei allen ande-‐ren Anleihen das Kreditrisiko gemäß dem Standardmodell ebenfalls mit Eigenmitteln zu unterlegen ist. Dieser Aspekt wird im folgenden Abschnitt beleuchtet.

3.3.3 Kreditrisiko Die Kapitalanlagerisiken, die sich durch eine Ausweitung der Kreditmargen (Credit Spreads) ergeben, werden in Solvency I bei IG-‐Anleihen gar nicht, bei N-‐IG-‐Anleihen durch einen pauschalen Wertab-‐schlag von 10 bzw. 30% berücksichtigt. In Solvency II hingegen werden diese Risiken im Standardmo-‐dell explizit modelliert. Dabei wird im Wesentlichen zwischen drei Kategorien unterschieden, nämlich festverzinslichen Wertpapieren (einschl. Schuldverschreibungen und sonstige Forderungen), struktu-‐rierten Produkten und Kreditderivaten. Die folgenden Ausführungen konzentrieren sich ausschließlich auf festverzinsliche Wertpapiere.

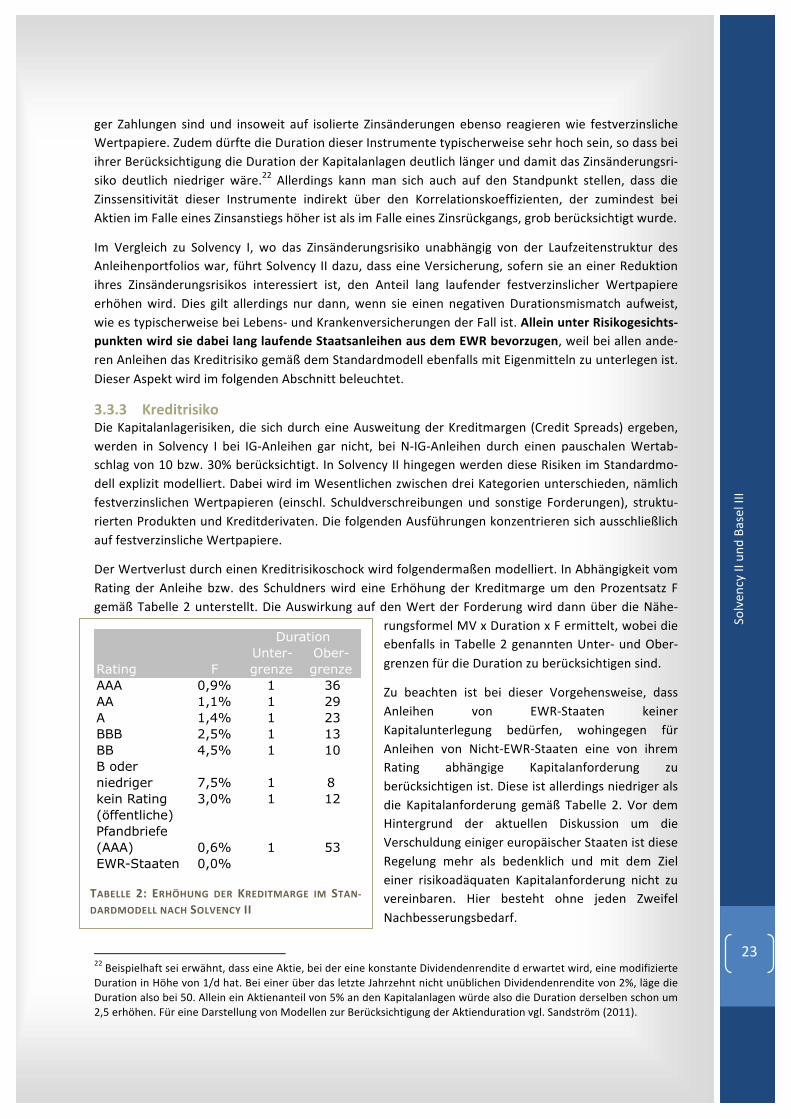

Der Wertverlust durch einen Kreditrisikoschock wird folgendermaßen modelliert. In Abhängigkeit vom Rating der Anleihe bzw. des Schuldners wird eine Erhöhung der Kreditmarge um den Prozentsatz F gemäß Tabelle 2 unterstellt. Die Auswirkung auf den Wert der Forderung wird dann über die Nähe-‐

rungsformel MV x Duration x F ermittelt, wobei die ebenfalls in Tabelle 2 genannten Unter-‐ und Ober-‐grenzen für die Duration zu berücksichtigen sind.

Zu beachten ist bei dieser Vorgehensweise, dass Anleihen von EWR-‐Staaten keiner Kapitalunterlegung bedürfen, wohingegen für Anleihen von Nicht-‐EWR-‐Staaten eine von ihrem Rating abhängige Kapitalanforderung zu berücksichtigen ist. Diese ist allerdings niedriger als die Kapitalanforderung gemäß Tabelle 2. Vor dem Hintergrund der aktuellen Diskussion um die Verschuldung einiger europäischer Staaten ist diese Regelung mehr als bedenklich und mit dem Ziel einer risikoadäquaten Kapitalanforderung nicht zu vereinbaren. Hier besteht ohne jeden Zweifel Nachbesserungsbedarf.

22 Beispielhaft sei erwähnt, dass eine Aktie, bei der eine konstante Dividendenrendite d erwartet wird, eine modifizierte Duration in Höhe von 1/d hat. Bei einer über das letzte Jahrzehnt nicht unüblichen Dividendenrendite von 2%, läge die Duration also bei 50. Allein ein Aktienanteil von 5% an den Kapitalanlagen würde also die Duration derselben schon um 2,5 erhöhen. Für eine Darstellung von Modellen zur Berücksichtigung der Aktienduration vgl. Sandström (2011).

TABELLE 2: ERHÖHUNG DER KREDITMARGE IM STAN-‐DARDMODELL NACH SOLVENCY II

Rating FUnter-grenze

Ober-grenze

AAA 0,9% 1 36AA 1,1% 1 29A 1,4% 1 23BBB 2,5% 1 13BB 4,5% 1 10B oder niedriger 7,5% 1 8kein Rating 3,0% 1 12(öffentliche) Pfandbriefe (AAA) 0,6% 1 53EWR-Staaten 0,0%

Duration

Solven

cy II und

Basel III

24

Ebenso ist auf die Sonderregelung für Pfandbriefe und Kommunalobligationen hinzuweisen, bei denen, sofern sie über ein AAA-‐Rating verfügen und sie die Voraussetzungen des Artikels 22 der OGAW-‐Richtlinie (Richtlinie 85/611/EWG) erfüllen, lediglich ein Stressfaktor von 0,6% unterstellt wird. Bemer-‐kenswert ist schließlich auch noch, dass Anleihen oder Schuldner ohne Rating so behandelt werden, als läge ihr Rating irgendwo zwischen BBB und BB. Hier könnte es zu negativen Selbstselektionseffek-‐ten kommen, in dem Schuldner, die von sich ausgehen, dass ihr Rating auf BB-‐Niveau oder niedriger liegt, auf die Beantragung eines solchen verzichten.

Dabei sind noch zwei weitere Effekte zu beachten. Erstens wird im Standardmodell eine gleichmäßige Erhöhung der Kreditmarge über alle Laufzeiten unterstellt. Nun weiß man aber, dass gerade bei Anlei-‐hen mit hoher Bonität die Kreditmarge mit zunehmender Laufzeit überproportional steigt, wohinge-‐gen bei Anleihen mit sehr schlechter Bonität dieser Effekt eher umgekehrt ist.23 Tendenziell benachtei-‐ligt die Standardformel damit Anleihen mit schlechterer Bonität um so eher, je länger ihre Laufzeit ist. Zweitens gibt es auch bei Credit Spreads Anzeichen für ein Mean-‐Reversion-‐Verhalten, also eine nega-‐tive zeitliche Abhängigkeit.24 Wegen der Tatsache, dass Insolvenzquoten deutlich ausgeprägten Zyklen unterliegen, ist diese Erkenntnis eigentlich auch nicht überraschend. Dieser Aspekt wird im Stan-‐dardmodell aber nicht berücksichtigt, so dass besonders in diesem Untermodul die Gefahr einer Überbetonung kurzfristiger Risiken vorhanden ist.

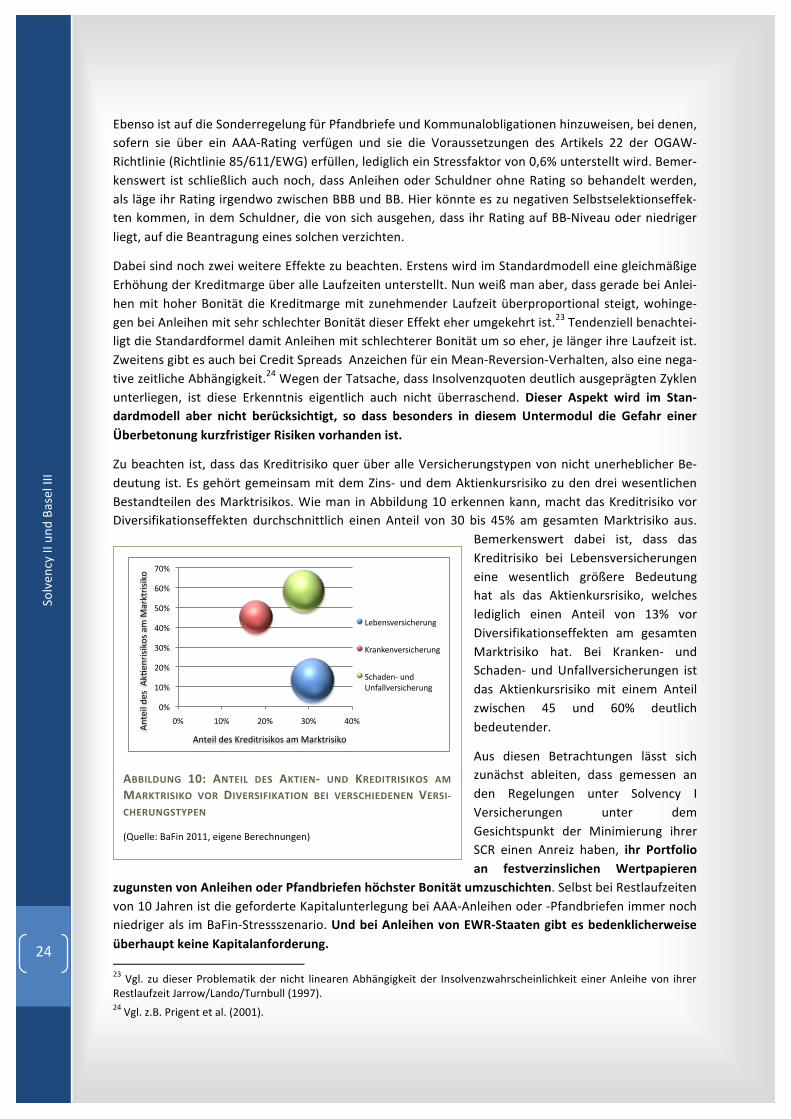

Zu beachten ist, dass das Kreditrisiko quer über alle Versicherungstypen von nicht unerheblicher Be-‐deutung ist. Es gehört gemeinsam mit dem Zins-‐ und dem Aktienkursrisiko zu den drei wesentlichen Bestandteilen des Marktrisikos. Wie man in Abbildung 10 erkennen kann, macht das Kreditrisiko vor Diversifikationseffekten durchschnittlich einen Anteil von 30 bis 45% am gesamten Marktrisiko aus.

Bemerkenswert dabei ist, dass das Kreditrisiko bei Lebensversicherungen eine wesentlich größere Bedeutung hat als das Aktienkursrisiko, welches lediglich einen Anteil von 13% vor Diversifikationseffekten am gesamten Marktrisiko hat. Bei Kranken-‐ und Schaden-‐ und Unfallversicherungen ist das Aktienkursrisiko mit einem Anteil zwischen 45 und 60% deutlich bedeutender.

Aus diesen Betrachtungen lässt sich zunächst ableiten, dass gemessen an den Regelungen unter Solvency I Versicherungen unter dem Gesichtspunkt der Minimierung ihrer SCR einen Anreiz haben, ihr Portfolio an festverzinslichen Wertpapieren