Embed Size (px)

Citation preview

EUROPA-FACHBUCHREIHEfür Weiterbildung

Betriebswirtschaft kompaktTechnischer Betriebs-/Fachwirt, Industriemeister

Bearbeitet von Lehrern und Ingenieuren an berufl ichen Schulen und in Betrieben (siehe Rückseite)

Ihre Meinung interessiert uns!Teilen Sie uns bitte Ihre Verbesserungsvorschläge, Ihre Kritik aber auch Ihre Zustimmung zum Buch mit.

Schreiben Sie uns an die E-Mail-Adresse: [email protected]

Die Autoren und der Verlag Europa LehrmittelWinter 2013/2014

VERLAG EUROPA-LEHRMITTEL • Nourney, Vollmer GmbH & Co. KGDüsselberger Straße 23 • 42781 Haan-Gruiten

Europa-Nr.: 37060

Titelei.indd 1Titelei.indd 1 04.12.13 08:3004.12.13 08:30

2Autoren des Lehrbuchs „Betriebswirtschaft kompakt”:

Patricia Burgmaier MannheimHermann Münch StuttgartBernd Schiemann DurbachHubert Troßmann Ulm

Leitung des Arbeitskreises und Lektorat:Bernd Schiemann, Durbach

Bildbearbeitung: Grafi sche Produktionen Jürgen Neumann, 97222 Rimpar

Betreuung der Bildbearbeitung: Zeichenbüro des Verlags Europa-Lehrmittel, Ostfi ldern

Diesem Buch wurden die neuesten Ausgaben der DIN-Blätter und der VDE-Bestimmungen zugrunde gelegt. Verbindlich sind jedoch nur die DIN-Blätter und VDE-Bestimmungen selbst.

Die DIN-Blätter können von der Beuth-Verlag GmbH, Burggrafenstraße 6, 10787 Berlin, bezogen werden. Die VDE-Bestimmungen sind bei der VDE-Verlag GmbH, Bismarckstraße 33, 10625 Berlin, erhältlich.

1. Aufl age 2014

Druck 5 4 3 2 1

Alle Drucke derselben Aufl age sind parallel einsetzbar, da sie bis auf die Behebung von Druckfehlern untereinander unverändert sind.

ISBN 978-3-8085-3706-0

Alle Rechte vorbehalten. Das Werk ist urheberrechtlich geschützt. Jede Verwertung außerhalb der ge-setzlich geregelten Fälle muss vom Verlag schriftlich genehmigt werden.© 2014 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten

http://www.europa-lehrmittel.de

Umschlaggestaltung: Grafi sche Produktionen Jürgen Neumann, 97222 RimparUmschlagfotos: ©gjp-Fotolia.com; Nmedia-Fotolia.comSatz: Grafi sche Produktionen Jürgen Neumann, 97222 RimparDruck: M. P. Media-Print Informationstechnologie GmbH, 33100 Paderborn

Titelei.indd 2Titelei.indd 2 04.12.13 08:3004.12.13 08:30

3Vorwort

Vorwort zur 1. Aufl age

Das Lehrbuch „Betriebswirtschaft kompakt” ist ein kompaktes Fachbuch für die Ausbildung und Weiterbildung für Geprüfte Technische Betriebswirte IHK, für die Ausbildung zum Industrie-meister, Betriebswirte des Handwerks, Technische Fachwirte HWK, Fachkauffrau bzw. Fachkauf-mann HWK, in Fachschulen sowie für Studium und Beruf.

Als grundlegende Einführung in das gesamte Fachgebiet ist dieses Buch nützlich für Schüler an Berufskollegs und Studierende an Fachschulen, Berufsakademien und Fachhochschulen.

Auch für den Unterricht an Informationstechnischen Gymnasien, Fachgymnasien, Fachober-schulen, Berufskollegs und Berufsoberschulen ist das Buch zu empfehlen.

Im Lehrbuch „Betriebswirtschaft kompakt” erhalten Sie zielgruppenspezifi sch und kompakt zusammengefasst prüfungs- und praxisrelevante Informationen zu den technisch-betriebswirt-schaftlichen Grundlagen.

Der übersichtliche Aufbau nach Themenschwerpunkten und das detaillierte Sachwortverzeichnis erleichtern die schnelle Orientierung. Das Buch enthält die Sachzusammenhänge, die mathe-matischen Formeln, viele Beispiele und Schemata.

Die inhaltlichen Schwerpunkte sind:

1. Grundlagen, Rahmenbedingungen

2. Management der Organisation

3. Management der Qualität

4. Management der Beschaffung

5. Management der Kundenbeziehungen

6. Betriebliches Rechnungswesen

7. Projektmanagement

8. Management Personal

9. Management der Fertigung

10. Management der Finanzen

Besonderen Wert haben die Autoren darauf gelegt, auch schwierige Zusammenhänge in ver-ständlicher Sprache darzustellen. So werden Funktionszusammenhänge und Funktionsabläufe durch mehrfarbige Bilder, Diagramme und Tabellen anschaulich visualisiert.

Titelei.indd 3Titelei.indd 3 04.12.13 08:3004.12.13 08:30

4 Inhaltsverzeichnis

1. Grundlagen, Rahmenbedingungen . . . . . . . . . . 9

1. Unternehmensziele und Rahmenbedingungen

Bedürfnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Güter und Nutzen . . . . . . . . . . . . . . . . . . . . . . . . . . 11Wirtschaften, Nutzenmaximierung . . . . . . . . . . . . 12Systeme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Unternehmen als System . . . . . . . . . . . . . . . . . . . . 14Systemanalyse. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Unternehmerische Zielsysteme . . . . . . . . . . . . . . . 16Unternehmen als soziotechnisches System . . . . . 17Unternehmen als Informationen verarbeitendesSystem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Unternehmen als Wertschöpfungssystem . . . . . . 19

2. Interessensgruppen und unternehmerische

Kennzahlen

Interessensgruppen. . . . . . . . . . . . . . . . . . . . . . . . . 20Informationsbedarf und Informationsrechte derInteressensgruppen. . . . . . . . . . . . . . . . . . . . . . . . . 21Handlungsprinzipien zum Erreichen der Formal-und Sachziele. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Sachziele und Zielkonkurrenz. . . . . . . . . . . . . . . . . 23

3. Wirtschaftsethik und Umwelt

Wirtschafts-, Führungs- und Unternehmensethik 24Ökologischen Verantwortung. . . . . . . . . . . . . . . . . 25Nachhaltigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Umweltmanagement . . . . . . . . . . . . . . . . . . . . . . . 27Umweltmanagementkennzahlen . . . . . . . . . . . . . . 28Umweltrecht 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Umweltrecht 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Umweltmanagementsysteme . . . . . . . . . . . . . . . . 31Produktkennzeichnung 1. . . . . . . . . . . . . . . . . . . . . 32Produktkennzeichnung 2 . . . . . . . . . . . . . . . . . . . . 33Verpfl ichtende Produktkennzeichnung . . . . . . . . . 34

4. Rechtsformen und Markt

Rechtsformen von Unternehmen. . . . . . . . . . . . . . 35Rechtsformen von Einzelunternehmen undPersonengesellschaften . . . . . . . . . . . . . . . . . . . . . 36Rechtsformen von Kapitalgesellschaften undGenossenschaften . . . . . . . . . . . . . . . . . . . . . . . . . . 37Unternehmenszusammenschlüsse . . . . . . . . . . . . 38Markt. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Marktverhalten und Preis-Absatz-Funktion . . . . . 40Preismechanismus und Preisfunktionen . . . . . . . . 41Preismechanismus und Angebotselastizität . . . . 42Preiselastizität der Nachfrage,Einkommenselastizität . . . . . . . . . . . . . . . . . . . . . . 43Kreuzpreiselastizität und Marktformen . . . . . . . . . 44

2. Management der Organisation . . . . . . . . . . . . . 45

Organisation 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Organisation 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Organisation 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48Organisationsentwicklung . . . . . . . . . . . . . . . . . . . 49Unternehmensorganisation . . . . . . . . . . . . . . . . . . 50Veränderungsmanagement,Changemanagement 1 . . . . . . . . . . . . . . . . . . . . . . 51Veränderungsmanagement,Changemanagement 2 . . . . . . . . . . . . . . . . . . . . . . 52Ablauforganisation und Geschäftsprozesse . . . . . 53Geschäftsprozessarten . . . . . . . . . . . . . . . . . . . . . . 54Wertschöpfungsketten . . . . . . . . . . . . . . . . . . . . . . 55Grafi sche Darstellung von Prozessen als EPK 1 . . 56Grafi sche Darstellung von Prozessen als EPK 2 . . 57Geschäftsprozessdarstellung 1 . . . . . . . . . . . . . . . 58Geschäftsprozessdarstellung 2 . . . . . . . . . . . . . . . 59Monitoring und Controlling vonGeschäftsprozessen . . . . . . . . . . . . . . . . . . . . . . . . 60Syntax und Semantik Business Process Modeland Notation BPMN . . . . . . . . . . . . . . . . . . . . . . . . 61Teilnehmersymbole und AktivitätensymboleBPMN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62Ereignissymbole und EntscheidungssymboleBPMN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63Symbole und Beispiele zu Business ProcessDiagram . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64Beispiele zu Business Process Diagram . . . . . . . . 65Geschäftsprozess-Controlling . . . . . . . . . . . . . . . . 66

3. Management der Qualität . . . . . . . . . . . . . . . . . 67

1. Qualitätsverständnis Auditierung

Qualitätsverständnis nach Kano . . . . . . . . . . . . . . 68Subjektives Qualitätsverständnis. . . . . . . . . . . . . . 69Sichtweisen des Qualitätsbegriffs,Qualitätsverständnis . . . . . . . . . . . . . . . . . . . . . . . . 70Qualitätsdefi nition für immaterielle Güter undDienstleitungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71Qualitätserwartungen, Qualitätslücken,Qualitätsmanagementsysteme . . . . . . . . . . . . . . . 72Qualitätsmanagementnormen . . . . . . . . . . . . . . . . 73Qualitätsmanagementsysteme . . . . . . . . . . . . . . . 74Qualitätskosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75QM-Elemente, Prozessmodell ISO 9001, . . . . . . . 76Prozessmodell EFQM . . . . . . . . . . . . . . . . . . . . . . . 77Audit 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78Audit 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

2. Qualitätsverständnis Normen

Entwicklung der Qualitätsdenkweisen undQualitätstechniken. . . . . . . . . . . . . . . . . . . . . . . . . . 80Qualitätsdenkweisen und Qualitätstechnikennach Deming 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81Qualitätsdenkweisen und Qualitätstechnikennach Deming 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

Titelei.indd 4Titelei.indd 4 11.12.13 08:1411.12.13 08:14

5Inhaltsverzeichnis

Qualitätsdenkweisen und Qualitätstechnikennach Juran und Ishikawa . . . . . . . . . . . . . . . . . . . . 83Qualitätsdenkweisen und Qualitätstechnikennach Cosby. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84Qualitätsdenkweisen und Qualitätstechnikennach Kaizen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85Qualitätsdenkweisen und Qualitätstechnikennach TQM und 5S . . . . . . . . . . . . . . . . . . . . . . . . . . 86Qualitätsdenkweisen und Qualitätstechnikennach 7M und 3 Mu. . . . . . . . . . . . . . . . . . . . . . . . . . 87Qualitätsdenkweisen und Qualitätstechniken im GAP-Modell für Dienstleitungen. . . . . . . . . . . . 88

3. Elementare Qualitätswerkzeuge

Übersicht Qualitätswerkzeuge . . . . . . . . . . . . . . . . 897 Elementare QM-Werkzeuge Fehlersammelkarte, Pareto und Histogramm . . . . . . . . . . . . . . . . . . . . . 907 Elementare QM-WerkzeugeQualitätsregelkarte . . . . . . . . . . . . . . . . . . . . . . . . . 917 Elementare QM-WerkzeugeKorrelationsdiagramm . . . . . . . . . . . . . . . . . . . . . . 927 Elementare QM-WerkzeugeIshikawa-Diagramm . . . . . . . . . . . . . . . . . . . . . . . . 937 Elementare QM-Werkzeuge Flussdiagramm . . . 948D-Report . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95FMEA Failure Mode and Effects Analysis 1. . . . . . 96FMEA Failure Mode and Effects Analysis 2 . . . . . 97Six-Sigma Methodik und Hierarchie . . . . . . . . . . . 98Six-Sigma DMAIC-Cycle . . . . . . . . . . . . . . . . . . . . . 99Six-Sigma Kennwerte . . . . . . . . . . . . . . . . . . . . . . . 100Six-Sigma Standardabweichung undMittelwertverschiebung . . . . . . . . . . . . . . . . . . . . . 101Six-Sigma Fehleranzahl undWettbewerbsfähigkeit . . . . . . . . . . . . . . . . . . . . . . . 102Lean Management. . . . . . . . . . . . . . . . . . . . . . . . . . 103Unternehmensleitbild und Qualitätsverständnis . 104

4. Management der Beschaffung. . . . . . . . . . . . . . 105

Beschaffung Grundlagen . . . . . . . . . . . . . . . . . . . . 106Strategische und operative Beschaffung . . . . . . . 107Beschaffungsziele und Beschaffungszielkonfl ikte 108Beschaffungsprozesse, Beschaffungsfunktionen . 109Beschaffungsmodelle undBeschaffungsmanagement. . . . . . . . . . . . . . . . . . . 110Beschaffungsmanagement undelektronische Märkte . . . . . . . . . . . . . . . . . . . . . . . . 111Lieferantenbeurteilung, Lieferantenauswahl . . . . 112Beschaffungsmodelle 1. . . . . . . . . . . . . . . . . . . . . . 113Beschaffungsmodelle 2. . . . . . . . . . . . . . . . . . . . . . 114Beschaffungsstrategien . . . . . . . . . . . . . . . . . . . . . 115Lieferantenbeurteilung, Lieferantenauswahl 1 . . . 116Lieferantenbeurteilung, Lieferantenauswahl 2 . . . 117Lieferantenbeurteilung, Lieferantenauswahl 3 . . . 118Lieferantenbeurteilung, Lieferantenauswahl 4 . . . 119

Lieferantenbeurteilung, Lieferantenauswahl 5 . . . 120Lieferantenbeurteilung, Lieferantenauswahl 6 . . . 121Lieferantenbeurteilung, Lieferantenauswahl 7 . . . 122Beschaffungskennzahlen . . . . . . . . . . . . . . . . . . . . 123Schemata zur Lieferantenbewertung. . . . . . . . . . . 124Schemata zur Beschaffungsrisikobewertung . . . . 125Rechtliche Aspekte der Beschaffung . . . . . . . . . . . 126Rechtliche Bestimmungen zur Beschaffung . . . . . 127QM-Vereinbarungen und Qualitätsnachweise . . . 128Qualitätsnachweise 1 . . . . . . . . . . . . . . . . . . . . . . . 129Qualitätsnachweise 2 . . . . . . . . . . . . . . . . . . . . . . . 130Erstbemusterung, Warenprüfung,Felddatenrückkopplung und Eskalationspläne . . . 131Felddatenrückkopplunng und Eskalationspläne . . 132Logistik, Spediteuere, Logistikdienstleister. . . . . . 133Transportkosten und Transportrisiko. . . . . . . . . . . 134Logistikdienstleister, Lagerfunktionen. . . . . . . . . . 135Versorgungsmanagement, Lagerhaltung . . . . . . . 136Warenkennzeichnung . . . . . . . . . . . . . . . . . . . . . . . 137ABC-Analyse in der Beschaffung . . . . . . . . . . . . . . 138XYZ-, und ABC- Analyse in der Beschaffung . . . . 139Mengenplanung und Make-or-buy-Entscheidung in der Beschaffung . . . . . . . . . . . . . . . . . . . . . . . . . 140Materialdisposition, Bedarfsplanung. . . . . . . . . . . 141Produktionsbedarfsplanung, Stücklisten. . . . . . . . 142Stochastische Primär-Materialbedarfs-ermittlung 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143Stochastische Primär-Materialbedarfs-ermittlung 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144Sekundär-Materialbedarfsermittlung, Bestände,Bedarfsplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145Bestellverfahren. . . . . . . . . . . . . . . . . . . . . . . . . . . . 146Lagerkenngrößen, Lagerkennziffern 1. . . . . . . . . . 147Lagerkenngrößen, Lagerkennziffern 2. . . . . . . . . . 148Kostenoptimale Beschaffung 1 . . . . . . . . . . . . . . . 149Kostenoptimale Beschaffung 2 . . . . . . . . . . . . . . . 150Ertragsoptimale Beschaffung . . . . . . . . . . . . . . . . . 151Momente der Beschaffung . . . . . . . . . . . . . . . . . . . 152

5. Management der Kundenbeziehungen . . . . . . 153

Marketing 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154Marketing 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155Werbewirksamkeitsmodelle 1 . . . . . . . . . . . . . . . . 156Werbewirksamkeitsmodelle 2 . . . . . . . . . . . . . . . . 157Werbewirksamkeitsmodelle 3 . . . . . . . . . . . . . . . . 158Strategisches Marketing . . . . . . . . . . . . . . . . . . . . . 159Marktanalysen, Marktprognosen undMarktbeobachtungen in der Marktforschung . . . . 160Marktuntersuchungen. . . . . . . . . . . . . . . . . . . . . . . 161SWOT-Analyse. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162Lebenszyklusanalyse, SWOT-Analyse . . . . . . . . . . 163Boston-Matrix . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164

Titelei.indd 5Titelei.indd 5 04.12.13 08:3004.12.13 08:30

6 Inhaltsverzeichnis

Operatives Marketing . . . . . . . . . . . . . . . . . . . . . . . 165Marktsegmentierung und Marketingmix. . . . . . . . 166Produktpolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167Preispolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168Methoden der wettbewerbsorientierenPreisbildung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169Promotion, Kommunuikationspolitik. . . . . . . . . . . 170Placement, Distribution. . . . . . . . . . . . . . . . . . . . . . 171Aquisitorische Distribution . . . . . . . . . . . . . . . . . . . 172Absatzmittler in der Distribution 1 . . . . . . . . . . . . . 173Absatzmittler in der Distribution 2 . . . . . . . . . . . . . 174

6. Betriebliches Rechnungswesen . . . . . . . . . . . . 175

Teil 1: Grundlagen des betrieblichenRechnungswesens und Buchführung . . . . . . . . . . 175Bereiche, Ziele und Aufgaben des betrieblichenRechnungswesens 1 . . . . . . . . . . . . . . . . . . . . . . . . 176Bereiche, Ziele und Aufgaben des betrieblichenRechnungswesens 2 . . . . . . . . . . . . . . . . . . . . . . . . 177Bereiche, Ziele und Aufgaben des betrieblichenRechnungswesens 3 . . . . . . . . . . . . . . . . . . . . . . . . 178Buchführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179Dokumentation der Geschäftsfälle 1 . . . . . . . . . . . 180Dokumentation der Geschäftsfälle 2 . . . . . . . . . . . 181Dokumentation der Geschäftsfälle 3 . . . . . . . . . . . 182Inventur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183Inventar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184Bilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185Gliederung der Bilanz . . . . . . . . . . . . . . . . . . . . . . . 186Bilanzierungs- und Bewertungsgrundsätze . . . . . 187Bilanzkennzahlen und Vermögensstruktur . . . . . . 188Vermögensstruktur der Bilanz . . . . . . . . . . . . . . . . 189Liquiditäts- und Rentabilitätskennzahlen . . . . . . . 190Rating . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191Betriebsvermögensvergleich . . . . . . . . . . . . . . . . . 192Veränderung der Bilanz durch Geschäftsfälle. . . . 193Gewinn- und Verlustrechnung . . . . . . . . . . . . . . . . 194Buchungssatz. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195Kontieren 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196Kontieren 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197Vorsteuer und Umsatzsteuer . . . . . . . . . . . . . . . . . 198Vorsteuer und Umsatzsteuer, Skontozahlung. . . . 199Jahresabschluss . . . . . . . . . . . . . . . . . . . . . . . . . . . 200Steuerliche Abschreibung 1 . . . . . . . . . . . . . . . . . . 201Steuerliche Abschreibung 2 . . . . . . . . . . . . . . . . . . 202Steuerliche Abschreibung 3 . . . . . . . . . . . . . . . . . . 203Kontenrahmen SKR 04 (Auszug für Ausbildung) . 204Kontenrahmen SKR 04 (Auszug für Ausbildung) . 205

Teil 2: Grundlagen der Kostenrechnung . . . . . . . . 206Grundbegriffe der Kostenrechnung undLeistungsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . 207

Übernahme von Zahlen der Finanzbuchhaltungin der Kostenrechnung und Leistungsrechnung . 208Neutrale Aufwendungen und Erträge,betriebliche Abgrenzungsrechnung. . . . . . . . . . . . 209Kostenrechnung und Leistungsrechnung . . . . . . . 210Kostenarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211Kostenverläufe. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212Kalkulatorische Kosten 1. . . . . . . . . . . . . . . . . . . . . 213Kalkulatorische Kosten 2. . . . . . . . . . . . . . . . . . . . . 214Kalkulatorische Kosten 3. . . . . . . . . . . . . . . . . . . . . 215Kostenstellen und Kostenstellenplan . . . . . . . . . . 216Kostenstellenplan und Budgetierung . . . . . . . . . . 217Verteilung der Gemeinkosten mit demeinstufi gen BAB 1 . . . . . . . . . . . . . . . . . . . . . . . . . . 218Verteilung der Gemeinkosten mit demeinstufi gen BAB 2 . . . . . . . . . . . . . . . . . . . . . . . . . . 219Verfahren zur Verrechnung desinnerbetrieblichen Leistunsaustausches . . . . . . . . 220Verteilung der Gemeinkosten mit demmehrstufi gen BAB . . . . . . . . . . . . . . . . . . . . . . . . . . 221Innerbetriebliche Leistungsverrechnung mitdem Gleichungsverfahren und Budgetierung . . . 222Kostenträgerrechnung . . . . . . . . . . . . . . . . . . . . . . 223Kostenträgerstückrechnungen aufVollkostenbasis und Teilkostenbasis . . . . . . . . . . . 224Divisionskalkulation 1 . . . . . . . . . . . . . . . . . . . . . . . 225Divisionskalkulation 2 . . . . . . . . . . . . . . . . . . . . . . . 226Äquivalenzziffernkalkulation. . . . . . . . . . . . . . . . . . 227Äquivalenzziffernkalkulation mitBerücksichtigung von Fixkosten . . . . . . . . . . . . . . 228Kalkulation von Kuppelprodukten 1. . . . . . . . . . . . 229Kalkulation von Kuppelprodukten 2. . . . . . . . . . . . 230Kostenträgerstückrechnungen aufVollkostenbasis 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . 231Kostenträgerstückrechnungen aufVollkostenbasis 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Kostenträgerstückrechnungen aufVollkostenbasis 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . 233Differenzierte Zuschlagkalkulation mit vierZuschlagsätzen 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . 234Differenzierte Zuschlagkalkulation mit vierZuschlagsätzen 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . 235Zuschlagkalkulation mit mehrerenFertigungsstellen . . . . . . . . . . . . . . . . . . . . . . . . . . . 236Mehrstufi ge Zuschlagkalkulation mitMaschinenstundensatz . . . . . . . . . . . . . . . . . . . . . . 237Maschinenstundensatzrechnung . . . . . . . . . . . . . . 238Zuschlagkalkulation im Handwerk . . . . . . . . . . . . . 239Teilkostenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . 240Einstufi ge Deckungsbeitragsrechnung 1. . . . . . . . 241Einstufi ge Deckungsbeitragsrechnung 2. . . . . . . . 242Einstufi ge Deckungsbeitragsrechnung 3. . . . . . . . 243Nutzenschwelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244Mehrstufi ge Deckungsbeitragsrechnung . . . . . . . 245

Titelei.indd 6Titelei.indd 6 04.12.13 08:3004.12.13 08:30

7Inhaltsverzeichnis

Deckungsbeitragsrechnung zurProduktionsplanung 1 . . . . . . . . . . . . . . . . . . . . . . . 246Deckungsbeitragsrechnung zurProduktionsplanung 2 . . . . . . . . . . . . . . . . . . . . . . . 247Prozesskostenrechnung . . . . . . . . . . . . . . . . . . . . . 248Prozessanalyse und Prozesskostenrechnung . . . . 249Kostenträgerrechnung . . . . . . . . . . . . . . . . . . . . . . 250Plankostenrechnung 1. . . . . . . . . . . . . . . . . . . . . . . 251Plankostenrechnung 2. . . . . . . . . . . . . . . . . . . . . . . 252Abweichungen in der Plankostenrechnung . . . . . 253Controlling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254Anforderungen an Kennzahlensysteme,Du-Pont-Schema . . . . . . . . . . . . . . . . . . . . . . . . . . . 255ZVEI-Kennzahlensystem, Reichmann-Lachnit-Kennzahlensystem . . . . . . . . . . . . . . . . . . . . . . . . . 256Balanced-Scorecard, Key-Performance-Indicators 257Wirkungszusammenhänge in der Balanced-Scorecard, Sustainability Balanced-Scorecard . . . 258Benchmarking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 259Betriebliche Abgrenzungsrechnung,BWA und KER . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 260Betriebswirtschaftliche Auswertung undkurzfristige Erfolgsrechnung . . . . . . . . . . . . . . . . . 261Controllingreporte und Branchenvergleich. . . . . . 262

7. Projektmanagement . . . . . . . . . . . . . . . . . . . . . . 263

Projekte und Projektziele. . . . . . . . . . . . . . . . . . . . . 264Zuständigkeiten im Projektmanagement . . . . . . . 265Projektmanagementnutzen und Projektdefi nition 266Projektphasen und Verantwortlichkeiten. . . . . . . . 267Projektleiteraufgaben undProjektzielformulierungen . . . . . . . . . . . . . . . . . . . 268Projektleiter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269Projektplanungsschritte, Lastenheft undPfl ichtenheft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 270Zustandsanalysen, Entwurfsprinzipien undBetroffenheitsanalyse im Projektmanagement. . . 271Organisationsformen undProjektplanungsschritte im Projektmanagement . 272Ausschreibung und Projektvergabe. . . . . . . . . . . . 273Gliederung von Lastenheften und Pfl ichtenheften 274Risikomanagement im Projektmanagement. . . . . 275Projektdurchführungsplanung und Arbeitspakete 276Vorgangslisten und PSP-Code in derProjektdurchführungsplanung . . . . . . . . . . . . . . . . 277Anordnungsbeziehungen und Projektstruktur-pläne in der Projektdurchführungsplanung . . . . . 278Arbeitspakete in derProjektdurchführungsplanung . . . . . . . . . . . . . . . . 279Vorwärtsplanung und Rückwärtsplanungin der Projektdurchführungsplanung. . . . . . . . . . . 280Projektplan mit festgelegtem Endtermin undkritischem Weg . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281Projektdurchführungsplanung mit Pufferzeiten,

Netzplantechnik . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282Projektdurchführungsplanungmit kritischem Weg . . . . . . . . . . . . . . . . . . . . . . . . . 283Projektdurchführungsplanungohne kritischem Weg. . . . . . . . . . . . . . . . . . . . . . . . 284Vorwärts- und Rückwärtsplanung in der Projekt-durchführungsplanung mit alternativen Formeln 285Meilensteine und Ressourcen-Ausgleich . . . . . . . 286Projekt-Controlling 1 . . . . . . . . . . . . . . . . . . . . . . . . 287Projekt-Controlling 2 . . . . . . . . . . . . . . . . . . . . . . . . 288

8. Management Personal . . . . . . . . . . . . . . . . . . . . 289

Organisation der eigenen Arbeit 1. . . . . . . . . . . . . 290Organisation der eigenen Arbeit 2. . . . . . . . . . . . . 291Kompetenzen 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292Kompetenzen 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293Selbstorganisation, Selbstkompetenz . . . . . . . . . . 294Zieldefi nitionen, Stress . . . . . . . . . . . . . . . . . . . . . . 295Umgang mit Stress . . . . . . . . . . . . . . . . . . . . . . . . . 296Stressfaktoren am Arbeitsplatz . . . . . . . . . . . . . . . 297Stressmanagement, Coaching . . . . . . . . . . . . . . . . 298Work-live-balance . . . . . . . . . . . . . . . . . . . . . . . . . . 299Stressvermeidung 1 . . . . . . . . . . . . . . . . . . . . . . . . 300Stressvermeidung 2 . . . . . . . . . . . . . . . . . . . . . . . . 301Teamarbeit 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 302Teamarbeit 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303Einfl uss der Teambildung auf die Teamleistung . 304Einfl uss der Teamrollen auf die Teamleistung . . . 305Einfl uss der Aufgabentypen auf dieTeamleistung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306Einfl uss von Gruppeneffekte auf dieTeamleistung 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307Einfl uss von Gruppeneffekte auf dieTeamleistung 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 308Teamführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 309Kommunikation . . . . . . . . . . . . . . . . . . . . . . . . . . . . 310Gesprächsführung. . . . . . . . . . . . . . . . . . . . . . . . . . 311Moderieren. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312Kreativitätstechniken 1 . . . . . . . . . . . . . . . . . . . . . . 313Kreativitätstechniken 2 . . . . . . . . . . . . . . . . . . . . . . 314Informationsbeschaffung . . . . . . . . . . . . . . . . . . . . 315Suchen im Internet . . . . . . . . . . . . . . . . . . . . . . . . . 316Präsentationsmethoden . . . . . . . . . . . . . . . . . . . . . 317Diagramme 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 318Diagramme 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 319Arbeiten mit Texten. . . . . . . . . . . . . . . . . . . . . . . . . 320Zitierregeln. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321Führung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 322Führungskräfte und Menschenbild . . . . . . . . . . . . 323Führungsstile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324Führungsmodelle 1 . . . . . . . . . . . . . . . . . . . . . . . . . 325Führungsmodelle 2 . . . . . . . . . . . . . . . . . . . . . . . . . 326

Titelei.indd 7Titelei.indd 7 04.12.13 08:3004.12.13 08:30

8Inhaltsverzeichnis

Mitarbeiterbeurteilung 1 . . . . . . . . . . . . . . . . . . . . . 327Verfahren der Mitarbeiterbeurteilung . . . . . . . . . . 328Fehler der Mitarbeiterbeurteilung, Gespräche . . . 329Auswahl von Mitarbeitern . . . . . . . . . . . . . . . . . . . 330Stellenbeschreibung . . . . . . . . . . . . . . . . . . . . . . . . 331Arbeitsanforderungsanalyse . . . . . . . . . . . . . . . . . 332Formen der Entgeltfi ndung . . . . . . . . . . . . . . . . . . 333Entgeltrahmenabkommen ERA . . . . . . . . . . . . . . . 334Arbeitssrecht 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335Arbeitssrecht 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 336

9. Management der Fertigung . . . . . . . . . . . . . . . . 337

Arbeitssysteme . . . . . . . . . . . . . . . . . . . . . . . . . . . . 338Arbeitsgestaltung . . . . . . . . . . . . . . . . . . . . . . . . . . 339Ablaufprinzipien 1 . . . . . . . . . . . . . . . . . . . . . . . . . . 340Ablaufprinzipien 2 . . . . . . . . . . . . . . . . . . . . . . . . . . 341Arbeitsplatzgestaltung, Ergonomie . . . . . . . . . . . . 342Arbeitsplatzgestaltung-Anthropometrie 1. . . . . . . 343Arbeitsplatzgestaltung-Anthropometrie 2. . . . . . . 344Arbeitsplatzgestaltung-Arbeitsphysiologie 1 . . . . 345Arbeitsplatzgestaltung-Arbeitsphysiologie 2 . . . . 346Arbeitsplatzgestaltung-Bewegungstechnik undSicherheitstechnik . . . . . . . . . . . . . . . . . . . . . . . . . . 347Software-Ergonomie . . . . . . . . . . . . . . . . . . . . . . . . 348Bildschirmarbeitsplatz 1 . . . . . . . . . . . . . . . . . . . . . 349Bildschirmarbeitsplatz 2 . . . . . . . . . . . . . . . . . . . . . 350Arbeitsplanung und Arbeitsplan 1 . . . . . . . . . . . . . 351Arbeitsplanung und Arbeitsplan 2 . . . . . . . . . . . . . 352MTM Methods-Time-Measurement 1 . . . . . . . . . . 353MTM Methods-Time-Measurement 2 . . . . . . . . . . 354Unfallverhütung 1 . . . . . . . . . . . . . . . . . . . . . . . . . . 355Unfallverhütung 2 . . . . . . . . . . . . . . . . . . . . . . . . . . 356Sicherheitskennzeichen 1 . . . . . . . . . . . . . . . . . . . . 357Sicherheitskennzeichen 2 . . . . . . . . . . . . . . . . . . . . 358Inspektion. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 359Instandhaltungsstrategien . . . . . . . . . . . . . . . . . . . 360Instandhaltung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 361Ablaufschritte und Ablaufarten 1 . . . . . . . . . . . . . . 362Ablaufschritte und Ablaufarten 2 . . . . . . . . . . . . . . 363Vorgabezeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 364Materialfl uss 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365Materialfl uss 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 366Materialfl uss 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 367Materialfl uss 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 368

Symbole Handhabungs- undMontageoperationen (Beispiele) . . . . . . . . . . . . . . 369Roboter. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 370Industrieroboter 1 . . . . . . . . . . . . . . . . . . . . . . . . . . 371Industrieroboter 2 . . . . . . . . . . . . . . . . . . . . . . . . . . 372CIM Computer-Integrated Manufacturing 1 . . . . . 373CIM Computer-Integrated Manufacturing 2 . . . . . 374Kommissionierungssysteme . . . . . . . . . . . . . . . . . 375Maschinenkarte . . . . . . . . . . . . . . . . . . . . . . . . . . . . 376Virtuelle Umgebungen VE . . . . . . . . . . . . . . . . . . . 377Steuerungseinheiten für VE . . . . . . . . . . . . . . . . . . 378Betriebsdatenerfassung . . . . . . . . . . . . . . . . . . . . . 379Symbole zur Dokumentation in derComputertechnik . . . . . . . . . . . . . . . . . . . . . . . . . . . 380Struktogramm (DIN 66261),Programmablaufplan (DIN 66001) . . . . . . . . . . . . . 381GRAFCET 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 382GRAFCET 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383GRAFCET 3. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384Funktionspläne von Ablaufsteuerungen,Beispiele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 385Funktionspläne von Ablaufsteuerungen nachGRAFCET und DIN EN 61131 . . . . . . . . . . . . . . . . . 386

10. Mangement der Finanzen. . . . . . . . . . . . . . . . . 387

Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 388Kreditwürdigkeit, Kapitalbedarf 1 . . . . . . . . . . . . . 389Kapitalbedarf 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 390Kapitaldienstfähigkeit . . . . . . . . . . . . . . . . . . . . . . . 391Finanzierungskennzahlen . . . . . . . . . . . . . . . . . . . . 392Gründungsfi nanzierung,Auftragsvorfi nanzierung . . . . . . . . . . . . . . . . . . . . . 393Kreditarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394Finanzierungsalternativen . . . . . . . . . . . . . . . . . . . 395

Anhang. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 396

Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . 396Lexika der Betriebswirtschaft . . . . . . . . . . . . . . . . . 397Wirtschaftsbegriffe, kleines Glossar 1 . . . . . . . . . . 398Wirtschaftsbegriffe, kleines Glossar 2 . . . . . . . . . . 399

Sachwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . 400

Titelei.indd 8Titelei.indd 8 04.12.13 08:3004.12.13 08:30

9Kapitel 1: Grundlagen, Rahmenbedingungen

1. Unternehmensziele und Rahmenbedingungen

Bedürfnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Güter und Nutzen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Wirtschaften, Nutzenmaximierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Systeme. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Unternehmen als System . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Systemanalyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Unternehmerische Zielsysteme. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Unternehmen als soziotechnisches System. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Unternehmen als Informationen verarbeitendes System. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Unternehmen als Wertschöpfungssystem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2. Interessensgruppen und unternehmerische Kennzahlen

Interessensgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Informationsbedarf und Informationsrechte der Interessensgruppen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Handlungsprinzipien zum Erreichen der Formal- und Sachziele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Sachziele und Zielkonkurrenz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3. Wirtschaftsethik und Umwelt

Wirtschafts-, Führungs- und Unternehmensethik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Ökologischen Verantwortung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Nachhaltigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Umweltmanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Umweltmanagementkennzahlen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Umweltrecht 1. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Umweltrecht 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Umweltmanagementsysteme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Produktkennzeichnung 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Produktkennzeichnung 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Verpfl ichtende Produktkennzeichnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4. Rechtsformen und Markt

Rechtsformen von Unternehmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Rechtsformen von Einzelunternehmen und Personengesellschaften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Rechtsformen von Kapitalgesellschaften und Genossenschaften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Unternehmenszusammenschlüsse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Markt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Marktverhalten und Preis-Absatz-Funktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Preismechanismus und Preisfunktionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Preismechanismus und Angebotselastizität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Preiselastizität der Nachfrage, Einkommenselastizität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Kreuzpreiselastizität und Marktformen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Kapitel-1.indd 9Kapitel-1.indd 9 11.12.13 08:1511.12.13 08:15

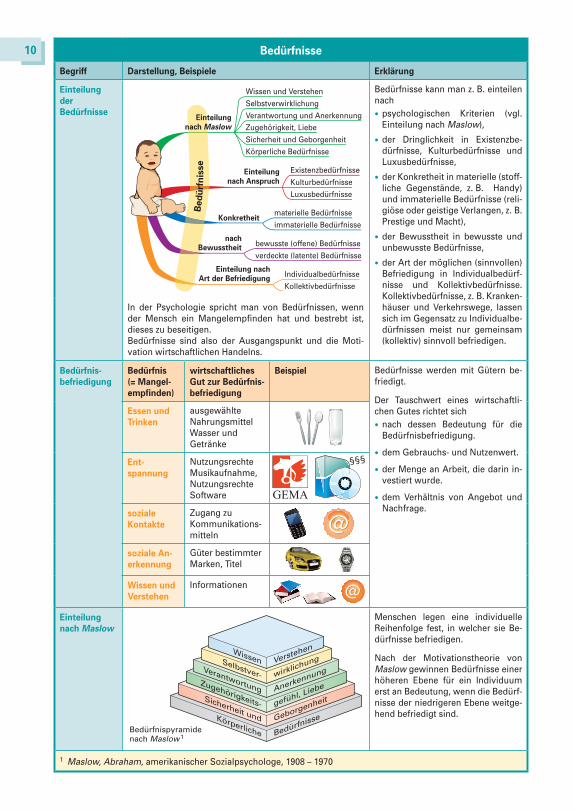

10 Bedürfnisse

Begriff Darstellung, Beispiele Erklärung

Einteilung

der

Bedürfnisse

Wissen und Verstehen

Selbstverwirklichung

Verantwortung und AnerkennungZugehörigkeit, Liebe

Sicherheit und Geborgenheit

Körperliche Bedürfnisse

Einteilung

nach Maslow

Existenzbedürfnisse

Kulturbedürfnisse

Luxusbedürfnisse

materielle Bedürfnisse

immaterielle Bedürfnisse

Einteilung

nach Anspruch

Konkretheit

bewusste (offene) Bedürfnisse

verdeckte (latente) Bedürfnisse

nach

Bewusstheit

Individualbedürfnisse

Kollektivbedürfnisse

Einteilung nach

Art der Befriedigung

Bed

ürf

nis

se

Bedürfnisse kann man z. B. einteilen nach

• psychologischen Kriterien (vgl. Einteilung nach Maslow),

• der Dringlichkeit in Existenzbe-dürfnisse, Kulturbedürfnisse und Luxusbedürfnisse,

• der Konkretheit in materielle (stoff-liche Gegenstände, z. B. Handy) und immaterielle Bedürfnisse (reli-giöse oder geistige Verlangen, z. B. Prestige und Macht),

• der Bewusstheit in bewusste und unbewusste Bedürfnisse,

• der Art der möglichen (sinnvollen) Befriedigung in Individualbedürf-nisse und Kollektivbedürfnisse. Kollektivbedürfnisse, z. B. Kranken-häuser und Verkehrswege, lassen sich im Gegensatz zu Individualbe-dürfnissen meist nur gemeinsam (kollektiv) sinnvoll befriedigen.

In der Psychologie spricht man von Bedürfnissen, wenn der Mensch ein Mangelempfi nden hat und bestrebt ist, dieses zu beseitigen.Bedürfnisse sind also der Ausgangspunkt und die Moti-vation wirtschaftlichen Handelns.

Bedürfnis-

befriedigung

Bedürfnis

(= Mangel-

empfi nden)

wirtschaftliches

Gut zur Bedürfnis-

befriedigung

Beispiel Bedürfnisse werden mit Gütern be-friedigt.

Der Tauschwert eines wirtschaftli-chen Gutes richtet sich

• nach dessen Bedeutung für dieBedürfnisbefriedigung.

• dem Gebrauchs- und Nutzenwert.

• der Menge an Arbeit, die darin in-vestiert wurde.

• dem Verhältnis von Angebot und Nachfrage.

Essen und

Trinken

ausgewählteNahrungsmittel Wasser undGetränke

Ent-

spannung

Nutzungsrechte Musikaufnahme,Nutzungsrechte Software GEMA

§§§

soziale

Kontakte

Zugang zuKommunikations-mitteln

soziale An-

erkennung

Güter bestimmter Marken, Titel

Wissen und

Verstehen

Informationen

Einteilung

nach Maslow

Verstehen

wirklichung

Anerkennung

gefühl, Liebe

Geborgenheit

Bedürfnisse

WissenSelbstver-Verantwortung

Zugehörigkeits-Sicherheit undKörperlicheBedürfnispyramide

nach Maslow1

Menschen legen eine individuelle Reihenfolge fest, in welcher sie Be-dürfnisse befriedigen.

Nach der Motivationstheorie von Maslow gewinnen Bedürfnisse einer höheren Ebene für ein Individuum erst an Bedeutung, wenn die Bedürf-nisse der niedrigeren Ebene weitge-hend befriedigt sind.

1 Maslow, Abraham, amerikanischer Sozialpsychologe, 1908 – 1970

Kapitel-1.indd 10Kapitel-1.indd 10 03.12.13 13:5403.12.13 13:54

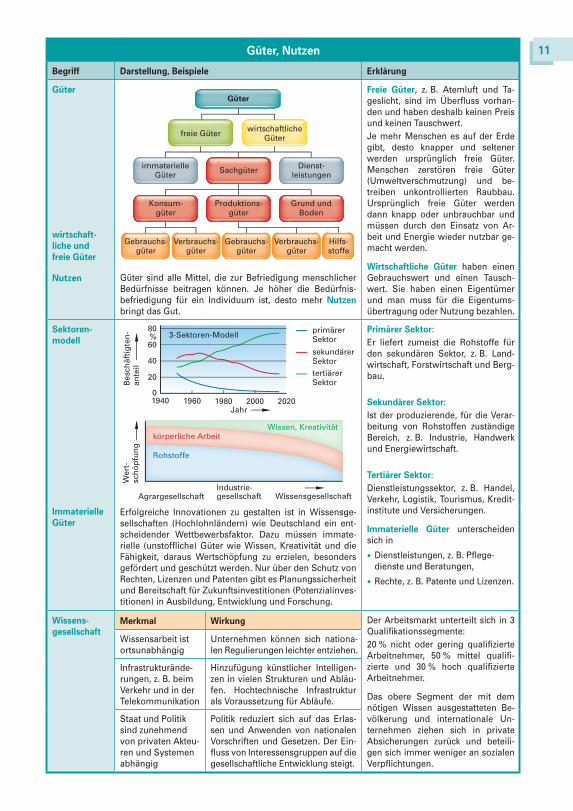

11Güter, Nutzen

Begriff Darstellung, Beispiele Erklärung

Güter

wirtschaft-

liche und

freie Güter

wirtschaftlicheGüterfreie Güter

Dienst-leistungen

immaterielleGüter

Grund undBoden

Hilfs-stoffe

Verbrauchs-güter

Gebrauchs-güter

Verbrauchs-güter

Gebrauchs-güter

Güter

Produktions-güter

Konsum-güter

Sachgüter

Freie Güter, z. B. Atemluft und Ta-geslicht, sind im Überfl uss vorhan-den und haben deshalb keinen Preis und keinen Tauschwert.Je mehr Menschen es auf der Erde gibt, desto knapper und seltener werden ursprünglich freie Güter. Menschen zerstören freie Güter (Umweltverschmutzung) und be-treiben unkontrollierten Raubbau. Ursprünglich freie Güter werden dann knapp oder unbrauchbar und müssen durch den Einsatz von Ar-beit und Energie wieder nutzbar ge-macht werden.

Wirtschaftliche Güter haben einen Gebrauchswert und einen Tausch-wert. Sie haben einen Eigentümer und man muss für die Eigentums-übertragung oder Nutzung bezahlen.

Nutzen Güter sind alle Mittel, die zur Befriedigung menschlicher Bedürfnisse beitragen können. Je höher die Bedürfnis-befriedigung für ein Individuum ist, desto mehr Nutzen

bringt das Gut.

Sektoren-

modell3-Sektoren-Modell

primärerSektor

sekundärerSektortertiärerSektor

1940

Agrargesellschaft

Rohstoffe

körperliche ArbeitWissen, Kreativität

Industrie-gesellschaft Wissensgesellschaft

Bes

chäf

tig

ten

-an

teil

Wer

t-sc

hö

pfu

ng

0

20

40

60%80

1960 1980 2000 2020Jahr

Primärer Sektor:

Er liefert zumeist die Rohstoffe für den sekundären Sektor, z. B. Land-wirtschaft, Forstwirtschaft und Berg-bau.

Sekundärer Sektor:

Ist der produzierende, für die Verar-beitung von Rohstoffen zuständige Bereich, z. B. Industrie, Handwerk und Energiewirtschaft.

Tertiärer Sektor:

Dienstleistungssektor, z. B. Handel, Verkehr, Logistik, Tourismus, Kredit-institute und Versicherungen.

Immaterielle Güter unterscheiden sich in

• Dienstleistungen, z. B. Pfl ege-dienste und Beratungen,

• Rechte, z. B. Patente und Lizenzen.

Immaterielle

GüterErfolgreiche Innovationen zu gestalten ist in Wissensge-sellschaften (Hochlohnländern) wie Deutschland ein ent-scheidender Wettbewerbsfaktor. Dazu müssen immate-rielle (unstoffl iche) Güter wie Wissen, Kreativität und die Fähigkeit, daraus Wertschöpfung zu erzielen, besonders gefördert und geschützt werden. Nur über den Schutz von Rechten, Lizenzen und Patenten gibt es Planungssicherheit und Bereitschaft für Zukunftsinvestitionen (Potenzialinves-titionen) in Ausbildung, Entwicklung und Forschung.

Wissens-

gesellschaft

Merkmal Wirkung Der Arbeitsmarkt unterteilt sich in 3 Qualifi kationssegmente:20 % nicht oder gering qualifi zierte Arbeitnehmer, 50 % mittel qualifi -zierte und 30 % hoch qualifi zierte Arbeitnehmer.

Das obere Segment der mit dem nötigen Wissen ausgestatteten Be-völkerung und internationale Un-ternehmen ziehen sich in private Absicherungen zurück und beteili-gen sich immer weniger an sozialen Verpfl ichtungen.

Wissensarbeit ist ortsunabhängig

Unternehmen können sich nationa-len Regulierungen leichter entziehen.

Infrastrukturände-rungen, z. B. beim Verkehr und in der Telekommunikation

Hinzufügung künstlicher Intelligen-zen in vielen Strukturen und Abläu-fen. Hochtechnische Infrastruktur als Voraussetzung für Abläufe.

Staat und Politik sind zunehmend von privaten Akteu-ren und Systemen abhängig

Politik reduziert sich auf das Erlas-sen und Anwenden von nationalen Vorschriften und Gesetzen. Der Ein-fl uss von Interessensgruppen auf die gesellschaftliche Entwicklung steigt.

Kapitel-1.indd 11Kapitel-1.indd 11 03.12.13 13:5403.12.13 13:54

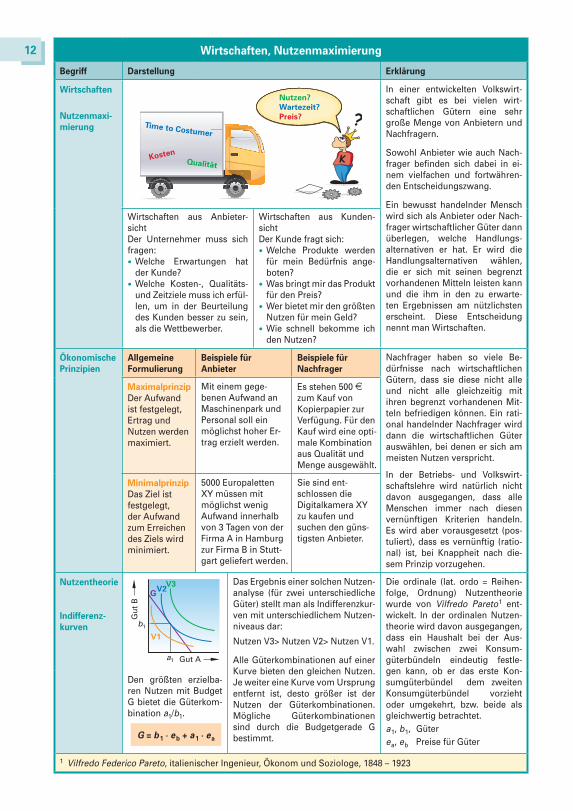

12 Wirtschaften, Nutzenmaximierung

Begriff Darstellung Erklärung

Wirtschaften

Nutzenmaxi-

mierung

KostenQualität

Time to Costumer

Nutzen?

Wartezeit?

Preis?

In einer entwickelten Volkswirt-schaft gibt es bei vielen wirt-schaftlichen Gütern eine sehr große Menge von Anbietern und Nachfragern.

Sowohl Anbieter wie auch Nach-frager befi nden sich dabei in ei-nem vielfachen und fortwähren-den Entscheidungszwang.

Ein bewusst handelnder Mensch wird sich als Anbieter oder Nach-frager wirtschaftlicher Güter dann überlegen, welche Handlungs-alternativen er hat. Er wird die Handlungsalternativen wählen, die er sich mit seinen begrenzt vorhandenen Mitteln leisten kann und die ihm in den zu erwarte-ten Ergebnissen am nützlichsten erscheint. Diese Entscheidung nennt man Wirtschaften.

Wirtschaften aus Anbieter-sichtDer Unternehmer muss sich fragen:• Welche Erwartungen hat

der Kunde? • Welche Kosten-, Qualitäts-

und Zeitziele muss ich erfül-len, um in der Beurteilung des Kunden besser zu sein, als die Wettbewerber.

Wirtschaften aus Kunden-sichtDer Kunde fragt sich: • Welche Produkte werden

für mein Bedürfnis ange-boten?

• Was bringt mir das Produkt für den Preis?

• Wer bietet mir den größten Nutzen für mein Geld?

• Wie schnell bekomme ich den Nutzen?

Ökonomische

Prinzipien

Allgemeine

Formulierung

Beispiele für

Anbieter

Beispiele für

Nachfrager

Nachfrager haben so viele Be-dürfnisse nach wirtschaftlichen Gütern, dass sie diese nicht alle und nicht alle gleichzeitig mit ihren begrenzt vorhandenen Mit-teln befriedigen können. Ein rati-onal handelnder Nachfrager wird dann die wirtschaftlichen Güter auswählen, bei denen er sich am meisten Nutzen verspricht.

In der Betriebs- und Volkswirt-schaftslehre wird natürlich nicht davon ausgegangen, dass alle Menschen immer nach diesen vernünftigen Kriterien handeln. Es wird aber vorausgesetzt (pos-tuliert), dass es vernünftig (ratio-nal) ist, bei Knappheit nach die-sem Prinzip vorzugehen.

Maximalprinzip

Der Aufwand ist festgelegt, Ertrag und Nutzen werden maximiert.

Mit einem gege-benen Aufwand an Maschinenpark und Personal soll ein möglichst hoher Er-trag erzielt werden.

Es stehen 500 2 zum Kauf von Kopierpapier zur Verfügung. Für den Kauf wird eine opti-male Kombination aus Qualität und Menge ausgewählt.

Minimalprinzip

Das Ziel ist festgelegt, der Aufwand zum Erreichen des Ziels wird minimiert.

5000 Europaletten XY müssen mit möglichst wenig Aufwand innerhalb von 3 Tagen von der Firma A in Hamburg zur Firma B in Stutt-gart geliefert werden.

Sie sind ent-schlossen dieDigitalkamera XY zu kaufen und suchen den güns-tigsten Anbieter.

Nutzentheorie

Indifferenz-

kurven

V3V2

V1

G

Gut Aa1

Gu

t B

b1

Das Ergebnis einer solchen Nutzen-analyse (für zwei unterschiedliche Güter) stellt man als Indifferenzkur-ven mit unterschiedlichem Nutzen-niveaus dar:

Nutzen V3> Nutzen V2> Nutzen V1.

Alle Güterkombinationen auf einer Kurve bieten den gleichen Nutzen. Je weiter eine Kurve vom Ursprung entfernt ist, desto größer ist der Nutzen der Güterkombinationen. Mögliche Güterkombinationen sind durch die Budgetgerade G bestimmt.

Die ordinale (lat. ordo = Reihen-folge, Ordnung) Nutzentheorie wurde von Vilfredo Pareto1 ent-wickelt. In der ordinalen Nutzen-theorie wird davon ausgegangen, dass ein Haushalt bei der Aus-wahl zwischen zwei Konsum-güterbündeln eindeutig festle-gen kann, ob er das erste Kon-sumgüterbündel dem zweiten Konsumgüterbündel vorzieht oder umgekehrt, bzw. beide als gleichwertig betrachtet.a1, b1, Güterea, eb Preise für Güter

Den größten erzielba-ren Nutzen mit Budget G bietet die Güterkom-bination a1/b1.

1 Vilfredo Federico Pareto, italienischer Ingenieur, Ökonom und Soziologe, 1848 – 1923

G = b 1 · e b + a 1 · ea

Kapitel-1.indd 12Kapitel-1.indd 12 03.12.13 13:5403.12.13 13:54

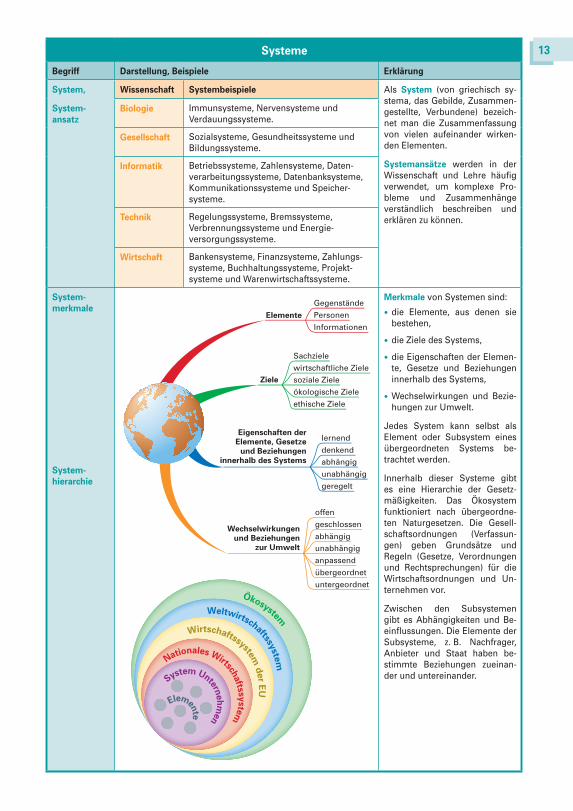

13Systeme

Begriff Darstellung, Beispiele Erklärung

System,

System-

ansatz

Wissenschaft Systembeispiele Als System (von griechisch sy-stema, das Gebilde, Zusammen-gestellte, Verbundene) bezeich-net man die Zusammenfassung von vielen aufeinander wirken-den Elementen.

Systemansätze werden in der Wissenschaft und Lehre häufi g verwendet, um komplexe Pro-bleme und Zusammenhänge verständlich beschreiben und erklären zu können.

Biologie Immunsysteme, Nervensysteme undVerdauungssysteme.

Gesellschaft Sozialsysteme, Gesundheitssysteme und Bildungssysteme.

Informatik Betriebssysteme, Zahlensysteme, Daten-verarbeitungssysteme, Datenbanksysteme, Kommunikationssysteme und Speicher-systeme.

Technik Regelungssysteme, Bremssysteme,Verbrennungssysteme und Energie-versorgungssysteme.

Wirtschaft Bankensysteme, Finanzsysteme, Zahlungs-systeme, Buchhaltungssysteme, Projekt-systeme und Warenwirtschaftssysteme.

System-

merkmale

System-

hierarchie

offen

geschlossen

abhängigunabhängig

anpassend

übergeordnet

untergeordnet

Wechselwirkungen

und Beziehungen

zur Umwelt

Sachziele

wirtschaftliche Zielesoziale Ziele

ökologische Ziele

ethische Ziele

Ziele

lernend

denkendabhängig

unabhängig

geregelt

Eigenschaften der

Elemente, Gesetze

und Beziehungen

innerhalb des Systems

Gegenstände

Personen

Informationen

Elemente

Ökosystem

Weltwirtschaftssyste

m

Wirtschaftssystem d

er E

U

Nationales Wirtschafts

syste

m

System Unterneh

men

Elemente

Merkmale von Systemen sind:

• die Elemente, aus denen sie bestehen,

• die Ziele des Systems,

• die Eigenschaften der Elemen-te, Gesetze und Beziehungen innerhalb des Systems,

• Wechselwirkungen und Bezie-hungen zur Umwelt.

Jedes System kann selbst als Element oder Subsystem eines übergeordneten Systems be-trachtet werden.

Innerhalb dieser Systeme gibt es eine Hierarchie der Gesetz-mäßigkeiten. Das Ökosystem funktioniert nach übergeordne-ten Naturgesetzen. Die Gesell-schaftsordnungen (Verfassun-gen) geben Grundsätze und Regeln (Gesetze, Verordnungen und Rechtsprechungen) für die Wirtschaftsordnungen und Un-ternehmen vor.

Zwischen den Subsystemen gibt es Abhängigkeiten und Be-einfl ussungen. Die Elemente der Subsysteme, z. B. Nachfrager, Anbieter und Staat haben be-stimmte Beziehungen zueinan-der und untereinander.

Kapitel-1.indd 13Kapitel-1.indd 13 03.12.13 13:5403.12.13 13:54

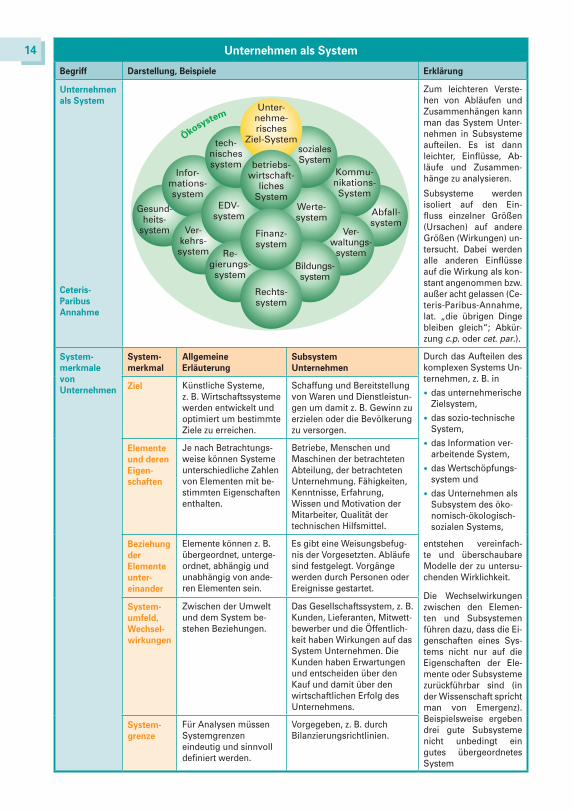

14 Unternehmen als System

Begriff Darstellung, Beispiele Erklärung

Unternehmen

als System

Ceteris-

Paribus

Annahme

Ökosystem

Gesund-heits-

system

Infor-mations-system

Ver-kehrs-system

EDV-system

Werte-system Abfall-

system

tech-nischessystem

sozialesSystem

Unter-nehme-risches

Ziel-System

betriebs-wirtschaft-

lichesSystem

Kommu-nikations-System

Re-gierungs-system

Bildungs-system

Rechts-system

Finanz-system

Ver-waltungs-

system

Zum leichteren Verste-hen von Abläufen und Zusammenhängen kann man das System Unter-nehmen in Subsysteme aufteilen. Es ist dann leichter, Einfl üsse, Ab-läufe und Zusammen-hänge zu analysieren.

Subsysteme werden isoliert auf den Ein-fl uss einzelner Größen (Ursachen) auf andere Größen (Wirkungen) un-tersucht. Dabei werden alle anderen Einfl üsse auf die Wirkung als kon-stant angenommen bzw. außer acht gelassen (Ce-teris-Paribus-Annahme, lat. „die übrigen Dinge bleiben gleich“; Abkür-zung c.p. oder cet. par.).

System-

merkmale

von

Unternehmen

System-

merkmal

Allgemeine

Erläuterung

Subsystem

Unternehmen

Durch das Aufteilen des komplexen Systems Un-ternehmen, z. B. in

• das unternehmerische Zielsystem,

• das sozio-technische System,

• das Information ver-arbeitende System,

• das Wertschöpfungs-system und

• das Unternehmen als Subsystem des öko-nomisch-ökologisch-sozialen Systems,

entstehen vereinfach-te und überschaubare Modelle der zu untersu-chenden Wirklichkeit.

Die Wechselwirkungen zwischen den Elemen-ten und Subsystemen führen dazu, dass die Ei-genschaften eines Sys-tems nicht nur auf die Eigenschaften der Ele-mente oder Subsysteme zurückführbar sind (in der Wissenschaft spricht man von Emergenz). Beispielsweise ergeben drei gute Subsysteme nicht unbedingt ein gutes übergeordnetes System

Ziel Künstliche Systeme, z. B. Wirtschaftssysteme werden entwickelt und optimiert um bestimmte Ziele zu erreichen.

Schaffung und Bereitstellung von Waren und Dienstleistun-gen um damit z. B. Gewinn zu erzielen oder die Bevölkerung zu versorgen.

Elemente

und deren

Eigen-

schaften

Je nach Betrachtungs-weise können Systeme unterschiedliche Zahlen von Elementen mit be-stimmten Eigenschaften enthalten.

Betriebe, Menschen und Maschinen der betrachteten Abteilung, der betrachteten Unternehmung. Fähigkeiten,Kenntnisse, Erfahrung,Wissen und Motivation der Mitarbeiter, Qualität der technischen Hilfsmittel.

Beziehung

der

Elemente

unter-

einander

Elemente können z. B. übergeordnet, unterge-ordnet, abhängig und unabhängig von ande-ren Elementen sein.

Es gibt eine Weisungsbefug-nis der Vorgesetzten. Abläufe sind festgelegt. Vorgänge werden durch Personen oder Ereignisse gestartet.

System-

umfeld,

Wechsel-

wirkungen

Zwischen der Umwelt und dem System be-stehen Beziehungen.

Das Gesellschaftssystem, z. B. Kunden, Lieferanten, Mitwett-bewerber und die Öffentlich-keit haben Wirkungen auf das System Unternehmen. Die Kunden haben Erwartungen und entscheiden über den Kauf und damit über den wirtschaftlichen Erfolg des Unternehmens.

System-

grenze

Für Analysen müssen Systemgrenzen eindeutig und sinnvoll defi niert werden.

Vorgegeben, z. B. durch Bilanzierungsrichtlinien.

Kapitel-1.indd 14Kapitel-1.indd 14 03.12.13 13:5403.12.13 13:54

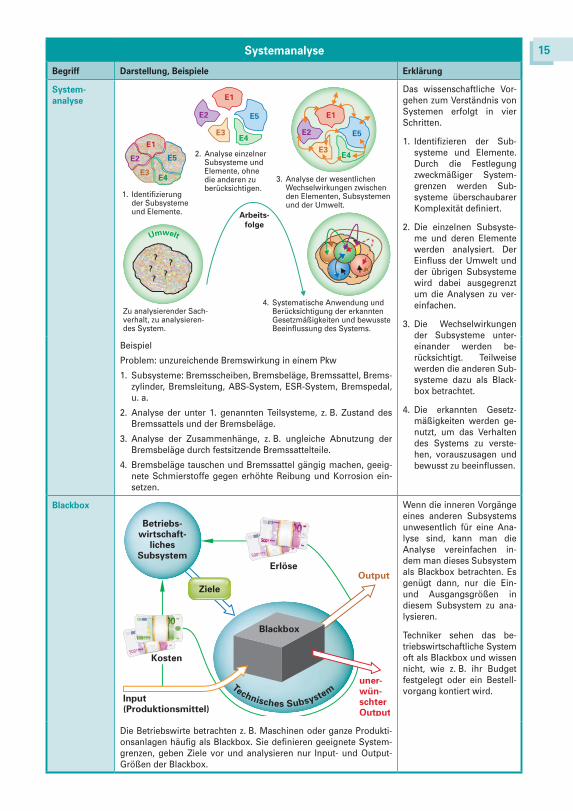

15Systemanalyse

Begriff Darstellung, Beispiele Erklärung

System-

analyse

Umwelt

?

?

??

?

Arbeits-

folge

Zu analysierender Sach-verhalt, zu analysieren-des System.

1. Identifizierung der Subsysteme und Elemente.

E4

E4

E4

E3

E3

E3E2

E2

E2

E1

E1

E1

E5

E5

E5

2. Analyse einzelner Subsysteme und Elemente, ohne die anderen zu berücksichtigen.

3. Analyse der wesentlichen Wechselwirkungen zwischen den Elementen, Subsystemen und der Umwelt.

4. Systematische Anwendung und Berücksichtigung der erkannten Gesetzmäßigkeiten und bewusste Beeinflussung des Systems.

Das wissenschaftliche Vor-gehen zum Verständnis von Systemen erfolgt in vier Schritten.

1. Identifi zieren der Sub-systeme und Elemente. Durch die Festlegung zweckmäßiger System-grenzen werden Sub-systeme überschaubarer Komplexität defi niert.

2. Die einzelnen Subsyste-me und deren Elemente werden analysiert. Der Einfl uss der Umwelt und der übrigen Subsysteme wird dabei ausgegrenzt um die Analysen zu ver-einfachen.

3. Die Wechselwirkungender Subsysteme unter-einander werden be-rücksichtigt. Teilweise werden die anderen Sub-systeme dazu als Black-box betrachtet.

4. Die erkannten Gesetz-mäßigkeiten werden ge-nutzt, um das Verhalten des Systems zu verste-hen, vorauszusagen und bewusst zu beeinfl ussen.

Beispiel

Problem: unzureichende Bremswirkung in einem Pkw

1. Subsysteme: Bremsscheiben, Bremsbeläge, Bremssattel, Brems-zylinder, Bremsleitung, ABS-System, ESR-System, Bremspedal, u. a.

2. Analyse der unter 1. genannten Teilsysteme, z. B. Zustand des Bremssattels und der Bremsbeläge.

3. Analyse der Zusammenhänge, z. B. ungleiche Abnutzung der Bremsbeläge durch festsitzende Bremssattelteile.

4. Bremsbeläge tauschen und Bremssattel gängig machen, geeig-nete Schmierstoffe gegen erhöhte Reibung und Korrosion ein-setzen.

Blackbox

Betriebs-wirtschaft-

lichesSubsystem

Erlöse

Ziele

Input(Produktionsmittel)

Kosten

Output

uner-wün-schterOutput

Blackbox

Technisches Subsystem

Wenn die inneren Vorgängeeines anderen Subsystems unwesentlich für eine Ana-lyse sind, kann man die Analyse vereinfachen in- dem man dieses Subsystem als Blackbox betrachten. Es genügt dann, nur die Ein- und Ausgangsgrößen in diesem Subsystem zu ana-lysieren.

Techniker sehen das be-triebswirtschaftliche Systemoft als Blackbox und wissen nicht, wie z. B. ihr Budget festgelegt oder ein Bestell-vorgang kontiert wird.

Die Betriebswirte betrachten z. B. Maschinen oder ganze Produkti-onsanlagen häufi g als Blackbox. Sie defi nieren geeignete System-grenzen, geben Ziele vor und analysieren nur Input- und Output-Größen der Blackbox.

Kapitel-1.indd 15Kapitel-1.indd 15 03.12.13 13:5403.12.13 13:54

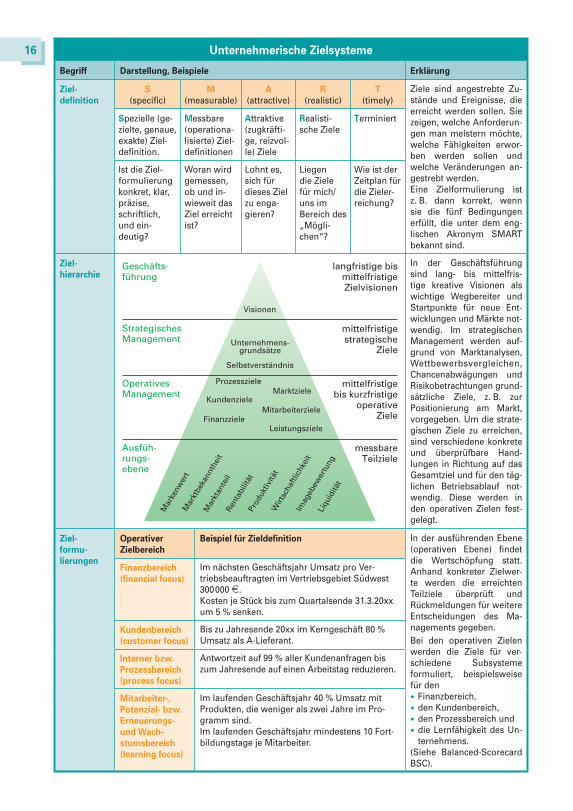

16 Unternehmerische Zielsysteme

Begriff Darstellung, Beispiele Erklärung

Ziel-

defi nition

S

(specifi c)M

(measurable)A

(attractive)R

(realistic)T

(timely)Ziele sind angestrebte Zu-stände und Ereignisse, die erreicht werden sollen. Sie zeigen, welche Anforderun-gen man meistern möchte, welche Fähigkeiten erwor-ben werden sollen und welche Veränderungen an-gestrebt werden.Eine Zielformulierung ist z. B. dann korrekt, wenn sie die fünf Bedingungen erfüllt, die unter dem eng-lischen Akronym SMART bekannt sind.

Spezielle (ge-zielte, genaue, exakte) Ziel-defi nition.

Messbare (operationa-lisierte) Ziel-defi nitionen

Attraktive (zugkräfti-ge, reizvol-le) Ziele

Realisti-sche Ziele

Terminiert

Ist die Ziel-formulierungkonkret, klar,präzise, schriftlich, und ein-deutig?

Woran wird gemessen, ob und in-wieweit das Ziel erreicht ist?

Lohnt es, sich für dieses Ziel zu enga-gieren?

Liegen die Ziele für mich/uns im Bereich des „Mögli-chen“?

Wie ist der Zeitplan für die Zieler-reichung?

Ziel-

hierarchie

Mar

ktbe

kann

thei

t

Mar

kenw

ert

Mar

ktan

teil

Rent

abili

tät

Prod

uktiv

ität

Wirt

scha

ftlic

hkei

t

Liqu

iditä

t

Imag

ebew

ertu

ng

langfristige bismittelfristigeZielvisionen

Geschäfts-führung

StrategischesManagement

OperativesManagement

Ausfüh-rungs-ebene

mittelfristigestrategische

Ziele

messbareTeilziele

mittelfristigebis kurzfristige

operativeZiele

Visionen

Unternehmens-grundsätze

Selbstverständnis

ProzesszieleMarktziele

KundenzieleMitarbeiterziele

FinanzzieleLeistungsziele

In der Geschäftsführung sind lang- bis mittelfris-tige kreative Visionen als wichtige Wegbereiter und Startpunkte für neue Ent-wicklungen und Märkte not-wendig. Im strategischen Management werden auf-grund von Marktanalysen, Wettbewerbsvergleichen, Chancenabwägungen und Risikobetrachtungen grund-sätzliche Ziele, z. B. zur Positionierung am Markt, vorgegeben. Um die strate-gischen Ziele zu erreichen, sind verschiedene konkrete und überprüfbare Hand-lungen in Richtung auf das Gesamtziel und für den täg-lichen Betriebsablauf not-wendig. Diese werden in den operativen Zielen fest-gelegt.

Ziel-

formu-

lierungen

Operativer

Zielbereich

Beispiel für Zieldefi nition In der ausführenden Ebene (operativen Ebene) fi ndet die Wertschöpfung statt. Anhand konkreter Zielwer-te werden die erreichten Teilziele überprüft und Rückmeldungen für weitere Entscheidungen des Ma-nagements gegeben.Bei den operativen Zielen werden die Ziele für ver-schiedene Subsysteme formuliert, beispielsweise für den • Finanzbereich,• den Kundenbereich,• den Prozessbereich und• die Lernfähigkeit des Un-

ternehmens.(Siehe Balanced-Scorecard BSC).

Finanzbereich

(fi nancial focus)

Im nächsten Geschäftsjahr Umsatz pro Ver-triebsbeauftragten im Vertriebsgebiet Südwest 300000 2.Kosten je Stück bis zum Quartalsende 31.3.20xx um 5 % senken.

Kundenbereich

(customer focus)

Bis zu Jahresende 20xx im Kerngeschäft 80 % Umsatz als A-Lieferant.

Interner bzw.

Prozessbereich

(process focus)

Antwortzeit auf 99 % aller Kundenanfragen bis zum Jahresende auf einen Arbeitstag reduzieren.

Mitarbeiter-,

Potenzial- bzw.

Erneuerungs-

und Wach-

stumsbereich

(learning focus)

Im laufenden Geschäftsjahr 40 % Umsatz mit Produkten, die weniger als zwei Jahre im Pro-gramm sind.Im laufenden Geschäftsjahr mindestens 10 Fort-bildungstage je Mitarbeiter.

Kapitel-1.indd 16Kapitel-1.indd 16 03.12.13 13:5403.12.13 13:54

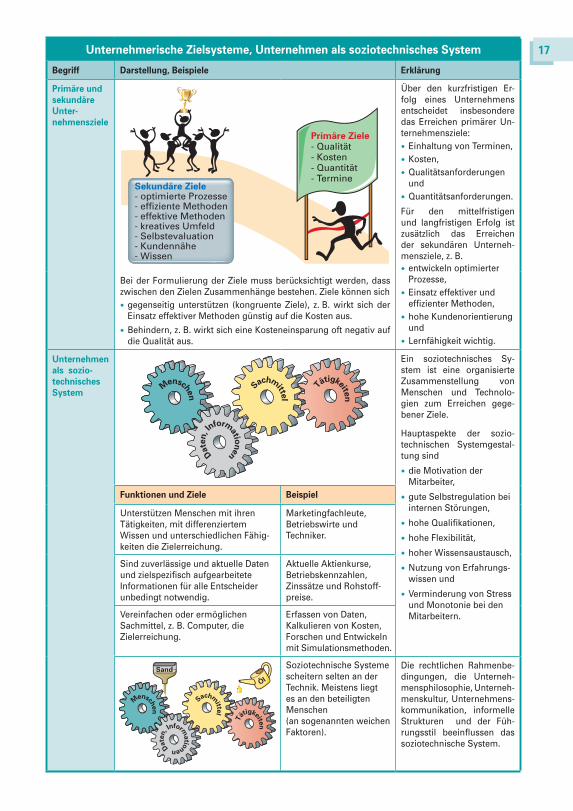

17Unternehmerische Zielsysteme, Unternehmen als soziotechnisches System

Begriff Darstellung, Beispiele Erklärung

Primäre und

sekundäre

Unter-

nehmensziele

Primäre Ziele- Qualität- Kosten- Quantität- Termine

Sekundäre Ziele- optimierte Prozesse- effiziente Methoden- effektive Methoden- kreatives Umfeld- Selbstevaluation- Kundennähe- Wissen

Über den kurzfristigen Er-folg eines Unternehmens entscheidet insbesondere das Erreichen primärer Un-ternehmensziele:

• Einhaltung von Terminen,

• Kosten,

• Qualitätsanforderungen und

• Quantitätsanforderungen.

Für den mittelfristigen und langfristigen Erfolg ist zusätzlich das Erreichen der sekundären Unterneh-mensziele, z. B.• entwickeln optimierter

Prozesse,

• Einsatz effektiver und effi zienter Methoden,

• hohe Kundenorientierung und

• Lernfähigkeit wichtig.

Bei der Formulierung der Ziele muss berücksichtigt werden, dass zwischen den Zielen Zusammenhänge bestehen. Ziele können sich

• gegenseitig unterstützen (kongruente Ziele), z. B. wirkt sich der Einsatz effektiver Methoden günstig auf die Kosten aus.

• Behindern, z. B. wirkt sich eine Kosteneinsparung oft negativ auf die Qualität aus.

Unternehmen

als sozio-

technisches

System

Sachm

ittel

Tätigkeite

n

Mensche

n

Date

n, I

nform

ationen

Ein soziotechnisches Sy-stem ist eine organisierte Zusammenstellung von Menschen und Technolo-gien zum Erreichen gege-bener Ziele.

Hauptaspekte der sozio-technischen Systemgestal-tung sind

• die Motivation derMitarbeiter,

• gute Selbstregulation bei internen Störungen,

• hohe Qualifi kationen,

• hohe Flexibilität,

• hoher Wissensaustausch,

• Nutzung von Erfahrungs-wissen und

• Verminderung von Stress und Monotonie bei den Mitarbeitern.

Funktionen und Ziele Beispiel

Unterstützen Menschen mit ihrenTätigkeiten, mit differenziertemWissen und unterschiedlichen Fähig-keiten die Zielerreichung.

Marketingfachleute,Betriebswirte und Techniker.

Sind zuverlässige und aktuelle Daten und zielspezifi sch aufgearbeitete Informationen für alle Entscheider unbedingt notwendig.

Aktuelle Aktienkurse,Betriebskennzahlen,Zinssätze und Rohstoff-preise.

Vereinfachen oder ermöglichenSachmittel, z. B. Computer, dieZielerreichung.

Erfassen von Daten,Kalkulieren von Kosten, Forschen und Entwickelnmit Simulationsmethoden.

Öl

Sand

Sachm

ittel

Mensch

en

Date

n, I

nformatio

nen

T

ätigkeite

n

Soziotechnische Systeme scheitern selten an der Technik. Meistens liegtes an den beteiligten Menschen(an sogenannten weichen Faktoren).

Die rechtlichen Rahmenbe-dingungen, die Unterneh-mensphilosophie, Unterneh-menskultur, Unternehmens-kommunikation, informelle Strukturen und der Füh-rungsstil beeinfl ussen das soziotechnische System.

Kapitel-1.indd 17Kapitel-1.indd 17 03.12.13 18:1203.12.13 18:12

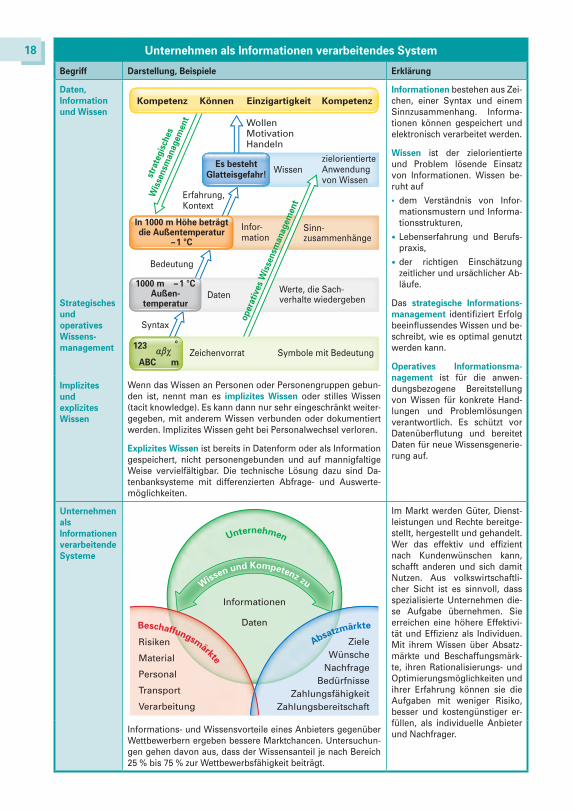

18 Unternehmen als Informationen verarbeitendes System

Begriff Darstellung, Beispiele Erklärung

Daten,

Information

und Wissen

Strategisches

und

operatives

Wissens-

management

Sinn-zusammenhänge

zielorientierteAnwendungvon Wissen

Werte, die Sach-verhalte wiedergeben

op

era

tives

Wis

sen

sman

ag

emen

t

stra

teg

isch

es

Wis

sen

sman

ag

em

en

t

Kompetenz Einzigartigkeit KompetenzKönnen

123 °

mABC

ababx

Es bestehtGlatteisgefahr!

Zeichenvorrat

Daten

Infor-mation

Wissen

Syntax

Bedeutung

Erfahrung,Kontext

WollenMotivationHandeln

Symbole mit Bedeutung

In 1000 m Höhe beträgtdie Außentemperatur

– 1 °C

1000 m – 1 °CAußen-

temperatur

Informationen bestehen aus Zei-chen, einer Syntax und einem Sinnzusammenhang. Informa-tionen können gespeichert und elektronisch verarbeitet werden.

Wissen ist der zielorientierte und Problem lösende Einsatz von Informationen. Wissen be-ruht auf

• dem Verständnis von Infor-mationsmustern und Informa-tionsstrukturen,

• Lebenserfahrung und Berufs-praxis,

• der richtigen Einschätzung zeitlicher und ursächlicher Ab-läufe.

Das strategische Informations-

management identifi ziert Erfolg beeinfl ussendes Wissen und be-schreibt, wie es optimal genutzt werden kann.

Operatives Informationsma-

nagement ist für die anwen-dungsbezogene Bereitstellung von Wissen für konkrete Hand-lungen und Problemlösungen verantwortlich. Es schützt vor Datenüberfl utung und bereitet Daten für neue Wissensgenerie-rung auf.

Implizites

und

explizites

Wissen

Wenn das Wissen an Personen oder Personengruppen gebun-den ist, nennt man es implizites Wissen oder stilles Wissen (tacit knowledge). Es kann dann nur sehr eingeschränkt weiter-gegeben, mit anderem Wissen verbunden oder dokumentiert werden. Implizites Wissen geht bei Personalwechsel verloren.

Explizites Wissen ist bereits in Datenform oder als Information gespeichert, nicht personengebunden und auf mannigfaltige Weise vervielfältigbar. Die technische Lösung dazu sind Da-tenbanksysteme mit differenzierten Abfrage- und Auswerte-möglichkeiten.

Unternehmen

als

Informationen

verarbeitende

Systeme

Unternehmen

Wissen und Kompetenz zu

Informationen

Personal

Material

Transport

Verarbeitung

Risiken

Bedürfnisse

Wünsche

ZahlungsfähigkeitZahlungsbereitschaft

Ziele

Nachfrage

Daten

Wissen und Kompetenz zu

Beschaffungsmärkte

Absatzmärkte

Im Markt werden Güter, Dienst-leistungen und Rechte bereitge-stellt, hergestellt und gehandelt. Wer das effektiv und effi zient nach Kundenwünschen kann, schafft anderen und sich damit Nutzen. Aus volkswirtschaftli-cher Sicht ist es sinnvoll, dass spezialisierte Unternehmen die-se Aufgabe übernehmen. Sie erreichen eine höhere Effektivi-tät und Effi zienz als Individuen. Mit ihrem Wissen über Absatz-märkte und Beschaffungsmärk-te, ihren Rationalisierungs- und Optimierungsmöglichkeiten und ihrer Erfahrung können sie die Aufgaben mit weniger Risiko, besser und kostengünstiger er-füllen, als individuelle Anbieter und Nachfrager.Informations- und Wissensvorteile eines Anbieters gegenüber

Wettbewerbern ergeben bessere Marktchancen. Untersuchun-gen gehen davon aus, dass der Wissensanteil je nach Bereich 25 % bis 75 % zur Wettbewerbsfähigkeit beiträgt.

Kapitel-1.indd 18Kapitel-1.indd 18 03.12.13 18:1203.12.13 18:12

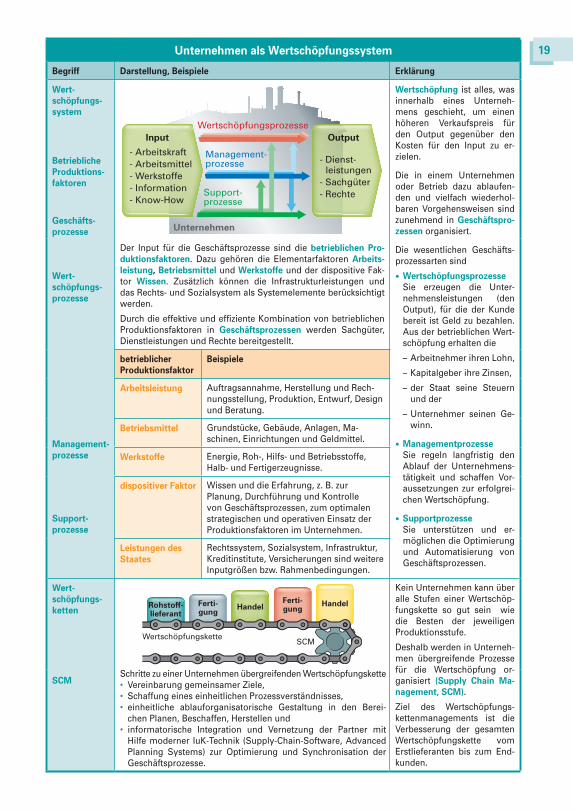

19Unternehmen als Wertschöpfungssystem

Begriff Darstellung, Beispiele Erklärung

Wert-

schöpfungs-

system

Betriebliche

Produktions-

faktoren

Geschäfts-

prozesse

Wert-

schöpfungs-

prozesse

Wertschöpfungsprozesse

Management-prozesse

Support-prozesse

Input

- Arbeitskraft- Arbeitsmittel- Werkstoffe- Information- Know-How

Output

- Dienst- leistungen- Sachgüter- Rechte

Unternehmen

Wertschöpfung ist alles, was innerhalb eines Unterneh-mens geschieht, um einen höheren Verkaufspreis für den Output gegenüber den Kosten für den Input zu er-zielen.

Die in einem Unternehmen oder Betrieb dazu ablaufen-den und vielfach wiederhol-baren Vorgehensweisen sind zunehmend in Geschäftspro-

zessen organisiert.

Die wesentlichen Geschäfts-prozessarten sind

• Wertschöpfungsprozesse

Sie erzeugen die Unter-nehmensleistungen (den Output), für die der Kunde bereit ist Geld zu bezahlen. Aus der betrieblichen Wert-schöpfung erhalten die

– Arbeitnehmer ihren Lohn,

– Kapitalgeber ihre Zinsen,

– der Staat seine Steuern und der

– Unternehmer seinen Ge-winn.

• Managementprozesse

Sie regeln langfristig den Ablauf der Unternehmens-tätigkeit und schaffen Vor-aussetzungen zur erfolgrei-chen Wertschöpfung.

• Supportprozesse

Sie unterstützen und er-möglichen die Optimierung und Automatisierung von Geschäftsprozessen.

Der Input für die Geschäftsprozesse sind die betrieblichen Pro-

duktionsfaktoren. Dazu gehören die Elementarfaktoren Arbeits-

leistung, Betriebsmittel und Werkstoffe und der dispositive Fak-tor Wissen. Zusätzlich können die Infrastrukturleistungen und das Rechts- und Sozialsystem als Systemelemente berücksichtigt werden.

Durch die effektive und effi ziente Kombination von betrieblichen Produktionsfaktoren in Geschäftsprozessen werden Sachgüter, Dienstleistungen und Rechte bereitgestellt.

Management-

prozesse

Support-

prozesse

betrieblicher

Produktionsfaktor

Beispiele

Arbeitsleistung Auftragsannahme, Herstellung und Rech-nungsstellung, Produktion, Entwurf, Design und Beratung.

Betriebsmittel Grundstücke, Gebäude, Anlagen, Ma-schinen, Einrichtungen und Geldmittel.

Werkstoffe Energie, Roh-, Hilfs- und Betriebsstoffe, Halb- und Fertigerzeugnisse.

dispositiver Faktor Wissen und die Erfahrung, z. B. zur Planung, Durchführung und Kontrolle von Geschäftsprozessen, zum optimalen strategischen und operativen Einsatz der Produktionsfaktoren im Unternehmen.

Leistungen des

Staates

Rechtssystem, Sozialsystem, Infrastruktur,Kreditinstitute, Versicherungen sind weitere Inputgrößen bzw. Rahmenbedingungen.

Wert-

schöpfungs-

ketten

SCM

Wertschöpfungskette

Rohstoff-lieferant

Ferti-gung

Handel Handel

SCM

Ferti-gung

Kein Unternehmen kann über alle Stufen einer Wertschöp-fungskette so gut sein wie die Besten der jeweiligen Produktionsstufe.

Deshalb werden in Unterneh-men übergreifende Prozesse für die Wertschöpfung or-ganisiert (Supply Chain Ma-

nagement, SCM).

Ziel des Wertschöpfungs-kettenmanagements ist die Verbesserung der gesamten Wertschöpfungskette vom Erstlieferanten bis zum End-kunden.

Schritte zu einer Unternehmen übergreifenden Wertschöpfungskette• Vereinbarung gemeinsamer Ziele,• Schaffung eines einheitlichen Prozessverständnisses,• einheitliche ablauforganisatorische Gestaltung in den Berei-

chen Planen, Beschaffen, Herstellen und• informatorische Integration und Vernetzung der Partner mit

Hilfe moderner IuK-Technik (Supply-Chain-Software, Advanced Planning Systems) zur Optimierung und Synchronisation der Geschäftsprozesse.

Kapitel-1.indd 19Kapitel-1.indd 19 03.12.13 13:5403.12.13 13:54

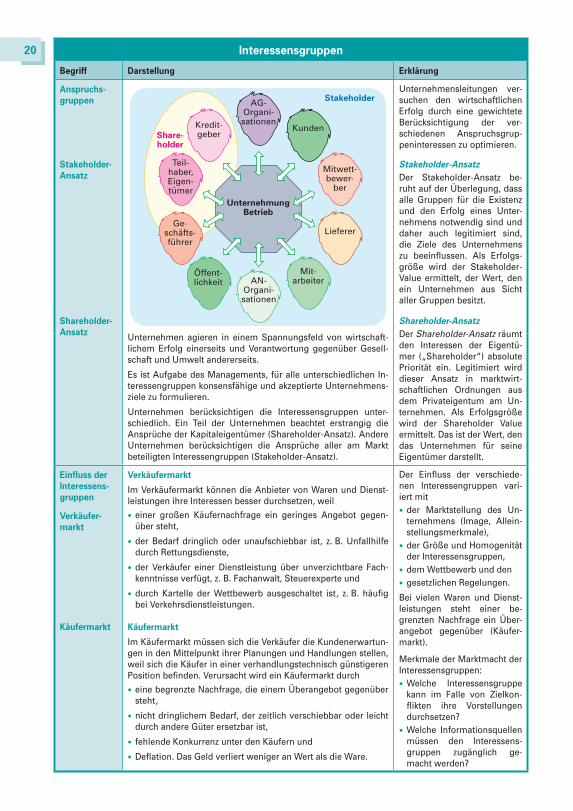

20 Interessensgruppen

Begriff Darstellung Erklärung

Anspruchs-

gruppen

Stakeholder-

Ansatz

Shareholder-

Ansatz

AG-Organi-sationen

Kunden

Mitwett-bewer-

ber

Lieferer

Mit-arbeiterAN-

Organi-sationen

Öffent-lichkeit

Ge-schäfts-führer

Teil-haber,Eigen-tümer

Kredit-geberShare-

holder

Stakeholder

UnternehmungBetrieb

Unternehmensleitungen ver-suchen den wirtschaftlichen Erfolg durch eine gewichtete Berücksichtigung der ver-schiedenen Anspruchsgrup-peninteressen zu optimieren.

Stakeholder-Ansatz

Der Stakeholder-Ansatz be-ruht auf der Überlegung, dass alle Gruppen für die Existenz und den Erfolg eines Unter-nehmens notwendig sind und daher auch legitimiert sind, die Ziele des Unternehmens zu beeinfl ussen. Als Erfolgs-größe wird der Stakeholder-Value ermittelt, der Wert, den ein Unternehmen aus Sicht aller Gruppen besitzt.

Shareholder-Ansatz

Der Shareholder-Ansatz räumt den Interessen der Eigentü-mer („Shareholder“) absolute Priorität ein. Legitimiert wird dieser Ansatz in marktwirt-schaftlichen Ordnungen aus dem Privateigentum am Un-ternehmen. Als Erfolgsgröße wird der Shareholder Value ermittelt. Das ist der Wert, den das Unternehmen für seineEigentümer darstellt.

Unternehmen agieren in einem Spannungsfeld von wirtschaft-lichem Erfolg einerseits und Verantwortung gegenüber Gesell-schaft und Umwelt andererseits.

Es ist Aufgabe des Managements, für alle unterschiedlichen In-teressengruppen konsensfähige und akzeptierte Unternehmens-ziele zu formulieren.

Unternehmen berücksichtigen die Interessensgruppen unter-schiedlich. Ein Teil der Unternehmen beachtet erstrangig die Ansprüche der Kapitaleigentümer (Shareholder-Ansatz). AndereUnternehmen berücksichtigen die Ansprüche aller am Marktbeteiligten Interessengruppen (Stakeholder-Ansatz).

Einfl uss der

Interessens-

gruppen

Verkäufer-

markt

Käufermarkt

Verkäufermarkt

Im Verkäufermarkt können die Anbieter von Waren und Dienst-leistungen ihre Interessen besser durchsetzen, weil

• einer großen Käufernachfrage ein geringes Angebot gegen-über steht,

• der Bedarf dringlich oder unaufschiebbar ist, z. B. Unfallhilfe durch Rettungsdienste,

• der Verkäufer einer Dienstleistung über unverzichtbare Fach-kenntnisse verfügt, z. B. Fachanwalt, Steuerexperte und

• durch Kartelle der Wettbewerb ausgeschaltet ist, z. B. häufi g bei Verkehrsdienstleistungen.

Käufermarkt

Im Käufermarkt müssen sich die Verkäufer die Kundenerwartun-gen in den Mittelpunkt ihrer Planungen und Handlungen stellen, weil sich die Käufer in einer verhandlungstechnisch günstigeren Position befi nden. Verursacht wird ein Käufermarkt durch

• eine begrenzte Nachfrage, die einem Überangebot gegenüber steht,

• nicht dringlichem Bedarf, der zeitlich verschiebbar oder leicht durch andere Güter ersetzbar ist,

• fehlende Konkurrenz unter den Käufern und

• Defl ation. Das Geld verliert weniger an Wert als die Ware.

Der Einfl uss der verschiede-nen Interessengruppen vari-iert mit

• der Marktstellung des Un-ternehmens (Image, Allein-stellungsmerkmale),

• der Größe und Homogenität der Interessensgruppen,

• dem Wettbewerb und den

• gesetzlichen Regelungen.

Bei vielen Waren und Dienst-leistungen steht einer be-grenzten Nachfrage ein Über-angebot gegenüber (Käufer-markt).

Merkmale der Marktmacht der Interessensgruppen:

• Welche Interessensgruppe kann im Falle von Zielkon-fl ikten ihre Vorstellungen durchsetzen?

• Welche Informationsquellen müssen den Interessens-gruppen zugänglich ge-macht werden?

Kapitel-1.indd 20Kapitel-1.indd 20 03.12.13 18:1203.12.13 18:12