Embed Size (px)

Citation preview

einBlick – das Magazin für Partner der N

etfonds Gruppe

Juni 2018

Das Magazin für Partner der Netfonds Gruppe

Juni 2018

DIN SPECWas Normen der Finanzberatung bringen

FondsauflageSo legen Netfonds-Partner eigene Fonds auf

NSIDer Immobilienspezialist der Netfonds Gruppe

BITCOIN & CO.Längst kein Spiel mehr –

wie valide ist der Trend zu Kryptowährungen?

WIR LEBEN BERATUNG

Vector Asset Management ‚Multi-Faktor Pionier‘

ausgezeichnet mit

„Best Global Equity Fonds 2018“

durch Morningstar in den Ländern Deutschland, Luxemburg, Belgien, Frankreich

Informationen erhalten professionelle Investoren bei: CAPATICO GmbH Kontakt für Investoren Dirk Böckenholt (Geschäftsführer) [email protected] Tel: 040 - 609 421 - 494www.capatico.com

VECTOR NAVIGATOR Vector Navigator | WKN: A0NEFD | ISIN: LU0172125329

Stand: 31.03.2018 3 Jahre p.a. 5 Jahre p.a. 10 Jahre p.a. seit Auflage (30.01.2001)

Wertentwicklung 4,37% 11,75% 8,35% 104,9%

Vector Flexible (wie Navigator mit Absicherung) | WKN: A1JMP7 | ISIN: LU0558384458

Stand: 31.03.2018 3 Jahre p.a. 5 Jahre p.a. 10 Jahre p.a. seit Auflage (22.11.2010)

Wertentwicklung 3,43% 8,05% n.a. 73,92%

Wichtige Informationen: Quelle der Angaben und verantwortlich für den Inhalt: Vector Asset Management, 370 Route de Longwy, L-1940 Luxembourg. Sämtliche Darstellungen stellen keine Anlage-beratung und kein Angebot zum Erwerb des vorgestellten Fonds dar. Angaben bezin Euro. Alleinige Grundlage zum Anteilserwerb sind die Verkaufsunterlagen (die Wesentlichen Anlegerinforma-tionen, der aktuelle Verkaufsprospekt und der aktuelle Rechen-schaftsbericht). Diese und weitere Informationen erhalten Sie bei der o.g. Gesellschaft oder unter www.vector.lu. Hinweis: Aus An-gaben zu Wertentwicklungen der Vergangenheit lassen sich keine Garantien für die zukünftige Wertentwicklung ableiten.

2018-03-23-AnzeigeU2einBlickNetfondsV5.indd 7 18.04.2018 10:38:56

Liebe Leserinnen und Leser,hurra! Endlich mal eine einBlick-Ausgabe, in der es das Thema Regulierung nicht auf die Titelseite geschafft hat. Obwohl im Versicherungsbereich über den nächsten Provisionsdeckel spekuliert wird und die neue DSGVO (wer die Abkürzung noch nicht kennt, hat Handlungsbedarf …) vor der Tür steht.Diesmal widmen wir uns also dem Thema „Kryptowährungen und Blockchain“. Na, wird der eine oder andere von Ihnen denken, da wird ja auch wieder nur die nächste Sau durchs Dorf getrieben. Und tatsächlich handelt es sich natürlich um ein Mode-thema. Auf der anderen Seite sind wir ja alle gemeinsam in der Beratung tätig, und gerade neue und komplexe Themen lösen Beratungsbedarf aus. Aus vielen Gesprächen mit unseren Partnern weiß ich, dass Informationen und Veranstaltungen zu dem Thema von den Anlegern positiv aufgenommen, wenn nicht sogar erwartet werden. Das heißt natürlich nicht, dass jeder in der Blockchain die nächste Technikrevolution und in den Kryptowährungen die damit verbundene Asset-klasse sehen muss. Eine gründliche Beschäftigung mit dem Thema sind wir uns und unseren Kunden aber schuldig. Im Rahmen der Jahresauftaktveranstaltung der NFS Netfonds Financial Service hat eine Umfrage unter den Teilnehmern ergeben, dass fast genau 50 Prozent Ihrer Kol-legen das Thema Kryptowährung in der Geldanlage für interessant halten. Insgesamt also Grund genug, sich um einen einBlick zu bemühen! Allen Geschäftspartnern der Netfonds Gruppe sei an dieser Stelle auch noch einmal herzlich gedankt für ein sensationelles Jahr 2017! Allen widrigen Umständen zum Trotz sind wir mit Ihnen gemeinsam um fast 30 Prozent gewachsen, haben neue, grö-ßere Büroräume bezogen und kratzen mit 97 Millionen Euro knapp an der magischen Schwelle von 100 Millionen Umsatz, die wir für 2018 fest im Blick haben. Ich wünsche Ihnen viel Vergnügen mit der ersten Ausgabe unseres neu gestalteten Kundenmagazins.

In diesem Sinne grüßt Euch und Sie ganz herzlich

Herausgeber: Netfonds AG, Heidenkampsweg 73, 20097 Hamburg, Tel.: (0 40) 82 22 67-0, Fax: (0 40) 82 22 67-100, E-Mail: [email protected], www.netfonds.de

Vorstand: Karsten Dümmler (Vorstandsvors.), Martin Steinmeyer, Oliver Kieper, Peer Reichelt

Aufsichtsratsvorsitzender: Klaus Schwantge

Amtsgericht Hamburg, HRB-Nr.: 120801 Ust.-IdNr.: DE209983608

Verlag: Alsterspree Verlag GmbH

Redaktion: Netfonds AG, Heidenkampsweg 73, 20097 Hamburg

Autoren dieser Ausgabe: Christoph Botermann (cb), Alexander Brix (ab), Oliver Bruns (ob), Alberto del Pozo (adp), Laura Diederich (ld), Elsa Dömeland (ed), Karsten Dümmler (kd), Margret Fink (mf), Nina Fischer (nf), Stefan Goertz (sg), Christian Hammer (cha), Sandra Hannmann (sha), Kersten Heyn (kh), Pia Irmler (pi), Christof Jach (cj), Baran Kaya (bk), Oliver Kieper (ok), Dirk Kretzschmar (dk), Lars Lüthans (ll), Ines Martin (im), Peter Oettchen (po), Sasa Perovic (sp), Carsten Peters (cp), Franziska Pohl (fp), Peer Rei-chelt (pr), Martin Scheele (mas), Bettine Schmidt (bs), Martin Schmidtner (msch), Olaf Schürmann (os), Dion Seehaase (ds), Guido Steffens (gs), Martin Steinmeyer (ms), Eric Wiese (ew), Tom Wiese (tlw), Jonas Wilken ( jwi)

Schlussredaktion: Oliver Lepold (ol)

Artdirektion: Niels Flender Grafik und Layout: Sabine Müller Titel: Nina Gagzow, Roman Kulon

Fotografie: Shutterstock: JeremyWord (S. 17), On and On (S. 20), Igor Smichkov (S. 28), Kit8.net (S. 30), Andrew Krasovitckii (S. 46), Dmitry Guzhanin (S. 54), Fedorova Ekaterina (S. 60), ra2studio/ASV (S. 61), Michal Bednarek (S. 96), CRAFT24 (S. 98), Pressmaster (S. 119), Agenturfotografin (S. 119), iStock: FatCamera (S. 20), Micro Stock Hub (S. 26), Helen Tosh (S. 34), Easyturn (S. 36), Shapecharge (S. 39), 3alexd (S. 42), Nadla (S. 48), Carlos bcn (S. 50), Gilaxia (S. 58), William87 (S. 72), Frank Peters (S. 76), Seventy Four (S. 84), Halfpoint (S. 86), Ozturk (S. 87), Andresr (S. 90), Meinzahn (S. 115), Bluberries (S. 118), Fotolia: Tiberius Gracchus (S. 62), js-photo (S. 63)

Druck: impress media GmbH, Heinz-Nixdorf-Str. 21,41179 Mönchengladbach

Vermarktung und Vertrieb: Olaf Schürmann, Marvin Mocker

Erscheinungsweise: 2 x jährlich

Haftung: Den Artikeln, Empfehlungen und Tabellen liegen In for ma tionen zugrunde, welche die Redaktion für verlässlich hält. Eine Ga ran tie für die Rich tig keit kann die Redaktion nicht über-nehmen. Än de run gen, Irrtümer und Druck feh ler bleiben vorbehalten.

Copyright: Alle Rechte vorbehalten. Nachdruck, Aufnahme in On line dienste und Internet sowie Vervielfältigung aller Art nur nach vor he riger Zu stim mung.

»Beratungsbedarf beim Modethema Bitcoin«

Karsten DümmlerVorstandsvorsitzender

EDITORIAL

3Ausgabe 1/2018

Bitcoin & Co. begründen eine neue Assetklasse, die erhebliche Volatili-tät und teils unkalkulierbare Risiken

aufweist. Wie die Finanzbranche damit umgeht und was das für

Berater konkret bedeutet, erfahren Sie in unserer einBlick-Titelstory ab

Seite 10

Was Berater über Krypto währungen

wissen sollten

Digitalisierung Vermögensverwaltung ganz ohne Medienbruch

und Kundenunterschrift. Seite 48

Service der NSI Kapitalanlage-Immobilien

mit mehr Auswahl, mehr Rendite und mehr

individuellem Investment.Seite 62

Maklerporträt exorior financial servicesWie Stefan Berger, Gründer und Geschäftsführer der exorior financial services, den Weg zu Netfonds fand. Seite 120

CovomoWie der Technologieanbieter für Spezial- und Zusatz-versicherungen Makler sinnvoll unterstützt. Seite 82

INHALT

4 Ausgabe 1/2018

Editorial & Impressum 3

DashboardRenner & Penner 6

Meldungen 7

Große Zahlen 8

Kommentar 9

TitelstoryBitcoin & Co. Freakonomy oder Assetklasse? 10

Kryptowährungen Die wichtigsten Coins und ihre Symbole 12

Zielgruppe Höchstes Risikoprofil als Voraussetzung für ein Investment 14

„Coins sind wie Lotterielose“ Interview mit Prof. Dr. Thomas Meyer, Flossbach Research Institut 15

Blockchain Attraktive praktische Anwendungen für Versicherungen 16

Anlegen in Kryptowährungen Produkte im regulatorischen Umfeld 17

Wie geht Mining? Schürfen digitaler Währungen benötigt sehr viel Energie 18

InvestmentNewspuzzle 20

AdWorks für Partner Neuerungen im System zu MiFID II 22

Mehrwert im Beratungsalltag Das ebase Business Depot 24

Diversifizierte Multi-Asset-Fonds Blackrock Managed Index Portfolios 26

Highlights im Abwicklungsservice Keine Nacharbeit bei Depoteröffnung 28

Digitaler Antrag Depoteröffnung per elektronischer Einreichung 30

NFS-TopFondslisten Neue Fondswelten entdecken 32

Rohstoff- und Edelmetallmärkte Ist Gold ein lohnendes Investment? 34

Fondsmanager-Interview mit Stefan Breintner, DJE Gold & Ressourcen 35

Fondsporträt Allianz Dynamic Multi Asset Strategy 15/50/75 (DMAS) 36

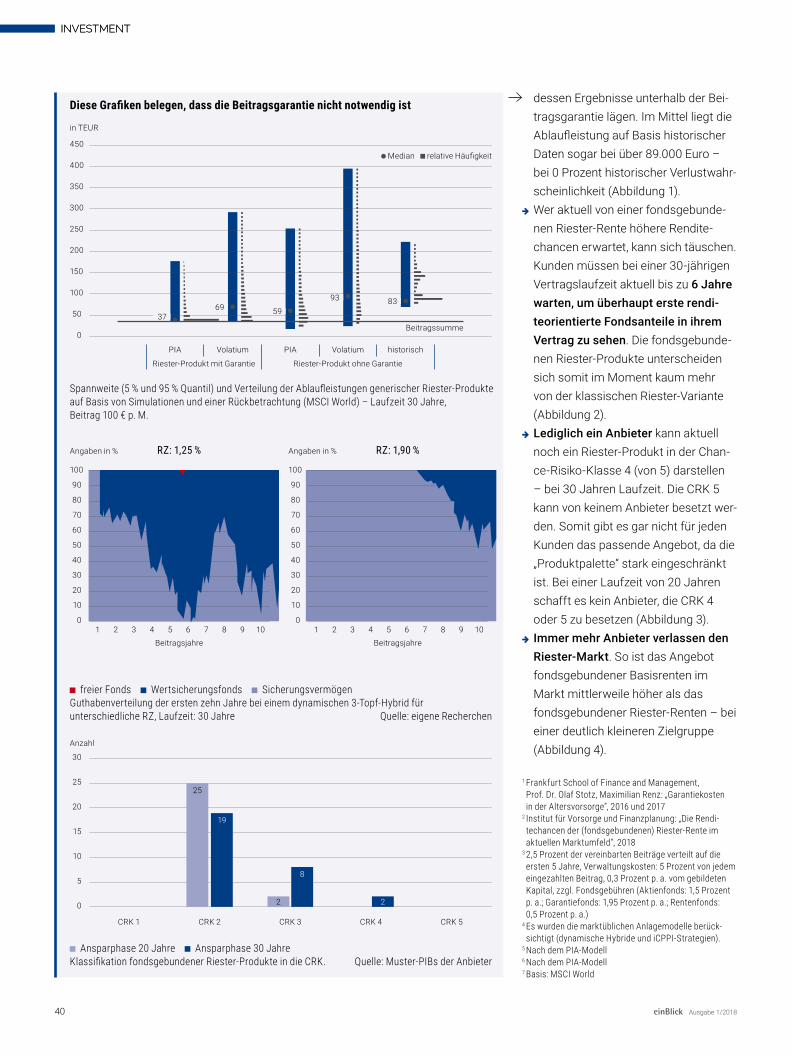

Garantiestudie Fondsgebundene Riester-Renten ohne Beitragsgarantie 39

Investmentthema Zukunftstrends Drei herausragende Fonds im Fokus 42

NFS mit erfolgreichem Jahr 2018 Top-Wachstum und positive Bilanz 46

Digitalisierung Netfonds bietet rein digitale Vermittlung von Vermögens-verwaltungsstrategien 48

Vermögensverwaltung und MiFID II Jetzt erst recht! 50

NFS-Strategien Top-Ergebnisse der standardisierten Vermögensverwal-tung der Hamburger Vermögen 52

MiFID II, IDD & Co. DWS-Altersvor-sorgeprodukte im Rahmen neuer gesetzlicher Regelungen 54

DWS BasisRente Komfort Mehr Rendite für geförderte Altersvorsorge 58

SachwerteNewspuzzle 60

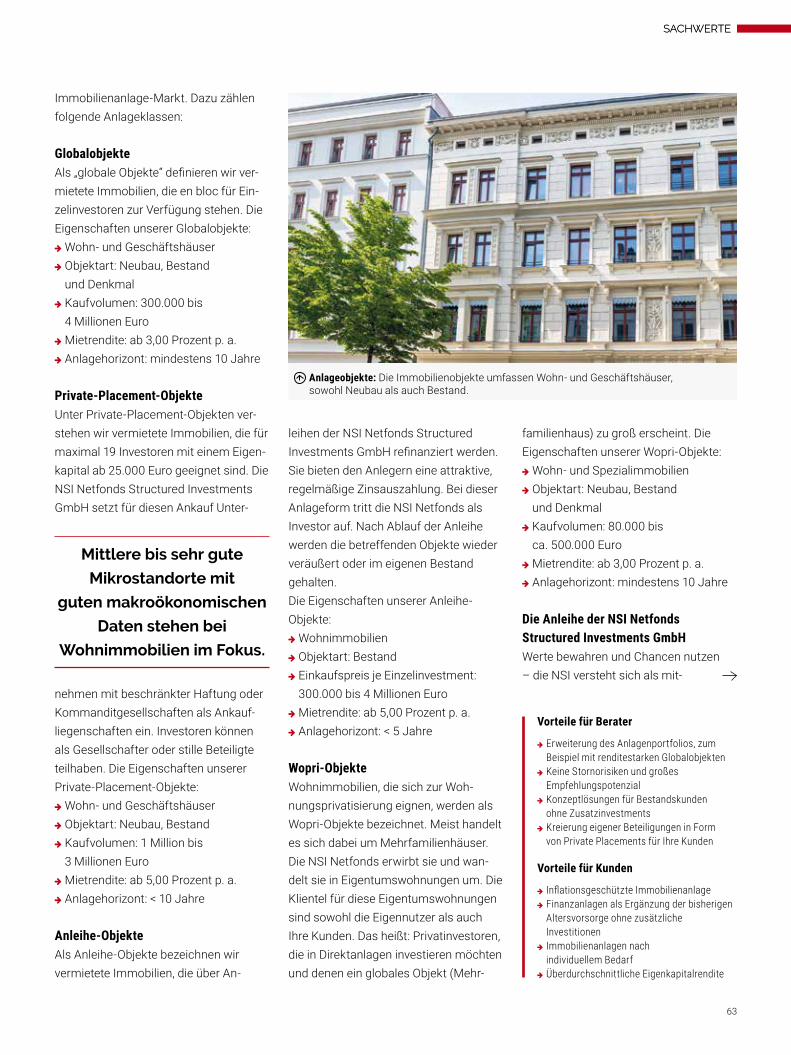

NSI Ihr neuer Partner mit fundiertem Service für Immobilieninvestments 62

Immobilienberatung Eine Vermögensberaterin und ein Spezialist im Kreuzverhör 66

Bausparen Finanzierungsinstrument und konservative Geldanlage 68

VersicherungenNewspuzzle 70

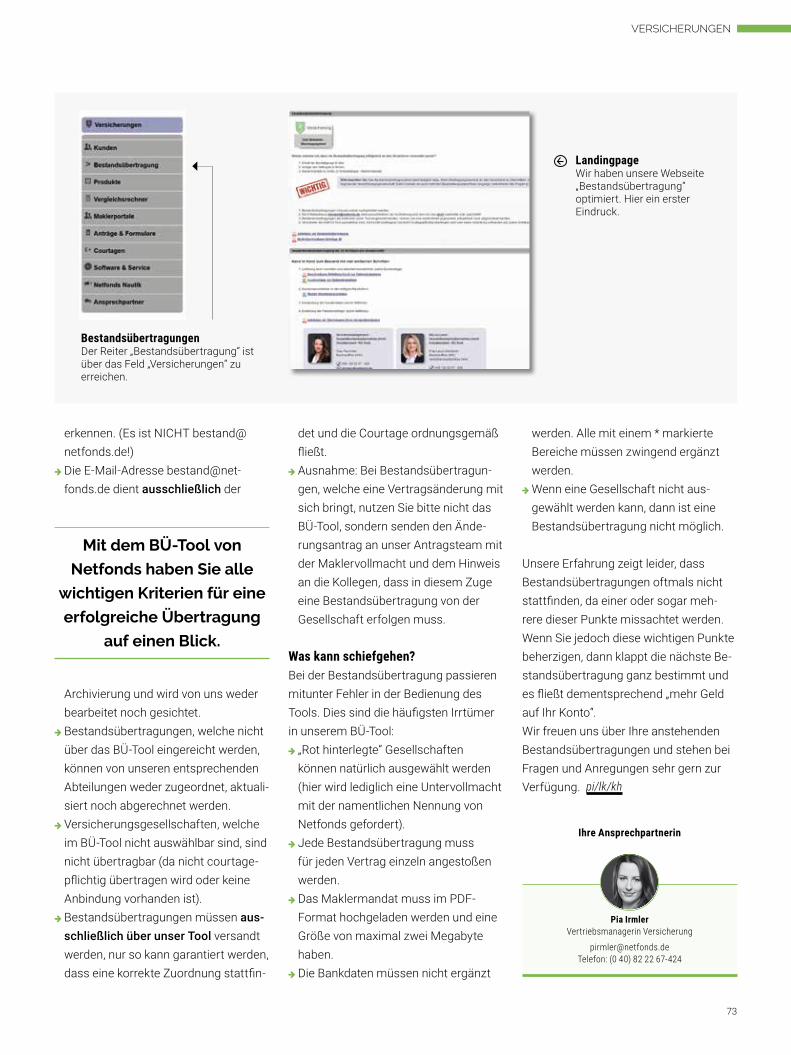

BÜ-Tool Bestandsübertragung mit Netfonds ganz einfach 72

Vertrag im Blick Drittanbieter-App für Banking, Insurance und Investment 74

tarifair Optimaler Tarifcheck in Sekundenschnelle 75

DIN SPEC Normen und Verbraucher-schutz in der Finanzberatung 76

Gewerbe24 Interview mit Geschäfts-führer Christopher Leifeld über die Gewerbeplattform mit Ausschrei-bungsportal 80

Covomo Vergleichsportal mit hoher Maklerorientierung, Servicequalität und Zusatznutzen 82

Neues aus der bAV Was bewirkt das Betriebsrentenstärkungsgesetz? 84

Neues aus der KV Private Krankenvoll-versicherung liegt im Trend 86

Neues aus der Pflegeversicherung Netfonds bietet Pflegesupport-Hotline 90

NetfondsNewspuzzle 94

Benefits Netfonds Mobility 96

Hinter den Kulissen Das Team Vermögensverwaltung 98

Die VIP-Events der Netfonds Gruppe Was Nord-, Mitte- und Süd-Events den Partnern bieten 100

Hinter den Kulissen Das Team Verwaltungsmanagement 101

Personalien Wer ist neu? 102

Praktikumsbericht Nina Fischer 105

Netfonds engagiert Schulprojekt in Kenia 106

Jahresauftakt NFS Anlageprognosen der Experten für 2018 108

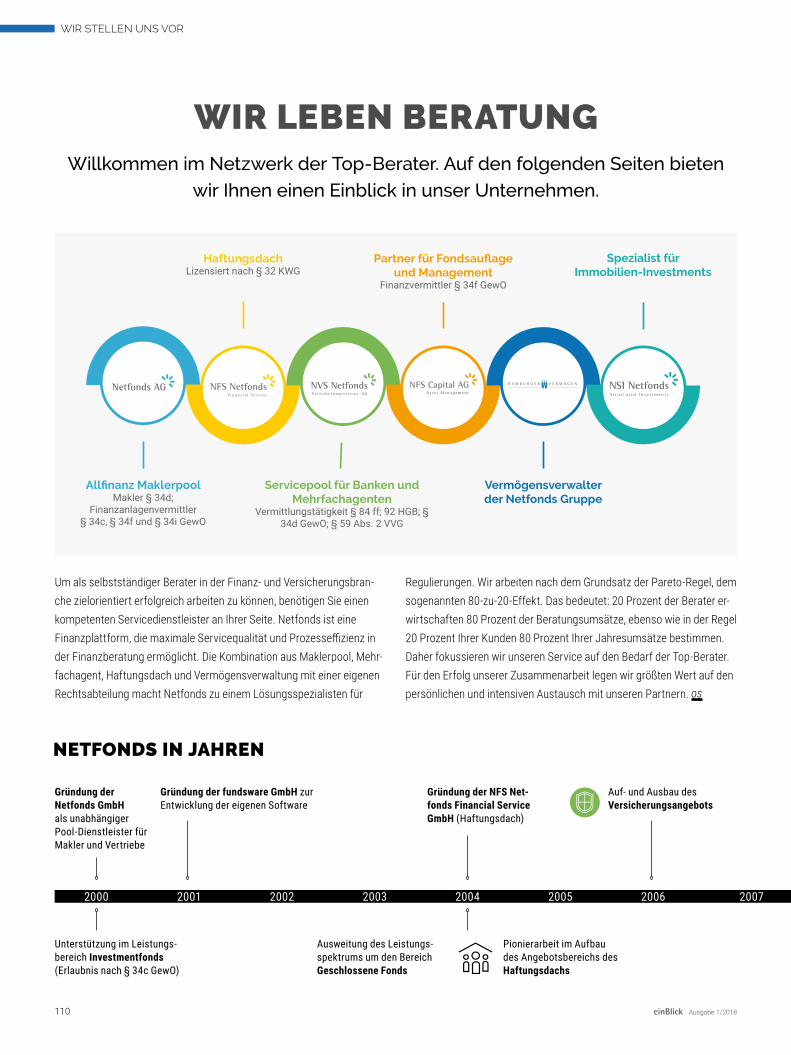

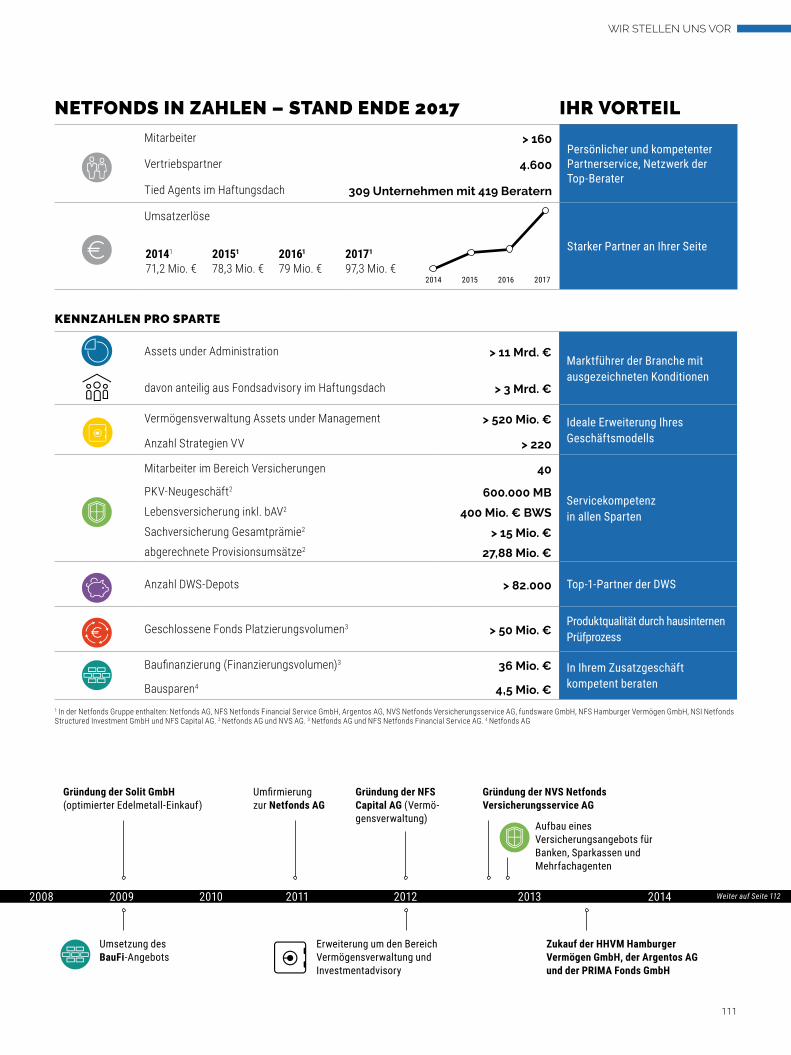

Wir stellen uns vorNetfonds in Zahlen 110

Finanzplattform für alle 112

11 Gründe für eine Partnerschaft Der Netfonds-Service im Überblick 113

NFS-Partnerporträt VML – von der Bank zur NFS 114

Aller Anfang ist leicht Interviews mit Neupartnern 116

Marketing-Services Was Netfonds Maklern alles bietet 118

Makler im Porträt exorior financial services 120

Makler im Porträt Schumacher Finanzen & Consulting 122

Fondsauflage mit Neupartnern Capitulum Asset Management 124

INHALT

5

DASHBOARDDASHBOARD

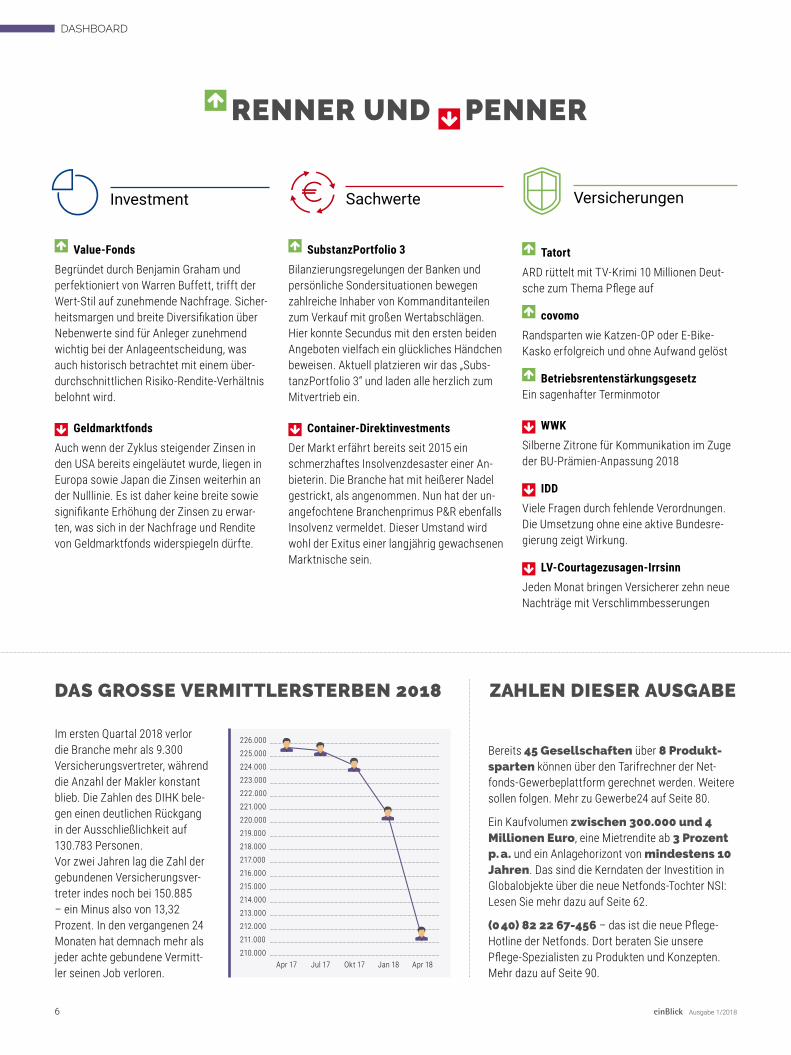

Im ersten Quartal 2018 verlor die Branche mehr als 9.300 Versicherungsvertreter, während die Anzahl der Makler konstant blieb. Die Zahlen des DIHK bele-gen einen deutlichen Rückgang in der Ausschließlichkeit auf 130.783 Personen. Vor zwei Jahren lag die Zahl der gebundenen Versicherungsver-treter indes noch bei 150.885 – ein Minus also von 13,32 Prozent. In den vergangenen 24 Monaten hat demnach mehr als jeder achte gebundene Vermitt-ler seinen Job verloren.

Bereits 45 Gesellschaften über 8 Produktsparten können über den Tarifrechner der Net-fonds-Gewerbeplattform gerechnet werden. Weitere sollen folgen. Mehr zu Gewerbe24 auf Seite 80.

Ein Kaufvolumen zwischen 300.000 und 4 Millionen Euro, eine Mietrendite ab 3 Prozent p. a. und ein Anlagehorizont von mindestens 10 Jahren. Das sind die Kerndaten der Investition in Globalobjekte über die neue Netfonds-Tochter NSI: Lesen Sie mehr dazu auf Seite 62.

(0 40) 82 22 67456 – das ist die neue Pflege-Hotline der Netfonds. Dort beraten Sie unsere Pflege-Spezialisten zu Produkten und Konzepten. Mehr dazu auf Seite 90.

ZAHLEN DIESER AUSGABE

Value-FondsBegründet durch Benjamin Graham und perfektioniert von Warren Buffett, trifft der Wert-Stil auf zunehmende Nachfrage. Sicher-heitsmargen und breite Diversifikation über Nebenwerte sind für Anleger zunehmend wichtig bei der Anlageentscheidung, was auch historisch betrachtet mit einem über-durchschnittlichen Risiko-Rendite-Verhältnis belohnt wird.

GeldmarktfondsAuch wenn der Zyklus steigender Zinsen in den USA bereits eingeläutet wurde, liegen in Europa sowie Japan die Zinsen weiterhin an der Nulllinie. Es ist daher keine breite sowie signifikante Erhöhung der Zinsen zu erwar-ten, was sich in der Nachfrage und Rendite von Geldmarktfonds widerspiegeln dürfte.

RENNER UND PENNER

Investment Sachwerte Versicherungen

SubstanzPortfolio 3Bilanzierungsregelungen der Banken und persönliche Sondersituationen bewegen zahlreiche Inhaber von Kommanditanteilen zum Verkauf mit großen Wertabschlägen. Hier konnte Secundus mit den ersten beiden Angeboten vielfach ein glückliches Händchen beweisen. Aktuell platzieren wir das „Subs-tanzPortfolio 3“ und laden alle herzlich zum Mitvertrieb ein.

Container-DirektinvestmentsDer Markt erfährt bereits seit 2015 ein schmerzhaftes Insolvenzdesaster einer An-bieterin. Die Branche hat mit heißerer Nadel gestrickt, als angenommen. Nun hat der un-angefochtene Branchenprimus P&R ebenfalls Insolvenz vermeldet. Dieser Umstand wird wohl der Exitus einer langjährig gewachsenen Marktnische sein.

TatortARD rüttelt mit TV-Krimi 10 Millionen Deut-sche zum Thema Pflege auf

covomoRandsparten wie Katzen-OP oder E-Bike-Kasko erfolgreich und ohne Aufwand gelöst

Betriebsrentenstärkungsgesetz Ein sagenhafter Terminmotor

WWKSilberne Zitrone für Kommunikation im Zuge der BU-Prämien-Anpassung 2018

IDDViele Fragen durch fehlende Verordnungen. Die Umsetzung ohne eine aktive Bundesre-gierung zeigt Wirkung.

LV-Courtagezusagen-Irrsinn Jeden Monat bringen Versicherer zehn neue Nachträge mit Verschlimmbesserungen

226.000

225.000

224.000

223.000

222.000

221.000

220.000

219.000

218.000

217.000

216.000

215.000

214.000

213.000

212.000

211.000

210.000Apr 17 Jul 17 Okt 17 Jan 18 Apr 18

DAS GROSSE VERMITTLERSTERBEN 2018

6 Ausgabe 1/2018

DASHBOARDDASHBOARD

MEHR NETFONDSPARTNER IN EINBLICK

Mit dem Relaunch unseres Makler-Magazins steigt auch die Be-teiligung der Netfonds-Partner. In dieser Ausgabe porträtieren wir mit Stefan Berger, exorior Makler GmbH aus Haste, und Stefan Schumacher, STS Finanzen und Consulting aus Oberhausen, gleich zwei Netfonds-Partner. Wir befragen im Neupartner-Interview Bernd Minet, freier Finanzberater, und Stefan Könnecke, Hammonia Asset

Management. Zudem erzählen wir im NFS-Partner-Porträt, wie Frank von Mach und Hendrik Laaß den Übergang von der Bank zum selbst-ständigen Beratungsunternehmen VML Vermögensmanagement absolvierten, und schildern, wie mit Lutz Röhmeyer von Capitulum Asset Management eine Fondsauflage mit Neupartnern gelingt. Alle Partner-Formate ab Seite 114 in dieser Ausgabe.

Stefan Berger

Stefan Schumacher

Bernd Minet

Stefan Könnecke

Frankvon Mach

Hendrik Laaß

Lutz Röhmeyer

»Wer langfristig erfolgreich sein

möchte, sollte wissen, welche Themen unsere Gesellschaft in Zukunft bewegen werden.

Themen, die unsere Zukunft bestimmen, schneiden an der Börse besser ab als der Durchschnitt.

Der Blick in die Zukunft ist daher nicht nur an sich interessant, sondern auch wichtig für den

eigenen Geldbeutel.«

Sasa Perovic, Leiter Markt- und Fondsresearch der Netfonds Gruppe, im aktuellen einBlick-Dossier zu Zukunftstrends. Lesen Sie mehr zu Silver Economy, Elektromobilität und

weiteren Megatrends ab Seite 42.

NIEDRIGZINSEN KOSTEN JEDEN DEUTSCHEN

86 EURO PRO QUARTAL

Niedrigzinsen und die langsam steigende Inflation zehren zuneh-mend am Vermögen. So hat der durchschnittliche Deutsche im Schnitt seit 2010 knapp 1.000 Euro verloren, wie das neue Realzins-Radar der comdirect Bank und Barkow Consulting zeigt. Allein im ersten Quartal 2018 verloren die Geldeinlagen der Deutschen 7,1 Milliarden Euro, also 86 Euro pro Bürger. Auf das gesamte Jahr hochgerechnet, ergibt sich ein Wertverlust von 28,4 Milliarden Euro. Grund dafür ist das Anlageverhalten. Bei einer Inflation von 1,5 Prozent erzielen deutsche Sparer mit den bevorzugten Anlagen Tagesgeld, Festgeld und anderen festverzinslichen Spareinlagen nur 0,2 Prozent Rendite – ein Realzins von minus 1,3 Prozent. Das Gesamtvolumen dieser Einlagen liegt bei 2,2 Billionen Euro.

JAHRESAUFTAKT MIT POSITIVEN VORZEICHEN

Die Experten auf der Jahresauftakt-veranstaltung der NFS Netfonds Financial Service in Hamburg waren sich einig: 2018 lohnen sich wieder Investments in die Schwellenländer. Die Referenten warben unisono für das Anlegen in entsprechende Fonds und Aktien. 180 NFS-Partner waren anwesend. 85 Prozent von ihnen erwarten zudem, dass der DAX auch 2018 steigt. Lesen Sie mehr dazu auf Seite 108.

MASCHMEYER FLOPPT MIT EIGENER TVSHOW

Unternehmer Carsten Maschmeyer ist mit seiner Start-up-Show bei Sat.1 gescheitert. Nur wenige Wochen nach dem Start zog der Sender auf-grund schlechter Quoten den Stecker und sprach von „mangelnder Relevanz“. Die restlichen Folgen von „Start Up! Wer wird Deutschlands bester Gründer?“ werden nur online zu sehen sein. AWD-Gründer Maschmeyer ist zudem einer der Juroren bei der nach ähnlichem Format funktionierenden Show „Die Höhle der Löwen“ auf VOX.

7

DASHBOARDDASHBOARD

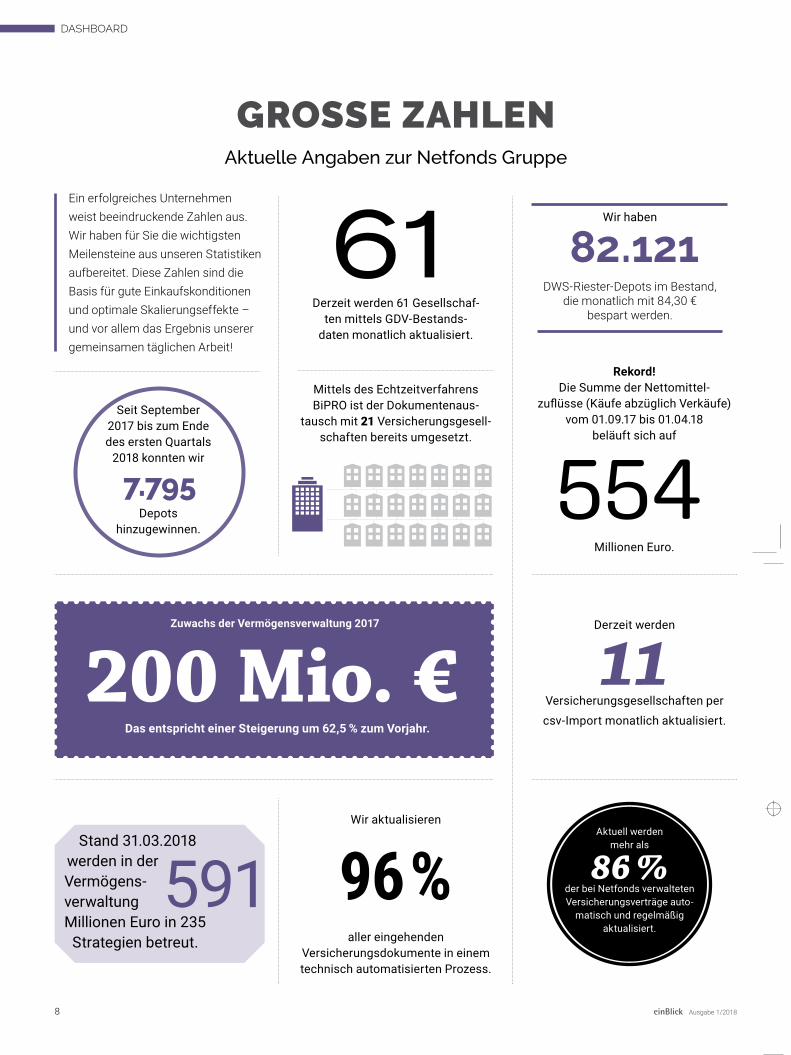

GROSSE ZAHLEN

Ein erfolgreiches Unternehmen weist beeindruckende Zahlen aus. Wir haben für Sie die wichtigsten Meilensteine aus unseren Statistiken aufbereitet. Diese Zahlen sind die Basis für gute Einkaufskonditionen und optimale Skalierungseffekte – und vor allem das Ergebnis unserer gemeinsamen täglichen Arbeit!

Aktuelle Angaben zur Netfonds Gruppe

Aktuell werden mehr als

86 % der bei Netfonds verwalteten Versicherungsverträge auto-

matisch und regelmäßig aktualisiert.

Seit September 2017 bis zum Ende des ersten Quartals

2018 konnten wir

Depots hinzugewinnen.

Derzeit werden

11 Versicherungsgesellschaften per

csv-Import monatlich aktualisiert.

Wir aktualisieren

aller eingehenden Versicherungsdokumente in einem technisch automatisierten Prozess.

Stand 31.03.2018 werden in der Vermögens -verwaltung Millionen Euro in 235

Strategien betreut.

Rekord! Die Summe der Nettomittel-

zuflüsse (Käufe abzüglich Verkäufe) vom 01.09.17 bis 01.04.18

beläuft sich auf

Millionen Euro.

Derzeit werden 61 Gesellschaf-ten mittels GDV-Bestands-

daten monatlich aktualisiert.

Mittels des Echtzeitverfahrens BiPRO ist der Dokumentenaus-

tausch mit 21 Versicherungsgesell-schaften bereits umgesetzt.

Wir haben

DWS-Riester-Depots im Bestand, die monatlich mit 84,30 €

bespart werden.

200 Mio. €

61 82.121

5547.795

Zuwachs der Vermögensverwaltung 2017

Das entspricht einer Steigerung um 62,5 % zum Vorjahr.

96 %5918 Ausgabe 1/2018

Wesentliche Risiken des Fonds: Der Wert von Anteilen und die Erträge hieraus können so wohl steigen als auch fallen (dies kann teilweise auf Wechselkurs änderungen zurückzuführen sein), und es ist möglich, dass In vestoren bei der Rückgabe ihrer Anteile weniger als den ur sprünglich angelegten Betrag zurückerhalten. Da dieser Fonds in einem bestimmten Sektor anlegt, sollten Sie darauf vorbereitet sein, stärkere Schwan kun gen des Fondswerts hinzu nehmen, als dies bei einem Fonds mit einem breiter gefassten Anlagemandat der Fall ist. Diese Anzeige richtet sich ausschließlich an professionelle Kunden und Finanzberater und ist nicht zur Weitergabe an Privatkunden bestimmt. Stand: 28. Februar 2018. Diese An zeige dient lediglich der Information und stellt keinen Anlagerat dar. Die genannten Anlagestrategien weisen unterschiedliche Risikoprofile auf. Zeichnungen von Anteilen werden nur auf Basis der aktuellen Verkaufsunterlagen des jeweiligen Fonds angenommen. Der Wert der Anteile sowie die Erträge hieraus können sowohl steigen als auch fallen, und es ist möglich, dass der Anleger den ursprünglich angeleg ten Betrag nicht zurückerhält. Heraus gegeben von Invesco Asset Management Deutschland GmbH, An der Welle 5, 60322 Frankfurt am Main. [EMEA1835/2018]

In die Freizeitwelt von morgen investierenInvesco Global Leisure Fund

Neue Technologien verändern unser Freizeitleben – und revolutionieren ganze Branchen.

Mit dem Invesco Global Leisure Fund investieren Sie in die Chancen dieses rasanten Wandels.

Mehr erfahren unter: www.de.invesco.com/leisure

Gbl Leisure Netfonds 210x130mm 2018_03 D.indd 1 06.03.2018 16:23:44

DASHBOARDDASHBOARD

PROVISIONSDECKEL FÖRDERT ALTERSARMUT

Die BaFin erwägt eine Provisionsdecke-lung. So sollen Versicherer für Courta-gen/Provisionen höchstens 2,5 Prozent der Beiträge ausgeben, die der Kunde während der Vertragslaufzeit zahlt. Vermittler, die eine geringe Storno- und Beschwerdequote aufweisen können, dürfen weitere 1,5 Prozent vom Versiche-rer erhalten. Wir lehnen jedwede gesetzlich vor-gegebene Deckelung der Provisionen vollständig ab. Das wäre unseres Erach-tens ein verfassungswidriger Eingriff in die wirtschaftlichen Interessen der handelnden Personen. Es ist inakzepta-bel, das bestimmte Versicherer massiv Stimmung in diese Richtung machen,

Netfonds-Vorstand Oliver Kieper kommentiert den Plan der BaFin, Courtagen zu begrenzen.

weil sie betriebswirtschaftliche Nachteile haben, weil andere Versicherer einfach leistungsfähiger sind beim Thema Vergütung.Wir sind der Auffassung, die Versicherer müssen ihre Verwaltungskosten besser in den Griff bekommen, dort gibt es erhebliches Einsparpotenzial. Durch das LVRG sind die Provisionen bereits gesun-ken, im Durchschnitt um 20 Prozent. Wir sind nun bei einem Niveau angelangt, wo auch kein Verbraucherschützer mehr ernsthaft von Unverhältnismäßigkeit sprechen kann. Unsere Arbeit wird immer qualifizierter und muss entsprechend vergütet wer-den. Sonst ist niemand mehr bereit, den

Berater-Job zu übernehmen. Derartige Auswirkungen sehen wir bereits in unseren Nachbarländern, wo für breite Bevölkerungskreise keine Beratung zur Altersvorsorge mehr stattfindet. Wenn es erklärtes Ziel ist, Altersarmut in Deutschland zu vermeiden, darf es keinen Provisionsdeckel geben.

9

Wesentliche Risiken des Fonds: Der Wert von Anteilen und die Erträge hieraus können so wohl steigen als auch fallen (dies kann teilweise auf Wechselkurs änderungen zurückzuführen sein), und es ist möglich, dass In vestoren bei der Rückgabe ihrer Anteile weniger als den ur sprünglich angelegten Betrag zurückerhalten. Da dieser Fonds in einem bestimmten Sektor anlegt, sollten Sie darauf vorbereitet sein, stärkere Schwan kun gen des Fondswerts hinzu nehmen, als dies bei einem Fonds mit einem breiter gefassten Anlagemandat der Fall ist. Diese Anzeige richtet sich ausschließlich an professionelle Kunden und Finanzberater und ist nicht zur Weitergabe an Privatkunden bestimmt. Stand: 28. Februar 2018. Diese An zeige dient lediglich der Information und stellt keinen Anlagerat dar. Die genannten Anlagestrategien weisen unterschiedliche Risikoprofile auf. Zeichnungen von Anteilen werden nur auf Basis der aktuellen Verkaufsunterlagen des jeweiligen Fonds angenommen. Der Wert der Anteile sowie die Erträge hieraus können sowohl steigen als auch fallen, und es ist möglich, dass der Anleger den ursprünglich angeleg ten Betrag nicht zurückerhält. Heraus gegeben von Invesco Asset Management Deutschland GmbH, An der Welle 5, 60322 Frankfurt am Main. [EMEA1835/2018]

In die Freizeitwelt von morgen investierenInvesco Global Leisure Fund

Neue Technologien verändern unser Freizeitleben – und revolutionieren ganze Branchen.

Mit dem Invesco Global Leisure Fund investieren Sie in die Chancen dieses rasanten Wandels.

Mehr erfahren unter: www.de.invesco.com/leisure

Gbl Leisure Netfonds 210x130mm 2018_03 D.indd 1 06.03.2018 16:23:44

TITELTITEL

10 Ausgabe 1/2018

TITELTITEL

Auch wenn der Gesamtwert aller Kryp-towährungen inzwischen über 300 Milliar-den US-Dollar beträgt, so ist das Thema in der klassischen Finanzindustrie und bei der Mehrzahl der Investoren immer noch wenig bekannt. Das geringe Wissen mischt sich in der Regel mit erheblicher Skepsis und einigen klassischen Vor-urteilen, so dass der bemerkenswerte Aufschwung von Bitcoin & Co. bislang vor allem einer relativ kleinen Gruppe zumeist junger und technikinteressierter Investo-ren zugutekommt. Genau das ändert sich allerdings derzeit. Spätestens mit der Warnung des Chefs der Investmentbank J.P. Morgan im Ok-tober 2017 ist das Thema offiziell in der „Hochfinanz“ angekommen. Und tatsäch-lich hat die Warnung vor einem Betrug bei Bitcoins den Kurs kurzfristig von rund 3.500 auf 2.700 US-Dollar fallen lassen. Zeit für J.P. Morgan, für sich und ihre Kun-den selbst Bestände aufzubauen? Die darauffolgende intensive Beschäf-tigung weiterer Investorengruppen mit dem Thema hat den Bitcoin-Kurs zwi-schenzeitlich auf über 18.000 US-Dollar steigen lassen! Per Ende März notiert der Bitcoin noch um die 7.000 US-Dollar. Damit zwar rund 60 Prozent unter seinem All-Time High, aber immer noch 600 Prozent über dem Kurs von vor zwölf Monaten (siehe Chart rechts).Immer wieder hört man von denen, die bislang keine Kryptowährungen halten, die Begriffe „Betrug“ und „Blase“. Beides sind Argumente, nicht in Kryptowährun-gen zu investieren, da der finale Absturz

in den Augen der Skeptiker kurz bevor-steht. Aber betrachten wir die Tatsachen: Ein Bitcoin ist, wie eine Einheit anderer Kryptowährungen auch, ein Unikat inner-halb der „Blockchain“, also im Prinzip eine Datei, die durch die Lösung komplizierter Rechenaufgaben erzeugt wurde. Diese Eigenschaft lässt keinen Spielraum für „gefälschte“ Bitcoins, da man jederzeit nachvollziehen kann, in welchem Block dieser spezifische Bitcoin entstanden ist. Jeder Käufer oder Investor bekommt also genau die „Ware“, die er zu erhalten erwartet.

Betrug, Blase oder nur sehr große Volatilität?Es wird nicht, wie es das Wesen von Be-trug ist, von Dritten ein Anschein erweckt, der sich dann später als falsch heraus-

stellt. Das bedeutet natürlich nicht, dass man nicht auch mit Kryptowährungen betrügen kann, und es ist ja auch schon vorgekommen, dass Währungen „erfun-den“ wurden, die dann keineswegs den Wert besaßen, zu dem ihre Erfinder sie an gutgläubige Anleger veräußert hatten. Genau wie es Betrüger gibt, die Geld-scheine oder Goldmünzen fälschen, aber deswegen ist Geld oder Gold natürlich nicht per se Betrug. Aber ist Bitcoin eine Blase? Das Problem mit Blasen liegt vor allem darin, dass man erst im Nachhinein weiß, dass es sich um eine solche gehandelt hat. Bis zum Platzen der Blase, also einem starken und nachhaltigen Rückgang der Preise der Güter, die sich in der sogenannten „Blase“ befanden, handelt es sich nämlich zunächst um Preisanstiege, wenn

BITCOIN & CO. – FREAKONOMY ODER ASSETKLASSE?Chancen und Risiken der Kryptowährungen

Extreme Volatilität: Kursentwicklung des Bitcoin in den letzten 12 Monaten

15.000 Euro

10.000 Euro+560 %

5.000 Euro

April 2017 April 2018

Trotz erheblichem Auf und Ab erzielten Bitcoins innerhalb der letzten zwölf Monate eine Wertsteigerung um 560 Prozent.

11

TITEL

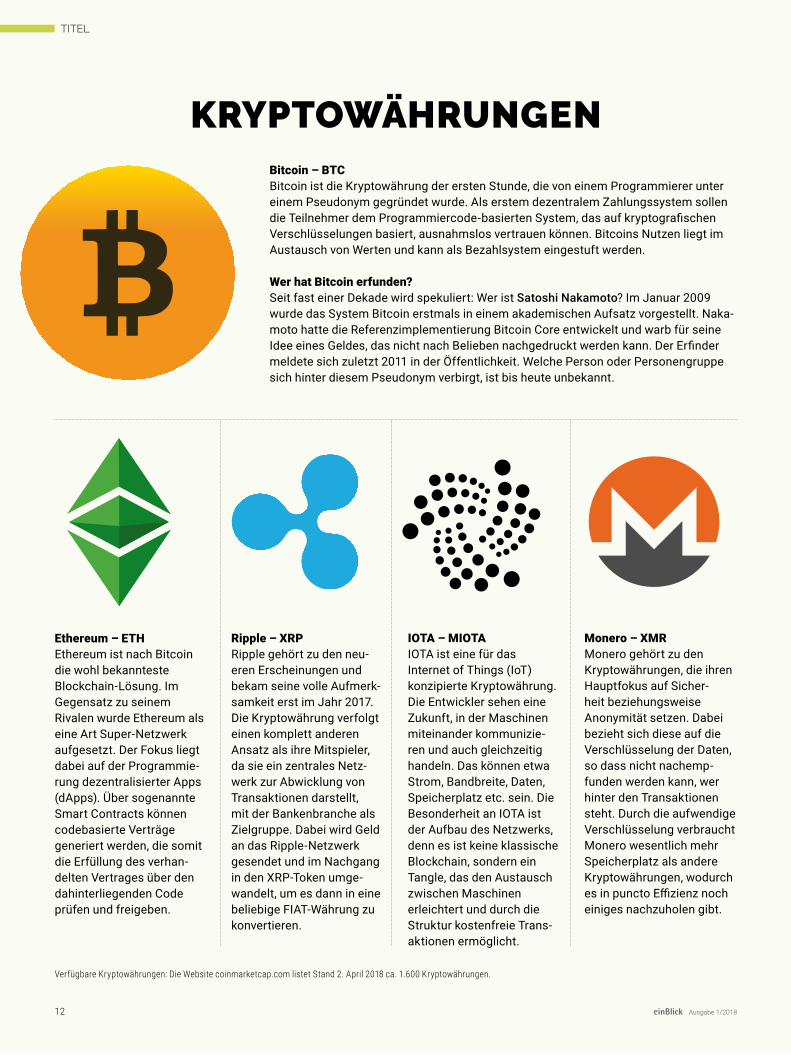

Bitcoin – BTCBitcoin ist die Kryptowährung der ersten Stunde, die von einem Programmierer unter einem Pseudonym gegründet wurde. Als erstem dezentralem Zahlungssystem sollen die Teilnehmer dem Programmiercode-basierten System, das auf kryptografischen Verschlüsselungen basiert, ausnahmslos vertrauen können. Bitcoins Nutzen liegt im Austausch von Werten und kann als Bezahlsystem eingestuft werden.

Wer hat Bitcoin erfunden?Seit fast einer Dekade wird spekuliert: Wer ist Satoshi Nakamoto? Im Januar 2009 wurde das System Bitcoin erstmals in einem akademischen Aufsatz vorgestellt. Naka-moto hatte die Referenzimplementierung Bitcoin Core entwickelt und warb für seine Idee eines Geldes, das nicht nach Belieben nachgedruckt werden kann. Der Erfinder meldete sich zuletzt 2011 in der Öffentlichkeit. Welche Person oder Personengruppe sich hinter diesem Pseudonym verbirgt, ist bis heute unbekannt.

Ethereum – ETHEthereum ist nach Bitcoin die wohl bekannteste Blockchain-Lösung. Im Gegensatz zu seinem Rivalen wurde Ethereum als eine Art Super-Netzwerk aufgesetzt. Der Fokus liegt dabei auf der Programmie-rung dezentralisierter Apps (dApps). Über sogenannte Smart Contracts können codebasierte Verträge generiert werden, die somit die Erfüllung des verhan-delten Vertrages über den dahinterliegenden Code prüfen und freigeben.

Ripple – XRPRipple gehört zu den neu-eren Erscheinungen und bekam seine volle Aufmerk-samkeit erst im Jahr 2017. Die Kryptowährung verfolgt einen komplett anderen Ansatz als ihre Mitspieler, da sie ein zentrales Netz-werk zur Abwicklung von Transaktionen darstellt, mit der Bankenbranche als Zielgruppe. Dabei wird Geld an das Ripple-Netzwerk gesendet und im Nachgang in den XRP-Token umge-wandelt, um es dann in eine beliebige FIAT-Währung zu konvertieren.

IOTA – MIOTAIOTA ist eine für das Internet of Things (IoT) konzipierte Kryptowährung. Die Entwickler sehen eine Zukunft, in der Maschinen miteinander kommunizie-ren und auch gleichzeitig handeln. Das können etwa Strom, Bandbreite, Daten, Speicherplatz etc. sein. Die Besonderheit an IOTA ist der Aufbau des Netzwerks, denn es ist keine klassische Blockchain, sondern ein Tangle, das den Austausch zwischen Maschinen erleichtert und durch die Struktur kostenfreie Trans-aktionen ermöglicht.

Monero – XMRMonero gehört zu den Kryptowährungen, die ihren Hauptfokus auf Sicher-heit beziehungsweise Anonymität setzen. Dabei bezieht sich diese auf die Verschlüsselung der Daten, so dass nicht nachemp-funden werden kann, wer hinter den Transaktionen steht. Durch die aufwendige Verschlüsselung verbraucht Monero wesentlich mehr Speicherplatz als andere Kryptowährungen, wodurch es in puncto Effizienz noch einiges nachzuholen gibt.

KRYPTOWÄHRUNGEN

Verfügbare Kryptowährungen: Die Website coinmarketcap.com listet Stand 2. April 2018 ca. 1.600 Kryptowährungen.

12 Ausgabe 1/2018

TITEL

ist angesichts der Menge an Transakti-onen und der Definition der Blöcke zum Beispiel heute für den Zahlungsverkehr innerhalb von Sekundenbruchteilen nicht mehr geeignet. Dafür haben sich inzwi-schen andere Kryptowährungen – wie Bitcoin cash, Monero oder Ether (siehe Seite 12) – etabliert, die dafür besser ge-eignet sind. Allen Blockchains ist gemein, dass sie praktisch unfälschbar sind, da etwaige Fälschungen von den Minern so-fort entdeckt beziehungsweise gar nicht erst angenommen würden. Die Unfälschbarkeit der Blockchain hängt dabei im entscheidenden Maße von der Art der Speicherung ab. Die Ethereum-Blockchain beispielsweise, die vermutlich derzeit die Blockchain mit den meisten konkreten Anwendungen ist, wird auf vielen Millionen Rechnern weltweit verteilt

gespeichert. Nur wer über 50 Prozent der gesamten Rechenpower einer Chain besitzt, kann diese zumindest theoretisch verändern, und das ist bei den großen Blockchains wie Bitcoin, Ethereum, Litecoin etc. faktisch nicht mehr mög-lich. Entsprechend skeptisch stehen alle Experten auch den Versuchen einzelner Staaten wie Venezuela oder Banken gegenüber, eigene Kryptowährungen zu etablieren. Diesen fehlt mit dem zentra-len Einfluss gerade das entscheidende Kriterium, das Bitcoin und Ethereum erfolgreich gemacht hat. Nun müssen diejenigen, die ihre Rechner für den Betrieb der jeweiligen Block-chain zur Verfügung stellen, natürlich in irgendeiner Weise dafür entlohnt werden, und diese Entlohnung erfolgt in Form der Kryptowährungen. Ein Rechner, der die Ethereum-Blockchain „mint“, also unter-stützt, wird dafür mit der Währung Ether entlohnt. Wer die Bitcoin-Blockchain mint, mit Bitcoin etc. Die beliebige Teilbarkeit und die praktisch transaktionskostenfreie und weltweit Tag und Nacht funktionierende Übertragbar-keit der Kryptowährungen macht diese dezentrale Bezahlung und damit die dezentrale Berechnung und „Aufbewah-rung“ der Blockchains möglich.

Vor- und Nachteile im Vergleich zu klassischen WährungenEin Rückruf oder ein Nichtausführen von Überweisungen oder Lastschriften, wie im normalen Bankverkehr möglich, gibt es in der Chain nicht. Die Transaktion ist gelaufen, gespeichert und nicht rückgän-gig zu machen. Das verlangt natürlich Vorsicht beim Zahlenden, nicht in die falsche „Wallet“ einzuzahlen, ermöglicht aber absolute Sicherheit für den Zah-lungsempfänger, um nur einmal einen Vorteil der Technologie im Zahlungsver-kehr zu nennen.Welche Bedeutung hat das Thema im Vertrieb? Wenn ich das Feedback

starke Nachfrage auf begrenztes Angebot trifft. Das ist Kennzeichen der Marktwirtschaft und weder zu verbie-ten noch zu verhindern. Konservative Investoren hatten auch bei Facebook, Apple, Google und vielen anderen immer mal wieder vor Blasen gewarnt und sind bislang immer eines Besseren belehrt worden. Tatsache ist aber, dass der Kurs von Bitcoin und anderen Kryptowährungen in den letzten Jahren extrem angestie-gen ist, und das gilt im Saldo auch noch nach dem Kursrückgang der letzten drei Monate. Wie bei praktisch jedem anderen Investment auch, sollte sich ein Anleger also der Möglichkeit von Kursrückgängen bewusst sein und nur einen kleineren Teil seines Vermögens in bekannte Kryptowährungen bei seriösen Anbietern investieren.

Kryptowährungen als Schmiermittel der BlockchainDie Blockchain-Technologie und die Kryptowährungen sind eng miteinander verbunden. Kryptowährungen sind derzeit vermutlich der bekannteste Anwendungs-fall der Blockchain-Technologie, und ohne diese wären die Kryptowährungen in der jetzigen Art nicht möglich. Umgekehrt sind wesentliche Vorteile der Blockchain aber auch nur durch ihre jeweiligen Wäh-rungen oder „Coins“ zu gewährleisten.Im Prinzip handelt es sich bei einer Blockchain um eine Datei, in der alle Informationen, die für die jeweilige „Chain“ relevant sind, gespeichert, also an die Kette angehängt werden. Bei Kryptowährungen sind das Informa-tionen über alle bis zu einem Zeitpunkt gefundenen (geminten) Coins und alle jemals in der Blockchain erfolgten Trans-aktionen. Die Blockchain wird also um immer mehr Blöcke erweitert. Die Art der Blöcke definiert dabei das Wesen und die Einsatzmöglichkeiten der jeweiligen Chain. Die Bitcoin-Chain

Staaten und Banken, die

eigene Kryptowährungen

etablieren möchten, fehlt

mit dem zentralen Einfluss

ein entscheidendes

Erfolgskriterium.

Was empfiehlt Netfonds?

Als Netfonds würden wir diese neu entstan-dene Assetklasse unter zwei Gesichtspunk-ten als Portfoliobeimischung verstehen.

Einzelwährungen sind als Spekulationsob-jekt und nicht für die Portfolioallokation geeignet.

Basketlösungen können sich als interessante Assetklasse für den informierten Anleger weiterentwickeln. Das Angebot ist hier aber so gut wie nicht vorhanden.

Mining von Kryptowährungen kann ebenfalls einen interessanten Cashflow produzieren, unterliegt aber auch extremen Kursschwankungen der Währungen und der Strompreise.

13

Vertrieb in irgendeiner Weise verdienen könnte (siehe Interview Seite 15). Fonds auf Kryptowährungen sind bislang de facto verboten, jedenfalls wurde noch keine Erlaubnis für ein Produkt im Retail-Markt erteilt. Erste Ansätze gibt es in der Schweiz und Liechtenstein, wie ohnehin die Schweiz hier im Gegensatz zu ihrem konservativen Image sehr aktiv und pro-gressiv agiert. Die deutsche Bankenlandschaft und die BaFin sehen in dem gesamten Thema bisher vor allem eine Bedrohung und versuchen alle im Zusammenhang mit Kryptowährungen stehenden Geschäfts-modelle eher zu verhindern.

der Kolleginnen und Kollegen aus dem Netfonds-Vertrieb als Maßstab nehme, dann ist das grundsätzliche Interesse an dem Thema sehr groß. Uns erreichen seit Monaten eine Vielzahl von Anfragen, insbesondere mit der Frage, auf welche Weise man im Vertrieb das Thema auf-greifen könnte. Eine Umfrage im Rahmen der Jahresauftaktveranstaltung der NFS mit über 200 Partnern ergab, dass fast die Hälfte aller Berater an dem Thema vertrieblich interessiert sind. Tatsächlich spielen Kryptowährungen im Bezug auf das „vermittelte Volumen“ aber heute noch keine Rolle, weil es so gut wie keine Produkte gibt, an denen der

In einem Magazin für Berater der Netfonds Gruppe ist es eigentlich unnötig, darauf hinzuweisen, aber der Vollständigkeit halber tun wir es doch: Bei einer neuen und sehr volati-len Assetklasse entspricht die Zielgruppe der, die für Anlagen der höchsten Risikoklasse geeignet ist. Bei NFS erlauben wir eine Beimischung von höchstens 10 Prozent des Depotbestands in Kryptowährungen. Den augenscheinlich großen Chancen auf Kursgewinne durch die Beteiligung an einer revolutio-nären Technologie stehen, neben dem allgemeinen Marktrisiko, vor allem zwei Risiken gegenüber, die sich negativ auf die Kursentwick-lung auswirken können:

WELCHE ZIELGRUPPE?

Es gibt noch keine

Finanzprodukte zu

Kryptowährungen, aber

jeder zweite Netfonds-

Partner ist am Thema

interessiert.

Gut informierte Anleger – sehr hohe Volatilität – nur als Beimischung erlaubt

Den Regierungen, die über ihre eigenen Währungen mehr oder weniger frei bestimmen können, ist ein dezentrales, nicht beeinflussbares Zahlungs- und Wert-aufbewahrungsmittel naturgemäß unsympathisch. Ähnliches gilt für die meisten Banken, die Teile ihres klassischen Geschäfts bedroht sehen. Beide Gruppen versuchen, Kryptowährungen vielleicht nicht vollkommen zu verhindern, aber doch in ihrer Bedeutung einzuschränken.

Neben den bereits etablierten Coins und Währungen gibt es eine Fülle kleiner und kleinster Coins, und es kommen auch ständig noch neue auf den Markt. Die Ausgabe dieser Coins wird ICO, Initial Coin Offering, genannt. Ob hinter diesen Coins echte Innovationen und Geschäftsmodelle stecken oder es sich nur um den Versuch handelt, hier „Stupid Money“ einzusammeln, kann nur mit relativ tiefem Wissen voneinander unterschieden werden, und das wird dem normalen Anleger in der Regel fehlen, so dass nur in etablierte Währungen investiert werden sollte. Wie der normale Anleger ja auch eher in Large Caps und Fonds und nicht in unbe-kannte Nebenwerte investiert.

1.

2.

Reglementierung und Verbote

Verluste beim Investment in ICOs

14 Ausgabe 1/2018

TITEL

Da Kryptowährungen nicht im Wertpa-pierdepot, sondern in den sogenannten Wallets aufbewahrt werden, ist es für Berater und Vermögensverwalter auch nicht ohne Weiteres möglich, die Wertent-wicklung der Kryptodepots zu verfolgen, und schon gar nicht, Transaktionen im Auftrag der Kunden auszuführen. Hier ist also noch einiges an Entwicklungsarbeit zu leisten. Momentan spricht aber alles dafür, dass sich Kryptowährungen – wenn auch mit starken Preisschwankun-gen – als Assetklasse etablieren werden, und dann wird es über kurz oder lang auch Produkte für den normalen Anleger und seine Berater geben.

Was tun, wenn der Kunde in Kryptowährungen investieren möchte?Für den Makler mit Erlaubnis nach § 34f ist eine Beratung und Vermittlung von Währungen aus rechtlichen Gründen nicht möglich. Selbst für NFS-Partner und Vermögensverwalter ist der Handel mit Währungen und damit auch mit Kryptowährungen nicht gestattet. Für den Retail-Vertrieb zugelassene Fonds gibt es meines Wissens derzeit noch nicht.Die einzige rechtlich unproblematische Möglichkeit, seinem Kunden das Invest-ment zu ermöglichen und dafür auch entlohnt zu werden, ergibt sich über den Umweg über das „Mining“ (siehe Seite 18). Hier ist es möglich, dem Anleger statt der Kryptowährungen einen „Miner“, also einen Computer, zu verkaufen, mit dem jener dann Kryptowährungen selbst schürft.Netfonds ist mit Partnern momentan dabei, für ein Investment in das Mining eine Lösung über den Weg des Crowd Investing aufzusetzen. Der Makler kann dann als Tippgeber beteiligt werden und hat damit kein Risiko der Beraterhaftung. Für größere Investitionen gibt es auch die Möglichkeit über die Vermittlung einer KG-Beteiligung. Bei Interesse wenden Sie sich gern an unseren Vertrieb. kd

Was empfehlen Sie einem Berater, der von seinem Kunden mit dem Thema Bitcoin konfrontiert wird und investieren möchte?

Prof. Thomas Mayer: Bitcoin hat eine faszinierende Technik der elektronischen Erfassung von Eigentumsübertragungen begründet. Mit der Blockchain – oder allge-mein gesagt der „Distributed-Ledger-Tech-nologie“– lassen sich dezentrale Grund-bücher führen, die eine zentrale Erfassung von Eigentumsübertragungen ersetzen kann. Damit kann auf nachvollziehbare Weise der Besitzwechsel virtueller Münzen wie Bitcoin, aber auch der Besitzwechsel anderer Dinge wie Wertpapiere oder sogar Immobilien dokumentiert werden. Die Technologie wird sich aller Wahrscheinlich-keit nach durchsetzen, aber die spezielle Anwendung der Technologie durch Bitcoin auf Geld hat vermutlich keine Zukunft. Das Problem ist, dass der für Bitcoin eingeführ-te Algorithmus zur Prüfung der Eigentums-übertragungen so rechenintensiv ist, dass der Stromverbrauch unökonomisch hoch ist. Die Transaktionen werden immer teurer und die Zahl der Transaktionen pro Sekun-de könnte nie das Niveau des heute existie-renden, zentralen Systems erreichen.

Warum lehnt es Flossbach von Storch bisher ab, einen Fonds zu diesem Thema zu konzipieren?

Mayer: Abgesehen von regulatorischen Beschränkungen ist es unklar, welcher hin-ter den Coins stehende Algorithmus sich schließlich durchsetzen wird. Die Coins sind also wie Lotterielose auf den Gewinn, aber es ist völlig unklar, ob die künftigen

Gewinner überhaupt schon erfunden sind. Es kann sein, dass die heute vorhandenen Lose nur Nieten enthalten.

Was müsste gegeben sein, damit sich diese Einstellung ändert?

Mayer: Wir sind ein Anlagehaus und kein Wettbüro. Deshalb passt es ebenso wenig zu uns, auf Coins zu wetten, wie auf Pferde. Aber möglicherweise gibt es ja in Zukunft seriöse Anlagen auf Firmen, die Distributed-Ledger-Technologien entwi-ckeln oder von der Anwendung profitieren. Ich vermute, dass die interessantesten Anlagechancen in der Anwendung der Distributed-Ledger-Technologie liegen. Das betrifft alle Firmen, die auf eine schnelle und kostengünstige Dokumentation von Eigentumsübertragungen angewiesen sind.

Wie wird dieser Markt in fünf Jahren aussehen? Welche Bedeutung im Welt-wirtschaftssystem werden Bitcoin & Co. erlangen?

Mayer: Leider habe ich keine Glaskugel, mit der ich in die Zukunft schauen kann. Aber mir kommt die Anwendung des Internets auf die Erfassung von Eigentumsübertra-gungen heute ungefähr so vor wie seine Anwendung auf das Versandgeschäft in den 1990er-Jahren. Wer füllt heute noch einen Bestellschein aus einem Katalog aus und schickt diesen mit der Post zu Quelle oder Neckermann, wie früher mal? In fünf Jahren werden wir auf vielen Gebieten dezentrale, elektronische „Grundbücher“ zur Erfassung von Eigentumsübertragun-gen haben und viele heute dafür nötige Mittelsleute werden überflüssig sein.

»Die Coins sind wie Lotterielose auf den Gewinn«

Professor. Dr. Thomas Mayerist Vorstand des Flossbach von Storch Research Institute und war als Speaker zu Gast

auf der Jahresauftakttagung der NFS (siehe Seite 108). einBlick-Redakteur Oliver Lepold befragte ihn zu seiner Sicht auf das Phänomen Bitcoin & Co.

15

TITEL

TITELTITEL

nette, aber überwiegend nutzlose Versi-cherungen. Für welchen Flugreisenden ist es existenziell wichtig, 300 Euro Ti-cketpreis erstattet zu bekommen, wenn der Flieger erst zwei Stunden später runterkommt (von den potenziellen Er-stattungen aufgrund der Fluggastrechte ganz zu schweigen)?

Erhebliches Potenzial für Blockchain-Technologie in der AssekuranzIn der Transportversicherung kön-nen sich hier tatsächlich ernsthaftere Szenarien ergeben. 50 Tonnen Fleisch eine Woche zu spät am Zielort haben na-türlich einen substanziellen Warenwert, weshalb speziell die Industrieversicherer sich an B3i beteiligen. Ebenso ergeben sich aus unserer Sicht für Rückversicherer entsprechende Po-tenziale. Jene sind traditionell stark en-gagiert im Bereich der Absicherung von Naturkatastrophen. Auch hier ergeben sich Potenziale für die Blockchain-Tech-nologie: Wenn das Wetter in der Region X für eine Dauer von Y den Wert von Z über- oder unterschreitet, kommt die Versicherungssumme zur Auszahlung. In diesem Szenario können sich Erstver-sicherer, die in einer Region stark in der Gebäudeversicherung engagiert sind, gegen Sturm versichern. Die Formel: Wenn der Wind in der Region für mindes-tens 20 Minuten mit mehr als Windstär-ke 11 weht, kommt die Versicherungs-summe zur Auszahlung. Dieses Risiko können sie wiederum an einen oder mehrere Rückversicherer weitergeben. Die Unveränderbarkeit der Daten in der Blockchain garantiert allen Beteiligten

Zugverbindungen, Wetterereignisse bei Veranstaltungen etc.Das Risiko muss stets automatisiert messbar sein – am besten noch mit einem oder mehreren klaren Ja-Nein-Bedingungen, und schon kann die Versicherungsdatenraupe ihren Dienst aufnehmen. Im Falle der bislang bekannt gewordenen Produkte sind das alles

WIE WEIT IST DER WEG IN DEN PRIVATHAUSHALT?

Konkrete Anwendungen der Blockchain-Technologie auf Versicherungen

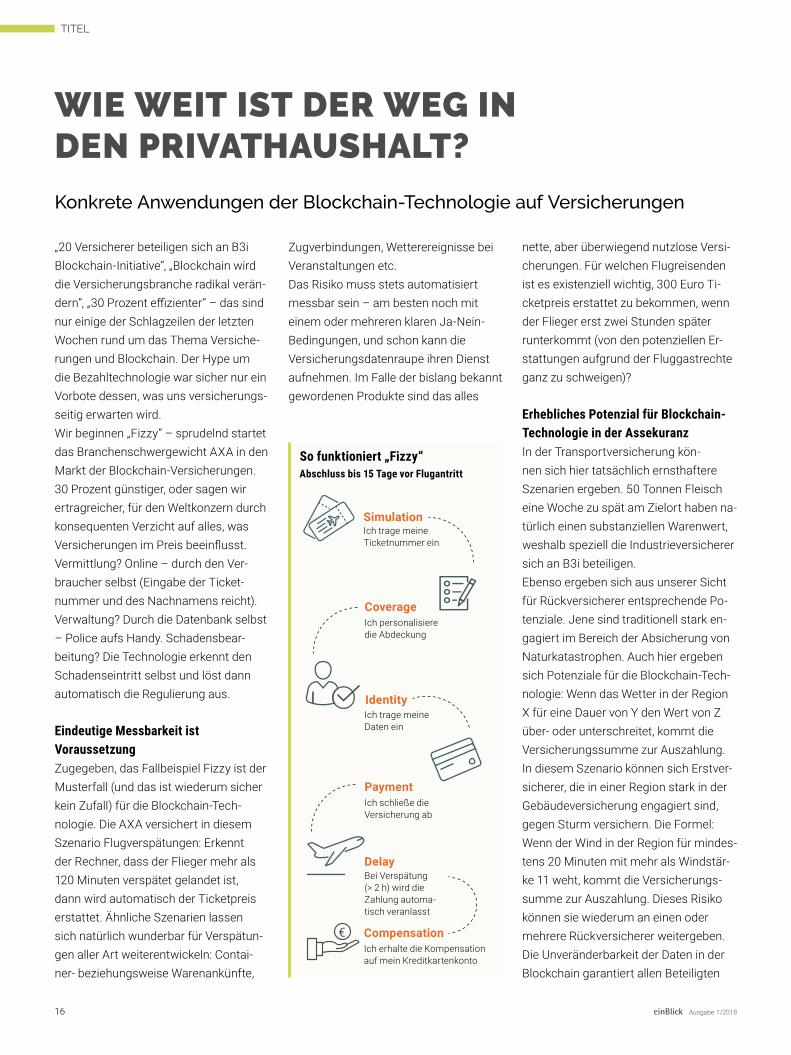

„20 Versicherer beteiligen sich an B3i Blockchain-Initiative“, „Blockchain wird die Versicherungsbranche radikal verän-dern“, „30 Prozent effizienter“ – das sind nur einige der Schlagzeilen der letzten Wochen rund um das Thema Versiche-rungen und Blockchain. Der Hype um die Bezahltechnologie war sicher nur ein Vorbote dessen, was uns versicherungs-seitig erwarten wird.Wir beginnen „Fizzy“ – sprudelnd startet das Branchenschwergewicht AXA in den Markt der Blockchain-Versicherungen. 30 Prozent günstiger, oder sagen wir ertragreicher, für den Weltkonzern durch konsequenten Verzicht auf alles, was Versicherungen im Preis beeinflusst. Vermittlung? Online – durch den Ver-braucher selbst (Eingabe der Ticket-nummer und des Nachnamens reicht). Verwaltung? Durch die Datenbank selbst – Police aufs Handy. Schadensbear-beitung? Die Technologie erkennt den Schadenseintritt selbst und löst dann automatisch die Regulierung aus.

Eindeutige Messbarkeit ist VoraussetzungZugegeben, das Fallbeispiel Fizzy ist der Musterfall (und das ist wiederum sicher kein Zufall) für die Blockchain-Tech-nologie. Die AXA versichert in diesem Szenario Flugverspätungen: Erkennt der Rechner, dass der Flieger mehr als 120 Minuten verspätet gelandet ist, dann wird automatisch der Ticketpreis erstattet. Ähnliche Szenarien lassen sich natürlich wunderbar für Verspätun-gen aller Art weiterentwickeln: Contai-ner- beziehungsweise Warenankünfte,

Simulation

Coverage

Identity

Payment

Delay

Compensation

So funktioniert „Fizzy“Abschluss bis 15 Tage vor Flugantritt

Ich trage meine Ticketnummer ein

Ich personalisiere die Abdeckung

Ich trage meine Daten ein

Ich schließe die Versicherung ab

Bei Verspätung (> 2 h) wird die Zahlung automa-tisch veranlasst

Ich erhalte die Kompensation auf mein Kreditkartenkonto

16 Ausgabe 1/2018

TITELTITEL

werde aber nicht in vorauseilendem Gehorsam diese Infrastruktur komplett regulieren. Das alles führt dazu, dass das Thema Beratung und Vermittlung von Finanzinstrumenten in diesem Be-reich bis auf Weiteres unter schwierigen Marktgege-benheiten ein kleiner Bereich bleiben wird. Der Markt-druck nimmt aber stetig zu. Auch etablierte Player wie die Bundesdruckerei beschäftigen sich mit dem The-ma Blockchain und Smart Contracts und planen das

eine sicherere Vertragsabwicklung – ich muss als Erstversicherer keinen Fokus mehr auf die Anbieterauswahl richten, Finanzkraft und Erfahrung rücken in den Hintergrund. Speziell für kleine Erstversicherer oder Assekuradeure eine Chance, das eigene Großschadensrisiko abzumildern. Kommt die Technologie Im

Privatkundengeschäft an? Sicher, aber wie bei neuen „Online-Versicherungen“ üblich eher bei Ausschnittsdeckungen. Der Blockchain-Schaden benötigt eben eindeutige Sachverhalte – das ist aber im Versicherungswesen die Ausnahme. Meistens ist der Schaden ein komplexe-res Gesamtereignis, welches dann noch

in Einklang mit den Versicherungskriteri-en gebracht werden muss. Unser Fazit: spannende Einsatzfelder in der Rückversicherung mit entsprechen-den Ersparnispotenzialen, aber noch ein weiter Weg bis zur sinnvollen Integration im Rahmen der Erstversicherung – und erst recht bis in den Privathaushalt. ok

Die Nachfrage nach neuen Produktlösungen in diesem Bereich ist hoch. Anfragen von Krypto-Wäh-rungshandel über Bitcoin-Geldautomaten hin bis zu aktiv gemanagten Portfolios erreichen uns wöchent-lich. Aber auch „altmodische“ neue Fondsideen (Ak-tienfonds), die auf Blockchain- und Smart-Contract-Technologie-orientierte Unternehmen setzen, werden nachgefragt. Die BaFin hat dem Wildwuchs einen Riegel vorge-schoben und sämtliche Kryptowährungen als Rech-nungseinheit tituliert, somit vergleichbar mit Devisen, die allerdings aktuell kein gesetzliches Zahlungsmittel darstellen. Damit fallen sie in den Bereich der Ban-ken und Finanzdienstleistungsinstitute und können gewerblich nur noch von diesen vermittelt werden. Die Aufsicht will die zu schnelle Ausbreitung dieser neuen Assetklasse eindämmen. Teilweise zu Recht!Auf der BaFinTech 2018 konnte ich mit dem Verant-wortlichen für die Zulassung von Kryptoprodukten sprechen. Dieser war in der Tat nicht begeistert, da er insbesondere die ICOs als Kapitalsammelstellen ähn-lich den Vermögensanlagen für nicht immer zweifels-frei gute Projekte identifizierte. BaFin-Präsident Felix Hufeld gab auch klar zu verstehen, dass diese neuen Themenkomplexe mit Ruhe und Verstand aufgearbei-tet würden und es seitens BaFin keine Schnellschüsse geben werde. Die BaFin schaue sich den Markt an,

ASSETKLASSE KRYPTOWÄHRUNGEN!? WO GEHT DIE REISE HIN?Das aktuelle regulatorische Umfeld

Bitcoin-ATM: Dollar-Noten einführen, virtuelle Coins erhalten

17

TITEL

Um in den Besitz von Kryptowährungen zu gelangen, gibt es grundsätzlich zwei Möglichkeiten. Wie bei allen Währungen, kann man sie kaufen und damit bezahlen. Zusätzlich gibt es bei Kryptowährungen aber noch die Möglichkeit, sie zu „minen“, also zu schürfen. Was aber ist das genau?

Wer minen will, braucht Miner!Für das Mining benötigt man zuerst einmal das notwen-dige Werkzeug. Und was die Bagger und Schaufeln im Bergbau, sind beim Mining von Kryptowährungen die Computer. Wie im Bergbau auch, kann man zwar theore-tisch auch mit einer han-delsüblichen Spitzhacke auf die Suche gehen, richtig verdienen lässt sich aber nur mit Spezialwerkzeug, hier also mit speziellen Computern. Welche geeignet sind, hängt stark

WIE GEHT »MINING«?Das Schürfen einer Krypto-währung mittels Rechenleistung

Thema über Molekularstrukturen in die Geldwirtschaft zu integrieren. Die Commerz-bank hat die Tochterfirma main incubator gegründet, um diese Zukunftstechnologien weiter zu erforschen. Man sieht also, dass nicht nur windige Unternehmen sich mit dem Thema beschäftigen. Wir stehen hier am Anfang einer neuen Assetklasse! Wie kann man aktuell in diese investieren? Die Vontobel Bank bietet erste Open-End-Zertifikate auf Bitcoin und Bitcoin cash an. Weitere Produkte werden hier folgen. Bereits über 44 Wikifolios (Zertifi-kate) sind im Bereich der Kryptowährungen unterwegs. Sie investieren in die freigegebe-nen ETNs (Exchange Trade Notes/Schuld-verschreibungen) XBT, eine Marke der Firma KNC aus Nordschweden. Gegründet von einem Briten, der Miner in Nordschweden im großen Stil betreibt. Die KVGen arbeiten noch an diversen Pro-blemen. Richtige Verwahrstelle, Bewertung der Währungen, Cashmanagement mit den Währungen. Hier erwarten wir im Publi-kumsfondsbereich baw noch keine effektive Lösung. Laut der Finanzmarktaufsicht FMA wurden am 26. Februar 2018 drei Fonds (In-crementum Crypto One Fund, Postera Fund und Coinlab Digital Asset Fund) im Ausland aufgelegt, die in Form von Beteiligungen oder Compartmentstrukturen die Währun-gen verwalten.Über die Chicago Board Options Exchange (CBOE) gibt es auch die ersten Future-Ter-minkontrakte auf Bitcoin zu kaufen. Diverse CFD-Anbieter bieten ebenfalls erste Lösun-gen auf verschiedene Währungen an. Un-serer Meinung nach ist das nicht der beste Weg in die Währung. Egal welchen Weg sie gehen: Alle Produkte bedürfen der höchsten Risikoklasse und sind eine Investition in einen sehr engen Markt, bei dem ungeklärt bleibt, wie man bei schwierigen Marktpha-sen an sein Geld kommen wird. Wir gehen aber davon aus, dass sich dieser Markt etablieren wird und somit zu einer weiteren neuen Assetklasse heranwächst. cha

18 Ausgabe 1/2018

TITEL

von der Währung ab, die gemint wer-den soll. Für Bitcoins gibt es spezielle Hardware, die mit normalen Computern nichts mehr zu tun hat und die auch für keinen anderen Zweck zu verwenden ist. Viele andere Währungen außer Bitcoin, sogenannte „Altcoins“, werden mit Computern gemint, die im Prinzip aus normaler Hardware bestehen, bei denen aber die Rechenleistung oft durch den Anschluss mehrerer Grafikkarten verviel-facht wird.Diese Miner, also Millionen von Rech-nern, sorgen mit ihrer über die ganze Welt verteilten Rechenleistung für den Bestand der jeweiligen Blockchain und ihrer Währung und alle auf dieser Block-chain laufenden Transaktionen.

Kryptowährung als Belohnung für die MinerUm ein dezentralisiertes System dauer-haft aufrechtzuerhalten, muss es kons-tant Rechenleistung geben, welche dafür genutzt wird, Transaktionen von A nach B zu verifizieren. Bei klassischen Wäh-rungen übernehmen diese Aufgaben die Server der Banken. Man muss es also für Miner attraktiv machen, dauerhaft Rechenleistung zur Verfügung zu stellen, um diese Aufgabe trotz Stromkosten zu übernehmen.Die gängige Vorstellung, dass beim Schürfen von Kryptowährungen alle Miner im System ständig auf der Suche nach einem einmaligen Ergebnis seien, welches von Beginn an mit einem Coin verknüpft wurde, und beim Finden mit einem Coin belohnt würden, ist allerdings ein stark vereinfachtes Bild. Tatsächlich wird in der Blockchain eine bestimmte Anzahl an Transaktionen in einem Block zusammengefasst und muss nun validiert und dann quasi in die Blockchain aufgenommen werden. Dafür wird dieser Block vom System „gehashed“ (man könnte sagen: mit einem Passwort versehen), und nun wird

immense Rechenleistung benötigt, um den richtigen Hash, also das Passwort, zu finden. Die Schwierigkeit, diesen Hash zu finden, wird konstant der Rechen-leistung angepasst, die im gesamten System vorhanden ist.Jeder Block wird nun mit einem Reward (Belohnung) versehen. Sozusagen ein Kopfgeld, welches demjenigen ausge-zahlt wird, der es schafft, als Erster den richtigen Hash zu finden! Diese Beloh-

nung sind neue Coins, die dem System hinzugefügt werden. Bei Bitcoin wird die Schwierigkeit, die „Difficulty“, dauer-haft so angepasst, dass es statistisch gesehen im Durchschnitt zehn Minuten dauert, bis irgendjemand im gesamten System die richtige Lösung findet. Hier-für wird er momentan (Stand 5. Dezem-ber 2017) mit 12,5 Bitcoins (im Wert von etwa 100.000 US-Dollar) belohnt. Dieser Betrag erscheint im ersten Mo-ment extrem hoch, doch wenn man be-denkt, wie extrem unwahrscheinlich es ist, dass der eigene Rechner die richtige Lösung findet (bei einem Miner 0,0001 Prozent alle 10 Minuten), wird klar, dass man für konstante Einnahmen einen Zusammenschluss vieler Miner benötigt.

Mining Pools bündeln die Rechenleistung vieler MinerUm das Risiko zu minimieren, leer aus-zugehen, wird also eine Rechenleistung benötigt, die relevant genug ist um si-

cherzustellen, dass man konstant Blöcke findet. Dies wird realisiert, indem sich viele Menschen, die Mining betreiben, in einem Mining Pool zusammenschließen. Findet nun ein Gerät des Pools die richti-ge Lösung, wird der gesamte Reward im Pool anteilig der Rechenleistung, die zur Verfügung gestellt wird, geteilt.Da der Gewinn anteilig der zur Verfügung gestellten Rechenleistung bemessen wird, bekommt man also statistisch gesehen dieselbe Menge an Coins wie beim Solo-Mining, nur deutlich kons-tanter, was aufgrund der fix anfallenden Stromkosten ein enormer Vorteil und damit die bevorzugte Arbeitsweise der meisten Miner ist.

Hoher Energieverbrauch sorgt für DiskussionsbedarfOhne Frage verbrauchen die Miner große Mengen an Strom und haben damit eine Kontroverse ausgelöst. So wie auch die Digitalisierung allgemein nicht ohne erheblichen Strombedarf auskommt. Auf der anderen Seite zeigt die Ent-wicklung, dass die meisten der neuen Miningzentren sich an Orten ansiedeln, wo der Strom besonders günstig ist, und das ist meistens mit der Verfügbarkeit großer Mengen an erneuerbarer Energie, speziell Wasserkraft und Geothermie, der Fall. Nachdem Mining in den letzten Jahren bei praktisch jedem Strompreis profi-tabel war, verändert sich die Situation gerade durch den vermehrten Einstieg professioneller Firmen in das Geschäft. Diese Unternehmen siedeln sich be-vorzugt an diesen Standorten an. Dazu zählen unter anderem Island, Russland und China.Wie viel Energie durch die Verbesserung von Prozessen auf der anderen Seite durch die Blockchain eingespart werden wird, ist außerdem kaum zu berechnen und wird sicher Gegenstand zukünftiger Untersuchungen sein. kd

Mining-Unternehmen

siedeln sich bevorzugt an

Orten mit viel Wasserkraft

und Geothermie an, weil

dort der Strom besonders

günstig ist.

19

INVESTMENTINVESTMENT INVESTMENTINVESTMENT

FUNDAUTOMAT Erfolgreiche Markteinführung bei Netfonds-Partnern

Der fundautomat ermöglicht die digitale Automatisierung von Depoteröffnungen. Seit Jahresbeginn haben wir bereits mehr als 170 erfolgreiche Depoteröff-nungen (Stand 31. März) verzeichnet. Die ersten Berater haben ihren Weg im Umgang mit dem Service gefunden, entwickelten clevere Vermarktungs-strategien und etablierten ihre Prozesse. Das ist eine hervorragende Vorbereitung für den vvautomat, unseren kommenden Service der digitalen Vermögensver-waltung (siehe Seite 48). Ansprechpartner ist Tom Wiese, Telefon: (0 40) 82 22 67-217.

ZULAGEN STEHEN AN Premium-Vorsorge-Check berechnet genauen Umfang.

ABSCHLUSS NUR BIS ALTER 41 Änderungen bei der DWS Altersvorsorge

Im Mai erfolgt bei der DWS die Verbu-chung der Zulagen für 2017. Gerade in Zeiten des Niedrigzinsumfelds ist es umso wichtiger, dass die vollen Förderungen in den jeweiligen Vertrag fließen. Die Grundzulage wurde ab 2018 auf 175 Euro erhöht, für 2017 fließen somit letztmalig 154 Euro an Grundzulage. Neben dem einmaligen Berufseinsteigerbonus in Höhe von 200 Euro für Personen bis maximal 25 Jahre zeichnet sich die RiesterRente ebenso durch Kinderzulagen aus. Die Höhe hängt hier vom Zeitpunkt der

Geburt ab: für alle vor 2008 geborenen Kinder werden 185 Euro ausgezahlt, für Kinder, die 2008 oder später geboren wurden, werden 300 Euro ausgezahlt. Für eine Berechnung steht der Premium-Vorsorge-Check zur Verfügung, der auf unseren Webseiten verlinkt ist oder zur Übersendung per E-Mail angefordert werden kann. Die Verbuchungen der Zulagen können Sie in AdWorks sowie im partner@web der DWS nachvollziehen. Eine gute Mög-lichkeit bietet hier der „Riester-Report“ in AdWorks.

Im Rahmen der DWS RiesterRente Premium wurde Ende des Jahres 2017 eine Verän-derung durchgeführt. Nunmehr sind Berechnungen nur noch bis zum 67. Lebensjahr der Kunden möglich. Da weiterhin eine Mindestlaufzeit von 25 Jahren gilt, ist das 41. Lebensjahr somit das maximale Abschlussalter. Die DWS TopRente besitzt eine Mindestlaufzeit von 20 Jahren und kann somit in „Grenzfällen“ als alternative Lösung herangezogen werden. Sofern ein Vergleich zwischen den beiden Produkten ge-wünscht ist, kontaktieren Sie bitte die Fondsgebundene-Altersvorsorge-Abteilung bei Netfonds/Argentos. Ein entsprechender Vergleich steht zur Verfügung und kann per E-Mail auf Wunsch übersendet werden.

20 Ausgabe 1/2018

INVESTMENTINVESTMENT INVESTMENTINVESTMENT

Wer sind Sie?

Mein Name ist Adrian Schneider, ich bin 30 Jahre alt und bei Netfonds als Partnerbetreuer beschäftigt. Vor Netfonds habe ich eine Bankausbildung absolviert, einige Zeit als Privatkundenberater gearbeitet und einen Bachelor in BWL angeschlossen. Seit März 2018 studiere ich berufsbegleitend im Masterstudiengang Finance & Accounting. Privat bin ich sehr sportbegeis-tert, insbesondere Fußball, und lese gerne Thriller.

Was können Sie für Netfonds-Partner tun?

Hauptsächlich betreue ich die Themen MiFID II, Ad-Works und Investment allgemein. Daher erreichen Sie mich auch an den drei zugehörigen Hotlines. Zur MiFID II beantworte ich Fragen rund um die Beratung und be-arbeite die Anfragen zur Freigabe. Außerdem führe ich AdWorks-Schulungen durch und helfe bei Fragen und Problemen weiter. Zusammengenommen bilde ich die Schnittstelle der Umsetzung von MiFID II in AdWorks und nehme gern Ihr Feedback zum MiFID-II-Prozess in AdWorks entgegen. Darüber hinaus beantworte ich allgemeine Fragen zum Thema Investment.

Was wünschen Sie sich von Netfonds-Partnern?

Ich möchte an diesem Punkt auf unsere telefonische Erreichbarkeit eingehen und Ihnen diesbezüglich einen Überblick geben. Grundsätzlich ist unsere Kerner-reichbarkeit zwischen 9 und 17 Uhr gegeben. Generell erreichen Sie einige Kollegen vor 9 und natürlich auch zwischen 17 und 18 Uhr. Um eine bestmögliche Erreich-barkeit und kompetente Antworten zu gewährleisten, wählen Sie je nach Anliegen bitte die korrekte Hotline an.

3 Fragen an ...

Adrian SchneiderPartnerbetreuer Netfonds Gruppe

97%

unserer Berater nutzen unsere jährliche TopFondsliste regelmäßig. Über 50 Prozent greifen bei ihrer Portfolioalloka-tion auf unsere Fondsideen zurück. Nur 1 Prozent unser Berater greift bei der Kundenberatung nicht auf die TopFonds-liste zurück.

Die Netfonds-HotlinesMiFID II: (0 40) 82 22 67-466

[email protected] (z. B. bei Fragen zur Geeignetheits-erklärung, Produktfreigabe)

AdWorks: (0 40) 82 22 [email protected] (z. B. bei Meldung von

Problemen, Fragen zu AdWorks-Prozessen)

Investment: (0 40) 82 22 [email protected] (bei Fragen zur 34f-Beratung,

zu Produkten, allgemeinen Fragen)

NETFONDS-KRAWATTE AUF TOUR Netfonds-Kollege Guido Steffens in Pjöngjang

Fast 1 Million Exemplare wurden 2017 extern lizensiert – das Grund-lagenwissen der Netfonds Gruppe erfüllt weit mehr als die Aufklä-rungspflicht. Mittlerweile wird das Projekt von vielen namhaften Banken, Vermögensverwaltern und Finanzdienstleistungsinstituten eingesetzt. Wir freuen uns sehr, Netfonds-Partnern eine so erfolg-reiche Dienstleistung kostenfrei zur Verfügung stellen zu können.

Zu besonderen Anlässen holen die Kollegen die Netfonds-Krawatte aus dem Schrank (der Netfonds-Einheitslook auf Messen in den vergangenen Jahren). Unser werter Kollege Guido Steffens, seines Zei-chens Abteilungsleiter der depotbasierten Altersvorsorge und beken-nender Weltenbummler, hat die Krawatte an einem ganz besonderen Ort getragen. Über seine Reisen berichtet Herr Steffens mittlerweile auch vor großem Publikum.

21

INVESTMENTINVESTMENT

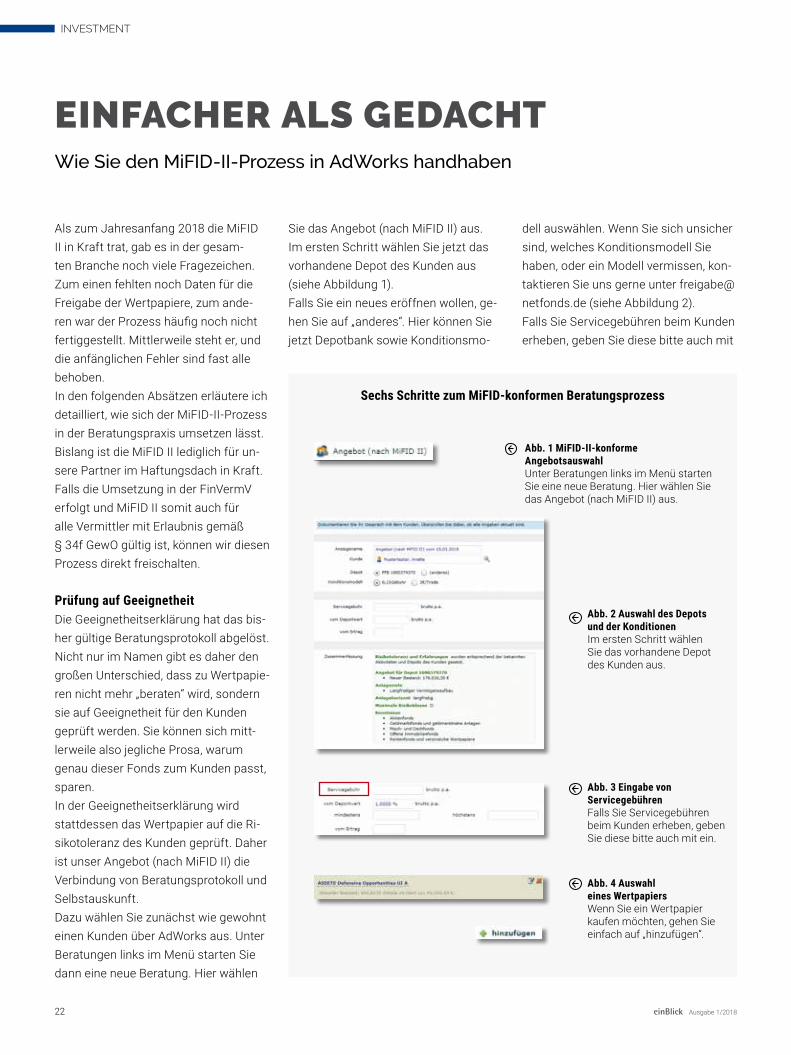

EINFACHER ALS GEDACHTWie Sie den MiFID-II-Prozess in AdWorks handhaben

Als zum Jahresanfang 2018 die MiFID II in Kraft trat, gab es in der gesam-ten Branche noch viele Fragezeichen. Zum einen fehlten noch Daten für die Freigabe der Wertpapiere, zum ande-ren war der Prozess häufig noch nicht fertiggestellt. Mittlerweile steht er, und die anfänglichen Fehler sind fast alle behoben. In den folgenden Absätzen erläutere ich detailliert, wie sich der MiFID-II-Prozess in der Beratungspraxis umsetzen lässt. Bislang ist die MiFID II lediglich für un-sere Partner im Haftungsdach in Kraft. Falls die Umsetzung in der FinVermV erfolgt und MiFID II somit auch für alle Vermittler mit Erlaubnis gemäß § 34f GewO gültig ist, können wir diesen Prozess direkt freischalten.

Prüfung auf GeeignetheitDie Geeignetheitserklärung hat das bis-her gültige Beratungsprotokoll abgelöst. Nicht nur im Namen gibt es daher den großen Unterschied, dass zu Wertpapie-ren nicht mehr „beraten“ wird, sondern sie auf Geeignetheit für den Kunden geprüft werden. Sie können sich mitt-lerweile also jegliche Prosa, warum genau dieser Fonds zum Kunden passt, sparen.In der Geeignetheitserklärung wird stattdessen das Wertpapier auf die Ri-sikotoleranz des Kunden geprüft. Daher ist unser Angebot (nach MiFID II) die Verbindung von Beratungsprotokoll und Selbstauskunft. Dazu wählen Sie zunächst wie gewohnt einen Kunden über AdWorks aus. Unter Beratungen links im Menü starten Sie dann eine neue Beratung. Hier wählen

Sie das Angebot (nach MiFID II) aus. Im ersten Schritt wählen Sie jetzt das vorhandene Depot des Kunden aus (siehe Abbildung 1). Falls Sie ein neues eröffnen wollen, ge-hen Sie auf „anderes“. Hier können Sie jetzt Depotbank sowie Konditionsmo-

dell auswählen. Wenn Sie sich unsicher sind, welches Konditionsmodell Sie haben, oder ein Modell vermissen, kon-taktieren Sie uns gerne unter [email protected] (siehe Abbildung 2).Falls Sie Servicegebühren beim Kunden erheben, geben Sie diese bitte auch mit

Abb. 1 MiFID-II-konforme Angebots auswahl Unter Beratungen links im Menü starten Sie eine neue Beratung. Hier wählen Sie das Angebot (nach MiFID II) aus.

Abb. 2 Auswahl des Depots und der KonditionenIm ersten Schritt wählen Sie das vorhandene Depot des Kunden aus.

Abb. 3 Eingabe von ServicegebührenFalls Sie Servicegebühren beim Kunden erheben, geben Sie diese bitte auch mit ein.

Abb. 4 Auswahl eines WertpapiersWenn Sie ein Wertpapier kaufen möchten, gehen Sie einfach auf „hinzufügen“.

Sechs Schritte zum MiFID-konformen Beratungsprozess

22 Ausgabe 1/2018

INVESTMENTINVESTMENT

Ihre Ansprechpartner

ein. Dabei beachten Sie bitte, dass die Servicegebühr sich meist prozentual auf den Depotwert bezieht. Im obersten Feld können Sie zudem eine fixe Gebühr eingeben (siehe Abbildung 3).Im folgenden Reiter „Zielmarkt“ wird Ihnen das aktuelle Kundendepot ange-

zeigt. Außerdem noch ein sogenanntes Zielmarkt-Cockpit, in dem Sie jederzeit sehen können, ob das Risiko mit die-sem Portfolio beim Kunden zu hoch ist. Jetzt können Sie ein vorhandenes Wert-papier verkaufen. Dafür müssen Sie es bearbeiten, mit einem Klick auf den Schreibblock. Dort geben Sie einfach „Verkauf“ ein (siehe Abbildung 4).Wenn Sie ein Wertpapier kaufen möch-ten, gehen Sie einfach auf „hinzufügen“.Nach Auswahl des Wertpapiers und der

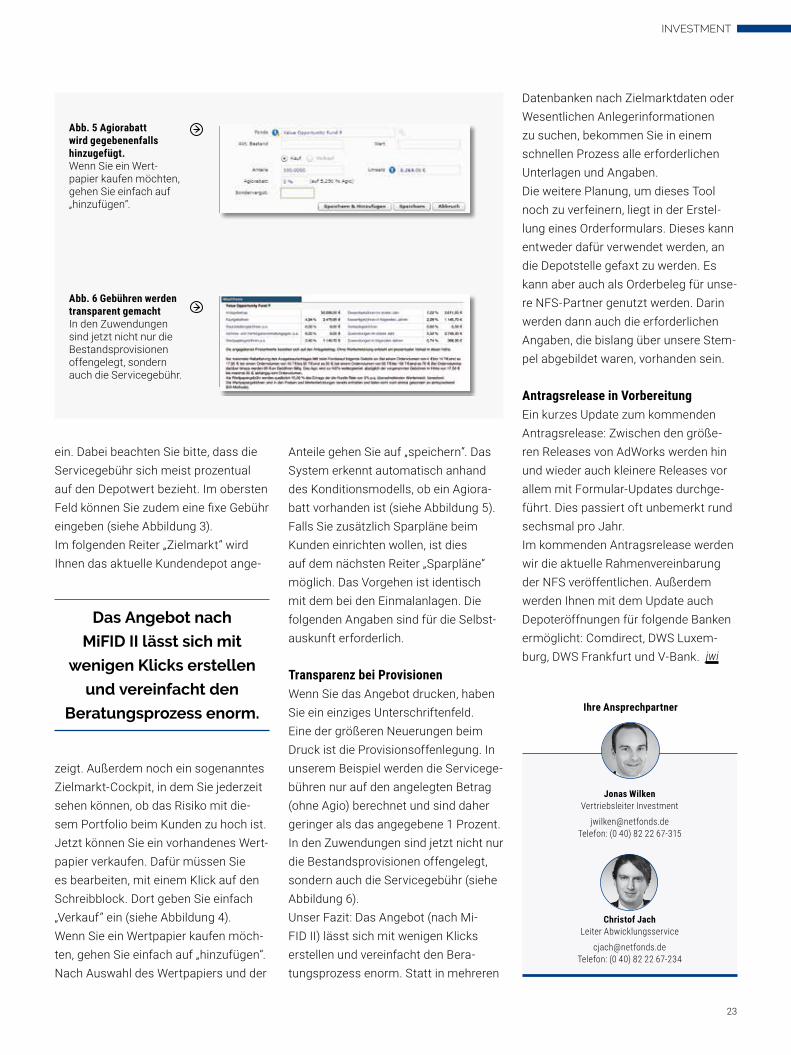

Anteile gehen Sie auf „speichern“. Das System erkennt automatisch anhand des Konditionsmodells, ob ein Agiora-batt vorhanden ist (siehe Abbildung 5).Falls Sie zusätzlich Sparpläne beim Kunden einrichten wollen, ist dies auf dem nächsten Reiter „Sparpläne“ möglich. Das Vorgehen ist identisch mit dem bei den Einmalanlagen. Die folgenden Angaben sind für die Selbst-auskunft erforderlich.

Transparenz bei ProvisionenWenn Sie das Angebot drucken, haben Sie ein einziges Unterschriftenfeld. Eine der größeren Neuerungen beim Druck ist die Provisionsoffenlegung. In unserem Beispiel werden die Servicege-bühren nur auf den angelegten Betrag (ohne Agio) berechnet und sind daher geringer als das angegebene 1 Prozent. In den Zuwendungen sind jetzt nicht nur die Bestandsprovisionen offengelegt, sondern auch die Servicegebühr (siehe Abbildung 6).Unser Fazit: Das Angebot (nach Mi-FID II) lässt sich mit wenigen Klicks erstellen und vereinfacht den Bera-tungsprozess enorm. Statt in mehreren

Jonas Wilken Vertriebsleiter Investment

[email protected]: (0 40) 82 22 67-315

Christof JachLeiter Abwicklungsservice

[email protected]: (0 40) 82 22 67-234

Datenbanken nach Zielmarktdaten oder Wesentlichen Anlegerinformationen zu suchen, bekommen Sie in einem schnellen Prozess alle erforderlichen Unterlagen und Angaben. Die weitere Planung, um dieses Tool noch zu verfeinern, liegt in der Erstel-lung eines Orderformulars. Dieses kann entweder dafür verwendet werden, an die Depotstelle gefaxt zu werden. Es kann aber auch als Orderbeleg für unse-re NFS-Partner genutzt werden. Darin werden dann auch die erforderlichen Angaben, die bislang über unsere Stem-pel abgebildet waren, vorhanden sein.

Antragsrelease in VorbereitungEin kurzes Update zum kommenden Antragsrelease: Zwischen den größe-ren Releases von AdWorks werden hin und wieder auch kleinere Releases vor allem mit Formular-Updates durchge-führt. Dies passiert oft unbemerkt rund sechsmal pro Jahr. Im kommenden Antragsrelease werden wir die aktuelle Rahmenvereinbarung der NFS veröffentlichen. Außerdem werden Ihnen mit dem Update auch Depoteröffnungen für folgende Banken ermöglicht: Comdirect, DWS Luxem-burg, DWS Frankfurt und V-Bank. jwi

Abb. 5 Agiorabatt wird gegebenenfalls hinzugefügt.Wenn Sie ein Wert-papier kaufen möchten, gehen Sie einfach auf „hinzufügen“.

Abb. 6 Gebühren werden transparent gemachtIn den Zuwendungen sind jetzt nicht nur die Bestandsprovisionen offengelegt, sondern auch die Servicegebühr.

Das Angebot nach

MiFID II lässt sich mit

wenigen Klicks erstellen

und vereinfacht den

Beratungsprozess enorm.

23

INVESTMENTINVESTMENT INVESTMENTINVESTMENT

In den letzten vier Ausgaben der einBlick haben wir unseren Lesern im Format „Mehrwert“ innerhalb der Rubrik Invest-ments spannende Netzwerkpartner vorgestellt. In der Form dreier Kurzinter-views pro Ausgabe wurden so Mehrwer-te und Impulse erläutert. Mit dem Layout-Relaunch der einBlick haben wir hier unser Konzept geän-dert. Ab dieser Ausgabe finden Sie die Mehrwert-Impulse auf den verschiede-nen doppelseitigen Newspuzzle-Seiten, die wir nun für jede Rubrik (Investments, Sachwerte, Versicherungen, Netfonds) eingeführt haben.

Hausmeinung der Netfonds-ExpertenDamit gewinnen wir Kapazitäten, um uns pro Ausgabe auf ein spezielles Thema zu konzentrieren, das aus unserer Sicht einen wesentlichen Mehrwert fürIhren Beratungsalltag liefert, und dieses etwas detaillierter vorzustellen.

Investmentfonds sind neben attrak-tiven Renditechancen auch aufgrund der börsentäglichen Verfügbarkeit für Gewerbekunden interessant.

Für Vermittler ergeben sich wesent-liche Vorteile, unter anderem durch Cross-Selling-Potenzial (Zugang zur Belegschaft) und die erfahrungsge-mäß langfristigen Geschäftsbeziehun-gen mit Firmenkunden.

ebase bietet aus unserer Sicht ein attraktives Gesamtpaket für alle Betei-ligten.

Attraktives GesamtpaketZu den Leistungen von ebase gehört ein umfassendes Reportingtool. Es enthält sämtliche für die Bilanzwertaufstellung relevanten Werte sowie die Anschaf-fungs- und Steuerdaten in den Berichten. Daraus ergeben sich wertvolle Mehrwer-te für Ihre Buchhaltung, für Steuerberater und Wirtschaftsprüfer.Das Expertenteam der ebase steht Ihnen als auf Firmenkunden spezialisiertesTeam mit langjähriger Erfahrung auch für zeitkritische Fragen persönlich zur Verfügung. Hieraus ergibt sich weiterer, nicht selbstverständlicher Mehrwert für den Vermittler. Auch der Kunde profitiert. Im Festpreis-modell der ebase kostet die Depot-führung 95,20 Euro pro Jahr fix. Für weitere Fragen zu ebase stehen Ihnen Arthur Mandt und seine Kollegen gerne telefonisch unter (0 89) 45 460-863 oder per Mail unter [email protected] zur Verfügung. bk

Wir gestalten dies nicht mehr in Form eines Interviews mit einem Netzwerk-partner, sondern allein aus unserer unab-hängigen Sicht, gewissermaßen unsere Hausmeinung.Wie finden wir diese Themen, die Sie vorrangig interessieren? Wir hören auf Vor-Ort-Veranstaltungen, Webinaren und anderweitigen Aktionen genau hin, er-stellen eine Liste und filtern die genann-ten Themen.

Das ebase Business DepotDas aktuell anhaltende Niedrigzinsum-feld sowie Negativzinsen auf höhere An-lagebeträge zwingen viele Unternehmen immer öfter dazu, sich mit alternativen Anlageformen auseinanderzusetzen. Aus diesem Grund haben wir in das We-binar von Arthur Mandt, Spezialist Pensi-on Management bei ebase, hineingehört und die wichtigsten Thesen für unsere Leser beleuchtet. Sie lauten:

Baran KayaVertriebsleiter Investment

[email protected] Telefon: (0 69) 87 00 204-12

Ihr Ansprechpartner

MEHRWERT IM BERATUNGSALLTAGNetfonds liefert Ihnen frische Ideen mit Nutzwert.

Das ebase Business Depot: Mehrwerte für Kunden und Vermittler

http://www.ebase.com

24 Ausgabe 1/2018

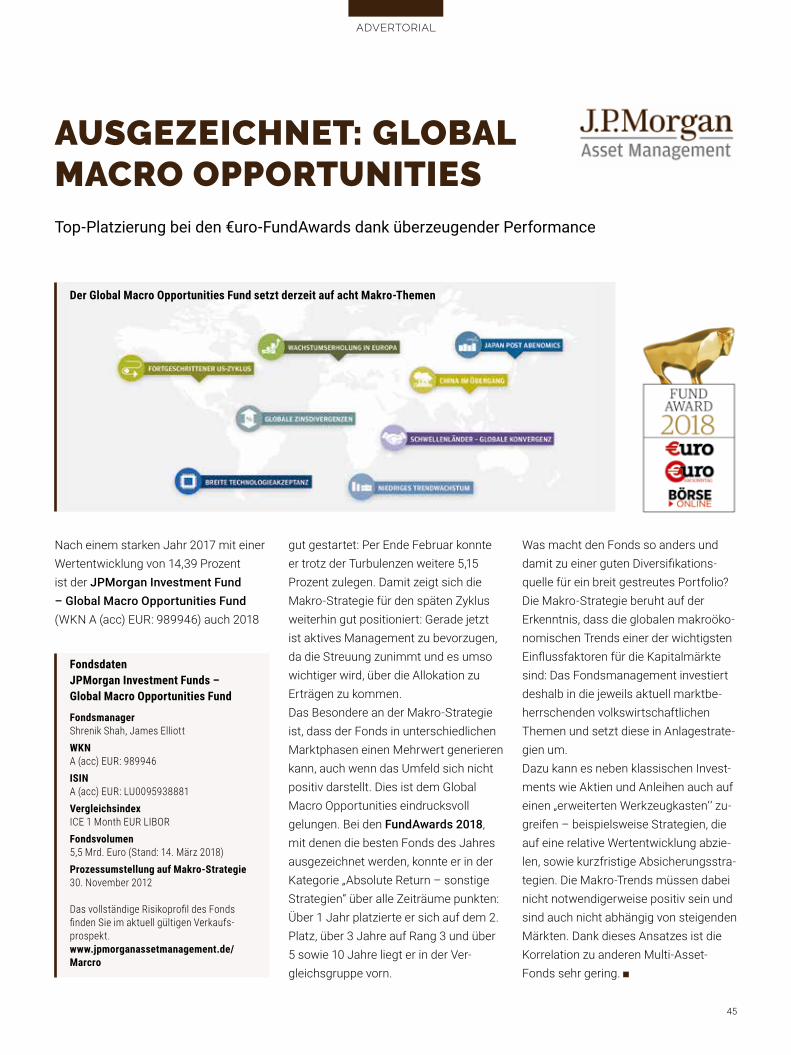

Um möglichst hohe Renditen für Anleger zu erzielen, investieren Frank Schwarz und sein Team beim MainFirst Global Equities Fund in globale, wachstumstar-ke Unternehmen, die strukturelle Trends vorantreiben. In den fünf Jahren seit seiner Auflage hat der Fonds damit eine Performance von 123 Prozent erzielt und den MSCI World in Euro um 51 Prozent outperformt.1

Hierzu haben sie eine Analyse der wahrscheinlich größten Unternehmen der Welt bis 2025 angefertigt. Während derzeit Apple, Alphabet und Microsoft die höchste Marktkapitalisierung auf-weisen, werden es 2025 voraussichtlich Alibaba und Tencent sein. Sie sind jetzt schon führend in digitaler Werbung und E-Commerce in China. Seit 2017 haben die weltweiten Aus-gaben für digitale Werbung mit 209 Milliarden US-Dollar die für Fernsehwer-bung mit 178 Milliarden überholt.2 Allein in den ersten sechs Monaten des Jahres 2017 verzeichnete digitale Werbung in den USA ein Wachstum von 23 Prozent im Jahresvergleich auf 40 Milliarden US-Dollar.3 In China verfügt besonders Tencent – Betreiber eines sozialen Netz-werks, der für seinen Mitteilungsdienst WeChat bekannt ist – über ein schnell wachsendes Geschäft mit Online-Wer-bung. 2017 wies das Unternehmen für das dritte Quartal einen Umsatzanstieg

2017 wuchs sein Gross Merchandising Value um 22 Prozent auf 547 Milliarden US-Dollar in China. Die hohe Wachs-tumsrate des Unternehmens wird sich voraussichtlich über die kommenden Jahre halten. Strukturelle Trends, die mit diesen oder vergleichbaren Raten wachsen, sind daher wichtige Performancebringer und zentral für den Investmentansatz des MainFirst Global Equities Fund, um so attraktive Renditen zu erzielen. Seit Auf-lage des Fonds am 1. März 2013 konnte das Global-Equities-Team damit eine durchschnittliche jährliche Wertentwick-lung von 17 Prozent erzielen.

von 61 Prozent aus, sein Umsatz mit Online-Werbung stieg um 48 Prozent, und diese Wachstumsrate wird sich voraussichtlich fortsetzen, da das Unter-nehmen Marktanteile hinzugewinnt.4

Im E-Commerce-Bereich finden sich ähnliche Wachstumsraten. Für 2018 rechnet man mit 21 Prozent. Die beiden größten Unternehmen sind Amazon in den USA und Alibaba in China. Die Marktdurchdringung von Amazon in den USA liegt derzeit bei 42 Prozent des Onlineumsatzes und 4 Prozent des gesamten Einzelhandelsumsatzes. Der gesamte Nettoumsatz von Amazon im Jahr 2017 belief sich auf fast 178 Milliar-den US-Dollar gegenüber knapp 136 Mil-liarden im Jahr 2016. Alibaba hingegen hatte bereits 2014 eine Marktdurchdrin-gung von 80 Prozent im chinesischen E-Commerce und einen Anteil von 10 Prozent am gesamten Einzelhandel.5

DIE GRÖSSTEN UNTER NEHMEN DER ZUKUNFT

Outperformance mit dem MainFirst Global Equities Fund

Ihr Ansprechpartner

René FrickBusiness Development

[email protected]: (0 69) 7 88 08-131

1 MainFirst Global Equities Fund C, ISIN: LU0864710602, Stand: 29.03.2018 2 https://www.recode.net/2017/12/4/16733460/2017-digital-ad-spend-advertising-beat-tv3 https://techcrunch.com/2017/12/20/iab-ad-revenue-report-2017/4 http://adage.com/article/digital/tencent-quarterly-sales-jump-61-boosted-ads-a-hit-mobile-game/311315/5 https://www.forbes.com/sites/quora/2014/05/08/how-did-alibaba-capture-80-of-chinese-e-commerce/#60fe02759edd

250

200

150

100

50

0

MainFirst Global Equities Fund MSCI World

Performance MainFirst Global Equities Fund vs. MSCI World

Quelle: MainFirst

28.2.2013 29.3.2018

ADVERTORIAL

25

Fondsdaten

Fonds Defensive Conservative Moderate Growth

Basiswährung Euro

Ausgabeaufschlag 3 % (max. 5 %)

Auflagedatum 10. April 2015

Anteilsklasse A2 EUR

WKN A14UAN A2H9W8 A14UAQ A14UAS

Ertragsverwendung thesaurierend

Laufende Kosten* 1,13 %

Anteilsklasse A4 EUR

WKN A14X2J A2H9W9 A14X2K A14X2L

Ertragsverwendung ausschüttend

Laufende Kosten* 1,13 %

*Quelle: BlackRock, 05.02.2018Laufende Kosten sind die auf Fondsebene anfallenden Gesamtkosten, die bei der Verwaltung des Fondsvermö-gens anfallen, vor allem Management- und Administrationsgebühr. Die Gesamtkosten geteilt durch das Gesamt-vermögen des Fonds werden als Prozentzahl ausgedrückt. Die Berechnung erfolgt nach der für die Wesentlichen Anlegerinformationen (Key Investor Information Document, KIID) vorgeschriebenen Methode (also zum Beispiel ohne Transaktionskosten beim Erwerb von Vermögensgegenständen). Gegebenenfalls zusätzliche Gebühren, zum Beispiel Depotgebühren, bei Anlagen über Dritte.

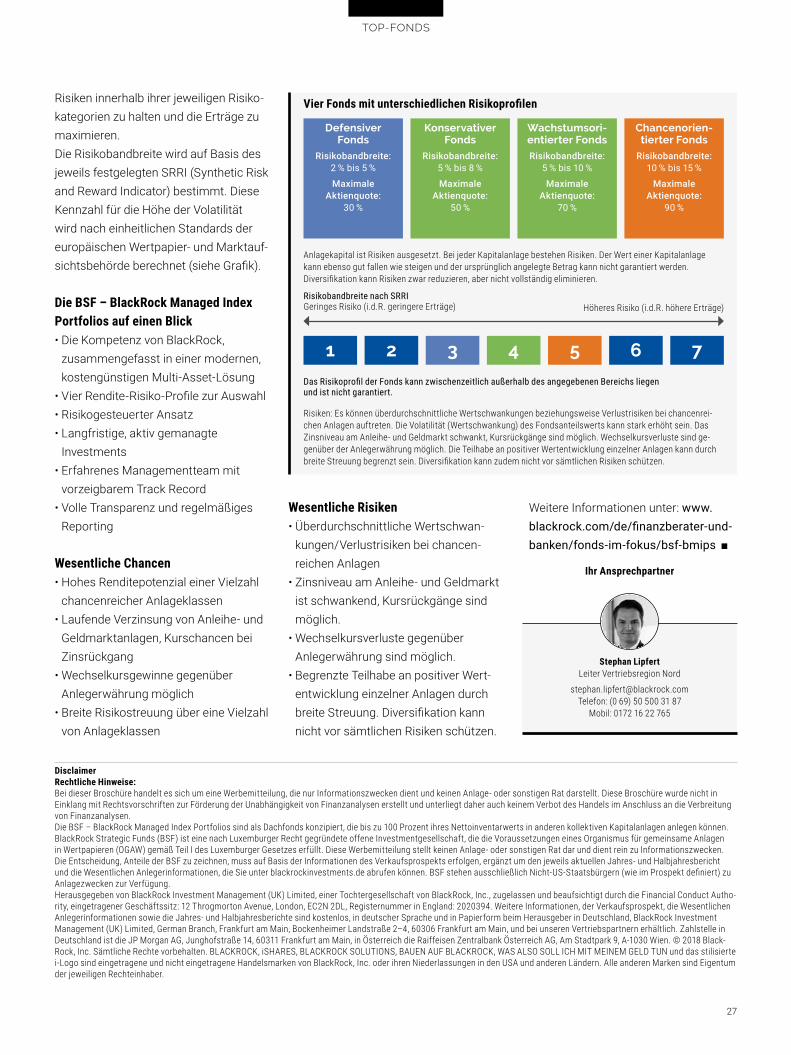

Anhaltend niedrige Zinsen und ein zunehmend komplexes Marktumfeld erfordern für Anleger überzeugende Antworten. Besonderer Wert wird dabei heute auf transparente und kostengüns-

zurückgreifen. Auf diese Weise streben sie eine effiziente Portfolioallokation an, die einen modernen Investmentprozess mit aktiver Vermögensallokation und kostengünstige Portfoliobausteine mit-einander verbindet. Zur Wahl für Anleger stehen vier unterschiedliche Risiko-Rendite-Profile.

Active Index Portfolios (AIPs) mit risikogesteuertem AnsatzBlackRock Managed Index Portfolios gehören zur Fondskategorie der Active Index Portfolios (AIPs). Das sind aktiv gemanagte Multi-Asset-Fonds, die im Rahmen ihrer Vermögensallokation kon-sequent ETF und Indexfonds einsetzen und damit besonders kostengünstig sind. BlackRock bringt für die vier aktiv gema-nagten Portfolios seinen computerge-stützten Ansatz zur Portfoliokonstrukti-on und seine umfassende Expertise im Management von Multi-Asset-Strategien ein. Die Portfolios zielen darauf, die

tige Anlagelösungen gelegt, die das An-lagevermögen flexibel allokieren können. Die BSF – BlackRock Managed Index Portfolios sind diversifizierte Multi-As-set-Fonds, die auf ETF und Indexfonds

BLACKROCK MANAGED INDEX PORTFOLIOSDiversifizierte Multi-Asset-Fonds