Embed Size (px)

Citation preview

Aufsuchung / Gewinnung • Verarbeitung / Anwendung • Petrochemie • Kohlen- / Biomasseveredlung

Oktober Heft 10, 2018

134. JAHRGANG

C 6

18

3 E 10

In dieser Ausgabe:

Marktübersicht Zulieferfirmen

für die Erdöl- und Erdgasindustrie,

Petrochemie

TS_EEK 10.indd 1 28.09.2018 10:10:59

Growing with Energy

DEA Deutsche Erdoel AG, Überseering 40, 22297 Hamburg, Germany dea-group.com

Growing with Responsibility

Verantwortung übernehmen, Effizienz steigern, nachhaltig wachsen – dafür steht

DEA. Bestes Beispiel: die Bohr- und Förderinsel Mittelplate am Rand des Nationalparks

Wattenmeer. DEA fördert dort über 50 % des heimischen Öls – dank unseres weltweit einmaligen Sicherheitskonzeptes seit 30 Jahren ohne schädliche Einflüsse für das

Naturschutzgebiet. Und auch im Rahmen all unserer weiteren Upstream-Projekte, u. a. in

Norwegen, Dänemark, Ägypten und Algerien, übernehmen wir jeden Tag Verantwortung

für Mensch und Umwelt.

DEA16013_AZ_Erdoel_Erdgas_Kohle_A4_lay_161024.indd 1 24.10.16 15:22

ISSN 0179-3187 134. Jahrgang, Oktober 2018, Heft 10

Aufsuchung / Gewinnung • Verarbeitung / Anwendung • Petrochemie • Kohlen- / Biomasseveredlung

Jahresrückblick 2017 / Annual Review 2017

Der Mineralölmarkt Deutschland in 2017 353

Die Erdöl/Erdgasindustrie in Österreich in 2017

Austria‘s Petroleum Industry during 2017 356

Kohlenstoff / Carbon

Faktensammlung Kohlenstoff Teil 1/8

1. Was ist Kohlenstoff 361

Aspekte / Aspects

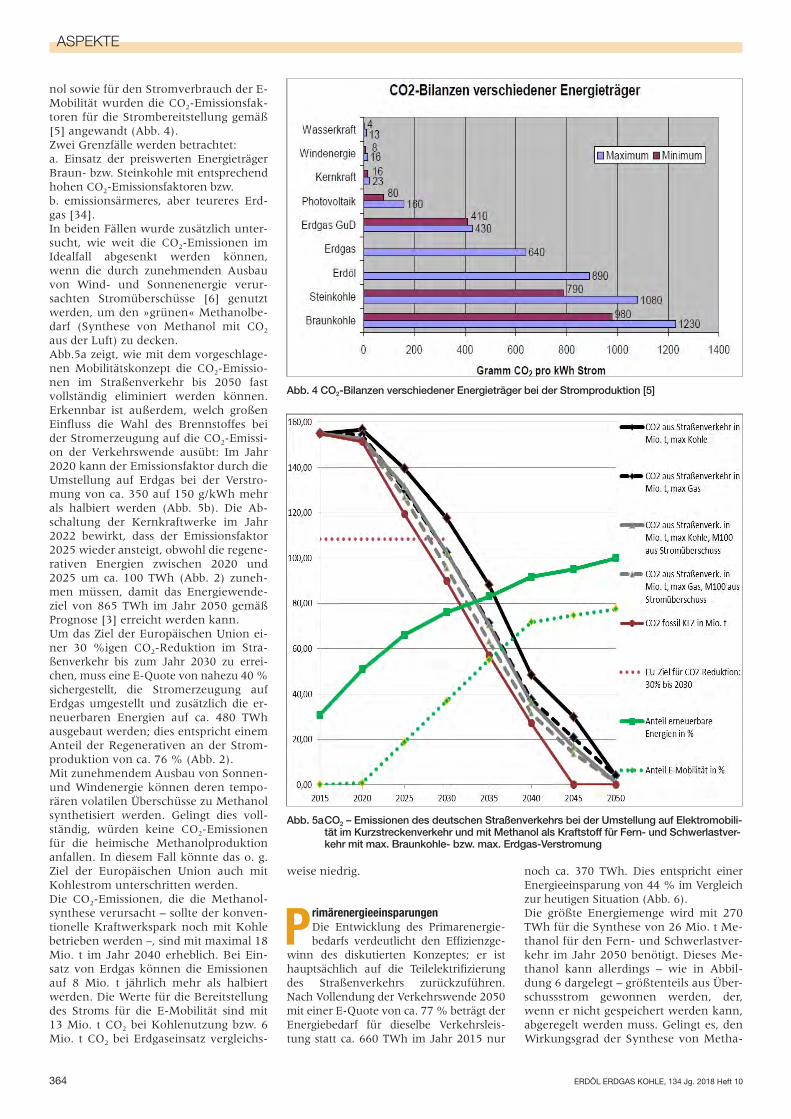

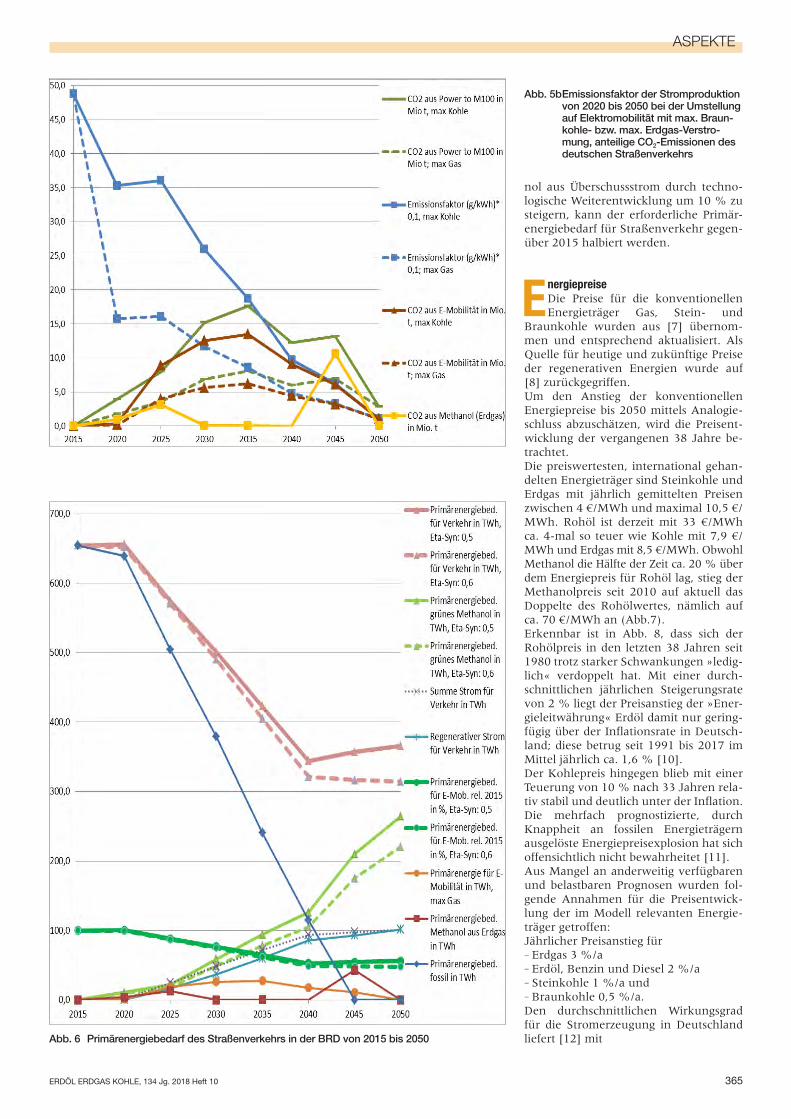

Was kostet klimaneutraler Straßenverkehr?

Cost of Road Mobility without Climate Harm

K. HEDRICH, M. KUCZERA und L. PLASS 362

Untergrundgasspeicher / Underground Gas Storage

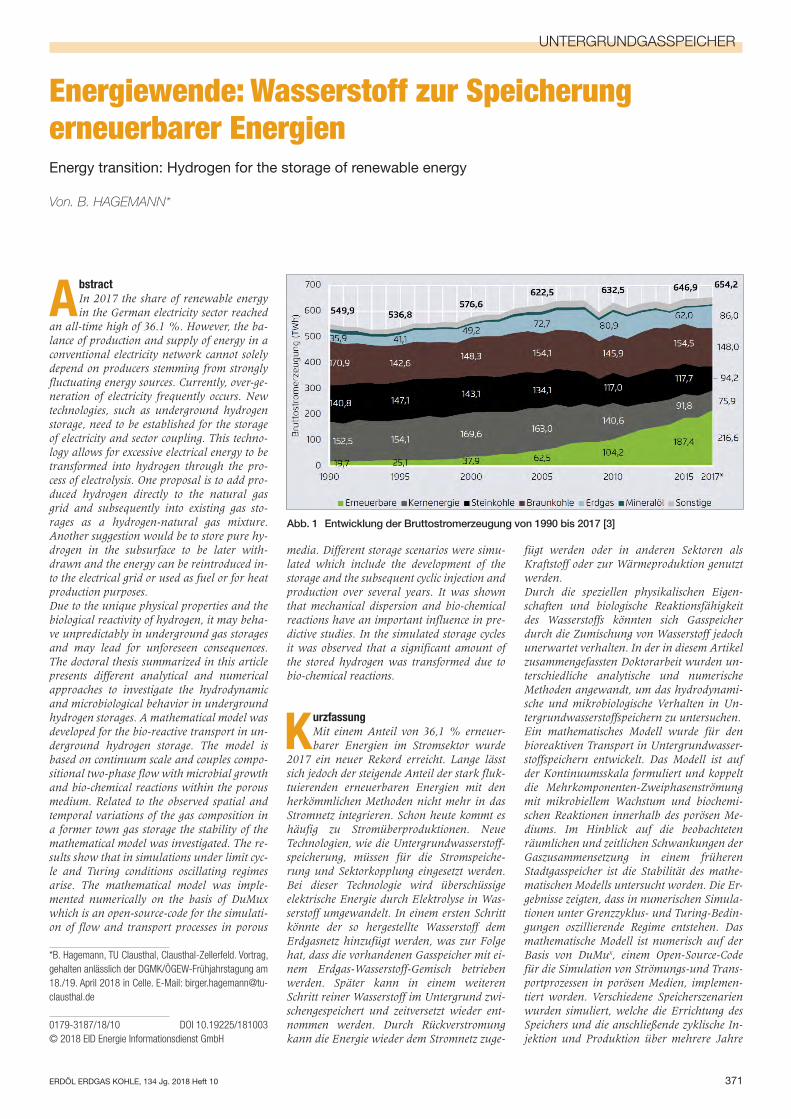

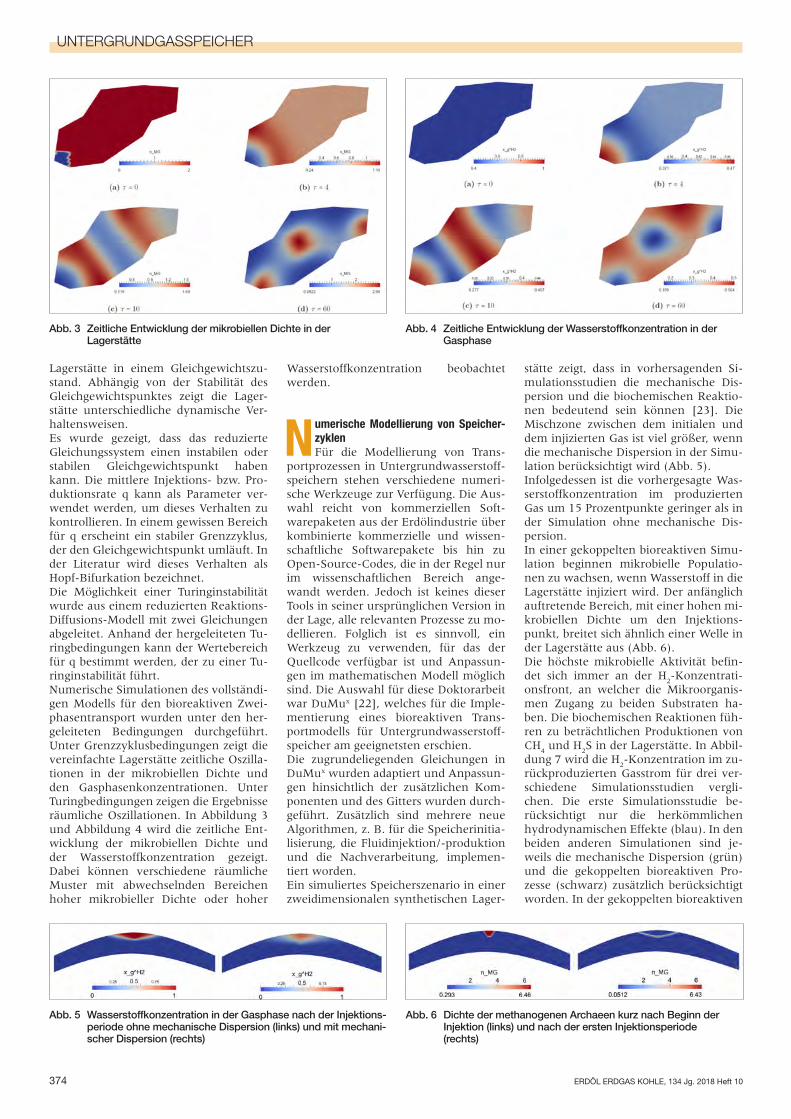

Energiewende: Wasserstoff zur Speicherung erneuerbarer Energien

Energy transition: Hydrogen for the storage of renewable energy

B. HAGEMANN 371

Verarbeitung / Processing

Blending Optimization as a Complementary Solution to SAP ERP

in a Wax Refinery

Mischungsoptimierung als ergänzende Lösung zu SAP ERP

in einer Wachsraffinerie

W. LÜBBE, H. FRIEDRICH and M. KOHL 377

Rubriken

Editorial – Prof. Dr.-Ing. Reinhold O. ELSEN 344

Nachrichten 345

Markübersicht »Zulieferfirmen für die Erdöl- und Erdgasindustrie« 381

Produkte & Dienstleistungen 387

Veranstaltungen 388

Tagungskalender 397

Mitteilungen

Mitteilungen der DGMK • ÖGEW /Societies News 398

Mitteilungen des BVEG 398

ERDÖL ERDGAS KOHLEvorm. Allgemeine Österreichische Chemiker und Techniker Zeitung – Central Organ für Petroleum-Industrie (Gründungsjahr 1883, Wien) vereinigt mit Erdöl & Kohle, Erdgas PetrochemieTechnisch / wissenschaftliche Zeitschrift für Aufsu-chung und Gewinnung, Transport und Speicherung von Erdöl und Erdgas, Verarbeitung und Anwen-dung von Mineralöl und Erdgas, Petrochemie, Kohlen- und BiomasseveredlungEnthält 4 x jährlich (März, Juni, September, Dezem-ber) das OIL GAS European Magazine – Int. Editi-on of ERDÖL ERDGAS KOHLE

Organ derDGMK Deutsche Wissenschaftliche Gesellschaft für Erdöl, Erdgas und KohleÖGEW Österreichische Gesellschaft für Erdöl - wissenschaften

Wissenschaftlicher BeiratProf. Dr. R. O. Elsen, RWE Power AG, Essen; Dipl.-Ing. Thomas Gangl, OMV Refining & Marketing, Wien; Prof. Dr. Leonhard Ganzer, TU Clausthal; Univ.-Prof. Dr. B. Geringer, TU Wien; Dr. H. Herm Stapelberg, ExxonMobil Central Europa Holding GmbH, Hamburg; Univ.-Prof. Dr. mont. Herbert Hofstätter, Montanuniversität Leoben; Univ.-Prof. Dr.-Ing. W. Klose, Berlin; Prof. Dr.-Ing. C. Küchen, MWV Mineralölwirtschaftsverband, Berlin; Prof. Dr.- Ing. C. Marx, Owingen; Dipl.-Ing. A. Möhring, Ver-milion Energy Deutschland GmbH, Schönefeld; Prof. Dr.-Ing. M. Reich, TU Bergakademie Freiberg; Prof. Dr. Dipl.-Ing. P. Reichetseder, Hattingen; Prof. Dr. K. M. Reinicke, ITE, TU Clausthal, Clausthal-Zel-lerfeld; Dipl.-Ing. R. Samhaber, Wien; Dr. P. Sauer-mann, Deutsche BP Aktiengesellschaft, Bochum; Dr. V. Steinbach, BGR, Hannover

HerausgeberDipl.-Geol. Hans J. Mager

RedaktionDipl.-Ing. Kerstin Kogler (Chefredakteur), HamburgDr. Hedwig Doloszeski, HamburgDr. Christoph Capek, Wien

VerlagEID Energie Informationsdienst GmbHAnschrift von Redaktion und Verlag:Banksstraße 4, 20097 HamburgTel. (+49-40) 30 37 35-0, Fax -51E-Mail: [email protected]

In Österreich:c/o ÖGEW, Wiedner Hauptstraße 63Zimmer 4208, 1045 WienTel. (+43) 5 90900-4891, Fax -4895E-Mail: [email protected]

Geschäftsführung: Stefan WaldeisenArtdirector: Jürgen ClausAnzeigenleitung: Harald JordanVertrieb: Kirsten Striedieck, [email protected]

Titelbild© BVEG Bundesverband Erdgas Erdöl und Geoenergie e.V.

Inhalt / Contents

eek_Innentitel 10.indd 1 28.09.2018 10:08:03

EDITORIAL

344 ERDÖL ERDGAS KOHLE, 134 Jg. 2018 Heft 10

»Was ist Kohlenstoff?«Editorial von Prof. Dr.-Ing. Reinhold O. ELSEN, Mitglied des DGMK-Vorstandes und Leiter des Fachbereichs Kohlen- und Biomasseveredlung

In der aktuellen Debatte um die weitere Ausgestaltung der Energiewende wird häufig ein schneller Ausstieg aus der Kohlenutzung als geeignetes Mittel zur Erreichung der

deutschen CO2-Minderungsziele gefordert. Von der »Dekarbo-nisierung«, also der Abkehr von Kohlenstoffnutzung unserer Industrie und der Gesellschaft, wird in diesem Zusammenhang oft als einem Mega-Trend gesprochen. Dabei stellen sich mitt-lerweile viele Empfänger dieser Botschaften vor, dass über die vereinfachte Gleichung »Dekarbonisierung = Kohleausstieg = Klima gerettet« das Klimaproblem gelöst sei. Hierbei wird ei-nerseits ignoriert, dass neben der Kohleverbrennung weitere Kohlenstoffquellen existieren, die bei der CO2-Debatte zu be-rücksichtigen sind, und dass es darüber hinaus neben CO2 wei-tere Treibhausgase gibt, die zum Teil eine sehr viel höhere Kli-mawirksamkeit als CO2 haben.Andererseits hätte die totale Verbannung von Kohlenstoff (De-karbonisierung) – und übrigens auch von CO2 – aus unserem Leben und unserer Gesellschaft weitreichende, wenn nicht ka-tastrophale Folgen. Kohlenstoff ist ein elementarer Baustein des Lebens, denn alle Lebewesen bestehen primär aus Kohlen-Was-serstoff-Verbindungen. Folglich kann ohne Kohlenstoff kein Leben existieren. Darüber hinaus sind Kohlen-Wasserstoff-Ver-bindungen Grundlage für viele Güter, die wir – wie selbstver-ständlich – tagtäglich konsumieren bzw. gebrauchen: etwa in flüssiger und gasförmiger Form als Kraftstoffe für die Mobilität, als Brennstoff zur Strom und Wärmeerzeugung oder als Aus-gangsstoff für die chemische Industrie, z. B. zur Herstellung von Medikamenten und Kosmetika oder zur Produktion von Kunst-stoffen. Selbst das vielfach verschmähte Molekül Kohlenstoffdi-oxid (CO2), das häufig im Verdacht steht, der Hauptverursacher des Klimawandels zu sein, ist für das Leben auf der Erde, also für Mensch, Tier und Vegetation, lebensnotwendig. Ohne eine gewisse Mindest-Konzentration von CO2 in der Erdatmosphäre

wäre die Temperatur auf der Erde so niedrig, dass kein Leben existieren könnte. Ohne CO2 in unserer Atmosphäre könnten keine Pflanzen existieren, denn sie benötigen CO2 bei der für sie lebenspendenden Photosynthese.Die angeführten Beispiele verdeutlichen, dass für uns als Lebe-wesen und als Industriegesellschaft der Einsatz und die Nut-zung von Kohlenstoff in verschiedensten Verbindungen unver-zichtbar ist. Es muss also darum gehen, die Nutzung von Koh-lenstoff nicht zu verbannen, sondern sie so zu gestalten, dass der Anstieg der CO2-Konzentration in der Atmosphäre eine ge-wisse Größe nicht überschreitet. Diese Überlegung legt nahe, die heute überwiegend lineare Kohlenstoffnutzung zukünftig in eine Nutzung mit möglichst geschlossenen Kreisläufen zu überführen; hieran wird zurzeit an mehreren Stellen gearbeitet.Die pauschale Verwendung des Begriffs »Dekarbonisierung« ist daher für die gegenwärtige Diskussion in der Klimadebatte kri-tisch zu sehen und kann leicht zu falschen Schlussfolgerungen führen. Wer die Debatte ernsthaft führen will, braucht einen fundierten Überblick über die verschiedenen Kohlenstoffquel-len und ihre Nutzungs- und Umwandlungsmöglichkeiten. Er sollte die Bedeutung der verschiedenen Kohlenstoffnutzungen für unser Leben, für unsere Gesellschaft und unsere Industrie kennen und über den Zusammenhang mit dem bei der Kohlen-stoffnutzung entstehenden CO2 Bescheid wissen und dessen potenzielle Auswirkungen einordnen können. Schließlich sollte er auch über die politischen und rechtlichen Rahmenbedingun-gen Bescheid wissen und die sozialen und gesellschaftlichen Herausforderungen einschätzen können, die mit einer extre-men Veränderung der gegenwärtigen Kohlenstoffnutzung ver-bunden wären.

Der Fachbereich Kohlen- und Biomasseveredlung der DGMK möchte unter dem Titel »Faktensammlung Kohlenstoff« in einer Serie von Beiträgen von Vertre-

tern einschlägiger wissenschaftlicher Bereiche Fakten und Ba-siswissen zum Thema Kohlenstoff und Kohlenstoffnutzung be-reitstellen und damit auch zur weiteren Versachlichung der ak-tuellen Diskussion um die Kohlenstoffnutzung beitragen. Es ist geplant, beginnend mit dieser Ausgabe der Zeitschrift ERDÖL ERDGAS KOHLE und in den sieben folgenden Aus-gaben, über folgende Themenfelder zu berichten:

− Was ist Kohlenstoff? − Anthropogene und natürliche Kohlenstoffkreisläufe − Ressourcen und Nutzung von kohlenstoffhaltigen Energierohstoffen − Begrenzung der CO2-Emissionen durch den Emissionshandel − Substitutionsmöglichkeiten fossiler kohlenstoffhaltiger Energieträger durch Erneuerbare Energien

− Sektorkopplung – Chancen und Möglichkeiten durch Bedarfsoptimie-rung

− Zunehmende Schließung von Kohlenstoffkreisläufen – eine Chance − Gesellschaftliche Auswirkungen einer Kohlenstoffarmen Gesellschaft

Im Mittelpunkt stehen Zahlen, Daten und Fakten zu den einzel-nen Themenfeldern sowie die Darstellung struktureller Zusam-menhänge. Graphische Darstellungen und Tabellen sollen dabei die Anschaulichkeit erhöhen; soweit erforderlich und sinnvoll werden auch Formelzusammenhänge angegeben. Literaturhin-weise und Hinweise auf durchgeführte wissenschaftliche Arbei-ten runden die Darstellungen ab.Um den zukünftigen Nutzen der »Faktensammlung Kohlen-stoff« zu erhöhen, ist beabsichtigt, nach dem Vorliegen sämtli-cher Beiträge eine downloadbare Version auf der DGMK-Homepage zu bereitzustellen. n

Editorial_EEK10.indd 344 27.09.2018 09:57:06

345ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10

NachrichtenDEUTSCHLAND

DEA investiert mehr als 2 Mrd. € in das norwegische Öl- und Gasgeschäft Norwegen ist bereits heute das stärkste Produktionsland im globalen Portfolio von DEA. Die Inproduktionsnahme wei-terer Wachstumsprojekte ist ab 2020 ge-plant. Wichtigstes Projekt ist die Erschlie-ßung des eigenoperierten Gasfeldes Dva-lin. Die DEA will ihre derzeitige Produktion auf dem Norwegischen Kontinent alschelf (NCS) verdoppeln.»Im Rahmen unserer langfristigen Wachstumsstrategie investieren wir

mehr als 2 Mrd. € in unsere Feldesent-wicklungsprojekte auf dem Kontinental-schelf«, sagt DEAs Vorstandvorsitzende Maria Moraeus Hanssen während der ONS 2018 in Stavanger. »DEA hat ein bedeutendes und ausgewogenes Portfo-lio in allen Regionen des Schelfs. Derzeit liegt der Fokus auf unserem eigenope-rierten Dvalin-Projekt mit geplantem Produktionsstart im Jahr 2020, in das der Großteil der Investitionen fließt. Mit 50

% sind wir aber auch Hauptanteilseigner an der Njord-Entwicklung. Gemeinsam mit Betriebsführer Equinor rüsten wir die bestehenden Njord-Anlagen auf und planen durch die Entwicklung und Inte-gration der Bauge-Felder die Wertschöp-fung zu erweitern«, ergänzte sie.Darüber hinaus ist DEA Partner bei der Entwicklung des Nova-Feldes in der nor-wegischen Nordsee, wo der Produktions-start für 2021 geplant ist. � n

Erdgas- und Erdölbranche will Transparenz fördernDer Bundesverband Erdgas, Erdöl und Geoenergie e.V. (BVEG) und seine Mit-gliedsunternehmen haben eine Transpa-renzinitiative Umwelt gegründet. Ende September startete die dazugehörige In-formationskampagne mit dem Slogan: »Gutes fördern. Für uns ein Muss«. Martin Bachmann, Vorstandsvorsitzen-der des BVEG, verdeutlicht, welches An-liegen die Branche mit der Initiative ver-folgt: »Wir informieren und wir hören zu – transparent, aktiv und im Dialog. Denn Transparenz, Verantwortung und Um-weltschutz zu fördern, ist für uns kein

Kann, sondern ganz klar ein Muss.« Un-ter www.gutes-foerdern.bveg.de, auf Plaka-ten und Online-Anzeigen sowie unter dem Hashtag #GutesFördern zeigt die Branche, wie sie Transparenz, Verant-wortung, gutes Klima, Umweltstandards, Wasserschutz und kurze Wege fördert. Bachmann unterstreicht: »Das sind Wer-te, für die wir uns aus Überzeugung stark machen. In der Transparenzinitiative Umwelt bündeln wir bereits Erreichtes, entwickeln neue Ideen und suchen den Dialog auf allen Handlungsebenen. Wir wollen erreichen, dass der gesellschaftli-

che und volkswirtschaftliche Beitrag der Förderung und Speicherung von Erdgas und Erdöl für Region und Menschen be-wusster und sichtbarer wird.«Als Experte im sicheren und umweltbe-wussten Umgang mit Erdgas, Erdöl und Geoenergie erfüllt die Branche elemen-tare Bedürfnisse der Menschen nach Mo-bilität und Wärme. Zudem liefert sie un-verzichtbare Rohstoffe für Produkte des täglichen Lebens. Transparenz und Schutz der Umwelt haben dabei oberste Priorität.� n

BASF und LetterOne unterzeichnen Vereinbarung zum Zusammenschluss von Wintershall und DEABASF und LetterOne haben eine verbindli-che Vereinbarung zum Zusammenschluss ihrer jeweiligen Öl- und Gasgeschäfte un-terzeichnet. Das Joint Venture wird unter dem Namen Wintershall DEA firmieren. »Mit Wintershall DEA wird das führende unabhängige europäische Explorations- und Produktions-Unternehmen mit inter-nationalen Aktivitäten in Kernregionen entstehen. Durch den Zusammenschluss der beiden deutschen Unternehmen schaffen BASF und LetterOne die Basis für weiteres profi-tables Wachstum«, sagt Dr. Hans-Ulrich Engel, stellvertretender Vorstandsvorsit-zender und Finanzvorstand der BASF SE. Mittelfristig streben BASF und LetterOne einen Börsengang von Wintershall DEA mittels einer Erstplatzierung (Initial Public Offering) an.Der Abschluss der Transaktion wird im ers-ten Halbjahr 2019 erwartet, vorbehaltlich der Genehmigungen der Fusionskontroll-, Auslandsinvestitions- sowie Bergbaube-hörden und der Bundesnetzagentur. Bis zu diesem Zeitpunkt werden werden Win-tershall und DEA als voneinander unab-hängige Unternehmen weitergeführt.Im Jahr 2017 hatte das kombinierte Ge-schäft von Wintershall und DEA einen Proforma-Umsatz in Höhe von 4,7 Mrd.

€, ein Ergebnis der Betriebstätigkeit vor Abschreibungen (EBITDA) von 2,8 Mrd. € und einen Jahresüberschuss nach An-teilen anderer Gesellschafter von 740 Mio. €. Die Rohöl- und Erdgasprodukti-on von Wintershall und DEA belief sich im Jahr 2017 proforma auf insgesamt 210 Mio. boe; dies entspricht einer tägli-chen Fördermenge von rund 575.000 boe. Das Gemeinschaftsunternehmen wird über ein regional ausgewogenes Portfolio mit Wachstumspotenzial in den Kernregionen verfügen und strebt zwi-schen 2021 und 2023 eine Tagesproduk-tion von 750.000 bis 800.000 boe an. Durch den Zusammenschluss werden vom dritten Jahr nach dem Abschluss der Transaktion an Synergien von mindes-tens 200 Mio. € pro Jahr erwartet.Mario Mehren, Vorstandsvorsitzender von Wintershall, wurde als Vorstands-vorsitzender und Chief Executive Officer (CEO) von Wintershall DEA bestimmt, Maria Moraeus Hanssen, CEO von DEA, als stellvertretende Vorstandsvorsitzende und Chief Operating Officer. Darüber hinaus werden dem fünfköpfi-gen Vorstand von Wintershall DEA Thilo Wieland, Vorstandsmitglied von Win-tershall, und Hugo Dijkgraaf, Managing Director Wintershall Norge, angehören.

Die Benennung eines Finanzvorstands wird zu einem späteren Zeitpunkt erfol-gen. Der Zusammenschluss wird vollzo-gen, indem LetterOne sämtliche ihrer an DEA Deutsche Erdöl AG gehaltenen Antei-le in Wintershall Holding GmbH einbringt und neue Anteile von dieser erhält. Die Gesellschaft wird anschließend umbe-nannt in Wintershall DEA; sie wird Haupt-verwaltungsstandorte in Kassel und Ham-burg haben. Der Anteil von BASF an den Stammanteilen von Wintershall DEA wird zunächst 67 % betragen, der von LetterO-ne 33 %. Diese Anteile spiegeln den Wert der jeweiligen Explorations- und Produkti-onsaktivitäten von Wintershall und DEA wider. Um den Wert des Gastransportgeschäfts der Wintershall abzubilden, wird BASF zu-sätzliche Vorzugsanteile erhalten. Spätes-tens 36 Monate nach dem Zusammen-schluss und in jedem Fall vor einem Bör-sengang sollen diese Vorzugsanteile in Stammanteile von Wintershall DEA umge-wandelt werden. Dies wird den Anteil von BASF an Wintershall DEA auf 72,7 % er-höhen.

� n

Nachrichten-EEK10.indd 345 28.09.2018 10:44:50

NACHRICHTEN

346 ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10

NACHRICHTEN

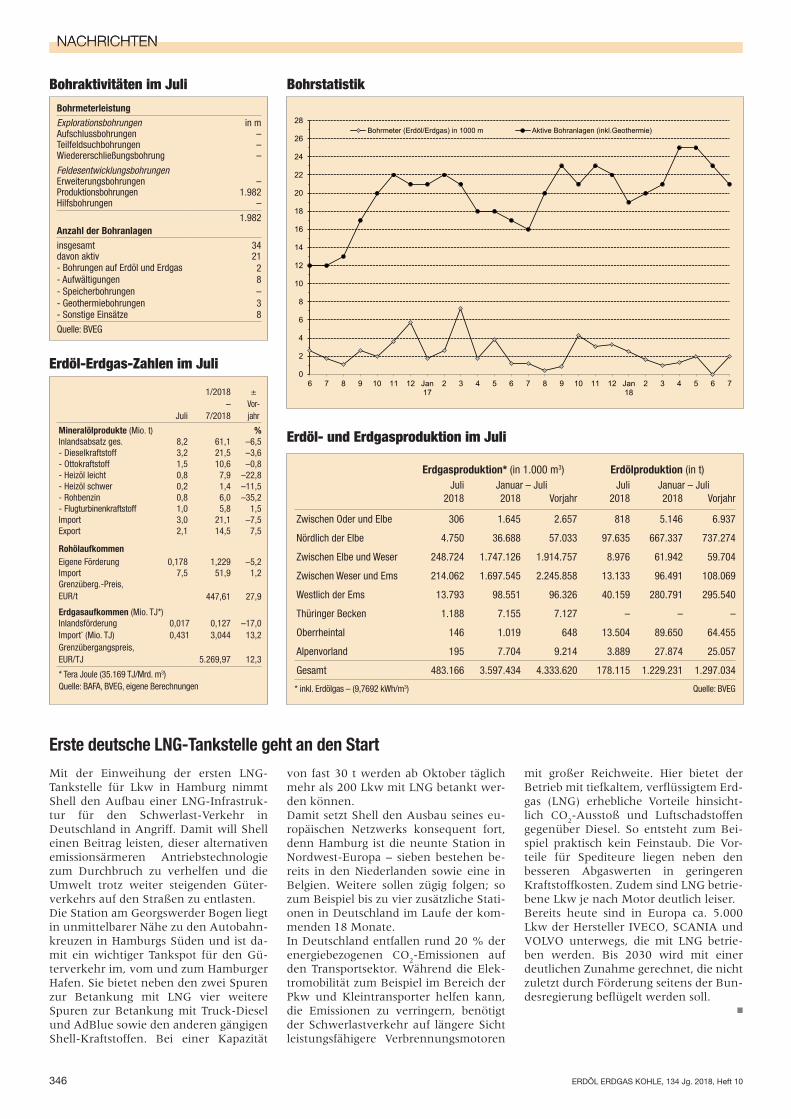

BohrstatistikBohraktivitäten im Juli

Erdöl-Erdgas-Zahlen im Juli

Erdöl- und Erdgasproduktion im Juli

Juli

1/2018 –

7/2018

± Vor- jahr

Mineralölprodukte (Mio. t) %Inlandsabsatz ges. 8,2 61,1 –6,5- Dieselkraftstoff 3,2 21,5 –3,6- Ottokraftstoff 1,5 10,6 –0,8- Heizöl leicht 0,8 7,9 –22,8- Heizöl schwer 0,2 1,4 –11,5- Rohbenzin 0,8 6,0 –35,2- Flugturbinenkraftstoff 1,0 5,8 1,5Import 3,0 21,1 –7,5Export 2,1 14,5 7,5

RohölaufkommenEigene Förderung 0,178 1,229 –5,2Import 7,5 51,9 1,2Grenzüberg.-Preis, EUR/t 447,61 27,9

Erdgasaufkommen (Mio. TJ*)Inlandsförderung 0,017 0,127 –17,0Import* (Mio. TJ) 0,431 3,044 13,2Grenzübergangspreis, EUR/TJ 5.269,97 12,3

* Tera Joule (35.169 TJ/Mrd. m3) Quelle: BAFA, BVEG, eigene Berechnungen

BohrmeterleistungExplorationsbohrungen in mAufschlussbohrungen –Teilfeldsuchbohrungen –Wiedererschließungsbohrung –

FeldesentwicklungsbohrungenErweiterungsbohrungen –Produktionsbohrungen 1.982Hilfsbohrungen –

1.982Anzahl der Bohranlagen insgesamt 34 davon aktiv 21- Bohrungen auf Erdöl und Erdgas 2- Aufwältigungen 8- Speicherbohrungen –- Geothermiebohrungen 3- Sonstige Einsätze 8

Quelle: BVEG

Erdgasproduktion* (in 1.000 m3) Erdölproduktion (in t)Juli Januar – Juli Juli Januar – Juli

2018 2018 Vorjahr 2018 2018 Vorjahr

Zwischen Oder und Elbe 306 1.645 2.657 818 5.146 6.937

Nördlich der Elbe 4.750 36.688 57.033 97.635 667.337 737.274

Zwischen Elbe und Weser 248.724 1.747.126 1.914.757 8.976 61.942 59.704

Zwischen Weser und Ems 214.062 1.697.545 2.245.858 13.133 96.491 108.069

Westlich der Ems 13.793 98.551 96.326 40.159 280.791 295.540

Thüringer Becken 1.188 7.155 7.127 – – –

Oberrheintal 146 1.019 648 13.504 89.650 64.455

Alpenvorland 195 7.704 9.214 3.889 27.874 25.057

Gesamt 483.166 3.597.434 4.333.620 178.115 1.229.231 1.297.034

* inkl. Erdölgas – (9,7692 kWh/m3) Quelle: BVEG

Erste deutsche LNG-Tankstelle geht an den Start Mit der Einweihung der ersten LNG-Tankstelle für Lkw in Hamburg nimmt Shell den Aufbau einer LNG-Infrastruk-tur für den Schwerlast-Verkehr in Deutschland in Angriff. Damit will Shell einen Beitrag leisten, dieser alternativen emissionsärmeren Antriebstechnologie zum Durchbruch zu verhelfen und die Umwelt trotz weiter steigenden Güter-verkehrs auf den Straßen zu entlasten.Die Station am Georgswerder Bogen liegt in unmittelbarer Nähe zu den Autobahn-kreuzen in Hamburgs Süden und ist da-mit ein wichtiger Tankspot für den Gü-terverkehr im, vom und zum Hamburger Hafen. Sie bietet neben den zwei Spuren zur Betankung mit LNG vier weitere Spuren zur Betankung mit Truck-Diesel und AdBlue sowie den anderen gängigen Shell-Kraftstoffen. Bei einer Kapazität

von fast 30 t werden ab Oktober täglich mehr als 200 Lkw mit LNG betankt wer-den können. Damit setzt Shell den Ausbau seines eu-ropäischen Netzwerks konsequent fort, denn Hamburg ist die neunte Station in Nordwest-Europa – sieben bestehen be-reits in den Niederlanden sowie eine in Belgien. Weitere sollen zügig folgen; so zum Beispiel bis zu vier zusätzliche Stati-onen in Deutschland im Laufe der kom-menden 18 Monate. In Deutschland entfallen rund 20 % der energiebezogenen CO

2-Emissionen auf

den Transportsektor. Während die Elek-tromobilität zum Beispiel im Bereich der Pkw und Kleintransporter helfen kann, die Emissionen zu verringern, benötigt der Schwerlastverkehr auf längere Sicht leistungsfähigere Verbrennungsmotoren

mit großer Reichweite. Hier bietet der Betrieb mit tiefkaltem, verflüssigtem Erd-gas (LNG) erhebliche Vorteile hinsicht-lich CO

2-Ausstoß und Luftschadstoffen

gegenüber Diesel. So entsteht zum Bei-spiel praktisch kein Feinstaub. Die Vor-teile für Spediteure liegen neben den besseren Abgaswerten in geringeren Kraftstoffkosten. Zudem sind LNG betrie-bene Lkw je nach Motor deutlich leiser. Bereits heute sind in Europa ca. 5.000 Lkw der Hersteller IVECO, SCANIA und VOLVO unterwegs, die mit LNG betrie-ben werden. Bis 2030 wird mit einer deutlichen Zunahme gerechnet, die nicht zuletzt durch Förderung seitens der Bun-desregierung beflügelt werden soll. � n

0

2

4

6

8

10

12

14

16

18

20

22

24

26

28

6 7 8 9 10 11 12 Jan17

2 3 4 5 6 7 8 9 10 11 12 Jan18

2 3 4 5 6 7

Bohrmeter (Erdöl/Erdgas) in 1000 m Aktive Bohranlagen (inkl.Geothermie)

Nachrichten-EEK10.indd 346 27.09.2018 10:18:42

NACHRICHTEN

ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10347

RWE Großkunde für mögliches LNG-TerminalBrunsbüttelDas von der Gasunie gemein-sam mit den beiden größtenunabhängigen Tanklagerbe-treibern der Welt – Vopak undOiltanking – in Brunsbüttel ge-plante Terminal für LNG ist derRealisierung einen großenSchritt näher gekommen.Denn mit RWE haben dieLNG-Partner nun einen gro-ßen Abnehmer für die dort an-gebotenen Mengen gewinnenkönnen. Als Resultat der An-fang dieses Jahres gestartetenOpen Season, also dem Aus-schreibungsverfahren zur Be-stimmung des Marktinteresses,habe RWE mit der Projekt-und künftigen Betreibergesell-schaft des Brunsbütteler Ter-minals, der German LNG Ter-minal GmbH, nun eine »lang-fristige Einigung über einebeträchtliche LNG-Kapazitätdes zukünftigen Terminals« er-zielt. Wie groß genau die Men-ge ist, die sich RWE an der ge-samten Kapazität des kombi-nierten LNG-Import- und Dis-tributionsterminals von 5 Mrd.m³ gesichert hat, wurde nichtbekannt.Trotz des ersten GroßkundenRWE verhandelt German LNG

Terminal GmbH weiter mitUnternehmen, die ebenfalls anLNG-Mengen aus Brunsbüttelinteressiert sein können. EineInvestit ionsentscheidungkönnte Ende 2019 gefällt wer-den. Der eigentliche Bau soll2020 beginnen, die Inbetrieb-nahme des Terminals wäredann voraussichtlich 2022.Allerdings bewerben sich nochzwei weitere Standorte – Stadeund Wilhelmshaven – um einerstes deutsches LNG-Termi-nal. Insbesondere für Wil-helmshaven gibt es seit Jahr-zehnten immer wieder Erwä-gungen und Pläne für denAusbau eines solchen Lie-ferslots, um LNG zu einer auchmengenmäßig echten Ergän-zungs- und Diversifizierungs-alternative zum bisher inDeutschland dominierendenPipeline-Gas zu machen. Wil-helmshaven reklamiert fürsich dabei bedeutende Stand-ortvorteile, insbesondere ausden bereits bestehenden Ha-fen-Infrastrukturen, über dieheute schon bereits großeMengen Rohöl nach Deutsch-land gelangen. eid

■

VNG verpasst sich neuen MarkenauftrittDas Leipziger Gasunterneh-men VNG hat sich einen neu-en Markenauftritt verpasst –im Jahr des 60. Firmenjubilä-ums. Dabei wurden die Mar-ken »Verbundnetz Gas AG«und »VNG-Gruppe« zur neu-en Marke »VNG« verschmol-zen. VNG stehe künftig »alsMarke für die VNG AG undgleichzeitig als Dachmarkeauch für den gesamten VNG-Konzern«, erläutert das Un-ternehmen.Vor 28 Jahren war die ehe-malige VEB Verbundnetz Gasin die VNG – VerbundnetzGas Aktiengesellschaft umge-wandelt worden und die Mar-ke »Verbundnetz Gas AG«entstanden. Viele Unterneh-men seien seitdem zum VNG-Konzern hinzugestoßen, zu-gleich wurden operative Be-reiche in eigene Gesellschaf-ten ausgegliedert.Zuletzt wurde im Frühjahr2018 die VNG Handel & Ver-

trieb GmbH gegründet. »VNGhat sich erfolgreich von ei-nem integrierten deutschenErdgasversorger hin zu einemstarken, europaweit aktivenUnternehmensverbund ausüber 20 Gesellschaften, mehrals 1.200 Mitarbeitern, einer60-jährigen Gaskompetenzund einem breiten, zukunfts-fähigen Leistungsportfolio inGas und der Gasinfrastrukturentwickelt«, kommentierteVNG-Chef Ulf Heitmüller. Essei daher »nur konsequentund folgerichtig, diese Ent-wicklung nun auch im Er-scheinungsbild mit einemneuen und modernen Mar-kenauftritt zu untersetzen«.VNG ist derzeit dabei, dieselbstverordnete Strategie»VNG 2030+« umzusetzen,was vor allem einen Übergan-ge hin zu grünen, digitalenund gasbasierten Angebotenbedeute.

■

Nachrichten-EEK10.indd 347 27.09.2018 10:18:42

Messe Düsseldorf GmbH

Postfach 10 10 06 _ 40001 Düsseldorf _ Germany

Tel. +49 211 4560-01 _ Fax +49 211 4560-668

www.messe-duesseldorf.de

EEK10_347_Aufbau.indd 1 27.09.18 15:26

NACHRICHTEN

348 ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10

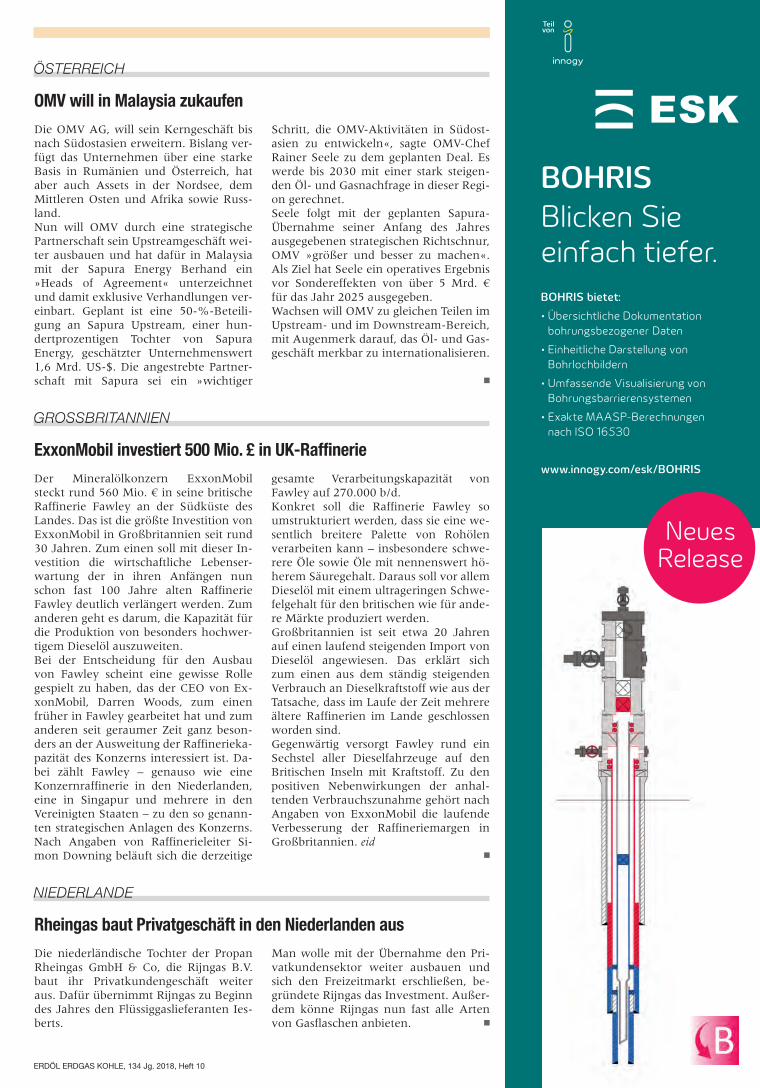

OMV wandelt Kunststoffmüll in Rohöl um

Im Rahmen der 60-Jahre-Feier in der Raffinerie Schwechat präsentierte die OMV vor Vertretern der Politik, und Medien den Grundstein für eine inno-vative Zukunft, die ReOil Altkunststoff-Recyclinganlage. In der Pilotanlage wird durch ein thermo-chemisches Verfahren aus Kunststoffabfällen synthetisches Rohöl hergestellt.Manfred Leitner, OMV-Vorstandsmit-glied Downstream: »Mit dieser Techno-logie ist es möglich, dass ein Fass Öl mehrfach verwendet wird. Dadurch werden weniger Altkunststoffe ver-brannt und Treibhausgase reduziert. Das ReOil-Verfahren unterstützt somit die OMV-Nachhaltigkeitsziele im Schwer-punktbereich CO2-Effizienz.«Die OMV beschäftigt sich seit 2011 mit

dem Potenzial von Altkunststoffen. Im Jahr 2013 ging die erste Versuchsanlage mit einer Verarbeitungskapazität von ca. 5 kg/h Altkunststoffen in der Raffinerie Schwechat in Betrieb. Die nächstgrößere Testanlage – mit ei-ner Verarbeitungskapazität von bis zu 100 kg/h – wurde 2018 in Betrieb ge-nommen und produziert daraus 100 l synthetisches Rohöl pro Stunde. Dieses Rohöl wird in der Raffinerie Schwechat zu Treibstoffen bzw. anderen Grundstof-fen der Kunststoffindustrie weiterverar-beitet. So entsteht eine ressourcenscho-nende Kreislaufwirtschaft.Die OMV investierte in das gesamte Pro-jekt rund 10 Mio. €, wobei von der Ös-terreichischen Forschungsförderungsge-sellschaft 10 % der Kosten übernom-

men wurden. »Durch stetige Investitio-nen in die Zukunft ist die OMV-Raffinerie Schwechat seit 60 Jahren auf Erfolgs-kurs. Mit der Eröffnung der innovativen ReOil Anlage setzt die OMV diesen Weg konsequent fort und stärkt damit auch Österreich als Wirtschafts- und Innova-tionsstandort«, sagt Wirtschaftsministe-rin Margarete Schramböck.Der Recyclingprozess beruht auf thermi-schem Cracken bei über 300 °C. Dabei handelt es sich um eine bewährte Raffi-nerie-Technologie, die mittel- und lang-kettige Kohlenwasserstoffe in kurzketti-ge aufspaltet. Basis dieser Kreislaufwirt-schaft ist ein chemischer Kreislauf: Aus kurzkettigem Öl werden langkettige Kunststoffe erzeugt, die durch das ReOil-Verfahren wieder zu kurzketti-gem Öl werden. Für diesen Prozess hält die OMV in Eu-ropa, den USA, Russland, Australien, Japan, Indien, China und vielen weite-ren Ländern das Patent.Mit diesem innovativen Forschungspro-jekt leistet die OMV einen Beitrag zu den 2015 von der UN-Generalversamm-lung definierten messbaren Zielen für nachhaltige Entwicklung.Das Recyclingverfahren ist bereits voll-ständig in die Abläufe der Raffinerie ein-gebunden und das Forschungsteam hat mit der Planung für eine nächstgrößere Anlage bereits begonnen.

� n

ÖSTERREICH

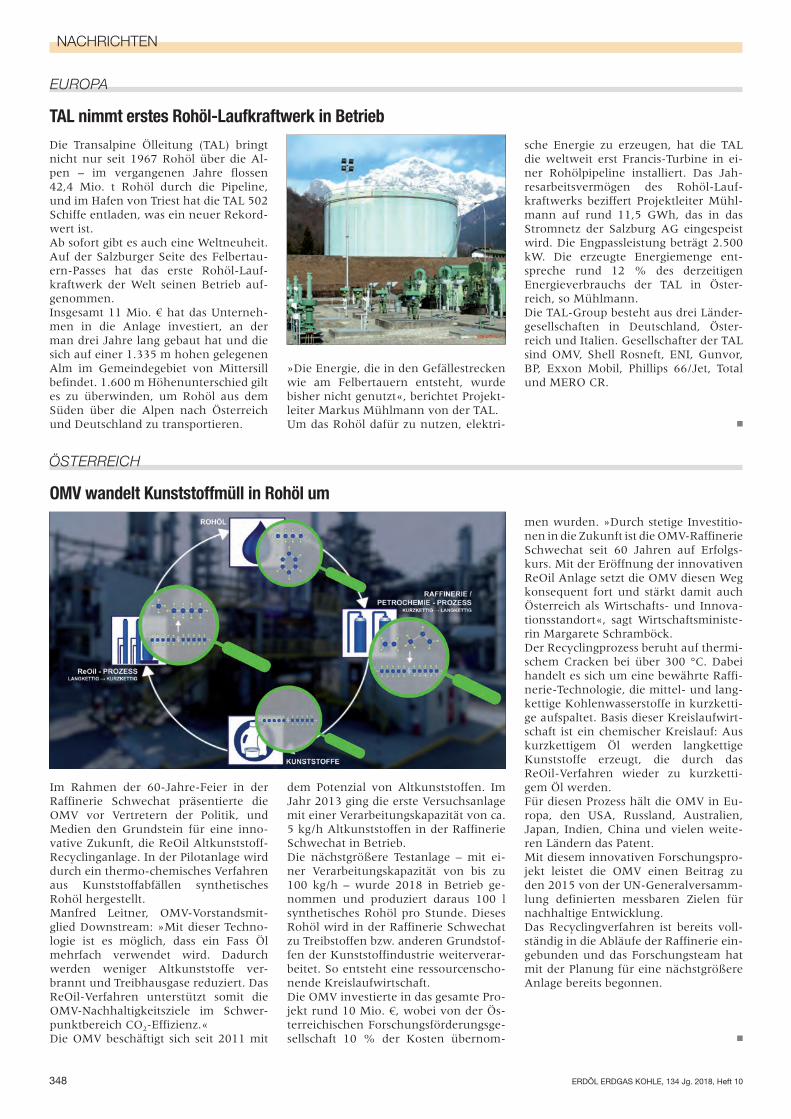

TAL nimmt erstes Rohöl-Laufkraftwerk in BetriebDie Transalpine Ölleitung (TAL) bringt nicht nur seit 1967 Rohöl über die Al-pen – im vergangenen Jahre flossen 42,4 Mio. t Rohöl durch die Pipeline, und im Hafen von Triest hat die TAL 502 Schiffe entladen, was ein neuer Rekord-wert ist. Ab sofort gibt es auch eine Weltneuheit. Auf der Salzburger Seite des Felbertau-ern-Passes hat das erste Rohöl-Lauf-kraftwerk der Welt seinen Betrieb auf-genommen.Insgesamt 11 Mio. € hat das Unterneh-men in die Anlage investiert, an der man drei Jahre lang gebaut hat und die sich auf einer 1.335 m hohen gelegenen Alm im Gemeindegebiet von Mittersill befindet. 1.600 m Höhenunterschied gilt es zu überwinden, um Rohöl aus dem Süden über die Alpen nach Österreich und Deutschland zu transportieren.

»Die Energie, die in den Gefällestrecken wie am Felbertauern entsteht, wurde bisher nicht genutzt«, berichtet Projekt-leiter Markus Mühlmann von der TAL.Um das Rohöl dafür zu nutzen, elektri-

sche Energie zu erzeugen, hat die TAL die weltweit erst Francis-Turbine in ei-ner Rohölpipeline installiert. Das Jah-resarbeitsvermögen des Rohöl-Lauf-kraftwerks beziffert Projektleiter Mühl-mann auf rund 11,5 GWh, das in das Stromnetz der Salzburg AG eingespeist wird. Die Engpassleistung beträgt 2.500 kW. Die erzeugte Energiemenge ent-spreche rund 12 % des derzeitigen Energieverbrauchs der TAL in Öster-reich, so Mühlmann.Die TAL-Group besteht aus drei Länder-gesellschaften in Deutschland, Öster-reich und Italien. Gesellschafter der TAL sind OMV, Shell Rosneft, ENI, Gunvor, BP, Exxon Mobil, Phillips 66/Jet, Total und MERO CR.

� n

EUROPA

Nachrichten-EEK10.indd 348 27.09.2018 10:18:43

NACHRICHTEN

ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10349

GROSSBRITANNIEN

ExxonMobil investiert 500 Mio. £ in UK-RaffinerieDer Mineralölkonzern ExxonMobilsteckt rund 560 Mio. € in seine britischeRaffinerie Fawley an der Südküste desLandes. Das ist die größte Investition vonExxonMobil in Großbritannien seit rund30 Jahren. Zum einen soll mit dieser In-vestition die wirtschaftliche Lebenser-wartung der in ihren Anfängen nunschon fast 100 Jahre alten RaffinerieFawley deutlich verlängert werden. Zumanderen geht es darum, die Kapazität fürdie Produktion von besonders hochwer-tigem Dieselöl auszuweiten.Bei der Entscheidung für den Ausbauvon Fawley scheint eine gewisse Rollegespielt zu haben, das der CEO von Ex-xonMobil, Darren Woods, zum einenfrüher in Fawley gearbeitet hat und zumanderen seit geraumer Zeit ganz beson-ders an der Ausweitung der Raffinerieka-pazität des Konzerns interessiert ist. Da-bei zählt Fawley – genauso wie eineKonzernraffinerie in den Niederlanden,eine in Singapur und mehrere in denVereinigten Staaten – zu den so genann-ten strategischen Anlagen des Konzerns.Nach Angaben von Raffinerieleiter Si-mon Downing beläuft sich die derzeitige

gesamte Verarbeitungskapazität vonFawley auf 270.000 b/d.Konkret soll die Raffinerie Fawley soumstrukturiert werden, dass sie eine we-sentlich breitere Palette von Rohölenverarbeiten kann – insbesondere schwe-rere Öle sowie Öle mit nennenswert hö-herem Säuregehalt. Daraus soll vor allemDieselöl mit einem ultrageringen Schwe-felgehalt für den britischen wie für ande-re Märkte produziert werden.Großbritannien ist seit etwa 20 Jahrenauf einen laufend steigenden Import vonDieselöl angewiesen. Das erklärt sichzum einen aus dem ständig steigendenVerbrauch an Dieselkraftstoff wie aus derTatsache, dass im Laufe der Zeit mehrereältere Raffinerien im Lande geschlossenworden sind.Gegenwärtig versorgt Fawley rund einSechstel aller Dieselfahrzeuge auf denBritischen Inseln mit Kraftstoff. Zu denpositiven Nebenwirkungen der anhal-tenden Verbrauchszunahme gehört nachAngaben von ExxonMobil die laufendeVerbesserung der Raffineriemargen inGroßbritannien. eid

■

ÖSTERREICH

OMV will in Malaysia zukaufenDie OMV AG, will sein Kerngeschäft bisnach Südostasien erweitern. Bislang ver-fügt das Unternehmen über eine starkeBasis in Rumänien und Österreich, hataber auch Assets in der Nordsee, demMittleren Osten und Afrika sowie Russ-land.Nun will OMV durch eine strategischePartnerschaft sein Upstreamgeschäft wei-ter ausbauen und hat dafür in Malaysiamit der Sapura Energy Berhand ein»Heads of Agreement« unterzeichnetund damit exklusive Verhandlungen ver-einbart. Geplant ist eine 50-%-Beteili-gung an Sapura Upstream, einer hun-dertprozentigen Tochter von SapuraEnergy, geschätzter Unternehmenswert1,6 Mrd. US-$. Die angestrebte Partner-schaft mit Sapura sei ein »wichtiger

Schritt, die OMV-Aktivitäten in Südost-asien zu entwickeln«, sagte OMV-ChefRainer Seele zu dem geplanten Deal. Eswerde bis 2030 mit einer stark steigen-den Öl- und Gasnachfrage in dieser Regi-on gerechnet.Seele folgt mit der geplanten Sapura-Übernahme seiner Anfang des Jahresausgegebenen strategischen Richtschnur,OMV »größer und besser zu machen«.Als Ziel hat Seele ein operatives Ergebnisvor Sondereffekten von über 5 Mrd. €für das Jahr 2025 ausgegeben.Wachsen will OMV zu gleichen Teilen imUpstream- und im Downstream-Bereich,mit Augenmerk darauf, das Öl- und Gas-geschäft merkbar zu internationalisieren.

■

Rheingas baut Privatgeschäft in den Niederlanden ausDie niederländische Tochter der PropanRheingas GmbH & Co, die Rijngas B.V.baut ihr Privatkundengeschäft weiteraus. Dafür übernimmt Rijngas zu Beginndes Jahres den Flüssiggaslieferanten Ies-berts.

Man wolle mit der Übernahme den Pri-vatkundensektor weiter ausbauen undsich den Freizeitmarkt erschließen, be-gründete Rijngas das Investment. Außer-dem könne Rijngas nun fast alle Artenvon Gasflaschen anbieten. ■

NIEDERLANDE

Nachrichten-EEK10.indd 349 27.09.2018 10:18:43

BOHRISBlicken Sie einfach tiefer.BOHRIS bietet:

• Übersichtliche Dokumentation bohrungsbezogener Daten

• Einheitliche Darstellung von Bohrlochbildern

• Umfassende Visualisierung von Bohrungsbarrierensystemen

• Exakte MAASP-Berechnungen nach ISO 16530

www.innogy.com/esk/BOHRIS

Neues Release

EEK10_349_Aufbau.indd 1 27.09.18 15:29

NACHRICHTEN

350 ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10

RUSSLAND

Preise rauf, Rubel runter – Russlands Konzerne profitierenDie von US-Präsident Donald Trump ver-hängten Sanktionen gegen russische Oli-garchen und Unternehmen scheinen bis-her zumindest bei den großen Öl- und Gaskonzernen keinen größeren Schaden anzurichten, im Gegenteil: Gleich ob Gazprom, Lukoil, Rosneft oder Surgut-neftegas, alle profitieren von den höhe-ren Preisen für Öl und Gas am Weltmarkt und dem starken US-$. In den schwa-chen Rubel umgerechnet klingeln daher die Kassen im Reich des russischen Präsi-denten Vladimir Putin umso mehr.Gazprom hat allein für das 2. Quartal 2018 einen im Vergleich zum Vorjahr um 440 % auf 259,2 Mrd. Rubel gestiegenen Nettogewinn, umgerechnet 3,8 Mrd. US-$, ausgewiesen. Im ersten Halbjahr ins-gesamt stieg der Nettogewinn auf 630,8 Mrd. Rubel, umgerechnet 9,2 Mrd. US-$ oder 7,9 Mrd. €. Dazu trugen die deutlich höheren Exporte nach Westeuropa kräf-tig bei. Gazprom hat im 2. Quartal in die-se westlichen Länder 57 Mrd. m³ Gas zu einem durchschnittlichen Preis von 238,40 US-$/Mio. m³ verkauft, von April bis Ende Juni 2017 erlöste der russische Gasriese mit im Durchschnitt 192,40 US-$/Mio. m³ für die gelieferten 53,5 Mrd. m³ Gas deutlich weniger. Über ähnlich aufgeheizte Gewinne berichten auch die anderen großen russischen Öl- und Gas-konzerne. Igor Sechin, langjähriger Vor-standschef von Rosneft etwa hat schon versprochen, die Dividende kräftig zu er-höhen. Rosneft nutzt die Gunst der Stun-de außerdem zu einem Aktien-Rück-kauf-Programm im Wert von zwei Milli-arden US-$.Beides kann auch auf Druck der größten Aktionäre geschehen: 50 % von Rosneft

gehören dem stets geldhungrigen russi-schen Staat. Der – an sich reiche – Staatsfonds von Qatar hat zudem gerade seinen Anteil an Rosneft auf 19 % erhöht. Das ändert al-lerdings nichts daran, dass der russische Öl-Konzern auch Mrd. US-$ in extrem risikoreichen Vorhaben gebunden hat – das gilt für das instabile Kurdistan ebenso wie für das kurz vor dem totalen Zu-sammenbruch lavierende Venezuela. Ob Rosneft so einfach die eingereichte 1,4 Mrd. US-$-Klage gegen ein von Exxon-Mobil geleitetes Konsortium gewinnen kann, ist auch noch völlig offen. Die bis-herige Erfolgsbilanz von Rosneft vor rus-sischen Gerichten hat ExxonMobil je-denfalls sofort bewogen, schleunigst ein internationales Schiedsgerichts-Verfah-ren zu beantragen.Wie immer das dann ausgeht, Russland versucht auf jeden Fall die Exporte von Öl und Gas an westliche Kunden auszu-weiten. Dazu zählt die TurkStream ge-nannte Gas-Pipeline durch das Schwarze Meer in die Türkei, die laut Gazprom CEO Alexej Miller jetzt schon zu gut 80 % fertiggestellt ist und 2019 in Betrieb gehen soll. Nachdem die früher geplante, so genannte SouthStream-Pipeline am Widerstand Brüssels scheiterte, setzt Pu-tin darauf, wenigstens Nord Stream 2 in Betrieb zu bekommen, um die Lieferun-gen durch die Ukraine zu umgehen. Die zweite Pipeline durch die Ostsee ist in Brüssel und einer ganzen Reihe von EU-Mitgliedsländern genau wie South-Stream auf Widerstand gestoßen.Aber Deutschland hält daran fest und stützt das mit Gazprom kooperierende internationale Firmen-Konsortium, zu

dem neben der BASF mit Wintershall auch die französische Engie, OMV aus Österreich, Royal Dutch Shell und Uni-per gehören. Trump hat zwar schon mit weiteren Sanktionen gedroht, bisher aber die Be-fürworter von Nord Stream 2 wenig bis gar nicht beeindruckt. Der deutsche Aus-senminister Heiko Maas hat Trump be-reits scharf kritisiert. Dessen »Versuch, die europäische Energie-Politik zu beein-flussen«, sei »schlicht nicht akzeptabel«. Dänemark dagegen verweigert bisher die Genehmigung für die Verlegung der Pipeline durch seine Hoheitsgewässer. Ähnliches hat Polen versucht, ist aber damit ähnlich gescheitert wie die balti-schen Staaten. Nord Stream 2 lässt sich angeblich eben-so gut durch die schwedischen sowie in-ternationalen Gewässer führen. Däne-mark lässt sich aber nicht umgehen. eid� n

SPANIEN

Cepsa: Milliardenschwerer BörsendealDer größte Börsengang eines Öl- und Gaskonzerns seit zumindest einem Jahr-zehnt steht noch in diesem Jahr in Spa-nien bevor: Abu Dhabi, über seine staat-liche Investmentgesellschaft Mubadala seit 2011 der Besitzer von Cepsa, will »mindestens 25 %« der spanischen Mi-neralöl-Gruppe an die Börse in Madrid bringen. Das könnte die Kasse in dem Golfstaat kräftig klingeln lassen. Wäh-rend Abu Dhabi vor gut sieben Jahren für die gesamte Cepsa-Gruppe 7,5 Mrd. € gezahlt hat, schätzen Börsianer den Erlös aus dem Börsengang jetzt auf um die 10 Mrd. € – für nur 25 % der Cepsa-Aktien. Damit hätte sich der Wert der Ölgruppe in Spanien mehr als vervierfacht. Der

Börsengang ist die global größte Emissi-on einer Mineralöl-Aktie seit jener von Rosneft, dem russischen Öl- und Gas-konzern, im Jahre 2006. Vor dem Hintergrund höherer und viel-leicht sogar noch weiter steigender Öl-preise stehen aber für Cepsa jetzt alle Zeichen auf Grün, betonen Banker wie Börsianer. Denn die Stärke von Cepsa liegt besonders im Downstream-Be-reich, in der Raffinerie-Kapazität von 483.000 b/d. Und für die nächsten 18 Monate hat die Rating Agentur Moody’s die Aussichten für Raffinerien gerade von »stabil« auf »gut« hochgestuft. Begründung: hohe Nachfrage, verbesserte Margen und neue Emissionsregeln für den Schiffs-

verkehr. Außerdem scheinen die OPEC-Staaten, vor allem Saudi Arabien, eben-sowenig wie Russland von Drohungen des US-Präsidenten Donald Trump be-eindruckt, der niedrigere Öl-Preise für seinen November-Wahlkampf fordert. Khalid Al-Falih, der Energieminister von Saudi Arabien, sieht den Ölmarkt jedenfalls als »ausreichend versorgt« und hält genau wie Russland »keine hö-here Förderung« für nötig. Musabbeh Al Kaabi, verantwortlich für Ölengage-ments von Abu Dhabi bei Mubadala, be-tont, das Scheichtum sei stolz auf die Partnerschaft mit Cepsa, den nationalen Industrie-Champion von Spanien. eid

� n

Nachrichten-EEK10.indd 350 27.09.2018 10:18:43

NACHRICHTEN

ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10351

Neuer Meilenstein bei Wintershall‘s Erdölproduktion: Wolgodeminoil hat 10 Mio. t gefördertDas deutsch-russische Gemeinschaftsun-nternehmen Wolgodeminoil mit Sitz imsüdrussischen Wolgograd hat einen be-deutenden Meilenstein erreicht: AnfangAugust förderte das 50:50 Joint Ventureder BASF-Tochter Wintershall und RI-TEK, einem Tochterunternehmen desrussischen Energieriesen LUKOIL, diezehnmillionste t Erdöl.Das Engagement der Wintershall inSüdrussland geht auf das Jahr 1992 zu-

rück. Damals war der hessische Energie-produzent damit eines der ersten westli-chen Unternehmen, das eine Geschäfts-beziehung mit einem russischen Partnerim Bereich der Öl- und Gasförderungeinging.Derzeit fördert Wolgodeminoil aus 12Feldern auf einer Konzessionsfläche von13.625 km² Erdöl und Erdgas. Die Ge-samtfläche der Lizenzgebiete ist in etwamit dem Bundesland Schleswig-Holstein

vergleichbar. »Allein letztes Jahr habenwir rund 520.000 t Öl und ca. 130 Mio.m³ Gas produziert«, so Pawel Iwanow,Generaldirektor von Wolgodeminoil. Inden kommenden fünf Jahren plant Wol-godeminoil seismische 3D-Untersuchun-gen auf einer Fläche von 1.700 km² so-wie das Abteufen von 20 Explorations-bohrungen.

■

Transocean kauft Bohrinsel-Konkurrenten Ocean RigDer in New York börsennotierte Bohrinsel-betreiber Transocean hat für 2,7 Mrd. US-$seinen wichtigsten Konkurrenten, OceanRig, übernommen. Zusammen betreibendie beiden Unternehmen insgesamt 57Bohrinseln. Beide verfügen über zahlreicheBohrinseln für besonders große Wassertie-fen. Dabei bringt Ocean Rig zugleich auchBohrschiffe für extreme Tiefen sowie halb-tauchende Bohrinseln für extrem schlechteWasser- und Wetterverhältnisse ein. Welt-weit gibt es derzeit rund 50 besonders mo-derne Bohrschiffe für große Wassertiefen.Von dieser Flotte wird Transocean künftigüber 17 Schiffe oder rund ein Drittel verfü-gen.Ausschlaggebend für den Zusammenschlussder beiden Konkurrenten war offenbar,

dass beide nach den langen Jahren des Nie-dergangs der Ölpreise wie auch der Bohrtä-tigkeit nun von einer nachhaltigen Erho-lung des Geschäfts ausgehen. Jeremy Thig-pen, der Vorstandschef von Transoceanrechnet damit, dass vor allem die Bohrakti-vitäten in großen Wassertiefen besondersschnell zunehmen werden. Dabei ist zu be-rücksichtigen, dass Transocean im Jahre2012 den größten Teil seiner Flotte vonBohrinseln für flache Gewässer verkaufthatte und sich auf das Tiefwassergeschäftkonzentrierte.Nach Abschluss der Übernahme wird Tran-socean vom Frühjahr 2019 an 79% des Ka-pitals von Ocean Rig halten. Die verbleiben-den 21 % liegen weiter in den Händen derAltaktionäre von Ocean Rig. Jenen Teil des

Kaufpreises, den Transocean nicht in eige-nen Aktien zahlt, wird von der amerikani-schen City Bank längerfristig finanziert.Ocean Rig musste letztlich die Verbindungmit dem Marktführer eingehen, weil dasUnternehmen im vergangenen Jahr nachmehreren Verlustabschlüssen zur Konkurs-anmeldung gezwungen war.Die damals gegründete neue Ocean Rig-Ge-sellschaft war allein nicht stark genug, umin dem schwierigen Bohrgeschäft überlebenzu können. Zu den ersten Aufgaben vonTransocean zählt es nun, eine Reihe vonstillgelegten Bohrinseln von Ocean Rig zumodernisieren und wieder in Betrieb zubringen. Diese Arbeiten sollen im erstenQuartal des kommenden Jahres anlaufen.eid ■

NORDAMERIKA

ExxonMobil tritt »Oil and Gas Climate Initiative« beiExxonMobil ist der »Oil and Gas Cli-mate Initiative« (OGCI) beigetreten,einer freiwilligen Initiative von 13 derweltweit größten Öl- und Gasgesell-schaften, die gemeinsam eigene Lö-sungen zum Schutz vor dem Klima-wandel erarbeiten wollen. Die Or-ganisation wird direkt von denVorstands-Chefs der Mitglieds-unternehmen geführt.Entwickeln will man bei der OGCIvor allem »praktische Lösungen« inden Bereichen Abscheidung undSpeicherung von CO2 (CCS), Sen-kung der Methanemissionen undVerbesserung der Energie- und Trans-porteffizienz. ExxonMobil wolle alsMitglied der Initiative seine Investiti-onen in die »Erforschung und Ent-wicklung langfristiger Lösungen zurSenkung der Treibhausgasemissionenerhöhen« und sich in »Partnerschaf-ten undMulti-Stakeholder-Initiativenengagieren«, die klimafreundlichereTechnologien entwickeln.Ziel sei es, die Menschen mit der »fürein modernes Leben erforderlichen

Energie zu versorgen« und den Le-bensstandard weltweit zu verbessern– und dabei »gleichzeitig die Auswir-kungen auf die Umwelt zu minimie-ren«, so Woods, Chairman und CEOvon ExxonMobil.ExxonMobil habe bereits, heißt es,seit 2000 rund 9 Mrd. $ etwa in dieEntwicklung von CCS, Biokraftstoffeder nächsten Generation, KWK odereffiziente Produktionsprozesse inves-tiert. In diesem Jahr hatte der US-Konzern zudem Initiativen angekün-digt, mit denen Emissionen der eige-nen Betriebsstätten bis 2020 gesenktwerden sollen – die Methanemissio-nen sollen um 15 % und die Fackel-gasmengen um 25 % reduziert wer-den. Die OGCI war 2014 am Randedes Weltwirtschaftsforums gegründetund auf dem UN-Klimagipfel im sel-ben Jahr offiziell vorgestellt worden.Mitglieder sind BP, Chevron, CNPC,Eni, Equinor, Occidental Petroleum,Pemex, Petrobras, Repsol, SaudiAramco, Royal Dutch Shell und Totalund nun ExxonMobil. ■

Nachrichten-EEK10.indd 351 27.09.2018 10:18:43EEK10_351_Aufbau.indd 1 27.09.18 15:32

NACHRICHTEN

352 ERDÖL ERDGAS KOHLE, 134 Jg. 2018, Heft 10

Wintershall fordert geschlossenes Handeln Europa ist gut beraten, in die Zusammen-arbeit mit verlässlichen und bewährten Lieferländern zu investieren, um die künf-tige Energieversorgung zu sichern. Das for-derte Mario Mehren, Vorstandsvorsitzen-der der Wintershall, auf der größten nor-wegischen Energiemesse, der Offshore Northern Seas (ONS), in Stavanger. »Euro-pa muss sich auf seine Stärken besinnen und die politischen und wirtschaftlichen Herausforderungen geschlossen angehen. Nur durch enge Kooperation mit unseren Nachbarn können wir die Versorgungssi-cherheit heute und künftig gewährleis-ten«, erklärte Mehren auf der ONS. Dabei kommt vor allem Norwegen und Russland als langjährigen zuverlässigen Energiepart-nern der EU eine Schlüsselrolle zu. Wintershall setzt deswegen auf Wachstum in Norwegen und plant von 2017 bis 2020 insgesamt rund 2 Mrd. € in die Exploration und Entwicklung ihrer Felder auf dem Norwegischen Kontinentalschelf zu inves-tieren. Über ein Drittel des weltweiten Ex-plorationsbudgets von Wintershall wird in Norwegen eingesetzt. »Unsere Projekt-pipeline ist gut gefüllt. Schon heute hat Wintershall über 50 Lizenzen in Norwe-gen. Wir glauben an das Potenzial des nor-wegischen Schelfs. Hier sehen wir auch langfristig einen unserer Produktions-schwerpunkte«, erklärte Martin Bach-mann, im Wintershall-Vorstand zuständig für Exploration und Produktion Europa und Middle East. Wintershall plant, das Nova Feld, für das im Mai dieses Jahres der Entwicklungsplan eingereicht wurde, mit zwei Unterwasser-

förderanlagen zu erschließen. Diese Unter-wasserproduktionssysteme werden durch Pipelines an die bereits vorhandene Infra-struktur der benachbarten Plattform Gjøa angebunden. »Die vorhandene Infrastruk-tur zu nutzen, statt neue zu bauen: Das spart Zeit, Kosten und schont die Umwelt. Dieser Ansatz ist technologisch, ökologisch und ökonomisch beispielhaft«, erklärte Hugo Dijkgraaf, Managing Director von Wintershall Norge. Für die Entwicklung von Nova rechnen Wintershall und ihre Partner mit einem Investitionsvolumen von insgesamt rund 1,1 Mrd. €. Die förder-baren Reserven aus dem Feld liegen bei schätzungsweise rund 80 Mio. boe. Nach Abschluss des beabsichtigten Zu-sammenschlusses von Wintershall und DEA, einer Tochtergesellschaft von Letter-One, würde das neue Unternehmen Win-tershall DEA zu den Top 5 der Öl- und Gas- produzenten in Norwegen gehören. »Win-tershall und DEA sind bereits seit Jahren fest auf dem Norwegischen Schelf veran-kert. Für Wintershall DEA würde Norwe-gen eine noch wichtigere Wachstumsregi-on und – nach Russland – der mit Abstand größte Produktionsstandort. Mit über 100 Lizenzen und Anteilen an 20 produzieren-den Feldern könnten wir unsere gemein-same Produktion in Norwegen in naher Zukunft auf über 200.000 boe/d erhöhen«, sagte Mario Mehren »Binnen eines Jahr-zehnts sind wir von einem kleinen Projekt-büro zu einem der bedeutendsten E&P-Unternehmen in Norwegen gewachsen.« Zu dieser Erfolgsgeschichte haben auch die norwegischen Entscheidungsträger in der

Energiepolitik beigetragen. Die Öl- und Gasindustrie ist der wesentliche Grund-pfeiler des norwegischen Wohlfahrtsys-tems. Über 200.000 Menschen arbeiten in der Branche, 40 % der Exporte entfallen auf die Industrie. Die stabilen und verlässlichen Energiepart-nerschaften mit Norwegen und Russland werden in Zukunft noch wichtiger für Eu-ropa. »Nehmen wir zum Beispiel Gas. Die Nachfrage in der EU steigt, die Eigenpro- duktion sinkt – das bedeutet unterm Strich: Der Importbedarf nimmt zu. So wird die EU im Jahr 2030 rund 400 Mrd. m³ Erd- gas importieren müssen«, erklärte Meh-ren. »Um diesen steigenden Importbedarf zu decken, brauchen wir vor allem verläss-liche Partner in Pipelinedistanz. So schafft etwa Nord Stream 2 nach Fertigstellung zusätzliche Kapazitäten in Höhe von 55 Mrd. m³ Erdgas. Das ist Erdgas, das Europa braucht“, erläuterte der Wintershall-Vor-standsvorsitzende. Erdgas leiste zudem ei-nen wesentlichen Beitrag für Deutschlands und Europas Energiewende und die Re-duktion des CO2-Ausstoßes. Ohne Erdgas als dem klimafreundlichsten fossilen Ener-gieträger könne die EU ihre Klimaziele nicht erreichen. »Europa hat den Vorteil, die geographische Nähe und die direkte Anbindung an die großen Energievorkom-men in Norwegen und Russland per Pipe-line nutzen zu können«, so Mehren. »Un-sere eingespielten und verlässlichen Part-nerschaften vor allem mit diesen beiden Ländern sind essentiell für die Erreichung der Klimaziele. Diese Trümpfe muss Euro-pa ausspielen.«� n

EUROPA

Nordsee-Öl und -Gas: Wintershall feiert Brage-Jubiläum

Mindestens bis zum Jahr 2030 will Win-tershall noch aus dem norwegischen Feld Brage Öl fördern, sagte Martin Bach-mann, im Wintershall-Vorstand verant-wortlich für Exploration und Pro-duktion Europa und Middle East, anlässlich des 25-jährigen Produktionsjubiläums des Feldes, das nordwestlich von Bergen in der norwegischen Nordseee liegt. Seit 2013, als die Kasseler die Brage-Anteile von Statoil – heute Equinor – übernah-men, ist Wintershall mit 35,2 % Anteil Betriebsführer dort. Brage war die erste

Betriebsführerschaft für Wintershall in Norwegen überhaupt. Inzwischen ist man auch bei den Produktionen Maria, Vega und Nova, wo die Ausführungspha-se derzeit läuft, der Operator. Wintershalls Partner bei Brage sind Repsol Norge (33,84 %), Faroe Petroleum Norge (14,26 %), Point Resources (12,26 %) und VNG Norge (4,44 %).Und Wintershall reklamiert für sich, dass die Hälfte der aktuellen Produktion auf Brage aus Bohrungen resultiert, die unter ihrer Betriebsführerschaft durchgeführt worden seien. So gehörten die neu abge-teuften Bohrungen zu den effizientesten, die je auf der Plattform durchgeführt worden seien, betonte E&P-Vorstand Bachmann jetzt weiter. Überdies sind in diesen Sommer umfassende Instandhal-tungsmaßnahmen auf der Plattform um-gesetzt worden – »die größte Sanierung

in der Geschichte der Plattform«. Brage sei denn auch der »entscheidende Grund-stein für unsere Entwicklung hin zu ei-nem der größten Gas- und Ölproduzen-ten in Norwegen« gewesen, ergänzte Hu-go Dijkgraaf, Managing Director von Wintershall Norge. Die Summen, die man in die weitere Ertüchtigung der norwegi-schen Aktivitäten steckt, sind in der Tat beachtlich. Insgesamt rund 2 Mrd. € will Wintershall zwischen den Jahren 2017 und 2020 auf dem Norwegischen Konti-nentalschelf investieren.Mit insgesamt etwa 50 Konzessionen zählt sich Wintershall heute zu den größ-ten Inhabern von Lizenzen auf dem Nor-wegischen Kontinentalsockel. Die Pro-duktion dort beläuft sich nach Fir-men-angaben auf rund 100.000 boe/d, was in etwa ein Fünftel der Gesamtproduktion der Wintershall ist. � n

NORWEGEN

Nachrichten-EEK10.indd 352 28.09.2018 10:46:05

JAHRESRÜCKBLICK 2017

ERDÖL ERDGAS KOHLE, 134 Jg. 2018 Heft 10 353

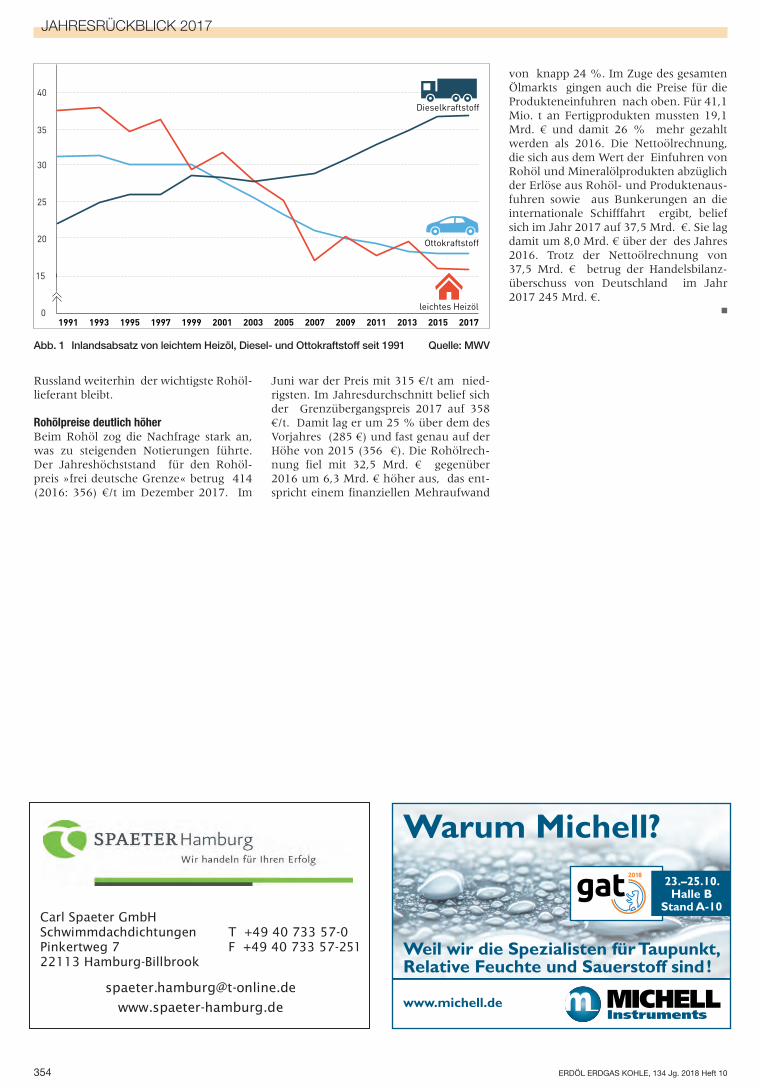

Der Mineralölmarkt Deutschland in 2017Benzin, Diesel und Heizöl weiter stark nachgefragt

Eine gute Auftragslage für die deutsche Indus-trie mit hohen Exportraten hat der deutschen Wirtschaft auch im Jahr 2017 ein Wachstum von knapp 2 % ermöglicht. Auch die Mineral-ölwirtschaft in Deutschland konnte in den ver-gangenen zwölf Monaten ihr Geschäft im Ver-gleich zu 2016 steigern. So zog der Absatz von Mineralölprodukten 2017 um 2,3 % von 103,6 auf 106 Mio. t an. Dabei legte auch der Anteil von Mineralöl am gesamten Energieverbrauch in Deutschland mit 34,5 % leicht zu (Vorjahr: 33,9 %). Mine-ralöl ist nach wie vor der wichtigste Energie-träger in Deutschland.

Konstanter Benzin- und steigender Dieselabsatz Die gute wirtschaftliche Entwicklung und die Rekordzahl an Berufspendlern haben zu steigendem Absatz von Benzin, Diesel und Flugkraftstoff beigetragen. Insgesamt wurden 2017 rund 18,3 (Vor-jahr: 18,2) Mio. t Benzin in Deutschland in Verkehr gebracht. Die beigemischte Menge an Bioethanol sank geringfügig von 1,18 auf 1,16 Mio. t. Der Bioethanol-anteil am Benzinabsatz betrug 6,3 %. Der Dieselverbrauch erhöhte sich 2017 auf 38,7 Mio. t; davon sind 2,2 Mio. t Biodiesel (5,7 %). Im Luftverkehr stieg der Flugkraftstoff-Absatz von 9,2 auf 10,0 Mio. t. Rohbenzin für die chemi- sche Industrie war mit 15,6 (Vorjahr:

15,8) Mio. t gefragt. Das Kundeninteres-se an leichtem Heizöl blieb 2017 im Ver-gleich zum Vorjahr konstant; verkauft wurden 15,8 Mio. t. Nachdem der Jah-resdurchschnittspreis für Heizöl in den Jahren zuvor erheblich gesunken war (2015: –23 %, 2016: –17 %), stieg er im vergangenen Jahr um 16 % an. Ursache war vor allem der gestiegene Rohölpreis.

Raffineriekapazität leicht gewachsen Die Verarbeitungskapazität in den deut-schen Raffinerien für Rohöl übertraf 2017 mit rund 103 Mio. t ihr Vorjahres-niveau um fast 1 Mio. t. An drei Standor-ten wurde die Verarbeitungskapazität durch technische Optimierungen gestei-gert. Sie waren zu 91 % ausgelastet. Die Raffinerieproduktion, in die neben Rohöl auch Vorprodukte eingehen, lag mit 105 Mio. t ebenfalls gut 1 Mio. t höher als ein Jahr zuvor. Der Rohöleinsatz sank von 94,2 auf 93,1 Mio. t, der Produkteneinsatz nahm um 18,5 % auf 14,2 Mio. t zu. Diesel ist das führende Raffinerieprodukt in Deutsch-land. Der Kraftstoff war 2017 mit 32,3 (Vorjahr: 33,3) Mio. t die Nummer eins in der inländischen Mineralölverarbei-tung. Das entspricht einem Produktions-anteil von 30,7 (Vorjahr: 32,1) %. Es fol-gen Ottokraftstoff mit 19,9 Mio. t und leichtes Heizöl mit 11,9 Mio. t.

Stärkere Diversifizierung von Rohölimporten Rund 90,7 Mio. t Rohöl wurden im Jahr

2017 nach Deutschland eingeführt. Das entspricht nahezu dem Vorjahresniveau von 91,2 Mio. t. Führendes Ölimportland ist weiterhin Russland, auch wenn die Rohöleinfuhren von 36,0 auf 33,5 Mio. t sanken. Der Anteil Russlands am deut-schen Rohölbedarf beläuft sich damit derzeit auf 36,9 (2016: 39,5) %. Der An-teil Kasachstans an den Rohöleinfuhren sank ebenfalls, die gelieferte Menge be-lief sich 2017 auf 8,1 (2016: 8,4) Mio. t. Insgesamt kamen aus dem Gebiet der frü-heren Sowjetunion 44,1 (2016: 49,7) Mio. t Rohöl. Der Anteil am gesamten Ölimport Deutschlands hat sich damit deutlich von 54,5 auf 48,6 % verringert. Die Rohöleinfuhren aus den OPEC-Staa-ten stiegen 2017 hingegen deutlich an. Sie betrugen 21,5 (Vorjahr: 14,1) Mio. t. Der OPEC-Anteil an der Deckung des deutschen Rohölbedarfs lag damit bei 23,7 (Vorjahr: 15,4) %. Rund 21,5 % des deutschen Rohölbedarfs wurden 2017 mit Importen aus der Nord-see gedeckt. Insgesamt wurden 19,5 Mio. t Nordseeöl nach Deutschland geliefert. Wichtige Exporteure aus Westeuropa sind Norwegen mit rund 10,3 Mio. t und Großbritannien mit 8,6 Mio. t. Norwe-gen war damit 2017 der zweitgrößte Rohöllieferant für die deutsche Ölnach-frage. Die deutsche Inlandförderung deckte wie in den Vorjahren mit 2,2 Mio. t rund 2,4 % des Rohölbedarfs. Insge-samt hat sich somit die Rohöllieferanten-struktur stärker diversifiziert, auch wenn

0179-3187/18/10 © 2018 EID Energie Informationsdienst GmbH

Gesellschaft, Standort (in 1.000 t/a) Atmosphärische Destillation

Vakuum Destillation

Vak.-Dest.-Konversion Katalytische (K)-, Hydro (H)-Cracker

Rückst.-Konversion Visbreaker (V)

Coker (C)

Nynas GmbH und Co. KG (Übergang Shell zu Nynas zum Jahreswechsel 2015/2016), Hamburg-Harburg 2.190 1.825 – –

Raffinerie Heide GmbH, Heide 4.200 2.000 990 (H) 910 (V)Holborn Europa Raffinerie GmbH, Hamburg 5.150 1.030 1.150 (K) –H&R Oelwerke Schindler, HH-Neuhof – 852 – –TOTAL Bitumen Deutschland GmbH & Co., Brunsbüttel – 950Erdöl-Raffinerie Emsland, Lingen/Ems 4.700 2.400 1.550 (H) 1.300 (C)H&R Chemisch-Pharmazeutische Spez. GmbH, Salzbergen – 380 – –Rheinland Raffinerie Werk Godorf, Godorf 9.300 4.700 2.600 (H) 1.150 (V)Rheinland Raffinerie Werk Wesseling, Wesseling 7.300 4.300 1.900 (H) 1.150 (V)Ruhr Oel GmbH, Gelsenkirchen 12.800 5.400 1.500 (K) / 2.800 (H) 1.000 (V) / 1.700 (C)MIRO Mineraloelraffinerie Oberrhein GmbH & Co. KG, Karlsruhe 14.900 7.200 4.500 (K) 1.900 (C)Bayernoil Raffineriegesellschaft mbH, Ingolstadt/Vohburg 10.300 3.500 2.400 (K) / 2.100 (H) 770 (V)GUNVOR Raffinerie Ingolstadt, Ingolstadt 5.000 2.000 1.450 (K) –OMV Deutschland GmbH, Burghausen 3.700 – – 1.560 (C)PCK Raffinerie GmbH Schwedt, Schwedt 11.480 6.300 2.982 (K) 1.748 (V)TOTAL Raffinerie Mitteldeutschland GmbH, Spergau 12.000 5.400 2.900 (K) 1.500 (V)

Summe (± % geg. 2016) Stand: 31. Dezember 2017; Quelle: MWV

103.020 (+0,8 %)

48.237(+0,8)

16.882 (K) / 11.940 (H) (0,0 %) / (0,0%)

8.228 (V) / 6.460 (C) (0,0 %) / (0,0 %)

Raffinerie-Kapazitäten

MWV.indd 353 27.09.2018 10:25:25

JAHRESRÜCKBLICK 2017

354 ERDÖL ERDGAS KOHLE, 134 Jg. 2018 Heft 10

Russland weiterhin der wichtigste Rohöl-lieferant bleibt.

Rohölpreise deutlich höherBeim Rohöl zog die Nachfrage stark an,was zu steigenden Notierungen führte.Der Jahreshöchststand für den Rohöl-preis »frei deutsche Grenze« betrug 414(2016: 356) €/t im Dezember 2017. Im

Juni war der Preis mit 315 €/t am nied-rigsten. Im Jahresdurchschnitt belief sichder Grenzübergangspreis 2017 auf 358€/t. Damit lag er um 25 % über dem desVorjahres (285 €) und fast genau auf derHöhe von 2015 (356 €). Die Rohölrech-nung fiel mit 32,5 Mrd. € gegenüber2016 um 6,3 Mrd. € höher aus, das ent-spricht einem finanziellen Mehraufwand

von knapp 24 %. Im Zuge des gesamtenÖlmarkts gingen auch die Preise für dieProdukteneinfuhren nach oben. Für 41,1Mio. t an Fertigprodukten mussten 19,1Mrd. € und damit 26 % mehr gezahltwerden als 2016. Die Nettoölrechnung,die sich aus dem Wert der Einfuhren vonRohöl und Mineralölprodukten abzüglichder Erlöse aus Rohöl- und Produktenaus-fuhren sowie aus Bunkerungen an dieinternationale Schifffahrt ergibt, beliefsich im Jahr 2017 auf 37,5 Mrd. €. Sie lagdamit um 8,0 Mrd. € über der des Jahres2016. Trotz der Nettoölrechnung von37,5 Mrd. € betrug der Handelsbilanz-überschuss von Deutschland im Jahr2017 245 Mrd. €.

■0

15

20

25

30

35

40

1991 1997 2003 20091993 1999 2005 20111995 2001 2007 2013 2015 2017

Dieselkraftstoff

Ottokraftstoff

leichtes Heizöl

Abb. 1 Inlandsabsatz von leichtem Heizöl, Diesel- und Ottokraftstoff seit 1991 Quelle: MWV

MWV.indd 354 27.09.2018 10:25:25

Warum Michell?

www.michell.de

23.–25.10. Halle B

Stand A-10

EEK10_354_Aufbau.indd 1 27.09.18 15:34

ExxonMobil Production Deutschland GmbHRiethorst 12, 30659 Hannover, Tel. 0511 641-0www.exxonmobil.dewww.erdgas-aus-deutschland.de

Erdgas nimmt eine zunehmend wichtige Rolle in unserer Energieversorgung ein. Deutsch-land verfügt über enorme Erdgasvorkommen. Dieses Potenzial kann über Jahrzehnte unsere Versorgungssicherheit stärken. Derzeit fördern wir jedoch nur 8 % des benötigten Erdgases selbst. ExxonMobil engagiert sich für die Suche und Förderung von heimischem Erdgas. Nicht nur, weil es ökologisch vernünftig ist, sondern auch, um eine bezahlbare Energieversorgung und die Wirtschaft zu fördern.

Wir fördern Erdgas.Und die Zukunft von Deutschland.

AN-EPA-18-001 EEK Anlage A4 rz.indd 1 21.03.18 11:47

JAHRESRÜCKBLICK 2017

356 ERDÖL ERDGAS KOHLE, 134 Jg. 2018 Heft 10

Die Erdöl/Erdgasindustrie in Österreich in 2017Austria‘s Petroleum Industry during 2017

Im Vorwort zum Jahresbericht 2017 des Fach-verbandes der Mineralölindustrie in Öster-reich (FVMI) schreibt Mag. Manfred Leitner, Fachverbandsobmann FVMI-Vorstandsdirek-tor, Downstream OMV Aktiengesellschaft: Ein funktionierendes Energiesystem basierend auf einem ausgeglichenen Mix von erneuerbaren und fossilen Energieträgern ist essenziell für den Erfolg. Es ist Voraussetzung, um eine mo-derne, nachhaltige, leistbare und wettbe-werbsfähige Energieversorgung dauerhaft si-cherstellen zu können. Der Bedarf wird schon durch das schnelle Wachstum in den Entwick-lungsländern steigen, die Vielfalt wird zuneh-men, wobei die erneuerbaren Energieträger die am schnellsten wachsende Energieart sind. Ihr Anteil wird sich bis 2040 verfünffachen und rund 14 % der Primärenergie ausma-chen. Öl und Erdgas werden jedoch weiterhin einen Anteil von über 50 % an der weltweiten Energienachfrage haben.Trotz der Zunahme alternativer Energieträger – vor allem von Erdgas und Strom – wird der Ver-kehrssektor weiterhin von Öl dominiert sein. Auszugehen ist von rund 85 % im Jahr 2040, auch wenn fortschreitende Verbesserungen in der Fahrzeugeffizienz vielversprechend sind. Der größte Teil der Nachfrageerhöhung wird durch nicht straßengebundene Verkehrsmittel (Luft-fahrt, Seefahrt, Schienenverkehr) sowie durch Lkw entstehen. Mittelfristig werden verschiedene Antriebe – wie beispielsweise Batterie, Com-pressed Natural Gas (CNG), Wasserstoff – und konventionelle Kraftstoffe nebeneinander existie-ren. Auch wird in den nächsten Jahrzehnten ein Großteil des Nachfragewachstums auf die nicht durch Verbrennung bestimmte Nutzung von Öl übergehen, hier insbesondere als Rohstoff für die Petrochemie. Die Mineralölindustrie versteht sich als wichtiger Player bei der Reduktion des CO2-Ausstoßes. Durch zukunftsorientierte Maßnahmen werden bei der Förderung und Verarbeitung während der gesamten Produktion laufend Verbesserun-gen erzielt. Der Raffinierungsprozess konnte we-sentlich effizienter gestaltet werden. So wird be-reits deutlich weniger Energie aufgewendet und somit auch weniger CO

2 ausgestoßen, um Mine-

ralölprodukte herzustellen. Ein besonderes Pro-jekt im Raffineriebereich ist die Zugabe von lang-lebigen Kunststoffabfällen in den Produktions-prozess von Mineralölprodukten. Die schwer ver-rottbaren Kunststoffabfälle werden als Basismaterial in die Kraftstofferzeugung integ-riert. Auch verbessern die Mineralölunterneh-men laufend ihre Kraftstoffe. Durch den Einsatz innovativer Additive und durch das sauberere Verbrennen der Kraftstoffe konnten Verbrauch und Schadstoffausstoß reduziert werden.

In der Klima- und Energiestrategie 2018 der ös-terreichischen Bundesregierung ist der mittelfris-tige Ausstieg aus konventionellem Heizöl ein zen-trales Thema. Für die Ölheizungsbesitzer spielt Heizöl aufgrund seiner guten Speicherbarkeit und der flexiblen Verfügbarkeit allerdings eine wesentliche Rolle. Fast ein Fünftel aller Häuser und Wohnungen werden in Österreich mit Öl be-heizt. Um günstig heizen zu können, haben viele Haushalte ihre Ölheizungen erneuert und sie mit effizienzfördernder Technologie ausgestattet.Biobeimischungen und Co-Processing sind aus-sichtsreiche Alternativen zu konventionellem Heizöl Extraleicht, erfordern aber Rechtssicher-heit und Zeit. Industrie und Wissenschaft arbei-ten ständig daran, die Ölheizung noch sparsamer und schadstoffärmer zu machen sowie zukunfts-taugliche Techniken für flüssige Brennstoffe zu entwickeln. Ziel ist die Entwicklung marktfähi-ger, innovativer und erneuerbarer Brennstoffe, die dem bisherigen Heizöl in höheren Anteilen beigemischt werden und dieses langfristig erset-zen. Die bestehende Infrastruktur der Wohnhäu-ser, Lagerung und Anlieferung kann jedoch wei-terhin genutzt werden. Die Sicherstellung der Versorgung mit leistbaren Heizprodukten ist eine zentrale Aufgabe für die Mineralölindustrie und muss im Rahmen der Gesetzesvorgaben berück-sichtigt werden.Ich bin überzeugt, dass heute und in Zukunft Technologieneutralität von wesentlicher Bedeu-tung ist. Für das Erreichen der Umwelt- und Kli-maziele werden wir alle Möglichkeiten ausschöp-fen müssen. Die Mineralölindustrie ist ein wichti-ger Teil der Lösung rund um die Frage der Ener-giezukunft und unverzichtbarer Partner beim Umsetzen der Energiewende.

Österreichs Wirtschaft in 2017Der Euro wertete gegenüber dem US-Dollar um über 11 % auf, der Wech-

selkurs stieg im Jahresverlauf von 1,06 US$ /€ im Januar kontinuierlich auf 1,19 US$/€ im September, zu Jahresende waren es 1,18 US$/€. Im Jahresdurchschnitt lag der Kurs um 2 % über dem Vorjahr.Die Inflationsrate betrug gemessen am VPI +2,1 %. Sie lag damit deutlich über den Jahren 2016 und 2015 von jeweils +0,9 % und war die höchste seit 2012 (+2,4 %). Die Inflationsdynamik wurde 2017 hauptsäch-lich vom Anstieg der Kosten in der Ausga-begruppe Verkehr – insbesondere Kraft-stoffpreise – geprägt. Gemessen am HVPI zog die Inflation von +1,0 % (2016) auf +2,2 % an.Infolge des kräftigen Wachstums in Öster-reich von +3,0 % (EU-28: +2,4 %) entwi-ckelte sich auch der österreichische Trans-portsektor im Jahr 2017 dynamisch. Die Zahl der Pkw-Neuzulassungen stieg mit +7,2 % besonders rasant und sogar stärker als im Jahr davor (2016: +6,8 %). Aufgrund der robusten Konjunktur und der verbun-denen Ausweitung des Verkehrsaufkom-mens erhöhte sich der Verbrauch an Diesel-kraftstoff um +2,9 %, während der Benzin-verbrauch um –1,2 % gegenüber dem Vor-jahr zurückging. Die Transportleistung auf der Straße wuchs um +1,7 %, jene auf der Schiene nahm mit +4,2 % zu.

OMV-InlandsaktivitätenProjekteDas interne Notfallteam der OMV

Austria Exploration & Production GmbH hielt im Jahr 2017 zwei Einsatzübungen ab. Zusätzlich wurde eine jährlich stattfindende Übung, die der Optimierung von Abläufen und der Zusammenarbeit mit Behörden und externen Blaulichtorganisationen dient, durchgeführt.

0179-3187/18/10 © 2018 EID Energie Informationsdienst GmbH

Auf einen Blick2017 2016 2015

Abgesetzte Produktion, Mio. € 8.314 7.228 8.097Erdölförderung Inland (inkl. NGL), Mio. t 0,74 0,81 0,91Erdgasförderung Inland, Mrd. m3n 1,74 1,25 1,18Bohrmeter 30.173 6.136 48.907Rohölimport, Mio. t 7,32 7,21 8,11Erdgasimport, Mrd. m3n 8,20 7,18 5,72Rohöltransport, Mio. t 7,4 7,3 8,1Rohölverarbeitung (inkl. Halbfabrikate) 9,0 8,9 9,5Mineralölverbrauch Inland, Mio. t 11,26 11,13 10,80Mineralölimport – Produkte, Mio. t 6,70 6,65 6,16Mineralölexport – Produkte, Mio. t 2,90 2,91 2,94Erdgasverbrauch Inland, Mrd. m3n 8,50 7,85 7,55Anzahl der Tankstellen1) 2.685 2.670 2.6411) ohne die knapp 300 Dieselabgabestellen für die Landwirtschaft

EEK10_18_Österreich.indd 356 27.09.2018 10:41:52

JAHRESRÜCKBLICK 2017

ERDÖL ERDGAS KOHLE, 134 Jg. 2018 Heft 10 357

Anfang April 2017 wurde – nach der Um-wandlung des Untergrundgasspeichers Thann in eine Produktionsanlage – mit der Abförderung des Kissengases begonnen.Für das Projekt »One Aderklaa« wurden in der Gasstation Aderklaa geringfügige Adap-tierungen vorgenommen. Dies war erfor-derlich, um die Gasaufbereitung in Zukunft flexibel auf die Gasproduktion anpassen zu können.Um zeitnah auf den stetigen natürlichen Druckabfall in der Kondensat-Lagerstätte Höflein zu reagieren, wurde die Gasstation Korneuburg optimiert, wodurch eine Pro-duktionserhöhung von rund 50 boe/d er-zielt werden konnte.Das Team für Sondeninbetriebnahmen setz-te 2017 sieben Ölsonden in Betrieb. Weiters

konnten zwei Wasserinjektoren in Betrieb genommen werden. Zusätzlich wurden Vorarbeiten für das Bohrprogramm 2018 geleistet. So wurden bereits die ersten Boh-rungen und Inproduktionsetzungen für 2018 geplant und behördlich eingereicht. Auch die ersten Bohrplätze wurden bereits eingerichtet, um sicherzustellen, dass im Jahr 2018 ein unterbrechungsfreies Bohr-programm durchgeführt werden kann.

Seismik2017 wurden seitens OMV Austria Explora-tion & Production keine geophysikalischen Untersuchungen in Form von seismischen Messungen durchgeführt. Daten aus frühe-ren Kampagnen wurden kontinuierlich der weiteren Auswertung unterzogen.Ab dem zweiten Quartal des Berichtsjahres wurde mit den Vorbereitungen für die im ersten Quartal 2018 startende 3D-Seismik im Weinviertel begonnen.

Bohrtätigkeit2017 wurden von OMV Austria Exploration & Production eine Aufschlussbohrung, neun Produktionsbohrungen sowie zwei Hilfsbohrungen abgeteuft, die ausschließ-lich im Aufsuchungsgebiet »OMV Niederös-terreich« durchgeführt wurden.Die OMV Austria Exploration & Production GmbH brachte 2017 im Zuge ihrer Bohrak-tivitäten 24.322 Bohrmeter nieder, davon entfielen 2.294 m auf Aufschluss-, 18.227 m auf Produktions- und 3.801 m auf Hilfs-bohrungen. Die Bohrkampagnen wurden von Anfang März bis Ende 2017 gemein-sam mit RAG Energy Drilling durchgeführt. Der OMV-Anteil an der heimischen Bohr-meterleistung belief sich auf 80,6 %. Sämt-liche Produktionsbohrungen waren öl- bzw. gasfündig.

GewinnungDie Produktion in Österreich lag mit 28.310 boe/d (2016: 28.083 boe/d) knapp über dem Vorjahresniveau. Um das Niveau auf-

rechtzuerhalten und den natürlichen Pro-duktionsrückgang zu kompensieren, wur-den sieben neue Fördersonden in Betrieb genommen. Dieser Produktionsanstieg wurde sowohl durch das kontinuierliche Bohr- und Behandlungsprogramm, aber auch durch die Abförderung des Gasspei-chers Thann erzielt.

Ausblick 2018Für das Jahr 2018 waren in Österreich In-vestitionen für weitere Bohrprojekte inklu-sive Exploration, Generalbehandlungen, si-cherheitsrelevante Projekte sowie For-schungs- und Entwicklungsprojekte ge-plant. Im ersten Quartal 2018 wurden umfassende geophysikalische Untersu-chungen im Weinviertel durchgeführt. Die Messungen sollten neue Explorationsbohr-projekte im kalkalpinen Untergrund sowie im autochthonen Mesozoikum in einer Tie-fe von 4.000 m bis 6.000 m ermöglichen und über bestehende Felder Aufschluss ge-ben.

OMV-AuslandsaktivitätenRussland wurde 2017 als neues Kern-gebiet für OMV-Upstream etabliert.

Laut Firmenmitteilung vom 1. Dezember 2017 hat die OMV den Kauf eines 24,99 %-Anteils am Erdgasfeld Juschno Russkoje in Westsibirien von Uniper SE abgeschlos-sen. Dieser Anteil erhöht die Tagesprodukti-on der OMV um rund 100.000 boe/d.Die Verhandlungen mit Gazprom über ei-nen Asset-Tausch sind im Laufe des Jahres 2017 vorangeschritten und der Vertragsab-schluss samt aufsichtsrechtlicher Genehmi-gungen wird voraussichtlich 2018 abge-schlossen werden können. Gemäß dieser Vereinbarung wird OMV im Gegenzug für einen Anteil von 38,5 % an der OMV (NORGE) AS einen 24,9 %-Anteil am Ent-wicklungsprojekt der Blöcke 4 und 5 der Achimov-Formation des Feldes Urengoi er-halten.Dank der Verbesserung der politischen Situ-ation und der Sicherheitslage in Libyen konnte die OMV 2017 die Produktion in den Ölfeldern Sirte und Sharara wieder hochfahren und erreichte eine durch-schnittliche Gesamtproduktion von rund 25 boe/d.Im Rahmen der Überprüfung des Upstream-Portfolios hat OMV 2017 die Entscheidung getroffen, den Verkauf des Upstream-Ge-schäftsbereiches in Pakistan einzuleiten, der Veräußerungsprozess ist im Gange. OMV hat den Verkauf des 50 %-Anteils am Off-shore-Feld Ashtart im Golf von Gabes in Tu-nesien sowie des 50 %-Anteils am Betreiber Serept an das unabhängige Öl- und Gasun-ternehmen Perenco abgeschlossen.Die OMV hat ihre Position im Iran weiter ausgebaut und konnte mit Gazprom Neft und Dana Energy jeweils ein Memorandum of Understanding über potenzielle zukünfti-ge Kooperationen im Land unterzeichnen.

2017 2016Rohölförderung 704.678 752.420Natural Gas Liquids (NGL) 37.213 56.769Gesamt 741.891 809.189Quelle: Firmenangaben

Tab. 1 Rohölproduktion (inkl. NGL, in t)

2017 2016Eruptiv 5 14Pump 546 542Gaslift 94 93Insgesamt 645 649Quelle: BMWFW, Montanbehörde, Firmen

Tab. 2 Anzahl der Fördersonden

2017 2016Erdgasssonden 174 159Erdgas, Mio. m3 1.588 1.083Erdölgas, Mio. m3 154 170Gesamt, Mio. m3 1.742 1.253Import, Mio. m3 8.201 7.176Quelle: BMWFW, Montanbehörde, Firmen

Tab. 3 Erdgasproduktion und -import

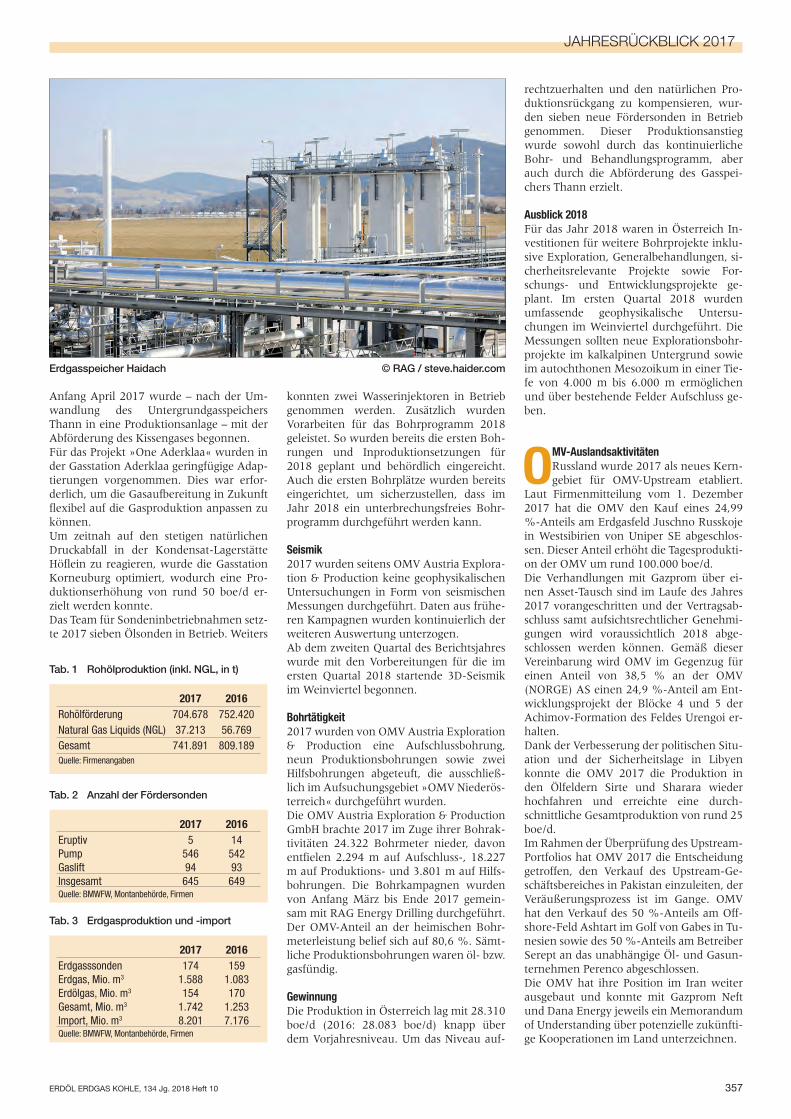

Erdgasspeicher Haidach © RAG / steve.haider.com

EEK10_18_Österreich.indd 357 27.09.2018 10:41:53

JAHRESRÜCKBLICK 2017

358 ERDÖL ERDGAS KOHLE, 134 Jg. 2018 Heft 10

2017 wurden in Rumänien die Bohraktivi-täten verstärkt, sodass im Dezember 14 Bohrtürme in den von OMV Petrom betrie-benen Lizenzen aktiv waren. Bis Jahresen-de wurden 69 neue Bohrungen und Side-tracks abgeteuft. Zu den entsprechenden Aktivitäten gehörte unter anderem die Ein-leitung einer Bohrkampagne im OMV Pet-rom betriebenen Block Istria in den Flach-wasserbereichen des Schwarzen Meeres. Im Rahmen der Kampagne werden bis Mitte 2018 vier Bohrungen niedergebracht, eine davon als Explorationsbohrung.In Kasachstan konnten die Lizenzen für Komsomolkoe, Turkmenoi und Aktas um zehn Jahre verlängert werden. Möglichkei-ten für eine potenzielle regionale Expansion der OMV Petrom – vorrangig in den Regio-nen um das Kaspische Meer und das westli-che Schwarze Meer – werden derzeit ge-prüft. OMV Petrom inkludiert Rumänien und Kasachstan.In Norwegen wurden 2017 im Feld Gullfaks (OMV-Anteil 19 %) mit 136 Fördersonden unter der Betriebsführerschaft von Statoil (2018 umbenannt in Equinor) acht neue Bohrungen direkt von den Plattformen ab-geteuft. Zudem wurde das Untersee-Gas-kompressionsprojekt Gullfaks erfolgreich in Betrieb genommen. Die komplette Cat-J-Bohrplattform ist in Norwegen eingetrof-fen, hat die Zulassung erhalten und wird 2018 in das Feld transportiert werden. Die-se Art der Plattform ist speziell für effizien-teres Bohren bei Offshore-Projekten zusätz-lich zu den herkömmlichen fixen Bohr-plattformen ausgelegt.Das Feld Gudrun (OMV-Anteil 24 %) unter Betriebsführerschaft von Statoil hat weiter-hin gute Produktion bei den vorhandenen Bohrplattformen geliefert, die vor allem ei-nem verzögerten Produktionsrückgang und gestiegenem Volumen zu verdanken ist.Die Produktion im Offshore-Feld Edvard Grieg (OMV-Anteil 20 %) unter Betriebs-führerschaft von Lundin lag dank der Besei-tigung von Engpässen und hoher Betriebs-zeiten deutlich über den Erwartungen. Zehn Bohrungen wurden 2017 fertiggestellt

und der Feldentwicklungsplan sieht die Fer-tigstellung von vier weiteren Bohrungen im Jahr 2018 vor.Der Unterbau und die Oberflächenanlagen der Plattform Aasta Hansteen (OMV-Anteil 15 %), einem Tiefwasser-Gasentwicklungs-projekt unter Betriebsführerschaft von Sta-toil, wurden erfolgreich vom Produktionss-tandort in Südkorea nach Norwegen trans-portiert. Die Produktion wird voraussicht-lich im vierten Quartal 2018 aufgenommen werden.

In Tunesien wurde die Gaskondensat-Feld-entwicklung Nawara (OMV-Anteil 50 %) unter Betriebsführerschaft der OMV mit der Gasaufbereitungsanlage in Gabes fortgesetzt und näherte sich der mechanischen Fertig-stellung. Das Gesamtprojekt war Ende 2017 zu 86 % fertiggestellt und lag damit hinter dem Plan. Ursache dafür waren Verzöge-rungen infolge der politischen und sozialen Unruhen in Südtunesien in den Sommer-monaten.Neptun Deep repräsentiert den Tiefwasser-sektor des Blocks XIX Neptun im rumäni-schen Schwarzen Meer (Rumänien, OMV-Anteil 50 %), in dem OMV Petrom im Rah-men eines Joint Venture mit ExxonMobil (Betriebsführer) aktiv ist. 2017 wurden in Vorbereitung der potenziellen, für das zwei-te Halbjahr 2018 vorgesehenen finalen In-vestitionsentscheidung umfassende Pla-nungsmaßnahmen durchgeführt.Im Berichtsjahr 2017 wurden 13 Explora-tions- und Erweiterungsbohrungen (acht unter OMV-Betriebsführerschaft) in fünf verschiedenen Ländern abgeschlossen, von denen fünf erfolgreich waren. Drei weitere Bohrungen waren zum Jahresende noch nicht beendet, darunter eine High-Impact-Bohrung in Norwegen.Die Upstream-Strategie der OMV wird durch modernste unternehmenseigene Technologien vorangetrieben, unterstützt Raffinerie Schwechat © OMV Aktiengesellschaft

Produkt, t 2017 2016Normalbenzin mit biogenem Kraftstoffanteil 15.798 16.440Super Plus mit biogenem Kraftstoffanteil 230.254 224.892Eurosuper mit biogenem Kraftstoffanteil 1.975.608 1.969.710Dieselkraftstoff mit biogenem Kraftstoffanteil 7.152.035 6.999.426Flugturbinenkraftstoff 756.905 788.220Flüssiggas 163.842 175.094Heizöl extraleicht 1.191.251 1.175.228Heizöl leicht 84.204 121.684Heizöl schwer 648.968 729.427Schmiermittel gesamt 165.153 128.545davon

Motorenöle 63.234 55.834Hydrauliköle 36.788 26.402Getriebeöle 14.483 9.498Metallbearb.-,Form-, Korr.schutzöle 14.126 10.812Weißöle 3.084 2.632

Bitumen 595.642 611.205Gesamtaufbringung 14.196.195 14.257.416Quelle: BMWFW

Tab. 4 Aufbringung aus Inlandsproduktion und Importen

2017 2016 2017/16 %

Ottokraftstoffe 1.619 1.638 –1,2Dieselkraftstoff* 6.517 6.419 1,5Heizöl Extraleicht 1.177 1.133 3,8Heizöle Leicht 86,9 123 –29,2Heizöle Schwer 59,2 87,5 –32,3Bitumen 447 467 -4,2Flüssiggas 83 80 4,1*ohne Biodiesel, mit biogenen Beimischungen; Quelle: BMWFW

Tab. 5 Verbrauch der wichtigsten Mineralölprodukte (in 1.000 t)

EEK10_18_Österreich.indd 358 27.09.2018 10:41:53

JAHRESRÜCKBLICK 2017

ERDÖL ERDGAS KOHLE, 134 Jg. 2018 Heft 10 359

durch den Zugang zu gut gepflegten Anla-gen für die Pilotprüfung dieser Technologi-en und der Forderung eines schnellen welt-weiten Feldeinsatzes. Der aktuelle Schwer-punkt auf Forschungs- und Entwicklungs-aktivitäten führt zu einer kontinuierlichen Verbesserung von Fördermengen und Le-bensdauer von reifen Feldern und ermög-licht zudem eine äußerst effiziente Explora-tion von Öl- und Gasfeldern auch in schwierigen Umgebungen.

RAG-AktivitätenIn den Aufsuchungsgebieten »RAG Oberösterreich/Niederösterreich« und

»RAG Salzburg« fanden im Berichtsjahr keine geophysikalischen Messungen statt. 2017 wurden im Aufsuchungsgebiet »RAG Oberösterreich/Niederösterreich« drei Tief-bohrungen niedergebracht. Die Bohrmeter-leistung betrug in der Bohrungskategorie »Aufschlussbohrungen« insgesamt 5.851 m.In der Erdölförderung erzielte die RAG 2017 insgesamt 95.586 t, davon 18.136 t in Niederösterreich und 77.450 t in Oberöster-reich.

Aufbringung2017 stieg die Energienachfrage laut BP Statistical Review weltweit um 2,2

% und lag damit über dem Zehnjahresmit-tel von 1,7 %. Diese über dem Trend liegen-de Erhöhung wurde durch ein stärkeres Wirtschaftswachstum in den Industrielän-dern und eine leichte Verlangsamung bei der Verbesserung der Energieintensität er-zielt.