Embed Size (px)

Citation preview

Maria Leenen (Geschäftsführende Gesellschafterin) Lars Neumann (Leiter Büro Berlin) Tel.: +49 (30) 284454-0 Fax: +49 (30)284454-20

SCI Verkehr GmbH Berlin, den 30. September 2005

Chancen und Risiken von internationalen Produktionsverlagerungen der industriellen Bahnbranche in Deutschland

Forschungsprojekt im Auftrag der Hans-Böckler Stiftung

© SCI Verkehr GmbH gesamt 57 Seiten 030 284454-0 - 2 - 10.11.2005www.sci.de 051110 Endbericht Final HBS.doc

Inhaltsverzeichnis

1 Vorwort..................................................................................................................6

2 Einleitung..............................................................................................................7

2.1 Hintergrund und Problemstellung....................................................................7

2.2 Zielsetzung des Berichts und Fragestellungen ...............................................9

2.3 Marktabgrenzung ...........................................................................................10

2.3.1 Abgrenzung des Untersuchungsfeldes .........................................................10

2.4 Methodisches Vorgehen ................................................................................12

3 Exkurs: Strukturmerkmale und Erfahrungen in der Referenzbranche „Automotive-Industrie“..............................................................................................14

3.1 Strukturmerkmale der Automotive-Industrie ..................................................14

3.2 Strategieelemente der Automotive-Industrie .................................................15

4 Strukturelle Entwicklungsmerkmale der weltweiten Bahnmärkte ...................17

4.1 Langlaufende Zyklen mit ausgeprägten Boomphasen .................................17

4.2 Wenige Projekte mit hohen Investitionsvolumen sind weltweit umkämpft ...18

5 Aktuelle Situation der Bahnindustrie in Deutschland ......................................19

5.1 1990er Jahre: Investitionsboom in Deutschland ...........................................21

5.2 Internationale Systemhersteller der Bahnindustrie haben die erste Beschaffungswelle zum Markteinstieg in Deutschland genutzt .................................25

5.2.1 ALSTOM LHB..................................................................................................25

5.2.2 Bombardier Transportation ............................................................................26

5.2.3 Siemens AG....................................................................................................27

5.2.4 Vossloh AG .....................................................................................................28

5.2.5 Alcatel SEL......................................................................................................29

5.2.6 Balfour Beatty Rail Power Systems................................................................30

5.2.7 DB Fahrzeuginstandhaltung GmbH...............................................................30

5.3 Nach einem langjährigen Investitionsboom geht die Binnennachfrage in Deutschland rapide zurück .........................................................................................32

5.3.1 Beispiel Infrastrukturmarkt..............................................................................32

5.3.2 Beispiel Fahrzeugmarkt..................................................................................33

5.4 Absatzchancen und Investitionen im Ausland gewinnen an Bedeutung......34

© SCI Verkehr GmbH gesamt 57 Seiten 030 284454-0 - 3 - 10.11.2005www.sci.de 051110 Endbericht Final HBS.doc

5.5 Neue Wettbewerber bedrohen klassische Strukturen und Heimatmärkte und erhöhen den Druck......................................................................................................37

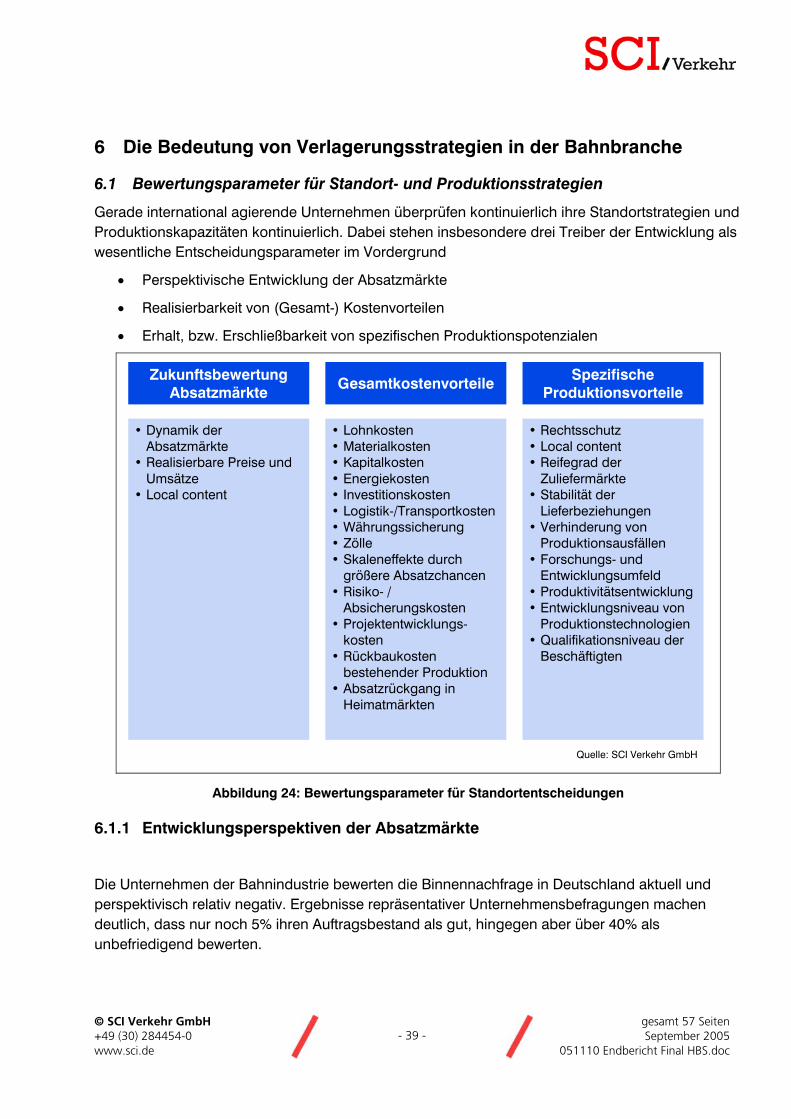

6 Die Bedeutung von Verlagerungsstrategien in der Bahnbranche...................39

6.1 Bewertungsparameter für Standort- und Produktionsstrategien ..................39

6.1.1 Entwicklungsperspektiven der Absatzmärkte................................................39

6.1.2 Realisierung von (Gesamt-) Kosten- und Preisvorteilen................................41

6.1.3 Bewertung spezifischer Produktionsbedingungen........................................43

6.2 Bewertung der Verlagerungsstrategien in der Bahnbranche........................44

7 Herausforderungen für die Systemhersteller der Bahnindustrie ....................47

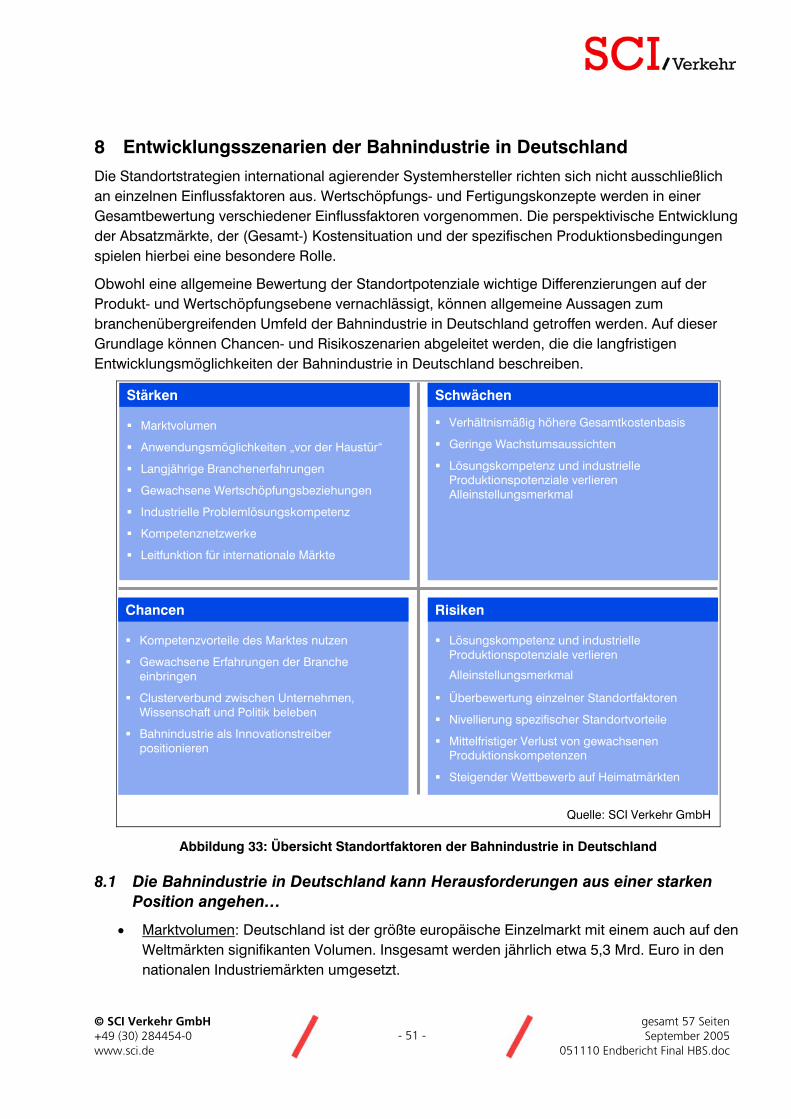

8 Entwicklungsszenarien der Bahnindustrie in Deutschland .............................51

8.1 Die Bahnindustrie in Deutschland kann Herausforderungen aus einer starken Position angehen…........................................................................................51

8.2 …aber: Vorteile müssen verteidigt und neue Kompetenzen erschlossen werden 52

8.3 Langfristiges Risikoszenario: Deutschland als Übergabestandort der Bahnindustrie...............................................................................................................53

8.4 Langfristiges Chancenszenario: Innovationstreiber für Anforderungen und Bedarfe der Zukunft.....................................................................................................54

9 Zusammenfassung und Handlungsempfehlungen ..........................................55

9.1 Zusammenfassung.........................................................................................55

9.2 Handlungsfelder .............................................................................................56

© SCI Verkehr GmbH gesamt 57 Seiten 030 284454-0 - 4 - 10.11.2005www.sci.de 051110 Endbericht Final HBS.doc

Abbildungsverzeichnis

Abbildung 1: Marktvolumen deutscher Bahnmarkt ........................................................ 7

Abbildung 2: Modal-Split im Güter- und Personenverkehr 1980-2003........................... 8

Abbildung 3: Zentrale Standorte und Beschäftigte der deutschen Bahnindustrie......... 9

Abbildung 4: Abgrenzung Transportmärkte.................................................................. 10

Abbildung 5: Marktsegmente Bahnindustrie................................................................. 11

Abbildung 6: Wertschöpfungsstruktur Bahnwirtschaft.................................................. 12

Abbildung 7: Nationale Phasen der Bahnentwicklung ................................................. 17

Abbildung 8: Vergleich zentraler Strukturparameter Automotive- und Bahn-Industrie 18

Abbildung 9: Umbruchebenen der Bahnbranche in den letzten 15 Jahren................. 19

Abbildung 10: Wichtige Aus- und Neubauprojekte seit 1992....................................... 21

Abbildung 11: Beschaffungen HGV-Züge in Deutschland ........................................... 22

Abbildung 12: Beschaffungsstruktur Triebwagen in Deutschland ............................... 23

Abbildung 13: Beschaffungen Reisezug- und Doppelstockwagen .............................. 23

Abbildung 14: Betrieb und Beschaffung von Lokomotiven .......................................... 24

Abbildung 15: Unternehmensentwicklung ALSTOM .................................................... 25

Abbildung 16: Unternehmensentwicklung Bombardier................................................ 26

Abbildung 17: Unternehmensentwicklung Siemens..................................................... 27

Abbildung 18: Unternehmensentwicklung Vossloh ...................................................... 28

Abbildung 19: Standorte der DB Fahrzeuginstandhaltung GmbH............................... 31

Abbildung 20: Entwicklung der Infrastrukturfinanzierung des Bundes ........................ 32

Abbildung 21: Vossloh-Studie 2003: Der Weltmarkt für Bahntechnik .......................... 34

Abbildung 22: Auslandsanteil an Umsätzen und Auftragseingängen .......................... 35

Abbildung 23: Branchenbewertung der Exportperspektiven........................................ 36

Abbildung 24: Bewertungsparameter für Standortentscheidungen............................. 39

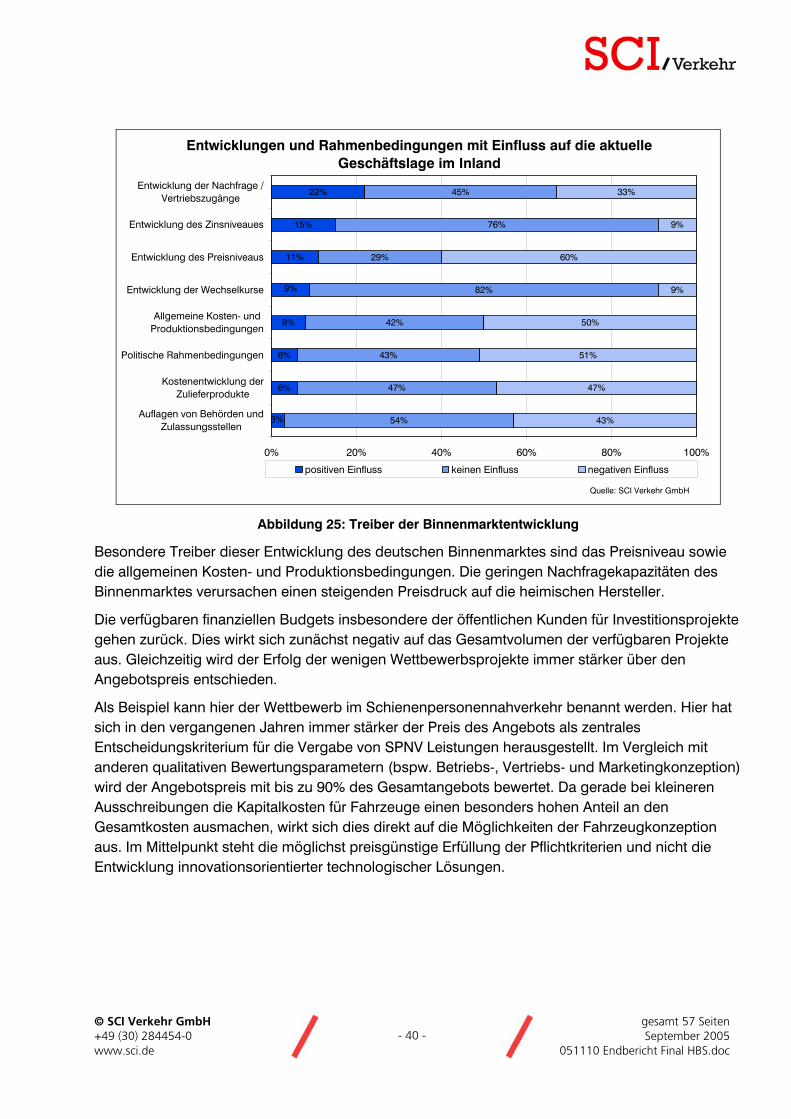

Abbildung 25: Treiber der Binnenmarktentwicklung..................................................... 40

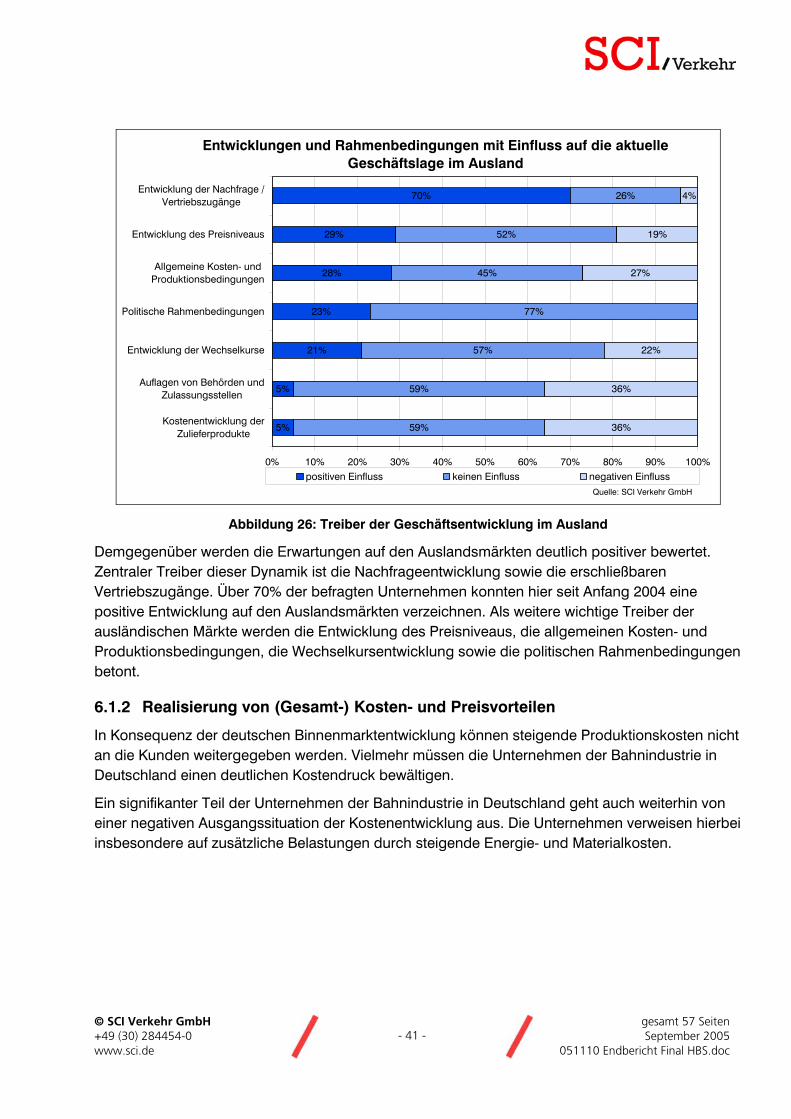

Abbildung 26: Treiber der Geschäftsentwicklung im Ausland...................................... 41

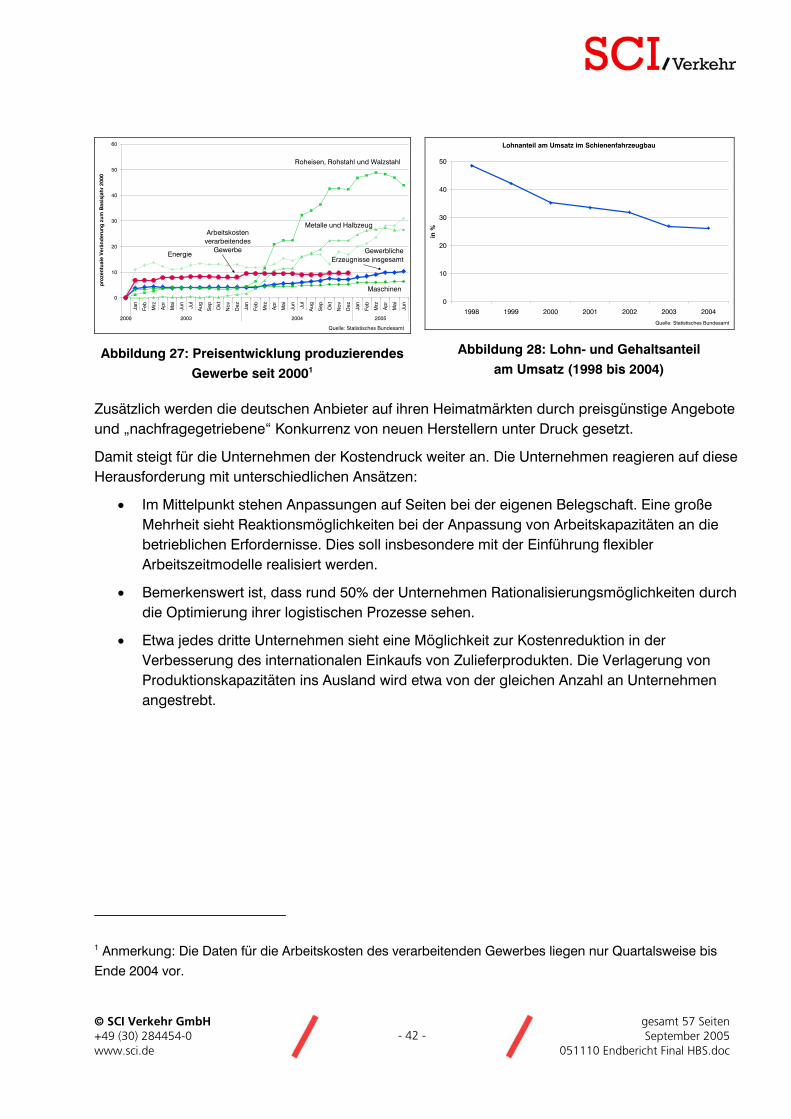

Abbildung 27: Preisentwicklung produzierendes Gewerbe seit 2000.......................... 42

Abbildung 28: Lohn- und Gehaltsanteil am Umsatz (1998 bis 2004) .......................... 42

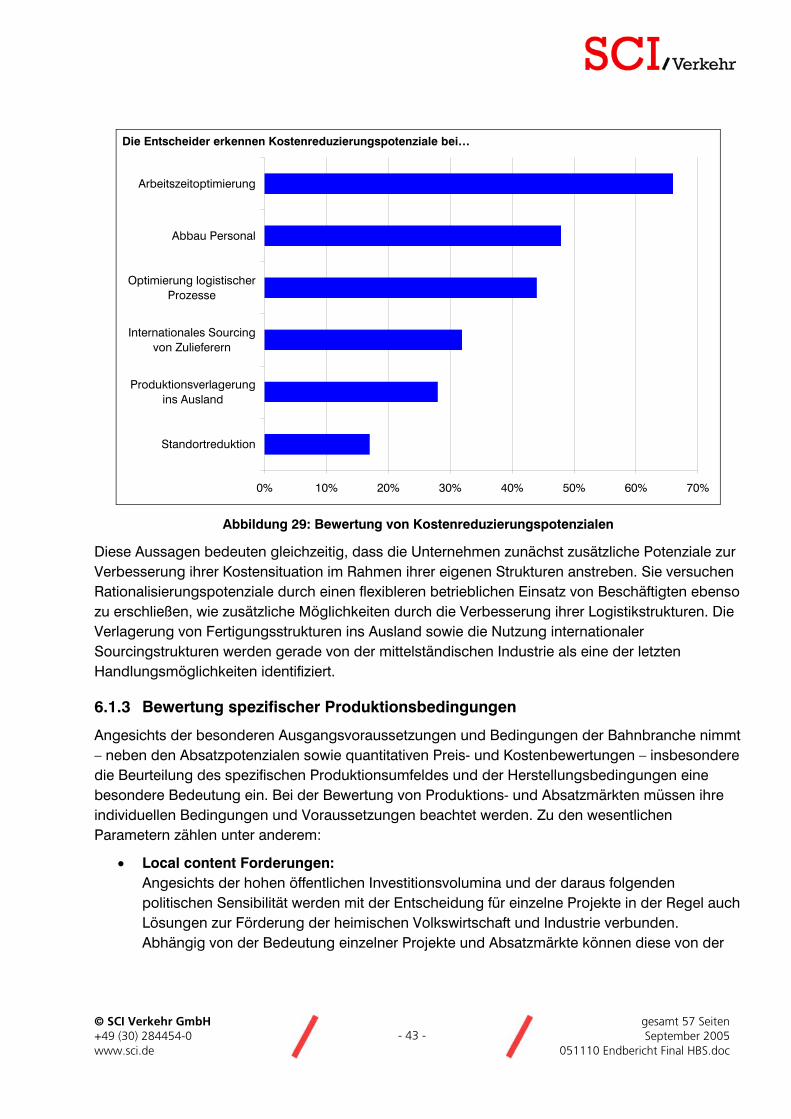

Abbildung 29: Bewertung von Kostenreduzierungspotenzialen .................................. 43

© SCI Verkehr GmbH gesamt 57 Seiten 030 284454-0 - 5 - 10.11.2005www.sci.de 051110 Endbericht Final HBS.doc

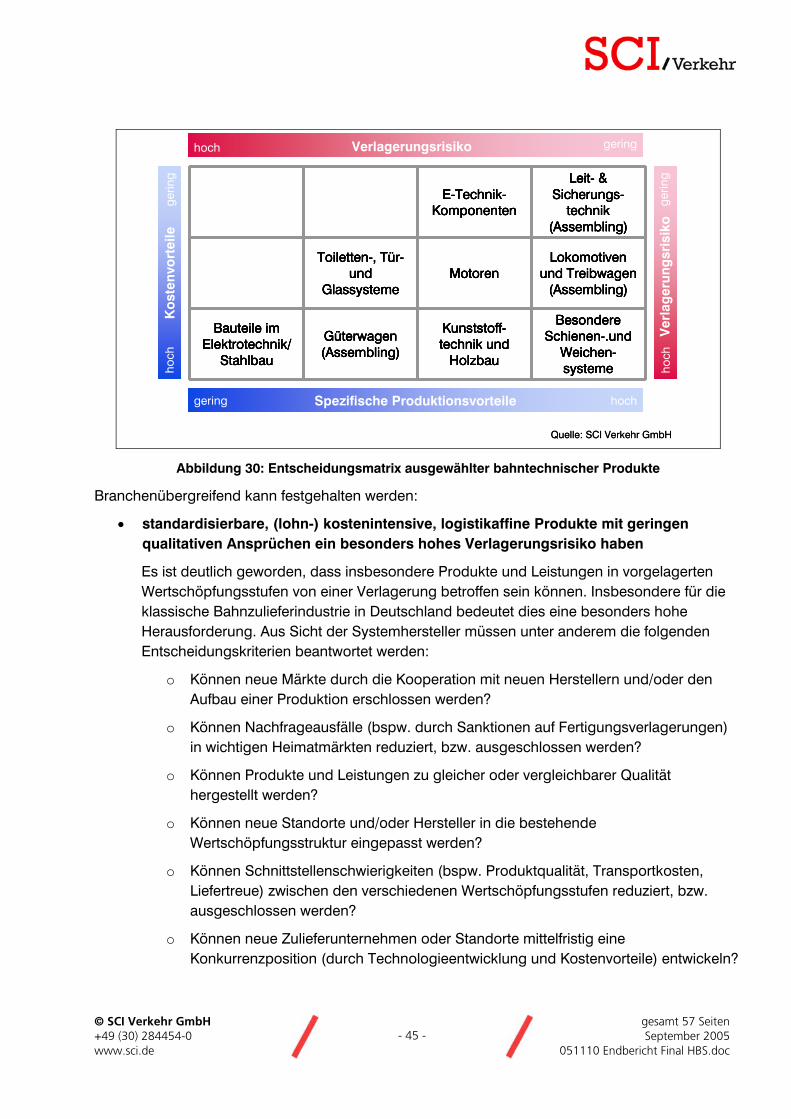

Abbildung 30: Entscheidungsmatrix ausgewählter bahntechnischer Produkte .......... 45

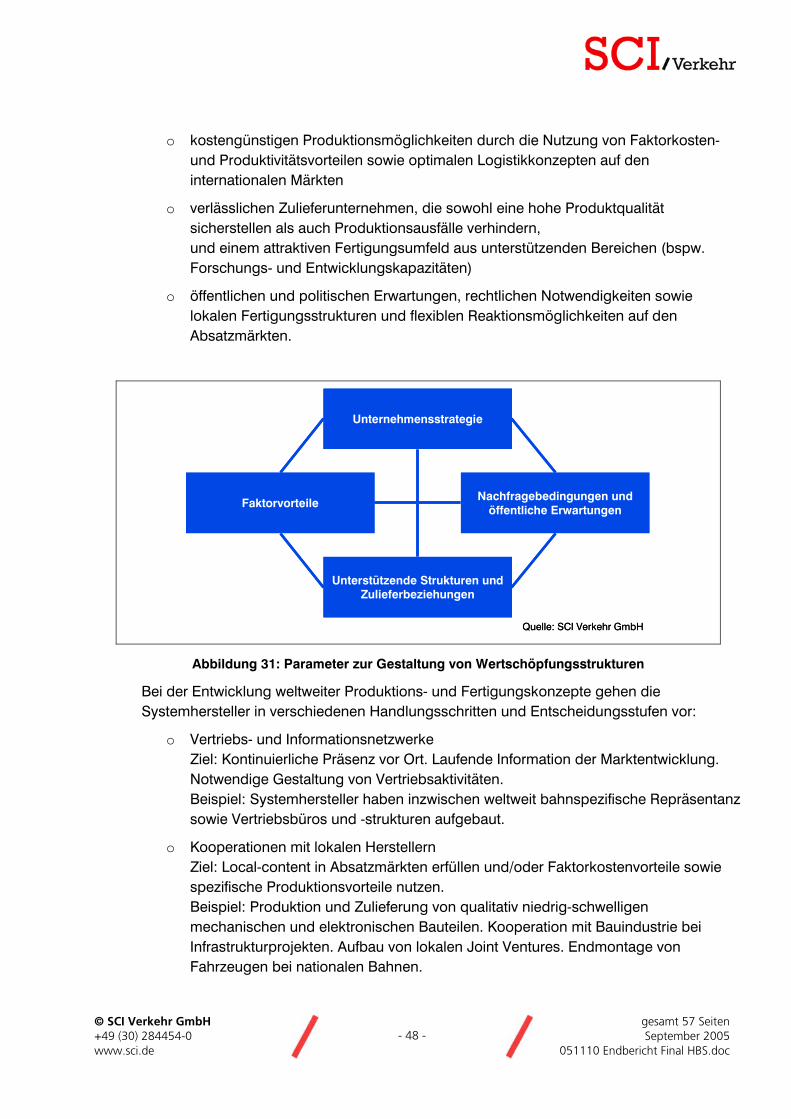

Abbildung 31: Parameter zur Gestaltung von Wertschöpfungsstrukturen................... 48

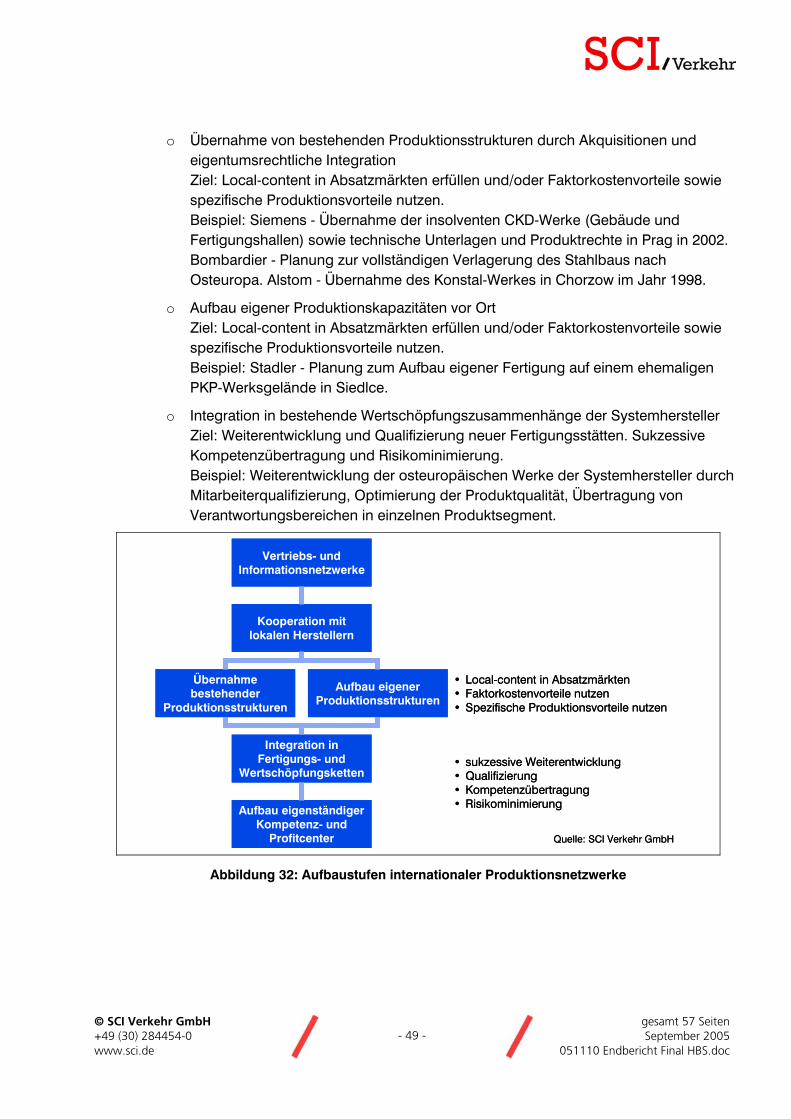

Abbildung 32: Aufbaustufen internationaler Produktionsnetzwerke............................. 49

Abbildung 33: Übersicht Standortfaktoren der Bahnindustrie in Deutschland ............ 51

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 6 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

1 Vorwort

Bereits seit dem Anfang der 1990er Jahre befindet sich die Bahnindustrie in Deutschland in einem Prozess der systematischen nationalen und internationalen Neukonfiguration ihrer Wertschöpfungsbeziehungen. An der Spitze der bahnindustriellen Wertschöpfungskette haben sich international agierende Systemhersteller herausgebildet, die weltweit attraktive nationale Unternehmen und Fertigungsstätten übernommen und entwickelt haben. In Deutschland konnte diese Entwicklung bis zum Anfang dieses Jahrzehnts auf einem relativ hohen Auftrags- und Auslastungsniveau realisiert werden.

Während sich die Strukturen der Bahnindustrie im internationalen Kontext unvermindert verändern und an die zukünftigen Anforderungen anpassen, müssen die Unternehmen in Deutschland gegenwärtig eine zusätzliche Herausforderung angehen: Die hohe Auslastung der Unternehmen durch eine starke Binnennachfrage ist weggebrochen.

Angesichts dieses enormen Handlungsdrucks werden die unternehmerischen Chancen und Risiken von Verlagerungsstrategien der Bahnindustrie in Deutschland neu bewertet. Der Beschäftigungsabbau im Inland und der Aufbau von Vertriebs- und Produktionsstandorten im Ausland scheinen die Bedeutung dieser Fragestellung zu unterstreichen. Hinzu kommen Argumente, die sich aus dem Vergleich mit anderen Branchen speisen. Hierbei wird häufig auf die vermeintlich enormen Kostenreduzierungspotenziale in der Automotive-Industrie verwiesen.

Im Rahmen des Forschungsprojektes der Hans-Böckler-Stiftung untersucht die SCI Verkehr GmbH die strategische Bedeutung von internationalen Produktionsverlagerungen der Bahnindustrie in Deutschland. Gleichzeitig sollen Hinweise für die Konsequenzen dieser Internationalisierungsprozesse auf die historisch gewachsenen Wertschöpfungszusammenhänge und Beziehungsgeflechte der Bahnindustrie in Deutschland analysiert und dargestellt werden.

Die SCI Verkehr GmbH ist ein unabhängiger, effizienter Spezialist an der Schnittstelle von Verkehrstechnik, Verkehrswirtschaft und Verkehrs- bzw. Wirtschaftspolitik. Das Unternehmen gilt als Branchen-Insider in der internationalen Mobilitätswirtschaft und steht für die Integration von politischer, technischer und unternehmerischer Kompetenz, interdisziplinären Arbeitsstrukturen, Praxisnähe und Kreativität.

Das Projektteam der SCI Verkehr GmbH möchte sich herzlich bei Ihren Gesprächspartnern bedanken, die zum Erfolg dieser Studie beigetragen haben. Gleichzeitig danken wir der Hans-Böckler-Stiftung für die vertrauensvolle Zusammenarbeit.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 7 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

2 Einleitung

2.1 Hintergrund und Problemstellung

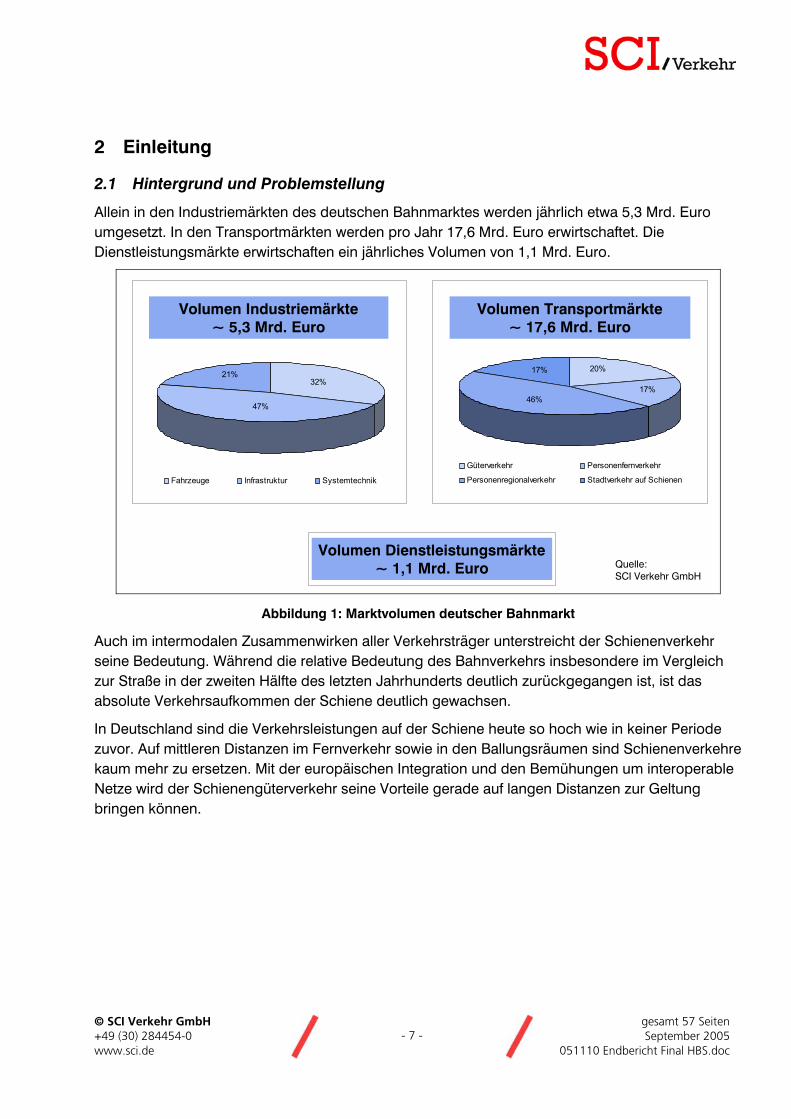

Allein in den Industriemärkten des deutschen Bahnmarktes werden jährlich etwa 5,3 Mrd. Euro umgesetzt. In den Transportmärkten werden pro Jahr 17,6 Mrd. Euro erwirtschaftet. Die Dienstleistungsmärkte erwirtschaften ein jährliches Volumen von 1,1 Mrd. Euro.

Volumen Transportmärkte ~ 17,6 Mrd. Euro

Volumen Industriemärkte ~ 5,3 Mrd. Euro

Volumen Dienstleistungsmärkte ~ 1,1 Mrd. Euro

17%

20%17%

46%

Güterverkehr Personenfernverkehr

Personenregionalverkehr Stadtverkehr auf Schienen

21%32%

47%

Fahrzeuge Infrastruktur Systemtechnik

Quelle: SCI Verkehr GmbH

Abbildung 1: Marktvolumen deutscher Bahnmarkt

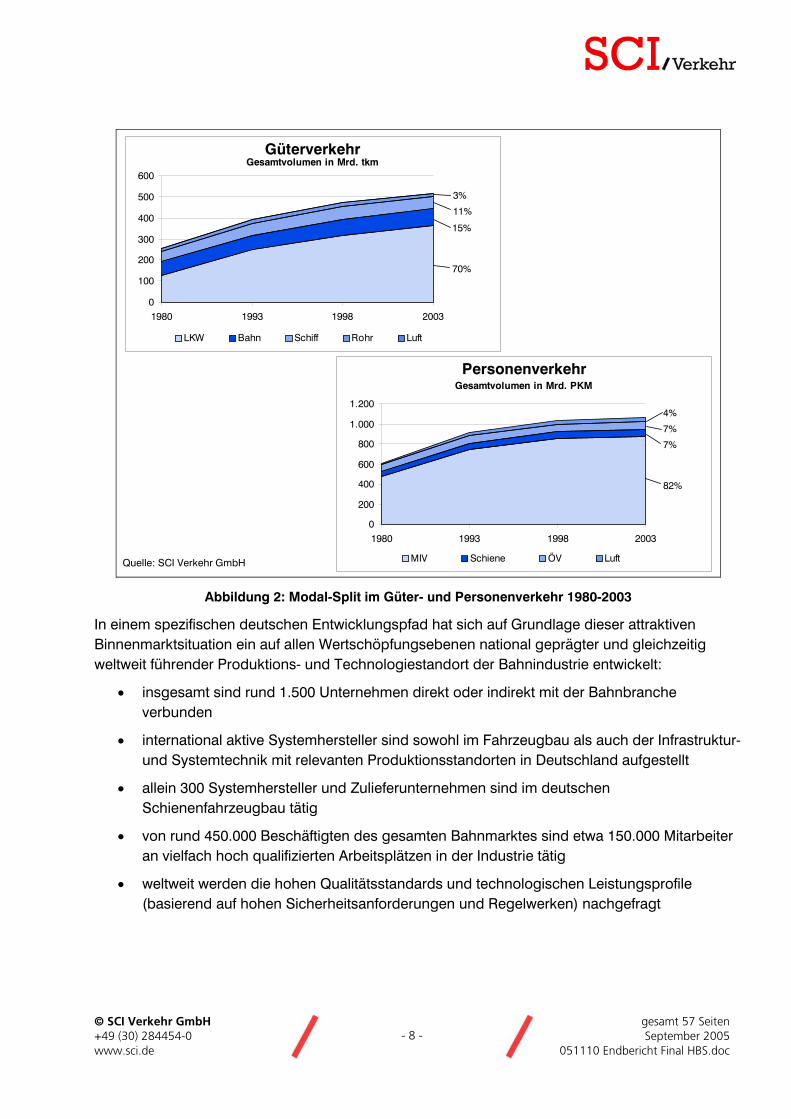

Auch im intermodalen Zusammenwirken aller Verkehrsträger unterstreicht der Schienenverkehr seine Bedeutung. Während die relative Bedeutung des Bahnverkehrs insbesondere im Vergleich zur Straße in der zweiten Hälfte des letzten Jahrhunderts deutlich zurückgegangen ist, ist das absolute Verkehrsaufkommen der Schiene deutlich gewachsen.

In Deutschland sind die Verkehrsleistungen auf der Schiene heute so hoch wie in keiner Periode zuvor. Auf mittleren Distanzen im Fernverkehr sowie in den Ballungsräumen sind Schienenverkehre kaum mehr zu ersetzen. Mit der europäischen Integration und den Bemühungen um interoperable Netze wird der Schienengüterverkehr seine Vorteile gerade auf langen Distanzen zur Geltung bringen können.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 8 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Gesamtvolumen in Mrd. PKM

0

200

400

600

800

1.000

1.200

1980 1993 1998 2003

MIV Schiene ÖV Luft

82%

7%

7%

4%

Personenverkehr

Quelle: SCI Verkehr GmbH

Gesamtvolumen in Mrd. tkm

0

100

200

300

400

500

600

1980 1993 1998 2003

LKW Bahn Schiff Rohr Luft

70%

3%

15%

11%

Güterverkehr

Abbildung 2: Modal-Split im Güter- und Personenverkehr 1980-2003

In einem spezifischen deutschen Entwicklungspfad hat sich auf Grundlage dieser attraktiven Binnenmarktsituation ein auf allen Wertschöpfungsebenen national geprägter und gleichzeitig weltweit führender Produktions- und Technologiestandort der Bahnindustrie entwickelt:

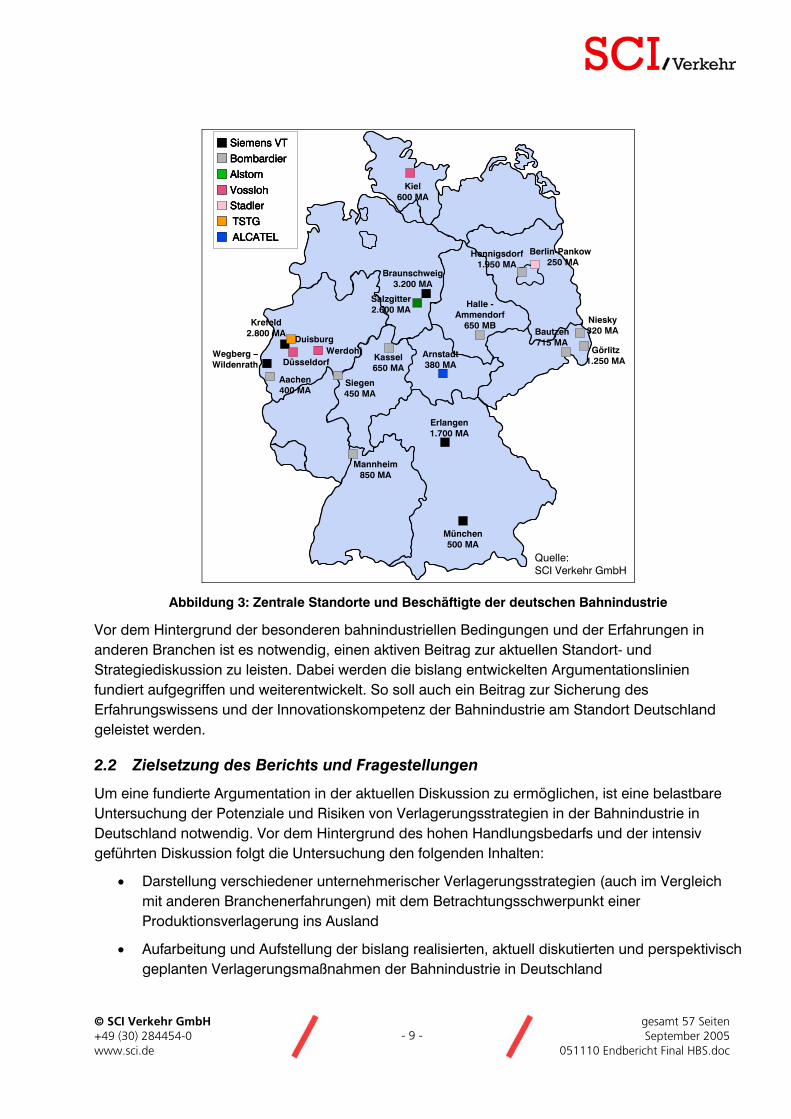

• insgesamt sind rund 1.500 Unternehmen direkt oder indirekt mit der Bahnbranche verbunden

• international aktive Systemhersteller sind sowohl im Fahrzeugbau als auch der Infrastruktur- und Systemtechnik mit relevanten Produktionsstandorten in Deutschland aufgestellt

• allein 300 Systemhersteller und Zulieferunternehmen sind im deutschen Schienenfahrzeugbau tätig

• von rund 450.000 Beschäftigten des gesamten Bahnmarktes sind etwa 150.000 Mitarbeiter an vielfach hoch qualifizierten Arbeitsplätzen in der Industrie tätig

• weltweit werden die hohen Qualitätsstandards und technologischen Leistungsprofile (basierend auf hohen Sicherheitsanforderungen und Regelwerken) nachgefragt

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 9 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Siemens VTBombardierAlstomVosslohStadlerTSTGALCATEL

Siemens VTSiemens VTBombardierBombardierAlstomAlstomVosslohVosslohStadlerStadlerTSTGTSTGALCATELALCATEL

Quelle: SCI Verkehr GmbH

Wegberg –Wildenrath

Werdohl

Kiel600 MA

Salzgitter2.600 MA

Kassel650 MA

Düsseldorf

Krefeld2.800 MA

München500 MA

Erlangen1.700 MA

Bautzen715 MA

Hennigsdorf1.950 MA

Berlin-Pankow250 MA

Niesky320 MA

Görlitz1.250 MA

Aachen400 MA

Siegen450 MA

Braunschweig3.200 MA

Mannheim850 MA

Halle -Ammendorf

650 MB

Arnstadt380 MA

Duisburg

Abbildung 3: Zentrale Standorte und Beschäftigte der deutschen Bahnindustrie

Vor dem Hintergrund der besonderen bahnindustriellen Bedingungen und der Erfahrungen in anderen Branchen ist es notwendig, einen aktiven Beitrag zur aktuellen Standort- und Strategiediskussion zu leisten. Dabei werden die bislang entwickelten Argumentationslinien fundiert aufgegriffen und weiterentwickelt. So soll auch ein Beitrag zur Sicherung des Erfahrungswissens und der Innovationskompetenz der Bahnindustrie am Standort Deutschland geleistet werden.

2.2 Zielsetzung des Berichts und Fragestellungen

Um eine fundierte Argumentation in der aktuellen Diskussion zu ermöglichen, ist eine belastbare Untersuchung der Potenziale und Risiken von Verlagerungsstrategien in der Bahnindustrie in Deutschland notwendig. Vor dem Hintergrund des hohen Handlungsbedarfs und der intensiv geführten Diskussion folgt die Untersuchung den folgenden Inhalten:

• Darstellung verschiedener unternehmerischer Verlagerungsstrategien (auch im Vergleich mit anderen Branchenerfahrungen) mit dem Betrachtungsschwerpunkt einer Produktionsverlagerung ins Ausland

• Aufarbeitung und Aufstellung der bislang realisierten, aktuell diskutierten und perspektivisch geplanten Verlagerungsmaßnahmen der Bahnindustrie in Deutschland

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 10 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Aus den dargestellten inhaltlichen Schwerpunkten leiten sich folgende Fragestellungen ab. Sie wurden im Verlauf des Projektes aufgegriffen:

• Welche realisierten, aktuell diskutierten und perspektivisch geplanten Verlagerungsmaßnahmen in der deutschen Bahnindustrie sind bekannt?

• Kann der Aus-, bzw. Aufbau von Produktionskapazitäten im Ausland einen Beitrag zur deutlichen Kostenreduzierung in der Bahnindustrie leisten?

• Welche Hinweise geben die Entwicklungen und Bewertungen anderer Branchen, insbesondere die Automotive-Industrie?

• Welche Chancen und Risiken bestehen für die langfristig gewachsenen Strukturen, Wertschöpfungsbeziehungen und Mitarbeiterqualifikation der Bahnindustrie in Deutschland?

2.3 Marktabgrenzung

2.3.1 Abgrenzung des Untersuchungsfeldes

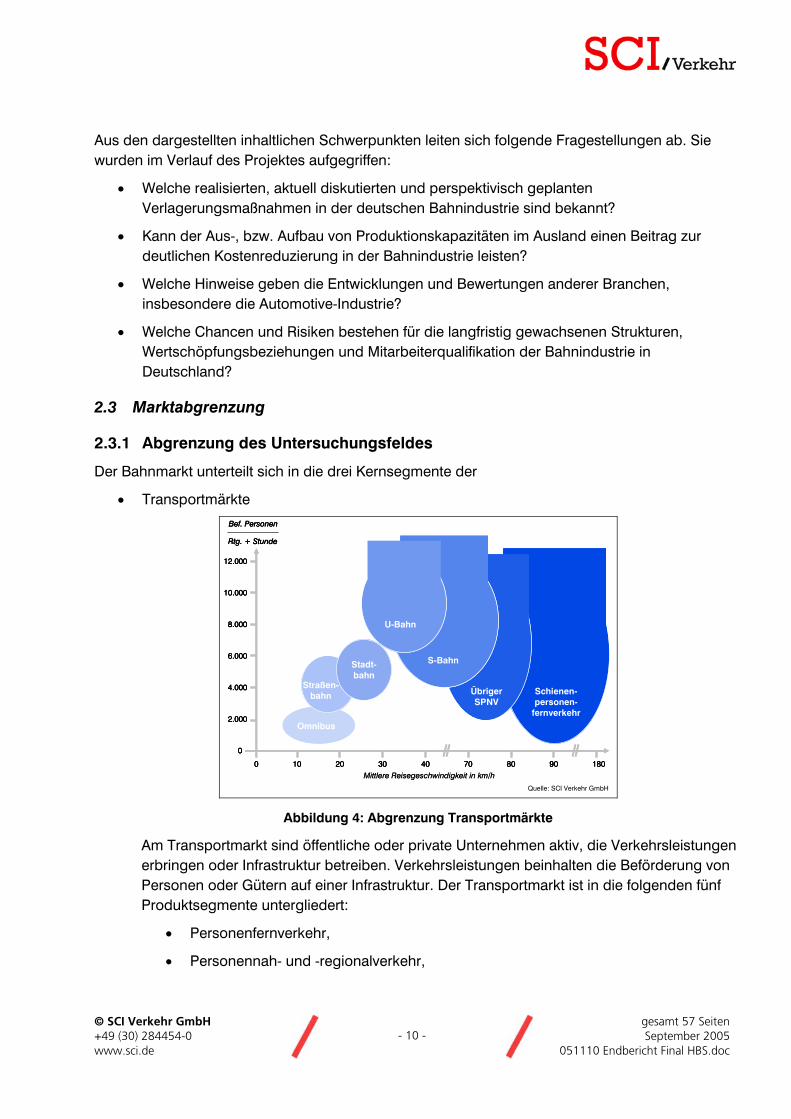

Der Bahnmarkt unterteilt sich in die drei Kernsegmente der

• Transportmärkte

Mittlere Reisegeschwindigkeit in km/h

Bef. Personen

Rtg. + Stunde

2.000

4.000

6.000

8.000

0

0 10 20 30 40 70 80

10.000

12.000

Omnibus

Straßen-bahn

Stadt-bahn

U-Bahn

S-Bahn

ÜbrigerSPNV

90 180

Schienen-personen-

fernverkehr

Mittlere Reisegeschwindigkeit in km/h

Bef. Personen

Rtg. + Stunde

Bef. Personen

Rtg. + Stunde

2.0002.000

4.0004.000

6.0006.000

8.0008.000

00

00 1010 2020 3030 4040 7070 8080

10.00010.000

12.00012.000

Omnibus

Straßen-bahn

Stadt-bahn

U-Bahn

S-Bahn

ÜbrigerSPNV

9090 180180

Schienen-personen-

fernverkehr

Quelle: SCI Verkehr GmbH

Abbildung 4: Abgrenzung Transportmärkte

Am Transportmarkt sind öffentliche oder private Unternehmen aktiv, die Verkehrsleistungen erbringen oder Infrastruktur betreiben. Verkehrsleistungen beinhalten die Beförderung von Personen oder Gütern auf einer Infrastruktur. Der Transportmarkt ist in die folgenden fünf Produktsegmente untergliedert:

• Personenfernverkehr,

• Personennah- und -regionalverkehr,

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 11 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

• Stadtverkehr auf Schienen,

• Schienengüterverkehr sowie

• Infrastruktur

• Dienstleistungsmärkte

Die Strukturveränderungen des deutschen Bahnmarktes haben zur Entwicklung und Etablierung einer Reihe von Geschäftsfeldern für klassische und neue Dienstleistungsanbieter geführt. Die Leistungen reichen von Fahrzeug-Leasingprodukten, über Finanzdienstleistungen bis hin zu Consultingangeboten

• Industriemärkte

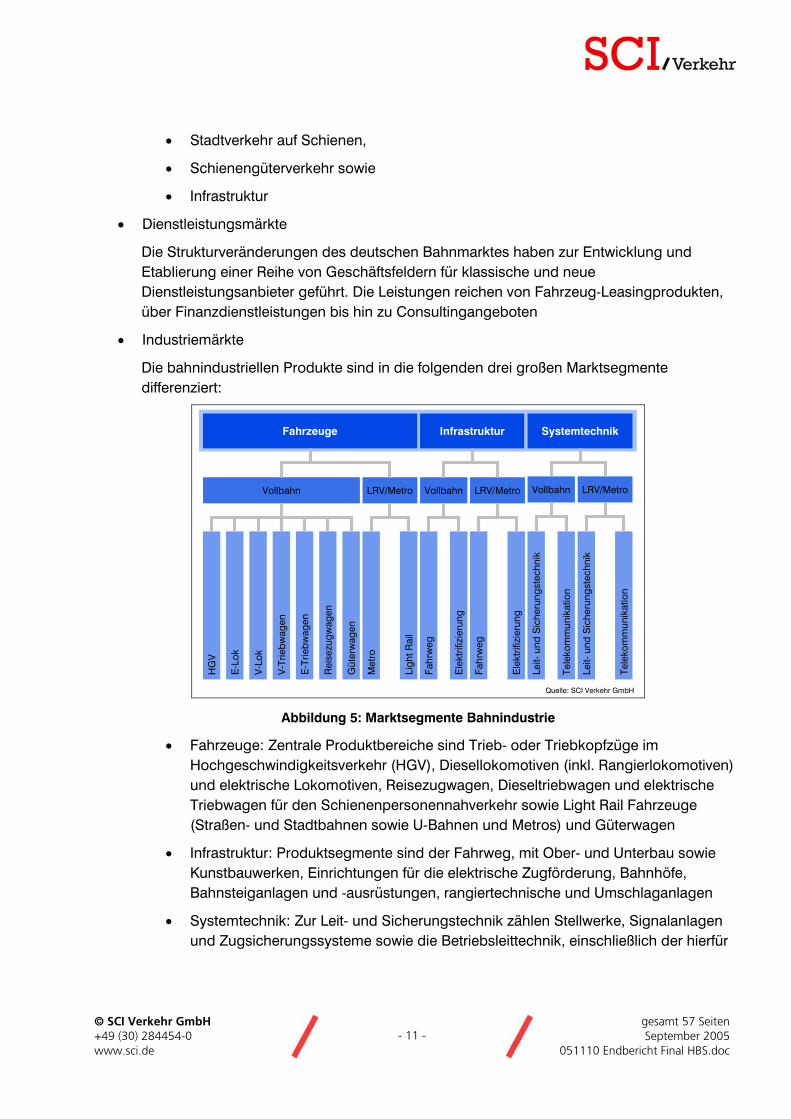

Die bahnindustriellen Produkte sind in die folgenden drei großen Marktsegmente differenziert:

Fahrzeuge Infrastruktur Systemtechnik

Vollbahn LRV/Metro Vollbahn LRV/Metro Vollbahn LRV/Metro

HG

V

E-L

ok

V-L

ok

E-T

riebw

agen

V-T

riebw

agen

Rei

sezu

gwag

en

Güt

erw

agen

Met

ro

Ligh

t Rai

l

Fahr

weg

Ele

ktrif

izie

rung

Fahr

weg

Ele

ktrif

izie

rung

Leit-

und

Sic

heru

ngst

echn

ik

Tele

kom

mun

ikat

ion

Leit-

und

Sic

heru

ngst

echn

ik

Tele

kom

mun

ikat

ion

Quelle: SCI Verkehr GmbH

Abbildung 5: Marktsegmente Bahnindustrie

• Fahrzeuge: Zentrale Produktbereiche sind Trieb- oder Triebkopfzüge im Hochgeschwindigkeitsverkehr (HGV), Diesellokomotiven (inkl. Rangierlokomotiven) und elektrische Lokomotiven, Reisezugwagen, Dieseltriebwagen und elektrische Triebwagen für den Schienenpersonennahverkehr sowie Light Rail Fahrzeuge (Straßen- und Stadtbahnen sowie U-Bahnen und Metros) und Güterwagen

• Infrastruktur: Produktsegmente sind der Fahrweg, mit Ober- und Unterbau sowie Kunstbauwerken, Einrichtungen für die elektrische Zugförderung, Bahnhöfe, Bahnsteiganlagen und -ausrüstungen, rangiertechnische und Umschlaganlagen

• Systemtechnik: Zur Leit- und Sicherungstechnik zählen Stellwerke, Signalanlagen und Zugsicherungssysteme sowie die Betriebsleittechnik, einschließlich der hierfür

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 12 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

notwendigen Software. Immer enger verknüpft ist die Systemtechnik mit der Telekommunikation, zu der das Telefonnetz sowie der Datenfunk zu rechnen sind

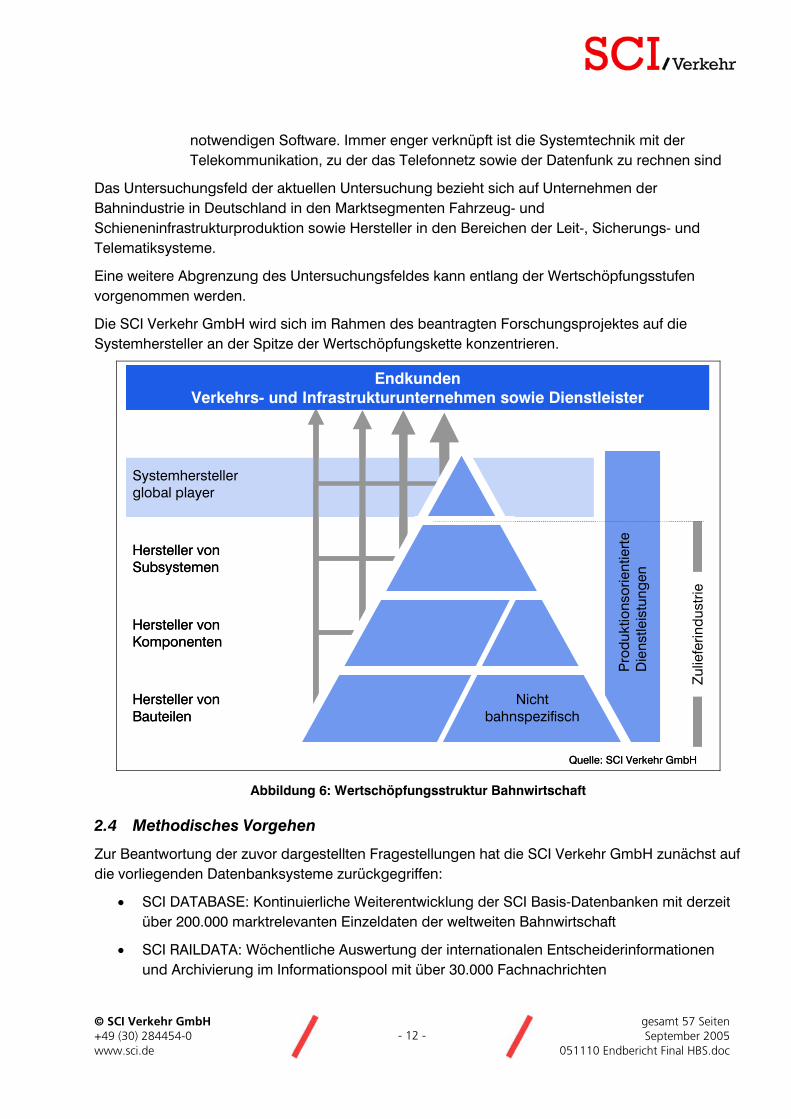

Das Untersuchungsfeld der aktuellen Untersuchung bezieht sich auf Unternehmen der Bahnindustrie in Deutschland in den Marktsegmenten Fahrzeug- und Schieneninfrastrukturproduktion sowie Hersteller in den Bereichen der Leit-, Sicherungs- und Telematiksysteme.

Eine weitere Abgrenzung des Untersuchungsfeldes kann entlang der Wertschöpfungsstufen vorgenommen werden.

Die SCI Verkehr GmbH wird sich im Rahmen des beantragten Forschungsprojektes auf die Systemhersteller an der Spitze der Wertschöpfungskette konzentrieren.

Systemhersteller global player

Hersteller von Subsystemen

Hersteller von Komponenten

Hersteller von Bauteilen

Pro

dukt

ions

orie

ntie

rte

Die

nstle

istu

ngen

Zul

iefe

rindu

strie

EndkundenVerkehrs- und Infrastrukturunternehmen sowie Dienstleister

Nicht bahnspezifisch

Quelle: SCI Verkehr GmbH

Systemhersteller global player

Hersteller von Subsystemen

Hersteller von Komponenten

Hersteller von Bauteilen

Pro

dukt

ions

orie

ntie

rte

Die

nstle

istu

ngen

Zul

iefe

rindu

strie

Zul

iefe

rindu

strie

EndkundenVerkehrs- und Infrastrukturunternehmen sowie Dienstleister

Nicht bahnspezifisch

Quelle: SCI Verkehr GmbH

Abbildung 6: Wertschöpfungsstruktur Bahnwirtschaft

2.4 Methodisches Vorgehen

Zur Beantwortung der zuvor dargestellten Fragestellungen hat die SCI Verkehr GmbH zunächst auf die vorliegenden Datenbanksysteme zurückgegriffen:

• SCI DATABASE: Kontinuierliche Weiterentwicklung der SCI Basis-Datenbanken mit derzeit über 200.000 marktrelevanten Einzeldaten der weltweiten Bahnwirtschaft

• SCI RAILDATA: Wöchentliche Auswertung der internationalen Entscheiderinformationen und Archivierung im Informationspool mit über 30.000 Fachnachrichten

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 13 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

• SCI BRANCENBAROMETER: Vierteljährliche Befragung der Bahnindustrie nach ihrem Geschäftsklima, ihren Zukunftserwartungen und wichtigen Trends

• SCI MULTICLIENT Studien: Analysen der Marktentwicklung in einzelnen Produkt- und Dienstleistungssegmenten der Bahnwirtschaft

Darüber hinaus hat SCI Verkehr schriftliche Hintergrundinformationen sowie weitere zugängliche Literatur- und Hintergrunddaten analysiert.

Auf der Grundlage dieser Informationen konnte SCI Verkehr Thesen und Fragen zur Branchenentwicklung sowie zur Bedeutung von internationalen Verlagerungsstrategien in der Bahnbranche entwickeln. Diese wurden in direkten Expertengesprächen mit ausgewählten unternehmerischen Vertretern verifiziert.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 14 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

3 Exkurs: Strukturmerkmale und Erfahrungen in der Referenzbranche „Automotive-Industrie“

Zu einem wesentlichen Bestandteil der Analyse internationaler Produktionsverlagerungen in der Bahnbranche gehört die vergleichende Betrachtung von Strategiemustern und praktischen Handlungsansätzen anderer Industriebranchen. Auf dieser Grundlage sollen vergleichende Hinweise für die Entwicklungen der Bahnindustrie in Deutschland gewonnen werden. Angesichts der fortgeschrittenen Strategie- und Praxisansätze wurde die Automotive-Branche herangezogen.

3.1 Strukturmerkmale der Automotive-Industrie

Die Darstellung konzentriert sich insbesondere auf strukturell prägende Merkmale sowie auf die aktuelle Lage und Perspektiven der Wertschöpfungsbeziehungen.

• Mit weltweit rund 40 Millionen produzierten Einheiten ist insbesondere ein Massen- und Volumenmarkt. Trotz einer kontinuierlich steigenden Zahl von Produktvarianten und –Nischenlösungen sind insbesondere die weltweit agierenden Original Equipment Manufacturers (OEM) darum bemüht Modul- und Plattformstrategien zu realisieren. Durch diesen steigenden Standardisierungsgrad sollen insbesondere Skaleneffekte verstärkt werden. Die Hersteller stehen vor der Herausforderung Standardisierungsprozesse weiter zu intensivieren und diese mit Marktanforderungen an eine steigende Differenzierung und Variantenvielfalt zu verbinden.

• Bei den Wertschöpfungsstrukturen der Automotive-Industrie hat sich in den vergangenen Jahren weitgehend eine hierarchische Dreigliederung etabliert:

o Auf der ersten Stufe und in enger Beziehung mit den OEM befinden sich die Systemzulieferer. Sie sind zuständig für die Entwicklung und Integration kompletter (Sub-) Systeme wie Türen, Motoren und Verkleidung, Klimaanlagen, Lüftungssysteme, Bremssysteme oder Sitze. Ihre Funktionsübernahme reicht bis hin zum Moduleinbau in das Gesamtsystem unter eigener Verantwortung mit eigener Belegschaft. Die Systemlieferanten kooperieren in der Regel mit den OEM über den Produktzyklus hinaus. Beispielsweise werden sie intensiv in Produktentwicklungsprozesse einbezogen. Da Aufwendungen für Forschung und Entwicklung über den Preis des Einzelproduktes umgelegt werden, haben die OEM ein hohes Interesse die (System-) Zulieferer fest in Simultaneous Engineering Verfahren unter Zielpreiskonditionen zu integrieren. Dadurch erwarten sie gleichzeitig eine enge fachliche und finanzielle Steuerung des gesamten FuE Prozesses.

o Auf der zweiten Stufe finden sich spezialisierte Hersteller von Komponenten, wie Getriebe, Lampen und Stoßdämpfer. Sowohl auf der ersten als auch auf der zweiten Zulieferebene spielt die Integration elektronischer Teile eine zunehmend wichtige Rolle. Die Substitution mechanischer Lösungen stellt die Unternehmen vor eine andauern hohe Herausforderung.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 15 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

o Auf der dritten Wertschöpfungsebene befinden sich Hersteller von Bauteilen und einzelnen Werkstoffen (Bleche, Kunststoffe, Gummi, Schrauben, Verkleidungen etc.). In der Regel können sie ihre Produkte entlang der kompletten Wertschöpfungskette absetzen.

• Es bestehen verschiedene Formen der Zusammenarbeit zwischen Zulieferunternehmen und Systemherstellern. In der Regel werden langfristige vertragliche Regelungen geschlossen, wobei Nachverhandlungen und Aktualisierungen im Wettbewerb verschiedener Hersteller keine Seltenheit sind. Um Abhängigkeiten von einzelnen Unternehmen zu verhindern, schließen Hersteller häufig mit mehreren Zulieferunternehmen Verträge. Vor allem auf der Ebene der Systemhersteller werden regelrechte Netze und Abhängigkeiten zwischen Wettbewerbern geknüpft.

• Mit Blick auf die bestehende Unternehmensstruktur der Automotive-Industrie in Deutschland ist festzustellen, dass die Zahl konzernunabhängiger mittelständischer Zulieferer nach wie vor erheblich ist. Gleichzeitig ist jedoch festzustellen, dass die Konzentrationsprozesse weltweit zunehmen und internationale Konzerne auf der Subsystemebene versuchen, ganze Branchensegmente zu kontrollieren. Die weltweit voranschreitenden Konzentrationsprozesse, international agierende Zulieferunternehmen, sowie ein steigendes Interesse internationaler Hersteller am deutschen Markt bedeuten eine besondere Herausforderung für die kleinen und mittelständischen Unternehmen in Deutschland. Branchenstudien erwarten eine weitere Verschärfung dieser Trends und gehen für das Jahr 2012 von einer Konsolidierung bei den Zulieferunternehmen von etwa 5.500 unabhängigen auf etwa 3.500 Unternehmen aus. 50% des dann anfallenden Umsatzvolumens werden von den 20 größten Zuliefererkonzernen abgedeckt.

• Der Internationalisierungsgrad der Automotive-Industrie ist weit fortgeschritten. Etwa 70% der Produktion in Deutschland wird ins Ausland exportiert. Über 40% der Gesamtproduktion werden im Ausland produziert und zum großen Teil auch dort vertrieben. Die Sourcing-Strukturen und Wertschöpfungsbeziehungen sind ebenfalls weitgehend entlang der internationalen Anforderungen strukturiert. Während die eigentliche Fertigung von Bauteilen und Vorprodukten weltweit differenziert aufgebaut ist, sind räumliche Konzentrationen der Assemblingstrukturen mit einer direkten Anbindung an die Absatzmärkte erkennbar.

3.2 Strategieelemente der Automotive-Industrie

Vorliegende Studien und Erfahrungen machen deutlich, dass sich in der Automotive-Industrie ein relativ stabiles Set von Strategie-Elementen etabliert hat. Stichworte sind hier beispielsweise: Optimierung der Wertschöpfungsbeziehungen und Verbesserung der Schnittstellen zu Kunden und Zulieferern, Erweiterung der Kernkompetenzen bzw. des Produktportfolios, Arrondierung der Anbieterstruktur durch Unternehmenskonzentrationen und -kooperationen, die Erweiterung von Markt- und Kundenzugängen, Innovations- und Kostensenkungsstrategien. Diese und andere Elemente werden je nach Problemstellung kombiniert und spezifiziert.

Es zeigt sich, dass hieraus nicht notwendigerweise eine durchgängige Erfolgsstrategie abgeleitet werden kann. Erfolgreiche Unternehmen finden sich mit höchst unterschiedlichen Merkmalen und

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 16 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

strategischen Optionen. Andere Unternehmen verhalten sich zwar gemessen am „Mainstream“ richtig, können aber dennoch ihre Wettbewerbsfähigkeit verlieren. Es kommt mithin für die Unternehmen darauf an, für ihre spezifischen Ausgangsbedingungen und Anforderungen angemessene Strategiekonzepte zu entwickeln und umzusetzen.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 17 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

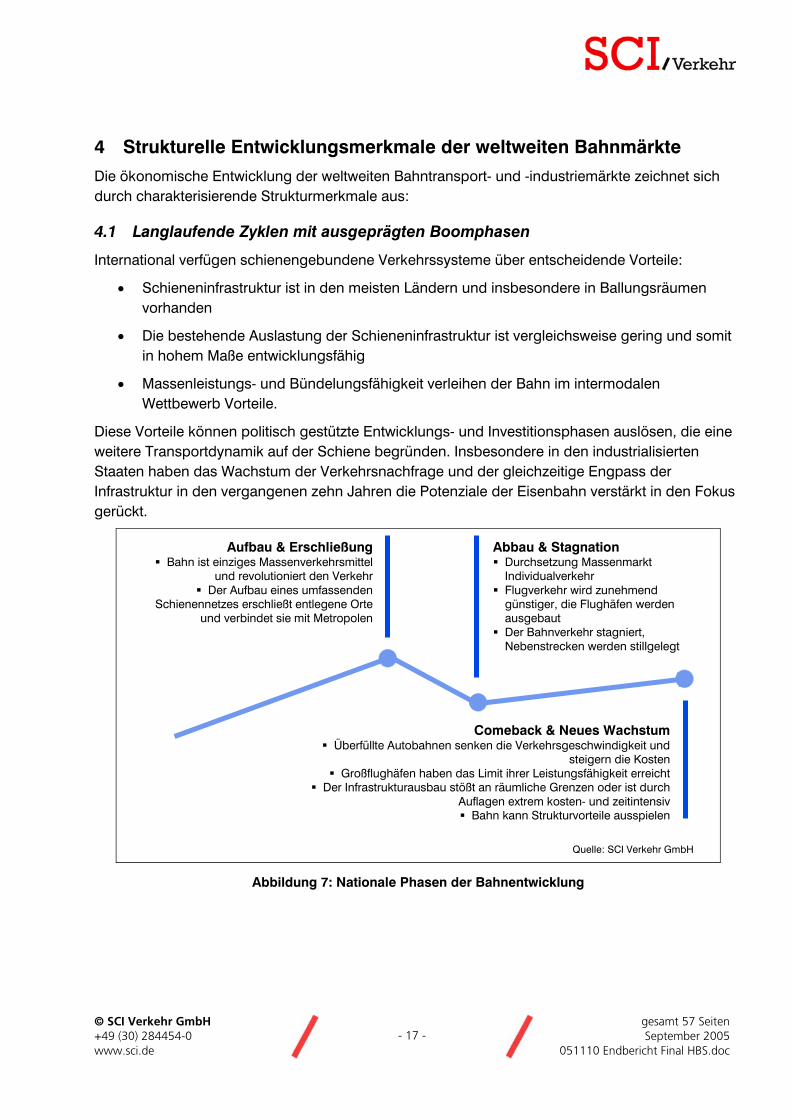

4 Strukturelle Entwicklungsmerkmale der weltweiten Bahnmärkte

Die ökonomische Entwicklung der weltweiten Bahntransport- und -industriemärkte zeichnet sich durch charakterisierende Strukturmerkmale aus:

4.1 Langlaufende Zyklen mit ausgeprägten Boomphasen

International verfügen schienengebundene Verkehrssysteme über entscheidende Vorteile:

• Schieneninfrastruktur ist in den meisten Ländern und insbesondere in Ballungsräumen vorhanden

• Die bestehende Auslastung der Schieneninfrastruktur ist vergleichsweise gering und somit in hohem Maße entwicklungsfähig

• Massenleistungs- und Bündelungsfähigkeit verleihen der Bahn im intermodalen Wettbewerb Vorteile.

Diese Vorteile können politisch gestützte Entwicklungs- und Investitionsphasen auslösen, die eine weitere Transportdynamik auf der Schiene begründen. Insbesondere in den industrialisierten Staaten haben das Wachstum der Verkehrsnachfrage und der gleichzeitige Engpass der Infrastruktur in den vergangenen zehn Jahren die Potenziale der Eisenbahn verstärkt in den Fokus gerückt.

Quelle: SCI Verkehr GmbH

Aufbau & ErschließungBahn ist einziges Massenverkehrsmittel

und revolutioniert den VerkehrDer Aufbau eines umfassenden

Schienennetzes erschließt entlegene Orte und verbindet sie mit Metropolen

Abbau & StagnationDurchsetzung Massenmarkt Individualverkehr Flugverkehr wird zunehmend günstiger, die Flughäfen werden ausgebautDer Bahnverkehr stagniert, Nebenstrecken werden stillgelegt

Comeback & Neues WachstumÜberfüllte Autobahnen senken die Verkehrsgeschwindigkeit und

steigern die KostenGroßflughäfen haben das Limit ihrer Leistungsfähigkeit erreicht

Der Infrastrukturausbau stößt an räumliche Grenzen oder ist durch Auflagen extrem kosten- und zeitintensiv

Bahn kann Strukturvorteile ausspielen

Abbildung 7: Nationale Phasen der Bahnentwicklung

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 18 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

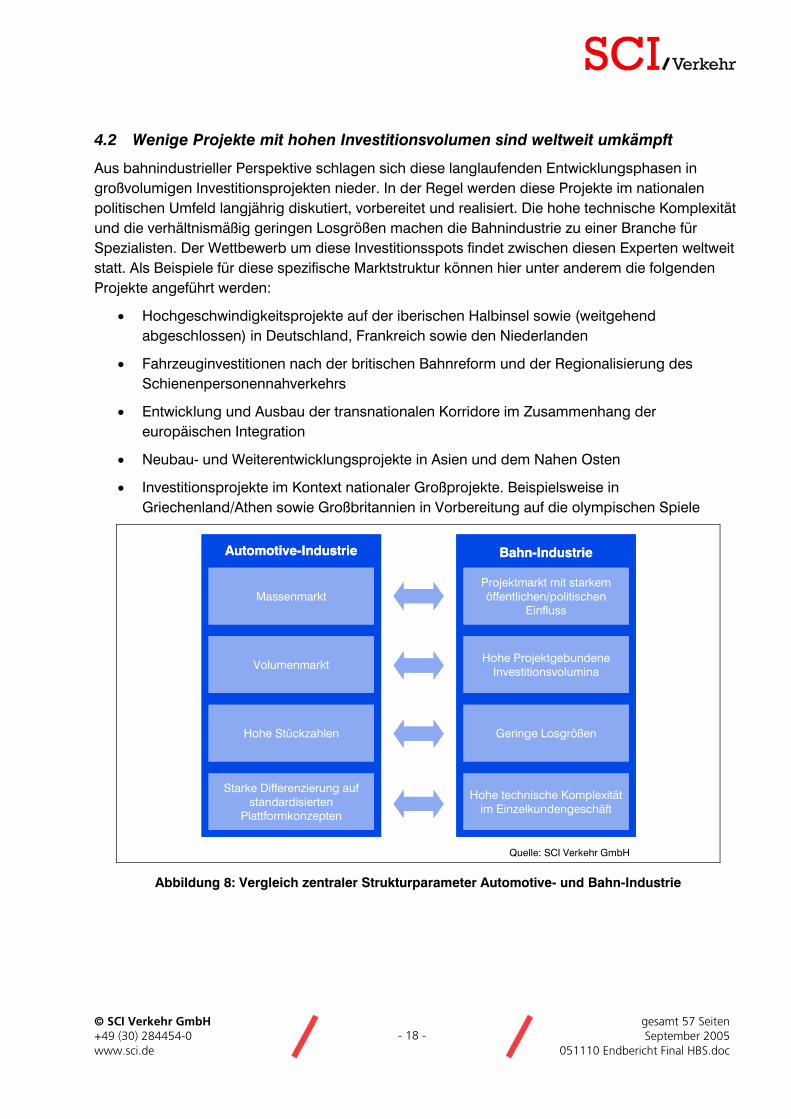

4.2 Wenige Projekte mit hohen Investitionsvolumen sind weltweit umkämpft

Aus bahnindustrieller Perspektive schlagen sich diese langlaufenden Entwicklungsphasen in großvolumigen Investitionsprojekten nieder. In der Regel werden diese Projekte im nationalen politischen Umfeld langjährig diskutiert, vorbereitet und realisiert. Die hohe technische Komplexität und die verhältnismäßig geringen Losgrößen machen die Bahnindustrie zu einer Branche für Spezialisten. Der Wettbewerb um diese Investitionsspots findet zwischen diesen Experten weltweit statt. Als Beispiele für diese spezifische Marktstruktur können hier unter anderem die folgenden Projekte angeführt werden:

• Hochgeschwindigkeitsprojekte auf der iberischen Halbinsel sowie (weitgehend abgeschlossen) in Deutschland, Frankreich sowie den Niederlanden

• Fahrzeuginvestitionen nach der britischen Bahnreform und der Regionalisierung des Schienenpersonennahverkehrs

• Entwicklung und Ausbau der transnationalen Korridore im Zusammenhang der europäischen Integration

• Neubau- und Weiterentwicklungsprojekte in Asien und dem Nahen Osten

• Investitionsprojekte im Kontext nationaler Großprojekte. Beispielsweise in Griechenland/Athen sowie Großbritannien in Vorbereitung auf die olympischen Spiele

Quelle: SCI Verkehr GmbH

Massenmarkt

Volumenmarkt

Hohe Stückzahlen

Starke Differenzierung auf standardisierten

Plattformkonzepten

Automotive-Industrie

Massenmarkt

Volumenmarkt

Hohe Stückzahlen

Starke Differenzierung auf standardisierten

Plattformkonzepten

Automotive-Industrie

Massenmarkt

Volumenmarkt

Hohe Stückzahlen

Starke Differenzierung auf standardisierten

Plattformkonzepten

Automotive-Industrie

Projektmarkt mit starkem öffentlichen/politischen

Einfluss

Hohe Projektgebundene Investitionsvolumina

Geringe Losgrößen

Hohe technische Komplexität im Einzelkundengeschäft

Bahn-Industrie

Projektmarkt mit starkem öffentlichen/politischen

Einfluss

Hohe Projektgebundene Investitionsvolumina

Geringe Losgrößen

Hohe technische Komplexität im Einzelkundengeschäft

Bahn-Industrie

Projektmarkt mit starkem öffentlichen/politischen

Einfluss

Hohe Projektgebundene Investitionsvolumina

Geringe Losgrößen

Hohe technische Komplexität im Einzelkundengeschäft

Bahn-Industrie

Abbildung 8: Vergleich zentraler Strukturparameter Automotive- und Bahn-Industrie

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 19 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

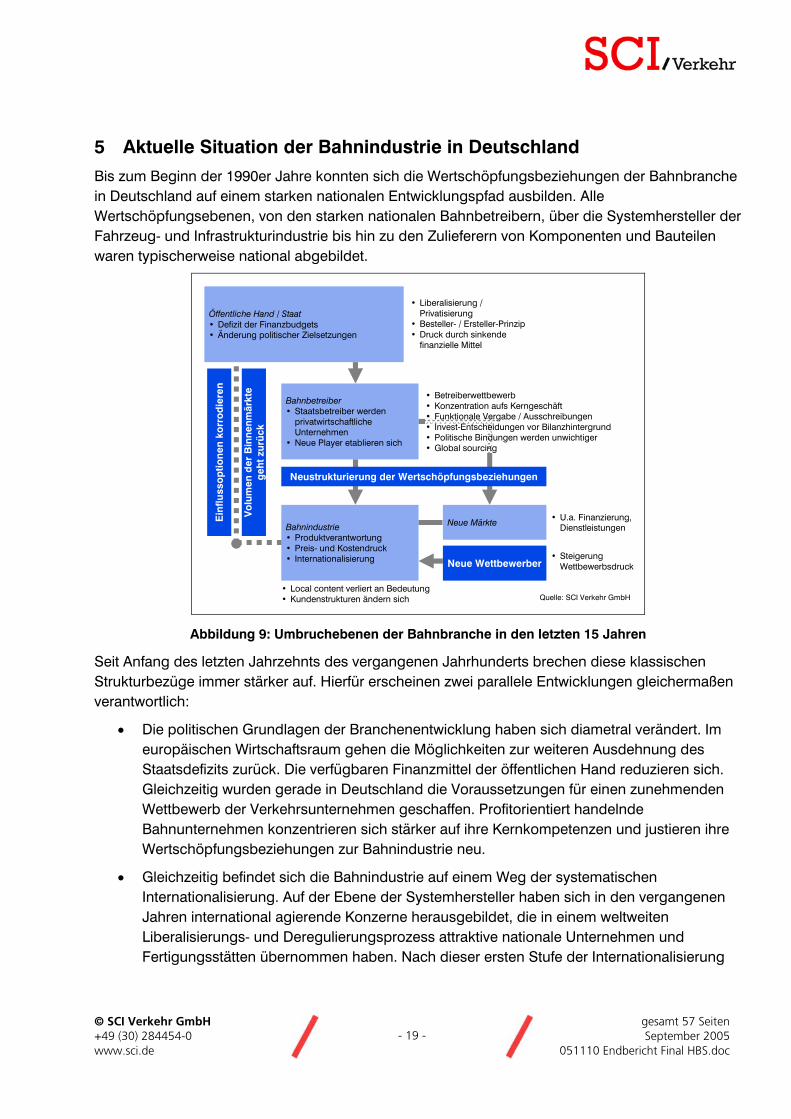

5 Aktuelle Situation der Bahnindustrie in Deutschland

Bis zum Beginn der 1990er Jahre konnten sich die Wertschöpfungsbeziehungen der Bahnbranche in Deutschland auf einem starken nationalen Entwicklungspfad ausbilden. Alle Wertschöpfungsebenen, von den starken nationalen Bahnbetreibern, über die Systemhersteller der Fahrzeug- und Infrastrukturindustrie bis hin zu den Zulieferern von Komponenten und Bauteilen waren typischerweise national abgebildet.

Quelle: SCI Verkehr GmbH

Öffentliche Hand / Staat• Defizit der Finanzbudgets• Änderung politischer Zielsetzungen

• Liberalisierung / Privatisierung

• Besteller- / Ersteller-Prinzip• Druck durch sinkende

finanzielle Mittel

Bahnbetreiber• Staatsbetreiber werden

privatwirtschaftliche Unternehmen

• Neue Player etablieren sich

Bahnindustrie• Produktverantwortung• Preis- und Kostendruck• Internationalisierung

• Local content verliert an Bedeutung• Kundenstrukturen ändern sich

Ein

fluss

op

tione

n ko

rro

die

ren

Neue Märkte

Neue Wettbewerber

• U.a. Finanzierung, Dienstleistungen

• Steigerung Wettbewerbsdruck

Vo

lum

en d

er B

inne

nmär

kte

geh

t zu

rück

Neustrukturierung der Wertschöpfungsbeziehungen

• Betreiberwettbewerb• Konzentration aufs Kerngeschäft• Funktionale Vergabe / Ausschreibungen• Invest-Entscheidungen vor Bilanzhintergrund• Politische Bindungen werden unwichtiger • Global sourcing

Abbildung 9: Umbruchebenen der Bahnbranche in den letzten 15 Jahren

Seit Anfang des letzten Jahrzehnts des vergangenen Jahrhunderts brechen diese klassischen Strukturbezüge immer stärker auf. Hierfür erscheinen zwei parallele Entwicklungen gleichermaßen verantwortlich:

• Die politischen Grundlagen der Branchenentwicklung haben sich diametral verändert. Im europäischen Wirtschaftsraum gehen die Möglichkeiten zur weiteren Ausdehnung des Staatsdefizits zurück. Die verfügbaren Finanzmittel der öffentlichen Hand reduzieren sich. Gleichzeitig wurden gerade in Deutschland die Voraussetzungen für einen zunehmenden Wettbewerb der Verkehrsunternehmen geschaffen. Profitorientiert handelnde Bahnunternehmen konzentrieren sich stärker auf ihre Kernkompetenzen und justieren ihre Wertschöpfungsbeziehungen zur Bahnindustrie neu.

• Gleichzeitig befindet sich die Bahnindustrie auf einem Weg der systematischen Internationalisierung. Auf der Ebene der Systemhersteller haben sich in den vergangenen Jahren international agierende Konzerne herausgebildet, die in einem weltweiten Liberalisierungs- und Deregulierungsprozess attraktive nationale Unternehmen und Fertigungsstätten übernommen haben. Nach dieser ersten Stufe der Internationalisierung

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 20 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

befinden sich die Systemhäuser nun auf dem Weg, sich in einem internationalen Absatz- und Wertschöpfungsverbund neu aufzustellen.

In diesem Sinne werden nachfolgend wesentliche Ausgangsbedingungen und Entwicklungstendenzen der Bahnindustrie in Deutschland vorgestellt.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 21 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

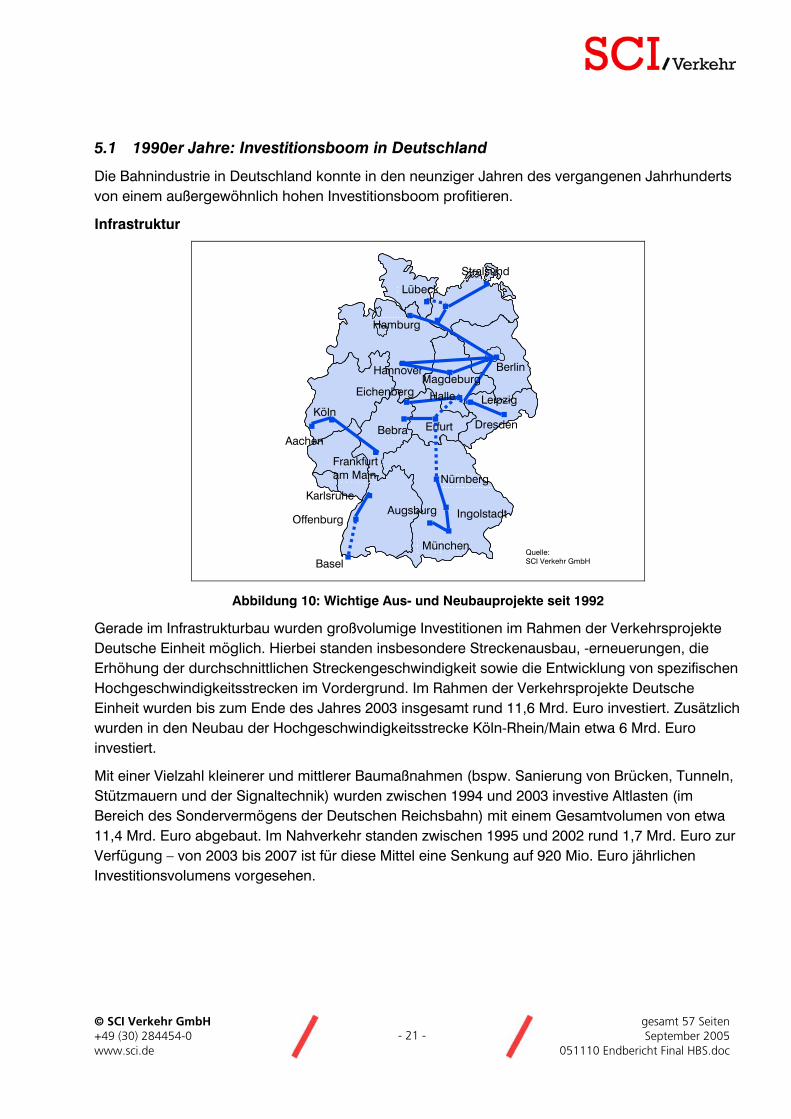

5.1 1990er Jahre: Investitionsboom in Deutschland

Die Bahnindustrie in Deutschland konnte in den neunziger Jahren des vergangenen Jahrhunderts von einem außergewöhnlich hohen Investitionsboom profitieren.

Infrastruktur

Quelle: SCI Verkehr GmbH

Köln

Frankfurt am Main

Hamburg

BerlinHannover

Leipzig

Nürnberg

ErfurtAachen

Lübeck

Stralsund

MagdeburgEichenberg

Bebra

München

Ingolstadt

Dresden

Karlsruhe

Offenburg

Basel

Augsburg

Halle

Abbildung 10: Wichtige Aus- und Neubauprojekte seit 1992

Gerade im Infrastrukturbau wurden großvolumige Investitionen im Rahmen der Verkehrsprojekte Deutsche Einheit möglich. Hierbei standen insbesondere Streckenausbau, -erneuerungen, die Erhöhung der durchschnittlichen Streckengeschwindigkeit sowie die Entwicklung von spezifischen Hochgeschwindigkeitsstrecken im Vordergrund. Im Rahmen der Verkehrsprojekte Deutsche Einheit wurden bis zum Ende des Jahres 2003 insgesamt rund 11,6 Mrd. Euro investiert. Zusätzlich wurden in den Neubau der Hochgeschwindigkeitsstrecke Köln-Rhein/Main etwa 6 Mrd. Euro investiert.

Mit einer Vielzahl kleinerer und mittlerer Baumaßnahmen (bspw. Sanierung von Brücken, Tunneln, Stützmauern und der Signaltechnik) wurden zwischen 1994 und 2003 investive Altlasten (im Bereich des Sondervermögens der Deutschen Reichsbahn) mit einem Gesamtvolumen von etwa 11,4 Mrd. Euro abgebaut. Im Nahverkehr standen zwischen 1995 und 2002 rund 1,7 Mrd. Euro zur Verfügung – von 2003 bis 2007 ist für diese Mittel eine Senkung auf 920 Mio. Euro jährlichen Investitionsvolumens vorgesehen.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 22 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

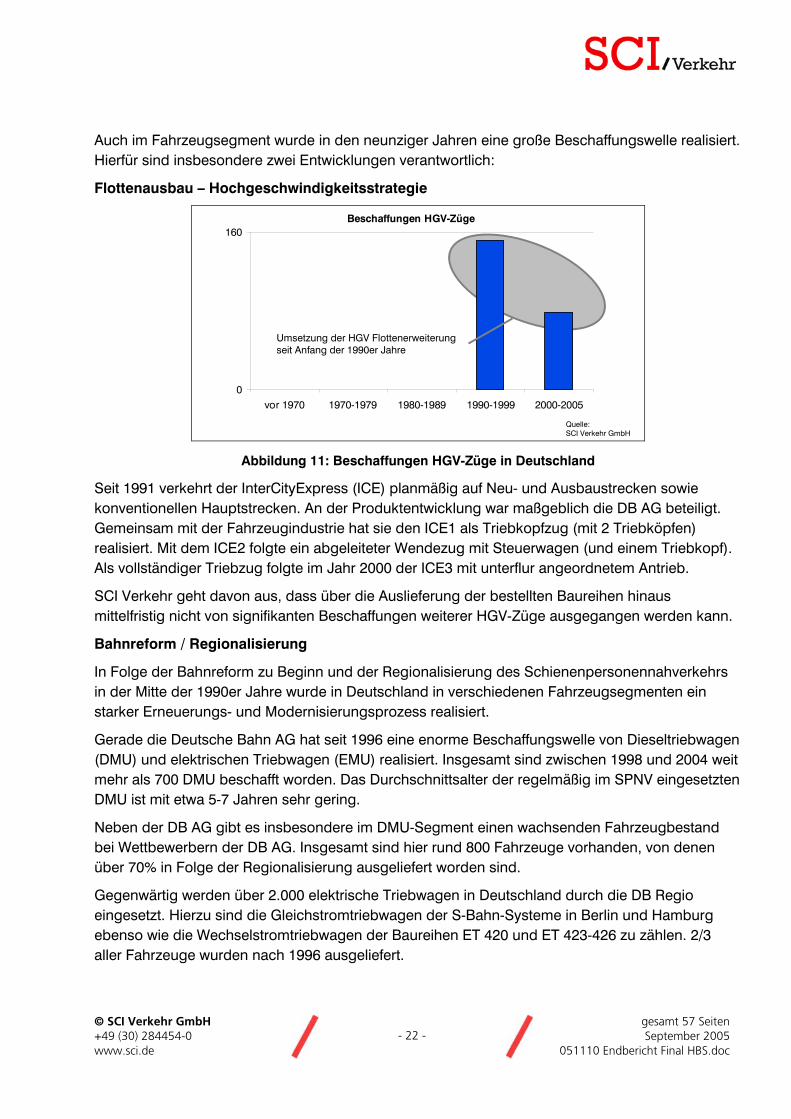

Auch im Fahrzeugsegment wurde in den neunziger Jahren eine große Beschaffungswelle realisiert. Hierfür sind insbesondere zwei Entwicklungen verantwortlich:

Flottenausbau – Hochgeschwindigkeitsstrategie

Beschaffungen HGV-Züge

0

160

vor 1970 1970-1979 1980-1989 1990-1999 2000-2005

Quelle: SCI Verkehr GmbH

Umsetzung der HGV Flottenerweiterung seit Anfang der 1990er Jahre

Abbildung 11: Beschaffungen HGV-Züge in Deutschland

Seit 1991 verkehrt der InterCityExpress (ICE) planmäßig auf Neu- und Ausbaustrecken sowie konventionellen Hauptstrecken. An der Produktentwicklung war maßgeblich die DB AG beteiligt. Gemeinsam mit der Fahrzeugindustrie hat sie den ICE1 als Triebkopfzug (mit 2 Triebköpfen) realisiert. Mit dem ICE2 folgte ein abgeleiteter Wendezug mit Steuerwagen (und einem Triebkopf). Als vollständiger Triebzug folgte im Jahr 2000 der ICE3 mit unterflur angeordnetem Antrieb.

SCI Verkehr geht davon aus, dass über die Auslieferung der bestellten Baureihen hinaus mittelfristig nicht von signifikanten Beschaffungen weiterer HGV-Züge ausgegangen werden kann.

Bahnreform / Regionalisierung

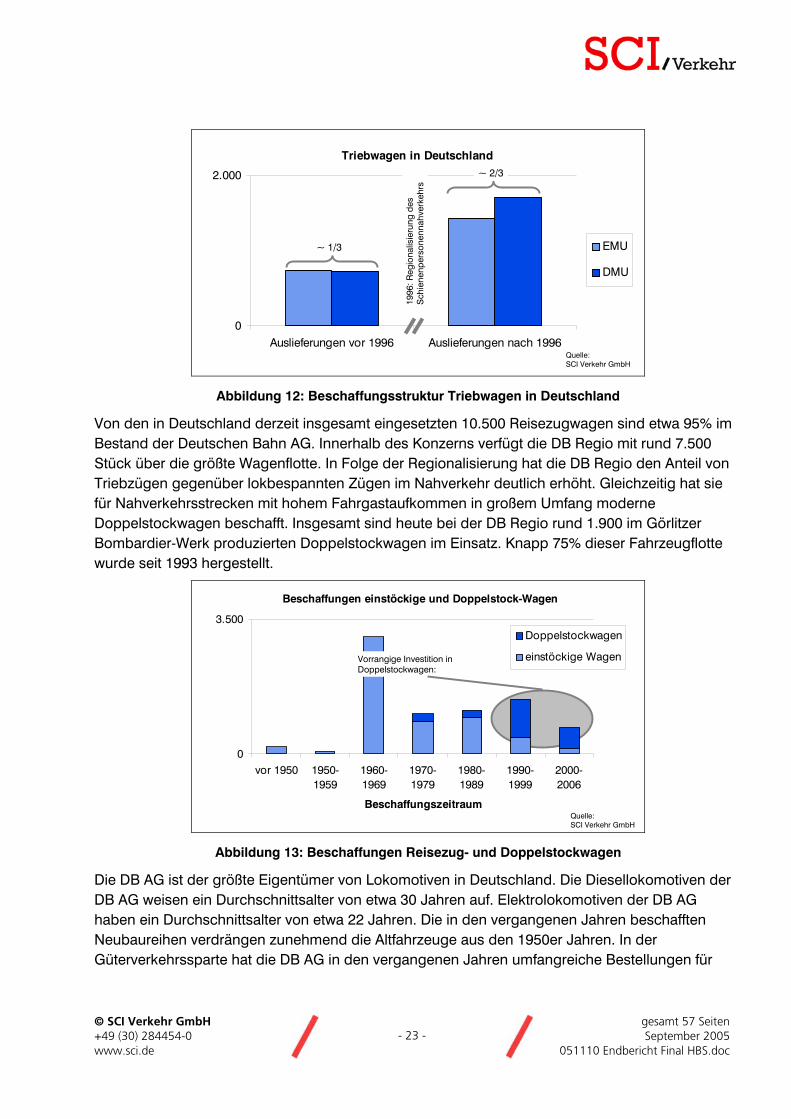

In Folge der Bahnreform zu Beginn und der Regionalisierung des Schienenpersonennahverkehrs in der Mitte der 1990er Jahre wurde in Deutschland in verschiedenen Fahrzeugsegmenten ein starker Erneuerungs- und Modernisierungsprozess realisiert.

Gerade die Deutsche Bahn AG hat seit 1996 eine enorme Beschaffungswelle von Dieseltriebwagen (DMU) und elektrischen Triebwagen (EMU) realisiert. Insgesamt sind zwischen 1998 und 2004 weit mehr als 700 DMU beschafft worden. Das Durchschnittsalter der regelmäßig im SPNV eingesetzten DMU ist mit etwa 5-7 Jahren sehr gering.

Neben der DB AG gibt es insbesondere im DMU-Segment einen wachsenden Fahrzeugbestand bei Wettbewerbern der DB AG. Insgesamt sind hier rund 800 Fahrzeuge vorhanden, von denen über 70% in Folge der Regionalisierung ausgeliefert worden sind.

Gegenwärtig werden über 2.000 elektrische Triebwagen in Deutschland durch die DB Regio eingesetzt. Hierzu sind die Gleichstromtriebwagen der S-Bahn-Systeme in Berlin und Hamburg ebenso wie die Wechselstromtriebwagen der Baureihen ET 420 und ET 423-426 zu zählen. 2/3 aller Fahrzeuge wurden nach 1996 ausgeliefert.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 23 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Triebwagen in Deutschland

0

2.000

Auslieferungen vor 1996 Auslieferungen nach 1996

EMU

DMU

Quelle: SCI Verkehr GmbH

1996

: Reg

iona

lisie

rung

des

S

chie

nenp

erso

nenn

ahve

rkeh

rs

~ 1/3

~ 2/3

Abbildung 12: Beschaffungsstruktur Triebwagen in Deutschland

Von den in Deutschland derzeit insgesamt eingesetzten 10.500 Reisezugwagen sind etwa 95% im Bestand der Deutschen Bahn AG. Innerhalb des Konzerns verfügt die DB Regio mit rund 7.500 Stück über die größte Wagenflotte. In Folge der Regionalisierung hat die DB Regio den Anteil von Triebzügen gegenüber lokbespannten Zügen im Nahverkehr deutlich erhöht. Gleichzeitig hat sie für Nahverkehrsstrecken mit hohem Fahrgastaufkommen in großem Umfang moderne Doppelstockwagen beschafft. Insgesamt sind heute bei der DB Regio rund 1.900 im Görlitzer Bombardier-Werk produzierten Doppelstockwagen im Einsatz. Knapp 75% dieser Fahrzeugflotte wurde seit 1993 hergestellt.

Beschaffungen einstöckige und Doppelstock-Wagen

0

3.500

vor 1950 1950-1959

1960-1969

1970-1979

1980-1989

1990-1999

2000-2006

Beschaffungszeitraum

Doppelstockwagen

einstöckige Wagen

Quelle: SCI Verkehr GmbH

Vorrangige Investition in Doppelstockwagen:

Abbildung 13: Beschaffungen Reisezug- und Doppelstockwagen

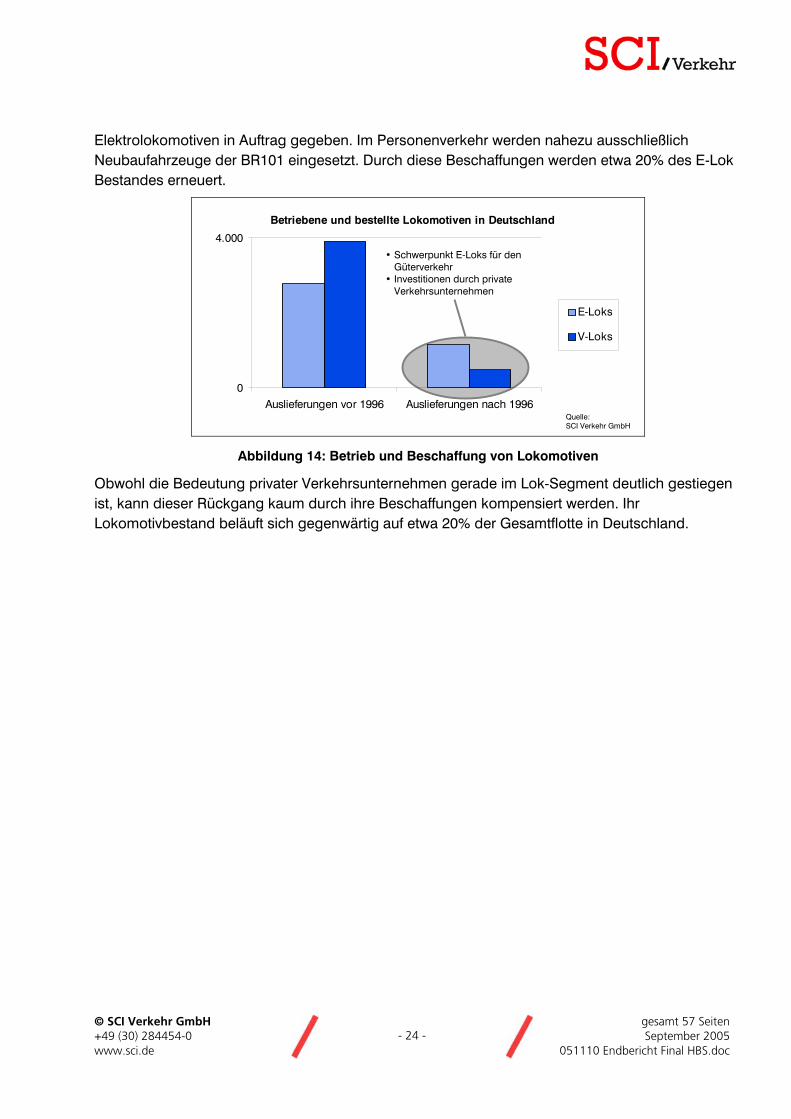

Die DB AG ist der größte Eigentümer von Lokomotiven in Deutschland. Die Diesellokomotiven der DB AG weisen ein Durchschnittsalter von etwa 30 Jahren auf. Elektrolokomotiven der DB AG haben ein Durchschnittsalter von etwa 22 Jahren. Die in den vergangenen Jahren beschafften Neubaureihen verdrängen zunehmend die Altfahrzeuge aus den 1950er Jahren. In der Güterverkehrssparte hat die DB AG in den vergangenen Jahren umfangreiche Bestellungen für

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 24 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Elektrolokomotiven in Auftrag gegeben. Im Personenverkehr werden nahezu ausschließlich Neubaufahrzeuge der BR101 eingesetzt. Durch diese Beschaffungen werden etwa 20% des E-Lok Bestandes erneuert.

Betriebene und bestellte Lokomotiven in Deutschland

0

4.000

Auslieferungen vor 1996 Auslieferungen nach 1996

E-Loks

V-Loks

Quelle: SCI Verkehr GmbH

• Schwerpunkt E-Loks für den Güterverkehr

• Investitionen durch private Verkehrsunternehmen

Abbildung 14: Betrieb und Beschaffung von Lokomotiven

Obwohl die Bedeutung privater Verkehrsunternehmen gerade im Lok-Segment deutlich gestiegen ist, kann dieser Rückgang kaum durch ihre Beschaffungen kompensiert werden. Ihr Lokomotivbestand beläuft sich gegenwärtig auf etwa 20% der Gesamtflotte in Deutschland.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 25 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

5.2 Internationale Systemhersteller der Bahnindustrie haben die erste Beschaffungswelle zum Markteinstieg in Deutschland genutzt

International agierende Konzerne haben insbesondere die Liberalisierung der Märkte zu Beginn der 1990er Jahre zum Markteinstieg in Europa und Deutschland genutzt. Nach dem Wegfall der politischen Systemgrenzen wurden attraktive nationale Unternehmen und Fertigungsstätten übernommen. Entscheidend an dieser Internationalisierungswelle war der Fortbestand nationaler Bahnstrukturen, um auf diesem Weg den local content innerhalb des attraktiven deutschen Marktes sicherzustellen. Nachfolgend werden exemplarische Unternehmensentwicklungen zentraler deutscher Hersteller in den Marktsegmenten Fahrzeugherstellung, Infrastruktur sowie Leit- und Sicherungstechnik dargestellt:

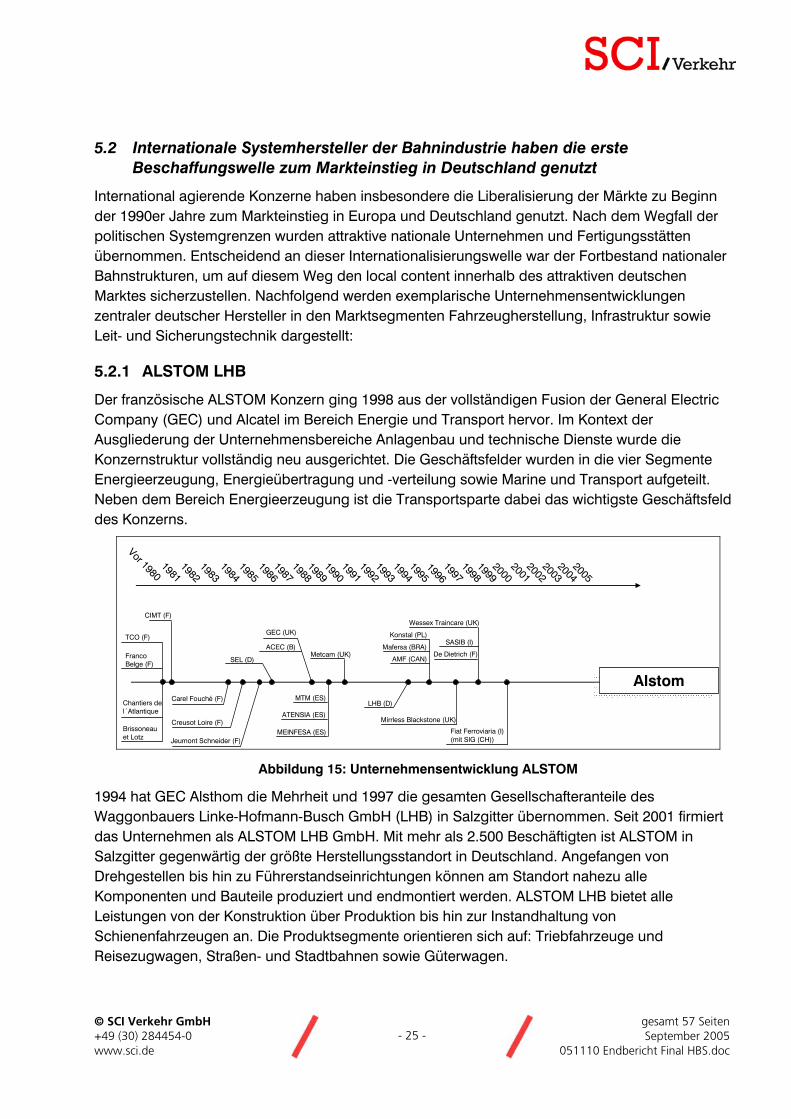

5.2.1 ALSTOM LHB

Der französische ALSTOM Konzern ging 1998 aus der vollständigen Fusion der General Electric Company (GEC) und Alcatel im Bereich Energie und Transport hervor. Im Kontext der Ausgliederung der Unternehmensbereiche Anlagenbau und technische Dienste wurde die Konzernstruktur vollständig neu ausgerichtet. Die Geschäftsfelder wurden in die vier Segmente Energieerzeugung, Energieübertragung und -verteilung sowie Marine und Transport aufgeteilt. Neben dem Bereich Energieerzeugung ist die Transportsparte dabei das wichtigste Geschäftsfeld des Konzerns.

Vor 19801981

1982

AlstomAlstom

19831984

19851986

19891988

19871992

19911990

19931994

19951996

19971998

19992000

20012002

20032004

2005

TCO (F)

Franco Belge (F)

Chantiers de l´Atlantique

Brissoneauet Lotz

Carel Fouché (F)

CIMT (F)

Creusot Loire (F)

Jeumont Schneider (F)

SEL (D)

GEC (UK)

ACEC (B)Metcam (UK)

MTM (ES)

ATENSIA (ES)

MEINFESA (ES)

LHB (D)

Konstal (PL)

Mafersa (BRA)

AMF (CAN)

Mirrless Blackstone (UK)

Fiat Ferroviaria (I) (mit SIG (CH))

Wessex Traincare (UK)

SASIB (I)

De Dietrich (F)

Abbildung 15: Unternehmensentwicklung ALSTOM

1994 hat GEC Alsthom die Mehrheit und 1997 die gesamten Gesellschafteranteile des Waggonbauers Linke-Hofmann-Busch GmbH (LHB) in Salzgitter übernommen. Seit 2001 firmiert das Unternehmen als ALSTOM LHB GmbH. Mit mehr als 2.500 Beschäftigten ist ALSTOM in Salzgitter gegenwärtig der größte Herstellungsstandort in Deutschland. Angefangen von Drehgestellen bis hin zu Führerstandseinrichtungen können am Standort nahezu alle Komponenten und Bauteile produziert und endmontiert werden. ALSTOM LHB bietet alle Leistungen von der Konstruktion über Produktion bis hin zur Instandhaltung von Schienenfahrzeugen an. Die Produktsegmente orientieren sich auf: Triebfahrzeuge und Reisezugwagen, Straßen- und Stadtbahnen sowie Güterwagen.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 26 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Mitte 2002 hat ALSTOM zusammen mit der DB AG ein Joint Venture in Stendal gegründet. Die Alstom Lokomotiven Service GmbH, Stendal, ist mit einer Belegschaft von 170 Mitarbeitern insbesondere in der Modernisierung und Vermarktung von Altlokomotiven tätig. Aktiv wird die zusätzliche Ausrichtung auf den wachsenden Servicemarkt für Dieseltriebzüge betrieben. Bis Ende 2006 sollen hier über 6 Mio. Euro investiert werden.

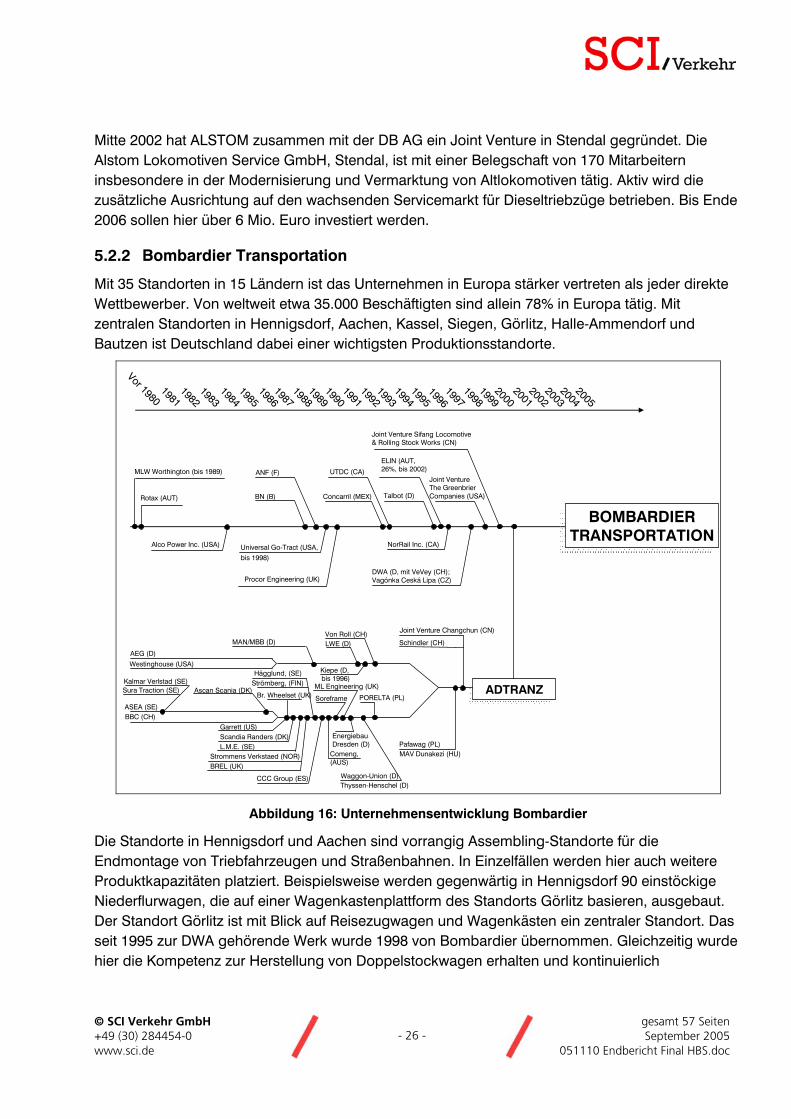

5.2.2 Bombardier Transportation

Mit 35 Standorten in 15 Ländern ist das Unternehmen in Europa stärker vertreten als jeder direkte Wettbewerber. Von weltweit etwa 35.000 Beschäftigten sind allein 78% in Europa tätig. Mit zentralen Standorten in Hennigsdorf, Aachen, Kassel, Siegen, Görlitz, Halle-Ammendorf und Bautzen ist Deutschland dabei einer wichtigsten Produktionsstandorte.

Vor 19801981

1982

BOMBARDIER TRANSPORTATION

BOMBARDIER TRANSPORTATION

19831984

19851986

19891988

19871992

19911990

19931994

19951996

19971998

19992000

20012002

20032004

2005

ADTRANZADTRANZ

AEG (D)

Westinghouse (USA)

ASEA (SE)BBC (CH)

Kalmar Verlstad (SE)Sura Traction (SE) Ascan Scania (DK)

MAN/MBB (D) LWE (D)Von Roll (CH)

Kiepe (D,bis 1996)

Garrett (US)Scandia Randers (DK)L.M.E. (SE)

Strommens Verkstaed (NOR)

Br. Wheelset (UK)

Strömberg, (FIN)Hägglund, (SE)

BREL (UK)

Comeng, (AUS)

PORELTA (PL)

Energiebau Dresden (D) Pafawag (PL)

MAV Dunakezi (HU)

Joint Venture Changchun (CN)

Schindler (CH)

Thyssen-Henschel (D)Waggon-Union (D)

ML Engineering (UK)

Soreframe

CCC Group (ES)

Concarril (MEX)Rotax (AUT) Talbot (D)

Procor Engineering (UK)DWA (D, mit VeVey (CH);Vagónka Ceská Lipa (CZ)

Alco Power Inc. (USA)

BN (B)

ANF (F) UTDC (CA)

ELIN (AUT,26%, bis 2002)

NorRail Inc. (CA)

Joint Venture Sifang Locomotive& Rolling Stock Works (CN)

Joint VentureThe Greenbrier Companies (USA)

Universal Go-Tract (USA,bis 1998)

MLW Worthington (bis 1989)

Abbildung 16: Unternehmensentwicklung Bombardier

Die Standorte in Hennigsdorf und Aachen sind vorrangig Assembling-Standorte für die Endmontage von Triebfahrzeugen und Straßenbahnen. In Einzelfällen werden hier auch weitere Produktkapazitäten platziert. Beispielsweise werden gegenwärtig in Hennigsdorf 90 einstöckige Niederflurwagen, die auf einer Wagenkastenplattform des Standorts Görlitz basieren, ausgebaut. Der Standort Görlitz ist mit Blick auf Reisezugwagen und Wagenkästen ein zentraler Standort. Das seit 1995 zur DWA gehörende Werk wurde 1998 von Bombardier übernommen. Gleichzeitig wurde hier die Kompetenz zur Herstellung von Doppelstockwagen erhalten und kontinuierlich

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 27 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

weiterentwickelt. Am Standort Kassel ist in Deutschland die Kompetenz für die Lokomotivfertigung gebündelt. Der Standort Siegen wird kontinuierlich in Richtung eines Kompetenzzentrums für die Drehgestellfertigung weiterentwickelt. Eine führende Rolle für die Konstruktion und Endmontage von Light-Rail Vehicles nimmt der Standort Bautzen ein. Am Standort Mannheim wird die Herstellung für elektrische Antriebsausrüstungen und die Steuerungstechnik vorgehalten. Am Standort Braunschweig entwickelt die Bombardier Transportation (Signal) Germany GmbH nach der Vorgaben der DB AG elektronische Stellwerkstechnologien für den Einsatz bei der DB.

Im Rahmen einer umfassenden Restrukturierungsinitiative sollen nun weltweit sieben Standorte geschlossen werden. Darunter befindet sich auch das Werk in Ammendorf. Gleichzeitig sollen die Beschaffungs- und Zulieferkosten bei den verbleibenden Unternehmen um 30% reduziert werden. Im Frühjahr 2004 hatte Bombardier den Abbau von 1.500 Stellen in Deutschland angekündigt. Ende 2004 hat der Konzern den Restrukturierungsdruck noch einmal erhöht. Zusätzlich zu den Plänen sollen im Schienenfahrzeugbau weltweit weitere 2.200 Stellen abgebaut werden. In Deutschland sollen weitere 850 Arbeitsplätze abgebaut werden. Allein in Hennigsdorf sollen über 500 Arbeitsplätze wegfallen. Im Werk Kassel sind darüber hinaus 65, in Mannheim 81, in Aachen 40 sowie in Bautzen 48 Stellenreduzierungen geplant. In Niesky und Görlitz sollen über 100 Stellen wegfallen.

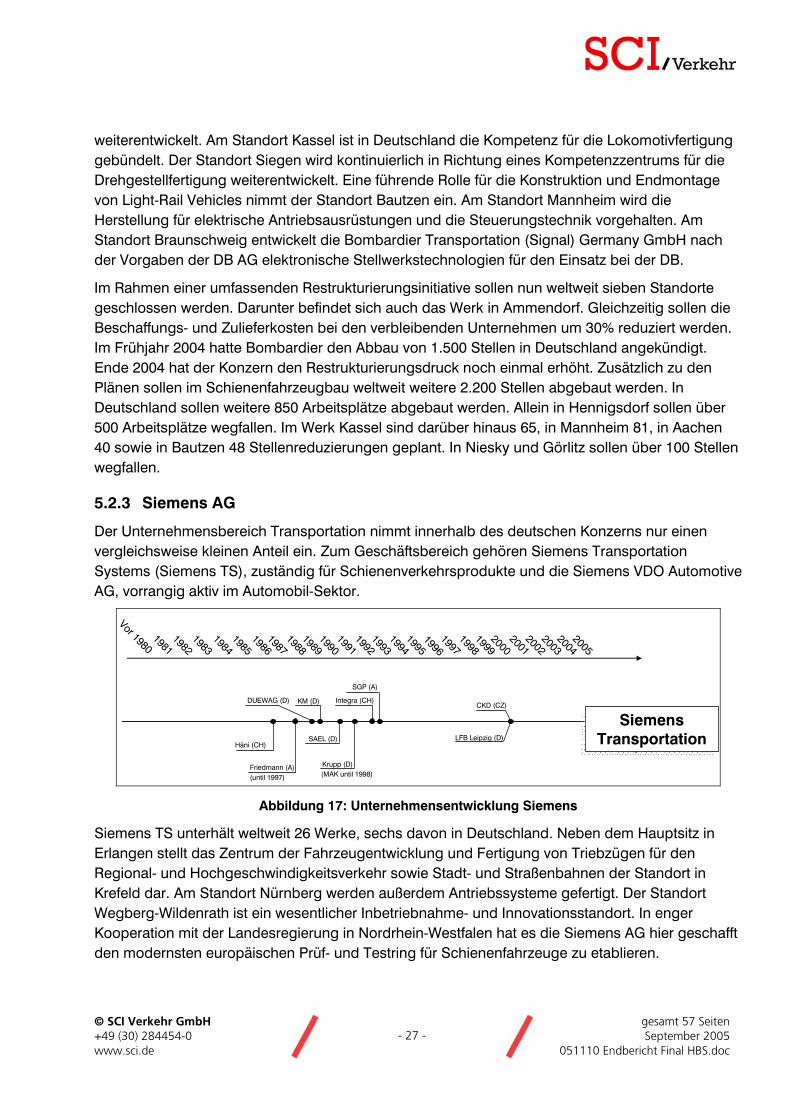

5.2.3 Siemens AG

Der Unternehmensbereich Transportation nimmt innerhalb des deutschen Konzerns nur einen vergleichsweise kleinen Anteil ein. Zum Geschäftsbereich gehören Siemens Transportation Systems (Siemens TS), zuständig für Schienenverkehrsprodukte und die Siemens VDO Automotive AG, vorrangig aktiv im Automobil-Sektor.

Vor 19801981

1982

Siemens Transportation

Siemens Transportation

19831984

19851986

19891988

19871992

19911990

19931994

19951996

19971998

19992000

20012002

20032004

2005

CKD (CZ)

LFB Leipzig (D)

SGP (A)

Integra (CH)

Krupp (D)(MAK until 1998)

SAEL (D)

KM (D)DUEWAG (D)

Friedmann (A)(until 1997)

Häni (CH)

Abbildung 17: Unternehmensentwicklung Siemens

Siemens TS unterhält weltweit 26 Werke, sechs davon in Deutschland. Neben dem Hauptsitz in Erlangen stellt das Zentrum der Fahrzeugentwicklung und Fertigung von Triebzügen für den Regional- und Hochgeschwindigkeitsverkehr sowie Stadt- und Straßenbahnen der Standort in Krefeld dar. Am Standort Nürnberg werden außerdem Antriebssysteme gefertigt. Der Standort Wegberg-Wildenrath ist ein wesentlicher Inbetriebnahme- und Innovationsstandort. In enger Kooperation mit der Landesregierung in Nordrhein-Westfalen hat es die Siemens AG hier geschafft den modernsten europäischen Prüf- und Testring für Schienenfahrzeuge zu etablieren.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 28 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Nachdem 1997 die ehemalige (Krupp-) Produktionsstätte in Essen geschlossen wurde und 1998 die MaK Fabrik in Kiel an die Vossloh AG verkauft wurde, ist die Lokomotivproduktion innerhalb der Siemens AG bei der Krauss-Maffei Verkehrstechnik in München konzentriert. Mit Blick auf diesen Standort war die internationale Verlagerung bereits ebenso im Gespräch, wie der Erwerb des DB-Werks in Nürnberg und die Verlagerung der Lokomotivproduktion dorthin. Mit der Gründung der Siemens Dispolok GmbH im Jahr 2001 hat der Konzern außerdem begonnen, den attraktiven Markt für Fahrzeugleasing und Gebrauchtfahrzeuge von Lokomotiven zu erschließen.

Der bereits seit 1873 bestehende und 1928 durch Siemens übernommene Standort in Braunschweig konnte sich in den vergangenen Jahren zum weltgrößten Betrieb für Leit- und Sicherungstechnologien bei Eisenbahnen etablieren.

Seit dem Jahr 2003 wurde der Berliner Standort der Siemens AG weiterentwickelt. Die Erweiterung des Standortes dient insbesondere zum Ausbau des Produktionsbereiches für elektrische und elektromechanische Komponenten der Signal- und Sicherungstechnik. In dem Berliner Werk hat Siemens die Entwicklungsarbeiten für das European Train Control System (ETCS) konzentriert. Gemeinsam mit Dienstleistungszentrum Bildung (DZB) der DB AG hat die Siemens AG außerdem ein „Simulations-Stellwerk“ aufgebaut, das speziell auf die Aus- und Weiterbildung von Instandhaltungspersonal für das ESTW der Bauform El S ausgerichtet ist.

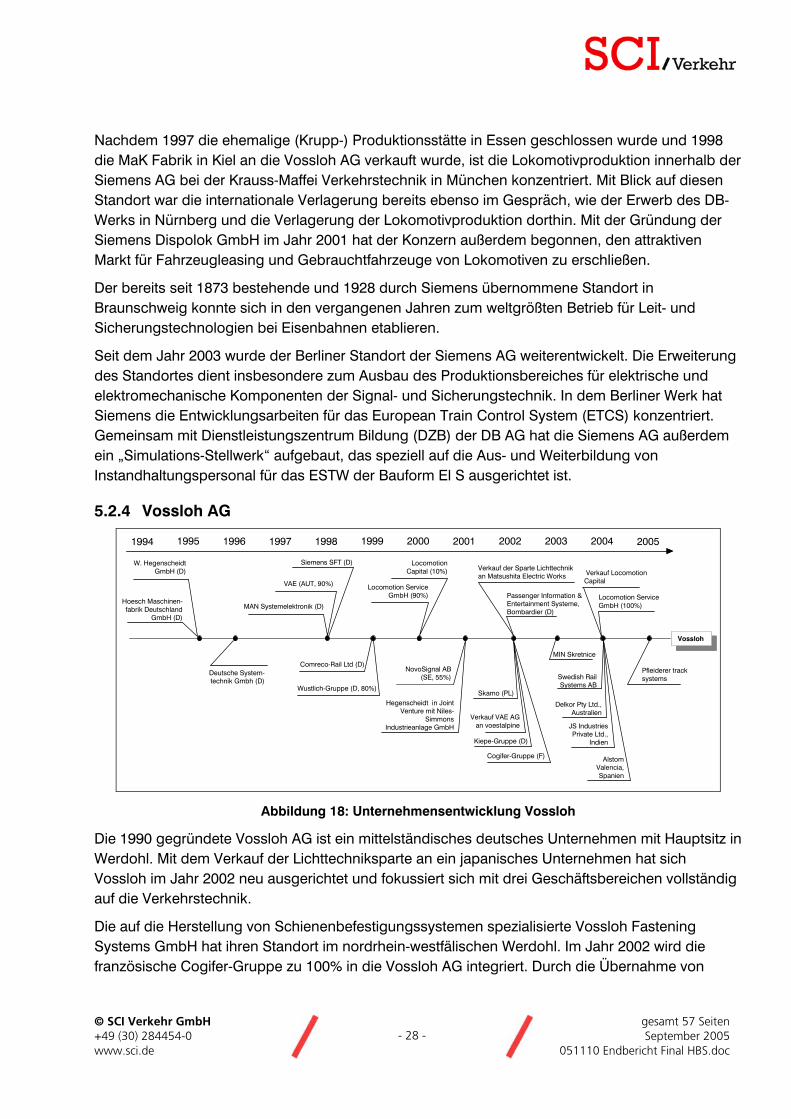

5.2.4 Vossloh AG

ALSTOMVossloh

ALSTOMVossloh

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Skamo (PL)

Kiepe-Gruppe (D)

Passenger Information & Entertainment Systeme, Bombardier (D)

Cogifer-Gruppe (F)

NovoSignal AB (SE, 55%)

Wustlich-Gruppe (D, 80%)

Comreco-Rail Ltd (D)

MAN Systemelektronik (D)

VAE (AUT, 90%)

Siemens SFT (D)

Deutsche System-technik Gmbh (D)

W. HegenscheidtGmbH (D)

Hoesch Maschinen-fabrik Deutschland

GmbH (D)

2004 2005

Locomotion Capital (10%)

Locomotion Service GmbH (90%)

Hegenscheidt in Joint Venture mit Niles-

SimmonsIndustrieanlage GmbH

Verkauf der Sparte Lichttechnikan Matsushita Electric Works

Verkauf VAE AG an voestalpine

MIN Skretnice

Swedish Rail Systems AB

Delkor Pty Ltd., Australien

JS Industries Private Ltd.,

Indien

Alstom Valencia, Spanien

Verkauf Locomotion Capital

Locomotion Service GmbH (100%)

Pfleiderer track systems

Abbildung 18: Unternehmensentwicklung Vossloh

Die 1990 gegründete Vossloh AG ist ein mittelständisches deutsches Unternehmen mit Hauptsitz in Werdohl. Mit dem Verkauf der Lichttechniksparte an ein japanisches Unternehmen hat sich Vossloh im Jahr 2002 neu ausgerichtet und fokussiert sich mit drei Geschäftsbereichen vollständig auf die Verkehrstechnik.

Die auf die Herstellung von Schienenbefestigungssystemen spezialisierte Vossloh Fastening Systems GmbH hat ihren Standort im nordrhein-westfälischen Werdohl. Im Jahr 2002 wird die französische Cogifer-Gruppe zu 100% in die Vossloh AG integriert. Durch die Übernahme von

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 29 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Cogifer ist Vossloh nun in der Lage, Weichentechnologie nach allen weltweit geltenden Standards sowie Wartung und Instandhaltung von Bahnnetzen anzubieten. Insbesondere im Infrastrukturbereich wurden in Europa eine Vielzahl von Transaktionen realisiert, die innerhalb der Geschäftsbereiche Vossloh Switch Systems und Vossloh Infrastructure Services integriert wurden. Für den deutschen Markt ist die Übernahme der Pfleiderer track systems durch die Vossloh AG zu betonen, die in der zweiten Hälfte des Jahres 2005 veröffentlicht wurde. Pfleiderer ist führender Anbieter von innovativen Fahrbahnsystemen für den schienengebundenen Fern- und Nahverkehr. An sieben europäischen Produktionsstandorten werden Gleis- und Weichenschwellen aus Beton hergestellt. Insbesondere mit der Entwicklung der „Festen Fahrbahn“ für Hochgeschwindigkeitsstrecken gilt Pfleiderer als Technologieführer. Durch das Zusammenführen der Produkte von Pfleiderer mit denen von Vossloh im Oberbaubereich (Befestigungen und Weichen) zu einem einheitlichen System wird Vossloh zu einem Systemlieferanten im Bereich der Infrastrukturtechnik.

Ebenfalls zum Ende des Jahres 2002 wurde die Kiepe Elektrik-Gruppe durch Vossloh erworben und in den Geschäftsbereich Electrical Systems integriert. Das Unternehmen mit Sitz in Düsseldorf ist Spezialist für die Herstellung von elektrisch betriebenen Schienen- und Straßenfahrzeugen.

Die Vossloh Locomotives GmbH gehörte als Maschinenbau Kiel (MaK) seit 1964 zum Krupp-Konzern und ging 1994 in der Siemens AG auf. 1998 übernahm die Vossloh AG die ehemalige MaK von Siemens und gründete die Vossloh Schienenfahrzeugtechnik GmbH (VSFT). Die Vossloh Locomotives GmbH, wie VSFT heute heißt, produziert in Deutschland ausschließlich in Kiel und ist darüber hinaus mit einem Service-Zentrum in Moers vertreten. Ende 2004 hat Vossloh das Diesellokomotivwerk in Valencia von Alstom übernommen. Das Produktprogramm von Vossloh wird somit künftig um dieselelektrische Fahrzeuge erweitert.

Innerhalb der Vossloh Information Technologies GmbH werden die Kompetenzen für Eisenbahn-Systemtechnologien vorgehalten. Zu den Geschäftsfeldern dieses Unternehmensbereiches gehören: die Fahrgast-Informationssysteme für den öffentlichen Nahverkehr, Fernverkehr und Flugreiseverkehr, spezielle Planungs-, Management- und Simulationssysteme sowie die Signaltechnik mit elektronischen Stellwerken für Nebenstrecken. Deutsche Standorte des Unternehmensbereichs liegen in Kiel und München. Anfang 2002 hat Vossloh außerdem die Aktivitäten des Geschäftsbereichs Passenger Information & Entertainment Systeme der Bombardier Transportation (Signal) Germany GmbH mit Sitz in Hennigsdorf übernommen.

5.2.5 Alcatel SEL

Die deutsche Alcatel SEL ist mit rund 5.300 Mitarbeitern das zweitgrößte europäische Unternehmen innerhalb des französischen Telekommunikationskonzerns. Das deutsche Tochterunternehmen von Alcatel ist innerhalb des Konzerns Kompetenzzentrum für Mobilfunk und Bahnsteuerungstechnik sowie Forschungsstandort. In Folge der Geschäftsbereichsverlagerung von Berlin nach Arnstadt (Thüringen) im Jahr 1994 entwickelte sich der Standort zum zentralen (weltweiten) Kompetenz- und Produktionsstandort. Im Unternehmensbereich Transport Automation Systems der Alcatel Gruppe werden hier die zentralen Technologie- und Herstellungskompetenzen

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 30 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

das gesamte Portfolio der Bahnsteuerungstechnik, wie beispielsweise elektronische Stellwerke, elektronische Achszähler und Weichenantriebe konzentriert.

Während sich der deutsche Standort vorrangig auf die Systemführerschaft im Geschäftssegment für Mainline-Systeme positioniert, werden Urban-Transit Systeme vorrangig in Kanada entwickelt. Dabei dienen die deutschen Standorte als Keimzelle der internationalen Entwicklung. Durch einschlägige Projekte sind local units in Kanada, Spanien, Portugal und Österreich hervorgegangen, die teilweise über die vollständige Produkt- und Technologiekompetenz verfügen. Alcatel ist darüber hinaus darum bemüht, weitere europäische Standorte in ein internationales Produktionsnetzwerk mit unterschiedlichen Kompetenzen und Aufgaben einzugleidern.

5.2.6 Balfour Beatty Rail Power Systems

Der ehemalige Geschäftsbereich der ADtranz firmiert heute unter dem Namen Balfour Beatty Rail Power Systems. Ende des Jahres 2000 hat Balfour Beatty, die internationale Unternehmensgruppe für Engineering, Bau und Dienstleistung die Übernahme des führenden Anbieters von Bahnelektrifizierungs- und Stromversorgungssystemen abgeschlossen. Balfour Beatty Rail Power Systems entwickelt, konstruiert und montiert weltweit Bahnelektrifizierungs- und Bahnstromversorgungssysteme. Zu den Kernkompetenzen gehören ebenfalls die Inbetriebsetzung und Wartung der Anlagen. Das Unternehmen ist darin führend in Deutschland, Schweden und Österreich. Das Technologie Know-how von Balfour Beatty Rail Power Systems liegt insbesondere in den Bereichen Bahnfahrleitungsanlagen und Stromschienensysteme, Hochgeschwindigkeitsstrecken und Nahverkehrsnetze sowie Stromversorgungssysteme und deren Ausrüstung. Balfour Beatty Rail Power Systems beschäftigt derzeit weltweit etwa 1.400 Mitarbeiter, davon 1.100 in Deutschland.

Neben dem Hauptsitz in München (unter anderem technischer Service für Großgeräte und Komponenten) ist Balfour Beatty mit den technischen Geschäftsbereichen in Offenbach (Elektrotechnik und Anlagenbau) und Berlin (Montage und Projektmanagement) sowie mit sieben Baubüros deutschlandweit vertreten.

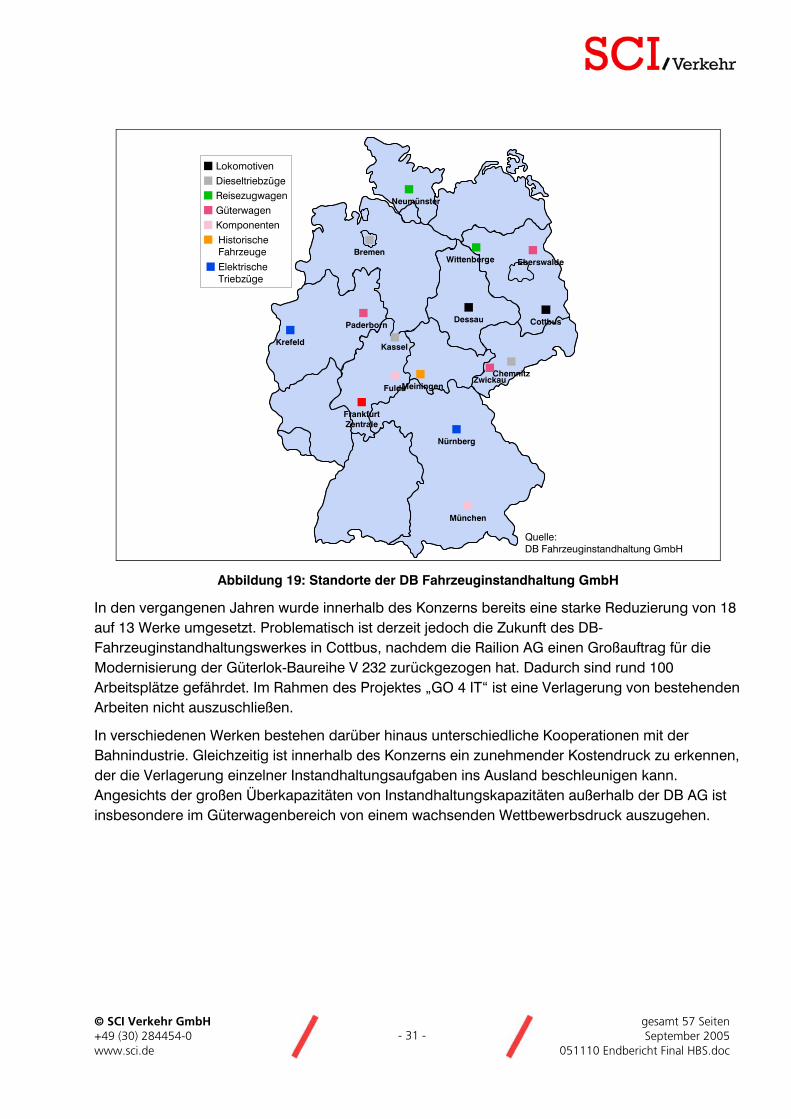

5.2.7 DB Fahrzeuginstandhaltung GmbH

Als ein besonderer Bereich der bahnindustriellen Branche ist die Fahrzeuginstandhaltung der Deutschen Bahn AG zu beurteilen. Seit Januar 2004 wird die schwere Instandhaltung als DB Fahrzeuginstandhaltung GmbH im Unternehmensbereich Dienstleistungen geführt. Mit dieser neuen Struktur soll sich das Unternehmen, das bundesweit über rund 7.800 Mitarbeiter verfügt, als technischer Dienstleister stärker am Markt positionieren. Mit sechs Produktbereichen in 13 Werken und Werkstätten ist es auf die schwere Instandhaltung, Modernisierung und Reparatur von Schienenfahrzeugen und deren Komponenten spezialisiert.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 31 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

LokomotivenDieseltriebzügeReisezugwagenGüterwagenKomponentenHistorische Fahrzeuge

CottbusDessau

ChemnitzZwickau

Nürnberg

München

FrankfurtZentrale

Fulda

Kassel

Paderborn

Krefeld

Bremen

Neumünster

Wittenberge Eberswalde

Meiningen

Elektrische Triebzüge

Quelle: DB Fahrzeuginstandhaltung GmbH

Abbildung 19: Standorte der DB Fahrzeuginstandhaltung GmbH

In den vergangenen Jahren wurde innerhalb des Konzerns bereits eine starke Reduzierung von 18 auf 13 Werke umgesetzt. Problematisch ist derzeit jedoch die Zukunft des DB-Fahrzeuginstandhaltungswerkes in Cottbus, nachdem die Railion AG einen Großauftrag für die Modernisierung der Güterlok-Baureihe V 232 zurückgezogen hat. Dadurch sind rund 100 Arbeitsplätze gefährdet. Im Rahmen des Projektes „GO 4 IT“ ist eine Verlagerung von bestehenden Arbeiten nicht auszuschließen.

In verschiedenen Werken bestehen darüber hinaus unterschiedliche Kooperationen mit der Bahnindustrie. Gleichzeitig ist innerhalb des Konzerns ein zunehmender Kostendruck zu erkennen, der die Verlagerung einzelner Instandhaltungsaufgaben ins Ausland beschleunigen kann. Angesichts der großen Überkapazitäten von Instandhaltungskapazitäten außerhalb der DB AG ist insbesondere im Güterwagenbereich von einem wachsenden Wettbewerbsdruck auszugehen.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 32 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

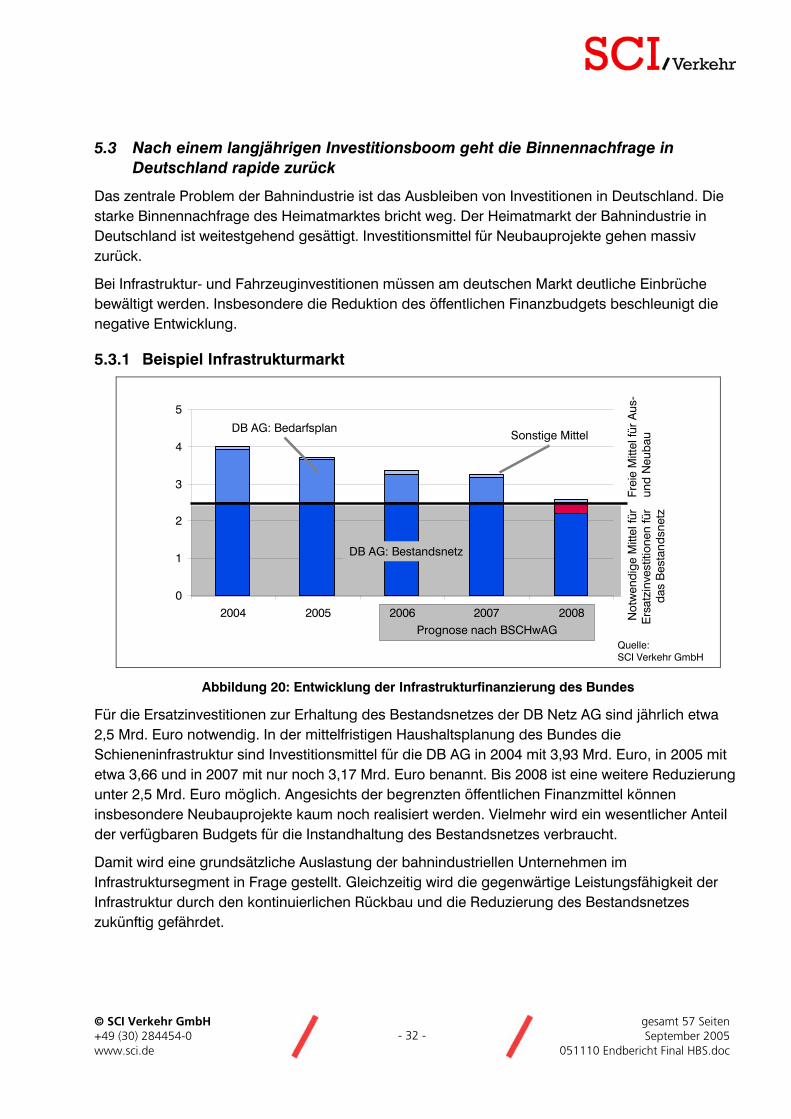

5.3 Nach einem langjährigen Investitionsboom geht die Binnennachfrage in Deutschland rapide zurück

Das zentrale Problem der Bahnindustrie ist das Ausbleiben von Investitionen in Deutschland. Die starke Binnennachfrage des Heimatmarktes bricht weg. Der Heimatmarkt der Bahnindustrie in Deutschland ist weitestgehend gesättigt. Investitionsmittel für Neubauprojekte gehen massiv zurück.

Bei Infrastruktur- und Fahrzeuginvestitionen müssen am deutschen Markt deutliche Einbrüche bewältigt werden. Insbesondere die Reduktion des öffentlichen Finanzbudgets beschleunigt die negative Entwicklung.

5.3.1 Beispiel Infrastrukturmarkt

0

1

2

3

4

5

2004 2005 2006 2007 2008Prognose nach BSCHwAG

Quelle: SCI Verkehr GmbH

Not

wen

dige

Mitt

el fü

r E

rsat

zinv

estit

ione

n fü

r da

s B

esta

ndsn

etz

Frei

e M

ittel

für

Aus

-un

d N

euba

u

DB AG: Bestandsnetz

DB AG: BedarfsplanSonstige Mittel

Abbildung 20: Entwicklung der Infrastrukturfinanzierung des Bundes

Für die Ersatzinvestitionen zur Erhaltung des Bestandsnetzes der DB Netz AG sind jährlich etwa 2,5 Mrd. Euro notwendig. In der mittelfristigen Haushaltsplanung des Bundes die Schieneninfrastruktur sind Investitionsmittel für die DB AG in 2004 mit 3,93 Mrd. Euro, in 2005 mit etwa 3,66 und in 2007 mit nur noch 3,17 Mrd. Euro benannt. Bis 2008 ist eine weitere Reduzierung unter 2,5 Mrd. Euro möglich. Angesichts der begrenzten öffentlichen Finanzmittel können insbesondere Neubauprojekte kaum noch realisiert werden. Vielmehr wird ein wesentlicher Anteil der verfügbaren Budgets für die Instandhaltung des Bestandsnetzes verbraucht.

Damit wird eine grundsätzliche Auslastung der bahnindustriellen Unternehmen im Infrastruktursegment in Frage gestellt. Gleichzeitig wird die gegenwärtige Leistungsfähigkeit der Infrastruktur durch den kontinuierlichen Rückbau und die Reduzierung des Bestandsnetzes zukünftig gefährdet.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 33 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

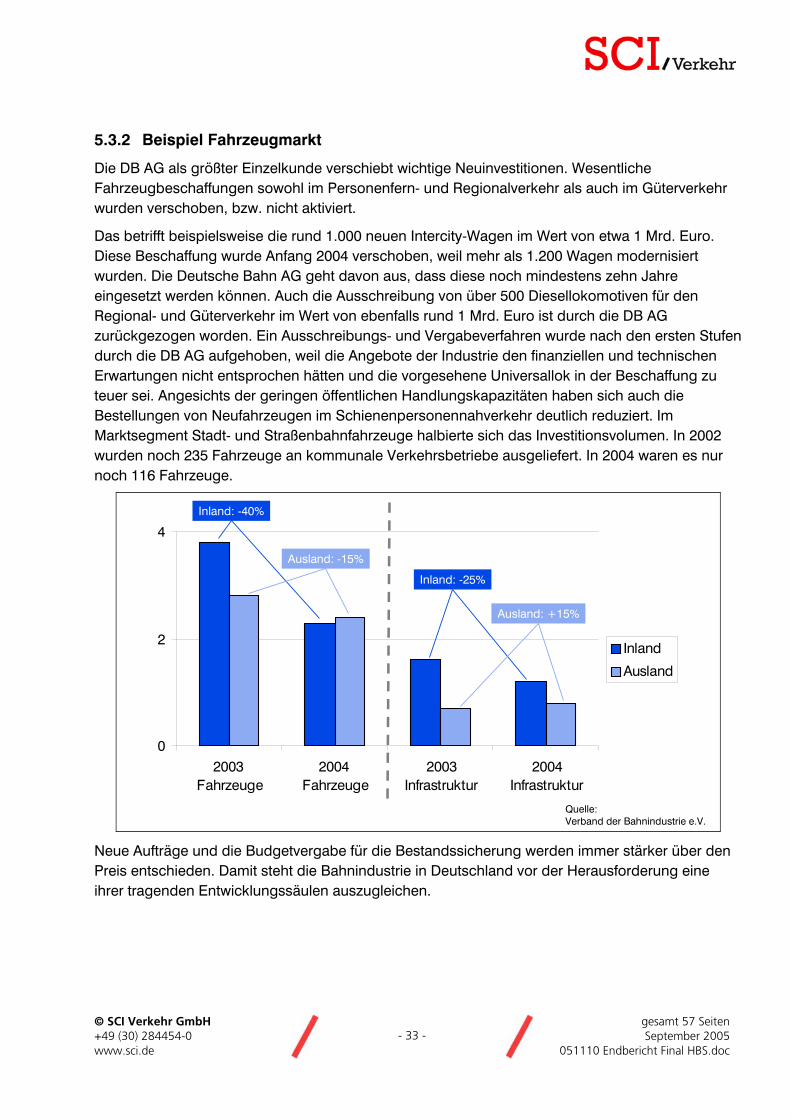

5.3.2 Beispiel Fahrzeugmarkt

Die DB AG als größter Einzelkunde verschiebt wichtige Neuinvestitionen. Wesentliche Fahrzeugbeschaffungen sowohl im Personenfern- und Regionalverkehr als auch im Güterverkehr wurden verschoben, bzw. nicht aktiviert.

Das betrifft beispielsweise die rund 1.000 neuen Intercity-Wagen im Wert von etwa 1 Mrd. Euro. Diese Beschaffung wurde Anfang 2004 verschoben, weil mehr als 1.200 Wagen modernisiert wurden. Die Deutsche Bahn AG geht davon aus, dass diese noch mindestens zehn Jahre eingesetzt werden können. Auch die Ausschreibung von über 500 Diesellokomotiven für den Regional- und Güterverkehr im Wert von ebenfalls rund 1 Mrd. Euro ist durch die DB AG zurückgezogen worden. Ein Ausschreibungs- und Vergabeverfahren wurde nach den ersten Stufen durch die DB AG aufgehoben, weil die Angebote der Industrie den finanziellen und technischen Erwartungen nicht entsprochen hätten und die vorgesehene Universallok in der Beschaffung zu teuer sei. Angesichts der geringen öffentlichen Handlungskapazitäten haben sich auch die Bestellungen von Neufahrzeugen im Schienenpersonennahverkehr deutlich reduziert. Im Marktsegment Stadt- und Straßenbahnfahrzeuge halbierte sich das Investitionsvolumen. In 2002 wurden noch 235 Fahrzeuge an kommunale Verkehrsbetriebe ausgeliefert. In 2004 waren es nur noch 116 Fahrzeuge.

Quelle: Verband der Bahnindustrie e.V.

0

2

4

2003 Fahrzeuge

2004 Fahrzeuge

2003Infrastruktur

2004Infrastruktur

Inland

Ausland

Inland: -40%

Inland: -25%

Ausland: -15%

Ausland: +15%

Neue Aufträge und die Budgetvergabe für die Bestandssicherung werden immer stärker über den Preis entschieden. Damit steht die Bahnindustrie in Deutschland vor der Herausforderung eine ihrer tragenden Entwicklungssäulen auszugleichen.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 34 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

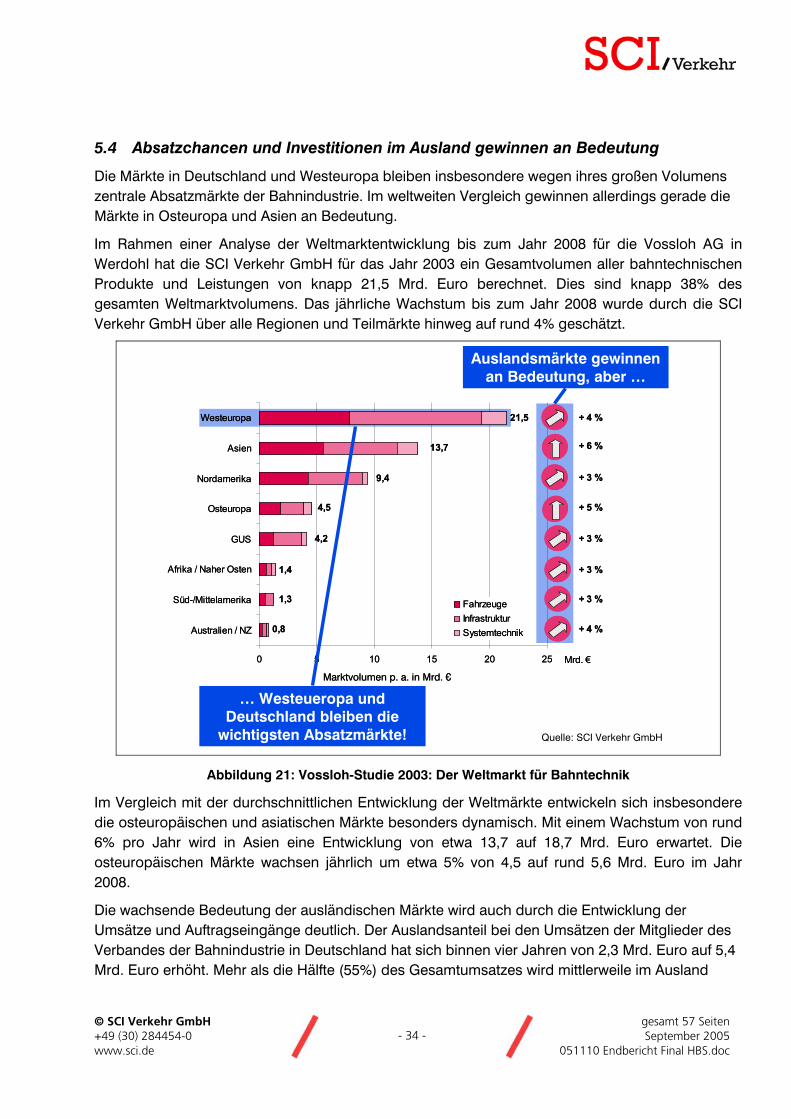

5.4 Absatzchancen und Investitionen im Ausland gewinnen an Bedeutung

Die Märkte in Deutschland und Westeuropa bleiben insbesondere wegen ihres großen Volumens zentrale Absatzmärkte der Bahnindustrie. Im weltweiten Vergleich gewinnen allerdings gerade die Märkte in Osteuropa und Asien an Bedeutung.

Im Rahmen einer Analyse der Weltmarktentwicklung bis zum Jahr 2008 für die Vossloh AG in Werdohl hat die SCI Verkehr GmbH für das Jahr 2003 ein Gesamtvolumen aller bahntechnischen Produkte und Leistungen von knapp 21,5 Mrd. Euro berechnet. Dies sind knapp 38% des gesamten Weltmarktvolumens. Das jährliche Wachstum bis zum Jahr 2008 wurde durch die SCI Verkehr GmbH über alle Regionen und Teilmärkte hinweg auf rund 4% geschätzt.

Quelle: SCI Verkehr GmbH

0 5 10 15 20 25

Australien / NZ

Süd-/Mittelamerika

Afrika / Naher Osten

GUS

Osteuropa

Nordamerika

Asien

Westeuropa

FahrzeugeInfrastrukturSystemtechnik

Mrd. €

21,5

13,7

9,4

4,5

4,2

1,4

1,3

0,8

+ 4 %

+ 6 %

+ 3 %

+ 5 %

+ 3 %

+ 3 %

+ 4 %

+ 3 %

Marktvolumen p. a. in Mrd. €

0 5 10 15 20 25

Australien / NZ

Süd-/Mittelamerika

Afrika / Naher Osten

GUS

Osteuropa

Nordamerika

Asien

Westeuropa

FahrzeugeInfrastrukturSystemtechnik

Mrd. €

21,5

13,7

9,4

4,5

4,2

1,4

1,3

0,8

+ 4 %

+ 6 %

+ 3 %

+ 5 %

+ 3 %

+ 3 %

+ 4 %

+ 3 %

Marktvolumen p. a. in Mrd. €

Auslandsmärkte gewinnen an Bedeutung, aber …

… Westeueropa und Deutschland bleiben die

wichtigsten Absatzmärkte!

Abbildung 21: Vossloh-Studie 2003: Der Weltmarkt für Bahntechnik

Im Vergleich mit der durchschnittlichen Entwicklung der Weltmärkte entwickeln sich insbesondere die osteuropäischen und asiatischen Märkte besonders dynamisch. Mit einem Wachstum von rund 6% pro Jahr wird in Asien eine Entwicklung von etwa 13,7 auf 18,7 Mrd. Euro erwartet. Die osteuropäischen Märkte wachsen jährlich um etwa 5% von 4,5 auf rund 5,6 Mrd. Euro im Jahr 2008.

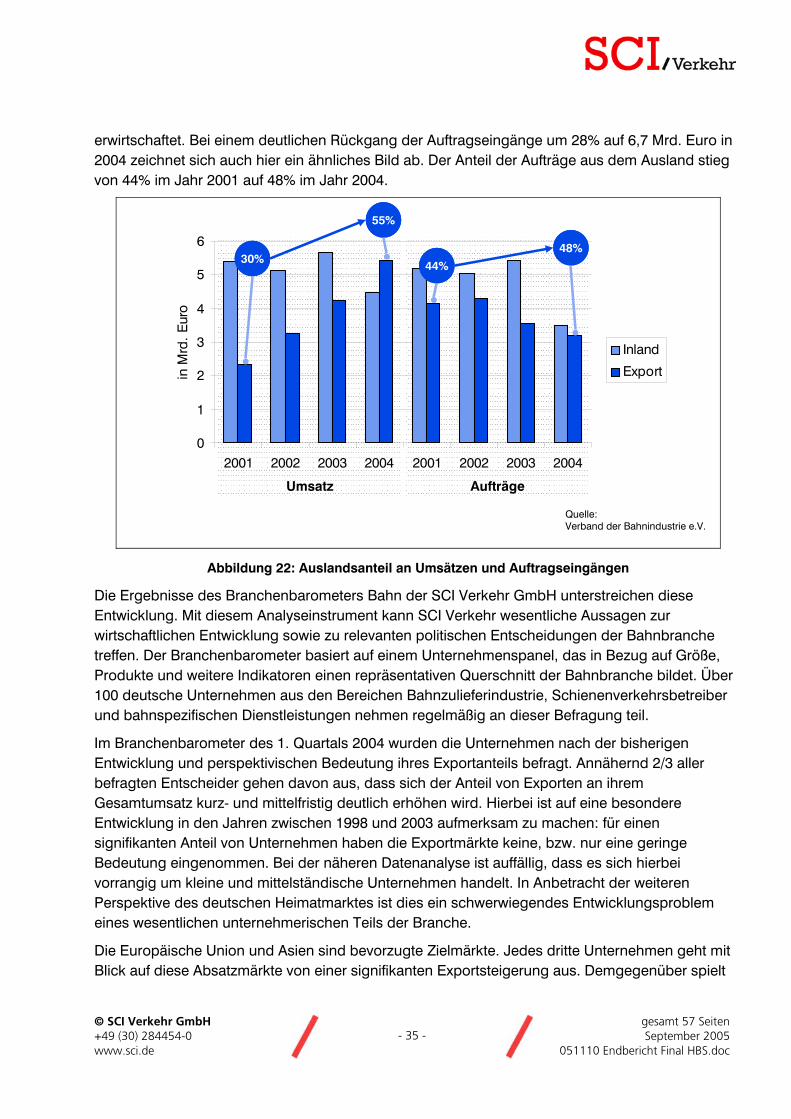

Die wachsende Bedeutung der ausländischen Märkte wird auch durch die Entwicklung der Umsätze und Auftragseingänge deutlich. Der Auslandsanteil bei den Umsätzen der Mitglieder des Verbandes der Bahnindustrie in Deutschland hat sich binnen vier Jahren von 2,3 Mrd. Euro auf 5,4 Mrd. Euro erhöht. Mehr als die Hälfte (55%) des Gesamtumsatzes wird mittlerweile im Ausland

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 35 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

erwirtschaftet. Bei einem deutlichen Rückgang der Auftragseingänge um 28% auf 6,7 Mrd. Euro in 2004 zeichnet sich auch hier ein ähnliches Bild ab. Der Anteil der Aufträge aus dem Ausland stieg von 44% im Jahr 2001 auf 48% im Jahr 2004.

0

1

2

3

4

5

6

2001 2002 2003 2004 2001 2002 2003 2004

in M

rd.

Eur

o

Inland

Export

Quelle: Verband der Bahnindustrie e.V.

Umsatz Aufträge

30%30%

55%55%

44%44%

48%48%

Abbildung 22: Auslandsanteil an Umsätzen und Auftragseingängen

Die Ergebnisse des Branchenbarometers Bahn der SCI Verkehr GmbH unterstreichen diese Entwicklung. Mit diesem Analyseinstrument kann SCI Verkehr wesentliche Aussagen zur wirtschaftlichen Entwicklung sowie zu relevanten politischen Entscheidungen der Bahnbranche treffen. Der Branchenbarometer basiert auf einem Unternehmenspanel, das in Bezug auf Größe, Produkte und weitere Indikatoren einen repräsentativen Querschnitt der Bahnbranche bildet. Über 100 deutsche Unternehmen aus den Bereichen Bahnzulieferindustrie, Schienenverkehrsbetreiber und bahnspezifischen Dienstleistungen nehmen regelmäßig an dieser Befragung teil.

Im Branchenbarometer des 1. Quartals 2004 wurden die Unternehmen nach der bisherigen Entwicklung und perspektivischen Bedeutung ihres Exportanteils befragt. Annähernd 2/3 aller befragten Entscheider gehen davon aus, dass sich der Anteil von Exporten an ihrem Gesamtumsatz kurz- und mittelfristig deutlich erhöhen wird. Hierbei ist auf eine besondere Entwicklung in den Jahren zwischen 1998 und 2003 aufmerksam zu machen: für einen signifikanten Anteil von Unternehmen haben die Exportmärkte keine, bzw. nur eine geringe Bedeutung eingenommen. Bei der näheren Datenanalyse ist auffällig, dass es sich hierbei vorrangig um kleine und mittelständische Unternehmen handelt. In Anbetracht der weiteren Perspektive des deutschen Heimatmarktes ist dies ein schwerwiegendes Entwicklungsproblem eines wesentlichen unternehmerischen Teils der Branche.

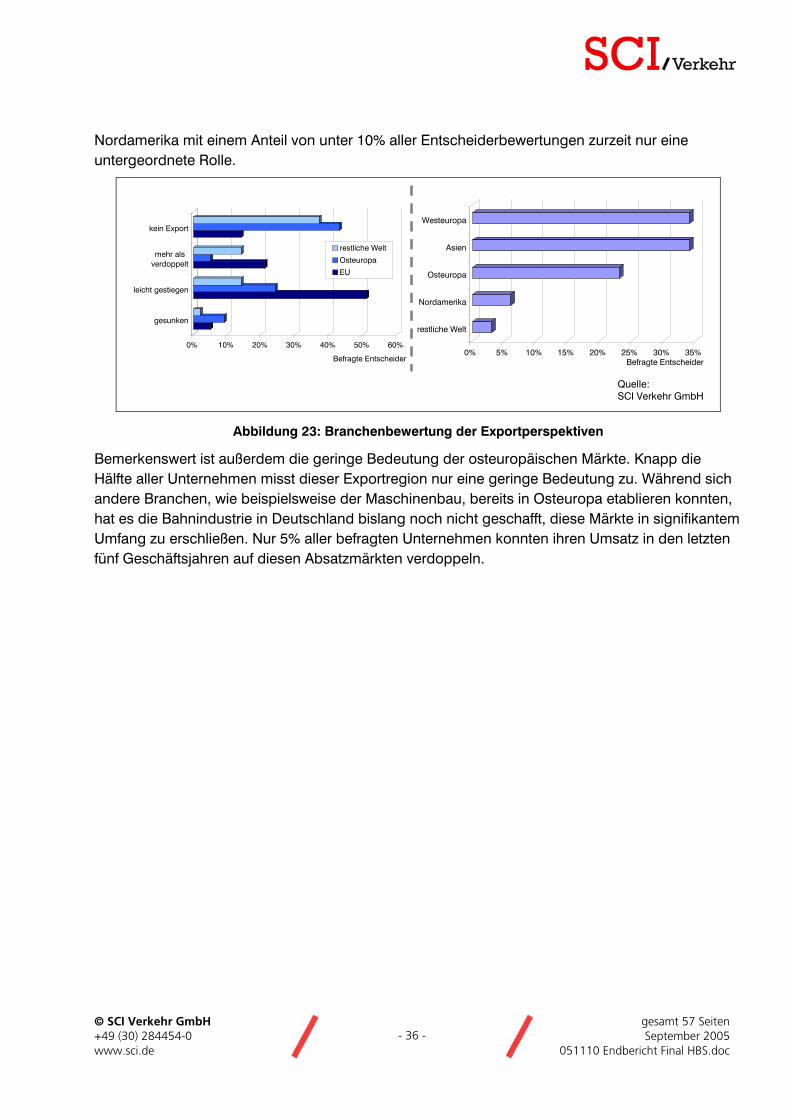

Die Europäische Union und Asien sind bevorzugte Zielmärkte. Jedes dritte Unternehmen geht mit Blick auf diese Absatzmärkte von einer signifikanten Exportsteigerung aus. Demgegenüber spielt

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 36 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

Nordamerika mit einem Anteil von unter 10% aller Entscheiderbewertungen zurzeit nur eine untergeordnete Rolle.

Quelle: SCI Verkehr GmbH

0% 5% 10% 15% 20% 25% 30% 35%

restliche Welt

Nordamerika

Osteuropa

Asien

Westeuropa

Befragte Entscheider

0% 10% 20% 30% 40% 50% 60%

gesunken

leicht gestiegen

mehr alsverdoppelt

kein Export

restliche Welt

Osteuropa

EU

Befragte Entscheider

Abbildung 23: Branchenbewertung der Exportperspektiven

Bemerkenswert ist außerdem die geringe Bedeutung der osteuropäischen Märkte. Knapp die Hälfte aller Unternehmen misst dieser Exportregion nur eine geringe Bedeutung zu. Während sich andere Branchen, wie beispielsweise der Maschinenbau, bereits in Osteuropa etablieren konnten, hat es die Bahnindustrie in Deutschland bislang noch nicht geschafft, diese Märkte in signifikantem Umfang zu erschließen. Nur 5% aller befragten Unternehmen konnten ihren Umsatz in den letzten fünf Geschäftsjahren auf diesen Absatzmärkten verdoppeln.

© SCI Verkehr GmbH gesamt 57 Seiten +49 (30) 284454-0 - 37 - September 2005 www.sci.de 051110 Endbericht Final HBS.doc

5.5 Neue Wettbewerber bedrohen klassische Strukturen und Heimatmärkte und erhöhen den Druck

Sowohl auf den Fahrzeug- als auch Infrastrukturmärkten werden die „traditionellen best performer“ der Bahnindustrie immer stärker unter Druck gesetzt. Dies gilt zunächst für ihr Engagement auf den internationalen Märkten. Hier wird ihre Positionierung durch regionale aufgestellte Player und spezialisierte Anbieter mit internationaler Perspektive stärker konkurrenziert:

• Ein Konsortium um den japanischen Mitsubishi-Konzern hat den Zuschlag für den Bau eines U-Bahn-Netzes in Dubai erhalten. Das Streckennetz soll 67 km betragen und sowohl unter- als auch oberirdisch verlaufen. Der Wert des Auftrags, um den sich auch Siemens und Alstom beworben haben, soll rund 2,7 Mrd. Euro betragen

• Die New Yorker U-Bahn Gesellschaft hat mit Alstom und Kawasaki einen 961-Mio.-Dollar-Vertrag über die Lieferung von 660 Metrowagen abgeschlossen; es handelt sich dabei um 85 Vier-Wagen-Züge und 64 Fünf-Wagen-Züge. Die Auslieferung beginnt 2006. Der Vertrag schließt zwei Optionen über die Lieferung von 1.000 bis 1.040 Wagen für weitere 1,4 Mrd. US-Dollar ein. Die US-Regierung steuert 4,5 Mrd. US-Dollar zum Bau eines unterirdischen Transportknotens auf dem Gelände des ehemaligen Welthandelszentrums bei. Der neue Hub verbindet das New Yorker U-Bahn-Netz (NYCT) mit dem Schnellbahnsystem nach New Jersey