Embed Size (px)

Citation preview

Chemiemärkte weltweit – Fokus Asien 2017Umsatz, Handel und Verbrauch von Chemikalien und Pharmazeutika

2

2017Chemiemärkte weltweit – Überblick

Kernbotschaften

ADer weltweite Chemiemarkt wächst dynamisch.

ASeit 2000 kommt es zu strukturellen Verschiebungen: Die Wachstumszentren liegen nicht mehr in den großen Industrieländern, sondern in den aufstrebenden Schwellenländern.

A Investitionen finden in den Wachstumszentren und in Ländern mit geringen Energie und Rohstoffkosten statt. Der Kapazitätsaufbau dort verstärkt den globalen Strukturwandel.

AEuropa profitiert über den Außenhandel von den Wachstumsmärkten.

Fokus Asien

AAsien gewinnt immer stärker an Bedeutung im internationalen Chemiegeschäft.

A Investitionen finden vor allem in Asien statt. Das Produktionswachstum ist überdurchschnittlich. Die asiatischen Länder gewinnen Weltmarktanteile hinzu. Neue Wettbewerber entstehen.

ADer Standort Deutschland und die deutschen Chemieunternehmen profitieren von der wachsenden Chemienachfrage – über Exporte und auch über Investitionen.

AGleichzeitig steigt aber auch die Konkurrenz aus Asien und der Wettbewerbsdruck nimmt zu.

Anmerkungen: Alle Angaben beziehen sich, sofern nicht anders genannt, auf Chemie inkl. Pharma. Asien umfasst auch die Länder des Nahen Ostens.

Chemiemärkte weltweitWeltweit wurden 2016 Chemikalien im Wert von knapp 4,6 Billionen Euro ver-kauft. Gegenüber 2006 hat sich der Umsatz fast verdoppelt. Rund 43 Prozent der weltweiten Chemieumsätze ent-fallen auf Grundstoffchemikalien (Petro-chemikalien 18 Prozent, Polymere 15 Pro-zent und Anorganika 10 Prozent). 24 Pro-zent sind Spezialchemikalien. Konsumchemikalien (Wasch- und Kör-perpflegemittel) kommen auf rund 6 Prozent. Die größte Sparte gemessen am Umsatz sind Pharmazeutika mit einem Anteil von 27 Prozent. In den ver-gangenen 10 Jahren stieg die Bedeu-tung der Spezialchemikalien, während die Konsumchemikalien Anteile ver-loren. Grund hierfür ist die fortschrei-tende Industrialisierung in den Schwel-lenländern und die damit einherge-hende steigende Nachfrage nach industrienahen Spezialchemikalien.

Der Chemiemarkt ist ein dynamisch wachsender Markt. Die globale Chemie-produktion ist in den vergangenen fünf Jahren jährlich um 3,4 Prozent gewachsen. Damit entwickelte sich die Chemie etwas dynamischer als das Ver-arbeitende Gewerbe insgesamt (+3,2 Prozent pro Jahr) und deutlich schneller als das globale Bruttoinlands-produkt (+2,4 Prozent pro Jahr).

Strukturelle VerschiebungenDie globale Chemieproduktion ist

auf wenige Länder konzentriert. Fast 75 Prozent der weltweiten Chemieum-sätze entfallen auf die zehn größten Chemie-Produzentenländer. In den ver-gangenen Jahren kam es allerdings zu strukturellen Verschiebungen. Die Che-mieproduktion findet nicht mehr nur in den Industrieländern statt. Im Gegen-teil: 2016 wurden knapp 54 Prozent der weltweiten Chemieumsätze in den Schwellenländern erwirtschaftet. 10 Jahre zuvor waren es erst 30 Prozent. Die zunehmende Industrialisierung und Urbanisierung in den Schwellenländern führt zu einem kräftigen Wirtschafts-wachstum – mit einer stark wachsenden inländischen Nachfrage nach chemi-schen Produkten. Ein steigendes Ausbil-dungsniveau, gezielte Investitionen in Chemieanlagen und Fördermaßnahmen einzelner Länder sowie verhältnismäßig günstige Rohstoffvorkommen lassen die

Chemieproduktion dort steigen. In den Industrieländern wuchs die Produktion in den vergangenen 10 Jahren dagegen nur moderat.

Die Unterschiede zeigen sich auch in der regionalen Betrachtung. Dank der hohen Wachstumsraten in den asiati-schen Schwellenländern entfallen inzwi-schen 57 Prozent der weltweiten Che-mieumsätze auf Asien. Amerika ver-drängte mit einem Anteil von 21 Prozent im vergangenen Jahr Europa auf Platz drei. Damit hat Europa innerhalb von 10 Jahren seine Stellung als größte Che-mieregion eingebüßt.

Asien ist dabei nicht nur der größte Chemieproduzent, sondern auch der größte Chemiemarkt der Welt. Der Che-mieverbrauch verteilt sich dabei ähnlich wie die Umsätze auf die Regionen. Die Wachstumszentren der Chemienach-frage haben sich von den Industrielän-dern Europas in die Schwellenländer Asiens verschoben. Im Zuge des indus-triellen Aufholprozesses gewinnen diese Anteile hinzu, während die Industrie-staaten tendenziell Anteile verlieren. Der Verlust von Europa und Amerika bedeutet dabei nicht, dass die Märkte nicht mehr wachsen. Das Wachstum fällt aber langsamer aus.

Die weltweite Wirtschaftskrise 2009 hatte den Prozess des Bedeutungsrück-gangs der Industrieländer noch beschleunigt. Die meisten Industrie-länder mussten deutliche Anteilsverluste bei Chemieumsatz, -handel und -ver-brauch verkraften. Dagegen zeigten sich insbesondere die asiatischen Schwellen-länder von der Krise relativ unbeein-druckt. Auch in Südamerika kam es wäh-rend des Krisenjahres 2009 nur zu geringen Einbußen. Die Wachstums-schwäche in der Europäischen Union ab 2011 beschleunigte den Bedeutungs-rückgang der Region noch einmal zusätzlich, während Nordamerika seinen Anteil behaupten konnte.

Kapazitätsaufbau treibt StrukturwandelDie Schwellenländer wachsen nicht

nur quantitativ überdurchschnittlich, ihre chemischen Erzeugnisse gewinnen auch an Qualität. Die Wettbewerbsfähigkeit steigt. Die Länder investieren verstärkt in ihre Chemieanlagen. Dies ist zum einen dem starken Nachfragewachstum

3

Chemiemärkte weltweit – Überblick2017

geschuldet. Zum anderen spiegeln sich in den Investitions-zahlen aber auch die guten Investitionsbedingungen – insbe-sondere bei Energie- und Rohstoffkosten – wider.

Keine andere Region hat in den vergangenen Jahren so stark in seine Chemieindustrie investiert wie Asien1. Fast 68 Prozent der weltweiten Chemieinvestitionen werden dort getätigt. Bis auf wenige Ausnahmen konnten alle asiatischen Länder hohe Wachstumsraten verbuchen. Spitzenreiter blieb China. Innerhalb der vergangenen sechs Jahre haben sich die Investitionen im Reich der Mitte auf knapp 120 Milliarden Euro in 2016 verdoppelt. Auch im Nahen Osten nahmen die Investi-tionen in den zurückliegenden Jahren kräftig zu. Die Region profitierte dabei von günstigen Rohstoffvorkommen und ver-stärkte die Investitionen besonders im Grundstoffbereich. Zudem wurden in vielen Schwellenländern auch die For-schungs- und Entwicklungsanstrengungen ausgeweitet. Dies erhöhte die Wettbewerbsfähigkeit noch zusätzlich.

Auch in vielen Industrieländern hat sich seit 2010 die Investitionstätigkeit erhöht. Besonders dynamisch entwi-ckelten sich die Investitionen in den USA. Die günstigen Pro-duktionsbedingungen durch den Shalegasboom ließen die Investitionen kräftig steigen – und dabei investierten nicht nur amerikanische Unternehmen am Standort. Auch ausländische Unternehmen wollen durch Investitionen vor Ort von den guten Rahmenbedingungen profitieren. In der EU stiegen die Investitionen um fast 7 Prozent pro Jahr. Die Investitionsdy-namik in Deutschland war zwar positiv, hinkt im globalen Ver-gleich mit anderen Industrieländern aber hinterher (3,5 Pro-zent). Das Schlusslicht unter den großen Industrieländern bildet Japan. Hier stiegen die Investitionen seit 2010 nur geringfügig.

Geringere Dynamik im weltweiten Chemiehandel Trotz hoher Wachstumsraten in den Schwellenländern

reicht die Produktion vor Ort meist nicht aus, um die große Nachfrage zu decken. Der Außenhandelssaldo ist besonders in den stark wachsenden Ländern immer noch deutlich negativ. Die meisten Schwellenländer bleiben Nettoimpor-teure von chemischen und pharmazeutischen Produkten.

Europa ist es in besonderem Maße gelungen, von dem Wachstum der aufstrebenden Länder zu profitieren. So ist Europa seit Jahren die einzige Region mit einem positiven Außenhandelssaldo mit Chemikalien. Alle anderen Regionen sind Nettoimporteure chemischer Erzeugnisse. Die Exporte Europas in die Regionen Asien und Amerika übertreffen die Einfuhren von dort nach Europa nahezu um das Doppelte. Insbesondere Deutschland profitierte vom Wachstum anderer Länder. Der deutsche Außenhandelssaldo ist positiv und wächst. Deutschland ist das zehnte Mal in Folge Exportwelt-meister mit chemisch-pharmazeutischen Erzeugnissen.

Ein Großteil des weltweiten Handels mit Chemiewaren verbleibt innerhalb einer Region. Insbesondere der reine Che-miehandel (ohne Pharma) ist ein regionales Geschäft. Der meiste Handel mit chemischen Erzeugnissen findet zudem zwischen den Industrieländern statt. Hier ist die Arbeitstei-lung weit fortgeschritten. Dies trifft in besonderem Maße auf Europa zu. Innerhalb von Europa ist der Handel doppelt so umfangreich wie in ganz Asien und fünfmal so groß wie auf dem amerikanischen Kontinent. Das Handelsvolumen ist mit Ende der Weltwirtschaftskrise 2009 kräftig gestiegen. Ab 2012 schwächte sich die Dynamik aufgrund der weltweit schwachen Nachfrageentwicklung deutlich ab. Dadurch ging der Anteil des Handels am weltweiten Umsatz kontinuierlich zurück. c

1 VCI-Investitionsbericht 2017, http://bit.ly/VCI_Investitionsbericht

Europa ist dEr wEltwEit grösstE ExportEurChemiehandel zwischen den Regionen Amerika, Europa und Asien in Milliarden Euro, 2016

61 118

5559

13362

Quellen: Chemdata International, VCI

asiEns BEdEutung im wEltwEitEn ChEmiEgEsChäft stEigtAnteile der Regionen am globalen Chemieumsatz in Prozent

Quellen: Chemdata International, VCI

33,430,8

33,8

20,8 21,0

57,0

Europa Amerika Asien

2006 2016

4

2017Chemiemärkte weltweit – Fokus Asien

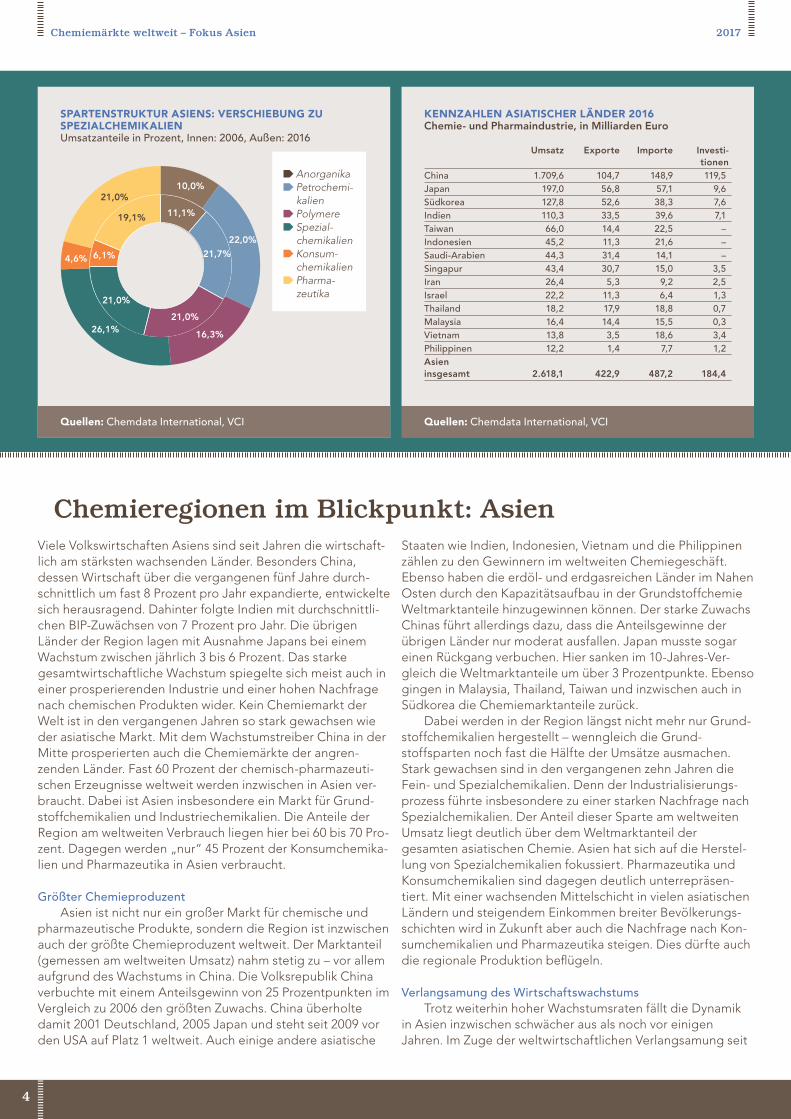

Chemieregionen im Blickpunkt: AsienViele Volkswirtschaften Asiens sind seit Jahren die wirtschaft-lich am stärksten wachsenden Länder. Besonders China, dessen Wirtschaft über die vergangenen fünf Jahre durch-schnittlich um fast 8 Prozent pro Jahr expandierte, entwickelte sich herausragend. Dahinter folgte Indien mit durchschnittli-chen BIP-Zuwächsen von 7 Prozent pro Jahr. Die übrigen Länder der Region lagen mit Ausnahme Japans bei einem Wachstum zwischen jährlich 3 bis 6 Prozent. Das starke gesamtwirtschaftliche Wachstum spiegelte sich meist auch in einer prosperierenden Industrie und einer hohen Nachfrage nach chemischen Produkten wider. Kein Chemiemarkt der Welt ist in den vergangenen Jahren so stark gewachsen wie der asiatische Markt. Mit dem Wachstumstreiber China in der Mitte prosperierten auch die Chemiemärkte der angren-zenden Länder. Fast 60 Prozent der chemisch-pharmazeuti-schen Erzeugnisse weltweit werden inzwischen in Asien ver-braucht. Dabei ist Asien insbesondere ein Markt für Grund-stoffchemikalien und Industriechemikalien. Die Anteile der Region am weltweiten Verbrauch liegen hier bei 60 bis 70 Pro-zent. Dagegen werden „nur“ 45 Prozent der Konsumchemika-lien und Pharmazeutika in Asien verbraucht.

Größter ChemieproduzentAsien ist nicht nur ein großer Markt für chemische und

pharmazeutische Produkte, sondern die Region ist inzwischen auch der größte Chemieproduzent weltweit. Der Marktanteil (gemessen am weltweiten Umsatz) nahm stetig zu – vor allem aufgrund des Wachstums in China. Die Volksrepublik China verbuchte mit einem Anteilsgewinn von 25 Prozentpunkten im Vergleich zu 2006 den größten Zuwachs. China überholte damit 2001 Deutschland, 2005 Japan und steht seit 2009 vor den USA auf Platz 1 weltweit. Auch einige andere asiatische

Staaten wie Indien, Indonesien, Vietnam und die Philippinen zählen zu den Gewinnern im weltweiten Chemiegeschäft. Ebenso haben die erdöl- und erdgasreichen Länder im Nahen Osten durch den Kapazitätsaufbau in der Grundstoffchemie Weltmarktanteile hinzugewinnen können. Der starke Zuwachs Chinas führt allerdings dazu, dass die Anteilsgewinne der übrigen Länder nur moderat ausfallen. Japan musste sogar einen Rückgang verbuchen. Hier sanken im 10-Jahres-Ver-gleich die Weltmarktanteile um über 3 Prozentpunkte. Ebenso gingen in Malaysia, Thailand, Taiwan und inzwischen auch in Südkorea die Chemiemarktanteile zurück.

Dabei werden in der Region längst nicht mehr nur Grund-stoffchemikalien hergestellt – wenngleich die Grund-stoffsparten noch fast die Hälfte der Umsätze ausmachen. Stark gewachsen sind in den vergangenen zehn Jahren die Fein- und Spezialchemikalien. Denn der Industrialisierungs-prozess führte insbesondere zu einer starken Nachfrage nach Spezialchemikalien. Der Anteil dieser Sparte am weltweiten Umsatz liegt deutlich über dem Weltmarktanteil der gesamten asiatischen Chemie. Asien hat sich auf die Herstel-lung von Spezialchemikalien fokussiert. Pharmazeutika und Konsumchemikalien sind dagegen deutlich unterrepräsen-tiert. Mit einer wachsenden Mittelschicht in vielen asiatischen Ländern und steigendem Einkommen breiter Bevölkerungs-schichten wird in Zukunft aber auch die Nachfrage nach Kon-sumchemikalien und Pharmazeutika steigen. Dies dürfte auch die regionale Produktion beflügeln.

Verlangsamung des Wirtschaftswachstums Trotz weiterhin hoher Wachstumsraten fällt die Dynamik

in Asien inzwischen schwächer aus als noch vor einigen Jahren. Im Zuge der weltwirtschaftlichen Verlangsamung seit

spartEnstruktur asiEns: VErsChiEBung zu spEzialChEmikaliEnUmsatzanteile in Prozent, Innen: 2006, Außen: 2016

11,1%

21,7%

21,0%

21,0%

6,1%

19,1%

10,0%

22,0%

16,3%26,1%

4,6%

21,0%

Quellen: Chemdata International, VCI Quellen: Chemdata International, VCI

kEnnzahlEn asiatisChEr ländEr 2016Chemie- und Pharmaindustrie, in Milliarden Euro

Umsatz Exporte Importe Investi- tionenChina 1.709,6 104,7 148,9 119,5Japan 197,0 56,8 57,1 9,6Südkorea 127,8 52,6 38,3 7,6Indien 110,3 33,5 39,6 7,1Taiwan 66,0 14,4 22,5 –Indonesien 45,2 11,3 21,6 –Saudi-Arabien 44,3 31,4 14,1 –Singapur 43,4 30,7 15,0 3,5Iran 26,4 5,3 9,2 2,5Israel 22,2 11,3 6,4 1,3Thailand 18,2 17,9 18,8 0,7Malaysia 16,4 14,4 15,5 0,3Vietnam 13,8 3,5 18,6 3,4Philippinen 12,2 1,4 7,7 1,2Asien insgesamt 2.618,1 422,9 487,2 184,4

Anorganika Petrochemikalien

Polymere Spezialchemikalien

Konsumchemikalien

Pharmazeutika

5

Chemiemärkte weltweit – Fokus Asien 2017

2012 verloren viele asia tische Länder an Schwung. Dabei nahmen nicht nur die Wachstumsraten beim BIP ab, auch die Chemieumsätze und der Chemiehandel entwickelten sich schwach. Im Jahr 2015 mehrten sich dann auch die negativen Nachrichten aus China. Die wirtschaftliche Dynamik in China verlangsamte sich deutlich. Das Vertrauen in die Steuerungs-fähigkeit der Wirtschaft durch die Regierung ging merklich zurück. Die Unsicherheiten stiegen, es kam immer wieder zu Kapitalabflüssen, der Renminbi geriet unter Abwertungs-druck. Regierung und Notenbank mussten gegensteuern. Der gewollte Umbau der chinesischen Wirtschaft bremste die wirtschaftliche Dynamik der ganzen Region.

Trotz Abschwächungstendenzen dürfte das Wirtschafts-wachstum in den asiatischen Ländern aber auch in Zukunft deutlich höher ausfallen als in den Industrieländern. Gestützt wird das Wachstum vor allem durch den technischen Fort-schritt und die weitere Industrialisierung. Zudem gibt es eine schnell wachsende konsumfreudige Mittelschicht und die Urbanisierung setzt sich fort. Staatsschuldenprobleme liegen in Asien zwar kaum vor. Die Verschuldung im Privatsektor in vielen Ländern ist aber in den vergangenen Jahren merklich gestiegen. Angesichts der wiederholten Marktturbulenzen seit Mai 2013 agieren viele Banken bei der Kreditvergabe inzwischen vorsichtiger. Zusätzlich leiden viele Länder unter strukturellen Problemen, die nicht schnell behoben werden können. Dazu zählen z.B. die immer noch hohe Abhängigkeit von der Nachfrage der Industrieländer und von Rohstoffex-porten, ein aufgeblähter Immobilienmarkt, Korruption und hohe Inflationsraten. Dementsprechend dürften die zukünf-tigen Wachstumsraten geringer ausfallen als noch im ersten Jahrzehnt des 21. Jahrhunderts.

Zukunftspotenziale für die ChemieDie Voraussetzungen für eine wettbewerbsfähige Che-

mieindustrie mit hohem Wachstumspotenzial sind auch bei

geringeren gesamtwirtschaftlichen Wachstumsraten hoch. Denn Asien investierte in der Vergangenheit so viel wie keine andere Region in seine Chemieindustrie. Seit 2010 stiegen die Investitionen in der Region um jährlich 10 Prozent. Dabei lagen die Wachstumsraten in vielen Ländern im zweistelligen Bereich. Nur in Malaysia gingen die Investitionen zurück. Über 68 Pro-zent der weltweiten Chemie- und Pharmainvestitionen ent-fielen 2016 auf Asien – zwei Drittel davon wurden allerdings allein in China getätigt. Kein Land weist damit so hohe Investi-tionen in Chemieanlagen auf wie China. Innerhalb der vergan-genen sechs Jahre haben sich die Investitionen im Reich der Mitte nahezu verdoppelt. Fast 120 Milliarden Euro investierte die chinesische Chemieindustrie im vergangenen Jahr in ihre Chemie- und Pharmaunternehmen. Dies entspricht einem Anteil an den weltweiten Investitionen von 44 Prozent. Auch im Nahen Osten nahmen die Investitionen in den zurücklie-genden Jahren kräftig zu. Die Länder dieser Region profi-tierten dabei von den günstigen Rohstoffvorkommen und verstärkten ihre Investitionen besonders im Grundstoffbe-reich.

Die Investitionen zeigten Erfolge: Die Produktionskapazi-täten nahmen kräftig zu. Die Chemieproduktion stieg in den meisten asiatischen Ländern deutlich dynamischer als im weltweiten Durchschnitt. Von den Top 10 der am schnellsten wachsenden Chemieproduzenten kommen fünf aus Asien. Auch die Prognosen für die zukünftige Entwicklung der Che-mieproduktion fallen überwiegend positiv aus.

In Japan dagegen führte das insgesamt nur moderate Wirtschaftswachstum zu einem geringen Wachstum in der Chemie. Die Chemieproduktion stagnierte. Die strukturellen Probleme der Wirtschaft, die schleppende Industriekon-junktur und eine sich verschlechternde Wettbewerbsfähigkeit des Chemiestandorts lassen auch die Zukunftsaussichten der Chemie- und Pharmaindustrie nur moderat ausfallen.

asiEns ChEmiE ist auf industriEChEmikaliEn spEzialisiErtBlasengröße nach Umsatzanteil, 2016

Petrochemikalien

Polymere

Spezialchemikalien

Konsum-chemikalien

Pharmazeutika

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

0% 20% 40% 60% 80% 100%

Dif

fere

nz d

er 5

-jähr

igen

Wac

hstu

msr

aten

: Asi

en-W

elt

Anteil am Weltchemieumsatz der Sparte

Anteil Asien an Welt: 57%

Anorganika

Quellen: Chemdata International, VCI Quellen: Chemdata International, VCI

inVEstitionEn: asiatisChE ländEr inVEstiErEn stark in diE ChEmiE und pharmaindustriEDurchschnittliche jährliche Wachstumsraten 2010-2016 in %

30,0

25,4

12,410,7 10,2 9,3

6,0 4,6 4,21,4 1,0

-9,0

Phi

lipp

inen

Ho

ngko

ng

Chi

na

Isra

el

Vie

tnam

Ind

ien

Süd

kore

a

Thai

land

Iran

Sing

apur

Jap

an

Mal

aysi

a

6

2017Chemiemärkte weltweit – Fokus Asien

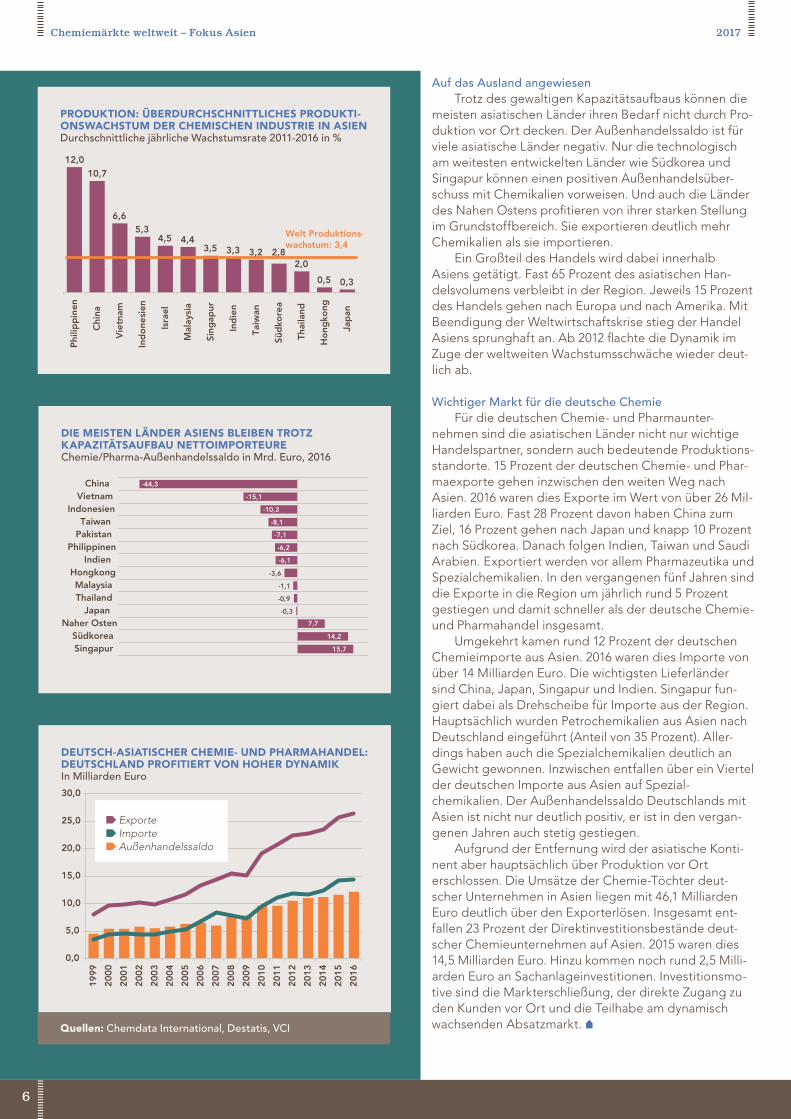

Auf das Ausland angewiesenTrotz des gewaltigen Kapazitätsaufbaus können die

meisten asiatischen Länder ihren Bedarf nicht durch Pro-duktion vor Ort decken. Der Außenhandelssaldo ist für viele asiatische Länder negativ. Nur die technologisch am weitesten entwickelten Länder wie Südkorea und Singapur können einen positiven Außenhandelsüber-schuss mit Chemikalien vorweisen. Und auch die Länder des Nahen Ostens profitieren von ihrer starken Stellung im Grundstoffbereich. Sie exportieren deutlich mehr Chemikalien als sie importieren.

Ein Großteil des Handels wird dabei innerhalb Asiens getätigt. Fast 65 Prozent des asiatischen Han-delsvolumens verbleibt in der Region. Jeweils 15 Prozent des Handels gehen nach Europa und nach Amerika. Mit Beendigung der Weltwirtschaftskrise stieg der Handel Asiens sprunghaft an. Ab 2012 flachte die Dynamik im Zuge der weltweiten Wachstumsschwäche wieder deut-lich ab.

Wichtiger Markt für die deutsche ChemieFür die deutschen Chemie- und Pharmaunter-

nehmen sind die asiatischen Länder nicht nur wichtige Handelspartner, sondern auch bedeutende Produktions-standorte. 15 Prozent der deutschen Chemie- und Phar-maexporte gehen inzwischen den weiten Weg nach Asien. 2016 waren dies Exporte im Wert von über 26 Mil-liarden Euro. Fast 28 Prozent davon haben China zum Ziel, 16 Prozent gehen nach Japan und knapp 10 Prozent nach Südkorea. Danach folgen Indien, Taiwan und Saudi Arabien. Exportiert werden vor allem Pharmazeutika und Spezialchemikalien. In den vergangenen fünf Jahren sind die Exporte in die Region um jährlich rund 5 Prozent gestiegen und damit schneller als der deutsche Chemie- und Pharmahandel insgesamt.

Umgekehrt kamen rund 12 Prozent der deutschen Chemieimporte aus Asien. 2016 waren dies Importe von über 14 Milliarden Euro. Die wichtigsten Lieferländer sind China, Japan, Singapur und Indien. Singapur fun-giert dabei als Drehscheibe für Importe aus der Region. Hauptsächlich wurden Petrochemikalien aus Asien nach Deutschland eingeführt (Anteil von 35 Prozent). Aller-dings haben auch die Spezialchemikalien deutlich an Gewicht gewonnen. Inzwischen entfallen über ein Viertel der deutschen Importe aus Asien auf Spezial-chemikalien. Der Außenhandelssaldo Deutschlands mit Asien ist nicht nur deutlich positiv, er ist in den vergan-genen Jahren auch stetig gestiegen.

Aufgrund der Entfernung wird der asiatische Konti-nent aber hauptsächlich über Produktion vor Ort erschlossen. Die Umsätze der Chemie-Töchter deut-scher Unternehmen in Asien liegen mit 46,1 Milliarden Euro deutlich über den Exporterlösen. Insgesamt ent-fallen 23 Prozent der Direktinvestitionsbestände deut-scher Chemieunternehmen auf Asien. 2015 waren dies 14,5 Milliarden Euro. Hinzu kommen noch rund 2,5 Milli-arden Euro an Sachanlageinvestitionen. Investitionsmo-tive sind die Markterschließung, der direkte Zugang zu den Kunden vor Ort und die Teilhabe am dynamisch wachsenden Absatzmarkt. C

dEutsChasiatisChEr ChEmiE und pharmahandEl: dEutsChland profitiErt Von hohEr dynamik In Milliarden Euro

0,0

5,0

10,0

15,0

20,0

25,0

30,0

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Quellen: Chemdata International, Destatis, VCI

produktion: ÜBErdurChsChnittliChEs produktionswaChstum dEr ChEmisChEn industriE in asiEnDurchschnittliche jährliche Wachstumsrate 2011-2016 in %

diE mEistEn ländEr asiEns BlEiBEn trotz kapazitätsaufBau nEttoimportEurEChemie/Pharma-Außenhandelssaldo in Mrd. Euro, 2016

15,7

14,2

7,7

-0,3

-0,9

-1,1

-3,6

-6,1

-6,2

-7,1

-8,1

-10,3

-15,1

-44,3

SingapurSüdkorea

Naher OstenJapan

ThailandMalaysia

HongkongIndien

PhilippinenPakistanTaiwan

IndonesienVietnam

China

12,010,7

6,65,3

4,5 4,43,5 3,3 3,2 2,8

2,0

0,5 0,3

Phi

lipp

inen

Chi

na

Vie

tnam

Ind

one

sien

Isra

el

Mal

aysi

a

Sing

apur

Ind

ien

Taiw

an

Süd

kore

a

Thai

land

Ho

ngko

ng

Jap

an

Welt Produktions-wachstum: 3,4

Exporte Importe Außenhandelssaldo

7

2017 Chemiemärkte weltweit – Anhang

Bleiben sie informiert:Chemierelevante wirtschaftsinformationen des VCi

Konjunktur: Wir analysieren regelmäßig die aktuelle wirtschaftliche Lage für die Chemie in Deutschland, Europa und der Welt. Hierzu zählen auch die gesamtwirtschaftliche Situation und die Entwicklung in anderen Industriezweigen. Eine Auswahl unserer Konjunkturberichte: AChemiebarometer für Deutschland, EU, USA AKonjunktur aktuell AQuartalsbericht

Infos unter: http://www.vci.de/diebranche/wirtschaftlichelage.

Prognosen: Mit unserer Studie „Die Deutsche Chemische Industrie 2030“ analysieren wir regelmäßig die Entwicklung der chemischen Industrie in Deutschland bis zum Jahr 2030. Alle Infos unter: http://www.vci.de/diebranche/chemie2030

Langfristige Entwicklungen: Der VCI veröffentlicht regelmäßig

Berichte und Analysen zu Strukturveränderungen der globalen Chemieindustrie und zu umfangreichen Branchenkennzahlen. Dazu zählen: ABranchenporträt ALänderberichte und Länderinfos A Investitionsbericht

Alle Infos unter: http://www.vci.de/diebranche/zahlenberichte.

Sonderthemen: Zu den Themen „Forschung, Entwicklung und Bildung“, „Energie, Klimaschutz und Rohstoffe“ sowie „Industrieland Deutschland“ bieten wir umfangreiche Foliensätze an. Alle Infos unter: http://www.vci.de/diebranche/zahlenberichte.

A Oder lassen Sie sich direkt über den VCI WirtschaftsNewsletter wöchentlich über die aktuellen Publikationen des VCI zur Chemiewirtschaft informieren. Abbonieren Sie den Newsletter direkt unter: http://www.vci.de/MeinVCI/Seiten/MeinVCI.aspx oder kontaktieren Sie Christiane Kellermann ([email protected]; Tel. 069/2556 1585)

Anhang: Definition und BegriffserklärungDer Verband der Chemischen Industrie berichtet über die in einem Land ansässigen Chemieunternehmen. So zählen bei-spielsweise zur „deutschen Chemieindustrie“ auch Tochter-unternehmen ausländischer Konzerne (z. B. DOW Deutsch-land). Nicht erfasst werden hingegen die ausländischen Töchter deutscher Konzerne, z. B. Evonik USA. Entscheidend für die Zuordnung ist immer der Sitz des Betriebes und nicht der Sitz der Konzernzentrale.

Der wichtigste Indikator für die Mengenentwicklung ist die Produktion. Sie wird auf Basis von Unternehmensmel-dungen als Index berechnet. Ein Index ist eine dimensions-lose Größe und bezieht sich auf ein bestimmtes Basisjahr. Erfasst werden für jede Produktgruppe die produzierten Mengen. Diese werden – mit der Bruttowertschöpfung gewichtet – zum Produktionsindex der chemischen Industrie aggregiert. Die Veränderung des Produktionsindex zeigt also näherungsweise die Entwicklung der produzierten Mengen an.

Unter Umsätze fallen die Verkäufe der in einem Land ansässigen Chemieunternehmen. Gemessen wird jeweils der gesamte Umsatz des Unternehmens inklusive fachfremder und Handelsumsätze. Unter den Chemieumsatz eines Landes fallen sowohl Verkäufe innerhalb des Landes als auch Ver-käufe an Kunden im Ausland.

Die Umsatzstatistik gibt leider keine Auskunft darüber, in welchem Land die Kunden sitzen. Um Auskünfte über die Ziel-länder der Chemieverkäufe zu erhalten, muss auf die Außen-handelsstatistik zurückgegriffen werden. Die Exportstatistik erfasst die Lieferungen von Chemikalien ins Ausland unab-hängig davon, ob es sich um Auslandsumsätze der Chemie-unternehmen handelt, ob ein Händler Chemikalien aus der heimischen Produktion ins Ausland verkauft oder ob Chemi-kalien, die aus anderen Ländern importiert wurden, anschlie-ßend wieder exportiert werden (sogenannte Re-Exporte). Die Exporte sind daher stets größer als der Auslandsumsatz der

Chemieunternehmen eines Landes. Wenn Chemikalien einge-führt werden, wird dies in der Importstatistik erfasst. Importe sind also nicht die Einfuhren der Chemieunternehmen son-dern die Einfuhren von Chemikalien.

Subtrahiert man vom Chemieumsatz eines Landes die Chemie-Exporte und addiert die Chemie-Importe, so erhält man die Größe des Chemiemarktes des entsprechenden Landes. Diesen Indikator nennen wir in der VCI-Statistik Chemie verbrauch.

Bei den Investitionen unterscheidet man zwischen Finanz-, Sachanlage- und Direktinvestitionen. Zur langfris-tigen Nutzung angeschaffte Produktionsmittel gelten als Sachanlageinvestitionen. Zu ihnen zählen (a) Ausrüstungsin-vestitionen (z. B. technische Anlagen, Maschinen, Fahrzeuge oder Betriebs- und Geschäftsausstattung) und (b) Bauinvesti-tionen (z. B. Wohn- und Verwaltungsgebäude, Büros oder Straßen und andere Verkehrswege).

Die Sachanlageinvestitionen der deutschen Chemie im Inland erfasst das Statistische Bundesamt. Um auch über die Sachanlageinvestitionen der deutschen Chemieunternehmen im Ausland auskunftsfähig zu sein, führt der VCI eine eigene Erhebung durch.

Direktinvestitionen sind grenzüberschreitende Sachan-lage- und Finanzinvestitionen. Hierbei dominieren die Finanz-investitionen. Die Flussgrößen messen die Direktinvestitionen eines einzelnen Jahres. Sie sind starken Schwankungen unter-zogen. Beim VCI arbeiten wir daher mit den Bestandsgrößen. Die Direktinvestitionsbestände geben den Wert der Investiti-onen im Ausland an.

Der Direktinvestitionsbestand der deutschen Chemie im Ausland ist ein Indikator für die Höhe der Auslandsbeteili-gungen deutscher Chemieunternehmen. Der Direktinvestiti-onsbestand ausländischer Chemieunternehmen hierzulande ist ein Indikator für die Qualität des Chemiestandortes Deutschland. c

Verband der Chemischen Industrie e. V. (VCI)

Mainzer Landstraße 5560329 Frankfurt

Ansprechpartner für Mitgliedsunternehmen:Dr. Henrik MeinckeTelefon +49 (69) 25 56-15 45Christiane KellermannTelefon +49 (69) 25 56-15 85

Ansprechpartner für die Medien:VCI-PressestelleTelefon +49 (69) 25 56-14 96Telefax +49 (69) 25 56-16 13

E-Mail: [email protected]

Internet: www.vci.dePublikation erhältlich im Mitgliederbereich des VCI-Internet unter :Die Branche/ Zahlen und Berichte

Getragen von: Wirtschaftsverband VCI, Gewerkschaft IG BCE und Arbeitgeberverband BAVC

Quellen: Statistisches Bundesamt, Feri, Deutsche Bundesbank, VCI Foto Seite 1: © ake1150