Embed Size (px)

Citation preview

1Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Corporate Bonds

Der Start ins neue Jahr 2016 ist an den Finanzmärkten holprig verlaufen. So kam es gleich bei der Neujahrseröffnung am 4. Jänner beim chinesischen Aktien-marktindex CSI 300 (Kombination aus Notierungen am Shanghai SE Composite sowie Shenzhen) im Tagesverlauf zu einem Kurssturz von rund 7 %, woraufhin es zu einer automatischen frühzeitigen Beendigung des Handelstages kam. Ein ähn-liches Bild war heute zu beobachten. Bereits 12 Minuten nach Börseneröffnung notierte der CSI 300 5 % im Minus und löste damit wieder eine 15-Minütige Handelspause aus. Zwei Minuten nach Wiedereröffnung wurde bei 3.294 ab-ermals das 7 % Verlustlimit erreicht und somit die chinesischen Aktienbörsen für den restlichen Tag geschlossen. Neben Sorgen um China steht einhergehend auch der Ölpreis im Fokus. Sowohl WTI als auch Brent gaben in den letzten drei Tagen um jeweils ca. 11 % nach und notieren mittlerweile um USD 33 pro Fass Rohöl (Stand: 7. Jänner 2016 um 10:53 (MEZ), Bloomberg).

Diesem negativen Sentiment konnten sich neben den etablierten Aktienmärkte auch die EUR Credit-Märkte nicht entziehen. So weiteten sich die Risikoprämien auf CDS Indexebene des iTraxx Main (+4 BP) sowie Crossover (+20 BP) bis gestern deutlich aus und stehen heute Morgen abermals deutlich höher. Auf EUR Kassabondindexebene kam es zu einer ähnlichen Entwicklung der Risiko-prämien, jedoch konnte in den ersten Tagen des Jahres 2016 aufgrund der ge-sunkenen risikoarmen deutschen Staatsanleiherenditen das Investmentgrade-Seg-ment neben EUR Bankanleihen bis dato einen positiven Total Return erwirtschaf-ten. Während die Covered Bond Seite bereits eine rege Primärmarkttätigkeit sowie aktuell eine gut gefüllte Emissionspipeline aufweist, hält sich der Non-Fi-nancial Bereich noch etwas bedeckt. So eröffnete Daimler AG mit einer drei Tranchen umfassende EUR Anleihe das Non-Financials Emissionsjahr 2016. In Summe begab das Unternehmen EUR 3,25 Mrd. bei einem Orderbuch von knapp EUR 7 Mrd.

Auf der Financial Seite wird mit jeder weiteren Woche klarer wie viele Entsc-heidungen die EZB mittlerweile trifft. Laut einer Aussendung vom Mittwoch hat die Bankenaufsicht für dieses Jahr folgende Kontrollschwerpunkte festgelegt: Ge-schäftsmodelle der Banken, Kreditrisiken, Eigenkapitalausstattung, Qualität der Daten und die Liquiditätslage. Laut der EZB-Bankaufseherin Nouy ist die Relevanz jeweiliger Themen von Land zu Land unterschiedlich. Gemeinsam mit der Eu-ropäischen Bankenaufsicht (EBA) ist für dieses Jahr ein Stresstest von 53 Banken geplant. Im Jahr 2014 wurden mehr Banken (130) untersucht. Darüber hinaus stellte sich am Dienstag die EZB hinter eine Richtlinie der EBA. Laut dieser Rich-tlinie müssen die Banken bei der Bestimmung des ausschüttungsfähigen Höchst-betrags (Maximum Distributable Amount; MDA), bei der Berechnung der sogen-annten “kombinierten Pufferanforderung” (Combined Buffer Requirement, CBR) auch die Pillar 2 Anforderungen berücksichtigen (Pillar 2 = zusätzliche von na-tionalen Behörden getroffene Kapitalanforderungen die zusätzlich zu den Basi-

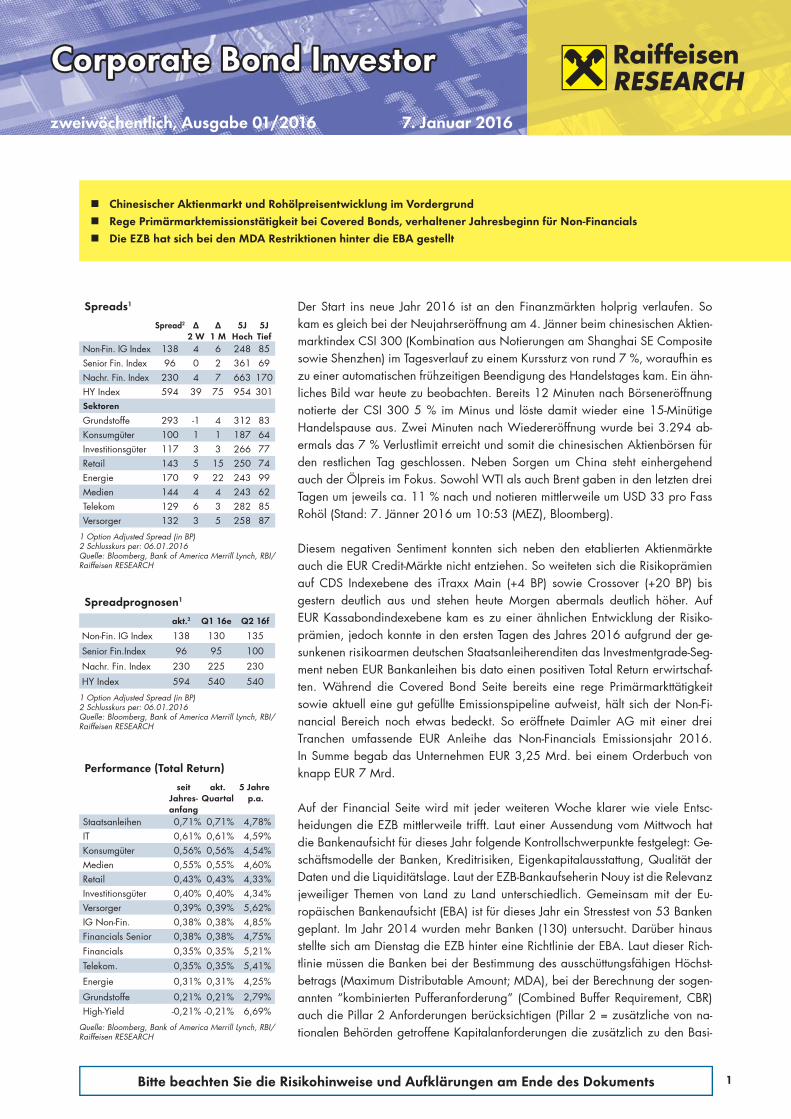

Spreads1

Spread2 ∆ 2 W

∆1 M

5J Hoch

5J Tief

Non-Fin. IG Index 138 4 6 248 85Senior Fin. Index 96 0 2 361 69Nachr. Fin. Index 230 4 7 663 170HY Index 594 39 75 954 301Sektoren

Grundstoffe 293 -1 4 312 83Konsumgüter 100 1 1 187 64Investitionsgüter 117 3 3 266 77Retail 143 5 15 250 74Energie 170 9 22 243 99Medien 144 4 4 243 62Telekom 129 6 3 282 85Versorger 132 3 5 258 87

1 Option Adjusted Spread (in BP)2 Schlusskurs per: 06.01.2016Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

zweiwöchentlich, Ausgabe 01/2016 7. Januar 2016

Corporate Bond InvestorCorporate Bond Investor

Chinesischer Aktienmarkt und Rohölpreisentwicklung im Vordergrund Rege Primärmarktemissionstätigkeit bei Covered Bonds, verhaltener Jahresbeginn für Non-Financials Die EZB hat sich bei den MDA Restriktionen hinter die EBA gestellt

Spreadprognosen1

akt.2 Q1 16e Q2 16f

Non-Fin. IG Index 138 130 135

Senior Fin.Index 96 95 100

Nachr. Fin. Index 230 225 230

HY Index 594 540 540

1 Option Adjusted Spread (in BP)2 Schlusskurs per: 06.01.2016Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

Performance (Total Return)

seit Jahres-anfang

akt. Quartal

5 Jahre p.a.

Staatsanleihen 0,71% 0,71% 4,78%IT 0,61% 0,61% 4,59%Konsumgüter 0,56% 0,56% 4,54%Medien 0,55% 0,55% 4,60%Retail 0,43% 0,43% 4,33%Investitionsgüter 0,40% 0,40% 4,34%Versorger 0,39% 0,39% 5,62%IG Non-Fin. 0,38% 0,38% 4,85%Financials Senior 0,38% 0,38% 4,75%Financials 0,35% 0,35% 5,21%Telekom. 0,35% 0,35% 5,41%

Energie 0,31% 0,31% 4,25%

Grundstoffe 0,21% 0,21% 2,79%High-Yield -0,21% -0,21% 6,69%

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

Corporate Bonds

2 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

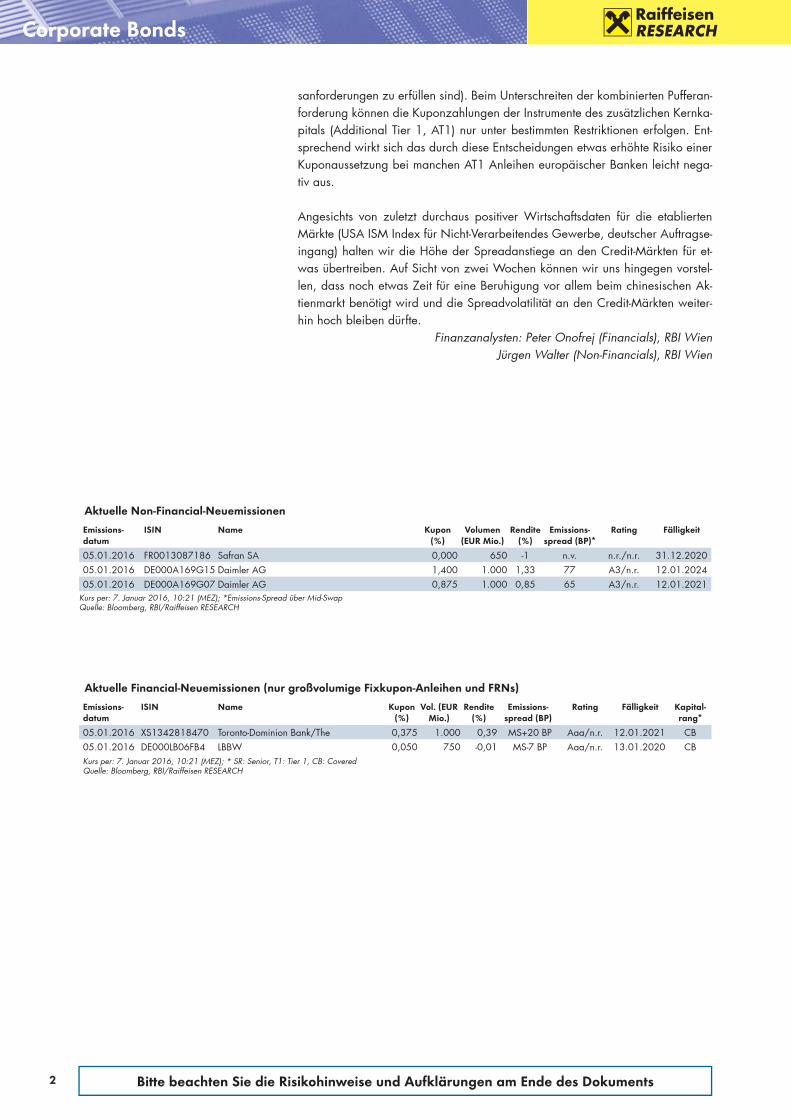

Aktuelle Non-Financial-Neuemissionen

Emissions-datum

ISIN Name Kupon (%)

Volumen (EUR Mio.)

Rendite (%)

Emissions-spread (BP)*

Rating Fälligkeit

05.01.2016 FR0013087186 Safran SA 0,000 650 -1 n.v. n.r./n.r. 31.12.202005.01.2016 DE000A169G15 Daimler AG 1,400 1.000 1,33 77 A3/n.r. 12.01.202405.01.2016 DE000A169G07 Daimler AG 0,875 1.000 0,85 65 A3/n.r. 12.01.2021

Kurs per: 7. Januar 2016, 10:21 (MEZ); *Emissions-Spread über Mid-SwapQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

Aktuelle Financial-Neuemissionen (nur großvolumige Fixkupon-Anleihen und FRNs)

Emissions-datum

ISIN Name Kupon (%)

Vol. (EUR Mio.)

Rendite (%)

Emissions-spread (BP)

Rating Fälligkeit Kapital-rang*

05.01.2016 XS1342818470 Toronto-Dominion Bank/The 0,375 1.000 0,39 MS+20 BP Aaa/n.r. 12.01.2021 CB05.01.2016 DE000LB06FB4 LBBW 0,050 750 -0,01 MS-7 BP Aaa/n.r. 13.01.2020 CBKurs per: 7. Januar 2016, 10:21 (MEZ); * SR: Senior, T1: Tier 1, CB: CoveredQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

sanforderungen zu erfüllen sind). Beim Unterschreiten der kombinierten Pufferan-forderung können die Kuponzahlungen der Instrumente des zusätzlichen Kernka-pitals (Additional Tier 1, AT1) nur unter bestimmten Restriktionen erfolgen. Ent-sprechend wirkt sich das durch diese Entscheidungen etwas erhöhte Risiko einer Kuponaussetzung bei manchen AT1 Anleihen europäischer Banken leicht nega-tiv aus.

Angesichts von zuletzt durchaus positiver Wirtschaftsdaten für die etablierten Märkte (USA ISM Index für Nicht-Verarbeitendes Gewerbe, deutscher Auftragse-ingang) halten wir die Höhe der Spreadanstiege an den Credit-Märkten für et-was übertreiben. Auf Sicht von zwei Wochen können wir uns hingegen vorstel-len, dass noch etwas Zeit für eine Beruhigung vor allem beim chinesischen Ak-tienmarkt benötigt wird und die Spreadvolatilität an den Credit-Märkten weiter-hin hoch bleiben dürfte.

Finanzanalysten: Peter Onofrej (Financials), RBI WienJürgen Walter (Non-Financials), RBI Wien

Corporate Bonds

3Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

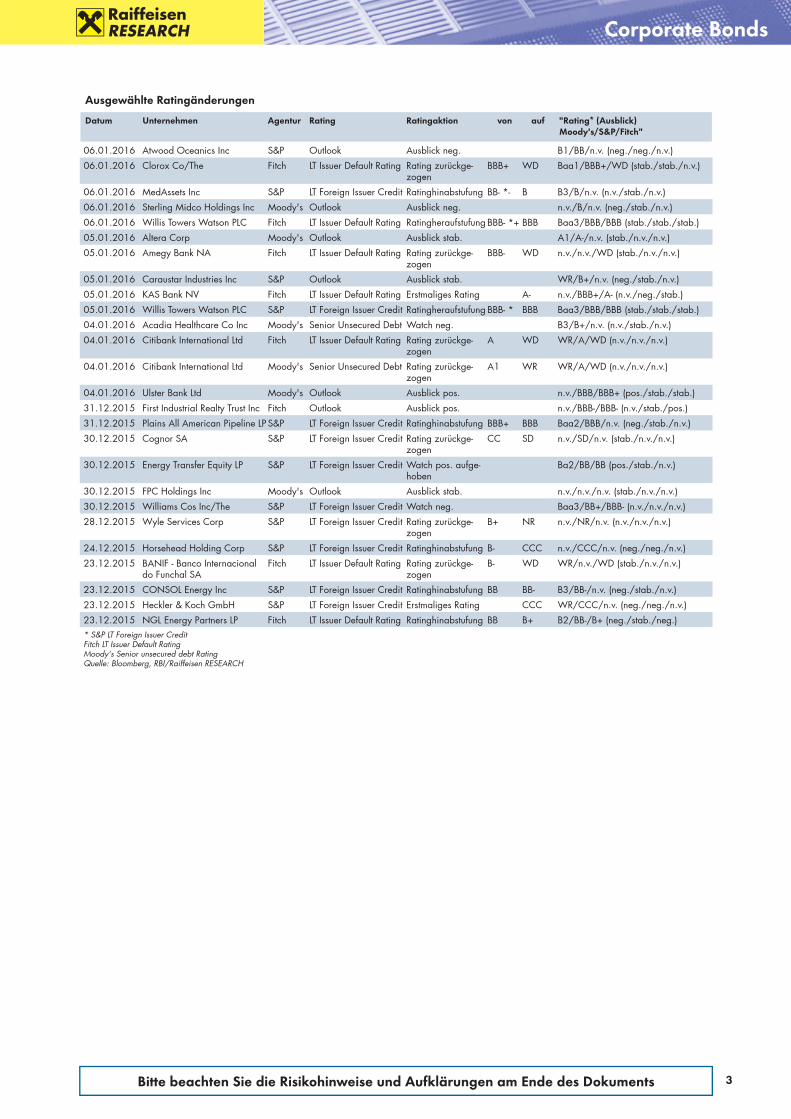

Ausgewählte Ratingänderungen

Datum Unternehmen Agentur Rating Ratingaktion von auf "Rating* (Ausblick)Moody's/S&P/Fitch"

06.01.2016 Atwood Oceanics Inc S&P Outlook Ausblick neg. B1/BB/n.v. (neg./neg./n.v.)

06.01.2016 Clorox Co/The Fitch LT Issuer Default Rating Rating zurückge-zogen

BBB+ WD Baa1/BBB+/WD (stab./stab./n.v.)

06.01.2016 MedAssets Inc S&P LT Foreign Issuer Credit Ratinghinabstufung BB- *- B B3/B/n.v. (n.v./stab./n.v.)

06.01.2016 Sterling Midco Holdings Inc Moody's Outlook Ausblick neg. n.v./B/n.v. (neg./stab./n.v.)

06.01.2016 Willis Towers Watson PLC Fitch LT Issuer Default Rating Ratingheraufstufung BBB- *+ BBB Baa3/BBB/BBB (stab./stab./stab.)

05.01.2016 Altera Corp Moody's Outlook Ausblick stab. A1/A-/n.v. (stab./n.v./n.v.)

05.01.2016 Amegy Bank NA Fitch LT Issuer Default Rating Rating zurückge-zogen

BBB- WD n.v./n.v./WD (stab./n.v./n.v.)

05.01.2016 Caraustar Industries Inc S&P Outlook Ausblick stab. WR/B+/n.v. (neg./stab./n.v.)

05.01.2016 KAS Bank NV Fitch LT Issuer Default Rating Erstmaliges Rating A- n.v./BBB+/A- (n.v./neg./stab.)

05.01.2016 Willis Towers Watson PLC S&P LT Foreign Issuer Credit Ratingheraufstufung BBB- * BBB Baa3/BBB/BBB (stab./stab./stab.)

04.01.2016 Acadia Healthcare Co Inc Moody's Senior Unsecured Debt Watch neg. B3/B+/n.v. (n.v./stab./n.v.)

04.01.2016 Citibank International Ltd Fitch LT Issuer Default Rating Rating zurückge-zogen

A WD WR/A/WD (n.v./n.v./n.v.)

04.01.2016 Citibank International Ltd Moody's Senior Unsecured Debt Rating zurückge-zogen

A1 WR WR/A/WD (n.v./n.v./n.v.)

04.01.2016 Ulster Bank Ltd Moody's Outlook Ausblick pos. n.v./BBB/BBB+ (pos./stab./stab.)

31.12.2015 First Industrial Realty Trust Inc Fitch Outlook Ausblick pos. n.v./BBB-/BBB- (n.v./stab./pos.)

31.12.2015 Plains All American Pipeline LP S&P LT Foreign Issuer Credit Ratinghinabstufung BBB+ BBB Baa2/BBB/n.v. (neg./stab./n.v.)

30.12.2015 Cognor SA S&P LT Foreign Issuer Credit Rating zurückge-zogen

CC SD n.v./SD/n.v. (stab./n.v./n.v.)

30.12.2015 Energy Transfer Equity LP S&P LT Foreign Issuer Credit Watch pos. aufge-hoben

Ba2/BB/BB (pos./stab./n.v.)

30.12.2015 FPC Holdings Inc Moody's Outlook Ausblick stab. n.v./n.v./n.v. (stab./n.v./n.v.)

30.12.2015 Williams Cos Inc/The S&P LT Foreign Issuer Credit Watch neg. Baa3/BB+/BBB- (n.v./n.v./n.v.)

28.12.2015 Wyle Services Corp S&P LT Foreign Issuer Credit Rating zurückge-zogen

B+ NR n.v./NR/n.v. (n.v./n.v./n.v.)

24.12.2015 Horsehead Holding Corp S&P LT Foreign Issuer Credit Ratinghinabstufung B- CCC n.v./CCC/n.v. (neg./neg./n.v.)

23.12.2015 BANIF - Banco Internacional do Funchal SA

Fitch LT Issuer Default Rating Rating zurückge-zogen

B- WD WR/n.v./WD (stab./n.v./n.v.)

23.12.2015 CONSOL Energy Inc S&P LT Foreign Issuer Credit Ratinghinabstufung BB BB- B3/BB-/n.v. (neg./stab./n.v.)

23.12.2015 Heckler & Koch GmbH S&P LT Foreign Issuer Credit Erstmaliges Rating CCC WR/CCC/n.v. (neg./neg./n.v.)

23.12.2015 NGL Energy Partners LP Fitch LT Issuer Default Rating Ratinghinabstufung BB B+ B2/BB-/B+ (neg./stab./neg.)* S&P LT Foreign Issuer Credit Fitch LT Issuer Default RatingMoody‘s Senior unsecured debt RatingQuelle: Bloomberg, RBI/Raiffeisen RESEARCH

Corporate Bonds

4 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

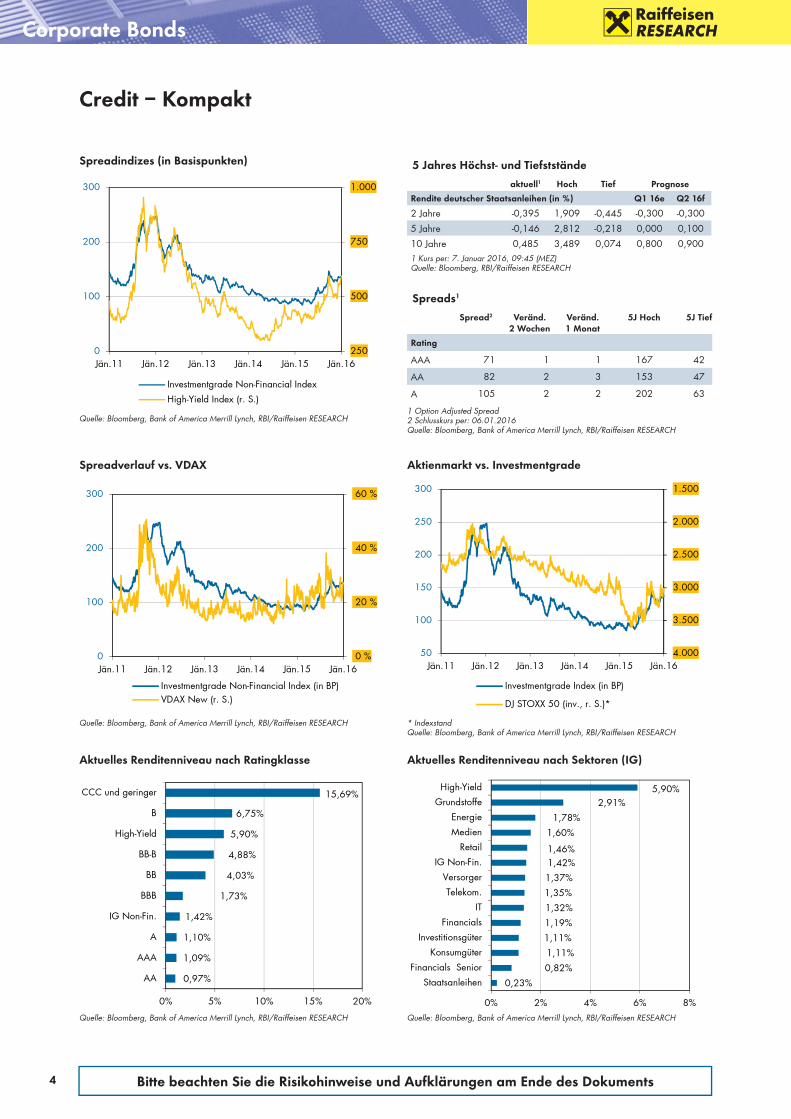

Credit – Kompakt

250

500

750

1.000

0

100

200

300

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

Investmentgrade Non-Financial IndexHigh-Yield Index (r. S.)

Spreadindizes (in Basispunkten)

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

0 %

20 %

40 %

60 %

0

100

200

300

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

Investmentgrade Non-Financial Index (in BP)VDAX New (r. S.)

Spreadverlauf vs. VDAX

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

0,97%

1,09%

1,10%

1,42%

1,73%

4,03%

4,88%

5,90%

6,75%

15,69%

0% 5% 10% 15% 20%

AA

AAA

A

IG Non-Fin.

BBB

BB

BB-B

High-Yield

B

CCC und geringer

Aktuelles Renditenniveau nach Ratingklasse

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

0,23%

0,82%

1,11%

1,11%

1,19%

1,32%

1,35%

1,37%

1,42%1,46%

1,60%

1,78%

2,91%5,90%

0% 2% 4% 6% 8%

Staatsanleihen

Financials Senior

Konsumgüter

Investitionsgüter

Financials

IT

Telekom.

Versorger

IG Non-Fin.

Retail

Medien

Energie

Grundstoffe

High-Yield

Aktuelles Renditenniveau nach Sektoren (IG)

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

1.500

2.000

2.500

3.000

3.500

4.00050

100

150

200

250

300

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

Investmentgrade Index (in BP)

DJ STOXX 50 (inv., r. S.)*

Aktienmarkt vs. Investmentgrade

* IndexstandQuelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

Spreads1

Spread2 Veränd. 2 Wochen

Veränd. 1 Monat

5J Hoch 5J Tief

Rating

AAA 71 1 1 167 42

AA 82 2 3 153 47

A 105 2 2 202 63

1 Option Adjusted Spread2 Schlusskurs per: 06.01.2016Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

5 Jahres Höchst- und Tiefststände

aktuell1 Hoch Tief Prognose

Rendite deutscher Staatsanleihen (in %) Q1 16e Q2 16f

2 Jahre -0,395 1,909 -0,445 -0,300 -0,300

5 Jahre -0,146 2,812 -0,218 0,000 0,100

10 Jahre 0,485 3,489 0,074 0,800 0,9001 Kurs per: 7. Januar 2016, 09:45 (MEZ) Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Corporate Bonds

5Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

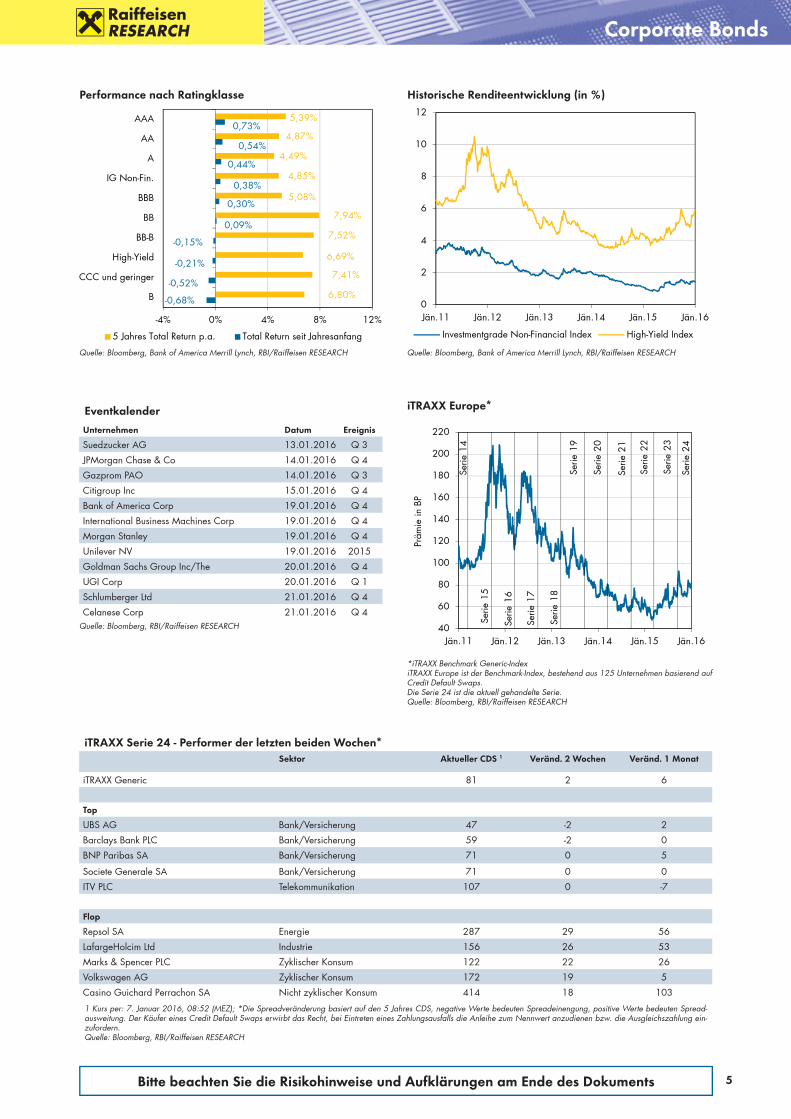

iTRAXX Serie 24 - Performer der letzten beiden Wochen*Sektor Aktueller CDS 1 Veränd. 2 Wochen Veränd. 1 Monat

iTRAXX Generic 81 2 6

Top

UBS AG Bank/Versicherung 47 -2 2

Barclays Bank PLC Bank/Versicherung 59 -2 0

BNP Paribas SA Bank/Versicherung 71 0 5

Societe Generale SA Bank/Versicherung 71 0 0

ITV PLC Telekommunikation 107 0 -7

Flop

Repsol SA Energie 287 29 56

LafargeHolcim Ltd Industrie 156 26 53

Marks & Spencer PLC Zyklischer Konsum 122 22 26

Volkswagen AG Zyklischer Konsum 172 19 5

Casino Guichard Perrachon SA Nicht zyklischer Konsum 414 18 103

1 Kurs per: 7. Januar 2016, 08:52 (MEZ); *Die Spreadveränderung basiert auf den 5 Jahres CDS, negative Werte bedeuten Spreadeinengung, positive Werte bedeuten Spread-ausweitung. Der Käufer eines Credit Default Swaps erwirbt das Recht, bei Eintreten eines Zahlungsausfalls die Anleihe zum Nennwert anzudienen bzw. die Ausgleichszahlung ein-zufordern. Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

-0,68%

-0,52%

-0,21%

-0,15%

0,09%

0,30%

0,38%

0,44%

0,54%

0,73%

6,80%

7,41%

6,69%

7,52%

7,94%

5,08%

4,85%

4,49%

4,87%

5,39%

-4% 0% 4% 8% 12%

B

CCC und geringer

High-Yield

BB-B

BB

BBB

IG Non-Fin.

A

AA

AAA

5 Jahres Total Return p.a. Total Return seit Jahresanfang

Performance nach Ratingklasse

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

Eventkalender

Unternehmen Datum Ereignis

Suedzucker AG 13.01.2016 Q 3

JPMorgan Chase & Co 14.01.2016 Q 4

Gazprom PAO 14.01.2016 Q 3

Citigroup Inc 15.01.2016 Q 4

Bank of America Corp 19.01.2016 Q 4

International Business Machines Corp 19.01.2016 Q 4

Morgan Stanley 19.01.2016 Q 4

Unilever NV 19.01.2016 2015

Goldman Sachs Group Inc/The 20.01.2016 Q 4

UGI Corp 20.01.2016 Q 1

Schlumberger Ltd 21.01.2016 Q 4

Celanese Corp 21.01.2016 Q 4Quelle: Bloomberg, RBI/Raiffeisen RESEARCH 40

60

80

100

120

140

160

180

200

220

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

Präm

ie in

BP

Serie

20

Serie

19

Serie

18

Serie

16

Serie

15

Serie

14

Serie

17

Serie

21

Serie

22

Serie

23

Serie

24

iTRAXX Europe*

*iTRAXX Benchmark Generic-IndexiTRAXX Europe ist der Benchmark-Index, bestehend aus 125 Unternehmen basierend auf Credit Default Swaps. Die Serie 24 ist die aktuell gehandelte Serie.Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

0

2

4

6

8

10

12

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

Investmentgrade Non-Financial Index High-Yield Index

Historische Renditeentwicklung (in %)

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

Corporate Bonds

6 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

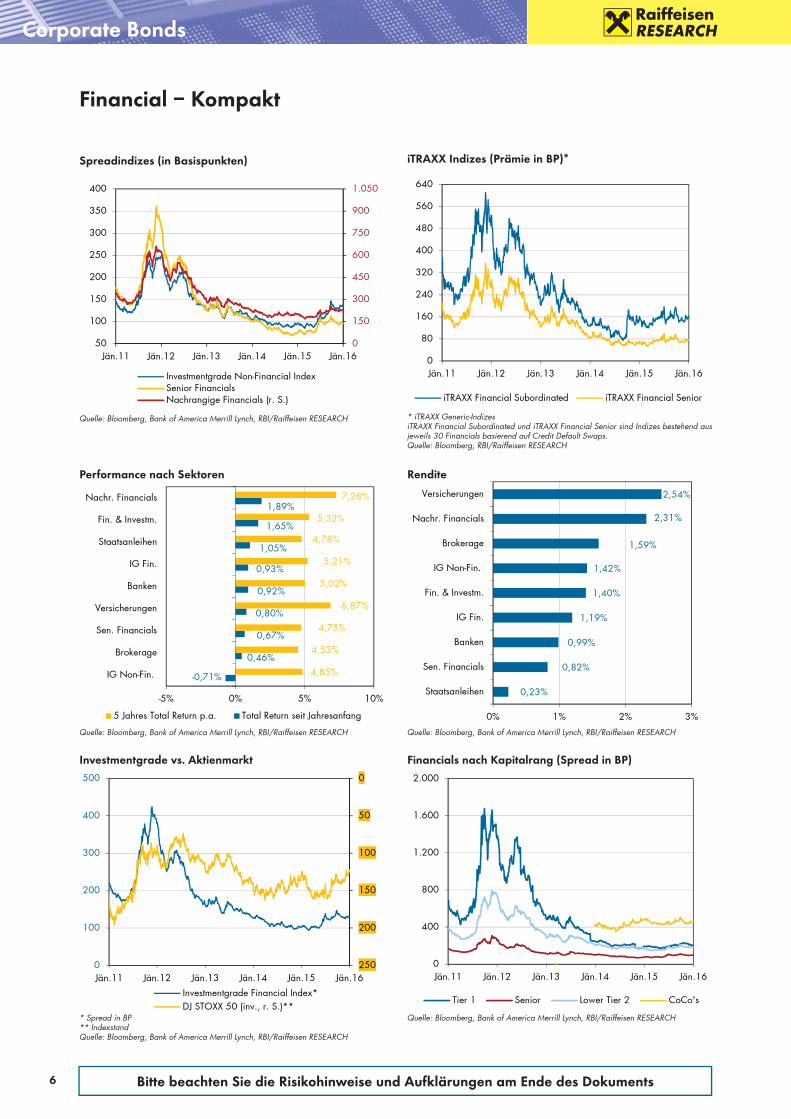

Financial – Kompakt

0

150

300

450

600

750

900

1.050

50

100

150

200

250

300

350

400

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

Investmentgrade Non-Financial IndexSenior FinancialsNachrangige Financials (r. S.)

Spreadindizes (in Basispunkten)

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

-0,71%

0,46%

0,67%

0,80%

0,92%

0,93%

1,05%

1,65%

1,89%

4,85%

4,53%

4,75%

6,87%

5,02%

5,21%

4,78%

5,32%

7,28%

-5% 0% 5% 10%

IG Non-Fin.

Brokerage

Sen. Financials

Versicherungen

Banken

IG Fin.

Staatsanleihen

Fin. & Investm.

Nachr. Financials

5 Jahres Total Return p.a. Total Return seit Jahresanfang

Performance nach Sektoren

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

0,23%

0,82%

0,99%

1,19%

1,40%

1,42%

1,59%

2,31%

2,54%

0% 1% 2% 3%

Staatsanleihen

Sen. Financials

Banken

IG Fin.

Fin. & Investm.

IG Non-Fin.

Brokerage

Nachr. Financials

Versicherungen

Rendite

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

0

50

100

150

200

2500

100

200

300

400

500

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16Investmentgrade Financial Index*DJ STOXX 50 (inv., r. S.)**

Investmentgrade vs. Aktienmarkt

* Spread in BP** IndexstandQuelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

0

400

800

1.200

1.600

2.000

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

Tier 1 Senior Lower Tier 2 CoCo's

Financials nach Kapitalrang (Spread in BP)

Quelle: Bloomberg, Bank of America Merrill Lynch, RBI/Raiffeisen RESEARCH

0

80

160

240

320

400

480

560

640

Jän.11 Jän.12 Jän.13 Jän.14 Jän.15 Jän.16

iTRAXX Financial Subordinated iTRAXX Financial Senior

iTRAXX Indizes (Prämie in BP)*

* iTRAXX Generic-IndizesiTRAXX Financial Subordinated und iTRAXX Financial Senior sind Indizes bestehend aus jeweils 30 Financials basierend auf Credit Default Swaps.Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

7

Risikohinweise und Aufklärungen

Risikohinweise und Aufklärungen

Warnhinweise

Die Zahlenangaben zur Wertentwicklung beziehen sich auf die Vergangenheit. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung. Dies gilt insbesondere, falls das Finanzinstrument, der Finanzindex oder die Wertpapierdienstleistung seit weniger als 12 Monaten angeboten werden. Insbesondere ist dann dieser besonders kur-ze Vergleichszeitraum kein verlässlicher Indikator für künftige Ergebnisse.

Die Wertentwicklung eines Finanzindexes oder einer Wertpapierdienstleistung wird durch Provisionen, Gebühren und andere Entgelte reduziert, die von den individuellen Umständen des Investors abhängen.

Infolge von Währungsschwankungen kann das Veranlagungsergebnis eines Finanzinstrumentes, einer Finanz oder Wertpapierdienstleistung steigen oder fallen.

Prognosen zu zukünftigen Entwicklungen beruhen auf reinen Schätzungen und Annahmen. Die tatsächliche zukünf-tige Entwicklung kann von der Prognose abweichen. Prognosen sind daher kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung.

Die von den in der Publikation angeführten von Analysten aus Tochterbanken oder der Raiffeisen Centrobank (RCB) erstell-ten Informationen/Empfehlungen werden in dieser Publikation unter der Verantwortung von Raiffeisen Bank International AG unverändert weitergegeben.

Eine Darstellung der Konzepte und Methoden, die bei der Erstellung von Finanzanalysen angewendet werden, ist verfüg-bar unter: www.raiffeisenresearch.at/konzepteundmethoden

Detaillierte Informationen zur Sensitivitätsanalyse (Verfahren zur Prüfung der Stabilität der in Zusammen-hang mit Finanzanalysen unter Umständen getätigten Annahmen) sind unter folgendem Link zu finden: www.raiffeisenresearch.at/sensitivitaetsanalyse

Verteilungen aller Empfehlungen für das dem Erstellungsdatum der Publikation vorhergehende Kalenderquartal und die Ver-teilung der Empfehlungen, in deren Zusammenhang in den letzten 12 Monaten Investmentbanking-Dienstleistungen gem. § 48f (6) Z 6 BörseG erbracht wurden, sind verfügbar unter: www.raiffeisenresearch.at/verteilungderempfehlungen

Offenlegung von Umständen und Interessen, die die Objektivität der RBI gefährden könnten (gem. § 48f (5) und (6) BörseG): www.raiffeisenresearch.at/offenlegungstatbestaendeobjektivitaet

Bitte beachten Sie, dass sich die Analysen und Empfehlungen nur auf Finanzinstrumente beziehen, die nicht von Sanktionen gemäß EU-Verordnung Nr. 833/2014 in der geltenden Fassung betroffen sind. Das sind Finanzinstrumente, die vor dem 1. August 2014 begeben wurden.

Wir machen Sie darauf aufmerksam, dass der Erwerb von Finanzinstrumenten mit einer Laufzeit von über 30 Tagen, die nach dem 31. Juli 2014 begeben wurden, gemäß EU-Verordnung Nr. 833/2014 in der geltenden Fassung verboten ist. Zu solchen verbotenen Finanzinstrumenten wird nicht Stellung genommen.

8

Disclaimer

Disclaimer FinanzanalyseFür die Erstellung dieser Publikation verantwortlich: Raiffeisen Bank International AG (abgekürzt bezeichnet als „RBI“)

RBI ist ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) mit dem Firmensitz Am Stadtpark 9, 1030 Wien, Österreich.

Raiffeisen RESEARCH ist eine Organisationseinheit der RBI.

Zuständige Aufsichtsbehörde: Finanzmarktaufsicht FMA, Otto-Wagner-Platz 5, A-1090 Wien und Österreichische Nationalbank, Josefsplatz 1, 1015 Wien .Darüber hin-aus unterliegt die Raiffeisen Bank International AG der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmecha-nismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Ra-tes - SSM-Verordnung). Verweise auf gesetzliche Normen beziehen sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt.

Dieses Dokument dient zu Informationszwecken und darf nicht ohne Zustimmung der RBI vervielfältigt oder an andere Personen weiterverteilt werden. Dieses Dokument ist weder ein Angebot noch eine Einladung zur Angebotsstellung, noch ein Prospekt im Sinne des KMG oder des Börsegesetzes oder eines vergleichbaren ausländischen Gesetzes. Eine Anlageentscheidung hinsichtlich eines Wertpapiers, Finanzproduktes oder einer Veranlagung hat auf der Grundlage eines genehmigten und veröffentlich-ten Prospektes oder der vollständigen Dokumentation des entsprechenden Wertpapiers, Finanzproduktes oder der Veranlagung zu erfolgen und nicht auf der Grundlage dieses Dokuments.

Dieses Dokument ist keine persönliche Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des Wertpapieraufsichtsgesetzes. Weder dieses Dokument noch seine Bestandteile bilden die Grundlage irgendeines Vertrages oder einer Verpflichtung irgendeiner Art. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf eines Wertpapiers, einer Veranlagung oder eines sonstigen Finanzproduktes dar. Eine individuelle anleger- und anlagegerechte Bera-tung in Bezug auf den Kauf oder Verkauf von Wertpapieren, einer Veranlagung oder von Finanzprodukten kann bei Ihrem Bankberater eingeholt werden.

Diese Analyse basiert auf grundsätzlich allgemein zugänglichen Informationen und nicht auf vertraulichen Informationen, die dem unmittelbaren Verfasser der Analyse aus-schließlich aufgrund der Kundenbeziehung zu einer Person zugegangen sind.

Die RBI erachtet - außer anderwärtig in dieser Publikation ausdrücklich offengelegt - sämtliche Informationen als zuverlässig, macht jedoch keine Zusicherungen betreffend deren Genauigkeit und Vollständigkeit.

In Schwellenmärkten kann ein erhöhtes Abrechnungs- und Depotstellenrisiko bestehen, verglichen mit Märkten mit einer etablierten Infrastruktur. Die Liquidität von Aktien/Finanzinstrumenten ist von der Anzahl der Market Maker beeinflussbar. Beide Umstände können zu einem erhöhten Risiko hinsichtlich der Sicherheit einer aufgrund der in diesem Dokument enthaltenen Informationen getätigten Investition führen.

Die Information dieser Publikation entspricht dem Stand zum Erstellungsdatum. Sie kann aufgrund künftiger Entwicklungen überholt sein, ohne dass die Publikation geän-dert wurde.

Sofern nicht ausdrücklich anders offengelegt (http://www.raiffeisenresearch.at/spezialverguetung) werden die von der Raiffeisen Bank International AG beschäftigten Analysten nicht für bestimmte Investment Banking-Transaktionen vergütet. Die Vergütung des Autors bzw. der Autoren dieses Berichtes basiert (unter anderem) auf der Ge-samtrentabilität der RBI, die sich unter anderem aus den Einnahmen aus dem Investmentbanking und sonstigen Geschäften der RBI ergibt. Im Allgemeinen verbietet die RBI ihren Analysten und den Analysten Bericht erstattenden Personen den Erwerb von Wertpapieren oder anderen Finanzinstrumenten jeglicher Unternehmen, die vom Ana-lysten abgedeckt werden, sofern der Erwerb nicht von der Compliance-Abteilung der RBI vorab genehmigt wurde.

Die RBI hat folgende organisatorische oder verwaltungstechnische Vereinbarungen – einschließlich Informationsschranken – zur Verhinderung oder Vermeidung von Inte-ressenskonflikten in Zusammenhang mit Empfehlungen getroffen: Die RBI hat grundsätzlich verbindliche Vertraulichkeitsbereiche definiert. Vertraulichkeitsbereiche sind ty-pischerweise solche Einheiten von Kreditinstituten, die von anderen Einheiten durch organisatorische Maßnahmen hinsichtlich des Informationsaustausches abzugrenzen sind, weil dort ständig oder vorübergehend compliance-relevante Informationen anfallen können. Compliance-relevante Informationen dürfen einen Vertraulichkeitsbereich grundsätzlich nicht verlassen und sind im internen Geschäftsverkehr auch gegenüber anderen Einheiten streng vertraulich zu behandeln. Dies gilt nicht für die im üblichen Geschäftsablauf betriebsnotwendige Weitergabe von Informationen. Diese Weitergabe beschränkt sich jedoch auf das unbedingt Erforderliche (Need-to-know-Prinzip). Werden compliance-relevante Informationen zwischen zwei Vertraulichkeitsbereichen ausgetauscht, darf dies nur unter Einschaltung des Compliance Officers erfolgen.

SONDERREGELN FÜR DAS VEREINIGTE KÖNIGREICH GROSSBRITANNIEN UND NORDIRLAND (UK): Dieses Dokument stellt weder ein öffentliches Angebot im Sinne des Kapitalmarktgesetzes („KMG“) dar, noch ein Prospekt im Sinne des KMG oder des Börsengesetzes. Ferner beabsichtigt dieses Dokument nicht die Empfehlung des Kaufs oder Verkaufs von Wertpapieren oder anderen Anlageformen im Sinne des Wertpapieraufsichtsgesetzes. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen dar. Für jegliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder An-lagen können Sie sich gerne an Ihre RAIFFEISENBANK wenden. Sonderregelungen für das Vereinigte Königreich Großbritannien und Nordirland (UK): Diese Publikation wurde von der Raiffeisen Bank International AG (RBI) zur Förderung Ihres Anlagengeschäftes genehmigt oder herausgegeben. Die RBI London Branch wurde von der öster-reichischen Finanzmarktaufsicht (FMA) ermächtigt und wird in eingeschränktem Maße von der Financial Conduct Authority („FCA“) reguliert. Details zum Ausmaß der Re-gulierung der Zweigniederlassung in London durch die Financial Conduct Authority sind auf Anfrage erhältlich. Diese Veröffentlichung ist nicht für Investoren gedacht, die im Sinne der FCA-Regeln Endkunden sind, und sollte daher nicht an sie verteilt werden. Weder die in diesem Dokument enthaltenen Informationen und die darin geäußer-ten Meinungen stellen ein Angebot oder eine Aufforderung zu einem Angebot zum Kauf (oder Verkauf) von Anlagen dar und sind nicht derart auszulegen. Die RBI könn-te in eigener Sache eine Transaktion im Sinne der FCA-Regeln in jede hierin erwähnte oder damit verbundene Anlage getätigt haben und als Folge/oder eine Platzierung in oder einen Anteil an besagter Anlage halten. Die RBI könnte als Manager oder Co-Manager eines öffentlichen Angebots jedes in diesem Bericht erwähnten oder damit verbundenen Wertpapiers handeln oder gehandelt haben.

SPEZIFISCHE BESCHRÄNKUNGEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Dokument darf weder in die Vereinigten Staaten von Ame-rika oder nach Kanada oder in ihre jeweiligen Hoheitsgebiete oder Besitzungen übertragen oder darin verteilt werden, noch darf es an irgendeine US-amerikanische Per-son oder irgendeine Person mit Wohnsitz in Kanada verteilt werden, es sei denn, die Übermittlung erfolgt direkt durch die RB International Markets (USA) LLC, einen in den USA registrierten Broker-Dealer (‚RBIM‘), und vorbehaltlich der nachstehenden Bedingungen.

SPEZIFISCHE INFORMATIONEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Research-Dokument ist ausschließlich für institutionelle Inves-toren bestimmt und unterliegt nicht allen Unabhängigkeits- und Offenlegungsstandards, die für die Erstellung von Research-Unterlagen für Kleinanleger/Privatanleger an-wendbar sind. Dieser Bericht wurde Ihnen durch die RB International Markets (USA) LLC, einen in den US registrierten Broker-Dealer (‚RBIM‘) übermittelt, wurde jedoch von unserem nicht-US-amerikanischen Verbundunternehmen Raiffeisen Bank International AG (RBI) erstellt. Jeder Auftrag zum Kauf oder Verkauf von Wertpapieren, die Gegen-stand dieses Berichtes sind, müssen bei der RBIM platziert werden. Die RBIM ist unter folgender Adresse erreichbar: 1133 Avenue of the Americas, 16th Floor, New York, NY 10036, 212-600-2588. Dieses Dokument wurde außerhalb der Vereinigten Staaten von einem oder mehreren Analysten erstellt, für die möglicherweise nicht Vor-schriften hinsichtlich der Erstellung von Berichten und der Unabhängigkeit von Forschungsanalysten galten, die mit jenen vergleichbar sind, die in den Vereinigten Staaten in Kraft sind. Der/die Analyst/en, der/die dieses Dokument erstellte/n (i) sind nicht bei der Financial Industry Regulatory Authority (FINRA) in den Vereinigten Staaten als Research-Analysten registriert oder qualifiziert und (ii) dürfen keine assoziierten Personen der RBIM sein und unterliegen daher nicht den Vorschriften der FINRA, inklusive der Vorschriften bezüglich des Verhaltens oder der Unabhängigkeit von Research-Analysten.

Die in diesem Bericht enthaltenen Meinungen, Schätzungen und Prognosen sind nur zum Datum dieses Berichtes jene der RBI und können ohne Vorankündigung geändert werden. Die in diesem Bericht enthaltenen Informationen wurden von der RBI von als zuverlässig erachteten Quellen zusammengestellt, doch die RBI, ihre verbundenen Un-ternehmen oder irgendeine andere Person geben keinerlei ausdrückliche oder stillschweigende Zusicherung oder Gewährleistung bezüglich der Genauigkeit, Vollständig-keit und Richtigkeit des Berichtes. Jene Wertpapiere, die nicht in den Vereinigten Staaten registriert sind, dürfen weder innerhalb der Vereinigten Staaten noch an eine US-amerikanische Person direkt oder indirekt angeboten oder verkauft werden (im Sinne der Regulation S des Securities Act of 1933 (das ‚Wertpapiergesetz“), es sei denn, es liegt eine Ausnahme gemäß des Wertpapiergesetzes vor. Dieser Bericht stellt weder ein Angebot zum Kauf oder Verkauf eines Wertpapiers im Sinne von Abschnitt 5 des Wertpapiergesetzes dar, noch bildet dieser Bericht oder irgendeine hierin enthaltene Information die Grundlage eines Vertrages oder einer Verpflichtung irgendeiner Art welcher in diesem Zusammenhang als zuverlässig erachtet werden kann. Dieser Bericht stellt lediglich allgemeine Informationen zur Verfügung. In Kanada darf er nur an Personen mit Wohnsitz in Kanada verteilt werden, die aufgrund ihrer Befreiung von der Prospektpflicht gemäß den im jeweiligen Territorium bzw. der jeweiligen Provinz geltenden wertpapierrechtlichen Bestimmungen berechtigt sind, Abschlüsse in Zusammenhang mit den hierin beschriebenen Wertpapieren zu tätigen.

HINWEIS FÜR DAS FÜRSTENTUM LIECHTENSTEIN: Die RICHTLINIE 2003/125/EG DER KOMMISSION vom 22. Dezember 2003 zur Durchführung der Richtlinie 2003/6/EG des Europäischen Parlaments und des Rates in Bezug auf die sachgerechte Darbietung von Anlageempfehlungen und die Offenlegung von Interessenkonflik-ten wurde im Fürstentum Liechtenstein durch die Finanzanalyse-Marktmissbrauchs-Verordnung in nationales Recht umgesetzt.

Sollte sich eine Bestimmung dieses Disclaimers unter dem jeweils anwendbaren Recht als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffen-de Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt sie die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

9

Impressum/Ansprechpartner

Editor: Jörg Bayer, CFA, RBI Wien

ImpressumInformationen gemäß § 5 E-Commerce Gesetz

Raiffeisen Bank International AGFirmensitz: Am Stadtpark 9, 1030 WienPostanschrift: 1010 Wien; Postfach 50Telefon: +43-1-71707-0 Fax: + 43-1-71707- 1848Firmenbuchnummer: FN 122119m beim Handelsgericht WienUmsatzsteuer-Identifi kationsnummer: UID ATU 57531200Österreichisches Datenverarbeitungsregister: Datenverarbeitungsregisternummer (DVR): 4002771S.W.I.F.T.-Code: RZBA AT WWAufsichtsbehörden: Als Kreditinstitut gemäß § 1 BWG unterliegt die Raiffeisen Bank International AG der behördlichen Aufsicht durch die Finanzmarktaufsicht und der Österreichischen Nationalbank und den gesetzlichen Vorschriften in Österreich, insbesondere dem österreichi-schen Bankwesengesetz und dem Wertpapieraufsichtsgesetz in der jeweils geltenden Fassung.Darüber hinaus unterliegt die Raiffeisen Bank International AG der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationa-len zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates - SSM-Verordnung).Mitgliedschaft: Die Raiffeisen Bank International AG ist Mitglied der Wirtschaftskammer Österreich, Bundessparte Bank und Versicherung, Fachverband der Raiffeisenbanken

Angaben nach dem österreichischen Mediengesetz

Herausgeber und Redaktion dieser Publikation

Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 WienMedieninhaber dieser Publikation

Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und FinanzmarktanalysenAm Stadtpark 9, A-1030 WienVorstand von Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen: Mag. Peter Brezinschek (Obmann), Mag. Helge Rechberger (Obmann-Stv.) Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen ist als behördlich registrierter Verein konstituiert. Zweck und Tätigkeit des Vereins ist unter anderem die Verbreitung von Analysen, Daten, Prognosen und Berichten und ähnlichen Publikationen bezogen auf die österreichische und internationale Volkswirtschaft und den Finanzmarkt. Grundlegende inhaltliche Richtung dieser Publikation

Analyse zu Volkswirtschaft, Zinsen und Währungen, Staatsanleihen und Unternehmensanleihen, Aktien sowie Rohstoffen mit den regi-onalen Schwerpunkten Eurozone sowie Zentral- und Osteuropa unter Berücksichtigung der globalen Märkte.

Die Analyse erfolgt unter Einsatz der unterschiedlichen Analyse-Ansätze: Fundamentaler Analyse, quantitativer Analyse und/oder tech-

nischer Analyse. Hersteller dieser Publikation

Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien

Ansprechpartner

Global Head of Research:Peter Brezinschek (DW 1517)

Research Sales:Werner Weingraber (DW 5975)

Top-Down CEE Banking Sector:Gunter Deuber (DW 5707), Elena Romanova (DW 1378)

Volkswirtschaft, Zinsen, Währungen:Valentin Hofstätter (Leitung, DW 1685), Jörg Angelé (DW 1687), Gunter Deuber (DW 5707), Wolfgang Ernst (DW 1500), Stephan Imre (DW 6757), Lydia Kranner (DW 1609), Patrick Krizan (DW 5644), Matthias Reith (DW 6741), Andreas Schwabe (DW 1389), Gintaras Shlizhyus (DW 1343), Gottfried Steindl (DW 1523), Martin Stelzeneder (DW 1614)

Credit/Corporate Bonds: Christoph Klaper (Leitung, DW 1652), Michael Ballauf (DW 2904), Jörg Bayer (DW 1909), Eva-Maria Grosse (DW 5848), Martin Kutny (DW 2013), Peter Onofrej (DW 2049), Jürgen Walter (DW 5932)

Aktienmarktanalyse:Helge Rechberger (Leitung, DW 1533), Aaron Alber (DW 1513), Connie Gaisbauer (DW 2178), Christian Hinterwallner (DW 1633), Jörn Lange (DW 5934), Hannes Loacker (DW 1885), Johannes Mattner (DW 1463), Christine Nowak (DW 1625), Leopold Salcher (DW 2176), Andreas Schiller (DW 1358), Christoph Vahs (DW 5889)

Quant Research/Emerging Markets:Veronika Lammer (Leitung, DW 3741), Florian Acker (DW 2108), Björn Chyba (DW 8161), Judith Galter (DW 1320), Thomas Keil (DW 8886), Andreas Mannsparth (DW 8133), Nina Neubauer-Kukiæ (DW 1635), Stefan Theußl (DW 1593)

Technische Analyse:Stefan Memmer (DW 1421), Robert Schittler (DW 1537)

Publikationen, Layout:Birgit Bachhofner (DW 3518), Kathrin Koøinek (DW 1518)