Embed Size (px)

Citation preview

ORIGINALARTIKEL

DOI 10.1007/s41471-017-0029-xSchmalenbachs Z betriebswirtsch Forsch

Das Translationsrisiko multinationaler Konzerne inDeutschland:Eine explorative Analyse von Verständnis, Bedeutung undManagement-Praxis mit Hilfe der Critical Incident Technique

Arbeitskreis Finanzierung der Schmalenbach-Gesellschaft e.V.

Eingegangen: 11. Juni 2016 / Angenommen: 30. Januar 2017© Schmalenbach-Gesellschaft für Betriebswirtschaft e.V. 2017

Zusammenfassung Dieser Beitrag gibt den bislang umfassendsten Einblick in Ver-ständnis, Bedeutung und Management des Translationsrisikos in der Unternehmens-praxis. Dazu wurden mit Experten aus 25 der größten börsennotierten Konzernein Deutschland leitfadengestützte Tiefeninterviews geführt und unter Einsatz derCritical Incident Technique ausgewertet. Die Analyse zeigt, dass das Translationsri-siko der GuV – obwohl in der Literatur aus der Perspektive des Risikomanagementsbisher vernachlässigt – in der Praxis eine größere Bedeutung besitzt als das Transla-tionsrisiko der Bilanz. Über 70% der Konzerne geben zudem an, das Translations-risiko aktiv zu managen und setzen sich damit über anderslautende Empfehlungender theoretischen Literatur hinweg. Hinsichtlich der Ziele und Motive stehen die Si-cherung der Eigenkapitalausstattung und der Bonitätsbeurteilung als Determinantender Management-Entscheidung im Vordergrund. Fremdwährungskredite erweisensich aufgrund zahlreicher Schwierigkeiten beim Derivate-Einsatz als präferiertesHedging-Instrument. Diese Ergebnisse signalisieren nicht nur weiteren Forschungs-bedarf, sondern sind als Basis zur Überprüfung der Strategie zum Umgang mitTranslationsrisiken auch für die Praxis nützlich.

Unter Mitarbeit von Prof. Dr. Hermann Balzer, FH Aachen; Jürgen Binder, Daimler AG; Dr. MarkusCoenen, Süwag Energie AG; Steffen Diel, SAP SE; Thomas Empelmann, ThyssenKrupp AG; JürgenHimmelsbach, TÜV Nord AG; Dr. Christoph Husmann, Capital Stage AG; Frank H. Lutz, CovestroAG; Klaus Morgenstern, BASF SE; Prof. Dr. Stephan Paul, Ruhr-Universität Bochum; Roland Pruss,PTG Treuhand und Revision GmbH Wirtschaftsprüfungsgesellschaft; Dr. Michael Reuter, HenkelKGaA; Peter Schallenberg, Evonik Industries AG; Dr. Roger Schweitzer, Bertelsmann AG; DanielStreit, Ruhr-Universität Bochum; Dr. Verena Volpert, E.ON SE. – Der Arbeitskreis ist Herrn DanielStreit zu besonderem Dank verpflichtet, da er die Diskussionen in den Sitzungen vorbereitet, denEntwurf dieses Manuskripts erstellt und die empirische Untersuchung durchgeführt hat.

Arbeitskreis Finanzierung der Schmalenbach-Gesellschaft e.V. (�)Ruhr-Universität Bochum, Universitätsstraße 150, 44780 Bochum, DeutschlandE-Mail: [email protected]

K

Schmalenbachs Z betriebswirtsch Forsch

Schlüsselwörter Translationsrisiko · Wechselkursrisiko · Risikomanagement ·Multinationale Konzerne · Critical Incident Technique

JEL-Classification F23 · F32 · G31 · G32

Abstract This study provides the most comprehensive insights on the perception,relevance and management of translation risks in corporate practice to this date.For this purpose, guided in-depth interviews with experts from 25 of the largestexchange-listed German corporations have been conducted and evaluated by apply-ing the critical incident technique (CIT). The analysis demonstrates that corporatemanagers place a higher importance on translation risks in profit and loss accounts– although largely ignored in the risk management literature so far – comparedto balance sheet translation risks. Contrary to recommendations by the theoreticalliterature, more than 70% of the corporations actively manage translation risks. Re-garding management objectives and motives, safeguarding the corporation’s equitycapital base and credit assessment play an important role in deciding whether tomanage translation risks or not. Foreign currency loans are the preferred hedginginstrument due to several difficulties associated with using derivatives. These re-sults do not only signal need for future research but also qualify as a solid basisof information to revisit the strategy for dealing with translation risks in corporatepractice.

Keywords Translation risk · Foreign exchange rate risk · Corporate riskmanagement · Multinational corporations · Critical incident technique

1 Einleitung

Seit dem Zusammenbruch der internationalenWährungsordnung von Bretton Woodsim Jahr 1973 zählen schwankende Wechselkurse zu den zentralen finanzwirtschaft-lichen Risiken der Unternehmung. Eine besondere Bedeutung nimmt das Wech-selkursrisiko für solche Unternehmen ein, die von multinationalen Organisations-strukturen geprägt sind und deren finanzielle Performance in hohem Maße vonAuslandsaktivitäten abhängt.1 In Deutschland verkörpert ein Großteil der Konzernediese Multinationalität, so dass dem Wechselkursrisiko eine bedeutende Stellung imfinanziellen Risikomanagement zuteilwird.2

Die Entwicklung der bilateralen Wechselkurse des Euro zu den Währungen derfünf wichtigsten Handelspartner Deutschlands außerhalb des Euroraums illustriert,dass die letzte Dekade von hoher Volatilität geprägt war.3 So ist der Euro gegenüberdem US-Dollar zwischen 2005 und dem Höhepunkt der Finanzkrise 2007/2008 erstum 20% im Wert gestiegen, bevor er dann aufgrund der zunehmend divergentenGeldpolitiken von 2010 an um fast 30% abwertete. Zudem haben einige Zentral-

1 Vgl. Jongen et al. (2012); Bartram (2008); Shapiro und Sarin (2009).2 Vgl. Aabo und Ploeen (2014); Marshal (2000).3 Vgl. Destatis (2016).

K

Schmalenbachs Z betriebswirtsch Forsch

banken auch gezielt am Devisenmarkt interveniert: So führte Chinas Notenbankihre Abwertungspolitik fort, und die unerwartete Aufhebung des Mindestkurses desSchweizer Franken zum Euro löste einen „Währungsschock“ aus, der SchweizerUnternehmen und ihre Handelspartner vor große Herausforderungen stellte.4

Die ökonomische Signifikanz und die stochastische Natur der jüngsten Wech-selkursentwicklungen haben den Arbeitskreis „Finanzierung“ der Schmalenbach-Gesellschaft für Betriebswirtschaft e. V. zu einer Analyse des Umgangs deutscherKonzerne mit dem Translationsrisiko motiviert. Das Translationsrisiko ist eine Er-scheinungsform des Wechselkursrisikos, die gemessen an der Wahrnehmung in derPraxis sowie der Auseinandersetzung in der theoretisch-wissenschaftlichen Literatureher vernachlässigt wird.5 Ein Grund hierfür dürfte die Einstufung des Translations-risikos als ein im Rahmen der Konzernkonsolidierung entstehendes, rein buchhal-terisches und nicht zahlungswirksames Risiko sein. Diese Auffassung ist in dernormativen finanzwirtschaftlichen Literatur weit verbreitet, die schlussfolgernd „dieIrrelevanz des reinen Translation Exposure betont“6. Damit wird die regelmäßigan das Risikomanagement adressierte Handlungsempfehlung zum Verzicht auf eineaktive Absicherung des Translationsrisikos theoretisch begründet.

Im Sinne der nach dem Regelkreis des Risikomanagements kontinuierlich durch-zuführenden Risikoanalyse und -bewertung, die angesichts der jüngsten Entwicklun-gen an den Devisenmärkten und der damit gestiegenen Aufmerksamkeit für Fremd-währungseffekte im Konzernabschluss angezeigt erscheinen7, will dieser Beitrag diedargestellte Charakterisierung des Translationsrisikos sowie deren Implikationen fürdie unternehmerische Praxis des finanziellen Risikomanagements überprüfen undkritisch hinterfragen. Dazu wird die folgende, nach drei Forschungszielen struktu-rierte, schrittweise Vorgehensweise gewählt:

1. Die systematische Aufarbeitung der für das finanzielle Risikomanagement re-levanten Aspekte der Theorie und Empirie des Translationsrisikos ist das ersteForschungsziel.

2. Das zweite Forschungsziel besteht darin, mittels einer explorativen Befragung vonExperten der größten börsennotierten Konzerne in Deutschland einen Einblick inderen Verständnis, die Bedeutung und das Management von Translationsrisikenin der Praxis zu erlangen sowie Handlungsmuster und -motive zu identifizieren.Zu diesem Zweck wurden insgesamt 25 persönliche, leitfadengestützte Tiefenin-terviews geführt.

3. Anhand der Ergebnisse der vorausgegangenen Analysen kann nun ein Abgleichmit den Empfehlungen der theoretischen Literatur vorgenommen werden, so dassdurch die Identifikation möglicher Diskrepanzen weiterer Forschungsbedarf auf-gezeigt und Handlungsempfehlungen für Risikomanager formuliert werden kön-nen. Dies ist das dritte Forschungsziel.

4 Vgl. Streit (2016).5 Vgl. Eiteman et al. (2013), S. 297.6 Vgl. Gebhardt und Russ (1999), S. 49.7 Vgl. Alfieri und Gwerder (2012), S. 68.

K

Schmalenbachs Z betriebswirtsch Forsch

Der restliche Beitrag ist wie folgt aufgebaut: Kap. 2 setzt das erste Forschungszielum. Kap. 3 leitet die Forschungsebenen der explorativen Analyse ab und stellt dieMethodik zur Bearbeitung des zweiten Forschungsziels vor. Kap. 4 präsentiert dieempirischen Ergebnisse und Kap. 5 fasst diese im Sinne des dritten Forschungszielsschlussfolgernd zusammen.

2 Theoretische Grundlagen und empirischer Forschungsstand

2.1 Verständnis des Translationsrisikos

Das Verständnis des Translationsrisikos ergibt sich zunächst aus seiner Definitionund der Abgrenzung zu weiteren Erscheinungsformen des Wechselkursrisikos. Alserster Schritt eignet sich daher die Diskussion der folgenden, für die deutschsprachi-ge Lehrbuchliteratur repräsentativen Definition des Translationsrisikos nach Bösch(2014):

Das Translationsrisiko (...) beschreibt die bilanziellen Auswirkungen, die beider Umrechnung, d. h. bei der „Übersetzung“ der in Fremdwährung aufge-stellten Bilanz der ausländischen Tochtergesellschaft in die Bilanz des Mutter-konzerns auftreten. Da die Bilanzen von ausländischen Tochtergesellschaftenim Konzernabschluss konsolidiert werden müssen, verändern Währungsverän-derungen den in Euro umgerechneten Wert der Aktiva und Passiva. Diese mög-lichen Auswirkungen beschreibt und misst das Translationsrisiko.8

Das Translationsrisiko resultiert demzufolge aus der Notwendigkeit, die Jahres-abschlüsse der in Fremdwährung berichtenden Tochtergesellschaften im Rahmender Konzernkonsolidierung in die Berichtswährung der Muttergesellschaft umrech-nen zu müssen.9 In dem wahrscheinlichen Szenario, dass sich die dafür relevantenWechselkurse seit dem letzten Konsolidierungstermin verändert haben, können sichdurch den buchhalterischen Umrechnungs- bzw. Übersetzungsprozess Auswirkun-gen auf den konsolidierten Konzernabschluss ergeben. Das Translationsrisiko be-schreibt folglich den Effekt von seit dem letzten Konsolidierungstermin aufgetrete-nenWechselkursveränderungen auf den Konzernabschluss10, wobei sich die Literaturstark auf die Auswirkungen auf die Bilanz fokussiert.

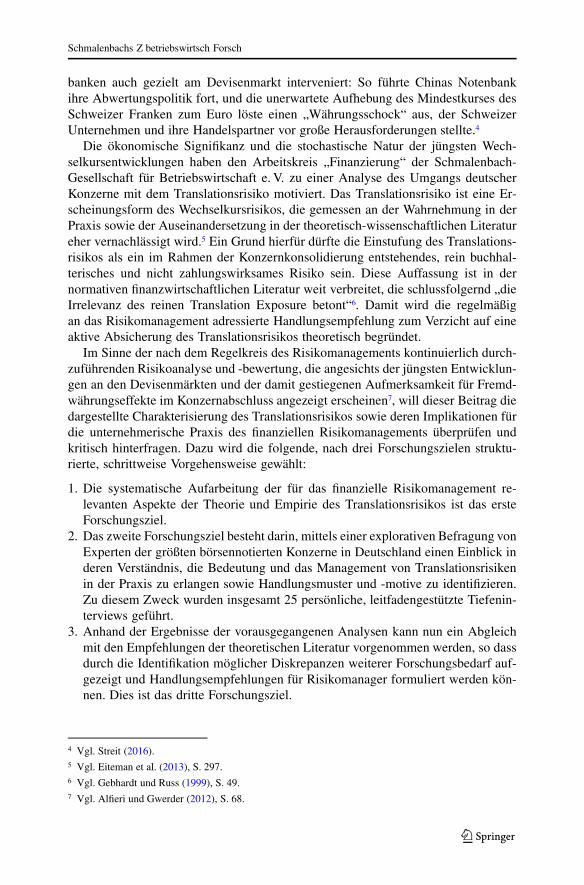

Weitere Erscheinungsformen des Wechselkursrisikos sind das Transaktionsrisi-ko und das ökonomische (Wechselkurs-)Risiko (vgl. Abb. 1). In Abgrenzung dazuzeichnet sich das Translationsrisiko durch seine Zahlungsunwirksamkeit aus, wäh-rend das Transaktionsrisiko auf die bereits vertraglich fixierten und das ökonomischeRisiko auf noch nicht vertraglich vereinbarte Zahlungsströme in der Zukunft wirkt.11

Aus diesem Grund werden Transaktions- und ökonomische Risiken regelmäßig unter

8 Vgl. Bösch (2014), S. 117.9 Vgl. Shapiro (2010), S. 355; Eiteman et al. (2013), S. 331; Flower (2008), S. 388.10 Vgl. Eiteman et al. (2013), S. 331; Butler (2008), S. 261.11 Vgl. Eiteman et al. (2013), S. 298; Sercu und Uppal (1995), S. 472.

K

Schmalenbachs Z betriebswirtsch Forsch

Translationsrisiko Ökonomisches Risiko

Konsolidierung ausländischer Töchter in der Bilanz des Mutterkonzerns Zukünftiger Gewinn

ZeitVergangenheit Gegenwart Zukunft

Eingegangene vertragliche Verpflichtungen in Fremdwährung

Transaktionsrisiko

Abb. 1 Erscheinungsformen des Wechselkursrisikos. Eigene Darstellung in Anlehnung an Bösch (2014)

dem Begriff des Economic Exposure12 subsumiert. Dieses Konzept zielt auf das Aus-maß ab, in dem sich der Unternehmenswert als Barwert der erwarteten Zahlungsströ-me aufgrund von Wechselkursschwankungen ändert.13 Das Translationsrisiko wirdin der internationalen finanzwirtschaftlichen Literatur hingegen auch als Account-ing Exposure bezeichnet, da die Ermittlung der Währungsumrechnungsdifferenzendurch Rechnungslegungsvorschriften determiniert und vergangenheitsorientiert ist.14

Da die Kategorisierung nach diesen Exposure-Konzepten in der Literatur un-einheitlich und umstritten ist15, erweist sich eine präzise und überschneidungsfreieAbgrenzung der Erscheinungsformen als schwierig. Hinsichtlich des Translations-risikos besteht jedoch Konsens bezüglich seiner buchhalterischen und vergangen-heitsorientierten Natur.16 Daher erscheint es sinnvoll, sich im zweiten Schritt denrelevanten Rechnungslegungsprozess als Quelle des Translationsrisikos und weite-res verständnisprägendes Element zu vergegenwärtigen.

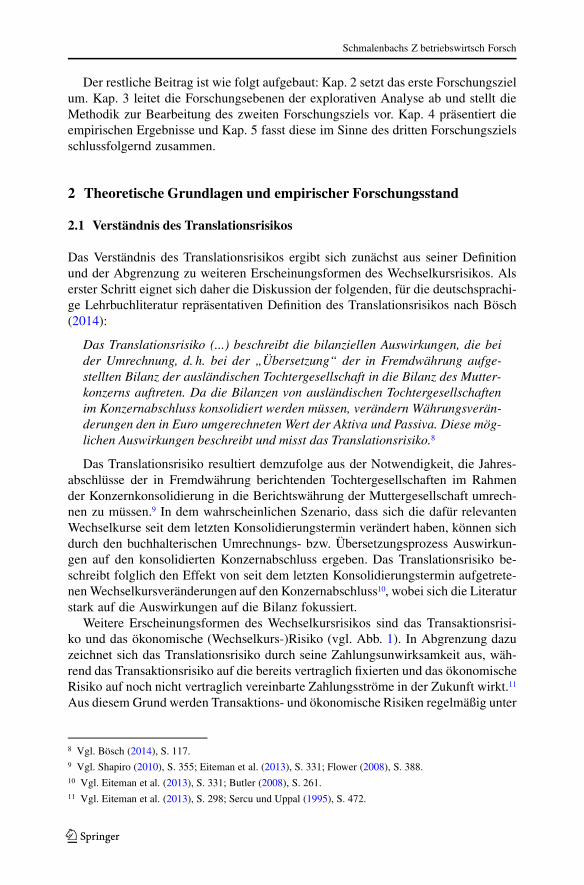

Die Rechnungslegungsvorschriften zur Umrechnung von Fremdwährungsab-schlüssen sind im International Accounting Standard 21 (IAS 21) formuliert.Demnach entsteht das Translationsrisiko genau dann, wenn ein Tochterunternehmenim Konzernverbund eine von der des Mutterunternehmens abweichende funktio-nale Währung aufweist. Letztere ist in Anlehnung an die Währung des primärenwirtschaftlichen Umfelds des ausländischen Geschäftsbetriebs festzulegen und de-

12 Mit dem Konzept des Exposure wird der Grad der Auswirkungen von Wechselkursveränderungen aufdas Unternehmen beschrieben. Vgl. Shapiro und Sarin (2009), S. 231.13 Vgl. Sercu und Uppal (1995), S. 471; Shapiro und Sarin (2009); S. 233.14 Vgl. Sercu und Uppal (1995), S. 472; Eiteman et al. (2013), S. 298; Butler (2008), S. 261; Shapiro(2010), S. 256; Marshal (2000).15 Vgl. Eiteman et al. (2013), S. 297 f.; Shapiro (2010), S. 355 f.; Gebhardt und Russ (1999).16 Als weiteres Merkmal zur Abgrenzung gegenüber dem Transaktions- und ökonomischen Risiko gilt,dass das Translationsrisiko ein ausschließlich auf Konzernebene bestehendes Risiko ist. Vgl. hierzu Pellenset al. (2014), S. 717 und Flower (2008), S. 388 f. und 405.

K

Schmalenbachs Z betriebswirtsch Forsch

Tochterunternehmen im Ausland

selbstständig unselbstständig

Funktionale Währung

Umrechnungs-methode

Grad an Selbstständigkeit

ist lokale Landeswährung und nicht funktionale Währung bzw.

Darstellungswährung der Muttergesellschaft

ist funktionale Währung bzw. Darstellungswährung der

Muttergesellschaft

Modifizierte Stichtagskursmethode Zeitbezugsmethode

Umrechnungs-gewinne/-verluste

GuV-neutral (WUD im Eigenkapital)

GuV-wirksam

Abb. 2 Konzept der funktionalen Währung und Methoden der Währungsumrechnung. Eigene Darstel-lung in Anlehnung an Pellens et al. (2011)

terminiert die Wahl der Umrechnungsmethode sowie den weiteren Ablauf derKonzernabschlusserstellung (vgl. Abb. 2):17

Wenn die funktionale Währung eines ausländischen Geschäftsbetriebs nicht sei-ner lokalen Landeswährung entspricht, erfolgt die Umrechnung der einzelnen Ge-schäftsvorfälle in die funktionaleWährungmittels der Zeitbezugsmethode (TemporalMethod). Dieser Fall wird in der Regel bei unselbstständigen Tochtergesellschaf-ten angenommen, die als „verlängerter Arm“ der Muttergesellschaft im Auslandagieren und deren funktionale Währung mit der Berichtswährung des Konzernsübereinstimmt. Für diese Unternehmen ist die Währungsumrechnung nach An-wendung der Zeitbezugsmethode abgeschlossen. Entspricht die funktionale Wäh-rung eines ausländischen Geschäftsbetriebs hingegen seiner lokalen Landeswäh-rung, wird die modifizierte Stichtagskursmethode (Modified Closing Rate Method)zur Umrechnung des Abschlusses in die Berichtswährung des Konzerns angewen-det. Dieser Fall wird regelmäßig bei relativ autonom agierenden, selbstständigenTochterunternehmen unterstellt, deren funktionale Währung von der der Mutterge-sellschaft abweicht. Die Währungsumrechnung ist somit integraler Bestandteil desKonzernkonsolidierungsprozesses.18

Sollte ein Konzern sowohl über selbstständige als auch unselbstständige Tochter-unternehmen verfügen, können im Konzernabschluss beide Umrechnungsmethodenparallel zur Anwendung kommen.19 Ferner ist zu berücksichtigen, dass die funk-tionale Währung eines Tochterunternehmens zwar faktisch durch die in IAS 21.9formulierten Indikatoren determiniert wird. Von der Existenz eines gewissen diskre-tionären Handlungsspielraums des Managements bei der Festlegung der funktiona-

17 Die folgenden Ausführungen basieren auf Pellens et al. (2014), S. 709 ff. sowie Gassen et al. (2007),S. 171 f., die das Konzept der funktionalen Währung sowie die Umrechnungsmethoden detailliert darstel-len.18 Vgl. Pellens et al. (2014), S. 719.19 Vgl. Weber (2007), S. 916; Eiteman et al. (2013), S. 332 und 335; Flower (2008), S. 410.

K

Schmalenbachs Z betriebswirtsch Forsch

len Währung – und damit der jeweils anzuwendenden Umrechnungsmethode – kannjedoch realistischer Weise ausgegangen werden.20

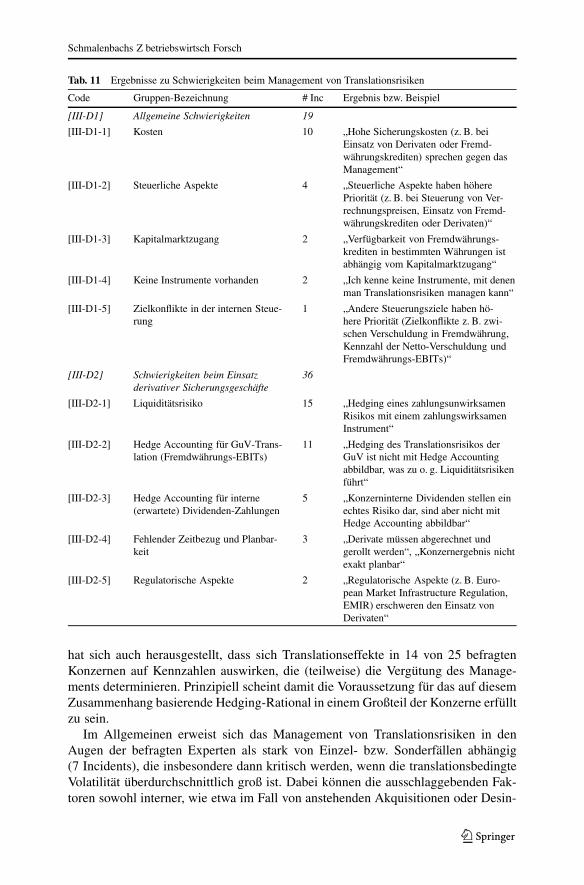

Konzeptionelle Unterschiede der Umrechnungsmethoden zeigen sich vor allemin dem bilanziellen Exposure, das jeweils unterstellt wird: Bei unselbstständigenTochterunternehmen werden die Geschäftsvorfälle mittels Zeitbezugsmethode so indie funktionale Währung der Muttergesellschaft umgerechnet, als wären sie bereitsoriginär in dieser Währung gebucht worden.21 Da monetäre Positionen mit demam Bilanzstichtag gültigen Wechselkurs umgerechnet werden, können sich hierausWährungsumrechnungsgewinne bzw. -verluste ergeben. Für die nicht-monetären Po-sitionen trifft dies nicht zu, da diese entweder zu dem am Tag der Anschaffungbzw. Herstellung gültigen Wechselkurs (bei Positionen mit Folgebewertung zu his-torischen Anschaffungs- bzw. Herstellkosten) oder dem am Tag der letztmaligenWertermittlung (bei Positionen mit Bewertung zum beizulegenden Zeitwert) umge-rechnet werden. Somit stellt das monetäre Vermögen die relevante Risikopositiondar. Im Gegensatz dazu werden bei selbstständigen Tochtergesellschaften mittelsmodifizierter Stichtagskursmethode alle Vermögenswerte und Schulden zu dem amBilanzstichtag gültigen Stichtagskurs umgerechnet. Die für die aus diesem Um-rechnungsvorgang resultierenden Gewinne bzw. Verluste relevante Risikopositionist folglich das Reinvermögen. Darüber hinaus werden die aus der Neubewertungbzw. Transformation der jeweiligen Positionen entstehenden Translationsgewinnebzw. -verluste nach der Zeitbezugsmethode direkt erfolgswirksam in der GuV ab-gebildet, während diese nach der modifizierten Stichtagskursmethode in Gestalt derWährungsumrechnungsdifferenz (WUD) als separater Eigenkapitalposten akkumu-liert und somit GuV-neutral im sonstigen Ergebnis (Other Comprehensive Income,OCI) der konsolidierten Konzernbilanz ausgewiesen werden. Die GuV-Neutralität istsolange gegeben bis das ausländische Tochterunternehmen (anteilig) verkauft oderliquidiert wird. In diesem Fall werden die über die Zeit kumulierten Bestandteile indie GuV umgegliedert und erfolgswirksam aufgelöst.

Die Anwendung der modifizierten Stichtagskursmethode ist weltweit und auchbei deutschen Konzernen der vorherrschende Fall.22 Dies könnte als Erklärung dafürdienen, dass das Translationsrisiko in den Lehrbüchern oftmals auf seine bilanzielleWirkung reduziert wird.23 Zudem konzentriert sich ein Großteil der Lehrbuchliteraturauf die Darstellung der Rechnungslegungsvorschriften zur Währungsumrechnung.Dadurch entsteht der Eindruck, dass das Translationsrisiko mit der Kennzahl derWUD gleichzusetzen und ausschließlich entlang dieser zu diskutieren sei. DieserBeitrag will die Analyse des Translationsrisikos um die finanzwirtschaftliche Pers-

20 Vgl. Bartov und Bodnar (1995), S. 97 sowie Pinto (2011). Somit kann die Wahl der Umrechnungsme-thode bereits als Instrument zum Management des Translationsrisikos betrachtet werden.21 Vgl. Weber (2007), S. 916, Pellens et al. (2014), S. 717 ff., Hachmeister (2008), S. 322 f. sowie Gassenet al. (2007), S. 171 ff. für die nachfolgenden Ausführungen.22 Vgl. Eiteman et al. (2013), S. 332 und Pellens et al. (2011), S. 713. Geldhausen undMujkanovic (1995),Gassen et al. (2007) und Weber (2007) liefern empirische Evidenz für deutsche Konzerne.23 Vgl. hierzu beispielsweise die Ausführungen von Bösch (2014) und Breuer (2000). Shapiro (2010)zufolge wird das Ausmaß des Translationsrisikos durch die WUD im Eigenkapital erfasst.

K

Schmalenbachs Z betriebswirtsch Forsch

pektive des Risikomanagements erweitern und verzichtet daher auf eine Präsentationder Literatur, die eher rechnungslegungsorientierte Fragestellungen untersucht.24

2.2 Bedeutung des Translationsrisikos

Der theoretischen Literatur zufolge gilt das Translationsrisiko im Vergleich der dreiErscheinungsformen des Wechselkursrisikos als ein für das unternehmerische Wäh-rungsrisikomanagement irrelevantes und zu vernachlässigendes Konzept.25 Empi-risch wird dies durch die von Jesswein et al. (1995) in den USA durchgeführteBefragung von Treasurern und Chief Financial Officern (CFOs) bestätigt.26 Aller-dings erweist sich das Translationsrisiko nicht als völlig bedeutungslos, was bereitsBelk und Glaum (1990) sowie Clair und Randall (2001) durch Befragungen vonUnternehmen in Großbritannien und Australien feststellen.27 Die Einschätzung mul-tinationaler Konzerne in Deutschland wurde bislang nicht erhoben.

Zahlreiche empirische Studien haben untersucht, ob die im Eigenkapital ausge-wiesene Kennzahl der WUD aus Sicht des Kapitalmarkts für die Unternehmensbe-wertung von Bedeutung ist.28 Für IFRS-Konzerne in Deutschland können Ernstber-ger (2008) sowie Pronobis und Zülch (2011) keine robuste empirische Evidenz füreine Wertrelevanz der WUD liefern, was die Einstufung als rein buchhalterischesRisiko stützt. In der Gesamtschau aller (internationalen) Kapitalmarktstudien zeigtsich ein gemischteres Bild, so dass eine Verallgemeinerung dieses Ergebnisses un-zulässig und die Bedeutung des Translationsrisikos für den Kapitalmarkt als nichtabschließend erforscht zu betrachten ist. Hu (1996) stellt mittels einer Befragung vonInvestoren aber fest, dass diese nur über ein begrenztes Verständnis der Umrech-nungsmethoden sowie der Messung und Berichterstattung des Translationsrisikosverfügen.

2.3 Management des Translationsrisikos

Nach Maßgabe einer wertorientierten Unternehmensführung ist die Absicherungvon Wechselkursrisiken auf Unternehmensebene nur dann sinnvoll, wenn sich dieseMaßnahmen positiv auf den Unternehmenswert auswirken. Da dieser jedoch aus

24 Dazu zählen zum Beispiel theoretische wie empirische Analysen zur Ausgestaltung und Wahl der Um-rechnungsmethode, vgl. u. a. Tondkar und Coffman (1984); Feige (1997); Bieker (2007); Gassen et al.(2007); Pinto (2011); Hüttermann und Knappstein (2014), kritische Würdigungen der bestehenden Rech-nungslegungsvorschriften zur Darstellung von Eigenkapitalveränderungen sowie zur Währungsumrech-nung, vgl. u. a. Busse von Colbe (1972); Walker (1978), Beaver und Wolfson (1982, 1984), Griffin (1982);Goldberg und Godwin (1994); Ziebart und Choi (1998); Leibfried und Eisele (2009); Coenenberg et al.(2005), oder Untersuchungen zu den Unterschieden der Vorschriften zur Währungsumrechnung im inter-nationalen Vergleich verschiedener Regelwerke sowie zu Veränderungen im Zeitablauf, vgl. u. a. Chenet al. (1990); Schweikart und Sanborn (1991); Coenenberg und Schultze (2006); Küting und Wirth (2003).25 Vgl. Gebhardt und Russ (1999); Walker (1978).26 Vgl. hierzu auch Collier et al. (1990), S. 208, die ein ähnliches Ergebnis für 11 britische und 12 ver-gleichbare US-amerikanische Unternehmen mit internationalen Aktivitäten ausweisen.27 Vgl. Clair und Randall (2001), S. 118 sowie Belk und Glaum (1990), S. 4. Nur drei der sechszehnbefragten Vertreter britischer Industrieunternehmen stufen das Translationsrisiko als irrelevant ein.28 Vgl. Ferraro und Veltri (2012) für einen Literaturüberblick.

K

Schmalenbachs Z betriebswirtsch Forsch

Zahlungsströmen abgeleitet wird, gilt die Absicherung von nicht zahlungswirksa-men Risikopositionen als unvorteilhaft.29 Auf Basis der Ergebnisse der theoretischenund empirischen Literatur können hinsichtlich der Zahlungswirksamkeit des Trans-lationsrisikos zwei Denkschulen identifiziert werden:

Die erste Denkschule folgt der rein buchhalterisch geprägten Definition des Trans-lationsrisikos. Demnach entstehen lediglich nicht realisierte Gewinne bzw. Verlusteohne Implikationen für den Zahlungsstrom.30 Somit sei dem Hedging von Transla-tionsrisiken keine besondere Bedeutung beizumessen, um keine realen Ressourcenzu „verschwenden“.31

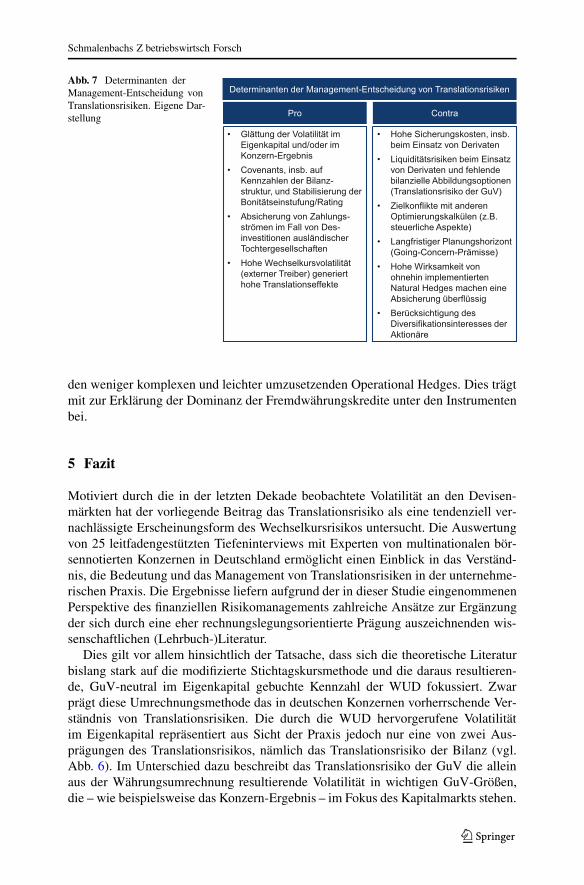

Die zweite Denkschule beschreibt hingegen Szenarien, in denen ein Hedging desTranslationsrisikos mit dem Ziel der Maximierung des Aktionärsvermögens verein-bar ist, da es mittelbar zahlungswirksame Effekte nach sich ziehen kann: Im Fall derLiquidation selbstständiger Tochtergesellschaften materialisieren sich Translations-risiken in Form von Transaktionsrisiken, da neben der GuV-wirksamen Auflösungder WUD auch die Zahlung des Verkaufserlöses erfolgt.32 Da dieser Fall wegendes oftmals langfristigen Charakters der Investitionen aber nur selten eintritt, gabennur 4 der 22 von Stenzel et al. (2015) befragten Vertreter deutscher Industrieun-ternehmen an, das Translationsrisiko aktiv abzusichern. Primäres Ziel ist dabei dieReduktion der Volatilität im Eigenkapital. Diese kann einerseits wegen der Gefahrdes Unter- oder Überschreitens bestimmter Schwellenwerte von Bilanz- oder Profi-tabilitätskennzahlen und der damit einhergehenden Verletzung von Vertragsklauseln(Covenants) unerwünscht sein.33 Andererseits kann dadurch auch der Erhalt desUnternehmensratings gefährdet werden.34 Beides kann zahlungswirksame Effektenach sich ziehen und ein Hedging von Translationsrisiken begründen. Desweiterenkönnen durch die Schwankungen auch Kennzahlen tangiert werden, die für die Eva-luation und Kompensation des Managements ausschlaggebend sind, so dass sichauch ein Manager-Kalkül ergibt.35

Die bislang umfangreichste empirische Studie zum Translationsrisiko von Boniniet al. (2012) weist auf Basis einer Jahresabschluss-Analyse für ein internationalesSample multinationaler Konzerne über den Zeitraum von 2003 bis 2006 einen mit

29 Die Implementierung von Absicherungsmaßnahmen auf Unternehmensebene ist nach dem Irrelevanz-Theorem von Modigliani und Miller (1958) aus Sicht der Anteilseigner in der Modellwelt vollkommenerKapitalmärkte unvorteilhaft. Jedoch ergibt sich eine Rechtfertigung im Falle der Existenz von Marktun-vollkommenheiten und Agency-Problemen. Vgl. u. a. Russ und Gebhardt (2005), S. 566 f. sowie Pritschund Hommel (1997).30 Vgl. Sercu und Uppal (1995), S. 527; Gebhardt und Russ (1999), S. 49 f. Als Ausnahme gelten lediglichsteuerliche Effekte bei Anwendung der Zeitbezugsmethode. Siehe hierzu auch Bloss et al. (2009), S. 59.31 Vgl. Beaver und Wolfson (1982), S. 540; Sercu und Uppal (1995), S. 512; Bonini et al. (2012), S. 4.;Aggarwal und Soenen (1989), Hagelin (2003), S. 56; Butler (2008), S. 267; Aggarwal (1991), S. 10 f.32 Vgl. Bonini et al. (2012), S. 4; Eiteman et al. (2013), S. 341; Collier et al. (1990); Hagelin und Pramborg(2004); DeMarzo und Duffie (1995).33 Vgl. Bonini et al. (2012); Butler (2008), S. 267; Eiteman et al. (2013), S. 341; Hagelin (2003); DeMarzound Duffie (1995); Clair und Randall (2001), S. 112; Aggarwal (1991), S. 11; Hagelin und Pramborg(2006).34 Vgl. Butler (2008), S. 267; Bonini et al. (2012), S. 19 f.35 Vgl. Bonini et al. (2012); S. 4 f.; Butler (2008), S. 267; Eiteman et al. (2013), S. 341; DeMarzo undDuffie (1995).

K

Schmalenbachs Z betriebswirtsch Forsch

Klassifikation von Hedging-Instrumenten

Financial Hedges

Beispiele

Klassifikation in der Hedging-Literatur Operational Hedges

Klassifikation in den Jahresabschlüssen Derivative Hedge Natural Hedge

Forwards, Futures, Optionen, Swaps

Fremdwährungs-kredite

Diversifikation über Währungszonen, Operatives Matching von

währungsbezogenen Umsätzen und Kosten, …

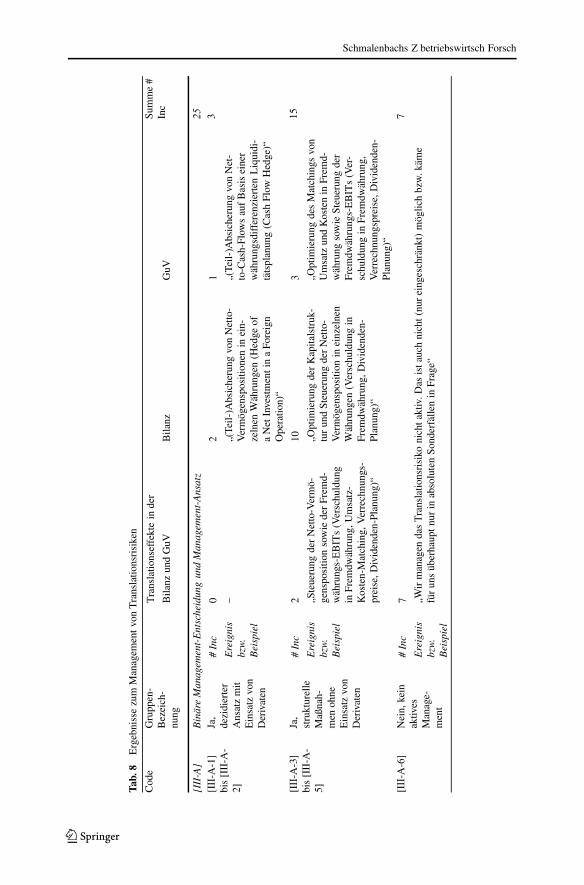

Abb. 3 Klassifikation von Hedging-Instrumenten. Eigene Darstellung in Anlehnung an Döhring (2008)

47% signifikanten Anteil von Abschlüssen aus, in denen über aktive Absicherungs-maßnahmen berichtet wird. Etwas niedrigere Anteile werden für Großbritannien, dieUSA, Schweden und Finnland ermittelt.36 Der Wert für Deutschland liegt bei 18%.Insgesamt zeigt die empirische Evidenz damit eine hohe Varianz der grundsätzli-chen Management-Entscheidung im internationalen Vergleich. Da offenbar beideDenkschulen ihre Anhänger haben, kann keine klar abgelehnt werden.

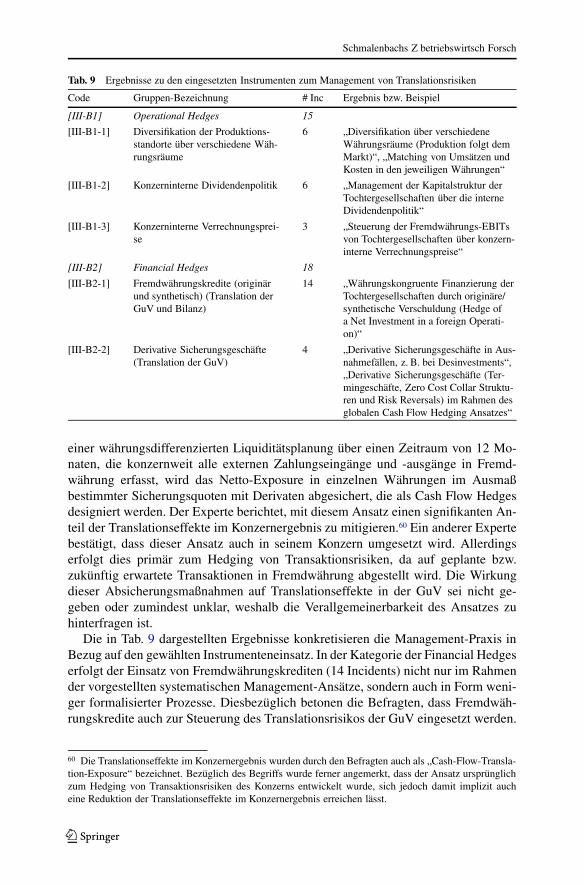

Ist die binäre Grundsatz-Entscheidung positiv ausgefallen, sind geeignete Maß-nahmen aus dem Instrumentarium der Absicherung von Wechselkursrisiken zu be-stimmen (vgl. Abb. 3). Gemäß der Literatur qualifizieren sich für das Manage-ment des Translationsrisikos vor allem Natural Hedges. So können etwa Fremd-währungskredite eingesetzt werden, um Vermögen und Schulden des Konzerns ineiner bestimmten Fremdwährung anzugleichen.37 Im Falle eines exakten Ausgleichsändert sich der Wert von in dieser Währung gehaltenen Aktiva und Passiva beiWechselkursänderungen ceteris paribus um den gleichen Betrag, so dass die Bilanzgegen Translationseffekte immunisiert werden kann. Operational Hedges könnenzum Management des Translationsrisikos ebenfalls eingesetzt werden, spielen inder Darstellung aber eine untergeordnete Rolle.

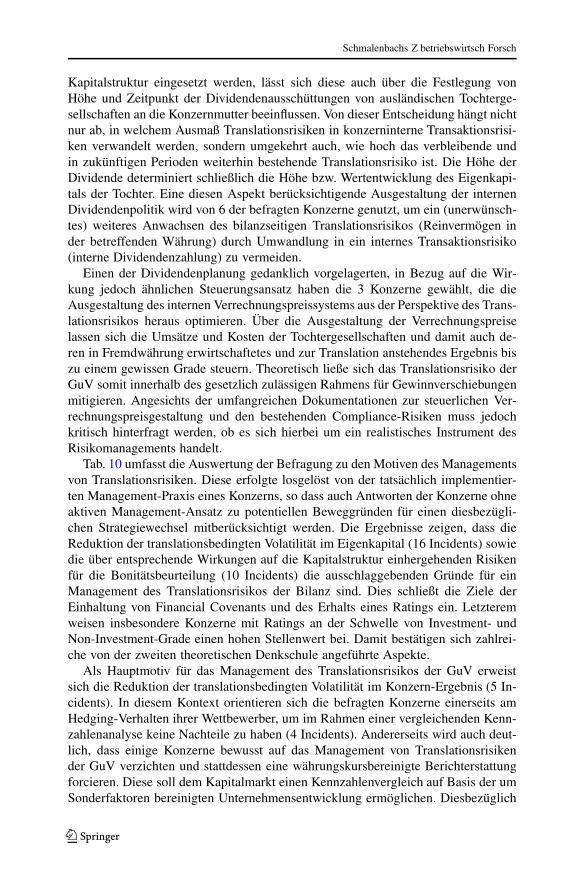

Der Einsatz von derivativen Finanzinstrumenten ist ebenfalls denkbar, wenn auchmit Problemen behaftet. So wird etwa argumentiert, dass man durch den Einsatzvon derivativen Sicherungsgeschäften „(primär) nicht liquiditätswirksame Risikenliquiditätswirksam absichern [würde], weswegen die vornehmlich interessierendeLiquiditätssituation der Unternehmung unter Umständen erheblichen Belastungenausgesetzt wäre.“38 Aufgrund des Auseinanderlaufens der Zahlungsströme kommenviele Autoren zu dem Schluss, dass zur Absicherung des zahlungsunwirksamenTranslationsrisikos nicht auf Derivate zurückgegriffen werden sollte.39 Dabei wirdallerdings übersehen, dass neben dem Fair Value Hedge (IAS 39.86(a)) und dem

36 Vgl. Belk und Glaum (1990); Nazarboland (2003); Collier et al. (1990); Bodnar und Gebhardt (1999);Hakkarainen et al. (1997), Hagelin und Pramborg (2004, 2006).37 Vgl. Eun und Resnick (2007), S. 257; Bonini et al. (2012), S. 13; Eiteman et al. (2013), S. 340 f. DieseVorgehensweise wird von Bösch (2014) sogar als einzige Möglichkeit beschrieben, die umrechnungsbe-dingte Volatilität im Eigenkapital zu reduzieren. Vgl. hierzu Bösch (2014), S. 145.38 Vgl. Breuer (2000), S. 124.39 Vgl. Shapiro und Sarin (2009), S. 246; Eiteman et al. (2013), S. 340.

K

Schmalenbachs Z betriebswirtsch Forsch

Cash Flow Hedge (IAS 39.86(b)) mit dem Hedge of a Net Investment in a ForeignOperation (HONI) nach IAS 39.86(c) eine dritte Möglichkeit zur Anwendung vonHedge Accounting besteht40, die explizit auf die Vermeidung einer solchen Situationausgerichtet ist:

Für den HONI gelten die Bilanzierungsregeln für Sicherungsbeziehungen nachIAS 39 in Verbindung mit den Regelungen zur Währungsumrechnung nach IAS 21.Konkret zielt der HONI auf die Absicherung der durch Wechselkursschwankun-gen herbeigeführten Wertänderung einer Nettoinvestition in einen ausländischenGeschäftsbetrieb ab41, die sich als Bestandteil der erfolgsneutral im OCI gebuch-ten WUD materialisieren. Um die wirtschaftlich korrekte Abbildung einer solchenSicherungsbeziehung zu gewährleisten, wird der effektive Teil des verwendeten Si-cherungsinstruments – analog zur Buchungsregel des Cash Flow Hedges – ebenfallserfolgsneutral im OCI und der nicht effektive Teil gemäß der sonst für das Instrumentgeltenden Regelungen erfasst. Erst bei (Teil-)Veräußerung der Tochtergesellschaftwird diese Position dann – zeitgleich mit dem korrespondierenden Teil der WUD –in die GuV umgegliedert.42 Grundsätzlich gelten für den HONI dabei die gleichenrestriktiven Anforderungen zur Qualifikation für das Hedge Accounting wie auchfür den Fair Value Hedge und den Cash Flow Hedge.43

Die empirische Forschung bestätigt eine Dominanz von Fremdwährungskreditengegenüber Derivaten. Bonini et al. (2012) zeigen für das internationale Sample, dassin 36% der untersuchten Jahresabschlüsse über den Einsatz von Fremdwährungs-krediten zur Absicherung des Translationsrisikos berichtet wird, während nur 18%den Einsatz von Derivaten nennen. In 29% der Abschlüsse wird über den Einsatzbeider Varianten berichtet. Dies steht im Einklang mit den Ergebnissen von Belk undGlaum (1990) und Nazarboland (2003) für Großbritannien sowie Aabo et al. (2015)für multinationale Mittelständler in Dänemark. Bodnar und Gebhardt (1999) ermit-teln zudem, dass nur 15,2% der von ihnen im Jahr 1997 befragten börsennotiertenUnternehmen in Deutschland das Translationsrisiko regelmäßig oder unregelmäßigmit Währungsderivaten absichert.44 Konkret werden Forwards und Swaps gegenüberOptionen präferiert.45 In einer Analyse schwedischer Unternehmen weist Hagelin(2003) zudem einen signifikant positiven Zusammenhang zwischen dem Einsatz

40 Während der Begriff Hedging auf den Aufbau einer Sicherungsbeziehung aus finanzwirtschaftlichenÜberlegungen abstellt, bezieht sich der Begriff Hedge Accounting auf die bilanzielle Abbildung einer Si-cherungsbeziehung. Letzteres wird mit IAS 39 und IFRS 9 gleich durch zwei Standards geregelt. Dasbilanzierende Unternehmen kann bei einer frühen Einführung des IFRS 9 in der Übergangsphase entschei-den, auf welchen Standard es diesbezüglich zurückgreift, bevor IFRS 9 verpflichtend einzuführen ist. Diein IAS 39.102 und IFRS 9.6.5.13 f. dargelegten Buchungsregeln für den HONI unterscheiden sich abernicht voneinander. Vgl. Hachmeister (2008), S. 321, 325 u. 329 sowie Pellens et al. (2014), S. 621 u. 648.41 Als Nettoinvestition wird bei konsolidierten Unternehmen die Summe der Vermögenswerte abzüglichder Schulden definiert. Vgl. hierzu Hachmeister (2008), S. 324 und Pellens et al. (2014), S. 649.42 Vgl. Berger (2008), S. 610.43 Für eine ausführliche Darstellung der Anforderungen, Möglichkeiten und Grenzen sowie eine kritischeWürdigung des HONI siehe Hachmeister (2008).44 Die auf Basis des gleichen Forschungsdesigns erhobenen Werte für börsennotierte US-Unternehmenliegen mit 29,4% (1995) und 28% (1998) deutlich höher. Vgl. Bodnar et al. (1996) und Bodnar et al.(1998).45 Vgl. Bodnar und Gebhardt (1999), S. 171.

K

Schmalenbachs Z betriebswirtsch Forsch

von Derivaten zur Absicherung des Translationsrisikos und der Unternehmensgrößenach.

3 Untersuchungsdesign und Stichprobe

3.1 Ableitung von Forschungsebenen

Die Darstellung und Reflexion der theoretischen und empirischen Forschungsergeb-nisse zum Translationsrisiko hat Diskrepanzen offengelegt, deren weitere Analyseanhand der folgenden Forschungsebenen zum Gegenstand dieser Untersuchung ge-macht wird:

Erstens bestehen offene Fragen in Bezug auf die konzeptionelle Abgrenzungund die Auswirkungen des Translationsrisikos auf den Konzernabschluss. Einerseitsliefert die theoretische Literatur keine eindeutige Abgrenzung der drei Erscheinungs-formen des Wechselkursrisikos, so dass die in der Praxis vorherrschende Definitionund Abgrenzung von Interesse ist. Andererseits kann das Translationsrisiko je nachUmrechnungsmethode sowohl GuV-neutrale als auch GuV-wirksame Effekte haben.Da dies hinsichtlich der Bedeutung des Risikos und der Management-Entscheidungeinen Unterschied machen dürfte, soll die empirische Evidenz zur Anwendung derUmrechnungsmethoden erweitert und die Validität der daran gebundenen, in derTheorie vorgenommenen Reduzierung des Translationsrisikos auf ein GuV-neutra-les, rein buchhalterisches Risiko überprüft werden. Diese Fragestellungen stellen denKern der ersten Forschungsebene dar, die das Verständnis des Translationsrisikos inder Praxis erheben will.

Zweitens ist die in Abhängigkeit von diesem Verständnis vorzunehmende Ein-schätzung der relativen Bedeutung der drei Erscheinungsformen des Wechselkursri-sikos bislang noch nicht aus Sicht von Konzernen in Deutschland untersucht worden.Dies ist vor dem Hintergrund des hohen Internationalisierungsgrads der deutschenWirtschaft insofern von besonderem Interesse, als sich die in der Theorie formu-lierte Einstufung des Translationsrisikos als für das Risikomanagement irrelevantesKonzept unter besonders strengen Voraussetzungen überprüfen lässt. Die Analyseder Bedeutung wird zudem präzisiert, indem sie auf die Existenz eines Ansatzes zurQuantifizierung des Translationsrisikos und dessen Eingang in die interne Bericht-erstattung als weitere Indikatoren, welche die Relevanz des Risikos für unterneh-merische Entscheidungsprozesse erkennen lassen, ausgeweitet wird. Diese Aspektewerden im Rahmen der zweiten Forschungsebene zur Bedeutung des Translations-risikos näher beleuchtet.

Drittens bieten die zwei gegensätzlichen Denkschulen zu der Frage, ob das Trans-lationsrisiko aktiv abgesichert werden soll, einen Ansatzpunkt zur empirischen Über-prüfung. Der bestehenden Evidenz, die eine vollständige Irrelevanz des Translations-risikos für das Risikomanagement ablehnt, kann durch eine Analyse multinationalerKonzerne in Deutschland mehr Substanz verliehen werden. Zwar haben Stenzelet al. (2015) dies mit Blick auf die binäre Management-Entscheidung bereits unter-sucht. Deren Studie fokussiert jedoch das Transaktionsrisiko, weshalb tiefergehendeAnalysen der Determinanten, Ziele und Motive sowie der konkreten Ausgestaltung

K

Schmalenbachs Z betriebswirtsch Forsch

des Managements von Translationsrisiken unterbleiben. Ferner reflektiert die Studieeine in der Theorie beschriebene und offensichtlich auch in der Unternehmenspraxisbestehende Unsicherheit hinsichtlich der bilanziellen Abbildung von entsprechendenSicherungsbeziehungen. Diese Forschungslücken sollen durch die dritte Forschungs-ebene zum Management des Translationsrisikos geschlossen werden.

3.2 Methodische Vorgehensweise

Um dem Erkenntnisinteresse der Analyse und der hohen Komplexität der Thematikgerecht zu werden, wird – konsistent mit dem methodischen Vorgehen eines Groß-teils der bestehenden empirischen Literatur46 – auf einen qualitativen Forschungs-ansatz zurückgegriffen.47 Den Ausgangspunkt der Untersuchung bildet eine Quer-schnittsanalyse, die auf persönlichen, leitfadengestützten Tiefeninterviews mit Ex-perten aus multinationalen Konzernen in Deutschland basiert. Die Erhebung verbalerDaten durch Interviews eignet sich besonders zur Bearbeitung von komplexen The-mengebieten, da eine strikte Normierung der Untersuchung durch ein vorgefertigtesAnalyseschema unterbleibt und stattdessen Raum für Nachfragen und Erläuterungengewährt wird, aus denen sich möglicherweise weiterführende Fragestellungen erge-ben. Diese können in nachfolgenden Interviews aufgegriffen und weiterentwickeltwerden.48

Die Tiefeninterviews orientierten sich eng an einem im Arbeitskreis „Finanzie-rung“ von Praktikern und Wissenschaftlern gemeinsam erarbeiteten und erprobtenInterviewleitfaden, der den Gesprächspartnern zur Sicherstellung einer ausreichen-den Vorbereitung im Vorfeld per E-Mail zugesendet wurde. Der Leitfaden besitztnicht nur die Funktion der Gedankenstütze für den Interviewer, sondern stellt aucheine ähnliche Struktur des Gesprächsverlaufs eines jeden Interviews sicher, wodurchsich die Vergleichbarkeit der Ergebnisse erhöht.49 Die Auswertung der im Zeitraumvon Oktober 2015 bis März 2016 geführten und auf etwa 90min ausgelegten Tie-feninterviews, deren Produkt jeweils eine protokollarische Abschrift des Gesprächsist, wurde durch die auditiven Aufzeichnung des Gesprächs unterstützt.

Zur Selektion der Stichprobe wurden zunächst die im Jahr 2014 insgesamt 97börsennotierten Konzerne mit Hauptsitz in Deutschland, die im HDAX ex Finan-cials gelistet sind50, als Grundgesamtheit definiert. Da der qualitativ-explorativeForschungsansatz dieser Studie nicht auf die Repräsentativität der Stichprobe setzenkann, wurde durch die Fokussierung auf die 50 nach Marktkapitalisierung größtenKonzerne der Grundgesamtheit das Ziel der Maximierung der ökonomischen Rele-vanz der Stichprobe verfolgt.51 Um eine besondere fachliche Expertise und Vertraut-

46 Vgl. Jesswein et al. (1995); Clair und Randall (2001); Belk und Glaum (1990); Stenzel et al. (2015).47 Vgl. Flick und Steinke (2005), S. 14.48 Vgl. Kaiser (2014), S. 3; Bogner et al. (2014), S. 29.49 Vgl. Bogner et al. (2014), S. 37.50 Ausgeschlossen wurden 13 Finanzwerte, da Banken und Versicherungen im Hinblick auf das Wäh-rungsrisikomanagement abweichenden Restriktionen unterliegen.51 Während in der quantitativen Forschung die statistische Repräsentativität der Stichprobe von Bedeutungist, steht die Relevanz dieser im Fokus der qualitativen Forschung. Vgl. Mayer (2012), S. 38 f.

K

Schmalenbachs Z betriebswirtsch Forsch

Abb. 4 Forschungsebenen der Untersuchung und Kategorisierungssystem der Incidents. Eigene Darstel-lung in Anlehnung an Paul et al. (2011)

heit der Experten mit dem Handlungsfeld des Translationsrisikos sicherzustellen, er-folgte die schriftliche Ansprache potentieller Interviewpartner mit Unterstützung derArbeitskreis-Mitglieder und deren persönlicher Kontakte. War eine Ansprache überdiesen Weg nicht möglich, wurde der CFO des betreffenden Konzerns schriftlich umVermittlung eines Gesprächspartners gebeten. Von den insgesamt 50 kontaktiertenKonzernen erklärten sich 25 zur Teilnahme bereit. Alle befragten Experten bekleidenleitende Funktionen in den Bereichen Konzern-Treasury und/oder -Rechnungslegungund besitzen langjährige Berufserfahrung im Währungsrisikomanagement.

Zur Auswertung der Protokolle der Interviews wurde die von Flanagan (1954) ent-wickelte Critical Incident Technique (CIT) eingesetzt. Diese zählt als Instrument zureffektiven Inhaltsanalyse von explorativ erhobenen Datensätzen zu den anerkannten

K

Schmalenbachs Z betriebswirtsch Forsch

Tab.

1DeskriptiveStatistik

zurStichprobe.D

ieTabelle

zeigtd

eskriptiv

-statistischeMerkm

alefürdieUnternehm

ensgröße,B

ilanzstruktur,Profi

tabilität

unddiedenIn-

ternationalisierungsgradcharakterisierende

Variablen

imVergleich

derKonzernein

Stichprobe

undGrundgesamtheitzum

Fiskaljahresende

2014.D

atenquelle:Thomson

Reuters

Datastream

GrundgesamtheitHDAX(N

=97)

Stichprobe

(n=25)

Variablen

Mittelwert

1.Quartil

2.Quartil

3.Quartil

Mittelwert

1.Quartil

2.Quartil

3.Quartil

Unternehm

ensgröße

Marktkapitalisierung

(TEUR)

10.758.276

1.270.260

3.229.835

10.331.050

24.296.019

6.182.256

11.091.774

34.075.954

Bilanzsumme(TEUR)

20.936.545

1.180.268

3.683.766

15.685.000

44.123.269

6.438.000

26.010.100

70.234.000

Konzernum

satz(TEUR)

15.359.132

891.168

3.037.900

12.614.300

32.905.749

7.697.200

16.428.000

46.149.000

Mitarbeiter

51.512

4339

12.990

53.731

93.786

29.807

65.591

118.781

Bila

nzstruktur

Verschuldungsgrad

1,95

0,80

1,56

2,34

2,79

1,13

1,68

3,25

Eigenkapitalquote

(%)

41,51

29,07

38,53

55,09

35,78

23,54

37,32

46,98

Profitabilität

Returnon

Equity

(%)

12,95

7,38

12,30

17,49

12,66

8,57

13,24

16,13

Returnon

CapitalE

mployed

(%)

9,30

5,37

9,33

13,28

8,14

5,53

9,63

11,46

Internationalität

Auslandsumsatz/Konzernum

satz

(%)

50,06

13,88

57,82

79,66

44,41

0,00

56,62

70,46

Auslandsvermögen/Bilanzsumme(%

)35,80

10,98

28,23

54,88

25,93

3,49

20,89

32,18

OCITranslatio

nsanpassung(TEUR)

–155.764

–33.600

03078

–273.043

–359.000

061.000

OCITranslatio

nsanpassung/

Eigenkapital(%

)3,70

0,09

1,44

3,57

5,32

1,39

2,45

7,24

K

Schmalenbachs Z betriebswirtsch Forsch

13%14%

9%

12%

25%

3%

16%

4%2%

24%

16%

12% 12%

20%

0%

8%

0%

8%

0%

5%

10%

15%

20%

25%

30%

Grundgesamtheit, N=97 Stichprobe, n=25

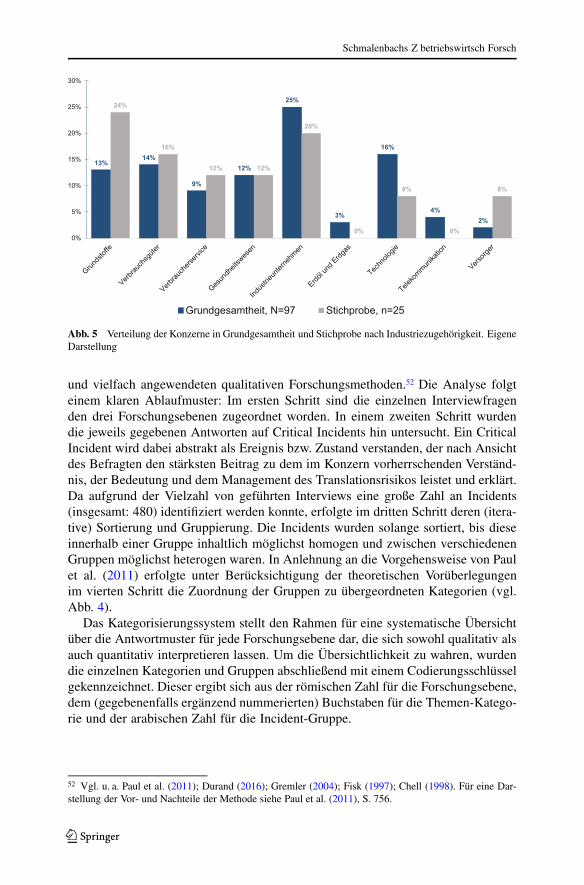

Abb. 5 Verteilung der Konzerne in Grundgesamtheit und Stichprobe nach Industriezugehörigkeit. EigeneDarstellung

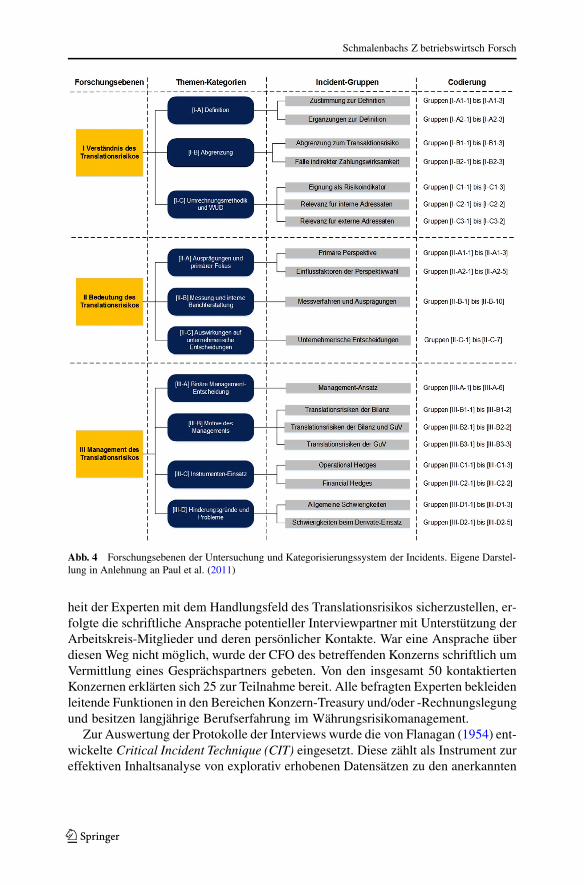

und vielfach angewendeten qualitativen Forschungsmethoden.52 Die Analyse folgteinem klaren Ablaufmuster: Im ersten Schritt sind die einzelnen Interviewfragenden drei Forschungsebenen zugeordnet worden. In einem zweiten Schritt wurdendie jeweils gegebenen Antworten auf Critical Incidents hin untersucht. Ein CriticalIncident wird dabei abstrakt als Ereignis bzw. Zustand verstanden, der nach Ansichtdes Befragten den stärksten Beitrag zu dem im Konzern vorherrschenden Verständ-nis, der Bedeutung und dem Management des Translationsrisikos leistet und erklärt.Da aufgrund der Vielzahl von geführten Interviews eine große Zahl an Incidents(insgesamt: 480) identifiziert werden konnte, erfolgte im dritten Schritt deren (itera-tive) Sortierung und Gruppierung. Die Incidents wurden solange sortiert, bis dieseinnerhalb einer Gruppe inhaltlich möglichst homogen und zwischen verschiedenenGruppen möglichst heterogen waren. In Anlehnung an die Vorgehensweise von Paulet al. (2011) erfolgte unter Berücksichtigung der theoretischen Vorüberlegungenim vierten Schritt die Zuordnung der Gruppen zu übergeordneten Kategorien (vgl.Abb. 4).

Das Kategorisierungssystem stellt den Rahmen für eine systematische Übersichtüber die Antwortmuster für jede Forschungsebene dar, die sich sowohl qualitativ alsauch quantitativ interpretieren lassen. Um die Übersichtlichkeit zu wahren, wurdendie einzelnen Kategorien und Gruppen abschließend mit einem Codierungsschlüsselgekennzeichnet. Dieser ergibt sich aus der römischen Zahl für die Forschungsebene,dem (gegebenenfalls ergänzend nummerierten) Buchstaben für die Themen-Katego-rie und der arabischen Zahl für die Incident-Gruppe.

52 Vgl. u. a. Paul et al. (2011); Durand (2016); Gremler (2004); Fisk (1997); Chell (1998). Für eine Dar-stellung der Vor- und Nachteile der Methode siehe Paul et al. (2011), S. 756.

K

Schmalenbachs Z betriebswirtsch Forsch

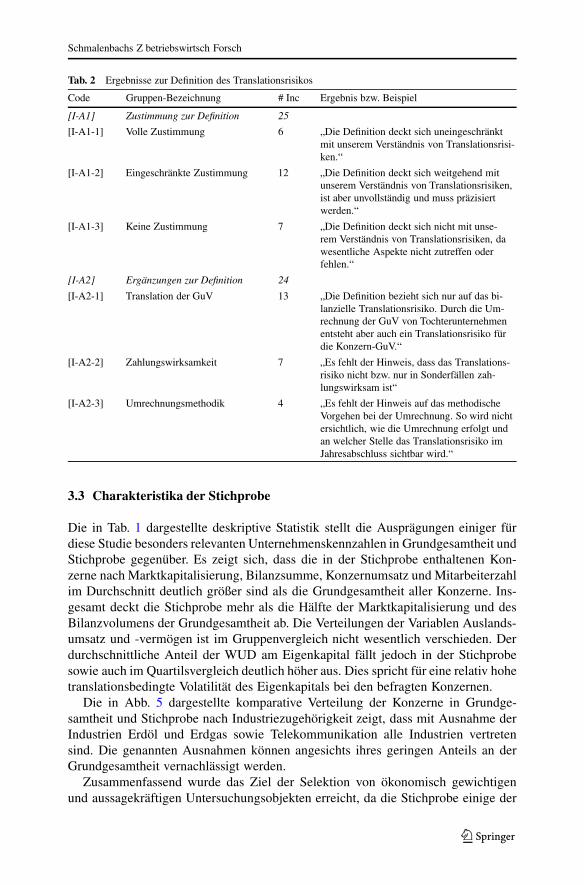

Tab. 2 Ergebnisse zur Definition des Translationsrisikos

Code Gruppen-Bezeichnung # Inc Ergebnis bzw. Beispiel

[I-A1] Zustimmung zur Definition 25

[I-A1-1] Volle Zustimmung 6 „Die Definition deckt sich uneingeschränktmit unserem Verständnis von Translationsrisi-ken.“

[I-A1-2] Eingeschränkte Zustimmung 12 „Die Definition deckt sich weitgehend mitunserem Verständnis von Translationsrisiken,ist aber unvollständig und muss präzisiertwerden.“

[I-A1-3] Keine Zustimmung 7 „Die Definition deckt sich nicht mit unse-rem Verständnis von Translationsrisiken, dawesentliche Aspekte nicht zutreffen oderfehlen.“

[I-A2] Ergänzungen zur Definition 24

[I-A2-1] Translation der GuV 13 „Die Definition bezieht sich nur auf das bi-lanzielle Translationsrisiko. Durch die Um-rechnung der GuV von Tochterunternehmenentsteht aber auch ein Translationsrisiko fürdie Konzern-GuV.“

[I-A2-2] Zahlungswirksamkeit 7 „Es fehlt der Hinweis, dass das Translations-risiko nicht bzw. nur in Sonderfällen zah-lungswirksam ist“

[I-A2-3] Umrechnungsmethodik 4 „Es fehlt der Hinweis auf das methodischeVorgehen bei der Umrechnung. So wird nichtersichtlich, wie die Umrechnung erfolgt undan welcher Stelle das Translationsrisiko imJahresabschluss sichtbar wird.“

3.3 Charakteristika der Stichprobe

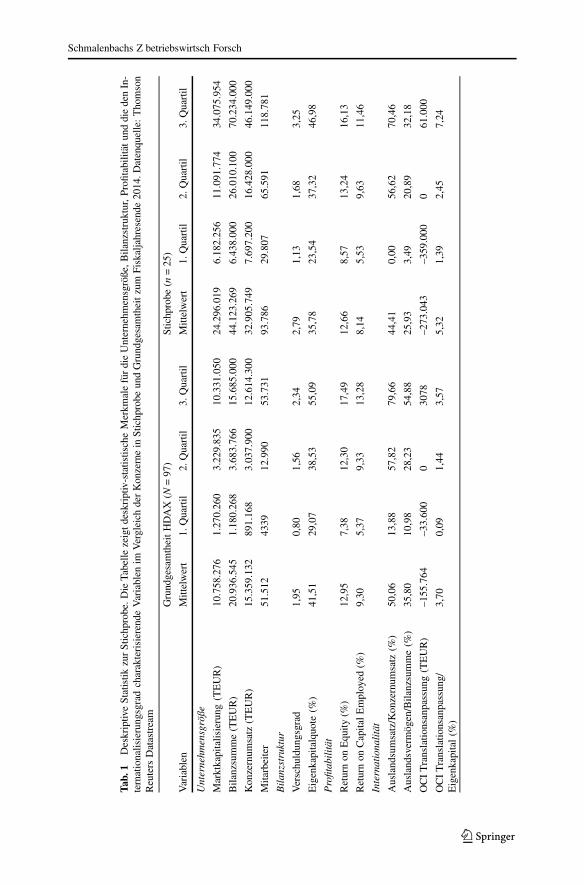

Die in Tab. 1 dargestellte deskriptive Statistik stellt die Ausprägungen einiger fürdiese Studie besonders relevanten Unternehmenskennzahlen in Grundgesamtheit undStichprobe gegenüber. Es zeigt sich, dass die in der Stichprobe enthaltenen Kon-zerne nach Marktkapitalisierung, Bilanzsumme, Konzernumsatz und Mitarbeiterzahlim Durchschnitt deutlich größer sind als die Grundgesamtheit aller Konzerne. Ins-gesamt deckt die Stichprobe mehr als die Hälfte der Marktkapitalisierung und desBilanzvolumens der Grundgesamtheit ab. Die Verteilungen der Variablen Auslands-umsatz und -vermögen ist im Gruppenvergleich nicht wesentlich verschieden. Derdurchschnittliche Anteil der WUD am Eigenkapital fällt jedoch in der Stichprobesowie auch im Quartilsvergleich deutlich höher aus. Dies spricht für eine relativ hohetranslationsbedingte Volatilität des Eigenkapitals bei den befragten Konzernen.

Die in Abb. 5 dargestellte komparative Verteilung der Konzerne in Grundge-samtheit und Stichprobe nach Industriezugehörigkeit zeigt, dass mit Ausnahme derIndustrien Erdöl und Erdgas sowie Telekommunikation alle Industrien vertretensind. Die genannten Ausnahmen können angesichts ihres geringen Anteils an derGrundgesamtheit vernachlässigt werden.

Zusammenfassend wurde das Ziel der Selektion von ökonomisch gewichtigenund aussagekräftigen Untersuchungsobjekten erreicht, da die Stichprobe einige der

K

Schmalenbachs Z betriebswirtsch Forsch

größten börsennotierten Konzerne Deutschlands aus allen relevanten Industrien ent-hält. Außerdem liegt vor dem Hintergrund des Erkenntnisinteresses dieser Studieauch wegen der relativ starken Betroffenheit durch das Translationsrisiko eine hoheAussagekraft der Stichprobe vor.

4 Empirische Ergebnisse und Interpretationen

Die folgende Ergebnispräsentation spiegelt die gewonnenen Einblicke in die unter-nehmerische Praxis bzw. die Antworten der befragten Experten strukturiert wieder.Eine kritische Bewertung der erhobenen Aussagen ist hingegen nicht Teil der Dar-stellung.

4.1 Verständnis des Translationsrisikos

Um das Verständnis der Interviewpartner von Translationsrisiken zu ergründen unddieses dann im weiteren Gesprächsverlauf auch adäquat berücksichtigen zu können,diente die bereits vorgestellte Definition von Bösch (2014) als Ausgangspunkt derInterviews.

Zunächst wurde der Grad der Zustimmung der Befragten zu dieser Definitionerhoben (vgl. Tab. 2). Es zeigt sich, dass 19 der 25 Befragten dieser Definitionnicht oder nur eingeschränkt zustimmen können. Damit haben mehr als 75% derbefragten Konzerne ein von der Lehrbuchdefinition abweichendes, definitorischesVerständnis des Translationsrisikos. Als wesentlicher Treiber dieser Diskrepanz vonTheorie- und Praxis-Sicht kann die Unvollständigkeit der Definition identifiziertwerden, die 12 Experten zu einer nur „eingeschränkten Zustimmung“ bewegte. Deram häufigsten genannte Kritikpunkt ist, dass die Definition durch ihren starken Fokusauf die Umrechnung von Aktiva und Passiva mit dem Translationsrisiko der Bilanzletztlich nur eine von zwei Ausprägungen erfasse:

Die fehlende Ausprägung wird von 13 Befragten als das Translationsrisiko derGuV beschrieben. Es bezieht sich auf die umrechnungs- bzw. wechselkursbedingteVolatilität in wesentlichen Größen der Konzern-GuV. Ursächlich hierfür ist die über-wiegend zum Jahresdurchschnittskurs erfolgende Umrechnung der in Fremdwährungausgewiesenen GuV-Positionen ausländischer Tochtergesellschaften in die Konzern-Berichtswährung und deren anschließende Konsolidierung in die Konzern-GuV.53

So schwankt beispielsweise der Euro-Gegenwert der in US-Dollar erwirtschaftetenUmsätze einer amerikanischen Tochtergesellschaft allein durch den Translations-prozess, wenn sich der EUR/USD-Durchschnittskurs im Vergleich zur vorherigen

53 Die modifizierte Stichtagskursmethode sieht gemäß IAS 21.39(b) vor, dass die Positionen der GuVmit den zum Zeitpunkt der jeweiligen Geschäftsvorfälle gültigen Wechselkursen umgerechnet werden.Vereinfachend kann allerdings auch auf Durchschnittskurse (des Monats, des Quartals oder des Jahres)zurückgegriffen werden, wenn die Wechselkurse nicht zu volatil sind und es somit zu verzerrten Ergebnis-sen kommen könnte (IAS 21.40). Vgl. hierzu auch Gassen et al. (2007), S. 173 sowie Küting und Wirth(2003), S. 380. Die Tatsache, dass alle befragten Experten auf die Nutzung von Jahresdurchschnittskursenverweisen, deutet auf eine ausgeprägte Inanspruchnahme der genannten Vereinfachungsoption hin.

K

Schmalenbachs Z betriebswirtsch Forsch

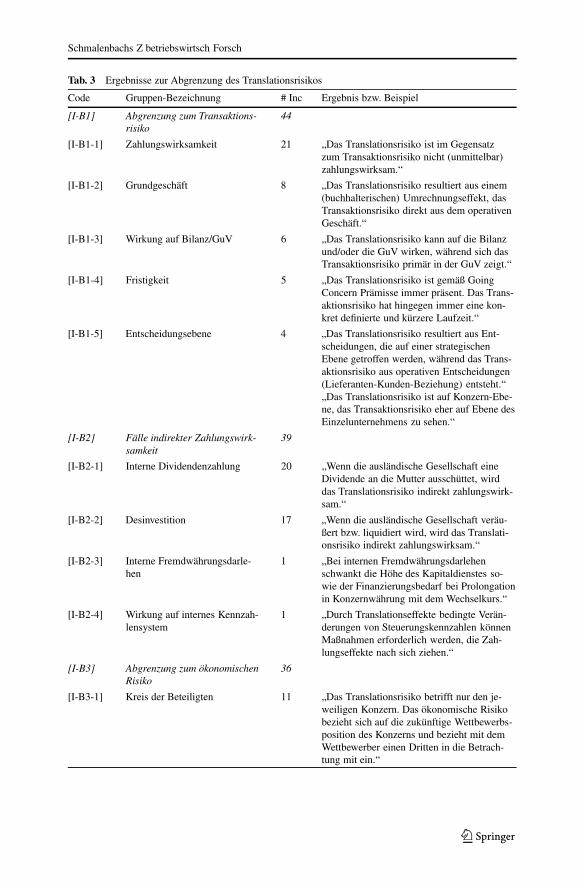

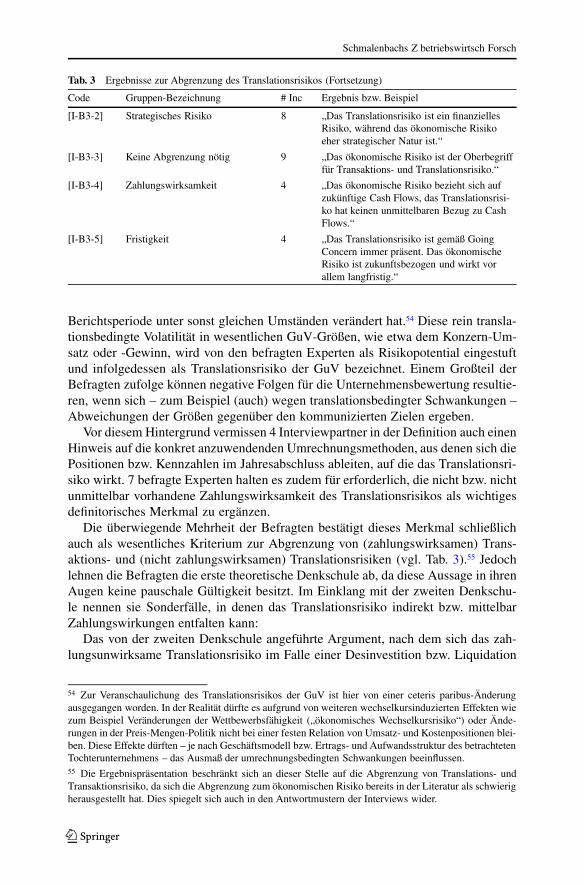

Tab. 3 Ergebnisse zur Abgrenzung des Translationsrisikos

Code Gruppen-Bezeichnung # Inc Ergebnis bzw. Beispiel

[I-B1] Abgrenzung zum Transaktions-risiko

44

[I-B1-1] Zahlungswirksamkeit 21 „Das Translationsrisiko ist im Gegensatzzum Transaktionsrisiko nicht (unmittelbar)zahlungswirksam.“

[I-B1-2] Grundgeschäft 8 „Das Translationsrisiko resultiert aus einem(buchhalterischen) Umrechnungseffekt, dasTransaktionsrisiko direkt aus dem operativenGeschäft.“

[I-B1-3] Wirkung auf Bilanz/GuV 6 „Das Translationsrisiko kann auf die Bilanzund/oder die GuV wirken, während sich dasTransaktionsrisiko primär in der GuV zeigt.“

[I-B1-4] Fristigkeit 5 „Das Translationsrisiko ist gemäß GoingConcern Prämisse immer präsent. Das Trans-aktionsrisiko hat hingegen immer eine kon-kret definierte und kürzere Laufzeit.“

[I-B1-5] Entscheidungsebene 4 „Das Translationsrisiko resultiert aus Ent-scheidungen, die auf einer strategischenEbene getroffen werden, während das Trans-aktionsrisiko aus operativen Entscheidungen(Lieferanten-Kunden-Beziehung) entsteht.“„Das Translationsrisiko ist auf Konzern-Ebe-ne, das Transaktionsrisiko eher auf Ebene desEinzelunternehmens zu sehen.“

[I-B2] Fälle indirekter Zahlungswirk-samkeit

39

[I-B2-1] Interne Dividendenzahlung 20 „Wenn die ausländische Gesellschaft eineDividende an die Mutter ausschüttet, wirddas Translationsrisiko indirekt zahlungswirk-sam.“

[I-B2-2] Desinvestition 17 „Wenn die ausländische Gesellschaft veräu-ßert bzw. liquidiert wird, wird das Translati-onsrisiko indirekt zahlungswirksam.“

[I-B2-3] Interne Fremdwährungsdarle-hen

1 „Bei internen Fremdwährungsdarlehenschwankt die Höhe des Kapitaldienstes so-wie der Finanzierungsbedarf bei Prolongationin Konzernwährung mit dem Wechselkurs.“

[I-B2-4] Wirkung auf internes Kennzah-lensystem

1 „Durch Translationseffekte bedingte Verän-derungen von Steuerungskennzahlen könnenMaßnahmen erforderlich werden, die Zah-lungseffekte nach sich ziehen.“

[I-B3] Abgrenzung zum ökonomischenRisiko

36

[I-B3-1] Kreis der Beteiligten 11 „Das Translationsrisiko betrifft nur den je-weiligen Konzern. Das ökonomische Risikobezieht sich auf die zukünftige Wettbewerbs-position des Konzerns und bezieht mit demWettbewerber einen Dritten in die Betrach-tung mit ein.“

K

Schmalenbachs Z betriebswirtsch Forsch

Tab. 3 Ergebnisse zur Abgrenzung des Translationsrisikos (Fortsetzung)

Code Gruppen-Bezeichnung # Inc Ergebnis bzw. Beispiel

[I-B3-2] Strategisches Risiko 8 „Das Translationsrisiko ist ein finanziellesRisiko, während das ökonomische Risikoeher strategischer Natur ist.“

[I-B3-3] Keine Abgrenzung nötig 9 „Das ökonomische Risiko ist der Oberbegrifffür Transaktions- und Translationsrisiko.“

[I-B3-4] Zahlungswirksamkeit 4 „Das ökonomische Risiko bezieht sich aufzukünftige Cash Flows, das Translationsrisi-ko hat keinen unmittelbaren Bezug zu CashFlows.“

[I-B3-5] Fristigkeit 4 „Das Translationsrisiko ist gemäß GoingConcern immer präsent. Das ökonomischeRisiko ist zukunftsbezogen und wirkt vorallem langfristig.“

Berichtsperiode unter sonst gleichen Umständen verändert hat.54 Diese rein transla-tionsbedingte Volatilität in wesentlichen GuV-Größen, wie etwa dem Konzern-Um-satz oder -Gewinn, wird von den befragten Experten als Risikopotential eingestuftund infolgedessen als Translationsrisiko der GuV bezeichnet. Einem Großteil derBefragten zufolge können negative Folgen für die Unternehmensbewertung resultie-ren, wenn sich – zum Beispiel (auch) wegen translationsbedingter Schwankungen –Abweichungen der Größen gegenüber den kommunizierten Zielen ergeben.

Vor diesem Hintergrund vermissen 4 Interviewpartner in der Definition auch einenHinweis auf die konkret anzuwendenden Umrechnungsmethoden, aus denen sich diePositionen bzw. Kennzahlen im Jahresabschluss ableiten, auf die das Translationsri-siko wirkt. 7 befragte Experten halten es zudem für erforderlich, die nicht bzw. nichtunmittelbar vorhandene Zahlungswirksamkeit des Translationsrisikos als wichtigesdefinitorisches Merkmal zu ergänzen.

Die überwiegende Mehrheit der Befragten bestätigt dieses Merkmal schließlichauch als wesentliches Kriterium zur Abgrenzung von (zahlungswirksamen) Trans-aktions- und (nicht zahlungswirksamen) Translationsrisiken (vgl. Tab. 3).55 Jedochlehnen die Befragten die erste theoretische Denkschule ab, da diese Aussage in ihrenAugen keine pauschale Gültigkeit besitzt. Im Einklang mit der zweiten Denkschu-le nennen sie Sonderfälle, in denen das Translationsrisiko indirekt bzw. mittelbarZahlungswirkungen entfalten kann:

Das von der zweiten Denkschule angeführte Argument, nach dem sich das zah-lungsunwirksame Translationsrisiko im Falle einer Desinvestition bzw. Liquidation

54 Zur Veranschaulichung des Translationsrisikos der GuV ist hier von einer ceteris paribus-Änderungausgegangen worden. In der Realität dürfte es aufgrund von weiteren wechselkursinduzierten Effekten wiezum Beispiel Veränderungen der Wettbewerbsfähigkeit („ökonomisches Wechselkursrisiko“) oder Ände-rungen in der Preis-Mengen-Politik nicht bei einer festen Relation von Umsatz- und Kostenpositionen blei-ben. Diese Effekte dürften – je nach Geschäftsmodell bzw. Ertrags- und Aufwandsstruktur des betrachtetenTochterunternehmens – das Ausmaß der umrechnungsbedingten Schwankungen beeinflussen.55 Die Ergebnispräsentation beschränkt sich an dieser Stelle auf die Abgrenzung von Translations- undTransaktionsrisiko, da sich die Abgrenzung zum ökonomischen Risiko bereits in der Literatur als schwierigherausgestellt hat. Dies spiegelt sich auch in den Antwortmustern der Interviews wider.

K

Schmalenbachs Z betriebswirtsch Forsch

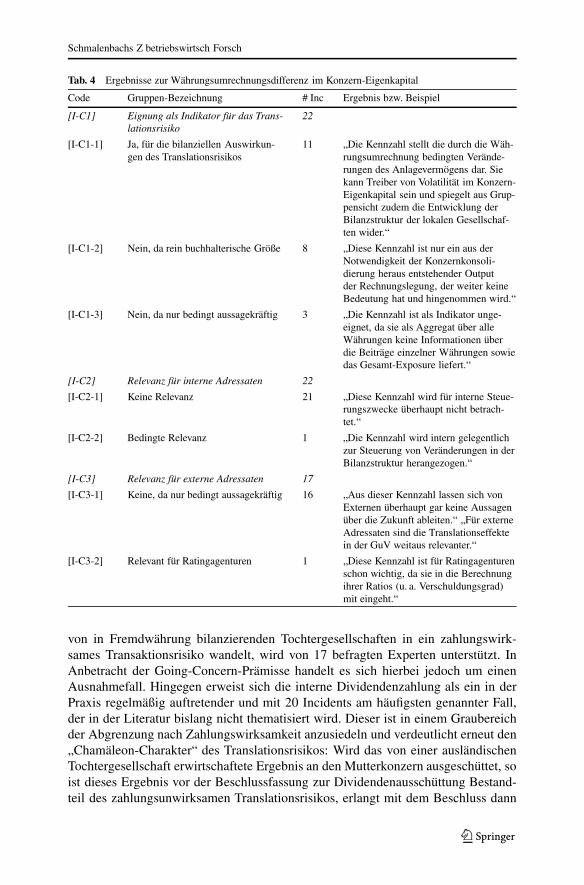

Tab. 4 Ergebnisse zur Währungsumrechnungsdifferenz im Konzern-Eigenkapital

Code Gruppen-Bezeichnung # Inc Ergebnis bzw. Beispiel

[I-C1] Eignung als Indikator für das Trans-lationsrisiko

22

[I-C1-1] Ja, für die bilanziellen Auswirkun-gen des Translationsrisikos

11 „Die Kennzahl stellt die durch die Wäh-rungsumrechnung bedingten Verände-rungen des Anlagevermögens dar. Siekann Treiber von Volatilität im Konzern-Eigenkapital sein und spiegelt aus Grup-pensicht zudem die Entwicklung derBilanzstruktur der lokalen Gesellschaf-ten wider.“

[I-C1-2] Nein, da rein buchhalterische Größe 8 „Diese Kennzahl ist nur ein aus derNotwendigkeit der Konzernkonsoli-dierung heraus entstehender Outputder Rechnungslegung, der weiter keineBedeutung hat und hingenommen wird.“

[I-C1-3] Nein, da nur bedingt aussagekräftig 3 „Die Kennzahl ist als Indikator unge-eignet, da sie als Aggregat über alleWährungen keine Informationen überdie Beiträge einzelner Währungen sowiedas Gesamt-Exposure liefert.“

[I-C2] Relevanz für interne Adressaten 22

[I-C2-1] Keine Relevanz 21 „Diese Kennzahl wird für interne Steue-rungszwecke überhaupt nicht betrach-tet.“

[I-C2-2] Bedingte Relevanz 1 „Die Kennzahl wird intern gelegentlichzur Steuerung von Veränderungen in derBilanzstruktur herangezogen.“

[I-C3] Relevanz für externe Adressaten 17

[I-C3-1] Keine, da nur bedingt aussagekräftig 16 „Aus dieser Kennzahl lassen sich vonExternen überhaupt gar keine Aussagenüber die Zukunft ableiten.“ „Für externeAdressaten sind die Translationseffektein der GuV weitaus relevanter.“

[I-C3-2] Relevant für Ratingagenturen 1 „Diese Kennzahl ist für Ratingagenturenschon wichtig, da sie in die Berechnungihrer Ratios (u. a. Verschuldungsgrad)mit eingeht.“

von in Fremdwährung bilanzierenden Tochtergesellschaften in ein zahlungswirk-sames Transaktionsrisiko wandelt, wird von 17 befragten Experten unterstützt. InAnbetracht der Going-Concern-Prämisse handelt es sich hierbei jedoch um einenAusnahmefall. Hingegen erweist sich die interne Dividendenzahlung als ein in derPraxis regelmäßig auftretender und mit 20 Incidents am häufigsten genannter Fall,der in der Literatur bislang nicht thematisiert wird. Dieser ist in einem Graubereichder Abgrenzung nach Zahlungswirksamkeit anzusiedeln und verdeutlicht erneut den„Chamäleon-Charakter“ des Translationsrisikos: Wird das von einer ausländischenTochtergesellschaft erwirtschaftete Ergebnis an den Mutterkonzern ausgeschüttet, soist dieses Ergebnis vor der Beschlussfassung zur Dividendenausschüttung Bestand-teil des zahlungsunwirksamen Translationsrisikos, erlangt mit dem Beschluss dann

K

Schmalenbachs Z betriebswirtsch Forsch

jedoch einen zahlungswirksamen Transaktionscharakter. Der Euro-Gegenwert derDividendenzahlung hängt nicht nur von der internen Dividendenpolitik ab, sondernkann je nach Ausschüttungsregel auch Schwankungen durch die Umrechnung desin Fremdwährung erzielten Ergebnisses der Tochtergesellschaft unterliegen.

Als weitere häufig genannte Kriterien zur Abgrenzung von Transaktions- undTranslationsrisiko können das Grundgeschäft bzw. die Quelle (8 Incidents) sowiedie Wirkungen des Risikos im Jahresabschluss (6 Incidents) betrachtet werden. Ei-nerseits resultiert das Transaktionsrisiko unmittelbar aus den operativen Geschäfts-beziehungen des Unternehmens mit Lieferanten und Kunden, während das Trans-lationsrisiko aus dem rein buchhalterischen Prozess der Währungsumrechnung imRahmen der Konzernkonsolidierung entsteht. Dies führt andererseits auch dazu, dasssich das zahlungswirksame Transaktionsrisiko vorrangig in der GuV, das Translati-onsrisiko jedoch in beiden Teilen des Jahresabschlusses niederschlägt.

Die Analyse der relativen Relevanz von Zeitbezugs- und modifizierter Stichtags-kursmethode bestätigt die Ergebnisse von Gassen et al. (2007) und Weber (2007):Lediglich 2 der 25 Experten geben an, die Zeitbezugsmethode zu kennen. Allenanderen waren dieser Begriff und die damit verbundene Methodik der Währungs-umrechnung nicht bekannt, so dass die Umrechnungs- und Buchungsregeln nach dermodifizierten Stichtagskursmethode das Verständnis von Translationsrisiken in derPraxis prägen. Dieses Ergebnis legt nahe, dass die funktionale Währung der auslän-dischen Tochterunternehmen überwiegend der jeweiligen lokalen Landeswährungentspricht und damit hauptsächlich die modifizierte Stichtagskursmethode zur An-wendung kommt.56 Da diese Erkenntnis den Kontext für die von den befragtenExperten im weiteren Verlauf der Interviews gegebenen Antworten bildet, wurdediese Pfadabhängigkeit sowohl im Rahmen der Interviews als auch bei deren Aus-wertung berücksichtigt. Die folgenden Ausführungen beschränken sich daher bereitsallein auf die gemäß modifizierter Stichtagskursmethode GuV-neutral im Eigenka-pital gebuchte WUD (vgl. Tab. 4):

Die WUD stellt den Befragten zufolge – im Einklang mit der Theorie – diekumulierten wechselkursbedingten Veränderungen des in Fremdwährung gehalte-nen Reinvermögens des Konzerns dar. Über diese Kennzahl werden Fluktuationender für den Konzern relevanten Wechselkurse in das Eigenkapital übertragen undberühren somit die Bilanzstruktur. Dementsprechend charakterisieren 11 Befrag-te die WUD als Indikator für das Translationsrisiko der Bilanz, da sie Auskunftüber wechselkursbedingte Veränderungen der Bilanzstruktur sowie über die Höhevon stillen Reserven bzw. Lasten bei Desinvestitionen gibt. Demgegenüber sehenebenfalls 11 Befragte die WUD nicht als geeigneten Indikator an, da der Kennzahlals reinem Ausfluss der Rechnungslegung oder zu stark aggregierter Größe keiner-lei Informationsgehalt beigemessen werden könne. Insgesamt wird der Kennzahlfür interne wie externe Adressaten nur eine sehr geringe Relevanz zugeschrieben.Als mögliche Erklärung hierfür kann auch die Tatsache betrachtet werden, dass dieWUD gemäß der modifizierten Stichtagskursmethode bislang unrealisierte Erfolgs-effekte widerspiegelt, die sich bei volatilen Währungen auch jederzeit wieder in

56 Vgl. hierzu auch Weber (2007), S. 934.

K

Schmalenbachs Z betriebswirtsch Forsch

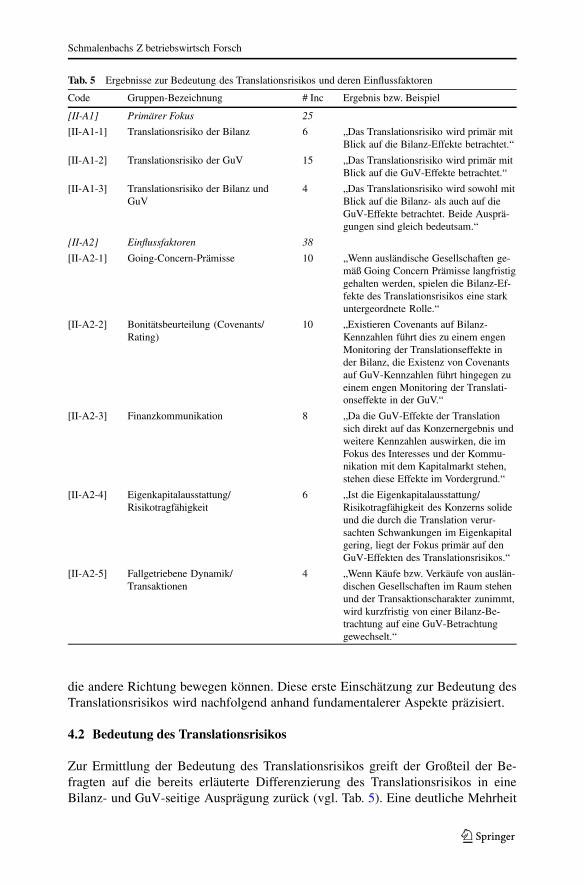

Tab. 5 Ergebnisse zur Bedeutung des Translationsrisikos und deren Einflussfaktoren

Code Gruppen-Bezeichnung # Inc Ergebnis bzw. Beispiel

[II-A1] Primärer Fokus 25

[II-A1-1] Translationsrisiko der Bilanz 6 „Das Translationsrisiko wird primär mitBlick auf die Bilanz-Effekte betrachtet.“

[II-A1-2] Translationsrisiko der GuV 15 „Das Translationsrisiko wird primär mitBlick auf die GuV-Effekte betrachtet.“

[II-A1-3] Translationsrisiko der Bilanz undGuV

4 „Das Translationsrisiko wird sowohl mitBlick auf die Bilanz- als auch auf dieGuV-Effekte betrachtet. Beide Ausprä-gungen sind gleich bedeutsam.“

[II-A2] Einflussfaktoren 38

[II-A2-1] Going-Concern-Prämisse 10 „Wenn ausländische Gesellschaften ge-mäß Going Concern Prämisse langfristiggehalten werden, spielen die Bilanz-Ef-fekte des Translationsrisikos eine starkuntergeordnete Rolle.“

[II-A2-2] Bonitätsbeurteilung (Covenants/Rating)

10 „Existieren Covenants auf Bilanz-Kennzahlen führt dies zu einem engenMonitoring der Translationseffekte inder Bilanz, die Existenz von Covenantsauf GuV-Kennzahlen führt hingegen zueinem engen Monitoring der Translati-onseffekte in der GuV.“

[II-A2-3] Finanzkommunikation 8 „Da die GuV-Effekte der Translationsich direkt auf das Konzernergebnis undweitere Kennzahlen auswirken, die imFokus des Interesses und der Kommu-nikation mit dem Kapitalmarkt stehen,stehen diese Effekte im Vordergrund.“

[II-A2-4] Eigenkapitalausstattung/Risikotragfähigkeit

6 „Ist die Eigenkapitalausstattung/Risikotragfähigkeit des Konzerns solideund die durch die Translation verur-sachten Schwankungen im Eigenkapitalgering, liegt der Fokus primär auf denGuV-Effekten des Translationsrisikos.“

[II-A2-5] Fallgetriebene Dynamik/Transaktionen

4 „Wenn Käufe bzw. Verkäufe von auslän-dischen Gesellschaften im Raum stehenund der Transaktionscharakter zunimmt,wird kurzfristig von einer Bilanz-Be-trachtung auf eine GuV-Betrachtunggewechselt.“

die andere Richtung bewegen können. Diese erste Einschätzung zur Bedeutung desTranslationsrisikos wird nachfolgend anhand fundamentalerer Aspekte präzisiert.

4.2 Bedeutung des Translationsrisikos

Zur Ermittlung der Bedeutung des Translationsrisikos greift der Großteil der Be-fragten auf die bereits erläuterte Differenzierung des Translationsrisikos in eineBilanz- und GuV-seitige Ausprägung zurück (vgl. Tab. 5). Eine deutliche Mehrheit

K

Schmalenbachs Z betriebswirtsch Forsch

von 60% der Experten gibt an, dass das Translationsrisiko primär aus einer GuV-Perspektive heraus betrachtet wird und die translationsbedingten Schwankungen inden GuV-Kennzahlen die größte Bedeutung besitzen (15 Incidents). Dieser Befundverstärkt die Brisanz der bereits in Abschn. 4.1 aufgezeigten Diskrepanz erheblich:Die Lehrbuchdefinition blendet nicht nur eine Ausprägung des Translationsrisikosweitgehend aus, sondern auch noch diejenige mit der offenbar größten Bedeutungfür die unternehmerische Praxis.

Die Fokussierung auf eine der beiden Ausprägungen des Translationsrisikos lässtsich durch eine Reihe unternehmensspezifischer Faktoren erklären: Der Fokus aufdem Translationsrisiko der GuV wird mit dem Fortführungsprinzip bzw. der Going-Concern-Prämisse begründet (10 Incidents). Durch primär strategisch motivierte undmit einer langfristigen Halteabsicht getätigten Beteiligungsinvestitionen im Auslandbleibt die WUD im Eigenkapital langfristig GuV-neutral. Das Translationsrisiko derBilanz wird dann als nahezu irrelevant angesehen. Dies gilt umso mehr, wenn derAnteil der WUD am Konzern-Eigenkapital aufgrund einer soliden Eigenkapitalaus-stattung eher gering ausfällt (6 Incidents). Die relative Bedeutung des Translationsri-sikos der GuV steigt daher ceteris paribus mit zunehmender Risikotragfähigkeit desKonzerns. Stellt Eigenkapital jedoch einen Engpassfaktor dar, ist mit einer größerenBedeutung der Bilanzwirkungen des Translationsrisikos zu rechnen, die durch dieExistenz von bilanzseitigen Covenants noch erhöht wird (10 Incidents). Über dieseWirkungskette ergeben sich unter Umständen auch Konsequenzen für die Bonitäts-beurteilung und das Rating des Konzerns. Die Beeinflussung von GuV-Kennzahlen,die wie der Konzern-Umsatz und das Konzern-Ergebnis zur Beurteilung der Ertrags-kraft herangezogen werden, treibt die Bedeutung des Translationsrisikos der GuV(8 Incidents).

Unabhängig davon, ob der primäre Fokus auf dem bilanz- oder GuV-seitigenTranslationsrisiko liegt, geben 4 Konzerne an, dass sie bei Veräußerungen auslän-discher Tochtergesellschaften ab dem Zeitpunkt der Vertragsunterzeichnung einestärkere GuV-Perspektive einnehmen. Im Fokus steht dann die Analyse der Auswir-kungen auf die GuV, die sich durch die ergebniswirksam aufzulösenden Bestandteileder WUD ergeben. In diesem Fall zeigt sich der bereits skizzierte „Chamäleon-Cha-rakter“ des Translationsrisikos, welches sich als Transaktionsrisiko materialisiert.Damit unterliegt die relative Bedeutung der Ausprägungen des Translationsrisikosoffensichtlich auch einer fallgetriebenen Dynamik.

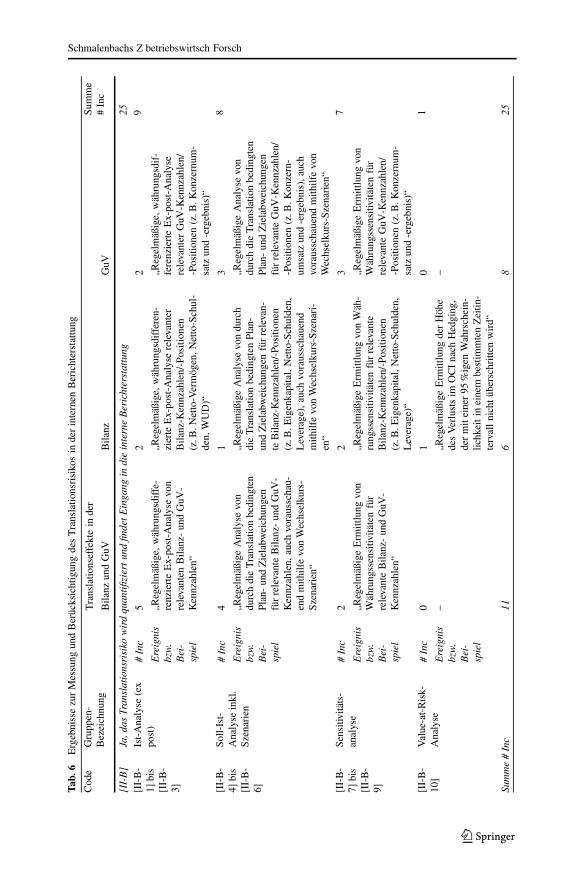

Die herausragende Stellung des Translationsrisikos der GuV bestätigt sich er-neut, wenn man die Existenz eines quantitativen Ansatzes zur Messung des Trans-lationsrisikos im Rahmen des Währungs-/Risikomanagements sowie einer daraufbasierenden regelmäßigen internen Berichterstattung als weitere Indikatoren für dieBedeutung des Translationsrisikos für einen Konzern heranzieht (vgl. Tab. 6). Ineinem ersten Schritt kann konstatiert werden, dass sämtliche Konzerne in der Stich-probe einen Ansatz zur Messung implementiert haben und das Translationsrisikoinsofern keinesfalls ignoriert wird. Die 6 Konzerne, die ihren primären Fokus aufdas Translationsrisiko der Bilanz legen, beschränken sich konsequenterweise auchauf die quantitative Analyse der bilanzseitigen Effekte in Gestalt der WUD. 8 Kon-zerne quantifizieren ausschließlich das Translationsrisiko der GuV, indem die alleinaus dem Translationsprozess resultierenden absoluten und relativen Veränderungen

K

Schmalenbachs Z betriebswirtsch Forsch

Tab.

6ErgebnissezurMessung

undBerücksichtigungdesTranslatio

nsrisikosin

derinternen

Berichterstattung

Code

Gruppen-

Bezeichnung

Translatio

nseffektein

der

Sum

me

#Inc

Bilanz

undGuV

Bilanz

GuV

[II-B]

Ja,d

asTranslationsrisiko

wirdquantifi

ziertundfindetE

ingang

indieinterneBerichterstattung

25[II-B-

1]bis

[II-B-

3]

Ist-Analyse

(ex

post)

#Inc

52

29

Ereignis

bzw.

Bei-

spiel

„Regelmäßige,

währungsdiffe-

renzierteEx-post-A

nalyse

von

relevanten

Bilanz-undGuV

-Kennzahlen“

„Regelmäßige,währungsdifferen-

zierteEx-post-A

nalyse

relevanter

Bilanz-K

ennzahlen/-Positionen

(z.B

.Netto-Vermögen,N

etto-Schul-

den,

WUD)“

„Regelmäßige,währungsdif-

ferenzierteEx-post-A

nalyse

relevanter

GuV

-Kennzahlen/

-Positionen

(z.B

.Konzernum

-satzund-ergebnis)“

[II-B-

4]bis

[II-B-

6]

Soll-Ist-

Analyse

inkl.

Szenarien

#Inc

41

38

Ereignis

bzw.

Bei-

spiel

„RegelmäßigeAnalyse

von

durchdieTranslatio

nbedingten

Plan-undZielabw

eichungen

fürrelevanteBilanz-undGuV

-Kennzahlen,

auch

vorausschau-

endmith

ilfevonWechselkurs-

Szenarien“

„RegelmäßigeAnalyse

vondurch

dieTranslatio

nbedingtenPlan-

undZielabw

eichungenfürrelevan-

teBilanz-K

ennzahlen/-Positionen

(z.B

.Eigenkapital,Netto-Schulden,

Leverage),auchvorausschauend

mith

ilfevonWechselkurs-Szenari-

en“

„RegelmäßigeAnalyse

von

durchdieTranslatio

nbedingten

Plan-undZielabw

eichungen

fürrelevanteGuV

-Kennzahlen/

-Positionen

(z.B

.Konzern-

umsatzund-ergebnis),auch

vorausschauend

mith

ilfevon

Wechselkurs-Szenarien“

[II-B-

7]bis

[II-B-

9]

Sensitivitäts-

analyse

#Inc

22

37

Ereignis

bzw.

Bei-

spiel

„RegelmäßigeErm

ittlung

von

Währungssensitiv

itätenfür

relevanteBilanz-undGuV

-Kennzahlen“

„RegelmäßigeErm

ittlung

vonWäh-

rungssensitiv

itätenfürrelevante

Bilanz-K

ennzahlen/-Positionen

(z.B

.Eigenkapital,Netto-Schulden,

Leverage)“

„RegelmäßigeErm

ittlung

von

Währungssensitiv

itätenfür

relevanteGuV

-Kennzahlen/

-Positionen

(z.B

.Konzernum

-satzund-ergebnis)“

[II-B-

10]

Value-at-Risk-

Analyse

#Inc

01

01

Ereignis

bzw.

Bei-

spiel

–„R

egelmäßigeErm

ittlung

derHöhe

desVerlustsim

OCInach

Hedging,

dermiteiner95

%igen

Wahrschein-

lichkeitin

einem

bestim

mtenZeitin

-tervallnichtü

berschrittenwird“

–

Summe#Inc

116

825

K

Schmalenbachs Z betriebswirtsch Forsch

Tab. 7 Ergebnisse zur Berücksichtigung des Translationsrisikos bei unternehmerischen Entscheidungen

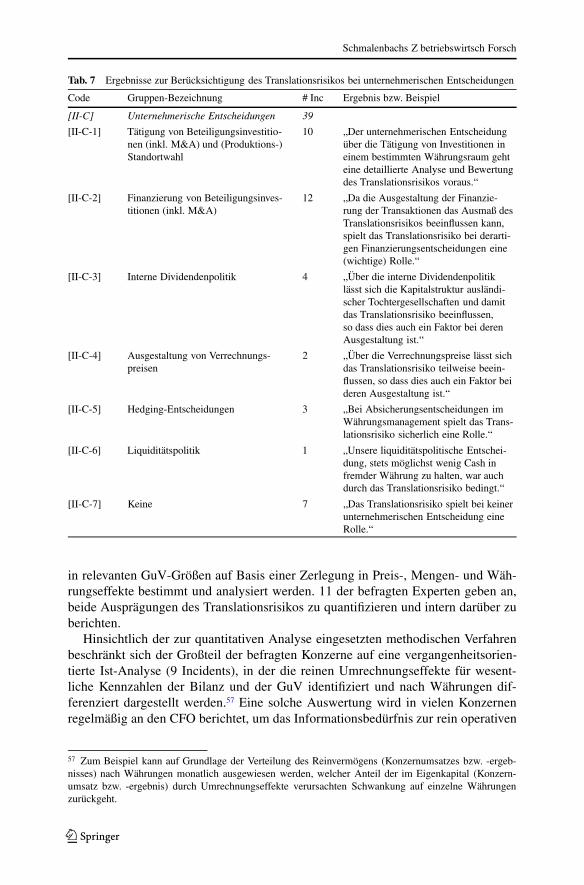

Code Gruppen-Bezeichnung # Inc Ergebnis bzw. Beispiel

[II-C] Unternehmerische Entscheidungen 39

[II-C-1] Tätigung von Beteiligungsinvestitio-nen (inkl. M&A) und (Produktions-)Standortwahl

10 „Der unternehmerischen Entscheidungüber die Tätigung von Investitionen ineinem bestimmten Währungsraum gehteine detaillierte Analyse und Bewertungdes Translationsrisikos voraus.“

[II-C-2] Finanzierung von Beteiligungsinves-titionen (inkl. M&A)

12 „Da die Ausgestaltung der Finanzie-rung der Transaktionen das Ausmaß desTranslationsrisikos beeinflussen kann,spielt das Translationsrisiko bei derarti-gen Finanzierungsentscheidungen eine(wichtige) Rolle.“

[II-C-3] Interne Dividendenpolitik 4 „Über die interne Dividendenpolitiklässt sich die Kapitalstruktur ausländi-scher Tochtergesellschaften und damitdas Translationsrisiko beeinflussen,so dass dies auch ein Faktor bei derenAusgestaltung ist.“

[II-C-4] Ausgestaltung von Verrechnungs-preisen

2 „Über die Verrechnungspreise lässt sichdas Translationsrisiko teilweise beein-flussen, so dass dies auch ein Faktor beideren Ausgestaltung ist.“

[II-C-5] Hedging-Entscheidungen 3 „Bei Absicherungsentscheidungen imWährungsmanagement spielt das Trans-lationsrisiko sicherlich eine Rolle.“

[II-C-6] Liquiditätspolitik 1 „Unsere liquiditätspolitische Entschei-dung, stets möglichst wenig Cash infremder Währung zu halten, war auchdurch das Translationsrisiko bedingt.“

[II-C-7] Keine 7 „Das Translationsrisiko spielt bei keinerunternehmerischen Entscheidung eineRolle.“

in relevanten GuV-Größen auf Basis einer Zerlegung in Preis-, Mengen- und Wäh-rungseffekte bestimmt und analysiert werden. 11 der befragten Experten geben an,beide Ausprägungen des Translationsrisikos zu quantifizieren und intern darüber zuberichten.

Hinsichtlich der zur quantitativen Analyse eingesetzten methodischen Verfahrenbeschränkt sich der Großteil der befragten Konzerne auf eine vergangenheitsorien-tierte Ist-Analyse (9 Incidents), in der die reinen Umrechnungseffekte für wesent-liche Kennzahlen der Bilanz und der GuV identifiziert und nach Währungen dif-ferenziert dargestellt werden.57 Eine solche Auswertung wird in vielen Konzernenregelmäßig an den CFO berichtet, um das Informationsbedürfnis zur rein operativen

57 Zum Beispiel kann auf Grundlage der Verteilung des Reinvermögens (Konzernumsatzes bzw. -ergeb-nisses) nach Währungen monatlich ausgewiesen werden, welcher Anteil der im Eigenkapital (Konzern-umsatz bzw. -ergebnis) durch Umrechnungseffekte verursachten Schwankung auf einzelne Währungenzurückgeht.

K

Schmalenbachs Z betriebswirtsch Forsch

Performance des Konzerns zu befriedigen. Die Soll-Ist-Abweichungsanalyse (8 In-cidents) besitzt einen darüber hinausgehenden Informationsgehalt, da ein Zusam-menhang zwischen den Translationseffekten und dem Grad der Erreichung von inder Konzernplanung festgelegten Zielen hergestellt werden kann. Dieser lässt sichzudem vorausschauend auf unterschiedliche Auf- bzw. Abwertungsszenarien ein-zelner oder mehrerer Währungen projizieren. Währungssensitivitäten (7 Incidents)werden meist sowohl intern als auch extern berichtet. Dabei handelt es sich umaus historischen Daten ermittelte Sensitivitäten, die die prozentuale Änderung vonrelevanten Größen bei Änderung der Wechselkursrelation(en) um einen bestimmtenProzentsatz angeben. Die Implementierung von relativ aufwendigen Value-at-Risk-Analysen ist der Ausnahmefall.

Im Rahmen von unternehmerischen Entscheidungsfindungsprozessen ist dasTranslationsrisiko den Ergebnissen in Tab. 7 zufolge durchaus ein relevanter Fak-tor. Da das Exposure des Translationsrisikos grundsätzlich durch die Größe undStruktur des Beteiligungsportfolios eines Konzerns bestimmt wird, werden Port-folio-Entscheidungen folglich auch vor dem Hintergrund dieses Aspekts diskutiert(10 Incidents). Der Grundsatzentscheidung, in einem bestimmten Währungsraum zuinvestieren oder zu desinvestieren, geht eine Analyse der jeweiligen Regionen nachDiversifikationsaspekten sowie wechselkursbezogenen Volatilitätsprofilen voraus.Dies kann in der bewussteren Realisierung positiver Nebeneffekte münden.58

Ist die grundsätzliche Investitionsentscheidung getroffen, beeinflussen Überlegun-gen in Bezug auf das Translationsrisiko der Bilanz maßgeblich die Finanzierungs-entscheidung (12 Incidents). Die Art der Finanzierung bestimmt die Höhe des ineiner bestimmten Währung gehaltenen Reinvermögens, das wiederum Treiber desvon der WUD im Eigenkapital gespiegelten bilanzseitigen Translationsrisikos ist.Kern der Überlegungen sind die Fragen, in welchem Umfang die Tochtergesell-schaft mit Eigen- oder Fremdkapital auszustatten und inwieweit eine währungskon-gruente Finanzierung angesichts der Refinanzierungskosten darstellbar ist. Letztereist aus Sicht der Befragten häufig auch deshalb erstrebenswert, da dies bilanzseitigdie Wirksamkeit des Natural Hedges erhöht. Zudem wird das Translationsrisiko beiEntscheidungen zur internen Dividendenpolitik (4 Incidents) und zu internen Ver-rechnungspreisen (3 Incidents) thematisiert. Beide Aspekte erweisen sich als in derLiteratur bislang nicht diskutierte Steuerungsmöglichkeiten des Translationsrisikos,wie noch zu erläutern sein wird.