Embed Size (px)

Citation preview

PP rroo C

hip

Ausg

abe

6 –

Dez

embe

r 20

08 PPrrooChipGemeinsam für den Chip im Alltag

Ausgabe 6Dezember 2008

Schutzgebühr 7,50 Euro

GeldKarte in der Schulverpflegung – Bargeldlos waschen im StudentenwohnheimEinfacher parken mit Chip – Kontaktlos bezahlen – Prepaid-Guthaben aus dem Netz

PPrrooChip Ausgabe 6, Dezember 2008 51

www.Initiative-GeldKarte.de

Münchner Verkehrsgesellschaft mbH (MVG)Emmy-Noether-Str. 2, 80287 München, www.mvg-mobil.de, Achim Heinig, [email protected]

New Voice GmbHAn der großen Wisch 2, 26133 Oldenburg, www.new-voice.de, A. Hintermeier, [email protected]

performance Medien & Datensysteme GmbHKonrad-Zuse-Str. 12, 47445 Moers, www.performance.de, Paul Kowalczyk, [email protected]

portrix.net GmbHStresemannstr. 375, 22761 Hamburg,www.portrix.net, Niclas Schröder, [email protected]

relatio PR GmbHFranz-Joseph-Str. 15-17 RG, 80801 München, www.relatio-pr.de,Anja Feuerabend, [email protected]

S-CARD Service GmbHAm Wallgraben 125, 70565 Stuttgart, www.scard.de,Matthias Kaufmann, [email protected]

Sielaff GmbH & Co. KGMünchener Str. 20, 91567 Herrieden, www.sielaff.de, Jürgen Utschig, [email protected]

Sparkasse AachenMünsterplatz 7-9, 52057 Aachen, www.sparkasse-aachen.de, Ursula Stanitzki, [email protected]

Sparkasse Bad Hersfeld-RotenburgDudenstraße 15, 36251 Bad Hersfeld,www.sparkasse-bad-hersfeld-rotenburg.de, Steffen Sauer, [email protected]

Sparkasse KölnBonnHahnenstr. 57, 50667 Köln, www.sparkasse-koelnbonn.de, Hans-Günter Pitzler, [email protected]

stadtraum GmbHRotherstr. 22, 10245 Berlin, www.stadtraum.com, Uwe Freund, [email protected]

Stadtsparkasse MünchenSparkassenstr. 2, 80331 München,www.stadtsparkasse-muenchen.de, Ursula Käsbauer, [email protected]

system2 GmbHGewerbering 8, 84405 Dorfen, www.system2.de, Georg Gött, [email protected]

triplesense GmbHHanauer Landstr. 186, 60314 Frankfurt am Main, www.triplesense.de, Julia Saswito, [email protected]

VÖB-ZVD Bank fürZahlungsverkehrsdienstleistungen GmbHGodesberger Allee 88, 53175 Bonn, www.voeb-zvd.de,Antonio da Silva, [email protected]

Volksbank Plochingen eGAm Fischbrunnen 8, 73207 Plochingen, www.volksbank-plochingen.de,Torsten Schwarz, [email protected]

Zigaretten Glasschröder GmbH & Co. KGIndustriestr. 12, 94469 Deggendorf, www.zigl.de, Alexander Glasschröder, [email protected]

ProChip Ausgabe 6, Dezember 2008 3

Editorial

Liebe Leserinnen und Leser,

leerer Bauch studiert nicht gern – vor dem Hintergrund dersteigenden Kinderarmut in Deutschland wird eine ausrei-chende Ernährung der Schüler immer wichtiger. Denn wennKinder im Nachmittagsunterricht noch konzentriert arbeitensollen, brauchen sie mittags eine warme Mahlzeit. Dabeisoll kein Kind hungrig bleiben, weil es sich das Schulessennicht leisten kann. Wie aber können Subventionen für dasSchulessen diskret ärmere Kinder erreichen, ohne dass sichdie Mitschüler über den Empfänger lustig machen? Wie können in der Mensa alle Schüler gleich behandelt werdenund dennoch unterschiedliche Preise bezahlen? Mit derGeldKarte als anonymes, einfaches und kostengünstigesBezahlmittel meistern Schulen diese Herausforderung. Wiedas funktioniert, welche Konsequenzen die Kinderarmut füreine gerechte Schulmensa hat und warum die Qualität derSchulverpflegung auch vom Bezahlsystem abhängt, erfah-ren Sie auf den folgenden Seiten.

Die jährliche Allensbach-Umfrage der Initiative GeldKarte im Juli zeigte insbesondere in der Schulverpflegung Wachs -tums potenzial für den Chip. Mit derzeit über 9.000 Ganz -tags schulen in Deutschland – weitere 3.500 sind bis 2009geplant – bieten sich der GeldKarte beachtliche Einsatz -möglichkeiten. Frischen Wind für die GeldKarte als bargeld-loses Zahlmittel besagt auch die diesjährige Befragung desHandels durch das EHI Retail Institute. Über 124 MilliardenEuro, 35 Prozent des gesamten Einzelhandelsumsatzes,wurden in deutschen Geschäften 2007 per Karte gezahlt. Als Wachstumsmarkt für SmartCards erweist sich desWeiteren die kontaktlose Kartenzahlung, der sich ProChipab Seite 42 widmet.

Der Trend geht nach oben. Und bereits heute hat sich dieGeldKarte als Münzgeldersatz bei einem festen Kreis vonStammnutzern etabliert: Laut Allensbach-Umfrage verfügenimmer mehr Menschen in Deutschland über eine GeldKarte.2007 waren nur 65 Prozent der Bevölkerung mit dem golde-nen Chip ausgestattet. Heute besitzen ihn 72 Prozent. Auch beim Umsatz macht sich die steigende Beliebtheit der GeldKarte bemerkbar. Wurden im ersten Quartal dieses Jahres mit dem bargeldlosen Bezahlmedium knapp33,4 Millionen Euro ausgegeben, waren es im zweitenQuartal schon rund 35,2 Millionen Euro.

Am beliebtesten ist die GeldKarte weiterhin bei Autofahrern.Im Parkhaus zahlen 38 Prozent der GeldKarte-Nutzer mitdem Chip, am Parkscheinautomaten mehr als ein Drittel.Grund genug, sich in dieser Ausgabe einmal mit denHintergründen der GeldKarte als centgenaue Parkhilfe zu beschäftigen.

Egal ob zum Parken, kontaktlos Bezahlen oder zur Schul verpflegung – ich wünsche Ihnen auf jeder Seite eine unterhaltsame und interessante Lektüre.

Ingo LimburgVorstandsvorsitzender Initiative GeldKarte e.V.

4 ProChip Ausgabe 6, Dezember 2008

Inhalt

Schulverpflegung – eine Chance für sozial schwache Kinder

Ein Gastbeitrag von Heinz Hilfers, Präsident des DeutschenKinderschutzbundes e.V.

Seite 17

Zukunft geht durch den Magen

Wie die GeldKarte für eingesundes und preiswertesSchulessen sorgt

Seite 8

Qualitätsstandards für die Schulverpflegung – ihr Einsatz in der Praxis

Ein Gastbeitrag von Prof. Ulrike Arens-Azevêdo, Hochschule für Angewandte Wissenschaften Hamburg

Seite 12

Der Chip Seite 6So funktioniert’s

Wirtschaftsfaktor

Zunkunft geht durch den Magen Seite 8Wie die GeldKarte für ein gesundes und preiswertes Schulessen sorgt

Qualitätsstandards für die Schulverpflegung – ihr Einsatz in der Praxis Seite 12Ein Gastbeitrag von Prof. Ulrike Arens-Azevêdo, Hochschule für Angewandte Wissenschaften Hamburg

Schulverpflegung – eine Chance für sozial schwache Kinder Seite 17Ein Gastbeitrag von Heinz Hilgers, Präsident des Deutschen Kinderschutzbundes e.V.

Zeit ist Geld Seite 21Parken mit der GeldKarte liegt in deutschen Städten im Trend

GeldKarte macht Schule

Immer mehr Schulmensenin Deutschland setzen aufden Chip

Seite 30

ProChip Ausgabe 6, Dezember 2008 5

Mit Chip zumFleischpflanzerl

Traunsteins Gymnasien setzen auf innovativeMittagsverpflegung mit der GeldKarte

Seite 28

Leere Geldbeutel bei Hauptstadt-Studenten

Erster münzloser Waschsalon in Berliner Wohnheim eingerichtet

Seite 38

Hintergründe

Safe. Safer. Secoder Seite 40Neue Generation von Chipkartenlesern schützt vor Phishing

Kontaktlos – mehr Freiheit beim Zahlen Seite 42Technologischer Fortschritt im bargeldlosen Zahlungsverkehr

In eigener Sache

Impressum Seite 45

Initiative GeldKarte e.V. Seite 46Hand in Hand für den Chip im Alltag

Projekte+ Aktuelles

Neuigkeiten rund um den Chip Seite 26

Mit Chip zum Fleischpflanzerl Seite 28Traunsteins Gymnasien setzen auf innovativeMittagsverpflegung mit der GeldKarte

GeldKarte macht Schule Seite 30Schulmensen in Deutschland setzen auf den Chip

Bier vom unbestechlichen Verkäufer Seite 32GeldKarte sorgt für Jugendschutz an Tankstelle

Starauftritt für die GeldKarte Seite 35FC-Bayern-Kicker unterstützt bargeldloses Zahlen

Kleingeld aus dem Netz Seite 36Jeder kann jetzt Prepaid-Guthaben online auf die GeldKarte laden

Leere Geldbeutel bei Hauptstadt-Studenten Seite 38Erster münzloser Waschsalon in Berliner Wohnheim eingerichtet

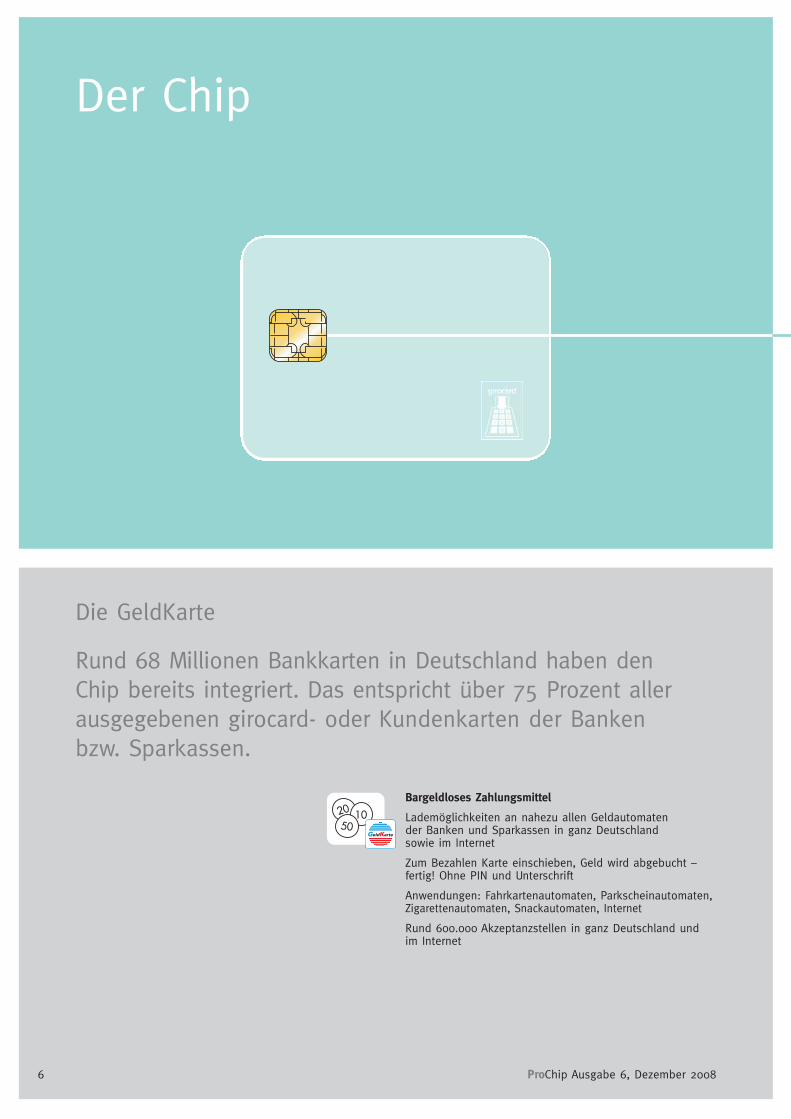

Der Chip

Bargeldloses Zahlungsmittel

Lademöglichkeiten an nahezu allen Geldautomaten der Banken und Sparkassen in ganz Deutschland sowie im Internet

Zum Bezahlen Karte einschieben, Geld wird abgebucht –fertig! Ohne PIN und Unterschrift

Anwendungen: Fahrkartenautomaten, Parkscheinautomaten,Zigarettenautomaten, Snackautomaten, Internet

Rund 600.000 Akzeptanzstellen in ganz Deutschland und im Internet

Die GeldKarte

Rund 68 Millionen Bankkarten in Deutschland haben den Chip bereits integriert. Das entspricht über 75 Prozent aller ausgegebenen girocard- oder Kundenkarten der Banken bzw. Sparkassen.

6 ProChip Ausgabe 6, Dezember 2008

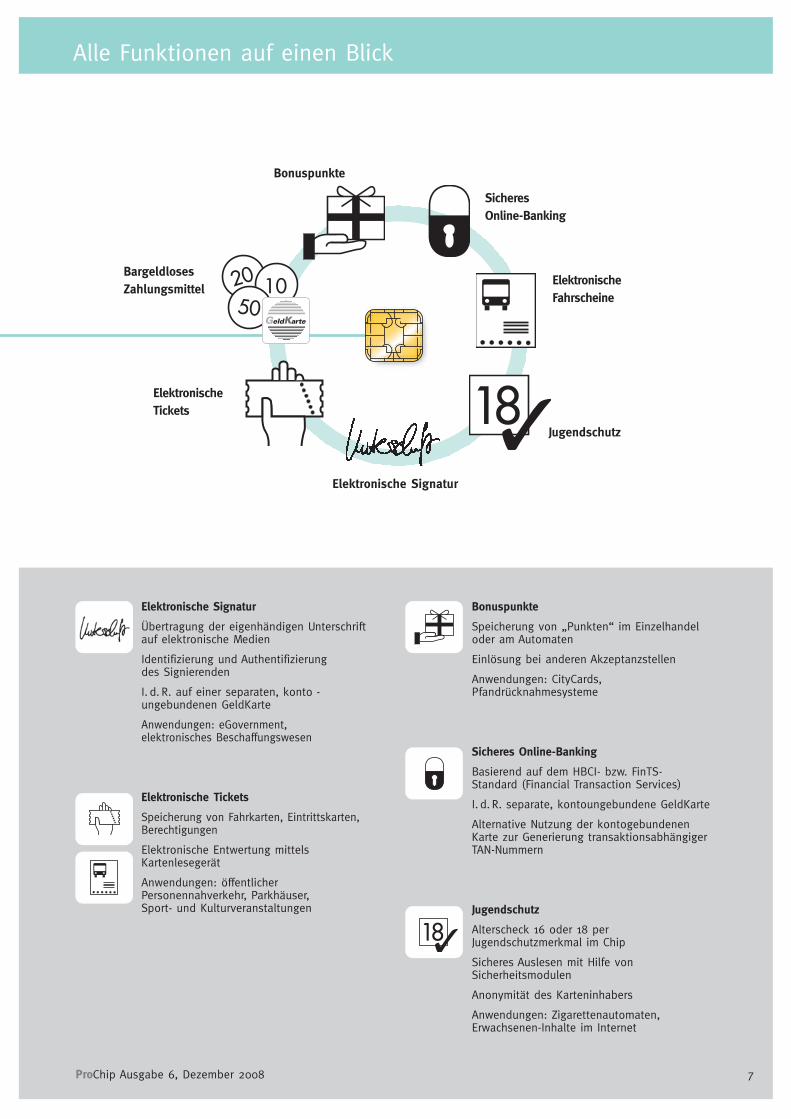

Elektronische Signatur

Übertragung der eigenhändigen Unterschrift auf elektronische Medien

Identifizierung und Authentifizierung des Signierenden

I. d. R. auf einer separaten, konto -ungebundenen GeldKarte

Anwendungen: eGovernment, elektronisches Beschaffungswesen

Elektronische Tickets

Speicherung von Fahrkarten, Eintrittskarten,Berechtigungen

Elektronische Entwertung mittelsKartenlesegerät

Anwendungen: öffentlicherPersonennahverkehr, Parkhäuser, Sport- und Kulturveranstaltungen

Bonuspunkte

Speicherung von „Punkten“ im Einzelhandel oder am Automaten

Einlösung bei anderen Akzeptanzstellen

Anwendungen: CityCards,Pfandrücknahmesysteme

Sicheres Online-Banking

Basierend auf dem HBCI- bzw. FinTS-Standard (Financial Transaction Services)

I. d. R. separate, kontoungebundene GeldKarte

Alternative Nutzung der kontogebundenen Karte zur Generierung transaktionsabhängigerTAN-Nummern

Jugendschutz

Alterscheck 16 oder 18 per Jugendschutzmerkmal im Chip

Sicheres Auslesen mit Hilfe vonSicherheitsmodulen

Anonymität des Karteninhabers

Anwendungen: Zigarettenautomaten, Erwachsenen-Inhalte im Internet

Elektronische Signatur

ElektronischeFahrscheine

Jugendschutz

ElektronischeTickets

SicheresOnline-Banking

BargeldlosesZahlungsmittel

Bonuspunkte

ProChip Ausgabe 6, Dezember 2008 7

Alle Funktionen auf einen Blick

8 ProChip Ausgabe 6, Dezember 2008

Gesund sollen die Mahlzeiten sein, aber dennoch preiswert.Schnell soll die Ausgabe erfolgen, aber dennoch kinder-freundlich in der Handhabung. Alle Schüler sollen in derMensa gleichgestellt sein, aber bei Bedarf staatliche Unter -stützungen diskret in Anspruch nehmen. Eine echte Heraus -forderung für die Schulen – finanziell und logistisch.

Logistische Meisterleistung: Die GeldKarte in der Kantinespart Zeit und Geld

Bei ihrem Einsatz in der Schulkantine leistet die GeldKarteganze Arbeit und kann mit all ihren Vorteilen punkten. Alsneutrales, kostengünstiges und einfach zu bedienendes Be -zahl system ist sie daher in rund 250 Schulen deutschland-weit im Einsatz. Zur Essensausgabe steckt der Schüler ledig-lich seine Karte in den an der Kasse stehenden Kartenleser,wartet die Abbuchung des Geldes ab – fertig! Damit gehörenlange Warteschlangen der Vergangenheit an. Auch in punctoHygiene ist der Chip anderen Zahlmitteln in der Schulkantineeinen Schritt voraus. Die personalisierte GeldKarte öffnetViren und Bakterien weniger Verbreitungswege als Bargeld,das täglich viele Male durch die Hände verschiedener Be -sitzer geht. Insbesondere beim Handel mit Lebensmitteln einwichtiger Vorteil. Darüber hinaus ist die Zahlung mit derGeldKarte sicher und anonym, denn auf dem Chip sind keinepersönlichen Daten gespeichert.

Kein Thema bereitet den Menschen in Deutschland derzeitso viel Kopfzerbrechen wie die Armut von Kindern. Ein Drittelder Deutschen sieht Kinderarmut als die größte gesellschaft-liche Herausforderung im Jahr 2008, besagt eine repräsenta-tive Umfrage der Firma Debitel. Und es gibt durchaus Grundzur Sorge. Nach Schätzungen des Deutschen Kinder hilfs -werks (DKHW) leben drei Millionen Kinder in Deutschland inArmut. Dies bestätigt auch der 2. Nationale Bildungsberichtder Bundesregierung, laut dem knapp ein Viertel der Minder -jährigen hierzulande unterhalb der Ar muts grenze leben.Diese Kinder und Jugendlichen haben damit schlechtere Bil -dungs chancen. Wie die 1. World Vision Kinder studie belegt,erfahren diese Kinder häufiger soziale Ausgrenzung im Alltagund leiden oft an schlechter Ernährung.

Diesen Teufelskreis zu durchbrechen haben sich die Bundes -regierung und viele Wohlfahrtsorganisationen auf die Fahnengeschrieben. Der Ausbau von Ganztagsschulen mit integrierterMittagsverpflegung ist hierbei ein wichtiger Baustein undschlägt zwei Fliegen mit einer Klappe: qualitativ hochwertigeBildung und regelmäßige, gesunde Er nährung. Bei dem 2003ins Leben gerufenen „Inves titions programm Zukunft, Bildungund Betreuung“ (IZBB) können Schulen bis 2009 Förder mittelfür den Ausbau zur Ganz tags schule beantragen. Bereits 6.918Schulen werden gefördert, so dass fast jede fünfte allgemeinbildende Schule in Deutsch land Mittel aus dem Investitions -programm erhält. Mit ihrem Auf- und Ausbau verbunden istdas Ziel einer möglichst hohen Qualität von ganztägiger Bil -dung und Be treuung. Dies gilt natürlich ebenso für die anzu-bietende Mittags verpflegung.

Zukunft geht durch den Magen Wie die GeldKarte für ein gesundes und preiswertes Schulessen sorgt

Wirtschaftsfaktor

9ProChip Ausgabe 6, Dezember 2008

10

Das System erkennt anhand der Identifikationsnummer desChips, ob der Besitzer der GeldKarte zu ermäßigten Preisenoder einem kostenlosen Essen berechtigt ist. Automatischwird dann zwar ein Essen bestellt, aber nur der subventio-nierte Preis bzw. „Null Euro“ vom Chip des Schülers abge-bucht. Die Unterstützung ärmerer Kinder erfolgt auf dieseWeise anonym und diskret. Durch eine neue Software wirddiese Form der Subventionierung von Schulessen in Kürzeauch bei Variante 2 möglich sein.

Win-win-Situation für alle

Die elektronische Lösung mit der GeldKarte ist für alle Be -teiligten ein Gewinn. Die Schule auf der einen Seite spart er -hebliche Kosten, denn die teure Verwaltung der Münzen undScheine fällt bei der Zahlung mit Chip weg. Auch weitere admi-nistrative Aufgaben wie z.B. die Zuordnung der Subventionenzu den berechtigten Schülern etc. werden zeitlich auf einMinimum reduziert. Der Caterer erhält durch die Möglichkeitder Essens vor bestellung mehr Planungssicherheit und kanndie jeweilige Anzahl der ge wünschten Speisen liefern. DieEltern können dank GeldKarte die Verwendung des Mittags -geldes ihrer Kinder kon trollieren und z.B. den Kauf vonSüßigkeiten überwachen. Und die Kinder? Sie haben ein einfa-ches und modernes Zahlungsmittel zur Hand, das sich durchZusatz anwen dungen auf dem Chip auch als Schülerausweis,Kopierkarte oder außerhalb der Schule als Fahr schein imöffentlichen Nahverkehr verwenden lässt.

So geht´s:Variante 1: Die Grundausstattung Der Schüler lädt seine GeldKarte am Geldautomaten in seinerBank- bzw. Sparkassenfiliale oder an einem Lade terminal.Schüler, die noch keine Karte haben, können z.B. bei derSparkasse ein kostenloses Schülerkonto eröffnen, zu wel-chem sie eine SparkassenCard mit GeldKarte-Funktion erhal-ten. In der Mensa stecken sie ihre Karte in den an die Kasseangeschlossenen Chipkartenleser, der Preis für die Mahlzeitwird vom Chip abgebucht und das Essen ausgegeben.

Variante 2: Das erweiterte SystemStatt der direkten Zahlung mit der GeldKarte in der Mittags -pause an der Mensakasse können die Schüler ihr Essen z.B.einen Tag oder eine Woche im Voraus bestellen. Sie schiebendie GeldKarte in ein Bestellterminal, wählen aus dem aktuel-len Speiseangebot ihre Lieblingsmahlzeit aus und bezahlenmit dem Guthaben auf dem Chip. Ein Beleg wird ausge-druckt, mit dem die Schüler ihr Essen in der Mensa erhalten.Mit einer integrierten Statistikfunktion lässt sich ermitteln,wie viele Essen in einem bestimmten Zeitraum vorbestelltwurden. So kann der Schulcaterer die benötigte Essens -menge besser planen.

Variante 3: Das soziale SystemSchulen, die die Mittagsverpflegung für sozial schwacheSchüler subventionieren, können ihr GeldKarte-Bezahlsystemum eine weitere EDV-Komponente ergänzen. Zur Bezahlungstecken die Schüler ihre GeldKarten in das Bezahlterminal.

ProChip Ausgabe 6, Dezember 2008

Wirtschaftsfaktor

Vorteile für Eltern und Schüler

✓ Soziale Gleichstellung: Die GeldKarte lässt alsneutrales, anonymes System Transferleistungenund soziale Unterschiede zwischen den Schülernnicht erkennbar werden.

✓ Gesundes Essen: Mit Hilfe der GeldKarte könnenEltern die Verwendung des Mittagsgeldes ihrerKinder unbemerkt kontrollieren und z.B. den Kaufvon Süßigkeiten überwachen.

✓ Schule ohne Bargeld: Bargeld ist häufig dieUrsache für Kriminalität auf dem Pausenhof. Mitder GeldKarte sind Bargeld-Diebstähle kein Themamehr, da die Kinder keine Münzen und Scheinemehr mit in die Schule nehmen müssen.

✓ Alles auf eine Karte: Die GeldKarte kann neben derBezahlung auch als Schülerausweis, Kopier karteoder Bibliotheksausweis verwendet werden.

Vorteile für die Schule

✓ Wirtschaftsfaktor: Die GeldKarte ist kostengünsti-ger als Bargeld. Das teure Bargeld-Handling fälltbei der Zahlung mit Chip weg.

✓ Transparenz: Die Schulverpflegungssysteme mitder GeldKarte bieten den Schulen Planungs -sicherheit. Die Mahlzeiten werden vorbestellt unddie Schule kann Statistiken der verkauften Pro -dukte abrufen.

✓ Reibungslose Abläufe: Die GeldKarte vereinfachtdie Vorgänge bei Be zahlung und Ausgabe desEssens.

Vorteile der GeldKarte in der Schulverpflegung

Celectronic GmbH

Nordlichtstraße 63-65

13405 Berlin

Tel.: 030 / 41 00 90-0

Fax: 030 / 41 00 90 99

Entwicklung & Fertigung: Vertrieb:

Celectronic GmbH

Bachstraße 34

41352 Korschenbroich

Tel.: 02182 / 37 52

Fax: 02182 / 1 84 48

Seit 1992 ist Celectronic ein

führender Hersteller von

Chipkarten - Terminals.

Dem großen Erfolg der ersten

CARD STAR Lesegeräte für Tele-

fonkarten folgten Terminals für

Krankenversichertenkarten

und für die GeldKarte.

Celectronic

Die bekannte Zuverlässigkeit

der Geräte und die umfassenden

Serviceleistungen von Celectronic

begründen die hohe Anerkennung des

Unternehmens im deutschen Markt.

ist ein deutsches

Unternehmen mit der Ent-

wicklung, Fertigung und

dem Service in Berlin.

Celectronic versteht

sich als Partner von

Banken, Sparkassen,

Handel und Industrie.

Im Gesundheitswesen

begleitet Celectronic die

technische Einführung

der zukünftigen elektroni-

schen Gesundheitskarte.

CH

IPK

AR

TEN

SYSTE

ME

TER

MIN

ALS

Terminals fürGeldKarte

seit 1996

Zehntausendfachim täglichen

Einsatz

Zuverlässig im Innen-und Außenbetrieb

BERLIN

www.celectronic.de

12 ProChip Ausgabe 6, Dezember 2008

13ProChip Ausgabe 6, Dezember 2008

Qualitätsstandards für die Schulverpflegung – ihr Einsatz in der Praxis Ein Gastbeitrag von Prof. Ulrike Arens-Azevêdo, Hochschule für Angewandte Wissenschaften Hamburg

Wirtschaftsfaktor

Qualität in der Schulverpflegung

Die Grundlagen der Qualitätsstandards in der Schul ver -pflegung unterscheiden sich nicht von denen andererBereiche. Ein Qualitätsmanagement umfasst immer alleTätig keiten und alle Hierarchieebenen der Leistungs er -stellung. Dabei sind alle Teilqualitäten und hierbei die ver-schiedenen Dimensionen zu berücksichtigen. Die Teil quali -täten erstrecken sich auf Strukturen, Prozesse und Ergeb -nisse. Zu den Strukturen in der Schulverpflegung zählenzum Beispiel das Personal, die technische Ausstattung, dieOrganisationsform, aber auch die Kommunikation mitSchülern und Lehrkräften. Bei den Prozessen ist es zumBei spiel wichtig, auf reibungslose Abläufe zu achten, Stand -zeiten bei der Speisenherstellung zu vermeiden und char-genweise zu garen. Für die Ergebnisqualität spielt dieernährungsphysiologische Zusammensetzung eine wesent-liche Rolle, auch eine einwandfreie und ansprechendeSensorik sowie der Ausschluss jeglicher Gesundheits gefähr -dung sind in diesem Zusammenhang von Bedeutung.

Ganztagsschulen bieten eine gute Möglichkeit, Einfluss aufdie Ernährungssituation von Kindern und Jugendlichen zunehmen. Dies umso mehr, je besser es gelingt, ein ent-sprechendes Verpflegungsangebot und das Verhalten derSchüler durch eine sinnvolle Ernährungserziehung in Ein -klang zu bringen.

Im Mai 2005 wurden in Berlin die Rahmenkriterien für dasVerpflegungsangebot in Schulen vorgestellt. Beteiligt warendie Deutsche Gesellschaft für Ernährung (DGE), der Ver -braucher zentrale Bundesverband sowie der ökologischeGroß küchen service. Die Rahmenkriterien waren ein ersterSchritt auf dem Wege zur Qualitätsentwicklung in derSchul verpflegung. Mit den nun vorliegenden bundesweitenStan dards werden die Anforderungen präzisiert und damitüberprüfbar.

Der Kinder- und Jugendgesundheitssurvey (KIGGS) hat denHandlungsbedarf deutlich gemacht. So weisen die für dieBundesrepublik repräsentativen Daten bei 15 Prozent derKinder und Jugendlichen Übergewicht auf. Adipositas haben6,3 Prozent. Essstörungen nehmen ebenfalls einen ver-gleichsweise hohen Prozentsatz ein. So wurde bei 28,9 Prozent der Mädchen und 15,2 Prozent der Jungen im Alter von 11 bis 17 Jahren ein auffälliges Essverhaltenfest gestellt.

Besonders problematisch ist, dass sowohl Übergewicht undAdipositas als auch die Essstörungen eng mit der sozialenSchicht korrelieren: je niedriger der sozioökonomischeStatus, desto höher die Prävalenz.

Wirtschaftsfaktor

14 ProChip Ausgabe 6, Dezember 2008

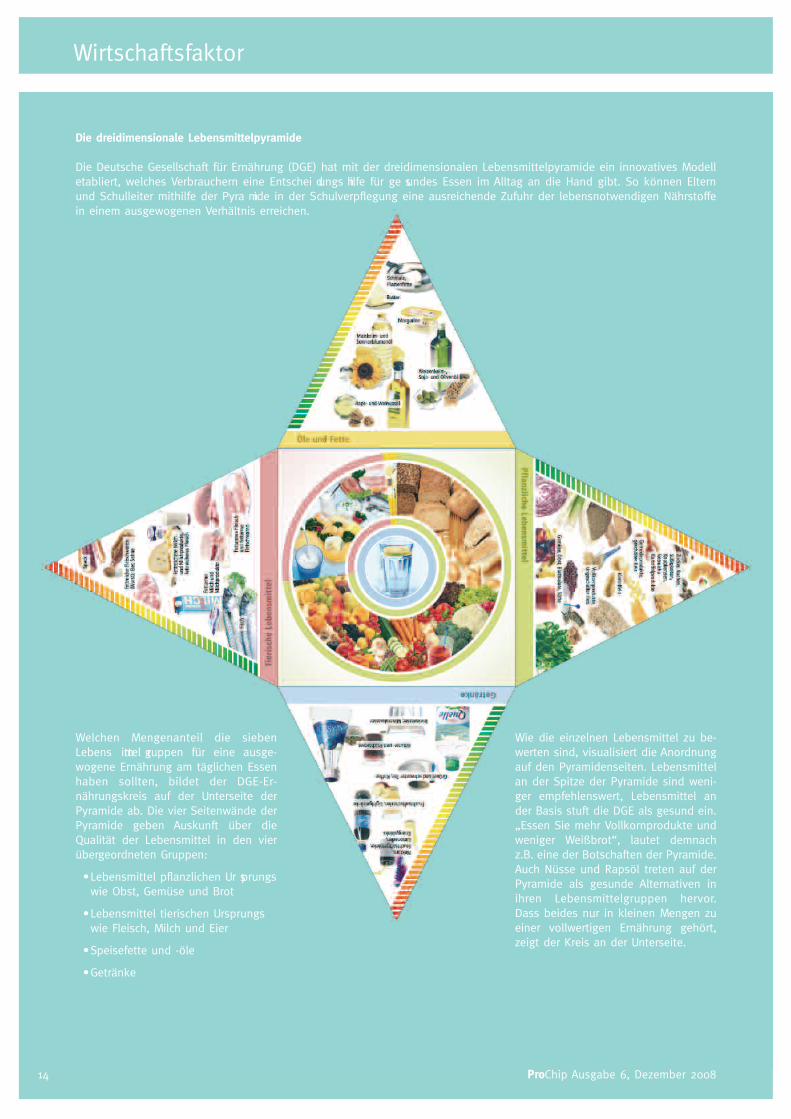

Die dreidimensionale Lebensmittelpyramide

Die Deutsche Gesellschaft für Ernährung (DGE) hat mit der dreidimensionalen Lebensmittelpyramide ein innovatives Modelletabliert, welches Verbrauchern eine Entschei dungs hilfe für ge sundes Essen im Alltag an die Hand gibt. So können Elternund Schulleiter mithilfe der Pyra mide in der Schulverpflegung eine ausreichende Zufuhr der lebensnotwendigen Nährstoffein einem ausgewogenen Verhältnis erreichen.

Welchen Mengenanteil die siebenLebens mittel gruppen für eine ausge-wogene Ernährung am täglichen Essenhaben sollten, bildet der DGE-Er -nährungskreis auf der Unterseite derPyramide ab. Die vier Seitenwände derPyramide geben Auskunft über dieQualität der Lebensmittel in den vierübergeordneten Gruppen:

•Lebensmittel pflanzlichen Ur sprungswie Obst, Gemüse und Brot

•Lebensmittel tierischen Ursprungs wie Fleisch, Milch und Eier

•Speisefette und -öle

•Getränke

Wie die einzelnen Lebensmittel zu be -werten sind, visualisiert die Anordnungauf den Pyramidenseiten. Lebensmittelan der Spitze der Pyramide sind weni-ger empfehlenswert, Lebensmittel ander Basis stuft die DGE als gesund ein.„Essen Sie mehr Vollkornprodukte undweniger Weißbrot“, lautet demnachz.B. eine der Botschaften der Pyramide.Auch Nüsse und Rapsöl treten auf derPyramide als gesunde Alternativen inihren Lebensmittelgruppen hervor.Dass beides nur in kleinen Mengen zueiner vollwertigen Ernährung gehört,zeigt der Kreis an der Unterseite.

nische Qualität nicht im Einzelnen ein, sondern verweisenlediglich auf die einschlägigen Gesetze und Verordnungen.Der erste Schritt sind klare Leitlinien für eine gute Hygiene -praxis, die von allen, die mit der Zubereitung von Speisenund ihrer Verteilung und Ausgabe betraut sind, erfüllt wer-den müssen. Ein einfaches, für alle leicht umsetzbaresHACCP-Konzept wird vorausgesetzt (HACCP steht fürHazard Analysis and Critical Control Points).

Ernährungserziehung

Die Ernährungserziehung in der Schule ist für die Ver -änderung des Ernährungsverhaltens von zentraler Bedeu -tung. Dabei kommt es in hohem Maße darauf an, in welcherForm die Ernährungserziehung erfolgt. Werden nur kogniti-ve Ziele angesprochen, so dürfte eine Veränderung schwer-lich zu erreichen sein. Handlungsorientierter Unter richt mitder Möglichkeit, Mahlzeiten auch einmal selbst herzustellen,mit Lebensmitteln praktisch umzugehen, sind wesentlicheAspekte eines ganzheitlichen Ansatzes. Dabei sollte ein grö-ßerer Zusammenhang gewährleistet sein, um den spezifi-schen Beitrag von Ernährung zur Gesundheits förderung und-erhaltung deutlich zu machen. Ernährungs erziehung kannauch die Akzeptanz der Schulverpflegung erhöhen.

Die Qualität der Ergebnisse

Die Entwicklung von Standards ist ein Teilbereich des Qua -li tätsmanagements und eine wesentliche Aufgabe derQualitätsplanung. Mit Standards werden die konkreten An -forderungen an die Qualität einer Dienstleistung oder einesProduktes beschrieben. Sie sind gewissermaßen die Mess -latte, an der sich die Leistung orientieren muss. Stan dardssollten alle Dimensionen der Schulverpflegung erfassen. Zudiesen Dimensionen zählen beispielsweise die Er näh rungs -physiologie, Sensorik und Hygiene genauso wie die Kom -munikation und der Service.

Übergeordnete Ziele der Verpflegung in Schulen sind:

•die Förderung der geistigen und körperlichen Leis -tungs fähigkeit von Kindern und Jugendlichen durcheine hohe ernährungsphysiologische Qualität,

•die Sicherstellung von Abwechslungsreichtum und Viel falt im Angebot,

•das Kennenlernen neuer Gerichte und Lebensmittelund damit das Kennenlernen von Ess- und Tisch -kulturen,

•das Erreichen einer hohen Akzeptanz durch eine optimale Sensorik sowie

•das Erlernen eines gesundheitsförderlichenErnährungs stils.

Die Standards lassen einen stufenweisen Einstieg zu. Stufe 1berücksichtigt die Umsetzung qualitativer Aspekte. Lebens -mittel, die sich im „grünen Bereich“ der Lebensmittel pyra -mide der DGE (s. Grafik) befinden, sind besonders wün-schenswert. Die Stufe 2 berücksichtigt quantitative Aspekte.So sollten die D-A-CH Referenzwerte für die entsprechendeAltersgruppe erreicht werden.

Sensorik

Die Standards haben nur dann eine Chance, wenn dieMahl zeiten gut bei der Zielgruppe ankommen. Dies bedeu-tet: Aussehen, Geruch und Geschmack müssen zum Essenanregen, müssen Lust machen, in der Schule eine Mahlzeiteinzunehmen.

Hier sind die Anbieter in hohem Maße gefragt, die richtigeWürzung und Zusammenstellung zu finden. Dabei ist es von Vorteil, die Vorlieben und Abneigungen der Zielgruppezu kennen. Allerdings heißt Letzteres nicht, dass diesenGeschmacksvorlieben einfach gefolgt wird. Wenn beiJugend lichen „Hamburger“ besonders beliebt sind, dann istes reizvoll, eine entsprechende Variante zu entwickeln, diedie Referenzwerte erfüllt. Pizza und Pasta liegen generell imTrend, auch mit diesen lassen sich ernährungsphysio logischausgewogene Rezepturen aufstellen.

Hygiene

Die hygienische Qualität ist unverzichtbar, sie wird vomGesetz geber gefordert. So müssen Speisen und Getränkesicher sein. Eine gesundheitliche Beeinträchtigung ist unbe-dingt auszuschließen. Die Standards gehen auf die hygie-

ProChip Ausgabe 6, Dezember 2008 15

Prof. Ulrike Arens-Azevêdo

Die Qualitätsstandards für dieSchulverpflegung sind ein

erster Schritt zur Ver -besserung der Ernährungs -

situation an Schulen.

Wirtschaftsfaktor

ProChip Ausgabe 6, Dezember 200816

Die Strukturqualität

Die Qualität von Schulverpflegung ist in hohem Maßedavon abhängig, wie die Speisen an Kinder und Jugend -liche herangetragen werden. Die bundesweite Struktur -analyse zur Schulverpflegung (2008) hat hier interessanteErgebnisse gebracht. Sie macht deutlich, dass gerade imstrukturellen Bereich noch viel geändert werden müsste,damit Schülerinnen und Schüler gerne ihre Mahl zeiten inder Schule einnehmen.

Räume und eine gemütliche Atmosphäre erhöhen dieAkzeptanz. Auch die Verlängerung der Mittagspause könn-te die Situation verändern und Stress bei der Organisationder Verpflegung abbauen.

Hürden müssen abgebaut werden: So ist eine umständlicheVorbestellung von Speisen wenig vorteilhaft. Auch die Bar -zahlung ist umständlich und führt möglicherweise bei ent-sprechendem Andrang zur Schlangenbildung, dieses solltevermieden werden. Eine Alternative ist zum Beispiel diewesentlich schnellere Bezahlung mit Chipkarten wie derGeldKarte.

Zweifelsohne spielen auch ökonomische Aspekte bei derSpeisenplangestaltung eine Rolle. Der bundesweite Durch -schnittspreis von 2,43 Euro deckt nicht alle Kosten und auchdie in einzelnen Bundesländern im Süden durchschnittlicherzielten Preise von 2,89 Euro dürften bei geringen Por tions -zahlen nicht kostendeckend sein. Umso schwieriger wird es,die Anforderungen an die Speisenplan gestal tung, die Qualitätvon Lebensmitteln und Rezepturen zu realisieren.

Der Einfluss von Verpflegungssystemen auf die Qualität der Schulverpflegung

Unter Verpflegungssystem wird die Art und Weise derProduktion von Speisen und Getränken verstanden. Diese hatAuswirkungen auf die Prozess- und Ergebnisqualität der Ver -pflegung. Keine Auswirkungen hat das jeweilige Ver -pflegungssystem auf die Ausgabe bzw. Verteilung derSpeisen.

Streng genommen lassen sich nur noch vier Systeme iden-tifizieren:

•die so genannte Mischküche (heute häufig als „cookand serve“ bezeichnet),

•die Verpflegung auf der Basis von Tiefkühlmenüs,

•das Cook and Chill System, unter anderem mit derVariante „sous-vide“,

•die Verpflegung mit warm gehaltenen Speisen durcheine Zentralküche.

Ausblick

Die Qualitätsstandards für die Schulverpflegung sind einerster Schritt zur Verbesserung der Ernährungssituation anSchulen. Ihre Umsetzung wird ganz erheblich von ökonomi-schen Rahmenbedingungen abhängig sein. Schon jetzterfolgt de facto eine partielle Subvention von staatlicher

Wirtschaftsfaktor

Weiterführende Literatur:

AID, DGE (Hrsg.): Essen und Trinken in Schulen, Bonn 2003

Arens-Azevêdo, U.; Laberenz, H.: BundesweiteStrukturanalyse Schulverpflegung im Auftrag der CMA. Abschlussbericht, Hamburg, Mai 2008

Arens-Azevêdo, U.: Qualitätsmanagement in der Gemeinschaftsverpflegung. Ernährungsumschau (7) 2007, S. 408 – 417

Arens-Azevêdo, U.; Lichtenberg, W.: Planung kleiner Küchen in Schulen, Kitas und Heimen, Aid Spezial Bonn 2007

BMELV, BMG (Hrsg.): In Form – Deutschland Initiative für gesunde Ernährung und mehr Bewegung. Bonn 2008

DGE (Hrsg.): Qualitätsstandards für die Schulverpflegung, Bonn 2007

Universität Paderborn, Robert-Koch-Institut (Hrsg.):Forschungsbericht. Ernährungsstudie als KIGGS Modul. Berlin, Paderborn 2007

ZMP, CMA (Hrsg.): Marktstudie: Die Schulverpflegung an Ganztagsschulen. Bonn 2005

bzw. kommunaler Seite, weil Betriebskosten, die in denSchulen vor Ort im Rahmen der Herstellung oder Rege -nerierung von Speisen entstehen, nicht in Rechnung ge -stellt werden. Ähnliches gilt für die Kosten für Abfall undReinigung sowie die Instandhaltung der Räume.

Auf der anderen Seite werden Personalkosten fast überallausgeblendet. Dies gelingt entweder dadurch, dass Schüleroder Eltern in den Service eingebunden oder die Waren -einstandskosten so gedrückt werden, dass eine Finan -zierung des Personals gerade noch möglich ist. Im letzte-ren Fall kann und darf man aber keine großen Ansprüchemehr an die Qualität der Mahlzeiten stellen.

Um Schülerinnen und Schülern aus Familien mit geringemEinkommen eine Mittagsmahlzeit zu ermöglichen, ist eineSubvention des Essens dringend erforderlich. Gleichzeitigbleibt noch viel zu tun, um die Akzeptanz der Verpflegungin den Schulen zu steigern. Hier könnten die Anbieter mitein gebunden werden und durch Veranstaltungen mit Elternund Schülern den Boden für einen regelmäßigen Besuchder Schulmensa bereiten.

Hier sind auch die Schulleitungen in besonderem Maße ge -fragt: Schulverpflegung sollte zum integralen Bestandteildes Schulprofils werden!

17ProChip Ausgabe 6, Dezember 2008

Schulverpflegung – eine Chance für sozialschwache Kinder Ein Gastbeitrag von Heinz Hilgers, Präsident desDeutschen Kinderschutzbundes Bundesverband e.V.

Arme Kinder in Deutschland? Längst hat das Thema Kinder -armut seinen Weg von der Entwicklungspolitik in innenpoli-tische Debatten gefunden. Immer mehr junge Menschen inDeutschland sind arm. Je nachdem, welche Definition vonArmut zu Grunde gelegt wird, kommen Statistiker auf unter-schiedliche Zahlen. So leben nach Angaben des Bundes -familienministeriums circa 2,4 Millionen Kinder in Ein -kommens armut. Das heißt, ihr nach Bedarf gewichtetesDurch schnitts- oder Median einkommen ist geringer als 60 Prozent des Durchschnitts einkommens der Gesamt be -

völkerung. Die Armutsgrenze lag demnach 2007 für einEhepaar mit einem Kind bei 1.603 Euro monatlich. Und dasDeutsche Kinderhilfswerk errechnet auf Basis der aktuellenZahlen der Bundesagentur für Arbeit (Bedarfsgemeinschaftennach SGB II), der Kinder im Sozial hilfebezug nach SGB XIIund der Kinder, die Leistungen nach dem Asylbewerber -leistungsgesetz erhalten unter Berück sichtigung einer „vor-sichtig“ veranschlagten Dunkelziffer, rund drei Millionenarme Kinder in Deutschland.

Wirtschaftsfaktor

18 ProChip Ausgabe 6, Dezember 2008

Auch ärmere Kinder, die denBeitrag nicht begleichen,können mit der GeldKarteein Mittagessen erhalten.Stigmatisierungen werdensomit vermieden.

Heinz Hilgers

Unabhängig von der Definition: Fakt ist, seit den 1960erJahren ist der Anteil armer Kinder in Deutschland stetiggestiegen, so dass Kinder unter 18 Jahren heute die mit demhöchsten Armutsrisiko versehene Altersgruppe darstellen.Nach Angaben des 3. Armuts- und Reichtumsberichts ist dieEinkommensarmut von Kindern allein zwischen 1998 und2005 von 12 Prozent auf 18 Prozent gestiegen. Die Gründefür den Anstieg sind vielfältig. Zu erwähnen sind vor allem:

•die wachsende bzw. immer noch hohe Arbeitslosigkeit,

•die Zunahme von Teilzeitbeschäftigungsverhältnissen, ge -ring fügig und niedrig bezahlten Tätigkeiten, deren Ver -dienst und sozialrechtlicher Schutz oft kein vor Armutabsicherndes Ausmaß annimmt,

•die Erosion der verheirateten Ehepaarfamilie zugunsten„alternativer“ Familienformen wie z.B. nichtehelicheLebens gemeinschaften oder Alleinerziehende, die ten-denziell ein hohes Armutsrisiko haben,

•Kürzungen in den sozialpolitischen Leistungen (Ein führungHartz IV), die zu einer Verschärfung der Lage der Haushaltein finanziell prekären Situationen führen.

Armutszeugnis: Ausgrenzung und Bildungsnachteil

Die Kinderarmut geht mit zahlreichen negativen Folgen einher.Die Auswirkungen sind hierbei umso gravierender, je früher und länger ein Kind in Armut aufwächst. Wie die AWO-ISS-Studie zeigt, weisen arme Kinder sehr viel häufigermaterielle Mängel (z.B. wenig Kleidung, schlechte Wohn -situation) als nichtarme Kinder auf. Im kulturellen Bereichhaben arme Kinder weitaus weniger Möglichkeiten allgemei-ner und alters gemäßer Lern- und Erfahrungs möglichkeiten(z.B. Vereins mitgliedschaft, Teilnahme an freiwilligen Kurseninner- und außerhalb der Schule). Damit einhergehend besit-zen sie auch nur einen begrenzten Raum zur sozialenIntegration. Auch im psychischen und gesundheitlichen Be -reich sind sie einem höheren Risiko ausgesetzt. Nach demKinder- und Jugendgesundheitssurvey der Robert-Koch-Stif -tung sind sie von Übergewicht und Adipositas besonders häu-fig betroffen. Auch treiben sie weniger Sport und nehmen sel-tener an Vor sorgeuntersuchungen im Grundschulalter teil alsKinder aus Familien mit höherem Sozialstatus. Die Beein -trächtigungen manifestieren sich mit zunehmendem Alter undführen dazu, dass Kinder aus armen Familien physisch undpsychisch mehr leiden als Gleichaltrige aus nichtarmenFamilien. Dies wird teilweise noch durch ein „schlechtes Fami -lien klima“ als Folge der belastenden Einkommens situationverstärkt. Darüber hinaus müssen die Kinder in einer Umweltleben, die ihnen ihre Mangelsituation ständig „vor Augenführt“. So ist es schwer zu ertragen, an Klassen ausflügennicht teilnehmen oder eine Sport veran staltung nicht besu-chen zu können, wenn dies die anderen Kinder tun.

Auch im Bildungsbereich führt Kinderarmut zu zahlreichenBenachteiligungen. So können sich die Eltern armer Kinderz.B. keine Nachhilfestunden leisten und auch nicht in weite-re die Bildung der Kinder fördernde Maßnahmen investieren(wie z.B. den Erwerb von Kinderbüchern). Arme Kinder sindalso hinsichtlich ihrer Chancen beeinträchtigt, was sich be -reits im Grundschulalter auch in schlechteren Noten wider-

19ProChip Ausgabe 6, Dezember 2008

Wirtschaftsfaktor

20 ProChip Ausgabe 6, Dezember 2008

ganz konkrete Hilfe bzw. Sachunterstützung (Schulkind aus -stattung, Kleiderkammer) in Anspruch nehmen.

Es muss aber noch deutlich mehr geschehen: Zur Ver -besserung der Lebenslage armer Kinder muss insbesonderedie Nachmittagsbetreuung weiter ausgebaut werden. Diesdient zum einen der Vereinbarkeit von Familie und Beruf underleichtert die elterliche Erwerbstätigkeit. Zum anderen fördernKinderhorte und Ganztagsschulen kindliche Ent wicklungs -chancen durch Fortbildungs- und Lernmöglich keiten.

Die Mittagsverpflegung stellt ein zentrales Element „gutenLernens“ dar. Beim Ganztagsschulbesuch ist eine warmeMahlzeit die maßgebliche Grundlage, um weiter konzentriertlernen und arbeiten zu können. Für jedes Kind soll deshalbein Mittagessen gewährleistet sein. Armen Eltern fällt es teil-weise sehr schwer, diese Mittagsverpflegung zu finanzieren.So sind z.B. im Hartz-IV-Regelsatz für ein dreizehnjährigesKind für Nahrungsmittel und Getränke nur 20,90 Euro imMonat vorgesehen. Hiermit können die durchschnittlichenVerpflegungskosten, die sich in Ganztagsschulen zwischen2,50 Euro und 3,50 Euro belaufen, nicht finanziert werden.Der Deutsche Kinderschutzbund fordert daher, dass dieVerpflegungskosten auch für arme Familien bezahlbar seinmüssen. Es darf nicht mehr zu dem wie bisher zu beobach-tenden skandalösen Zustand kommen, dass arme Kindernicht an der Verpflegung teilnehmen können, während ihreMitschüler gleichzeitig zu Mittag essen.

Zur Verbesserung der Schulverpflegung kann auch das Be zahl -system einen Beitrag leisten. Bei dem GeldKarte-System bei-spielsweise zahlen die Eltern die Beträge für die Ver pflegungauf ein Schülerkonto ein. Auch ärmere Kinder, die den Beitragnicht begleichen, können mit der GeldKarte ein Mittag essenerhalten. Stigmatisierungen werden vermieden, da nicht nach-vollzogen werden kann, welche Eltern das Essen für ihreKinder nicht bezahlen können. Worauf es am Ende ankommt:Jedes Kind muss immer eine Mahlzeit bekommen!

spiegelt. Arme Kinder erreichen seltener einen guten Schul -abschluss als Kinder aus nichtarmen Familien. Wie die PISA-Studie zeigt, ist der Zusammenhang zwischen sozialemStatus und Bildungserfolg in Deutschland sehr stark.

Arme Kinder leiden oftmals unter einem geringen Selbst -bewusstsein und dem Gefühl „nicht mithalten zu können“.Nicht selten beginnt hier ein sozialer Rückzug. Dabei handeltes sich um einen sich wechselseitig verstärkenden Pro zess:Auch und vor allem in der Schule werden arme Kinder vonanderen ausgegrenzt. Generell ist die Stigmatisierung armerMen schen zu beobachten. Armut gilt häufig noch immer alsselbstverschuldet, obgleich sie zahlreiche strukturelleUrsachen hat.

Nachmittagsbetreuung für mehr Chancen

Im Kampf gegen Kinderarmut engagiert sich der DeutscheKinderschutzbund. Der Lobbyverband gründete sich 1953 alsgemeinnützige Organisation für den Schutz und die Rechtevon Kindern in Deutschland. Ziel ist es, jede Form von Be -nach teiligung, Diskriminierung und Ausgrenzung von Kindernzu bekämpfen. Um dies zu erreichen, animiert der VerbandUnternehmen zur Unterstützung, erhebt seine Stimme regel-mäßig in den Massenmedien und ermahnt die politischenEntscheidungsträger zu einer „kinderfreundlichen“ Politik.Der Deutsche Kinderschutzbund besteht aus dem Bundes -verband, 16 Landesverbänden und über 420 Ortsverbänden.Die Grundlage der gesellschaftspolitischen Arbeit sind diepraktischen Erfahrungen der Ortsverbände. Ihre Er kenntnisseaus der täglichen Arbeit mit Kindern und deren Familien inschwierigen Lebenssituationen bestimmen die zukunftsorien-tierte Arbeit des Gesamtverbandes. Der Kinder schutzbundbietet auf örtlicher Ebene zahlreiche Beratungs- undKursangebote, die Eltern helfen sollen, mit schwierigenLebensphasen besser umzugehen. Weitere kindspezifischeAn gebote, Kurse etc. (z.B. Hausaufgabenbetreuung) sollendie Kinder selbst fördern. Weiterhin können Familien auch

geb. 1948 in Dormagen, verheiratet, drei Kinder

Ausbildung und Beruf mittlere ReifeAusbildung für den gehobenen nichttechnischen DienstDiplom-Verwaltungswirt, Studieninstitut für kommunaleVerwaltung in Köln

1971 Eintritt in die SPD

seit 1975 Mitglied der SPD-Ratsfraktion der Stadt Dormagen

bis 1985 Leiter des Jugendamtes der Stadt Frechen

1979 bis 1989 Vorsitzender der SPD-Ratsfraktion der Stadt Dormagen

1989 bis 1994 ehrenamtlicher Bürgermeister der Stadt Dormagen

1989 bis 1994 Mitglied des Landtages von Nordrhein-Westfalen

seit 1993 Präsident des Deutschen Kinderschutzbundes (DKSB)

1994 bis 1999, seit 2004 hauptamtlicher Bürgermeister der Stadt Dormagen

BiografieHeinz Hilgers

21ProChip Ausgabe 6, Dezember 2008

Zeit ist Geld. Parken mit der GeldKarte liegt in deutschen Städten im Trend

Die diesjährige Allensbach-Umfrage der Initiative GeldKartehat gezeigt: Am beliebtesten ist der Chip weiterhin bei denAutofahrern. Im Parkhaus zahlen damit 38 Prozent derGeldKarte-Nutzer, am Parkscheinautomaten mehr als ein Drit -tel, sechs Prozent mehr als im Vorjahr. Dies ist umso bedeut-samer als das Parken ein nicht zu unterschätzender Wirt -schaftsbereich ist. Laut dem ADAC besitzen 53 Prozent allerdeutschen Haushalte einen PKW. Das sind mehr als 41 Millionen Autos in Deutschland, die im Durchschnitt aller-dings 23 Stunden am Tag stehen. Diesen Bedarf an Park -plätzen decken vor allem in den Stadtzentren die Park häuser

und öffentlichen, kostenpflichtigen Parkplätze. Täg lich wer-den infolgedessen rund fünf Millionen Euro in Deutschlandim Bereich des so genannten ruhenden Verkehrs umgesetzt.

Von der Laterne zum Parkhaus

Das freie Parken entwickelte sich mit der zunehmendenMotorisierung zu Beginn der 50er Jahre in den deutschenInnenstädten zu einem akuten Verkehrsproblem. DieLaternen park plätze reichten nicht mehr aus, um die wach-

Projekte + Aktuelles

22 ProChip Ausgabe 6, Dezember 2008

sende Flut der Autos aufzunehmen. 1954 nahm die StadtDuis burg die erste deutsche Parkuhr in Betrieb, um dieParkzeit zu regeln und so ausreichend Parkmöglich keitenanzubieten. Das mechanische Uhrwerk war aber gerade imWinter den niedrigen Temperaturen nicht gewachsen und dieZeit fror buchstäblich ein. Auch bargen die münzgefülltenParkuhren ein enormes Sicherheitsrisiko.

Die ersten Parkscheinautomaten stellte in Deutschland inden 80er Jahren die Firma Cale auf, heute Mitglied derInitiative GeldKarte. Deren Programmgestaltung bot mehrMöglichkeiten als die Parkuhr und das Sicherheitssystembeschränkte Diebstähle auf ein Minimum.

Parkhäuser und Tiefgaragen eignen sich heute in besonde-rem Maße, um dem Parkplatzmangel in Stadtzentren Herr zuwerden. Da sie große Mengen an Fahrzeugen fassen, haltensie die Straßen von parkenden Autos frei und schaffen damitFreiraum für aktive Stadtgestaltung.

Knappes Wirtschaftsgut Parkraum

Parkraummanagement ist das Stichwort, unter dem heuteKommunen und Städte das Fahrzeugaufkommen und denruhenden Verkehr in den City-Zentren organisieren. Dazu die-nen Parkscheinautomaten genauso wie Parkhäuser. Einer seitsgilt es, Verkehrsstaus und eine hohe Schad stoff belastung derInnenstädte durch PKWs zu verhindern. Anderer seits muss dieStadt planung auch die Aus wirkungen für die Wirtschaftskraftin den Innen städten berücksichtigen. Wer den Einzel handel inden Stadt zentren am Leben halten will, muss neben einemfunktionierenden öffentlichen Nahver kehr ausreichend Park -plätze für die Kunden zur Verfügung stellen. Mit gezieltemParkraum mana ge ment kann die Stadtver waltung den Spagatzwischen Lebens qualität und Funktions fähigkeit der Stadtmeistern.

Von Autofahrern wird häufig der Ruf nach kostenfreienParkplätzen laut. Parkscheine oder das alternative Knöllchenbetrachten viele als ärgerliche Bereicherung der öffentlichenHand. In der politischen Diskussion steht seit langer Zeit dieso genannte „Brötchentaste“ am Parkscheinautomaten: kos-tenfreies Parken für 15 Minuten, um kurz in die Bäckereioder andere Geschäfte zu gehen. Der Branchenverband derPark wirtschaft weist auf die Berechtigung der Gebühren hin:„Nur durch eine wirkungsvolle Parkraumbewirtschaftungkann ein stadtverträglicher Autoverkehr erreicht werden.Aber wie jede innerstädtische Fläche ist auch Parkraum einknappes Wirtschaftsgut, das einen Preis am Markt hat unddaher nicht kostenlos angeboten werden kann“, gibtGerhard Trost-Heutmekers, Geschäftsführer beim Bundes -verband Parken e.V., zu bedenken.

Für Stadt und Bürger: Echtzeitparken mit GeldKarte

Parkgebühren sind eine wichtige und legitime Einnahme -quelle für Städte und Gemeinden. Auf diese Weise kann dieVerwaltung in andere verkehrspolitische Bereiche wieStraßen bauvorhaben investieren. Insofern wird die Be zahlungvon Parkgebühren auch in Zukunft ein wirkungsvolles Instru -ment der Stadtplanung bleiben. Reinhard Kipka, Geschäfts -führer des Parkschein-Pioniers Cale Deutschland betont:„Allerdings wird sich die Art der Bezahlung sicherlich ändern.Inzwischen haben sich die Ansprüche der Auto fahrer gewan-delt und es treten Aspekte der Bequemlichkeit und Flexibilitätin den Vordergrund.“

So sind es weniger die Parkgebühren selbst, sondern viel-mehr die umständliche Barzahlung an Parkscheinautomatenund im Parkhaus, welche den Ärger der Autofahrer erregt.Die nervenaufreibende Suche nach den passenden Münzen,Geldscheine einwechseln im nächstgelegenen Kiosk. DieFirma stadtraum, ein Ingenieurbüro für Verkehrs- und

registrieren lassen. In den verschiedenen Städten gibt esunter schiedliche Betreiber und Systeme. Gerade für ältere oderwenig technikaffine Kunden kann dies eine Barriere darstellen.Darüber hinaus erheben die meisten Anbieter eine Extra-Ge -bühr pro Parkvorgang. Zusätzlich entstehen dem Autofahrerhäufig Telefonkosten, da er Parkbeginn und -ende über einenAnruf beim Betreiber bekannt gibt.

Die GeldKarte hingegen bietet deutschlandweit ein einheitli-ches System für die Bezahlung in der Parkraumwirtschaft –sei es am Automaten oder im Parkhaus, in München oderFrankfurt. Rund 68 Millionen Menschen haben die GeldKartebereits in der Tasche und können die bargeldlose Bezahlungsofort und ohne Anmeldung nutzen. Und: Die Bezahlung istfür den Kunden kostenfrei.

Auch in Sachen Datenschutz gewinnt die GeldKarte: DasHandy-Parken hinterlässt Spuren auf dem Kontoauszug, dadie Parkgebühr per Einzugsermächtigung vom Bankkontodes Parkenden abgebucht wird. Anders dagegen bei derGeldKarte: Es werden keinerlei persönliche Daten gespei-chert und der Kunde bleibt anonym.

Bequemes Parken setzt sich durch

Neben der einfachen, kundenfreundlichen Handhabung hältder Chip durch den Wegfall des teuren Bargeld-Handlings fürdie Kommunen und Betreiber der Parkhäuser wichtige wirt-schaftliche Vorteile bereit. Im Parkhaus kann der Betreiberdie Anschaffungs- und Entsorgungskosten für die Parkticketssparen. Denn statt der einfachen Bezahlung der Parkdaueram Kassenautomaten, kommt in vielen Parkhäusern dieGeldKarte neben der Bezahlung als elektronischer Ersatz fürdie Papiermarke zum Einsatz. Bei dieser Variante checkt derAutofahrer bei der Einfahrt an der Schranke mit seinerGeldKarte ein, der Chip wird registriert. Bezahlt wird mit derGeldKarte direkt bei der Ausfahrt. Der Gang zum Kassen -automaten entfällt.

38 Prozent der GeldKarte-Nutzer haben das bequeme Parkenbereits für sich entdeckt. Dank überzeugender Vorteile Ten -denz weiter steigend.

Projekte + Aktuelles

ProChip Ausgabe 6, Dezember 2008 23

Parkraumplanung in Berlin, empfiehlt ihren Kunden daherdie bargeldlose Bezahlung mit der GeldKarte. Der elektroni-sche Kleingeldersatz ermöglicht sogar die kundenfreund -liche Echtzeitbezahlung. Das heißt, der Fahrzeughalterbezahlt auf den Cent genau nur die Anzahl an Minuten, diedas Auto tatsächlich auf dem Parkplatz stand. Mit Münzgeldist dies kaum lösbar. Mit der GeldKarte wird einfach derexakte Betrag vom Guthaben auf dem Chip abgebucht. BeimAbstellen des Autos geht der Fahrer wie gewohnt zumAutomaten und steckt die GeldKarte in das Gerät. DerAutomat registriert zunächst lediglich den Parkbeginn. DerKunde bekommt zur Bestätigung einen Parkschein mit derAnkunftszeit. Erst wenn der Kunde zum Auto zurückkehrt,bezahlt er minutengenau mit der GeldKarte. Diese Lösungbietet den Besuchern der Innenstadt neue Anreize für denspontanen Shopping-Stop. Insbesondere vor dem Hinter -grund des Umsatzrückgangs im Einzelhandel stellt das Echt -zeit parken mit der GeldKarte eine sinnvolle Alternative zur„Brötchentaste“ dar, die gleichzeitig den Autofahrern entge-genkommt und den Behörden den Einnahmeausfall erspart.

Erste Erfahrungen mit dem Echtzeitparken via GeldKarte sam-melte stadtraum in Aachen, Bergisch Gladbach, Wunstorf,Dülmen und Berlin. „Die ersten Reaktionen der Kunden sindsehr positiv. Nach wenigen Tagen lag die Nutzung der GeldKartebereits deutlich höher als bei anderen Parkschein automaten“,berichtet Uwe Freund, der bei stadtraum für den Vertrieb derParksysteme zuständig ist. „Mit der GeldKarte gibt es keinenStress mehr mit der abgelaufenen Parkzeit.“ Die Autofahrerbegrüßen auch in den Parkhäusern die schnelle Bezahlung perGeldKarte. „Wir setzen die GeldKarte bereits seit über 11 Jahrenein – mit Erfolg. In unseren City-Park häusern hat sie sich zueinem beliebten Bezahlmittel entwickelt“, berichtet WernerSchardt, Geschäftsführer der Park haus gesellschaft Limburg.

Konkurrenz vom Handy?

Eine weitere neue Bezahlart kursiert derzeit in der Branche:das Handy-Parken. Hierbei wird der Zahlvorgang via Mobil -telefon abgewickelt. Ein allgegenwärtiges Gerät, so das Haupt -argument der Befürworter. Aber der Zahlvorgang ist kompli-ziert. Die Kunden müssen sich zuvor im Internet an melden und

ProChip Ausgabe 6, Dezember 200824

Millionen europäischeVerbraucher mit V PAYKarten besser geschützt

Anzeige

Auf der letzten Jahresveranstaltung der Initiative GeldKartestellte Visa Europe das neue Zahlungsverfahren V PAY vor.Bislang planen die europäischen Banken die Ausgabe vonmehr als 41 Millionen Karten, mit steigender Tendenz. InDeutschland haben Cortal-Consors-Kunden bereits ihreKarten erhalten; die Volks- und Raiffeisenbanken, die Post -bank und andere Banken haben angekündigt, im Jahr 2009rund 16 Millionen Karten auszugeben, auf denen neben dembekannten girocard- auch das V PAY-Logo zu sehen ist.

Die Karteninhaber können diese Karten europaweit für ihretäglichen Einkäufe sowie zum Geldabheben nutzen. Dergroße Vorteil: Die V PAY Karten sind aufgrund der Chip tech -no logie extrem sicher. In den letzten Jahren ist die Zahl derKartenfälschungen drastisch gestiegen. Betrüger machtensich die geringere Sicherheit des Magnetstreifens zunutze,um herkömmliche Karten am Geldautomaten oder im Ter -minal des Händlers zu kopieren und unberechtigt Geld vom Konto des Karteninhabers abzuheben. Mit den neuen V PAY Karten werden zukünftig Millionen europäischer Bank -kunden von der erhöhten Sicherheit profitieren.

Weitere Informationen unter www.vpay.de

www.reiner-sct.com

Unsicheres Online-Bankingsichert Arbeitsplätze.

Online-Banking gehört zu den Lieblingszielen organisierter Krimi-nalität. Die weltweit agierende Internet-Mafi a hat es auf Ihr Geld abgesehen und tüftelt an immer gefährlicheren Methoden. Trojaner & Co. tricksen mittlerweile sogar Virenscanner und Firewalls aus.

Vermeiden Sie diese Gefahren: Ersetzen Sie Ihre TANs durch eine HBCI-Chipkarte. Einfach Karten-PIN am TÜV-zertifi zierten Chip-kartenleser von REINER SCT eingeben und die Transaktion wird hochverschlüsselt an Ihr Kreditinstitut übertragen.

HBCI-Banking per Chipkarte, der bequemste und schnellste Weg, Ihr Geld zu schützen. Das bestätigen auch unabhängige Experten.

Fragen Sie Ihr Kreditinstitut nach HBCI! Die sicheren Chipkartenleser vom Marktführer erhalten Sie bei Ihrer Bank oder Sparkasse, im Versand- und Einzelhandel sowie in vielen Onlineshops, übrigens auch für Linux und Mac OS X.

HBCI mit Chipkarte – schlechte Karte(n) für Web-Ganoven.

Online-Bankencheck: www.hbci-fi nder.de

HBCI-Angebote Ihrer Hausbank fi nden.

EHI-Studie zeigt Potenzial für Micropayment

Über 124 Milliarden Euro wurden in deutschen Geschäften2007 per Karte gezahlt. Das sind knapp 35 Prozent desgesamten Einzelhandelsumsatzes von 355 Milliarden Euro.Dies ist das Ergebnis der diesjährigen Befragung des Han -dels durch das EHI Retail Institute. Seit 1994 erfasst dasKölner Forschungsinstitut die Umsatzanteile der verschiede-nen Zahlungsarten im Einzelhandel. Damals betrug der Anteilder bargeldlosen Bezahlung lediglich 6,2 Prozent. Ins be -sondere im Bereich des Micropayment sieht das Institut gro-ßes Wachstumspotential. So schätzt das EHI die Zahl derTransaktionen im stationären Einzelhandel in Deutschlandauf 19 bis 20 Milliarden, von denen aktuell ca. 15 bis 16 Milliarden noch nicht bargeldlos abgewickelt werden.

Neuigkeiten rund umden Chip

26 ProChip Ausgabe 6, Dezember 2008

Bezahltransaktionen mit der GeldKarte steigen weiter an

Die aktuelle Halbjahresstatistik des Zentralen Kredit ausschusses(ZKA) zur GeldKarte bestätigt die steigende Be liebtheit des gol -denen Chips: Wurden im ersten Quartal dieses Jahres mit dembargeldlosen Bezahlmedium knapp 33,4 Millionen Euro umge-setzt, waren es im zweiten Quartal schon rund 35,2 MillionenEuro. Der Trend macht sich auch im Einzelhandel bemerkbar. Imersten Halb jahr 2008 kam der praktische Kleingeld-Ersatz über24,3 Millionen Mal zum Einsatz. Neu hinzugewonnen wurdenhauptsächlich Nutzer von Zigarettenautomaten durch dieEinführung der gesetzlich verbindlichen Altersverifikation seit2007. Hier setzten die Nutzer die GeldKarte im Jahr 2007 rund52,9 Millionen Mal ein.

Allensbach-Umfrage: Chip bei Autofahrern am beliebtesten

Immer mehr Menschen in Deutschland verfügen über eineGeldKarte. Waren letztes Jahr 65 Prozent der Bevölkerung mitdem Goldenen Chip ausgestattet, besitzen ihn derzeit schon 72 Prozent. Diese Ergebnisse lieferte die repräsentative Allens -bach-Umfrage, die im Auftrag der Initiative GeldKarte im Julidurchgeführt wurde. 38 Prozent der Besitzer zahlen im Park -haus mit dem Chip. Die Fahrtickets am Automaten kaufen rundein Viertel der Nutzer mit der elektronischen Geldbörse. Dendeutlichsten Zuwachs unter den vielfältigen Einsatz bereichenhat mit einer Steigerung von zehn Prozent der Ziga retten -automat zu verzeichnen. Immer häufiger kommt die GeldKarteauch in der Kantine und in Schulmensen zum Einsatz.

Reiner SCT und KOBIL Systems erhalten Secoder-Zertifikat

Die Kartenlesegeräte zweier Förderer der Initiative GeldKartesind vom Zentralen Kreditausschuss (ZKA) als Secoder® aus -gezeichnet worden. Reiner SCT hat im Juni als einer der ers-ten Hersteller für die drei Chipkartenleser der Produkt seriecyberJack das neue Siegel des ZKA erhalten. Auch dasKartenlesegerät KAAN TriB@nk von KOBIL Systems hat diedeutsche Kreditwirtschaft als Secoder® zertifiziert. DerSecoder® ist ein neuer Typ von Chip kartenleser, der vom zen -tralen Kreditausschuss zertifiziert ist. Mit dem Secoder® bie-tet die Kreditwirtschaft eine einheitliche Lösung für die siche-re Abwicklung von Zahlungen im Internet. Zusätzlich eigneter sich für sicheres Online-Banking, zur Nutzung der elektro-nischen Signatur und für den Altersnachweis. Die GeldKartekann bequem mittels Secoder® über das Internet aufgeladenund Beträge können online gezahlt werden.

Schulquiz: Rasante Gewinne abräumen

Beim Schulquiz der Initiative GeldKarte treten am 27. No -vem ber bis zu acht Stuttgarter Schulen in gemischten Teamsgegeneinander an. Das cleverste Team erhält für seineSchulmensa ein Bezahlsystem auf GeldKarte-Basis. Damitge hören Warte schlangen in der Mittagspause der Ver -gangenheit an. Schon zur Einweihung des Systems wird Gasgegeben: Beim schuleigenen Rennen mit elektronischenGeldKarte-Bobby Cars können die Schlaufüchse Ge schick lich -keit beweisen.

Partner der Initiative GeldKarte unter neuem Namen

Thales e-Transactions firmiert nun unter dem Namen Hypercom. Das Unternehmen Hypercom Corporation mitHauptsitz in den USA hatte im April den Partner derInitiative GeldKarte übernommen. Damit entstand derzweitgrößte Anbieter elektronischer Bezahllösungen und -dienste in Westeuropa.

Ein tierisch guter Familientag mit der GeldKarte

Gemeinsam mit dem Tierpark Hellabrunn München und derStadtsparkasse München plant EURO Kartensysteme dieDurchführung eines Familien-Events am 31. Januar 2009.Neben einem spannenden Unterhaltungsprogramm sind fürGroß und Klein zahlreiche Aktionen rund um den Zoogeplant. Besonderes Highlight des Tages ist die offizielleÜbernahme einer Tierpatenschaft für ein Robbenbaby durchEURO Kartensysteme. Ziel der Veranstaltung ist es, Be -sucher nicht nur auf die Bezahlfunktion im On- und Offline-Bereich, sondern speziell auch auf das E-Ticketing mit derGeldKarte aufmerksam zu machen. Besucher haben unteranderem die Möglichkeit, vergünstigte Eintrittskarten vonzu Hause aus über die Online-Auftritte der Partner sowieauf der GeldKarte-Webseite zu erwerben. Diese könnenanschließend einfach und schnell an den mobilen Ter mi -nals vor Ort ausgelesen werden. Zusätzlich werden Frei -karten bei Verlosungsaktionen angeboten.

Online laden leicht gemacht mit neuer Guided Tour

Welche Informationen sind zur Online-Aufladung bereitzu-halten? Ist das via Internet aufgeladene Guthaben sofortverfügbar? Eine neue Guided Tour auf www.GeldKarte.deinformiert die Nutzer des goldenen Chips Schritt für Schritt.Die animierte Ablaufbeschreibung zeigt, wie einfach dasVerfahren der Online-Aufladung per giropay anzuwendenist. Die fünfte Guided Tour vervollständigt das Anlei -tungsangebot zu den Funktionen der GeldKarte im Internet.

Gold, Silber und Bronze beim 4. Journalistenpreis der S-CARD Service

Das Tochterunternehmen des Deutschen SparkassenverlagsS-CARD Service führt den Journalistenpreis „Bezahlen mitKarte im Alltag“ im Auftrag der Sparkassen-Finanzgruppedurch. Wolfgang Weber, stellvertretender Leiter derWochen endausgabe „Der Sonntag“ der BadischenNeuesten Nachrichten, erhielt für seinen Artikel „Ein Lebenganz ohne Bargeld“ den ersten Platz, der mit 5.000 Eurodotiert ist. Platz zwei ging an Anne Hansen, freieJournalistin in Hamburg und Berlin für ihren Artikel„Grenzenlos Geld“ in der „Zeit“. Den dritten Platz erlangteGerhard Brack vom Hörfunk des Bayerischen Rundfunks inMünchen, der über das Thema „Mit Karte bargeldlos spen-den in der Kirche“ schrieb. Insgesamt 36 Journalistinnenund Journalisten beteiligten sich an dem Wettbewerb. Diefünfte Ausschreibung zum Journalistenpreis „Bezahlen mitKarte im Alltag“ startet im September 2008.

27

Projekte + Aktuelles

ProChip Ausgabe 6, Dezember 2008

28 ProChip Ausgabe 6, Dezember 2008

Mit Chip zum Fleischpflanzerl* Traunsteins Gymnasien setzen auf innovativeMittagsverpflegung mit der GeldKarte

Wirtschaftsfaktor

Lange Warteschlangen und knurrende Mägen in derMittagspause kennen Traunsteins Schüler nicht. Die Jungenund Mädchen am Chiemgau-Gymnasium zahlen ihrMittagessen bereits seit Juli letzten Jahres schnell undbequem mit der GeldKarte. Der Erfolg des Prinzips „Karterein, Essen raus“ hat sich herumgesprochen: In diesemSchuljahr hat auch das Annette-Kolb-Gymnasium nach demVorbild des Chiemgau-Gymnasiums in seinem neuenGebäude die bargeldlose Lösung zur Mittagsverpflegungeingeführt. Nun wollen noch weitere Schulen rund um dieChiemgau-Metropole dem Beispiel der Pioniere amChiemgau-Gymnasium folgen.

13 Uhr. Der Pausengong. Ein paar Minuten später stürmt dieerste Horde Schüler die Mensa des Chiemgau-Gymnasiums.Der geräumige, helle Speisesaal füllt sich mit Leben und nunhat das Küchenpersonal hinter der Essens ausgabe alleHände voll zu tun: „Knödel mit Schwammerln oderFleischpflanzerl*?“ Jeden Tag stehen zwei verschiedeneGerichte auf dem Speiseplan, eines mit Fleisch, eines vege-tarisch. Gezahlt wird einfach und schnell mit der GeldKarte.

Kein Kind bleibt hungrig

Das neue Bezahlsystem in den zwei Mensen haben dasChiemgau- und das Annette-Kolb-Gymnasium gemeinsam mitvier Traunsteiner Kreditinstituten ins Leben gerufen. Einmaligan dieser Kooperation: Ob Sparkasse oder Volks- undRaiffeisenbank, ob Sparda- oder HypoVereinsbank: AlleSchüler, die vor dem Nachmittagsunterricht in der Mensa zuMittag essen wollen, erhalten hier überall kostenlos eine kon-togebundene GeldKarte. Damit können sie an jedemGeldautomaten Guthaben von ihrem Girokonto auf den Chipspeichern. Darüber hinaus hat die Kreissparkasse Traunstein inden Speisesälen der Gymnasien jeweils ein Terminal aufge-stellt. Dort können die Schüler auch noch in der Mittagspauseihre GeldKarten aufladen. So bleibt kein Kind hungrig, selbstwenn es beim letzten Bankbesuch das Aufladen vergessen hat.An der Essenstheke stecken alle Gymnasiasten einfach ihreGeldKarte in den Kartenleser an der Kasse, der entsprechendeBetrag wird abgebucht und das Essen ausgegeben. Dass tech-nisch alles reibungslos funktioniert, ermöglicht die Softwarevon Initiative GeldKarte-Mitglied EDV-Service Schaupp.

Hygienisch mit Chip

„Mit der GeldKarte verläuft unsere Essensausgabe ganzschnell und unkompliziert. Ohne Münzen zählen und Wech -sel geld ausgeben“, berichtet Andreas Metze vom WochingerBräukeller, der an beiden Gymnasien das Catering betreibt.Bis zu 300 Schüler täglich essen in der Mensa des Chiemgau-Gymnasiums zu Mittag. Dank der zügigen Bezahlung mit der

GeldKarte muss kein Schüler lange auf seine Mahlzeit warten.Metze befürwortet das Zahlsystem auch aus gesundheitlichenGründen. „Die Bezahlung mit Chip ist viel hygienischer als mitBargeld, das häufig durch dieselben Hände wandert, die auchdas Essen ausgeben“, so der Wirt.

Probleme im Umgang mit der Chipkarte hat in Traunstein nie-mand. Selbst die Jüngeren gehen schon sehr sorgsam mit demelektronischen Bargeld um: Nur selten wird eine Karte verlo-ren, die sich der Unglücksrabe meist ohne größeren Aufwandwieder im Sekretariat der Schule abholen kann.

Frisches statt Fritten

So haben auch die Eltern von Anfang an das Bezahlsystemmit Chip unterstützt. „Die Sprösslinge verwenden das Geldnun wirklich für ein gesundes Schulessen und nicht etwafür Süßigkeiten“, zitiert der stellvertretende Schulleiter desChiemgau-Gymnasiums Robert Gapp begeisterte Eltern.Denn mit Hilfe eines kleinen Taschen kartenlesers könnendie Eltern die letzten 15 Transaktionen mit der GeldKarteanschauen und nachvollziehen, ob das Kind sein Guthabentatsächlich in der Schulmensa ausgegeben hat. Für jedesMensaessen erhalten die Schüler darüber hinaus einenBelegzettel an der Kasse.

Zeitgemäß zahlen mit GeldKarte

Seit Mitte September zahlen nun auch die Annette-Kolb-Gymnasiasten mit der GeldKarte. Das Schuljahr startete ineinem neuen Schulgebäude, in das nun auch eine Mensaintegriert ist. Mit modernster Ausstattung wurden optimaleVoraussetzungen für einen zeitgemäßen Unterricht geschaf-fen. Eine der technischen Neuerungen ist die Einführung derGeldKarte. „Never change a winning team“, begründet JosefWermuth, Mitarbeiter im Direktorat des Annette-Kolb-Gym -nasiums, augenzwinkernd die Entscheidung zu Gunsten deserfolg reichen Bezahlsystems an der Nachbarschule. „DieSchüler haben sich auch gleich mit der GeldKarte zurechtge-funden“, bestätigt Wermuth die Erfahrungen des Chiem gau-Gymnasiums.

Pioniere aus der Alpen-Metropole

Mit der modernen Mittagsverpflegung nimmt Traunstein eineVorreiterrolle in der Region ein. So ist zu erwarten, dass dasSystem bald weitere Nachahmer finden wird. Landrat Her -mann Steinmaßl freut sich über den Image-Gewinn für seinenLandkreis: „Der Chiemgau steht nicht nur für Alpen milch undWanderurlaub, sondern auch für technische Inno vation. Wirsind stolz auf unsere Traunsteiner Pionier-Gymnasien.“

ProChip Ausgabe 6, Dezember 2008 29* Bayerisch für Frikadelle

GeldKarte macht Schule Schulmensen in Deutschland setzen auf den Chip

Projekte + Aktuelles

30 ProChip Ausgabe 6, Dezember 2008

Die GeldKarte kommt immer häufiger in der Schulmensa zumEinsatz. Von Traunstein im Alpenvorland bis Ratekau im hohenNorden erhalten die Schüler mit der elektronischen Geld börseschnell und reibungslos eine warme Mahlzeit. In den rund 250 Schulen in Deutschland, die inzwischen den Chip in derMittagsverpflegung einsetzen, sind sowohl Schüler als auchEltern von der neutralen, sicheren und hygienischen Be -zahlung mit dem Chip überzeugt. Auch die diesjährigeAllensbach-Umfrage der Initiative GeldKarte zeigt: Eltern,deren Kinder an der Schule bereits bargeldlos ihr Mittag essenzahlen können, halten dies mehrheitlich für eine gute Sache.Einige der GeldKarte-Schulen stellen sich hier vor:

Traunstein: Chiemgau-Gymnasium und Annette-Kolb-GymnasiumDie Erfolgsstory der GeldKarte in Traunstein geht weiter. Nachdem Chiemgau-Gymnasium hat auch das Annette-Kolb-Gym -nasium seinen Neubau mit der bargeldlosen Lösung zurSchul verpflegung ausgestattet.

München: Sophie-Scholl-Gymnasium„Ich freue mich, dass meine Schülerinnen nun mit derGeldKarte einfach und bargeldlos bezahlen können. Diesbeschleunigt für alle den Bezahlvorgang und darüber hinausüben die Schülerinnen gleich den Umgang mit bargeldlosenZahlungsmitteln“, meint Schulleiter Christian Honemeyer.

Kelheim: Donau-GymnasiumBereits seit zwei Jahren bewährt sich die GeldKarte amDonau-Gymnasium in Kelheim. 80 Prozent der Schüler bezah-len ihr Mittagessen bargeldlos. Das effiziente System wurdemit der Unterstützung des Landratsamts Kelheim eingeführt.

Stuttgart: Geschwister-Scholl-Gymnasium„Die Schüler haben die GeldKarte ohne Probleme angenom-men“, freut sich Iris Bischoff-Roth, Leiterin der Mensa. „Undden Eltern gibt das Guthaben auf dem Chip die Sicherheit,dass ihre Kinder ihr Geld auch wirklich für das gesundeSchulessen und nicht etwa für Pommes an der Imbissbudeausgeben.“

Mengen: Sonnenlugerschule„Wir haben unser Sekretariat von dem hohen Aufwand ent-lastet, der mit dem Verkauf von Essensbons gegen Bargeldverbunden war.“ Joachim Wolf, stellvertretender Schulleiterder Sonnenlugerschule in Mengen blickt auf ein erfolgreichesJahr mit der GeldKarte in der Mittagsverpflegung zurück.

Landkreis Esslingen: Immanuel-Kant- und Dietrich-Bonhoeffer-Gymnasium„Die GeldKarte erfüllt unsere Anforderungen vollauf, dieAkzeptanz ist trotz anfänglicher Vorbehalte überproportionalgut“, freut sich Armin Ruf, stellvertretender Schulleiter desImmanuel-Kant-Gymnasiums.

Dortmund: WIHOGAEssensgeld, Schulausweis, Kopierkarte, Pfand-Gutscheine –all das tragen die Schüler im neuen Schuljahr in ihrer Tasche.Und zwar in Form einer einzigen Karte. Denn an DortmundsWirtschaftsschule für Hotellerie und Gastronomie (WIHOGA)hat sich die GeldKarte als einheitlicher und multifunktionalerSchulausweis durchgesetzt. Das erfolgreiche System wurdegemeinsam mit der Dortmunder Volksbank implementiert.

Bad Pyrmont: Pyrmonter SchulzentrumAuch in Niedersachsen ist die GeldKarte im Mensa-Einsatz.Im Pyrmonter Schulzentrum installierte die Stadt in Ko -operation mit der Stadtsparkasse Bad Pyrmont zweiGeldKarte-Terminals, an denen die Schüler ihr Essen bestel-len und bezahlen. Bürgermeisterin Elke Christina Röder be -grüßt die Vorteile des modernen Bezahlsystems.

Ratekau: Gesamtschule Ratekau„Das gemeinsame Essen fördert die Esskultur der Jugend -lichen“, betont Udo Hinz, Vorsitzender des Mensa vereines.„Essen soll Genuss bereiten und kein notwendiges Übel dar-stellen.“ Damit der Genuss der gemeinsamen Mahl zeit schonan der Essenstheke beginnt, hat sich die Mensa für schnelle,einfache Bezahlung mit GeldKarte entschieden.

Infos zum Thema

„GeldKarte-Kassensysteme

für die Schulverpflegung“:

Download des Info-Flyers unter

www.GeldKarte.de/Schule

ProChip Ausgabe 6, Dezember 2008 31

Ohne GeldKarte kein Bier. In Deutschland hat ein zweiterVerkaufsautomat für alkoholische Getränke den Betrieb auf-genommen. An der freien Tankstelle Zeiselmeier im bayeri-schen Wasserburg am Inn können Kunden Bier nun rund um die Uhr erwerben. Denn der innovative Verkaufsautomatstellt mit Hilfe der GeldKarte den Jugendschutz sicher: Nurwer sich mit dem Altersverifkationssystem auf dem Chip alsüber sechzehnjährig legitimiert, erhält die alkoholhaltige Ware.

Bei späten Arbeitsschichten oder einer langen Warteschlangevor der Kasse sind Fehler bei der Alterskontrolle durch denKassierer nur allzu menschlich. Der Automat hingegen leistetzuverlässig und unbestechlich seinen Dienst.

GeldKarte sichert Arbeitsplätze

Insbesondere für Tankstellen stellt der jugendsichere Auto -mat eine effiziente Lösung dar, um ihre legitimen Verkaufs -interessen zu wahren und gleichzeitig den Jugendschutzsicherzustellen. Kritiker sehen Tankstellen in Deutschland alsprimäre Bezugsquellen für Alkohol bei Minderjährigen.Derzeit steht daher ein Nachtverkaufsverbot von Alkohol anTankstellen zur politischen Diskussion. 30 Prozent des Tank -stellen-Verdienstes stammen allerdings aus dem Verkauf vonGetränken und Spirituosen. Bei der derzeitigen angespann-ten Gewinnsituation können viele Tankstellen auf diesenEinnahmenanteil nicht verzichten. „Die Tankstellenbranchestünde bei einem Alkohol verkaufs verbot vor einem starkenArbeitsplatzabbau. Wir rechnen mit einer Größenordnung von10.000 bis 12.000 Stellen in Deutschland. Viele Tankstellenmüssten schließen, und die Versorgung der Bevölkerung mitKraftstoffen, gerade im ländlichen Raum, wäre gefährdet“,erläutert Karl-Friedrich Lihra, Vorstand des BundesverbandsTankstellen und gewerbliche Autowäsche, die Lage der Tank -stellen in Deutschland.

32 ProChip Ausgabe 6, Dezember 2008

Lösung für die vorbildliche Tankstelle

Die freie Tankstelle Zeiselmeier setzt in der Jugendschutz-Debatte nun auf die technische Lösung mit der GeldKarte.Der Bierautomat kommt bei den Tankstellenbesuchern gutan. Die Umsätze sind stabil. „Unsere Kunden sind an dieGeldKarte schon durch die Zigarettenautomaten gewöhntund haben kein Problem im Umgang mit dem Bier auto -maten“, zeigt sich der Besitzer der Tankstelle zufrieden.

Der Automat der Firma Vendortech hat die ersten Monate sei-nes Einsatzes erfolgreich hinter sich gebracht. Der Herstelleraus Wolnzach ist zuversichtlich, dass andere Tankstellen -besitzer dem Wasserburger Vorbild folgen. Geplant sind wei-tere Getränkeautomaten zum Verkauf von Alkoholika anTank stellen. Im Februar 2007 hatte bereits in Braunschweigder weltweit erste vollautomatische Getränkemarkt eröffnet.Die Firma Hypercom, Partner der Initiative GeldKarte, hatteden Selbstbedienungsgetränkemarkt mit Bezahlterminalsausgestattet, die auch das Jugendschutzmerkmal auf derGeldKarte lesen können.

Bier vom unbestechlichenVerkäuferGeldKarte sorgt für Jugendschutz an Tankstelle

ProChip Ausgabe 6, Dezember 2008 33

Großer Auftritt für die GeldKarte in München: Die MünchnerVerkehrs gesellschaft (MVG) und die Hypo Vereinsbank (HVB)machten im April dieses Jahres mit Aktions tagen im MVG-Kunden center Ma rien platz auf die Vor teile des bar geldlosenZahlens auf merk sam. Für ein volles Haus sorgte FC-Bayern-Profi Toni Kroos, der die Ak tions tage mit einer Autogramm -stunde eröffnete. Großer Andrang herrschte auch am Glücks -rad: Zu gewinnen gab es von Spielern des FC Bayern Münchensignierte und mit 20 Euro aufgeladene GeldKarten. VieleKunden nutzten die Ge legenheit, um sich ausführlich über dasbargeld lose Zahlen mit der GeldKarte zu informieren.

Projekte + Aktuelles

35ProChip Ausgabe 6, Dezember 2008

Bayerische GeldKarte-Metropole

Bei der MVG werden pro Jahr nahezu eine Million Fahrscheinemit der GeldKarte gekauft. Schon seit knapp zehn Jahren bie-tet die MVG ihren Kunden die Möglichkeit, Tickets mit einerGeldKarte am Automaten zu ziehen – und das mit Preis -vorteil. Zudem haben MVG und HypoVereinsbank in den dreiU-Bahnhöfen Hauptbahnhof, Münchner Freiheit und Marien -platz Ladeterminals aufgestellt. Zu den Akzeptanzstellen derGeldKarte zählen neben den mehr als 1.300 MVG-Fahrschein -automaten in der bayerischen Landeshauptstadt auch Park -schein-, Briefmarken- und Zigarettenautomaten.

Starauftritt für die GeldKarte FC-Bayern-Kicker unterstützt bargeldloses Zahlen

36 ProChip Ausgabe 6, Dezember 2008

Kleingeld aus dem Netz Jeder kann jetzt Prepaid-Guthaben online auf die GeldKarte laden

Geldautomaten stehen nicht mehr nur in Banken. Dass sichdie elektronische Geldbörse auch am Schreibtisch füllenlässt, hat sich inzwischen herumgesprochen. Immer mehrGeldKarte-Nutzer begrüßen es, ihren Chip bequem vom eige-nen PC aus im Internet aufzuladen. Bisher funktionierte dasOnline-Laden via giropay. Der gewünschte Betrag wird hierdurch Online-Überweisung vom Konto des Bank- oderSparkassenkunden auf dessen Chip übertragen. Jetzt könnensich auch alle anderen den Gang zum Geldautomaten sparen.Also auch diejenigen, die kein Internet-Banking nutzen oderderen Kreditinstitut kein giropay-Verfahren anbietet. Erstmalskönnen Nutzer nun ein Prepaid-Guthaben im Web kaufen.

Kaufen, laden, zahlen

Das neue Prepaid-Verfahren funktioniert denkbar einfach:Das Guthaben wird in der gewünschten Höhe auf der Web -seite www.GeldKarte.de bestellt und der Rechnungs betragper Vorkasse bezahlt. Sobald die Überweisung auf demKonto der EURO Kartensysteme GmbH, dem Betreiber des

Systems, eingetroffen ist, erhält der Käufer eine E-Mail-Benachrichtigung. Über einen Link in der E-Mail gelangt derEmpfänger zu seinem Guthaben, das nun online zur Auf -ladung bereitsteht. GeldKarte in den Chipkartenleser ste-cken, Sekunden später ist der Prepaid-Betrag auf den Chipgespeichert.

Doppelte Hürde für Online-Betrüger

Phishing und Datenklau bergen ein großes Risiko fürTransaktionen im Internet. Um sicherzustellen, dass nur derje-nige das Prepaid-Guthaben laden kann, der es auch bestellthat, enthält die elektronische Benachrichtigung keine sensib -len Daten wie beispielsweise einen Zahlencode zur Aufladungder GeldKarte. Darüber hinaus ist der Ladevorgang ausschließ-lich mit derselben GeldKarte möglich, welche bei Bestellungdes Prepaid-Guthabens zum Einsatz kam. Bei der Bestellungwird die Chipkennung der GeldKarte des Käufers registriertund vor der Aufladung mit der nun genutzten GeldKarte abge-glichen. So haben Internet-Diebe keine Chance.

Projekte + Aktuelles

ProChip Ausgabe 6, Dezember 2008 37

So laden Sie ein Prepaid-Guthaben auf Ihre GeldKarte

Step-by-Step-Anleitung für den Kauf eines Prepaid-Guthabens unter www.geldkarte-laden.de. Klicken Sie dort auf den Button „Prepaid-Guthaben bestellen“.

1. Prepaid-Guthaben bestellen undStandard-Überweisung tätigen

✓ Testladung: Bevor Sie die Bestellung starten, istüber eine Testladung die Eignung Ihrer GeldKartezu prüfen: Führen Sie eine Testladung durch undnutzen Sie dann die erfolgreich geladeneGeldKarte zur Reservierung Ihres Prepaid-Betrags.

✓ Systemprüfung: Ihr PC wird auf System voraus -setzungen geprüft. Sind diese erfüllt, kann dieBestellung starten.

✓ Vormerkung für Ihre GeldKarte: Stecken Sie dieaufzuladende GeldKarte (konto ge bunden oderWhite Card) in den Chipkarten leser. Diese Kartewird für die spätere Aufladung vorgemerkt.

✓ Bestellung: Wählen Sie den gewünschtenLadebetrag und geben Sie Ihre Bestelldaten an.

✓ Standard-Überweisung: Überweisen Sie den zuvorgewählten Ladebetrag bei Standard-Überweisungan die EURO Karten systeme GmbH. Das Zielkontowird Ihnen nach Absenden der Bestellung sowiein der Bestell bestätigung angezeigt.

2. Aufladen Ihrer GeldKarte mit demPrepaid-Guthaben

✓ E-Mail-Benachrichtigung: Sobald Ihre Standard-Über weisung auf dem Konto der EURO Karten -systeme eintrifft, steht der gewünschte Lade -betrag zur Aufladung bereit, i.d.R. 3-4 Arbeitstagenach Ihrer Überweisung. Sie werden per E-Mailbenachrichtigt.

✓ GeldKarte bereit? Stecken Sie die aufzuladendeGeldKarte (kontogebunden oder White Card) inden Chipkarten leser. Ein Aufladen ist nur möglich,wenn Sie dieselbe GeldKarte nutzen, die beiBestellung des Prepaid-Guthabens zum Einsatzkam.

✓ Systemprüfung: Ihr PC wird auf Systemvoraus -setzungen geprüft. Sind diese erfüllt, startet sofortdie Online-Ladung Ihres Prepaid-Guthabens.

✓ Online-Aufladung: Das zuvor an die EURO Karten -systeme GmbH über wiesene Prepaid-Guthabenwird auf Ihre GeldKarte geladen. Der geladeneBetrag ist sofort als GeldKarte-Guthaben verfüg-bar – fertig.

38 ProChip Ausgabe 6, Dezember 2008

Leere Geldbeutel bei Hauptstadt-Studenten Erster münzloser Waschsalon in Berliner Wohnheim eingerichtet

Die Bewohner des Studenten wohn heims Spandauer Dammbrauchen kein Bargeld mehr in ihren Geldbeuteln, zumindestnicht zum Waschen, denn sie bezahlen jetzt mit der GeldKarte.Das Berliner Studentenwerk hat den ersten münzlosen Wasch -salon in einem Studentenwohnheim in Betrieb genommen.Alle Waschautomaten wurden mit dem GeldKarte-Kassier -system Inform Cashless® Wash ausgerüstet.

Seit Juli 2008 müssen die 300 Studenten des Wohnheims amSpandauer Damm nicht mehr Münzen sammeln, wenn sie ihreKleidung waschen wollen. Denn die Watroma GmbH hat diezehn Jahre alten Waschautomaten in der „Waschbar“ gegenmoderne Miele-Geräte und die aufwendigen Münz automaten

gegen das GeldKarte-Kassiersystem ausgetauscht. An denfünf neuen Waschmaschinen und drei Trocknern schieben dieBewohner nun einfach ihre GeldKarte in das Kassier systemund die Bezahlung erfolgt sicher, schnell und ohne Münzen.

Die Studenten am Spandauer Damm haben sich schnell andie neue Zahlungsart mit der GeldKarte gewöhnt. „Besondersdie programmabhängigen Preise und die Zusatzoptionen wieVorwäsche oder Wasser Plus, welche die unterschiedlichenStrom- und Wasserverbräuche berücksichtigen, überzeugendie umweltbewussten Bewohner. Die zahlreichen internatio-nalen Studenten begrüßen die Menüführung in ihrer jeweili-gen Landessprache“, berichtet Björn Riesebeck von derFirma Watroma GmbH.

39ProChip Ausgabe 6, Dezember 2008

Projekte + Aktuelles

Wirtschaftlich waschen

Mit dem neuen GeldKarte-Kassiersystem sorgt das BerlinerStudentenwerk für mehr Effizienz und Wirtschaftlichkeit seinesWaschsalons. Laut ihrem gesellschaftlichen Auftrag sindStudentenwerke als gemeinnützige Organisation für die sozia-le, wirtschaftliche, kulturelle und gesundheitliche Förderungder Studierenden zuständig. Ihre Beratungs- und Betreuungs -angebote tragen dazu bei, dass Studieren gelingt. AlsDienstleistungsunternehmen arbeiten sie dabei nach moder-nen kaufmännischen Prinzipien. Hierzu gehören konsequenteMarkt- und Kundenorientierung, Personalqualifikation und -entwicklung sowie Qualitätssicherung. Mit der GeldKartekönnen im Waschsalon des Wohnheims erhebliche Kostengespart werden. So wird auch mehr finanzieller Spielraum fürneue Investitionen in Studentenwohnheimen geschaffen.