Embed Size (px)

Citation preview

Die Deutschen und ihr Geld VERMÖGENSBAROMETER 2015

Pressekonferenz, Berlin, 27. Oktober 2015

Weltspartag – Seit 1925 der „Feiertag“ der Sparkassen

Plakat zum Weltspartag um 1930 Werbung der Sparkasse Dresden um 1930

Weltspartag1929 in Bad Salzelmen (bei Magdeburg)

Weltspartag 1930 bei Sparkasse des Kreises Stormarn

Seite 2 | 27.10.2015

Die wichtigsten Trends

1. Die Deutschen handeln besonnen in der Niedrigzinsphase, aber…

2. …der Niedrigzins bereitet den Deutschen die größten Sorgen.

3. Der Anteil der Menschen ohne regelmäßige Altersvorsorge steigt kontinuierlich.

Seite 3 | 27.10.2015

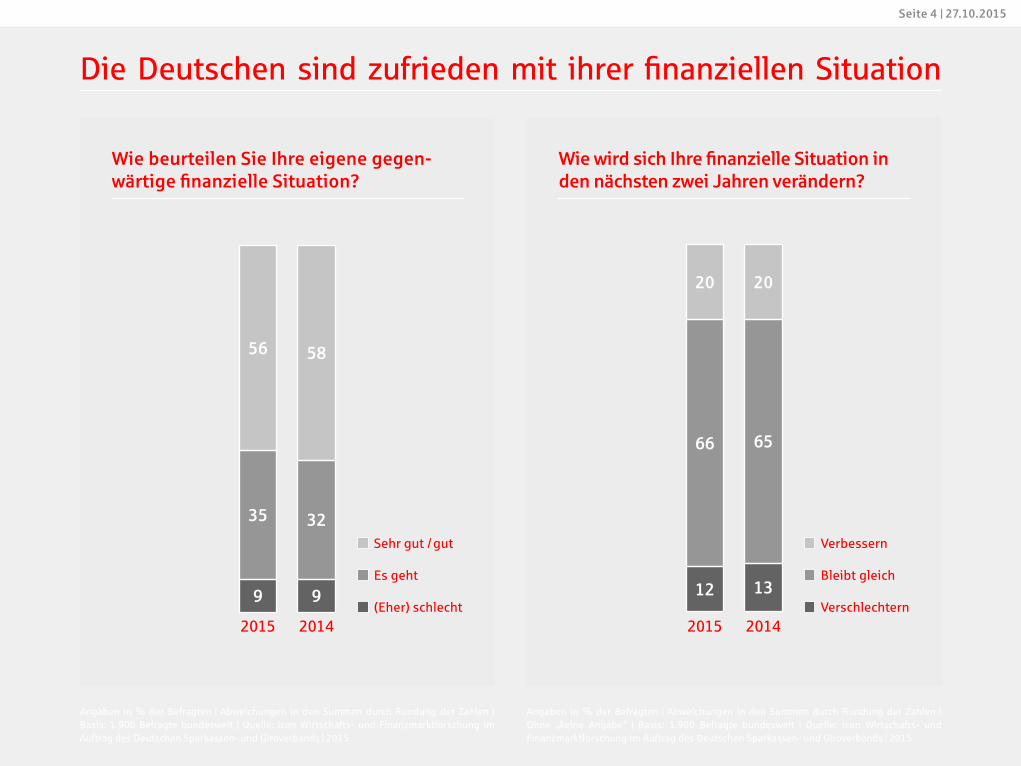

Wie beurteilen Sie Ihre eigene gegenwärtige finanzielle Situation?

Sehr gut / gut

Es geht

(Eher) schlecht

Verbessern

Bleibt gleich

Verschlechtern

Wie wird sich Ihre finanzielle Situation in den nächsten zwei Jahren verändern?

Die Deutschen sind zufrieden mit ihrer finanziellen Situation

Angaben in % der Befragten | Abweichungen in den Summen durch Rundung der Zahlen | Ohne „keine Angabe“ | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Angaben in % der Befragten | Abweichungen in den Summen durch Rundung der Zahlen | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanz markt forschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

2014201520142015

56 58

35 32

9 9 12 13

66 65

20 20

Seite 4 | 27.10.2015

Wie planen Sie Ihr Konsumverhalten für die Zukunft?Sparquote in Deutschland

Ausweiten

Bleibt gleich

Einschränken

Die Deutschen sind zufrieden mit ihrer finanziellen Situation

Angaben in % der Befragten | Abweichungen in den Summen durch Rundung der Zahlen | Ohne „keine Angabe“ | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Angaben in % | Quelle: Statistisches Bundesamt

2014201520142015Q1

2015Q2

2013 2012

19 19

72

9,5 9,59,79,1 9,3

72

7 8

Seite 5 | 27.10.2015

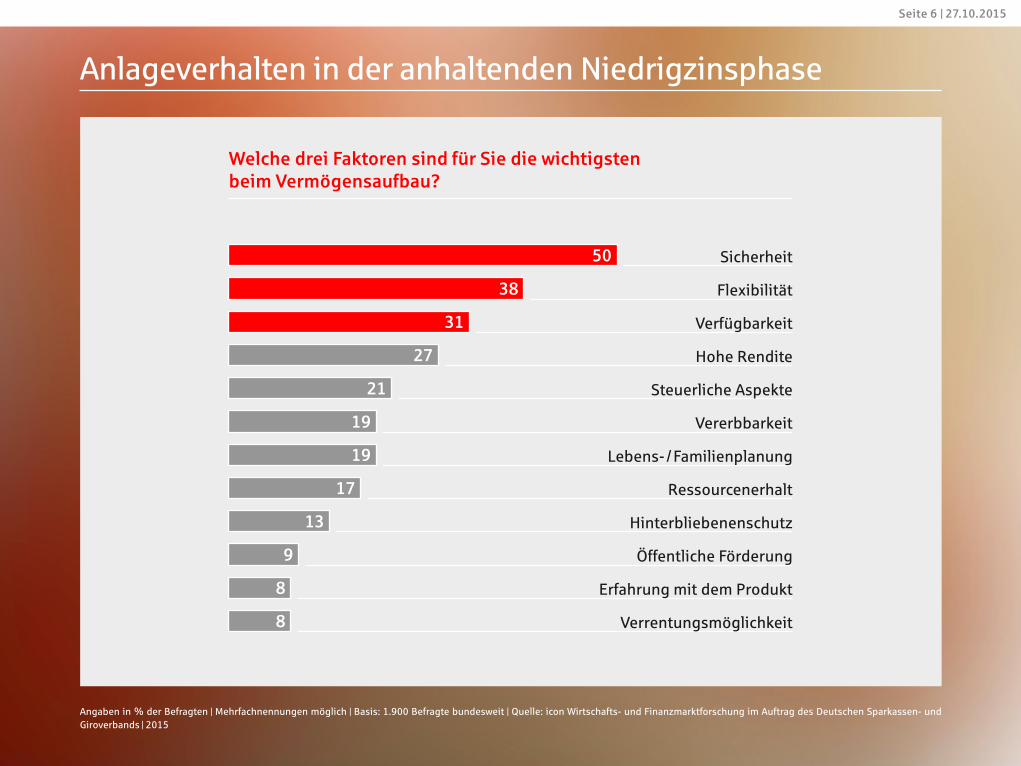

Welche drei Faktoren sind für Sie die wichtigsten beim Vermögens aufbau?

Anlageverhalten in der anhaltenden Niedrigzinsphase

Angaben in % der Befragten | Mehrfachnennungen möglich | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Sicherheit

Verrentungsmöglichkeit

Flexibilität

Öffentliche Förderung

Verfügbarkeit

Erfahrung mit dem Produkt

Hohe Rendite

Hinterbliebenenschutz

Vererbbarkeit

Steuerliche Aspekte

Ressourcenerhalt

Lebens- / Familienplanung

38

50

31

27

21

19

19

17

13

9

8

8

Seite 6 | 27.10.2015

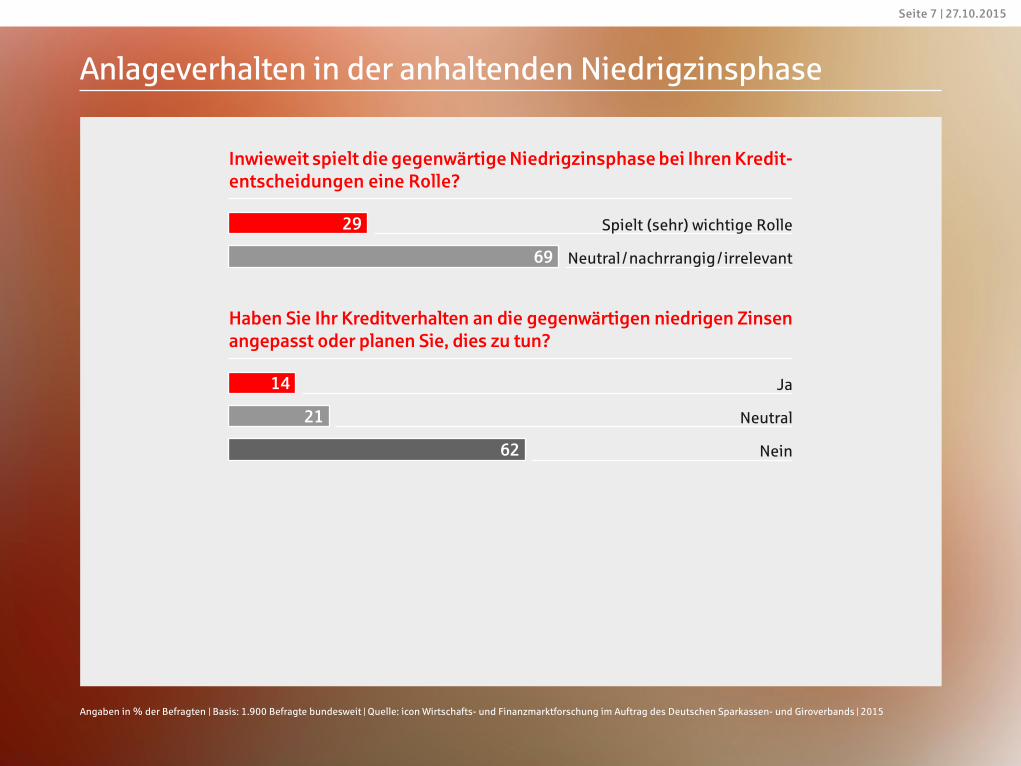

Inwieweit spielt die gegenwärtige Niedrigzinsphase bei Ihren Kreditentscheidungen eine Rolle?

Haben Sie Ihr Kreditverhalten an die gegenwärtigen niedrigen Zinsen angepasst oder planen Sie, dies zu tun?

Anlageverhalten in der anhaltenden Niedrigzinsphase

Angaben in % der Befragten | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Spielt (sehr) wichtige Rolle

Ja

Neutral / nachrrangig / irrelevant

Neutral

Nein

69

29

21

14

62

Seite 7 | 27.10.2015

Welche Geldanlageform halten Sie in einer Niedrigzinsphase für besser geeignet?

Vorjahr

Vorjahr

Vorjahr

Welche Geldanlageform halten Sie in einer Niedrigzinsphase für weniger gut geeignet?

Welche Produkte eignen sich für die Vermögensplanung / den Vermögensaufbau am besten?

Anlageverhalten in der anhaltenden Niedrigzinsphase

Grafiken 1 & 2: Grundlage: Befragter hat / wird in der Niedrigzinsphase andere Anlageprodukte wählen | Angaben in % der Befragten | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015 || Grafik 3: Angaben in % der Befragten | Mehrfachnennungen möglich | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Aktien / Direktinvestitionen / Wertpapiere

Sparbuch / Sparkonto

Selbst genutzte Immobilie

Immobilien

Tagesgeld

Fremd genutzte Immobilie

Aktien / Investmentfonds

36

35

49

9

53

28

24

9

32

39

10

52

25

17

Seite 8 | 27.10.2015

Sorgen und Verteilungsfragen im Niedrigzinsumfeld

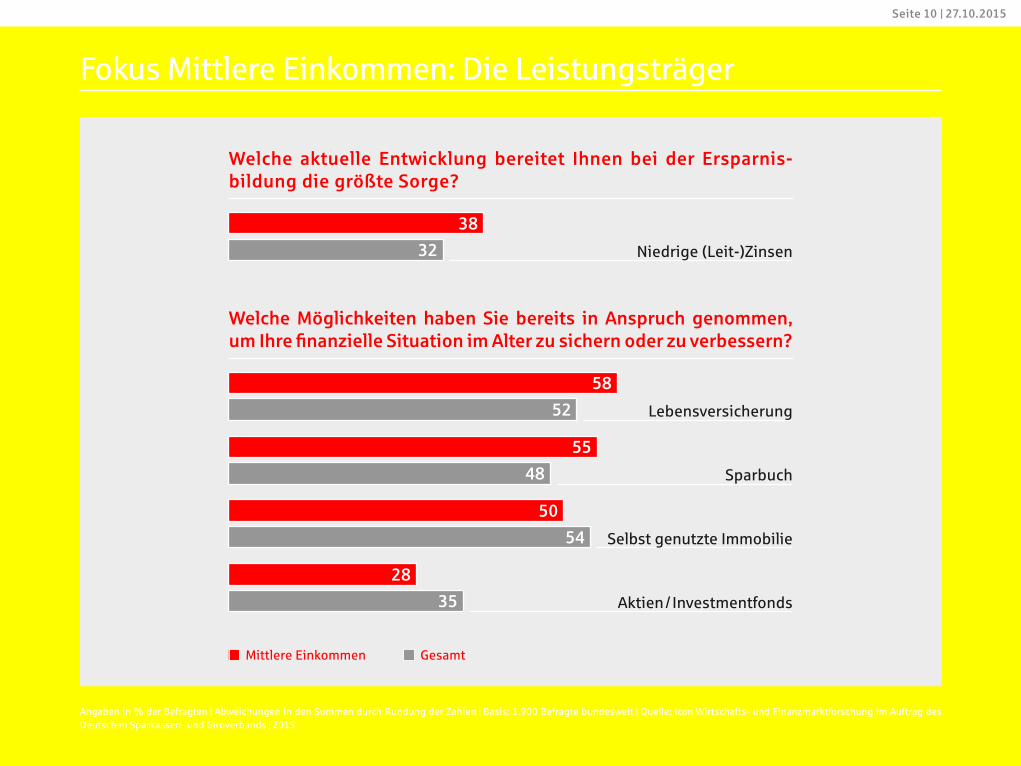

Welche aktuelle Entwicklung bereitet Ihnen bei der Ersparnisbildung die größte Sorge?

Gut ein Drittel der Befragten äußerte keine Sorge | Angaben in % der Befragten | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Zinsen / Geldpolitik

Niedrige (Leit-)Zinsen Inflation

Kein Zugriff auf eigenes Geld

Euro / Europa

Griechenland-KriseEuro-Krise

Politik in Europa

41

327

2

15

1131

Seite 9 | 27.10.2015

Welche aktuelle Entwicklung bereitet Ihnen bei der Ersparnisbildung die größte Sorge?

Angaben in % der Befragten | Abweichungen in den Summen durch Rundung der Zahlen | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Mittlere Einkommen Gesamt

Welche Möglichkeiten haben Sie bereits in Anspruch genommen, um Ihre finanzielle Situation im Alter zu sichern oder zu verbessern?

Fokus Mittlere Einkommen: Die Leistungsträger

Aktien / Investmentfonds

Selbst genutzte Immobilie

Sparbuch

Lebensversicherung

Niedrige (Leit-)Zinsen

38

32

58

55

50

28

52

48

54

35

Seite 10 | 27.10.2015

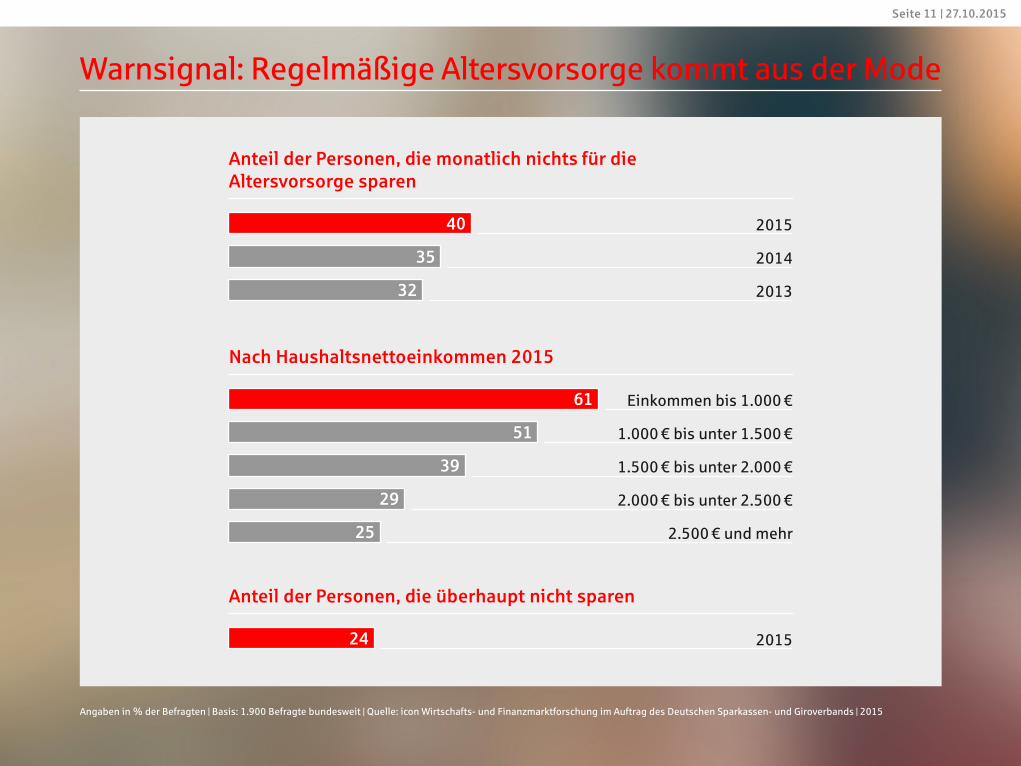

Nach Haushaltsnettoeinkommen 2015

Anteil der Personen, die monatlich nichts für die Altersvorsorge sparen

Angaben in % der Befragten | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanz marktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

Warnsignal: Regelmäßige Altersvorsorge kommt aus der Mode

Anteil der Personen, die überhaupt nicht sparen

Einkommen bis 1.000 €

2015

1.000 € bis unter 1.500 €

2014

1.500 € bis unter 2.000 €

2013

2.000 € bis unter 2.500 €

2.500 € und mehr

2015

61

40

35

32

51

29

39

25

24

Seite 11 | 27.10.2015

Wirtschaftspolitische Herausforderungen

1. Niedrigzinsumfeld bringt erhebliche Risiken für das Finanzsystem und die Sparkultur mit sich.

2. Eine Ausweitung des Vermögens bildungs-gesetzes ist möglich.

3. Die Normalisierung der Zinsen ist dringend geboten.

Seite 12 | 27.10.2015

Wie viel Vertrauen haben Sie generell in die folgenden Geldinstitute?

Die Deutschen vertrauen den Sparkassen

Angaben in % der Befragten | Basis: 1.900 Befragte bundesweit | Quelle: icon Wirtschafts- und Finanzmarktforschung im Auftrag des Deutschen Sparkassen- und Giroverbands | 2015

(Sehr) viel Es geht Wenig / keins

Sparkassen

Postbank

ING-DiBa

Deutsche Bank

Volks- und Raiffeisenbanken

Commerzbank

Sonstige Direktbanken

55 1530

44 1740

22 2751

21 3346

18 3548

17 4440

11 3456

Seite 13 | 27.10.2015

Die Deutschen und ihr Geld VERMÖGENSBAROMETER 2015

Pressekonferenz, Berlin, 27. Oktober 2015