Embed Size (px)

Citation preview

RUDI ZAGST / JOHANN GOLDBRUNNER / ANDREAS SCHLOSSER

SSonneonneZu u nahnah anan de der

Die größten Pleitender Finanzgeschichte

11

INHALTSVERZEICHNIS

Vorwort ............................................................................. 7

Abkürzungsverzeichnis ....................................................... 17

Crédit Lyonnais ................................................................. 21

1. Der Fall...................................................................... 231.1 Eine kurze Geschichte des Crédit Lyonnais ................. 231.2 International Bankers Incorporated Holding ................ 311.3 Altus Finance ............................................................. 351.4 Société de banque occidentale ..................................... 401.5 Crédit Lyonnais Banque Nederlande ........................... 431.6 Rolle der Behörden und Jean-Yves Haberers ................ 491.7 Folgen des Falls .......................................................... 55

2. Hintergrundwissen ..................................................... 602.1 Involvierte Risiken ...................................................... 602.1.1 Risiken durch externe Einflussnahme ........................... 602.1.2 Risiken durch mangelnde Kontrollstrukturen ................ 622.1.3 Markt-, Kredit- und operationelle Risiken ..................... 712.2 Umgang mit den involvierten Risiken .......................... 762.2.1 Externe Kontrollstrukturen für Banken im Staatsbesitz . 762.2.2 Rolle des Risikomanagements in Banken ....................... 85

3. Lessons Learned ......................................................... 1233.1 Handlungsempfehlungen aus dem Fall Crédit Lyonnais 1233.2 Allgemeine Lehren aus dem Fall .................................. 127

Inhaltsverzeichnis12

Riggs Bank ........................................................................ 131

1. Der Fall...................................................................... 1331.1 Entwicklung der Riggs Bank bis 2002 ......................... 1341.2 Beziehung der Riggs Bank zu Augusto Pinochet ........... 1421.3 Beziehung der Riggs Bank zu Äquatorialguinea ............ 1541.4 Die Rolle der Aufsichtsbehörden im Fall Riggs ............. 1651.5 Folgen des Falls .......................................................... 168

2. Hintergrundwissen ..................................................... 1712.1 Allgemeines Hintergrundwissen .................................. 1712.1.1 Geldwäsche im Allgemeinen und Anti-Geldwäsche-

vorschriften in den USA ............................................... 1712.1.2 Bankenaufsicht in den USA ......................................... 1812.2 Involvierte Risiken ...................................................... 1912.2.1 Operationelle Risiken .................................................. 1912.2.2 Reputationsrisiken ...................................................... 2002.3 Umgang mit den involvierten Risiken .......................... 2072.3.1 Umgang mit operationellen Risiken .............................. 2072.3.2 Umgang mit Reputationsrisiken .................................. 239

3. Lessons Learned ......................................................... 2463.1 Handlungsempfehlungen aus dem Fall Riggs Bank ....... 2463.1.1 Zur Vermeidung der aufgetretenen operationellen Risiken 2473.1.2 Zur Vermeidung der aufgetretenen Reputationsrisiken .. 2503.2 Allgemeine Lehren aus dem Fall .................................. 252

Orange County .................................................................. 255

1. Der Fall...................................................................... 2571.1 Orange County und der Orange County Investment Pool .. 2581.2 Portfolio des Orange County Investment Pools ............. 2661.3 Entwicklungen im Jahr 1994 ....................................... 2811.4 Insolvenz Orange Counties ......................................... 2921.5 Folgen des Falls .......................................................... 300

Inhaltsverzeichnis 13

2. Hintergrundwissen ..................................................... 3072.1 Allgemeines Hintergrundwissen .................................. 3072.1.1 Zinsstrukturen ............................................................ 3072.1.2 Zinsinstrumente ......................................................... 3132.2 Involvierte Risiken ...................................................... 3312.2.1 Zinsänderungsrisiken .................................................. 3322.2.2 Liquiditätsrisiken ....................................................... 3362.2.3 Rechtsrisiken .............................................................. 3402.2.4 Operationelle Risiken .................................................. 3412.3 Umgang mit den involvierten Risiken .......................... 3432.3.1 Messung von Zinsänderungsrisiken .............................. 3432.3.2 Management von Anleiheportfolios ............................... 353

3. Lessons Learned ......................................................... 3593.1 Handlungsempfehlungen aus dem Fall Orange County . 3593.2 Allgemeine Lehren aus dem Fall .................................. 362

4. Anhang ...................................................................... 365

Metallgesellschaft ............................................................... 369

1. Der Fall...................................................................... 3711.1 MGRMs Geschäftsstrategie......................................... 3711.2 Struktur der angebotenen Festpreislieferverträge .......... 3751.3 Strategie zur Absicherung der Lieferverpflichtungen .... 3821.4 Probleme der verwendeten Absicherungsstrategie ........ 3911.5 Krise infolge der verfolgten Absicherungsstrategie ........ 4001.6 Folgen der Verluste bei MGRM ................................... 404

2. Hintergrundwissen ..................................................... 4092.1 Allgemeines Hintergrundwissen .................................. 4092.1.1 Forwards und Futures im Ölgeschäft ............................ 4092.1.2 Ölmärkte und ihre Besonderheiten ............................... 4262.2 Involvierte Risiken ...................................................... 4372.2.1 Marktrisiken ............................................................... 437

Inhaltsverzeichnis14

2.2.2 Liquiditätsrisiken ....................................................... 4422.2.3 Kreditrisiken............................................................... 4472.2.4 Operationelle Risiken .................................................. 4492.3 Umgang mit den involvierten Risiken .......................... 4522.3.1 Der Umgang mit Derivaten in Nicht-Banken ............... 4522.3.2 Diskussion der verwendeten Absicherungsstrategie ........ 458

3. Lessons Learned ......................................................... 4713.1 Handlungsempfehlungen aus dem

Fall Metallgesellschaft ................................................. 4713.2 Allgemeine Lehren aus dem Fall .................................. 474

Barings Bank ..................................................................... 477

1. Der Fall...................................................................... 4791.1 Entwicklung der Barings Bank .................................... 4791.2 Nick Leesons Entsendung nach Asien ......................... 4821.3 Betrügerische Handlungen.......................................... 4951.4 Vorfälle Anfang 1995 .................................................. 5091.5 Insolvenz der Barings Bank und ihre Konsequenzen ..... 5211.6 Rolle der Wirtschaftsprüfer und

Aufsichtsbehörden ..................................................... 527

2. Hintergrundwissen ..................................................... 5352.1 Involvierte Risiken ...................................................... 5352.1.1 Operationelle Risiken .................................................. 5352.1.2 Marktrisiken ............................................................... 5432.1.3 Liquiditätsrisiken ....................................................... 5532.2 Umgang mit den involvierten Risiken .......................... 5582.2.1 Kontrollstrukturen zur Vermeidung betrügerischer

Handelsaktivitäten ..................................................... 5582.2.2 Der Umgang mit Marktrisiken im Handelsgeschäft

von Banken ................................................................. 567

Inhaltsverzeichnis 15

3. Lessons Learned ......................................................... 5753.1 Handlungsempfehlungen aus dem Fall Barings Bank .... 5763.2 Allgemeine Lehren aus dem Fall .................................. 578

Long-Term Capital Management ......................................... 583

1. Der Fall...................................................................... 5851.1 Die Vorgeschichte von LTCM ..................................... 5851.2 LTCM und seine anfänglichen Investitionsstrategien .... 5931.3 Anwendung weiterer Investmentstrategien ................... 6111.4 Entwicklungen im Jahr 1998 ....................................... 6231.5 Entwicklungen nach dem Zusammenbruch .................. 640

2. Hintergrundwissen ..................................................... 6482.1 Involvierte Risiken ...................................................... 6482.1.1 Marktrisiken ............................................................... 6482.1.2 Liquiditätsrisiken ....................................................... 6602.1.3 Kreditrisiken............................................................... 6632.1.4 Modellrisiken .............................................................. 6662.2 Umgang mit den involvierten Risiken .......................... 6682.2.1 Value-at-Risk-Modelle und ihre Beschränkungen ........... 6692.2.2 Stresstests zur Analyse extremer Marktsituationen ......... 679

3. Lessons Learned ......................................................... 6843.1 Handlungsempfehlungen aus dem Fall LTCM ............. 6843.2 Allgemeine Lehren aus dem Fall .................................. 685

Lehman Brothers ............................................................... 691

1. Der Fall...................................................................... 6931.1 Verbreitung von Verbriefungen und damit verbundene

Entwicklungen auf dem US-Hypothekenmarkt bis 2006 .... 693

Inhaltsverzeichnis16

1.2 Entwicklung von Lehman Brothers und der Ausbau des Verbriefungsgeschäfts ........................................... 710

1.3 Offener Ausbruch der Krise in 2007 ............................ 7211.4 Entwicklung von Lehman Brothers in der Krise ........... 7341.5 Folgen der Lehman-Insolvenz ..................................... 744

2. Hintergrundwissen ..................................................... 7512.1 Involvierte Risiken ...................................................... 7512.1.1 Kreditrisiken............................................................... 7512.1.2 Systemische Risiken ..................................................... 7542.1.3 Liquiditätsrisiken ....................................................... 7582.1.4 Modellrisiken ............................................................. 7622.2 Umgang mit den involvierten Risiken .......................... 7662.2.1 Vermeidung systemischer Risiken .................................. 7662.2.2 Umgang mit Liquiditätsrisiken ................................... 770

3. Lessons Learned ......................................................... 7753.1 Handlungsempfehlungen aus dem Fall Lehman Brothers . 7753.2 Allgemeine Lehren aus dem Fall .................................. 776

Literaturverzeichnis ........................................................... 781

Anmerkungen .................................................................... 811

Stichwortverzeichnis .......................................................... 889

17

ABKÜRZUNGSVERZEICHNIS

$D Dollar DurationABCP Asset-Backed Commercial PaperABS Asset-Backed SecuritiesADP Alternate Delivery Procedure ÄG ÄquatorialguineaAML Anti Money LaunderingBBA British Bankers AssociationBCBS Basel Committee on Banking SupervisionBFS Barings Futures SingaporeBIZ Bank für Internationalen ZahlungsausgleichBoE Bank of EnglandBSL Barings Securities Ltd.C & L Coopers & LybrandCAPM Capital-Asset-Pricing-ModelCBOT Chicago Board of TradeCD Certificate of DepositCDO Collateralized Debt ObligationCDR Consortium de RéalisationCDS Credit Default SwapCLBN Crédit Lyonnais Banque NederlandeCMBS Commercial Mortgage-Backed SecuritiesCME Chicago Mercantile ExchangeCMO Collateralized Mortgage ObligationCOP Certificate of ParticipationCSFB Crédit Suisse First BostonCTR Currency Transaction ReportD DurationDEM Deutsche MarkDVBP Dollar Value of a Basis Point

Abkürzungsverzeichnis18

ED Effective DurationEFP Exchange of Futures for PhysicalsEIC Examiner in ChargeENA École Nationale de AdministrationFannie Mae Federal National Mortgage AssociationFATF Financial Action Task ForceFED Federal Reserve BoardFF Französischer FrancFFC Firm Flexible ContractFHA Federal Housing AdministrationFinCEN Financial Crimes Enforcement NetworkFOMC Federal Open Market CommitteeFreddie Mac Federal Home Loan Mortgage CorporationFRN Floating Rate NoteFXC Firm Fixed ContractGBP Britisches PfundGMC Guaranteed Margin ContractsGroMiKV Groß- und MillionenkreditverordnungHR Hedge RatioIBI International Bankers Holding Cy NVIBSA International Bankers S.A.ICAAP Internal Capital Adequacy Assessment ProcessInverse Inverse Floating Rate NoteFloaterISDA International Swaps and Derivatives AssociationJGB Japanese Government BondsJPY Japanischer YenK KonvexitätKonTraG Gesetz zur Kontrolle und Transparenz im

UnternehmensbereichKWG KreditwesengesetzesKYC Know Your CustomerLIBOR London Interbank Offered RateLiqV LiquiditätsverordnungLGD Loss Given DefaultLP Limited Partnership

Abkürzungsverzeichnis 19

MaH Mindestanforderungen an das Betreiben vonHandelsgeschäften

MaRisk Verordnung zu den Mindestanforderungen an dasRisikomanagement

MBS Mortgage-Backed SecuritiesMD Modified DurationMG MetallgesellschaftMGM Metro Goldwyn MayerMGRM Metallgesellschaft Refining and MarketingMIT Massachusetts Institute of TechnologyOCC Office of the Comptroller of the CurrencyOCIP Orange County Investment PoolOECD Organisation for Economic Cooperation and

DevelopmentOPEC Organisation of Petrol Exporting CountriesOSE Osaka Stock ExchangePD Probability of DefaultPEP Politically Exposed PersonRAPM Risk Adjusted Performance MeasuresRAROC Risk Adjusted Return on CapitalRARORAC Risk Adjusted Return on Risk Adjusted CapitalRMBS Residential Mortgage-Backed SecuritiesRoE Return on EquityRORAC Return on Risk Adjusted CapitalSallie Mae Student Loan Marketing Association SAR Suspicious Activity Report SDBO Société de banque occidentale SFA Securities and Futures Authority SIMEX Singapore International Monetary Exchange SIV Special Investment VehicleSLK Spear Leads & Kellog SolV Solvabilitätsverordnung SPV Special Purpose Vehicle T-Bill Treasury Bill T-Bond Treasury Bond T-Note Treasury Note

Abkürzungsverzeichnis20

TAS Trading at SettlementTIFFE Tokio International Financial Futures Exchange TSE Tokio Stock ExchangeUSD US-Dollar VaR Value-at-RiskWTI West Texas Intermediate

21

Kapitel 1

Crédit Lyonnais

Verluste durch mangelnde Kontrolle und fehler-hafte Anreizsysteme2

Seit Mitte der 80er Jahre des vorangegangenen Jahrhunderts bis unge-fähr 1993 verfolgte der französische Crédit Lyonnais einen aggressiven Wachstumskurs. Hintergrund dieses Wachstumskurses war der poli-tische Wille, die Bank im Staatsbesitz reif für einen Börsengang zu ma-chen. Gleichzeitig wünschten sich die Eigner eine Bank mit Industriebe-teiligungen nach deutschem Vorbild. Diese Hintergründe, kombiniert mit mangelhaften Kontrollsystemen führten zu einem schnellen Wachstum des Unternehmens. Die Kehrseite dieses schnellen Wachstums bildeten jedoch große Probleme in der Steuerung der Bank. Das Resultat waren horrende Verluste von über 53 Mrd. USD3, die durch den Staat getragen werden mussten und schließlich zur Abspaltung einer »Bad Bank« führ-ten. Im Rahmen dieses Kapitels sollen dabei vor allem die Risiken aus den Fehlern in der Organisation der Bank und den damit verbundenen lückenhaften Kontrollstrukturen aufgezeigt werden.

No bank ever went bust for want of capital. They go bust because of bad management.4

Eine kurze Geschichte des Crédit Lyonnais 23

1CréditLyonnais

1. DER FALL

Der Crédit Lyonnais war eine traditionsreiche und sehr stolze französi-sche Bank.* Sie hatte zu Beginn des 20. Jahrhunderts zu den größten Ban-ken der Welt gehört und sollte sich in den 1990er Jahren einen Platz an der Weltspitze zurückerobern. Dieses Unterfangen ging jedoch, wie die nun folgenden Erläuterungen zeigen werden, gründlich schief. Bezeich-nend dabei ist, dass nicht ein einziges Geschäftsfeld der Bank zum Ver-hängnis wurde, sondern Verluste in verschiedenen Geschäftsfeldern und Tochterunternehmen. Jedem dieser Tochterunternehmen ist in der fol-genden Fallbeschreibung ein Unterabschnitt gewidmet. Bevor jedoch all diese Vorgänge im Einzelnen erläutert werden, soll zunächst im ersten Un-terabschnitt die Geschichte des Crédit Lyonnais und einige weitere Hin-tergrundinformationen gegeben werden. Abschnitt 1.2 schildert die Pro-bleme bei » Altus Finance«, ein Tochterunternehmen des Crédit Lyonnais über das Immobilien- und Industrie-Investments getätigt wurden. Unter-abschnitt 3 geht auf die Vorgänge bei der »Société de banque occidenta-le« ein, einer Banktochter, die Industrie-Investitionen tätigte. Der vierte Unterabschnitt betrachtet schließlich die Probleme bei der niederländi-schen Tochter »Crédit Lyonnais Banque Nederlande«, die unter anderem mit Kreditvergaben für Investitionen in Hollywoodstudios große Mengen an Kapital vernichtete. Am Ende laufen die einzelnen Handlungsstränge auf den gemeinsamen Nenner des Falls hinaus: Der Vorstandsvorsitzende der Bank, Jean-Yves Haberer, und die Einflussnahme des Staates auf die Geschicke der Bank.

1.1 Eine kurze Geschichte des Crédit Lyonnais

In der ersten Hälfte des 19. Jahrhunderts wurde die französische Ban-kenlandschaft von Paris aus beherrscht. Konkurrenten der Pariser Ban-ken entwickelten sich nicht über eine regionale Bedeutung hinaus. Die-

* In diesem Kapitel wird der Artikel ›der‹ im Sinne der französichen Übersetzung verwendet.

Der Fall

1Crédit

Lyonnais

24

sem Zustand waren einige Kaufleute aus Lyon überdrüssig, sodass sie 1863 unter Führung von Henri Germain den »Crédit Lyonnais« grün-deten.5 Die Bank war eine »Banque de Dépôts«, betrieb also zunächst im Wesentlichen das Einlagengeschäft. Nach Filialeröffnungen in Paris und London erwarb sich die Bank in der französischen Wirtschaftskrise von 1882 einen sehr guten Ruf, da Einlagen bei ihr gut gesichert waren.6 Bis zum Beginn des Ersten Weltkrieges expandierte der Crédit Lyonnais in al-ler Welt, tätigte Immobilieninvestitionen in Paris und an der CÔte d’Azur und war sogar in der Finanzierung ausländischer Staaten aktiv. 1905 hatte sie die Position der größten Bank der Welt noch vor Lloyds und der Deut-schen Bank inne.7 Während des Ersten Weltkrieges und in den Jahren da-nach wurde die Bank jedoch geschwächt und verlor ihre führende Posi-tion wieder.8

Hintergrundinformation

Das politische System Frankreichs seit den achtziger Jahren und sein Einfluss auf die französische Wirtschaft

1981 brachten die Präsidentschaftswahlen mit FranÇois Mitter-rand erstmals einen Präsidenten des Parti Socialiste an die Macht. Mitterrand löste sofort nach seiner Wahl das Parlament auf und setzte Neuwahlen an. Diese ergaben auch eine Mehrheit des Parti Socialiste im Parlament, sodass Mitterrand seine politischen Vor-stellungen umsetzen konnte.9 Aus dieser Position heraus nahm er wesentliche Einschnitte vor. Neben indirekten Auswirkungen wie bspw. durch die Erhöhungen der Sozialausgaben und die Reduzie-rung der Arbeitszeiten wirkten sich diese Maßnahmen auch direkt auf die Wirtschaft aus. So wurden umfangreiche Verstaatlichun-gen von Industrieunternehmen und Banken vollzogen. In der Fol-ge kontrollierte der Staat 37% der Kundeneinlagen und 81% der Kundenkredite.10 Mitterrand wurde jedoch relativ schnell deut-lich, dass diese Maßnahmen nicht das gewünschte Ergebnis brach-ten. Die neuen Staatsbetriebe versuchten durch Staatsaufträge auf dem Heimatmarkt zu wachsen anstatt sich auf den internationalen Märkten zu behaupten. Die Folge war ein massives Ansteigen des

Eine kurze Geschichte des Crédit Lyonnais 25

1CréditLyonnais

Außenhandelsdefizits verbunden mit einer Erhöhung der Staats-schulden.11 1983 erkannte die Regierung schließlich, dass ihr Plan nicht aufging, und leitete Maßnahmen zur Eindämmung des Staatsdefizits und der Inflation ein.12 Zusätzlich wurde den ver-staatlichten Unternehmen massiv Eigenkapital zugeführt, was eine Restrukturierung der Unternehmen und Verbesserung ihrer Wett-bewerbsfähigkeit ermöglichte.13 1986 gewannen schließlich die Gaullisten die Parlamentswahlen. Die Folge war eine Kohabitation, in der sich Mitterrand mit dem Premierminister Jacques Chirac ar-rangieren musste. Dieser leitete schließlich den Prozess der Repri-vatisierung der Staatsunternehmen ein, vor deren Hintergrund die Handlungen dieser Fallstudie abliefen.14

Nach dem Ende des Zweiten Weltkrieges wurde der Crédit Lyonnais, wie andere »Banque de Dépôts« auch, verstaatlicht.15 In den folgenden Jahrzehnten sah sich die Bank verschiedenen Problemen gegenüberge-stellt. So wurde sie bspw. 1974 monatelang bestreikt und damit erheb-lich geschwächt.16 Ein weiteres Problem lag darin, dass die Präsidenten der Bank gegenüber den politischen Einflüssen jeweils den Weg des ge-ringsten Widerstands wählten, was durch eine fehlende klare strategische Ausrichtung der Bank sichtbar wurde.17 Auch wurden die Präsidenten meist aufgrund ihrer politischen Ausrichtung und nicht aufgrund ih-rer Fachkenntnisse bestimmt.18 Mit dem Regierungswechsel 1981 wur-den schließlich viele Großunternehmen verstaatlicht. Als diese Verstaat-lichungen jedoch nicht den gewünschten Erfolg brachten, beschloss schließlich die 1986 neu gewählte Regierung unter Jacques Chirac die Verstaatlichungen wieder rückgängig zu machen. So sollten insgesamt 64 Staatsunternehmen privatisiert werden. Darunter befand sich auch der Crédit Lyonnais. Ziel war es, eine möglichst große Zahl dieser Privatisie-rungen bis 1991 abzuschließen.19

Parallel zur Reprivatisierung großer Industrieunternehmen und Banken wurde 1984 ein Gesetz erlassen, das eine Entwicklung der französischen Bankenlandschaft hin zu einer Angleichung an die Bankensysteme ande-rer europäischer Staaten ermöglichen sollte.20 Dieses Gesetz hob vollends die Trennung zwischen im Einlagengeschäft tätigen Depositen- und auf das

Der Fall

1Crédit

Lyonnais

26

Wertpapiergeschäft fokussierten Handelsbanken auf, sodass neue Bankkon-glomerate entstehen konnten.21 Das Gesetz sah außerdem vor, die Banken weg von der direkten Kontrolle des Staates als Eigentümer hin zu Aufsichts-richtlinien und der Überwachung dieser Richtlinien durch Aufsichtsbehör-den zu bringen.22 Die Bankenaufsicht sollte künftig dem »Comiteé de la Ré-glementation Bancaire« unterliegen. Dieses wiederum wurde durch den Gouverneur der Banque de France und den Direktor des Schatzamtes (»Di-recteur du Trésor«) gesteuert.23 Die Umsetzung der Regularien unterlag der » Commission Bancaire«.24 Die Gesetzgebung von 1984 und den darauffol-genden Jahren bedeutete für die französischen Banken maßgebliche Um-brüche. So wurde ihnen bspw. wieder erlaubt, als Universalbanken aufzu-treten. Gleichzeitig wurden jedoch die Eigenkapitalrichtlinien verschärft und die Banken verpflichtet, solide zu wirtschaften, um weiterhin Kredite von der Zentralbank erhalten zu können.25 1986 kam es zusätzlich zu einer Veränderung der Regularien für die Unternehmensfinanzierung. In der Fol-ge schrumpfte das Geschäft der Banken mit Unternehmensfinanzierungen, da die Unternehmen damit begannen, sich auf den Kapitalmärkten zu refi-nanzieren und damit eine Disintermediation einzuleiten.26 Ab dem Regie-rungswechsel 1986 wurde schließlich mit der Reprivatisierung der größten französischen Staatsunternehmen begonnen.

Die Entwicklungen im Finanzsystem waren jedoch nicht auf Frankreich be-schränkt, sondern folgten einem weltweiten Trend zur Deregulierung der Finanzsysteme. Zuvor hatten Banken häufig bezüglich der erlaubten Ge-schäfte und ihrer internationalen Expansion bestimmten regulatorischen Restriktionen unterlegen. Hinzu kam das rapide Wachstum verschiedener Märkte wie bspw. für Geldmarktinstrumente oder zahlreicher Derivate. Die-ses Wachstum wurde begleitet von der Zurücknahme regulatorischer Hür-den bzgl. den für Banken erlaubten Engagements im Wertpapiergeschäft.27

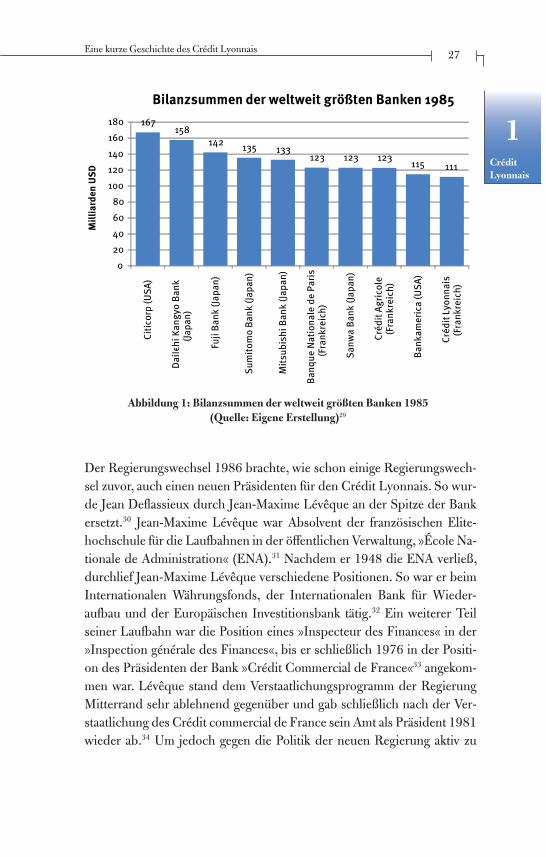

In diesem Umfeld sollte sich auch der Crédit Lyonnais auf seine Priva-tisierung vorbereiten. Wie Abbildung 1 zeigt, zählte die Bank 1985 zu den zehn größten Banken der Welt. 1986 hatte sie eine Bilanzsumme von 126,7 Mrd. USD mit Kundeneinlagen von 54,9 Mrd. USD und Kunden-krediten von 58,9 Mrd. USD. Der Gewinn des Crédit Lyonnais betrug 1986 313,3 Mio. USD.28

Eine kurze Geschichte des Crédit Lyonnais 27

1CréditLyonnais

167158

142 135 133123 123 123 115 111

020406080

100120140160180

Citic

orp

(USA

)

Dai-Ic

hi K

angy

o Ba

nk

(Japa

n)

Fuji

Bank

(Jap

an)

Sum

itom

o Ba

nk (J

apan

)

Mits

ubis

hi B

ank

(Japa

n)

Banq

ue N

atio

nale

de

Paris

(F

rank

reic

h)

Sanw

a Ba

nk (J

apan

)

Créd

it Ag

ricol

e (F

rank

reic

h)

Bank

amer

ica

(USA

)

Créd

it Ly

onna

is

(Fra

nkre

ich)

Mill

iard

en U

SDBilanzsummen der weltweit größten Banken 1985

Abbildung 1: Bilanzsummen der weltweit größten Banken 1985(Quelle: Eigene Erstellung)29

Der Regierungswechsel 1986 brachte, wie schon einige Regierungswech-sel zuvor, auch einen neuen Präsidenten für den Crédit Lyonnais. So wur-de Jean Deflassieux durch Jean-Maxime Lévêque an der Spitze der Bank ersetzt.30 Jean-Maxime Lévêque war Absolvent der französischen Elite-hochschule für die Laufbahnen in der öffentlichen Verwaltung, »École Na-tionale de Administration« (ENA).31 Nachdem er 1948 die ENA verließ, durchlief Jean-Maxime Lévêque verschiedene Positionen. So war er beim Internationalen Währungsfonds, der Internationalen Bank für Wieder-aufbau und der Europäischen Investitionsbank tätig.32 Ein weiterer Teil seiner Laufbahn war die Position eines »Inspecteur des Finances« in der »Inspection générale des Finances«, bis er schließlich 1976 in der Positi-on des Präsidenten der Bank »Crédit Commercial de France«33 angekom-men war. Lévêque stand dem Verstaatlichungsprogramm der Regierung Mitterrand sehr ablehnend gegenüber und gab schließlich nach der Ver-staatlichung des Crédit commercial de France sein Amt als Präsident 1981 wieder ab.34 Um jedoch gegen die Politik der neuen Regierung aktiv zu

Der Fall

1Crédit

Lyonnais

28

werden, gründete er mit der »Union Nationale Indépendante de la Répu-blique« eine neue Partei im rechten Parteienspektrum. Zusätzlich verfas-ste er zwei bekannte Bücher zur Privatisierung von Staatsunternehmen.35

Dieses Engagement brachte ihm nach dem erneuten Regierungswech-sel 1986 schließlich das Amt des Präsidenten des Crédit Lyonnais ein.36 In dieser Rolle erhielt er die Aufgabe, die Bank auf ihre Reprivatisierung vorzubereiten. Lévêque leitete die entsprechenden Maßnahmen ein. So brachte er die Bank im oben beschriebenen schwierigen Umfeld auf einen Wachstumskurs. Um die nachlassende Geschäftstätigkeit aus dem Unter-nehmenskreditgeschäft zu kompensieren, führte Lévêque die Bank unter anderem zu einer aktiven Rolle im Immobilienboom in Paris in der zwei-ten Hälfte der 1990er Jahre. Mit dem erneuten Wechsel der Regierung 1988 verlor er erneut seine Position als Präsident einer großen französi-schen Bank. So nutzte die Regierung von Michel Rocard das Argument des hohen Alters Lévêques als Vorwand, um ihn aus dem Amt des Präsi-denten des Crédit Lyonnais in den Ruhestand zu schicken.37

Sein Nachfolger wurde schließlich Jean-Yves Haberer.38 Dessen Ziel war es, aus dem Crédit Lyonnais eine angesehene paneuropäische Bank zu formen.39 Die Motivation zu dieser Zielsetzung war seine Überzeugung, es würden in Europa langfristig nur die größten Institute in den jewei-ligen Ländern überleben.40 Hinzu kam die Idee der »nationalen Cham-pions«. Demzufolge würden in jedem Land nur die größten Unterneh-men in der Lage sein, sich im globalen Wettbewerb auf den Weltmärkten zu behaupten. Diese Idee brachte Haberer auch der Regierung nahe und fand deren Unterstützung. Seiner Überzeugung nach sollten die nationa-len Champions durch ein Netzwerk aus nationalen Unternehmensbeteili-gungen, Subventionen und Protektionismus aufgebaut werden. Sein Ziel war es, die französische Industrie und vor allem ihre nationalen Champi-ons auf diesem Weg zu unterstützen.41 Seine Zielsetzung bestand daher aus vier Elementen:42

1. Die Kundeneinlagen sollten 1 bis 2% der gesamten Kundeneinlagen in der EU betragen: Dazu war es notwendig, schnell und aggressiv zu wachsen. Um eine ausreichende Geschwindigkeit zu gewährleisten,

Eine kurze Geschichte des Crédit Lyonnais 29

1CréditLyonnais

bedeutete dieses Ziel, eine Vielzahl an Akquisitionen in verschiede-nen Ländern gleichzeitig zu tätigen.

2. Der Crédit Lyonnais sollte eine wirklich europäische Bank werden: Um dieses Ziel zu erreichen, musste die Bank gegen eine Vielzahl anderer europäischer Banken auf deren jeweiligen Heimatmärkten antreten. Auch um dies zu ermöglichen, waren Akquisitionen und strategische Partnerschaften der Schlüssel.43

3. Es sollte ein Wachstum des Geschäftskundengeschäfts erreicht werden: Dazu sah es Haberer als notwendig an, möglichst enge und tiefgrei-fende Verbindungen mit Industrieunternehmen einzugehen, um da-mit Geschäft zu generieren.

4. Der Crédit Lyonnais sollte gute Kontakte zum französischen Staat als ihrem Eigentümer sicherstellen: Haberer war klar, dass die französi-sche Regierung bei der Erreichung seiner Ziele eine wesentliche Rol-le spielen würde. Sie würde zu deren Verwirklichung eine große Men-ge an Kapital einschießen und gleichzeitig die aggressiven Expansi-onspläne genehmigen müssen. Ebenso war ihm klar, dass es auf dem Weg des Crédit Lyonnais zur größten Bank der Welt »Unfälle« geben konnte, nach denen die Regierung jedoch die prinzipielle Rolle der Bank nicht infrage stellen durfte.

Mit der Erfüllung dieser Ziele sollte der Crédit Lyonnais zu einem Instru-ment der französischen Regierung im europäischen Bankenmarkt entwi-ckelt werden.44 Die Aussicht auf ein solches starkes Instrument dürfte für die französische Regierung vor dem Hintergrund der Öffnung in Rich-tung eines europäischen Binnenmarktes und dem damit verbundenen Verlust direkter Kontrolle des Staates verlockend gewesen sein.

Abbildung 2 fasst die Ereignisse der Einleitung chronologisch zusammen.

In den folgenden Abschnitten werden nun die teilweise unglaublichen Abläufe beschrieben, die sich unter der Ägide von Jean-Yves Haberer von 1988 bis 1993 bei verschiedenen Tochterunternehmen des Crédit Lyon-nais abspielten. Seine persönliche Rolle in diesen Handlungen und die der staatlichen Behörden wird dann im Anschluss in Abschnitt 1.6 detail-liert beleuchtet.

Der Fall

1Crédit

Lyonnais

30

+++ 1863 +++ Gründung des Crédit Lyonnais in Lyon als »Banque des dépots« +++

+++ 1882 +++ Der Crédit Lyonnais erwirbt sich in der Wirtschafts-krise einen hervorragenden Ruf für die Sicherheit der Einlagen +++

+++ 1905 +++ Der Crédit Lyonnais ist zur größten Bank der Welt auf-gestiegen +++

+++ 1914–18 +++ Der Crédit Lyonnais wird durch die Ereignisse des Ers-ten Weltkriegs geschwächt +++

+++ 1919–44 +++ Auch nach dem Ersten Weltkrieg und während des Zweiten Weltkriegs erholt sich der Crédit Lyonnais nicht von seiner Schwäche +++

+++ 1944 +++ Gründung der Vierten Französischen Republik unter Charles de Gaulle +++

+++ 1945 +++ Ende des Zweiten Weltkriegs – die französische Wirt-schaft liegt am Boden - die Industrieproduktion ist auf dem Niveau von 1913 +++

+++ 1945 +++ Verstaatlichung der vier größten Banken Frankreichs, darunter auch des Crédit Lyonnais +++

+++ ab 1947 +++ Die französische Wirtschaft wird im Rahmen von Fünf-jahresplänen durch den Staat gelenkt +++

+++ 1958 +++ Verfassungsänderung in Frankreich und Wechsel zur Fünften Republik +++

+++ 1974 +++ Monatelange Streiks schwächen den Crédit Lyonnais +++

+++ 1982 +++ Die neu gewählte Regierung unter FranÇois Mitterrand beschließt ein umfangreiches Verstaatlichungspro-gramm +++

+++ 1983 +++ Gründung der »l’International Bankers Incorporated Holding« durch Jean-Maxime Lévêque +++

+++ 1984 +++ Erlassung eines Gesetzes zur Deregulierung des Ban-kenmarktes +++

+++ 1985 +++ Der Crédit Lyonnais ist unter den zehn größten Ban-ken der Welt auf dem zehnten Platz +++

+++ 1986 +++ Die unter FranÇois Mitterrand neu gewählte Regierung Jacques Chirac beschließt eine Reprivatisierung aller wesentlichen Staatsbetriebe +++

International Bankers Incorporated Holding 31

1CréditLyonnais

+++ 1986 +++ Neue Regeln für die Unternehmensfinanzierung sor-gen für eine Disintermediation auf den französischen Finanzmärkten +++

+++ 1986 +++ Jean-Maxime Lévêque wird neuer Präsident des Crédit Lyonnais +++

+++ 1988 +++ Jean-Yves Haberer wird neuer Präsident des Crédit Lyonnais +++

Abbildung 2: Zeitleiste der Ereignisse rund um den Crédit Lyonnais zwischen 1863 und 1988 (Quelle: Eigene Erstellung)

1.2 International Bankers Incorporated Holding

Die Hauptfigur dieses Handlungsstrangs ist Jean-Maxime Lévêque. Der gleiche Jean-Maxime Lévêque, der bereits im vorangegangenen Abschnitt als Präsident des Crédit Lyonnais zwischen 1986 und 1988 beschrie-ben wurde. Nachdem er 1981 als Präsident des »Crédit Commercial de France« abgesetzt worden war, gab er sich nicht mit der Gründung der Union Nationale Indépendante de la République und dem Verfassen zwei-er Bücher zufrieden. Zusätzlich gründete er 1983 zusammen mit einigen arabischen Geschäftspartnern eine kleine Bank mit dem Namen »Interna-tional Bankers Incorporated Holding Cy NV« (IBI) mit Sitz auf den nie-derländischen Antillen.45 Im Einzelnen handelte es sich bei diesen Ge-schäftspartnern um Adnan Kashoggi46, Akram Ojjeh47, Scheich Baroum sowie Samir Traboulsi. Diese waren vor allem als internationale Waffen-händler bekannt und an weiteren zweifelhaften Geschäften beteiligt. So werden Kashoggi und Ojjeh bspw. verdächtigt, in die Bestechungsaffäre um Waffenlieferungen deutscher Rüstungsunternehmen in die arabische Golfregion verwickelt gewesen zu sein.48 Traboulsi wurde später unter an-derem wegen Insiderhandels im Rahmen eines misslungenen Übernahme-versuchs der Société Générale angeklagt und mit Insidergeschäften beim Kauf des Verpackungsherstellers Triangle durch den staatlichen französi-schen Verpackungskonzern Pechiney in Verbindung gebracht.49

Mit 130 Mio. USD Startkapital eröffnete die neue Bank schnell Büros an verschiedenen Finanzplätzen in aller Welt.50 Eine ihrer Spezialitäten

Der Fall

1Crédit

Lyonnais

32

war es, Transaktionen zu entwickeln, die möglichst effizient die Herkunft von Geldern verschleierten.51 Die Geschäfte der Bank liefen zunächst gut. 1986 wurde Lévêque schließlich zum Präsidenten des Crédit Lyonnais ernannt, blieb jedoch weiterhin bei der IBI aktiv. Nach seinem Ausschei-den bei dem Crédit Lyonnais geriet die IBI jedoch in Schwierigkeiten. Ein wesentlicher Grund dafür war Lévêques Neffe. Dieser wollte »Brauerei-könig« von Paris werden und hatte mit der Unterstützung seines mächti-gen Onkels Brauereien und Gaststätten in Paris aufgekauft. Der Plan er-wies sich jedoch als schlechte Idee und riss Löcher in die Bilanz der IBI.52 In der Folge stiegen Lévêques arabische Geschäftspartner aus der IBI aus. Um die Bank zu retten, nutzte Lévêque schließlich seine guten Kontakte zu Haberer, dem neuen Präsidenten des Crédit Lyonnais. Er bat seinen ehemaligen Kommilitonen und Kollegen bei der Inspection des Finances, einen Anteil an der IBI zu übernehmen. Zusätzlich machte die französi-sche Regierung Druck für die Übernahme, da sie Paris zu einem weltweit führenden Finanzplatz ausbauen wollte.53 Haberer stimmte schließlich zu, und der Crédit Lyonnais übernahm einen Anteil von 25,1% an der bereits völlig desolaten IBI.54 Mit dieser Transaktion wurde der Crédit Lyonnais schließlich größte Aktionärin der Bank ihres ehemaligen Präsi-denten, Jean-Maxime Lévêque.55

Durch den Rückzug der arabischen Geschäftspartner musste sich die IBI auch ein neues Geschäftsfeld suchen. Im Pariser Immobilienboom der zweiten Hälfte der 1980er Jahre schienen Immobilieninvestitionen dafür hervorragend geeignet zu sein.56 So hatte Lévêque 1987 noch als Präsi-dent des Crédit Lyonnais die Parole ausgegeben, dass sich der Immobi-lienmarkt in Paris im Boom befinde und das sein Institut nicht nur dar-an teilhaben, sondern den Boom auch aktiv fördern wolle.57 Genau diese Rolle dachte er nun quasi auf einem Umweg des Crédit Lyonnais zu. Ent-sprechende Immobilieninvestitionen führte die IBI über ihre luxemburgi-sche Niederlassung »International Bankers S.A.« (IBSA) durch. Sie ver-ließ sich dabei auf zwei führende Mitarbeiter: Jean de la Porte des Vaux sowie Pierre-Alain Fadhuile. Um die beiden zu ausreichenden Investitio-nen in den Immobilienmarkt zu motivieren, hatten sie sehr lukrative Ver-träge erhalten. Wie sich jedoch später herausstellen sollte, setzten diese Verträge fatale Anreize. So enthielten sie Klauseln, nach denen ein großer

International Bankers Incorporated Holding 33

1CréditLyonnais

Teil der Provisionen erfolgsunabhängig und rein auf das finanzielle Volu-men eines Immobilienprojektes zu zahlen waren. Die anschließende vom Erfolg der Investition abhängige Prämie betrug lediglich 5%.58

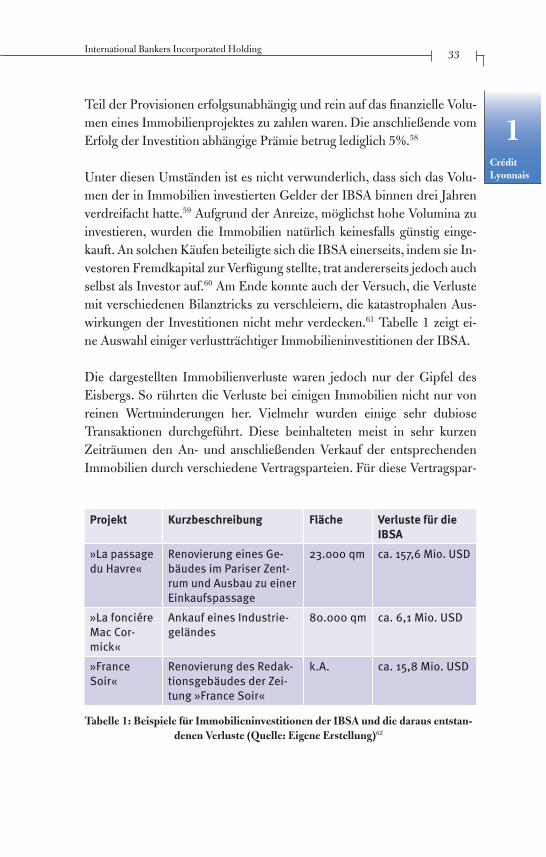

Unter diesen Umständen ist es nicht verwunderlich, dass sich das Volu-men der in Immobilien investierten Gelder der IBSA binnen drei Jahren verdreifacht hatte.59 Aufgrund der Anreize, möglichst hohe Volumina zu investieren, wurden die Immobilien natürlich keinesfalls günstig einge-kauft. An solchen Käufen beteiligte sich die IBSA einerseits, indem sie In-vestoren Fremdkapital zur Verfügung stellte, trat andererseits jedoch auch selbst als Investor auf.60 Am Ende konnte auch der Versuch, die Verluste mit verschiedenen Bilanztricks zu verschleiern, die katastrophalen Aus-wirkungen der Investitionen nicht mehr verdecken.61 Tabelle 1 zeigt ei-ne Auswahl einiger verlustträchtiger Immobilieninvestitionen der IBSA.

Die dargestellten Immobilienverluste waren jedoch nur der Gipfel des Eisbergs. So rührten die Verluste bei einigen Immobilien nicht nur von reinen Wertminderungen her. Vielmehr wurden einige sehr dubiose Transaktionen durchgeführt. Diese beinhalteten meist in sehr kurzen Zeiträumen den An- und anschließenden Verkauf der entsprechenden Immobilien durch verschiedene Vertragsparteien. Für diese Vertragspar-

Projekt Kurzbeschreibung Fläche Verluste für die IBSA

»La passage du Havre«

Renovierung eines Ge-bäudes im Pariser Zent-rum und Ausbau zu einer Einkaufspassage

23.000 qm ca. 157,6 Mio. USD

»La fonciére Mac Cor-mick«

Ankauf eines Industrie-geländes

80.000 qm ca. 6,1 Mio. USD

»France Soir«

Renovierung des Redak-tionsgebäudes der Zei-tung »France Soir«

k.A. ca. 15,8 Mio. USD

Tabelle 1: Beispiele für Immobilieninvestitionen der IBSA und die daraus entstan-denen Verluste (Quelle: Eigene Erstellung)62

Der Fall

1Crédit

Lyonnais

34

teien entstanden im Rahmen dieser Transaktionen hohe Gewinne, wel-che zulasten der IBSA und somit am Ende zulasten des Crédit Lyonnais gingen. Die Teilnehmer solcher Transaktionen waren vielfältig. So gab es bspw. Geschäfte, bei denen Fadhuile einerseits im Rahmen seiner Aufga-be bei der IBSA auftrat und andererseits mit seinem privaten Unternehmen Vertragspartei einer Immobilientransaktion war. Diese Praktiken lassen sich an folgendem Beispiel verdeutlichen: Die IBSA verkaufte im Januar 1989 ein Grundstück. Dieses Grundstück im Andenstaat Andorra beherbergte nichts als eine abgelegene Wiese. Käufer war ein andorranischer Staatsbür-ger, der 3,9 Mio. USD zahlte. Exakt das gleiche Grundstück wurde zwei Monate später unter Nutzung einer Briefkastenfirma auf den britischen Ka-nalinseln von der IBSA für 13,3 Mio. USD zurückgekauft. Für die Bank resultierte aus diesem Geschäft ein Verlust von 9,4 Mio. USD. Dieser war gleichzeitig Gewinn für den andorranischer Staatsbürger. Er sollte später im Rahmen einer Untersuchung der Vorgänge ausfindig gemacht werden, die Behörden mussten jedoch feststellen, dass er spurlos verschwunden war.63 Zusätzlich zu diesen dubiosen Transaktionen wurde im Rahmen einer spä-teren Überprüfung festgestellt, dass die IBSA unter der Führung von Jean-Maxime Lévêque auch horrend überhöhte Provisionen an fremde Immobi-lienmakler und Bauträger ausgezahlt hatte.64 Als äußerst verdächtig stellten sich auch Zahlungen an verschiedene Dienstleistungsunternehmen heraus. Diese Zahlungen waren entweder stark überhöht oder wurden für Dienst-leistungen gezahlt, die nie erbracht worden waren.65

Alles in allem wurden mit den genannten Geschäften und Transaktionen in den Jahren zwischen 1988 und 1993 für den Crédit Lyonnais Verluste von über 700,4 Mio. USD. verursacht.66 Die geschilderten Vorgänge las-sen viel Raum für Vermutungen bezüglich betrügerischer Transaktionen, Vetternwirtschaft und verschiedenen weiteren sehr problematischen Ver-strickungen.67 Eben diese Vermutungen führten zu entsprechenden Er-mittlungen gegen verschiedene Führungskräfte der IBSA und des Crédit Lyonnais. Im Ergebnis wurde in einer Anzahl von Fällen Anklage gegen Mitarbeiter der IBSA erhoben. Diese Anklagen führten schließlich auch zu Verurteilungen von hochrangigen Führungskräften der Bank wie bspw. Jean de la Porte des Vaux und Pierre-Alain Fadhuile.68 Abbildung 3 fasst die Chronologie der Ereignisse rund um die IBSA zusammen.

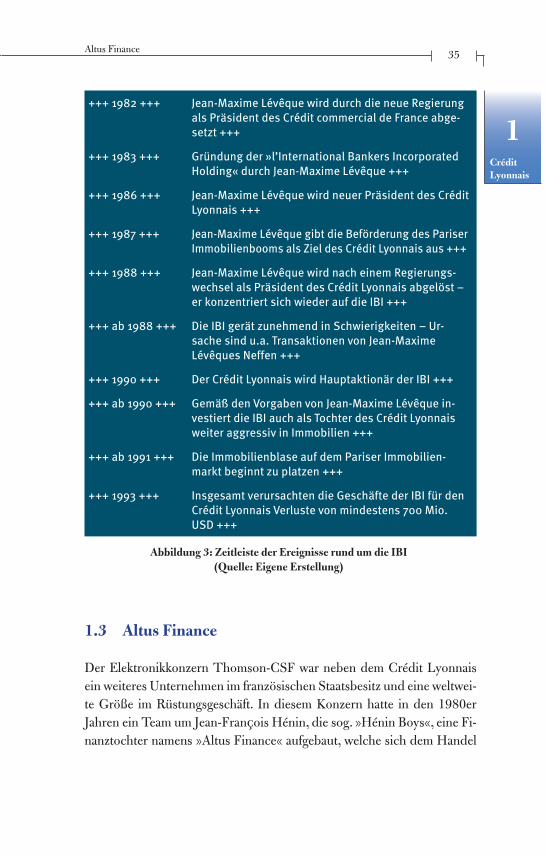

Altus Finance 35

1CréditLyonnais

+++ 1982 +++ Jean-Maxime Lévêque wird durch die neue Regierung als Präsident des Crédit commercial de France abge-setzt +++

+++ 1983 +++ Gründung der »l’International Bankers Incorporated Holding« durch Jean-Maxime Lévêque +++

+++ 1986 +++ Jean-Maxime Lévêque wird neuer Präsident des Crédit Lyonnais +++

+++ 1987 +++ Jean-Maxime Lévêque gibt die Beförderung des Pariser Immobilienbooms als Ziel des Crédit Lyonnais aus +++

+++ 1988 +++ Jean-Maxime Lévêque wird nach einem Regierungs-wechsel als Präsident des Crédit Lyonnais abgelöst – er konzentriert sich wieder auf die IBI +++

+++ ab 1988 +++ Die IBI gerät zunehmend in Schwierigkeiten – Ur-sache sind u.a. Transaktionen von Jean-Maxime Lévêques Neffen +++

+++ 1990 +++ Der Crédit Lyonnais wird Hauptaktionär der IBI +++

+++ ab 1990 +++ Gemäß den Vorgaben von Jean-Maxime Lévêque in-vestiert die IBI auch als Tochter des Crédit Lyonnais weiter aggressiv in Immobilien +++

+++ ab 1991 +++ Die Immobilienblase auf dem Pariser Immobilien-markt beginnt zu platzen +++

+++ 1993 +++ Insgesamt verursachten die Geschäfte der IBI für den Crédit Lyonnais Verluste von mindestens 700 Mio. USD +++

Abbildung 3: Zeitleiste der Ereignisse rund um die IBI(Quelle: Eigene Erstellung)

1.3 Altus Finance

Der Elektronikkonzern Thomson-CSF war neben dem Crédit Lyonnais ein weiteres Unternehmen im französischen Staatsbesitz und eine weltwei-te Größe im Rüstungsgeschäft. In diesem Konzern hatte in den 1980er Jahren ein Team um Jean-FranÇois Hénin, die sog. »Hénin Boys«, eine Fi-nanztochter namens »Altus Finance« aufgebaut, welche sich dem Handel

Der Fall

1Crédit

Lyonnais

36

mit Wertpapieren widmete. Aufgrund des großen Erfolgs dieser Tochter wurde Thomson-CSF schließlich scherzhaft als Bank mit angeschlosse-nem Produktionsbetrieb bezeichnet. So verdiente das Team um Jean-Fran-Çois Hénin mit seinen 70 Mitarbeitern angeblich genauso viel wie der ge-samte restliche Konzern mit 70.000 Mitarbeitern. Er genoss daher den Ruf, der »Mozart der Finanzwelt« zu sein. Diesen hatte er sich durch ver-schiedene spektakuläre Transaktionen wie bspw. eine Spekulation auf die Abwertung des Dollars Mitte der 1990er Jahre erworben und mit solchen Transaktionen für den Konzern insgesamt 1,7 Mrd. USD verdient.69

Ein solches Team konnte Jean-Yves Haberer für den Crédit Lyonnais gut gebrauchen. Mit dem Team hoffte er, den Wachstumskurs seiner Bank zu stützen und nach eigener Aussage den »Rolls-Royce der internationalen Bankenwelt zu schaffen«.70 Im Februar 1990 übernahm der Crédit Lyon-nais schließlich Altus Finance und damit die gesamten Hénin Boys von Thomson-CSF.71 Ziel dieser Übernahme war es natürlich, den bisherigen Erfolg der Hénin Boys auf den Crédit Lyonnais zu übertragen. In der Bank sollte das Team um Hénin zwei Aufgaben wahrnehmen: Zum einen sollte es wie schon bei Thomson-CSF Geld durch den Wertpapierhandel verdie-nen. Haberer ergänzte diesen Auftrag jedoch darum, für den Crédit Lyon-nais ein Industrieportfolio nach dem Vorbild der Deutschen Bank aufzu-bauen.72 Dazu sollten in kurzer Zeit 9,2 Mrd. USD investiert werden.73

Die aus dieser Konstellation erwachsenden Probleme waren sehr vielfäl-tig. Sie zeigen sich etwa am Beispiel von vier Geschäftspartnern von Altus Finance: Gilbert Wahnich, Gilles Silbermann, Jean-Pierre Andrevon und Franck Ullmann. Diese vier unterstützten Hénin bei der Suche nach inter-essanten Industriebeteiligungen. Sobald ein entsprechendes Investment gefunden war, traten sie neben Altus Finance als Koinvestoren auf. Die Mittel dazu erhielten sie allerdings ebenfalls von Altus Finance, in Form von nur sehr gering besicherten Darlehen.74 Diese Konstellation führte dazu, dass Altus Finance, und damit der Crédit Lyonnais, beinahe die ge-samten Risiken trug, während jedoch ein Teil der Gewinne bei Wahnich, Silbermann, Andrevon und Ullmann verblieb. Zusätzlich zu diesen Pro-fiten erhielten die vier für jede Investition entsprechende Vermittlungs-gebühren. Das dubioseste an der Geschäftsbeziehung zwischen Altus

Altus Finance 37

1CréditLyonnais

Finance und den vier »Vermittlern« waren jedoch einige sehr ungewöhn-liche Transaktionen. So wurde bspw. das französische Unternehmen Sel-lotape 1991 durch Altus Finance gekauft75 und sofort für einen Kaufpreis von 116,8 Mio. USD an ein niederländisches Unternehmen weiterver-kauft. Dieses gehörte drei der vier genannten Vermittler. Das gleiche Un-ternehmen wurde ein Jahr später an Altus Finance zurückverkauft, zu ei-nem Kaufpreis von 143,8 Mio. USD.76 Einen sinnvollen Grund für eine solche Transaktion scheint es nicht gegeben zu haben. Interessant ist je-doch, dass wiederum das gleiche Unternehmen bei seinem Verkauf 1995 nur noch einen Erlös von 30,0 Mio. USD. erbrachte. Dem Crédit Lyon-nais blieb somit allein aus dieser Transaktion ein Verlust in Höhe von 140,8 Mio. USD.77 Mit den vier Vermittlern wurden einige weitere sol-cher Transaktionen durchgeführt. Wenn auch der genaue Verlust aus die-sen Geschäften nicht bekannt ist, so wird davon ausgegangen, dass der Crédit Lyonnais allein an dieser Stelle ca. 350,0 Mio. USD verloren hat.78

Auch andere Geschäftsverbindungen erwiesen sich für Altus Finance als sehr verlustträchtig. So betrieb das Team um Hénin einen unternehmens-internen Fond, in dem Investitionen in die Luxusgüterbranche gebündelt waren. Für die Leitung dieses Fonds wurden zwei vermeintliche Experten beschäftigt. Ihre Verträge sahen vor, dass sie 6% Kommission auf die in-vestierten Beträge und eine 40%ige Beteiligung an den Wertsteigerungen der Portfoliounternehmen erhalten sollten.79 Wie schon bei den Immobili-eninvestitionen der IBSA wurde auch mit der Vertragsstruktur bei Altus Fi-nance darauf abgezielt, möglichst schnell eine große Menge an Geldern zu investieren. Daher ist es wenig verwunderlich, welche Blüten diese Investi-tionstätigkeit trieb: So schlugen die beiden Fondsmanager Hénin bspw. vor, in Golfplätze zu investieren. Das Ergebnis dieses Vorschlags war, dass der Crédit Lyonnais am Ende 36 Golfplätze in ganz Frankreich besaß. Allein diese Investition führte zu einem Verlust von ungefähr 35,4 Mio. USD.80

Die bisher beschriebenen Tätigkeiten von Altus waren eher auf den Auf-trag ausgerichtet, ein Beteiligungsportfolio für den Crédit Lyonnais aufzu-bauen. Zusätzlich blieb Hénin jedoch auch seiner Herkunft treu und en-gagierte sich im reinen Handel mit Wertpapieren. Das wohl folgenreichste Geschäft in diesem Bereich war der Kauf eines Junk-Bond-Portfolios der ka-

Der Fall

1Crédit

Lyonnais

38

lifornischen Versicherung Executive-Life. Aufgrund von Wertverlusten von 6,4 Mrd. USD in diesem Anleiheportfolio hatte die Versicherung die Min-destkapitalanforderungen der Regulierungsbehörden unterschritten und war schließlich unter die Zwangsverwaltung des kalifornischen Bundesstaa-tes gestellt worden.81 Während das Versicherungsgeschäft für Altus Finance eher uninteressant war, so hatte Hénin umso größeres Interesse an dem An-leiheportfolio. Das Problem dabei waren jedoch verschiedene Gesetzgebun-gen in den USA, die es ausländischen Banken untersagten, mehr als 25% an einem Versicherungsunternehmen zu halten.82 Gleichzeitig weigerte sich Kalifornien, das Anleiheportfolio von der Executive Life abzuspalten und beide Teile getrennt zu verkaufen. Als Lösung für dieses Dilemma entwik-kelte Hénin ein Scheinkonsortium aus französischen Unternehmen, die ihm helfen sollten, die amerikanischen Gesetzgebungen zu unterlaufen. Beraten wurde Altus Finance dabei von Leon Black, welcher gemeinsam mit Michael Milken den Junk-Bond-Markt aufgebaut hatte.83 So übernahm schließlich die genossenschaftliche Versicherung MAAF den Executive-Life-Konzern für 3,5 Mrd. USD.84 In der Folge wurde das Junk-Bond-Portfolio abgespal-ten und an Altus Finance weitergereicht. Diese Akquisition machte den Cré-dit Lyonnais zum größten Eigentümer von Junk-Bonds weltweit.85 Allein dieses Junk-Bond-Portfolio entsprach ungefähr einem Drittel des Kernka-pitals der gesamten Crédit Lyonnais zu dieser Zeit.86 Die Übernahme des Junk-Bond-Portfolios stellte sich für den Crédit Lyonnais als sehr lukrativ heraus. So wird der unmittelbare Gewinn aus der Transaktion für Altus Fi-nance auf 1,1 Mrd. USD geschätzt.87 Genau daraus entwickelte sich für den Crédit Lyonnais jedoch zehn Jahre später ein großes Problem. 2001 klag-te der Bundesstaat Kalifornien, weil die Übernahme der Versicherung un-ter Wert erfolgt sei.88 Zusätzlich warf die kalifornische Versicherungsaufsicht dem Crédit Lyonnais vor, eigentlicher Käufer der Executive Life gewesen zu sein und MAAF nur zwischengeschaltet zu haben, um die amerikanischen Gesetzgebungen zu unterlaufen und die Eigentümerschaft zu verschleiern.89 Allein der Vergleich aus dieser Klage, Zivilklagen nicht mit eingerechnet, ko-stete Crédit Lyonnais bzw. den französischen Staat 2005 525 Mio. USD.90

Nach all diesen Investitionen wurde das gesamte Portfolio von Altus Fi-nance schließlich mit einem Verlust von 3,5 Mrd. USD. veräußert.91 Laut den Untersuchungsberichten der französischen Untersuchungskommis-

Altus Finance 39

1CréditLyonnais

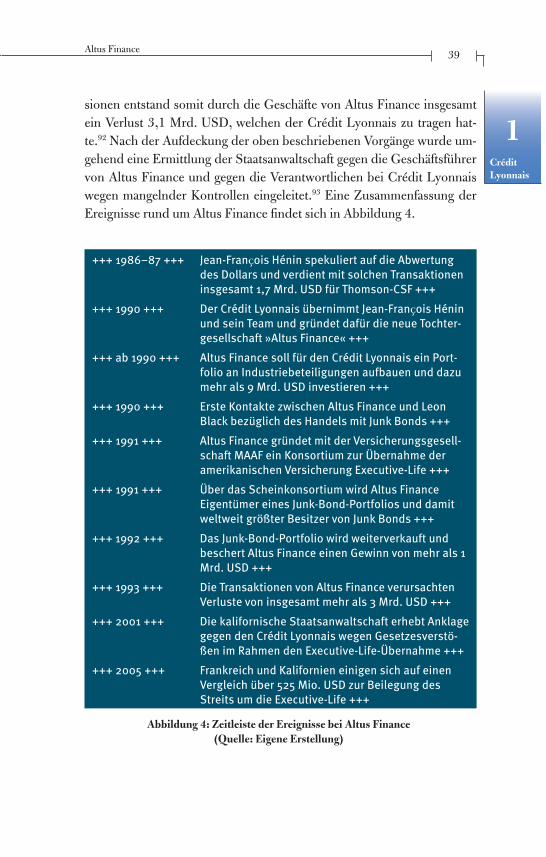

sionen entstand somit durch die Geschäfte von Altus Finance insgesamt ein Verlust 3,1 Mrd. USD, welchen der Crédit Lyonnais zu tragen hat-te.92 Nach der Aufdeckung der oben beschriebenen Vorgänge wurde um-gehend eine Ermittlung der Staatsanwaltschaft gegen die Geschäftsführer von Altus Finance und gegen die Verantwortlichen bei Crédit Lyonnais wegen mangelnder Kontrollen eingeleitet.93 Eine Zusammenfassung der Ereignisse rund um Altus Finance findet sich in Abbildung 4.

+++ 1986–87 +++ Jean-FranÇois Hénin spekuliert auf die Abwertung des Dollars und verdient mit solchen Transaktionen insgesamt 1,7 Mrd. USD für Thomson-CSF +++

+++ 1990 +++ Der Crédit Lyonnais übernimmt Jean-FranÇois Hénin und sein Team und gründet dafür die neue Tochter-gesellschaft »Altus Finance« +++

+++ ab 1990 +++ Altus Finance soll für den Crédit Lyonnais ein Port-folio an Industriebeteiligungen aufbauen und dazu mehr als 9 Mrd. USD investieren +++

+++ 1990 +++ Erste Kontakte zwischen Altus Finance und Leon Black bezüglich des Handels mit Junk Bonds +++

+++ 1991 +++ Altus Finance gründet mit der Versicherungsgesell-schaft MAAF ein Konsortium zur Übernahme der amerikanischen Versicherung Executive-Life +++

+++ 1991 +++ Über das Scheinkonsortium wird Altus Finance Eigentümer eines Junk-Bond-Portfolios und damit weltweit größter Besitzer von Junk Bonds +++

+++ 1992 +++ Das Junk-Bond-Portfolio wird weiterverkauft und beschert Altus Finance einen Gewinn von mehr als 1 Mrd. USD +++

+++ 1993 +++ Die Transaktionen von Altus Finance verursachten Verluste von insgesamt mehr als 3 Mrd. USD +++

+++ 2001 +++ Die kalifornische Staatsanwaltschaft erhebt Anklage gegen den Crédit Lyonnais wegen Gesetzesverstö-ßen im Rahmen den Executive-Life-Übernahme +++

+++ 2005 +++ Frankreich und Kalifornien einigen sich auf einen Vergleich über 525 Mio. USD zur Beilegung des Streits um die Executive-Life +++

Abbildung 4: Zeitleiste der Ereignisse bei Altus Finance(Quelle: Eigene Erstellung)