Embed Size (px)

Citation preview

Die Herausforderungen der Weltwirtschaft und die Auswirkungen auf das Immobilien- und Facilityauf das Immobilien und FacilityManagementUwe EhrismannSenior EconomistHypo NOE Group Bank AGHypo NOE Group Bank AG

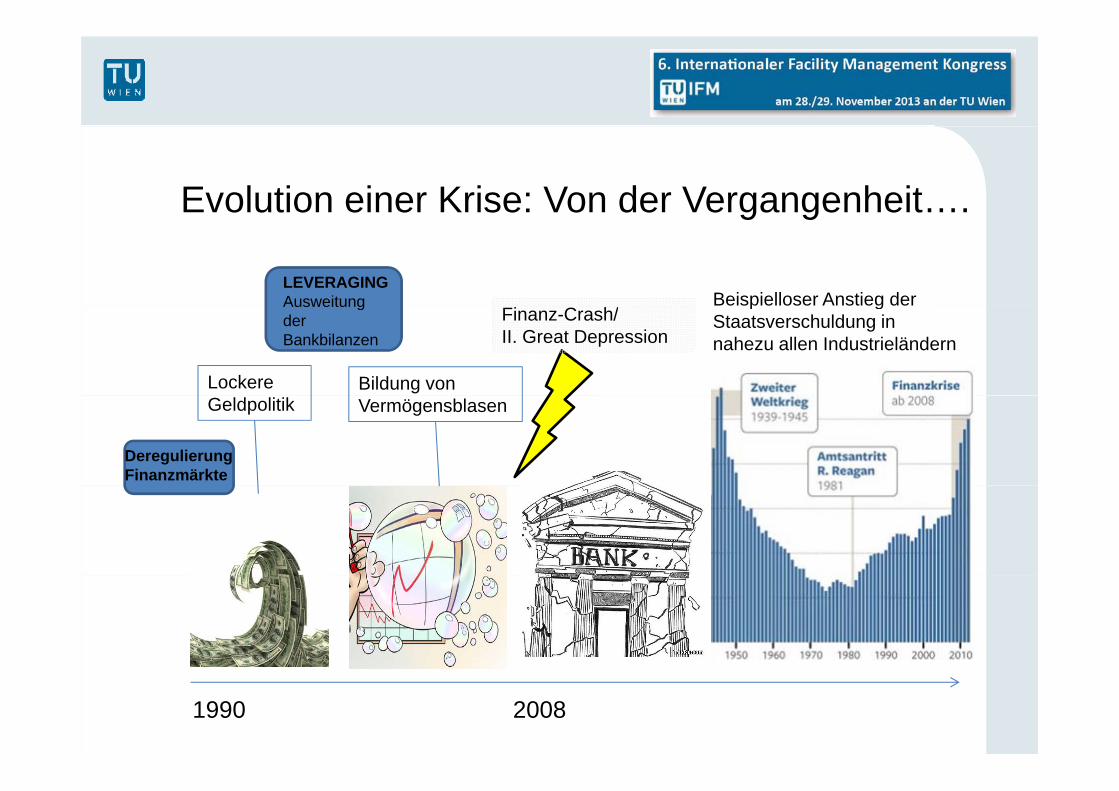

Evolution einer Krise: Von der Vergangenheit….g g

Beispielloser Anstieg der LEVERAGINGAusweitung

Finanz-Crash/II. Great Depression

Lockere Bildung von

p gStaatsverschuldung in nahezu allen Industrieländern

Ausweitung der Bankbilanzen

DeregulierungFinanzmärkte

Geldpolitik Vermögensblasen

1990 2008

…..zur Gegenwart (noch mehr billiges GELD)g ( g )USA: QE (Quantitative Easing) QE1, QE2, Operation Twist, QE3Schweiz: Verteidigung der 2011 eingeführten Untergrenze 1,20 EUR/CHF => Anhäufung von Devisenreserven im Umfang von ca. 70% des BIPEurozone: EZB kauft Covered Bonds und Staatsanleihen der Peripherie; unbegrenzteEurozone: EZB kauft Covered Bonds und Staatsanleihen der Peripherie; unbegrenzte Liquiditätsbereitstellung (LTROs)UK: Bank of England kaufte bisher Staatsanleihen im Volumen von 375 Mrd. engl. Pfund (= ca. 20% BIP)

??Ausstieg ausAusstieg aus QE wird sehr schwer!!!

2008 2009 2010 2011 2012 2013

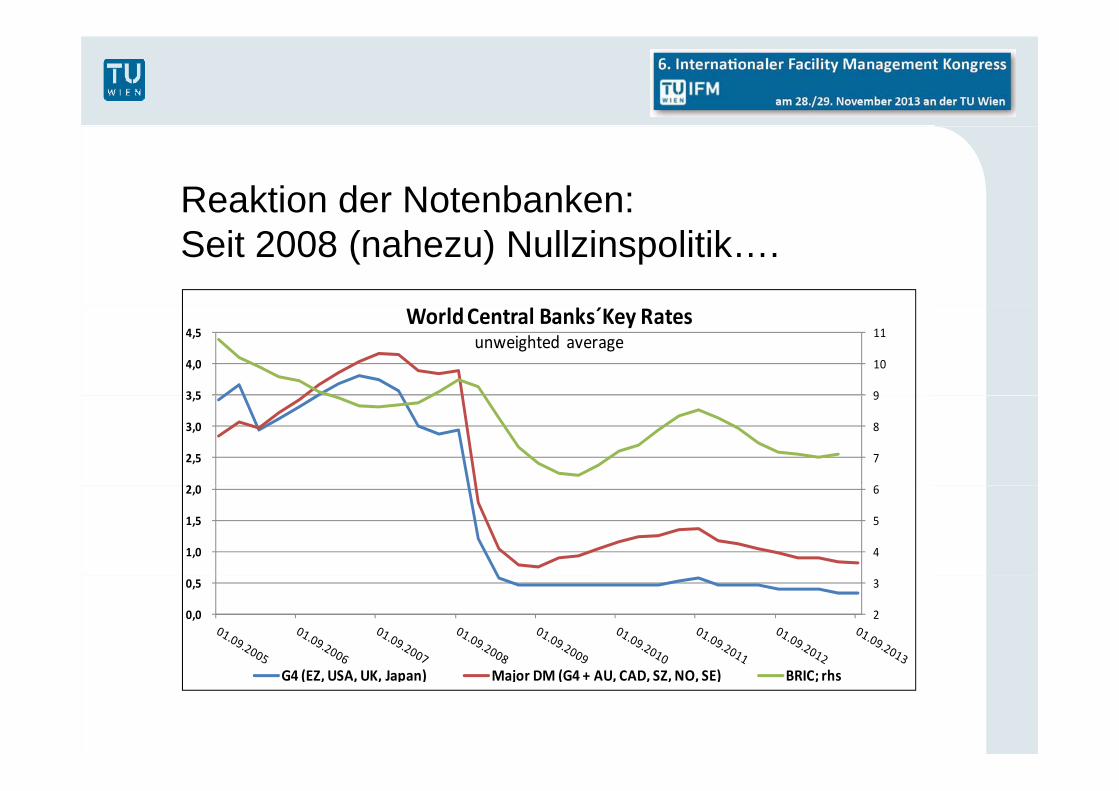

Reaktion der Notenbanken:Seit 2008 (nahezu) Nullzinspolitik….

9

10

11

3 5

4,0

4,5 World Central Banks´Key Rates

unweighted average

6

7

8

9

2 0

2,5

3,0

3,5

4

5

6

1,0

1,5

2,0

2

3

0,0

0,5

G4 (EZ, USA, UK, Japan) Major DM (G4 + AU, CAD, SZ, NO, SE) BRIC; rhs

…ergänzt durch unkonventionelle Maßnahmen gder Geldpolitik. (Financial Repression!!)

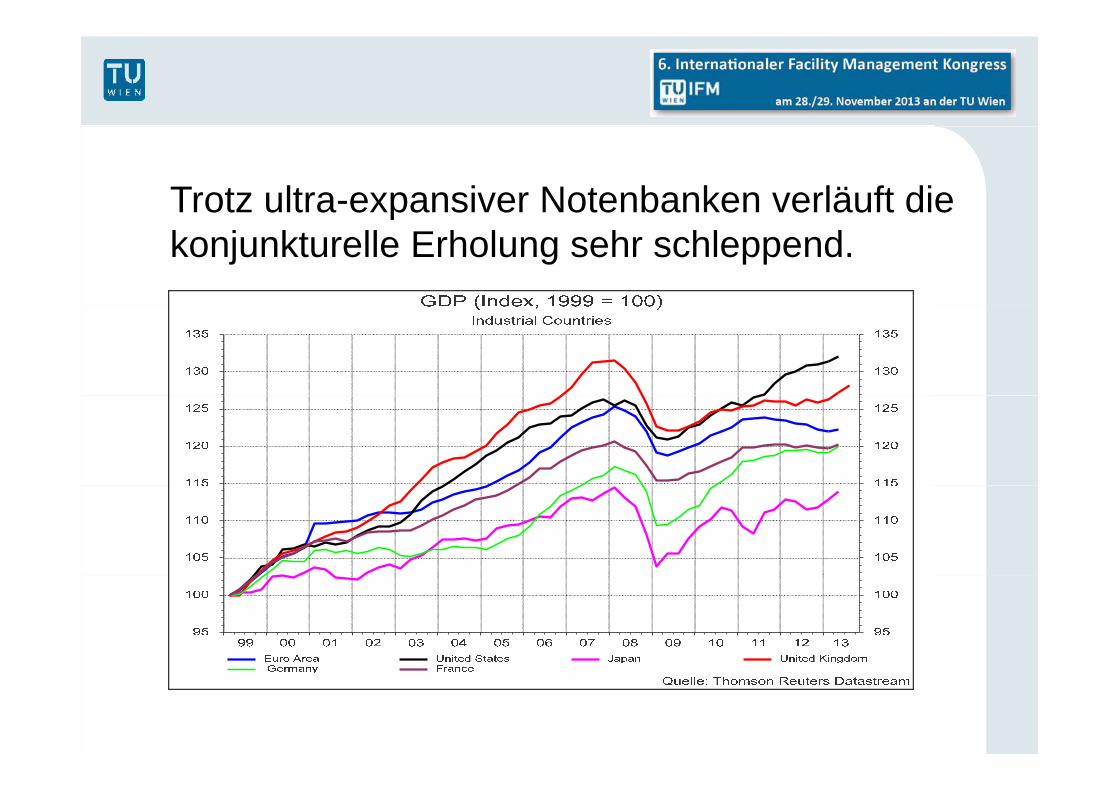

Trotz ultra-expansiver Notenbanken verläuft die pkonjunkturelle Erholung sehr schleppend.

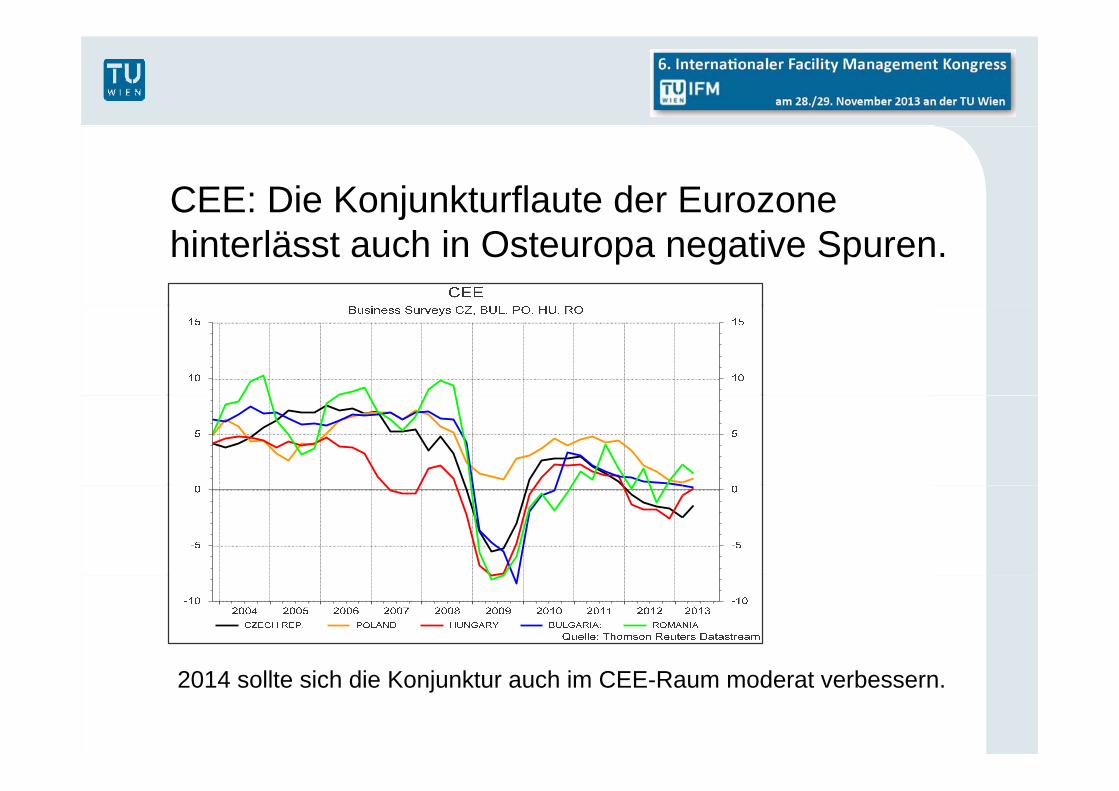

CEE: Die Konjunkturflaute der Eurozone jhinterlässt auch in Osteuropa negative Spuren.

2014 sollte sich die Konjunktur auch im CEE-Raum moderat verbessern.

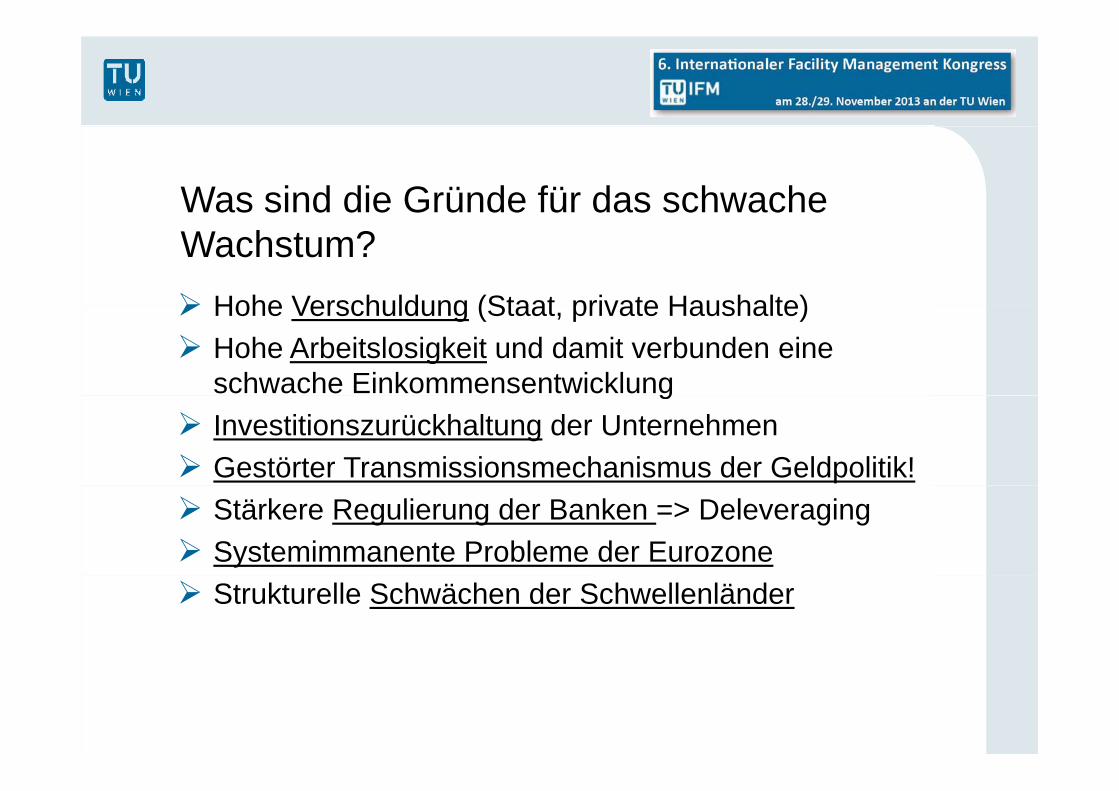

Was sind die Gründe für das schwache Wachstum? Hohe Verschuldung (Staat private Haushalte) Hohe Verschuldung (Staat, private Haushalte) Hohe Arbeitslosigkeit und damit verbunden eine

schwache Einkommensentwicklungg Investitionszurückhaltung der Unternehmen Gestörter Transmissionsmechanismus der Geldpolitik! Stärkere Regulierung der Banken => Deleveraging Systemimmanente Probleme der Eurozone Strukturelle Schwächen der Schwellenländer

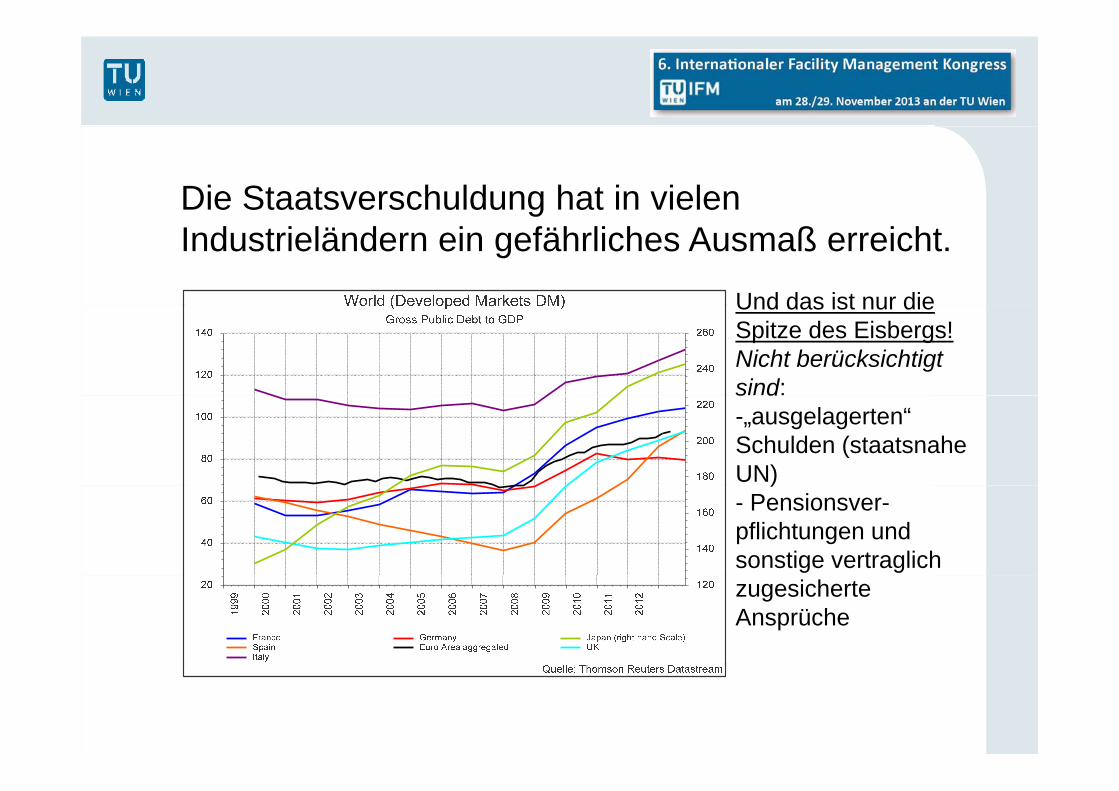

Die Staatsverschuldung hat in vielen gIndustrieländern ein gefährliches Ausmaß erreicht.

Und das ist nur dieUnd das ist nur die Spitze des Eisbergs!Nicht berücksichtigt sind:s d-„ausgelagerten“ Schulden (staatsnahe UN))- Pensionsver-pflichtungen und sonstige vertraglich zugesicherte Ansprüche

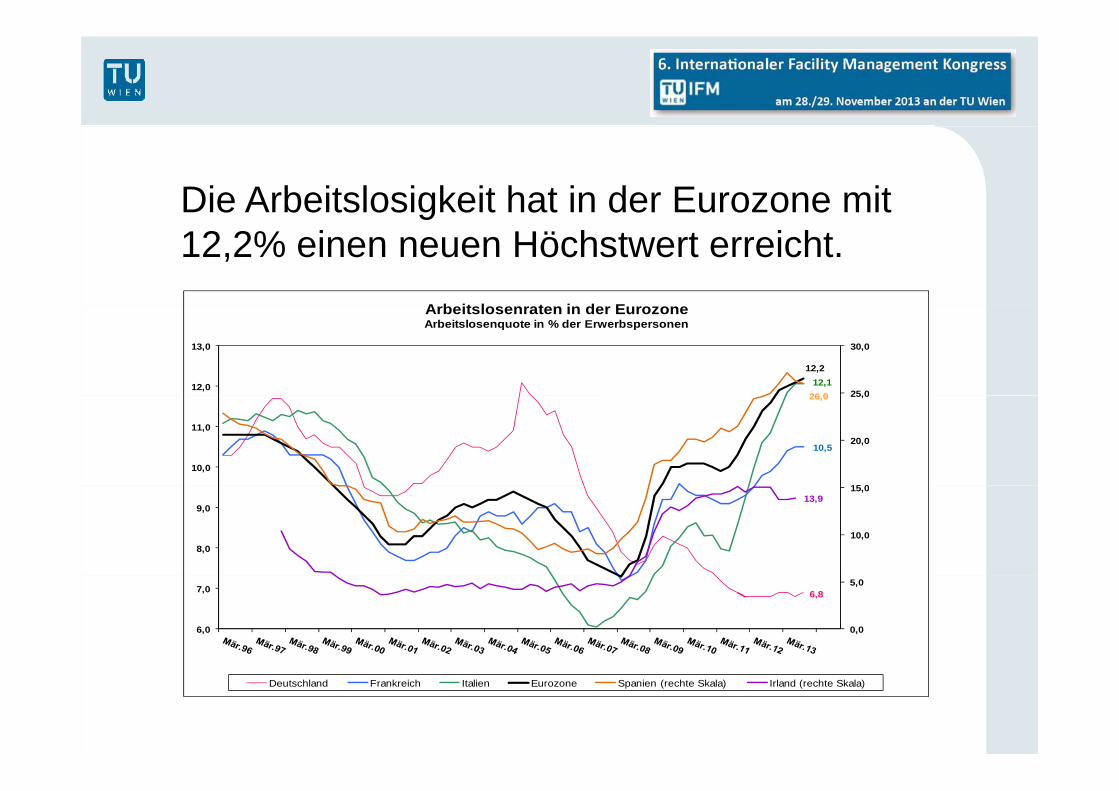

Die Arbeitslosigkeit hat in der Eurozone mit g12,2% einen neuen Höchstwert erreicht.

A b it l t i d E

12,112,2

26 0 25,0

30,0

12,0

13,0

Arbeitslosenraten in der Eurozone Arbeitslosenquote in % der Erwerbspersonen

10,5

26,0

15 0

20,0

25,0

10,0

11,0

13,9

10,0

15,0

8,0

9,0

6,8

0,0

5,0

6,0

7,0

Deutschland Frankreich Italien Eurozone Spanien (rechte Skala) Irland (rechte Skala)

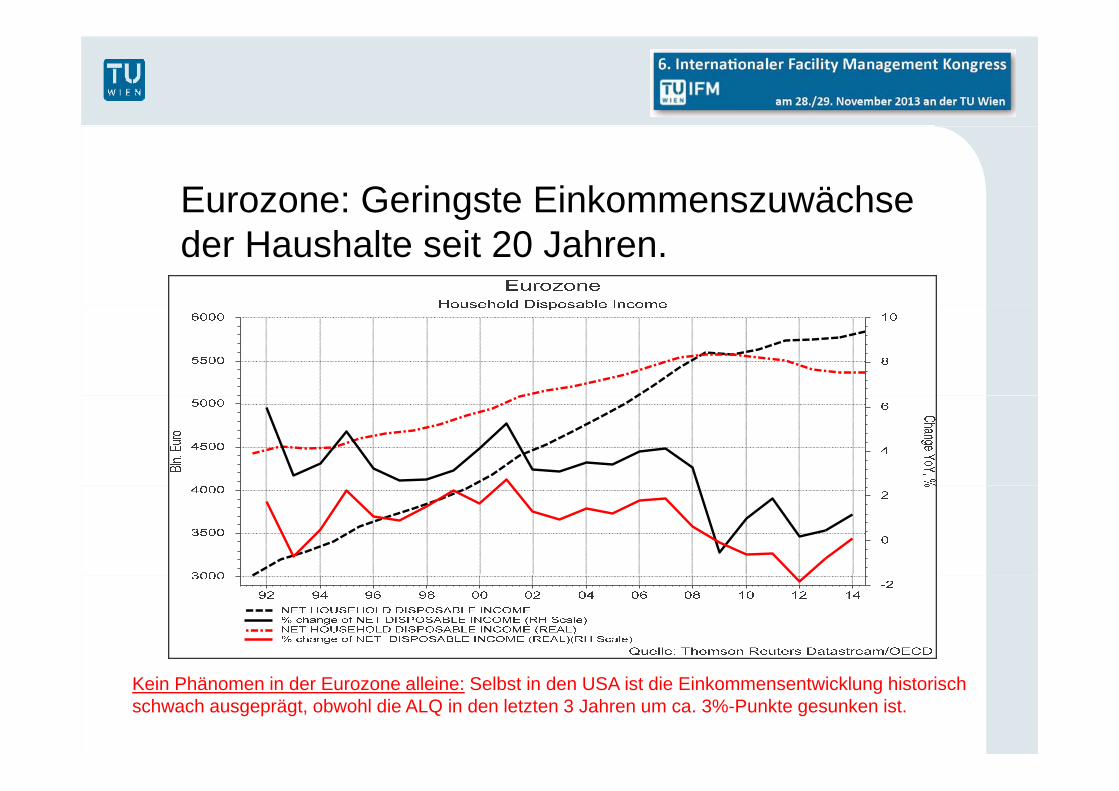

Eurozone: Geringste Einkommenszuwächse gder Haushalte seit 20 Jahren.

Kein Phänomen in der Eurozone alleine: Selbst in den USA ist die Einkommensentwicklung historisch schwach ausgeprägt, obwohl die ALQ in den letzten 3 Jahren um ca. 3%-Punkte gesunken ist.

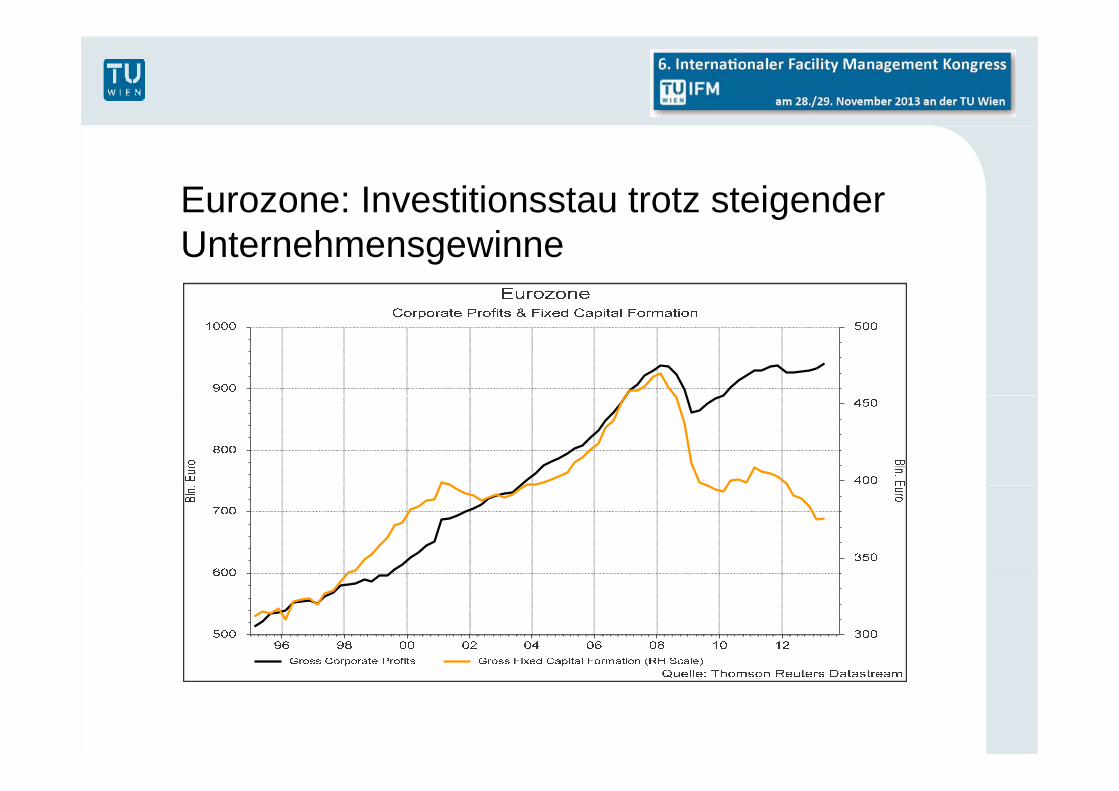

Eurozone: Investitionsstau trotz steigender gUnternehmensgewinne

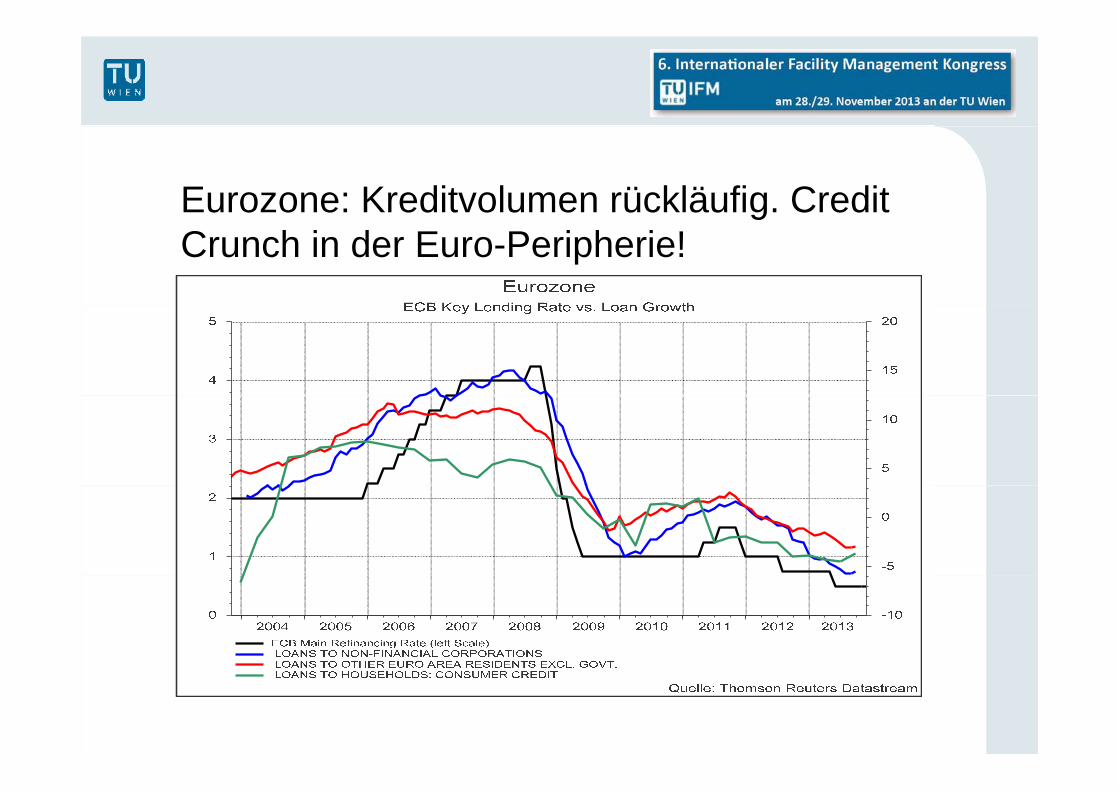

Eurozone: Kreditvolumen rückläufig. CreditgCrunch in der Euro-Peripherie!

Wirtschaftsrezession, hohe Verschuldung und , gBankenregulierung => „Deleveraging“Die Banken der Eurozone werden derzeit gleich von mehreren Seiten in die Zange genommen.

Rezession => Qualität der Assets sinkt => Abschreibungen

Bankenregulierung (Basel III) Höhere Anforderungen an das Eigenkapital (Quote, Qualität) Risiken müssen stärker mit EK unterlegt werden (neue Risiken: Counterparty Risk,

Operationales Risiko Liquiditätsrisiken)Operationales Risiko, Liquiditätsrisiken) Mindestquote EK zur Bilanzsumme (nicht RAW = risk weighted Assets) 3% Liquiditätsanforderungen steigen

Collateralanforderungen: Counterparty Risk Geld- und Collateralanforderungen: Counterparty Risk, Geld und Kapitalmarktrefinanzierung (unbesicherte Refinanzierung nur noch eingeschränkt möglich)

=> Kostendruck + Einschränkung von Geschäftsmöglichkeiten Kostendruck Einschränkung von Geschäftsmöglichkeiten

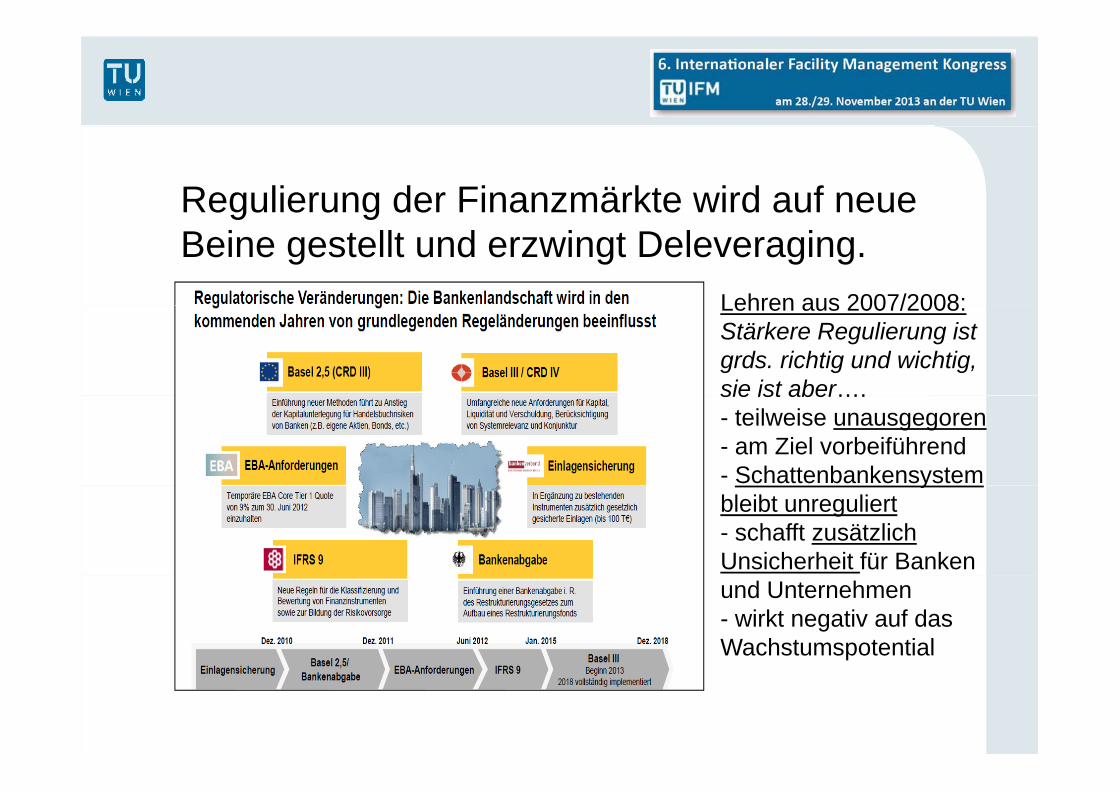

Regulierung der Finanzmärkte wird auf neue g gBeine gestellt und erzwingt Deleveraging.

Lehren aus 2007/2008:Lehren aus 2007/2008:Stärkere Regulierung ist grds. richtig und wichtig, sie ist aber….sie ist aber….- teilweise unausgegoren- am Ziel vorbeiführend- Schattenbankensystem ybleibt unreguliert- schafft zusätzlich Unsicherheit für Banken und Unternehmen- wirkt negativ auf das Wachstumspotential

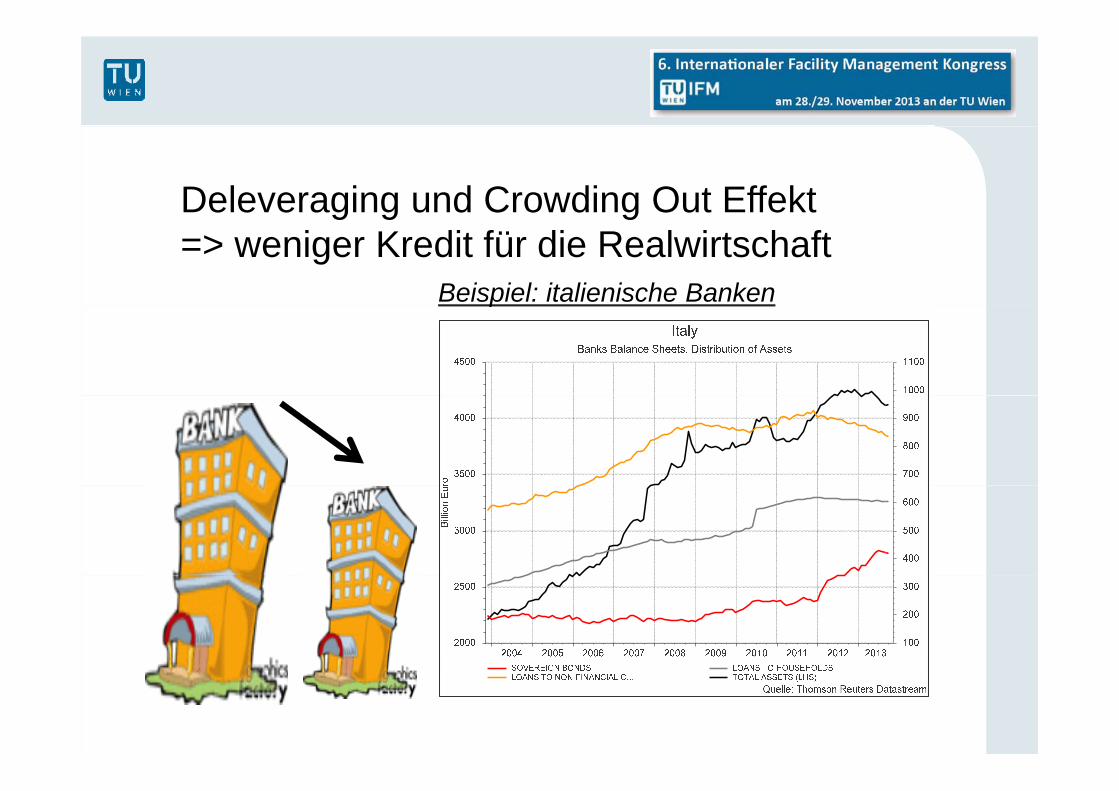

Deleveraging und Crowding Out Effektg g g=> weniger Kredit für die Realwirtschaft

Beispiel: italienische Bankenp

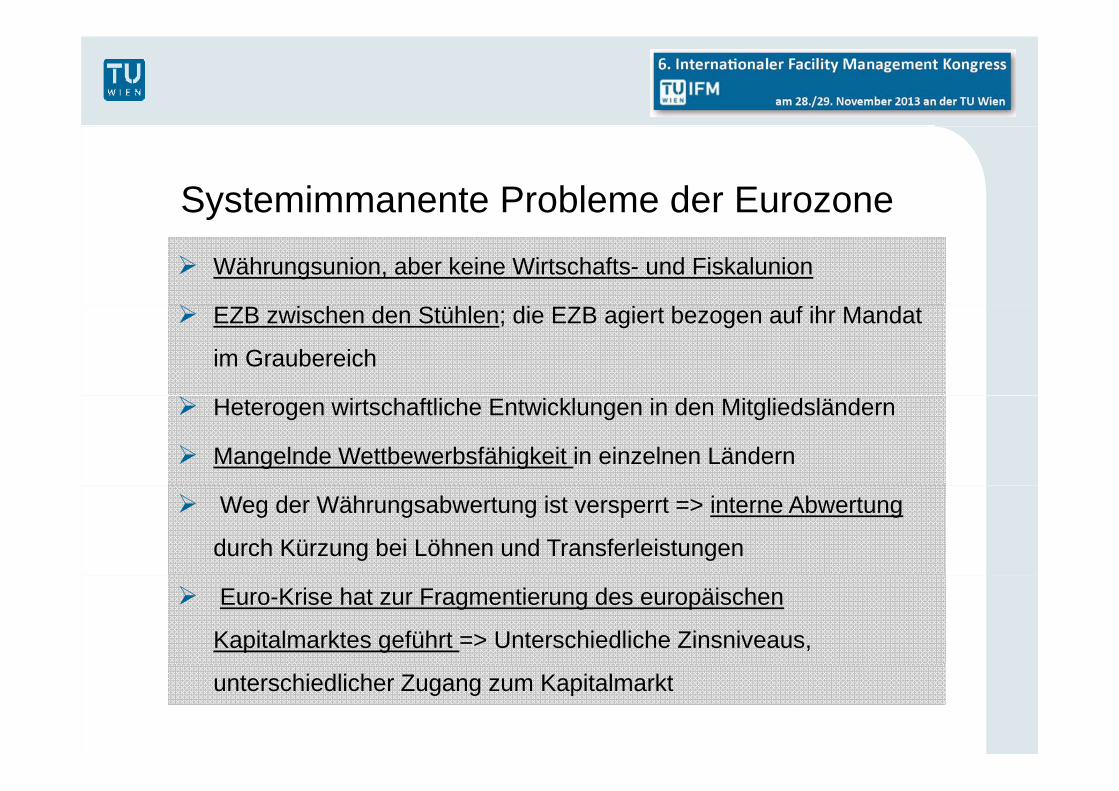

Systemimmanente Probleme der Eurozoney

Währungsunion, aber keine Wirtschafts- und Fiskalunion

S f EZB zwischen den Stühlen; die EZB agiert bezogen auf ihr Mandat

im Graubereich

Heterogen wirtschaftliche Entwicklungen in den Mitgliedsländern

Mangelnde Wettbewerbsfähigkeit in einzelnen Ländern

Weg der Währungsabwertung ist versperrt => interne Abwertung

durch Kürzung bei Löhnen und Transferleistungen

Euro-Krise hat zur Fragmentierung des europäischen

Kapitalmarktes geführt => Unterschiedliche Zinsniveaus,

unterschiedlicher Zugang zum Kapitalmarkt

Beispiele für die Verwerfungen am p geuropäischen Kapitalmarkt: Target2-Salden

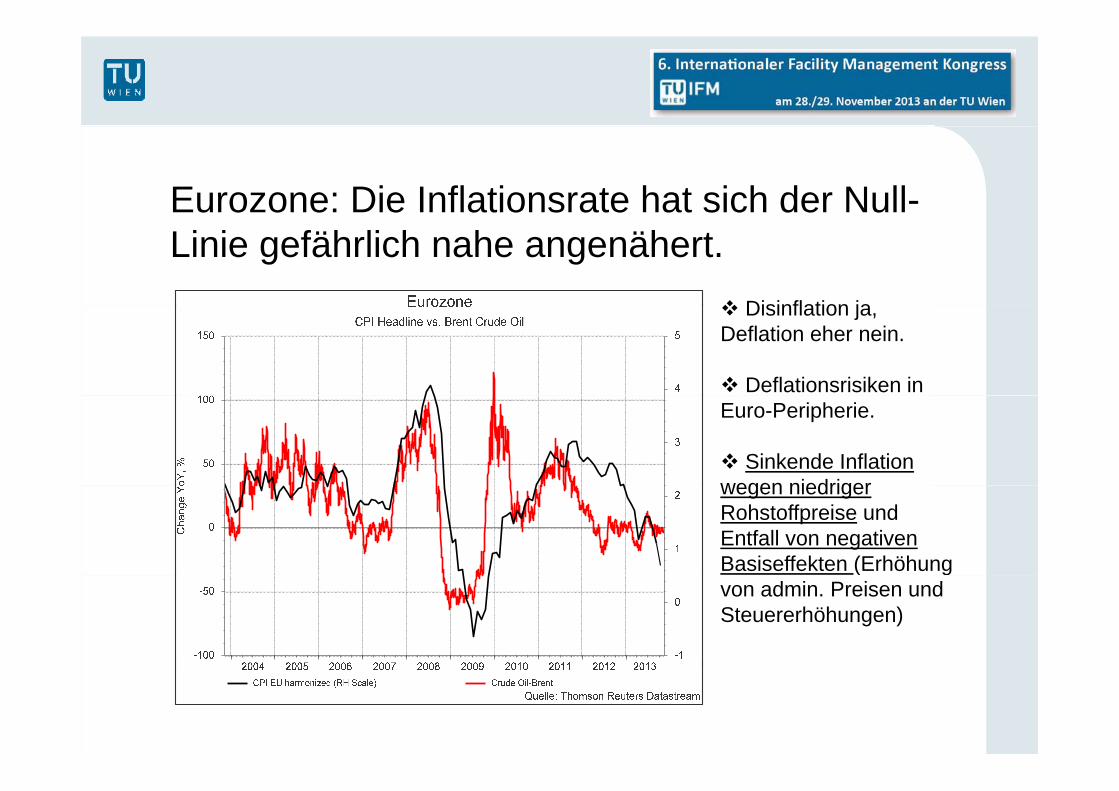

Eurozone: Die Inflationsrate hat sich der Null-Linie gefährlich nahe angenähert.

Disinflation ja Disinflation ja, Deflation eher nein.

Deflationsrisiken in Euro-Peripherie.

Sinkende Inflation wegen niedrigerwegen niedriger Rohstoffpreise und Entfall von negativen Basiseffekten (Erhöhung ( gvon admin. Preisen und Steuererhöhungen)

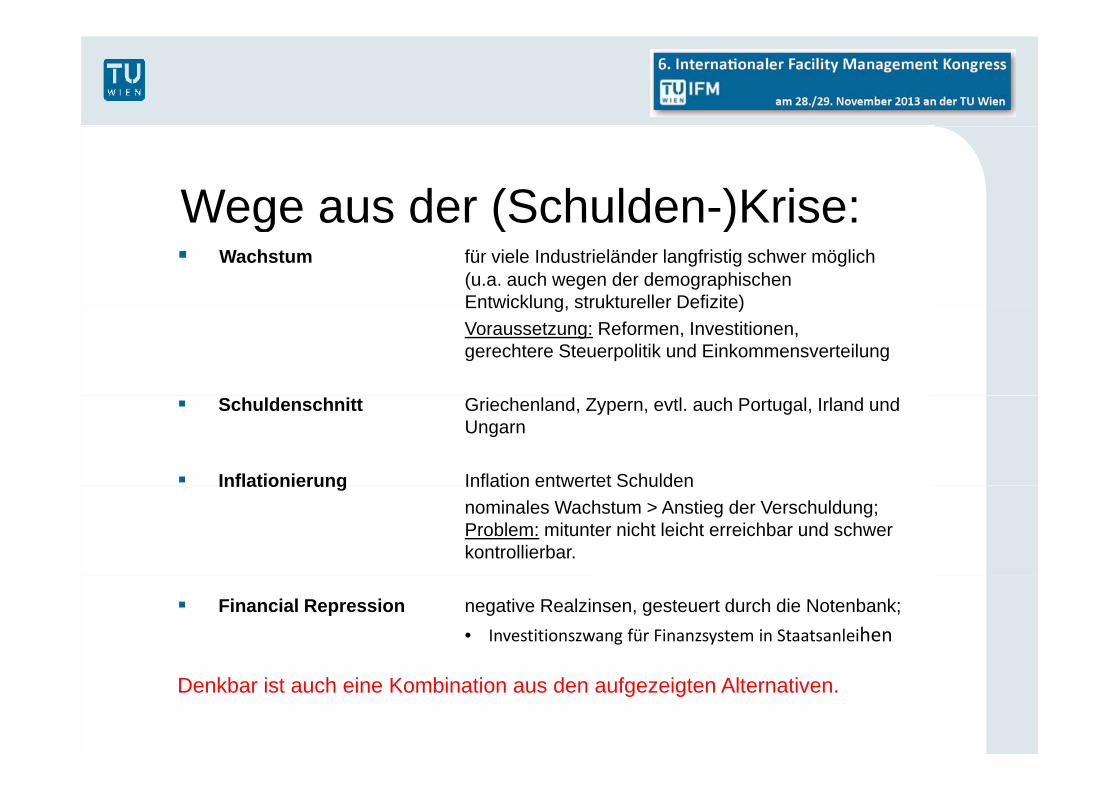

Wege aus der (Schulden-)Krise:Wege aus der (Schulden )Krise: Wachstum für viele Industrieländer langfristig schwer möglich

(u.a. auch wegen der demographischen Entwicklung struktureller Defizite)Entwicklung, struktureller Defizite)Voraussetzung: Reformen, Investitionen, gerechtere Steuerpolitik und Einkommensverteilung

Schuldenschnitt Griechenland, Zypern, evtl. auch Portugal, Irland undUngarn

Inflationierung Inflation entwertet SchuldenInflationierung Inflation entwertet Schuldennominales Wachstum > Anstieg der Verschuldung; Problem: mitunter nicht leicht erreichbar und schwer kontrollierbar.

Financial Repression negative Realzinsen, gesteuert durch die Notenbank;• Investitionszwang für Finanzsystem in Staatsanleihen

Denkbar ist auch eine Kombination aus den aufgezeigten Alternativen.

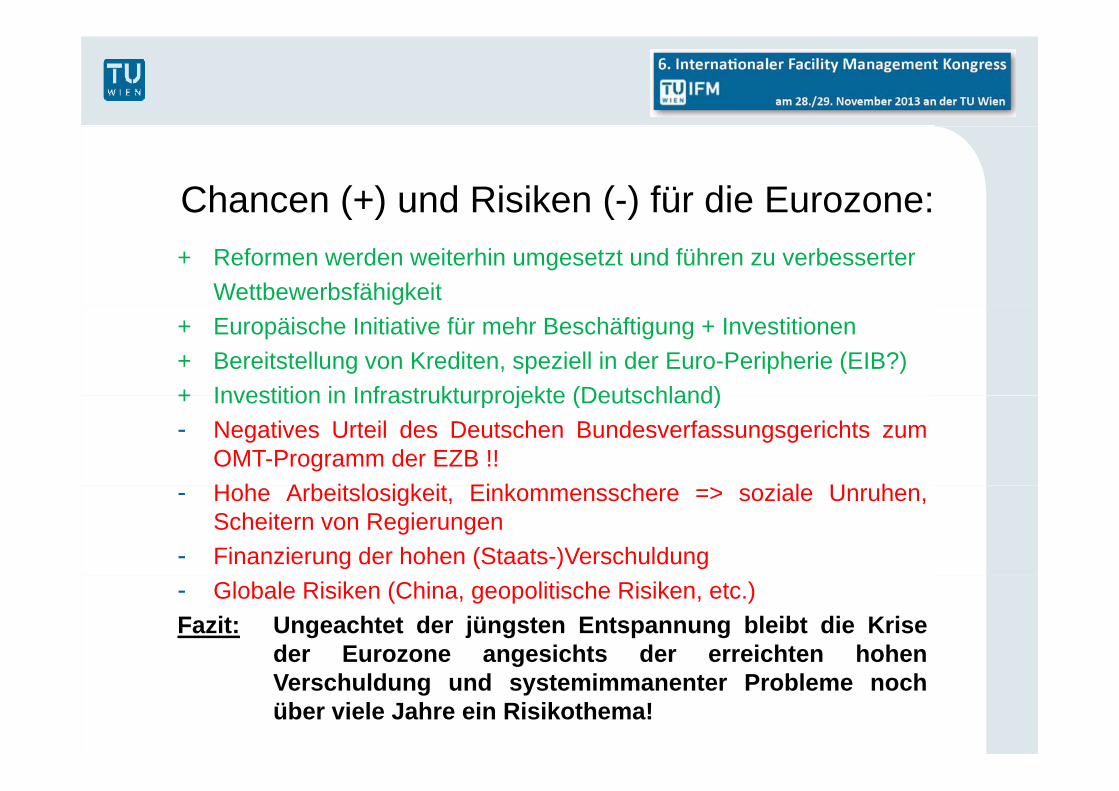

Chancen (+) und Risiken (-) für die Eurozone:( ) ( )+ Reformen werden weiterhin umgesetzt und führen zu verbesserter

Wettbewerbsfähigkeit+ Europäische Initiative für mehr Beschäftigung + Investitionen+ Bereitstellung von Krediten, speziell in der Euro-Peripherie (EIB?)+ Investition in Infrastrukturprojekte (Deutschland)+ Investition in Infrastrukturprojekte (Deutschland)- Negatives Urteil des Deutschen Bundesverfassungsgerichts zum

OMT-Programm der EZB !!H h A b it l i k it Ei k h i l U h- Hohe Arbeitslosigkeit, Einkommensschere => soziale Unruhen,Scheitern von Regierungen

- Finanzierung der hohen (Staats-)Verschuldung- Globale Risiken (China, geopolitische Risiken, etc.)Fazit: Ungeachtet der jüngsten Entspannung bleibt die Krise

der Eurozone angesichts der erreichten hohengVerschuldung und systemimmanenter Probleme nochüber viele Jahre ein Risikothema!

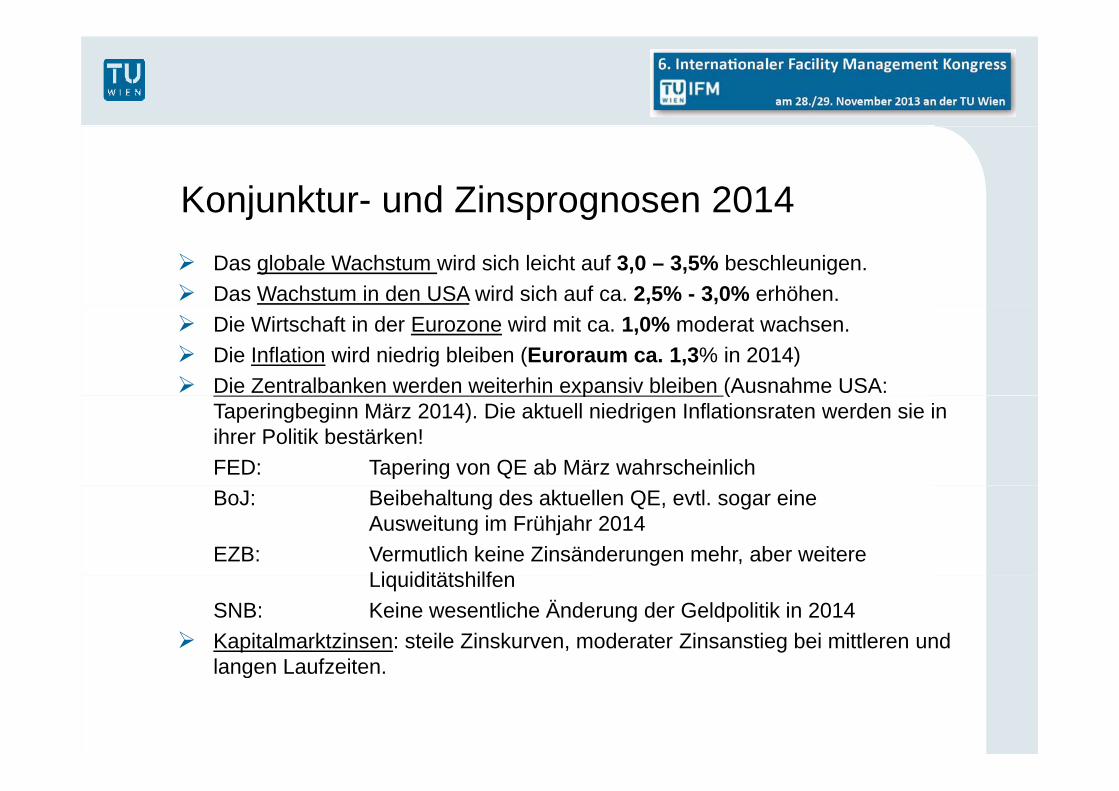

Konjunktur- und Zinsprognosen 2014j p g Das globale Wachstum wird sich leicht auf 3,0 – 3,5% beschleunigen. Das Wachstum in den USA wird sich auf ca. 2,5% - 3,0% erhöhen. Die Wirtschaft in der Eurozone wird mit ca. 1,0% moderat wachsen. Die Inflation wird niedrig bleiben (Euroraum ca. 1,3% in 2014) Die Zentralbanken werden weiterhin expansiv bleiben (Ausnahme USA: p (

Taperingbeginn März 2014). Die aktuell niedrigen Inflationsraten werden sie in ihrer Politik bestärken!FED: Tapering von QE ab März wahrscheinlichBoJ: Beibehaltung des aktuellen QE, evtl. sogar eine

Ausweitung im Frühjahr 2014EZB: Vermutlich keine Zinsänderungen mehr, aber weitere

Li idität hilfLiquiditätshilfenSNB: Keine wesentliche Änderung der Geldpolitik in 2014

Kapitalmarktzinsen: steile Zinskurven, moderater Zinsanstieg bei mittleren und langen Laufzeitenlangen Laufzeiten.

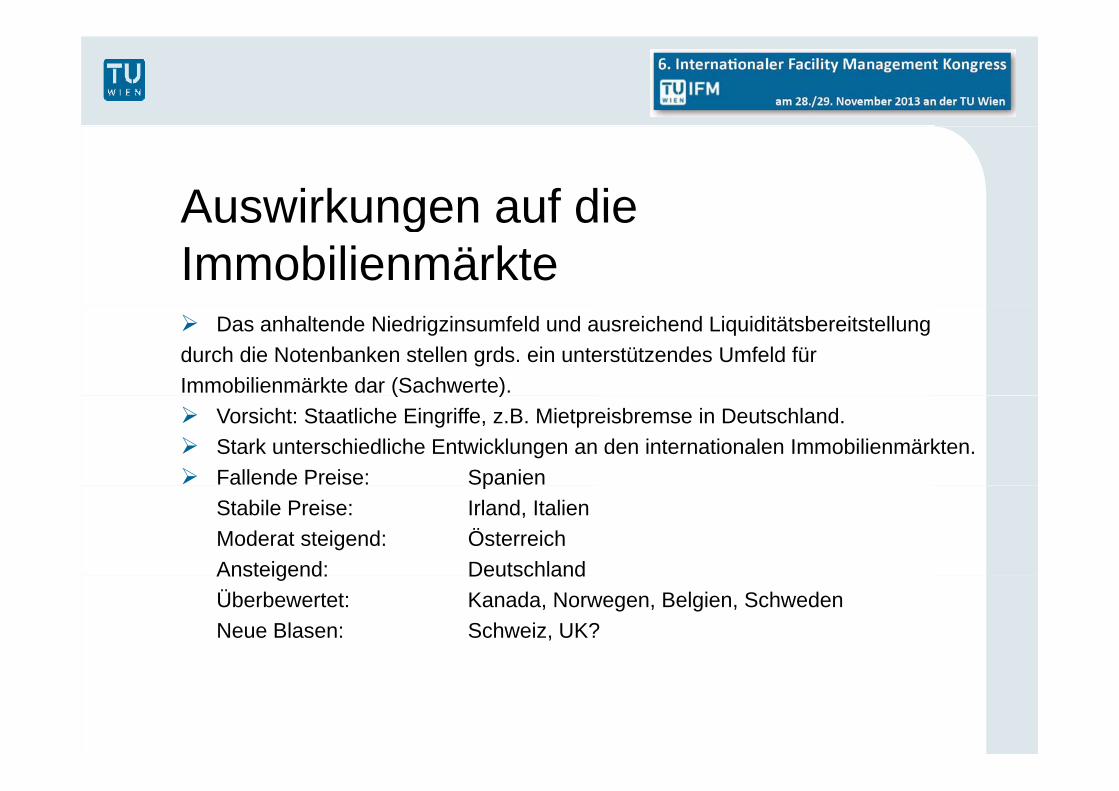

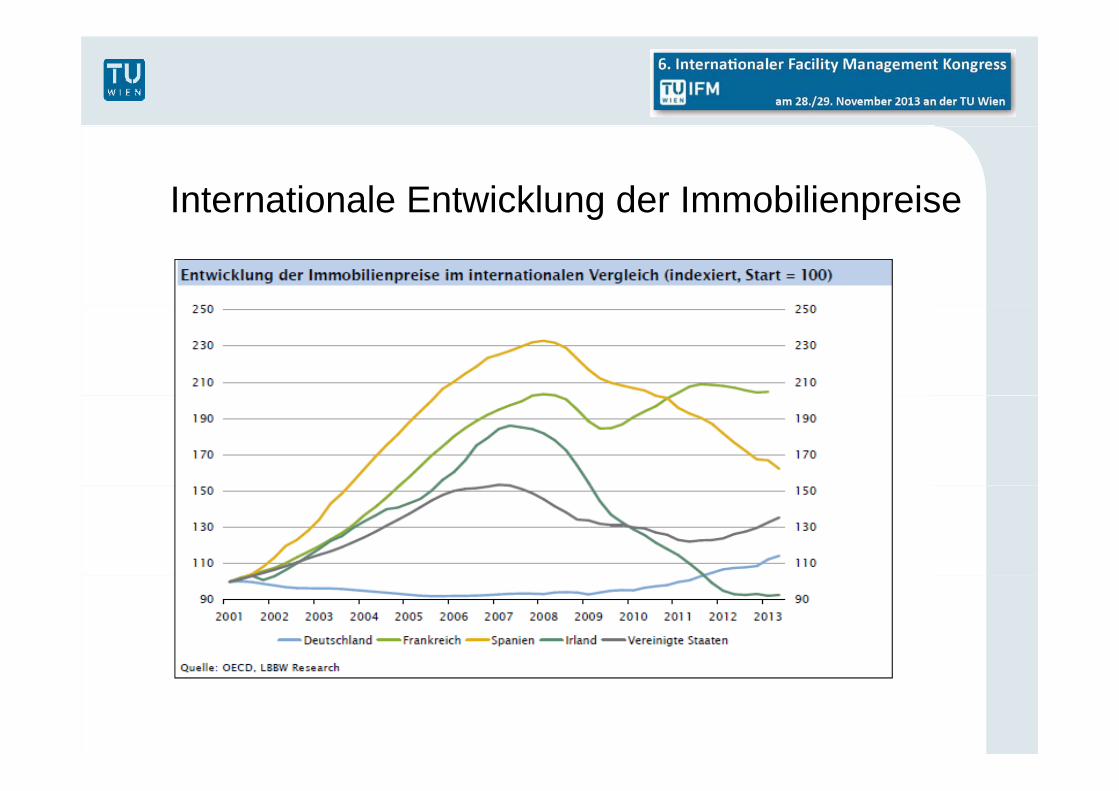

Auswirkungen auf dieAuswirkungen auf die Immobilienmärkte Das anhaltende Niedrigzinsumfeld und ausreichend Liquiditätsbereitstellung durch die Notenbanken stellen grds. ein unterstützendes Umfeld für Immobilienmärkte dar (Sachwerte). ( ) Vorsicht: Staatliche Eingriffe, z.B. Mietpreisbremse in Deutschland. Stark unterschiedliche Entwicklungen an den internationalen Immobilienmärkten. Fallende Preise: Spanienp

Stabile Preise: Irland, ItalienModerat steigend: ÖsterreichAnsteigend: DeutschlandAnsteigend: DeutschlandÜberbewertet: Kanada, Norwegen, Belgien, SchwedenNeue Blasen: Schweiz, UK?

Internationale Entwicklung der Immobilienpreise g p

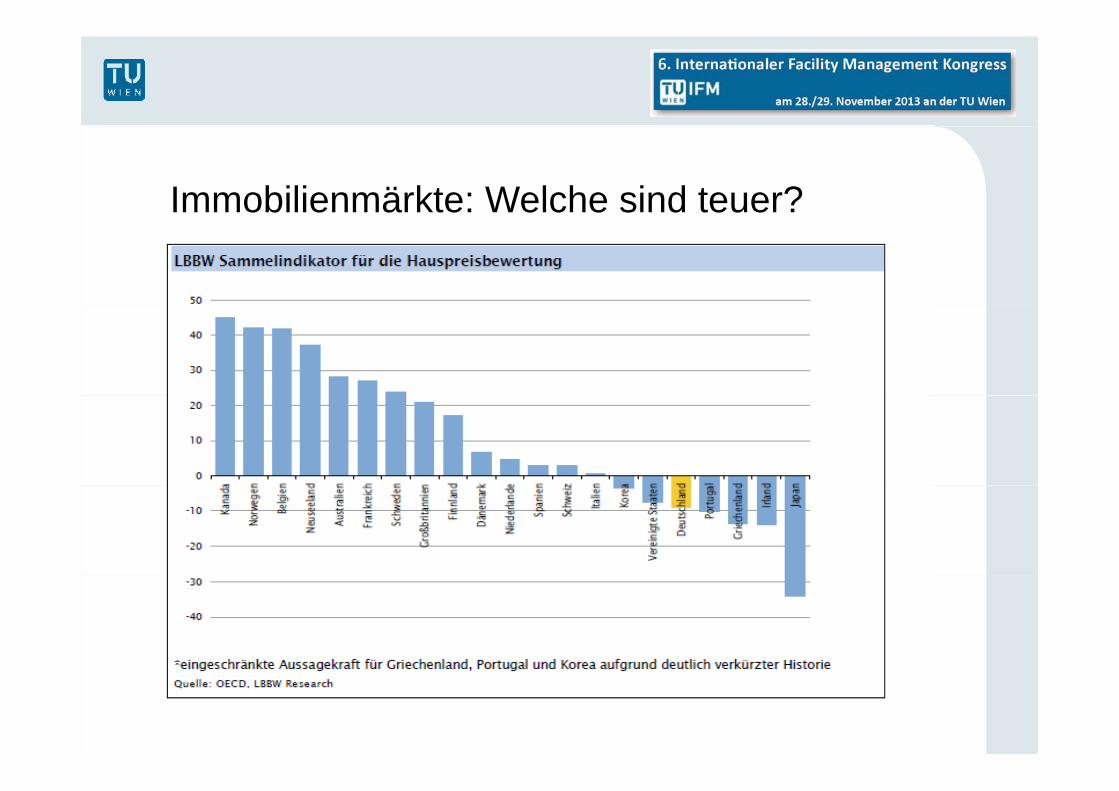

Immobilienmärkte: Welche sind teuer?