Embed Size (px)

Citation preview

DIE MEHRWERTABGABE NACH ART. 5 RPG

Eine Darstellung unter Einbezugvon steuer-rechtlichen und anderen nicht raumplanungs-rechtlichen Aspekten

Raum & UmweltMai Nr. 3/08

2

Raumplanerische Massnahmen der öffent-lichen Hand beeinflussen den Wert der be-troffenen Grundstücke und damit das Ver-mögen der Grundeigentümer. Die Kantone sind von Bundesrechts wegen gehalten, einen angemessenen Ausgleich für erheb-liche Vor- und Nachteile, die durch solche Planungen entstehen, zu regeln (Art. 5 Abs. 1 RPG). Für erhebliche Nachteile, wel-che einer Enteignung gleich kommen, be-gründet das Bundesrecht einen direkten Entschädigungsanspruch des Betroffenen auf volle Entschädigung (Art. 26 BV, Art. 5 Abs. 2 RPG). Die Regelung der übrigen Aus-gleichsmöglichkeiten, insbesondere für er-hebliche Vorteile, überlässt das Bundesrecht vollumfänglich den Kantonen. Die Kantone blieben jedoch weitestgehend untätig. Die Abschöpfung der Mehrwerte erfolgt prak-tisch in allen Kantonen ausschliesslich über die jeweilige Steuergesetzgebung. Die Steuersysteme sind jedoch wenig geeignet, den Zweck der ausserfiskalisch motivierten Mehrwertabgabe zu erfüllen. Fehlanreize der Steuersysteme führen zu einer nicht gewünschten Baulandhortung und zur Un-tergrabung der kommunalen Bau- und Zo-nenordnung. Ähnliche Effekte ergeben sich teilweise aus dem bäuerlichen Bodenrecht. Schliesslich kann es bei Einzonungen zu ei-ner stossenden Ungleichbehandlung bei den Sozialversicherungsabgaben kommen. Der vorliegende Beitrag setzt sich primär mit diesen ausserraumplanungsrechtlichen As-pekten der Mehrwertabgabe auseinander. Er soll aufzeigen, dass die Mehrwertabgabe aufgrund der seit Inkrafttreten des RPG er-folgten Rechtsentwicklung ausserhalb des Raumplanungsrechts eine noch höhere Be-rechtigung erhalten hat.

R&U

1. Einleitung

Raumplanungsmassnahmen zielen darauf ab, bestimmte im öffentlichen Interesse liegende Ziele zu verwirklichen. Im Vordergrund stehen die zweckmässige Nutzung des Bodens und die ge-ordnete Besiedelung des Landes. Die Planung weist aus diesem Grunde dem Raum unterschied-liche Nutzungsmöglichkeiten zu. Bei der Verfol-gung ihrer Ziele schafft die öffentliche Planung für Private zwangsläufi g Vor- und Nachteile. Ist die Wirkung positiv, spricht man von planungs-bedingten Vorteilen; ist sie negativ, ist die Rede von planungsbedingten Nachteilen. Diese Wir-kung liegt ausserhalb der eigentlichen Zweckset-zung der Planung; sie ist eine ungewollte Neben-folge. Es stellt sich die Frage, wie sich die Gemeinwesen gegenüber diesen planungsbe-dingten Wertänderungen verhalten sollen. Sollen sie den Verlust ausgleichen, welcher ein Grundei-gentümer durch die Planung erleidet? Dürfen sie den Gewinn, den ein Grundeigentümer aufgrund öffentlicher Planung erzielt, ganz oder teilweise abschöpfen?

R&U

Der Beitrag basiert auf den Argu-menten einer Vernehmlassung, welche der Autor unter dem Titel «Ein Plädoy-er für die Mehrwertabgabe gemäss § 28a rev. BauG» zur laufenden Ge-setzesrevision des Baugesetzes des Kantons Aargau erstattet hat.

Die Mehrwertabgabe nach Art. 5 RPGEine Darstellung unter Einbezug von steuerrechtlichen und anderen nicht raumplanungsrechtlichen Aspekten

3

Inhalt

1. Einleitung 2 2. Wichtigste Neuerungen 3 2.1 Neuerungen auf Verfassungs- und Gesetzesebene, neue Gerichts- organisation 3 2.2 Verfahrensrechtliche Neuerungen durch das Bundesgerichtsgesetz (BGG) 4 3. Neuerungen im Bereich des öffentlichen Rechts und Auswirkungen auf die Raumplanung 5 3.1 Rechtsschutz in öffentlich-rechtlichen Angelegenheiten 5 3.1.1 Die Beschwerde in öffentlich- rechtlichen Angelegenheiten (Art. 82 ff. BGG) 6 3.1.2 Die subsidiäre Verfassungs- beschwerde (Art. 113 ff. BGG) 10 3.2 Auswirkungen 11 3.2.1 Änderungen im Raumplanungs- gesetz 11 3.2.2 Auswirkungen auf raumplanerische Instrumente und im Einzelfall 12

4. Auswirkungen auf die Kantone 16 4.1 Obere Gerichte als Vorinstanzen des Bundesgerichts 17 4.2 Übergangsfristen und -bestimmungen 18

5. Schlussbemerkungen 18

Inhalt

1. Einleitung 22. Art. 5 RPG als Ausgangspunkt 33. Vorteilsausgleich 44. Möglichkeiten der Umsetzung von Art. 5 RPG 4 4.1 Gestaltungsfreiheit 4 4.2 Mehrwertabgabe (Kausalabgabe) 5 4.3 Grundstückgewinnsteuer 5 4.4 Öffentlich-rechtlicher Vertrag 65. Umsetzung durch die Kantone 6 5.1 Kantone mit Kausalabgabe 6 5.2 Andere Lösungen 86. Legitimation der Mehrwertabschöpfung 87. Wer profi tiert primär von den planungsbe- dingten Vorteilen? 88. Steuer- und sozialversicherungsrechtliche Folgen bei der Umzonung von Landwirt- schaftsland in Bauland 9 8.1 Allgemeines 9 8.2 Begriff «landwirtschaftliches Grundstück» 10 8.3 Steuersätze bei der Grundstück- gewinnsteuer 10 8.3.1 Kanton Aargau 11 8.3.2 Kanton Freiburg 12 8.3.3 Kanton Thurgau 12 8.3.4 Kanton Zürich 13 8.4 Direkte Bundessteuer 14 8.5 Sozialabgaben 14 8.6 Belastungsvergleich 14 8.6.1 Selbständige Erwerbstätigkeit (ohne Landwirte) 14 8.6.2 Landwirt 15 8.6.3 Resultat 159. Vermögenssteuer 1510. Zeitpunkt der Erhebung der Mehrwert- abgabe 1511. Mehrwertabgabe als materielle Enteignung? 1712. Lösungsansätze 1713. Fazit 18

2. Art. 5 RPG als Ausgangspunkt

Der Bundesgesetzgeber erstattete die Antwort auf die oben aufgeworfenen Fragen im Jahre 1979 mit Art. 5 RPG1 («Ausgleich und Entschädi-gung»). Danach soll das kantonale Recht einen angemessenen Ausgleich für erhebliche Vor- und Nachteile regeln, die durch Planungen nach Massgabe des Raumplanungsgesetzes entste-hen. Das RPG schafft somit den angestrebten Ausgleich zwischen Vor- und Nachteilen nicht selber. Vielmehr formuliert Art. 5 Abs. 1 RPG ei-nen Gesetzgebungsauftrag an die Kantone. Ob-wohl verbindlich, bleibt dieser Auftrag nicht durchsetzbar. Der Bund hat nämlich weder die Möglichkeit zum Erlass von Ersatzmassnahmen, noch kann er säumige Kantone mit Zwangsmit-teln (z.B. Entzug oder Kürzung von Subventi-onen) anhalten, die für eine Umsetzung erforder-lichen Gesetze zu erlassen. Aus diesem Grunde stellt Art. 5 Abs. 1 RPG eine «lex imperfecta» dar.2

Art. 5 Abs. 2 RPG hält sodann fest, dass pla-nungsbedingte Eigentumsbeschränkungen, die einer Enteignung gleichkommen, voll zu entschä-digen sind. Diese Rechtsfolge ergibt sich indes bereits durch die Bundverfassung (Art. 26 Abs. 2 BV3). Sie hätte daher im Gesetz nicht wiederholt werden müssen, zumal auf eine Legaldefi nition der materiellen Enteignung verzichtet wurde. Die Absätze 1 und 2 von Art. 5 RPG bilden sachlich gesehen eine Einheit4. Für die nachfolgenden Überlegungen ist allerdings Abs. 2 nicht weiter relevant.

1 Bundesgesetz vom 22. Juni 1979 über die Raumplanung (Raumplanungsgesetz, RPG = SR 700).

2 WALDMANN/HÄNNI, Art. 5 N 8; RIVA, Art. 5 N 13; EJPD/BRP, Erläuterungen, Art. 5 N 3.

3 Bundesverfassung der Schweizerischen Eidgenossenschaft vom 18. April 1999, BV = SR 101.

4 WALDMANN/HÄNNI, Art. 5 N 32; BGE 107 Ib 230 f. (Homb-rechtikon).

VLP-ASPAN Nr. 3/08

R&U

4

3. Vorteilsausgleich

Unter «Vorteil» im Sinne des RPG wird der öko-nomische Mehrwert verstanden, der einem Grundstück (planungsbedingt) anwächst. Ge-genstand der Ausgleichspfl icht bildet die Ver-kehrswertsteigerung des Bodens. Der Planungs-mehrwert entspricht der Differenz zwischen dem Verkehrswert vor und nach erfolgter Planungs-massnahme5. Es werden nur geldwerte Vorteile erfasst, nicht aber andere, beispielsweise solche ideeller Natur. Gemäss dem ausdrücklichen Wort-laut von Art. 5 Abs. 1 RPG unterstehen sodann nur «planungsbedingte» Vorteile der Ausgleichs-pfl icht, also Wertsteigerungen, die auf Planungen gemäss RPG zurückzuführen sind. Hierzu gehö-ren insbesondere die Zonenmehrwerte, aber auch Erschliessungsplan-, Bewilligungs- und Par-zellarordnungsmehrwerte. Dagegen fallen Richt-plan- und Ausstattungsmehrwerte ausser Be-tracht6.

Die Kantone haben zudem nicht nur planungsbe-dingte positive Wertänderungen auszugleichen, sondern auch negative Wertentwicklungen. Die Kantone sind allerdings nicht verpfl ichtet, jede geringfügige Wertschwankung auszugleichen. Eine solche Verpfl ichtung stünde in keiner ver-nünftigen Relation zum damit verbundenen Ver-waltungsaufwand. Art. 5 Abs. 1 RPG begrenzt daher die Ausgleichspfl icht auf «erhebliche» Wertänderungen. Es ist den Kantonen überlas-sen, wie sie das Kriterium der «Erheblichkeit» defi nieren. Sie können dies beispielsweise mit einem Freibetrag tun. Die Kantone dürfen zudem für die Beurteilung der Erheblichkeit von Vortei-len andere Massstäbe setzen als für die Erheb-lichkeit von Nachteilen. So ist es insbesondere zulässig, dass ein Kanton sämtliche Wertsteige-rungen – und sind sie auch noch so marginal – mit den ordentlichen Steuern erfasst, während die Ausgleichstatbestände für erhebliche Nach-teile auf Fälle der materiellen Expropriation7 be-schränkt sind8. Diese asymmetrische Extremvari-ante ist heute in fast allen Kantonen anzutreffen.

Sie ist indes in den wenigsten Fällen Folge einer bewussten Umsetzung von Art. 5 RPG, sondern vielmehr das Ergebnis einer gesetzgeberischen Lethargie.

Somit ist es zulässig, dass ein Kanton die Mehr-wertabgabe nur für einen einzigen Tatbestand einführt, namentlich für die erstmalige Zuwei-sung von Landfl ächen zur Bauzone im Sinne von Art. 15 RPG9, und alle anderen planungsbe-dingten Wertsteigerungen weiterhin über das ordentliche Steuersystem erfasst. Schon diese mi-nimale Massnahme wäre ein substanzieller Bei-trag zu einer sinnvollen Umsetzung von Art. 5 Abs. 1 RPG. Das Hauptanliegen der Mehrwertab-schöpfung wäre bereits mit einem bescheidenen Verwaltungsaufwand erfüllt. Die Gemeinwesen könnten sich auf die wesentlichen Fälle konzent-rieren und einen Teil der oft sehr grossen, ohne eigenes Zutun der Grundeigentümer entstehen-den Planungsgewinne abschöpfen. Damit wür-den gleichzeitig die grössten Ungerechtigkeiten (siehe hierzu Ziff. 8) eliminiert.

4. Möglichkeiten der Umsetzung von Art. 5 RPG

4.1 Gestaltungsfreiheit

Der Bundesgesetzgeber räumte den Kantonen für die Ausgestaltung des Vorteilsausgleichs be-wusst einen möglichst grossen Gestaltungsspiel-raum ein. Die Kantone sollen ihre besonderen regionalen und lokalen Verhältnisse berücksichti-gen können10. Zudem verlangt Art. 5 Abs. 1 RPG kein Ausgleichsystem, welches die Erträge aus der Abschöpfung von Wertsteigerungen an den Aufwand für Entschädigungen von planungsbe-dingten Nachteilen bindet11. Es ergeben sich für die Ausgestaltung des Vorteilsausgleichs lediglich wenige Mindestanforderungen12. Diese sind hier nicht weiter von Interesse.

VLP-ASPAN Nr. 3/08

5

4.2 Mehrwertabgabe (Kausalabgabe)

Art. 5 Abs. 1 RPG ist nicht unmittelbar anwend-bar. Die Kantone dürfen die Norm nicht als Rechtsgrundlage für Ausgleichsmassnahmen heranziehen. Dies gilt sowohl für belastende als auch für begünstigende Verfügungen13. Für den Ausgleich von Vorteilen oder die Entschädigung für Nachteile, die über den Tatbestand der mate-riellen Enteignung hinausgehen, bedarf es zu-sätzlich eines kantonalen Gesetzes im formellen Sinn.

Die Mehrwertabgabe ist nicht primär fi skalisch motiviert. Es stehen Aspekte der individuellen und kollektiven Gerechtigkeit sowie der Rechts-gleichheit im Vordergrund14. Die ausserhalb der Steuergesetzgebung geregelte Mehrwertabgabe ist nicht «voraussetzungslos» geschuldet. Viel-mehr knüpft sie an bestimmte Vorteile an, die aus konkreten, auf das betroffene Grundstück bezogenen planerischen Massnahmen der Ge-meinwesen resultieren15. Im System des Abgabe-rechts wird die Mehrwertabgabe überwiegend als kostenunabhängige Kausalabgabe bezeich-net16. Nach dem für Steuern und Kausalabgaben gleichermassen anwendbaren Verfassungsprin-zip17 muss das kantonale Gesetz mindestens den Kreis der Abgabepfl ichtigen sowie den Gegen-stand und die Höhe der Abgabe in den Grundzü-gen umschreiben18. Andernfalls bildet das kanto-nale Gesetz keine hinreichende rechtliche Grundlage für die Abschöpfung von planungsbe-dingten Mehrwerten.

4.3 Grundstückgewinnsteuer

Nach einhelliger Auffassung ist es zulässig, den in Art. 5 Abs. 1 RPG vorgeschriebenen Vorteilsaus-gleich über die (kantonale) Grundstückgewinn-steuer umzusetzen19. Die Kantone werden durch das Steuerharmonisierungsgesetz (StHG20) ohne-hin verpfl ichtet, eine Grundstückgewinnsteuer zu erheben21. Dabei können die Kantone zwi-

schen zwei Modellen wählen: Entweder unter-stellen sie der Grundstückgewinnsteuer nur die Gewinne, die bei Veräusserung von Grundstü-cken des Privatvermögens oder eines land- oder forstwirtschaftlichen Grundstücks erzielt werden (sog. dualistisches oder St. Galler System22), oder sie unterstellen der Grundstückgewinnsteuer sämtliche Gewinne aus der Veräusserung von Grundstücken, mithin auch solche des Geschäfts-vermögens (sog. monistisches oder Zürcher Sys-tem23).

Soweit ersichtlich, wenden das monistische Sys-tem die Kantone Appenzell-Innerrhoden, Basel-Land, Basel-Stadt, Bern, Nidwalden, Schwyz, Tes-sin, Uri, Zürich und Zug an. Die anderen Kantone haben das dualistische System gewählt. Zusätz-lich gibt es in einigen Kantonen Besonderheiten

5 LANGENEGGER, S. 168; so auch § 28a Abs. 1 Entwurf BauG Kanton Aargau.

6 WALDMANN/HÄNNI, Art. 5 N 12.

7 Was allerdings bereits durch Art. 26 Abs. 2 BV und Art. 5 Abs. 2 RPG gewährleistet wird.

8 RIVA, Art. 5 N 88; WALDMANN/HÄNNI, Art. 5 N 32; LANGEN-EGGER, S. 168.

9 Zum Begriff «Bauzone» siehe WALDMANN/HÄNNI, Art. 15 N 9 ff. und FLÜCKIGER; Art. 15 N 3 ff.

10 BOTSCHAFT RPG 1978, S. 1016 f.

11 Siehe RIVA; Art. 5 N 21, 41 und 89 ff.

12 Für einen Überblick siehe WALDMANN/HÄNNI, Art. 5 N 17.

13 WALDMANN/HÄNNI, Art. 5 N 9.

14 WALDMANN/HÄNNI Art. 5 N 20.

15 BGr. vom 13.6.2000 = 2A.514/1999 (Basel/Bahnhof Ost); BGE 121 II 142 f. (Basel/St.-Jakobs-Strasse).

16 HÄNNI, S. 188 m.w.H.

17 Siehe Art. 127 Abs. 1 BV; BGr. vom 25.1.2005 = 2P.271/2004 (Zweisimmen); BGE 128 II 117 (Wasserkraftsteuer).

18 Siehe zum Ganzen BGE 105 Ia 134 ff. (Hausbesitzer-Verein Basel).

19 LOCHER, S. 13 f.; BOTSCHAFT RPG 1978, S. 1016; EJPD/BRP, Erläuterungen, Art. 5 N 15; RIVA, Art. 5 N 50 ff.; WALDMANN/HÄNNI, Art. 5 N 23.

20 StHG = SR 642.14.

21 Siehe Art. 2 Abs. 1 lit. d StHG.

22 Siehe Art. 12 Abs. 1 StHG.

23 Siehe Art. 12 Abs. 4 StHG.

R&U

6

zu beachten. So wendet beispielsweise der Kan-ton Bern zwar grundsätzlich das monistische Sys-tem an, gewisse Fälle des (gewerbsmässigen) Liegenschaftenhandels unterliegen aber gleich-wohl der Einkommens- oder Gewinnsteuer24. Der Kanton Thurgau demgegenüber wendet eine ab-gewandelte Form des dualistischen Systems an. Er nimmt die Unterscheidung nicht nach Massga-be der Zugehörigkeit der Grundstücke zum Ge-schäfts- bzw. Privatvermögen vor, sondern ge-stützt darauf, ob die Grundstücke im Eigentum einer natürlichen Person bzw. Personenunter-nehmung (womit die Grundstückgewinnsteuer zur Anwendung gelangt25) oder im Eigentum ei-ner juristischen Person stehen (womit grundsätz-lich26 die Gewinnsteuer zur Anwendung ge-langt27).

Das Steuerharmonisierungsgesetz umschreibt in Art. 12 Abs. 2 lit. a – e die steuerbegründenden Tatbestände. Von besonderem Interesse ist dabei lit. e, wonach auch die ohne Veräusserung er-zielten Planungsmehrwerte im Sinne des Raum-planungsgesetzes der Grundstückgewinnsteuer unterstellt werden dürfen, sofern das kantonale Recht dies ausdrücklich vorsieht. Insofern haben die Kantone somit die Möglichkeit, die Mehr-wertabgabe von den Grundeigentümern in einem Zeitpunkt zu erheben, bevor dieser das durch die Planungstätigkeit der Gemeinwesen aufgewertete Grundstück an einen Dritten ver-äussert hat. Soweit ersichtlich hat allerdings kein Kanton von dieser Möglichkeit direkt Gebrauch gemacht. In eine ähnliche Richtung zielt die Re-gelung im Kanton Bern. Hier werden Planungs-mehrwerte, welche durch die Gemeinden zonen-planerisch erhoben worden sind, zu den vom Grundstückgewinn abziehbaren Aufwendungen gerechnet28.

4.4 Öffentlich-rechtlicher Vertrag

Schliesslich können planungsbedingte Mehr-werte durch öffentlich-rechtlichen Vertrag abge-schöpft werden. Dies wird in vielen Kantonen

(z.B. Freiburg, Aargau, Bern29) praktiziert. Bei die-sem Vorgehen wird dem durch die Gemeinwesen zu beachtenden Legalitätsprinzip hinreichend Rechnung getragen, wenn sich die Leistung, wel-cher der Private für den ihm zukommenden Vor-teil verspricht, zumindest mittelbar auf ein Gesetz zurückführen lässt30. Dem öffentlich-rechtlichen Vertrag haftet allerdings immer etwas «Willkür-liches» an. So wird die rechtsgleiche Behandlung strapaziert, wenn Gemeinden innerhalb des glei-chen Kantons mit Grundeigentümern öffentlich-rechtliche Verträge mit unterschiedlichen Inhal-ten schliessen31. Zudem besteht die Gefahr, dass die Gemeinden aus Sicht von Art. 15 RPG nicht die geeigneten Flächen einzonen, sondern jene, bei welchen die Grundeigentümer Hand zu einer vertraglichen Mehrwertabschöpfung bieten. Es versteht sich von selbst, dass ein Grundeigentü-mer umso eher bereit ist, einen (grösseren) Teil des Planungsmehrwertes abzuliefern, je schlech-ter seine rechtlichen Argumente für eine Einzo-nung sind.

5. Umsetzung durch die Kantone

5.1 Kantone mit Kausalabgabe

Trotz der langen Zeitspanne seit dem Inkrafttre-ten des RPG im Jahr 1980 haben nur gerade zwei Kantone eine Kausalabgabe für die Abschöpfung bzw. den Ausgleich planungsbedingter Vor- und Nachteile eingeführt. Es sind dies die Kantone Basel-Stadt und Neuenburg.

Ursprünglich unterstellte die Ergänzung des baselstädtischen Hochbaugesetzes vom 16. Juni 1977 die durch Planungsmassnahmen resultie-renden Wertsteigerungen der Mehrwertabgabe. Als abgabepfl ichtige Planungsmassnahmen gal-ten Zoneneinteilung, Erhöhung der Ausnüt-zungsziffer und die Erteilung von Ausnahmebe-willigungen. Die Mehrwertabgabe betrug 40%32. Diese Regelungen wurden durch das Bau- und Planungsgesetz vom 17. November 1999 (BGP)

VLP-ASPAN Nr. 3/08

7

abgelöst, welches per 1. Januar 2001 in Kraft trat. Gemäss § 120 Abs. 2 BPG schöpft die Mehr-wertabgabe nunmehr Vorteile ab, die entstehen, wenn die zulässige Geschossfl äche durch Ände-rung der Zoneneinteilung oder der Zonenvor-schriften, durch einen Bebauungsplan oder durch eine Bewilligung vergrössert wird. Die Mehrwert-abgabe beträgt 50% und steht der Gemeinde zu, in der das belastete Grundstück liegt. Sie wird erhoben, wenn mit der Erstellung des Gebäudes begonnen wird, welches zusätzliche Geschossfl ä-chen enthält33.

Das neuenburgische Gesetz vom 2. Oktober 1991 über die Raumplanung (LCAT) erfasst Ein-zonungen von Grundstücken in eine Bauzone oder in eine andere Nutzungszone34. Die Mehr-wertabgabe beträgt 20%35. Bemessungsbasis bildet die Differenz zwischen dem Wert vor und nach der Umzonung36.

Eine ähnliche Regelung wie im Kanton Neuen-burg sieht § 28a des Entwurfs zum neuen Bauge-setz des Kantons Aargau vor. Danach haben die Grundeigentümer der Gemeinde für Grundstü-cke, die neu in eine Bauzone eingezont oder von einer Zone für öffentliche Bauten und Anlagen in eine andere Bauzone umgezont werden, eine Abgabe von 30% des Mehrwerts abzuliefern. Die Abgabe soll erhoben werden, wenn mit dem durch die neue Zonierung möglich gewordenen Bau begonnen, eine neu möglich gewordene Nutzung aufgenommen oder das Grundstück verkauft wird, spätestens jedoch zehn Jahre nach der Genehmigung der Zonenplanänderung. Der Entwurf macht von dem oben umschriebenen Spielraum bei den von der Mehrwertabgabe um-fassten Tatbeständen Gebrauch (siehe hierzu Ziff. 3 und 4.1). So werden verschiedene Tatbestände von der Mehrwertabgabe ausgenommen: Nicht abgabepfl ichtig sind vorab die Gemeinwesen so-wie die kantonalen und kommunalen Anstalten, soweit die neu eingezonte Fläche unmittelbar der Erfüllung ihrer öffentlichen Aufgabe dient. Ebenfalls nicht abgabepfl ichtig sind Grundeigen-

tümer, die seinerzeit die umgezonte Landfl äche im Vertrauen auf die damalige Zonierung im kommunalen Nutzungsplan zu Marktpreisen für Bauland gekauft hatten, wenn diese Landfl äche später formell rechtskräftig und entschädigungs-los einer Nichtbauzone zugewiesen worden ist. Schliesslich soll die Mehrwertabgabe auch für unwesentliche Änderungen des Zonenplans nicht zur Anwendung gelangen.

Der Grosse Rat des Kantons Thurgau hat anläss-lich seiner Sitzung vom 24. Oktober 2007 die Motion von SVP-Grossrat Kummer vom 1. Okto-ber 2007, mit welcher eine Mehrwertabgabe im Kanton Thurgau eingeführt werden soll, mit 68 zu 45 Stimmen für erheblich erklärt. Eine gleiche Eingabe ist im Kanton Zürich in Vorbereitung.

24 Siehe Art. 129 Abs. 1, Art. 21 Abs. 4 und Art. 85 Abs. 4 StG BE.

25 § 126 Abs. 1 Ziff. 1 StG TG.

26 Zur Ausnahme siehe § 126 Abs.1 Ziff. 4 StG TG.

27 § 76 StG TG.

28 Siehe Art. 142 Abs. 2 lit. e StG BE.

29 Art. 142 BauG Kanton Bern sieht zudem explizit vor, dass sich Grundeigentümer, denen durch Planungsmassnahmen zu-sätzliche Vorteile verschafft werden, insbesondere bei der Bewilligung besonderer Bauten und Anlagen oder bei grös-seren Überbauungen, vertraglich verpfl ichten können, einen angemessenen Anteil des Planungsmehrwertes für bestimmte öffentliche Zwecke zur Verfügung zu stellen. Diese Abgabe wird bei der späteren steuerlichen Erfassung der Planungs-mehrwerte alsdann angerechnet.

30 Gemäss WALDMANN/HÄNNI, Art. 5 N 9, sollen solche ver-tragliche Lösungen auch bei Bestehen einer gesetzlichen Mehrwertabgabe noch zulässig sein, wenn das Gesetz für ei-nen Vertrag Raum lässt und die Vorgaben von Art. 5 Abs. 1 RPG respektiert werden.

31 Siehe hierzu auch LANGENEGGER, S. 170 f.

32 Siehe zum Ganzen: PLATTNER, S. 23 ff.

33 Siehe § 121 Abs. 1 sowie 122 Abs. 1 und 2 BPG.

34 Siehe zum Ganzen: PARRINO, S. 39 ff.

35 Art. 35 Abs. 1 LCAT.

36 Art. 34 Abs. 2 LCAT.

R&U

8

5.2 Andere Lösungen

Der Kanton Solothurn wollte im Rahmen des du-alistischen Grundstückgewinnsteuersystems eine zusätzliche Mehrwertabgabe einführen, indem bei der Veräusserung eines Grundstücks ein ge-wisser Prozentsatz des Gewinnes als Ausgleichs-abgabe abgeführt worden wäre. Das Solothurner Stimmvolk lehnte jedoch diese Vorlage im Jahr 1992 ab.

Einen eigenständigen Weg wählte der Kanton Bern. Grundsätzlich werden im Kanton Bern Pla-nungsvorteile durch die Steuergesetzgebung er-fasst37. Art. 142 des Baugesetzes des Kantons Bern eröffnet zusätzlich die Möglichkeit, dass sich Grundeigentümer vertraglich verpfl ichten, einen angemessenen Anteil des Planungsmehr-wertes für bestimmte öffentliche Zwecke zur Ver-fügung zu stellen. Zielgruppe dieser Regelung sind Grundeigentümer, denen durch Planungs-massnahmen zusätzliche Vorteile verschafft wer-den, insbesondere bei der Bewilligung besonde-rer Bauten und Anlagen oder bei grösseren Überbauungen. Die im Rahmen von öffentlich-rechtlichen Verträgen festgelegten Abgaben werden bei der späteren steuerlichen Erfassung der Planungsvorteile durch die Grundstückge-winnsteuer angerechnet38.

Alle anderen Kantone schöpfen – soweit ersicht-lich – planungsbedingte Vorteile einzig über das Steuersystem ab. Teilweise verweisen die kanto-nalen Baugesetze ausdrücklich auf das Abschöp-fen der Vorteile durch die Steuergesetzgebung. Wie nachfolgend aufgezeigt wird, vermag diese Lösung im Lichte von Art. 5 Abs. 1 RPG nicht zu überzeugen.

6. Legitimation der Mehrwertabschöpfung

Im Steuerrecht gilt das (sachlich unbestrittene) verfassungsmässige Prinzip, dass jeder nach sei-

ner wirtschaftlichen Leistungsfähigkeit besteuert werden soll39. Aus sozialpolitischer Sicht ist zu-dem anzustreben, dass der Staat möglichst dort Abgaben und Steuern erhebt, wo «unverdiente» Wertzuwachsgewinne erzielt werden und dem-entsprechend die Abgaben als weniger belastend empfunden werden. Der Mehrwertabgabe nach Art. 5 Abs. 1 RPG liegt zudem der Gerechtigkeits-gedanke zugrunde, dass für erhebliche Vorteile, die auf Planungen zurückgehen, ein angemes-sener Ausgleich zu erfolgen hat40.

Es dürfte daher unbestritten sein, dass Wertzu-wachsgewinne, die ohne Zutun der Grundeigen-tümer infolge planungsbedingter Aktivitäten der Gemeinwesen entstehen, bedeutend stärker zu belasten sind als Einkommen, die auf Arbeitsleis-tung zurückgehen. Bei Einzonungen verhält es sich indes aufgrund einer Kombination von ver-schiedenen Privilegierungstatbeständen in der Regel gerade umgekehrt. Dies wird nachfolgend anhand einer Gegenüberstellung der Belastung mit öffentlichen Abgaben von Einkommen aus selbständiger Erwerbstätigkeit einerseits und von Gewinnen aus Einzonungen von Landwirtschafts-land andererseits aufgezeigt.

7. Wer profi tiert primär von den planungsbedingten Vorteilen?

Bauland ist in dicht besiedelten Gebieten ein ra-res Gut, zumal die für Bauten zur Verfügung ste-henden Flächen durch die Gesetzgebung stark eingeschränkt werden. Gemäss Art. 15 RPG um-fassen Bauzonen nur das Land, dass sich für die Überbauung eignet und weitgehend überbaut ist oder voraussichtlich innert 15 Jahren benötigt und erschlossen wird41. Dieser relativ kurze Pla-nungshorizont, das in einigen Kantonen relativ hohe Bevölkerungswachstum sowie die teilweise rege Bautätigkeit führen dazu, dass Gemeinden Umzonungen von Landwirtschaftsland in Bau-land vornehmen müssen. Zur Veranschaulichung kann der Kanton Aargau dienen: Im Aargau

VLP-ASPAN Nr. 3/08

9

37 Art. 148 Abs. 1 StG BE.

38 Siehe Art. 148 Abs. 2 und 3 StG BE.

39 Siehe Art. 127 Abs. 2 BV

40 RIVA, Art. 5 N. 11; vgl zudem die Ausführungen ob Ziff. 2 f.

41 Zum Ganzen vgl. WALDMANN/HÄNNI, Art. 5 N 9 ff. und FLÜCKIGER, Art. 15 N 42 ff.

42 Begleitbericht des Regierungsrates des Kantons Aargau zum revidierten Baugesetz vom 3.11.2006, S. 98.

43 SR 211.412.11.

44 Gemäss Art. 2 Abs. 3 BGBB gilt das Gesetz nicht für Grundstü-cke von weniger als 15 Aren Rebland oder 25 Aren anderem Land, die nicht zu einem landwirtschaftlichen Gewerbe gehö-ren. Art. 58 BGBB stellt sodann sicher, dass von landwirt-schaftlichen Gewerben nicht einzelne Grundstücke abge-trennt werden (sog. Realteilungsverbot) bzw. in Teilstücke unter 25 Aren aufgeteilt werden (sog. Zerstückelungsverbot).

45 Zum Geltungsbereich des bäuerlichen Bodenrechts siehe Art. 2 ff. BGBB.

46 Siehe Art. 12 Abs. 1 StHG.

wurde in der Vergangenheit pro Jahr eine Fläche von ca. 25 ha neu der Bauzone zugewiesen. Dies soll gemäss Regierungsrat des Kantons Aargau einem Mehrwert von jährlich 75 Mio. Franken entsprechen42. Indes dürfte dieser Wert eher zu tief sein. Es liegt in der Natur der Sache, dass der «Einzonungs-Druck» in städtischen Gebieten und Agglomerationsgemeinden grösser ist als in ländlichen Gemeinden. Der durchschnittliche Quadratmeterpreis der neu eingezonten Flächen ist daher höher als der kantonale Mittelwert. Rechnet man die Verhältnisse im Kanton Aargau auf alle Kantone hoch, dürfte der jährlich durch Einzonungen geschaffene planungsbedingte Mehrwert in der Schweiz wohl eher über als un-ter 1 Mrd. Franken liegen. Daneben entstehen planungsbedingte Mehrwerte auch durch Aufzo-nungen und andere Formen von Umzonungen (z.B. Umnutzung von Industriebrachen). Im Ein-zelfall können solche planungsbedingten Mehr-werte durchaus beträchtlich sein. Insgesamt sind sie jedoch im Vergleich zu den planungsbe-dingten Mehrwerten infolge Einzonungen von untergeordneter Bedeutung. Allerdings kann dies regional sehr unterschiedlich sein. So trifft diese Aussage beispielsweise für den Kanton Basel-Stadt sicher nicht zu, weil hier Einzonungen kaum mehr möglich sind und Mehrwerte primär durch andere planerische Massnahmen geschaf-fen werden.

Während von Auszonungen jeder Grundeigentü-mer betroffen sein kann, profi tiert von den Einzo-nungen primär eine ganz kleine Bevölkerungs-gruppe: die Landwirte. Das Schweizer Stimmvolk hat in der Abstimmung vom 27. September 1992 das Bundesgesetz über das bäuerliche Boden-recht (BGBB43) angenommen. Das BGBB bewirkt, dass Landwirtschaftsland – abgesehen von kleineren Grundstücken44 – seit längerer Zeit nur noch von Landwirten erworben werden darf45. Mithin steht das Landwirtschaftsland (und damit das künftige Bauland) im Eigentum der Land-wirte, also einer gemessen an der Gesamtbevöl-kerung sehr kleinen Bevölkerungsgruppe. Im

Kanton Aargau macht diese Bevölkerungsgruppe ca. 4% aus. Wenn somit die Gemeinden durch Einzonungen planungsbedingte Vorteile von jährlich 75 Mio. Franken bewirken, so kommt dieser Mehrwert einer sehr kleinen Personen-gruppe zugute.

8. Steuer- und sozialversicherungs-rechtliche Folgen bei der Umzo-nung von Landwirtschaftsland in Bauland

8.1 Allgemeines

Die steuer- und sozialversicherungsrechtlichen Folgen beim Verkauf von Bauland hängen grund-sätzlich von der Zugehörigkeit der betroffenen Grundstücke zum Geschäfts- oder Privatvermö-gen ab. Es gibt eine gewichtige Ausnahme: Bei der Besteuerung von Kapitalgewinnen aus der Veräusserung von Landwirtschaftsland durch selbständige Landwirte haben die Kantone kei-nen Gestaltungsspielraum. Die Kantone müssen diese Gewinne von Bundesrechts46 wegen mit der Grundstückgewinnsteuer erfassen. Obwohl

R&U

10

47 Es gibt aber auch Ausnahmen, so z.B. der Kanton Zug wo die Grundstückgewinnsteuer für hohe Gewinne bis 60% betra-gen kann und sich bei einer Besitzesdauer von 25 Jahren auf einen minimalen Steuersatz von 25% reduziert (siehe § 199 StG ZG). Mithin kann die Grundstückgewinnsteuer im Kanton Zug höher sein als die Einkommenssteuer.

48 Die Steuerfolgen können innerhalb eines Kantons aufgrund der unterschiedlichen Steuerfüssen der Gemeinden erheblich divergieren. Dieser Aspekt bleibt zwar unberücksichtigt, hat jedoch ohnehin nur einen geringen Einfl uss auf die Kernaus-sage.

49 Siehe zum Ganzen: ZWAHLEN, Art. 12 N 21 f.

50 In der Regel ist die Grundstückgewinnsteuer in den Kantonen als reine Objektsteuer ausgestaltet, weshalb z.B. Verluste aus anderen Grundstückveräusserungen auch nicht mit Gewin-nen verrechnet werden können. Siehe hierzu auch HÖHN/WALDBURGER, § 22 N 8.

das Landwirtschaftsland des selbständigen Land-wirtes zu seinem Geschäftsvermögen gehört und es sich daher bei den planungsbedingten Kapital-gewinnen rechtsdogmatisch um Einkommen aus selbständiger Erwerbstätigkeit handelt, unterlie-gen diese Gewinne nicht der Einkommenssteuer. Weil die Steuertarife bei der Grundstückgewinn-steuer in der Regel bedeutend attraktiver ausge-staltet sind als bei der Einkommenssteuer47, kann dies zu völlig unsachlichen Ergebnissen führen. Dies soll nachfolgend anhand der Steuergesetze der Kantone Aargau, Freiburg, Thurgau und Zü-rich aufgezeigt werden. Diesen Kantonen ist ge-meinsam, dass die Grenzsteuerbelastung (inkl. direkter Bundessteuer) für hohe Einkommen bei gerundet 40%48 liegt. Die Liste der Kantone mit einer ähnlichen Ausgangslage liesse sich erheb-lich verlängern.

Da sich bei einer Einzonung regelmässig grosse Wertzuwächse ergeben, wird für den Vergleich der unterschiedlichen Steuerbelastungen nicht auf einen durchschnittlichen Steuersatz abge-stellt, sondern auf den höchsten Steuersatz. Dies ist gerechtfertigt, weil im Normalfall der weitaus grösste Teil des Kapitalgewinnes mit diesem Steuersatz belastet wird. Sodann wird für die Be-messung der Grundstückgewinnsteuer davon ausgegangen, dass sich das Grundstück schon länger im Eigentum des Landwirts (bzw. dessen Familie) befi ndet und der volle Besitzesdauerra-batt gewährt wird.

8.2 Begriff «landwirtschaftliches Grundstück»

Das StHG defi niert den Begriff des «landwirt-schaftlichen Grundstücks» nicht. Die Praxis stellt diesbezüglich auf die Begriffsumschreibung in Art. 6 Abs. 1 BGBB ab. Danach gilt ein Grund-stück als «landwirtschaftlich», das für die land-wirtschaftliche oder gartenbauliche Nutzung ge-eignet ist. Hierunter fällt auch (eingezontes) Bauland, das durch den selbständigen Landwirt (bis zum Verkauf) weiterhin landwirtschaftlich

genutzt wird49. Unter die Grundstückgewinn-steuer fallen daher auch planungsbedingte Kapitalgewinne, wenn der Landwirt in Bauland eingezonte «landwirtschaftliche Grundstücke» veräussert.

8.3 Steuersätze bei der Grund-stückgewinnsteuer

Wird Landwirtschaftsland eingezont und später veräussert, werden häufi g auch bei vergleichs-weise kleinen Flächen stattliche Gewinne erzielt. Während die Einkommenssteuer dem Grundsatz der Besteuerung nach der wirtschaftlichen Leis-tungsfähigkeit verpfl ichtet und progressiv ausge-staltet ist, ist dies bei der Grundstückgewinnsteu-er als Objektsteuer50 in vielen Kantonen nicht der Fall. Wie die Grundstückgewinnsteuertarife auf-gebaut sein können, wird nachfolgend anhand der Steuergesetze der Kantone Aargau, Freiburg, Thurgau und Zürich illustriert.

VLP-ASPAN Nr. 3/08

11

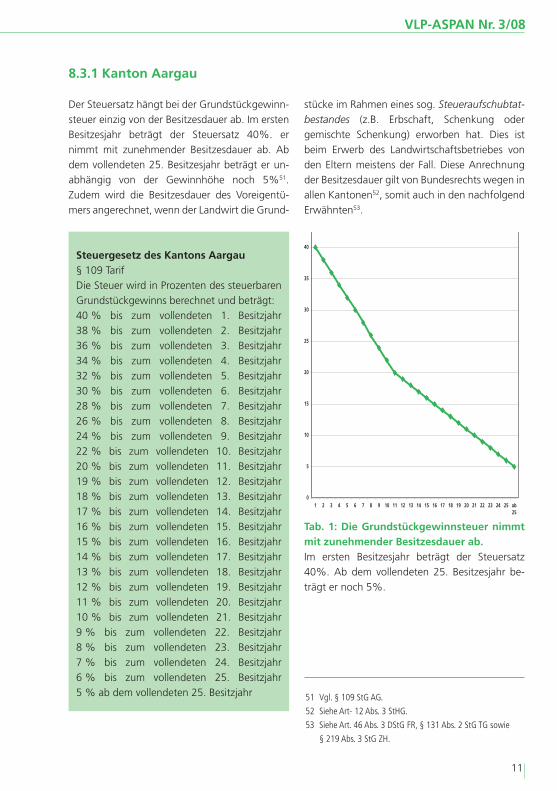

8.3.1 Kanton Aargau

Der Steuersatz hängt bei der Grundstückgewinn-steuer einzig von der Besitzesdauer ab. Im ersten Besitzesjahr beträgt der Steuersatz 40%. er nimmt mit zunehmender Besitzesdauer ab. Ab dem vollendeten 25. Besitzesjahr beträgt er un-abhängig von der Gewinnhöhe noch 5%51. Zudem wird die Besitzesdauer des Voreigentü-mers angerechnet, wenn der Landwirt die Grund-

Steuergesetz des Kantons Aargau§ 109 TarifDie Steuer wird in Prozenten des steuerbaren Grundstückgewinns berechnet und beträgt: 40 % bis zum vollendeten 1. Besitzjahr 38 % bis zum vollendeten 2. Besitzjahr 36 % bis zum vollendeten 3. Besitzjahr 34 % bis zum vollendeten 4. Besitzjahr 32 % bis zum vollendeten 5. Besitzjahr 30 % bis zum vollendeten 6. Besitzjahr 28 % bis zum vollendeten 7. Besitzjahr 26 % bis zum vollendeten 8. Besitzjahr 24 % bis zum vollendeten 9. Besitzjahr 22 % bis zum vollendeten 10. Besitzjahr 20 % bis zum vollendeten 11. Besitzjahr 19 % bis zum vollendeten 12. Besitzjahr 18 % bis zum vollendeten 13. Besitzjahr 17 % bis zum vollendeten 14. Besitzjahr 16 % bis zum vollendeten 15. Besitzjahr 15 % bis zum vollendeten 16. Besitzjahr 14 % bis zum vollendeten 17. Besitzjahr 13 % bis zum vollendeten 18. Besitzjahr 12 % bis zum vollendeten 19. Besitzjahr 11 % bis zum vollendeten 20. Besitzjahr 10 % bis zum vollendeten 21. Besitzjahr 9 % bis zum vollendeten 22. Besitzjahr 8 % bis zum vollendeten 23. Besitzjahr 7 % bis zum vollendeten 24. Besitzjahr 6 % bis zum vollendeten 25. Besitzjahr 5 % ab dem vollendeten 25. Besitzjahr

stücke im Rahmen eines sog. Steueraufschubtat-bestandes (z.B. Erbschaft, Schenkung oder gemischte Schenkung) erworben hat. Dies ist beim Erwerb des Landwirtschaftsbetriebes von den Eltern meistens der Fall. Diese Anrechnung der Besitzesdauer gilt von Bundesrechts wegen in allen Kantonen52, somit auch in den nachfolgend Erwähnten53.

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 ab25

Tab. 1: Die Grundstückgewinnsteuer nimmt mit zunehmender Besitzesdauer ab.Im ersten Besitzesjahr beträgt der Steuersatz 40%. Ab dem vollendeten 25. Besitzesjahr be-trägt er noch 5%.

51 Vgl. § 109 StG AG.

52 Siehe Art- 12 Abs. 3 StHG.

53 Siehe Art. 46 Abs. 3 DStG FR, § 131 Abs. 2 StG TG sowie

§ 219 Abs. 3 StG ZH.

R&U

12

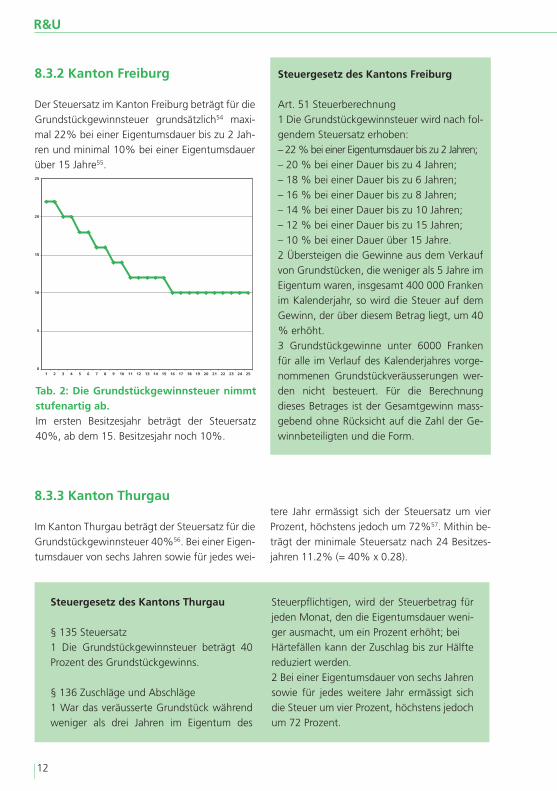

8.3.2 Kanton Freiburg

Der Steuersatz im Kanton Freiburg beträgt für die Grundstückgewinnsteuer grundsätzlich54 maxi-mal 22% bei einer Eigentumsdauer bis zu 2 Jah-ren und minimal 10% bei einer Eigentumsdauer über 15 Jahre55.

8.3.3 Kanton Thurgau

Im Kanton Thurgau beträgt der Steuersatz für die Grundstückgewinnsteuer 40%56. Bei einer Eigen-tumsdauer von sechs Jahren sowie für jedes wei-

Steuergesetz des Kantons Freiburg

Art. 51 Steuerberechnung 1 Die Grundstückgewinnsteuer wird nach fol-gendem Steuersatz erhoben: – 22 % bei einer Eigentumsdauer bis zu 2 Jahren; – 20 % bei einer Dauer bis zu 4 Jahren; – 18 % bei einer Dauer bis zu 6 Jahren; – 16 % bei einer Dauer bis zu 8 Jahren; – 14 % bei einer Dauer bis zu 10 Jahren; – 12 % bei einer Dauer bis zu 15 Jahren; – 10 % bei einer Dauer über 15 Jahre. 2 Übersteigen die Gewinne aus dem Verkauf von Grundstücken, die weniger als 5 Jahre im Eigentum waren, insgesamt 400 000 Franken im Kalenderjahr, so wird die Steuer auf dem Gewinn, der über diesem Betrag liegt, um 40 % erhöht. 3 Grundstückgewinne unter 6000 Franken für alle im Verlauf des Kalenderjahres vorge-nommenen Grundstückveräusserungen wer-den nicht besteuert. Für die Berechnung dieses Betrages ist der Gesamtgewinn mass-gebend ohne Rücksicht auf die Zahl der Ge-winnbeteiligten und die Form.

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Steuergesetz des Kantons Thurgau

§ 135 Steuersatz1 Die Grundstückgewinnsteuer beträgt 40 Prozent des Grundstückgewinns.

§ 136 Zuschläge und Abschläge1 War das veräusserte Grundstück während weniger als drei Jahren im Eigentum des

Steuerpfl ichtigen, wird der Steuerbetrag fürjeden Monat, den die Eigentumsdauer weni-ger ausmacht, um ein Prozent erhöht; beiHärtefällen kann der Zuschlag bis zur Hälfte reduziert werden.2 Bei einer Eigentumsdauer von sechs Jahren sowie für jedes weitere Jahr ermässigt sich die Steuer um vier Prozent, höchstens jedoch um 72 Prozent.

Tab. 2: Die Grundstückgewinnsteuer nimmt stufenartig ab.Im ersten Besitzesjahr beträgt der Steuersatz 40%, ab dem 15. Besitzesjahr noch 10%.

tere Jahr ermässigt sich der Steuersatz um vier Prozent, höchstens jedoch um 72%57. Mithin be-trägt der minimale Steuersatz nach 24 Besitzes-jahren 11.2% (= 40% x 0.28).

VLP-ASPAN Nr. 3/08

13

54 Zur hier nicht interessierenden Ausnahme siehe Art. 51 Abs. 2 DStG FR.

55 Siehe Art. 51 Abs. 1 DStG FR.

56 § 135 StG TG.

57 Siehe § 136 Abs. 2 StG TG.

58 Siehe zum Ganzen § 225 StG ZH.

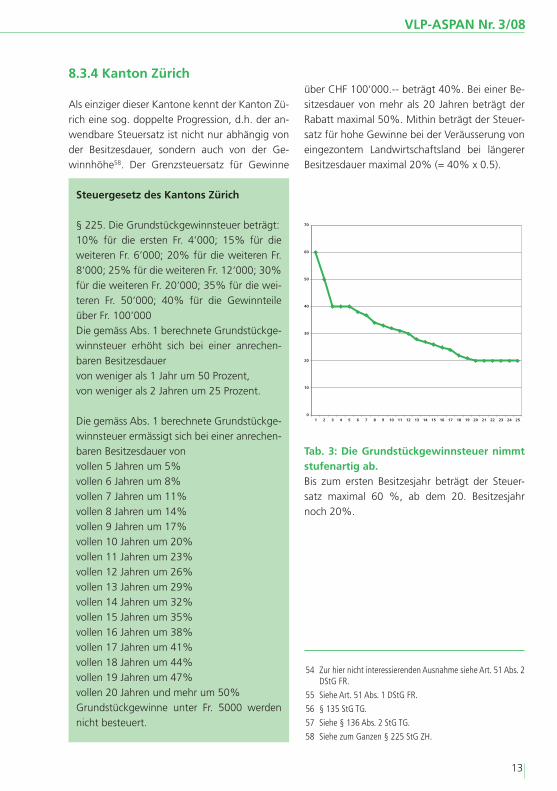

8.3.4 Kanton Zürich

Als einziger dieser Kantone kennt der Kanton Zü-rich eine sog. doppelte Progression, d.h. der an-wendbare Steuersatz ist nicht nur abhängig von der Besitzesdauer, sondern auch von der Ge-winnhöhe58. Der Grenzsteuersatz für Gewinne

Steuergesetz des Kantons Zürich

§ 225. Die Grundstückgewinnsteuer beträgt:10% für die ersten Fr. 4’000; 15% für die weiteren Fr. 6’000; 20% für die weiteren Fr. 8‘000; 25% für die weiteren Fr. 12‘000; 30% für die weiteren Fr. 20‘000; 35% für die wei-teren Fr. 50‘000; 40% für die Gewinnteile über Fr. 100’000Die gemäss Abs. 1 berechnete Grundstückge-winnsteuer erhöht sich bei einer anrechen-baren Besitzesdauervon weniger als 1 Jahr um 50 Prozent,von weniger als 2 Jahren um 25 Prozent.

Die gemäss Abs. 1 berechnete Grundstückge-winnsteuer ermässigt sich bei einer anrechen-baren Besitzesdauer vonvollen 5 Jahren um 5%vollen 6 Jahren um 8% vollen 7 Jahren um 11%vollen 8 Jahren um 14%vollen 9 Jahren um 17%vollen 10 Jahren um 20%vollen 11 Jahren um 23%vollen 12 Jahren um 26%vollen 13 Jahren um 29%vollen 14 Jahren um 32%vollen 15 Jahren um 35%vollen 16 Jahren um 38%vollen 17 Jahren um 41%vollen 18 Jahren um 44%vollen 19 Jahren um 47%vollen 20 Jahren und mehr um 50%Grundstückgewinne unter Fr. 5000 werden nicht besteuert.

über CHF 100‘000.-- beträgt 40%. Bei einer Be-sitzesdauer von mehr als 20 Jahren beträgt der Rabatt maximal 50%. Mithin beträgt der Steuer-satz für hohe Gewinne bei der Veräusserung von eingezontem Landwirtschaftsland bei längerer Besitzesdauer maximal 20% (= 40% x 0.5).

Tab. 3: Die Grundstückgewinnsteuer nimmt stufenartig ab. Bis zum ersten Besitzesjahr beträgt der Steuer-satz maximal 60 %, ab dem 20. Besitzesjahr noch 20%.

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

R&U

14

8.4 Direkte Bundessteuer

Der freiberufl iche Landwirt qualifi ziert steuer- und sozialversicherungsrechtlich als selbständig Erwerbender. Folgerichtig stellen die seinem Landwirtschaftsbetrieb dienenden Grundstücke Geschäftsvermögen dar. Wird im Bereich der di-rekten Bundessteuer bei der Veräusserung von Geschäftsvermögen ein Kapitalgewinn erzielt, unterliegen diese Gewinne (grundsätzlich) bei al-len Formen der selbständigen Erwerbstätigkeit der Einkommenssteuer59. Indes gibt es auch hier eine gesetzliche Sondernorm für selbständige Landwirte: Gewinne aus der Veräusserung von land- und forstwirtschaftlichen Grundstücken (inkl. Verkauf von landwirtschaftlich genutztem Bauland) bleiben deshalb steuerfrei60.

8.5 Sozialabgaben

Grundsätzlich unterliegt das gesamte steuerbare Einkommen aus selbständiger Erwerbstätigkeit der AHV. Dieses wird durch die Steuerbehörden ermittelt und den Ausgleichskassen gemeldet61. Da die AHV an das steuerpfl ichtige Einkommen bei der direkten Bundessteuer anknüpft und dort – wie gesehen – die Kapitalgewinne aus dem Verkauf von landwirtschaftlichen Grundstücken bei den Landwirten nicht besteuert werden,

bleiben diese Gewinne auch bei der AHV abga-befrei.

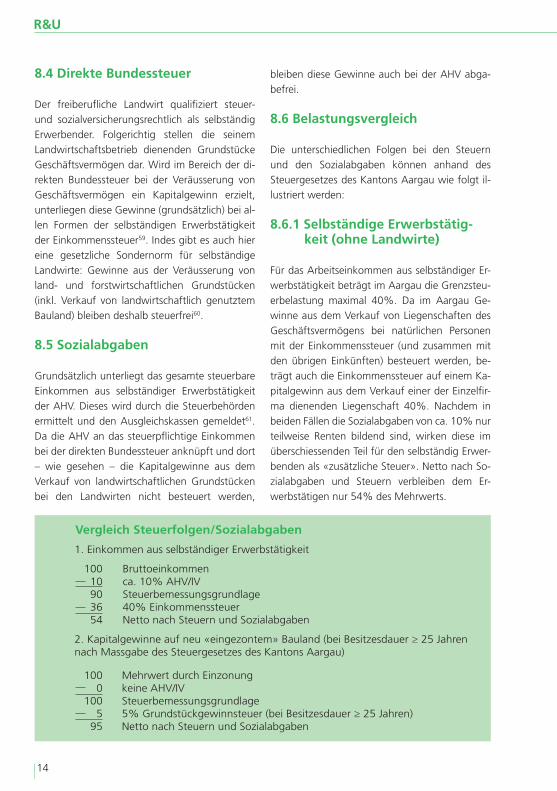

8.6 Belastungsvergleich

Die unterschiedlichen Folgen bei den Steuern und den Sozialabgaben können anhand des Steuergesetzes des Kantons Aargau wie folgt il-lustriert werden:

8.6.1 Selbständige Erwerbstätig-keit (ohne Landwirte)

Für das Arbeitseinkommen aus selbständiger Er-werbstätigkeit beträgt im Aargau die Grenzsteu-erbelastung maximal 40%. Da im Aargau Ge-winne aus dem Verkauf von Liegenschaften des Geschäftsvermögens bei natürlichen Personen mit der Einkommenssteuer (und zusammen mit den übrigen Einkünften) besteuert werden, be-trägt auch die Einkommenssteuer auf einem Ka-pitalgewinn aus dem Verkauf einer der Einzelfi r-ma dienenden Liegenschaft 40%. Nachdem in beiden Fällen die Sozialabgaben von ca. 10% nur teilweise Renten bildend sind, wirken diese im überschiessenden Teil für den selbständig Erwer-benden als «zusätzliche Steuer». Netto nach So-zialabgaben und Steuern verbleiben dem Er-werbstätigen nur 54% des Mehrwerts.

Vergleich Steuerfolgen/Sozialabgaben

1000

1005

95

Mehrwert durch Einzonungkeine AHV/IVSteuerbemessungsgrundlage5% Grundstückgewinnsteuer (bei Besitzesdauer ≥ 25 Jahren)Netto nach Steuern und Sozialabgaben

2. Kapitalgewinne auf neu «eingezontem» Bauland (bei Besitzesdauer ≥ 25 Jahren nach Massgabe des Steuergesetzes des Kantons Aargau)

10010903654

Bruttoeinkommenca. 10% AHV/IVSteuerbemessungsgrundlage40% EinkommenssteuerNetto nach Steuern und Sozialabgaben

1. Einkommen aus selbständiger Erwerbstätigkeit

VLP-ASPAN Nr. 3/08

15

59 Siehe Art. 18 Abs. 2 DBG.

60 Siehe Art. 18 Abs. 4 DBG.

61 Siehe hierzu Art. 9 Abs. 2 und 3 AHVG.

62 Art. 8 Abs. 1 BV.

63 Art. 127 Abs. 2 BV.

64 Art. 14 Abs. 1 StHG.

65 Art. 14 Abs. 2 Satz 1 StHG.

66 So zum Beispiel § 42 Abs. 2 StG SZ.

67 Art. 14 Abs. 2 Satz 2 StHG.

68 Siehe §§ 50 - 52 StG TG sowie §§ 41 - 44 StG ZH.

69 Siehe hierzu Art 12 Abs. 2 lit. e StHG sowie oben Ziff. 4.3.

8.6.2 Landwirt

Werden Grundstücke eines landwirtschaftlichen Betriebs in Bauland umgezont, so zahlt der selb-ständige Landwirt auf diesem planungsbedingten Kapitalgewinn weder Sozialabgaben noch Ein-kommenssteuern. Es wird einzig die Grundstück-gewinnsteuer erhoben. Diese beträgt im Normal-fall im kanton ag lediglich 5%. Dem Landwirt verbleiben demnach 95% des planungsbe-dingten Mehrwerts.

8.6.3 Resultat

Im Resultat können die Steuern und Sozialabga-ben beim selbständig Erwerbenden für das Ein-kommen aus Arbeitsleistung oder dem Verkauf einer Geschäftsliegenschaft das 9-fache der Grundstückgewinnsteuer betragen, welche der selbständige Landwirt im Kanton Aargau beim Verkauf von eingezontem Bauland entrichten muss. Dies ist umso stossender, als der Gewinn des Landwirts einzig und alleine auf staatliches Handeln und nicht auf ein unternehmerisches Ri-siko oder eine Arbeitsleistung zurückzuführen ist. Unter dem Aspekt der verfassungsmässigen Prin-zipien der Rechtsgleichheit62 und der Besteue-rung nach der wirtschaftlichen Leistungsfähig-keit63 ist diese krasse Ungleichbehandlung sachlich nicht begründbar.

9. Vermögenssteuer

Der Vollständigkeit halber sei erwähnt, dass der selbständige Landwirt auch bei der Vermögens-steuer ganz erheblich privilegiert wird. Während das Vermögen von Bundesrechts wegen grund-sätzlich zu Verkehrswerten zu bewerten ist64, sind die landwirtschaftlich genutzten Grundstü-cke zum Ertragswert zu versteuern. Dies gilt grundsätzlich selbst dann, wenn der Landwirt eingezontes Bauland nach der Umzonung nicht verkauft, sondern weiterhin landwirtschaftlich nutzt65 (das kantonale Recht kann allerdings vor-

sehen, dass bei der Bewertung der Verkehrswert mitberücksichtigt wird66). Bei einer grösseren Baulandparzelle, die weiterhin landwirtschaftlich genutzt wird, kann dies pro Jahr mehrere tau-send Franken Einsparung bei derVermögenssteu-er bewirken.

Das StHG räumt allerdings den Kantonen für die Fälle der Veräusserung oder der Aufgabe der landwirtschaftlichen Nutzung des Grundstücks die Möglichkeit einer Nachbesteuerung für die Differenz zwischen Ertrags- und Verkehrswert ein. Die Nachbesteuerung darf maximal für 20 Jahre erfolgen67. Eine solche sog. ergänzende Nachbesteuerung kennen von den oben aufge-führten Kantonen der Thurgau und Zürich68.

10. Zeitpunkt der Erhebung der Mehrwertabgabe

Es stellt sich die Frage, in welchem Zeitpunkt die Mehrwertabgabe (bzw. die Grundstückgewinn-steuer) bei Einzonungen erhoben werden soll. Es bestehen grundsätzlich drei Möglichkeiten: a) anlässlich der Einzonung; b) beim Verkauf des Grundstückes oder c) irgendeinmal dazwischen. Die Kantone können den Zeitpunkt frei wählen, und zwar unabhängig davon, ob sie den pla-nungsbedingten Gewinn mit einer separaten Mehrwertabgabe oder mit der Grundstückge-winnsteuer erfassen69.

R&U

16

Wenn eine Gemeinde Bauland einzont, hat dies im öffentlichen Interesse zu erfolgen. Es soll ein gesundes Wachstum der Gemeinde ermöglicht werden. Das Raumplanungsgesetz schreibt vor, dass die Bauzone nur das Land umfassen darf, welches voraussichtlich innert 15 Jahren benötigt und erschlossen wird70. Die Bauzone ist somit aus rechtlichen Gründen relativ klein. Es ist indes no-torisch, dass die effektiv verfügbare, also über-baubare Bauzone noch kleiner ist, denn das Bau-land wird häufi g «gehortet», weshalb nur ein Bruchteil dieser Flächen auf dem Markt ist. Ein weiterer Grund liegt in steuerrechtlichen Fehlan-reizen, welche die Interessen einer sinnvollen Raumplanung untergraben. Einer der Fehlanreize ist der oben umschriebene Besitzesdauerrabatt bei der Grundstückgewinn-steuer. Gelangt aktuell ein hoher Steuersatz zur Anwendung, kann der Landwirt zuwarten, bis infolge Zeitablauf ein kleinerer oder gar der mini-male Steuersatz zur Anwendung gelangt. Wäh-rend dieser Zeit profi tiert der Landwirt zudem davon, dass er bei der Vermögenssteuer von Bun-desrechts wegen weiterhin nur den äusserst be-scheidenen Ertragswert für Landwirtschaftsland und nicht den Verkehrswert für Bauland versteu-ern muss71.

Ein weiterer «Fehlanreiz» für die Landhortung besteht im Gewinnanspruch der Miterben. Land-wirtschaftsbetriebe werden in der Erbteilung von Gesetzes wegen nicht zum «Verkehrswert» über-tragen, sondern zu einem (mit Ausnahme des Baulandes) nach der Ertragswertmethode festge-setzten Preis72. Dieser wird staatlich geprüft. So werden auch grosse Landwirtschaftsbetriebe für äusserst bescheidene Beträge73 an den Nachfol-ger übertragen. Liegen nun die Betriebsgebäude des Landwirtschaftsbetriebs nahe der Bauzone und werden sie zusammen mit weiteren Land-wirtschaftsfl ächen eingezont, hat alleine diese Fläche häufi g einen viel grösseren Wert als der ge-samte Landwirtschaftsbetrieb vor der Umzonung.Der Nachkomme, welcher den Betrieb von seinen

Eltern oder in der Erbteilung zum Ertragswert übernommen hat, ist daher erbrechtlich massiv besser gestellt als seine Geschwister. Aus diesem Grunde besteht ein gesetzlicher Gewinnanspruch der Miterben. Verkauft der Landwirt die Landfl ä-chen mit dem Hof sowie dem betriebsnotwen-digen Umgelände innerhalb von 25 Jahren, seit er den Betrieb von seinen Eltern übernommen hat, muss er den Gewinn mit seinen Geschwis-tern teilen, andernfalls nicht74.

Ähnlich verhält es sich mit der Einzonung von einzelnen Landwirtschaftsparzellen75. Bei solchen Einzonungen haben zwar die anderen Erben ei-nen Gewinnanspruch, der nicht verjährt. Gleich-wohl bietet (aus Sicht der Raumplanung) das bäuerliche Bodenrecht auch hier Fehlanreize. Es wird nämlich der Zeitpunkt der Abrechnung weitgehend dem Landwirt überlassen. Das Ge-setz sieht vor, dass der Gewinnanspruch der Mit-erben im Zeitpunkt der Veräusserung oder der Nutzung als Bauland, spätestens aber nach 15 Jahren seit der rechtskräftigen Einzonung fällig wird76. Da der Landwirt für die Bemessung des zu teilenden Gewinnes pro Jahr, während dessen das landwirtschaftliche Grundstück in seinem Ei-gentum stand, überdies 2% abziehen kann77, wird seine Motivation, das Grundstück schnell zu veräussern oder zu überbauen, noch kleiner.diese Fehlanreize untergraben die Interessen der Raumplabung.

Damit das eingezonte Bauland tatsächlich auch für den ihm zugedachten Zweck zur Verfügung steht, sollte der Zeitpunkt der Erhebung der Mehrwertabgabe oder der Grundstückgewinn-steuer möglichst nahe bei der Einzonung sein. Nur durch den fi nanziellen Druck können die sich aus anderen Gesetzen ergebende Fehlanreize kompensiert werden. Auch wenn die fi nanziellen Interessen der Grundeigentümer angemessen zu berücksichtigen sind, überwiegt das öffentliche Interesse an einer sinnvollen Raumplanung und einer «Verfl üssigung» der Baulandressourcen.

VLP-ASPAN Nr. 3/08

17

70 Siehe Art. 15 RPG.

71 Siehe Art. 14 Abs. 2 StHG.

72 Art. 17 Abs. 1 BGBB.

73 Zu den gewaltigen Preisdifferenzen im Verhältnis zum Ver-kehrswert siehe HOTZ, Art. 66 N 17.

74 Art. 20 Abs. 3 BGBB.

75 Siehe Art. 29 Abs. 1 lit. c BGBB in Verbindung mit Art. 2 Abs. 2 lit. a BGBB.

76 Art. 29 Abs. 1 lit. c BGBB in Verbindung mit Art. 30 lit. b BGBB.

77 Sog. Besitzesdauerabzug, siehe Art. 31 Abs. 4 BGBB.

78 Siehe oben Ziff. 7.

79 Meines Erachtens genügt eine Frist von 5 Jahren vollauf. Der Kanton Aargau sieht demgegenüber in seinem Entwurf zum revidierten Baugesetz eine Frist von 10 Jahren vor (siehe § 28a Abs. 2 Entwurf BauG).

11. Mehrwertabgabe als materielle Enteignung?

Gegen die Mehrwertabgabe wird immer wieder vorgebracht, sie würde eine teilweise Enteignung bewirken. Diese Argumentation stösst ins Leere. Es fi ndet weder eine formelle noch eine materiel-le Expropriation statt, wenn Landwirtschaftsland in Bauland umgezont wird. Vielmehr ist der Um-zonungsakt ganzheitlich zu sehen. Aus Landwirt-schaftsland mit einem Wert von weniger als CHF 10.--/m2 wird durch die Einzonung Bauland mit einem viel höheren Wert (im Kanton Aargau wird aktuell von einem statistischen Mittelwert von CHF 300.--/m2 ausgegangen78). Wird nun bei-spielsweise – wie vom Regierungsrat in der Bot-schaft zum revidierten Baugesetz vorgeschlagen – eine Mehrwertabgabe von 30% (= CHF 90.--/m2) erhoben, erhält der Grundeigentümer auf-grund von staatlichen Planungsmassnahmen ohne sein Zutun einen jederzeit realisierbaren Mehrwert von CHF 200.--/m2. Der Eigentümer muss sein Land nicht verkaufen. Er kann es wei-terhin landwirtschaftlich nutzen (auch wenn dies aus einem überwiegenden öffentlichen Interesse an einer geordneten Raumplanung eben gerade nicht erwünscht ist). Mithin liegt weder eine Ent-eignung noch ein enteignungsähnlicher Tatbe-stand vor.

12. Lösungsansätze

Der Grundeigentümer hat aus den oben ange-führten Gründen häufi g kein Interesse, neu ein-gezontes Bauland sofort zu verkaufen Es macht jedoch keinen Sinn, wenn eine Gemeinde Land einzont, welches letztlich infolge fehlender Ver-kaufsbereitschaft der Eigentümer nicht auf den Markt kommt. Gleichwohl sollte sich eine Ge-meinde nicht primär von solchen Überlegungen leiten lassen, sondern jene Flächen einzonen, welche sich als Bauland eignen und in die räum-lichen Entwicklungsvorstellungen passen. Um diese Ziele besser realisieren zu können, muss

entweder ein Anreiz geschaffen werden, damit es für die Eigentümer attraktiver wird, das Land früher zu verkaufen, oder es müssen die Fehlan-reize eliminiert werden. Ersteres geschieht da-durch, dass die Kausalabgabe beispielsweise auf 40 - 50% des erzielten Mehrwertes festgesetzt wird, jedoch die bei der Veräusserung des Grund-stückes zu bezahlenden kantonalen Steuern an-gerechnet werden. Damit bringt ein Zuwarten dem Grundeigentümer keinen steuerrechtlichen Vorteil, aber auch keinen Nachteil. Wird die Kau-salabgabe sofort oder nach einem angemessenen Zeitraum nach der Genehmigung der Zonenplan-änderung zur Zahlung fällig79, wird der Grundei-gentümer dafür besorgt sein, dass das einge-zonte Land von einer landwirtschaftlichen Nutzung weggeführt wird.

Will ein Kanton die Mehrwertabgabe über die Grundstückgewinnsteuer abschöpfen, ist als wichtigste Massnahme der Besitzesdauerrabatt für neu eingezontes Bauland abzuschaffen. Soll-te zudem der maximale Grundstückgewinnsteu-ersatz unter 40% liegen, wäre der Tarif für den Tatbestand von Einzonungen entsprechend nach oben anzupassen. Beides liesse sich meines Er-achtens mit Art. 12 StHG vereinbaren.

R&U

18

Bei Kantonen mit einem dualistischen Grund-stückgewinnsteuersystem ist für den Bereich der Einkommens- und der Gewinnssteuer kein Hand-lungsbedarf gegeben, weil dort die Steuerbelas-tung ohnehin schon bei 40 – 50% liegt.

13. Fazit

Ausser in den beiden Kantonen Neuenburg und Basel-Stadt, welche eine separate Mehrwertab-gabe kennen, wird Art. 5 RPG durch die Kantone nicht oder nicht sinnvoll umgesetzt. Die Grund-stückgewinnsteuersysteme der Kantone sind in der heutigen Ausgestaltung nicht geeignet, die planungsbedingten Mehrwerte sachgerecht ab-zuschöpfen. Obwohl aus sozialpolitischer Sicht anzustreben wäre, dass der Staat möglichst dort Abgaben und Steuern erhebt, wo «unverdiente» Wertzuwachsgewinne erzielt werden, wird dies

ImpressumRaum & Umwelt VLP-ASPAN: Materialien zur Raumentwicklungfür Mitglieder der Schweizerischen Vereinigung für Landesplanung, erscheint sechsmal jährlich in deut-scher und französicher SpracheRedaktion: Lukas BühlmannGestaltung: Madeleine RamseyerGrafik: Dynamite AdvertisingTitelbild: VLP-ASPANNachdruck von Texten und Bildern:unter Angabe der Quelle erlaubtDruck: Multicolor Print, Baar

im Bereich der Mehrwertabgabe trotz bundes-rechtlichem Auftrag nicht getan. Es darf nicht sein, dass Einkünfte aus Arbeitsleistung durch Sozialabgaben und Steuern massiv höher belas-tet werden als Kapitalgewinne, welche einzig und alleine auf staatliches Handeln zurückzufüh-ren sind. Mit den aufgezeigten Lösungsansätzen liesse sich eine sachgerechte Umsetzung von Art. 5 RPG erzielen.

Dieter Egloff

lic. iur., Rechtsanwalt und

eidg. dipl. Steuerexperte

VOSER RECHTSANWÄLTE, Baden

VLP-ASPAN Nr. 3/08

19

Literatur

Blumenstein Ernst/Locher Peter, System • des schweizerischen Steuerrechts, 6. Aufl., Zürich 2002

EJPD/BRP, Erläuterungen zum Bundesge-• setz über die Raumplanung, Bern 1981

Eberle Christian, Planungswertausgleich in • der Nutzungsplanung, vdf-Verlag, Zürich, 2007

Flückiger Alexandre, in: Kommentar zum • Bundesgesetz über die Raumplanung, Zü-rich 1999

Hänni Peter, Planungs-, Bau- und beson-• deres Umweltschutzrecht, 4. Aufl., Bern 2002

Henny Jean-Michel, in: Das bäuerliche Bo-• denrecht, Kommentar zum Bundesgesetz über das bäuerliche Bodenrecht vom 4. Oktober 1991, Brugg 1995

Höhn Ernst/Waldburger Robert/ Steuer-• recht Bd. I, 9. Aufl., Bern 2001

Hotz Hans Rudolf, in: Das bäuerliche Bo-• denrecht, Kommentar zum Bundesgesetz über das bäuerliche Bodenrecht vom 4. Oktober 1991, Brugg 1995

Klöti-Weber Marianne/Siegrist Dave/Weber • Dieter (Hrsg.) Kommentar zum Aargauer Steuergesetz, 2. Aufl., Muri-Bern 2004

Langenegger Markus, Planungsmehrwert-• abschöpfungen, Steuer Revue 2000, S. 167 ff.

Mehrwertausgleich in der Raumplanung, • VLP-ASPAN Nr. 57, Bern 1992

Locher Peter, Die Probleme mit dem Mehr-wertausgeleich – gibt es neue Erkennt-nisse?

Parrino Francesco, Die Mehrwertabgabe im Kanton Neuenbrug

Plattner Rolf, Das Stadtbasler Modell der Mehrwertabschöpfung

Richner Felix/Frei Walter/Kaufmann Stefan, • Zürcher Steuergesetz, Zürich 1999

Riva Enrico, in: Kommentar zum Bun-• desgesetz über die Raumplanung, Zürich 1999

Schneider Adrian, Der angemessene Aus-• gleich für erhebliche Planungsvorteile nach Art. 5 Abs. 1 RPG, Schulthess Zürich, 2006

Waldmann Bernhard/Hänni Peter, Raum-• planungsgesetz, Bern 2006

Weidmann Heinz/Grossmann Benno/Zi-• gerlig Rainer (Hrsg.), Wegweiser durch das st. gallische Steuerrecht, 6. Aufl., St. Gallen 1999

Zuppinger Ferdinand/Böckli Peter, Locher • Peter, Reich Markus, Steuerharmonisie-rung, Bern 1984

Zwahlen Bernhard in: Kommentar zum • Schweizerischen Steuerrecht I/1, Basel 2002

VLP-ASPAN Nr. 3/08R&U

Schweizerische Vereinigung für LandesplanungSeilerstrasse 22, CH-3011 BernTel. +41 (0)31 380 76 76Fax +41 (0)31 380 76 [email protected]

Schweizerische Vereinigung für LandesplanungSeilerstrasse 22, CH-3011 BernTel. +41 (0)31 380 76 76Fax +41 (0)31 380 76 [email protected]