Embed Size (px)

Citation preview

EINGEHENDE ANALYSEEPRS | Wissenschaftlicher Dienst des Europäischen Parlaments

Autor: Martin RussellWissenschaftlicher Dienst für die Mitglieder

März 2015 — PE 551.320DE

(or. EN)

Die russischeWirtschaftWird Russland jemalsaufholen?

Mit dieser Veröffentlichung soll ein Überblick über die Wirtschaft Russlands gegeben und diederzeitige Situation vor dem Hintergrund historischer Entwicklungen und seit Langem bestehenderstruktureller Probleme erläutert werden. Darüber hinaus wird der mittel- und langfristigewirtschaftliche Ausblick erörtert.

PE 551.320ISBN 978-92-823-6651-6DOI: 10.2861/942847QA-01-15-157-DE-N

Redaktionsschluss des englischen Originalmanuskripts: März 2015.

HAFTUNGSAUSSCHLUSS UND URHEBERRECHTDie Verantwortung für den Inhalt liegt ausschließlich beim Verfasser dieses Dokuments;eventuelle Meinungsäußerungen entsprechen nicht unbedingt dem Standpunkt desEuropäischen Parlaments. Das Dokument richtet sich an die Mitglieder und Mitarbeiter desEuropäischen Parlaments und ist für deren parlamentarische Arbeit bestimmt. Nachdruck undÜbersetzung zu nicht-kommerziellen Zwecken mit Quellenangabe gestattet, sofern derHerausgeber vorab unterrichtet und ihm ein Exemplar übermittelt wird.

© Europäische Union, 2015.

Fotonachweise: © aphonua/Fotolia.

[email protected]://www.eprs.ep.parl.union.eu (Intranet)http://www.europarl.europa.eu/thinktank (Internet)http://epthinktank.eu (Blog)

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 1 von 26

ZUSAMMENFASSUNG

In den vergangenen 25 Jahren hat Russland einige dramatische wirtschaftlicheVeränderungen erlebt, zu denen schwierige Reformen und der verheerendewirtschaftliche Kollaps in den 1990er-Jahren, die Jahre der Hochkonjunktur im neuenJahrhundert, die weltweite Wirtschaftskrise und die aktuelle Rezession gehören.

Trotz all dieser Entwicklungen sind viele der strukturellen wirtschaftlichenHerausforderungen, vor denen Russland steht, seit den Zeiten der Sowjetunionunverändert geblieben. Durch die reichen natürlichen Ressourcen konnte dasWachstum im Land angekurbelt werden. Dies geschah jedoch auf Kosten einerungesunden Abhängigkeit, wie die aktuelle Lage eindeutig zeigt. Dieses Problem ist vonder russischen Regierung anerkannt worden, die insbesondere unter derPräsidentschaft von Dmitri Medwedew ihre Absichten erklärte, die Wirtschaft zudiversifizieren und zu modernisieren. Die anhaltenden Geldströme aus der Gas- undÖlförderung haben jedoch den Anreiz zur Durchführung ernsthafter wirtschaftlicherReformen in den Hintergrund treten lassen, was dazu führte, dass diese ins Stockengerieten.

Viele der strukturellen Probleme Russlands stammen aus der Zeit der Sowjetunion odersogar noch aus der Zarenzeit. Große Teile der Wirtschaft befinden sich nach wie vor instaatlicher Hand und es bestehen zahlreiche Hindernisse für sowohl den heimischen alsauch den internationalen Wettbewerb. Unternehmen haben mit Bürokratismus undallgegenwärtiger Korruption zu kämpfen. Trotz des von Dmitri Medwedewangekündigten Ziels der Schaffung einer „intelligenten Wirtschaft“ und dertraditionellen Stärke des Landes in den Bereichen Forschung, Entwicklung, Innovationund Bildung, bleibt Russland auf diesen Gebieten weiterhin hinter den Erwartungenzurück.

Im Laufe der vergangen Jahre hat die russische Regierung die bürokratischen Prozessevereinfacht, eine groß angelegte Anti-Korruptionskampagne gestartet, Unternehmen inStaatshand privatisiert, das Bildungssystem modernisiert und in Innovationeninvestiert. Dennoch haben solche Initiativen nur in wenigen Bereichen zu erkennbarenVerbesserungen geführt.

Erschwert durch diese strukturellen Probleme, führten die sinkenden Ölpreise und diewirtschaftlichen Sanktionen zu einer raschen Verschlechterung der Wirtschaftslage. DerRubel hat die Hälfte seines Werts verloren, die Inflation ist in die Höhe geschossen,ehemals gesunde öffentliche Finanzen machen einen zunehmend unstabilen Eindruckund die Wirtschaft wird im Jahr 2015 laut Prognosen in eine Rezession abrutschen.

Wie schnell sich Russland von den derzeitigen Schwierigkeiten erholen wird, hängtdavon ab, ob die Ölpreise wieder ansteigen und ob die Sanktionen gelockert werden.Ungeachtet dessen werden jedoch die strukturellen Probleme den Prozess derWirtschaftsmodernisierung in der absehbaren Zukunft wahrscheinlich weiterhinbehindern.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 2 von 26

INHALT

1. Makroökonomische Indikatoren ................................................................................... 3

2. Die Vergangenheit: von der Planwirtschaft zur Marktwirtschaft ................................. 4

2.1. 1988-91: Perestroika und die sowjetische Planwirtschaft ..................................... 4

2.2. 1991-98: Katastroika, katastrophale wirtschaftliche Liberalisierung .................... 4

2.3. 1998-2008: die Boomjahre..................................................................................... 5

2.4. 2009 bis heute: Wirtschaftskrise ............................................................................ 5

3. Die Gegenwart: strukturelle Faktoren........................................................................... 5

3.1. Russland verfügt über bedeutende Mineralvorkommen....................................... 63.1.1. Die Gefahr einer Abhängigkeit von den natürlichen Ressourcen ................................ 7

3.2. Strukturelle Hindernisse für die russische Wettbewerbsfähigkeit ........................ 83.2.1. Fehlen von liberalisierten und wettbewerbsorientierten Märkten............................. 8

3.2.2. Forschung und Entwicklung: im internationalen Vergleich schlechtes Abschneiden 10

3.2.3. Innovation in der russischen Wirtschaft schwach vertreten ..................................... 12

3.2.4. Bildungswesen: mittelmäßige Leistungen trotz hoher Quoten ................................. 13

3.2.5. Arbeitsmärkte — hinlänglich effizient, aber mit einigen Problembereichen ............ 15

3.2.6. Ordnungspolitisches Umfeld: solide Fortschritte, aber noch ein weiter Weg........... 16

3.2.7. Korruption: ein erhebliches Hindernis für die Wettbewerbsfähigkeit Russlands...... 16

4. Die derzeitige Wirtschaftslage..................................................................................... 18

4.1. Die äußeren Faktoren........................................................................................... 184.1.1. Fallende Erdöl- und Erdgaspreise............................................................................... 18

4.1.2. Wirtschaftssanktionen ............................................................................................... 18

4.2. Der Rubel .............................................................................................................. 19

4.3. Öffentliche Finanzen............................................................................................. 20

4.4. Beschäftigung ....................................................................................................... 22

4.5. BIP-Wachstum ...................................................................................................... 22

5. Ausblick........................................................................................................................ 23

5.1. Für das kommende Jahr ....................................................................................... 23

5.2. Längerfristige Aussichten ..................................................................................... 24

6. Wichtigste bibliografische Angaben ............................................................................ 26

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 3 von 26

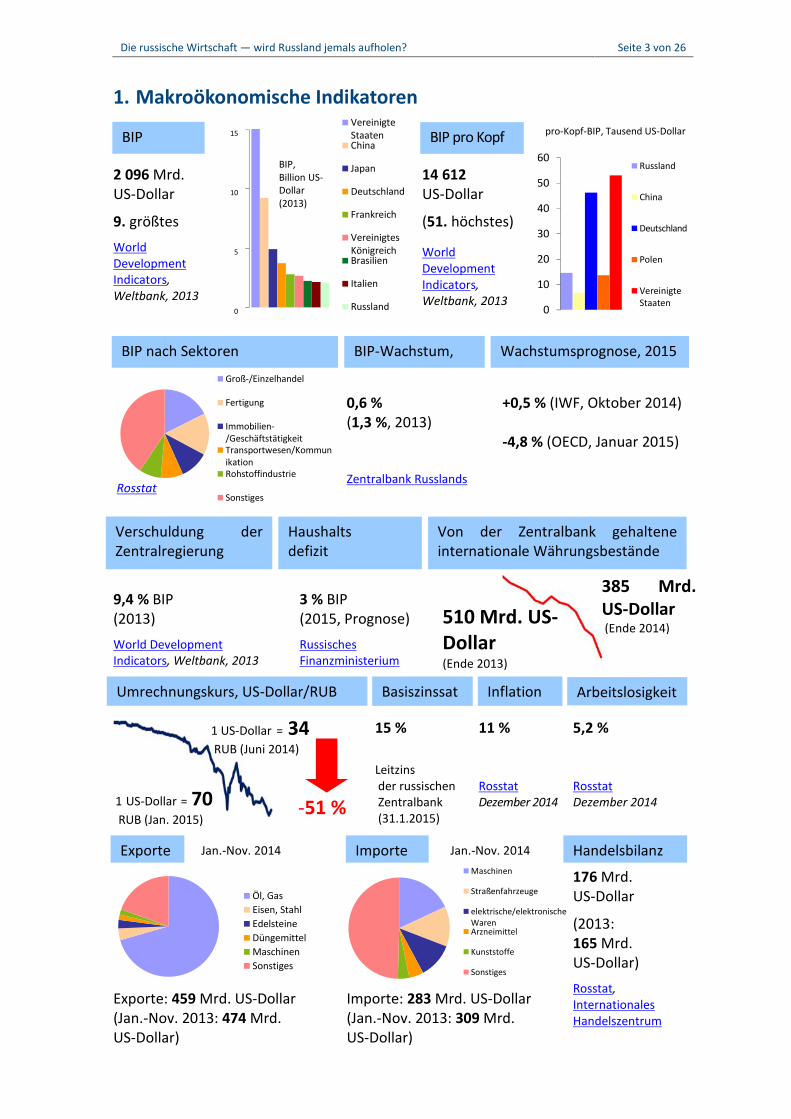

1. Makroökonomische Indikatoren

2 096 Mrd.US-Dollar

9. größtesWorldDevelopmentIndicators,Weltbank, 2013

14 612US-Dollar

(51. höchstes)

WorldDevelopmentIndicators,Weltbank, 2013

0,6 %(1,3 %, 2013)

Zentralbank Russlands

+0,5 % (IWF, Oktober 2014)

-4,8 % (OECD, Januar 2015)

9,4 % BIP(2013)World DevelopmentIndicators, Weltbank, 2013

3 % BIP(2015, Prognose)RussischesFinanzministerium

15 %

Leitzinsder russischenZentralbank(31.1.2015)

11 %

RosstatDezember 2014

5,2 %

RosstatDezember 2014

Exporte: 459 Mrd. US-Dollar(Jan.-Nov. 2013: 474 Mrd.US-Dollar)

Importe: 283 Mrd. US-Dollar(Jan.-Nov. 2013: 309 Mrd.US-Dollar)

176 Mrd.US-Dollar

(2013:165 Mrd.US-Dollar)Rosstat,InternationalesHandelszentrum

0

5

10

15VereinigteStaatenChina

Japan

Deutschland

Frankreich

VereinigtesKönigreichBrasilien

Italien

Russland

BIP,Billion US-Dollar(2013)

0

10

20

30

40

50

60

pro-Kopf-BIP, Tausend US-Dollar

Russland

China

Deutschland

Polen

VereinigteStaaten

Groß-/Einzelhandel

Fertigung

Immobilien-/GeschäftstätigkeitTransportwesen/KommunikationRohstoffindustrie

Sonstiges

Öl, GasEisen, StahlEdelsteineDüngemittelMaschinenSonstiges

Maschinen

Straßenfahrzeuge

elektrische/elektronischeWarenArzneimittel

Kunststoffe

Sonstiges

BIP BIP pro Kopf

510 Mrd. US-Dollar(Ende 2013)

385 Mrd.US-Dollar(Ende 2014)

Verschuldung derZentralregierung

Von der Zentralbank gehalteneinternationale Währungsbestände

Haushaltsdefizit

BIP nach Sektoren BIP-Wachstum,2014

Wachstumsprognose, 2015

InflationUmrechnungskurs, US-Dollar/RUB Basiszinssatz

Exporte

Arbeitslosigkeit

1 US-Dollar = 34RUB (Juni 2014)

1 US-Dollar = 70RUB (Jan. 2015)

-51 %

Importe HandelsbilanzJan.-Nov. 2014Jan.-Nov. 2014

Rosstat

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 4 von 26

Verzeichnis der wichtigsten Abkürzungen

BRICS: Brasilien, Russland, Indien, China, Südafrika

EBWE: Europäische Bank für Wiederaufbau und Entwicklung

BIP: Bruttoinlandsprodukt

IWF: Internationaler Währungsfonds

OECD: Gemeinsame Sicherheits- und Verteidigungspolitik

PISA: Programme for International Student Assessment (Programm zur internationalenSchülerbewertung)

RUB: Russischer Rubel

WTO: Welthandelsorganisation

2. Die Vergangenheit: von der Planwirtschaft zur Marktwirtschaft2.1. 1988-91: Perestroika und die sowjetische PlanwirtschaftUnter Michail Gorbatschow wurden 1988 die ersten vorsichtigen Schritteunternommen, um die stagnierende sowjetische Wirtschaft zu reformieren. Es wurdenRechtsvorschriften erlassen, die den Unternehmen eine größere Unabhängigkeit vonden staatlichen Planungsstellen gewährten und eine begrenzte Aktivität im privatenSektor zuließen. Diese Maßnahmen, mit denen vielmehr die Mängel der Planwirtschaftbehoben werden sollten und keine Marktwirtschaft eingeführt werden sollte, hattenjedoch nur geringe Auswirkungen.

2.2. 1991-98: Katastroika, katastrophale wirtschaftliche LiberalisierungDer Zusammenbruch der Sowjetunion 1991 führte zum politischen und wirtschaftlichenChaos. Im Einklang mit den Empfehlungen des Internationalen Währungsfonds (IWF)kündigte der russische Präsident Boris Jelzin radikale wirtschaftliche Reformen zurEinführung der Marktwirtschaft an.

Die Preiskontrollen auf 90 % der Güter wurden am 1. Januar 1992 aufgehoben. ImLaufe der nächsten beiden Jahre wurden 70 %1 der Wirtschaft im Rahmen vonVersteigerungen und mittels eines Voucher-Systems privatisiert.

Trotz des anfänglichen Enthusiasmus der russischen Regierung und ihrer westlichenBerater waren die Auswirkungen des Reformprozesses desaströs. Zwischen 1991 und1998 sank das BIP um die Hälfte2. Obwohl Jelzin 1992 sagte, dass Millionen vonEigentümern und nicht eine Handvoll Millionäre vonnöten seien3, kamenironischerweise wenige Oligarchen durch den Privatisierungsprozess zu großemReichtum und ein Drittel der Bevölkerung lebte am Ende dieses Zeitraums unterhalbder Armutsgrenze. Die Durchschnittslöhne (die häufig mehrere Monate später erst

1 Die Wirtschaftsdaten in diesem Kapitel stammen aus dem Transition Report 1999 der EBRD.2 Die Wirtschaftsdaten aus diesem Zeitraum sind jedoch in hohem Maße unzuverlässig, da ein großer

Teil der wirtschaftlichen Aktivität nicht erfasst wurde (aufgrund von Korruption, Steuerhinterziehung,Tauschhandel etc.). Dieser wird auf über 40 % des BIP geschätzt (Kaufmann und Kaliberda 1996).

3 Zitiert von A. Åslund in Russia's Capitalist Revolution: Why Market Reform Succeeded and DemocracyFailed, Peterson Institute for International Economics, 2007.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 5 von 26

ausbezahlt wurden) sanken um 38 % und die Lebenserwartung bei Geburt um 5 Jahre(bei Männern kam es zu einem katastrophalen Rückgang auf 57,6 Jahre, womitRussland hinter Ländern wie Pakistan und Bolivien lag) und die Kriminalitäts- undMordraten verdoppelten sich.

Der wirtschaftliche Zusammenbruch Russlands schien 1997 seinen Tiefstand zuerreichen. Nur ein Jahr später, im August 1998, begann jedoch die russischeWährungskrise, deren Ursprünge unter anderem in einem chronischen Haushaltsdefizitlagen (von 5,4 % bis 42,6 % des BIP im Zeitraum 1992 bis 1998). Daraufhin kam es zumZahlungsausfall Russlands und der Rubel verlor zwei Drittel seines Werts.

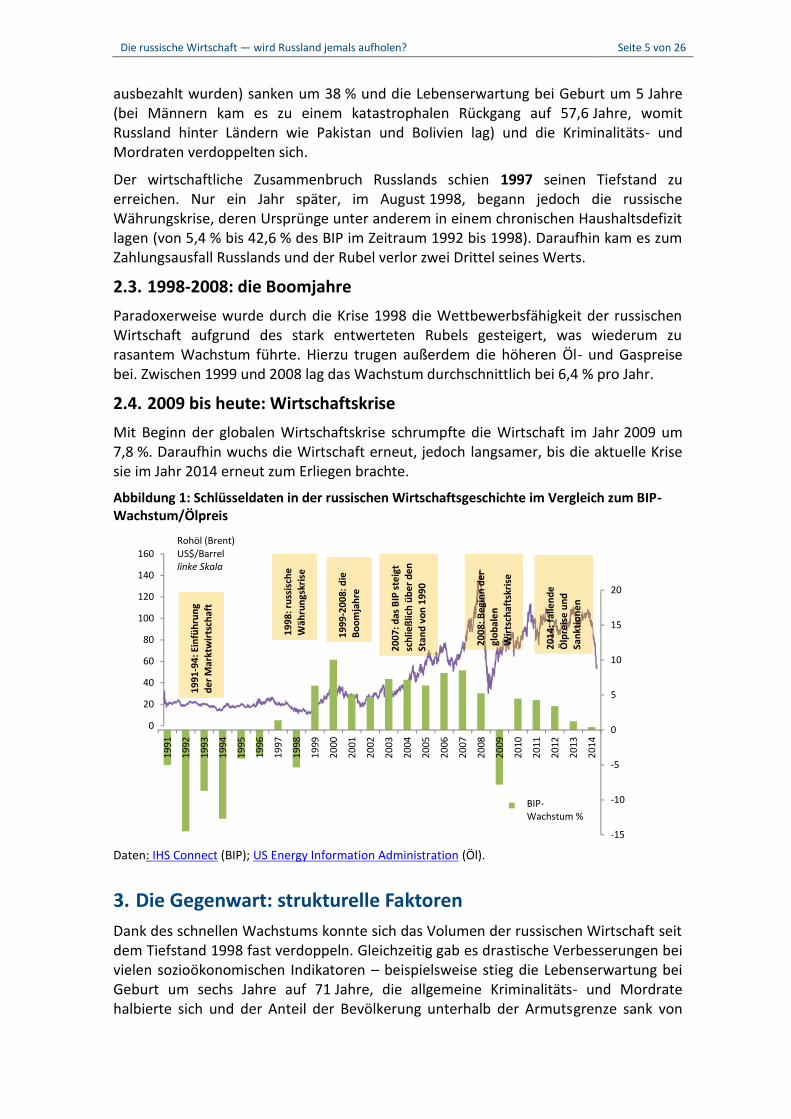

2.3. 1998-2008: die BoomjahreParadoxerweise wurde durch die Krise 1998 die Wettbewerbsfähigkeit der russischenWirtschaft aufgrund des stark entwerteten Rubels gesteigert, was wiederum zurasantem Wachstum führte. Hierzu trugen außerdem die höheren Öl- und Gaspreisebei. Zwischen 1999 und 2008 lag das Wachstum durchschnittlich bei 6,4 % pro Jahr.

2.4. 2009 bis heute: WirtschaftskriseMit Beginn der globalen Wirtschaftskrise schrumpfte die Wirtschaft im Jahr 2009 um7,8 %. Daraufhin wuchs die Wirtschaft erneut, jedoch langsamer, bis die aktuelle Krisesie im Jahr 2014 erneut zum Erliegen brachte.

Abbildung 1: Schlüsseldaten in der russischen Wirtschaftsgeschichte im Vergleich zum BIP-Wachstum/Ölpreis

Daten: IHS Connect (BIP); US Energy Information Administration (Öl).

3. Die Gegenwart: strukturelle FaktorenDank des schnellen Wachstums konnte sich das Volumen der russischen Wirtschaft seitdem Tiefstand 1998 fast verdoppeln. Gleichzeitig gab es drastische Verbesserungen beivielen sozioökonomischen Indikatoren – beispielsweise stieg die Lebenserwartung beiGeburt um sechs Jahre auf 71 Jahre, die allgemeine Kriminalitäts- und Mordratehalbierte sich und der Anteil der Bevölkerung unterhalb der Armutsgrenze sank von

0

20

40

60

80

100

120

140

160

-15

-10

-5

0

5

10

15

20

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

GDP growth %

2008

:Beg

inn

der

glob

alen

Wirt

scha

ftsk

rise

1991

-94:

Einf

ühru

ngde

r Mar

ktw

irtsc

haft

1998

:rus

sisc

heW

ähru

ngsk

rise

1999

-200

8:di

eBo

omja

hre

2007

:das

BIP

stei

gtsc

hlie

ßlic

h üb

er d

enSt

and

von

1990

2014

:fal

lend

eÖ

lpre

ise

und

Sank

tione

n

Rohöl (Brent)US$/Barrellinke Skala

BIP-Wachstum %

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 6 von 26

35 % auf 11 %.4 Abgesehen von den aktuellen Problemen könnte es den Anscheinerwecken, dass Russland das Erbe der sowjetischen Planwirtschaft und die schwierigenÜbergangsjahre hinter sich gelassen hat.

Die Wirtschaftsleistung des Landes ist jedoch weniger beeindruckend, als es auf denersten Blick erscheint. Russland wies zwar ein schnelleres Wachstum als viele EU-Länder auf, im Vergleich zu den anderen BRICS-Ländern (Brasilien, Russland, Indien,China, Südafrika) liegt es weit unter dem Gruppendurchschnitt von 6,5 % in den letztenfünf Jahren. Das Wachstum in den frühen 2000er Jahren begann auf einem niedrigenStand und es wurde lediglich der Rückgang des vorangegangenen Jahrzehntsumgekehrt. Den Stand von 1990 konnte Russland allerdings erst 2007 erreichen. Daherliegt die Frage nahe, ob es dem Land gelungen ist, eine moderne wettbewerbsfähigeWirtschaft aufzubauen. Die folgenden Kapitel beleuchten einige der strukturellenProbleme.

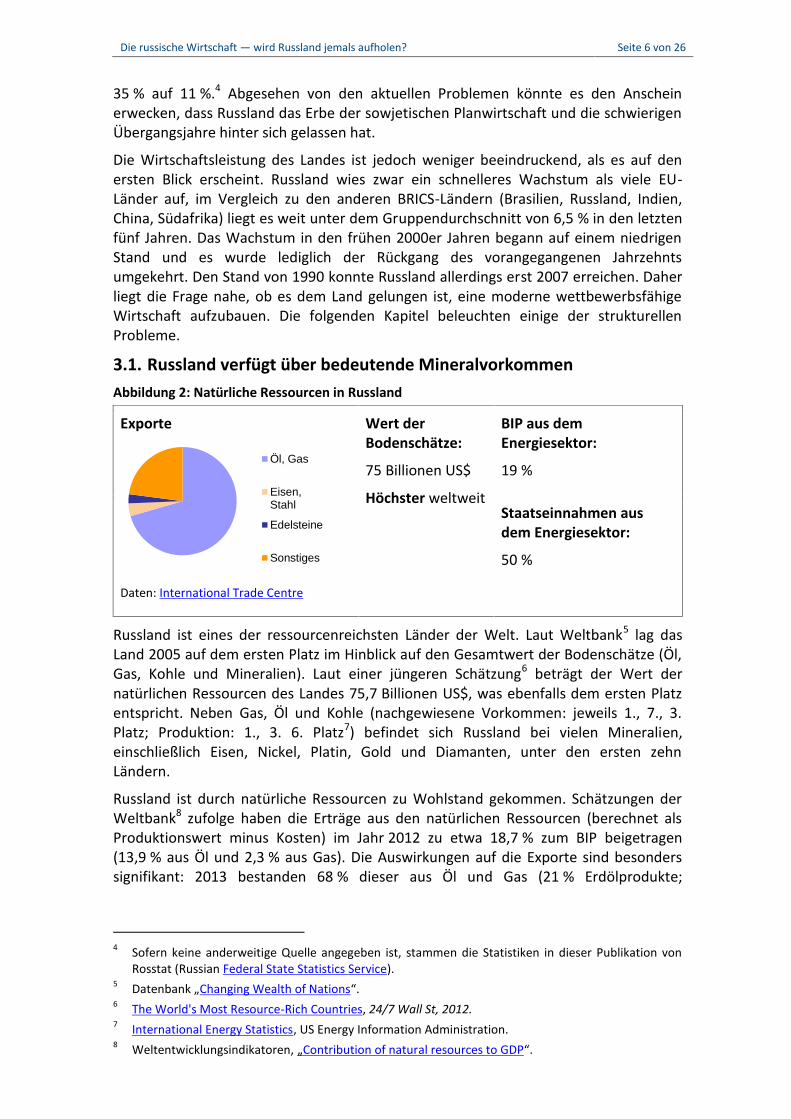

3.1. Russland verfügt über bedeutende MineralvorkommenAbbildung 2: Natürliche Ressourcen in Russland

Exporte

Daten: International Trade Centre

Wert derBodenschätze:

75 Billionen US$

Höchster weltweit

BIP aus demEnergiesektor:

19 %

Staatseinnahmen ausdem Energiesektor:

50 %

Russland ist eines der ressourcenreichsten Länder der Welt. Laut Weltbank5 lag dasLand 2005 auf dem ersten Platz im Hinblick auf den Gesamtwert der Bodenschätze (Öl,Gas, Kohle und Mineralien). Laut einer jüngeren Schätzung6 beträgt der Wert dernatürlichen Ressourcen des Landes 75,7 Billionen US$, was ebenfalls dem ersten Platzentspricht. Neben Gas, Öl und Kohle (nachgewiesene Vorkommen: jeweils 1., 7., 3.Platz; Produktion: 1., 3. 6. Platz7) befindet sich Russland bei vielen Mineralien,einschließlich Eisen, Nickel, Platin, Gold und Diamanten, unter den ersten zehnLändern.

Russland ist durch natürliche Ressourcen zu Wohlstand gekommen. Schätzungen derWeltbank8 zufolge haben die Erträge aus den natürlichen Ressourcen (berechnet alsProduktionswert minus Kosten) im Jahr 2012 zu etwa 18,7 % zum BIP beigetragen(13,9 % aus Öl und 2,3 % aus Gas). Die Auswirkungen auf die Exporte sind besonderssignifikant: 2013 bestanden 68 % dieser aus Öl und Gas (21 % Erdölprodukte;

4 Sofern keine anderweitige Quelle angegeben ist, stammen die Statistiken in dieser Publikation vonRosstat (Russian Federal State Statistics Service).

5 Datenbank „Changing Wealth of Nations“.6 The World's Most Resource-Rich Countries, 24/7 Wall St, 2012.7 International Energy Statistics, US Energy Information Administration.8 Weltentwicklungsindikatoren, „Contribution of natural resources to GDP“.

Öl, Gas

Eisen,Stahl

Edelsteine

Sonstiges

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 7 von 26

33 % Rohöl; 14 % Erdgas).9 Metalle und Edelsteine machten weitere 11,1 % aus.Darüber hinaus tragen Öl und in geringerem Maße auch Gas zu etwa 50 % desStaatshaushalts bei (hauptsächlich Förderabgaben und Exportzölle).10

Dank hoher Rohölpreise einerseits (die sich zwischen 2000 und 2007 vervierfachten)und andererseits einer gestiegenen Produktion (von 6 Mio. Barrel pro Tag im Jahr 1996auf 10 Mio. Barrel im Jahr 2013)11 trug Öl in hohem Maße zum russischenWirtschaftsaufschwung bei. Das Reichtum an Bodenschätzen brachte nicht nur denOligarchen Wohlstand (vier russische Milliardäre werden von Forbes12 unter den 100reichsten Personen der Welt genannt, von denen alle mit Öl, Gas oder Metallen zuihrem Reichtum gekommen sind), sondern auch der russischenDurchschnittbevölkerung, deren Lebensstandard sich von 2003 bis 2013 verdoppelte.

3.1.1. Die Gefahr einer Abhängigkeit von den natürlichen RessourcenEine Abhängigkeit von natürlichen Ressourcen kann jedoch Gefahren bergen. Erstenshat es das Reichtum aufgrund von Öl und Gas der russischen Regierung erleichtert, denfür die Modernisierung des Landes erforderlichen wirtschaftlichen und politischenReformen aus dem Weg zu gehen. Wenn diese Reformen nicht durchgeführt werden,riskiert das Land, eher Ähnlichkeiten zu reichen, aber in vielen anderen Aspektenunterentwickelten Erdölländern wie Saudi-Arabien aufzuweisen als zu dendynamischen, aufstrebenden Volkswirtschaften der anderen BRICS-Länder. Natürlichwerden die Öl- und Gasvorkommen eines Tages erschöpft sein. Es gibt bereitsAnzeichen dafür, dass die derzeitigen Produktionslevel aufgrund desInvestitionsmangels in neue Vorkommen13, von denen viele geographisch weit entferntliegen oder technische Herausforderungen bergen, nicht nachhaltig sind. Darüberhinaus ist der Sektor selbst bei dem derzeit hohen Level nicht in der Lage, mehrMenschen als nur einem kleinen Teil der Bevölkerung Beschäftigung zu bieten14. Wiedie aktuelle wirtschaftliche Situation zeigt, besteht das größte Problem in derAbhängigkeit der russischen Wirtschaft von den globalen Ölpreisen. Beim Vergleich desBIP-Wachstums mit dem Rohöl ergibt sich ein eindeutiger Zusammenhang (sieheAbbildung 1, Schlüsseldaten in der russischen Wirtschaftsgeschichte, oben).

Außerhalb des blühenden Energiesektors war die wirtschaftliche Lage immer und nichtnur während der Krise weniger positiv. Seit 2003 ist beispielsweise die Produktion um10 % zurückgegangen. Im Jahr 2013 lag der Anteil fertiger Erzeugnisse bei lediglich 17 %der russischen Warenexporte im Vergleich zu 83 % in Deutschland, 77 % in Polen und86 % in Südkorea.15 Die Produktionsproduktivität steigt zwar, liegt aber bei nur 40 %des Durchschnitts der Organisation für wirtschaftliche Zusammenarbeit undEntwicklung (OECD). Besonders niedrig ist der Stand in den Bereichen Maschinen,Ausrüstung und Transportausrüstung16.

9 International Energy Statistics, US Energy Information Administration.10 Russia – Analysis, US Energy Information Administration.11 International Energy Statistics, US Energy Information Administration.12 „The World's Billionaires“, Forbes, 2015.13 Dina Khrennikova, „Russia Confronts Stagnant Oil Production After Crude Price Slump“,

www.bloomberg.com, 19. Januar 2015.14 Rosstat veröffentlicht keine separaten Statistiken für die Beschäftigung im Energiesektor. Im

Jahr 2013 waren 2,2 % der Arbeitskräfte in mit der Förderung befassten Branchen beschäftigt.15 Weltentwicklungsindikatoren, Weltbank 201516 The Russia Competitiveness Report 2011, Weltwirtschaftsforum, 2011.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 8 von 26

Russlands Führungspersönlichkeiten haben stets auf diese Gefahren hingewiesen.Beispielsweise bezeichnete Präsident Medwedew in einem Artikel aus dem Jahr 2009mit dem Titel „Go Russia“17 die Wirtschaft des Landes als primitiv mit einerdemütigenden Abhängigkeit von Rohstoffen. Das Problem bei den fertigenErzeugnissen liege in ihrer extrem niedrigen Wettbewerbsfähigkeit.

3.2. Strukturelle Hindernisse für die russische WettbewerbsfähigkeitDeshalb rief Medwedew zur Modernisierung der Wirtschaft auf, mit einer Verlagerungvon den natürlichen auf „die geistigen Ressourcen: die so genannte intelligenteWirtschaft, die einzigartiges Wissen schafft sowie neue Technologien und innovativeProdukte exportiert“. Doch welche Faktoren fördern den Modernisierungsprozess oderstehen ihm entgegen?

Russland verfügt über zahlreiche Stärken, wie etwa bestens ausgebildete Arbeitskräfteund eine lange Tradition technologischer Pionierleistungen. Dies hat sich jedoch nichtin wirtschaftlicher Wettbewerbsfähigkeit niedergeschlagen. Eine Analyse der einzelnenWettbewerbsfaktoren zeigt Unzulänglichkeiten auf, die vielfach noch in die Sowjetzeitoder sogar davor zurückreichen und die nach wie vor der umfassenden Modernisierungdes Landes entgegenstehen.

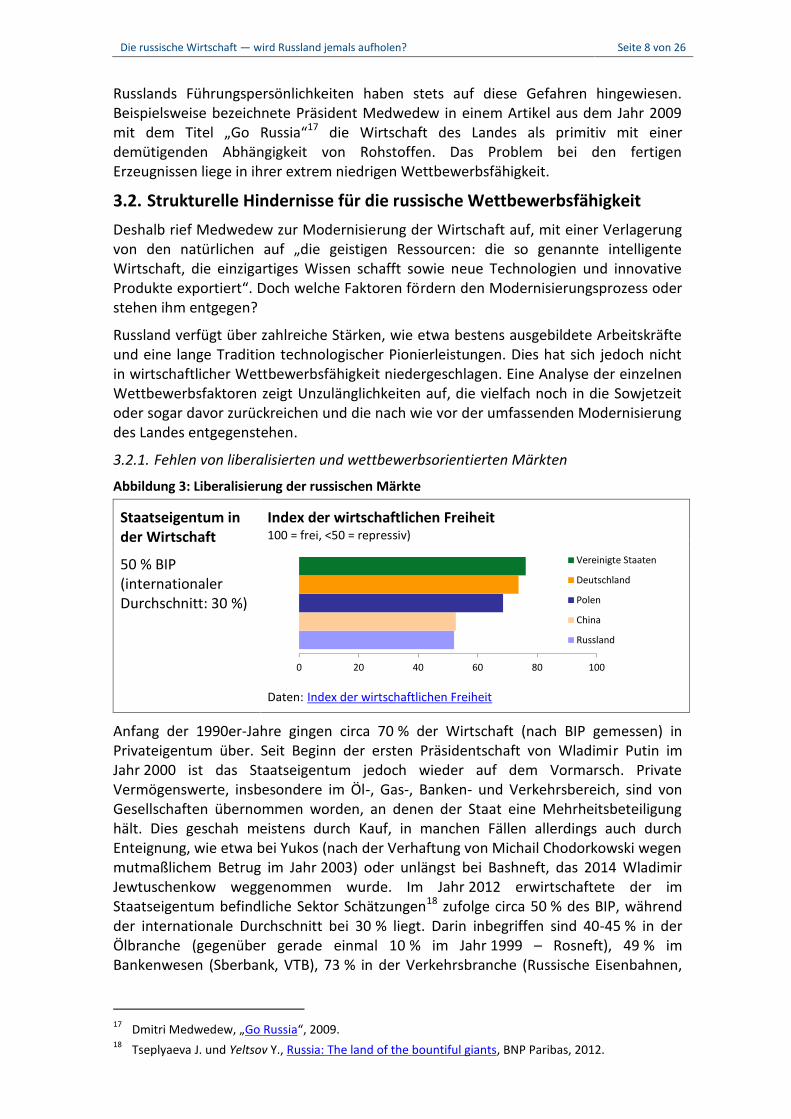

3.2.1. Fehlen von liberalisierten und wettbewerbsorientierten Märkten

Abbildung 3: Liberalisierung der russischen Märkte

Staatseigentum inder Wirtschaft

50 % BIP(internationalerDurchschnitt: 30 %)

Index der wirtschaftlichen Freiheit100 = frei, <50 = repressiv)

Daten: Index der wirtschaftlichen Freiheit

Anfang der 1990er-Jahre gingen circa 70 % der Wirtschaft (nach BIP gemessen) inPrivateigentum über. Seit Beginn der ersten Präsidentschaft von Wladimir Putin imJahr 2000 ist das Staatseigentum jedoch wieder auf dem Vormarsch. PrivateVermögenswerte, insbesondere im Öl-, Gas-, Banken- und Verkehrsbereich, sind vonGesellschaften übernommen worden, an denen der Staat eine Mehrheitsbeteiligunghält. Dies geschah meistens durch Kauf, in manchen Fällen allerdings auch durchEnteignung, wie etwa bei Yukos (nach der Verhaftung von Michail Chodorkowski wegenmutmaßlichem Betrug im Jahr 2003) oder unlängst bei Bashneft, das 2014 WladimirJewtuschenkow weggenommen wurde. Im Jahr 2012 erwirtschaftete der imStaatseigentum befindliche Sektor Schätzungen18 zufolge circa 50 % des BIP, währendder internationale Durchschnitt bei 30 % liegt. Darin inbegriffen sind 40-45 % in derÖlbranche (gegenüber gerade einmal 10 % im Jahr 1999 – Rosneft), 49 % imBankenwesen (Sberbank, VTB), 73 % in der Verkehrsbranche (Russische Eisenbahnen,

17 Dmitri Medwedew, „Go Russia“, 2009.18 Tseplyaeva J. und Yeltsov Y., Russia: The land of the bountiful giants, BNP Paribas, 2012.

0 20 40 60 80 100

Vereinigte Staaten

Deutschland

Polen

China

Russland

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 9 von 26

Aeroflot) sowie Gazprom, das den Großteil des russischen Erdgases fördert, Eigentümerdes Transport- und Verteilernetzes ist und das Monopol für den Export hat.

Im Durchschnitt sind die mehrheitlich in Staatseigentum befindlichen russischenUnternehmen weniger effizient als entsprechende Unternehmen, die in privater Handsind: In manchen Branchen beträgt die Produktivität gerade einmal 30 % desBranchendurchschnitts.19 Grund dafür ist nicht zuletzt, dass wirtschaftliche Ziele häufighinter der Umsetzung von Regierungspolitik zurückstecken müssen: So bezuschussteGazprom die Olympischen Winterspiele 2014 in Sotschi mit 2,2 Mrd. USD, Rosneftfinanziert Sozialprogramme in Erdölfördergebieten und die Russischen Eisenbahnenkamen dem angeschlagenen Finanzunternehmen KIT zu Hilfe.20 Das Monopol oder diedominierende Stellung, die viele dieser Unternehmen innehaben (z. B. Gazprom), sowieder Umstand, dass Führungspositionen politisch besetzt werden (etwa der frühereStellvertretende Ministerpräsident Igor Setschin, der nun Vorstandsvorsitzender vonRosneft ist) sind ebenfalls mitverantwortlich für die mangelnde Wettbewerbsfähigkeit.

Im Jahr 2011 wurde ein Programm zur Privatisierung von staatlichenVermögenswerten21 gestartet, das noch über die nächsten zwei Jahre weitergehen sollund beispielsweise den Verkauf der russischen Staatslotterie sowie von Beteiligungenan Häfen, Forschungseinrichtungen, Bergwerken und Banken vorsieht. Mit einemunmittelbar nach seiner Wahl 2012 unterzeichneten Präsidialerlass22 ordnete PräsidentPutin an, dass sich der Staat bis 2016 aus sämtlichen Wirtschaftsbereichen außer derErdölbranche zurückziehen solle, „mit Ausnahme von Rohstoffmonopolen undverteidigungsrelevanten Unternehmen“. Diese „Privatisierung“ wurde jedoch bisher inder Regel nicht als Verzicht auf die jeweilige Mehrheitsbeteiligung des Staates, sondernlediglich als Verkauf von Minderheitsbeteiligungen in die Tat umgesetzt. Zugleichwurden die Übernahmen seitens der im Mehrheitseigentum des Staates befindlichenUnternehmen fortgesetzt (beispielsweise mit dem Kauf von BP-TNK durch Rosneft imJahr 2012 für 53 Mrd. USD), so dass sich insgesamt eher ein Anstieg desStaatseigentums ergibt. Im Hinblick auf BP-TNK beklagte23 der frühere russischeFinanzminister Alexei Kudrin einen Prozess der „schleichenden De-Privatisierung“ undwies darauf hin, dass der Wert dieser einen Übernahme wesentlich höher war als derWert der Gesamtheit der Vermögenswerte, die für das betreffende Jahr zurPrivatisierung vorgesehen waren.

Angesichts der großen in staatlichem Mehrheitseigentum befindlichen Unternehmenüberrascht es kaum, dass Russland einen hohen Anteil an hochgradig konzentriertenMärkten aufweist: 47 % laut OECD-Angaben.24 Die Wettbewerbspolitik wird alsunwirksam einschätzt: Laut der Antwort von 250 Führungspersönlichkeiten aus derrussischen Wirtschaft auf die Frage „In welchem Maße wirkt sich die Anti-Kartell-Politikin ihrem Land wettbewerbsfördernd aus?“ liegt Russland auf Platz 102 von144 Ländern;25 ebenso liegt Russland laut dem Index der wirtschaftlichen

19 Ebenda.20 Ebenda.21 Vgl. die Meldung von RIA Novosti (auf Russisch).22 Präsidialerlass Nr. 596 vom 7. Mai 2012 über die langfristige Wirtschaftspolitik (auf Russisch).23 Siehe „Russia ‘amid creeping de-privatization‘ “, Russia Today, 2012.24 Economic Survey of Russia 2009, OECD, 2009.25 The Global Competitiveness Report 2014–2015, World Economic Forum, 2015

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 10 von 26

Freiheit 201526, der auf Quellen wie IWF, OECD, Economist Intelligence Unit usw.beruht, auf Platz 143 von 178 Ländern hinsichtlich der wirtschaftlichen Freiheitinsgesamt, wobei es im Bereich „offene Märkte“ besonders schlecht abschneidet.

Die Vorherrschaft der großen Unternehmen erklärt, warum die russischen KMU einenrelativ geringen Anteil an der Beschäftigung und am BIP ausmachen – jeweils nur circaein Fünftel27 – während es in der EU 66 % bzw. 57 % sind.28

Das Bild der nicht-wettbewerbsorientierten Märkte wird vervollständigt durchHandelsschranken, durch die russische Unternehmen vor der ausländischen Konkurrenzgeschützt werden. Russland ist der Welthandelsorganisation WHO erst 2012beigetreten. Es hat sich zwar zu niedrigeren Zollsätzen verpflichtet (die sich zuvor aufbis zu 30 % beliefen, etwa im Automobilbereich), doch es gibt nach wie vor so genanntetechnische Handelshemmnisse. Hier ist beispielsweise die „Recyclingabgabe“ aufimportierte KFZ zu nennen, die Gegenstand eines bei der WHO anhängigenRechtsstreits29 mit der EU ist, und natürlich das derzeitige Importverbot gegenlandwirtschaftliche Erzeugnisse aus zahlreichen westlichen Ländern, das als Antwortauf die Sanktionen verhängt worden ist. Die Zollschranken und die sonstigenHemmnisse für den Handel mit den vier anderen Ländern der EurasischenWirtschaftsunion (Armenien, Kasachstan, Kirgisien und Weißrussland) werden im Zugeder Schaffung eines eurasischen Binnenmarkts tatsächlich abgebaut. Dies wird jedochnur begrenzte Auswirkungen auf die Unternehmen in Russland haben, da diese Länderlediglich 11 % des russischen Außenhandels ausmachen.

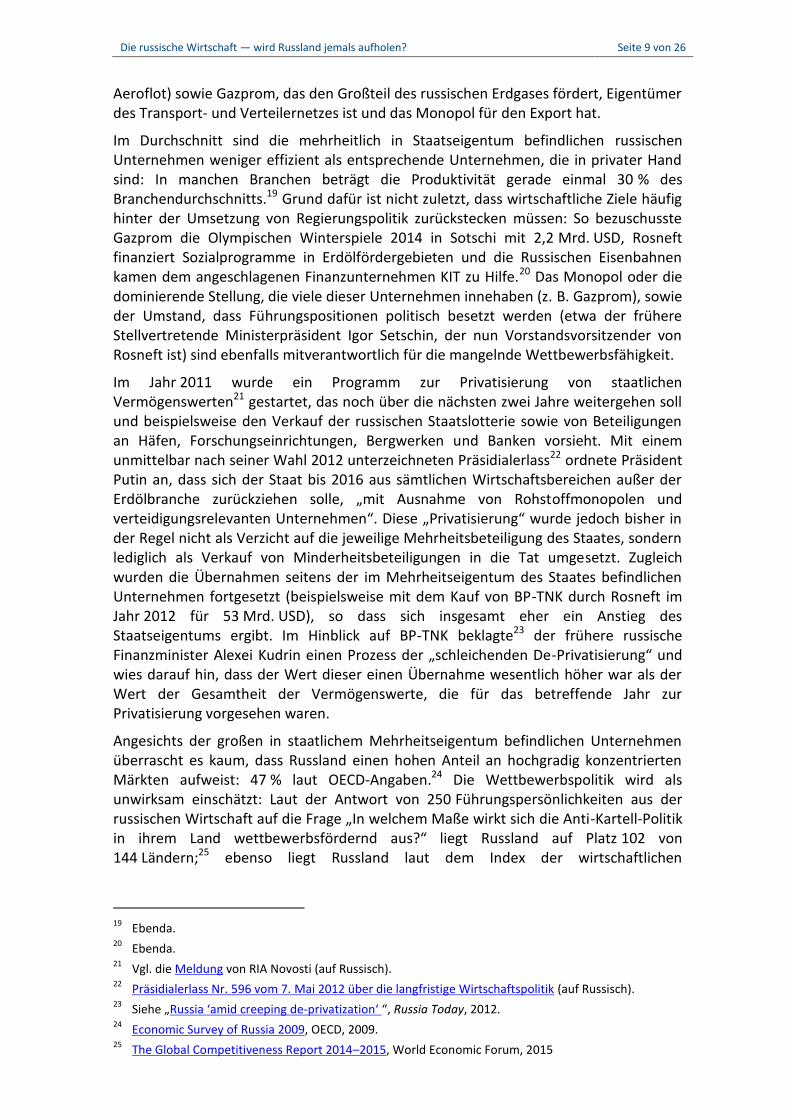

3.2.2. Forschung und Entwicklung: im internationalen Vergleich schlechtes Abschneiden

Abbildung 4: FuE-Indikatoren

FuE-ErgebnisseVeröffentlichungen

Daten: EuropäischeKommission

Zitierhäufigkeit

Europäische Kommission

FuE-AufwendungenAusgaben

Weltbank/UNESCO

In der Sowjetunion gingen die naturwissenschaftlichen Leistungen in Bereichen wie derWeltraumforschung und der theoretischen Physik (sieben Nobelpreise) mit hohenForschungsaufwendungen einher: Im Jahr 1990 beliefen sich die FuE-Ausgaben auf 5 %

26 2015 Index of Economic Freedom, Heritage Foundation, 2015.27 OECD Economic Surveys: Russian Federation 2011, OECD, 2011.28 A Recovery on the Horizon? Annual Report on European SMEs 2012/2013, Europäische Kommission,

2013.29 Dispute DS462, Recycling Fee on Motor Vehicles.

0

500

1000

1500

2000

2500

3000

3500

4000 1000 Seiten,die 2000-2011in FP7-Forschungsbereichenveröffentlichtwurden

0

2

4

6

8

10

12

14

16 % der im LandveröffentlichtenPapers, die in10 % der amhäufigstenzitiertenVeröffent-lichungen ausallen Ländernberücksichtigtwerden

0

1

2

3

4

5Russland

China

Polen

Deutschland

VereinigteStaaten

Sowjetunion(1990)

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 11 von 26

des BIP.30 Seither ist diese Zahl auf gerade einmal 1,12 % des BIP31 eingebrochen, wasauf den Niedergang des militärisch-industriellen Komplexes in Russland (auf deneinigen Schätzungen32 zufolge 60-80 % der FuE-Ausgaben in der Sowjetzeit entfielen)sowie auf den allgemeinen Niedergang im verarbeitenden Gewerbe zurückzuführen ist.Zugleich hat die florierende Erdöl- und Erdgasbranche kaum Anstrengungenunternommen, um diesen Investitionseinbruch auszugleichen: Laut einem 2008veröffentlichten Gazprom-Bericht33 liegen die FuE-Ausgaben von Gazprom, Lukoil undRosneft bei 0,15 %, 0,12 % und 0,02 % des jeweiligen Umsatzes, d. h. wesentlichniedriger als bei entsprechenden ausländischen Unternehmen (Royal Dutch Shell:0,28 %; Total: 0,32 %).

Es stimmt jedoch, dass selbst mit diesem niedrigeren Stand der FuE-Ausgaben Russlandim Vergleich mit Ländern wie Spanien oder dem Vereinigten Königreich einigermaßengut dasteht (1,3 % bzw. 1,72 % des BIP) und deutlich vor den meisten LändernMitteleuropas liegt, die früher zur sowjetischen Einflusssphäre gehörten, wie etwaPolen (0,90 %).34 Ein größeres Problem ist allerdings, dass russische Forscher nichtbesonders produktiv sind und verglichen mit ihren Kollegen in den Vereinigten Staatennur 4 % so viele wissenschaftliche Veröffentlichungen35 liefern, so dass Russlandhinsichtlich der Zahl der Veröffentlichungen sogar von wesentlich kleineren Ländern,wie etwa Schweden oder der Schweiz, übertroffen wird. Trotz Exzellenz in Bereichenwie Luft- und Raumfahrtwesen und Physik schneiden die russischen Forscherhinsichtlich Spezialisierung und Zitierhäufigkeit unter dem weltweiten Durchschnittab.36

Diese relative Ineffizienz ist wahrscheinlich auf eine ganze Palette von Faktorenzurückzuführen: Es gibt finanzierungsbedingte Probleme, wie etwa veralteteAusrüstung (25 % und 12,3 % der Geräte sind über 10 bzw. über 20 Jahre alt37) sowienicht wettbewerbsfähige Gehälter (8,5 % höher als im gesamtwirtschaftlichenDurchschnitt,38 aber nicht besonders attraktiv, wenn man die durchschnittlichenEinkommen in großen Städten wie Moskau zugrunde legt, – und schon gar nicht iminternationalen Vergleich). Zudem hat sich die Struktur der Forschung seit sowjetischenZeiten kaum gewandelt: Der Großteil der Forschung ist staatlich finanziert (63 %)39 underfolgt in staatlichen Forschungseinrichtungen, wohingegen lediglich 6,8 % der Forscher

30 Laut UNESCO-Zahlen, zitiert im Kapitel „Productivity“, M. Schaffer und B. Kuznetsov, in Can RussiaCompete?

31 World Development Indicators, Weltbank.32 The Estimation of Soviet Defense Expenditures for 1955-75: An Unconventional Approach, W. Lee,

1977.33 Gazprom Bericht an den Ausschuss für Modernisierung und technologische Entwicklung der

russischen Wirtschaft (auf Russisch).34 Zahlen laut World Development Indicators, Weltbank.35 Gemessen nach Seitenzahl, in Forschungsbereichen, die unter das 7. Rahmenprogramm für

Forschung und technologische Entwicklung fallen; Report on Country and Regional ScientificProduction Profiles, Europäische Kommission, 2013.

36 Report on Country and Regional Scientific Production Profiles, op. cit.37 UNESCO Science Report 2010.38 Ebenda.39 „Productivity“, M. Schaffer und B. Kuznetsov, in Can Russia Compete?

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 12 von 26

in der Industrie40 tätig sind; exakt entgegengesetzt zum Trend in den meistenmarktwirtschaftlichen Ländern, wie etwa den Vereinigten Staaten (wo 59 % derForschung von der Privatwirtschaft finanziert41 werden). Institutionelle Reformen zurSteigerung der Effektivität der staatlichen Forschung, wie etwa die Einrichtung einerstaatlichen Agentur zur Überwachung der Russischen Akademie der Wissenschaften imJahr 2014, haben offenbar nur zu noch mehr Bürokratie geführt.42 Angesichts derderzeitigen Haushaltslage bestehen auch keinerlei Aussichten auf eine Erhöhung derFinanzierung.

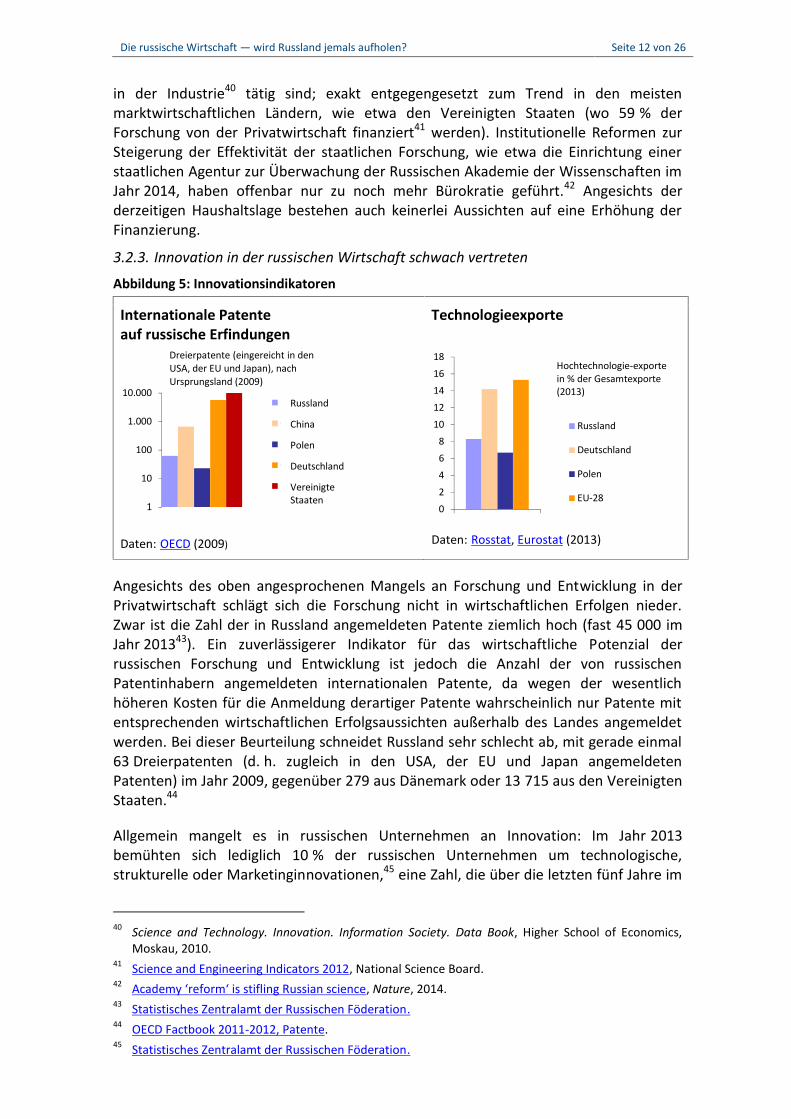

3.2.3. Innovation in der russischen Wirtschaft schwach vertreten

Abbildung 5: Innovationsindikatoren

Internationale Patenteauf russische Erfindungen

Daten: OECD (2009)

Technologieexporte

Daten: Rosstat, Eurostat (2013)

Angesichts des oben angesprochenen Mangels an Forschung und Entwicklung in derPrivatwirtschaft schlägt sich die Forschung nicht in wirtschaftlichen Erfolgen nieder.Zwar ist die Zahl der in Russland angemeldeten Patente ziemlich hoch (fast 45 000 imJahr 201343). Ein zuverlässigerer Indikator für das wirtschaftliche Potenzial derrussischen Forschung und Entwicklung ist jedoch die Anzahl der von russischenPatentinhabern angemeldeten internationalen Patente, da wegen der wesentlichhöheren Kosten für die Anmeldung derartiger Patente wahrscheinlich nur Patente mitentsprechenden wirtschaftlichen Erfolgsaussichten außerhalb des Landes angemeldetwerden. Bei dieser Beurteilung schneidet Russland sehr schlecht ab, mit gerade einmal63 Dreierpatenten (d. h. zugleich in den USA, der EU und Japan angemeldetenPatenten) im Jahr 2009, gegenüber 279 aus Dänemark oder 13 715 aus den VereinigtenStaaten.44

Allgemein mangelt es in russischen Unternehmen an Innovation: Im Jahr 2013bemühten sich lediglich 10 % der russischen Unternehmen um technologische,strukturelle oder Marketinginnovationen,45 eine Zahl, die über die letzten fünf Jahre im

40 Science and Technology. Innovation. Information Society. Data Book, Higher School of Economics,Moskau, 2010.

41 Science and Engineering Indicators 2012, National Science Board.42 Academy ‘reform‘ is stifling Russian science, Nature, 2014.43 Statistisches Zentralamt der Russischen Föderation.44 OECD Factbook 2011-2012, Patente.45 Statistisches Zentralamt der Russischen Föderation.

1

10

100

1.000

10.000Russia

China

Poland

Germany

United States

Dreierpatente (eingereicht in denUSA, der EU und Japan), nachUrsprungsland (2009)

02468

1012141618

Russland

Deutschland

Polen

EU-28

Hochtechnologie-exportein % der Gesamtexporte(2013)

Russland

China

Polen

Deutschland

VereinigteStaaten

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 13 von 26

Wesentlichen unverändert geblieben ist. Der Durchschnitt bei den Unternehmen in derEU-27 liegt dagegen bei 53 %.46 Ebenso liegt der Anteil an High-Tech-Produkten bei denGesamtausfuhren bei nur 8,3 %,47 gegenüber 15,3 % in der EU.48

Im Bestreben nach Abhilfe hat die russische Regierung Innovation zu ihren Prioritätenerklärt und Milliarden Dollar beispielsweise in folgende Bereiche investiert:

Steuererleichterungen: Gewinne aus Lizenzen auf geistiges Eigentum sindumsatzsteuerbefreit (seit 2008); Unternehmen, die in vorrangige FuE-Bereiche, wieetwa Nanotechnologie, investieren, genießen Steuervorteile;49

Gründung der Russian Venture Company (2006), die mittlerweile 14,8 Mrd. RUB(280 Mio. USD) über öffentlich-private Partnerschaften in den High-Tech-Sektorinvestiert hat;

Technologieparks: circa 60 sind mittlerweile eingerichtet worden, darunter das sogenannte russische „Silicon Valley“ – das Innovationszentrum Skolkowo, das 2010auf den Weg gebracht worden ist.

Da der Großteil dieser Initiativen erst kürzlich erfolgt ist, ist es noch früh, um dieAuswirkungen zu beurteilen. Einerseits ist es im Innovationszentrum Skolkowogelungen, internationale Partner zu gewinnen, wie etwa IBM, Siemens und Boeing.Andererseits sind isolierte Technologie-Enklaven, wie Skolkowo, die von obenangeordnet worden sind, kaum geeignet, für eine weiter reichende und vom Marktgetragene Innovationskultur zu sorgen.50 Zudem werden die derzeitigen Spannungenzwischen Russland und dem Westen die Mitwirkung von westlichenTechnologieunternehmen wahrscheinlich hemmen.

3.2.4. Bildungswesen: mittelmäßige Leistungen trotz hoher Quoten

Abbildung 6: Bildungsindikatoren

EinsatzTertiärbereich:

Daten: OECD

ErgebnisPISA-Ergebnisse

Daten: OECD Daten: Shanghai-Ranking

46 Innovationsstatistik, Eurostat, 2015.47 Statistisches Zentralamt der Russischen Föderation.48 Hochtechnologieexporte, % der Exporte, Eurostat.49 UNESCO Science Report 2010, UNESCO, 2010.50 „Russia scores poorly in international innovation rankings; government’s top-down approach shows

mixed results“, East-West Digital News, 2012.

0

10

20

30

40

50

60% der 25-34jährigenmit tertiärer Bildung(2010)

0

100

200

300

400

500

600

700DurchschnittlichesPISA-Ergebnis,Mathematik (2012)

0

20

40

60

80

100

120

140

160

Russland

China

Polen

Deutschland

VereinigteStaaten

Anzahl derUniversitätenunter den„Top 500“lautShanghai-Ranking(2014)

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 14 von 26

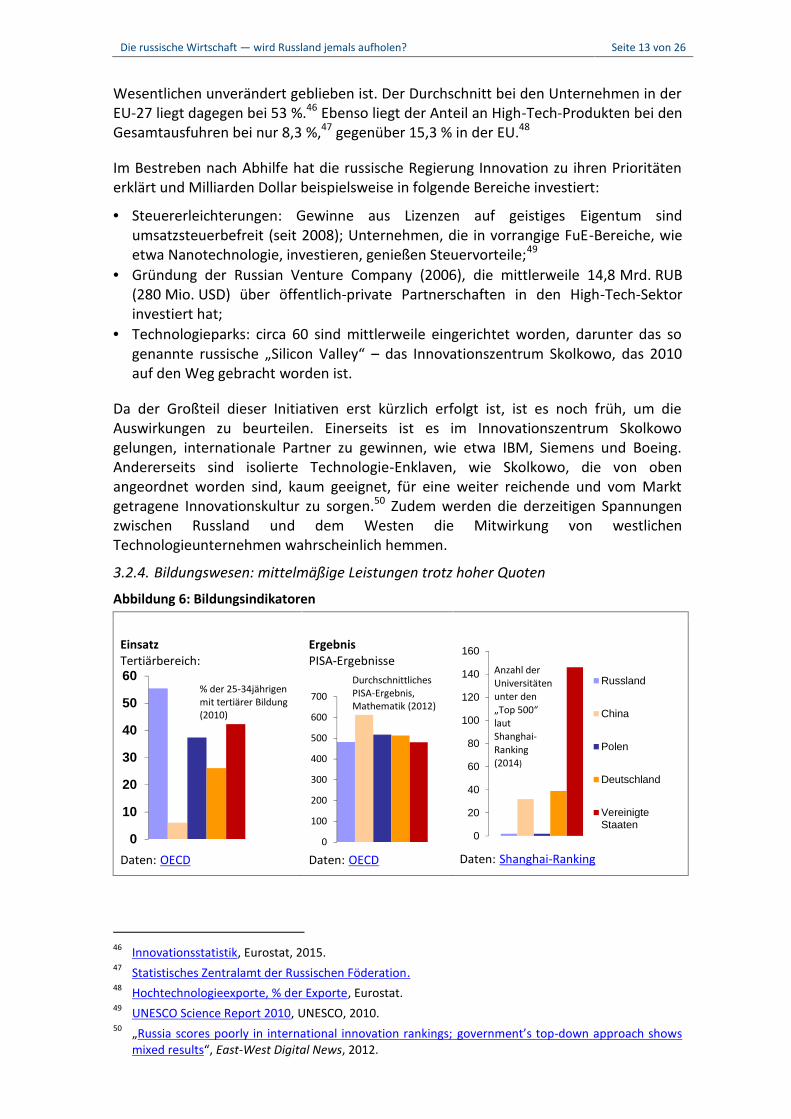

Neben der Forschung zählt die Bildung ebenfalls zu den traditionellen StärkenRusslands. So liegt Russland beispielsweise unter den 36 OECD/G20-Ländernhinsichtlich der Anzahl der Erwachsenen mit tertiärem Bildungsabschluss auf Platz 4(54 %, gegenüber 44 % im Jahr 1994).51 Die Klassengrößen sind relativ niedrig (17 proLehrkraft in den Grundschulen). Andererseits liegen die Bildungsausgaben trotz dererheblichen Steigerungen seit dem Jahr 2000 nach wie vor sowohl in absoluten Zahlenals auch BIP-bezogen deutlich unter dem OECD-Durchschnitt.

Was die Ergebnisindikatoren anbelangt, ist das Bild weniger ermutigend. Laut der vonder OECD durchgeführten PISA-Studie 2012 52 zum Bildungserfolg liegen russischeSchüler im Alter von 15 Jahren in Mathematik, Lesen und Naturwissenschaftenunterhalb des Durchschnitts von 65 Ländern, wobei sich allerdings bei den beidenzuerst genannten Fächern ihre Fähigkeiten seit der vorhergehenden Studie (2003)deutlich verbessert haben. Auch die russischen Universitäten schneiden iminternationalen Vergleich schlecht ab: nur zwei (Moskau und Sankt Petersburg)gehören zu den „Top 500“ laut Shanghai-Ranking von 2014.53 Die meisten LänderEuropas schneiden besser ab. So kann beispielsweise Belgien mit sieben solcheHochschulen aufwarten.

Als Gründe54 für das schlechte Abschneiden des russischen Bildungswesen werdenunter anderem angeführt: veraltete Lehrpläne; erhebliche Finanzierungsunterschiedezwischen den Regionen; so sind beispielsweise in Moskau die Bildungsausgaben proSchüler zwei bis drei Mal so hoch wie in den angrenzenden Regionen;55 niedrigeUnterichtsstandards – sicher verschärft durch die erhebliche Unterbezahlung derLehrkräfte (die Löhne im Bildungswesen beliefen sich auf nur 79 %56 des landesweitenDurchschnitts aller Berufe, wobei hier immerhin eine Steigerung gegenüber den 60 %zehn Jahre zuvor zu verzeichnen ist).

Studien57 zeigen eine Diskrepanz zwischen dem russischen Bildungswesen und denAnforderungen des Arbeitsmarkts auf, was dazu führt, dass 80 % der Absolventen vonberuflichen Bildungseinrichtungen fachfremd arbeiten.58 Diese Diskrepanz erklärt – inKombination mit einer schrumpfenden Erwerbsbevölkerung (siehe unten) –, warum einMangel an qualifizierten Arbeitskräften als drittwichtigstes Wirtschaftshemmnisfestgestellt worden ist.59

Eine unlängst durchgeführte Reform60 der russischen Schulen und Universitätenumfasst einige potenziell positive Maßnahmen, wie beispielsweise die Einführung vonWettbewerbselementen im tertiären Bildungswesen, indem die Finanzierung auf dieerfolgreichsten Universitäten konzentriert wird, sowie ferner Wahlmöglichkeiten beibestimmten Fächern für die Schüler der Sekundarstufe. Da diese Änderungen jedoch

51 Education at a Glance: OECD Indicators 2012.52 PISA 2012 Results in Focus, OECD.53 Shanghai Academic Ranking of World Universities.54 Siehe Beispielsweise Educational Scores: How Does Russia Fare?55 L. I. Jacobson, Haushaltsbeziehungen im modernen Erziehungswesen, 2002 (auf Russisch).56 Statistisches Zentralamt der Russischen Föderation.57 Siehe Beispielsweise die Studie Economic value of skills vom Centre for Labour Market Studies an der

Moskauer Higher School of Economics (2008), oder den Hays Global Skills Index 2012.58 Arbeitskräfteerhebung, Rosstat, 2013.59 The Business Environment and Enterprise Performance Survey, EBRD, 2013.60 'Education Reform Inching Forward', Moscow Times, 2012.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 15 von 26

erst im September 2013 in Kraft getreten sind, ist es noch zu früh, um dieAuswirkungen zu beurteilen.

3.2.5. Arbeitsmärkte — hinlänglich effizient, aber mit einigen Problembereichen

Abbildung 7: Arbeitsmarkt und demografische Indikatoren

Beschäftigung

Arbeitslosenquote5,2 %(Rosstat, 1. Dezember 2014)

Demografie

Daten: Rosstat Daten: Rosstat

Beschäftigungsquote64,8 %(Rosstat, 2013)

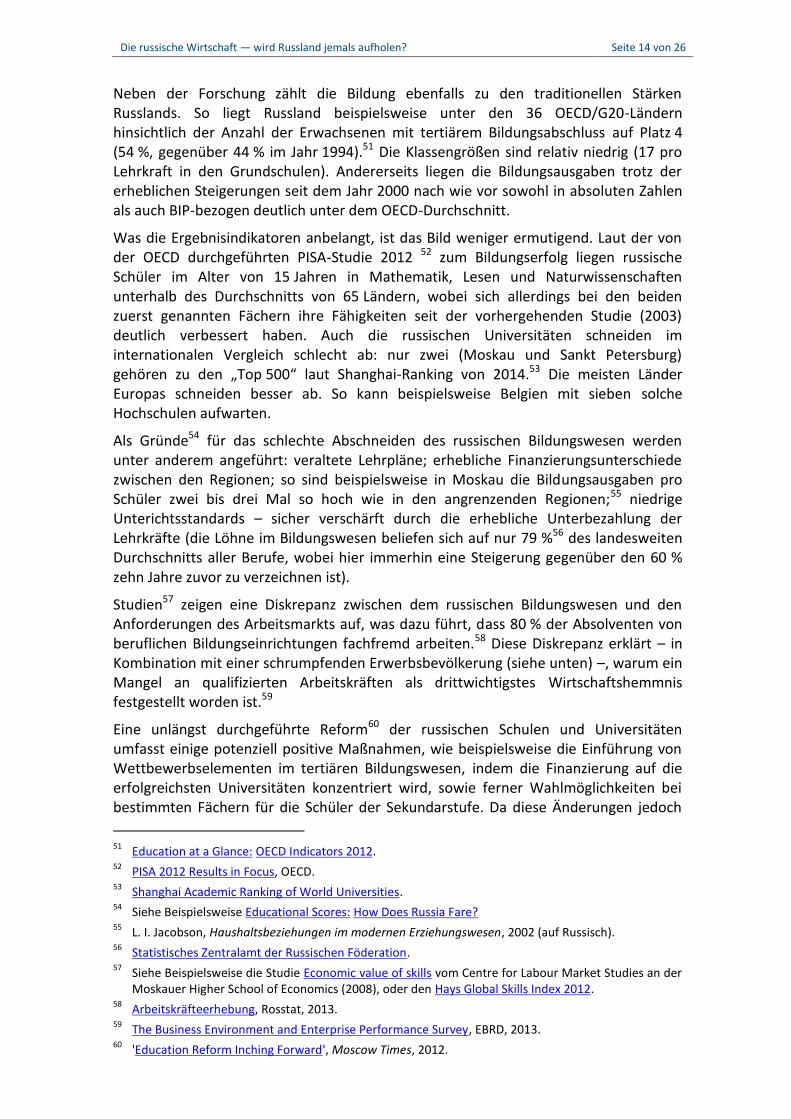

Aus Sicht der Wettbewerbsfähigkeit funktionieren die russischen Arbeitsmärktehinlänglich gut: Laut dem vom World Economic Forum herausgegebenen GlobalCompetitiveness Report für 2014 (der auf Angaben von russischen Unternehmernberuht) schneidet Russland im internationalen Vergleich überdurchschnittlich ab,nämlich Platz 45 von 144 bei der allgemeinen Flexibilität des Arbeitsmarkts, Platz 28 beider Flexibilität der Lohnfindung und Platz 41 bei den Einstellungs- undEntlassungsvorschriften. Sorgen bestehen jedoch angesichts von Ungleichheiten beiLöhnen und Gehältern, angesichts der mangelnden Durchsetzung von Arbeitsstandardsund angesichts mangelnder Tarifverhandlungen.61

Die demografischen Faktoren sind wesentlich problematischer. Die Zahl derArbeitskräfte befindet sich zwar nahe an ihrem historischen Höchststand, schrumpftjedoch (um 0,2 % von 2012 auf 2013). Mittelfristig wird die Erwerbsbevölkerungweiterhin schrumpfen, da sich der demografische Einbruch der 1990er-Jahre über dieJahre weiterhin auswirkt. Die langfristigen Trends sind jedoch besser, denn dieFruchtbarkeitsziffer ist so hoch wie noch nie seit dem Ende der Sowjetunion und dasnatürliche Wachstum (Geburten – Todesfälle) der Gesamtbevölkerung ist zum erstenMal seit zwei Jahrzehnten positiv. In der Zwischenzeit wird der Arbeitskräftemangeldurch Migration aus früheren Sowjetrepubliken ausgeglichen, insbesondere ausUsbekistan, der Ukraine, Kasachstan und Tadschikistan (118 000, 55 000, 52 000 und51 000 Migranten nach Russland im Jahr 2013).62

Die relative Knappheit an Arbeitskräften spiegelt sich in den niedrigenArbeitslosenquoten (Abwärtstrend seit 2000; derzeit circa 5 %) und beimFachkräftemangel in bestimmten Bereichen (Stand 31. Oktober 2012 gab es unbesetzteStellen in einem Umfang von 2,8 % der Gesamtbeschäftigung, wobei Forschung undGesundheitswesen zu dem am stärksten betroffenen Bereichen zählen).63

61 Siehe beispielsweise OECD Reviews of Labour Market and Social Policies: Russian Federation, OECD,2011.

62 Alle Daten in diesem Absatz stammen von Rosstat.63 Statistisches Zentralamt der Russischen Föderation.

50

60

70

80

90

2004 2008 2012

Erwerbsbevölkerung(Millionen)

-1000

-800

-600

-400

-200

0

200

400

2004 2008 2012

Nettomigration (inTausend)

NatürlichesBevölkerungswachstum(Geburten – Todesfälle, inTausend)

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 16 von 26

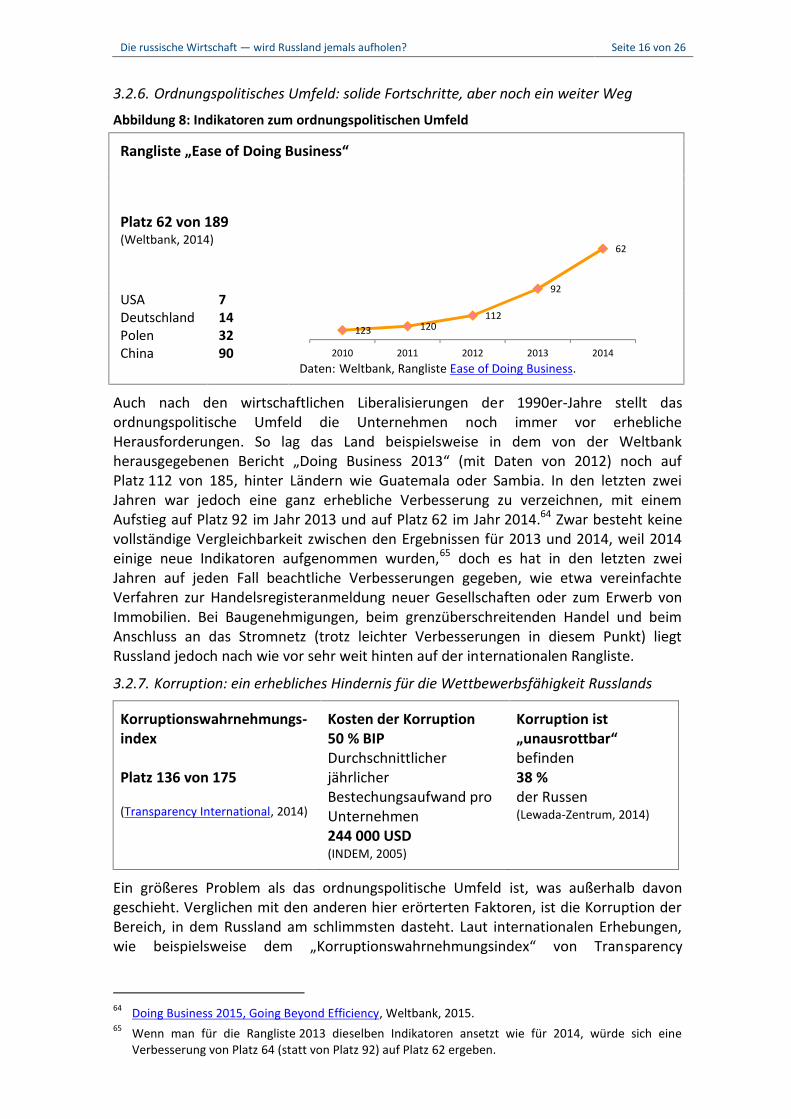

3.2.6. Ordnungspolitisches Umfeld: solide Fortschritte, aber noch ein weiter Weg

Abbildung 8: Indikatoren zum ordnungspolitischen Umfeld

Rangliste „Ease of Doing Business“

Platz 62 von 189(Weltbank, 2014)

Daten: Weltbank, Rangliste Ease of Doing Business.

USADeutschlandPolenChina

7143290

Auch nach den wirtschaftlichen Liberalisierungen der 1990er-Jahre stellt dasordnungspolitische Umfeld die Unternehmen noch immer vor erheblicheHerausforderungen. So lag das Land beispielsweise in dem von der Weltbankherausgegebenen Bericht „Doing Business 2013“ (mit Daten von 2012) noch aufPlatz 112 von 185, hinter Ländern wie Guatemala oder Sambia. In den letzten zweiJahren war jedoch eine ganz erhebliche Verbesserung zu verzeichnen, mit einemAufstieg auf Platz 92 im Jahr 2013 und auf Platz 62 im Jahr 2014.64 Zwar besteht keinevollständige Vergleichbarkeit zwischen den Ergebnissen für 2013 und 2014, weil 2014einige neue Indikatoren aufgenommen wurden,65 doch es hat in den letzten zweiJahren auf jeden Fall beachtliche Verbesserungen gegeben, wie etwa vereinfachteVerfahren zur Handelsregisteranmeldung neuer Gesellschaften oder zum Erwerb vonImmobilien. Bei Baugenehmigungen, beim grenzüberschreitenden Handel und beimAnschluss an das Stromnetz (trotz leichter Verbesserungen in diesem Punkt) liegtRussland jedoch nach wie vor sehr weit hinten auf der internationalen Rangliste.

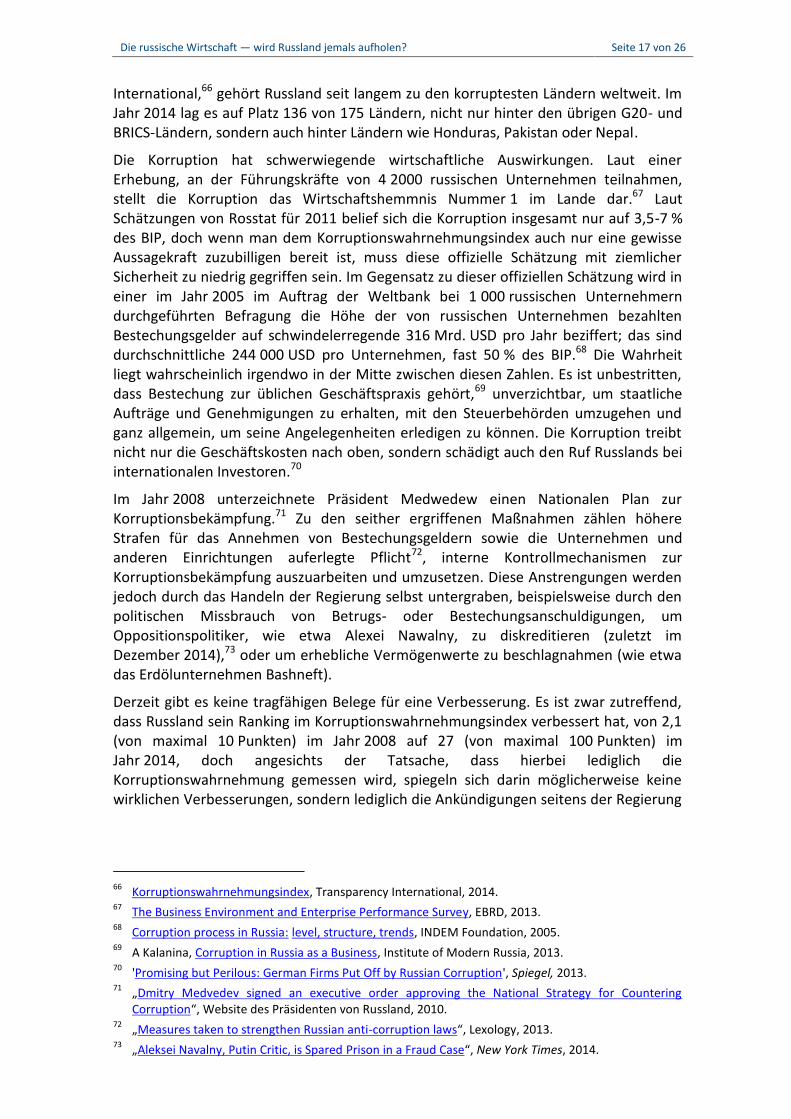

3.2.7. Korruption: ein erhebliches Hindernis für die Wettbewerbsfähigkeit Russlands

Korruptionswahrnehmungs-index

Platz 136 von 175

(Transparency International, 2014)

Kosten der Korruption50 % BIPDurchschnittlicherjährlicherBestechungsaufwand proUnternehmen244 000 USD(INDEM, 2005)

Korruption ist„unausrottbar“befinden38 %der Russen(Lewada-Zentrum, 2014)

Ein größeres Problem als das ordnungspolitische Umfeld ist, was außerhalb davongeschieht. Verglichen mit den anderen hier erörterten Faktoren, ist die Korruption derBereich, in dem Russland am schlimmsten dasteht. Laut internationalen Erhebungen,wie beispielsweise dem „Korruptionswahrnehmungsindex“ von Transparency

64 Doing Business 2015, Going Beyond Efficiency, Weltbank, 2015.65 Wenn man für die Rangliste 2013 dieselben Indikatoren ansetzt wie für 2014, würde sich eine

Verbesserung von Platz 64 (statt von Platz 92) auf Platz 62 ergeben.

123 120112

92

62

2010 2011 2012 2013 2014

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 17 von 26

International,66 gehört Russland seit langem zu den korruptesten Ländern weltweit. ImJahr 2014 lag es auf Platz 136 von 175 Ländern, nicht nur hinter den übrigen G20- undBRICS-Ländern, sondern auch hinter Ländern wie Honduras, Pakistan oder Nepal.

Die Korruption hat schwerwiegende wirtschaftliche Auswirkungen. Laut einerErhebung, an der Führungskräfte von 4 2000 russischen Unternehmen teilnahmen,stellt die Korruption das Wirtschaftshemmnis Nummer 1 im Lande dar.67 LautSchätzungen von Rosstat für 2011 belief sich die Korruption insgesamt nur auf 3,5-7 %des BIP, doch wenn man dem Korruptionswahrnehmungsindex auch nur eine gewisseAussagekraft zuzubilligen bereit ist, muss diese offizielle Schätzung mit ziemlicherSicherheit zu niedrig gegriffen sein. Im Gegensatz zu dieser offiziellen Schätzung wird ineiner im Jahr 2005 im Auftrag der Weltbank bei 1 000 russischen Unternehmerndurchgeführten Befragung die Höhe der von russischen Unternehmen bezahltenBestechungsgelder auf schwindelerregende 316 Mrd. USD pro Jahr beziffert; das sinddurchschnittliche 244 000 USD pro Unternehmen, fast 50 % des BIP.68 Die Wahrheitliegt wahrscheinlich irgendwo in der Mitte zwischen diesen Zahlen. Es ist unbestritten,dass Bestechung zur üblichen Geschäftspraxis gehört,69 unverzichtbar, um staatlicheAufträge und Genehmigungen zu erhalten, mit den Steuerbehörden umzugehen undganz allgemein, um seine Angelegenheiten erledigen zu können. Die Korruption treibtnicht nur die Geschäftskosten nach oben, sondern schädigt auch den Ruf Russlands beiinternationalen Investoren.70

Im Jahr 2008 unterzeichnete Präsident Medwedew einen Nationalen Plan zurKorruptionsbekämpfung.71 Zu den seither ergriffenen Maßnahmen zählen höhereStrafen für das Annehmen von Bestechungsgeldern sowie die Unternehmen undanderen Einrichtungen auferlegte Pflicht72, interne Kontrollmechanismen zurKorruptionsbekämpfung auszuarbeiten und umzusetzen. Diese Anstrengungen werdenjedoch durch das Handeln der Regierung selbst untergraben, beispielsweise durch denpolitischen Missbrauch von Betrugs- oder Bestechungsanschuldigungen, umOppositionspolitiker, wie etwa Alexei Nawalny, zu diskreditieren (zuletzt imDezember 2014),73 oder um erhebliche Vermögenwerte zu beschlagnahmen (wie etwadas Erdölunternehmen Bashneft).

Derzeit gibt es keine tragfähigen Belege für eine Verbesserung. Es ist zwar zutreffend,dass Russland sein Ranking im Korruptionswahrnehmungsindex verbessert hat, von 2,1(von maximal 10 Punkten) im Jahr 2008 auf 27 (von maximal 100 Punkten) imJahr 2014, doch angesichts der Tatsache, dass hierbei lediglich dieKorruptionswahrnehmung gemessen wird, spiegeln sich darin möglicherweise keinewirklichen Verbesserungen, sondern lediglich die Ankündigungen seitens der Regierung

66 Korruptionswahrnehmungsindex, Transparency International, 2014.67 The Business Environment and Enterprise Performance Survey, EBRD, 2013.68 Corruption process in Russia: level, structure, trends, INDEM Foundation, 2005.69 A Kalanina, Corruption in Russia as a Business, Institute of Modern Russia, 2013.70 'Promising but Perilous: German Firms Put Off by Russian Corruption', Spiegel, 2013.71 „Dmitry Medvedev signed an executive order approving the National Strategy for Countering

Corruption“, Website des Präsidenten von Russland, 2010.72 „Measures taken to strengthen Russian anti-corruption laws“, Lexology, 2013.73 „Aleksei Navalny, Putin Critic, is Spared Prison in a Fraud Case“, New York Times, 2014.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 18 von 26

wider. Ein weiterer Indikator sind die statistischen Zahlen74 des Obersten Gerichtshofs.Diesen Zahlen zufolge wurden im Jahr 2012 insgesamt 6 014 Personen und im erstenHalbjahr 2013 insgesamt 1 850 Personen wegen Korruption verurteilt. Da diese Zahlenerst seit 2012 veröffentlicht werden, liegen nicht genug Daten vor, um einen klarenTrend zu erkennen. Ein interessanter Umstand ist allerdings, dass dieWahrscheinlichkeit, dass Beamte für die Annahme von Bestechungsgeldern verurteiltwerden, wesentlich geringer ist, als dass Personen verurteilt werden, dieBestechungsgelder zahlen. So bestand beispielsweise in der ersten Jahreshälfte 2013eine zweieinhalb Mal so hohe Wahrscheinlichkeit für Bestechungsgeldzahler, überführtzu werden, sowie eine fünf Mal so hohe Wahrscheinlichkeit, ins Gefängnis zu kommen,als für Bestechungsgeldnehmer, so dass man von einem Muster relativer Straflosigkeitfür Beamte ausgehen kann.

Eine Gewissheit gibt es jedoch: Die Korruption ist ein jahrhundertealter Zug derrussischen Gesellschaft, der in sowjetische, ja sogar in zaristische Zeiten zurückreicht.So forderte beispielsweise im Jahr 1826 Zar Nikolaus I. die „Beseitigung diesesGeschwürs“.75 Laut einer Umfrage76 des Lewada-Zentrums (des führenden nicht-staatlichen und unabhängigen Umfrageinstituts in Russland) sind 38 % der Russen derAuffassung, dass die Korruption „unausrottbar“ sei. All das legt den Schluss nahe, dassdieses Problem die russische Wirtschaft noch über viele Jahre belasten wird.

4. Die derzeitige Wirtschaftslage4.1. Die äußeren FaktorenAbgesehen von den im vorhergehenden Abschnitt dargelegten strukturellen Faktoren,wird die derzeitige Wirtschaftslage durch eine Kombination von zwei exogenenEntwicklungen beeinflusst, die sich gegenseitig verschärfen.

4.1.1. Fallende Erdöl- und ErdgaspreiseIm Jahresverlauf 2014 ist der Erdölpreis von über 100 USD pro Barrel auf circa 55 USDeingebrochen, was durch höhere Förderquoten – beispielsweise in den VereinigtenStaaten – und durch schwache Nachfrage bedingt ist.77 Die Erdgaspreise, die inmanchen Lieferverträgen von Gazprom an die Erdölpreise gekoppelt sind, sindebenfalls gefallen. Wie oben angeführt, machen Erdöl und Erdgas rund 70 % derrussischen Exporte und die Hälfte des Staatshaushalts der Russischen Föderation aus.Die gesamtwirtschaftlichen Auswirkungen sind schwerwiegend, da zahlreiche andereBranchen von der Öl- und Gasbranche (beispielsweise als Abnehmer von Waren undDienstleistungen oder als Investor) abhängen.

4.1.2. WirtschaftssanktionenDie ersten Wirtschaftssanktionen gegen Russland wurden im März 2014 verhängt,nachdem es die Krim annektiert hatte, und wurden im Jahresverlauf schrittweiseverschärft. Getragen werden die Sanktionen von den EU- und den EFTA-Staaten, den

74 Juristische Statistiken über Korruptionsfälle, Oberster Gerichtshof der Russischen Föderation (nur aufRussisch).

75 Korruption im zaristischen Russland: Eine Geschichte des Problems, Romanov B., proza.ru, 2010 (nurauf Russisch).

76 Russians tend to call corruption indestructible – poll, Johnson's Russia List, 2014.77 „Why the oil price is falling“, The Economist, 2014.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 19 von 26

USA, Kanada, Australien, Neuseeland und Japan. Die restriktiven Maßnahmenumfassen:

Einfrieren der Vermögenswerte von Personen und Unternehmen, die der russischenFührung nahe stehen;

erhebliche Einschränkung des Zugangs der großen Banken Russlands sowie derUnternehmen im Energie- und Rüstungsbereich zu den Finanzmärkten der EU undder USA;

Verbot des Exports von Technologie und Ausrüstung, die im Rüstungs- undEnergiebereich Verwendung finden können.

Als Vergeltungsmaßnahme hat Russland seit August 2014 Importe vonlandwirtschaftlichen Erzeugnissen und verarbeiteten Lebensmitteln aus westlichenLändern verboten.

Kurz- und mittelfristig treffen die Einschränkungen beim Zugang zu den westlichenFinanzmärkten die russischen Unternehmen, da diese sowohl zur Bedienung ihrerUnternehmensschulden als auch für neue Investitionen Finanzmittel benötigen.Zugleich haben die Einschränkungen beim Zugang zu innovativen Fördertechnologienzur Aussetzung der Geschäftstätigkeit mehrerer Joint-Venture-Unternehmen (z. B.Gazprom Neft/Shell, Rosneft/ExxonMobil, Lukoil/Total) geführt,78 woraus sichlangfristig Beeinträchtigungen für die Fähigkeit der russischen Erdölindustrie ergebenwerden, nicht-konventionelle Lagerstätten zu erschließen, wenn die derzeitigenVorräte zur Neige gehen.

Im November 2014 schätzte Finanzminister Anton Siluanow die Auswirkungen desniedrigeren Ölpreises und der Wirtschaftssanktionen auf insgesamt 130-140 Mrd. USDpro Jahr (circa 7 % des BIP): 90-100 Mrd. USD infolge der zurückgegangenenErdöleinnahmen (ausgehend von einem Erdölpreis von 80 USD pro Barrel) sowie40 Mrd. USD infolge der Sanktionen.79

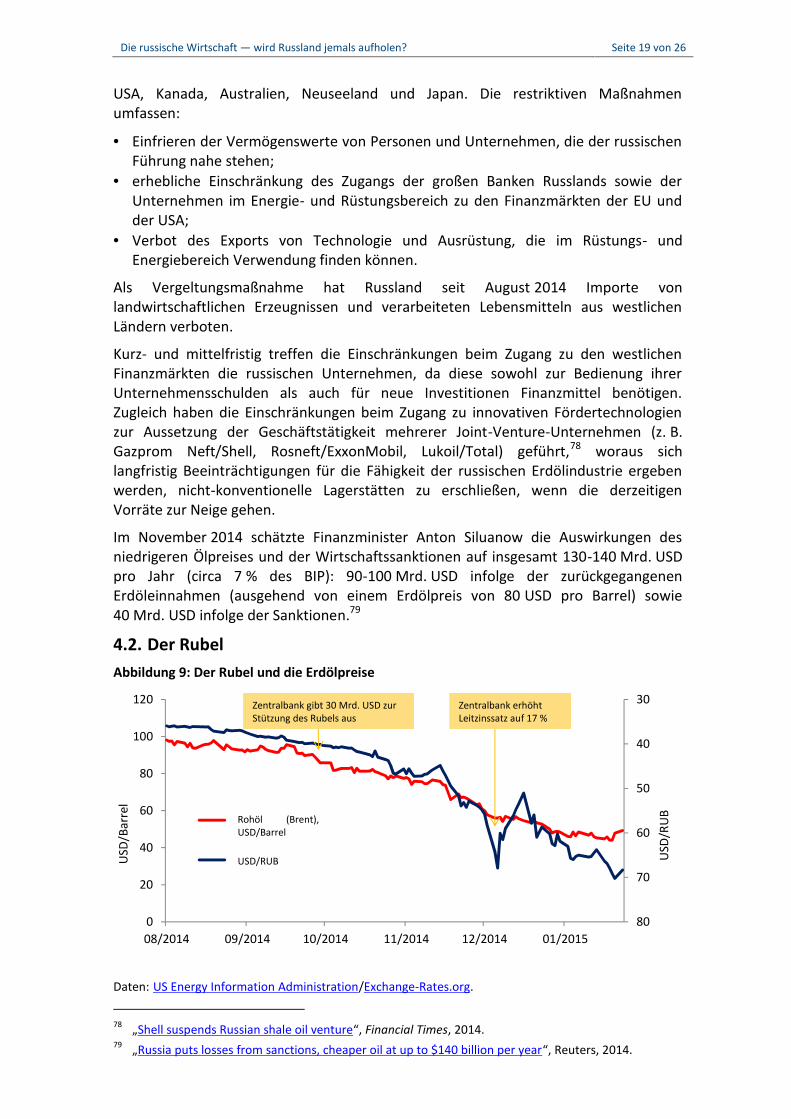

4.2. Der RubelAbbildung 9: Der Rubel und die Erdölpreise

Daten: US Energy Information Administration/Exchange-Rates.org.

78 „Shell suspends Russian shale oil venture“, Financial Times, 2014.79 „Russia puts losses from sanctions, cheaper oil at up to $140 billion per year“, Reuters, 2014.

30

40

50

60

70

800

20

40

60

80

100

120

08/2014 09/2014 10/2014 11/2014 12/2014 01/2015

Crude oil (Brent),$/barrel

US$ to RUBUSD

/Bar

rel

USD

/RU

B

Zentralbank gibt 30 Mrd. USD zurStützung des Rubels aus

Zentralbank erhöhtLeitzinssatz auf 17 %

Rohöl (Brent),USD/Barrel

USD/RUB

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 20 von 26

In der zweiten Jahreshälfte 2014 verfiel der Rubel Hand in Hand mit den Erdölpreisenund büßte über die Hälfte seines Werts ein. Durch Interventionen der russischenZentralbank (30 Mrd. USD zur Stützung des Rubels im Oktober; eine drastischeAnhebung des Leitzinssatzes von 6,5 % auf 17 % im Dezember, später auf 15 %gemildert) konnte die Talfahrt des Rubels lediglich um einige Tage verzögert werden.

Ein schwacher Rubel ist besonders problematisch für Unternehmen, die auf USDlautende Kredite aufgenommen haben. Im Jahr 2015 stehen derartigeVerbindlichkeiten in Höhe von 106 Mrd. USD zur Rückzahlung oder Umschuldung an.80

Der schwache Rubel beeinträchtigt auch die Verbraucher, da die Verteuerung bei denEinfuhren (die über die Hälfte81 des Warenkorbs ausmachen, aus dem die Inflationsrateerrechnet wird) die Inflation in den zweistelligen Bereich getrieben hat: 11 % für dasGesamtjahr 2014, von denen 4,8 % allein auf das letzte Quartal entfallen.82

Auf der anderen Seite kann ein schwächerer Rubel russischen Unternehmen helfen,indem er die Wettbewerbsfähigkeit ihrer Produkte steigert. So führte beispielsweisedie schwere Rubelabwertung infolge der Währungskrise 1998 zu einemWachstumsschub für die russische Wirtschaft, nach mehreren Jahren der Rezession. ImJahr 2014 gab es gewisse Anzeichen für Importsubstitution: Am Ende des drittenQuartals hatte die Wirtschaftstätigkeit im Agrarsektor (auch befeuert durch dasEinfuhrverbot gegen landwirtschaftliche Erzeugnisse aus der EU) gegenüber demVergleichszeitraum 2013 um 7 % zugenommen, während die Industrieproduktion um1 % wuchs, im Gegensatz zu nicht handelbaren Bereichen, wie etwa dem Baugewerbe(-1 %).83 Insgesamt wuchs die russische Handelsbilanz für die ersten 11 Monate desJahres 2014 gegenüber dem Vergleichszeitraum des Vorjahres um 11 Mrd. USD.

Allerdings dürfte der Wachstumsschub durch den schwächeren Rubel nicht so deutlichausfallen wie 1998: Damals hatte das verarbeitende Gewerbe in Russland nachjahrelanger Rezession nämlich erhebliche Kapazitätsreserven. Heute ist dieKapazitätsauslastung dagegen relativ hoch,84 was bedeutet, dass zur nennenswertenAusweitung des Fertigungsausstoßes Investitionen getätigt werden müssten – wasangesichts der derzeitigen Finanzierungsknappheit schwierig sein dürfte – und dassneue Mitarbeiter eingestellt werden müssten – die angesichts der angespanntenArbeitsmärkte ebenfalls knapp sind (siehe oben, Abschnitt 3.2.5, über denArbeitsmarkt). Zudem sind für die wichtigsten russischen Einfuhren (Maschinen, PKWund LKW, elektrische und elektronische Geräte) nicht unbedingt einheimischeAlternativen von ausreichender Qualität verfügbar.85

4.3. Öffentliche FinanzenWie oben angeführt, stammen 50 % der Einnahmen im Staatshaushalt der RussischenFöderation aus der Erdöl- und Erdgasförderung. Bei der Haushaltsplanung für 2015

80 Iana Dreyer und Nicu Popescu, Do sanctions against Russia work?, European Union Institute forSecurity Studies, Dezember 2014.

81 „Moscow’s Migraine: Ruble Pains to Ease in 2015“ Roubini Global Economics, 2014.82 Statistisches Zentralamt der Russischen Föderation.83 Statistisches Zentralamt der Russischen Föderation.84 Laut Zahlen von Haver Analytics, zitiert durch die Weltbank im Russia Economic Report, 2014.85 Trade Map, International Trade Centre.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 21 von 26

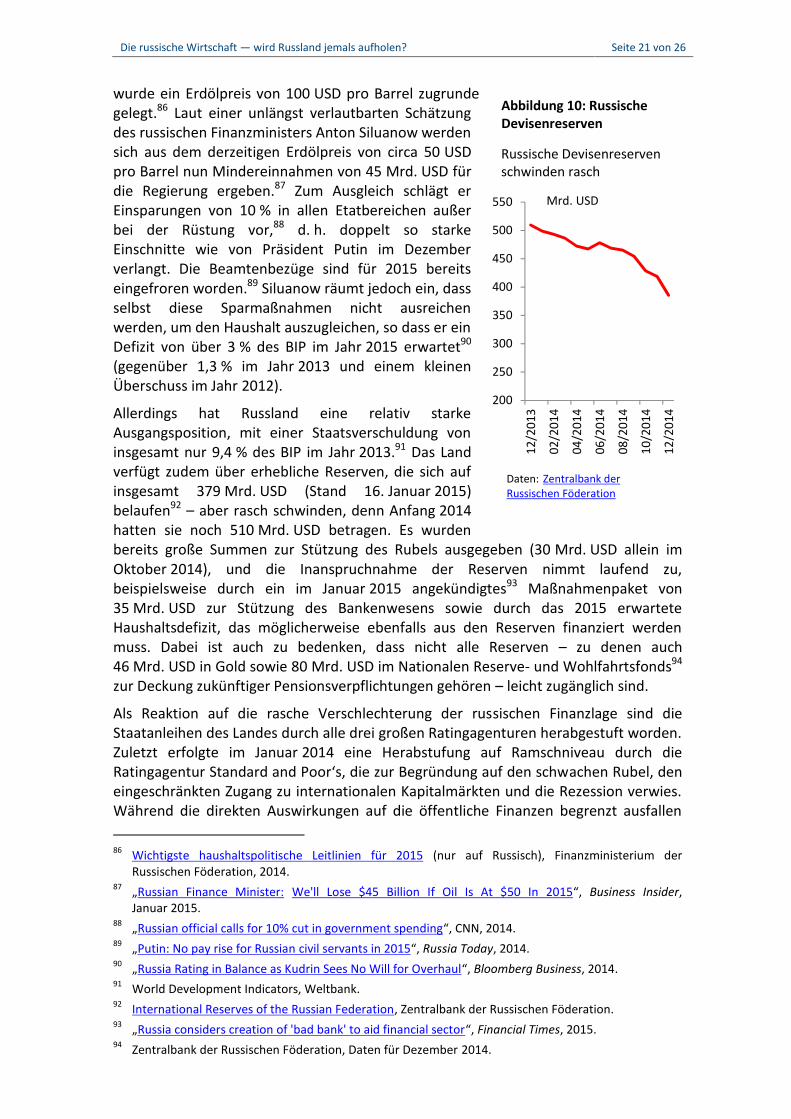

Abbildung 10: RussischeDevisenreserven

wurde ein Erdölpreis von 100 USD pro Barrel zugrundegelegt.86 Laut einer unlängst verlautbarten Schätzungdes russischen Finanzministers Anton Siluanow werdensich aus dem derzeitigen Erdölpreis von circa 50 USDpro Barrel nun Mindereinnahmen von 45 Mrd. USD fürdie Regierung ergeben.87 Zum Ausgleich schlägt erEinsparungen von 10 % in allen Etatbereichen außerbei der Rüstung vor,88 d. h. doppelt so starkeEinschnitte wie von Präsident Putin im Dezemberverlangt. Die Beamtenbezüge sind für 2015 bereitseingefroren worden.89 Siluanow räumt jedoch ein, dassselbst diese Sparmaßnahmen nicht ausreichenwerden, um den Haushalt auszugleichen, so dass er einDefizit von über 3 % des BIP im Jahr 2015 erwartet90

(gegenüber 1,3 % im Jahr 2013 und einem kleinenÜberschuss im Jahr 2012).

Allerdings hat Russland eine relativ starkeAusgangsposition, mit einer Staatsverschuldung voninsgesamt nur 9,4 % des BIP im Jahr 2013.91 Das Landverfügt zudem über erhebliche Reserven, die sich aufinsgesamt 379 Mrd. USD (Stand 16. Januar 2015)belaufen92 – aber rasch schwinden, denn Anfang 2014hatten sie noch 510 Mrd. USD betragen. Es wurdenbereits große Summen zur Stützung des Rubels ausgegeben (30 Mrd. USD allein imOktober 2014), und die Inanspruchnahme der Reserven nimmt laufend zu,beispielsweise durch ein im Januar 2015 angekündigtes93 Maßnahmenpaket von35 Mrd. USD zur Stützung des Bankenwesens sowie durch das 2015 erwarteteHaushaltsdefizit, das möglicherweise ebenfalls aus den Reserven finanziert werdenmuss. Dabei ist auch zu bedenken, dass nicht alle Reserven – zu denen auch46 Mrd. USD in Gold sowie 80 Mrd. USD im Nationalen Reserve- und Wohlfahrtsfonds94

zur Deckung zukünftiger Pensionsverpflichtungen gehören – leicht zugänglich sind.

Als Reaktion auf die rasche Verschlechterung der russischen Finanzlage sind dieStaatanleihen des Landes durch alle drei großen Ratingagenturen herabgestuft worden.Zuletzt erfolgte im Januar 2014 eine Herabstufung auf Ramschniveau durch dieRatingagentur Standard and Poor‘s, die zur Begründung auf den schwachen Rubel, deneingeschränkten Zugang zu internationalen Kapitalmärkten und die Rezession verwies.Während die direkten Auswirkungen auf die öffentliche Finanzen begrenzt ausfallen

86 Wichtigste haushaltspolitische Leitlinien für 2015 (nur auf Russisch), Finanzministerium derRussischen Föderation, 2014.

87 „Russian Finance Minister: We'll Lose $45 Billion If Oil Is At $50 In 2015“, Business Insider,Januar 2015.

88 „Russian official calls for 10% cut in government spending“, CNN, 2014.89 „Putin: No pay rise for Russian civil servants in 2015“, Russia Today, 2014.90 „Russia Rating in Balance as Kudrin Sees No Will for Overhaul“, Bloomberg Business, 2014.91 World Development Indicators, Weltbank.92 International Reserves of the Russian Federation, Zentralbank der Russischen Föderation.93 „Russia considers creation of 'bad bank' to aid financial sector“, Financial Times, 2015.94 Zentralbank der Russischen Föderation, Daten für Dezember 2014.

200

250

300

350

400

450

500

550

12/2

013

02/2

014

04/2

014

06/2

014

08/2

014

10/2

014

12/2

014

Russische Devisenreservenschwinden rasch

Mrd. USD

Daten: Zentralbank derRussischen Föderation

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 22 von 26

werden, da der russische Staat kaum Schulden aufnimmt, handelt es sich um einenweiteren Schlag für das internationale Ansehen Russlands, so dass es für russischeUnternehmen und Banken noch schwieriger werden könnte, sich zu finanzieren.

4.4. BeschäftigungTrotz der Konjunkturabschwächung bleibt die Arbeitslosigkeit auf einem sehr niedrigenStand von circa 5 % (wenn auch mit sehr erheblichen regionalen Schwankungen, von1,7 % in Moskau bis zu über 40 % in der autonomen Republik Inguschetien imNordkaukasus), worin sich ein aufgrund der demografischen Faktoren sehrangespannter Arbeitsmarkt widerspiegelt (siehe oben, Abschnitt 3.2.5). MancheUnternehmen entlassen jedoch bereits Arbeitskräfte: Automobilfirmen haben mit derVerringerung der Belegschaftsstärke begonnen,95 und der frühere Finanzminister AlexeiKudrin wies unlängst auf die Entlassung von 100 000 Menschen im MoskauerBaugewerbe hin.96

Zwangsläufig sind Migranten ohne Aufenthalts- und Arbeitserlaubnis97, diebeispielsweise im Baugewerbe arbeiten, als erste von den Entlassungen betroffen. Dadiese Menschen nicht in der offiziellen Statistik erscheinen, fällt die Auswirkung auf dieArbeitslosenquote möglicherweise gering aus. Auf der anderen Seite sind dieGeldtransfers von Arbeitsmigranten in ihre Heimatländer98 erheblich gesunken.

4.5. BIP-WachstumBereits vor der derzeitigen Krise war eine Verlangsamung des Wirtschaftswachstumsfestzustellen, von 4,3 % im Jahr 2011 auf 1,3 % im Jahr 2013. Für die drei erstenQuartale des Jahres 2014 ist das Wirtschaftswachstum dann auf 0,8 % p. a. gefallen,wobei im letzten Quartal offenbar sogar ein Rückgang der Wirtschaftsleistungeingetreten ist, so dass sich für das Gesamtjahr 2014 ein geschätztesWirtschaftswachstum vom 0,6 % ergibt.99

Die Gründe für diesen Abwärtstrend liegen auf der Hand. Wie bereits dargelegt, habenäußere Faktoren (fallende Erdölpreise und Wirtschaftssanktionen) zu geringerenExporteinnahmen, geringeren Staatseinnahmen, einer höheren Inflationsrate undeinem eingeschränkten Zugang zu Finanzierungen geführt. Zugleich untergräbt dieanhaltende geopolitische Unsicherheit im Zusammenhang mit der Krise in der Ukrainedas Vertrauen der Unternehmen und der Verbraucher. Diese Vertrauenskrise spiegeltsich wider in der bzw. wird verschärft durch die Kapitalflucht, die von der Zentralbankder Russischen Föderation auf 128 Mrd. USD geschätzt wird.100

95 „Russia’s automobile manufacturers begin layoffs campaign“, TASS, 2014.96 „Russia's Kudrin says mass layoffs show crisis deepening“, Reuters, 2015.97 Die Schätzungen schwanken. So behauptet beispielsweise Mohammad Majumder, Vorsitzender des

russischen Migrantenverbands, der von Radio Free Europe zitiert wird, dass bis zu 90 % dergeschätzten 10 Millionen Arbeitsmigranten ohne Aufenthalts- und Arbeitserlaubnis in Russland seien.

98 Laut statistischen Angaben der Zentralbank der Russischen Föderation sind die Geldtransfers nachUsbekistan (aus dem die größte Arbeitsmigrantengruppe kommt) im dritten Quartal 2014 gegenüberdem entsprechenden Vorjahreszeitraum um 9 % gefallen ist. Ebenso hat der Migrationsdienst derRussischen Föderation für die erste Jahreshälfte verzeichnet, dass 365 000 usbekische Migranten dasLand verlassen haben.

99 Angaben von der OECD (2014, 2015), Zentralbank der Russischen Föderation.100 „Russian Central Bank Increases Capital Flight Estimate by $38 Billion“, Moscow Times, 2014.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 23 von 26

All das schafft ein äußerst ungünstiges Umfeld für Wachstum. Bei einer nach denwichtigsten Komponenten aufgeschlüsselten vergleichenden Analyse des BIP im drittenQuartal 2014 anhand der neusten verfügbaren offiziellen Statistiken101 ergibt sichgegenüber dem gleichen Zeitraum ein Jahr zuvor:

Ausgaben der Privathaushalte: im dritten Quartal 2014 verlangsamte sich dasWachstum der Ausgaben der Privathaushalte auf 0,8 % p. a.

Staatsausgaben: diese gingen über denselben Zeitraum um 0,3 % zurück; Investitionsausgaben der Unternehmen: Rückgang um 2 %; Handelsbilanz: der einzige positive Bereich, mit einem Zuwachs um 7 %.

Seither hat sich die ohnehin schwierige Lage weiter verschlechtert, da Privathaushalteund Unternehmen unter höheren Zinssätzen leiden (bei auf USD lautenden Kreditennoch verschärft durch den dramatisch schwächeren Rubel), während zugleicherhebliche Einschnitte bei den Staatsausgaben geplant sind, darunter ein Einfrieren derBeamtenbezüge. All dies wird das Wachstum weiter belasten.

5. Ausblick5.1. Für das kommende JahrFür 2015 ist laut der jüngsten OECD-Prognose102 ein BIP-Wachstum von -4,6 % zuerwarten, ausgehend von einem durchschnittlichen Erdölpreis von 58 USD pro Barrelim Jahresverlauf sowie von einer Fortsetzung der Sanktionen. Diese Zahl deckt sich mitder vom früheren Finanzminister Kudrin im Dezember 2014 geäußerten Prognosevon -4 % bei Annahme eines Erdölpreises von 60 USD.103 Der IWF104 rechnet mit einerSchrumpfung der Wirtschaft um 3 %.

Angesichts der Volatilität der Rohölpreise und der Ungewissheit hinsichtlich derweiteren Entwicklung in der Ukraine sind diese Prognosen jedoch nicht belastbar.Gerade einmal drei Monate zuvor, im Oktober 2014, hatte der IWF für Russland nochein Wachstum von 0,5 % prognostiziert, während die Weltbank im September 0,3 %Wachstum prognostizierte, bei einem „pessimistischen Szenario“, das von einemErdölpreis von 100 USD pro Barrel ausging,105 (wohingegen drei Monate später derErdölpreise nur noch halb so hoch war). Ob die aktuellen Prognosen ebenso danebenliegen, wird von der weiteren Entwicklung der äußeren Faktoren abhängen, die derzeitdie russische Wirtschaft belasten.

Erdölpreis: Hier zeichnet sich noch kein klarer Trend ab. Während der Erdölpreiskurzzeitig sogar unter 50 USD pro Barrel fiel, lag er im Februar 2015 bei 55 USD proBarrel. Da die weltweiten Lagerbestände weiter zunehmen, wird sich die Volatilitätkurzfristig wahrscheinlich noch verstärken.106 Nach Einschätzung des IWF107 deuten dieTerminkontraktpreise für Erdöl auf eine teilweise Erholung hin.

101 Statistisches Zentralamt der Russischen Föderation.102 Regional Economic Prospects in EBRD Countries of Operations, OECD, Januar 2015.103 „Russia faces full-blown crisis, says Kudrin“, Financial Times, 2014.104 World Economic Outlook, IWF, Januar 2015.105 Russia Economic Report, Weltbank, September 2014.106 „Global oil prices will stay volatile for now“, Oxford Analytica, 2014.107 World Economic Outlook, op. cit.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 24 von 26

Sanktionen: Nach Einschätzung der NATO ist Russland an der jüngsten Eskalation derGewalt in der Ostukraine unmittelbar beteiligt. US-Präsident Barack Obama hat weitereSanktionen verlangt, wobei unklar ist, um was für Sanktionen es sich dabei handelnkönnte. Eine Option, die russische Banken und im Außenhandel tätige Unternehmenhart treffen würde, wäre der Ausschluss des Landes aus dem internationalenZahlungssystem SWIFT. Auf der anderen Seite könnte es innerhalb der EU jedochSchwierigkeiten geben, sich auf eine derartige Maßnahme zu einigen, da sowohl diegriechische als auch die ungarische Regierung Vorbehalte gegen weitere Sanktionenangemeldet haben.

5.2. Längerfristige AussichtenEine zuverlässige Prognose über das langfristige Ergebnis der rasch fortschreitendenKrise in der Ukraine ist schlichtweg unmöglich. Was den Erdölpreis anbelangt, wird erim Laufe der nächsten Jahre wahrscheinlich wieder zu einem Niveau zurückkehren, dasdem langfristigen Trend entspricht: Angesichts der Investitionseinschnitte bei denErdölgesellschaften wird es in Zukunft niedrigere Förderkapazitäten und ein geringeresAngebot geben. So hat beispielsweise der italienische Ölmanager Claudio Descalzieinen Ölpreis von bis zu 200 USD pro Barrel prognostiziert, wenn die Ölbranche nichtbereit ist, mehr zu investieren.108 Vor diesem Hintergrund sollte sich die wirtschaftlicheLage Russlands letztlich verbessern, und es sollte sich wieder Wirtschaftswachstumeinstellen, wenn auch nicht in der während des Booms 1999-2008 zu verzeichnendenHöhe.

Allerdings wird dadurch das grundlegende Problem der Abhängigkeit Russlands vomErdöl nicht gelöst. Ein vom Erdöl angetriebenes Wachstum wird durch den Umstandeingeschränkt, dass sich die Förderkapazitäten nicht unbegrenzt ausweiten lassen,insbesondere angesichts der derzeitigen Investitionseinschnitte. Zudem ist einderartiges Wachstum anfällig gegenüber der Volatilität des Erdölpreises, wie durch diederzeitige Krise bestens veranschaulicht.

Um das nachhaltige Wachstum zu erzielen, das Russland für die Modernisierung seinerWirtschaft benötigt, müssen die oben dargelegten strukturellen Probleme in Angriffgenommen werden. Doch leider konnte die russische Regierung noch nicht einmalwährend der Präsidentschaft von Dmitri Medwedew – mit einer ausdrücklichenReformagenda – mit einer Erfolgsbilanz auf diesem Feld aufwarten: Die getroffenenMaßnahmen waren halbherzig und inkohärent. Schon damals bestanden Spannungenzwischen den liberalen Reformern auf der einen Seite und den in Russland als Silowikibezeichneten Hardlinern, die – wie Wladimir Putin selbst – aus dem Militär oder denSicherheitskräften hervorgegangen sind, wie beispielsweise Sergei Iwanow, derVorsitzende der Russischen Präsidialverwaltung. Diese Spannungen fanden ihrenNiederschlag im Rücktritt des hochangesehenen Finanzministers Alexei Kudrin, unteranderem wegen seines Widerstands gegen eine geplante Erhöhung derRüstungsausgaben.109

Diese Spannungen dauern an. So steht beispielsweise die Behauptung im Raum, dieKorruptionsanschuldigungen im Zusammenhang mit dem InnovationszentrumSkolkowo seien auf Versuche von Silowiki zurückzuführen, Reformprojekte zu

108 „Oil price could spike to US$200 a barrel as investment slump incubates future crunch, experts warn“,Financial Post, 2015.

109 No pain, no gain: Big defense spending to continue, says Medvedev, Russia Today, 2011.

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 25 von 26

diskreditieren.110 Derzeit spielt die geopolitische Lage wahrscheinlich den Hardlinern indie Hände, da das Land eine aggressive Außenpolitik ungeachtet der wirtschaftlichenKosten verfolgt. Vor diesem Hintergrund werden Wirtschaftsreformen auf eine nochgeringere Dringlichkeitsstufe absinken.

Russland weist schon immer einen großen Rückstand gegenüber dem restlichen Europaauf: Zahlen aus Untersuchungen111 wie beispielsweise dem Maddison Project, bei demhistorische Daten zum BIP ausgewertet werden, belegen, dass dieser Rückstand schonin der zaristischen Zeit bestand – und dass er seither ziemlich konstant geblieben ist,mit einem Pro-Kopf-BIP, das bei ungefähr der Hälfte des Pro-Kopf-BIP derfortgeschrittenen Volkswirtschaften Westeuropas stecken geblieben ist. Dasuntermauert die vom früheren Ministerpräsidenten Jegor Gaidar vorgebrachte These112

einer stabilen Zeitverzögerung von 50 Jahren zwischen Russland und Westeuropa. Dadie für ein Aufholen Russlands erforderlichen radikalen Strukturreformen nicht in Sichtsind, wird dieser Entwicklungsrückstand auf absehbare Zeit bestehen bleiben.

110 Political backlash blamed for woes at Russia's 'Silicon Valley', Financial Times, 2013.111 Siehe Maddison Project Datenbank.112 In Gaidar, Jegor, Dolgoe vremja. Rossija v mire (Langfristig. Russland in der Welt), 2005

Die russische Wirtschaft — wird Russland jemals aufholen? Seite 26 von 26

6. Wichtigste bibliografische AngabenOxford Handbook of the Russian Economy, Alexeev M. und Weber S. Hg., 2013.

L'économie russe depuis 1990, Boutillier S., Peaucelle I., Uzinidis D. Hg., 2008.

Can Russia Compete? Desai R., Goldberg I. Hg., 2008.

Transition Report 1999, Europäische Bank für Wiederaufbau und Entwicklung, 1999.

The Business Environment and Enterprise Performance Survey, EBRD, 2013.

Regional Economic Prospects in EBRD Countries of Operations, EBWE, Januar 2015.

A Recovery on the Horizon? Annual Report on European SMEs 2012/2013, EuropäischeKommission, 2013.

Report on Country and Regional Scientific Production Profiles, Europäische Kommission, 2013.

Soviet Economic Growth Since 1928: The Alternative Statistics of G. I. Khanin, Harrison M.,1993.

2015 Index of Economic Freedom, Heritage Foundation, 2015.

World Economic Outlook, IWF, Januar 2015.

Corruption process in Russia: level, structure, trends, INDEM Foundation, 2005.

Integrating the Unofficial Economy into the Dynamics of Post-Socialist Economies, Kaufmann D.und Kaliberda A., Weltbank, 1996.

Economic Survey of Russia 2009, OECD, 2009.

OECD Economic Surveys: Russian Federation 2011, OECD, 2011.

Transition Report 2014, OECD, 2014.

Russland: The land of the bountiful giants, Tseplyaeva J., Yeltsov Y., BNP Paribas, 2012.

UNESCO Science Report 2010, UNESCO, 2010.

Doing Business 2014: Understanding Regulations for Small and Medium-Size Enterprises,Weltbank, 2014.

Russia Economic Report, Weltbank, 2014.

Doing Business 2015, Going Beyond Efficiency, Weltbank, 2015.

The Russia Competitiveness Report 2011, World Economic Forum, 2011.

The Global Competitiveness Report 2014–2015, World Economic Forum, 2015.